T.C

SELÇUK ÜNİVERTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANA BİLİM DALI

ÖLÇEK EKONOMİLERİ ve TÜRK

BANKACILIK SİSTEMİ

Yüksek Lisans Tezi

Danışman

YRD. DOÇ. DR. TAHSİN KARABULUT

Hazırlayan S.ALPER AFŞAR

İÇİNDEKİLER

KISALTMALAR LİSTESİ ... v

TABLOLAR LİSTESİ ... vi

GİRİŞ ... 1

BİRİNCİ BÖLÜM ÖLÇEK EKONOMİLERİ KAVRAMI 1.1. Ölçek Ekonomisi Kavramı ... 4

1.2. Ölçek Ekonomilerinin Kaynakları ... 5

1.3. Ölçek Ekonomilerinin Tahmin Yöntemleri ... 6

1.4. Ölçek Ekonomilerini Dışlayan Analizler ... 6

1.4.1. Walras’ın Fiyat Teorisi ... 6

1.4.2. Sraffa’nın Fiyat Teorisi ... 8

1.4.3. Standart Mal, Fiyatlar ve Ölçek Ekonomileri ... 9

1.5. Ölçek Ekonomilerine Önem Veren Analizler... 10

1.5.1. Smıth’ın İşbölümü ve Ölçek Ekonomileri ... 10

1.5.2. Marx’ta Teknolojik Gelişme Ve Ölçek Ekonomileri ... 11

1.5.3. Marshall’ın Fiyat Teorisi Ve Ölçek Ekonomileri ... 12

1.6. Makro Ekonomik Yaklaşım... 14

1.6.1. Neoklasik Teoride Etkinlik... 15

1.7. Teknolojik Gelişme ve Ölçek Ekonomileri ... 16

1.9. Ölçek Üretim Eğrileri ... 21

1.9.1. Ölçeğe Göre Sabit Getiri ... 21

1.9.2. Ölçeğe Göre Artan Getiri ... 21

1.9.3. Ölçeğe Göre Azalan Getiri ... 22

1.9.4. Ölçeğe Göre Değişen Getiri ... 22

1.10 . Optimal Kaynak Bileşimi ... 22

1.11 . Ölçek Ekonomileri Analizi ... 23

1.11.1. Parasal Ölçek Ekonomileri ... 23

1.11.2. Reel Ölçek Ekonomileri ... 23

1.11.3. Negatif İçsel Ölçek Ekonomileri ... 23

1.12. Finansal Sistemin Verimliliği ... 24

1.13. Makro Ekonomik Verimlilik ... 30

İKİNCİ BÖLÜM TÜRKİYE’DE BANKACILIK SEKTÖRÜNÜN GELİŞİMİ 2.1. Cumhuriyet Dönemi Öncesi Bankacılık ... 32

2.2. Cumhuriyet Döneminde Bankacılık ... 37

2.3. 1932-1938 Dönemi Bankacılığı ... 39

2.4. 1939-1962 Dönemi Bankacılığı ... 39

2.5. 1963-1980 Dönemi Bankacılığı ... 40

2.6. 1980 Sonrası Bankacılık ve Türk Mali Sektörünün Gelişimi ... 40

2.8. 2000 ve Sonrası Türk Bankacılık Sektörü ve 2001 Finansal Krizi’nin

Bankacılık Sektörüne Etkileri ... 54

2.9 2005 ve 2005 Sonrası Türkiye’de Bankacılık ... 67

2.10. Türk Mali Sisteminin AB Üyesi Ülkelerin Mali Sistemleri İle Karşılaştırılması ... 71

2.11. Türk Bankacılık Sektörünün Güçlü ve Zayıf Yönleri ... 72

ÜÇÜNCÜ BÖLÜM BANKACILIKTA UYGULANAN ÖLÇEK EKONOMİSİ MODELLERİNİN İNCELENMESİ 3.1. Ölçek Ekonomisi ve Maliyetler ... 75

3.2. Çıktı Ölçümü (Üretim ve Aracılık Yaklaşımı) ... 76

3.3. Veri ve Ölçüm Problemleri ... 78

3.4. Banka Çıktısının Ölçüsü ... 80

3.5. Toplam Maliyetlerde Faiz Ödemelerinin Etkisi ... 81

3.6. Clark’ın Maliyet Fonksiyonu ... 83

3.7. Kar-Fonksiyon Yaklaşımı ... 85

3.8. Ticari Bankalar İçin Kar Fonksiyonları ... 85

3.9. Ticari Bankalar İçin Kar Fonksiyonunun Hesaplanması ... 87

3.9.1. Çıktı Fiyatları ... 88

3.9.2. Girdi Fiyatları ... 88

3.10. Ticari Bankacılıkta Büyük Ölçek Ekonomileri ... 89

3.11. Yarı Sabit Girdilerde Banka Ölçek Ekonomisinin Ve Verimliliğinin İncelenmesi ... 91

3.12. Yarı Sabit Girdiler ve Banka Üretimi ... 92

3.12.1. Veri, Girdi ve Çıktı Değişkenlerinin Sınıflandırılması ... 95

3.12.2. Çıktı ve Girdi Fiyat Değişkenlerinin Tanımı ... 96

DEĞERLENDİRME VE SONUÇ ... 99

KISALTMALAR LİSTESİ

TCMB : Türkiye Cumhuriyeti Merkez Bankası

TL : Türk Lirası

YTL : Yeni Türk Lirası T.C. : Türkiye Cumhuriyeti

OBS : Otomatik Bankacılık Sistemi

MB : Merkez Bankası

IMF : Uluslar arası Para Fonu KHK : Kanun Hükmünde Kararname ABD : Amerika Birleşik Devletleri GSMH : Gayri Safi Milli Hasıla A.g.e. : Adı geçen eser

Bkz : Bakınız

y.y. : Yüzyıl

s. : Sayfa

TABLOLAR LİSTESİ

Tablo 1: Karlılık Oranları (1980-1996) ... 49

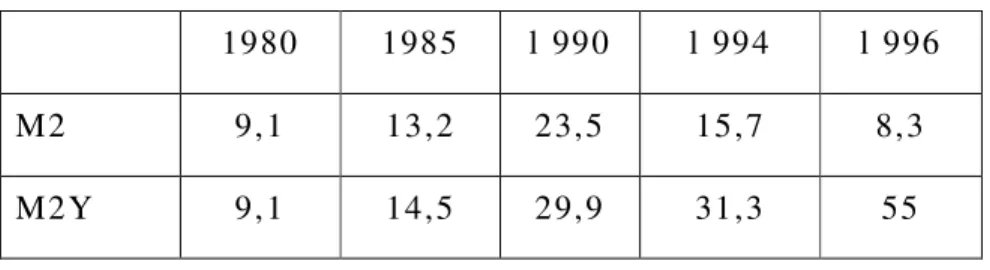

Tablo 2: M2-M2Y Miktarları (1980-1996) ... 50

Tablo 3: Enflasyon Oranları ... 50

Tablo 4: M1-M2/Milli Gelir Oranları ... 51

Tablo 5 Bankacılık Sistemi Bilanço Büyüklükleri ... 52

Tablo6: Grupların Mevduat Payları (Kamu-Özel) ... 52

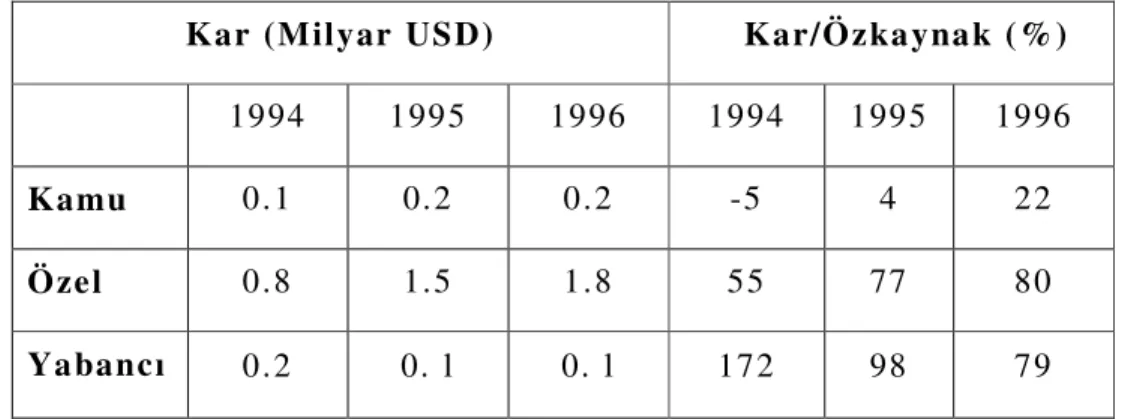

Tablo 7: Gruplara Ait Kar Bilgileri (Kamu-Özel) ... 53

Tablo 8: Krizler ve Bankacılık Sektörüne Maliyeti ... 56

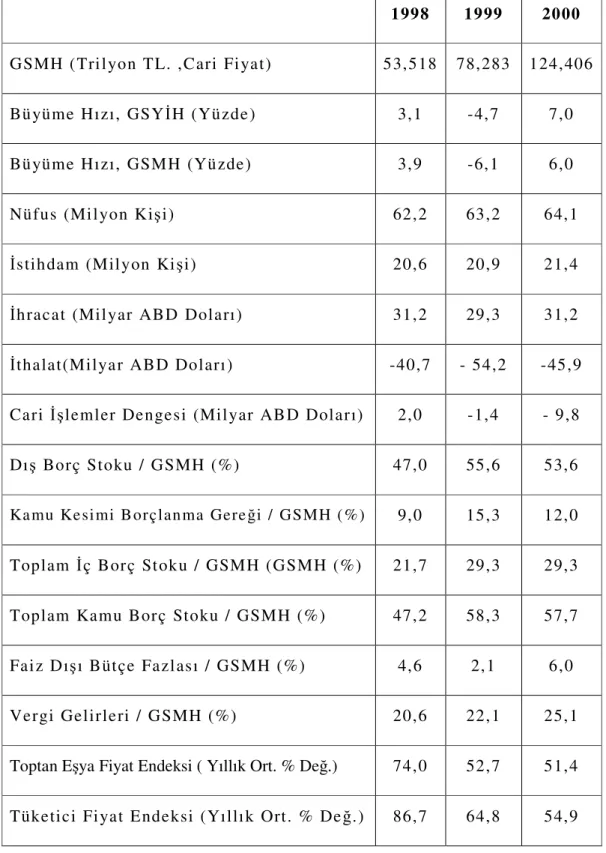

Tablo 9: Temel Ekonomik Göstergeler (1998-2000) ... 64

Tablo 10: Temel Ekonomik Göstergeler (1999-2002) ... 66

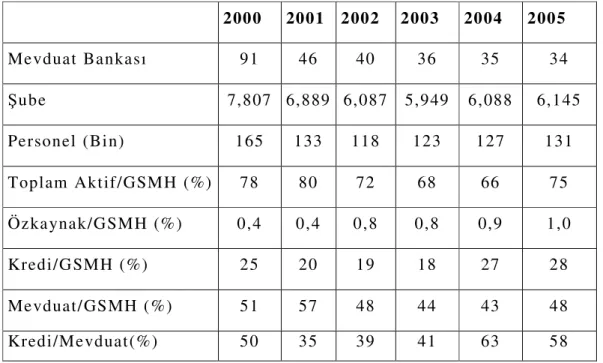

Tablo 11: Bankacılık Sektörü Değerleri (2000-2005) ... 69

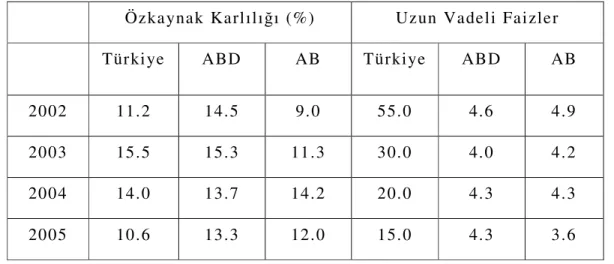

Tablo 12. Türkiye-ABD-AB Bankacılık Değerleri ... 70

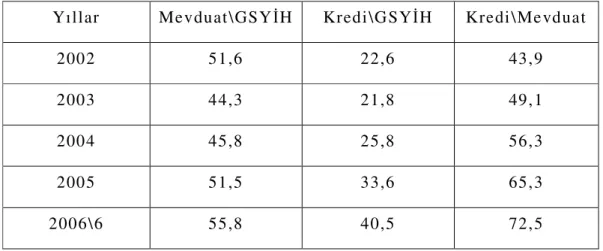

Tablo 13. Türkiye’de Bankacılık Sektörünün Derinlik ve Aracılık Fonksiyonları ... 71

GİRİŞ

Gelişmiş ve gelişmekte olan bütün ülkelerin ekonomik

sistemlerinde, bankacılık sektörü özellikleri itibari ile farklı bir konuma sahiptir. Bu özelliği dolayısıyla bankacılık sistemi ve sektörü en sık müdahale edilen ve denetime tabi tutulan sektör durumundadır.

Bankacılık sektörü topladığı kaynakları yatırımlara yönlendiren bir aracı durumundadır. Bu aracılık durumundan dolayı bankacılık

sektöründe meydana gelen bir aksaklık diğer sektörlere

yayılabilmektedir.

Türkiye’de bankacılık sektöründe faaliyet gösteren bir çok banka vardır. Bankalar arasında personel, varlık, mevduat, şube sayısı gibi konularda önemli farklılıklar vardır. Küçük ölçekli bankalar bankacılık sisteminin yönlendirilmesinde doğrudan ve büyük çapta etki yapacak güç ve kapasitede olmadıkları için zaman zaman büyük ölçekli bankaların politikalarını takip edebilmektedirler.

Dünyada ve Türkiye’de bankacılık sektöründe meydana gelen gelişmeler paralelinde ve Dünya ile bütünleşme ve rekabet edebilme süresinde rekabet gücünü artırabilmek esas olur hale gelmiştir. Rekabet gücünü artırabilmenin yolu da maliyetin mümkün olan en düşük düzeye indirilebilmesi yani minimize edilebilmesi gerekmektedir. Maliyetin minimizasyonu ise bizi optimum ölçeğe götürecektir. Türk bankacılık sisteminde bankaların sayıca fazla ve küçük olması nedeniyle sektörde yer alan bankaların ölçek ekonomilerinden faydalanarak maliyet tasarrufları sağlayamadıkları ve dolayısıyla yüksek maliyetle çalıştıkları gerçeği söz konusudur.

Firmaların büyüklüğünden kaynaklanan unsurlar, maliyetlerin düşürülmesi, verimliliğin sağlanması ve üretimin artması ve bunun sağladığı tasarrufların yarattığı olumlu sonuçlara “ölçek ekonomisi” adı verilmektedir. İş bölümü ve uzmanlaşma, büyüklükten kaynaklanan makine ve donanım bolluğu, elde edilen yeni çıktı arttırma teknikleri ve kazanılan yeni pazarlar ölçek ekonomilerini meydana getirmektedir.

Belli bir üretim hacmine ulaşan firma, üretimine daha az girdi kullanarak daha fazla çıktı ile devam edebiliyorsa bu firma için ölçek ekonomisinden faydalanabiliyor tezi öne sürülebilir.

Ölçek ekonomileri bankacılık sektöründe de büyük avantajlar sağlayabilmektedir. Bankalar, ölçek avantajıyla bir taraftan maliyetlerini düşürürken diğer taraftan da dünya ile rekabet edebilmede önemli avantajlar elde edebilmektedir.

Mevcut literatürün taranması ve elde edilen bilgiler arasından araştırmanın amacı çerçevesinde konunun daha iyi anlaşılmasını

sağlayacak şekilde gerekli özetlemelerin yapılması suretiyle

gerçekleştirilen bu çalışmanın amacı Türk bankacılık sisteminin genel değerlendirmesinin yapılması ve bu sektörde ölçek ekonomisinin olup olmadığının tespit edilmesidir. Bu amaç doğrultusunda çalışmanın birinci bölümünde ölçek ekonomisi kavramı, ölçek ekonomisini dışlayan ve kabul eden akım ve görüşler ile ölçek ekonomisi çeşitlerine değinilmektedir.

Çalışmanın ikinci bölümünde Türkiye’de bankacılık sektörünün gelişimi dönemler itibari ile incelenmiştir. Bu amaçla öncelikle Cumhuriyet dönemi öncesi Türk Bankacılık Sistemi, daha sonra Cumhuriyet dönemi Türk bankacılık sistemi, 1923-1938, 1939-1962, 1963-1980 ve 1980 sonrası dönemler itibariyle incelenmiştir.

Çalışmanın üçüncü ve son bölümünde ise bankacılık sektöründe uygulanan ölçek ekonomileri, bankalardaki kar-maliyet olguları ve ticari bankacılıkta kar fonksiyonu ve ölçek ekonomisi konuları ele alınmıştır.

BİRİNCİ BÖLÜM ÖLÇEK EKONOMİLERİ

Bir işletmede teknoloji veri iken fiziki miktarlarında kullanılan girdilerle elde edilebilecek maksimum çıktı miktarı konusu ölçek ekonomilerine girmektedir.

Firma ölçeğini seçerken toplam maliyet ve diğer etkenler bir yana bırakılsa bile sınırsız bir özgürlüğe sahip değildir. Ölçek seçiminde firmanın tercih ve kararlarını sınırlayan iki olgu vardır. Bunlar ölçek verimi ve ölçek ekonomileridir1. Ölçek verimi, üretim sektörünün özelliğine veya içinde bulunulan ekonomik konjonktür veya sürece göre firma büyüklüğünde meydana gelen değişmeye bağlı olarak karşılaşılan verim değişmeleri şeklinde tanımlanırken ölçek ekonomisi en genel ve soyut anlamda, firma ölçeğinin (yani ürün miktarının veya firma büyüklüğünün) değişmesine bağlı olarak sağlanan kazanç veya ekonomik avantajlar olarak tanımlanabilir2.

Üretimde kullanılan girdilerin hepsini aynı oranda arttırdığımız zaman çıktı miktarındaki artış bu orandan fazla ise ölçeğe göre artan, bu orana eşit ise ölçeğe göre sabit ve bu orandan az ise ölçeğe göre azalan getiri söz konusudur3.

Ölçeğe göre getiri işletmenin uzun dönem genişleme yolu orijinden geçen bir doğru olmak koşuluyla bu doğru üzerindeki herhangi iki nokta

arasında ve üretim fonksiyonunun herhangi bir noktasında

tanımlanabilir. Sektörün uzun dönem genişleme yolu orijinden geçen bir doğru değilse böyle bir yol üzerinde girdilerin hepsinin aynı oranda artması mümkün olmaz. Fakat ölçeğe göre getiri bütün girdilerdeki eş oranlı artışlar için tanımlanmıştır4.

1 Şehabettin Yiğitbaşı, N.Ata Atabey, Mikro İktisat, Dizgi Ofset, Konya, Ekim 2001, s.183 2 Yiğitbaşı, Atabey, a.g.e., s.184

3 Bilge Hacıhasanoğlu, “Ölçek Ekonomileri ve Sektörel Yatırım Planlaması”, H.Ü. İ.İ.B.F Yayınları, No:13, Ankara, 1986, s.19

Diğer bir ifadeyle ölçeğe göre getiri ölçek yani kapasite değişmelerinin ortalama maliyetlerde meydana getirdiği değişmelerdir.

Birim zamanda elde edilen çıktı miktarı ile ölçülen üretim kapasitesi artarken ortalama maliyet azalıyorsa ölçeğe göre artan getiri, sabit kalıyorsa ölçeğe göre sabit getiri, artıyorsa ölçeğe göre azalan getiri vardır5.

Uzun dönem ortalama maliyet eğrisinin düşüş göstermesi durumunda ölçeğe göre artan getiri olur. Ölçeğe göre sabit getiride maliyet eğrisi değişmemektedir. Maliyet eğrisinin yükselmesi halinde ise haliyle azalan getiri söz konusu olur.

Bankacılık sektöründe de uzun dönem ortalama maliyet eğrisi farklı kapasiteler için farklı getiri türleri göstermektedir. Maliyet eğrisi başlangıçta küçük girdi miktarları için düşer, sonra çok büyük kapasitelere kadar geniş bir kapasite aralığında sabit kalır ve ardından birden bire yükselir.

1.1. Ölçek Ekonomisi Kavramı

Temelde ölçek ekonomisi kavramı, bir firmanın uygun girdi ve çıktı dengesini sağlayarak optimum büyüklüğe ulaşmasıdır. Ayrıca bütün girdiler çeşitlenirken çıktının ne ölçüde değiştiği olgusudur6.

Ölçek ekonomileri ortalama maliyet eğrisine dayanmaktadır. Ölçek ekonomisi oranları birden küçükse ölçek ekonomileri artıyor yani ortalama uzun dönem maliyet düşüyor demektir.

Eğer oran bire eşitse ölçek ekonomisinin olmadığı, ortalama maliyetin sabit olduğu ortaya çıkar. Fakat oran birden büyük ise kötü ölçek ekonomilerinin varlığından yani ortalama maliyetin arttığından bahsedebiliriz.

Eğer tek ürünlü bir firmaya ölçek ekonomisi uygulanırsa toplam maliyet oransal olarak çıktıdan daha az artıyor ise ölçek ekonomilerinin

5 Hacıhasanoğlu, a.g.e., s.18-19

6 Uğur Özarslan, Türk Bankacılık Sektörünün Ölçek Ekonomisi Açısından İncelenmesi (1978-1996), Yayınlanmamış Doktora Tezi, İstanbul, 1998, s.103

varlığından söz etmek mümkündür. Ölçek ekonomilerinin dayandığı maliyet fonksiyonu aşağıdaki özelliklere sahiptir;7

• Pozitiflik: Maliyet fonksiyonu pozitif üretim seviyesinde pozitif girdi fiyatları için pozitif olmak zorundadır.

• Homojenlik: Maliyet fonksiyonu girdi fiyatlarında

homojendir.

• Monotonluk: Girdi fiyatlarında ve çıktı seviyelerinde artma eğilimindedir.

Bankacılık maliyet yapısında önemli karar faktörlerinden bir tanesi de üretim sürecinde ölçek ekonomisinde meydana gelen gelişmelerdir. Ayrıca ticari bankalar diğer firmalardan farklı olarak aktif ve pasifleri ile ürün yaratabilmektedirler. Finansal sistemdeki gelişmeye paralel olarak bankaların sahip oldukları ya da ürettikleri ürün sayısı da hızla artmaktadır8.

1.2. Ölçek Ekonomilerinin Kaynakları

Büyük kapasitelerde yatırım ve üretim maliyetlerinde tasarruf sağlanabilir. Ölçek ekonomilerinin en önemli nedeni kapasitenin ve bu kapasitenin kurulması için gerekli hammadde, yarı mamul madde ve işgücünden daha hızlı artmasına yol açan teknolojik ilişkilerdir.

Yatırımın başlangıcında katlanılan tasarım, araştırma, geliştirme maliyetleri ölçekten bağımsızdır ya da ölçek artışından daha düşük bir oranda artar.

Ölçek ne kadar büyük olursa bu tür sabit başlangıç maliyetlerinden birim ürün başına düşen kısım da o kadar az olur.

Büyük ölçek yeterli ve gelişmiş teknolojinin kullanılmasına olanak verir. Büyük ölçek, üretim süreçlerinin bütünleşmesine, işgücünün uzmanlaşmasına olanak vererek sektörün maliyetlerinin düşmesine yardımcı olur.

7 Özarslan, a.g.e., s.104

8 Ömer Faruk Çolak, Serdar Kılıçkaplan, “Bankacılık Sektöründe Ölçek Ekonomileri: Türk Ticaret Bankaları İçin Bir maliyet Fonksiyonu”, G.Ü.İ.İ.B.F Dergisi, Sayı: 3/99, s.65

Fakat ölçek ekonomilerinin kaynaklarının özellikle tek ve ekonomik sınırları vardır ve bir noktadan sonra bu faktörler sektörün maliyetlerini etkilemez ve belki de olumsuz yönde etkiler.

1.3. Ölçek Ekonomilerinin Tahmin Yöntemleri

Ölçek ekonomileri, üretim fonksiyonundan ve maliyet

fonksiyonundan yararlanılarak hesaplanabilir. Maliyet fonksiyonu, tarihi muhasebe verilerinden ya da mühendislik çalışmalarından yararlanılarak tahmin edilebilir. Sektörlerdeki işletmeler maliyetlerini gizli tutarlarsa maliyet fonksiyonu ile tahmin son derece zor olacaktır. Ülkemizde

muhasebe kayıtlarının sağlıklı tutulmaması ve eski kayıtların

saklanmaması ek zorluklardır9.

1.4. Ölçek Ekonomilerini Dışlayan Analizler

Ölçek ekonomisinin olmadığını savunan ve bu ekonomileri reddeden iki türlü analiz vardır. Bu analizler;

1. Walras’ın Fiyat Teorisi 2. Sraffa’nın Fiyat Teorisi 1.4.1. Walras’ın Fiyat Teorisi

Walras, değişim sürecine klasiklerin aksine öncelik vermiş, değişim ve üretim süreçlerini iki ayrı süreç olmaktan çıkarmış ve birbirine bağımlı iki süreç durumuna getirmiştir. Değişimi iktisadi analizin temel süreci olarak kabul eden Walras, üretim süreci yanında sermaye oluşumu süreci ile dolaşım sürecini de değişim sürecine bağlı olarak çözümlemiştir. Walras’ın genel denge analizinde değişim süreci temel iktisadi süreç olarak belirirken bütün piyasaların birbirine bağımlı olduğu ve aynı anda dengeye geldiği kabul edilir10.

9 Çolak, Kılıçkaplan, a.g.e., s.21

10 İbrahim Tanyeri, “Fiyat Teorisi Ölçek Ekonomileri ve Teknolojik Gelişme”, H.Ü. İ.İ.B.F Yayınları, No:8, Ankara, 1984, s.23

Walras’ın genel üretim dengesinde, teknolojinin yanında üretim faktörleri ve üretim katsayıları sabittir.

Walras genel üretim dengesinden sonra sermaye birikiminin nasıl gerçekleştiğini incelemiştir. Sermaye birikiminde de üretim katsayıları sabit kabul edilmiştir. Bireylerin tercihlerinde ya da faktörlerin bireyler arası bölüşümünde meydana çıkacak bir değişmenin mallara ve dolayısı ile faktörlere olan talebi değiştirebilmektedir. Sektörlerde ürünlere ve üretim faktörlerine olan talebin değişmesi malların ve üretim faktörlerinin fiyatlarını yani bedelini değiştirecektir. Bu durumda veri teknolojik düzeyinde yeni bir teknik seçimi söz konusu olacak ve üretim katsayıları da değişecektir.

Fakat iktisadi gelişme süreci içinde birim ürün maliyetini minimize etmek için üretim katsayılarını değiştirmek gerekmektedir. Aslında Walras, faktörlerin birbirleri yerine ikame edilmesi durumunu iktisadi gelişme süreci içinde ele almaktadır. Daha öncede belirttiğimiz gibi Walras, iktisadi gelişme sürecini teknolojik gelişmeden soyutlayarak incelemektedir11.

Walras yaptığı araştırmayı, firma üretim ölçeklerinde bir değişme olup olmadığını dikkate almadan yapmaktadır. Sermaye ve emek artışına bağlı olarak malların üretimi de artmaktadır. Fakat üretimdeki bu artışın firmaların ölçeklerini büyüterek mi yoksa yeni firmaların üretim sürecine girmesi sonucunda mı ortaya çıktığı göz önünde bulundurulmamaktadır.

Bireylerin tercihleri ile teknoloji düzeyi veri iken bireylerin sahip oldukları üretken hizmetler iki katına çıkarsa Walras, nihai mallar ile üretken hizmetlerin fiyatlarının aynı kalacağını belirtmektedir12. Bu durumda ölçekte sabit getirinin kabul edildiği söylenebilir.

Teknolojinin sabit olduğu hallerde ürün miktarlarını iki katına çıkartacak sermaye hizmetleri artış miktarlarının azalan getiri yasasının etkisini önleyecek kadar büyük olması gerekmektedir. Böyle bir durumda teknolojik düzeyi sabit varsayıldığına göre birim ürünü üretmek için kullanılan üretken hizmet miktarlarının artması beklenir.

11 Tanyeri, a.g.e., s.30

Walras fiyatlarla ifade edilen üretim maliyetinin yaklaşık olarak sabit kalacağını belirtmektedir. Öyle ise Walras’ın uzun dönemde ve iktisadi gelişme süreci içinde malların yaklaşık olarak sabit maliyetlerle üretildiğini kabul etmektedir. Böyle olunca Walras’ta uzun dönem üretim artışları, parasal olarak ifade edildiğinde ne ölçek ekonomilerine ne de eksi ölçek ekonomilerine yol açmadan gerçekleşiyor demektir.

Sonuç olarak Walras, ölçek ekonomilerinin görülmeyeceğini ve sabit maliyet durumunun geçerli olduğunu kabul etmektedir.

1.4.2. Sraffa’nın Fiyat Teorisi

Sraffa’nın genel denge analizi Walras’ın genel denge analizinden farklıdır. Sraffa’nın hareket noktası, malların mallar ve işgücü tarafından üretildiği ve üretimin öncelik taşıdığıdır. Sraffa’nın genel denge analizinde arz eğrisi ve talep eğrisi kavramlarına yer yoktur. Sektörde çıktı miktarında bir değişme olmayınca maliyetlerde de değişme olmayacaktır.

Üretim fiyatlarının belirlenmesinde getiri ile ilgili herhangi bir varsayım söz konusu değildir. Çünkü sanayi ve sektör kollarının üretim düzeylerinde de bir değişme söz konusu olmayacaktır. Sraffa’nın genel denge analizinde firmalar ve tüketicilerden söz edilemez. Sadece kullandığı üretim teknikleri ile tanımlanan sanayi kolları görülür13.

Sraffa yaptığı fiyat analizinde üretim tekniklerini sabit varsaymaktadır. Üretim teknikleri; toplumsal olarak gerekli üretim teknikleridir.

Bu iktisatçıda iki özellik daha söz konusudur. Birincisi; ücret ödemelerinin üretim dönemi sonunda yapıldığı varsayılmaktadır. İkincisi; üretim döneminin uzunluğunun belirlenmesi ile ilgili olan bir özelliktir. Farklı üretim süreçleri için farklı üretim dönemlerinin olacağı söylenebilir. Fiyatları belirleyebilmek için bütün üretim süreçlerine ait üretim dönemlerinin aynı uzunlukta olması gereklidir.

13 Tanyeri, a.g.e., s.34

1.4.3. Standart Mal, Fiyatlar ve Ölçek Ekonomileri

Artık üreten bir ekonomide yani her dönem kendini aynı oranlarda yeniden üretebilmek için gerekli olan mallardan daha fazla üretebilen bir ekonomide; fiyatlar, üretim katsayıları ile üretilen artığın bölüşümüne bağlı olarak belirlenmektedir14.

Sraffa artık üreten ekonomide artığı net milli gelir olarak tanımlamaktadır. Ve net milli geliri ölçü birimi olarak kabul edip bire eşitlemiştir.

Ücretler azalırken kar oranı da sıfırdan en yüksek kar oranına doğru artacaktır. Emek-üretim araçları oranı her sanayi kolunda aynı olsaydı ücret değişmeleri sonucunda hiçbir fiyatın değişmesi söz konusu olmadan sanayi kolları arasındaki kar oranları eşitlenecektir.

Sraffa emek-üretim araçları oranı yüksek olan sanayi kollarına “fazla veren sanayi kolları”, emek-üretim araçları oranı düşük olan sanayi kollarına ise “açık veren sanayi kolları” adını vermiştir15.

O halde ücretler azalırken fiyatlar sabit kalırsa farklı sanayi kollarında farklı kar oranları ortaya çıkar. Böyle bir durumda da sanayi kolları arasındaki kar oranını eşitlemek için fiyatların değişmesi gereklidir.

Ekonomide fiilen var olan iktisadi sistemin üretim katsayıları ve malların üretilen miktarı verilmiş iken ücretlerde verildiğinde kar oranı ve fiyatlar çözülecektir. Ölçek ekonomileri sorunu bu noktada önem kazanmaktadır.

Sraffa ölçek ekonomileri ile ilgili bir varsayım yapması, sanayi kollarının üretim düzeylerinin sabit kabul edilmesinden ka ynaklanmaktadır.

Sanayi kollarının üretim düzeylerinin değiştiği kabul edildiğinde ölçek ekonomilerinin varlığı ya da yokluğu bir sorun olarak ortaya çıkmaktadır. Sanayi kollarının üretim düzeylerinin değişmesi söz konusu olmadığı hallerde ölçeğe göre getirinin ya da ölçek ekonomilerinin varlığı ya da yokluğu gibi sorunların ortaya çıkmaması muhtemeldir.

14 Tanyeri, a.g.e., s.34-35 15 Tanyeri, a.g.e., s.40

1.5. Ölçek Ekonomilerine Önem Veren Analizler

Ölçek ekonomilerinin olduğunu kabul etmeyen ve dışlayan analizler olduğu gibi ölçek ekonomisinin iktisadi hayatta önemli bir yeri olduğunu ve firmaları, sektörleri etkilediğini kabul eden iktisatçılar ve analizler söz konusudur. Bu analizler;

1.5.1. Smith’in İşbölümü ve Ölçek Ekonomileri

Smith iktisadi gelişmeyi işbölümüne, işbölümünü ise ölçeklerde görülen büyümelere ve büyük bir talebin yarattığı genel sınai gelişmelere bağlamaktadır. Smith’te işbölümünün artması, ölçek büyümeleri ve teknolojik gelişmeyi de beraberinde getiren bir gelişme olmaktadır16.

Smith’e göre teknolojik gelişme büyük ölçüde sermaye birikimine bağlıdır. Sabit sermaye stoku arttıkça aynı miktarda işçi kullanılarak daha fazla üretim gerçekleştirilebilir. Sabit sermaye için yapılan harcamalar sonucu elde edilen üretim artışları girişimcinin daha büyük getiriler elde etmesini sağlar.

Bu durumda işbölümü, ölçek büyümeleri, teknolojik gelişme ve kar artışları Smith için aynı sürecin farklı görünümleri olmaktadır.

İşbölümü ve teknolojik gelişmeyi gerçekleştirebilen girişimciler daha çok üretim yaparak daha çok kar elde edebilecekler, sermaye birikimini hızlandırarak iktisadi hayata ve iktisadi gelişmeye yön verebileceklerdir.

Teknolojik gelişme ve ölçek büyümeleri ile sağlanan ölçek ekonomilerinin yarattığı içsel ekonomilere dayandığı izlenimi Smith’te ortaya çıkmaktadır.

İşbölümü ve teknolojik gelişme sonucunda aynı üretim hacmi daha az emek kullanılarak gerçekleştirilir. İşbölümünün gelişmesi ve yeni makine kullanımı sermaye-emek oranını artırırken birim emek maliyetlerini azaltır. Birim emek maliyetlerinin azalmasına yol açan işbölümü ve yeni makine kullanımında görülen gelişmeler ise ikame yolu ile en az maliyeti gerçekleştirme çabalarından çok ölçek büyümeleri

sonucunda ortaya çıkan gelişmelerdir. Bu açıdan emek tasarrufuna yol açan gelişmeler artan ücret oranlarına bağlı olmaktan çok ölçeğe bağlı gelişmelerdir.

1.5.2. Marx’ta Teknolojik Gelişme ve Ölçek Ekonomileri

Marx’a göre teknolojik gelişme; sermayenin organik bileşimini artıran bir gelişmedir. Sermaye bileşimi iki biçimde tanımlanabilir. Sermaye bileşimi maddi yönden, üretim araçlarının canlı emek gücüne oranı olarak, değer yönünden ise üretim araçları değerinin emek gücü değerine oranı olarak tanımlanabilir. Marx bunlardan ilkine sermayenin teknik bileşimi, ikincisine ise değer bileşimi adını verir.17

Küresel piyasalarda üretimi gerçekleştirmek için giderek büyüyen firma ölçekleri kaçınılmaz bir gelişmedir. Rekabet ile emek verimliliği arasındaki bağlantı ve ilişki aynı zamanda emek verimliliği ile üretim ölçeği arasındaki bir bağlantı durumuna gelir.

Marx kapitalist üretim biçimi ile beraber üretim ölçeğindeki büyümenin kaçınılmaz bir gelişme olduğunu belirtmektedir.

Ölçek büyümelerine bağlı olarak sağlanan ekonomileri Marx üç başlık altında bizlere sunmaktadır. Bunlardan ilki18;

• Bölünmezlik nedeniyle ancak büyük ölçeklerde

yararlanılabilen ekonomilerdir. (Üretimde kullanılan

girdilerin birim maliyeti büyüklükleri arttıkça azalır.)

• Üretim sürecinde üretilen artıkların ya da artık ürünlerin ancak büyük üretim ölçeklerinde kullanılabilir duruma gelmesi ile sağlanan ekonomilerdir. Artık ürünlerin yararlı duruma gelebilmesi ancak büyük ölçekte üretim yapan firmalar için olanaklıdır. Küçük ölçeklerde bu artıklar az olduğu için önemsenmeyebilir.

17 Tanyeri, a.g.e., s.67

• Ölçek büyümeleri sonucunda en önemli ekonomiler, büyük miktarlardaki sermaye malları stoklarının sermaye tasarruf eden teknolojik yenilikler için en güçlü iktisadi dürtü durumuna gelmeleri ile sağlanmıştır.

Ölçek ekonomisini etkileyen teknolojinin düzeyi, bilimsel bilgi düzeyi ile sanayiinin bu bilgiyi kullanabilme kapasitesine bağlıdır. Üretim ölçeği ile teknoloji düzeyi birbirini karşılıklı olarak etkileyen iki değişkendir. Teknolojik gelişme sonucunda firma içinde birim maliyeti azaltan içsel ekonomilerin ortaya çıkması doğal bir gelişme olmuştur.

1.5.3. Marshall’ın Fiyat Teorisi ve Ölçek Ekonomileri

Ölçek ekonomilerini ölçek büyümelerine bağlı olarak ortaya çıkan parasal tasarruflardır.

Marshall ölçek ekonomilerini, işbölümüne bağlı olarak ortaya çıkan uzmanlaşmış makine ile uzmanlaşmış beceri kullanımına bağlar. Marshall’a göre ölçek ekonomilerinin bazıları sanayi kolunun üretim düzeyine bağlıdır19. Özellikle bilgi düzeyinin artmasına ve üretim tekniklerinin gelişmesine bağlı olarak ortaya çıkan ölçek ekonomileri ise küreselleşen dünyanın toplam üretim düzeyi tarafından belirlenir. Bu durumda Marshall ölçek ekonomilerini sadece firmanın üretim ve çıktı ölçeğine bağlamamaktadır. Firma ölçeğinin yanında firmanın bağlı bulunduğu sanayiinin ve sektörün üretim ve çıktı düzeyi ile ayrıca globalleşen dünyanın üretim düzeyi de ölçek ekonomilerine bağlıdır.

Marshall ölçek ekonomilerini kaynağına göre içsel ve dışsal ekonomiler olarak ikiye ayırır. İçsel ekonomiler firmanın kaynaklarına, örgütlenmesine ve yönetim etkinliğine bağlı olarak firma içinde ortaya çıkan ekonomilerdir. İçsel ekonomiler birim çıktı başına bu girdilerden herhangi birinin kullanımındaki bir azalma sonucu olarak ortaya çıkabilir. Marshall büyük ölçekli firmaların büyük miktarlarda satın

aldığı girdileri daha ucuza taşıtarak içsel ekonomiler sağlayabileceğini söylemiştir. Ayrıca hammaddelerden, makinelerden, emekten ve finansal kaynaklardan tasarruf sağlanarak da içsel ekonomi ortaya çıkarılabilir.

Dışsal ekonomiler ise sanayiinin genel gelişme düzeyine bağlı olarak firmaya, firmanın dışından sağlanan ekonomilerdir20. Marshall, sanayi kollarının karşılıklı etkileşimi sonucu olarak dışsal ekonomilerin ortaya çıktığını belirtmiştir. Dışsal ekonomilere; sanayi kollarının bir bölgede toplanması sonucunda daha iyi ulaşım, haberleşme ve teknik bilgi aktarımı olanakları ile nitelikli emek gücü kullanımı olanaklarının dışında artan bilgi düzeyi ile teknoloji düzeyinin de yol açtığı Marshall tarafından söylenmiştir21.

Dışsal ekonomiler çok zaman içsel ekonomilerden etkilenmektedir. İçsel ekonomiler rekabet ortamında yaygınlaşarak önce bir sektörü daha sonra da bir çok sektörü ve sanayi kolunu etkilemek yoluyla dışsal ekonomiler üzerinde farklılıklara neden olabilir.

Marshall ölçek ekonomileri için hiç sınır tanımamaktadır. Çünkü ölçek ekonomileri iktisadi gelişmenin bir sonucu olarak ortaya çıkar. Marshall’ın ölçek ekonomilerine bakış açısı22;

• M arsha ll dışsal ekonomilerin daha önemli olduğunu

vurgulayarak içsel ekonomileri ikinci plana itmiştir.

• Ölçe k e konom ile ri ge nel iktisa di ge lişme le re ba ğlı oldu ğu iç in yavaş gerçekleşen bir olaydır.

• İç se l ve dışs al e konomile rde n norma l bir biç imde ya ra rla na n firma kavramı ile Marshall’ın belli bir üretim düzeyinde sanayi kolunun dengesi sorusuna çözüm getirmek istediği kabul edilir. • M arsha ll, firmanın bü yü ye re k teke lci duruma ge lme sine ta le p

koşullarının engel olacağını belirtmiştir.

• Hızla büyüme k iste yen firma , ta le p fi ya t ını d üşü rme k zorunda kalabilir. Azalan talep fiyatları, ölçek ekonomilerinin yarattığı

20 Tanyeri, a.g.e., 81

21 www.econturk.org. (22.10.2006) 22 Tanyeri, a.g.e., s.86

büyüme eğilimlerini yok ederek, firma ve sanayi kolunun dengeye gelmesine yol açabilir.

• Ölçe k e kon omile rini n te kelc i e ğilimle re yol a ça n s onuç la rı, artan üretimin ancak daha düşük fiyatlarda satılabilir olduğu belirtilerek engellenmek istenmiştir.

• M arsha ll ’ın ölçe k e konomile ri a na li zi ölç e k ekonomile ri nin

teknolojik gelişmeden ayrı olarak ele alınamayacağını

göstermiştir.

Ölçek ekonomilerinin bu özelliği de ölçek ekonomileri ile teknolojik gelişme arasındaki ilişkiyi inceleme ihtiyacını ortaya çıkarmıştır:

1.6. Makro Ekonomik Yaklaşım

Hızlandıran kavramına göre, sermaye stokunu genişletmek için yatırım yapılır. Belli sınırlar içinde mevcut sermayeyi daha yoğun kullanarak daha fazla çıktı üretmek mümkündür. Bunun yanı sıra firmanın ya da işletmenin optimum olarak düşünebileceği bir sermaye hasıla oranı söz konusudur. Sermaye hasıla oranı sektörden sektöre değişmekle birlikte ekonominin geneli için istenen özel bir oran bulmak mümkün olabilir.

Zamanla çıktının (ürünün) bileşimi, teknoloji ve faktörlerin nispi fiyatları değiştikçe sermaye hasıla oranı da değişir.

k= wy23

k: sermaye stoku y: üretim düzeyi

w: sermaye hasıla oranı

Uygulamada bireyler ve firmalar faiz oranında serbestçe ödünç alarak yatırımlarını finanse edemezler. Firmalar krediyi bulurken yatırım oranı sadece piyasa faiz oranına ve yatırımın karlılığına değil aynı zamanda yatırılabilir fonların varlığına da bağlıdır.

Faiz oranlarının serbest piyasa faiz oranı altında belirlendiği durumlarda yatırımlar düşük faiz oranlarının belirlediği tasarruflar ile sınırlı kalacak, böylece hem tasarruflar hem de yatırımlar serbest piyasa faiz oranları ile belirlenecek düzeylerinin altında kalacaktır.

Klasik iktisatta her firmaya ait üretim fonksiyonu bulunmaktadır. Böylece ekonomideki tüm firmaların çıktılarını toplayarak toplam üretim belirlenir.

Bankaların getirisi göreceli olarak daha yüksek ancak daha riskli projelere risk primi uygulayamayacağından yatırımların ortalama getirisi giderek düşecektir. Özellikle enflasyonist ortamda faiz oranlarında yapılması gerekli uygulamalar geciktiği zaman sermayenin reel getirisi negatif seviyelere düşecek bu da sermaye birikimini artırmayacağı gibi sermaye stokunun erimesine ve bankacılık sektörünün zayıflamasına yol açacaktır.

1.6.1 Neoklasik Teoride Etkinlik

Neoklasik üretim teorisinde üreticinin kaynakları, üretim

teknolojisinden, girdi-çıktı piyasalarındaki yapıdan ve davranışsal amaçlarından meydana gelen kısıtlamaları dikkate alarak en iyi şekilde dağıttığı kabul edilir. Bir çıktının değeri talebe bağlıdır.

Sermaye ile yapılan üretim, sermayesiz üretimden daha verimlidir. Emeğine karşılık işçi nasıl ücret alıyorsa üretimi verimli duruma getiren sermaye de bir pay almalıdır24.

1.7. Teknolojik Gelişme ve Ölçek Ekonomileri

Teknolojik gelişme; ekonominin teknik bilgi kataloğuna eklenen ve varolan üretim yöntemleri ile hiç olmazsa bir kar-ücret bileşiminde rekabet edebilen, yeni üretim yöntemlerinin bulunması olarak tanımlanabilir.

Zaman içinde gerçekleşen teknolojik gelişme, üretimin teknik katsayılarını değiştirecektir. Yenilikler, iktisadi kalkınma ve teknolojik gelişme birbirini bütünleyen kavramlardır. Dışsal olarak verilmiş olan buluşlardan faydalanan yeni girişimciler, kurdukları yeni firmalarla, yeni makine ve teçhizat yatırımları yapıp, yeni bir mal ya da nitel olarak farklı bir mal üreterek yenilikleri gerçekleştirmektedir.

Sektörlerde kullanılan bir teknikte meydana gelen bir değişme zaman alan ve yeni bir üretim tekniğine geçişi ifade eden bir süreç olmaktadır. Zaman içinde teknoloji düzeninin sabit kalması söz konusu olamayacağı için yeni tekniğin üstünlüğü teknolojik gelişmenin bir sonucu olarak kabul edilmelidir.

Teknolojik gelişmede kasıt; yeni üretim tekniğinin kar-ücret bileşiminde var olan tekniklerle rekabet edebilmesini sağlamaktır. Yeni üretim tekniği en çok getiri sağlayacak teknik olabilir.

Zayıf teknolojik gelişmeler çıktı niteliğini daha az değiştirmekte ya da hiç değiştirememektedir25.

Zayıf teknolojik gelişmelere yol açan yenilikler, işbölümünün artması ve emek yoğunluğunun artması süreçleri genel olarak üretim ölçeği büyük olan firmalarda daha kolay uygulama ortamı bulurlar. Büyük firmalarda işbölümünün düzeyi daha hızlı bir biçimde artmaktadır. Artan işbölümü üretim sürecini daha ayrıntılı biçimde incelenebilir duruma getirir. Bu durumda üretim ölçeğinin büyüklüğü ile teknolojik gelişme hızı arasında olumlu bir ilişki söz konusudur.

Diğer taraftan bütün kar-ücret bileşimlerinde kazançlı olan yeni üretim tekniğini uygulayan küçük bir firmanın elde edeceği yüksek kar ve kazançlar firmanın çıktı ve üretim ölçeğinin hızla büyümesine yol açan önemli yatırım fonlarının oluşmasını sağlar. Böylece güçlü teknolojik gelişmeler firma ölçeğinin hızla büyümesine yol açan gelişmeler olmuş olmaktadır.

25 Dirimtekin, a.g.e., s.105

Teknolojik gelişme sonucunda bulunan yeni üretim yöntemleri ile üretilen malların daha ucuza üretilip daha çok kar olanağı yaratacağı açıktır.

Öte yandan teknolojik gelişme ile büyük ölçekli üretimin genellikle olumlu bir etkileşim içinde olduğu kabul edilirse birim ürün maliyetini azaltan ölçek ekonomilerinin teknolojik gelişmeye bağlı olarak gerçekleştiği ileri sürülebilir26.

Zaman içinde talepte ve gelir bölüşümünde gözlenen değişmeler, ölçek ile üretim maliyetleri arasındaki bağlantı yoluyla göreceli fiyatları değiştirir. Ölçek ile üretim maliyeti arasındaki bağlantı teknolojik gelişmeye bağlı olarak ortaya çıkan bir bağlantıdır.

Malların mallar ve emek gücü ile üretildiği üretim sisteminde, ölçek sorunu sermaye birikimi ve iktisadi gelişmeden ayrı düşünülemez.

Girdi oranları ile ölçek büyüklüğü arasında bir bağımlılık söz konusudur. Girdi oranları ile ölçek büyüklüğü arasındaki bağımlılık genel olarak yeni bir üretim tekniğinin bulunup uygulamaya

sokulmasının girdi oranları ile ölçek büyüklüğünü beraberce

belirlenmesinden kaynaklanan bir bağımlılıktır. Bu açıdan ölçek büyüklüğü ile girdi oranlarını birbirine bağımlı duruma getiren yeni

tekniklerin uygulamaya sokulması yani teknolojik gelişmenin

gerçekleşmesi olayıdır. Ve ölçek büyümeleri girdi oranlarını genel olarak değiştirir.

Ölçek ekonomileri teknolojik gelişme ile sermaye birikiminin bir sonucu olarak görülünce teknolojik gelişmeye yol açan her türlü bilimsel bilgi artışı ile teknik, örgütsel ve yönetimsel iyileştirme ve geliştirmelerin, bir yandan ölçek büyümelerine öte yandan birim ürün maliyetlerinin azalmasına yol açması beklenen bir olaydır.

Birbirinden ayrı ele alınamayan teknolojik gelişme ve ölçek ekonomilerinin bazı sonuçları söz konusudur.

Bunlar27;

26 Dirimtekin, a.g.e., s. 107

• Herhangi bir sanayi kolunda gerçekleşen teknolojik gelişme ve ölçek ekonomileri, üretim yapısının karşılıklı bağımlılığı dolayısıyla diğer sanayi kollarında da teknolojik gelişmeler ve ölçek ekonomileri yaratır. Bu bakımdan bir sanayi kolunda gözlenen gelişme sanayi kollarına da yayılıp biriken artan içsel değişmenin öğesidir.

• Ölçek büyümesi ve teknolojik gelişmeye bağlı olarak artan üretim ve artan kar oranı, sermaye birikimi için uygun bir ortam yaratarak sermaye birikimini hızlandırır.

• Ölçek ekonomileri ile teknolojik gelişmeden yararlanan bazı firmalar hızla büyüyerek sanayi kollarında tekelci eğilimlere yol açabilirler.

• Ölçek ekonomileri ve teknolojik gelişme genel denge

analizinin verilerini sürekli olarak değiştirerek genel denge analizi ile denge kavramının geçerliliğini azaltır ve hatta yok eder.

Ölçek ekonomilerinin teknolojik gelişmeden ayrılmaz oluşu ölçek ekonomilerinin ölçülebilirliği konusunda önemli bir sorun meydana getirmektedir. Ölçek büyümesi yeni bir tekniğin bulunup uygulamaya sokulması biçiminde gerçekleştiği sürece ölçek ekonomilerinin ölçülmesi çok zor olur. Bulunup uygulamaya sokulan yeni teknik, köklü bir teknolojik gelişmenin sonucunda ortaya çıkmış ise girdi ve ürün niteliklerinin değişmesi çok daha belirgin biçimde olur. Böyle bir durumda da ölçek ekonomilerini fiziki birimlerle ölçmek olanaksız olmaktadır.

Üretilen ürünün niteliğinin aynı kaldığı kabul edilirse girdilerin parasal olarak ölçülmesi böylece birim ürün maliyetinin hesaplanması yoluyla ölçek ekonomilerinin parasal olarak ifade edilmesi bir yaklaşım olarak kabul edilebilmektedir28.

28 Dirimtekin, a.g.e., s.115

Üretim ölçeği arttıkça çıktı elde etmek için kullanılan girdilerde sağlanan tasarrufları ifade eden ölçek ekonomilerinde, çıktı artarken gerçekleşen ölçek ekonomilerinin nereden kaynaklandığını tespit etmek esas olmalıdır.

Ölçekte sabit getiri; ölçek artışlarının girdi kullanımında tasarruf olanağı yaratmadığı ve ölçek ekonomilerinin olmadığı anlamına gelir.29

Ölçek ekonomilerinin bulunduğu sektörlerde yatırım projelerinin birbirlerinden bağımsız olarak teker teker ele alınıp değerlendirilmesi,

başka olumsuz sonuçları yanında, optimalden küçük üretim

kapasitelerinin kurulmasına dolayısıyla da yüksek birim maliyetlere neden olur.

Ölçek ekonomisi açısından bakıldığı takdirde bankalar, kredi

değerliliği yüksek müşterilerinin kredi değerliliği daha düşük

müşterilerle ikame edilmesi durumunda bankaların faiz deregulasyonunu içsel denetim mekanizması ile işlemez hale getirebilirler30.

Fakat, bankacılık sisteminden çıkışın gizli veya açık devlet garantörlüğünün etkisi ile zor olduğunun bilinmesi, içsel denetim mekanizmasının çalışmamasına neden olabilir.

Dışsal denetimin olmadığı bir bankacılık sisteminde bankaları yüksek faiz ile kredi değerliliği düşük müşterilerin yaygınlaştığı, kredi müşterilerinin de giderek artan oranda risk taşıyan projelere yatırım yaptığı ortamda çalışmaya sevk edecektir.

Bankacılık sektörünün oligopol yapıya sahip olması halinde piyasaya hükmeden büyük bankaların çeşitli anlaşmalarla faiz oranlarını serbest piyasalarda belirlenecek faiz oranlarının üzerine çıkarabilecek ve sermaye gibi az ve sınırlı miktarda buluna bir kaynağın kullanımını ve piyasada dağıtımını makul seviye ve standarttan uzaklaştıracaktır.

Diğer etkenler göz ardı edilerek yapılacak bir faiz

deregulasyonunun olumsuz etkilerini Türk Bankacılık Sistemi geçmiş yıllarda görmüştür.

29 www.econturk.org. (24.11.2006) 30 Dirimtekin, a.g.e., s.118

1980 yapısal uyum programının bir parçası olarak uygulamaya konulan mali liberalizasyon programının ilk uygulaması makro ekonomik istikrarsızlığın süregeldiği, mali denetimin olmadığı bir ortamda vadeli mevduat ve kredi faizlerinin üzerindeki tavanların kaldırılması ve bankalara mevduat sertifikası ihraç etme yetkisini tanıması olmuştur31.

Enflasyon oranının üç haneli olduğu bir ortamda bankacılık sistemindeki büyük bankalar arasında ortaya çıkan faiz yarışı biraz duruldu ise de sistemdeki küçük bankalar bir yandan faiz oranlarını büyük bankaların faiz oranlarının üzerinde tutarak diğer yandan da mevduat sertifikalarını bankalar aracılığı ile halka arz ederek sistemdeki piyasa paylarını artırma arayışı ve yarışı içine girmişlerdir. Böyle bir süreçte hem bankaların hem firmaların kaynak maliyetlerini bir hayli artırmış, bu da batık kredilerin çoğalması sonucunu ortaya çıkarmıştır.

Sonuç olarak batık kredisi artan küçük ölçekli bankalar görev ve yükümlülüklerini yerine getirme kaygısı ve telaşı ile mevduat faiz oranlarını artırırken bu sürece büyük bankalar da dahil olmuş ve 1982 yılında bankalar ve bankerler krizi ortaya çıkmıştır32.

1.8. Mikro Ekonomik Yaklaşım

Üretim süreci çok çeşitli girdilerin kullanımını gerektirir. Bu girdiler emek, sermaye ve işgücüdür. Bankacılık sektörünü ele aldığımız zaman bu girdilerin içine faizi de dahil etmek durumunda kalırız.

Maksimum çıktıyı elde edebilmek için gerekli, optimal miktarda girdi kullanmamız gerekmektedir. Genel olarak girdilerin göreli kıtlıkları arasında bir fark olduğu için maliyetini minimize etmek isteyen bir firma teknik olarak etkin girdi bileşimlerinden kendisine en az maliyeti olanı seçer.

Böylece firma kıt olan kaynağın kullanımında ekonomi sağlamış olur. Bu da ekonomik etkinlik olarak adlandırılır33.

31 Parasız, a.g.e., s.128

32 Özarslan, a.g.e., s.9 33 Özarslan, a.g.e., s.17

1.9. Ölçek Üretim Eğrileri

Uzun dönemde tüm üretim faktörleri aynı oranda değiştirildiği zaman üretim tesis ölçeği değiştiği için üretim ölçeği verimini sağlamak olasıdır34.

Tüm girdiler belli bir oranda arttırıldığında çıktı aynı oranda artarsa ölçeğe göre sabit, çıktı daha büyük oranda artarsa ölçeğe göre artan, daha küçük oranda artarsa ölçeğe göre azalan getiri söz konusudur35.

1.9.1. Ölçeğe Göre Sabit Getiri

Diğer faktörler sabit tutulurken, bir değişken faktöre göre artan getiri hasıl eden bir üretim fonksiyonu ölçeğe göre sabit getiri olarak gösterilebilir. Girdi miktarındaki artış oranı ile çıktı miktarındaki artış oranı birbirine eşittir. Örneğin girdi miktarları 2 katına çıkarıldığı zaman üretim de iki katına çıkıyorsa sabit getirili ölçek değişimi söz konusudur ki bu durumda üreticinin optimum ölçek seçimi gibi bir sorunu yok demektir36.

1.9.2. Ölçeğe Göre Artan Getiri

Üretimi (çıktıyı) her defasında bir kat daha arttırabilmek için üretim faktörlerini hedefe daha az miktarda artırmak yetiyor ise ölçeğe göre artan getiriden söz edilir37. Tüm girdilerdeki orantılı değişim çıktıda daha büyük hasılayla sonuçlanmaktadır.

Böyle bir üretim sürecinde ürün miktarındaki artış oranı, girdi miktarındaki artış oranından daha yüksektir. Ekonomik gelişme

konjonktüründe veya bir sektörün hızlı geliştiği dönemlerde

karşılaşılabilen böyle bir üretim sürecinde üretici, mümkün olan en büyük ölçeği seçecek veya ölçeğini büyütme eğiliminde olacaktır38.

34 Zeynel Dinler, Mikro İktisat, Ekin Kitabevi, 1996, s.125

35 Dominick Salvatore, Mikro Ekonomik Teori, Bilim Teknik Yayınevi, 1974, s.109 36 Yiğitbaşı, Atabey, a.g.e., s.183

37 Dinler, a.g.e., s.147

1.9.3. Ölçeğe Göre Azalan Getiri

Bütün girdiler orantılı olarak arttığında toplam çıktının oransal artışı daha az olacaktır. Çıktı azalan oranda artacaktır. İşletme büyüdükçe aynı miktar ilave üretim için her defasında artan üretim faktörü bileşiminin üretime katılmasına gerek olan bir durumdur.

Bu ölçek çeşidinde, tüm girdilerde orantılı bir artış çıktıdan daha az bir artışa neden olacaktır39.

Kısaca, böyle bir üretim sürecinde üretim miktarındaki artış oranı, girdi miktarındaki artış oranından daha küçüktür. Genellikle durgunluk ve daralma konjonktüründe karşılaşılan böyle durumlarda üretici mümkün olan en küçük ölçeği seçecek veya küçülme yoluna gidecektir. Sabit, artan ve azalan getirili ölçek değişim süreçleri; geçici ve daha çok teorik süreçlerdir40.

1.9.4. Ölçeğe Göre Değişen Getiri

En çok karşılaşılan ölçek değişimidir. Bir üretim sürecinde genellikle belli bir ölçeğe kadar artan, o ölçekten sonra azalan getirili bir süreç ortaya çıkabilir. Bu durumda üretici, hangi ölçekte artan getiriden azalan getiriye dönülüyorsa o ölçeği seçecektir41.

1.10. Optimal Kaynak Bileşimi

Faktörler arası ikame imkanının mevcudiyeti ve ikame oranının azalan bir seyir takip etmesi, yatırımcı yönünden son derece önemlidir. Çünkü yatırımcı, faktörler arası ikame imkanının mevcut olduğu hallerde nispeten ucuz olan faktörü diğeri yerine ikame ederek maliyet masraflarını minimize etmek ister.

Belli bir üretim seviyesinde elde edilecek toplam kar uygun olduğu zaman masrafların minimize edilmesi,karın maksimize edilmesi ile aynı şey olur. Yatırımcının faktör fiyatlarını ürettiği malın piyasa fiyatını ve

39 İbid, a.g.e., s.140

40 Yiğitbaşı, Atabey, a.g.e., s.184 41 Yiğitbaşı, Atabey, a.g.e., s.184

teknoloji seviyesini veri kabul ederek belli bir üretim miktarını en az masrafla elde etmesine “Faktörlerin Optimum Bileşimi” adı verilir42.

1.11. Ölçek Ekonomileri Analizi

1.11.1. Parasal Ölçek Ekonomileri

Parasal ekonomiler ürünün üretilmesinde ve dağıtılmasında kullanılan faktörlere, alıcı firmanın boyutunun artmasına bağlı olarak ödenen daha düşük fiyat sonucu elde edilen ekonomilerdir. Parasal ekonomiler, cari girdi miktarındaki bir azalıştan çok artışı içerir43.

1.11.2. Reel Ölçek Ekonomileri

Reel ölçek ekonomileri aynı miktar çıktı için girdi miktarından bir azalış şeklinde düşünülmelidir. Belli başlı reel ölçek ekonomileri üretimde, pazarlamada, yönetimde, ulaşımda ve stoklamada sağlanır44.

1.11.3. Negatif İçsel Ölçek Ekonomileri

Yönetim, üretim, ulaşım, finansman, satışlar gibi birçok geniş faaliyetlerin kontrol ve koordinasyonunu gerektirir. Bir işletmede ne zaman negatif ölçek ekonomilerinin başladığını ve hangi ölçek ekonomilerine ağır bastığını belirlemek çok güçtür45.

Ölçek ekonomilerinin ihmal edilebilir ya da göz ardı edilebilir olduğu işletmelerde negatif ekonomiler çabucak önem kazanır. Bir diğer durumda ölçek ekonomileri açısından son derece önemlidir. Yönetimdeki etkinlik azalmaya başlasa bile teknolojik ölçek ekonomileri geniş bir çıktı aralığında, negatif ekonomileri dengelemeye devam edebilir46.

42 Dinler, a.g.e., s.169 43 Dinler, a.g.e., s.169 44 Dinler, a.g.e., s.169 45 Özarslan, a.g.e., s.52 46 Özarslan, a.g.e., s.52

Pek çok durumda da firmalar tüm ölçek ekonomisi durumlarından yararlanabilir ve çıktı düzeyi çok büyük bir düzeye ulaşıncaya kadar negatif ölçek ekonomileri devreye girmez.

1.12. Finansal Sistemin Verimliliği

Finansal sistemin sağlanması; para sistemi, banknot ihraç eden otoriteler ve bankalara dayanır ve bu açıdan bakıldığı zaman da sistemin yalnız bir kısmının ilgi alnı kapsamındadır. Finansal sistemin nihai hedefi tasarruf ve yatırımlarla bağlantılı olarak toplumun ihtiyaçlarını karşılamaktır. Bu istem toplumdaki tasarruf sahiplerine ve yatırımcılara birbirlerinden farklı ihtiyaçlarına göre olanak ve kaynak temin edebilmelidir47.

Finansal sistem bireysel tasarruf sahiplerine açık olan hükümlerin, herhangi bir gruba haksız kazanç sağlamayacak şekilde uygulanmasını sağlayacak yapı ve güçte olabilmelidir. Yani, toplam tasarruflar ve yatırımlar arasında bir denge sağlamak mali-finansal sistemin bir görevidir. Söz konusu denge verimli bir ekonomik faaliyet seviyesinde gerçekleştirilebilmelidir48.

Finansal piyasalarda mikro ekonomik verimlilik; mevcut mali enstrümanların çeşitleri, tasarruf sahipleri ve yatırımcılara açık seçenekler, sistemin bu kişilerin ihtiyaçlarını karşılayabilmesi, büyük ölçekli ve küçük ölçekli borç alanlar ile farklı zaman ölçekli ve risk profili projeleri arasında fonların tahsis edilmesi, mali sistemde hakim fiyatlar, aracı maliyetleri ile sistemin ihtiyaçlara uyum sağlaması ve kendini bunlara göre yenilemesidir49.

Finansal sistemde makro ekonomik verimlilik; toplam tasarruf ve yatırımlar ile ilgilidir. Ekonomide tasarruf ve yatırımların düzeyleri ile ilgili olarak, kişisel seçilerin yanında genel toplumsal değerlendirmeler, tasarrufların ve yatırımların hacimleri ile yürürlükteki faiz oranlarının stabilitesi ve mali sistemin tek bir ekonomik faaliyet seviyesinde

47 www.tbb.org.tr/turkce/konferans/EODunyaBankasiRiskYonetimi.doc (19.08.2006) 48 www.bilgiyonetimi.org/cm/pages/mkl_gos.php (14.09.2006)

tasarrufları ve yatırımları dengelemede ne kadar güvenilir olmasından etkilenebilen toplumun hedefleri karşılamada mali sistemin ne ölçüde yardımcı olduğu ile ilgilenmektedir;

• Par a E nstr ümanla r ını n Çe şi tliliği : Pa ra s is te minin mikro ekonomik verimliliğini değerlendirirken ilk kriter tasarruf sahipleri ve yatırımcılar için mevcut olan para enstrümanlarının çeşitliliğidir. Tasarruf sahiplerinin seçebilecekleri çok sayıda enstrüman vardır. (Hisse senedi, tahvil vb....)

• E sne kli k ve Seçenek: Piyasa ekonomisi verimliliği

paylaştırabilmek için büyük ölçüde rekabete dayanmaktadır. Yani herhangi bir risk düzeyinde, tasarruf sahipleri kendilerine en yüksek fiyatı sunan borç alanlara sermayelerini sunacak ve en yüksek getirisi olan yatırımlarla bu potansiyel borç alanlar da en yüksek fiyatları vereceklerdir50.

Fakat her şey tamamıyla piyasa sistemine terk edilemez, toplumsal olarak arzulanan yatırımların gereği gibi hesaplanmasını ve uygun miktarlarda sermayenin mevcut olmasını sağlayacak bir mekanizma olmak zorundadır.

Ancak özel sektör sisteminde bu genellikle, fonların dağılımının belirlenmesinde fiyat sistemine bırakılır ve sistemin verimliliği rekabete bağlıdır51.

Finansal sistem dahilinde yeterli bir rekabet düzeyinin var olması, tasarruf sahipleri ve borç alanlara açık olan benzer parasal enstrümanların yeterli olması zorunluluğunu gerektirir. Tasarruf sahipleri, banka, kredi, sigorta şirketi ve borsa gibi seçenekleri kullanır.

Borç alanlar kullanacakları mali enstrümanların risk niteliklerini göz önünde bulundurarak cari faiz haddinde sermayeler elde edebileceklerinden emin olabilirler.

50 Özarslan, a.g.e., s.53-54

Küçük şirketler için her zaman iş yaptıkları bankalar açısından mevcut seçenekler daha da sınırlıdır ve ekonomik koşullar genel olarak zor olduğunda daha az seçenek söz konusudur.

Müşterinin pozisyonu borcunu ödemede zorlanabilecek olan küçük firmanınkine göre daha iyidir. Müşteri çok sayıda rakip banka ya da finans kurumu arasından kredi statüsünün uygun olması koşuluyla konut-tüketici kredisi ya da kredi kartı elde etmede bir güçlükle karşılaşmayacaktır.

Tercih hakkı finansal sistemde esnekliğin bir yönünü

oluşturmaktadır. Sistem esnek olduğu zaman fonlar daha kolaylıkla temin edilebilir şekilde ise borç alanlar işlerini kolaylıkla buna göre değiştirebilirler.

Esnek bir mali sistem fonları parasal bir fazlalığın olduğu yerden açığın oluşturduğu sektöre bakmaksızın sermaye açığının olduğu ekonomik aracılara yönlendirme yeteneğine sahiptir52.

Banka ile kuruluşların portföylerinde ve para piyasalarında nispi faiz oranlarındaki küçük bir değişiklik fonların akışında yeniden önemli bir yönlendirmeye sebep olmak için yeterlidir.

Bankalar geleneksel olarak farklı faiz oranlarında kısa ve uzun dönemli krediler oluşturmayı tercih etmişlerdir. Uluslararası işlemlerde borç alıcıları, borç ihraç ederken yerli kuruluşların tercihlerini uzlaştırmada yardımcı olmuşlardır. Bankalar yerli borç verimi için yabancı kaynakları çekerken bu yabancı kuruluşlar holdinglerini yabancı adi senetlerle oluşturmuşlardır.

• Ölç e k: Ka yna kla r ya tırımla rın ölçe ğine göre olur sa ve de sadece finansman mevcutsa yatırımların başarısız olması riski üzerinde gereken önem verilerek olası dönüşümlerinin en yüksek olduğu yerlerde tahsis edilecektir. Bu durumda finansal sistemin verimliliğinin bir yönü de büyük ölçekli yatırımlar için tasarrufları mobilize etme yeteneğidir.

52 İbid, a.g.e, s.289

Bankacılık sistemi gerektiğinde uluslar arası konsorsiyumlar yoluyla oldukça büyük krediler sağlayabilmektedir. Burada sorun, mevcut risk ortalama riskten yüksek değilse bile küçük firmalar için öz sermaye finansmanı elde etmede yatmaktadır ve yeterli öz sermaye olmadan banka finansmanı temin edilemez.

• Ris k: Toplum da yat ırımın ta şıdı ğı ris kt e n zi ya de ya tırımda n beklenen kazanç ön plandadır. Bir yatırımcının maruz kaldığı risk söz konusu projeye ve bu projeyi kimin gerçekleştirdiğine bağlıdır. Gerçekte pek çok yatırım projesi söz konusu projeye spesifik olarak bağlı olmayan finansman kullanılarak mevcut firmalarca yerine getirilir. Sadece belirli bir projenin söz

konusu teşebbüsün finansal kapasitesini bütünüyle

etkileyebileceği durumlarda finansal yatırımcı spesifik olan riskle ilgilidir.

Sermaye piyasalarında öz sermaye finansmanı, bireysel projeler ya da yüksek riskli bireysel firmalar söz konusu olduğunda riskler makul,

nesnel olarak değerlendirilip olası getirilerin uygu n olduğu

düşünüldüğünde temin edilebilir.

Hisse senetleri piyasasında bütün olarak yüksek risklerin yüksek oranda dönüşümler talep eden yatırımcıları cezbettiği konusunda bir kanıt yoktur. Zorluklar yine de büyüklük alanının her iki ucunda da ortaya çıkabilir53.

• Hiss e Se ne di Fi ya tları ve F aiz ora nlar ı : M ali si ste m in, fonların verimli bir şekilde dağıtılması için yerine getirmesi gereken diğer koşul mali vasıtalar üzerindeki fiyatların, faiz oranlarının risk ve işlem maliyetlerinde farklılıklara olanak sağladıktan sonra eşit olmasının sağlanmasıdır.

Hisse senetlerinden elde edilen hiçbir kazanç payı ve hiçbir fiyat/getiri oranı gelecekteki kazanç büyümesi konusunda iyi bir tahmin vasıtası değildir. Fakat bu fiyatlandırma işleminin teknik olarak verimsiz

53 İbid, a.g.e., s.282

bulunmasını gerektirmemektedir, çünkü bir şirketin gelecekteki kazançları şirketin iç yapısında saklı olup kesin değildir.

• Piyas a Yapısı, Ve r gile r ve M ali Yar dı mlar : Hisse se ne tl e ri piyasasında geçerli olan fiyatlar bazen kısıtlayıcı uygulamalar sonucu olumsuz etkilere maruz kalır ve düzenlemeler, vergiler ile mali yardımlar sonucu az da olsa etkilenirler. Hisse senedi sahipleri fonları üzerindeki vergi sonrası kar, kazanç ile ilgilenirler ve önde gelen kuruluşların pek çoğu ne gelir ne de sermaye vergisi ödemedikleri için bunlar ile ilintili net ve brüt karlar aynıdır.

Faiz oranları piyasanın yapısından etkilenebilirler. Ayrıca hükümetin düzenlemeleri, vergiler ya da mali yardımlar kaynak dağılımında önemli etkilere sahiptir.

Vergilerin ve mali yardımların etkileri çok daha önemlidir. Vergilerden muafiyet sağlayarak ya da para yardımları yaparak hükümet borç alanların giderlerini değiştirir, böylelikle bireysel kararların sonuçları hükümetin sosyal ihtiyaçlar olarak gördüğü konularla uyum içinde olur. Vergilerin etkilerinin çoğunu değerlendirmek kolay değildir, bu etkilerin kimileri oldukça farklı nedenlerle izlenen politikaların amaçlanmayan yan etkileri ya da muhtemelen geçmişte izlenen politikaların amaçlanmayan yan etkileridir.

Vergi muafiyetleri ve diğer düzenlemeler bireysel tasarrufların şekilleri üzerinde önemli etkilerde bulunmuştur. Enflasyon oranı ve vergi oranları arasındaki pozitif ilişki bireylerin yatırım kararlarını etkilemektedir.

• Oper asyo ne l Ve r i mlili k: Fina nsa l si ste m dahilin de mikro ekonomik verimliliğin bir başka yönü de operasyonel verimlilik sorunudur. Daha yüksek verimlilikte olan kuruluşlar daha az verimli olan rakiplerini devre dışı bırakır ve böylelikle de onlardan kaynaklanan işleri kendilerine çekebilir54.

54 Özarsalan, a.g.e., s.68-69

Bankacılık sektöründeki marjlar üzerinde geçmişte rekabetin etkinliğinin olmaması oldukça açıktır.

• Dinamik Ve r i mli k: Dina mik ve rimlili k; de ği şe n i hti ya ç l a ra adapte olma ve kendini yenileme özelliğidir. 1980’lerde yeni enstrümanlar oluşturulmuş, yeni piyasalar meydana getirilmiş, sermaye piyasaları için yeni yapılar düzenlenmiş, kuruluşlar arasındaki engeller ortadan kalkarken bunlar için yeni aktiviteler ortaya konmuştur. Bu sürece adapte olamayan firma ve bankalar ya ortadan kalkmış ya da büyük zararlara uğramıştır.

• Or tak Yöneti m: Şi rke tle ri n sa hi bi ola n Yöne tim Ku rulunu atayarak nominal bazda bunları denetleyen hissedarlar, normal koşullar altında şirketin yönetiminde çok az bir etkiye sahiptir. Bu şirket dahilindeki çeşitli menfaat gruplarının, hissedarlar da dahil, şirketin yönetimi üzerinde etkili oldukları yapı ortak yönetim olarak bilinir ve ortak yönetim sisteminin birtakım ekonomik verimsizliklere yol açması olasıdır55.

Oldukça büyük projelerin dışındaki durumlarda bankalar genellikle dışardan tavsiyeler ve geçici olarak görev yapacak uzmanları kendi çalışanlarının başında tutmazlar.

Bir bankacı için genellikle finansal konular işin algılanan niteliği ve yüklenilmesi ile birlikte önemlidir. Öz sermaye yatırımcısından farklı olarak bankacı proje başarılı olduğunda herhangi bir ilave ödül kazanmamaktadır. Bu açıdan bakıldığında bankacı, yüksek ve büyük kazanç elde etme şansıyla ilgili değildir, banka çalışanı için önemli olan söz konusu girişim başarısız olduğunda ortaya çıkacak olan zarar riskidir56.

55 Özarslan, a.g.e., s.68

1.13. Makro Ekonomik Verimlilik

Tasarruf ve yatırım düzeyleri ekonomide makro ekonomik verimliliğin en önemli unsurlarıdır. Bu unsurlar ayrıca finansal sistemden belirgin olarak etkilenen unsurlardır. Tasarruf ve yatırım aynı zamanda kamu sektörü yatırımları üzerindeki hükümet politikalarından ve kamu sektörü açıkları ve fazlalıklarından etkilenmektedir.

Finansal sistemin çok kesin bir etkisi varsa o da kuruluşların ve bireylerin tasarruflarını etkilediğidir.

Yatırımlar yönüyle finansal sistemin genellikle yükseltici bir etkiden ziyade yardımcı bir rolü vardır. Kaynak arayan kişilere fonlar sağlanmakta ve fonlara olan talebe yanıt vermektedir. Bankalar açısından ise borç verme olanaklarını araştıran bankacılar, müşterilere bankaların zarar riskinin düşük olması koşuluyla işlerini geliştirmek konusunda teşvik etmektedirler57.

Finansal sistemde makro ekonomik verimliliğin

değerlendirilmesinde ikinci kriter piyasa stabilitesidir. Piyasada borç

verme hacimlerindeki iniş çıkışlar kredilere olan taleplerdeki

değişimlerin basit bir yansıması olmayıp, değişen kredi sağlama koşulları sonucu ortaya çıkmışlardır.

Hisse senedi ve tahvil piyasalarındaki fiyatlarda olan iniş çıkışlar önemli bir oranda dünyadaki hisse senedi ve tahvil piyasalarının hareketleriyle ilgili olmuştur.

Finansal sistemin değişen koşullara göre çabuk tepki vermedeki başarısızlığı zaman zaman sorunlara neden olmaktadır. Örneğin nominal faiz oranları enflasyona oldukça yavaş bir şekilde uyum sağlamaktadır. Böylece enflasyon arttığında reel faiz oranları düşük olmakta ve enflasyon düştüğünde ise reel faiz oranları yüksek olarak görünmektedir. Bu durum tasarruf sahiplerinin daha yüksek ya da daha düşük bir enflasyonun devam edeceğine dair olan inançlarının düşük olduğunu ortaya koymaktadır58. Çünkü artan enflasyon normalde çok yüksek bir

57 ekutup.dpt.gov.tr/program/200709.pdf (29.10.2006)

talebin olması anlamındadır ve bu durum genellikle düşük enflasyon oranlarına daha düşük bir talep ile alakalıdır ve ekonomide rol alan

aktörler de enflasyon konusunda olumsuz beklentilere sahip

İKİNCİ BÖLÜM

TÜRKİYE’DE BANKACILIK SEKTÖRÜNÜN GELİŞİMİ

Ülkemizde bankacılık sistemi 70 sayılı KHK ile başlayıp, 3182 sayılı bankalar kanunu ile devam eden süreçte ciddi değişime uğramıştır. Bu değişimde yasaya bağlı olarak çıkartılan tebliğler anahtar rol oynamıştır. Özellikle 1989 yılında çıkartılan 32 sayılı KHK ile birlikte bankalar fon kaynak yapılarını uygulanan iktisat politikasının da katkısı ile değiştirmişlerdir59.

2.1. Cumhuriyet Dönemi Öncesi Bankacılık

Ülkemizde Tanzimat dönemine kadar banka ya da benzeri kuruluş yok idi. Osmanlı’da bankacılık görevini yürüten ve bankacılık sisteminin temelini oluşturan “para vakıfları” var idi. Para vakıflarının sermayeleri faize benzer bir sistemle işletilmekte idi. Örneğin vakıftan para alan kişi ya da kuruluş; bir sene sonra kendi aldıkları anaparayı ve faizini geriye ödemekte idiler. Ödenen bu faizin önemli bir kısmı vakfın esas amaçları için harcanırken geri kalanı da vakfın ana sermayesine eklenmekte ve büyüme de bu şekilde gerçekleşmekte idi. Vakıfların bir başka büyüme ve gelişme yolu ise küçük küçük vakıfların bir para vakfına bağışta bulunmalarıdır. Böylece onların bağışları da sermayeye ilave edilerek ertesi sene biraz daha büyük bir miktar para plase edilebilmekte idi. Bu vakıflarda girişimcinin ihtiyacı olan büyüklükteki bir sermaye transferi söz konusu değildi. Girişiciye finansman sağlamayan bu vakıfların tüketici kredisi verdikleri bilinmektedir. Sonuç itibariyle para vakıfları girişimci finansmanı konusunda çok kısıtlı ölçülerde kalmışlardır60. Kayıtlara göre Osmanlılarda ilk para vakfı XV. yüzyılın ilk yarında tesis edilmiştir ve Fatih döneminde para vakıflarının sayısında artış

59 Çolak, Kılıçkaplan, a.g.e., s.65

60 Çizakça, Murat, “Osmanlı İmparatorluğu’nda Finansal Kurumların Evrimi ve Kültürler Arası Etkileşim” www.obarsiv.com (02.01.2007)