KOBİ’lerde insan kaynakları yönetimi : Bursa ilinde bir uygulama

Tam metin

Şekil

Outline

Benzer Belgeler

İş analizi, insan kaynakları planlaması, başvuruları toplama ve seçim yapma, insan kaynakları eğitimi, ücret yönetimi ve performans değerlendirme gibi

Ve son olarak HPE, avantajlarından daha hızlı şekilde faydalanmaya başlamalarını sağlamak amacıyla KOBİ'lerin dijital dönüşümü ertelemek yerine kısa süre içinde

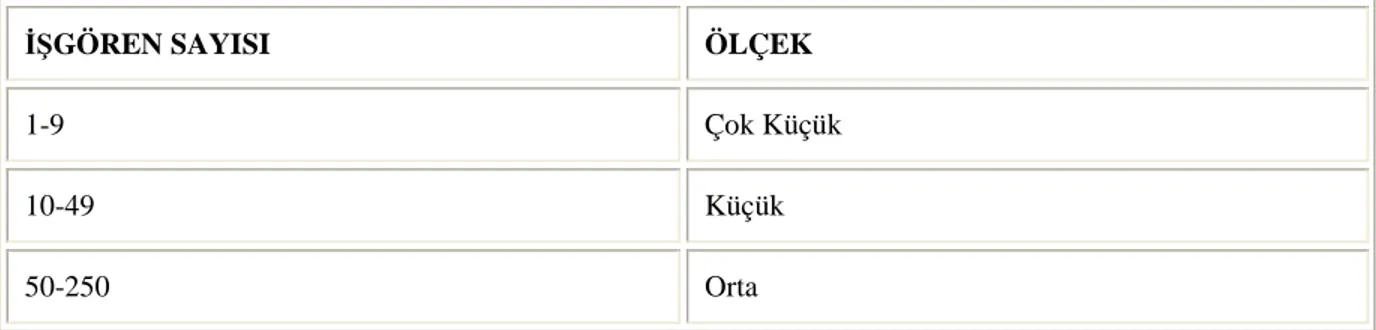

Genel olarak KOBİ’lerin 250 kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı veya mali bilançosundan herhangi biri Kırk Milyon Türk

Biz de ülkemizde İnsan Kaynakları yazınına mütevazı ölçülerde bir katkı sağlamak amacıyla hazırladığımız kitabımızın Sekizinci Baskısını da lisans,

Bir kısmı gerçek anlamda İK uygulamalarına ağırlık verirken, bir kısmı ise insan kaynakları yönetimi kavramının popülerliği nedeniyle sadece personel bölümlerinin

İnsan Kaynakları Planlama ve Personel Arama; Personel Seçme ve Yerleştirme; Hizmet içi Eğitim, Oryantasyon ve Gelişim; Performans Değerleme ve Performans Yönetimi;.

Yapılan çalıĢma ile de Ġnsan Kaynakları Departmanları açısından ERP sistemine geçiĢi teĢvik eden, yazılımın kullanılması ile birlikte departman ve

Sizin cevap ve görüşleriniz, sanal ortamda faaliyet gösteren işletmelerin güncel durumunu, online olarak iş yapmanın, işletme bünyesinde çalışanların verimlilik ve