T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI MUHASEBE FİNANSMAN BİLİM DALI

ÇİFT YANLI KAYIT YÖNTEMİNİN DİFERANSİYEL

TEMELLERİ ÜZERİNE DAYANARAK İKİDEN ÇOK YANLI

KAYIT TUTMA YÖNTEMİNİN GELİŞTİRİLMESİ

YÜKSEK LİSANS TEZİ

DANIŞMAN

PROF. DR. Necdet ŞENSOY

.

HAZIRLAYAN Tuğrul BOZBEY

.

ii İÇİNDEKİLER İÇİNDEKİLER...ii KISALTMALAR LİSTESİ... ...v ÖZET...vi BİRİNCİ BÖLÜM ÇİFT YANLI KAYIT YÖNTEMİNİN GELİŞİMİ ve MANTIKİ TEMELLERİ 1.1. Muhasebenin ve Çift Yanlõ Kayõt Yönteminin Gelişimini Anlamak...1

1.2. Muhasebenin ve Çift Yanlõ Kayõt Yönteminin Gelişimi...2

1.2.1. Rönesans’tan Önce Dünya’daki Durum...2

1.2.2. Rönesans ve Kuzey İtalya...4

1.2.3. Avrupa’da Çift Yanlõ Kayõt Yönteminin Gelişimi...6

1.2.3.1. Kâr Etme Güdüsü, İşletme Gelirinin Hesaplanmasõ ve Sermaye Kavramõ...8

1.2.3.2. Ekonomik Rasyonalizm ve İşletme Yönetiminin Karar Verme Süreci...9

1.2.3.3. Tutulan Kayõtlarõn Düzenli, Anlaşõlõr ve Özetlenebilir Oluşu...11

1.2.3.4. Ayrõ Bir Kişilik Olarak İşletme ...12

1.2.4. Çift Yanlõ Kayõt Yöntemi ve Muhasebe Bilgi Sisteminin Günümüzdeki Durumu...13

1.3. Muhasebe Bilgi Sistemi ve Çift Yanlõ Kayõt Yönteminin Niteliği...15

1.3.1. Çift Yanlõ Kayõt Yönteminde Çift Olan Kavramõn Öne Çõkarõlmasõ...16

İKİNCİ BÖLÜM ÇİFT YANLI KAYIT YÖNTEMİNİN DAHA ÇOK YAN İÇERECEK BİÇİMDE GENİŞLETİLMESİ 2.1. Çift Yanlõ Kayõt Yönteminin Geliştirilmesinin Temelleri...19

2.2. Çok Taraflõ Kayõt Yöntemi...19

2.3. Dönemler Arasõ Üç Yanlõ Kayõt Yöntemi...22

2.3.1. Değerler ve Sermaye... ...23

iii

2.3.1.2. Geçmiş, Bugün ve Gelecek...27

2.3.2. Dönemler Arasõ Üç Yanlõ Kayõt Yönteminin İşleyişi...27

2.3.3. Dönemler Arasõ Üç Yanlõ Kayõt Yönteminin Niteliği...30

2.4. Diferansiyel Çok Taraflõ Kayõt Yöntemi...30

2.5. Gelişim ve Gereksinim...32

ÜÇÜNCÜ BÖLÜM ÇİFT YANLI KAYIT YÖNTEMİNİN DİFERANSİYEL TEMELLERİ ÜZERİNE YENİDEN BİÇİMLENDİRİLMESİ VE İKİDEN ÇOK YANLI OLARAK İŞLERLİK KAZANDIRILMASI 3.1. Mantõk ve Biçim... ... ...35

3.2. Kazanõlmõş Değerler ve Birikimli Gelir: Değerler ile Gelirlerin Ayrõmõ...35

3.3. Diferansiyel Çok Taraflõ Kayõt Yönteminin Geliştirilmesi ve Bir Örnek Uygulama...37

3.3.1. Çift Yanlõ Kayõt Yönteminin Diferansiyel Mantõk Temelli Biçim Üzerine İşleyişi... ...37

3.3.2. Biçimlerin Matris Gösterimleri ile Karşõlaştõrõlmasõ...41

3.3.3. Atalet Muhasebesi... ...45

3.3.4. Atalet ve İtki... ...48

3.3.5. Değerler, Gelirler, Atalet ve İtki Arasõndaki İlişki...50

3.3.6. Üçüncü Tarafa Geçiş: Eylemler... ...58

3.3.7. Üç Yanlõ Kayõt Yöntemi ve Muhasebe Düzenekleri...59

3.3.8. Kuvvet Hesaplarõ... ...64

3.3.9. Atalet ve Kuvvet Muhasebesi Düzeyinde Tüm Hesap Kümelerinin İzlenmesi... ...67

3.3.10. Atalet ve Kuvvet Düzeyinde Muhasebenin Getirdikleri...68

3.3.10.1. Başarõm Kavramlarõ Olarak Atalet ve Gelirin Karşõlaştõrõlabilmesi... ...70

3.3.10.2. Geçmişte Kazanõlan Ataletin Cari Dönem Gelirleri Üzerindeki Etkisinin Ayrõştõrõlabilirliği...74

iv 3.3.11. Atalet Muhasebesi ile Diferansiyel Temeller Üzerine

Genişletilmiş Üç ve Daha Çok Yanlõ Kayõt Yönteminin Eleştirisi...80

GENEL DEĞERLENDİRMELER ve SONUÇ...86

DOĞRUDAN YARARLANILAN KAYNAKLAR...89

v KISALTMALAR LİSTESİ KD: Kazanõlmõş Değerler VD: Verilmiş Değerler ÖK: Öz Kaynaklar ÖS: Öz Sermaye BS: Başlangõç Sermayesi SA: Sermaye Artõrõmlarõ DK: Dağõtõlmayan Kârlar BG: Birikimli Gelirler VK: Verilen Kâr Paylarõ

vi ÖZET

Çalõşmanõn birinci bölümünde muhasebenin ve çift yanlõ kayõt yönteminin tarihi gelişimi incelenerek, çift yanlõ kayõt yönteminde çift olan kavramõn varlõk hesaplarõ ile kaynak hesaplarõ arasõndaki fark olan değer hesaplarõ ile değer hesaplarõndaki iki tarih arasõ değişimi ayrõntõlarõ ile açõklama işlevi bulunan sonuç hesaplarõ olduğu anlaşõlmõştõr.

İkinci bölümde, çift yanlõ kayõt yönteminin daha çok yanlõ işleyecek biçimde genişletilmesinin olanaklarõ araştõrõlmõş, çeşitli gelişim önerileri içerisinden, değer hesaplarõ ile sonuç hesaplarõ arasõnda bulunan diferansiyel temelli bir gelişim ile üçüncü ve sonraki taraflarda gereksinimlere göre genişletilebilecek bir mantõk temelinin uygunluğu anlaşõlmõştõr.

Üçüncü bölümde, çift yanlõ kayõt yönteminin değer hesaplarõ ile sonuç hesaplarõ arasõndaki değişim ilişkisine dayalõ olarak üç ve daha çok yanlõ olarak işleyebilecek bir genişlemenin mantõki temelleri tanõmlanmõş, diferansiyel ilişkinin ön planda olduğu yeni bir çift yanlõ kayõt yöntemi temel eşitliği ve bu eşitlik üzerinde işleyecek yöntemin biçimi tanõmlanmõş, örnek bir işletmenin işlemleri temel alõnarak üç yanlõ kayõt yöntemine geçiş basamaklarõndan olan gelir ataleti ve kuvveti kavramlarõ tanõtõlmõş, çift yanlõ kayõt yönteminden üç yanlõ kayõt yöntemine geçiş gerçekleştirilmiş, ve yöntemin gereksinimlere göre daha çok yanlõ olarak işleyebilecek olduğu açõklanmõştõr.

Anahtar Sözcükler: Atalet Muhasebesi, Üç Yanlõ Kayõt Yöntemi, Çok Yanlõ Kayõt Yöntemi, Momentum Accounting, Triple Entry Bookkeeping, Multiple Entry Bookkeeping.

1 BİRİNCİ BÖLÜM

ÇİFT YANLI KAYIT YÖNTEMİNİN GELİŞİMİ ve MANTIKİ TEMELLERİ

1.1. Muhasebenin ve Çift Yanlõ Kayõt Yönteminin Gelişimini Anlamak

Muhasebe biliminin gelişiminde tarih boyunca ekonomik ve bilimsel pek çok gerçeklik etkili olmuştur. Tarih boyunca pek çok toplum, kendi toplumlarõnõn ekonomik yapõsõnõn ihtiyaçlarõna uygun olacak şekilde ve de mevcut teknik bilgilerine ve materyal imkanlarõna göre muhasebe sistemleri geliştirmişlerdir. Çeşitli toplumlar tarafõndan geliştirilmiş bulunan pek çok muhasebe sisteminden biri de kuzey İtalya’nõn şehir devletlerindeki iş adamlarõ tarafõndan geliştirilen çift yanlõ kayõt yöntemidir. Orta Çağ karanlõğõndan sõyrõlan kuzey İtalya şehir devletlerinde gelişen ve oradan Avrupa ve Dünyaya yayõlan çift yanlõ kayõt yönteminin gelişiminde pek çok gerçekliğin etkisi araştõrõlmaya değerdir. Matematik bilimindeki gelişmeler, ödeme aracõ olarak paranõn icadõ, kağõdõn icadõ, bankacõlõk sisteminin doğuşu ve gelişimi, ve düzenli kayõt tutmayõ gerektiren ekonomik ve teknik gelişmeler gibi pek çok gerçeklik, tarihi arşivler elverdiğince muhasebe akademisyenlerince incelenmiş ve çeşitli kuramlar aracõlõğõ ile bu gelişim açõklanmaya çalõşõlmõştõr.

Çift yanlõ kayõt yönteminin ortaya çõktõğõ dönemlerin öncesinde böylesine sistematik bir kayõt yöntemine rastlanõlmamaktadõr. Çift yanlõ kayõt yönteminin doğuş süreci ile birlikte kuzey İtalya’daki, ve yöntemin Avrupa’ya yayõlmasõ ile birlikte Avrupa’daki sermaye ekonomisinin (Capitalist Economy) gelişim sürecinin çakõşmasõ, yöntemin bu gelişimde olumlu etkilerinin olduğu ve çift yanlõ yöntemin gelişimi ile birlikte kayõt tutma yönteminin somut olarak gelişmiş olduğu düşüncesini doğurmaktadõr. Yöntemin bu gelişimde ne türlü etkilerinin olduğu ve bu etkilerin nasõl gerçekleştiği konusunda bir inceleme yaparak yöntemin daha da geliştirilmesi için izlenmesi gereken aşamalar görülebilecektir.

Çalõşmada, çift yanlõ kayõt yönteminin tarihi gelişimi incelenirken, yöntemin ekonomik gelişmelere ve sermaye ekonomisinin gelişimine katkõlarõ keşfedilecek, diğer taraftan ekonomik büyüme, sermaye ekonomisinin gelişimi ve teknik gelişmelerin çift yanlõ kayõt yönteminde gelişmelere neden olduğu açõkça gösterilebilecek ve yöntemin işleyiş

2 temelindeki mantõk anlaşõlabilecektir. Çift yanlõ kayõt yönteminin doğuşu ve olgunlaşma yolundaki gelişim sürecine neden olan gereksinimlerin ve işleyişindeki temel mantõğõn incelenmesi yapõldõktan sonra, çift yanlõ kayõt yönteminin gelişiminin ne anlama geldiği, ne anlamda ve hangi mantõk temellerinde bir gelişim gerçekleştiği anlaşõlarak, borç ve alacak yanlarõndan başka yanlara da kayõt yapõlmasõ sureti ile çift yanlõ kayõt yönteminden çok taraflõ kayõt yönteminin geliştirilebilmesi söz konusu olabilecektir. Çünkü, tarih şu anki durumumuzu anlamamõzda ve geleceği biçimlendirmemizde bize yardõmcõ olan deneyimlerden oluşmaktadõr1 ve muhasebe tarihinde bir dönüm noktasõ olduğu öngörülen çift yanlõ kayõt yönteminin daha da geliştirilerek üç ve daha çok yanla işler bir yönteme dönüştürülebilmesi öncelikte yöntemin gerçekleştirdiği gelişimin ne olduğunun geçmişinin anlaşõlmasõ ile mümkündür.

1.2. Muhasebenin ve Çift Yanlõ Kayõt Yönteminin Gelişimi

Çok eski çağlara kadar ulaşan muhasebe bilgi sisteminin gelişim sürecinde tereddütsüz en önemli dönüm noktasõ Rönesans döneminin kuzey İtalyasõ’ndaki şehir devletlerinde yaşanan gelişimdir. Kuzey İtalya’nõn şehir devletlerinde Rönesans döneminde çift yanlõ kayõt yöntemi yaygõn olarak kullanõlmõş, sonrasõnda bu sistem Avrupa’ya ve Dünya’ya yayõlmõştõr. Günümüzde, çift yanlõ kayõt yöntemi dünyada genel kabul görmüş bir yöntem olarak muhasebe bilgi sisteminin temelini oluşturmaktadõr. Bu ayrõmda, muhasebe bilgi sisteminin ve çift yanlõ kayõt yönteminin tarihi gelişimine değinilerek gelişim nedenleri ve sonuçlarõ sorgulanacaktõr.

1.2.1. Rönesans’tan Önce Dünya’daki Durum

Bilinen en eski muhasebe kayõtlarõna M.Ö. 5.000 civarõnda Ortadoğu’da rastlanmaktadõr. Bölgenin verimli topraklarõnda gelişen tarõm sayesinde küçük işletmeler gelişme imkanõ bulmuş ve bölgedeki verimli tarõma dayalõ olarak çaplõ bir ticari hayat boy göstermiştir. Bahsedilen devirde önemli ticari işlemler kil tabletler üzerine yazõldõğõndan, ancak önemli görülen işlemler kayõt altõna alõnmaktaydõ.2

1 Laura D. MacDonald ve Alan J. Richardson, “Alternative Perspectives on the Development of American Management Accounting: Relevance Lost Induces a Renaissance,” Journal of Accounting Literature, Cilt: 21, (2002), s. 121.

2 Regina Libina, “The Development of Double Entry Bookkeeping and its Relevance in Today’s Business Environment,” (Tez, Pace University, 2005), (http://digitalcommons.pace.edu/honorscollege_theses/23,

3 Muhasebe, Mõsõr’da da yine verimli tarõma dayalõ olarak Ortadoğu’daki gibi gelişmiştir. Ancak, Mõsõr’da papirüsün kullanõlõyor oluşundan dolayõ muhasebe olaylarõnõ destekler nitelikte kayõt oluşturma işlemi daha kolaylaşmõştõr ve yaygõn olarak muhasebe kayõtlarõ tutulmuştur. Papirüsün kullanõmõ sayesinde muhasebe kayõtlarõ düzenli olarak tutulabiliyor olsa da, değişim aracõ olarak paranõn kullanõlmõyor oluşu zorluklara neden olmuştur. Muhasebe olaylarõ tek bir meta cinsinden ifade edilemediğinden dolayõ, işlemleri sõnõflandõrarak özetlemek mümkün olamamõş ve entegre bir muhasebe yöntemi geliştirilememiştir.3

Çin’de muhasebenin gelişimi yavaş bir seyir takip etmiştir. M.Ö. 1122 – 256 yõllarõ arasõnda hüküm süren Çao hanedanlõğõ sõrasõnda devlet muhasebesi düzene oturtulmuş, ancak 19. yüzyõlda tanõşõlan çift yanlõ kayõt yöntemine kadar kayda değer bir gelişim göstermemiştir. “Muhasebe verileri, devlet programlarõnõn ve kamu çalõşanlarõnõn performanslarõnõ ölçebilmek amacõyla kullanõlmõştõr. Çin’de, ayrõca bütçeleme yapõldõğõ ve kullanõlan ay takvimine göre yõllõk, aylõk ve on günlük raporlamalarõn bütçe hedefleri ile karşõlaştõrõldõğõ bilinmektedir.4

Hindistan’da muhasebenin M.Ö. 5. yüzyõl civarlarõnda gelişmiş bir seviyede olduğu bilinmektedir. Nigam (1986), Bahi-Khata adlõ muhasebe yönteminin çift yanlõ kayõt yöntemi ile aynõ prensipler üzerine kurulu olduğunu, kõymet hesaplarõ ile sonuç hesaplarõnõn aynõ çerçeve içerisinde kullanõldõğõnõ ve sonuç hesaplarõnõn dönemsel olarak kapatõldõğõnõ belirtmektedir. Yöntemin antik Yunan ve Romalõ iş adamlarõ tarafõndan Hindistan ile olan iş ilişkileri sõrasõnda öğrenildiği savõnõ ileri sürmekte ve bu dikkat çekici gelişmenin akademik çevrelerce üzerinde durulmayõşõnõn sebebini de İtalya’da yöntemin Luca Pacioli’nin çift yanlõ kayõt yöntemini açõklõkla anlatan ve basõmõ gerçekleşen eserinin ününe ve böyle bir eserin Hindistan’da görülmemiş olmasõna bağlamaktadõr.

Atina’da M.Ö. 5. yüzyõl civarlarõnda değişim aracõ olarak paranõn kullanõldõğõ, kamu muhasebesinin düzenli olarak tutulduğu ve bankacõlõğõn gelişmiş olduğu bilinmektedir. Değişim aracõ olarak kullanõlan paranõn muhasebe ölçüm yönteminde ölçü birimi olarak kullanõldõğõ ve böylece sistematik bir muhasebe kayõt yöntemine ulaşmada önemli bir

21/01/2006), s. 2’den Michael Chatfield, A History of Accounting Thought, New York: Dryden Press, 1977, s. 5.

3 Libina, a.g.e., s. 3’ten Chatfield a.g.e., s. 7. 4 a.g.e., s.3’ten a.g.e., s. 8.

4 koşulun sağlandõğõ bir ortam oluşmaktadõr. Şehir devletinde on kamu muhasebecisinin halk tarafõndan seçildiği, kamu borç ve alacaklarõ ile borçlularõn bir listesinin saydam mali yönetim adõna bu kayõtlarõn taş levhalara kazõnarak halkõn görebileceği şekilde sergilendiği bilinmektedir.5 Atina’da bütün bankacõlarõn muhasebe defterleri tuttuğu, esas olarak mahkemelerde delil olarak kullanmak üzere bu işe önem verdiği ve döviz işlemleri, mevduat kabulü, kredi verme işlemleri, kambiyo ve garanti işlemleri ve şehirler arasõ havale işlemleri ile de uğraştõğõ da bilinmektedir.6

Eski Atina’da, yine ekonomik gereklilikler sonucu olarak, çift yanlõ kayõt yöntemine benzer gelişmiş bir kayõt tutma yöntemi kullanõlmaktaydõ. Atina’da kullanõlan “Trapeziti” adõ verilen defterlerde çift yanlõ kayõt yöntemine benzer bir yöntemin kullanõldõğõ görülmektedir.7 Çift yanlõ kayõt yönteminin Atina’da doğup, buradan Roma’ya geçmiş olma ihtimali bulunmaktadõr.8

Romalõ ailelerin, vergi yükümlülüklerini saptayabilmek ve toplumdaki sosyal statülerini belirleyebilmek için, mal varlõklarõnõ ve gelirlerini devlet güçlerine bildirebilmek amacõ ile defter tuttuğu bilinmektedir.9 Roma dönemi bankacõlõğõnda ise işlemlerin sõrasõyla kayõt altõna alõndõğõ “Adverseria”, nakit akõşõnõn takip edildiği “Codex Accepti” ve tüm hesaplarõn takip edildiği, günümüzün büyük defterine benzeyen “Liber Rationum” adlõ defterler tutulmaktaydõ.10 Düzenli ve çift yanlõ bir kayõt yöntemi Roma döneminde

kullanõlõyor olsa da, gelir ve gider hesaplarõnõn kullanõldõğõ bir yönteme rastlanmamaktadõr.11

1.2.2. Rönesans ve Kuzey İtalya

Çift yanlõ kayõt yönteminin etkin ve yaygõn olarak kullanõmõnõn en belirgin izlerine rönesans döneminin kuzey İtalyasõ’nda rastlanmaktadõr. Roma döneminde görülen çift yanlõ kayõt yöntemi kullanõmõnõn Roma’nõn ekonomik olarak gerilemesi ve Orta Çağ’a girilmesi

5 a.g.e., s. 4’ten a.g.e., s. 9. 6 a.g.e., s. 4’ten a.g.e., s. 10.

7 Alvaro Martinelli, “Notes on Origin of Double Entry Bookkeeping,” Abacus, Cilt: 13, Sayõ: 1 (Haziran, 1977) s. 9’dan Edmond Guillard, Les Banquiers Atheniens et Romains, Guillaumin et C.ie, Paris 1875. 8 Martinelli, a.g.e. s. 9’dan Simon Stevin, Memoires Mathematiques, A. Leyde, 1608.

9 Libina, a.g.e., s. 5’ten Chatfield, a.g.e., s. 13. 10 a.g.e., s. 5’ten a.g.e., s. 13.

5 ile ticari hayatõn durgunlaşmasõ nedeni ile Rönesans dönemine kadar görülmemektedir.12

Ancak, haçlõ seferleri (1096 – 1291) ile doğu piyasalarõnda ticaret olanağõ bulan İtalyan iş adamlarõ doğu mallarõnõ İtalya’ya getirmiş, ve karşõlõk olarak doğuya satmak üzere Avrupa mallarõnõn üretimi artmõştõr ve böylece kuzey İtalya bölgesinde ekonomik bir ilerleme kaydedilmiştir.13 Ayrõca, bu dönemde yine doğu ile olan ilişkiler sonucunda İtalyan iş adamlarõ Arap rakamlarõ ile tanõşmõş, ve bu konuda Leonardo de Pisa’nõn (1202) “Liber Abaci” isimli eserinin iş adamlarõna Arap rakamlarõnõn kullanõmõnõ kavratmada önemli yeri olmuştur. Arap rakamlarõnõn muhasebe kayõtlarõnda kullanõmõ, şüphesiz muhasebe hesaplamalarõnda kolaylõk sağlamõş ve yöntemin kullanõmõnõ teşvik etmiştir. 14

Martinelli (1977), Cenova devlet arşivlerine dayanarak, Roma döneminin muhasebe terminolojisi ve yöntemleri ile kuzey İtalya’da Rönesans dönemindeki terminolojinin benzerliğinden yola çõkarak, Orta Çağ’da bölgenin ticari olarak durgunlaştõğõ dönem süresince bölgedeki manastõrlarda Roma’da kullanõlan çift yanlõ kayõt yönteminin kullanõlmaya devam ettiğini ve Rönesans ile gelişen ticari ortamda iş adamlarõ ve bankacõlar tarafõndan manastõr kayõtlarõndan örnek alõnarak yöntemin kullanõlmaya başladõğõ sonucuna ulaşmaktadõr.

İş hacminin gelişmesi ile birlikte özellikle Cenova, Floransa ve Venedik bölgelerinde çift yanlõ kayõt yönteminin iş adamlarõ tarafõndan yaygõn olarak kullanõldõğõ görülmekte, ve özellikle matbaanõn kullanõmõ ile yöntemin ticari okullarda okutulmasõnda büyük bir aşama kaydedildiği bilinmektedir.15 Muhasebe üzerine basõlõ eserlerden en dikkate değer olanõ ise Luca Pacioli’nin meşhur eseri “Summa de Arithmetica, Geometrica, Proportioni et Proportionalita”dõr (1494). Eser, iş adamlarõna çift yanlõ kayõt yöntemini anlaşõlõr bir dilde anlatmõş, ve yöntemi anlatan ilk kapsamlõ eser olmasõ nedeniyle yöntemin kullanõmõnõn yaygõnlaşmasõnda önemli yeri olmuştur.16

Özellikle Rönesans döneminin başlarõna ait işletme defterleri arşivlerde yoğun bir şekilde yer bulamadõğõ için bu dönemin başlarõnda yöntemin gelişimi ile ilgili yorumlar

12 Martinelli, a.g.e., s. 9.

13 Libina, a.g.e. s. 5’ten Chatfield, a.g.e., s. 33. 14 a.g.e. s. 6’dan a.g.e., s. 33.

15 Geofrey T. Mills, “Early Accounting in Northern Italy: The Role of Commercial Development and the Printing Press in the Expansion of Double-Entry from Genoa, Florence, and Venice,” Accounting Historians Journal, Cilt: 21, Sayõ: 6 (Haziran, 1994), s. 86.

6 yapmak zorlaşmaktadõr. Zira, bu dönemde parşömen kağõdõnõn pahalõ olmasõ nedeni ile, işletmeler ilerleyen dönemlerde kayõtlarõn tutulduğu parşömenleri temizleyerek yeniden kullanma yoluna gitmekte ve bu kayõtlar ancak bir mahkeme konusu olduğu durumlarda delil olarak mahkemede gösterildiklerinden dolayõ, muhasebe tarihi araştõrmalarõnda temel başvuru kaynağõ olan devlet arşivlerinde yer almaktaydõlar.17

Rönesans dönemi süresince iş adamlarõ tarafõndan muhasebe kayõtlarõnõn çift yanlõ olarak tutulduğu bilinmekle birlikte, sonuç hesaplarõnõn yöntem içerisinde kullanõldõğõnõn görüldüğü ilk muhasebe kayõtlarõ Floransa’da faaliyetlerini yürütmüş olan “Rinieri ve kardeşleri” adlõ işletmenin 1296 – 1305 yõllarõ arasõ ve “Giovanni Farolfi” adlõ iş adamõnõn işletmesinin 1299 – 1300 arasõ defterlerinde görülmektedir.18

1.2.3. Avrupa’da Çift Yanlõ Kayõt Yönteminin Gelişimi

İtalya’daki ekonomik gelişmeye bağlõ olarak İtalya’nõn Avrupa ile ticaret hacmi de gelişmiştir. İtalyan iş adamlarõnõn Avrupa ile gerçekleştirdikleri işler sõrasõnda Avrupalõ iş adamlarõ da çift yanlõ kayõt yöntemini öğrenmeye başlamõş, bu öğrenme süreci matbaa aracõlõğõ ile yöntemi anlatan kitaplarõn basõlmasõ ile Avrupa’da yayõlmõş ve Avrupalõ girişimciler de zaman içerisinde bu yöntemi işletmelerinin işlemlerini kayõt altõna almada kullanmaya başlamõşlardõr.19

Çift yanlõ kayõt yönteminin, özellikle sanayi devriminin gerçekleştiği ve bilinen ilk sermaye şirketi olan “The Russia Company”nin kurulduğu İngiltere’deki gelişimini incelemek önemli bulgulara ulaşmamõza yol açmaktadõr. Winjum (1971), 16. yüzyõldan 18. yüzyõla kadarki İngiliz muhasebe literatürü ve aynõ dönemdeki İngiliz girişimlerinin muhasebe kayõtlarõnõ incelemiş ve çift yanlõ kayõt yönteminin Avrupa ekonomisinin Orta Çağ sonrasõndaki büyüyüşüne olumlu katkõlarõ konusunda ve Avrupa ekonomisinin gelişiminin çift yanlõ kayõt yönteminin gelişimi üzerindeki etkileri üzerine olumlu somut sonuçlara ulaşmõştõr.

17 Geoffrey Alan Lee, “The Development of Italian Bookkeeping 1211-1300,” Abacus, Cilt: 9, Sayõ: 2 (Aralõk,1973), s. 150.

18 Lee, a.g.e., s. 154. 19 Mills, a.g.e., s. 86.

7 Winjum (1971), esas olarak Werner Sombart’õn 1902 yõlõnda tamamladõğõ Der Moderne Capitalismus (Modern Kapitalizm) eserinde vurguladõğõ Avrupa’da kapitalizmin gelişiminde temel rol alan “Kapitalist Anlayõş” (Spirit of Capitalism) üzerine dönemin akademik çevrelerinde başlayan tartõşmalarõn sonuçlarõndan yola çõkarak pek çok araştõrmacõ tarafõndan çift yanlõ kayõt yönteminin kapitalist ekonominin gelişimi ve kapitalist ekonominin gelişiminde önemi vurgulanan kapitalist anlayõşõn gelişimindeki rolünü dört ana başlõk altõnda incelemektedir.20

(1) Çift yanlõ kayõt yöntemi, ekonomik hayata yeni bir yaklaşõm doğurmuştur. Orta Çağ’da işletmelerin devamlõlõğõ ile yetinen girişimciler, kapitalist bir hedef olan kâr etme hedefine sarõlmõşlardõr. Kâr etme güdüsü körüklenmiştir, zira, çift yanlõ kayõt yöntemi kâr arayõşõna yol açan bir sistemdi. Ayrõca çift yanlõ kayõt yöntemi aracõlõğõ ile işletme hedefleri belirli şekilde ifade edilebiliyor ve sermaye kavramõ açõk olarak anlaşõlabiliyordu.

(2) Kâr güdüsünü körükleyen bu yeni anlayõş, çift yanlõ kayõt yönteminin ince ekonomik hesaplamalar yapabilme yeteneği sayesinde daha da desteklenmiştir. Hesaplarõn sistematik olarak tutulduğu bu yöntem sayesinde iş adamlarõ kâr arayõşõnõ mantõk temelleri üzerinde yürütme olanağõ elde etmişlerdir. İşletmenin anlõk durumunu ince bir bakõş açõsõ ile görebilen girişimci, gelecekteki işlemlerini buna göre mantõklõ olarak planlayabilmektedir.

(3) Mantõk temellerine oturtulan bu yeni anlayõş, düzenli örgütlenmiş muhasebe verileri sayesinde daha da desteklenmiştir. Düzenli defter tutma deneyimi, hesaplarõn ve işletmenin düzenini sağlamõştõr. Çift yanlõ kayõt yönteminin çift taraflõlõğõ sayesinde hesaplarõn doğruluğu denetlenebilmiş, sistematik yapõsõ sayesinde işletmenin işlemleri düzenli olarak kayõt altõna alõnabilmiştir. Çift yanlõ kayõt yöntemi eşsiz bir sõnõflandõrma yöntemidir.

(4) Çift yanlõ kayõt yöntemi, işletme üzerindeki sahiplik ile işletme yönetiminin ayrõ algõlanabilmesine olanak sunarak büyük sermaye şirketlerinin kuruluşuna yol açmõştõr. İşletmenin varlõklarõ ile girişimcinin varlõklarõnõn ayrõmõnõn başarõlmasõ ile işletmenin işlemlerini bağõmsõz yürütebilmesi sağlanmõştõr. Yöntemin standardize kurallarõ sayesinde

20 James O. Winjum, “Accounting and the Rise of Capitalism: An Accountant’s View,” Journal of Accounting Research, Cilt: 9, Sayõ: 4 (Güz 1971), s. 336.

8 yalnõz işletme sahipleri ve muhasebecisinin anlayabildiği kayõtlar yerine, işletme ile ilgili olabilecek diğer kişilerin de anlayabildiği kayõtlar tutulabilmiştir.

Winjum (1971)’in özetlemiş olduğu; çift yanlõ kayõt yönteminin kapitalist Avrupa ekonomisinin gelişimine etkileri hakkõnda 20. yüzyõlõn ilk yarõsõnda akademik çevrelerin tespitlerine aşağõda sõrasõyla değinilecektir. Aslõnda her biri diğeriyle ilişkili olan bu dört ayrõmõnõn anlaşõlmasõ, çift yanlõ kayõt yönteminin işleyişinin temel mantõğõnõn anlaşõlmasõnda büyük önem taşõmaktadõr.

1.2.3.1. Kâr Etme Güdüsü, İşletme Gelirinin Hesaplanmasõ ve Sermaye Kavramõ

Çift yanlõ kayõt yönteminin kullanõlmasõ sayesinde sonuç hesaplarõ ile değer hesaplarõ sistematik ve eşzamanlõ olarak kullanõlabilmekte, sonuç hesaplarõnõna bakõlarak işletmenin hangi faaliyet alanlarõnda ve hangi gelir kalemlerinde daha kârlõ olduğu anlaşõlabilmekte ve işletmenin sermayesi (Capital) de yöntemin sistematik yapõsõ sayesinde istenen bir anda kolaylõkla hesaplanabilmektedir. İşletmenin belli bir süreç içerisinde kat ettiği yol, yani elde ettiği kâr veya zarar ve bu kâr veya zararõn nedenleri, ve belli bir andaki sermayesinin yapõsõ yöntem sayesinde açõk olarak kolayca anlaşõlabilmesi sayesinde işletme kâr arayõşõ için gerekli adõmlarõ atmakta yardõmcõ olacak anlaşõlõr verilere ulaşmaktadõr.

Çift yanlõ kayõt yöntemi, kõymet hesaplarõ ile sonuç hesaplarõnõn birleşimini sağlamõş ve bu yöntemle kayõt altõna alõnan iş olgularõna ait veriler girişimciye kâr arayõşõnda dönem, ürün veya yatõrõm temelinde yol göstermede yardõmcõ olmuştur. Bu bakõmdan, çift yanlõ kayõt yönteminin özü kâr arayõşõnõ körükleyen bir yapõdadõr ve işletmelerin devamlõlõğõnõ sürdürmekle yetinmesinin ötesinde, kâr hedefleyebilmelerini sağlamaktadõr.21

Çift yanlõ kayõt yönteminin yararõ, önemi ve değeri yalnõz rakamlarõn çift yanlõ elde edilmesinden ve böylece sõkõ bir biçimsel kontrol yapõlmasõndan değil, bununla birlikte, işlemlerin bu yöntemdeki hesaplama tekniğine uygun hesaplara işlenmesi ile temiz bir gider– gelir hesabõnõn sağlanabilmesindendir.22

21 Winjum, a.g.e., s. 337

22 Mehmet Yazõcõ, Muhasebe Tümlemleri ve Örgütlenmesi, Vize, Kõrklareli: Nihad Sayâr – Yayõn ve Yardõm Vakfõ, Yayõn Nr. 439/672, 1990, s. 42.

9 Yöntem, kâr hesaplamasõnõ kolaylaştõrmasõ bakõmõndan işletme sermayesinin (Capital) hesaplanabilmesi ile yakõndan bağlantõlõdõr. Yöntemin, işletmenin değerlerini – yani işletmenin herhangi bir andaki durumunu – ve belirli bir süreçteki gelirini – yani işletmenin bir süreç boyu kat ettiği yolu – özetleyebilir niteliği bakõmõndan “sermaye – gelir muhasebesi” (Capital – Income Accounting) olarak adlandõrõlmasõ doğru olacaktõr.23

Winjum (1971), Sombart’õn tezinde sermaye ekonomisinde işletmelerin sermayelerini büyütmek amacõ ile kâr arayõşõ içerisinde olduğu gerçeğinin ifade edildiğini vurgulayarak, çift yanlõ kayõt yönteminde kâr arayõşõnda en önemli veriler olan sermayenin ve gelirlerin ayrõntõlõ ve kolay olarak hesaplanabilmesi sayesinde varlõğõnõ sürdürmekle yetinen Orta Çağ işletmelerinin, kâr etme amacõna yöneldiğini ve bu sayede Avrupa’da sermaye ekonomisinin geliştiğini ifade etmektedir. Sermaye kavramõnõn çift yanlõ kayõt yönteminin temel çõkõş noktasõ olduğu ve yöntemde işletmenin sermayesinin hesaplanõşõ, işletme gelir ve giderlerinin hesaplanmasõ ile doğrudan bağlantõlõ olmasõ nedeni ile yöntemi sermaye – gelir muhasebesi yöntemi olarak adlandõrmaktadõr. “Sistemin asõl önemli olan unsuru kayõtlarõn her iki yanõnõn birbirine olan eşitliği değil, işletmenin sermayesinin ve sermayedeki değişimlerin anlaşõlabilirliğine olanak sağlamasõdõr.”24

1.2.3.2. Ekonomik Rasyonalizm ve İşletme Yönetiminin Karar Verme Süreci

Çift yanlõ kayõt yönteminin değer ve sonuç hesaplarõnõ birleştirir yapõsõ sayesinde, kâr arayõşõ içerisinde olan işletme yönetimi, sistematik olarak kayõt altõna alõnan geçmiş verileri kolaylõkla inceleyebilmekte, geçmiş verilerden yola çõkarak işlerin geçmiş başarõmõ ile ilgili rasyonel analizler yürütebilmekte ve gelecekteki işler için karar verme sürecinde değer hesaplarõnõn mevcut durumu ve sonuç hesaplarõnõn gelişimini göz önünde bulundurarak rasyonel kararlar vermekte yardõmcõ bir araca kavuşmuş olmaktadõr.25

İşletmenin belirli bir andaki sermayesi yöntem sayesinde kolayca ve güvenilir bir şekilde hesaplanabilmektedir. Sonuç ve değer hesaplarõnõn birleşik olarak kullanõlmadõğõ başka herhangi bir yöntemde, sermaye hesaplamasõ için dayanak oluşturan tek yöntem ancak envanter sayõmõ yöntemidir. Envanter sayõmõ yöntemi ile ise ancak sayõm yapõlan

23 Winjum, a.g.e. s. 337

24 a.g.e. s. 337’den A. C. Littleton, Accounting Evolution to 1900, New York: American Institute Publishing Co., 1933, s. 159.

10 tarihlerde sermaye tutarõ hesaplanabilmekte, iki sayõm tarihi arasõndaki diğer herhangi bir tarih için mevcut sermaye hesaplamasõ olanaklõ görünmemektedir.26

Yöntemin değer ve sonuç hesaplarõnõ birleştirir niteliği sayesinde, işletmenin değerlerinde, yani sermayesindeki değişim ve bu değişimin sebepleri görülebilmekte, işletmenin geçmişteki başarõmõ yine incelikli ve kolayca izlenebilmektedir. İlk olarak, belirli iki tarih arasõnda gelir ve giderlerin ve bu gelir ve giderlerin değerler yani sermaye ile olan ilişkisi çerçevesinde işletmenin başarõsõ izlenmektedir. Çift yanlõ kayõt yönteminden başka sonuç ve değer hesaplarõnõn birleşik olarak kullanõlmadõğõ diğer yöntemlerde de gelir ve giderler takip edilebilmekle birlikte, yönteme göre bütünleşikliklik yakalanamamakta ve takip edilmesi ve anlaşõlmasõ daha çok çaba gerektiren muhasebe kayõtlarõ ile yetinilmektedir. İkinci olarak ise, sonuç hesaplarõnõn takibi ile, işletmenin daha kârlõ olduğu faaliyet alanlarõ belirlenebilmektedir.

Çift yanlõ kayõt yöntemi yalnõzca işletme faaliyetlerine ait ekonomik verilerin ve işletme kârõnõn hesaplandõğõ mantõklõ bir yöntem değil, aynõ zamanda gelecek faaliyetler için karar verme sürecinde bu verilerin mantõk çerçevesi içerisinde değerlendirilmesine olanak sağlayan bir yöntemdir. İşletmenin kayõt altõna alõnmõş bulunan geçmiş deneyimleri aynõ zamanda girişimcinin geçmiş faaliyetlerindeki deneyimlerinden çõkarõmlar yapabilerek çeşitli faaliyet seçenekleri arasõnda seçim yapabilmesinde yardõmcõ olmaktadõr.27

Winjum (1971), yöntemin yukarõda bahsedilen mantõklõ karar verme sürecine katkõlarõnõ çeşitli İngiliz iş adamlarõnõn 16. yüzyõl başlarõndan 18. yüzyõl sonlarõna kadarki süreçte gerçekleştiği muhasebe kayõtlarõnõ inceleyerek açõklõğa kavuşturmaya çalõşmõştõr. İnceleme sonucunda, 16. yüzyõl muhasebe kayõtlarõnõn mantõklõ karar verme sürecinde kullanõlabilecek verileri üretme konusunda yeterli olmasõna karşõn, karar verme sürecinde kullanõm örneklerine rastlanamamõş, ancak 17. yüzyõl ve 18. yüzyõl iş adamlarõnõn muhasebe kayõtlarõndan yararlanarak mantõklõ kararlar verme deneyiminde kendilerinden önceki iş adamlarõna göre daha bilinçli olduğu ve sõklõkla muhasebe kayõtlarõna başvurarak kararlar aldõğõ ve işletmenin durumunu analiz etme yoluna gittiği anlaşõlmaktadõr. Buradaki incelemeden yapõlabilecek önemli bir çõkarõm da, çift yanlõ kayõt yönteminin Avrupa kapitalizminin gelişimine katkõlarõnõn yanõnda, kapitalist anlayõş geliştikçe ve işletmeler

26 a.g.e. s. 341. 27 a.g.e., s. 342.

11 büyüdükçe iş adamlarõnõn yöntemin sunduğu olanaklarõ kullanõm gereksinimlerinin arttõğõ ve bu olanaklarõ kullanma yoluna sõklõkla başvurmaya başladõklarõdõr.

1.2.3.3. Tutulan Kayõtlarõn Düzenli, Anlaşõlõr ve Özetlenebilir Oluşu

Çift yanlõ kayõt yönteminin işletme hesaplarõnõ birbiriyle ilişkili olarak ve düzenli bir şekilde kayõt altõna alma özelliği, sermaye ekonomisinin gelişiminde fazlasõyla etkili olmuştur. Düzenli tutulan kayõtlar sayesinde işletmenin faaliyetlerinin ve durumunun anlaşõlmasõ yöntemin kullanõlmadõğõ dönemlere göre bir hayli farkedilebilir niteliktedir.28

Özellikle Orta Çağ döneminde düzenli muhasebe kayõt yönteminin kullanõlmõyor oluşundan dolayõ işletmeler belirli bir büyüklükten öteye geçişte sorunlarla karşõlaşmaktadõrlar.29 Yine, 16. yüzyõl İngilteresi'nde fark edilir düzeyde işletmelerin iflas ile karşõlaşmasõnõn gerekçesi olarak düzensiz tutulan muhasebe kayõtlarõ öne sürülebilir. Çift yanlõ kayõt yönteminin düzenlilik özelliği sayesinde, işletmelerin büyüme sürecinde karşõlaştõğõ sorunlara çözümlenmesi kolaylaşmõş ve sermaye ekonomisinin büyümesi gerçekleşebilmiştir.30

Yöntemin sağladõğõ düzenliliğin özellikle iki boyutu önemlidir. İlki değer hesaplarõ ile sonuç hesaplarnõn düzenli olarak bir arada kayõt altõna alõnõyor oluşu, ikincisi ise yöntemin özetlenebilmeye uygun bir yapõda oluşudur. Kõymet hesaplarõ ile sonuç hesaplarõnõn birleşik kullanõmõ sayesinde işletmeyi etkileyen tüm hesaplar aynõ çerçevede izlenebilmekte, özetleme özelliği sayesinde de işletmenin anlõk durumu ve geçmiş başarõmõ anlaşõlõr şekilde özetlenebilmektedir. Winjum (1971), yöntemin özetleme özelliğinin kullanõmõ üzerinde 16. yüzyõldan 18. yüzyõla kadar geçen sürede tutulmuş olan çeşitli muhasebe defterleri üzerinde incelemeler gerçekleştirmiş ve gittikçe artan oranda kullanõm olduğu çõkarõmõnõ yapmõştõr.

Yöntemin İngiltere’de 17. yüzyõlõn son yarõsõ ve 18. yüzyõlõn ilk yarõsõndaki özetleme özelliğinin kullanõmõna verilen önem daha önceki yüzyõllardakine göre daha kapsamlõ ve

28 a.g.e., s. 345.

29 a.g.e., s. 345’den Raymond de Roover, “The Development of Accounting Prior to Luca Pacioli According to the Account Books of Medieval Merchants,” Studies in the History of Accounting, ed. A. C. Littleton ve B. S. Yamey, Homewood, Ill.: Richard D. Irwin, Inc., 1956, s. 157

12 olgunlaşmõş durumdadõr. Gelir ve gider hesaplarõnõn kâr hesabõ altõnda kapatõlmasõ işlemi daha düzenli olarak yürütülmüş, daha sõk aralõklarla hesap kalanlarõnõn eşitliği araştõrõlmõştõr.31

Yöntem, değer ve sonuç hesaplarõnõn bir bütünlük içerisinde izlenebilmesine olanak sağlamasõ, anlaşõlõr özetler sunarak işletmenin durumunu gerek değer hesaplarõ için gerekse sonuç hesaplarõnõn etkilerini gösterebilmesi bakõmõndan dönemin iş dünyasõnõn sermaye birikimi uğraşõnda güdüsünü körükleyebilmiş ve büyük işletmelerin büyüyebilmelerine olanak sağlayarak sermaye ekonomisinin büyümesinde etkili olmuştur. Gözden kaçõrõlmamasõ gereken diğer bir nokta ise zaman içerisinde sermaye ekonomisinin ve sermaye birikimi hedefleyen işletmelerin gereksinimlerin oluşmasõ sonucu çift yanlõ kayõt yönteminin özetleme özelliğini daha sõk kullanõm yoluna giderek çift yanlõ kayõt yönteminin özünde var olup bir anlamda kullanõlmayan ancak kullanõldõğõ taktirde yöntemin aslõnda daha da gelişmiş bir düzeye ulaştõğõ çõkarõmõdõr.

1.2.3.4. Ayrõ Bir Hesapsal Kişilik Olarak İşletme

Çift yanlõ kayõt yönteminin önemli bir özelliği işletmenin ayrõ bir kişilik olarak algõlanabilmesine olanak sunmasõdõr. Bu özellik sayesinde işletme sahip veya ortaklarõndan ayrõ bir kişilik olarak izlenebilmekte ve daha da önemlisi ortaklõklarda her bir ortağõn işletme üzerindeki yükümlülük ve haklarõ ayrõ olarak izlenebilmektedir. İşletmenin bağõmsõz bir kişilik olarak izlenebilmesi sonucu olarak faaliyetleri, başarõmlarõ ve mevcut durumu açõklõkla anlaşõlabilmekte, daha da önemlisi, girişimciler kolaylõkla bir araya gelerek yüksek sermayeli ortaklõklar kurabilmektedirler.

Çift yanlõ kayõt yöntemi işletme yönetimi ile sahipliğinin ayrõmõna izin vererek büyük sermaye ortaklõklarõnõn kurulmasõna olanak sunmaktadõr. Bu aşama çift yanlõ kayõt yönteminin olgunlaşmasõndaki son aşamadõr. Yalnõzca anlaşõlõr muhasebe verileri üretmeyen, ayrõca işletmenin geçmiş çabalarõnõ, başarõmlarõnõ ve mevcut durumunu yansõtan bir yöntem olma özelliklerini kazanmõştõr. Bu sayede iş adamlarõ faaliyetlerini bütünlük içerisinde izleyebilme olanağõna kavuşmuştur. Belki de Çift yanlõ kayõt yönteminin sunduğu

31 a.g.e., s. 347.

13 bu olanak sayesinde işletmenin sahiplerinden ayrõ bir kişiliğinin olduğunun ayõrdõna zaman içerisinde ulaşõlmõştõr.32

İşletmenin ayrõ bir kişilik taşõdõğõ anlayõşõ zaman içerisinde çift yanlõ kayõt yönteminin sunduğu olanaklarla yerleşmiş ve bu anlayõş sayesinde işletme yönetiminin işletme sahibinden ayrõ kişilere devri mümkün olmuştur. Özellikle yöntemin girişimcilerin sermayelerini birleştirerek işletme kurmalarõ ve işletme yönetimini profesyonel yöneticilere devretmelerinin olanaklõ hale gelmesiyle büyük sermaye şirketleri kurulabilmiştir.

16. ve 17. yüzyõllarda İngiltere’de birden çok girişimcinin birleşmesiyle kurulan ortaklõklar ve sermaye şirketleri ortaya çõkmakta, bu işletmelerin yönetimi ayrõ yönetici veya yöneticilere veya ortaklardan birine devrettikleri görülmektedir.33 Sermaye ekonomisinin temel taşlarõ olan sermaye şirketlerinin çift yanlõ kayõt yönteminin sunduğu olanaklarla kurulabiliyor oluşu, çift yanlõ kayõt yönteminin Avrupa sermaye ekonomisinin gelişimindeki katkõsõna tartõşmasõz bir kanõttõr.

1.2.4. Çift Yanlõ Kayõt Yöntemi ve Muhasebe Bilgi Sisteminin Günümüzdeki Durumu

Çift yanlõ kayõt yöntemi Avrupa da gelişerek oradan Amerika ve Dünyaya yayõlmõştõr. Sonrasõnda ortaya çõkan gereksinimler sonucunda muhasebe bilgi sistemi gelişimini sürdürmüş ve çift yanlõ kayõt yönteminin katkõlarõna ek olarak mantõklõ karar verme sürecinde kullanõlacak tekniklerden yararlanma yoluna gitmiştir.

Sanayi devrimi sonrasõnda tekstil atölyelerinin, kömür madenleri ve çelik atölyelerinin kurulmasõ, demir yolu taşõmacõlõğõ ve 2. Dünya Savaşõ gibi nedenlerle muhasebe bilgi sistemi maliyet ölçücü yöntemlerin gelişimine tanõk olmuştur. İngiltere’de ilk olarak maliyet muhasebesinin ve maliyet Hesaplarõ’nõn çift yanlõ kayõt yöntemine bütünleşik olarak maliyet hesaplamasõnda ve yönetim muhasebesi alanõnda kullanõmõna 1690 – 1783 yõllarõ arasõnda Sheffield bölgesinde rastlanmõştõr.34 Amerika Birleşik Devletleri’nde ise ilk olarak Springfield Silah Fabrikasõ’nda 1815 yõlõnda maliyet

32 a.g.e., s. 348. 33 a.g.e., s. 349.

34 John Richard Edwards, Trevor Boyns ve Malcolm Anderson, “British Cost Accounting Development: Continuity and Change,” Accounting Historians Journal, Cilt: 22, Sayõ: 12 (Aralõk, 1995), s. 1.

14 hesaplarõnõn çift yanlõ kayõt yöntemine eklenmiş olduğu görülmektedir.35 Maliyet

hesaplarõnõn çift yanlõ kayõt yöntemi içerisinde kullanõlmaya başlanmasõ ile maliyet hesaplama yöntemleri de çift yanlõ kayõt yönteminin mantõklõ karar verme sürecine olumlu etkilerinden faydalanmõştõr.

Önceleri finansal muhasebeden ayrõ olarak elde edilmeye çalõşõlan üretim maliyeti verilerinin finansal muhasebeyle maliyet hesaplarõnõn birleştirilmesi ile birlikte sanayi işletmelerinin kârõnõ hesaplamada gelişmiş yöntemler ortaya çõkmõştõr. Maliyet ilkesi esas alõnarak stok değerlemeleri daha sağlõklõ yapõlmaya başlanmõş ve gider ve gelirlerin aynõ dönem içerisinde birbirileriyle ilişkileri kurulmuştur.36 Maliyet muhasebesi yöntemlerinin gelişimi sonrasõnda özellikle 2. Dünya Savaşõ sonrasõnda yönetim muhasebesi gelişimini sürdürmüştür. 2. Dünya Savaşõ sonrasõ dönemde maliyet muhasebesi tarihte hiç bir dönemde görülmediği kadar gelişme kaydetmiştir.37 Yine savaş sonrasõ dönemde, maliyet muhasebesinden elde edilen verilerin daha çok yorumlanarak karar verme sürecinde işlenmesi yönünde çalõşmalar ağõrlõk kazanmõş ve bu eğilim günümüze kadar sürerek yönetim muhasebesi kavramõnõn gelişmesine neden olmuştur.38

Günümüzde muhasebe bilgi sistemi, çift yanlõ kayõt yöntemi ile işletme faaliyetlerinin kayõt altõna alõnmasõ işleminin yanõ sõra, diğer pek çok yardõmcõ araç aracõlõğõ ile mantõklõ karar verme sürecinde dayanak olacak veriler üretmektedir. Oran analizleri aracõlõğõ ile işletmenin kârlõlõk, likidite, borç ödeme yeteneği ölçülmekte, varyans analizi ile bütçe kontrolü yapõlmakta, yönetim muhasebesi bağlamõnda faaliyet raporlarõ aracõlõğõ ile işletme gelir ve giderlerin değişimi analiz edilmekte ve diğer bazõ istatistik yöntemlerle işletme içi ve dõşõ pek çok değişken incelenerek mantõklõ karar verme sürecinde yararlõ olacak bilgiler üretilmektedir. Muhasebe bilgi sisteminin ürettiği pek çok bilgi çift yanlõ kayõt yönteminin verilerini kullanmakla birlikte, yöntemin kendi içindeki çalõşma bütünlüğünden bağõmsõz olarak ayrõca hesaplanmaktadõr.

35 Richard K. Fleischman ve R. Penny Marquette, “Impact of World War II on Cost Accounting at the Sperry Corporation,” Accounting Historians Journal, Cilt: 30, Sayõ: 2 (Aralõk, 2003), s. 67.

36 Nalan Akdoğan ve Hamdi Aydõn, Muhasebe Teorileri, Ankara: T.C. Gazi Üniversitesi Yayõn No: 98, 1987, s. 71.

37 Fleischman ve Marquette, a.g.e., s. 69.

38 Michael W. Maher, “Management Accounting Education at the Millenium,” Issues in Accounting Education, Cilt: 15, Sayõ: 2 (Mayõs, 2000), s. 336.

15 Muhasebe, fonksiyonlarõ göz önünde tutularak, “mali nitelikli işlemleri ve olaylarõ para ile ifade edilmiş şekilde kaydetme, sõnõflandõrma, özetleyerek rapor etme ve sonuçlarõ yorumlama bilim ve sanatõdõr” şeklinde tanõmlanmõştõr. Çağdaş muhasebe anlayõşõ ile geleneksel muhasebe anlayõşõ arasõndaki fark raporlarõn yorumu noktasõnda belirir. Geleneksel muhasebe, ürettiği bilgileri rapor eder ve görevini bitirirdi. Ancak işletme ile ilgili gruplarõn genişlemesi, bu bilgilerin uzman kişilerce yorumlanõp ne anlama geldiğinin açõklanmasõnõ, böylece uzman olmayan kişilerin de doğru karar almasõnõn sağlanmasõnõ gerekli hale getirdi. Günümüzün muhasebe anlayõşõnda, muhasebe görevi; raporlarõn yorumlanmasõ ve alõnacak kararlara õşõk tutulmasõ işlemlerini de kapsamaktadõr. Bu nedenle muhasebe, yorumlama yolu ile işletme yönetiminde etkin bir fonksiyon halini almõş bulunmaktadõr.39

Muhasebe bilgi sistemi, çift yanlõ kayõt yönteminin temel işleyiş yönteminden üretilen verilerin üzerine diğer ayrõ yöntemleri de kullanarak yorumlama işlevi için gerekli veriler üretmede gelişim göstermiş, ancak sistemin çatõsõnõ oluşturan çift yanlõ kayõt yöntemi yüzyõllardõr aynõ çerçeve altõnda işlemiş ve herhangi bir gelişim kaydetmemiştir. 1.3. Muhasebe Bilgi Sistemi ve Çift Yanlõ Kayõt Yönteminin Niteliği

Muhasebe bilgi sistemi günümüzdeki gelişmiş durumuna çift yanlõ kayõt yönteminin kullanõmõ sayesinde ulaşmõştõr. Yukarõda bahsedildiği üzere, çift yanlõ kayõt yönteminin sermaye ekonomisinin gelişimine katkõlarõ olmuş, karşõlõklõ beslenme yolu ile, sermaye ekonomisinin gelişimi de muhasebe bilgi sisteminin gelişiminin önünü açmõştõr. Bu aşamada, sermaye ekonomisinin ve dolayõsõ ile muhasebe bilgi sisteminin gelişimine sebep olan çift yanlõ kayõt yönteminin aslõnda ne olduğunu anlamak, bahsedilen bu gelişimin esas nedeninin ne olduğu ve muhasebe bilgi sistemini ve muhasebe bilgi sisteminin çekirdeğini oluşturan kayõt tutma yönteminin hangi özelliklerinin geliştirilerek muhasebe bilgi sisteminin yorumlama işlevinde ilerleme kaydedilebileceğini anlamakla eşanlamlõdõr.

Çift yanlõ kayõt yönteminin Avrupa’daki gelişimi ve Avrupa sermaye ekonomisinin gelişimi arasõndaki ilişki incelenirken dört ana başlõk vurgulanmõştõ. Kâr etme güdüsü,

39 Orhan Sevilengül, Genel Muhasebe, Genişletilmiş 11. Baskõ, Ankara: Gazi Kitabevi, 2003, s. 11’den Alfred Isaac, Muhasebe Nazariyesi, İstanbul Üniversitesi Yayõnlarõndan No: 163, İktisat Fakültesi, No: 14, İstanbul, 1941, s. 1.

16 işletmenin gelirinin hesaplanmasõ ve sermaye kavramõ, ekonomik rasyonalizm ve işletmenin karar verme süreci, tutulan kayõtlarõn düzenli, anlaşõlõr ve özetli oluşu ve son olarak da işletmenin bağõmsõz bir kişilik olarak algõlanmasõ kavramõ. Bütün bu gelişmelerin gerçekleşebilmesinin temelindeki ana neden şüphesiz değer ve sonuç hesaplarõnõn aynõ çerçeve içerisinde kullanõlmasõdõr. Bu sayede, işletme sermayesi kolayca hesaplanabilmiş, kâr ölçümü kolaylaşmõş, kâr olanaklarõ kolaylõkla takip edilebilmiş, düzenli kayõtlar sayesinde işletmenin başarõmõ ve mevcut durumu kolaylõkla anlaşõlabilmiş ve işletme ayrõ bir kişilik olarak algõlanabilmiştir. Winjum (1971)’in yöntemi aslõnda sermaye – gelir yöntemi olarak adlandõrõlmasõnõn daha doğru olacağõnõ belirttiği gibi, yöntem işletmenin değeri olan sermayesini, yani kõymetlerini ve gelir ile giderlerini hesaplayan bir yöntemdir. Buradan anlaşõlmasõ gereken, çift yanlõ kayõt yönteminde gerçekte çift olan kavram birbirine eşitliği aranan bir borç bir de alacak tarafõ değil, değer ve sonuç hesaplarõnõn aynõ çerçeve içerisinde kullanõlmasõ kavramõdõr.

1.3.1. Çift Yanlõ Kayõt Yönteminde Çift Olan Kavramõn Öne Çõkarõlmasõ

Çift yanlõ kayõt yönteminde her bir hesaptaki artõşlar için bir tarafa, azalõşlar için ise diğer tarafa kayõt yapõlmak yolu ile takip edilmektedir. İlk bakõşta hesaplarõn sol ve sağ yanlarõna kayõt yapõlarak işleyen sistemin çift yanõ bahsedilen bu sağ ve sol yanõ olduğu görünümü oluşmaktadõr. Gerçekte, çift yanlõ kayõt yönteminin Avrupa sermaye ekonomisinin gelişimindeki katkõlarõndan bahsedilirken vurgulanan olgular, çift yanlõ kayõt yöntemini çift yapan gerçek olgulardõr.

Avrupa sermaye ekonomisinin gelişimi ile çift yanlõ kayõt yönteminin gelişiminin eşzamanlõ olarak incelenmesinde geçen süreçte; öncelikle, iki yanõn eşitliğini korumayõ amaçlayan çift yanlõ kayõtlar yapõldõğõ, sonrasõnda sermayenin hesaplandõğõ yöntemin kullanõldõğõ, sonrasõnda gelişen süreçte ise gelir ve giderlerin sermaye hesabõna ulaşma yolunda ayrõntõlõ olarak kayõt altõna alõndõğõ ve son olarak da düzenli aralõklarla gelir ve giderlerin sermaye hesabõna aktarõlarak net kâr veya zararõn hesaplandõğõ yöntem görülmektedir. Bu gelişim süreci çift yanlõ kayõt yönteminin gelişim sürecinin kõsa bir özeti olmakla birlikte, Winjum (1971)’e göre Avrupa sermaye ekonomisinin gelişimi üzerinde çift yanlõ kayõt yönteminin etkileri üzerine akademik çevrelerde sürdürülen tartõşmada kabul edilebilecek çeşitli çift yanlõ kayõt yöntemi tanõmlarõdõr. Winjum (1971), 16. ve 17. yüzyõlda yazarlarõn ve iş adamlarõnõn dönemsellik üzerinde çok durmadõklarõnõ belirmekte,

17 ancak bu konunun o dönem iş yapõsõ için her zaman gerekli olmayacağõnõ eklemekte ve dönemsel kapamalarõn yapõlmadõğõ ancak gelir ve giderlerin ayrõntõlõ olarak yöntem içerisinde hesaplandõğõ yöntemin Avrupa sermaye ekonomisinin gelişiminin incelendiği dönem içerisinde kullanõlmakta olduğunu ekleyerek, bu yöntemin pek tabii çift yanlõ kayõt yöntemi olarak adlandõrõlabileceğini işaret etmektedir.

Çift yanlõ kayõt yöntemi, Winjum (1971)’in yukarõda ulaştõğõ sonuca göre, değer ve sonuç hesaplarõnõ aynõ çerçevede düzenli, anlaşõlõr, kolayca özetlenebilir ve dolayõsõyla işletme sermayesi ve gelir ile giderlerini ayrõntõlõ olarak göstererek hesaplanabilir bir şekilde sunmaktadõr. Bu durumda yöntemin getirdiği yenilik ve üstünlük, yani yöntemde çift olan kavram, yöntemin işletmenin anlõk durumunu ve geçmiş süreçteki başarõmõnõ ve bu başarõmõn ayrõntõsõnõ yani çift kavramõn, sermaye yani net varlõklar ve gelir – gider kavramlarõnõn aynõ çerçevede izlenebilmesi olanağõnõ sunmasõdõr.

Çift yanlõ kayõt yöntemini bugünkü şekliyle borç ve alacak şeklinde iki taraflõ kayõt altõna alõnmasõnõn nedeni, yöntemin geliştirildiği dönemde eksi sayõlarõn matematiksel olarak henüz kabul görmemiş ifadeler oluşudur.40

Eksi sayõlarõn ilk kullanõmõna M.S. 1. yüzyõlda Çin’de rastlanmakta, Çin’de işletmelerin borçlarõ için siyah çubuk, alacaklarõ için ise kõrmõzõ çubuklar yardõmõ ile muhasebe takibi yapõldõğõ bilinmekte ve M.S. 628’de Hindistan’da Brahmagupta’da borçlar için eksi sayõlarõn kullanõldõğõ muhasebe kayõtlarõna rastlanmaktadõr.41 Dolayõsõyla, eksi sayõ kavramõnõn ilk olarak matematikte değil, muhasebede görüldüğü açõklõkla anlaşõlmaktadõr. Matematikçilerin eksi sayõlarõn varlõğõnõ kabul ettikten sonra bile herhangi bir yararlõ işlevinin olmadõğõnda diretmeleri ilgi çekicidir. Örneğin, Descartes (1596 – 1650) eksi sayõ kavramõnõ kõsmen kabul etmekle birlikte “gerçek olmayan kök” olarak adlandõrmõştõr. Ancak, Pascal (1623 – 1662) gibi dikkate değer bir şahsiyet de, örneğin 0 sayõsõndan 4 sayõsõnõ çõkarmanõn mantõklõ bir ifade olmadõğõnõ belirtmiştir. Thomas Harriot (1560 – 1621) eksi sayõ kavramõnõ kabul eden ilk matematikçilerdendir ve Pacioli’nin meşhur eserinin yayõmlanmasõndan yaklaşõk bir yüzyõl sonra yaşamõştõr. Pacioli, çağdaşõ

40 Yuji Ijiri, Triple-Entry Bookkeeping and Income Momentum, Sarasota, FL: American Accounting Association, 1982, s. 6’dan R.M. Peters ve D.R. Emery, “The Role of Negative Numbers in the Development of Double Entry Bookkeeping,” Journal of Accounting Research, Cilt: 16, Sayõ: 2 (Güz, 1978), s. 34.

41 Ijiri, a.g.e., s. 6’dan Peters ve Emery, a.g.e., s. 34’ten F. Cajori, A History of Mathematics, MacMillan, 1919.

18 olan diğer matematikçiler gibi, eksi sayõ kavramõnõ kabul etmek bir yana, eksi işaretini kullanmaktan bile çekinmiştir. Toplamlar “p” harfi ile belirtilmiş ve tüm denklemler katsayõlarõ artõ olacak biçimde kurulmuştur. Pacioli’nin meşhur eserinde ara sõra çõkarma işlemine dair ifadeler yer almakla birlikte, Pacioli’nin eksi sayõ kavramõnõ kabul etmediği tereddütsüz bir gerçektir.42

Bu bakõmdan, çift yanlõ kayõt yöntemi tüm değer ve sonuç hesaplarõnõ borç ve alacak taraflarõna kayõt yapmak sureti ile işlemekte ve borç kayõtlarõ tutarõnõn alacak kayõtlarõ tutarõna eşitliğini sağlamakta, bu eşitlik sonucu varlõklarõn kaynaklara eşitliğini göstermektedir, ancak, yöntemin özündeki çift kavramlar, varlõklar ile kaynaklarõ kapsayan değer hesaplarõ ile sonuç hesaplarõdõr.

42 Ijiri, a.g.e., s. 6‘dan Peters ve Emery, a.g.e., s. 24’ten M. Kline, Mathematical Thought from Ancient to Modern Times, Oxford University Press, 1972, ss. 425 – 426.

19 İKİNCİ BÖLÜM

ÇİFT YANLI KAYIT YÖNTEMİNİN DAHA ÇOK YAN İÇERECEK BİÇİMDE GENİŞLETİLMESİ

2.1. Çift Yanlõ Kayõt Yönteminin Geliştirilmesinin Temelleri

Çift yanlõ kayõt yöntemini özündeki gerçek çift kavramõn varlõklar ile kaynaklarõ kapsayan değer hesaplarõ ile gelirler ile giderleri kapsayan sonuç hesaplarõ olduğu sonucuna dayanarak, çift yanlõ kayõt tutma yönteminin gelişiminden önceki dönemlerde kullanõlan yönteme tek yanlõ kayõt yöntemi demek mantõksõz değildir. Tek yanlõ kayõt yönteminin kullanõldõğõ dönemlerde gelir ve giderlerin de kayõt altõna alõndõğõ bilinse de, sistematik olarak kayõt altõna alõnamõyor oluşu bir gerçektir. Bu bakõmdan, muhasebe kayõtlarõnõn tutulmasõnda tek yanlõlõktan çift yanlõlõğa geçiş, başlõ başõna yeni bir kavramõn tümleşik olarak içerildiği bir yöntemin gelişimi demektir. O halde, çift yanlõ kayõt yönteminin genişletilmesi için ilk koşul, tek yanlõ kayõt yönteminden çift yanlõ kayõt yöntemine geçiş sürecinin özelliklerinin anlaşõlarak, benzer mantõk temelleri üzerinde gelişim olanaklarõ aramak olmalõdõr.

2.2. Çok Taraflõ Kayõt Yöntemi

Çift yanlõ kayõt yönteminde çift olan öğe temel muhasebe denklemi ile eşitliği sağlanmõş olan varlõklar ile kaynaklar olarak ele alõndõğõ taktirde geliştirilebilecek bir çok yanlõ kayõt yönteminin incelenmesi, değer hesaplarõ ve sonuç hesaplarõ arasõndaki ilişkinin anlaşõlmasõnda yararlõ olabilecektir. Temel muhasebe denklemi,

Varlõklar = Yabancõ Kaynaklar + Öz Kaynaklar (1) eşitliğin iki yanõnõn daha iyi anlaşõlmasõ amacõ ile aşağõdaki şekline dönüştürülmektedir.

Varlõklar = Kaynaklar (2) İki numaralõ denklemden anlaşõlmasõ gereken, basit bir ifadeyle denklemin sağ yanõnõn denklemin sol yanõna olan eşitliğidir. Bu bakõmdan, denklem, işletmenin

20 varlõklarõnõn ve varlõklarõ sağlayan kaynaklarõn basit bir eşitliğidir ve aynõ varlõklarõ sõnõflandõrmanõn iki farklõ yoludur. O halde bu denkleme dayalõ olarak işleyen çift yanlõ kayõt yöntemi, varlõklarõn ve varlõklarõn kaynaklarõnõn eşitliğini koruyarak varlõklarõ ve varlõklarõn kaynaklarõnõ özetleyen bir yöntemdir ve yöntemdeki iki taraf yalnõzca bir sõnõflandõrmadan ibarettir.43 Eğer, çift yanlõ kayõt yönteminin işleyiş temeli yalnõzca ikili bir sõnõflandõrma sonucuna ulaşmak üzerine kurulu ise, o halde muhasebe bilgi sisteminde kullanõlabilecek kayõt tutma yönteminin iki taraflõ çalõşmasõyla yetinmek için geçerli bir sebep görülmemektedir.44 Çift yanlõ kayõt yöntemine varlõklar ve kaynaklarõ sõnõflayan borç ve alacak yanlarõna ek olarak, varlõklarõn yerleri, varlõklarõn yaşõ, varlõklarõ kullanan işletme birimleri gibi yanlarõn da eklenmesi ve çok yanlõ olarak kayõt altõna alõnmasõ mümkündür.45

Ijiri (1982)’de verilen örnekteki yeni kurulan kurgusal bir işletme, sõrasõyla bir yõl içerisinde şu işlemleri gerçekleştirmektedir; 50 Amerikan Dolarõ nakit para ile işlemeye başlamakta, 30 Amerikan Dolarõ ödünç almakta, Kanada’da yerleşik bulunan üç yaşõndaki bir atölyeyi 60 Amerikan Dolarõ’na satõn almakta ve atölyenin yönetimini üretim departmanõna devretmekte ve Kanada’daki atölyenin yönetim giderleri için 10 Amerikan Dolarõnõ havale etmektedir. Kurgusal işletmenin işlemlerinin beş yanlõ kayõt yöntemi ile kayõt altõna alõnarak aşağõdaki bilançoya ulaşõlabileceğini belirtilmektedir.

TABLO 2 - 1: Beş Yanlõ Kayõt Yönteminden Türetilen Bilanço (Amerikan Dolarõ)

Varlõklar Kaynaklar Yer Yaş Yönetim

Nakit 20 Borçlar 30 Kanada 70 Yeni 20 Üretim Birimi 70 Atölye 60 Sermaye 50 ABD 10 3 Yaş 60 Genel Müdürlük 10

Toplam 80 80 80 80 80

Kaynak: Yuji Ijiri, Triple-Entry Bookkeeping and Income Momentum, Sarasota, FL: American Accounting Association, 1982, s.4.

Yukarõda anlatõlan beş yanlõ kayõt yöntemi, çift yanlõ kayõt yönteminin çift yanlõ sõnõflandõrmasõnõn gelişmiş bir hali olarak varlõklar ve kaynaklara ek olarak ayrõntõlarõnõn görülmesi istenen diğer önemli verilerin de muhasebe bilgi sisteminin kayõt tutma yöntemine eklenmesi olarak anlaşõlmaktadõr ve daha da genişletilmesinin önünde engel bulunmamaktadõr. Ancak, çift yanlõ kayõt yönteminin yukarõda ifade edilen mantõk üzerinde geliştirilmesi, yeni eklenen yanlarõn mevcut bulunan varlõk ve kaynak taraflarõ ile tümleşikliği bulunmamaktadõr. Burada ortaya çõkan sorun, varlõk ve kaynak tarafõndan

43 a.g.e., s. 7. 44 a.g.e., s. 7. 45 a.g.e., s. 7.

21 sonra gelecek olan yer tarafõnõn veya ondan sonra gelecek olan yaş tarafõnõn geliş nedeninin kuramsal temeller üzerinde değil, ancak herhangi birinin kişisel seçimleri üzerine kurulabilecek oluşudur.46

Çift yanlõ kayõt yönteminin içerisinde çift olarak algõlanabilecek olan kavram her ne kadar varlõk ve kaynaklarõn çift olarak sõnõflandõrõlmasõ ve bu iki sõnõfõn eşitliğinin korunmasõ olarak görülebilse de, bu anlayõş üzerine genişletilecek bir çok taraflõ kayõt tutma yöntemi kuramsal kaygõlarõ tatmin edememekte ve gereğinden çok esnekliğe yol açmakta, varlõk ve kaynak yanlarõndan sonra gelecek olan yanlarõn geliş neden ve sõralamasõnõ net olarak açõklayamamaktadõr. Bu bakõmdan, Ijiri (1982), çift yanlõ kayõt yönteminin yukarõdaki mantõk üzerinde genişletilmesi mantõğõnõ tatmin edici bulmayarak sonuçsuz bir uğraş olarak görmüştür.

Yöntemin genişletilmesinde temel alõnan ve esasõnda da yanlõş olmayan varlõklarõn ve kaynaklarõn eşitliği mantõğõnõn kuramsal olarak tatmin edici bir genişleme olanağõ sunmamasõ sonucunda alõnan ilk ders, genişleme mantõğõnõn bireysel kullanõcõlara esneklik sağlayacak ve karmaşõk temellerden çok, belirli ve açõk ilkeler üzerine kurulmasõ gerekliliğidir. Ijiri (1982), kuramsal olarak çift yanlõ kayõt yönteminde çift olan mantõğõn üçüncü ve daha sonraki taraflara genişletilmesinde yeni gelen taraflarõn mevcut bulunan iki tarafõn taşõdõğõ özellikleri aynen korumasõ ve sonra gelen taraflarõn ilk iki tarafõn kendi arasõnda bulunan tümleşikliğin aynõsõnõ mevcut bulunan iki tarafla da sağlamasõ, yani tümleşiklik koşullarõnõn sağlanmasõ durumunda çift yanlõ kayõt yönteminin genişlemesinin gerçek anlamda bir genişleme olarak adlandõrõlabileceğini belirtmektedir.

Yöntemin genişletilmesindeki muhafaza koşulu, genişletilmiş yöntemin eski yöntemde bulunan tüm özellikleri aynen muhafaza etmesi şeklinde açõklanmaktadõr. Nasõl ki, doğal sayõlar kümesi rasyonel sayõlar kümesine genişletildiğinde ve de rasyonel sayõlar kümesi karmaşõk sayõlar kümesine genişletildiğinde, genişletilmiş her bir sistem kendinden önceki sistemlerin tüm özelliklerini aynen muhafaza ediyorsa, çift yanlõ kayõt yönteminin geliştirilmiş şekli de çift yanlõ kayõt yönteminin tüm özelliklerini aynen korumalõdõr.47

46 a.g.e., s. 7.

22 Tümleşiklik koşulu ise, çift yanlõ kayõt yöntemine eklenen yeni taraflarõn, mantõksal olarak eski sistemden türemiş olmasõ gerekliliğini ifade etmektedir. Bu bakõmdan, yeni yöntemin eski yöntemin mantõksal bir türevi olduğu sonucuna ulaşabilmek için, ilk olarak eski yöntemdeki taraflarõn açõklanabilmesi gerekmektedir. Nasõl ki, tam sayõ 1 ve tam sayõ 2 den sonra tam sayõ 3’ün mü yoksa tam sayõ 4’ün mü geleceği, 1 ile 2 arasõndaki ilişkinin açõklanmasõ ile olanaklõ olmaktadõr, o halde çift yanlõ kayõt yönteminin genişletilmesinde tümleşiklik koşulu sağlanabilmesi için yöntemin içeriğinde bulunan çift kavramõ doğru olarak tanõmlanabilmelidir.48

Çok taraflõ kayõt yöntemine ulaşma çabasõnda atõlan ilk adõm, çift yanlõ kayõt yönteminin esasõnda bir çift yanlõ sõnõflandõrma olduğu mantõğõndan yola çõkmak olmuştur. Esasõnda yanlõş olmayan bu mantõk, ne yazõk ki, tümleşiklik koşulunu sağlayamamakta, diğer bir deyişle, yeni taraflar mevcut taraflardan türetilmiş olmakla birlikte kuramsal bir çatõ içerisinde mevcut yanlardan sonra gelecek yegane tarafõn ne olacağõ sorusu kesin bir öneri ile yanõtlanamamaktadõr.49

Çift yanlõ kayõt yönteminin varlõklarõn ve kaynaklarõn eşitliğini sağlayan ikilik (Dichotomy), gerçekten de bir ikilik olmasõna rağmen, mantõksal olarak iki tarafdan üç ve daha çok tarafta işler niteliği olmasõ gerektiği düşünülen çift yanlõ kayõt yönteminin genişletilmesi çabasõnda tümleşiklik koşuluna cevap verecek temellere ulaşamamaktadõr. İfade edilen bu ikilik, birinci bölümde de üzerinde durulan eksi sayõlardan kaçõnma kavramõ nedeniyle doğmuş, geçerli ancak suni bir ikilik olarak karşõmõzda durmaktadõr. O halde, yöntemin genişletilmesinde yöntemde mevcut bulunan çift öğeyi doğru tanõmlayarak tümleşiklik koşulunu sağlayacak başka bir tanõmlamaya ihtiyaç duyulmaktadõr.

2.3. Dönemler Arasõ Üç Yanlõ Kayõt Yöntemi

Çok taraflõ muhasebe kayõt yönteminin geliştirilmesinde temel alõnan mantõk; çift yanlõ kayõt yönteminde çift olan öğenin varlõk ve kaynaklarõn ikili bir sõnõflandõrõlmaya tabi tutulmasõ olduğu, ve üç ila daha çok tarafta işleyecek bir kayõt tutma yöntemine ulaşmada aynõ şekilde sõnõflandõrma temelli bir mantõğõn araç olarak kullanõlmasõnõn uygun olduğu idi. Ancak, bu mantõk çerçevesinde geliştirilen çok taraflõ kayõt yöntemi, esnekliğe yer açan

48 a.g.e., s. 2. 49 a.g.e., s. 4.

23 sonuçlara ulaşõlmasõna neden olarak, tümleşiklik koşuluna yanõt verememektedir. Bu bakõmdan yöntemin geliştirilmesinde tümleşiklik sağlamak için yöntemdeki çift olan öğeyi yeniden tanõmlamak gerekmektedir.

2.3.1. Değerler ve Sermaye

Çift yanlõ kayõt yöntemi açõk bir şekilde bir çift taraflõ sõnõflandõrma yöntemidir. Ancak, gerçekleştirilen bu sõnõflandõrma işleminde açõklanmasõ gerekli olan bir konu, bu sõnõflandõrmanõn varlõklara karşõ kaynaklar mantõğõ ile gerçekleştirilmiş olmasõna rağmen, kaynaklar sõnõflandõrmasõnõ içerisinde birbiri ile zayõf ilişkileri bulunan pek çok öğenin aynõ küme içerisinde algõlanmasõdõr.

Birbiri ile benzerliği pek bulunmayan kaynak kalemlerinin aynõ küme içerisine dahil edilmesinin, esasõnda mantõklõ bir sõnõflandõrmadan çok suni olarak yaratõlmõş bir eşitlik olduğu savõ ileri sürülebilir. Bu noktada, öz kaynaklar ile yabancõ kaynaklarõ arasõnda bir bağ veya ilişki bulunmadõğõ kolaylõkla belirtilebilir, çünkü öz kaynaklar işletmenin gerçekte ne kadar bir büyüklükte olduğunu gösterirken yabancõ kaynaklar işletmenin üçüncü kişilere ne kadar borcu bulunduğunu göstermektedir; öz kaynaklar esnek iken, yabancõ kaynaklar katõdõr.50

Ijiri (1982), yöntemin böylesi suni bir sõnõflandõrmaya gidişinin arkasõnda üç neden görmektedir. İlk olarak, kontrol amaçlõ sõnõflandõrma: Yöntemin, işlem gören hesaplarõn net bakiyelerinden önce brüt tutarlarõnõ kayõt altõna alõşõ, kontrol kolaylõğõ sağlayarak karar verme sürecinde etkin bilgi aktarõmõnõ kolaylaştõrmaktadõr. İkinci olarak, yalnõz toplama işleminin kullanõmõnõn, karõşõk çõkarma ve toplama işlemlerinin kullanõmõna göre daha kolay oluşu: Böylece, brüt tutarlar muhasebe dönemi süresince toplanabilmekte ve bakiye bulunmasõ gerektiği zamanlarda çõkarma işlemi ile netleştirme yoluna kolaylõkla gidilebilmektedir. Üçüncü ve en olanaklõ neden olarak ileri sürülen ise, çift yanlõ kayõt yönteminin, eksi sayõlarõ geçerli ifadeler olarak kabul etmeyen bir matematik kuramõ üzerinde kurulmuş oluşudur.

50 a.g.e., ss. 6-7’den William A. Paton, “Theory of the Double-Entry System,” Journal of Accountancy, Cilt: 23, Sayõ: 1 (Ocak, 1917), s. 11.

24 Diğer bir yandan, sermaye kavramõnõn, diğer bir deyişle öz kaynaklar kavramõnõn çift yanlõ kayõt yönteminin çekirdeğindeki kavram olduğu çalõşmanõn birinci bölümünde açõklanmõştõ. Avrupa sermaye ekonomisinin gelişiminde yöntem aracõlõğõ ile işletmenin öz kaynaklarõnõn (dolayõsõyla net varlõklarõnõn) kolaylõkla belirlenebilir oluşunun getirdiği etki, çift yanlõ kayõt yönteminin devrim niteliğindeki gerçek etkisine işaret etmektedir. Tek tarafta muhasebe kayõtlarõnõn tutuluşu yalnõzca değer hesaplarõnõn sistematik olarak kayõt altõna alõnmasõ olarak anlaşõlõrken, değer hesaplarõna ek olarak sonuç hesaplarõnõn, yani öz sermayedeki değişimi açõklayan hesaplarõn, değer hesaplarõ ile bütünleşik olarak kayõt altõna alõnmasõ çift yanlõ kayõt yöntemine geçiş anlamõna gelmektedir.

Bu bakõmdan, yukarõda Ijiri (1982) tarafõndan ileri sürülen sebeplerden herhangi biri veya her biri nedeniyle eksi sayõlardan kaçõnma, kaynaklar sõnõfõnõn altõnda birbiri ile zayõf ilişki içerisinde bulunan öz kaynaklar ile yabancõ kaynaklarõ bir arada sõralayarak çift yanlõ kayõt yönteminin geliştirilmesinde temel alõnacak olan, hem tümleşiklik koşulunu sağlayacak ve hem de tek yanlõ kayõt yönteminden çift yanlõ kayõt yöntemine geçişin getirdiği gelişime eş değer bir gelişim sağlayacak üç ve daha çok yanlõ kayõt yöntemine ulaşmamõzda yardõmcõ gerçek ikiliği gözden kaçõrmamõza neden olabilmektedir. Bu ikilik basit bir ifadeyle, çift yanlõ kayõt yönteminin getirdiği gelişim olan değer hesaplarõna ek olarak sonuç hesaplarõnõn kullanõmõ, yani değerler (Net Varlõklar) ile sermayenin (öz kaynaklar ile öz kaynaklardaki dönemsel değişimleri özetleyen sonuç hesaplarõ kümesi) ikiliğidir. Çift yanlõ kayõt yönteminin iki taraftan daha çok tarafa genişlemesinde tümleşiklik koşulunun sağlanabilmesi için ise değerler ile sermaye arasõndaki ikiliğin anlaşõlmasõ gerekmektedir.51

Varlõklar = Yabancõ kaynaklar + Öz kaynaklar (3)

Temel muhasebe denklemi, değer hesaplarõnõ izleyen gruplar eşitliğin bir yanõnda, işletmenin sermayesini izleyen hesaplar ise diğer yanõnda olacak biçimde aşağõdaki biçime dönüştürdüğümüz durumda

Varlõklar – Yabancõ kaynaklar = Öz kaynaklar (4)

51 a.g.e., s. 6.

25 Biçimini elde etmekteyiz. Eksi sayõlardan kaçõnma gereksiniminin artõk matematiksel temellerde bir ön koşul olmadõğõ önermesi ile, yukarõdaki biçimde değer hesaplarõnõn izlendiği varlõklar ile yabancõ kaynaklar arasõndaki fark, yani değerler, işletmenin öz kaynaklarõna, yani sermayesine eşit olmaktadõr. Bu biçim aşağõdaki şekliyle basitçe ifade edildiğinde,

Değerler = Sermaye (5) ikiliğine ulaşmaktayõz.52

Ijiri (1982)’ye göre, bu ikilik ve bu ikiliği temel alacak biçimde işleyen çift yanlõ kayõt yöntemi, üçüncü tarafõ ekleyerek üç yanlõ kayõt yöntemine ulaşmamõzda yol gösterici olacaktõr. Çünkü, bu biçimde işleyen bir çift yanlõ kayõt yöntemi, nasõl ki yukarõda belirtildiği üzere tek yanlõ kayõt yönteminden çift yanlõ kayõt yöntemine geçiş kaba anlamda değer hesaplarõna ek olarak sermaye hesaplarõnõn da kayõt yöntemi içerisinde bütünleşik olarak yer bulmasõ ise, aynõ şekilde işletme için sermaye hesaplarõna ek olarak sermaye hesaplarõnõn getirdiği gelişime benzer bir gelişim vaat edecek olan ve değerler ile sermaye kavramlarõ arasõndaki ilişki ile tümleşik olacak üçüncü bir kavramõ da eklememize yer açacak düzende bir yapõya sahip olacaktõr.

2.3.1.1. İkiliğin Anlaşõlmasõnda Geçmişin Muhasebesi Yaklaşõmõ

Değerler ile sermaye kavramlarõ aynõ çerçeve içerisinde yani, çift yanlõ kayõt yöntemi içerisinde birlikte işlem görmektedir. Bu iki kavram arasõndaki ilişkinin incelenmesinde yöntemin zaman içerisinde gerçekleşen işlemleri ardõ ardõna kayõt altõna almasõ gerçeğinin, yani zaman tarafõnõn dikkate alõnmasõ durumunda kavramlar arasõna bir ilişki açõğa çõkmaktadõr. Hem değerler hem de sermaye kavramõ işletmenin belirli bir andaki mali yapõsõnõ göstermektedir. Bilanço tarihi itibariyle varlõklarõ ve yabancõ kaynaklarõ içeren değer hesaplarõ işletmenin sahip olduğu somut işletme araçlarõnõn net değerini göstermektedir. Aynõ tutarõ gösteren sermaye hesaplarõ için de işletmenin mali yapõsõnõ gösterdiğini söylemek doğru olacaktõr. Ancak, sermaye hesaplarõ aynõ tutarõ değer hesaplarõna göre bir seviye daha soyut bir biçimde ifade etmektedir. Zira, sermaye

26 hesaplarõ, fiziksel varlõğõ olmayan soyut kavramlarõ içermektedir. Bu bakõmdan, değer hesaplarõnõ çift yanlõ kayõt yönteminin kullanõlmadõğõ bir kayõt yöntemi altõnda bile sayõm ve dökümünü çõkararak hesaplayabilmek ve böylece belirli bir tarih itibariyle değerini hesaplamak olanaklõ iken, aynõ işlemi sermaye hesaplarõ için gerçekleştirebilmek olanaklõ değildir.53

Sermaye hesaplarõ, bütün gelir ve gider hesaplarõnõ içermesi bakõmõndan zamana yaygõn işlemleri kayõt altõna almaktadõr. Bu bakõmdan çift yanlõ kayõt yönteminin zaman boyutunun temsilcisi olarak görülebilir. O halde, sermaye kavramõnõn işletmenin geçmiş işlemlerini kayõt altõna alarak geçmiş başarõmlarõn sonuçlarõnõn her bir belirli bir anda değer hesaplarõ ile mutabõk kalmasõ işlevini üstlendiğini düşünülebilir. Sermaye hesaplarõ gelir ve gider hesaplarõnõ içermesi bakõmõndan işletmenin geçmiş işlemlerini izlemektedir ve işletmenin geçmişini açõklamaya odaklõdõr. Değer hesaplarõ ise işletmenin cari durumunu açõklamaya odaklõdõr. Bu iki kavramõn tutar olarak eşitliğinin sağlanmasõ durumunda cari durumun muhasebesinin geçmiş süresince tam olarak tutulabildiğini belirtmek olanaklõ olabilmektedir.54 Ijiri (1982), bu açõklamayõ ifade etmek için değer hesaplarõnõ “bugünkü durum” (Present) olarak, sermaye hesaplarõnõ ise “geçmiş durum” (Past) olarak adlandõrmakta ve değerlerin sermaye ile karşõlaştõrõldõğõ denklemde yerine koymaktadõr.

Bugünkü durum = Geçmiş durum (6)

Çift yanlõ kayõt yönteminin işletmenin bugünkü durumunun muhasebesini geçmişe yönelik olarak hesaplamasõ ve geçmiş durum ile eşitliğini sağlar nitelikli oluşu, hesaplanabilirlik (Accountability) sağlamaktadõr.55 Bu bakõmdan, çift yanlõ kayõt yönteminin işletmenin bugünkü durumunu hesaplamasõ yanõnda geçmiş işlemlerinin kayõt altõna alõnarak bugünkü durum ile eşitlenmesi yöntemin kendi içerisindeki ikiliğin açõklamasõ olarak alõnarak yöntemin üçüncü tarafa genişletilmesinde tümleşiklik koşulunu sağlayacak bir temel olarak algõlanabilmektedir.

53 a.g.e., s. 9.

54 a.g.e., s. 9. 55 a.g.e., s. 12.

27 2.3.1.2. Geçmiş, Bugün ve Gelecek

Değerler kavramõ ile sermaye kavramõ bugünkü durum ve geçmiş durum kavramlarõna dönüştürülerek çift yanlõ kayõt yönteminin ikiliği vurgulandõktan sonra, yöntemin üç taraflõ bir yöntem olarak çalõşmasõ için atõlmasõ gereken adõm açõk olarak anlaşõlabilmektedir. İşletmenin bugünkü durumu ile geçmiş durumunun bir mutabakatõnõ sağlayan çift yanlõ kayõt yönteminin gelişme yönü, işletmenin gelecek hedeflerinin de kayõt altõna alõnmasõ olarak görülebilmektedir. O halde üç taraflõ bir kayõt tutma yönteminin mantõksal içeriğini belirten denklem aşağõdaki biçimde olacaktõr.

Gelecek durum = Bugünkü durum = Geçmiş durum (7)

Mantõksal içeriği yukarõdaki denklem ile ifade edilen yöntem, değer ve sermaye hesaplarõna ek olarak, bütçe hesaplarõnõn da sisteme eklenmesi anlamõna gelmektedir.

Bütçe = Değerler = Sermaye (8)

Ijiri (1982), bütçe hesaplarõnõn eklenmesiyle işleyecek bir kayõt tutma yönteminin hem işletmenin bugünkü durumunu, hem geçmiş işlemlerinin bugünkü değere ulaşma sürecindeki tutarlõlõğõnõ ve hem de gelecek hedeflerin gerçekleşme oranlarõnõ aynõ çerçeve içerisinde görebilme sonucuna ulaşmayõ hedeflemektedir. Sermaye hesaplarõnõn kayõt tutma yöntemi içerisinde sistematik olarak kullanõlmasõnõn getirdiği yararlarõn en önemlilerinden olan işletmenin sermayesinin hesaplanabilirliği ve kâr hedeflerinin tespit edilebilmesi olgularõnõ düşündüğümüz durumda, bütçe hesaplarõnõn da kayõt yöntemine eklenmesinin getireceği yarar olarak işletmenin hedef gerçekleşmelerinin durumunu sistematik olarak izleyebilmesinin belirtilmesi olanaklõ olmaktadõr. Üstelik, bu şekilde bir üç tarafa çõkarma işlemi tümleşiklik koşulunu da gerçekleştirebilmektedir.

2.3.2. Dönemler Arasõ Üç Yanlõ Kayõt Yönteminin İşleyişi

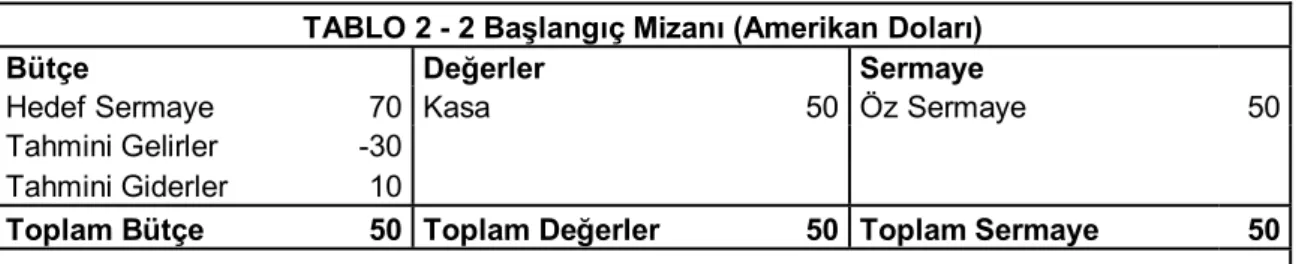

Dönemler arasõ üç yanlõ kayõt yönteminin uygulamasõnda ilk olarak geçmiş ve gelecek taraflarõnõn sõnõrlandõrõlmasõ gerekmektedir. Bugünkü durum böylesi bir

![[Şevket Rado ve Vedat Nedim Tör tarafından Taha Toros'a gönderilen yazı]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)