EĞİTİM BİLİMLERİ ENSTİTÜSÜ İŞLETME EĞİTİMİ ANABİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

BANKALARIN MENKUL KIYMET DEPARTMANLARINDA SATIŞ ARTIRMA FAALİYETLERİNİN ANALİZİ

YÜKSEK LİSANS TEZİ

Hazırlayan

Muhammed Enes POLAT

Ankara Haziran. 2010

GAZİ ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ İŞLETME EĞİTİMİ ANABİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

BANKALARIN MENKUL KIYMET DEPARTMANLARINDA SATIŞ ARTIRMA FAALİYETLERİNİN ANALİZİ

YÜKSEK LİSANS TEZİ

Muhammed Enes POLAT

Danışman: Prof. Dr. İzzet GÜMÜŞ

Ankara Haziran. 2010

JÜRİ VE ENSTİTÜ ONAY SAYFASI

Muhammed Enes POLAT’ın Bankaların Menkul Kıymet departmanlarında Satış Artırma Faaliyetlerinin Analizi başlıklı tezi ………. tarihinde, jürimiz tarafından İşletme Eğitimi Anabilim Dalı Bankacılık Eğitimi Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiştir.

ÖNSÖZ

Muhammed Enes POLAT

Araştırmanın proje aşamasından tamamlanmasına kadar geçen uzun ve zorlu süreçte, araştırmama büyük katkısı olan, her aşamasında tüm desteğini sağlayan, fikirleriyle tezime yön veren ve her ümitsizliğe düştüğümde bana verdiği moralle tezimi kolaylaştırmamı sağlayan çok değerli hocam Prof. Dr. İzzet GÜMÜŞ’e, bilgi ve önerilerinden büyük ölçüde yararlandığım hocam Doç. Dr. Mehmet ARSLAN’a, her zaman olduğu gibi bu zorlu dönemde de yanımda olan aileme ve hayattaki en büyük şansım olan eşime sonsuz teşekkürler...

ÖZET

BANKALARIN MENKUL KIYMET DEPARTMANLARINDA SATIŞ ARTIRMA FAALİYETLERİNİN ANALİZİ

POLAT, Muhammed Enes

Yüksek Lisans Tezi, Bankacılık Eğitimi Bilim Dalı Tez Danışmanı: Prof.Dr.İzzet GÜMÜŞ

Haziran-2010 105 Sayfa

Bankalar mali sektörün %85’ini oluşturmaktadır. Bankalar, operasyonel maliyetlerini azaltabildikleri ve faiz dışı gelirlerini arttırabildikleri ölçüde rekabetçi güçlerini artırabilmektedirler. Bu bakımdan banka ürün ve hizmetleri bankalar üzerinde belirleyici bir rol oynamaktadır. Menkul kıymet kalemi de bankaların en önemli ve etkili ürünleri arasındadır. Bu noktada araştırmada, bankaların menkul kıymet departmanlarının satış artırma faaliyetlerini ve bu faaliyetlerin geliştirilmesine yönelik çalışmaları incelenmiştir.

Araştırmanın esnasında banka yöneticileriyle görüşülmüş, onlardan alınan bilgiler araştırmaya yön vermiştir. Araştırmanın evrenini Türkiye’de faaliyette bulunan kamu ve özel bankalar oluşturmuştur. Örneklemi bankaların menkul kıymet pazarlama departmanlarının çalışanları ile yapılan yüz yüze görüşmeler oluşturmuştur. Araştırmadaki verilere; bankaların kurum içi yayınlarından, BDDK ve TOBB un istatistikî verilerinden, banka şubelerinin pazarlama bölümünde görev alan pazarlama yöneticisi ve ona bağlı yatırım danışmanları ile yapılan görüşmelerden ulaşılmıştır.

Araştırmada görülmüştür ki bankalar pazarlama stratejilerini genel müdürlük düzeyinde belirlemekte ve çalışanların eğitimlerindeki eksikliklerden dolayı şube bazına inememektedir.

ABSTRACT

THE ANALYSIS OF INCREASING SALES ACTIVITIES IN STOCKS AND BONDS DEPARTMENTS OF BANKS

POLAT, Muhammed Enes

Postgraduate Thesis, Banking Education, Science Department Thesis Advisor: Prof.Dr.İzzet GÜMÜŞ

June-2010 105 Pages

Banks are constituted 85% of the financial sector. Banks can increase their compititve forces when they decrease their operational costs and also when they increase their non-interest income. For this reason, bank product and services plays a determinant role in the banks. Stocks and bonds are one of the most important and effective products for the banks. At this point my research, examined the studies about increasing the sales activities in banks of department of stocks and bonds and also improvement of all these activities.

During the research, there were made some meetings with bank managers. As a result of it, some information were taken from them and it was directed the research. Population of the research composed by both private and public banks which are operating in Turkey. Sample of the research composed by face to face meetings which were made with workers of the stock and bonds marketing department of private and public banks. Information of the thesis were taken from in house publishing of the banks, statistical data of the BDDK and TOBB and meetings made with marketing managers of the other branches of banks and investment advisors who are subordinated to them.

In the research it has been seen that, banks determine their marketing strategies in general directorate level and because of the low level in workers education, it can’t be apply through the branches.

İÇİNDEKİLER ÖNSÖZ ... i ÖZET ... ii ABSTRACT ... iii İÇİNDEKİLER ... iv KISALTMALAR ... viii

TABLOLAR ve ŞEKİLLER LİSTESİ...ix

BİRİNCİ BOLÜM GİRİŞ 1.1.Problemin Durumu ... 2 1.2.Araştırmanın Amacı ... 3 1.3.Araştırmanın Önemi ... 3 1.4.Araştırmanın Varsayımları ... 3 1.5.Araştırmanın Sınırlılıkları ... 4 İKİNCİ BÖLÜM KAVRAMSAL ÇERÇEVE 2.1 Genel Olarak Menkul Kıymetler ... 5

2.1.1 Sermaye Piyasaları ... 5

2.1.1.1 Gerçek piyasalar ... 5

2.1.1.2 Mali Piyasa ... 6

2.1.1.2.1 Para Piyasaları ... 6

2.1.1.2.2 Sermaye Piyasası ... 6

2.1.2 Menkul Kıymetler Tanımı ... 6

2.1.2.1 Menkul Kıymet Çeşitleri ... 10

2.1.2.1.1 Katılma İntifa Senedi (KİS) ... 10

2.1.2.1.2 Kâr ve Zarar Ortaklığı Belgeleri ... 12

2.1.2.1.3 Varlığa Dayalı Menkul Kıymetler ... 14

2.1.2.1.4 Tahviller ... 15

2.1.2.1.4.1.1 Primli ve Başa Baş Tahviller ... 16

2.1.2.1.4.1.2 İkramiyeli Tahviller ... 16

2.1.2.1.4.1.3 Devlet Tahvilleri – Özel Sektör Tahvilleri ... 16

2.1.2.1.4.1.4 Nama ve Hamiline Yazılı Tahviller ... 17

2.1.2.1.4.1.5 Garantili Tahviller ... 17

2.1.2.1.4.1.6 Garantisiz Tahviller ... 17

2.1.2.1.4.1.7 Paraya Çevrilme Kolaylığı Olan Tahviller ... 17

2.1.2.1.4.1.8 Sabit ve Değişken Faizli Tahviller ... 18

2.1.2.1.4.1.9 İndeksli Tahviller ... 18

2.1.2.1.4.1.10 Hisse Senetleriyle Değiştirilebilir Tahvil... 18

2.1.2.1.4.2 Tahvillerin Değerleri ... 19

2.1.2.1.4.2.1 Nominal Değer ... 19

2.1.2.1.4.2.2 İhraç Değeri ... 19

2.1.2.1.4.2.3 Piyasa Değeri ... 20

2.1.2.1.5 Hisse Senetleri ... 21

2.1.2.1.5.1 Hisse Senedi Değerinin Hesaplanması ... 23

2.1.3 Menkul Kıymetler Borsaları ... 25

2.1.3.1 Devlet Borsaları ... 26

2.1.3.2 Özel Borsalar ... 26

2.1.3.3 Menkul Kıymetler Borsalarının Tarihi Gelişimi... 27

2.1.3.4 İstanbul Menkul Kıymetler Borsası ... 29

2.1.3.4.1 İMKB’ nin Görev ve Yetkileri ... 33

2.1.3.4.2 İMKB’nin Teşkilat Yapısı ... 33

2.1.4 Menkul Kıymetlerin Yatırımını Etkileyen Faktörler ... 34

2.2 Bankaların Menkul Kıymetleri Pazarlaması ... 38

2.2.1 Pazar Kavramı ... 38

2.2.2 Pazarlama Anlayışındaki Gelişmeler ... 40

2.2.2.1 Klasik Pazarlama Anlayışı ... 40

2.2.2.2 Modern Pazarlama Dönemi ... 41

2.2.2.3 Toplumsal Pazarlama Anlayışı Dönemi ... 43

2.2.3 Pazarlama Eylemleri ... 46

2.2.4 Pazarlama Karması ... 47

2.2.6 Pazarlama Yöneticisinin Görevleri ... 50

2.2.7 Banka Kavramı ve Bankacılıkta Pazarlama ... 50

2.2.7.1 Banka Kavramı ... 50

2.2.7.2 Bankacılıkta Pazarlama ... 51

2.2.8 Menkul Kıymetlerin Pazarlanması ... 55

2.2.9 Pazarlamada Eğitim ... 55

2.3 Sermaye Piyasası Analizleri ... 57

2.3.1 Menkul Kıymetlerin Değerlendirilmesinde Temel Kavramlar ... 57

2.3.1.1 Paranın Zaman Değeri ... 57

2.3.1.2 Paranın Risk Değeri ... 59

2.3.1.2.1. Sistematik Risk ... 59

2.3.1.2.2. Sistematik Olmayan Risk ... 60

2.3.2 Sermaye Pazarı Analizleri ... 61

2.3.2.1 Temel Analiz ... 62

2.3.2.1.1 Ekonomi Analizi ... 64

2.3.2.1.2 Sektör Analizi ... 65

2.3.2.1.3 Şirket Analizi ... 67

2.3.2.1.4 Temel Analizde Değerlendirme Modelleri ... 68

2.3.2.2 Teknik Analiz ... 69

2.3.2.2.1 Teknik Analizin Güçlü Yanları ... 70

2.3.2.2.2 Teknik Analizin Zayıf Yanları ... 71

2.3.3 Pazarın Genel Eğilimini Tahmin Etmeye Yönelik Yöntemler ... 71

2.3.3.1 Dow Teorisi ... 71

2.3.3.2 Fiyatı Artanlar ve Azalanlar ... 73

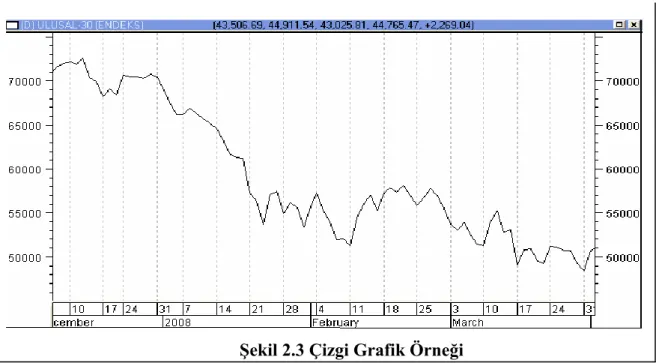

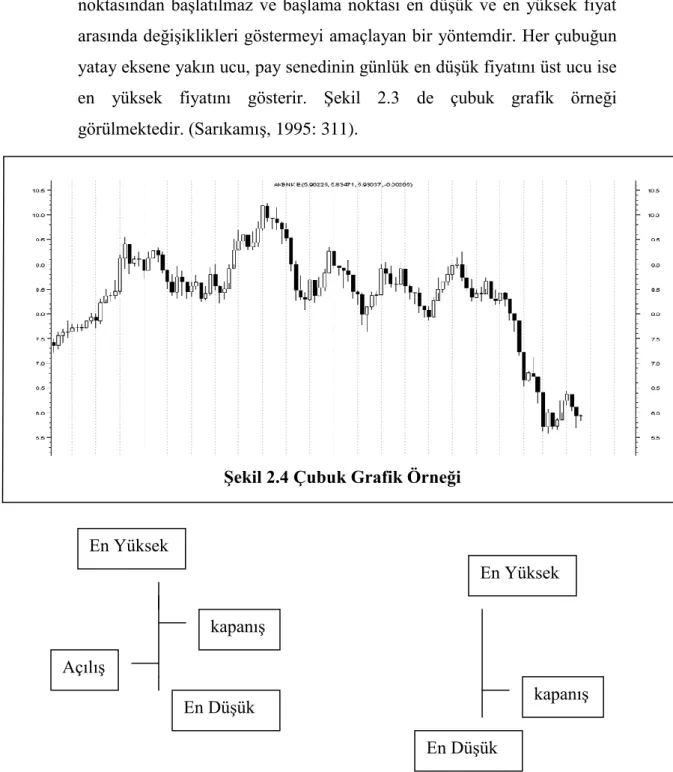

2.3.4 Grafikler ... 74

2.3.4.1 Grafik Çeşitleri... 74

2.3.4.1.1 Çizgi Grafik ... 74

2.3.4.1.2 Çubuk Grafik ... 74

2.3.4.1.3 Nokta ve Şekil Grafikleri ... 76

ÜÇÜNCÜ BÖLÜM YÖNTEM

3.1 Araştırmanın Modeli ... 78 3.2 Evren ve Örneklem ... 78 3.3 Verileri Toplama Teknikleri ... 78

DÖRDÜNCÜ BÖLÜM BULGULAR VE YORUM

4.1 Bizim Menkul Kıymetler ... 79 4.2 Kurum ... 82 BEŞİNCİ BÖLÜM SONUÇ VE ÖNERİLER 5.1 Sonuç ... 85 5.2 Öneriler ... 87 KAYNAKÇA ... 89

KISALTMALAR

AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu

BRIC : Brazil, Russia, India And China (Brezilya-Rusya-Çin-Hindistan) DCD : Dual Currency Deposit (Opsiyon Tercihli Mevduat)

DİBS : Devlet İç Borçlanma Senetleri DİE : Devlet İstatistik Enstitüsü

FEAS : Federation of Euro-Asian Stock Exchanges (Avrasya Borsalar Birliği) GM : General Motors

GSMH : Gayri Safi Milli Hasıla

HDT : Hisse Senediyle Değiştirilebilir Tahviller İMKB : İstanbul Menkul Kıymetler Borsası

JSDA : Japan Securities Dealers Association (Japon Aracı Kurumlar Birliği) KİS : Katılma İntifa Senedi

KOB : Kâr ve Zarar Ortaklığı Belgeleri SPK : Sermaye Piyasası Kurulu

TOBB : Türkiye Odalar ve Borsalar Birliği TTK : Türk Ticaret Kanunu

VDMK : Varlığa Dayalı Menkul Kıymetler VOB : Vadeli İşlem ve Opsiyon Borsası A.Ş

TABLOLAR VE ŞEKİLLER LİSTESİ

Tablo 2.1 Hisse Senetleri Piyasası İşlem Hacmi...23

Tablo 2.2 En değerli 20 Borsa...27

Şekil 2.1 Yatırım Süreçlerini Etkileyen Faktörler...35

Şekil 2.2 Teknik Analiz Karar Aşaması...63

Şekil 2.3 Çizgi Grafik Örneği...74

Şekil 2.4 Çubuk Grafik Örneği...75

BİRİNCİ BÖLÜM

GİRİŞ

Ekonomik yaĢamın vazgeçilmez unsurlarından biri olan bankalar, diğer iĢletmelerde olduğu gibi üretim ve pazarlama faaliyetlerinde bulunurlar. Ürettikleri hizmetleri çeĢitlerine göre Ģubeleri aracılığıyla müĢterilerine sunarlar.

GeliĢen ekonomik ortam ve halkın değiĢen ve artan ihtiyaçları bankaları yeni hizmet alanları oluĢturmaya, var olanları iyileĢtirmeye, Ģubelerini düzenlemeye ve personelin bilgi ve becerilerini artırmaya zorlamıĢtır. Özellikle 1950‘li yıllarda A.B.D‘de geliĢen rakip finans kuruluĢları bankaların pasif yapısını kırmıĢtır. Bankalar çok yönlü, aktif, pazara dönük bir yapıya kavuĢmuĢtur. Finans kuruluĢları arasındaki rekabet, bankaları modern pazarlama anlayıĢını benimsemeye zorlamıĢtır. Bankacılıkta, uygulama alanı bulan pazarlama teknikleri ile bankacılığın sadece para satıĢ hizmeti olmadığı, çok yönlü hizmetler paketinden meydana geldiği anlaĢılmıĢtır. Böylece bankalar müĢteriye çeĢitli hizmet ve tatmin sağlayan finansal kurumlar olarak ortaya çıkmıĢtır. Bu hizmetlerden biri de menkul kıymet satıĢıdır. Bankalar menkul değer ihracına aracı olmak, müĢterileri adına menkul değer alıp satmak, müĢterilerinin menkul değerlerini saklamak ve idare etmek suretiyle sermaye piyasasında önemli hizmetlerde bulunmaktadır. Bu doğrultuda bu çalıĢmada bankaların menkul kıymetler bölümlerinde izledikleri satıĢ politikalarının, pazardaki paylarını nasıl etkiledikleri tespit edilmeye çalıĢılmıĢ menkul kıymet satıĢlarında pazar payının arttırılmasındaki en ideal satıĢ politikasının ne olduğu konusuna yoğunlaĢılmıĢtır. Ayrıca bankaların özellikle menkul kıymet departmanlarında satıĢ artırma faaliyetlerini etkileyen eğitim çalıĢmaları incelenmiĢ ve öneriler geliĢtirilmeye çalıĢılmıĢtır.

Üç bölümden oluĢan çalıĢmamda birinci bölümde konuya iliĢkin genel bir çerçeve oluĢturması amacıyla; menkul kıymetlerin tanımları, çeĢitleri, değerleri ve ĠMKB ana hatlarıyla ele alınmıĢtır.

Ġkinci bölümde ise pazarlama konusu iĢlenmiĢ ve bankacılık sektöründe pazarlamanın nasıl uygulandığı, menkul kıymetler pazarlamasında nelere dikkat edildiği irdelenmiĢtir.

Son bölümde de finansal analiz konusu ele alınmıĢtır.

1.1 Problemin Durumu

GiriĢ bölümünde de belirtilmiĢ olduğu üzere menkul kıymetler ticari bankaların temel faaliyet konularından biridir. Menkul Kıymetler; ortaklık veya alacaklılık sağlayan, belli bir meblağı temsil eden, yatırım aracı olarak kullanılan, dönemsel gelir getiren, mislî nitelikte, seri halinde çıkarılan, ibareleri aynı olan ve Ģartları kurulca belirlenen kıymetli evraktır. Yukarıdaki tanımdan da görüleceği üzere menkul kıymetin en önemli özelliği kıymetli evrak olmasıdır. Dolayısıyla, kıymetli evrak niteliğindeki bir belgenin temsil ettiği hak belgeden ayrı olarak kullanılamayacağı ve de devredilemeyeceği gibi hakkı elde tutarak belgeyi devretmek de mümkün değildir. Bu hak, ancak senet ibraz edilerek kullanılır ve senet devredilerek devredilir.

Menkul kıymet çeĢitlerini ise; Hisse Senedi, Kara ĠĢtirakli Tahvil, Kâr ve Zarar Ortaklığı Belgeleri (KOB), Katılma Ġntifa Senetleri, Banka Bonoları, Banka Garantili Bonolar, Finansman Bonoları, Varlığa Dayalı Menkul Kıymetler, Hazine Bonoları, Gelir Ortaklığı Senetleri Ģeklinde sıralamak mümkündür.

Belirtilen menkul kıymet araçlarının pazarlanmasındaki baĢarı bankaların sürekliliğinin sağlanmasında önemli bir faktör olarak karĢımıza çıkmaktadır. Bu noktada bankaların menkul kıymet departmanlarının da satıĢ artırma faaliyetlerini ve faaliyetlerinin geliĢtirilmesine yönelik eğitim faaliyetlerinin tartıĢmak gerekmektedir. Bu gereklilikten yola çıkarak bu çalıĢmanın problem cümlesi bankaların menkul kıymet departmanlarında pazarlama faaliyetleri nasıldır? Bankaların bu konudaki eğitim faaliyetleri arasındaki fark, bankaların pazarlama stratejilerinin oluĢumunu ne ölçüde etkilemektedir?

Menkul kıymet pazarlama stratejilerinin, ―yatırımcı odaklı‖ olarak geliĢtirildiği ve uygulandığı gözlenmektedir. Bu kurumda, pazarlama faaliyetleri, Ģubelerde bulunan

pazarlama yetkisine sahip elemanlar tarafından gerçekleĢtirilmektedir. Belirlenen pazarlama stratejilerinde, en çok dikkate alınan ve yatırımcıların kararlarını etkileyen en önemli unsurlar, menkul kıymetlerin verimi ve taĢıdıkları risktir.

1.2 Araştırmanın Amacı

Menkul kıymet satıĢ departmanlarındaki pazarlama, eğitim ve teknik baĢarılarının analizi araĢtırmamın amacını oluĢturmaktadır.

1.3 Araştırmanın Önemi

Bankalar mali sektörün %85‘ini oluĢturmaktadır. Bankalar, operasyonsal maliyetlerini azaltabildikleri ve faiz dıĢı gelirlerini artırabildikleri ölçüde rekabetçi güçlerini artırabilmektedirler. Bu bakımdan banka ürün ve hizmetleri bankalar üzerinde belirleyici bir rol oynamaktadır. Menkul kıymet kalemi de bankaların en önemli ve etkili ürünleri arasındadır. O yüzden ticari bankaların temel faaliyet konularından biri olan menkul kıymetlerin pazarlanması bankaların sürekliliği açısından son derece önemlidir. Bankaların menkul kıymetleri pazarlamadaki stratejileri irdelenip en uygun planlamanın belirlenip personelin buna göre eğitilmesi büyük önem taĢımaktadır.

Menkul kıymet iĢlemleri, Menkul Kıymetler Borsasında gerçekleĢmektedir. Menkul kıymetler borsası, bir ülkenin ekonomisine likidite yaratmakta, riski azaltmakta, mülkiyeti tabana yaymakta ve kaynakların verimli alanlarda kullanılmasını sağlayarak verimi arttırmaktadır. Bu nedenle, bir ülke açısından, yatırımcıların menkul kıymetler borsasında tasarruflarını değerlendirmek üzere ikna edilmeleri çok önemlidir.

1.4 Varsayımlar

AraĢtırmanın varsayımları Ģu Ģekilde belirlenebilir:

GörüĢülen uzmanların sorulara doğru ve samimi cevap vereceği varsayılmıĢtır. GörüĢmede sorularının menkul kıymet departmanlarında satıĢ artırma faaliyetlerini ortaya koyduğu varsayılmıĢtır.

1.5 Araştırmamın Sınırlılıkları

AraĢtırmada verilerin toplanması literatür araĢtırması ve yüz yüze görüĢme ile sınırlıdır.

AraĢtırmanın evrenini Türkiye‘de faaliyette bulunan kamu ve özel bankalar oluĢturacaktır. Örneklem ise Bankaların menkul kıymet pazarlama departmanların çalıĢanları ile yaptığımız yüz yüze görüĢmelerdir. AraĢtırmadaki verilere; bankaların kurum içi yayınlarından, BDDK ve TOBB un istatistikî verileri ile banka Ģubelerinin pazarlama bölümünde görev alan pazarlama yöneticisi ve ona bağlı yatırım danıĢmanları ile yaptığımız görüĢmelerden ulaĢtık.

İKİNCİ BÖLÜM

KAVRAMSAL ÇERÇEVE

2.1 Genel Olarak Menkul Kıymetler

2.1.1 Genel Olarak Sermaye Piyasaları

―Sermaye, bir ihtiyacın doğrudan veya dolaylı olarak karĢılanması, diğer bir ifade ile tüketim için değil, aksine yeni servetler üretimi için kullanılan servetin bir kısmını ifade etmektedir. Ekonomi ilmi yönünden bakıldığında, servet ile sermayenin tek farkı üretim amacıyla kullanılmasıdır.‖( Ünal, 2005:1)

― ĠĢletme bakımından ise; Ekonomik bir değer taĢıyan ve ekonomik teĢebbüsün ortaya çıkmasında etkili olan her Ģey yani bir iĢletmenin devamlı olarak faaliyette bulunabilmesi ve fonksiyonlarını yerine getirebilmesi için sahip olduğu üretim araçları, para gibi malvarlıkları da sermaye olarak kabul edilmektedir.‖ ( MenteĢ, 2002:33)

―Piyasa terimi ise dilimize Ġtalyancadan gelmiĢ olup, alıcı ve satıcıların birbirleriyle doğrudan ya da dolaylı karĢı karĢıya gelerek, mal ve hizmet transferinin gerçekleĢtiği yer olarak tanımlanmaktadır.‖ ( MenteĢ, 2002:1)

Ġktisadi açıdan piyasa mal ve hizmet talep eden alıcılarla bu talepleri karĢılayan satıcıların karĢılaĢtıkları, iletiĢim içinde oldukları ve mübadelenin meydana geldiği yer olarak tanımlanabilir. Ġktisadi açıdan piyasalar gerçek ve mali piyasalar olarak ikiye ayrılır.

2.1.1.1 Gerçek piyasalar

Gerçek piyasalar ÜretilmiĢ mal ve hizmetler ile bu mal ve hizmetlerin üretiminde kullanılan üretim faktörlerinin karĢılaĢtıkları piyasalardır. (http://tr.wikipedia.org/wiki/Piyasa)

2.1.1.2 Mali Piyasa

Bir ülkede fon kullananlar ile fon arz edenler arasında fon aktarımlarını düzenleyen kurumlar, akımı sağlayan araç ve gereçler ile bunları düzenleyen hukuki ve idari kurallardan oluĢan yapıya mali piyasa denilebilir. (ĠMKB, 2001:1) Mali piyasalar para piyasaları ve sermaye piyasaları olmak üzere ikiye ayrılırlar.

2.1.1.2.1 Para Piyasaları

Kısa vadeli fon arz ve taleplerinin karĢılandığı piyasalardır. Vade genellikle bir yılı aĢmaz. Altın döviz ve para piyasasının araçları içinde gösterilebilir.

2.1.1.2.2 Sermaye Piyasası

Orta ve uzun vadeli fonların arz ve taleplerinin karĢılandığı piyasalardır. Para piyasalarından ayıran en tipik özelliği orta ve uzun vadeli fonlardan oluĢur ve bu fonların süresi genellikle bir seneyi aĢar.

2.1.2 Menkul Kıymetler Tanımı

Sermaye piyasası kanununun 3. maddesinde ―Sermaye piyasasının araçları, menkul kıymetler ve diğer sermaye piyasası araçlarıdır‖. (ĠMKB, 2001:147) olarak bahsedilmektedir.

Literatürde yer alan belli baĢlı menkul kıymet tanımlarından bazı Ģunlardır.

Menkul Kıymetler; kamu tüzel kiĢileri yada anonim Ģirketleri tarafından alacak veya ortaklık haklarını temsil etmek üzere, nakit veya aynı karĢılığında, belli Ģekil Ģartlarını haiz olarak, standart meblağ ve standart tipte, çok sayıda ve orta, uzun veya sonsuz vadeli olarak seri halinde ihraç edilen, devamlılık arz eden, dönemsel gelir sağlayan ve piyasada tedavül eden hukuken kıymetli evrak hükmünde belgelerdir. ( Karslı, 2004: 331)

―Menkul Kıymetler Türk Literatürüne ilk kez 1929 yılında kabul edilen 1447 sayılı Menkul Kıymetler ve Kambiyo Borsaları Kanunu ve aynı yıl çıkarılan 8172 sayılı nizamname ile mevcut borsa yeniden düzenlenmiĢ ve Ġstanbul Menkul Kıymetler Borsası adı altında çalıĢmaya baĢlamıĢtır.‖ (ĠMKB, 2001:8)

Menkul kıymetler deyimi, Sermaye Piyasası Kanundan önce ve Cumhuriyetin ilk yıllarında, Fransız dilinde kabul edilen ― Valeurs Mobilieres‘in karĢılığı olarak ve Fransa‘da temsil ettiği hakların menkul nitelikte olması ve bu iki tür kâğıdın birçok hususlarda yeni hükümlere tabi olması nedeni ile hisse senedi ve tahviller halk dilinde birleĢtirilerek kullanılıyordu. ( ĠMKB, 1990:260)

A.B.D. hukuk literatüründe ise menkul kıymetler, ―Securities‖ kelimesi ile ifade edilmekte olup, bu kelime hukuki anlamda genel olarak borçların veya sermayenin para ödeme mükellefiyetinin ve bir ortaklığın, tröst un veya diğer bık mülkiyetin kazançlarına ve menfaatlerinin iĢtirak haklarının delillerini, hisse senetlerini, ortaklık borç senetlerini, ortaklık tahvillerini veya bir ortaklıktaki payı temsil eden yada bir ortaklığın borçlandığı bir borcu temsil eden, diğer evrakı ifade etmektedir. (Oğuz, 1988: 5).

Türk hukuk literatüründe menkul kıymetlerin ilk yasal tanımı, ―30.07.1980 tarihli ve 2499 sayılı Sermaye Piyasası Kanunun 3. maddesinde yapılmaktadır. Buna göre, menkul kıymetler, ortaklık veya alacaklılık sağlayarak, belli bir meblağı temsil eden, hisse senetleri, tahviller ve hazine bonoları gibi kıymetlidir‖ (Çapanoğlu, 1993:38).

―Ayrıca aynı kanun maddesi bunlar dıĢında kalan kıymetli evrak ile malı değerleri temsil edenin ve ya ihraç edenin mali yükümlülüklerini içeren her türlü evrakın halka arzı ve bu yolla satıĢı da menkul kıymet hükümlerine tabidir diyerek, menkul kıymet sayılmayan kıymetli evraktan söz edilmektedir.‖ (Çapanoğlu, 1993:38).

Sermaye Piyasası Kanunun 3. maddesinde menkul kıymetler Ģu Ģekilde tanımlanmıĢtır: ―Ortaklık veya alacaklılık sağlayan, belli bir meblağı temsil eden,

yatırım aracı olarak kullanılan, dönemsel gelir getiren, misli nitelikte, seri halinde çıkarılan, ibareleri aynı olan ve Ģartları Kurul'ca belirlenen kıymetli evraktır.‖ (http://www.spk.gov.tr/mevzuat/mevzuat_index.html)

―Menkul kıymet, ortaklık veya alacaklılık sağlayan, belli bir meblağı temsil eden hisse senedi ve tahvil gibi evraktır‖. Bir baĢka tanıma göre ise menkul kıymet, ―kamu tüzel kiĢileri ya da anonim Ģirketler tarafından alacaklık veya ortaklık hakları temsil etmek üzere nakit veya mal karĢılığında, belli Ģekil Ģartlarını haiz, standart meblağ ve standart tipte, çok sayıda ve orta, uzun veya sonsuz vadeli olarak seri halinde ihraç edilen, devamlılık özelliği taĢıyan, dönemsel getirisi olan ve piyasada dolaĢımı olan kıymetli evrak niteliğindeki belgedir‖ (Kılınç, 1993:110)

Kıymetli evrakların tanımını da Ģu Ģekilde yapabiliriz; kıymetli evraklar, bir hakkın aracı değil, hakkın unsuru olarak kabul edilmektedir. Hak böylece senede bağlanarak, bir yandan tedavül kolaylığı sağlanırken, diğer yandan Ģekil Ģartları ve tekeffül hükümleri ile de güvenlik ihtiyacı güdülmektedir. Birer kıymetli evrak olan para, emtia ve pay senetleri tedavül ve güvenliği en iyi Ģekilde sağlarlar. Kısaca, kıymetli evrak, hakkın senede bağlı olduğu ve hakkın senetsiz olarak ileri sürülemediği ve devrinin mümkün olmadığı,içerdikleri hakkı temsil etmeleri bakımından bizatihi bir değer ifade eden senetlerdir. (http://tr.wikipedia.org/wiki/K%C4%B1ymetli_evrak)

Menkul kıymetler kıymetli evrak olmalarına rağmen, her kıymetli evrak menkul kıymet değildir.

Menkul kıymetlerin unsurları aĢağıdaki gibi sıralanmıĢtır. (ĠMKB, 2001:147) Kıymetli evrak olma; menkul kıymetlerin tanımında en önemli unsur kıymetli

evrak olmalarıdır. Kıymetli evrak niteliğindeki bir belgenin temsil ettiği hak belgeden ayrı olarak kullanılmayacağı ve devredilemeyeceği gibi, hakkı elde tutarak belgeyi devretmekte mümkün değildir. Bu hak ancak senet ibraz edilerek kullanılır ve senet devredilerek devredilir.

Standart ve yuvarlak meblağlı, misli nitelikte, belli Ģekil Ģartlarını haiz kıymetlerdir.

Çok sayıda ihraç edilip halka arz edilen kitle senetleridir. Bono, poliçe gibi tek bir ticari iliĢki için düzenlenmezler.

Az veya çok devamlılık arz eder, alacak ya da ortaklık haklarını temsil ederler. Dönemsel gelir sağlarlar.

Her birinin itibarı ( nominal - üzerinde yazılı ) değeri, bir de piyasada arz talebin oluĢturduğu piyasa değeri vardır. Tahviller, ihraç eden tüzel kiĢi tarafından vade sonunda nominal değer üzerinden ödendikleri için piyasa değerleri genellikle nominal değerin fazla altında veya üstünde oluĢamaz Menkul kıymetler nama ve hamiline yazılı olabilirler. Hamiline yazılı

kıymetler para gibidir, kimin elinde ise onun malı sayılır, sadece teslimle sahip değiĢtirir. Nama yazılı kıymetlerde ise ciro hanesi vardır, buraya ciro iĢlemi kaydedilir.

Yatırım amacı ile kullanılır.

Menkul kıymet tanımından sonra kanunda diğer sermaye piyasası araçları da Ģu Ģekilde tanımlanmaktadır. ―Diğer sermaye piyasası araçları: Menkul kıymetler dıĢında kalan ve Ģartları Kurul‘ca belirlenen evraktır. (3794 sayılı kanun RG sayı 21227 m2).

Kanunun bu ifadesiyle yukarıda belirttiğimiz 7 ortak özelliğin tamamını sağlamasa da ―… Kurul tarafından düzenlenmesi yapılacak ve ihraç halinde kayda alınacak kıymetli evrakların da sermaye piyasası aracı olarak kabul edileceğini ve Sermaye Piyasası Kanun‘ u hükümlerine tabi olacağını vurgulamaktadır. … Öte yandan, Kanunun 4. maddesinde yer alan ― Genel ve katma bütçeli idareler ve T.C. Merkez Bankasınca ihraç olunacak sermaye piyasası araçlarının Kurula kaydettirilmesi zorunlu değildir. ― ifadelerinden Gelir Ortaklığı senedi, Hazine Bonosu ve Devlet Tahvili gibi evraklarında sermaye piyasası araçları olarak kabul edildiği anlamı ortaya çıkmaktadır. (Bolak, 2001:125)

Bu açıklamalara bağlı kalarak menkul kıymet ya da diğer sermaye piyasası araçlarını bir sonraki bölümde ele alacağız.

2.2.1 Menkul Kıymet Çeşitleri

2.2.1.1 Katılma İntifa Senedi (KİS)

Ġntifa senetleri ticaret hukukumuzda ve anonim Ģirketler uygulamasında eskiden beri mevcut olan bir menkul kıymet türüdür. Ancak Türk Ticaret Kanunu‘nda intifa senetlerinin direk tarifi yer almamaktadır.

T.T.K‘nın 402. maddesine göre anonim Ģirketler ( Bolak, 2001:148) Bedeli itfa olunan payların sahipleri

Alacaklılar Kurucular

Veya bunlara benzer bir sebeple Ģirketle ilgili olanlar

Lehine genel kurul kararıyla intifa senedi ihdas edilebilir.

Uygulamada intifa senetleri en çok kuruculara ve nadiren de alacaklılara verilmektedir. Kuruculara intifa senetlerinin verilebilmesi için ilk ana sözleĢmede bu hükmün yer alması gerekmektedir. Piyasada tedavül eden kurucu hisse senetleri, Ģirket kurucularına kuruluĢ esnasında hizmetlerine istinaden bedelsiz olarak verilen intifa senetleridir. Bunlar nama yazılı olarak çıkartılır, tasfiye neticesinde pay almazlar ve oy hakları yoktur.

Bazı Ģirketlerde kurucu intifa senetleri adi hisselere nazaran yüksek değer kazana bilmektedir. Zira bunların sayısı ve tümüne tahsis edilen kar oranı sabit olduğu için, Ģirket büyüdükçe ve karı arttıkça, kurucu intifa senetlerine isabet eden temettü devamlı yükselir. Borsa‘ da milyarlık fiyatlar bulan kurucu intifa senetleri bulunmaktadır. ( ĠĢ Bankası kurucu hisse: 3 milyar TL-2002). (Karslı, 2004:471)

Katılma intifa senetleri tercih edilmesinin nedenleri aĢağıdaki aĢağıda ki Ģekilde sıralanabilir. (Karslı, 2004:471,472)

Karlı çalıĢan bir Ģirketin karından pay almak isteyen, fakat uzun vadede Ģirkete ortak olmak istemeyen kimseler tarafından tercih edilebilir.

Tahvil çıkarmanın faiz riskine girmek istemeyip de yeni kaynağa ihtiyacı olan Ģirketler tarafından tercih edilebilir.

Kaynağa ihtiyacı olup da sermaye artırımı yapmak istemeyen, oy dengesini bozmak istemeyen Ģirketler kaynak için tercih edebilir.

Riskli ve spekülatif yatırımlarda riskin bir bölümü Ģirketin ve ortakların dıĢına dağıtılabilir.

Katılma Ġntifa Senetleri 14.7.1992 tarihli ve 21284 sayılı mükerrer Resmi Gazete'de yayımlanarak yürürlüğe giren Sermaye Piyasası Kanununun Seri 3 Tebliğ No. 10 açıklamalarına göre; ―Ortaklıklar, nakit karĢılığı satılmak üzere, ortaklık haklarına sahip olmaksızın kârdan pay alma, tasfiye bakiyesinden yararlanma, yeni pay alma ve bu Tebliğ'de belirlenen olanakların bir bölümünden veya tamamından yararlanma haklarını sağlayan Katılma Ġntifa Senedi (KĠS) çıkarabilirler.‖ ġeklinde tanımlanmaktadır.

Yine aynı tebliğe göre

Katılma Ġntifa Senedi (KĠS) izah namesi, satıĢ gerçekleĢtiği takdirde, ortaklıkla KĠS sahipleri arasında düzenlenmiĢ bir sözleĢme niteliğini kazanır.

Katılma Ġntifa Senedi (KĠS), esas sözleĢmede hüküm bulunmak koĢulu ile genel kurul kararıyla ve süresiz olarak çıkarılabilir.

Katılma Ġntifa Senedi (KĠS) , nama yazılı veya hamiline olarak düzenlenebilir. Katılma Ġntifa Senedi (KĠS), nakit karĢılığı satılmak Ģartıyla çıkarılabilir ve belirli bir sermayeyi temsil etmedikleri için, bu senetlere sahip olan Ģahıs yada kuruluĢların Ģirket yönetimine katılma ve oy verme hakkı yoktur.

Katılma Ġntifa Senetleri belirli bir nominal değerde çıkarılır ve bunun alt sınırı 1.000 TL olup, bunun katları Ģeklinde değerleri serbestçe belirlenir.

Ġhraç edilebilecek katılma intifa senetleri (KĠS) tutarı da Ģu Ģekilde hesaplanır. Ortaklıkların çıkarabilecekleri KĠS tutarı, ödenmiĢ sermayeleri ve yedek akçeleri toplamından çok olamaz ayrıca yine bu toplamın altıda birinden de az olamaz. Kurul, bu oranlar içinde kalmak koĢulu ile ortaklığın varlıklarının yapısını, öz ve yabancı kaynak ve kârlılık durumunu ve talebi göz önünde bulundurarak, ihraç tutarını belirler.

14/7/1992 tarihli ve 21284 sayılı mükerrer Resmi Gazete'de yayımlanan SPK tebliğinin 13. maddesine göre: Katılma intifa senetleri (KĠS) sahiplerine kâr dağıtımı yapılırken de önce, ödenmiĢ ortaklık sermayesi ile ödenmiĢ Katılma Ġntifa Senetleri (KĠS) sermayesinin toplamı içinde Katılma Ġntifa Senetleri (KĠS) sermayesinin toplam sermayeye olan oranı bulunur. Vergi ve birinci kanuni yedek akçe düĢüldükten sonra kalan dağıtılabilir kâr içinde, yukarıdaki orana göre Katılma Ġntifa Senetleri (KĠS) sahiplerine düĢen kâr payı saptanır. Katılma Ġntifa Senetleri (KĠS) ortaklarına, bu Ģekilde ayrılan kârdan Kanun'un 15 inci maddesine göre Kurul'ca saptanmıĢ olan oran ve miktarda birinci temettü tutarında Katılma Ġntifa Senetleri (KĠS) kâr payı ödenir.

Yine aynı tebliğin aynı maddesinin devamında ―Katılma Ġntifa Senetleri (KĠS) ortağı olanlara birinci temettü ek olarak sağlanabilecek diğer menfaatler esas sözleĢmede düzenlenir ve bilançonun genel kurulca onaylanması, ortaklığı otomatik olarak, Katılma Ġntifa Senetleri (KĠS) açısından kârın dağıtım yükümlülüğü altına sokar. Katılma Ġntifa Senetleri (KĠS) kâr payının en geç, hesap dönemini izleyen 9 ay içinde ödenmesi gerekir.‖ denmektedir.

Netice olarak katılma intifa senetlerinin (KĠS) , karlı çalıĢan bir Ģirketin karından pay almak istediği halde, uzun vadede Ģirkete ortak olmak istemeyen tasarruf sahibi yatırımcılar ve bir süreliğine yeni kaynak ihtiyacı içinde olan fakat tahvil çıkarmanın riskine girmek istemeyen Ģirketler, kaynağa ihtiyacı olup da sermaye artırımı uygun görmeyen, oy dengesini bozmak istemeyen Ģirketler tarafından tercih edilmektedir. (Çapanoğlu, 1993:46 ve Karslıoğlu, 2004: 471)

2.1.2.1.2 Kâr ve Zarar Ortaklığı Belgeleri

Bilindiği üzere Ġslam dünyasında Kur‘an faizi yasaklamıĢtır. Bu nedenle yatırımlarını faizde değerlendirmek istemeyen faize karĢı duyarlı olan yatırımcılar için, kar ve zarar anlayıĢına yer veren bir menkul kıymetin ihracı ve hakla sunulması

amaçlanmıĢtır. Kar ve zarar ortaklığı belgesi anonim Ģirketler tarafından kar ve zarar karĢılığı ihraç edilen bir menkul kıymet türüdür.

20/3/2003 tarih ve 25054 sayılı Resmi Gazete‘de yayımlanıp yürürlüğe giren tebliğe göre Ġhraççılar, kâr ve zarara ortak olmak üzere, tüm faaliyetlerin gerektirdiği finansman ihtiyaçlarını karĢılamak için; yurt içinde satılmak üzere Türk lirası üzerinden veya yabancı paraya endeksli, yurt dıĢında satılmak üzere ise, Türk lirası veya yabancı para üzerinden ya da yabancı paraya endeksli ―Kâr ve Zarar Ortaklığı Belgesi‖ adı altında menkul kıymet ihraç edebilir. Yalnız menkul kıymet alım satımı ile iĢtigal eden ortaklıklar kar ve zarar ortaklığı belgeleri ihraç edemezler.

Kar ve zarar ortaklığı belgeleri kara ve zarara katılma ile ortaklık hakkı vermekle beraber, hisse senedi sayılmazlar.

―Çünkü Kar ve zarar ortaklığı belgeleri sahiplerinin, Ģirket yönetiminde oy hakları yoktur, bu belgeler vadeli olup vade sonunda anapara ve kar payı geri ödenmektedir.‖ (ĠMKB, 2001:157). Yine tebliğin 7. maddesine göre vade en az 1 ay en çok 7 yıldır.

Kar ve zarar ortaklığı belgelerinde zarar durumunda senet sahibinin de zarara katılmasından dolayı bu belgelerin kara iĢtirakli tahvillerle de bir ilgisi yoktur.

Kar ve zarar ortaklığı belgelerinde kar ve zarar payı ile vade, ihraççının uyguladığı yıllık hesap döneminin son gününe gelecek Ģekilde belirlenir.

Hisse sentlerine ödenen kar paylarının gider olarak vergi matrahından indirilmesi mümkün değildir. Ancak, Kurumlar Vergisi Kanunu‘nda yapılan bir değiĢikle, faizsiz olarak kredi verenlere ödenen kar paylarının Kurumlar Vergisi matrahından indirilmesi kabul edilmiĢtir. Böyle KOB ihraç eden kurumlara vergi tasarrufu sağlanmıĢtır. (Ceylan ve Korkmaz, 2004:184)

KOB‘ lar, iĢletmenin karlılığının yüksek olması durumunda iĢletme açısından önemli bir durum içerir. Dağıtılacak kar payı faiz oranlarını aĢarsa, fon maliyeti, kredi maliyetini aĢar. Bu durumda iĢletmenin ortalama fon maliyeti yükselir.

2.1.2.1.3 Varlığa Dayalı Menkul Kıymetler

―Menkul kıymetleĢtirme (securization) uygulamasının alacaklara dayalı bir versiyonu olarak tüketilen varlığa dayalı menkul kıymetler, Temmuz 1992 de düzenlenerek Türk sermaye Piyasasının en çok ilgi çeken yatırım enstrümanlarından biri olmuĢtur.‖ (Ġ.M.K.B, 2001: 171 )

(Seri: III, No: 35) (27.8.2008 tarihli ve 26980 sayılı Resmi Gazete‘de yayımlanmıĢtır.) Varlık finansmanı fonu, ihraç edilen varlığa dayalı menkul kıymetler karĢılığında toplanan paralarla, VDMK sahipleri hesabına inançlı mülkiyet esaslarına göre oluĢturulan malvarlığıdır. Fonun Türkiye Cumhuriyeti sınırları içinde kurulması zorunludur. Fonun tüzel kiĢiliği yoktur. Fon malvarlığı kurucunun, hizmet sağlayıcının ve kaynak kuruluĢun malvarlığından ayrıdır.

Varlığa dayalı menkul kıymetlere konu olabilecek alacak türleri Ģunlardır: (Bolak . 2001:160)

Bankaların gerçek kiĢilere, ticari amaçla kullanılmamak kaydıyla, mal ve hizmet alımları dolayısıyla, açmıĢ oldukları bireysel tüketici kredileri ile finansman Ģirketlerinin kendi mevzuatları çerçevesinde gerçek ve tüzel kiĢilere açmıĢ oldukları krediler.

Konut kredileri

Finansal kiralama sözleĢmelerinden doğan alacaklar Ġhracat iĢlemlerinden doğan alacaklar

Tarım kredi kooperatifleri aracılığıyla verilen bireysel kredilere iliĢkin olarak T.C. Ziraat Bankası‘nın senede bağlanmıĢ alacakları

Türkiye halk Bankası‘nca esnaf ve sanatkârlarla küçük iĢletmelere açılan ihtisas kredileri.

―Bu Ģekilde tanımlanan menkul kıymet, Amerika‘da konut kredileri karĢılığı çıkarılan ve ― mortgage‖ (tut sat) diye adlandırılan menkul kıymetlere benzemekte olup, Ģirketlerin alacaklarını likide etmelerine olanak sağlayacak bir menkul kıymet görünümü arz etmektedir.‖ (Bolak, 2001: 160)

Ancak Ģirketlere ( bankalar, finansal kiralama Ģirketleri ve gayrimenkul yatırım ortaklıkları hariç) kendi alacaklarını kendilerinin menkul kıymete dönüĢtürmeleri hakkı tanınmamıĢ olup, bu iĢlem için Genel Finansman Ortakları adı altında yeni bir mali kurum tanımlanmıĢtır. (Bolak, 2001: 160)

Genel Finansman Ortaklıklarının kurulması için gerekli Ģartlar Ģunlardır. (Bolak, 2001: 160)

Kurula baĢvurmuĢ olma

ÖdenmiĢ sermayeleri 10 milyardan az olmaması

Hisse sentlerinin nakit karĢılığı çıkarılması ve tamamının nama yazılı olması Ticaret unvanlarında ― Genel Finans Ortaklığı‖ ibaresinin bulunması

Esas sözleĢmelerinin T.T.K., Kanun ve tebliğ hükümlerine uygun olması Yöneticilerinin müflis olmadığının ve yüz kızartıcı bir suçtan hükümlerinin bulunmadığının tespit edilmiĢ olması gerekir. (m 7)

2000 yılına kadar herhangi bir Genel Finansman Ortaklığı kurulmamıĢ ancak bankalar V.D.M.K ihracına büyük ilgi göstermiĢlerdir.

2.1.2.1.4 Tahviller

Tahvil basit olarak borçlanmayı ifade eder. Devlet hazinelerinin veya anonim ortaklıkların ödünç para bulmak amacıyla çıkardıkları borçlanma senetleridir, hazine çıkartıyorsa buna devlet tahvil deniyor eğer anonim Ģirketleri çıkartıyorsa özel sektör tahvilleri deniyor. Tahvile yatırım yapıldığında aslında borç para verilmiĢ olur ve karĢılığında anapara ve belli miktarda ( faiz oranınca ) getirir elde edilir.

Türk Ticaret Kanunu madde 420‘ ye göre ―Anonim Ģirketlerin ödünç para bulmak için itibari kıymetleri eĢit ve ibareleri aynı olmak üzere çıkardıkları borç senetlerine (Tahvil) denir

―Kanuni tariften de anlaĢılacağı üzere, tahviller Anonim Ortaklıkların borç para temini suretiyle kredi ihtiyaçlarını tatmin amacıyla seri halde çıkardıkları borç senetleridir. Bu bakımdan, ortaklığın münferit Ģahıs ve kuruluĢlara verdiği borç senetleri tahvil değildir.‖ (Ünal, 1988:71)

Kanuni husustan anlaĢılan baĢka husus da, tahvil çıkarma yetkisinin sadece anonim ortaklıklara tanınmıĢ olmasıdır. Ancak daha sonra çıkarılan yasalarla bazı Kamu Ġktisadi TeĢebbüslerine, anonim Ģirket statüsünde olmasalar bile tahvil çıkarma yetkisi tanınmıĢtır. ( Bolak, 2001:137)

2.1.2.1.4.1 Tahvillerin Çeşitleri

Tahviller, teminat, dolaĢım yeteneği, yatırımcıya sağladığı haklar ve içerik bakımından aĢağıdaki türlere ayrılır.

2.1.2.1.4.1.1 Primli ve Başa Baş Tahviller

Tahviller üzerinde yazılı nominal değerlerle satıĢa çıkartılırsa ―BaĢa baĢ Tahviller‖ Par Bonds, nominal değerlerinin %5‘i kadar veya daha küçük bir bedelle ihraç edilmesine izin verilen tahvillere ise ―Primli Tahvil‖ denir. ( Kondak, 1999:67)

2.1.2.1.4.1.2 İkramiyeli Tahviller

Tahvillerin satıĢını teĢvik etmek için faiz ve erken satıĢ priminden baĢka para ikramiyeleri de verebilir. Ancak her ne isim altında olursa olsun, alıcılara sağlanacak menfaatler tahvilin itfa tablosunda belirtilen faiz ödeme tutarının içindedir. Türkiye‘ de, tahvil sahiplerine nakdi ikramiyeli çekiliĢlerde dahil, her ne nam altında olursa olsun, faiz dıĢında bir menfaat sağlanamaz. (ĠMKB, 2001: 163 )

2.1.2.1.4.1.3 Devlet Tahvilleri – Özel Sektör Tahvilleri

Devlet tahvilleri, Hazine MüsteĢarlığı tarafından çıkarılan devlet iç borçlanma senetleridir (DĠBS). Belediyeler ve kamu kuruluĢlarının çıkardığı tahviller de devlet tahvilleri sayılmaktadır. Özel sektör tahvilleri, Ģirketler tarafından finansman ihtiyaçlarını karĢılamak amacıyla ihraç edilmektedir. (http://www.imkb.gov.tr/products/BondsMain/BondTypes.aspx)

2.1.2.1.4.1.4 Nama ve Hamiline Yazılı Tahviller

Bu çeĢit tahvillerde devir iĢlemleri baz alınır. Devir iĢleminin teslimle tamamlandığı tahvillere ―Hamiline Tahviller‖, tahvillerin fiziki teslimi ile birlikte senedin ciro edildiği ve Tahvil Kayıt Defterine iĢlenerek devrinin gerçekleĢtiği tahvillere ― Nama Yazılı Tahviller‖ denir. Ülkemizde tahvillerin sadece hamiline yazılı olarak ihraç edildiği görülür. ( Kondak,1999:67)

2.1.2.1.4.1.5 Garantili Tahviller

Bir banka veya Ģirketin bağlı bulunduğu holding tarafından çıkartılan tahvillerin vadelerinde anapara ve faiz ödemelerinin garantisi verilerek ihraç edilen tahvillere ―Garantili Tahviller‖ denir. (Kondak, 1999:68)

2.1.2.1.4.1.6 Garantisiz Tahviller

Bir banka veya Ģirketin bağlı bulunduğu holding tarafından garanti verilmeksizin çıkarılan tahvillere ―Garantisiz Tahviller‖ adı verilir. (Kondak, 1999:68)

2.1.2.1.4.1.7 Paraya Çevrilme Kolaylığı Olan Tahviller

Özel sektör tahvillerinin doğal olarak belli bir vadesi vardır. Mevzuatımıza göre bu vade iki yıldan az olmamak kaydıyla serbestçe belirlenir. Çıkarılan tahvillerin bedellerinin vade sonunda halka geri ödenmesi çoğunlukla birkaç defada olur. Normal iktisadi koĢullar altında beĢ seneye varan bir itfa planı çerçevesinde tahvil bedelleri geri ödenir. Bununla birlikte bazı tahvillerde ise, tahvillerin ihracından itibaren belli bir süre sonra her ne zaman talep edilirse iĢlemiĢ günlük faizleriyle beraber nakitte çevrilme olanağı vardır. Bu imkân söz konusu tahvillerde her zaman kullanılabilirken, bazılarında ise, Ģirkete talepte bulunulması durumunda bu tahviller itfaya dahil edilerek, faiz ödeme tarihinde kupon ödemesiyle beraber itfaya tabi tutulur. (Karslı, 2004:348)

2.1.2.1.4.1.8 Sabit ve Değişken Faizli Tahviller

Genellikle tahvil faizleri önceden saptanan sabit bir vadeyi temel alarak hesaplanmaktadır. Ancak belirlenen özel Ģartların yerine getirilmesi durumunda değiĢken faizli tahviller de ihraç edilmektedir. (Arıcan ve Uludağ,1999:139)

Enflasyonist dönemlerde piyasadaki cari faiz oranının tahvil faiz oranlarını kısa zamanda aĢması, faiz oranlarının aĢağı yukarı oynaması tahvil piyasasında istikrarsızlığa neden olur. Alıcılar bakımından, faizlerin artan enflasyonun gerisinde kalması ihtimali, tahvil ihraç eden kuruluĢlar bakımından, ileride enflasyonun yavaĢlayıp faiz oranlarının düĢmesi ihtimali, tahvil ihraç eden kuruluĢlar bakımından, orta vadede ileriye dönük bir risk ortaya çıkmasına neden olur. Bu risk ise ihraç ve satıĢlarda durgunluğa yol açar. (Karslı, 2004:350)

Bu sebeple değiĢken faizli tahvil çıkarılması, Ģirketlerin gelecekte faiz oranlarında olumsuz bir görüntü beklemeleri sebebiyle, önlem olarak baĢvurdukları bir yöntemdir. (Kocaman.2004:106)

2.1.2.1.4.1.9 İndeksli Tahviller

Enflasyonist dönemlerde, değiĢken faizli tahviller de yeterli olmayabilirler. Dalgalanan faiz, geliri enflasyona karĢı korumakla birlikte, anaparanın enflasyon karĢısında erimesine çözüm bulamamaktadır. ĠndekslenmiĢ tahviller, hem anaparayı hem de faizi altın veya döviz gibi bir varlığın değerine bağlayarak, anaparayı da korumaya çalıĢmaktadır. Söz konusu tahvillerde anapara enflasyona karĢı korunmuĢ olduğundan faiz oranları daha düĢüktür. (Bolak, 2001: 143)

2.1.2.1.4.1.10 Hisse Senetleriyle Değiştirilebilir Tahvil

Yeni kurulan bir anonim Ģirketin, hisse senetlerini satın alacak ortaklar bulması zor olmaktadır. Bu durumda Hisse senedine çevrilebilir tahviller her iki tarafında iĢine gelmektedir. Çünkü Ģirket kuruluĢunun ilk yıllarında

kar payı dağıtmak zorunda kalmadan kullanabileceği fonları temin etmekte, yatırımcılar ise Ģirketin geliĢmesini takip edebilecekleri ve bu süre içerisinde hiç değilse sabit faiz geliri elde edebilecekleri, Ģayet Ģirketin geliĢmesini olumlu görürlerse, zaman içinde Ģirketin ortağı konumuna geçmelerine olanak sağlayacak bir menkul kıymet sahibi olmaktadırlar. (Bolak, 2001:145)

Sermaye Piyasası Kanunu‘nun 14 Temmuz 1992 tarihli seri 2, No:15 tebliğle söz konusu tahvillerle ilgili düzenlemelere gidilmiĢtir. Bu düzenlemelerden bazıları Ģunlardır.

Hisse senediyle değiĢtirilebilir tahvillerin (HDT) vadesi 2 yıldan az 7 yıldan çok olamaz. (m.4)

DeğiĢimi vade bitiminde bir defa yapılabileceği gibi, ilk taksiti vadenin baĢlangıç tarihinden itibaren en erken ikinci yılın sonuna, son taksiti ise HDT vadesinin bitim tarihine rastlayacak Ģekilde, yıllık eĢit taksitlerle yapılabilir. (m.7)

2.1.2.1.4.2 Tahvillerin Değerleri

Hemen tüm menkul kıymetlerde olduğu gibi tahvillerde de üç türlü değerden söz etmek mümkündür. Nominal Değer, Ġhraç Değeri ve Piyasa Değeri.

2.1.2.1.4.2.1 Nominal Değer

Tahvilin üzerinde yazılı değerdir. Bu değer sabit olup, hiçbir zaman değiĢmez. Muhasebe kayıtlarına ve itfa planına esas teĢkil eder. Vade sonunda tahvil hamilinin eline geçecek anaparadır. (Karslı, 2004:351)

2.1.2.1.4.2.2 İhraç Değeri

Primli olarak ihraç edilen ve/veya erken alanlara faiz oranı içinde indirim uygulanan tahvillerde; Ġhraç değeri= [Nominal değer- (%5 Kanuni indirim+ Erken satıĢ primi)] olur. Bu Ģekilde hesaplanan ihraç değeri satıĢın son günü yaklaĢtıkça nominal

değere doğru yaklaĢır ve son gün (nominal değer- %5) olur. Ertesi gün de faiz iĢlemeye baĢlar. (Karslı, 2004:352)

2.1.2.1.4.2.3 Piyasa Değeri

Tahvillerin piyasa değeri, nominal değerden çok farklı olmasa da Ģartlara göre inip çıkabilir.

Tahvillerin piyasa değeri Ģu faktörlerden etkilenir. (Karslı, 2004:352)

Paraya çevrilebilir olmasa dahi, her tahvilin piyasada her an için bir değeri vardır. Bu değer (anapara + faiz ödemesinden beri iĢlemiĢ günlük faiz) toplamı civarındadır. Tahvilin net yıllık faizi 365 ile bölünüp geçen gün sayısı ile çarpıldığında iĢlemiĢ net faizi bulunur.

Piyasada marka değerine ulaĢmıĢ Ģirketlerin tahvilleri diğerlerine oranla ikincil piyasada daha yüksek değere ulaĢır.

Tahvilin nominal faiz oranı cari faiz oranın altında ise, piyasada borsa değeri baĢa baĢ (nominal) değerinin altındadır. Bu durumda iskontolu iĢlem görüyor denilir. Normal olarak tahvillerin üzerinde bir miktar iĢlemiĢ faiz bulunduğu için, iĢlemiĢ faizle birlikte genellikle baĢa baĢın üstünde fiyat bulur. Tahvilin nominal faiz oranı cari piyasa faiz oranının üstünde ise, piyasa ya da borsa değeri (iĢlemiĢ faiz hariç) nominal değerin üstünde oluĢur. Bu durumda da tahvilin primli iĢlem gördüğü söylenir.

Faiz oranlarının yükseldiği veya yükseltildiği zamanlarda daha önce çıkarılmıĢ tahviller değer kaybeder,faiz oranlarının düĢürüldüğü zamanlarda ise değer kazanır.

Tahvilin, yatırımcıya sağladığı birtakım fayda ve sakıncaları bulunmaktadır. Tahvil yatırımının önceden bilinen düzenli bir geliri -faizi- sağlaması, tahvilin yatırımcıya sağladığı en büyük yarardır. Ayrıca tahvil, yatırım araçlarından hisse senetlerine göre daha az risk taĢımaktadır. Çünkü tahvile yatırım yapıldığı zaman düzenli gelir elde edilir ve bir süre sonra anaparayı da alma durumu söz konusudur. Ancak tahvilin

yararlarına karĢın içerdiği en büyük sakınca, paranın değerini koruyamamasıdır. Paranın değerinde ortaya çıkan büyük değiĢmeler özellikle uzun süreli tahvillerin fiyatlarının değiĢmesine neden olur. (SarıkamıĢ, 2000:28)

2.1.2.1.5 Hisse Senetleri

Menkul kıymetler piyasasında Tahvillerle birlikte en çok iĢlem gören dikkatleri en çok üzerine çeken yazılı ve görsel medyanın sürekli takip edip her daim gündemde olan sermaye piyasası araçlarından olan hisse senetlerini; sermaye Ģirketlerinin ortaklarına sermaye paylarını belgelendirmek amacı ile verdikleri kıymetli evraklar olarak tanımlayabiliriz.

―Doktrindeki yaygın tanımını Ģu Ģekilde vermiĢtir: Hisse senedi, sermayesi paylara bölünmüĢ ve karĢılığında kıymetli evrak niteliğinde pay sendi çıkarılabilen sermaye ortaklarının kanuni Ģekillere uygun olarak düzenledikleri belgeler olup, sermayesinin belirli bir oranını temsil ve sahiplerine o oranda ortaklık hakkı sağlayan senetlerdir ve kıymetli evrak vasfına sahiptirler.‖( Tuncer, 1985:205)

Türk ticaret kanunda Hisse Senedinin direk tanımı bulunmamaktadır. Ancak Türk Ticaret kanununun 269. maddesinde anonim Ģirketin tarifi Ģu Ģekilde verilmiĢtir. ―Anonim Ģirket, bir unvana sahip, esas sermayesi muayyen ve paylara bölünmüĢ olan ve borçlarından dolayı yalnız mamelekiyle mesul bulunan Ģirkettir. Ortakların mesuliyeti, taahhüt etmiĢ oldukları sermaye payları ile mahduttur.‖ (http://www.mevzuat.adalet.gov.tr/html/997.html). Buradaki tanımda hisse senedinin kesin bir tanımı yapılmamakla birlikte, nitelikleri belirtilmiĢtir.

Hisse senedi Ģirket sermayesinin belirli bölümünü temsil eder. Ortaklığın ihraç etmiĢ olduğu tüm hisse senetlerinin itibari ( nominal ) değerlerinin toplamı, esas sermaye (veya kayıtlı sermaye sisteminde çıkarılmıĢ sermaye ) miktarına eĢittir. ġirket bakımından her hisse senedi bir ―hukuki birim‖ oluĢturur, yani hukuken bölünmesi mümkün değildir. (Bolak, 2001:126)

―Hisse senetlerinin yatırımcısına sağladığı baĢlıca avantajlar temettü geliri, değerinde meydana gelen artıĢ ve rüçhan hakkı satıĢından meydana gelen gelir, ortaklık hakkının elde edilmesi, Ģirketin kar ve zararına iĢtirak etmek Ģeklinde sıralanabilir.‖ (Kondak, 1999:58)

Hisse senetlerinde elde edilen kazançlar ikiye ayrılmaktadır: hisse senetlerinin alım- satımı sırasında ortaya çıkan kazanç ve temettü kazançlarıdır. Temettü kazançları, geliĢmiĢ ülkelerin borsalarında yatırımcılar için, hisse senetlerinin alım satımı sırasında ortaya çıkan değer artıĢ kazançlarından daha önemli bir gelir unsuru özelliği taĢıdığı halde, ülkemizde aynı öneme sahip değildir. (Çetin ve Ebiçlioğlu, 2000: 132)

Hisse sentlerin ekonomik iĢlevlerini Ģu Ģekilde belirtmiĢtir.(Civan, 2007:114).

Hisse senetleri, büyük iĢletmeler içinde, geniĢ halk kitlelerinin küçük tasarruflarını toplayarak, hızlı bir kalkınma için gerekli sermaye birikimini temin eder.

Hisse senetleri, üretim araçlarının ve iktisadi iĢletmelerin mülkiyetini geniĢ halk kitlelerine ulaĢtırarak, iktisadi refahı geniĢ bir alana yayar ve daha adaletli bir gelir dağılımını oluĢmasını sağlarlar.

Hisse senetleri halkı ekonomik kararlarda bir parça söz sahibi yaparak demokrasinin iktisadi yanının geliĢmesine yardımcı olurlar.

Hisse senetleri halkın tasarruflarına ek gelir temin ederken bunu faiz karĢılığında değil, enflasyonla beraber değerlenen bir yatırım yoluyla sağlar. Hem yatırımı hem de elde ettiklerinin değerini enflasyona karĢı korur.

Hisse senedi aracıyı ortadan kaldıran en önemli finansman aracıdır. Bir Ģirket yatırım veya iĢletme sermayesi olarak büyük miktarda fonlara gereksinim duyduğu zaman bu fonları hisse senedi ihtiyacından baĢka, farklı bir yoldan karĢılamaya çalıĢırsa, önemli bir aracılık maliyetini karĢılamak zorunda kalır. Aracılık maliyetinin en yüksek olduğu finansman türü de banka kredileridir. Bankalar mevduat toplarken tasarruf sahiplerine verdikleri mevduat faizinin çok üstünde bir faizi kredi iĢlemlerinde talep ederler.

Tablo 1.1‘ de Devlet Planlama teĢkilatından alınan hisse senetleri piyasasında yıllar içinde meydana gelen iĢlem hacimleri miktarı verilmiĢtir.

Tablo 2.1 Hisse Senetleri Piyasası İşlem Hacmi

Yıllar

Hisse Senetleri Piyasası İşlem Hacmi (Milyon TL) (Milyon $) 1989 2 773 1990 15 5.854 1991 35 8.502 1992 56 8.567 1993 255 21.771 1994 651 23.202 1995 2.372 52.311 1996 2.941 36.698 1997 8.907 57.178 1998 17.851 69.696 1999 36.390 82.931 2000 110.056 180.183 2001 92.542 79.944 2002 105.139 69.990 2003 145.489 99.405 2004 206.208 146.511 2005 263.656 197.074 2006 314.894 222.399 2007 375.624 291.409 2008 320.719 251.866 2009 456.844 299.451

2.1.2.1.5.1 Hisse Senedi Değerinin Hesaplanması

Hisse senedi değer tanımlamaları, hisse senetlerinin ölçümlerinde ve analizlerde ele alınan açıklamalardır. Hisse senedinin değer tanımları çeĢitli bakıĢ açılarından değiĢik Ģekillerde ele alınabilirler. Bunların baĢlıca tanımlarını Ģunlardır.( Kodak, 1999: 63,64).

Defter Değeri: Belli bir dönemdeki Ģirket malvarlığına göre hesaplanmıĢ değeri olup, öz sermayenin hisse senedi sayısına bölünmesi ile belirlenen değere ― Defter Değeri‖ denir.

―ĠĢletmenin öz sermayesi ödenmiĢ sermayesinden yüksekse, defter değeri nominal değerden yüksek, tam tersi durumda durumunda ise nominal değerden düĢük olacaktır.‖ (Bolak, 2001:132)

Tasfiye Değeri: ġirkete ait varlıkların belirli bir süre içinde zorunlu satıĢı ile sağlanacak değerden, tüm borçlar ödendikten sonra kalan miktarın hisse senedi sayısına bölümlenmesi ile bulunan değere ― Tasfiye Değeri ― diğer ifade ile paraya dönüĢüm değeri denir.

Net Aktif Değeri: Hisse senetlerinin belirli bir faaliyet dönemi sonunda düzenlenen bilançodaki net aktif tutarına ― Net Aktif Değeri ― denir.

Alternatif Gelir Değeri: Hissedarların oluĢturduğu sermayenin, Ģirket sermayesi Ģeklinde kullanılmayıp, baĢka yatırım alanlarında kullanılması halinde, hisse senetlerine yatırılan sermaye tutarı ile, elde edilebilecek alternatif gelirden, hisse senedi baĢına düĢen gelir tutarına ―Alternatif Gelir Değeri‖ denir.

Gerçek Değer: ġirket varlıklarının kârlılık durumu, dağıtılan kâr payları, sermaye yapısı gibi değiĢkenlerin saptandığı değere ― Gerçek Değer ― denir.

Borç Değeri: ġirketin yabancı kaynaklar toplamının hisse senedi sayısına bölünmesi ile oluĢan değere ― Borç Değeri‖ denir.

ĠMKB yayınlarından, Sermaye Piyasası ve Borsa Temel Bilgiler Kılavuzu sf: 153 ve 154 hisse senedi fiyat tanımlarının baĢlıcaları Ģu Ģekilde açıklanmıĢtır.

Nominal (İtibari) Fiyat: Pay senedinin yazılı olan fiyatıdır. Toplam sermaye miktarını belirleyebilmek ve bununla ilgili muhasebe kayıtlarını yapabilmek için pay senedinin ilk çıkarılıĢı sırasında ortaklık yönetimi tarafından verilen değerdir.

İhraç Fiyatı: Hisse senetlerinin, Ģirket tarafından çıkarılıĢı aĢamasında satıĢa sunulduğu fiyattır. Türkiye‘de genel olarak, Ģirketler çıkardıkları yeni hisseleri nominal

fiyatla satmakla beraber, borsa değeri yüksek olan hisse senedini çıkaran Ģirket, nominal değerin üzerinde bir emisyon fiyatı da belirleyebilir.

Piyasa Fiyatı: Bir pay senedinin sermeye piyasasında alınıp satıldığı fiyat, o pay senedinin piyasa fiyatı olarak tanımlanır. Arz ve talep koĢullarına göre oluĢur. Eğer borsa mevcutsa; borsa fiyatı ile eĢ anlamlı olarak kullanılan fiyattır.

Borsa Fiyatı: Borsada iĢlem görmeye baĢlayan hisse senetlerinin, borsadaki arz ve talep koĢullarına göre oluĢan fiyattır. Borsanın iĢleyiĢine göre fiyatlar günlük olarak belirlenir ve açılıĢ, kapanıĢ, en düĢük, en yüksek, ortalama günlük fiyat gibi türlere ayrılır.

2.1.3 Menkul Kıymetler Borsaları

Tarihsel geliĢim, birçok ülkede ekonomik büyüme ve geliĢme ile finansal kurumların geliĢmesi arasında sıkı bir iliĢki olduğu görüĢünü doğrulamaktadır. Bir ekonominin sürdükçe, finansal sistemin büyümesine cevap verecek hizmetlere ek talepte artacaktır. Bunun için bir ülkede finansal kurumların boĢluğu, onların hizmetlerine olan talebin de yokluğu anlamına gelecektir. ( Sağcan, 1987:98)

Finansal piyasalara iĢlerlik kazandıran kurumların en önemlisi ise hiç kuĢkusuz borsalardır.

―Menkul Kıymetler Borsaları, finansal varlıkların gerçek piyasa fiyatlarının saptanmaya çalıĢıldığı, borsaya kota edilmiĢ pay senetleriyle, tahvillerin, devlet tahvillerinin ve diğer finansal varlıkların alım satım iĢlemlerinin gerçekleĢtiği, fiyatların tespit ve ilanı iĢleriyle yetkili olarak kurulan tüzel kiĢiliğe haiz kurumlardır.‖ (Bolak, 2001:51)

Menkul Kıymetler Borsasının baĢka bir tanımını da Ģu Ģekilde yapılmaktadır. ―Menkul Kıymetler Borsası; belirlenen kural ve yönetmelikler dahilinde çalıĢan, alıcı ve satıcıların menkul kıymetler üzerinde alım-satım iĢlemi yapmak üzere bir araya geldikleri pazara denilmektedir. Menkul Kıymetler Borsası‘nda, daha önce kuruluĢlar

tarafından ihraç edilmiĢ ve kotasyon iĢlemleri tamamlanmıĢ olan menkul kıymetler iĢlem görmektedir.‖ (Çapanoğlu, 1993:129)

Menkul kıymet borsalarını iki sınıfa ayırmak mümkündür: GeliĢmiĢ borsalar ve geliĢmekte olan borsalar. GeliĢmiĢ borsalar, sanayileĢmiĢ ülkelerde faaliyet gösteren ve uluslararası finans pazarını oluĢturan büyük pazarlardır. GeliĢmiĢ borsalar yeryüzünde Ģu merkezlerde toplanmıĢlardır: ABD Borsaları, Avrupa Borsaları ve Uzakdoğu Borsaları. GeliĢmekte olan borsalar ise, geliĢmekte olan ülkelerde faaliyet gösteren borsalardır. Bu borsalar arasında Ġstanbul Menkul Kıymetler Borsası oldukça önemli bir yere sahiptir. Macaristan ve Polonya Borsaları ile Doğu Avrupa ve Asya‘daki birçok borsa bu grubun içinde yer almaktadır.( Karan, 2001:33)

Menkul Kıymetler Borsası kuruluĢlarındaki yasal özellikleri açısından baĢlıca iki ana gruba ayrılmaktadır (ĠMKB, 2001:6)

2.1.3.1 Devlet Borsaları

Genellikle bir kanunla kurulmakta ve borsanın yönetimi resmi aracıların oluĢturduğu kurallara bırakılmaktadır. Kara Avrupa‘sındaki menkul kıymetler borsaları bu tipin örnekleri olarak gösterilir.

2.1.3.2 Özel Borsalar

Borsa üyeleri tarafından kurulan Ģekli bir anonim Ģirket statüsündedir.Bunların kar amacı yoktur ve esas itibariyle bir mesleki kuruluĢ niteliğindedir. Bugün Anglo-Sakson ülkelerindeki menkul kıymetler borsaları bu türün örnekleri sayılabilir.

Üst gelir grubuna hitap eden özel bankacılık hizmetleri sunan finansal danıĢma Ģirketi Swiss Private Bank‘a göre En değerli 20 borsa ise Tablo 2.2 Ģu Ģekilde sıralanmakta (http://www.swissprivatebank.com/major-stock-exchanges.html)

Tablo 2.2 En değerli 20 Borsa

Region Stock Exchange

Market Value (trillions USD) Total Share Turnov er (trillion s USD) Africa Johannesburg Securities Exchange $0.940 $0.349

Americas NASDAQ $4.39 $12.4

Americas São Paulo Stock Exchange $1.40 $0.476

Americas Toronto Stock Exchange $2.29 $1.36

Americas/Europe NYSE Euronext $20.7 $28.7

Asia-Pacific Australian Securities Exchange $1.453 $1.003

South Asia Bombay Stock Exchange $1.61 $0.263

Asia-Pacific Hong Kong Stock Exchange $2.97 $1.70

Asia-Pacific Korea Exchange $1.26 $1.66

South Asia National Stock Exchange of India $1.46 $0.564 Asia-Pacific Shanghai Stock Exchange $3.02 $3.56 Asia-Pacific Shenzhen Stock Exchange $0.741 $1.86

Asia-Pacific Tokyo Stock Exchange $4.63 $5.45

Europe Frankfurt Stock Exchange (Deutsche Börse) $2.12 $3.64

Europe London Stock Exchange $4.21 $9.14

Europe Madrid Stock Exchange (Bolsas y Mercados Españoles) $1.83 $2.49 Europe Milan Stock Exchange (Borsa Italiana) $1.13 $1.98 Europe Moscow Interbank Currency Exchange

(MICEX) $0.9652 $0.4882

Europe Nordic Stock Exchange Group OMX1 $1.38 $1.60

Europe Swiss Exchange $1.33 $1.58

Yukarıdaki tabloda da gözüktüğü üzere Dünyadaki ilk yirmi borsanın toplam pazar değeri 59.83 trilyon dolarken New York Borsasının Pazar değeri $ 20.7 trilyon dolardır.

Dünyanın en büyük 3 borsasının; New York Borsası, Tokyo Borsası ve Londra Borsası‘nın toplam iĢ hacmi tüm Dünya borsalarının iĢ hacimlerinin % 60 ‗ı kadardır. (Karslı, 2004: 231)

2.1.3.3 Menkul Kıymetler Borsalarının Tarihi Gelişimi

Borsanın tarihçesiyle ilgili olarak yayınlanan eserlerde borsanın tarihinin çok eski zamanlara kadar uzandığı belirtilmekte. Tarihçi Jacques Pienn‘e göre ilk menkul kıymetler borsasının açılıĢı Ģu Ģekilde olmuĢtur ―yendiği ülkelerin ganimeti Eski Roma‘yı zamanın en büyük sermaye merkezi haline getirmiĢti. Büyük iĢler ihale ediliyor, iĢadamları bu ihalelere girebilmek için gerekli sermayeyi toplamak amacıyla hisse senetli Ģirketler kuruyorlardı. Bunların çok rağbet görmesi üzerine M.Ö. 180 yılında Roma‘da ilk menkul kıymet borsası açılmıĢtır.

―Pusulanın icadı, denizciliğin ve dünya ticaretinin geliĢmesi, Ġngiltere, Ġtalya, Belçika ve Hollanda gibi denizci ülkelerde büyük ticari merkezlerin kurulmasına yol açmıĢ, bu ticari merkezlerdeki faaliyetler aracıların rolünü artırmıĢ, ticari senetlerle kredi belgelerinin doğmasına ve 15. yüzyılda ilk poliçelerin kullanılmaya baĢlamasına imkân sağlamıĢtır. 15. yüzyıldan itibaren yaygınlaĢan ticari senetlerin kullanılmasına ve el değiĢtirmesine iliĢkin bazı kurallar ortaya çıkmıĢtır. O zamanki Hollanda‘nın bugünkü Belçika‘nın Brugge Ģehrinde bazı Yahudi aileler para ticaretini meslek haline getirmiĢlerdir. Hatta ― borsa‖ deyiminin bu Ģehirdeki Van der Burse ailesinin adından geldiği iddia edilmiĢtir.‖ (Karslı, 2004:221)

Avrupa‘da menkul kıymetler borsası ―1487 tarihinde Anvers‘te kurulmuĢ, 16. yüzyılda altın çağını yaĢayan Hollanda‘nın Amsterdam borsası bunun yerini almıĢtır. Aynı yüzyılın sonlarında ve sonraki yüzyıllarda Avrupa‘nın diğer ülkelerinde de borsalar ortaya çıkmıĢ ve bugünün büyük borsaları ortaya gelmiĢtir.‖ (Bolak, 2001:54)

Avrupa‘daki ilk resmi borsa faaliyeti 14. yüzyılda kralın bir emirnamesiyle Paris‘te bir köprü (Pont-au-change) üzerinde baĢlamıĢtır. 16. yüzyılda iĢlemler kıymetli

evrak üzerinde yoğunlaĢmıĢ ve aracılar ― agents de change‖ adını almıĢlardır. (Fertekligil, 2000:2)

Menkul kıymet borsaları esas karakterlerini, 19. yüzyılda yatırım alanı arayan sermayelerin çoğalması, anonim Ģirketlerin büyümesi ve yaygınlaĢması sonucu kazanmıĢlardır. ĠĢlerin geniĢlemesi ile borsada iĢlem yapanlar arasında ihtisaslaĢma ve meslek dayanıĢması artmıĢ, birlikler kurulmuĢ.... yatırımların güvence altına alınması gereği, devlet müdahalesini, yasal düzenleme ve teĢkilatlanmayı gerektirmiĢtir. ĠhtisaslaĢma sonucunda da menkul kıymet borsaları ortaya çıkmıĢtır. (Karslı, 2004:223)

Londra‘da da birtakım pazarlarda ve panayırlarda madenlerin alınıp satıldığı bilinmekle birlikte baĢlangıç tarihi kesin olarak saptanamamıĢtır. Bilinen tarih ise ―menkul kıymet alım satımını gerçekleĢtirmek için, bir kahvehanenin seçildiği, buraya ― The Stock Exchange‖ levhası asılarak, giriĢlerin ücrete tabi tutulduğu ilk menkul kıymet pazarı kurulmuĢ olmuĢtur. Borsanın temeli 1801 yılında atılmıĢ olup , bina 1802 yılında faaliyete geçerken, yasal kuruluĢu 1875 yılında olmuĢtur. (Kondak, 1999:78)

Türkiye‘de borsanın tarihi sanılandan daha eskilere Osmanlı zamanına kadar uzanmaktadır. 1866 yılında kurulmuĢtur.

Avrupa‘da yaĢanan sanayi devrimi ve sömürgecilik hareketleri büyük anonim Ģirketlerin ortaya çıkmasına ve bunların halka açılmasına yol açtığında, Türkiye‘de yaĢayan yabancı tacirler ve azınlıklar bu Ģirketlerin tahvil ve hisse senetleriyle ilgilenmeye baĢlamıĢlardır. (ĠMKB, 2001:4)

Osmanlı Devleti‘nin parasının altın, yani kendiliğinden konvertibl olması, ayrıca Osmanlı para rejiminde kambiyo denetimi türünden sınırlamalar bulunmaması bu ticareti kolaylaĢtırıyordu. Batı ülkeleriyle yapılan yeni bazı anlaĢmaların baĢlattığı dıĢa açılma süreci de dıĢarı ile bu gibi ekonomik temasları teĢvik ediyordu. (Fertegil, 2000:23)

Tazminat hareketinin etkisiyle de Türkler de konuya ilgi göstermiĢlerdir. DıĢarıdan alınan kıymetlerin el değiĢtirmesi, kısa zamanda bizde de bir piyasa oluĢturmuĢ, buna da Galata bankerleri ön ayak olmuĢlardır. 1854 Kırım Harbi