İŞLETMELERİN KURUMSAL SOSYAL SORUMLULUK UYGULAMALARINDA KURUMSAL

YÖNETİMİN ETKİSİ:

BİST100 ÜZERİNDE BİR UYGULAMA (Yüksek Lisans Tezi)

Erdoğan KAYA Kütahya- 2017

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İşletme Anabilim Dalı

Yüksek Lisans Tezi

İŞLETMELERİN KURUMSAL SOSYAL SORUMLULUK

UYGULAMALARINDA KURUMSAL YÖNETİMİN ETKİSİ:

BİST100 ÜZERİNDE BİR UYGULAMA

Danışman:

Yrd. Doç. Dr. Şerife ÖNDER

Hazırlayan: Erdoğan Kaya

Kabul ve Onay

Erdoğan KAYA’nın hazırladığı “İşletmelerin Kurumsal Sosyal Sorumluluk Uygulamalarında Kurumsal Yönetimin Etkisi: BİST100 Üzerinde Bir Uygulama’’ başlıklı yüksek lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirip oybirliği / oyçokluğu ile kabul edilmiştir.

…../…../2017

Tez Jürisi İmza

Kabul Red

Doç. Dr. Niyazi KURNAZ

Yrd. Doç. Dr. Şerife ÖNDER (Danışman) Yrd. Doç. Dr. Ahmet ÇOŞKUN

Prof. Dr. İsmail KÜÇÜKAKSOY Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “İşletmelerin Kurumsal Sosyal Sorumluluk Uygulamalarında Kurumsal Yönetimin Etkisi: BİST100 Üzerinde Bir Uygulama” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

.../.../2017

1989 yılında Ağrı’da doğdu. 2010 yılında girdiği Dumlupınar Üniversitesi Uygulamalı Bilimler Yüksekokulu Muhasebe bölümünden 2014 yılında mezun oldu. 2015 yılında Bemka Tekstil A.Ş.’de SMMM stajyeri olarak işe başladı. 2015 yılında Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim dalı Muhasebe Denetim Bilim Dalı Yüksek Lisans programına başladı. Halen Bemka Tekstil A.Ş.’ de genel muhasebe ve finans sorumlusu olarak çalışmaktadır.

ÖZET

İŞLETMELERİN KURUMSAL SOSYAL SORUMLULUK UYGULAMALARINDA KURUMSAL YÖNETİMİN ETKİSİ:

BİST100 ÜZERİNDE BİR UYGULAMA KAYA, Erdoğan

Yüksek Lisans Tezi, İşletme Ana Bilim Dalı Tez Danışmanı: Yrd. Doç. Dr. Şerife ÖNDER

Ağustos, 2017, 120 sayfa

İşletmelerin daha fazla ekonomik kar elde etmek için doğal kaynakları tüketmesi, çevresel sorunları da beraberinde getirmiştir. İşletmelerin faaliyetlerini sürdürürken kar elde etmenin ötesinde, topluma ve çevreye karşıda sorumluluklarını yerine getirme çabası, kurumsal sosyal sorumluluk kavramı ile ifade edilmektedir. İşletmelerin çevre bilinci ile faaliyetlerini sürdürmesini esas alan kurumsal sosyal sorumluluk, işletmelerin kurumsal yönetim anlayışının bir parçası olarak görülmektedir. Dolayısıyla etkili bir kurumsal yönetime sahip işletmelerin kurumsal sosyal sorumluluklarını etkin bir şekilde yerine getirmesi beklenmektedir. Bu çalışmanın amacı Türkiye’de işletmelerin kurumsal sosyal sorumluluk uygulamalarında kurumsal yönetimin etkisini incelemektir.

Çalışmada 2016 yılı Borsa İstanbul’da BİST100 endeksinde işlem gören 91 işletmeye ait veriler kullanılmıştır. İşletmelerin kurumsal sosyal sorumluluk uygulamalarında kurumsal yönetimin etkisi İkili Lojistik Regresyon (Binary Logistic Regression) tekniği ile analiz edilmiştir. Yapılan analiz sonucunda Türkiye’de işletmelerin kurumsal sosyal sorumluluk uygulamaları ile kurumsal yönetim düzeyleri arasında istatiksel açıdan anlamlı bir ilişki bulunmadığı tespit edilmiştir. Ayrıca analizde kontrol değişkeni olarak; işletme büyüklüğü, endüstri profili, halka açıklık oranı, öz sermayenin defter değeri ve ekonomik performans değişkenleri kullanılmıştır. Kontrol değişkenlerinden işletme büyüklüğü, endüstri profili, halka açıklık oranı ve öz sermayenin defter değeri değişkenleri ile işletmelerin kurumsal sosyal sorumluluk uygulamaları arasında istatistiki açıdan anlamlı ve pozitif yönde bir ilişki bulunduğu tespit edilmiştir.

THE EFFECT OF CORPORATE GOVERNANCE

IN CORPORATE SOCIAL RESPONSIBILITY IMPLEMENTATIONS OF BUSINESSES: AN APPLICATION ON BIST-100 COMPANIES

KAYA, Erdoğan

Master’s Thesis, Business Administration Department Supersivor: Yrd. Doç. Dr. Şerife ÖNDER

August, 2017, 120 pages

Consumption of natural resources by businesses in order to make greater profits has raised environmental problems and concerns. The efforts of businesses towards satisfying their social and environmental responsibilities beside making profit is defined as corporate social responsibility. Corporate social responsibility which is based on the operating of businesses with an environmental consciousness is considered as a part of their corporate governance philosophy. Thus, companies which have an efficient corporate governance are expected to fulfill their corporate social responsibilities effectively. The aim of this study is to examine the effect of corporate governance in corporate social responsibility implementations.

In this study, data belonging to 91 firms whose shares have been traded within BIST-100 index of Borsa İstanbul in the year of 2016, have been used. The effect of corporate governance in corporate social responsibility implementations has been analyzed by using binary logistic regression technique. As the main result of the analysis there wasn’t any statistically significant relationship determined between Turkish firms’ levels of corporate governance and their corporate social responsibility implementations. Moreover; as the control variables firm size, industry profile, percentage of publicly traded shares, book value of equity capital and economic performance have been used. It has been found that firm size, industry profile, percentage of publicly traded shares and book value of equity capital control variables have statistically significant direct relation with corporate social responsibility implementations of firms.

Sayfa

ÖZET...i

ABSTRACT...ii

TABLOLAR LİSTESİ ……..…………...vi

ŞEKİLLER LİSTESİ...vi

KISALTMALAR...vii

GİRİŞ……...1

BİRİNCİ BÖLÜM KURUMSAL SOSYAL SORUMLULUK 1.1.KURUMSAL SOSYAL SORUMLULUK KAVRAMI ... 5

1.2. KURUMSAL SOSYAL SORUMLULUĞUN TARİHSEL GELİŞİMİ ... 9

1.3.KURUMSAL SOSYAL SORUMLULUĞUN TEORİK ALTYAPISI ... 11

1.3.1.Paydaş Teorisi ... 11

1.3.2. Sosyal Sözleşme Teorisi ... 13

1.3.3. Meşruiyet Teorisi ... 14

1.3.4. Kaynak Bağımlılığı Teorisi ... 15

1.3.5. Vekâlet Teorisi ... 15

1.4.KURUMSAL SOSYAL SORUMLULUK MODELLERİ ... 16

1.4.1. Dört Boyutlu Sosyal Sorumluluk Modeli ... 16

1.4.2. Davis’in Sosyal Sorumluluk Modeli (Üç Çember Modeli) ... 19

1.4.3. Sosyal Sorumluluk Alanlarının Sınırlandırılması Modeli ... 20

1.4.4. Sosyal Performans Modeli ... 21

1.4.5. Sosyal Duyarlılık Modeli ... 22

1.4.6. Preston ve Post’un Bütünleşik Sosyal Sorumluluk Modeli ... 22

1.4.7. Üç Aşamalı Sosyal Sorumluluk Modeli ... 23

1.5.KURUMSAL SOSYAL SORUMLULUĞUN AVANTAJ VE DEZAVANTAJLARI ... 24

KURUMSAL SOSYAL SORUMLULUĞUN ÖLÇÜMÜ

2.1. KURUMSAL SOSYAL SORUMLULUKLA İLGİLİ KAVRAMLAR ... 28

2.1.1. Kurumsal Sürdürebilirlik ... 29

2.1.1.1. Kurumsal sürdürebilirlik Kavramı ... 30

2.1.1.2. Kurumsal Sürdürebilirliğin Tarihsel Gelişimi ... 32

2.1.1.3. Kurumsal Sürdürebilirliğin Unsurları ... 33

2.1.1.3.1.Kurumsal Sosyal Performans ... 33

2.1.1.3.2. Kurumsal Sosyal Sorumluluk ... 34

2.1.1.3.3.Kurumsal Vatandaşlık ... 35

2.1.1.3.4. Kurumsal Sosyal Sermaye ... 37

2.1.1.3.5.Sürdürülebilir Kalkınma ... 38

2.1.2. Kurumsal Yönetim ... 39

2.1.2.1. Kurumsal Yönetim Kavramı ... 42

2.1.2.2. Kurumsal Yönetimin Tarihsel Gelişimi ... 43

2.1.2.3. Kurumsal Yönetimin İlkeleri ... 45

2.1.2.3.1. Adillik İlkesi ... 46

2.1.2.3.2. Şeffaflık İlkesi ... 46

2.1.2.3.3. Hesap Verebilirlik ... 47

2.1.2.3.4. Sorumluluk İlkesi ... 47

2.2. KURUMSAL SOSYAL SORUMLULUK ENDEKSLERİ ... 48

2.2.1. Dünyada Kurumsal Sosyal Sorumluluk Endeksleri ... 48

2.2.1.1. Dow-Jones Sürdürebilirlik Endeksi ... 49

2.2.2.2. FTSE4Good Endeksi ... 50

2.2.2.3. Güney Afrika Sürdürebilirlik Endeksi ... 51

2.2.2.4. BIT CRI Endeksi ... 52

2.2.2.5. Global Sustainability Index Series (GSI) ... 52

2.2.1.6. Corporate Sustainability Index (ISE) ... 53

2.2.1.7. FTSE Johannesburg Stock Exchange Socially Responsible Index (JSE SRI) ... 54

2.2.2.1. Kurumsal Yönetim Endeksi ... 56

2.2.2.2. BİST Sürdürebilirlik Endeksi ... 57

2.3. KURUMSAL SOSYAL SORUMLULUK UYGULAMALARI ... 58

ÜÇÜNCÜ BÖLÜM İŞLETMELERİN KURUMSAL SOSYAL SORUMLULUK UYGULAMALARINDA KURUMSAL YÖNETİMİN ETKİSİ: BİST100 ÜZERİNDE BİR UYGULAMA 3.1. ARAŞTIRMANIN HİPOTEZLERİ VE VARSAYIMLARI ... 64

3.2. ARAŞTIRMANIN AMACI ... 65

3.3. ARAŞTIRMANIN ÖNEMİ ... 65

3.4. ARAŞTIRMANIN KAPSAMI ... 66

3.5. ARAŞTIRMANIN YÖNTEMİ ... 66

3.6. ARAŞTIRMANIN MODELİ VE KONTROL DEĞİŞKENLERİ ... 69

3.6.1. Modelin Bağımlı Değişkeni ... 70

3.6.2. Modelin Kontrol Değişkenleri ... 71

3.6.2.1. Kurumsal Yönetim ... 71

3.6.2.2.İşletme Büyüklüğü ... 72

3.6.2.3. Endüstri Profili ... 74

3.6.2.4. Halka Açıklık Oranı ... 76

3.6.2.5. Öz Sermayenin Defter Değeri ... 77

3.6.2.6.Ekonomik Performans ... 78

3.7. ARAŞTIRMANIN TANIMLYICI İSTATİSTİKLERİ VE BULGULARI .. 80

SONUÇ VE DEĞERLENDİRME ... 86

KAYNAKÇA ... 90

Sayfa

Tablo 3.1: Modele İlişkin Tanımlayıcı İstatistikler ... 71

Tablo 3.2: Hosmer ve Lemeshow Testi ... 71

Tablo 3.3: Model Katsayılarına İlişkin Omnibus Testi ... 72

Tablo 3.4: Sınıflandırma Tablosu ... 72

Tablo 3.5: Modelin Özeti ... 72

Tablo 3.6: Modelin Analiz Sonucunda Değişkenlerin Katsayıları ... 74

ŞEKİLLER Şekil 1.1: Carroll’un Sosyal Sorumluluk Piramidi ... 30

ABRAPP Brezilyalı Emeklilik Fonları Birliği

ANBIMA Brezilya Finansal ve Sermaye Piyasaları Birliği APSI Asya Pasifik Sürdürebilirlik Endeksi

APIMEC Sermaye Piyasaları Analistleri ve Yatırım Profesyonelleri Derneği BitC Business İn The Community

BitC-CRI Business İn The Community Kurumsal Sorumluluk Endeksi BİST Borsa İstanbul

CP Alacaklı Gücü CG Kurumsal Yönetim CSI Calvert Social Index

DJSI Dow Jones Sürdürebilirlik Endeksi

DISC Kurumsal Sosyal Sorumluluk Uygulamaları Toplamı ESI Avrupa Sürdürebilirlik Endeksi

EIRIS Ethıcallnvest Research Services Limited EP Ekonomik Performans

FTSE Finanasal Times Stock Exchenge GSI Global Sustaınnability Index

IBGC Brezilya Kurumsal Yönetim Enstitüsü IFC Uluslararası Finans Kuruluşu

IND Endüstri Profili

İMKB Kurumsal sürdürebilirlik Endeksi JSE Johannesburg stock Exchange KSS Kurumsal Sosyal Sorumluluk KSP Kurumsal Sosyal Performans

KBT Kaynak Bağımlılığı Teorisi KLD Küresel Sürdürebilirlik Endeksi

NASI Kuzey Amerika Sürdürebilirlik Endeksi ROA Return On Asset (Aktif Karlılık Oranı) OECD Ekonomik İşbirliği ve Kalkınma Örgütü UNEPFI Birleşmiş Milletler Çevre Programı SJE Güney Afrika Sürdürebilirlik Endeksi SRI Socially Responsible Index

SPK Sermaye Piyasası Kurulu SIZE İşletme Büyüklüğü SHP Sahiplik Yapısı

TKYD Türkiye Kurumsal Yönetim Derneği TÜSİAD Türk Sanayicileri ve İşadamları Derneği

GİRİŞ

Kurumsal sosyal sorumluluk işletmelerin faaliyetlerini sürdürürken ekonomik açıdan kar amacını gerçekleştirmelerinin yanında, sosyal ve çevresel sorunların çözümüne de katkı sağlamaya yönelik çaba sunmalarıdır. İşletmelerin kurumsal sosyal sorumluluk uygulamalarını gerçekleştirmesi marka değerini oluşturması, toplumsal saygınlık kazanması, piyasa değerini arttırması gibi birçok avantaj sağlamaktadır. Aynı zamanda işletmelerin sosyal ve çevre bilinci ile hareket etmeleri hem dünya genelinde hem de kurumsal anlamda sürdürülebilir kalkınmayı da sağlamaktadır.

Uluslararası literatür incelendiğinde kurumsal sosyal sorumluluk ile ilgili çalışmalarda bu uygulamaların teorik alt yapısı, ölçümü, işletmeye faydası, rekabet avantajlarını nasıl attıracağı ve nelere bağlı olarak gerçekleştiğine ilişkin çalışmalar yapıldığı görülmektedir. Yapılan çalışmalar işletmelerde kurumsal sosyal sorumluluk uygulamalarının arttırılmasının o işletmelerin kurumsal bir anlayışla yönetilmelerine bağlı olduğunu göstermiştir. Dolayısıyla her ülkede farklı ilkeler ve düzenlemelerle uygulanmaya çalışılan kurumsal yönetim ilkelerinin işletmelerde kurumsal sosyal sorumluluk arttıran bir unsur olduğu tespit edilmiştir. Etkili bir kurumsal yönetime sahip işletmelerin kurumsal sosyal sorumluluklarını da etkin bir şekilde yerine getirmesi beklenmektedir.

Bu tez çalışmasının amacı Türkiye’de işletmelerin kurumsal sosyal sorumluluk uygulamalarında kurumsal yönetimin etkisini incelemek ve işletmelerin kurumsal sosyal sorumluluk uygulamalarını etkileyen faktörleri tespit etmektir. BIST100 endeksinde işlem gören işletmelerin 2016 yılına ait finansal verileri inceleme konusu yapılmaktadır. Çalışmada işletmelerin kurumsal sosyal sorumluluk uygulamaları, Borsa İstanbul Sürdürülebilirlik Endeksinde yer alması ile ölçülmüştür. Sürdürülebilirlik endeksinde 2016 yılı için toplam 42 işletme yer almaktadır. Yine işletmelerin kurumsal yönetim uygulamaları da Borsa İstanbul Kurumsal Yönetim Endeksinde yer alması ile ölçülmüştür. Kurumsal yönetim endeksinde ise 2016 yılı için toplam 50 işletme yer almaktadır. Bu işletmeler aynı zamanda BİST 100 endeksinde de yer almaktadırlar. Bu nedenle İkili Lojistik Regresyon Analizinde iki kategoriden oluşmuş olan bağımlı

değişkeni açıklayacak homojen bir örneklem yapısını elde etmek amacıyla BİST 100 Endeksi seçilmiştir. İşletmelerde kurumsal sosyal sorumluluk uygulamalarını belirleyen çok farklı değişkenler yer almakla birlikte literatürde en sık kullanılan ve en temel değişken kurumsal yönetim değişkenidir. Ayrıca analizde kontrol değişkeni olarak; işletme büyüklüğü, endüstri profili, halka açıklık oranı, öz sermayenin defter değeri ve ekonomik performans değişkenleri de kullanılmıştır. Veriler tek tek işletmelerin faaliyet raporlarından toplanmıştır. İlgili örneklem döneminde BİST 100 endeksinde yer alan tüm işletmelere ulaşılmaya çalışılmış ancak analizin yapıldığı tarih itibari ile 2016 yılı faaliyet raporlarını gerek kamuyu aydınlatma platformunda gerekse internet sitelerinde yayınlamayan 9 işletme örneklemden çıkarılmıştır. Sonuç olarak modelde kullanılan verilerin elde edilebildiği açısından işletme sayısı 91 olarak gerçekleşmiştir. Kurumsal sosyal sorumluluk uygulamaları ve kurumsal yönetim ilişkisinin ölçüleceği model ise Chann, Watson ve Woodliff (2014)’in çalışmasında kullandığı model ve ilgili alanda yapılan çalışmalarda genel kabul görmüş değişkenleri içerecek şekilde yeniden formüle edilmiştir.

Çalışmanın sonucunda Türkiye’de işletmelerin kurumsal sosyal sorumluluk uygulamaları ile kurumsal yönetim düzeyleri arasında istatiksel açıdan anlamlı bir ilişki bulunmadığı tespit edilmiştir. Ortaya konulan bu sonuç Barnea ve Rubin (2010),Dam ve Scholtens (2012), Bukair vd.,(2015) ve Habbash (2016) tarafından yapılan çalışmalarla benzerlik göstermektedir. Türkiye’de işletmelerin kurumsal sosyal sorumluluk uygulamaları ile kurumsal yönetim yapısı arasında anlamlı bir ilişkinin bulunmamasının nedeni; Türkiye’nin gelişmekte olan ülkeler arasında olması, işletmelerde kurumsallaşmanın öneminin tam kavranamaması, işletmelerde kurumsal yönetim uygulamalarının tam oturmamış olması, kurumsal sosyal sorumluluk uygulamalarının işletmeler için çok yeni bir uygulama olması olabilir.

Yine araştırmadan elde edilen bulgular çerçevesinde Türkiye’de işletmelerin kurumsal sosyal sorumluluk uygulamalarını etkileyen işletme büyüklüğü, endüstri profili, halka açıklık oranı ve öz sermayenin defter değeri olarak belirlenmiştir. Modelde kontrol değişkeni olarak kullanılan bu değişkenler işletmelerin kurumsal sosyal sorumluluk uygulamalarını istatistiki açıdan anlamlı ve pozitif yönde etkilemektedir. İşletmelerin faaliyette bulunduğu endüstri profiline göre, büyüklüğüne göre, halka açıklık oranına göre ve öz sermayenin defter değeri oranına göre kurumsal sorumluluk uygulamaları

değişmektedir. Literatürde yer alan çalışmalara uygun olarak bu değişkenlerin artışı kurumsal sosyal sorumluluk uygulamalarını arttırırken, ilgili değişkenlerdeki azalma yine işletmelerin kurumsal sosyal sorumluluk uygulamalarını da kısıtlamaktadır.

Uluslararası düzeyde kurumsal sosyal sorumluluk uygulamaları ve kurumsal yönetim ilişkisini farklı ülkeler için inceleyen çok fazla çalışma bulunmasına rağmen Türkiye’de bu konuyu inceleyen akademik çalışmalar oldukça sınırlıdır. Bu çalışmanın gelecekteki kurumsal sosyal sorumluluk uygulamaları ve kurumsal yönetim yapısı ile ilgili çalışmalara kaynak oluşturması ve farklı değişkenler ile yapılacak araştırmaların değerlendirilmesine yardımcı olması beklenmektedir.

BİRİNCİ BÖLÜM

1.1.KURUMSAL SOSYAL SORUMLULUK KAVRAMI

Sosyal sorumluluk bütün dünyada kabul görmüş evrensel bir kavramdır. Bu kavramın uygulanabilirliğinin temel kaynağı; doğruluk, tarafsızlık, adalet gibi ahlaki değerlerle ilgili kavramlardır. Sosyal sorumluluk kavramı, kişi ya da işletmelerin topluma karşı olan sorumluluklarını belirtmektedir (Yılmaz ve Alkan, 2006: 730). Sosyal sorumluluk, işletmelerin mal ve hizmet üretirken kullandıkları kaynakları, toplumun ahlaki değerlerini göz önüne alarak topumu geliştirme ve topluma faydalı olma çabasıdır (Çelik, 2007: 62).

Sosyal sorumluluk hem toplumsal hem de çevresel açıdan işletmelerin bilinçli davranmasıdır. İşletme yöneticileri, sosyal görevlerini yerine getirirken paydaşlarının sosyal sorumluluklarını da yerine getirmiş sayılmaktadır (Sözbilir, 1981: 10).

Genel olarak sosyal sorumluluk kavramı, tercih ve kararlarda işletmelerin ahlaki davranmasıdır (Ay, 2003: 23). Nitekim işletmeler verdikleri bu karalarda toplumsal ve çevresel olarak ahlaki davranmazsa çeşitli yaptırımlarla karşılaşmaktadır. İşletmeler karşılaştıkları bu yaptırımlar nedeniyle kurumsallaşmaya gitmişlerdir. Böylelikle kurumsal sosyal sorumluluk kavramı ortaya çıkmıştır.

Kurumsal sosyal sorumluluk (KSS) kavramı ilk kez H.Bowen’in 1953 yılında yazdığı “İşadamlarının Sosyal Sorumlulukları” adlı kitabında kullanılmıştır. (Corroll, 1979: 479). Zaman içerisinde toplum ve çevrenin beklentilerinin artması nedeniyle kavrama önemli değişiklikler eklenmiştir. Günümüz koşullarında bu kavram, işletmelere çevresel ve toplumsal olarak aldıkları sorumluluk kadar rekabet avantajı da sağlamaktadır. Böylece çevresel ve toplumsal sorumluluklar bu kavramın vazgeçilmez unsurları arasında yer almıştır.

İnsan hayatı boyunca olması gereken kurumsal sosyal sorumluluk çalışmaları yeni olmakla beraber iş dünyası ve toplulukları arasındaki kurumsal sosyal sorumluluk ile çevreye duyarlılık derecesi son yıllarda hızlı bir şekilde artmaktadır (Chappleand Moon, 2005: 415). KSS kavramının çıkışı farklı ülkelerde, farklı şekillerde oluşturulmuştur. İşletmeler genel olarak; toplumsal ve çevresel baskılardan veya gönüllü olarak kurumsal sosyal sorumluluklarını yerine getirmişlerdir. Kurumsal sosyal sorumlulukla ilgili

çalışmalara daha çok önem veren ülkeler daha çok ABD ve Avrupa ülkeleri olmuştur (Matten vd., 2003: 109).

Kurumsal soysal sorumluluk, işletmelerin faaliyetlerini sürdürürken ürettikleri mal ve hizmetlerin kalitesinin ötesinde, topluma ve çevreye karşı sorumluluklarını yerine getirme şeklidir. Bu sorumluluklar markalaşmanın dışında işletmeye kazandırılan artı değerlerdir. İşletmeler bu değerler ile rekabet avantajı elde ederek faaliyetlerini sürdürmektedirler. Nitekim küreselleşen dünyada, toplumlar artık hükümetlerden toplumsal ve çevresel beklentilerini, işletmelerden de beklemektedirler.

İşletmeler, kurumsal sosyal sorumluluk kavramıyla ilgili olarak iki nedenden dolayı ilgilenmişlerdir. İlk olarak işletmeler gönüllülük esasına dayanarak yatırımcılara, çalışanlara, müşteri ve tedarikçilerine zarar vermemektedir. Şayet işletmeler, paydaşlarına, topluma ve çevreye zarar vermiş ise, ortaya çıkan zararı düzeltmelidirler. İkinci olarak işletmeler, paydaşlarının ve toplumun dikkatini bu konuya çekmelidirler (Campbell, 2007: 951).

Araştırmacılar, kurumsal sosyal sorumlulukla ilgili yapılan çalışmalarda daha çok kurumsal sosyal sorumluluğun faydalarının belirlenmesine, kavramın gelişimine ve teorik alt yapısı gibi konulara önem vermişlerdir.

Kurumsal sosyal sorumlulukla ilgili, işletmelerin rekabet avantajlarını nasıl arttırılacağı ve nelere bağlı olunacağını belirlemeye yönelik çalışmalar yapılmıştır. Araştırmacılar kurumsal sosyal sorumluluğun; çalışanlar, müşteriler, çevre ve toplum gibi menfaat sahipleri üzerindeki faydalarını da belirlemeye çalışmışlardır.

Kurumsal sosyal sorumluluğun faydalarından biri de işletme performansıyla ilgilidir. Yapılan çalışmalarda ilk olarak kurumsal sosyal sorumluluğun işletme karını nasıl etkilediği incelenmiştir (Waddock ve Graves, 1997: 303; Luo ve Bhattacharya, 2006: 18). İkinci olarak işletmelerin kurumsal sosyal sorumluluklarını yerine getirirken ürün maliyetlerini düşürerek satışların arttırdığına dair hipotezler tartışılmıştır (Cruz ve Wakolbinger, 2008: 61; Maloni ve Brown, 2006: 32). Son olarak kurumsal sosyal sorumluluğun, maliyetlerin düşürülmesi yada artan gelirlerine bakmadan işletme performanslarının attırılacağına dikkat çekilmiştir (Ruf vd., 2001: 143).

Friedman, kurumsal sosyal sorumluluğun faydalarıyla ilgili olarak, bir işletmenin en büyük sorumluluğunun paydaşlarının ekonomik refahını en üst düzeye çıkarmak olduğunu belirtmiştir. (Friedman, 2007: 193). Friedman’a destek olarak, işletmeler sosyal taleplere yatırım yaparak birçok fayda sağladıklarını ve bir işletmenin rekabet avantajı elde etmenin tek yol olabileceğini savunmuşlardır (Garriga ve Mele, 2004: 51).

Kurumsal sosyal sorumluluğun bir diğer faydası da paydaşların taleplerini karşılayan bir mekanizma olarak değerlendirilmesinden kaynaklanmaktadır. Çünkü maliyetlerin en aza indirilmesi, sosyal ve çevresel sorumlulukları maksimize etmeye kadar değişen paydaş taleplerini karşılamak için farklı yaklaşımlar önerilmiştir. Paydaşların taleplerine stratejik olarak yatırım yapmak, işletmelerin rakiplerine karşı rekabet avantajı kazandırmıştır (Ruf vd., 2001: 143). Kurumsal sosyal sorumlulukla ilgili olarak yapılan çalışmaların bir diğer boyutu ise bu kavramın önemi ve gelişimi ile ilgilidir.

Kurumsal sosyal sorumluluk kavramı, geçmişte kurumsal hayırseverlik, kurumsal vatandaşlık, iş etiği, kurumsal sorumluluk, sosyal sorumluluk yatırımları, sürdürülebilirlik gibi çeşitli terimlerin koleksiyonu olarak bilinen bir kavramdır (Silberhorn ve Warren, 2007: 353). Bununla birlikte, bu kavramların anlamları ülkeden ülkeye farklılık göstermiştir (Hopkins, 2004: 213).Bundan dolayı kurumsal sosyal sorumluluk ile ilgili birden fazla tanımlama yapılmıştır.

Genel olarak kurumsal sosyal sorumluluğun en basit tanımı "İşletmelerin faaliyetlerini sürdürürken kâr elde etmenin ötesinde topluma ve çevreye yönelik belli sorumlulukları olduğu fikri" dir (Mescon vd., 2001: 48).

Kurumsal sosyal sorumluluk, işletme faaliyetleri ile ilgili toplumsal ve çevresel sorumlulukları gönüllü olarak yerine getirilmesini bekleyen bir kavramdır. Çünkü işletmenin faaliyetler ile doğrudan alakalı olmasa da, bu sorumlulukları yerine getirmesi halinde, yapacakları işler üzerinde olumlu etki bırakacaktır.

Kurumsal sosyal sorumluluk, sürdürülebilirlik açısından toplumun işletmelere yüklediği sorumluluklar olarak ifade edilebilir (De George, 2008: 74). Böylelikle işletmelerin sürdürebilirliği kurumsal sosyal sorumluluk kavramıyla daha da

netleşmektedir. Bu tanımda KSS kavramı işletmelerin gelecek teminatı olarak da belirtilmiştir.

Kurumsal sosyal sorumluluk, işletme yönetiminin kendi menfaatlerinin yanında ilgili tarafların ve toplumun refahını arttırılmasına yönelik yapması gereken sorumluluklardır (Dinçer, 1998: 155). Bu sorumlulukların bilincinde olan işletmeler daha da rekabet avantajı sağlayacaklardır.

Kurumsal sosyal sorumluluk kavramı, gönüllülük esasına dayanan kurumsal yönetim anlayışının bir parçasıdır. Ayrıca, işletmenin faaliyetlerini sürdürmesinde karlılığa etkisi olan bir kavram olarak da değerlendirilmektedir (Aydede, 2007: 24). Kurumsal yönetimin bir parçası olması, işletmenin yönetim anlayışını değiştirmesine ve işletme yöneticilerinin toplumsal ve çevresel sorumlulukları bilerek hareket etmesini sağlamaktadır. Nitekim kurumsal sosyal sorumluluk kavramı, aynı zamanda talep edilen mal ve hizmetlerin minimum finansal ve sosyal maliyetler ile üretilmesine olanak tanıyan bir kavramdır (Angay, 2006: 7).

Kurumsal sosyal sorumluluk kavramı, ticari bir işletmenin ekonomik ve yasal sorumluluklarının ötesinde, uzun vadeli bir hedef olarak toplum ve çevre için yararlı girişimlerde bulunma sorumluluğu olarak da tanımlanmaktadır (Robbins ve Coulter, 2002: 114). Kurumsal sosyal sorumluluk bilinci, uzun vadede işletmelere fayda sağlamaktadır.

Kurumsal sosyal sorumluluk kavramı işletmelere olan güveni arttırmaktadır. Böylece sosyal sorumlukları yerine getiren işletmelerin toplum tarafından marka değeri özümsenmektedir. Artan marka değerine bağlı olarak, yatırımcıların daha fazla ilgi göstermesine ve çalışanları motive etmesine yardımcı olan bir kavramdır (Knox ve Maklan, 2004: 508).

Kurumsal sosyal sorumluluk kavramı, işletme yöneticileri stratejilerini belirlerken temel aldığı çevresel ve sosyal değerleri en üst düzeyde hedefleyen aktiviteler olarak tanımlamaktadır. İşletmelerin bu aktiviteleri, çevresel ve toplumsal sorumlulukları nasıl yönettiğini de açıklamaktadır (Bibb vd., 2004: 13-14).

Kurumsal sosyal sorumlulukla ilgili olarak yapılan tanımların yanında türlerini açıklayan araştırmacılar da vardır. Carroll, dört farklı sosyal sorumluluk türü, kurumsal

sosyal sorumluluğu oluşturmaktadır. Bunlar; ekonomik, yasal, ahlaki ve hayırseverliktir (Carroll, 1991: 40).Kurumsal sosyal sorumluluk çeşitlerini açıklayan araştırmacıların başında Lantos gelmektedir. Lantos (2001), Carroll'un (1991) modeline dayanarak kurumsal sosyal sorumluluk kavramının; etik, fedâkar ve stratejik olmak üzere üç türünün bulunduğunu belirtmiştir. (Lantos, 2001: 605). Buna göre; etik KSS, etik görev ve sorumluluk kavramlarına dayalı ve ahlaki açıdan zorunluluğunu belirmektedir. Fedakâr KSS, bir işletmenin ekonomik ve yasal yükümlülüklerini yerine getirmesinin ötesinde, fedakârlık göstermesini açıklamaktadır. Bu fedakârlık faaliyetleri, toplumun refahını gözetmeye ve yaşam kalitesini yükseltmeye yardımcı olmasını beklemektedir. Stratejik KSS, toplumsal refahı teşvik ederken aynı zamanda stratejik iş hedeflerine ulaşmanın söz konusu olduğunu açıklamaktadır.

Kurumsal sosyal sorumluluk kavramı artık günümüzde işletmelerde yer edinmiş bir kavram olup geliştirilmesi için çalışmalar hızlı bir şekilde artmaktadır. Bu kavramla beraber gelecek nesiller için yaşanılacak bir çevre ve bilinçli toplum oluşturulmak hedeflenmektedir. Çünkü bu kavramla beraber işletmeler sadece en yüksek kar elde etmenin yanında geleceği de garanti altına almayı planlamaktadırlar.

1.2. KURUMSAL SOSYAL SORUMLULUĞUN TARİHSEL GELİŞİMİ

KSS tarihini anlamak için, Mezopotamya'da yüzyıllar öncesinden başlayan ve M.Ö.1700 'e kadar uzanan KSS kökenlerine bakmak gerekir. M.Ö. 1700’lü yıllarda eski Mezopotamya'da Kral Hammurabi, ihmallerin toplumsal sorunlara veya ölümlere neden olursa, işletme sahiplerinin ölümüne karar vermiştir. Yapılan sayısız KSS araştırması, MS 1776'dan beri bu kavramın süregeldiğini, ancak modern anlamda KSS kavramının 1950'lerde oluşmaya başladığını belirtmiştir.

Bu konu ile ilgili olarak iş dünyası ve akademik alanlarda farklı çalışmalar yapılmıştır. Carroll 1950’lerden 1990’lara kadar kurumsal sosyal sorumluluğunun gelişimini ve tanımsal yapılarını geliştirmiştir. Caroll, kurumsal sosyal sorumlulukla ilgili yaptığı tanımlarla birlikte, toplumsal performans, paydaş teorisi ve iş etiği teorisi olarak tanımlanan alternatif temalar da içerdiğini belirtmiştir.

1953'te Bowen tarafından hazırlanan KSS kitabında, iş adamlarının toplumsal sorumlulukları belirtilmiştir. Bowen, toplum ve işadamlarının kurumsal sosyal sorumlulukla ilgili verdikleri kararların, toplum tarafından arzu edilebilir olması gerektiğini belirtmiştir (Bowen,1953: 4).

Carroll (1999) ve Windsor (2001) gibi bazı araştırmacılar, Bowen'in erken dönem çalışmaları nedeniyle, kurumsal sosyal sorumluluğun babası olarak görmüşlerdir. Bowen’nin, sosyal sorumluluk, sosyal denetim, kurumsal vatandaşlık ve temel paydaş teorisi gibi kavramlar ile ilgilendiğini belirtmişlerdir (Windsor, 2001: 23).

Yapılan akademik araştırmalar, kurumsal sosyal sorumluğun işletmelerin sosyal faaliyetleriyle ilgili olduğunu göstermiştir. McGuire'a göre işletmelerin ekonomik sorumlulukları, hukuki sorumluluğundan daha önemlidir. Ancak işletmelerin toplumsal refahı, eğitimi ve çalışanlarının mutluluğu konularına da ilgi göstermesi gerektiğini belirtmiştir. McGuire, işletmelerin kurumsal sosyal faaliyetlerini belirterek, kurumsal vatandaşlar gibi davranmaları gerektiğini söylemiştir (McGuire, 1963: 144).

Kurumsal sosyal sorumluluk kavramının geliştirilmesinde çeşitli araştırmacılar tarafından bir takım çalışmalar yapılmıştır (Carroll, 1979; Jones, 1980; Wartick ve Cochran, 1985; Carroll, 1991; Wood, 1991; Waddockand ve Graves, 1997; Carroll 1999).

Carroll(1991), kurumsal sosyal sorumlulukla ilgili yapığı tanımları tekrar gözden geçirerek, kurumsal vatandaşlıktan bahsetmiştir (Carroll, 1991: 292). Bununla beraber işletmelerin de vatandaşlar gibi toplumsal ve çevresel sorumluluklarının olması gerektiğini belirtmiştir

Son zamanlarda, ağırlıklı olarak sosyal ve ekonomik alanlara odaklanan kurumsal sosyal sorumluluk çalışmaları yapılmaktadır. Ayrıca, kurumsal sorumlulukla ilgili standartlar, ilkeler ve yönetmelikler oluşturulmaktadır.

1.3.KURUMSAL SOSYAL SORUMLULUĞUN TEORİK ALTYAPISI

Araştırmacılar çeşitli kurumsal sosyal sorumluluk konularını incelerken, daha önce oluşturulmuş teorik çerçeveler üzerinde durmuşlardır. Bu teorileri; paydaş teorisi, sosyal sözleşme teorisi, meşruiyet teorisi, kaynak bağımlılığı teorisi ve vekâlet teorisi olarak sıralamak mümkündür.

Garriga ve Mele, işletmelerin toplumla olan etkileşimlerinin temel dayanağının ekonomi olduğunu savunarak; enstrümental, politik, bütünleyici ve etik gibi teorilerden bahsetmişlerdir (Garriga ve Melé, 2004: 51-71).

Ayrıca Brummer, (1991) çalışmasında kurumsal sorumluluk ve meşruiyet konusundaki dört temel yaklaşımdan bahsetmiştir. Bu yaklaşımlar; klasik, paydaş, sosyal talep ve sosyal aktivist modellerdir.

Literatürde, yukarıda bahsedilen çeşitli teorilerinden bahsedilmiştir. Bu teoriler, birbirini tamamlayan veya birbiriyle örtüşen teoriler olarak kabul edilmiştir. Bu çalışmada KSS kavramının teorik altyapısının anlaşılması için paydaş teorisi ve diğer teoriler anlatılmıştır.

1.3.1.Paydaş Teorisi

Paydaş teorisi, bir işletmenin yönetilmesinde ilke ve değerleri ele alan bir örgütsel yönetim ve iş etiği teorisidir (Freeman ve Phillips, 2002: 341).

Fredman, paydaş teorisini, işletme faaliyetleri ile ilgilenen paydaşların oluşturduğu grup olarak tanımlamıştır. Ayrıca paydaşları; müşteri, çalışan, yerel topluluklar, tedarikçiler ve pay sahipleri olarak tanımlamıştır ( Friedman 2007: 173).

Ansoff (1965), paydaş teorisini, işletmenin ana hedefi ile tüm paydaşların beklentilerinin işletme faaliyetleri aracılığıyla dengelenmesi olarak tanımlamıştır. Genellikle paydaş teorisini, işletmelerin hissedarları, çalışanları, müşterileri, tedarikçileri, hükümetleri, uluslararası kuruluşları ve diğer paydaşları dahil etme biçimleri olarak açıklanmıştır.

Clarkson, paydaş teorisinin temel yönünün bir yönetim organizasyonunun paydaşları tarafından belirlendiğini ve işletmelerin kendileri için sorumluluğu ortaya koyduğunu belirtmiştir (Clarkson, 1995: 91). Buna ek olarak, işletme organizasyonu için kurumsal sosyal sorumluluk çok önemlidir. Çünkü işletmelerin yatırımları, faaliyetleri nedeniyle risk altındadır. İşletmeler sosyal sorumluluklarını yerine getiremez ise, toplum tarafından boykot edilebilir, hatta yatırımları zararla sonuçlanabilir.

Literatürde yapılan çalışmalarda, genel olarak işletmelerden etkilenen üç paydaş tespit edilmiştir. Bunlar çalışanlar, müşteriler ve toplumdur. Bunlara işletmeler için endişe kaynağı olan bir çevresel faktörler de eklenmiştir. Çünkü sanayileşme ile birlikte gelecekte çevrenin yaşanmaz hale geleceğini gözler önüne serilmiştir. İşletmeler sosyal sorumluluklarını yerine getirirken çevresel faktörleri hesaba katmaları gerekmektedir.

Donaldson ve Preston, paydaş teorisini genel anlamada bir KSS teorisi olarak düşünmüşlerdir. Çünkü sosyal sorumluluklarının bilincinde olan işletmeler topluma karşı daha duyarlı olacaklardır. Bununla birlikte, paydaş teorisinin oldukça farklı yöntemlerle kullanılıp sunulması da işletmeler için önemli bir etken olmuştur. Bu araştırmacılar paydaş teorisini; tanımlayıcı paydaş teorisi, enstrümantal paydaş teorisi ve normatif paydaş teorisi olarak bölümlendirmişlerdir. Bu teorileri şu şekillerde açıklamışlardır:

Tanımlayıcı Paydaş Teorisi, yöneticilerin paydaşların istekleriyle nasıl başa çıktıklarını, çıkarlarını nasıl temsil ettiklerini ve paydaş yaklaşımının çeşitli kurumsal amaçlara ulaşma üzerindeki etkisini anlamayı amaçlamaktadır. Donaldson ve Preston tanımlayıcı paydaş teorisinin aşağıdakileri tanımlamak için kullanıldığını belirlemişlerdir (Donaldson ve Preston 1995: 65-94);

✓ İşletmenin doğal yapısı,

✓ Yöneticilerin yönetim hakkını kullanma biçimi,

✓ Yönetim kurulu üyelerinin işletmelerin gerçekten nasıl yönetildiğidir. Aletli (Enstrümantal) Paydaş Teorisi, paydaş yönetimi ile kârlılık ve büyüme trendleri gibi farklı kurumsal hedefler arasında bir bağ olup olmadığını belirlemek için kullanılmıştır. Donaldson ve Preston, KSS konusundaki tüm araştırmalarında geleneksel istatistiksel metodolojileri kullanarak bu modelde paydaşların, perspektiflere açık veya kapalı referanslar sunduğunu açıklamışlardır (Donaldson ve Preston, 1995: 65-94).

Enstrümantal paydaş teorisi araştırmacılar tarafından tartışılan bir konudur. Ancak enstrümantal paydaş teorisi, genellikle kurumsal sosyal performans (KSP) ve kurumsal finansal performans (KFP) arasındaki bağlantıyı incelemektedir

Son olarak normatif paydaş teorisi, işletme faaliyetleri veya yönetimiyle bağlantılı bir teorik yöntem olarak tanımlanmaktadır. Bu yöntem, işletme paydaşların sorumluluğunu, yönetici ve işletme sahiplerinin menfaatlerinden üstün tutulmasının gerektiğini belirtilmiştir. Donaldson ve Preston bu teorik yöntemi, paydaş teorisinin çekirdeği olarak tanımlamışlardır (Donaldson ve Preston, 1995: 65-94).

1.3.2. Sosyal Sözleşme Teorisi

Weiss'e göre sosyal bir sözleşme, toplum ve işletmeler arasındaki davranış kalıpları ile ilgili bir takım kurallar ve varsayımlardır. Bu teori, örgütsel dikkati paydaş yönetimi ile birleştirir. Toplumsal sözleşmenin büyük bölümü toplumun geleneklerine dayanır. Sosyal sözleşme teorisi, mal ve hizmet alımında toplum ile işletmeler arasındaki bağlantıyı ele almaktadır. Weiss, sosyal sözleşme teorisinin, temelinde işletme ile toplum arasındaki karşılıklı bir güven ilişkisi olduğunu belirtmektedir (Weiss, 2008: 161).

Weiss, işletmelerin sadece müşteriler ve toplum ile sözleşmeler oluşturarak başarılı olabileceğini savunmuştur. Ayrıca, sosyal bir sözleşmenin etik bir şekilde işlem göreceğini düşündüğünü belirtmiştir. Ona göre bu etik davranışlar aşağıdaki sorularla çözülebilir( Weiss, 2008: 162);

✓ Sözleşmenin niteliği nedir ve tüm taraflar ondan memnun mu?

✓ Müşteriler aldıkları mal ve hizmetlerden ve işletme temsilcilerinden memnunlar mı?

✓ Tedarikçiler ve satıcılar işletmelerle yapılan sözleşmelerden memnun mu? ✓ Toplum üyeleri, işletmelerin sorumlu bir vatandaş olarak davrandığına inanıyor

mu?

✓ İşletmelerin ödediği vergilerde gerçeklik payı nedir?

✓ Çalışanlar adil bir ücret karşılığında, yeterli çalışma koşullarına sahip olduklarını ve işletmelerin bunu geliştirdiğine inanıyorlar mı?

Donaldson ve Preston (1995), sosyal sözleşme teorisinin iş dünyası ile ilişki olduğunu ve meşruluk ilkesine dayanarak yapılan kısıtlama ile değişiklik sözleşmenin bir parçası olmaması gerektiğini belirtmişlerdir. Ancak, değişikliklerin sözleşmenin sınırları içinde yapılması gerektiğini savunmaktadırlar. Sosyal sözleşme teorisi, işletme müşterileri ve paydaşlar arasındaki ilişkiye odaklanmaktadır. İşletmelerin, hissedarları ve diğer menfaat sahipleri için uzun vadeli ekonomik faydalar sağlaması için, işletmelerin dış ve iç mevzuatını dengelemesi gereken sözleşmelere bağlıdır. Dolayısıyla, işletmelerin paydaş yönetimi yaklaşımı sosyal sözleşme kavramına dayanmaktadır.

1.3.3. Meşruiyet Teorisi

Meşruiyet teorisi, işletme amaçları ile toplum istekleri arasında belli bir karşılılık ilişkisi içerisinde olma varsayımıdır. Meşruiyet teorisi, işletmelerin kurumsal sosyal sorumluluk uygulamalarının meşruluğuna dayanarak, çevre ve toplum gibi faktörler tarafından nasıl bir tepkiyle karşılaştığının açıklanmasıdır. Bu nedenle işletmelerin, toplum için iyi bir kurumsal vatandaş olunup olunmadığını değerlendirmek için yeterli toplumsal bilgiyi açıklaması gerekmektedir. İşletmeler, kurumsal sosyal sorumluluk uygulamaları ile eylemlerini meşrulaştırırken, faaliyetlerine devam etmektedirler (Lehman, 1983: 99).

Bu teori, işletme faaliyetleri ile toplumsal değerler arasında uyum sağlamayı amaçlamaktadır (Lindblom, 1983: 99). İşletmeler faaliyetlerini gerçekleştirirken toplum beklentilerini göz önüne almalıdır.

Meşruiyet teorisi; işletme yöneticilerinin, alacakları kararlarda toplumun beklentilerine uymaya çalıştığı varsayımına dayanmaktadır. Toplumsal değerler zaman içinde değişime uğradıkça, işletmeler de kararlarını ona göre değiştirmelidir. Meşruiyet teorisi algılara dayandığı için, işletme yöneticileri dış taraflar üzerinde olumlu etki oluşturacak uygumalar yapmalıdırlar. Bu uygulamalar, işletmelerin yıllık faaliyet raporlarında önemini göstermektedir. Dolayısıyla meşruiyet teorisi işletme stratejileri ile

kurumsal sosyal sorumluluk uygulamaları arasındaki ilişkiyi değerlendirmeye dayalı bir teorik çerçeve sağlamaktadır.

1.3.4. Kaynak Bağımlılığı Teorisi

Kaynak bağımlılığı teorisi(KBT), işletmenin kendi kaynakları her zaman işletmeye yetmeyeceğinden dolayı ihtiyaç duyduğu dış kaynakların, işletmeyi nasıl etkilediğini inceleyen bir teoridir. Dış kaynak sağlamak, herhangi bir işletme yönetiminin önemli bir ilkesidir. Kaynak bağımlılığı teorisi, işletmelerin yapısı, yönetim kurulu üyelerinin ve çalışanların istihdamı, üretim stratejileri, sözleşme yapısı, dış örgütsel bağlantılar ile örgütsel stratejinin diğer birçok yönü ile ilgilidir.

Bu yaklaşımda, işletmeler faaliyetlerini sürdürmek için dış kaynaklara olan ihtiyaçlarının zorunluluğu ve belirsizliği ile bu kaynaklara olan bağlılık derecesini ifade etmektedir (Pfeffer ve Salancik, 2003: 63).

Bu kaynak bağımlığı teorisi, kaynak yoğunluğu, kaynak bulmadaki belirsizlik ve kaynak bağlantılarındaki örgütsel davranışlar olarak üç temel fikir içermektedir (Davis ve Cobb, 2009: 23).

1.3.5. Vekâlet Teorisi

Vekâlet teorisi, işletme yönetimi ile işletme sahiplerinin çıkar ilişkisini açıklayan bir teoridir. İşletme sahipleri ile yöneticilerin ayrı olması çıkar tartışmalarına neden olmaktadır. Bu durum vekâlet ilişkisi olarak açıklanmaktadır. Vekâlet teorisine göre işletme sahipleri asıl, yöneticiler ise vekildir. İşletme sahipleri hissedarların zenginliğini artırmak amacında iken, yöneticilerin farklı beklentileri olmaktadır. Böylelikle beklentiler ve çıkarlar arasında çatışmalar olabilmektedir. Bu çıkar çatışmaları, vekâlet problemi olarak tanımlanmaktadır.

Rechner ve Dalton, işletmede yaşanacak çıkar çatışmalarının, işletme performansını etkileyeceğini ileri sürmüşlerdir. İşletmelerdeki çıkar çatışmaları, işletme yöneticileri ile işletme sahipleri arasında gerçekleşmektedir. Bu çıkar çatışmaları, işletme

sahiplerinin karar alma sürecindeki ağırlığını, yönetim kurulunun etkili bir şekilde değerlendirmeyeceğinden oluşmaktadır. Bu durum, işletmede vekâlet problemini arttıracak ve işletme performansı üzerinde olumsuz bir etki yaratacaktır (Rechner ve Dalton, 1991: 141).

Yukarıda ele alınan teoriler, işletmelerin kurumsal sosyal sorumluluğu ile toplum ve çevreden etkilenen paydaşlar arasındaki ilişkileri açıklamaktadırlar. Paydaş ve meşruiyet teorileri, işletme ve toplum arasındaki ilişkiyi açıklamaktadır Sosyal sözleşme teorisi, işletme ile toplum arasındaki karşılıklı güven ilişkisine dayanmaktadır. Kaynak bağımlılığı teorisi, bir işletmenin dış kaynakları nasıl elde edeceğini ve kaynak elde etme sürecinde karşılaşacağı sorunları açıklamaktadır. Vekâlet teorisi ise, işletme sahipleri ile işletme yöneticileri arasındaki çıkar çatışmalarının işletme performansını nasıl etkilediğini açıklamaktadır.

Araştırmacılar tarafından, işletmelerin kurumsal sosyal sorumluluklarını daha iyi görmek ve işlevselliğini artırmak için kurumsal sosyal sorumluluk modelleri geliştirilmiştir.

1.4.KURUMSAL SOSYAL SORUMLULUK MODELLERİ

Kurumsal sosyal sorumlulukla ilgili çok fazla model oluşturulmuştur. Bu modeller kurumsal sosyal sorumluluğun alanlarını, unsurlarını ve tarihi gelişimini açıklamışlardır. Kurumsal sosyal sorumlulukla ilgili yapılan araştırmalarda aşağıda yer alan kurumsal sosyal sorumluluk modelleri yer almaktadır;

1.4.1. Dört Boyutlu Sosyal Sorumluluk Modeli

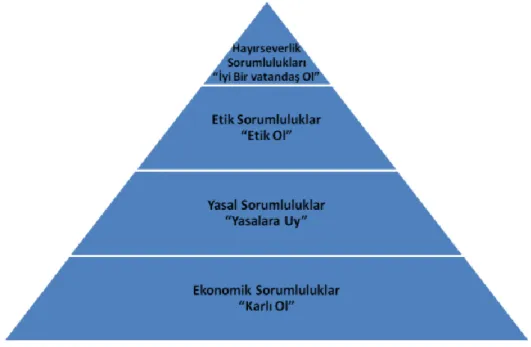

Carroll’un dört boyutlu sosyal sorumluluk modeli, çalışmalarda en çok yer edinmiş modellerden birisidir. Çünkü farklı şekillerde tanımlanan sosyal sorumluluk kavramı, tüm işletmelerde bu modelle kolaylıkla uygulanabilmektedir. Ayrıca sıraladığı ekonomik, yasal, etik ve gönüllü sosyal sorumluluklar işletmeler için önemlidir. Bu

sorumluluklar, küreselleşen dünyada bilişimin her alana girmesi, yaşanan muhasebe skandalları ve yolsuzluklar gibi nedeniyle işletmeler için daha da önem kazanmaktadır.

Carroll, kurumsal sosyal sorumluluğu genel hatlarıyla dört boyutta incelemiştir. Bunları bir piramit şeklinde en alttan yukarıya doğru ekonomik, yasal, etik ve gönüllü sorumluluklar olarak sıralamıştır (Carroll, 1991: 4).

Şekil 1.1. Kurumsal Sosyal Sorumluluk Piramidi

Ekonomik sorumluluk: işletmelerin faaliyetlerini sürdürürken, uzun ve kısa vadede kaynaklarını en iyi şekilde kullanarak asıl amacı olan kârı elde etmeleridir. Böylelikle işletmeler, ekonomiye katkıda bulunarak sosyal sorumluluklarını yerine getirirler. Caroll’a göre, işletmeler kazancını en üst seviyeye çıkararak piyasada güçlü ve rekabetçi şekilde kârlılıkta sürekliliğini koruyarak ve ekonomiye katkıda bulunarak sosyal sorumluluklarını yerine getirirler (Caroll, 1991: 40). Ekonomik sorumluluk pramidin en önemli ayağını oluşturmaktadır.

Yasal Sorumluluk: İşletmeler faaliyetlerini yasal düzenlemeler çerçevesinde yerine getirmek zorundadırlar. Yani işletmeler ürettiği mal ve hizmetleri yasalar çerçevesinde

satmalıdırlar. Çünkü işletme sorumluluklarının bir boyutunu yasal çerçeve oluşturmaktadır. Gereken ilke ve prensipler yasa koyucular tarafından belirlenmiştir (Öztürk vd, 2013: 35). İşletmeler, yasal sorumlulukları yerine getirerek, karşılaşacağı problemleri azaltmaktadırlar (Okay ve Okay, 2001: 629). İşletmeler ekonomik sorumluluklarını yerine getirirken, yasalara uymak zorundadır.

Etik sorumluluk, İşletmeler belli yasal çerçevede sorumluluklarını yerine getirmekle yetinmezler, kendilerini etik açıdan da sorumlu tutarlar. Etik sorumluluklar, müşteriler, çalışanlar, hissedarlar, çevre ve toplum gibi işletme paydaşlarının beklentileri ile şekillenmektedir (Güloğlu, 1998: 405-416). Etik sorumluluklar, yasalarca belirlenmemiş ancak toplum tarafından benimsenmiş ve yapılması gereken her türlü aktivite, çalışma, politika ve davranışları kapsamaktadır (İbişoğlu, 2007: 10). İşletmelerin yaptıkları alışverişlerde; birbirlerini aldatmadan yapılan antlaşmalara sadık kalarak, fırsatçı politikalar gütmeden, satılan mal ve hizmetlerin niteliklerini eksiksiz belirterek, alacağın tahsili veya borcun ödenmesinde gereken hassasiyeti gösterip bu iş etiğine uyan davranışlarından dolayı toplum tarafından ödüllendirilirken aksi durumlarda toplum tarafından cezalandırılmaktadır (Dinçer ve Fidan, 1997: 37). İş etiğinin diğer önemli konularından biriside işletmelerin, devlete ve yerel idarelere olan sorumluluklarını yerine getirmesidir (Eren, 1997: 207).Sosyal sorumluluğun etik boyutu çok farklı çevreleri kapsamakta olup sadece müşteri, rakip, toplum ve devletle sınırlı değildir. Bunların yanında işletme çalışanları, yöneticileri ve işletme sahipleri de işletmeden etik beklenti içinde olabilmektedir (Yumuşak,1999: 13). İşletmeler, ekonomiye katkıda bulunarak, yasal çerçeve dâhilinde kâr elde ederken, etik kurallara da uymak zorundadır.

Gönüllü sorumluluk: İşletmenin tamamen gönüllülük esasına dayanarak sosyal sorumluluk projelerinde yer almasıdır. (Carroll, 1991: 4). Diğer bir ifadeyle, işletmenin sadece gönüllü olarak toplum yararına olacak hayırsever uygulamalarını kapsamaktadır. Bu uygulamalar doğrudan ya da dolaylı olabilir. İşletmeler, toplumsal bir soruna çözüm olacak ya da dikkat çekecek uygulamalarla toplum refahına katkı sağlamaktadırlar (Öztürk vd., 2013: 19). İşletmeler kurumsal vatandaştır ve toplumun yaşam kalitesini arttırırlar.

Caroll tarafından oluşturulan bu dört boyutlu sosyal sorumluluklar birbirinden bağımsız değildir. Toplumun bu sorumlulukları yerine getirmesi için, işletmelere baskı uygulamaktadır. İşletme yöneticileri alacakları kararlarda bu sorumluluklara göre hareket etmek zorundadır (Özüpek, 2005: 75).

1.4.2. Davis’in Sosyal Sorumluluk Modeli (Üç Çember Modeli)

Davis, üç çember modeli ile toplumun refahının yanında işletme menfaatlerinin de göz ardı edilmemesi gerektiğini savunmuştur. İşletmelerin, menfaatlerini koruma zorunluluğunu beş varsayımla açıklamaktadır. Bunlar:

✓ Sosyal sorumluluk işletmelere emanet edilen sosyal güçten kaynaklanır. Bu güç toplumsal ve çevresel sorunları çözmede önemlidir,

✓ İşletmeler toplumsal faaliyetlere açık olmalıdırlar. Toplumsal refahı geliştirmede istekli davranmalıdırlar,

✓ İşletmeler sosyal sorumlulukların oluşturacağı maliyetleri dikkate almalıdırlar. Ekonomik karlılık ve işletmenin karar verme süreçlerini buna göre belirlemelidirler,

✓ Sosyal sorumluluklar kullanıcılar tarafından karşılanır. İşletmeler avantajlı veya dezavantajlı ekonomik faaliyetlerinin hepsini üstlenemeyeceğinden, bunları müşterilere de yansıtmalıdırlar,

✓ Tüzel kişilik olarak işletmenin sosyal sorumlulukları vardır. Kurumsal bir vatandaş olarak, sosyal sorunlarla ilgilenmeli ve bu sorunlara çözüm üretmelidir (Davis,1997: 41).

Bu modelde yazarlar, işletmelerin sosyal sorumluluklarını iç içe geçmiş ve içeriden dışarıya doğru büyüyen 3 çemberle ilişkilendirmişlerdir. En içteki 1. çember: temel ekonomik fonksiyonlardan doğan sosyal sorumlulukları; 2.çember: ekonomik fonksiyonların sonuçlarından doğan sosyal sorumlulukları; en dıştaki 3.çember ise toplumsal sorunların çözümüne katkıda bulunmaya yönelik sosyal sorumluluğu temsil etmektedir.

Sosyal sorumluluklar, birinci çemberde istihdam alanı yaratmak, kâr elde etmek vb.; ikinci çemberde işletme faaliyetlerinden dolayı çevreye (veya topluma) zarar verilmemesi, çalışanlara yönelik çalışma şartlarının iyileştirilmesi ve geliştirilmesi şeklinde yer almakta, üçüncü çemberde ise işletmelerin eğitim, sağlık, çevre kirliliği vb temel konulardaki çözüm odaklı uygulamaları bulunmaktadır (Davis ve Blomstrom, 1975: 241).

Şekil 1.2: Üç Çember Modeli

Temel Ekonomik Fonksiyonlardan Doğan Sosyal Sorumluluklar

Ekonomik Fonksiyonların Sonuçlarından Doğan Sosyal Sorumluluklar Toplumsal Sorunların Çözümüne Katkıda Bulunmaya Yönelik Sosyal Sorumluluklar

Kaynak: Davis ve R.L Blomstrom, 1975:241)

1.4.3. Sosyal Sorumluluk Alanlarının Sınırlandırılması Modeli

Hay vd., tarafından 1976 yılında oluşturulan bu model, üç ana unsurdan oluşmaktadır. İlk unsur, işletme iç ve dış çevreyle olan ilişkilerinde sosyal sorumluluk bilinci ile hareket etmelidir. İkinci olarak işletme yönetimi, toplumsal sorumluluklarının bilincinde olmalıdır. Son olarak işletme yönetimi istekli ve kararlı bir şekilde karşılaştığı sorunların çözümü için kaynaklarını seferber etmelidir (Bayrak, 2001: 121).

İşletmelerin amaçları doğrultusunda sorumluluklarını bilerek, gerek kendi içerisinde gerekse dışarıdaki guruplar, bölümler hatta kişiler arasında çıkar çatışması olmayacak şekilde davranması gerekmektedir. Bununla beraber işletmeler, içerisinde bulunan canlı ve cansız varlıklar arasında düzenli bir yapı oluşturmalıdırlar.

İşletmeler sosyal çevrelerini tanıyarak, alacakları kararlarda sosyal çevre bilinci ile de hareket etmelidirler. İşletmeler, aldığı kararlarda toplumsal ve çevresel çıkarları göz önüne alarak sosyal sorumluluklarını yerine getirmelidirler (Buchholz, 1985: 2).

1.4.4. Sosyal Performans Modeli

Sosyal performans modeli, sosyal yönde duyarlı işletmelerin sosyal performansı önemseyeceği mantığına dayanmaktadır. Bu modelde üzerinde durulan sosyal performans kavramı, zamanla değişen toplum beklentilerine cevap vererek, sosyal sorunlara uygun çözümler geliştirmeyi ifade etmektedir (Stoner ve Freeman, 1989: 114). Bu model, işletmelerin sosyal sorumluluğunu hedef, uygulama ve strateji olarak üç açıdan değerlendirmektedir (Stoner, 1989: 114):

✓ İlk aşamada kurumsal sosyal sorumluluğun tanımı yapılmaktadır. ✓ İkinci aşamada kurumsal sosyal sorumluluğun alanları belirlenmektedir.

✓ Son aşama olarak kurumsal sosyal sorumluluk aşamaları üzerinde durulmaktadır.

Bu model, kurumsal sosyal sorumluluğu üç aşamada ele almaktadır. Bunları hedef, uygulama ve strateji açısından değerlendirmektedir. İlk aşamada sosyal sorumluluğun tanımı yapılmaktadır. Yapılan tanıma göre; kurumsal sosyal sorumluluk, toplumun işletmelerden beklentilerinin bir bütünüdür. Bu aşamada ekonominin giderek sosyalleştiğini, iş hayatının sorumluluklarının arttığını, işletmelerin kendi çıkarlarının yanında sosyal ve çevresel sorunlar ile de ilgilenmesi gerektiğini vurgulamıştır. Bu durum, işletmenin kendi rolünü kavraması olarak değerlendirmektedir (Erden, 1987: 70). İkinci aşama olarak kurumsal sosyal sorumluluğun alanların belirlenmesidir. İşletmelerde sosyal sorumluluk kavramının ekonomik kaynakların etkin kullanımından iş etiğine kadar, verimlilikten ücret politikasına, çalışanların refahından vergi ödenmesine kadar geniş bir anlam ifade ettiği bilinmektedir. İşletmeler bu alanlarla ilgilenirken asıl hedeflerini ve konumlarını sürdürmede stratejiler geliştirilmelidirler (Özüpek, 2005: 89). Son olarak bu aşamada sosyal sorumluluk stratejileri belirlemesi üzerinde durulmaktadır. İşletmeler sosyal sorunlara yeni stratejiler geliştirirken olan sorunlar da çözümler üretmektedir.

1.4.5. Sosyal Duyarlılık Modeli

Ackerman, işletmelerin sosyal çabalarının temelinde sorumluluk olmadığını, bunun yerine duyarlılık olduğunu ileri süren bir araştırmacıdır. İşletmelerin sosyal sorunlara cevap olarak üç aşamalı bir eğilim sergilemesini öngörmektedir (Stoner ve freeman, 1989: 113).Mikro düzeydeki kuramcı Robert W. Ackerman, sorumluluk yerine duyarlılığı savunurken işletmelerin sosyal sorumluluklarını yerine getirmesindeki tepkiyi ne şekilde göstereceklerini açıklamaktadır (Top ve Öner, 2008: 105).

Sosyal duyarlılık modelinin her bir aşaması şu şekilde açıklanabilir (Frederick vd., 1998: 111-112; Stoner ve Freman, 1989: 113):

✓ Politika Aşaması: işletmenin üst kademe yöneticileri mevcut sorunu öğrenir. Ancak hiç kimse işletmeden sorunla ilgilenmesini beklememektedir. Yetkililer konuyla ilgili görüşlerini yazarak ya da başkasına ileterek eylemde bulunurlar. ✓ Öğrenme Aşaması: bağlantı kurma aşaması olarak da bilinen bu aşamada,

yöneticiler sosyal sorunları inceleyerek çözüm yolları üretirler.

✓ Örgütsel Yükümlülük: eylem aşaması olarak da bilinen bu aşamada, sosyal sorunların çözümü için harekete geçilir ve bu sorunların zamanla düzeleceği belirtilir.

1.4.6. Preston ve Post’un Bütünleşik Sosyal Sorumluluk Modeli

Ackerman, işletmeler sosyal sorunlara uygun çözüm bulmak için aceleci davranmadıklarını belirtmiştir. Sosyal sorunlara en kısa sürede çözüm bulmalarının bile birkaç yılı bulduğunu ifade etmiştir. Ancak 1960’lı yılların sonlarında, işletmelerin devlet tarafından teşvik edilmesiyle sosyal sorunlarla ilgilenmesi artmıştır.

İşletmelerin duyarlılık kavramıyla, sosyal sorunlarla ilgilenmesini Lee Preston ve James Post önermiştir. Preston ve Post, işletme ile toplumun farklı şekillerde etkileşim içinde olduklarını belirtmişlerdir. Bu etkileşimleri birincil ve ikincil ilişkiler olarak belirlemişlerdir. Buna göre (Stoner ve Freeman, 1989: 113):

✓ İşletmenin Birincil İlişkileri: Bir işletmenin paydaşları ile pazar eğilimli olanlar arasındaki karşılıklı etkileşim içinde oldukları ilişkilerdir.

✓ İşletmenin İkincil İlişkileri: sosyal sorunlara neden olmayan yasal, ahlaki toplumun pazar eğilimli olmayan yönleri arasındaki karşılıklı ilişkilerdir.

1.4.7. Üç Aşamalı Sosyal Sorumluluk Modeli

Kurumsal sosyal sorumluluğu geçmişten günümüze kadar gelişim aşamalarını ele alarak açıklayan bir modeldir. Sanayi devrimiyle beraber önemli değişikler olmuş ve modern anlamda işletmeler ortaya çıkmıştır. Model sosyal sorumluluğu üç aşamalı bir süreç olarak kabul etmektedir (Bayrak, 2001: 123).

İlk aşama, kar maksimizasyonu aşamasıdır. Bu aşamada işletmelerin tek amacı karı maksimize etmektir. Bu aşama zamanla yaşanılan sıkıntılardan dolayı etkisini kaybetmiştir. Ekonomik buhranlar, işçi hakları ve kentleşme gibi sorunlar bu aşamanın değişim inezemin hazırlamıştır. İkinci aşama ise vekâlet yaklaşımını ele almıştır. Özellikle 1930’lu yıllarda yöneticilerin tek görevinin karı maksimize etmesi olmadığını ve içinde bulunduğu sosyal ve çevresel ilişkilerde denge sağlaması gerekmektedir. Son aşama ise yaşam kalitesi yaklaşımıdır. Özellikle 1950’li yıllarda ekonomik sorunların çözülmeye başlanması sosyal sorunların daha açık görülmesini sağladı. Daha iyi sosyal ve çevresel kalitesini vurgulayan yaklaşımlar benimdendi. Bu aşama ilik iki aşamanın tamamlayıcısıdır. Böylelikle kurumsal sosyal sorumluluklar yerine getirilmeye başlanılmıştır (Özüpek, 2005: 93).

İşletmelerin kanunlar çerçevesinde daha fazla kar elde etme amacından dolayı, uzun bir zaman diliminde toplumsal sorunlara yönelme gibi bir amaçları görülmemekteydi. Sadece ekonomik büyümeyi hedef alan işletmelerin, çocuk işçi çalıştırma, düşük ücret, elverişsiz çalışma koşulları, doğal kaynakların kullanımının artması gibi sorunlarla pek ilgilenmedikleri görülmektedir. Ayrıca işletmeler sanayileşmenin sebep olduğu şehirleşme, kalitesiz üretim, ahlaka uygun olmayan tanıtımlar gibi sorunlara da ilgisiz kalmışlardır (Bayrak, 2001: 123).

Toplumsal sorunlara ilgisiz kalan işletmelerin sadece kar hedeflemesi toplumsal ve çevresel sömürüye neden olmuştur. Ekonomik açıdan güçlenen işletmeler siyasi gücü de elde etmişlerdir. Ancak 1890’lara kadar ekonomik açıdan büyük atılımlar gerçekleşse de saydığımız nedenlerden dolayı toplumlar işletmelere protesto dalgalarıyla büyük tepkiler göstermiştir. Bu protestolarla karşılaşan işletmeler, toplumsal ve çevresel sorumluluklarını yerine getirmeye zorlanmışlardır.

1.5.KURUMSAL SOSYAL SORUMLULUĞUN AVANTAJ VE DEZAVANTAJLARI

Kurumsal sosyal sorumluluk faaliyetleri ile ilgili farklı yaklaşımlar bulunmaktadır. Bu yaklaşımlar işletmeler için KSS uygulamalarının etkilerini değerlendirmeleri açısından önemlidir. Ayrıca işletmeler için birden çok yararı sayılmaktadır. Kurumsal sosyal sorumluluk uygulamalarının işletmelere faydasının olup olmadığı gibi tartışmaların sonucunda aşağıdaki avantajlar sıralanmıştır (Ceritoğlu, 2011: 56).

Kurumsal sosyal sorumluluk faaliyetlerinin işletmeler açısından sağlayacağı faydalar insan kaynakları, halkla ilişkiler, finansal getiriler gibi guruplar altında incelenebilir.

✓ Müşteri sadakati için önemli avantaj sağlar, ✓ Müşterilerin güveninin kazanılmasını sağlar,

✓ Marka imajın olumlu etkiler ve marka değerini arttırır, ✓ Kurumun itibarında artış sağlar,

✓ Potansiyel risklerin daha iyi tahmini ve yönetimini sağlar, ✓ Yeni pazarlar için fırsat yaratır,

✓ Fikir önderliği açısından dikkat çeker, ✓ En iyi elemanların işe alınmasını sağlar,

✓ İşgücü yeteneklerinin geliştirir ve motivasyonun sağlar, ✓ Personelin gelişimi ve devamlılığının sağlar,

✓ Finansal performansı artırır, ✓ İşletme maliyetlerini azaltır, ✓ Satışları arttırır,

✓ Sermaye artışı sağlar,

✓ Pazar değerinin artmasını sağlar,

Weber, kurumsal sosyal sorumluluk faaliyetlerinin işletmeler sağladığı avantajları beş ana kategoride toplamıştır. Bunlar;

✓ İşletmenin itibarına olumlu etkileri,

✓ Çalışanın işte kalmasına ve motivasyonuna olumlu etkileri, ✓ İşletme maliyetlerini korumaya etkisi,

✓ Pazar payı ve artan satışlarla kazançların artmasına etkisi, ✓ Riski azaltma ve risk yönetimi ile ilişkisidir.

Ayrıca kurumsal sosyal sorumluluğun finansal yararların yanında finansal olmayan yararları da vardır. Finansal yaralar; marka değerinin artması, maliyetlerin düşürülmesi, gelirlerin artması ve risk azaltılmasıdır. Finansal olmayan yaraları ise çalışmada sağlam yetki, kazanmayı geliştirme, müşteri çekiciliğini ve devamlılığını geliştirme, itibarı geliştirme ve çalışanın motivasyonunu, iyileşmesini ve işte kalmasını sağlamadır. (Weber, 2008: 250). Genel olarak kurumsal sosyal sorumluluk faaliyetleri işletmenin paydaşları ile olumlu ilişkiler sağlamaktadır. İyi ilişkilerde bulunan işletmeler faaliyetlerini sürdürerek işletme karlılığını maksimize edeceklerdir.

Kurumsal sosyal sorumluluğun işletmeye verebileceği yaralar yanında zarları da vardır. Kurumsal sosyal sorumluluk faaliyetlerine kaynakları kanalize etmek, rekabetçi pazar ilkelerini ihlal ederek hissedarları ekonomik kazançtan yoksun bırakır. Çünkü işletmeler kurumsal sosyal faaliyetleri gerçekleştirmek için kurulmuş vakıflar değildir. İşletmelerin asıl hedefi kar elde etmektir. Bunda dolayı sosyal faaliyetler işletmenin ekonomik verimini düşürmektedir. Sosyal sorunlar zamanla çözülebilecek sorunlar olduğu için işletmelerin sosyal sorunlar ile uğraşması doğru değildir. İşletmeler kar elde etmenin yanı sıra sosyal sorunlar ile ilgilenir ise pazar payı kontrolünü kaybeder. Ayrıca kurumsal sosyal sorumluluğu gereklilikmiş gibi gören işletmeler istenilen faydaları görmeyebilir (Akgemci vd., 2001: 15).

Kurumsal sosyal sorumluluğun dezavantajları şu şekilde de sıralanabilir;

✓ Kurumsal sosyal faaliyetlerin ürün maliyetlerine yansıtılmasıyla fiyatlar artar, bu da pazar kaybına neden olabilir.

✓ Kurumsal sosyal faaliyetler için yeni insan kaynağına ihtiyaç duyulabilir. ✓ İşletme sahiplerinin, ortaklarının veya yöneticilerinin sosyal konulara

fazla duyarlı olmaları asıl amaçlarından uzaklaşmasına nedene olabilir (Bayraktaroğlu vd.,2009: 28).

Özetle; kurumsal sosyal sorumluluğun faydalarının yanında zararları da vardır. Günümüz koşullarında ise kurumsal sosyal sorumluluk işletmelerin faaliyetlerinin bir parçası olmuştur. Çünkü sosyal ve çevresel sorunlara yönelmesi gelecek nesillerin yaşamlarını şimdiden garantiye almasını sağlayacaktır.

İKİNCİ BÖLÜM

Bu bölümde kurumsal sosyal sorumlulukla ilgili kavramlar ve KSS ölçümünde kullanılan endeksler açıklanmaktadır. Öncelikle kurumsal sosyal sorumluluk ile ilgili temel kavramları, tarihsel gelişimi ve unsurlarından bahsedilmiştir. Daha sonra Dünya’da ve Türkiye’de kurumsal sosyal sorumluluğun ölçümünde kullanılan en yaygın endekslerden bahsedilmiştir. Ayrıca literatürde yer edinmiş kurumsal sosyal sorumluluk uygulamalar sıralanmıştır.

2.1. KURUMSAL SOSYAL SORUMLULUKLA İLGİLİ KAVRAMLAR

Araştırmacılar kurumsal sosyal sorumlulukla ilgili birden fazla kavram tanımlamışlardır. Bu kavramların başlıcaları kurumsal sosyal sürdürebilirlik ve kurumsal yönetimdir. Bu kavramlar kurumsal sosyal sorumluluk bağlamında açıklanacaktır.

Geleneksel yönetim yapısından ayrı bir şekilde kurumsal sosyal sorumluluk ve sürdürebilirlik ilişkisi yaygınlaşmaktadır. Çünkü kurumsal sosyal sorumluluğun ekonomik, sosyal ve çevresel konularında işletmelerin üzerine düşen sorumluluklarıdır. Sürdürebilirlik kavramı ise ekonomik ve sosyal kalkınma ile çevrenin korunması gibi konuları barındıran geniş bir kavramdır. Bazı işletmeler finansal nedenlerden dolayı kurumsal sosyal sorumluluklarını, sürdürebilirlikle ilişkilendirirken, bazı işletmeler çeşitli teşvik ve yasal zorunluluklardan dolayı sürdürebilirlikle ilişkilendirmektedirler.

Kurumsal yönetim ve kurumsal sosyal sorumluluk ilişkisi özellikle son yıllarda üzerinde durulan bir konudur. Çünkü sanayi devriminin getirdiği teknolojik ve ekonomik gelişmeler, toplumsal ve çevresel sorunları da beraberinde getirmiştir. Ayrıca son zamanlarda yaşanan ekonomik krizler, muhasebe skandalları, doğal kaynakların tahribi ve iklim değişikliği gibi konularda işletmelerin kurumsal sosyal sorumlulukları artmıştır. Kurumsal sosyal sorumlulukların yerine getirilmesine işletme yönetimlerinin şeffaflığı ile mümkün olacaktır. Etkili kurumsal yönetime sahip işletmeler daha çok kurumsal sosyal sorumlulukları yerine getireceklerdir.

2.1.1. Kurumsal Sürdürebilirlik

Sürdürebilirlik, işletmelerin çevreye verdiği zararlardan dolayı gelecek nesillerin yaşamlarını şimdiden garanti altına alma fikriyle ortaya çıkmıştır. Özellikle sanayi devrimi ile birlikte seri üretimin başlaması, doğal kaynakların üzerinde olumsuz etkileri en aza indirmek, kaynak dağılımının adaletsiz olması ve refah düzeyleri etkilemesi gibi faktörlerden dolayı işletmelerin sürdürebilirlik konusuna eğilmeleri gerekmektedir. Bundan dolayı küresel ve ulusal çapta sürdürebilirlik ele alınıp incelenmektedir.

Sürdürülebilirlik kavramının öneminin hızla artması uygulamada Avrupa, Asya ve Amerikan menşeili birçok işletmenin sürdürülebilir kalkınma aktivitelerini belirli periyodlarda yayınlaması sonucunu doğurmuştur. Finansal raporların doğal bir uzantısı olarak, sürdürülebilirlik raporları işletmelerin çevresel, sosyal ve ekonomik performanslarını açıklayarak kurumsal raporların kapsamının genişletilmiş bir hale getirilmesini ifade etmektedir (Clikeman, 2004: 24).

Kurumsal sürdürülebilirlik, işletmelerin son zamanlarda daha fazla üzerinde durduğu ve kullandığı bir kavramdır. İşletmeler, genel olarak iki nedenden dolayı kurumsal sürdürebilirlik kavramına bağlı şekilde faaliyetlerini sürdürmektedirler. İlk olarak yeni kaynak oluşturmak için kurumsal sürdürebilirliğe uygun davranmaktadırlar. İkinci olarak yasal zorunluluklar kurumsal sürdürebilirliğe uygun faaliyetlerini sürdürmektedirler.

Kurumsal sürdürebilirlik, ekonomik kavramlarla ele alınmasından dolayı, genellikle sürdürebilir gelişme veya sürdürebilirlik kalkınma olarak da belirtilmektedir (Yavuz, 2010: 65). Geniş bir yelpaze de ela alınan sürdürebilirlik kavramı; işletmeler, devletler, sosyal ve çevresel aktörler tarafından kendi açılarından yorumlandığı için tam bir tanımı olmamakla beraber tartışmalı bir kavramdır (Gidding vd., 2002: 187).

Kurumsal sürdürebilirlik kavramı, Rio Yeryüzü Zirvesinde (1992) ve Johannesburg Dünya Sürdürülebilir Kalkınma Zirvesinde (2002), işletmeler için rolü ve önemi vurgulanmıştır. Ayrıca Johannesbuerg Dünya Kalkınma Zirvesinde çevresel konular tartışılarak uluslararası sürdürebilirlik ilkelerinin hayata geçirilmesinde önemli