EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ ĠġLETME EĞĠTĠMĠ ANABĠLĠM DALI

BANKACILIK EĞĠTĠMĠ BĠLĠM DALI

KOBĠ-BANKA ĠLĠġKĠSĠNDE KOBĠ‟LERĠN BANKALARDAN BEKLENTĠLERĠ VE MEMNUNĠYET DÜZEYLERĠ

YÜKSEK LĠSANS TEZĠ

Hazırlayan Duygu KILIÇ

Ankara Haziran, 2010

T.C.

GAZĠ ÜNĠVERSĠTESĠ EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ ĠġLETME EĞĠTĠMĠ ANABĠLĠM DALI

BANKACILIK EĞĠTĠMĠ BĠLĠM DALI

KOBĠ-BANKA ĠLĠġKĠSĠNDE KOBĠ‟LERĠN BANKALARDAN BEKLENTĠLERĠ VE MEMNUNĠYET DÜZEYLERĠ

YÜKSEK LĠSANS TEZĠ

Duygu KILIÇ

Danışman: Prof.Dr. Emine ORHANER

Ankara Haziran, 2010

JÜRİ VE ENSTİTÜ ONAY SAYFASI

Duygu KILIÇ‟ın KOBĠ-Banka ĠliĢkisinde KOBĠ‟lerin Bankalardan Beklentileri ve Memnuniyet Düzeyleri baĢlıklı tezi 21.06.2010 tarihinde, jürimiz tarafından ĠĢletme Eğitimi Anabilim Dalı Bankacılık Eğitimi Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiĢtir.

Adı Soyadı Ġmza

Üye (Tez DanıĢmanı): Prof.Dr.Emine ORHANER

Üye: Doç.Dr. Mehmet ARSLAN

ÖNSÖZ

Duygu KILIÇ

Tez çalıĢmam boyunca, bana daima yol gösteren, destek ve yardımlarını esirgemeyen çok değerli hocam Sn.Prof.Dr.Emine ORHANER‟e, tüm hayatım boyunca dün, bugün yanımda olup yarında yanımda olacak olan aileme, tezimin ilk cümlesini bana kurduran bu hayattaki Ģansıma, benim için tezin en zor kısmına tüm yüreğiyle destek olan canım arkadaĢım Hilal KESKĠNER‟e ve anket çalıĢmamda zor dediklerimi kolaylaĢtıran Sn.Dr.Yüksel VARDAR‟a teĢekkür ederim…

ÖZET

KOBĠ-BANKA ĠLĠġKĠSĠNDE KOBĠ‟LERĠN BANKALARDAN BEKLENTĠLERĠ VE MEMNUNĠYET DÜZEYLERĠ

KILIÇ, Duygu

Yüksek Lisans Tezi, Bankacılık Eğitimi Bilim Dalı Tez DanıĢmanı: Prof.Dr.Emine ORHANER

Haziran-2010

Bu araĢtırmanın amacı, KOBĠ-banka iliĢkisinde KOBĠ‟lerin bankalardan beklentilerini ve memnuniyet düzeylerini ortaya koymaktır. KOBĠ‟lerin ülke ekonomisindeki yerleri ele alınmıĢ, yaĢadıkları finansman sorunlarının çözümünde bankalardan ne derece memnun oldukları incelenmiĢtir. AraĢtırmanın modeli betimsel olup, mevcut durumu ortaya koymak için bir anket çalıĢması yapılmıĢtır.

AraĢtırmanın evreni Ankara‟nın Sincan ilçesindeki KOBĠ‟lerdir. Örneklemi ise Ankara Sanayi Odası‟na bağlı, Sincan Sanayi Bölgesinde faaliyet gösteren KOBĠ‟ler oluĢturmuĢtur. Elde edilen veriler, SPSS programı ile istatistikî analize tabi tutulmuĢ ve yorumlar yapılmıĢtır.

Büyük iĢletmelerin yanında hızla geliĢme gösteren küçük ve orta büyüklükteki iĢletmeler istihdam üzerinde büyük bir role sahip olmalarının yanında ülke ekonomisinin rekabet gücünde de önemli yer almaktadırlar. Dinamik yapılarına rağmen son yıllarda KOBĠ‟ler yüksek faizler, ekonomideki istikrarsızlıklar nedeniyle finansal zorluklar yaĢamaktadırlar.

AraĢtırma sonuçlarına göre görülmektedir ki; firmaların önünde geliĢim engeli olarak öncelikle ekonomideki dalgalanmalar ile finansal zorluklar gelmektedir. Bu finansal zorlukların üstesinden gelmek için devlet ve banka destekleri olmasına rağmen iĢletmenin faaliyet yılı ve varlığını sürdürdüğü sektör ne olursa olsun firmaların eğitim ve bilgi eksikliği nedeniyle bu olanaklardan en iyi Ģekilde yararlanmaları mümkün değildir.

ABSTRACT

SME – BANK RELATIONSHIPS IN THE SME BANK LEVEL EXPECTATIONS AND SATISFACTION

KILIÇ, Duygu

Master‟s Thesis, Department of Banking Education Supervisor: Prof.Dr.Emine ORHANER

June-2010

The purpose of this study is to reveal the SME-bank relationship for the SMEs expectations and satisfaction levels. The place of the SMEs in national economy has taken in consideration and the solutions of the financial problems were examined according to how satisfied they were. Descriptive research model has been used, and to reveal the current situation a survey has been conducted.

The universe of this research is the SMEs in the Sincan district of Ankara. The sample is made up of the SMEs from the Sincan Industrial Zone which is a part to the Ankara Chamber of Industry. Obtained data were analyzed statistically by SPSS program and comments were made.

Besides the rapid development of large enterprises, small and medium-sized businesses have a major role on the labor as well as receiving countries have an important role in the competitiveness of the economy. Despite the dynamic nature of the SMEs in the recent years, high interest rates and financial difficulties were experienced due to the instability in the economy.

According to the survey results, it can be seen that the company primarily faces the obstacle of fluctuations in the economy and financial difficulties. In order to overcome these financial challenges, though having the government and bank support, business activity of the year and the industry type, due to the lack of company training and information, benefit from these facilities cannot be obtained in the best way.

İÇİNDEKİLER ÖNSÖZ ... i ÖZET ... ii ABSTRACT ... iii İÇİNDEKİLER ... iv TABLOLAR ... vii KISALTMALAR ... xi BİRİNCİ BÖLÜM GİRİŞ 1.1.Problemin Durumu ... 2 1.2.AraĢtırmanın Amacı ... 2 1.3.AraĢtırmanın Önemi ... 3 1.4.AraĢtırmanın Varsayımları ... 4 1.5.AraĢtırmanın Sınırlılıkları ... 4 1.6.Tanımlar ... 4 İKİNCİ BÖLÜM YÖNTEM 2.1. AraĢtırmanın Modeli ... 6 2.2. Evren ve Örneklem ... 6 2.3. Verilerin Toplanması ... 7 2.4. Verilerin Analizi ... 7

ÜÇÜNCÜ BÖLÜM

KOBİLER VE BANKALARIN KOBİLERE YÖNELİK FAALİYETLERİ

3.1. KOBĠ‟lerin Tanımı ... 8

3.2. KOBĠ‟lerin Genel Özellikleri ve ĠĢlevleri ... 12

3.2.1. KOBĠ‟lerin ĠĢletme Sahibine Yönelik Özellikleri ... 11

3.2.2. KOBĠ‟lerin Yönetime Yönelik Özellikleri ... 12

3.2.3. KOBĠ‟lerin Finansmana Yönelik Özellikleri ... 14

3.2.4. KOBĠ‟lerin Pazarlamaya Yönelik Özellikleri ... 14

3.2.5. KOBĠ‟lerin Hammadde ve Kaynak Teminine Yönelik Özellikleri ... 15

3.2.6. KOBĠ‟lerin Üretime Yönelik Özellikleri ... 15

3.2.7. KOBĠ‟lerin ÇalıĢanlara Yönelik Özellikleri ... 16

3.3. Dünya‟da KOBĠ‟lerin Yeri ve Önemi ... 16

3.4. KOBĠ‟lerin Ekonomideki Yeri ... 21

3.5. Türkiye‟de KOBĠ‟lerin Tanımı ... 22

3.5.1. KOBĠ‟lerin ÇeĢitli KuruluĢlara Göre Tanımı ... 23

3.5.2. Türkiye‟de KOBĠ‟lerin Önemi, Güçlü ve Zayıf Yönleri ... 26

3.5.2.1. KOBĠ‟lerin Güçlü Yönleri ... 29

3.5.2.2. KOBĠ‟lerin Zayıf Yönleri ... 30

3.5.3. Türkiye‟de KOBĠ‟lerin Sorunları ve Çözüm Önerileri ... 31

3.6. KOBĠ‟lere Verilen Kredi Destekleri ... 34

3.6.1. Türkiye Odalar ve Borsalar Birliği-Halk Bankası Kredi Destekleri ... 35

3.6.2. Ankara Ticaret Odası-Halk Bankası Kredi Destekleri ... 36

3.6.3. Küçük ve Orta Ölçekli ĠĢletmeleri GeliĢtirme ve Destekleme Ġdaresi BaĢkanlığı SDSDSKredi Destekleri ... 38

3.6.4. Avrupa Birliği‟nde Devlet Yardımlarında Kullanılan Araçlar ve Yardım DASD Grupları ... 39

3.6.5. Avrupa Birliği‟nde Ortak KOBĠ Destek Programları ve Uygulama Araçları ... 40

3.6.5.1. Yenilik Aktarım Merkezleri ... 40

3.6.5.2. Bölgesel Yenilik Stratejileri ... 41

3.6.5.3. Avrupa Birliği Merkezleri Ağı ... 41

3.6.6. Avrupa Birliği‟ne GiriĢ Sürecinde KOBĠ‟ler ... 42

3.7. Türkiye‟de KOBĠ‟lere Destek Veren KuruluĢlar ... 43

3.7.1. Küçük ve Orta Ölçekli ĠĢletmeleri GeliĢtirme ve Destekleme Ġdaresi BaĢkanlığı ... 43

3.7.2. Türkiye Odalar ve Borsalar Birliği ... 43

3.7.3. KOBĠ GiriĢim Sermayesi Yatırım Ortaklığı A.ġ ... 44

3.7.4. Kredi Garanti Fonu ... 45

3.7.5. Türkiye Küçük ve Orta Ölçekli ĠĢletmeler, Serbest Meslek Mensupları ve DSDSDYöneticiler Vakfı ... 46

3.7.6. Türkiye Halk Bankası ... 46

3.7.7. Türkiye Bilimsel ve Teknolojik AraĢtırma Kurumu ... 47

3.8. KOBĠ‟lere Yapılan TeĢvikler ... 48

3.8.1. KOBĠ TeĢvik Belgesi ... 49

3.8.2. Destek Unsurları ... 51

3.8.3. Destek Unsurlarında Bölgesel Ayrım ... 52

3.9. Türkiye‟de Bankaların KOBĠ‟lere Yönelik Faaliyetleri ... 52

DÖRDÜNCÜ BÖLÜM BULGULAR VE YORUM 4.1. KOBĠ‟lerle Ġlgili Özellikler ... 58

4.2.AraĢtırma Konusuyla Ġlgili Bulgular ... 61

BEŞİNCİ BÖLÜM SONUÇ VE ÖNERİLER 5.1 Sonuç ... 94 5.2 Öneriler ... 97 KAYNAKÇA ... 99 EKLER ... 105

TABLOLAR

Tablo 1: AB KOBĠ Tanımı ... 8

Tablo 2: KOBĠ Tanımını Etkileyen Faktörler ... 9

Tablo 3: Bazı Ülke Ekonomilerinde KOBĠ‟lerin Durumu ... 19

Tablo 4: Ölçeklere Göre ĠĢletmelerin Ġstihdama Katkısı ... 20

Tablo 5: Türkiye‟de Kullanılan KOBĠ Tanımları ... 25

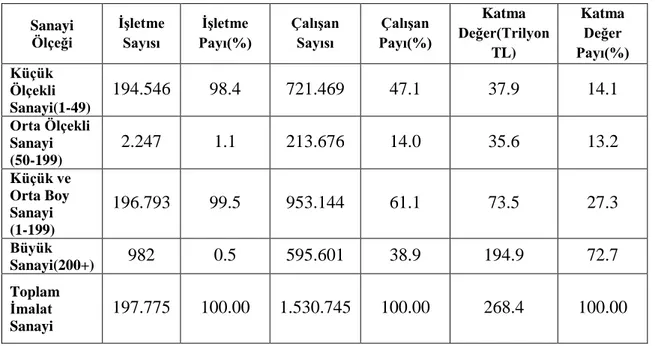

Tablo 6: Türkiye‟de Ġmalat Sanayinde ĠĢletmelerin Ölçeksel Dağılımı ... 26

Tablo 7: AB KOBĠ Tanımı ve Türkiye‟deki Yeni KOBĠ Tanımı ... 29

Tablo 8: KOBĠ TeĢvik Belgeleri Bölgesel Dağılımı ... 50

Tablo 9: KOBĠ TeĢvik Belgeleri Sektörel Dağılımı ... 50

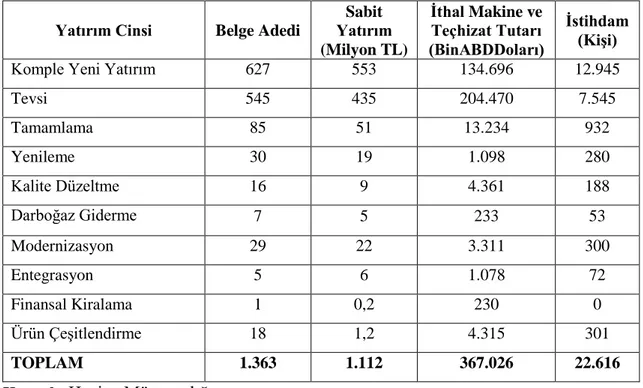

Tablo 10: KOBĠ TeĢvik Belgeleri‟nin Yatırım Cinsine Göre Dağılımı ... 51

Tablo 11: Kreditör Bazında 1999-2005 Döneminde Ġkrazlı ya da Garantili Olarak Sağlanan KOBĠ Kredileri ... 54

Tablo 12: KOSGEB ile T.Halk Bankası, Vakıflar Bankası ve Ziraat Bankası Arasında Yapılan AnlaĢmayla KOBĠ‟lere Kullandırılmak Üzere 2007 Yıllık Kredi Faiz Destek Planı ... 57

Tablo 13. KOBĠ‟lerin Faaliyet Yıllarına Göre Durumu ... 58

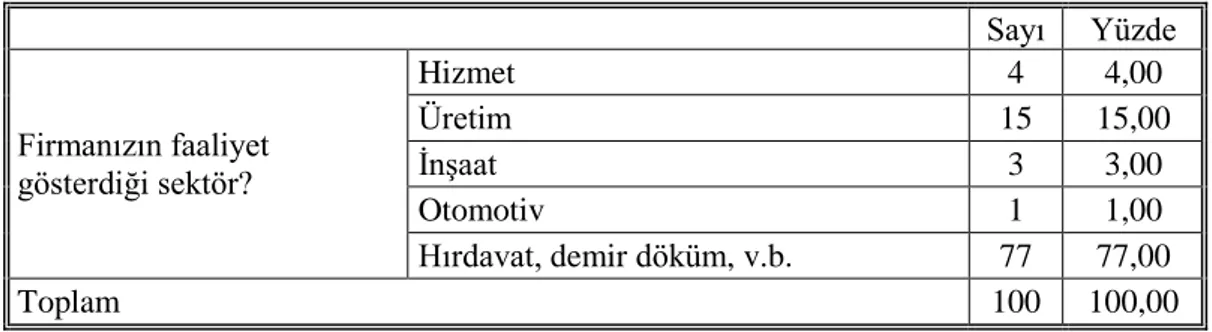

Tablo 14. KOBĠ‟lerin Faaliyet Gösterdiği Sektöre Göre Durumu ... 59

Tablo 15. KOBĠ‟lerin Yönetiminde Profesyonel Yöneticinin Durumu ... 59

Tablo 16. KOBĠ‟lerde Yöneticilerin Eğitim Durumuna Göre Durumu ... 59

Tablo 17. KOBĠ‟lerin Yıllık Ciro Miktarına Göre Durumu ... 60

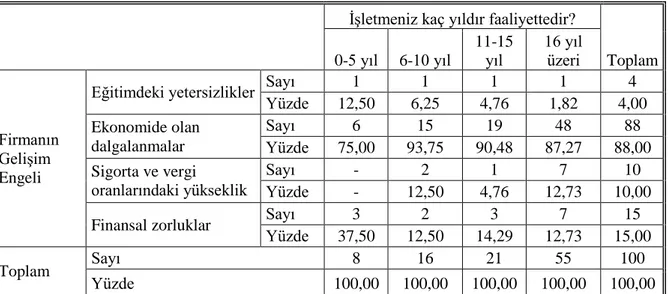

Tablo 18. ĠĢletmenin Faaliyet Yılına Göre Firmanın GeliĢimine Engel Olan Nedenlerin Durumu ... 61

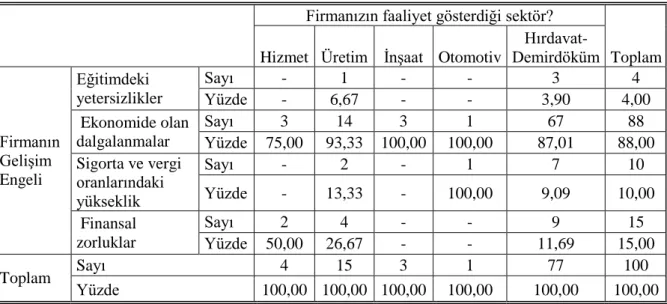

Tablo 19. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre Firmanın GeliĢimine Engel Olan Nedenlerin Durumu ... 62

Tablo 20. ĠĢletmeyi Yönetenlere Göre Firmanın GeliĢimine Engel Olan Nedenlerin Durumu ... 62

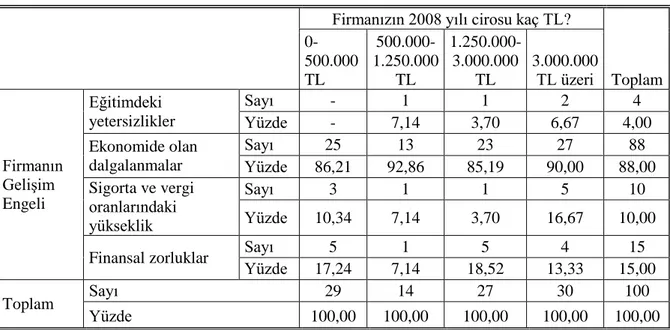

Tablo 21. ĠĢletme Yöneticisinin Eğitim Durumuna Göre Firmanın GeliĢimine Engel Olan Nedenlerin Durumu ... 63 Tablo 22. ĠĢletme Cirosuna Göre Firmanın GeliĢimine Engel Olan Nedenlerin

Durumu ... 64 Tablo 23. ĠĢletmenin Faaliyet Yılına Göre Bankalardan Finansman Desteği Alma

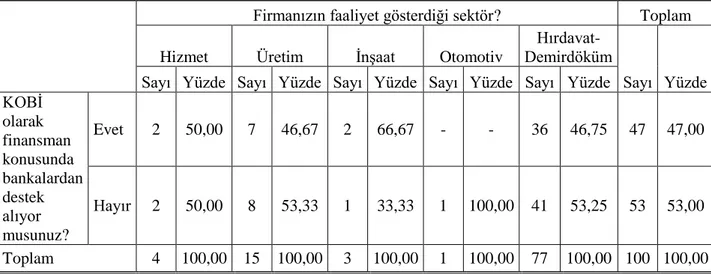

Durumu ... 65 Tablo 24. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre Bankalardan Finansman Desteği Alma Durumu ... 65 Tablo 25. ĠĢletmeyi Yönetenlere Göre Bankalardan Finansman Desteği Alma

Durumu ... 66 Tablo 26. ĠĢletme Yöneticisinin Eğitim Durumuna Göre Bankalardan Finansman

Desteği Alma Durumu ... 66 Tablo 27. ĠĢletme Cirosuna Göre Bankalardan Finansman Desteği Alma Durumu ... 67 Tablo 28. ĠĢletmenin Faaliyet Yılına Göre Yararlandıkları Bankaların Durumu ... 68 Tablo 29. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre Yararlandıkları Bankaların Durumu ... 68 Tablo 30. ĠĢletmeyi Yönetenlere Göre Yararlandıkları Bankaların Durumu ... 69 Tablo 31. ĠĢletme Yöneticisinin Eğitim Durumuna Göre Yararlandıkları Bankaların Durumu ... 69 Tablo 32. ĠĢletme Cirosuna Göre Yararlandıkları Bankaların Durumu ... 70 Tablo 33. ĠĢletmenin Faaliyet Yılına Göre KOBĠ TeĢvik Araçlarından Kullanma

Durumu ... 71 Tablo 34. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre KOBĠ TeĢvik Araçlarından Kullanma Durumu ... 72 Tablo 35. ĠĢletmeyi Yönetenlere Göre KOBĠ TeĢvik Araçlarından Kullanma

Durumu. ………..72 Tablo 36. ĠĢletme Yöneticisinin Eğitim Durumuna Göre KOBĠ TeĢvik Araçlarından Kullanma Durumu ... 73 Tablo 37. ĠĢletme Cirosuna Göre KOBĠ TeĢvik Araçlarından Kullanma Durumu ... 74

Tablo 38. ĠĢletmenin Faaliyet Yılına Göre KOBĠ Statüsüne Girebilmek Ġçin Belirlenen Kriterleri Yeterli Bulma Durumu ... 75

Tablo 39. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre KOBĠ Statüsüne Girebilmek Ġçin Belirlenen Kriterleri Yeterli Bulma Durumu ... 75 Tablo 40. ĠĢletmeyi Yönetenlere Göre KOBĠ Statüsüne Girebilmek Ġçin Belirlenen Kriterleri Yeterli Bulma Durumu ... 76 Tablo 41. ĠĢletme Yöneticisinin Eğitim Durumuna Göre KOBĠ Statüsüne Girebilmek Ġçin Belirlenen Kriterleri Yeterli Bulma Durumu ... 76 Tablo 42. ĠĢletme Cirosuna Göre KOBĠ Statüsüne Girebilmek Ġçin Belirlenen Kriterleri Yeterli Bulma Durumu ... 77 Tablo 43. ĠĢletmenin Faaliyet Yılına Göre KOBĠ Kredisi Kullanma Durumu ... 78 Tablo 44. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre KOBĠ Kredisi Kullanma

Durumu ... 78 Tablo 45. ĠĢletmeyi Yönetenlere Göre KOBĠ Kredisi Kullanma Durumu ... 79 Tablo 46. ĠĢletme Yöneticisinin Eğitim Durumuna Göre KOBĠ Kredisi Kullanma

Durumu ... 79 Tablo 47. ĠĢletme Cirosuna Göre KOBĠ Kredisi Kullanma Durumu ... 80 Tablo 48. ĠĢletmenin Faaliyet Yılına Göre KOBĠ Kredilerinin En Çok Kullanıldığı Alanların Durumu ... 81 Tablo 49. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre KOBĠ Kredilerinin En Çok Kullanıldığı Alanların Durumu ... 81 Tablo 50. ĠĢletmeyi Yönetenlere Göre KOBĠ Kredilerinin En Çok Kullanıldığı Alanların Durumu ... 82 Tablo 51. ĠĢletme Yöneticisinin Eğitim Durumuna Göre KOBĠ Kredilerinin En Çok Kullanıldığı Alanların Durumu ... 82 Tablo 52. ĠĢletme Cirosuna Göre KOBĠ Kredilerinin En Çok Kullanıldığı Alanların Durumu ... 83 Tablo 53. ĠĢletmenin Faaliyet Yılına Göre Can Suyu Kredilerinden Yararlanma

Durumu ... 84 Tablo 54. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre Can Suyu Kredilerinden

Tablo 55. ĠĢletmeyi Yönetenlere Göre Can Suyu Kredilerinden Yararlanma

Durumu ... 86 Tablo 56. ĠĢletme Yöneticisinin Eğitim Durumuna Göre Can Suyu Kredilerinden

Yararlanma Durumu ... 86 Tablo 57. ĠĢletme Cirosuna Göre Can Suyu Kredilerinden Yararlanma Durumu ... 87 Tablo 58.ĠĢletmenin Faaliyet Yılına Göre Bankalardan Alınan Kredilerde Firmaları Finansman Zorluğuna Sokan Nedenlerin Durumu ... 88 Tablo 59. ĠĢletmenin Faaliyet Gösterdiği Sektöre Göre Bankalardan Alınan Kredilerde Firmaları Finansman Zorluğuna Sokan Nedenlerin Durumu ... 89 Tablo 60.ĠĢletmeyi Yönetenlere Göre Bankalardan Alınan Kredilerde Firmaları

Finansman Zorluğuna Sokan Nedenlerin Durumu ... 89 Tablo 61. ĠĢletme Yöneticisinin Eğitim Durumuna Göre Bankalardan Alınan Kredilerde Firmaları Finansman Zorluğuna Sokan Nedenlerin Durumu ... 90 Tablo 62. ĠĢletme Cirosuna Göre Bankalardan Alınan Kredilerde Firmaları Finansman Zorluğuna Sokan Nedenlerin Durumu ... 91 Tablo 63. Khi-Kare Analizi Sonucunda Ġstatistiksel Olarak Anlamlı (p<0,05) Farklılık Çıkan Testler ... 92 Tablo 64.ĠĢletmenin faaliyet yılı ile bankalardan alınan kredilerde firmayı en çok finansman zorluğuna sokan durum arasında anlamlı bir farklılık olduğunu gösteren Khi-Kare testi……….93 Tablo 65.ĠĢletmenin faaliyet gösterdiği sektör ile KOBĠ kredilerinin en çok alanda kullanma arasında anlamlı bir farklılık olduğunu gösteren Khi-Kare testi………..93 Tablo 66.ĠĢletme yöneticisinin eğitim durumu ile KOBĠ statüsüne girebilmek için belirlenen kriterlerin yeterli bulunması arasında anlamlı bir farklılık olduğunu gösteren Khi-Kare testi………..93

KISALTMALAR AB: Avrupa Birliği

ABĠGEM: Avrupa Birliği ĠĢ GeliĢtirme Merkezi ASO: Ankara Sanayi Odası

ATO: Ankara Ticaret Odası

AKKB: Avrupa Konseyi Kalkınma Bankası AYB: Avrupa Yatırım Bankası

DPT: Devlet Planlama TeĢkilatı DTM: DıĢ Ticaret MüsteĢarlığı IBRD: Dünya Bankası

IRC: Yenilik Aktarım Merkezi

ĠGEME: Ġhracatı GeliĢtirme Etüd Merkezi JBIC: Japon Uluslar arası ĠĢbirliği Bankası KfW: Almanya Kalkınma Bankası

KGF: Kredi Garanti Fonu

KOBĠ: Küçük ve Orta Büyüklükteki ĠĢletmeler

KOSGEB: Küçük ve Orta Ölçekli Sanayi GeliĢtirme ve Destekleme Ġdaresi BaĢkanlığı SGK: Sosyal Güvenlik Kurumu

TESK: Türkiye Esnaf ve Sanatkârları Konfederasyonu TMSF: Tasarruf Mevduatı Sigorta Fonu

TOBB: Türkiye Odalar ve Borsalar Birliği

TOSYÖV: Türkiye Küçük ve Orta Ölçekli ĠĢletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı

TÜBĠTAK: Türkiye Bilimsel ve Teknolojik AraĢtırma Kurumu TÜĠK: Türkiye Ġstatistik Kurumu

BİRİNCİ BÖLÜM

GİRİŞ

Günümüzde, küçük ve orta büyüklükteki iĢletmeler (KOBĠ) geliĢen ekonomilerde önemli bir yere sahiptir. Tüm dünyada olduğu gibi ülkemizde de geniĢ bir yer tutan KOBĠ‟ler bazı avantajlara sahiptir.

Ekonomik kalkınmıĢlık düzeyi ne olursa olsun, tüm ülkelerde KOBĠ‟ler gerek sayısal, gerek istihdam yaratma gücü açısından ekonomik ve toplumsal düzenin bel kemiğini oluĢturmaktadır. Pek çok ülkede toplam iĢletmelerin neredeyse tamamını KOBĠ‟ler oluĢturmaktadır. Buna göre bütün ülkelerde KOBĠ‟lerin etkin bir iĢleve sahip olduğu görülmektedir.

Sahip oldukları dinamik ve esnek karar alma mekanizmaları sayesinde talep değiĢikliklerine ve/veya çeĢitliliklerine daha çabuk uyum sağlayan KOBĠ‟ler, hem geliĢmiĢ hem de geliĢmekte olan ülke ekonomilerinde önemli rol oynamaktadır. (www.emu.edu.tr/smeconf/turkcepdf/ertan_oktay.pdf,EriĢim tarihi:13.06.2008).

Eskinin KOBĠ‟leri ile günümüz KOBĠ‟leri kıyaslandığında, Ģimdikilerin daha çok küçük giriĢimciler tarafından kurulduğu, teknolojiden daha fazla yararlanabilme yeteneğine sahip oldukları, yenilik süreçlerine daha kolay uyum sağladıkları ve bankalardan daha çok destek ve teĢvik bekledikleri görülmektedir.

Pek çok ülkede toplam iĢletmeler içindeki büyük payı KOBĠ‟ler almaktadır. KOBĠ‟ler; ekonomide, üretim ve ihracat performansının arttırılmasında, giriĢimciliğin desteklenmesinde, istihdamı arttırıp iĢsizlik oranının düĢürülmesinde katkı sağlamaktadır. Bununla beraber finansman sorunu, KOBĠ‟lerin günümüzde karĢı karĢıya kaldıkları ciddi bir problem haline gelmiĢtir. Finansman zorluğu, KOBĠ‟lerin daha kuruluĢ aĢamasında baĢlayıp faaliyetlerini sürdürebilmede çoğu zaman engel oluĢturmaktadır. Küçük ve orta büyüklükteki iĢletmelerin bu sorunu aĢabilmeleri için hem devlet hem de banka ve diğer kuruluĢlarca desteklenmeleri gerekmektedir.

Bankacılık sektörü finansal sistemde önemli bir ağırlığa sahiptir. Küçük ve orta büyüklükteki iĢletmelerin giriĢimcilik faaliyetlerinde en önemli destek bankalardan gelmektedir. Bankalar son yıllarda KOBĠ ve ĠĢletme Bankacılığı hizmetleri ile KOBĠ‟lere finansal destek vermektedir. Bankaların verdiği kredilere bakıldığında bireysel, ticari ve kurumsal krediler baĢta gelmektedir. Küçük ve orta büyüklükteki iĢletmelerin kredileri kurumsal krediler bünyesinde yer almaktadır.

1.1.Problemin Durumu

Günümüzde KOBĠ Bankacılığı kavramı giderek önem kazanmasına rağmen KOBĠ‟lere yeterli finansal destek verilmemektedir. Bunun altında yatan nedenlerin baĢında Türkiye ekonomisinde ki istikrarsızlık gelmektedir. Ayrıca KOBĠ‟lerde kayıt dıĢılık çok fazladır. Çünkü KOBĠ‟lerin bilânçoları, mali yapılarını tam olarak yansıtmadığı için bankalar güvenilir bilgilere ulaĢamamakta ve KOBĠ‟lere destekleri istenilen miktarda verememektedirler.

Bu çalıĢmada KOBĠ‟lerin en önemli sorununun finansman sorunu olduğundan hareketle Ankara Sanayi Odası‟na bağlı, Sincan Sanayi Bölgesi‟nde faaliyet gösteren, tesadüfi olarak seçilen KOBĠ‟lerimiz üzerinde banka memnuniyetleri araĢtırılmıĢ ve KOBĠ‟lerin finansmanına ıĢık tutulmaya çalıĢılmıĢtır. Dolayısıyla bu çalıĢmada ana problem, KOBĠ-banka iliĢkisinde KOBĠ‟lerin bankalardan beklentilerini karĢılayıp karĢılayamadığının tespit edilmesidir.

1.2.Araştırmanın Amacı

AraĢtırmanın amacı, KOBĠ banka iliĢkisinde KOBĠ‟lerin bankalardan beklentileri ve memnuniyet düzeylerini ortaya koymaktır. Küçük ve orta büyüklükteki iĢletmelerde stratejik hedeflere ulaĢmada anahtar rol oynayan faaliyetlere yer verilmiĢ sonra bu faaliyetlere yönelik olarak sağlanan desteklerden yararlanma oranı incelenmiĢtir. Ayrıca KOBĠ‟lerin bankaların sunduğu fırsatlardan haberdar olup olmadıkları, haberdar iseler ne ölçüde faydalandıklarının cevapları aranmaya çalıĢılmıĢtır.

AraĢtırma amacına uygun olarak KOBĠ‟lerin bankalardan beklentilerini ve memnuniyet düzeyini ortaya koymak için aĢağıdaki hipotezler ileri sürülmüĢtür.

H1: Küçük ve orta büyüklükteki iĢletmelerde yöneticilerin eğitim durumu ile KOBĠ teĢvik araçlarından yararlanma durumu arasında iliĢki yoktur.

H2: Küçük ve orta büyüklükteki iĢletmelerin faaliyet yılı ile KOBĠ teĢvik araçlarından yararlanma durumu arasında iliĢki yoktur.

H3: Küçük ve orta büyüklükteki iĢletmelerin yöneticilerinin eğitim durumu ile firmanın faaliyetinde görülen engeller arasında bir iliĢki yoktur.

H4: Küçük ve orta büyüklükteki iĢletmelerin ciro büyüklükleri ile KOBĠ teĢvik araçlarından yararlanma arasında bir iliĢki yoktur.

H5: Küçük ve orta büyüklükteki iĢletmelerin yöneticilerinin eğitim durumu ile talep edilen banka arasında bir iliĢki yoktur.

H6: Küçük ve orta büyüklükteki iĢletmelerde ciro büyüklükleri ile banka kredileri kullanma alanı arasında bir iliĢki yoktur.

H7: Küçük ve orta büyüklükteki iĢletmelerin faaliyet yılı ile KOBĠ kredilerini kullanma alanı arasında bir iliĢki yoktur.

H8: Küçük ve orta büyüklükteki iĢletmelerin faaliyet yılı ile bankalardan alınan kredilerde firmayı finansman zorluğuna sokan nedenler arasında bir iliĢki yoktur.

1.3.Araştırmanın Önemi

Bu çalıĢmada, bankaların KOBĠ‟lere verdiği finansal desteklerde eksiklikler tespit edilecek, bu eksiklikleri giderme konusunda öneriler geliĢtirilecektir. Bunun yanında KOBĠ‟lerin bankalardan beklentileri belirlenebilecek, Ģu anda kullandıkları imkânlardan nasıl daha fazla yararlanabileceklerinin yanıtları aranacaktır. Küçük ve orta büyüklükteki iĢletmelerin faaliyet gösterdiği sektör için faydaları ve endüstriye katkıları incelenecektir. Ġstihdam yaratmada önemli bir güç oldukları ama geliĢme yolunda çeĢitli finansal zorluklarla karĢı karĢıya kaldıkları bilinen KOBĠ‟lerin bu sorunları gidermede bankaların ve devletin verdiği desteklerden faydalanma durumu incelenecektir. Pazara çabuk uyum sağlama özelliklerinden dolayı ekonomiyi canlandırdıkları, milli geliri arttırdıkları, istihdamı arttırdıkları bilinen KOBĠ‟lerin bu araĢtırma sonucunda bankalardan beklentileri ve memnuniyet düzeyleri ortaya konacağı için çalıĢma, KOBĠ‟lere bankalara katkı sağlayacaktır. Makro açıdan bakıldığında KOBĠ‟lerin memnuniyet düzeylerinin artması KOBĠ‟lerin ait olduğu sektörde canlılık yaratacak, yatırım ve dolayısıyla üretimi, istihdamı arttıracaktır. Üretimin artması milli gelirin de artıĢına neden olacaktır.

1.4. Araştırmanın Varsayımları

AraĢtırmanın varsayımları Ģu Ģekilde belirlenebilir:

- Katılımcıların ankette yer alan sorulara doğru ve samimi cevap vereceği varsayılmıĢtır.

- Anket sorularının KOBĠ‟lerin memnuniyet düzeylerini ortaya koyduğu varsayılmıĢtır.

- Örneklem olarak seçtiğimiz Ankara Sanayi Odası‟na kayıtlı Sincan Sanayi Bölgesindeki KOBĠ‟lerin, evreni oluĢturan Ankara‟nın Sincan ilçesindeki KOBĠ‟leri temsil ettiği varsayılmıĢtır.

1.5. Araştırmanın Sınırlılıkları

- AraĢtırmada verilerin toplanması literatür araĢtırması ve anket tekniği ile sınırlıdır.

- AraĢtırma‟da evren Ankara‟nın Sincan ilçesindeki KOBĠ‟lerdir. Örneklem ise; Ankara Sanayi Odası (ASO) ile yapılan görüĢmeler sonucunda tesadüfi olarak belirlenen Sincan Sanayi Bölgesi‟ndeki küçük ve orta ölçekli iĢletmelerle sınırlıdır.

- Anket soruları kiĢisel bilgiler ile beĢ, araĢtırma konusuyla ilgili on soru olmak üzere 15 soru ile sınırlandırılmıĢtır.

1.6. Tanımlar

Küçük ve Orta Büyüklükteki İşletme: Ankara Sanayi Odası‟na göre; 1-9 iĢçi çalıĢtıran iĢletmeler mikro iĢletme, 10-49 iĢçi çalıĢtıran iĢletmeler küçük iĢletme, 50-250 iĢçi çalıĢtıran iĢletmeler orta ölçekli iĢletme olarak tanımlanmaktadır. Halk Bankasına göre; iĢ gören sayısı 1-250 arası olan ve toplam makine ve ekipmanlarının kayıtlı net değeri 400 milyon TL‟yi aĢmayanlar KOBĠ olarak değerlendirilmektedir.

Bu çalıĢmada KOBĠ TeĢvik Kararnamesi‟nde yer alan KOBĠ tanımı kullanılmıĢ olup Ģu Ģekilde tanımlanmıĢtır: Ġmalat ve tarımsal sanayi sektöründe faaliyette bulunan iĢletmelerden; kanuni defter kayıtlarında arsa ve bina hariç, makine ve teçhizat, tesis taĢıt araç ve gereçleri, döĢeme ve demirbaĢları toplamının net tutarı 400 milyon TL‟yi

geçmeyen iĢletmelerden; “1 ile 9 arası iĢ gören çalıĢtıranlar mikro ölçekli, 10 ile 49 arası iĢ gören çalıĢtıranlar küçük ölçekli, 50 ile 250 arası iĢ gören çalıĢtıranlar ise orta ölçekli iĢletme sınıfına girmektedir.”

Finansal Destek: ÇalıĢmada, finansal destek ile KOBĠ‟lerin finansman zorluklarını gidermede devletin, bankaların ve özel sektörün sağladığı yardımlar kastedilmektedir. Faaliyetlerini sürdürebilmeleri için firmaların öz sermayeleri yeterli olmamakta bu noktada da çeĢitli kurumlardan kredi, hibe, destekleme programları gibi teĢviklere ihtiyaç duymaktadırlar.

KOBİ Bankacılığı: Bankalar, müĢteri tipine göre kurumsal ve bireysel müĢteriler olarak ikiye ayrılmıĢtır. Kurumsal müĢteri piyasası, yüksek cirolu firmalara kredi kullandırmaya öncelik vermiĢtir. Ancak 2001 krizinden sonra bankalar, yüksek cirolu firma standardını aĢağılara çekerek küçük ve orta büyüklükteki firmalara da hizmet vermeye baĢlamıĢlardır. Bu noktada KOBĠ Bankacılığı önem kazanmıĢtır. KOBĠ Bankacılığı, firmaların ihtiyaçları doğrultusunda ilgili oldukları sektörde faaliyetlerini devam ettirmeleri için kredi vermeyi amaçlamaktadır.

Memnuniyet Düzeyi: Memnuniyet düzeyiyle kastedilen, küçük ve orta ölçekli iĢletmelere bankaların sağladığı kredilerin ve devletten aldıkları desteklerin sonucu olarak, ihtiyaçlarının karĢılanmasının derecesi ve bu desteklerden ne ölçüde memnun olduklarının muhasebesinin yapılmasıdır.

Beklenti: Uygun koĢullarda, finansal kaynaklara ulaĢmanın kolaylığıdır. Uygun koĢullardan kasıt düĢük maliyetle, orta ve uzun vadede kredi sağlanmasıdır. Bu noktada KOBĠ‟lerin bankalardan beklentileri düĢük faizli, uzun vadeli ve uygun teminatlı kredilerdir.

İKİNCİ BÖLÜM

YÖNTEM

2.1. Araştırmanın Modeli

Bu çalıĢmanın amacı KOBĠ-banka iliĢkisinde KOBĠ‟lerin bankalardan beklentileri ve memnuniyet düzeylerini ortaya koymaktır. AraĢtırmada betimsel model kullanılmıĢ olup mevcut durumu ortaya koymak üzere anket çalıĢması yapılmıĢtır. Anket formu iki bölümden oluĢmaktadır. Birinci bölüm kiĢisel bilgilerden oluĢmuĢ olup iĢletmenin faaliyet yılı, faaliyet gösterdiği sektör, iĢletmenin kim tarafından yönetildiği, yöneticinin eğitim durumu ve iĢletmenin 2008 yılı cirosu sorulmuĢtur. Ġkinci bölümde ise araĢtırmaya yönelik sorular sorulup KOBĠ‟lerin finansal durumlarını, ihtiyaçlarını ve içinde bulundukları durum için görüĢlerini ölçmeye yönelik sorular sorulmuĢtur.

2.2. Evren ve Örneklem

Bu çalıĢmanın evrenini Ankara‟nın Sincan ilçesindeki KOBĠ‟ler, örneklemini ise Ankara Sanayi Odası‟na bağlı Sincan Sanayi Bölgesi‟nde faaliyet gösteren 1230 firma oluĢturmuĢtur. Ancak evrenin tümüne ulaĢmak zaman ve maliyet kısıtı nedeniyle zor olacağından, belirlenen evren üzerinden örneklem seçilmiĢtir. Örneklem sayısının belirlenmesinde aĢağıdaki formül kullanılmıĢtır. (BaĢ, 2008,41)

n =

N: Evrende yer alan KOBĠ ve diğer firmaların sayısı n: Örnekleme alınacak KOBĠ sayısı

p: Ġstenen olayın gerçekleĢme olasılığı q: Ġstenmeyen olayın gerçekleĢme olasılığı

Zα:α anlamlılık düzeyinde standart normal dağılım tablo değeri d: Kabul edilen + hoĢgörü miktarı

N: 1230 Zα: 1,96 p:0,2 q:0,8 d: 0,05 olup,

n: (1230x3,84x0,16)/(0,0025x1229)+(3,84x0,16) n: 755,71/3,6869

n: 204 bulunmuĢtur. (Örneklem sayısı 204 olarak belirlenmiĢtir.)

2.3. Verilerin Toplanması

Verilerin toplanmasında nitel araĢtırma yöntemlerinden anket ve yüz yüze görüĢme teknikleri kullanılmıĢtır. Daha önce kullanılmıĢ anket uygulamaları da incelenmiĢ anket sorularının içeriği buna göre detaylandırılmıĢtır. Anket soruları iki bölümden oluĢmaktadır. Birinci bölüm bağımsız değiĢkenler diye adlandırdığımız kiĢisel bilgilerden oluĢurken, bağımlı değiĢkenlerden oluĢan ikinci bölümde ise araĢtırma konusuna yönelik sorular sorulmuĢtur. Anketler tesadüfî seçilen KOBĠ‟lere bırakılmıĢ ancak gecikme nedeniyle bizzat gidilip cevaplandırılması sağlanmıĢtır. Ancak anketleri cevaplama konusunda firmalar çok istekli davranmamıĢtır. Toplam 117 anket cevaplandırılmıĢ fakat hatalı anketler çıkarıldığında analiz için 100 anket kalmıĢtır.

2.4. Verilerin Analizi

Anketlerde verilen cevaplar için bilgisayarda bir veri tabanı oluĢturulmuĢtur. Elde edilen verilerin analizinde SPSS programı uygulanmıĢ ve çıkan sonuçlar yorumlanmıĢtır.

ÜÇÜNCÜ BÖLÜM

KOBİ’LER VE BANKALARIN KOBİ’LERE YÖNELİK FAALİYETLERİ

3.1. KOBİ’lerin Tanımı

ĠĢletmenin büyüklüğünün tespitinde karĢımıza büyük veya küçük ölçekli iĢletmelerin çeĢitlendirilmesi çıkar. Bir iĢletmeyi büyük ve küçük ölçekli iĢletme olarak sınıflandırmak ortama, çevreye, iĢletmenin faaliyet sahasına ve birçok değiĢik faktörün dikkate alınıp alınmamasına göre değiĢmektedir. Ancak bu konuda henüz kabul görmüĢ bir gruplandırma ölçüsü yoktur.

Avrupa Birliği‟ne göre KOBĠ‟ler orta, küçük ve mikro olmak üzere üç grupta ele alınmaktadır. Bu ayrıma göre KOBĠ‟lerin aĢağıdaki faktörlere göre tanımlanabileceği söylenebilir.

Tablo 1: AB KOBİ Tanımı

Ölçek Çalışan Sayısı Ciro(Yıllık net

satış hâsılatı) toplamı(yıllık Bilânço mali bilânçosu)

Bağımsızlık ölçütü Orta < 250 < 50 milyon € <43 milyon € BaĢka

iĢletmelere ait sermaye oranı

<%25 Küçük <50 <10 milyon € <10 milyon € <%25 Mikro <10 < 2 milyon € < 2 milyon €

Kaynak: htpp://ec.europa.eu/enterprise/enterprise_policy/sme_definition/index-en.htm

Tablo 1‟in bilgilerine göre küçük iĢletmeler, çalıĢan sayısının 50‟den az olduğu, 10 milyon Euro‟nun altında yıllık satıĢ hâsılatı olan ve 10 milyon Euro‟nun altında yıllık mali bilançosu olan iĢletmelerdir. AB bu tanıma ilave olarak; küçük iĢletmeler

için üst sınır olarak 7 milyon Euro ciroyu Ģart koĢmakta olup, orta boy iĢletmeler için üst sınır olarak 40 milyon Euro ciroyu baz almaktadır. Dünya Bankası ise 1-50 iĢçiye istihdam sağlayan iĢletmeleri küçük ölçekli, 50-200 iĢçiye istihdam sağlayan iĢletmeleri ise orta ölçekli olarak adlandırmıĢtır.

KOBĠ tanımını etkileyen soyut ve somut bazı faktörleri Ģöyle sıralayabiliriz: (KarataĢ, 1991,s. 37-38)

Tablo 2: KOBİ Tanımını Etkileyen Faktörler

Soyut Faktörler Somut Faktörler

- ĠĢletmelerde yönetimin bağımsız olmaması

- Sermaye sahiplerinin tek kiĢi, küçük grup veya büyük grup olması

- Faaliyetlerin belirli bir bölgeye, ülkeye veya uluslararası çevreye yönelmiĢ olması

- Pazarın büyüklüğü - Kullanılan teknoloji

- Faaliyette bulunulan iĢ kolu - Ar-Ge çalıĢmaları

- ÇalıĢan kiĢi sayısı

- Belirli bir süre içinde ödenen ücret ve aylıkların toplamı

- Belirli bir süre içinde kullanılan enerji miktarı ve türü

- Belirli bir süre içinde yapılan satıĢların miktarı ve tutarı

- Kullanılan makine, tezgâh ve diğer araçların sayısı

- Belirli bir süre içinde kullanılan hammadde, yarı mamül v.b. madde miktarı

Küçük ve orta büyüklükteki iĢletmelerin tanımını etkileyen faktörler de göz önüne alınarak Ģöyle bir KOBĠ tanımı yapabiliriz: KOBĠ, imalat ve tarımsal sanayi sektöründe faaliyette bulunan, çalıĢan iĢçi sayısına göre kendi içinde mikro, küçük ve orta büyüklükteki iĢletme olarak adlandırılan ve makine, teçhizat, demirbaĢ, taĢıt, araç ve gereçleri toplamının net tutarı 400 milyon TL‟yi aĢmayan iĢletmelere verilen ortak addır.

3.2. KOBİ’lerin Genel Özellikleri ve İşlevleri

Küçük ve orta büyüklükteki iĢletmelere ait özellikler aĢağıda sıralanmıĢtır: (Çelik ve Akgemci,2007,s.124-126;http://Ġsbank.com.tr/dosya/ekon-tr_kobiler2004.pdf, EriĢim tarihi: 12.06.2009)

-KOBĠ‟ler giriĢim yeteneğine sahiptirler.

-KOBĠ‟ler giriĢimcinin özelliklerinden dolayı bağımsız hareket edebilirler. -KOBĠ iĢletme sahibi, teknik özelliklerinin yanında finansman, pazarlama, yönetim, tedarik gibi diğer iĢletmecilik fonksiyonlarının da yerine getirilmesine katkıda bulunurlar.

-Yönetimde, organizasyonda zayıflıkları vardır.

-Daha az yatırımla daha çok üretim ve ürün çeĢitliliği yaratabilirler. -Daha az yatırım maliyetiyle daha çok istihdam imkânı yaratabilirler.

-Emek yoğun teknolojilerle çalıĢarak ve genelde düĢük vasıflı eleman istihdam ederek iĢsizliğin aĢağı çekilmesine katkıda bulunurlar.

-Pazar ve sektör bilgileri yetersizdir. Konuları veya ilgi alanları ile piyasa araĢtırması yapmaya yatkın değildirler.

-Esnek yapıları itibariyle ekonomik dalgalanmalardan daha az etkilenirler. -Talep değiĢikliklerine ve çeĢitliliklerine daha kolay uyum gösterirler.

-Ürettikleri ürün itibariyle büyük sanayi iĢletmelerinin destekleyicisi ve tamamlayıcısıdırlar.

-Teknolojik yenilikleri almaya esnek yapıları nedeniyle daha yatkındırlar, fakat teknik bilgi yetersiz, teknoloji düzeyleri genellikle düĢüktür.

-Ürettikleri ürün ve hizmet kalitesi genellikle düĢüktür. Standartlara uygun üretim yapmadıklarından ihracat potansiyelleri düĢük olabilmektedir.

-Fakat ürün yelpazeleri pazarın isteği doğrultusunda hızla çeĢitlenebilmekte sektörün isteklerine kolay uyum gösterebilmektedir.

-Rekabet güçleri düĢüktür.

-Bölgelerarası dengeli kalkınmayı sağlayarak gelir dağılımındaki dengesizlikleri azaltan KOBĠ‟ler ekonominin ve sosyal sistemlerin denge ve istikrar unsurudur.

-Çok küçük ölçekli ve dağınık yapıda olmalarından dolayı verimlilikleri düĢüktür.

-Finansman sorunları KOBĠ‟lerin en büyük sıkıntısı olup, kuruluĢ aĢamasında baĢlayan sorunlar iĢletme aĢamasında devam etmektedirler.

-Öz sermayeleri yetersizdir. Yeterince kurumsallaĢamamaları, sermaye piyasalarından kaynak temin etmelerine olanak vermemekte, kredi temininde güçlük çekmektedirler.

-TeĢvik mevzuatının karmaĢık ve çeliĢkili olmasının da etkisiyle mevzuatı iyi bilmemekte, devlet teĢviklerinden ve diğer finansman araçlarından yeterli ölçüde yararlanamamaktadırlar.

-Yurt içi ve yurt dıĢı teknik ve ticari geliĢmeleri izleyememektedirler. -Doğru yere, doğru sektöre uygun yatırım politikaları üretememektedirler. -ÇalıĢtıkları elemanların sosyal güvence primlerinden kaçınmak için yaygın olarak kayıt dıĢı çalıĢtırmaktadırlar.

3.2.1.KOBİ’lerin İşletme Sahibine Yönelik Özellikleri

ĠĢletme sahibinin öncelikle giriĢimci ruhuna sahip olması gerekmektedir. GiriĢimcilik ruhu için kiĢinin yeniliklere açık, büyüme tutkusu içinde olması, gerekli risk ve sorumlulukları alabilme özelliğine sahip olması gerekmektedir. KOBĠ‟lerin baĢarılı olmalarını sağlayabilecek ana unsur iĢletme sahibinin tutum ve davranıĢlarıdır. KOBĠ sahiplerinin özelliklerini Ģöyle sıralayabiliriz

(http://www.ostimgazetesi.com/article.asp?intArticleID=4&intEditorID=6,EriĢim tarihi: 12.11.2009):

-Küçük ve orta ölçekli iĢletmelerde iĢletme sahipleri aynı zamanda giriĢimci ve yönetici statüsüne de sahiptir. ĠĢletme sahipliği, iĢletmenin mülkiyetine sahip olunmasından dolayı sadece hukuki bir nitelik taĢırken, giriĢimcilik ve yöneticilik için ise ekonomik, yönetsel, finansal, sosyal ve politik özellikler taĢıması gerekmektedir. Bu özelliklere sahip olunması için iĢletme sahiplerinin giriĢimcilik ve yöneticilik konularında eğitilmesi gerekmektedir.

-Küçük ve orta ölçekli iĢletmelerde iĢletme sahibi profesyonel yönetici çalıĢtırmak yerine bu görevi kendileri yürütmektedir. Sahip yönetici iĢletmeyi yönetirken belirli bir risk almaktadır. Bu risk faktörü iĢletme sahibini profesyonel yöneticiden ayıran en önemli özelliktir. Profesyonel yönetici risk almaktan kaçınır, iĢletmeyi yönetirken iĢletmenin baĢarısızlığı halinde kaybedeceği bir Ģey yoktur. Ücretli olarak çalıĢtığı için maddi olarak iĢletmeye bağlıdır. ĠĢletme baĢarısız olduğu zaman sadece iĢyeri değiĢir, yöneticilik sıfatı aynen kalmaktadır. Oysa iĢletme yöneticiliğinin iĢletme sahibinin üstlenmesi durumunda hem maddi olarak iĢletmeye bağlı kalmakta

hem de manevi olarak iĢletmenin yükünü kaldırmaktadır. Bu yüzden iĢletmenin geliĢip, kalkınabilmesi için risklerden kaçınılmamalıdır.

-Küçük ve orta ölçekli iĢletmelerde iĢletmenin baĢarısı ve baĢarısızlığı sadece iĢletme sahibini değil aynı zamanda iĢletme sahibinin bütün aile fertlerini de etkilemektedir. Genellikle küçük ve orta boy iĢletmeler aileden kalma veya aile bireylerince kurulan iĢletmeler olmaktadır. Profesyonel yönetici sadece kendisi iĢletmeyle ilgili olmakta, bu yüzden iĢletmenin baĢarısızlığı ailesini etkilememektedir. Sahip yönetici öncelikle iĢletmenin mikro ölçekli olması halinde, çalıĢanlarının yanında tezgâhın baĢına usta olarak geçebilmekte, malı satın almakta, üretilen mamulü pazarlamakta, vergi borcunu ödemekte ve aynı zamanda iĢletmeye ayırdığı zamanın sınırlı olmamasıdır. ĠĢletme ölçeği büyüdükçe iĢletme sahibi sorumluluklarını ayrı birimlere devretmekte ve bunları yönetmekle sınırlı kalmaktadır. ĠĢletme sahibi tarafından kurulup yönetilen iĢletmeler, iĢletme sahibinin vefatından sonra aile bireylerinin ilgisizliği ve sorumsuzluğu yüzünden zor duruma düĢebilmektedir.

-Küçük ve orta boy iĢletmelerde iĢletme sahibi ile iĢletmede çalıĢan personel arasında sıkı bir iliĢki vardır. ĠĢletmenin ölçeği büyüdükçe iĢletme sahibi ile personel arasındaki birebir iliĢki arasına orta yönetim kademe girmekte böylece iĢletme sahibi ile personel arasındaki iliĢkinin boyutları ve yoğunluğu azalmaktadır.

3.2.2. KOBİ’lerin Yönetime Yönelik Özellikleri

Büyük ölçekli iĢletmeler iĢletme fonksiyonlarını gerçekleĢtirmede profesyonel yöneticilere ihtiyaç duyarken, KOBĠ‟ler çoğunlukla iĢletme sahibi tarafından veya nadiren bir yönetici tarafından yönetilmektedir. Bu durum KOBĠ‟lerde kaliteli iĢgücü ve güçlü yöneticiliğe ihtiyacı artırmaktadır. KOBĠ‟lerin ayakta durabilmeleri değiĢen Pazar koĢulları ve bilgi akıĢını takip ederek uygulayabilme, planlama yapabilme, nitelikli iĢgücüne sahip olabilme, gerekli organizasyonu gerçekleĢtirebilme, hedefleri belirleyebilme ve bu hedefleri çalıĢanlarını iyi motive ederek, birlik içerisinde gerçekleĢtirebilmelerine bağlıdır. Bunu gerçekleĢtirebilmeleri için yönetici statüsündeki kiĢi büyük öneme sahiptir. (http://www.fortune.com.tr/kobilerdeyonetim.asp, EriĢim tarihi:06.03.2008) ĠĢletmelerin ölçeğine göre yönetimsel iĢlevleri değiĢmektedir. Ölçekler arasındaki farklarla birlikte KOBĠ‟lerin yönetimine yönelik özellikleri Ģu ortak baĢlıklarda değerlendirilebilir (KOBĠ El Kitabı, 1999,s.62-63):

-Küçük ve orta ölçekli iĢletmelerde yönetim, iĢletme sahibinin mülkiyetinde olduğu için süreklilik vardır ve ölünceye kadar sürer. Büyük ölçekli iĢletmelerde yönetim profesyonel yönetici tarafından yürütülmekte baĢarısızlık halinde ise yönetici görevinden alınıp yerine bir baĢkası atanabilmektedir.

-Küçük ve orta ölçekli iĢletme sahipleri iĢletmeyi yönetirken kendi hesabına çalıĢır ve riski de kendi üstlenir. Büyük ölçekli iĢletmelerde yönetim iĢlevini gerçekleĢtiren profesyonel yönetici baĢkasının hesabına çalıĢmakta ve riskini baĢkalarının üstüne yüklemektedir. Profesyonel yöneticinin risk karĢısında kaybedebileceği sadece kar payı ve ücret artıĢıdır.

-Küçük ve orta ölçekli iĢletmelerde iĢletmeyi yöneten iĢletme sahibi iĢletmeyi kendi hesabına bağımsız olarak yönetmekteyken büyük iĢletmelerdeki profesyonel yöneticiler sermaye sahiplerinin hesabına çalıĢmakta veya baĢka kurul ve organların denetimi altında iĢletmeyi yönetmektedir.

-Küçük ve orta ölçekli iĢletmelerdeki iĢletme sahibi iĢletmeyi personeli ile birebir doğrudan iliĢki ile yönetirken büyük ölçekli iĢletmelerde ast-üst iliĢkisi kurumsallaĢmıĢ, bürokratik yapı ile doğrudan ve kiĢisel olmayan bir hiyerarĢik yapı ile yönetilmektedir.

-Küçük ve orta ölçekli iĢletmelerde iĢletme sahibi ile personel arasındaki birebir iliĢki sayesinde bürokratik yapı söz ile gerçekleĢmekteyken, büyük ölçekli iĢletmelerde ise ast-üst iliĢkisi kâğıda dökülmekte, sözün yerini kâğıtlar, dosyalar, disketler ve CD‟ler almaktadır.

-Küçük ve orta ölçekli iĢletmelerde iĢletme sahibi yöneticiliğini yürüttüğü iĢletmenin yönetim yetkilerini kendi toplamaktadır. Yani merkezi bir yönetim olmakta iĢletme sahibi tüm iĢletmeye egemen olmaktadır. Büyük ölçekli iĢletmelerde ise yönetimde iĢbölümü vardır. Her yönetici kendi yetkisindeki konularda otorite sahibidir.

-Küçük ve orta ölçekli iĢletmelerde yönetim bir merkezde iĢletme sahibi tarafından gerçekleĢtirildiğinden sorumluluk ve yürütülecek politika iĢletme sahibindedir. Bu yüzden iĢletme sahibi her konuda bilgi sahibi olmalıdır. Büyük ölçekli iĢletmelerde ise yönetimde iĢ bölümü olduğundan her yönetici sadece kendi yetki alanındaki konularda bilgi sahibidir.

-Küçük ve orta ölçekli iĢletmelerde yöneticiliği yürüten iĢletme sahibi bazen akılcı ve gerçekçi kararlar almayıp büyük risklere girebilmekte iken büyük ölçekli iĢletmelerdeki profesyonel yöneticiler kararlarını daha az riskli, akılcı ve gerçeğe yakın almaktadır.

-Küçük ve orta ölçekli iĢletmelerde kararlar iĢletme sahibi tarafından bağımsız bir Ģekilde gerçekleĢtirildiğinden daha rahat, daha hızlı ve esnek davranılır. Büyük ölçekli iĢletmelerde ise iĢletme yönetimi baĢkalarının denetimi altındadır. Karar alınırken uzlaĢma, oylama ve denetleyici organlarla gerçekleĢtirilmekte bu da karar alma esnekliğini olumsuz etkilemekte ve karar alma sürecini yavaĢlatmaktadır.

-Küçük ve orta ölçekli iĢletmelerde amaç, iĢletme sahibi tarafından belirlendiği için kimsenin müdahalesi söz konusu değildir. Bu yüzden amaç çatıĢması olmayacağı gibi amaç için herhangi bir koordinasyon problemi de ortaya çıkmayacaktır. Büyük ölçekli iĢletmelerde ise amaç uzlaĢma sonucu oluĢmaktadır. Amaç uğruna kiĢisel çıkar çatıĢmaları oluĢabilmekte ama belirlenmiĢ olsa bile çatıĢmalar sürebilmektedir.

3.2.3. KOBİ’lerin Finansmana Yönelik Özellikleri

Günümüzde iĢletmelerin en belirgin sorununu finansman oluĢturmaktadır. ĠĢletmelerin ölçeklerine göre finansal yapıları ve finansman temin yöntemleri de değiĢmektedir. KOBĠ‟lerin finansal yapılarına yönelik ortak özellikler Ģu baĢlıklar altında özetlenebilir:

-KOBĠ‟lerin ayrı bir finansman bölümü yoktur.

-KOBĠ‟lerde iĢletme sahibinin iĢletmesiyle özdeĢleĢmesi ve bir kader birliğine girmiĢ olması, bu iĢletmelerin kredilendirilmesi Ģartlarında da etkisini göstermektedir. Nitekim KOBĠ‟ler kredilendirilirken, kredi verilen iĢletmenin performansı ve ödeme gücünden ziyade iĢletme sahibinin kiĢi olarak gösterebileceği teminatlara bakılmaktadır. -ĠĢletmenin iflası durumunda küçük iĢletme sahibi iĢletmesindeki varlıklara ilave olarak tüm kiĢisel varlığını da kaybetmek durumunda kalmaktadır. Böylesi bir risk dolayısıyla iĢletme sahipleri, kredi almaktan çekinebilmektedirler. Ancak anonim ve limited Ģirketlerde bu risk daha azdır.

-Oto finansman bakımından KOBĠ‟ler büyük iĢletmelere göre daha olumsuz Ģartlar taĢımaktadırlar. Oto finansman tutarı bu iĢletmelerde düĢük düzeyde kalmaktadır.

3.2.4. KOBİ’lerin Pazarlamaya Yönelik Özellikleri

ĠĢletmeler ölçeklerine göre yapısal farklılıklar göstermektedir. ĠĢletme ölçeği arttıkça iĢletmeler çeĢitli bölümlere ayrılmaktadır. Küçük ve orta boy iĢletmeler pazarda geniĢ yer bulamadıkları için büyümeleri sınırlı olmaktadır. Büyük iĢletmelerde her

bölüm ayrı bir departmanda iĢlem görürken, KOBĠ‟lerde pazarlama iĢleri de genelde tek bir elde toplanmaktadır.

3.2.5.KOBİ’lerin Hammadde ve Kaynak Teminine Yönelik Özellikleri

Küçük ve orta boy iĢletmelerde hammadde ve kaynak temini de sorun oluĢturmaktadır. Küçük ve orta boy iĢletmeler üretimlerini sipariĢe göre yaptıklarından her zaman istenilen malzemeyi tedarik edemeyebilmekte veya daha fazla maliyetle tedarik etmektedirler. Bu durum parça baĢına ek masraf ve zarara neden olmakta, aynı malzeme ile aynı üretim yapılmadığından stoktan ziyade kalite ve pahalılık gözetmeksizin ihtiyaç duyulduğunda malzeme tedarikine gidilmektedir. Hammadde ve kaynak temininde küçük ve orta boy iĢletmeler için diğer bir sorun büyük boy iĢletmelerle rekabet sorunudur. SipariĢ miktarı arttıkça fiyatın düĢmesi büyük boy iĢletmeler için büyük hacimli sipariĢleri karĢılayabilmeleri bakımından avantaj sağlamakta iken, küçük ve orta boy iĢletmeler büyük hacimli sipariĢleri karĢılayamadıkları için rekabette zorlanmaktadırlar.

3.2.6. KOBİ’lerin Üretime Yönelik Özellikleri

ĠĢletmelerin ölçeklerine göre üretim teknikleri, üretim yapıları, ürettikleri Pazar yerleri farklılık göstermektedir. ĠĢletmelerin üretime yönelik özelliklerini Ģu baĢlıklar altında toplamak mümkündür:

-Küçük ve orta boy iĢletmelerde emek yoğun üretim teknikleri yaygındır.

-Büyük iĢletmelerde daha çok kitle üretim tarzı geçerli iken, küçük ve orta ölçekli iĢletmelerde atölye tipi üretim tarzı yaygındır. Bu durum iĢletme ölçeği küçüldükçe daha çok belirginlik kazanır.

-Küçük ve orta ölçekli iĢletmelerde daha çok sipariĢ üzerine üretim yaygındır. -Küçük ve orta ölçekli iĢletmelerde münferit üretim veya küçük serilerde üretim yapmanın bir sonucu olarak iĢbölümü derecesi nispeten düĢüktür. Bununla beraber yapılan iĢ sürekli değiĢmektedir.

-Küçük ve orta ölçekli iĢletmelerin rekabet gücü daha çok teslim tarihinin çabuklaĢtırılması, sipariĢ verenin özel Ģartlarının dikkate alınabilmesi ve isteklerine uyum sağlayabilme gibi nitel konulardadır.

-Küçük ve orta ölçekli iĢletmelerde kaliteli ve tecrübeli ustaların bulunması, bu iĢletmelerde önemli bir çırak eğitimi potansiyeli yaratmaktadır.

-Küçük ve orta ölçekli iĢletmelerde aynı zamanda iĢletme yöneticisi durumunda olan iĢletme sahibi, genellikle üretim tekniği konusunda tecrübeli, iĢin içinde yetiĢmiĢ, bu konularda bilgili bir kimsedir. (Müftüoğlu, 1991,s.68-72)

3.2.7. KOBİ’lerin Çalışanlara Yönelik Özellikleri

Küçük ve orta büyüklükteki iĢletmelerde genellikle emek yoğun teknoloji kullanıldığından, çoğunlukla da nitelikli iĢgücünden oluĢan insan faktörü, büyük iĢletmelerden daha fazla önem taĢır. Böylece KOBĠ‟lerin piyasada sağladıkları olumlu imajları, sahip oldukları makine parkından çok istihdam ettikleri kalifiye personelden kaynaklanır. KOBĠ‟lerde çalıĢanlar, yeteneklerini daha kolay gösterebilmekte, ödüllendirildikçe de haz almaktadırlar. ĠĢe yabancılaĢmanın KOBĠ‟lerde pek görülmemesinin nedenlerinden biri de budur. Toplumu eğitenler olarak nitelendirilen bu iĢletmeler, iktisadi Ģartların iyileĢtirilmesinin ilk Ģartı olarak iĢten personel çıkarmayı görmemektedirler. Bunda genelde kalifiye olan personelin ileride tekrar istihdam edilebilme ihtimalinin düĢük oluĢu etkili olmakla birlikte, kiĢisel iliĢkilerin etkisi de daha fazladır. (Tutar ve Küçük, 2003, s.201)

3.3. Dünya’da KOBİ’lerin Yeri ve Önemi

Küçük ve orta büyüklükteki iĢletmeler geliĢen dünyada, ekonominin olmazsa olmazları arasında yer almaktadır. Gerek emek yoğun çalıĢmaları, gerekse geliĢen teknolojiye daha kolay adapte olmaları nedeniyle ekonomide geniĢ yer tutmaktadırlar.

Küçük ve orta büyüklükteki iĢletmelerin sadece ekonomik hayatta değil, sosyal hayatta da önemli rolleri vardır. KOBĠ‟ler ülkede geniĢ bir alana yayıldıkları için bölgelerarası geliĢmiĢlik farklarını gidermede, mülkiyeti tabana yaymada, istihdam olanağı yaratıp bunu sürdürmede ve demokratik hayatı canlı tutmada önemli bir güçtür. KOBĠ giriĢimcilerinin mülkiyet tutkuları, baĢarılı olma arzuları, cesaretli adımları ve yatırım yapma istekleri siyasi istikrarın temel mekanizmalarındandır. BaĢarılı giriĢimciler, potansiyel giriĢimcilerin ekonomiye girmelerine neden olacak ve

demokratik bir ortamda psikolojik tatmin gittikçe artacaktır. Güçlü KOBĠ‟ler büyük iĢletmeleri de etkileyecek ve sosyal yönden bir rahatlama olacaktır.

(http://ec.europa.eu/enterprise/policies/sme/files/sme_definition/sme_user_guide_en.pdf , EriĢim tarihi: 06.03.2008)

GeliĢmiĢ ülkelerde, Ģimdiye kadar izlenen küçük iĢletmelerle ilgili istihdam artırmayı amaçlayan politikalar yanında, üretimde, satıĢta ve yönetimde yeniliklere giden küçük iĢletmelerin oluĢumunu ve rekabetini sağlayan politikalar da oluĢturulmaya çalıĢılmaktadır. (Sarıaslan,1994,s.20)

Küçük ve orta büyüklükteki iĢletmeler büyük iĢletmelerin yapamadıkları ya da yapmak istemedikleri yeni malzemelerin, fikirlerin, süreçlerin ve hizmetlerin temel kaynağını oluĢturmaktadır. Çünkü büyük iĢletmeler ölçek ekonomisinin maliyet avantajından yararlanmak amacıyla makine, araç, gereç ve iĢgücüne yaptıkları büyük yatırımlar nedeni ile aynı ürünü uzun süre üretmeye bağlı kalmaktadır. Fakat KOBĠ‟lerin büyük ölçekli yatırımlara bağlı kalmak gibi bir sorunları bulunmadığı için büyük iĢletmelere göre daha esnek bir yapıya sahiptirler. (Efe,1998,s.8)

Dünyada 1945–1970 döneminde büyük ölçekli iĢletmelere ağırlık verilerek ekonomik büyüme ve kalkınma faaliyetleri yürütülmüĢtür. Fakat bu süre içerisinde KOBĠ‟lerin büyük iĢletmeler karĢısında üstün yanlarının olduğu anlaĢılmaya baĢlanmıĢtır. Birçok ülkede istihdam yaratmada ve rekabet ortamının sağlanmasında KOBĠ‟lerin rolü giderek artmıĢtır. Dünya‟da 1970 ekonomik krizi, KOBĠ‟lerin önem kazanmasına, büyük ölçekli iĢletmelerin önem kaybetmesine neden olmuĢtur. Diğer taraftan ölçek ekonomisinin öneminin azalmaya baĢlamasından sonra KOBĠ‟ler, birçok ülkede 1970 bunalımından sonra kaynakların ekonomik kullanılması, istihdam ve gelir dağılımına katkılarından dolayı makro ekonomik politikaların temelini oluĢturmaya baĢlamıĢtır. Büyük iĢletmelerin aksine, üretim rasyonalizasyonunu, talebin gelir esnekliği ya da düĢük fiyat esnekliği gösterdiği ürünlerin üretimine ağırlık veren küçük iĢletmeler, ekonomik krizden de en az etkilenen birimler olmuĢtur.

(htpp://www.dtm.gov.tr/dtmadmin/upload/EAD/TanitimKoordinasyonDb/Beytullah.doc , EriĢim tarihi: 14.03.2008)

KOBĠ‟ler, yalnızca geliĢmekte olan ülkelerde değil; aynı zamanda geliĢmiĢ ve sanayileĢmiĢ ülkelerde de önemini korumaktadır. GeliĢmiĢ ülkelerde, Ģimdiye kadar izlenen küçük iĢletmelerle ilgili istihdamı artırmayı amaçlayan politikalar ikinci plana atılarak, üretimde, satıĢta ve yönetimde yeniliklere giden küçük iĢletmelerin oluĢumunu ve rekabetini sağlayan politikalar oluĢturulmaya çalıĢılmaktadır. GeliĢmiĢ ülkelerin küçük iĢletme politikaları istihdamı artırma odaklı değil, çağın gereği olan canlı, yaĢanabilir, dinamik giriĢimcilerin geliĢtirilmesi olmaktadır. Bu zorluklara rağmen tüm ülkelerde, iĢletmelerin yaklaĢık %99‟unun KOBĠ‟lerden oluĢtuğu Ģeklinde bir genelleme yapılabilir. Ülkeden ülkeye değiĢmekle birlikte, istihdamın %40-80‟i ve gayri safi milli hâsılanın %30-70‟i KOBĠ‟ler tarafından oluĢturulmaktadır. KOBĠ‟lerin %5‟i hızlı büyüyen Ģirketler statüsündedir. Bu verilere göre KOBĠ‟lerin büyük iĢletmelere göre açık bir üstünlükleri ortaya çıkmaktadır. KOBĠ‟lerin küçük fakat önemli bir grubu da, yeni sanayilerin ve teknolojilerin geliĢmesinde öncü konumundadırlar. Yenilikçi çalıĢmalar yapanlar içinde KOBĠ‟ler yoğun durumdadır. ĠletiĢim ve otomasyon maliyetlerinin azalmasıyla KOBĠ‟lerin teknik imkânları artacak, bu da küresel piyasa içindeki baĢarılarının büyümesini sağlayacaktır. KOBĠ‟lerin istihdama katkısı da önemlidir. (Sarıaslan, 1994,s.11)

KOBĠ‟ler geliĢmiĢ ve geliĢmekte olan ülkelerde istihdama katkıları, yatırım içindeki payları değiĢiklik gösterse de istatistiklere baktığımızda tüm iĢletmelerin hemen hemen tamamını kapsamaktadır.

GeliĢmiĢ ülkelerdeki Küçük ve orta ölçekli iĢletmelerin ekonomi içindeki paylarına baktığımızda, küçük farklılıklarla ülkemizdekine benzer özellikler görebiliriz. Tablo 3‟de “SeçilmiĢ Bazı Ülke Ekonomilerinde KOBĠ‟lerin Durumu” ele alınmıĢtır.

Tablo 3: Bazı Ülke Ekonomilerinde KOBİ’lerin Durumu DEVLET Tüm İşletmeler İçindeki Yeri (%) Toplam İstihdam İçindeki Yeri (%) Toplam Yatırım İçindeki Yeri (%) Katma Değer İçindeki Yeri (%) Toplam İhracat İçindeki Payı (%) Toplam Kredilerden Aldığı Pay (%) A.B.D 97,2 50,4 38,0 36,2 32,0 42,7 Almanya 99,8 64,0 44,0 49,0 31,1 35,0 Hindistan 98,6 63,2 27,8 50,0 40,0 15,3 Japonya 99,4 81,4 40,0 52,0 38,0 50,0 Ġngiltere 96,0 36,0 29,5 25,1 22,2 27,2 G.Kore 97,8 61,9 35,7 34,5 20,2 46,8 Fransa 99,9 49,4 45,0 54,0 23,0 48,0 Ġtalya 97,0 56,0 36,9 53,0 - -Türkiye 98,8 45,6 6,5 37,7 8,0 3,0-4,0 Kaynak: Küçükçirkin, 2001 , s.2-5

Tablo 3‟e bakıldığında ekonomik kalkınmıĢlık düzeyleri ne olursa olsun, tüm ülkelerde KOBĠ‟ler gerek sayısal büyüklük olarak gerekse istihdam yaratma gücü açısından ekonomik ve toplumsal düzenin ana unsurunu oluĢturmaktadır. Türkiye de KOBĠ‟lerin istihdam içindeki payı diğer ülkelere göre daha düĢük olup, tüm iĢletmeler içindeki KOBĠ‟lerin yerleri hemen hemen aynıdır. Buna rağmen ihracat içindeki payları çok düĢüktür. Kredilerden yararlanma oranları da diğer ülkelerle kıyaslandığında yok denecek kadar düĢük seviyededir.

KOBĠ‟lerin taĢıdıkları önem Ģu Ģekilde sıralanabilir: (Gücelioğlu,1994,s.1; Alpugan, 1994,s.14; Sarıaslan, 1994,s.22)

-Küçük ve orta büyüklükteki iĢletmeler, emek yoğun teknoloji ile çalıĢma ve kaynak kullanımında etkili olma özelliğine bağlı olarak ülke çapında istihdam yaratmaya ve iĢsizliğin azaltılmasına katkıda bulunmaktadır.

-Küçük ve orta büyüklükteki iĢletmeler, talep değiĢikliklerine ve çeĢitliliklerine daha kısa bir sürede, daha kolay bir Ģekilde uyum sağlamaktadır.

-Küçük ve orta büyüklükteki iĢletmeler, büyük ölçekli iĢletmelerin kullandıkları hammadde, yardımcı malzeme, iĢletme malzemesi veya yarı mamül gibi girdileri üreterek onların geliĢimini tamamlamakta ve böylece ekonomide “yan sanayi” oluĢturmaktadır.

-Küçük ve orta büyüklükteki iĢletmeler, büyük ölçekli iĢletmelerin ürettiği aynı mal veya hizmetleri üretip, onları rekabetçi ortama çekerek ekonomiye canlılık kazandırmaktadır.

-Küçük ve orta büyüklükteki iĢletmeler, esneklik ve yenilikleri teĢvik etmektedir.

-Küçük ve orta büyüklükteki iĢletmeler, emek yoğun olmaları nedeniyle bölgesel istihdam olanaklarının artırılmasına önemli katkıda bulunarak, küçük Ģehirlerden büyük merkezlerine insan gücünün engellenmesine ve bölgenin kendi potansiyeli içinde kalkınmasına temel oluĢturmaktadır.

-Küçük ve orta büyüklükteki iĢletmeler, gelir dağılımını olumlu yönde etkileyerek, sermayenin büyük iĢletmelerde ve az kiĢinin elinde toplanmasını önleyerek toplumda gelirin gerek fonksiyonel gerekse bölgesel düzeyde dağılımını olumlu yönde etkilemektedir.

Tablo 4: Ölçeklere Göre İşletmelerin İstihdama Katkısı

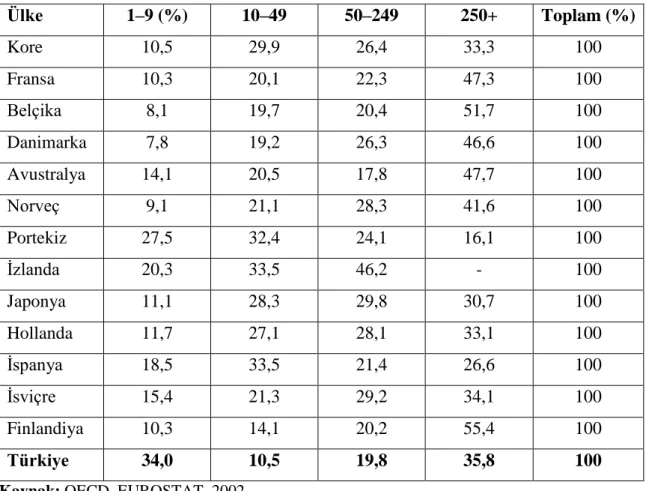

Ülke 1–9 (%) 10–49 50–249 250+ Toplam (%) Kore 10,5 29,9 26,4 33,3 100 Fransa 10,3 20,1 22,3 47,3 100 Belçika 8,1 19,7 20,4 51,7 100 Danimarka 7,8 19,2 26,3 46,6 100 Avustralya 14,1 20,5 17,8 47,7 100 Norveç 9,1 21,1 28,3 41,6 100 Portekiz 27,5 32,4 24,1 16,1 100 Ġzlanda 20,3 33,5 46,2 - 100 Japonya 11,1 28,3 29,8 30,7 100 Hollanda 11,7 27,1 28,1 33,1 100 Ġspanya 18,5 33,5 21,4 26,6 100 Ġsviçre 15,4 21,3 29,2 34,1 100 Finlandiya 10,3 14,1 20,2 55,4 100 Türkiye 34,0 10,5 19,8 35,8 100

Tablo 4‟de bazı OECD ülkelerinde ölçeklere göre iĢletmelerin istihdama katkısı verilmiĢtir. Belçika ve Finlandiya hariç olmak üzere incelenen OECD ülkelerinin hepsinde KOBĠ‟lerin (çalıĢan sayısı <250) istihdamdaki payının %50‟nin üzerinde olduğu görülmektedir. Türkiye de söz konusu oran %64,30 olarak karĢımıza çıkmaktadır.

3.4. KOBİ’lerin Ekonomideki Yeri

Küçük ve orta boy iĢletmeler ekonominin her alanına iĢ ve fırsatlar sağlamaktadırlar. Küçük ve orta boy iĢletmelerin hangi nedenlerle iĢ ve fırsat yarattığını Ģöyle sıralayabiliriz (KOBĠ GiriĢim Dergisi, 2005, s.15):

-Ġç pazarda büyüme; KOBĠ‟ler iç pazarda büyüme politikası geliĢtirmede zorlandığı için danıĢmanlık Ģirketleri ve araĢtırma kuruluĢlarına baĢvurmaktadırlar.

-DıĢ pazara açılma; KOBĠ‟ler iç pazarda olduğu gibi dıĢ pazarda da karĢılaĢılan sorunları yurt dıĢı yatırım danıĢmanlık Ģirketleri ve fuar Ģirketleri ile aĢmaya çalıĢmaktadırlar.

-MarkalaĢma; KOBĠ‟lerin çoğu markalaĢma konusunda danıĢmanlık Ģirketlerine baĢvurmaktadırlar.

-Maliyet düĢürme; lojistik sektöründe faaliyet gösteren Ģirketler, teknoloji Ģirketleri daha uygun maliyetten hizmet sunularak KOBĠ‟lerin pazarından faydalanabilmektedirler.

-Teknoloji iyileĢtirme; teknolojide geri kalan KOBĠ‟lerin bu açığını kapatmaya çalıĢan biliĢim ve teknoloji Ģirketleri için KOBĠ‟ler önemli bir Pazar oluĢturmaktadırlar.

-Yatırım için ek finans; KOBĠ‟lere finansman olanakları sağlamak için bankalara ve finans kuruluĢlarına baĢvurmaktadırlar.

-Yeni ürün geliĢtirme; KOBĠ‟lere Ar-Ge çalıĢmalarında uygulayacağı politikaları belirlemede danıĢmanlık Ģirketlerine baĢvurulmaktadır.

-Kalitenin iyileĢtirilmesi; mevcut kalitenin daha da arttırılması için danıĢmanlık Ģirketlerinden yardımlar alınarak çözümler sağlanmaktadır.

-Ġlave iĢletme sermayesi; Türkiye‟de genellikle düĢük sermaye ile çalıĢan KOBĠ‟lere ihtiyacı olan sermayeyi sağlayabilen finans kuruluĢları kendilerine bir Pazar yaratabilirler.

-Yeni dağıtım kanalı oluĢturma; Ģirketlerin pazarlama sonucu dağıtım kanallarında yaĢayabileceği herhangi bir sıkıntıyı lojistik Ģirketlerin fark etmesi ve bu ihtiyacı gidermesiyle de lojistik Ģirketlere de pazarda büyük bir yer sağlanabilir.

KOBĠ‟lerin finansman sorunlarına çözüm arama, modernizasyon sağlama, kalifiye eleman sağlama, kurumsal kimlik oluĢturma verimliliğin en üst seviyeye ulaĢmasını sağlama politikaları AB ülkelerince temel devlet politikası olarak ele alınmaktadır. Türkiye ekonomisinde büyük önem taĢıyan KOBĠ‟lere ise halen sınırlı destek sağlanmaktadır. (www.ekonometri.com.tr, EriĢim tarihi: 05.07.2008)

3.5. Türkiye’de KOBİ’lerin Tanımı

Herkes tarafından kabul görmüĢ bir KOBĠ tanımının olmayıĢı, küçük ve orta ölçekli iĢletmelerle ilgili olarak yapılan çalıĢmalarda kullanılacak tanımlamada Ģu hususlara dikkat edilmesini gerektirir: (Müftüoğlu, 2007,s.100-106)

-Tanımlamada sadece iĢletmenin nicel özellikleriyle yetinilmemeli, sınırları belirginleĢtirmek için nitel özelliklere de yer verilmelidir.

-KOBĠ‟lerde iĢletmenin yapısını ve vizyonunu belirleyen en temel unsur olan giriĢimci de tanıma dahil edilmelidir.

-ĠĢletmelere sağlanan teĢviklerde objektifliği sağlayabilmek için iĢletmenin potansiyel üretim gücünü ifade eden nicel özelliklerine ağırlık verilmelidir.

-ĠĢletme büyüklüğünün belirlenmesinde öncelikli olarak fiziksel ölçütler tercih edilmelidir. Eğer araĢtırmacının amacı tanımlamaya parasal ölçütlerin de dahil edilmesini gerektiriyorsa bu değer, mevcut ekonomik durumdan ortaya çıkacak olumsuzluklardan arındırılmalıdır.

-Tanımlamada kullanılacak nicel ölçütler çalıĢmanın amacını açıklayabilecek sayıda olmalıdır. Aksi halde gereksiz kriterlerin tanıma dahil edilmesi çalıĢmada beklenen amaca ulaĢmayı güçleĢtirebilir.

Ülkemizde, KOBĠ‟lere yönelik çalıĢan kurumların her biri kendine göre bazı tanımlar geliĢtirmiĢlerdir. Tanımlardaki sınırlılıklar genellikle ülkenin ekonomik büyüklüğüne bağlı olarak değiĢmektedir.

Bu nedenle KOBĠ kavramı hukuki olmaktan ziyade daha çok ekonomik bir anlam taĢımaktadır. Diğer ülkelerde olduğu gibi tüm bu tanımlarda kullanılan ölçüt, bir iktisadi teĢebbüste istihdam edilen kiĢi sayısıdır.

3.5.1.KOBİ’lerin Çeşitli Kuruluşlara Göre Tanımı

Ülkemizde çeĢitli kurumlar tarafından KOBĠ tanımı yapılmıĢtır. Bu tanımlamalara aĢağıda kısaca yer verilmiĢtir.

Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB) Tanımı (3624 sayılı Kanun) : Küçük ve Orta Ölçekli Sanayi GeliĢtirme ve Destekleme Ġdaresi BaĢkanlığı hakkındaki kanunun “tanımlara” iliĢkin 2. Maddesinde kanunda geçen “iĢletmeler” deyiminden ne anlaĢılması gerektiği Ģöyle belirtilmektedir: Ġmalat sanayi sektöründe 1–50 arası iĢçi çalıĢtıran sanayi iĢletmeleri küçük sanayi iĢletmelerini; 51–150 arası iĢçi çalıĢtıran sanayi iĢletmeleri orta ölçekli sanayi iĢletmelerini ifade eder.

18 Ocak 2001 tarih ve 2429 sayılı KOBĠ TeĢvik Kararnamesi‟nde yer alan tanımlama ise aĢağıdaki gibidir:

Ġmalat ve tarımsal sanayi sektöründe faaliyette bulunan iĢletmelerden; kanuni defter kayıtlarında arsa ve bina hariç, makine ve teçhizat, tesis taĢıt araç ve gereçleri, döĢeme ve demirbaĢları toplamının net tutarı 400 milyon TL‟yi geçmeyen iĢletmelerden; “1 ile 9 arası iĢ gören çalıĢtıranlar mikro ölçekli, 10 ile 49 arası iĢ gören çalıĢtıranlar küçük ölçekli, 50 ile 250 arası iĢ gören çalıĢtıranlar ise orta ölçekli iĢletme sınıfına girmektedir.

Hazine Müsteşarlığı Tanımı: Ġmalat sanayi sektöründe faaliyette bulunan ve yasal defter kayıtlarında arsa ve bina hariç net sabit yatırım tutarı 400 milyon TL‟ yi aĢmayan, 1–9 iĢçi çalıĢtıran iĢletmeler çok küçük ölçekli, 10–49 iĢçi çalıĢtıran iĢletmeler küçük ölçekli, 50–250 iĢçi çalıĢtıran iĢletmeler orta ölçekli olarak tanımlanmaktadır. (http://www.hazine.gov.tr, EriĢim tarihi:10.08.2008)

Türkiye İhracat Kredi Bankası (Eximbank) Tanımı: Ġmalat Sanayi Sektöründe faaliyet gösteren, iĢyerinde 1–200 iĢçiye istihdam sağlayan, arsa ve bina hariç, mevcut sabit sermaye tutarı son takvim yılı bilanço net değeri itibariyle 2 milyon ABD Doları karĢılığı TL‟yi aĢmayan firmalar Küçük ve Orta Boy ĠĢletme (KOBĠ) olarak nitelendirilmektedir. (Türkiye Ġhracat Kredisi Bankası A.ġ.,Türk Eximbank Sevk Öncesi Ġhracat Kredileri Uygulama Esasları Revizyonu, Madde 7,s.2)

Dış Ticaret Müsteşarlığı Tanımı: 28 Ocak 2000 tarih ve 23948 sayılı resmi Gazete‟de yayımlanan tebliğe göre, imalat sanayinde faaliyet gösteren 1–200 iĢçi çalıĢtıran, gerçek usulde defter tutan, arsa ve bina hariç sabit sermaye tutarı bilânço net değeri itibariyle 2 milyon ABD Doları karĢılığı TL‟yi aĢmayan iĢletmelerdir. (www.foreign.gov.tr, Yurt DıĢında Milli veya Bireysel GerçekleĢtirilen Fuar Katılımlarının Desteklenmesine ĠliĢkin Tebliğ)

Türkiye İstatistik Kurumu (TÜİK) ve Devlet Planlama Teşkilatı (DPT) Tanımı: 1–9 iĢçi çalıĢtıran iĢletmeler çok küçük ölçekli, 10–49 iĢçi çalıĢtıran iĢletmeler küçük ölçekli, 50-99 iĢçi çalıĢtıran iĢletmeler orta ölçekli iĢletmelerdir. (Alpugan,1994,s.11)

Türkiye Küçük ve Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı (TOSYÖV) Tanımı: En fazla 5 personel istihdam eden iĢletmeler çok küçük iĢletme, 5-200 personel istihdam eden iĢletmeler küçük veya orta ölçekli iĢletmeler olarak tanımlanmıĢtır. 200‟den fazla personel istihdam eden iĢletmeler ise büyük iĢletme sınıfında değerlendirilmiĢtir. (TC. BaĢbakanlık DPT, VI: BeĢ Yıllık Kalkınma Planı Özel Ġhtisas Komisyonu Raporu “Küçük Sanayi”,No:2169,Ankara 1989,s.4)

Türkiye Odalar ve Borsalar Birliği (TOBB) Tanımı: 50 kiĢiye kadar iĢçi çalıĢtıranlar küçük boy iĢletme, 99 iĢçiye kadar iĢçi çalıĢtıranlar orta boy iĢletme, 100‟den fazla iĢçi çalıĢtıranlar da büyük boy iĢletme olarak tanımlanmıĢtır. (Çetin, 1996,s.51-52)