ISBN NO : 978-605-9041-66-9 YÖNETİM HİZMETLERİ GENEL MÜDÜRLÜĞÜ

BİLGİ VE BELGE YÖNETİMİ DAİRESİ BAŞKANLIĞI

KALKINMA BAKANLIĞI YAYINLARI BEDELSİZDİR, SATILAMAZ.

Nisan 2016

Necatibey Cad. No: 110/A 06100 Yücetepe - ANKARA Tel: +90 (312) 294 50 00 Faks: +90 (312) 294 69 77

T.C.

KALKINMA BAKANLIĞI

Selma DURGAN

TÜRKİYE’NİN DOĞRUDAN YABANCI YATIRIM

POTANSİYELİNİN ÇEKİM MODELİ

KULLANILARAK BELİRLENMESİ

Uzmanlık Tezi

EKONOMİK MODELLER VE STRATEJİK ARAŞTIRMALAR

GENEL MÜDÜRLÜĞÜ

Nisan 2016

Yayın No: 2954

Selma DURGAN

EKONOMİK MODELLER VE STRATEJİK ARAŞTIRMALAR

GENEL MÜDÜRLÜĞÜ

Nisan 2016

TÜRKİYE’NİN DOĞRUDAN YABANCI YATIRIM

POTANSİYELİNİN ÇEKİM MODELİ

KULLANILARAK BELİRLENMESİ

Uzmanlık Tezi

ISBN 978-605-9041-66-9

Bu tez Müsteşar Yardımcısı İlyas ÇELİKOĞLU başkanlığında, Cumhur Menderes BOZ, Bahaettin GÜLGÖR, Dr. Vedat ŞAHİN ve Recep ÇAKAL’dan oluşan Planlama Uzmanlığı Yeterlik Sınav Kurulu tarafından değerlendirilmiştir.

i

i

TEŞEKKÜR

Çalışmanın kurgusundan, verilerin derlenmesi ve analizine kadar her aşamada değerli katkılarını esirgemeyen ve her daim yol gösterici olan tez danışmanım Planlama Uzmanı Sn. Sezai ATA’ya,

Tezin şekillenmesinde emeği bulunan Ekonomik Modeller ve Stratejik Araştırmalar Genel Müdürü Sn. Ahmet ÇELENKOĞLU’na,

Kıymetli önerileri ve yönlendirmeleriyle tezin şekillenmesine katkı veren Daire Başkanım Sn. Ayşe Sema BAHÇECİ’ye,

Konunun ele alınmasına ilişkin birikimlerini aktaran Bakan Müşaviri Sn. Adil TEMEL’e, Planlama Uzmanları Sn. Kamil TAŞÇI ve Sn. Çağatay TELLİ’ye,

Tezin içeriği ve formatıyla ilgili öneriler sunan Planlama Uzmanları Sn. Murat KÖRS ve Sn. Önder DEMİREZEN’e,

Yapıcı eleştirileri ve olumlu yönlendirmeleriyle tezin içeriğinin zenginleşmesine katkı sağlayan Sınav Kurulu üyeleri Müsteşar Yardımcısı Sn. İlyas ÇELİKOĞLU’na, Kalkınma Bakanlığı Müşavirleri Sn. Recep ÇAKAL, Sn. Bahaettin GÜLGÖR, Sn. Cumhur Menderes BOZ ve Sn. Vedat ŞAHİN’e

Son olarak tez sürecinde göstermiş olduğu sabır ve anlayışla her zaman destek olan kıymetli eşim Cem DURGAN’a ve sevgili aileme

ii

ÖZET

Planlama Uzmanlığı Tezi

TÜRKİYE’NİN DOĞRUDAN YABANCI YATIRIM POTANSİYELİNİN ÇEKİM MODELİ KULLANILARAK BELİRLENMESİ

Selma DURGAN

Doğrudan yabancı yatırım (DYY), liberalleşen dünya düzeniyle birlikte ülkelerin ekonomileri ve kalkınmaları üzerinde oldukça etkili bir araç haline gelmiştir. DYY’ler sermaye oluşumu, teknoloji, insan kaynakları gelişimi ve yönetimi, ticaret ve rekabetçilik ile çevre kanalı yoluyla ülkelerin ekonomik büyüme ve kalkınma süreçlerini etkilemektedir. Küresel ekonomi, çok kutuplu bir büyüme perspektifi göstermektedir. Bu küresel eğilimde, gelişmekte olan ülkelerin (GOÜ) uyguladıkları politikalar oldukça önem taşımaktadır. Nitekim GOÜ’lerin çektikleri DYY’lerin büyüklüğü ve sektörel dağılımı, bu ülkelerin teknolojik gelişmelerine ve sürdürülebilir kalkınma hedeflerine ulaşmasına önemli derecede katkı sağlamaktadır. Bu noktada, ülkelerin ulusal ve bölgesel düzeyde uygulayacakları stratejilerin hem küresel hem de ülke ekonomileri bağlamında önemli etkileri olmaktadır.

Ülkelerin büyüme ve sürdürülebilir kalkınmalarını destekleyecek DYY girişlerini artırma çabaları, uluslararası DYY akımlarını belirleyen faktörlerin detaylı incelenmesini de gerekli kılmıştır. Bu nedenle çalışmada uluslararası doğrudan yabancı yatırımları analitik olarak incelemeye yönelik bir çekim modeli oluşturulmuştur. Çekim modeli, son dönem uluslararası alanda yapılan ticaret ve doğrudan yabancı yatırım çalışmalarında popülerlik kazanmıştır. Özellikle uluslararası ticaretin temel belirleyicileri üzerine yapılan çalışmalarda kullanılan çekim modeliyle bu çalışmada DYY akımlarının temel belirleyicileri tespit edilmiş ve her ülke ikilisi için potansiyel DYY seviyesi hesaplanmıştır. Böylece, DYY akımlarında GOÜ’ler lehine değişen küresel konjonktürde ülkelerin karşılıklı DYY akımlarını etkileyen faktörler analiz edilerek Türkiye için oluşturulacak DYY stratejisine ve dolayısıyla ülkemizin kalkınma sürecine katkı sağlaması amaçlanmıştır. Çalışmada Türkiye’nin mevcut avantajları ve dezavantajları ortaya konularak, küresel eğilimler çerçevesinde en yüksek fayda sağlayacağı politikalar, öneri olarak sunulmaktadır.

DYY akımları açısından Türkiye’nin potansiyel yatırım düzeyinin tespiti, alınacak politika tedbirlerine ışık tutacaktır. Bu çalışmada oluşturulan modelin çıktıları Türkiye’ye uygulanmış, 60 ülke için potansiyel yatırım düzeyi hesaplanmış ve Türkiye’ye en fazla yatırım yapan 10 ülke ayrıntılı olarak incelenmiştir. Bu çalışma ile Onuncu Kalkınma Planı ve “İş ve Yatırım Ortamının Geliştirilmesi” Öncelikli Dönüşüm Programında yer alan özendirici ve verimlilik artışını destekleyici DYY politikaları ile yatırım ortamının iyileştirilmesi alanlarında uygulanacak politikalara katkı sağlanması amaçlanmıştır. Söz konusu katkıların Türkiye’nin potansiyel seviyesinin ne düzeyde olduğunun belirlenmesi, genel DYY görünümünün ortaya konması, kalkınmayı destekleyecek nitelikte yabancı yatırımları çekebilmek için hangi politika araçlarında manevra alanımızın olduğunun tespit edilmesi yönünde olması beklenmektedir.

Anahtar Kelimeler: Doğrudan Yabancı Yatırımlar, Sürdürülebilir Kalkınma, Ekonomik Büyüme, Çekim Modeli, Onuncu Kalkınma Planı, Potansiyel Yatırım

ii

ii

ÖZET

Planlama Uzmanlığı Tezi

TÜRKİYE’NİN DOĞRUDAN YABANCI YATIRIM POTANSİYELİNİN ÇEKİM MODELİ KULLANILARAK BELİRLENMESİ

Selma DURGAN

Doğrudan yabancı yatırım (DYY), liberalleşen dünya düzeniyle birlikte ülkelerin ekonomileri ve kalkınmaları üzerinde oldukça etkili bir araç haline gelmiştir. DYY’ler sermaye oluşumu, teknoloji, insan kaynakları gelişimi ve yönetimi, ticaret ve rekabetçilik ile çevre kanalı yoluyla ülkelerin ekonomik büyüme ve kalkınma süreçlerini etkilemektedir. Küresel ekonomi, çok kutuplu bir büyüme perspektifi göstermektedir. Bu küresel eğilimde, gelişmekte olan ülkelerin (GOÜ) uyguladıkları politikalar oldukça önem taşımaktadır. Nitekim GOÜ’lerin çektikleri DYY’lerin büyüklüğü ve sektörel dağılımı, bu ülkelerin teknolojik gelişmelerine ve sürdürülebilir kalkınma hedeflerine ulaşmasına önemli derecede katkı sağlamaktadır. Bu noktada, ülkelerin ulusal ve bölgesel düzeyde uygulayacakları stratejilerin hem küresel hem de ülke ekonomileri bağlamında önemli etkileri olmaktadır.

Ülkelerin büyüme ve sürdürülebilir kalkınmalarını destekleyecek DYY girişlerini artırma çabaları, uluslararası DYY akımlarını belirleyen faktörlerin detaylı incelenmesini de gerekli kılmıştır. Bu nedenle çalışmada uluslararası doğrudan yabancı yatırımları analitik olarak incelemeye yönelik bir çekim modeli oluşturulmuştur. Çekim modeli, son dönem uluslararası alanda yapılan ticaret ve doğrudan yabancı yatırım çalışmalarında popülerlik kazanmıştır. Özellikle uluslararası ticaretin temel belirleyicileri üzerine yapılan çalışmalarda kullanılan çekim modeliyle bu çalışmada DYY akımlarının temel belirleyicileri tespit edilmiş ve her ülke ikilisi için potansiyel DYY seviyesi hesaplanmıştır. Böylece, DYY akımlarında GOÜ’ler lehine değişen küresel konjonktürde ülkelerin karşılıklı DYY akımlarını etkileyen faktörler analiz edilerek Türkiye için oluşturulacak DYY stratejisine ve dolayısıyla ülkemizin kalkınma sürecine katkı sağlaması amaçlanmıştır. Çalışmada Türkiye’nin mevcut avantajları ve dezavantajları ortaya konularak, küresel eğilimler çerçevesinde en yüksek fayda sağlayacağı politikalar, öneri olarak sunulmaktadır.

DYY akımları açısından Türkiye’nin potansiyel yatırım düzeyinin tespiti, alınacak politika tedbirlerine ışık tutacaktır. Bu çalışmada oluşturulan modelin çıktıları Türkiye’ye uygulanmış, 60 ülke için potansiyel yatırım düzeyi hesaplanmış ve Türkiye’ye en fazla yatırım yapan 10 ülke ayrıntılı olarak incelenmiştir. Bu çalışma ile Onuncu Kalkınma Planı ve “İş ve Yatırım Ortamının Geliştirilmesi” Öncelikli Dönüşüm Programında yer alan özendirici ve verimlilik artışını destekleyici DYY politikaları ile yatırım ortamının iyileştirilmesi alanlarında uygulanacak politikalara katkı sağlanması amaçlanmıştır. Söz konusu katkıların Türkiye’nin potansiyel seviyesinin ne düzeyde olduğunun belirlenmesi, genel DYY görünümünün ortaya konması, kalkınmayı destekleyecek nitelikte yabancı yatırımları çekebilmek için hangi politika araçlarında manevra alanımızın olduğunun tespit edilmesi yönünde olması beklenmektedir.

Anahtar Kelimeler: Doğrudan Yabancı Yatırımlar, Sürdürülebilir Kalkınma, Ekonomik Büyüme, Çekim Modeli, Onuncu Kalkınma Planı, Potansiyel Yatırım

iiiiii ABSTRACT

Planning Expertise Thesis

DETERMINATION OF TURKEY’S FOREIGN DIRECT INVESTMENT POTENTIAL USING GRAVITY MODEL

Selma DURGAN

Foreign direct investment (FDI), has become a highly effective tool on the economies and development of countries with liberalized world order. FDI affects economic growth and development process of countries through capital formation, technology, human resources development and management, trade and competitiveness, and environment channels. The global economy shows a multipolar growth perspective. In this global trend, policy implementation of developing countries are quite important. Indeed, the size and sectorial distribution of FDI that developing countries attract contribute to the technological development of the country and to the achievement of sustainable development goals significantly. In this respect, the strategies that countries implement in national and regional levels have important effects for both local and global economy.

The efforts of countries to increase FDI inflows to support growth and sustainable development requires a detailed analysis of the factors that influence the international FDI flows. Therefore, in this study, a gravity model has been constructed for an analytical analysis of international foreign direct investment. Gravity model gained popularity in recent years in the international arena. By using gravity model, which has been used mainly to analyze international trade flows, the main determinants of FDI flows were specified and a potential FDI level has been calculated for each country pair. Thus, it is intended to contribute to FDI strategies and therefore the development process of Turkey by analysis of the factors affecting bilateral FDI inflows in global trends changing in favor of developing countries. Turkey's current advantages and disadvantages of putting out the work and policies that will provide maximum benefit in the context of global trends, are presented as suggestions.

The determination of Turkey's potential investment level in terms of FDI flows is important for the policy measures that will be taken. In this study, the model results has been applied to Turkey case, the potential investment levels were calculated for 60 countries and 10 countries with the highest FDI in Turkey has been examined in detail. This study is intended to contribute to the policy making efforts, which have been outlined in the Tenth Development Plan and “Improving the Business and Investment Environment” Priority Transformation Program, in the area of improving the investment climate through FDI policies that encourage investment and supports productivity growth. These contributions are expected to determine the extent of the potential of Turkey, to reveal the FDI outlook, to determine Turkey’s field of maneuver in which policy instruments to attract foreign investment that support the development.

Key Words: Foreign Direct Investment, Sustainable Development, Economic Growth, Gravity Model, Tenth Development Plan, Potential Investment.

ıviv İÇİNDEKİLER Sayfa No TEŞEKKÜR ... i ÖZET... ii ABSTRACT ... iii İÇİNDEKİLER ... iv TABLOLAR ... vii GRAFİKLER ... viii HARİTALAR ... ix KISALTMALAR ... x GİRİŞ ... 1

1. DOĞRUDAN YABANCI YATIRIMLAR ... 5

1.1. Doğrudan Yabancı Yatırımın Tanımı ... 5

1.2. Doğrudan Yabancı Yatırımların Sınıflandırılması ... 7

1.2.1. Yatırımın yeni işletme yaratması ... 7

1.2.2. Yatırımın üretim zincirindeki yeri ... 8

1.2.3. Yatırımın amacı ... 9

1.3. Doğrudan Yabancı Yatırımların Ödemeler Dengesinde Kayıt Şekli ... 12

1.4. Doğrudan Yabancı Yatırımların Tarihsel Gelişimi ... 14

1.5. Çok Uluslu Şirketler ... 16

1.6. Doğrudan Yabancı Yatırımların Büyüme ve Kalkınmaya Etkisi ... 22

1.6.1. Sermaye kanalı ... 25

1.6.2. Teknoloji kanalı ... 25

1.6.3. İnsan kaynakları ve yönetim kanalı... 26

1.6.4. Ticaret ve rekabetçilik kanalı ... 26

1.6.5. Çevre kanalı ... 28

1.7. Doğrudan Yabancı Yatırımların Büyümeye Etkisi Üzerine Yapılmış Çalışmalar ... 28

1.8. Doğrudan Yabancı Yatırımların Ev Sahibi Ülke Açısından Belirleyicileri . 33 2. DOĞRUDAN YABANCI YATIRIMLARDA KÜRESEL EĞİLİMLER ... 36

v

v

2.1. Liberalleşme Süreciyle Birlikte Doğrudan Yabancı Yatırımlardaki

Değişim……….36

2.2. 2008 Krizi Sonrası Doğrudan Yabancı Yatırım Politikalarında Değişen Algı ………..47

2.3. Yeni Dönem Yatırım Politikaları: Sürdürülebilir Kalkınmanın Önceliği .... 50

2.4. Doğrudan Yabancı Yatırım Bağlamında Ülkelerin Karşılaştırılması ... 52

2.4.1. Doğrudan Yabancı Yatırım Düzenlemeleri Kısıtlayıcılık Endeksi ... 53

2.4.2. Küresel Rekabet Edebilirlik Endeksi ... 54

2.4.3. Küresel Fırsat Endeksi ... 57

2.4.4. Doğrudan Yabancı Yatırım Güven Endeksi ... 61

3. ÇEKİM MODELİ VE UYGULAMA ALANLARI ... 63

3.1. Çekim Modelinin Tanımı ve Tarihsel Gelişimi ... 63

3.2. Çekim Modelinin Ekonomideki Uygulama Alanları ... 64

3.2.1. Çekim modelinin uluslararası dış ticaret akımları için kullanımı ... 65

3.2.2. Çekim modelinin uluslararası doğrudan yabancı yatırım akımları için kullanımı ... 67

3.3. Doğrudan Yabancı Yatırımlar İçin Çekim Modelinin Kullanımı ... 71

3.3.1. Tahmin Yöntemi ... 71

3.3.2. Çekim Modelinin Seçilme Nedenleri ve Çalışmanın Önemi ... 72

3.3.3. Modelde Karşılaşılan Temel Ekonometrik Sorunlar ... 73

3.3.3.1. İçsellik ... 73

3.3.3.2. Çoklu eşdoğrusallık ... 74

3.3.3.3. Değişen varyans ... 74

3.4. Model Uygulamaları ... 75

3.4.1. Veri kaynakları ... 76

3.4.2. Farklı ülke grupları için model (2001-2012) ... 77

3.4.2.1. Model sonuçlarının çekim modelinin temel değişkenleri açısından değerlendirilmesi ... 79

3.4.2.1.1. Uzaklık ... 79

3.4.2.1.2. Komşuluk ... 80

3.4.2.1.3. Kolonyal bağ ... 80

vi

vi

3.4.2.2. Model sonuçlarının diğer değişkenler açısından değerlendirilmesi

………...81

3.4.3. Farklı gelir grupları için model (2001-2012) ... 83

4. TÜRKİYE’NİN DOĞRUDAN YABANCI YATIRIMLAR AÇISINDAN DEĞERLENDİRİLMESİ VE POTANSİYEL YATIRIM DÜZEYİNİN HESAPLANMASI ... 86

4.1. Türkiye’de Uygulanan Doğrudan Yabancı Yatırım Politikalarına Tarihsel Bir Bakış ... 86

4.1.1. Planlı kalkınma öncesi dönem (1963 öncesi)... 86

4.1.2. 1980 öncesi planlı dönem (1963-1980) ... 88

4.1.3. 1980 sonrası planlı dönem (serbest piyasaya geçiş) ... 92

4.2. Türkiye’nin Doğrudan Yabancı Yatırım Görünümü ... 97

4.3. Türkiye’de Yatırımlara Uygulanan Teşvik Sistemi ... 103

4.4. Çekim Modeline Göre Türkiye’nin Doğrudan Yabancı Yatırım Potansiyelinin Hesaplanması ve Performansının Değerlendirilmesi ... 109

4.4.1. Hollanda ... 114 4.4.2. Avusturya ... 115 4.4.3. ABD ... 117 4.4.4. Almanya ... 119 4.4.5. Belçika... 121 4.4.6. İngiltere ... 123 4.4.7. Lüksemburg ... 125 4.4.8. Yunanistan ... 126 4.4.9. Fransa ... 127 4.4.10. İspanya ... 128

5. GENEL DEĞERLENDİRME ve POLİTİKA ÖNERİLERİ ... 130

6. SONUÇ ... 137

EKLER ... 140

KAYNAKÇA ... 146

vii

vii

TABLOLAR

Sayfa No

Tablo 1.1. Yapılan Yatırımın Amacına Göre Yatırım Çeşitleri ... 12

Tablo 1.2. Doğrudan Yabancı Yatırımların Ödemeler Dengesinde Gösterim Şekli .. 14

Tablo 1.3. Yıllar İtibarıyla Çeşitli Göstergelere Göre Küresel Görünüm ... 15

Tablo 1.4. Global 500 Listesindeki İlk 10 Çokuluslu Şirket ile Menşei Oldukları Ülkelerin GSYH’ları İçindeki Payı ... 18

Tablo 1.5. Doğrudan Yabancı Yatırımlar ve Ekonomik Kalkınma Üzerindeki Etkileri ... 32

Tablo 2.1. Yıllar İtibarıyla En Fazla Doğrudan Yabancı Yatırım Çeken 20 Ülke... 40

Tablo 2.2. Türkiye’nin Yıllar İtibarıyla Küresel Fırsat Endeksi Değerleri ... 61

Tablo 3.1. Farklı Değişkenleri Çekim Modeline Dahil Eden Son Dönem Önemli Çalışmalar... 68

Tablo 3.2. Hausman Testi Sonucu ... 71

Tablo 3.3. Bağımsız Değişkenler Arasındaki Korelasyon Katsayıları ... 74

Tablo 3.4. Breusch ve Pagan Testi Sonucu ... 74

Tablo 3.5. Çekim Modeli Analizlerinde Katsayıların Beklenen İşaretleri... 77

Tablo 3.6. Farklı Ülke Grupları İçin Regresyon Sonuçları (2001-2012) ... 78

Tablo 3.7. Gelir Gruplarına Göre Modeller (2001-2012) ... 85

Tablo 4.1. Türkiye’ye Yatırım Yapan İlk 10 Ülke ve Yüzde Payları ... 99

Tablo 4.2. Türkiye’nin Yatırım Yaptığı İlk 10 Ülke ve Payları... 99

Tablo 4.3. Teşvik Alanları ve Destek Unsurları ... 105

Tablo 4.4. Büyük Ölçekli Yatırım Teşviki Kapsamına Giren Sektörler ve Gerekli Olan Asgari Sabit Yatırım Tutarı ... 106

Tablo 4.5. Türkiye’ye Ortalamada En Fazla Yatırım Yapan Ülkelerin Yıllar İtibarıyla Getirdikleri Doğrudan Yabancı Yatırım Miktarı ... 110

viii

viii

GRAFİKLER

Sayfa No

Grafik 2.1. Doğrudan Yabancı Yatırım Akımları ... 36

Grafik 2.2. Dünya Doğrudan Yabancı Yatırım Akımlarından Alınan Pay ... 37

Grafik 2.3. Ülkelerin Doğrudan Yabancı Yatırım Kısıtlayıcılık Endeksi (2013) ... 55

Grafik 2.4. İlk 50 Ülkenin Küresel Rekabet Edebilirlik Endeksi (2014-2015) ... 56

Grafik 2.5. Türkiye’nin Küresel Rekabet Endeksinin 12 Alt Bileşenine Göre Değerleri (2014-2015) ... 57

Grafik 2.6. Küresel Fırsat Endeksi (2011) ... 60

Grafik 2.7. Ülkelerin Doğrudan Yabancı Yatırım Güven Endeksi Sıralaması (2014) ... 62

Grafik 4.1. Doğrudan Yabancı Yatırım Girişleri ... 98

Grafik 4.2. Türkiye’de En Çok Yabancı Yatırım Çeken İlk Altı Sektör ... 101

Grafik 4.3. Toplam Yabancı Kontrollü Üretimde İlk 5 Ülkenin Kontrol Oranı ... 102

Grafik 4.4. İmalat Sanayindeki Yabancı Kontrollü Üretimin, Girişimlerin Kullandığı Teknoloji Düzeyine Göre Dağılımı (2012) ... 103

Grafik 4.5. Türkiye’nin Hollanda ile Gerçekleşen ve Potansiyel Yatırım Düzeyi .. 115

Grafik 4.6. Türkiye’nin Avusturya ile Gerçekleşen ve Potansiyel Yatırım Düzeyi 117 Grafik 4.7. Türkiye’nin ABD ile Gerçekleşen ve Potansiyel Yatırım Düzeyi ... 119

Grafik 4.8. Türkiye’nin Almanya ile Gerçekleşen ve Potansiyel Yatırım Düzeyi .. 121

Grafik 4.9. Türkiye’nin Belçika ile Gerçekleşen ve Potansiyel Yatırım Düzeyi .... 123

Grafik 4.10. Türkiye’nin İngiltere ile Gerçekleşen ve Potansiyel Yatırım Düzeyi . 125 Grafik 4.11. Türkiye’nin Lüksemburg ile Gerçekleşen ve Potansiyel Yatırım Düzeyi ... 126

Grafik 4.12. Türkiye’nin Yunanistan ile Gerçekleşen ve Potansiyel Yatırım Düzeyi ... 127

Grafik 4.13. Türkiye’nin Fransa ile Gerçekleşen ve Potansiyel Yatırım Düzeyi .... 128

ix

ix

HARİTALAR

Sayfa No Harita 4.1 Türkiye'nin Yürürlükteki Yatırımların Karşılıklı Teşviki ve Korunması

(YKTK) Anlaşmaları ... 100 Harita 4.3. Türkiye’ye Gelen Doğrudan Yabancı Yatırımları Gerçekleşme/Potansiyel Oranlarının Ülkelere Göre Dağılımı ... 113

x

x

KISALTMALAR

AB : Avrupa Birliği

ABD : Amerika Birleşik Devletleri

AR-GE : Araştırma ve Geliştirme

BRIC : Brezilya, Rusya, Hindistan ve Çin

BveS : Birleşme ve Satın Almalar

ÇUŞ : Çok Uluslu Şirket

DEİK : Dış Ekonomik İlişkiler Topluluğu

DPT : Devlet Planlama Teşkilatı

DYY : Doğrudan Yabancı Yatırımlar

DYYK : Doğrudan Yabancı Yatırımlar Kanunu

EUROSTAT : Avrupa Komisyonu İstatistik Bürosu (Statistical Office of European Union)

GSMH : Gayri Safi Milli Hasıla

GSYH : Gayri Safi Yurtiçi Hasıla

GOÜ : Gelişmekte Olan Ülke

IMF : Uluslararası Para Fonu (Internatioanal Monetary Fund)

IT : Bilgi Teknolojisi

KDV : Katma Değer Vergisi

ODKA : Orta Doğu ve Kuzey Afrika

OECD : Ekonomik İşbirliği ve Kalkınma Örgütü (Organisation of Economic Corperation and Develepment)

OSB : Organize Sanayi Bölgeleri TAİK : Türkiye-ABD İş Konseyi

xi

xi

TCMB : Türkiye Cumhuriyet Merkez Bankası

TFV : Toplam Faktör Verimliliği

TGB : Teknoloji Geliştirme Bölgeleri

UNCTAD : Bileşmiş Milletler Ticaret ve Kalkınma Konferansı (United Nations Conference on Trade and Development)

vb. : ve benzeri

WIIW : Viyana Uluslararası Ekonomik Çalışmalar Enstitüsü (The Vienna Institute for International Economic Studies)

YSTK : Yabancı Sermayeyi Teşvik Kanunu

YKTK : Yatırımların Karşılıklı Teşviki ve Korunması

1

GİRİŞ

1950’li yıllardan sonra doğrudan yabancı yatırım (DYY), dünya genelinde iktisadi büyüme ve kalkınma için önemli bir unsur haline gelmiştir. 1980’li yıllardan itibaren ise hızlı küreselleşme süreci ile birlikte hem gelişmiş ülkelerin hem de gelişmekte olan ülkelerin (GOÜ’lerin) ilgi odağı olmuştur. Küreselleşme süreci sermayenin, görece bol ve getirisinin az olduğu bölgelerden, daha kıt ve getirisinin yüksek olduğu bölgelere doğru hareketini sağlamıştır. 1980’lerin ortalarına kadar olan süreçte ticaret ve üretim artışı küresel ekonomi içinde karşılıklı bağımlılığın bir göstergesi olarak görülüyorken, söz konusu dönem sonrasında DYY’ler ticaretten daha fazla artmış ve küresel entegrasyonun birincil mekanizması ticaretten DYY’lere doğru kaymıştır.

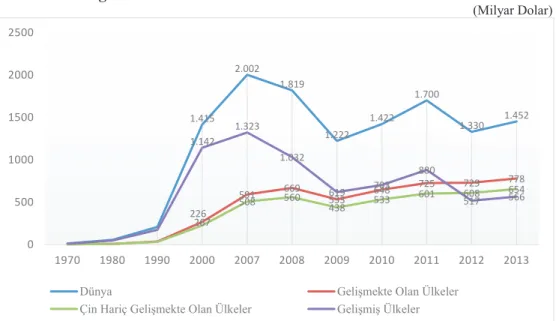

Küreselleşme süreci ile birlikte değişen dünyada ülkelerin büyümelerini teşvik edici önemli bileşenlerden biri olan DYY’lerin payı buna paralel olarak değişmektedir. 2000’li yıllarla kıyaslandığında, günümüzde gelişmiş ülkelerin küresel DYY’deki payının azaldığı ve GOÜ’lerin payının giderek arttığı gözlenmektedir. 2000 yılında GOÜ’lerin toplam DYY’den aldığı pay yaklaşık yüzde 19 iken bu oran 2013 yılında yüzde 55’e yükselmiş ve gelişmiş ülkelerin payını geçmiştir. Diğer yandan dünya toplamında 2007 yılında rekor seviyeye yükselerek 2

trilyon dolara1 çıkan toplam DYY’ler, finansal ve ekonomik krizin dünya çapında

devam eden etkileriyle 2008 yılında yüzde 15 oranında azalmıştır. Krizin DYY üzerindeki etkileri bölge ve sektör farklılıklarına neden olmuştur. Bu süreçten en fazla gelişmiş ülkeler etkilenmiş ve 2008 yılında bu ülkelere olan DYY girişleri ciddi oranda azalmıştır. Gerek 1990’lı yılların başında yoğunlaşan liberal politikaların etkisiyle gelişmekte olan ülkelere giden DYY akımlarının artması, gerekse 2008 krizinin en çok gelişmiş ülkelerin DYY girişlerini olumsuz etkilemesiyle aradaki fark son dönemde kapanmıştır. GOÜ kendi paylarını daha da artırabilmek, gelişmiş ülkeler ise önceki dönemlerde kaydettikleri performansı tekrar yakalayabilmek için çaba harcamaktadırlar.

1

xi

TCMB : Türkiye Cumhuriyet Merkez Bankası

TFV : Toplam Faktör Verimliliği

TGB : Teknoloji Geliştirme Bölgeleri

UNCTAD : Bileşmiş Milletler Ticaret ve Kalkınma Konferansı (United Nations Conference on Trade and Development)

vb. : ve benzeri

WIIW : Viyana Uluslararası Ekonomik Çalışmalar Enstitüsü (The Vienna Institute for International Economic Studies)

YSTK : Yabancı Sermayeyi Teşvik Kanunu

YKTK : Yatırımların Karşılıklı Teşviki ve Korunması

1

GİRİŞ

1950’li yıllardan sonra doğrudan yabancı yatırım (DYY), dünya genelinde iktisadi büyüme ve kalkınma için önemli bir unsur haline gelmiştir. 1980’li yıllardan itibaren ise hızlı küreselleşme süreci ile birlikte hem gelişmiş ülkelerin hem de gelişmekte olan ülkelerin (GOÜ’lerin) ilgi odağı olmuştur. Küreselleşme süreci sermayenin, görece bol ve getirisinin az olduğu bölgelerden, daha kıt ve getirisinin yüksek olduğu bölgelere doğru hareketini sağlamıştır. 1980’lerin ortalarına kadar olan süreçte ticaret ve üretim artışı küresel ekonomi içinde karşılıklı bağımlılığın bir göstergesi olarak görülüyorken, söz konusu dönem sonrasında DYY’ler ticaretten daha fazla artmış ve küresel entegrasyonun birincil mekanizması ticaretten DYY’lere doğru kaymıştır.

Küreselleşme süreci ile birlikte değişen dünyada ülkelerin büyümelerini teşvik edici önemli bileşenlerden biri olan DYY’lerin payı buna paralel olarak değişmektedir. 2000’li yıllarla kıyaslandığında, günümüzde gelişmiş ülkelerin küresel DYY’deki payının azaldığı ve GOÜ’lerin payının giderek arttığı gözlenmektedir. 2000 yılında GOÜ’lerin toplam DYY’den aldığı pay yaklaşık yüzde 19 iken bu oran 2013 yılında yüzde 55’e yükselmiş ve gelişmiş ülkelerin payını geçmiştir. Diğer yandan dünya toplamında 2007 yılında rekor seviyeye yükselerek 2

trilyon dolara1 çıkan toplam DYY’ler, finansal ve ekonomik krizin dünya çapında

devam eden etkileriyle 2008 yılında yüzde 15 oranında azalmıştır. Krizin DYY üzerindeki etkileri bölge ve sektör farklılıklarına neden olmuştur. Bu süreçten en fazla gelişmiş ülkeler etkilenmiş ve 2008 yılında bu ülkelere olan DYY girişleri ciddi oranda azalmıştır. Gerek 1990’lı yılların başında yoğunlaşan liberal politikaların etkisiyle gelişmekte olan ülkelere giden DYY akımlarının artması, gerekse 2008 krizinin en çok gelişmiş ülkelerin DYY girişlerini olumsuz etkilemesiyle aradaki fark son dönemde kapanmıştır. GOÜ kendi paylarını daha da artırabilmek, gelişmiş ülkeler ise önceki dönemlerde kaydettikleri performansı tekrar yakalayabilmek için çaba harcamaktadırlar.

2

2

Özellikle 2008 krizinden sonra ülkeler daha fazla yatırım çekebilmek için yeni politikalar benimsemişlerdir. İkili anlaşmaların yerini bölgesel yatırım politikaları almaya başlamıştır. Sürdürülebilir kalkınma, uluslararası yatırım politikalarında daha da önem kazanmıştır. Artık ülkeler, sürdürülebilir kalkınmalarını sağlayacak DYY politikalarını benimsemeye başlamışlar ve bu nedenle DYY’ler konusunda daha seçici ve stratejik davranmaya başlamışlardır. Son dönemde yaşanan krizler, hem gelişmiş hem de GOÜ’lerde hükümetlerin ekonomik büyümeyi artırma ve sürdürmedeki rolünü de artırmıştır.

Bu çalışmanın temel amacı, DYY akımlarında GOÜ’ler lehine değişen küresel konjonktürde ülkelerin karşılıklı DYY akımlarını etkileyen faktörlerin analiz edilerek Türkiye için oluşturulacak DYY stratejisine ve dolayısıyla ülkemizin kalkınma sürecine katkı sağlamaktır. Nitekim GOÜ’lerin küresel DYY içindeki artan payına istinaden Türkiye’nin birtakım fırsatları değerlendirmesi önem taşımaktadır. Onuncu Kalkınma Planında özendirici ve verimlilik artışını destekleyici DYY politikalarının uygulanması, bürokratik ve hukuki süreçlerde ilerleme kaydetmek suretiyle yatırım ortamının iyileştirilmesinin sağlanması ilkesi benimsenmiştir. Kalkınma Planı çerçevesinde hazırlanan “İş ve Yatırım Ortamının Geliştirilmesi” Öncelikli Dönüşüm Programında ise iş ve yatırım ortamının öncelikli sorunlarına odaklanılarak, yatırımcının karşılaştığı belirsizliklerin giderilmesi ve sorunların hızla çözülmesi, bunun için mevcut mekanizmaların iyileştirilerek yatırımların artırılması hedeflenmiştir. Bu çalışmada Türkiye’nin DYY’ler açısından mevcut durumunun tespitinin yapılması ve böylece Onuncu Kalkınma Planı ve ilgili Öncelikli Dönüşüm Programında benimsenen politika tedbirlerine katkı sağlanması amaçlanmaktadır. Çalışmada Türkiye’nin mevcut avantajları ve dezavantajları ortaya konularak, küresel eğilimler çerçevesinde en yüksek fayda sağlayacağı politikalar, öneri olarak sunulmaktadır.

Gerek DYY’lerin ülkeler için artan önemi, gerekse GOÜ’lerin küresel DYY’den aldıkları payın giderek artması, yeni araştırmaların önünü açmıştır. Çalışmanın birinci bölümünde söz konusu değişen eğilim çerçevesinde DYY’nin kavramsal çerçevesi, DYY’lerin sınıflandırılması, tarihsel gelişimi, büyüme ve

3

3

kalkınmaya etkisi ele alınmıştır. Ayrıca beşinci ve altıncı bölümde yapılan analize temel oluşturacak DYY’lerin ev sahibi ülke açısından belirleyicileri irdelenmiştir.

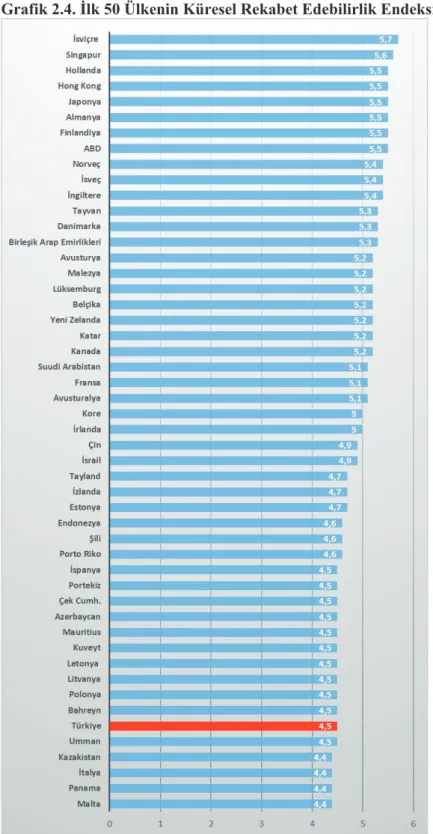

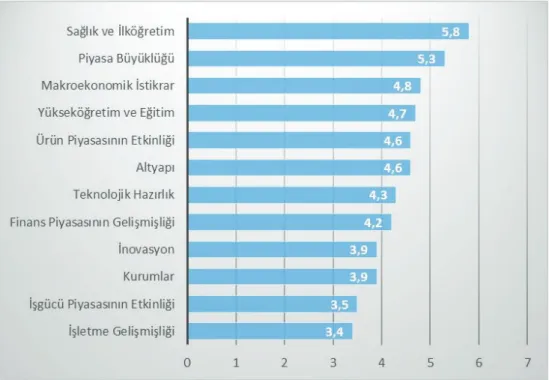

İkinci bölümde, DYY’lerde son dönem küresel eğilimler ele alınmıştır. Küresel eğilimler ele alınırken, DYY’ler açısından önemli dönüm noktaları olan liberalleşme süreci, 2008 krizi ve sonrasında değişen algı ve gelinen noktada yeni dönem yatırım politikaları ayrı başlıklar altında incelenerek sürdürülebilir kalkınmanın yeni dönem yatırım politikalarındaki önemine vurgu yapılmıştır. Temel bazı uluslararası göstergelere göre ülke karşılaştırmaları yapılmış ve Türkiye’nin konumu tespit edilmeye çalışılmıştır. DYY Kısıtlayıcılık Endeksi, Küresel Rekabet Edebilirlik Endeksi, Küresel Fırsat Endeksi ve DYY Güven Endeksine göre ülkelerin endeks değerleri incelenmiş, Küresel Rekabet Edebilirlik Endeksi ve Küresel Fırsat Endeksinin alt detaylarına göre Türkiye’nin görece avantajlı olduğu alanlar ile ilerleme kaydetmesi gereken alanlar tespit edilmiştir.

Üçüncü bölümde, çalışmanın ana bulgularını ortaya koyan çekim modelinin teorik altyapısı anlatılmıştır. Çekim modeli, son dönem uluslararası alanda yapılan ekonometrik çalışmalarda önem kazanmıştır. Özellikle uluslararası ticaretin temel belirleyicileri üzerine yapılan çalışmalarda başvurulmuş bir analiz yöntemi olarak benimsenen model, son dönemlerde DYY akımlarının belirleyicileri üzerine yapılan çalışmalarda da kullanılmaya başlanmıştır. Bu çalışmada çekim modelinin kullanım amacının en önemli nedeni, ülkeler arasındaki DYY’lerin çekim gücünü belirleyen temel faktörleri tespit etmektir.

Dördüncü bölümde 2001-2012 yılları arasında DYY akımlarının belirleyicileri incelenmiştir. Seçilen dönem, 2008 ve 2009 yıllarında DYY’leri önemli ölçüde etkileyen son finansal krizi de kapsadığı için krizin değerlendirilmesine imkân tanımaktadır. Çalışmada, her bir ülke ikilisinin birbirleriyle olan DYY akımlarının esas alınması, 43 binden fazla gözlem ile çalışılmasına olanak tanıyarak yapılan analizin güvenilirliğini artırmaktadır. Ayrıca çekim modelinin temel değişkenleri olan uzaklık, komşuluk, kolonyal bağ ve ortak dil unsurlarının da modele dahil edilmesi, iktisadi değişkenlerin yanı sıra coğrafi ve kültürel değişkenlerin de DYY üzerindeki etkilerini ölçmeyi mümkün kılmıştır.

4

4

Bugüne kadar yapılmış olan çalışmalar, veri kısıtı nedeniyle belirli bir coğrafi alanda konumlanmış ülkeleri veya belirli bir birlik içinde yer alan ülkeleri modele dahil etmiştir. Örneğin yapılan birçok çalışma Avrupa Birliği (AB) üyesi ülkeleri veya OECD ülkelerini esas alan analizlerle sınırlı kalmıştır. İlk kez 2014 yılı Nisan ayında Bileşmiş Milletler Ticaret ve Kalkınma Konferansı (UNCTAD) tarafından uluslararası DYY akım ve stok değerlerine ilişkin yıllık bazda 206 ekonomiye ait ülke ikilileri veri seti yayınlanmıştır. Yayınlanan veri seti, şu ana kadar DYY’ler ile ilgili en kapsamlı veri setidir. Dolayısıyla 2014 yılı Nisan ayından itibaren her ülkeye ilişkin DYY akımlarını belirleyen faktörlerin çekim hipotezi çerçevesinde incelenmesine olanak tanıyan tek bir veri kaynağına erişim sağlanmıştır. Bu çalışmada, söz konusu veri tabanı kullanılmış ve 206 ülke arasından farklı coğrafyalarda bulunan ve Türkiye açısından önem teşkil eden 60 gelişmiş ve GOÜ seçilmiştir.

Bu çalışmanın önemi, bahsedilen kısıtlar nedeniyle bugüne kadar yapılmış çalışmalardan daha kapsamlı ve tek bir veri tabanıyla çalışılmış olması, farklı coğrafya ve gelir gruplarından ülkeleri içermesi açısından alanında özgün bir analize imkân vermesidir.

Son bölümde çekim modeli çerçevesinde Türkiye’nin en büyük yatırım ortakları ile olan potansiyel DYY düzeyi tespit edilmiştir. Çalışmada 2002-2012 yılları arasında geçen 11 yıllık süreçte Türkiye’ye en fazla yatırım yapan 10 ülkenin DYY akım değerleri analiz edilmiştir. Söz konusu ülkelerin Türkiye’ye yaptıkları yatırımlar ile tüm ülkelerin, OECD ülkelerinin ve AB-28 ülkelerinin kendi aralarında yaptıkları yatımlar karşılaştırmalı bir şekilde ortaya konularak Türkiye’nin her bir ülke ile potansiyel yatırım düzeyi hesaplanmıştır. Böylelikle Türkiye’ye en çok yatırım yapan ülkeler açısından Türkiye’nin potansiyel yatırım-gerçekleşen yatırım farkı pozitif olan ülkeler tespit edilmiş, hangi ülkelerde manevra alanına sahip olduğumuz ortaya konularak söz konusu ülkelerle yapılacak yatırım müzakerelerine katkı sağlanması amaçlanmıştır.

Çalışmanın son kısmı olan sonuç ve değerlendirmeler bölümünde, çekim modeli analizlerinden elde edilen sonuçlar özetlenmiş ve Türkiye’nin DYY politikası ile ilgili öneriler sunulmuştur.

5

5

1. DOĞRUDAN YABANCI YATIRIMLAR 1.1. Doğrudan Yabancı Yatırımın Tanımı

Uluslararası Para Fonu (IMF)’nun tanımına göre doğrudan yatırım, bir yatırımcının yerleşik olduğu ekonomi dışındaki bir ekonomide uzun vadeli ve kalıcı yatırım yapmasını ifade eder. Burada yatırımcının kuruluşun sermayesinde yüzde 10’dan (dahil) fazla paya sahip olması veya yönetiminde söz sahibi olması esastır.

IMF bu tanımda doğrudan yatırımlar ile portföy yatırımları arasındaki farkı ortaya koymuş ve bu farkı, nüfuz ve denetim yönünden ele almıştır. Doğrudan yatırımlar portföy yatırımlarına göre genellikle gittikleri ülke ile kalıcı bir ilişki

kurma eğilimindedir.2 Yatırımcı bu ilişkide gittiği ülkeye fonlar kadar know-how,

teknoloji, yönetim ve pazarlama gibi katkılar da sağlamaktadır. Dahası, doğrudan yatırımda girişimciler genellikle birbirleriyle ticaret ve finans ilişkisiyle de bağlıdır. Portföy yatırımlarında ise yatırımcı finansal piyasalara doğrudan erişim sağlamaktadır.

IMF tarafından, yapılan yatırımın yönetimi ve denetimi üzerinde önemli etkiye sahip olmanın derecesi ölçülebilir hale getirilerek yatırımın üzerinde yüzde 10 ve daha fazla paya sahip olunması veya yönetimde söz sahibi olunması esas alınmıştır. IMF, doğrudan yatırımı T.C. Merkez Bankası’nın da esas aldığı şekilde

şöyle tanımlamaktadır:3

Doğrudan yatırım ilişkisi ise, birinin diğeri üzerinde denetim ve yönetim yetkisi olan iki girişimciyi veya birinin denetim ve yönetim etkisi altında olmayıp

aynı yatırımcının yönetim ve denetimi altında bulunan şirketleri de ifade eder.4

Her ne kadar doğrudan yatırım ilişkisinde yüzde 10 oy hakkı ölçüt olarak belirlenmişse de, aralarındaki iletişim sadece yönetimin belirli bir hisse payına bağlı değil, kontrol zincirine de bağlıdır.

DYY’ler, ülkenin genel makroekonomik dengesinin sağlanması açısından önem taşımaktadır. Dışa açık bir ülkenin genel makroekonomik dengesi şöyledir:

2 IMF, 2009: 99 3a.g.e, 2009: 99 4 a.g.e., 2009: 101

66

(S-I) + (T-G) = (X-M) → (S-I) + (T-G) - (X-M) = 0 Bu denklemde;

S; özel kesim tasarruflarını, I; özel kesim yatırımlarını,

T; başta vergiler olmak üzere kamu gelirlerini, G; kamu harcamalarını

X; ihracatı

M; ithalatı göstermektedir.

(S – I) dengesine özel kesim tasarruf yatırım dengesi; (T – G) dengesine ise bütçe dengesi denilmektedir. Bu ikisi ekonominin iç dengesini ya da kısaca iç ekonomik dengeyi oluşturmaktadır. (X – M) dengesine kısaca dış ticaret dengesi adı verilmekte ve ekonominin dış dengesini oluşturmaktadır. Bir ekonominin iç dengesi (S – I) + (T – G) ekonominin dış dengesine (X – M) eşittir. Tüm bu alt dengelerin toplamı da sıfıra eşittir. Özel kesim tasarruf yatırım dengesine kamu tasarruflarını (T-G) da dahil edersek, denklem şöyle gösterilebilir:

(St-I) = (X-M)

Dış denge açığının olduğu (M>X) ya da yurtiçi toplam tasarruf açığının

olduğu (St<I) bir ülkede, söz konusu açığın finansmanı, doğrudan yabancı

yatırımlarla, portföy yatırımlarıyla ya da dış krediler yoluyla sağlanmaktadır. Ancak, tanımdan da anlaşılacağı üzere, doğrudan yabancı yatırımların gittikleri ülkede kalıcı olma özelliklerinden dolayı, ülkemizde olduğu gibi uzun süreli dış denge açığı ve tasarruf açığı olan ülkeler için daha çok tercih edilebilir bir finansman yöntemidir. Portföy yatırımları veya dış krediler yoluyla finansman yöntemi ise kısa vadede çözüm sağlayan ancak uzun vadede kalıcı çözümler üretmeyen bir yöntemdir. Bu nedenle dış denge açığı ve tasarruf açığının süreklilik kazandığı Türkiye için DYY girişlerinin artırılması önem arz etmektedir.

7

7

1.2. Doğrudan Yabancı Yatırımların Sınıflandırılması

Doğrudan yabancı yatırımlar (DYY), çeşitli türlere ayrılmakla birlikte temel olarak, yapılan yatırımın yeni işletme yaratmasına, yapılan yatırımın üretim zincirindeki yerine ve yapılan yatırımın amacına göre üç başlık altında sınıflandırılmaktadır.

1.2.1. Yatırımın yeni işletme yaratması

Yapılan yatırımın yeni işletme yaratmasına göre DYY’ler, sıfırdan yatırımlar, kahverengi alan yatırımları ve birleşme ve satın almalar (BveS) olarak üç gruba ayrılmaktadır.

Sıfırdan yatırımlar (Greenfield Investments), ev sahibi ülkede yeni bir iş alanı yaratan yahut mevcut iş alanını genişleten, yeni bir sermaye stoku yaratan, çıktı

miktarını ve istihdamı artıran doğrudan yabancı yatırımlardır.5 Bu tip yatırımlarda

ev sahibi ülkede sermaye stokunda artış meydana gelmektedir. Sıfırdan yatırımlara örnek olarak Güney Kore menşeili Hyundai’nin 2006 yılında Çek Cumhuriyetinde üretim tesisi kurması ve böylece 3.400 kişilik istihdam yaratması ve yılda ortalama 300 bin araç üretmesi gösterilebilir.

Kahverengi alan yatırımları (Brownfield Investments), sıfırdan yatırımlar ile

birleşme ve satın almaların bir karmasıdır.6 Birleşmelerde, iki farklı organizasyon

arasında uyum eksikliğinin giderilmesi oldukça derin yeniden yapılanmalar gerektirebilir. Özellikle GOÜ’ler ve geçiş ekonomilerinde bu yeniden yapılanma öyle geniş çaplı bir hal alır ki, birleşme sonrası ortaya çıkan yeni oluşum sıfırdan yatırımlara benzer. Kahverengi alan yatırımları, şirket operasyonlarının temininde satın alınan firmanın yerel kaynakları gerekli, fakat yeterli değilse ve yüksek işlem maliyetleri geleneksel şekillerde piyasaya girişi engelliyorsa cazip bir yatırım

şeklidir.7 Diğer yandan, kritik kaynaklara erişimi yalnızca yerel firma sağlayabiliyor,

yabancı firma bu kaynaklara özgürce erişemiyorsa (hukuki izinler, yerel dağıtım kanalları, patentler ve markalar) kahverengi yatırımlar tercih sebebi olabilmektedir. İngiltere menşeili Vodafone, 2007 yılında Hindistan’daki Hutchison Essar’ın

5 UNCTAD,1995: 20 6 Meyer ve Estrin, S., 2001::575 7 a.g.e., 2001:576

8

8

hisselerinin yüzde 67’sini satın almıştır. Böylece Hindistan’daki telekomünikasyon pazarına giren Vodafone, Vodafone Essar olarak faaliyetine devam etmiştir. Şu anda yüzde 74’lük hisse payı ile faaliyet gösteren Vodafone, Hindistan piyasasına sıfırdan yatırım şeklinde girseydi katlanacağı altyapı maliyetlerini söz konusu birleşme sayesinde bertaraf etmiştir. Vodafone, Hutchison Essar şirketine göre teknoloji ve yönetimsel beceriler bakımından daha ileri düzeyde olduğu için bu birleşme, ülkeye yeni teknoloji ve beceriler kazandırmıştır. Dolayısıyla söz konusu büyük yatırım, birleşme ve satın almalar kategorisinde gibi görünse de aslında yatırım yapılan ülkeye kazandırdıkları bakımından sıfırdan yatırıma benzemektedir. Bu nedenle kahverengi alan yatırımı olarak nitelendirilmektedir.

Birleşme ve Satın Almalar (Merger &Acquisitions), yabancı bir ülkede halen mevcut bir tesisi devralmak şeklinde olur ve şirket birleşmeleri (merger) veya şirket

satın alımları (acquisition) biçiminde gerçekleşmektedir.8 Şirket birleşmeleri, biri

yabancı olan iki şirketin eşit koşullarda birleşerek tek bir şirket haline gelmesidir. Şirket satın alımı ise, bir şirketin yabancı ülkedeki başka bir şirkete ait hisse senetlerinin tamamını veya çoğunluğunu satın alarak onu kendisine katması durumu olup, ev sahibi ülkede sermaye stoku artışına neden olmamaktadır. Ancak, yeni teknoloji ve yönetim bilgileri getirme ve çok uluslu şirketler (ÇUŞ)’in dış pazarlama kanallarından yararlanma gibi etkileri söz konusu olabilmektedir. 1907 yılında İngiliz menşeili Shell’in Hollanda menşeili Royal Dutch şirketiyle birleşmesi, tarihteki en büyük şirket birleşmelerinden biri olarak görülmektedir.

1.2.2. Yatırımın üretim zincirindeki yeri

Yapılan yatırımın üretim zincirindeki yerine göre DYY, yatay yatırımlar ve dikey yatırımlar olarak iki gruba ayrılmaktadır.

Yatay (horizontal) yatırımlar, ÇUŞ’un aynı mal ve hizmet üretimini farklı

ülkelerde gerçekleştirdiği yatırım türüdür.9 Bu tip yatırımlarda yabancı yatırımcının

üretim süreci ile bütünleştiği yerel firmanın üretim süreci hemen hemen aynıdır. Dolayısıyla yabancı ÇUŞ, farklı coğrafi alanlarda benzer bir üretim süreci yürütmektedir. Uluslararası ticaretin önündeki engeller ve taşıma maliyetleri

8 Seyidoğlu, 2009: 601 9 Protsenko, 2004 : 16

9

9

nedeniyle ihracatın oldukça maliyetli olduğu durumlarda ÇUŞ bu tip doğrudan

yatırım metodunu tercih etmektedir.10 Bu sayede ev sahibi ülke pazarına da satış

yapabilme olanağı elde etmektedir.11 Örneğin bir şirketin taşıma maliyetleri

nedeniyle ihracat yerine Çin’de firma kurmak suretiyle pazarını genişletmesi yatay yatırıma örnek olarak verilebilir.

Dikey (vertical) yatırımlar, üretim sürecinin coğrafi olarak parçalı olduğu

durumlarda kullanılan bir yöntemdir.12 ÇUŞ üretim zincirini farklı coğrafi bölgelere

dağıtır ve bazı üretim aşamalarını yabancı kaynak kullanarak gerçekleştirir. Bu tip yatırımlar, farklı girdilerin ihtiyaç duyulduğu çok aşamalı bir üretim sürecini içerir. Eğer girdi fiyatları ülkeler arasında farklılık gösteriyorsa, üretim zincirini parçalara

ayırma kârlı bir duruma gelir. Geriye dikey yatırımlar ve ileriye dikey yatırımlar

olmak üzere iki türü vardır.13 Geriye dikey yatırımlarda, yabancı firma girdiler için

kendi tedarikçisini kurar ve buradan kendine girdileri temin eder. Örneğin bir otomotiv firmasının üretiminin ana hammaddelerinden biri çeliktir. Eğer firma çeliği, yabancı imalatçıdan satın alırsa, çelikteki fiyat dalgalanmalarına maruz kalabilecektir. Bu nedenle firma, geriye dikey yatırım yoluyla üretiminin hammaddesi olan çelik üretimini de üstlenmektedir. İleriye dikey yatırımlarda ise girdi üretimini ana firma yapar ve kurduğu yabancı ortağa bu girdileri aktarır. Ürettiği otomobilin Japonya pazarına dağıtımını sağlama konusunda problem yaşayan bir Amerikan otomotiv firmasının kendi dağıtım ağını kurması, ileriye dikey yatırıma örnek teşkil etmektedir.

1.2.3. Yatırımın amacı

Yatırımcının ev sahibi ülkede faaliyet gösterme amacı farklı nedenlere dayanmaktadır. Taşıdıkları amaca göre yabancı yatırımlar doğal kaynak arayanlar, pazar arayanlar, etkinlik arayanlar ve stratejik varlık ve kapasite arayanlar şeklinde sınıflandırılabilir. 10 a.g.e., 2004: 3 11 Hanson, 2001: 10 12 Protsenko, 2004: 4 13 a.g.e., 2004: 3

10

10

Doğal kaynak arayan yatırımlar, firmanın kaynak ülkeden daha etkin bir şekilde temin edebileceği doğal kaynak üretim faktörlerini elde etmek için yaptıkları

yatırımları ifade etmektedir.14 Doğal kaynak arayışı, hammadde, doğal mineraller ve

gıda ürünleri şeklinde gerçekleşebilmektedir. 1800’lü yıllar ve 1900’lü yılların başlarında sanayileşmiş ülkelerden gelişmekte olan ülkelere doğru akan DYY akımlarının birçoğunun temeli ucuz ve güvenilir doğal kaynak arayışına

dayanmaktadır.15 Bazı durumlarda bu kaynaklar, kaynak ülkede hiç mevcut

olmayabilir. Bu tip DYY’ler genellikle gelişmekte olan ülkelerdeki DYY’lerin tipik örneklerini temsil etmektedir. Örneğin, Orta Doğu ve Kuzey Afrika (ODKA) bölgesinde doğal kaynak arayan yatırımlar, Güney Asya ve Doğu Avrupa’da ucuz işgücü arayan yatırımlar bu kategoride değerlendirilmektedir.

Pazar arayan yatırımlar, DYY’lerin yeni piyasalara girme ya da mevcut

olanları sürdürme amacı güttüğü durumlarda ortaya çıkmaktadır.16 Bu tip yatırımlar,

genellikle savunma stratejisini benimserler; mevcut piyasasını kaybetme korkusu, yeni bir piyasayı keşfetme dürtüsünden daha olasıdır. 1980’lerdeki BveS’ler bu tip DYY’lerin örneğini oluşturmaktadır. Otomobil parçaları üreten otomotiv yan sanayii firmalarının otomobil üreticilerinin olduğu pazarlara girme çabası pazar arayan yatırımlara örnek olarak gösterilebilir.

Etkinlik arayan yatırımlar, firmaların gittikleri ülkelerdeki ölçek ve olanaklarından ve bunların sahipliğinden yararlanmak suretiyle etkinliklerini artırma

güdüsüyle hareket ettikleri yatırım türleridir.17 Bu yatırımlar genellikle piyasa arayan

veya doğal kaynak arayan yatırım aşamalarından sonra firmaların kârlılığını daha fazla artırma beklentisiyle gerçekleşmektedir. Nestle’nin ODKA bölgesindeki her bir iştirakin kendi ürününü üretmesi ve üretimde kullandığı ara malların ithalatını da komşu ülkelerden sağlaması etkinlik arayan yatırımlara örnek olarak verilebilir. Bu tip yatırımlar, bölgesel olarak entegre olmuş piyasalarda, özellikle Avrupa ve Asya’da yaygındır. 14Dutta, 2009: 270 15 Castro, 2000: 23 16Dutta, 2009:270 17a.g.e., 2009:270

11

11

Stratejik varlık arayan yatırımlar, firmaların fiziki ve fiziki olmayan varlıkları elde etmek amacıyla yaptıkları yatırım türüdür. Stratejik varlık arayan DYY’ler, gelişmiş teknolojilere, beceriye ve diğer gelişmiş üretken yeteneklere sahip olmayı

amaçlamaktadır.18 Firmanın yurtiçi ve yurtdışında uzun dönem genişlemesini

destekleyecek sahiplik avantajının inşa edilmesinde DYY’lerin bir araç olarak kullanıldığı yatırımlardır. Bu tip yatırımlarda firma, stratejik varlıklar açısından küresel portföyünü artırmayı ve rakiplerinin erişimini engellemeyi amaçlamaktadır. Örneğin bir şirket, yabancı bir şirket ile karşılıklı yarar sağlayacakları bir ARGE

girişimini üstlenmek üzere stratejik bir ittifak içinde bulunabilir.19 Özellikle

sanayileşmiş ülkelerde yaygındır.

Tablo 1.1’de DYY’ler yapılan yatırımın amacına ve ev sahibi ülkede aranan özelliklerine göre özetlenmiştir.

18European Commission, 2012:120

19 https://www.wbginvestmentclimate.org/toolkits/investment-generation-toolkit/module1-step1-substep1_main-types-of-fdi.cfm, 2015

12

12

Tablo 1.1. Yapılan Yatırımın Amacına Göre Yatırım Çeşitleri

Kaynak: Loewendahl ve Ertugal Loewendahl, 2000.

1.3. Doğrudan Yabancı Yatırımların Ödemeler Dengesinde Kayıt Şekli

Doğrudan yatırım, IMF tanımına göre, ödemeler dengesinde finans hesapları

altında konumlanmaktadır.20 TCMB, ödemeler dengesi istatistiklerini IMF’nin 2009

yılında yayınladığı “Ödemeler Dengesi ve Uluslararası Yatırım Pozisyonu Altıncı El Kitabı” formatına uygun olarak 13 Kasım 2014 tarihinde, Eylül 2014 verileriyle ve geçmiş serileri kapsayacak şekilde revize etmiştir. IMF’in Altıncı El Kitabı’nın finans hesabında getirdiği en büyük değişiklik, “Doğrudan Yatırım” kaleminin

20IMF, 2009: 99

Yabancı Yatırımın Amacına Göre

Türleri Ev Sahibi Ülkede Aranan Özellikler

Piyasa Arayan

Piyasa büyüklüğü Piyasanın büyüme oranı

Bölgesel ve küresel piyasalara erişim Ülkeye has tüketici tercihleri Piyasaların yapıları

Yerli iş hayatının gücü

Etkinlik Arayan

Emeğin üretkenliğine göre ayarlanmış kaynak ve varlık maliyetleri

Ulaştırma ve ara ürünler gibi diğer girdi maliyetleri

Ölçek ekonomileri için bölgesel bir birliğe üyelik

Doğal Kaynak Arayan Hammaddeler Düşük maliyet, vasıfsız emek

Stratejik Varlık Arayan

Vasıflı emeğin varlığı

Kaliteli üniversite ve araştırma kuruluşlarının varlığı

Nitelikli işçi arzının genişliği

Yenilikçi kapasite, teknolojik adaptasyon, pazarlama

ağları, teknik beceriler, iş ve kültürel tutumlar ve kümelenmeleri içeren varlıklar

Ar-Ge ve DYY'lerde kümeler ve kritik büyüklükler

13

13

yatırımın yönüne göre yurtiçinde ve yurtdışında” kalemleri altında gösterilmesi yerine, bilanço yaklaşımından hareketle varlıklar ve yükümlülükler ayrımları altında gösterilmesidir.

Bu çerçevede eski yönteme göre sözgelimi, Türkiye’de yerleşik ana ortağın yurtdışındaki şube, iştirak ve bağlı ortaklığına yaptığı doğrudan yatırımlar ile yurtdışındaki şube, iştirak ve bağlı ortaklığın Türkiye’deki ana ortağına yaptığı yatırımlar (Tersine Yatırım) netleştirilerek yurtdışında kaleminin altında gösterilmesi gerekmekteydi. Varlık/Yükümlülük esaslı yeni gösterimde ise Türkiye’de yerleşik ana ortağın yurtdışındaki şube, iştirak ve bağlı ortaklığına yaptığı doğrudan yatırımlar Varlıklar kaleminin altında, yurtdışındaki şube, iştirak ve bağlı ortaklığın Türkiye’deki ana ortağına yaptığı yatırımlar (Tersine Yatırım) da Yükümlülükler kaleminin altında gösterilmeye başlanmıştır.

Ödemeler dengesindeki varlık ve yükümlülük ayrımında DYY’ler yatırımın yönüne göre konumlandırılmaktadır. Bu doğrultuda ülkeye giren DYY yükümlülük olarak kabul edilirken, ülkeden çıkan DYY varlık olarak kaydedilmektedir. Ödemeler dengesinde sermaye işlemlerinde yükümlülük artışı veya varlık azalışı, alacak (+) işaretiyle gösterilmektedir. Dolayısıyla bir ülkeye gelen DYY yükümlülük artışı yaratacağından ve ödemeler dengesi hesabına (+) olarak yansıyacağından ülkeler DYY girişlerini cari hesap açıklarının finansman kaynağı olarak görmekte ve bu nedenle DYY girişlerini artıracak politikalara öncelik vermektedir. Bunun yanı sıra DYY’lerin ithalatın ikamesini sağlayarak ödemeler dengesinin ithalat ile ilgili döviz ödemeleri yükünü azaltması, yapılan üretimin bir kısmının da dış piyasalara yönelik ihracatı artırmasıyla ülkenin ödemeler dengesini olumlu yönde etkileyeceği öngörülmektedir. Dolayısıyla DYY’lerin ihracatı artırıcı, ithalatı ise azaltıcı etkisiyle birlikte dış ticaret, cari işlemler ve ödemeler dengesinin bu durumdan pozitif yönde etkileneceği değerlendirilmektedir.

DYY’lerin TCMB tarafından yayınlanan ödemeler dengesindeki gösterimi şöyledir:

14

14

Tablo 1.2. Doğrudan Yabancı Yatırımların Ödemeler Dengesinde Gösterim Şekli

Kaynak: TCMB, ** Geçici veridir.

http://www.tcmb.gov.tr/wps/wcm/connect/TCMB+TR/TCMB+TR/Main+Menu/Istatistikler/Odeme ler+Dengesi+ve+Ilgili+Istatistikler/Odemeler+Dengesi+Istatistikleri/Veri+Tablolar, 17.04.2015. 1.4. Doğrudan Yabancı Yatırımların Tarihsel Gelişimi

İkinci Dünya Savaşı sonrası 1950’lerden sonra uluslararası sermaye akımları

hızlı bir şekilde artmıştır.21 Uluslararası sermaye akımları içinde özellikle DYY’ler

dünya genelinde iktisadi büyüme için önemli bir unsur haline gelmiştir. Savaş sonrası DYY’lerde yaşanan yükseliş, ekonomik büyümenin altın çağı olarak adlandırılan 1960’lar döneminin bir parçasıdır. 1960’larda DYY’ler, Gayri Safi Yurtiçi Hasıla (GSYH)’ya göre 2 kat hızlı artmış ve dünya ihracat artışının üzerinde

bir artış sergilemiştir.22 DYY akımlarında özellikle ABD önemli bir aktör olarak

ortaya çıkmıştır. DYY’lerin büyük bir kısmı faaliyetleri artan ve uluslararası boyut kazanan ÇUŞ’lar aracılığı ile yapılmaya başlanmıştır.

1980’li yıllardan itibaren ise, ortaya çıkan küreselleşme süreci ile birlikte DYY’ler hem gelişmiş hem de GOÜ’lerin ilgi odağı olmuştur. Küreselleşme süreci, beraberinde sermayenin görece bol ve getirisinin az olduğu bölgelerden, daha kıt ve getirisinin yüksek olduğu bölgelere doğru hareketini sağlamıştır. 20. yüzyılın ilk

21 Yavan, Kara, 2003: 22 22 Dicken, 2003: 52

(Milyon ABD Dolar) 2008 2009 2010 2011 2012 2013 2014 (**)

B. SERMAYE HESABI -61 -43 -51 -25 -58 -96 -66

C. FINANS HESABI -34.761 -9.879 -60.099 -67.039 -71.068 -72.721 -42.431 8. Doğrudan Yatırımlar: Net Varlık Edinimi 2.549 1.553 1.482 2.370 4.105 3.627 7.047

9. Doğrudan Yatırımlar: Net Yükümlülük Oluşumu 19.851 8.585 9.099 16.176 13.282 12.457 12.539

10. Portföy Yatırımları: Net Varlık Edinimi 1.244 2.711 3.534 -2.688 -2.657 -2.601 741

11. Portföy Yatırımları: Net Yükümlülük Oluşumu -3.770 2.938 19.617 19.516 38.355 21.385 20.850

11.1. Hisse Senetleri 716 2.827 3.468 -985 6.276 842 2.559

11.2. Borç Senetleri -4.486 111 16.149 20.501 32.079 20.543 18.291

12. Diğer Yatırımlar: Net Varlık Edinimi 12.056 -10.963 -7.020 -11.197 703 -2.370 1.672

12.1. Merkez Bankası -2 -2 -4 -2 -2 -1 0

12.2. Genel Hükümet 32 31 39 292 366 757 213

12.3. Bankalar 10.253 -6.393 -13.179 339 -2.040 283 1.034

12.4. Diğer Sektörler 1.773 -4.599 6.124 -11.826 2.379 -3.409 425

13. Diğer Yatırımlar: Net Yükümlülük Oluşumu 34.529 -8.343 29.379 19.832 21.582 37.535 18.502

13.1. Merkez Bankası -1.371 -381 -38 -1.409 -1.779 -1.457 -1.905

13.2. Genel Hükümet 1.742 3.099 3.657 2.060 -92 -18 -891

13.3. Bankalar 9.457 514 27.240 10.118 16.002 32.269 15.019

13.4. Diğer Sektörler 24.701 -11.575 -1.480 9.063 7.451 6.741 6.279

15

15

yarısı, küresel ölçekte yüksek büyüme ve DYY’lerin dünya çapında yaygınlaştığı bir

dönemdir.23

1970’ler ve 1980’lerin ilk yarısında dünya DYY ve ihracat artışı hemen hemen paralel bir eğilim izlemiştir. 1985’ten 1990’a kadar olan süreçte ise DYY, ihracat ve GSYH’ların artış oranları ayrışma göstermiştir. 1985-1990 yılları arasında yıllık bazda ortalama gelen DYY akımları yüzde 27 artarken, ihracat artışı yüzde 6,5 olmuştur. 1980’ler boyunca DYY’lerin artış hızı, dünya GSYH artış hızının yaklaşık 5 katı daha fazla olmuştur. 1990’ların başlarındaki durgunluk süreci DYY artışını önemli derecede azaltmıştır. Ancak 1990’ların ortalarından itibaren yukarı yönlü eğilim yeniden başlamış ve 1990’ların ikinci yarısında benzeri görülmemiş bir DYY artışı yaşanmıştır.

Tablo 1.3’de bahsi geçen çeşitli göstergelere göre yıllar itibarıyla dünya görünümü yer almaktadır.

Tablo 1.3. Yıllar İtibarıyla Çeşitli Göstergelere Göre Küresel Görünüm

Kaynak: UNCTAD, http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=88; IMF, http://www.imf.org/external/pubs/ft/weo/2015/01/weodata/weoselagr.aspx

DYY’ler ve ihracat arasındaki bu ayrışma oldukça önem arz etmektedir. 1980’lerin ortalarına kadar olan süreçte ticaret ve üretim artışı küresel ekonomi içinde karşılıklı bağımlılığın bir göstergesi olarak görülüyorken, söz konusu dönem sonrasında artık DYY’lerin ticaretten daha fazla artması, entegrasyonun birincil

mekanizmasının ticaretten DYY’lere kaydığının önemli bir kanıtıdır.24 Tabi ki DYY,

üretim ve ticaretteki eğilimler birbirinden bağımsız düşünülememekte ve bu üç alanın ortak elemanı çok uluslu şirketler olarak görülmektedir.

23 a.g.e.: 52 24 a.g.e.: 52

1970 1980 (Yıllık Ortalama)1985-1990 1990 2000

DYY (Milyon Dolar) 13,346 54,11 - 208,168 1.415,00

DYY Artış Hızı (Yüzde) - 23 27 20,5 54,4

Dünya Yıllık Büyüme Hızı (Yüzde) - 2,2 3,8 3,9 3,6

16

16

1.5. Çok Uluslu Şirketler

Tekil şirketlerden ziyade çok uluslu şirketler modern çağın küresel

ekonomisinin belirleyicilerinden biridir.25 Bu nedenle ÇUŞ’ların sayısı günden güne

artmaktadır. ÇUŞ’ların sadece sayısal olarak yoğunluğu değil, aynı zamanda kaynakları ve vardıkları ülkeler açısından da çeşitlilikleri artmaktadır. DYY’ler ÇUŞ’ların aktivitelerinin tek göstergesi değildir. Çünkü DYY’ler şirket varlıklarının sahipliğini esas alır. Oysaki ÇUŞ’lar, coğrafi olarak dağılmış üretim ağları içinde çeşitli işbirlikleri yoluyla firmaların çok uluslu karmaşık işlemlerini

yansıtmaktadır.26

ÇUŞ tanım olarak, bir şirketin birden fazla ülkede sahipliği olmasa da,

koordinasyon ve kontrol gücüne sahip olan bir oluşumu ifade etmektedir.27 ÇUŞ’lar,

üç temel özelliğe sahiptirler:

Çeşitli süreçler ve üretim ağı içindeki işlemler üzerinde kendi içinde ve

farklı ülkeler arasında koordinasyon ve kontrol kabiliyetlerinin olması

Üretim faktörlerinin dağılımında ve devlet politikalarında coğrafi

farklılıkların avantajlarını kullanabilme kabiliyetlerinin olması

Coğrafi esnekliklerinin olması

ÇUŞ’lar genellikle kapitalist girişimlerdir. Dolayısıyla kapitalizmin temel

kurallarına göre davranırlar.28 Bu kuralların içinde özellikle kâr elde etme güdüsü

ağır basmaktadır. Bunun yanı sıra pazar paylaşımı, firmayı büyütme ve sektör lideri konumuna gelme gibi güdüleri de vardır.

Önemli bir sermaye kaynağı ve sermaye transfer kanalı olan ÇUŞ’ların dört farklı türü bulunmaktadır. Bunlar; doğal kaynak arayanlar, pazar arayanlar, etkinlik arayanlar ve stratejik varlık ve kapasite arayanlar şeklindedir.

ÇUŞ’ların performans, teknoloji, üst düzey fonksiyonlar ve esneklik

başlıkları altında dört amacı bulunmaktadır.29

25 a.g.e.: 199 26 a.g.e.: 199 27 a.g.e.: 199 28 a.g.e.: 199 29 a.g.e.: 275

17

17

Performans: Kâr maksimizasyonuna erişmek, hisse değerini artırmak,

maliyet minimizasyonu sağlamak,

Teknoloji: Farklı coğrafi bölgelerde firmanın ihtiyacı olan

Araştırma-Geliştirme (AR-GE) faaliyetlerini yürütmek, gerekli teknolojilere erişim sağlamak,

Üst düzey fonksiyonlar: Firmanın ana merkezini ve üstlendiği

fonksiyonları optimal bir çizgide tutan tüm üst düzey işlemlerin doğru bir şekilde konumlanmasını sağlamak,

Esneklik: Kârını optimal seviyeye taşıyacak ve değişen koşullara karşı

firmanın üretim ağının coğrafi dağılımını değiştirebilecek bir esnekliğe sahip olmak.

ÇUŞ’larla rekabetçilik arasında önemli bir bağ vardır. ÇUŞ’lar ülkelerin rekabetçiliğini yükseltecek itici güçtür. Bu nedenle ülkelerin ekonomik performansları için önemlidir. ÇUŞ’ların katkılarıyla ülkelerin üretim kapasitesinin artması, pazarlarının genişlemesi ve değişen ekonomik koşullara adaptasyonu sağlanmaktadır. Sermaye, yenilikçilik, teknoloji, yetişmiş insan gücü ve etkili organizasyonel ve yönetsel tecrübelerin hepsi firmaların rekabetinde önem taşımaktadır. Kalkınma sürecinde yarattıkları bu olumlu katkıların yanı sıra, olumsuz etkileri de olabilmektedir. Yurtiçi yatırımların önemli olduğu GOÜ’ler için ÇUŞ’ların ülkeye girişiyle birlikte, yabancı ortaklıklar tarafından yerli firmaların

dışlanması (crowding-out) durumu gündeme gelebilmektedir.30

ÇUŞ’lar, dünya mal ve hizmet ihracının üçte ikisini gerçekleştirmektedir. Uluslararası ticaretin büyük kısmını da ana şirket ve ona bağlı şirketler arasında yapılan ticaret oluşturmaktadır. 1970 yılında ÇUŞ’ların sayısı yalnızca 7 bin iken, 2000 yılında 50 bine, 2006 yılında ise 80 bine yükselmiştir. Günümüzde ise 1 milyon

iştiraki bulunan 100 binden fazla ÇUŞ bulunmaktadır.31 Bu şirketler, Tablo 1.4’de

görüldüğü gibi birçok ülkenin GSYH’lerinde önemli bir paya sahiptir.

30 ÇUŞ’ların genel özellikleri ve ekonomik etkilerine ilişkin özet tablo EK 1’de yer almaktadır. 31 Bjorklund,, 2014: xxxvi

18

18

Tablo 1.4. Global 500 Listesindeki İlk 10 Çokuluslu Şirket ile Menşei Oldukları Ülkelerin GSYH’ları İçindeki Payı

Şirket Sektör

Kazanç (Milyon

Dolar) Ülke

GSYH’deki Payı (%) (2013)

1 Wal-Mart Stores Perakende 476.294 ABD 2,83

2 Royal Dutch Shell Petrol 459.599 Hollanda 53,9

3 Sinopec Petrol 457.201 Çin 4,8

4

China National

Petroleum Petrol 432.007 Çin 4,6

5 Exxon Mobil Petrol 407.666 ABD 2,4

6 BP Petrol 396.217 İngiltere 15,7

7 State Grid

Elektrik

Enerjisi 333.386 Çin 3,5

8 Volkswagen Otomotiv 261.589 Almanya 7,2

9 Toyota Otomotiv 256.454 Japonya 5,2

10 Glencore Madencilik 232.694 İsviçre 35,8

Kaynak: Fortune, 2014; IMF veri tabanı, 2013 http://fortune.com/fortune500/

http://www.imf.org/external/pubs/ft/weo/2015/01/weodata/weoselagr.aspx

Bir şirketin ÇUŞ haline gelmesi için iki yol bulunmaktadır:

(i) Tamamen sıfırdan yeni bir tesis kurmak (sıfırdan yatırım-greenfield

investment)

(ii) Diğer ülkedeki bir veya birden fazla firmayla birleşmek veya bu

kuruluşları devralmak

Bu iki mekanizmanın toplam DYY’lerin artışına katkısını tam olarak ölçmek mümkün değildir. Ancak ÇUŞ’lar ev sahibi ülkede eğer sıfırdan yatırım yapar ise, yeni iş alanları yaratır. Sermaye stoku, çıktı artışı ve istihdam sağlar.

19

19

Son dönemlerde çok uluslu üretimin büyük bir kısmı, sıfırdan yatırımdan ziyade, BveS şeklinde gerçekleşmektedir. Kamu teşebbüslerinin yabancı yatırımcılara satışını da kapsayan BveS’ler, Latin Amerika, Merkez ve Doğu Avrupa

ve Yükselen Asya32’da oldukça yaygındır.

BveS’lerin ev sahibi ülkeye giriş şekli şöyledir:33

Yatay birleşme: Aynı endüstrideki firmalar arasında gerçekleşir.

Genellikle firmalar arasında yatay birleşme görülür.

Dikey birleşme: Müşteri-arz eden veya alıcı-satıcı arasında gerçekleşir.

Kümeleşme birleşme: Faaliyetleri arasında ilişki bulunmayan iki

işletmenin birleşmesi şeklinde gerçekleşir.

Birleşme ve özelleştirme yoluyla yapılan DYY’lerin ise ev sahibi ülkeye katkısı sıfırdan yatırımlar kadar belirgin değildir. Ancak var olan firmaya ilave

rekabet gücü katıyorsa ev sahibi ülke için yararlı olabilmektedir.34 Bu tür DYY’ler

ev sahibi ülkenin mevcut teknolojisinin ve yönetim kalitesinin yükselmesine veya yeniden yapılandırılmasına katkı sağlayabilmektedir. Örneğin Tayland’da çok sayıda BveS’ler ticari araç ihracatı yoluyla ülke rekabetini artırmıştır. Latin Amerika’da BveS’ler telekomünikasyon gibi özelleştirilen kamu hizmetlerinin modernizasyonunda önemli bir rol oynamıştır. Dolayısıyla BveS’lerin yararları hakkında net bir şey söylemek mümkün değildir. Ülkelerin durumlarına ve koşullarına bağlı olarak değişmektedir.

BveS’ler yabancı yatırımcıya ise iki avantaj sağlamaktadır. İlk olarak daha hızlı piyasa girişi ve şirkete ait varlıklara daha hızlı ulaşma imkânı tanımaktadır. İkinci olarak, iki şirketin kaynaklarının birleşmesini sağlamaktadır. Birleşme sayesinde firmalar, birbirini tamamlayan kapasite artışıyla birlikte inovasyon ve yeni teknolojiye erişme maliyetlerini paylaşabilmekte ve rekabetçilik düzeylerini yükseltebilmektedir.

32Aralarında Çin, Hindistan, Endonezya, Malezya, Mongolia, Pakistan, Sri Lanka ve Vietnam’ın da bulunduğu

29 Asya ülkesini kapsamaktadır. 33 UNCTAD, 2000: 10

20

20

BveS’ler genellikle kalkınmada daha az etki yaratmaktadır.35 İlk olarak

BveS’lerde, genellikle döviz kurunun oynak olduğu ve verimliliğin az olduğu durumlarda sıfırdan yatırımlara kıyasla sermayenin kolaylıkla dışarıya çıktığı görülmektedir. İkinci olarak, Brezilya’nın telekomünikasyon ve otomotiv sektörlerindeki satın almalarda görüldüğü gibi yerel ticaretteki rekabet ve yenilikçilik kapasitesine olumsuz etkide bulunabilmektedir. Bu durum satın alınan firmalarda düşen AR-GE aktivitelerinden kaynaklanmaktadır. Üçüncü olarak, gelişmiş ülkelerin de dahil olduğu pek çok ülkede, BveS’ler istihdam üzerinde olumsuz etki yaratabilmektedir. Son olarak, BveS’ler özellikle hizmetler gibi ticareti yapılamayan ürünler için yurtiçi piyasada rekabetçi firma sayısını önemli derecede azaltırsa, rekabet karşıtı bir durum da yaratabilmektedir.

Ev sahibi ülke ekonomisine etkileri bakımından sıfırdan yatırım ile BveS’ler

arasındaki farklar şöyledir:36

İster BveS ile ister sıfırdan yatırımla gelsin, her iki yatırım da ev sahibi

ülkeye yabancı kaynak aktarmaktadır. Ancak, BveS yoluyla sağlanan finansal kaynak, her zaman ek üretim kaynağı olarak aktarılmaz. Ancak sıfırdan yatırımla gelen sermaye, üretim kaynağına aktarılır. Bu nedenle aynı miktarda gelse bile BveS’ler ile gelen DYY, sıfırdan yatırıma göre daha az verimli yatırımdır.

BveS’ler ile gelen DYY’ler sıfırdan yatırımlara kıyasla yeni ve daha iyi

teknolojilere veya becerilere daha az transfer edilmektedir. Dahası, BveS’ler doğrudan yerel üretim veya fonksiyonel aktiviteleri (AR-GE) azaltabilmekte ya da sona erdirebilmektedir. Sıfırdan yatırım ise direkt olarak teknolojik varlıkları ve kapasiteyi azaltmamaktadır.

BveS’ler ev sahibi ülke istihdamını genellikle değiştirmemektedir.

Çünkü BveS’ler ile yeni üretim kapasitesi yaratılmamaktadır. Hatta işten çıkarmalara bile neden olabilmektedir. Sıfırdan yatırım ise ülkeye geldiğinde yeni istihdam yaratmaktadır.

35 a.g.e.: 40