T.C.

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠġLETME ANABĠLĠM DALI

MUHASEBE-FĠNANSMAN BĠLĠM DALI

SERMAYE PĠYASASINDA

ÖZEL DURUM AÇIKLAMALARI KAPSAMINDA

ĠÇERĠDEN ÖĞRENENLERĠN TĠCARETĠ

Veli ÖZER - 064227031001

YÜKSEK LĠSANS TEZĠ

DanıĢman

Prof. Dr. Fehmi KARASĠOĞLU

B İ L İ M S E L E T İ K S A Y F A S I HATA! YER İŞARETİ TANIMLANMAMIŞ. Y Ü K S E K L İ S A N S T E Z İ K A B U L F O R M U HATA! YER İŞARETİ TANIMLANMAMIŞ. Ö N S Ö Z Vİ Ö Z E T Vİİİ S U M M A R Y X K I S A L T M A L A R S A Y F A S I Xİİ T A B L O L A R L İ S T E S İ XİV G R A F İ K L E R L İ S T E S İ XV G İ R İ Ş 1 I. B Ö L Ü M 4 S E R M A Y E P İ Y A S A L A R I N D A K A M U N U N A Y D I N L A T I L M A S I 4

1.1. Genel Olarak Piyasalar ve Sermaye Piyasaları 4

1.1.1. Sermaye Piyasalarının Etkinliği 6

1.1.2. Piyasada Fiyat OluĢumları 7

1.1.3. Etkin Piyasalar Hipotezi 8

1.1.4. Piyasa Etkinliğinin Üç Formu 9

1.1.5. Türkiye Sermaye Piyasası 10

1.1.6. Türk Sermaye Piyasasını Düzenleyen Kanunlar ve Otoriteler 13 1.1.6.1. Bağımsız Bir Ġdari Otorite Olarak Sermaye Piyasası Kurulu 13 1.1.6.2. Sermaye Piyasası Kanunu ve Sermaye Piyasası Kurulu Tebliğleri 15

1.1.7. SPK ve Menkul Kıymetler Borsaları 16

1.2. Sermaye Piyasasında Kamunun Aydınlatılması 17

1.2.1. Bilginin Piyasalar Açısından Önemi 18

1.2.2. Kamunun Aydınlatılması Kavramı 19

1.2.3. Türk Hukuk Sistemi’nde Kamunun Aydınlatılması 24

1.2.3.1. TTK’da Kamunun Aydınlatılması 24

1.2.3.2. SPKn. ve SPK Tebliğleri’nde Kamunun Aydınlatılması 25 1.2.3.3. ĠMKB’ye ĠliĢkin Düzenlemelerde Kamunun Aydınlatılması 27 1.2.3.4. Kurumsal Yönetim Ġlkelerinde Kamunun Aydınlatılması 28

II. BÖLÜM 31

İ Ç E R İ D E N Ö Ğ R E N E N L E R İ N T İ C A R E T İ V E Ö Z E L D U R U M A Ç I K L A M A L A R I 31

2.1. Genel Olarak Suç Kavramı 31

2.2. Ekonomik Suçlar 32

2.3. Türk Hukuku Açısından Sermaye Piyasası Suçları 33 2.4. Ġçeriden Öğrenenlerin Ticareti (Insider Trading) 35 2.4.1. Ġçeriden Öğrenenlerin Ticareti’nin Tanımı ve Unsurları 36 2.4.2. Ġçeriden Öğrenenlerin Ticareti’nin Tarihsel Perspektifte Yasal GeliĢimi 39 2.4.2.1. Ġngiltere’de Ġçeriden Öğrenenlerin Ticaretinin GeliĢimi 40 2.4.2.2. ABD’de Ġçeriden Öğrenenlerin Ticaretinin GeliĢimi 42 2.4.2.3. Avrupa Birliği (AB) Düzenlemelerinde Ġçeriden Öğrenenlerin Ticaretinin

GeliĢimi 47

2.4.2.4. Türkiye’de Ġçeriden Öğrenenlerin Ticaretinin GeliĢimi ve Sermaye Piyasası Suçları ile Ġlgili Değerlendirmeler 50 2.4.3. Ġçeriden Öğrenenlerin Ticaretinin Özellikleri 58 2.4.4. Ġçeriden Öğrenenlerin Ticareti ve Piyasaların Etkinliği 62 2.4.5. Ġçeriden Öğrenenlerin Ticareti ve ġirket Haberleri 63 2.4.6. Ġçeriden Öğrenenleri Ticaretinin Düzenlemesinin Nedenleri 68 2.4.7. Ġllegal Ġçeriden Öğrenenlerin Ticareti 70 2.5. Özel Durum Açıklamaları ve Ġçeriden Öğrenenlerin Ticareti 73

2.5.1. Yasal Çerçeve 74

2.5.2. Özel Durumlar: Ġçeriden Öğrenilen (Ġçsel) Bilgi ve Sürekli Bilgiler Ayrımı 74 2.5.4. Özel Durum Açıklanmalarının ġekli, Özel Durumlar ve Ġçeriden Öğrenenlerin

Ticareti Suçu 76

2.5.5. Ġçeriden Öğrenilen Bilgilerin Açıklanması 80 2.5.6. Ġçeriden Öğrenilen Bilginin Açıklanmasının Ertelenmesi 82

2.5.7. Haber ve Söylentilerin Doğrulanması 83

2.5.8. OlağandıĢı Fiyat ve Miktar Hareketleri 83 2.5.9. Seri VIII No:54 Tebliği ile Gelen Önemli Yenilikler 84

III. BÖLÜM 87 Ö Z E L D U R U M A Ç I K L A M A S I N I N Y A P I L M A M A S I N E D E N İ Y L E O L U Ş A N İ Ç E R İ D E N Ö Ğ R E N E N L E R İ N T İ C A R E T İ V E O L A Y İ N C E L E M E Y A K L A Ş I M I 87 3.1. Genel Çerçeve 87

3.2. X Alüminyum Sanayi ve Ticaret A.ġ Hakkındaki Mahkeme Kararı 87 3.3. AraĢtırmanın Yöntemi: Olay Ġnceleme YaklaĢımı 89

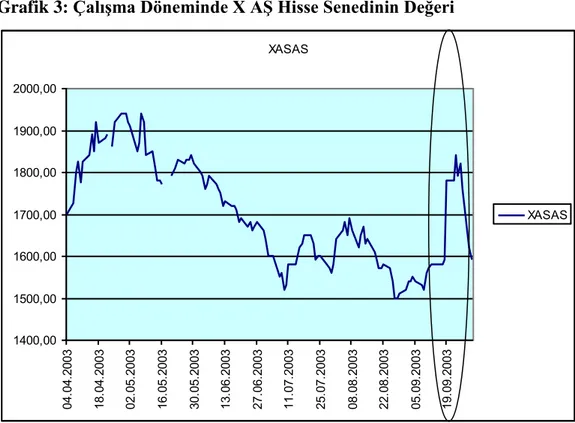

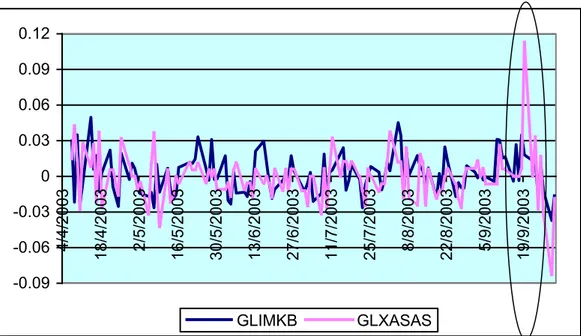

3.4. X Alüminyum A.ġ Hisse Senedi Fiyat Hareketinin Ġncelenmesi 92

3.4.1. Veri Seti 93

3.4.2. Piyasa Modeli 97

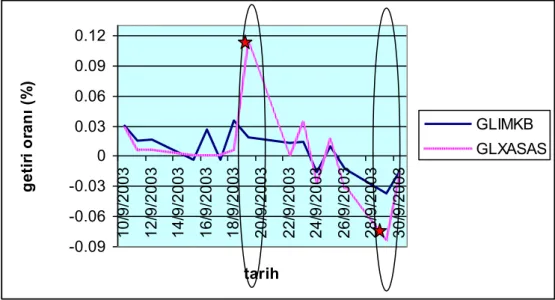

3.4.3. Anormal Getiri ve Anlamlılığı 101

S O N U Ç L A R V E T A R T I Ş M A 105

KAYNAKÇA 110

EK I: KURUMSAL YÖNETİM İLKELERİ (KAMUYU AYDINLATMA VE ŞEFFAFLIK BÖLÜMÜ) İLE BU İLKELERE KARŞILIK GELEN SERMAYE PİYASASINDAKİ MEVZUATINDAKİ DÜZENLEMELER

133 EK II: ÖZEL DURUMLARIN KAMUYA AÇIKLANMASINA İLİŞKİN

ESASLAR TEBLİĞİ (SERİ:VIII, NO:39) 143

EK- III: ÖZEL DURUMLARIN KAMUYA AÇIKLANMASINA

ĠLĠġKĠN ESASLAR TEBLĠĞĠ TASLAĞI (SERĠ: VIII, NO: @) 156 EK- IV: ÖZEL DURUMLARIN KAMUYA AÇIKLANMASINA

ĠLĠġKĠN ESASLAR TEBLĠĞĠ (SERĠ: VIII, NO: 54) 168 EK V: 2004/19 SAYILI SPK BÜLTENİ’NDE YER ALAN X

ALÜMİNYUM AŞ KARARI 181

EK VI: X ALÜMİNYUM AŞ HAKKINDAKİ DANIŞTAY KARARI 182 EK VII: ÇALIŞMA DÖNEMİNDE İMKB 100 ENDEKSİ VE X A.Ş.

FİYAT VERİLERİ 186

EK VIII: ÇALIŞMA DÖNEMİNDE İMKB 100 VE X AŞ HİSSELERİ

GETİRİ VERİLERİ 188

Ö N S Ö Z

Ġçeriden öğrenenlerin ticareti sermaye piyasasındaki adil ve etkili fiyat oluĢumunu bozduğundan ve içsel bilgileri kullanarak iĢlem yapanlara haksız kazançlar sağladığından önemli bir konudur. KüreselleĢme ve Avrupa Birliği sürecinde Türkiye‘deki yasal düzenlemelerin, Avrupa Birliği düzenlemelerine uyumlaĢtırılması çalıĢmaları devam etmektedir. Bu kapsamda en son olarak SPK tarafından, Seri VIII, No: 54 ―Özel Durumların Kamuya Açıklanmasına ĠliĢkin Esaslar Tebliği‖ çıkarılmıĢtır. ÇalıĢmada, özel durumların açıklanması ve içeriden öğrenenler ticareti konusunda değerlendirilmelerde bulunulmuĢ ve özel durum açıklaması yükümlülüğüne uyulmaması nedeniyle oluĢan bir içeriden öğrenenlerin ticareti olayı incelenmiĢtir.

Bu tezin konusunun seçiminde ve akademik çalıĢmalarımdaki yardım, katkı ve değerli önerileriyle yol gösterici olan değerli hocam Prof. Dr. Fehmi KARASĠOĞLU‘na sonsuz teĢekkürlerimi sunarım.

Tez çalıĢmamı yaptığım dönemde, aynı zamanda Türkiye Kalkınma Bankası A.ġ.‘de çalıĢmaktaydım ve doğal olarak bunun bir takım zorluklara yol açabileceği endiĢesi taĢımaktaydım. Ancak çalıĢanlarının akademik çalıĢmalarını sürekli olarak destekleyen Türkiye Kalkınma Bankası A.ġ. Yönetim Kurulu BaĢkanı ve Genel Müdürü Sayın Abdullah ÇELĠK, birim müdürlerim Dr. Mehmet TAMĠRCĠ, Satı BALCI, Dr. Metin ÇINAR ve refakatinde çalıĢtığım üstatlarım Kıdemli Uzman Mali Analist Nursel ARSLAN, Kıdemli Uzman Mali Analist Günay GÜZELER bu endiĢelerimin yersizliğini tez çalıĢmam boyunca gösterdi. Bu nedenle, Genel Müdürüme, birim müdürlerime ve üstatlarıma teĢekkürlerimi sunarım.

Veri tabanlarına eriĢimimde ve gerekli kaynaklara ulaĢmamda büyük katkıları olan Gazi Üniversitesi‘ndeki araĢtırma görevlisi arkadaĢlarıma, uygulama aĢamasındaki yardımlarından dolayı promosyon arkadaĢlarım

Ekonomist Dr. Aykut EKĠNCĠ‘ye ve Ekonomist Kemal Buğra YAMANOĞLU‘na, gerekli yardım ve destekleri için Mali Analist Yakup KUL baĢta olmak üzere tüm promosyon arkadaĢlarıma ve Ekonomist Gamze KÜSMEN‘e minnetarım. Tezimdeki hukuki konularda en büyük yardımcım Kamu Ġhale Kurumu Uzmanı Harun KILIÇ‘a ve Gelir Ġdaresi BaĢkanlığı Gelir Uzmanı Emre ÜNAL‘a, aynı zamanda gösterdikleri güzel ev arkadaĢlıkları nedeniyle ne kadar teĢekkür etsem azdır.

Hayatımda çok önemli yerleri olan Erdinç ÖZTÜRK‘e ve Vedat Hocam‘a olan minnet duygularım teĢekkür kelimeleriyle ifade edilemez. Sürekli olarak desteğini hissettiğim G.Gülbahar‘a da teĢekkürlerimi sunmak benim için büyük bir hazdır.

Varlıkları mutluluk sebebim olan, sevgilerini ve maddi manevi desteklerini benden esirgemeyen, anneme ve babama olan duygularım sevgi, saygı ve teĢekkürün de ötesindedir.

T.C.

SELÇUK ÜNĠVERSĠTESĠ

Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr enc ini n Öğr enc ini n

Adı Soyadı Veli ÖZER Numarası: 064227031001

Ana Bilim / Bilim Dalı

ĠĢletme Ana Bilim Dalı / Muhasebe Finansman Bilim Dalı

DanıĢmanı Prof. Dr. Fehmi KARASĠOĞLU

Tezin Adı Sermaye Piyasasında Özel Durum Açıklamaları Kapsamında Ġçeriden Öğrenenlerin Ticareti

Ö Z E T

Ġçeriden öğrenenlerin ticareti, yatırımcılar arasındaki fırsat eĢitliğini ortadan kaldırmakta ve piyasalara duyulan güveni zedelemektedir. Ġçsel bilgileri de kapsayan özel durum açıklamalarıyla, yatırımcılar arasındaki bilgi asimetrisi kalkacak ve etkin fiyat oluĢumu da gerçekleĢmiĢ olacaktır.

ÇalıĢmada, kamunun aydınlatılması, içeriden öğrenenlerin ticareti ve özel durum açıklamaları değinildikten sonra, olay inceleme yaklaĢımı çerçevesinde Ġstanbul Menkul Kıymetler Borsası‘nda özel durum açıklamasının zamanında yapılmaması nedeniyle oluĢan bir içeriden öğrenenlerin ticareti olayı incelenmiĢtir. Analiz sonuçlarına göre, fiyata etkili bilginin oluĢtuğu ancak kamuya herhangi bir özel durum açıklamasında bulunulmadığı gün, içeridekilerin istatistiksel olarak anlamlı bir anormal getiri elde ettikleri görülmüĢtür. Fiyata etkili bu bilginin, kamuya açıklandığı gün ve sonrasındaki günlerde herhangi bir anormal getiriye rastlanmamıĢtır ancak kümülatif anormal getiri altı gün boyunca anlamlılığını korumuĢtur.

ÇalıĢmadaki bir baĢka önemli bulguda, Türkiye‘deki içeriden öğrenenlerin ticareti ve daha genel olarak sermaye piyasası suçları ile ilgili yasal düzenlemelerin geliĢmiĢ piyasalardaki düzenlemelere benzer olduğu ancak bu kanunların uygulamasında ve mahkeme sürecinde bir takım problemler olduğudur.

Anahtar Kelimeler:

Ġçeriden Öğrenenlerin Ticareti Özel Durum Açıklamaları Olay Ġnceleme YaklaĢımı Anormal Getiri

T.C.

SELÇUK ÜNĠVERSĠTESĠ

Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr enc ini n Öğr enc ini n

Adı Soyadı Veli ÖZER Numarası: 064227031001

Ana Bilim / Bilim Dalı

ĠĢletme Ana Bilim Dalı / Muhasebe Finansman Bilim Dalı

DanıĢmanı Prof. Dr. Fehmi KARASĠOĞLU Tezin Ġngilizce

Adı

Insider Trading in the Framework of Material Disclosure in the Capital Market

S U M M A R Y

Insider trading removes the equal opportunities for the investors and damages market reliability. Material disclosure including inside information eliminates this asymmetric information problem of the investors and helps efficient price arise.

In this study, after concepts of public disclosure, insider trading and material disclosure are explained, a case study of insider trading, which occurred due to the lack of material disclosure on time in the Istanbul Stock Exchange, is analyzed in the framework of event study analysis. According to the results, it is observed that insiders get statistically significant abnormal return on the day when material information is formed but not disclosed to the public. On the day when this material information is disclosed and on the days following the disclosure, abnormal return is not observed; however, cumulative abnormal return preserves its significance for the following six days.

The other important finding in this study is that legal regulations for insider trading or in general financial market crimes in Turkiye are similar to the regulations in developed markets; however, there are some problems in the execution of these laws and in the judgment process.

Key Words: Insider Trading Material Disclosure Event Study Analysis Abnormal Return

K I S A L T M A L A R S A Y F A S I

AB: Avrupa Birliği

ABD: Amerika BirleĢik Devletleri AMEX: American Stock Exchange AR: Abnormal Return (Anormal Getiri) AT: Avrupa Topluluğu

CAR: Cumulative Abnormal Return (Kümülatif Anormal Getiri) DT: Devlet Tahvili

HB: Hazine Bonosu

ITSFEA: Insider Trading and Securities Fraud Prevention and Enforcement Act of 1988

ITSA: Insider Trading Sanctions Act of 1984 ĠMKB: Ġstanbul Menkul Kıymetler Borsası

ĠMKBKY: Ġstanbul Menkul Kıymetler Borsası Kotasyon Yönetmeliği KHK: Kanun Hükmünde Kararname

MKBKÇEHT: Menkul Kıymet Borsalarının KuruluĢ ve ÇalıĢma Esasları Hakkında Yönetmelik

NASDAQ: National Association of Securities Dealers Automated Quatations NYSE: New York Stock Exchange

OECD: Organization for Economic Co-operation and Development (Ekonomik Kalkınma ve ĠĢbirliği Örgütü)

SEC: Securities and Exchange Commission SOX: Sarbanes-Oxley Act of 2002

SPK: Sermaye Piyasası Kurulu SPKn: Sermaye Piyasası Kanunu

RTÜK: Radyo ve Televizyon Üst Kurulu TCK: Türk Ceza Kanunu

TSPAKB: Türkiye Sermaye Piyasası Aracı KuruluĢları Birliği TTK: Türk Ticaret Kanunu

T A B L O L A R L Ġ S T E S Ġ

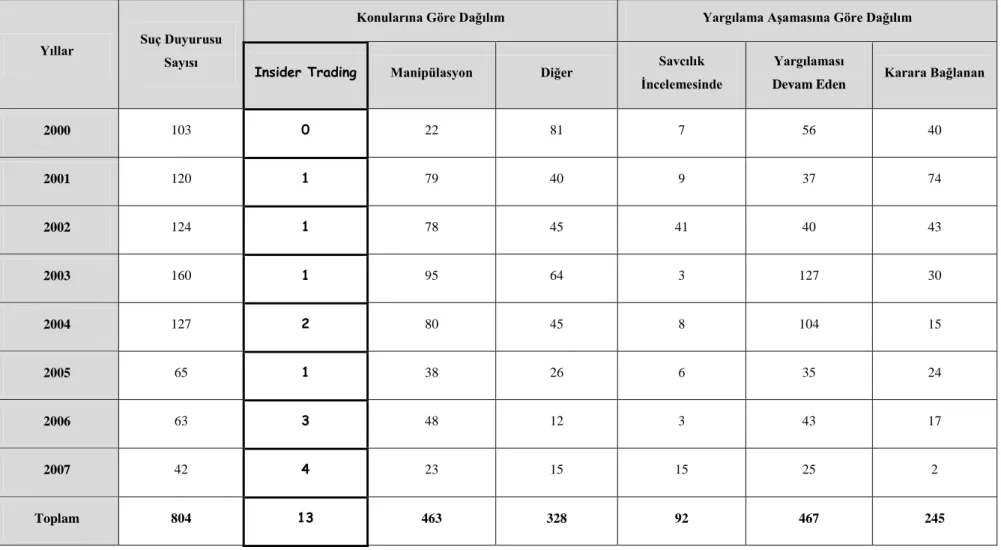

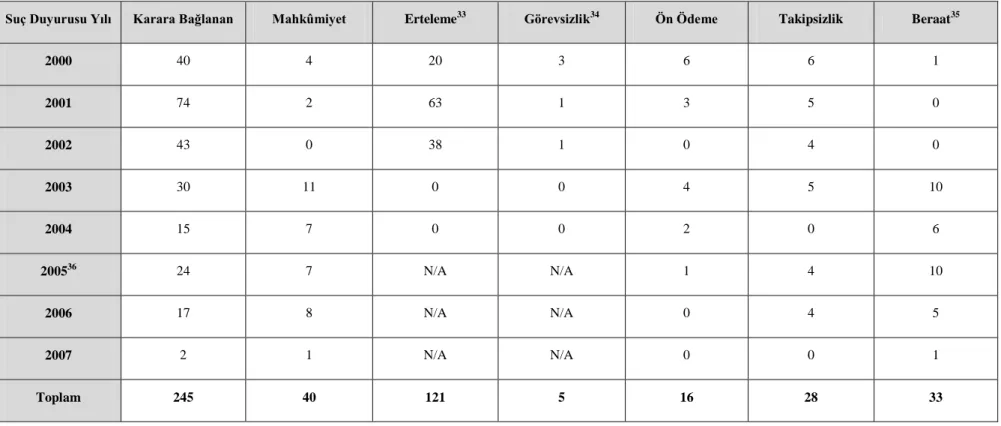

Tablo 1: SPK Tarafından Yapılan Suç Duyurularına ĠliĢkin Bilgiler 54 Tablo 2: SPK Tarafından Yapılan Suç Duyuruları Üzerine Açılan ve Karara

Bağlanan Davalara ĠliĢkin Bilgiler 55

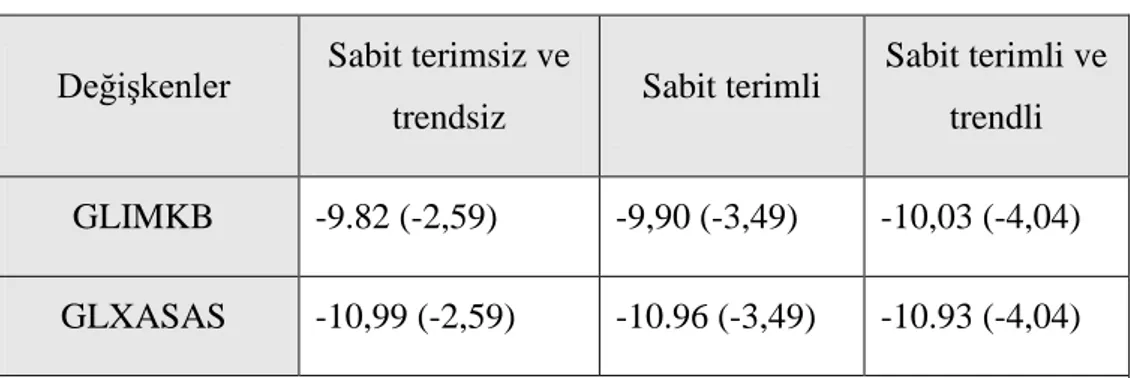

Tablo 3: Getiri Serileri Ġçin ADF Test Sonuçları 98

Tablo 4: Tahmin Penceresi Ġçin OluĢturulan Piyasa Modeli 99

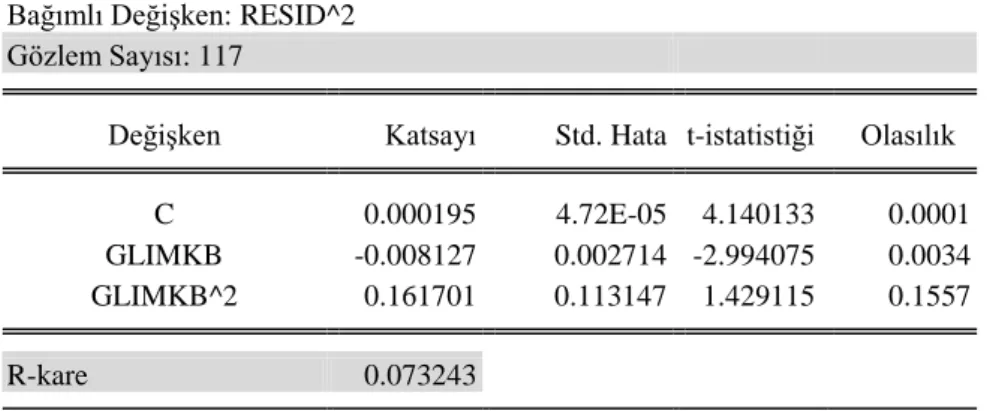

Tablo 5: White DeğiĢen Varyans Testi 100

Tablo 6: Breusch-Godfrey Otokorelasyon Sınaması 101

G R A F Ġ K L E R L Ġ S T E S Ġ

Grafik 1: Bilgi Kaynaklı Fiyat OluĢumları ... 7 Grafik 2: ÇalıĢma Döneminde ĠMKB 100 Endeksi ... 93 Grafik 3: ÇalıĢma Döneminde X Aġ Hisse Senedinin Değeri ... 94 Garfik 4: ÇalıĢma Döneminde ĠMKB 100 Endeksi ve X Hisse Senedi

Getirileri ... 95 Grafik 5: (-7, +7) Penceresinde ĠMKB 100 Endeksi ve X Hisse Senedinin

G Ġ R Ġ ġ

Ġçeriden öğrenenlerin ticareti; Ģirketteki konumları nedeniyle Ģirket sermaye piyasası araçlarının fiyatını etkileyebilecek kamuya açıklanmamıĢ bilgilere sahip kiĢilerin, bu kiĢilerle iliĢkili olanların ve Ģirketin bu bilgilerine denetim, müĢavirlik gibi hizmetler sunarak ulaĢabilecek kiĢilerin, bu bilgileri menfaatleri doğrultusunda kullanmasıdır. Dolayısıyla bu bilgileri kullanarak, Ģirket sermaye piyasası araçları üzerinde iĢlemlerde bulunanlar, bu bilgilere sahip olmayan sermaye piyasası katılımcılarına göre normal-üstü getiriler elde edebilmekte ve piyasalardaki ―güven‖ unsurunu zedelemektedir. Bu nedenle yasal düzenlemeler, bu bilgilerin açıklanmasına bir takım kurallar getirmiĢtir.

Türkiye uygulanmasında suç olarak tanımlanan içeriden öğrenenlerin ticareti kavramı, ―insider trading‖ veya ―insider dealing‖ kavramlarına karĢılık olarak kullanılmaktadır. Ancak insider trading kavramı, Ģirket içindeki kamuya açıklanmamıĢ bilgilere eriĢebilecek durumda olanların, Ģirket sermaye piyasası araçları üzerinde yaptıkları ve kamuya zamanında açıkladıkları iĢlemleri de kapsamaktadır. Bu bakımdan, insider trading sadece suç olan bir kavramı içermemektedir. Bu yüzden, çalıĢmada bu ayrımı vurgulayabilmek için, legal içeriden öğrenenlerin ticareti (içeriden öğrenenlerin iĢlemleri) ve illegal içeriden öğrenenlerin ticareti kavramları kullanılmıĢtır.

Avrupa Birliği ülkeleri ve Amerika BirleĢik Devletleri‘ne göre, sermaye piyasası oldukça yeni olan Türkiye‘de, içeriden öğrenenlerin ticareti konusundaki düzenlemeler de oldukça yeni sayılabilecek düzeydedir. 1992 yılında Sermaye Piyasası Kanunu‘na giren içeriden öğrenenlerin ticareti kavramı, 1993 yılından beri SPK‘nın özel durumlara iliĢkin tebliği ile önem kazanmaktadır. Kamunun aydınlatılmasını en üst düzeyde gerçekleĢtirme amacındaki özel durumlara iliĢkin tebliğ, 2003 (Seri:VIII, No: 39 Tebliği) ve 2009‘da değiĢtirilerek (Seri VIII, No:54 Tebliği) en son halini almıĢtır. Seri VIII, No:54 Tebliği‘nin amacı, tebliğin ilk maddesinde ―tasarruf sahipleri,

ortaklar ve diğer ilgililerin zamanında, tam ve doğru bilgilendirilerek sermaye piyasasının açıklık ve dürüstlük içinde iĢleyiĢini sağlamak‖ olarak belirtilmiĢtir. Bu amacın gerçekleĢtirilebilmesi için Tebliğ‘de kamuya açıklanması gereken durumlar ve bildirim Ģekilleri belirtilmiĢtir.

Özel durumların açıklanmasına iliĢkin tebliğ, içeriden öğrenenlerin ticaretiyle birlikte ele alınmak zorundadır. Çünkü kanuni olarak suç oluĢturan her içeriden öğrenenlerin ticareti, kamuya açıklanması gereken ancak zamanında açıklanmayan bir bilginin varlığından kaynaklanmaktadır. Zamanında açıklanmayan bu bilgilerin neler olabileceği, Seri VIII, No:54 ―Özel Durumların Kamuya Açıklanmasına ĠliĢkin Esaslar Tebliği‖nde ve bu tebliğ esasları çerçevesinde hazırlanan Rehber‘de düzenlenmiĢtir.

Ġçeriden öğrenenlerin ticareti, piyasada eĢit rekabet koĢullarını bozduğu için önemli bir konudur. Piyasalarda ―güven‖ unsurunun zedelenmemesi ve sermaye piyasalarından beklenilen faydaların elde edilebilmesi için, bilginin tüm taraflara aynı anda ulaĢması gerekmektedir. Bu nedenle, Ģirket sermaye piyasası araçlarının fiyatlarına ve/veya yatırımcıların yatırım kararına etki edebilecek bilgiler (fiyata etkili bilgiler veya özel durumlar) konusunun düzenlenmesi gerekmektedir.

Yukarıda önemine değinilen içeriden öğrenenlerin ticareti ve özel durumlar çerçevesinde, ―Sermaye Piyasasında Özel Durum Açıklamaları Kapsamında Ġçeriden Öğrenenlerin Ticareti‖ baĢlıklı bu çalıĢma üç bölümde yapılandırılmıĢtır.

Birinci bölümde sermaye piyasaları hakkında genel bir bilgi verildikten sonra kamunun aydınlatılması kavramına ve kamunun aydınlatılmasına iliĢkin düzenlemelere yer verilmiĢtir. Bu bölümde bilginin sermaye piyasaları açısından önemi ve piyasaların etkinliği kavramları açıklanmıĢtır. Yasal düzenlemelerle asgari sınırı belirlenen kamuya açıklanacak bilgilerin, ―ticari sır‖ kavramıyla azami bir sınırının olduğu vurgusu yapılarak, özel durum açıklamaları ve içeriden öğrenenlerin ticareti konularına hazırlık yapılmıĢtır.

Ġkinci bölüm, çalıĢmanın temelini oluĢturan içeriden öğrenenlerin ticareti ve özel durum açıklamalarına ayrılmıĢtır. Bu bölümde, içeriden öğrenenlerin ticaretinin suç olması nedeniyle, öncelikle ceza hukuku açısından genel bir perspektif sunulmuĢtur. Ekonomik suçlar içinde sermaye piyasası suçları arasında yer alan içeriden öğrenenlerin ticaretinin unsurları ele alındıktan sonra; Ġngiltere, ABD, AB ve Türkiye‘deki yasal geliĢim incelenmiĢtir. Ġzleyen aĢamada, içeriden öğrenenlerin ticaretinin özellikleri belirlenerek, içeriden öğrenenlerin ticaretinin piyasa etkinliği ve Ģirket haberleriyle olan iliĢkisi, içeriden öğrenenlerin ticaretinin yasalarca düzenlemesinin nedeni ve illegal içeriden öğrenenlerin ticareti anlatılmıĢtır. Literatüre oldukça geniĢ bir biçimde yer verilen bu kısımdan sonra, özel durum açıklamalarına değinilmiĢ ve bu konuda SPK tarafından yapılan son düzenlemeler tartıĢılmıĢtır.

Üçüncü bölümde, Türkiye sermaye piyasasında meydana gelmiĢ ve özel durum açıklamasının zamanında yapılmaması nedeniyle oluĢan, içeriden öğrenenlerin ticareti konusunda değerlendirmelerde bulunulmuĢtur. ÇalıĢmada, mahkeme kararıyla suçun sabit görülmesi gerekliliğine inanıldığından, sadece eriĢilebilir tek bir mahkeme kararı çerçevesinde olay inceleme (event study) metodolojisiyle uygulama yapılmıĢtır. Örnek olayımızda, sadece bilginin oluĢtuğu gün istatistiksel anlamlılığa sahip anormal getiriye rastlanılmıĢtır. Ancak bu bilginin kamuya açıklandığı gün, herhangi bir anormal getiri tespit edilmemiĢtir. Kümülatif anormal getirinin anlamlılığı ise altı gün boyunca sürmüĢtür. Bu nedenle hakkında idari soruĢturma yapılan bu olayın, adli soruĢturmaya da konu olması gerekliliği ortaya çıkmıĢ ancak tüm çabalarımıza rağmen bu konuda herhangi bir suç duyurusu veya mahkeme kararına ulaĢılamamıĢtır.

I. B Ö L Ü M

S E R M A Y E P Ġ Y A S A L A R I N D A K A M U N U N A Y D I N L A T I L M A S I

1.1. Genel Olarak Piyasalar ve Sermaye Piyasaları

Ekonomik açıdan piyasa, alıcı ve satıcıların birbirleri ile karĢılıklı iletiĢim içinde oldukları ve değiĢimin gerçekleĢtiği her türlü olanak, yer ve ortamdır (Satoğlu, 2006: 6). Piyasadaki bu iletiĢim doğrudan olabileceği gibi, aracılar ya da iletiĢim araçlarıyla da olabilmektedir.

Piyasalardaki alıcı veya satıcılar ―fon‖ değiĢiminde bulunacaklarsa, satıcının adı ―fon arz eden‖ veya ―fon fazlası bulunan‖ olurken, alıcının adı ise ―fon talep eden‖ veya ―fon ihtiyacı (açığı) bulunan‖ olmaktadır. Böyle bir durumda, karĢımıza ―finansal piyasalar‖ kavramı çıkmaktadır. Finansal piyasalar, ―fon kullanan girişimciler ile fon arz eden tasarruf sahipleri

arasındaki akımı düzenleyen kurumlar, akımı sağlayan yatırım ve finansman araçları ile bunları düzenleyen hukuki ve idari kurallardan oluşan yapı‖

olarak tanımlanabilir (TSPAKB, 2004: 1). Finansal piyasaların karĢısında ise, nihai mal ve hizmet ile mal ve hizmetlerin üretiminde kullanılan üretim faktörlerinin alıĢveriĢlerinin yapıldığı reel piyasalar bulunmaktadır (SarıkamıĢ vd. 2004: 3).

Vadeleri açısından finansal piyasaları ―para piyasaları‖ ve ―sermaye piyasaları‖ olmak üzere iki kısımda incelenebileceği gibi, bazı kaynaklarda kiĢisel anlaĢmaların ağırlıklı olduğu kredi iĢlemleri ―kredi piyasaları‖ olarak para piyasalarından ayrıĢtırılmaktadır (Ġnağ, 1994: 337).

Para piyasasının temel özelliği, vadesi genellikle bir yılı aĢmayan kısa vadeli fon arz ve talebinin karĢılaĢtığı piyasa olmasıdır. Para piyasasının araçları; para, döviz, repo-ters repo ile genellikle vadesi bir yılı aĢmayan menkul kıymetlerdir (TSPAKB, 2004: 1). Para piyasasında genellikle devletin, özel sektörün, bazı durumlarda bireylerin (tüketicilerin) kısa süreli

(iĢletmeler açısından dönen varlıkların) finansman ihtiyaçları karĢılanır (Yüksel ve Rodoplu, 1980: 3). Para piyasasındaki esas kaynak ise mevduatlardır (bireysel tasarruflardır).

Vadeleri açısından finansal piyasaların ikinci türü ise sermaye piyasalarıdır. Bir önceki paragraftaki para piyasasının tanımından yola çıkarak, sermaye piyasasında orta ve uzun vadeleri fonların iĢlem göreceği açıktır. 2499 sayılı Sermaye Piyasası Kanunu‘nun, Milli Güvenlik Konseyi‘ne sunulan gerekçesinde sermaye piyasası,

“Sermaye piyasası, orta ve uzun vadeli ödünç verilebilir fonların menkul kıymetlerin alımı ve satımı suretiyle tasarruf sahiplerinden yatırımcılara aktarılmasını sağlayan ortamın, başka bir ifade ile yatırımcılar, tasarruf sahipleri ve bunlar arasındaki fon akımını sağlayan aracı kurum ve bankalar, yatırım ortaklıkları ve yatırım fonları gibi aracı ve yardımcı kuruluşlarından oluşan modern finansman sisteminin adıdır”

Ģeklinde tanımlanmıĢtır (www.spk.gov.tr). Sermaye piyasalarında fon talep edenler para piyasasında olduğu gibi devlet ve özel sektördür. Özellikle özel sektör iĢletmeleri açısından, duran varlık yatırımının ihtiyaç duyduğu orta ve uzun vadeli fonların temininde sermaye piyasaları büyük önem taĢımaktadır. Sermaye piyasasında fon aktarımını sağlayan araçlar (sermaye piyasası araçları), uzun ve orta vadeli fonlar kabul edilen tahvillerle, sonsuz vadeli olarak kabul edilen hisse senetleridir (Karslı, 1989: 17).

Sermaye piyasalarının ekonomideki önemi, tek baĢına ekonomiye yararlı olamayan küçük tasarrufların menkul kıymetler yoluyla, büyük yatırımlara dönüĢmesini sağlamasından ve özellikle azgeliĢmiĢ ve geliĢmekte olan ülkelerdeki yurtiçi tasarruf açığının kapatılmasında yardımcı olmasından kaynaklanmaktadır. Bireyler açısından da, tasarrufların verimli bir Ģekilde değerlendirilmesi ve sahiplerine ek gelir sağlaması nedeniyle önemlidir (Aytaç, 1988: 9). Sermaye piyasalarının bu olumlu özellikleri yanında, spekülatif hareketler, manipülasyon, içeriden öğrenenlerin ticareti ve siyasi

olaylara çok sert tepkiler verebilme gibi güven zedeleyici ve risk unsuru oluĢturan olumsuzlukları da bulunmaktadır (Yasin, 2002: 38; Sayılgan, 1996: 115-119).

Türkiye‘deki sermaye piyasası incelendiğinde karĢımıza ikili bir yapı ortaya çıkmaktadır. Bunlar, düzenleyici otorite olarak Sermaye Piyasası Kurulu (SPK) ve iĢlemlerin yapıldığı Ġstanbul Menkul Kıymetler Borsası (ĠMKB)‘dir. Bunlara ek olarak Ġzmir Vadeli ĠĢlemler ve Opsiyon Borsası (VOB) da, sermaye piyasasındaki temel kurumlardan sayılabilir. Türkiye‘deki sermaye piyasasının etkinliği için, özellikle ĠMKB‘nin etkin bir Ģekilde iĢlemesi gerekmektedir.

1.1.1. Sermaye Piyasalarının Etkinliği

Sermaye piyasalarda etkinlik, dağıtımsal etkinlik, fonksiyonel etkinlik ve bilgisel etkinlik olmak üzere üç boyutta ele alınmaktadır. Dağıtımsal etkinlik ülkedeki kıt kaynakların sermaye piyasaları ve araçlarıyla optimal dağılmasıdır. Bu bakımdan, dağıtımsal etkinlik fonksiyonel etkinlik ve bilgisel etkinliğin bir fonksiyonudur. Fonksiyonel etkinlik, sermaye piyasalarının ekonomik fonksiyonlarıyla iliĢkilidir (Özçam, 1996: 115). Bilgisel etkinlik ise, menkul kıymetlerle ilgili bilgilerin ortaya çıktığı anda fiyatlandırılmasını ifade etmektedir (BaĢoğlu vd., 2001: 501).

Etkin piyasalar kavramı, finansal varlık fiyatlarının elde edilebilir tüm bilgileri yansıttığı varsayımına dayanmaktadır (Elton ve Gruber, 1984). Ayrıca, etkin piyasalarda bilgiye tekel yapıda ulaĢıldığından, hiçbir piyasa katılımcısı diğer katılımcıların beklediği iĢlem karından fazlasına sahip olamaz (Finnerty, 1976). Bu nedenle etkin piyasalarda, hisse senetleri fiyatları, uygun Ģekilde analizlere dayanan gelecek nakit akıĢlarının iskonto edilmiĢ değerine eĢit olmaktadır (Sharpe ve Alexander, 1990: 79). Özetle, etkin piyasalar hipotezi çerçevesinde, kendi fayda fonksiyonlarını maksimize etmeye çalıĢan yatırımcıların alım ve satım kararlarıyla oluĢan piyasa fiyatı,

menkul kıymetlerin gerçek değerinin objektif bir tahmini olmaktadır (Öncü vd, 2006).

1.1.2. Piyasada Fiyat OluĢumları

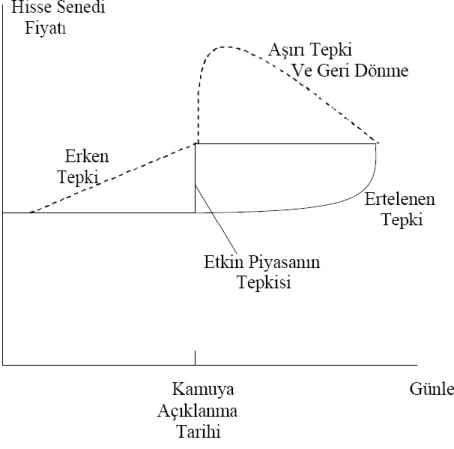

Etkin piyasalarda fiyat, tüm bilgileri yansıtacağından sürekli olarak aĢırı kar elde etmek olanaksızdır. Çünkü fiyatı etkileyecek bir bilgi piyasaya ulaĢtığında, piyasa bunu hemen fiyatlayacaktır. Yeni bir bilginin, hisse senedi üzerindeki etkisi Ģu Ģekilde gösterilebilir:

Grafik 1: Bilgi Kaynaklı Fiyat OluĢumları

Kaynak: Arıoğlu, 2007: 7

Yukarıdaki grafikte, düz çizgi etkin bir piyasada hisse senedi fiyatının takip edeceği yolu göstermektedir. Bu durumda, bilgiye kamuya açıklanma tarihinde hemen tepki verilip, bilgi fiyatlanmaktadır. Bilgi hemen

fiyatlandığından, daha sonra bu habere dayalı olarak fiyat hareketi gerçekleĢmemektedir. Ertelenen tepki durumunda da, piyasanın bilgiye hemen tepki vermeyip (fiyatlamayıp), zamanla gereken tepkiyi vererek fiyatların olması gereken seviyeye ulaĢtığı durum görülmektedir. Kesikli çizgiyle gösterilen ―aĢırı tepki ve geri dönme‖ durumunda ise, piyasanın bilgiye ilk önce aĢırı tepki vermesi, sonrasında realize edilen kar satıĢlarıyla fiyatların olması gereken düzeye intibakı gösterilmektedir. Erken tepki durumunda ise, bilgi kamuya açıklanmadan bazı yatırımcıların bilgiyi

“içeriden öğrenerek” fiyatlama yaptıkları durum gösterilmektedir. “İçeriden öğrenenlerin ticareti” olarak adlandırılan bu durum çalıĢmanın ilerleyen

aĢamalarında ayrıntılı olarak ele alınacaktır.

1.1.3. Etkin Piyasalar Hipotezi

Maurise Kendall (1953) tarafından önerilen etkin piyasalar hipotezinin temelleri Bachelier‘e dayanmaktadır. Louis Bachelier, 1900 yılında yazdığı ―Théorie de la Spéculation‖ adlı tezinde, hisse senedi fiyatlarının aritmetik Brownian hareket izlediğini varsaymıĢtır (Günak, 2007: 20). Bachelier, Brownian hareket rastsal (random) bir süreç olduğundan, hisse senetlerinin gelecekteki fiyatlarını kesin olarak tahmin etmenin olanaksız olduğunu ve bu riski elimine etmek için de opsiyon sözleĢmesi uygulanmasını öngörmüĢtür (Küçüközmen, 2006). Kendall (1953) yaptığı çalıĢmasında ise, hisse senetleri fiyat oluĢumlarının rastsal olduğunu ve fiyat hareketleri tahmininin mümkün olmadığını bulmuĢtur. Piyasaların etkinliği ve fiyat oluĢumları ile ilgili ilk zamanlarda akademik çevrelerde sezgisel yaklaĢımlarda bulunulmuĢ ve bunlar ampirik olarak gerçek hayattaki verilerle test edilmiĢtir (Ziemba, 1994).

Sharpe (1964), Lintner (1965) ve Mossin‘in (1966) çalıĢmalarına dayanan Sermaye Varlıklarını Değerleme Modeli‘nden (CAPM – Capital Asset Pricing Model) sonra, piyasaların etkinliği ile ilgili metodolojik çalıĢmalarda belirgin bir artma gözlenmektedir. Çünkü CAPM‘in ―rekabetçi

piyasa‖ ve ―her yatırımcı aynı Ģeyi algılar‖ varsayımları etkin iĢleyen piyasalara vurgu yapmaktadır.

Fama (1970) tarafından; piyasaların etkinliği, zayıf formda, yarı güçlü formda ve güçlü etkin formda olarak tanımlanmıĢtır. 1980‘lerden itibaren yapılan çalıĢmalarda, etkin piyasalar hipotezine karĢı olarak, piyasalarda ardıĢık bağımlılık (serial correlation) ve zaman periyodu sonu (hafta sonu, yılsonu gibi) etkisi gibi anomalilerin olduğu çeĢitli araĢtırmalarda bulunmuĢtur (Günak, 2007: 38).

1.1.4. Piyasa Etkinliğinin Üç Formu

Bir önceki bölümde piyasalarda üç formda etkinliğin bulunduğundan söz edilmiĢtir. Piyasadaki ulaĢılabilir tüm bilgiler göre yapılan bu etkinlik formları Ģunlardır:

i- Zayıf Formda Etkinlik ii- Yarı-güçlü Formda Etkinlik iii- Güçlü Formda Etkinlik.

Zayıf formda etkinlik, Adam Smith tarafından ―fiyatlar bir hafızaya sahip değildir ve dünün, yarınla herhangi bir Ģekilde iliĢkisi yoktur‖ Ģeklinde tanımlanan rassal yürüyüĢ hipotezinin test edilmesine yöneliktir (Günak, 2007: 29). Zayıf formda etkinlik, cari menkul kıymet fiyatlarının geçmiĢteki getirileri ve fiyatları (bilgileri) yansıttığını öne sürer. Bu nedenle, geçmiĢ fiyat hareketlerini kullanarak teknik analizle normal üstü kar elde edilemez (Egiad). Zayıf formda etkinlikte, geçmiĢ fiyatlar, geleceğe yönelik fiyatlar hakkında bir öngörü sunmadığından, menkul kıymet fiyatları rassal yürüyüĢ karakteristiği gösterir. Zayıf formda etkinliğin sınanmasında, fiyat Ģu Ģekilde gösterilebilir (Torun ve Kurt, 2008):

Bu formülde, Yt hissenin cari dönem fiyatını, Yt-1 bir önceki dönem fiyatını, et ise ortalaması sıfır, ardıĢık bağımlılık içermeyen, sabit varyanslı hata terimini göstermektedir. Bu hata terimi, beyaz gürültü (white noise) hata terimi olarak da anılmaktadır. Eğer piyasa rassal yürüyüĢ karakteristiği gösteriyorsa, serimiz birim kök (unit root) içerecek ve durağan olmayacaktır. Bu durumda, geçmiĢ fiyatlar ve veriler (Yt-1) kullanılarak normal üstü getiri elde edilemeyecek ve teknik analiz geçersiz olacaktır.

Yarı-güçlü formda etkin piyasalar, finansal varlıklarla ilgili olarak sadece geçmiĢteki bilgilerin değil, aynı zamanda kamuya açıklanmıĢ tüm bilgilerin fiyatlara yansımıĢ olduğu piyasalardır (Yörük, 2000: 8). ġirketlerin yıllık satıĢ hasılatları, net karları, finansal yapılarının durumu, sermaye artırım bilgileri, piyasa faiz oranları, siyasi ve ekonomik gidiĢat gibi hisse senetleri fiyatlarını etkileyebilecek tüm bilgiler yatırımcılar için çok önemli olup, bu bilgiler hemen fiyatlandırılmaktadır (Günak, 2007: 30). Yarı güçlü formda etkinlik, sadece geçmiĢ fiyat bilgilerini değil, aynı zamanda kamuya açık tüm bilgileri de yansıttığından, zayıf formda etkinliği de kapsamaktadır ve yarı-güçlü formda etkin piyasalarda, teknik analiz yönteminin yanı sıra temel analiz yöntemiyle de, normal üstü getiri elde edilemez (Atan vd., 2006).

Güçlü formda etkinlik durumunda, menkul kıymet fiyatlarının kamuya açıklanan ve açıklanmayan tüm bilgileri yansıttığı ileri sürülmektedir. Bu yüzden içeriden bilgi edinenler de, piyasa getirisi üzerinde sürekli olarak bir gelir sağlayamayacaktır (Günak, 2007: 30).

1.1.5. Türkiye Sermaye Piyasası

Bugünkü anlamıyla sermaye piyasalarının tarihi, Türkiye‘de 1981 yılındaki Sermaye Piyasası Kanunu‘na uzansa da, organize menkul kıymetler borsalarının kökleri 19. yüzyıla uzanmaktadır (Türkiye‘deki Menkul Kıymetler Piyasalarının Tarihçesi, www.imkb.com.tr). Osmanlı Devleti‘nin duraklama dönemiyle beraber 1854 yılında dıĢ borçlanmaya gidilmiĢ ve ihraç

edilen tahviller tezgah-üstü olarak iĢlem görmeye baĢlamıĢtır. Bundan öncede azınlıklar ve Batı kültüründen etkilenen Müslüman-Türk elit kesim Galata Bankerleri aracılığıyla hisse senedi ve tahvil alım-satımı yapmaktaydı. Daha sonraki dönemlerde, Osmanlı‘da ikincil piyasalarla ilgili çeĢitli düzenlemeler yapıldıysa da, piyasalar etkinlikten uzak bir yapıda ve Avrupa Borsalarının bir Ģubesi görünümünde olmuĢtur (Özçam, 1999: 2).

Cumhuriyet dönemi sermaye piyasaları ise, 1960 kadar olan dönem ve 1960 sonrası dönem olarak iki dönem halinde incelenebilir. 1960 kadar olan dönemde sermaye piyasalarında, gerek yeterli sermaye birikiminin olmaması gerekse Duyun-u Umumiye tecrübesi nedeniyle önemli bir geliĢme olmamıĢtır. 1929 yılında liberal ekonomiden devletçiliğe yönelmek zorunda kalınması ve 1929‘da çıkarılan 1447 sayılı ―Menkul Kıymetler ve Kambiyo Borsaları‖ kanunu1

ile piyasa sınırlandırılmıĢ, Ġstanbul‘da2 menkul kıymetler ve kambiyo borsası kurulmuĢ ve borsada kotu bulunmayan menkul kıymetlerin alınıp satılması yasaklanmıĢtır. Bu dönemde esasen para piyasası kurumları olan bankacılık teĢvik edilmiĢtir (AkdiĢ, web kaynağı).

1960‘lı yıllarda Türk sermaye piyasalarında tasarruf bonoları ve hürriyet tahvilleri hareketliliği yaĢanmıĢtır. Tasarruf bonolarının tamamen, hürriyet tahvillerinin de kısmen tasarrufa dönüklüğü neticesinde, bunları alanların likiditeye dönme istekleri nedeniyle menkul kıymetler piyasası doğmuĢtur (Yasin, 2002: 53-54). Sermaye piyasalarında yaĢanan bu geliĢmelere paralel olarak, 1964 ve 1970 yıllarında hazırlanan sermaye piyasalarıyla ilgili tasarılar3

Meclis‘te görüĢülemeyerek kadük olmuĢtur (AkdiĢ). 1980‘li döneme kadar sermaye piyasalarının geliĢmesini sağlayan

1

Bu kanun, 2499 sayılı Sermaye Piyasası Kanunu yürürlüğe girinceye kadar yürürlükte kalmıĢtır. Bu kanuna göre, borsa Maliye Bakanlığı‘na bağlı tüzel kiĢiliği olmayan bir kurum olarak tanımlanmıĢtır. Borsanın organları ise, Hazine Komiseri, Borsa Meclisi ve Ġhtilafları tetkik heyetinden oluĢmaktadır. Hazine Komiseri, borsanın yönetim ve gözetiminden sorumlu yürütme organdır. Acenteler, bankerler ve bankalarca seçilen Ġhtilafları Tetkik Heyeti ise, Borsa Meclisi‘nce verilen kararları inceleyen organ iĢlev görmüĢtür (Küçüksözen, 1999: 71).

2 Bu borsa 1938‘de Ankara nakledilmiĢ ve 1941 yılında tekrar Ġstanbul‘a taĢınmıĢtır (Küçüksözen, 1999: 69).

3Ancak 1970 yılında meclise sunulan tasarı, Milli Güvenlik Konseyi tarafından 2499 sayılı Sermaye Piyasası Kanunu‘na temel teĢkil etmiĢtir (Tekinalp, 1982: 4).

diğer faktörler Devlet Sanayi ve ĠĢçi Yatırım Bankası A.ġ. ve Türkiye Sınai ve Kalkınma Bankası tarafından desteklenen iĢçi Ģirketleri ve diğer özel teĢebbüsler ile bunların hisse senetlerinin halka arz edilmesidir (Tanör, 1999: 29).

30.07.1981 tarihinde yayınlanan 2499 sayılı Sermaye Piyasası Kanunu ile Türkiye‘de gerçek bir sermaye piyasasının oluĢturulmamasının temeli atılmıĢtır. YaklaĢık bir yıl sonra kabul edilen 1982 Anayasa‘nın, 167. maddesinde ise, “Devlet, para, kredi, sermaye, mal ve hizmet piyasalarının

sağlıklı ve düzenli işlemlerini sağlayıcı ve geliştirici tedbirler alır; piyasalarda fiili ve anlaşma sonucu tekelleşmeyi önler” ifadesiyle; devlete,

sermaye piyasasının düzenleme ve denetleme, sermaye piyasalarını geliĢtirme ve sermaye piyasalarında tekelleĢmeyi önleme görevi verilmiĢtir. Anayasanın bu hükmüyle sermaye piyasalarıyla ilgili devletin görevleri, aslında daha önceden 2499 sayılı yasayla verilmiĢ olmakla birlikte anayasal bir güvenceye kavuĢturulmuĢtur (Yasin, 2002: 56). Sermaye Piyasası Kanunu‘nun yayınlandığı aynı yıl Sermaye Piyasası Kurulu faaliyete geçmiĢ ve 1986 yılında Ġstanbul Menkul Kıymetler Borsası (ĠMKB) faaliyete geçerek, Türk sermaye piyasasının kurumsal yapısı büyük ölçüde tamamlanmıĢtır. Sermaye piyasasının ilk yıllarından itibaren menkul kıymet stoku içerisinde devlet tahvili ve hazine bonosu (DT&HB) ağırlıklı olarak yer almıĢ ve kamunun borçlanma gerekliliği ve banka yeniden yapılandırmaları nedeniyle 2000 yılında kamu kâğıtlarının (DT&HB) menkul kıymet stokları içindeki ağırlığı %92 seviyelerine ulaĢmıĢtır (TSPAKB, 2004i: 2). Ayrıca ĠMKB‘de, Ağustos 1989‘daki ―yabancı yatırımcılara Türk menkul kıymetlerini satın alma ve bunlardan sağladıkları kazançları yurtdıĢına çıkarabilme serbestisi sağlayan‖ 32 sayılı Karar‘a kadar, gerek borsanın yeniliğinden ve gerekse Ekim 1987‘deki Dünya Borsa Krizi‘nin etkisinden, önemli bir iĢlem hacmi ve hareketlilik gözlenmemiĢtir (Altun, 1992: 38)

1.1.6. Türk Sermaye Piyasasını Düzenleyen Kanunlar ve Otoriteler Türkiye‘de sermaye piyasalarını düzenleme çalıĢmaları, 1962 gibi geç sayılabilecek bir tarihte baĢlamıĢtır. Sermaye piyasasını düzenleyen kanun, 2499 sayılı Sermaye Piyasası Kanunu‘dur. Sermaye piyasasını düzenleyen otorite ise, Sermaye Piyasası Kurulu‘dur. Bunun yanında menkul kıymetlerin iĢlem gördüğü, Ġstanbul Menkul Kıymetler Borsası ve Ġzmir Vadeli ĠĢlemler ve Opsiyon Borsası ile Türk sermaye piyasasının hukuki ve iĢlevsel yapısı tamamlanmıĢ olmaktadır.

1.1.6.1. Bağımsız Bir Ġdari Otorite Olarak Sermaye Piyasası Kurulu Bağımsız idari otoriteler ―yaĢamın hassas alanları ve sektörleri olarak nitelendirilen rekabet, enerji, finans, iletiĢim, insan hakları ve gıda ve ilaç güvenliği gibi alan ve sektörlerde „düzenleme‟ ve „denetim‟ faaliyetlerinde bulunan, kamu tüzel kiĢiliğine haiz, idari ve mali özerkliğe sahip ve klasik idari yapılanmadan farklılık arz eden yeni idari birimler‖ olarak tanımlanabilmektedir (Sobacı, 2006). Bağımsız idari otoriteler, ―anayasal konumlarının ve idare teĢkilatı içindeki yerlerinin belirsizliği‖, ―idarenin bütünlüğü‖ ve ―yargısal denetimi‖ gibi nedenlerle tartıĢılsa da (Günday, 2004: 504; Odyakmaz, 2002: 94; Ulusoy, 2003: 30), Sermaye Piyasası Kurulu (SPK), Radyo ve Televizyon Üst Kurulu (RTÜK), Rekabet Kurumu (RK), Bankacılık Denetleme ve Düzenleme Kurumu (BDDK), Telekomünikasyon Kurumu (TK), Enerji Piyasası Düzenleme Kurumu (EPDK), ġeker Kurumu (ġK), Tütün, Tütün Mamülleri ve Alkollü Ġçkiler Piyasası Düzenleme Kurumu, Kamu Ġhale Kurumu (KĠK) gibi Türk Ġdare Hukuku‘nda yaygın bir uygulama alanı bulmuĢtur (Darıcı, 2002).

2499 sayılı SPKn. ile kurulan SPK‘nın ―kurul‖ değil, ―kurum‖ olması gerektiğine iliĢkin tartıĢmalar bulunmaktadır. Çünkü kurul ifadesi, daha çok kurum, kuruluĢ, tüzel kiĢilik, organizasyon benzeri oluĢumlar içinde yer alan denetim kurulu, disiplin kurulu gibi bir organı ifade etmektedir. Benzer bir

kavram hatası RTÜK‘te de yapılmıĢ, ancak daha sonra kurulan bağımsız idari otoritelerde ―kurum‖ ―kurul‖ ayrımına dikkat edilmiĢtir (Yasin, 2002: 59).

SPK‘nın görev ve yetkileri SPKn. 22. maddede bentler halinde sayılmıĢtır. Kurul‘un sermaye piyasasına iliĢkin görev ve yetkileri; düzenleme, izin ve bildirim, denetim ve gözetim ile kurumun diğer görevleri Ģeklinde incelenebilir (Yasin, 2002: 131-146). Kurul‘un düzenleme yetkisi; sermaye piyasası araçlarını, SPKn.‘ye tabi anonim ortaklıkları, sermaye piyasası kurumlarını ve kamunun aydınlatılmasını kapsayacak Ģekildedir. Kurul‘un izin ve denetim görevi, kamu düzeninin sağlanması amacıyla yürütülen kolluk usullerini kapsarken; denetim ve gözetim faaliyetleri, sermaye piyasalarında ekonomik kamu düzeninin korunması veya bozulması halinde yeniden sağlanması amacına yönelik faaliyetleri kapsamaktadır. Kurul‘un diğer görevleri ise Ģu Ģekildedir:

Ġlgili bakanca istenecek incelemeleri yapmak, çalıĢmalar hakkında ilgili Bakana rapor vermek, sermaye piyasası mevzuatı ile ilgili değiĢiklikler hakkında önerilerde bulunmak (SPKn. 22/p)

SPKn. ile kurulan kamu tüzel kiĢiliğine haiz, Menkul Kıymet Borsaları, Türkiye Sermaye Piyasası Aracı KuruluĢları Birliği, Yatırımcıları Koruma Fonu üzerinde bazı yetkilere sahiptir. Ayrıca Kurul özel hukuk kurallarına tabi Merkezi Kayıt KuruluĢu‘nun gözetim ve denetimi ile yetkilidir.

SPKn. 22/y gereğince, Kurul, yabancı ülkelerin sermaye piyasalarında düzenleme ve denetime yetkili muadili kuruluĢlar ile sermaye piyasalarıyla ilgili her türlü iĢbirliği yapmak ve bilgi alıĢveriĢinde bulunmakla yetkilidir.

Bu görev ve yetkiler ıĢığında, Kurul temel görevini, sermaye piyasasının güven açıklık ve kararlılık içinde çalıĢmasını ve tasarruf sahiplerinin hak ve yararlarını sağlamak olarak ifade etmektedir (SPK, Hakkında).

1.1.6.2. Sermaye Piyasası Kanunu ve Sermaye Piyasası Kurulu Tebliğleri

30.07.1981 tarihli Resmi Gazete‘de yayınlanarak yürürlüğe giren Sermaye Piyasası Kanunu (SPKn), esas itibariyle çerçeve bir kanun niteliğindedir. Bu nedenle, SPKn‘de ayrıntılı düzenlemelere yer verilmemiĢ olup, ayrıntılı düzenlemeler SPK‘nın yayınlayacağı tebliğlere bırakılmıĢtır. Gerek SPKn ve gerekse SPK tebliğleri belirli sistematik dâhilinde hazırlanmıĢtır.

Çerçeve bir kanun niteliğinde olan SPKn‘nin sistematiği Ģu Ģekilde özetlenebilir (Ertekin, 1999: 25-26):

Kanunun birinci bölümünde, genel hükümler yer almakta ve kanunun amacı, kapsamı ve konusu düzenlenmektedir.

Kanunun ikinci bölümünde ise, sermaye piyasası araçlarının Kurul kaydına alınması ve ihracı konuları düzenlemektedir.

Üçüncü bölümde, ihraççılar ve halka açık anonim ortaklıklar ile kayıtlı sermaye, tahvil ihracı, varlığa dayalı menkul kıymetler, hisse senedi ile değiĢtirilebilir tahviller, temettü ve bedelsiz payların dağıtımı, muhasebe, mali tablo ve rapor standartları, bağımsız denetleme ve kamuyu aydınlatma standartları belirtilmiĢtir.

Kanunun dördüncü bölümü, SPK‘ya iliĢkin hükümleri ele almaktadır. BeĢinci bölüm, sermaye piyasası faaliyetleri ve sermaye piyasası kurumlarına ayrılmıĢ ve söz konusu kurumlar; aracı kurumlar, menkul kıymetler yatırım ortaklıkları, gayrimenkul yatırım ortaklıkları ve sermaye piyasasında faaliyet gösterilmesine izin verilen diğer kurumlar olarak sıralanmıĢtır.

Altıncı bölüm, denetim ve cezai sorumluluk konularını ve son bölüm ise çeĢitli hükümleri (istisnalar, geçici hükümler, yürürlük, yürütme, saklı hükümler) kapsamaktadır.

SPK‘nın yayınlayacağı tebliğlerin konu gruplarına göre numaralandırılması sistematiği, 06.03.1982 tarih ve 17625 sayılı Resmi Gazete‘de yayınlanan Seri VIII, No:1 Tebliği ile belirlenmiĢ ve daha sonra aynı serideki çeĢitli numaralı tebliğlerle düzenlenmiĢtir. Bu hükümlerde belirtilen SPK tebliğleri Ģu Ģekildedir (Sermaye Piyasası Mevzuatı):

Seri I – Hisse Senetleri Seri II – Tahviller

Seri III – Sair Menkul Kıymetler

Seri IV– Menkul Kıymetleri Halka Arzolunan Anonim Ortaklıklara ĠliĢkin Hususlar

Seri V – Aracı Kurumlar Seri VI – Yatırım Ortaklıkları Seri VII – Yatırım Fonları Seri VIII– ÇeĢitli Konular

Seri IX – (Ek: Seri: VIII, No: 8 sayılı Tebliğ ile) Menkul Kıymetler Borsaları

Seri X – (Ek: Seri: VIII, No: 14 sayılı Tebliğ ile) Bağımsız DıĢ Denetleme

Seri XI – (Ek: Seri: VIII, No: 16 sayılı Tebliğ ile) Muhasebe Standartları Seri XII – (Ek: Seri: VIII, No: 19 sayılı Tebliğ ile) Açıklama Tebliğleri

1.1.7. SPK ve Menkul Kıymetler Borsaları

3.10.1983 tarihli ve 91 sayılı ―Menkul Kıymetler Borsaları Hakkında Kanun Hükmünde Kararname‖nin4

(izleyen kısımlarda, KHK olarak

4 ĠMKB de, 91 sayılı bu kararname ve SPKn. m.40/1 hükümleri çerçevesinde faaliyette bulunmaktadır (e-birlik, 2003: 4).

anılacaktır) 3. maddesi gereğince, menkul kıymetler borsaları, SPK‘nın gözetimi ve denetimi altındadır.

KHK‘nın 13. maddesi gereğince, menkul kıymet borsalarındaki alım-satım iĢlemlerine iliĢkin kuralların, Borsa yönetim kurulunun çıkaracağı yönetmelikle belirleneceği söylenmiĢ ancak bu yönetmeliğin SPK‘ca onaylanması gerekliliği getirilmiĢtir. Menkul kıymetlerin, borsada alım - satımının geçici olarak durdurulması, borsa kotundan çıkarılması, kotasyon ücretleri ile kurtaj tarifesinin tespitine iliĢkin ve borsadaki alım - satım iĢlemlerinin etkin bir biçimde yürütülmesini sağlayacak sair esaslar iliĢkin esaslar SPK‘ca çıkarılacak yönetmelikle olacağı yine KHK‘nın aynı maddesinde ifade edilmiĢtir.

SPKn. 1. maddede kanunun amacının sermaye piyasalarının güveni açıklık ve kararlılık içinde çalıĢmasını, tasarruf sahiplerinin hak ve yararlarının korunmasını, düzenlemek ve denetlemek olduğu ve 17. maddede kanunda verilen görevleri ve yetkileri kullanmak üzere SPK‘nın kurulmuĢ olduğu belirtilmiĢtir. Bu maddelerde, SPK‘nın, sermaye piyasaların ve bu piyasaların iĢlem merkezleri olan menkul kıymet borsalarında, düzenleme ve denetleme yetkisi olduğu açık olarak görülmektedir. Bu yetkinin kullanılabilmesi için de, SPK‘nın, gerek idari yaptırım ve tedbirlere, gerekse ceza hukukuna iliĢkin yaptırımlara sahip olması gerekmektedir. Bu nedenle SPKn‘nin çeĢitli maddelerinde SPK‘ya ceza hukukuna iliĢkin yetkiler ile idari yaptırım ve tedbir yetkileri verilmiĢtir.

1.2. Sermaye Piyasasında Kamunun Aydınlatılması

Sermaye piyasalarında kamunun aydınlatılması kavramı, esas olarak fiyata etki eden finansal bilgilerin açıklanması anlamında kullanılmaktadır. Bu yüzden ilk olarak ele alınması gereken konu ―bilgi‖ olmalıdır.

1.2.1. Bilginin Piyasalar Açısından Önemi

Önceki bölümlerde sermaye piyasalarının Fama tarafından yapılmıĢ etkinliği ele alınırken, hareket noktamız ―bilgisel etkinlik‖ti. Karasioğlu (web) tarafından, bilgi piyasaların kalbi olarak nitelendirilmiĢtir. Bilginin piyasalar açısından önemi Akerlof‘un (1970) limonlar piyasası hipotezinde anlaĢılabilir. Akerlof, yapmıĢ olduğu çalıĢmada, Amerika‘da limon adı verilen ikinci el otomobil pazarını incelemiĢ ve piyasadaki bilgi asimetrisinin etkin fiyat oluĢumuna ve iyi otomobillerin satılmasına engel olduğunu görmüĢtür. Akerlof‘un modelinde, satıcılar sattıkları arabaların ortalama kalitesi hakkında bilgi sahibiyken, alıcılarda böyle bir bilgi mevcut değildir. Bu nedenle, alıcılar fiyat belirlerken alacakları arabaların ortalama kalitesi hakkında tahmin yapmakta ve bu tahmin üzere oluĢan fiyat iyi kalitedeki arabaları piyasa dıĢı bırakmaktadır. Asimetrik bilginin oluĢturabileceği limonlar problemi daha sonra finansal piyasalara da girmiĢ ve geniĢ bir uygulama alanı bulmuĢtur (Mishkin, 2004: 175).

Finansal piyasalarda bilgi, finansal bilgi ve finansal olmayan bilgi olarak iki grupta incelenebilir:

Finansal bilgi, bir Ģirketin muhasebe ve dıĢ raporlama sistemi tarafından üretilen ve (halka açık) Ģirketlerin finansal durum ve performansları ile ilgili, bağımsız denetime tabi tutulmuĢ kamuya açıklanmıĢ niceliksel verilerdir (Bushman ve Smith, 2001). Yapılan tanımdan da anlaĢılacağı gibi, finansal bilgi muhasebenin bir fonksiyonudur; ancak, sadece bir iĢletmenin muhasebe servisi ve muhasebecileri bu bilgileri toplamaz veya hazırlanmaz. ĠĢletmenin bütün birimleri finansal verilerin oluĢturulmasında katkıda bulunur (Küçüksözen, 2004: 11). Muhasebe bilgi sistemi, iĢletmenin finansal nitelikteki iĢlemleri ve olayları belli bir ölçü birimi kullanarak kaydetme, sıralama, sınıflama ve özetleme yoluyla karar alacak kiĢilere sunduğundan (Karasioğlu, 1996: 3), finansal bilgiler muhasebenin bir fonksiyonu olmaktadır.

Türk sermaye piyasalarında finansal bilgi kaynakları mali tablolar ve temettü dağıtımları olarak görülmektedir (Borsada ĠĢlem Gören ġirketlerin Yükümlülükleri, ĠMKB web): Mali tablolar, SPK‘nın Seri: IX, No:1 ve No:3 tebliğleri uyarınca yıllık ve ara dönem mali tabloları olarak düzenlenmiĢtir. Ancak genelde ticaret ve vergi kanunlarında, Türkiye Muhasebe Standartları‘nda ve SPK‘nın mali tablolara iliĢkin tebliğlerinde de mali tablolara iliĢkin düzenlemeler yer almaktadır. Temettüler ise, genel olarak Türk Ticaret Kanunu, SPKn., Vergi Kanunları, ġirket Ana SözleĢmesi, ġirket Genel Kurulu düzenlemelerinde olsa da (Ceyhan, 2006), sermaye piyasaları açısından SPKn. 15. madde ve Seri: IV, No: 1 tebliği önem arz etmektedir.

Finansal olmayan bilgiler, “esas olarak menkul kıymetlerin piyasa

değerinde olumlu veya olumsuz olarak değişiklik yapabilecek, yatırımcıların sağlıklı şekilde alış veya satış kararı almasını etkileyebilecek, ortaklık tüzel kişiliğine, iştiraklerine, pay sahiplerine, yöneticilerine, personeline, menkul kıymetlerine ve ortaklık ile doğrudan veya dolaylı ilişkili olan diğer gerçek ve tüzel kişilere ilişkin” bilgilerdir. Bu konudaki genel düzenlemeler, Sermaye

Piyasası Kanunu‘nun 16/A (ve maddeye dayanılarak çıkarılan Seri VIII çeĢitli no.lu Tebliğleri), Menkul Kıymetler Borsalarının KuruluĢ ve ÇalıĢma Esasları Hakkında Yönetmelik‘in 46‘ncı ve ĠMKB Kotasyon Yönetmeliği‘nin 18/A maddelerinde yer almaktadır (Borsada ĠĢlem Gören ġirketlerin Yükümlülükleri, ĠMKB web). Seri VIII Tebliğleri Özel Durumların Kamuya Açıklanmasına ĠliĢkin tebliğler olduğundan, ayrıntılı bilgi çalıĢmanın ilerleyen aĢamalarında ayrıntılı bilgiler verilecektir

.

1.2.2. Kamunun Aydınlatılması Kavramı

Sermaye piyasalarının geliĢmesine paralel olarak Ģirketlerdeki hissedar sayıları artmıĢ ve bu hissedarların bilgi alma hakkı, bilgi verme yükümlülüğüne dönüĢmüĢtür (ġenocak, 1990). Bu süreçte, Ģirketle iliĢkili olan tarafların sayısında da bir artma olmuĢ ve iliĢki olan taraflara da bilgi

verme yükümlülüğü doğmuĢtur. Bu bilgi verme yükümlülüğü de, ―kamunun aydınlatılması‖ kavramında ĢekillenmiĢtir.

Kamunun aydınlatılması kavramı, ―belirli konularda gerekli bilgilerin sunulmasının yanında, ilgili kiĢi ya da kuruluĢların bilinçli davranmasını sağlayacak biçimde gerçekleri ortaya koyma yükümlülüğünü de üstlenme‖ olarak tanımlanabilir (Karasioğlu, 1996: 10). Tanımda dikkat çekmesi gereken iki husus vardır:

i- Tüm konularda tüm bilgiler değil, sadece belirli konularda gerekli bilgiler sunulacaktır. ―Belirli konular ve gerekli bilgiler‖ ifadeleri, burada bize kamuyu aydınlatmanın üst sınırını vermektedir. Kamunun aydınlatılmasında üst sınır ―ticari sır‖ kavramıdır. Ticari sır niteliğindeki bilgiler; ―mevcut durum itibariyle ve potansiyel olarak ticari değeri olan,

üçüncü şahıslar tarafından bilinmeyen, normal durumda erişilmesi mümkün olmayan, bilgi sahibinin gizliliğini korumaya çalıştığı bilgilerdir”. Ticari

sırrın korunması esas olsa da, bu koruma iyi niyet kurallarına uygun olarak yapılmalı ve Ģirketin Ģeffaflığını korumasına özen gösterilmelidir (SPK, 2005: 30). Bu cümleden kasıt, bilgiye sahip olanların veya eriĢebilir olanların, bu bilgiyi, kendi menfaatleri doğrultusunda ve/veya Ģirketle iliĢki tarafların zararına kullanmasının engellenmesidir.

Tanımdaki ―belirli konular ve gerekli bilgiler ifadeleri‖ üst sınırın yanı sıra, bir alt sınırı da iĢaret etmektedir. ġirketlerin denetimden geçmiĢ olarak finansal durum ve faaliyet sonuçlarını kamuoyuna açıklamalıdır. Bu kapsamda, periyodik mali tablo ve dipnotları, Ģirketin faaliyet raporu, yönetim kurulu üyeleri ve üst düzey yöneticiler hakkında bilgiler, bağımsız denetim raporları ile Ģirketin piyasa değerine etki edebilecek önemli olay ve geliĢmelerin açıklanması gerekmektedir. Önemli olay ve geliĢmelerin açıklanmasında, Ģirketin finansal durumuna ve faaliyet sonuçlarına olan etkinin de açıklanması gerekmektedir (SPK, 2005: 20-30).

ii. Tanımdaki ikinci husus ise, ―ilgili kiĢi ya da kuruluĢların bilinçli davranmasını sağlayacak biçimde gerçekleri ortaya koyma‖ ifadesi iki unsuru bünyesinde barındırmaktadır.

Birinci unsur, ilgili kiĢi ya da kuruĢların bilinçli davranmasıdır:

SPKn. 1. maddede “…tasarruf sahiplerinin hak ve yararlarının

korunmasını, düzenlemek ve denetlemektir.” denilerek, esas amaçlardan

birinin yatırımcıların korunması olduğu belirtilmiĢtir. Ancak kamunun aydınlatılması klasik olarak yatırımcıların belirsizlikten ve riskten korunması olarak algılanmamalıdır (Karasioğlu, 1996: 10). Asıl amaç; doğrudan finansman biçiminin hâkim olduğu sermaye piyasasına yatırım yapmıĢ ve/veya yapacak yatırımcıların alacakları yatırım kararlarını etkileyen bilgileri tam, zamanında ve doğru edinmelerini sağlamak ve yatırımcıların varlıklarını bu piyasada faaliyet gösteren aracı kuruluĢların mali risklerine karĢı korunmaktır (Sayar, 2003: 71). Özetle, aydınlatma iĢlevi gerçekleĢse bile piyasada risk olacak ancak iliĢkili taraflar bu riske karĢı bilgilendirilmiĢ olacak ve riski yeterince algılamıĢ olacaklardır (Karasioğlu, 1996: 10).

Yapılan açıklamalardan, ilgili kiĢi veya kurumların, kamunun aydınlatılmasında birinci sıradaki muhatap olsa da, sadece ve sadece yatırımcılar olduğu sonucu çıkarılmamalıdır. Kamunun aydınlatılması kavramının esas muhatapları ―mali tablo kullanıcıları‖dır (Çelik, 2002; AltıntaĢ, 1989: 31). Mali tablo kullanıcıları ise, SPK‘nın Seri: XI, No:25 Tebliği‘nin 10. maddesinde, yatırımcılar, çalıĢanlar, borç verenler, satıcılar ile diğer ticari alacaklılar, müĢteriler, devlet ve toplum(kamu) olarak sıralanmıĢtır. Aynı sıralama Türkiye Muhasebe Standartları Kurulu‘nca da yapılmıĢ ve mali tablo kullanıcılarının bilgi ihtiyacı Ģu Ģekilde belirtilmiĢtir (TMS/TFRS Seti, Kavramsal Çerçeve):

“Yatırımcılar: Sermayeyi sağlayarak sermaye riskini üstlenenler ve onların fikir danıştığı kimseler yatırımların taşıdığı risklerle ve yatırımın getirisi ile ilgilenirler. Yatırımcıların satın alma, elde tutma veya satma kararlarını

vermelerine yardımcı olacak bilgilere ihtiyaçları vardır. Bir işletmenin ortakları aynı zamanda bu işletmenin kendilerine kar payı ödeme gücünü anlamalarını sağlayacak bilgilere de ihtiyaç duyarlar.

Çalışanlar: Çalışanlar ve onları temsil eden gruplar işverenlerinin devamlılığı ve karlılığı ile ilgili bilgilere ihtiyaç duyarlar. Bunlar aynı zamanda çalıştıkları işletmenin kendilerine ücretlerini, emekli olmaları halinde emeklilikle ilgili yükümlülüklerini ödeme kabiliyetini ve işletmenin iş sağlama imkânlarını anlamalarını sağlayacak bilgilerle de ilgilenirler. Borç verenler: Borç verenler verdikleri borçları ve borçlara ait faizleri zamanı geldiğinde tahsil edebilme imkânlarını belirlemek için bilgiye ihtiyaç duyarlar

Satıcılar ve diğer ticari tedarikçiler: Satıcılar ve diğer ticari tedarikçiler işletmenin kendilerine olan borçlarını zamanı geldiğinde ödeme gücünü belirlemelerini sağlayacak bilgilerle ilgilenirler. Ticari kreditörler, kendileri için önemli bir müşteri olmaması nedeniyle bir işletmenin devamlılığına ihtiyaç duymuyorlarsa, finansal borç verenlere nazaran bir işletmenin kısa vadedeki performansı ile daha çok ilgilenirler.

Müşteriler: Müşteriler, özellikle uzun süredir iş yaptıkları ve kendi işleri için devamlılığına ihtiyaç duydukları işletmenin devamlılığına ilişkin bilgilerle ilgilenirler.

Hükümetler ve kamu işletmeleri: Hükümetler ve kamu işletmeleri kaynakların tahsisi ile ilgilidirler. Dolayısıyla bunlar işletmenin faaliyetleri ile ilgilenirler. İşletmenin faaliyetlerine ilişkin yasal düzenleme yapmak, vergi politikasını belirlemek, ulusal gelir ve diğer istatistikî hesapları yapmak için de bilgi gereksinimi vardır.

etkileyebilecek birçok şey yapabilir. Örneğin, bir işletme bulunduğu bölgenin ekonomik yaşamına o bölge insanlarını çalıştırmak ve bölgesel satıcılardan mal veya hizmet almak gibi birçok şekilde katkı yapabilir. Finansal tablolar işletmenin başarıları ile ilgili geçmişteki trendler, en son gelişmeler ve işletmenin faaliyet konuları hakkında bilgi sunarak kamuya yardımcı olabilir.”

Ġkinci unsur ise, gerçeklerin ortaya konulmasıdır:

Gerçeklerin ortaya konulması, öncelikle kamuya açıklanacak bilgilerin özelliklerinin ne olması gerektiğini gündeme getirmektedir. Kamuya açıklanacak bilgiler öncelikle, doğru, eksiksiz, anlaĢılabilir, zamanında, düĢük maliyetle ulaĢılabilir bir Ģekilde olmalıdır. Bunların yanında, açıklanacak bilgilerin en önemli özelliklerinden biri de bilginin tarafsız olmasıdır. ġirketler, kendi aleyhinde sonuçlar doğurabilecek olsa bile, gerekli hiçbir bilgiyi açıklamaktan kaçınmamalıdır (SPK, 2005: 20).

Yukarıda tanım ve özellikleri verilen kamuyu aydınlatma kavramının ilkesinin üç fonksiyonu vardır (William, 1985; Çelik 2007: 45):

Koruyuculuk ĠĢlevi (Protective Function): Kamuyu aydınlatma amacı ile sermaye piyasasının taraflarına sunulan bilgi ve belgelerin eksiksiz ve mümkün olduğunca gerçeği yansıtmasını sağlamak suretiyle, taraflar arasında bilgi dengesi kurarak, taraflardan birinin diğerinin zararına haksız kazanç elde etmesini önlemek yoluyla gerçekleĢir.

Caydırıcılık ĠĢlevi (Deterred Function): Bir menkul kıymetin halka arzı, bir Ģirketin ele geçirilmesi, ikincil piyasalarda açıklanmıĢ bilgi ticareti (diğer ifadesiyle, içeriden öğrenenlerin ticareti –insider trading-) veya yanlıĢ bilgi verme gibi konuların sıkı yaptırımlarım ve düzenlemelere bağlanarak, bu konu ile ilgili kiĢi veya kuruluĢların hileli, yasal olmayan, yanlıĢ ve yanıltıcı uygulamalardan vazgeçmelerini sağlamak yoluyla ortaya çıkar.

Bilgilendirme ĠĢlevi (Informative Function): Ġlgili kiĢilere, belli bir sistematik içerisinde, gerekli bilgilerin tam, doğru, gerekli ayrıntılarda ve zamanında verilerek ve bu bilgilerin uygun bir ortam içinde kullanmaları sağlanarak gerçekleĢtirilir.

Bu açıklamaların ardından kamunun aydınlatılmasının amacı, (i) pay sahibine haklarını bilerek kullanması için, iĢletmenin durumunu, iktisadi faaliyetlerini ve ortaklıkta birbirine girmiĢ olan menfaatleri göstermek, (ii) ortaklık tarafından ihraç edilen menkul kıymetlerin alım satımı ile ilgilenen halka, kararları bilgi ile Ģekillendirmelerini sağlamak için gerekli aydınlatmayı sağlamak, (iii) toplumu herhangi bir iĢletmenin durumu hakkında, aynı iĢ kolunda çalıĢan diğer iĢletmelerle karĢılaĢtırabilecek bilgiyi sağlama olarak ortaya çıkmaktadır (Tekinalp, 1979: 13-14).

1.2.3. Türk Hukuk Sistemi’nde Kamunun Aydınlatılması

Kamunun aydınlatılması yükümlülükleri Türk Hukuku‘nda çeĢitli mevzuatlarda değiĢik Ģekillerde ele alınmakla beraber, SPK‘nın yayınladığı Kurumsal Yönetim Ġlkeleri‘nde5,6

yer almaktadır. Kamunun aydınlatılması, Türk Hukuk Sistemi‘nde Ģu Ģekilde düzenlenmiĢtir:

1.2.3.1. TTK’da Kamunun Aydınlatılması

TTK‘nın anonim ortaklıkların tedrici kuruluĢlarında izahname ve sirküler yayınlama gerekliliğini öngören 281. ve 282., ortakların ortaklık hakkında bilgi alma haklarını düzenleyen 362. ve 363., sermaye

5 ÇalıĢmanın çeĢitli yerlerinde ―SPK 2005‖ olarak referans verilmiĢtir. 6

Türkiye uygulamasında Kurumsal Yönetim Ġlkeleri‘ne uymak kısmen zorunludur. Kısmen zorunluluk, zorunlu (yasal olarak Ģart koĢulan) ve gönüllü (yasal olarak herhangi bir zorunluluğu olmayan) kavramlarının arasında yer almaktadır. ―Kısmen zorunluluk‖, ilkelere uyulup uyulmadığının açıklanmasının yasal zorunluluğa bağlanmasıdır (Derin, 2006: 58). Buna göre, Türkiye‘de kurumsal yönetim ilkelerini uygulamayan Ģirketler, uymama gerekçelerini yıllık faaliyet raporlarında açıklayacaklardır. Ġlkeleri uygulayan Ģirketler ise, uyum düzeyi durumuna göre, zorunlu veya isteğe bağlı olarak, SPK‘ca belirlenmiĢ derecelendirme kuruluĢları tarafından, derecelendirilebilecektir (Efecik, 2006: 68).

artırımlarında tedrici kuruluĢ prosedürlerini gerektiren 392. ve sermaye artırımında hazırlanacak izahnameyi düzenleyen 393. maddeleri kamunun aydınlatılması kapsamında değerlendirilebilir. Tasarı halindeki Türk Ticaret Kanunu‘nda ise, ortaklık hakkında açılan fesih davası ve mahkeme kararının ticaret siciline tescil ve Türkiye Ticaret Sicili Gazetesi‘nde ilanını öngören 353., esas sözleĢmenin ilanını öngören 354., pay sahiplerinin bilgi alma ve inceleme haklarını düzenleyen 457., ortaklığın, fesih ve iflas nedenleri dıĢında baĢka bir nedenle sona ermesinin yönetim kurulunca ticaret siciline tescil ve ilan ettirileceğine iliĢkin 532. maddeleri kamunun aydınlatılmasına iliĢkin hükümlerdir.

1.2.3.2. SPKn. ve SPK Tebliğleri’nde Kamunun Aydınlatılması7

13.05.1992 tarih 21227 sayılı RG‘de yayınlanan ve 2499 sayılı SPKn‘de değiĢik yapılmasının öngören, 3794 sayılı kanunla birlikte sermaye piyasalarında, ―kayda alma sistemi‖ne geçilerek, kamunun aydınlatılması SPK‘nın esas görevi haline getirilmiĢtir.

Kanunun 6. maddesinde, sermaye piyasası araçlarının halka arzında açıklanacak bilgilerin izahnamede yer alacağı ifade edilmiĢtir. Kayda alma baĢvurularında SPK‘ya sunulan izahname ve sirkülerler, SPK‘ca kamunun aydınlatılması çerçevesinde incelendikten sonra, düzenlemelere herhangi bir aykırılık yoksa, SPK‘ca kayda alınır (SPKn. m.6, Seri I, No:26 Tebliği, m.16). Hisse senetlerinin SPK‘ca kayda alınmasından sonra, SPK‘ca onaylanmıĢ izahname, Ticaret Sicili‘ne tescil ve Türkiye Ticaret Sicili Gazetesi‘nde ilan ettirilir (Seri I, No: 26, m.17).

Kanun‘un 16. maddesinde, ihraççılar ve sermaye piyasası kurumları, konsolide olanlar dahil kamuya açıklanacak veya gerektiğinde SPK‘ca istenecek mali tablo, rapor ve bilgileri tespit olunacak Ģekil ve esaslara, genel kabul görmüĢ muhasebe kavram, ilke ve standartlarına uymak suretiyle düzenlemekle yükümlü oldukları belirtilmiĢtir.

Kanun‘un 16/A maddesinin birinci fıkrasında, kamunun aydınlatılmasında oluĢabilecek sermaye artırımı, birleĢme devir gibi hisse senetleri fiyatlarını etkileyebilecek önemli olay ve geliĢmeler hakkında SPK‘ya görev verilmiĢtir.

SPK‘nın görevlerinin düzenlendiği 22/e maddesinde, ―kamunun zamanında yeterli ve doğru olarak aydınlatılmasını sağlamak amacıyla, genel ve özel nitelikte kararlar almak ve her türlü mali tablo ve raporlar ile bunların bağımsız denetimlerinin, sermaye piyasası araçlarının halka arzında yayımlanacak izahname ve sirkülerin ve araçların değerini etkileyebilecek önemli bilgilerin kapsamını, standartlarını ve ilan esaslarını tespit ve bu konularda tebliğler yayımlama‖ SPK‘nın görevleri arasında sayılmıĢtır.

Görüleceği üzere, SPKn‘de hem dönemsel hem de gerektiğinde kamuyu aydınlatmaya iliĢkin hükümler bulunmakla beraber, bunlara iliĢkin açıklamalar ve uygulama yöntemleri tebliğlere bırakılmıĢtır.

Sermaye piyasalarında, yıllık ve ara dönem mali tablolar, dönemsel kamuyu aydınlatmayı sağlamaktadır. Yıllık ve ara dönem mali tablolarla ilgili hükümler ise, ayrıntılı olarak SPK‘nın Seri XI tebliğlerinde düzenlenmiĢtir. Seri XI tebliğlerinde düzenlenen hususlara göre; hisse senetleri borsada iĢlem gören ortaklıklar ve aracı kurumlar için, yıllık mali tablolar hesap döneminin bitimini izleyen 10 hafta içinde gerekli düzenlemeler uygun olarak SPK‘ya ve ĠMKB‘ye gönderilir. Yıllık olağan genel kurulu izleyen 30 gün içinde de, Türkiye Ticaret Sicili Gazetesi‘nde yayınlanır. Bu yıllık mali tablolarla birlikte Ģirketler faaliyet raporlarını da ilan edilir (Seri XI, No: 1, m.48,49,56).

Ara dönem mali tablolar ise, periyodik ara dönem mali tablolar ve zorunlu ara dönem mali tablolar olarak ikiye ayrılmaktadır. Periyodik ara dönem tablolar, menkul kıymet yatırım ortaklıkları da dâhil tebliğ kapsamındaki ortaklıklar için 3‘er ayken, aracı kurumlar ve menkul kıymet yatırım fonları için 6‘Ģar aydır (Seri XI, No:3, m. 3/A). Zorunlu ara dönem tablolar ise, iĢletmelerin, devir, tasfiye veya birleĢmelerde bulunmaları