T.C.

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠġLETME ANABĠLĠMDALI

MUHASEBE FĠNANSMAN BĠLĠM DALI

TMS 41 KAPSAMINDA TARIMSAL FAALĠYETLERĠN MUHASEBE

UYGULAMALARINDAKĠ YERĠ VE ÖRNEK BĠR ĠġLETME ÜZERĠNDE

UYGULAMA SONUÇLARI

YÜKSEK LĠSANS TEZĠ

Hazırlayan

Mehmet Emin ÇETĠNTAġ

Tez DanıĢmanı

Prof. Dr. Fehmi KARASĠOĞLU

ÖNSÖZ

ÇalıĢmamın her aĢamasında sabırla yardımcı olan danıĢmanım Prof. Dr. Fehmi KARASĠOĞLU hocama, bu zorlu tez sürecinde bana desteğini bir an bile esirgemeyen Mali MüĢavir Arif AYYILDIZ‟a ve değerli kayınım Ahmet RENKYORGANCI‟ya tüm tez çalıĢmam süresince benden manevi desteklerini esirgemeyen her zaman yanımda olan sevgili eĢime ve çocuklarıma teĢekkürlerimi bir borç bilirim.

ĠÇĠNDEKĠLER

ÖZET ... viii

ABSTRACT ... ix

KISALTMALAR LĠSTESĠ ...x

TABLOLAR LĠSTESĠ ... xii

GĠRĠġ ... xiii

BĠRĠNCĠ BÖLÜM TARIMSAL FAALĠYETLER VE TARIM ĠġLETMELERĠ HAKKINDA GENEL BĠLGĠLER ...1

1.1. Tarımsal Faaliyet ...1

1.1.1 Tarımsal Faaliyetlerin Diğer Sektör Faaliyetlerine Göre Farklılık Arz Eden Yönleri ... 3

1.1.2. Tarımsal Faaliyetlerin Türleri ... 4

1.2. Tarım ĠĢletmesi Kavramı ...5

1.2.1. Tarım ĠĢletmeciliği ... 6

1.2.1.1. Tarım ĠĢletmelerinin Sınıflandırılması ... 6

1.2.1.1.1. ĠĢletme Büyüklüğüne Göre Tarım ĠĢletmelerinin Sınıflandırılması ... 7

1.2.1.1.2. Üretim Araçları Mülkiyet Durumuna Göre Tarım ĠĢletmelerinin Sınıflandırılması ... 8

1.2.1.1.3. ĠĢletmede Hakim Olan Üretim Koluna Göre Tarım ĠĢletmelerinin Sınıflandırılması ... 9

1.2.1.2. Tarım ĠĢletmelerinin Yapısal Özellikleri ... 10

ĠKĠNCĠ BÖLÜM

TMS 41 TARIMSAL FAALĠYETLER STANDARDI HAKKINDA GENEL BĠLGĠLER VE STANDARTTA BELĠRTĠLEN KAVRAMLARIN

AÇIKLANMASI ... 16

2.1. TMS 41 Tarımsal Faaliyet Standardı Hakkında Genel Bilgiler ... 16

2.1.1. Standardın Amacı ... 20

2.1.2. Standardın Kapsamı ... 21

2.2. TMS 41 Tarımsal Faaliyet Standardındaki Tanımlar ... 23

2.2.1. Tarımsal Faaliyet ... 23

2.2.2. Tarımsal Ürün ... 24

2.2.3. TaĢıyıcı Bitki ... 25

2.2.4. Canlı Varlık ... 26

2.2.5. Canlı Varlık Grubu ... 27

2.2.6. Hasat ... 28

2.2.7. Biyolojik DönüĢüm ... 30

2.2.8. SatıĢ Maliyetleri ... 31

2.2.9. Defter Değeri ... 31

2.2.10. Gerçeğe Uygun Değer ... 32

2.2.10.1. Aktif Piyasa ... 36

2.2.10.2. Tam Rekabet Piyasası ... 37

2.2.10.3.1. Pazar Yöntemi ... 39

2.2.10.3.2. Gelir Yöntemi ... 41

2.2.10.3.3. Ġkame ( Yeniden Üretim Değeri) Yöntemi ... 41

2.2.10.4. Gerçeğe Uygun Değerdeki DeğiĢime Sebep Olan Unsurların Açıklanması ... 42

2.2.10.5. Aktif Bir Piyasanın Olmaması Durumunda Gerçeğe Uygun Değerin Tespiti ... 42

2.2.10.6. Gerçeğe Uygun Değerin Güvenilir Biçimde Belirlenememesi ... 43

2.2.10.7 Gerçeğe Uygun Değer ile Tarihi Maliyet Arasındaki Farklar ... 46

2.2.11. Devlet TeĢvikleri ... 47

2.2.12. Finansal Tablo Dipnotlarında Açıklanması Gereken Durumlar ... 48

ÜÇÜNCÜ BÖLÜM TARIMSAL FAALĠYETLERDE MUHASEBELEġTĠRME ĠġLEMLERĠ VE MALĠYET MUHASEBESĠ ... 52

3.1. Tarımsal Faaliyet Muhasebesinin Tanımı ve Önemi ... 52

3.2. Tarımsal Faaliyet Muhasebesinin Yararları ... 53

3.3. Tarımsal Faaliyet Muhasebesinin Sorunları ... 53

3.4. Tarımsal Faaliyetlerinin Vergilendirilmesi ... 56

3.5. Tarımsal Faaliyetlerde Mali Tabloların SunuluĢu ... 58

3.6. Tarımsal Faaliyetlerde Belge Düzeni ve Defter Tutma ġekilleri ... 58

3.6.2. Tarımsal Faaliyetlerde Defter Tutma ġekilleri ... 60

3.6.2.1. Defter Tutmak Zorunda Olmayanlar ... 60

3.6.2.2. Çiftçi ĠĢletme Defteri Tutmak Zorunda Olanlar ... 61

3.6.2.3. Bilanço Usulüne Göre Defter Tutmak Zorunda Olanlar ... 62

3.7. Tarımsal Faaliyetlerde Muhasebe Yöntemi ... 63

3.7.1. Tek Taraflı Muhasebe Yöntemi ... 64

3.7.2. Çift Taraflı Muhasebe Yöntemi ... 64

3.8. Tarımsal Faaliyetlerde MuhasebeleĢtirme ... 65

3.8.1. Dönen Varlık – Duran Varlık Olarak MuhasebeleĢtirme ... 65

3.8.1.1. Dönen Varlıkların VUK‟a Göre MuhasebeleĢtirilmesi ... 65

3.8.1.2. Duran Varlıkların VUK‟a Göre MuhasebeleĢtirilmesi ... 68

3.8.1.3. Dönen Varlıkların TMS-41‟e Göre MuhasebeleĢtirilmesi ... 70

3.8.1.4.Duran Varlıkların TMS-41‟e Göre MuhasebeleĢtirilmesi ... 71

3.8.1.5. Türk Muhasebe Sistemi ve TMS 41 Muhasebe Uygulamalarının KarĢılaĢtırılması ... 72

3.9. Tarımsal Faaliyetlerde Amortisman Maliyet Bedeli Artırımı Yenileme Fonu ve Sigorta Tazminatları ... 76

3.9.1. Amortisman Kavramı ve Tarımsal Faaliyetlerde Amortisman ... 76

3.9.1.1. Hayvansal Faaliyetlerde Amortisman ... 81

3.9.1.2. Bitkisel Faaliyetlerde Amortisman ... 82

3.9.3. Tarımsal Faaliyetlerde Yenileme Fonu ... 85

3.9.4. Tarımsal Faaliyetlerde Sigorta Tazminatları ... 86

3.10. Tarımsal Arazilerin TMS 16 Göre MuhasebeleĢtirilmesi ... 87

3.11. Devlet TeĢviklerinin MuhasebeleĢtirilmesi ... 88

3.12. Tarımsal Faaliyetlerde Maliyet Muhasebesi ... 89

3.12.1. Tarımsal Maliyet Muhasebesi ... 90

3.12.2. Tarımsal Faaliyetlerde Maliyet Hesaplama Yöntemleri ... 92

3.12.2.1.Maliyetlerin Kapsamına Göre Maliyet Hesaplama Yöntemi ... 92

3.12.2.2. Maliyetlerin Saptama Zamanına Göre Maliyet Hesaplama Yöntemi 93 3.12.2.3. Maliyetlerin Üretim Biçimine Göre Maliyet Hesaplama Yöntemi ... 93

3.12.3. Tarımsal Faaliyetlerde Gider Yeri Giderlerin Sınıflandırılması ve Gider Dağıtım Yöntemleri ... 95

3.12.3.1. Tarımsal Faaliyetlerde Gider Yerleri ... 95

3.12.3.2. Tarımsal Faaliyetlerde Giderlerin Sınıflandırılması ... 97

3.12.3.2.1. Fonksiyon Esasına Göre Giderler ... 97

3.12.3.2.2. ÇeĢit Esasına Göre Giderler ... 101

3.12.3.3. Tarımsal Faaliyetlerde Gider Dağıtımı ... 102

3.12.3.4. Gider Dağıtım Yöntemleri ... 103

3.12.3.4.1. Basit Dağıtım (Doğrudan Dağıtım) ... 103

3.12.3.4.2. Kademeli Dağıtım ... 103

3.12.3.4.4. Standart Dağıtım ... 104

3.12.3.5. Gider Dağıtım Anahtarları ... 104

3.12.3.6. Tarımsal Faaliyetlerde Esas Ürün Yan Ürün Ortak Ürünler ... 105

3.12.3.6.1. Esas Ürünler ... 105

3.12.3.6.2. Ortak Ürünler ... 106

3.12.3.6.3. Yan Ürünler ... 106

DÖRDÜNCÜ BÖLÜM YUMURTA TAVUKÇULUĞU ĠġLETMESĠNDE TMS 41 UYGULAMASI VUK VE FĠNANSAL RAPORLAMA ÖLÇÜLERĠNDE DEĞERLEMESĠ ... 108

4.1. Türkiye‟de Tavukçuluk Sektörünün Ekonomik Durumu ... 109

4.2.Yumurta Tavukçuluğu ... 110

4.3. ĠĢletmenin Tanıtımı ... 112

4.4.Örnek Uygulama ... 114

4.4.1. ĠĢletmede Maliyeti OluĢturan Gider Kalemleri ... 115

4.4.2. ĠĢletmede Gider Yerleri ... 116

4.4.3. ĠĢletmede Giderlerin Dağıtımı ve Muhasebe Kayıtları ... 117

4.4.4. TMS 41 Ve VUK‟a Göre Bilanço ve Gelir Tablosu Kalemlerinin Değerlendirilmesi ... 146

4.5. ĠĢletmenin Diğer TMS Setleri KarĢısında Durumu ... 148

4.5.2. TMS 12 Gelir Vergileri ... 149 4.5.3. TMS 16 Maddi Duran Varlıklar ... 150 4.5.4. TFRS 15 MüĢteri SözleĢmelerinden Doğan Hasılat ... 151 4.5.5. TMS 20 Devlet TeĢviklerinin MuhasebeleĢtirilmesi Devlet Yardımlarının Açıklanması ... 153 4.6. Tarımsal Faaliyetlerin MuhasebeleĢtirilmesinde Sorunlar ve Çözüm Önerileri155 SONUÇ ...162 KAYNAKÇA ...165

ÖZET

Bu çalıĢma, tarımsal faaliyetlerin Türkiye Muhasebe Standardı 41 çerçevesinde muhasebeleĢtirilmesini ve örnek bir iĢletme üzerinde uygulamasını içermektedir.

ÇalıĢma dört ana bölümden oluĢmaktadır.

ÇalıĢmanın birinci bölümünde; tarımsal faaliyet ve tarım iĢletmelerinin sınıflandırılması hakkında genel bilgiler verilmiĢtir. Sonrasında tarım iĢletmelerinin yapısal özellikleri, sorunları ve çözüm önerileri incelenmiĢtir.

Ġkinci bölümde; TMS 41 Tarımsal Faaliyetler standardı hakkında genel bilgiler verilmiĢ ve Standartta belirtilen kavramlar ayrıntılı olarak açıklanmıĢtır.

Üçüncü bölümde; tarımsal faaliyetlerin muhasebeleĢtirilmesi, tarımsal faaliyetlerin tekdüzen muhasebe sistemi içerisindeki yeri, değerleme, aĢınma payı ve maliyet bedeli artırımı, yenileme fonu ve sigorta tazminatları uygulamaları incelenmiĢ, bölümün bir kısmında ise tarımsal faaliyetlerde maliyet muhasebesi, gider yerleri, gider çeĢitleri ve maliyet yöntemleri ele alınmıĢ, tarım iĢletmeleri açısından değerlendirmesi yapılmıĢtır

Dördüncü bölümde ise; yumurta tavukçuluğu iĢiyle iĢtigal eden tarım iĢletmesinde muhasebe uygulamalarına yönelik VUK ve TMS 41 kapsamında örnek bir uygulama yapılmıĢtır.

Anahtar Sözcükler: Tarımsal Faaliyet, Tarımsal Faaliyet Standardı, TMS 41, Vergi

ABSTRACT

This study covers the accounting and application of agricultural activities in accordance with the Turkish Accounting Standard 41.

The study consists of four main parts.

In the first part of the study, general information about the afterword of agricultural activities and the classitication of agricultural managements was given. Structural features, problems and solution proposals of agricultural enterprises were examined.

In the second volume, general information about the TAS 41 agricultural activities standard has been given and the concepts specified in the Standard have been explained in detail.

In the third chapter, accounting of agricultural activities, the place of agricultural activities within uniform accounting system, valuation, depreciation and cost price increase, renewal fund and insurance claims applications were examined, in a place of this part the agricultural activities cost accounting, expense locations, expenditure types and cost methods were discussed, and the evaluation of agricultural enterprises was made.

In the fourth part, a sample application was made in the scope of Vuk and TAS 41 for accounting practices in a farm which is an example of egg chicken business.

Key words: agricultural activity, agricultural activity standard, TAS 41, tax Procedure Law

KISALTMALAR LĠSTESĠ

ATĠK : Amortismana Tabi Ġktisadi Kıymet A.g.e. : Adı Geçen Eser

BOBĠ FRS : Büyük ve Ortak Ölçekli ĠĢletmeler için Finansal Raporlama Standardı GVK : Gelir Vergisi Kanunu

KDV : Katma Değer Vergisi GSMH : Gayri Safi Milli Hasıla GUD : Gerçeğe Uygun Değer

IAS : International Accounting Standarts (Uluslararası Muhasebe Standartları)

IASB : International Accounting Standarts Board (Uluslararası Muhasebe Standartları Kurulu)

KOBĠ : Küçük ve Orta Ölçekteki ĠĢletmeler MSUGT : Muhasebe Uygulamaları Genel Tebliği SPK : Sermaye Piyasası Kurulu

TDHP : Tek Düzen Hesap Planı

TFRS : Türkiye Finansal Raporlama Standartları THP : Tekdüzen Hesap Planı

TMS : Türkiye Muhasebe Standartları

TMS 41 : 41 No‟lu Türkiye Muhasebe Standartları TMSK : Türkiye Muhasebe Standartları Kurulu

TTK : Türk Ticaret Kanunu TÜĠK : Türkiye Ġstatistik Kurumu

UFRS : Uluslararası Finansal Raporlama Standardı UMS : Uluslararası Muhasebe Standartları

TABLOLAR LĠSTESĠ

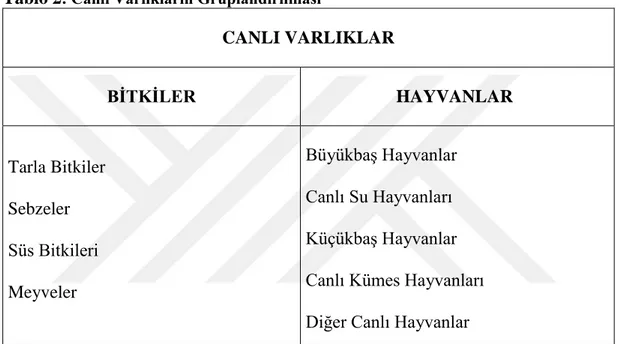

Tablo 1 : Canlı Varlıklar ... 27

Tablo 2: Canlı Varlıkların Gruplandırılması ... 28

Tablo 3: Canlı Varlık, Tarımsal Ürün ve Hasat Sonrası Ürün Örnekleri ... 29

Tablo 4 : Canlı Varlıklarda Gerçeğe Uygun Değerin Belirlenme HiyerarĢisi ... 45

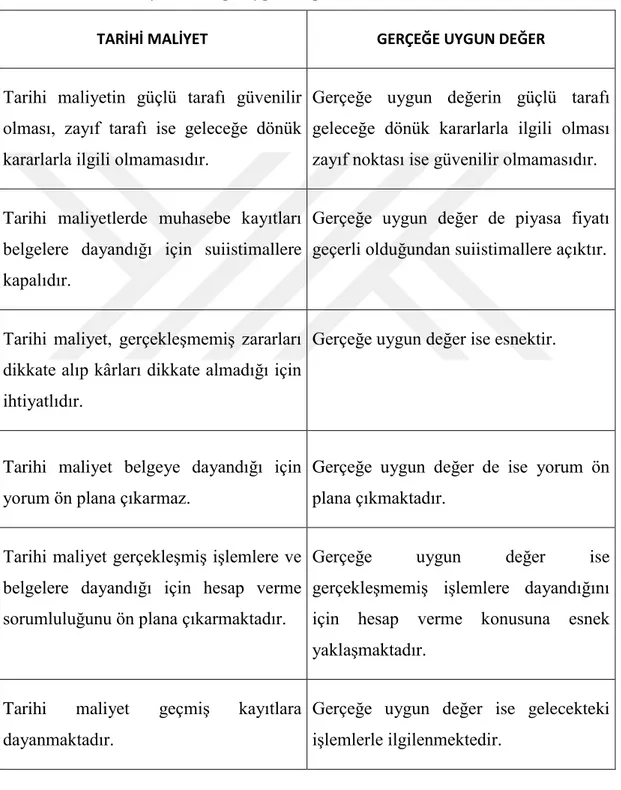

Tablo 5 :Tarihi Maliyet Gerçeğe Uygun Değer KarĢılaĢtırılması ... 46

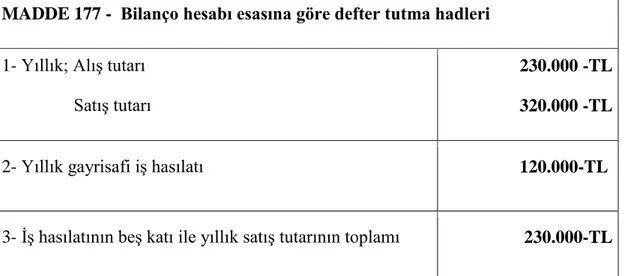

Tablo 6 : 2019 Yılı Defter Tutma Hadleri ... 62

Tablo 7 : TMS 41 ve VUK‟ da Tarımsal Faaliyetlerle Ġlgili YaklaĢımların KarĢılaĢtırılması75 Tablo 8 : 333 ve 339 Nolu VUK Genel Tebliğinde Tarım Sektöründe Amortisman Süre ve Oranlar ... 76

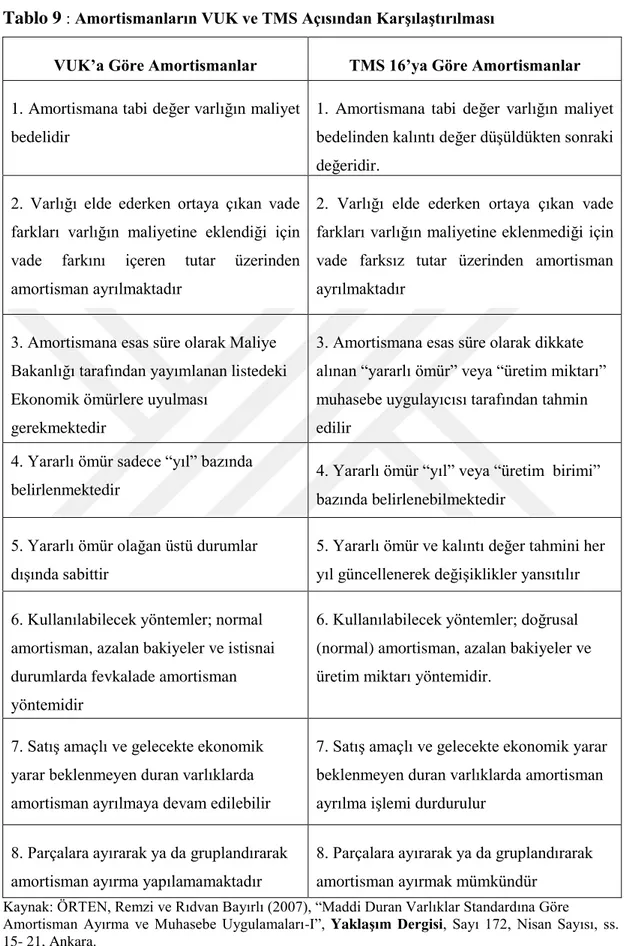

Tablo 9 : Amortismanların VUK ve TMS Açısından KarĢılaĢtırılması ... 84

Tablo 10: Ġlk Madde Ve Malzeme Sarfiyat Tablosu ... 121

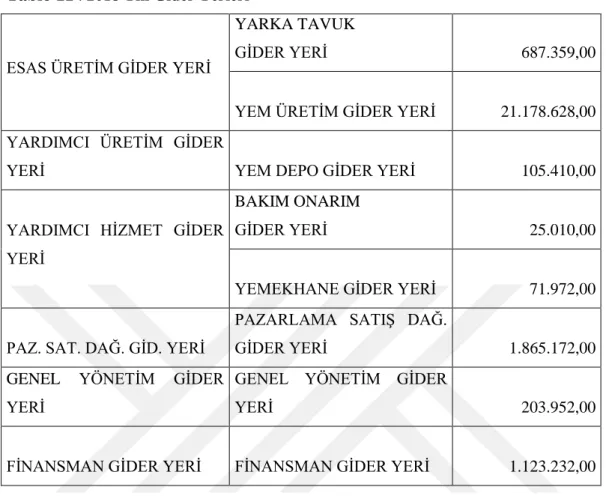

Tablo 11 : 2018 Yılı Gider Yerleri ... 124

Tablo 12 : Elektrik Giderini Birinci Dağıtımı ... 125

Tablo 13: TaĢıma Giderlerinin Birinci Dağıtımı ... 126

Tablo 14: 31.12.2018 Yılı Amortisman Tablosu ... 127

Tablo 15 : I. Dağıtım Sonucu OluĢan Gider Yerleri Mizan Bakiyeleri ... 130

Tablo 16 : Yem Depo Gider Yeri Ġkinci Dağıtım Mizan Bakiyeleri ... 130

Tablo 17: Bakım Onarım Yardımcı Gider Yeri Ġkinci Dağıtım ... 131

Tablo 18 : Yemekhane Yardımcı Gider Yeri Ġkinci Dağıtım ... 131

Tablo 19 : II. Dağıtım Sonucu OluĢan Gider Yerleri Mizan Bakiyeleri ... 132

Tablo 20 : Canlı Varlık ve Tarımsal Ürünlerin Gerçeğe Uygun Değeri ... 140

Tablo 21: Gerçeğe Uygun Değerden Kaynaklanan Farklar Tablosu ... 141

Tablo 22 : Dönem Karı ve Tahakkuk Eden Vergilere ĠliĢkin Fark Tablosu ... 144

Tablo 23: Stoklar Net GerçekleĢebilir Değer Tablosu ... 148

GĠRĠġ

Dünya ekonomilerinde tarım sektörü insanların gıda ihtiyaçlarını karĢılaması bakımından vazgeçilmez sektörlerden biri olma özelliğini taĢımaktadır. Günümüzün keskin rekabete dayalı ekonomik koĢulları, ekonominin diğer sektörlerinin yanı sıra tarım sektörünü de önemli derecede etkilemektedir. Ekonomisi içinde tarım sektörünün önemli ağırlığı olan Türkiye‟de tarım iĢletmelerinin rasyonel olarak faaliyet göstermesinin büyük önemi bulunmaktadır. Mevcut tarım iĢletmeleri, büyüyerek daha fazla sermaye ile faaliyette bulunup üretimlerini pazar için yapmaya baĢladıkça, rekabet edebilme durumları artacak ve ekonomik anlamda daha verimli faaliyette bulunacaklardır. Tarım iĢletmelerinin geçmiĢ ve Ģimdiki ekonomik durumlarını gösterecek, ayrıca gelecekte yapacakları faaliyetlerin önceden planlanmasına ve sonuçların anlamlı bir Ģekilde tahliline olanak verecek, alacakları kararlara ıĢık tutacak muhasebe kayıtlarının oluĢturulması, onların sevk ve idarelerinde baĢarılı olma sonucunu beraberinde getirecektir.

Türkiye‟nin de yer aldığı geliĢmekte olan ülkelerde sürdürülebilir sanayileĢmenin katma değer üreten tarım sektörü ile birlikte birbirini tamamlayarak yürütülmesi gerekmektedir. Ġhmal edilen bir tarım sektörü geliĢmekte olan ülke ekonomilerinde büyük sıkıntılara yol açacaktır.

Tarımın sanayi sektörüne hammadde sağladığı, ihracat gelirlerinin büyük bir kısmının tarım ürünleri veya tarıma dayalı sanayi ürünlerinden oluĢtuğu nüfusun büyük çoğunluğunun geçimini tarımdan temin ettiği göz önüne alındığında, özellikle geliĢmekte olan ülkeler açısından, tarımın hayati önem taĢıdığı gerçeği ortaya çıkmaktadır.

Tarım sektörleri ile ilgili olarak hazırlanan TMS 41, tarım iĢletmelerinde tarımsal faaliyetlerin muhasebe iĢlemlerini, finansal tabloların sunuluĢunu ve açıklamalarını belirtme amacını taĢır. Bu sebeple standart; tarımsal faaliyette kullanılan biyolojik varlıklar ile ürün alma dönemi sonunda biyolojik varlıklardan elde edilen tarımsal ürünlere ve tarımsal faaliyetle ilgili devlet sübvansiyonlarına uygulanır.

Tarım sektöründeki canlı varlıkların ve hasat noktasında tarımsal ürünlerin muhasebe uygulamalarının nasıl olması gerektiği konusunda uygulamaları ele alan Tarımsal Faaliyetler Standardı IAS 41, IASB tarafından 2000 yılında yayınlanmıĢtır. Ülkemiz mevzuatında tarımsal faaliyetlerin muhasebeleĢtirilmesi ilk olarak Sermaye Piyasası Kurulu tarafından çıkarılan 15.11.2003 tarih ve 2590 sayılı resmi Gazete‟ de yayımlanan “Seri XI No 25 Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ‟de yer almıĢtır. 01.01.2005 tarihinden itibaren yürürlükte olan Tebliğ‟in 31.kısmı, IAS 41 ile uyumlu olarak Tarımsal Faaliyetler baĢlığını taĢımaktadır. Ayrıca Türkiye Muhasebe Standartları Kurulu tarafından 24.06.2006 tarih ve 26090 sayılı Resmi Gazete ‟de yayımlanan TMS 41 Tarımsal Faaliyetler standardı IAS 41 ile uyumlu olarak hazırlanmıĢtır.

Kanatlı Hayvan iĢletmelerinde TMS 41 ile ilgili olarak literatürde yeterli bir çalıĢma bulunmamaktadır. Bu açıdan çalıĢmanın literatüre katkı sağlayacağı ve uygulamacılara yol gösterici nitelikte olacağı düĢünülmektedir

Bu bağlamda çalıĢmanın birinci bölümünde; tarımsal faaliyet, tarım iĢletmeleri, tarım iĢletmelerinin özellikleri, tarım iĢletmelerinin sınıflandırılması, tarım iĢletmelerinin sorunları ve çözüm önerilerine değinilmiĢtir.

Ġkinci bölümde TMS 41 Tarımsal Faaliyet Standardı hakkında genel bilgiler verilmiĢ, TMS 41‟in, amacı, kapsamı, standartta belirtilen kavramlar açıklanmıĢtır

Üçüncü bölümde; tarımsal faaliyet muhasebesinin tanımı, amaçları, özellikleri, yararları, önemi, muhasebeleĢtirme iĢlemleri ve maliyet muhasebesi hakkında bilgiler verilmiĢtir.

Dördüncü bölümde yumurta tavukçuluğu iĢletmesinde örnek bir uygulama yapılarak, iĢletmenin dönem içi iĢlemleri VUK ve TMS 41‟e göre muhasebeleĢtirilmiĢ, sonuç ve değerlendirmeler yapılmıĢ, sonrasında tarımsal faaliyet muhasebesinin uygulamasında karĢılaĢılan sorunlar ve çözüm önerilerine değinilmiĢtir.

BĠRĠNCĠ BÖLÜM

TARIMSAL FAALĠYETLER VE TARIM ĠġLETMELERĠ HAKKINDA GENEL BĠLGĠLER

ÇalıĢmanın bu bölümünde tarımsal faaliyet ve türleri, tarım iĢletmesi ve tarım iĢletmesinin sınıflandırılması hakkında genel bilgiler verilecek, Türkiye‟de tarım iĢletmesinin sorunları ve çözüm önerileri tartıĢılacaktır.

1.1. Tarımsal Faaliyet

Türk Dil Kurumu‟nun tanımına göre tarımsal faaliyet; “bitkisel ve hayvansal ürünlerin üretilmesi, kalite ve verimlerinin yükseltilmesi, uygun koĢullarda korunması, iĢlenip değerlenmesi ve pazarlanma süreçlerini içeren etkinliklerin tümüdür”. BaĢka bir tanımda tarımsal faaliyet; “toprağı ve tohumu kullanarak bitkisel ve hayvansal üretimde bulunmak, elde edilen ürünleri tam ve yarı mamul halinde iĢlemek” olarak ifade edilmiĢtir.1

TMS 41 Tarımsal Faaliyetler Standardının Tarımla ĠliĢkili Tanımlar bölümünde Tarımsal Faaliyeti; satmak amacıyla satıĢa konu canlı varlıkların biyolojik değiĢime uğrama, yeniden iĢlenme, tüketilme veya baĢka bir biyolojik varlığa dönüĢme aĢaması sonucunda canlı varlık veya tarımsal ürünün bir parçası haline gelmesinin bir iĢletme tarafından yürütülmesi olarak tanımlamıĢtır.2 Tarımsal faaliyet, daha geniĢ faaliyet alanlarını da içine alan grubu da (su ürünleri yetiĢtiriciliği, ormancılık, hayvancılık, daha uzun süreli veya bir yılda yetiĢen ürün yetiĢtiriciliği, çiçekçilik ve meyve bahçelerinde fidan yetiĢtiriciliği gibi) içine almaktadır.

90 seri nolu GVK Genel Tebliği‟nde tarımsal faaliyet yerine zirai üretim terimi kullanılmıĢ ve zirai üretimi zirai faaliyetin bir evresi ve ürünlerin yetiĢtirilip elde edilmesi olarak tanımlanmıĢtır.

1

Bahattin ÇETĠN, Tolga TĠPĠ Tarım Muhasebesi, Nobel Yayın Dağıtım, 1.Baskı, Ankara, Haziran 2007

2

Remzi ÖRTEN, Hasan KAVAL, Aydın KARAPINAR Türkiye Muhasebe-Finansal Raporlama Standartları, Gazi Kitabevi, 6.Baskı, Ankara, Nisan 2012

Gelir Vergisi Kanununun 52. Maddesinde tarımsal faaliyetin tanımlaması ise; Zirai kazanç; “zirai faaliyetten doğan kazançtır” Ģeklinde geçmektedir.

Zirai faaliyet; çoğaltma, dikim, ekim, yetiĢtirme ve iyileĢtirme yollarıyla, deniz, göl, nehirler ve arazilerde yapılan faaliyetleri veyahut doğrudan doğruya tabiattan faydalanmak suretiyle bitki, hayvan, orman, balık üretimini, hayvan ve balıkların avlanmasını, yetiĢtiricileri tarafından muhafazasını, sevkiyatını, satılmasını veya bu ürünlerden faydalanılmasını ifade etmektedir.

Mağaza ve dükkân açılarak satıĢların yapılması halinde ürünlerin mağaza ve dükkâna gelinceye kadar geçirdikleri aĢamalar zirai faaliyet kapsamında kalmaktadır. Doğrudan doğruya zirai faaliyetlerle ilgili alım satım iĢlerinin idare edilmesi için çiftçiler tarafından açılan yazıhaneler, faaliyetleri bu konuyla sınırlı olmak Ģartıyla dükkân ve mağaza sayılmamaktadır.

Ürünlerin tarlada çiftçi tarafından toplanarak tüccarlara satılması bir zirai kazançtır. Ancak mahsullerin çiftçi tarafından toplanmadan tarlada veya ağaçta tüccarlara toptan satılması halinde bu alım-satımdan elde edilen kazanç ticari kazanç olmaktadır.

Canlı hayvanlar besi olarak yetiĢtirilip kesilerek, et veya et mamulleri veyahut canlı Ģekilde satılmaları halinde bu faaliyetler de zirai faaliyet olmaktadır.

Gelir Vergisi Kanununun 52.maddesinden anlaĢıldığı üzere toprağa bitkilerin ekim ve dikim iĢleri, hayvanların bakımı ve yetiĢtirilmesi, bunlardan ürün elde edilmesi birer tarımsal faaliyettir.

Kanun metninde tarım kavramı bitkisel ve hayvansal mahsuller elde etmenin yanında bu mahsullerin üreticileri tarafından iĢlenmesi, balıkçılık ve ormancılık faaliyetleri, tarımsal ürünlerin üreticileri tarafından taĢınması ve muhafazası, üreticileri tarafından mağazalara devredilmeden satılması ile tarım alet ve makinalarının (biçerdöver gibi) diğer tarım üreticilerinin üretimle ilgili faaliyetlerinde bir ücret karĢılığında kullandırılmasını da içermektedir.

Elde edilen ürünlerin belirli süreçlerden geçirilerek yarı mamul veya mamul haline getirilmesi tarımsal faaliyet olarak kabul edilmemektedir. Toprak ve tohum kullanılarak elde edilen ürünler tarımsal faaliyet olarak kabul edilirken, elde edilen herhangi bir ürünün iĢlenerek baĢka bir ürün haline getirilmesi yukarıdaki tanıma göre tarımsal faaliyet olarak kabul edilmemektedir. Örneğin; süt üretimi tarımsal bir faaliyet iken sütten elde edilen peynir tarımsal faaliyet olarak kabul edilmemektedir.

Bunun yanında GVK 52‟de tarımsal faaliyetler daha kapsamlı olarak ele alınmıĢ; ister denizden ister nehirden elde edilsin ayrım yapılmaksızın tüm balıkçılık faaliyetleri ve herhangi bir tarım iĢletmesine bağlı olmadan icra edilen ormancılık faaliyetlerinden elde edilen kazançlar tarımsal faaliyet kapsamında değerlendirilmiĢtir.

1.1.1 Tarımsal Faaliyetlerin Diğer Sektör Faaliyetlerine Göre Farklılık Arz Eden Yönleri

Tarımsal faaliyetlerin, diğer sektör faaliyetlerine göre farklılık arz eden yönlerini aĢağıda belirtildiği gibi sıralamak mümkündür.3

i. Üretim süreci, müdahalelere rağmen mevsimlerde meydana gelen olumlu/olumsuz hava Ģartlarının etkisine bağlıdır. Üretim sürecinin her bölümünde iĢ dağılımı benzer olmayıp daha ziyade mevsimsel değiĢim gösterdiğinden bazı bölümlerde iĢ gücü ve tarım makineleri daha çok kıĢ sezonunda atıl durumda beklemek zorunda kalmaktadır. Üretim sürecine müdahale edilememesi, pek çok ürün için sabit olması bu süreyi kısaltmayı engellemektedir.

ii. Arazi ve iklim yapıları, tek tip ürünlerin üretilmesini gerektirme ve sürekli olmamaktadır. Tarımsal faaliyet sonucu elde edilecek ürün, diğer imalat sektörlerinde olduğu gibi devamlı olarak üretilen bir ürün gibi değildir. Zira aynı iklim ve arazi yapısında üretilebilecek bir diğer ürün veya ürünlerle belirli dönemlerde değiĢim gerçekleĢtirmek gerekebilmektedir.

3 Ömer Faruk DEMĠRKOL,Seraclıkta Uluslararası Muhasebe Standartlarına Göre Ürün Maliyetlerinin Hesablanması, YayımlanmamıĢ Doktora Tezi, Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara 2006

iii. Bazı faaliyetler kar amacı güdülmeden aile bireylerinin kendi geçimleri için gerçekleĢtirilebilir. Çoğunlukla iĢletme sahibi ve çalıĢanlarının aile bireyleri olduğu tarım iĢletmelerinde görüldüğü üzere üretici, üretimi yalnız kar amaçlı değil aynı zamanda kendi gereksinimlerini karĢılamak için de yaptığından kar ve zararın tespit edilmesi oldukça zor olmaktadır.

iv. Risk ve belirsizliklerin tahmin edilememesinden dolayı ileriye dönük üretimin planlanması ve yönetimi oldukça zordur. Normal koĢullarda üretim miktarında oluĢabilecek kayıpları ifade eden riskler ve gelecekte oluĢabilecek sel, hastalık vb. muhtemel kayıpları ifade eden belirsizlikler tarımsal faaliyet sürecinde oldukça fazladır. Bu nedenlerden dolayı üretimle ilgili önceden planlamalar yaparak üretimi yönlendirebilme imkânı kısıtlıdır.

Tarımsal faaliyetler birçok yönden sanayi ve hizmet sektörü faaliyetlerine göre farklılık arz eder. Tarımsal varlıklarda etkili olan doğal üretim döngüsü, piyasalardaki dalgalanmalar, iklimler değiĢiklikleri, arazi yapıları, hastalık, ölüm gibi dıĢ etmenler en önemli farklılıklar olmaktadır.4

1.1.2. Tarımsal Faaliyetlerin Türleri

Tarım çalıĢmalarıyla ilgili araĢtırmalar incelendiğinde tarımsal faaliyetleri üretim bakımından iki ana sınıfa ayırmak mümkündür.5

1-Bitkisel Üretim

Tarım sektörü içerisinde mühim bir gelir kazancına sahip olan bitkisel üretim; orman ürünleri ve tarla ürünleri üretimi olmak üzere ikiye ayrılabilir.

Tarla ürünleri; baklagiller, tahıllar, yağlı tohumlar, sanayi bitkileri, ve yumru bitkiler olarak çeĢitlenmektedir. Ayrıca sert ve yumuĢak çekirdekliler, üzümsü

4 ġahinaz AġAN, Canlı Varlıkların MuhasebeleĢtirilmesi ve Bir Uygulama, YayımlanmamıĢ Yüksek Lisans Tezi, Dokuz Eylül Üniversitesi Sosyal Bilimler Enstitüsü, Ġzmir 2015

meyveler, sert kabuklular, subtropik, Akdeniz ve Tropik meyveler gibi bahçe ve seralarda yetiĢen çeĢitli türleri de olabilmektedir.6

Orman ürünleri; ormanlarda yetiĢen bitkilerden baĢta kâğıt sektörü olmak üzere, inĢaat, selüloz, mobilya vb. sektörlerin hammadde ve yardımcı malzemeleri elde edilerek ekonomiye katkı sağlanmaktadır. Son zamanlarda ormanlık alanlara gösterilen ilgi bu alanlarda turizm faaliyetlerini artırmıĢ ve bu da ülke ekonomisine önemli döviz geliri sağlamıĢtır. Ormanlar, erozyon, heyelan ve çığ düĢmesi gibi doğal felaketlerin önlenmesinde mühim bir rol oynamaktadır.

2- Hayvansal Üretim

Hayvansal üretim; insanlara fayda ve yarar sağlayan hayvanların, bakımı, beslenmesi, üretimi ve yetiĢtirilmesi suretiyle ekonomik gelir elde edilen tarım koludur. Yumurta, su ürünleri, süt, ipek kozası, kırmızı ve beyaz et, deri, tiftik, yapağı, kıl, vb. ürünleri kapsamaktadır.7

Su ürünleri de hayvancılık kapsamında değerlendirilmektedir. Ülkemizdeki su ürünleri; kültür balıkçılığı ürünleri, deniz ürünleri ve tatlı su ürünleri olmak üzere gruplandırılmaktadır. Tatlı veya tuzlu sularda veya oluĢturulan gölet ve havuzlarda su ürünleri üretimi yapılmaktadır. Ancak bu ürün alanları hakkında ayrıntılı bilgi vermek çalıĢmanın amacına bir katkı sağlamayacağı için ayrıntıya girilmeyecektir.

1.2. Tarım ĠĢletmesi Kavramı

Tarım iĢletmesi kavramı ile genel anlamda tarımsal üretim faaliyetinde bulunan

iktisadi iĢletmeler ifade edilmektedir. Tarım iĢletmesi kavramının daha iyi anlaĢılabilmesi için tarımsal faaliyet kavramının da bilinmesi gerekmektedir. Tarımsal faaliyet yukarıda; toprağı ve tohumu kullanarak bitkisel ve hayvansal üretimde bulunmak, elde edilen ürünleri tam ve yarı mamul halinde iĢlemek olarak tanımlanmıĢtı.

6 Ahmet GÖKGÖZ; Balık Üretme ĠĢletmelerinde TMS 41 Kapsamında Ürün Maliyetlerinin Hesaplanması, Sakarya Üniversitesi SBE Doktora Tezi,2012 sf 10-12

Tarım iĢletmesi, kanuni vaziyeti ne olursa olsun sahip olduğu araziyi yarıcılık, ortakçılık Ģeklinde iĢleten ya da araziyi kiralayıp iĢleyerek kendi namına bitkisel üretim yapan ya da büyükbaĢ veya küçükbaĢ hayvan besleyen yahut hem bitkisel üretim hem de hayvancılık iĢini yapan tüzel ya da özel kiĢilik Ģeklindeki üretim birimi olarak ifade edilebilir.8

1.2.1. Tarım ĠĢletmeciliği

Toplumun gereksinimlerini karĢılamak için üretim faktörlerini bir araya getirerek faaliyetlerde bulunan ekonomik birimler iĢletme olarak tanımlanmaktadır. Sözü edilen ekonomik birimlerin devamlı ve devamsız oluĢu, mal ve hizmet üretiminin kendisi veya baĢkası adına olması, iĢletme sahibinin özel veya kamu olması, kapitalist, sosyalist veya karma ekonomik düzende faaliyet göstermesi, iĢletme olmasına engel değildir.

ĠĢletmeler çeĢitli kriterlere göre sınıflandırılabilir. Mesela, faaliyet alanına göre bir sınıflandırma yapmak gerekirse, iĢletmeler üç grupta toplanır. Bunlar ticaret iĢletmeleri (pazarlama yapanlar), sanayi iĢletmeleri (mamul üretenler) ve hizmet iĢletmeleridir.

Yapılan üretime göre bir sınıflandırma gerekirse, üretilen mamul veya hizmet iĢletmenin sınıfını gösterecektir. Mesela tarım, ormancılık, avcılık, balıkçılık, madencilik, taĢ ocağı, çiçekçilik, sobacılık gibi. Üretim faktörlerinin mülkiyetine göre bir sınıflandırma yapmak gerekirse; özel, kamu ve karma iĢletmeler diye ayrılabilir. Bu kısımda tarım ürünü üreten iĢletmeler üzerinde durulacaktır.

1.2.1.1. Tarım ĠĢletmelerinin Sınıflandırılması

Gelir Vergisi Mevzuatında yapılan düzenlemeye göre belirli metrekareyi geçen ekimi yapılmıĢ araziler ve beslenen hayvan sayıları, beyanname vermeyi veya vermemeyi gerektiren faktörler olmaktadır. Fakat 500 dönüme kadar arazi sahibi

8

olan çiftçiler iĢletme ekonomisindeki kabul edilen görüĢe göre küçük iĢletme sayılmıĢlardır.

Diğer sektörlerde faaliyet gösteren iĢletmelerde olduğu gibi tarım iĢletmeleri de çeĢitli amaçlara göre değiĢik kıstas ve ilkeler dikkate alınarak tasnif edilmektedir. Ancak, en çok kullanılan tasnif biçimi ise mühim iĢletmecilik özellikleri bakımından birbirinden farklılık arz etmeyecek Ģekilde veya birbirine benzer olan iĢletmelerin aynı gruba dahil edildiği tasnif biçimidir. Bu Ģekilde birbirinin benzeri iĢletmeler bir araya getirilerek sınıflamaları yapılmaktadır. ÇeĢitli tarım iĢletme sınıflarının ortaya çıkmasına yol açan sebepler arasında toplumsal, doğal ve iktisadi etkenlerin etkisiyle ortaya çıkan kültür bitkileri ve hayvan türlerinin çeĢitliliklerini sayabiliriz. ĠĢletme türleri, iĢletmelerin teknolojik ve iktisadi özelliklerine göre farklılaĢacağı gibi; üretim araçlarına, yoğunluk derecesine ve teknolojik ilerlemenin kabul edilip edilmeme konumuna göre de bir sınıflandırmaya tabi olabilir.

Tarım iĢletmeleri tasnif edilirken genellikle aĢağıdaki üç temel ölçüt esas alınmaktadır.

a- ĠĢletme Büyüklüğü

b- Hukuki Yapı ( Üretim araçlarının mülkiyet durumu)

c- ĠĢletme Üretiminde Hakim Olan Üretim Kolu Veya Kolları9

1.2.1.1.1. ĠĢletme Büyüklüğüne Göre Tarım ĠĢletmelerinin Sınıflandırılması

ĠĢletme büyüklüğüne göre tarım iĢletmeleri, küçük, orta ve büyük tarım iĢletmeleri olarak sınıflanabilir. Bunlarda arazi büyüklüğü, iĢgücü miktarı, hayvan sayısı, sermaye tutarı, üretim giderleri toplamı kıstas olabilir. ĠĢletme büyüklüğünü belirlemede en iyi kriter ekonomik ölçütlerdir, diğer bir deyiĢle iĢletme gelir göstergeleridir. Gelir ölçüsü olarak, standart brüt kar, tarımsal gelir, satıĢ geliri vb. değerler kullanılmaktadır. Ancak bu sınıflandırmayı yapabilmek için muhasebe

kayıtlarına ihtiyaç vardır. Günümüzde özellikle Türkiye‟de tarım iĢletmelerinin büyük çoğunluğunda ve diğer birçok ülkede defter tutma zorunluluğu olmadığından bu mümkün olmamaktadır. Bu nedenle arazi geniĢliği kriterleri esas alınarak söz konusu sınıflandırma yapılmaktadır. ĠĢletmelerin sınıflandırılmasında üretim kapasitesini ve miktarını esas alan kriterlerin kullanılması çok daha anlamlı olacaktır.

1.2.1.1.2. Üretim Araçları Mülkiyet Durumuna Göre Tarım ĠĢletmelerinin Sınıflandırılması

Üretim araçlarına sahip olma durumuna göre tarım iĢletmeleri, hukuki yapıları değiĢiklik arz eden iĢletmelerdir. Bu iĢletmeler bazı ekonomistlerce iĢletme tipleri veya iĢletme türleri baĢlığı altında tasnif edilmektedir. Hukuki yapıları bakımından tarım iĢletmeleri üç grupta incelenebilir.

-Özel ĠĢletmeler: Üretimde kullanılan varlıkların sahipliği özel kiĢilerin elinde olan iĢletmelerdir. Bu iĢletmeler tek bir kiĢinin mal varlığıyla meydana gelebileceği gibi birden çok kiĢinin mal varlıklarını bir araya getirmeleriyle de meydana gelebilirler. Özel mülkiyet baĢta arsa ve araziler olmak üzere, bütün diğer üretim araçlarında bulunmaktadır. Özel iĢletmeler Ģu alt gruplara ayrılır.

a- Zati ĠĢletmeler : ( Mal Sahipliği ĠĢletmeleri ) b- Kiracılık Faaliyeti Yürüten ĠĢletmeler c- Ortakçılık veya Yarıcılık Yapan iĢletmeler

-Kamuya Ait ĠĢletmeler: Bu iĢletmelerde üretim araçlarının tümü ve iĢletmenin sevk ve idaresi kamuya tabi kurumlara aittir.

-Kolektif ĠĢletmeler: Bu iĢletmeler, özellikle yarı toptancı, küçük ve orta çapta perakende ticaret iĢletmeleri için uygundur. Küçük tutar da olsa bir sermaye koyma zorunluluğu bulunmamaktadır. Ortaklar birbirlerine güvenerek kolektif iĢletmeyi kurmuĢlardır. ĠĢletme giderleri sermaye Ģirketlerine oranla oldukça düĢük olmaktadır.

Bu sınıflandırma içinde en çok üzerinde durulan iĢletme grubu özel iĢletmelerdir. Kolektif iĢletmelerin bulunduğu ülkeler dıĢında hemen hemen bütün ülkelerde özel iĢletmeler içinde yer alan zati (mal sahibi tarafından iĢletilen) iĢletmeler en yaygın olanıdır.10

1.2.1.1.3. ĠĢletmede Hakim Olan Üretim Koluna Göre Tarım ĠĢletmelerinin Sınıflandırılması

Tarım alanında yaygın olarak üretim yapan üretim kolu veya kollarına göre iĢletmelerin gruplandırılması genel olarak altı ana grupta yapılmaktadır.

- Bitkisel Üretim ĠĢletmeleri - Hayvansal Üretim ĠĢletmeleri

- Su Ürünleri Üretimi Yapan ĠĢletmeler - Orman Ürünleri Üretimi Yapan ĠĢletmeler11

- Tarım Ürünleri Teknolojisi Alanında ÇalıĢan ĠĢletmeler - Genel Tarım ĠĢletmeleri

Bitkisel üretim iĢletmeleri, yetiĢtirilen kültür bitkilerinin ekiliĢ oranına veya bitki türlerine göre, tarla ziraatı yapan iĢletmeler, meyve üretimi yapan iĢletmeler hayvansal üretimde bulunan iĢletmeler olarak üç gruba ayrılmaktadır. Tarla tarımı yapan iĢletmeler grubuna; buğday iĢletmeleri, çeltik iĢletmeleri, pamuk iĢletmeleri, tütün iĢletmeleri vb. dahil edilebilir. Meyve üretimi yapan iĢletmeler grubuna, narenciye iĢletmeleri, fındık iĢletmeleri vb. dahil edilebilir. Hayvansal üretim iĢletmeleri ise; süt hayvancılığı, sığır hayvancılığı ve kümes hayvancılığı grupları altında toplanabilir. ĠĢletmeleri topraktan yararlanma Ģekline, yani bitkisel üretim dikkate alınarak arazinin dağılımına veya hayvancılığın yapısına göre sınıflandırma, iĢletme bütününü dikkate almadığından sakıncalı olarak görülmektedir. Bu nedenle

10

Bahattin ÇETĠN-Tolga TĠPĠ, a.g.e. sf 18,19 11 Ömer Faruk DEMĠRKOL, a.g.e. sf 14

iĢletmeleri, gelirin elde edildiği üretim kollarına göre sınıflandırılma genellikle en iyi sınıflandırma biçimi olarak değerlendirilmektedir.

1.2.1.2. Tarım ĠĢletmelerinin Yapısal Özellikleri

Tarım iĢletmeleri, ülke insanının gıda ürünlerine olan gereksinimlerini karĢılaması, sanayi ürünlerine yönelik hammadde temin ederek sanayi ürünlerine olan talebi artırması, milli gelir ve ihracata katkı sağlaması nedenleriyle milli ekonomi içinde büyük bir önem arz etmektedir.

Tarımsal ürüne olan talep değiĢikliklerinde, arz gecikmeli olarak sunulmaktadır. Önceki dönem ürün talebinin ve fiyatlarının durumuna göre üretim döneminde tarımsal ürünün üretimi gerçekleĢtirilir. BaĢka bir deyiĢle tarımsal ürün arzı kısa dönemde aĢağıya doğru bir esneklik göstermektedir. Sanayi sektörünün aksine tarım sektöründe “azalan verim” yasası geçerlidir. Bu durum tarım iĢletmelerinde yoğun sermaye kullanımına bir engel teĢkil etmektedir. Sektörde sermaye-yoğun teknolojilerin kullanım sınırlılığı bulunmaktadır. Tarımsal iĢletmeler elde ettikleri ürünleri tam rekabet halindeki piyasalarda satmak zorunda oldukları halde, ihtiyaçları olan hammadde girdilerini “oligopol” hatta bazı hallerde “monopol” piyasalardan tedarik etmek zorundadırlar. Genellikle sanayi sektöründe üretilen ürünün fiyatı maliyetlerin düĢürebilmesi ihtimali ile yukarıdan aĢağıya bir azalıĢ ile belirlenebilirken tarımsal ürünün fiyatı tüketicilerden baĢlayarak sırasıyla perakendeci, toptancı ve aracılar devreye girerek tarım ürünlerinin fiyatları belirlenir. Tarımsal ürün fiyatı oluĢurken maliyetlerin etkisi genellikle sınırlı olmaktadır. Çünkü herhangi bir tarımsal ürünün fiyatını o dönemin maliyeti değil o ürünün ne kadar miktar üretildiği belirler. Bu sebeple tarımda devlet desteği olmadığı zaman tarım ürünü üreticileri için piyasa Ģartlarında, gerek hammadde temin ederken gerekse ürünlerini satarken, çift taraflı bir olumsuzluk ortaya çıkmaktadır.

Diğer bir deyiĢle tarımsal üreticiler hammadde girdilerini rekabetin olmadığı veya az olduğu piyasalardan temin ederken, üretmiĢ oldukları ürünlerini rekabetin

yoğun olduğu tam rekabet piyasalarında satıĢa sunmaktadırlar. Dolayısıyla devletin koruması ve müdahalesi kaçınılmaz ve gerekli olmaktadır.12

Türkiye‟de tarım iĢletmeleri küçük aile iĢletmelerinin baskın olduğu özel mülkiyete dayalı bir özellik arz etmektedir. Zaman içinde tarıma açılan toprakların geniĢlemesiyle birlikte, tarım iĢletmelerinin sayısı artmaya baĢlamıĢtır. Türkiye‟de ortalama tarım arazileri TÜĠK verilerine göre “2006 yılında 40.493.000 hektar, 2017 yılında 38.380.000 hektar” olarak gözükmektedir. Bitkisel ürünler ve tahıl ürünleri tarım arazilerinin yüzde 40,58'ini, nadasta olan topraklar yüzde 10,55'ini, sebze bahçeleri yüzde 2,10'unu, süs bitkileri yüzde 0,01'ini ve çayır ve meralar yüzde 38,08'sini oluĢturmaktadır. Türkiye‟de tarım iĢletmelerinin % 80‟ninden fazlasını küçük iĢletmeler oluĢturmaktadır. 1952-1980 yılları arasında tarım arazilerinde parsel sayısı 15,7 milyondan 22,9 milyona çıkarak artıĢ göstermiĢtir. Bu dönemlerde tarım iĢletmeleri %17 oranında geniĢlerken, parsel sayılarında ise % 45,7‟ lik bir artıĢ gerçekleĢmiĢtir.13

Cumhuriyetin ilk yıllarında tarım sektörünün Gayri Safi Milli Gelir içindeki payı % 42,8 iken, 1970‟li yıllarda % 36,0, 1980 yılında % 25, 1990 yılında % 16, 2000 yılında % 13,5, 2003 yılında % 12,6, 2016 yılında ise % 11,50 düzeyine gerilemiĢtir. Türkiye‟de sanayileĢme ve hizmet sektörlerine daha çok yatırımlar yapılması sebebiyle tarım sektörünün Gayri Safi Milli Gelir‟deki payı giderek azalmıĢtır.

Tarım sektörü, yapısı gereği büyük ölçüde emek-yoğun iĢgücüne gereksinimi vardır. Nihayetinde tarımsal faaliyet bir yaĢam biçimi olarak karĢımıza çıkmaktadır. Tarımın istihdamdaki payı 1980 yılında % 50,6 iken, 2018 yılında % 18,4,‟e kadar gerilemiĢ14 ve tarımda teknoloji kullanımının her alanda yaygınlaĢmasıyla, bu oranın daha da aĢağılara düĢmesi kaçınılmaz olacaktır. Sektörün doğal afetlere iklim

12 http://www.havvatunc.com/tarim-sektorunun-yapisal-ozellikleri-ve-onemi-1836.html (Er.27.12.2016)

13

Fahri YAVUZ, Türkiye’de Tarım, Tarım ve Köy ĠĢleri Bakanlığı Yay. Aralık 2015

14

değiĢikliklerine, ülkenin genel ekonomik durumuna karĢı duyarlılığı, yıllar itibariyle sektörün büyüme hızında konjonktürel dalgalanmalara neden olmuĢtur15

1.2.1.3. Tarım ĠĢletmelerinin Sorunları

Özellikle çevre problemleri en çok tarım iĢletmelerinden kaynaklanmaktadır. Toprak erozyonu, genetik erozyon, kaynak suları, akarsular ve denizler gibi su kaynaklarının kirlenmesi doğa görselliğinin bozulması, hayvansal atıklarının sebep olduğu koku ve diğer kirlilikler tarımsal kaynaklı çevre problemlerinin bir kısmıdır.

Tarım iĢletmelerinde üretimi artırabilmek diğer sanayi ve hizmet iĢletmelerine göre oldukça kısıtlıdır. Nitekim bir sanayi iĢletmesi kapasitesini veya çalıĢma sürelerini artırarak üretim miktarını artırabilir. Tarım iĢletmesinin ise böyle bir Ģansı nispeten sınırlıdır. Zira tarımsal faaliyette hammadde girdileri artsa bile bu girdilerin üretim miktarına katkısının aynı oranda olmadığını gösteren azalan verimler yasası geçerlidir. Tarım iĢletmelerinin diğer sanayi ve ticaret iĢletmeleri gibi bankalardan ve diğer kredi kuruluĢlarından kredi temin etme olanakları sınırlıdır. Çünkü kısa vadeli borçlanma talepleri tarım iĢletmelerine uygun değildir. Bu sebeple uzun vadeli borçlanmalar tercih edilmekte bu kredilere ait finansman giderleri de yüksek olmaktadır. Türkiye‟de tarım iĢletmelerinin büyük çoğunluğunda muhasebe kaydı tutma mecburiyeti olmadığından bu sektörle ilgili sağlam ve güvenilir istatistiki bilgiler de sınırlı olmaktadır.

Tarımda bir ürünün üretim iĢlemi yıl boyunca devam etmekte satıĢ ise yılın birkaç ayında yapılmaktadır. Bu da girdi ve çıktı akıĢı arasında dönem farklarına sebep olmaktadır. Bu dönem farkları, kabul edilecek muhasebe hesap dönemini etkilemektedir. Ayrıca birçok tarım faaliyetlerini bir arada yapan iĢletmeler de ürünlerle ilgili iĢlemleri farklı zamanlarda yapmakta ve ürünler de farklı dönemlerde elde edilmektedir. Bu durumda hesap dönemi olarak takvim yılının temel alınması gerekmektedir.16

15 Turgut YEĞENAĞA, Dünya’da Tarım Sektörü ve Türkiye’deki Durum, Mayıs, 2009

16 Erkan REHBER.,Tolga TĠPĠ, Tarımsal ĠĢletmecilik ve Planlama, Uludağ Üniversitesi Yayınları, Bursa, 2005, sf.194

Tarımsal faaliyetlerin etkin ve verimli yürütülebilmesi ve geliĢtirilebilmesi için Hükümetlerin politika oluĢturma sürecinde (toprak ve tarım reformu önerileri, doğrudan gelir ödemeleri, devlet teĢvikleri, tarımsal kredi sorunlarının belirlenmesi, kooperatifleĢme vb.) tarım iĢletmelerinin faaliyetlerin belirlenmesi ve değerlendirilerek baĢarılarının tespit edilmesi oldukça önemli görülmektedir. Ġlgili politikalar oluĢturulurken tarım iĢletmeleri ile ilgili verilerin güvenilir olması gerekmektedir.17 Bu da güvenilir muhasebe sisteminin oluĢturulması ve etkin bir denetim sistemiyle mümkün olabilecektir.

Ülkemizin en mühim yapısal sorunu nüfusun hızla artması sebebiyle toprak arazilerinin bozulması ve buna bağlı diğer sorunlardır. Çünkü ülkemiz tam anlamıyla bir sanayi toplumu olamamıĢ, tarım toplumundan sanayi toplumuna geçiĢ sağlayamamıĢtır. Köylerde ve kırsal alanlarda yaĢayanların baĢlıca geçim kaynağı olan tarımda, en önemli üretim faktörü olarak toprak karĢımıza çıkmaktadır. Ülkemiz de tarım sektörünün iyileĢme sürecinin gecikmesi üretim faktörlerinden olan nüfus toprak dengesizliğidir. Nüfus artıĢının aĢırı olması iĢgücünü ucuzlatarak emeğin sermaye yerine geçmesine ve teknoloji kullanımının sonraya bırakılmasına neden olurken, bir taraftan da iĢletmelerin kurumsal olamamalarına neden olmuĢtur. Bununla birlikte yürürlükteki kanunların yetersiz kalması da iyileĢme sürecinin gecikmesini hızlandırmaktadır.18

Türkiye‟de mevcut tarım iĢletmelerinin ortak sorunları aĢağıdaki gibi sıralanabilir.19

Verimliliğin düĢük olması

Yapılmak istenilen yatırımların üretim ve elde edilen gelirlerin azlığı nedeniyle yeterli olmaması

17 Mustafa KÜLEKÇĠ, Erzurum Ġli Hayvancılık ĠĢletmelerinin Avrupa Birliği Muhasebe

Sistemine(FADN) Göre Sınıflandırılması Ve Değerlendirilmesi: Karayazı, Tekman ve Çat Ġlçeleri Örneği, YayımlanmamıĢ Doktora Tezi, Atatürk Üniversitesi Fen Bilimleri Enstitüsü. Erzurum 2006 sf1

18 Erkan REHBER.,Tolga TĠPĠ, a.g.e. sf.195 19 Turgut YEĞENAĞA, a.g.e. sf 17

Gizli iĢsizliğin yüksek olması Yeterli kurumsallaĢmanın olmaması Rekabet edebilmede yetersizlik

Küresel sermayeye hakim güçlerin baskıları ( IMF ve Dünya Bankası gibi ) Köy Hizmetleri‟nin kapatılması

Tarımsal AraĢtırma yapan Enstitüleri‟nin kapatılması

Tarımla ilgili yapılan uygulamaların tabana yayılmacı olarak değil de büyük tarım Ģirketlerinin tekelleĢmesine olanak sağlaması bu nedenle birçok ürünün üretiminden vazgeçilerek ürün çeĢitlerinin azalması

Yurt dıĢından ithal edilen tohum ve ilaç kullanımın artması sonucunda tarımsal üretimin dıĢa bağımlı hale gelmesi.

Çiftçinin aleyhine çıkarılan yasalarla ürün çeĢitlerimize küresel sermaye güçlerinin “patent” adı altında el koyması olanaklarının yaratılması.

Ġstatistiki verilerde ve kayıt sisteminde eksiklikler Finansman kaynağı bulabilme zorluğu

Tarımsal üretimdeki hammadde girdilerinden kaynaklanan vergilerin yüksek olması

Tarımla ilgili üreticileri bilgilendirme eksikliği

Tarımın yapılandırılmasında meydana gelen aksaklıklar Çiftçilerin çevre sorunları hakkında bilgilerinin olmaması

Türkiye, geliĢmekte olan ülkeler arasında yer almaktadır. Nüfus fazlalığına bağlı olarak tarım sektöründe gizli iĢsizliğin fazla olduğu ve tarımsal iĢgücü

oranlarının düĢüklüğü ile dikkat çekmektedir. Bu olumsuzluklar Türkiye‟nin Avrupa Birliği ilkelerine uyum sağlaması ve AB‟ye üyeliği konusunda da en önemli sorunlardan biri olmaktadır. Tarımsal nüfus ve tarımsal iĢgücü değerlerinin AB standartlarında olması, tarımda yapısal değiĢimin en kısa sürede sağlanması oldukça zor gözükmektedir. Çünkü ekonomik kalkınması ve geliĢmiĢlik düzeyi ileri seviyede olan ülkeler AB‟ye uyum konusunda daha baĢarılı olmaktadırlar.

ĠKĠNCĠ BÖLÜM

TMS 41 TARIMSAL FAALĠYETLER STANDARDI HAKKINDA

GENEL BĠLGĠLER VE STANDARTTA BELĠRTĠLEN

KAVRAMLARIN AÇIKLANMASI

ÇalıĢmanın bu kısmında TMS 41 Tarımsal Faaliyetler standardı hakkında genel bilgiler verilecek ve standartta belirtilen kavramların açıklamaları yapılacaktır.

2.1. TMS 41 Tarımsal Faaliyet Standardı Hakkında Genel Bilgiler

Muhasebe standartları, iĢletmelerin finansal tablolarının önceki dönem finansal tabloları ve diğer iĢletmelerin finansal tablolarıyla karĢılaĢtırma yapılabilmesine imkân sağlayabilmesi için finansal tablolarda tutarlı, karĢılaĢtırılabilir ve güvenilir mali raporlamalar hazırlama amacını taĢımaktadır. ĠĢletmeye finansman sağlama kararı aĢamasında olan ortaklar, yöneticiler, piyasa yatırımcıları ve kredi veren diğer taraflar kendilerine yararlı olacak finansal verileri bu finansal tablolardan elde ederler.

IASC‟ye üye birçok ülkenin tarım sektörü payının, gayrisafi milli hasılası (GSMH) içinde yüksek düzeyde olması, teknolojik geliĢmeler neticesinde tarımsal faaliyetlerin geleneksel yapıdan çıkması, tarım iĢletmelerinin ana sermayesini oluĢturan canlı varlıklarda çağ değiĢimini ifade eden biyolojik dönüĢümle ilgili meydana gelen olayların iĢletmeler tarafından ne Ģekilde ve hangi tarihlerde muhasebe kayıtlarına alınacağı konusunda tereddütlerin olması, çok fazla çeĢitlilik arz eden canlı varlıkların bilançoda gruplandırılması konusunda bir fikir birliğinin olmayıĢı, tarihi maliyet yönteminin canlı varlıkların muhasebeleĢtirilmesinde yetersiz kalması gibi durumlar tarımsal faaliyetlerle ilgili hazırlanan TMS 41‟in çıkıĢ amacı olarak gösterilebilir. Bu bağlamda tarımsal faaliyette bulunan iĢletmelerde biyolojik değiĢim geçiren canlı varlıklara, hasat noktasındaki veya hasat edilmiĢ tarımsal ürünlere ve tarımsal faaliyete iliĢkin devlet yardımlarına uygulanacak olan muhasebeleĢtirme yöntemlerini ve izahlarını belirleyerek, belirtilen konularda uluslararası alanda değiĢik muhasebe uygulamaları sebebiyle oluĢabilecek düzensizliklerin önüne geçmek amacıyla hazırlandığı da ileri sürülebilir.

Tarımsal faaliyetlerin ülkelerin çoğunda genellikle küçük ölçekli ve aile sahipliğinde bulunan tarım iĢletmeleri tarafından gerçekleĢtiriliyor olması, bu tarz iĢletmelere kredi vererek kaynak sağlayan kuruluĢların bu iĢletmeleri finansal tablolarına göre değil iĢletme sahiplerinin geçmiĢlerine ve durumlarına bakarak değerlendirmeleri sebebiyle tarımsal faaliyetlerin muhasebeleĢtirilmesi ile ilgili bir standardın hazırlanması düĢüncesi ihmal edilmiĢtir. Buna karĢın ilerleyen yıllarda tarım iĢletmelerinin sayıca artmıĢ olduğu, yönetim biçimlerinin profesyonel bir bakıĢ kazandığı, iĢ hacimlerinin büyüdüğü, çok ortaklı Ģirketlerin kurulduğu görülmüĢ ve tarım iĢletmelerine kredi vererek kaynak sağlayan kuruluĢlar artık bu iĢletmeleri sübjektif kriterlere göre değil, muhasebe bilgilerinin kullanıldığı objektif kriterleri kullanarak kredi sağlama kararlarını değerlendirmiĢler ve bu durum tarımsal faaliyetlere iliĢkin bir standardın hazırlanması sonucunu doğurmuĢtur.20

Günümüzde tarımsal faaliyetlere iliĢkin muhasebe uygulamaları alanında tarıma yönelik teknolojik ve genetik geliĢmelerin etkisiyle önemli geliĢmeler kaydedilmiĢtir. Neticesinde birçok farklı ülkelerde tarım sektöründe faaliyette bulunan tarım iĢletmelerinin ilgili muhasebe uygulamalarında belirli bir standart oluĢturmak amacıyla hazırlanan ulusal (TMS 41 ve KOBĠ TFRS) ve uluslararası (UMS 41 ve KOBĠ UFRS) muhasebe standartlarının yürürlüğe girmesi muhasebeleĢtirme birlikteliğini sağlama açısında önemli bir geliĢme olmuĢtur.

Bununla beraber tarım sektörünün ülke ekonomileri içinde etken önemine ve diğer ekonomik sektörlere olan katkısına rağmen muhasebe alanında araĢtırma yapan akademisyenlerin ve uygulayıcıların tarım muhasebesi çok fazla ilgi alanına girmemiĢ ve yeterince geliĢmemiĢtir. Uluslararası Muhasebe Standartları (UMS) yayımlanma sürecinden sonra tarım muhasebesi alanında belirli geliĢmeler gözlemlenmiĢtir.21

Tarım muhasebesinin yeterince geliĢememesinin sebepleri arasında; tarım sektörünün vergi dıĢı tutulmak istenmesi veya düĢük oranda stopaj

20 Ahmet Ağca, ve Necdet Sağlam, “TMS-41 Tarımsal Faaliyetler”, Türkiye Muhasebe Standartları Uygulaması (Yorum-Açıklama-Örnekler), 2. Baskı Ankara: Maliye ve Hukuk Yayınları.2008 sf 996-997

21 Mustafa KILLI, Zeynep HATUNOĞLU, Dünya’da ve Türkiye’de Tarım Muhasebesi Yazınına Tarihsel

dayalı vergilendirilmesi22

sektör genelinde üretime yönelik çalıĢmaların çok yönlü ve karmaĢık olması, sektörde çalıĢan kiĢilerin yeterli bilgiye sahip olmaması ve iĢletmelerin sermayelerinin sanayi iĢletmelerine oranla daha kısıtlı olması23

gibi nedenler sayılabilir.

Finansal tabloların birbirinden farklı muhasebe standartları kullanılarak hazırlanması finansal tablolarda karĢılaĢtırılabilirlik olma özelliğini ortadan kaldırmaktadır. Bu durumda uluslararası ölçekte hazırlanacak olan finansal tablolar için ortak bir dile gereksinim duyulmuĢtur. International Accounting Standards Committee (IASC) 1973 yılında kurulmuĢ sonrasında 2001 yılında International Accounting Standard Board (IASB) kurularak finansal tabloların uygulanabilir, anlaĢılabilir, uluslararası ölçekte kabul edilmesini sağlayacak Ģekilde hazırlanmasına faydalı olacak muhasebe standardı seti oluĢturarak bu standartların daha kaliteli hale getirilmesi hedeflenmiĢtir. IASC‟nin yayımlamıĢ olduğu son standart olan UMS 41‟in amacı ise tarımsal faaliyetlere iliĢkin muhasebeleĢtirme metotlarını ve bunlara yönelik izahları tespit etmek ve bu alanda muhasebeleĢtirme birlikteliğini sağlamaktır.24

2000 yılında ilk kez 41 no‟lu Uluslararası Muhasebe Standardı ile biyolojik dönüĢüm aĢamasındaki canlı varlıkların muhasebeleĢtirme yöntemleri ve hasat noktasında tarımsal ürünlerin ilk kaydının nasıl olması gerektiği konularını içeren bir düzenleme getirilmiĢ25

neticesinde tarım muhasebenin önemi giderek artmıĢtır. Bu sebeple 01.01.2003 tarihinde finansal tabloların 41 numaralı Uluslararası Muhasebe Standardı (UMS 41) yürürlüğe girerek finansal tabloların bu standarda göre hazırlanması çalıĢmalarına baĢlanmıĢtır. Daha sonra 01.01.2005 tarihinde Sermaye Piyasası Kurulu (SPK), borsaya kayıtlı tarım iĢletmelerinin tarımsal faaliyetlerini düzenlemek amacıyla bir tebliğ (SPK 31) yayımlamıĢtır. Türkiye‟de bu standart

22

HakanTAġTAN,,Ceviz Bahçelerinde Türkiye Muhasebe Standartları–41 ve Vergi Usul Kanunu Uyarınca Amortisman Ayrılması ve Değerlemesinin KarĢılaĢtırmalı Ġncelenmesi. Muhasebe ve Finansman Dergisi, Ekim 2013 sf.27

23 S.HüseyinTOKAY ,Ali DERAN, Tarım Sektöründe ve Tarım Sektörünün Önemli Bir Alt Dalı Olan Meyve Bahçesi ĠĢletmelerinde Muhasebenin Gereği, Belge ve Defter Düzeni,Niğde

24 Semih.BÜYÜKĠPEKÇĠ , Aziz.KAĞITÇI, Tarımsal Faaliyetlerin Tms 41’e Göre Muhasebelestirilmesi. KSÜ Sosyal Bilimler Dergisi, 12(1), 2015 sf 106

TMS 41 “Tarımsal Faaliyetler” baĢlığıyla 24.02.2006 tarih ve 26090 sayılı Resmi Gazetede yayımlanarak yürürlüğe konulmuĢtur.

Belirli kriterler sonucunda Türkiye Muhasebe/ Finansal Raporlama Standartlarını (TMS/TFRS) uygulamayan ancak bağımsız denetime tabi olma zorunluluğu olan iĢletmelerin uygulamak mecburiyetinde oldukları finansal raporlama standartları “Büyük ve Orta Boy ĠĢletmeler için Finansal Raporlama Standardı (BOBĠ FRS)” , Kamu Gözetimi Kurumu (KGK) tarafından 29 Temmuz 2017 tarihli ve 30138 Sayılı Mükerrer Resmi Gazete‟de yayımlanarak yürürlüğe girmiĢtir. KGK‟nın 2014 yılında aldığı bir karar ile Kamu Yararını Ġlgilendiren KuruluĢlar (KAYĠK) için TMS/TFRS uygulamaları zorunlu hale gelmiĢ, uygulama zorunluluğu olmayan iĢletmeler ise KGK tarafından bir belirleme yapılıncaya kadar Muhasebe Sistemi Uygulama Genel Tebliğleri (MSUGT)‟ne bağlı kalarak kararda açıklanan “TMS’leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanmasında Uygulanacak İlave Hususlar‟a göre raporlarını hazırlamaları gerekmektedir.26 BOBĠ FRS uygulamasına tabi olan iĢletmeler iki yıl geçtikten sonra isteğe bağlı olarak TFRS uygulamasına geçebilirler. Diğer taraftan isteğe bağlı olarak TFRS uygulamasına tabi iĢletmelerin BOBĠ FRS uygulamalarına tabi olabilmeleri için en az iki yıl TFRS uygulamalarına tabi olmaları mecburidir. Uygulama 01.01.2018 tarihi ve sonrası hesap dönemleri için olacaktır.

Bobi FRS Tebliğinde belirtilen büyük iĢletme tanımı göre “aktif toplamı 75 milyon ve üstü Türk Lirası yıllık net satıĢ hasılatı 150 milyon ve üstü Türk Lirası, ortalama çalıĢan sayısı 250 ve üstü olan ve bu üç ölçütten en az ikisinin eĢik değerlerini, varsa bağlı ortaklıklarıyla birlikte, art arda iki raporlama döneminde aĢan iĢletmeler müteakip raporlama döneminde büyük iĢletme olarak değerlendirilir”.27

Neticesinde standart kapsamına giren Türkiye‟deki birçok tarım iĢletmesinin TMS 41‟i muhasebe kayıtlarında ve finansal raporlarında gösterme zorunluluğu bulunmaktadır. Ancak bu sektörde faaliyet gösteren iĢletmeler yukarıda açıklanan

26https://www.researchgate.net/publication/323501765_Temel_Konularda_BOBI_FRS_ve_TMSTFR S_Karsilastirmasi (EriĢim Tarihi: 17.01.2018)

27

sebeplerden dolayı muhasebe uygulamaları konusunda yeterli bilgi ve donanıma sahip değillerdir. Bundan dolayı TMS 41‟i uygulama noktasında zorlanacakları düĢünülebilir. Bununla beraber ilgili literatür incelendiğinde TMS 41 Standardını konu edinen çalıĢmaların yeterli olmadığı görülmektedir. Gerek tarımsal faaliyet alanlarında çalıĢan iĢletmelerin muhasebe uygulamalarına yönelik gerekse ilgili çalıĢmalara katkı sağlayacağı düĢüncesiyle bu çalıĢmada, iki temel tarımsal faaliyet türünden (hayvansal üretim, bitkisel üretim) biri olan “hayvansal üretime” odaklanılmıĢtır.

Bitkisel üretimin içinde yer alan kauçuk ağacı, üzüm asması, fındık ocağı gibi meyve bahçelerine iliĢkin canlı varlıklar UMS 41 Tarımsal Faaliyetler standardı kapsamında iken Uluslararası Muhasebe Standartları Kurulunun Haziran 2014‟te yaptığı değiĢiklikten sonra standarda “taĢıyıcı bitki” kavramı getirilmiĢ ve taĢıyıcı bitki tanımına uyan canlı varlıklar UMS 16 Maddi Duran Varlıklar standardı kapsamında yer almıĢtır. Bu değiĢiklikle birlikte taĢıyıcı bitkilerle ilgili olarak 12.11.2014 tarih ve 29173 sayılı Resmi Gazete‟de yayımlanmıĢ ve ardından 30 ve 31 sıra no‟lu tebliğler yayımlanarak taĢıyıcı bitkiler TMS 41 Tarımsal Faaliyetler standardından çıkarılarak TMS 16 Maddi Duran Varlıklar standardına dahil edildiği belirtilmiĢtir.

2.1.1. Standardın Amacı

Bu standardın amacı; tarımsal faaliyetleri, muhasebeleĢtirme yöntemlerini ve bu yöntemlerin açıklanmasına iliĢkin ilke ve prensipleri belirlemektir.

Tarımsal faaliyetlerin temel varlık yapısını oluĢturan canlı varlıklarda meydana gelen biyolojik değiĢimlerin ne zaman ve ne Ģekilde muhasebeleĢtirileceği ve canlı varlıkların bilançoda nasıl sınıflandırılması gerektiği konusunda görüĢ birliği olmaması TMS 41‟in çıkıĢ amacını oluĢturmaktadır.

Tarım iĢletmesinin sahipliğinde bir yıl veya normal bir faaliyet döneminden daha uzun sürelerle bulundurulan canlı varlıklar, nitelik ve nicelik bakımından sürekli bir değiĢime uğramaları ve gerçek değerlerinde de bu değiĢimin gözlenmesi

nedeniyle diğer duran varlıklara göre farklılık göstermektedirler.28

Bunun sonucunda da canlı varlıkların değerlemesinde ve mali tablolarda sunulmasında özellikli durumlar ortaya çıkmaktadır.29

Ayrıca TMS 41‟in uygulanmasıyla muhasebe hileleri engellenerek, iĢletmelerin Ģeffaflık ve hesap verilebilirliklerine katkı sağlanmakta, iĢletmelerin kayıtlı değeri ile piyasa değeri arasındaki olumlu/olumsuz farkı ortadan kaldıracağından daha güvenilir finansal raporlar hazırlanmasına olanak sağlanmaktadır.

2.1.2. Standardın Kapsamı

Standardın hazırlanıĢ amacının tarımsal faaliyetle ilgili canlı varlıklara, hasat zamanındaki tarımsal ürünlere ve tarımsal faaliyetle ilgili olmak kaydıyla belli nitelikteki devlet teĢviklerine iliĢkin özel muhasebeleĢtirme uygulamalarını ve açıklamalarını belirleyerek TMS 41 ile ilgili farklı muhasebe uygulamalarından kaynaklanabilecek sıkıntıları gidermek olduğu söylenebilir.30

,

Biyolojik dönüĢümün tamamlanmasının ardından standartla ilgili diğer muhasebeleĢtirme iĢlemlerinin bu standardın kapsamından çıktığını göstermektedir. Bu nedenle tarımsal faaliyetle ilgili olmasına rağmen standardın kapsamı dıĢında kalan unsurlar ve bu unsurların muhasebeleĢtirilme esaslarının belirlendiği ilkeler, ilgili standartta Ģu Ģekilde geçmektedir.31

“1. Bu standart, aĢağıda yer alan varlıkların tarımsal faaliyetle ilgili olmaları durumunda, söz konusu varlıkların muhasebeleĢtirilmesinde uygulanır:

(a) TaĢıyıcı bitkiler dıĢındaki canlı varlıklar; (b) Hasat zamanındaki tarımsal ürünler ve

28 Ahmet ĠÇÖZ ,TMS41 Çerçevesinde Tarımsal Faaliyetlerin MuhasebeleĢtirilmesinde karĢılaĢan Sorunlara Öneriler, Uluslar arası Sosyal AraĢtırmalar Dergisi,Cilt 8 Sayı 15 Aralık 2015 sf 234

29

Erdal YILMAZ, Yönetim ve Ekonomi AraĢtırmalar Dergisi, Sayı 22 2014 sf 233

30 Ömer YAZAN, Canlı Varlıkların TMS 41 Çerçevesinde MuhasebeleĢtirilmesi, Yüksek Lisans Tezi,Kadeniz Teknik Üniv.Sos.Bil.Ens.Trabzon,2010,sf.29

(c) Paragraf 34-35‟de yer alan gerçeğe uygun değerden satıĢ maliyetleri düĢülmek suretiyle ölçülen koĢullu koĢulsuz devlet teĢvikleri.

2. Bu Standart aĢağıdakilere uygulanmaz:

(a) Tarımsal faaliyetle ilgili arsa (bakınız: TMS 16 Maddi Duran Varlıklar ve TMS 40 Yatırım Amaçlı Gayrimenkuller).

(b) Tarımsal faaliyetle ilgili taĢıyıcı bitkiler (bakınız: TMS 16). Ancak, bu Standart taĢıyıcı bitkilerin ürünlerine uygulanır.

(c) TaĢıyıcı bitkilerle ilgili devlet teĢvikleri (bakınız: TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması).

(d) Tarımsal faaliyetle ilgili maddi olmayan duran varlıklar (bakınız: TMS 38 Maddi Olmayan Duran Varlıklar).”

3. Bu standart, iĢletmenin canlı varlıklarından hasat edilen tarımsal ürününe, hasat anında uygulanır. Bu aĢamadan sonra, “TMS 2 Stoklar” Standardı veya diğer uygun olan bir Standart uygulanır. Dolayısıyla bu Standart, hasat sonrası söz konusu ürünlerin iĢlenmesini (örneğin üzümü yetiĢtiren bir Ģarap tüccarının, söz konusu üzümü Ģaraba dönüĢtürmesi iĢlemi) düzenlemez. Söz konusu iĢlemler tarımsal faaliyetin mantıklı ve doğal bir uzantısı ve gerçekleĢtirilen faaliyetler biyolojik dönüĢüme benzerlik gösterir nitelikte dahi olsa bu tür iĢlem faaliyetleri bu standartta yer alan tarımsal faaliyet kapsamına alınmamıĢtır.”

ĠĢletmenin aktifinde kayıtlı olsa dahi aĢağıda sayılan hayvanlar TMS-41 kapsamına girmezler.32

i. Botanik bahçelerde, hayvanat bahçelerinde ve eğlence parklarında olan hayvanlar ve bitkiler,

32 Nuri GÜLTEKĠN, Canlı Varlıkların Tarımsal Faaliyetler (TMS41) Standardına Göre MuhasebeleĢtirilmesi:Yumurtacılık Sektörü Üzerine Bir Uygulama, Yüksek Lisan Tezi,Aksaray Üniv.Sos.Bil.Ens.,Aksaray 2014 SF.30

ii. Özel bir amaç için (havada oluĢan karbondioksiti azaltmak gibi) ormana yapılan yatırımlar,

iii. Koruma görevi ve dövüĢler için alınan hayvanlar ( köpek, horoz gibi ), iv. Fuar gösterilerine ve yarıĢmalara katılması için alınan hayvan ve bitkiler, v. Gösteri amaçlı alınan hayvan ve bitkiler,

vi. ÇalıĢtırılmak amacıyla satın alınan hayvanlar (at, eĢek, katır vs.)

Standartta yer alan tarımsal faaliyetin tanımını ve standardın kapsamını bütün olarak değerlendirdiğimiz takdirde tarımsal faaliyetin konusunu oluĢturan tarımsal üretimi kendi içerisinde bitkisel üretim ve hayvansal üretim olmak üzere iki baĢlık altında toplamak mümkündür.33

2.2. TMS 41 Tarımsal Faaliyet Standardındaki Tanımlar

TMS 41 içinde yer alan tanımlar standart içinde genel tanımlar ve özel tanımlar olarak belirtilmiĢtir. Genel tanımlar TMS‟ nın genelinde yer alan tanımları kapsarken özel tanımlar sadece TMS 41 ile ilgili tanımları kapsamaktadır.

2.2.1. Tarımsal Faaliyet

TMS 41‟e göre tarımsal faaliyet “satıĢa veya geri dönüĢtürülmeye konu canlı varlıkların tarımsal ürünlere veya farklı canlı varlıklara dönüĢtürülmesi ve hasat iĢlemlerinin bir iĢletme tarafından yönetimidir.” Tarımsal faaliyetle ilgili ayrıntılı bilgiler birinci bölümde detaylı bir Ģekilde anlatılmıĢtır.

Standarda göre tarımsal faaliyetlerin ortak özellikleri aĢağıdaki gibidir:(TMS-41, md.6).

“Değişim kapasitesi: Yaşayan hayvanlar ve bitkiler biyolojik dönüşüm geçirebilme özelliğine sahiptir.

Değişimin yönetilmesi: Yönetim, ilgili sürecin gerçekleşmesi için gereken koşulları geliştirmek veya en azından korumak suretiyle söz konusu dönüşümü kolaylaştırır (örneğin besin seviyeleri, nem, sıcaklık, verimlilik ve ışık). Böyle bir yönetim, tarımsal faaliyeti, diğer faaliyetlerden ayırır. Örneğin, yönetilmeyen kaynaklardan (okyanus balıkçılığı ve ormanların yok edilmesi gibi) ürün elde edilmesi tarımsal faaliyet değildir.

Değişimin ölçülmesi: Biyolojik değişim veya hasat sonucunda ortaya çıkan kalitede (örneğin genetik özellikler, yoğunluk, olgunluk, yağ miktarı, protein içeriği ve fiber gücü) veya miktarda (örneğin soy, ağırlık, hacim, fiber uzunluğu veya çapı ve tomurcuk sayısı) meydana gelen değişiklikler yönetimin bir fonksiyonu olarak ölçülebilir ve izlenebilir.”34

Standarda göre tarımsal faaliyetlerin ortak özelliği olarak kabul edilen üç ana unsur; canlı varlıklarda ve tarımsal ürünlerde değiĢim kapasitesi, değiĢimin yönetilmesi ve değiĢimin ölçülmesidir. Canlı varlıkların ve tarımsal ürünlerin tarımsal faaliyet kapsamına alınabilmeleri için söz konusu ortak özelliklerin kendilerinde bulunması gerekmektedir.35

2.2.2. Tarımsal Ürün

ĠĢletmenin sahip olduğu canlı varlıklarının hasat iĢlemi gerçekleĢtirilmiĢ ürünüdür. Hasadı yapılmıĢ bu ürünler, tarım iĢletmesinin stoklarında satılmak, iĢlenmek ve tüketilmek amacıyla tutulurlar. Örneğin büyükbaĢ hayvanlardan elde edilen süt, balıklardan elde edilen havyar, tavuklardan elde edilen yumurta, meyve ağaçlarından elde edilen meyveler.

TMS 41 standardı, canlı varlıklar ile tarımsal ürünlerin hasat noktasına kadar olan yani üretim noktasına kadar olan kısmını kapsamına almıĢtır. Hasat noktasından sonra yapılacak iĢlemleri ise kapsamına almamıĢ, bunun için TMS 2 Stoklar standardının kullanılması gerektiğini belirtmiĢtir. Örneğin, tarım iĢletmelerinin

34

Erdal YILMAZ, a.g.e sf 235

35 Hilmi KIROĞLU ve Ahmet GÖKGÖZ,TMS41 Çerçevesinde Tarımsal ürünlerin

MuhasebeleĢtirilmesi: Su ürünleri Sektörü Uygulaması, Atatürk Üniv.ĠĠB Dergisi Cilt 26,Sayı 22,2012 ,sf110