SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ANABİLİM DALI

İKTİSAT BİLİM DALI

ENFLASYON ve DÖVİZ KURUNUN HİSSE SENEDİ

PİYASASI’NA ETKİLERİ, İMKB’DE UYGULAMASI

YÜKSEK LİSANS TEZİ

DANIŞMAN

Yrd. Doç. Dr. Haldun SOYDAL

HAZIRLAYAN Serpil ULAŞ

İÇİNDEKİLER

Sayfa No:

Bilimsel Etik Sayfası ...iii

Tez Kabul Formu ... iv

Önsöz ... v

Özet... vi

Summary...vii

Kısaltmalar Listesi ...viii

Tablolar Listesi ... ix

Giriş ... 1

I. BÖLÜM - ENFLASYON DÖVİZ KURU VE HİSSE SENETLERİ PİYASASI ... 3

1.1. ENFLASYON NEDİR? ... 3 1.2. ENFLASYONUN ÇEŞİTLERİ... 4 1.2.1. Sürünen Enflasyon... 4 1.2.2. Kronik Enflasyon... 4 1.2.3. Hiper Enflasyon ... 5 1.3. ENFLASYONUN NEDENLERİ ... 5

1.4. YÜKSEK ORANLI ENFLASYONLA MÜCADELEDE ALTERNATİF İSTİKRAR POLİTİKALARI ... 7

1.4.1. Ortodoks, Ortodoks Olmayan ve Heteredoks İstikrar Politikaları... 7

1.4.2. Aşamalı ve Şok İstikrar Yaklaşımları... 9

1.4.3. IMF Tipi İstikrar Programı ... 9

1.5. TÜRKİYE’DE ENFLASYON ... 10

1.6. ENFLASYON, BÜYÜME VE İŞSİZLİK ... 20

1.7. ENFLASYON HEDEFLEMESİ NEDİR? ... 22

1.7.1. Enflasyon Hedeflemesi Rejiminin Önkoşulları ve Fiyat Endeksi Tercihi.. 24

1.7.2. Türkiye’de Enflasyon Hedeflemesi ve Uygulanabilirliliği... 27

1.8. DÖVİZ KURU NEDİR? ... 30

1.8.1. Döviz Kuru Sistemleri ... 31

1.8.1.1. Sabit Kur Rejimi ... 32

1.8.1.2. Esnek Kur Rejimi ... 32

1.8.2. Türkiye’de Döviz Kuru Politikaları... 33

1.8.3. Döviz Piyasası Nedir? ... 37

1.8.3.1. Döviz Piyasasında Merkez Bankası’nın Rolü ... 39

1.8.3.2. Türkiye’de Merkez Bankası Müdahaleleri ... 40

1.9. HİSSE SENEDİ PİYASASI VE İŞLEYİŞİ ... 45

1.9.1. Hisse Senetlerinin Borsada İşlem Görmesi ... 48

1.9.2. Hisse Senetleri Piyasasının İşleyişi... 50

1.9.2.1. İstanbul Menkul Kıymetler Borsası’nda İşleyiş ... 53

1.9.2.1.1. Fiyat Marjları-Takas Esasları... 55

1.9.2.1.2. İstanbul Menkul Kıymetler Borsası Endeksi ... 56

1.9.2.2. Vadeli İşlem ve Opsiyon Borsası (VOB) ... 62

II. BÖLÜM - TÜRKİYE’DE ENFLASYONUN DÖVİZ KURU VE HİSSE SENEDİ PİYASASINA ETKİLERİ... 65

2.1. ENFLASYONUN DÖVİZ KURU ÜZERİNE ETKİSİ ... 65

2.1.1. Düşük Kur, Yüksek Reel Faiz Politikaları... 67

2.1.2. Enflasyon-Faiz İlişkisi ... 68

2.1.2.1. Nominal Faiz... 69

2.1.2.2. Reel Faiz ... 69

2.1.3. Enflasyon-Faiz-Döviz Kuru ve Sıcak Para Hareketleri... 71

2.2. ENFLASYONUN HİSSE SENEDİ PİYASASINA ETKİSİ... 76

2.3. TÜRKİYE’DE ENFLASYON HEDEFLEMESİNE GEÇİLDİKTEN SONRAKİ SÜREÇTE DÖVİZ KURU VE HİSSE SENEDİ PİYASASININ DURUMU 77 2.4. TÜRKİYE CUMHURİYETİ MERKEZ BANKASI VE ENFLASYONLA MÜCADELEDEKİ ROLÜ... 81

2.5. TÜRKİYE’DE MAKROEKONOMİK GELİŞMELER ... 84

2.6. PARA VE SERMAYE PİYASALARININ DÜNYADAKİ ROLÜ... 86

2.7. GELECEK TAHMİNİ... 90

ÜÇÜNCÜ BÖLÜM – AMPİRİK ÇALIŞMA ... 93

3.1. Aylık Enflasyona Göre Regresyon Modeli ... 93

SONUÇ... 97

Bilimsel Etik Sayfası

YÜKSEK LİSANS TEZ KABUL FORMU

Serpil Ulaş tarafından hazırlanan “Enflasyon ve Döviz Kurunun Hisse Senedi Piyasası’na Etkileri, İMKB’de Uygulaması” başlıklı bu çalışma 24/05/2010 tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Ünvanı, Adı Soyadı Başkan İmza

Ünvanı, Adı Soyadı Üye İmza

Önsöz

Ekonomilerde enflasyon istenmeyen bir olgudur. Enflasyon ve enflasyonun etkileri yıllarca tartışma konusu olmuştur. Ekonomistler, enflasyonun değişken bir yapıya sahip olduğunu varsaymışlardır. Dünya ekonomileri ile beraber Türkiye ekonomisi de enflasyondan olumsuz etkilenmiştir. 1970’lerden sonra petrol fiyatlarının artmasıyla enflasyon Türk ekonomisi için en önemli sorunlardan biri haline gelmiştir. Yıllarca enflasyon yüksek rakamlarda seyretmiş, enflasyonla mücadele etmek için önlemler alınmıştır.

Türkiye ekonomisinde enflasyonla mücadele etmek için döviz kuru bir araç olarak kullanılmıştır. Bu çerçevede enflasyon ve döviz kurunun hisse senedi piyasalarına etkileri ampirik çalışma ile incelenecektir.

Bu konunun belirlenmesinde ve çalışmanın hazırlanmasında, geliştirilmesinde yardımlarını esirgemeyen ve her zaman yol gösterici olan Danışmanım Sayın Yrd. Doç. Dr. Haldun SOYDAL’a sonsuz teşekkür ederim. Ayrıca Sayın Doç. Dr. Ahmet Ay, Sayın Doç. Dr. Zeynep Karaçor, Sayın Yrd. Doç. Dr. Melek Acar Boyacıoğlu ve Sayın Araştırma Görevlisi Fatma Nur Yorgancılar’a da teşekkür ederim.

Bu süreçte desteklerini esirgemeyen ve her zaman yanımda olan aileme ve dostlarıma ise minnettarım. Desteğiniz için teşekkür ederim.

SERPİL ULAŞ 044226002002 İKTİSAT BİLİM DALI

Yrd. Doç. Dr. Haldun SOYDAL

ENFLASYON ve DÖVİZ KURU’NUN HİSSE SENEDİ PİYASASINA ETKİLERİ, İMKB’DE UYGULAMASI

Özet

Enflasyon’un sözlük anlamı şişme’dir. Enflasyon ekonomide dengesizlik ortaya çıkmasına neden olmakta ve ekonomik gelişmeyi yavaşlatmaktadır. Türkiye enflasyon ile 1930’lu yıllarda tanışmış ve zaman içerisinde en önemli ekonomik sorun haline gelmiştir. Enflasyon hem ekonomik hem de siyasal istikrarsızlıkların oluşmasına neden olmaktadır. Bu sebeple Türkiye ekonomisinde ana hedef enflasyonla mücadele etmek ve hedefe ulaşmak için enflasyonla mücadele programları hazırlamak olmuştur. Programların amacı, enflasyonu düşürmek ve güçlü ekonominin temellerini atmaktır. Enflasyonu düşürmek için döviz kuru bir araç olarak da kullanılmış ve kur politikaları incelendiğinde uzun süre devam eden sabit kur rejimlerinin ağırlıkta olduğu görülmüştür. Ancak 2001 yılında Güçlü Ekonomiye Geçiş Programı ile beraber serbest dalgalanan kur rejimine geçilmiştir. Bu çalışmanın amacı enflasyon, döviz kuru ve hisse senetleri piyasalarının işleyişini araştırmak ve piyasaların birbirleriyle etkileşimini incelemektir. Bunun için aylık enflasyon verileri dolar-euro kurları ve İstanbul Menkul Kıymetler Borsası kapanış verileri kullanılarak regresyon modeli hazırlanmıştır.

Hazırlanan modelin sonucunda elde edilen verilere göre enflasyon, tek başına hisse senetleri piyasasını yüzde 12, buna karşılık döviz kurları ise hisse senetleri piyasasını yüzde 50 etkilemektedir.

Anahtar Kelimeler: Enflasyon, Enflasyon hedeflemesi, Döviz kuru, Hisse senetleri piyasası, Regresyon analizi

SERPİL ULAŞ 044226002002 İKTİSAT BİLİM DALI

Yrd. Doç. Dr. Haldun SOYDAL

INFLATION AND EXCHANGE RATE EFFECTS ON THE STOCK, SECURITIES PRATICE ISTANBUL

Summary

Lexical meaning of inflation is bulging. Inflation causes disequilibrium in the economy and decelerates economic development. Turkey had met with inflation in 1930s and inflation evolved to be the most important economic problem in following decades. Inflation causes both economic and political instabilities. Thus, main target in Turkey's economy management have become to tackle with inflation and preparing programs for decreasing inflation rate.

The targets of these programs are to decrease the inflation rate and to establish the basis of a strong economic structure. Foreign Exchange rates are used as an instrument to decrease inflation rates and a study of exchange rate policies reveal that fixed exchange rate system is long standing and prevalent, But beginning from 2.001 with the initiation of Transition to the Strong Economy Program, freely floating exchange rate system is adapted. The aim of this study is to examine the interrelation between inflation, exchange rates and stock exchange markets. Monthly inflation data, dolar-euro parity and Istanbul Stock Exchange Market closing market, prices are used for creating a regression model,

According to data obtained from this model, inflation solely have an effect of 12% on stock exchange market, while foreign exchange rates have an effect of 50%

Keywords: Inflation, inflation Targeting, Exchange Rates, Stock Exchange Market, Regression Analysis

Kısaltmalar Listesi

ABD : Amerika Birleşik Devletleri DPT : Devlet Planlama Teşkilatı FED : Amerikan Merkez Bankası IMF : Uluslar Arası Para Fonu

İMKB : İstanbul Menkul Kıymetler Borsası KOBİ : Küçük Orta Büyüklükte İşletme MGK : Milli Güvenlik Kurulu

OVB : Orta Vadeli Plan

SPK : Sermaye Piyasası Kurulu

TCMB : Türkiye Cumhuriyet Merkez Bankası TPKK : Türk Parasını Koruma Kanunu TSMF : Tasarruf Sigorta Mevduat Fonu TÜFE : Tüketici Fiyat Endeksi

Tablolar Listesi

Tablo 1. Yıllara Göre Enflasyon Oranı... 13

Tablo 2. Yıllara Göre Enflasyon Oranı... 17

Tablo 3. Büyüme Hızı ve İşsizlik Oranları ve Enflasyon ... 22

Tablo 4. 2006-2009 Döneminde Hedeflenen ve Gerçekleşen Enflasyon Oranları... 29

Tablo 5. Yıllara Göre Döviz Kurları... 37

Tablo 6. Yıllar İtibariyle İMKB’de İşlem Hacmi ... 58

Tablo 7. Yıllar İtibariyle İMKB’de Yabancı Oranı ... 58

Tablo 8. Yıl Sonu Endeks Kapanışı... 60

Tablo 9. VOB Sözleşmeleri ve Teminatlar... 63

Tablo 10. Yıllara Göre Doğrudan Yabancı Sermaye Kâr Transferleri (milyon $)... 74

Tablo 11: Yıllara Göre Yabancı Portföy Kâr Transferleri (milyar $)... 75

Tablo 12. Yıllara Göre Enflasyon Oranları ve İMKB 100 Kapanış Değerleri ... 77

Tablo 13. Yıllara Göre Dolar Kuru... 79

Tablo 14. Yıllara Göre Tüfe ve ABD Doları Yıllık Değişimi ... 80

Tablo 15. Türkiye’nin Borç Stoku... 85

Tablo 16. Türkiye’nin Net Dış Borç Stoku... 86

Tablo 17. Temel Ekonomik Büyüklükler ... 91

Tablo 18 : Varyans Analiz Tablosu ... 94

Giriş

Ekonomi literatüründe enflasyon kelimesi fiyatlar genel düzeyindeki sürekli artış olarak tanımlanır. Dünya ekonomilerinde enflasyon ve fiyat istikrarının sağlanmasına ilişkin tartışmalar ise 1970’lerden beri süregelmektedir. Bu yıllarda artan petrol fiyatları tüm ekonomilerde enflasyonun artmasına neden olmuştur. Türkiye’de ise aynı dönemlerde enflasyon kronik hale gelmiş ve ekonomiyi tehdit etmeye başlamıştır.

Özellikle gelişmiş ülkelerin ve daha sonra Türkiye’nin uygulamaya koyduğu enflasyon hedeflemesi politikası, enflasyonu düşürmede ve fiyat istikrarını sağlamada etkili olmuştur. Türkiye’de fiyat istikrarını sağlamak için döviz kurları dalgalanmaya bırakılmıştır. Döviz kuru Türkiye ekonomisinde kredibilitesi yüksek bir nominal çıpadır. Döviz kurunun istikrara kavuşması piyasaları yönlendirmek ve enflasyonu düşürmek açısından önemlidir. Bu çalışmada enflasyon ve döviz kurunun, hisse senedi piyasasındaki etkileri analiz edilmiştir. Bizi bu çalışmaya yönlendiren ana neden hisse senetleri piyasasının ne ölçüde enflasyon ve döviz kurundan etkilendiğini bulabilmek ve hisse senedi piyasasını etkileyen başka faktörlerin olup olmadığını araştırmaktır.

Bunun için ilk önce enflasyon kavramı, döviz kuru tanımı ve hisse senedi piyasası işleyişi üzerinde durulmuş ve ampirik çalışma yapılarak sonuçlara ulaşmak hedeflenmiştir.

Bu amaçla konu dört bölüm olarak ele alınmıştır.

Birinci bölümde; enflasyonun tanımı, nedenleri, enflasyonla mücadelede alternatif istikrar politikaları üzerinde durulmuştur. Yine bu bölümde Türkiye’de enflasyon olgusu, enflasyonla büyüme ve işsizlik arasındaki bağlantı, enflasyon hedeflemesi genel tanımı ve Türkiye’de enflasyon hedeflemesi uygulanabilirliği ele alınmıştır. Döviz kuru, döviz kuru sistemleri, Türkiye’de Döviz kuru politikaları, Türkiye Cumhuriyet Merkez Bankası Müdahaleleri, Hisse Senedi Piyasası ve İşleyişi ve Yeni bir piyasa olan vadeli işlem ve opsiyon borsası ele alınmıştır.

İkinci bölümde ise; Türkiye’de enflasyonun döviz kuru ve hisse senedi piyasasına etkileri, Türkiye’de enflasyon hedeflemesine geçildikten sonraki süreçte döviz kuru ve hisse senedi piyasalarının durumu ele alınmış, para ve sermaye piyasalarının dünyadaki rolüne değinilmiş ve son yaşadığımız küresel krize paralel olarak gelecek tahmininde bulunulmaya çalışılmıştır.

Üçüncü bölümde ise enflasyon ve döviz kurunun hisse senedi piyasalarına etkileri regresyon modeli kurularak analiz edilmiştir. Son bölümde ise sonuç bulunmaktadır.

I. BÖLÜM - ENFLASYON DÖVİZ KURU VE HİSSE SENETLERİ PİYASASI Bu bölümde enflasyon olgusu, döviz kuru ve hisse senetleri piyasası işleyişi üzerinde durulacaktır.

1.1. ENFLASYON NEDİR?

Makroekonomideki temel konulardan birisi kısa vadeli enflasyon dinamiklerinin doğasıdır. Bu konuda aynı zamanda on yıllarca süren araştırmalardan sonra ortaya konan açıklayıcı cevaplarla birlikte en çok tartışılan konulardan biridir. Söz konusu olan, diğer konuların yanında iş çevrimlerinin doğası ve uygun para politikasının ne olması gerektiğidir. 1 Birçok on yıl boyunca, ekonomistler, enflasyonun eylemsiz veya direngen bir ekonomik değişken olduğunu varsaydılar. Vazgeçme oranı kavramı, enflasyonu bir puan düşürmek için gereken yüksek işsizlik oranlı yılların sayısı, enflasyonun serbestçe hareket etmediğini, enflasyon düzeyini düşürmek için üretim kaybı şeklinde önemli ekonomik çaba gerektirdiğini işaret eder. 2

Enflasyon geçerli fiyat düzeyinde toplam talebin toplam arzdan daha fazla olması demektir. Bu durumda, fiyatlar genel düzeyi yükselmeye başlayacaktır. O halde enflasyon, fiyatlar genel düzeyindeki sürekli bir artış olarak tanımlanabilir.

Enflasyon en çok rastlanan, buna karşılık o denli yanlış anlaşılan bir konudur. Bir ekonomide maliyetler yükseldiği zaman enflasyon meydana gelir. Kuşkusuz enflasyon döneminde tüm fiyat ve maliyetlerin aynı oranda yükseldiğini söyleyemeyiz. Çok nadir olarak fiyatlar ve maliyetler birlikte değişir. Enflasyon dönemlerinde tüketici ve toptan eşya fiyatlarının ortalamaları olan fiyat endeksleriyle ölçülen fiyatlar genel düzeyinde bir yükselme meydana gelir3. Irving S. Friedman’a göre enflasyon fiyatlardaki şişmedir ve dünyada var olan geniş bir olgudur. Enflasyonun etkileri açık ve

1 GALİ, Jordi, Mark Getrler, Inflation Dynamics A Structured Econometric Analysis, New York 1998, s. 2.

2 FUHRER Jefrey C., Inflation Persistence, Federal Reserve Bank of Boston 2009, s. 2. 3 PARASIZ, İlker, Makro Ekonomi Teori ve Politika, 1998, s.259.

kısmen tanınmıştır. 4 Mark Deacon’a göre ise enflasyon değişkenlidir ve enflasyondaki göstergeler büyük ölçüde risklidir. 5

1.2. ENFLASYONUN ÇEŞİTLERİ

Enflasyonun çeşitlerine baktığımızda üç tip enflasyondan söz edebiliriz. 1.2.1. Sürünen Enflasyon

Fiyatlar genel düzeyi yavaşça yükseldiği zaman ılımlı ya da sürünen enflasyondan söz edebiliriz. Sürünen enflasyon oranı yıllık olarak tek rakamlı yanı yüzde 10’un altından kalan bir enflasyondur. Sürünen enflasyon ortamında reel faiz oranı çok düşük olmadığından insanlar ellerindeki parayı boşaltmazlar. Sürünen enflasyon ortamında bekleyişler istikrarlıdır.

1.2.2. Kronik Enflasyon

Bir görüşe göre yüzde 10 ile yüzde 1000 arasındaki enflasyonlara yüksek enflasyon denir. Genel olarak yüksek oranlı enflasyonlar süre-durum kazanmış enflasyonlardır. Bu nedenle bu tür enflasyonlarla mücadele etmek gerekir.

Yıllık fiyat artışlarının yıllar, hatta on yıllarla ölçülen uzun dönemler boyunca çift haneli rakamlarla ifade edildiği durumlar olarak tanımlanır ve ekonomik gelişme, toplumsal refah artışında istikrarı önemli ölçüde engeller.

Ülkemizde yıllardır yaşadığımız bu tipte enflasyona yüksek oranlı enflasyon da diyebiliriz. Kronik enflasyon ekonomiyi dengeden uzaklaştırıcı, güçlerin sürekli olarak dengeleyici güçlere galip gelmesi durumunda, fiyatlar genel düzeyi dengeye doğru yükselmekte ancak dengeye ulaşamamaktadır. Kronik enflasyon genelde sanayileşmiş ve çok geri kalmış ülkelerde görülmez. Sanayileşen ve gelişmekte olan ve bunun yanında, dengesiz büyüme yaşayan ülkelerde görülür. Yüzde 50-60 civarında hafifçe dalgalanan ama oldukça statik hemen her yıl benzer düzeyde tekrar eden bu enflasyonun getirdiği en önemli sorun, tüm ücret ve fiyat aşamalarında ve uzun vadeli kontratlarda geçmişten gelen enflasyon oranlarının aynen yazılması ve buna paralel olarak

4 FRİEDMAN, S. Irving, Inflation A World Wide Disaster, Newyork, 1975, Anchor Books, p.11. 5 DEACON, Mark & Andrew Denny Inflation Indexed, Prentice Hall-Europe 1998, s. 68.

ekonomideki tüm birimlerin fiyat belirlemelerini ve anlaşmalarını buna dayalı olarak yapmalarıdır.

1.2.3. Hiper Enflasyon

Hiper enflasyon, enflasyonun yılda yüzde 1000 sınırını aştığı anlardaki halidir. Paranın değerinin yitirdiği en şiddetli enflasyon biçimidir. İktisat tarihinde çoğunlukla savaş ya da sonrasında ortaya çıkmış ve yeni bir para biriminin kurulmasını zorunlu hale getirmiştir. En önemli örneği II. Dünya Savaşı sonlarında Almanya’da görünen enflasyondur. Hiper enflasyon dönemlerinde yatırımlar azalır, borsa endeksi düşük seviyelerde kalır, paradan kaçış başlar.

1.3. ENFLASYONUN NEDENLERİ

Ekonomilerde enflasyon istenmeyen bir olgudur. Kaynakları kıt olan ve nüfusu fazla olan ülkelerde daha fazla görülmektedir. Çünkü kıt olan kaynakların daha fazla tüketiciye paylaştırılması önemli bir sorundur.

Enflasyon yapısal, toplamsal ya da siyasal birçok nedenden kaynaklanabilmektedir. Bir hastalığı önlemenin yolu teşhisi doğru koymaktır. Enflasyonu önleyebilmek için de, enflasyona neden olan faktörler doğru tespit edilmelidir. Kuramsal yaklaşımlar ve yapılan çalışmaların amacı enflasyonun nedenlerini doğru olarak teşhis ederek ona göre antienflasyonist politikalar uygulamaktır. Enflasyonun, talep artırıcı ve/veya arz daraltıcı faktörlerle beslendiği kesindir. Toplam talepte toplam arzın üzerinde meydana gelen gelişmeler enflasyonun yüksek düzeyde seyretmesinin en önemli nedenidir6.

Enflasyonla mücadelede başarı sağlayabilmek için enflasyonun nedenlerini bilmek gerekir. Enflasyonun nedenleri olarak;

- Ülkeye karşılıksız olarak dış piyasalarda giren para, altın, döviz miktarının artması,

- Ülkedeki toplam harcamaların toplam gelirden fazla olması. - Üretim faktörlerinin fiyatlardaki artışlarının fazla olması,

6 Karaçor, Zeynep (2007). Enflasyon Kültür ve Geleneği: Türkiye Ekonomisi Üzerine Bir Analiz (Editör: Ahmet Ay) Türkiye Ekonomisi Makroekonomik Sorunlar ve Çözüm Önerileri, Çizgi Yayınları, s. 103.

- Tedavüldeki para arzının artması,

- Teknolojik yenilikler, yapısal bozukluklar veya yetersizlikler sayılabilir.

Ortaya çıkışına neden olan etkenler göz önüne alındığında enflasyon talep enflasyonu ve maliyet enflasyonu diye ikiye ayrılır.

- Talep Enflasyonu

Üretilen mal ve hizmetler tüketici talebini karşılayamadığı zaman talep artışından dolayı fiyatlar artar.

Talep enflasyonu genellikle para arzının artmasının tüketimi arttırması sonucu ortaya çıkar. Ekonomideki toplam arzın toplam talebi karşılayamaması sonucu fiyatlar yükselir. Harcadığımız para miktarı enflasyonu etkiler. Bir malın fiyatının artması, aynı mal için daha fazla para harcamamızı gerektirir. Bu da ancak ya daha az tasarruf yapmamızla ya da gelirimizin artmasıyla mümkün olabilir. Fiyatlarla beraber gelirler ve harcamalar artarsa, enflasyon artar. Çünkü ellerinde daha fazla para olunca tüketicilerin mal ve hizmetlere olan talebi artar ve satın almak istedikleri mal için daha fazla fiyat verebilirler. Bu noktada, para arzının paraya olan talepten daha fazla artmasının enflasyona yol açtığı unutulmamalıdır. Karşılıksız para basılması yoluyla para arzının ve bireylerin ellerindeki para miktarının artması tüketim talebini artırırken, üretimin aynı oranda artması o kadar kolay ve çabuk gerçekleşen bir süreç değildir7.

Para arzının artmasıyla artan talebi karşılamak için firmalar ilk aşamada kapasitelerini artırma yoluna giderler; bu amaçla fazladan işçi alınması, fazla mesai yapılması, yeni makineler alınması firmaların maliyetlerini arttırır. Artan maliyeti karşılamak için firmalar fiyatlarını artırırlarsa, enflasyona sebep olurlar.

- Maliyet Enflasyonu

Enflasyonu sadece talep değil, aynı zamanda arz da etkiler. Üretimde kullanılan her türlü maddenin ve işgücünün maliyetinin artması sonucunda fiyatların artışa geçmesi enflasyon yaratır. İşçi ücretlerindeki sürekli artışların, firmaların vergi yükünün

artmasının, hammadde fiyatlarındaki artışların üretim maliyetlerini artırarak fiyatlar genel seviyesini yükseltmesi maliyet enflasyonuna yol açan etkenlerdendir8.

1.4. YÜKSEK ORANLI ENFLASYONLA MÜCADELEDE ALTERNATİF İSTİKRAR POLİTİKALARI

Ekonomide istikrar çabaları en azından iki nedenle başarısız olabilir: Birincisi ekonomik istikrar aşırı resesyona, iflaslara ve işsizliğe neden olabilir. İkinci olarak istikrar çabaları enflasyonu yalnızca geçici olarak ortadan kaldırabilir. Ancak istikrar politikalarının gevşetilmesiyle enflasyon yeniden alevlenir.

1.4.1. Ortodoks, Ortodoks Olmayan ve Heteredoks İstikrar Politikaları Ekonomistler biri ortodoks diğeri ortodoks olmayan iki tip istikrar yaklaşımı üzerinde durmaktadır. Uluslararası Para Fonu, uluslararası bankerler, gelişmiş ülkelerin bürokratları ve akademisyenlerin büyük bir çoğunluğu ortodoks istikrar politikalarına taraftardır. Ortodoks yaklaşım para arzının kısıtlanmasını, yüksek faiz oranlarını, piyasa mekanizmasına daha çok güvenmeyi, kamu harcamalarının kısıtlanmasını ve vergi artışlarını içermektedir. Ortodoks olmayan yaklaşımlar sözleşmelerin gözden geçirilmesini, fiyat ve ücret kontrollerini ve gelirler politikası uygulamalarını içermektedir.9

Ortodoks politikalarına çoğu kez “disiplin” politikaları da denilmektedir. Ortodoks politikadan yana olanlara göre enflasyonun yarattığı disiplinsizlikleri gidermek için ekonomiyi disipline edecek sertlik gerekir. Bununla birlikte bazı iktisatçılar sertlik politikalarının ekonomiyi gereksiz yere zayıflatacağını ileri sürmektedir. Çünkü fiyat istikrarının sağlanması için ekonominin üretebileceğinden daha az üretmesi gerekir. İşte ekonomide böyle bir durumda ortaya çıkacak sıkıntıları gidermek için ortodoks olmayan yaklaşımlar önerilmektedir.

Ortodoks istikrar politikaları genel olarak resesyonu arttırmaktadır. Bu tür istikrar politikaları gelir ve servetin satın alma gücünü ve dolayısıyla aşırı talebi azaltarak çalışmaktadır. Bir kez enflasyon, daha önce beklenen oranın altına aniden

8 TCMB, Enflasyon Kitapçığı, 2004, s.5.

düşünce daha yüksek enflasyona göre parasal sözleşme yapanlar yükümlülüklerini yerine getirememekte, iflasa sürüklemekte, gelir ve servetlerini azaltmaktadır.

Enflasyonun yüksek oranlı ve kronik olduğu ülkelerde birden bire kısıtlayıcı para ve maliye politikalarının uygulanması, ekonomide resesyona ve işsizliğe neden olmaktadır. Ortodoks kararlar yürürlüğe konduğu sırada firmaların daha önce yapmış olduğu emek, finansman ve girdi sözleşmeleri yürürlüktedir. Dolayısıyla firmalar daha önce yaptığı sözleşmelere göre emek, para ve girdi satın almak durumundadır. Böylece bir şok meydana geldiği zaman sözleşmelerde öngörülen enflasyon şoku izleyen cari enflasyonu geçecek ve firmaların reel üretim maliyetlerinin reel çıktı fiyatlarını aşmasına neden olacaktır.

Son yıllarda ortodoks parasal ve mali kısıtlamaların ortodoks olmayan yeniden sözleşme yapma ve fiyat, ücret ve diğer maliyet kontrolleri birleştirilmesiyle adına “heteredoks” denilen yeni bir istikrar programı tipi ortaya atılmıştır. Heteredoks programlar enflasyonun geri beslemesini ortadan kaldırmayı ve böylece ortodoks politikaları daha etkin ve daha az zarar verici hale dönüştürmeyi amaçlamaktadır10. Heteredoks politika sözleşmelerin yeniden gözden geçirilmesini, fiyat ve maliyetlerin dondurulmasını içerdiğinden fiyat sistemini bir süre askıya almaktadır. Halkın fiyatların bir süre donmuş şekilde kalacağına inanmaları fiyat düzeyiyle ilgili belirsizliği azaltacaktır. Firmalar önceden davranarak fiyatlarını yükseltmeye gerek duymayacak ve enflasyon bekleyişleri ile belirsizlik en aza inecektir.

Heteredoks programlar ücret ve fiyat kontrollerini içeren gelir politikalarından oluşmaktadır. Heteredoks programları Ortodoks programlardan ayıran en önemli özellik gelir politikalarının belirli bir süre içinde geçici olarak kullanılmasıdır. Heteredoks programların amacı enflasyonu hızla ve kalıcı bir şekilde düşürmektir. 11

Heteredoks programlar enflasyonist bekleyişleri ve belirsizliğe azaltmakta ve böylece halkı para tutmaya teşvik etmektedir. Fiyat kontrolleri keza daha az kısıtlayıcı ve hatta ılımlı şekilde genişletici politikayı teşvik edecektir. Bu durum faiz oranlarının

10 PARASIZ, İlker, Para Politikası Türkiye Uygulaması, Ezgi Yayınları, Bursa, 1998, s.220.

11 BAHÇECİ Sema, Ortodoks ve Heterodoks İstikrar Programları, Seçilmiş Ülke Örnekleri ve 1994

düşürülmesine hazine bono ve tahvilleri üzerindeki faiz baskısının hafifletilmesine ve resesyonun ılımlaştırılmasına izin verecektir. 12

1.4.2. Aşamalı ve Şok İstikrar Yaklaşımları

Bir istikrar politikası şok ya da aşamalı programlarla gerçekleştirilebilir. Şok politikası, enflasyon oranını birdenbire düşürmesine karşılık büyük bir resesyon riski taşımaktadır. Şok yaklaşımının içerdiği en önemli risk, başarısız olması durumunda yinelenme zorunluluğu ve ekonominin şok-istikrar-enflasyon sarmalına girmesidir.

Aşamalı istikrar programı zaman içinde aşamalı olarak harcamaların azaltılmasını, vergilerin yükseltilmesini ve para politikasının daraltılmasını içermektedir. Ayrıca aşamalı program fiyatlar, ücretler, faiz oranları ve döviz kurları üzerinde daha az dramatik kontrol öngörmektedir. Aşamalı program enflasyon oranında daha yavaş bir gerileme sağlamayı hedeflemektedir. Aşamalı stratejinin handikapı, enflasyon momentumunu kırmada başarısız olabileceğidir. 13

1.4.3. IMF Tipi İstikrar Programı

IMF tipi bir istikrar programı öncelikle bir ülkenin dış ekonomik ilişkilerinin istikrarını sağlamaya yönelik koordineli bir para, maliye ve döviz kuru politikasını içermektedir. Böylece istikrar programı uygulayan ülke uluslararası finansal piyasalardan ödünç alma olanağı bulmaktadır. IMF programı resmileştirildiği zaman IMF, ilgili ülkenin merkez bankasına kredi açarak, programın belirlenen performans hedefine ulaşma koşulunu sağlamaktır. IMF tipi istikrar programlarının birinci amacı, ödemeler dengesi sorununun çözümlenmesidir. Enflasyon oranı programın ikincil amacıdır. O sırada enflasyon zaten şiddetli olduğu için, bir IMF tipi programın yürürlüğe konması enflasyon oranını düşürmeden önce kötüleştirir. Aşırı enflasyon yaşayan bir ekonomide, GSMH’ya göre elde tutulmak istenen para miktarı daha küçük olacaktır. Bunun sonucu olarak para arzındaki küçük bir artış fiyatları çok güçlü olarak etkileyecek böylece ödemeler bilançosunun hızla iyileşmesi, enflasyonist baskıları arttıracaktır14.

12 PARASIZ, Para Politikası, a.g.e., s.224. 13 PARASIZ, a.g.e., s. 224.

Bu programlar içeriği şu şekildedir. Paranın devalüasyonu, kamu sektörü harcamalarının azaltılması, kamu sektörü gelirlerinin aktarılması, sıkı para politikası, piyasa faiz oranlarının yükseltilmesi, IMF tipi istikrar programlarının en çok uygulanan şekli stand-by anlaşmaları olmuştur. 15

1.5. TÜRKİYE’DE ENFLASYON

Fiyatların yükselmesi anlamına gelen enflasyon ile Türkiye ilk kez 1939 yılında karşı karşıya gelmiştir.

1970’lerde petrol fiyatlarının artmasıyla Türkiye enflasyonun yıkıcı etkisiyle yüz yüze kalmıştır.

1980 yılında fiyat artışlarının nedenleri, baştaki hükümetin izlediği yanlış ekonomi politikaları ile para arzının arttırılması, kamu sektöründe görülen açıkların fazlalaşması, iç ve dış borç faizlerinin sürekli artmasıdır. İşte ekonomide yaşanan bu olumsuzluklar ve bunalımdan kurtulmak amacıyla dönemin hükümeti, IMF’nin temsil ettiği yabancı sermaye çevrelerinin kredi desteğini arkasına alarak ekonomide köklü değişiklikler yapmak amacıyla 24 Ocak 1980’de IMF ile istikrar programı imzalamıştır. 24 Ocak 1980 istikrar programı öncelikle enflasyon ve ödemeler dengesi güçlükleri ile mücadele için hazırlanmış bir tedbirler paketi olarak sunulmuştur.

24 Ocak istikrar programı uygulamalarının ilk döneminde kısa vadeli amaçlara öncelik verilmiştir. Enflasyon baskısının kırılması ve piyasaların düzene sokulması hedeflenmiştir. 1980 yılındaki yüzde 107.2’lik enflasyon oranının 1981’de yüzde 36.8’e, 1982 yılında ise yüzde 27’ye düştüğü görülmektedir. 1983’de yüzde 30.5 olan enflasyon oranı, bir yıl aradan sonra yüzde 50’ye ulaşmıştır.

1988’e kadar ortalama %40’lar civarında olan enflasyon oranları, 1988’de yüzde 75’e çıktıktan sonra %60’lara yerleşmiştir. Bu durum 1994 yılına kadar aynı oranda seyretmiştir16.

15 ÜÇGÖZ Selcan, IMF İstikrar Programları ve Ekonomik Etkileri: Latin Amerika ve Türkiye

Uygulamalarının Karşılaştırılması Kahramanmaraş Sütçü İmam Üniversitesi Sosyal Bilimler Enstitüsü, 2005, s.127.

Buna göre öncelikle izlenen parasal politikalar neticesinde enflasyon oranı düşmüştür. Enflasyonun yavaşlamasında en önemli etken, halkın reel alım gücünün azalması ve işsizlik oranının artmasıdır. Alım gücünün azalmasıyla ortaya çıkan enflasyon oranlarındaki azalış iç piyasayı daraltmış ve ihracatta büyük bir artış yaşanmıştır. Bununla birlikte 1980’den sonra Merkez Bankası’nın kredilerinde reel bir azalış olurken ihracat kredileri ise reel bir artış kaydetmiştir. Yine bu dönemde banka kredilerinde de reel bir artış kaydedilmiştir.

1990’lı yıllarda Türkiye ekonomisinde istikrar bozulmaya başlamış ve enflasyon oranlarının arttığı gözlenmiştir. Ekonomi tam bir belirsizlik içindedir. Bozuk istikrar ve belirsizlik, halkın Türk Lirası’na olan güvenini sarsmış ve devalüasyon beklentisi içinde dövize olan talep artmıştır.

1994 yılına gelindiğinde enflasyon en yüksek düzeyine ulaşmış, 24 Ocak kararlarıyla uygulanmak istenen sıkı para politikasına rağmen para arzı arttırılmış, kamu açıklarının T.C. Merkez Bankası kaynaklarınca finanse edilmesi hem para arzını arttırmış hem de enflasyonun yükselmesine neden olmuştur. Bu dönemde yine enflasyonu körükleyen nedenlerden biri de etkin olmayan vergi politikalarıdır.

Mart 1994 seçimleri sona erdiğinde, mali piyasalarda başlayan paniğin ciddi bir krize dönüştüğü ve artık sektörleri içine aldığı bir ortam doğmuştur. İşte ekonominin bu olumsuzlukları ve darboğazları, döviz kurunun sürekli artması ve Merkez Bankasının rezervlerinin bunu karşılayamaması üzerine dönemin hükümeti, 5 Nisan 1994’te yeni bir istikrar programı hazırlamak üzere tekrar IMF ile masaya oturmuştur. Bu programın öncelikli hedefi, piyasalardaki istikrarı sağlamak ve döviz kurlarındaki artış beklentisini önlemekti. Programın diğer amaçları arasında fiyat istikrarının sağlanması, kamu açıklarının giderilmesi, borç oranlarının düşürülmesi, ihracat arttırılarak ödemeler bilançosunun dengeyi getirilmesi, özelleştirmeye ağırlık verilmesi ve ekonomide yapısal değişiklikler yapılarak dengeli bir büyüme ve gelişmenin gerçekleşmesiydi. 1994 yılında enflasyon %149.6 seviyelerindedir.

Uygulanan istikrar programının etkisi ile 1994 yılının ikinci yarısına gelindiğinde ekonomide canlanma meydana gelmiş enflasyon oranının da giderek düştüğü özlenmiştir. 1995 yılına girerken halkı iyimser düşünmeye iten iki büyük

beklenti vardır. Birincisi özelleştirme yasasının çıkmasıyla özelleştirme hızlanacak, KİT’lerin yükü azalacak ve dolayısıyla da kamunun borçlanma gereği düşecektir17.

1990’lı yılların sonlarına gelindiğinde ekonomideki iyimser hava yerini tekrar olumsuzluğa bırakmaktaydı. Enflasyon düşüyor derken yeniden baş kaldırmaya başlamıştır. Yapılan fiyat ayarlamalarında, 1998 yılında enflasyonun düşmesine yardımcı olmuyor diye suçlanan özel sektör, 1999 yılında kamu sektöründen daha az zam yapmıştır. Yani bu dönemde enflasyonu artıran yine kamu sektörü olmuştur. Yine bu dönemde bütçe açıkları artmış, devletin iç borcu 25 milyar dolar civarında olmuştur. Enflasyon yine yükseliş sürecine girmiştir.

Bu olumsuzlukların giderilmesi için IMF ile stand-by anlaşması yoluna gidilmiştir. Yapısal reformlar yerine bir takım makro ekonomik hedefler üzerinde uzlaşma sağlanmıştır. Bunun sonucunda 1998’in Haziran ayında IMF ile yakın izleme anlaşması imzalanmıştır. Bu anlaşmanın ana teması; bütçe büyüklüklerinde ve kamu sektörü açığında belli hedeflere ulaşabilmektir. Ancak kendisinden bekleneni verememiştir.

IMF ile başlatılan görüşmeler 1999 seçimlerinden sonra kurulan DSP-MHP-ANAP koalisyon hükümetinin kurulmasının hemen ardından finansal piyasalarda ekonomik istikrarın yakalanabileceği umudunu doğurmuştur. 1999’da IMF ile stand-by anlaşması yapılmamışken IMF’ye niyet mektubuna benzer bir mektup verilmiş ve IMF’nin Türkiye’den talep ettiği yapısal reformların yapılacağı, ek olarak gerekli diğer ekonomik önlemlerin alınacağı konularında taahhütler verilmiştir. Ancak 17 Ağustos deprem felaketi bir yandan ülkenin moralini bozarken, diğer yandan da depremin neden olduğu zararlar kamu finansmanının geleceğini içinden çıkılmaz hale getirmiştir. Bütün bunların sonucunda 1999 Aralık ayında IMF ile üç yıllık stand-by anlaşması imzalanmıştır.

1 Ocak 2000’de uygulamaya konulan Enflasyonu Düşürme Programının temel amaçları şunlardır:

17 TOKGÖZ, Erdinç, Türkiye’nin İktisadi Gelişme Tarihi (1994-2001), İmaj Yayınları, Ankara, 2001, s.252.

- Tüketici enflasyonunu, yapısal reformlarla desteklenen, birbirleriyle tutarlı, güçlü, itibarlı ve süreklilik arz eden maliye, gelir, para ve kur politikalarının eş güdümlü uygulanması ile 2000 yılı sonunda %25, 2001 yılı sonunda 12 ve 2002 yılında ise %7’ye indirmek,

- Reel faiz oranlarını makul seviyelere indirmek, - Ekonominin büyüme potansiyelini arttırmak,

- Ekonomideki kaynakların daha etkin ve adil dağılımını sağlamak.

İmzalanan istikrar programının tek hedefi kalıcı bir reel ekonomik büyümeyi sağlamak amacıyla enflasyonu tek haneli rakamlara indirmektir.

Tablo 1. Yıllara Göre Enflasyon Oranı

Yıllar Enflasyon Oranı

1980 101.40 1981 34 1982 28.4 1983 31.39 1984 48.40 1985 44.95 1986 34.62 1987 38.85 1988 73.70 1989 63.27 1990 60.30 1991 65.90 1992 70.10 1993 66.20 1994 106.26 1995 89.11 1996 80.35 1997 85.73 1998 84.64 1999 64.87 2000 54.92

Kaynak: DOĞRUEL, Fatma ve DOĞRUEL, Suat, Türkiye’de Enflasyon’un Tarihi, TCMB Yayınları, Aralık 2005.

2000 yılından sonra başlayan enflasyonla mücadelede ciddi adımlar atılmıştır. Her istikrar programında olduğu gibi IMF ile yapılan anlaşmanın da en önemli unsurlarından biri, programın kamuoyu tarafından inandırıcılığının sağlanmasıdır. Kamuoyu tarafından inandırıcılığı olmayan bir programın başarı şansı olmamaktadır.

Kalıcı ve tek haneli enflasyonla tutarlı bir kamu dengesini sağlayabilmek için çeşitli yapısal reformların uygulamaya konması hedeflenmiştir. Bunlardan bankacılık ve sosyal güvenlik reformları daha program başlamadan yürürlüğe konulmuştur. Bundan sonra tarım ve bütçe reformlarıyla özelleştirme reformları yapılacaktır. Tarım reformu; tarımda fiyat desteklemesinden gelir desteklemesine gidilmesini hedeflemektedir.

Bütçe reformu bütçenin hazırlanma aşamasından uygulanmasına kadar olan dönemde uyulacak kuralların konulmasını ve bütçe uygulamasının şeffaflaşmasını hedeflemektedir.

Bir finansman kaynağı olarak özelleştirme; 2000 yılında uygulanacak istikrar programının en önemli parçasıdır. 2000 yılı programında 7.6 milyar dolar tutarında özelleştirme geliri hedeflemekteydi. Özelleştirme kapsamına alınan kuruluşlar arasında Türk Telekom, Petkim, Petrol Ofisi ve Türk Hava Yolları bulunmaktaydı18.

Uygulanan ekonomik programın öngördüğü hedeflerin bir kısmı 2000 yılı sonunda gerçekleşmiş ya da tahminlere yakın çıkmıştır. Ama genel anlamda geçen bir yıllık sürede program kendisinden bekleneni tam olarak verememiştir. Özellikle cari işlemler dengesinin beklenilenin üzerinde çok açık vermesi 2000 yılının son iki ayında piyasalardaki mali krizin boyutlarını da büyütmüş ve kriz inanılmaz noktalara ulaşmıştır. IMF ek destek gerçekleştirmiştir. Aynı programın 2001 yılında da uygulanmasına karar verilmiştir ve IMF bu kez 10 milyar dolarlık bir kaynakla Türkiye’ye destek vermiştir. Bu gelişmeler sonucunda mali piyasalardaki dalgalanmalar biraz olsun giderilmiştir. Ancak faiz oranlarının kriz öncesine göre yüksek düzeyde kalmasıyla, aşırı gecelik borçlanma ihtiyacı duyan kamu bankaları ile portföyünde fazla miktarda iç borçlanma kağıdı bulunduran TMSF kontrolüne alınmış bankaların durumu bozulmuştur. Programın enflasyon hedefi gerçekleşememiştir. Bankaların ve yabancı yatırımcıların birden dövize yönelmeleri üzerine artan talebi karşılamak için Merkez

Bankası IMF’den yardım istemiş ancak yardım zamanında gelmemiştir. Krizin ilk gününde T.C. Merkez Bankasından çekilen para 3 milyar dolara ulaşmıştır. Piyasalarda TL sıkıntısı başlayınca Bankalararası Para Piyasasında gecelik repo faizi %200’e yükselmiş, yüksek faizden yararlanmak isteyenler hisse satışları yapmış ve IMKB en düşük seviyesine ulaşmıştır.

Bankacılık sisteminin iyi işlememesinden kaynaklanan kriz, daha boyutlarını genişletmiştir. Piyasalardaki bu olumsuz gelişmeler sonucu koalisyon hükümeti mali krizi çözmek ve likidite sıkışıklığını giderebilmek için IMF’ye 3. Ek Niyet Mektubunu göndermiştir. Bu niyet mektubu neticesinde 10.4 milyar dolarlık kredi gelmiş ve geçici bir sürelikte olsa likidite sıkışıklığı önlenmiştir.

Fakat yeni yılın ilk aylarında (Şubat) MGK toplantısında yaşanan siyasi kriz piyasaları tekrar bir belirsizlik içine sokarak ekonomik krize dönüşmüştür. MGK toplantı sonrasında yapılan basın açıklamasıyla bir anda TL’den kaçış ve dövize geçiş işlemleri büyük boyutlara ulaşmıştır. 19 Şubat 2001 tarihinde döviz talebi tek gün için 7.6 milyar ABD doları olarak gerçekleşmiştir. TCMB önce döviz talebine karşı likiditeyi kontrol etmeye çalışmıştır. Ancak piyasalardaki dalgalanmaların önü alınamadığı için 22 Şubat 2001 günü dalgalı kura geçilmiştir. Bu büyük panik karşısında Bankalararası Para piyasasında gecelik faiz önce %3000’e, sonra %7500’e çıkarken, Hazine %144 faiz ile borçlanabilmiştir. Bu yüksek faiz, döviz piyasalarında kısa sürede göreli bir denge sağlamıştır. Bu kriz neticesinde Türkiye ekonomisi yeni bir döneme girdi. Enflasyonu Düşürme Programı sona ermiştir. 15 Nisan 2001 tarihinde açıklanan ve Güçlü Ekonomiye Geçiş Programı olarak adlandırılan yeni bir program yürürlüğe girmiştir. 2001 yılı başında yaşanan krize rağmen, önceki krizlerin tersine enflasyon oranında yükselme olmamıştır. İzleyen yıllarda da enflasyonun düşmeye başladığını görüyoruz. Bütçe açıklarının yüksek değerleri koruduğu dönemde bile enflasyonun düşürülmesinde sağlanan bu başarının altında yatan en önemli etmenin, 2000 yılı başından itibaren uygulanan istikrar programlarının enflasyon beklentilerini kırmaya öncelik vermesi olduğunu söyleyebiliriz19.

Enflasyonu Düşürme Programının dalgalı kura geçilmesiyle beraber terk edilmesi üzerine geçilen Güçlü Ekonomiye Geçiş Programının temel hedefi, sabit döviz

kuru sisteminin terk edilmesi nedeniyle ortaya çıkan güven bunalımı ve istikrarsızlığı süratle ortadan kaldırarak, kamu yönetiminin yeniden yapılandırılmasına yönelik alt yapının oluşturulması çerçevesinde, kamu borçlarının sürdürülemez boyutlara varmasına neden olan “borç dinamiğini kırmak” olarak açıklanmıştır. Bu hedeflerin üçlü bir yaklaşıma dayandırılarak gerçekleştirilmesi öngörülmüştür. Bunlar;

- Bankacılık sektöründeki bozulmalar başta olmak üzere, son finansal krizin doğrudan temelinde yatan bozulmanın düzeltilmesi ve ekonomi yönetiminin şeffaflığının ve özel sektörün ekonominin yeniden yapılandırılması sürecindeki rolünün geliştirilmesine yönelik yapısal politikalar,

- Finansal istikrarı sağlamaya ve enflasyonla mücadeleye devam edilmesine ilişkin para ve maliye politikaları,

- Makroekonomik istikrar, büyüme ve toplumun ve muhtaç kesimlerini koruma hedefleri ile örtüşen ücret ve maaş politikaları oluşturulması yönünde geliştirilmiş sosyal diyalog20.

Güçlü Ekonomiye Geçiş Programı 15 Nisan’da dünya ve Türkiye kamuoyuna açıklanmıştır. Buna göre programda yer alan makroekonomik göstergeler şöyleydi: Enflasyon oranı 2001’de %57.6, 2002’de 16.6 ve 2003’de %12.4 olacaktır. Önce daralan sonra istikrar içinde yeniden büyüyecek ekonomide cari işlemler açığının üç yıl üst üste yaklaşık bir milyar dolar civarında açık vereceği öngörülmüştür.

Enflasyonun tek haneli düzeye indirilmesi amacıyla sürdürülebilir kamu kesimi dengesine ulaşılıncaya kadar mali uyum ve gelirler politikaları sürdürülecek ve özelleştirme programı hızlandırılacaktır. Enflasyonun 2002 yılı sonuna kadar düşürülmesi için kullanılan kur hedeflemesi politikası 2003 yılından itibaren fiyat istikrarını ön planda tutan bir para politikasıyla idame edilecektir.

Mayıs 2001’de sunulan Güçlü Ekonomiye Geçiş Programı Türkiye’yi bunalımdan çıkaracak yeni bir program olma iddiası ile hazırlanmıştır. Ancak Güçlü Ekonomiye Geçiş Programının ilanından sonra geçen dönemlerde ekonominin sorunları ağırlaşmış ve ulusal gelir yıl toplamında %8.5 gerilemiş, işsizlik oranı ise resmi rakamlarda %10 düzeyini aşmıştır.

20 YILDIRIM, Oğuz, “Kura Dayalı İstikrar Politikası Çerçevesinde Enflasyonu Düşürme Programı ve Türkiye Ekonomisinde Yeni İstikrar Arayışları”, Dış Ticaret Dergisi, Ocak 2003, s.8.

18 Ocak 2002’de IMF’ye sunulan ve 4 Şubat’ta onaylanan yeni Niyet Mektubu Türkiye’nin dünya ekonomisiyle düşük vasıflı emek yoğun teknolojiler ile çalışan çevre ekonomisi biçiminde bütünleştirilmesini amacını sürdürmektedir. Yine bu niyet, mektubunda para politikasının başlıca hedefi enflasyonu 2002 yılı sonuna kadar yüzde 35 seviyesine düşürmektir. T.C. Merkez Bankası, sözkonusu amaca, başlangıçta parasal tabana yönelik hedefler belirleyerek, daha sonra da ön koşulların oluşturulmasıyla resmi enflasyon hedeflemesi rejimine geçerek ulaşacaktır. Bu amaca yönelik olarak, parasal taban seviyesine ilişkin performans kriterleri ortaya koyan bir para programı oluşturulmuştur.

2002 yılından beri uygulanan sıkı maliye ve para politikası, yılın özellikle ilk aylarında iç talepte yaşanan durgunluk, Türk Lirasının istikrarlı bir seyir izlemesi ve enflasyon hedefiyle uyumlu kamu zamları enflasyonun düşmesinde etkili olan unsurlar olmuştur21.

2003 yılı başlarında, 58. Hükümet stand-by düzenlemesinin 4. Gözden Geçirmesinin tamamlanmasına yönelik ana politika çerçevesini oluşturmuştur. Bu gelişmeden destek alarak, 23 Mart 2003 tarihinde Meclis’ten güvenoyu alan 59. Hükümet ise program uygulamalarına hızla devam edecektir.

Tablo 2. Yıllara Göre Enflasyon Oranı

Yıllar Enflasyon Oranı

2001 54.40 2002 45.00 2003 25.30 2004 10.58 2005 7.7 2006 9.6

Kaynak: DOĞRUEL, Fatma ve DOĞRUEL, Suat, Türkiye’de Enflasyon’un Tarihi, TCMB Yayınları, Aralık 2005.

2003 yılından sonra enflasyonun hızlı bir şekilde düşmeye başladığını görüyoruz.

2004 yılı programının temel makro ekonomik amaçları, ekonomideki büyümeyi devam ettirmek, son iki yılda önemli ölçüde düşen enflasyonu daha da aşağı çekmek, mali ve parasal disipline devam ederek faiz dışı fazla hedefine ulaşılmasını sağlamak ve bu süreçte kamu borçlarının sürdürülebilirliğini korumak ve borç stokunu azaltmaktır. Merkez Bankası bu yılda da dalgalı kur rejimi altında düşük enflasyon hedeflemesine devam etmiştir. 2004 yılı enflasyon hedefinin yüzde 12 olarak belirlendiği ve gerçekleşen yüzde 10.58 enflasyon oranı ile enflasyondaki düşüş eğiliminin hedeflenen şekilde süreceğine ilişkin inançlar güçlenerek devam etmiştir. Ancak 2005 yılı için enflasyon açısından altı çizilmesi gerekli bazı riskler bulunmaktadır. Kamu borcunun milli gelire olan oranında gerçekleşen çarpıcı azalmaya karşın borç dinamikleri henüz arzu edilen düzeyde değildir22.

2005 yılında enflasyonu olumsuz etkileyen bir diğer unsur, vergi ayarlamalarının da etkisi ile yüksek oranda artan tütün ürünleri fiyatları ve petrol fiyatları olmuştur. Ancak tüm bunlara rağmen 2005 yılında enflasyonun ana eğilimindeki düşüşün devam ettiğini söyleyebiliriz.

2005 yılında gerçekleştirilen para reformu ile Türk Lirasından altı sıfırın atılması, YTL cinsinden borçlanma araçlarının uluslararası takas kuruluşlarında saklanmasına olanak tanımıştır. Ekonomideki olumlu gelişmeler ile birlikte, yabancı finans kuruluşları YTL cinsinden tahvil ihraçlarına başlamışlardır. Söz konusu tahvillerin ihracı hem vade uyumsuzluğu yaratmaksızın Türkiye’de YTL fon arzının genişlemesine imkan tanıdığı için, hem de Hazine’nin uzun vadeli tahvil ihraç edebilme yetisini artırdığı için, ekonomide vadelerin uzamasına ve finansal derinliğin artmasına katkıda bulunmaktadır. Bütün bu gelişmeler enflasyon hedeflemesinin işlevselliği açısından olumlu sinyaller içermektedir.

2006 yılı para politikası oluşturulurken, gecikmeli etkiler göz önüne alınarak enflasyonun orta vadedeki görünümünün hedeflerle uyumlu olması esas alınmaktadır. Para politikasının gecikmeli etkilerinin yoğun olarak görüldüğü dönem, bir buçuk yıllık

bir zaman dilimini kapsadığından, enflasyon tahminleri 2007 ortasına kadar verilmiştir. Bu çerçevede aynı zamanda, dışsal şokların enflasyon üzerindeki geçici etkilerine anında tepki verilmeyerek orta vadeli hedeflere vurgu yapılabilmesine ve politika tepkisinin zamana yayılabilmesine olanak vermektedir.

2006 yılı Para ve Kur Politikası başlıklı duyurularda “hesap verebilirlik ilkesinin” uygulaması sırasında temel alınacak “enflasyon hedeflemesi” politikasına geçildiğini belirtmiştir.

1.6. ENFLASYON, BÜYÜME VE İŞSİZLİK

Büyüme, bir ülkenin mal ve hizmet üretim kapasitesindeki artıştır.

Diğer bir tanıma göre, ülke ekonomisinin temel değişkenlerinde (işgücü, tabi kaynaklar, sermaye) kişi başına daha yüksek bir reel hasıla sağlayacak şekilde gövde ve hacim genişlemeleri olarak da tanımlanabilir.

Az gelişmiş ülke ekonomilerinin sağlıklı bir büyüme yoluna girmesine üç engel vardır. Bunlar;

- Bilgi ve teknolojik beceri yetersizliği,

- Yurtiçi tasarrufların gerekli yatırım seviyesinin gerisinde kalması,

- Ödemeler dengesinde, döviz gelirlerinin giderlere oranlara az olarak gerçekleşmesidir.

Bunlara paralel olarak büyümeyi etkileyen faktörleri şu şekilde sıralayabiliriz: - Nüfus artışı

- Tabi Kaynaklar - Sermaye

- Teknolojik Gelişme

Büyüme ile ilgili kabul görmüş iki teoriden bahsetmek gerekir.

Okun Yasası: Amerikan ekonomisine ilişkin büyüme ile işsizlik rakamlarını inceleyen Arthur Okun, reel büyüme oranının yüksek olduğu yıllarda, işsizlik oranının düştüğünü, aksine reel büyüme oranının düşük kaldığı hatta negatif olduğu yıllarda işsizlik oranının arttığını saptamıştır. Arthur Okun’un reel büyüme oranı ile işsizlik arasındaki ilişkiyi bir formülle ifade etmesi, bu görüşün daha sonra Okun yasası diye ifade edilmesine neden olmuştur23.

Yoksullaştıran Büyüme: Hint asıllı iktisatçı Jagdish Bhagwati tarafından geliştirilen teoriye göre dış ticaret hadlerindeki bozulma sonucu, ekonomik büyüme ülke refahının eskisinden daha düşük bir düzeye indirilebilir. Bhagwati bu görüşünü makalesinde teorik olarak ortaya koymuş ve teorisine “Yoksullaştıran Büyüme” adını vermiştir. İlgili teoriye göre bir ülke şiddetli dış ticaret haddini ve tatmin düzeyini terk

etmeyi tercih etmiş ve yeni oluşan dengede eski dengeye göre daha çok üretim yapılabilmesine rağmen daha az düzeyde bir tatmin düzeyi yakalamıştır. Dolayısıyla dış ticaret haddindeki artış üretimi arttırmasına rağmen belli ölçüde refah kaybına neden olmuştur. Fakirleştiren büyüme gerçek hayatta çok sık rastlanan bir durum değildir. Böyle bir gözlemlemesi durumunda devletler otoritelerini kullanarak örneğin gümrük vergilerini arttırmak veya ihracatı caydırmak gibi politikalarla duruma müdahale edebilir ve dış ticaret artışından kaynaklanan refah kaybını engelleyebilirler. Bu tarz bir olgu daha çok iç piyasalarda talebin esnek olduğu ürün piyasalarında gözlemlenir24.

24 Ocak 1980 kararlarıyla Türkiye’nin ekonomik yapısı, önceki dönemlere göre, bir değişme ve serbestleşme trendine girmiştir. Bu değişim, beraberinde birçok mal ve hizmetin ülkeye kolaylıkla ithal edilmesini sağlamıştır. İhracatı artıracak çeşitli önlemler alınmasına rağmen ihracattaki artış ithalattaki artışı karşılayacak düzeye erişememiştir. Bu durum mevcut dış ticaret açıklarının daha da büyümesine neden olmuştur. Dış ticaret açıklarını iyileştirmek için uygulanan politikalar istenen sonuçları vermemiştir.

1989-2004 yılları arasında uygulanan sürekli yüksek döviz kuru politikaları nedeniyle yoksullaştıran büyüme gözlenmiştir. Türkiye 2004 yılında, tarihinin en yüksek ihracat rakamlarına ulaşırken dış ticaret hadleri de %103.3 seviyelerine kadar çıkmıştır25.

Ülkemizde uzun yıllardan beri süregelen işsizlik sorunu son yaşadığımız krizle beraber en yüksek seviyesine çıkmıştır. Ekonomideki istikrarlı büyümeye karşın işsizlik oranlarının sürekli arttığı görülüyor. Ekonomistler, üretim olmadığı için işsizlik rakamlarının da sürekli yükselen bir grafik izlediğini ifade ediyorlar. Türkiye ekonomisinde büyüme oranı ile işsizlik oranı arasında karşılıklı bir nedensellik ilişkisi bulunmamaktadır. Nedensellik ilişkisinin yönü sadece işsizlik oranından büyüme oranına doğru bulunmakta, büyüme oranından işsizlik oranına doğru bir nedensellik ilişkisi ise bulunmamaktadır. Bir başka ifade ile Türkiye ekonomisinde işsizlik iktisadi büyümeyi etkileyen faktörler içinde yer almakta fakat iktisadi büyümenin yüksek veya

24 http://www.Vikipedia.com, sözcükler Ansiklopedisi İnternet Sitesi, Erişim Tarihi: 01/09/2009 25 ATEŞ, İsmet-BOSTAN, Aziz, “Türkiye’de Dış Ticaretin Serbestleşmesi ve Yoksullaştıran Büyüme”,

düşük oranda gerçekleşmesi işsizliğin oluşmasında veya işsizliğin önlenebilmesinde herhangi bir etkiye sahip bulunmamaktadır26.

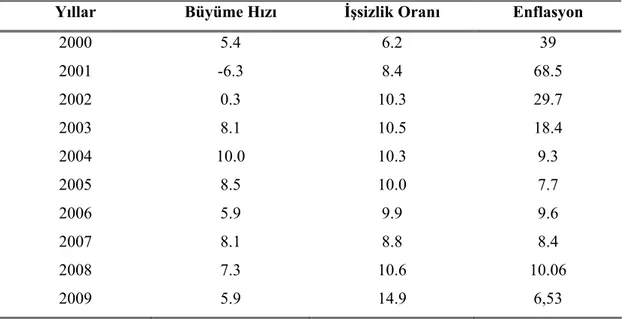

Tablo 3. Büyüme Hızı ve İşsizlik Oranları ve Enflasyon

Yıllar Büyüme Hızı İşsizlik Oranı Enflasyon

2000 5.4 6.2 39 2001 -6.3 8.4 68.5 2002 0.3 10.3 29.7 2003 8.1 10.5 18.4 2004 10.0 10.3 9.3 2005 8.5 10.0 7.7 2006 5.9 9.9 9.6 2007 8.1 8.8 8.4 2008 7.3 10.6 10.06 2009 5.9 14.9 6,53

Kaynak: DPT, Temel Ekonomik Göstergeler

Tablodan da anlaşılacağı üzere enflasyon oranlarının yıllar itibariyle düşmesi işsizlik üzerinde olumlu bir etki yapmamıştır. Britanyalı iktisatçı William Philip 1958 yılında enflasyon ile işsizlik arasındaki ilişkiyi modelleyen bir yapı bulduğunda teori üzerinde bu kadar tartışma çıkacağını düşünmemiştir. Philips Curve ismiyle anılan bu ilişki temel olarak yüksek enflasyon dönemlerinde işsizliğin düşük olduğunu, düşük enflasyon dönemlerinde işsizliğin yüksek olduğunu savunmaktadır27.

1.7. ENFLASYON HEDEFLEMESİ NEDİR?

Enflasyon hedeflemesi bir para politikası türüdür. 1990’lı yıllarda gelişmiş ülkelerde uygulanmaya başlanmıştır. Enflasyon hedeflemesinde, Merkez Bankasının nihai hedefi fiyat istikrarını sağlamak, gelecek dönem için enflasyon hedefi koyup, bu

26 YILMAZ, Özlem Göktaş, “Türkiye Ekonomisinde Büyüme İle İşsizlik Oranları Arasındaki Nedensellik İlişkisi”, İstanbul Üniversitesi İİBF Ekonometri ve İstatistik Dergisi, 2005, s.1. 27 Ekonomi Politika Dergisi internet sitesi “İşsizlik ve Philips Eğrisi”, 2006, s.1. Erişim Tarihi:

hedefe uygun iktisadi politikalar uygulamaktır. Yani hedefe uygun parasal büyüklüklerin, döviz kurlarının ve faiz oranlarının belirlenmesidir.

Enflasyon hedeflemesi, ekonominin genel değişkenlerinin ve verilerinin dikkate alınarak belirli bir dönem için kabul edilebilir bir enflasyon oranının belirlenmesi ve para politikalarının belirlenen orana ulaşacak şekilde yürütülmesidir28.

Enflasyon hedeflemesi stratejisine ilişkin yapılan çalışmalara bakıldığında çeşitli tanımlarla karşılaşılmaktadır. Frederic S. Mishkin enflasyon hedeflemesini beş esas unsuru kuşatan para politikası stratejisi olarak tanımlamaktadır. Bu beş unsur şunlardır:

- Enflasyon için orta vadeli sayısal bir hedefin kamuoyuna ilan edilmesi.

- MB birinci derecede fiyat istikrarı, diğer hedefleri ise ikinci derecede hedefi olmaktadır.

- Politik araçların kullanımı kararlaştırılırken sadece parasal büyüklük ya da döviz kurunun takip edilmesi değil bunların yanında kapsamlı bilgi stratejisi yani göstergeler de takip edilmeli.

- Para otoritesinin planları, amaçları ve kararları hakkında kamuoyu ve piyasalarla, para politikasının arttırılmış şeffaflığı ile ilişki kurmak.

- Enflasyon hedefine ulaşmak için Merkez Bankası bağımsızlığının ve sorumluluğunun arttırılması. 29

Murray Sherwin’in çalışmasındaki tanımlamada ise, enflasyon hedeflemesi, bir yıl veya daha fazla yılı kapsayan belirli bir dönem için enflasyon oranının ne olacağının kamuoyuna, resmi olarak ilan edildiği ve para politikasının uzun dönemdeki öncelikli amacının düşük ve istikrarlı enflasyon olduğunun, açık bir şekilde tanımlandığı para politikasıdır30.

Yapılan bu tanımlardan yola çıkarak enflasyon hedeflemesini kısaca, ileriye dönük olarak fiyat istikrarının sağlaması amacıyla, hedeflenen enflasyon oranının kamuoyuna ilan edilmesidir şeklinde özetleyebiliriz.

28 ÖĞRETMEN, Eren, Enflasyon Hedeflemesi, TCMB Yayınları, 2004, s.4.

29 MİSHKİN S. Frederic, Inflation Targeting in Emerging Market Countries, 2000, p. 105.

30 DEMİRHAN, Ender, Para Politikasının Değişen Yüzü: Enflasyon Hedeflemesi, İstanbul, 2002, s.40.

Genel olarak açık enflasyon ve örtük enflasyon hedeflemesi olmak üzere iki çeşit enflasyon hedeflemesi stratejisinden söz edilebilir. Katı enflasyon hedeflemesi de denilen açık enflasyon hedeflemesi, merkez bankasının sadece hedeflenen enflasyon oranına ulaşma ya da enflasyonu hedeflenen seviyeye yaklaştırmaya çalışmasıdır. Bunun dışında herhangi bir değişkeni dikkate almadığı veya enflasyon dışında hiçbir değişkende istikrar sağlamaya çalışmadığı enflasyon hedeflemesidir. Esnek veya örtük enflasyon hedeflemesi ise; merkez bankasının enflasyon hedefinin yanında diğer değişkenlerle de ilgilenmesidir. Örneğin, döviz kurları, faiz oranları, üretim ve istihdam gibi31.

Bu stratejilerden hangisi tercih edilirse edilsin hedeflemenin başarıyla uygulanabilmesi için karar verilmesi gereken bir takım teknik konular mevcuttur. Bu konular; hedefleme enflasyon oranı hedeflemesi veya fiyat seviyesi hedeflemesi tercihi, fiyat endeksinin seçimi, hedeflemenin belli bir hat ya da nokta olarak belirlenmesinin tercihi, hedeflemenin ne kadar süreyle yapılacağı, hedefin kamuoyuna kim tarafından ilan edileceği gibi enflasyon hedeflemesinin özelliklerini içerir.

1.7.1. Enflasyon Hedeflemesi Rejiminin Önkoşulları ve Fiyat Endeksi Tercihi

Enflasyon hedeflemesi rejiminin üç temel önkoşulu bulunmaktadır. Bunlar; - Para politikasının fiyat istikrarı hedefine odaklaması,

- Merkez Bankasının bağımsız olması. - Gelişmiş mali piyasaların olmasıdır.

Para politikasının nihai hedefi fiyat istikrarı olmalıdır. Para otoritesi sadece belirlediği enflasyon hedefini gerçekleştirmeyi amaçlamalı, büyüme, istihdam seviyesi veya döviz kuru istikrarı gibi başka hedefler seçmemelidir32.

31 DEMİRHAN, a.g.e., s.42.

32 ALPARSLAN, Melike-ERDÖNMEZ, Pelin ATAMAN, Enflasyon Hedeflemesi, Türkiye Bankalar Birliği Bankacılık ve Araştırma Grubu, Aralık, 2000, s.15.

Merkez Bankasının bağımsızlığı en temel anlamıyla fiyat istikrarını korurken uygulayacağı para politikası rejimini ve kullanacağı parasal araçları kendi kararları ile seçmesi ve uygulaması olarak tanımlanabilir33.

Enflasyon hedeflemesine geçecek bir ülkenin Merkez Bankasının bağımsız olması zorunludur. Çünkü bağımsız bir merkez bankasına sahip olmadan enflasyon hedeflemesine geçilmesi durumunda bir süre sonra para politikası siyasi güdüler tarafından belirleneceğinden enflasyon hedefinden sapılacaktır. Dolayısıyla bağımsız bir Merkez Bankası, enflasyon hedeflemesinin olmazsa olmaz ön koşullarından biridir.

Merkez Bankası faiz kararlarının enflasyonu istenildiği düzeyde ve istikrarlı bir şekilde etkileyebilmesi için finansal sistemin temellerinin güçlü olması, sağlam bir bankacılık sektörü ile gelişmiş para, sermaye ve döviz piyasalarının bulunması gerekmektedir34.

Enflasyon hedefini tahmin ederken kullanılan fiyat serilerinin belirlenmesi bu yaklaşımın temel unsurlarından birini oluşturmaktadır Pek çok ülkede enflasyonun göstergesi olarak kullanılan endeks tüketici fiyat endeksidir (TÜFE). TÜFE, hesaplama ve izleme kolaylığı yanı sıra kamuoyu tarafından da rahat anlaşılabilir.

Ancak, bu endeks kapsamında yer alan bazı maddelerin uygulanan para politikasından çok bazı dışsal unsurlardan etkilenmesi, diğer bir ifade ile para politikasının kontrolü dışında olması, bu endeksin enflasyon hedeflemesinde kullanılması açısından sakıncalar yaratmaktadır. Bu tür dışsal unsurlar;

- Gıda fiyatları üzerinde etkili olan iklim koşullarındaki değişiklikler.

- Doğalgaz, benzin gibi hammadde fiyatları üzerinde etkili olan dünya genelindeki arz-talep dengesi.

- Maliye politikasındaki değişiklikler nedeniyle ortaya çıkan dolaylı vergi artışları şeklinde sayılabilir.

Bu nedenle bazı ülkelerde, para politikasının doğrudan etki alanı içinde olan mallardan oluşan bir endeks tercih edilmektedir. Çekirdek enflasyon, bazı mal grupları

33 YÖNEZER, Nurhan, Enflasyon Hedeflemesi, Hürriyet Gazetesi, 23 Ağustos 2001. 34 TCMB, Enflasyon Hedeflemesi Rejimi Kitapçığı, 2006, s.8.

ile fiyat değişmelerine neden olan bir takım unsurların enflasyon endeksinden çıkarılması sonucu ulaşılan bir enflasyon tanımıdır35.

Genel tanım bu olmakla birlikte ülkelerdeki fiyat seviyelerini belirleyen unsurların farklı olması nedeniyle, tek tip çekirdek enflasyon uygulaması bulunmamaktadır.

Enflasyon hedeflemesi stratejisinde, enflasyon oranının ölçülmesi büyük önem taşımaktadır. Uygulamada hedeflenen enflasyon oranının ölçümünde çeşitli endeksler tercih edilmektedir. Bunlar, Gayri Safi Yurtiçi Hasıla deflatörü, Toptan Eşya Fiyat Endeksi, Tüketici Fiyat Endeksidir ve TÜFE gibi endeksten, enflasyonist eğilimlere ilişkin bilgilerin yeterli olmaması nedeniyle bazı mal ve hizmet kademelerinin endeksten çıkarılması ile elde edilen çekirdek enflasyon göstergesidir.

Enflasyon hedeflemesi stratejisinde karar verilmesi gereken konulardan birisi de hedefin nokta hedef mi yoksa belli bir aralığın mı hedef olacağıdır. Bant ya da nokta hedeflemesinin temel amacı merkez bankasının belirli bir enflasyon hedefini ilan ederek makroekonomik birimlerin enflasyon beklentileri için bir çıpa oluşturmaktır.

Bant hedeflemesinin temel avantajı, tek bir oran üzerinden ilan edilen enflasyon hedefinin gerçekleştirilebilme olanağının her zaman mümkün olmaması ve hedeflenen oranda ortaya çıkacak bir sapmanın güven kaybına neden olmasıdır.

Bant aralığı hedefinin gerçekleştirilememe olasılığı nokta hedeflemesine göre daha düşük olduğundan, bant hedefinin tutturulamaması durumunda yaşanacak güven kaybı nokta hedeflemesine göre daha fazla olacağı açıktır. Bant aralığı hedeflemesi, merkez bankasına kısa vadeli şoklara cevap verebilmek için esneklik sağlar.

Enflasyon hedeflemesi stratejisinin başarısını direkt olarak etkileyen unsurlardan biri de hedeflemenin süresidir. Para politikasının enflasyonu uzun gecikmelerle etkilemesi dolayısıyla enflasyon hedefine belirli zaman diliminde ulaşılmaktadır. Uygulamada;

- Bir yıllık - İki yıllık

35 AKYAZI, Haydar, Enflasyon Hedeflemesi Ülke Deneyimleri ve Türkiye’de Uygulanabilirliği, Ankara, 2004, s.68.

- Çoklu yıl

- Belirsiz zaman süresi gibi seçenekler mevcuttur. Hedef enflasyonun ilan edildiği dönem başlangıcı ile hedefin gerçekleştirilmesinin beklendiği dönem arasındaki süreyi ifade eden zaman aralığının uzun ya da kısa olarak belirlenmesi farklı sonuçlara yol açar. Hedef dönemin uzun tutulması durumunda tahmin edilen hedefin kamuoyunun enflasyon beklentilerine yol gösterici özelliğini önemli ölçüde azaltacaktır.

Hedef dönemin kısa olması ise enflasyon hedefine ulaşmayı zor ve maliyetli bir hale dönüştürebilir. Çünkü ekonomik şoklarla kısa dönemde karşı karşıya kalınması durumunda merkez bankası hedefin gerçekleştirilmesi için mücadelede kullanacağı araçlar üzerinde aşırı düzenlemeler yapmak zorunda kalabilir36.

1.7.2. Türkiye’de Enflasyon Hedeflemesi ve Uygulanabilirliliği

Türkiye’de enflasyon hedeflemesi stratejisinin, Merkez Bankası 9 Aralık 1999 tarihinde IMF’e sunduğu niyet mektubunun Para ve Kur Politikaları kısmında ilk defa dile getirildiği söylenebilir. Döviz kuru ve parasal büyüklüklerin ana hedef olarak kullanılmasının fiyat istikrarını sağlamada başarısız olması, alternatif bir para politikası stratejisi olarak enflasyon hedeflemesi stratejisini ortaya çıkarmıştır.

Türkiye Şubat 2001 krizi ile birlikte dalgalı kura geçmiştir. Bu bağlamda, enflasyon hedeflemesinin bir ön koşulu olan, enflasyon hedefi dışında parasal büyüklüklere ilişkin herhangi bir katı taahhüdün olmaması koşulu Türkiye açısından sağlanmıştır, denilebilir.

Öte yandan 5 Mayıs 2001 tarihinde Resmi Gazete’de yayınlanıp yürürlüğe giren 4651 sayılı TCMB Kanununda Değişiklik Yapılmasına Dair Kanun ile 1211 sayılı TCMB Kanunun 4. maddesinde bir değişikliğe gidilmiştir. “Bankanın temel amacı fiyat istikrarını sağlamaktır. Banka, fiyat istikrarını sağlamak için uygulayacağı para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisi belirler. Banka, fiyat istikrarını sağlama amacı ile çelişmemek kaydıyla Hükümetin büyüme ve istikrar politikalarını destekler.” demek suretiyle bir taraftan TCMB’nin birincil amacının fiyat

istikrarına ulaşmak olduğunu vurgulamış, diğer taraftan da TCMB’ye bağımsızlığını kazandırmıştır37.

Merkez Bankası enflasyon hedeflemesi rejimi konusunda 2000 yılından bu yana çalışmalarını sürdürmektedir. Türkiye’de enflasyon hedeflemesinin ana çerçevesi oluşturulurken, bu rejimi uygulayan 20’yi aşkın gelişmiş ve gelişmekte olan ülkenin deneyimlerinden faydalanılmıştır. İncelenen ülke örnekleri, tarihsel, kültürel, ekonomik ve siyasal farklılıklar nedeniyle “her ülkeye uygun tek ve en iyi uygulama” olmadığını göstermiştir. Dolayısıyla, enflasyon hedeflemesi rejimi çerçevesinde genel yapı oluşturulurken Türkiye’ye özgü bir modelin oluşturulması gerektiği göz önüne alınmıştır. Kamuoyu tarafından kolay anlaşılabilirliği ve iletişim açısından avantajları göz önüne alınarak enflasyon hedefi “nokta hedef” olarak belirlenmiştir. Toplumun her kesimi tarafından kolaylıkla takip edilebildiği ve günlük yaşam maliyetini iyi ölçen bir gösterge olduğu için, enflasyon hedeflemesinin TÜFE üzerinden tanımlaması tercih edilmiştir38.

Kasım 2000 ve Şubat 2001 krizlerinin ardından özellikle bankacılık sistemindeki yapısal bozukluklar sisteme ve Türkiye ekonomisine büyük zararlar vermiştir. Bunun ardından bankacılık sisteminde yapısal reformlara gidilmiş ve enflasyon hedeflemesine geçilebilmesi için gerekli alt yapının oluşturulmasına gayret edilmiştir. Bunun için bankacılık ve finansal sistemin yeniden düzenlenmesini sağlayan kamu sektörü reformları yapılmış ve bankacılık sektörünün daha sağlıklı çalışması amacını güden BDDK kurulmuştur.

Türkiye Cumhuriyet Merkez Bankası 2002 ve 2003 yıllarında tam enflasyon hedeflemesi olmasa da resmi olarak ilan edilmemiş enflasyon hedeflemesi olarak tanımlanabilecek örtük enflasyon hedeflemesini başarı ile gerçekleştirmiştir.

Türkiye’nin enflasyon hedeflemesi deneyiminden çıkarılacak önemli dersler bulunmaktadır. Türkiye’nin 2002-2005 yıllarını kapsayan örtük enflasyon hedeflemesi döneminde enflasyonu düşürmekte gösterdiği performans, kapsamlı bir istikrar programının ve mali reformların hayata geçirilmesinin enflasyonla mücadeledeki

37 BÜYÜKAKIN, Tahir-ERARSLAN, Cemil, “Enflasyon Hedeflemesi ve Türkiye’de Uygulanabilirliğinin Değerlendirilmesi”, Kocaeli Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Kocaeli, 2004, s.33.

38 TCMB, Enflasyon Hedeflemesi Rejiminin Genel Çerçevesi ve 2006 Yılında Para ve Kur

önemini net bir şekilde ortaya koymaktadır. Bu sayede mali baskınlığın önüne geçilmesi ve dolayısıyla para politikasının temel aracı olan kısa vadeli faiz oranlarının etkinliğini koruyabilmesi mümkün olmaktadır. Bu çerçevede kamu bütçesinin şeffaflaştırılması, merkez bankasının kamuyu finanse etmesinin önlemesi, bütçe kuralları netleştirilerek bütçe açıklarının kontrolden çıkmasının önlenmesi gibi önlemler önem taşımaktadır. Bunun yanı sıra enflasyon hedeflemesi rejimi sürecine hükümetlerin de dahil edilmesi ile hedeflerin hükümet tarafından sahiplenilmesi ve böylece maliye politikalarının para politikalarını mümkün olduğunca desteklemesi sağlanmalıdır.

Türkiye’nin 2006 sonrası yaşadığı deneyim enflasyon hedeflemesine geçişte zamanlamanın büyük önem taşıdığını ortaya koymuştur. Özellikle yüksek enflasyondan düşük enflasyona geçiş sürecinde olan ve iktisat politikaları konusunda henüz yeterince itibar birikimi sağlamamış ülkelerde, enflasyon hedeflemesine geçişin ilk yıllarında olumsuz dışsal gelişmelerle karşılaşılması rejimin güvenirliliğinin tesis edilmesini geciktirebilmektedir.

Türkiye’de enflasyon hedeflemesine geçişin hemen ardından ard arda gelen küresel krizler ve dünya genelinde enflasyonda yaşanan yükselme eğilimi, enflasyon hedeflemesinin ilk yıllarında tutturulamamasına yol açmış ve henüz başlangıç sayılabilecek bir evrede hedeflerin değiştirilmesini gündeme getirmiştir. Her ne kadar şoklara verilen tepkiler o günün koşullarında yerinde tedbirler olarak değerlendirilse de sonuç itibariyle hedef değişikliği Merkez bankası beklenti yönetimi konusunda ek bir çaba göstermesini gerektirmiş ve itibar birikiminin uzun süreye yayılmasına neden olmuştur.

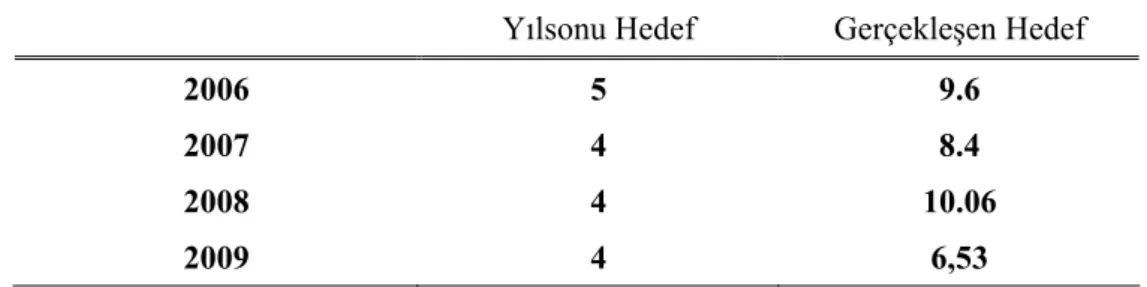

Tablo 4. 2006-2009 Döneminde Hedeflenen ve Gerçekleşen Enflasyon Oranları Yılsonu Hedef Gerçekleşen Hedef

2006 5 9.6

2007 4 8.4

2008 4 10.06

2009 4 6,53

Kaynak: DPT, Temel Ekonomik Göstergeler

Karşılaşılan bütün güçlüklere rağmen, Türkiye’nin enflasyon hedeflemesi deneyimi, bu rejimin oldukça esnek ve koşullara çabuk uyum sağlayabilen bir para politikası stratejisi olduğunu teyit etmiştir. Bütün ülkeler için ideal bir enflasyon