T.C.

SELÇUK ÜNĐVERSĐTESĐ SOSYAL BĐLĐMLER ENSTĐTÜSÜ

ĐKTĐSAT ANABĐLĐM DALI

ĐKTĐSAT BĐLĐM DALI

TÜRK BANKACILIK SEKTÖRÜNÜN YAPISAL SORUNLARI VE

AVRUPA BĐRLĐĞĐ NORMLARINA GÖRE YENĐDEN

YAPILANDIRILMALARI

YÜKSEK LĐSANS TEZĐ

DANIŞMAN

YRD. DOÇ. DR. ZEYNEP KARAÇOR

HAZIRLAYAN ZEHRA FERYAL AKMAN

ĐÇĐNDEKĐLER ĐÇĐNDEKĐLER... i ŞEKĐL LĐSTESĐ ... v TABLOLAR LĐSTESĐ ... vi GĐRĐŞ ... 1 BĐRĐNCĐ BÖLÜM TÜRK BANKACILIK SEKTÖRÜNÜN YAPISINI OLUŞTURAN EKONOMĐK GELĐŞMELER VE SEKTÖRÜN YAPISAL SORUNLARI 1. 1 TÜRK BANKACILIK SEKTÖRÜNÜN YAPISINI OLUŞTURAN EKONOMĐK GELĐŞMELER ... 3

1. 1. 1 1980 Sonrası Dönemde Bankacılık ve 1982 Banker Krizi... 3

1. 1. 2 1990 Sonrası Dönemde Bankacılık ve 1994 Krizi ... 5

1. 1. 3 Kasım 2000 – Şubat 2001 Krizleri ve Krizlerin Bankacılık Sektörüne Etkileri ... 9

1. 2 TÜRK BANKACILIK SEKTÖRÜNÜN YAPISAL SORUNLARI ... 13

1. 2. 1 Özkaynak Yetersizliği ... 13

1. 2. 2 Kredi ve Mevduatın Yetersizliği – Mevduata %100 Güvence Verilmesi... 15

1. 2. 3 Oligopolistik Yapı, Rekabet Yetersizliği ... 16

1. 2. 4 Kamu Bankalarının Sektördeki Ağırlığı ... 18

1. 2. 6 Denetimin Yetersizliği ve Etkin Olmaması ... 20

ĐKĐNCĐ BÖLÜM AVRUPA BĐRLĐĞĐ BANKACILIK SĐSTEMĐ ve BANKACILIK NORMLARI 2.1 AB’ DE MALĐ ENTEGRASYON SÜRECĐ... 22

2.1.1 Avrupa Tek Senedi... 22

2.1.2 Ekonomik ve Parasal Birlik... 25

2.1.3 Mali Hizmetler Eylem Planı (Financial Services Action Plan-FSAP) ... 26

2.2 SERMAYE YETERLĐLĐK UZLAŞISI: BASEL-I ... 31

2.3 SERMAYE ÖLÇÜMÜNÜN ve SERMAYE STANDARTLARININ ULUSLAR ARASI YAKINSAMASI: BASEL-II ……… 32

2.3.1 I. Yapısal Blok ………. 35

2.3.1.1 Standart Yaklaşım ve Basitleştirilmiş Standart Yaklaşım ……...35

2.3.1.2 Đçsel Derecelendirme Yaklaşımı ………..36

2.3.2 II. Yapısal Blok ………..37

2.3.3 III. Yapısal Blok ……… 39

2.4 AB ÜLKELERĐNĐN BANKACILIK SĐSTEMĐ ………...40

2.5 AVRUPA MERKEZ BANKASI (AMB) ... 41

2.5.1 Avrupa Merkez Bankası... 41

2.5.1.1 Avrupa Merkez Bankası’nın Görevleri ve Karar Organları ... 42

2.5.1.2 Avrupa Merkez Bankası’nın Bağımsızlığı ... 43

2.6 AB ÜYESĐ ÜLKELER ĐLE ĐLGĐLĐ BAZI BANKACILIK GÖSTERGELERĐ ... 44

ÜÇÜNCÜ BÖLÜM

TÜRK BANKACILIK SEKTÖRÜNÜN AVRUPA BĐRLĐĞĐ BANKACILIK NORMLARI ile KARŞILAŞTIRILMASI VE YENĐDEN YAPILANDIRILMASI

3.1 TÜRK ve AB BANKACILIK SEKTÖRÜNÜN YAPISI... 48 3.2 TÜRK ve AB BANKACILIK MEVZUATININ

KARŞILAŞTIRILMASI ... 49 3.3 T.C. MERKEZ BANKASI STATÜSÜ ile AVRUPA MERKEZ

BANKALARI SĐSTEMĐ STATÜSÜNÜN KARŞILAŞTIRILMASI ... 53 3.4 TÜRKĐYE’DE ve AB ÜLKELERĐNDE KAMU BANKALARININ

ÖZELLEŞTĐRĐLMESĐ... 54 3.4.1 AB Ülkelerinde Kamu Bankalarının Özelleştirilmesi... 55 3.4.2 Türkiye’de Kamu Bankalarının Özelleştirilmesi... 56 3.5 AB ve TÜRK BANKACILIK SĐSTEMLERĐNĐN

KARŞILAŞTIRILMASI ... 57 3.5.1 Temel Bankacılık Göstergeleriyle Türkiye ve Avrupa Birliği

Ülkelerinin Karşılaştırılması... 57 3.5.2 Temel Bankacılık Performans Göstergeleriyle Türkiye ve AB

Ülkelerinin Karşılaştırılması... 59 3.6 TÜRKĐYE ve YENĐ ÜYE AB BANKACILIK SĐSTEMLERĐNĐN

KARŞILAŞTIRILMASI ... 61 3.6.1 Yeni Üye Ülkelerde Bankacılık Sistemi... 61 3.6.2 Makro Ekonomik Göstergelerle Türkiye ve Yeni Üye Ülkelerin

Karşılaştırılması ... 62 3.6.3 Temel Bankacılık Performans Göstergeleriyle Türkiye Ve Yeni Üye Ülkelerin Karşılaştırılması ... 63

3.7 TÜRK BANKACILIK SEKTÖRÜNÜN YENĐDEN

YAPILANDIRILMASI... 64

3.7.1 TMSF Bünyesindeki Bankaların Çözümü ... 67

3.7.2 Kamu Bankalarının Yeniden Yapılandırılması ... 68

3.7.3 Özel Bankaların Sermayelerinin Güçlendirilmesi... 70

3.7.4 Banka Gözetim ve Denetim Yapısının Güçlendirilmesi ... 72

3.8 2005 YILINDA EKONOMĐYE VE BANKACILIK SEKTÖRÜNE GENEL BĐR BAKIŞ ... 74

SONUÇ ve ÖNERĐLER... 79

ŞEKĐL LĐSTESĐ

TABLOLAR LĐSTESĐ

Tablo 1.1: Türkiye Ekonomisine Net Sermaye

Akımları: 1989–1999 (milyon dolar) ... 5

Tablo 1.2: Türkiye’ye Yönelik Kısa Vadeli Sermaye Hareketleri... 6

Tablo 1.3: Bankacılık Sektörü Açık Pozisyonu: 1994–2000 (milyar TL) ... 9

Tablo 1.4: Türkiye’de Bankaların Açık Pozisyonları (Milyar$)... 10

Tablo 1.5: Türkiye’de Kriz Öncesi ve Sonrası Gecelik Đşlemlere Uygulanan Basit Faiz Oranları (Ağırlıklı Ortalama) ... 10

Tablo 1.6: Bankaların Net Kar/Zararları (Trilyon TL)... 11

Tablo 1.7: Sektör Bazında Gelişme Hızları(sabit fiyatlarla,%)... 12

Tablo 1.8: Bazı Göstergelerin Toplam Aktiflere Oranları, (%) ... 14

Tablo 1.9: Sorunlu Krediler (%)... 16

Tablo 1.10: Mevduatın Vade Yapısına Göre Dağılımı (%) ... 16

Tablo 1.11: Bankacılık Sektöründe Yoğunlaşma (%)... 17

Tablo 1.12: Aktiflerin Banka Gruplarına Göre Dağılımı (%) ... 19

Tablo 1.13: Kredilerin Banka Gruplarına Göre Dağılımı (%) ... 19

Tablo 1.14: Mevduatın Banka Gruplarına Göre Dağılımı (%) ... 20

Tablo 2.1: Ulusal Sınırlar Đçinde Birleşme ve Devralma Sayısı ... 29

Tablo 2.2: AB Ülkeleri Arasında Birleşme ve Devralmalar ... 29

Tablo 2.3: AB Bankacılık Sektöründe Kredi Kuruluşlarının Toplam Aktifleri ve Personel Sayısı ... 45

Tablo 2.4: AB Bankacılık Sektöründe Kredi Kuruluşlarının Sayısı ... 47

Tablo 3.1: AB Bankacılık Sektöründe Beş Büyük Kredi Kuruluşunun Toplam Aktifler Đçindeki Payı (%)... 58

Tablo 3.2: Türkiye ve AB Bankacılık Sektöründe

Kredi Kuruluşları ve Şube Sayısı ... 59

Tablo 3.3: Türkiye ve AB Ülkelerinde Bazı Bankacılık Performans Göstergeleri (2003) (Yüzde olarak) ... 60

Tablo 3.4: AB ve Türk Bankacılık Sektöründe Karlılık Oranları (2003) ... 60

Tablo 3.5: Türkiye ve Yeni Üye Ülkelerde Makro Göstergeler (2004)... 62

Tablo 3.6: Türkiye ve Yeni Üye Ülkelerde Performans Göstergeleri (2003) ... 63

Tablo 3.7: Türkiye ve Yeni Üye Ülkelerde Karlılık Oranları (2003) ... 63

Tablo 3.8: Türkiye ve Yeni Üye Ülkelerde Kredi Kuruluşları ve Şube Sayısı ... 64

Tablo 3.9: Bankacılık Sektörü Yeniden Yapılandırma Maliyeti ( Milyar dolar)... 66

Tablo 3.10: Yeniden Yapılandırmanın Diğer Ülkelere Maliyeti ... 67

Tablo 3.11: TMSF Kapsamındaki Bankaların Yeniden Yapılandırılma Süreci ... 68

Tablo 3.12: Kamu Bankalarına Aktarılan Kaynaklar... 69

Tablo 3.13: Personel ve Şube Sayısındaki Gelişmeler... 70

Tablo 3.14: Özel Bankaların Döviz Pozisyonundaki Gelişmeler ... 71

Tablo 3.15: GSYĐH Bileşenlerinin Gelişimi ... 74

Tablo 3.16: Bankacılık Sektörü Kredi Dağılımı(Dönemler Đtibariyle) ... 76

Tablo 3.17: Bankacılık Sisteminde Banka Sayısı ... 77

Tablo 3.18: Bankacılık Sisteminde Şube Sayısı... 77

GĐRĐŞ

Güçlü bir ekonomi güçlü bir finansal sektörün varlığıyla mümkündür. Finansal sektör içinde bankacılık sektörü ekonomik faaliyetlerin sürdürülmesi sürecinde en önemli yeri tutar. Bankacılık sektörünün stratejik bir önemi vardır. Çünkü olası bir bankanın iflası halinde mevduat sahipleri, kredi kullananlar ve diğer bankalar bundan olumsuz etkilenir. Bankacılık sektörünün sağlıklı işlemesi de bankaların faaliyet gösterdiği ekonomik ve finansal ortamın sağlıklı işlemesine ve istikrarına bağlıdır.

Türk bankacılık sektörünün yapısını oluşturan faktör ekonomik gelişmelerdir. Özellikle 1994 kriziyle ortaya çıkan gelişmeler bankacılık sektöründe bir yapılanmaya gidilmesi ihtiyacını doğurmuştur. Dünya ekonomilerinde olduğu gibi Türkiye ekonomisinin değişmesine sebep olan serbestleşme tüm finansal piyasaları etkilemiştir.

1980’li yıllarla birlikte başlayan dışa açılma sürecinden bankacılık sektörü de etkilenmiştir. Yerli bankaların sayısı artmış, yabancı sermayeli bankalar da açılmaya başlamıştır. 1982’de Sermaye Piyasası Kurulu’nun oluşturulmasının ardından 1986 yılında Đstanbul Menkul Kıymetler Borsası faaliyete geçmiş ve bankalar arası para piyasasının kurulması, bankaların menkul kıymet işlemlerine, fon yönetimi ve döviz işlemlerine ağırlık vermelerine neden olmuştur.

1980’ler deki banker krizinden sonra en ciddi kriz olan 1994 krizinin olumsuz etkilerini bertaraf etmek ve sistemik bir krizi engellemek amacıyla mevduata % 100 güvence verilmesi ve bu güvencenin daha sonra da devamı bankacılık sektörünü olumsuz etkilemiştir. Bankacılık sektörünü olumsuz etkileyen diğer faktörler ise özkaynak yetersizliği, kredi ve mevduat yetersizliği, kamunun finansal sistemdeki belirleyiciliği, kamu bankalarının sektördeki ağırlığı, oligopolistik yapı, denetimin yetersizliği şeklinde sıralanabilir.

Sektör özellikle 1980 sonrası ekonomik olumsuzluklardan etkilenmiş yüksek kamu açıklarının finansmanı kamu bankalarından karşılandığı için özel kesime gidecek kaynaklar da kamuya akmış, iç borçlanma faizi artmış, özkaynakların sınırlanması sonucunu doğurmuş ve bankacılık sektörü ciddi yaralar almıştır. Kasım 2000 ve Şubat 2001 krizlerinden sonra uygulamaya konulan Güçlü Ekonomiye Geçiş Programı daha çok bankacılık sektörünü kurtarmaya yönelik bir programa dönüşmüştür. Bankaların denetimi yetersiz kalmış ve denetim sonuçlarına gerekli hassasiyet gösterilememiştir.

Avrupa Birliği bankacılık sistemi mali entegrasyon sonucu şekillenen bir yapıdır. Tek Pazar hedefi ile birlikte önce üye ülkeler arasında bir Gümrük Birliği oluşturulmuş ve daha sonra tek Pazar hedefi tek bir bankacılık pazarı anlamını da taşıdığı için bankacılık

sektörü değişimler yaşamıştır. AB bankacılık sistemi açısından AB bankacılık direktifleri büyük önem taşımaktadır. Sermaye ve bankacılık ile ilgili direktifler serbestleşmenin önündeki engelleri kaldırıcı niteliktedir.

Tüm serbestleşme ve entegrasyon çalışmaları sonucunda AB bankacılık sistemi yoğun bir rekabet içine girmiş ve bu rekabetten olumsuz etkilenmemek adına çeşitli tedbirler almıştır. Bu tedbirlerden en önemlisi bankacılık sisteminin yapısını derinden etkileyen birleşme ve devralmalar ile finansal hizmet çeşitliliğine gidilmesidir.

Bankacılık sektöründeki hukuki düzenlemeler alanında uluslar arası düzeydeki gelişmelerin temelini Basel Bankacılık Denetim Komitesi’nin yürüttüğü sermaye yeterliliği çalışmaları oluşturmaktadır. Önce 1988 yılında Basel-I uzlaşısı ile sermaye yeterliliği konusunda çalışmalar yapılmış daha sonrada Basel-II ile sermaye standartlarının yakınsaması sağlanmaya çalışılmıştır. AB bu süreci Basel-II bankacılık normları ve yeni AB direktifleri ile paralel bir şekilde götürmeyi amaçlamaktadır.

Bu çalışmada öncelikle bankacılık sektörünün gelişimi anlatılacak, Türk bankacılık sektörünün sorunları ele alınacak daha sonra AB bankacılık sistemi normlar çerçevesinde incelenerek sektör sorunları AB üyesi ülkeler ile karşılaştırmalı olarak değerlendirilecek, bankacılık sektörünün yeniden yapılandırılması ve sektöre etkisi anlatılacaktır.

BĐRĐNCĐ BÖLÜM

TÜRK BANKACILIK SEKTÖRÜNÜN YAPISINI OLUŞTURAN EKONOMĐK GELĐŞMELER

VE

SEKTÖRÜN YAPISAL SORUNLARI

1.1 TÜRK BANKACILIK SEKTÖRÜNÜN YAPISINI OLUŞTURAN EKONOMĐK GELĐŞMELER

1.1.1 1980 Sonrası Dönemde Bankacılık ve 1982 Banker Krizi

1980’lere kadar dışa kapalı bir strateji izleyen Türkiye Ekonomisi, 1980’lerde başlayan liberalleşme hareketlerinin de etkisiyle yeni bir döneme girmiştir. Önce mal ve hizmet daha sonra da sermaye piyasaları serbestleştirilerek dışa açılmıştır. 1Bu gelişmelerden Türk Bankacılık Sektörü de etkilenmiş ve 24 Ocak 1980 kararlarına dışa açılma, liberalleşme gibi amaçların eklenmesiyle bankacılık sektörü yeni bir boyut kazanmıştır.

1 Temmuz 1980’de vadeli mevduata ve kredilere uygulanan faiz oranları serbest bırakılmıştır (Temmuz Bankacılığı). Faiz oranının serbest bırakılmasıyla bankerlik sistemi gelişmiş, mevduat ve kredi faizleri de yükselmeye başlamıştır. Bu serbesti ile ortaya çıkan faiz yarışı, 1982 yılında finans kesiminde krize yol açmış; küçük banker iflaslarıyla başlayan çöküş, büyük bankerlerin ve bazı küçük bankaların iflası ile devam etmiştir.2 Bankaların borçlarını ödeyemez hale gelmesi ve faiz hadlerinin yükselmesi sonucunda mevduat faizlerindeki serbesti 01.01.1983’te kaldırılmıştır. 1987’de tekrar serbest bırakılan faizlere 1989 yılında MB tarafından bir üst sınır getirilmiştir.

1982 yılında meydana gelen banker krizi sonrasında birçok bankanın faaliyetine son verilmiş, güç durumda olan bankalar mali anlamda desteklenmiştir. 1984 yılına kadar altı milli bankanın faaliyetine son verilmiştir. Bu çerçevede, 1983’te Hisarbank, Đstanbul Bankası ve Ortadoğu Đktisat Bankası (ODĐBANK) zorunlu olarak T.C. Ziraat Bankası’na devredilmiş, Đşçi Kredi Bankası’nın ise faaliyetine son verilmiştir. 3 1984’te ise, Đstanbul Emniyet Sandığı T.C. Ziraat Bankası ile birleşmiş, Türkiye Bağcılar Bankası’nın faaliyeti sona erdirilmiştir.4

1 Aylin Çiğdem Köne, “Para-Sermayenin Yeniden Yapılandırılması: Türk Özel Bankacılık Sektörü

Örneği”, Doğuş Üniversitesi Dergisi, 4(2)2003, s. 238.

2 a.g.m, s. 238.

3 Mehmet Günal, “Türk Bankacılık Sektörünün Sorunları ve Geleceği”, ATO Yayınları, Ankara, Mayıs

2001, s. 14.

4

Güç duruma düşen birçok bankaya Destekleme ve Fiyat Đstikrar Fonu’ndan ve Merkez Bankası kaynaklarından kredi verilmiştir.5

Çok sayıda firmanın aldıkları krediyi ödeyemez duruma gelmesiyle, banka kredilerinin büyük bir bölümü donuk krediye dönüşmüş ve bankacılık alanındaki bu bunalımı derinleştirmiştir.6 Daha sonra bu sorunlu kredilerin saptanması ve yeterli karşılık ayrılmasını uluslar arası standartlara uygun hale getirmek için ek karşılık ayrılması gündeme gelmiştir.7

Ağustos 1989’da ‘Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar’ ile birlikte kambiyo rejiminde yaşanan serbestleşme bankaların döviz işlemlerine yönelmelerine ve artık yurtdışından kaynak bulmalarına da imkân sağlamıştır.

Serbest faiz politikası, birikimlerin bankacılık sistemine çekilmesinde ve bankaların bazı alanlarda verimliliği arttırıcı önlemler almasında etkili olmasına karşın, aşırı vergi ödemelerinin de etkisiyle gelir dağılımının daha da bozulmasına, bankalarda donuk kredilerin artmasına, likidite sorunlarının ağırlaşmasına neden olmuştur.8

1980’lere kadar Türkiye’de banka kurulması ve şube açılmasında kısıtlayıcı bir politika izlenmesine karşın 1980’den sonra yeni bankaların kurulması ve yabancı bankaların Türkiye’de banka açmasına verilen izinler artmıştır.9 Böylece özel ve yabancı sermayeli bankaların sayısı artmıştır. Aynı şekilde ulusal bankalarda yabancı ülkelerde banka kurarak ya da sermayeye katılarak dışa açılmıştır. Dışa açılmaya paralel olarak Türk Bankacılık Sistemi, ülkemizde şube açan yabancı bankaların hizmet alanında yoğun rekabetiyle karşılaşmıştır.10

1980 sonrasında yeni ticaret bankalarının kurulmasına da izin verilmiştir. Bu dönemde, kurulan ticaret bankası sayısı 8’i yabancı olmak üzere toplam 19 dur. 1988–1991 yılları arasında da 4’ü yabancı sermayeli 8 kalkınma ve yatırım bankasına izin verilmiştir.

1980 sonrası dönemde ekonomideki ve finansal piyasalardaki gelişmeler bankaların yapısını da değiştirmiştir. 1982 yılında Sermaye Piyasası Kurulu’nun oluşturulmasının ardından 1986 yılında Đstanbul Menkul Kıymetler Borsası’nın faaliyete geçmesi ve bankalar arası para piyasasının kurulması, bankaların menkul kıymet işlemlerine, fon yönetimi ve döviz işlemlerine ağırlık vermelerine neden olmuştur. Bankalar arası para piyasasının kurulması kaynakların etkin bir şekilde kullanılmasını sağlamıştır. Sistem, elinde kullanılmamış nakit fazlası olan bankalara borç vererek kendilerine gelir sağlama olanağı

5 Aylin Çiğdem Köne, a.g.m., s. 238. 6

Rıdvan Karluk, “Türkiye Ekonomisi”, 7.Baskı, Đstanbul, 2002, s. 390.

7 Đlker Parasız, “Para Banka ve Finansal Piyasalar”, 4. Baskı, Ezgi Kitabevi Yayınları, 1992, s. 97. 8 Öztin Akgüç, a.g.e., s. 83.

9 Rıdvan Karluk, “Türkiye Ekonomisi”, s. 389. 10

vermiş ve ekonomi açısından piyasanın kısa dönemli likidite sıkıntısı kalkmıştır.11 Finansal piyasaları geliştirmek adına atılan bu adımlara rağmen finansal kurumların denetim sonuçlarına ilişkin kararların zamanında ve etkin olarak alınması sağlanamamış, kamu sektörü finansal sistemdeki yoğun etkisini sürdürmüştür.12

1.1.2 1990 Sonrası Dönemde Bankacılık ve 1994 Krizi

Türkiye ekonomisinde 1980 yılında başlatılan liberalizasyon süreci Ağustos 1989’da yayınlanan 32 sayılı kararnameye dayanarak kambiyo kontrollerinin kaldırılması ve böylece sermaye hareketlerinin serbest bırakılmasıyla tamamlanmıştır.13 Türkiye’de üretim alanında liberalleşme özelleştirme şeklinde kendini bulurken, mali piyasalarda liberalleşmenin en önemli simgesi faiz oranlarının serbest bırakılması olmuştur.

Uluslar arası sermaye hareketlerinin serbestleşmesi demek, sermayenin dünyanın neresinde en karlı yatırım olanakları bulunursa oraya hiçbir sınırlamayla karşılaşmadan rahatça gidebilmesini ifade etmektedir.14

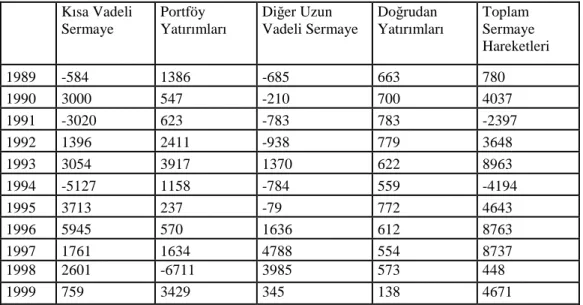

Tablo 1.1: Türkiye Ekonomisine Net Sermaye Akımları: 1989–1999 (milyon dolar)

Kısa Vadeli Sermaye Portföy Yatırımları Diğer Uzun Vadeli Sermaye Doğrudan Yatırımları Toplam Sermaye Hareketleri 1989 -584 1386 -685 663 780 1990 3000 547 -210 700 4037 1991 -3020 623 -783 783 -2397 1992 1396 2411 -938 779 3648 1993 3054 3917 1370 622 8963 1994 -5127 1158 -784 559 -4194 1995 3713 237 -79 772 4643 1996 5945 570 1636 612 8763 1997 1761 1634 4788 554 8737 1998 2601 -6711 3985 573 448 1999 759 3429 345 138 4671

Kaynak: http://www.tek.org.tr/dosyalar/serhar0303.pdf, Aysu Đnsel, Nesrin Sungur, “Sermaye Akımlarının Temel Makroekonomik Göstergeler Üzerindeki Etkileri: Türkiye Örneği–1989–1999”, Nisan

2006, s. 7.

11 Đlker Parasız, a.g.e., s. 96. 12

http://www.tbb.org.tr/turkce/duyurular/tbb/bankacılık%20sektoru%20raporu.pdf, Ekrem Keskin, Melike Alparslan, Alpan Đnan, “Türk Bankacılık Sektörü”, Eylül 2004, s. 30.

13 http://www.tek.org.tr/dosyalar/serhar0303.pdf, Aysu Đnsel, Nesrin Sungur, “Sermaye Akımlarının Temel

Makroekonomik Göstergeler Üzerindeki Etkileri: Türkiye Örneği–1989–1999”, Nisan 2006, s. 7.

14

Özellikle 1990 sonrası gelişen finansal liberalizasyon sonrasında gelişmekte olan ülkelere yönelik sermaye hareketleri giderek artmıştır. Türkiye’de yurtiçi faiz oranının yüksek olması yabancı yatırımı çeken önemli bir faktördür. Faiz oranlarını arttıran en önemli faktör ise, o dönemde ücret ve maaşlar ile destekleme alımlarındaki artışlar nedeniyle artan kamu açıklarının finansmanında iç borçlanmaya ağırlık verilmesi olmuştur.15 Türkiye’de 1989’da 780 milyon dolar olan net sermaye girişi, 1996 yılında 8763 milyon dolara yükselmiştir. 1999 yılındaki düşüş ise Türkiye’de yaşanan krizin etkisidir. Bu gelişmeleri Tablo- 1.1’de görebiliriz.

Artan sermaye hareketlerinin ülkeler üzerindeki etkisi de büyük olmuştur. Uluslar arası sermaye girişlerinin yoğun olduğu ülkelerde arka arkaya ekonomik krizler yaşanmıştır. 1994’te Türkiye’de yaşanan kriz bunun örneğidir. Yaşanan bu krizle birlikte bankacılık sistemi küçülmüş ve ülkeye giren sermaye tekrar dışarı çıkmıştır.

Sermaye hareketlerinin yaşanan krizlerdeki rolü daha çok, kısa vadeli sermaye hareketleri şeklinde gelen sıcak parayı çekme şeklinde olmuştur. 32 sayılı kararname ile yabancı sermaye üzerindeki tüm kontrollerin kaldırılması Türk Finans Piyasası’nı kısa vadeli sıcak paranın spekülasyonuna açmıştır.

Tablo 1.2: Türkiye’ye Yönelik Kısa Vadeli Sermaye Hareketleri

Kısa Vadeli Sermaye Hareketleri Varlıklar (net) Yükümlülükler (net) 1990 3000 -409 3409 1991 -3020 -2560 -457 1992 1396 -2438 3834 1993 2994 -3291 6285 1994 -5190 2423 -7613 1995 3635 -383 4018 1996 2665 331 2334 1997 -7 -1750 1743 1998 1313 -1464 2777 1999 1024 -2198 3222 2000 4200 -1913 6113 2001 -11006 -87 -10919

Kaynak: http://www.dtm.gov.tr/ead/DTDERGI/temmuz2003/sermaye%20hareketlerı.htm, Muhsin Kar, M. Akif

Kara, “Türkiye’ye Yönelik Sermaye Hareketleri ve Krizler”, Nisan 2006, s. 11.

1990’lı yıllardan itibaren artan sermaye hareketleri daha çok kısa vadeli sermaye şeklinde olmuştur (Tablo–1.2). Bu sermaye girişi TL’nin aşırı değerlenmesi sonucunu

15

doğurmuş, bu değerlenme ise bankaların uluslar arası finans piyasalarından uygun koşullarda borçlanmasını ve toplanan bu fonların yüksek getirili kamu menkul değerlerine yatırılmasını ya da yurt içi piyasalara kredi olarak verilmesini cazip hale getirmiştir. 16 TL’nin yabancı paralar karşısında değer kazanması da ihracatı zorlaştırmış, ithalatı kolaylaştırmıştır. Bu da dış ticaret açığının yükselmesi anlamına gelir.

Bu şekilde bir piyasa zayıflığını ve reel kurun aşırı değerlendiğini sezen yabancı yatırımcı ekonomideki belirsizliği görünce daha önce ülke ekonomisine giren sermaye hızla yurtdışına çıkmış, hedeflenen büyüklükler değişmiş, böylece ülke krize sürüklenmiştir.

Yaşanan kriz sonrasında sistemde yükümlülüklerini yerine getiremeyen üç bankanın faaliyetine son verilmesi bu anlamda bir önlem alınması gerekliliğini ortaya koymuştur. 5 Nisan 1994 Đstikrar Programı çerçevesinde Merkez Bankası ve bankacılık kesimi ile ilgili önlemler şu şekilde özetlenmiştir:17 “Son yıllarda hızla artan kamu açıklarının Merkez Bankası ve mali piyasalar üzerindeki baskısı para politikalarının etkin bir şekilde kullanımını zorlaştırmıştır. Đstikrar programının kamu açıklarını düşürücü etkisi, Merkez Bankası’nın parasal büyüklükler üzerindeki kontrol gücünü arttıracak ve mali piyasalarda kalıcı bir istikrar sağlanacaktır. Bu amaç doğrultusunda; Hazine ve diğer kamu kuruluşlarının Merkez Bankası’ndan kredi kullanımlarına sınırlamalar getirilecek, MB daha da özerk bir yapıya kavuşturulacaktır.”

Bu çerçevede, bankacılık sisteminde güvenin korunması ve istikrarın yeniden sağlanmasına yönelik olarak tasarruf mevduatının tümüne yönelik devlet güvencesi getirilmiştir.18 Bunun yanı sıra TL mevduat ile döviz tevdiat hesaplarının munzam karşılık oranlarından kaynaklanan maliyet farklılaşması önlenmeye, TL mevduatı cazip hale getirilmeye çalışılmış ve mevduat dışı yabancı para yükümlülüklerine de disponibilite yükümlülüğü getirilmiştir.19

1994 krizinin olumsuz etkileri kısa sürede atlatılmıştır. Türkiye ekonomisi, 1994 yılında yaşanan daralmanın ardından 1995 yılı ile birlikte ağırlıklı olarak iç talepteki canlılığın etkisiyle yüksek ve istikrarlı bir büyüme trendine girmiş ve bu süreç 1998 yılına kadar devam etmiştir.20 Bu dönemde 1995 yılı sonrasında başlayan Uzakdoğu ve Rusya

16 http://www.dtm.gov.tr/ead/DTDERGI/temmuz2003/sermaye%20hareketlerı.htm, Muhsin Kar, M. Akif Kara,

“Türkiye’ye Yönelik Sermaye Hareketleri ve Krizler”, Nisan 2006, s. 14.

17 Zeynep Karaçor, a.g.e., s. 59.

18 Rıdvan Karluk, “Türkiye Ekonomisi”, s. 392. 19 Zeynep Karaçor, a.g.e., s. 65.

20

krizleri ile 1999 yılında yaşanan deprem felaketi sebebiyle Türkiye ekonomisindeki ciddi daralma, bankacılık sektörünü de olumsuz yönde etkilemiştir.21

Ağustos 1998’de başlayan krizle birlikte oluşan olumsuz ekonomik ortamdan çıkmak ve öncelikle yüksek oranlarda seyreden enflasyonu kontrol altına almak adına 9 Aralık 1999 kararları alınmıştır. 2000 yılı başında uygulamaya konulan bu istikrar programı kapsamında sıkı maliye politikası uygulanmaya başlanmış ve yapısal reformlar hayata geçirilmiştir.22

1995’te Meksika’da başlayan daha sonra Tayland, Endonezya, Güney Kore, Rusya ve Brezilya’da görülen krizler krizin küresel olma olgusunu ortaya çıkarmış olmakla beraber Türkiye’nin dış ticaret hacmini küçültmüş, kamu açıklarını arttırmıştır.

1990’lı yıllarda yaşanan krizler ‘Đkincil Nesil Krizler’ olarak adlandırılır.23 Đkincil Nesil Krizler’in ortaya çıkışı bankacılık krizi ve döviz krizi olmak üzere iki şekilde gerçekleşir. Bankacılık krizleri genelde banka bilançolarının kötüleşmesinden, bilanço aktif yapılarının bozulmasından kaynaklanır. Geri dönmeyen kredilerin artması(donuk krediler), menkul değerlerin piyasalarındaki dalgalanmalar, reel sektörün küçülmesi nedeniyle bankaların aktif yapılarının bozulması bankacılık krizlerinin temel nedenleri olmaktadır. Bankacılık sektörünün krize girmesi sonucunda mevduat sahipleri bankalardan mevduatlarını çekmeye başlayacağı için, bankaların likidite sıkıntısı had safhaya varır.24 Finans sektöründe artan sorunlar krizi daha da derinleştirir. Geri dönmeyen krediler arttıkça, bilançodaki vade uyumsuzluğu artacaktır. Bankacılık sisteminin likidite riski yüksek, dövizde aşırı pozisyon açığı bulunan, özkaynakları yetersiz bir yapıda bulunması ekonomik kriz için uygun ortamı yaratacaktır.

Tablo 1.3’te görüldüğü gibi bankacılık sektörü açık pozisyonu yıllar itibariyle artış göstermiş, 1994 yılında -1.215 milyon dolar olan net pozisyon diğer bir kriz yılı olan 1999’da -13.219 olarak gerçekleşmiştir. Bankaların açık pozisyonlarındaki bu artışın sebebi bankacılık sektörünün kamu açıklarını kapatıyor olması ve bu nedenle bankalardaki açık pozisyona göz yumulmasıdır.

Bankaların sürekli kamu açıklarını kapatması, bankaların aracılık fonksiyonunu yerine getirmesini ve sağlıklı işlemesini önler. Bankaların geleneksel fonksiyonu olan kredi

21

Rıdvan Karluk, “Türkiye Ekonomisi”, s. 400.

22 a.g.e., s. 400.

23 http://www.econturk.org/Türkiyeekonomisi7krz.rtf, Aslan Eren, Bora Süslü, “Finansal Kriz Teorileri

Işığında Türkiye’de Yaşanan Krizlerin Genel Bir Değerlendirmesi”, Nisan 2006, s. 2.

24

verme görevi geri plana atılıp buna yeterince önem verilmemesi durumunda da sorunlu krediler büyür.

Tablo 1.3: Bankacılık Sektörü Açık Pozisyonu: 1994–2000 (milyar TL)

Kaynak:Mehmet Günal, “Türk Bankacılık Sektörünün Sorunları ve Geleceği”, ATO Yayınları, Ankara, Mayıs 2001, s. 16.

1.1.3 Kasım 2000 – Şubat 2001 Krizleri ve Krizlerin Bankacılık Sektörüne Etkileri

2000’li yıllarda bankacılık sektörünün yapısı 1994 krizi sonrası olayların etkisiyle şekillenmiştir.

5 Nisan 1994 Đstikrar Programı çerçevesinde bankacılık sektöründe olası bir çöküşü önlemek amacıyla tasarruf mevduatına sağlanan devlet güvencesi daha sonraki yıllarda da devam etmiş ve bu nedenle banka denetimlerinde etkinlikten uzaklaşılmış, ahlaki risk doğmuştur. Denetimlerdeki bu eksikliklerden faydalanmak isteğiyle birlikte banka ve şube sayılarında artış yaşanmıştır.

Kamu açıklarının bankacılık sektörü tarafından kapatılıyor olması nedeniyle, bankacılık kesimindeki açık pozisyon artışına göz yumulmuştur (Tablo–1.4). Bankacılık sektörü yatırımcılar ve tasarruf sahipleri arasındaki aracılık fonksiyonunu yerine getirmekten uzaklaşmış, devleti fonlayan kurumlar haline gelmiştir.

Bankaların devlete borç verme amacına yönelik çalışmaları başlangıçta bankalar için önemli bir avantaj iken daha sonra krizin büyümesine neden olan bir dezavantaja dönüşmüştür.25 Bunun nedeni iç borçlanmadaki artışın faiz oranlarını arttırması ve bu nedenle

25

Aslan Eren, Bora Süslü, a.g.w.s., s. 12.

YP

Aktifler YP Pasifler

Net Pozisyon

(milyar TL) Net Pozisyon (milyon $) 1994 855.699 899.351 -44.142 -1.215 1995 1.782.681 1.967.864 -185.183 -4.946 1996 3.995.052 4.274.182 -279.130 -4.920 1997 8.795.231 9.809.852 -1.014.621 -9.690 1998 13.755.739 16.094.542 -2.338.803 -11.722 1999 27.459.529 34.598.942 -7.139.413 -13.219 2000 36.764.586 48.386.470 -11.621.884 -17.301

bankaların ellerinde bulunan tahvillerin değerinin düşmesidir. Bankaların bu tahvilleri satarak likidite sıkıntılarını gidermeye çalışması ise faiz oranlarını daha çok arttırmıştır. Tablo-1.5’te gecelik faiz oranlarının artışını görmek mümkündür. Gecelik faiz oranları Nisan 2000’de %36 iken, Kasım 2000’de bu oran %79’a çıkmıştır. Aralık 2000’de ise gecelik faiz oranı %200’e kadar yükselmiştir.

Tablo 1.4: Türkiye’de Bankaların Açık Pozisyonları (Milyar$)

AYLAR ORAN 1998 -8.4 1999 -13.3 2000-I -15.78 2000-II -18.18 2000-III -20.00 20001-I -12.16

Kaynak: http://www.econturk.org/Türkiyeekonomisi7krz.rtf, Aslan Eren, Bora Süslü, “Finansal Kriz Teorileri Işığında Türkiye’de Yaşanan Krizlerin Genel Bir Değerlendirmesi”, Nisan 2006, s. 11.

Tablo 1.5: Türkiye’de Kriz Öncesi ve Sonrası Gecelik Đşlemlere Uygulanan Basit Faiz Oranları (Ağırlıklı Ortalama)

Kaynak: http://www.econturk.org/Türkiyeekonomisi7krz.rtf, Aslan Eren, Bora Süslü, “Finansal Kriz Teorileri Işığında Türkiye’de Yaşanan Krizlerin Genel Bir Değerlendirmesi”, Nisan 2006, s. 13.

Kasım krizi sonrasında alınan önlemler ve IMF’den 7,5 milyar dolar tutarında ek rezerv kolaylığı, piyasadaki dalgalanmaları kısmen gidermiş, MB’nın döviz rezervleri artmış,

AYLAR O/N FAĐZ

ORANLARI % 2000 Nisan 36.16 Mayıs 41.28 Haziran 42.00 Ağustos 37.57 Eylül 46.20 Ekim 31.41 Kasım 79.45 Aralık 198.95 2001 Ocak 42.16 Şubat 435.99 Mart 81.88 Nisan 80.64

faiz oranları önemli ölçüde gerilemiştir.26 Aralık 2000’de %200’lere çıkan gecelik faiz oranı alınan önlemler sonrasında Ocak 2001’de %42 seviyesine düşmüş ancak Şubat 2001’de yaşanan krizin etkisiyle tekrar yükselmiştir.

Şubat 2001’de Hazine ihalesi öncesindeki Cumhurbaşkanı ve Başbakan yardımcısı arasındaki tartışma, uygulanan programa ve kur politikasına olan güvenin tamamen kaybolmasına yol açmış ve döviz talebi önemli ölçüde yükselmiştir.27

Meydana gelen likidite sıkışıklığı kamu bankalarının günlük likidite ihtiyaçları nedeniyle ödemeler dengesini bozmuştur. Bankaların likidite sıkışıklığı ve bunun getirdiği yüksek faiz oranları, açık pozisyonları artan bankalar sonucunu doğurmuş ve 2000 yılının 9. ayında 57 Trilyon TL kar eden bankacılık sektörü Kasım 2000 krizi nedeniyle 2000 yılının 12. ayında 2724 Trilyon TL zarar etmiştir.

Tablo 1.6: Bankaların Net Kar/Zararları (Trilyon TL)

Kaynak: Metin Toprak, Osman Demir, “Türk Bankacılık Sektörü: Sorunlar, Krizler ve Arayışlar”,Cumhuriyet Üniversitesi Đktisadi ve Đdari Bilimler Dergisi, Cilt 2, Sayı 2, 2001, s. 15.

Yaşanan krizler bankacılık sektörünü etkilediği gibi reel sektörü de etkilemiştir. Krizden, daha çok küçük ölçekli işletmeler etkilenmiş ve firmalar kriz sonrasında üretim maliyetlerini düşürmek amacıyla, istihdamı daraltma ve personel ücretlerini azaltma yoluna gitmişlerdir.28

26 Rıdvan Karluk, “Türkiye Ekonomisi”, s. 401. 27 a.g.e., s. 401.

28http://www.econturk.org/Turkiye-2002.html , Pelin Ataman, “Türkiye’de 2001 Yılındaki Mali Kriz

Sonrasında Kurumsal Sektörde Yeniden Yapılandırma” , Mart 2006, s. 39.

12/1999-1 9/2000-2 12/2000-3 % Değişme (3)/(1) Kamu 284 48 -177 -162.4 Özel 1485 1267 482 -67.6 Yabancı 278 135 66 -76.3 Kalkınma ve Yatırım 194 170 215 10.7 TMSF -2547 -1563 -3310 30.0 Toplam (TMSF dahil) -306 57 -2724 791.0 Toplam (TMSF hariç) 2241 1620 586 -74.0

Özellikle Şubat 2001 krizi sonrasında sektör bazında gelişme hızlarını incelediğimizde; tarım sektöründe 2000 yılında %4,1 oranında gelişme yaşanmışken 2001 yılında %6,1 oranında bir azalma yaşanmıştır. Sanayi, inşaat, ticaret, ulaşım ve komünikasyon sektörlerinde de 2000’den 2001 yılına geçiş sürecinde gelişme hızlarında azalma görülmektedir. Sanayi, ticaret ve komünikasyon sektörlerinde 2003 9 aylık dönemde toparlanma gerçekleşmiş; fakat tarım ve inşaat sektörlerinde azalma devam etmiştir.

Tablo 1.7: Sektör Bazında Gelişme Hızları(sabit fiyatlarla,%)

Sektör 2000 2001 2002 2003/9 Tarım 4.1 -6.1 7.1 -0.5 Sanayi 5.6 -7.5 9.4 6.8 Đnşaat 5.8 -5.9 -4.9 -16.2 Ticaret 11.6 -9.4 10.7 7.6 Ulaşım/komünikasyon 5.1 -4.9 5.4 9.0 Mali kuruluşlar 0.9 -9.9 -7.1 -6.9 Konut sahipliği 0.0 2.1 1.8 1.3

Serbest Meslek ve hizmetler 5.9 -7.4 7.4 5.0

Devlet hizmetleri 1.9 1.5 0.7 0.6

Kar amacı olmayan kuruluşlar 1.1 0.2 0.6 -1.4

Đthalat vergisi 27.3 -25.1 23.0 22.6

GSYĐH 7.2 -7.4 7.8 5.4

GSMH 6.1 -9.4 7.8 5.2

Kaynak: http://www.econturk.org/Turkiye-2002.html , Pelin Ataman, “Türkiye’de 2001 Yılındaki Mali Kriz Sonrasında Kurumsal Sektörde Yeniden Yapılandırma” , Mart 2006, s. 40.

1.2 TÜRK BANKACILIK SEKTÖRÜNÜN YAPISAL SORUNLARI

Finansal liberalizasyon süreciyle birlikte finansal krizlerin ortaya çıkması, Türkiye gibi gelişmekte olan ülkelerde daha derin sonuçlara yol açmıştır. Bankacılık kesiminin finansal sistemdeki etkinliğinin yoğun olması, Türkiye’de krizlerin kendisini bankacılık krizleri olarak ortaya çıkarmasına neden olmuştur. Bunda bankacılık sektörünün yapısal sorunlarının etkisi büyüktür. Aynı şekilde krizlerin de sektör yapısına olumsuz etkileri olmuştur. 1994 kriziyle birlikte ortaya çıkan sorunlar Kasım 2000 ve Şubat 2001 krizleriyle daha da derinleşmiş ve bankacılık sektörü bu krizler sonrasında derin yara almıştır. Sektörde özkaynaklar asgari özkaynak düzeyinin aşağısına inmemekle birlikte AB rekabeti açısından yetersizdir. Kamunun finansal sistemdeki belirleyiciliği ve kamu bankalarının sektördeki ağırlığı özellikle kriz dönemlerinde bankaların aracılık fonksiyonlarını yerine getirmesini engellemiştir. Az sayıda bankanın hakim olduğu oligopolistik yapı rekabeti olumsuz etkilemektedir. Krediler ve mevduatlardaki yetersizlik sektörün diğer bir sorunudur. Bu bölümde sektörün sorunları AB ülkeleri ile karşılaştırmalı olarak verilmeye çalışılmıştır.

1.2.1 Özkaynak Yetersizliği

Bir bilançonun aktif toplamından yükümlülükler düşüldükten sonraki kısmı öz kaynağı verir. Ödenmiş Sermaye, Yedek Akçe, Dağıtılmayan Kar ve Varlıkların Değer Artışından oluşan özkaynak ne kadar güçlü olursa bankanın piyasa risklerine karşı direncide yüksek olur.29 Türk bankacılık sektöründe özkaynak yetersizliği sektörün önemli bir yapısal sorunudur. Türkiye’de bankaların özkaynaklarının yetersiz olması nedeniyle çok sayıda küçük banka birbiriyle verimsiz ve sağlıklı olmayan bir rekabet içine girmekte bu da bankacılık sisteminin mali yapısını bozmaktadır.30

Bankaların özkaynaklarının önemli bir bölümünün iştirak ve taşınmaz mallara bağlı olması, bankalarda sermaye tabanının düşük düzeylerde kalmasına neden olmaktadır.31 Đştiraklere yatırılan kaynakların birçoğu yeterli getiriyi sağlamamaktadır.32 Bu nedenle Türk bankacılık sisteminde yetersiz olan özkaynakların arttırılması gerekmektedir. Yaşanan krizlerin ve olumsuz ekonomik performansın etkisiyle yitirilen özkaynakların güçlendirilmesi ve Avrupa Birliği üyesi ülkelerin bankacılık sistemiyle rekabet edebilecek düzeye getirilmesi gerekmektedir.

29

Metin Toprak, Osman Demir, “Türk Bankacılık Sektörü: Sorunlar, Krizler ve Arayışlar”, Cumhuriyet Üniversitesi Đktisadi ve Đdari Bilimler Dergisi, Cilt 2, Sayı 2, 2001, s. 3.

30 Mehmet Takan, “Bankacılık Teori, Uygulama ve Yönetim”, 2.Baskı, 2002, s. 108. 31 a.g.e., s. 108.

32

12 Aralık 2003 tarihli Türkiye Bankalar Birliği Bilgilendirme Toplantısı’nda özkaynak yeterliliği normlarının temel taşlarını oluşturan üç yapısal blok şu şekilde belirlenmiştir:

1. Yapısal Blok: Risklerin belirlenmiş olan yöntemler kullanılarak hassas bir biçimde ölçümü ve risklere daha duyarlı asgari düzeyde özkaynak tahsisi,

2. Yapısal Blok: Denetsel gözden geçirme,

3. Yapısal Blok: Saydamlığın sağlanması ve kamuoyunun daha fazla aydınlatılması, piyasa disiplininin arttırılması.

1. Yapısal Blok’ta belirtilen risklere daha duyarlı ‘gerekli asgari özkaynak seviyesi %8 olarak belirtilmiştir. Tablo 1.8’de bazı göstergelerin Toplam Aktiflere oranları verilmiştir. 1986–2000 yıllarını kapsayan bu oranları incelediğimizde Toplam Özkaynak/Toplam Aktif oranının en yüksek değeri %9,3 ile 1993’te, en düşük değeri %5,2 ile 1999’da gerçekleştiğini görebiliriz. 1997’den sonra azalma eğilimine giren özkaynaklar minimum %8 seviyesini tutturamamıştır. 1999 ve 2000 yıllarını ise sektör zararla kapatmıştır.

Tablo 1.8: Bazı Göstergelerin Toplam Aktiflere Oranları, (%) Özkaynak Ödenmiş

Sermaye

Mevduat Kredi Menkul Değ. Cüzdanı Kar/Zarar 1986 5,6 2,2 66 43,3 9,6 1,7 1987 6,2 2,5 60,8 41,8 10,6 1,6 1988 7,9 2,9 58,9 37 10,7 2,3 1989 8,4 3,5 63,1 40,3 12,6 1,7 1990 9,1 3,6 61 45 11 2,2 1991 8,9 4 62,5 40,5 12,9 2 1992 9 3,7 59,5 39,2 11,8 2,4 1993 9,3 3,7 54,7 38 11,3 2,7 1994 8,9 3,6 67,8 35,6 11,7 1,9 1995 9,2 3,3 69,2 39 10,9 2,7 1996 8,9 3,2 72,5 40,3 16,4 2,8 1997 9,1 4,3 68,5 43,2 14,2 2,5 1998 8,7 4,3 68,5 35 15,5 1,9 1999 5,2 4,3 69,9 26,2 17,7 -1,0 2000 6,4 5 67,6 28,5 11,9 -3,3

Kaynak: Metin Toprak, Osman Demir, “Türk Bankacılık Sektörü: Sorunlar, Krizler ve Arayışlar”,

Kuşkusuz bu tablonun oluşmasında 1990’lı yıllardaki ekonomik performans etkili olmuştur. Bu yıllarda büyüme son derece istikrarsız bir seyir izlemiştir. Enflasyon uzun süre yüksek bir düzeyde gerçekleşmiştir. Özkaynakları incelediğimizde 1994 ve 1999 krizlerinin etkisi net bir şekilde görülebilmektedir. Özellikle 1994’te yaşanan ekonomik krizde bankacılık sistemi hızla küçülmüş, özkaynaklarının önemli bir bölümünü kaybetmiştir.33

Ekonominin bu şekilde bir seyir izlemesi bilançonun yönetilmesini güçleştirmiş, özkaynaklardaki büyümenin sınırlanmasına neden olmuştur. AB üyesi ülkelerle karşılaştırıldığında uluslararası rekabet koşulları dikkate alınırsa özkaynaklarının daha da güçlü olması gerekliliği ortaya çıkar.

1.2.2 Kredi ve Mevduatın Yetersizliği – Mevduata %100 Güvence Verilmesi

1994’te yaşanan ekonomik krizin ardından bankacılık sektöründeki olası bir çöküşü önlemek amacıyla tasarruf mevduatına %100 güvence verilmiştir. Bu güvencenin sonraki yıllarda da devamı, kötüye kullanma (moral hazard) riskini arttırmıştır.34 Bankalar tasarruf sahiplerinin denetiminden uzaklaşmış, banka ve şube sayıları hızla artmış, özel kesimin fon kaynakları daralmış, faiz oranları artmış, bankalardan borçlanma olanağı bulan hükümetler kamu açıklarını sürdürmeye devam etmiştir.35

Tüm bu gelişmelerin ortaya çıkardığı banka-hükümet ilişkisinden yararlanmak isteyen ve işin ehli olmayan kimseler bankacı olmuşlardır. Bu dönemde liyakata ve ehil olma durumuna bakılmaksızın yeni bankaların faaliyetine ve bazı bankalarda sahiplik değişimlerine izin verilmiştir.36 Bankaların faaliyetlerinin denetim sonuçlarına ilişkin kararların alınmasında gerekli hassasiyet gösterilmemiş, sağlıklı bir yapılanma gerçekleştirilememiştir. Finansal kurumların ortaklarına ait şirketlere açılan kredi bağlantıları doğru belirlenememiş ve kredi risklerinin izlenmesi son derece sınırlı kalmıştır. Ekonomik ortamdaki bu olumsuzluklar kredilerin performansını olumsuz etkilemiş ve sorunlu krediler büyümüştür. Sektörün geleneksel bankacılık faaliyetinden uzaklaşması sonucu kredi kullandırma düzeyi düşmüştür.

Kredilerin, Toplam Aktif’lere oranı hızla gerilemiş, kredi stokunun kalitesi bozulmuştur. 2000 yılında %12 olan Takipteki Kredilerin Toplam Kredilere oranı, bir sonraki yıl 2001 krizi etkisiyle %24 düzeyine çıkmıştır.37

33 Ekrem Keskin, Melike Alparslan, Alpan Đnan, a.g w.s., s. 6. 34

Mehmet Günal, a.g.e., s. 54.

35 Metin Toprak, Osman Demir, a.g.m., s. 5.

36 Ekrem Keskin, Melike Alparslan, Alpan Đnan, a.g w.s., s. 6.

37 http://www.tbb.org.tr/turkce/bulten/3%20aylık/mart2001/banka/mart%202001.doc, “Türk Bankacılık

Tablo 1.9: Sorunlu Krediler (%) Takipteki Krediler/ Toplam Krediler(*) Karşılıklar/ Takipteki Krediler 1990 4 70 1995 3 57 2000 12 63 2002 19 64 2003/9 15 78 * Karşılık Öncesi

Kaynak: http://www.tbb.org.tr/turkce/duyurular/tbb/bankacılık%20sektoru%20raporu.pdf, Mali Piyasalar

Çalışma Grubu, “Türk bankacılık sektörü raporu”, Ekim 2004, s. 22.

1990–2003 Eylül döneminde mevduatın vade yapısı önemli ölçüde kısalmıştır. Toplam mevduat içinde vadesiz mevduatın payı %35’ten %20’ye gerilemiştir. Aynı dönemde 6 aya kadar vadeli mevduatın toplam mevduat içindeki payı %30’dan %88’e yükselirken; 6 ay ve üzerindeki vadeli mevduatın payı %34’ten %12’ye gerilemiştir.

Tablo 1.10: Mevduatın Vade Yapısına Göre Dağılımı (%)

1990 1995 2000 2002 2003/9 Vadesiz 35 25 19 20 20 1 ay 10 17 34 28 30 3 ay 20 32 33 40 37 6 ay 14 15 9 8 7 12 ay 20 11 6 5 5 Toplam 100 100 100 100 100

Kaynak: http://www.tbb.org.tr/turkce/duyurular/tbb/bankacılık%20sektoru%20raporu.pdf, Mali Piyasalar

Çalışma Grubu, “Türk bankacılık sektörü raporu”, Ekim 2004, s. 23.

1.2.3 Oligopolistik Yapı, Rekabet Yetersizliği

Türkiye’de bankacılık sektörü, rekabetin yetersiz olduğu, yoğunlaşmanın yaşandığı yani az sayıda bankanın hâkim olduğu oligopolistik bir yapıya sahiptir.38 Bu bankalar mevduat ve kredi pazarının önemli bir bölümünü elinde tutmakta; mevduata verilen faizler ve

38

kredilere uygulanan faiz oranlarında belirleyici rol oynamaktadır.39 Az sayıda büyük banka ve kamu bankalarının mevduat, aktif ve krediler payı sektör toplamına oranlandığında bu yoğunlaşma net bir şekilde görülür. Tablo–1.11 incelendiğinde ilk beş bankanın Toplam Aktifleri, Toplam Mevduatı ve Toplam Kredilerin sektör toplamına oranları 2003 Eylül ayı itibariyle sırasıyla; %60, %63 ve %54’tür. Đlk on bankanın payları ise; %83, %88 ve %73’tür. Đlk beş bankanın Toplam Aktifleri 1995’te %48 iken 2003’te %60’a çıkmıştır. Bu bize yoğunlaşmanın giderek arttığını gösterir.

Tablo 1.11: Bankacılık Sektöründe Yoğunlaşma (%)

Kaynak: http://www.tbb.org.tr/turkce/duyurular/tbb/bankacılık%20sektoru%20raporu.pdf, Mali Piyasalar

Çalışma Grubu, “Türk bankacılık sektörü raporu”, Ekim 2004, s. 20.

Bu şekilde az sayıda büyük bankanın hâkimiyeti ve küçük bankaların taşıdıkları dezavantajlar sektörde etkin bir rekabetin doğmasını engellemektedir.40

Denizer’in Türk Bankacılık Sektörü’nün analizini içeren ampirik bir çalışmasında elde edilen sonuçlar bunu net bir şekilde ortaya koymaktadır. Bu çalışma ‘Piyasa Gücü Paradigması’41 ve ‘Bireysel Bankacılık Piyasasında Rekabet Yapısı’ şeklinde iki bölümden oluşmaktadır. Araştırma sonuçları, piyasadaki yoğunlaşmanın karlılık ile doğrudan bağlantılı olduğunu yani bankaların karlılıklarında verimlilikten çok yoğunlaşma faktörünün öne çıktığını ortaya koymuştur. Ayrıca bu bölümde ortaya çıkan iki sonuç önemlidir; bankacılık

39

Mehmet Takan, a.g.e., s. 110.

40 Metin Toprak, Osman Demir, a.g.m., s. 6.

41 Bu paradigmalar gerek ABD’de gerekse AB’de rekabet politikalarının oluşması ve uygulanması açısından

önemli dayanak noktası olmuşlardır. Piyasa Gücü Paradigmasının ana ilkesi bir piyasanın yapısını, o piyasadaki firmaların davranışlarını, ekonomik performanslarını ve bunlar arasındaki neden sonuç ilişkisini araştırmaktadır.

1990 1995 2000 2002 2003/9 Đlk beş banka T.Aktifler 54 48 48 58 60 T.Mevduat 59 53 51 61 63 T.Krediler 57 50 42 55 54 Đlk on banka T.Aktifler 77 71 69 81 83 T.Mevduat 85 73 72 86 88 T.Krediler 78 75 71 74 73

sektörüne yeni giriş yapan küçük bankaların rekabet ortamında önemli bir değişiklik yaratmadıkları, piyasada bulunan büyük ölçekli bankaların büyüklüklerinin rekabet yapısı üzerinde olumsuz etki yarattığıdır.

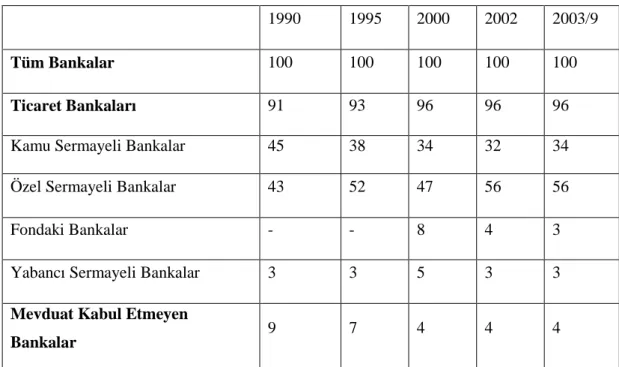

1.2.4 Kamu Bankalarının Sektördeki Ağırlığı

Avrupa Birliği’ne tam üyelik koşulu olan ekonomik kriter; ekonomi alanında işlevsel bir piyasa ekonomisinin varlığı kadar, AB içindeki piyasa güçleri ve rekabet baskısı ile baş edebilme kapasitesi olarak belirlenmiştir.42 Bunun için gerekli koşul ise sürdürülebilir ve istikrarlı bir makroekonomik ortamdır. Türkiye ekonomide serbest piyasa sistemini benimsemiştir. Bununla birlikte kamunun, girişimci olarak ekonomik faaliyeti etkileme gücü varlığını korumaktadır. Türkiye’de bankacılık sisteminin %33’ü kamu bankalarından oluşmakta, bu ise özel bankalar açısından rekabeti önleyici faktörlerden biri olmaktadır. Avrupa Birliği’nde bu oran %10’dur.

Kamu bankaları çoğunlukla kuruluş amaçları dışında kamu açıklarının finansmanı için de kullanılmaktadır. Hükümetler, kamu bankaları aracılığıyla düşük faizli kredi kullandırmakta, diğer taraftan Hazine’nin kaynak ihtiyacını karşılamak amacıyla kamu bankaları aracılığıyla yüksek faizle mevduat toplattırmaktadır.43 Bu ise rekabet açısından kamu bankalarının özel bankalardan daha avantajlı olması sonucunu doğurmaktadır.

Sektördeki Toplam Aktiflerin, Toplam Kredilerin, Toplam Mevduatın kamu bankaları için 2003 Eylül ayı itibariyle oranları sırasıyla; %34, %17, %38’dir.

Özel bankaların temel amacı kar maksimizasyonu olmasına karşın, kamu bankalarının birbiriyle çelişebilen, karlılık sektörünün gelişmesi, para arzının denetimi, stratejik sektörlere ucuz kredi temini gibi başka amaçları da vardır. Dolayısıyla bu bankalar, çoğu zaman ticari amaç dışında kamu hizmet yükümlülüklerini yerine getirmekte, özel bankaların taşımadığı ekstra maliyetleri yüklenmektedir.44 Bu durum Kasım 2000 ve Şubat 2001 krizine de neden olarak gösterilmiştir. KKBG dış borçlanmayla karşılanamayınca iç borçlanmaya gidilmiş ve iç borçlanma da ağırlıklı olarak bankalardan yapılmıştır. Đç borçlanma artışı da faiz oranlarını arttırmış ve bankalar açısından devlete borç vermek düşük riskli yüksek karlı bir iş haline gelmiştir.

42 http://www.tbb.org.tr/turkce/duyurular/tbb/bankacılık%20sektoru%20raporu.pdf, Mali Piyasalar Çalışma

Grubu, “Türk bankacılık sektörü raporu”, Ekim 2004, s. 25.

43 Mehmet Takan, a.g.e., s. 110. 44

Tablo 1.12: Aktiflerin Banka Gruplarına Göre Dağılımı (%)

1990 1995 2000 2002 2003/9

Tüm Bankalar 100 100 100 100 100

Ticaret Bankaları 91 93 96 96 96

Kamu Sermayeli Bankalar 45 38 34 32 34

Özel Sermayeli Bankalar 43 52 47 56 56

Fondaki Bankalar - - 8 4 3

Yabancı Sermayeli Bankalar 3 3 5 3 3

Mevduat Kabul Etmeyen

Bankalar 9 7 4 4 4

Kaynak: http://www.tbb.org.tr/turkce/duyurular/tbb/bankacılık%20sektoru%20raporu.pdf, Mali Piyasalar

Çalışma Grubu, “Türk bankacılık sektörü raporu”, Ekim 2004, s. 21.

Tablo 1.13: Kredilerin Banka Gruplarına Göre Dağılımı (%)

1990 1995 2000 2002 2003/9

Tüm Bankalar 100 100 100 100 100

Ticaret Bankaları 88 89 91 89 90

Kamu Sermayeli Bankalar 45 39 27 16 17

Özel Sermayeli Bankalar 40 48 54 67 67

Fondaki Bankalar - - 7 2 2

Yabancı Sermayeli Bankalar 4 2 3 4 4

Mevduat Kabul Etmeyen

Bankalar 12 11 9 11 10

Kaynak: http://www.tbb.org.tr/turkce/duyurular/tbb/bankacılık%20sektoru%20raporu.pdf, Mali Piyasalar

Tablo 1.14: Mevduatın Banka Gruplarına Göre Dağılımı (%)

1990 1995 2000 2002 2003/9

Tüm Bankalar 100 100 100 100 100

Ticaret Bankaları 100 100 100 100 100

Kamu Sermayeli Bankalar 49 43 40 34 38

Özel Sermayeli Bankalar 49 54 44 58 57

Fondaki Bankalar - - 13 5 3

Yabancı Sermayeli Bankalar 2 3 3 2 2

Kaynak: http://www.tbb.org.tr/turkce/duyurular/tbb/bankacılık%20sektoru%20raporu.pdf, Mali Piyasalar

Çalışma Grubu, “Türk bankacılık sektörü raporu”, Ekim 2004, s. 22.

1.2.5 Kamunun Finansal Sistemdeki Belirleyiciliği

1990’lı yıllarda kötüleşen ekonomik performanstan en çok etkilenen sektör bankacılık sektörü olmuştur. Yüksek enflasyon ve büyüyen kamu açıkları sektörü olumsuz etkilemiştir. Kamu açıklarının dış borçlarla karşılanamaması nedeniyle iç borçlanmaya ağırlık verilmiş ve mali sistemdeki kaynakların önemli bir kısmı kamu kesimi tarafından ‘görev zararı’ tanımı ile kullanılmıştır. Kullanılan bu kaynaklar Hazine tarafından bankalara zamanında ödenmemiştir. Bu nedenle likiditesi zayıflayan kamu bankalarının kısa vadeli borçlanma gereksinimi artmıştır. Bankaların rolü ve fonksiyonları hükümetlere son derece bağlı hale gelmiştir.45

1999 yılı sonunda uygulanmaya konan enflasyonla mücadele programı ile bankacılık sisteminde yeniden yapılandırma süreci başlamıştır. Bu süreçte kamu bankalarının yeniden yapılandırılması da yer almıştır. Bununla birlikte kamunun sistem içindeki payı ve etkinliği devam etmektedir.

1.2.6 Denetimin Yetersizliği ve Etkin Olmaması

Uluslar arası kabul görmüş temel bankacılık ilkelerine uyulmaması, muhasebe standartlarının uyumlu hale getirilmesindeki gecikmeler, mali tabloların bağımsız denetiminde yaşanan sorunlar, şeffaflığın yeterince sağlanamaması sistemi etkileyen olumsuz

45

faktörlerdir.46 Bu nedenle bankaların gözetimi ve denetimi bankacılık sektörünün sağlıklı işlemesi için çok önemlidir.

Yeniden yapılandırma sürecinin temel unsurlarından biri de banka gözetim ve denetim yapısının güçlendirilmesidir. 2000 yılında faaliyete başlayan BDDK tarafından yapılan düzenlemeler ile bankacılık mevzuatı uluslar arası düzenlemelere ve AB direktiflerine önemli ölçüde yaklaştırılmıştır.

Bu düzenlemelerin etkin olması için; denetim elemanlarının bilgi, teknik donanım ve sayıca yeterli olması, denetim için gerekli veri tabanının oluşturulması, denetimi etkinsizleştirecek yasal ve siyasal engellerin kaldırılması ve yolsuzluklara yönelik cezaların caydırıcı olması gerekir.47

Bankacılık sistemine yeniden yapılandırmanın amacı; sistemdeki tüm bankaların uluslar arası kabul görmüş standartlara göre yeniden yapılandırılması,48 faaliyetlerin etkin olarak denetlenmesi, bilançolarının güçlendirilerek yatırımcılara şeffaf hale getirilmesidir. Bu amaçla kamu bankalarının da halka açılması sağlanarak bu sürecin hızlandırılması, reformların ve denetimlerin banka dışı kesimler için de eş zamanlı olarak gerçekleştirilmesi son derece önem taşımaktadır.

46

Ekrem Keskin, Melike Alparslan, Alpan Đnan, a.g w.s., s. 7.

47 Metin Toprak, Osman Demir, a.g.m., s. 11.

48 Finansal istikrarın sağlanması amacıyla uluslar arası düzeyde yaygın kabul görmüş olan 12 temel alana ilişkin

standartlar ve ilgili kuruluşlar şunlardır;

Parasal ve Finansal Politika Şeffaflığı (IMF), Mali Politika Şeffaflığı (IMF), Veri Açıklama (IMF), Ödeme Güçlükleri (Dünya Bankası), Kurumsal Yönetim (OECD), Muhasebe (IASC), Denetim (IFAC), Ödemeler ve Mutabakat (CPSS), Piyasa Bütünlüğü (FATF), Bankacılık Denetimi (BCBS), Menkul Kıymet Düzenlemeleri (IOSCO), Sigorta Denetimi (IAIS).

ĐKĐNCĐ BÖLÜM

AVRUPA BĐRLĐĞĐ BANKACILIK SĐSTEMĐ ve BANKACILIK NORMLARI

2.1 AB’ DE MALĐ ENTEGRASYON SÜRECĐ

Avrupa Birliği’nde bankacılık sistemini incelemeden önce mali yapısını ve gelişimi irdelemek, bankacılık sisteminin yapısını anlamak açısından faydalı olacaktır. AB’de mali bütünleşme süreci Tek Pazar öncesinde ve sonrasında ele alınabilir.

Tek Pazar öncesinde mali entegrasyonla ilgili amaçlanan; sermayenin, emeğin, mal ve hizmetlerin serbestçe dolaşımının sağlanması olmakla beraber sermayenin serbestleşmesi ile ilgili gelişmeler Tek Pazar sürecinde gerçekleşmiştir. 1957 Roma anlaşmasıyla kurulan Avrupa Topluluğu’nun ana amacı ortak ekonomik düzen oluşturmak için serbestleşmenin sağlanması olmasına rağmen ilk etapta hedef, üye ülkeler arasında gümrük birliği oluşturulması olmuştur.49 Đktisadi bütünleşme hareketinin bir aşaması olan ve birliğe dahil ülkeler arasında karşılıklı olarak gümrük tarifelerini ve sınırlamaları ortadan kaldıran, birlikte yer almayan ülkelere karşı ortak bir gümrük tarifesinin uygulanmasının öngörüldüğü bir birleşme olan Gümrük Birliği anlaşması 1968 yılında üye ülkeler arasında imzalanmıştır. AT’ da bu dönemde üye sayısı; Fransa, Almanya, Đtalya, Hollanda, Belçika ve Lüksemburg olmak üzere toplam 6 dır. Gümrük Birliği üye ülkeler arasındaki ticaretin gelişmesini sağlamakla beraber parasal birliğin oluşması gerekliğini ortaya çıkaran bir birleşme olmuştur.

2.1.1 Avrupa Tek Senedi

Gümrük Birliği amacına ulaştıktan sonra AT’nun diğer amacı bir ortak pazar kurulması olmuştur. Bu amaçla 1987 yılında Tek Avrupa Senedi ile üretim faktörlerinin de serbest dolaşımının sağlandığı tek pazarın tamamlanması için 1992 yılı hedefi kesinleştirilmiş ve 1993 yılının başında Avrupa Tek Pazarı yürürlüğe girmiştir. 1985 yılında Beyaz Kitap50 ile hazırlanıp 1987 yılında yürürlüğe giren Avrupa Tek Senedi üye ülkeler arasında kişilerin, malların, hizmetlerin ve sermayenin serbestçe dolaşımını öngörmekte ve bunun için hukuki ve siyasi bir temel oluşturmaktadır.51

Malların serbest dolaşımı amacı daha çok Gümrük Birliği ile gerçekleştirilmiştir. Kişilerin serbest dolaşım ise içerisinde teşebbüs kurma serbestisini barındırmaktadır.

49 http://www.politics.ankara.edu.tr/karatepe/ifinance/ABbank.pdf, Yalçın Karatepe, “Avrupa Birliği’nde

Bankacılık Sistemi”, Mayıs 2002, s. 3.

50 Beyaz Kitap, Tek Pazarın tamamlanmasına ilişkin bir program öngören komisyon belgesidir. 51

Teşebbüs kurma serbestisi şunu ifade etmektedir; herhangi bir üye devlette faaliyet gösteren bir kredi kurumu diğer bir üye devlette o ülkedeki yerli kredi kurumları ile eşit hak ve şartlarda teşebbüs kurma hakkına sahiptir.

Tek pazar, mali entegrasyon ve üretim faktörlerinin serbestleşmesi hedefinde bankacılık sektörünü de içine alır. Bir anlamda “tek bankacılık pazarı” yaratmak ‘tek pazar’ın amaçları arasında yer almaktadır.

Bankacılık alanında tek pazarın yaratılması mallar ve kişilerin serbest dolaşımından ziyade sermayenin ve hizmetlerin serbest dolaşımı ile yakından ilgilidir. Tek Pazar öncesi hedef olarak gösterilen bu serbestlik daha çok Avrupa Tek Senedi ile gerçekleşmeye başlamıştır. Hizmet kavramı ile kastedilen sadece bankacılık faaliyetleri değil, sermaye piyasası işlemleri ve aynı zamanda sigortacılık faaliyetleridir.

Avrupa bankacılık sisteminde bankalar normal bankacılık faaliyetleri dışında sigortacılık faaliyetlerini de gerçekleştirdikleri için düzenlemeler oluşturulurken banka kelimesi yerine kredi kurumları kelimesi kullanılmaktadır. Buna göre kredi kurumları, mevduat kabul edip, bunları girişimlere, kamu otoriteleri ve tüketicilere kredi olarak sunan, sermaye işlemlerine ilişkin hizmetlerle sigortacılık gibi diğer hizmetleri de sunan kurumlardır.52

Hizmet serbestisi kredi kurumları da dahil tüm işlemlere diğer üye devletle hiçbir ek kısıtlamaya tabi olmaksızın sınır ötesi işlemlerini gerçekleştirme yetkisi vermektedir. Yani hizmetler gerçekleştirilirken yerli hizmet üreticilerine sağlanan koşullar üye devlet üreticisine de sağlanacaktır. Bu serbestleşmenin sağlanması için üye ülkeler arasında uyumlaşman gerçekleşmesi gerekmektedir.

Üretim faktörlerinde serbestliği amaçlayan Tek Avrupa Senedinden önce 1957 Roma Anlaşmasıyla finansal piyasalarda entegrasyonun sağlanması için sermaye ve bankacılık alanına yönelik amaçlar belirlenmişse de bu konudaki ilerlemeler Avrupa Tek Senedi ile gerçekleştirilmiştir. Bununla beraber sermaye ve bankacılık alanında kabul edilen direktifler ile Tek Pazar öncesi çeşitli düzenlemeler gerçekleşmiştir.

Bunlardan biri 28 Haziran 1973 direktifi’dir. Bu direktifle, kredi kuruluşlarının üye ülkelerde yerleşme ve hizmet sunmalarına ilişkin bazı engeller kaldırılmıştır.53 Bankacılıkla ilgili diğer direktif Birinci Bankacılık Direktifi’dir. 12 Aralık 1977 yılında kabul edilen

52 Yalçın Karatepe, a.g.w.s., s. 12. 53

Birinci Bankacılık Direktifi, ev sahibi ülke kuralı çerçevesinde sınır ötesi şubeleşmeye imkan tanımış, fakat ulusal farklılıkların giderilmesinde etkili olamamıştır.54

Bankacılıkla ilgili yasal düzenlemeler daha çok 1989 yılında kabul edilen Đkinci Bankacılık Direktifinde gerçekleştirilmiştir. Bu direktif üye ülkelerin bankacılığa ilişkin hukuki düzenlemelerinin uyumlaştırılması, merkezin bulunduğu ülkenin denetim ve kontrolü ve karşılıklı tanıma ilkesine dayalı bir direktiftir.55

Bu direktifin amacı bankacılıkta hizmet serbestisini sağlamaktır. Karşılıklı tanıma prensibi, finansal entegrasyonun gerçekleşmesini en fazla sağlayan, entegrasyon sürecini hızlandıran prensiptir.56 Bu prensibe göre herhangi bir üye devlette faaliyet izni alan bir kurum, bu faaliyetleri tüm üye ülkelerde gerçekleştirebilir. Tek bir faaliyet izni yeterlidir. Tek faaliyet izni Birinci Bankacılık Direktifi ile Đkinci Bankacılık Direktifini birbirinden ayıran önemli bir farktır.

Karşılıklı tanıma ilkesi kapsamına giren bankacılık faaliyetleri şunlardır:57 - Mevduat ve diğer geri ödenebilir fonların kabulü - Ödünç verme

- Finansal kaldıraç

- Para gönderme hizmetleri

- Ödeme araçlarının ihracı ve yönetimi (kredi kartı vb.) - Garanti ve taahhütler

- Müşteri veya banka hesabına ticari işlem yapmak

- Sermaye yapısı üzerinde girişimler, endüstriyel stratejiler ve benzeri sorunlara danışmanlık etmek. Ayrıca farklı girişimlere katılmak veya birleşmelere ilişkin danışmanlık hizmeti vermek

- Para piyasası izlemlerine aracılık etmek - Portföy yönetimi ve danışmanlığı

- Menkul kıymetlerin yönetimi ve muhafazası - Kredi referans hizmetleri

- Kiralık kasa hizmetleri

Bu direktiflerin dışında ayrıca, AB üyesi ülkelerin farklı bankacılık sistemlerini uyumlaştırmak için 1986 yılından itibaren banka denetimi, sermaye yeterliliği, ödeme gücüne

54

Pelin Ataman, “Avrupa Birliği Finansal Entegrasyon Sürecinde Bankacılık Sektörü”, Bankacılar Dergisi, Sayı 50, 2004, s. 68.

55 Yalçın Karatepe, a.g.w.s., s. 8. 56 Pelin Ataman, a.g.m., s. 70. 57

ilişkin standartlar, bilançoların konsolide edilmesine yönelik çok sayıda direktif yayınlanmıştır.58

2.1.2 Ekonomik ve Parasal Birlik

Tüm bu direktiflerle birlikte AB mali entegrasyon sürecini etkileyen belirli bir faktörde ekonomik ve parasal birliğin oluşturulmasıdır. Ekonomik ve parasal birlik AB mali sistemin değişiminde önemli bir unsuru oluşturmaktadır. Parasal birliğin sağlanmaması, çeşitli ulusal para birimleri üzerinden işlem yapılması AB mali entegrasyonunda önemli bir engel teşkil etmiştir.59

Ekonomik ve parasal birliğin oluşturulması amacına yönelik atılan en önemli adımlardan biri Maastricht Anlaşmasıdır. 1993’te yürürlüğe giren Maastricht anlaşması ile Avrupa Topluluğu, Avrupa Birliği adını almıştır. Anlaşma çerçevesinde birliğin amaçlarından biri sınırsız bir pazar yaratmak, ekonomik ve sosyal bütünleşmeyi sağlamak, tek parayı kapsayacak ekonomik ve parasal birlik oluşturmak olarak belirlenmiştir. Bu çerçevede ekonomik ve parasal birliğin (EPB) üç aşamada gerçekleştirilmesi planlanmıştır:60

• 1 Temmuz 1990 tarihinden itibaren yürürlüğe giren birinci aşamada ekonomi ve para politikaları koordinasyonunun sağlanması, üye ülkeler arasında özellikle fiyat istikrarı ve kamu finansmanı konularında uyumun gerçekleştirilmesi öngörülmüştür.

• 1 Ocak 1994 tarihinde başlayan ikinci aşamada bir Avrupa Para Enstitüsünün kurulması, bununla birlikte üye ülkelerin kendi merkez bankalarının bağımsızlığının sağlanması kararlaştırılmıştır.

• Üçüncü aşama 1 Ocak 1997 tarihinde başlamıştır. Ekonomik ve Parasal Birliğin bu aşamasında topluluk tek bir para politikası ve para birimini kabul etmiştir. Avrupa Merkez Bankası topluluğunun para politikasında tam ve tek sorumlu kuruluş haline getirilmiştir.

Tek para birimi amacı çerçevesinde 01.01.1999 tarihinde tek para birimine (euro) geçişle entegrasyon önündeki engellerden birisi kaldırılmış ve parasal birlik oluşturulmuştur.

58 Pelin Ataman, “Avrupa Birliği Finansal Entegrasyon Sürecinde Bankacılık Sektörü”, s. 68.

59 http://www.ceterisparibus.net/banka_finans/dokumanlar.htm#4, “Avrupa Birliği’nde Mali Bütünleşme ve

Türk Bankacılık Sektörü”, 2001, s. 20.

60

Euornun tedavüle girmesi sınır ötesi faaliyetlerin armasına finansal ürünlerin fiyatlarının ülkeler arasında karşılaştırılmasına, işlem maliyetinin düşmesine yol açmıştır.61

Maastricht kriterleri ile toplulukta en düşük enflasyona sahip ülkelerin enflasyon oranları ortalaması ile diğer üye ülkelerin enflasyon oranları arasındaki farka ve devlet borçlarının ve bütçe açığının GSYĐH’ya oranına bir sınır çekilmiştir. Maastricht kriterleri’nin amacı bütçe ve fiyat istikrarının sağlanmasıdır. Bu amacın gerçekleşmesi için ise kritere göre para ve maliye politikalarının belirli ölçüde kısıtlanması gerekmektedir.

2.1.3 Mali Hizmetler Eylem Planı (Financial Services Action Plan-FSAP)

Mali entegrasyonun sağlanması için önce bankacılık direktifleri ile sonra tek paranın kabulü ile önemli gelişmeler gerçekleşmiştir. Beraberinde hem bankalar arası hem de bankalar finansal piyasalar arası rekabeti getiren bu gelişmelerde mevzuattaki boşlukları gidermek ve engelleri tamamen kaldırmak adına oluşan Mali Hizmetler Eylem Planı bu sürecin en önemli ayağını oluşturur.

FSAP, finansal hizmetlerde tek pazara geçiş için yasal mevzuatta yapılması planlanan değişiklikleri ve diğer öncelikli konularda atılacak adımları bir zaman çizelgesine bağlayan bir dizi önlemler paketidir.62

Bu önlemler paketiyle amaçlanan entegrasyon önündeki engellerin kaldırılmasıdır. Bu amaca ulaşmak için hukuki düzenlemelerin yapılması ve alınacak önlemlerin bir zaman çizelgesine bağlanması kararlaştırılmıştır. Bu şekilde mali entegrasyon önündeki engeller kaldırılmış olacak ayrıca AB’nin 2010 yılına kadar dünyanın en büyük ve rekabet üstünlüğü en çok olan ekonomi olması sağlanacaktır.

Bu çerçevede Ecofin Konseyi’nin (The Council for Economic and Financial Affairs) kurduğu Lamfalussy başkanlığındaki komite raporu tek pazardan beklenen faydaları şu şekilde sıralamıştır:63

1. FSAP, finansal istikrar ve piyasaların entegrasyonu için gerekli koruyucu önlemleri güçlendirecektir. Bu bağlamda; FSAP piyasaların kötü kullanımının önlenmesine ilişkin politikaların oluşturulması için etkin bir çerçeve oluşturulmasını karşılaştırılabilir bilginin AB içinde kamuoyuna açıklanmasına olanak verecektir.

61 Pelin Ataman, “Avrupa Bankacılık Sektöründe Piyasa Gelişmeleri”, Bankacılar Dergisi, Sayı 55, 2005, s.

94.

62 Melike Mumcu, “Avrupa Birliği’nde Finansal Hizmetler Politikası”, Bankacılar Dergisi, Sayı 55, 2005, s.

88.

63 http://www.tbb.org.tr/turkce/dergi/dergi48/ABfinansalhizmet.doc., Melike Alparslan, “Avrupa Birliği’nde