T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI

STRATEJİK İNSAN KAYNAKLARI YÖNETİMİ

AÇISINDAN PERFORMANS DEĞERLENDİRME

YÖNTEMLERİNİN İNCELENMESİ, GÜVEN SİGORTA

T.A.Ş. İÇİN KARŞILAŞTIRMALI BİR MODEL

DOKTORA TEZİ

DANIŞMAN

Doç. Dr. Tahir AKGEMCİ

HAZIRLAYAN

Yeter DEMİR

İÇİNDEKİLER

İÇİNDEKİLER...i

KISALTMALAR LİSTESİ ... vii

TABLOLAR LİSTESİ ... viii

ŞEKİLLER LİSTESİ...xv

GİRİŞ ...1

BİRİNCİ BÖLÜM İNSAN KAYNAKLARI YÖNETİMİ VE İNSAN KAYNAKLARI YÖNETİMİNİN STRATEJİK AÇIDAN DEĞERLENDİRİLMESİ 1.1. İNSAN KAYNAKLARI YÖNETİMİ KAVRAMI ... 4

1.2. İNSAN KAYNAKLARI YÖNETİMİNİN GELİŞİM SÜRECİ...7

1.3. İNSAN KAYNAKLARI YÖNETİMİNİN TEMEL AMACI, İŞLEVLERİ VE ÖZELLİKLERİ ...13

1.4. TEMEL İNSAN KAYNAKLARI STRATEJİLERİ VE PLANLAMASI ...19

1.5. İNSAN KAYNAKLARI YÖNETİMİNİN STRATEJİKKONULARI VE KARARLARI ...25

1.6. STRATEJİK BOYUTUYLA İNSAN KAYNAKLARI YÖNETİMİNİN İŞLETMELER AÇISINDAN ÖNEMİ...26

1.7. STRATEJİK İNSAN KAYNAKLARI YÖNETİMİNİNÖZELLİKLERİ VE UYGULAMA ALANLARI ...35

İKİNCİ BÖLÜM STRATEJİK İNSAN KAYNAKLARI YÖNETİMİ SÜRECİNDE İŞLETMELERDE PERFORMANS DEĞERLEME KAPSAMI SİSTEMLERİ VE KAPSAMI 2.1. PERFORMANS YÖNETİMİ SİSTEMİNİN TANIMI VE KAPSAMI ...40

2.2. İŞLETMELERDE PERFORMANS YÖNETİM SİSTEMİNİN GELİŞİM SÜRECİ...48

2.3. PERFORMANS DEĞERLENDİRME KAVRAMI VE KAPSAMI ...51

2.3.1. Performans Değerlendirmenin Gelişim Süreci...53

2.4. PERFORMANS DEĞERLENDİRME YÖNTEMLERİ, İŞLEVLERİ

VE YARARLARI ...57

2.4.1. Performans Değerlendirme Yöntemleri...57

2.4.1.1.Kişilerarası Karşılaştırmaya Dayalı Yaklaşım...59

2.4.1.1.1.Birbirinin Yerini Alma-Alternatif Sıralama...59

2.4.1.1.2. İkili Karşılaştırma...59

2.4.1.1.3. Zorlanmış Dağıtım Yöntemi ...59

2.4.1.2. Ortak Performans Kriter ve Standartlarına Dayalı Yaklaşım...60

2.4.1.2.1. Kritik Olay Değerlendirmesi...60

2.4.1.2.2. Grafik Değerlendirme Ölçekleri ...60

2.4.1.2.3. Kontrol Listesi...61

2.4.1.2.4. Zorunlu Seçim Yöntemi...61

2.4.1.2.5.Takım Bazlı Performans Değerlendirme Yöntemi ...61

2.4.1.3. Bireysel Performans Standartlarına Dayalı Yaklaşım ...62

2.4.1.3.1. Hedeflerle Yönetim ...62

2.4.1.3.2. Çalışma Standartları Yaklaşımı...63

2.4.1.3.3. Doğrudan Endeks Yöntemi ...63

2.4.1.3.4. Metin Değerlendirmesi ...63

2.4.1.4. Çağdaş Performans Değerleme Yöntemleri ...64

2.4.1.4.1. Amaçlara Göre Yönetim...64

2.4.1.4.2. Kendini Geliştirme Düzeyi...64

2.4.1.4.3. Değerleme Merkezi Yöntemi ...65

2.4.1.4.4. Davranışsal Temellere Dayalı Dereceleme Ölçekleri (BARS)...66

2.4.1.4.5. 360 Derece Değerlendirme Yöntemi...66

2.4.2. Performans Değerlemenin İşlevleri ...67

2.4.3. Performans Değerlemenin Yararları...71

2.4.4. Performans Değerleme Süreci ...72

2.4.4.1. Performans Değerleme Planı ...73

2.4.4.2. Değerlemeye Alınacak Kriterler...74

2.4.4.3. Değerleyicilerin Belirlenmesi...74

2.4.4.4. Performans Değerleme Dönemi ...76

2.4.5. İşletmelerde Performans Değerleme Sonuçlarının Kullanıldığı

Alanlar...78

2.4.6. Performans Değerlemede Karşılaşılan Sorunlar ve Çözüm Önerileri ...81

2.4.6.1. Performans Değerlendirmede Karşılaşılan Sorunlar ...81

2.4.6.2. Performans Değerlendirmede Karşılaşılan Sorunlar İçin Çözüm Önerileri ve Başarılı Bir Performans Değerlendirme Sisteminde Bulunması Gereken Özellikler ..83

2.4.7. Performans Değerleme Sürecinde Yer Alan Kişilerin Sorumlulukları...85

2.4.8. Stratejik İnsan Kaynakları Yönetimi Sürecinde Performans Değerlemenin Yeri ve Önemi...86

ÜÇÜNCÜ BÖLÜM STRATEJİK İNSAN KAYNAKLARI YÖNETİMİ SÜRECİNDE MODEL OLARAK ALINAN HİZMET İŞLETMELERİ İLE GÜVEN SİGORTA T.A.Ş.' NİN PERFORMANS DEĞERLEME SİSTEMLERİNİN İNCELENMESİ 3.1. HİZMET İŞLETMELERİNİN KAPSAMI VE ÖZELLİKLERİ ...90

3.1.1. Hizmet Kavramı ...90

3.1.2. Hizmet İşletmelerinin Kapsamı ve Genel Özellikleri...92

3.1.3. Stratejik İnsan Kaynakları Yönetimi Sürecinde Hizmet İşletmelerinin Değerlendirilmesi ...94

3.2. MODEL OLARAK ALINAN HİZMET İŞLETMELERİNİN PERFORMANS DEĞERLEME SİSTEMLERİNİN STRATEJİK İNSAN KAYNAKLARI YÖNETİMİ SÜRECİNDE İNCELENMESİ...97

3.2.1. BALNAK LOJİSTİK A.Ş. ...97

3.2.1.1. Tarihçe ve Organizasyon Yapısı ...97

3.2.1.2. Temel İnsan Kaynakları Politikaları...99

3.2.1.3. Stratejik İnsan Kaynakları Yönetimi Kararları...99

3.2.1.3.1. Performans Değerlendirme...99

3.2.1.3.2. Eğitim ve Geliştirme Sistemi...104

3.2.1.3.3. Kariyer ve Terfi Sistemi ...104

3.2.1.3.5. Ücretlendirme Sistemi ...106

3.2.1.3.6. Çalışma Yaşamı ve İş İlişkileri Sistemi...107

3.2.2. TEKFENBANK ...108

3.2.2.1. Tarihçe ve Organizasyon Yapısı ...108

3.2.2.2. Stratejik İnsan Kaynakları Yönetimi Politikaları ve Uygulamaları ...111

3.2.2.2.1. İşe Alım Sistemi ...111

3.2.2.2.2. Performans Değerleme ve Kariyer Yönetimi ...111

3.2.2.2.3. Eğitim Sistemi ...113

3.2.2.2.4. Ücretlendirme Sistemi ...114

3.2.2.2.5. Çalışma Yaşamı ve İş İlişkileri Sistemi...114

3.2.3. VAKIFBANK...114

3.2.3.1. Kuruluş ve Faaliyet Konuları ...114

3.2.3.2. Stratejik İnsan Kaynakları Yönetimi Politikaları ve Uygulamaları ...115

3.2.3.2.1. Eğitim ve Geliştirme Faaliyetleri ...116

3.2.3.2.2. Ücretlendirme Sistemi ve Uygulamalar ...117

3.2.3.2.3. Çalışma Yaşamı ve İş İlişkilerinin Yapısı ...118

3.2.3.2.4. Performans Değerleme Sistemi ...119

3.3. GÜVEN SİGORTA TÜRK A.Ş.' NİN KURULUŞU VE GENEL YAPILANMASI...121

3.3.1. Güven Sigorta Türk A.Ş.' nin Kuruluşu ve Genel Yapılanması...121

3.3.2. Güven Sigorta Türk A.Ş.'nin İnsan Kaynakları Faaliyetleri ve Kapsamı ...125

3.3.2.1. Başarı Değerlemesi Faaliyetleri ...127

3.3.2.2. Eğitim ve Geliştirme Faaliyetleri ...129

3.3.2.3. Ücretlendirme Uygulamaları ...129

3.3.2.4. Çalışma Yaşamı ve İş İlişkileri Yapısı ...129

DÖRDÜNCÜ BÖLÜM GÜVEN SİGORTA TÜRK A.Ş. İÇİN UYGULANABİLECEK KARŞILAŞTIRMALI BİR PERFORMANS DEĞERLENDİRME MODELİ 4.1. KONU İLE İLGİLİ ÖNCEKİ ÇALIŞMALAR...131

4.2. GÜVEN SİGORTA T.A.Ş. ÇALIŞANLARININ MEVCUT

PERFORMANS DEĞERLENDİRME SİSTEMİ VE UYGULAMALA- RINA İLİŞKİN TUTUMLARINI BELİRLEMEYE YÖNELİK BİR

ARAŞTIRMA...134

4.2.1. Araştırmanın Konusu...134

4.2.2. Araştırmanın Amacı ...134

4.2.3. Araştırmanın Kapsamı ve Yöntemi ...135

4.2.4. Problem...137

4.2.5. Hipotezler ...137

4.2.6. Araştırmanın Sınırlılıkları...137

4.2.7. Evren ve Örneklem...138

4.2.8. Araştırma Bulguları ve Yorumlar...138

4.2.8.1. Araştırma Grubunun Genel Özellikleri İle İlgili Bulgular .138 4.2.8.1.1.Yaş ...139 4.2.8.1.2.Cinsiyet...139 4.2.8.1.3.Medeni Durum...140 4.2.8.1.4. Eğitim Durumu...140 4.2.8.1.5. Sektör Deneyimi...141 4.2.8.1.6. Şirket Deneyimi...141 4.2.8.1.7. Unvan ...142 4.2.8.1.8. Statü Deneyimi...142

4.2.8.2. Performans Değerlendirme Sistemi Hakkında Çalışanların Düşünce ve Tutumlarına İlişkin Verilerin Yüzde ( Frekans) Analizi ...143

4.2.8.2.1.PDS ve Örgüt İklimi...143

4.2.8.2.2.PDS' nin Özellikleri...145

4.2.8.2.3.PDS' nin Etkileri ...153

4.2.8.2.4.PDS ve İnsan Kaynakları Yönetimi ...157

4.2.8.2.5.PDS ve Stratejik Yönetim ...160

4.2.8.3.Performans Değerlendirme Sistemi Hakkında Çalışanların Düşünce ve Tutumlarına İlişkin Verilerin Tanımlayıcı (Descriptive) Analizi ...165

4.2.8.4. Araştırma Bulgularının Çapraz Tablo (Crosstab) Analizine Göre Değerlendirilmesi ...169

4.2.8.4.1. Cinsiyete Göre Araştırma Sonuçlarının

Değerlendirilmesi ...169

4.2.8.4.2. Yaşa Göre Araştırma Sonuçlarının Değerlendirilmesi....182

4.2.8.4.3. Eğitim Durumuna Göre Araştırma Sonuçlarının Değerlendirilmesi ...198

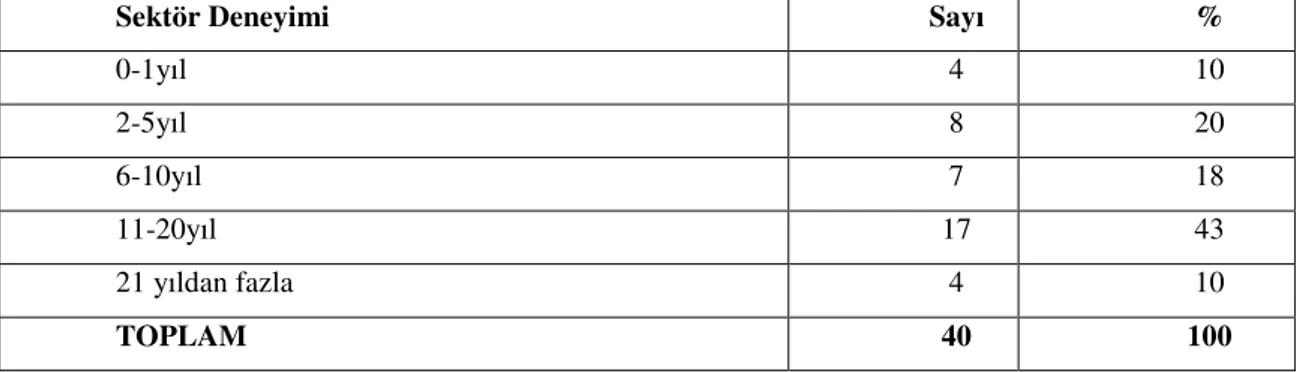

4.2.8.4.4. Sektör Deneyimine Göre Araştırma Sonuçlarının Değerlendirilmesi ...211

4.2.8.4.5. Şirket Deneyimine Göre Araştırma Sonuçlarının Değerlendirilmesi ...223

4.2.8.4.6. Unvana Göre Araştırma Sonuçlarının Değerlendirilmesi ...239

4.3. STRATEJİK İNSAN KAYNAKLARI YÖNETİMİ SÜRECİNDE GÜVEN SİGORTA T.A.Ş. İÇİN KARŞILAŞTIRMALI BİR MODEL VE KAPSAMI ...249

4.3.1.Araştırma Sonuçlarına Göre Güven Sigorta T.A.Ş. Performans Değerlendirme Sürecinin İncelenmesi...250

4.3.2. Araştırma Sonuçlarına Göre Hipotezlerin Değerlendirilmesi...252

4.3.3.Güven Sigorta T.A.Ş. İçin Karşılaştırmalı Bir Model ...253

SONUÇ VE DEĞERLENDİRME ...259

YARARLANILAN KAYNAKLAR ...263

KISALTMALAR a. g.e.: Adı geçen eser

bkz: Bakınız C: Cilt Çev: Çeviren S: Sayı ss: Sayfa sayısı Y: Yıl vb.: ve benzerleri

T.A.Ş.: Türk anonim şirketi

MPM: Milli Prodüktivite Merkezi

TODAİE: Türkiye Ortadoğu Amme İdaresi Enstitüsü FÜTZ: Fırsatlar Üstünlükler Tehditler Zayıflıklar İ.Ü.: İstanbul Üniversitesi

S.B.E.: Sosyal Bilimler Enstitüsü

M.Ü.: Marmara Üniversitesi

D.E.Ü.: Dokuz Eylül Üniversitesi

D.Ü.: Dumlupınar Üniversitesi

T.S.E.: Türk Standartları Enstitüsü

TK&İK: Toplam Kalite ve İnsan Kaynakları D.İ.E: Devlet İstatitik Enstitüsü

T.T.K.K.: Türkiye Tarım Kredi Kooperatifleri

PDS: Performans Değerlendirme Sistemi

PD.: Performans Değerlendirme

İKY: İnsan Kaynakları Yönetimi

İK.: İnsan Kaynakları

SGDP: Sosyal Güvenlik Departmanı

EMS: Emekli Sandığı

TABLOLAR LİSTESİ

Tablo 1:Balnak Loj. A.Ş.'de İnsan Kaynakları Politikaları...99

Tablo 2: Ankete Katılanların Yaşa Göre Dağılımları ...139

Tablo 3: Ankete Katılanların Cinsiyete Göre Dağılımı ...139

Tablo 4: Ankete Katılanların Medeni Durumlarına Göre Dağılımı...140

Tablo 5: Ankete Katılanların Eğitim Durumlarına Göre Dağılımı ...140

Tablo 6: Ankete Katılanların Sektör Deneyimine Göre Dağılımı ...141

Tablo 7: Ankete Katılanların Şirket Deneyimine Göre Dağılımı ...141

Tablo 8: Ankete Katılanların Unvana Göre Dağılımı...142

Tablo 9: Ankete Katılanların Statü Deneyimine Göre Dağılımı ...142

Tablo 10: Şirket ve İletişim ...143

Tablo 11: Şirket ve Karar Alım Süreci ...144

Tablo 12: Yüksek Performans ve Örgüt İklimi ...144

Tablo 13: Örgüt İklimi ve Kendi Kendini Değerlendirme ...145

Tablo 14: PDS ve Değişim Çabası ...145

Tablo 15: PDS ve Değerlendirme Sıklığı ...146

Tablo 16: PDS ve İşleyiş Süreci ...147

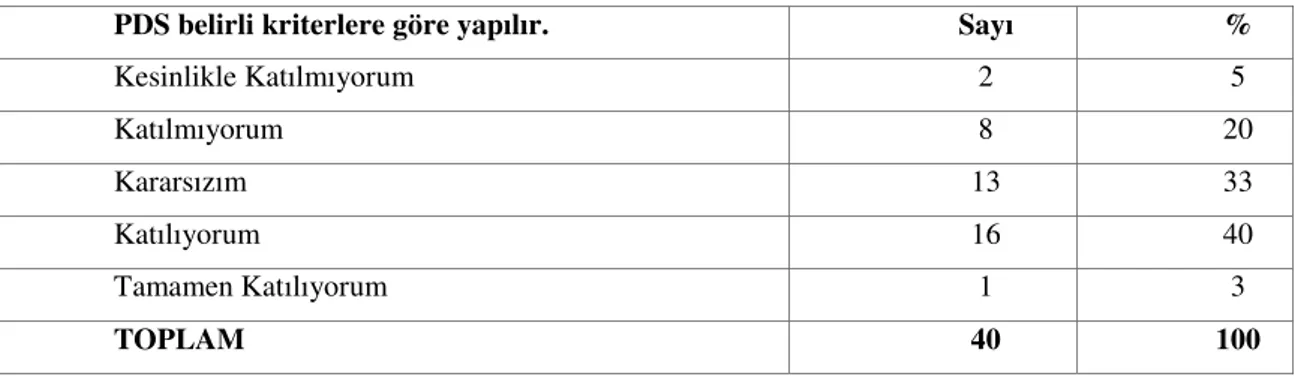

Tablo 17: PDS ve Değerlendirme Kriterleri ...147

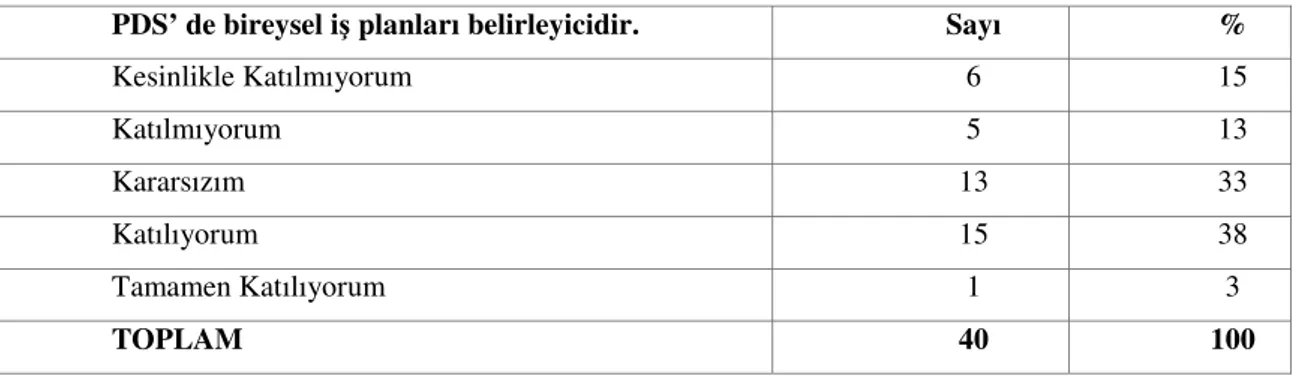

Tablo 18: PDS ve Bireysel İş Planı ...148

Tablo 19: PDS ve Takım Çalışması...149

Tablo 20: PDS ve Çalışanların Bilgi Sahipliği ...149

Tablo 21: PDS ve Güvenilirlik ...150

Tablo 22: PDS ve Objektiflik ...150

Tablo 23: PDS ve Kişisellik...151

Tablo 24: PDS ve Kalite ...152

Tablo 25: PDS ve Performans Geliştirme...152

Tablo 26: PDS ve Değerlendirme Sonuçlarının Geribildirimi ...153

Tablo 27: PDS ve Ücret ...154

Tablo 28: PDS ve Eğitim-Geliştirme İhtiyacı...155

Tablo 29: PDS, Motivasyon ve Verimlilik ...156

Tablo 30: PDS ve İş Tatmini ...156

Tablo 31: Performans Artışı ve Amirlerin Desteği...157

Tablo 33: PD Sonuçları ve Kariyer Gelişimi...158

Tablo 34: PDS ve İnsan Kaynağı Envanteri ...159

Tablo 35: PDS Sonuçları ve Önlemler ...160

Tablo 36: PDS ve Şirket Stratejisi ...161

Tablo 37: Çalışanlar ve Stratejik Hedefler ...161

Tablo 38: PDS ve İş Yönetimi Takımı ...162

Tablo 39: PDS ve Stratejik Hedefler ...163

Tablo 40: Stratejik Plan ve Çalışanların Performans Hedefleri...163

Tablo 41: Tanımlayıcı İstatistik Analizi ...167

Tablo 42: Cinsiyet ve Bilgi Sahibi Olma...169

Tablo 43: Cinsiyet ve Performansa Göre Ücret Belirlenmesi ...169

Tablo 44: Cinsiyet ve Takım Çalışması...170

Tablo 45: Cinsiyet ve Performansa Göre Eğitim İhtiyaçlarının Belirlenmesi...170

Tablo 46: Cinsiyet ve Değerlendirme Sonuçlarının Düzenli Verilmesi ...171

Tablo 47: Cinsiyet ve Çalışanların Performans Kriterleri Hakkında Bilgi Sahipliği 171 Tablo 48: Cinsiyet ve Performans Sonuçlarının Motivasyonu Etkilemesi...172

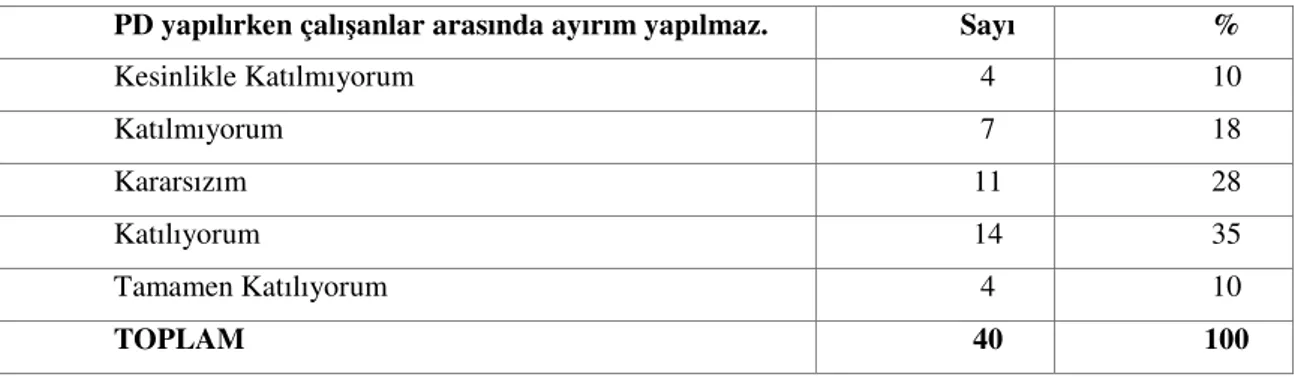

Tablo 49: Cinsiyet ve PDS' de Çalışanlar Arasında Ayırım Yapılmaması...172

Tablo 50: Cinsiyet ve PDS'nin Sürekli Gelişmeyi Hedeflemesi...173

Tablo 51: Cinsiyet ve Performans Düzeyinin Bireysel İş Planları Belirlenmesi...173

Tablo 52: Cinsiyet ve Değerlendiricinin Konu Hakkında Bilgi Sahibi Olması ...174

Tablo 53: Cinsiyet ve PD' nin Belli Standartlara Göre Yapılması ...174

Tablo 54: Cinsiyet ve PD'nin İş Tatminine Etkisi ...175

Tablo 55: Cinsiyet ve PDS'nin Objektifliği ...175

Tablo 56: Cinsiyet ve PDS'nin Performans Geliştirme Temeline Dayanması ...176

Tablo 57: Cinsiyet ve PDS'nin Şirket Stratejisinin Uzantısı Olması...176

Tablo 58: Cinsiyet ve Şirketin Stratejik Hedefleri Hakkında Çalışanlara Bilgi Verilmesi...177

Tablo 59: Cinsiyet ve PDS' nin Bir İş Yönetimi Takımının Ürünü Olması ...177

Tablo 60: Cinsiyet ve PD'nin İşletmeye Değer Katacak Hedefler Üzerinde Yoğunlaşması ...178

Tablo 61: Cinsiyet ve PD'nin İnsan Kaynakları Bölümünün İşi Olması ...178

Tablo 62: Cinsiyet ve Performans Sonuçlarının Kariyer Gelişimine Katkısı...179

Tablo 63: Cinsiyet ve İnsan Kaynakları Envanterinin PD Sonuçlarına Dayanması..179

Tablo 65: Cinsiyet ve Karar Alım Süreci ...180

Tablo 66: Cinsiyet ve Optimum Peformans Düzeyi İçin Uygun Örgüt İklimi...181

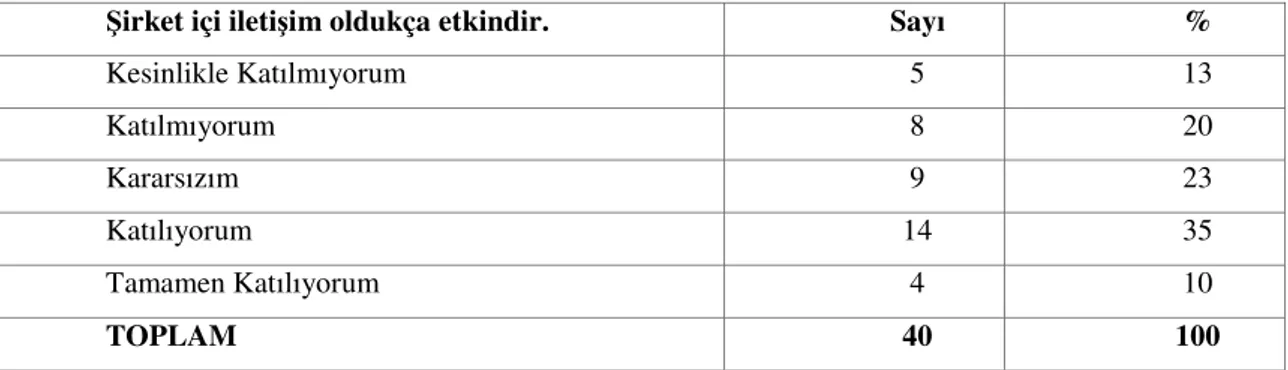

Tablo 67: Cinsiyet ve Şirket İçi İletişimin Etkinliği...181

Tablo 68: Cinsiyet ve PD'nin Ortak Bir Değişimin Ürünü Olması ...182

Tablo 69: Yaş ve PDS'nin Adil ve Güvenilir Olması ...182

Tablo 70: Yaş ve PDS'nin Kalitesi ...183

Tablo 71: Yaş ve Çalışanların PDS Hakkında Bilgi Sahipliği ...183

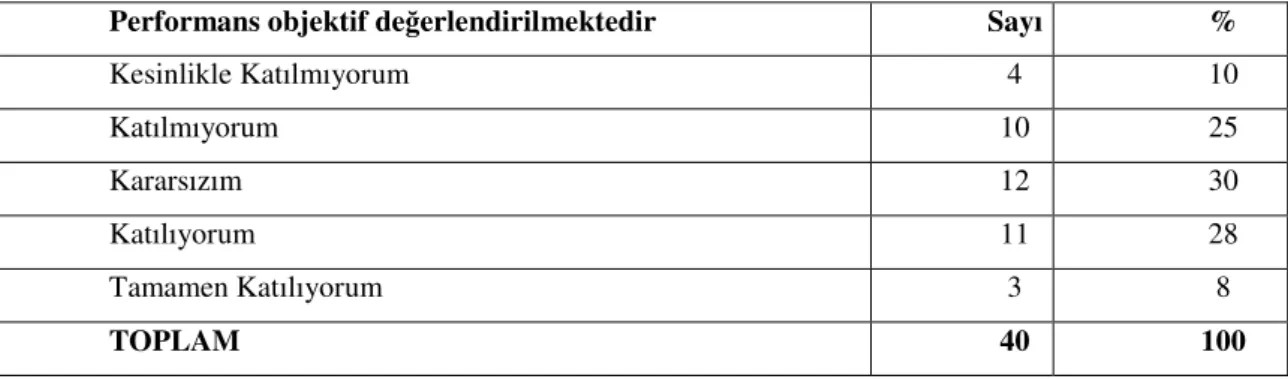

Tablo 72: Yaş ve Performansın Objektif Değerlendirilmesi ...184

Tablo 73: Yaş ve Takım Çalışmasının Önemi...184

Tablo 74: Yaş ve Ücret Artışının Performansa Göre Belirlenmesi ...185

Tablo 75: Yaş ve Eğitim-Geliştirme İhtiyacının Performansa Göre Belirlenmesi....185

Tablo 76: Yaş ve Değerlendirme Sonuçlarının Düzenli Verilmesi ...186

Tablo 77: Yaş ve Çalışanların Performans Kriterleri Hakkında Bilgi Sahibi Olması186 Tablo 78: Yaş ve PD Sonuçlarının Motivasyon ve Verimliliği Etkilemesi...187

Tablo 79: Yaş ve PD' de Çalışanlar Arasında Ayırım Yapılmaması...187

Tablo 80: Yaş ve PD'nin Tek Taraflı Bir Süreç Olması ...188

Tablo 81: Yaş ve PDS' nin Sürekli Gelişmeyi Hedeflemesi...188

Tablo 82: Yaş ve Performans Düzeyinin Bireyse İş Planları İle Belirlenmesi...189

Tablo 83: Yaş ve PD Yapan Kişinin Konu Hakkında Bilgi Sahibi Olması ...189

Tablo 84: Yaş ve PD'nin İş Tatminine Etkisi ...190

Tablo 85: Yaş ve PDS'nin Kişiselliği ...190

Tablo 86: Yaş ve PDS'nin Performans Geliştirme Temeline Dayalı Olması ...191

Tablo 87: Yaş ve PDS' nin Şirket Stratejisinin Bir Uzantısı Olması...191

Tablo 88: Yaş ve Stratejik Hedefleri Hakkında Çalışanlara Bilgi Verilmesi ...192

Tablo 89: Yaş ve PD'nin Bir İş Yönetimi Takımının Ürünü Olması ...192

Tablo 90: Yaş ve PD'nin Şirkete Değer Katacak Hedefler Üzerinde Yoğunlaşması 193 Tablo 91: Yaş ve PD'nin İK Departmanının Ürünü Olması ...193

Tablo 92: Yaş ve PD Sonuçlarının Kariyer Gelişimine Katkı Sağlaması ...194

Tablo 93: Yaş ve İK Envanterinin PD Sonuçlarına Dayanması...194

Tablo 94: Yaş ve Performansın Düşüşü Halinde Amirlerin Gerekli Tedbirleri Alması ...195

Tablo 95: Yaş ve İletişim Sisteminin Etkinliği...195

Tablo 97: Yaş ve Çalışanların Kendi Kendilerini Değerlendirmelerini

Sağlayacak Örgüt İkliminin Varlığı ...196

Tablo 98: Yaş ve Alınan Kararlara Tüm Çalışanların Katılımı...197

Tablo 99: Yaş ve Optimum Performans Düzeyi İçin Uygun Örgüt ... İkliminin Oluşturulması ...197

Tablo 100: Eğitim ve PDS'nin Adil ve Güvenilirliği...198

Tablo 101: Eğitim ve PDS'nin Kalitesi...198

Tablo 102: Eğitim ve Çalışanların Bilgi Sahibi Olması ...199

Tablo 103: Eğitim ve Performansın Objektif Değerlendirilmesi...199

Tablo 104: Eğitim ve Takım Çalışmasının Dikkate Alınması...200

Tablo 105: Eğitim ve Ücret Artışının Performansa Göre Belirlenmesi...200

Tablo 106: Eğitim ve Eğitim İhtiyacının Performansa Göre Belirlenmesi ...201

Tablo 107: Eğitim ve Çalışanların Performans Kriterleri Hakkında Bilgi Sahibi Olması ...201

Tablo 108: Eğitim ve PDS'nin Kişiselliği...202

Tablo 109: Eğitim ve PD'nin Sürekli Gelişmeyi Hedeflemesi ...202

Tablo 110: Eğitim ve Performans Düzeyinin Bireysel İş Planları İle Belirlenmesi....203

Tablo 111: Eğitim ve PD Yapan Kişinin Konu Hakkında Bilgi Sahibi Olması...203

Tablo 112: Eğitim vePD'nin Belli Standartlara Göre Yapılması...204

Tablo 113: Eğitim ve PD'nin İş Tatminine Etkisi...204

Tablo 114: Eğitim ve PDS'nin Kişiselliği...205

Tablo 115: Eğitim vePDS'nin Performans Geliştirme Temeline Dayalı Olması...205

Tablo 116: Eğitim vePDS'nin Şirket Stratejisinin Bir Uzantısı Olması ...206

Tablo 117: Eğitim ve Şirketin Stratejik Hedefleri Hakkında Çalışanlara Bilgi Verilmesi...206

Tablo 118: Eğitim ve PD'nin İK Departmanının İşi Olması...207

Tablo 119: Eğitim ve PD'nin Şirkete Değer Katacak Hedefler Üzerinde Yoğunlaşması ...207

Tablo 120: Eğitim ve PD Sonuçlarının Kariyer Gelişimine Katkısı ...208

Tablo 121: Eğitim ve İK Envanterinin PD Sonuçlarına Dayanması ...208

Tablo 122: Eğitim ve Çalışanların Kendi Kendilerini Değerlendirmelerini Sağlayacak Örgüt İkliminin Varlığı ...209

Tablo 123: Eğitim ve Şirket İçi İletişimin Etkinliği ...209

Tablo 125: Eğitim ve Alınan Kararlara Çalışanların Katılımı...210

Tablo 126: Sektör Deneyimi ve Performansın Objektif Değerlendirilmesi ...211

Tablo 127: Sektör Deneyimi ve Takım Çalışmasının Dikkate Alınması ...211

Tablo 128: Sektör Deneyimi ve Ücretin Performansa Göre Belirlenmesi ...212

Tablo 129: Sektör Deneyimi ve Eğitim İhtiyacının Performansa Göre Belirlenmesi .212 Tablo 130: Sektör Deneyimi ve Çalışanların Performans Kriterleri Hakkında Bilgi Sahibi Olması ...213

Tablo 131: Sektör Deneyimi ve PD Sonuçlarının Motivasyon ve Verimliliği Etkilemesi...213

Tablo 132: Sektör Deneyimi ve PDS' de Çalışanlar Arasında Ayırım Yapılmaması..214

Tablo 133: Sektör Deneyimi ve PDS Süreci ...214

Tablo 134: Sektör Deneyimi ve PD'nin Sürekli Gelişmeyi Hedeflemesi...215

Tablo 135: Sektör Deneyimi ve PD Yapan Kişinin Konu Hakkında Bilgi Sahibi Olması ...215

Tablo 136: Sektör Deneyimi ve PD'nin İş Tatminine Etkisi ...216

Tablo 137: Sektör Deneyimi ve PDS'nin Kişiselliği ...216

Tablo 138: Sektör Deneyimi ve PD'nin Yasal Örgütsel Sonuçlara Neden Olması ...217

Tablo 139: Sektör Deneyimi ve PDS'nin Şirket Stratejisinin Uzantısı Olması ...217

Tablo 140: Sektör Deneyimi ve Şirketin Stratejik Hedefleri Hakkında Çalışanların Bilgi Sahibi Olması...218

Tablo 141: Sektör Deneyimi ve PD'nin İşletmeye Değere Katacak Hedefler Üzerinde Yoğunlaşması ...218

Tablo 142: Sektör Deneyimi ve PD'nin İK Departmanının İşi Olması ...219

Tablo 143: Sektör Deneyimi ve Değerlendirme Sonuçlarının Kariyer Gelişimine Katkısı...219

Tablo 144: Sektör Deneyimi ve İK Envanterinin PD Sonuçlarına Dayanması...220

Tablo 145: Sektör Deneyimi ve Performans Düşüşü Halinde Yöneticilerin Gerekli Tedbirleri Alması ...220

Tablo 146: Sektör Deneyimi ve Şirket İçi İletişim Sisteminin Etkinliği...221

Tablo 147: Sektör Deneyimi ve PDS'nin Ortak Bir Değişim Çabasının Ürünü Olması ...221

Tablo 148: Sektör Deneyimi ve Çalışanların Kendi Kendilerini Değerlendirmelerini Sağlayacak Örgüt İkliminin Varlığı...222

Tablo 149: Sektör Deneyimi ve Optimum Performans Düzeyi İçin Gerekli

Örgüt İkliminin Oluşturulması ...223

Tablo 150: Sektör Deneyimi ve Alınan Kararlara Çalışanların Katılımı ...223

Tablo 151: Şirket Deneyimi ve PDS'nin Adil ve Güvenilirliği ...224

Tablo 152: Şirket Deneyimi ve PDS'nin Kalitesi ...224

Tablo 153: Şirket Deneyimi ve Çalışanların PDS Hakkında Bilgi Sahibi Olması ...225

Tablo 154: Şirket Deneyimi ve Performansın Objektif Değerlendirilmesi ...225

Tablo 155: Şirket Deneyimi ve Takım Çalışması...226

Tablo 156: Şirket Deneyimi ve Ücret Artışının Performansa Göre Belirlenmesi...226

Tablo 157: Şirket Deneyimi ve Eğitim İhtiyacının Performansa Göre Belirlenmesi .227 Tablo 158: Şirket Deneyimi ve Çalışanların Performans Kriterleri Hakkında Bilgi Sahibi Olması...227

Tablo 159: Şirket Deneyimi ve Performans Sonuçlarının Motivasyonu Etkilemesi...228

Tablo 160: Şirket Deneyimi ve PDS'nin Kişiselliği ...228

Tablo 161: Şirket Deneyimi ve PD'nin Sürekli Gelişmeyi Hedeflemesi...229

Tablo 162: Şirket Deneyimi ve Performans Düzeyinin Bireysel İş Planları İle Belirlenmesi...229

Tablo 163: Şirket Deneyimi ve PD'yi Yapan Kişinin Konu Hakkında Bilgi Sahibi Olması ...230

Tablo 164: Şirket Deneyimi ve PD'nin Belli Standartlara Göre Yapılması ...230

Tablo 165: Şirket Deneyimi ve PD'nin İş Tatminine Etkisi ...231

Tablo 166: Şirket Deneyimi ve PDS'nin Kişiselliği ...231

Tablo 167: Şirket Deneyimi ve PDS'nin Performans Geliştirme Temeline Dayalı Olması...232

Tablo 168: Şirket Deneyimi ve PDS'nin Şirket Stratejisinin Uzantısı Olması...233

Tablo 169: Şirket Deneyimi ve Şirketin Stratejik Hedefleri Hakkında Çalışanlara Bilgi Verilmesi ...233

Tablo 170: Şirket Deneyimi ve PD'nin Şirkete Değer Katacak Hedefler Üzerinde Yoğunlaşması ...234

Tablo 172: Şirket Deneyimi ve Değerlendirme Sonuçlarının Kariyer

Gelişimine Etkisi ...235

Tablo 173: Şirket Deneyimi ve İK Envanterinin PDS Sonuçlarına Dayanması ...235

Tablo 174: Şirket Deneyimi ve Performans Düşüşü Halinde Yöneticilerin Gerekli Tedbirleri Alması ...236

Tablo 175: Şirket Deneyimi ve Çalışanların Kendi Kendilerini Değerlendirmelerini Sağlayacak Örgüt İkliminin Oluşturulması...237

Tablo 176: Şirket Deneyimi ve Şirket İçi İletişim Sisteminin Etkinliği...237

Tablo 177: Şirket Deneyimi ve PD'nin Ortak Bir Değişim Çabasının Ürünü Olması ...238

Tablo 178: Şirket Deneyimi ve Alınan Kararlara Çalışanların Katılımı ...238

Tablo 179: Şirket Deneyimi ve Optimum Performans Düzeyi İçin Uygun Örgüt İkliminin Oluşturulması ...239

Tablo 180: Unvan ve PDS'nin Adil ve Güvenilir Olması...240

Tablo 181: Unvan ve Çalışanların PDS Hakkında Bilgi Sahibi Olması...240

Tablo 182: Unvan ve Performansın Objektif Değerlendirilmesi...241

Tablo 183: Unvan ve Takım Çalışmasının Dikkate Alınması...241

Tablo 184: Unvan ve Ücret Artışının Performansa Göre Belirlenmesi...242

Tablo 185: Unvan ve Eğitim Geliştirme İhtiyacının Performansa Göre Belirlenmesi...242

Tablo 186: Çalışanların Performans Kriterleri Hakkında Bilgi Sahibi Olması ...243

Tablo 187: Unvan ve Performansın Sonuçlarının Motivasyonu Etkilemesi ...243

Tablo 188: Unvan ve PDS'nin Kişiselliği ...244

Tablo 189: Unvan ve PDS Sürecinin Tek Taraflı Olması ...244

Tablo 190: Unvan ve PD'nin Sürekli Gelişmeyi Hedeflemesi ...245

Tablo 191: Unvan ve Performans Düzeyinin Bireysel İş Planları İle Belirlenmesi...245

Tablo 192: Unvan ve PD Yapan Kişinin Konu Hakkında Bilgi Sahibi Olması ...246

Tablo 193: Unvan ve PD'nin İş Tatminine Etkisi...246

Tablo 194: Unvan ve PDS'nin Kişiselliği ...247

Tablo 195: Unvan ve PD'nin Yasal Örgütsel Sonuçlara Neden Olması...247

Tablo 196: Unvan ve PDS'nin Performans Geliştirme Temeline Dayalı Olması...248

Tablo 197: Unvan ve PDS'nin Şirket Stratejisinin Uzantısı Olması...248 Tablo 198: Unvan ve Şirketin Stratejik Hedefleri Hakkında Çalışanlara

Bilgi Verilmesi ...249

Tablo 199: Unvan ve PD'nin Şirkete Değer Katacak Hedefler

ŞEKİLLER LİSTESİ

Sayfa No:

Şekil 1.1. İnsan Kaynakları Stratejik Yönetim Süreci 31

Şekil 1.2. 5P Modeli 40

Şekil 2.1. Performans Yönetim Süreci 54

Şekil 2.2. Performans Değerlendirme Süreci 94

Şekil 3.1. Balnak Lojistik Grubu 126

Şekil 3.2. Balnak Lojistik A.Ş.'de İnsan Kaynakları Politikaları 127

Şekil 3.3. Tekfenbank Şube Organizasyon Şeması 141

Şekil 3.4. Tekfenbank Genel Müdürlük Organizasyon Şeması 142

Şekil 3.5. Vakıfbank Performans Değerlendirme Sistemi 154

Şekil 3.6. Güven Sigorta T.A.Ş. Genel Müdürlük Organizasyon Şeması 162

GİRİŞ

Değişen çevre ve ekonomik koşullar, işletmeler açısından geleceğin yönlendirilmesinde belirleyici bir faktör olmaktadır. Değişimin artan ölçüde hızlanması, özellikle teknoloji alanında yaşanan önemli gelişmeler ve rekabet koşullarının giderek sertleşmesi işletmeler açısından hayati önem taşımaktadır. Bu bağlamda, 21. yüzyıl için ihtiyaç duyulan stratejik anlamdaki düşünme yolu kuşkusuz, proaktif bir yaklaşımla değişen çevre koşullarına göre işletmenin yapısını ve stratejilerini sürekli olarak düzenlemeden geçer. Böylece işletme, çevresinde meydana gelen ve gelebilecek her türlü değişim dalgasına sürekli cevap verebilme yeteneği kazanacaktır. Sözü edilen yeteneğin kazanılması ve geliştirilmesi noktasında temel faktörlerden birisi, yüksek derecede gelişmiş insan sermayesidir. İşletmenin insan kaynağı, önemli bir rekabetçi avantaj unsurudur. İşletmeler için son teknolojiler satın alınır veya taklit edilebilirken, insanların yetenekleri, fikirleri, çabaları ve davranışları taklit edilemez.

Ürün veya hizmet üretmek üzere bir araya getirilen kaynakların içinde en dinamik, en yaratıcı ve en değerli olanı şüphesiz işletmenin insan kaynağıdır. İnsanın zihinsel, yaratıcı gücü ve enerjisi olmadan kaynakların ürünlere ya da hizmetlere dönüştürülmesi mümkün değildir.

Günümüzde bazı işletmelerin başarılı olması ve büyümesi, buna karşın bazılarının başarısız kalması ve sektörden veya pazardan silinmesi çoğunlukla finansman, teknoloji ve pazar gibi ölçülebilir nedenlerle açıklanamamaktadır. Ölçülmesi daha güç olan hizmet kalitesi, insan yetenekleri ve daha da önemlisi değişen koşullara uyum sağlayabilme esnekliği gibi organizasyonel nitelikler, başarı ve başarısızlıkta çok daha büyük bir rol oynamaktadır.

İşletmeler için amaç bulunduğu sektörde kalıcı olup yaşamını sürdürebilmektir. İşletmelerin maliyetleri, teknolojileri, ürün/hizmetleri ve lojistik sistemleri model alınabilirken, kalite ve yetkinlikler, özünde insan olması sebebiyle kopyalanması zor olan alanlar arasındadır. İnsanın becerileri, tutum ve davranışları, ilişki kurma ve yönetme tarzları bütün organizasyonel girişimlerde önemini göstermektedir.

21. yüzyıl işletmeleri için insan kaynakları ile ilgili konuların stratejik bir yaklaşımla ele alınması ve bu noktada birtakım değerlendirmelere tabi tutulması bir

zorunluluk halini almıştır. Nitekim sürekli değişen iç ve dış çevre koşulları, ortaya çıkan kapsamlı ve karmaşık sorunlar zinciri ve yeni yönetim anlayışları işletmelerin insan unsuruna stratejik bir önem vermesini gerekli kılmıştır. Bu nedenle insan kaynakları yönetimi konularının işletmelerde en üst düzeyde ele alınması ve stratejik kararlarla yönetilmesi ve bütünleştirilmesi gerekmektedir. Böyle bir bakış açısı da uzun dönemde işletmeler açısından önemli kazanımları da beraberinde getirecektir. İnsan kaynakları yönetiminin stratejik bir bakış açısı ile ele alınması, insan kaynakları bölümünün her şeyi kendi olanakları ile kendi içinde yapmaya çalışan bir yapıdan, dışarıya ve değişime açık bir yapıya geçmesini kolaylaştıracaktır.

Bir işletmenin sosyal ve entelektüel kapitali olarak nitelendirilen insan kaynakları, rekabetçi üstünlüğün kazanılması ve sürdürülmesi açısından son derece önemlidir. İşletmenin performansı üzerinde önemli bir etki yaratabilmek için bu sosyal ve entelektüel kapitali kullanabilmenin en etkili yolları ise; kurum kültürünün geliştirilmesi, organizasyonun yeniden tasarlanması, seçme-işe alma yöntemlerinin iyileştirilmesi, çalışanların eğitilmesi, motivasyonun sağlanması ve etkili bir değerlendirme ve ödüllendirme sisteminin oluşturulması şeklinde sıralanabilir. Bu bağlamda, işletmelerde karşılaşılan önemli problemlerden biri, çalışanlara verilen görevlerin ne ölçüde başarılabildiğini ya da çalışanların işgörme yeteneklerinin ne olduğunu saptamak noktasındadır. Diğer bir ifade ile işgörenlerin en yüksek performans standardını yakalayabilmesi için yetenekleri yakından izlenebilmeli ve bununla bağlantılı olarak başarısı değerlendirilebilmelidir.

Performans değerlendirme, işgörenler açısından büyük önem taşır. Nitekim çalışanlarla iletişim kurulmasında önemli bir araç olmakla birlikte işgörenin performans gelişimini de destekleyen en önemli unsurdur.

Performans değerlendirme süreci, stratejik insan kaynakları yönetiminin temel amaçları ile aynı paralelde olan önemli bir araçtır. Performans değerlendirme özü itibariyle, örgütlerin tüm yönetim fonksiyonları ile bağlantılı, dinamik bir süreçtir. Bu sürecin işletmelerde verimlilik ve etkinlik artışına yönelik olarak ve stratejik insan kaynakları yönetiminin bakış açısı ile yeniden ele alınıp değerlendirilmesi gerekmektedir.

Çalışmada kapsanan konular ve ilgili araştırmanın, performans değerlendirme sistemini stratejik insan kaynakları sürecinde ele almak isteyen işletmelere ve bu yapının rekabetçi bir üstünlük olarak ele alınmasını düşünen kişilere bilgi sunabilmek adına yararlı olması amaçlanmıştır.

Bu amaçla, dört bölümden oluşan çalışmamızın birinci bölümünde, genel olarak; insan kaynakları yönetimi, tarihçesi ve gelişim süreci verildikten sonra insan kaynakları yönetiminin stratejik konuları ana hatlarıyla incelenmiştir.

İkinci bölümde, performans yönetimi sisteminin tanımı, kapsamı, gelişim süreci, yöntemleri ve işlevleri üzerinde durularak, stratejik insan kaynakları yönetimi sürecinde işletmelerde performans değerlendirme sistemleri incelenmeye çalışılmıştır.

Üçüncü bölümde, ilk olarak hizmet işletmelerinin genel olarak kapsamı ve özellikleri ele alınmıştır. Daha sonra, model olarak alınan hizmet işletmelerinde uygulanan performans değerlendirme sistemleri, stratejik insan kaynakları yönetimi sürecinde incelenmiş ve son olarak model önerilecek işletmenin performans değerlendirme sistemi ve süreci irdelenmeye çalışılmıştır.

Dördüncü ve son bölümde ise, ilk olarak Güven Sigorta T.A.Ş. Genel Müdürlük çalışanlarının, mevcut performans değerlendirme sistemi ve uygulamalarına ilişkin tutumlarını belirlemeye yönelik bir araştırma gerçekleştirilmiştir. Daha sonra, Güven Sigorta T.A.Ş. için, model alınan işletmelerdeki uygulamalardan yola çıkılarak, karşılaştırmalı bir model oluşturulmaya çalışılmıştır. Araştırma ile ilgili değerlendirme ve sonuç yine bu bölüm içerisinde yer almıştır. Çalışmamız, yararlanılan kaynaklar ve ekler başlıklarıyla tamamlanmıştır.

BİRİNCİ BÖLÜM

İNSAN KAYNAKLARI YÖNETİMİ VE İNSAN KAYNAKLARI

YÖNETİMİNİN STRATEJİK AÇIDAN DEĞERLENDİRİLMESİ

İyi üretim iyi işgörenle, kaliteli insan gücüyle sağlanır. Bir mal ya da hizmet üretiminde bulunabilmek için insan faktörüne ihtiyaç vardır. İnsan, fiziksel ya da düşünsel emeğini işletmeye belirli bir ücret karşılığı verir. İşletme, işgörenin emeğinden maksimum düzeyde yararlanmayı ve onu düşük ücretle en verimli biçimde çalıştırmayı amaçlarken, işgören de işletmeden yaşam düzeyini yükseltecek daha doyurucu ücret almak için çaba harcar. Birbirine ters düşen bu amaç farklılığını gidermek ve iki tarafı ortak noktada birleştirmek zor olmakla beraber imkansız değildir. İnsan kaynakları yönetimi, “öncelikle diğer işlevlerin alt yapısını oluşturan iş analiz ve tanımlarından başlayarak işletmede çalışacak işgöreni bulma ve işe alma, işin gerekleri ile işgören yetenekleri arasındaki uyumsuzlukları saptama, bu nedenle eğitim programları düzenleme, iş ve işgörenleri objektif ölçütlere göre değerleme ve giderek işgöreni işe özendirici ekonomik önlemleri içeren ücretlendirme yapma” gibi konuları kapsamına alır1.

Çalışmanın bu bölümünde, ilk olarak insan kaynakları yönetimi kavramı ve gelişim süreci üzerinde durulmuştur. Daha sonra, insan kaynakları yönetiminin amacı, işlevleri ve stratejik boyutu ele alınmıştır. Son olarak da stratejik insan kaynakları yönetiminin özelikleri ve uygulamaları incelenmeye çalışılmıştır.

1.1. İNSAN KAYNAKLARI YÖNETİMİ KAVRAMI

İnsan kaynakları yönetimi, modern işletme yönetim tekniklerini uygulayan ve uygulamayı planlamış organizasyonların, bütün çalışanlarına yeni bir vizyon kazandırmak suretiyle, yetkilerini bilimsel yöntem ve tekniklerle analiz ederek keşfetme, onlardan maksimum faydayı sağlama ve çalışanlarla kurum ilişkilerindeki tekli ya da ikili bağlarını ve kazanımlarını çoğullaştırarak, onların işinden ve örgütünden duyduğu tatmini güçlendirmek için insan unsurunun örgüte girişinden

önceki planlama aşamasından başlayarak organizasyondan çıkışına kadarki süreci kapsayan yönetim dalıdır2.

İnsan kaynakları yönetimi; “ İşletmelerin hedeflerine ulaşabilmeleri için gerekli olan işlevleri gerçekleştirecek yeterli sayıda vasıflı elemanın işe alınması, eğitilmesi,

geliştirilmesi, motive edilmesi ve değerlendirilmesi işlemidir”3. İnsan kaynakları

yönetimi, organizasyon ile çalışanları arasındaki ilişkileri etkileyen tüm yönetim kararları ve uygulamalarını kapsar. Organizasyon üzerinde bu kadar öneme sahip olan insan kaynakları yönetimi, yönetimin ve işgücünün ortak çıkarlarını uyumlaştırma görevini de üstlenmiştir. Bu durum aynı zamanda, örgütte olumlu bir kültürün oluşturulmasıyla ve tüm personelin kendini örgütün amaçları ve değerleriyle özdeşleştirmesiyle ilgilenir4.

Son yıllarda örgütlerin insan kaynağına yönelmeleri, örgütün ana eksenine insan kaynağını yerleştirmeleri bu eğilimin güçlenerek devam edeceğinin bir kanıtı olarak kabul edilebilir5.

İnsan kaynakları yönetimi dört önemli temele dayanmaktadır. Bunlardan birincisi, inançlar ve faraziyeler, ikincisi, stratejik entegrasyon, üçüncüsü, yönetim ve

yöneticiler ve dördüncüsü de ana teknik ve metotlardır6. Fakat günümüzde işletmelerin

içinde bulunduğu koşullar farklılaştığından klasik anlamda insana yaklaşım bakış açısının yerini örgütte çalışan bütün insan unsuruna bütüncül bir açıdan bakılması genel bir yaklaşım olarak kabul görmüştür7. Teknoloji ne kadar gelişirse gelişsin, örgütte personelin ikame edilebilmesi mümkün değildir. Başka bir ifade ile robotlar, cyborglar programlandıkları ölçüde insanların yapabilecekleri pek çok işi, insanlardan daha hızlı, daha güvenilir ve daha az hatalı yapabilirler. Ancak, robotların programlarını ve onları yönlendirenlerin de insanlar olduğunu unutmamak gerekir. Bu bağlamda, örgütlerin sahip oldukları, personel dışındaki tüm kaynaklar, satın alınabilir, ikame edilebilir ve çeşitli yollardan sağlanabilir bir özellik taşımaktadır. Örgütler için en zor sağlanan ve en pahalı kaynak, insan kaynağıdır.

2 AYDOĞDU Hasan, İşletmelerde Stratejik İnsan Kaynakları Planlamasının Önemi ve Uygulamadan Bir Örnek, Yayınlanmamış Doktora Tezi, Konya, 2001, ss, 12

3http://www.işguç.org./askın5.htm, 21.06.2005

4 BİNGÖL Dursun, İnsan Kaynakları Yönetimi, Beta Yayınları, 5. Baskı, İstanbul, 2004,ss, 9

5 CAN Halil, AKGÜN Ahmet ve Kavuncubaşı Şahin, Kamu ve Özel Kesimde Personel Yönetimi, 2. Baskı, Ankara, 1995, ss,7 6 KUTAL Gülten, BÜYÜKUSLU Ali Rıza, Endüstri İlişkileri Boyutund Çok Uluslu Şirketler ve İnsan Kaynağı Yönetimi Teori ve Uygulama, Der Yayınları, İstanbul, 1996, ss, 96

7 AYKAÇ Burhan, İnsan Kaynakları Yönetimi ve İnsan Kaynaklarının Stratejik Planlanması, Nobel Yayın Dağıtım, Ankara, 1999, ss, 19-22

İnsan kaynakları yönetiminin ürünü, beceri sahibi, şevkli, verimli elemanlardır. İnsan kaynakları yönetiminin gelişmeye açık olması, elemanlarının çabalarına dayanmak zorunda olan organizasyonu başarıya götürür. Buna karşılık, gelişmeye açık olmayan bir insan kaynakları yönetiminin sonuçlarına da yine bütün organizasyon

katlanır8. Bir organizasyondaki insanlarla ilgilenmek, insanların niçin ve nasıl

çalıştıkları konusunda geniş bir bilgi ve teknik beceri gerektirir. Bu bağlamda insan kaynakları yönetiminin iki temel hedefinden söz edilebilir. Şöyle ki;

- İnsan kaynaklarının organizasyonun hedefi doğrultusunda en verimli şekilde kullanılmasını sağlamak,

- İşgörenlerin ihtiyaçlarının karşılanmasını ve mesleki bakımdan gelişmelerini sağlamak.

Günümüzde insan unsuru işletmeler için oldukça önemli hale gelmiş, insan kaynağının etkinliği ve verimliliği işletmelerin başarısında temel belirleyici olmuştur. Nitekim işletmeler için rekabet kavramı yeni bir anlayışla değerlendirilmeye başlamıştır. Yeni rekabet anlayışı da insan kaynakları politikalarında ve

uygulamalarında önemli bir değişimi beraberinde getirmiştir9. 21. yüzyılın gerçeği olan

hızlı, teknolojik ve organizasyonel değişimde anahtar, uyum yeteneği yüksek insanlardır. İşletmelerin başarısı çalışanların katılımına, bağlılığına ve kendilerini

adamalarına bağlı bulunmaktadır10.

İnsan kaynakları yönetimi, yukarıda da değinildiği gibi; eleman ihtiyacının belirlenmesi, eleman ilanlarının yapılması ve uygun elemanların seçilerek kurum kültürüne alıştırılmalarından, işgörenlerin motivasyonu, performans değerlendirmesi, çatışmaların çözümü, bireyler ve gruplar arası ilişkilerin ve iletişimin sağlanması, yönetim organizasyonun geliştirilmesi, yeniden yapılanma, sağlıklı bir kurumsal iklimin oluşması, “biz” duygusunun gelişmesi, çalışanların eğitimi ve gelişmesine kadar birçok uygulamayı içine almaktadır.

İnsan kaynakları yönetiminin kapsamına dahil olan konular hakkında çeşitli görüşler ortaya atılmıştır. Bu görüşleri aşağıdaki şekilde sıralamak mümkündür.

8 PALMER Margaret, KENNETH T. Winters, “İnsan Kaynakları” Kişisel Gelişim ve Yönetim Dizisi, Rota Yayınları, Çeviren:Doğan Şahiner, İstanbul, 2003, ss, 25

9 BÜYÜKUSLU Ali Rıza, “ Türkiye’ de İnsan Kaynakları Yönetimi ve Gelişimine Kritik Bir Yaklaşım”, MESS Mercek Dergisi, Ekim 1998, ss, 11-12

Schuler, insan kaynakları yönetiminin ele aldığı konuların altı ana başlık altında toplanabileceğini belirtmiştir. Şöyle ki11;

- İnsan kaynakları ihtiyacının planlanması, - İnsan kaynakları örgütünün yönlendirilmesi,

- Örgütün insan kaynaklarının eğitimi ve geliştirilmesi, - Etkili çalışma ilişkilerinin kurulması ve geliştirilmesi, - Örgütsel çevrenin iyi bir şekilde analiz edilmesi.

Mathis ve Jackson’a göre, insan kaynakları yönetiminin konuları aşağıdaki şekilde sıralanmaktadır12:

- Stratejik insan kaynakları planlaması, - Eşit istihdam imkanı sağlama,

- İş analizi yapma,

- İşe alma ve personel seçimi, - Eğitim ve geliştirme,

- Performans değerlendirmesi, - Ücret ve terfi,

- Personel sağlığı ve güvenliği, - Çalışma ilişkileri,

- Sendikal faaliyetler,

- İnsan kaynakları ile ilgili bilgi toplama ve değerlendirme faaliyetleri.

1.2. İNSAN KAYNAKLARI YÖNETİMİNİN GELİŞİM SÜRECİ

İnsan kaynakları yönetimi yaklaşık seksen yıldan beri işlevsel bir uzmanlaşma ve uygulama alanı olarak kabul edilmiş bulunmasına karşın, kökleri geçmişin derinliklerine uzanmaktadır. Ortak amaçları gerçekleştirmek için örgütlenen insan grupları var olduğu sürece, insan kaynakları yönetimi de zorunlu olmuştur. Bugünkü insan kaynakları yönetimi anlayış ve yaklaşımına varmada özellikle Endüstri Devrimi’nin etkisi büyüktür.

11 BÜYÜKUSLU,a,g,e, ss, 13

12 MATHIS Robert L., JACKSON John, Personnel/Human Resource Management, Sixth Edition, West Publishing Company, St. Paul, 1991, ss, 33

1860’lı yıllarda yoğun bir hızla başlayan sanayileşme, insanların dikkatlerini topraktan makineye yöneltmiştir. Buhar gücünün elde edilmesi ile başlayan sanayileşme, ürünlerin deniz ve demiryolu (buhar gücü ile çalışan gemiler ve lokomotifler) ile daha uzak yerlere ulaşabilmesini sağlamıştır. Hızlı kentleşme, endüstriyel üretim araçları, ekonomik verilere dayalı yönetim, işçi sınıfının doğuşu, geniş atölyeler, fabrikalar, sembolik para (kağıt para) hakimiyeti, hızlı okullaşma, zorunlu eğitim, sanayi toplumunun beraberinde getirdiği başlıca kavramlar ve değişikliklerdir. İnsan kaynakları yönetimi, esas itibariyle 1980’li yıllarda ortaya atılmıştır. İnsan kaynakları yönetimi, insan ilişkileri, yönetim ve personel yönetimi konusundaki bilgi ve ilkeleri bir bütün içinde ve farklı bir bakış açısı ile ele almaktadır. Bunlar13:

- Genel olarak insan kaynakları yönetimini personel yönetimine verilen yeni bir ad olarak ele alan yaklaşımlar,

- İnsan kaynakları yönetimini personel yönetiminden farklı görüp, insan kaynakları yönetiminin bir kurama dayandırılması gerektiğini, kuram geliştirmenin de sosyal bilimlere dayanılarak mümkün olabileceğini ileri süren yaklaşımlar,

- Stratejik insan kaynakları yönetimi yaklaşımı.

Birinci yaklaşımda temel düşünce, örgüt içinde personelin işlevsel faaliyetleridir. Yeniden adlandırma yaklaşımı da denilen bu yaklaşımda, personel yönetimi ile insan kaynakları yaklaşımı arasında felsefi düzeyde, işlevsel düzeyde ve personel yönetimi uygulamalarının yönetim tarafından belirlenmiş değerlerle, bütünleştirilmesi düzeyinde farklılıklar mevcuttur.

İkinci yaklaşımda da, geliştirilen kuram ile yöneticilere insan kaynakları yönetimi ve düşüncesi konusunda bir çerçeve sunulmaktadır.

Üçüncü yaklaşım olan stratejik insan kaynakları yönetimi ise, örgütün insan kaynaklarını nasıl daha etkin kullanarak rekabetçi üstünlüklerini artırabilecekleri konusu üzerinde duran, pazara yönelik bir yaklaşımdır. Nitekim insan kaynakları yönetimi, örgütlerde çalışan insanların, stratejik amaç ve hedeflere ulaşmak için nasıl daha etkin bir şekilde yönetilebileceği konusunu ele alır.

İnsan kaynakları yönetiminin gelişim sürecine yönetim yaklaşımları çerçevesinde bakıldığında, ilk olarak F.Taylor’un öncülüğü ile gelişen “Bilimsel Yönetim” ile karşılaşılmaktadır. İlk kez Taylor, rutin personel faaliyetlerinin yürütülmesi için personel dairesinin kurulmasını önermiş, bilimsel yöntemlerden yararlanarak atıl emeğin değerlendirilmesini, personelin aşırı yorgunluğunun önlenmesini, eğitimle üst kademelere yükselmesine fırsat tanınmasını, kişisel sürtüşmelere yol açabilecek ustabaşı-personel ilişkisi yerine işteki başarıyı esas alan

personel değerlendirme yöntemlerinin uygulanmasını sağlamıştır14. Bu akım, üretim

sürecindeki çalışanların daha verimli olmalarına yönelik yeni ilke ve teknikler getirmiştir. Burada temel amaç üretimi arttırmak olmuştur. Bu bağlamda gerçekleştirilen “Hawthorne Araştırmaları” da üretimdeki verimliliği artırmayı temel amacı saymıştır. Fakat araştırmaların sonucunda verimlilik, belirli düzeylerde artırılmış ve üretim artışı sağlanmıştır. Buna karşılık, verimlilikte bireysel faktörlerin daha etkili olduğu belirlenmiştir.

“Yönetim Süreci Yaklaşımı” nın öncüsü Henry Fayol; örgüt ve yönetim olgusunu ele almış, yönetimi planlama, örgütleme, yönlendirme, eşgüdüm ve denetim olmak üzere beş işleve ayırmış ve birtakım yönetim ilkeleri geliştirmiştir15.

“Bürokrasi Yaklaşım”ı sanayileşen ve gelişen batı toplumuna eski tip örgütlenmenin yeterli olmadığı, yerine ideal bir örgüt yapısı olan bürokrasilerin geçmesi gerektiği düşüncesinden yola çıkmıştır.

Özetle; klasik örgüt kuramı, insan unsurunu rasyonellik açısından incelemiş, işgücü verimliliğini artırıcı yöntemler, dış denetim ve maddi tatmin personel yönetiminin de ana davranış biçimleri olarak gelişmiştir. Örgütün görünmeyen yönünü, iç ilişkilerini ihmal etmesi kuramın en büyük eksikliğidir.

Örgütlerdeki insan unsurunun önemi, “Neo Klasik Yönetim Anlayışı” olarak da adlandırılan ve klasik yönetim anlayışına yöneltilen eleştiriler sonucu ortaya çıkan “İnsan İlişkileri Yaklaşımı” ile birlikte vurgulanmaya başlanmıştır16.

14 YÜKSEL Öznur, AYKAÇ Burhan, “ Friedrich Taylor’ un Görüşlerinin Değerlendirilmesinde Yeni Bir Yaklaşım”, Amme İdaresi Dergisi, Aralık, 1994, ss, 83-96

15 ŞİMŞEK M.Şerif, Yönetim ve Organizasyon, Günay Ofset, 7.Baskı, Konya, 2002, ss, 47

16 WERTHER William B. And DAVIS Keith, Human Resource and Personnel Management, Third Edition, Mc. Graw Hill, New York, 1989, ss, 35-36

İnsan kaynakları yönetiminin gelişim aşamaları farklı bilim adamları tarafından değişik görüşler çerçevesinde ele alınmıştır. Buna göre, başlangıçta özel ilişkiler bütünü olarak algılanan insan kaynakları yönetimi, yönetimde sistem yaklaşımının kullanılması ile birlikte, örgütün bir alt sistemi olarak kabul edilmiş ve “Sistem Yaklaşımı” çerçevesinde ele alınmıştır. İnsan kaynakları ile ilgili olarak üst kademe yönetimin

sorumlu tutulmasıyla birlikte, bu alan stratejik yönetimin konusu olarak görülmüştür17.

Örgüt kuramlarındaki gelişmeler ışığında değerlendirdiğimiz insan kaynakları

yönetimindeki gelişmeleri içeren aşamalar aşağıdaki şekilde özetlenebilir18:

- Birinci dönem; kayıt tutma dönemidir. Bu dönemde, personel yönetimi birimlerinin başlıca ilgi alanı, işe başvuranların incelenmesi, yeni işe alınanların sosyalleşme eğitiminden geçirilmesi, tüm çalışanlar için yaş, eğitim, çalışma süresi gibi kişisel bilgileri içeren dosyalar hazırlanması, iç yazışmaların yapılması, sosyal faaliyetlerin düzenlenmesi ve benzeri konularda yoğunlaşmıştır.

- İkinci dönemde; devletin iş yaşamına getirdiği düzenlemeler nedeniyle personel yönetimi birimleri yasal sorumluluklar yüklenmiş, bu nedenle de örgütte işçi-işveren ilişkilerinin düzenlenmesi, eğitim, geliştirme, yasal dokümanların hazırlanması gibi konular personel birimlerinin sorumlulukları arasına girmiştir. Bu dönemde her ne kadar insana önem verilmiş ise de insan kaynakları yönetiminin yaptığı faaliyetler üst yöneticiler tarafından örgüt başarısını sınırlayan, getirisi olmayan faaliyetler olarak algılanmıştır.

- Üçüncü dönem; iş hayatında 1980’lerde başlayıp 1990’larda da devam eden değişikliklere bağlı olarak gelişmiştir. Uluslar arası rekabetin artması, işçi başına verimliliğin düşmesi, faiz oranlarının yükselmesi, daha çok sayıda kadının iş hayatına girmesi gibi çeşitli sosyo-ekonomik ve politik nedenlerle işletme fonksiyonlarının her alanında finansal konuları göz önünde bulundurma gereği doğmuştur. Bu dönemde üst yönetim, insan kaynakları yönetimine maliyet kontrolünü ve rekabet üstünlüğünü sağlayıcı, firma değerini artırıcı unsur olarak bakmaya başlamıştır. Stratejik kararların alınmasında insan kaynakları ön plana çıkmıştır.

17 TORTOP Nuri, AYKAÇ Burhan, YAYMAN Hüseyin, ÖZER M.Akif, İnsan Kaynakları Yönetimi, Nobel Yayın Dağıtım, Ankara, 2006, ss, 17

1970’li yıllarda başlayan “İnsan Kaynakları Yönetimi” anlayışı, geleneksel personel yönetimi anlayışının uygulamadaki eksikliklerini gidermiştir. Bu bağlamda, personel yönetimi ile insan kaynakları yönetimi arasındaki farklar değerlendirildiğinde aşağıdaki hususlarla karşılaşılır19;

- Personel yönetimi insan gücü merkezli olduğundan doğrudan çalışanlara yönelik iken, insan kaynakları yönetimi kaynak merkezli olduğundan tüm örgütün insan kaynakları ihtiyaçları ile ilgilenir,

- Personel yönetimi yaklaşımı çoğulcu ve faydacıdır, buna karşılık insan kaynakları yönetimi bütüncül ve stratejiktir,

- Personel yönetiminin etkinliğini önceden belirlenmiş personel politikalarını başarıyla uygulaması gösterirken, insan kaynakları yönetiminin etkinliğini örgütün ulaştığı başarı gösterir.

İnsan kaynakları sanıldığı kadar kolay kabul görmemiştir. Ancak hızla artan rekabet, bu olgunun öncelikle özel kuruluşların yapısı içinde yer bulup gelişmesine neden olmuştur20.

İnsan kaynakları yönetiminin yeni bir kavram olarak ortaya çıkması, oldukça önemli birtakım olayların gelişimi sonucunda olmuştur. İnsanlık tarihi açısından büyük önem taşıyan bu tarihi gelişmeler insan kaynakları yönetiminin önemini daha da artırmış ve bu yönetim şekli gerçek yerini almıştır. İnsan kaynakları yönetiminin tarihsel gelişimine temel teşkil edebilecek bir başlangıç saptamak kolay değildir. Fakat bugünkü anlamı içinde düşünüldüğünde, insan kaynakları yönetiminin bazı tarihsel gerçeklerden etkilendiği söylenebilir. Bu tarihsel olayları aşağıdaki başlıklar altında sıralayabiliriz21;

- Endüstri Devrimi,

- Sendikacılığın Doğuşu ve Sendikal Hareketler ve II. Dünya Savaşları, - Devlet Korumacılığının Gelişmesi,

- Şirketlerin Çok Uluslulaşması ve Artan Rekabet Ortamı.

19 CLARK Ian, “HRM: Prescriptior, Description and Concept”, Personnel Rewiev, Vol: 22, No:4, 1993, ss, 17-25 20 AÇIKALIN Aytaç, İnsan Kaynağının Yönetimi ve Geliştirilmesi, Pegem Yayınları, 1. Baskı, Ankara,1999,ss, 9

21 ÖRÜCÜ Edip, KÖSEOĞLU M. Ali, İşletmelerde İşgören Performansını Değerlendirme ( KİT’ ler İçin Avrupa Birliği Uyumlu Bir Model Önerisi), Gazi Kitabevi, 2003, ss, 4-5

Sanayi toplumunda teknolojinin ulaştığı makine sistemleri ile makine üretimi aşaması, insanın giderek düşünce ve bilgi gerektiren işlerde çalışmasına, fiziksel güce dayalı işlerin azalmasına yol açmıştır. Endüstrileşme çağının başında ücret karşılığı çalıştırılan işgörenden beklenen, sadece işinde belirli ölçüde etkin olmasıdır. İşgören ekonomik insan olarak görülmektedir. Daha sonra çalışma şartlarının iyileştirilmesi ve sosyal yasaların çıkartılmasıyla, personel bölümü hukuki ve idari sorunlarla da ilgilenmeye başlamıştır22.

İşçi hareketleri sendikacılığın doğuşuna temel oluşturmaktadır. Çalışanları korumak için çıkarılan yasalarla birlikte, işçiler sendikalar kurmaya, işverenin karşısına sendikalar ile çıkmaya başlamışlardır. Sendikal faaliyetlerde işçilerin tek amacı, ekonomik çıkar sağlamak değil bunun yanında birtakım sosyal haklar da elde etmektir.

I. Dünya savaşından önceki dönemde, personel etkinliklerine yani çalışanlar için olumlu ve destekleyici bir ortam yaratılmasına zaman ve para harcama düşüncesi işverenlerin çoğuna inanılmaz gelirdi. O dönemlerde emek gücü ucuz ve boldu. Ne var ki, ABD’nin 1918’de savaşa girmesi ile bu durum değişmeye başladı. Milyonlarca insan orduya katıldı, Avrupa’ dan gelmiş göçmenler savaşmak için ülkelerine döndü ve Amerika’ ya göçmen akışı hemen hemen durdu. İşçiler ücretlerin düşüklüğüne ve dayanılmaz çalışma koşullarına karşı mücadele etmek için sendikalara katıldı. II. Dünya savaşı sırasında, savaşın neden olduğu emek gücü kıtlığı ile başa çıkmak ve çalışanların verimini yükseltmek için birkaç işletme endüstriyel psikolojiyi araştırma ve uygulamaya başladı23.

Günümüzde insan kaynakları yönetimi, insana verilen değeri vurgulayan, insanı stratejik öneme sahip kılarak onu; düşünen, hayal eden, yorumlayan ve yaratan ayrıcalıklı bir unsur olarak değerlendiren bir fonksiyon haline gelmiştir. İnsan kaynakları yönetimi, işletmenin iç dinamiği kavramını ön plana çıkarmıştır. Buna göre, başarılı yönetim; temel iç dinamik kaynağı olan insan unsurunu hedefler doğrultusunda hareketlendiren ve bütünleştiren yönetimdir24.

Tarihsel gelişim süreci incelenen insan kaynakları yönetimi, yönetsel anlamda bir gelişmenin sonucu olmuştur. Ancak bu faktöre ek olarak insan kaynakları yönetimi

22 KARABULUT Elif, Personel Yönetiminden İnsan Kaynakları Yönetimine Geçişte Değişimin Rolü, MPM Yayını, Anahtar Gazetesi, 1999, ss, 16-17

23 PALMER, KENNETH, a,g,e, ss,23-24

yaklaşımına geçişi hızlandıran çok sayıda faktör bulunmaktadır. Bu faktörler arasında küreselleşme ve rekabet, işgücünün yasal değişimi, yönetim ve üretim modellerindeki değişimler sayılabilir. İnsan kaynakları yönetimine geçişi hızlandıran nedenleri bir diğer

bakış açısına göre yine dört başlık altında incelemek mümkündür25:

- İşgücü ile ilgili maliyetlerdeki değişimler (teknoloji, otomasyon gibi gelişmeler işgücüne olan ihtiyacın artmasına neden olmuştur),

- Verimliliğin önem kazanması (tatmin düzeyi düşük, başarı güdüsü düşük bir işgücünün verimli olması beklenemez),

- Değişimler (yönetim, üretim),

- İşgücündeki olumsuzlukları etkileyen diğer faktörler (verimsizlik, yabancılaşma, tatminsizlik gibi kavramlara çözüm aranması).

1.3. İNSAN KAYNAKLARI YÖNETİMİNİN TEMEL AMACI,

İŞLEVLERİ VE ÖZELLİKLERİ

İnsan kaynakları yönetiminin temel amacı, insan gücünü etkin ve verimli biçimde çalıştırmaktır. Üretimden pazarlamaya kadar işletmede yapılan tüm işlerin etkinliği ve verimliliği çalışan personelin nitelik ve niceliğine bağlıdır26. İnsan kaynakları yönetimi, eleman ihtiyacının belirlenmesi, eleman ilanlarının yapılması ve uygun elemanların seçilerek kurum kültürüne alıştırılmalarından, işgörenlerin motivasyonu, performans değerlendirmesi, çatışmaların çözümü, bireyler ve gruplar arası ilişkilerin ve iletişimin sağlanması, yeniden yapılanma, sağlıklı bir kurumsal iklimin oluşturulması, çalışanların eğitimi ve gelişmesine kadar birçok uygulamayı kapsamaktadır27.

İnsan kaynağı her örgütte farklı yapılar sergiler. Örgütten örgüte farklılık göstermekle ve zamana göre değişmekle beraber, insan kaynağının yönetimi alanında bazı ortak ilkeler geliştirilmiştir. Bunların başlıcaları; yeterlik (liyakat), kariyer, eşitlik, güvence ve yansızlık ilkeleridir28. Yeterlik ilkesi, insan kaynakları yönetiminde başarı dışında ölçütlerin kullanılmasının ayırımcılığa ve adaletsizliğe yol açabileceğini vurgulayarak, bir görevi başarı ile yapabilme gücü olarak tanımlanabilir29. Kariyer

25 KAYNAK Tuğray, İnsan Kaynakları Planlaması, Alfa Yayınları, No:242, İstanbul, 1996, ss,16-18 26 SABUNCUOĞLU Zeyyat, İnsan Kaynakları Yönetimi, Ezgi Kitapevi, Bursa, 2000, ss, 3-5 27 FINDIKÇI, a,g,e, ss, 13-14

28 TUTUM Cahit, Personel Yönetimi, TODAİE Yayınları, No:179, Ankara, 1989, ss, 18-43 29 YÜKSEL, a,g,e, ss, 22-30

ilkesi, kariyer bir kişinin iş yaşamında sahip olmak ve ulaşmak isteyeceği uzmanlık ve iş başarısıdır. İşletmede daima kişiye uygun çalışma ve yükselme olanakları sağlanmalıdır. Eşitlik ilkesi ise, işe girişte ve yükselmede dil, din, ırk, cinsiyet, siyasal düşünce, felsefi inanç vb. ayrılıkların dikkate alınmaması ve hiçbir kişiye, aileye ve zümreye ayrıcalık tanınmamasıdır. Güvence ilkesi, bireyin haklı nedenler olmaksızın işine son verilmemesi ve yükselme olanaklarına sahip olan bireyin yükseldiği makamdaki görevini koruyabilmesidir. Yansızlık ilkesi de, genellikle siyasal amaçlı atamalardan korunmayı hedeflemektedir. İşletmelerde insan kaynakları yönetiminin hayata geçirilmesi, insan kaynakları yönetimi işlevlerinin de dikkate alınmasıyla mümkün olmaktadır.

İnsan kaynakları yönetiminin ana hedefi, ahlaki ve sosyal sorumluluk anlayışıyla çalışanların örgüte olan yaratıcı katkılarını artırmaktır. İnsan kaynakları yönetimi için

evrensel olan temel dört amaçtan söz edilebilir. Bu amaçlar şunlardır30:

- Toplumsal Amaç: Toplumdan gelen istek ve baskıların örgüt üzerindeki olumsuz etkilerini en aza indirerek, toplumun ihtiyaçlarına karşı ahlaki ve sosyal sorumluluk bilincine sahip olmak. Eğer örgüt, kaynakları kullanmada toplumsal yarar açısından başarısız olursa, başka bir deyişle kaynakları israf ederse, yasal düzenlemelerle bazı sınırlamalar getirilebilir,

- Örgütsel Amaç: İnsan kaynakları yönetiminin örgütsel etkinliğe katkıda bulunmak için var olduğunu kabul etmek. İnsan kaynakları yönetimi kendisi açısından bir sonuç değildir; o sadece ana amaçlarını gerçekleştirmek suretiyle örgüte yardım edecek bir araçtır,

- İşlevsel Amaç: Örgütün ihtiyaçlarına uygun bir düzeyde birimin katkısını sürdürmek. İnsan kaynakları yönetimi, örgütün ihtiyaçlarından daha fazla veya daha az karmaşık olduğunda kaynaklar israf edilmiş olur. Birimin hizmet düzeyi, hizmet ettiği örgüte uydurulmalıdır,

- Kişisel Amaç: Kişisel amaçlarını gerçekleştirmede işgörenlere yardım etmek. Eğer çalışanların istihdamları sürdürülmek ve motive edilmek isteniyorsa, onların kişisel amaçları karşılanmalıdır.

İnsan kaynaklarına ilişkin her bir karar, her zaman bu dört amacın tümünü gerçekleştirme yönünde olmayabilir. Fakat bu amaçlar, kararları kontrol etmeye ve

dengelemeye hizmet eder. Bu genel amaçlar, insan kaynakları biriminin faaliyetleri ile ne kadar mükemmel bir şekilde gerçekleştirilebilirse, onun örgütün alt kademelerine katkısı ile işgörenlerinin ihtiyaçlarını karşılama durumu, o derece istenen düzeyde olacaktır. Dahası, insan kaynakları departmanı yetkilileri, bu amaçlardan yola çıkarak birçok faaliyetin arkasındaki nedenleri de kolaylıkla fark edebilirler.

Bu evrensel amaçlar çerçevesinde insan kaynakları yönetiminin geleneksel spesifik amaçları, işgören adaylarını örgüte çekmek, işgörenleri yeniden eğitmek, onları motive etmektir.

İnsan kaynakları yönetiminin temel iki amacından birincisi, bireyin ihtiyaçlarına cevap vermek, onun iş tatmini sağlamasına ve kişisel-mesleki gelişimine katkıda bulunmaktır. İkincisi ise, organizasyonun ana hedefleri ve stratejileri doğrultusunda

insan kaynaklarını en verimli biçimde değerlendirmektir31.

Genel olarak insan kaynakları programları, performansı belirleyen üç temel

organizasyon boyutunu hedef alır. Şöyle ki32;

- Etkinlik; belirli organizasyonel hedeflere ulaşabilmektir. Bir kurum, stratejik hedeflerine ulaşabildiği ölçüde etkindir,

- Verimlilik; elde edilen sonuçların bunları elde etmede kullanılan kaynaklara oranıdır,

- Motivasyonel İklim, çalışanların performans düzeyini etkileyen tutumlarıdır. Organizasyonda yerleşik inanç ve değerler sistemi bunların temelindeki varsayımlar ve genel anlamda kurum kültürü çalışanların uyum sağlamasını, kimlik (aidiyet) duygusu kazanmasını ve dolayısıyla performansını etkileyecektir.

İnsan kaynakları yönetiminin temel amaçları, daha açık ve ayrıntılı şekilde aşağıdaki ana başlıklar altında özetlenebilir33;

- Organizasyonel amaçların çalışanlar aracılığıyla elde edilmesi,

- Tüm çalışanların optimal performans düzeyine ulaşmalarının sağlanması ve onların tüm kapasite ve potansiyellerinden yararlanılması,

31 BARUTÇUGİL, a,g,e, ss, 37 32 a,g,e, ss, 24

- Çalışanların niteliklerinin yükseltilmesi yoluyla kendilerinin ve tüm organizasyonun performansının yükseltilmesi,

- Çalışanların organizasyonun amaçlarına katkıda bulunmak için daha fazla kendilerini adamalarının sağlanması,

- Çalışanların kariyer beklentilerinin karşılanması ve gelişmesinin sağlanması, - İnsan kaynakları politikaları ile işletme politikalarının bütünlüleştirilmesi ve

uygun bir kültürün pekiştirilmesi ya da eğer gerekliyse kültürün yeniden biçimlendirilmesi,

- Kaynakları organizasyonun ihtiyaçlarına ve performans geliştirme amaçlarına uygun duruma getirecek stratejileri güçlendirmek üzere bir dizi personel ve işe alma politikalarının geliştirilmesi,

- Çalışanların gizli yaratıcılıklarını ve enerjilerini uyaracak bir ortamın sağlanması,

- Yenilikleri, takım çalışmasını ve toplam kalite anlayışını geliştirecek koşulların yaratılması,

- Uyum sağlayan ve öğrenen organizasyonun çıkarları ve mükemmele ulaşma amacı doğrultusunda esneklik gösterme isteğinin cesaretlendirilmesi.

Bütün bu amaçları gerçekleştirmek için insan kaynakları yönetiminin yapması gerekenler; nitelikli insanların organizasyona çekilmesi, onların geliştirilmesi ve elde tutulması olarak üç ana başlık altında toplanabilir. Diğer bir ifade ile insan kaynakları yönetiminin temel amaçları; etkili insan gücü kaynakları oluşturmak, etkili insan gücü kaynaklarını geliştirmek ve etkili insan gücü kaynaklarını elde tutmak başlıkları altında ele alınabilir.

İnsan kaynakları yönetimi işlevleri, temelde yönetimin işgören verimliliği ve etkinliğini sağlamak amacıyla düzenlediği politikalar, planlar ve programları içerir. İnsan kaynakları yönetiminin başlıca işlevleri aşağıdaki şekildedir34:

- İnsan Kaynakları Planlaması, - İşgören Bulma ve Seçim,

- İnsan Kaynaklarını Geliştirme ve Eğitim, - Sağlık ve Güvenlik Yönetimi,

- İşgören Performansını Değerlendirme,

- Ücret Yönetimi,

- Çalışma İlişkilerinin Düzenlenmesi ve Endüstriyel İlişkiler.

İnsan kaynakları planlaması; mevcut işgücünün bugünkü envanteri çıkarılarak gelecekte firmanın gereksinme duyacağı insan kaynaklarının niceliği ve niteliği belirlenir.

İşgören Bulma ve Seçme; gereksinim duyulan insan kaynağı işletme yöneticilerinin takip ettiği politikaya bağlı olarak işletme içinden ya da işletme dışından sağlanabilir. Öncelikle işlerin niteliği belirlenir, daha sonra işgören gereksinmesi, niteliği ve unvanlar saptanır, görüşme, teknik deneme ve psikoteknik uygulama, sağlık denetimi yapılır, adayın gireceği işe ilgisi, ölçüsü, işe yeni alınan işgörenin işe alışması ve işletmeyle bütünleşmesi sağlanır.

Bir işletmede eğitim faaliyeti, ücret yönetimi gibi işgörenin elde tutulmasında öncelikli rol oynar. Yeni işe alınan işgörenin elde tutulmasında öncelikli rol oynar. Yeni işe alınan işgörenin oryantasyonu, beceri geliştirme, işi tanıma ve işe alışma çalışmaları uzun dönemli kariyer geliştirme planlarını kapsamaktadır. Bilgi toplumunun yükselen değerleri arasında, sürekli eğitim ve kendini gerçekleştirme gereksinimi önde gelmektedir. Eğitim, bireyleri örgüte bağlayan ve kendi aralarında sıkı bir işbirliğine sürükleyen önemli bir dizi görevi gerçekleştirmektir.

Çalışanı işletmede tutmak ve sürekliliğini sağlamak için mevcut koşulların geliştirilmesi söz konusudur. Bu alanda personelin fiziksel koordinasyonunun korunması için sağlanacak sağlık ve koruma önlemleriyle, işletmeye karşı olumlu davranış ve bağlılıklarını artıracak önlemlerin alınması gerekir.

İşgören değerlemesi, işgörenin işinde sağladığı başarı ve gelişme yeteneğinin sistematik değerlemesidir. Her işletme, işgörenlere ilişkin etkili ve objektif kararlar alabilmek, çalışanların başarı ya da başarısızlıklarını yakından izlemek, yeteneklerini geliştirici ve düzeltici önlemleri zamanında alabilmek ve böylece en yüksek verimin elde edilmesini sağlamak amacıyla işgören değerlemesine gitmek zorundadır.

Ücretleme, işletmelerde doğrudan ve dolaylı ödüllerin eşit ve hakça dağıtımını sağlayacak şekilde işgörenlerin katkılarını değerlendirmeye yönelik bir işlevdir. İyi bir ücret, çalışılan işte yalnız başına doyum sağlayan, çalışanı işe bağlayan, işi sevdiren