T.C

SELÇUKLU ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANA BİLİM DALI

KÜRESELLEŞME SÜRECİNDE GELİŞMEKTE OLAN ÜLKELERDE

ULUSLARARASI SERMAYE HAREKETLERİ VE

MAKROEKONOMİK ETKİLERİ: 2001–2006 TÜRKİYE ÖRNEĞİ

DOKTORA TEZ DANIŞMAN Doç. Dr. Ahmet AY HAZIRLAYAN Fatih MANGIR 034126001007 Konya, 2008

ÖZET

1980 sonrası dönem gelişmekte olan ülkeler için dışa açık ekonomik politikaların uygulandığı ve büyümelerinin sürdürülmesi için uluslararası sermaye hareketlerinin önem kazandığı bir süreçtir. 1970’lerin sonunda yaşanan ekonomik, sosyal ve siyasal olumsuzluklar ve gelişmeler sonrası Türkiye’de ithal ikameci sanayileşme stratejisi terk edilmiştir. Türkiye ekonomisinin dış dünya ile liberalizasyonu 24 Ocak 1980’de uygulanan ekonomik reformla başlamıştır. 1989 yılında ise uluslararası sermaye hareketleri serbest bırakılmıştır.

Ekonominin finansal kanallarını dış dünyaya entegre edebilmek ve düşük tasarruf sorununu çözebilmek adına ülkeye çekilen uluslararası sermaye, mali sektörü rahatlatmış ancak ülke ekonomisi dünyada meydana gelen gelişmelere oldukça duyarlı hale getirmiştir.

Türkiye ekonomisinde uluslararası sermaye bolluğu içersinde yatırımcılar yüksek faiz düşük kur uygulamasından dolayı yüksek karlar elde etmişlerdir.

Türkiye ekonomisi bu yapıdan etkilenerek 1990’lı yıllardan sonra finansal krizlerle karşı karşıya kalmıştır. 2001 sonrası uygulanan istikrar programı ile enflasyon ve bütçe dengelerindeki olumlu gelişmeler ve serbest kur politikaları bu kırılgan yapıyı nispeten azaltmış, sürdürülen istikrarlı büyüme sonrası uluslararası sermaye girişleri hız kazanmıştır.

Bu çalışma da, uluslararası finansal liberalizasyon kapsamında gelişmekte olan ülkelerdeki liberalisazyon süreci ve uluslararası sermaye hareketlerinin makro ekonomik etkileri analiz edildikten sonra, Türkiye’de 2001– 2006 yılları arasında uluslararası sermaye hareketlerinin makro ekonomik etkileri çoklu regresyon ve VAR ayrıştırması ile test edilmiştir.

ABSTRACT

Open macro economic policies have been performed in developing countries and international capital flows have gained importance for sustainable growth of developing countries since 1980’years. Import-substitution policy has been abandoned due to the economical, social and political problems experienced at the end of 1970’ years. Economic integration of Turkish economies with the rest of the world has been launched by implying economic reforms on 24 January 1980. International capital flows have been liberalized in 1989. International capital flows attracted into Turkish economy to integrate financial channels into the rest of the world and to resolve low-saving problems have led to relieve financial sector but make Turkish economy vulnerable to the changes in the world.

Investors have gained high profit due to application of high interest rate and low exchange rate in abundance of international capital flows in Turkish economy. Turkish economy has been affected by this kind of economic structure and experienced crisis after 1990 years. Positive inflation and budget indicators due to 2001 Program for Transition to a Strong Economy and free floating exchange rate policies make this unstable structure relatively less vulnerable. And sustainable growth rates led to rapid capital flows.

In this study, liberalization processes in developing countries and macroeconomic effects of international capital flows have been analyzed in the framework of financial liberalization theory and then macroeconomic effects of international capital flows have been tested by using multiple regressions and VAR decomposition.

İÇİNDEKİLER

ÖZET ... i

ABSTRACT ... ii

İÇİNDEKİLER... iii

TABLOLAR LİSTESİ ... vii

GRAFİKLER LİSTESİ ... xi

ŞEKİLLER LİSTESİ ... xiii

GİRİŞ... 1

BİRİNCİ BÖLÜM ULUSLARARASI FİNANSAL LİBERALİZASYON VE ULUSLARARASI SERMAYE HAREKETLERİ TANIM VE TEORİ 1.1 Finansal Liberalisazyon Tanım Ve Kapsamı... 4

1.1.1 İç finansal liberalisazyon ... 10

1.1.2 Dış finansal liberalizasyon... 11

1.1.3.Uluslararası finans sisteminin tarihsel süreci ve teorik yaklaşımlar... 13

1.1.3.1 Finansal kriz literatürü... 17

1.1.3.1.1 Birinci nesil modeller( kanonik kriz modeli)... 18

1.1.3.1.2. İkinci nesil modelleri ... 20

1.1.3.1.3. Üçüncü nesil modelleri ... 22

1.1.4 Sermaye kontrolleri... 23

1.1.5 Uluslararası finansal liberalizasyonun

faydaları ve maliyetleri ... 37

1.1.5.1. Potansiyel faydalar... 39

1.1.5.1.1. Tüketimin ve gelir yakınsaması... 39

1.1.5.1.2. Ulusal yatırım ve büyüme... 41

1.1.5.1.3. Makro ekonomik politika hedeflemeleri... 44

1.1.5.1.4 Bankacılık sistemi üzerine etkisi ... 46

1.1.5.2. Potansiyel maliyetler... 48

1.1.5.2.1. Uluslararası sermaye hareketleri kırılganlığı . 48 1.1.5.2.2. Sistematik riskler (asimetrik enformasyon, ahlaki tehlike, buluşma etkisi) ... 53

1.1.5.2.3. Yabancı banka riskleri ... 55

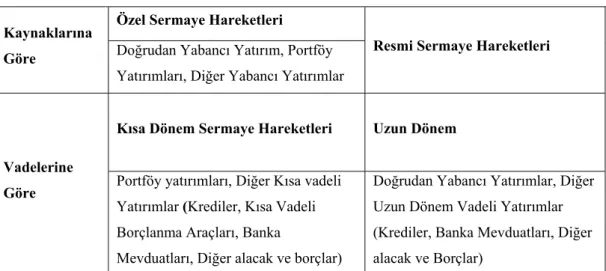

1.2 Uluslararası Sermaye Hareketleri Tanım ve Türleri... 57

1.2.1 Kaynaklarına göre sermaye hareketleri ... 58

1.2.1.1 Özel sermaye hareketleri ... 59

1.2.1.2 Resmi sermaye hareketleri... 61

1.2.2 Fonksiyonlarına göre sermaye hareketleri... 62

1.2.2.1 Doğrudan yabancı sermaye akımları ... 63

1.2.2.2 Portföy yatırımları... 69

BÖLÜM II GELİŞMEKTE OLAN ÜLKELERDE ULUSLAR ARASI SERMAYE HAREKETLERİ VE MAKROEKONOMİK ETKİLERİ 2.1 Uluslararası Sermaye Hareketlerinin Makroekonomik Etkileri .. 72

2.1.1 Yatırımlar üzerine etkisi ... 72

2.1.3 Arz ve talep dengesi üzerine etkisi ... 80

2.1.4 Ödemeler dengesi üzerine etkisi ... 82

2.1. 5 Kamu politikası üzerine etkisi ... 87

2.1.6 Fiyatlar üzerine etkisi... 91

2.2. Gelişmekte Olan Ülkeler ve Finansal Krizler... 93

2.2.1 Güneydoğu asya deneyimi... 95

2.2.1.1 Tayland Örneği ... 96

2.2.1.2. Güney Kore Örneği... 98

2.2.1.3. Filipinler Örneği ... 100

2.2.1.4. Malezya Örneği... 102

2.2.1.5. Endonezya Örneği... 104

2.2.2 Latin amerika deneyimi ... 106

2.2.2.1 Meksika Örneği... 107

2.2.2.3 Brezilya Örneği... 109

2.2.2.2 Arjantin Örneği ... 112

ÜÇÜNCÜ BÖLÜM TÜRKİYE EKONOMİSİNDE ULUSLARASI SERMAYE HAREKETLERİ VE MAKROEKONOMİK ETKİLERİ 3.1. Türkiye Ekonomisi Liberalizasyon Süreci ... 116

3.1.1. 1980–1994 Dönemi... 116

3.1.2. 5 Nisan1994 Ekonomik programı... 119

3.1.4. Güçlü ekonomiye geçiş dönemi 2002–2006... 129

3.2. Türkiye Ekonomisinde Uluslararası Sermaye Hareketleri ... 132

3.2.1 Büyüme ve uluslararası sermaye ... 137

3.2.2 Cari açık ve uluslararası sermaye ... 143

3.2.3 Reel faiz ve uluslararası sermaye... 147

3.2.4 Parasal göstergeler ve uluslararası sermaye... 149

3.2.5 Bütçe dengesi ve uluslararası sermaye ... 152

DÖRDÜNCÜ BÖLÜM TÜRKİYE EKONOMİSİNDE ULUSLARASI SERMAYE HAREKETLERİ VE MAKROEKONOMİK ETKİLERİ ÜZERİNE AMPRİK UYGULAMA 4.1. Türkiye Ekonomisinin Uluslararası Sermaye Piyasasına Entegrasyonun Testi ... 154

4.1.1 Veri seti ve ekonometrik yöntem... 154

4.1.2 Türkiye için korumasız faiz paritesi testi... 155

4.1.3 Türkiye ekonomisinde uluslar arası sermaye hareketlerinin etkileri üzerine bir model... 157

4.1.3.1 Uluslar arası sermaye hareketlerinin özel tüketim talebine etkileri ... 158

4.1.3.2 Uluslar arası sermaye hareketlerinin özel yatırıma etkileri ... 162

SONUÇ VE DEĞERLENDİRME ... 169

EK 1. EKONOMETRİK MODELE AİT TABLOLAR ... 172

TABLOLAR LİSTESİ

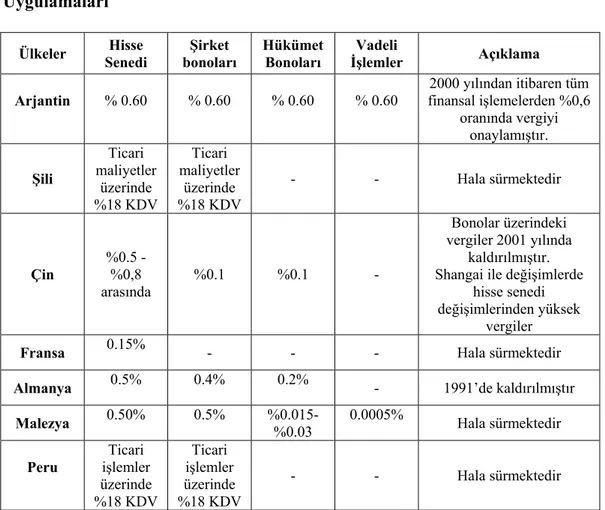

Tablo 1. Seçilmiş Ülkelerde Sermaye Hareketleri Kontrolü

Uygulamaları ... 27

Tablo 2. Tobin Vergisi Hesaplanan Kazançları... 28

Tablo 3. Tobin Vergisi Sonrası Faiz Durumları ... 31

Tablo 4. Dünya Genelinde Tüketim (%GSYİH) ... 40

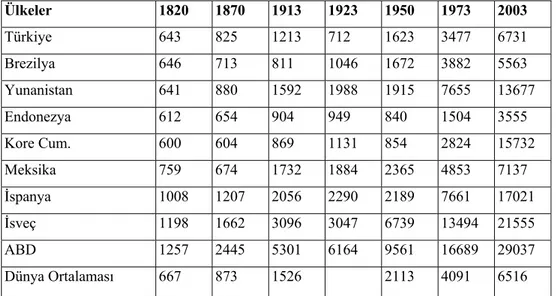

Tablo 5. Çeşitli Ülkeler ve Türkiye’de Kişi Başına Düşen GSYİH (1820-2003, 1990 Doları Baz Alınarak)... 41

Tablo 6. Ticaret ve Uluslararası Sermaye Akımlarında Gelişmekte olan Ülkelerin Rolü ... 44

Tablo 7. Gelişmekte olan ülkelerde özel sektöre açılan krediler (%GSYİH) ... 47

Tablo 8. Gelişmekte Olan Ülkelerde Kısa Süreli Borçlar (1998 - 2005, Milyar $)... 51

Tablo 9. Finansal Krizlerin Maliyetleri ... 52

Tablo 10. Toplam Banka Sektöründe Yabancı Bankaların Sayısı .... 56

Tablo 11. Uluslararası Sermaye Hareketlerinin Sınıflandırılması... 58

Tablo 12. Doğrudan Yabancı Sermaye Yatırımlarının Belirleyicileri ... 65

Tablo 13. Doğrudan Yabancı Yatırımlarının Etkileri... 66

Tablo 14.Gelişmekte Olan Ülkelerde Risk Kriterleri... 69

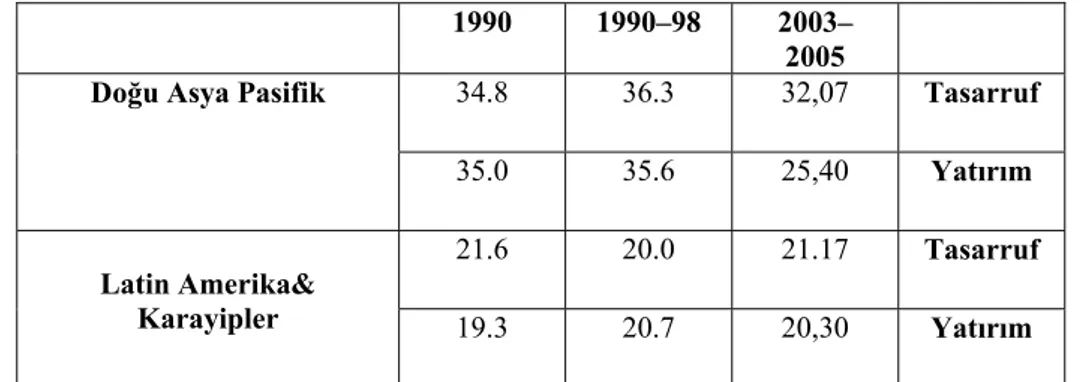

Tablo 15. Gelişmekte olan ülkelerde Yatırım Tasarruf Eşitliği (Milli Gelir %, 1990–98) ... 76

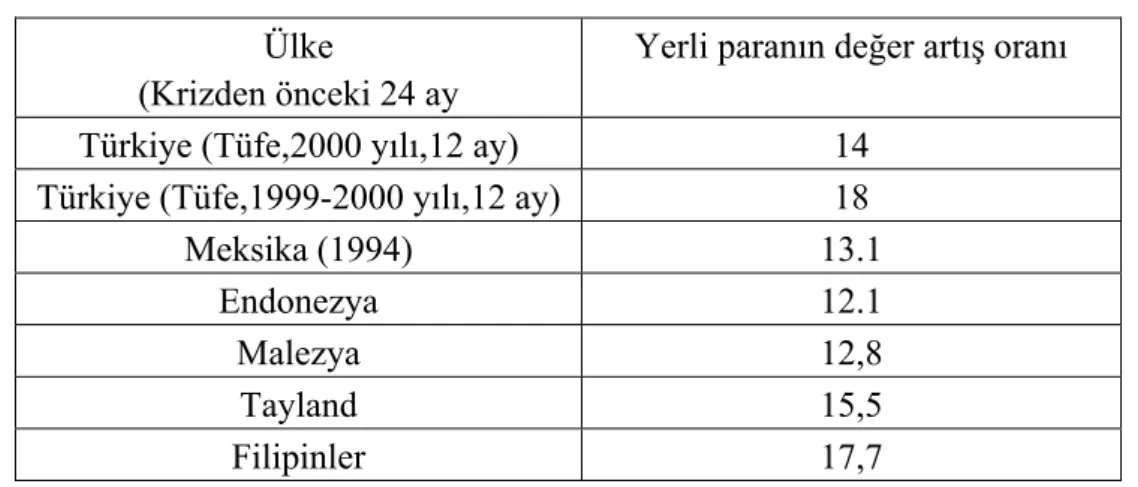

Tablo 16. Kriz Yaşayan Ülkelerde Yerli Paranın

Değerlenme Oranı... 79 Tablo 17. Gelişmekte Olan Ülkelerde Bütçe Harcamaları ... 90 Tablo 18. Finansal Liberalizasyon Kronolojisi ... 94 Tablo 19. Tayland Uluslararası Sermaye Akışı (net, milyar dolar)... 97 Tablo 20. Tayland Makroekonomik ve

Finansal Göstergeler ... 98 Tablo 21. Güney Kore Uluslararası Sermaye Akışı

(net, milyar dolar) ... 99 Tablo 22. Güney Kore Makroekonomik

ve Finansal Göstergeler ... 100 Tablo 23. Filipinler Uluslararası Sermaye Akışı

(net, milyar dolar) ... 101 Tablo 24. Filipinler Makroekonomik ve

Finansal Göstergeler ... 102 Tablo 25. Malezya Uluslararası Sermaye Akışı (net, milyar dolar).. 103 Tablo 26. Malezya Makroekonomik ve

Finansal Göstergeler ... 104 Tablo 27. Endonezya Uluslararası Sermaye Akışı (net milyar, $) .... 105 Tablo 28. Endonezya Makroekonomik ve

Finansal Göstergeler ... 106 Tablo 29. Meksika Sermaye Hareketleri (Milyar $)... 108 Tablo 30. Meksika Makroekonomik ve

Tablo 31. Brezilya Sermaye Akışı (net, milyar $)... 111

Tablo 32. Brezilya Makroekonomik ve Finansal Göstergeler... 112

Tablo 33. Arjantin Uluslararası Sermaye Girişi (Net, Milyar $)... 114

Tablo 34. Arjantin Makroekonomik ve Finansal Göstergeler... 115

Tablo 35. 1980 İstikrar Programı Hedefleri ... 118

Tablo 36. Türkiye Sermaye Akışı (net, milyar $)... 121

Tablo 37. Türkiye’de Tasarruf, Dış Kaynak ve Toplam Yatırım İlişkileri ... 123

Tablo 38. Türkiye’de Kamu Sektörü ve Finansal Sistem (1990–2000, %GSMH)... 123

Tablo 39. Türkiye’de Finansal Varlıklar (%GSMH)... 124

Tablo 40. Türkiye’de Faiz oranları, Enflasyon (1975–1998)... 125

Tablo 41. Türkiye’de Kriz Döneminde Döviz Rezerv Miktarı (Milyar $) ... 126

Tablo 42. Türkiye’de Temel Ekonomik Birimlerin Açık Pozisyonları (Milyon $) ... 127

Tablo 43. Türkiye’de Sermaye Hareketleri (1999–2000,Milyon,$) ... 128

Tablo 44. Türkiye’de Temel Makro ekonomik Göstergeler (1990–2001 ve 2002–2006) ... 131

Tablo 45. Türkiye Sermaye Hesabı Dengesi (1990–2006, Milyon $, Varlık)... 133

Tablo 46. Türkiye'ye Yönelik Doğrudan yatırımlar (Milyon $,2001–2006) ... 135

Tablo 47. Türkiye’de Doğrudan Yabancı Yatırımlar ve Gayri-safi Sabit Sermaye Yatırımları

(GSSSY,1995–2004) ... 136

Tablo 48. Türkiye’de Uluslararası Sermaye (Milyar$) ve Büyüme Oranları (%)... 139

Tablo 49. Türkiye’de Büyümenin Kaynakları (2001–2005, %)... 142

Tablo 50. Türkiye’de Tasarruf-Yatırım Eşitliği (%GSYİH) ... 142

Tablo 51. Dünya Genelinde Tasarruf –Yatırım Eşitliği ... 143

Tablo 52. Türkiye’de Cari Açık Ve Uluslararası Sermaye (US) ilişkileri (Milyar $,2001–2006)... 144

Tablo 53. Uluslararası Sermaye Hareketleri, Cari Açık Ve Büyüme İlişkisi ... 144

Tablo 54. Türkiye’de Toplam İthalatın Bileşimi (%)... 145

Tablo 55 . Türkiye’de Ödemeler Dengesi Karşılaştırmalı Analiz (Milyar $) ... 146

Tablo 56. Türkiye’de Parasal Temel Göstergeler (2001–2006) ... 149

Tablo 57. Türkiye’de Mevduat Bankalarının Varlık ve Yükümlülük Yapısı (1990–2006) ... 150

Tablo 58. Türkiye’de Kısa Vadeli Dış Borç/GSYİH, Kısa Vadeli Dış Borç/Uluslararası Rezervler ve Uzun Vadeli Dış Borç/GSYİH Oranları (%)... 151

Tablo 59. Varyans Ayrıştırmasına Göre Değişkenlerin Birbirini Etkileme Oranları (20 periyota ait ortalama) ... 167

GRAFİKLER LİSTESİ

Grafik 1. Obstfeld’e Göre Finansal Piyasaların İstikrar Trendi ... 16 Grafik 2. Gelişmekte Olan Ülkelerde Sermaye Hareketi

Ve Büyüme Arasındaki İlişki ... 45 Grafik3. Gelişmekte Olan Ülkelerde Resmi Sermaye

Hareketleri (1997–2006, Milyar $)... 62 Grafik 4.Gelişmekte Olan Ülkelere Dyy Akışı

(1994–2006, Milyar $)... 68 Grafik 5. Gelişmekte Olan Ülkelerde Net Portföy

Yatırımları (Milyar$, 1994–2006) ... 71 Grafik 6. Gelişmekte Olan Ülkelerde Cari Açık

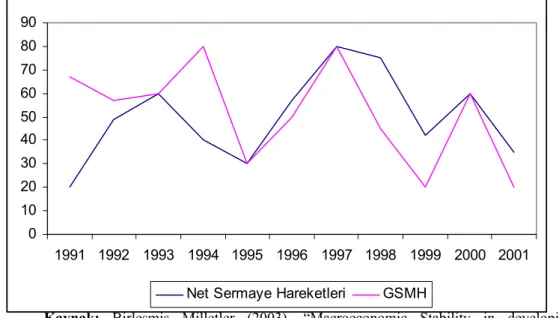

Hesabı (Milyar, $)... 86 Grafik 7. Gelişmekte Olan Ülkelerde Enflasyon ( Tüfe)... 92 Grafik 8. Türkiye’de Net Portföy Yatırım Oranları,

(1992–2006, Milyar $)... 137 Grafik 9.Türkiye’de Reel GSMH (%, 1992–2006) ... 138

Grafik 10. Türkiye’de Uluslararası Sermaye Hareketleri

Dengesi (Milyar $) ve Büyüme (%) ... 139 Grafik 11: Türkiye’de Sıcak Para Büyüme İlişkisi

(Milyon $, %, 1992–2006)... 140 Grafik12. Türkiye’de Cari Açık ve Dyy (2000–2007) ... 147 Grafik 13. Türkiye’de Reel Büyüme Oranları ve

Grafik 14. Türkiye’de Konsolide Bütçe Faiz

Ödemeleri (Yıllık, Bin Ytl)... 152 Grafik 15. Türkiye’de Kamu Kesimi Borçlanma

Gereği (1992–2006, Bin Ytl) ... 153 Grafik 16. Türkiye’de Özel Nihai Tüketim

(Nominal, 1992-2006, Bin Ytl)... 160 Grafik 17. Türkiye’de Tüketici

Kredileri (Nominal, Bin Ytl, 1992-2006) ... 162 Grafik 18. Türkiye’de Yatırım Harcamaları

ŞEKİLLER LİSTESİ

Şekil 1. Finansal Krizler ... 18

Şekil 2. Kriz ve Kırılganlık İlişkisi... 21

Şekil 3. Gelişmekte Olan Ülkelere Sermaye Akışı... 38

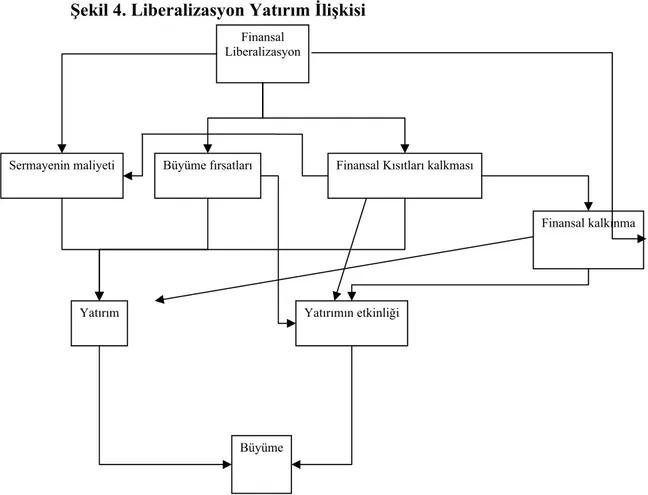

Şekil 4. Liberalizasyon Yatırım İlişkisi... 42

Şekil 5. Doğrudan Yabancı Yatırım İlişkileri... 64

Şekil 6: Uluslararası Sermaye Hareketlerinin Yatırımlara Olan Etkisi... 73

Şekil 7. Cari Açık ve Uluslararası Sermaye İlişkisi ... 84

Şekil 8. İkiz Açık Mekanizmasının İşleyişi... 89

Şekil 9. Yabancı Sermaye Hareketlerinin Yatırım ve Taleple Etkileşimi... 158

GİRİŞ

Birçok iktisatçı tarafından iktisadın bilimsel nitelik kazandığı kabul edilen 1776’dan günümüze kadar geçen süreçte temel iktisadi düşüncede en çok yer bulan konulardan biri işbölümü ve uzmanlaşmadır. İşbölümü ve uzmanlaşma ulusal ekonomide olduğu gibi, uluslararası ekonomide de bir yandan karşılıklı bağımlılık yaratırken diğer yandan da ülkelerin refahını da arttırmaktadır. Ülkelerin ihtiyaçları olan bütün mal ve hizmet üretimini kendilerinin üretemez olması, serbest ticaretin ülke refahını arttırmadaki önemini arttırarak, ülkelerin ekonomilerini dış dünyaya açmalarını zaman zaman gerekli kılmıştır. Bu gerekliliğe karşın, uluslararası iktisat teorisi ve politikası alanında serbest dış ticaret ve koruyuculuk arasında gidip gelen tartışmalar iki ucu keskin bir bıçak gibidir. Dünya ekonomisi sırasıyla, I.Dünya ve II. Dünya savaşı yılları arasında korumacılık, daha sonraki yıllarda serbest ticarete dayalı oluşumlar, 1973 yılları sonrası korumacılık, daha sonraki yıllarda ise küreselleşmenin ve uluslararası şirketlerin öncülüğünde yaşanan liberal politikalara sahne olmuştur. Günümüzde, gelişmiş ve gelişmekte olan ülkelerin yaşamakta olduğu küresel likidite sorunu ve piyasa aktörlerinin küresel alanda rant arayışları, “müdahale ile özgürlük, görünmez el ile devlet eli, piyasa ekonomisi ile planlı ekonomi” tartışmalarının çıkış noktası olmuş ve bu tartışmalar, sermaye hareketlerinin gelişmekte olan ülkeler için serbest piyasa şartlarında değerlendirilip değerlendirilemeyeceği cevabını bulma zorunluluğunu getirmiştir. Serbestliği savunanlara göre, gelişmekte olan ülkelerde dünya sistemine dahil olmak bir zorunluluktur; çünkü devletlere refah ve kalkınma için gerekli maliyetleri karşılamaları için düşük riskli belirli bir finansal akım düzeyini garanti eden ve uluslararası finans piyasasının devamlılığını sağlayan Bretton Woods sistemi çökmüştür; petrol krizleri sonrası 1973 ile 1983 arasında gelişmekte olan ülkelerin toplam dış borcu 809 milyar dolar’dır ve yeni finansmanlara ihtiyaç bulunmaktadır. Bu yüzden gelişmekte olan ülkeler, dış borç ödemelerinin düzenlenmesi için açık serbestleşme politikaları uygulamışlar ve uluslararası sermaye hareketlerini çekmeye çalışmışlardır.

1973'te vuku bulan petrol krizinin ardından gözden düşen ithal ikameci sanayileşme modelinin ve Keynesçi iktisadi politikaların yerine, IMF, Dünya Bankası ve ABD hazine bakanlığı arasında varılan mutabakat ile beraber üçüncü

dünya ülkelerinin kalkınmalarını sürdürebilmeleri ve uluslararası sermaye hareketlerinden daha çok yararlanabilmeyi hedefleyerek, “Washington konsensüsü” oluşturulmuştur. Bu konsensüsün önerilerine göre ekonomik istikrarın sağlanması için:

• Ekonomik popülizmle mücadele etmeli, • Bütçe açıklarını kontrol altına almalı, • Orta vadede devlet müdahalesini azaltmalı, • Ticareti serbestleştirmeli,

• İhracatı destekleyecek piyasa ekonomisine dayalı bir büyüme stratejisi güdülmelidir 1.

Washington Konsensüsü temel argümanlarından biri de uluslararası finansal liberalizasyondur. Bu teoriye göre reel faiz oranları yükselterek yabancı sermayeyi ev sahibi ülkeye çekmek gelişmekte olan ülkelerin ekonomik büyümelerini sürdürebilmek için kaynak sağlayacaktır.

Uluslararası finansal liberalizasyon teorisine göre uluslararası sermaye hareketleri göreceli olarak daha karlı bölgelere akacağı için uluslararası sermaye hareketleri üzerindeki sınırlandırmalar kaldırılmalı, negatif faiz uygulamalarından vazgeçilmelidir. Ayrıca, finans piyasalarının serbestleştirmesi sonrası ülkeye çekilen uluslararası sermaye hareketleri ekonomide arz ve talebi etkileyerek ekonomik büyümeyi arttıracaktır.

Ancak serbestleşme uygulamaları sonrası birçok ülke değişik düzeylerde mali ve/veya parasal krizle karşı karşıya kalmıştır.Bu krizlerden sonra finansal serbestleşme politikaları birçok eleştiriye uğramış ve finansal serbestleşme politikalarının ekonomiye etkileri ve krizlerdeki rolü daha iyi anlaşılmaya çalışılmıştır.

Bu çerçevede bu çalışmada öncelikle yabancı sermaye hareketlerinin arkasında yatan temel teori uluslararası finansal liberalizasyonun kapsamı ve gelişmekte olan ülkelerde meydana getirdiği sonuçları analiz edilmiş daha sonra uluslararası yabancı sermayenin etkileri incelenmiştir.

1 Williamson, John (2002), “Did the Washington Consensus Fail?”, http:// www.iie.com

Bu amaçla, neoliberal politikaların en çok tartışılan aracı sermaye hareketlerinin sınıflandırılması ve yine gelişmekte olan ülkelerde meydana getirdiği makroekonomik etkileri ortaya konmuş, bu süreç içinde meydana gelen krizlerden çıkarılan dersler ele alınmıştır. Son olarak Türkiye için başlangıç olarak kabul edilen 1980’li yıllardan günümüze uluslararası finansal liberalizasyon süreci analiz edilmiştir.

Türkiye'nin uluslararası sermaye piyasalarıyla bütünleşme çabalarının 2001 sonrası dönem için ne ölçüde başarılı olduğu da bu çalışmanın araştırdığı konulardan biridir.

Çalışmanın son bölümünde ise, uluslararası sermaye akımlarının Türk ekonomisi üzerindeki etkilerini incelemeye ayrılmıştır. Bunun yapılabilmesi için ilk olarak doğrudan yabancı ve portföy yatırımlarının Türkiye ekonomisinde tarihsel seyri incelenmiş daha sonra ileriye yönelik politika önermelerinde bulunulmuştur. Daha sonra, Çimenli (2002) tarafından oluşturulan model 2001 sonrası döneme uyarlanmış, ekonometrik yöntemler kullanılarak uluslararası sermaye hareketlerinin makro ekonomik etkileri belirlenmeye çalışılmıştır.

BİRİNCİ BÖLÜM

ULUSLARARASI FİNANSAL LİBERALİZASYON VE ULUSLARARASI SERMAYE HAREKETLERİ TANIM VE TEORİ

1.1. Finansal Liberalisazyon Tanım Ve Kapsamı

Küreselleşme yaygın kullanım alanına sahip olduğundan dolayı, çok çeşitli tanımlamalarını yapmak mümkün olmakla birlikte ülkeler, hane halkı, vatandaşlar ve şirketler arasında artan oranda liberalizasyonu ve evrensel bağlılığı ifade etmektedir2. Tanımlamalardan daha çok ülkeler için “fırsat mı, tehdit mi” ekseninde incelenen küreselleşme olgusu, cevabı ne olursa olsun sınır-ötesi sosyal, kültürel, teknolojik ve siyasal ilişkileri değiştirdiği gibi, ekonomik ilişkileri de değiştirmiştir. Küreselleşmenin hız kazandırdığı rekabetle birlikte tüketiciler ve üreticiler arasında belirlenen ulusal ve uluslararası piyasanın yeni kuralları ülkeler arasında da ekonomik korumacılıkla ile serbest ticaret politikası arasında gidip gelen uluslararası teorilerin3 belirlenmesi ihtiyacını doğurmuştur. Robert Samuelson ekonomik liberalizasyonu “arz ve talebin dünya çapında yakınsaması” olarak tanımlamakta, George Soros ise küresel ekonomiyi “devasa bir döngü sistemi” olarak görmektedir4.

Yakınsama ya da döngü, küreselleşmenin: Ticaret ( mallar, hizmetler)

Finans (banka, yatırım, döviz kuru, sermaye hareketleri) İletişim (Enformasyon, eğitim, teknoloji)

Yönetişim (kurumsallaşma, regülasyon, kurallar) Kültür,

Emek Piyasası (emek, göç, turizm), çeşitli alanlar da izleri bulunmaktadır 5.

2 Vikipedi (2006), http://tr.wikipedia.org/wiki/D%C3% BCnya_Bankas %C4%B1 (08. 10.

2006).

3 Üretim açısından ithal ikameci- ihracata yönelik, mali açıdan finansal baskılama ve finansal

liberalizasyon v.b

4 Burt, Richard, Robison, Olin vd. (1998),” Reinventing Diplomacy in the Information Age”

http://dosfan.lib.uic.edu/usia/usiahome/pdforum/fulton.htm#global, s.19, (12.12.2005)

5 Institute For National Strategic Studies (1999), “ Economic Globalization, Stability or Conflict?”,

Ekonomik alanda küreselleşme kendisini, üretim ve finansal faaliyetlerin globalleşmesi olmak üzere iki faklı alanda gerçekleştirmiştir6. Ekonomi alanında görülen küreselleşmeye paralel olarak tüm dünyada fiyatlar, ürünler, ücretler, faiz oranları ve kar oranları gibi göstergelerde homojenlik sağlanmaya çalışılmıştır. Ve tüm bu iktisadi göstergelerde yeniden yapılanma süreci yaşanırken, aynı zamanda da ülkeler ve piyasalar arasındaki bağımlılıkta artış göstermiştir. Küreselleşme süreci, sermayenin ulus ötesi yapısı nedeniyle bu alanlarla sınırlı kalmamış, neoliberalizm ve uluslararası finansal liberalizasyon başlıklarını da kapsamına almıştır7.

Finansal liberalizasyon içinde iki özelliği barındırmaktadır: Sermayenin serbest dolaşımı ve finansal hizmetlerin liberalizasyonu8. Nihai hedefi finansal entegrasyon olan süreçte, finansal liberalizasyon uygulamaları yoğunluklu olarak gelişmekte olan ülkelerin, finans piyasalarını global işlemlere entegre edebilmek amaçlı finans sistemi üzerindeki denetim ve kısıtlamaları kaldırdığı ya da önemli bir ölçüde azaltıldığı uygulamalarının bir sonucu olarak gösterilmektedir. Yine finansal liberalizasyon, gelişmekte olan ülkelerin kalkınmalarını sürdürebilme hedefli politikalar üretilmesinde uluslararası sermaye akımlarını kullanarak dışa açılma süreci olarak ifade edilmektedir (ülke deneyimlerinin farklılık gösterdiği varsayımı altında)9. Ekonomik liberalizasyonun önemli unsurlarından birini oluşturan sermayenin serbest dolaşımı, finans piyasalarının dışa açılmasını sağlamakla mümkündür. Bununla birlikte literatür de, incelenen konulardan en göze çarpanı, finansal liberalizasyon araçlarından biri olan sermaye hareketlerinin ülkelerin ekonomi politikalarına yön veren önemli belirleyicilerinden biri olduğudur.

Bu önem doğrultusunda Bardo, Eichengreen, Jongwoo, sermaye hareketlerinin finansal liberalizasyonla bağlantısıyla ilgili olarak ticari ve mali araçların milli gelire oranının geçmişe nazaran artış göstermesini ileri

6 Aktan, C.Coşkun ve Şen, Hüseyin (1999), “Globalleşme, Ekonomik Kriz ve Türkiye,

“http://www. canaktan. org/ yeni-trendler/globallesme/tehlike.htm, s.2, (03.12.2005).

7 Epstein, A.Gerald (2005), Financialization and the World Economy, Edward Elgar Publishing,

USA,s.5

8 Chai Hee-Yul ve Rhee Yeongseop (2005),” Financial Integration and Financial Efficiency in

East Asia”, www.cgu.edu/include/1118_Rhee1.pdf, s.2, (08.08.2006).

9Duman Koray (2004), ” Finansal Krizlere Karşı Politika Tercihleri”, www. akdeniz .edu.tr /iibf/

sürmektedirler 10.

Uluslararası finansal finansal liberalizasyon teorisinin açıklanmasında üzerinde durulması gereken önemli bir hususta McKinnon-Shaw finansal baskılama modelidir. McKinnon, Shaw, Levine ve King’e göre, hükümet tarafından finans sistemi üzerine konulan çeşitli kısıtlamalar (finansal baskılama), finansal sistemin gelişimini yavaşlatabilir ve böylece ekonomik büyüme üzerinde olumsuz sonuçlar doğurabilir. Örneğin faiz oranları tavanları, yüksek düzeyde zorunlu rezerv tutma ve selektif kredi uygulamaları, ekonomik büyümeyi fonlayacak dinamik ve rekabetçi bir finans sektörünün gelişimini sekteye uğratan faktörler olarak görülmektedir11.

Bu bilgiler ışığında uluslararası finansal liberalizasyon finansal piyasaların her türlü devlet müdahalesi ve korumasından arındırılarak liberalize edilmesi ve serbest piyasanın kredi dağıtımını ve fiyatını belirlemesine izin verilmesi olarak tanımlamak mümkündür.

Günümüzde gelişmekte olan ülkeler, istikrarlı büyümelerine devam etmek ve yeni istihdam olanakları yaratmak ve makroekonomik göstergelerinde olumlu performans sağlamak, özel sermaye hareketlerini ülkelerine çekebilmek amaçlı rekabet politikaları oluşturmaya çalışmaktadırlar. Bu yüzden uluslararası örgütler ve gelişmiş ülkelerin önderliğinde “serbest piyasa” söylemleri ağırlık kazanmaya başlamıştır.

Bu ağırlık sonrasında borç problemi olan ve istikrarsız büyüme yaşayan gelişmekte olan ülkelere reçete olarak dinamikleri “mali sektör serbestleştirilmesi, fiyat ve faiz liberalizasyonu (içsel) ve sermaye hareketleri liberalizasyonu (dışsal)” olan programlar hazırlanmaya başlanmıştır ( Küresel neo-liberal politikalar)12.

Neo-liberal politikalara göre finansal liberalizasyonu destekleyen temel argüman tüm dünyada yatırımdan elde edilen kazanç eşitleninceye kadar sermayenin zengin ülkelerden fakir ülkelere akacak olmasıdır. Ancak daha sonra,

10 Meltzer, Allan H. (2001),” Monetary Policy in the New Global Economy: The Case of Japan”,

www.cato.org/pubs/journal/cj20n1/cj20n1.html, s.69, (23.12.2005).

11 McKinnon, Ronald I., (1973). Money and Capital in Economic Development, (Washington:

The Brookings Institution).

zaman zaman teoriyle dünya gerçeklerinin uyuşmadığı görülmüştür. Örneğin, Lucas tarafından yapılan araştırmayla Hindistan’a ait sermayenin marjinal verimliliğinin ABD’nin 58 katı olduğunun hesaplanmasına rağmen, ABD’den Hindistan’a önemli miktarda sermaye akışının gerçekleşmediği görülmüştür. Lucas’a göre bunun temel nedeni, gelişmiş ve gelişmekte olan ülkeler arasındaki finansal ve kurumsal kalite farkıdır13.

Uluslararası finansal liberalizasyon uygulamaları ve yabancı sermaye hareketlerinin finans piyasalarına olumlu katkıların sağlanmasında karşılaşılmaması için dikkat edilmesi gereken hususlar: finansal liberalizasyonda sıralama, spekülatif hareketlerden korunma, vergi sistemi, şirketler kanunu, hisse senedi kanunu, fon transfer sisteminde düzenlemeler, uluslararası finans kriterlerine uyum, döviz kuru tercihi ve finans piyasalarında şeffaflık ve saydamlık, asimetrik enformasyon risklerinin ortadan kaldırılması olarak özetlenebilir.

Literatürde, finansal liberalizasyon uygulamalarının sonuçlarıyla ilgili yorumların iki şekilde yapıldığı görülmektedir. Yapılan ampirik çalışmaların nihayetinde elde edilen sonuçlara göre, finansal liberalizasyonun hem ekonomik büyümeyle, hem de finansal krizle sonuçlanabileceği gözlemlenmiştir (Stiglitz, 2000; Demirgüç-Kunt ve Detragiache, 1999; Demetriades, 1999; Arestis ve Demetriades, 1999). Finansal dışa açıklık, mali liberal politika uygulamalarının yatırımcı açısından algılanan risk düzeyine ve ülkenin dış finansal yükümlülüklerinin yüksekliğine bağlı olarak ülke ekonomisini etkilemektedir14.

Uluslararası finansal liberalizasyon teorisi konusunda iyimser iktisatçılara göre, ülkelerin finansal piyasalarının derinleşmesi ve çeşitlenmesini sağlayan liberalizasyon, tasarruf ve yatırım oranlarını arttıracaktır. King ve Levine,1993, Levine 1997, Rajan ve Zingales 1998, Beck, Levine ve Loayza, 2000; Edison vd. 2004; Carmignani ve Chowdhury, 2005; Acemoğlu vd., 2006 tarafından yapılan çalışmaların sonucunda uluslararası finansal liberalizasyon uygulamalarının tasarrufları, yatırımları, toplam faktör verimliliğini ve diğer

13 Smaghi, Lorenzo Bini (2005), “Financial globalization and integration: What’s next? A

forward-looking perspective”,http://www.ecb.int/press/key/date/2006/html/sp060718_1.en.html, (04. 11. 2006).

14Williamson, John (1998)” Whither Financial Liberalization”, www.iie.com/publications/

üretim faktörlerinin etkinliğini artırmak suretiyle, ekonomik büyümeyi pozitif etkilemektedir .

Diğer taraftan, liberalizasyon talep patlaması, varlık fiyatları artışı ve bankaların kredi batıklarına yol açarak, krizlere neden olacaktır15. Literatürde yer alan belli başlı çalışmalarda, finansal dışa açıklık ile ekonomik büyüme arasında ilişki olmadığı [Grilli ve Milesi-Ferretti (1995); Rodrik (1998); Edison vd. (2002)]; finansal dışa açılmanın iktisadi performansı negatif etkilediği [Diaz-Alejandro (1985), Rodrik (1999) ve Hellmann, Murdock ve Stiglitz (2000); Tornel vd. (2004)] ve finansal serbestleşmenin finansal istikrarsızlıklara ve krizlere neden olduğu [Boyd ve Smith (1992); Caprio ve Klingebiel (1997); Williamson ve Mahar (1998); Kaminsky ve Reinhart (1999); Edwards (2002); Mishkin (2003); Aizenman (2004a); Frankel ve Cavallo (2004); Feijen ve Perotti (2005)] yönünde bulgular da elde edilmiştir. Özetlenecek olursa, finansal dışa açılma uygulamaları ile elde edilen sonuç arasındaki ilişki konusunda tam bir fikir birliğine ulaşılamadığı görülmektedir16.

İktisatçılar arasında yaygın “İktisat soruları her sene aynıdır değişen sadece cevaplardır” görüşüne benzer bir şekilde uluslararası finansal liberalizasyon ve uluslararası sermaye hareketleri gelişmekte olan ülkeler için “faydalı mı zararlımıdır” sorusuna verilebilecek cevaplar, kapitalizmin gelişme sürecini referans olarak almalıdır. Amin (1999), pür kapitalizmin bir mitolojiden ibaret olduğunu, var olanın kapitalizm olmadığını ve globalisazyonun yeni bir şey olmadığını savunarak, “ tarihte çeşitli dengeler global ve bölgesel sistemler, çeşitli dominant kapitalist ilişkiler kurulmuştur” demektedir17. Bu değişen ilişkileri doğrular bir şekilde global finans liberalizasyonunun klasik tanımlaması, uluslararası finansal liberalizasyonun içeriğini oluşturan zincirlerindeki (reel faiz, döviz kuru, sermaye hareketleri, tasarruf, yatırım, cari açık, sermaye hareketleri gibi) değişimle farklılaşmıştır (finansal liberalizasyon gelişmekte olan ülkelerin

15 Demetriades, Panicos O. vd (2001), “Financial Liberalization and the Evolution of Banking And

Financial Risks: The Case Of South Korea”, http:// www.le. ac.uk/ economics/ research/ RePEc/

lec/ leecon/econ01-1.pdf, s.1,(15.08.2005).

16 Yapraklı, Sevda (2007), “Ticari Ve Finansal Dışa Açıklık İle Ekonomik Büyüme Arasındaki

İlişki: Türkiye Üzerine Bir Uygulama”, Ekonometri ve İstatistik, Sayı:5,s.73

17 Amin, Samir (1999), “ Küreselleşme Döneminde Kapitalizm, Bugünkü Kriz Yönetimi Ve

Gelecek Küresel Kutuplaşma: Alternatif Halkçı ve Ulusal Yanıtlar”, İktisat, İşletme ve Finans, Yıl 14: 162

borç problemlerine cevap verebilmek için cari açıklara dayanan büyüme modellerinde faiz, döviz kuru ve sermaye hareketleri üzerindeki sınırlamaların kaldırılmasıdır). Akyüz (1999), gelişmekte olan ülkelere 1990’lı yıllarda sermaye girişlerinde ciddi artışların olduğunu, yapılan çalışmalarda bu artışların çok da fazla yarar getirmediğini, sermaye girişlerinin birçok ülkeye özel sermaye girişi şeklinde olduğunu belirterek, daha sonraki yıllarda gelişmekte olan ülkelerin borç yapılarında, doğrudan yabancı yatırım şeklinde bir komposizyona girdiklerini belirtmektedir. Bu değişimlere paralel olarak, liberalizasyon politikaları sabit kur uygulamalarının başarısızlığa uğramasından sonra yerini serbest döviz kuru politikalarına bırakmıştır. Böylece cari fazla veren birçok gelişmekte olan ülkelerde faiz hareketleri kontrol altında tutulduğu (imkansız üçleme hipotezi) ve enflasyon hedeflemesi doğrultusunda ulusal para stoğunun Merkez bankasınca belirlediği faiz oranlarından piyasaya sürüldüğü bir politika izlenmiştir18. Nasıl ki, dünya genelinde dolar'ın 1973'teki devalüasyonu sonucunda dalgalanmaya bırakılması iktisadi bir zorunluluksa, paraların konvertibiliteye sahip olmaları, ticari işlemler üzerindeki kontrol ve sınırlamaların kaldırılması, uluslararası sermaye hareketleri üzerindeki sınırlamaların kaldırılması da rekabet politikalarının getirdiği iktisadi bir gerekliliktir.

Gelişmekte olan ülkelere düşen görev iktisadi tarihsel süreçte kimlik değiştiren tanımlarla ve finansal araçların çeşitliliğindeki hızlı artışa tutarlı ekonomik politikaları uygulamaktır. Nitekim gelişmekte olan ülkeler hala birçok yapısal sorunu çözememiş ve uygulanan politikalarda tam istikrar sağlayamamış olması nedeniyle, uluslararası finansal liberalizasyona katılmaları daha fazla zaman alacaktır. Uluslararası finansal sistemde etkin bir yer alabilmek için gelişmekte olan ülkelerin yapması gereken öncelikli olarak politik ve ekonomik alt yapı sorunların çözüp mali piyasaların etkinlik içinde çalışmasını sağlayacak bir yapıya kavuşturmaları ve ülkeler arasındaki işbirliği çalışmalarına katılmalarıdır19.

18 Gökçe, Deniz (2007), “Kafayı kaldır dünyaya bak!”, Akşam Gazetesi,17.07.2007

19 Alp, Ali (1999), “ Finansal Piyasaların Uluslararası Düzeyde Liberalizasyonu ve Türkiye

1.1.1. İç finansal liberalizasyon

1973 yılında tehlike sinyalleri vermeye başlayan kapitalist ekonomik sistem, 1974’teki petrol kriziyle derin bir kriz içine girmiştir. Bu ağır kriz 1980 ve 1990’lı yıllara da damgasını vuracaktır ve çözüm olarak 1980’lerde neo- liberal politikalar uygulanmaya başlamış, ekonomik büyümenin gerçekleştirilebilmesi için piyasa mekanizmasının yeniden yapılandırılması üzerinde durulmuştur20.

Küresel tasarruf ve yatırım oranları yine bu dönem boyunca yüksek enflasyon oranlarından dolayı ekonomideki negatif reel faizlere bağlı olarak düşük kalmıştır21.

Daha belirgin olarak, uygulanan “finansal baskı” politikaları, tasarrufların azalmasına, finansal aracılık maliyetlerinin yükselmesine ve sermaye kaçışlarına neden olmuştur. Finansal baskılama dönemi içersinde finansal sistem üzerindeki hükümet müdahalelerinin etkilerini piyasayı olumsuz etkilemiştir. Devletin, azami faiz oranları, yüksek rezerv gerekliliği, doğrudan kredi programları gibi bankacılık sistemine getirdiği kısıtlamalar, finansal sektörün gelişimini dolayısıyla ekonomik büyümeyi azaltmıştır.

Bundan dolayı gelişmekte olan ülkeler faiz oranlarını ve fiyatlarını piyasa koşullarında belirlenmesi ve mali piyasalarını serbestleştirmeye çalışmışlardır.

Bu hedefler doğrultusun da ülkelerin ve uluslararası ekonomik kuruluşlarında desteği alınarak ülkeler ticari liberalizasyon ve fiyat - faiz liberalizasyonu (iç) uygulamalarında bulunmuşlardır.

Küreselleşmeyle birlikte, birçok gelişmekte olan ülke ekonomilerinde piyasa güçlerinin daha büyük rol oynamasına izin vermişlerdir. Finansal sektörde, bunun anlamı faiz oranlarının ve fiyatların piyasa tarafından belirlenmesi ve böylece kredi mekanizmasının daha verimli işlemesi hedeflenen iç finans piyasasına yönelik liberalizasyondur22.

20 Wolfensohn, 2004’den aktaran, Öztürk, Serdar, vd., (2004),” Çın: Washington Uzlaşmasından

Beıjıng Uzlaşmasına”, http://www.cumhuriyet.edu.tr/edergi/makale/1281.pdf (14.05.2006).

21 Tease Warren vd.(1991), “Real Interest Rate Trends: The Influence of Saving Investment and

Other Factors”, http://www.oecd.org/dataoecd/33/29/34258550.pdf, s.136 (17.04.2005).

22Mehran Hassanali ve Laurens, Bernard,“ Interest Rates: An Approach to Liberalization“,

İç piyasaların liberalizasyonu özellikle faiz oranları üzerinden kontrollerin kaldırılmasını, selektif kredi politikasının kaldırılarak kredi dağıtım mekanizmasının piyasaya bırakılmasını, kambiyo rejiminin kaldırılmasını ve bankalara özerklik verilmesi gibi uygulamaları kapsamaktadır23.

Temel uygulama taban faiz uygulamasını kaldırılarak, faiz oranlarının borç verenler ve alanlar arasında belirlenmesinin sağlanmasıdır.

Diğer bir gösterge olan fiyat liberalizasyonu sonrası ise, fiyat rekabeti fiyat değişmelerini azaltacak ve fiyatlar arz ve talep tarafından belirlenecektir. İçsel finans liberalizasyonu kapsamanda yer alan mali sektördeki yapılanmada, devletin bankaların gelişimi için aracı görevinden çekilmesi ve özelleştirme uygulamaları ekonominin tamamen piyasa tarafından belirlendiğini göstermez. Bu doğrudan kredi uygulamasının ve belli sektörler için selektif kredi politikasının ortadan kalması anlamına gelmektedir.

Fiyat liberalizasyonu, piyasada borçlanma ve borç alma işlemlerinin daha kolaylaştırılması, yatırımlar üzerinde kontrollerin kaldırılması ve banka ve banka dışı işlemlerden “Çin Seddi’”nin kaldırılması sermaye piyasasında hem firmalar hem yatırımcıların durumlarının iyileşmesine yol açacaktır24 .

1.1.2. Dış finansal liberalizasyon

Dış finansal liberalizasyon genellikle döviz kuru işlemlerindeki serbestliği ifade etmektedir25. Ticari liberalizasyon uygulamalarıyla birlikte, gelişmekte olan ülkeler sermaye işlemlerinde kısmı ve tam konvertibilite arası uygulamalarda bulunmaktadırlar. Sermaye hesabı liberalizasyonu sonrası işlem yoğunluğu finansal piyasalarda yabancılarında işlem yapmalarına izin vererek artacaktır.Dış finansal liberalizasyonu, yerleşik halkın yabancı para cinsinden hak ve yükümlük doğurabilecek işlemler ile yabancıların yurt içindeki finansal

23 Demirci, Nedret (2005),” Finansal Krizlerin Anatomisi: Modern Kriz Teorileri Işığında

Gelişmekte Olan Ülkeler ve Türkiye”, SPK Yayın No. 186 Ankara, s.59

24 Aslan Murat (2005), “Financial Cge Model For Turkish Economy With 1996 Data”

www.ecomod.net/conferences/ ecomod2005/ecomod2005_papers/732.pdf, s.18, (22.02.2006).

25 Ghosh, Jayati (2005),” The Economic and Social Effects of Financial Liberalization: A Primer

for Developing Countries”, www.un.org/docs/ecosoc/meetings/2005/docs/Ghosh%202.pdf, s.3, (15.06.2006).

piyasalarda işlem yapabilmelerinin mümkün hale gelmesidir yani finansal açıklıktır26.

Kepenek ve Yentürk (2000) ise dış finansal liberalizasyonu şu şekilde tanımlamaktadırlar27: Dış finansal serbestlik, yapısal uyum politikalarının dış ticaretin serbestleşmesinden sonra izlenmesi önerilen ekonomi politikaları demetini içermektedir. Doğrudan yabancı sermaye girişlerinin dışında, kısa dönemli spekülatif sermaye ve portfolyo yatırımlarının girişlerinin de serbest bırakılması dış finansal serbestliğin en önemli basamağıdır. Diğer yandan ülke içinde yerleşik birey ve kurumlar arasındaki işlemlerin yapancı para cinsinden yapılabilmesine de yol açmaktadır.

Uluslararası sermaye ve yatırımcıların işlemleri üzerindeki yasal ve bürokratik engellerin kaldırılması ve bu uygulamalardan ülke lehine fayda sağlanması dış finansal liberalizasyonun öngörüsüdür. Sermaye hareketleri üzerinde kontrolleri ve kısıtlamaları kaldırmak, sermaye maliyetini azaltacak ve portföy farklılaşmasına giderek risk paylaşımı sağlayacak ve büyüme, yatırım, verimlilik artışlarını beraberinde getirecektir28.

Dış finansal liberalizasyon ile ulusal yatırımcılarda yurtdışında serbestçe ticari işlem yapabilecek ve ihtiyaçları olan sermaye yatırımlarını karşılayacak yabancı finansal firmalar ile işbirliğine gidebileceklerdir.

Bu durum serbest piyasa koşullarında yurtiçinde fon bulma ve fonların hedgeing29 etmelerini sağlayan yabancı kurumların işlem alanlarını arttıracaktır. Bu önlemler sayesinde ulusal işlemciler yabancı varlıkları da kullanabilecektir. Bu da tam anlamıyla finansal liberalizasyon derecesinin artmasına yol açacaktır. Dış finansal liberalizasyonda ülkeler ticarette serbestçe döviz kullanabilecektir30.

Böylece uluslararası platformda yüksek getiri beklentisi içerisinde olan girişimciler gelişmekte olan ülkelerde döviz işlemleri üzerindeki kontrollerin

26 Demirci (2005), a.g.m, s.56

27 Kepenek, Yakup ve Yentürk, Nurhan (2000), Türkiye Ekonomisi, Remzi Kitapevi

28 Glick, Reuven, Guo, Xueyan ve Hutchison Michael (2004),” Currency Crises, Capital Account

Liberalization, and Selection Bias” http:// sccie. ucsc.edu/ documents/ working_ papers/ 2004/

Currency_ Crises_Liberal.pdf, s.1, (30.02.2005).

29 Finansal piyasalarda risklerden korunmak amacıyla yapılan işlemlerdir. Hedge işlemi, para

kaybetmekten endişe eden herkes tarafından yapılabilir.

kaldırılmasıyla yurt içi ve yurtdışı piyasalarda artan miktarda bir liberalizasyon hareketine yol açmışlardır.

Dış finansal liberalizasyon, iç finansal liberalizasyonun tamamlayıcısı olarak değerlendirilmekte, yerli tasarrufların yetersiz kaldığı durumlarda yabancı tasarrufların yerli yatırımlar ve büyüme için önemli bir kaynak oluşturacağı kabul edilmektedir.

Faiz, yabancı sermaye hareketleri ve döviz kuru ilişkisi ülke ekonomisinde enflasyon (fiyatlar), milli gelir, ihracat ve ithalat, gibi çeşitli göstergeleri etkilediği için gelişmekte olan ülkelerde finansal liberalizasyon uygulamaları oldukça önemli bir yer tutmaktadır 31.

1.1.3. Uluslararası finans sisteminin tarihsel süreci ve teorik yaklaşımlar

Dünya ekonomisinde 1870’lerden, I.Dünya Savaşına kadar geçen sürede “altın standardı”, uluslararası para sisteminin esasını oluşturmuştur. Altın para standardı savaş sırasında uygulamadan kalkmış, savaştan sonra ise 1929 dünya ekonomik krizine kadar kısmen yürürlükte kalabilmiştir. Daha sonraki yıllarda ülkeler milli paralarını serbest dalgalanmaya bırakılmıştır.Ancak iki dünya savaşı arasında kalan dönemde uluslararası finansal sistem ciddi hasar görmüş, uluslararası ticaret hacminde daralmalar olmuştur. Çok sayıda ülke döviz denetimi ve katlı kur uygulamalarına gitmiştir. Savaş sonrası ülkelerin sahip oldukları borçları ödeyebilmek amaçlı altına hücumları karşısında altın rezervlerinin tükenmesini önlemek amacıyla birçok ülkede kambiyo denetimi uygulanmaya başlanmıştır.

II. Dünya savaşı ekonomik sistemlerin çökmesi ve yaşanan krizler sonrası, ülkeler iktisadi problemlerine çözüm bulmak amacıyla altın standardı ve döviz kuru hedeflemeleri gibi uygulamaları yeniden başlatmışlardır32. Uluslararası finansal sistemin bir düzen içine girmesi amacıyla oluşturdukları bu sistemin temelleri Bretton Woods anlaşması ile ortaya konmuştur.

31 Sanchez, Marcelo (2005),” The Link Between Interest Rates And Exchange Rates, Do

Depreciations Make A Difference?” ,www.ecb.int/pub/pdf/scpwps/ecbwp548.pdf, .5, (06. 11. 2006).

Bretton Woods Sistemi (1945–71) ayarlanabilinir sabit döviz kuru sistemi ve sınırlı sermaye hareketleri uygulanan döneme verilen addır33.

Bu sistem, altın-döviz endekslenmesiyle dış ticaret üzerindeki kur belirsizliklerini azaltarak ekonomik istikrara katkıda bulunur. Ancak, olası bir ayarlama beklentisi (devalüasyon) yoğun spekülasyonlara yol açabileceğinden ekonomide kriz yaratmaya da elverişli bir sistemdir 34.

Barro ve Eichengreen (1998) bu dönemin 1970’lerde Triffin ikilemiyle sona erdiğini belirtmişlerdir. Triffin ikilemi, Belçika asıllı Amerikan vatandaşı Robert Triffin tarafından ortaya atılmıştır. Bu yıllarda, sirkülasyondaki A.B.D doları bunu destekleyen altın miktarını aşmıştır. 1960’da 1 ons altın A.B.D’de 35 $ a işlem görürken Londra’da 40 $ a alıcı bulabilmektedir. Bu yüzden yatırımcılar doların aşırı değerlendiğini fark edip yüksek spekülasyonlarla aşırı kârlar elde edebilmektedir. Bu yüzden, A.B.D bütçe açığını azaltıp faiz oranlarını yükselterek dolaşımdaki dolar miktarını azaltma çabalarına girmiş ancak küresel ekonomide ciddi resesyonlar yaşanmıştır. Başkan Nixon’da 1971’de tüm bu gelişmelerden sonra Bretton Woods sisteminin sona erdiğini açıklamıştır 35.

Bretton Woods Sisteminde, gelişmekte olan ülkeler sermaye hesapları üzerine önemli kontroller koymuşlar ve bu dönem boyunca bu ülkelerin tek sermaye kaynağı resmi sermaye hareketleri olmuştur. Korumacı ekonominin kapsamı dahilinde gelişmekte olan ülkeler iç piyasalarına destek olabilmek adına yürürlüğe koyduğu araçlarla mal, hizmet ve para piyasalarına doğrudan veya dolaylı olmak üzere müdahale etmişlerdir. Gelişmekte olan birçok ülke, ithal ikamecilik, ihracat destekleri, kambiyo rejimleri ve düşük faiz gibi uygulamalarla sermaye birikimlerini yatırımları destekleyerek arttırmaya çalışmışlar böylece geniş anlamda ekonomik, dar anlamda da sermaye hareketleri üzerine sınırlamalar getirmişlerdir. Bu uygulamalarla örtüştüğü için, 1950 ve 1960’lı yıllarda başta ekonomik büyümenin sağlanması ve diğer hedefler için Keynezyen politikalar

33Ward, Bill (2003), “The Birth of Bretton Woods”, http:// business. clemson. edu/ CIT/

Word% 20 Documents /The%20Birth%20of%20Bretton%20Woods.doc, s.1, (29.03.2005).

34 Özdemir, K.Azım ve Şahinbeyoğlu Gülbin (2000), “ Alternatif Döviz Kuru Sistemleri”,

www.tcmb.gov.tr/research/discuss/dpaper39.pdf, s.5, (14.04.2006).

35 Kregel, Jan. (1999),” A New Triffin Paradox for the Global Economy”, cas. umkc. Edu /econ/

doğrultusunda devlet tarafından finansal piyasalar üzerinde baskılar uygulanmaktadır.

Ancak, Bretton Woods sistemi çöktükten sonra gelişmekte olan ülkeler para politikalarına otonom kontroller koymaya devam ederken sermaye hareketlerine biraz daha sıcak bakmaya başlamışlardır. Mundell’ e göre modern finansal sistem çağı 1973’te petrol şoku ve Bretton Woods sisteminin çökmesiyle başlamıştır. 1980’lerin başında birçok gelişmekte olan ülke düşük faiz oranları ve yüksek dış borç sorunlarıyla karşılaşmışlardır36.

1970’lerde, gelişmekte olan ülkelerdeki yüksek borç problemlerinin dışa kapalı büyüme modelleriyle sürdürülemeyeceği tezini destekleyen, McKinnon ve Shaw tarafından finansal baskılama teorisi ortaya atılmıştır. Buna göre finansal piyasalar üzerine baskılar ( düşük faiz veya negatif faiz uygulamaları) finansal piyasaların tam etkin çalışmasını engelleyecek böylece tasarruflar etkilenecek ve yatırımlar düşecektir 37.

Bu iktisatçılara göre, finansal liberalizasyon politikalarının esas amacı ekonomik büyümeyi hızlandırmaktır. Bu da iki şekilde gerçekleşir: Birinci olarak, faiz oranlarının serbest bırakılmasıyla birlikte ekonomide tasarruflar artar ve kişiler gelirlerinin büyük bir kısmını finansal aktif biçiminde tutmaya başlarlar. İkinci olarak finansal serbestleşmeyle birlikte yatırımların finansmanı için iç ve dış kredi bulma olanakları artar.Gelişmekte olan ülkeler, IMF ve Dünya Bankası gibi uluslararası örgütlerinde desteğiyle finansal sistemlerini yeniden yapılandırmak amacıyla birçok reformlar uygulamışlardır. 1980’lerde, birçok ülke mali piyasalarla ilgili finansal baskı teorisine ait uygulamaları kaldırmış ya da yeniden düzenlemiştir38. Yeni düzenlemelerle birlikte, uluslararası liberalizasyon uygulamaları popülarite kazanmıştır39 .

36 Das, Dilip K (2003),” Financial Flows and Global Integration”, http:// www2. warwick.

ac.uk/fac/ soc/csgr/research/workingpapers/2004/wp13204.pdf, s.17, (29.09.2006).

37 Baden Sally (1996), “Gender issues in financial liberalization and financial sector reform”,

http://www.bridge.ids.ac.uk/reports/re39c.pdf, s.8, (24.06.2006).

38 Güloğlu Bülent ve Altunoğlu Ender (2002), “Finansal Serbestleşme Politikalari Ve Finansal

Krizler: Latin Amerika, Meksika, Asya Ve Türkiye Krizleri”İstanbul Üniversitesi Siyasal Bilgiler

Fakültesi Dergisi, No:27, Ekim , s.4

39 Aizenman Joshua (2005),” Financial liberalization: How well has it worked for developing

countries?”http://www.frbsf.org/publications/economics/letter/2005/el 2005-06.html, s.1, (26.11.2006).

Grafik 1. Obstfeld’e Göre Finansal Piyasaların İstikrar Trendi

Kaynakça: Claessens, Stijn (2006), “Global Issues Seminar Series: Financial Stability”, siteresources. worldbank. org/EXTABOUTUS/ Resources/ Claessens - Financial Stability. ppt (30.07.2006).

Bundan sonraki süreç IMF ve Dünya Bankası gibi uluslararası kuruluşların desteğiyle uygulanan neoliberal politikaların gelişmekte olan ülkelerde yerleşmeye başlamasıyla devam etmiştir. Ancak gelişmekte olan ülkeler uluslararası finansal liberalizasyon uygulamalarının belli aşamalarında krizlerle karşılaşmışlar ve özellikle borç krizi ve kronik yüksek enflasyon dönemleri yaşamışlardır. Yaşanan krizler sonrası gelişmekte olan ülkelerin için uluslararası sermaye hareketlerinin etkileri üzerine çalışmalar ağırlık kazanmaya başlamıştır. Bu konuda literatürde yaygın iki görüş bulunmaktadır.

Bunlardan birincisi, uluslararası finansal liberalizasyon uygulamalarının tasarruf ve yatırım oranlarını arttırdığını savunan McKinnon –Shaw tezidir. Bu teze göre finansal liberalizasyon büyümeyi arz ve talep yönlü olarak finansal piyasaların gelişmesine paralel olarak pozitif etkilemektedir. Faiz oranlarının para arz ve talebini etkilediğini vurgulayan Keynesyen iktisatçıların tersine, McKinnon ve Shaw tasarruf ve yatırımlar arasındaki dengenin faiz oranları tarafından belirlendiğini belirten klasik modeli savunmaktadır40. McKinnon ve Shaw’ a göre büyüme için finansal baskılama politikalarına son verilmeli, bankacılık ön plana

40Arestis, Philip (2005),“Financial Liberalization And The Relationship Between Finance And

çıkmalı ve finans piyasalarında taban uygulamalarından vazgeçilmelidir. Bu görüşün diğer destekleyicileri Bagehot (1873), Schumpeter (1912) ve Robinson (1952) olmuştur41.

İkinci görüşün merkezini oluşturan “İkinci En İyi” teorisini savunanlara göre ise (Keynes’ten başlayarak, Tobin, Wyplosz, Stiglitz, Edwards, Valdés- Prieto, Soto, v.b.,) ekonomik istikrar için yapılacak şey, tam serbesti değil, piyasalardaki aksaklıkları giderecek düzenlemelerin yapılması gerekliliğidir. Bu görüşe göre, finansal liberalizasyon, McKinnon-Shaw tezinde öne sürüldüğü gibi ekonomik gelişmeyi sağlayamamıştır. Tersine, bu süreç sonunda dış kaynaklara bağımlılık artmış, reel üretim yapısı dalgalanmaya itilmiştir. Bu grubun içinde olanlar sermaye hareketlerinin serbestleştirilmesini değil bu sürecin kısa süreli spekülatif sermayeyi ülkeye davet ettiği için en uygun zamanda (enflasyonla mücadele ve ticaret serbestleştirilmesi gibi ) yapılması gerektiğini bu yüzden piyasayı regüle edici önlemlerin alınmasının altını çizmektedirler.

Daha sonraki yıllarda uluslararası finans piyasasında literatür çalışmaları genellikle finansal kriz modelleri ağırlıklı devam etmiştir. Ve de, Charles Kindelberger’in (1978) “Tarih bilimi için her olay tektir. Oysa iktisat bilimi, toplum ve doğadaki güçlerin tekrarlayıcı niteliklere sahip olduğunu ileri sürer. Tarih özeldir, iktisat ise geneldir”, iddialarını doğrularcasına çoğu ülkede finansal krizler ortaya çıkmış, bu yüzden finansal krizleri açıklamak için 1. , 2. , 3. nesil kriz modelleri oluşturulmuştur.

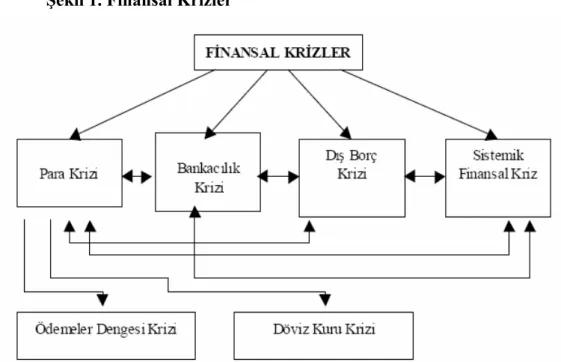

1.1.3.1. Finansal kriz literatürü

Uluslararası finansal liberalizasyon uygulamaları sonrası gelişmekte olan ülkeler faiz, kur ve uluslararası sermaye hareketleri aralarındaki ilişkilere bağlı olarak krizler yaşamışlardır. Uluslararası sermaye hareketleri gelişmekte olan ülkelerdeki makro ekonomik istikrara karşı oldukça duyarlı olup ekonomik bir çalkantı durumunda ülkeyi terk edebilme özelliğine sahiptirler. Finansal krizler genel olarak dört şekilde ortaya çıkmaktadır. Bunlar para, bankacılık, dış borç ve

41 Arestis, Philip ve Machiko, Nissanke, (2003),” Finance and Development: Institutional and

Policy Alternatives to Financial Liberalization”, http://www.levy.org/pubs/wp/377.pdf, s.2, (11.11.2005).

sistematik finansal krizlerdir. Yaşanılan finansal krizler ise sistematik olarak üç kriz modeli ile açıklanmaya çalışılmıştır.

Şekil 1. Finansal Krizler

Kaynak: Delice, Güven (2003), “Finansal Krizler : Teorik ve Tarihsel Bir Perspektif” Erciyes üniversitesi İ.İ.B.F dergisi, Sayı: 20, Ocak- Haziran

1.1.3.1.1. Birinci nesil modeller( Kanonik Kriz modeli)

Birinci nesil krizi modeli, ilk olarak Krugman tarafından, Henderson ve Salat’ın 1978 yılında altın piyasasında spekülasyonları inceleyen araştırmalarından uyarlanmış daha sonra Flood ve Garber (1984) ve Blanco ve Garber bu modeli geliştirmişlerdir. Krugman’a göre hükümet para arzını döviz rezerv miktarına sabitlediği için senyoraj gelirlerinde bir kısıtla karşılaşacaktır. Bu durumda ülke bütçe açığı verdiğinde ülke ulusal rezervlerine başvuracaktır.Ancak ülke rezervleri sınırlı olduğu için, sabit döviz kuru uygulaması altında ödemeler dengesi açıkları ortaya çıkacaktır.

Birinci nesil model finansal krizin nedenini sabit döviz kuruna uygun olmayan ulusal politikalara bağlamaktadır. Krugman’a göre tutarsız ulusal politikalar parasal destekli bütçe açıklarının bir sonucudur. Bu durum eğer

Merkez bankasında yeterince rezerve varsa sürdürülebilir. Ancak eğer rezervler yeterli değilse bir süre sonra spekülatörler harekete geçecektir42.

Eichengreen, Rose ve Wyplosz’a göre, Krugman modeli bize dört şeyin anlaşılmasında yardımcı olmaktadır43. Birincisi, parasal krizlerin altında yatan nedenler, ikincisi, krizlerin resmi rezervlerin azalmasına yol açtığı üçüncüsü ise merkez bankasının sabit döviz kuru politikalarıyla ilişkisidir . Merkez Bankası sabit döviz sistemini değiştirmeden para basarak bütçe açığını finans edemez. Dördüncüsü ise otoritelerin bu tip atakları engelleyecek çok fazla şanslarının olmadığıdır.

Birinci nesil krizlere örnek olarak istikrarsız ve popüler politikaların sonucu kamu borçlarını azaltmak için para basılmasının neden olduğu 1970-80’lerde Latin Amerika’da gerçekleşen finans krizler gösterilmektedir44.

Birinci nesil model (Krugman, 1979)

Sabit Döviz kur Sistemi + Bütçe açığı + Parasal Genişleme = Rezervlerde azalış Finansal Kriz + Devalüasyon45

Birinci nesil olarak adlandırılan parasal kriz modeline göre sabit döviz kuru rejimi altında ortaya çıkan parasal krizin temel nedeni kamu maliyesinde ortaya çıkan dengesizliklerdir. Sabit döviz kuru rejimi altında, kamu açıklarının para basılarak kapatılması kredi hacmindeki aşırı genişleme merkez bankasının döviz rezervlerinde bir erimeye yol açar (Krugman (1979), Flood ve Garber (1984), Krugman (2001)). Çünkü Krugman modelinde, korumasız faiz paritesi eşitliğinden dolayı ulusal fiyatlar uluslararası fiyatlara ve dolayısıyla ulusal para

42Burnside, Craig (2007),” Currency Crısıs Models”, http:// www. kellogg. northwestern. edu/

faculty /rebelo/htm/currency%20crisis%20models%20Ed.pdf, s.4, (02.02.2007).

43 Eichengreen, Barry ve Charles Wyplosz (1993), “The Unstable EMS,” BrookingsPapers on

Economic Activity 1.

44 Corbett , Jenny, Irwin Gregor ve Vines, David (1999),” From Asian Miracle to Asian Crisis:

Why Vulnerability, Why Collapse?”, www. rba. gov. au/ Publications And Research/

Conferences/ 1999/CorbettIrwinVines.pdf, s.1, (25.05.2006).

45 Bernè, Francesca, ve Mattia, Ciprian (2004),” Risultati dell’indagine sul Rischio Paese condotta

con le metodologie MCDM e SOM,” www. univ. trieste. it/~ complex/ Cagliari/ Berne_

arzı yabancı dövize bağlı olacak ve kamu açıkları para basmaya devam edilerek finans edildikçe ülkede rezerv azalışına bağlı olarak para piyasasında likitide sorunu yaşanacaktır46 .

Birinci Kuşak parasal kriz modelinde, krizin nedeni yürütülen ekonomik politikaların yol açtığı kamu maliyesi açıklarının para basılarak kapatılmasıdır47.

1.1.3.1.2. İkinci nesil modeller

Birinci nesil kriz modeli sabit döviz kuru uygulamalarında politika yapıcıların sorumluluk almamalarından dolayı krizin çıkacağını vurgulamaktaydı. Buna göre sabit döviz kuru sistemiyle tutarsız bir politika sonuçta yerini spekülatif ataklara ve dalgalı döviz kuruna bırakacaktır. Bunun yerine ikinci nesil kriz modelinde (Obstfeld 1994-1996), politika yapıcının bu pasif fonksiyonunu minimize etmek için neler yapması gerektiği vurgulanmaktadır48.

İkinci kuşak modeller, Krugman’ın modeli vasıtası ile Avrupa Para Krizini açıklamanın mümkün olmadığını ileri sürmüştür. Bütün dünya sermaye piyasalarına erişim imkanı olan Avrupa’nın sanayileşmiş ülkeleri için uluslararası rezervlerin yeterli olmaması söz konusu değildir. Krugman’ın modelindeki bu temel varsayım, geçerliliğini yitirmiştir. Bu yüzden parasal krizler sorgulanmaya başlanmıştır.

46 Partha, Sen (2000),” Non-Unıqueness In The Fırst Generatıon Balance Of Payments Crısıs

Models”, www. econometricsociety. org/ meetings/wc00/pdf/1182.pdf, s.4, (10.01.2006).

47Canpolat, Naci (2002)” Doğu Asya’da Mucize Ve Bunalım (II)”, http:/ /www. aso. org. tr/

html/ TUR/asomedya/subat2002-ft.html, (10.01.2006).

48Walti, S´ebastien (2003),” Simple models of currency crises”, http:// signe. krogstrup. com/

IE/ Archive/W%C3%A4lti2003.pdf, s.7, (12.01.2006).

Şekil 2. Kriz ve Kırılganlık İlişkisi

Kaynak: Corbett Gregor vd.,(1999),” From Asian Miracle to Asian Crisis: Why

Vulnerability, Why Collapse?”, www. rba. gov. au/ Publications AndResearch /Conferences/

1999/ CorbettIrwinVines.pdf (25.05.2006).

Yine ikinci nesil modele göre, ekonominin tüm temelleri doğru olduğu halde parasal bir hareketlilik söz konusu olabilir. Bu hareketliliğin nedeni piyasada var olan yatırımcıların spekülatif beklentileri, sürü psikolojisi ve enformasyon problemleridir49. Yeterli rezerve sahip oldukları halde, bu ülkelerin paralarını spekülatif bir atağa karşı korumaları ancak yurt içi faizleri arttırmakla mümkün olacaktır. Devalüasyon beklentisi karşısında yerel parayı korumak, yüksek ve kısa vadeli faiz oranlarını gerektirir. Bu durum ise, hem hükümetin nakit akışını bozar hem de üretim ve istihdamda azalmaya yol açar. Hükümetler, yüksek enflasyon, zayıf bankacılık, yüksek borç stokları ve politik nedenlerden dolayı döviz kuru sistemini sürdürmekte zorlanacak ve bir süre sonra kuru savunmayı bırakacaktır.

49 Yoshitomi, Masaru ve Ohno, Kenichi (1999),” Capital-Account Crisis and Credit Contraction”,

Bu modele göre, Avrupa ülkelerinde meydana gelen devalüasyonların nedeni, yetersiz talebe bağlı olarak oluşan işsizliktir.

İkinci Kuşak kriz modelleri (Obstfeld, 1985)

Sürdürülemez Sabit Parite + Cari Hesap Açıkları Portföy Açıkları = Sermaye çıkışları = rezerv tüketimi

Döviz kuru değer kaybı

1.1.3.1.3. Üçüncü nesil modeller

Birinci ve ikinci kriz modelleri daha sonraki krizlerin nedenlerini açıklamada yeterli değildir. Doğu Asya krizi, Krugman tarafından geliştirilen ve krizin nedeni olarak yüksek bütçe açıklarını gösteren birinci nesil modeliyle açıklanamamıştır. Bu krizin nedeni 1992’de İngiltere’de çıkan krize benzer şekilde sabit döviz kurunu sürdürmek ve yüksek işsizliği çözebilmek zorunluluğu da değildir50. Doğu Asya krizinde ne olduğunu anlayabilmek için krizi meselenin ortasına koyan üçüncü kuşak analize ihtiyaç duyulmuştur. Üçüncü nesil kriz modellerine göre Doğu Asya krizinin arkasındaki nedenleri üç grupta toplamak mümkündür. Bunlardan ilki ahlaki riziko problemidir. Buna göre, kriz öncesi dönemde bankacılık sistemine sağlanan örtülü kamu garantisinin, ahlaki riziko problemlerine yol açtığı kabul edilmektedir51. Ahlaki riziko, bankaların kaynakları verimsiz ve aşırı riskli alanlara aktarmasına; bu da önemli makroekonomik dengesizliklere yol açmıştır. Devlet güvencesiyle yapılan riskli krediler, varlık piyasalarına yönlendirilmiş ve bu yüzden varlık fiyatlarında aşırı bir artış yaşanmıştır. Sermaye kontrollerinin yokluğunda özellikle dış piyasalardan yapılan borçlanma artmaktadır.

Üçüncü nesil kriz modellerine göre krizin ikinci nedeni, bankaların varlıkları ile yükümlülükleri arasındaki vade uyumsuzluğundan kaynaklanmaktadır. Doğu Asya krizinde finansal aracılar, çok sayıda bireysel yatırımcıya ait kısa vadeli fonları likiditesi düşük uzun vadeli yatırım alanlarına

50 Eichengreen, Barry ve Charles, Wyplosz (1993), “The Unstable EMS,” Brookings

Papers on Economic Activity 1.

51 Krugman, Paul (1998),” Asian Crisis”, web.mit.edu/krugman / www/ DISINTER.html, (08.

yönlendirmiştir. Ancak bu durum, kriz döneminde uzun vadeli varlıkların zararına likiditeye çevrilmesine yol açar. Mevduat sahiplerinin büyük çoğunluğunun kaybetme korkusu ile bankalara hücum etmesi, sağlam bir bankanın bile ödeme yeteneğini yitirmesine yol açabilir. Eğer bu hücum, ekonominin tamamı için söz konusu olursa kriz kaçınılmaz olacaktır.

Üçüncü Kuşak Modeller (Krugman, 1997; Radelet and Sachs, 1998)

Zayıf finansal aracı kuruluşlar+ kötü yönetişim

Spekülatif kısa dönem sermaye hareketleri = Borç artışı ve resmi rezervlerde azalma

Finansal Panik ve banka likitide problemleri52

Üçüncü nesil kriz modeline göre krizin üçüncü nedeni politik bir istikrarsızlık beklentisi, başka bir ülkedeki finansal bir krizin ülkeyi etkilemesi, büyük bir spekülatörün piyasa manipülasyonu gibi herhangi bir olayın, ani ve büyük bir devalüasyona neden olmasıdır.

Sonuç olarak üçüncü nesil modele göre Doğu Asya krizi ne birinci kuşak kriz modeli gibi yüksek kamu borçlarının ne de ikinci kuşak modeller gibi İngiltere’de 1992’de görülen sterlin krizine benzer ulusal istihdam ve döviz kuru arasında politika tercihi nedenlerinden değildir. İlk neden olarak, bankaların ahlaki tehlike gibi nedenlerle borç krizine gitmesi ikinci neden olarak ise yatırımları negatif etkileyecek bir likitide krizine yol açması olarak görülmektedir53 .

1.1.4. Sermaye kontrolleri

Bretton Woods Sisteminin yıkılmasından sonra şekillenen yeni uluslararası finans sisteminin temel aktörü olan uluslararası sermaye akımlarının gelişmekte olan ülkelerde ani giriş ve çıkışları, finansal liberalizasyon teorisinden

52 Canpolat (2002), a.g.m.

53 Krugman, Paul (1999),” Balance Sheets, The Transfer Problem, And Financial Crises”,

beklenen büyüme ve istikrar gibi olumlu sonuçların yerine, zaman zaman finansal istikrarsızlık ve krizlere yol açmıştır. Neo-klasik teorilerin desteklediği uluslararası sermaye hareketleri, iktisadi kalkınma ve dünya refahı için potansiyel faydalarının yanı sıra, gelişmekte olan ülkelerde görülen makro ekonomik istikrarsızlıkların yol açtığı ve döviz-faiz- sermaye hareketlerinin hız kazandırdığı maliyet, risk ve ahlaki tehlikeleri de içinde barındırmaktadır54.

Gelişmekte olan ülkelerin uluslararası sermaye hareketleri karşısında makroekonomik politikaların yönetiminde pasif kalması durumu “açık ekonomiler için makroekonomik politika dilemması” veya “imkansız üçleme” hipotezi tarafından açıklanmaya çalışılmıştır. Bu hipoteze göre, finansal liberalizasyon uygulamaları sonrası serbest bırakılan sermaye hareketleriyle birlikte, ülkeler uygulayacakları politikalarda sınırsız hareket gücüne sahip olmamaktadırlar. Yani açık sermaye piyasaları hükümetin aynı anda hem döviz kuru hedeflemesi, hem de para politikasının diğer hedeflerini gerçekleştirme gücünü zayıflatmaktadır55. Buna göre ülkeler üç politik hedeften sadece ikisi gerçekleştirebilirler. Bunlar; sabit döviz kuru, ulusal hedeflerle tutarlı bağımsız para politikaları ve uluslararası sermaye hareketlerinin kontrolüdür56. Bu yüzden ülkeler kriz yaşamamak için sermaye kontrolü tercih edebilmektedir.

Kontrollere ihtiyaç duyulmasının diğer bir nedeni ise, gelişmekte olan ülkelerde sermaye hareketlerinin artmasına bağlı olarak vergi tabanlarının daralmasıdır57. Bu yüzden yabancı sermaye, likidite problemleri yaratıp krizlere neden olacağına vergilendirilmeli böylece devletin vergi geliri arttırılmalıdır.

Bu likitide probleminin temelinde ise, gelişmekte olan ülkelerin sermaye girişi devamlılığını sürdürebilmek amacıyla uyguladıkları yüksek faiz, sabit kur uygulamalarının ilerde ulusal paralarının aşırı değerlenmesine yol açarak, cari dengeleri bozması yatmaktadır. Bununla birlikte bankaların yabancı paralarla

54 Nissanke, Machiko (2003), “Revenue Potentıal Of The Tobın Tax For Development Fınance: A

Crıtıcal Appraısal”,

www.wider.unu.edu/conference/conference-2003-3/conference-2003-3-papers/Nissanke-2308.pdf, s.3, (24.01.2007).

55 Frankel 1999, aktaran, Altay Oğuzhan, “Döviz Kuru Rejimi Tercihini Belirlemeye Yönelik

Yaklaşımlar”, http://eab.ege.edu.tr/pdf/7_2/C7-S2-M17.pdf, s.709, (03.08.2007).

56 Das (2003), a.g.m, s.7 57 Nissanke (2003), a.g.m, s.3