KASTAMONU ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

YÜKSEK LİSANS TEZİ

MERKEZ BANKASI BAĞIMSIZLIĞININ ANLAMI, ÖNEMİ VE

TÜRKİYE EKONOMİSİ İÇİN GEREKLİLİĞİ

Hacer KÜÇÜK

Danışman Doç. Dr. Levent KORAP

Jüri Üyesi Doç. Dr. Ozodbek KARAMATOV

Jüri Üyesi Dr. Öğr. Üyesi Ali KONAK

TEŞEKKÜR

Bu tez çalışmasının hazırlanmasında akademik bilgi ve tecrübelerini benimle paylaşarak tezimin oluşmasında önemli katkıları olan danışman hocam Doç. Dr. Levent KORAP’ a, bu süreçte desteği ve yardımları ile hep yanımda olan annem, eşim ve güzel oğluma teşekkürlerimi sunarım.

Hacer KÜÇÜK

Yüksek Lisans Tezi

MERKEZ BANKASI BAĞIMSIZLIĞININ ANLAMI, ÖNEMİ VE TÜRKİYE EKONOMİSİ İÇİN GEREKLİLİĞİ

Hacer KÜÇÜK Kastamonu Üniversitesi Sosyal Bilimler Enstitüsü

İktisat Ana Bilim Dalı

Danışman: Doç. Dr. Levent KORAP

Çağdaş para politikası tartışmaları kapsamında Merkez Bankalarının temel işlevinin fiyat istikrarını sağlamak olduğu genel kabul edilen bir görüş durumundadır. Tez çalışmamızda bu olgu hem tanımsal bir kapsamda hem de bir politika içeriğine sahip olacak şekilde açıklanmaya çalışılmıştır. Bu amaçla öncelikle Merkez Bankalarının para politikası yapıcısı olarak temel işlevleri ortaya konulmuş, daha sonra Merkez Bankalarının bağımsızlığı tarihsel bir yaklaşımı da dikkate alacak bir şekilde ve fiyat istikrarıyla ilişkilendirilerek incelenmiştir. Bu açıklamaların ışığı altında Türkiye Cumhuriyet Merkez Bankasının kurumsal yapısı ve politika işleyiş süreci hakkında bilgi verilerek gelişmiş ve gelişmekte olan ülke ekonomileriyle Türkiye ekonomisi açısından enflasyon hedeflemesi istikrar politikasının fiyat istikrarına olan katkısı iktisat yazınından da faydalanılarak tartışılmıştır. Tezimizde ulaşılan başlıca politika sonucu, Türkiye ekonomisinde enflasyonun nedenleri doğru bir şekilde saptanmadan uygulanacak politikaların yasal bağımsızlığa sahip olan Merkez Bankasının uyguladığı para politikalarının başarısız olmasıyla ve hedeflenenle gerçekleşen enflasyon arasındaki sapmaların artış göstermesiyle sonuçlanacağı şeklinde özetlenebilmektedir.

Anahtar Kelimeler: Merkez Bankası, Bağımsızlık, Enflasyon Hedeflemesi

ABSTRACT M.Sc Thesis

SIGNIFICANCE AND IMPORTANCE OF INDEPENDENCY OF CENTRAL BANK AND AN ASSESSMENT FOR ITS NECESSITY IN THE TURKISH

ECONOMY Hacer KÜÇÜK Kastamonu University Institute of Social Sciences

Department of Economics

Supervisor: Assoc. Prof. Levent KORAP

For the contemporaneous monetary policy discussions, the Central Banks are generally accepted to have a primary function of obtaining price stability. In this thesis, such a phenomenon is tried to be explained by considering both the main definitions interested in this subject and the policy based discussions made on Central Bank independence. For this purpose, at first, the main functions of the Central Banks as a policy maker have been brought out, and then the independence of Central Banks in a historical perspective have been examined by also relating it to the price stability. In the light of these explanations, by informing about the institutional framework and the policy implementation process of the Central Bank of the Republic of Turkey, the advantages of inflation targeting stabilization policy to establish price stability have been discussed for developed and develping country cases as well as the Turkish economy by utilizing the economics literature. The main policy conclusion inferred from the thesis can be summarized such that the policies conducted by a Central Bank having legal independence will be unsuccessful if they are not truly determined and that the deviations of actual from the targeted inflation in this case will be greater.

Key Words: Central Bank, Independence, Inflation Targeting

Sayfa Numarası TEŞEKKÜR….………....iv ÖZET……… ………v ABSTRACT……….vi İÇİNDEKİLER……….…….………...vii TABLOLAR………ix GRAFİKLER………...x

SİMGELER VE KISALTMALAR DİZİNİ………...…xi

GİRİŞ……… 1

BÖLÜM 1 MERKEZ BANKASI’NIN TANIMLANMASI 1.1. Merkez Bankasının Doğuşu 3 1.2. Politika Yapıcı Olma Özelliği 4

1.3. Merkez Bankasının Görev ve Yetkileri 4

1.3.1. 2001 Öncesi Dönem TCMB Kanunu 5

1.3.2. Yeni TCMB Kanunu ve Bağımsızlık Vurgusu 6 1.4. Para Politikası 7

1.4.1. Merkez Bankasının Para Politikası Araçları 8

1.4.1.1. Dolaysız Para Politikası Araçları 8

1.4.1.2. Dolaylı Para Politikası Araçları 9 1.4.2. Para Politikası, Fiyat İstikrarı ve Enflasyon İlişkisi 11 1.5. Finansal İstikrar ve Fiyat İstikrarı İlişkisi 16

BÖLÜM 2

MERKEZ BANKASI BAĞIMSIZLIĞI

2.1. Merkez Bankası Bağımsızlığının Tarihsel Gelişimi 18 2.2. Araç Bağımsızlığı Vurgusu ve Bağımsızlığın Politika Ön Koşulu Olması 20

2.3. Merkez Bankası Bağımsızlığının Sınıflandırılması 21 2.3.1. Amaç Bağımsızlığı ya da Politik Bağımsızlık 21 2.3.2. Araç Bağımsızlığı ya da Ekonomik Bağımsızlık 21

2.3.3. Finansal ve Kurumsal Bağımsızlık 22

2.3.4. Yasal Bağımsızlık ve Fiili Bağımsızlık 22

2.4. Bağımsızlığı Belirleyen Etkenler 23

2.4.1. Hesap Verme Sorumluluğu ve Güvenilirlik 24

2.4.2. Şeffaflık 25 2.4.3. Merkez Bankası Başkanın Atanması, Görev Süresi ve Hükümetle İlişkiler 25

2.5. Bağımsızlık ve Fiyat İstikrarı Vurgusu 26

BÖLÜM 3 TCMB’NİN BAĞIMSIZLIĞI VE ENFLASYON HEDEFLEMESİ REJİMİ 3.1. TCMB’nin Kısa Tarihçesi 27 3.1.1. TCMB Öncesi Dönem ve TCMB’nin Kuruluş Aşaması 27 3.1.2. 2001 Öncesi Dönem 29

3.1.3. 2001 Yılı ve Sonrası 32

3.2. TCMB’nin Kurumsal Yapısına ve Para Politikasının İşleyişine Yönelik Kısa Bir Ayırım 33

3.2.1. Kurumsal Yapı 33 3.2.2. Para Politikasının İşleyişi 34 3.3. Enflasyon Hedeflemesi Stratejisi 35 3.4. Gelişmiş ve Gelişmekte Olan Ülke Enflasyon Hedeflemesi Deneyimlerinin Karşılaştırılması 38

3.5. Enflasyon Hedeflemesi Rejiminin Türkiye’de Uygulanabilirliği 39 İLGİLİ ARAŞTIRMALAR……….……..43

SONUÇ VE ÖNERİLER………...………46

KAYNAKLAR………48

Sayfa Numarası

Tablo 1. TCMB Döviz Rezervleri (Brüt) 11

Tablo 2. TCMB Döviz Kurları 13

Tablo 3. Dünya Ekonomileri İçin Tüketici Fiyatları Yıllık

Enflasyon Oranları 14

Tablo 4. Bölgeler ve OECD Üyesi Olmayan Ülkeler İçin

Enflasyon Oranları 15

GRAFİKLER

Sayfa Numarası

Grafik 1. TCMB Döviz Rezervleri (Brüt) 10

DİBS Devlet İç Borçlanma Senetleri IMF Uluslararası Para Fonu

İMKB İstanbul Menkul Kıymetler Borsası OECD Ekonomik İşbirliği ve Kalkınma Teşkilatı PPK Para Politikası Kurulu

SPK Sermaye Piyasası Kurumu

TCMB Türkiye Cumhuriyet Merkez Bankası TMSF Tasarruf Mevduatı Sigorta Fonu

GİRİŞ

Uygulanan para politikalarının temel amacı toplumun sosyal ve ekonomik refah düzeyini daha da yukarı taşımaktır. Refahın yükselmesiyse istikrarlı ve sürdürülebilir bir ekonomik alt yapıyı gerekli kılmaktadır. Merkez Bankaları refahın yükselmesine yardımcı olacak olan para politikalarını uygulayan kurumlardır. Birincil görevi fiyat istikrarını sağlamak olan Merkez Bankalarının toplumun refahına paralel hareket etmesi kaçınılamaz bir durumdur. Fiyat istikrarının ilk koşulunun ne olduğu sorulmak istenirse günümüz dünya ekonomisi açısından verilebilecek en olası cevap “bağımsızlık” olacaktır. Bu noktada Merkez Bankası bağımsızlığıyla kastedilmek istenen, bankanın para politikalarını uygularken ekonomik, finansal ve yasal olarak hükümetten ve diğer kamu kurum ve kuruluşlarından etkilenmeden ya da siyasi baskılardan uzak karar alabilme gücüdür. Bağımsızlık Merkez Bankaları için her zaman ön planda tutulmasına rağmen ülkemiz açısından 2001 sonrası dönemde yürürlüğe giren 4651 sayılı Kanunla yapılan yasal değişiklik Merkez Bankası bağımsızlığının güçlendirilmesi adına önemli bir adım olmuştur. Ancak Merkez Bankası bağımsızlığı hükümetten tamamen ayrı kendi güdümünde bir yapı oluşturulması anlamını da taşımamaktadır. Merkez Bankası para politikaları hükümetin ekonomik hedefleriyle tutarlı ve toplumsal refahı destekleyici nitelikte olmalıdır.

Bu çalışmanın amacı Merkez Bankalarının bağımsızlığından yola çıkarak Türkiye Cumhuriyet Merkez Bankası’nın bağımsızlığı hakkında tez okuyucusuna bilgi vermektir. Bu anlamda bu çalışma ilgililere ve akademik çevreye katkı sağlamak amacını taşımaktadır. Çalışmanın başlangıcında geniş bir yazınsal tarama yapılmış olup bu amaçla resmi kurumların internet sitelerindeki kitapçık ve broşürlerden de faydalanılmıştır. Tez okurunun Merkez Bankasının kuruluşundan günümüze kadar geçen sürede bankanın bağımsızlık yolcuğu hakkında ve bir yüksek lisans tezi kapsamında istediği bilgiyi bulabileceği düşünülmektedir.

Çalışma üç ana bölümden oluşmaktadır. Birinci bölümünde Merkez Bankalarıyla ilgili genel bir bilgi paylaşımı yapılacaktır. Merkez Bankasının doğuşu, ekonomi içerisindeki önemi, görev ve yetkileri ayrı başlıklar altında incelenecek olup uygulanan para politikaları hakkında bilgilendirmede bulunulacaktır. Başlangıçta savaşların finanse edilmesi için kurulan Merkez Bankaları günümüzde nihai hedef

istikrarını sağlayabilmesinin ancak ve ancak bağımsız bir yapıyla olanaklı olacağı düşünülmektedir. Fakat bağımsız Merkez Bankalarından söz ederken bunların hesap verebilir ve şeffaf kurumlar olması gerekliliği de vurgulanmalıdır. Bu kapsamda birinci bölümde fiyat istikrarı ile finansal istikrar arasındaki ilişki de dikkate alınmaktadır.

Çalışmanın ikinci bölümünde Merkez Bankası bağımsızlığı incelenmeye çalışılmaktadır. Bağımsızlığın tarihsel gelişimi, önemi, sınıflandırılması, türleri ve bağımsızlığı belirleyen etkenler ayrı ayrı ele alınmaktadır. Çalışmada ilk önce Merkez Bankasının bağımsızlığı ve bağımsızlığın tarihsel gelişimi incelenmiş, daha sonra bağımsızlığın politika ön koşulu olması konusuna değinilerek iktisadi karar birimlerinin güven duygusunu artırması durumu vurgulanmıştır. Merkez Bankası bağımsızlığının sağlanması ve para politikalarının öncelikli amacını belirlemeye yönelik çalışmalar 1980’li yıllardan sonra önem kazanmış, fiyat istikrarının temel amaç konumuna dönüşmesiyse 1990’lı yıllarla birlikte gerçekleşmiştir. Gerçekleştirilen yazınsal tarama Merkez Bankasının bağımsızlığının artmasının iktisadi karar birimleri açısından bankaya duyulan güveni artırdığını göstermiştir.

Çalışmanın üçüncü bölümünde Türkiye Cumhuriyet Merkez Bankası’nın bağımsızlığı üzerinde durularak günümüzde uygulanan enflasyon hedeflemesi rejimi hakkında kısaca bilgi verilmektedir. Merkez Bankasının Türkiye ekonomisi koşullarında tarihsel gelişimiyle bölüme başlanmakta, daha sonra Merkez Bankasının görev ve yetkileriyle kurumsal yapısı incelenmektedir. Bu açıklamaların ışığı altında para politikası işleyişi ve enflasyon hedeflemesi rejiminin Türkiye’de uygulanabilirliği hakkında iktisat yazınındaki görüşlerden de faydalanılarak kısa bir tartışmayla tez sonlandırılmaktadır.

BÖLÜM 1

MERKEZ BANKASI’NIN TANIMLANMASI

Merkez Bankası ülkemizde para ve kur politikasından sorumlu politika yapıcı işlevini görmektedir. Temel amacı fiyat istikrarını sağlamak olan Merkez Bankası finansal sistemde istikrarı sağlayıcı önlemleri almakla da görevlendirilmiştir. Ülkemizde banknot şeklindeki paranın basımının ve dolaşımının sağlanması, ödeme sistemlerinin kurulması ve işletilmesiyle uluslararası rezervlerin yönetilmesi Merkez Bankasının yükümlülüğü altındadır (TCMB, 2016).

Çalışmanın birinci bölümünde Merkez Bankalarıyla ilgili genel bir bilgi verilmesi amaçlanmıştır. Merkez Bankasının doğuşu, ekonomi içerisindeki önemi, görev ve yetkileri ayrı başlıklar halinde incelenmekte olup bankanın uyguladığı para politikalarıyla ilgili tez okuyucusu aydınlatılmaya çalışılmaktadır. Bölümde ayrıca fiyat istikrarıyla finansal istikrar konularına da değinilmekte, bu doğrultuda fiyat istikrarı ve finansal istikrar ilişkisi incelenmektedir.

1.1. Merkez Bankasının Doğuşu

17. yüzyıl sonlarından başlayarak günümüze kadar varlıklarını sürdüren Merkez Bankaları bir egemenlik göstergesi olan para basımından ve para politikalarının yürütülmesinden sorumludur. Bununla birlikte bu bankaların amaçları, işlevleri ve kurumsal yapıları zaman içerisinde önemli değişimler geçirmiştir. Merkez Bankaları tarihsel gelişim süreçlerinde büyümeye destek olunmasının yanı sıra istihdam düzeyinin yükseltilmesi, kamu harcama finansaman gereksiniminin karşılanması ve ödemeler dengesi sorunlarının çözülmesi gibi pek çok amacı bir arada hedefleyen politik içerikli bir kurum durumuna gelmiştir. Özellikle savaş ve finansal kriz dönemlerinde ekonominin finansal kaynak ya da fon gereksinimi bu bankaların gelişim koşullarını belirleyen başat bir etkeni oluşturmuştur.

Günümüzde Merkez Bankalarının çalışma koşulları içerisinde bağımsız bir yapıya sahip olmalarına özel bir önem atfedilmektedir. Bu süreçte Merkez Bankaları

önemli bir etken durumundadır. Bağımsızlık Merkez Bankalarına karşı duyulan güvenilirliği arttıran, bu şekilde de para politikasının etkinlik derecesini yükselten ve fiyat istikrarı hedefine ulaşılmasını sağlayan ön koşul olarak görülmektedir. Bu anlamda Merkez Bankası bağımsızlığının geniş toplum kesimleri tarafından benimsenmesi uygulanan para politikalarının dönem sonu hedeflerine ulaşabilmesi açısından büyük önem taşımaktadır (TCMB, 2012).

1.2. Politika Yapıcı Olma Özelliği

Merkez Bankası ülkelerin para politikalarından sorumlu politika yapıcısıdır. Diğer bankalardan farklı olarak faaliyetleriyle makro iktisadi bir düzeyde tüm iktisadi karar birimlerinin davranışlarını ve bu davranışlar arasındaki etkileşimleri etkin bir şekilde belirleme gücüne sahiptir. Ancak çok basitleştirici bir şekilde bu bankaların ekonomide piyasalardaki para miktarının belirlenmesiyle ve paranın dolaşıma girmesinin sağlanmasıyla yükümlü olduğu söylenebilecektir (TCMB, 2018b).

1.3. Merkez Bankasının Görev ve Yetkileri

Bu kapsamda Merkez Bankası bir ekonomide diğer bankaların ve finansal kuruluşların gözetimini ve denetimini sağlayan bir politika kurumudur (TCMB, 2018a). Altuntaş (2012) Merkez Bankalarının hükümet harcamaları için finansal bir kaynak oluşturmak, finansal sistemin gelişmesine hizmet etmek, para politikalarını yürütmek, ulusal parayı dolaşıma çıkarmak, fiyat genel düzeyindeki aşırı dalgalanmaları engellemek ve ulusal paranın dış değerine istikrar kazandırmak gibi görevleri olduğundan bahsetmektedir.

Benzer şekilde Aydın ve Eren (2013) çalışmasına göre Merkez Bankası parasal yaptırımlara sahip bir politika kurumudur ve kağıt paranın basılmasıyla dolaşıma sokulması başlıca görevleri arasındadır. Bununla birlikte Merkez Bankaları günümüzde daha çok ulusal paranın iç ve dış değerinde istikrar sağlamayı amaçlayan para politikalarının yürütülmesinden sorumlu kurumlar durumuna gelmiştir. Bu

çerçeveden bakıldığında Merkez Bankasının ekonomi içerisindeki başlıca işlevi makro iktisadi bir bakış açısıyla uyguladığı para, faiz ve kur politikalarıyla ekonomik dengelerin oluşumuna katkıda bulunmaktır.

Merkez Bankalarının uyguladıkları politika süreçleri bu bankaların kurumsal yapılarından, bağlı bulundukları ülkenin siyasi ve sosyal gelişmelerinden ve hükümetlerin iktisat politikası tercihlerinden ayrı düşünülmemelidir. Bu anlamda Merkez Bankalarının görev ve yetkilerinin zamanla değişime uğradığı gözlenmiştir. Alkınoğlu (2000) Merkez Bankasının kağıt para çıkarılması, açık piyasa işlemlerinin gerçekleştirilmesi, kredi piyasasının düzenlenmesi, mevduat karşılıklarının ve reeskont oranlarının belirlenmesi gibi yetkilerinin gelişimi hakkında bilgi vermektedir.

Aşağıda TCMB (2001) ve Korap (2011) kaynakları kullanılarak kısaca Türkiye Cumhuriyet Merkez Bankasının (TCMB) çağdaş yapılanmasına öncülük eden kanun hakkında özet nitelikli açıklamalarda bulunulmaktadır.

1.3.1. 2001 Öncesi Dönem TCMB Kanunu

14 Ocak 1970 tarih ve 1211 sayılı TCMB kanununun (TCMB, 1970) yürürlüğe girdiği 26 Ocak 1970 tarihinden bugüne kadar geçen dönemde ekonomik koşullardaki farklılaşmalar izlenerek Merkez Bankası kanununda zaman içerisinde çeşitli değişiklikler yapılmıştır. 1983 yılında yapılan değişiklikle Merkez Bankası açık piyasa işlemleri yapmak, bankaların mevduat tutumlarına ilişkin uyulması gerekli özellikleri belirlemek, ulusal paranın altın ve döviz gibi diğer parasal içerikli finansal araçlar karşısındaki değişim koşullarını belirlemek, ülke altın ve döviz rezervlerini yönetmek ve Tasarruf Mevduatı Sigorta Fonu’nu (TMSF) yönetmekle yükümlü kılınmıştır. 1986 yılında yapılan değişiklikle Merkez Bankasının para ve kur politikası fiyat istikrarını sağlama amacıyla ilişkilendirilmiştir. 1990 yılında yapılan düzenlemeyle Merkez Bankası başkanının (Guvernör) Bakanlar Kurulu tarafından beş yıl için atanması ilkesi benimsenmiştir. 1994 yılında yapılan değişiklikle Merkez Bankasının Hazine’yle kamu kurum ve kuruluşlarına kullandırdığı avans miktarı üzerine bir sınır getirilmiştir.

1.3.2. Yeni TCMB Kanunu ve Bağımsızlık Vurgusu

Dünya Merkez Bankacılığı alanındaki son gelişmeler ışığında hazırlanan ve 5 Mayıs 2001 tarihinde yürürlüğe giren 4651 sayılı Kanunla (TCMB, 2001) 1211 sayılı Kanunda bazı değişiklikler yapılmıştır. Bu değişiklikle Merkez Bankasına para politikasının yürütülmesinde daha fazla bağımsızlık sağlanması amaçlanmıştır:

a) Araç Bağımsızlığı: Merkez Bankasının başlıca amacı fiyat istikrarını sağlamaktır. Bunun için gerekli para politikalarının saptanması ve uygulanması sürecinde banka tam yetkili ve sorumlu durumundadır. Banka enflasyon hedefini hükümetle birlikte belirleyecektir.

b) Hesap Verebilirlik ve Kamuoyunun Bilgilendirilmesi: Araç bağımsızlığıyla donatılan Merkez Bankası kamuoyuna karşı hesap verilebilirlik ve şeffaflık ilkelerini en üst bir düzeyde yerine getirmelidir.

c) Para Politikası Kurulu: Fiyat istikrarı nihai amacı doğrultusunda dünyadaki uygulamalar da göz önüne alınarak Para Politikası Kurulu oluşturulmuştur.

d) Kamu Kesimine Kredi Açılmaması: Hazine’yle kamu kurum ve kuruluşlarına avans verilmesi ve kredi açılması yasaklanmıştır. Böylece karşılıksız para basımının önüne geçilmiş olunacaktır.

e) Son Borç Verme Yetkilisi (Mercii): Finansal sistem içerisinde likidite sıkışıklıklarını yol açabilecek ödeme sorunlarını gidermek amacıyla Merkez Bankasına finansal kurumlara kredi sağlama olanağı tanınmıştır.

f) Finansal Sistemin ve Ödeme Sisteminin Gözetimi: Finansal sistemin alt yapısının güçlendirilmesi ve finansal risklerin saptanabilmesi için bankaya gerekli düzenlemeleri yapma görev ve yetkisi verilmiştir.

1.4. Para Politikası

Para politikası kısaca iktisadi birimlerin para tutumunu belirleyen etkenlerin bir bütün olarak dikkate alınmasını ifade etmektedir (Önder, 2005). Daha geniş bir kapsamda söylemek gerekirse, para politikası fiyat istikrarı, finansal istikrar, ekonomik büyüme ve istihdam artışı gibi hedeflere ulaşabilmek için iktisadi birimlerin parasal tutumlarını etkilemeye yönelik olarak alınan kararları ifade etmektedir. Para politikasının uygulanmasından sorumlu olan kamusal kurum Merkez Bankasıdır. Günümüz dünya ekonomilerinde Merkez Bankasının bu amaçla en sık kullandığı araç ise kısa vadeli (gecelik veya haftalık) faiz oranı şeklinde kendini göstermektedir (TCMB, 2018b). Merkez Bankalarının fiyat istikrarının elde edilmesi konusunda başarı sağladığı ekonomilerin diğer ekonomilere göre makro iktisadi büyüme ve gelişme süreci açısından daha başarılı oldukları gözlenmektedir (Özcan, 2006).

Finansal sistemde oluşabilecek dengesizlikleri sınırlamak ve sistematik riskin oluşmasını engellemek için para politikalarına büyük görev düşmektedir. Para politikasının başlıca olarak fiyat istikrarı hedefine odaklanması gerekliliği iktisat yazını içerisinde egemen bir görüş durumundadır. Küresel piyasalarda oluşan riskler kamunun piyasadan yüksek derecede borçlanmasıyla piyasa katılımcılarının ödeme sıkıntısı içine girmesine neden olmakta ve bu durum tasarrufların ülke ekonomisine katkı saylayabilecek yatırımlara dönüşmesine olanak sağlamazsa süreç finansal istikrarsızlıkla sonuçlanmaktadır. Bununla birlikte TCMB (2015) özellikle 2008 küresel finansal krizi sonrasında para politikasının fiyat istikrarıyla birlikte finansal istikrarı da gözetmesi gerekliliğini vurgulamaktadır. Bu noktada Erdem (2010) kaynağının 2008 küresel finansal krizi hakkında açıklayıcı bilgi verdiği belirtilmelidir. Bu amaçla günümüz dünya ekonomisi koşullarında Merkez Bankalarının denetimi altındaki kısa vadeli faiz oranları hem diğer ekonomik birimlere politika yapıcıların geleceğe yönelik politika duruşları hakkında bilgi vermesi açısından hem de kısa sürede özel kesimin kredi elde edebilme koşullarını etkileyebilmesi açısından önemli bir yere sahip olmaktadır. Bu şekilde ekonomide mevcut risk algılamalarının yönetilmesi ve varlık fiyatlarının etkilenmesi amaçlanmaktadır.

1.4.1. Merkez Bankasının Para Politikası Araçları

Önder (2005) doğrultusunda para politikası araçlarını dolaysız ve dolaylı para politikası araçları şeklinde ikili bir ayırım altında ifade edilebilir.

1.4.1.1. Dolaysız Para Politikası Araçları

Merkez Bankalarının para politikası uygulama sürecinde ara hedefleri denetim altında tutmasına olanak veren ve uygulanabilmesi için yasal bir düzenlemenin gerçekleştirilmesine gereksinim duyan araçlardır. Bir Merkez Bankasının başvurabileceği başlıca dolaysız para politikası araçları aşağıdaki gibi sıralanabilir:

a) Faiz oranı denetimleri: Merkez Bankasının taban veya tavan mevduat ve kredi faizlerini belirleyerek sınırlama koyması şeklinde izlenen bir yöntemken günümüz modern bankacılığında kullanım dışı kalmıştır.

b) Kredi tavan politikaları: Merkez Bankaları ticari bankaların faaliyetlerini sürdürebilmek için kullanması gereken kredilere sınırlamalar getirebilir. Bu sınırlamaların bazı faaliyetleri teşvik etmek ya da bazı sektörel işlevlere engel oluşturmaktan ziyade tüm parasal aktiviteyi kontrol etmek için kullanılabileceği hususu göz önünde bulundurulmalıdır.

c) Farklılaştırılmış reeskont oranları: Bu oranlar bankanın amaçları, risk durumları ve kısa vadede kolaylıkla paraya çevirebileceği varlıkların durumu göz önüne alınarak banka bazlı olarak belirlenmektedir.

d) Hisse senedi ve tahvil tutumuna ilişkin kredilerin elde edilebilirliğinin belirlenmesi: Hisse senedi ve tahvillerin taksitle alındığında ne kadarının peşin ödeneceği hususu belirlenmektedir.

e) Tüketicilere kullandırılan kredilere ilişkin düzenlemeler: Kredi faizlerine müdahale ederek belirlenen mallara olan talep istenilen yönde değiştirilebilmektedir.

Bu tür politika araçlarının kullanımı ekonomide üretken sektörler arasında önemli kaynak dağılımı değişimlerine yol açarak politikacıların inisiyatifi altında piyasa ekonomisinin işleyiş koşullarında ve rekabet yapısında önemli farklılaşmalar yaratabilmektedir.

1.4.1.2. Dolaylı Para Politikası Araçları

Bunlar ekonomide fiyat oluşum süreçlerinin doğrudan denetim altında tutulmasına dayanmayan, buna karşılık toplam arz ve talep düzeyi arasındaki dengesizlikleri ortadan kaldırmaya yönelik politikacıların inisiyatifi altındaki para politikası müdahalelerine olanak tanıyan araçlar konumundadır. Bir Merkez Bankasının başvurabileceği başlıca dolaylı para politikası araçları aşağıdaki gibi belirtilebilir:

a) Açık Piyasa İşlemleri: Ekonomideki parasal taban düzeyini değiştirmek amacıyla Merkez Bankasının bono ve tahvil gibi devlet iç borçlanma senetlerinin (DİBS) alımı ve satımı şeklinde gerçekleştirdiği para politikası işlemleridir (Fischer ve Dornbusch, 1994). Parasal yetkililerin açık piyasa alımları sabit getirili bir finansal varlık konumundaki DİBS fiyatlarını yükselterek faiz oranlarını düşürmekte ve ekonominin toplam harcama düzeyini yükseltmektedir. Buna karşılık, özellikle enflasyonist baskıların söz konusu olduğu dönemlerde açık piyasa satışları ekonomideki parasal işlem hacmini ve harcama düzeyini kısıcı bir etki yaratacaktır. Depo, repo, ters repo, doğrudan alım, doğrudan satım ve likidite senedi ihracı açık piyasa işlem çeşitleridir.

b) Reeskont Politikası: Merkez Bankalarının ticari bankaların ellerindeki henüz vadesi dolmamış ve iskonto edilmiş senetleri alıp satarak parasal taban düzeyinde gerçekleştirdikleri değişimlerdir. Reeskont oranlarının düşürülmesi parasal işlem hacmini ve ekonominin harcama düzeyini arttırıcı bir etki meydana getirirken, reeskont oranlarının yükseltilmesi, örneğin aşırı talep kaynaklı enflasyonist eğilimlerle mücadele edebilmek amacıyla, parasal işlem hacmini ve toplam talep düzeyini daraltacaktır (Mishkin, 1998). Dolayısıyla bir Merkez

düzeyini de etkileyebilmektedir (Makinist, 2005).

c) Zorunlu Karşılık Oranları Politikası: Bir Merkez Bankasının ekonomideki ticari bankalarının zorunlu karşılık oranlarını değiştirip mevduat çarpanını etkileyerek para arzı büyüklükleri üzerinde meydana getirdiği değişimlerdir (Paya, 1998). Zorunlu rezerv oranının düşürülmesi para çarpanı değerini ve dolayısıyla para arzı büyüklüklerini azaltırken bu oranlarının yükseltilmesi tam ters bir etkiyi ortaya çıkaracaktır (Ünsal, 2017).

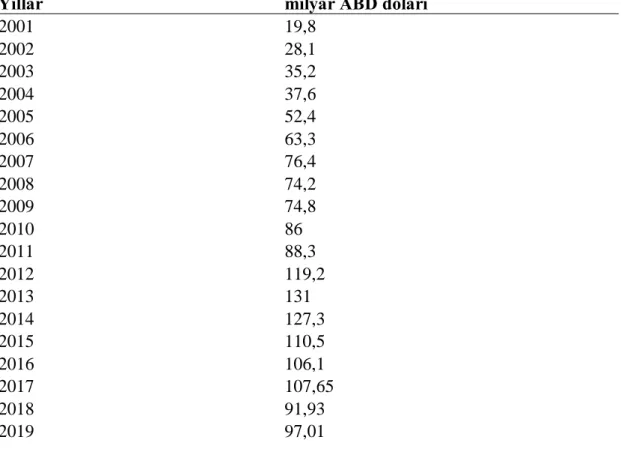

Dolaylı para politikası araçları para politikasının oluşturulmasında dolaysız para politikası araçlarına göre ekonomideki arz ve talep koşullarındaki gelişmeleri daha fazla dikkate aldığı için finansal piyasaların gelişimi hakkında da iktisadi birimler açısından bilgilendirici olma özelliğine sahiptir. Özellikle finansal serbestleşmenin dünya ekonomilerinde giderek artan bir şekilde yaygınlaştığı günümüz koşullarında dolaylı para politikası araçlarının kullanımı finansal tasarruflardaki artışla birlikte yatırımların etkinlik düzeyini de yükseltecektir. Grafik 1. ve Tablo 1. ile TCMB’nin brüt döviz rezervleri tez okuyucusuna aktarılacaktır. Grafik 1. TCMB döviz rezervleri (brüt)

Kaynak: TCMB, erişim adresi: https://www.tcmb.gov.tr, erişim tarihi: 03/07/2019 *21.06.2019 tarihi itibariyle 0 20 40 60 80 100 120 140

Tablo 1. TCMB döviz rezervleri (brüt)

Yıllar milyar ABD doları

2001 19,8 2002 28,1 2003 35,2 2004 37,6 2005 52,4 2006 63,3 2007 76,4 2008 74,2 2009 74,8 2010 86 2011 88,3 2012 119,2 2013 131 2014 127,3 2015 110,5 2016 106,1 2017 107,65 2018 91,93 2019 97,01

TCMB brüt rezervlerinin 2001 yılında 19,8 milyar dolar iken 2013 yılına kadar yükselişini sürdürerek 2013 yılında en yüksek rezerv seviyesi olan 131 milyar dolar seviyesine ulaştığı görülmektedir. Ancak TCMB rezervleri 2013 yılından sonra tekrar azalarak 2018 yılını 91,93 milyar dolar seviyesinde tamamlarken TCMB raporlarında brüt rezervlerin 21/06/2019 tarihi itibariyle 97,01 milyar dolar seviyesinde olduğu gözlemlenmektedir.

1.4.2. Para Politikası, Fiyat İstikrarı ve Enflasyon İlişkisi

Para politikası uygulamaları para arzı göstergeleri, parasal işlem düzeyi, kredi hacmi, kısa vadeli faiz oranları ve döviz kuru gibi parasal içerikli olan ve üretimle enflasyon üzerinde etkili olabileceği varsayılan büyüklüklerin parasal yetkililer tarafından denetim altında tutulmasına dayanmaktadır. Günümüz çağdaş iktisat kuramı içerisinde ortodoks bir yaklaşım olma özelliğine sahip Yeni Klasik ve Yeni Keynesyen iktisadi düşünce okullarına göre ekonomideki makro iktisadi aktarım

yalnızca fiyatlar genel düzeyi üzerinde etkili olması beklenirken, kısa dönemler kapsamında özellikle Yeni Keynesyen iktisatçılar ekonomide mevcut çeşitli ücret ve fiyat katılıklarının neden olduğu mal ve emek piyasalarına özgü arz fazlalıkları nedeniyle para politikasının üretim ve istihdam düzeyi gibi reel büyüklükler üzerinde etkili olabileceğini savunmaktadır (Mankiw ve Romer, 1991).

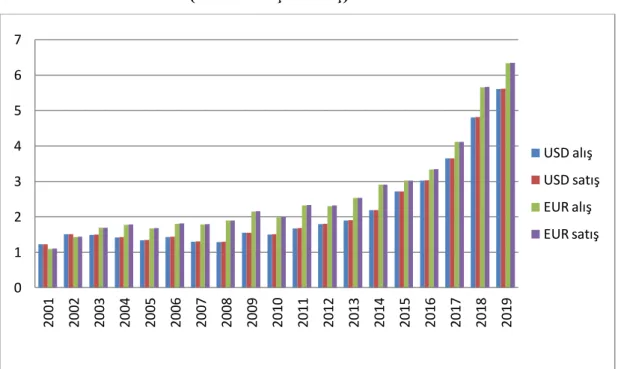

Bu düşünce akımlarının sentez şeklinde bir yaklaşım meydana getirerek önemli ölçüde etkilediği çağdaş Merkez Bankaları öncelikli politika hedefi olarak fiyat istikrarını sağlama amacını benimsemektedir. Fiyat istikrarı aynı zamanda uzun dönemli sürdürülebilir bir kalıcılık hedefini içermektedir (TCMB, 2008). Fiyat istikrarını sağlayabilmenin bir yolu da döviz kurlarında istikrarı sağlayabilmekten geçmektedir. Grafik 2. ve Tablo 2. ile 2001 yılından itibaren TCMB kurları tez okuyucusuna sunulmaktadır. TCMB döviz kurları (usd ve eur bazında) yıllar itibariyle incelendiğinde döviz kurlarının 2017 yılına kadar nispeten sakin hareket ettiği görülmektedir. 2017 yılı sonrasında kurun daha sert hareket ettiğinden bahsetmek mümkündür.

Grafik 2. TCMB kurları (usd/eur alış ve satış)

Kaynak: TCMB, erişim adresi: https://evds2.tcmb.gov.tr/, erişim tarihi: 04/07/2019 04.07.2019 tarihi itibariyle 0 1 2 3 4 5 6 7 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 USD alış USD satış EUR alış EUR satış

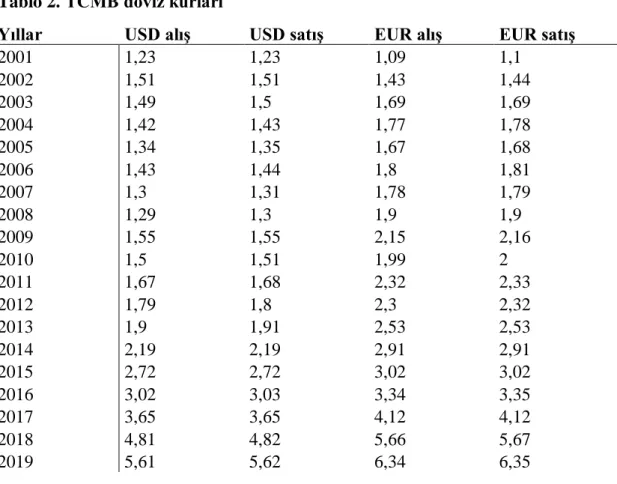

Tablo 2. TCMB döviz kurları

Yıllar USD alış USD satış EUR alış EUR satış

2001 1,23 1,23 1,09 1,1 2002 1,51 1,51 1,43 1,44 2003 1,49 1,5 1,69 1,69 2004 1,42 1,43 1,77 1,78 2005 1,34 1,35 1,67 1,68 2006 1,43 1,44 1,8 1,81 2007 1,3 1,31 1,78 1,79 2008 1,29 1,3 1,9 1,9 2009 1,55 1,55 2,15 2,16 2010 1,5 1,51 1,99 2 2011 1,67 1,68 2,32 2,33 2012 1,79 1,8 2,3 2,32 2013 1,9 1,91 2,53 2,53 2014 2,19 2,19 2,91 2,91 2015 2,72 2,72 3,02 3,02 2016 3,02 3,03 3,34 3,35 2017 3,65 3,65 4,12 4,12 2018 4,81 4,82 5,66 5,67 2019 5,61 5,62 6,34 6,35

TCMB döviz kurlarındaki değişimin rakamsal olarak görülebilmesi maksadıyla Tablo 2. de Grafik 2. ye dayanak olan veriler sunulmaktadır. Türkiye ekonomisi dışa açık bir ekonomidir ve bu sebeple döviz kurlarındaki değişimlerden oldukça fazla etkilenmektedir. Döviz kurlarındaki değişimler tüm ekonomik kesimler tarafından yakından takip edildiğinden kurlarındaki ani hareketlerin önlenmesi finansal istikrar açısından önem taşımaktadır. Döviz kurlarında istikrarın sağlanabilmesi finansal istikrarın ve dolayısıyla fiyat istikrarının sağlanabilmesine olanak tanımaktadır.

Fiyat istikrarının dünya ekonomisindeki ülke deneyimleri açısından yıllık yüzde bir ile yüzde üç ya da dört aralığındaki bir enflasyonist yapıyı içerdiği kabul edilebilecektir. Bu anlamda dünya ekonomisindeki veri gerçekleşmelerinin ışığında tüketici fiyatlarına dayalı enflasyon deneyimleriyle ilgili bir bilgi Tablo 1 ve Tablo 2 içerisinde tez okuyucusuna aktarılmaktadır:

Yıllar 00 05 10 12 13 14 15 16 17 18 Avustralya 4,5 2,7 2,9 1,8 2,4 2,5 1,5 1,3 1,9 1,9 Avusturya 2,3 2,3 1,8 2,5 2,0 1,6 0,9 0,9 2,1 2,0 Belçika 2,5 2,8 2,2 2,8 1,1 0,3 0,6 2,0 2,1 2,1 Kanada 2,7 2,2 1,8 1,5 0,9 1,9 1,1 1,4 1,6 2,3 Şili 3,8 3,1 1,4 3,0 1,9 4,4 4,3 3,8 2,2 2,4 Çek Cum. 3,8 1,9 1,5 3,3 1,4 0,3 0,3 0,7 2,5 2,1 Danimarka 2,9 1,8 2,3 2,4 0,8 0,6 0,5 0,3 1,1 0,8 Finlandiya 3,0 0,6 1,2 2,8 1,5 1,0 -0,2 0,4 0,8 1,1 Fransa 1,7 1,7 1,5 2,0 0,9 0,5 0,0 0,2 1,0 1,9 Almanya 1,4 1,5 1,1 2,0 1,5 0,9 0,2 0,5 1,7 1,9 Yunanistan 3,2 3,5 4,7 1,5 -0,9 -1,3 -1,7 -0,8 1,1 0,6 Macaristan 9,8 3,6 4,9 5,7 1,7 -0,2 -0,1 0,4 2,3 2,9 İrlanda 5,6 2,4 -0,9 1,7 0,5 0,2 -0,3 0,0 0,3 0,5 İtalya 2,5 2,0 1,5 3,0 1,2 0,2 0,0 -0,1 1,2 1,1 Japonya -0,7 -0,3 -0,7 -0,1 0,3 2,8 0,8 -0,1 0,5 1,0 Kore 2,3 2,8 2,9 2,2 1,3 1,3 0,7 1,0 1,9 1,5 Litvanya 1,0 2,7 1,3 3,1 1,0 0,1 -0,9 0,9 3,7 2,7 Meksika 9,5 4,0 4,2 4,1 3,8 4,0 2,7 2,8 6,0 4,9 Hollanda 2,4 1,7 1,3 2,5 2,5 1,0 0,6 0,3 1,4 1,7 Yeni Zellanda 2,6 3,0 2,3 1,1 1,1 1,2 0,3 0,6 1,9 1,6 Norveç 3,1 1,5 2,4 0,7 2,1 2,0 2,2 3,6 1,9 2,8 Polonya 10,1 2,1 2,6 3,7 0,9 -0,0 -0,9 -0,6 2,0 1,7 Portekiz 2,9 2,3 1,4 2,8 0,3 -0,3 0,5 0,6 1,4 1,0 İspanya 3,4 3,4 1,8 2,4 1,4 -0,2 -0,5 -0,2 2,0 1,7 İsveç 0,9 0,5 1,2 0,9 -0,0 -0,2 -0,0 1,0 1,8 2,0 İsviçre 1,6 1,2 0,7 -0,7 -0,2 -0,0 -1,1 -0,4 0,5 0,9 Türkiye 54,9 8,2 8,6 8,9 7,5 8,9 7,7 7,8 11,1 16,3 İngiltere 1,2 2,1 2,5 2,6 2,3 1,5 0,4 1,0 2,6 2,3 ABD 3,4 3,4 1,6 2,1 1,5 1,6 0,1 1,3 2,1 2,4

Kaynak: Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD) Elektronik veri dağıtım sistemi, erişim adresi:

Tablo 4. Bölgeler ve OECD Üyesi Olmayan Ülkeler İçin Enflasyon Oranları Yıllar 00 05 10 12 13 14 15 16 17 18 Avrupa Birliği 3,5 2,3 2,1 2,6 1,5 0,5 0,0 0,3 1,7 1, G7 2,3 2,4 1,3 1,9 1,3 1,6 0,3 0,9 1,8 2,1 OECD Avrupa 5,4 2,4 2,2 2,8 1,8 1,2 0,7 1,0 2,5 3,1 G20 4,5 3,3 3,3 3,3 3,2 2,8 2,3 2,2 2,3 3,2 OECD Toplam 4,0 2,6 1,8 2,2 1,6 1,7 0,6 1,1 2,3 2,6 OECD üyesi olmayan ülkeler

Brezilya 7,0 6,9 5,0 5,4 6,2 6,3 9,0 8,7 3,4 3,7 Çin 0,4 1,8 3,3 2,6 2,6 2,0 1,4 2,0 1,6 2,1 Hindistan 4,0 4,2 12,0 9,3 10,9 6,4 5,9 4,9 2,5 4,9 Endonezya 3,7 10,5 5,1 4,3 6,4 6,4 6,4 3,5 3,8 3,2 Rusya 20,8 2,1 4,1 5,7 5,8 6,1 4,5 6,6 5,2 4,5 Güney Afrika 5,3 2,1 4,1 5,7 5,8 6,1 4,5 6,6 5,2 4,5

Kaynak: Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD) Elektronik veri dağıtım sistemi, erişim adresi:

https://stats.oecd.org/, erişim tarihi: 07.02.2019.

Tablo 1 ve Tablo 2 dikkate alınan OECD üyesi ve OECD üyesi olmayan ülkeler içerisinde Türkiye ekonomisinin 2000’li yıllar sonrasında en yüksek yıllık enflasyon oranlarına sahip bir ülke olma özelliğine sahip olduğunu göstermektedir.

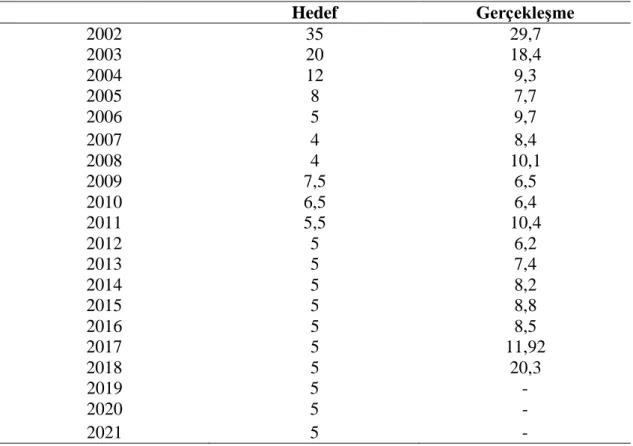

Fiyat istikrarının bir ekonomide sağlanmış olması ülke üretken kaynaklarının en verimli alanlara yönlendirilmesini olanaklı kılmakta, dolayısıyla ekonominin büyüme potansiyelini arttırıcı bir işlev yüklenmektedir (TCMB, 2018b). Diğer yandan, fiyat istikrarının sağlanamaması gerek toplumsal yaşantı içerisinde yol açtığı gelir paylaşımına ve gelir dağılımı adaletini bozmaya dayalı huzursuzluklar gerekse de makro iktisadi açıdan bir piyasa ekonomisinden beklenen etkin kaynak dağılımının ortadan kalkması nedeniyle büyüme oranlarının son derece istikrarsız bir yapı kazanmasıyla sonuçlanmaktadır (Önder, 2005). Bu nedenle çağdaş gelişmiş ülke Merkez Bankalarının politika uygulama sürecinde ekonomide fiyat istikrarını bozabilecek ve kısa vadeli hedefler doğrultusunda politika üretilmesine neden olabilecek siyasi yetkililerin davranışlarından bağımsız bir yapıda görevlendirildikleri gözlenmektedir. Bunun içinse günümüz Merkez Bankalarına enflasyon hedeflemesi stratejisi adı altında ve yasalarla verilen fiyat istikrarını

bağımsız kendilerinin seçmesi olanağı tanınmıştır. Merkez bankalarının ilgili para politikası araçlarını seçerek hedeflerine ulaşabilmeleri uygulanan politikaların ekonomiye etkilerini doğru bir şekilde değerlendirmelerini gerektirmekte, bu durumun sağlanması ise parasal aktarım mekanizmalarının politika yapıcılar tarafından doğru bir şekilde ortaya konulmasına bağlı olmaktadır.

1.5. Finansal İstikrar ve Fiyat İstikrarı İlişkisi

Finansal istikrar finansal sistemin bir bütün olarak sağlıklı ve sorunsuz işlemesi, dolayısıyla bunu engelleyecek risk içerikli etkenlerin uygun bir şekilde yönetilmesi şeklinde tanımlanmaktadır (TCMB, 2013). Bunun sağlanması iktisadi birimler arasında risk paylaşımı yoluyla finansal kaynaklarının dağılımına olanak vermekte, aynı zamanda ekonomik yapı içerisinde ödeme sistemlerinin işlerlik koşullarını da iyileştirmektedir (Özcan, 2006). Bu şekilde varlık fiyatlarındaki ani ve aşırı dalgalanmaların, finansal kurumların işlevlerini yerine getirmede yaşadığı sıkıntıların ve kredi sisteminin işleyişinde meydana gelen aksaklıkların önüne geçilecektir. Bu anlamda Merkez Bankaları diğer ticari bankalar açısından meydana gelebilecek nakit sıkıntılarının ya da daha geniş kapsamlı bir deyişle finansal sıkıntıların aşılması için başvurulacak son kaynak olma özelliğini taşımaktadır (Paya, 1998). Ülkemizde 2001 yılında gerçekleştirilen kanun değişikliğiyle finansal istikrarı sağlamak Merkez Bankamızın para politikasını destekleyici bir amacı olarak tanımlanmıştır (TCMB, 2008).

Günümüz dünya ekonomisi koşullarında teknolojik gelişmeler aracılığıyla finansal araçların çeşitlenmesi bir yandan finansal piyasaların serbestleşme derecesini arttırarak finansal kaynak arz ve talep fazlası olan iktisadi birimlerin karşılaşma olanaklarını arttırmış bir yandan da küresel bir ölçekte bu piyasaları birbirine bağımlı duruma getirerek finansal piyasaların giderek karmaşık bir yapı kazanmasına neden olmuştur. Bu süreçte finansal sistemde oluşabilecek risklerin önlenmesine yönelik düzenlemelerde genellikle mali yapıların sağlamlığını düşünen mikro temelli politikalar dikkate alınmıştır. Ancak 2008 yılında yaşanan küresel finansal kriz finansal sistemin bir bölümünde oluşabilecek olumsuzlukların tüm

sisteme yayılmasına neden olabilecek risklerin saptanmasında geleneksel ekonomi politikalarının ve finansal düzenlemelerin yetersiz kaldığını göstermiş, mikro iktisadi içerikli önlemlerle birlikte uygulanacak makro iktisadi politikaların finansal istikrar için gerekliliğini ortaya koymuştur (Erdem, 2010). Dolayısıyla Merkez Bankalarının uyguladıkları para politikaları hakkında ekonomideki tüm karar birimlerini bilgilendirmeye yönelik yaptıkları dönemsel açıklamalar gerek ekonomi çapında gerekse de yalnız finans piyasaları düzeyinde istikrar ortamının sağlanmasına hizmet etmektedir (Yazgan, 2003).

Ülkeler arası iletişimin yüksek olduğu finans sisteminde ekonomik dalgalanmalar sonucu ortaya çıkan olumsuz etkilerin ülke dışı piyasalara yayılarak sistematik bir riske neden olma olasılığı kriz yaşanmadan önce finansal istikrarı sürdürmek için gereken önlemlerin politika yapıcılar tarafından alınmasını zorunlu kılmaktadır (TCMB, 2015). Bu nedenlerle çağdaş Merkez Bankacılığı açısından parasal yetkililerin ekonomi üzerinde olumsuz etkiler meydana getirme durumlara karşı dikkatli olması gerekmektedir. Ülkemiz Merkez Bankası da 1211 sayılı kanunla finansal piyasalarındaki aşırı dalgalanmaları engelleyici, para ve döviz piyasalarına istikrar sağlamaya yönelik önlemleri almakla yükümlü tutulmuştur. Özellikle küresel dengesizliklerden kaynaklanan makro iktisadi içerikli finansal risklerin saptanması ve bunlara karşı gerekli önlemlerin alınması Merkez Bankamız açısından başlıca politika hedeflerinden birisini oluşturmaktadır (TCMB, 2016).

Dolayısıyla fiyat istikrarı ve finansal istikrar ilişkisi bir Merkez Bankası açısından çok dikkatli şekilde izlenmesi gereken bir politika sorunu konumundadır. Finansal piyasaların etkin çalışmasını ve risk dağılımını sağlayacak finansal derinleşmenin teknolojik gelişmeler doğrultusunda daha hızlı bir şekilde sağlanması siyasi beklentiler doğrultusunda hareket etmeyen ve öncelikli amacı fiyat istikrarı olan bağımsız bir Merkez Bankasının uyguladığı para politikalarının ekonomi içerisindeki önemini arttırmaktadır. Ancak bu para politikaları aracılığıyla her iki tür istikrar eşgüdümlü bir şekilde sağlanabilecek, bu durum da finansal risklerin birikmesi önünde bir engel oluşturacaktır (Başçı ve Kara, 2011).

MERKEZ BANKASI BAĞIMSIZLIĞI

Merkez Bankası bağımsızlığıyla ilgili iktisat yazını içerisinde yapılmış tanımlar hükümetlerin veya devletlerin Merkez Bankası üzerindeki etkisinin sınırlanması ya da tamamen kaldırılması gerektiği üzerinedir. Merkez Bankası bağımsızlığı kendi işlevsel yapısı kapsamında bankanın açıkça fiyat istikrarını sağlamakla görevlendirildiği ve bu görevi yerine getirirken kamu yönetiminden hiçbir talimat almadığı durumu yansıtmaktadır. Diğer yandan, Akyazı (2008) bu tür bir bağımsızlığının hükümetten ayrı düşünülmemesi gerektiğini vurgulayarak Merkez Bankasıyla hükümetin uyumlu bir çalışma ortamı içerisinde bulunması gerekliliğinden bahsetmektedir.

Tez çalışmamızın ikinci bölümünde yukarıdaki tanımsal ifadelerden daha kapsamlı bir şekilde Merkez Bankası bağımsızlığı konusu üzerinde durulacaktır. Bağımsızlığın tarihsel gelişimi, önemi, sınıflandırılması, türleri ve bağımsızlığı belirleyen etkenler incelenmeye çalışılacaktır.

2.1. Merkez Bankası Bağımsızlığının Tarihsel Gelişimi

İktisat yazınında ilk olarak David Ricardo’nun 1824 yılında yayınlanan “Bir Milli Bankanın Kurulmasına ilişkin Plan” adlı eserinde Merkez Bankası bağımsızlığına yer verilmiştir (Ricardo, 1824). Ricardo bu çalışmasında para arzını denetleyeyn kamusal yetkililerin hükümet gibi harcama içerikli karar birimlerinden farklı bir kurum olması gerektiğini vurgulamaktadır. Yine Ricardo’nun ünlü eseri ‘Ekonomi Politiğin ve Vergilendirmenin İlkeleri’nde savunduğu ve fiyat istikrarı için bir Merkez Bankasının bastığı kağıt paranın altın para ya da külçe altın karşılığının bulunması gerektiği görüşü doğrultusunda 19. yüzyıldan itibaren pek çok ülkenin altın standardına geçmesi ödeme sistemlerine istikrarlı bir nitelik kazandırmış ve Merkez Bankaları yalnızca altın rezervleri karşılığında emisyon yapmaya başlamışlardır (Ricardo, 1997; Kazgan, 1997). Bu tür bir yaklaşım ‘Nakit Prensibi (Currency Principle)’ olarak adlandırılmaktadır (Orhan ve Erdoğan, 2013). Bu sistem

varlığını 1914 yılında Birinci Dünya Savaşına kadar sürdürmüş, savaş sonrasında birlikte altın standardından vazgeçilerek döviz kontrolleri yürürlüğe sokulmuştur. Fiyat ve döviz kuru kontrollerinin varlığı altında altın standardı kısa bir süre daha devam ettirilmiş, 1936 yılında ise bütünüyle kaldırılmıştır.

İzleyen dönemlerdeki gelişmelerin kısa bir özeti TCMB (2012) kaynağından yararlanılarak aşağıdaki gibi belirtilebilir. İkinci Dünya Savaşı sonrasında Merkez Bankaları kamusal yetkililerin ya da hükümetlerin belirleyiciliği altında piyasa likidite koşullarını belirleyen kurumlar durumuna getirilmiş, aynı zamanda 1950’li ve 1960’lı yıllar dünya ekonomisi koşullarında Merkez Bankalarına iktisadi gelişmeye katkı sağlama görevi verilmiştir. Bu durum ise Merkez Bankalarının siyasi yetkililerden bağımsız hareket etmelerini adeta olanaksızlaştırmıştır. Merkez Bankalarının siyasilerin denetimi altındaki bir kamu kurumu durumuna gelmesi enflasyonla işsizlik arasında bulunduğuna inanılan Phillips eğrisi tarzı bir ilişkinin (Phillips, 1958; Samuelson ve Solow, 1960) 1970’li yıllarla birlikte bozulmasına neden olmuş, bu süreçte genişleyici talep çekişli politikalar izleyen ülkelerin işsizlik düzeyini azaltmada başarı sağlayamadıkları ve yüksek enflasyon oranlarıyla da baş edemedikleri gözlenmiştir.

Bu gelişmeler ışığında 1980’li yıllar sonrasında Merkez Bankacılığında sürdürülebilir bir makro iktisadi büyüme hedefiyle uyumlu düşük bir enflasyon oranının ekonomide sağlanması gerekliliği şeklindeki görüş politika uygulama sürecinde hükümetlerden bağımsız hareket edebilecek, yani araç bağımsızlığına sahip Merkez Bankası fikriyle birlikte artan bir şekilde popülerlik kazanmıştır. Sonuçta 1990’lı yıllar ve sonrasında Merkez Bankalarının iktisadi büyüme sürecine başlıca katkılarının fiyat istikrarını sağlamak olacağı şeklindeki görüş gerek geniş toplum kesimlerinde gerekse de akademik olarak iktisat yazını içerisinde geniş kabul görmüş, bunun sonucunda 1990’lı yıllarda çok sayıda Merkez Bankası yasal bağımsızlığını elde etmiştir. Ancak Merkez Bankası bağımsızlığının istenen sonuçları doğurabilmesi için para ve maliye politikaları arasındaki uyum politika yapıcılar açısından bir ön koşul niteliği taşımaktadır. Aksi takdirde, fiyat istikrarını dikkate almayan para politikası uygulamaları maliye politikasıyla girdikleri etkileşim sonucunda ekonomide çok yüksek enflasyon oranlarına neden olabilmektedir

açıklayıcı bilgi sunmaktadır.

2.2. Araç Bağımsızlığı Vurgusu ve Bağımsızlığın Politika Ön Koşulu Olması

Önceki bölümlerde 1970’li yıllarda dünya ekonomilerinde fiyatlar genel düzeyi üzerinde gözlemlenen yukarı yönlü baskıların Merkez Bankalarının yeniden yapılandırılması gerekliliğini ortaya koyduğundan bahsedilmişti. Bunun sonucunda bağımsız yapıya sahip Merkez Bankalarının politika yapıcıların baskısı altında olmaksızın fiyat istikrarının elde edilmesi konusunda daha başarılı olacağı yönündeki görüşler iktisat yazını içerisinde popülerlik elde etmiştir. Örneğin Grilli vd. (1991), Cukierman vd. (1992) ve Alesina ve Summers (1993) gibi çalışmalar Merkez Bankası bağımsızlık ölçütleriyle enflasyon oranları arasında uluslararası düzeyde güçlü ve negatif bir ilişki bulunduğuna dikkat çekmektedir. Romer (2001) çalışması bu bulguların içeriğine yönelik olarak kuramsal düzeyde bir tartışma ortaya koymaktadır.

Bu noktada Özatay (2013) ülkemizde 25 Nisan 2001 tarihi itibariyle TCMB kanununda yapılan ve 9 Mayıs 2001 tarihinde yürürlüğe giren değişiklikten bahsetmekte, bağımsızlığın araç bağımsızlığı niteliğinde olduğuna, yani fiyat istikrarınn elde edilmesinde bankanın uygulayacağı para politikasını ve kullanılan politika araçlarını doğrudan saptama yetkisine sahip olduğuna vurgu yapmaktadır. Merkez Bankasının bu şekilde saptanan bir araç ya da operasyonel bağımsızlığı aynı zamanda bankanın uyguladığı enflasyon hedeflemesi istikrar politikası açısından da bir ön koşul oluşturmaktadır (Keyder ve İmer-Ertunga, 2012).

Merkez Bankasının bağımsız olması hükümetlerin gerçekleştirdikleri kamusal nitelikli harcamaların ekonomide enflasyonist nitelikli baskılara yol açacak bir şekilde çok yüksek düzeylerde artmasını engelleyebilecektir. Bunun sağlanması beraberinde getirdiği güvenilirlik ya da kredibilite bileşeniyle birlikte politika yapıcıların uyguladıkları para politikalarına diğer iktisadi karar birimlerinin duydukları güvenin artmasına yol açacaktır (Blanchard, 1997).

2.3. Merkez Bankası Bağımsızlığının Sınıflandırılması

Yukarıda kısaca vurgulandığı gibi, Merkez Bankasına yönelik bağımsızlık olgusu para politikası araçlarının kullanımıyla ilgili kararların bağımsız bir şekilde alınması şeklinde kullanılmakla birlikle iktisat yazınında bu kavrama ilişkin çeşitli sınıflandırmalar yapılmıştır. Bu amaçla tez çalışmamızda amaç bağımsızlığı ya da politik bağımsızlık, araç bağımsızlığı ya da ekonomik bağımsızlık, finansal ve kurumsal bağımsızlık, yasal bağımsızlık ve fiili bağımsızlık ayırımlarına yer verilmiştir. Bu noktada bu kavramların bazılarının oldukça benzer bir içeriğe sahip olduğu, ancak kullanılan terminolojideki farklılıklar nedeniyle kısaca da olsa bunlar hakkında tez okuyucusunun bilgilendirilmeye çalışıldığı belirtilmelidir.

2.3.1. Amaç Bağımsızlığı ya da Politik Bağımsızlık

Bu kavram Merkez Bankasının politika uygulama aşamasında gözettiği başlıca amaçları belirlemede veya hedefleri saptamakta bağımsız olduğunu göstermektedir. Ancak günümüzde Merkez Bankalarının çoğu kanunlar doğrultusunda fiyat istikrarının el edilmesi göreviyle yükümlü tutuldukları için bu bankalar açısından amaç bağımsızlığından söz edilememektedir. Akyazı (2008) çalışmasına göre Merkez Bankalarının nihai amacının fiyat istikrarını sağlamak olarak belirlenmesi amaç bağımsızlığının göz ardı edildiğinin bir göstergesi durumundadır.

2.3.2. Araç Bağımsızlığı ya da Ekonomik Bağımsızlık

Araç bağımsızlığı Merkez Bankalarının belirledikleri hedeflere ulaşmada kullanacakları para politikası araçlarını özgür olarak ya da başka bir kamusal yetkilinin onayı olmaksızın seçebilmesi ve kullanabilmesidir (Yazgan, 2003). Bu açıdan değerlendirildiğinde araç bağımsızlığı aynı zamanda işlevsel bağımsızlık olarak da nitelenebilecektir. Uzun dönemli iktisat politikalarının uygulanmasını kolaylaştırmak için Merkez Bankasının temel politika hedefi durumundaki enflasyon hedefinin seçilmiş kamusal yetkililer ve Merkez Bankası tarafından birlikte kararlaştırılması, ancak bankanın para politikası araçlarını özgürce kullanabilmesi

bir görüş durumundadır (Özatay, 2013). Özellikle günümüz Merkez Bankalarının çoğunun başvurduğu kısa vadeli faiz oranlarına ilişkin kararların siyasi baskı altında olmadan saptanması uygulanan politikalar sonucunda elde edilmesi beklenen fiyat istikrarı ya da enflasyonla mücadele amacına hizmet edecektir (Yıldırım vd., 2013). Orhan ve Erdoğan (2013) tarafından dikkat çekildiği gibi amaç ve araç bağımsızlığı politik ve ekonomik bağımsızlık kavramlarıyla da nitelenebilmektedir. Yani, bazı iktisatçılar amaç bağımsızlığı yerine politik bağımsızlık ifadesini, bazı iktisatçılar da araç bağımsızlığı yerine ekonomik bağımsızlık ifadesini kullanmayı tercih etmektedir.

2.3.3. Finansal ve Kurumsal Bağımsızlık

Finansal bağımsızlık Merkez Bankasının politika hedeflerine ulaşmak için yeterli mali kaynağı elinde tutması ve bütçesi olanaklarını saptama yetkisine sahip olmasını ifade ederken, kurumsal bağımsızlık Merkez Bankası üst düzey idari görevlilerinin görev süreleriyle atanma, çalışma ve görevden ayrılma kurallarının yasalarla net bir şekilde belirlenmiş olmasıdır. Finansal bağımsızlık bankanın bütçesi olanaklarının belirlenmesi aşamasında kurum dışı müdahalelerden uzak olmasına ve işlevsel harcamalarını kendi başına belirlemesine olanak sağlarken, kurumsal bağımsızlık bankanın karar alma birimlerindeki çalışanların işlevlerini siyasi baskılardan uzak bir şekilde gerçekleştirmesini sağlamaktadır (TCMB, 2012).

2.3.4. Yasal Bağımsızlık ve Fiili Bağımsızlık

Yasal bağımsızlık Merkez Bankasının gerek idari gerekse de politika uygulama aşamasıyla ilgili davranışlarının siyasi baskılardan uzak tutulmak amacıyla yasal bir düzenlemeye tabi tutulmasını, fiili bağımsızlıksa bankanın kurumsallaşma düzeyi, üst ve alt düzey idarecilerinin çalışma koşulları, bankanın iktisadi ve siyasi içerikli gelişmelere karşı takındığı tavır gibi etkenler sonucu Merkez Bankasının yasal bağımsızlığının uygulamadaki görünümünü yansıtmaktadır (Orhan ve Erdoğan, 2013). Merkez bankası bağımsızlığını sağlamaya yönelik yasal düzenlemeler gerekli

olmasına rağmen bunlar tek başına yeterli olmamakta, nihai politika hedeflerine ulaşmak için yasal bağımsızlığın mutlaka fiili bağımsızlıkla desteklenmesi ve uzun dönemli sürdürülebilirlik açısından geniş toplum kesimleri tarafından benimsenmesi gerekmektedir. Dolayısıyla Merkez Bankasının toplumdaki çeşitli baskı gruplarından etkilenmeden özgür bir karar alma mekanizmasına sahip olması politika uygulama sürecinde sahip olduğu bağımsızlık adına büyük önem taşımaktadır (Doğru, 2013).

Cukierman vd. (1992) hem gelişmiş ülke hem de gelişmekte olan ülke Merkez Bankalarını dikkate aldıkları çalışmalarında gelişmiş ülkeler açısından bağımsızlık ölçütünün çok daha güçlü olduğunu göstermektedir. Çalışmada bu ülkeler için bağımsızlık ve enflasyon oranı arasında ters yönlü bir ilişki bulunmaktadır. Buna karşılık gelişmekte olan ülkeler açısından böyle bir ilişki gözlenmemekte, fakat Merkez Bankası başkanının değişme sıklığının artmasıyla enflasyon oranlarının daha yüksek bir düzeyde gerçekleştiği sonucuna ulaşılmaktadır. Benzer bir çıkarsama Merkez Bankası bağımsızlığı konusunda yapılan çalışmaları ayrıntılı bir şekilde inceleyen Alkınoğlu (2000) tarafından da yapılmakta, ayrıca gelişmekte olan ülkelerin çoğunda gerçek ve yasal bağımsızlık arasında bir boşluk olduğu ve bu durumun ülkemiz açısından da geçerli olduğu ifade edilmektedir.

2.4. Bağımsızlığı Belirleyen Etkenler

Çağdaş Merkez Bankacılığı kapsamında para politikasını yürütme organı konumundaki Merkez Bankalarının uyguladıkları politikaların başarısına ya da başarısızlığına ilişkin olarak toplumdaki diğer karar birimlerini bilgilendirmeye yönelik açıklamalar yaptıkları görülmektedir. Bu açıklamalarla politika yapıcılar olabildiği ölçüde uygulanan politikaların içeriği hakkında iktisadi birimleri bilgilendirmeye çalışmakta, bu durum da politikaların uygulanma sürecinin şeffaf bir içeriğe sahip olmasına neden olmaktadır. Merkez Bankası bağımsızlığı politika yapıcılara alınan kararlar ve bu kararların ekonomiye yansımaları açısından bir hesap verme sorumluluğu yüklerken etkin iletişim politikalarıyla toplumun Merkez Bankası politikalarının nedenlerini, içeriklerini ve sonuçlarını algılamasının sağlanması bu politikaların daha rahat kabullenilmesini sağlayarak Merkez Bankası bağımsızlığına hizmet eder bir işlev görmektedir. Aksi bir durumda, parasal

yanıltmaya dayalı politikalar izlemeleri politika yapıcıların ve siyasetçilerin kısa dönemli kazanç elde etme güdüsünü yansıtacak şekilde bir zaman tutarsızlığı ve güvenilirlik sorununun ortaya çıkmasıyla sonuçlanmaktadır (Kydland ve Prescott, 1977). Böyle bir durumda enflasyon karşıtı politikaların örneğin kısa dönemler kapsamında makro iktisadi üretim artışlarını desteklemek amacıyla tersine çevrilmesi gibi bir eğilim ortaya çıkacaktır (Swinburne ve Castello-Branco, 1991; Oktar, 1998). Bu açıdan elde alındığında McDonough (1994) uzun dönemli fiyat istikrarı amacı doğrultusunda halkın güvenini kazanmış olmasını Merkez Bankasının politika uygulama sürecindeki büyük bir başarısı olarak algılamaktadır. Aşağıda bu kavramlar maddelendirilerek biraz daha ayrıntılı olarak ele alınmaktadır.

2.4.1. Hesap Verme Sorumluluğu ve Güvenilirlik

Merkez Bankalarının aldıkları kararlardan, bunların ekonomi üzerinde yarattığı etkilerden ve kurumsal işleyiş sürecinden topluma karşı sorumlu olması hesap verme yükümlülüğüdür. Yazgan (2003) çalışmasında Merkez Bankalarının bağımsız olmalarının yetki kullanımından dolayı sorumlu tutulmayacakları anlamına gelmediğini, tersine yetkilerinin yerine getirme sürecinde kendilerine verilen karar alma güçlerinden kaynaklandığını ve bu kararların sonuçlarından sorumlu tutulmalarının gerekliliğini savunmaktadır. Merkez Bankasının uyguladığı politikalarda bağımsız olmasına rağmen bu politikaların sonuçları konusunda kamuoyuna karşı sorumlu olması hesap verme sorumluluğunu ifade etmektedir. Bağımsız bir Merkez Bankası enflasyon hedefine ulaşamaması durumunda bunun nedenlerini ve buna karşı alınacak önlemleri kamuoyuna açıklamalıdır (Ermişoğlu, 2011).

Bağımsız bir Merkez Bankası topluma karşı sorumluluklarını yerine getirirken fiyat istikrarını sağlama amacı doğrultusunda hareket edecektir. Bağımsızlık ve hesap verme özelliğine sahip bir Merkez Bankası diğer kurumsal yapılara göre daha güvenilir olarak görünecek, bu durumda Merkez Bankası hedeflerine ulaşma konusunda geniş toplum kesimlerini daha kolay ikna edebilecektir. Aynı zamanda Merkez Bankalarının net bir politika hedefine sahip olması ve bu hedefe ulaşmak

için kullanabileceği politika araçlarının bulunması, bağımsızlık ve hesap verebilirlik özellikleri açısından tamamlayıcı bir nitelik taşımaktadır (Barışık, 2004).

2.4.2. Şeffaflık

Şeffaflık özelliği Merkez Bankasının uyguladığı para politikası hakkında tüm kişi ve kuruluşların bilgi sahibi olmasının sağlanmasını ifade etmektedir. Şeffaflık uygulanan politikaların iktisadi karar birimleri tarafından algılanabilmesi ve güvenilirliğin açısından büyük bir önem taşımaktadır. Bu anlamda şeffaflık özelliğine yönelik iletişim politikaları para politikası uygulamalarının kamuoyu tarafından anlaşılmasını sağlayacak bilgilerin açıklanmasını ifade etmekte ve hesap verme sorumluluğunun bir yansımasını oluşturmaktadır. Parasız ve Bildirici (2003) çalışmasına göre Merkez Bankasının bağımsızlık derecesinin düşük olması bankanın politika uygulamalarıyla bu politikaları geniş halk kesimlerinin algılaması arasındaki sapmayla ölçülen kredibilite ya da güvenilirlik bileşeninin de o ölçüde düşük olmasına yol açacaktır.

Politika uygulama sürecinde şeffalığın sağlanması beklentilerin politika hedefleriyle uyumlu olarak oluşmasına destek vermektedir. Bu nedenle Merkez Bankası bağımsızlığına yönelik bu politika niteliği beklenti yönetimi açısından da büyük önem taşımaktadır.

2.4.3. Merkez Bankası Başkanının Ataması, Görev Süresi ve Hükümetle İlişkiler

McDonough (1994) çalışmasına göre bağımsızlığı değerlendirmenin bir başka yolu Merkez Bankasının başındaki idari yetkililerin aday gösterilmesi ve görevden alınması için yürürlükte bulunan süreçlere bakmaktan geçmektedir. Örneğin, Parasız ve Bildirici (2003) Merkez Bankası başkanının ve banka yönetim kurulunun hükümet tarafından atanmamasını, başkanın ve yönetim kurulu üyelerinin beş yıldan daha uzun bir süre için göreve gelmiş olmasını, bankanın yönetim kurulunda aldığı kararlara ve bu kararlara ilişkin politika uygulama sürecine hükümetin ya da

sağlayan temel ölçütler arasında göstermektedir.

Diğer yandan, bütçe açıklarının parasal finansmanına dayalı bankanın ekonomiye kullandırdığı kredi olanaklarındaki artış, bankanın kamu kurumlarına ait borçlanma senetlerini almak için birincil piyasaya girme sıklığı ve politika ya da iskonto faiz oranlarının Merkez Bankası tarafından belirlenme düzeyi bankanın ekonomik bağımsızlık düzeyini gösterecektir. Aynı çalışmada Merkez Bankası bağımsızlık endeksindeki artışın çeşitli ülke ekonomileri açısından enflasyonist yapıyla olan ters yönlü ilişkisi de ortaya konmaktadır.

2.5. Bağımsızlık ve Fiyat İstikrarı Vurgusu

Temel amacı fiyat istikrarını sağlamak olan Merkez Bankaları bu amaca yönelik politikalara ve kullanılacak araçlara ilişkin kararları kendileri serbestçe alabilmelidir. Bir Merkez Bankası ancak siyasi baskılardan uzak olduğunda ekonomik istikrarı ya da kendi görev tanımı açısından daha dar kapsamlı bir şekilde fiyat istikrarını sağlayacak politikaları uygulayabilecektir (Alkınoğlu, 2000). Bağımsızlık Merkez Bankalarına fiyat istikrarı amacı doğrultusunda kısa vadeli ve geçici amaçları önemsemeden gerekli politikaları uygulayabilmeleri için gerekli ortamı sunmaktadır. Bunun sağlanamaması para politikasının nihai fiyat istikrarı amacından sapmasıyla sonuçlanacak ve Merkez Bankaları fiyat istikrarı hedefiyle çelişebilen toplam talebi ve istihdamı arttırıcı ve ekonomik büyümeyi destekleyici ya da dış dengeye müdahale amacı taşıyan farklı politika hedeflerine odaklanmak zorunda kalacaktır. Yukarıda da kısaca değinildiği gibi hesap verebilirlik yükümlülüğü altında şeffaf politikalar uygulayan bir Merkez Bankası bağımsızlık niteliğini daima hükümeti ve kamuoyuna bilgilendirme özelliğiyle desteklemelidir (TCMB, 2018a; TCMB, 2018b).

BÖLÜM 3

TCMB’NİN BAĞIMSIZLIĞI VE ENFLASYON HEDEFLEMESİ REJİMİ

3.1. TCMB’nin Kısa Tarihçesi

Çalışmamızın bu bölümünde öncelikle TCMB’nin kuruluş aşaması hakkında tez okuyucusuna bilgi verilmesi amaçlanmıştır. Daha sonra TCMB kanununda belirtilen şekliyle bankanın görev ve yetkilerine değinilmekte, bankanın kurumsal yapısı detaylandırılarak para politikası işleyişi süreci incelenmektedir. Son olarak enflasyon hedeflemesi sistemi irdelenmekte, bu rejimin Türkiye’de uygulanabilirliği tartışılmaktadır.

3.1.1. TCMB Öncesi Dönem ve TCMB’nin Kuruluş Aşaması

Osmanlı Devleti 1854 yılında savaşlar sırasında alınan yurt dışı borçlarının ödenmesi işlevini görecek bir devlet bankasına gereksinim duymuştur. Bu amaçla 1856 yılında İngiliz sermayeli “Ottoman Bank (Bank-ı Osmani)” kurulmuştur (TCMB, 2018a). Bu banka kredi vermek, hükümete avans sağlamak ve bazı hazine bonolarını iskonto etmekle görevlendirilmiştir.

Osmanlı Devletinde gerçek anlamda bankacılık ise 1863 yılında İngiliz-Fransız ortaklığı şeklindeki yabancı sermayeyle kurulan “Osmanlı Bankası” ile başlamıştır (Önder, 2005). Osmanlı Bankasının sermayesinin yabancılara ait olmasının zamanla tepkilere yol açması ulusal bir Merkez Bankası kurulması fikrini gündeme getirmiştir. 11 Mart 1917 de Osmanlı İtibar-ı Milli Bankası kurulmuş ancak Osmanlı Devleti’nin Birinci Dünya Savaşı’ndan yenik ayrılmasıyla banka amacına ulaşamamıştır. Kurtuluş Savaşı sonrası elde edilen başarı ekonomik bağımsızlığı gündeme getirmiş ve tekrar Merkez Bankası kurulması yönünde çalışmalara başlanmıştır. Konu Atatürk’ün teşvikiyle 1923 yılında İzmir İktisat Kongresi’nde gündeme getirilmiştir. 1928 yılından itibaren Merkez Bankasının kuruluşuna ilişkin sürecin nasıl olması gerektiğine dair araştırmalar yapılmış, çeşitli merkez

1998).

Bu gelişmeler sonucunda 30 Haziran 1930 tarihli ve 1715 sayılı kendi adını taşıyan kanunu doğrultusunda (TCMB, 1930) TCMB 3 Ekim 1931 tarihinde bir anonim şirket statüsünde faaliyetlerine başlamıştır. Bankanın anonim şirket şeklinde ve kendi kanunundaki özel hukuk hükümleri doğrultusunda kurulması bankanın para ve kredi politikalarının düzenlenmesinde günün siyasal yetkililerinden bağımsız olma işlevini yerine getirmesi amacını taşımaktadır. Bu doğrultuda 1715 sayılı kanunla anonim şirket pay senetleri içerisinde Hazine’nin payı %25 olarak belirlenmiştir. Banka pay senetleri dağılımıysa aşağıdaki gibi düzenlenmiştir:

a) A grubu pay senetleri: Hazine’ye ait olup Hazine payı için %25 üst sınırı saptanmıştır.

b) B grubu pay senetleri: Ulusal bankalara aittir.

c) C grubu pay senetleri: Ulusal bankalar dışındaki yabancı bankalarla imtiyazlı şirketlere ait hisse senetleridir. Bu pay senetleri için kanunla %10 sınırı konulmuştur.

d) D grubu pay senetleri: Türk uyruklu gerçek ve tüzel kişilere ayrılmıştır.

Bankanın bu anonim şirket yapısı Türk hukuk düzeni içerisinde bankaya kendine özgü hukuksal bir yapı kazandırmış, bu durum da bankanın kamusal içerikli kurumsal görevlerinin ağırlığına rağmen herhangi bir kamu tüzel kişisi olarak nitelendirilememesine neden olmuştur. Ayrıca bankanın merkezi idareden bağımsız bir kurum olduğunu vurgulayabilmek için ismi “Cumhuriyet Merkez Bankası” olarak konulmuş, ancak uluslararası ilişkiler düşünülerek isim “Türkiye Cumhuriyet Merkez Bankası” olarak değiştirilmiştir (TCMB, 2018a). Banka kurulduktan sonra 1715 sayılı kanununla tek başına banknot basma yetkisine sahip olmuş, ayrıca ulusal

paranın değerini korumaya çalışmak, para piyasasını düzenlemek ve Hazine işlemlerini yerine getirmekle görevlendirilmiştir.

3.1.2. 2001 Öncesi Dönem

Kuruluş aşamasıyla birlikte Merkez Bankası bağımsızlığının 1930’lı yıllarda ön planda tutulduğu gözlenmekle birlikte 1940’lı yıllarda İkinci Dünya Savaşı’nın olumsuz etkilerinden kaynaklanan bir şekilde kamu finansman açığının karşılanması amacıyla ve 1950’li ve 1960’lı yıllarda da dönemin iktisadi ve siyasi konjonktürü doğrultusunda izlenen büyüme ve hızlı kalkınma politikaları doğrultusunda gerekli finansmanın Merkez Bankası kaynakları kullanılarak sağlandığı gözlenmiştir (TCMB, 2018a). Bu politikalar açıkça Merkez Bankasının bağımsızlık olgusunu zedeler bir içeriğe sahiptir. 1970 yılında Merkez Bankasının etkinliğini artırmak için kabul edilen 1211 sayılı kanunla yeni bir dönem başlamış, söz konusu kanun bankanın görev ve yetkilerini yeniden belirlemiştir (TCMB, 1970).

Yeni Merkez Bankası kanununda yer alan bazı hükümler bağımsızlık konusunda ciddi bir gerilemeye sebep olmaya başlamıştır. Örneğin reeskont işlemleri ve orta vadeli kredi verme olanağının bankaya tanınması her ne kadar yatırımları ve iktisadi kalkınmayı destekleme amacını taşısa da bankanın bağımsız para politikası yapıcısı olma özelliğini zayıflatmıştır. Yine, para politikalarının kalkınma planlarına dayandırılarak saptanması 1960 sonrası ağırlık verilen planlı ekonomide TCMB’nin hükümetin ekonomi politikalarını destekleyici bir kamu kuruluşu kimliğine bürünmesine sebep olmuştur. Bu durumun en açık bir göstergesi ise Hazine’nin sahip olduğu sermaye payının bu kanunla yüzde 51’den az olamayacağının saptanmış olmasıdır. Bağımsızlık artık belirgin bir şekilde geri plana itilmiş durumdadır. Aynı zamanda Türkiye ekonomisi 1970’li yıllarla birlikte enflasyon olgusunun etkilerini yoğun bir şekilde hissetmeye başlamıştır. Bu dönemde özellikle uygulanan sabit kur sistemi doğrultusunda gerçekleştirilen devalüasyonlar ve kamu açıklarının parasallaşma (monetizasyon) ile karşılanmaya çalışılması enflasyonist sürecin arkasındaki temel nedenleri oluşturmuştur (Korap, 2011).