YÖNETİCİLERİN KİŞİSEL DEĞERLERİNİN ÇEVRE MUHASEBESİ TUTUMLARINA ETKİSİ

ÜZERİNE BİR ARAŞTIRMA Mehmet GÜNER

DOKTORA TEZİ İŞLETME ANABİLİM DALI

Prof. Dr. M. Suphi ORHAN 2012

ATATÜRK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

Mehmet GÜNER

YÖNETİCİLERİN KİŞİSEL DEĞERLERİNİN

ÇEVRE MUHASEBESİ TUTUMLARINA ETKİSİ ÜZERİNE

BİR ARAŞTIRMA

DOKTORA TEZİ

TEZ YÖNETİCİSİ

Prof. Dr. M. Suphi ORHAN

20/04/2012

SOSYAL BİLİMLER ENSTİTÜSÜ MÜDÜRLÜĞÜNE

Atatürk Üniversitesi Lisansüstü Eğitim – Öğretim ve Sınav Yönetmeliğine göre hazırlamış olduğum “Yöneticilerin Kişisel Değerinin Çevre Muhasebesi Tutumlarına Etkisi Üzerine Bir Araştırma” adlı tezin tamamen kendi çalışmam olduğunu ve her alıntıya kaynak gösterdiğimi taahhüt eder, tezimin kağıt ve elektronik kopyalarının Atatürk Üniversitesi Sosyal Bilimler Enstitüsü arşivlerinde aşağıda belirttiğim koşullarda saklanmasına izin verdiğimi onaylarım.

Lisansüstü Eğitim – Öğretim yönetmeliğinin ilgili maddeleri uyarınca gereğinin yapılmasını arz ederim.

Tezimin tamamı her yerden erişime açılabilir.

Tezim sadece Atatürk Üniversitesi yerleşkelerinden erişime açılabilir. Tezimin 3 yıl süreyle erişime açılmasını istemiyorum. Bu sürenin sonunda

uzatma için başvuruda bulunmadığım takdirde, tezimin tamamı her yerden erişime açılabilir.

20/04/2012

TEZ KABUL TUTANAĞI

SOSYAL BİLİMLER ENSTİTÜSÜ MÜDÜRLÜĞÜNE

Prof. Dr. M. Suphi ORHAN danışmanlığında, Mehmet GÜNER tarafından hazırlanan bu çalışma …./…./2012 tarihinde aşağıdaki jüri tarafından İşletme Anabilim Dalı’nda Doktora tezi olarak kabul edilmiştir.

Başkan : ……….. İmza: ……….

Jüri Üyesi : ……….. İmza: ……….

Jüri Üyesi : ……….. İmza: ……….

Jüri Üyesi : ……….. İmza: ……….

Jüri Üyesi : ……….. İmza: ……….

Yukarıdaki imzalar adı geçen öğretim üyelerine aittir. …../…../2012

Prof. Dr. Mustafa YILDIRIM Enstitü Müdürü

İÇİNDEKİLER ÖZET...V ABSTRACT...VI ÖNSÖZ...VII KISALTMALAR...VIII ŞEKİLLER DİZİNİ...IX TABLOLAR DİZİNİ...X BİRİNCİ BÖLÜM

DEĞER KAVRAMI VE KİŞİSEL DEĞER

1.1. DEĞER KAVRAMI...4

1.1.1. Değerin Tanımı ve Temel Çerçevesi...5

1.2. DEĞER İLE İLGİLİ DİĞER KAVRAMLAR...8

1.2.1. Değerler ve İnançlar...8

1.2.2. Değerler ve Normlar...9

1.2.3. Değerler ve Tutumlar...10

1.2.4. Tutum – Değer – Davranış İlişkisi...12

1.3. DEĞERLE İLGİLİ KURAMSAL YAPILAR...15

1.3.1. Rokeach Değer Sistemi (RVS)...16

1.3.2. Kahle’nin Sosyal Adaptasyon Teorisi ve Değerler Listesi (LOV)...18

İKİNCİ BÖLÜM

ÇEVRE, ÇEVRESEL MALİYETLER VE ÇEVRE MUHASEBESİ

2.1. ÇEVRE KAVRAMI VE ÇEVRESEL SORUNLAR...30

2.1.1. Çevre ve Çevrenin Temel Yapısı...30

2.1.2. Çevresel Sorunlar ve Nedenleri...31

2.1.3. Çevresel Sorunların Çözülmesine Yönelik Yaklaşımlar...35

2.1.3.1. Sürdürülebilir Kalkınma...35

2.1.3.2. Fayda – Maliyet Analizi...37

2.1.3.3. Çevresel Etki Değerlendirmesi (ÇED) Yöntemi...38

2.1.4. Çevre ve İşletme...40

2.1.5. Çevre ve Muhasebe...43

2.2. ÇEVRE MUHASEBESİ İLE İLGİLİ TEMEL KAVRAMLAR...45

2.2.1. Çevre Muhasebesinin Sistematiği...46

2.2.2. Çevre Muhasebesinin Tanımı ve Amaçları...48

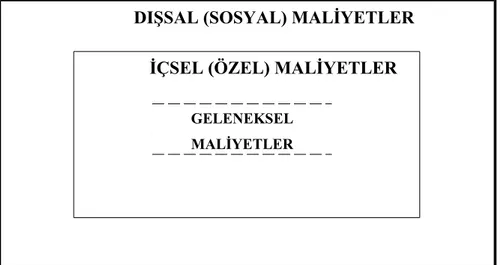

2.3. ÇEVRESEL MALİYETLER...53

2.3.1. Dışsal (Sosyal) Maliyetler...56

2.3.2. İçsel (Özel) Maliyetler...57

3. BÖLÜM YÖNETİCİLERİN KİŞİSEL DEĞERLERİNİN ÇEVRE MUHASEBESİ TUTUMLARINA ETKİSİNİN TESPİTİNE YÖNELİK ARAŞTIRMA 3.1. İLGİLİ LİTERATÜR ARAŞTIRMASI...62

3.1.2. Çevre Muhasebesi ve Çevre Muhasebesi Tutumu İle İlgili Literatür Araştırması...66 3.2. ARAŞTIRMA...72 3.2.1. Araştırmanın Amacı...72 3.2.2. Araştırmanın Önemi...73 3.2.3. Araştırmanın Varsayımları...73

3.2.4. Araştırmanın Kapsamı ve Kısıtları...74

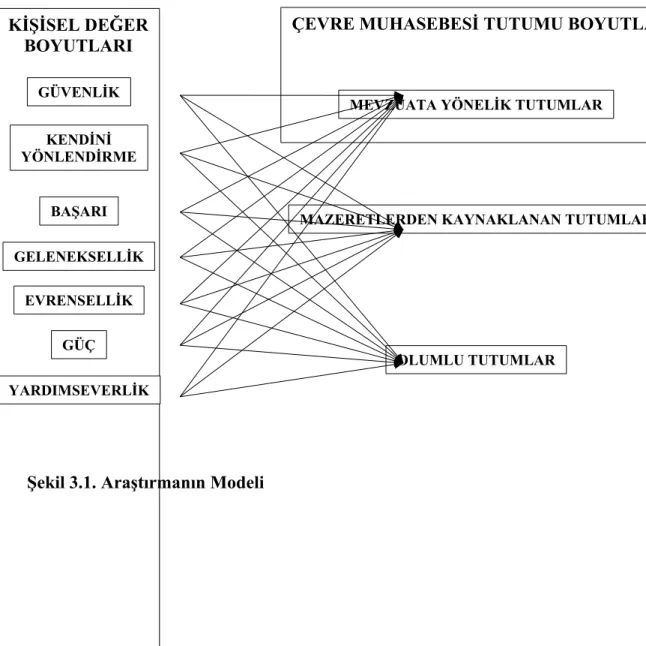

3.2.5. Araştırmanın Modeli ve Hipotezleri...75

3.2.6. Araştırmanın Yöntemi...78

3.2.7. Araştırmanın Değişkenleri...78

3.2.7.1. KOBİ’ler ve Araştırmaya Alınan İşletmeler ile İlgili Bilgiler. .79 3.2.7.2. Araştırmanın Evren ve Örneklemi...80

3.2.7.3. Araştırmada Kullanılan Ölçekler...81

3.2.7.4. Araştırmada Kullanılan Testler...87

3.2.8. Bulgular...87

3.2.8.1. Demografik Özelliklerle İlgili Bulgular...88

3.2.8.2. Geçerlilik ve Güvenilirlik Analizi...91

3.2.8.3. Ortalamalar ile İlgili Bulgular...96

3.2.9. Değişkenler Arası İlişki (Korelasyon Analizi)...98

3.2.10. Kişisel Değerin Çevre Muhasebesine Yönelik Tutum Üzerindeki Etkileri...99

3.2.10.1. Kişisel Değer Boyutlarının Mevzuata Yönelik Tutumlar Boyutuna Etkileri...101

3.2.10.2. Kişisel Değer Boyutlarının Mazeretlerden Kaynaklanan Tutumlar Boyutuna Etkileri...102

3.2.10.3. Kişisel Değer Boyutlarının Olumlu Tutumlar Boyutuna Etkileri...104

3.2.11. Yöneticilerin Demografik Özelliklerine Göre Çevre Muhasebesine

Yönelik Tutumları ile İlgili Farklılık Testleri...107

3.2.11.1. Mevzuata Yönelik Tutumlar Boyutu ile İlgili Farklılık Testleri ...107

3.2.11.2. Mazeretlerden Kaynaklanan Tutumlar Boyutu ile İlgili Farklılık Testleri...108

3.2.11.3. Olumlu Tutumlar Boyutu ile İlgili Farklılık Testleri...110

SONUÇLAR...112

KAYNAKLAR...119

EKLER...131

ÖZET

YÖNETİCİLERİN KİŞİSEL DEĞERLERİNİN ÇEVRE MUHASEBESİ TUTUMLARINA ETKİSİ ÜZERİNE BİR ARAŞTIRMA

Mehmet GÜNER

Tez Danışmanı: Prof. Dr. M. Suphi ORHAN 2012, 150 Sayfa

Jüri: Prof. Dr. M. Suphi ORHAN Prof. Dr. Reşat KARCIOĞLU Prof. Dr. Hüseyin ÖZER Prof. Dr. Yunus KİSHALI Prof. Dr. Turan ÖNDEŞ

İşletmelerin, rekabet üstünlüğü sağlamaları ve performanslarını arttırmaları için kullanabilecekleri alternatiflerden birisi de üretimin çevreye olan etkisinin

yönetilmesidir. Çevre muhasebesi olarak adlandırılan bu yeni yönetim aracına yönelik olarak yöneticilerin tutumlarının ortaya konulması önem arz etmektedir. Yöneticilerin sahip oldukları kişisel değerlerin çevre muhasebesine yönelik tutumları üzerinde etkili olacağı düşünülmektedir.

Bu araştırmada, yöneticilerin sahip oldukları kişisel değerlerinin çevre muhasebesine yönelik tutumları üzerindeki etkisi incelenmiştir. Araştırma, 2011 yılı itibarı ile İstanbul – Gebze – Dilovası aksında bulunan organize sanayi bölgelerindeki KOBİ’lerin tepe yöneticileri ve muhasebe departmanı yöneticileri üzerinde yapılmıştır. Araştırma kapsamında seçilen işletmelerin yöneticileri üzerinde 150 adet anket

uygulanmıştır. Kişisel değerin ve çevre muhasebesi tutumunun boyutlarını ifade etmek üzere faktör analizi yapılmıştır. Bulgulardan hareketle, korelasyon ve regresyon

analizleri yapılmış ve farklılıkları ortaya koymak için Student’ t testi ve one way anova testi yapılmıştır. Sonuç olarak, kişisel değer boyutları ile çevre muhasebesi tutumunu ifade eden boyutlar arasında ilişkiler tespit edilmiştir. Kişisel değerin boyutlarından güç, kendini yönlendirme, güvenlik, geleneksellik ve başarı boyutlarının çevre muhasebesine yönelik tutumlar üzerinde etkisi olduğu da sonuçlar arasında gözlemlenmiştir. Son olarak, yöneticilerin demografik özelliklerinden yaş ve eğitim değişkenlerine göre çevre muhasebesine yönelik tutumlarının farklılaştığı da ortaya konulmuştur.

ABSTRACT

A STUDY ON THE EFFECTS OF MANAGERS’ PERSONAL VALUES TO THEIR ENVIRONMENTAL ACCOUNTING ATTITUDES

Mehmet GÜNER

Tez Danışmanı: Prof. Dr. M. Suphi ORHAN 2012

Jüri: Prof. Dr. M. Suphi ORHAN Prof. Dr. Reşat KARCIOĞLU Prof. Dr. Hüseyin ÖZER Prof. Dr. Yunus KİSHALI Prof. Dr. Turan ÖNDEŞ

Enterprises have several alternatives for getting competitive edge and improving performance. These days when consumption and at this parallel production increase rapidly, management of production’s effect to environment is one of these alternatives. Exhibiting the attitudes of managers intended for this new management tool called as environmental accounting displays importance too. Especially, it will be useful to introduce factors which give guidance to this attitude. In this context, acting from the truth about that personal values owned by persons give guidance to their behaviours and attitudes, it is obvious that personal values of managers will be effective on their

attitudes towards environmental accounting.

In this study the effect of managers’ personal values to the their attitudes towards environmental accounting has been examined. This study has been done on top managers and account managers of SMEs at organized industrial zones established in Istanbul-Gebze-Dilovası region by the year 2011. Questionnaire has been applied on managers of selected enterprises and the answers have been searched for questions of study within the scope of this study. Eventually the relations have been found between personal value dimensions and dimensions which state environmental accounting attitude. That some of the personal value dimensions have effects on attitudes towards environmental accounting has been observed too within results. Finally according to some demographical characteristics of managers that attitudes towards environmental accounting change has been introduced too.

ÖNSÖZ

Çevre muhasebesi kavramının gün geçtikçe artan önemi, işletmelerin ve işletmelerin yöneticilerinin bu kavrama daha duyarlı olması sonucunu beraberinde getirmiştir. Bu duyarlılığın artması, yöneticilerin çevre muhasebesine yönelik bakış açılarının ortaya konulması ihtiyacını ortaya çıkarmıştır. Özellikle bu tutumu etkileyen unsurların belirlenmesi önem arz etmektedir. Kişisel değer kavramının çevre

muhasebesi tutumuna etkisini ifade eden bu çalışmanın muhasebe literatüründe kişisel değer kavramının kullanımını arttırıcı bir rol üstleneceği umudunun yanında akademik anlamda da faydalı olacağı düşünülmektedir.

Tez çalışmamız Atatürk Üniversitesi Bilimsel Araştırma Projeleri Birimi tarafından desteklenmiştir.

Tez çalışmam boyunca beni yönlendiren, sabır ve bilgisini esirgemeyen

danışman hocam sayın Prof. Dr. M. Suphi ORHAN’a, çalışmama yaptıkları katkılardan dolayı Prof. Dr. Reşat KARCIOĞLU’na, Prof. Dr. Hüseyin ÖZER’e, Prof. Dr. Turan ÖNDEŞ’e ve uzak bir yoldan gelip jüri üyesi olarak beni onurlandıran değerli hocam Prof. Dr. Yunus KİSHALI’YA teşekkürü bir borç bilirim.

Doktora eğitimim boyunca her anlamda yardımını ve desteğini benden

esirgemeyen Yrd. Doç. Dr. Meryem ÖZTÜRK’e, doktora süresince her türlü kolaylığı bana sunan ve tezime büyük katkı sağlayan Doç. Dr. Hüseyin Ali KUTLU’ya, doktora ders aşamasında yol arkadaşlığını ve tecrübelerini paylaşan Yrd. Doç. Dr. Alper TAZEGÜL’e, tez çalışmamın tamamlanması için bilgi birikimleri ile sürekli yanımda olan Yrd. Doç. Dr. Sebahattin YILDIZ’a, Yrd. Doç. Dr. Alpaslan YÜCE’ye, sabır ve desteğini her zaman yanımda hissettiğim eşim Serap GÜNER’e ve doktora süresince sahip olduğum dinamizmin kaynağı olan oğlum Yusuf Efe GÜNER’e sonsuz teşekkür ederim.

KISALTMALAR

RVS : Rokeach Value Survey (Rokeach Değerler Anketi-Ölçeği) LOV : List of Values (Kahle’nin Değerler Listesi)

WHO : World Health Organization (Dünya Sağlık Örgütü) ÇED : Çevresel Etki Değerlendirmesi

EPA : Environment Pollution Agency (Çevre Kirliliği Kurumu) KOBİ : Küçük ve Orta Büyüklükteki İşletmeler

OSB : Organize Sanayi Bölgesi

SVS : Schwartz Value Survey (Schwarts Değerler Anketi-Ölçeği) KMO : Kaiser-Meyer-Olkin Testi

ŞEKİLLER VE GRAFİKLER DİZİNİ

Şekil 1.1. Değer-Tutum-Davranış Modeli 14

Şekil 1.2. İnsan Davranışlarının Kavramsal Hiyerarşi Modeli 15 Şekil 1.3. Schwartz’ın Değer Teorisinin Kavramsal Çerçevesi (Modeli) 26

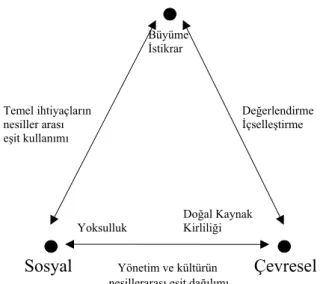

Şekil 2.1. Sürdürülebilir Kalkınmanın Boyutları 36

Şekil 2.2. Çevre Sorunlarında İşletmelerin Rolü 41

Şekil 2.3. Çevresel Muhasebe Sistematiği 48

Şekil 2.4. Çevresel Maliyetlerin Boyutları 55

Şekil 2.5. Dışsal ve İçsel Çevresel Maliyetlerin Kapsama Alanları 55 Şekil 2.6. Çevresel Maliyetlerin Tespit ve Ölçüm Durumu 60

Şekil 3.1. Araştırmanın Modeli 75

Şekil 3.2. Araştırma Neticesinde Oluşan Model 106

Grafik 3.1. Katılımcıların Cinsiyete Göre Dağılımları Grafiği 88 Grafik 3.2. Katılımcıların Yaşa Göre Dağılımları Grafiği 89 Grafik 3.3. Katılımcıların Eğitim Durumlarına Göre Dağılımları Grafiği 89 Grafik 3.4. Katılımcıların Pozisyona Göre Dağılımları Grafiği 90 Grafik 3.5. Katılımcıların Çevre Muhasebesi Eğitimi Alıp Almamalarına Göre

Dağılımı Grafiği 91

Grafik 3.6. Kişisel Değer Ortalamaları Grafiği 97

TABLOLAR DİZİNİ

Tablo 1.1. Rokeach Değerler Ölçeği 17

Tablo 1.2. Schwartz’ın Değer Tipleri (Boyutları) ve İçindeki Değerler 21

Tablo 1.3. Değer Boyutları ve Güdüsel Amaçlar 23

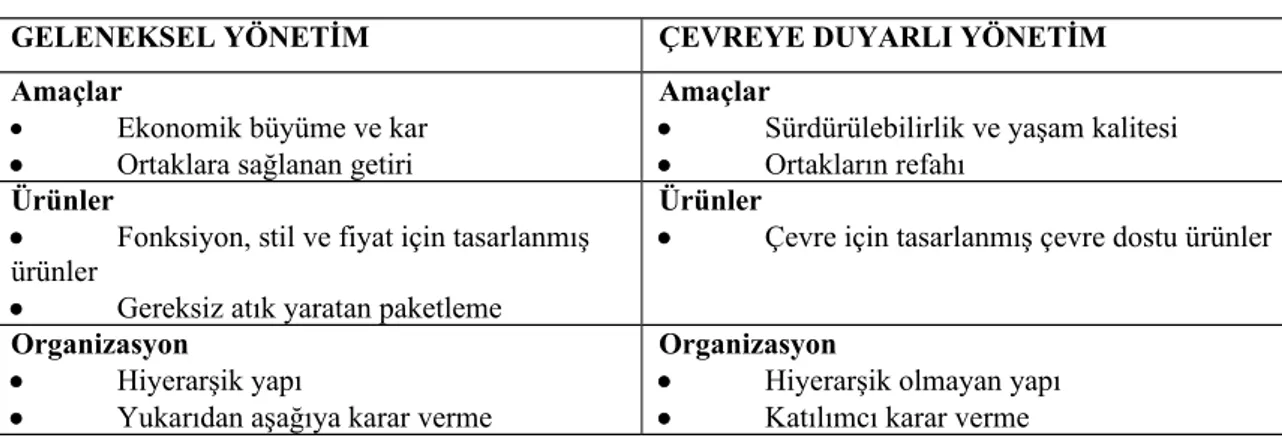

Tablo 1.4. Birbiri ile Uyumlu Değer Boyutları ve Güdüsel Amaçları 28 Tablo 1.5. Zıtlık Gösteren Değer Boyutları ve Güdüsel Amaçları 29 Tablo 2.1. Geleneksel Yönetim – Çevreye Duyarlı Yönetim Karşılaştırması 42 Tablo 2.2. Çevre Muhasebesi Kavramının Kapsamı ve Kullanım Alanları 46

Tablo 2.3. Dışsal (Sosyal) Çevresel Maliyetler 57

Tablo 2.4. İçsel (Özel) Çevresel Maliyetler 60

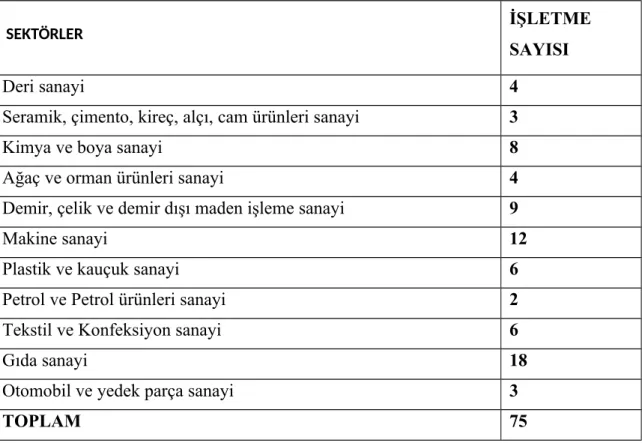

Tablo 3.1. Çalışma Kapsamındaki İşletmelerin Sektörlere Göre Dağılımı 80

Tablo 3.2. Kişisel Değeri İfade Eden Değişkenler 82

Tablo 3.3. Çevre Muhasebesine Yönelik Tutumu İfade Eden Değişkenler 85 Tablo 3.4. Katılımcıların Cinsiyete Göre Dağılımları 88 Tablo 3.5. Katılımcıların Yaşlarına Göre Dağılımları 88 Tablo 3.6. Katılımcıların Eğitim Durumlarına Göre Dağılımları 89 Tablo 3.7. Katılımcıların İşletmedeki Pozisyonlarına Göre Dağılımları 90 Tablo 3.8. Katılımcıların Çevre Muhasebesi Eğitimi Alıp Almamalarına

Göre Dağılımı 91

Tablo 3.9. Kişisel Değerler Faktör Analizine Uygunluk Testleri 92

Tablo 3.10. Kişisel Değerler Ölçeği Faktör Analizi 93

Tablo 3.12. Çevre Muhasebesi Tutum Ölçeği Faktör Analizi 95 Tablo 3.13. Kişisel Değer Boyutları Kapsamında Katılımcıların Paylaştığı

Değerler 96

Tablo 3.14. Çevre Muhasebesi Tutumu Boyutları Kapsamında Katılımcıların Paylaştığı

Değerler 97

Tablo 3.15. Değişkenler Arası Korelasyon Analizi 100

Tablo 3.16. Kişisel Değer Boyutlarının Mevzuata Yönelik Tutumlar Boyutuna

Etkilerine Yönelik Regresyon Analizi 101

Tablo 3.17. Kişisel Değer Boyutlarının Mazeretlerden Kaynaklanan Tutumlar Boyutuna

Etkilerine Yönelik Regresyon Analizi 103

Tablo 3.18. Kişisel Değer Boyutlarının Olumlu Tutumlar Boyutuna Etkilerine Yönelik

Regresyon Analizi 105

Tablo 3.19. Yöneticilerin Demografik Özelliklerine Göre Mevzuata Yönelik Tutumlar

Boyutu ile İlgili Farklılık Testleri 107

Tablo 3.20. Yöneticilerin İşletmedeki Pozisyonuna Göre Farklılık Testleri (Mevzuata

Yönelik Tutumlar Boyutuna Yönelik) 108

Tablo 3.21. Yöneticilerin Demografik Özelliklerine Göre Mazeretlerden Kaynaklanan

Tutumlar Boyutu ile İlgili Farklılık Testleri 109

Tablo 3.22. Yöneticilerin İşletmedeki Pozisyonuna Göre Farklılık Testleri

(Mazeretlerden Kaynaklanan Tutumlar Boyutuna Yönelik) 110 Tablo 3.23. Yöneticilerin Demografik Özelliklerine Göre Olumlu Tutumlar Boyutu ile

İlgili Farklılık Testleri 110

Tablo 3.24. Yöneticilerin İşletmedeki Pozisyonuna Göre Farklılık Testleri (Olumlu

GİRİŞ

Son yıllarda, atık, emisyon, karbon ve sera gazı gibi kavramlar insanların ve ilgili kurumların korkulu rüyası haline gelmiştir. Toprağı, havayı, suyu, atmosferi ve bu çerçeve içinde yaşayan tüm canlıları tehdit eden, yaşadığımız çevreyi hızla kirleten her nedenin altında bu kavramlardan bir ya da birkaçının bulunduğu bilinmekte ve alınması gereken tüm önlemler bu tehditler göz önünde tutularak alınmaktadır.

Dünyanın ve canlıların çevre konulu niteliklerini kaybederek azalması ve yok olması karşısında tüm şahıs, kurum ve devletler çevre sorunlarına karşı atılması gereken adımları atmaya ve bu doğrultuda yapılacak görevleri yerine getirmeye

çalışmaktadırlar. Bu hızlı değişim sürecinde, özellikle iş yaşamı çevreyi etkileyen bir çok faaliyetleri konusunda bu değişimden etkilenmekte ve çevre muhasebesi ya da yeşil muhasebe gibi kavramlar önemli hale gelmektedir. Bu değişim ve ortaya çıkan

kavramlar sadece ülkemiz için değil, uluslararası tüm iş dünyası için de yeni

sayılabilecek kavramlardır. Çevre gibi son derece hayati bir konuda atılan adımlar, hem iş dünyasının yönlendiricisi olan yöneticiler hem de iş dünyasının bilgi deposu olarak nitelendirilebilecek olan muhasebeciler için yeni uygulamalara yol açmaktadır. Bu bağlamda, yöneticiler ve muhasebeciler çevresel yönetim konularına ve bu konulardan birisi olan çevre muhasebesine giderek daha fazla önem vermektedirler.

Bir başka bakış açısı ile, çevre muhasebesi kavramının ortaya çıkışı daha detaylı ifade edilebilir. Sanayi, teknoloji ve özellikle elektronik ticaret imkanlarının günümüzde neredeyse sınırları zorlayan bir yapıya kavuşmuş olması insanların tüketim iştahlarını kabartmış ve bunun neticesinde ortaya çıkan tüketim çılgınlığı, insanların ihtiyaçlarını karşılamayı görev edinen işletmelerin çok daha fazla üretim yapmalarına neden olmuştur. Üretim faaliyetleri arttıkça, işletmelerin çevreye olan olumsuz etkileri de iki boyutlu olarak genişlemiştir. Öncelikle, üretim yapan işletmelerin büyük çoğunluğu kaynaklarını doğal yollardan elde etmekte, artan üretim miktarı da daha fazla doğal kaynağın kaybolmasına yol açmıştır. Öte yandan, üretim faaliyetleri sırasında, kaynak kullanımının yanında işletmeler doğaya daha fazla zarar vermeye başlamışlardır. Özellikle son zamanlarda, doğal kaynakların hadsiz olarak tüketimi, doğal kaynakların sınırsız olmadığını, aksine kıt bir üretim faktörü olarak algılanarak yönetilmesi gerektiği gerçeğini ortaya koymuştur. Oluşan kamuoyu baskısı, devletleri çevre ile ilgili

konularda güncel mevzuatlar hazırlamaya zorlarken, işletmeleri de bu mevzuatlara eksiksiz uymak noktasında sorumluluk almaya mecbur kılmıştır. Bilinçli tüketiciler, artık çevreye duyarlı üretim yapan işletmelerin ürünlerini tercih etmeye başlamış, çevreye zarar veren işletmeleri ise diğer kamuoyu üyelerine ihbar etme yolunu seçmişlerdir. İşletmelerin, artan rekabet ortamında fark yaratabilmeleri için çevreye duyarlı üretim yapmaya başlamaları birtakım maliyetlere katlanmalarını gerektirmiştir. Çevresel maliyetler olarak isimlendirilen bu maliyetlerin tespit edilmesi, hesaplanması, yönetilmesi, kayıt altına alınması, raporlanması ve denetlenmesi olarak ifade

edilebilecek olan çevre muhasebesi kavramı da tüm bu gelişmeler neticesinde önemini gittikçe arttırmıştır.

Çevre muhasebesi kavramı her ne kadar bir çevresel yönetim aracı olarak ifade edilse de esasında ürün geliştirmeden risk yönetimine, fiyatlandırmadan performans değerlendirmeye kadar çok geniş bir karar alma sürecini etkileyen bir örgütsel performans yönetim aracı olarak da görülebilir. Bu açıdan bakıldığında, çevre muhasebesi kavramı, teknik birtakım konular haricinde (maliyetlerin tespiti,

kayıtlanması, raporlanması vb.) muhasebecilerden daha çok işletme yöneticilerinin ilgi alanına giren bir kavram olarak karşımıza çıkmaktadır. Bu nedenle, çalışmamızda muhasebeci yöneticilerle birlikte tepe yöneticisi olan kişilerin de çevre muhasebesine yönelik bakış açıları üzerinde araştırma yapılmıştır.

Yöneticilerin ve muhasebe departmanı yöneticilerinin çevre muhasebesi tutumunu yönlendiren birçok faktörün olması muhtemeldir. Ayrı ayrı bu faktörlerin neler olduğunu araştırmak yerine, literatürde tutum ve davranışlara yön verdiği, dahası insanların tutum ve davranışlarını belirlediği ifade edilen bir kavramın yöneticiler ve muhasebe yöneticilerinin çevre muhasebesi tutumuna etki edip etmediğini ortaya koymanın daha mantıklı olacağı düşüncesi ile çalışmamızda kişisel değer kavramının çevre muhasebesi tutumuna etkisi üzerinde durulmuştur. Değerler insanların

duygularını, düşüncelerini ve çeşitli boyutları ile tutum ve davranışlarını yakından ilgilendirirler. Diğer açıdan bakıldığında ise, tutumlar, fiziksel objeleri değerlendirmeyi sağlayan bireysel eğilimleri ifade ederler ve varsayımlar, inançlar ve değerler bu

eğilimleri kuvvetli bir biçimde etkilemektedirler. Rokeach tarafından temelleri ortaya konulan, Homer ve Kahle’nin geliştirerek nihai şeklini verdiği değer-tutum-davranış modeline göre değerlerin davranışlar üzerinde yaygın bir etkisi bulunmaktadır. Bu

model, değerlerin tutumları şekillendirdiğini, tutumların ise davranışların yönünü tayin ettiğini ileri sürmektedir.

Kişisel değerin ifade edilen bu özelliği nedeniyle, araştırmada çevre muhasebesi tutumuna yön verip vermediği, yani aralarında bir ilişki olup olmadığının tespit

edilmesi, şayet bir ilişki varsa bu ilişkinin yönü ve boyutu, bir başka ifade ile kişisel değerin çevre muhasebesi tutumuna etkisi olup olmadığının ortaya konulması çalışmanın en basit şekli ile ifade edilebilecek amacı olarak ortaya konulabilir.

Araştırmanın temel amacı, yöneticilerin sahip oldukları kişisel değerlerinin çevre muhasebesine yönelik tutumlarına olan etkisini ortaya koymaktır. Bu temel amaç etrafında yöneticilerin kişisel değerlerinin nelerden oluştuğunu ve çevre muhasebesine yönelik tutumlarını ortaya koymak da ulaşılacak hedefler arasındadır. Bu amaç

doğrultusunda, hazırlanan üç bölümlük çalışmanın ilk iki bölümü teorik çerçeveden ve son bölümü ise uygulamadan oluşmaktadır.

Birinci bölümde, tutumlara ve davranışlara yön veren değer ve kişisel değer literatürünün temel unsurlarını oluşturan değer tanımları, değerin diğer kavramlarla ve özellikle tutum ve davranışlarla ilişkisi ve değerle ilgili olarak ortaya konulan en temel ve genel kabul görmüş kuramsal yapılar ortaya konulmuştur. Araştırmanın uygulama kısmında kullanılan anketin kişisel değerler bölümünün dayandığı temel olan Schwartz Değerler Sistemi de bu bölümde detaylı olarak ortaya konulmuştur.

İkinci bölüm, kişisel değerin etkisini ölçeceğimiz tutumun kaynağı olan çevre muhasebesi kavramını resimleştirdiğimiz kısım olarak ortaya çıkmıştır. Çevre

muhasebesi kavramından önce, kavramın ortaya çıkmasına neden olan çevre ve çevresel sorunlar, bu sorunların nedenleri, sorunların çözümü için geliştirilen yöntemleri, çevre kavramı ile işletme ve muhasebe kavramlarının ilişkisi ortaya konulmuştur. Bu

açıklamalardan sonra çevre muhasebesinin temel sistematiği, tanımı ve çevre muhasebesinin en önemli unsuru olarak ortaya çıkan çevresel maliyetler kavramı incelenmiştir.

Üçüncü bölümde ise, yöneticilerin kişisel değerlerinin çevre muhasebesine yönelik tutumlarına olan etkisini somut olarak ortaya koymak üzere bir alan araştırması yapılmış ve buna ilişkin bulgular değerlendirilmiştir.

BİRİNCİ BÖLÜM

DEĞER KAVRAMI VE KİŞİSEL DEĞER

1.1. DEĞER KAVRAMI

Son birkaç yüzyıla bakıldığında değerlerin sosyal bilimler alanında araştırma konusu olarak ele alındığı görülmektedir. Sosyal bilimler alanında yapılan

araştırmalarda bilim adamları değerlerin insan davranışlarını açıklamada temel bir öneme sahip olduğunu ifade etmektedirler. Değerler insanların duygularını,

düşüncelerini ve çeşitli boyutları ile davranışlarını yakından ilgilendirirler. Hem bireysel gelişimin tamamlanmasında hem de toplumların oluşmasında ve gelişmesinde

değerlerin önemi büyüktür1.

İnsan, hem bireysel yaşantısında hem de toplumun bir parçası olarak sürdürdüğü yaşantısı boşunca bir çok farklı duruma karşı tepki gösterir. İnsanın hangi durumda hangi tepkiyi sergileyeceğini belirleyen ekten ise sahip olduğu değerleridir2.

Değerler, bireyler için sosyal hayatı şekillendiren ölçütleri ortaya çıkarır. İnsan tüm eylemlerini ortaya koyarken hareketlerini seçme noktasında özgürdür. İşte bu seçme sürecinde belli bir ölçüt kullanmak zorunda olan insan, değerleri bir ölçüt olarak kullanıp yargıda bulunur. İnsanların davranışlarına yön verirken farklı davranış

biçimleri arasında yapacakları tercihi belirlemekte önemli bir rol üstlenirler. Bir yandan davranışların kaynağını oluştururken diğer yandan sebep olduğu davranışın ölçüsünü de tayin ederler3.

Değerler, ortaya çıkarıldıkları uygarlıklara damgasını vururlar. İnsanın düşünsel, psişik, toplumsal ve manevi yaşamı, bağlandığı değerler çevresinde oluşur. Benimsenen değerler töre ve eğitim yoluyla gelecek nesillere aktarılırken, toplumlar bu değerler yoluyla yeniden şekillenir ve olgunlaşırlar4. Toplumdaki bireylerin herhangi bir değeri benimseyerek koruması veya benimsemeyip göz ardı etmesi değerin bir sonraki nesile

1 Bülent Dilmaç ve Diğerleri, “Üniversite Öğrencilerinin Öz Anlayışları İle Değer Tercihlerinin İncelenmesi”, Değerler Eğitimi Dergisi, Cilt: 7, Sayı: 18, (Aralık 2009), s. 10.

2 Ercan Yılmaz, “Öğretmenlerin Değer Tercihlerinin Bazı Değişkenler Açısından İncelenmesi”, Değerler Eğitimi Dergisi, Cilt: 7, Sayı: 17, (Haziran 2009), s. 109.

3 Enver Sarı, “Öğretmen Adaylarının Değer Tercihleri: Giresun Eğitim Fakültesi Örneği”, Değerler Eğitimi Dergisi, Cilt: 3, Sayı: 10, (Temmuz 2005), s. 76.; Yılmaz, s.110.

4 Metin Bobaroğlu, “Değer Üreten Varlık Olarak Etik İnsan”, Us Dergisi, Sayı: 6 (Değerler Sorunu Özel Sayısı), Erişim Tarihi: 03.08.2011, http://www.usdusunveotesi.net/yazilar2.asp?yno=116&bant=6.

aktarılarak yıllarca devam ettirilmesine ya da zamanla kaybolmasına neden olur.

Nesiller boyunca kalıcı olabilecek bir değerin insanlarca içselleştirilmesi ve genel kabul görmüş olması gerekir5.

1.1.1. Değerin Tanımı ve Temel Çerçevesi

Değerler kavramsal olarak bir çok bilim dalı tarafından incelenmesine rağmen, değer kavramının yeterince açıklığa kavuştuğunu söylemek zordur. Davranış bilimleri ve sosyal psikoloji değerlerin bireysel tutum ve davranışlar ile bilişsel süreçleri

etkilemesi yanında toplumun kültürel kalıplarıyla da ilişkili olduğunu ifade

etmektedirler. Etkileşim alanı bir hayli geniş olan değer kavramı tanımlanırken, inanç, eğilimler, davranışlar, normatif standartlar ve amaçlar gibi kavramlar da sıklıkla vurgulanmaktadır6.

Değer, bir çok bilimin ortak kavramı olarak karşımıza çıkmaktadır. Felsefe, iktisat, antropoloji, sosyoloji, psikoloji ve teoloji, değeri alanı içerisinde farklı tanımlamakta ve farklı şekillerde ele alıp kullanmaktadır.

İktisatta değer, mal ve hizmet alışverişi ile ilgili bir kavramdır. Her malın ve hizmetin insanlar arasında el değiştirmesini sağlayacak bir değeri vardır. Felsefeye göre değer her insanın özünü ilgilendirir ve insan, değeri üreten ortaya çıkaran varlık olarak ifade edilmiştir. Felsefe değeri, insanın başta kendisi ile olan ilişkisi olmak üzere toplum ve doğa ile olan ilişkilerinden ortaya çıkan ve hayatına yön veren fikir, inanç, eylem ve idealler olarak tanımlar. Sosyolojiye göre kişiler arasındaki ilişkileri düzenleyen

davranışların arkasında yatan temel düşüncenin adıdır değer. Muhasebe bilimi ise değeri tamamen ekonomik bir kavram olarak ele almakta ve bir ölçme ve değerleme aracı olarak kullanmaktadır7.

5 Sadegül Akbaba-Altun, “Eğitim Yönetimi ve Değerler”, Değerler Eğitimi Dergisi, Cilt: 1, Sayı: 1, (Ocak 2003), s. 8.

6 Bülent Dilmaç ve Diğerleri, “Öğretmen Adaylarının Değer Algılarının Farklı Değişkenler Açısından İncelenmesi”, Değerler Eğitimi Dergisi, Cilt: 6, Sayı: 16, (Aralık 2008), ss. 69-70.

7 Murat Aşıcı, “Kişisel ve Sosyal Bir Değer Olarak Okuryazarlık”, Değerler Eğitimi Dergisi, Cilt: 7, Sayı: 17, (Haziran 2009), ss. 9-10.

Değer kavramı ile ilgili çeşitli kaynaklarda temelde aynı olan ancak küçük farklılıkları barındıran birtakım tanımlamalar yapılmıştır. Bunlardan bazıları şöyle ifade edilebilir8:

Roceach’a göre her kişi bir değer ve değerler sistemine sahiptir. Dolayısıyla, değerler; ulaşılmak üzere belirlenen hedefler ve bu hedeflere ulaşma yolunda kullanılan yöntemlerle ilgili genel inançlardır.

Değerler, bireylerin ideal yaşamları için hedefledikleri amaçların dayandığı inançları olup, davranışa farklı şekillerde rehberlik eden ve davranışları ortaya çıkartan çok yönlü standartlardır.

Değerler, bireyin yaşamını yönlendiren, kural ya da kurallar silsilesi olarak ortaya çıkan, önem dereceleri birbirinden farklı, arzulanan amaçlardır. Değerler, insanların seçmiş oldukları yaşam tarzları çerçevesinde

sergiledikleri ideal davranış tarzları ya da ideal amaçları hakkındaki inançları olup, davranışa farklı tarzlarda rehberlik eden çok yönlü standartlardır. Değerler, bir toplum içinde yaşamını sürdüren kişilerin kendi ihtiyaçlarından

ya da diğer kişiler ve doğa ile ilişkilerinden kaynaklanan gereksinimlerini doyumlu ve uyumlu bir şekilde karşılamasını sağlayan genel anlayış ve yönelimlerdir.

Değer, bazı davranış ve amaçları diğer davranış ve amaçlara nazaran bireysel ya da sosyal açıdan daha tercih edilebilir bulan ve süreklilik arz eden

inanışlardır9.

Değer, bir kişinin amaçlarına ulaşmak için benimsediği kişisel sosyal inançlar veya kişinin kendi kültüründen yola çıkarak geliştirdiği ve topluma mal olarak süreklilik arz etmiş bulunan inançlardır10.

Değer, bir toplum içerisinde, bir inanç veya ideoloji çerçevesinde insanlar arasında kabul edilerek benimsenen ve yaşatılmakta olan toplumsal, insani, ideolojik veya ilahi kaynaklı her türlü görüş, düşünüş, davranış, kural ve kıymetlerdir11.

8 Nazmi Avcı, Toplumsal Değerler ve Gençlik – Bir Değerler Sosyolojisi Denemesi, Siyasal Kitapevi, Ankara, 2007, s. 19.

9 Yavuz Odabaşı ve Gülfidan Barış, Tüketici Davranışı, Mediacat Kitapları, İstanbul, 2002, s. 212. 10 Cevahir Uzkurt, “Tüketicilerin Yenilikleri Benimseme Eğilimleri Üzerinde Kişisel Değerlerin Etkisi”, Anadolu Üniversitesi Sosyal Bilimler Dergisi, Cilt: 7, Sayı: 2, (2007), s. 244.

Değerler konusunda bir çok çalışmaya temel oluşturmuş olan Kluckhohn, Rokeach ve Schwartz gibi bilim adamları da farklı yönlere vurgular yaparak çeşitli tanımlar yapmışlardır.

Kluckhohn, değerleri çevresi ile ilişkilerinde örtük ya da açık, kişi ya da grupları ayrıştırmaya, varolan davranış biçimleri, araçları ya da sonuçları arasından seçim yapmaya yardımcı kavramlar olarak tanımlamıştır. Kluckhohn, değeri üç boyutta ifade etmiştir12:

Durum boyutu (olumlu ve olumsuz değerler), İçerik boyutu (estetik, bilişsel ve ahlaki değerler), Amaç boyutu (davranışın tercih edilen biçimi).

Rokeach ise değeri belirli bir davranış şeklinin ya da yaşamsal amacın kişisel ya da toplumsal anlamda varolan alternatiflerine tercih edilmesine neden olan kalıcı inanç olarak ifade etmiştir13.

Değer konusunda en geçerli çalışmalara imza atan Schwartz ve Bilsky ise daha önce yapılmış olan çalışmaların özelliklerinden yola çıkarak değerleri şöyle ifade etmişlerdir14:

Değerler, nesnel ya da içinde duygu olmayan fikirlerden farklı olarak duygularla iç içe geçerek bağlanan inançlardır.

Değerler insanların elde etmek için uğraştığı, arzu edilen amaçlarını ifade eden güdüsel yapılardır.

Değerler kendine has özellikleri bulunan eylem ve durumların ötesine geçen soyut amaçlardır.

Değerler eylemlerin, ilkelerin, insanların ve olayların seçilmesinde veya değerlendirilmesinde standart kriterler olarak hizmet eden kavramlardır. Değerler sahip oldukları önem çerçevesinde sıralanırlar. Bu şekilde

sıralanmış bulunan bir değerler kümesi insanların değer önceliklerinin neler olduğunu belirleyen bir sistem oluşturur. Değerlerin hiyerarşik yapısı onları normlardan ve davranışlardın ayırmaktadır.

12 Tülay Korkmaz Devrani, Kişisel Değer Uyumu, Müşteri-İşletme Özdeşleşmesi ve Müşteri Sadakati İlişkisi: Uygulamalı Bir Çalışma, (Yayınlanmamış Doktora Tezi), Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara, 2008, ss. 5-6.

13 Milton Roceach, The Nature of Human Values, The Free Press, New York, 1973, s. 5.

14 Shalom H. Schwartz ve Wolfgang Bilsky, “Toward a Psychological Structure of Human Values”, Journal of Personality and Social Psychology, Vol: 53, Issue: 3, (September 1987), s. 552.

Aktarılan bu tanımlar doğrultusunda değerlerin istenen, arzulanan, tercih edilen veya sevilen durumları ele alan bir kavram olduğu ifade edilebilir. Değerler bilişsel yapılar olarak karşımıza çıkmaktadırlar. Schwartz ve Bilsky’ye göre değerler, evrensel insan gereksinimlerinin bilişsel yansımalarıdır15. Rokeach’a göre değer öncelikleri tutum ve davranışın bilişsel ağı içinde merkezi bir yerdedir. Bu değer öncelikleri hem kişileri birbirinden ayırır, hem de bireylerin farklı tutum ve davranışlar sergilemesine neden olur. Kısaca ifade edilecek olursa değerler bireysel ya da bireyin topluma yönelik her türlü sosyal davranışında belirleyici kriterdir.

1.2. DEĞER İLE İLGİLİ DİĞER KAVRAMLAR

Değer kavramı, günlük kullanımda, ifade ve tanımlarındaki benzerlikler nedeniyle birtakım kavramlarla karıştırılabilecek olan bir kavramdır. Özellikle, değer kavramı açıklanırken sık sık bahsi geçen inanç, tutum, norm ve davranış gibi kavramlar değer kavramı ile doğrudan ilişkili olan ancak farklı tanım ve özelliklere sahip olan kavramlardır. Çalışmamızın tutumlarla ilgili bir araştırmayı da kapsaması bu kavramların da açıklanmasını gerektirmektedir.

1.2.1. Değerler ve İnançlar

İnanç; varoluş, değerlendirme, hüküm verme veya bunların nedenleri ile ilgili beklentilerdir. İnançlar, doğru veya yanlış şekilde varoluşa dair tanımlayıcılardır. Arzulanan veya arzulanmayan davranış sonuçlarına dair karar verici veya yasaklayıcı özellikleri vardır. Değer ise, inancın spesifik bir şekli olmakla beraber, tek bir inanca değil, bir arada organize olmuş bir grup inanca karşılık gelen daha üst seviyedeki bir zihin organizasyonudur16.

İnançlar, bireylerin doğru olarak kabul etmeyi seçtikleri ifadeler, prensipler ve doktrinlerdir. Değerler ise, ölçülebilir bir disiplindir. Değerlerin dış etkenlerle ilgisi yoktur. İnançlar tarafından etrafı sarmalanmış olan değerler kesinlikle tartışılamayacak

15 Schwartz ve Bilsky, s. 552.

16 Melis Seray Özden, 20-24 Yaş Arası Üniversite Öğrencilerinin ve Nevrotik Öğrencilerin Değerler Açısından Karşılaştırılması, (Yayınlanmamış Yüksek Lisans Tezi), Maltepe Üniversitesi SBE, İstanbul, 2007, s. 13.

olan kişisel tercihlerdir. Basitçe, değerler, birey olarak kim olduğumuzu belirtirler. Bir anlamda insanın varoluşunun kıymetini ve kişisel inançlarının önemini ifade ederler17.

Rokeach, değerleri tanımlarken inanç kavramını kullanmış ve değeri, karar vermeye, seçmeye ya da reddetmeye sebep olan inançlar olarak ifade etmiştir. İnançlar, bireyin herhangi bir şeyle ilgili olarak takdir ve bilgisini yansıtan çok sayıda zihni ve sözlü durumdan oluşmaktadırlar. Değerler ise arzu edilir olanla ilgili kalıcı inançlar olarak tanımlanmıştır. Değerler var olan inanç türlerinin bir kısmını kapsar18.

1.2.2. Değerler ve Normlar

Normlar, bireyin neyi yapması, neyi yapmaması ile ilgili toplum dinamikleri tarafından oluşturulan ortak beklentilerdir. Bir başka ifade ile normlara uygun olan yani normatif olarak nitelendirilen davranışlar ‘ideal davranışlar’ olarak kavramlaştırılabilir. Bireyler, toplumun dikte ettiği rolleri yerine getirirlerse normatif davranışlar sergilemiş olurlar. Aksi takdirde normlar çiğnenmiş olacaktır19.

Değerlerin toplumda kabul edilerek yerleşmesi ve zaman içinde

yaygınlaşmasında normlar önemli bir rol oynar. Adalet, özgürlük ve eşitlik gibi evrensel niteliğe sahip olan değerlerin yazılı hukuk kurallarını şekillendirmesi, değerlerin

toplumda yerleşmesini sağlar20.

1.2.3. Değerler ve Tutumlar

Tutumlar ve değerler neredeyse birbirinin aynı olan kavramlar gibi görünse de, daha detaylı yapılan analizler açık bir farklılığı ortaya koyar. Değerler en az dört noktada tutumlardan farklılaşırlar. Bunlar şu şekilde ifade edilebilir21:

17 Amy Mcmahon, “Defining The Difference Between Personal Values and Personal Beliefs”, Erişim Tarihi: 05.08.2011, http://www.helium.com/users/487313/show_articles.

18 Rokeach, s. 8.

19 Halil İbrahim Bahar, Sosyoloji, 3. Baskı, Usak Yayınları, Ankara, 2009, s. 64. 20 Bahar, s. 64.

21 Jerry J. Vaske, “A Value-Attitude-Behavior Model Predicting Wildland Preservation Voting Intentions”, Society and Natural Resources, Vol: 12, Issue: 6, (1999), ss. 524 – 525.

Değerler, bireylerin tutumlarını ve davranışlarını değerlemek için kullandıkları standartları ifade eden tekil ve değişmez inançları temsil ederler.

Değerler, nesnelerin, durumların ve sorunların ötesine geçer. Örneğin, eğer bir insan ‘dürüstlüğü’ bir değer olarak kabul ederse, bu bireyden kişisel vergi beyanlarını hazırlamak, iş sözleşmelerine uymak veya arkadaşlar ile ilişki kurmak gibi eylemlerinde dürüst olması beklenir.

Değerler, bir insanın inanç sistemindeki en merkezi bileşendir. Aslında, değerler diğer bir çok inanç ve tutuma bağlıdır ve bu nedenle değişmeleri çok zordur.

Tutumlar binlerle ifade edilebilecek kadar çeşitli iken, değerler birkaç sayı ya da düzine şeklinde sınırlandırılmaya eğilimlidirler.

Değerler davranışlarımızı bütünüyle açıklayabilen akla dayalı inançlarımızı ifade ederken, tutumlar, hayati davranış ve eylemlerimizden daha fazlasını yansıtırlar. Örnek olarak ifade edilecek olursa; bir kişi ‘ben hoşgörülüyüm ya da hoşgörüsüzüm’ şeklinde bir ifade kullanırsa, bu kişinin sahip olduğu hoşgörü ile ilgili olumlu ya da olumsuz bir tutumu ifade edecektir. Bununla birlikte, aynı kişi ‘ben hoşgörüye ya da açık fikirliliğe inanırım’ şeklinde bir ifade kullanır ise, bu onun sahip olduğu değer kavramını ifade edecektir. O halde; değer, ideal olarak kabul edilen herhangi bir şeyin bilinçli bir şekilde insan aklı tarafından kabul edilmesini içerirken; tutum, davranış ve eylemlerimizi ifade eden daha az bilinçli olarak hayata geçirilmiş olan düşüncelerdir. Burada açıklanmak istenen, birey hoşgörülülüğü bir değer olarak benimsemişken, farklı bir durumda tutum olarak hoşgörüsüz davranabilir. Bu, kişinin değerlerini değiştirmez. Ancak, farklı zaman ve olaylar karşısında farklı tutumları sergilemesi mümkündür22.

Tutumlar, insan bireyselliğinin merkezindeki en önemli parçalardır. Basitçe tutum, bir nesne veya düşüncenin en temel hali ile birey tarafından değerlendirilmesi

22 Roy Posner, “Personal Values”, Erişim Tarihi : 08.08.2011,

olarak tanımlayabiliriz23. Tutum, beğenilme ya da beğenilmeme olasılığı bulunan belirli bir varlığın birey tarafından değerlendirilmesini ifade eden psikolojik bir eğilimdir24.

Tutum, bireyin sahip olduğu temel bir değerin somut nesne veya durumlara uygulanmasının sonucudur. Tutumun fonksiyonları arasında, değerlerin altında yatan nispeten daha genel olaylar için kazanılmış olan soyut fikirlerin öznel olaylarda ortaya çıkarılması önemli bir yer tutmaktadır. Değerler ile tutumları birbirine bağlayan unsur bireylerin bu kavramları alt yapı olarak kullanıp farklı durumlarda sergiledikleri davranışlarıdır25.

Bir başka anlatımla, değerler insanın karşılaşmış olduğu farklı durumlara göre değişmezler. Standart bir yapıyı temsil ederler. Tutumlar ise bu standart yapının içerisinde belli nesne ya da durumlara karşı bireyin sergilediği olumlu ya da olumsuz davranışlardır26.

Rokeach ise değerler ile tutumları üç noktada birbirinden açık bir şekilde ayırmıştır. Ona göre, tutumlar, belirli bir olay ya da nesneye özgü iken değerler daha genel bir durumu ifade eder. Tutumların değerlere nazaran daha hızlı değiştiğini ifade eder. Son olarak ise değerler anlamlı bir şekilde tutumlara nazaran, bir çok duruma uyarlanabilmeleri açısından daha soyutturlar27.

1.2.4. Tutum – Değer – Davranış İlişkisi

Tutumlar, bazı nesnelere karşı sergilenen akli durum ifadeleridir. Nesneler ile ilgili hoşnutluk ya da hoşnutsuzluk hissini gösteren bireysel bir eğilimi yansıtırlar. Ajzen, tutumu, iyi-kötü, yararlı-zararlı, hoş-nahoş ve sevimli-sevimsiz gibi boyutların çekim alanına giren fiziksel bir nesnenin basitçe değerlendirilmesi olarak tanımlar.

23 Gerd Bohner ve Michaela Wȁnke, Social Pspchology – A Modular Course – Attitudes and Attitude Change, Psychology Press, New York, 2002, s. 4.

24 Dolores Albarracin ve Diğerleri, “Attitudes: Introduction and Scope”, (Ed. Dolores Albarracin ve Diğerleri), The Handbook of Attitudes, (s. 4), Lawrence Erlbaum Associates Inc., New Jersey, 2005. 25 Patrick E. Conner and Boris W. Becker, “Values and The Organizations: Suggestins for Research”, (Ed. Milton Rokeach), Understanding Human Values: Induvidual and Societal, (s. 72), The Free Press, New York, 1979.

26 Rokeach, s.12.

27 Caroline J. Doran, The Role of Personal Values in Fair Trade Consumtion: An Investigation of Ethical Consumption Practices, (Doctoral Dissertation), Capella University, 2007, s. 59.

Ajzen, tutumların ve değer sistemlerinin açıklanmasına yönelik anahtar olgular ileri sürmüştür28:

(1) İnsan, bir nesneye yönelik olarak birden fazla tutum sergileyebilir. (2) İnançlar ve tutumlar çok yakından ilişkilidirler. Bu ilişki eylem ve

davranışların kişisel beklentiler ve sübjektif değerler ile olan bağını içinde barındırır.

Ajzen, aynı zamanda tutumlar ile kişisel değerler arasındaki ilişkinin önemini de vurgulamıştır. Değerleri, özgürlük ve eşitlik gibi soyut kavramlarla birleşmiş olan hoşnutlukla karşılanan değerlikler olarak tanımlamıştır. Ajzen’e göre değerler aktif olarak kullanıldıklarında belirli nesne veya olayların değerlendirilmesine etki ederler. Bu ifade ile birlikte tutumun tanımına bakıldığında, nesnelerin değerlendirilmesi

kavramının her ikisinde de var olduğu görülecektir. Bu da değerler ile tutumlar arasında bir ilişkinin var olduğunu ifade eder29.

Özet olarak, tutumlar, fiziksel objeleri değerlendirmeyi sağlayan bireysel eğilimleri ifade ederler ve varsayımlar, inançlar ve değerler bu eğilimleri kuvvetli bir biçimde etkilemektedirler.

Bu aşamada değerlerin eyleme dönüştürülmüş şekli olarak ifade edilebilecek olan tutumların davranışlara olan etkisinin açıklanması da yerinde olacaktır.

Davranış esasında, herhangi bir kişinin belirli bir üslup dahilinde eylemde bulunması, tepki göstermesi ya da görevini yerine getirmesi için kullandığı yollardır. Davranış, aynı zamanda basit bir eylemden çok etkinliğin anlamının ve amacının altında yatan faktörleri içeren bir süreçtir30.

Davranışla ilgili birtakım araştırmalar hangi tutumların davranışları ne ölçüde tayin ettiğini ortaya koymayı hedeflemiştir. Avusturyalı çiftçilerin çevresel

davranışlarını inceleyen bir araştırma tutumlar ile davranışlar arasında yüksek bir

28 Icek Ajzen, “Nature and Operation of Attitudes”, Annual Review of Psychology, Vol: 52, (February 2001), ss. 28-32.

29 Ajzen, s. 42.

30 Paul Hersey ve Diğerleri, Management of Organizational Behavior: Leading Human Resources, (Ninth Edition), Pearson Printice Hall, New Jersey, 2008, s. 15.

korelasyon olduğunu ispatlamıştır31. Bu ve benzeri çalışmalar ortaya koymuştur ki; tutumlar davranışları, davranışlar da tutumları etkilemektedir.

Tüm bu kavram ve ifadelerden hareketle, çalışmanın temelini oluşturması açısından değerler, tutumlar ve davranışların bir arada var olan ilişkilerini ortaya koymak yerinde olacaktır. Literatürde bu ilişkiyi açıklayan üç teori bulunmaktadır. Birincisi, Fishbein ve Ajzen tarafından ileri sürülen ‘makul aksiyon teorisi’ (the theory of reasoned action); ikincisi, Ajzen’in Fishbein ile olan bu çalışmasını güncelleyerek geliştirdiği ‘planlı davranış teorisi’ (theory of planned behavior) ve üçüncüsü ise, çalışmamızın da temelini oluşturan Homer ve Kahle’nin değer-tutum-davranış modelidir (value-attitude-behavior model)32.

Çalışmamızın ana temasını oluşturduğu için ifade edilen üç modelden sadece değer-tutum-davranış modelinin kısaca açıklanması diğer modellerin sadece isim olarak zikredilmesi yeterli olacaktır.

1.2.4.1. Değer-Tutum-Davranış Modeli

Rokeach tarafından temel olarak ifade edilen, Homer ve Kahle’nin geliştirerek nihai şeklini verdiği modele göre değerlerin davranışlar üzerinde yaygın bir etkisi bulunmaktadır33. Bu model, değerlerin tutumları şekillendirdiğini, tutumların ise davranışların yönünü tayin ettiğini ileri sürmektedir34. Bu ilişki Şekil 1.1’de ifade edilmiştir35.

Şekil 1.1. Değer-Tutum-Davranış Modeli

31 Stefan Vogel, “Farmers’ Environmental Attitudes and Behavior: A Case Study for Austria”, Environment and Behavior, Vol: 28, (September 1996), ss. 591 – 613.

32 Stephen E. Johnson, The Relationship of Personal Values and Leadership Behavior Among First Level Supervisors, (Doctoral Dissertation), University op Phoenix, 2005, s. 28.

33 Rokeach, s. 35; Pamela M. Homer ve Lynn R. Kahle, “A Structural Equation Test of The Value-Attitude-Behavior Hierarchy”, Journal of Personality and Social Psychology, Vol: 54, No: 4, (April 1988) ss. 638-646.

34 Homer ve Kahle, s. 638.

35 Homer ve Kahle, s. 638’den yazar tarafından uyarlanmıştır.

Homer ve Kahle, etkinin teorik olarak soyut değerlerden, orta değer olan tutumlara ve oradan da belirli davranışlara akması gerektiğini ispatlayan hiyerarşik bir değer-tutum-davranış modeli geliştirmişlerdir. Bu modelin çeşitli araştırmacılar tarafından test edilmesi sonucunda değer, tutum ve davranış değişkenleri arasında bir ilişkinin var olduğunun ortaya çıktığını ifade etmişlerdir36.

Değerler ile tutumlar arasındaki ilişkinin temelinde tutumların değer ifade etme fonksiyonu vardır ve bu fonksiyon ilişkinin kalitesini gösterir37.

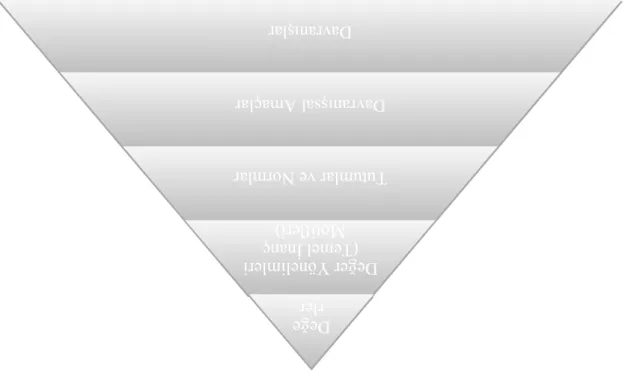

Teori, bireylerin içinde yaşamakta oldukları çevreye yönelik olarak şekillenen bireysel görüşlerinin, değerleri, değer yönelimlerini, tutumları, normları, davranışsal amaçları ve davranışları içeren kavramsal bir hiyerarşi şeklinde organize edilebileceğini ifade etmektedir38. Bu unsurların her birisi birbiri üzerine inşa edilmiş bir şekilde piramit halinde Şekil 1.2’de ifade edilmiştir39.

Şekil 1.2. İnsan Davranışlarının Kavramsal Hiyerarşi Modeli

36 Homer ve Kahle, ss. 638 – 646; Johnson, ss. 30 – 32.

37 Connie M. Kristiansen ve Mark P. Zanna, “Value Relevance and the Value-Attitude Relation: Value Expressiveness Versus Halo Effects”, Basic and Applied Social Psychology, Vol: 12, No: 4, (1991), ss. 472 – 473.

38 Vaske, s. 524.

39 Vaske, s. 525’den yazar tarafından uyarlanmıştır. Davr anı şla r ar ışl ran Dav Davr anı şsa l A maç

lar açl al Am ışs ran Dav ar Tutu mla r v e No rm

lar orm e N r v mla Tutu lar Değ er Yöne lim leri ç nan el İ em (T Motif leri ) Değe r Y öne lim leri ç nan el İ em (T Moti fle ri) Değ e rr rlerle Değe

1.3. DEĞERLE İLGİLİ KURAMSAL YAPILAR

Değerler ile ilgili yazın incelendiğinde değerler üzerine yapılmış bir çok

araştırmaya rastlanmaktadır. Bu çalışmaların en önemlileri değerler ile ilgili çok sayıda araştırma yapan Rokeach, Kahle ve Schwartz’ın yayınları olarak ifade edilebilir. Kuşkusuz bu araştırmacıların dışında da değerler ile ilgili çalışmalara rastlamak mümkündür. Ancak, literatürde değerle ilgili yapılan saha çalışmalarında kullanılmak üzere geliştirilen değerler ölçekleri anlamında konuya yaklaşıldığında en çok kullanılan ölçeklerin ifade edilen araştırmacılar tarafından oluşturulduğu ve literatüre

kazandırıldığı görülecektir. Nitekim çalışmamızın saha çalışmasında kişisel değerleri ölçmek için kullanılan değerler ölçeği de Schwartz tarafından geliştirilmiştir. Bu

nedenle çalışmanın bu kısmında sadece Rokeach, Kahle ve Schwartz’ın değer kuramları açıklanacaktır.

1.3.1. Rokeach Değer Sistemi (RVS)

Değerleri, “ulaşılmak üzere tercih edilen hedefler ve bu hedeflere ulaşmak için kullanılan yöntemlere yönelik inançlar”40 olarak tanımlayan Milton Rokeach, değerler konusunda en çok bilinen ve kullanılan ölçeklerden birisini ortaya koymuştur. Rokeach bu sistemi oluştururken beş varsayımı dikkate almıştır. Bunlar şu şekilde ifade

edilebilir41:

Bir insanın sahip olduğu temel değerler oldukça azdır.

Bütün insanlar aynı değerlere sahiptir ancak, sahip oldukları bu değerlerin yoğunlukları birbirlerinden farklıdır.

Değerler organize bir şekilde bir değerler sistemini ifade ederler.

40 Rokeach, s. 5. 41 Rokeach, s. 3.

İnsanın sahip olduğu değerler kültürün, toplumun ve bu topluma ait geleneklerin ve bireyin kişiliğinin birleşimi sonucu oluşur.

Değerlerin neden olduğu sonuçlar, sosyal bilimcilerin araştırmak ve kavramak üzere değerlendirdikleri neredeyse bütün olaylarda gözlemlenecektir.

Rokeach değerlerin bireyler için bir motivasyon kaynağı olarak işlev gördüğünü ifade eder. Bu motivasyon araçsal veya amaçsal mahiyette olabilir. Araçsal değerler bireylerin nasıl davranacakları ile ilgili motivasyonun kaynağıdır. Onlar davranışın öncüleridirler. Bu tip değerler, varoluşla ilgili öncelikli nihai amaçları gerçekleştirmede araçsal olarak işlev görebilecek ideal davranışları belirlemek anlamında ikinci bir role de sahiptirler. Araçsal değerlerin iki türü vardır. Bunlar ahlaki değerler ve yetkinlik (beceri, kendini gerçekleştirme) değerleridir. Bu değerler bireylere kendi yetkinlikleri yönünden ve ahlaki yönden tatmin edici durumlarda nasıl davranmaları gerektiği hususunda rehberlik ederler. Amaçsal değerler ise, insanı ulaşmayı istediği arzulanan nihayet çerçevesinde harekete geçirir. Amaçsal değerlerin de iki türü söz konusudur. Bunlar amaçsal değerlerin kişisel veya toplum tabanlı olmasından hareketle kişisel değerler olarak da ifade edilen ben-merkezli amaçsal değerler ve toplum merkezli sosyal amaçsal değerler olarak ifade edilir42.

Rokeach değerler sistemi değerler ile ilgili açıkladığı bu sınıflandırma üzerine yapılandırılmıştır. Bireyin sahip olduğu tüm değerler ‘değerler sistemi’ olarak

kavramlaştırdığı bir hiyerarşi içinde önem sıralarına göre düzenlenmektedir. Yeni bir değerin bu hiyerarşinin içine girmesi değerlerin yeniden önceliklendirilmesini

gerektirecektir. Yani değerler tamamen sabit ya da sürekli değişen bir yapı arz

etmemektedirler. Bu yapı içerisinde amaçsal ve araçsal değerler birbirinden ayrı ancak, işlevsel olarak birbirine hizmet etme şeklinde bağlılık gösteren bir sistem oluştururlar. Bu sistem dahilinde amaçsal ve araçsal değerler, 18 maddelik iki ayrı kategoriden oluşan Rokeach Değer ölçeği ile ölçülmektedir43. Ölçekte yer alan araçsal ve amaçsal değerler bir tablo (Tablo 1.1) halinde aşağıda sunulmuştur.

Tablo 1.1. Rokeach Değerler Ölçeği

42 Rokeach, ss. 7 – 8.

43 Tülay Korkmaz Devrani, “Kişisel Değerlerin Kuramsal Yapısı ve Pazarlamadaki Uygulamalar”, Eskişehir Osmangazi Üniversitesi İİBF Dergisi, Cilt: 5, Sayı: 1, (Nisan 2010), ss. 52 – 53.

Araçsal (Instrumental) Değerler Amaçsal (Terminal) Değerler Hırslı Açık fikirli Yetenekli Neşeli Temiz Cesaretli Affedici Yardımsever Dürüst Yaratıcı Bağımsız Entelektüel Mantıklı Sevgi dolu İtaatkar Kibar Sorumlu Kontrollü

Rahat bir yaşam Heyecanlı bir yaşam Başarma duygusu Barış içinde bir dünya Güzel bir dünya Eşitlik Aile Güvenliği Özgürlük Mutluluk İç uyum Olgunlaşmış sevgi Ulusal güvenlik Zevk İç huzur Kendine saygı Sosyal kabul Gerçek arkadaşlık Erdem

Kaynak: Rokeach, a.g.e., s. 28.

Literatürde bir hayli başvurulan bir kaynak olmasına ve bir çok araştırmaya temel teşkil etmiş olmasına rağmen esas olarak, Rokeach’ın değerler ile ilgili teorisinin altında yatan bir temel olmadığı ifade edilmiş ve değerleri seçme şekli oldukça

eleştirilmiştir. Rokeach, belirtilen 36 değeri literatürden ve görüşmelerden toplayarak elde ettiği değerler listesinden ayıklayarak ölçeğine koymuş ve teorisini oluşturmuştur. Ancak, bu seçimin arkasında gerçek bir teorinin olmadığı ileri sürülmüştür44.

1.3.2. Kahle’nin Sosyal Adaptasyon Teorisi ve Değerler Listesi (LOV) Kahle’nin değerlerle ilgili teorisinin teorik temelleri Maslow’un ihtiyaçlar hiyerarşisinden hareketle Feather ve Rokeach’ın çalışmaları üzerine kurulmuştur. Kahle’nin Değerler Listesi (List of Values – LOV) olarak ifade ettiği ölçek yine Kahle tarafından 1983 yılında editörlüğünü yaptığı bir kitap ile şekillendirdiği ve ‘bireylerin, uyarlanabilir değerlerini çoğaltmak yerine, süreç içerisinde değerlerini sadeleştirip

44 Sharon E. Beatty ve Diğerleri, “Alternative Measurement Approaches to Consumer Values: The List of Values and The Rokeach Value Survey”, Psychology and Marketing, Vol: 2, Issue: 3, (Autumn 1985), ss. 184- 185.

yeniden tanımlayarak sosyal ve kültürel taleplerini etkin bir şekilde süzdüklerini’ ifade eden ‘sosyal adaptasyon teorisi’ne dayanmaktadır45.

Sosyal adaptasyon teorisine göre bireysel değerlerin temel fonksiyonu insanların sosyal çevrelerine, kişisel yaşamlarına, kültüre ve topluma adaptasyonuna imkan tanımaktır. Bireyler, uyum sağlamak için, kültür ve toplum tarafından kendilerine atfedilen talepleri, sahip oldukları değerleri yeniden tanımlayarak yönetebilirler. Burada bahsedilen uyum, hem bireylerin çevreye adaptasyonunun, hem de çevrenin bireylere adaptasyonunu içeren iki kutuplu bir kavram olarak ifade edilmektedir46.

Rokeach gibi Kahle de insanların sahip oldukları değerlerin kim olduklarını tanımladığını savunmaktadır. Kısaca ifade etmek gerekirse, insanlar taşıdıkları değerlere uygun olarak hareket etmediklerinde bundan utanç duyacaklardır. Teorinin bu kanadı da değerlerin bir başka fonksiyonunu, davranışları etkileme fonksiyonunu ortaya

koymaktadır. Kahle, değerlerin, bireylerin çevre ile nasıl etkileşim içinde olacağı hususunda onlara rehberlik ettiğini ve motivasyon sağladığını ileri sürmektedir47.

Değerler listesi (LOV), sadece her gün uygulanabilir olan değerleri kapsaması anlamında Rokeach Değerler Ölçeğinden (RVS) farklılaşmaktadır. LOV’da bireylerin hayatta üstlenmeyi arzuladıkları evlilik, çocuk ve iş sahibi olmak, boş vakti olmak ve tüketim yapabilmek gibi rollerle çok yakından ilişkili olan 9 adet değere yer verilmiştir. Bu değerler şu şekilde listelenebilirler48:

Kendine saygı duyma Güvenlik

Başkalarıyla sıcak ilişkiler kurma Başarma duygusu

Kendini tamamlama (kendini gerçekleştirme)

45 Alex Thompson, “Interpreting Kahle’s List of Values: Being Respected, Security and Self-Fulfillment in Context”, Journal of Undergraduate Reearch, Vol: XII, (2009), s.1.

46 Lynn R. Kahle (Ed.), Social Values and Social Change: Adaptation to Life in America, Praeger, New York, 1984, ss. 7 – 8.

47 Lynn R. Kahle, “Social Values and Consumer Behavior: Research From the List of Values”, (Ed. Clive Seligman ve Diğerleri), The Psychology of Values, (ss. 135-136), Lawrence Erlbaum Associates, New Jersey, 1996.

48 Lynn R. Kahle ve Diğerleri, “Alternative Measurement Approaches to Consumer Values: The List of Values (LOV) and Values and Life Style (VALS), The Journal of Consumer Research, Vol: 13, Issue 3, (December 1986), s. 406.

Aidiyet duygusu Hayattan zevk alma Heyecan

Saygı duyulan birisi olma.

Bu değerlerden bazıları Maslow’un hiyerarşisindeki aşamalarla aynı eksende yer almaktadırlar. Söz gelimi LOV’da bulunan güvenlik (security) değeri ile Maslow’un emniyet (safety) aşaması, yine kendini tamamlama ve başarma duygusu değerleri ile Maslow’un hiyerarşisindeki kendini gerçekleştirme aşaması gibi49.

LOV’un temel olarak Rokeach’ın sistemini kullanması nedeniyle RVS ile birbirine benzediği birtakım noktalar da vardır. LOV’daki değerlerden iki tanesi RVS’de de vardır. Başarma duygusu ve kendine saygı aynen Rokeach’ın ölçeğindeki oldukları şekliyle dokuz değer arasında yerini almıştır. LOV’da yer alan bazı değerler ise RVS’de yer alan birden fazla değerin bir kombinasyonu gibi görünmektedir.

Örneğin, değerler listesinde güvenlik değeri var iken, Rokeach güvenliği, aile güvenliği ve ulusal güvenlik olarak ayırmıştır. LOV’da yer alan diğer değerler ise RVS’dekilere benzer ancak daha genel ifadeleri içermektedir. Örnek olarak ifade etmek gerekirse, heyecan RVS’deki heyecanlı yaşamın, hayattan zevk alma RVS’deki zevkin daha genel olarak kavramlaştırılmış halleridir. Aidiyet duygusu ve kendini tamamlama (kendini gerçekleştirme) değerleri ise RVS’de bulunmayan değerler olarak değerler listesinde yerini almıştır50.

Yukarıda kısaca ifade edilen değer sistemi literatürde geniş bir uygulama alanı bulmuş ve bir çok çalışmaya temel teşkil etmiştir. Özellikle pazarlama literatüründeki çalışmalarda Kahle’nin LOV ölçeği sıklıkla kullanılmıştır. Çalışmamızın asıl ölçeğini ise İsrailli bilim adamı Shalom H. Schwartz geliştirmiştir. Aşağıda, Schwartz’ın değerler sistemi ile Schwartz Değer Ölçeği (SVS) detaylı olarak incelenecektir.

49 Kahle ve diğerleri, s. 406. 50 Beatty ve diğerleri, ss. 186-187.

1.3.3. Schwartz Değerler Sistemi ve Ölçeği

Schwartz’a göre değerler, arzulanan sonuçlar ile ilgili olan, belirli durumların ötesine geçen, davranış ve olayların değerlendirilmesinde veya seçilmesinde rehberlik eden ve görece önemlerine göre düzenlenmiş genel kavram ve inançlardır51.

Schwartz ve Bilsky, insanların üç evrensel ihtiyaçlara sahip olduklarını ifade etmişlerdir. Bu ihtiyaçlardan birincisi, insanların biyolojik organizmalar olması nedeniyle gereksinim duyduğu ihtiyaçlar; ikincisi, sosyal çevrenin bir aktörü olarak gereksinim duyduğu ihtiyaçlar ve son olarak, insanların yaşamlarını sürdürdüğü ve faaliyette bulunduğu birtakım gruplara ait olması nedeniyle gereksinim duyduğu ihtiyaçlar. İnsanların sahip olduğu değerler bu üç ihtiyaç ile doğrudan ilişkilidir. Öyle ki, değerlerden her birisi insana, bir şekilde bu üç ihtiyaçtan birisini karşılama imkanı tanır. Schwartz’ın değer teorisi insanın sahip olduğu bu üç evrensel ihtiyaçtan

türetilmiştir52.

Schwartz, değerlerin güdüsel olduğunu ve insanların başkalarına karşı nasıl davranacağını belirleyen bir standartlar kümesi oluşturduğunu iddia etmiştir. İnsanlar bu değerleri, içinde bulunduğu grup ile olan etkileşiminden ve bireysel deneyimlerinden öğrenir53.

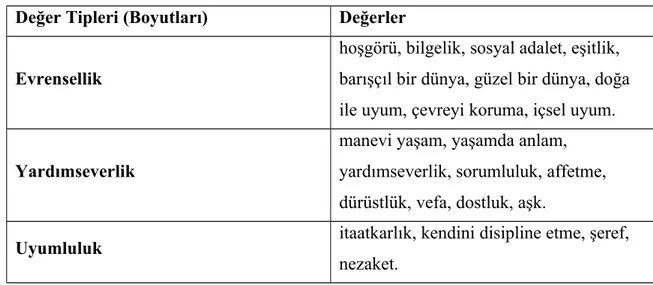

Teoride başlıca iki temel söz konusudur. Bunlardan ilki, teorinin 10 değer tipinden oluşmasıdır. Bunlara değer içerikleri denir. Diğer temel ise, bu değerler arasında ilişkiler olduğunu ifade eden değer yapısıdır. Teoride 10 değer tipi sırasıyla, evrensellik, yardımseverlik, uyumluluk, geleneksellik, güvenlik, güç, başarı, hazcılık, teşvik ediciler ve kendini yönlendirme olarak ifade edilmiştir. Bu değer tipleri 56 değer ifadesinin temel boyutlar halinde ifadesidir54. Değer boyutları ve her bir boyutun içindeki değerler Tablo 1.2’de ifade edilmiştir.

51 Schwartz ve Bilsky, s. 552; Shalom H. Schwartz, “Basic Human Values”, The Cross-National Comparison Seminar on the Quality and Comparability of Measures for Constructs in Comparative Research, (June 2009), Italy, s. 2.

52 Schwartz ve Bilsky, s. 552 – 553; Shalom H. Schwartz, “Universals in The Content and Structure of Values: Theoretical Advances and Empirical Tests in 20 Countries”, Advances in Experimental Social Psychology, Vol: 25, (1992), s. 4.

53 Schwartz,“Universals in The Content and Structure of Values: Theoretical Advances and Empirical Tests in 20 Countries”, s. 4-5.

Tablo 1.2. Schwartz’ın Değer Tipleri (Boyutları) ve İçindeki Değerler

Değer Tipleri (Boyutları) Değerler

Evrensellik

hoşgörü, bilgelik, sosyal adalet, eşitlik, barışçıl bir dünya, güzel bir dünya, doğa ile uyum, çevreyi koruma, içsel uyum.

Yardımseverlik

manevi yaşam, yaşamda anlam, yardımseverlik, sorumluluk, affetme, dürüstlük, vefa, dostluk, aşk.

Uyumluluk itaatkarlık, kendini disipline etme, şeref,

nezaket.

Tablo 1.2. Schwartz’ın Değer Tipleri (Boyutları) ve İçindeki Değerler (Devamı)

Değer Tipleri (Boyutları) Değerler

Geleneksellik geleneğe saygı, alçakgönüllülük, ılımlılık, tarafsızlık, kadere razı olmak, dindarlık.

Güvenlik

temizlik, sosyal düzen, aile güvenliği, ulusal güvenlik, sağlık, karşılıklı iyilik, ait olma duygusu.

Güç sosyal güç, zenginlik, yetki, kamu imajı,

sosyal tanınma.

Başarı başarı, hırs, yetenek, etkili olmak, zeka.

Hazcılık zevk, hayat sevgisi.

Teşvik Ediciler cesaret, değişik yaşam, heyecanlı yaşam.

Kendini Yönlendirme

özgürlük, yaratıcılık, bağımsızlık, kendi amaçlarını belirleme, kendine saygı, merak.

Kaynak: Schwartz,“Universals in The Content and Structure of Values: Theoretical Advances and Empirical Tests in 20 Countries”, ss. 28-29’dan yazar tarafından uyarlanmıştır.

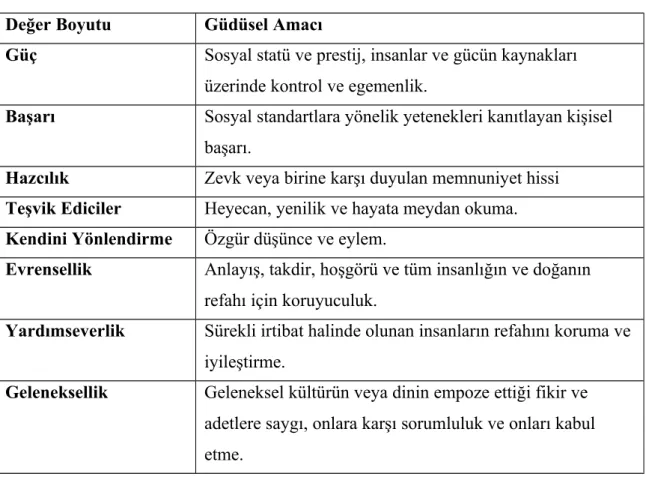

Tablo’da ifade edilen, aynı temel güdüsel amaçları paylaşan bu değerler, istatistiki ve kavramsal açıdan pozitif olarak ilişkilidirler. Değer boyutları farklı birçok toplumda ve kültürde kolaylıkla tanımlanabilir. Farklı kültürler tarafından farklı derecelerde değer biçilebilir. Fakat, Schwartz’a göre değerlerin ifade ettiği güdüsel amaçlar hususunda küçük bir anlaşmazlık söz konusudur. Bu yüzden, Schwartz, değer teorisinin altında yatan güdüsel amaçları da ifade ederek bu uyuşmazlığın önüne geçmek istemiştir55. Boyutlar ve boyutları yönlendiren güdüsel amaçlar Tablo 1.3’te ifade edilmiştir.

Tablo 1.3. Değer Boyutları ve Güdüsel Amaçlar

Değer Boyutu Güdüsel Amacı

Güç Sosyal statü ve prestij, insanlar ve gücün kaynakları üzerinde kontrol ve egemenlik.

Başarı Sosyal standartlara yönelik yetenekleri kanıtlayan kişisel başarı.

Hazcılık Zevk veya birine karşı duyulan memnuniyet hissi Teşvik Ediciler Heyecan, yenilik ve hayata meydan okuma. Kendini Yönlendirme Özgür düşünce ve eylem.

Evrensellik Anlayış, takdir, hoşgörü ve tüm insanlığın ve doğanın refahı için koruyuculuk.

Yardımseverlik Sürekli irtibat halinde olunan insanların refahını koruma ve iyileştirme.

Geleneksellik Geleneksel kültürün veya dinin empoze ettiği fikir ve adetlere saygı, onlara karşı sorumluluk ve onları kabul etme.

55 Wolfgang Bilsky ve Shalom H. Schwartz, “Values and Personality”, European Journal of Personality, Vol: 8, (1994), s. 167; Schwartz, “Universals in The Content and Structure of Values: Theoretical Advances and Empirical Tests in 20 Countries”, ss. 4-5.

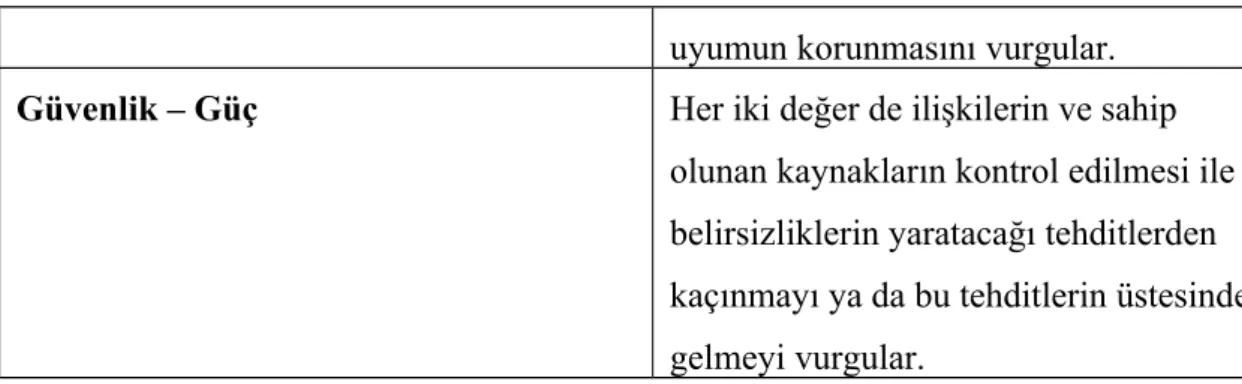

Uyumluluk Başkalarını üzen ya da onlara zarar veren ve sosyal beklenti ve normları ihlal eden eylem, eğilim ve istekleri kısıtlama. Güvenlik Kişinin, toplum, ilişkiler ve kendisi ile ilgili emniyeti,

ahengi ve istikrarı.

Kaynak: Wolfgang Bilsky ve Shalom H. Schwartz, “Values and Personality”, European Journal of Personality, Vol: 8, (1994), s. 167.

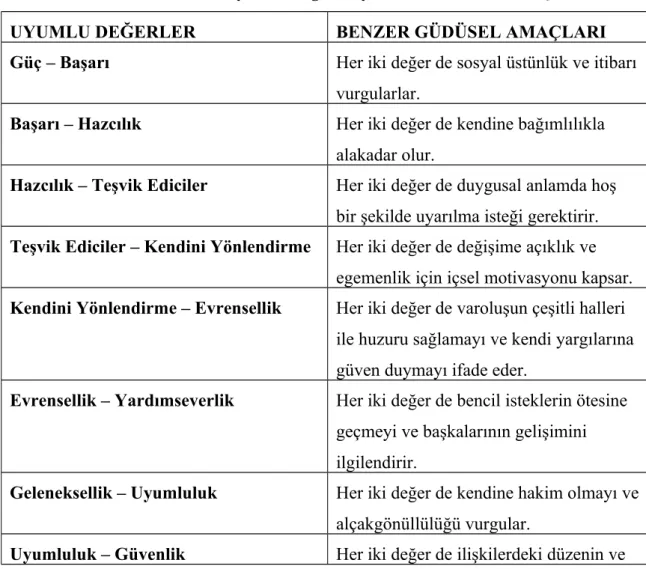

Söz konusu değer tipleri, tabloda ifade edilen güdüsel amaçları ve doğaları gereği birbirleri ile uyum içinde ya da çelişkili olabilirler. Bu uyum ve çelişkinin daha kolay anlaşılabilmesi için değer tiplerinin her birinin kaynağının da ifade edilmesi yerinde olacaktır56.

Kendini Yönlendirme: Bireylerin kontrol ve hakimiyet gibi organizma olması nedeniyle duyduğu ihtiyaçları ile bağımsızlık ve kendi kendini idare etme gibi haklarından kaynaklanan değer boyutu, özgür düşünce ve eylemler gibi güdüsel amaçlara hizmet etmektedir57.

Teşvik Ediciler: Bireyin, en uygun zamanda harekete geçme davranışını sürekli hale getirmek için gereken farklılık ve dürtülerin ortaya çıkardığı, organizma olması nedeniyle duyduğu ihtiyaçlardan kaynaklanan değer boyutudur. Bu ihtiyaç, aynı zamanda, kendini yönlendirme değerinin altında yatan nedenlerle de ilişkilidir. Sosyal deneyimler tarafından şekillendirilen, dürtü ve uyarıcılara yönelik ihtiyaçlardaki biyolojik temelli değişimler, teşvik edici değerlerin önem sıralamasındaki bireysel farklılıkları ortaya koymaktadır.

Hazcılık: Bireyin organizma olması nedeniyle duyduğu ihtiyaçlardan ve bu ihtiyaçların karşılanmasından kaynaklanan değer boyutudur.

Başarı: Birey için, sosyal kabul elde etme ile ilgili, hüküm süren kültürel standartlara yönelik yeteneklerin ispatlanmasının önemini belirten değer boyutudur. Kısaca ifade etmek gerekirse, sosyal kabul ihtiyacından

56 Schwartz, “Universals in The Content and Structure of Values: Theoretical Advances and Empirical Tests in 20 Countries”, ss. 5-11; Schwartz,“Basic Human Values”, ss. 4-6.

57 Lilach Sagiv and Shalom H. Schwartz, “Values, Intelligence and Client Behavior in Career Counseling: A Field Study”, European Journal of Psychology of Education, Vol: 14, No: 3, (2004), s. 240.

doğmaktadır ve aynı zamanda da kendini yönlendirme değerleri ile de ilişkilidir.

Güç: Güç değerleri, esasında birden fazla evrensel gereksinime

dayanmaktadır. Grup içerisindeki egemenliğin tesisi, kontrolü ve korunması için bireysel ihtiyaçların dönüşümü, güç değerleri ile açıklanabilir. Tıpkı başarı değerlerinde olduğu gibi, güç değerleri de sosyal itibar üzerine odaklanmıştır. Ancak, başarı değerlerinin somut etkileşimlerdeki yeteneğin ispatlanmasını vurgulamasından farklı olarak, güç değerleri, sosyal sistem içinde baskın konuma ulaşmanın ve bunu korumanın önemini belirtmektedir. Güvenlik: Temel bireysel ya da grup gereksinimlerinden kaynaklanmaktadır.

Bazı güvenlik değerleri, sağlık gibi temel bireysel ihtiyaçlara hizmet etmekteyken, ulusal güvenlik gibi değerler grubun ortak çıkarlarına hizmet ederler. Ancak, grubun güvenliğinin de nihai olarak bireysel güvenliği etkilemesi bireysel güvenlik ile ulusal (sosyal) güvenliğin bir arada ifade edilmesini gerektirmiştir.

Uyumluluk: Bireylerin, sağlıklı bir şekilde görevini yerine getiren grubun ve sorunsuz şekilde süren grup ile olan etkileşimin sosyal olarak karışmasına neden olabilecek eğilimlerini kısıtlaması gerekliliğine dayanan değer boyutudur.

Geleneksellik: Gruplar, genellikle, paylaştıkları deneyimler ve kaderi temsil eden semboller ve uygulamalar geliştirirler. Bunlar, grup üyelerince

kendilerine değer atfedilen gelenekler ve adetlerdir. Gelenekselliğe yönelik davranışlar, grup dayanışmasının, grubun eşsiz değerinin ve grubun hayatta kalma garantisinin sembolleridir. Bireyin grup lehine fedakarlık yapmasına neden olan geleneksellik değer boyutu, grubun hayatta kalma ihtiyacından kaynaklanmaktadır.

Yardımseverlik: Grupların gelişmekte olan yapısını desteklemek için gereken pozitif etkileşime yönelik ihtiyaçlardan ve bu grubun üyesi bir organizma olarak duyulan ihtiyaçtan kaynaklanmaktadır.