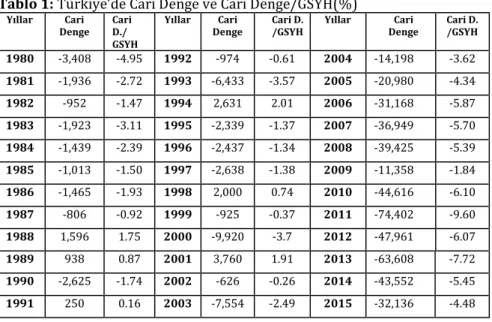

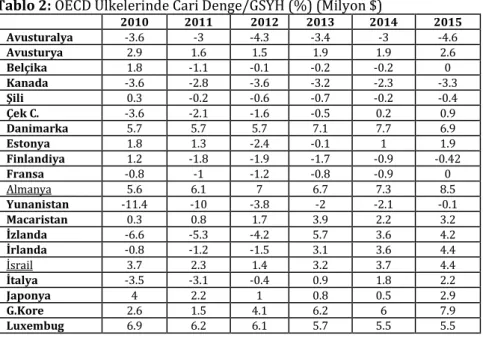

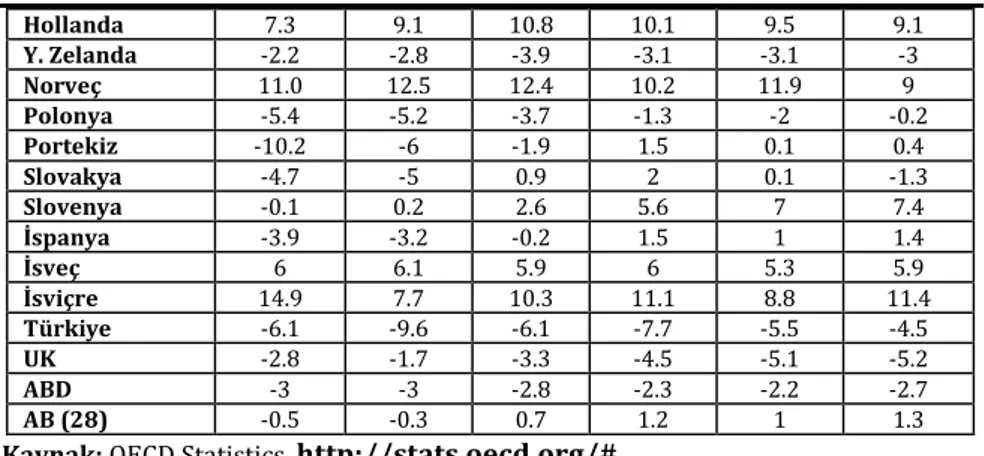

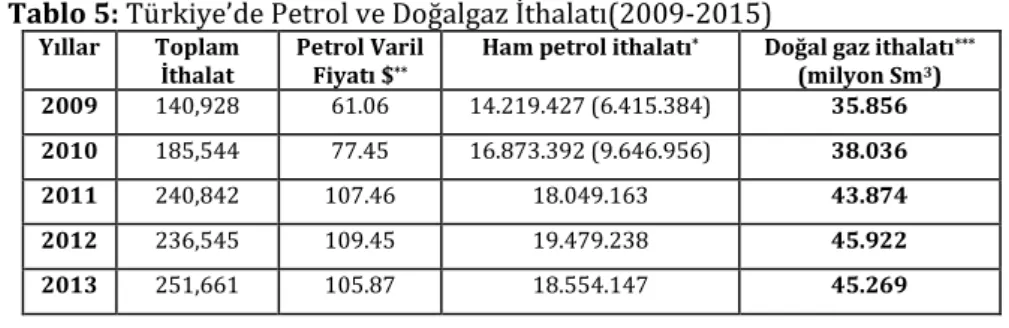

Cari denge ve ekonomik büyüme ilişkisi: Türkiye analizi

Tam metin

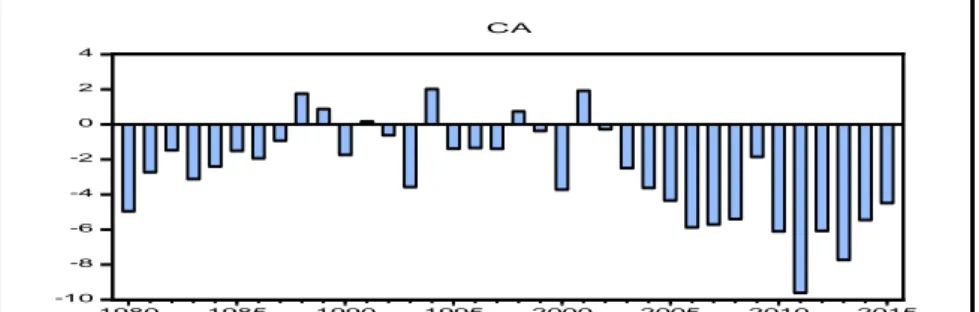

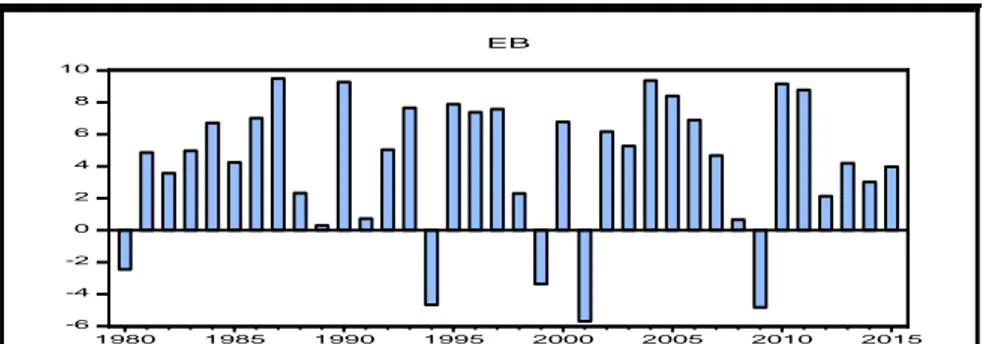

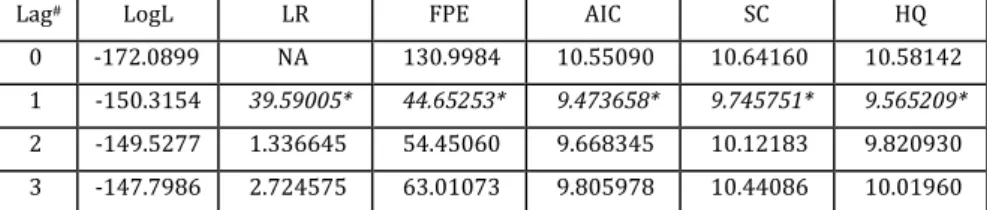

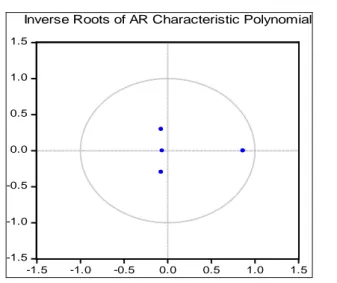

Şekil

Benzer Belgeler

Çok çok özel, özgün becerilerle donanmış, kurumumuzun alçak gönüllü, üstün yetenekli bir mimar akademisyeni olan büyüğümüz bizleri yalnız bırakıp bütün birikimleriyle

Dumitreschu-Hurlin (2012) panel nedensellik testine göre NATO ülkelerinde, cari açıktan büyümeye, silah ithalatından büyümeye, cari açıktan savunma

Geçen yılın Mayıs ayında 4.34 Milyon $ fazla veren altın ve enerji hariç cari denge, bu yıl 1 Milyar 847 Milyon $ açık verdi.. Şekil.2 Mal ve

Öte yandan, bu dönemde enerji dışı cari fazla aylık 4,2 milyar dolar olurken; enerji ve altın hariç cari fazla aylık 4,4 milyar dolar olarak hesaplandı. Şekil.2 Mal Dengesi

Analiz sonucunda, ekonomik büyümeden ithalata, ihracattan ithalata ve ekonomik büyümeden ihracata doğru bir nedensellik ilişkisi tespit edilmişken, diğer

Buna göre cari açık Ocak ayında 1,87 milyar dolar olarak gerçekleşirken yıllıklandırılmış veride cari açık 36,6 milyar dolara geriledi.. Enerji hariç açık

Geçen yılın Ağustos ayında 6,30 milyon dolar fazla veren altın ve enerji hariç cari denge -çekirdek denge- ise bu yıl 973 milyon dolar fazla verdi.. Şekil.2 Mal ve

Enerji fiyatlarında küresel olarak yaşanan tarihi artışlar Ocak ayında da mal dengesinde önemli bir tahribat yarattı ve enerji dengesinde yıllık %280 artışla görülen 8,1