T.C.

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠġLETME ANA BĠLĠM DALI

MUHASEBE FĠNANSMAN BĠLĠM DALI

MALĠYET MUHASEBESĠ AÇISINDAN KURUMSAL

KAYNAK PLANLAMASININ ÖNEMĠ

FATMA ÖZLEM ERGÜL

YÜKSEK LĠSANS TEZĠ

DANIġMAN

Doktor Öğretim Üyesi FAHRĠ KURġUNEL

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠġLETME ANA BĠLĠM DALI

MUHASEBE FĠNANSMAN BĠLĠM DALI

MALĠYET MUHASEBESĠ AÇISINDAN KURUMSAL

KAYNAK PLANLAMASININ ÖNEMĠ

FATMA ÖZLEM ERGÜL

YÜKSEK LĠSANS TEZĠ

DANIġMAN

Doktor Öğretim Üyesi FAHRĠ KURġUNEL

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

BĠLĠMSEL ETĠK SAYFASI

Ö

ğr

enc

inin

Adı Soyadı Fatma Özlem ERGÜL

Numarası 164227031013

Ana Bilim / Bilim

Dalı ĠĢletme / Muhasebe Finansman

Programı Tezli Yüksek Lisans Doktora

Tezin Adı Maliyet Muhasebesi Açısından Kurumsal Kaynak Planlamasının

Önemi

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada baĢkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

Öğrencinin imzası (Ġmza)

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

YÜKSEK LĠSANS TEZĠ KABUL FORMU

Ö

ğr

enc

inin

Adı Soyadı Fatma Özlem ERGÜL

Numarası 164227031013

Ana Bilim / Bilim

Dalı ĠĢletme / Muhasebe Finansman

Programı Tezli Yüksek Lisans Doktora

Tez DanıĢmanı Dr.Öğr. Üyesi Fahri KURġUNEL

Tezin Adı Maliyet Muhasebesi Açısından Kurumsal Kaynak Planlamasının

Önemi

Yukarıda adı geçen öğrenci tarafından hazırlanan Maliyet Muhasebesi Açısından Kurumsal Kaynak Planlamasının Önemi baĢlıklı bu çalıĢma 26.04.2019. tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile baĢarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiĢtir.

Ünvanı, Adı Soyadı DanıĢman ve Üyeler Ġmza

ÖNSÖZ / TEġEKKÜR

Bu tez çalıĢmasında kurumsal kaynak planlaması programlarının iĢletmelerin maliyet muhasebesi üzerine etkisi uygulamalı olarak incelenmiĢ ve aksaklıklar tespit edelip önerilerde bulunulmuĢtur.

Tez konusu seçimimde çalıĢma koĢullarımı göz önünde bulundurup beni yönlendiren tez danıĢmanım Dr. Öğr. Üyesi Fahri KurĢunel hocama teĢekkürlerimi sunarım. Mesleki olarak bilgilerini benden esirgemeyen eĢim Selim‟e, eğitim hayatımı sürekli destekleyen ve önümdeki tüm engelleri kaldıran abim Özgür‟e, bana hep güvenen kıymetli anneme ve ıĢığıyla aydınlandığım babama minnetlerimi sunarım.

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö ğr enc inin

Adı Soyadı Fatma Özlem ERGÜL

Numarası 164227031013

Ana Bilim / Bilim

Dalı ĠĢletme / Muhasebe Finansman

Programı Tezli Yüksek Lisans Doktora

Tez DanıĢmanı Dr.Öğr. Üyesi Fahri KURġUNEL

Tezin Adı Maliyet Muhasebesi Açısından Kurumsal Kaynak Planlamasının

Önemi

ÖZET

ĠĢletmelerin en temel hedefi varlıklarını kar elde ederek sürdürmektir. Kar elde etmek ise en basit anlatımla maliyetleri azaltıp gelirleri arttırmak ile mümkündür. Günümüz iĢletmeleri teknolojinin ilerlemesi ile birlikte çağın gerektirdiği teknolojik kaynaklardan yararlanarak maliyetleri öğrenmeyi ve azaltmayı istemektedir. Kurumsal kaynak planlaması sistemleri iĢletmelere bu konularda çözüm önerileri sunmaktadır. ÇalıĢmamız KKP „nin Maliyet Muhasebesi Açısından Ġncelenmesi üzerinedir. ĠĢletmelerin veri bütünlüğü, güvenilirliği, karar verme mekanizmaları, gerçek verilere, gerçek zamanlı ulaĢmayı kolaylaĢtıran KKP sistemleri karlılık ve verimliliği arttırarak iĢletmelerin hedeflerine ulaĢmasında yardımcı olmaktadır. KKP baĢarısı üretim maliyetlerinin doğru ve kısa sürede hesaplanması, mevzuata ve standartlara uygun Ģekilde sonuçlanıp raporlamasıdır.

ÇalıĢmanın amacı; KKP kullanan iĢletmelerin maliyet muhasebesinin doğru çalıĢtırılmasının iĢletme ve KKP performansına etkisi ve önemine dikkat çekmek, maliyetleri doğru hesaplayabilmenin bilgisayar sistemlerine kayıtların doğru tanımlanması ve yetkili personelce güncellenmesi ile mümkün olduğunu göstermektir. Uygulamamızda da bu amaca ulaĢmak için maliyet muhasebesi ve kurumsal kaynak planlaması kavramsal çerçevesi maliyet muhasebesi kurgulanması ve kontrolü konusunda önemlilik arz eden konulara yer verilmiĢtir.

T. C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö ğr enc inin

Adı Soyadı Fatma Özlem ERGÜL

Numarası 164227031013

Ana Bilim / Bilim

Dalı ĠĢletme / Muhasebe Finansman

Programı Tezli Yüksek Lisans Doktora

Tez DanıĢmanı Dr.Öğr. Üyesi Fahri KURġUNEL

Tezin Ġngilizce Adı The Importance Of Enterprise Resource Planning Regarding To Cost Accounting

SUMMARY

The main objective of the enterprises is to sustain their existence by making a profit. The simplest way to realize this goal is to cut costs and increase revenue. Today's enterprises want to learn about and reduce costs by utilizing the technological resources required by the age with the advance of globalization and technology. Enterprise resource planning systems offer solutions to businesses in these areas. Our study focuses on ERP regarding cost accounting. Data integrity with reliability, decision-making mechanisms and ERP systems that facilitate real-time access to real data help enterprises reach their goals by increasing the profitability and efficiency. The main advantage of ERP is that it calculates the production costs accurately and rapidly and reports in accordance with the legislation and standards.

The purpose of the study is to draw attention to the effect of the correct operation of the cost accounting on ERP and business performance and to show that the way to calculate the costs correctly is possible by correct data identification with accurate entry to the ERP systems and updating it by authorized personnel. In order to achieve this goal, the conceptual framework of cost accounting and corporate resource planning, issues related to cost accounting and control are included to this study.

ĠÇĠNDEKĠLER

Sayfa No:

BĠLĠMSEL ETĠK SAYFASI ... i

ÖNSÖZ / TEġEKKÜR ... iii

ÖZET ... iv

SUMMARY ...v

ĠÇĠNDEKĠLER ... vi

KISALTMALAR VE SĠMGELER LĠSTESĠ ... ix

TABLOLAR LĠSTESĠ ...x

ġEKĠLLER LĠSTESĠ ... xi

GĠRĠġ ...1

BĠRĠNCĠ BÖLÜM KURUMSAL KAYNAK PLANLAMASININ KAVRAMSAL ÇERÇEVESĠ 1.1.Kurumsal Kaynak Planlaması Tanımı ve Amacı ...3

1.1.1.ĠĢletmelerin Kurumsal Kaynak Planlaması Beklentileri ... 3

1.1.2. Kurumsal Kaynak Planlamasının Olumlu Yönleri ... 5

1.1.3.Kurumsal Kaynak Planlamasının Olumsuz Yönleri ... 7

1.1.4.Kurumsal Kaynak Planlaması Sistemlerinin BaĢarılı Olabilmesi Ġçin Gereken Kritik BaĢarı Faktörleri ... 8

1.2. Kurumsal Kaynak Planlaması Sisteminin Modülleri ...11

1.2.1 Muhasebe – Finans ... 12

1.2.1.1.Hesap Planı ve Entegrasyonu ... 12

1.2.1.2.Kasa Modülü ... 13

1.2.1.3.Banka Modülü ... 13

1.2.1.4.Çek – Senet Modülü ... 14

1.2.2.Satın alma Modülü ... 15

1.2.3.SatıĢ ve Dağıtım Modülü ... 16

ĠKĠNCĠ BÖLÜM

MALĠYET MUHASEBESĠNĠN TANIMI VE KAVRAMLARI

2.1 Maliyet Muhasebesi Temel Kavramları ...19

2.1.1.Maliyet, Harcama, Gider, Zarar Kavramları ... 20

2.2.Türkiye‟de Maliyet Muhasebesi Kullanımı ve Organizasyonu ....22

2.2.1.Maliyet Muhasebesinin ĠĢletmelerdeki Yeri ... 22

2.3.ĠĢletmede Gider Maliyet Sınıflandırması ...24

2.3.1.Fonksiyon ve ÇeĢit Esasına Göre Giderler ... 24

2.3.2.Mamullere Yüklenmesine Göre Giderler ... 26

2.3.3.Maliyet Giderlerinin Üretim Hacmiyle ĠliĢkisine Göre Gruplanması ... 27

2.3.4.Kontrol Edilebilirliği Açısından Giderler ... 28

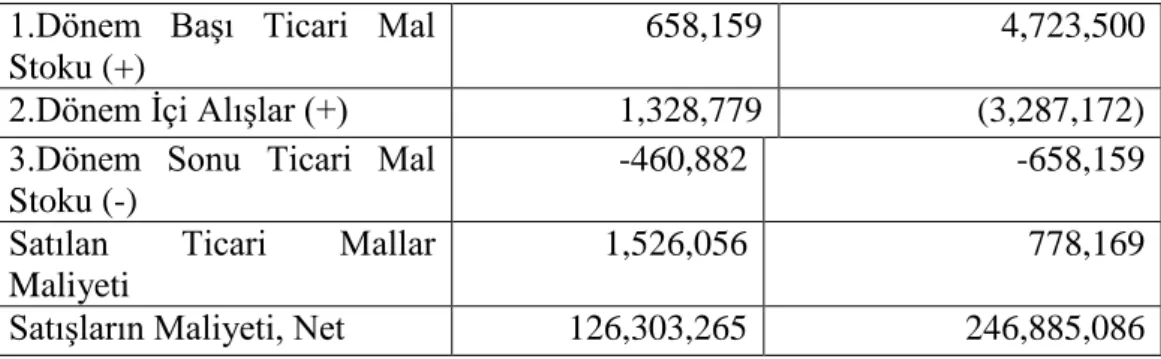

ÜÇÜNCÜ BÖLÜM KURUMSAL KAYNAK PLANLAMASININ MALĠYET MUHASEBESĠ AÇISINDAN ĠNCELENMESĠ 3.1.Güncel Finansal Yapıya ĠliĢkin Bilgiler ...33

3.2.SatıĢların Maliyeti ve Brüt Karlılık, Esas Faaliyet Karlılığı Genel Bilgileri ...33

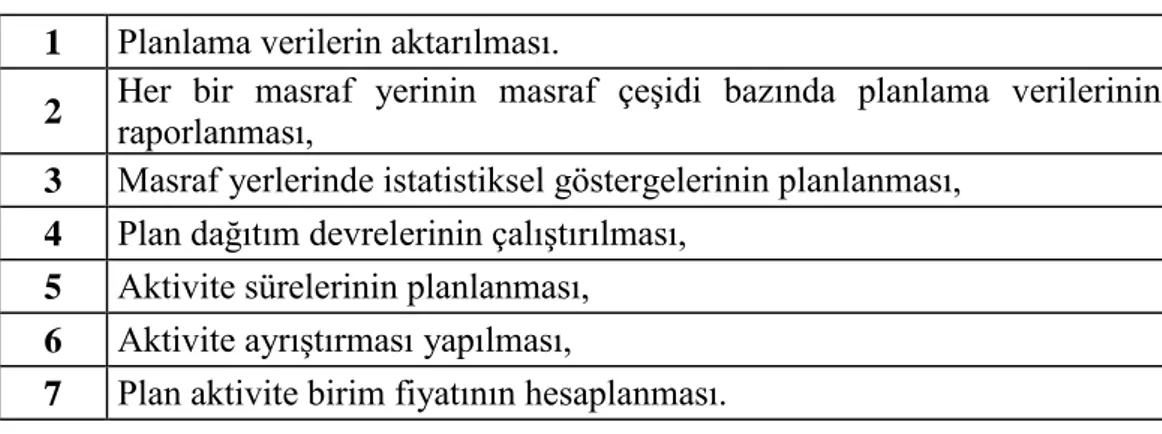

3.3.Sistem Maliyet Muhasebesi Planlamasının Kurulumu ...37

3.3.1.Kurumlum Ġçin Süreçler ... 37

3.3.1.1.Planlama ĠĢlemleri ... 38

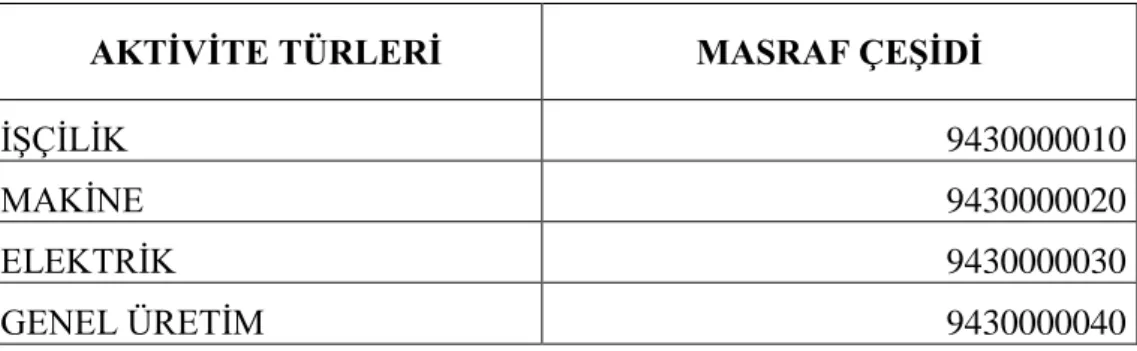

3.3.1.2.Aktivite Türleri ... 38

3.3.1.3.Dönem Sonu ĠĢlemleri ... 39

3.4.Ürün Maliyetleri Planlama Süreci ...39

3.4.1.Ürün Ağaçları ... 40

3.4.2.ĠĢ Planı ... 41

3.4.3.Miktar Yapısı ile Maliyet Hesaplaması ... 41

3.4.4.Toplu Maliyet ÇalıĢtırması ... 42

3.5.Fiili Maliyetlendirme / Malzeme Defteri ...43

3.5.1.Fiili Maliyetlendirme Dönem Ġçi ĠĢlemleri... 44

3.5.1.1.Satın Alma ... 44

3.5.1.2.Fatura GiriĢleri... 44

3.5.1.4.Fason ĠĢler ... 45

3.5.1.5.Transfer Hareketleri ... 45

3.5.1.6.SatıĢ ... 45

3.5.1.7.Dönem Sonu ĠĢlemleri ... 46

3.2.1.8. Üretim Maliyetleri Fiili veriler ve Dönem Sonu KapanıĢı 46 3.6.Karlılık Analizi...47

3.6.1. Karlılık Analizi Dönem Sonu ĠĢlemleri ... 48

3.7.CO Maliyet Muhasebesi Modülün Kullanımı ...49

3.7.1.CO Maliyet Muhasebesi Modülü ve Entegre Olduğu Modüllerin Süreçleri ... 51

3.7.2.ĠĢ Yeri Maliyet Hesaplama Formülleri ... 55

3.7.3.Fiyat Güncelleme... 56

3.7.4.CO Modülü ile Entegre Karlılık Analiz Analizi Hazırlanması ... 56

3.7.5.Maliyet Muhasebesi (CO) Ana verileri ... 58

3.7.3.1.Masraf Yeri Yapısı ve Kodlaması ... 59

3.7.5.2.Dönemsonu Dağıtımın ÇalıĢtırılması ... 60

KISALTMALAR VE SĠMGELER LĠSTESĠ

ABD Amerika BirleĢik Devletleri AR-GE AraĢtırma GeliĢtirme

CO-ML SAP Yönetim Muhasebesi ve Kontrol Modülü CO-PA SAP Yönetim Muhasebesi ve Kontrol Modülü CO-PC SAP Yönetim Muhasebesi ve Kontrol Modülü DĠG Direk ĠĢçilik Gideri

DĠĠM Direk Ġlk Madde ve Malzeme Gideri EPS GenleĢtirilmiĢ Polistiren Sert Köpük ERP Enterprise Resource Planning

EUR AB Para Birimi

FĠFO Ġlk Giren Ġlk Çıkar Stok Maliyet Hesaplaması IFRS Uluslararası Finansal Raporlama Standartları KKP Kurumsal Kaynak Planlaması

PVC Poli Vinil Clorür

SAP Systems Analysis And Program Development SAP FI Finansal Muhasebe Modülü

SAP HR Ġnsan Kaynakları SAP PC Sap Raporlama Modülü SAP TRM Sap Raporlama Modülü SMM Satılan Malın Maliyeti

T.C Türkiye Cumhuriyeti

TL Türk Lirası

TMS Türkiye Muhasebe Standartları TRY Türk Lirası Ulusal Para Birimi Kodu

TTK Türk Ticaret Kanunu

UFRS Uluslararası Finansal Raporlama Standartları USD BirleĢik Devletler Doları

VUK Vergi Usul Kanunu

TABLOLAR LĠSTESĠ

Tablo 1 : KKP Beklenti Listesi ………. 4

Tablo 2 : Faaliyet ile Ġlgili Finansal Veriler………... 33

Tablo 3 : Gelir – Gider Harcamaları Hesaplama Tablosu……….. 34

Tablo 4 : X ĠĢletmesi Gelir Tablosu………... 34

Tablo 5 : Sap Hesap Planı Mantığı ……… 38

Tablo 6 : Sap Masraf Hesapları Planları ……… 39

Tablo 7 : Sap Dönem Sonu ĠĢlemleri Süreci ………. 39

Tablo 8 : Sap Ürün Maliyetleri Planlama Süreci……… 42

Tablo 9 : X Plastik Aġ Ġçin TanımlanmıĢ Masraf Öğesi ġeması ……….. 42

Tablo 10 : Sap Yapısal Kurgu……….. 47

Tablo 11 : Sap Masraf Aktivite EĢleĢmesi………... 51

Tablo 12 : Sap Masraf ÇeĢitleri (Karlılık)……… 53

Tablo 13 : Masraf ÇeĢidi-Aktivite EĢleĢtirmesi……….. 53

Tablo 14 : Sap Masraf Aktivite EĢleĢmesi……….. 54

Tablo 15 : Maliyet Hesaplama Formülleri……….. 56

Tablo 16 : Ġstatistiksel Göstergeler……….. 59

Tablo 17 : Ġç SipariĢ Gider Yerleri……….. 60

Tablo 18 : Ġmalat Kartı………. 61

Tablo 19 : Ürün Ağacı……….. 62

Tablo 20 : Maliyet Kırılımları……….. 63

Tablo 21 : Maliyet Muhasebesi Muhasebe Kaydı……… 65

ġEKĠLLER LĠSTESĠ

ġekil 1 : KKP Süreç ġeması………... 9

ġekil 2 : SAP Yazılım Modüler Yapısı……….. 11

ġekil 3 : SAP HR Modül AkıĢı……….. 17

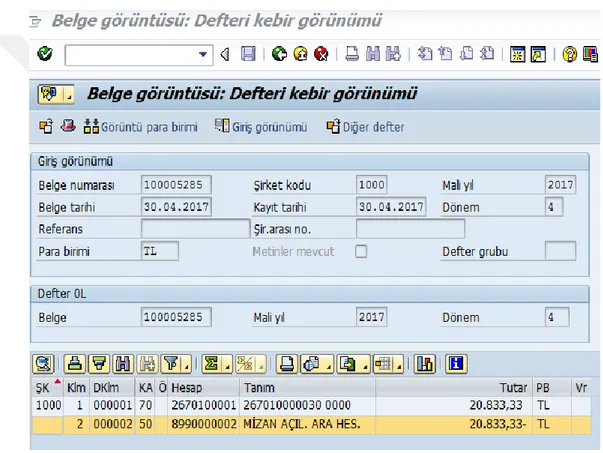

ġekil 4 : Sap Defteri Kebir Görüntüsü……….. 35

ġekil 5 : Sap Defteri Kebir Görüntüsü Serbest Hesap Kaydı……… 36

ġekil 6 : Sap Organizasyon ġeması……… 37

ġekil 7 : Sap Ürün Ağaçları ġekil Planı………. 41

ġekil 8 : Sap Maliyet Hesaplaması Yöntemi……….. 43

ġekil 9 : Sap Maliyet Raporlaması………. 49

ġekil 10 : Sap Değer AkıĢ ġeması……… 50

ġekil 11 : SAP Masraf ÇeĢitleri (Karlılık)……….. 51 ġekil 12 : Standart Fiyat Malzemenin Bir Ay Boyunca ĠĢlem Göreceği Fiyat… 54 ġekil 13 : Standart Fiyat Malzemenin Bir Ay Boyunca Yansıyacağı Fiyat… 55 ġekil 14 : Sap Maliyet Muhasebesi Maliyet Kaydı………. 64-65

GĠRĠġ

ĠĢletmeler bulunduğumuz çağın gerektirdiği yenilikleri yakalamak, rekabet ortamında ayakta kalmak ve varlığını sürdürebilmek için zamanı, iĢ gücünü, maliyeti doğru kullanmalıdır. Teknoloji ile birlikte sürekli değiĢim ortamlarında rekabette baĢarılı olmak için tüm süreçleri tahmin etmek ve hızlı yanıtlamak zorundadır. Bunun sağlanması da güçlü, hızlı, esnek bilgi sistemleri ile olur. Bunlar Kurumsal Kaynak Planlama Sistemleri ile mümkündür.

ERP, Ġngilizce Enterprise Resource Planning sözcüklerinin baĢ harfinden meydana gelmiĢ bir kısaltmadır. Türkçe karĢılığın da ise Kurumsal Kaynak Planlaması ya da ĠĢletme Kaynak Planlaması olarak anılmaktadır. ÇalıĢmamızda ERP, kavramı Türkçe karĢılığı olan Kurumsal Kaynak Planlaması ve bu kavramın kısaltması olan KKP ile ifade edilecektir.

AraĢtırma yapılmadan önce literatür çalıĢması yapılmıĢtır. Tarama sonucunda KKP ile ilgili pek çok çalıĢma olmasına rağmen maliyet muhasebesi alanında çalıĢmaların yetersizliğine ve gözlemler sonucunda Kurumsal Kaynak Planlamasında da maliyetlerin iĢletmeler için en önemli faktör olduğu kanısına varılarak çalıĢma yapılmıĢtır. Bu çalıĢmada Kurumsal Kaynak Planlamasının Maliyet Muhasebesi Açısından Ġncelenmesini anlatılmaya çalıĢılacaktır.

ÇalıĢmanın birinci bölümünde Kurumsal Kaynak Planlaması‟ nın literatür taraması yapılmıĢtır. KKP tanımı, amacı, olumlu ve olumsuz yönleri, iĢletmelerin çalıĢmaları üzerindeki etkileri anlatılmaya çalıĢılmıĢtır. ÇalıĢmanın ikinci bölümünde, maliyet muhasebesi kavramının literatür taraması sonucunda önemli bölümleri, uygulamamız için gerekli özellikli konular ve kavramsal çerçevesi üzerinde durulmuĢtur. Özellikle konunun anlaĢılması için gerekli olan kavramsal çerçeveye önem verilmiĢtir. Üçüncü bölümde ise, örnek iĢletme üzerinden iĢletmelerin beklentisi doğrultusunda kurumsal kaynak planlaması kullanan iĢletmenin maliyet muhasebesi planlama, hesaplama süreci kurgusu, örnekleri ve araĢtırması yer almaktadır.

BĠRĠNCĠ BÖLÜM

KURUMSAL KAYNAK PLANLAMASININ KAVRAMSAL ÇERÇEVESĠ

AraĢtırmanın bu bölümünde kurumsal kaynak planlamasının tanımı, iĢletmelerin kurumsal kaynak planlamasından beklentileri, iĢletmelerde kuruluĢu ve modüler yapısı hakkında bilgi verilmiĢtir.

KKP, iĢletmelerde mal ve hizmet üretimi için gereken iĢgücü, makine, malzeme gibi kaynakların verimli bir Ģekilde kullanılmasını sağlayan bütünleĢik yönetim sistemlerine verilen genel addır.

Kurumsal Kaynak Planlamaları günümüz teknolojilerini kullanarak iĢletmelerde kaynak planlaması sağlar. Kurumsal kaynak planlaması bilgisayarlı muhasebe sistemlerinin çok daha geliĢmiĢ ve maliyetli bir Ģeklidir. Kesinlikle sadece bir bilgisayar programı değildir. Bir bilgisayar programı olarak algılanması ve anlatılması hak ettiği değeri görmesini engeller. Bir Ģirkette süregelen tüm bilgi akıĢının entegre çalıĢmasını sağlayan ticari yazılımdır. ĠĢletme kaynaklarını kullanımını muhasebe odaklı hale getiren biliĢim sistemidir. Bilgisayar yazılımı Ģeklinde alınıp satılabilen ticari maldır.

Kurumsal kaynak planlaması iĢletmelerin kıt kaynaklarını etkin kullanarak daha az maliyet ile daha çok zaman kazanmasını sağlar. Bu kıt kaynaklar maddi kaynaklar, insan kaynağı, finansal kaynaklar, bilgi kaynaklarıdır. ĠĢletmenin bütün bölüm ve fonksiyonlarını tek sistemde toplayan bütünleĢik yönetim sistemidir. Bu kaynakların verimli kullanılması üretim planlama, kontrol faaliyetleri ile mümkündür. Çağımızda bunu en çok kolaylaĢtıran sistem kurumsal kaynak planlaması sistemleridir.

Kurumsal Kaynak Planlaması iĢletmelerin amaçları ıĢığında müĢteri taleplerini en uygun Ģekilde karĢılamak ve farklı coğrafi bölgelerde bulunan tedarik, üretim, dağıtım ve mali kaynaklarının daha verimli Ģekilde kullanımı için planlama ve kontrol özelliği bulunan bir sistem olarak oluĢturulmuĢtur. DeğiĢik coğrafi bölgelerde iĢ faaliyetlerini sürdüren Ģirketlerin dağınık veri tabanını küresel entegrasyon yoluyla bütünleĢtirilip yöneten ve global bilgi entegrasyonunu gerçekleĢtiren sistemlerdir. Küresel denetim, kullanım kolaylığı, bütünleĢik yapı, azalan maliyetler iĢletmeye sağladığı yararlardandır.

Kurumsal Kaynak Planlaması; muhasebe ve maliyet muhasebesi kapsamın da değerlendirildiğinde eski bilgisayarlı muhasebe sistemlerinin bazıları sadece genel muhasebe iĢlemlerini kaydetmeyi, bilanço ve gelir tablosu hazırlamaya yardım ederken bütünleĢik yapılı yazılımlar çok kapsamlı iĢlemler, maliyet hesaplama ve raporlama sistemlerini kullanmaya olanak sağlamaktadır.

1.1.Kurumsal Kaynak Planlaması Tanımı ve Amacı

Kurumsal Kaynak Planlaması Sistemleri bilgi teknolojisi ile bir Ģirketin tüm fonksiyonlarını entegre eden bir planlama ve iletiĢim sistemidir. KKP iĢletmeyi bütünleĢik hale getiren bilgisayar sistemi olarak anılsa da farklı Ģekillerde tanımlayan kavramlar bulunur. Kurumsal Kaynak Planlaması aslında bir yazılım olup bilgisayar ve endüstri mühendisliği alanına girse de kullanımı açısından hitap ettiği tüm bölümler için farklı tanımlanabilir. Kurumsal Kaynak Planlama sistemlerine iliĢkin farklı bakıĢ açılarının tanımlarını inceleyecek olursak:

KKP sistemleri temel olarak değiĢik verilerin saklanabildiği bütünleĢik bir veri tabanı kullanırlar. Kurumsal kaynak planlaması anlam olarak, iĢletmenin tüm kaynaklarının birleĢtirilip, verimli olarak kullanılması için tasarlanmıĢ sistemlere verilen isimdir.

KKP sistemi; muhasebe, finans, satıĢ-dağıtım, üretim planlama, stok yönetimi, satın alma, üretim, pazarlama, kalite yönetimi, bakım-onarım, insan kaynakları yönetimi gibi fonksiyonları bütünleĢik bir tarzda ele almaktadır (Levine, 1999). Amaç, tüm bu fonksiyonlar arasındaki iĢ birliğini ve etkileĢimini, tutarlı bir Ģekilde geliĢtirmektir.

Deloitte DanıĢmanlık'a göre, bir KKP sistemi, Ģirketi "otomatikleĢtiren ve iĢ süreçlerinin birçoğunu bütünleĢtiren, Ģirket içindeki iĢlemleri ve ortak veriyi paylaĢan, gerçek zamanlı ortamda bilgi üreten ve bilgiye eriĢen” iĢ yazılım sistemi paketidir.

KKP, belli bir kurumsal olgunluğa eriĢmiĢ iĢletmelerin, satın alma sürecinden satıĢ sürecine kadar olan tüm endüstriyel süreçleri finansal yapı altında birleĢtiren, satıcı, müĢteri, üretim ve muhasebe odaklı bir yönetim biliĢim sistemidir.

1.1.1.ĠĢletmelerin Kurumsal Kaynak Planlaması Beklentileri

Microsoft Excel Tablo sistem yazılımıyla iĢletme raporlama süreçleri baĢlamıĢ ve her iĢletme kendisine ait bir Ģablon ve sistem uydurarak kullanmayı tercih etmiĢtir. Muhasebe bilgi teknolojilerinin geliĢmesi ve iĢletmelerin büyümesi zamanla Excel tablo sistemini yetersiz ve hataya müsait hale getirmiĢtir. Alt yapısı belli olan iĢ akıĢ Ģemalarını belirli bir düzen içerisinde bilgisayar diline çevirerek günümüz Kurumsal Kaynak Planlama yazılımları oluĢmaya baĢlamıĢtır. Bu geliĢmeler küreselleĢmenin ortaya çıkardığı rekabet ortamının sonucudur. Kurumsal iĢletmeler özelliklede imalat iĢletmeleri için yenilikleri takip etmek ve hatayı azaltıp bütünleĢik çalıĢmak zorunluluk haline gelmektedir.

Teknoloji, değiĢen iĢ modelleri, maliyetlerin kontrolü ve çağa ayak uydurmak gibi çeĢitli nedenler KKP kullanımında belirleyici olmuĢtur. KKP çözümleri, hizmet ve finans sektörlerinin küresel ekonomi ile bütünleĢik bir

Ģekilde tüm dünyada geliĢmiĢtir. Kurumsal kaynak planlaması sistemleri; gelir düzeylerinin yükselmesi ile birlikte, hayatın her alanını yönlendiren uygulamalar haline gelmiĢtir. ĠĢletmeler için kaynak planlaması kullanmak maliyetli bir süreçtir. Bu maliyete katlanacak iĢletmelerin pek çok beklentisi vardır. KKP ile iĢletmeler maliyetlerini düĢürmek, müĢteri memnuniyetini arttırmak, daha hızlı, doğru karar vermek ve verimliliklerini artırmak gibi beklentileri doğurur. Ancak iĢletmelerin beklentileri yüksek olsa da çoğu zaman KKP sistemlerinin baĢarı oranı oldukça düĢüktür. ĠĢletmeye özgü olarak tedarik zinciri yönetimi, müĢteri iliĢkileri yönetimi, veri ambarı, stratejik iĢletme yönetimi, kurumsal iĢ alanı, ileri planlama gibi uygulamaların geliĢtirilmesi kolay değildir. Firmanın üretim, muhasebe, pazarlama vb. özelliklerini çok iyi analiz etmeli, ihtiyaç ve kullanıcı beklentilerini belirlenmeli, alternatif KKP yazılımlarını inceleyerek en uygun yazılımı seçmelidirler. Doğru seçim iĢletme beklentilerine cevap verecektir.

Tablo 1: KKP Beklenti Listesi Beklenti

Sırası

Beklentiler

1 ĠĢletme maliyetlerinde azalma beklentisi

2 ĠĢ süreçlerinde iyileĢme beklentisi (stoklarda azalma gibi)

3 Fonksiyonel iĢ süreçleri (birimler) arasında koordinasyon sağlanması

4 Operasyonel kararlarda iyileĢme ve veriye kolay eriĢim sağlanması

5 Coğrafi olarak birbirinden uzak birimler arasında koordinasyonu sağlama

6 Stratejik kararlarda iyileĢtirme beklentisi 7 ĠĢ süreçlerinde müĢteri katkısının artırılması 8 ĠĢ sistemlerini basitleĢtirmek ve standartlaĢtırmak

9 Etkin bir E-ticaret altyapısı kurmak (veya mevcut yapıyı iyileĢtirmek)

10 MüĢterilerle ve tedarikçilerle olan iletiĢimi güçlendirme

11 BT altyapısını tek sistem altında toplayarak yönetimini kolaylaĢtırma

12 Tüm kurumda kullanımı kolaylaĢtıracak tutarlı, mantıklı ve ortak ara yüz

13 EskimiĢ ve her biri bağımsız çalıĢan sistemleri yenileyip entegre etmek

14 Arka planda yürütülen iĢlemlerin otomasyonu Kaynak: (Yegül 2003: s.73)

Tablo 1‟deki iĢletmelerin KKP ile ilgili beklentileri arasında maliyetlerde azalma, stok envanter iyileĢtirme beklentilerinin ilk sırada olduğunu görmekteyiz. Maliyetleri kontrol edebilmenin yolu doğru bilgiye ulaĢmakla baĢlar. Doğru bilgiye ulaĢabilmek için iĢletmeler zamanın da ve yetkili

kullanıcılar tarafından verilerini doğru girmeli, iĢletme için doğru kararlar verebilmelidir. BütünleĢik bilgi sistemleri; doğru verilerin girilmesiyle etkin ve verimli bilgi elde etmeyi kolaylaĢtırır. KKP‟nin önemli beklentilerden iĢ sistemlerini basitleĢtirmek ve standartlaĢtırmak görevi de yerine getirilmiĢ olur. Diğer önemli bir beklenti ise; etkin bir E-Ticaret altyapısı kurmak veya mevcut yapıyı iyileĢtirmek olduğunu görüyoruz. Ticaret, geliĢen teknoloji ile birlikte artık elektronik bir organizasyona dönüĢmeye baĢladı. Dünya genelinde ortaya çıkan ticaretin serbestleĢtirilmesi eğilimi ve bilgi alıĢveriĢinin artması e-ticaret sisteminin kullanımını zorunlu hale getirmiĢtir. Bunun ile birlikte satıĢ, pazarlama ve dağıtım masrafları azalmıĢ ve iĢletmelerin pazar payı artmıĢtır. Bu aynı zamanda coğrafi olarak birbirinden uzak birimler arasında koordinasyonu sağlama beklentisini de kolaylaĢtıran bir yapıdır. ĠĢletmeler böylece daha kurumsal ve yenilikçi bir yapıya geçmeyi beklemektedirler. Kurumsal yapıya geçerken eskimiĢ her biri birbirinden bağımsız çalıĢan sistemleri yenileyip adapte edebilmek ve kontrol etmek istemektedirler.

1.1.2. Kurumsal Kaynak Planlamasının Olumlu Yönleri

KKP sistem kurulumu, uzun, üst düzey çaba gerektiren, zorlu ve maliyetli bir süreçtir. Ġyi bir yönetim stratejisi, maliyetlere katlanma gücü, sabır eĢliğinde moral, motivasyon ile desteklendiğinde, KKP sistemi öngörüldüğünden çok daha fazla fayda elde edilmesine yardımcı olabilir.

KKP iĢ süreçlerini büyük oranda birbiriyle bütünleĢtirerek, süreçleri merkezi olarak yöneten bir sistem yazılımı alt yapısı sağlar. Günümüz KKP sistemleri; süreçleri, insanları, tedarikçileri, müĢterileri birbirine bağlar ve bütünleĢme için bir ortam oluĢturur. Burada kurumsal kaynak planlamasının temel üstünlüğü iĢ süreçleri arasında iliĢkisel bir bağlantı kurabilmesi ve veri tutarlılığı ve güvenliğini sağlamıĢ olmasıdır. (Bayraktar ve Efe, 2006: 704-705) KKP çözümleri iĢletmelerin iĢ yapma yöntemlerini üretim ve hizmet sunum birimlerini devrimci bir biçimde etkilemektedir. KKP bir iĢletmenin değiĢik parçalarının bütünleĢik bir Ģekilde toplanıp, düzenli ve tam zamanlı bilgi akıĢının sağlanmasını geliĢtiren bir sistemdir. Uygun bir biçimde uygulanan Kaynak Planlama Sistemleri; satıĢları ve karı artırırken tüketiciye daha iyi hizmet verilmesini, doğru fiyatlandırmayı minimum hata payı ile kaliteli üretimin performansını artırarak karar verme süresinin kısaltıp kaynakları etkin kullanmayı sağlar.

Kurumsal Kaynak Planlama sistemlerinin dünyadaki kullanım sıklığına bakıldığında, Fortune 500‟deki tüm iĢletmelerin KKP yazılımına sahip olduğunu ve Capital 500‟de KKP süreçlerini tamamlamıĢ firma oranındaki artıĢların da gösterdiği gibi, güçlü bir KKP yazılımı kullanan iĢletmeler rekabet ortamında daima birkaç adım önde olacaklardır. KKP uygulamalarına yatırım yapmıĢ 62 adet Fortune 500 Ģirketini kapsayan bir çalıĢmada, Ģirketlerin KKP yatırımları sonucunda elde ettikleri faydaları Ģu baĢlıklar altında toplamıĢtır. (Bayraktar ve Efe, 2006: 704-705)

- Piyasadaki tehditlere ve fırsatlara daha hızlı tepki vermeyi sağlar. - Etkin stok yönetimi ve denetimiyle, stok maliyetlerinin ve elde bulundurma maliyetlerinin düĢmesine katkıda bulunur.

- Bölgeler ve/veya iĢ yerleri arasında malzeme, iĢçilik, makine-teçhizat, bilgi gibi üretim ve dağıtım kaynaklarının ortaklaĢa ve verimli kullanımını sağlar.

- Gerçek zamanlı kar-zarar ve maliyet analizlerinin yapılabilmesini sağlar.

- DeğiĢken üretim koĢullarına hızlı tepki vererek rekabet gücünün arttırılmasına katlı sağlar.

- Örnek senaryolar oluĢturarak muhtemel sonuçları canlandırabilir (Simülasyon).

- MüĢteri hizmet seviyelerini geliĢtirerek müĢteri memnuniyetinin artmasını sağlar.

- KKP sistemini uygulayan çeĢitli fonksiyonlar, birimler, iĢletmeler ve ülkelerdeki faaliyetlerde merkezi bir koordinasyon oluĢturarak dil, coğrafya ve zaman sınırlarını ortadan kaldırır. Böylece bir yönetici, bir baĢka ülkedeki fabrikanın çeĢitli faaliyetlerini bulunduğu yerden rahatlıkla izleyebilir.

- KKP sistemi ile müĢteri tek bir birimi arayarak, internet üzerinden sipariĢini verebilir ve daha sonra verdiği sipariĢin geliĢimini takip edebilir. Sistem standartlaĢtırıldığı için bilgi, tüm organizasyon boyunca aynıdır.

- KKP sadece tüm organizasyonu bir uçtan diğer uca bütünleĢtirmekle kalmaz ayrıca daha etkin çalıĢmak isteyen ilgili fonksiyonlara da bilgi sağlar. Üretim odaklı kararlar, SatıĢ odaklı kararlara daha kısa bir sürede, daha etkin bir Ģekilde bağlanarak üretimden SatıĢlara kârlılık gerçek zamanlı izlenebilir. Böylece, karar verme hızlanır ve kolaylaĢır (Palanisvamy ve Frank, 2000).

- KKP sistemiyle birleĢtirilmiĢ ve bütünleĢik bilgi sağlanarak, kaynakların daha etkin kullanılması gerçekleĢtirilebilir. Böylece daha az kaynak kullanımı ile daha çok katma değer elde edilebilir.

- KKP sistemi daha doğru ve tutarlı raporların otomatik olarak hazırlanmasını sağlar.

- Bilgi gerçek zamanda hazır halde bulunur ve son kullanıcılar ihtiyaç duydukları bilgiye kolaylıkla eriĢebilir.

- KKP sistemi iĢletme genelinde, termin sürelerini ve maliyetleri azaltma amacına yöneliktir.

- En güncel bilgiye en hızlı Ģekilde ulaĢma imkânının getirdiği üst düzey bilgi bütünleĢtirmesi sayesinde, pazar, müĢteri ve iĢ dünyası oluĢumlarına organizasyonun anında tepki vermesi sağlanır.

- Envanter kontrolü ve arz/talep dengesi yerine oturtulur.

- ġirket içi entegrasyonu sağlar. Böylece tüm departmanlar ihtiyacı olan bilgiye eĢ zamanlı ulaĢır.

- Gerçek zamanlı stok kontrolü yapabilir.

- Üretimin her aĢaması ve sipariĢin hangi aĢamada olduğu izlenebilir. - Elde edilen veriler sayesinde ileriye dönük üretim planlaması yapılabilir.

- Gelen sipariĢin ihtiyacı olan hammaddeyi stoklardan kontrol eder, eksik olanların listesini çıkartır.

- Ürün ağaçları ve reçeteler hazırlanarak üretim maliyetleri çıkartılır. - Yöneticiler, karar destek amaçlı raporlara anında ve kesin sonuçlarla ulaĢır.

- Sistemin sağladığı kolaylıklar sayesinde zamandan, iĢ gücünden dolayısıyla paradan tasarruf edilir.

- Fireleri ve kayıpları önleyerek üretim maliyetlerini düĢürür. (Talu, 2004: s.27)

Bunlar iĢletmelerin beklentileri ve kullanan büyük çoğunluğun aldığı sonuçtur. Ama iĢletmeler her zaman bu faydaları elde edemezler. Bunun sebebi araĢtırma içinde birçok kez değineceğimiz gibi iĢletme ile uyumsuzluk doğru entegrasyon yapılmaması, çalıĢanların bilgi ve eğitim eksikliğidir.

1.1.3.Kurumsal Kaynak Planlamasının Olumsuz Yönleri

Kurumsal Kaynak Planlama sistemlerinin iĢletmelere uygulanması süreci iĢletmeler için büyük ve kapsamlı bir değiĢikliktir. ĠĢletmelerin iĢ süreçlerini yeniden yapılandırmalarını gerektirebilir. Yeniden yapılandırma ve değiĢim süreci sistemi uygulayacak kiĢilerin çalıĢanların ve yönetimin direnciyle karĢılaĢabilir. KKP sistemleri ve uygulamaları pahalı yazılımlardır. ġirketin sistemi kullanabilmesi için ciddi yeniden yapılanma sürecine ihtiyaç duyulur. Sistemin Ģirkete adapte olması zaman, emek, maliyet, eğitim gerektirir çoğu iĢletme kuruluĢ aĢamasında bu süreci doğru kontrol edemediği için ekonomik olarak sıkıntıya düĢebilir ve iflas edebilir.

KKP sistemlerinin kurulumu ve iĢletimi esnasında karĢılaĢılan güçlükler aĢağıdaki gibi sıralanabilir: (Gündoğdu, 2010: 30)

- ÇalıĢanların yeni sistemin getireceği değiĢikliklere direnç göstermesi, - Sistem kurulumuna ait bütçe oluĢturmanın zorluğu,

- Kurumun genel olarak sistemi kabul etmekte zorlanması, birimlerin yeni sistemlere duyarsız yaklaĢımı,

- Altyapıdaki yetersizlikler,

- DanıĢmanlık hizmet kalitesinin yeterli düzeyde olmaması, - Kurulum ekibinin baĢka iĢlerle de uğraĢıyor olması,

- Operasyonel iĢ süreçlerinin yeni sistem uyarınca değiĢtirilme gerekliliği,

- Sisteme ait dokümantasyon eksikliği,

- Kurulum esnasında üretimin durdurulamaması,

- Proje yönetim faaliyetinin yeterince iyi yapılamaması,

- Kurulum ekibi içindeki sirkülasyon, ekip üyelerinin değiĢmesi, - Üst yönetimin yeni sistemi yeterince sahiplenmemesi,

- Mevcut kullanılan sistemden yeni kurulan sisteme veri aktarımının zorluğu,

- Yazılımın iĢ süreçleri uyarınca özelleĢtirilmesinin kuruma özel raporların oluĢturulmasının zor oluĢu,

- Kalifiye personel yetersizliği,

- ĠĢ süreçleriyle yazılım arasındaki uyumsuzluklar, - Yazılım hataları,

- Kullanıcı hataları,

- Sistem açısından önemli olan verilerin gerçek zamanlı tutulamaması, - Birimler arası gerekli koordinasyon eksikliği,

- Yazılımın yerel desteğinin yetersiz olması (Türkçe karakter gibi) - Kullanıcı ara yüzlerinin karmaĢıklığı,

- Eğitim planlamasındaki zorluklar. (C. Ehie, Mogens: 2005, s.555) 1.1.4.Kurumsal Kaynak Planlaması Sistemlerinin BaĢarılı Olabilmesi Ġçin Gereken Kritik BaĢarı Faktörleri

Kritik BaĢarı Faktörleri, iĢletme amaçlarını ve onları elde edecek stratejileri açıklığa kavuĢturmayı amaçlayan eylemlerin bütünüdür. Bir iĢletme, kendi kritik baĢarı faktörlerini tanımlayarak, anlayarak, ölçerek, yöneterek günümüzün çalkantılı ortamlarında hayatta kalmak ve baĢarılı olmak için çok önemli bir adım atmıĢ olacaktır. Bu baĢarı faktörlerinin performans ölçülerine dönüĢtürülebilmesi için iĢletmenin amaçlarıyla günlük faaliyetlerinin birbirleriyle bağlantılı kılınması gerekecektir.

ĠĢletmeler hedeflerine yönelik atılımlar yaparak baĢarı faktörlerini arttırmak isterler. ĠĢletmenin kiĢisellik kavramı gereği kendi kiĢiliğinin baĢarısı ve süreklilik kavramı gereği sonsuz ömrü sürekliliği için kritik baĢarı faktörlerini tamamlaması gerekir. BaĢarıya giderken tercihler önemlidir. KKP tercihinin de baĢarı olması bu açıdan önemlidir. Kurumsal Kaynak Planlaması sistemi bir kurumun geleceğini kökten etkileyecek bir karardır.

KKP sistemleri son yıllarda öncelikle ABD sonrasında Avrupa ülkeleri ve Türkiye‟de büyük oranda tercih edilen bilgi teknolojileri sistemleridir. KKP sistemleri Ģirket içi bilgi akıĢını anlık ve tek bir yapıya getirerek güncel bilginin hem örgüt içinde hem de örgüt dıĢında gerektiği yerde ve zamanda elde edilmesini sağlar bu da iĢ süreçlerini hızlandırır. KKP‟nin baĢarı getirebilmesi için iĢletme tüm kaynaklarını ve iĢ gücünü doğru kullanmalıdır.

Kurumsal Kaynak Planlaması Sistemleri kullanımının öncesinde kapsamlı bir araĢtırma yapılmalıdır. ĠĢletmeye en uygun KKP sisteminin tercih edilebilmesi için analizin doğru ve profesyonel kiĢilerce yapılması gerekmektedir. Dikkatli planlama ve zaman olmaksızın yapılan sistemler iĢletmeye yarardan çok zarar verecektir. Günümüz iĢletmeleri gerekli zaman ve sabrı hazırlık aĢamasında göstermedikleri için hedefledikleri baĢarıyı elde edememektedir. Çoğu iĢletme kısa sürede sonuç almak istemektedir. Sistem kısa sürede olumlu ve doğru sonuç vermeyince programa gerekli zamanı tanımadan iĢletmelerce yeni yazlımlar alınıp kaynaklar israf edilmektedir. Tüm

iç ve dıĢ faktörler göz önüne alınarak etkin bir planlama yapılmalı ki uygulanan sistem baĢarılı olsun ve iĢletmeye değer katabilsin.

Gerçek iĢletme baĢarısı: gerçek kurumsallaĢma sonucunda sağlanır ve kurumsallaĢmanın özü bir patrona veya iĢletme yöneticisine bağlı olmadan iĢletmenin hayatını sürdürebilecek olgunlukta olmasıdır. KurumsallaĢmanın sağlanması için profesyonel yazılımlara, bilgili ve deneyimli çalıĢanlara ve tecrübeye ihtiyaç vardır. KurumsallaĢma kültürüne uygun olmayan Ģirketlerin sadece bir yazılım ile kurumsallaĢması mümkün değildir.

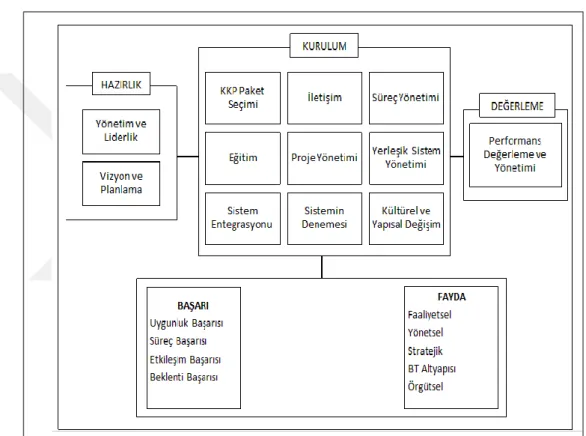

ġekil 1: KKP Süreç ġeması

Kaynak: Al Mashari Majed, Al Mudimigh ve M. Zairi, (2003) „‟ Enterprise Resourse Planning: A Taxonomy Of Critical Factors‟‟ European Journal Of Operational Research, Vol:146 s:352-364.

KKP sistemlerinin kurulması iĢletmeler için bir evlilik gibidir proje baĢlar ve iĢletmenin sonsuz ömrü boyunca devam eder. KKP sistemlerinin kurulması sürecin baĢlangıcıdır. Sistemin hedefi sadece kurulum değil, baĢarılı ve sorunsuz bir Ģekilde iĢletilmesidir.

KKP uygulamalarındaki kritik baĢarı; “üst yönetimin desteği, etkin proje yönetimi, iĢ süreçlerinin yeniden yapılandırılması, danıĢman kullanımı, sistem mimarisinin belirlenmesi, değiĢim yönetimi, yazılım-donanım uygunluğu,

birimler arası iletiĢim ve iĢ birliği, kullanıcı eğitimi, hedeflerin açıkça belirlenmesi” olarak gruplandırılabilir. (Bayraktar ve Efe, 2006: s.102-105)

- KKP paketleri temel olarak, organizasyonların farklı fonksiyonlarının ve departmanlarının kullandığı enformasyonu entegre ederek tek bir kontrol sistemine çevirir. Buda farklı bölümlerin birbirlerinden habersiz bir Ģekilde bilgiyi yönetmelerinin yerine herkesin aynı veri tabanını kullanması anlamına gelir. Bu Ģekilde, bir kuruluĢtaki herkesin aynı bilgiye bakması ve aynı dili konuĢması sağlanır.

- Özellikle belirli bir standarda ulaĢmayı, iĢ akıĢlarını düzenlemeyi, kontrollü bir Ģekilde büyümeyi ya da ayakta kalmayı hedefleyen kuruluĢlar, KKP ile daha az hata yapar, daha efektif çalıĢır ve tüm verilere rahatlıkla ulaĢır. Doğru ve güncel verilere kolayca ulaĢabilmek de tüm çalıĢanların firmada neler olduğunu anlamasına yardımcı olur ve üst yönetime stratejik karar alma kolaylığı sağlar.

- Örneğin, satın alma bölümündeki bir kiĢi KKP sisteminde, azalan ya da artan bir ham maddeyi rahatça görebilir ve satın almasını buna göre planlayabilir. Öte yandan yapılan bir satın alma iĢlemi de anında kuruluĢun muhasebe kayıtlarında görülebilir. Bu hem satın alma bölümündeki iĢlerini kolaylaĢtırır hem de yönetimin gelir ve gideri güncel olarak izlemesine olanak verir. (Talu, 2004 s.26)

- KKP yazılımları baĢarıyla uygulanabilirse, orta vadede maliyetleri direkt olarak düĢürmektedir. Bu yazılımların sağladığı diğer faydalara bakıldığında ise, direkt olarak olmasa da maliyeti düĢüren birçok özellik olduğu görülmektedir. KKP maliyetlerini inceleyecek olursak:

KKP yatırımı maliyetleri Ģu baĢlıklarda toplanabilir: - Yazılım lisansı,

- Yürütme için danıĢmanlık giderleri,

- Yürütme süresince çalıĢılacak firma içi kalifiye kaynaklar, - Son kullanıcı eğitimleri,

- Yazılım hayata geçtikten sonra firma içi verilecek destek faaliyeti ve yapılacak iyileĢtirmeler.

Maliyetler satıcı firma, kullanıcı sayısı, kurulacak yapının büyüklüğü ile doğru orantılıdır. KKP maliyetlerinde dikkat edilmesi gereken sadece ilk yatırım maliyetine bakılmaması, iĢletme ve bakım maliyetlerini de içeren "toplam sahip olma maliyeti" göz önünde bulundurularak karar verilmesi gerektiğidir. Çoğunlukla baĢlangıçta düĢük fiyatlarla satın alınan yazılımlar için daha sonradan çok büyük bakım ve iĢletme giderlerinin ortaya çıktığı görülmektedir. (Talu, 2004 s.28). Daha sonradan çok büyük bakım ve iĢletme giderlerinin ortaya çıktığı görülmesindeki ana sebepler ise; projenin en baĢında Ģirketin sektörüne, yapısına, yönetim kültürüne çözüm olacak Ģekilde tespitlerin yapılmamıĢ olması sadece ticari kaygılar ile KKP yazılım iĢletmelerinin bu sistemleri satmasıdır. ĠĢletmelerin istedikleri çözümlere ve kültür yapılarına uygun, doğru program seçmesi ve danıĢman firmaca

yönlendirilmeleri çok önemlidir. Muhasebe sistemi açısından değerlendirmek gerekirse; iĢletmelerin aynı tek düzen hesap planını kullanamayacağı ve maliyet hesaplama yöntemlerinin birbirinden farklı olduğu görülür. Üretim iĢletmesi ile hizmet sektöründe faaliyet gösteren bir iĢletmenin KKP sistem kurulumunda kullanacağı iĢ akıĢı kurgusu iĢletme ihtiyaçları birbirinden farklı olacaktır. Ġhtiyaçları belirleyen Ģirketin parmak izine uygun bir yazılım seçmesi bu sürecin devamında maliyetlerini olumlu yönde etkileyecektir.

1.2. Kurumsal Kaynak Planlaması Sisteminin Modülleri

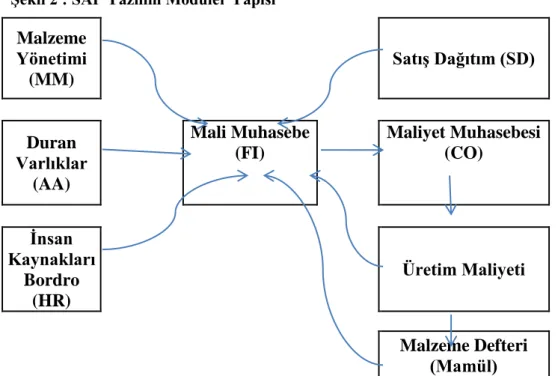

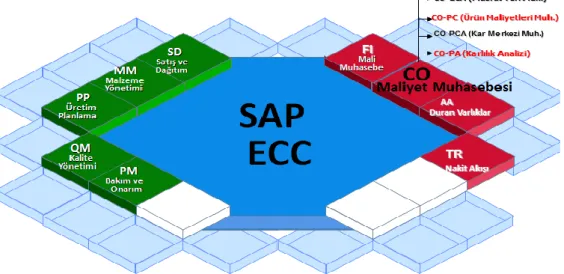

KKP sistemlerinin özelliklerinden birisi özelleĢtirilebilir yazılımlar olmasıdır. Bu özelleĢtirmeler de yazılımların kendi bünyelerinde bulunan iĢ süreçleri modülleriyle veya farklı satıcılardan alınan modüllerin ana yazılıma entegre edilmesiyle sağlanabilmektedir. KKP bir iĢletmenin bütün bölümlerini tek bir bilgisayar sistemi altında toplayarak elde edilen verileri tüm bölümlerin ortak paylaĢımına sunan bir sistemdir. Bu ortak bilgi sistemi ile gerekli olan bütün veriler tek bir veri tabanında iĢletme çalıĢanlarının kullanımına sunulmaktadır. SAP KKP sisteminin ekli Ģeklinde görüleceği üzere tüm veriler birbirine bağlı bütünleĢik ve tek bir veri tabanındadır.

KKP ilk kurum sürecinde, en önemli organizasyon birimi hesap planıdır. Her iĢletmenin parmak izi gibi olan yapısına uygun olarak hesap planı oluĢturulmalıdır. Her muavin hesap grubu ve ana hesap bazında iĢletmenin ihtiyaç ve kullanım sıklığına göre oluĢturulmalıdır. ĠĢletmenin faaliyet gösterdiği alanda; imalat, ticari, perakende ve hizmet alanlarının birisinde veya birden fazla alanında faaliyet göstermesi durumunda iĢletmenin tek düzen hesap planı bu iĢlemlere uygun olarak tasarlanmalı ve yazılımın izin verdiği ölçüde tanımlanmalıdır.

ġekil 2 : SAP Yazılım Modüler Yapısı Malzeme Yönetimi (MM) SatıĢ Dağıtım (SD) Duran Varlıklar (AA) Mali Muhasebe (FI) Maliyet Muhasebesi (CO) Ġnsan Kaynakları Bordro (HR) Üretim Maliyeti Malzeme Defteri (Mamül)

1.2.1 Muhasebe – Finans

“Muhasebe, iĢletmenin varlık ve kaynaklarında değiĢme yaratan ve para ile ifade edilen ekonomik olayları, kendi ilke ve esasları çerçevesinde sınıflandıran, kaydeden, özetleyerek raporlayan, analiz eden ve yorumlayan bir bilgi sistemidir.” (Çaldağ - Ayanoğlu 2007, S.3)

Finans, herhangi bir harcama (gider) için ihtiyaç duyulan fonların (paranın) uygun koĢullarda temin edilmesi ve verimli bir Ģekilde kullanılmasıyla ilgili faaliyetlerin tamamına verilen isimdir.

Muhasebe ve finansı birbirinden ayırmak mümkün değildir. ĠĢletme finans biriminin yaptığı iĢlemleri muhasebeleĢtirir. Finans olmadan muhasebe olmaz, ikisi ayrılmaz bir bütündür. Buna en iyi örnek iĢletme finansmanı tanımı olacaktır; ĠĢletmenin tüm aktifleri (varlıkları) ve diğer harcamaları için gerekli olan paranın veya kaynağın temin edilmesine denir. Bu kaynaklar kısa ve uzun vadeli banka kredisi, satıcı kredisi (satıcılar, borç senetleri, çekler), avanslar, öz kaynaklar ve diğer yabancı kaynaklardan oluĢur. Kurumsal finans, özel Ģirketlerin harcamalarını karĢılayabilmek için piyasadan fon (para) temin etmesini içerir. (http://www.finansofisi.com/finans-ve-finansman-nedir/)

(finansal-yön. E.T: 17.04.2017). Finans ve muhasebenin iĢletmedeki yeri,

iĢletmenin küçük, orta ve büyük iĢletme oluĢuna göre farklılık gösterir. Küçük iĢletmelerde genellikle aynı bölümde ve aynı yöneticilerin yetki sorumluluğunda gerçekleĢir. Her ne kadar aynı iĢ gibi gözükse de farklı sorumlulukları barındırdığından aslında farklı kiĢilerce yapılmasında yarar vardır.

Finansal muhasebe modülü iĢletme için doğru rapor ve vergi uygulamalarının yapılması için önemlidir. Finansal bilginin kurum dahilin de kontrolü ve entegrasyonu stratejik karar süreci için önem arz eder. KKP sistemlerinde mali muhasebe tarafında gelen verilerin birden fazla modül ile entegre bir Ģekilde kayıt edilmesi ve bu kayıtların saklanması aynı zamanda da finansal verilere üzerinden planlama kontrol ve stratejik kararlara alt yapı sağlayarak finansal raporların alınmasını sağlayan bir modüldür. Genel Muhasebe, muhasebe sisteminin istediği ve gerekli olan bütün iĢlevleri destekler. Genel Muhasebe, satıĢ, dağıtım yönetimi, lojistik, üretim, sabit varlık yönetimi gibi finansal verilerin oluĢtuğu tüm birimlerle bütünleĢik haldedir.

1.2.1.1.Hesap Planı ve Entegrasyonu

Hesap planı, bir iĢletmenin kullandığı hesapların kodlanmıĢ listesine denir. Hesap planının amacı iĢletme faaliyetlerinin sağlıklı muhasebeleĢmesini sağlamak, sunulan bilgilerin tutarlı, iĢletmenin geçmiĢ yılları ve benzer iĢletmelerle karĢılaĢtırabilir olmasını sağlamak, iç, dıĢ denetimi, mali analizi kolaylaĢtırmaktır. ĠĢletmelere göre hesapları iĢletmenin kullanımına göre sınıflandırmak mümkündür.

KKP yazılımına karar verildikten sonra programın modül açılıĢları yapılmadan önce, Ģirket analizi yapılmalı ve iĢletme alıĢkanlıkları, finansal durumu, kullanıcı bilgi seviyelerine göre tasarım yapılmalıdır. KKP sistemlerinde baĢrol olan süpervizör kullanıcının kim olacağına karar verilmelidir. Süpervizör iĢ yerinde denetleyici, kontrol iĢinden sorumlu üst düzey yöneticidir. Tüm sürecin oluĢturulmasında teknik destek alınan firma ile doğrudan irtibata geçecek süreci takip edecek ve gerekli düzeltmeler yaptıracak kiĢi belirli olmalıdır. Her bölümün süpervizörü uzmanlık alanına göre faklı olmalıdır. KKP kullanıma geçiĢ süreci uzun bir zaman olduğu için bu kullanıcı kiĢinin iĢletme aidiyet bağı yüksek biri olması önemlidir. En önemlisi ise; mesleki yeterliliğe sahip kiĢilerin bu iĢlemi yapmasıdır.

Her yazılımın kendine ait entegrasyon tablosu olduğu için tüm modül açılıĢları hesap planı ile birebir aynı kod yapısında yapılması önemlidir. Fakat ileride karıĢıklıklar olmaması için hesap planında „-‟ veya „.‟ Gibi ayırıcı Ģekil veya ibare kullanılması gerekir.

1.2.1.2.Kasa Modülü

Kasa iĢletmenin nakit parasını, nakit giriĢ çıkıĢlarını ifade eden bir terim olarak kullanılır. ĠĢletmenin para hareketleri 100 kasa hesabına kaydedilerek izlenir. Kasaya değiĢik zamanlarda giren ve çıkan para hareketleri bu hesaba kaydedilir.

Hesap planında ki açılıĢa uygun olarak “TL, USD, EURO” gibi para birimlerine uygun olarak açılımı yapılmalı, ayrı ayrı takibi ve değerlemesi yapılmalıdır. Ülkemizde bulunduğumuz tarih itibari ile 7.000 TL ve üzeri iĢlemler kasa hareketi ile elden yapılmamaktadır. 7.000 TL ve üzeri iĢlemler bankalar aracılığı ile yapılmaktadır.

1.2.1.3.Banka Modülü

ĠĢletmeler belirli tutarlardaki nakitlerini kasalarında tutmak istemedikleri ve kanunu zorunluluk gereği banka hizmetlerinden yararlanır. Bu iĢlemler 102 bankalar hesabında takip edilir.

Hesap planında ki açılıĢa uygun olarak “TL, USD, EURO” gibi para birimlerine uygun olarak açılımı yapılmalı, ayrı ayrı takibi ve değerlemesi yapılmalıdır.

Ülkemizde değerleme iĢlemi iĢletmenin kendi inisiyatifinde aylık olarak ya da yasa gereğince üçer aylık dönemlerde yapılır. KKP sistemleri kayıtlar ve kurlar doğru girildiğinde değerleme iĢlemini tek tuĢ ile yapabilmektedir. VUK, TTK ve UFRS standartlarının entegre edildiği KKP yazılımlarında manuel kayda gerek kalmadan tek tuĢla değerleme ve dönem sonu iĢlemleri yapılabilmektedir.

KKP banka modülü pos ve sanal pos kullanan iĢletmelerde tahsilat/ödeme iĢlemlerinin banka hareketlerinde KKP/Muhasebe sistemlerine entegre edilmesini sağlayan entegrasyon servisleri ile aynı anda hem ilgili Cari-Ana Hesaplara hem de Banka Hesaplarına otomatik olarak kayıt edebilmektedir. Özellikle birden fazla banka pos veya sanal pos kullanan iĢletmelerin tahsilat tutar, taksit sayısı, komisyon oranı, komisyon tutarı, net tutar, valörü (hesaba geçiĢ tarihi) ve diğer bilgileri muhasebe sistemine otomatik olarak aktarılmasını sağlar. Bu sistem yönetim ve denetim kolaylığı sağlamanın yanında hata olasılığını da ortadan kaldırmaktadır.

4369 sayılı yasa ile 1999 yılından itibaren üçer aylık dönemlerde geçici (peĢin) vergi uygulama zorunluluğu baĢlamıĢtır. Kanuna göre geçici vergi; “gerçek usulde vergilendirilen gelir ve kurumlar vergisi mükelleflerinin cari vergilendirme döneminin gelir ve kurumlar vergisine mahsuben üçer aylık kazançları üzerinden hesaplanarak ödenen bir peĢin vergi uygulamasıdır”. Döviz cinsinden izlenen hesaplar her üç aylık dönem sonunda (geçici vergi dönemlerinde) değerlenmelidir. Bu hesaplara; efektif kasa hesabı, yurt dıĢı alıcı ve satıcı hesapları, döviz cinsinden iĢlem gören banka mevduat hesapları, döviz cinsinden borç ve alacakların hesapları ve dövizli kredilerin takip edildiği hesaplar örnek olarak verilebilir.

Vergi Usul Kanunun 258.maddesine göre değerleme; “vergi matrahlarının hesaplanmasıyla ilgili kıymetlerin takdir ve tespitidir”. 259.maddesinde de “Değerlemede, iktisadi kıymetlerin vergi kanunlarında gösterilen gün ve zamanlarda haiz (sahip) oldukları kıymetler esas tutulur” denmiĢtir.

Bankacılık sistemimizdeki iĢleyiĢte; kasa ya da bankada bulunan nakit yabancı paralar efektif döviz; senet, çek, poliçe gibi mali araçlar ise döviz cinsinden yabancı paralar olarak algılandığından, efektif döviz için Maliye Bakanlığının belirlemiĢ olduğu efektif alıĢ kuru, döviz cinsinden paralar içinse yine Maliye Bakanlığının belirlediği döviz alıĢ kuru kullanılmaktadır. Maliye Bakanlığınca herhangi bir kur belirlenmemiĢ ise Vergi Usul Kanunun 130 Seri No.lu Genel Tebliği uyarınca T.C. Merkez bankasının efektif alıĢ kuru ya da döviz alıĢ kuru esas alınmalıdır. Efektif alıĢ kurunun belirlenmediği zamanlarda döviz alıĢ kuru dikkate alınmalıdır.

Yapılan değerlemeler sonucunda oluĢan kur farklarının direk “Kambiyo Karları veya Kambiyo Zararları” hesaplarına aktarılması gerekmektedir.

1.2.1.4.Çek – Senet Modülü

Nakit yerine geçen kıymetli evraklara çek denir. Çek, bankaya hitaben yazılmıĢ ve yasada belirtilen hükümlere göre düzenlenmiĢ ödeme emri niteliğindeki özel belgedir. ĠĢletmeler zaman zaman finansman ihtiyaçlarını karĢılamak için müĢteri çeklerini veya borç çeklerini kullanmaktadır. Bir çek iĢleminin iĢletme resmi defterlerine girebilmesi için müĢteri çek/senet modülünden giriĢi yapılmalı ve yasal defter kayıtlarına intikal ettirilmelidir.

Senetler muhteviyatı olarak farklı olmalarına rağmen çek ile aynı iĢlemlere tabi tutulurlar. Muhasebenin temel kavramlarından özün önceliği gereğince borç çekleri veya müĢteri çekleri vade uygulamasına göre borç senetleri veya alacak senetlerinde takip edilmelidir. Bu iĢlem hesap iĢleyiĢi bakımından ters kayıt gibi gözükür dolayısı ile KKP sistemleri hesap planı iĢleyiĢi bakımından otomatik iĢlemi gerçekleĢtiremez ve iĢlem manuel olarak kullanıcı tarafından yapılır.

1.2.2.Satın alma Modülü

Firmanın dıĢarıdan tedarikçilerinden ve içeriden (firma içinden) yaptığı satın alma bilgilerini takip ettiği modüldür. Satın alma modülü finans, sevk, ürün, stok, fiyat, anlaĢmalar, üretim gibi iĢletmenin diğer süreçlerini yönettiği modüller ile %100 entegre çalıĢır.

KKP sisteminde satın alma modülü diğer modüllerle bağlantılı çalıĢır ve iĢ hiyerarĢisi açısından önemlidir.

Satın alma süreci temel dört adımdan oluĢmaktadır; - Satın alma talebi,

- Satın alma teklif talebi, - Teklif karĢılaĢtırma, - Satın alma sipariĢidir.

Bu modülü kullanmanın iĢletmeye yararı; tedarikçi firmadan teklif istenebilir ve tedarikçinin sattığı mal veya hizmetlerin fiyat bilgileri sistemde tutulabilir. Eğer satın alınan malzeme firma içinden tedarik ediliyor ise bu durumda iç satın alma için istek yapılabilir. Satın alınan malzemenin sipariĢe bağlı stok hareketi Envanter Yönetimi Modül „ünde kontrol edilir. Ayrıca, satın alınan malzemenin, satın alma kalite kontrolü Kalite Kontrol Modül „ünde yapılabilir ve tedarikçiler yine bu modül de değerlendirilebilir. Satın alınan malzemelerin iĢ emrine çıkması veya direkt satılması durumunda eldeki stoklar Envanter Modül' ünde malzeme ana kartında seçilen fiyatlandırma yöntemi ile değerlendirilebilir. Satın alınan malzemenin faturası sistemde Fatura Kontrol Modül' ünde kontrol edildikten sonra, yine aynı modülde, satın alma sipariĢine bağlı gelen masraf faturaları kontrol edilip, orijinal sipariĢ üzerine dağıtılabilir. MuhasebeleĢtirilen satın alma faturaları Finans Modül' ünden takip edilip, raporlanabilir, tedarikçiye yapılan ödemeler takip edilebilir, faturalar ile ödemeler iliĢkilendirilebilir. Ayrıca sistemden, fiyat karĢılaĢtırma listesi, tedarikçi raporları, vade raporları gibi çok çeĢitli satın alma raporları alınabilir.

Satın alma modülü ile iliĢkili kelimelerin literatürdeki tanımları Ģöyledir: Satın Alma Teklifleri: Tüm satın alma teklifleri bir arada listelenir. Teklif detaylarına anında ulaĢılabilir. Satın alma teklif detayından aynı satın alma için baĢka hangi tedarikçilerden teklif alındığı da kolaylıkla takip edilebilir.

Satın Alma SipariĢleri: Tüm satın alma sipariĢ detayları bir arada listelenir. Depo, sipariĢ aĢaması bazında ve kelime araması yapılabilir.

Ürün Detayları: Ürünler ile ilgili tüm detay bilgileri bulunur. Stok Detayları: Ürüne ait tüm stok detayları bulunur.

Fiyat Detayları: Ürüne ait tüm alıĢ, satıĢ, rakip vb. fiyat bilgileri bulunur.

Tedarikçiler: Satın alma uzmanının iliĢkide olduğu tüm tedarikçilerin listesi ve tedarikçilere ait üye detay bilgileri mevcuttur.

Satın Alma AnlaĢmaları: Tedarikçilerle yapılan tüm satın alma anlaĢmaları listesi ve detayları yer alır.

1.2.3.SatıĢ ve Dağıtım Modülü

SatıĢ öncesi aktivitelerinden baĢlayarak SatıĢ, sevkiyat ve faturalamaya kadar devam eden iĢ süreçlerini yönetir.

SatıĢ ve dağıtım modülü; olası müĢterilerden rakiplere kadar birçok bilginin tutulmasını sağlar. Muhataplar arasında hiyerarĢi kurabilir. MüĢterilerin alıĢkanlıklarına göre ürün önerileri, alternatif ürün seçimi, çapraz SatıĢ, bedelsiz ürün ve set ürün gibi SatıĢ iĢlemlerine olanak verir. KoĢul tekniği ile geniĢ bir fiyatlandırma yapısı sunar. MüĢteri, malzeme, bölge ve bunun gibi birçok detayda fiyat listelerinin, indirimlerin, artırımların tanımlanmasını sağlar. MüĢteriye özel SatıĢ kampanyaları tanımlanabilir, promosyonlar, prim anlaĢmaları yapılabilir.

MüĢterilere yazılı çıktı, mail ortamında satıĢ onay belgesi, irsaliye, fatura formları gönderilebilir. MüĢterilerden gelen teklif taleplerinin, müĢterilere verilen tekliflerin, yapılan sözleĢmelerin takibi, müĢterilere gönderilecek teslimatın planlanması sağlanır. Stoktan SatıĢ, özel üretim ile müĢterilerin özel ihtiyaçlarına yönelik satıĢ, parti ve seri numarası takibini yapmaya olanak sağlar. Kullanılabilirlik kontrolü ve kredi limiti kontrolü yürütülür.

Sevkiyat aĢamasında, nakliye planlaması, rota takibi, yükleme, ambalajlama, geri iadeli ambalaj takibi yapar. Mal çıkıĢı ile stoklar güncellenirken satılan malın maliyetini hesaplanır. Depo sistemleriyle geniĢ bir entegrasyon sağlanabilir. Faturalama listeleri oluĢturulabilir, prim hesaplamaları gerçekleĢtirilebilir. Gelir kaydının oluĢturulduğu muhasebe belgesinin otomatik olarak oluĢması sağlanır. ġirketler arası SatıĢ, dıĢ ticaret iĢlemleri, birçok dil ve para birimi ile SatıĢ gerçekleĢtirilebilir. SatıĢ bilgi sistemi ile esnek analizler ve karar verme süreçlerine yardımcı olarak geniĢ bir raporlama alt yapısı sunar.

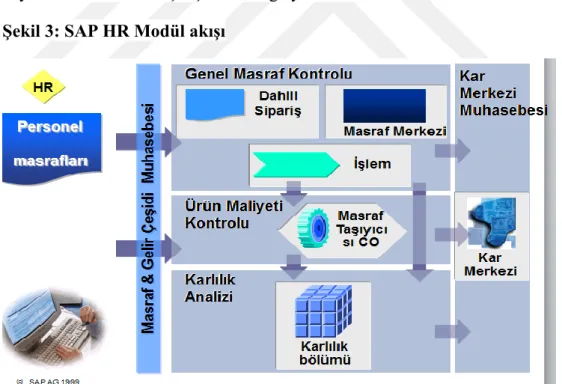

1.2.4.Ġnsan Kaynakları

Bu sistem tüm personel yönetim görevlerini kapsayan, proseslerin basitleĢmesine ve hızlanmasına yardımcı olan entegre uygulamaları kullanarak kurumun insan kaynaklarını planlamak ve yönetmek için çözümler sunar. (SAP. 1998) ÇalıĢanlar ile ilgili maaĢ, sosyal yardım, ikramiye, toplu ücret ayarlaması resmî kurumlarla iliĢkiler vb. iĢlem faaliyetlerinizi tek bir merkezden yürütmenize, tüm hesaplamaların tek tuĢ ile otomatik yapılmasına olanak sağlar.

Ülkemizde personellerle ilgili tüm yasal sınırlar “5510 No „lu Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu” ile belirlenmiĢtir. Bu kanunun kapsamı ve uygulama sınırları oldukça geniĢtir. Ayrıca personellere verilecek olan ücretlerin cinsi, yapılacak olan kesintiler, yıllık izin ve tazminatların iĢleyiĢi kanunlar ve çıkartılmıĢ olan tebliğler ile belirlenir. Özellikle personel ücretleri ve sigorta ödemeleri ile ilgili bütün hesaplamaların hatasız ve kanunlara uygun olması çok önemlidir. Bu iĢlemlerle ilgili yapılacak olan herhangi bir hata, bağlı bulunduğumuz kuruma yönelik çok önemli cezaları beraberinde getirebilir. Bu yüzden bütün sistemler ile bütünleĢik çalıĢan KKP yazılımları doğru entegrasyon ve veri giriĢi sayesinde hatasız bir Ģekilde insan kaynakları modülünün çalıĢmasını sağlayacaktır.

ġekil 3: SAP HR Modül akıĢı

ĠKĠNCĠ BÖLÜM

MALĠYET MUHASEBESĠ TANIMI VE KAVRAMLARI AraĢtırmanın bu bölümünde maliyet muhasebesinin tanımı, kavramsal çerçevesi, kurumsal kaynak planlamasında maliyet muhasebesinin yeri ve önemli hakkında bilgi verilmiĢtir.

Muhasebe; iĢletmelerin ekonomik etkinlikleri ile ilgili verilerin tanınması, kaydedilmesi, özetlenmesi, raporlanarak sunulması ve değerlendirilmesi olarak tanımlanabilir. Bu tanımdan hareket ile kaydedilen özetlenen ve raporlanan verilerin para ile ölçülebilir olması gerekmektedir.

Günümüz iĢletmelerinin faaliyet alanlarına göre muhasebe türleri oluĢmuĢtur. Finansal muhasebe, maliyet muhasebesi, yönetim muhasebesi, Ģirketler muhasebesi gibi. Finansal muhasebe hemen her iĢletmenin tutmak durumunda olduğu kayıtlardır. Finansal muhasebede kayıtların amacı iĢletmelerin belirli bir andaki finansal durumunu, varlıklarını ve kaynaklarını dönem sonundaki faaliyet sonuçlarını ortaya çıkarmaktadır.

Muhasebe kayıt sistemi, birbiri ile iliĢkisi ve bağıntısı zorunlu olan muhasebe öğeleri ve özellikle finansal muhasebe ile maliyet muhasebesi arasında sağlanan uyumlu ve düzenli bir bütünlüktür.

Maliyet muhasebesi endüstriyel faaliyette bulunan (veya hizmet üreten) iĢletmelerin ürettikleri mamullerinin maliyetlerini saptamak için maliyet giderlerinin türlerini (gider türleri) ortaya çıktıkları yerler itibariyle (gider yerleri) ve üretilen mamul türlerine göre (gider taĢıyıcıları) izlemek için yapılan hesapları ve kayıtları kapsamaktadır.

Gerçekte maliyet muhasebesi, finansal muhasebenin bir uzantısıdır ve finansal muhasebeden sağlanan veriler yardımıyla üretilen mamul ya da hizmetlerin maliyeti hesaplanmaktadır. Maliyet muhasebesinde üretilen mamul ya da hizmetlerin maliyetleri hesaplanırken, en azından gerçek (fiili) maliyet yöntemine dayalı maliyet sisteminde, finansal muhasebe kayıtlarından yararlanılmaktadır. Bu aĢamada, giderler finansal muhasebe sisteminde ayrıntılı bir biçimde kayıtlara aktarılıp izlenmektedir. Maliyet muhasebesi sisteminde ise üretim maliyetleri hesaplanıp sonuçlar mamul ve yarı mamul stok hesaplarına aktarılmakta, böylelikle maliyet muhasebesi ile finansal muhasebe arasındaki bağlantı sürekli korunmaktadır. (Altuğ,1999;5-8).

Maliyet hesaplamalarında fiili rakamların kullanılması durumunda maliyet muhasebesi maliyetlendirme çalıĢmaları için gerekli bilgileri finansal muhasebe kayıtlarından alır. Alınan bu veriler ve maliyetler maliyet muhasebesinin kendi içindeki sistemde tuttuğu hesaplarda izlenir.

Bu iki muhasebe birbiri ile iĢ birliği yapmak, uyum ve düzen sağlamak, birbirini tamamlamak zorundadır. Bu nedenle, bu iki muhasebe

arasında, organizasyon yönünden nasıl bir uyum ve bağlantı sağlanacağı konusu önemli bir sorun olarak karĢımıza çıkmaktadır. Bu sorunun çözümünde teoride çeĢitli görüĢler ortaya konulmuĢ ve farklı uygulamalar yapılmıĢtır. Bu bağlamda bu iki muhasebe arasında iliĢki, bağıntı ve uyum çeĢitli biçimlerde sağlanmıĢtır. Bu nedenle de çeĢitli muhasebe sistemleri oluĢturulmuĢtur. Hesap çerçeveleri, hesap planları ve maliyet hesaplama talimatları da bu görüĢler paralelinde çeĢitli biçimlerde hazırlanmıĢtır.

Günümüzde yaĢanan geliĢmeler, teknolojik geliĢmelerle birlikte geleneksel maliyet yönetimi ve maliyet muhasebesi uygulamaları artık geçerliliğini kaybetmektedir. Küresel rekabet baskısı ve daha çok baĢarılı olma isteği ile birlikte iĢletmeler kritik kararlar alabilmektedir. Artık iĢletmeler çağın gerektirdiği yeni maliyet hesaplama yöntemlerini kullanmak zorundadır. Tam zamanlı üretim ve stok yönetimi, hedef maliyet, değer zinciri yönetimi, toplam kalite yönetimi gibi yöntemlerin maliyet yönetimi uygulamaları içinde bütünleĢik yaklaĢıma KKP sistemleri daha uygun sistemlerdir. ÇalıĢmamızın bilgi kullanıcıları açısından yararlı olması için öncelikle maliyet muhasebesinin temel kavramları açıklanacaktır.

2.1 Maliyet Muhasebesi Temel Kavramları

Mal ve hizmet üretim faaliyetlerini konu alan ve üretimle ilgili veriyi bünyesinde kaydeden, sınıflandıran, özetleyen ve birim maliyetlerini hesaplayarak, bu bilgi sisteminden elde edilen bilgiler doğrultusunda rapor eden muhasebeye, maliyet muhasebesi denir.

Maliyet muhasebesi kavramının en geniĢ anlamı; bir amaca ulaĢmak, bir nesneye sahip olmak için katlanılan fedakârlıkların tamamı olarak tanımlanmaktadır. Maliyet kavramının muhasebenin konusuna girebilmesi için katlanılan fedakârlıkların para değer ölçüsü ile ölçülmesi gerekmektedir.

Ülkemizde maliyet muhasebesinde üretim maliyetleri ve bileĢenleri konusunda çeĢitli düzenlemelerle tek düzen oluĢturulmaya çalıĢılmaktadır. Muhasebe uygulamalarına yön veren iki önemli düzenleme olan Vergi Usul Kanunu (VUK) ve Türkiye Uluslararası Muhasebe Standartlarına (TMS) göre üretim maliyetleri ve bileĢenleri Ģöyledir. Üretim maliyetinin unsurları ilk madde ve malzeme giderleri, direkt iĢçilik giderleri ve genel üretim giderleridir. Vergi Usul Kanunu (VUK) 275. maddesinde üretilen mamullerin maliyetini oluĢturan unsurlar aĢağıda sıralanmıĢtır:

- Mamulün vücuda getirilmesinde sarf olunan iptidai ve ham maddelerin bedeli,

- Mamule isabet eden iĢçilik,

- Genel üretim giderlerinden mamule düĢen hisse, - Genel yönetim giderlerinden mamule düĢen hisse,

- Ambalajlı olarak üretilmesi zorunlu olan mamuller de ambalaj malzemesinin bedeli.

Genel yönetim giderlerinin üretim maliyetine eklenmesi Vergi Usul Kanunu‟na göre ihtiyari bırakılmıĢtır.

TMS 2 Stoklar Standardına göre mamullerin maliyeti üç ana unsurdan oluĢmaktadır. Bunlar; satın alma maliyetleri, dönüĢtürme (Ģekillendirme) maliyetleri ve stokların mevcut durumuna ve konumuna getirilmesi için katlanılan diğer maliyetlerdir (http://www.kgk.gov.tr/contents/files/TMS2.pdf

ET : 20.04.2018 ).

Satın alma maliyeti; satın alma fiyatı, ithalat vergileri ve diğer vergiler (vergi iadeleri hariç), nakliye, yükleme, boĢaltma maliyetleri ile mamul, malzeme ve hizmetlerin elde edilmesiyle doğrudan iliĢkili diğer maliyetleri içerir. Ticari iskontolar ve benzeri diğer indirimler satın alma maliyetinin belirlenmesinde indirim konusu yapılır (Gökçen vd, 2006, s.56).

DönüĢtürme maliyetleri; üretimle doğrudan iliĢkili direkt iĢçilik giderleri ile ilk madde ve malzemenin mamule dönüĢtürülmesinde kullanılan sabit ve değiĢken genel üretim giderlerinden oluĢur. Sabit genel üretim giderleri; üretim ile ilgili amortisman, fabrika binası teçhizatının bakım onarım giderleri gibi, üretim miktarından bağımsız olarak nispeten sabit kalan dolaylı (endirekt) üretim maliyetleri ile fabrikanın yönetim ve idaresi ile ilgili maliyetlerdir. DeğiĢken genel üretim giderleri, endirekt (dolaylı) malzeme ve endirekt (dolaylı) iĢçilik gibi, üretim miktarı ile birlikte doğru orantılı olarak değiĢen dolaylı üretim maliyetleridir (Köse ve Kiracı, 2007, s.155).

Diğer maliyetler; ancak stokları mevcut konum ve duruma getirdikleri ölçüde stok maliyetine dâhil edilirler. Örneğin, bazı genel üretim giderleri kapsamı dıĢındaki giderlerin veya özel bir müĢteri sipariĢine iliĢkin ürün tasarımı, geliĢtirme maliyetlerinin stok maliyetleri kapsamına alınması uygun olabilir. Stokların maliyetine alınmayan ve oluĢtukları dönemin gideri olarak kabul edilen giderler ise Ģu Ģekilde sıralanabilir:

- Normalin üstünde gerçekleĢen, ilk madde ve malzeme (fire ve kayıplar), iĢçilik ve diğer üretim maliyetleri,

- Bir sonraki üretim aĢaması için zorunlu olanlar dıĢındaki depolama giderleri,

- Stokların bulunduğu konum ve duruma gelmesinde katkısı olmayan genel yönetim giderleri ve SatıĢ giderleridir.

2.1.1.Maliyet, Harcama, Gider, Zarar Kavramları

ĠĢletmelerin öncelikli hedefi kar elde etmektir. Aslında iĢletmeler maliyet ve yarar hedefine dayalı Ģekilde kurulmalıdır. Ġlk hedef iĢletmeye ve topluma sağlayacağı yarar ikincisi de iĢletmeye ve topluma yükleyeceği maliyetin ne olduğudur. Amacı ne olursa olsun iĢletmeler kuruluĢunda planlamadan denetimine kadar tüm yönetim kararlarında maliyet ve yarar karĢılaĢtırması yapmalı ve tüm ilkelerini buna göre benimsemelidir. Bu sebepten maliyet muhasebesinin temel kavramları amacı ne olursa olsun tüm iĢletmeler için