EĞİTİM BİLİMLERİ ENSTİTÜSÜ

BANKACILIK EĞİTİMİ ANABİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

KOBİ’LERE KREDİ TESİSİ AŞAMASINDA BANKA

ÇALIŞANLARININ KARŞILAŞTIĞI PROBLEMLER VE

ÇÖZÜM ÖNERİLERİ

YÜKSEK LİSANS TEZİ

Hazırlayan

Korcan ŞAHİN

Ankara Haziran, 2010

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

BANKACILIK EĞİTİMİ ANABİLİM DALI

BANKACILIK EĞİTİMİ BİLİM DALI

KOBİ’LERE KREDİ TESİSİ AŞAMASINDA BANKA

ÇALIŞANLARININ KARŞILAŞTIĞI PROBLEMLER VE

ÇÖZÜM ÖNERİLERİ

YÜKSEK LİSANS TEZİ

Korcan ŞAHİN

Danışman: Prof. Dr. Emine ORHANER

Ankara Haziran, 2010

Karşılaştığı Problemler ve Çözüm Önerileri baĢlıklı tezi 02/08/2010 tarihinde,

jürimiz tarafından Bankacılık Eğitimi Anabilim Dalı Bankacılık Eğitimi Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiĢtir.

Adı Soyadı Ġmza

BaĢkan (Tez DanıĢmanı) : Prof. Dr. Emine ORHANER ……… Üye : Prof. Dr. Ġzzet GÜMÜġ ……… Üye : Yrd. Doç. Dr. Veli ÖZTÜRK ………

ii

Global stratejilerin önem kazandığı sanayi ve ticaret alanında dünya ekonomisi ile bütünleĢme bütün ülkeler için vazgeçilmez bir hedef haline gelmiĢtir. Günümüzde ülkelerin ortak amacı bütünleĢen dünyanın dıĢında kalmamak ve giderek büyüyen pazardan daha fazla pay almaktır. Bu geliĢim ülkeler ve iĢletmeler için yeni imkan ve fırsatlar yaratmanın yanı sıra yeni sorunları ve değiĢim gerekliliğini de beraberinde getirmektedir. Tüm ülkeleri ve iĢletmeleri etkisi altına alan böyle bir ortamda ülkelerin dünya ile bütünleĢmesinde ve dıĢ pazarlara açılmasında KOBĠ’ler ön plana çıkmaktadır.

Ülkemizde KOBĠ’lerin geliĢmesi için bir çok çalıĢma yürütülmektedir. BaĢarılı bir çalıĢma için KOBĠ’lerin sorunlarının tespiti ve bunların altında yatan nedenlerin bilinmesi anahtar rol oynamaktadır.

Bu araĢtırmada KOBĠ’lerin kredilendirme sürecinde yapılan çalıĢmalar hakkında bilgi verilmiĢ, söz konusu çalıĢmaların muhatapları durumunda bulunan banka çalıĢanlarının bu süreçteki sıkıntılarını ve tutumlarını ortaya koymak üzere bir anket uygulanmıĢtır.

Bu çalıĢmanın tamamlanmasında değerli yardım ve katkılarıyla beni yönlendiren, bana inanan tez danıĢmanım Sayın Prof. Dr. Emine Orhaner’e, çalıĢmamda destek ve yardımlarını gördüğüm değerli hocalarıma, ġube yöneticilerim ve arkadaĢlarıma Ģükranlarımı sunarım.

Ayrıca ilgi, sevgi ve manevi desteklerini esirgemeyen anneme, babama, kardeĢime, aileme, desteği ve sabrıyla her aĢamada bana yardımcı olan değerli eĢim Selcen ÇalıĢkan ġahin’e teĢekkür ederim.

iii

KOBĠ’LERE KREDĠ TESĠSĠ AġAMASINDA BANKA ÇALIġANLARININ KARġILAġTIĞI PROBLEMLER VE ÇÖZÜM ÖNERĠLERĠ

ġAHĠN, Korcan

Yüksek Lisans, Bankacılık Eğitimi Bilim Dalı Tez DanıĢmanı: Prof. Dr. Emine ORHANER

Haziran-2010, 107 sayfa

Bu araĢtırmanın amacı, KOBĠ’lere kredi tesisi aĢamasında banka çalıĢanlarının karĢılaĢtıkları problemleri tespit etmek ve bu problemler üzerinden her iki taraf için çözüm önerileri geliĢtirmektir. AraĢtırma modeli betimsel olup, mevcut durumu ortaya koymak üzere bir anket çalıĢması hazırlanmıĢtır.

AraĢtırmanın evreni Kamu Bankalarının Ankara’daki Ģubeleridir. AraĢtırmada örneklem hacmi %95 güvenirlik seviyesinde 164 olarak bulunmuĢtur. Elde edilen veriler SPSS 15.0 programına aktarılarak istatistiki analize tabi tutulmuĢtur.

AraĢtırma bulguları KOBĠ’lerin kayıt dıĢı iĢlemlerinin kredibiliteyi etkileyen en önemli faktör olduğunu, banka çalıĢanlarının mali verileri iyi olan KOBĠ’lerden de teminat istediklerini, banka çalıĢanlarının iĢletmeye ait evrakları zamanında ve tam bir Ģekilde temin edemediklerini, iĢletme sahip veya yöneticisinin kredi ve finans konusundaki eksikliklerinin kredilendirme sürecini olumsuz etkilediğini göstermektedir.

Bu bulgular ıĢığında KOBĠ’lerin düzgün bir mali kayıt sistemine geçmeleri, iĢletme sahibi veya yöneticisinin eğitim seviyesi düĢük olsa bile kredi ve finans konularında bilgi sahibi olması, KOBĠ’lerin kredi ihtiyacı oluĢmadan önce çevresinde bulunan banka Ģubeleri ile çalıĢmaya baĢlamaları, KOBĠ’lerin ve banka çalıĢanlarının iĢlerini kolaylaĢtıran unsurlar olarak önerilmektedir.

iv

THE DIFFUCULTIES BANK PERSONEL ENCOUNTER DURING CREDITING SMALL AND MEDIUM SĠZED ENTERPRISES AND SOLUTION SUGGESTIONS

ġAHĠN, Korcan

Master of Science, Banking Education Science Thesis Counsellor: Prof. Dr. Emine ORHANER

June-2010, 107 page

The objective of this study is to determine the problems the bank personel encounter during the credit allocation to SMEs(small and medium sized enterprises) and to suggest solutions to the problems both of the parties come accross. The research model is descriptive and it includes a survey analysis in order to display the present situation.

The horizon of the study is the branches of the Public Banks in Ankara. The sample volume of the study was found 164 at %95 confidence level. The data is analyzed statistically through the program SPSS 15.

According to the research findings it is found that the most important factor that affects the credit allocation to the SMEs is their unregistered operations, the bank personel wants collateral also for SMEs that has well financial performance, bank personel can not supply the documents of the SMEs on time and completely, and the manager or the owner’s lack of knowledge about credit and finance has a negative effect on crediting SMEs.

Through the research findings the factors which can facilitate the operations of SMEs and the bank personel are; SMEs must apply reliable financial records system, despite their lack of education, the manager or the owner of the SMEs must have enogh information about credit and finance, SMEs must have banking relations with nearby branches before they need credit.

v

JÜRİ ÜYELERİNİN İMZA SAYFASI ... i

ÖNSÖZ ... ii

ÖZET. ... iii

ABSTRACT ... iv

İÇİNDEKİLER ... v

TABLOLAR LİSTESİ ... ix

KISALTMALAR LİSTESİ ... xii

BİRİNCİ BÖLÜM GİRİŞ 1.1. AraĢtırmanın Amacı ... 4 1.2. AraĢtırmanın Önemi ... 6 1.3. AraĢtırmanın Sınırlılıkları ... 7 1.4. AraĢtırmanın Varsayımları ... 7 1.5. Tanımlar ... 7 İKİNCİ BÖLÜM YÖNTEM 2.1. AraĢtırma Modeli ... 9 2.2. Evren ve Örneklem ... 9

2.3. Veri Toplama Teknikleri ... 10

2.4. Verilerin Analizi ... 11

ÜÇÜNCÜ BÖLÜM ARAŞTIRMA KONUSU İLE İLGİLİ MEVCUT DURUM 3.1. KOBĠ Tanımlamasında Baz Alınan Ölçütler ... 12

3.1.1. Nicel (Kantitatif) Ölçütler ... 12

3.1.2. Nitel (Kalitatif) Ölçütler ... 13

3.1.2.1. ĠĢletmenin Sahibine ĠliĢkin Nitel Özellikler ... 14

vi

3.1.2.5. Tedarik ĠĢlevine ĠliĢkin Nitel Özellikler ... 16

3.1.2.6. ĠĢletmede ÇalıĢan Personele ĠliĢkin Nitel Özellikler ... 16

3.2. KOBĠ Tanımlamaları ... 17

3.2.1. Ülkemizde Yapılan KOBĠ Tanımlamaları ... 17

3.2.2. Dünyada KOBĠ Tanımlamaları ... 21

3.2.3. Uluslararası KuruluĢlara Göre KOBĠ Tanımları ... 22

3.3. KOBĠ’lerin Özellikleri ... 23

3.4. KOBĠ’lerin Güçlü Yönleri ... 24

3.5. KOBĠ’lerin Zayıf Yönleri ... 25

3.6. KOBĠ’lerin Ekonomideki Yeri ve Kalkınmadaki Önemi ... 25

3.7. Basel II ve KOBĠ’ler ... 28

3.7.1. Basel II Kriterleri ... 29

3.7.2. Basel II Kriterlerinin KOBĠ’lere Etkileri ... 30

3.7.3. Basel II’ye GeçiĢ Sürecinde KOBĠ’lere Öneriler ... 32

3.8. KOBĠ’lerin Temel Sorunları ... 32

3.8.1. Örgütlenme ve Yönetim Sorunları ... 33

3.8.1.1. Planlama Düzeyinde KarĢılaĢtıkları Sorunlar. ... 33

3.8.1.2. Organizasyon Düzeyinde KarĢılaĢtıkları Sorunlar ... 33

3.8.1.3. Yöneltme Düzeyinde KarĢılaĢtıkları Sorunlar ... 34

3.8.1.4. Koordinasyon Düzeyinde KarĢılaĢtıkları Sorunlar ... 35

3.8.1.5. Kontrol Düzeyinde KarĢılaĢtıkları Sorunlar ... 36

3.8.2. Tedarik Sorunları ... 36

3.8.3. Üretim Ġle Ġlgili Sorunları ... 37

3.8.4. Pazarlama Ġle Ġlgili Sorunları ... 38

3.8.5. Ġhracat Ġle Ġlgili Sorunları ... 39

3.8.6. KOBĠ’lerin Finansman Ġle Ġlgili Sorunları ... 41

3.8.6.1. ĠĢletme Yöneticilerinin Finansal Bilgi Sorunu ... 42

3.8.6.2. Finansmanla Ġlgili Bölüm Eksikliği ... 42

3.8.6.3. Sermaye Yapıları ile Ġlgili Sorunlar ... 43

3.8.6.4. Finansal Yapının Zayıflığı ve KOBĠ’ler ... 43

3.8.6.5. Enflasyon Ortamında KOBĠ’ler ... 44

vii

3.8.8. Ġnsan Kaynakları Yönetimi Ġle Ġlgili Sorunlar ... 49

3.8.9. Ar-Ge Ġle Ġlgili Sorunlar ... 50

3.9. KOBĠ’ler Ġçin Alternatif Finansal Araçlar ... 50

3.9.1. Leasing ... 50

3.9.2. Factoring ... 51

3.9.3. Forfaiting ... 51

3.10. KOBĠ’lere Destek Veren KuruluĢlar ... 52

3.10.1. KOSGEB ... 52

3.10.2. Eximbank ... 55

3.10.3. Kredi Garanti Fonu ... 56

3.10.4. Türkiye Halk Bankası ... 57

3.10.5. KOBĠ A.ġ. ... 57

3.10.6. Milli Prodüktivite Merkezi ... 58

3.10.7. TESKOMB ... 59

3.10.8. Ticaret ve Sanayi Odaları ... 60

3.10.9. TOSYÖV ... 60

3.10.10. Ġhracatı GeliĢtirme Etüt Merkezi ... 60

3.11. KOBĠ Banka ĠliĢkileri ... 61

3.12. Bankaların KOBĠ’lerden Beklentileri ... 62

3.12.1. Gerçek Durumu Yansıtan Mali Tablolar ve Ġnsan Kaynağına Yatırım 63 3.12.2. Sermaye Yapısının Güçlendirilmesi ... 63

3.12.3. Teminatların Güçlendirilmesi ... 63

3.12.4. Stratejik Ortaklıklar OluĢturulması ... 64

3.12.5. KurumsallaĢmanın Sağlanması ... 64

3.12.6. Nitelikli Ġnsan Gücüne Yatırım ... 64

3.13. KOBĠ’lerde Kredilendirme Süreci ... 65

3.13.1. Kredi BaĢvurusu ... 65 3.13.2. Kredi Değerlendirilmesi ... 67 3.13.2.1. Ġstihbarat ... 67 3.13.2.2. Mali Analiz ... 69 3.13.3. Kredinin Yapılandırılması ... 71 3.13.3.1. Kredinin Fiyatlaması... 71

viii

3.13.3.4. Kredinin Kullandırımı... 73

3.13.4. Kredinin Ġzlenmesi ve Kontrolü ... 73

DÖRDÜNCÜ BÖLÜM BULGULAR ve YORUM 4.1. Ankete Katılanların KiĢisel Özellikleri ... 75

4.2. Katılımcıların KOBĠ’ler ile Ġlgili GörüĢ ve Tutumları ... 77

4.3. AraĢtırma Hipotezlerinin Denenmesine Yönelik Analizler ... 88

BEŞİNCİ BÖLÜM SONUÇ ve ÖNERİLER. ... 96

KAYNAKÇA ... 100

EKLER ... 106

ix

Tablo 1. Türkiye’deki KOBĠ Tanımları. ... 19

Tablo 2. Personel Sayısına Göre Bazı Ülkelerin KOBĠ Tanımı. ... 21

Tablo 3. Ġngiltere’de KOBĠ Tanımı. ... 21

Tablo 4. AB’nin KOBĠ Tanımı. ... 22

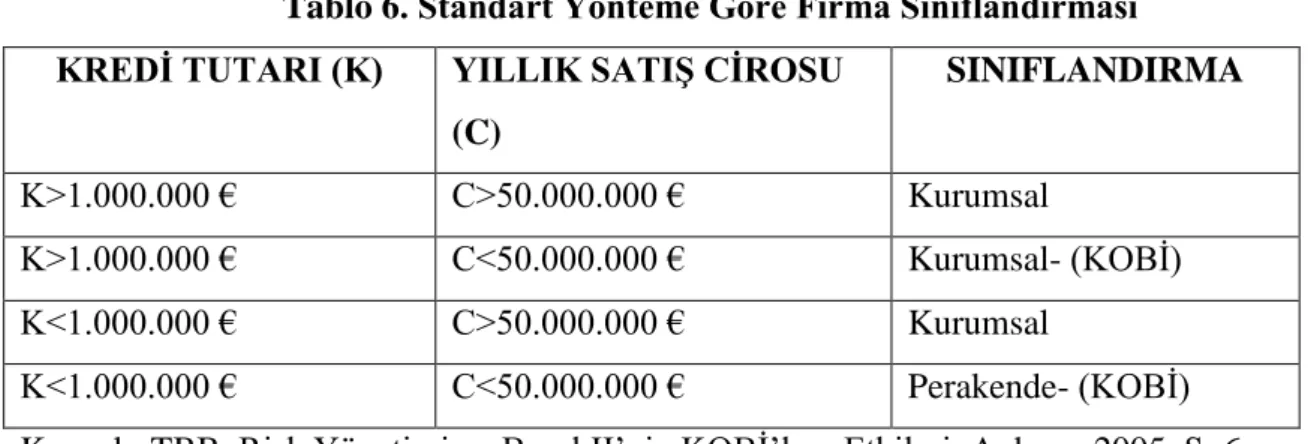

Tablo 5. KOBĠ’lerin Bazı SeçilmiĢ Ekonomiler Ġçindeki Yerlerinin KarĢılaĢtırılması.28 Tablo 6. Standart Yönteme Göre Firma Sınıflandırması. ... 30

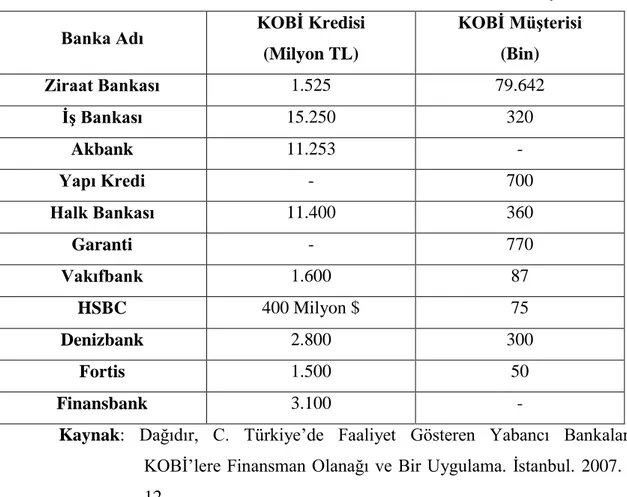

Tablo 7. Bazı Bankaların 2006 Yılı KOBĠ Kredileri ve Sayıları. ... 62

Tablo 8. Ankete Katılanların Cinsiyet Dağılımları ... 75

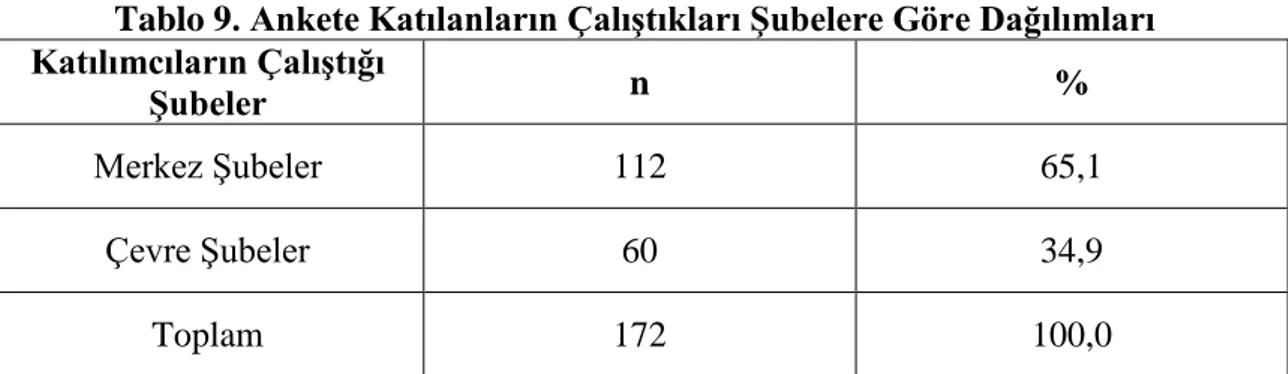

Tablo 9. Ankete Katılanların ÇalıĢtıkları ġubelere Göre Dağılımları ... 75

Tablo 10. Ankete Katılanların YaĢ Dağılımları. ... 76

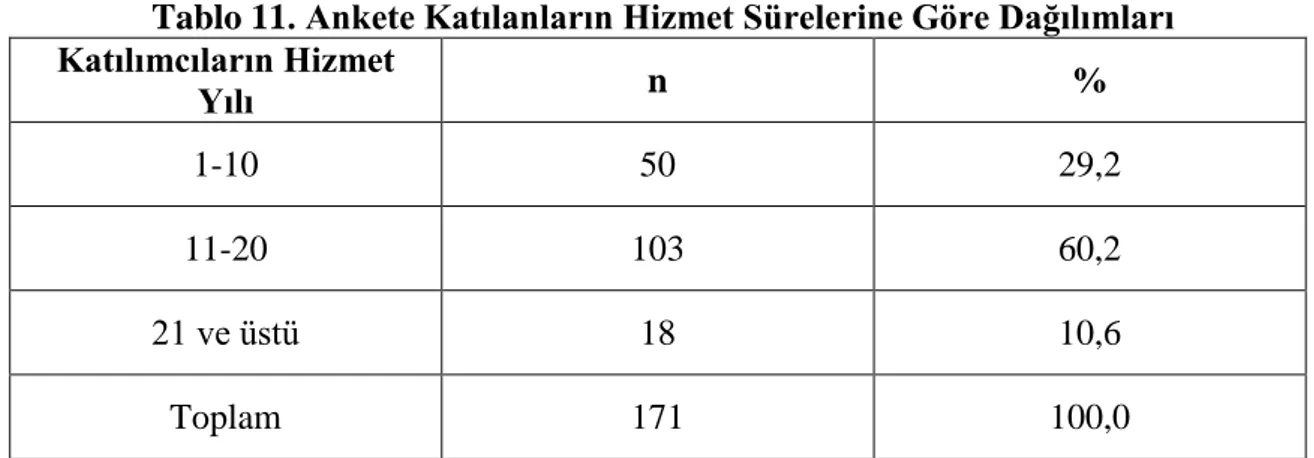

Tablo 11. Ankete Katılanların Hizmet Sürelerine Göre Dağılımları. ... 76

Tablo 12. Ankete Katılanların Öğrenim Durumlarına Göre Dağılımları. ... 76

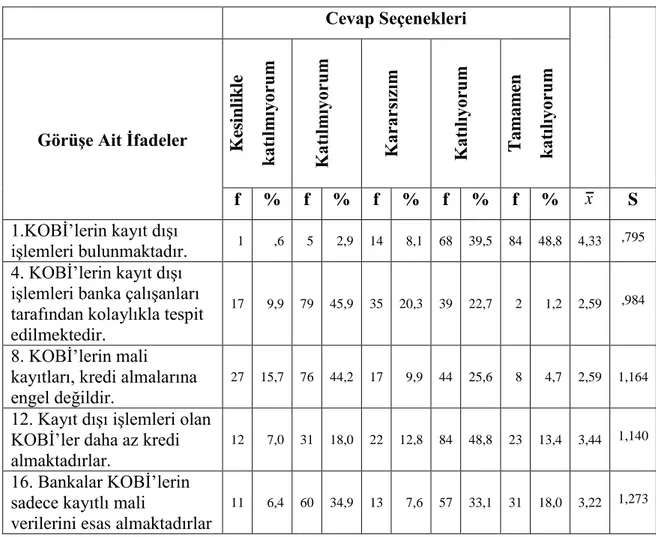

Tablo 13. KOBĠ’lerin Kayıt DıĢı ĠĢlemleri Kredi Sürecini Olumsuz Etkilemektedir GörüĢüne Yönelik Bulgular. ... 77

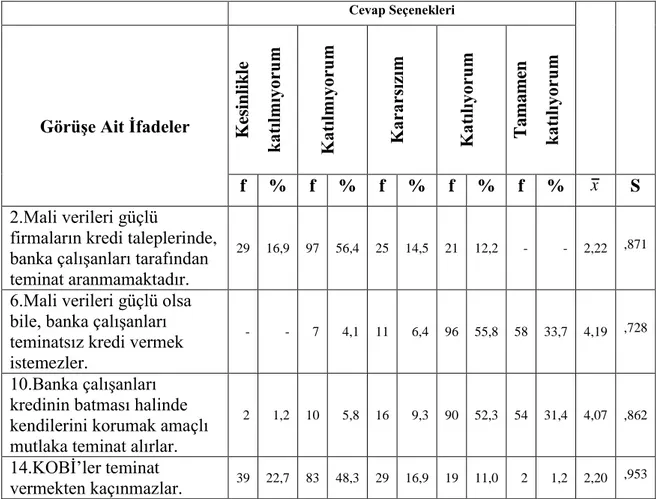

Tablo 14. ĠĢletmenin Mali Verileri Güçlü ise Teminat Ġstenmez GörüĢüne Yönelik Bulgular. ... 79

Tablo 15. KOBĠ Kredilerinde ÇalıĢan Personel Ġle ĠĢletme Sahibi/Yöneticinin Arasındaki ĠletiĢim Kredi Sürecinde Etkilidir GörüĢüne Yönelik Bulgular 80 Tablo 16. KOBĠ’lerden Ġstenen Evraklar Kredi Sürecini Etkiler GörüĢüne Yönelik Bulgular... 82

Tablo 17. ĠĢletme Sahiplerinin Kredi, Finans Bilgileri Yetersizdir GörüĢüne Yönelik Bulgular... 83

Tablo 18. Banka ÇalıĢanları Ġle KOBĠ Sahip ve Yöneticilerinin Eğitim Seviyelerine Yönelik Bulgular. ... 84

Tablo 19. Banka ÇalıĢanlarının KOBĠ Tercihindeki GörüĢlerine Yönelik Bulgular. . 85

Tablo 20. KOBĠ Kredilerinin Mevzuatının KarmaĢıklığı Banka ÇalıĢanlarının Kredi Konusunda Daha Dikkatli Davranmalarına Yol Açar GörüĢüne Yönelik Bulgular... 87

Tablo 21. KOBĠ’lerin Kayıt DıĢı ĠĢlemleri, Kredi Sürecini Olumsuz Etkilemektedir GörüĢü ile Cinsiyet DeğiĢkeni Arasındaki ĠliĢki. ... 88 Tablo 22. KOBĠ Kredilerinde ÇalıĢan Personel ile ĠĢletme

x

KOBĠ Hakkındaki Olumsuz GörüĢleri Arasında Anlamlı Bir ĠliĢki

Vardır GörüĢü ile Cinsiyet Arasındaki ĠliĢki. ... 89 Tablo 24. KOBĠ Kredilerinin Mevzuatının KarmaĢıklığı Ġle Banka ÇalıĢanlarının Riske KarĢı Duyarlılığı Arasında Anlamlı Bir ĠliĢki Vardır GörüĢü

ile Cinsiyet Arasındaki ĠliĢki ... 90 Tablo 25. KOBĠ Kredilerinde ÇalıĢan Personel ile ĠĢletme

Sahibi/Yöneticinin Arasındaki ĠletiĢim Kredi Sürecini Etkilemektedir GörüĢü ile ġube DeğiĢkeni Arasında ĠliĢki. ... 90 Tablo 26. Banka ÇalıĢanlarının Öğrenim Düzeyi Ġle Banka ÇalıĢanlarının

KOBĠ Hakkındaki Olumsuz GörüĢleri Arasında Anlamlı Bir ĠliĢki

Vardır GörüĢü ile ġube DeğiĢkeni Arasında ĠliĢki. ... 91 Tablo 27. Banka ÇalıĢanlarının Bulunduğu ġube Ġle KOBĠ’lerin Kredi

AĢamasında YaĢadıkları Sorunlar Üzerindeki GörüĢleri Arasında

Anlamlı Bir ĠliĢki Vardır GörüĢü ile ġube DeğiĢkeni Arasında ĠliĢki. ... 91 Tablo 28. KOBĠ Kredilerinin Mevzuatının KarmaĢıklığı Ġle Banka ÇalıĢanlarının Riske KarĢı Duyarlılığı Arasında Anlamlı Bir ĠliĢki Vardır GörüĢüne ĠliĢkin Betimsel Ġstatistik Sonuçları ... 92 Tablo 29. KOBĠ Kredilerinin Mevzuatının KarmaĢıklığı Ġle Banka ÇalıĢanlarının Riske KarĢı Duyarlılığı Arasında Anlamlı Bir ĠliĢki Vardır

GörüĢü ile YaĢ Grubu Dağılımına ĠliĢkin Tek Yönlü Varyans Analizi. ... 92 Tablo 30. KOBĠ’lerden Ġstenen Evraklar Ġle Kredi Süreci Arasında Anlamlı Bir ĠliĢki Vardır GörüĢüne ĠliĢkin Betimsel Ġstatistik Sonuçları. ... 93 Tablo 31. KOBĠ’lerden Ġstenen Evraklar Ġle Kredi Süreci Arasında Anlamlı Bir ĠliĢki Vardır GörüĢü ile Hizmet Yılı Grubu Dağılımına ĠliĢkin

Tek Yönlü Varyans Analizi Sonuçları. ... 93 Tablo 32. KOBĠ’lerin Bankalar Ġle Ġlgili Sorunlarının Çözümü Ġle ĠĢletme

Sahiplerinin Kredi, Finans Bilgileri Arasında Bir ĠliĢki

Vardır GörüĢüne ĠliĢkin Betimsel Ġstatistik Sonuçları ... 94 Tablo 33. KOBĠ’lerin Bankalar Ġle Ġlgili Sorunlarının Çözümü Ġle ĠĢletme

Sahiplerinin Kredi, Finans Bilgileri Arasında Bir ĠliĢki Vardır GörüĢü ile Hizmet Yılı Grubu Dağılımına ĠliĢkin Tek Yönlü

xi

Vardır GörüĢüne ĠliĢkin Betimsel Ġstatistik Sonuçları. ... 95 Tablo 35. Banka ÇalıĢanlarının Öğrenim Düzeyi Ġle Banka ÇalıĢanlarının

KOBĠ Hakkındaki Olumsuz GörüĢleri Arasında Anlamlı Bir ĠliĢki Vardır GörüĢünün Hizmet Yılı Grubu Dağılımına ĠliĢkin Tek Yönlü

xii AB : Avrupa Birliği

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu DĠE : Devlet Ġstatistik Enstitüsü

DPT : Devlet Planlama TeĢkilatı GSMH : Gayri Safi Milli Hasıla

ĠGEME : Ġhracatı GeliĢtirme Etüt Merkezi ĠTO : Ġzmir Ticaret Odası

KOBĠ : Küçük ve Orta Büyüklükteki ĠĢletme

KOSGEB : Küçük ve Orta Ölçekli Sanayi GeliĢtirme ve Destekleme Ġdaresi BaĢkanlığı

KDV : Katma Değer Vergisi MPM : Milli Prodüktivite Merkezi SPK : Sermaye Piyasası Kurulu TBB : Türkiye Bankalar Birliği

TCMB : Türkiye Cumhuriyeti Merkez Bankası TCZB : Türkiye Cumhuriyeti Ziraat Bankası

TESKOMB : Esnaf ve Sanatkarlar Kredi ve Kefalet Kooperatifleri Merkez Birliği

TOSYÖV : Türkiye Orta Ölçekli ĠĢletmeler, Serbest Meslek Mensupları ve Yöneticileri Vakfı

BĠRĠNCĠ BÖLÜM GĠRĠġ

Sanayi ve ticaret alanında dünya ekonomisi ile bütünleşmenin vazgeçilmez bir hedef haline geldiği günümüzde Küçük ve Orta Boy İşletmeler (KOBİ), gelişmiş ve gelişmekte olan ülke ekonomilerini etkileyen ve yönlendiren en önemli unsurlardan biridir. Girişimci düşüncenin eyleme dönüştüğü, istihdama önemli ölçüde katkıda bulunan KOBİ‟ler, ekonomik büyümenin öncülüğünü yapan, katma değer yaratan kar odaklı kuruluşlardır. Gelişmişlik farklarının giderilmesinde, mülkiyetin geniş bir alana yayılmasında ve demokratik yaşamın desteklenmesinde KOBİ‟ler önemli işlevler üstlenmektedir.

Ekonomik ve sosyal yaşamda bu denli öneme sahip olan KOBİ‟lerin tanımlanmasında Türkiye‟de ve dünyada oluşturulmuş ortak bir KOBİ tanımı bulunmamaktadır. Tanımlarda ülkeden ülkeye farklılık olduğu gibi ülke içerisindeki kurumlarda da KOBİ tanımlamasında bir karmaşıklık söz konusudur. Bu farklı tanımlamalar KOBİ‟lere hizmet veren kuruluşlardan yararlanan işletmelerin farklı sınıflandırmalara tabi tutulmalarına ve bazı uygulamaların dışında kalmalarına neden olmaktadır.

Ülkemizde 18.11.2005 tarih ve 25997 sayılı Resmi Gazetede yayınlanan yönetmelik ile KOBİ‟lerin tanımlanmasına bir standart getirilmiştir. KOBİ‟lere yönelik destek sağlayan kuruluşlar, bu yönetmelikte belirtilen sınırları geçmemek koşulu ile, kendi sektör ve büyüklük ölçülerini belirleyebilmekte, devlet yardımları dışındaki uygulamalar için ise yalnızca çalışan sayıları dikkate alınabilmektedir. Bu yönetmelikte KOBİ‟ler bilanço ve çalışan sayısına göre; mikro işletme, küçük işletme ve orta büyüklükteki işletme olarak üçe ayrılmaktadır.

Mikro ĠĢletme: 10 kişiden az yıllık çalışan istihdam eden ve yıllık net satış

hasılatı yada mali bilançosu 1 milyon TL‟yi geçmeyen çok küçük ölçekli işletmelerdir.

Küçük ĠĢletme: 50 kişiden az yıllık çalışan istihdam eden ve yıllık net satış

hasılatı yada mali bilançosu 5 milyon TL‟yi geçmeyen işletmelerdir.

Orta Büyüklükteki ĠĢletme: 250 kişiden az yıllık çalışan istihdam eden ve

yıllık net satış hasılatı yada mali bilançosu 25 milyon TL‟yi geçmeyen işletmelerdir.

Günümüzde başta finansal sorunlar olmak üzere yaşadıkları diğer sorunlar, KOBİ‟lerin daha az verimli olmalarına yol açmaktadır. Yüksek vergi oranları ve girdi maliyetleri, teknoloji ve yenilikçilik düzeyinin düşük olması, kalite bilincindeki eksiklik ve kamunun sağladığı hizmet ve desteklerin etkin olmayışı ülkemizdeki işletmelerin % 99‟a yakın kısmını oluşturan KOBİ‟leri olumsuz yönde etkilemektedir.

Finans sisteminin globalleşmesi ile bankalar ve diğer finans kuruluşları açısından kaynak bulma ve bu kaynakların değerlendirilmesi amacıyla kredi müşterisi bulunması hususundaki rekabet giderek artmaktadır. Bu rekabet ortamında bankalar, KOBİ ve İşletme Bankacılığı‟na önem vermekte ve yatırımlarını desteklemektedirler. Ancak KOBİ‟lerin yönetimsel yapılarından ve kendileri dışında kaynaklanan sorunlarından dolayı bankalar geliştirdikleri ürünlerde tüm KOBİ‟lerle tam kapasite çalışamamaktadırlar. İşletmenin faaliyette bulunabilmesi için en önemli faktörlerden birinin finansman olduğu düşünülürse, işletme ciddi sıkıntılarla karşı karşıya kalmaktadır.

Bankaların KOBİ‟lere yaklaşımı, işletmelerin finans sorunu ve çözüm yolları ile ilgili literatür incelendiğinde, son yıllarda çalışmaların çoğaldığı dikkat çekmektedir.

Ataol (2006), bankaların KOBİ‟lere kredi değerlendirme çalışması yapılırken uygulanan kriter ve yöntemleri ortaya koyan bir araştırma yapmıştır. Söz konusu

araştırmada bir firmanın mali verileri, mali olmayan bilgileri, kredi teklifinin tutar ve teminat bazında kredi değerlendirmesi yapılmış ve kredi değerlendirmesi sonucunda alınacak kararı olumsuz etkileyebileceği düşünülen faktörler ortaya konmuştur.

Dağıdır (2007), KOBİ‟lerin finansman sorununun çözümüne ilişkin bankalar ile ilişkileri ve yabancı bankaların KOBİ‟lere olan ilgisinin nedenleri üzerine bir araştırma yapmış ve çeşitli sektörlerde çalışan işletmeler üzerinde yaptığı anket çalışmasında KOBİ‟lerin yabancı bankalar ile çalışmayı tercih edip etmediklerini araştırmıştır.

Dilek (2007), Basel II mutabakatının KOBİ‟ler üzerindeki etkilerini ölçmeye yönelik bir araştırma yapmıştır. Araştırmada işletmelerin yaşanacak süreçte almaları gereken tedbirler ve uyarılar ortaya konmuştur.

Cura (2006), KOBİ‟lerin finansal yapılarını tespit etmek, finansal kaynakları ve bu kaynakların kullanıldığı yerleri saptamak, ihtiyaç duyduğu finansal olanaklara erişim imkanlarını ortaya koymak ve mevcut sorunlarını tespit etmek amacıyla bir araştırma yapmıştır. Zonguldak‟ın Çaycuma ilçesinde KOBİ‟lere yönelik anket uygulaması yapılmıştır. Araştırma sonucunda işletmelerin ilk kuruluş aşamasında özkaynaklar ile bankalardan alınan kredileri kullandıkları, işletme sermayesi için işletmelerin %78,4‟ünün banka kredisi kullandığı, %21,6‟sının ise hiç kredi kullanmadığı, leasing, faktöring gibi finansal teknikler hakkında yeterince bilgi sahibi olmadıkları tespit edilmiştir.

Bu çalışmada, dünyada ve Türkiye‟deki KOBİ tanımlarına yer verilmiş, genel özellikleri, üstünlükleri ve zayıf yönleri sıralanmıştır. Kalkınmadaki önemi ve ekonomiye sağladığı katkılar anlatılmıştır. Basel II‟nin etkileri ve KOBİ‟lerin temel sorunlarının yanında, finansman sorunu ve banka ilişkileri üzerinde durulmuştur. Bankalarda KOBİ Kredileri‟nde çalışan personelin görüşleri alınarak kredilendirme sürecindeki olumlu ve olumsuz noktalar saptanmaya çalışılmıştır.

1.1. AraĢtırmanın Amacı

Dünyada olduğu gibi Küçük ve Orta Büyüklükteki İşletmeler (KOBİ), Türkiye ekonomisinin de sürükleyici unsurlarından biridir. Ülke ekonomisinin başarılı olması ve çağdaş gelişme düzeyine ulaşması için gerekli dinamizme sahip KOBİ‟ler bir takım sorunlarla karşı karşıyadırlar. Yapılan çalışmalarda KOBİ sorunları arasında finansal sorunlar birinci sırayı almaktadır. Son yıllarda hemen hemen bütün bankalar KOBİ‟lere finansal destek programları geliştirmelerine rağmen, KOBİ‟ler finansal sektörden yeterince yararlanamamaktadır. Bankacılık Düzenleme ve Denetleme Kurumu‟nun (BDDK) Eylül 2009 Finansal Piyasalar Raporu‟nda 2008 yıl sonunda KOBİ‟lerin toplam krediler içindeki payı %23,1 iken bu oranın düşme eğiliminde olduğu görülmektedir.

Çalışmada ana problem, bankalarda KOBİ kredilerinde çalışan personelin karşılaştığı problemlerin ne olduğudur. Bu ana problem altında şu alt problemlere de cevap aranmıştır.

KOBİ‟lerin kayıt dışı işlemleri kredi sürecini etkiler mi?

İşletmenin mali gücü yeterli ise banka işletmeden teminat talep eder mi? KOBİ sahibi/yöneticisi ile banka çalışanları arasındaki iletişim, kredi sürecini etkiler mi?

KOBİ‟lerden istenen evraklar, kredi sürecini etkiler mi?

KOBİ‟lerde finans ve kredi konusunda bilgili kişilerin olması kredi sürecini etkiler mi?

KOBİ yöneticilerinin eğitim düzeyi ile KOBİ kredisi talebi arasında bir ilişki var mı?

Banka çalışanları KOBİ kredisi verirken, KOBİ‟lerin hangi özelliklerine dikkat ederler?

KOBİ kredileri mevzuatının karmaşıklığı kredi sürecini, teminatı etkiler mi? Bu problemler göz önünde tutulmak kaydıyla bu araştırmanın amacı; bankalarda KOBİ kredilerinde çalışan personelin kredi sürecinde karşılaştığı sıkıntıları ortaya koymak ve işletmeler ile kredi servislerinde çalışan personelin paralellik gösteren sorunlarına çözüm önerileri getirmektir.

Araştırmada hipotezler şöyle sıralanabilir:

H1- KOBİ‟lerin kayıt dışı işlemleri kredi sürecini olumsuz etkilemektedir

görüşü ile cinsiyet arasında anlamlı bir farklılık vardır.

H2- KOBİ kredilerinde çalışan personel ile işletme sahibi/yöneticisinin

arasındaki iletişim kredi sürecini etkilemektedir görüşü ile cinsiyet arasında anlamlı bir farklılık vardır.

H3- Banka çalışanlarının öğrenim düzeyi ile banka çalışanlarının KOBİ

hakkında olumsuz görüşleri arasında anlamlı bir ilişki vardır görüşü ile cinsiyet arasında anlamlı bir farklılık vardır.

H4- KOBİ kredilerinin mevzuatının karmaşıklığı ile banka çalışanlarının riske

karşı duyarlılığı arasında anlamlı bir ilişki vardır görüşü ile cinsiyet arasında anlamlı bir farklılık vardır.

H5- KOBİ kredilerinde çalışan personel ile işletme sahibi/yöneticisi arasındaki

iletişim kredi sürecini etkilemektedir görüşü ile şube türü arasında anlamlı bir farklılık vardır.

H6- Banka çalışanlarının öğrenim düzeyi ile banka çalışanlarının KOBİ

hakkında olumsuz görüşleri arasında anlamlı bir ilişki olduğu görüşü ile şube türü arasında anlamlı bir farklılık vardır.

H7- Banka çalışanlarının bulunduğu şube ile KOBİ‟lerin kredi aşamasında

yaşadıkları sorunlar üzerindeki görüşleri arasında anlamlı bir ilişki vardır görüşü ile şube türü arasında anlamlı bir farklılık vardır.

H8- KOBİ kredilerinin mevzuatının karmaşıklığı ile banka çalışanlarının riske

karşı duyarlılığı arasında anlamlı bir ilişki vardır görüşü ile yaş grubu arasında anlamlı bir farklılık vardır.

H9- KOBİ‟lerden istenen evraklar ile kredi süreci arasında anlamlı bir ilişki

vardır görüşü ile hizmet yılı grubu arasında anlamlı bir farklılık vardır.

H10- KOBİ‟lerin bankalar ile ilgili sorunlarının çözümü ile işletme sahiplerinin

kredi, finans bilgileri arasında bir ilişki vardır görüşü ile hizmet yılı grubu arasında anlamlı bir farklılık vardır.

H11- Banka çalışanlarının öğrenim düzeyi ile KOBİ hakkında olumsuz görüşleri

arasında anlamlı bir ilişki vardır görüşü ile hizmet yılı grubu arasında anlamlı bir farklılık vardır.

1.2. AraĢtırmanın Önemi

İşletmeler öz kaynaklarının yetersiz kaldığı durumlarda fon ihtiyaçlarını dış kaynaklarla karşılamaya çalışırlar. Bu faaliyet şahsen yapılan arayışlardan farklıdır. Şahıslar arasındaki borç-alacak ilişkisi sözle gerçekleştirilirken, kurumsal bazda yapılan bu faaliyette bir takım formaliteler mevcuttur. Çünkü en nihayetinde birbirini tanımayan kurumların karşılıklı ilişkisi söz konusudur. Bu prosedür ve formaliteler çoğu zaman KOBİ‟lerin finansman olanaklarını kısıtladığı gibi asıl faaliyeti kredi vermek olan bankaları da olumsuz yönde etkilemektedir.

Bankalarda KOBİ kredilerinde çalışan personelin kredi sürecinde karşılaştığı sorunların ortaya konmasının ve her iki taraf için çözüm önerilerinin getirilmesinin gelecekte kredi sürecinin kısalması, KOBİ‟lerin doğru kredilendirilmesi ile banka çalışanlarının daha verimli çalışmalarına faydası olacağı düşünülmektedir.

Araştırmanın, bankalardan kredi talebinde bulunacak işletmelere önceden hangi hususlara dikkat etmeleri gerektiğini, kredi sürecinin uzamaması için işletmelere düşen görevleri, belli başlı kredi alabilme şartlarının dışında kredilendirmeyi etkileyen mevzuat dışı etkenleri ortaya koyacağı düşünülmektedir. Dolayısıyla araştırma KOBİ‟lere kredi almalarında yarar sağlayacağı gibi bankaların da vereceği kredi miktarını artıracaktır.

1.3. AraĢtırmanın Sınırlılıkları

Bu çalışmada sınırlılıklar şunlardır:

Araştırma 2010 yılında Kamu Bankalarında gerçekleştirilmiştir.

Evrenin büyüklüğü nedeniyle Kamu Bankalarının Ankara‟daki şubelerinde ticari pazarlama ve krediler servisinde çalışan personel araştırma kapsamına alınmıştır.

Verilerin toplanması anket tekniği ve literatür araştırması ile sınırlıdır. Araştırmada istenen verilere ulaşmak için anket soruları 30 soru ile sınırlandırılmıştır.

1.4. AraĢtırmanın Varsayımları

Bu çalışmada belirlenmiş olan varsayımlar şunlardır:

Katılımcıların anket sorularına doğru cevap verdiği varsayılmıştır.

Katılımcıların KOBİ‟ler ile ilgili olumsuzlukların farkında olduğu varsayılmıştır.

Örneklemin evreni yeteri derecede temsil ettiği varsayılmıştır.

Verilerin test edilmesinde ve işlenmesinde kullanılan tekniklerin güncel ve yeterli olduğu varsayılmıştır.

Katılımcıların anketleri cevaplarken KOBİ-banka ilişkileri konusunda tarafsız değerlendirmeler yapabileceği varsayılmıştır.

1.5. Tanımlar

KOBĠ: Mal ve hizmet üretim veya satış faaliyetlerinden en az birisi içinde

bulunan, üretim ve satış artırma kapasitesi bulunan, içinde bulunduğu sektörü etkileyecek büyüklükte olmayan tüzel kişi işletmeler ile faaliyet sermayesi ile birlikte bedensel çalışmaya dayanan sabit bir iş yerine sahip gerçek kişi işletmelere KOBİ adı verilir. KOBİ‟lerin ayrıca yılsonu net satışları 0-10 milyon TL arasında olan işletmeleri kapsaması gerekmektedir(TCZB, 2009: 3).

Finansal Tablo: Muhasebe sistemi içerisinde toplanan ve kaydedilen bilgilerin,

belirli zaman aralıklarıyla bu bilgileri kullanacak olanlara iletilmesini sağlayan araçlardır(Akdoğan ve Tenker, 2001: 4).

Kayıt DıĢı: İşletmelerin gerçekleştirmiş oldukları ekonomik faaliyet ile ilgili

kayıtları tutmamaları, ekonomik olayın devletten ve işletme ile ilgili diğer kişilerden tamamen veya kısmen gizlenerek kayıtlı ekonominin dışına taşınmasıdır(Biçer, 2006: 4). İllegal ekonomi, gizli ekonomi, gayri resmi ekonomi olarak da adlandırılmaktadır. Genel olarak kayıt dışı ekonominin, mal ve hizmet üretimine konu olmasına karşılık ekonominin geleneksel ölçüm yöntemleriyle, tümüyle tespit edilemeyen ve GSMH hesaplamalarına yansımayan alanları kapsadığı kabul edilmektedir.

Kredi Süreci: Kredilendirilmek istenen müşteri ile ilk görüşme ile başlayan ve

kredinin tahsilatının yapılarak teminatların serbest bırakılması ve ilişkinin tasfiye edilmesi ile sona eren bir zaman dilimini ve bu zaman diliminde gerçekleştirilen işlemleri kapsayan bir süreçtir(Yıldırım, 2007:36).

Finansal TeĢvik: Bütün ülkelerin ulaşmak istedikleri ekonomik ve sosyal

hedefleri doğrultusunda, gelişmesi istenen ekonomik faaliyetlere devlet eli ile sağlanan mali destek ve kolaylıklardır(Durman ve Önder, 2007: 23).

YÖNTEM

2.1. AraĢtırma Modeli

Araştırma modeli mevcut durumu ortaya koymaya yöneliktir. Bu nedenle betimsel bir araştırma olacaktır. Bu modele dayanan araştırmalarda „durum nedir‟, „neredeyiz‟, „nereye, hangi yöne gitmeliyiz‟ gibi sorulara araştırma verilerine dayanarak cevap bulmak amaçlanmaktadır. Çalışmada ayrıca Kamu Bankalarında KOBİ‟ler ile ilgili işlemleri gerçekleştiren personele anket uygulaması yapılacaktır. Anket formu iki bölümden oluşmuştur. Birinci bölümde, kişisel sorular yer almıştır. Bu bölüm çalışanların bulundukları şube, cinsiyet, yaş, çalışma yılı, öğrenim düzeyi, gibi farklılıkları ortaya çıkarmaya yönelik olarak düzenlenmiştir. İkinci bölümde ise çalışanların işletmelerden beklentilerini, gözlemlerini ve kredi değerlemesindeki tutumlarını ölçmeye yönelik sorular sorulmuştur. İkinci bölümdeki sorular 5‟li likert ölçeğine göre hazırlanmıştır.

2.2. Evren ve Örneklem

Araştırmanın evrenini, kamu bankalarının Ankara‟daki şubelerinde KOBİ Kredi‟lerinde çalışan 495 personel oluşturmaktadır. Bununla beraber araştırma evrenini oluşturan personelin tümüne ulaşmak zaman, maliyet, vb. zorluklar nedeniyle zor olacağından örneklem seçilmiştir. Yapılan örnekleme çalışmasında örneklem hacmi %95 güvenirlik seviyesinde p=0,2 ve q=0,8 kabul edilerek, örneklemin, evreni temsil edecek biçimde oluşturulması için basit rast gele örnekleme yönteminin kullanılması tercih edilmiştir.

Örneklem seçilmesinde aşağıdaki formül kullanılmıştır(Baş, 2008: 41).

N=495 t=1.96 p=0,2 q=0,8 d=0,05

N: Evrende yer alan birey sayısı n: Örneklem alınacak birey sayısı p: İncelenen olayın gerçekleşme sıklığı q: İncelenen olayın gerçekleşmeme sıklığı

t: Anlamlılık düzeyinde t tablosuna göre bulunan değer

d: Olayın görülüş sıklığına göre kabul edilen +, - örnekleme hatası

2.3. Veri Toplama Teknikleri

Araştırmada, kütüphane kaynaklarından, konuyla ilgili kitap, makale, dergi, internet siteleri ve daha önce yapılmış araştırmalardan yararlanılmıştır. Kamu bankalarının ilgili birimlerinden konu ile ilgili doküman ve bilgi temin edilmiştir. Mevcut durumu ortaya koyması bakımından araştırmada anket yönteminden yararlanılmıştır. Anket soruları literatür taramasının ardından araştırmacı tarafından hazırlanmıştır. Şube Kredi Komitesi üç kişiden oluştuğundan anket uygulanacak kişi sayısı 495 olarak belirlenmiş, söz konusu kişilerin e-posta adreslerine anketler gönderilmiş, bazı şubelerde anketler araştırmacı tarafından yapılmıştır. Ankette kişisel bilgilerle ilgili 9, kredi süreci ile ilgili 30 soru yer almaktadır.

2.4. Verilerin Analizi

Toplanan 172 adet anketten elde edilen veriler SPSS (Statiscal Package for the Social Sciense) 15.0 programına aktarılarak veri analizine hazır hale getirilmiştir. Anket cevaplarına çeşitli değerler verilerek sistematik bir şekilde gruplandırılmıştır. Bu değerler “kesinlikle katılıyorum‟‟ ifadeleri için 5, “katılıyorum‟‟ ifadeleri için 4, “kararsızım‟‟ ifadeleri için 3, “katılmıyorum‟‟ ifadeleri için 2, “hiç katılmıyorum‟‟ ifadeleri için 1 olarak verilmiştir. Dağılım ortalamaları alınırken söz konusu değerlerden yararlanılmıştır.

Araştırma hipotezlerini test etmek amacıyla güvenirlik analizi, faktör analizi, tek yönlü varyans analizi ve t-testi yöntemlerinden faydalanılmıştır.

ARAġTIRMA KONUSUYLA ĠLGĠLĠ MEVCUT DURUM

3.1. KOBĠ Tanımlanmasında Baz Alınan Ölçütler

Küçük ve Orta Ölçekli İşletmeler, ekonomik gelişme, değişim ve teknolojik gelişmelere uyumu ile ülke ekonomileri için vazgeçilmez bir unsurdur. KOBİ‟ler kitle üretiminin elverişli olmadığı, üretim ve satış miktarının çok küçük olduğu sektörlerde en etkin işletme biçimidir. Ülkelerin kalkınma seviyeleri ve sektörler arasındaki farklılıklarında olduğu gibi KOBİ tanımlarında da farklılıklar bulunmaktadır. Ülkeden ülkeye sektörden sektöre hatta bölgeden bölgeye bile farklılık gösterebilmektedir(Yörük ve Ban, 2003: 4).

Dünyada ve Türkiye‟de KOBİ tanımı konusunda fikir birliğine varılamamış olduğundan belirgin bir KOBİ tanımı bulunmamaktadır. KOBİ tanımı göreceli bir büyüklüğü ifade ettiğinden, büyüklük; sanayileşme düzeyine, pazarın büyüklüğüne, sektörlere ve üretim tekniklerine bağımlı olarak ülkeler arasında değişiklik göstermektedir. Bu farklılıklar seçilen ölçütlerden kaynaklanmaktadır. Örneğin, on kişinin çalıştığı bir imalathane küçük işletme olarak ifade edilebilirken, aynı sayıda eleman çalıştıran bir eczane büyük olarak değerlendirilmektedir(Yörük ve Ban, 2003: 5).

KOBİ tanımlamalarında kullanılan kriterler nicel ve nitel özellikler olmak üzere iki ölçüte ayrılmaktadır.

3.1.1. Nicel (Kantitatif) Ölçütler

İşletmelerin büyüklüklerini sayısal olarak belirlemede kullanılan başlıca ölçütler şunlardır(Uludağ ve Serin, 1991: 15):

Çalışan personel sayısı ve çalışma süresi, Personele ödenen ücret ve maaş tutarı, Kapasite büyüklüğü,

İşletmedeki makine parklarının büyüklüğü, İşletmedeki sabit varlıkların miktarı ve değeri, İşletmenin toplam sermayesi,

İşletmede satışların tutarı, İşletmenin gayrisafi geliri, İşletmenin enerji kullanımı,

Belirli bir süre içinde kullanılan hammadde tutarı, İş gücünün toplam iş zamanına oranı,

Belirli bir süredeki katma değer, İşletmenin aktif toplamı,

İşletmeye yatırılan sermaye, İşletmenin kar hacmi, İhracat satış oranı,

İşletmenin ödediği vergi miktarı, Sipariş sayısı,

İşletmenin kullandığı alan, hacim, Kullanılan malzeme miktarı ve maliyeti, İşletmenin sektör içindeki pazar payı.

Bu ölçütlerin sayısını daha da artırmak mümkündür ancak nicel ölçütlerin içerisinde en kolay saptanabilen olması nedeniyle çalışan işçi sayısı en çok kullanılan kriterdir. Her ülke kendi gelişmişlik düzeyine uygun bir tanım kullanmaktadır. Ölçütler zaman içerisinde değişiklik gösterebildiğinden dolayı nicel ölçütlerle durağan bir tanımın yapılması imkansız görünmektedir.

3.1.2. Nitel (Kalitatif) Ölçütler

Nicel ölçütler pratik olmaları nedeniyle daha fazla kullanılmaktadır. Ancak tek başlarına kullanıldıklarında yanıltıcı olabilmektedirler. Bu nedenle nitel ölçütlerle birlikte değerlendirilmelidirler. Nitel ölçütleri de; işletme sahibine ilişkin ölçütler, işletmenin yönetim işlevine yönelik ölçütler, finansal yönetim, pazarlama ve tedarik işlevine yönelik ölçütler ile işletmede çalışan personele yönelik ölçütler olarak gruplayabiliriz.

3.1.2.1. ĠĢletmenin Sahibine ĠliĢkin Nitel Özellikler

İşletme sahibi, KOBİ‟lerde işletmenin sahibi olmakla beraber aynı zamanda hem girişimci, hem de yönetici durumundadır. İşletme sahibi, işletmenin faaliyetlerine doğrudan katılan, ham maddeyi alan, işleyen, kredi bulan, çalışanlarının sorunlarıyla ilgilenen, emek harcayan kişidir. Bu özellikler kendisini profesyonel yöneticiden ayırmaktadır. Profesyonel yönetici ücretli çalıştığından kendisini işletme ile özdeşleştirmez, başarısızlığı halinde kaybedeceği işidir. İşletme sahibi için ise işletme, gelir kaynağı olmasının yanında, varını yoğunu ortaya koyup emek harcadığı yaşamının bir parçasıdır. Bu sebeplerden dolayı, alınan kararlarda da farklılıklar bulunmaktadır. İşletme sahibi ile işletme arasında subjektif, profesyonel yönetici ile işletme arasında objektif bir ilişki söz konusudur(Küçük, 2007: 107).

Küçük işletmeler kurumsallaştıkça işletme sahibi tezgah başındaki işinden yönetsel faaliyetlere kayar. Genellikle aile işletmeleri olarak görünen KOBİ‟lerde aile bireyleri bu işletmelerde çalışır, gençler geleceklerini işletmenin amacına paralel olarak şekillendirir. Kurumsallaşma, eğitimini almış olan yeni neslin işletmede görev almasıyla başlamaktadır. KOBİ‟lerde işletme sahibi ve çalışanları arasında dolaysız ve kişisel bir ilişki söz konusudur. İşletmenin kurumsallaşması ile orta kademenin devreye girmesi ilişkinin boyutunu ve yoğunluğunu azaltmaktadır(Müftüoğlu ve Durukan, 2004: 57).

3.1.2.2. ĠĢletmenin Yönetim ĠĢlevine ĠliĢkin Nitel Özellikler

İşletme yönetimi, işletme sahibi tarafından yürütülür. İşletme sahibi, tüm işletmeye egemen, tam ve tartışmasız bir otoriteye sahiptir. İşletme politikalarını tek başına işletme sahibi belirlediğinden risk de kendisine aittir. Büyük işletmeleri KOBİ‟ler ile yönetim şekilleri açısından karşılaştırabiliriz(Müftüoğlu ve Durukan, 2004: 59,60,61,62):

Büyük işletmelerin yönetiminde iş bölümü bulunmaktadır. Herkes kendi bölümünün uzmanıdır. KOBİ‟ler de ise işletme sahibi eksik de olsa her bölüm hakkında bilgiye sahiptir.

Büyük işletmelerde bürokratik mekanizmalar yönetimin karar alma sürecini olumsuz yönde etkilemektedir. KOBİ‟ler ise büyük işletmelere göre daha hızlı ve daha esnek kararlar alabilmektedirler.

Büyük işletmelerde karşılaşılan sorunlarda, uzmanlarca alternatiflerin değerlendirilmesi ve tartışılması sağlıklı çözümler üretilmesine yarasa da, müdahale sürecini uzatmaktadır. Ortaya çıkan sorunlara KOBİ‟lerde anında müdahale edilebilmektedir.

İmprovizyon (doğaçlama) faktörü KOBİ‟lerin başarısında önemli bir yer tutar. İşletme büyüdükçe improvizyonun yerini stratejik planlama alır. Bu sebeple KOBİ‟ler de planlar kısa ve orta vadelidir.

3.1.2.3. Finansal Yönetim ĠĢlevine ĠliĢkin Nitel Özellikler

KOBİ‟lerde genellikle işletmenin finansman işlerinin takip edildiği ayrı bir bölüm bulunmamaktadır. Nitelikli eleman bulundurulması işletmeye ek bir maliyet getireceğinden, mali işlemler işletme sahibi tarafından yürütülmektedir. Mali işler, idari işler ve muhasebe ile ilgili birimler ancak orta ölçekli işletmelerde görünmektedir(Küçük, 2007: 108).

İşletme sahipleri KOBİ‟lerde, işletmedeki egemenliğini kaybedeceği düşüncesiyle ortaklık ve işbirliği konularına sıcak bakmazlar. Bu da sermaye girişi ile ortaya çıkacak fırsatların kaçmasına neden olur.

İşletmelerin ödeme gücü ve performansından ziyade, işletme sahibinin vereceği teminat KOBİ‟lerin kredibilitelerini değerlendirmede göz önünde bulundurulur. Dolayısıyla kredi teminata verilmiş olur.

İşletme sahipleri, iflas durumunda işletmedeki varlıklarına ilave olarak kişisel varlıklarını da kaybedeceği düşüncesi ile kredi kullanımına sıcak bakmazlar.

Finansal yönetimdeki eksiklikler, optimal finansal kararların sağlıklı alınamaması, zaten sınırlı olan imkanların yeterince değerlendirilememesine neden olmaktadır(Müftüoğlu ve Durukan, 2004: 63,65,67).

3.1.2.4. Pazarlama ĠĢlevine ĠliĢkin Nitel Özellikler

Pazarlama faaliyetleri için KOBİ‟lerde uzman kadrolardan oluşan bir birim bulunmamaktadır. Bu tür kararlar genellikle işletme sahibinin sezgilerine dayanılarak alınır. Reklam, satış sonrası hizmet ve kredili satış gibi pazarlama araçlarının maliyeti, işletmelerin faaliyet hacimlerini aşmaktadır. Müşteri ile KOBİ arasında doğrudan ve kişisel bir ilişki vardır. Bu özellik KOBİ‟ler için avantajdır. Çünkü KOBİ‟ler, esnek yapıları ile müşterinin özel istek ve arzularına cevap verecek üretimi gerçekleştirirler. Bu nedenle, bu işletmelerde sipariş tarzı üretim önem taşır. Yan sanayi olarak büyük işletmelere yarı mamul ve parça üreten KOBİ‟ler pazarlama açısından dezavantajlıdırlar. Talep tekeline (monopson) sahip olan büyük işletme, KOBİ‟ye istediği şartları empoze etmek ve maliyetin altında bir fiyatı kabul ettirebilmektedir. Bu baskıdan kurtulabilmek için KOBİ, üretim yaptığı firma sayısını artırmak zorundadır. Dil sorunu ve yabancı ülke mevzuatlarına hakim olamama gibi sebeplerden dolayı ihracat pazarlarına kapalı olan KOBİ‟ler ancak dolaylı ihracat yapabilmektedir(Müftüoğlu, 1998: 55).

3.1.2.5. Tedarik ĠĢlevine ĠliĢkin Nitel Özellikler

Siparişe göre üretim yapan KOBİ‟lerin ihtiyaç duydukları malzemeler, aldıkları siparişe göre değişmektedir. Dolayısıyla stoklu çalışamamaları, hammaddeyi büyük işletmelere göre pahalı almalarına ve zamanında tedarik edememeleri gibi güçlüklerle karşılaşmaktadırlar(Müftüoğlu ve Durukan, 2004: 69). Bu sorunu yüksek fiyat ödeyerek yada malzeme standartlarına ilişkin toleransları geniş tutarak çözmektedirler. Bu durum maliyetleri artırmakta ve kaliteli üretim yapmayı engellemektedir.

3.1.2.6. ĠĢletmede ÇalıĢan Personele ĠliĢkin Nitel Özellikler

Büyük işletmelerin şöhreti işletmedeki makine ve teçhizattan oluşmakta iken, KOBİ‟ler piyasadaki şöhretini işletmede çalışan personeline borçludur. Ücretlerin KOBİ‟lerde düşük olmasına rağmen, çalışan personel, kişiliğini daha iyi kanıtlayabilmekte ve manevi bir tatmin duymaktadır. Ekonomik konjonktürün kötüye gittiği durumlarda büyük işletmeler karlılıklarını korumak için öncelikle personel

çıkarmalarına başlar. KOBİ‟lerde ise bu durum işler yoluna girdiği takdirde aynı kalitede personelin bulunması zor ve maliyetli olacağından işletme sahibi, son ana kadar personeli istidam eder. KOBİ‟ler mesleki açıdan da büyük önem taşımaktadırlar. Almanya‟da teknik nitelikli çıraklık eğitiminin %90‟ı, idare ve ticari nitelikli eleman eğitiminin de %60‟ı KOBİ‟lerde gerçekleştirilmektedir(Müftüoğlu ve Durukan, 2004: 72,73,74).

3.2. KOBĠ Tanımlamaları

Bir işletmenin ölçeğinin belirlenmesi, işletmeye devlet desteği alabilmesi, kredi avantajından yararlanabilmesi, danışmanlık şirketlerinin destekleri ve sözleşme yapabilmesi gibi kolaylıklar sağlayacaktır(Dağıdır, 2007: 12).

Ufak farklılıkların söz konusu olduğu tanımlardan birinde KOBİ‟ler “İşletmenin aynı anda hem sahibi, hem de yöneticisi durumunda olan, çevresinin dışına çıkmamış, lokal faaliyetlerde bulunan, yalnızca öz kaynakları ile finanse edilen işletmeler‟‟(Tutar ve Küçük, 2003: 187) olarak ifade edilmektedir.

3.2.1. Ülkemizde Yapılan KOBĠ Tanımları

İşletmelerin KOBİ olarak tanımlanmasına yönelik olarak yürürlüğe giren kanunlar ihtiyaçlar doğrultusunda zaman içinde değişikliğe uğramıştır. Sanayileşme düzeyine, üretim tekniklerine, bağlı oldukları iş kollarına göre ülkeler arasında hatta ülkenin farklı bölgeleri ve iş kolları arasında bile KOBİ‟ler farklı tanımlanabilmektedir. Ülkemizde bu konu ile ilgili ilk çalışmalar 1923 yılında İzmir İktisat Kongresi‟nde yapılmış ve 1927 yılında Teşviki Sanayi Kanunu ile ilk tanım yapılmıştır(Dağıdır, 2007: 12).

Avrupa Birliği (AB) uyum sürecinde, Sanayi ve Ticaret Bakanlığı ve KOSGEB‟in KOBİ tanımı, AB KOBİ tanımına uygun olarak değiştirilmiştir. 08.01.1985 tarihli ve 3143 sayılı Sanayi ve Ticaret Bakanlığı‟nın Teşkilat ve Görevleri hakkındaki kanun‟a ek madde eklenerek KOBİ‟lerin tanımlanmasına, niteliklerine,

sınıflandırılmasına ilişkin esaslar 18.01.2005 tarih ve 25997 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.

Yönetmeliğe göre “yasal statüsü ne olursa olsun, bir veya birden çok gerçek veya tüzel kişiye ait olup, bir ekonomik faaliyette bulunan ekonomik birimler” işletme olarak tanımlanmaktadır.

Mikro İşletme: 10 kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı yada mali bilançosu 1 milyon TL‟yi geçmeyen çok küçük ölçekli işletmelerdir.

Küçük İşletme: 50 kişiden az yıllık çalışan istihdam eden ve yıllık net satışları yada mali bilançosu 5 milyon TL‟yi geçmeyen işletmelerdir.

Orta Büyüklükteki İşletme: 250 kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı ya da mali bilançosu 25 milyon TL‟yi geçmeyen işletmelerdir.

Yönetmelikte KOBİ‟ler diğer işletmeler ile olan sermaye ve oy hakkı ilişkilerine göre bağımsız, ortak ve bağlı işletmeler olarak üçe ayrılmaktadır. Bağımsız işletme tanımı şu şekilde yapılmaktadır.

Bir işletmenin %25 ve daha fazlasına sahip değilse,

Herhangi bir tüzel kişi veya kamu kurum ve kuruluşu veya birkaç bağlı işletme tek başına veya müştereken bu işletmenin %25 ve daha fazla hissesine sahip değilse,

Konsolide edilmiş hesaplar düzenlemiyorsa ve konsolide hesaplar düzenleyen başka bir işletmenin hesaplarında yer almıyorsa ve bu nedenle bağlı bir işletme değilse,

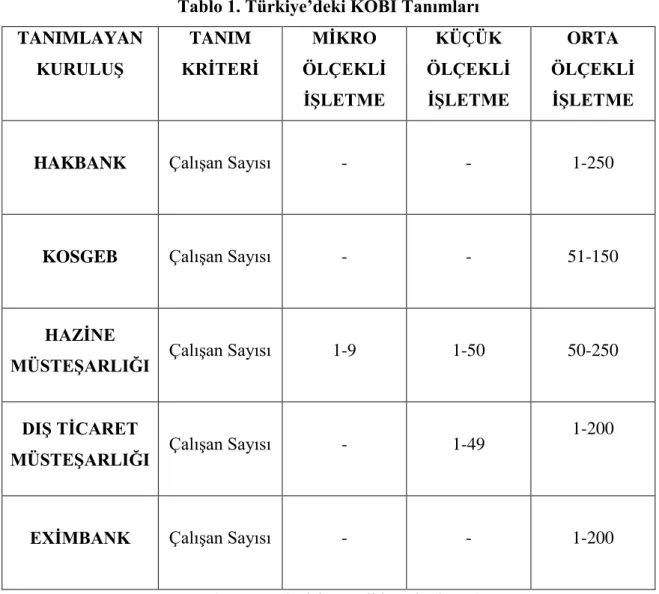

Tablo 1. Türkiye’deki KOBĠ Tanımları TANIMLAYAN KURULUġ TANIM KRĠTERĠ MĠKRO ÖLÇEKLĠ ĠġLETME KÜÇÜK ÖLÇEKLĠ ĠġLETME ORTA ÖLÇEKLĠ ĠġLETME

HAKBANK Çalışan Sayısı - - 1-250

KOSGEB Çalışan Sayısı - - 51-150

HAZĠNE

MÜSTEġARLIĞI Çalışan Sayısı 1-9 1-50 50-250

DIġ TĠCARET

MÜSTEġARLIĞI Çalışan Sayısı - 1-49

1-200

EXĠMBANK Çalışan Sayısı - - 1-200

Kaynak: http://www.ito.org.tr/(Erişim Tarihi: 12/12/2009)

A. Hazine MüsteĢarlığına Göre KOBĠ Tanımı: İmalat sanayinde yer alan,

yasal defter kayıtlarında arsa ve bina hariç olmak üzere makine-teçhizat, tesis, taşıt, araç ve gereçleri ile demirbaşlar vb. değerlerin toplamı 400.000 TL‟yi aşmayan işletmelerdir (Durman ve Önder, 2007: 7).

1-9 işçi çalıştıran işletmeler çok küçük ölçekli işletmeler, 10-49 işçi çalıştıran işletmeler küçük ölçekli işletmeler,

50-250 işçi çalıştıran işletmeler orta ölçekli işletmeler olarak değerlendirilmektedir.

B. DıĢ Ticaret MüsteĢarlığının KOBĠ Tanımı: Dış Ticaret Müsteşarlığında,

28.Ocak.2000 tarih ve 23948 sayılı, Resmi gazetenin 45. sayfasında yayımlanan tebliğ uyarınca, imalat sanayinde faaliyet gösteren 1-200 arasında işçi çalıştıran, gerçek usulde

defter tutan, arsa ve bina hariç sabit sermaye tutarı, bilanço net değeri itibariyle 2 milyon USD karşılığı TL‟yi aşmayan işletmeler KOBİ olarak tanımlanmıştır(Çolakoğlu, 2002: 7).

C. Devlet Ġstatistik Enstitüsü ve Devlet Planlama TeĢkilatı Tanımı: DİE ve

DPT‟ye göre KOBİ‟ler;

1-9 işçi çalıştıran işletmeler çok küçük ölçekli işlemeler, 10-49 işçi çalıştıran işletmeler küçük ölçekli işletmeler, 50-99 işçi çalıştıran işletmeler orta ölçekli işletmeler olarak, sınıflandırılmaktadır(Çolakoğlu, 2002: 7).

D. Eximbank’ın KOBĠ Tanımı: Kısa vadeli TL krediler kapsamında KOBİ

ihracat kredisi için 1-200 işçi çalıştıran imalat sanayi işletmelerini KOBİ olarak nitelemektedir(Akgemci, 2001: 7).

E. Halk Bankası’nın KOBĠ Tanımı: Teşvik belgeli işletmelerde işçi sayısı

1-150 arası olup, sabit yatırımları 100.000 TL‟yi aşmayan işletmeler olarak tanımlanırken, diğer işletmelerde 1-250 arası işçi çalıştırıp, makine ve ekipmanlarının kayıtlı net değeri 400.000 TL‟yi aşmayan işletmeler KOBİ olarak değerlendirilmektedir(Akgemci, 2001: 7).

F. Ziraat Bankası’nın KOBĠ Tanımı: Ziraat Bankası KOBİ kredilerini; Mal ve

hizmet üretim veya satış faaliyetlerinden en az birisi içinde bulunan, üretim ve satış artırma kapasitesi bulunan, içinde bulunduğu sektörü etkileyecek büyüklükte olmayan tüzel kişi işletmeler ile faaliyet sermayesi ile birlikte bedensel çalışmaya dayanan sabit bir iş yerine sahip gerçek kişi işletmelere kullandırmakla birlikte, yılsonu net satışları 0-10 milyon TL arasında olan işletmeleri KOBİ olarak tanımlamaktadır(TCZB, 2009: 3).

3.2.2. Dünyada KOBĠ Tanımlamaları

Tablo 2. Personel Sayısına Göre Bazı Ülkelerin KOBĠ Tanımı

Almanya Ġtalya Ġngiltere Fransa

Mikro Ölçekli ĠĢletme - 1-19 0-9 - Küçük Ölçekli ĠĢletme 1-49 20-99 0-49 0-50 Orta Ölçekli ĠĢletme 50-249 100-250 50-249 50-500 Büyük Ölçekli

ĠĢletme - 250 üzeri 250 üzeri -

Kaynak: Koç, İ.Ö. Türk KOBİ‟leri Bu Günü ve Geleceği. İstanbul: Arıkan Basım Yayım. 2008, S: 12,13

A. Almanya: Almanya‟da 1-49 personel istihdam eden işletmeler küçük, 50-249

personel istihdam eden işletmeler ise orta ölçekli işletmeler olarak tanımlanmaktadır(Tutar ve Küçük, 2003: 191 ).

B. Ġtalya: İtalya‟da KOBİ‟ler çalışan sayısı ve sabit sermaye yatırımına göre

ayrıma tabi tutulmuş, profesyonel yöneticiye sahipliği de nitel bir ölçüt olarak dikkate alınmıştır. İşletme profesyonel yöneticiye sahip ise büyük işletme olarak değerlendirilmektedir(Koç, 2008: 12).

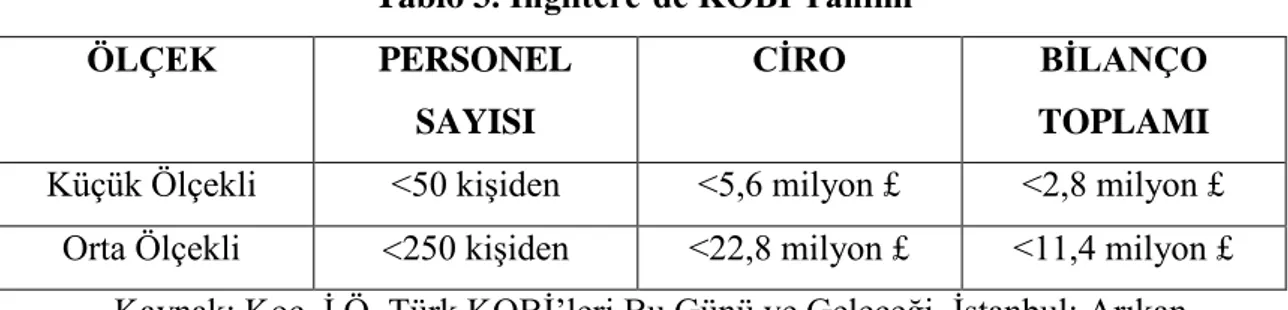

C. Ġngiltere: İngiltere‟de bir işletmenin küçük ve orta ölçekli olarak

tanımlanabilmesi için 1985 tarihli Şirketler Kanunu‟na göre aşağıdakilerden en az ikisini sağlaması gerekmektedir(Koç, 2008: 12).

Tablo 3. Ġngiltere’de KOBĠ Tanımı

ÖLÇEK PERSONEL

SAYISI

CĠRO BĠLANÇO

TOPLAMI

Küçük Ölçekli <50 kişiden <5,6 milyon £ <2,8 milyon £ Orta Ölçekli <250 kişiden <22,8 milyon £ <11,4 milyon £ Kaynak: Koç, İ.Ö. Türk KOBİ‟leri Bu Günü ve Geleceği. İstanbul: Arıkan Basım Yayım. 2008, S: 12

D. Fransa: KOBİ Federasyonunun sanayi işletmeleri sınıflandırmasına göre 50

den az personel istihdam eden işletmeleri küçük, 50-500 arası personel istihdam eden işletmeler ise orta ölçekli olarak değerlendirilmektedir. Yıllık satışlarının 50 milyon Fransız Frangı‟nı aşmaması gerekmektedir(Tutar ve Küçük, 2003: 191 ).

3.2.3. Uluslararası KuruluĢlara Göre KOBĠ Tanımları

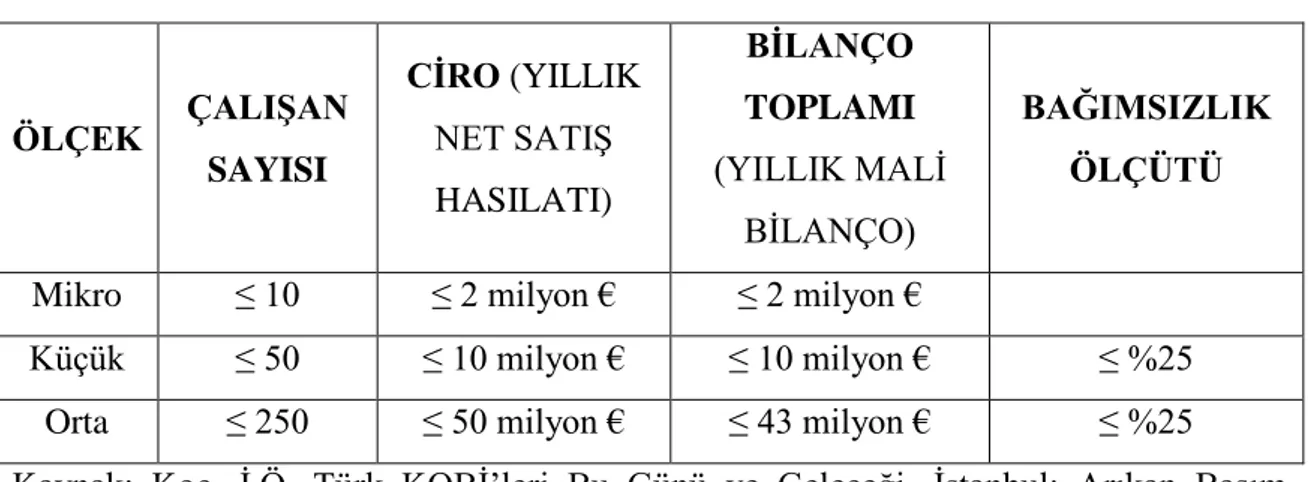

A. Avrupa Birliği KOBĠ Tanımı: AB‟ne göre işletmelerin KOBİ olabilesi için

çalışan sayısının 11-250 arasında, cirosunun ise 3-50 milyon Euro veya bilanço toplamının 3-43 milyon Euro aralığında olması gerekmektedir. Şirketlerin sermayelerinin %25‟inden fazlasının bir yada bir kaç büyük işletmeye ait olmaması da tanımda belirtilmiştir(Koç, 2008: 11).

Tablo 4. AB’nin KOBĠ Tanımı

ÖLÇEK ÇALIġAN SAYISI CĠRO (YILLIK NET SATIŞ HASILATI) BĠLANÇO TOPLAMI (YILLIK MALİ BİLANÇO) BAĞIMSIZLIK ÖLÇÜTÜ

Mikro ≤ 10 ≤ 2 milyon € ≤ 2 milyon €

Küçük ≤ 50 ≤ 10 milyon € ≤ 10 milyon € ≤ %25

Orta ≤ 250 ≤ 50 milyon € ≤ 43 milyon € ≤ %25

Kaynak: Koç, İ.Ö. Türk KOBİ‟leri Bu Günü ve Geleceği. İstanbul: Arıkan Basım Yayım. 2008, S: 12

B. OECD Tanımı: KOBİ tanımlamasında nicel ölçüt olarak çalışan sayısı temel

alınmış, 20‟den az işçi çalıştıran işletmeler çok küçük, 20-99 arası işçi çalıştıran işletmeler küçük, 100-499 arası işçi çalıştıran işletmeler orta ölçekli, 500‟den fazla işçi çalıştıran işletmeler büyük işletme olarak değerlendirilmektedir(Tutar ve Küçük, 2003: 192).

C. Dünya Bankası: Yıllık net satış tutarı 20 milyon USD‟ye (20 milyon USD

dahil) eşdeğer Türk Lirası‟nı aşmayan ve çalıştırdığı işçi sayısı 250‟den fazla olmayan işletmeler KOBİ olarak tanımlanmaktadır(www.asmdanismanlik.com Erişim: 01.12.2009).

3.3. KOBĠ’lerin Özellikleri

Ülke ekonomisinin ve sosyal yapının temelini oluşturan küçük ve orta ölçekli işletmelerin katma değer ve istihdam yaratmadaki rolü, tüm ülkeler için önemli boyutlardadır. Ekonomik etkilerinin yanı sıra sosyal ve siyasi bakımdan da önem arz eden işletmelerin küçük ve esnek olmalarından kaynaklanan farklılıkları söz konusudur.

KOBİ‟lerin özelliklerini şu şekilde sıralamak mümkündür(Koç, 2008: 15; Tutar ve Küçük, 2003: 218):

Girişim ve teşebbüs yeteneğine sahiptirler.

İşletme sahibi üretim faaliyetleri ile birlikte diğer işletmecilik fonksiyonlarının da yerine getirilmesine katkıda bulunur.

Yönetimsel yapısından dolayı bağımsız hareket edebilirler.

Aile işletmesi görünümündedirler. Yönetimde ve organizasyonda zayıflıklar vardır.

Emek yoğun teknolojiler ile çalıştıklarından düşük vasıflı işçi çalıştırarak işsizliğin aşağı çekilmesine yardımcı olurlar.

Kalifiye eleman sıkıntısı vardır.

Büyük işletmeler ile kıyaslandıklarında daha az yatırım ile daha fazla üretim ve istihdam imkanı yaratabilirler.

Konuları ile ilgili alanlarda piyasa araştırması yapmaya yatkın değillerdir. Piyasa ve sektör bilgileri yetersizdir.

Ekonomik dalgalanmalardan esnek yapıları sayesinde daha az etkilenmektedirler.

Esnekliklerinden dolayı talep değişikliklerine ve çeşitliliklerine daha kolay uyum gösterebilirler.

Pazarlama ve tanıtım konularında yetersiz kalmaktadırlar.

Sanayileşmiş bölgelere olan göçü engeller. Bölgeler arası dengeli kalkınmayı sağlarlar. Ekonomide denge ve istikrar unsurudurlar.

Sorunlarının başında finansman sorunu gelir. Kuruluş aşamasında başlar, her aşamada da devam eder.

Öz kaynak yetersizliği ve kurumsallaşamamalarından kaynaklanan sorunlar kaynak temininde sıkıntı yaratır. Bankalardan kredi temininde güçlük çekmektedirler.

Profesyonel kadrolarının olmaması, devlet teşviklerinden faydalanmasını ve finansal araçların kullanımını engellemektedir.

Maliyetleri düşürmek için kayıt dışı eleman çalıştırmakta, bu durumda haksız rekabete yol açmaktadır.

KOBİ‟lerin girişimci yeteneğe sahip insanların küçük tasarruflarını üretime dönüştürmek gibi bir özelliği de bulunmaktadır. İyi bir yönetim anlayışı ile kurumsallaşarak büyük işletmeler haline gelen KOBİ‟ler yapılarından kaynaklanan bazı avantajları kaybetmektedirler(Tutar ve Küçük, 2003: 217).

3.4. KOBĠ’lerin Güçlü Yönleri

KOBİ‟lerin güçlü yönlerini şöyle sıralayabiliriz(Kaya, 2004:143; Tutar ve Küçük, 2003: 217):

Üretilen mal ve hizmetin pazarı sınırlıdır. Üretimde el emeği önemli bir faktördür.

Emek yoğun ve beceri isteyen mallar üretmeleri nedeniyle, büyük işletmelerin rekabetinden fazla etkilenmezler.

Pazarın talebine uygun üretim avantajına sahiptirler.

Yönetim ve işletme giderleri az olduğu için ucuza mal üretebilirler. Çalışanlar ile daha yakın ilişki söz konusudur.

Çalışanlar sadece yaptıkları işlerle değil siparişin kendisi ile de ilgilenirler. Girişimcilik faaliyetleri nedeniyle bir çok yeni ürünün ortaya çıkmasını sağlarlar.

Büyük işletmelerin verimli bulmayıp girmedikleri alanlarda üretim yaparak tamamlayıcı rol üstlenirler.

3.5. KOBĠ’lerin Zayıf Yönleri

KOBİ‟lerin zayıf yönleri ise şöyle sıralanabilir(Koç, 2008: 151):

Kurumsallaşmamışlardır. Örgütlenme ve yönetim sorunu yaşamaktadırlar. Bilgi ve teknolojileri donanımları yeterli olmadığından rekabet sorunu

yaşarlar.

Aile işletmeleri olmaları kurumsallaşmalarını engellemektedir.

Genel yönetim yetersizliği söz konusudur. Patronun tek söz sahibi olması, stratejik açıdan yanlış kararların alınmasına neden olmaktadır.

Profesyonel yöneticilerinin olmaması, gelecekle ilgili doğru karar vermelerini engellemekte, bu durum işletmelerin yaşam sürelerinin kısalığına neden olmaktadır.

Finansman kaynaklarını çeşitlendirmede sıkıntı çekmektedirler.

Sermaye piyasasından yararlanmalarını sağlayacak KOBİ borsasının kurulmamış olması eksikliktir.

Sermaye yapılarının yetersiz olması yatırım alanlarını kısıtlamaktadır. Mali yapıları araştırma geliştirme faaliyetleri için zayıf kalmakta, innovasyon (yenilikler) konularında büyük işletmelere göre geride kalmaktadırlar.

Çalışanlar genellikle kalifiye eleman değildirler. Personel ve uzman yetersizliği vardır.

Pazar ve pazarlama konusunda yetersizdirler.

Basel II hakkında yeterli bilgiye sahip olmamaları, gelecekle ilgili bir takım tedbirlerin alınmasında geç kalmalarına yol açmaktadır.

3.6. KOBĠ’lerin Ekonomideki Yeri ve Kalkınmadaki Önemi

Türkiye İstatistik Kurumu‟nun Genel Sanayi İş Yerleri sayımı 2002 verilerine göre KOBİ‟ler Türkiye‟deki işletmelerin %98,9‟unu oluşturmaktadır. İşgücü ortalaması üç kişi olan KOBİ‟ler istihdamın da %77‟sini oluşturmaktadırlar. Tüm işletmelerin hukuki yapıları ise %80,6‟sı ferdi mülkiyet, %13,6‟sı limited şirket, %2‟si anonim

şirket, %1.7‟si adi ortaklık ve diğer olarak oluşmaktadır(www.ito.org.tr Erişim: 12.12.2009).

Günümüzde globalleşen dünyada işletmelerin devamlılığını sağlayabilmesinin en önemli şartı hızla değişen ve gelişen bilimi, teknolojiyi takip etmek, üretim birimlerine yansıtmak, üretim mallarını talebe uygun bir kalite ve maliyette sunarak rekabet üstü kalabilmektir(Kaya, 2004: 138). Büyük sanayi işletmeleri ana girdi veya ana malı sağlayan üretim birimleri ile diğer hizmet ünitelerinin ihtiyaçlarını küçük işletmelerden sağlamaktadırlar.

Küreselleşmenin hız kazandığı 1980‟li yıllarda Batı ülkelerinin izledikleri politika büyük yatırımlar ile büyük işletme kurmak ve istihdam yaratmak idi. Oysa 2000‟li yıllarda izlenen politika üretim sürecinde, satış artırmada ve yönetim yapısında yeniliklere katkıda bulunacak küçük ve orta ölçekli işletmelerin kurulmasını ve gelişmesini sağlayıcı bir ortam oluşturmak olmuştur(Kaya, 2004: 138). Bu gün piyasaların temeli, rekabetin yerleştirilmesi ve devamlılığı küçük ve orta ölçekli işletmelerin varlığı ile ilişkilendirilmektedir. Çok sayıda ve çeşitte, gerektiği zamanda düşük maliyetli mal üretebilmek için çok miktarda sermayeye, büyük fiziki yatırımlara, istihdama ve zamana ihtiyaç duyulmamaktadır. Çünkü KOBİ‟ler zaten işletmeleri için gerekli yatırımı yapmış, sermayesini koymuş, zamanını ve gücünü bu işe ayırmıştır. Esnek yapıları ile hızlı hareket edebilen, mevcut duruma kolay uyum sağlayabilen KOBİ‟ler binlerce insan çalıştıran entegre üretim birimlerinin yerini almaktadır.

Tüm dünyada piyasa ekonomilerinin dinamik yapıları büyük ölçüde sistemdeki KOBİ‟lerin varlıkları ile bağlantılıdır. KOBİ‟ler gerek istihdam ve gerekse yarattığı katma değerle sadece ekonomik hayatta değil sosyal hayatta da önemli roller üstlenmektedir(Kaya, 2004: 138).

Geniş alana yayıldıklarından bölgesel gelişmişlik farklarının giderilmesi, gelir dağılımındaki adaletsizliğin giderilmesi, mesleki eğitim alanlarında okul işlevi görerek sanayi ye yetişmiş nitelikli eleman sağlaması ve kırsal kesimin kalkınmasında önemli etkileri bulunmaktadır. Avrupa Birliği ve üye ülkeler KOBİ‟ler ile ilgili çalışmalar yapmış ve topluluk genelinde KOBİ‟lerin desteklenmesi gerektiği ifade edilmiştir. Bu bağlamda KOBİ‟leri tüm dünyada önemli kılan değerler şöyle sıralanabilir:

Teknolojik gelişme ve yeniliklere kolay adapte olabilme özellikleri, Mesleki eğitim alanında okul görevini üstlenmiş olmaları,

Küçük birikimlerin yatırıma dönüştürülmesini sağlamaları, Sosyal denge unsuru olmaları.

Ülkelerin kalkınmasının temel taşları olarak görülen KOBİ‟lerin desteklenmesi ve geliştirilmesi gibi düzenlemeler hükümet politikaları arasında yerini almıştır. Japonya‟da KOBİ ana kanununun yanı sıra 29 adet kanuna bağlı 20 ana kuruluş ile 400‟ü aşkın merkez, işletmelerin ihtiyaç duyduğu uzun vadeli yatırım, ekipman, makine ve işletme kredisi için hizmet vermektedir.

İngiltere‟de ise işletmelerin pazara uyumu konusunda danışmanlık hizmetleri verilmekte ve ücretlerin %50‟si devlet tarafından sübvanse edilmektedir. Fransa ve İtalya‟da da benzer uygulamalar görülmekte, Ar-Ge dahil olmak üzere bir çok alanda sübvansiyonlar verilmektedir(Kaya, 2004: 146).

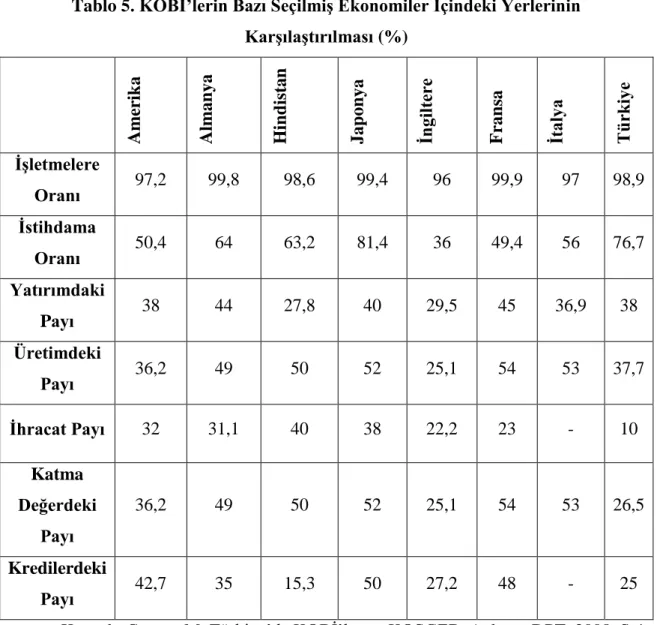

Ülkemizde işletmelerin yarattıkları katma değer % 26,5‟dir. Yatırımların %38‟i, üretimin %37,7‟si KOBİ‟ler tarafından gerçekleştirilmektedir. Ülkemiz KOBİ‟lerinin AB ülkeleri KOBİ‟leri ile mukayese edildiğinde devlet yardımlarından çok az sayıda faydalanabildikleri, kurumsallaşmayı henüz sağlayamadıkları, alternatif finansman araçlarını bilmedikleri, üniversite ve kamu işbirliğinden yeterince yararlanamadıkları görülmektedir. 2007 yılında 55 ülkede yapılan bir çalışmada; Türk KOBİ‟lerinin verimliliği 10 üzerinden değerlendirilmiş ve 4,61 puan alarak 55 ülke arasında 44. sırada yer almıştır(Koç, 2008: 31).

Tablo 5. KOBĠ’lerin Bazı SeçilmiĢ Ekonomiler Ġçindeki Yerlerinin KarĢılaĢtırılması (%) Am er ik a Alma n ya Hi n d ista n Jap on ya Ġn gil te re Fr an sa Ġtalya Tü rk iye ĠĢletmelere Oranı 97,2 99,8 98,6 99,4 96 99,9 97 98,9 Ġstihdama Oranı 50,4 64 63,2 81,4 36 49,4 56 76,7 Yatırımdaki Payı 38 44 27,8 40 29,5 45 36,9 38 Üretimdeki Payı 36,2 49 50 52 25,1 54 53 37,7 Ġhracat Payı 32 31,1 40 38 22,2 23 - 10 Katma Değerdeki Payı 36,2 49 50 52 25,1 54 53 26,5 Kredilerdeki Payı 42,7 35 15,3 50 27,2 48 - 25

Kaynak: Cansız, M. Türkiye‟de KOBİ‟ler ve KOSGEB. Ankara: DPT. 2008. S:4

3.7. Basel II ve KOBĠ’ler

Bank for International Settlements (BIS), bankaların ortak standartlarda çalışmasını sağlamak amacıyla 1974 yılında ülkelerin merkez bankalarının bir araya gelerek oluşturdukları uluslararası bir kuruluştur. Basel komitesi 1988 yılında yayınladığı Basel I Standartları ile bankaların uymaları gereken çalışma kriterlerini belirlemiş ve finansal krizlere karşı bankaların dayanıklılığını artırmak amacıyla banka sermayelerinin, riskli aktiflere oranının %8‟den az olamayacağını ifade eden sermaye yeterlilik rasyosunu oluşturmuştur.