TÜRKİYE'DE BELEDİYELERDE PERFORMANS ESASLI BÜTÇE SİSTEMİNİN ETKİNLİĞİ:

KÜTAHYA BELEDİYESİ ÖRNEĞİ

(Yüksek Lisans Tezi)

Hamdi EŞİYOK

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

Maliye Anabilim Dalı

Yüksek Lisans Tezi

TÜRKİYE'DE BELEDİYELERDE

PERFORMANS ESASLI BÜTÇE SİSTEMİNİN ETKİNLİĞİ:

KÜTAHYA BELEDİYESİ ÖRNEĞİ

Danışman:

Yrd. Doç. Dr. Berna HIZARCI BEŞER

Hazırlayan: Hamdi EŞİYOK

Kabul ve Onay

Hamdi EŞİYOK’un hazırladığı “Türkiye'de Belediyelerde Performans Esaslı Bütçe Sisteminin Etkinliği: Kütahya Belediyesi Örneği” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

.../.../2018

Tez Jürisi İmza

Kabul Red

Prof. Dr. Ali ÇELİKKAYA

Yrd. Doç. Dr. Berna HIZARCI BEŞER (Danışman) Yrd. Doç. Dr. Hatice DAYAR

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “Türkiye'de Belediyelerde Performans Esaslı Bütçe Sisteminin Etkinliği: Kütahya Belediyesi Örneği” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

.../.../2018

Hamdi EŞİYOK

Özgeçmiş

1985 yılında Kütahya’da doğdu. İlk, orta ve lise öğrenimini Kütahya’da tamamladıktan sonra, 2009 yılında Anadolu Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü’nden “onur öğrencisi” olarak mezun olmuştur.

Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü Maliye Anabilim Dalı’nda 2009–2010 Eğitim-Öğretim yılında yüksek lisans çalışmasına başlamıştır. 2011 Yılından beri Kümaş Manyezit Sanayi A.Ş.’de çalışmaktadır. 2012 Haziran ayından beri evlidir.

ÖZET

TÜRKİYE'DE BELEDİYELERDE PERFORMANS ESASLI BÜTÇE SİSTEMİNİN ETKİNLİĞİ:

KÜTAHYA BELEDİYESİ ÖRNEĞİ EŞİYOK, Hamdi

Yüksek Lisans Tezi, Maliye Ana Bilim Dalı Tez Danışmanı: Yrd. Doç. Dr. Berna HIZARCI BEŞER

Şubat, 2018, 119 sayfa

Yerel halkın yönetime katılmasının ilk aşaması olarak görülen yerel yönetimlerin önemli bir paya sahip olan birimlerinden bir tanesi belediyelerdir. Bunun en önemli sebebi ise belediyelerin halka en yakın yönetim birimi olmasıdır. Osmanlı İmparatorluğu dönemine kadar dayanan belediye çalışmaları, günümüzde demokratikliği, şeffaflığı, hesap verilebilirliği, etkinliği ve verimliliği ile kurumsal gelişimlerini devam ettirmektedir.

Kamu ihtiyaçlarının gerçekleştirilebilmesi için gerekli olan gelirler ile giderlerin, belli bir düzen çerçevesinde planlanması ve uygulanması ihtiyaçlarının ortaya çıkması bütçe sistemi kavramını doğurmuştur. Çalışmada esas alınan Performans Esaslı Bütçe Sistemi, modern bütçe anlayışlarının en gelişmiş şeklidir. Performans Esaslı Bütçe Sisteminin temel amacı, devlet-vatandaş ilişkisinin iyi yönde ilerleyebilmesi için gerekli yapıların geliştirilmesidir.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile başlatılan mali yönetim uygulamaları çerçevesinde; belediyelerdeki kaynakların etkin kullanımının, yönetimin mali saydamlık ve hesap verebilirlik prensipleri çerçevesinde yürütülmesi hedeflenmiştir. Performans Esaslı Bütçe Sisteminin belediyelerde uygulanması ve etkinliğinin araştırılması amacıyla hazırlanmış olan bu çalışmada Kütahya Belediyesi örnek kurum olarak incelenmiştir. Kütahya Belediyesi’nin PEBS’ne geçmesi ile birlikte işleyiş bakımından daha açık, şeffaf ve katılımcı bir yapıya ulaştırılması yönünde olumlu bir geçiş sürecinde olduğu gözlenmiştir.

Anahtar Kelimeler: Yönetimler Arası Mali İlişkiler, Performans Esaslı Bütçe Sistemi,

ABSTRACT

EFFECTIVENESS OF PERFORMANCE BASED BUDGETING SYSTEM IN MUNICIPALITIES IN TURKEY:

KUTAHYA MUNICIPALITY SAMPLE

ESIYOK, Hamdi

M. Sc. Thesis, Department of Finance Supervisor: Asst. Prof. Berna HIZARCI BESER

February, 2018, 119 pages

One of the units that have a significant share of the local governments, which is considered as initial step for local people to participate to the management, is the municipalities It is mainly caused by that the municipalities are the closest administrative units to the public. The municipalities' work that based on until the Ottoman Empire, serves today continue their institutional development with democracy, transparency, accountability, efficiency and productivity.

The necessity of planning and implementation of the revenues and expenditures required to realize the public needs within a certain order has caused the concept of the budget system. The Performance Based Budget System, which is mainly taken in this study, is the most advanced form of modern budget understanding. The main objective of the Performance Based Budget System is to develop the necessary structures for the state-citizen relationship to move forward in the good direction.

Within the framework of the financial management practices initiated by the Public Financial Management and Control Law No. 5018; the effective use of municipal resources will be carried out within the framework of fiscal transparency and accountability principles of management. Kütahya Municipality was investigated as a sample institution in this study which was prepared to examine the implementation and efficiency of the Performance Based Budget System in municipalities. It has been observed that the Kütahya Municipality has been in a positive transition period with the passing of PEBS, in the direction of a more bare, transparent and participatory structure in terms of operation.

Keywords: Financial Relations Between the Governments, Performance-Based Budget

İÇİNDEKİLER Sayfa ÖZET... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... x ŞEKİLLER LİSTESİ ... xi

GRAFİKLER LİSTESİ ... xii

KISALTMALAR ... xiii

GİRİŞ ... 1

BİRİNCİ BÖLÜM TÜRKİYE’DE BELEDİYELERİN YÖNETİM YAPISI VE BELEDİYELERDE YÖNETİMLER ARASI MALİ İLİŞKİLER 1.1. TÜRKİYE’DE BELEDİYELERİN İDARİ YAPISI ... 5

1.1.1. Belediyelerin İdari Yapı İçerisindeki Yeri ... 5

1.1.2. Belediyelerin Yasal Durumu, Kuruluşu ve Teşkilat Yapısı ... 7

1.1.2.1. Belediyelerin Yasal Durumu ... 7

1.1.2.2. Belediyelerin Kuruluşu ... 11

1.1.2.3. Belediyelerin Teşkilat Yapısı ... 14

1.2. YÖNETİMLER ARASI MALİ İLİŞKİLER KAVRAMI VE BELEDİYELERDE YÖNETİMLER ARASI MALİ İLİŞKİLER ... 17

1.2.1. Yönetimler Arası Mali İlişkiler Kavramı ... 17

1.2.2. Belediyelerde Yönetimler Arası Mali İlişkiler ... 19

1.2.2.1. Belediyelerde Yönetimler Arası Mali İlişkilerin Düzenlenmesinin Nedenleri ... 21

1.2.2.1.1. Yasal Nedenler ... 23

1.2.2.1.2. Ekonomik ve Mali Nedenler ... 24

1.2.2.1.3. Siyasal ve Toplumsal Nedenler ... 25

1.2.3. Bölgelerarası Eşitsizliklerin Giderilmesi Nedeni ... 26

İKİNCİ BÖLÜM TÜRKİYE’DE BELEDİYELERDE UYGULANAN PERFORMANS ESASLI BÜTÇE SİSTEMİ 2.1. 2006 YILINA KADAR BELEDİYELERDE UYGULANAN PLANLAMA- PROGRAMLAMA BÜTÇE SİSTEMİ ... 29

2.1.1. Program Bütçe Kavramı ... 31

2.1.2. Program Bütçenin Amaçları ve Temel Özellikleri ... 33

2.1.3. Program Bütçe Sisteminin Unsurları ... 35

2.1.3.2. Programlama Unsuru ... 36

2.1.3.3. Bütçeleme Unsuru ... 37

2.1.4. Program Bütçe Sisteminin Temel Aşamaları ... 38

2.1.4.1. Program Bütçe Sisteminde Sınıflandırma ... 38

2.1.4.2. Program Bütçe Sisteminde Gerekçe ... 39

2.1.4.3. Program Bütçe Sisteminde Ödeneklendirme ... 39

2.1.4.4. Program Bütçe Sisteminde Sistem Analizi ... 40

2.2. PERFORMANS ESASLI BÜTÇE SİSTEMİ ... 41

2.2.1. Performans Esaslı Bütçe Sisteminin Doğuşu ve Gelişimi ... 44

2.2.2. Performans Esaslı Bütçe Sisteminin Tanımı ... 46

2.2.3. Performans Esaslı Bütçe Sisteminin Amaçları ve Temel Özellikleri ... 48

2.2.3.1. Saydamlık (Şeffaflık) ... 49

2.2.3.2. Hesap Verme Sorumluluğu ... 51

2.2.3.3. Mali Disiplin ... 53

2.2.3.4. Performans Yönetimi ... 53

2.2.3.5. Kamuoyu Denetimi ... 54

2.2.4. Performans Esaslı Bütçe Sisteminin Unsurları ... 55

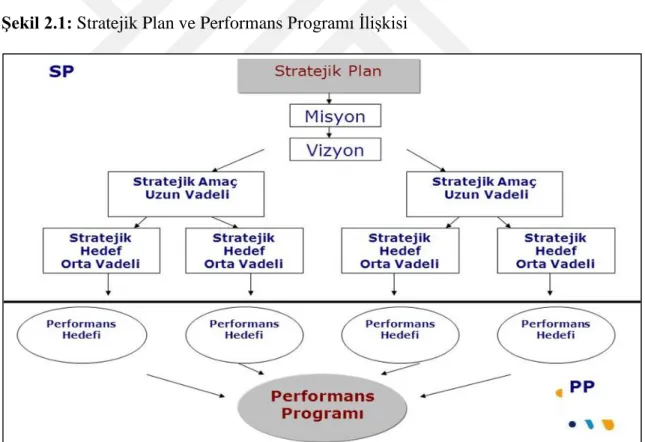

2.2.4.1. Stratejik Plan ... 55

2.2.4.2. Performans Programı (Planı) ... 58

2.2.4.3. Faaliyet Raporları ... 60

2.2.5. Performans Esaslı Bütçe Sisteminin Temel Aşamaları ... 61

2.2.5.1. Öncelikli Stratejik Amaç ve Hedeflerin Belirlenmesi ... 61

2.2.5.2. Performans Hedeflerinin Belirlenmesi ... 62

2.2.5.3. Faaliyet ve Projelerin Belirlenmesi ... 62

2.2.5.4. Kaynak İhtiyacının Belirlenmesi ... 62

2.2.5.5. Performans Göstergelerinin Belirlenmesi ... 63

2.2.5.6. Performans Programının Hazırlanması ... 63

2.2.6. Performans Esaslı Bütçe Sisteminde Kullanılan Belgeler ... 63

ÜÇÜNCÜ BÖLÜM KÜTAHYA BELEDİYESİ'NDE PERFORMANS ESASLI BÜTÇE SİSTEMİNİN ETKİNLİĞİ 3.1. KÜTAHYA BELEDİYESİ HAKKINDA GENEL AÇIKLAMALAR... 66

3.1.1. Kütahya Belediyesi’nin Yönetim ve İç Kontrol Sistemi ... 69

3.1.2. Kütahya Belediyesi Kurumsal Kabiliyet ve Kapasitenin Değerlendirilmesi ... 70

3.1.2.1. Üstünlükler ... 70

3.1.2.2. Zayıflıklar ... 71

3.1.2.3. Öneriler ve Tedbirler ... 72

3.2. KÜTAHYA BELEDİYESİ BÜTÇE YAPISI VE ÖZELLİKLERİ ... 72

3.2.1. Sınıflandırma ... 72

3.2.1.2. Gelirlerin Sınıflandırılması ... 76

3.2.1.3. Finansmanın Sınıflandırılması ... 76

3.2.2. Bütçe Gerekleri ... 77

3.2.3. Ödeneklerinin Tespiti ... 78

3.2.4. Raporlama ve Muhasebe Sistemi... 79

3.2.4.1. Faaliyet Raporu ... 79

3.2.4.2. Kesin Hesabın Çıkartılması ... 80

3.2.4.3. Yönetim Dönemi Hesabı Hazırlanması ... 80

3.3. BÜTÇENİN HAZIRLANMASI UYGULANMASI VE DENETİMİ ... 81

3.3.1. Bütçenin Hazırlanması... 81

3.3.2. Bütçenin Uygulanması... 84

3.3.3. Bütçenin Denetimi ... 86

3.4. PERFORMANS ESASLI BÜTÇE SİSTEMİNİN YAPISI ... 88

3.5. KÜTAHYA BELEDİYE BÜTÇESİNİN SONUÇLARI ... 89

3.5.1. Mali Sonuçlar... 89 3.5.2. Performans Sonuçları... 96 SONUÇ ... 102 EKLER ... 105 KAYNAKÇA ... 107 DİZİN ... 119

TABLOLAR LİSTESİ

Sayfa

Tablo 3.1: Kurumsal Sınıflandırma Örneği... 74

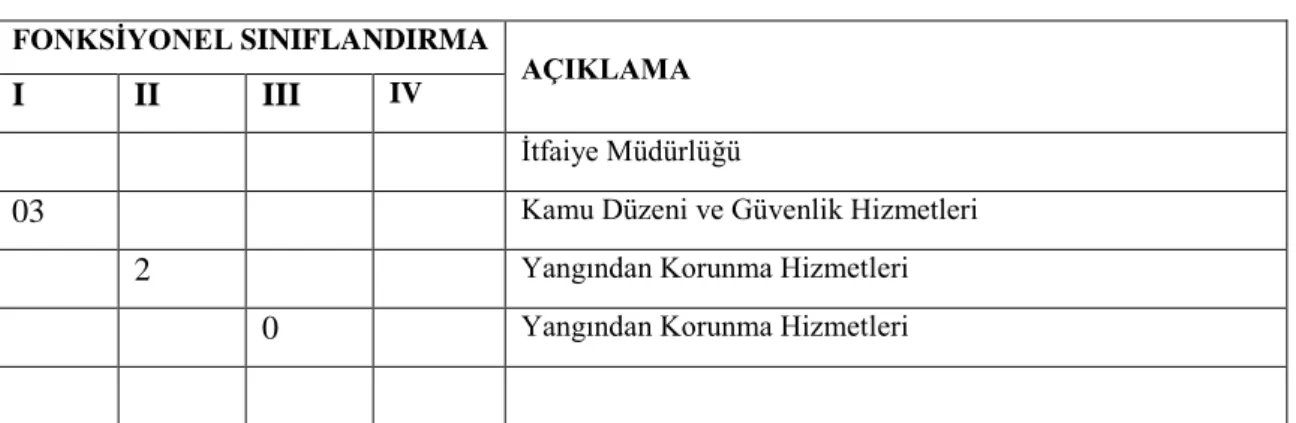

Tablo 3.2: Fonksiyonel Sınıflandırma Örneği ... 75

Tablo 3.3: Finans Tipi Sınıflandırma Örneği ... 75

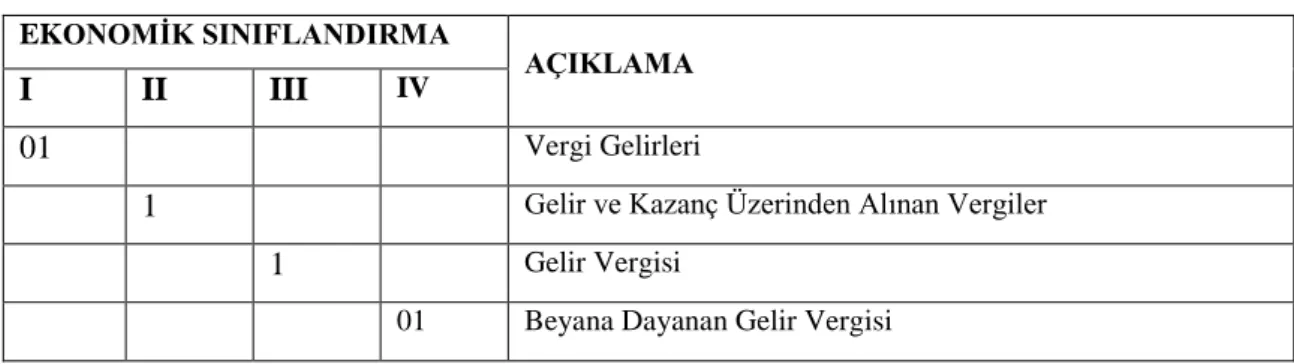

Tablo 3.4: Ekonomik Sınıflandırma Örneği ... 76

Tablo 3.5: Gelirlerin Ekonomik Sınıflandırılması Örneği ... 76

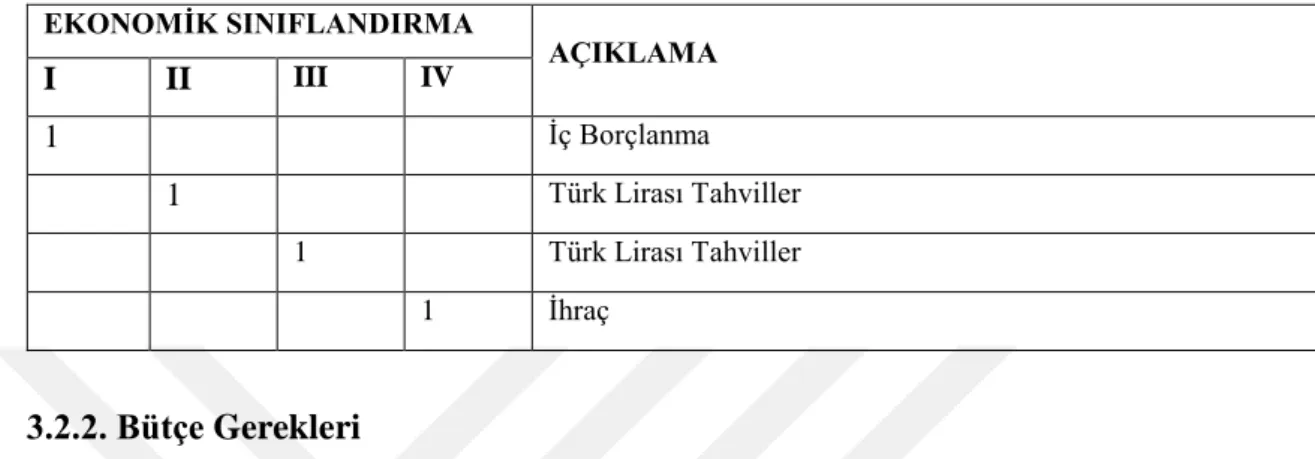

Tablo 3.6: Finansmanın Ekonomik Sınıflandırılması Örneği ... 77

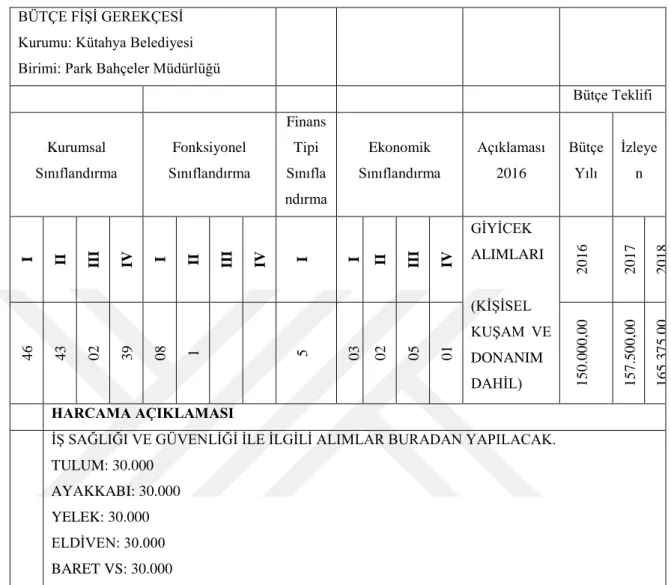

Tablo 3.7: Kütahya Belediyesi Park Bahçeler Müdürlüğü Bütçe Fişi Gerekçesi Örneği ... 78

Tablo 3.8: Bütçenin Hazırlanması Aşamasında Görevliler ve Birimler ... 81

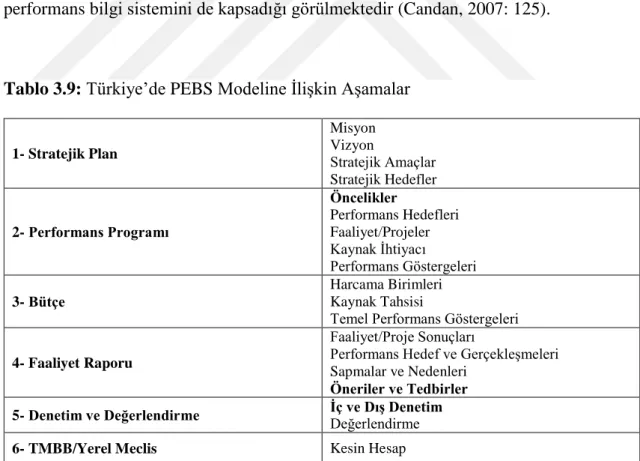

Tablo 3.9: Türkiye’de PEBS Modeline İlişkin Aşamalar ... 88

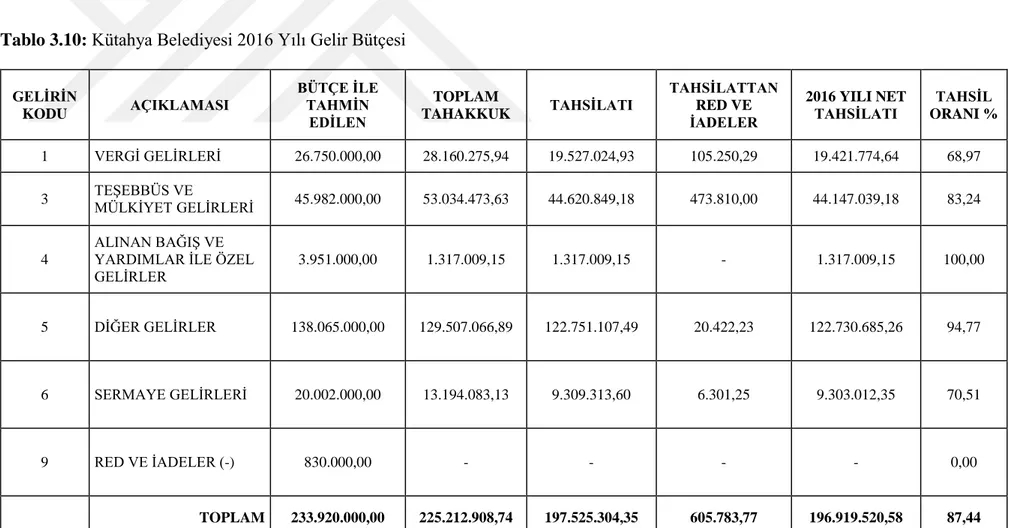

Tablo 3.10: Kütahya Belediyesi 2016 Yılı Gelir Bütçesi... 90

Tablo 3.11: Kütahya Belediyesi 2016 Yılı Gider Bütçesi (Ekonomik Sınıflandırmaya Göre)... 91

Tablo 3.12: Kütahya Belediyesi 2016 Yılı Gider Bütçesi (Kurumsal Sınıflandırmaya Göre)... 92

Tablo 3.13: Kütahya Belediyesi Yıllara Göre Bütçe Giderleri ... 94

ŞEKİLLER LİSTESİ

Sayfa Şekil 2.1: Stratejik Plan ve Performans Programı İlişkisi ... 59

GRAFİKLER LİSTESİ

Sayfa Grafik 3.1: 2016 Yılı Kütahya Belediye Bütçesinde Giderlerin Oranı (%)... 95 Grafik 3.2: 2016 yılı Kütahya Belediye Bütçesinde Gelirlerin Oranı (%) ... 96

KISALTMALAR

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri ABS Analitik Bütçe Sınıflandırması BELDES Belediyeleri Destekleme Projesi

BÜMKO Bütçe ve Mali Kontrol Genel Müdürlüğü

DPT Devlet Planlama Teşkilatı

GFS Government Finance Statistics (Devlet Mali İstatistikleri) IMF International Monetary Fund (Uluslararası Para Fonu) KMYKK Kamu Mali Yönetimi ve Kontrol Kanunu

KÖİ Kamu Özel İşbirliği

MEB Milli Eğitim Bakanlığı

OECD Organisation for Economic Co-operation and Development (Ekonomik İşbirliği ve Kalkınma Örgütü)

PBS Program Bütçe Sistemi

PEBS Performans Esaslı Bütçe Sistemi

PEBR Performans Esaslı Bütçe Rehberi

PPBS Planlama-Programlama Bütçe Sistemi

SGB Strateji Geliştirme Başkanlığı TBMM Türkiye Büyük Millet Meclisi

T.C. Türkiye Cumhuriyeti

GİRİŞ

Toplumların iktisadi, sosyal, siyasi ve teknolojik açıdan gelişmesi toplumsal ihtiyaçlarda da değişim göstermiştir. Küreselleşen dünyada toplumsal ihtiyaçların artması, kıt kaynakların etkin ve verimli kullanılmaması sonucu gelir ve gider dengelerinin bozulması kamu mali yönetiminde reform çalışmalarını gerekli kılmıştır. Toplumsal ihtiyaçların karşılanmasında bütçede alınan kararların etkinliği önem kazanmış ve bu yönde bütçe sistemlerinde değişimler yaşanmıştır. Klasik bütçeleme anlayışıyla başlayan bu süreç çeşitli bütçe sistemlerinin uygulanmasının ardından günümüzde performans esaslı bütçe sistemi uygulamalarına geçmiş durumdadır.

Dünyadaki bu gelişmelere paralel olarak ülkemizde de 1995 yılından itibaren, kamu sektörünün yeniden yapılandırılmasını amaçlayan Kamu Mali Yönetim Projesi çalışmaları başlatılmıştır. Aşamalarla devam eden çalışmalar neticesinde 10 Aralık 2003 tarihinde yürürlüğe giren 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (KMYKK) ile kamu maliyesi kapsamına giren ilkelerde ve kamu kaynaklarının kullanılmasında önemli değişiklikler getirilmiş; kamu idarelerinin gerçekleştirecekleri amaç ve hedefleri stratejik bir yaklaşımla saptayan, kaynakların bu amaç ve hedefler için kullanılabilmesini sağlayan, performans ölçümü yapılması sonucunda hedeflere ne ölçüde ulaşıldığını belirleyen ve sonuç olarak da raporlamayı performansa dayalı olarak yapan, stratejik plana dayalı performans esaslı bütçe sistemi benimsenmiştir. Performans esaslı bütçe sistemi (PEBS) ile girdi odaklı geleneksel bütçe anlayışından, çıktı-sonuç odaklı modern bütçe sistemi anlayışına geçilmektedir.

Ülkemizde uygulanan PEBS’nin unsurları stratejik plan, performans programı ve faaliyet raporundan oluşmaktadır. Ayrıca çok yıllı bütçe süreci, tahakkuk temelli muhasebe sistemi ve analitik bütçe sınıflandırması (ABS) sistemin başarılı bir şekilde uygulanmasına yardımcı olan tamamlayıcı unsurlar olarak uygulamada yer almaktadır.

Bu çalışmada amaç, yerel yönetim birimlerinden olan belediyelerde uygulanan PEBS’nin yapısını ortaya koymak, işleyiş sürecini açıklamak ve 2016 yılı bütçesi temel alınarak Kütahya Belediyesi örneği ile sonuçları ortaya koymaktır.

Çalışmamız üç bölümden oluşmaktadır. Birinci bölümde Belediyelerin Türkiye’deki idari yapı içerisindeki yeri, yasal durumu, kuruluşu ve teşkilat yapıları

hakkında bilgiler verilmiştir. Belediyelerin hizmet ve gelir paylaşım yapıları açıklanmıştır. Ayrıca birinci bölüm içerisinde belediyelerde yönetimler arası mali ilişkiler kavramına da yer verilmiştir. Yönetimler arası mali ilişkilerin düzenlenmesini gerektiren sebepler yasal, ekonomik, mali, siyasal ve toplumsal açılardan incelenmiştir.

İkinci bölümde, 2006 yılına kadar belediyelerde uygulanan program bütçe sistemi (PBS) açıklanmıştır. Ardından PEBS’nin doğuşu, gelişimi ve niteliklerinden söz edildikten sonra Türkiye’de PEBS’nin uygulanması ve etkinliğine yönelik bilgilere yer verilmiştir. Bu bilgiler doğrultusunda PEBS’nin özelliklerine, amaçlarına ve unsurlarına da değinilmiştir.

Üçüncü bölümde ise PEBS’nin belediyelerde uygulanma şeklinin belirlenmesi ve bu sistem ile hedeflenen amaca ulaşılıp ulaşılamadığının ortaya konmasına yönelik Kütahya Belediyesi’nin 2016 yılı sonu itibariyle bütçe bilgilerine ve bu bilgiler doğrultusunda ulaşılan sonuçlara tablolar ve rakamsal verilerle desteklenerek yorumlanması sağlanmıştır.

Çalışmanın sonuç bölümünde ise PEBS’nin belediyelerde uygulanma şeklinin ve bu sistem ile hedeflenen amaca ulaşılmasında Kütahya Belediyesi örneği kapsamında önerilerde bulunulmuştur.

BİRİNCİ BÖLÜM

TÜRKİYE’DE BELEDİYELERİN YÖNETİM YAPISI VE BELEDİYELERDE YÖNETİMLER ARASI MALİ İLİŞKİLER

Türkiye’de idare sistemi merkezi yönetim ve yerel yönetim şeklinde ikiye ayrılmaktadır. Merkezi yönetimler bakanlıklar ve bağlı kuruluşlardan meydana gelirken, yerel yönetimler il özel idareleri, belediyeler ve köy idareleri olmak üzere üç birimden meydana gelmektedir. Bu iki yönetim sistemi, birbirini tamamlayan unsurlar olmasının yanında kuruluş ve görevleri itibariyle de bir bütün olarak değerlendirilebilirler. Yerel yönetimler, yerel halkın yönetime katılmasının ilk aşaması olarak görülebilir. Ülkemizde yerel yönetim birlikleri ve kalkınma ajanslarının da yerel yönetim birimleri arasına katılmasıyla birlikte yerel yönetim birimleri çeşitlenmiştir.

Yerel yönetimler kavramsal açıdan, merkezi yönetimden bağımsız olarak, birlikte yaşayan toplulukların ortak ihtiyaçlarını karşılama amacı güden, karar vericilerin doğrudan halk tarafından seçildiği bir “kamusal örgütlenme modeli”’dir (Bozkurt ve Ergun, 2014:258). Diğer bir tanımda ise yerel yönetimlerden “halkın ortak ve yerel gereksinimlerini gideren kamu kuruluşları" olarak söz edilmektedir (Yaşamış, 1992:135). Anayasa’nın 127. maddesine göre “Mahalli idareler; il, belediye veya köy halkının mahalli müşterek ihtiyaçlarını karşılamak üzere, kuruluş esasları kanunla belirtilen ve karar organları, gene kanunda gösterilen seçmenler tarafından seçilerek oluşturulan kamu tüzel kişileridir.”1

Tüm bu tanımlamalardan yola çıkılarak yerel yönetimlerin işlevlerini tam anlamıyla yerine getirebilmesi için belirledikleri misyonu ve vizyonu tam olarak ortaya koymaları gerekmektedir. Misyon işlevi için çalışanların doğru yönlendirilmesi gerekmektedir. Vizyon işlevi için ise yöneticilerin inançlı, dürüst ve toplum ihtiyaçları açısından ileri görüşlü kişilerden seçilmesi ve tüm bu yeteneklerini ortaya koyabilmeleri önemli unsurlardır (Öztemel, 2001: 42). Yerel yönetimlerin işleyiş bakımından açık, şeffaf ve katılımcı olması önem arz etmektedir.

1.1. TÜRKİYE’DE BELEDİYELERİN İDARİ YAPISI

1.1.1. Belediyelerin İdari Yapı İçerisindeki Yeri

Yaradılış özelliği sebebiyle insanoğlunun yaşantısı boyunca tek başına var olamadığı, her zaman toplumsal bir bütünün parçası olduğu söylenebilir. Bu sebepten dolayı insan ve toplum, hayatın her aşamasında iç içe geçen kavramlardır. Toplumun bir parçası olan insanlar ortak yaşamlarında kamusal ihtiyaçlarını karşılayabilmek amacıyla farklı özelliklerde bir takım organizasyonlar meydana getirmektedirler. Bu da birlikte yaşamanın bir zorunluluğudur. Siyasal bakımdan bir araya gelmiş insan veya insanlar topluluğu olarak devlet, bunların en önemlisi olarak söylenebilir. Bir siyasal organizasyon olarak “devlet” toplum halinde yaşamanın en gelişmiş şeklidir (Üskül, 1995:22-24).

Devlet kavramının yerel yönetimler konusundan söz ederken halka yakınlık teriminin irdelenmesi gerekmektedir. Bu kavram da yerellik ilkesi olarak literatüre geçmiştir. Üskül’e (1995: 23) göre “yerellik ilkesi”; halkın kamusal ihtiyaçlarının karşılanabilmesi için oluşturulan, yönetim birimleri arasında yetkinin paylaşımını öngören bir ilkedir. Aynı zamanda bu ilke kamusal ihtiyaçların giderilmesi için yetkilerin en yakın yönetim birimi tarafından kullanılmasını ve alt birimlerin yetkilerini üst birimlere sadece zorunluluk durumlarında devretmeyi gerektirmektedir. Bir diğer tanımlama olarak Kamu Yönetimi Sözlüğü’ne göre yerellik ilkesi; “bir üst otoritenin müdahale ya da yetkisini ancak yakın merci ya da otoritenin yetersiz kaldığı noktada öngören bir ilkedir” (Bozkurt ve Ergun, 2014: 227).

Tüm bu tanımlamalardan anlaşılacağı üzere yerellik ilkesi kavramı merkezi yönetimden yerel yönetime doğru bir akışı yani hizmeti halka yakınlaştırmayı simgeleyen bir ilkedir. Devletin, insanların yerel sınırlar içerisindeki ihtiyaçlarını merkezi yönetimle karşılayamayacağından dolayı yerel yönetimin öneminin ortaya çıktığı görülmektedir. Bu sebeple merkezi yönetimin yanı sıra yerel yönetimin de devletin bir unsuru olduğu söylenebilir.

Günümüzde yerel sınırlar içerisinde yaşayan insanların günlük yaşamına ilişkin sosyal ihtiyaçlarının karşılanmasında yerel yönetimlerin merkezi yönetimlerden daha işlevsel olduğu görülmektedir. Günlük yani temel ihtiyaçlar (ulaşım, içme suyu, sağlık, barınma vb.) söz konusu olduğunda yerel yönetim yoluyla karşılanmaya çalışılması, artık

insanlık ve toplum için bir hizmet sunma yöntemi haline gelmiştir. Temel ihtiyaçların dışında daha geniş kapsamlı ve uzun süreç gerektiren ihtiyaçlar söz konusu olduğunda (güvenlik, kalkınma vb.) ise bunların karşılanmasında merkezi yönetimin katkısı talep edilebilir (Berk, 2003: 49). Yerel yönetimler toplum ihtiyaçlarının dışında kendiliğinden de ortaya çıkabilirler ve var olma amaçlarının dışında farklı görevler yüklenerek de varlıklarını sürdürebilirler (Pustu, 2005: 121). Yaşanılan sınırlar içerisinde bir araya gelerek insanların oluşturduğu topluluklarda önem taşıyan bazı ihtiyaçların karşılanabilmesi için hizmetleri sunan birimden çok hizmetin ekonomikliği, kolay erişilebilirliği ve demokratik bir şekilde elde edilebilirliği de büyük önem arz etmektedir (DPT, 1994: 36).

Sadece ülkemiz açısından değil Dünya ülkelerinde de yerel yönetimler giderek önem arz etmektedir. Dünyada yaşanan hızlı değişimler, küreselleşmenin yanı sıra yerelleşmeyi de beraberinde getirmektedir.

Literatür bazında yerinden yönetim incelendiğinde merkezi yönetim yetki ve sorumluluklarının yerel birimlere dağıtılan bir kavram olan desantralizasyon kavramı ortaya çıkmaktadır. Desantralizasyonun literatürde en kabul gören tanımı şu şekilde yapılmıştır (Rondinelli, 1981: 137);

“Karar verme ve kamuya ait fonksiyonların yönetimi gibi faaliyetler için mevcut yasal ve politik otoritenin merkezi hükümetten ve onun kuruluşlarından, bu kuruluşların taşradaki örgütlerine, hükümetin alt birimlerine, yarı özerk kamu birliklerine, bölgesel kalkınma otoritelerine, fonksiyonel otoritelere, özerk yerel yönetimlere ya da hükümet dışı örgütlere transferi ya da devridir.”

Gelişmiş ülkelerin aksine ülkemiz gibi gelişmekte olan ülkelerde desantralizasyon kavramı bir çözüm niteliği taşımaktadır. Siyasi yapılanma içinde etkileyici düzeyde önemli bir bütünleşme sorunu olmaması durumunda desantralizasyon fikrinden yararlanmak etkili bir uygulama şeklidir (Eryılmaz, 2007: 86).

Türkiye’de yerel yönetimlerde hizmetlerin yerine getirilebilmesi için sorumluluk ve kontrol konuları üzerinde yoğunlaşmış bir hizmet anlayışı söz konusudur. Bununla birlikte şehir ve büyükşehir yapılanmalarında konuya ilişkin yapılmış yasal düzenlemelere göre çalışan, belediye meclisi ve belediye başkanının hizmetlerin yönü, etkinliği ve meclis ile ilişkileri konuları üzerinde pek fazla durulmadığı görülmektedir. Bunun yanında merkezi yönetime nazaran hızlı karar verme ve hizmet sunma açısından

idari ve mali özerkliğe sahip olmalarının etkisi yüksektir. Fakat bu özerklik sınırsız da değildir (Toprak, 2014: 13). Yerinden yönetim olgusundan beklenen, hizmetlerin etkin bir şekilde gerçekleşmesi, demokratik olarak toplum katkısının sağlanması ve sorumluluk bilinci en önemli konular olmaktadır.

19. yüzyılda başlayan “Islahat Hareketleri” demokratik kurumların ortaya çıkmaya başladığının bir göstergesi niteliğindedir. Bu tarihsel göstergeye dayanarak yerel yönetim tarihinin demokrasi tarihi ile birlikte başlamış olduğu ifade edilebilir. Bu da Tanzimat sonrası dönemi niteleyen bir göstergedir (Coşkun ve Uzun, 1999: 32). Tanzimat sonrasında gündeme gelen belediyelerin, tam olarak bir yerel yönetim özelliğine ulaşmadığı söylenebilir. Tarihi süreç incelendiğinde ise oldukça mesafe kat edildiği görülmektedir. Uygulanmaya başlayan yasal düzenlemeler neticesinde hem yapı hem de işlev bakımından değişimler yaşanmaktadır (İnaç ve Ünal, 2007: 8).

2016 yılı sonu itibariyle, Büyükşehir Belediyesi 30, Büyükşehir İlçe Belediyesi 519, İl Belediyesi 51, İlçe Belediyesi 400, Belde Belediyesi 397 ve toplamda 1.397 belediye bulunmaktadır (Türkiye Belediyeler Birliği, 2016).

Belediye sayıları doğumlarla ve şehirlere olan göçlere bağlı olarak değişim göstermektedir. En önemli artış sebebi olarak göçler gösterilebilir. Belediye sayılarına baktığımızda Türkiye’nin yerel yönetimleri içinde en çok yeri ilçe belediyelerinin kapladığı görülmektedir.

1.1.2. Belediyelerin Yasal Durumu, Kuruluşu ve Teşkilat Yapısı

1.1.2.1. Belediyelerin Yasal Durumu

Ülkemizde yerel yönetim birimi olarak önemli yer kaplayan belediyeler toplumsal açıdan bakıldığında da büyük öneme sahiptirler. Bunun en önemli sebebi olarak belediyelerin halka en yakın yönetim birimi olması ve buna bağlı olarak toplumun günlük ihtiyaçlarıyla ilgili üstlendikleri görevlerin fazlalığı gösterilebilir. Belediyeler yerel halkın yaşam kalitesini geliştirmek ve kolaylaştırmak konusunda önemli etkilere sahip olduğu için, tarih boyunca ve günümüzde çıkarılan kanunların büyük çoğunluğu belediyeleri ilgilendirmektedir. Belediyeler görevlerini çeşitli kanun, tüzük ve

yönetmelikler çerçevesinde üstlenmektedirler. Bunlardan en önemlisinin 5393 Sayılı Belediye Kanunu’na göre belirlenmiş görev, yetki ve sorumluluklar olduğu söylenebilir. Belediye yönetiminin kavramsal çerçevesini belirleyen nitelikte olan ve Türk Belediyecilik yapısında bir devrim niteliği taşıyan 1580 sayılı Belediye Kanunu 1930 yılında kabul görmüştür. 1580 sayılı kanun 1929 yılındaki ekonomik krizden sonra o günlerdeki belediyelerin yetersiz kaldığı yönündeki görüşler gerekçesiyle çıkarılmış bir kanundur (Tekeli, 1992: 10).

O yılların İçişleri Bakanı bir konuşmasında kanun tasarısının amacını ve oluşumunu şu şekilde özetlemektedir:

“... bu kanun tasarısının güttüğü amaç, şehirlerimizin gelişmesi ve düzenli hale gelmesine engel olan yasal hükümleri kaldırmak, belediyeleri bugünkü ihtiyaç ve anlayışa göre birer şehir niteliğine kavuşturmak, hemşehrilerin belediye işlerindeki karar, yürütme ve denetleme yetkilerini arttırmak, ihtiyaç ve görevleri sınıflandırarak bunlardan zorunlu görülenleri belirli ve yapıcı bir programa bağlayıp, pratik ve teknik bir biçimde yerine getirmek, bütçe ve hesaba ait işlemleri sıkı bir biçimde mali kurallara bağlamak, devletin denetimini belirleyerek belediye işlerini anarşiden kurtarmaktadır” (Aytaç, 1990: 92-93).

O günden bugünlere kadar toplumsal ihtiyaçlara karşılık net cevaplar verebilmesinin sağlanması amacıyla yapısal ve işlevsel çok fazla değişiklik geçirmiştir. Temel amaç ihtiyaçlara hizmet olmasına rağmen 1580 sayılı kanun bu niteliğin oldukça uzağında kalmıştır. Gerek teknolojik gelişmeler, gerek ekonomik zorunluluklar, gerekse sosyal şartlar sebebiyle bir takım işlevler ortadan kalkmış, bunların yerine çok daha fazla sayıda görev ve sorumluluklar ortaya çıkmıştır. Bu gelişen şartlar karşısında ihtiyaçların karşılanamaz hale gelmesinden kaynaklı olarak koşullara uygun yeni bir mevzuatın kabul görmesi öngörülmüştür (Akyazan, 2005: 121). 1580 sayılı kanun yürürlükte kaldığı süre içerisinde 50’den fazla değişiklik geçirmiştir. Değişikliklerin yaşanan sorunları karşılamadığı ve gelişen koşullara uyum sağlamadığı düşüncelerinin ardından yeni ve gelişen şartlara uygun bir mevzuat yenilenmesinin uygun olacağı gündeme gelmiştir. Bu zamana kadar Belediye Kanunu’nda köklü bir değişiklik yapılmadığı görülmektedir.

59. hükümet tarafından hazırlanan 5215 sayılı Belediye Kanun Tasarısı 03.03.2004 tarihinde meclise sunulmuştur. TBMM tarafından 09.07.2004 tarihinde kabul edilen kanun tasarısı yeniden görüşülmek üzere Cumhurbaşkanı tarafından veto edilmiştir. TBMM tarafından yeniden incelenen kanun tasarısı, bazı değişikliklerle 5272

sayı numarası ile 07.12.2004 tarihinde kabul edilmiştir. 5272 sayılı Belediye Kanunu Cumhurbaşkanı tarafından onaylanmış ve 24.12.2004 tarihinde resmi gazetede yayınlanmıştır. Ancak Cumhurbaşkanı veto gerekçeleri doğrultusunda yapılan değişiklikleri yeterli bulmamış ve aynı tarihte kanunun 14. maddesinin 2. fıkrasının iptal edilerek yürürlükten kaldırılması için Anayasa Mahkemesi'ne dava açmıştır. Bununla birlikte Cumhuriyet Halk Partisinin öncülüğünde 141 milletvekili 5272 sayılı Belediye Kanunu'nun şekil bakımından iptal edilmesi ve yürürlükten kaldırılması için Anayasa Mahkemesi'ne dava açmıştır (Yaylı ve Yaslıkaya, 2012: 78).

Anayasa Mahkemesi konu ile ilgili incelemelerini 18.01.2005 tarihinde sonuçlandırmış ve 5272 sayılı kanunu biçim yönünden tümüyle iptal etmiştir. İptal gerekçesi olarak, TBMM’nin kanunu, nitelikli çoğunluk olan 330 milletvekili yerine çoğunluk oyuyla kabul etmesi gösterilmiştir. Anayasa Mahkemesi tarafından yapılan açıklamada, yürürlüğün durdurulması isteminin reddedildiği bildirilmiş, ayrıca oluşacak yasal boşluğun TBMM tarafından doldurulması için iptal kararının gerekçeli karar yazıldıktan 6 ay sonra geçerli sayılacağının kararlaştırıldığı ifade edilmiştir (Akyazan, 2005: 122).

İçerik bakımından benzer niteliklere sahip 5393 kanun numarasına sahip Belediye Kanunu, 13.07.2005 tarihinde Resmi Gazete’de yayınlanmış ve yürürlüğe alınmıştır. Bu kanunla birlikte 1580 sayılı Belediye Kanunu 75 yılın ardından yürürlükten kaldırılmıştır (Özeroğlu ve Köse, 2014: 33). Belediye Kanunu’na göre; belediye “belde sakinlerinin mahalli müşterek nitelikteki ihtiyaçlarını karşılamak üzere kurulan ve karar organı seçmenler tarafından oluşturulan, idari ve mali özerkliğe sahip kamu tüzel kişisini ifade eder.”2

Belediye Kanunu’nda belediyelerin görev, yetki ve sorumlulukları açısından düzenlemeler yapılmıştır. Belediye Kanunu’nun 15. Maddesiyle belediyelerin görev, yetki ve imtiyazları açıklanmıştır.3

Ayrıca, bu kanunda belediyelerin kuruluşu, sınırlarının kesinleşmesi, tüzel kişiliği ve yönetimi ile ilgili düzenlemeler göze çarpmaktadır. Belediyelere tanınan bu yetki ve ayrıcalıklar, kent yönetiminin etkin ve verimli bir şekilde yapılabilmesi için

2 03/07/2005 tarihli ve 5393 Sayılı Belediye Kanunu’nun 3. Maddesi, www.mevzuat.gov.tr, (10/03/2017). 3 Detaylı bilgi için bkz. 5393 Sayılı Belediye Kanunu’nun 15. Maddesi, (10/03/2017).

önemli konulardır. Yönetimin merkezden yerele aktarılmasıyla kentlerde yaşayan vatandaşların belediyelerden beklentilerinin karşılanabilmesi için yerel yönetim birimlerinin daha etkili bir duruma getirilmesi gerekmektedir. Her türlü düzen, temizlik, ulaşım uygulamaları vb. belediyelerin sorumluluğunda yürüyen işlevlerdir.

Türkiye’de iki farklı belediye çeşidi vardır. Bunlardan bir tanesi 5393 sayılı Belediye Kanunu’na tabi olan il, ilçe ve belde belediyeleridir. Diğeri ise 5216 sayılı Büyükşehir Belediyesi Kanunu’na tabi olan büyükşehir belediyeleridir (Eryılmaz, 2007: 151).

5393 sayılı Belediye Kanunu; yerel yönetime verilen önem doğrultusunda kamu yönetimini yeniden yapılandırmış ve belediye yönetiminde gözle görülebilecek ölçüde yeniliklere olanak sağlamıştır. Yeni Belediye Kanunu hazırlanırken; Avrupa Yerel Yönetimler Özerklik Şartı, yeni kamu yönetimi anlayışı, gelişmiş ülkelerin deneyimleri sonucunda ortaya çıkan problemler, ülkemizin reel gerçekleri ve 150 yıllık belediyecilik deneyimlerinden etkilendiğinden söz edilebilir (Eryılmaz, 2007: 151).

Kanunda yapılan değişikliklerden bazılarını ele alacak olursak; idari ve mali özerkliğe sahip bir yerel yönetimin gereği olarak belediyeler üzerindeki vesayet uygulamalarının kaldırılması önemli değişikliklerdendir. 5393 sayılı Belediye Kanunu’nda (2005) söz edildiği gibi, “meclisin aldığı kararların kesinleşmesi için mülki amirin onayını alması gerekmemektedir.”4 Bu düzenlemeyle 1580 sayılı kanunla vali ve

kaymakamlara bazı meclis kararlarını onaylayıp onaylamama ve hatta meclise geri gönderme şeklinde verilmiş olan yetkiler kaldırılmıştır.

Bir diğer değişiklik olarak, belediyelerde katılımcılık ilkesi daha da geliştirilmiştir. Yerel yönetimlere halkın da katılması konusunda önemli adımlar atılmıştır. Böylelikle kamu sektöründe hem karar alınması hem de alınan kararların uygulanması aşamasında o karardan doğrudan ya da dolaylı etkileneceklerin de katkıda bulunmaları sağlanmıştır.

Katılımcı bir anlayışın yanında belediyelere şeffaflık ilkesi de getirilmiştir. Hizmetlerin yerine getirilmesinde şeffaflığın önemi kadar herkesin gereksinim duyduğu bilgiye erişebilmesi de sağlanmıştır.

Böylece kanun maddelerine göre belli süreler içinde kesinleşen meclis kararları5,

komisyon raporları 6, denetim sonuçları 7 ve faaliyet raporlarını 8 yayınlamak

zorundadırlar. Bunların dışında bilgi edinme doğrultusunda yöneltilen sorulara cevap vermek zorundadırlar. Şeffaflık ilkesinin arttırılması halkın yerel yönetime girmesi açısından önem arz etmiştir. Sorulan soruların cevaplanması veya hizmet taleplerinin gerçekleşmesi halkın yönetime ve yaşadıkları kente olan bağlılığını da artırmaktadır. Kendisini değerli görmeye başlayan halk toplumsal açıdan daha duyarlı bir şekilde davranması gerektiğini idrak edeceği düşünülebilir.

1580 sayılı kanunda “Her Türk nüfus kütüğüne yerli olarak yazıldığı beldenin hemşerisidir” 9 şeklinde yazılı olan madde 5393 sayılı Belediye Kanunu ile değişerek

“Herkes ikamet ettiği beldenin hemşehrisidir”10 şeklinde tanımlanmıştır. Yeni kanuna

göre hemşehrilerin yaşadıkları beldeyi geçici olarak görmeleri önlenmiş ve yaşadıkları beldenin sorumluklarını üstlenmeleri, yönetime katılıp söz sahibi olmaları sağlanmıştır.

5393 sayılı Belediye Kanunu’nun 77. maddesinde belediye hizmetlerinde gönüllü çalıştırılmaya imkan verilmesi ile halkın yerel yönetime yaklaşımı sağlanmıştır11.

Bu amaçların prensipleri İçişleri Bakanlığı tarafından düzenlenen “İl Özel İdaresi ve Belediye Hizmetlerine Gönüllü Katılım Yönetmeliği”12 ile belirlenmiştir. Bu

yönetmeliğe göre beldelerde yaşayan vatandaşlar gönüllü olarak belediyenin verdiği “gönüllü kimlik kartı” ile yönetmelik kapsamına giren işlerde çalışabileceklerdir (Özden ve Zorlu, 2010: 39).

1.1.2.2. Belediyelerin Kuruluşu

Ülkemizin idari yapısı, hem mali hem de yönetim bakımından Osmanlı Devleti’nde uygulanan yapı üzerine inşa edilmiştir. Gelişime açık olan toplumlarda yaşanılan yenilik hareketleri bu yapıyı da kapsamıştır (Yereli, 2003: 96).

5 Bkz. 5393 Sayılı Belediye Kanunu’nun 23. maddesi, (10/03/2017). 6 Bkz. 5393 Sayılı Belediye Kanunu’nun 24. maddesi, (10/03/2017). 7 Bkz. 5393 Sayılı Belediye Kanunu’nun 5. maddesi, (10/03/2017). 8 Bkz. 5393 Sayılı Belediye Kanunu’nun 56. maddesi, (10/03/2017).

9 14/04/1930 tarihli ve 1580 Sayılı Belediye Kanunu, 13. Madde, www.resmigazete.gov.tr, (10/03/2017). 10 5393 Sayılı Belediye Kanunu, 13. Madde, (10/03/2017).

11 Bkz. 5393 Sayılı Belediye Kanunu, 77. Madde, (10/03/2017).

12 Bkz. İçişleri Bakanlığı, İl Özel İdaresi ve Belediye Hizmetlerine Gönüllü Katılım Yönetmeliği, 2005,

Türk İdari Teşkilat Tarihinde belediye kurma çabalarının 1839 tarihli Tanzimat Fermanı’nın ilanından sonra başladığı öngörülse de, bu tarihten önce Osmanlı İmparatorluğu döneminde de belediye hizmetleri olarak nitelendirilen hizmetler kadılar, loncalar ve vakıflar tarafından yürütülmekteydi. Kadı, Osmanlı döneminde, adli, beledi ve mülki yetkileri olan bir devlet memuruydu. Mahallelerde ise kadının görevlerini mahalle imamları uygulardı. Kadı, beledi görevlerini yerine getirirken “muhtesib” adı verilen kişiler kadıya yardımcı olurdu. Muhtesib esnafın denetlenmesinde, narhın tespit edilmesinde, temizlik kontrolünde vs. kadıya yardım ederdi (Çağdaş, 2011: 395). Bazı belediye hizmetleri de vakıflar gibi sivil örgütler tarafından yerine getirilirdi. Osmanlı Döneminde vakıflar ekonomik ve sosyal hayat bakımından son derece önemli bir role sahip olmuşlardır. O dönemde devlet; eğitim, sağlık, sosyal yardım, kültürel ve sportif hizmetler, şehircilik, belediye ve bayındırlık gibi kamu hizmetlerini vakıflar vasıtasıyla yerine getirmiştir. Belediye ve bayındırlık hizmeti olarak; cami, mescit, darülaceze, yol, köprü, han, kervansaray, çeşme ve darüşşifa gibi pek çok yapı vakıfların eseridir. Geleneksel Osmanlı Devleti idari sisteminde lonca adı verilen kuruluşlarca da kamu hizmetlerinin yapıldığı bilinir. Lonca kelimesi kavramsal olarak, aynı bölgede yaşayan esnaf ve sanat sahiplerinin kendi aralarında kurdukları ve toplandıkları teşkilat olarak adlandırılır (Şen, 2002: 28-32). Loncalar, bugünün Esnaf ve Sanatkarlar Derneğine benzetilebilir. Loncalar sosyal eşitlik, adalet ve dayanışmayı esas alan kaliteli hizmet ve ürün üretilmesi gibi konularda sorumluluk sahibi kuruluşlardı (Çağdaş, 2011: 395).

Osmanlı Devleti döneminde çok geniş yetkilere sahip olan kadılık kurumu özellikle II. Mahmut dönemi reformlarıyla zayıflamaya başlamıştır. Bu reformların sonucunda kamu yönetiminde büyük oranda söz sahibi olan kadıların idari fonksiyonları azalmış hatta güvenlik ve beledi konularındaki sorumlulukları ellerinden alınmıştır. Tanzimat dönemine gelindiğinde ise; çoğu konuda karar verici niteliği taşıyan kadı hemen hemen tüm idari görevlerini kaybetmiş, sadece şer’i hakim derecesinde bir memur konumuna gelmiştir (Kaya, 2007: 103).

Tanzimat’ın ilanından sonra kullanılmaya başlayan belediye terimi, Kamu Yönetimi Sözlüğü’ne göre “kent niteliği taşıyan bir yerleşim yerinde yaşayanların ortak yerel gereksinmelerini karşılamakla görevli, kamu tüzel kişiliğine sahip ve karar organları halk tarafından seçimle oluşturulmuş yerel yönetim birimi”’dir (Bozkurt ve Ergun, 2014: 31). Konuya modern belediyecilik anlayışı açısından bakıldığında; belediyelerin var

olabilmesi için yerleşik bir kent topluluğuna ihtiyaç vardır. Aynı zamanda belediyelerin merkezi yönetimden ayrı bir yönetim örgütü olarak değerlendirilmesi gerekmektedir (Gökaçtı, 1996: 10).

Batılı anlamda ilk belediye örneği 16 Ağustos 1854 tarihinde İstanbul Şehremaneti olarak gösterilmektedir (Es, 2008: 32-33). Bu oluşumla birlikte fonksiyonunu yitirmiş belediye hizmetlerinin yeniden yapılandırılması amaçlanmıştır.

1857 yılında yayınlanan nizamnameye göre İstanbul, 14 belediye dairesine bölünmüştür. Ancak nizamnamede sadece 6. Daire-i Belediye (Beyoğlu)’den bahsedilmekteydi. Diğer belediye dairelerinin ise gelir kaynaklarından yoksun olduğu görülmekteydi. 1864 Vilayet Nizamnamesinin Osmanlı mülki idaresi bakımından bir dönüm noktası olduğu söylenebilir. Bu nizamname merkezi idarenin yükünü hafifletmiş ve yerel belediye teşkilatına ait ilk hükümleri içermiştir. 6 Ekim 1868’de Dersaadet İdare-i Beledİdare-iye Nİdare-izamnamesİdare-i yayınlanmıştır. Bu nİdare-izamname İdare-ile beledİdare-iye örgütü kavramı İstanbul’da bütün bölgeleri kapsayarak yaygınlaştırılmıştır. Yine 1868 yılında İstanbul dışında, vilayet, sancak ve kaza merkezlerinde de belediye teşkilat kurulması konusunda bir talimat çıkarılması öngörülmüştür (Sunay, 2002: 127-128).

1876 yılında çıkarılan Teşkilat-ı Esasiye Kanununun 112. maddesi belediyelerin yönetilmesinde seçim esasının uygulanmasını ve bu esasların da kanunla düzenlenmesini öngörmüştür. Bunun üzerine biri İstanbul, diğeri de diğer yerler (taşra) için olmak üzere iki kanun çıkarılmıştır. Daha sonra 1912 yılında İstanbul için çıkarılan kanunun yerini, 1930 yılında 1580 sayılı Belediye Kanunu çıkana kadar yürürlükte kalacak olan, Dersaadet Teşkilatı Belediyesi Hakkında Kanunu Muvakkat almıştır (Es, 2008: 33).

Cumhuriyet döneminde 1876 anayasasına göre yerel yönetimlere daha geniş bir özerklik getiren 1921 Anayasası ile yerel yönetim ilkesinin kabul edildiği söylenebilir. 1921 anayasası olağanüstü koşullar neticesinde çıkartıldığı için yerel yönetimlerle ilgili bölümler kısa ve net ifadelerle açıklanmıştır. Ancak 1921 Anayasası’nın ön gördüğü yenilikler uygulanamadan 1924 Anayasası kabul edilmiştir. 1924 Anayasası’nda ise, önceki anayasaların aksine, mahalli idarelerin görev ve yetkilerine açıkça temas edilmemiş, sadece bunların dayanacağı ilkeler ve tüzel kişiliklerine işaret etmekle yetinilmiştir. 1921 Anayasası’nın geniş özerklik esasına, 1924 Anayasası’nda yer verilmemiş sadece yerel yönetimlerin tüzel kişiliklerinin bulunduğunun ve yerinden

yönetim ilkesine göre idare edileceğinin anayasada belirtilmesi yeterli görülmüştür (Bozlağan, 1998: 172-175).

Belediyelerle ilgili ilk yasal düzenleme olarak kabul edilen ve 3 Nisan 1930 tarihinde yürürlüğe giren 1580 sayılı Belediye Kanunu bazı küçük değişikliklerle Türk Belediyeciliğini bugüne kadar taşımıştır (Urhan, 2008: 87).

Türkiye’deki belediye sistemi, Fransız idari sistemindeki belediye modeli örnek alınarak düzenlenmiştir. 1982 Mart ayında yürürlüğe giren bir yasayla ülkemizde uygulanan Fransız belediye sistemi, adem-i merkeziyetçi bir yapıya doğru kaymıştır. Böylece merkezi hükümet karşısında yerel yönetimlerin yönetsel, mali yetki ve sorumlulukları artmıştır. Yerel yönetimler karşısında merkezi yönetimlerin “vesayet denetimi” yükünü biraz azaltmıştır (Şataf vd., 2006: 23).

Belediyelerimiz bugünkü idari ve mali yapısı ile demokratikliği, şeffaflığı, hesap verilebilirliği, etkinliği ve verimliliği, kısacası yönetim kavramının içerik uygulamalarını tam anlamıyla istenilen düzeyde sağlayamasa da kurumsal gelişimleri devam etmektedir.

1.1.2.3. Belediyelerin Teşkilat Yapısı

Belediye teşkilatı, idare bakımından sadece kendisine verilen görevleri yerine getirmekle sorumlu bir idari yapı kimliğini üstlenmemiş olup, bunun dışında beldede kamusal hizmetlerin üretilmesinde de söz sahibi olan ve günlük yaşamda gerekli olan işlevleri düzenleyen de bir organizasyondur. Merkezi yapı içerisinde belediyeler teşkilat yapısı olarak üç temel organa sahiptir. Bunlar; belediye başkanı, encümen ve belediye meclisi olarak sıralanabilir (Kurtuluş, 2006: 61).

Belediye başkanı, belediye teşkilat yapısının temelini oluşturarak, mahalli idare sistemi olan belediyelerin tüzel kişiliğinin temsilcisi olarak görev yapar. Belediye başkanı doğrudan halk tarafından seçimle görev alır. Bu da belediye başkanının diğer belediye teşkilatı organlarına göre daha güçlü bir yapıya sahip olduğunun bir göstergesidir. Kanunlar çerçevesinde görev süresi beş yıl olarak belirlenmiştir. Belediye başkanının görev, yetki ve sorumlulukları kanunlarla belirlenmiştir (Sayan, 2013: 12).

5393 sayılı Belediye Kanunu’na göre “Belediye başkanlığı, ölüm ve istifa hallerinde kendiliğinden sona erer”13. Bu durumların dışında; mazeretsiz veya izinsiz olmak şartıyla yirmi günü geçecek şekilde görevinde bulunmaması ve bu durumun mahallin mülki idare amiri tarafından belirlenmesi, seçilmek için gerekli olan şartlarını kaybetmesi, görevini yerine getiremeyecek kadar ağır bir hastalık veya sakatlık durumunun oluşması ve bu durumun sağlık raporuyla belgelenmesi, belediye meclisinin feshini gerektirecek durumlarda yer alması gibi şartlar sağlandığında İçişleri Bakanlığı’nın talebi üzerine Danıştay tarafından verilecek kararla görevi sona ermektedir (Mercimek, 1996: 28). Belediye başkanlığının boşalması halinde yapılacak işlemler de 5393 sayılı Belediye Kanunu’nda açıklanmıştır. 14

5393 sayılı Belediye Kanunu’na göre “Belediye Meclisi, belediye teşkilatının karar organıdır ve ilgili kanunda gösterilen esas ve usullere göre seçilmiş üyelerden oluşur” 15. Belediye meclisi üyelerinin seçiminde nispi temsil sistemi uygulanmaktadır.

Üyelerinin sayıları, nüfus durumuna göre farklılık göstermektedir. Belediye meclisi yıl bazında sadece bir ay tatil yapmaktadır. Bunun dışında, her ayın ilk haftası belirlenmiş olan günde toplanmaktadır (Sayan, 2013: 13). Belediye meclisinin görevleri 5393 sayılı Belediye Kanunu’nda yer almaktadır.16

Meclis üyeliğinin sona ermesi konusu 5393 sayılı Belediye Kanunu’nun 29. Maddesiyle belirlenmiştir. Buna göre Meclis üyeliği, ölüm ve istifa gibi durumlar söz konusu olduğunda kendiliğinden sona ermektedir. İstifa durumunun gerçekleşebilmesi için hazırlanan dilekçenin belediye başkanlığına verilmesi ve belediye başkanı aracılığıyla da meclisin bilgisine sunulması gerekmektedir. Meclis üyelerinin mazeretsiz veya izinsiz olarak peş peşe olmak kaydıyla üç toplantıya veya bir yıl içinde gerçekleştirilen meclis toplantılarının yarısına katılmadığının saptanması ile üyeliklerin düşmesine, üye tam sayısının salt çoğunluğuyla karar verilir. Belediye meclisi üyeliğine seçilebilmek için gerekli olan şartların kaybedilmesi durumunda, valinin söz konusu durumu bildirmesinin ardından Danıştay tarafından verilecek kararla üyelik düşürülür.17

13 5393 Sayılı Belediye Kanunu, 44. Madde, (10/03/2017). 14 5393 Sayılı Belediye Kanunu, 45. Madde, (10/03/2017). 15 5393 Sayılı Belediye Kanunu, 17. Madde, (10/03/2017).

16 Detaylı bilgi için bkz. 5393 Sayılı Belediye Kanunu, 18. Madde, (10/03/2017). 17 5393 Sayılı Belediye Kanunu, 29. Madde, (10/03/2017).

Belediye Encümeni belediyenin yürütme ve danışma organıdır. 5393 sayılı Belediye Kanunu’nda yer aldığı üzere; Belediye Encümeni, Belediye başkanının başkanlığı ile il belediyelerinde ve nüfusu yüz binin üzerindeki belediyelerde yedi kişi, diğer belediyelerde ise beş kişiden oluşmaktadır.18 Encümen, haftada en az bir kere,

önceden belirlenmiş olan gün ve saatte toplanmaktadır. Ayrıca Belediye başkanı acil durumlarda encümeni toplantıya çağırabilmektedir. 5393 sayılı Belediye Kanunu’nda Belediye encümeninin görev, yetki ve sorumlulukları belirlenmiştir.19

Belediyenin örgüt yapısı, “Belediye ve Bağlı Kuruluşları ile Mahalli İdare Birlikleri Norm Kadro İlke ve Standartlarına Dair Yönetmelik” 20 kapsamında ve 5393 sayılı Belediye Kanunu’na 21 göre düzenlenmektedir. Buna göre belediyelerin örgüt

yapısı norm kadro ihtiyaçlarına bağlı olarak yazı işleri, mali hizmetler, fen işleri, zabıta, itfaiye ve diğer birimlerden oluşmaktadır. Bununla birlikte, söz konusu belediyelerin yer aldığı bölgenin nüfusu, fiziki ve coğrafi konumu, sosyo-kültürel özellikleri dikkate alınarak sağlık, itfaiye, imar, insan kaynakları, hukuk işleri ve ihtiyaca göre diğer birimler oluşturulabilmektedir. Yerel ihtiyaçların farklılık göstermesi esnek olmasına rağmen çerçevesi belirlenmiş böyle bir düzenlemeyi gerekli kılmaktadır (Kurtuluş, 2006: 71).

Belediyeler; kamu kurumu özelliği taşıyan meslek kuruluşları, sendikalar, noterler, üniversiteler, siyasi partiler, kamu kurum ve kuruluşları ve mahalle muhtarlarının temsilcileri ile diğer ilgililerin katılımıyla oluşan kent konseyi gibi yapılanmaların hizmetlerinin etkin ve verimli bir şekilde gerçekleştirilebilmesi açısından her türlü destekte bulunmaktadırlar (Erkul, 2010: 55).

18 5393 Sayılı Belediye Kanunu, 33. Madde, (10/03/2017). 19 5393 Sayılı Belediye Kanunu, 34. Madde, (10/03/2017).

20 Bkz. 22/02/2007 tarihli Belediye ve Bağlı Kuruluşları ile Mahalli İdare Birlikleri Norm Kadro İlke ve

Standartlarına Dair Yönetmelik, www.mevzuat.gov.tr, (18/04/2017).

1.2. YÖNETİMLER ARASI MALİ İLİŞKİLER KAVRAMI VE BELEDİYELERDE YÖNETİMLER ARASI MALİ İLİŞKİLER

1.2.1. Yönetimler Arası Mali İlişkiler Kavramı

Yönetimler arası mali ilişkilerin düzenlenmesi, başka bir deyişle mali tevzin kavramı ilk defa Birinci Dünya Savaşı sonrasında 1922 yılında Alman yazar Albert Hansel tarafından kullanılmıştır. Ülkemizde de merkezi yönetim ve yerel yönetim birimleri arasında süre gelen görev ve gelir paylaşımlarındaki sorunlar, 1940’lardan bu yana genel olarak “mali tevzin” adıyla literatürde yer almıştır. Bu kavramın yanında “mali uyuşma”, “mali denkleştirme”, ve “akçal denkleştirme” terimleri de kullanılmıştır (Dayar, 1998: 34). Alaybek (1961:6-7) mali tevzin kavramını;

“Kamu hizmetlerini görmek üzere ve kamu hukuku usulleri dairesinde teşekkül etmiş ve kamu hükmi şahısları (devlet, vilayet, belediye, gibi kamu idareleri) arasında, bir yandan hizmetlerin ve dolayısıyla bunların gerektirdikleri giderlerinin, öbür yandan da bu giderleri karşılayan gelirin uygun esaslar dairesinde sistematik bir tarzda bölüşülmesini ifade eden bir mali sistemdir” şeklinde tanımlamıştır.

Anayasa’nın 8. Maddesi 22 “yürütme yetkisi ve görevi Cumhurbaşkanı ve

Bakanlar Kurulu tarafından, Anayasaya ve kanunlara uygun olarak kullanılır ve yerine getirilir" şeklindedir. Bu maddeye göre merkezi yönetim esasına uygun olarak, yürütme konusundaki görev ve yetkiler merkezde toplanmaktadır. Bu düzenlemenin sonucu olarak kamu hizmetlerinin merkezi yönetimde toplanması gibi bir durum ortaya çıkmaktadır. Bunlara göre, Türkiye’de merkezi yönetim ve yerel yönetim söz konusu olduğunda, yerinden yönetim esasına dayalı bir görev ve yetki dağılımının olmadığı görülmektedir. Yerel yönetim bünyesinde olması gereken hizmetler, çoğunlukla merkezi yönetim tarafından yerine getirilmektedir (Özdenkoş, 1999: 7).

Yönetimler arası mali ilişkiler geniş anlamda, gelirlerin ve giderlerin paylaştırılması, dar anlamda ise sadece gelirlerin paylaştırılması şeklinde açıklanabilir (Çetinkaya, 2009: 37). Başka bir deyişle merkezi ve yerel yönetimler arası mali ilişkilerin iki yönünün olduğundan söz edilebilir. Bunlardan birincisi görevlerin ikincisi ise; kaynakların paylaşımıdır. Bunu gelir-gider paylaşımı olarak da ifade edildiği görülmektedir. Bu ifade şeklinin sebebi ise, her görevin gerçekleştirilmesi için bir

harcamaya gereksinim olmasından kaynaklıdır. Bu nedenle hizmetin var olabilmesi için mali alanda bir harcamanın gerçekleşmesi gerekmektedir. Yerel yönetimler, temel anlamda halk için hizmet üreten birimlerdir. Üstlendikleri görevleri yerine getirmeleri, bu hizmetler için gerekli olan mali kaynaklara sahip olmalarına bağlıdır. Dolayısıyla gider ve gelir arasında fonksiyonel bir ilişki olduğu görülmektedir. Giderler nasıl ki merkez ve yerel yönetimler arasında bölüşülüyor ise; gelirinde bölüşülmesi gerekmektedir (Aktaş, 1996: 12).

Yönetimler arası mali ilişkilerin dikey ve yatay mali ilişkiler olmak üzere iki boyutu olduğu saptanmıştır. Bunlar şu şekilde açıklanabilir (Ulusoy ve Akdemir, 2002: 73-74):

Dikey Mali İlişkiler: Dikey mali ilişkiler kavramından söz ederken iki farklı

devlet yapısı ele alınacak olursa; federal yapıdaki devletler için; federal devlet ile yerel yönetimler arasındaki ilişkileri, üniter yapıdaki devletler için ise; merkezi yönetim ile yerel yönetimler arasındaki ilişkileri ifade etmektedir. Üniter devletlerdeki merkezi yönetimde olan baskınlık federal devletlerde federal yönetimlerin elinde bulunmaktadır. Bu sebepten dolayı yönetimler arasında ortaya çıkan gelir ve harcama dengesizlikleri merkezi veya federal yönetimden yerel yönetimlere, kaynak aktarımı ile giderilebilmektedir. Bu da literatürde dikey mali transfer adı ile anılmaktadır.

Yatay Mali İlişkiler: Yatay mali ilişkiler kavramı aynı yönetim seviyeleri

arasındaki mali ilişkileri ifade eden kavramdır. Gelir ve harcamalar için yönetimler arasında tam bir paylaşım yapılsa bile, kaynak dağılımındaki eşitsizlikler sebebiyle dengesizlikler ortaya çıkmaktadır. Bu dengesizliklerin ortadan kaldırılması için, yatay mali ilişkilerin düzenlenmesi önem kazanmaktadır. Bu amaçla da gelir bakımından düşük düzeydeki yerel yönetimlere kaynak aktarılması gerekmektedir. Türkiye’de de küçük ve orta ölçekli belediyelere Maliye Bakanlığı'nın bütçesinde yer verdiği denkleştirme ödenekleri ile kaynak desteklemesi yapılmaktadır. Bu ödeneğin bir kısmı belediyeler arasında eşit olarak, diğer kısmı ise nüfuslar baz alınarak paylaştırılmaktadır. Yatay mali ilişkilerin düzeltilmesine yönelik bir başka uygulama da merkezi yönetim gelirlerinden ayrılan paylarla yürütülen “Belediyeleri Destekleme Projesi” (BELDES)’dir.23

23 Detaylı bilgi için bkz. İçişleri Bakanlığı, BELDES Uygulamaları Genelgesi, 09.06.2007,

1.2.2. Belediyelerde Yönetimler Arası Mali İlişkiler

Günümüzde yönetimler arası mali ilişkilerin dar kapsamı yetersiz bulunmakta ve bu ilişkiler, daha çok geniş anlamıyla ele alınmaktadır. Dolayısıyla, yönetimler arası mali ilişkilerin gelir paylaşımı ve hizmet paylaşımı olmak üzere iki boyutunun olduğu söylenebilir (Arıkboğa, 2004: 19).

Yönetimler arası mali ilişkilerin düzenlenmesinde, önce yetkilerin ve görevlerin yani hizmet paylaşımının ve buna bağlı olarak da giderleri karşılayacak gelirlerin nasıl paylaşılacağının belirlenmesi gerekmektedir. Bu aşamada ülkelerin gelişmişlik seviyelerine, yerel yönetim, merkezi yönetim, demokratik veya otokratik yapı farklılıklarına göre hizmetler ile gelirlerin paylaşım şekli değişmektedir (Tekin, 1977: 123).

Yönetimler arası mali ilişkiler düzenlenirken, hizmet paylaşımı ele alınması gereken ilk aşamadır.

Hizmet paylaşımı ile merkezi yönetim ve yerel yönetim bölgelerinde yaşayan halkın temel ihtiyaçlarının karşılanması için gider paylaşımının yapılmasından söz edilmektedir. İhtiyaçlara göre saptanacak olan hizmetlerin idari açıdan olduğu kadar mali açıdan da önemi bulunmaktadır. Saptanan hizmetlerin ve hizmeti gerçekleştirecek olan birimlerin dağılımı konusunda en uygun yöntemin bulunabilmesi Maliye biliminin en önem verdiği konulardan birisidir. Hizmetler gerçekleştirilirken yapılacak harcamaların etkinliği ve dağılımı ülke açısından da önem taşımaktadır (Tekin, 1977: 123).

Kamusal ihtiyaçların giderilmesi için sunulan hizmetlerden bazılarının belediyeler tarafından gerçekleştirilmesi gerekmektedir. Bu gereklilik söz konusu olduğunda bazı basit olmayan kriterler gündeme gelmektedir. Bunlar, yaşanılan zamanın ve ülkenin ekonomik şartlarına, sosyal açıdan gelişme durumuna, yerel yönetim birimlerinde yer alan idari ve mali yapıya göre değişiklik göstermektedir. Bu farklılığa rağmen, hemen hemen her bölgede, birliktelik olduğundan söz edilebilir. Bu da "hizmetlerin merkezileşmesi" adıyla yani bazı hizmetlerin direkt olarak merkezi yönetim aracılığıyla yapılması şeklinde ortaya çıkmaktadır (Nadaroğlu, 1964: 178).

Hizmet paylaşımı için bazı nedenlerden söz edilebilir. Bunların bazıları; sosyal nedenler, tarihi nedenler, politik nedenler, teknolojik nedenler, hizmetin sunulduğu yaşam alanı ile ilgili nedenler ve gelirlerin merkezileşmesidir (Güven, 1986: 86).

Belediye yönetimlerinin üstlendiği fonksiyonlar ülkeden ülkeye değişkenlik göstermekle birlikte, genel olarak ulaşım hizmetleri (yol ve köprüler), çevre hizmetleri (su, kanalizasyon, katı atık toplama ve imhası), koruma ve asayiş hizmetleri (polis ve itfaiye), eğlence ve kültür hizmetleri, planlama ve kalkınma hizmetleri, ekonomik kalkınma, sosyal hizmetler, konut ve sağlık hizmetleridir. Öte yandan bazı ülkelerde belediye yönetimlerince ilk ve ortaöğretim hizmetlerinin sağlandığı diğer bazı ülkelerde ise eğitim hizmetlerinin özel kurullarca ya da eyalet yönetimlerince (üniter devletlerde merkezi yönetimce) sağlandığı bilinmektedir (United Nations, 2009: 18).

İdari ve mali paylaşım yapısının ikinci aşaması ise gelir paylaşımıdır. Gelir paylaşımı, yönetimler arasında hizmet ve gelir kavramlarının belirli kurallar ışığında paylaştırılması olarak açıklanabilir (Tekin, 1977: 130). Gelir paylaşımı için en önemli unsur hizmet paylaşımıdır. Hizmet paylaşımının ardından, yönetimlerin bu hizmetleri yerine getirebilmek için hangi gelirleri kullanacağı ve bu hizmetlerin hangi yollarla yerine getirileceği önemli unsurlar haline gelmektedir.

Ülkeden ülkeye farklılık göstermekle birlikte, özellikle gelir kaynaklarının paylaşımında başlıca üç sistem uygulanmaktadır (Dayar, 2000: 7):

Bağımsızlık sistemine göre; devletin ve yerel yönetimlerin birbirinden bağımsız gelir kaynakları olduğu görülmektedir. Bu durumda Devlet, yerel yönetimlerin vergi tahakkuk ve tahsil konularına karışmamaktadır.

Bağlılık sistemine göre, yerel yönetimler devletin harcama birimi konumunda yer almaktadırlar.

Karma sisteme göre ise, yerel yönetimler bazı vergi gelirlerine sahip olmasının yanında, devlete bağımlılık devam etmektedir. Türkiye’de karma sistem uygulamasının esas alındığı görülmektedir.

Kamu hizmetlerinin görülebilmesi için gerekli kaynakların bölüştürülmesinde uyulması gereken ilkeler şu şekilde özetlenebilir (Keleş, 1972: 61-62):

Her yönetim kendine verilen görevleri yerine getirecek mali kaynağa sahip olmalıdır.

Merkezi ve yerel yönetimlere gelir sağlamak kaygısıyla aşırı ve çifte vergilemeden kaçınılmalıdır.

Bölgelerarası gelir farklılıkları nedeniyle hizmet kalitesi ve miktarında ortaya çıkabilecek dengesizlikleri giderecek bir mekanizma kurulmalıdır.

İdari ve mali paylaşımdan söz edilirken en önemli hedeflerden birisi de merkezi yönetim ve yerel yönetim arasında var olan gelir farklılıklarının ortadan kaldırılmasının sağlanmasıdır. Gelirin paylaşılmasında rol oynayan faktörlerden bazıları şunlardır; “idari etkinlik”, “eşitlik anlayışının ortaya çıkardığı gelir paylaşımı”, “tarihi ve kurumsal nedenler”, “potansiyel ihtiyaç”, “potansiyel vergi yükü” ve “denkleştirme fonu” (Bülbül, 2006: 22).

İlk Belediye Kanunu’nun 1930 yılında yürürlüğe girdiği düşünülürse, belediyeler açısından gelir ve gider değerlendirmelerinin başlangıç noktası bu tarihtir (Yeter, 1992: 88). Yani bu kanunla birlikte mali paylaşım konusu ciddiyet kazanmıştır.

5393 sayılı Belediye Kanunu ile belediyelerin gelirleri yapılandırılmıştır. Kanuna göre belediyelerin gelirleri şunlardır 24:

“Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları, Genel bütçe vergi gelirlerinden ayrılan pay,

Genel ve özel bütçeli idarelerden yapılacak ödemeler,

Taşınır ve taşınmaz malların kira, satış ve başka suretle değerlendirilmesinden elde edilecek gelirler,

Belediye meclisi tarafından belirlenecek tarifelere göre tahsil edilecek hizmet karşılığı ücretler,

Faiz ve ceza gelirleri, Bağışlar,

Her türlü girişim, iştirak ve faaliyetler karşılığı sağlanacak gelirler, Diğer gelirler.”

1.2.2.1. Belediyelerde Yönetimler Arası Mali İlişkilerin Düzenlenmesinin Nedenleri

Devlet ekonomik, sosyal ve siyasal sebeplerle belediyelere yardımda bulunmaktadır. Bu yardımların bazıları genel nitelikli iken, bazıları ise belirli bir hizmetin verilebilmesi amacıyla yapılmaktadır. Bu amaçlar çerçevesinde her yıl Maliye Bakanlığı, İçişleri Bakanlığı, Bayındırlık İmar ve İskan Bakanlığı bütçe hazırlama dönemlerinde bütçelerine belediyelere yardım ödenekleri dahil etmektedirler. Belediyeler, ihtiyaç

olması durumunda bu kaynakların yanı sıra, çeşitli devlet bankalarından ve özel bankalardan, ya da başka kuruluşlardan borçlanmaya gidebilmektedirler (Eryılmaz, 2007: 159).

Belediyelere ayrılan bütçe yasalarla belirlenmiş durumdadır. Yasalarda belirtildiği şekilde belediyelere ayrılan bütçe, görevleri ile orantılı olarak belirlenmektedir. Genel bütçeden ayrılan payların yanında, belediyelere bazı vergi gelirlerini de tahsil etme yetkisi verilmiştir. Emlak vergileri bu konuda önemli bir kaynak konumundadır. Bunun dışında ek finansman kaynağı yaratabilmek adına, belediyeler özel sektör işletmeleri ile ortaklığa da gidebilmektedir. Kamu alanlarının kiralanması ile sağlanan gelirler de oldukça büyük paya sahiptirler. Ayrıca yapılacak bir hizmeti özel bir işletmeye vererek, maliyetler açısından kar edilebilmekte ve tasarruf sağlanabilmektedir. Genel anlamda Kamu Özel İşbirliği (KÖİ) “bir sözleşmeye dayalı olarak, yatırım ve hizmetlerin, projeye yönelik maliyet, risk ve getirilerinin, kamu ve özel sektör arasında dengeli bir şekilde paylaşılması yoluyla gerçekleştirilmesini” ifade etmektedir (Kalkınma Bakanlığı, 2016).

“KÖİ modeli başlangıçta, ülkelerin altyapı yatırımlarının karşılanması için ihtiyaç duyulan finansmanı sağlamak üzere başvurulan bir yol olarak görülürken, günümüzde özel sektörün verimli yatırım ve işletmecilik becerilerinden yararlanılacağı, kamunun ise yatırımların koordinasyonu, genel planlama, denetleme ve politika belirleme gibi alanlarda yoğunlaşmasının sağlanacağı bir model olarak kabul edilmektedir. Ülkemizde KÖİ alanında Yap-İşlet-Devret (YİD), Yap-Kirala-Devret (YKD), Yap-İşlet (Yİ) ve İşletme Hakkı Devri (İHD) gibi modeller uygulanmaktadır.” 25

Belediyeler merkezileşme eğilimine karşı önemli bir güç pozisyonu oluşturmaktadırlar. Ülkemizde Ege ve Marmara bölgelerindeki belediyeler, İç Anadolu ve Doğu Anadolu bölgelerindeki belediyelere oranla gelir kaynakları bakımından daha zengin görünümdedirler. Diğer bir gösterge olarak, büyük kentlerde harcamanın küçük kentlere göre daha yüksek olduğu yadsınamaz bir gerçektir. O nedenle metropol kentler yerine orta büyüklükteki belediyeleri teşvik etmek uygun bir politika olarak ortaya çıkmaktadır (Başsoy vd., 2000: 50).

Belediyelerde yönetimler arası mali ilişkilerin düzenlenmesini gerektiren nedenler; yasal nedenler, ekonomik-mali nedenler ve toplumsal-siyasal nedenler olarak 3 başlıkta sıralanabilir.

1.2.2.1.1. Yasal Nedenler

Türkiye’de yönetim birimlerinin ikiye ayrıldığı, bunların merkezi yönetim ve yerel yönetim olduğu bilinmektedir. Fakat merkezi yönetim ile yerel yönetim birimleri arasında eşitlik bakımından farklar olduğundan söz edilebilir. Merkezi yönetim görev, yetki ve örgütlenme açısından yerel yönetimin üzerinde bir konumdadır. Bunun yanı sıra buna benzer eşitsizlik kaynak yaratma potansiyeli konusunda da gündeme gelmektedir. Merkezi yönetim gelir kaynaklarını ihtiyaçlarına göre ayarlayabilme yetkisine sahipken, yerel yönetimler ancak merkezi yönetimin koyduğu sınırlar çerçevesinde bu yetkilere sahip olabilmektedirler (Arıkboğa, 2004: 25).

Merkezi ve yerel yönetim birimleri kendisine ait hizmetleri ve mali kaynaklarının neler olduğunu açıkça bilmektedir. Bunlar yasalarla da belirlenmiştir. Bu durum yönetimler arası karışıklığın ortaya çıkmasını önleyen ve bununla birlikte kaynak israfı, hizmet tekrarı gibi etkilerin ortadan kalkmasını sağlamaktadır. Bu nedenle hem görev, hem de gelir paylaşımının rasyonel esaslara göre yapılması gerekmektedir (Dayar, 1998: 35). Anayasa’nın 123. Maddesinde; “idare kuruluş ve görevleriyle bir bütündür ve kanunla düzenlenir” hükmü yer almaktadır.26

Yerel yönetimlerin gelir kaynakları, merkezi yönetimlerden yapılan kaynak aktarmalarından olabileceği gibi yerinde kaynak yaratılması şeklinde de olabilir. Mevcut şartlar incelendiğinde merkezi yönetimden yerel yönetimlere kaynak aktarılması zorunlu görülmektedir. Bu durumda yapılacak bu kaynak bölüşümünün dinamik bir yapıda ele alınması gerekmektedir (Emrealp, 1993: 36). Merkezi yönetimlerden yerel yönetimlere kaynak aktarımı konusunda Türkiye’de uygulanan belirli bir sistem bulunmamaktadır. Ülkemizde merkezi yönetimden yerel yönetimlere gelir aktarılması, genellikle vergilerden pay verilmesi, merkezi yönetim yardımları ve bağışlar şeklinde olmaktadır (Aktaş, 1996: 14).