OFİS ÇALIŞANLARININ İŞLETMELERİN UYGULADIKLARI SOSYAL SORUMLULUĞA İLİŞKİN ALGI DÜZEYLERİNİN BELİRLENMESİ

ESRA YALÇIN

YÜKSEK LİSANS TEZİ

BÜRO YÖNETİMİ EĞİTİMİ ANABİLİM DALI

GAZİ ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ

OFİS ÇALIŞANLARININ İŞLETMELERİN UYGULADIKLARI SOSYAL SORUMLULUĞA İLİŞKİN ALGI DÜZEYLERİNİN BELİRLENMESİ

ESRA YALÇIN

YÜKSEK LİSANS TEZİ

BÜRO YÖNETİMİ EĞİTİMİ ANABİLİM DALI

GAZİ ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ

i

TELİF HAKKI ve TEZ FOTOKOPİ İZİN FORMU

Bu tezin tüm hakları saklıdır. Kaynak göstermek koşuluyla tezin teslim tarihinden itibaren ...(….) ay sonra tezden fotokopi çekilebilir.

YAZARIN Adı: Esra

Soyadı: YALÇIN

Bölümü: Büro Yönetimi Eğitimi İmza:

Teslim Tarihi:

TEZİN

Türkçe Adı: Ofis Çalışanlarının İşletmelerin Uyguladıkları Sosyal Sorumluluğa İlişkin Algı Düzeylerinin Belirlenmesi

İngilizce Adı: Determinationof The Level of Perception and The Social Responsibility of Business Implemented by Offıce Workers

ii

ETİK İLKELERE UYGUNLUK BEYANI

Tez yazma sürecinde bilimsel ve etik ilkelere uyduğumu, yararlandığım tüm kaynakları kaynak gösterme ilkelerine uygun olarak kaynakçada belirttiğimi ve bu bölümler dışındaki tüm ifadelerin şahsıma ait olduğunu beyan ederim.

Yazar Adı Soyadı: Esra YALÇIN İmza: ………

iii Jüri Onay Sayfası

Esra YALÇIN’ın “Ofis Çalışanlarının İşletmelerin Uyguladıkları Sosyal Sorumluluğa İlişkin Algı Düzeylerinin Belirlenmesi” başlıklı tezi ………..tarihinde, jürimiz tarafından Büro Yönetimi Eğitimi Ana Bilim Dalı’nda YÜKSEK LİSANS TEZİ olarak kabul edilmiştir.

Danışman: Yrd. Doç. Dr. Ercan YAVUZ Büro Yönetimi Eğitimi, Gazi Üniversitesi Üye: (Unvanı Adı Soyadı)

(Anabilim Dalı, Üniversite Adı) ………

Üye: (Unvanı Adı Soyadı)

(Anabilim Dalı, Üniversite Adı) ………

Üye: (Unvanı Adı Soyadı)

(Anabilim Dalı, Üniversite Adı) ………

Tez Savunma Tarihi: …../…../……….

Bu tezin Büro Yönetimi Eğitimi Anabilim Dalı’nda Yüksek Lisans tezi olması için şartları yerine getirdiğini onaylıyorum.

Unvan Adı Soyadı

Eğitim Bilimleri Enstitüsü Müdürü

iv

TEŞEKKÜR

Bu çalışmanın yürütülmesinde benden ilgi ve desteğini esirgemeyen ve sürekli yanımda olan tez danışmanı hocam Yrd. Doç. Dr. Ercan YAVUZ’a, çalışma süresince desteğini esirgemeyen hocam Yrd. Doç. Dr. Selami ERYILMAZ’a anketlerin değerlendirilmesinde katkısı olan Arş. Gör. Özgür YAYLA’ya, verilerin toplanması aşamasında emeği geçen herkese, ankete katılan tüm büro çalışanlarına en içten teşekkürlerimi sunarım.

Ayrıca çalışmamın her aşamasında sevgisini, desteğini, sabrını ve yardımlarını esirgemeyen çok kıymetli aileme, sevgili eşime ve biricik kızım Zeynep’e sonsuz teşekkürlerimi sunarım.

v

OFİS ÇALIŞANLARININ İŞLETMELERİN UYGULADIKLARI

SOSYAL SORUMLULUĞA İLİŞKİN ALGI DÜZEYLERİNİN

BELİRLENMESİ

Yüksek Lisans Tezi

Esra YALÇIN

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

Kasım, 2015

ÖZ

Bu çalışmada ofis çalışanlarının çalıştıkları işletmelerin sosyal sorumluluk uygulamalarına ilişkin algıları nelerdir sorusu temel araştırma sorusu olarak belirlenmiş ve bu kapsamda demografik değişkenlere göre farklılıkların tespiti araştırmanın amacını oluşturmuştur. Bu amaç doğrultusunda, Sakarya’da özel ve kamu sektöründe çalışan kişiler üzerine bir alan araştırması yapılmıştır. Araştırma kapsamında Sakarya’da çalışan sayısına bağlı olarak evrenin büyüklüğü hesaplanmış ve özel ve kamu sektöründe çalışan işçilere (n:395) anket uygulanmıştır. Çalışma sonucunda çalışanların vermiş oldukları cevaplar neticesinde frekans tabloları ile yüzde ve frekans dağılımları yapılmış, kurumsal sosyal sorumluluğa yönelik algıları belirlenmiştir. Elde edilen verilere göre kamu sektöründe çalışan kişilerin etik, gönüllü, yasal ve ekonomik kurumsal sosyal sorumluğa yönelik algıları özel sektör çalışanlarına göre daha olumsuz olduğu tespit edilmiştir.

Bilim Kodu:

Anahtar Kelimeler: sosyal sorumluluk, özel sektör, kamu kurumları, çalışanlar Sayfa Adedi:114

vi

DETERMINATION OF THE LEVEL OF PERCEPTION AND THE

SOCIAL RESPONSIBILITY OF BUSINESS IMPLEMENTED BY

OFFICE WORKERS

(M.S Thesis)

Esra YALÇIN

GAZI UNIVERSITY

GRADUATE SCHOOL OF EDUCATIONAL SCIENCES

NOVEMBER, 2015

ABSTRACT

The purpose of this research what are the questions related to the perception of social responsibility of enterprises they work for office workers identified in this study as a basis for research questions and according to the detection of differences in demographic variables in this context it has been the aim of the research.For this purpose, a field research was conducted on people who work inprivate and the public sector in Sakarya.Within this research, the size of the universe, depending on the number of employees calculated in Sakarya and to workers in the public and private sector (n = 395) questionnaire.The results of the answers they gave employees a result of frequency tables and frequency distributions made by the percentage is determined by the perception of corporate social responsibility.According to data obtained ethics of the people working in the public sector, voluntary, legal and economic corporate social responsibility towards the negative perceptions that have been identified than the private sector employees.

Science Code:

Key Words : social responsibility, private sector, public institutions, employees Page Number: 114

vii

İÇİNDEKİLER

TELİF HAKKI ve TEZ FOTOKOPİ İZİN FORMU ... i

ETİK İLKELERE UYGUNLUK BEYANI ... ii

JÜRI ONAY SAYFASI ... iii

TEŞEKKÜR ... iv

ÖZ ... v

ABSTRACT ... vi

İÇİNDEKİLER ... vii

TABLOLAR LİSTESİ... xi

ŞEKİLLER LİSTESİ ... xiv

BÖLÜM I ... 1

GİRİŞ ... 1

1.1. Araştırmanın Amacı ... 3

1.2.Araştırmanın Önemi ... 7

1.3. İlgili Araştırmaların İncelenmesi ... 8

BÖLÜM II ... 13

KAVRAMSAL ÇERÇEVE ... 13

2.1. Kurumsal Sosyal Sorumluluk Kavramı ve Kapsamı ... 13

2.1.1. Kurumsal Sosyal Sorumluluğun İşletmeler Açısından Önemi ... 18

viii

2.2. İşletmeler Açısından Kurumsal Sosyal Sorumluluk ... 24

2.2.1. Kurumsal Sosyal Sorumlulukların Yerine Getirilmesinin İşletmelere Sağladığı Faydalar ... 24

2.2.2. Kurumsal Sosyal Sorumluluk Kapsamında İşletmelere Düşen Görevler .. 25

2.2.3. Kurumsal Sosyal Sorumluluk Bilincinin Kapsadığı Yükümlülükler ... 27

2.2.4. Kurumsal Sosyal Sorumluluk Bilincine Sahip İşletmelerin Üstlenmesi Gereken Faaliyetler ... 28

2.3. Kurumsal Sosyal Sorumluluk Boyutları ... 29

2.3.1. Ekonomik Sorumluluk ... 30

2.3.2. Yasal Sorumluluklar ... 31

2.3.3. Etik ve Ahlaki Sorumluluklar ... 32

2.3.4. Gönüllü (Sağduyulu) Sorumluluk ... 33

2.4. Kurumsal Sosyal Sorumluluk Düzeyleri ... 35

2.4.1. Düzey 1: Yasal Olmayan ∕ Sorumluluk Sahibi Olmayan ... 36

2.4.2. Düzey 2: Kısmen Uyumlu ... 36

2.4.3. Düzey 3: Çoğunlukla Uyumlu ... 36

2.4.4. Düzey 4: Stratejik ... 37

2.4.5. Düzey 5: Sosyal Avukat ... 37

2.5. Kurumsal Sosyal Sorumluluk Alanları ... 38

2.5.1. Hissedarlara Karşı Sosyal Sorumluluklar ... 40

2.5.2. Çalışanlara Karşı Sosyal Sorumluluklar ... 41

2.5.3. Müşterilere Karşı Sosyal Sorumluluklar ... 41

ix

2.5.5.Topluma Karşı Sosyal Sorumluluklar ... 43

2.5.6.Uluslararası Topluma Karşı Sosyal Sorumluluklar ... 44

2.5.7. Çevreye Karşı Sosyal Sorumluluklar ... 44

2.5.8. Tedarikçilere Karşı Sosyal Sorumluluklar ... 45

2.5.9. Rakiplere Karşı Sosyal Sorumluluklar ... 46

2.6. Kurumsal Sosyal Sorumluluğun Artış Nedenleri ... 49

2.7.Kurumsal Sosyal Sorumluluk İle İlgili Yaklaşımlar ... 50

2.7.1.Klasik sosyal sorumluluk Yaklaşımı ... 50

2.7.2.Modern Sosyal Sorumluluk Yaklaşımı ... 52

2.7.3. Sosyo-ekonomik Sosyal Sorumluluk Yaklaşımı ... 54

2.7.4.Aktivist Sosyal Sorumluluk Yaklaşımı ... 55

2.7.5.Paydaş Sosyal Sorumluluk Yaklaşımı ... 55

2.7.6.Yardımsever Sosyal Sorumluluk Yaklaşımı ... 56

2.8.Kurumsal Sosyal Sorumluluk Uygulamalarının Avantaj ve Dezavantajları ... 57

2.9.Kurumsal Sosyal Sorumluluğun Lehine ve Aleyhinde Olan Görüşler ... 59

2.9.1.Sosyal Sorumluluğun Lehinde Olan Görüşler ... 59

2.9.2.Sosyal Sorumluluğun Aleyhinde Olan Görüşler... 61

2.10.Sosyal Sorumluluk Kavramının Bazı Nitelikleri ... 62

2.10.1.Geniş Kapsamlılık... 62

2.10.2.Görecelilik ... 63

2.10.3.Yaptırım Sorunu ... 63

x

YÖNTEM... 64

3.1. Araştırma Modeli ... 64

3.2. Evren ve Örneklem Seçimi ... 64

3.3. Verilerin Toplanması ... 66

3.4. Verilerin Analizi ... 66

3.5. Kapsam ve Sınırlılıklar ... 66

BÖLÜM IV ... 67

BULGULAR ... 67

4.1. Katılımcıların Demografik Özelliklerine İlişkin Bulgular ... 67

4.2. Hipotezlerin Testi ve Yorumu ... 74

BÖLÜM V... 101

SONUÇ VE ÖNERİLER ... 101

xi

TABLOLAR LİSTESİ

Tablo 1. Spiller’ın Paydaş Gruplarının Beklentilerine Yönelik Sınıflandırması ... 47

Tablo 2. Klasik ve Modern Sosyal Sorumluluk Yaklaşımının Karşılaştırılması ... 53

Tablo 3. Aktif çalışan iş gücü (Kamu+Özel) ... 64

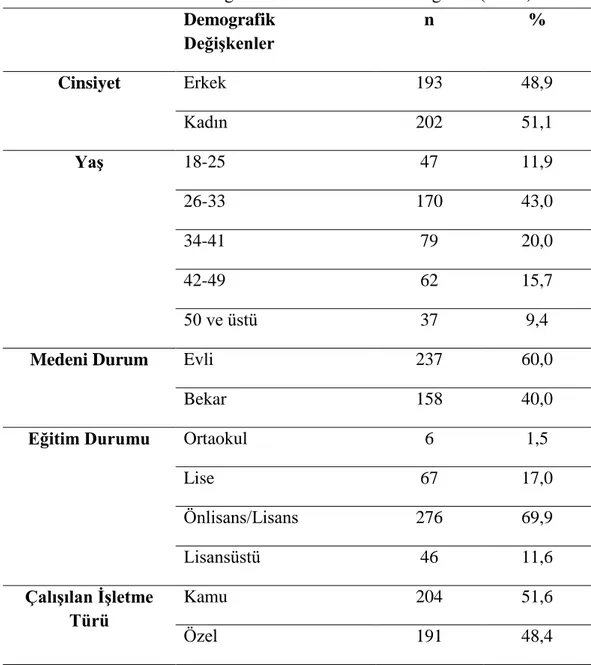

Tablo 4. Katılımcıların Demografik Özelliklerine Göre Dağılımı (n:395) ... 67

Tablo 5. İfadelerin Faktörlere Göre Dağılımı ... 69

Tablo 6. Katılımcıların Kurumsal Sosyal Sorumluluk Algılarına Yönelik İfadelerine İlişkin Bulgular... 71

Tablo 7. Ölçeğe İlişkin Cronbach’s Alfa Katsayısı ... 73

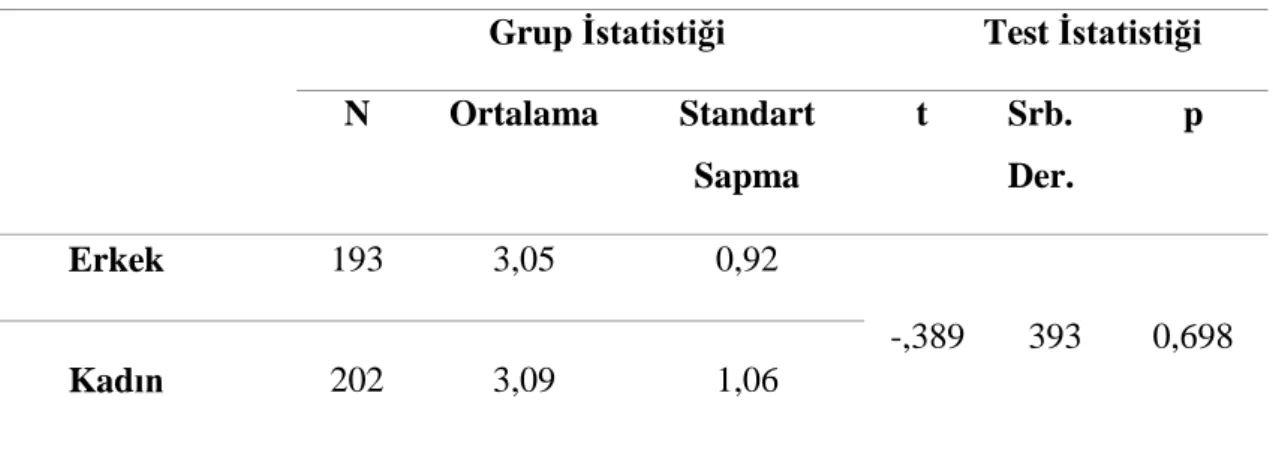

Tablo 8. Katılımcıların Cinsiyetleri ile Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395)... 74

Tablo 9. Katılımcıların Yaşları ile Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395)... 74

Tablo 10. Katılımcıların Medeni Durumları ile Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 75

Tablo 11. Katılımcıların Eğitim Durumları ile Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 76

Tablo 12. Katılımcıların Çalıştıkları İşletme Türü ile Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 76

Tablo 13. Katılımcıların İşletmede Çalışma Süreleri ile Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 77

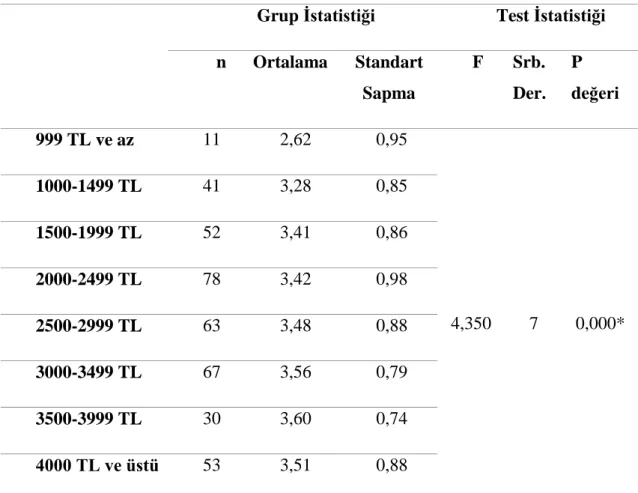

Tablo 14. Katılımcıların Gelirleri ile Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395)... 78

xii

Tablo 15. Katılımcıların Cinsiyetleri ile Etik Kurumsal Sosyal Sorumluluk Algılamaları Arasındaki Farklılığın İncelenmesi (n:395) ... 79 Tablo 16. Katılımcıların Yaşları ile Etik Kurumsal Sosyal Sorumluluk Algılamaları

Arasındaki Farklılığın İncelenmesi (n:395) ... 79 Tablo 17. Katılımcıların Medeni Durumları ile Etik Kurumsal Sosyal Sorumluluk

Algılamaları Arasındaki Farklılığın İncelenmesi (n:395) ... 80 Tablo 18. Katılımcıların Eğitim Durumları ile Etik Kurumsal Sosyal Sorumluluk

Algılamaları Arasındaki Farklılığın İncelenmesi (n:395) ... 81 Tablo 19. Katılımcıların Çalıştıkları İşletme Türü ile Etik Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 81 Tablo 20. Katılımcıların İşletmede Çalışma Süreleri ile Etik Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 82 Tablo 21. Katılımcıların Gelirleri ile Etik Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395)... 83 Tablo 22. Katılımcıların Cinsiyetleri ile Gönüllü Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 84 Tablo 23. Katılımcıların Yaşları ile Gönüllü Kurumsal Sosyal Sorumluluk Algıları

Arasındaki Farklılığın İncelenmesi (n:395) ... 84 Tablo 24. Katılımcıların Medeni Durumları ile Gönüllü Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 85 Tablo 25. Katılımcıların Eğitim Durumları ile Gönüllü Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 86 Tablo 26. Katılımcıların Çalıştıkları İşletme Türü ile Gönüllü Kurumsal Sosyal

Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 86 Tablo 27. Katılımcıların İşletmede Çalışma Süreleri ile Gönüllü Kurumsal Sosyal

Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 87 Tablo 28. Katılımcıların Gelirleri ile Gönüllü Kurumsal Sosyal Sorumluluk Algıları

Arasındaki Farklılığın İncelenmesi (n:395) ... 88 Tablo 29. Katılımcıların Cinsiyetleri ile Yasal Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 88 Tablo 30. Katılımcıların Yaşları ile Yasal Kurumsal Sosyal Sorumluluk Algıları

xiii

Tablo 31. Katılımcıların Medeni Durumları ile Yasal Kurumsal Sosyal Sorumluluk

Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 90 Tablo 32. Katılımcıların Eğitim Durumları ile Yasal Kurumsal Sosyal Sorumluluk

Algılamaları Arasındaki Farklılığın İncelenmesi (n:395) ... 90 Tablo 33. Katılımcıların Çalıştıkları İşletme Türü ile Yasal Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 91 Tablo 34. Katılımcıların İşletmede Çalışma Süreleri ile Yasal Kurumsal Sosyal

Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 91 Tablo 35. Katılımcıların Gelirleri ile Yasal Kurumsal Sosyal Sorumluluk Algılamaları Arasındaki Farklılığın İncelenmesi (n:395) ... 92 Tablo 36. Katılımcıların Cinsiyetleri ile Ekonomik Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 93 Tablo 37. Katılımcıların Yaşları ile Yasal Kurumsal Sosyal Sorumluluk Algıları

Arasındaki Farklılığın İncelenmesi (n:395) ... 94 Tablo 38. Katılımcıların Medeni Durumları ile Ekonomik Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 94 Tablo 39. Katılımcıların Eğitim Durumları ile Ekonomik Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 95 Tablo 40. Katılımcıların Çalıştıkları İşletme Türü ile Ekonomik Kurumsal Sosyal

Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 96 Tablo 41. Katılımcıların İşletmede Çalışma Süreleri ile Ekonomik Kurumsal Sosyal

Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 96 Tablo 42. Katılımcıların Gelirleri ile Ekonomik Kurumsal Sosyal Sorumluluk Algıları Arasındaki Farklılığın İncelenmesi (n:395) ... 97 Tablo 43. Hipotezlerin Testine İlişkin Sonuç Tablosu ... 98

xiv

ŞEKİLLER LİSTESİ

Şekil 1. Araştırma modeli ... 4

Şekil 2. İşletme Sürdürülebilirliği ile İşletme Sosyal Sorumluluğu Arasındaki İlişki ... 19

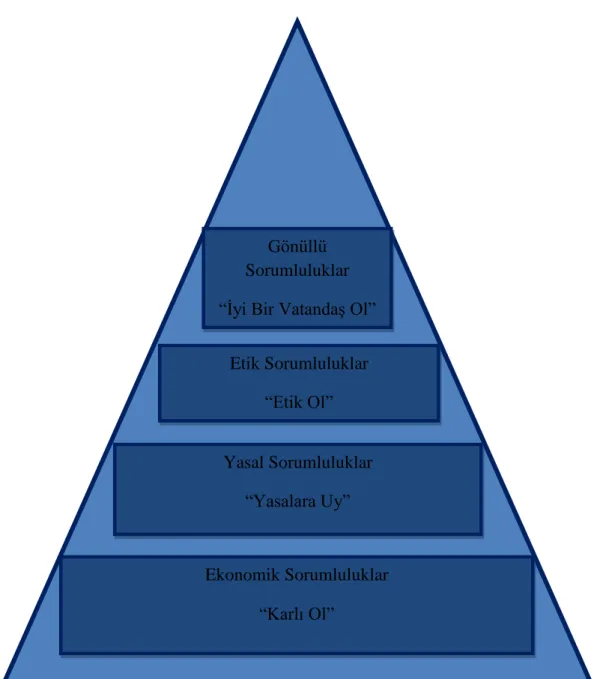

Şekil 3. Kurumsal Sosyal Sorumluluk Piramidi (Kaynak: Carroll, 1991, s.42). ... 35

1

BÖLÜM I

GİRİŞ

Alanyazında yapılan birçok çalışma kurumlara ilişkin sosyal sorumluluk konusunun gelişmiş ülke ekonomileri açısından önemli olduğunu göstermektedir. İçinde bulunulan çağda önemli bir konu haline gelen Kurumsal Sosyal Sorumluluk dünyada söz sahibi ülkeler açısından önemli bir kavram haline gelmişken, Türkiye’de ve Türkiye gibi gelişmekte olan ülkeler açısından önemi yeni yeni anlaşılmaya başlanmıştır. Kurumsal Sosyal Sorumluluklarının farkına varan ve bu konuya işletme politikaları içerisinde yer veren işletmeler daha sosyal bir bakış açısı ile hem finansman hem de olumlu imaj algısı açısından işletme çevresinde bulunan rakiplerine karşı rekabet üstünlüğü elde edecekleri yapılan araştırmalarla desteklenmiştir.

Sanayileşmeye yönelimler, işletmeleri çevre ve toplum üzerinde önemli etkilere sahip birer ekonomik birim haline getirmiştir. Özellikle 21. yüzyılın önemli konularından biri haline gelen çevre kirliliği, adil olmayan gelir dağılımı, çalışanların motivasyon eksikliği gibi konularda işletmeler bu sorunların birer kaynağı olarak görülmektedir (Doğan ve Karataş, 2012, s.92).

Ticari kaygıyla kurulmuş olan işletmelerin en temel fonksiyonlarından bir tanesi tüketicilerin istek ve ihtiyaçlarını karşılamak için mal ya da hizmet üreterek bu ürettiği mal ya da hizmetleri belli bir kalitede müşteriye sunmaktır (Kelgökmen, 2010, s.304). İşletmelerin bu hizmeti gerçekleştirebilmeleri, gerçekleştirirken de başarıyı sağlamaları toplumun sürekli değişen istek ve ihtiyaçlarını tespit ederek mümkün olmaktadır (Güzelcik, 1999, s.215). Her ne kadar kaliteli mal ve hizmet üretilirse üretilsin işletmelerin sadece müşterilerin istek ve ihtiyaçlarına cevap vermek içinde bulunulan çağda başarı için

2

yeterli görülmemektedir. İşletmeler rakiplerine karşı bir rekabet avantajı sağlayabilmeleri için bir takım güçleri elinde bulundurmaları gerekmektedir. Bu güçlerden bir tanesi de kurumsal itibardır (Gümüş ve Öksüz, 2009, s. 2130). Kurumsal itibarın oluşmasında ve tüketici zihninde olumlu bir imaj oluşması açısından ise kurumların uyguladıkları sosyal sorumluluklar önem arz etmektedir.

Kurumsal sosyal sorumluluk kavramı, en sade şekilde; işletmelerin iç ve dış paydaşlarının tümüne karşı etik ve sorumlu davranması ve bu yönde kararlar alması şeklinde tanımlanabilir. İşletmeler istikrarlı bir şekilde büyüme hedefine paralel olarak çevreye ve topluma karşı sorumluluk alarak üretimde bulunmaktadırlar. Bunun yanında doğrudan veya dolaylı olarak ilişki içerisinde bulunduğu tüm paydaşlara karşı da sorumlu oldukları yadsınamaz bir gerçektir. Her iki sorumluluk da kurumsal sosyal sorumluluk kavramını tanımlamaktadır.

Küreselleşme, bilgi teknolojilerinin gelişmesi ve beraberinde pazar sınırlarının ortadan kalkması rekabeti arttırarak kurumların amaçlarının farklı boyutlar kazanmasına neden olmuştur. Gerek teknolojik gerekse sınırlar anlamında yaşanan değişimler, günümüz kurumlarında ekonomik amaçların yanında sosyal amaçların da var olması gerekliliğini ortaya koymuştur. Günümüz dünyasında gelişen teknoloji her kurumun ürettiği ve pazara sunduğu ürün bağlamında taklit edilebilirliğini beraberinde getirmiştir. Rekabet avantajı ve farklılık yaratmanın ayakta kalabilmek için zorunlu olduğu çağımızda, kurumların sosyal sorumluluk bilincine sahip olmaları önemli bir farklılaşma kriteri olarak ortaya çıkmıştır (Güzelcik, 1999, s.220).

Değişen dünya düzeniyle birlikte çevresel ve toplumsal sorunlar artmaktadır. Nesli tükenen canlı türleri, bulaşıcı hastalıklar, giderek dengesizleşen gelir dağılımları, artan yoksulluk ve işsizlik insanlığın dolayısıyla da örgütlerin geleceğini tehdit etmektedir. Bu açıdan daha yaşanabilir bir dünya ve sürdürülebilir insani gelişim için tüm işletmelere sorumluluklar düşmektedir. Bu nedenle işletmelerin sosyal sorumluluğu bir yaşam felsefesi olarak ele alması ve uygulaması gerekmektedir (Doğan ve Karataş, 2012, s.94). Çünkü işletmelerin aldığı kararlar ve gerçekleştirdiği faaliyetler, iletişim alanında yaşanan hızlı gelişmelerin de etkisi ile çevreyi daha fazla ilgilendirmekte ve etkilemektedir. Bununla birlikte, işletmeler içinde bulundukları ekonomik, sosyal, kültürel, hukuki ve teknolojik çevreye uyum sağlayabildikleri ölçüde yaşamlarını devam ettirebilmektedirler. Bir diğer ifade ile

3

yaşama ve gelişme gücüne sahip olabilmektedirler (Türk, 2003, s.24-25). Bu nedenle, sorumluluk kavramı günümüzde işletmelerin karar, faaliyet ve ürettikleri sonuçlarla sıkı sıkıya ilişkilendirilmektedir (Ay, 2003, s.23).

1.1. Araştırmanın Amacı

Sosyal sorumluluk, işletmenin ekonomik faaliyetlerinin, onunla ilgili tarafların (hissedarlar, çalışanlar, tüketiciler ve nihayet tüm toplumun) hiçbirinin çıkarlarına zarar vermeden yönetilmesidir (Dinçer, 1998, s.155). İşletmelerin sosyal sorumluluğunu, üretimden tüketime kadar olan bütün aşamalarda icra edilen faaliyetler nedeniyle, topluma zararlı etkileri açısından işletmeyi sınırlayan, toplumun refahına katkıda bulunmaya zorlayan ve bunu öngören politikalar, prosedürler ve eylemlerin benimsenmesi olarak belirtmektedir (Hotamışlı, Menteşe, Çağ, Yörük, 2010, s.282).

Sosyal sorumluluk uygulamaları, kurumun benimsediği ve yürüttüğü toplumun refahını iyileştirme ve çevreyi koruma, sosyal konularını destekleyen isteğe bağlı iş uygulamaları ve yatırımları olup, toplum kavramı içerisinde kurum çalışanlarını, tedarikçileri, dağıtıcıları, kâr amacı gütmeyenler ve kamu sektör ortaklarının yanı sıra genel toplum üyelerini içermektedir. Aynı zamanda sosyal sorumluluk uygulamaları refah, sağlık ve emniyetin yanı sıra psikolojik ve duygusal ihtiyaçlara da gönderme yapmaktadır (Kotler ve Lee, 2006, s.201).

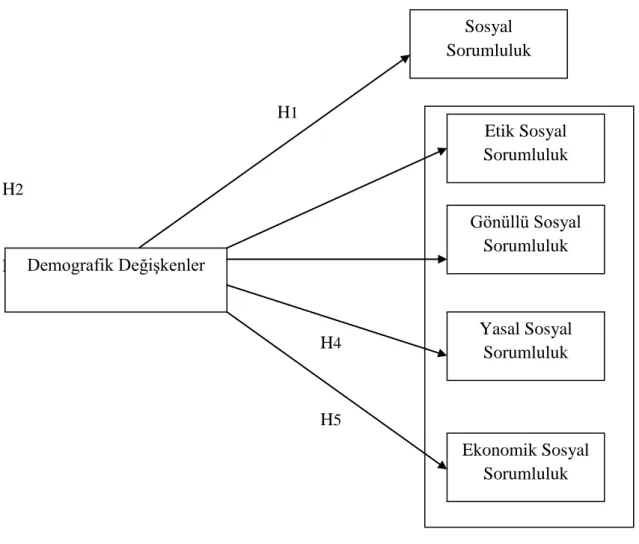

Çalışanlara ilişkin çalıştıkları işletmelerin sosyal sorumluluk uygulamalarına ilişkin algıları nelerdir sorusu temel araştırma sorusu olarak belirlenmiş ve bu kapsamda demografik değişkenlere göre farklılıkların tespiti araştırmanın amacını oluşturmaktadır.

4 H1 H2 H3 H4 H5

Şekil 1. Araştırma modeli

Araştırma amacına ve geliştirilen araştırma modeline ilişkin aşağıdaki hipotezler oluşturulmuştur:

H1:Araştırmaya katılanların sosyal sorumluluk algıları demografik özelliklere göre farklılık göstermektedir.

H1a:Araştırmaya katılanların sosyal sorumluluk algıları cinsiyete göre farklılık göstermektedir.

H1b:Araştırmaya katılanların sosyal sorumluluk algıları yaşa göre farklılık göstermektedir. H1c:Araştırmaya katılanların sosyal sorumluluk algıları medeni duruma göre farklılık göstermektedir. Sosyal Sorumluluk Etik Sosyal Sorumluluk Gönüllü Sosyal Sorumluluk Demografik Değişkenler Yasal Sosyal Sorumluluk Ekonomik Sosyal Sorumluluk

5

H1d: Araştırmaya katılanların sosyal sorumluluk algıları eğitim durumuna göre farklılık göstermektedir.

H1e: Araştırmaya katılanların sosyal sorumluluk algıları çalışılan işletme türüne göre farklılık göstermektedir.

H1f: Araştırmaya katılanların sosyal sorumluluk algıları işletmedeki çalışma süresine göre farklılık göstermektedir.

H1g:Araştırmaya katılanların sosyal sorumluluk algıları aylık gelire göre farklılık göstermektedir.

H2:Araştırmaya katılanların etik sosyal sorumluluk algıları demografik özelliklere göre farklılık göstermektedir.

H2a:Araştırmaya katılanların etik sosyal sorumluluk algıları cinsiyete göre farklılık göstermektedir.

H2b:Araştırmaya katılanların etik sosyal sorumluluk algıları yaşa göre farklılık göstermektedir.

H2c:Araştırmaya katılanların etik sosyal sorumluluk algıları medeni duruma göre farklılık göstermektedir.

H2d: Araştırmaya katılanların etik sosyal sorumluluk algıları eğitim durumuna göre farklılık göstermektedir.

H2e: Araştırmaya katılanların etik sosyal sorumluluk algıları çalışılan işletme türüne göre farklılık göstermektedir.

H2f: Araştırmaya katılanların etik sosyal sorumluluk algıları işletmedeki çalışma süresine göre farklılık göstermektedir.

H2g:Araştırmaya katılanların etik sosyal sorumluluk algıları aylık gelire göre farklılık göstermektedir.

H3:Araştırmaya katılanların gönüllü sosyal sorumluluk algıları demografik özelliklere göre farklılık göstermektedir.

6

H3a:Araştırmaya katılanların gönüllü sosyal sorumluluk algıları cinsiyete göre farklılık göstermektedir.

H3b:Araştırmaya katılanların gönüllü sosyal sorumluluk algıları yaşa göre farklılık göstermektedir.

H3c:Araştırmaya katılanların gönüllü sosyal sorumluluk algıları medeni duruma göre farklılık göstermektedir.

H3d: Araştırmaya katılanların gönüllü sosyal sorumluluk algıları eğitim durumuna göre farklılık göstermektedir.

H3e: Araştırmaya katılanların gönüllü sosyal sorumluluk algıları çalışılan işletme türüne göre farklılık göstermektedir.

H3f: Araştırmaya katılanların gönüllü sosyal sorumluluk algıları işletmedeki çalışma süresine göre farklılık göstermektedir.

H3g:Araştırmaya katılanların gönüllü sosyal sorumluluk algıları aylık gelire göre farklılık göstermektedir.

H4:Araştırmaya katılanların yasal sosyal sorumluluk algıları demografik özelliklere göre farklılık göstermektedir.

H4a:Araştırmaya katılanların yasal sosyal sorumluluk algıları cinsiyete göre farklılık göstermektedir.

H4b:Araştırmaya katılanların yasal sosyal sorumluluk algıları yaşa göre farklılık göstermektedir.

H4c:Araştırmaya katılanların yasal sosyal sorumluluk algıları medeni duruma göre farklılık göstermektedir.

H4d: Araştırmaya katılanların yasal sosyal sorumluluk algıları eğitim durumuna göre farklılık göstermektedir.

H4e: Araştırmaya katılanların yasal sosyal sorumluluk algıları çalışılan işletme türüne göre farklılık göstermektedir.

7

H4f: Araştırmaya katılanların yasal sosyal sorumluluk algıları işletmedeki çalışma süresine göre farklılık göstermektedir.

H4g:Araştırmaya katılanların yasal sosyal sorumluluk algıları aylık gelire göre farklılık göstermektedir.

H5:Araştırmaya katılanların ekonomik sosyal sorumluluk algıları demografik özelliklere göre farklılık göstermektedir.

H5a:Araştırmaya katılanların ekonomik sosyal sorumluluk algıları cinsiyete göre farklılık göstermektedir.

H5b:Araştırmaya katılanların ekonomik sosyal sorumluluk algıları yaşa göre farklılık göstermektedir.

H5c:Araştırmaya katılanların ekonomik sosyal sorumluluk algıları medeni duruma göre farklılık göstermektedir.

H5d: Araştırmaya katılanların ekonomik sosyal sorumluluk algıları eğitim durumuna göre farklılık göstermektedir.

H5e: Araştırmaya katılanların ekonomik sosyal sorumluluk algıları çalışılan işletme türüne göre farklılık göstermektedir.

H5f: Araştırmaya katılanların ekonomik sosyal sorumluluk algıları işletmedeki çalışma süresine göre farklılık göstermektedir.

H5g:Araştırmaya katılanların ekonomik sosyal sorumluluk algıları aylık gelire göre farklılık göstermektedir.

1.2. Araştırmanın Önemi

İşletmelerin en büyük amacı kar elde etmektir. Bu amaca maksimum düzeyde ulaşmak için ise işletmeler toplumun ve çalışanların beklentilerini karşılamak zorundadırlar. Öte yandan işletme ne kadar büyük yatırımlarla kurulurlarsa kurulsun işletmenin imajını yükseltecek ve rakiplerinden ayıracak olan uygulamalardan biri sosyal sorumluluk bir diğeri ise çalışanların mutluluğunu sağlamaktır. İşletmelerin yapmış olduğu sosyal sorumluluk uygulamaları aynı zamanda çalışanların iş verimliliğini de arttırmaktadır.

8

Bir örgütün çevreye, yasalara ve topluma duyarlı olması aynı zamanda örgüt çalışanlarının da iş verimliliğini arttıracak ve çalışanlar kendini kuruma ait hissedeceklerdir. Bu kapsamda, kurum çalışanlarının işletmenin sosyal sorumluluk uygulamalarına bakış açılarının belirlenmesi ve demografik değişkenlere göre farklılıkların tespiti hem özel sektör hem kamu sektörü hem de bu alanda araştırma yapan akademisyenler açısından önem arz etmektedir.

1.3. İlgili Araştırmaların İncelenmesi

Kurumsal sosyal sorumluluk alanında yapılmış bir çok çalışma bulunmaktadır. Bu çalışmalar incelendiğinde Van Het Hof (2009) Türkiye’de toplumun KSS algısını ve şirketler ile Sivil Toplum Kuruluşları’nın (STK) KSS uygulamalarına yönelik stratejileri, yaklaşımları, beklentileri ve bilişsel durumlarını incelemiştir.

Kaya (2008) Toplumun KSS konusundaki algılamalarını ve bu algılamaların demografik özelliklere göre farklılık gösterip göstermediğini araştırmış ve bireylerin eğitim ve yaşının KSS algılamaları üzerindeki etkisini irdelemiştir. Araştırmada temelde kantitatif yöntem kullanılmış olup kamu, özel sektör çalışanları ve öğrenciler üzerinde bir anket çalışması gerçekleştirilmiştir. Sonuç olarak bireylerin cinsiyetlerine göre, kamu veya özel sektörde çalışmalarına göre KSS algılamalarının farklılık göstermediği; buna karşın, KSS algılamalarının bireylerin yaşlarına bağlı olarak orta düzeyde, eğitimlerine bağlı olarak yüksek düzeyde farklılık gösterdiği saptanmıştır. Bireylerin eğitim ve yaşlarının KSS algılamaları üzerindeki etkisi değerlendirildiğinde, bireylerin eğitim düzeyleri ve yaşları ile şirketlere sosyal sorumluluk atfetme arasında bir ilişki olduğu belirlenmiştir.

Özüpek (2005) mobil iletişim sektöründe lider konumdaki bir firmanın spor, eğitim, kültür ve sanat alanlarındaki sosyal sorumluluk uygulamalarının, bu sektörün önemli hedef gruplarından olan öğrenciler tarafından nasıl değerlendirildiğini incelemiştir. Çalışmanın sonucunda bireylerin sosyal sorumluluk aktivitelerinden haberdar olma durumunun önemli olduğu vurgulanmıştır. Haberdar olunması durumunda genelde olumlu bir algılamanın da söz konusu olduğu ve firmanın da yüksek değerlendirildiği sonucuna varılmıştır.

Doğan (2010) Balıkesir’deki banka müşterilerinin kendi bankalarına yönelik kurumsal imaj algıları ile sosyal sorumluluk anlayışı arasındaki ilişkiyi ortaya koymayı amaçlamıştır. Müşterilerin değerlendirmelerinin, demografik özelliklere ve müşterisi olduğu bankalara göre farklılık gösterip göstermediği araştırılmıştır.

9

Çalışkan ve Ünüsan (2011) otel işletmelerinde uygulanmakta olan kurumsal sosyal sorumluluğun (KSS) çalışanın işte kalma niyetine ve iş tatminine etkisinin olup olmadığını ve eğer varsa etkinin ne boyutta olduğunu tespit etmeye yönelik bir çalışmadır. Çalışma sonucunda; çalışanın ekonomik, yasal, etik ve gönüllü KSS algılaması olumlu yöndedir. Etik ve yasal sosyal sorumluluk boyutlarının iş tatmini ve işte kalma niyeti üzerinde anlamlı düzeyde etkisi tespit edilmiştir. Çalışanın yaşı ile KSS algısı arasında anlamlı bir ilişki bulunmamıştır. KSS algısı ile çalışanın sektördeki çalışma süresi ve çalışma saati arasında anlamlı bir ilişki tespit edilmiştir.

Alparslan ve Aygün (2013) Kurumsal Sosyal Sorumluluk (KSS) ile firma performansı arasındaki ilişkiyi incelemişledir. Regresyon ve korelasyon analizlerinden yararlanılan çalışmada, bu amacı gerçekleştirmek üzere İstanbul Menkul Kıymetler Borsası (İMKB)’ye kayıtlı 117 firmanın 2009- 2010 yıllarına ilişkin verileri incelenmiştir. Çalışmada firma performans göstergesi olarak biri muhasebe temelli (öz sermaye karlılığı-ROE) diğeri piyasa temelli (Tobin’s q) olmak üzere iki değişken kullanılmıştır. Çalışmada temel bağımsız değişken olarak KSS kullanılmıştır. KSS göstergesi olarak da firmaların ilgili yıllarda yapmış oldukları bağış ve yardımlar esas alınmıştır. Yapılan analiz sonucunda KSS ile firma performansı göstergeleri arasında pozitif bir ilişkinin olduğu görülmüştür. Bu pozitif ilişki Tobin’s q ile istatistiksel olarak anlamlıdır.

Kelgökmen (2010) işletmelerin sosyal sorumluluklarının belirlenmesi ve kurumsal sosyal sorumluluğun işletmelerde hangi düzeylerde olduğunu ortaya koymak amacıyla literatür taraması yaptığı çalışmasında ayrıca Türkiye’deki işletmelerin kurumsal sosyal sorumluluk faaliyetlerini derlemiştir.

Hotamışlı ve diğ. (2010) KSS bilincini ölçmek amacıyla üniversite öğrencilerinin kurumsal sosyal sorumluluk (KSS) algılamalarını etkileyen faktörlerden hangilerine daha çok önem verdiklerini tespit etmeyi amaçlayan çalışmada İktisadi İdari Bilimler Fakültesi ve Eğitim Fakültesi öğrencileri karşılaştırılmıştır. Bu çalışmada; cinsiyet, iş tecrübesi ve öğrenci topluluklarında aktif olarak görev alma durumlarının kurumsal sosyal sorumluk algılamalarını ne yönde değiştireceğine ilişkin tespitlerde bulunmuşlardır. Araştırma sonucuna göre özellikle iş tecrübesi değişkenine göre tam zamanlı işte çalışanların daha yüksek düzeyde sorumluluk puanlarını aldığı ortaya çıkmıştır. Cinsiyet ve aktif olarak kulüplerde görev alma değişkenlerinde hem İİBF öğrencileri hem de EF öğrencileri arasında anlamlı bir farklılık bulunmamaktadır.

10

Erkman ve Şahinoğlu (2012) araştırmasında; çalışanların işletmelerinin kurumsal sosyal sorumluluk faaliyetlerine ilişkin algılamaları ile örgütlerine olan bağlılıkları arasındaki ilişkileri belirlemeyi amaçlamıştır. Araştırma sonucunda araştırmaya katılan çalışanların; çalıştıkları işletmenin kurumsal sosyal sorumluluk faaliyetlerine ilişkin algılamalarının, örgütsel bağlılık düzeyleri ile istatistiksel açıdan pozitif yönlü ilişkiler içerisinde olduğu ve çalışanların kurumsal sosyal sorumluluk algılamaları yükseldikçe örgütlerine olan bağlılıklarının arttığı sonucuna varılmıştır.

Doğan ve Karataş (2012) Örgütlerde sosyal sorumluluk bilinci ve güven ortamının oluşturulmasında etiğin önemi konusunu ele almıştır. Sonuç olarak etik ilkeler doğru olanın yapılmasını vurgulayarak örgütsel düzeyde davranış standartlarının oluşturulmasına yardımcı olacak, çalışanlar da etik ilkeler doğrultusunda, sorumluluklarının bilinciyle hareket edeceklerdir. Böylece örgüt içinde karşılıklı güven ilişkilerine dayalı huzurlu bir atmosfer, başarıyı beraberinde getirecektir. Etik ilkeler çerçevesinde yapılandırılmış, güven ilişkilerine önem veren sorumluluk sahibi örgütler müşterileri tarafından daha çok tercih edileceğinden, rakiplerinin önüne geçerek hedeflerine daha kısa yoldan ulaşabileceklerdir. Pelit, Keleş ve Çakır (2009) Bu araştırmanın amacı, bölüm yöneticilerinin görüşlerine göre otel işletmelerinin sosyal sorumluluk uygulamalarını belirleyebilmektir. Bu kapsamda, Ankara’da faaliyet gösteren dört ve beş yıldızlı otellerdeki 109 bölüm yöneticisi üzerinde anket uygulanmış ve elde edilen sonuçlara göre bölüm yöneticilerinin sosyal sorumluluk alt boyutlarından, hissedarlara karşı sosyal sorumluluk boyutunun en olumlu görüş bildirilen boyut olduğu sonucuna ulaşılmıştır.

Gürol ve diğ. (2010) KSS’nin kavramsal çerçevesi, kapsamı ve önemi tartışılarak “Kurumsallaşma Teorisi”, “Paydaş Yaklaşımı” ve “Stratejik Yaklaşım”ın KSS anlayışı için oluşturduğu teorik temeller açıklanmıştır. Son olarak, konunun gelişmekte olan ülkelerde nasıl ele alındığına değinilmiştir.

Alnıaçık ve diğ. (2011) Bu araştırmada, işletmelerin faaliyette bulundukları bölgelerde kurumsal sosyal sorumluluk faaliyetleri gerçekleştirmelerinin, tüketiciler gözünde algılanan marka değerini ve marka tercihlerini ne şekilde etkilediği araştırılmıştır. Bu amaçla bir deneysel tasarım hazırlanmış ve üniversite öğrencileri üzerinde uygulama gerçekleştirilmiştir. Firmaların sosyal sorumluluk faaliyetlerinin düzeyi senaryo metinleri ile maniple edilmiştir. Toplanan verilerin analiz edilmesi sonucunda, bulundukları bölgede sosyal sorumluluk çalışmaları gerçekleştiren ve bu yönde olumlu bir performans çizen

11

firmaların algılanan marka değerinin ve markalarına ilişkin satın alma tercihlerinin, olumlu etkilendiği görülmüştür. Tersi durumda, yani sosyal sorumluluk açısından kötü bir performans çizen firmalar açısından algılanan marka değeri ve marka tercihlerinin de olumsuz etkilendiği belirlenmiştir. Özellikle marka tercihi açısından, kötü sosyal performansa yönelik olumsuz tepkilerin çok daha şiddetli olacağı anlaşılmıştır. Cevaplayıcılar, kötü sosyal performansı cezalandırırken, iyi sosyal performansı ödüllendirdiklerinden daha radikal davranacaklardır.

Tat ve Toker (2013) çalışma kapsamında, Türk Yükseköğretimindeki öğrencilerin sosyal sorumluluk ve kurumsal sosyal sorumluluk kavramlarına ilişkin ilgi düzeyleri ve algıları ile sosyal sorumluluk derslerinin kavramsal bilgi ve bilinç düzeylerine etkisini ele almaktadır. Araştırma sonucunda Türkiye’de yükseköğretimde verilen KSS derslerinin bilgi ve algı düzeyini yüksek oranda artırdığı sonucunu ortaya koymaktadır.

Özalp ve diğ. (2008) çalışmalarında, öğrencilerin sosyal sorumluluğun önemini algılamalarının demografik özelliklerden özellikle cinsiyete göre farklılaşma gösterdiğine, ayrıca İİBF’de farklı bölümlerde okuyan öğrencilerin algılama farklılıklarına değinmişlerdir. Araştırma sonuçlarında, işletme bölümü öğrencilerinin sosyal sorumluluk algılamalarının daha yüksek olduğu ortaya çıkmıştır. Bunun yanı sıra cinsiyet göz önüne alındığında kız öğrencilerin algılama düzeyleri tüm bölümlerde erkek öğrencilerden daha yüksek çıkmıştır.

Bakırtaş ve Erdoğan (2010) çalışmalarında, kavramsal ve tarihsel perspektiften sosyal sorumluluk kavramını açıklamış, hizmet endüstrisinde faaliyet gösteren oteller üzerine yapılan bir uygulamayla sosyal sorumluluk ile otellerin yıldız sayıları arasındaki ilişkiyi test etmişlerdir. Çalışmada otellerin yıldız sayısındaki artışın, çalışanlar, toplum ve müşteriler açısından sosyal sorumluluğu yerine getirmedeki farklılığını belirlemek için ANOVA analizi kullanılmıştır. Yıldız sayısındaki artışın, sosyal sorumluluğu yerine getirme düzeyinde herhangi bir değişim olup olmadığını belirlemek için de regresyon analizi yapılmıştır. ANOVA testi sonucunda otellerin yıldız sayılarıyla çalışanlara ve topluma karşı sosyal sorumlulukları arasında anlamlı bir farklılık olmasına karşın, müşterilere karşı sosyal sorumlulukları açısından anlamlı bir farkın olmadığı görülmüştür. Regresyon analizi sonucunda ise, otellerin yıldız sayısının artmasıyla, çalışanlara ve topluma karşı sosyal sorumluluklarında bir artış olmasına rağmen, müşterilerine karşı sosyal sorumluluklarının değişmediği sonucuna ulaşılmıştır.

12

Yoloğlu (2011) çalışmasında son yıllarda birçok işletme ve kurum tarafından önemsenmeye başlanan, kurumsal iletişim faaliyetleri arasında yer alan sosyal sorumluluk kampanya ve etkinlikleri konusuna bir bakış getirilmesini amaçlamıştır. Türkiye’de yürütülmekte olan ve basında sık sık tanıtımları yapılan sağlık, şiddet, eğitim, çevre ve yardım konularındaki kampanyalara yönelik tutum ve algılamaları, birer tüketici olan ve kurumların iletişim hedef kitlesi içinde yer alması gereken ön lisans öğrencilerinin sosyal sorumluluk kampanyalarına yönelik tutum ve algılamaları, Amasya Üniversitesi örneği altında incelenmiştir. Meslek yüksekokullarında toplumsal bilincin oluşturulmasına yönelik sosyal sorumluluk konularını içine alan ve yardımlaşma, şiddete karşı duyarlılığın artırılması, sosyal duygusal eğitim gibi konularla zenginleştirilmiş eğitim programlarına ihtiyaç duyulduğu sonucuna varılmıştır. Medya ve medya okur -yazarlığının bu konuda en güçlü yardımcı araç olacağı önerilmektedir.

Kaya ve Düşükcan (2010) çalışmasında, Elazığ ilinde faaliyette bulunan ihracatçı KOBİ’lerin sosyal sorumlulukla ilgili faaliyetlere bakışlarını değerlemeyi amaçlamıştır. KOBİ’lerin sosyal sorumlulukla ilgili alanlara katılımın önemine inandıkları sonucuna ulaşılmıştır.

Güzel (2010) çalışmasında beş yıldızlı otel işletmelerinin sosyal fayda yaratma açısından gerçekleştirdikleri kurumsal sosyal sorumluluk faaliyetlerini belirlemeye çalışmıştır. Türkiye’deki beş yıldızlı otel işletmelerinin bu konuya verdikleri önemi ve faaliyet alanlarını belirlemeye çalışan bu çalışma sonucunda, konunun beklenen düzeyde ele alınmadığı sonucuna varılmıştır. Kurumsal sosyal sorumluluk uygulamaları belli bir bütçeyi gerektirdiğinden ve bu konuda yapılan Uluslar arası boyutlu araştırmalarda da görüldüğü gibi turizm sektöründe çokuluslu otel zincirleri, önde gelen hava yolları, seyahat işletmeleri, büyük ölçekteki yiyecek-içecek zincirleri bu uygulamalara daha çok bütçe ayırıp, daha fazla önem vermektedirler. Ancak Türkiye'deki beş yıldızlı oteller açısından bakıldığında araştırma kapsamında ele alınan otel işletmeleri arasında bu KSS uygulamalarına bütçe ayıran işletme sayısının (13)oldukça az olduğu tespit edilmiştir.

13

BÖLÜM II

KAVRAMSAL ÇERÇEVE

Bu bölümde kurumsal sosyal sorumluluk kavramı, kapsamı, önemi ve tarihçesine ilişkin bilgiler verilmiştir.

2.1. Kurumsal Sosyal Sorumluluk Kavramı ve Kapsamı

Ekonomik, teknolojik ve politik alanlarda son yıllarda yaşanan gelişmeler toplumları oluşturan tüm birimlerin birbiri ile olan ilişkisini arttırmaktadır. Refah düzeyinin artması ve bunun sürdürülebilirliğinin sağlanması açısından bireylere ve kurumlara önemli sorumluluklar düşmektedir. Küresel sorunların artması, bireylerin zaman içinde bilinçlenmesine ve toplumun işletmelerden beklentilerinde farklılıklar olmasına neden olmuştur. Toplum işletmelerden ürün ve hizmet üretmelerinin yanında toplumsal sorunlara duyarlı, onlarla mücadele eden ve gerektiğinde müdahalede bulunan bir kurumsal vatandaş olmalarını talep etmektedir (Erkman ve Şahinoğlu,2012, s.269).

Ekonomik bir birim ve sosyal bir organizma olan işletmeler, hem kendi içinde bulunan insan topluluklarının sorunlarıyla ilgilenmekte hem de işletme dışında yer alan toplum ile ilişki kurmaktadır (Sabuncuoğlu ve Tokol, 2005, s.41). İşletmeler, kar elde etmek ve toplum ihtiyaçlarını karşılamak amacıyla doğal kaynakları üretim girdisi olarak kullanmaktadırlar. Bu sebeple parçası oldukları çevreye karşı duyarlı olmak varlığını sürdürebilmesi açısından önemlidir (Aktürk, Akcanlı, Şenol, ve Akyüz, 2012, s.88).2000’li yıllarda başarılı olmak isteyen tüm işletmeler çalışan, tedarikçi, müşteri, hissedar, devlet, sivil toplum kuruluşları gibi toplumun tüm kesimleriyle uyum içinde yaşamak ve üretim faaliyetlerini maksimum kar ile gerçekleştirmek durumundadır (Doğan ve Karataş, 2012, s.95).

14

Bilgi teknolojilerinin gelişmesi, artan uluslar arası rekabet, ekonomik ve finansal pazarların birbirine bağlılığı, çeşitlilikte artış, kolay erişilebilirlik ve sınırsız iletişim olanakları ile dünya çapında yeni bir ekonomi yaratmıştır (Demirlidağ, 2010, s.36). Küreselleşme ile birlikte bilgi teknolojilerinin gelişmesi ve buna bağlı olarak pazar sınırlarının ortadan kalkması rekabeti arttırmaktadır. Bu durum işletmelerin amaçlarının farklı boyutlar kazanmasına neden olmuştur. Teknoloji alanında yaşanan gelişme ve pazar sınırlarında yaşanan değişimler, işletmelerde ekonomik amaçların yanında sosyal amaçların da var olması gerekliliğini ortaya koymuştur. Gelişen teknoloji ile birlikte işletmelerin ürettiği ve pazara sunduğu ürünler taklit edilebilir hale gelmiştir. Rekabet avantajı ve farklılık yaratmanın ayakta kalabilmek için zorunlu olduğu bu dönemde, kurumların sosyal sorumluluk bilincine sahip olmaları önemli bir farklılaşma ölçütü olarak ortaya çıkmıştır (Güzelcik, 1999, s.220).

Yükselen bir değer ve iletişim stratejisi (Aydede, 2007, s.2) olan sosyal sorumluluk; işletmenin kendi amaçlarını gerçekleştirirken, ahlaki değerlere bağlı kalması ve kaynaklarını aynı zamanda içinde bulunduğu toplumu geliştirmede kullanmasıdır (Bayrak, 2001, s.83). Bingöl (1996), sosyal sorumluluğu; işletmenin ahlaki değerlerini temel alarak, ekonomik ve hukuki şartlar çerçevesinde örgüt-içi ve örgüt-dışı grupların beklentilerine uygun bir şekilde faaliyetlerini sürdürmesine zorlayan sorumluluk duygusu olarak tanımlamaktadır. İşletmelerin, üretimden tüketime kadar olan bütün aşamalarda yerine getirilen faaliyetler nedeniyle, topluma zararlı ve olumsuz etkileri açısından işletmeyi sınırlayan, toplumun gelişimine ve refah düzeyine katkıda bulunmaya zorlayan ve bunu öngören politika, usul, yöntem ve eylemlerin benimsenmesidir (Hotamışlı, Menteşe, Çağ, Yörük, 2010, s.282). Sosyal sorumluluk, işletmenin ekonomik faaliyetlerinin, onunla ilgili tarafların (hissedarlar, çalışanlar, tüketiciler ve nihayet tüm toplumun) hiçbirinin çıkarlarına zarar vermeden yönetilmesidir (Dinçer, 1998, s.155).

İşletmelerin sosyal iyileşme ve sosyal fayda sağlamak için çalışma zorunluluğunun olması sosyal sorumluluğun ardındaki temel fikirdir. Sosyal sorumluluk, işletme yönetiminin gönüllü olarak aldığı kararların ve attığı adımların kamunun ve işletme çalışanlarının refahını yükseltmesi olarak algılanabilir. Bu bakış açısıyla sosyal sorumluluk (İliç, 2010, s.306):

15

- Bir gönüllülük faaliyeti çeşidi olmanın ötesinde uzun süreli amaçları gerçekleştirmeyi hedefleyen tutarlı bir politikadır.

- Bir proje değil sosyal ihtiyaç ve konuları belirlemeyi amaçlayan bir yönetim yaklaşımıdır.

- Bir çeşit harcama değil geri dönüşümü olan bir yatırım harcamasıdır.

- Sadece kar getirmesi beklenen bir yatırım değil karlılığı sağlayacak ve koruyacak bir yatırımdır.

Topluma karşı yüklenilen ve gerektiğinde hesap verme duygusu olarak değerlendirilen sosyal sorumluluk kavramı (Özüpek 2004, s.17) içinde bulunduğumuz yüzyılda Kurumsal Sosyal Sorumluluk (KSS) - Corporate Social Responsibility (CSR) - kavramına evirilerek küreselleşmenin gücü karşısında işletme ve toplum dengesini yeniden kurabilmenin çıkış noktalarından birini temsil etmektedir(Tat ve Toker, 2013, s.35).

Kurumsal sosyal sorumluluk, işletmelerin açık ve şeffaf olması ile birlikte paydaşların istek ve beklentilerini önemsemesini içeren bir kavramdır (Juholin, 2004, s.22). Kavram, işletmelerin ürün ve hizmet sağlarken toplumsal faydayı göz önünde bulundurmaları gerekliliği ile de açıklanabilmektedir (Cadbury, 2006, s.5).

Kurumsal sosyal sorumluluk, yerel toplum ve tüm toplum ile birlikte çalışanların ve onların ailelerinin yaşam standartlarını arttırarak ekonomik gelişmeye katkı sağlayarak etik ilkelere uygun davranan işletmeler tarafından yerine getirilen sorumluluktur (Tencati, Perrini ve Pogutz, 2004, s.175).

Kurumsal sosyal sorumluluk, insanlara ve topluma fayda sağlamaya yönelik olarak örgütlerin ekonomik, sosyal ve çevresel sorunlara dikkat çektikleri dengeli bir yaklaşımdır. Kurumsal sosyal sorumluluk insan hakları, iş sağlığı ve güvenliğini kapsayan işyeri ve iş gören sorunları, haksız rekabet (hileli ticari uygulamalar, adil olmayan işyeri uygulamaları), örgütsel yönetişim, çevresel yaklaşımlar, piyasa ve tüketici sorunları, toplumsal katılım ve sosyal gelişme gibi konuları içermektedir (Sarıkaya, 2009, s.69) Kurumsal sosyal sorumluluk, işletmenin üretimden başlayarak ürünü ya da hizmeti son müşteri kullanana kadar ve kullandıktan sonraki tüm aşamalarda, meydana çıkabilecek olan zararlı faaliyetleri sınırlayan, örgütün faaliyette bulunduğu çevreyi koruma ve geliştirme konusundaki yükümlülükleridir (Tütüncü, 2008, s.172-173).

16

Kurumsal sosyal sorumluluk, bir işletmenin ekonomik ve yasal koşullara, iş ahlakına, işletme iç ve dış çevresindeki kişi ve kurumların kendisinden beklentilerine uygun bir çalışma stratejisi ve politikası gütmesine, paydaş memnuniyetini sağlamasına yönelik bir kavramdır (Eren, 2000, s.99).

Kurumsal sosyal sorumluluk işletme, kurum ve kuruluşların toplumun sosyal, ekonomik ve çevreye yönelik kaygı ve beklentilerini gönüllü olarak faaliyetlerinin ve paydaşları ile olan etkileşimlerinin bir parçası haline getirmesi; tüm paydaşlarına ve topluma karşı etik ve sorumlu davranması; bu yönde kararlar alması ve bu kararları uygulaması olarak tanımlanmaktadır (Ceritoğlu, 2011, s.22). Avrupa komisyonunun yaptığı tanımlamaya göre kurumsal sosyal sorumluluk; işletmelerin, kendi istekleri ile sosyal ve çevresel sorunlarını, örgütsel faaliyetleriyle ve sosyal paydaşlarıyla olan etkileşimleriyle bütünleştirebildiği bir kavramdır. Sosyal sorumluluk sahibi olmak sadece resmi beklentileri yerine getirmek değil, gönüllülükten ileriye giderek, insan sermayesine, çevreye ve hissedarlarla ilişkilere daha çok yatırım yapmaktır (Aktan ve Börü, 2007, s.12).

Avrupa Birliği kurumsal sosyal sorumluluğu; işletmelerin kendi faaliyet alanları içerisinde sosyal refahın sağlanması ve korunması, çevre koşullarının iyileştirilmesi için yapacağı çalışmaların tümü olarak tanımlamaktadır (Tapan, Toduk, Peran ve Hortaşçu, 1997, s.324). Kurumsal sosyal sorumluluk; bir işletmenin, sürdürülebilir ekonomik kalkınma için çalışanları, yerel halk ve içerisinde varlığını devam ettirdiği her kesimle yaşam kalitesini arttırmak amacıyla yaptığı bir sözleşmedir (Bayraktaroğlu ve İlter, 2007, s.118).

Ay (2003)’e göre kurumsal sosyal sorumluluk, topluma yönelik tercih ve kararlarda kurum ve işletmelerin etik değerlere uygun davranması, örgütün toplumla ilişkilerinde olumsuz yönlerini minimize ederek, olumlu yönlerini çoğaltma çabası ve bu çabasını yönetmesi anlamına gelmektedir.

Kuruluşlar tarafından alınacak kararların, toplumda yaratacağı etkilerin kapsamlı düşünülmesi olarak tanımlanan kurumsal sosyal sorumluluk, karar verme sürecinde kişisel ya da kurumsal karar ve faaliyetlerin tüm sosyal sistem üzerindeki olası etkileri değerlendirme sorumluluğu olarak ifade edilmektedir (Peltekoğlu, 2001, s.170-171).

17

Sosyal sorumluluğun yukarıdaki şekilde birçok tanımı olmakla beraber, bu tanımların çoğunda ortak olan dört unsurdan söz etmek mümkündür (Bayraktaroğlu, İlter ve Tanyeri, 2009, s.6; Sönmez, 2004, s.479).

- İşletmelerin kar elde etmek için mal ve hizmet üretmelerinin ötesinde sorumlulukları vardır. Bu sorumlulukların içinde, işletmelerin de ortaya çıkmasına neden oldukları sosyal problemlerin çözümüne katkı sağlamak da vardır.

- İşletmeler sadece hissedarlara karşı değil, tüm sosyal paydaşlarına karşı (çalışanlar, müşteriler, tedarikçiler, devlet, toplum, çevre) sorumludurlar.

- İşletmeler ekonomik amaçlı kurulmuş olsalar da yalnızca parasal değerlere odaklanmamakta daha geniş anlamda insani değerlere hizmet etmektedir.

Sosyal sorumluluk yaklaşımı kurumsal sosyal sorumluluk kavramı ile yeni bir boyut kazanarak sadece özel işletmeleri değil, kamu kurumlarını, yerel yönetimleri ve eğitim kurumlarını toplumsal fayda sağlamak, toplumda bir fark yaratmak yönünde çalışmalar yapmaya teşvik eden güncel bir uygulama alanı haline gelmiştir. Kurumsal sosyal sorumluluk hayırseverlik ve sosyal sorumluluk kavramlarından ayrı olarak değerlendirilerek, ekonomik ve sosyal geri dönüş sağlayan bir yönetim faaliyeti olarak nitelendirilmektedir (Toker ve Tat, 2013, s. 36). İşletmelerin paydaşlarına olan yaklaşımını ve davranış biçimini ortaya koyan kurumsal sosyal sorumluluk ticari faaliyetlere yön vermektedir (Sarıkaya, 2009. S.70).

Tanımlara göre örgütlerin faaliyetlerini sosyal sorumluluk bilinciyle devam ettirmeleri büyük önem taşımaktadır. Toplumun işletmelere sağladığı olanaklar işletmelerin sosyal sorumluluk bilinciyle, toplum çıkarlarını dikkate alacak şekilde hareket etmelerini gerektirmektedir (Ülgen ve Mirze, 2004, s.454). İçinde bulunulan çağda sosyal sorumluluk kavramının, işletmelerin sürdürülebilir bir dünya için tüm paydaşlarının beklentilerini gözetecek şekilde sorumlu davranmalarını zorunlu kılan bir uygulamalar bütünü haline geldiği söylenebilmektedir. İşletmeler, sosyal yaşantının bir parçası olarak faaliyet gösterdiğinden içinde bulundukları topluma karşı sorumluluklar üstlenmekte ve bu sorumluluklarını, toplum içerisinde faaliyette bulunmak ve yaşamını sürdürmek amacıyla kuruldukları anda kabul etmektedirler. Bu nedenle, işletmeler toplum ihtiyaç ve beklentilerine uygun olarak faaliyetlerini gerçekleştirirken toplumun değer ölçütlerine uygun politikalar belirlemek zorundadır (Bakırtaş, 2005, s.2).

18

Kurumsal sosyal sorumluluk uygulamaları, kurumun benimsediği ve yürüttüğü toplumun refahını iyileştirme ve çevreyi koruma sosyal konularını destekleyen, isteğe bağlı iş uygulamaları ve yatırımlarıdır. Sosyal sorumluluk uygulamaları yüksek refah düzeyi, sağlık koşulları, emniyet konuları ile birlikte toplumun psikolojik ve duygusal ihtiyaçlarını da kapsamaktadır (Kotler ve Lee, 2006, s.201).

Kurumsal sosyal sorumluluk, işletmelerin sosyal konulara olan duyarlılığı ile sınırlı olmayan, işletmenin tüm paydaşlarına, adil, şeffaf, doğru, sorumlu yaklaşması anlamını taşıyan; işletmelerin açık, etik, planlı yasal ve sorumlu olarak faaliyet göstermesine vurgu yapan bir kavramdır (Özbay ve Selvi, 2014, s.140). Kurumsal sosyal sorumluluk veya toplumdan aldığının bir kısmını topluma geri verme anlayışı, son yıllarda yükselen bir değer olarak işletmeler tarafından kabul görmektedir. İnsanlık, açlık ve yoksullukla mücadele, barış, çevre, eğitim gibi amaçlara hizmet eden bu hareketin dışında kalan, ekonomik amaçlara yönelmiş olan işletme, kurum ve kuruluşlar doğrudan ya da dolaylı olarak tüketiciler, sivil toplum örgütleri ve devlet tarafından cezalandırılmakta ve dışlanmaktadır (Solmaz, 2005, s.119). Kurumsal sosyal sorumluluk, işletmenin sorunlarını çözmek, politik ve yasal çevreyle etkili iletişim kurabilme fırsatı elde edebilmek adına geliştirilmiş ve programlaştırılmış stratejinin bir parçasıdır. İşletme ve toplumun karşılıklı güvene dayalı ilişkiler geliştirmesi zorunlu bir ihtiyaçtır. Sosyal sorumluluğu yönetmek isteyen yöneticiler, iç ve dış çevreyi bir bütün olarak görmeli, değerlerin uyumu için çabalamalıdır (Çelik, 2007, s.81).

2.1.1. Kurumsal Sosyal Sorumluluğun İşletmeler Açısından Önemi

İşletmeler içinde bulundukları ekonomik, sosyal, kültürel, hukuki ve teknolojik çevreye uyum sağlayabildikleri ölçüde yaşamlarını devam ettirebilmekte ve gelişme gücüne sahip olabilmektedirler (Türk, 2003, s.24-25). İşletmelerin varlığını geleceğe taşımada önemli bir yapı taşı olan sosyal sorumluluk konusunun önemi; günümüzde ekonomik, toplumsal ve doğal alanlarda yaşanan birçok olumsuz olay sonucunda giderek artmış ve bu olgunun işletmeler tarafından daha dikkatle ele alınması sağlanmıştır (Ceritoğlu, 2011, s.17).

Değişen dünya düzeniyle birlikte çevresel ve toplumsal sorunlarda artışlar olmuştur. Nesli tükenen canlı türleri, bulaşıcı hastalıklar, adaletsiz gelir dağılımı, artan yoksulluk ve işsizlik insanlığın ve varlık sebebi insanlığa fayda sağlayarak bunun sonucunda fayda sağlamak olan örgütlerin geleceğini tehdit etmektedir. Bu açıdan daha yaşanabilir bir

19

dünya ve sürdürülebilir insani gelişim için tüm işletmelere sorumluluklar düşmektedir. Bu nedenle işletmelerin sosyal sorumluluğu bir yaşam felsefesi olarak ele alması ve uygulaması gerekmektedir (Doğan ve Karataş, 2012, s.94). Çünkü işletmelerin aldığı kararlar ve gerçekleştirdiği faaliyetler, iletişim alanında yaşanan hızlı gelişmelerin de etkisi ile çevreyi daha fazla ilgilendirmekte ve etkilemektedir.

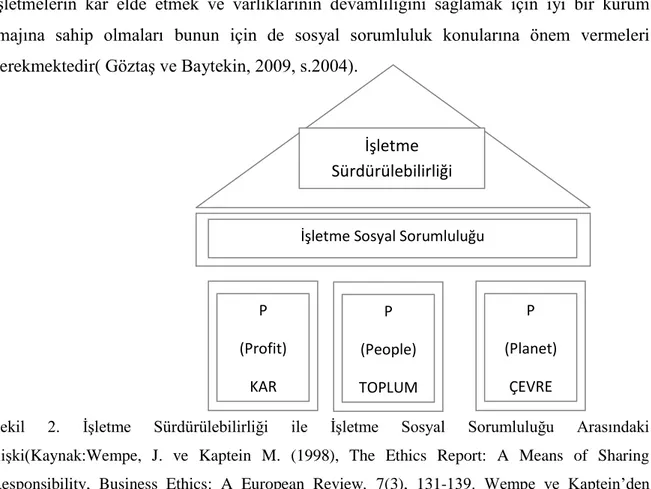

Kurumsal sosyal sorumluluğun işletmeler açısından öneminin her geçen gün artmasında yaşanan yoğun rekabet, bilinçli tüketici, bilgi iletişim teknolojilerinde yaşanan gelişmeler, sivil toplum kuruluşlarının işletmelere yönelik artan baskılar etkili olmaktadır. Elde ettiği karın bir kısmını toplumun gelişimi için harcamayan işletmelere olan ilginin ve bu işletmelerin ürünlerine olan talebin günden güne azalması işletmelerin sosyal sorumluluk konusuna önem vermesini zorunlu hale getirmektedir. Birçok fon ve yatırımcının yatırım yapmadan önce, işletmenin toplumsal fayda sağlamak amacıyla gerçekleştirdiği faaliyetlerini incelemesi de sosyal sorumluluğu işletmeler açısından önemli kılmaktadır. İşletmelerin kar elde etmek ve varlıklarının devamlılığını sağlamak için iyi bir kurum imajına sahip olmaları bunun için de sosyal sorumluluk konularına önem vermeleri gerekmektedir( Göztaş ve Baytekin, 2009, s.2004).

Şekil 2. İşletme Sürdürülebilirliği ile İşletme Sosyal Sorumluluğu Arasındaki İlişki(Kaynak:Wempe, J. ve Kaptein M. (1998), The Ethics Report: A Means of Sharing Responsibility, Business Ethics: A European Review, 7(3), 131-139. Wempe ve Kaptein’den aktaran Bakırtaş ve Erdoğan, 2010, s.101)

İşletme Sürdürülebilirliği P (Profit) KAR P (People) TOPLUM P (Planet) ÇEVRE İşletme Sosyal Sorumluluğu

20

Toplumu oluşturan birey ve grupları temsil eden paydaşlarla işletme arasındaki ilişkilerin değişmesi ve yeni bir boyut kazanması kurumsal sosyal sorumluluk kavramına daha fazla önem kazandırmış ve kavramın ilgi görmesine sebep olmuştur. Sosyal sorumluluğu son yıllarda önemli kılan faktörlerden bazıları şu şekilde sıralanabilir (Sarıkaya, 2009, s.72):

1- Globalleşmeyle birlikte işletmelerin özellikle uluslararası alanda sermaye ortaklığı, nitelikli iş gören bulma çabası ve yerel toplumlarda faaliyet gösterme gibi birçok alanda mücadele etmesi gerekmektedir.

2- Kurumsal yatırımcılarda yaşanan artış, işletmeleri daha fazla hesap verilebilir ve daha açık ve şeffaf olmaya yöneltmektedir.

3- Müşteriler, satın aldıkları ürün veya hizmeti çok boyutlu sorgulamakta ve işletmeleri faaliyetlerini gerçekleştirirken sorumlu davranmaya zorlamaktadır. 4- Nitelikli, güçlendirilmiş çalışanların artması, eski yönetsel yapılanmaların ortadan

kalkmasına ve sendikaların gücünün azalmasına yol açmaktadır. Bireyler, gerek kendilerini gerekse örgütün performansını geliştirmek için daha sorumlu davranmakta ve belirlenen görev tanımlarının üzerinde bir çaba gösterebilmektedir. 5- Bilgi teknolojilerindeki gelişmeler, işletme-paydaş ilişkisinin değişmesine etki eden

faktörlerdendir. Elektronik iletişimde yaşanan gelişmeler, örgüt içinde ve örgüt dışında iletişimi kolaylaştırmış ve hızlandırmıştır. Bunun sonucunda işletmelerin dışa kapalı bir yaklaşım izlemesi imkânsız hale gelmiştir.

6- İşletmenin toplumdaki olumlu ve olumsuz etkileri daha fazla bilinir hale gelmektedir. Bu nedenle işletmelerin dürüstlüğü ve sosyal sorumluluğu gibi konuları toplum gündeminde önemli bir yer tutmaktadır.

7- İşletmeler, sürdürülebilir bir çevre ve toplumun refahına yönelik çalışmalarda bulunmalarının aynı zamanda kendilerinin de yararına olduğunun farkına varmakta ve bu tür faaliyetlerde bulunan işletmelerin sayısı artmaktadır.

8- Hükümetler, çalışanların ve tüketicilerin haklarını koruma, çevresel standartlar belirleme gibi yaptıkları düzenlemelerle sosyal açıdan daha duyarlı davranmakta ve toplumsal ihtiyaçları ve beklentileri desteklemektedir.

21

2.1.2. Kurumsal Sosyal Sorumluluğun Tarihçesi

Sosyal sorumluluk kavramının tarihine bakıldığında Sanayi Devrimi bir milat olarak kabul edilmektedir. Sanayi devrimi öncesinde işletmecilik faaliyetleri çok küçük ölçekli, bilimsel temellerden yoksun, bireysel ticarethanelerden oluşmaktaydı. Bu dönemin 16.yy’a kadar olan kısmında, hayatın birçok alanında olduğu gibi ticari iş ve ilişkileri de dinler şekillendirmekteydi (Aygün ve Alparslan, 2013, s.437).

Tarihin en eski dönemlerinden bu yana var olan sorumluluk kavramı, ilk olarak insanlar arasındaki ilişkileri düzenleyen dinlerin içinde kendini göstermektedir. Dinler, bireylerle beraber topluluk ve toplumlara birçok sorumluluk yüklemektedir. Bu dönemlerde insanların kendi ilkeleri, kişisel yargıları, inançları, değerleri ve ahlaki görüşleriyle bir sosyal sorumluluk anlayışı geliştirmiş oldukları belirtilmektedir. Daha sonra insanlar arasındaki yaşayış ve iş yapış şekillerini belirtmek için bir takım yasalar ve kurallar kabul edilmiştir. Bu yasalarla çalışana ödenecek en düşük ücret ve işverenin borcu ile sorumlulukları belirlenmektedir. Tarihte bu doğrultuda bilinen ilk yasalar Hammurabi’nin yasalarıdır (Bayrak, 2001, s,85). Bugünkü anlamda olmasa bile bu yasa ile (M. S. 1000) yöneticinin bazı konularda zorunlulukları vardı. Örneğin tarlada çalıştırılmak üzere görevlendirilen kişiye yılda 8 GUR hububat verilmesi zorunluluğu işvereni sınırlayıcı niteliktedir. Bu içinde bulunduğumuz çağda asgari ücret uygulaması ile benzerlik göstermektedir. “Bir ustanın inşa ettiği ev yıkılır ve içindekiler yaşamlarını yitirirse inşa eden idam edilir” ifadesi de o yıllardaki sorumluluk anlayışını yansıtmaktadır (Peltekoğlu, 1993, s.181).

16. yüzyıl ile 18. yüzyıl arasında Ortaçağ ticaret yapısı değişmeye başlamıştır. Gelişen ve değişen ticari hayatla birlikte bir ülkenin zenginliğinin sahip olduğu madenlerle ölçüleceği görüşü döneme hakim olan görüş şekliydi. Bu dönemde fakirlere yardım etmek, işsizlere iş bulmak devletin görevi ve sorumluluğu olarak tanımlanmıştır. Bu düşünceyle o zamana kadar dinlerin şekillendirdiği sorumluluk kavramı, kilisenin yerini merkezi otoritelere yani devletlere bıraktığı gibi, bireylerin vicdanlarından çıkarılıp devlet görevi haline dönüştürülmüştür ve bu anlayış sanayi devrimine kadar süregelmiştir.

Sosyal sorumluluk kavramı ilk kez batıda 18. ve 19. yüzyılda gündeme gelmiş, ancak o dönemdeki toplumsal farkındalık düzeyinin düşük olmasından dolayı kapsamı sınırlı kalmıştır (Gürol, Büyükbalcı, Bal, Berkin, 2010, s.136). Sosyal sorumluluk kavramının

22

üzerinde durulan bir konu ve kurumlar için odak noktası haline gelmesi sanayi devrimi dönemine dayanmaktadır. 19. yüzyılın ikinci yarısı sanayi devriminin başlangıcı olarak kabul edilir. Sanayi devrimi ile birlikte kurumların üretim politikaları geliştirmeleri ve fabrikasyon çalışmalara girişmeleri yeni istihdam alanları yaratmıştır. Dönemin başlarında sadece kar amacı güden kurumlar için “her şey mubahtır” anlayışı hakim olmuştur (Vural ve Coşkun, 2011, s.64-65). Bu dönemde hakim görüş Adam Smith’in “görünmez el” teorisi olmuştur. Adam Smith üretim ve karlılığın maksimize edilmesiyle, başka hiçbir şeye gerek olmaksızın, toplumun gelişeceğini ve refahın kendiliğinden artacağını vurgulamıştır (Aygün ve Alparslan, 2013, s.437). Bu görüş ile hareket eden kurumlar tüketici haklarını, sosyal yönde oluşturması gereken toplumsal faydayı ve çevreye verdikleri zararı göz ardı etmişlerdir. Bu kurumlar zaman içerisinde tüketicilerin, çalışanların ve toplumun bilinçlenmesi ile birlikte kitlelerin değişen beklentilerini karşılayamaz bir duruma gelmiştir. Bu dönemde hiçbir toplumsal fayda gözetilmeksizin gerçekleştirilen üretim bir süre sonra topluma çeşitli yönlerden olumsuz olarak dönmeye başlamıştır. Buna paralel olarak toplum; üzerinde büyük işletmelerin kurulduğu bölgelerdeki doğal dengenin bozulmaya başlaması, kurumların üretim faaliyetleri sonucunda gürültü, hava, su ve katı atıklar gibi çevre kirliliği oluşturması, ucuz iş gücü için çocukların istihdam edilmesi, sağlıksız üretim koşulları, çalışanların haklarının göz ardı edilmesi ve insan hakları ihlalleri ile birlikte işletmelere karşı olumsuz tepkiler geliştirmeye başlamıştır (Vural ve Coşkun, 2011, s.64-65).

Tarihin kaydettiği en önemli ekonomik bunalımlardan biri olan ve 1929 yılında New York Borsası’nın çökmesiyle patlak veren “büyük depresyon” (Great Depression) başta Amerika Birleşik Devletleri ve Batı Avrupa’nın sanayileşmiş ülkeleri olmak üzere pek çok ülkede büyük oranda işsizliğe ve üretim kayıplarına yol açmıştır (Aydede, 2007, s.18; Vural ve Coşkun, 2011, s.65). Bu dönemle birlikte sosyal sorumluluk kavramındaki gelişmelerin hız kazandığı görülmektedir. Özellikle ekonomik bunalımın beraberinde getirdiği panik ortamının ülkeler arasında hızla yayılmaya başlaması ile birlikte kurumlar kendilerini sorgulamaya başlamışlardır. 1936 yılında Sears şirketi tarafından ilk olarak, sosyal sorumlulukları ve davranış şekillerini tartışmak için üst düzey yöneticilerin katıldığı toplantılar düzenlenmiştir (Bakirov, 2005:64).

Bugün değerlendirdiğimiz kavramsal çerçeveye en yakın anlamıyla sosyal sorumluluk kavramı ilk kez 1953 yılında basılan Howard Bowen imzalı “Social Responsibilities of the

![[Namık Kemal'e ait fotoğraflar]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)