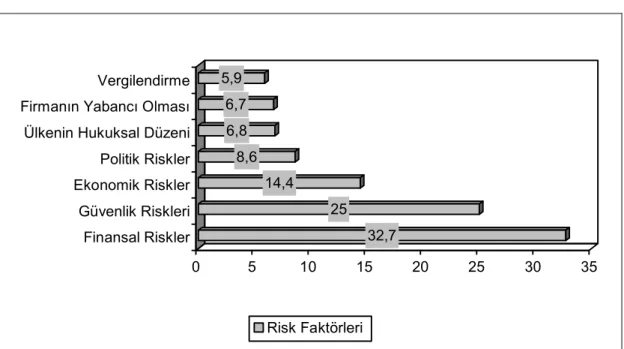

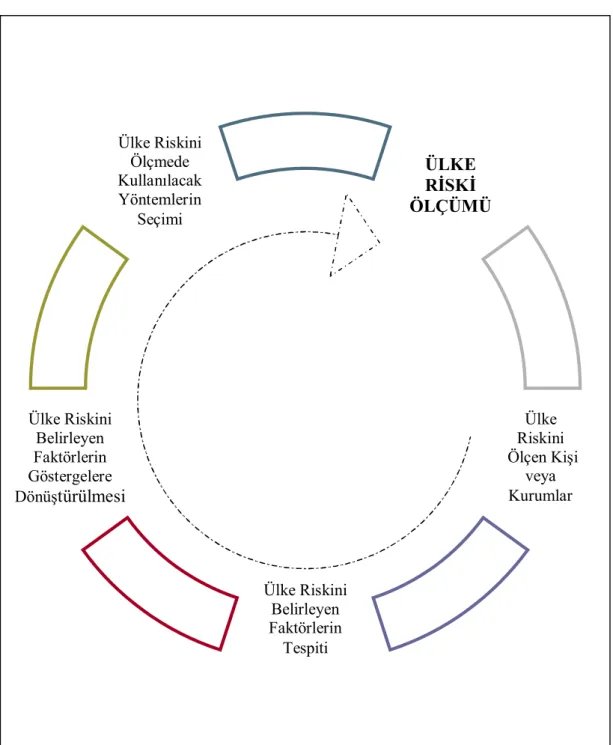

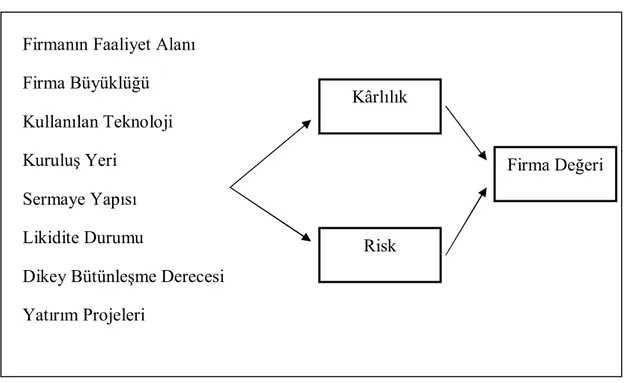

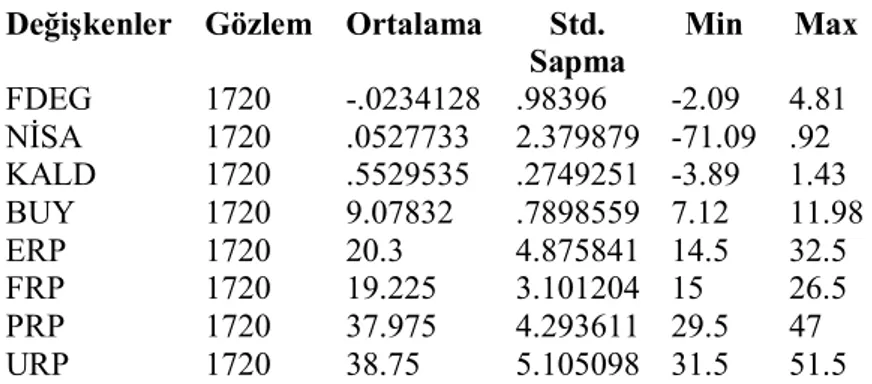

Ülke riskinin firma değeri üzerine etkisi: İMKB'ye kayıtlı firmalar üzerinde bir uygulama

Tam metin

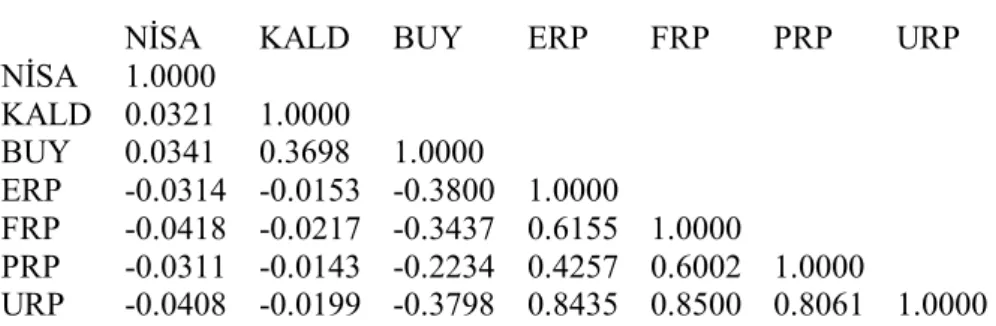

Şekil

Benzer Belgeler

Therefore, I sincerely thank you from the bottom of my heart for supporting me and my colleague′s education.)【左圖:獎 學金受獎學生 Kristia

Yapılan granger nedensellik analizi sonuçları ise şöyledir; döviz kuru ile faiz oranı arasında döviz kurundan faiz oranlarına doğru tek yönlü bir nedensellik

Deniz turizmi olarak adlandırılabilecek şekilde kurvaziyer gemilerle yolcu taşımacılığı, ilk defa, Albert Blain tarafından 1890 yılında gerçekleştirilmiştir.. 1930

Optical coherence tomography angiography macular and peripapillary vessel perfusion density in healthy subjects, glaucoma suspects, and glaucoma patients.. Invest Ophthalmol Vis

Compared with WFTO-1, the extinction coefficient value of WFTO-2 decreases for WFTO-2 and then continuously increases with the increase in the W/F co-dopant ratio for WFTO-3

Examining the effects of conflict resolution, peace training and peer mediation trainings on students’ conflict resolution skills with the meta-analysis method, Türk

Bu bölümde a 0 , , a aritmetik dizisi ile üretilen sayısal yarıgrupların n Frobenius sayıları, cinsleri ve Hilbert serisinin hesaplanmasında minimal transversal

Böyle bir süreç sonucunda, krallardan ve kralı temsil eden genel valilerden caudillo gruplarına geçen siyasal evren, hâlâ güçlü bireyci ve “sosyal” görünümler