SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE BİLİM DALI

MUHASEBE MESLEK ETİĞİNİN FİNANSAL

RAPORLARIN KALİTESİNE ETKİSİ : IRAK ÖRNEĞİ

Zhivan Shaban Haji KAHI

YÜKSEK LİSANS TEZİ

Danışman

Dr. Öğr. Üyesi Alper Tunga ALKAN

TEŞEKKÜR METNİ

Bu zorlu çalışma sürecimde, beni varlığıyla ve arkamda durmasıyla yalnız bırakmayan Babama,

Üzerimdeki emeklerinin karşılığını ödeyemeyeceğim ve dualarıyla beni destekleyen Anneme,

Bu gurbet sürecinde beni sabır ve sebat ile bekleyen ve destekleyen Eşime,

Varlıklarıyla dünyamı renklendiren ve şenlendiren canım Avlatlarıma,

Yanımda olarak beni cesaretlendiren Kardeşlerime,

sonsuz sevgi ve teşekkürlerimi bir borç bilirim.

Zhivan Shaban Haji KAHI

ÖNSÖZ

Bu tez çalışmasında “Muhasebe Meslek Etiğinin Finansal Raporların Kalitesine Olan Etkisi” muhasebe mesleğinde tarafsızlık, dürüstlülük, ve şeffaflılık ilkeleri baz alınarak araştırılmıştır.

Bu çalışmanın gerçekleştirilmesinde iki yıl boyunca değerli bilgilerini benimle paylaşan saygıdeğer danışman hocam Dr. Öğr. Üyesi Alper Tunga ALKAN’a, çalışmam boyunca yardımlarını esirgemeyen Sultan BÜYÜKTAŞ’a, ve çalışmam süresince tüm zorlukları benimle göğüsleyen ve hayatımın her evresinden bana destek olan kıymetli aileme ve tüm dostlarıma sonsuz teşekkürlerimi sunarım.

Zhivan Shaban Haji KAHI

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Adı Soyadı Zhivan Shaban Haji KAHI Numarası: 154227031020 Ana Bilim/Bilim Dalı İşletme / Muhasebe

Ö

ğr

enc

ini

n

Danışmanı Dr. Öğr. Üyesi Alper Tungal ALKAN

Tezin Adı

MUHASEBE MESLEK ETİĞİNİN

FİNANSAL RAPORLARIN KALİTESİNE ETKİSİ : IRAK ÖRNEĞİ

ÖZET

Bu çalışma ile finansal raporların kalitesi üzerinde muhasebe meslek etiğinin etkisini tespit etmek amacıyla Irak’taki 99’u kadınlardan 101’i ise erkeklerden oluşan 200 gönüllü muhasebe meslek mensubuna 20 sorudan oluşan ölçek uygulanmıştır. Ayrıca meslek mensuplarına ait demografik bilgilere kişisel bilgi formu ile ulaşılmıştır. Çalışmanın evrenini Irak’taki muhasebe meslek mensupları oluştururken, örneklemini ise Irak’ın Duhok şehir’inde görev alan 200 muhasebe meslek mensubu oluşturmaktadır. Ölçeklemede Enofe ve arkadaşları (2015) tarafından geliştirilmiş olan ölçek Türkçeye uyarlanarak kullanılmıştır. Basit regresyon analizi, bağımsız t testi ve Anova testi sonucu veriler elde edilerek tablolaştırılmıştır.

Betimsel yöntemin kullanıldığı çalışmanın sonuçlarına göre muhasebe mesleğinde tarafsızlığın, dürüstlüğün ve şeffaflığın finansal raporlama kalitesini etkilediği belirlenmiştir. Katılımcıların cinsiyetine göre mesleki tarafsızlık ortalamasına bakıldığında anlamlı bir farklılık olduğu, cinsiyete göre şeffaflık, dürüstlük ve finansal tabloların kalitesine yönelik katılımcıların ortalamaları incelendiğinde anlamlı bir farklılığın olmadığı görülmüştür. Yaş grubu, eğitim, düzeyi, gelir seviyesi ve çalışma süresinin ise finansal raporlama kalitesi üzerinde etkili olmadığı sonucuna varılmıştır.

Anahtar Kelimeler: Finansal Raporlama, Finansal Raporlama Kalitesi, Meslek Etiği, Muhasebe Meslek Etiği, Finansal Tablolar.

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Name Surname Zhivan Shaban Haji KAHI Numarası: 154227031020 Department/Field Business / Accounting

S

tude

nt

’s

Advisor Dr. Öğr. Üyesi Alper Tungal ALKAN

Research Title

THE EFFECT OF ACCOUNTING PROFESSIONAL ETHICS ON THE QUALITY OF FINANCIAL REPORTS: THE CASE OF IRAQ

ABSTRACT

This study including a scale having 20 questions has been applied to 99 women, 101 men, totally 200 volunteer accounting profession members located in Iraq in name of determining accounting professional ethic on the quality of financial reports. Also, demographic information belong to profession groups were obtained from personal data form. Accounting profession members located in Iraq composed the universe of the study; 200 accounting profession members located in town Duhok in Iraq composed sampling group of the study. The scale developed by Enofe and et (2015) was used after translating into Turkish. Simple regression analysis, independent t-test and Anova test results were obtained and they were placed into chart.

According to the results of the study in which Descriptive Method was used It has been determined that objectivity, honesty and transparency affected quality of financial reporting quality. When the objectivity average is considered according to sex of the participants, it was seen that there was a meaningful difference; when the average of participants according to sex, honesty and transparency and quality of financial charts is considered, it was seen that there was no meaningful difference. It has been concluded that age group, education level, income level and working period has no affect on financial reporting quality.

Key Words:Financial Reporting, Quality of Financial Reporting, Profession Ethic, Accounting profession Ethic, Financial Charts.

İÇİNDEKİLER

Sayfa No

BİLİMSEL ETİK SAYFASI ... i

YÜKSEK LİSANS TEZİ KABUL FORMU ...ii

TEŞEKKÜR METNİ ...iii

ÖNSÖZ ... iv

ÖZET ... v

ABSTRACT ... vi

İÇİNDEKİLER ... vii

KISALTMALAR... xi

TABLOLAR LİSTESİ... xii

GİRİŞ ... 1

BİRİNCİ BÖLÜM FİNANSAL RAPORLAMAYA İLİŞKİN KAVRAMSAL ÇERÇEVE 1.1. Finansal Raporlamanın Tanımı ve Önemi... 3

1.2. Finansal Raporlamanın Amaçları... 4

1.3. Finansal Tablolar... 5

1.3.1. Bilanço ... 7

1.3.2. Gelir Tablosu... 8

1.3.3. Özkaynaklar Değişim Tablosu... 10

1.3.4. Nakit Akış Tablosu... 11

1.4. Finansal Raporlamada Uygulama İlkeleri ... 12

1.4.1. Gelir Tablosu İlkeleri ... 12

1.4.2. Bilanço İlkeleri... 14

1.4.2.1. Varlıklara İlişkin İlkeler ... 15

1.4.2.2. Yabancı Kaynaklara İlişkin İlkeler ... 17

1.4.2.3. Özkaynaklara İlişkin İlkeler... 18

1.5.1. İşletme Yönetiminin Sorumluluğu ... 19

1.5.2. Yönetim Kurulu’nun Sorumlulukları ... 20

1.5.3. Denetim Komitesi’nin Sorumluluğu ... 21

1.5.4. Bağımsız Denetimin Sorumluluğu ... 23

1.6. Finansal Raporlamadan Yararlanan Bilgi Kullanıcıları ... 24

İKİNCİ BÖLÜM FİNANSAL RAPORLAMA KALİTESİ VE FİNANSAL RAPORLAMADA HİLE, USULSÜZLÜK, DOĞRULUK VE GÜVENİRLİK 2.1. Finansal Raporlama Kalitesi... 27

2.1.1. Tahakkuk Kalitesi ... 27 2.1.2. Süreğenlik ... 28 2.1.3. Tahmin Edilebilirlik ... 28 2.1.4. Düzlük ... 29 2.1.5. Değere İlişkinlik ... 29 2.1.6. Zamanında Sunum... 29 2.1.7. İhtiyatlılık... 30

2.2. Finansal Raporlama Kalitesini Etkileyen Ülkeye Özgü Faktörler... 30

2.2.1. Kültür... 30

2.2.2. Politik Sistem ... 32

2.2.3. Finansal Piyasaların Gelişmişlik Düzeyi... 33

2.2.4. Sosyal ve Ekonomik Koşullar... 33

2.2.5. Muhasebe Altyapısı ve Muhasebe Meslek Örgütleri ... 34

2.2.6. Rekabet Ortamı ... 34

2.2.7. Yasal Sistem... 35

2.2.8. Vergi Sistemi... 35

2.2.9. Muhasebe Standartları ... 36

2.3. Finansal Raporlarda Meydana Gelen Hile ve Usulsüzlükler... 38

2.3.1. Finansal Raporlarda Meydana Gelen Hile ve Usulsüzlüklerin Tanımı ve Unsurları ... 38

2.3.2. Finansal Raporlarda Meydana Gelen Hile ve Usulsüzlüklerin Raporların

Kalitesine Olumsuz Etkileri... 40

2.4. Finansal Raporların Doğruluk ve Güvenirliğini Sağlayan Unsurlar... 42

2.4.1. Muhasebenin Temel Kavramlarına ve Genel Kabul Görmüş Muhasebe İlkelerine Uyulması ... 42

2.4.2. İyi Bir İç Kontrol Sisteminin Kurulmuş Olması... 43

2.4.3. Etkin Bir Muhasebe Sisteminin Kurulmuş Olması ve Hesap Planının Uygulanması ... 45

2.4.4. Mali Tabloların Bağımsız Dış Denetimden Geçmiş Olması ... 46

ÜÇÜNCÜ BÖLÜM MUHASEBE MESLEK ETİĞİNİN FİNANSAL RAPORLARIN KALİTESİNE OLAN ETKİSİ VE BİR UYGULAMA 3.1. Muhasebe Meslek Etiği ... 48

3.1.1. Muhasebe Meslek Etiğinin Amaçları ... 49

3.1.2. Muhasebe Meslek Etiğine Duyulan Gereksinim ... 51

3.1.3. Muhasebe Meslek Etiğine Yönelik Yaklaşımlar ... 52

3.1.3.1. Teleolojik Yaklaşım ... 53

3.1.3.2. Deontolojik Yaklaşım... 53

3.2. Muhasebe Meslek Mensuplarının Taşıması Gereken Etiksel Özellikler ... 54

3.2.1. Dürüstlük ... 55 3.2.2. Güvenilirlik ... 55 3.2.3. Tarafsızlık ... 55 3.2.4. Sır Saklama ... 56 3.2.5. Bağımsızlık ... 56 3.2.6. Yeterlilik ... 56

3.3. Finansal Raporların Kalitesi Üzerinde Muhasebe Meslek Etiğinin Etkisi... 57

3.4. Uygulama... 59

3.4.1. Çalışmanın Konusu ve Kapsamı ... 59

3.4.3. Çalışmanın Önemi... 60

3.4.4. Literatür Tarama... 61

3.4.5. Araştırma Evreni ve Örneklem ... 65

3.4.6. Veri Toplama Aracı... 65

3.4.7. Verilerin Analizi... 65

3.4.8. Çalışmanın Sınırlılıkları ... 66

3.4.9. Çalışmanın Varsayımları ... 66

3.5. Bulgular ... 66

3.5.1. Katılımcıların Tanımlayıcı Özelliklerine İlişkin Bulguların Dağılımı... 66

3.5.2. Katılımcıların Ölçek İfadelerine İlişkin Katılım Yüzdelerinin Dağılımı ... 68

3.5.3. Finansal Rapor Kalitesi ile Bağımsız Değişkenler Arasındaki İlişkiye Ait Bulgular ... 70

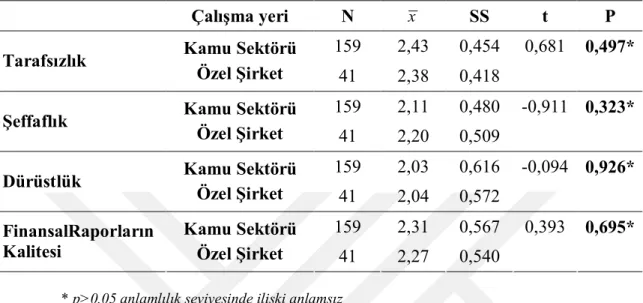

3.5.4. Tarafsızlık, Şeffaflık ve Dürüstlük Tutumlarının Cinsiyete Göre t Testi Bulguları ... 73

3.5.5. Tarafsızlık, Şeffaflık ve Dürüstlük Tutumlarının Çalışma Yerine Göre t Testi Bulguları ... 74

3.5.6. Finansal Rapor Kalitesi Tutumunun Bağımsız Değişkenlere Göre ANOVA Testi Sonuçları ... 75

3.5.7. Tarafsızlık Tutumunun Bağımsız Değişkenlere Göre ANOVA Testi Sonuçları ... 76

3.5.8. Şeffaflık Tutumunun Bağımsız Değişkenlere Göre ANOVA Testi Sonuçları...78

3.5.9. Dürüstlük Tutumunun Bağımsız Değişkenlere Göre ANOVA Testi Sonuçları....79

SONUÇ, TARTIŞMA VE ÖNERİLER... 81

KAYNAKÇA ... 84

EKLER ... 95

EK-1: Kişisel Bilgi Formu ve Finansal Raporlama Kalitesi Anketi (Türkçe) ... 95

KISALTMALAR

BDS : Bağımsız Denetim Standartları HFR : Hileli Finansal Raporlama

IAS : Uluslararası Muhasebe Standartları(International Accounting Standards)

TMS : Türkiye Muhasebe Standartları

TMSK : Türkiye Muhasebe Standartları Kurulu UFRS : Uluslararası Finansal Raporlama Standartları UMSK : Uluslararası Muhasebe Standartları Kurulu vd. : ve diğerleri

TABLOLAR LİSTESİ

Sayfa No Tablo 3.1. Katılımcıların Tanımlayıcı Özelliklerinin Frekans Dağılımı ... 67

Tablo 3.2. Katılımcıların Ölçek İfadelerine İlişkin Katılım Frekansları... 69

Tablo 3.3. Tarafsızlık Değişkenin Finansal Rapor Kalitesi Üzerindeki Etkisine Ait Basit Regresyon Analizi ... 70

Tablo 3.4. Dürüstlük Değişkenin Finansal Rapor Kalitesi Üzerindeki Etkisine Ait Basit Regresyon Analizi ... 71

Tablo 3.5. Şeffaflık Değişkenin Finansal Rapor Kalitesi Üzerindeki Etkisine Ait Basit Regresyon Analizi ... 72

Tablo 3.6. Tarafsızlık Tutumunun Cinsiyete Göre t Testi Sonuçları... 73

Tablo 3.7. Şeffaflık, Dürüstlük ve Finansal Rapor Kalitesine Yönelik Tutumların

Cinsiyete Göre t Testi Sonuçları ... 73

Tablo 3.8. Şeffaflık, Dürüstlük ve Finansal Rapor Kalitesine Yönelik Tutumların

Çalışma Yerine Göre t Testi Sonuçları... 74

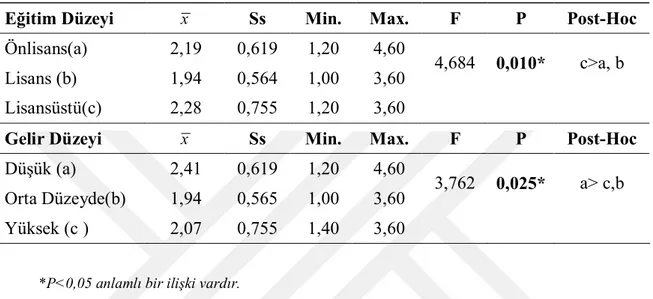

Tablo 3.9. Finansal Rapor Kalite Tutumunun Yaş Aralıklarına, Eğitim Düzeyine, Gelir Düzeyine ve Çalışma Süresine Göre ANOVA Testi Sonuçları... 75

Tablo 3.10. Tarafsızlık Tutumunun Yaş Aralıklarına, Eğitim Düzeyine, Gelir Düzeyine ve Çalışma Süresine Göre ANOVA Testi Sonuçları... 76

Tablo 3.11. Şeffaflık Tutumunun Yaş Aralıklarına, Eğitim Düzeyine, Gelir Düzeyine ve Çalışma Süresine Göre ANOVA Testi Sonuçları ... 78

Tablo 3.12. Dürüstlük Tutumunun Yaş Aralıklarına ve Çalışma Süresine Göre ANOVA Testi Sonuçları ... 79

Tablo 3.13. Dürüstlük Tutumunun Eğitim Düzeyine ve Gelir Düzeyine Göre ANOVA Testi Sonuçları ... 80

GİRİŞ

Finansal raporlamanın amacı ilgili finansal bilgi kullanıcılarına bir işletme ile ilgili verecekleri kararlarda yardımcı olmaktır. Bu amaçla finansal raporlamada finansal tablolarda yer alan bilgilere ve yönetim kurulu kararları değerlendirmeleri ile yönetim kurulu başkanının açıklamaları gibi detaylara yer verilmektedir. Dolayısıyla finansal raporlama, finansal tabloları da içine alan, işletme ile ilgili paydaşlara bilgi veren araçlardır.

Finansal raporlamanın amacına ulaşması için kreditörler, ortaklar, yatırımcılar, devlet gibi finansal bilgi kullanıcılarının ihtiyaç duydukları bilgileri karşılaması gerekmektedir. İşletmenin finansal durumu ile ilgili bilgi sahibi olmak isteyen bu paydaşlara doğru, güvenilir, şeffaf ve tarafsız bilgilerin sunulması önem arz etmektedir. Finansal bilgi kullanıcılarının istikrarlı şekilde doğru, dürüst ve güvenilir finansal raporlama ile karşılaşmaları, işletmeyle ilgili hile ve hata şüphelerini ortadan kaldıracağı gibi bilgi kullanıcılarında da güven uyandırarak menfaatlerinin korunduğuna dair inanç gelişecektir.

Bilhassa 1990’lı yıllardan sonra çıkan finansal raporlama skandalları nedeniyle kamuoyunda finansal raporlara duyulan güven sarsılmış ve finansal raporlama kalitesi tartışılır hale gelmiştir. Bu skandalların ortaya çıkmasının temel sebebi, işletmelerin tarafsızlık, dürüstlük, güvenilirlik, şeffaflık gibi etik ilkelerden uzaklaşarak mali durumlarını olması gerekenden daha farklı göstermeleri ve mali tabloların gerçekleri değil şirket yöneticilerinin isteklerini yansıtmasıdır. Finansal raporlama sürecinde işletmedeki yöneticiler başta olmak üzere iç denetçilerin ve bağımsız denetçilerin sorumluluğu bulunmaktadır. Bu doğrultuda finansal raporlama kalitesi bir bakıma da denetimin yönetimin etki ve baskısından uzak şekilde tarafsızca yapılabilmesi ile mümkündür.

Finansal raporlama kalitesinde muhasebe meslek etiğine uygun davranmanın etkili olduğunu göstermesi bakımından önemli olduğu düşünülen bu çalışmada öncelikle kaynak niteliğindeki kitaplardan, dergilerden ve makalelerden, konuyla ilgili

yurtdışında yapılmış çalışmalardan istifade edilmiştir. Gerekli görülen noktada Yüksek Öğretim Kurulu’nun tez arşivinden ve güvenilir internet sitelerinden faydalanılarak konu desteklenmiştir.

Çalışma üç bölüme ayrılarak incelenmiştir. Birinci bölümde konuya giriş olması bakımından finansal raporlamaya ilişkin kavramsal çerçeve oluşturmak için finansal raporlamanın tanımı, önemi ve amacından finansal tablolardan, finansal raporlama uygulama ilkelerinden ve finansal raporlamadan yararlanan bilgi kullanıcılarından bahsedilmiştir.

İkinci bölümde finansal raporlama kalitesinin en önemli kavramlarından olan doğruluk ve güvenirlik, hata ve hileli raporlamaya değinilerek, finansal raporlamanın kalitesini etkileyen ülkeye özgü faktörler incelenmiştir.

Üçüncü bölümde ise asıl konumuz olan muhasebe meslek etiğinin finansal raporlamanın kalitesine olan etkisinden bahsedilmiş ve bu kapsamda muhasebe meslek etiği, muhasebe meslek mensubunun taşıması gereken özellikler ve finansal raporlamada meslek etiğinin etkisi anlatılarak konu ile ilgili uygulama ve bulgular kısmına yer verilmiştir. Sonuç, tartışma ve öneriler kısmı ile çalışma neticelendirilmiştir.

BİRİNCİ BÖLÜM

FİNANSAL RAPORLAMAYA İLİŞKİN KAVRAMSAL ÇERÇEVE

1.1. Finansal Raporlamanın Tanımı ve Önemi

Firmaların belirli sürelerdeki parasal halini, etkinlik neticelerinin alakalı veri kullanıcılarının arzularına uygun belirli şekil ve metotlar doğrultusunda oluşturularak verilmesine finansal raporlama denir. Bunların alakalı firmanın olan verileri alakalı bütün tarafların ihtiyaçlarına cevap verecek biçimde tam düzgün manası kavranabilir, anında izahatı talep edilir (Büyüktopçu, 2009: 24).

Finansal veri mekanizmasının düzgün şekilde harekete geçmesi, bahsettiğimiz verilerin geçerli, emniyetli şekilde arzu edilen anda, detayda kazanılmasının yanı sıra, bunların alakalılara verilişi ehemmiyetlidir ki buna raporlama denmektedir. Umumiyetle rapor etme etkinliklerle alakalı gerçekleştirilen verilerin kararların verilmesinde idarecilere yardımda bulunacak cetveller biçiminde verilmesidir (Demirkıran, 2010: 6).

Nzotta (2008: 35)’ya göre, finansal raporlama ekonomik kararların alınmasında temel oluşturmaktadır. Çeşitli hissedarlar, kuruluşun yatırım ve mali yönü hakkında karar almak finansal raporlara ihtiyaç duymaktadırlar. Alexander ve Britton (2000: 23) ise finansal raporların temel amacının, raporlama yapan kurumun kaynakları ve performansı hakkındaki bilgileri ilgililerin faydalanması için iletmek olduğunu ifade etmiştir. IASB (2008), yüksek kaliteli finansal raporlama bilgilerinin sağlanmasının önemli olduğunu, zira hissedarların ve diğer paydaşların yatırım, kredi ve benzeri kaynak tahsisi kararlarını olumlu yönde etkileyeceğini belirtmiştir (Ogbonna ve Ebimobowei, 2012: 70).

Finansal raporlar kullanıcıların işletmeyle ilgili karar almalarına temel oluşturdukları için, kullanıcıların finansal raporları anlamalarına olanak sağlayacak şekilde hazırlanmalı ve yeterli bilgileri içermelidirler. Bu bilgilerin kimler tarafından kullanılacağı ve hangi ekonomik kararlara dayanak olacakları bilinmediğinden,

mümkün olduğu kadar çok sayıda kullanıcıya hitap edebilecek nitelikte geniş amaçlı olarak düzenlenmelidirler (Tokaç, 2012: 3).

Finansal raporlama, finansal tabloları ve tablolarda bulunmayan verileri de içeren daha kapsamlı düzenlemelerdir. Örneğin, yönetim kurulunun faaliyet raporu ve yönetim kurulu başkanının yapmış olduğu açıklamalar, yönetim kurulunca yapılan durum değerlendirmeleri ve analizler finansa tablolarda yer almazken finansal raporlarda bu tür konulara yer verilmektedir. Finansal tablolardaki bilgiler işletmenin parasal durumu ile ilgili bilgileri içermektedir. Finansal bilgi kullanıcıları işletmelerin finansal durumu ile ilgili bilgi edinmek için bu tablolardan yararlanırlar. Diğer taraftan işletmeyle ilgili tüm bilgilere tablolarda yer vermek mümkün olmayacağından, işletmenin muhasebe süreci hakkındaki diğer bilgilere de finansal raporlamada yer verilmektedir (Arı, 2007: 6).

1.2. Finansal Raporlamanın Amaçları

Finansal raporlamanın amacına ulaşmasında finansal tablolar kullanılan birincil araçlardır. Finansal tabloların hazırlanma ve kullanılma amacı ile finansal raporlamanın amacı birbiri ile örtüşen niteliğe sahiptir (Demirkıran, 2010: 6).

Finansal raporlamanın en genel amacı, yatırımcılar, çalışanlar, kreditörler, satıcı ve alıcılar gibi bilgi kullanıcılarına alacakları kararlarda ihtiyaç duyacakları bilgileri sunmaktır (Wallman, 1995: 140). Diğerinden büyük bir perspektifle ele alacak olursak bunu yapmanın hedefi kullananlara işletmeye destek bulma, öbür kararları alırken yarar sağlayacak parasal veri sunma şeklinde adlandıralabilir. Adı geçen kullananlara verilen gruplar aynı anda işyerinin ortaklarıdır. İşyerinin payı paylaşanları bulunmaları işyeriyle alakalı menfaat sahiplerinin bulunmalarının tabi bir neticesidir. İşyerlerinin kullananlara rapor etikleri bu tablolar umumi olarak finansaldırlarlar. Saydıklarımızın haricinde doğal şekilde işyerleri hususi hedefli tablolar dahi oluşturabilir. Bunlar işyerlerinin genellikle içerisindeki kullananların veri gereksinimlerini karşılamak adına oluşurulduğundan parasal rapor etme tertiplerinde içinde bulunmaz. Dolayısıyla bu tablolar tersi söylenmedikçe umumi amaçlı parasal tabloları anlatır (Çelik, 2017: 191).

Tandoğan (2002: 2), finansal raporların amaçlarını şu şekilde açıklamıştır: Yatırımcılar ve kredi kurumları ile bu konuda plan yapan potansiyel yatırımcı ve kredi

kurumlarının temettü, faiz, kâr haddi, nakit akımları vb. gibi belirsizliklerde gerekli bilgileri edinmesi, firmanın aktifleri ve bu aktifler üzerindeki haklar (pasifteki değerler) konusunda yararlı olacak gerekli bilgileri edinmesi, kârların yeterince yapılarak yönetimin hedeflere ulaşması, başarısının ve hedeflerinin öğrenilmesi için gerekli bilgileri sağlaması, firma aktiflerinin ortaklar ve hissedarlar adına nasıl korunduğu ve bu aktiflerin ne denli etkin ve kârlı kullanıldığı konularında gerekli bilgilerin sağlanması gibi hususlarda yatırımcıya yardımcı olmaktır.

Ancak, yatırımcılar ve kredi kurumları ile diğer ilgililer, bu raporlara tamamen bağlı kalmaksızın kendi değerlendirmelerini yaparken sapmaları dikkate almak zorundadırlar.

Finansal raporların amaçları özetle aşağıdaki şekilde sıralanabilir (Demirkıran, 2010: 6):

● İşletmeyle ilgili bilgi kullanıcılarına karar almalarına dayanak oluşturacak doğru ve güvenilir bilgiler sunmak,

● İşletmenin gelecekteki nakit giriş ve çıkışlarını en iyi şekilde tahmin edebilmek için gerekli bilgileri sağlamak,

● İşletmenin varlık ve mali yapısındaki değişiklikler ile faaliyet sonuçları hakkında bilgi sunmak.

1.3. Finansal Tablolar

İşletmede meydana gelen ve para ile ölçülebilen kıymet hareketlerini kaydetme, sınıflama, özetleme ve rapor etme işlemi muhasebe kavramı adı altında ifade edilmektedir. Muhasebenin bu ana faaliyeti sonucu, işletmenin ilgili taraflarına belirli aralıklarla sunduğu raporlara ise “finansal tablo” denir (Karasioğlu ve Eren, 2015: 5).

Başka bir tanıma göre ise finansal cetveller mühim muhassebe ilkeerini faydalanıcılara ulaştıranvasıtalardır (Yağbasan, 2010: 4). Kullanıcılar için önemli veri veya bilgi niteliği olan bu tablolar sayesinde; işletme faaliyetinin sonuçlarının taraflarca anlaşılması, karşılaştırmalar yapılması ve değerlemeler sonucunda rasyonel kararlar alınması sağlanabilir (Karasioğlu ve Eren, 2015: 5). Bu nedenle finansal tablolar

muhasebe dizgisi içinde kaydedilen ve toplanan bilgilerin, zaman aralıklarıyla bu bilgileri kullanacak olanlara iletilmesini sağlayan araçlar şeklinde tanımlanmaktadır. Yani teşkilatın parasal bilgisini not eden tasnif eden, rapor eden süreç şeklinde tanımı yapılan işlemin ana çıktıları adı geçen tablolara denir (Yağbasan, 2010: 4-5).

Başka bir ifade ile finansal tablolar, finansal kararlar için anahtar bilgi kaynaklarıdır denebilir. Bir firmanın yapısı ve geçmiş yıllardaki performansı finansal tablolar yardımıyla ölçülebilir. Firmanın finansal yönünü iyi görebilmek ve analiz edebilmek için tabloların son 5 yılı en azından son 3 yılı kapsaması istenir (Okka, 2015: 82).

Parasal tabloların hedefleri, IAS 1 “Presentation of Financial Statements” ilebahsedilenölçütüaynı şekilde onaylanmış bulunanTürkiye Muhasebe Standartları KurumununneşrettiğiTürkiye Muhasebe Standartları 1 “Finansal Tabloların Sunuluşu” kısmında izah edilmekle birlikte devletimizde hususi sektör işyerlerinin muhasebe tatbik etmelerine tesir eden en mühim hukuki tertibatların olan maliye bakanlığının neşretiği, 1994 senesinden başlayarak tatbik edilmesi mecburi olan Tekdüzen Muhasebe Sisteminde izah edilmiştir. IAS I doğrultusundatablolar; işletmelerin parasal durumunu ile performansını yansıtan temel göstergelerdir. Genel amaçlı finansal tabloların hedefi, işletmenin mali durumu, performansı ve nakit akışları ile ilgili bilgi kullanıcılarını bilgilendirerek ekonomik kararlar almalarında yardımcı olmaktır. Bu doğrultuda finansal tablolarda işletme ile ilgili yabancı kaynaklar, öz kaynaklar, varlıklar, kâr ve zarar durumu, gelir ve giderlerle ilgili bilgiler yer almaktadır denebilir (TMSK, 2006: 298).

Yıllık finansal tablolar, yatırımcılar ve kredi kurumlarının zamanında bilgi almasını sağlayacak nitelikte değildir. Yatırımcılar ve kredi kurumları daha kısa süreli dönemleri kapsayan finansal raporlar isterler. Bu durumda ara finansal tablolar kullanılmaktadır. Ara finansal tablolar ya denetlenmemiş ya da sınırlı incelemeden geçmiş finansal tablolar olup, bu tabloları kullananların, tabloların neyi açıkladığını ve tabloların sınırlılıklarını bilmesi gerekir. Ara finansal tabloların başlıca kullanım alanları ve amaçları ise şunlardır (Tandoğan, 2002: 3):

● Diğer bilanço ve gelir tablosu kalemleri konusunda tahminler yapmak,

● Finansal durum ve faaliyetlerin dönüm noktalarını belirlemek,

● Yönetimin daha kısa süreler için başarımını değerlendirmek,

● Yıllık raporda sunulan bilgilere ilave bilgiler vermek.

Başlıca finansal tablolar ise bilanço, gelir tablosu, özkaynaklar değişim tablosu, nakit akış tablosu şeklinde sıralanabilir.

1.3.1. Bilanço

Bilanço, bir işletmenin belirli bir tarihte sahip olduğu varlıklar ile bunların sağlamış olduğu kaynakları gösteren tablodur (Karasioğlu ve Eren, 2015: 7). Başka bir ifade ile bilanço; firmanın belli bir tarihteki iktisadi ve finansal durumunu yansıtan, varlık ve kaynak yapısını gerçeğe uygun ve doğru bir biçimde gösteren tablodur (Tandoğan, 2002: 5).

Diğer bir tanıma göre ise; faaliyetleri sonucu gelecekteki gelirlerini oluşturacağı beklenen işletmenin belirli bir andaki yatırımları ile bu yatırımların nasıl finanse edildiğini gösteren işletme kaynaklarının yer aldığı tablodur (Demirkıran, 2010: 22). Tablo, aktif (varlılar) ve pasif (kaynaklar) olmak üzere iki kısımdan oluşmaktadır. Bilançonun aktifinde varlıklar, en likit olandan en az likit olana, pasifte ise kaynaklar en kısa vadeli kaynaklardan en uzun vadeli kaynaklara doğru sıralanarak yer almaktadır (Karasioğlu ve Eren, 2015: 7).

Bilanço işyerinin belli zamandaki şeyleriyle bunların ne tür kaynaklardan gerçekleştiğini ifade etmesinden dolayı tabloyla ilgilenenler temelinden en yararlılarındandır (Demirkıran, 2010: 23). Bilanço üzerindeki tarih itibariyle şirketin eldeki mevcut kaynaklarını ve bu kaynaklardan yapılacak talepleri açıklar. Bilanço bu duruma nasıl gelindiğini değil, sadece mevcut durumu gösterir. Bilanço üzerinde yer alan rakamsal bilgilerin gerçeği yansıtması gerekir. Bilanço analizinde ilk dikkati çeken olgunun işletmenin hangi kaynaklar kullanılarak finanse edildiği konusunun tespitine yönelik çalışmadır (Tokaç, 2012: 3).

Bilançonun faydaları şu şekilde sıralanabilir (Okka, 2015: 86):

● Bilânço firmanın içerisinde bulunduğu dönem itibariyle statik fotoğrafı olduğu için firmayı finansal açıdan görme ve resmi tam olarak anlama imkânını verir.

● Firmanın nakit ve likidite durumunu, varlıklarının yapısını, borçlarını ödeyebilme kapasitesini, borçlarını yani finansal riskini, kâr ve öz sermaye pozisyonunu görme ve firma hakkında bilgi edinme fırsatını sunar.

● Firmanın geleceğe ait finansal politikalarının hazırlanmasında en önemli kaynağı teşkil eder.

● Yatırımcılar, kreditörler ve diğer ilgililer için firma hakkında karar almalarında faydalı bilgiler ortaya koyar.

● Kamu kurumlarının firmayı takip etmelerine imkân sağlar.

1.3.2. Gelir Tablosu

Gelir tablosu; firmanın belirli bir dönemdeki gelir ve giderlerini gösteren dinamik bir tablodur (Okka, 2015: 86). Başka bir tanıma göre ise gelir tablosu; bir işletmenin belirli bir dönemde elde etmiş olduğu gelirler ile giderlerini sınıflandırılmış olarak, sistemli bir şekilde sunan, sonuç olarak işletmenin net kâr ya da zararını ortaya koyan mali tablodur (Karasioğlu ve Eren, 2015: 36). Gelir tablosu; firmanın belli bir hesap döneminde elde ettiği tüm hasılat ve gelirler ile yaptığı tüm maliyet ve giderleri tasnifli bir şekilde gösteren ve dönem faaliyet sonuçlarını kâr ve zarar olarak özetleyen bir tablo şeklinde de tanımlanabilir (Tandoğan, 2002: 65).

Muhasebe Sistemi Uygulama Genel Tebliği’nde ise gelir tablosu şu şekilde tanımlanmaktadır: “Kazanc cetveli işyerinin belli dönmede kazandığı bütün kazançlarla aynı zamanda maruz kaldığı tüm masraf ile kayıpları, saydıklarımızın neticecinde işyerinin kazandığı dönem net kazancını ya da dönem net kaybını barındırır” (gib.gov.tr).

Gelir tablosu, şirketin bir dönem faaliyetini ve gelişmelerini ve kazanç gücünü gösterdiği için finansal başarının karnesidir. Kâr analizine olanak sağlayarak şirket

yöneticilerinin performanslarının ölçülmesini de saptamaya yaramaktadır. Mevcut ve potansiyel yatırımcılar sermayenin etkinliğini hesaplarken, kazanma gücünü değerlendirirken ve yöneticilere not verirken; kredi veren finans kurumları şirketin gelir ve gider durumlarına bakıp, mali gücünü ölçerken gelir tablosunu kullanırlar (Tokaç, 2012: 3-4).

Gelir tablosun aşağıdaki özellikleri içerir (Tandoğan, 2002: 65):

● Gelir tabloları, genel kabul görmüş muhasebe kavram ve ilkeleri esas alınarak düzenlenir.

● Bütün gelir ve giderler, tahakkuk ettikleri hesap dönemine ait gelir tablosu ile ilişkilendirilirler. İlke olarak, gelir ve gider tahakkuk tarihleri itibariyle kayıtlara geçirilirler. Tahakkuk etmemiş gelirler ve giderler, dönem gelirleri ve giderleri ile ilişkilendirilemezler.

● Bütün gelir ve giderler gayrisafi tutarları üzerinden gösterilir ve hiçbir gelir kalemi, tamamen veya kısmen bir gider kalemiyle karşılaştırılmak suretiyle gelir tablosu kapsamından çıkarılmaz.

● Yedekler ve karşılıklar, firmanın dağıtılabilir kârını azaltmak veya bir dönemin kârını diğer bir döneme aktarmak amacıyla kullanılmazlar.

● Firmanın olağan faaliyeti sonucunda ortaya çıkan gelir ve giderleri ile olağanüstü gelir, gider, kâr ve zararları gelir tablosunda ayrı ayrı gösterilir.

● Gelir tablosu, net satışlar, brüt satış kârı veya zararı, esas faaliyet kârı veya zararı, faaliyet kârı veya zararı, dönem kârı veya zararı ve net dönem kârı veya zararı kalemlerini açıkça gösterecek şekilde hazırlanır.

Kazançların, kayıpların meydana gelmesinde gerçekleşen aslın tespit edilmesi seneler, doksan günlük zaman gereği şirketlerin etkinlikleri, kazançlılığıyla alakalı daha net, kavranailir şekil meydana getirmektedir. İşyeriyle alakalı paydaşlar dönemler gereği işyeri etkinliği neticesiyle alakalı veri sunmak istedikleri an gelir cetveli, doğru dürüst evvelinde tespit edilmiş kriterlerle uyumlu şekilde meydana getirilmesi koşuluyla

parasal tabloyla ilgilenenlerin böylesi veri gereksinimine geniş çapta cevap verebilecek özelliği barındırır (Demirkıran, 2010: 23).

Bilânço, firmanın bir andaki varlıklarını mesela 31 Aralıktaki kasayı, alacaklarını, stoklarını, duran varlıklarını borçlarını ve öz sermayesini gösterirken gelir tablosu bir döneme ait toplam gelir ve giderleri, kârları göstermektedir ve bir dönemlik mesela bir yıllık süreci göstermektedir. Tablo ayrıntılı veya özet olarak düzenlenebilir. Gelir tablosu bir aylık, üç aylık vb. olarak hazırlanabilirse de genellikle bilânço dönemleri itibariyle hazırlanır . Gelir tablosu ile ilgili özel durumlar ise şunlardır (Okka, 2015: 88):

● Gelir tablosu bir dönemlik süreç için tahakkuk esası üzerinden hazırlanır. Sonucun kâr veya zarar olması firmanın nakit durumunu yansıtmaz. Gelir tablosu önemli bir miktarda kârlı gözükürken kasada ve bankalarda nakit bulunmayabilir ve firma nakit sıkıntısı çekebilir, zarardayken de bol miktarda nakit bulunabilir. Firmanın likidite durumun ölçüsü net işletme sermayesidir.

Net işletme sermayesi = Dönen değerler- Duran değerlerformülüyle hesaplanır. Firmanın net işletme sermayesi ne ölçüde büyükse nakit durumu o derece güçlüdür ve kısa vadeli borçlarını ödemede o derece rahattır denilir. Borç ödemede “nakit miktarı' önemli olduğu için firma nakit yönetimi politikasında mutlaka kasada temel (baz) bir nakit miktarının bulunması politikasını gütmelidir.

● Gelir tablosundaki her bir kâr rakamı; firmanın kazanç gücünü göstermek üzere farklı yönlerin katkısı hakkında önemli bilgileri verir. Brüt satış kârı, net kâr ve diğerleri çok farklı şeyleri söylerler.

● Gelir tablosunda yer alan kâr rakamı muhasebe kârıdır. Bunun yanında “Ekonomik Kâr” kavramı da vardır. Ekonomik kâr; muhasebe kârından öz sermayenin alternatif getiri tutarı düşülerek hesaplanır. Ekonomik kâr, firmanın o dönemde elde ettiği gerçek kârı gösterir ve başarının daha iyi bir ölçüsüdür.

1.3.3. Özkaynaklar Değişim Tablosu

1 firmada paydaşlarınca belli zamanlarda yatırılan sermaye meblağlarıyla bu tutarlarda oluşan farklılıkları anlatan mali cetveldir (Demirkıran, 2010: 25). Başka bir

ifade ile özkaynak değişim tablosu, ilgili dönemde özkaynak kalemlerinde ortaya çıkan artış veya azalışları bir bütün olarak gösteren tablodur. Bu tablonun düzenlenme amacı, özellikle sermaye şirketlerinde dönem içinde özkaynak kalemlerinde meydana gelen değişmelerin topluca gösterilmesini sağlamaktır. Bu tablonun hazırlanması zorunlu tutulmamıştır (Tandoğan, 2002: 111).

1.3.4. Nakit Akış Tablosu

İşyerinin beli zaman içerisinde gerçek etkinliğini mühim yatırım ile finansman etkinlikleriyle öbür işyerleri sebebi ile meydana gelen keş para girişleri ile çıkışlarını anlatan cetveldir. Verileri kullananlara işyerinin belli bir zaman içerisinde likiditeyi meydana getirebilme haliyle alakalı veriler verir (Demirkıran, 2010: 24). Nakit akış tablosu için, bir hesap döneminde oluşan para akımı, para girişi ve çıkışlarını, başka bir deyişle işletmenin para tahsilat ve ödemelerini, kaynaklar ve kullanış yerleri ile birlikte gösteren tablodur da denebilir (Tandoğan, 2002: 97).

Başka bir tanıma göre ise; fon kavramını en dar anlamda ele alan ve sadece işletmedeki nakdi değişmeleri dikkate alan nakit akış tablosu; bir işletmenin belirli bir dönemdeki nakit kaynaklarını ve kullanım yerlerini gösteren bir tablodur (Karasioğlu ve Eren, 2015: 73).

Nakit akış grafiği işyerinin ilerideki keş para cereyanlarını öngörebilmek idarenin yatırım kararlarını değerlemek, borç verenlere ana para ile faizle hissedarlara temettü ödemelerini yapabilme kuvvetiyle ilgili karara varabilmek, işyerinin nakit farklılıklarla net gelir alakasını ifade etmek hedefleriyle tertip edilir (Demirkıran, 2010: 25).

Nakit akış cetveli diğerinden ayrıdır. Gerçek olarak keş para akış grafiği 1 işyerinin para alma ile ödemelerini lüzumlu kılan işyerlerini onların kazanç getiren etkinliklerde bulunan alakasını göz önünde bulundurmadan kısaltan şekildir. Para giriş ile çıkışşları bahsettiğimiz şeklin mevzusunu meydana getirdiği durumda hesap zamanında kazanılan kazanç ile harcanan masraflar kazanç tablosunun mevzusunu meydana getirir

1 hesap zamanı içinde işyerinin kazandığı kazanç bahsedilen zaman içerisinde para varlığındaki kesin yükselmeyi anlatmaz. Herhangibir işyeri belirli hesap zamanında kazanç kazandığı durumda para varlığı düşebilir yada kaybettiği durumda para varlığı

yükseltebilir Yine para mevcudunun yükselmesi o zamanda kazanılan karın içinde yada üstünde bulunabilir. Başka söylemle kar elde etmesiyle para mevcudunun düşüp artması ayrı vakalardır. Yani kazanç ile keş para akış grafiklerinde bulunan unsurlar kendilerinden ayrıdır. Tabloda bulunan kimi unsurlar keş hareketi doğrumaz. Buna karşılık nakit akış yerinde bulunan kimi unsurlar dahi tabloda verilmez. Mesela tabloda bulunan gerçekleşmiş kazançlar gerçekleşmiş masraflar kuşkulu alacaklılar karşılığı amortismanlar vazgeçilen alacaklar reeskontlar türünden unsurlar keş hareketi yaratmaz. Bunlara karşılık tahvil hissse senedi çıkarılması, duran varlıkların alıkoyulması uzun süreli borçların verilmesi tahvillerin sermayenin itfa edilmesi türünden faaliyetler dahi keş akış cetvelinde bulunduğu durumda tablonun içinde verilmez (Tandoğan, 2002: 97).

1.4. Finansal Raporlamada Uygulama İlkeleri

1.4.1. Gelir Tablosu İlkeleri

26/12/1992 tarihli 21447 (M) sayılı Resmi Gazete’de yayınlanan Muhasebe Sistemi Uygulaması Genel Tebliği’nde bunların ana hedefi: satışların kazançları satış masraflarının giderrlerin kazanç ile kayıpların hesapların, belirli dönmelerin olan işyeri etkinliği neticelerinin tasnif edilmiş, realiteyle uyumlu şekilde ifade edilmesini hayata geçirmektir

Tebliğ’de ayrıca şu açıklamaya yer verilmiştir: Tüm gelirler, kârlar, satışlar ve maliyet, giderler ile zararlar brüt tutarları üstünden gösterilir. Gelir, satış ve kâr kaleminin hiçbirisi 1 maliyyet gider ile kayıp unsuruyla kısmen ve ya komple mukayese edilmek şekliyle gelr grafiği içeriğinden koparılamaz (www. gib.gov.tr).

İlgili Tebliğ’de gelir tablosunun düzenlenmesi ile ilgili ilkeler aşağıdaki gibidir.

1-Belli bir döneme ait gelirler ve satışlar ile bunların elde edilmasi amacıyla yapılan satışların giderleri ve maliyetleri ile kıyaslanamlaıdır. Belli bir dönemde ya da bir dönemin başında ve sonunda maliyetin ve giderlerin objektif şekilde yansıtılabilmesi için alacaklar, stoklar ile borçlarda doğru hesap kesim işlemleri gerçekleştirilmelidir.

2- Gerçekleşmeyen gelirler, kârlar ve satışlar gerçekleşmiş şekilde gösterilmemeli, ayrıca gerçekleşenler de gerçek tutarının üstünde ya da altında

gösterlmemelidir. Belli bir dönemde ya da dönem başlarında ve sonlarında faaliyet sonuçlarının gerçeği yansıtır şekilde gösterilmesi için hesap kesim işlemelerinin doğru yapılması gerekmektedir.

3-Tüm zarar ve kârlardan, evvelki zamanların parasal durumlarında iyileştirmeyi gerçekleştirmesini gerekli kılan büyüklük ile özellikler haricinde bulunanlarzamanın kazanç gelir tablosuna yansıtılmalıdır.

4- Dönem sonuçlarının tespitinde ygulanan değerrleme ilkeleri ile masrafmetotlarında herhangibirfarklılık, söz konusu farklılığın tesirleri açık olark belirtilmelidir.

5- Olağanüstü ve arizi nitelikteki zarar ve kârlar, normal faaliyet sonuçlarından ayrı olarak gösterilmeli ve oluştukaları dönemde tahakkuk ettirilmelidir.

6- Maddi duran varlıklar ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklara uygun amortisman ve tükenme payı ayrılmalıdır.

7- Karşılıklar, kurumun kârını keyfi olarak azaltmak ya da dir dönemin kârını başka döneme aktarmak maksadıyla kullanılmamalıdır.

8- Maliyetlerin maddi duran varlıklar, bakım, onarım, stoklar ve başka gider grupları arasında uygun bir biçimde dağıtımı gerçekleştirilmelidir. Bulardan birden çok faaliyeti alakadar edenler zaman ve kullanma faktörü göz önünde bulundurularak, direkt olanlar ise doğrudan doğruya tahakkuk ettirilerek dağıtımı gerçekleştirilmelidir.

9- Bilanço tarihinde bulunan, sonucu belli olmayn bir ya da birden fazla olayın gelecekte ortaya çıkıp çıkmamasına bağlı durumları anlatan, koşula bağlı olaylardan kaynaklanan, makul olarak gerçeğe yakın şekilde tahmin edilebilen giderler ve zararlar, tahakkuk ettirilerek gelir tablosuna yansıtılır. Koşula bağlı kârlar ve gelirler içinse gerçekleşme olasılığı yüksek dahi olsa herhangi bir tahakkuk işlemi yapılmadan, dipnotlarda gerekli açıklamalara yer verilir (Cemalcılar vd., 2006: 124-125; Karasioğlu ve Eren, 2015: 36-37; www.gib.gov.tr).

● Gelir Tablosu kalemlerinin belli kriterlere göre sınıflandırılmasını sağlamak,

● Gelir Tablosundaki ilgili kalemlerin brüt tutarlarla ve nete indirgenmiş bir biçimde gösterilmesini sağlamak,

● İşletmenin gerçeğe uygun faaliyet sonuçlarının (gelir-gider, kar-zarar) gösterilmesini sağlamak,

● Gelir ve giderlerin mahsup edilmeden gelir tablosunda gösterilmesini sağlamak,

● % 20’den fazla tutara sahip olan alt başlıkların, gelir tablosunda ayrı bir başlık olarak gösterilmesini sağlamak.

1.4.2. Bilanço İlkeleri

Bilanço ilkelerinin amacı, Muhasebe Sistemi Uygulama Genel Tebliğinde şu şekilde açıklanmıştır:“sermaye koyan veya sonradan kendilerine ait kârı işletmede bırakan sahip ve hissedarlar ile alacaklıların işletmeye sağladıkları kaynaklar ve bunlarla elde edilen varlıkların muhasebe kayıt, hesap ve tablolarında anlamlı bir şekilde tespit edilmesi ve gösterilmesi yoluyla, belli bir tarihte işletmenin mali durumunun açıklıkla ve ilgililer için gerçeğe uygun olarak yansıtılmasıdır” şeklinde belirtilmiştir (Cemalcılar vd., 2006: 124).

Bilançoların hazırlanmasında genel olarak aşağıdaki ilkelere uyulması gereklidir (Tandoğan, 2002: 5):

● Bilançolar genel muhasebe kavram ve ilkeleri esas alınarak düzenlenir.

● Bilançolar; duran varlıklar, dönen varlıklar, uzun vadeli yabancı kaynaklar, kısa vadeli yabancı kaynaklar ile özkaynak hesap gruplarından oluşur.

● Varlık unsurlarının dönen varlıklar ve duran varlıklar olarak dağılımı, bunların likidite dereceleri ve kullanım amaçları esas alınarak belirlenir.

● Bilanço unsurları Dönen Varlıklar ve Kısa Vadeli Yabancı Kaynaklar bölümlerine yerleştirilirken bir yıl kuralına uyulur.

● Bilançonun varlıklar bölümü, paraya dönüşüm çabukluğuna, kaynaklar bölümü ise ödeme çabukluğuna göre düzenlenir.

● Bilanço net değer esasına göre hazırlanır. Bu nedenle, işletmenin varlık ve kaynak yapısını düzenleyici nitelikteki hesaplar ilgili buldukları kalemlerin altında birer indirim kalemi olarak gösterilir.

Bilanço düzenleme ilkeleri, varlılara dair ilkeler, yabancı kaynaklara dair ilkeler ve özkaynaklara dair ilkeler olmak üzere üç gruptan oluşmaktadır.

1.4.2.1. Varlıklara İlişkin İlkeler

Bahsedilen prensipler varlıkların düzgün biçimde not edilerek işyerinin parasal durumunun net biçimde açıklanması hedeflenir (Cemalcılar vd., 2006: 125; Karasioğlu ve Eren, 2015: 8-9).

1- Kurumun bir yılda ya da normal faaliyet süresince nakde dönüşmeyen, bir hesap döneminden daha fazla müddet yararlanılan uzun vadeli varlıklar, bilançoda duran varlıklar grubunda yer almaktadır. Dönem sonu bilanço günü itibari ile duran varlıklarda bulunan hesaplardan vadeleri bir senenin altına düşenler dönen varlıklar grubundaki ilgili hesaplara aktarılırlar. Örneğin duran varlıklar grubu içerisinde yer alan iki yıl vadeli bir ticari alacağın, bilanço günü itibari ile vadesi bir yılın altına düşmesi durumunda bu ticari alacak, duran varlıklardan çıkarılarak dönen varlıklar grubuna aktarılır.

2- Kurumun bir yılda ya da normal faaliyet dönemi içinde nakde dönüşebilecek varlıkları dönen varlıklar grubunda yer almaktadır.

3- Bilançoda varlıkların, bilanço tarihindeki gerçeğe uygun değerleriyle gösterilebilmesi için, varlıklarda meydana gelen değer düşüklüklerinin gösterilerek karşılıkların ayrılması gereklidir.

Dönen varlıklar grubunda gösterilen stoklar, alacaklar, menkul değerler ve diğer ilgili kalmeler için yapılacak değerleme sonucu da ortaya çıkacak değer düşüklükleri için münasip karşılıklar tahsis edilir

Karşılıkların ayrılması, duran varlıklar kısmında gösterilen alacaklılar bağlı taşınabilir değerler, ortaklar, bağlı müştereklikler ileöbür duran varlıklardaki alakalı unsurlar adına da uygulanır.

4- İlerideki zamanların evvelden verilen giderler ve cari zamandagerçekleşmiş fakat sonraki zamanlardaki tahsiliyapılacakkazançlar tespit edilerek not edilmeli ve bilançoda ayrıca yer verilmelidir.

5- Duran varlıklar ile dönen varlıklar kısmında gösterilen alacaklıların senetlerinin bilanço zamanındaki gerçeğkle uyumlukıymetleriyle gösterilebilmesi adına reesskont faaliyetleri gerçekleştirilmelidir.

6- Duran şeyler kısmında gösterilen maddesel ve maddi olmayan durran varlıkların maliyetini çeşitli dönem maliyetlerine yüklemek maksadıyla her dönem ayrılan amortismanların birikmiş tutarlarına ayrı bir biçimde bilançoda yer verilir.

7- Bilançoda duran varlıklar ve dönen varlıklar grubunda gösterilen menkul değerler, alacaklar, bağlı menkul değerler ve başka alakalı hesaplar ve yükümlülüklerden kurumun yönetim ve sermaye açısından alakalı olduğu ortaklara, iştiraklere, personele ve bağlı ortaklara ait tutumlarının ayrı göterilmesi ana ilkedir.

8- Duran varlıklar grubunda gösterilen özel tükenmeye tabi varlıkların maliyetini farklı dönem maliyetlerine yüklemek maksadıyla, her dönem ayrılan tükenme paylarının birikmiş niktarlarına ayrıyeten bilançoda yer verilmelidir.

9- Tutarları hiçbir şekilde belirlenemeyen alacaklar için herhangi bir tahakkuk işlemi gerçekleştirilmez. Bu tarz alacaklara bilançoda dipnot ya da eklerde yer verilir.

10- Verilen ipotek, rehin ve bilanço kapsamında olmayan diğer teminatların özellikleri ve kapsamları bilanço dipnot ve eklerinde gösterilir. Söz konusu ilke, alınan rehin, ipotek ve vbilanço kapsamında bulunmayan diğer teminatlar için de geçerlidir. Bunun yanında, işletme varlıkları ile alakalı toplam sigorta tutarlarına da bilanço dipnot ve eklerinde yer verilmelidir (Karasioğlu ve Eren, 2015: 9).

1.4.2.2. Yabancı Kaynaklara İlişkin İlkeler

Saydığımız prensipler bütün harici kaynakların işyerinin parasal durumunu gerçekle uyumlu, net ifade etmek için not edilerek takip edilmesi hedeflenir (Cemalcılar vd., 2006: 126; Karasioğlu ve Eren, 2015: 9).

1- Kurumun bir sene ya da normal faaliyet dönmei süresince vadesi henüz gelmemiş olan borçları bilançoda uzun vadeli yabancı kaynaklar içinde yer alır. Dönem sonu bilanço gününde uzun vadeli yabancı kaynaklar içerisinde gösterilen hesaplardan vadeleri bir senenin altında düşenler kısa vadeli yabancı kaynaklar grubunda bulunan alakalı hesaplara aktarılır.

2- Kurumun bir sene ya da normal faaliyet dönmei süresince ödenmesi gereken borçları, bilançoda kısa vadeli yabancı kaynaklar içinde yer alır.

3- Tutarları hiçbir şekilde belirlenemeyen ya da hallerikesin olmamaları dahikapsayarak kurumun malum olan, tutarları uyumlu şekilde öngörülebilen tüm haricimenbaları tespit edilerek not edilmeli, bilaançoda yer verilmelidir.

Kurumun malum olan fakat tutarları uyumlu şekilde öngörülemeyen halleri dahi bilançonun dipnotlarında gösterilmelidir.

4- Uzun vadeli yabancı kaynaklar ile kısa vadeli yabancı kaynaklar grubunda yer alan borç senetlerinin bilanço tarihinde gerçeğe uygun şekilde gösterilebilmesi için reeskont işlemleri gerçekleştirilmelidir.

5- Gelecek dönemlere ait şekilde daha önceden tahsil edilen hasılat ile cari dönemde tahakkuk eden fakat, gelecek dönemlerde ödenecek olan giderler tespit edilerek kayıt edilir ve bilançoda ayrıyeten yer verilir.

6- Uzun vadeli yabancı kaynaklar ile kısa vadeli yabancı kaynaklar grubunda yer alan borçlar, alınan avanslar ve başka alakalı hesaplardan işletmenin sermaye ve yönetim yönünden alakalı olduğu ortaklara, personele, iştiraklere ve bağlı ortaklıklara ait olan tutarlarının ayrı biçimde gösterilmesi ana ilkedir.

1.4.2.3. Özkaynaklara İlişkin İlkeler

İşletmeye sermaye konulması veya kazançların türlüşekillerle işyerindeverilmesiyle gerçekleşen özkaynakların muhasebeleştirmeye tabi tutulmasındakihedef özkaynaklarda dönemden döneme meydana gelebilecekfarklılaşmaların kümülatif şekilde ifade edilmesininhayata geçmesidir (Cemalcılar vd., 2006: 127). Özkaynakların işleme tabi tutulmasıyla alakalı genel onaylanmışprensiplerişu şekilde izah edilmiştir açıklanmıştır (Karasioğlu ve Eren, 2015: 9-10).

1- Kurumun sahip ya da ortaklarının sahip ya da ortak sıfatıyla kurumun varlıkları üzerindeki hakları özkaynaklar grubunu oluşturur.

Kurumun bilanço tarihindeki ödenmiş sermayesi ile kurumun faaliyetleri neticesinde meydana gelip, çeşitli isimler altında kurumda bırakılan kârları ile dönem net kârı (zararı) bilançoda özkaynaklar grubu içinde yer alır.

2- Kurumun ödenen sermayesi bilanço kapsamı dahilinde tek bir kalem şeklinde gösterilir. Fakat, esas sermaye özellikleri farklı hisse gruplarına ayrılmış ise, esas sermaye hesapları her grubun haklarını, kâr ve tasfiye paylarının dağıtımında sahip olabilecekleri özellikleri ve diğer mühim özellikleri yansıtacak şekilde bilançonun dipnotlarında yer verilir.

3- Kurumun hissedarlarınca yatırılmış sermayenin dem ettirilmesi gerekmektedir. Kurumda herhangi bir zararın meydana gelmesi, herhangi bir sebeple özkaynaklarda oluşan eksilmeler hem dönemsel, hem de kümülatif şekilde takip edilerek kaydedilmelidir.

4- Özkaynakların bilançoda kesin şekilde yer alabilmesi adına evvelki yılların kayıplarıyla dönem kaybı özkaynaklar kısmındaiskonta mercileri şekllinde gösterilir.

5 Özkaynaklar:ödemesi yapılmış sermaye ve kazanç geçen seneler kazançları ya da kayıpları ile dönem nek kazancı yada kaybından meydana gelir. Kazanç yedekleri: hukuki statü, anormal yedeklerle yedek özelliğindeki karşılıklar hususi fonlar türünden işyeri etkinlikleri neticesinde kazanılan kazançların pay edilmemiş bölümünü kapsar.

Sermaye yedekleriyse hisse senedi dışsatım primleri, iptali yapılan müştereklik paylan, tekraren değer yalpam, değer yükselmeleri türünden bölümlerden oluşur. Sermaye yedekleri, kazanç unsuru olarak kazanç cetveline verilmez.

1.5. Finansal Raporlama Süreci ve Sorumluluk

Bu süreç parasal tabloların meydana getirilmesi, meydana getirilen tabloların özgür kontrölden geçirilmesi, neticelerinin raporla birlikte halka izah edilmesi biçiminde basamaklara bölünebilir. Bahsettiğimiz süreçte bulunan bütün bölüm ile şahısların tabloların gerçekleri anlatıp anlatmadığıyla alakalı yükümlülükleri mevcuttur. Yanlış verilerden uzak tutulmuş emniyetli tablolar kendi aralarında çok iyi denge kurmuş bulunan, işyeri üst idaresi kotrol komitesi, idare kurumu, iç kontrolcüler, bağımsız dış kontrolcüler ile düzenleyen kurumlardan meydana gelen kurumsal idare mekanizmasının tesisiyle kazanılabilir (Demirkıran, 2010: 7).

Güvenceli parasal verilerin imal edilmesi pay edilmiş yükümlülüklerin mevcudiyetiyle orantılıdır. Finansal rapor etme halkası içindeki her şeyin görevini oldukça iyi yapması beklenir. Bu rapor etmeyle birlikte meydana gelen verilerin net ve kolay kavranabilir olması şarttır

1.5.1. İşletme Yönetiminin Sorumluluğu

Herhangibirfirmanınparasal raporlamamla alakalı yükümlülüklerini yapmasıişyeri yönetiminin sorumluluğundadır. 1 işyerinin parasal tablolarının gerçekle uyumlu, tarafsız, güvenceli koşulsuz meydana getirilmesi geniş çapta işyeri idaresinin denetimi, tesiri içinde bulunduğundan, gerçeğe ters ya da hileli parasal rapor etme yükümlülük işyeri idaresinin olmalıdır. Kimi firma idarecileri, bu rapor etme esnasında idarenin yükümlülüklerinin hangileri olduğunu anlatan idare mektubunu senelik parasal raporlar ile beraber halka duyurmaktadır (Demirkıran, 2010: 8). Fakat, bazen şirket yöneticilerine yatırımcıların yatırım arzularını kamçılamak amacıyla borsanın yükselmesini sağlamak için finansal verileri çarpıtmak çekici görünebilmektedir.

Matoussi ve Kolsi (2006: 89)’nin çalışmasına göre, şirket yöneticileri yıl içerisinde öncelikle hususi hedefli teşebbüsleri kullanmakta, sene bitiminde ise ayrıgerçekleştirme seçenekleri sayesinde şirket bilgilerinde manipüle yaptıkları

belirtilmiştir.Bu durumdan en çok zarar görecek olanlar şüphesiz ki küçük yatırımcılar ile bu bilgiden haberdar olmayan diğer ortaklardır. Bu bilgiyi sonradan edinen yatırımcıların ise finansal tablolara olan güveni zedelenecektir.

1.5.2. Yönetim Kurulu’nun Sorumlulukları

Bir işletmenin faaliyetlerinden, tercihlerinden ve kararlarındanöncelikle yönetim kurulu sorumludur. Dolayısıyla bir işletmenin iyi ve etkin şekilde yönetilebilmesi açısından yönetim kurulunun sorumluluklarının doğru şekilde tespiti oldukça mühimdir(Aktan, 2013: 163).

Yönetim kurulunun sorumlulukları aşağıdaki şekilde sıralanabilir (Akıncı, 2013: 5; Demirkıran, 2010: 9; Aktan, 2013: 164-165):

● İşyeri idaresinin tasarılarını etkinliklerini kararlarını takip etmek

● Hür davranarak hisse sahiplerinin kıymetlerini düzeltmek adına inisiyatifte bulunmak

● Öz işlevlerini yapabilmek adına etkinlik prosedürlerini meydana getirmek

● Firma idaresi performans ile hareket planlarını incelemek adına üst idare takımı bulunmaksızın sırayla toplantı gerçekleştirmek

● İdare kurumunun özgür, uzman, etkin bulunmasını gerçekleştirmek adına öz çalışmasını değerlemek,

● İşletmenin, hissedarlara ve dış mercilere yönelik iletişim ve ilişki yaklaşımını belirlemek

● İşletme ve çalışanları için iş ahlakı kurallarını belirlemek ve uygulanmasını sağlamak,

● İşletmenin dâhili ve harici tasarruflarının, faaliyet ve davranışlarının ilgili mevzuata uygunluğunu sağlamak

● Yönetim kurulunun, yönetim kurulu alt komitelerinin ve üst düzey yöneticilerin etkin ve verimli çalışmalarını sağlayacak yapı ve işleyişte olmasını sağlamak ve bunların performans kriterlerini belirlemek

● Şeffaf ve aranan niteliklere uygun bir yönetim kurulu adaylık ve seçim sürecini sağlamak,

● Kanunlara/yönetmeliklere uygunluk bakımından sistemlerin yeterliliğini değerlendirmek

1.5.3. Denetim Komitesi’nin Sorumluluğu

Kontrol kurulu firmanın parasal, operasyonal etkinliklerinin sıhhatli biçimde müşahade içinde bulunmasıyla alakalı faaliyet, tavsiyelerde yapılan idare yönetimi azaları içinden çıkarılan, minimum 2 azadan meydana gelişen kurumdur (Sevim ve Eliuz, 2007: 61).

Komitenin mesuliyetleri aslında rapor etme zamanının müşahade edilmiş olmasına karşın risk idaresi münasiplik denetim ile hususi incelemeler de bünyesinde barındırır. Kurum yukarıdaki biçimde rapor etme esnasındaki hileleri görür, lüzumlu ihtarları gerçekleştirir Adı geçen komite pozitif denetim atmosferi adına destek verir. Nedeni komitenin işyerinin parasal rapor etmeyle alakalı ahlaki ölçütleri meydana getirir sonrasında takip eder… Yine komite idarecilerin bağımsızlıklarını kuvvetlendirmeli firmanın parasal verilerinin emniyetliliğini gerçekleştirmeli, idarecilere parasal oturumlarda yardım etmelidir. İdarenin mesul bulunduğu çok sayıda saha mevcuttur. Bütününe aynı zamanda yetişmesi mümkün değildir. Adı geçen mevzuda komite idaresini rahatlatan işleve aittir (Uyar, 2004: 58).

Denetim komitesinin sorumlulukları esas olarak “finansal raporlama sürecinin gözetimi” olmasına rağmen risk yönetimi, uygunluk, kontrol ve özel araştırmaları da içerisine alır. Komite bu şekilde finansal raporlama sürecindeki hileleri görür ve gerekli uyarıları yapar. Denetim komitesi olumlu bir kontrol atmosferi için destek olur çünkü denetim komitesi işletmenin finansal raporlamasıyla ilgili etik standartları oluşturur ve izler. Denetim komitesi, yöneticilerin bağımsızlıklarını güçlendirmeli, şirketin finansal bilgilerinin güvenilirliğini sağlamalı ve yöneticilere finansal toplantılarda yardımcı

olmalıdır. Yönetimin sorumlu olduğu pek çok alan vardır ve hepsine aynı anda yetişemez. Bu konuda denetim komitesi yönetimin işini kolaylaştıran bir fonksiyona sahiptir (Yakar, 2015: 254).

Bu komite vazifesini gerçekleştirmek adına idaren, denetçilerden ayrı şekilde uzman danışmanlardan kontrol harici faaliyetlerin değerlendirilmesi senelik raporların, idare raporlarının tartışılması, firmanın yüz yüze geldiği riskler kompleks muhasebe ile finans mevzularında hizmet, yardım sağlayabilirler (Sevim ve Eliuz, 2007: 62).

Aktif kontrol komittesinin mevcudiyeti işyerinin muhasebe ile rapor eme ile siyasetleriyle tatbik etmelerini takip etmede etkin görev almaktadır. Ahlaki ölçütlerde uzaklaşma meydana gelirse komite lüzumlu yaptırımları tatbik ederek kontröle yardım etmektedir (Yakar, 2015: 254).

Denetim komitesinin sorumlulukları aşağıdaki gibi açıklanabilir (Demirkıran, 2010: 11; Uyar, 2004: 58-59):

● Bağımsız denetçilerin görevlendirilmesi, ücretlerinin belirlenmesi veya görevlerine son verilmesi hakkında yönetim kuruluna önerilerde bulunmak,

● Denetimin kapsamı, türü ve denetimde ortaya çıkan çeşitli problemler hakkında bağımsız denetçilerle tartışmak,

● Bağımsız denetçilerin bağımsızlık veya objektifliklerine zarar gelmesini önlemek için, denetim dışı hizmetlerin bağımsız denetçiler tarafından yerine getirilmesi ile ilgili politikaların ve ücretlerin belirlenmesini onaylama ile ilgili olarak yönetim kuruluna önerilerde bulunmak,

● Muhasebe ve raporlamaya ilişkin tüm bilgileri incelemek ve bu bilgilerin finansal tablolara nasıl bir etki yaptığını anlamak,

● Yıllık finansal tabloları incelemek, tabloların komite üyelerince bilinen bilgiler çerçevesinde oluşturulup oluşturulmadığını saptamak, tabloların Genel Kabul Görmüş Muhasebe İlkeleri’ni yansıtıp yansıtmadığını değerlendirmek.

● Yıllık raporun özellikle yönetim açıklamaları kısmı olmak üzere diğer bölümlerinde verilen bilgilerin şirket ve faaliyetleri konusunda yeterli ve güvenilir bilgiler olup olmadığını değerlendirmek,

1.5.4. Bağımsız Denetimin Sorumluluğu

Bağımsız denetim, denetlenen işletmenin finansal tablolarının önceden belirlenmiş kriterlere uygun ve doğru olarak hazırlanıp hazırlanmadığı konusunda makul güvence sunmak amacıyla bağımsız bir denetçi tarafından bağımsız denetim standartlarına uygun olarak toplanan kanıtların değerlendirilmesi ile ulaşılan sonucun finansal tablo kullanıcılarına iletilmesi olarak tanımlanabilir (Aydın ve Çürük, 2017: 229).

Finansal tabblo kontrolündeki özgür kontrölcülerin yükümlülüğü bu tabloların doğruluğuyla güvenceli olmasıyla alakalı ifade edilmiş bulunduğu umumi fikirle kısıtlıdır. Bahsettiğimiz yükümlülük kesin güvence biçiminde değildir. Bağımsızların işyerlerine tatbik ettiği siyasetlerin doğruluğu ile yalanlılığı bahsinde inceleme gerçekleştirme mecburiyeti mevcut değildir (Demirkıran, 2010: 11-12).

Denetimin amacı, hedef kullanıcıların finansal tablolara duyduğu güven seviyesini artırmaktır. Bu amaca, finansal tabloların tüm önemli yönleriyle geçerli finansal raporlama çerçevesine uygun olarak hazırlanıp hazırlanmadığına ilişkin denetçi tarafından verilen görüşle ulaşılır. Genel amaçlı çerçevelerin çoğunda söz konusu görüş, geçerli finansal raporlama çerçevesine uygun olarak finansal tabloların tüm önemli yönleriyle gerçeğe uygun bir biçimde sunulup sunulmadığı veya doğru ve gerçeğe uygun bir görünüm sağlayıp sağlamadığı hakkındadır. BDS’lere ve etik hükümlere uygun olarak yürütülen bir denetim, denetçinin bu görüşü oluşturmasını sağlar (BDS 200). Bu bağlamda denetçi, finansal tabloların yatırımcılara duyulan güvenin artmasına yol açan muhasebe düzenlemelerine uygun bir şekilde hazırlanmasını sağlamaktan sorumludur denebilir (Francis ve Wang, 2008: 162). Genel olarak, denetim kalitesi, piyasanın verimliliğini korumak için çok önemli bir işleve sahiptir çünkü denetimler, iyi işletilen bir pazar için hayati olan finansal raporlama güvenilirliği ve dürüstlüğü için güvence sağlar. Ayrıca, denetim kalitesi, ihtiyatlı gözetim ve piyasa güveninin korunmasını destekler ve finansal istikrarın sağlanmasına yardımcı olur (Ziaee, 2014:

38). Denetimlerin önemi göz önüne alındığında, muhasebecilerin genel olarak finansal raporlama kalite algılarını göz önünde bulundurarak denetim kalitesine olan inançlarını dikkate almak çok önemlidir (Nguyen, 2016: 21). Dolayısıyla bağımsız denetim ile finansal tablolarda yer verilen bilgilerin güvenilirliği, anlaşılırlığı, ihtiyaca cevap verebilmesi ve karşılaştırılabilirliği değerlendirilir. Denetçi ise değerlendirmede bulunurken (BDS 700);

Tabloya dahil edilmesi gerekli olan bilgilerin eklenip eklenmediği, bilgilerin gerektiği şekilde tasnif edilip edilmediği, bir araya getirilmesi gerek bilgilerin ya da alt parçalara ayrılması gereken bilgilerin gerekli şekilde düzenlenip düzenlenmediği ve özelliğine göre belirtilip belirtilmediğini,

İhtiyaca yönelik olmayan veya konuların açık şekilde anlaşılmasına mani olan bilgilerin eklenmesi suretiyle, finansal tabloların genel sunumunun bozulup bozulmadığını incelerler.

1.6. Finansal Raporlamadan Yararlanan Bilgi Kullanıcıları

Finansal raporlamadan faydalanan başlıca bilgi kullanıcıları; potansiyel yatırımcılar ile mevcut yatırımcılar, yöneticiler, çalışanlar, tedarikçiler, borç verenler, alıcılar devletler ve umumen halktır. Bu kullanıcılar, parasal tablolardan farklı verigereksinimlerine cevap vermek amacıyla yararlanmaktadırlar. Adı geçen tablolar umumi hedefliolduğundan verirapor etme mekanizmasınınbirbirinden ayrı veri gereksinimleri bulunan kullananların gereksinimlerine cevap verecek özellikte bulunması şattır. Rapor etmeyle alakalı kaideler ile tertiplemeler de bahsettiğimiz lüzuma cevap vermek hedefindedir (Çelik, 2017: 191). Örneğin; tedarikçi bir firma, sadece işletmenin ödeme gücü ile ilgilenmekte; yatırımcı ise kârlılığıyla, müşteriler firmanın garanti sorumluluğunun gelecekte de devam edip etmeyeceğiyle ilgilenmektedir. Devlet ise işletmenin kârlılığının artmasını istemektedir ki devlete ödeyeceği vergi oranları da artsın (Botosan, 2004: 294).

Finansal raporlamadan yararlanan başlıca bilgi kullanıcıları şunlardır (Çelik, 2017: 191-192; TMSK, 2006: 11).

Yatırımcılar:Sermaye vererek riski üstlenenler, onların yatırım gerçekleştirme

basamağında danışmanlığını gerçekleştirenler yani analistler yatırımın yüklendiği riskler ile, yatırımın kazancıyla alaka kurarlar. Dolayısıyla tabloyu kullananlardan birincisi yatırım yapan kişilerdir. İşyerinin yatırımı gerçekleştirenleri şeklinde şimdi hayata geçirmişlerdir. Var olan yatırımcılarrla ileride yatırım gerçekleştirme potansiyeli bulunanlar anlatılmaktadır. Yatırımcılar elde tutma, satın alma ya da satma fikirlerini vermelerinde faydası bulunacak bilgiye gereksinim duymaktadırlar. 1 kurumun hissedarları kurumun kendilerine kâr payı ödeme gücüyle de yakından ilgilenirler ve bunu anlamalarına yarayacak bilgilere gereksinim isterler. Yatırım yapanların gereksinimleri olan veriler mühim şekilde adı geçen tablolardan sağlanır

Çalışanlar: Bir işletmedeki çalışanlar ile onları temsil eden gruplar işletmenin

ödeme gücü, sürekliliği ve kârlılığını gösteren bilgilere gereksinim duyarlar. Ayrıca işletmenin kendilerine ödeme ile ilgili ve emeklilik konusu ile ilgili yükümlülüklerini ne derece yerine getirebileceği, işletmenin iş sağlama olanaklarına dair bilgilere de ihtiyaç duyarlar.

Borç ile kredi sağlayanlar: İşyerine borç sağlayan banka türü kurumlar ve

işyerine borç sağlayan öbür kısımları kapsar. Fakat faydalandıkları fonların ebatıyla kurumsal durumları sebebi ile borç sağlayanların mühim bölümünü, bu tarz kurumlar meydana getirir. Bunlar sağladıkları borçları, borçlarla alakalı faizleri süresi bittiğinde alabilme olanaklarını tespit etmek hedefindedir. Böylesi verilere erişmek adına faydalanacakları birincil mühim menba tablolarrdır.

Satıcılar ile diğer ticari tedarikçiler: Bu grupta yer alanlar işletmenin ödemesini

zamanında yaypıp yapamayacağı, ödeme gücü ve borçlarını vaktinde ödeyebilmesini anlamalrına yardımcı olacak bilgilere ihtiyaç duyarlar. Ticari kreditörler ise kendileri açısından ciddi bir müşteri kategorisinde yer almayan bir işletmenin sürekliliğine ihitiyaç duymuyorlarsa, finansal borç verenlere göre işletmenin kısa vadedeki performansı ile alakadar olurlar.

Müşteriler: Müşteriler, kendileri için sürekliliğine ihtiyaç duydukları, uzun

zamandır iş ilişkisinde bulundukları işletmelerin devamlılığına dair bilgilere gereksinim duyarlar.

Hükümetler ve kamu işletmeleri: Bunlar menbaaların verilmesiyle alakadar

olurlar. Bu doğrultuda işletmelerin faaliyetleriyle alakadar olurlar. Bu kapsamda işletme faaliyetlerine dair yasal düzenlemeler yapabilmek, vergilerle ile ilgili düzenlemeler yapabilmek, ulusal gelirle ilgili hesaplamalar ve istatistiki veriler elde edebilmek için işletmelerle ilgili bilgiye ihtiyaçları vardır.

Kamu: Kamu kavramı, tüm toplumu ifade eden bir kavramdır. İşletmeler

yaptıkları faaliyetler ile toplumu etkileyebilme gücüne sahiptirler. Örneğin, bir işletme yer aldığı bölgede insanlara yeni iş sahası açarak istihdama olumlu anlamda katkı sağlayabilir ya da bölgedeki satıcılardan mal ve hizmet temini ile bölgenin ekonomik yaşamını hareketlendirebilir. Finansal tablolarda işletmelerin faaliyet dalları, başarıları, son gelişme ve trandlerle ilgili bilgilere yer verilerek kamuya yardımcı olabilirler.