SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

MUHASEBE FINANSMAN BİLİM DALI

IRAK MUHASEBE MESLEK MENSUPLARININ

MESLEK ETİĞİNE YÖNELİK TUTUMLARI:

DUHOK ÖRNEĞİ

Radhwan Maqsood Ahmed SLEVANI

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Mustafa AY

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

enc

ini

n Adı Soyadı Radhwan Maqsood

Ahmed SLEVANI

Numarası: 164227031019 Ana Bilim/Bilim Dalı İşletme / Muhasebe Finasman

Danışmanı Prof. Dr. Mustafa AY

Tezin Adı

IRAK MUHASEBE MESLEK

MENSUPLARININ MESLEK ETİĞİNE YÖNELİK TUTUMLARI: DUHOK ÖRNEĞİ

ÖZET

Muhasebe meslek etiğinde şahsi eğilimlerden ziyade toplumsal fayda ön plandadır. Bu nedenle kişisel yargılara göre değişen etik değerler yerine muhasebe mesleğinde, hem dünya genelinde hem de Türkiye’de muhasebe meslek mensuplarının uyması gereken genel etik ilkeler bulunmaktadır. Bu etik ilkelere göre hareket edildiği ölçüde mesleki kalite yakalanarak yüksek standartlarda kamu hizmeti verilebilecektir. Nitekim muhasebe mesleğinde etik ilkelere önem verilmemesinden dolayı geçmişte Enron vb. vakalar yaşanmış, bu vakalar kamuoyunun muhasebe mesleğine olan güvenini sarsmıştır. Dolayısıyla muhasebe meslek etiği ilkeleri sıradan ahlak kurallarından daha yüksek bir ideale işaret etmektedir. Hizmet kalitesini korumak açısından da muhasebe meslek mensuplarının etik ilkelere uygun olarak hareket etmeleri önemlidir.

Bu bağlamda yapılan çalışmanın temel amacı, Irak muhasebe meslek mensuplarının meslek etiğine yönelik tutumlarının incelenmesidir. Bu amaç doğrultusunda muhasebe meslek etiği ile ilgili öncelikle bir kavramsal çerçeve sunulmuş, etik ilkelerin muhasebe mesleğindeki ehemmiyetinden bahsedilerek, dünyadaki ve Türkiye’deki uygulamalardan bahsedilmiş, Irak’ın Duhok şehrinde yapılan bir uygulama ile de Irak’taki muhasebe meslek mensuplarının meslek etiğine yönelik tutumlarına ışık tutulmuştur ve 26 sorudan oluşan bir anket çalışması yapılmıştır. Meslek mensuplarına ait kişisel bilgilere ise kişisel bilgi formu ile ulaşılmıştır.

Anket yöntemin kullanıldığı çalışmanın sonucuna göre, Iraklı muhasebe meslek mensuplarının meslek etiğine yönelik tutumlarında cinsiyetin herhangi bir etkisinin olmadığı, bireylerin bulundukları yaş aralıklarının, eğitim düzeylerinin ve çalışma sürelerinin ise meslek etiğine yönelik tutumları üzerinde etkili olduğu sonucuna varılmıştır.

Anahtar Kelimeler: Etik, Meslek Etiği, Muhasebe Meslek Mensupları, Etik İlkeler.

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

S

tuden

t’s Name Surname Radhwan Maqsood Ahmed SLEVANI

ID:

164227031019 Department/Field Business / Accounting

Advisor Prof. Dr. Mustafa AY

Research Title

ATTITUDES OF THE MEMBERS OF ACCOUNTING PROFESSION IN IRAQ TO PROFESSIONAL ETHIC: DUHOK SAMPLE

ABSTRACT

Social benefit are more forefront that personal tendencies at Accounting Profession Ethic. Therefore, there are general ethic principles which should be obeyed by the accountants from both Turkey and in overall the world and which are instead of changing ethic values subject to personal judgments. Professional quality will increase as far as acting subject to those ethic principles and so public services will be able to be given in high standards. Hence, cases like Enron etc were lived in the past because of not giving importance ethic principles in accounting profession and such cases betrayed the trust of public opinion against to accounting profession. Therefore, ethic principles of accounting profession point out higher ideal than ordinary moral principles. Regarding to keep service quality, it is too important for the accounting profession members to act subject to ethic principles.

In this regard, the main objective of performed study is to examine attitudes of Iraq accounting profession members against to profession ethic. In line with this purpose, first of all a conceptual frame work about accounting profession ethic has been submitted, importance of ethic principles at accounting profession was mentioned and applications in Turkey were mentioned and then thanks to an application in Duhoq Town of Iraq attitude of Accounting profession members in Iraq against to accounting profession ethic was enlightened and finally a survey study including 26 questions was applied. Personal information of profession members was accessed through Personal Information Form.

According to the result of the study in which descriptive method was used, it has been concluded that there is no affect of gender on profession attitude of Accounting Profession members in Iraq but age range, education levels and working periods of individuals are affective on their attitudes about profession ethics.

Key words: Ethic, Profession Ethic, Accounting Profession Members, Ethic Principles.

İÇİNDEKİLER

Sayfa No

BİLİMSEL ETİK SAYFASI ... i

YÜKSEK LİSANS TEZİ KABUL FORMU ... ii

ÖZET ... iii ABSTRACT ... iv İÇİNDEKİLER ...v KISALTMALAR ...x TABLOLAR LİSTESİ ... xi GİRİŞ ...1 BİRİNCİ BÖLÜM GENEL OLARAK ETİK VE MESLEK ETİĞİ KAVRAMLARINA BAKIŞ 1.1. Etiğin Tanımı ... 3

1.2. Etikle İlgili Kavramlar ... 5

1.2.1. Ahlak ... 5 1.2.2. Töre ... 7 1.2.3. Örf ve Âdet ... 7 1.3. Etik Teorileri ... 8 1.3.1. Teleolojik Teoriler ... 8 1.3.1.1. Bireyci Yaklaşım ... 9

1.3.1.2. Yararlı Olma Yaklaşımı... 10

1.3.2. Deontolojik Teoriler ... 11

1.3.2.1. Etik ve Haklar Yaklaşımı ... 12

1.4. Etik Davranışları Etkileyen Faktörler ... 13

1.4.1. Yasaların Etik Davranış Üzerine Etkisi ... 14

1.4.2. Gelenek ve Göreneklerin Etik Davranış Üzerine Etkisi ... 15

1.5. Meslek Etiği ... 16

1.5.1. Meslek Etiğinin Önemi ... 18

1.5.2. Meslek Etiğine Duyulan Gereksinim ... 19

1.6. Meslek Etiğinin Meslek Yaşamı Üzerindeki Etkisi ... 22

İKİNCİ BÖLÜM MUHASEBE MESLEĞİNDE ETİK VE MUHASEBE MESLEK MENSUPLARININ SAHİP OLMASI GEREKEN ÖZELLİKLER 2.1. Muhasebe Kavramı ... 25

2.2. Muhasebe Mesleğinde Etik ... 26

2.3. Temel Muhasebe Meslek Etiği İlkeleri ... 28

2.3.1. Dürüstlük ... 28

2.3.2. Tarafsızlık ... 29

2.3.3. Mesleki Yeterlilik ve Özen ... 30

2.3.4. Gizlilik ... 31

2.3.5. Mesleki Davranış ... 32

2.4. Muhasebe Meslek Mensubunun Taşıması Gereken Özellikler ... 33

2.4.1. Dürüstlük ... 33

2.4.2. Tarafsızlık ... 34

2.4.3. Sır Saklama ... 35

2.4.5. Yeterlilik ... 36

2.5. Meslek Mensuplarını Etik Dışı Davranışlara Yönlendiren Etmenler ... 36

2.5.1. Kişisel Nedenler ... 36

2.5.1.1. Kişinin Değerleri, Öncelikleri ve Tecrübeleri ... 37

2.5.1.2. Kişinin Demografik Özellikleri ... 37

2.5.2. Kişisel Olmayan Nedenler ... 37

2.6. Muhasebe Meslek Etiği İle İlgili Düzenlemeler ... 37

2.6.1. Uluslararası Alanda Muhasebe Meslek Etiği İle İlgili Düzenlemeler ... 39

2.6.1.1. Uluslararası Muhasebeciler Birliği (IFAC) Tarafından Yapılan Düzenlemeler ... 40

2.6.1.2. Uluslararası Etik Standartları Kurulu (IESBA) ... 42

2.6.2. Türkiye’de Muhasebe Meslek Etiği İle İlgili Düzenlemeler ... 44

2.6.2.1. Muhasebe Kurallarına ve Standartlarına Uyma Zorunluluğu... 45

2.6.2.1.1. Dürüstlük, Güvenirlilik ve Tarafsızlık... 46

2.6.2.1.2. Mesleki İtina ve Titizlik ... 47

2.6.2.1.3. Tasdik İşlerinde ve Denetimde Bağımsız Olma Kuralı ... 47

2.6.2.1.4. Meslekte Sır Saklama ... 47

2.6.2.1.5. Ücret Kavramı ... 48

2.6.2.1.6. Denetim Standartları ve Muhasebe Prensipleri ... 48

2.6.2.1.7. Öngörü Yasağı ... 49

2.6.2.1.8. Haksız Rekabet Yasağı ... 49

2.6.2.1.9. Çalışan Sağlanması ... 49

2.6.2.1.10. Kurallara Uygun Olmayan Davranışlar ... 49

2.6.2.1.11. Reklam ve Teşvik Yasağı ... 50

2.6.2.1.13. Meslekle Bağdaşmayan İşler ... 50

2.6.2.1.14. Meslek Mensupları Hakkında Konuşma Yasağı ... 51

2.6.2.1.15. Denetimde Kamu Sorumluluğu Kavramı ... 51

2.6.3. Irak’ta Muhasebe Meslek Etiği İle İlgili Düzenlemeler ... 51

2.6.3.1. Irak Muhasebe Sistemi ... 52

2.6.3.2. Irak Muhasebe Sistemindeki Gelişmeler ... 54

2.6.3.3. Irak’ta Muhasebe Meslek Etiği... 55

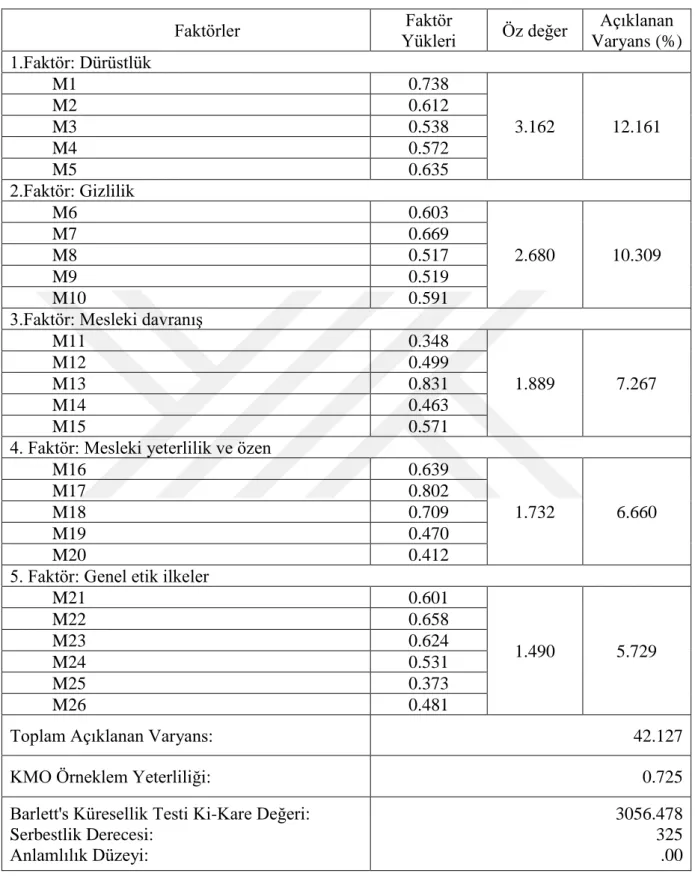

ÜÇÜNCÜ BÖLÜM IRAK MUHASEBE MESLEK MENSUPLARININ MESLEK ETİĞİNE YÖNELİK TUTUMLARI: DUHOK ÖRNEĞİ UYGULAMASI 3.1. Araştırmanın Konusu ... 57 3.2. Araştırmanın Amacı ... 57 3.3. Araştırmanın Önemi ... 58 3.4. Araştırmanın Varsayımları ... 59 3.5. Araştırmanın Sınırlılıkları ... 59 3.6. Literatür Tarama ... 59 3.7. Araştırmanın Yöntemi ... 61 3.8. Geçerlik Analizi ... 62 3.9. Güvenirlik Analizi ... 64

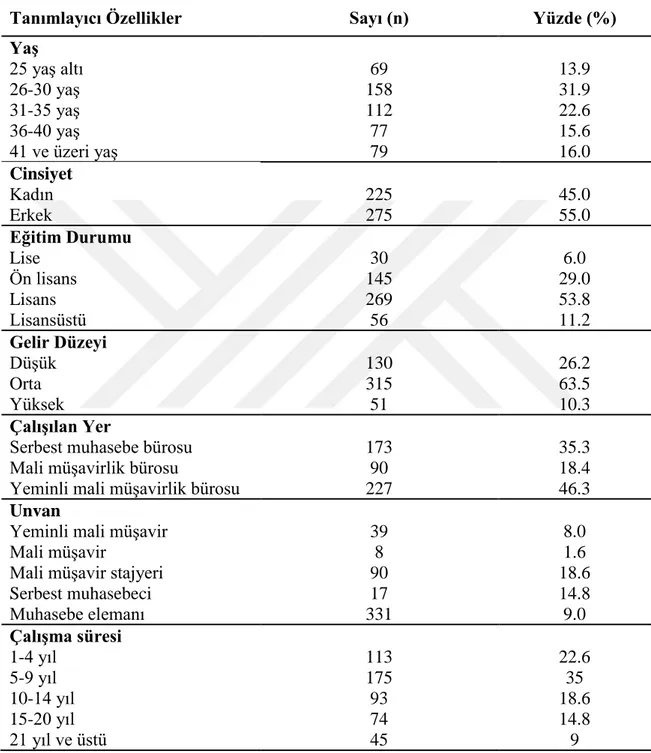

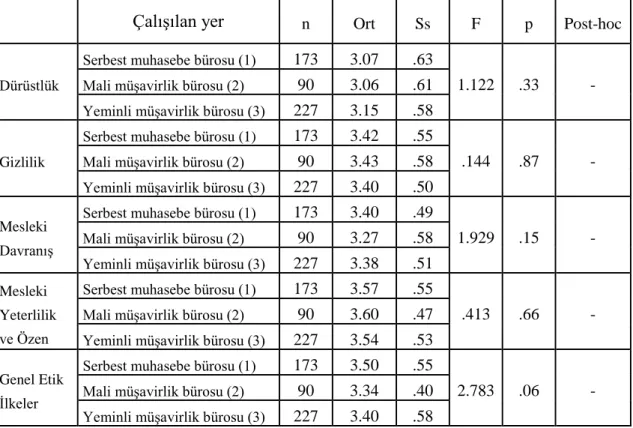

3.10. Araştırmaya Katılanların Demografik Özellikleri ve Bulguları ... 64

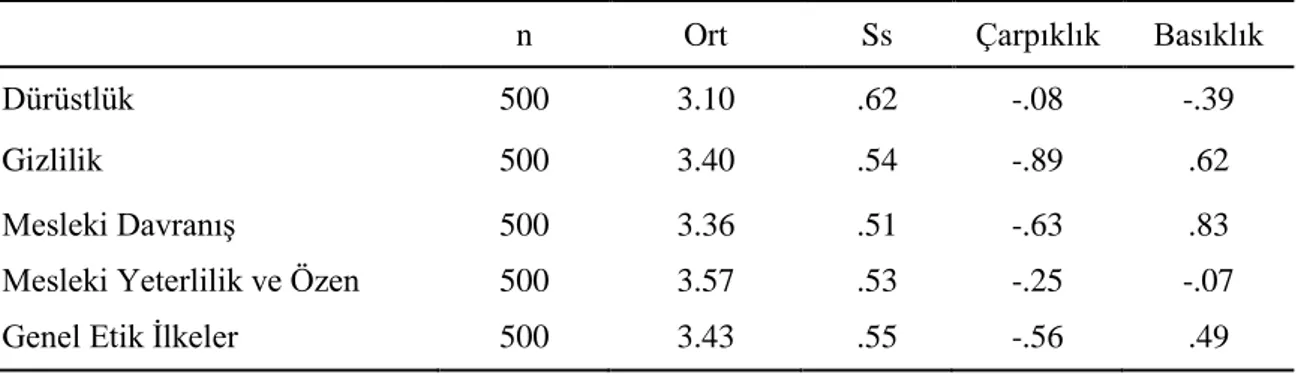

3.11. Verilerin Analizi ... 66

3.12. Araştırmanın Bulguları ve Yorumu ... 67

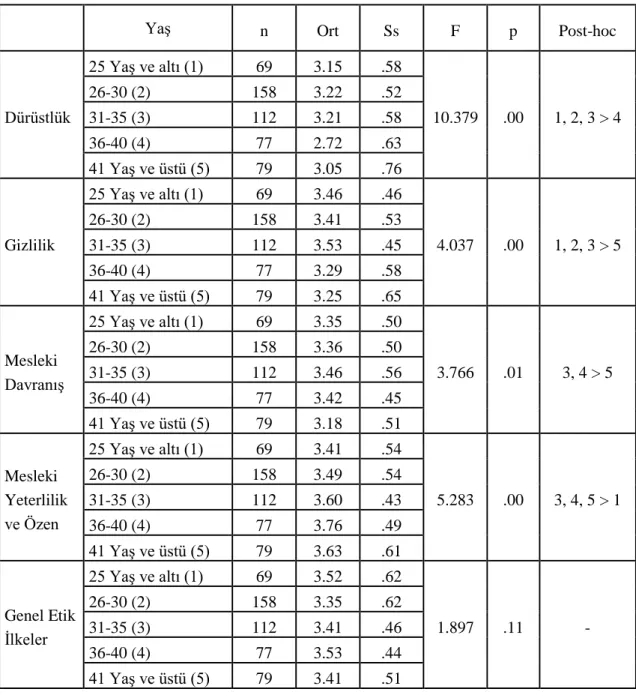

3.12.2. İkinci Alt Probleme İlişkin Bulgular ve Yorumlar ... 69

3.12.3. Üçüncü Alt Probleme İlişkin Bulgular ve Yorumlar ... 71

3.12.4. Dördüncü Alt Probleme İlişkin Bulgular ve Yorumlar ... 73

3.12.5. Beşinci Alt Probleme İlişkin Bulgular ve Yorumlar ... 75

3.12.6. İkinci Alt Probleme İlişkin Bulgular ve Yorumlar ... 76

3.12.7. Yedinci Alt Probleme İlişkin Bulgular ve Yorumlar ... 78

SONUÇ, TARTIŞMAVE ÖNERİLER ...81

KAYNAKLAR ...86

EKLER ...97

EK-1: Kişisel Bilgi Formu ve Meslek Etiği Anketi (Türkçe) ... 97

KISALTMALAR

ABD : Amerika Birleşik Devletleri

AICPA : Amerikan Kamu Muhasebecileri Enstitüsü

CMA : Sertifikalı Yönetim Muhasebecileri (Certified Management Accountants)

FASB : Finansal Muhasebe Standartları Kurulu

IAS : Uluslararası Muhasebe Standartları

IBAAS : Irak Muhasebe ve Denetim Standartları Kurul IESBA : Uluslararası Etik Standartları Kurulu

IFAC : Uluslararası Muhasebeciler Birliği

IMA : Yönetim Muhasebecileri Enstitüsü (Institute of Management Accountants)

IMF : Uluslararası Para Fonu

İSMMMO : İstanbul Serbest Muhasebeci Mali Müşavirler Odası

NAS : Ulusal Muhasebe Standartları

PIOB : Kamu Yararına Gözetim Kurulu

SM : Serbest Muhasebeci

SMMM : Serbest Muhasebeci Mali Müşavir

SPK : Sermaye Piyasa Kurulu

TMS : Türkiye Muhasebe Standartları

TMUDESK : Türkiye Muhasebe ve Denetim Standartları Kurulu

TÜRMOB : Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği

UMS : Irak Muhasebe ve Denetim Standartları

TABLOLAR LİSTESİ

Tablo 3.1.Meslek Eğiti Anketi’ne ilişkin EFA bulguları ... Hata! Yer işareti tanımlanmamış.

Tablo 3.2. Güvenirlik Analiz Tablosu ... 65

Tablo 3.3. Araştırmaya Katılanların Tanımlayıcı Özelliklerinin Dağılımı (n=500) . Hata! Yer işareti tanımlanmamış. Tablo 3.4. Araştırmanın Bağımlı Değişkenlerine Ait Tanımlayıcı İstatistiklerHata! Yer işareti tanımlanmamış.6 Tablo 3.5. Irak Muhasebe Meslek Mensuplarının Meslek Etiğine Yönelik Tutumları Cinsiyete Göre Karşılaştırılması ... Hata! Yer işareti tanımlanmamış. Tablo 3.6. Irak Muhasebe Meslek Mensuplarının Meslek Etiğine Yönelik Tutumlarının Yaşa Göre Karşılaştırılması ... Hata! Yer işareti tanımlanmamış. Tablo 3.7. Irak Muhasebe Meslek Mensuplarının Meslek Etiğine Yönelik Tutumlarının Eğitim Durumuna Göre Karşılaştırılması ... Hata! Yer işareti tanımlanmamış.2 1.2.2. Töre ... 7

1.2.3. Örf ve Âdet ... 7

1.3.1. Teleolojik Teoriler ... 8

1.3.2. Deontolojik Teoriler ... 11

1.4.1. Yasaların Etik Davranış Üzerine Etkisi ... 14

1.4.2. Gelenek ve Göreneklerin Etik Davranış Üzerine Etkisi ... 15

1.5.1. Meslek Etiğinin Önemi ... 18

1.5.2. Meslek Etiğine Duyulan Gereksinim ... 19

2.3.1. Dürüstlük ... 28

2.3.2. Tarafsızlık ... 29

2.3.3. Mesleki Yeterlilik ve Özen ... 30

2.3.4. Gizlilik ... 31 2.3.5. Mesleki Davranış ... 32 2.4.1. Dürüstlük ... 33 2.4.2. Tarafsızlık ... 34 2.4.3. Sır Saklama ... 35 2.4.4. Bağımsızlık ... 35 2.4.5. Yeterlilik ... 36 2.5.1. Kişisel Nedenler ... 36

2.5.2. Kişisel Olmayan Nedenler ... 37

2.6.1. Uluslararası Alanda Muhasebe Meslek Etiği İle İlgili Düzenlemeler ... 39

2.6.2. Türkiye’de Muhasebe Meslek Etiği İle İlgili Düzenlemeler... 44

2.6.3. Irak’ta Muhasebe Meslek Etiği İle İlgili Düzenlemeler ... 51

3.12.1. Birinci Alt Probleme İlişkin Bulgular ve Yorumlar ... 68

3.12.2. İkinci Alt Probleme İlişkin Bulgular ve Yorumlar ... 69

3.12.3. Üçüncü Alt Probleme İlişkin Bulgular ve Yorumlar... 71

3.12.4. Dördüncü Alt Probleme İlişkin Bulgular ve Yorumlar ... 73

3.12.5. Beşinci Alt Probleme İlişkin Bulgular ve Yorumlar ... 75

3.12.6. İkinci Alt Probleme İlişkin Bulgular ve Yorumlar ... 76

GİRİŞ

Meslek etiği, bir mesleğin doğru, düzgün ve kamu vicdanına uygun şekilde yürütülmesi bakımından oldukça önemlidir. Günümüzde hem iş dünyasında hem de muhasebe dünyasında mesleki etik temel şart haline gelmiştir.

Diğer meslek dalları ile karşılaştırıldığında toplumsal hizmet ve toplumsal çıkarları koruma anlamında muhasebe mesleğinin ayrı bir yeri vardır. İşte bu nedenle muhasebe meslek mensuplarının etik değerlere göre hareket etmeleri hem toplumsal güven kazanmaları hem de mesleğin saygınlığını korumaları açısından önemlidir. Bu bağlamda muhasebe meslek etiği; hem kanunlar hem de toplumsal değer yargıları baz alınarak güvenilir bilginin kamuoyuna sunulması ve bu mesleği icra ederken ilişkide bulunulan müşteriler, kuruluşlar, meslektaşlar ve topluma karşı uyulması gereken kuralların bir bütünüdür denebilir.

İş dünyasında muhasebe meslek mensuplarını etik dışı davranışlara yönlendiren kişisel nedenler ve kişisel olmayan nedenler bulunmaktadır. Kişisel nedenlerin başında kişinin, değerleri, öncelikleri, tecrübeleri ve demografik özellikleri gelmektedir. Kişisel olmayan nedenlerin başında ise işletme idaresinde algılanan etik farkı, haksız rekabet ve çalışılan kurum ya da iş yapılan taraf ile yaşanan karşılıklı güvensizlik gelmektedir. Her ne sebeple olursa olsun etik dışı davranışların önüne geçmek adına ulusal ve uluslararası düzeyde uyulması gereken etik ilkeler bulunmaktadır. Muhasebe mesleğinden de beklenen faydanın elde edilebilmesi, kamuoyunun yanlış bilgilendirilmesinin önüne geçilerek mesleki itibarın korunması adına dürüstlük, tarafsızlık, mesleki yeterlilik ve özen, gizlilik ve mesleki davranış gibi temel muhasebe ilkeleri bulunmaktadır. Fakat bu noktada muhasebe meslek mensuplarının meslek etiğine karşı tutumları ehemmiyet arz etmektedir. Yani bu ilkelerin bir kurum ya da kuruluşta bir kural şeklinde yer almasından ziyade meslek mensuplarının konuya ilişkin tutumunun değiştirilmesi önem arzetmektedir. Dolayısıyla yapılan çalışma, Irak’taki muhasebe meslek mensuplarının meslek etiğine yönelik tutumlarını incelemesi bakımından literatüre katkı sağlayacağı düşünüldüğünden önemli görülmektedir. Nitekim literatüre bakıldığında genellikle Türkiye’nin belli şehirlerine yönelik çalışmaların yapıldığı görülmektedir. Yurt

dışındaki bir bölgeyle alakalı yapılan çalışma sayısı ise yok denecek kadar azdır. Yurt dışında gerçekleştirilen bir araştırmanın Türkiye’deki araştırmacılara alanla ilgili bir kıyas yapma imkânı sunarak ışık tutacağı düşünülmektedir.

Çalışma üç bölüme ayrılarak incelenmiştir. Birinci bölümde konuya bir temel oluşturmak açısından etik ve meslek etiği gibi konuyla alakalı temel kavramlar açıklanmış, etik teoriler ve etik davranışları etkileyen faktörler üzerinde durularak meslek etiğine duyulan gereksinim ile meslek etiğinin meslek yaşamı üzerindeki etkisi irdelenmiştir.

İkinci bölümde ise muhasebe mesleğinde etik konusuna değinilerek muhasebe meslek mensuplarının sahip olması gereken özelliklerden, temel muhasebe meslek etiği ilkelerinden, meslek mensuplarını etik dışı davranışlara yönlendiren kişisel ve kişisel olmayan nedenlerden bahsedilmiştir. Ayrıca muhasebe meslek etiği ile ilgili uluslararası düzenlemeler ile Türkiye’deki ve Irak’taki düzenlemeler anlatılarak bir bakış açısı oluşturulmaya çalışılmıştır.

Üçüncü bölümde ise Irak’ın Duhok Kasabası’nda gerçekleştirilen uygulamaya yer verilmiş, uygulamanın bulguları ve yorumları açıklanmış, sonuç ve öneriler kısmı ile çalışma neticelendirilmiştir.

GENEL OLARAK ETİK VE MESLEK ETİĞİ KAVRAMLARINA BAKIŞ

1.1. Etiğin Tanımı

Yaşamımızda etik kurallar dâhilinde meydana gelen pozitif ya da negatif bütün hareketlerin ayrımına ulaşmamız adına ahlaki kaidelere gereksinim duyulmaktadır. Etik, kişinin davranışlarına temel olarak gösterilebilecek ahlak ilkelerinin tümü olarak ifade edilebilir.

Ateş ve Oral (2003: 58) bu konuda şunları söylerler: Eski zamanda daha çok politika incelenmiş olan ahlak kelimesi liderin etik ile ilgili düşüncelerine bakmıştır. Aynı şekilde Aydın (2006: 13) eserinde etik kelimesini modern toplumlarda türlü disiplin ile tetkik etmeye başladığını, adı geçen tetkikatın ahlaki hareketler ve ahlaki kıymetler doğrultusunda gerçekleştiğini ve devletimizde bu sahadaki faaliyetlerin yükseldiğini ifade etmektedir. Pieper (1999: 30) ise etik kelimesinin antik Grekçe’deki kökeni olan ethostan geldiğini anlatmaktadır. Bu kelimenin bir diğer manası da yapılan faaliyetlerde töreyle uyumlu hareket eden, hareketlerini eğitim ile tertip eden şahsın etik kaideleri dâhilindehareket etmesi, öbür anlamınınsa, onaylanan kıymetleri, hareket davranış kaidelerinin sorgulanması, manasının kavranması, incelenmesi ve doğruya erişmek için alışkanlığı evirilmesinin lazım olduğunu anlatmaktadır (Yıldırım, 2000: 23).

Engel, Blackwell ve Miniard (1995: 914) faaliyetlerindeyse doğruyla yalanın, iyiyle kötünün, onaylanan ve reddedilen nesnelerin belirtilmesini gerçekleştiren ölçütler şeklinde düşünülmektedir. Aydın (2001:6) eserinde ahlak kelimesini doğruyla yanlışı ayırt eden ölçütlerin hangilerinin olduğu, kişilerin hareketlerinde etiğe münasip şekilde değerlendiren kaideler olmasından dem vurmaktadır. Labmerton ile Minor (1995: 326) ahlaki kaidelerin tek sahayla alakalı meydana gelen milletlerarası olan yazılı prensiplerin meydana getirilmesini anlatmaktadır (Büte, 2011: 104).

Lisanımızdaki karşılığıyla etik şudur: Örf, anane, alışkanlık, şahsiyet manalarındadır. TDK ise bunu şöyle tanımlar; töre ilmi şeklinde anlatılmakta, türlü meslek çalışanlarının iş gruplarının riayet etmeleri lazım olan ya da uzak durmaları şart olan hareketler, ahlak ilmi, ahlaksal, ahlakla ilintili kelimeleri anlatılmaktadır. Bu kelime ahlakla anlam olarak yakındır. Halk çoğunlukla bunları birbirinden ayıramaz. Nedeni etiğin ahlaksal değerlere mesnet eden bir kelime olmasıdır. Ahlak yasaları halkın riayet etmesi mecburi olan kaidelerden meydana gelmektedir. Etik yasalar ile anlatılmak istenen özünde iyi ve ya kötünün ne şekilde kabul edileceğidir. Ahlaksal kaidelerin özünü tetkik eden kaideler, ahlaksal olmayan faaliyetlerin hangilerinin bulunduğunun belirlenmesi adına yeni değerler ile büyütülmektedir. Bu değerler enternasyonal şekilde onaylanmış olsa bile halkın kıymet ve inançlarını sistemine, bahsettiğimiz kültür ile inançlarını asıl kabul ederek meydana getirilmelidir (Tamer, 2015: 50-55).

Etik kişiye düzgün hareket etmenin ne olduğunu anlatır. Fakat bu hareketi gerçekleştirmek için kişiyi zorlamaz. Kişi özgür iradesiyle doğru olanı tespit eder sonrasında tatbik eder. Etik kaidelere gereksinim olmadan kişilerin etkileşimlerini, kıymetlerini ve kanunlarını, hedeflerini, beraber hayatını idame ettirme lüzumunu tespit etmektedir. Etik kaidelerin çoğunlukla yazılı tespit edici kaideler olmasını arzu etmektedir. Tıbbi kimseler ve çevre ahlakı bu duruma misaldir. Russel ise etik kavramı doğrultusunda, bir cemiyetin kabul ettiği arzular kişiye onaylatmaya uğraşılmasıdır der. Yine o kimi taleplere milletlerarası değerde ehemmiyet verilmesi şarttır. Etik bireyin doğruyla yalanı ayırdığı bir kelimeyken ahlak bahsettiğimiz hali gerçekleştirme metodudur. Yani etik düzgün ve yanlış hareket etme fikridir. Ahlaksa onun yapıldığı şekil şeklinde anlatılmaktadır (Savran, 2007: 7-8).

Etik sözcüğü antik Grekçe’den gelen bir sözcüktür. Tarihi zaman içinde ağırlaştırılmış bir şekilde şimdiki zamanlara değin geldiği, çok sayıda sözcük ve manaya haiz anlatılarla ilerlediği malumdur. Kimileri bu sözcüğü şu şekilde betimlemektedir; örfi, ahlaki şuur, inanç, davranış, ananeler, birbirleri ile yaşayan ve kendilerini tanıyan, müşterek alışkanlıkları olan kişilerin kendi aralarında bağlı bulunması, faaliyetleri, müşterek hayat yöntemleri ile alışkanlıkları ile bu tarz yaşamlar hayatlarını anlatılmaktadır. Kişiler beraber yaşamanın zorunluluklarıyla, toplumsal

ahlaki kaide ve kurallar tesis etmiş, bu şekilde kişilerin bazı kaideler ile kendilerine raptolmaları engellenemez hale gelmiştir (Atayman, 2011: 11-15).

Etik düşünceyle akim, aklı selimin biçimlendirdiği düşünceleri takip etmek, kabul görmüş, sosyal ve ahlaksal kaidelere saygı duymaları lazımdır. Bu şekilde kişisel talep ile menfaatlerden feragat etmekle gerçekleşmelidir. Sıhhi bir hayat idame ettirmek ahlaki yasalar ile uyumlu, doğru, tutarsız olmayan, emniyetli hareketler ile hayata geçecektir. Etik değerler, içerisinde yer alınan sistemde bütün pay sahiplerin birbirleriyle saygı, güven içerisinde etkileşimlerine destek olacak bir kültürü meydana getirmektedirler. Etik kıymetlere haiz olmak aslında 3 şartın gerçekleşmesiyle olacaktır ki saydıklarımız şunlardır; İlki organizasyonda biz şuuru edinmek, kuruluş kültürünü oluşturmak, mesuliyet şuuruna kavuşmak. Bunlarla uyumlu hareket edilmesi durumunda kuruluş kültürü meydana gelecek, herkes hareketlerinden mesul olacak şekilde net bir iletişim düzenini meydana gelmesi hayata geçecektir. Etik değerler ile uyumlu hareketler teşkilat kültürünün iletişim düzeyini yükseltirken, işçiler faaliyetlerini düzgün bir biçimde kabul edilebilecek rakip olabilecek verilerin sistem içinde düzgün kullanılması gerçekleşerek ahlaka mugayir hukuki olmayan kötü durumlardan atıl kalacaktır (Barutçugil, 2004: 223-224).

Bilhassa devamlı farklılaşmanın, türlü belirsizliklerin meydana geldiği sosyal tertip içinde işyerlerin devam edilebilirliğinin düzgün olması, sosyal kaidelere, ahlaksal ve etik kıymetler ile uygunluk gerçekleşecektir.

1.2. Etikle İlgili Kavramlar

Türk Dil Kurumu’nun sözlüğü etiği “töre bilimi”, “ahlak bilimi” olarak tanımlamaktadır (TDK, 1994: 1). Etik anlam olarak ahlak, örf ve âdet, töre sözcüklerinin özünü içermektedir. Etik ile ilgili olan bu kavramlar yazılı olmayıp günümüze kadar aynı kalmış ya da değiştirilerek aktarılmıştır. Bu kapsamda etik ile ilgili kavramlar aşağıda ahlak, töre, örf ve adet şeklinde sıralanmıştır.

1.2.1. Ahlak

Ahlak, bireyin diğer bireyler ile, bireylerin kurumlarda, bireyin devlet ile ilişkilerinde toplumun deneyimlerinden, gelenek ve göreneklerinden kaynaklanan, akıl

ürünü olan toplumsal uyuşum, birliktelik ve dayanışmayı artırıcı, dolayısıyla toplumun ekonomik, sosyal ve politik yapılarına istikrar sağlayıcı prensiplerin, standartların ve değerlerin bütünüdür (Civelek,1997: 130).

Etik ile ahlak aynı etimolojiye sahiptir. Ahlak; huy, mizaç, yaratılış anlamına gelen “hulk” sözcüğünün çoğuludur. Ahlak insanlar arasındaki ilişkilerde uyulması gereken manevi ilke ve kuralları içerir. Türkçe’de ahlak kavramı, Latince moral sözcüğünün karşılığıdır. Ahlak sözcüğünün İngilizce’de karşılığının “ethics” olması nedeniyle ahlak, Türkçe’de etik anlamını da içerir şekilde kullanılmaktadır. Gerçekte ise ahlakla etik arasında genişlik-darlık, kuram ve uygulama açısından farklılıklar söz konusudur. Ahlak, nasıl davranılmasına ilişkin, yazılı olmayan pratik kuralları kapsarken; etik, daha somut kavramları içerir ve bu kavramlardan neler çıkabileceği üzerine çalışmaktadır (Karaman, 2015: 7).

Etik ve ahlak kavramının aralarındaki en büyük farklardan bir diğeri ise etik kavramının genel geçer evrensel bir yapıya sahip olması yani coğrafyaya göre değişmeyişi, ahlakın ise toplumdan topluma farklılık gösterebileceği fikridir. Ayrıca, günümüzde birçok etik ilke ülkelerin mevzuatına ve işletmelerin etik kodlarına geçirilerek yazılı hale dönüştürülmüş, yaptırımlara başlanmıştır. Buna karşılık ahlak kuralları ise yazılı olmayıp, ihlal edilmesi halinde toplumun “ayıplaması”, “kınaması” hatta “dışlaması” gibi sosyal müeyyideler içermektedir. Ancak ahlak kurallarının yazılı olmaması, yazılı olanlara göre daha az etkili olduğu söylenemez (Arslan ve Berkman 2009: 31). Bir başka deyişle, etik doğru ve yanlış teorisidir, ahlak ise onun pratiğidir. Ahlaki değil etik ilkelerden, etik değil de ahlaki davranış tarzından söz etmek daha doğrudur. Ahlak, toplumsal yaşamda insan ilişkilerinin bir yansıması ve davranışlarının niteliğidir.

Etik ise toplumsal yaşamda insan ilişkilerini biçimlendirmek için sürdürülen düşünsel etkinlikler bütünüdür. Ahlak felsefesi olarak etik, ahlaki davranışların eleştiri sürecini geliştirmek ve davranışlara yön vermek amacını içerir (Civelek, 1997: 130).

Bir bilgi dalı olarak etik kavramının ahlaktan ayrı algılanması, onun bilgi üreten bir alan olduğunun görülmesi, özellikle ahlakın veya ahlak kurallarının bilgisini ortaya koyabilmek için önemlidir. Bu ayrım gözden kaçırıldığında insan ve yaşamla ilgili

sorunlara çözüm arayışında yapılan çalışmalar, etik adı altında yeni normlar, kurallar oluşturma, yani bir ahlak oluşturma çabasına dönüşmektedir. Her ne kadar günümüzde yaygınlaşmış anlam biçimiyle etik sözcüğü, ahlak ve meslek ahlakı ya da meslek etiği olarak ifade edilmekteyse de, etiğin aslında bilgisel yanı yani tıpkı diğer bilim dalları gibi bir bilgi alanı olduğu unutulmamalıdır (Alagöz, 2014: 4).

Ahlak, toplum içinde yaşayan her bireyde olması gereken bir özelliktir. Ahlakın boyutuna bakıldığında bireyin doğuşundan kalıtımsal getirdiği özellikleri, yetiştirilme biçimi, aldığı eğitim ve yaşadığı toplum, bireyin ahlaki özelliklerinin şekillenmesinde önemli yer tutmaktadır (Dağlı, 2013: 7).

1.2.2. Töre

Etiği etkileyen ikinci kavram töredir. Etiğin Türkçe’deki bir anlamı da töre bilimdir. Türk Dil Kurumu’na göre töre; “bir toplulukta benimsenmiş, yerleşmiş davranış ve yaşama biçimlerinin, kuralların, gelenek ve göreneklerin, ortaklaşa alışkanlıkların, tutulan yolların bütünü” olarak tanımlanmaktadır (www.tdk.gov.tr). Kısaca bir toplumun ahlaki davranış biçimi töre olarak karşımıza çıkmaktadır. Töre, örf ve adet kavramları ile birlikte aynı anlamı taşımaktadır.

Töre, Türk tarihinde çok önemli bir yere sahip olup Türk örf ve geleneklerinin kesin hükümlerini oluşturmaktadır. Türklerde töre kanun, yasa anlamına gelmekte ama bununla sınırlı kalmamaktadır. Yazılmış kanunlar ile yazılmamış teamüller de törenin içerisinde yer almaktadır. Hukuki törenin yanında, dini ve ahlaki töreler de vardır. İnsan ilişkilerini düzenleyen töreler, ahlak kurallarının önemli bir bölümünü oluşturmaktadır. Töreler zaman içerisinde değişebilmektedir. Böylelikle törelerin her zaman uygulanma olanakları bulunmamaktadır (Karaman, 2015: 9).

1.2.3. Örf ve Âdet

Konumuzla alakalı terimlerden 3.sü de örf ile adetlerdir. TDK örfü şöyle tanımlar; kanunlar ile tespit edilmeyen, toplumun kendiliğinden riayet ettiği ananelerdir. Aynı kurum âdeti de şöyle betimler; cemiyette eskiden beri riayet edilen yasa, töredir. (www.tdk.gov.tr). Bunlar sosyal yapımızın mihenk taşlarıdır. Dolayısıyla halkın dirlik

ve düzeninin gerçekleşmesinde, halkta beraberliğin tesisinde mühim mevkidedir. Bunlar aynı zamanda yapımızı kuvvetlendirir (İşgüden, 2007: 49).

Örfler genellikle halkın kesin arzularından meydana gelen hareket ile durumları kapsamaktadır. Bunlar aynı zamanda halkın kıymetlerini meydana getiren öğelerdir. Bahsettiğimiz bu sistem cemiyetin haline göre değişiklik gösterir. Ayrıca özel hukuk yapısında ve yasanın bir maddesinde gerekçeyi ifade eder. (Karaman, 2015: 9). Örf gibi adetler de pek çok toplumsal durumu meydana getirmekte ve kontrol etmektedirler. Halkın hayatlarını düzgün bir şekilde idame ettirmesinde, ayrıca prensiplere riayet edilmesinde bu söylediğimiz şeyler tesirli hal almaktadır (Özkaya, 2008: 9). Fakat ilerleyen ve farklılaşan bir cemiyette örf ile adetlerin yekûnunu tatbik etmek türlü davranış bozukluklarına da neden olabilmektedir.

1.3. Etik Teorileri

Neyin “iyi” ve neyin “doğru” olduğu yönünde ortaya çıkan farklılıklar, farklı etik teorilerinin çıkmasına neden olmuştur. Bu nedenle, siyasal düşünceler tarihi incelendiğinde, birçok etik kuramın geliştirildiğine rastlanılmaktadır (Haşlak, 2006:213). Etik teorileri genelde teleolojik ve deontolojik teoriler olarak iki ayrı grupta incelenmektedir (Messerly, 1995: 42).

1.3.1. Teleolojik Teoriler

Sonuca yönelik bu “faydacı yaklaşımda” (utilitarianism) bir “pratiklik” ve “gerçekçilik” bulunmakla birlikte, faydacılık özünde etik olmayan bir takım eylem ve tutumlara taviz vermek, hatta teşvik etmekle eleştirilmiştir. Nitekim bazı durumlarda kimi yöneticilerin etik olmayan karar ve eylemlerini “faydacı savunma” ile meşrulaştırma çabalarına rastlanmıştır. Ayrıca, yarar - zarar hesabını sağlıklı yapmak her zaman mümkün olamamaktadır. Ancak, faydacı yaklaşıma göre toplam fayda önemlidir ve bu da toplumsal faydayı sağlamaktadır, zira çoğunluğun yararı ya da iyiliği söz konusudur (Berkman ve Arslan, 2009: 34).

Teleolojik teoriler, herhangi bir davranışın veya eylemin ahlaki olup olmadığına, sonuçlara bakarak karar verir (Torlak, 2006: 121). Yani, bir eylemin sonuçları “iyi” ise eylem ahlaka uygun, “kötü” ise ahlaka uygun değildir (Ural, 2003: 8).

Fiilin neticesinde bireylerin memnuniyeti maksimize edilmişse yapılan davranış ne olursa olsun ahlaki görülmektedir. Bundan dolayı teleolojik yaklaşım bazı felsefeciler tarafından sonuçsalcı (consequentialism) yaklaşım olarak da ifade edilmektedir (Karabınar ve Çevik, 2014: 33).

Sonuçsalcılık (consequentialist) teorisine göre bir fiil tek başına iyi ya da kötü değildir; o fiili iyi ya da kötü yapan, yapılan fiilin sonuçları olmaktadır. Eğer fiil sonuç olarak bir fayda sağlıyor ise “iyi” olarak adlandırılmaktadır. Örneğin, yalan söylemek kötü bir fiildir ama bir çalışanı motive etmek için ya da bir hastanın pozitif düşünmesini sağlamak için tam olarak doğruyu söylememek kabul edilebilir bir davranış olabilir, çünkü davranış sonucunda sağlanacak olan fayda, zarardan daha fazladır. Sonuç odaklı bu “faydacı yaklaşımda bir “kolaylık” ve “doğruluk” bulunmakla beraber faydacılık, özünde etik olmayan bir takım fiil ve davranışlara ödün vermekle, hatta etik olmayan bu durumlara teşvik etmekle eleştirilmektedir. Örneğin; bazı durumlarda bir takım yöneticilerin etik olmayan karar ve davranışlarını “faydacı savunma” ile meşrulaştırma girişimlerine rastlanılmaktadır (Göçerdir, 2016: 16).

Bahsettiğimiz paradigma ferdi yaklaşım ile yararlı olma (yararcı) yaklaşımı şeklinde ikiye ayrılır.

1.3.1.1. Bireyci Yaklaşım

Bencillik ismiyle de isimlendirilen bu düşüncede doğrunun çok zaman içinde kişiye fayda getiren hareket ile yaklaşım şekli olduğu anlaşılmaktadır. Bireyci düşünce doğrultusunda kişiler kendilerine uzun zaman içinde en mühim avantajı getirecek hale göre hareket ederler. Bahsettiğimiz hareket modelince birincil ehemmiyetli konu kişinin kendisi adına iyi kötü ayrımında işine en fazla geleni sonuç olarak görmesidir. Bütün kişiler kendi menfaatlerini birinci plana çıkartma hedefiyle davrandıklarından umumi çıkarlarda üstte olacaktır. Yani bahsettiğimiz şey dolaylı olarak ilerleme anlamına gelmektedir. Fakat bireyci davranış, dürüstlük doğruluk kelimelerinin merkezinde olduğu zaman asıl manasına kavuşur. Adı geçen paradigma üstündeki öbür düşüncelerse kişisel faydanın, kişisel menfaate evirilmesi sebebi ile yanlışların meydana geldiği düşüncesidir (Şahin, 2017: 7).

Dolayısıyla bu yaklaşımın savunucuları, bir davranışın doğruluğunu ölçmek için kendilerinin en iyi ve uzun vadeli kazançlarını esas almaktadırlar. Eğer bir davranış, uzun dönemde bireyler için kötüye oranla en yüksek iyiyi ortaya çıkarıyorsa ya da muhtemelen çıkaracaksa, o zaman doğrudur ve bireyler bu davranışı sergilemelidirler (Shaw, 1991: 46).

1.3.1.2. Yararlı Olma Yaklaşımı

Yararlı olma yaklaşımı, “tüm insani etkinliklerin temeline yararlı olmayı yerleştiren ve insanı faaliyette bulunmaya yönelten temel güdünün yararlı olma olduğunu” savunur ve eylemleri sonuçları açısından değerlendirir; iyi ya da kötü olan eylemlerin sonuçlarıdır. Yani, en çok sayıdaki kişi için en çok iyiliğin sağlanması esastır. Bu yönü ile söz konusu yaklaşım “pratik” ve “gerçekçi” olmak gibi nitelikler kazanmaktadır. Nitekim işletmeler ve yöneticiler çoğunlukla bu yaklaşımı kullanmaktadır (Trevino ve Nelson, 2007: 98).

Bu yaklaşımın temelleri, Eski Yunan felsefe düşüncesine kadar geri götürülebilirse de, derli toplu ilk formülasyonuna İngiliz siyasal düşüncesinde Jeremy Bentham’la kavuşmuştur. Bentham’a göre; toplumun mutluluğunu azamileştirici davranışlar, aynı zamanda ahlaki davranışlar olarak ifade edilebilir (Haşlak, 2006: 215). Bentham, bu yaklaşımı şöyle ifade emektedir: “Eğer davranışlar en fazla sayıda bireyin mutluluğuna izin veriyorlarsa doğrudur, aksi halde, yanlıştırlar”. Bentham, bireyin mutluluğunun toplumun temelinde gerçekleşebileceğini, onun mutluluğunun ise, bütünün mutluluğuna bağlı olabileceğini ileri sürmektedir. Ayrıca, Bentham, bireyin kendi iyiliği için herkesin iyiliğini göz önünde tutmak zorunda olduğunu savunur (Özgener, 2009: 39).

John StuartMill ise bu yaklaşımın reform ve sosyal iyileştirme ile ilgisini ortaya koymaktadır (Ural, 2003: 11). Genel olarak AngloSakson ülkelerde hâkim olan ve İngiliz filozoflar Jeremy Bentham ile takipçisi John StuartMill’e mal edilen bu teoride; mutluluk bir iyi (hayır) dir. Herkesin mutluluğu da kendisi için bir iyiliktir. Ama, en büyük sayıda insana en büyük ölçüde mutluluk sağlayan eylem iyidir. Bu yönüyle, bireyin mutluluğunu aşan bir mutluluk anlayışları vardır. Bütün toplum için optimum iyi nasıl olacak sorusuna ise, “bir eylem başkaları için haz verici olmadıkça benim için

de haz verici olamaz” şeklinde cevap vermektedirler ve olaya iyimser bir bakış açısıyla yaklaşmaktadırlar (Kızıltoprak, 2006).

Bu yaklaşımın önemi, resmin tümünü görme yaklaşımı ve toplumsal mutluluk için en iyi olanın yapılmasını vurgulamasıdır. Çünkü, maliyet ve fayda analizi anlamında geleneksel işletme düşünce tarzına uygun olan bu yaklaşım, işletme yönetiminde de çok sık kullanılmaktadır (Berkman ve Arslan, 2009: 34).

Maliyet ve fayda analizinde muhasiplerle idareciler muhtemel maliyetlerle muhtemel faydalar arasındaki faydayı, dengeyi maksimum seviyeye yükseltecek faaliyetleri kabul etmektedirler. Faydaların para girişiyle tespit edildiği hallerde adı geçen incelemede zorluklar meydana gelmektedir. Birincil olarak kararın tesirinde kalacak taraflar adına şıklar ele alınır. Aynı şekilde fayda maliyet incelemeleri muhasebe kayıtlarında mühim mevki işgal ederek, mesleğin ahlakı sahası olan toplumsal sorumluluk muhasebesi söz öbeğinin meydana getirilmesinde önderlik etmiştir (Şahin, 2017: 7).

1.3.2. Deontolojik Teoriler

Yararlı olma yaklaşımı bir eylemin etikliğini sonuçlarına göre değerlendirirken, deontolojik yaklaşım eylemin kendisi üzerinde yoğunlaşmaktadır. Deontolojik (Kural) Teoriler (Yunanca “deon” görev, zorunluluk anlamına gelir), görev ve hak konseptine dayalı etik teorisidir (Şahin, 2017: 7).

Bir eylemin sonucu olumlu olsa bile, bu eylem ilkesel olarak yanlış olabilir. Ahlakın temelini herkese göre değişmeyen değerler oluşturmalıdır. Yapılan herhangi bir eylemin ya da davranışın iyi mi kötü mü olduğunun cevabı “Eğer herkes böyle yaparsa ne olur?”, “Herkesin bunu yapmasını ister miyiz?” “Kimse sözünde durmazsa ne olur?” “Bunu arzu eder miyiz?” sorularında yatmaktadır. “Sana nasıl davranılmasını istiyorsan başkalarına da öyle davran” altın kuraldır.

Deontolojik teoriler, herhangi bir davranışın sonuçlarından çok o davranışla ilgili ahlaki değerler, normlar üzerinde odaklanır. Deontolojik ahlak felsefesine göre; tüm insanlara eşit şekilde saygı gösterilmesi zorunludur (Torlak, 2006: 125).

Meslek çalışanlarının iş ahlakıyla alakalı kararlarına tesir eden bir düşünce olan deontolojik düşüncedir ve bunu ünlü filozof Kant meydana geliştirmiştir. Adı geçen düşünceye göre kişi ile gruplar ana vazife ile hakları paralelinde hareketlerini yaparlar. Kişinin davranış şeklini tespit eden etik mecburiyetler ile vazifelerdir. Yani Kant’a göre bir eylem vazife duygusuyla gerçekleştirildiği an etik bir kıymete haiz olur. Yine bu düşünceye doğrultusunda bir hareketin iyi ve ya kötü surette betimlenebilmesi için çoğunluk bir anlam ifade etmez. Çoğunluğun ve ya maksimum yararın mevzubahis olmadığı hallerde kabul edilmesi lazım olan haklar ve sorumluluklar olduğu fikri deontolojik düşüncenin ana fikrini meydana getirmektedir (Şahin, 2017: 7).

Deontolojik yaklaşım da yine iki grupta incelenebilir. Bunlar Etik ve Haklar Yaklaşımı ile Eşitlikçi Yaklaşımdır.

1.3.2.1. Etik ve Haklar Yaklaşımı

Bu yaklaşım kişilerin istenç, sır, emniyet, gelişme, yaşama türünden hakları üstüne kurulmuş yaklaşımdır. Meslek azaları kendi işlerinin etiğiyle alakalı bir mevzuda karar verirken cemiyetteki öbür kişilerin haklarına zarar vermemeye özen göstermeleri şarttır. Bahsettiğimiz yaklaşım doğrultusunda haklar kişilerin birey olmalarından ötürü getirdikleri hürriyet, kuvve ile dokunulmazlık türünden hususi menfaatler şeklinde betimlenmektedir. Konuyla alakalı temel kanı hakların yasal ve etik şekilde tatbik etmede bulunduğudur. Ahlaki hakları devlet yasalar ile vermez. Yani bir ahlaki hak başkalarının davranışlarını kısıtlamayı benimsemek şeklinde betimlenebilir (Şahin, 2017: 8).

Bu yaklaşım, bireylerin yaşama, güvenlik, bilgilendirilme, özel yaşama saygı, vicdan özgürlüğü, özgür ifade, özel mülkiyet hakkı gibi belli temel hak ve özgürlüklerini tanımlamakta, bunların toplumsal ve iş yaşamında zarar görmemesini ve korunmasını öngörmektedir. Örneğin, çalışanların çalışma koşulları güvenli olmalı, müşteriler ürün hakkında doğru bilgilendirilmeli, çalışanların özel yaşamlarına, düşüncelerine ve inançlarına saygı gösterilmelidir (Hellriegel, 1992: 157-158).

1.3.2.2. Eşitlikçi Yaklaşım

Eşitlik adalet ile objektiflik fikirleri üstüne tesis edilen bu düşünce meslek teşkilatları için3 ana prensipten meydana gelmektedir. (Şahin, 2017: 9);

● Bütün meslek azalarının eşitliği üstüne eğilmektedir. Azaların aralarındaki farklılıklar yalnızca onların kabiliyet ile malumatlarıyla doğru orantılı şekilde kabul ettikleri vazife ile yükümlülüklerinden beslenmektedir.

● Meslek teşkilatının kendisine tabi meslek çalışanları içinde meslek ahlakı kaideleri tatbik edilirken adil olmalarının şart olduğunu kabul eder.

● Adı geçen prensip objektiflik üstüne tesis edilmiştir. Meslek çalışanlarının meslek ahlakıyla uyuşmayan biçimde hareket etmeleri neticesinde meslek teşkilatına verdikleri kaybın isteyerek mi istemeyerek mi verildiğinin tetkik edilerek bilerek yapılması durumunda lazım olan cezanın uygulanmasının lüzumunu kabul etmektedir.

Eşitlikçi düşünce hukuki tertiplemelerin meslek örgütü ile ayrıca alakalı kurum temelinde kabul edilmesini savunmaktadır. Adı geçen düşünce faydalı olma düşüncesindeki kompleks hesapların getirdiği mecburiyetlerden ayrıca ferdi yaklaşımdaki bireysel menfaat yorumuyla oluşan problemlerden farklılaşmaktadır. Meslek teşkilatına karara varma basamaklarında karşılaşılan menfaat sorunları ve ya ikilemlerinin neden olduğu sorunlardan kurtulmak için pozitif ölçütler bütün şeklinde eşitlikçi düşünce önerilmektedir (Özkaya, 2008: 39).

1.4. Etik Davranışları Etkileyen Faktörler

Çoğunlukla bu hareketler, özelde yolsuzluk sürekli gündemde var olmuştur. Kişiler başkalarınınkine oranla varlıklarını mecburi ve ya müsaade ederek daha iyi bir mevkiye dönüştürmek için uğraştılar. Yolsuzluk da içinde bulunması şekliyle kanuna aykırı ve yasa dışı biçimde kazanç getirmek, talep etmek ve ya tavsiye etmek ahlaka aykırı hareketlerin temelini meydana getirir.

İşe alınan bir işlem karşılığında sunulan olağan bahşiş türünden küçük çapta, hiç kimsenin malumatı olmaksızın küçük kaçamaklar etik sahasında kişisel problemleri meydana getirir. Böylesi ahlaka aykırı hareketlere karşı kanunların tatbik etme kuvveti

az ve kötü durumdaydı. Dürüst ahlakı yasalar ile iyi insan kaynakları idaresi bu tarz hareketlere karşı daha tesirli vaziyet alacaktır (Özgener, 2009: 50).

Böylesi hukuka aykırı hareketlerin içeriğinin fazlalaşması politik ve yönetsel yasallığa kötü tesir yapar. Problemler meydana gelir. Problemin bitirilmesi adına milli, uluslararası düşünceler ile çözümler ortaya atılır.

1.4.1. Yasaların Etik Davranış Üzerine Etkisi

Etik hareketler ile hukuki tertiplemeler, bütünsellik ile ahlaki hareketi devam ettirmek ve ya tatbik etmek için güçten faydalanmayı kapsar. Ancak ahlaki kayıt ise zorlamayanları kapsar. Bu şekilde yönetimin eskisinden daha süratli hareket etmesi gerçekleşmiş olur.

Bütün devletlerde yasalar halkı muhafaza etmek adına yazılır. Yasaların emreden, riayet edilmesi, cezalandırıcı kaideler barındırması, kişilerin de bunlara riayet etmesi mecburi kılınmıştır. Konuyla alakalı davranışların neticeleri kanuni-kanun dışı, etik-etik olmayan değerler şeklinde meydana gelmiştir. Yasalar kişilerin hangilerini gerçekleştirirse ve ya gerçekleştirmezse iyi-kötü, doğru-yanlışla alakalı veri sunar. Saydığımız yasalar hem günlük yaşamımızda hem de iş yaşamında sürekli maruz kalınan şeylerdir (Dağlı, 2013: 5).

Bütünlüğün gerçekleşmesi ana amaç şeklinde ahlaki kıymetler demokrasi ile hukuk ülkesinin belkemiğidir. Bunlar yurttaşları kötü yönetime karşı muhafaza eder. Aynı zamanda halkın gücünü ve yetkisini de vazife başındakilerin kötü şekilde faydalanmalarına karşı muhafaza eder. Ayrıca bunlardan ötürü memurlar dayasa ve yönetimin kötü amaçları için kullanmalarının önüne geçer. Dolayısıyla ahlaki hareket tesirli, istikrarlı bir yönetimin mevcudiyetiyle sosyal, mali durumlar adına mühim mevkiye haizdir (Torlak, 2006: 122).

Kurallar meslek gruplarının ihtiyaçlarını karşılarken, yaptırımlar da kişilere yol gösterici olur. Meslek mensuplarına üzerine düşen görev; mesleklerini uygularken devletin ve mükelleflerinin çıkarlarını zedelememek, aksine onlara faydalı olmaktır. Bireyler ve kurumlar devlet mekanizmasının en iyi şekilde işleyebilmesi için üzerlerine düşen görevlerini onurlu bir şekilde yerine getirerek göstermelidir. Devlet de her türlü

yaptırımı uygularken vatandaşlarının çıkarlarına uygun rasyonel bir şekilde davranmalıdır (Dağlı, 2013: 5).

1.4.2. Gelenek ve Göreneklerin Etik Davranış Üzerine Etkisi

Etik ile iyi kişi kaynaklar idaresi; Memurlarda ve hususi sektörde kötü hareketleri belirlemek ve bundan uzak durmak, aynı zamanda bunlarla uğraşmak ve iyi hareketleri ilerletmek adına pek çok metot ile vasıta yaratılmıştır. Yani yapılabilecek hareket kaideleri mekanizmanın şartlarını ile ücretler birinci sırada bulunmak üzere iyi kişi kaynakları idaresiyle kuvvetlendirilmesi şarttır. Bu şekilde hesap verme türünden vasıtaların tesiri ile dürüst hareketlerin ilerletilmesi gerçekleşebilir (Torlak, 2006: 122).

Etik yasaların ilerlemesi: bunlar sosyal gelişmeden farklı şekilde meydana gelmez. Etik kavramı sosyal değişimlerin tesirinde kalır. Geçtiğimiz yıllarda bütün yeryüzünde meydana gelen problemler, kamu borçlarının idaresi, kurumsal, teşkilatsal farklılaşmalar, politik rezaletler mekanizmanın soru yağmuruna tutulmasını da yanında getirmiştir. Bilhassa kalkınma esnasında yetersiz kaynakların tesirli, üretken şekilde faydalanılması, kamu hizmetinde değer, üretkenlik ve etkililkyalnızca kamu idaresinde değil bütün sosyal ve mali zamanlarda neticeler meydana getirmiştir. Ayrıca bu saydıklarımızın da tesiri altında kalmıştır. Yani kamu faaliyetinin demokrasinin geleceği ülkenin mevcudiyetini devam ettirmesi ve hukuk ülkesinin inşası gibi hareketlenmelerin meydana gelmesinde mühimdir.

Sosyal alandaki kompleks turum ile ferdileşme kontrolü zor duruma sokar. Ayrıca farklı standart ve kıymetlerin ilerlemesine zemin hazırlamaktadır. Daha tesirli, üretken bir kamu işlemi adına ülkenin yeniden teşkilatlanması şarttır. Konuyla alakalı temel prensip ile amaçları politik yönetim tespit edecektir. Öte taraftan da bahsettiğimiz tekrar teşkilatlanma süreci devam ederken kamu işlerinden de kimi mühim amaçlar vardır.

● Sosyal birliği devam ettirmek, ilerletmek işlemlerin yapılmasında ülke ile yurttaşlar içinde bir kuvvet terazisi düşüncesi

● Ülkenin tekrar teşkilatlandırılması, memurlar

● Yurttaşın halka olan hizmeti, kamunun yönetimi mevzusunda tekrar şuurlandırılması ● Yurttaşlık kelimesini tekrar anlamlandırmak

Bütün yurttaşlar çağdaş, politik, mali hakları, sorumluluklarının olduğu malumdur. Ülkenin kaynaklarının da dağıtımı esnasında son karar verici olduğu nettir. Fakat ülkeden talep edilen işlemlerin yurttaşların mutmain olmasıyla alakalı bir şekilde verilmesi başka bir mevzudur. Demokrasilerde temsil etmekten bahsediyorsak hangisinin temsil ettiği, edilen kişinin mali çıkarlar, sosyal gereksinimlerin tespit edilmesinde politik koşullar tesirli, kuvvetli mevzuların göz önünde bulundurulması şarttır. Yani sosyal birlik adına karar verme esnasında kuvvet terazisi şarttır.

Şu anki şartlarda ülkenin işlevi nedir. Ülkenin ana işlevi idare etmektir. Dolayısıyla kamu faaliyetlerinin gerçekleşmesi ülkenin birincil vasıtasıdır. Birçok kamu işleminin hususileştiği şu anda bunların yönetilmesi ile bağın kurmasında ülkenin mühim işlevi vardır.

1.5. Meslek Etiği

Mesleki etik söz öbeği; mesleksel etkinliğin ahlak ilkeleriyle meslek prensipleri doğrultusunda devam ettirme düşüncesi şeklinde anlatılabilir (Aktaş, 2012: 25). Topluluk içindeyken kişilerin riayet etmek mecburiyetinde bulundukları bazı kaideler mevcuttur. Fakat kimi kaideler ayrılık ya da diğerleriyle öne çıkan kaidelerdir ki bu saydıklarımız meslek ahlakını oluşturur (Durkheym, 1986; 8). Belli bir işe bağlı bulunanların riayet edecekleri ölçütleri ifade eden kaidelerin tümü, meslek ahlakı prensipleri şeklinde anlatılmaktadır (Kolçak, 2013: 73). Aynı meslek çalışanlarının birbirleri ile ya da müşteriler ile olan ilişkilerinde belli hareket kaidelerine riayet etmeleri lazım olan mesleksel etiğin mecburiyetidir (Kutlu, 2013: 70). Meslek çalışanlarının, kişisel meyillerinden çok meslek kurumlarınca tespit edilmiş kaideler şeklinde davranmaya kanalize edip, mecbur eden prensipler bütünü şeklinde anlatılabilecek mesleksel etik, meslek yapılırken sosyal yararın birincil mevkiye atılmasını korur (Fidan ve Subaşı, 2014: 112).

Etik ilişkinin tanımı şudur: Sınırları çizilmiş bir bütünselliği bilinen bir bireyin öbürlerine yönelen faaliyetleri ile hayat sürerek var kıldığı ilişkiler çeşididir. Hayatta bir bireyin bir grup ferdi şeklinde tesis ettiği tüm ilişkilerin ana malzemesi olarak etik ilişki mevzubahistir ve ya saydığımız ilişkiler ekseninden gelip etik bir ilişkiye mesnet eder (Kuçuradi, 1999: 5). Etik ilişki dahilinde kabul edilebilecek meslek ahlakı da

çoğunlukla bir grubun yaptığıdır ve bu grup prensiplerini muhafaza ettiği sürece fonksiyonel özelliğini yitirmez. Kişilere tepeden bakan, onlara emir buyuran, bireysel yönelimlere hudut çizip ileriye götürülmesini men eden kaidelerden meydana gelmektedir (Durhkeim, 1986: 11).

Halen mesleksel etiklerin ele geçirmek istedikleri ya da aradıkları durum hususi çeşitten normlardır. Bunların mesleği yapanların karar ile faaliyetlerini tespit etmeleri arzu edilir. bireylerin dünyayla ilgili fikirleri, doktrinleri, dinleri ile kültürlerinden farklı şekilde kendilerinden tatbik etmeleri arzu edilen normlar, meslek etiklerinin aradıklarıdır (Kuçuradi, 2003: 7-8). Mesleksel ahlakla alakalı prensipler kamu vicdanını haricindedir. Dolayısıyla kimsenin farkında olmadığı vazifeleri tertip eder. Bundan ötürü de herkes adı geçen vazifelerin ne olduğunu ya da ne olması gerektiğini ve bunlarla alakalı kişilerin hususi ilişkilerinin ne doğrultuda ilerlemesi gerektiğini bilmesi mümkün değildir (Durkheim, 1986: 11). Mesleksel etik prensipleri ahlak kaideleri olan moral değerleri değildir. Ahlaksal ilmi prensipleri ifade etmektedir ve mutlak değildir. Yani izafidir. Bununla beraber meslek etiği prensipleri ahlakla alakalı prensiplerdir ve bütün azalarınca bilinmek mecburiyetindedir. Bunlar normal ahlak kaidelerinden olan daha büyük bir ülküyü ifade etmektedirler. Cezaları bulunan hukuk kaidelerine karşın meslek etiği prensipleri meslek üyelerinin vicdanlarına hitap etmektedir. Tespit edilen prensiplerden ayrıldığı zamanlarda meslekten ihraç türünden cezalar vardır. Bu prensipler aynı meslek çalışanları Dolayısıyla bu ilkeler bireylerin değil, meslek örgütünün belirlediği ilkelerdir (Arslan, 2012: 108). Meslek etiğini genel ahlak kurallarından ayırt eden önemli özelliklerinden biri de kamu vicdanının bu ilkelere gösterdiği ilgisizliktir. Bozulması kamuoyu tarafından ilgisizlikle karşılanan ahlak kuralları pek yoktur ancak bazı mesleki görevler yerine getirilirken işlenen kusurlar o meslekle ilgili çevre dışında pek belirsiz bir ayıplama konusu olur, bazı hatalar bağışlanarak hafif, ufak kabahatler olarak görünür (Durkheim, 1986: 10).

Toplumda meslek ahlakını oluşturacak aynı zamanda bunların tatbik edilmesini gerçekleştirecek bazı kurumların olmasına gereksinim vardır. Bunlar yalnız aynı iş grubundan olan kişilerin ya da meslek kurumlarının bir araya gelmesi ile meydana getirilmiş olabilirler. Meslek ahlakı, meslek azalarınca meydana getirilmiş olduğundan kurumun nitelikleri o meslek kurumunun da ahlakını anlatır. Çoğunlukla etik

prensiplerin aktifliği kurumun hangi oranda kuvvetli oluşturulduğuyla alakalıdır. O kurumu oluşturan kişiler arasındaki bağın güçlü ve aynı zamanda sürekli olması adına kurumun birbiriyle uygunluk ölçüsünde bulunması şarttır (Durkheim, 1986: 12-13).

1.5.1. Meslek Etiğinin Önemi

Meslek ahlakı, grupta aynı işte çalışanlarınca kurumsal kültürün tesirinde kalarak ilerler (Başaran 2008: 411). Örgütsel kültür, bağlı olunan örgütün düşüncelerine, kaidelerine, normlarına ve kıymetlilerini yansıtmakta ve örgütsel tören, anane ve hareketlerini anlatmaktadır (Öktem vd., 2003: 176). Bu kültür bu teşkilat azalarının yine bu teşkilat içerisindeki hayatlarına şekil veren, toplumun normlarına riayet eden fakat ondan ayrılan, iş yapanların imal ettiği norm ile değerlerin örüntüsüdür. Aynı zamanda kültüre yeni kıymetler kazandırır. Bunlar teşkilat üyelerinin oluşturduğu değerler ile milli kültür değerlerinin bütünleşmesinden oluşur. Örgüt yani teşkilat toplumu hedeflerine ulaştırma adına toplumun kültüründen lazım olan kıymetleri, normları azaları vasıtasıyla kendine katarak bunlarla imal ettiği kıymet ve normlara dahil edip diğerlerinden apayrı bir kültür meydana getirir. İşgörenler de örgüt toplumunun yaptığı kültürün kıymetlilerini kabul ederek içerisinde oldukları teşkilata uyarak, şahsiyet niteliklerini değiştirirler (Başaran, 2008: 396-397). Bu kültürle birlikte örgüt içerisindeki bütün öğelerin beraberlik içerisinde bulunmasının yanı sıra bunların birbirleri ile olan ilişkilerinde bulunmasını da gerçekleştirir. Aynı zamanda teşkilatın normal işleyişi örgüt kültürünün tesiri altında kalır (Öktem vd., 2003: 170).

Etik prensiplerin yapılması, teşkilat içinde ahlaki hareketlerin

kurumsallaşmasında bulunan sistemlerdendir. Ayrıca teşkilat içerisindeki ahlaki prensiplerle kurumun değer mekanizmasını betimleyip kurumsal hedeflerin meydana getirilmesi ve bunlarla alakalı kararlar alınabilmesinin yöntemlerini anlatmıştır (Aydın, 2012: 186).

Yukarıda adı geçen prensiplerin tesisi, icra edilmesi kontrol edilmesi aynı zamanda sürekliliğinin gerçekleştirilmesi adına o meslek üyelerinin kişilerin bir araya gelerek meydana getirdiği meslek üyelerine ya da örgütlü meslek bölüklerine ihtiyaç şarttır (Kolçak, 2013: 71). Bütün mesleklerin işle ilgili kıymetleri, ilerlemeleri lisanslamayı gerçekleştirecek aynı zamanda diğer kişilerce bilinmesini imkandâhiline

sokacak teşkilatları vardır. Mesleksel ahlak prensiplerini tespit etmekten daha mühimi bunların hangi şekilde tatbik edildiği ve yaptırımlarının ne olduğu, en mühimi de örgüt kültürünün bir parçası oldukları ya da olmadıklarıdır. Örgütte bulunan kültürel durum ve ahlaksal siyasetler ile bunlarla tenasüplük içerisinde yoksa bunların yalnız bir şekilde yararlı olması imkânsız olacaktır (Arslan, 2002: 108).

Meslek hayatıyla alakalı iyi ile kötü, doğru ile yalan, haklıyla haksız gibi sistemlerle alakalı tetkikler mevzubahis olduğunda iş ahlakı tamlaması birincil sıraya geçmektedir (Selimoğlu,1997: 146). Meslek hayatında hangilerinin iyi ya da kötü olduğuyla alakalı kimi durumlar kimi teşkilatlarda mühim bir problem olmaktadır. Etik kısmı bulunan iş etiği prensipleri, örgütün içerisinden ya da hariçten neden olabilecek problemlerin bitirilmesi adına teşkilatın ya da işi yapanların gerek gördükleri bir tasarı oluşturur ki bu durum işi yapanların ahlaki prensiplere örgüt ahlakına da fazlası ile tesir etmekte aynı zamanda kişilerden yapılması lazım olan hareketleri betimlemektedir (Aydın, 2012: 185) Bütün işlerin hususi kanunları, ananeleri ve örfleri mevcuttur (Başaran, 2008:394). Ahlaki prensipleri oluşturmanın ana hedefi de bütün bu saydığımız ayrılıkları kanuni nizam içerisinde aynı tür hareketleri oluşturmaktır (Uzunçarşılı vd., 2000: 43).

1.5.2. Meslek Etiğine Duyulan Gereksinim

Bu prensipler işin yapıldığı halkın umumi kıymetleri ile o işle alakalı enternasyonal şekilde onaylanan tespit edilmiş prensiplerden meydana gelir. (Kolçak, 2014; 71) Bütün iş sahibi olanlar olabildiğince riayet etmek mecburiyetinde bulundukları yasaları anlatabilecek bu mesleksel kaidelere riayet etmelidirler. (Kutluğ, 2013: 71) Bilhassa kişiyle alakalı işlerde riayet edilmesi lazım olan yasaları kapsayan iş ahlakıyla alakalı yasalara belli bir plan dahilinde bağlı bulunmaksızın dünyanın her bir yerinde işini icra eden herkesin riayet etmesi arzu edilir (Kuçuradi, 1994: 21). İş ahlakı işle alakalı faaliyetlerde, işin prensip ile yasalarıyla ilmi lüzumluluklarını, tesir altında olmadan halkın yerleşim etik, inanç esasları, örf, anane yasaları doğrultusunda nesnel ir biçimde tatbik etmektedir (Başaran, 2008: 412). Herhangi bir iş ya da tatbik etme sahasındaki prensiplerin toplanmasıyla etik kod ismiyle yazılı kurallar meydana getirilir. Meslek kodundaki bu unsurlara iş kurum çalışanlarının riayet etmesi şarttır. Bunlara riayet edilmemesi durumunda iş beraberliği azayı kötü duruma sokacaktır.

Ayrıca cezalara maruz kalacaktır. Fakat farklı mevzu ve sahalardaki etik kodların yaptırımı mevcut değildir. Saydıklarımız işlemin hangi şekilde ve nu surette gerçekleşmesi, nelere riayet edilmesiyle alakalı problemleri kendine konu edinir (Aydın, 2012: 97-98).

Sıradan hayatımızda maruz kaldığımız sualler belli bir şahsın belli bir hali, faaliyeti, bireyi gibi incelemesiyle alakalı problemler veya belli bireyin alması lazım olan hareketle yada belli halde gerçekleştirmesi gereken faaliyetle alakalı problemlerdir. İş ahlakında işin yapılmasında kişinin çoğunlukla neyi gerçekleştirmesi ve ya gerçekleştirmemesiyle alakalı ahlak ile hukuki normlarla alakalı problemler verilir. Bunların cevaplandırılmasında kontratlar, beyannameler ile mesleksel ahlak kodları biçiminde karşımıza gelmektedir (Tepe, 2009: 28). İşle ilintili ahlaki prensipler onların grubunun azalarına buyurarak belirli kaideler ile hareket etmeleri konusunda kişisel meyilleri kısıtlayan mesleksel yönden yetersiz ve prensipsiz azaları işten ihraç eden, mesleksel rakipliği düzelten ve onun prensiplerini muhafaza etmeyi amaç gören prensiplerdir (Kolçak, 2013:70). Bu etik durum işe has etik sistemi, işin niteliklerini ve toplumla alakalı yükümlülükleriyle uyumluluk meydana getirmekte ve ya bunun için çaba harcamaktadır. Yine de yeryüzünün tamamında iş üyelerince riayet edilmeye özen gösterilmektedir (Aymankuy ve Sarıoğlan, 2005: 30).

İş ahlakı yani meslek etiğinin yaptırım kuvveti mevcut değildir. Çünkü onun bir kanun olduğu söylenemez. Fakat iş üyesine içsel bir yükümlülük verir. Azası olan kişiyi yaptırımdan daha kuvvetli bir yaptırımla yüz yüze getirir ki bunun adı vicdandır. Vicdan da prensip ve kurallara kişiyi riayet etmeye zorlar (Başaran, 2008: 412). İş ahlakıyla alakalı kıymetlerin kimi kısmı vicdani normlara mesnet etmektedir. Bir kısmı da o işin bağlı bulunduğu meslek odaları, vakıflar, birlikler türünden kuruluşlarca tertip edilen yazılı kaidelere mesnet etmektedir. Bunların üstünde de kanunlarla çevrilmiş bazı yasalar mevcuttur. Adı geçen yasaların ihmal edilmeleri ve ya yasaları çiğnemeleri durumunda kanuni yaptırımlarla alakalı mesleksel kuruluşların yaptırımlarının ötesinde bulunabilir. İş üyesinin vicdanını yaptırımıysa öbürlerine oranla daha hafif ya da ağır olabilir (Kutlu, 2013: 70). İş çalışanlarının riayet edeceği umumi ve müşterek hareketlerin şekillerini betimleyen mesleksel ahlaki kaidelerin en mühimi fonksiyonları

yeterli olmayan ve prensipsiz meslek üyesini ayırmak, onunla ilintili rakipliği tertip etmek ve hizmet denetimini muhafaza etmektir (Aydın, 2012: 100).

Etik prensipler birincil olarak tatbik etmeyle alakalı ölçütleri tespit eder. Bu durum var olan bir sistemin betimlenmesi ya da yeni bir sistemin anlatılması biçiminde de olur. İş ahlakı prensiplerinin yazısız olma mecburiyeti mevcut değildir fakat yazılı kültürün geçerli bulunduğu milletlerde bu prensipler umumiyetle yazılı durumdadır. İş ahlakı prensiplerinin yazılı bulunması durumunda aktarılmasını ya da öğrenilmesini kolay duruma getirir (Arslan, 2012: 108). Ahlaki prensiplerin ilerletilmesi, kuruluş içerisinde ahlaki hareketlerin kurumsallaşmasında tesirlidir. Örgütün kıymet sistemini betimleyen bu prensipler, örgütle alakalı hedeflerinin meydana getirilmesinde, bunlarla münasip kararlar alınabilmesinde yönlendirici olmaktadır (Uzunçarşılı vd., 2000: 43).

Kişileri etik hareket etmeleri konusunda mecburi bırakan, onlara buyurganlık yapan, kişisel yönelimlere kısıtlayan ve ileriye gitmelerinin önüne geçen yasalardan meydana gelen iş ahlakı, her zaman bir kısım tarafından tertip edilir. Bu kısım da bu yasaları muhafaza edebildiğince yürürlüktedir (Kolçak, 2013: 73). İş grupları güçlü bulunduğu zamanlarda kuvvetini etik disiplinine geçer. Aynı zamanda saygı görür. Aksi durumlarda yani düzensiz grup çalışanlarının denetiminden rahatlıkla kurtulabilecekleri ya da aktif şekilde denetlenmeyen gruplar, koydukları kaidelere riayet etmeyenlere kaide tatbik edemezler. Dolayısıyla iş gruplarının düzenli ve teşkilatlı yapısından ötürü meslek ahlakının gelişimi ve prestiji yükselecektir (Durkheim, 1986: 13).

Tespit edilmiş çevre şartlarında etkinliklerini devam ettiren iş yerlerinin verdikleri kararlar çevrelerini tesir altında kalır fakat çevrenin kararlarının da tesirindedirler. Bahsettiğimiz karşılıklı etkileşimden ötürü iş ahlakının firmaya, hisse sahiplerine, personellere ve çevreye yükümlülükleri mevzubahistir (Akdoğan, 2003: 10) Kişilerin teşkilat içerisindeki ahlak ya da ahlaka aykırı hareketleri, bağlı bulunan toplumsal çevre ile aileden alınan öğrenim ve din türünden öğelerle çalışılan şirketin teşkilat kültürünün tesirleri ile meydana gelir. Kişisel, sosyal ahlakla işyeri ahlakı iş ahlakının ana taşıdır. İş ahlakına tesir eden öğeler, alıcılar, hisse sahipleri, rakipleri politik ve kanuni içeriği meydana getiren kuruluşlarla toplum gibi dış çevre faktörleridir (Akdoğan, 2003: 11).

Ahlak prensiplerinin belirlenmesi ile iş çalışanlarının bu paralelde hareket etmelerinin tespit edilmesinde kimi uygulamaya yönelik arzular rol yapmaktadırlar ki saydıklarımız aşağıda verilmiştir (Aydın, 2012:101):

● Onaylanabilir hareketlerin belirlenmesi

● İşin tatbik edilmesinde kalite ölçütlerinin ilerletilmesi

● İş mensuplarının öz hareketlerini mukayese edebilecek öz değerlendirme fırsatlarının verilmesi

● İş kimliğinin ilerlemesine aracılıkta bulunulması ● Mesleksel olgunluğun belirtilerinin gösterilmesidir. 1.6. Meslek Etiğinin Meslek Yaşamı Üzerindeki Etkisi

Bir işyerinde ahlaki iklim fikrinin meydana gelmesi için, işçilerin aynı amaçlara böylesi talepler ile kanalize edilmesi iş tatmini üstünde pozitif tesir oluşturması şarttır. Etik yöneticilik niteliğini iyi şekilde kurum kültürüne lanse eden ve etik bir yerin meydana gelmesine destek olan bir işyerinde pozitif iş tatmini tesirinin mevcudiyeti kesindir. Bunları işçilerine gösteremeyen işyerleri üstündeki iş tatmininin negatif olması, işe aidiyet düşüncesinin olmaması kesindir.

Bu kavramın doğruyla yanlışın farlılığını anlatan, kişilerin hareketlerini tetkik ederken iyiyle kötü hareketlerin hangileri olduğunun ahlaki seviyelerde inceleyen bir sistem olduğun önceki bölümlerde anlatılmıştı. Söylediğimiz temelden işyerleri sadece hukuki değil etik kaidelere yürekten bağlanıp kurumsal kültürün meydana gelmesinde destek olmaktadır. Mevcut etik kurallara iş yapanların uygun hareket etmesi onaylaması, içselleştirmesi, tatbik etmesi şarttır. İdarecinin de bu basamakta faaliyetlerine katkıda bulunması, kendisinin de bunlara uygunluk yapması lazımdır. Teşkilatında ahlaki kaidelerin mevcudiyetini kabul eden bir işçi adil bir şekilde faaliyet gösterdiğine inanarak iş tatmini inancı artacaktır. Bir işçinin işinin pozitif taraflarını görmesi, işe karşı haline iş tatmini denir. Yani kişinin işle ilgili taleplerini, düşüncelerini ve tutumlarını tatmin seviyesinin mühim bir işaretidir. İşten mutmain olmayla kişi etik bir işyerine faaliyet gösterdiğinin mutluluğunu yaşar. Ayrıca öte taraftan da işyerinde pozitif etik iklim ile tatbik etmelerin mevcudiyetini duyumsadığında bunun meydana

getireceği memnuniyet çok olacaktır. Bunların olmaması durumundaysa iş yapanın memnuniyet düzeyi düşecektir. Bununla birlikte karşılıklı birbirinden emin olmama artacaktır (Çevirgen ve Üngüren, 2009: 273-275).

Etik çalışan kişinin ya da onun hareketlerini etkileyen yasa ve ölçütlerden meydana gelmektedir. İş etiği de şudur; iş dünyasındaki hareketleri etkileyen prensipler ile ölçütlerden meydana gelmektedir. Dolayısıyla iş yapanın kendi işine karşı takındığı tavır işten mutmain olmasının anlatılmasıdır. İş yapanın kendi işi için bir tatminlik duygusu olması, kimi ana öğelerin sağlanmasıyla paraleldir. Bu saydıklarımız içinde ücret seviyesi, iş yapan işinde yükselebilme olanağı verilmesi, öbür işçiler ile alakaları ile iş sahibiyle olan alakası, işin hangi surette gerçekleştiği türünden çok sayıda etken sayesinde iş tatmini olabilecektir. Yine işten tatmin olmakla başarı arasında paralellik de mevcuttur. İşyerinde işin ne olduğu, iş yapanın çalışma senesi, yaşı, cinsiyeti tamamı iş tatminliğiyle alakalıdır.

Gerçekleşen incelemelerde iş tatminliği sistemleriyle alakalı kimi devletler incelenmiş, kişilerin tatmin olma hislerinde hangilerinin tesirli bulunduğu araştırılmıştır. İnceleyenler Hollanda ülkesinde gerçekleştirdikleri bir incelemede işten memnun olmasının sadece işin muhtevasıyla alakalı olduğu, öbür etkenlerin yeterince mühim rol oynamadığı kanısına varılmıştır. Nijerya cumhuriyetinde işten tatmin olan işçinin tecrübesine, öğrenim durumuna bağlı olduğu tespit edilmiştir. Aynı biçimde Tayvan’daysa işin kıymeti ile işçinin içerisinde bulunduğu teşkilatın değeri birincil sıradadır. Gerçekleşen incelemelerde işten mutmain olmamanın işe devamsızlık etmenin getirdiği personel devir süratine de tesir ettiği tespit edilmiştir. Söylediğimiz durum da türlü negatiflikleri peşinden sürüklemiştir. Mesela hekimler arasında gerçekleştirilmiş bir incelemede iş tatminiyle tükenmişlik seviyesi arasında ters orantılı bir alaka olduğun belirlenmiştir. Çünkü hekimlerin işleri zordur. Tatilleri azdır. Bunlar bitkinliği fazlalaştırmaktadır. Ayrıca tatmin olamamaya da nedendir. Bahsettiğimiz şeyle ilgili iş sahipleri bu tatmin tespitinin belirlenmesi için türlü incelemecilerin araştırmalarını hayata geçirmiştir. Ayrıca türlü modellemeler de hazırlamıştır (Aydemir, 2007: 848-849).

Genel olarak işten memnuniyeti gerçekleştirmek düzgün idare sisteminin işlerliğiyle doğru orantılıdır. Söylediğimiz temelden etiğin teşkilatın bütün organlarında işlerliğinin gerçekleşmesi, teşkilat işçilerinin ahlaki ortama uyum sağlaması, bu