ĐŞ

LETME ANABĐLĐM DALI

MUHASEBE-FĐNANSMAN BĐLĐM DALI

FĐNANSAL YAPI VE FĐRMA DEĞERĐ ĐLĐŞKĐSĐ:

ĐMKB’YE KAYITLI FĐRMALAR ÜZERĐNDE BĐR

ARAŞTIRMA

Ferhat ARKAN

YÜKSEK LĐSANS TEZĐ

Danışman

Doç. Dr. MĐKAĐL ALTAN

YÜKSEK LĐSANS TEZĐ KABUL FORMU ... ĐX ÖNSÖZ / TEŞEKKÜR ... XĐ ÖZET ... XĐĐĐ SUMMARY ...XV KISALTMALAR ...XVĐĐ TABLOLAR LĐSTESĐ ... XĐX ŞEKĐLLER LĐSTESĐ ... XXĐ GĐRĐŞ ... XXĐĐĐ

BĐRĐNCĐ BÖLÜM - FĐNANSAL YAPI KAVRAMI VE FĐNANSAL YAPIYI

OLUŞTURAN UNSURLAR ...1

1.1. Finansal Yapı Kavramı ...1

1.2. Firmaların Finansal Yapısını Oluşturan Kaynaklar ...2

1.2.1. Finansal Yapı Oluşumunda Kaynak Seçimini Etkileyen Faktörler...2

1.2.1.1. Uygunluk...3

1.2.1.2. Maliyet ...3

1.2.1.3. Risk ...3

1.2.1.4. Esneklik...4

1.2.1.5. Kontrol ve Yönetimin Paylaşılması ...5

1.2.1.6. Zamanlama ve Diğer Faktörler ...5

1.2.2. Kısa Vadeli Yabancı Kaynaklar ...6

1.2.2.2. Ticari Borçlar ...9

1.2.2.3. Diğer Borçlar...9

1.2.2.4. Alınan Avanslar ...10

1.2.2.5. Yıllara Yaygın Đnşaat ve Onarım Hakedişleri...10

1.2.2.6. Ödenecek Vergi ve Diğer Yükümlülükler ...11

1.2.2.7. Borç ve Gider Karşılıkları...11

1.2.2.8.Gelecek Aylara Ait Gelirler ve Gider Tahakkukları ...12

1.2.2.9. Diğer Kısa Vadeli Yabancı Kaynaklar...12

1.2.3. Orta ve Uzun Vadeli Yabancı Kaynaklar...13

1.2.3.1. Mali Borçlar ...14

1.2.3.2. Ticari Borçlar ...15

1.2.3.3. Ortaklara Borçlar...15

1.2.3.4. Alınan Avanslar ...16

1.2.3.5. Borç ve Gider Karşılıkları...16

1.2.3.6. Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları...17

1.2.3.7. Diğer Uzun Vadeli Yabancı Kaynaklar ...17

1.2.4. Özkaynaklar...18 1.2.4.1. Ödenmiş Sermaye ...18 1.2.4.2. Sermaye Yedekleri ...18 1.2.4.3. Kar Yedekleri ...19 ĐKĐNCĐ BÖLÜM - FĐRMA DEĞERĐ ...21 2.1. Firmanın Amacı ...21

2.2. Firma Değeri Kavramı Ve Önemi ...23

2.2.2. Firma Değerinin Belirlenmesindeki Nedenler ...24

2.2.3. Firma Değerinin Önemi...25

2.3. Finansal Yapının Firma Değerine Etkisi Hakkında Kuramsal Yaklaşımlar...26

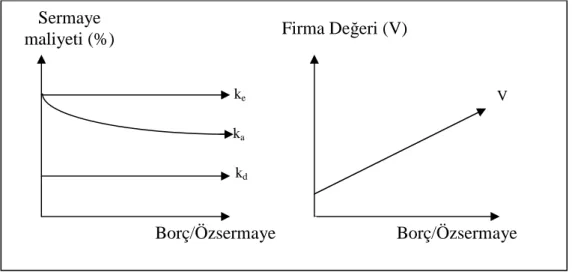

2.3.1. Net Gelir Yaklaşımı...27

2.3.2. Net Faaliyet Geliri Yaklaşımı...29

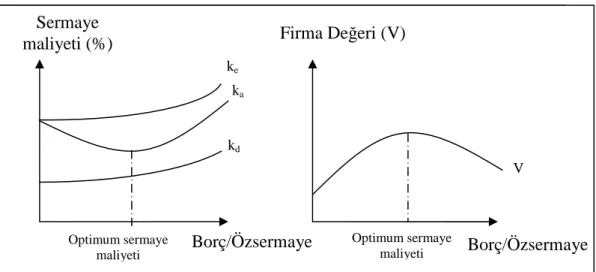

2.3.3. Geleneksel Yaklaşım ...31

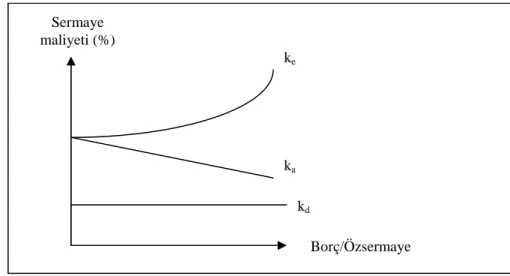

2.3.4. Modigliani-Miller Yaklaşımı ...32

2.3.5. Günümüzdeki Yaklaşımlar...35

2.3.5.1. Finansal Sıkıntı Maliyetleri...35

2.3.5.2. Temsil (Acente) Maliyetleri...38

2.3.5.3. Asimetrik Bilgi (Bilgi Eşitsizliği) (Asymmetry Đnformation) ...39

2.3.5.4. Dengeleme Teorisi ...41

2.3.5.5. Finansman Hiyerarşisi Teorisi ...41

2.3.5.6. Đşaret Etkisi (Sinyal) Teorisi ...43

ÜÇÜNCÜ BÖLÜM - FĐRMA DEĞERLEME YÖNTEMLERĐ ...45

3.1. Firma Değerlemesi Đle Đlgili Yaklaşımlar Ve Firma Değerleme Yöntemleri ....45

3.1.1. Maliyet Yaklaşımı ...46

3.1.1.1. Defter Değeri Yöntemi...46

3.1.1.2. Yerine Koyma Değeri Yöntemi ...47

3.1.1.3. Tasfiye Değeri Yöntemi...48

3.1.1.4. Net Aktif Değeri Yöntemi...48

3.1.2. Gelir Yaklaşımı ...49

3.1.2.1. Đndirgenmiş Nakit Akımları(ĐNA) Yöntemi ...50

3.1.2.1.2. Firmaya Serbest Nakit Akışları (FCFF) ...54

3.1.2.2. Gelirlerin Kapitalizasyonu Yöntemi ...55

3.1.2.3. Ekonomik Katma Değer Yöntemi (Economic Value Added - EVA) ...56

3.1.3. Piyasa Çarpanları Yöntemi...58

3.1.3.1. Fiyat/Kazanç Oranı Yöntemi ...59

3.1.3.2. Fiyat/Nakit Akım Oranı Yöntemi ...60

3.1.3.3. Piyasa Değeri/Defter Değeri Oranı Yöntemi ...60

3.1.3.4. Fiyat/Satış Oranı Yöntemi ...62

3.1.4. Hisse Senedi Fiyat Tespitinde Kullanılan Analizler ...62

3.1.4.1. Teknik Analiz...62

3.1.4.2. Temel Analiz...63

3.1.4.3. Etkin Piyasalar Hipotezi (Modern Yaklaşım)...63

3.2. Firma Değerini Etkileyen Faktörler...64

3.2.1. Ekonomi Đle Đlgili Faktörler...64

3.2.1.1. Gayri Safi Milli Hâsıla (GSMH)...65

3.2.1.2. Para Arzı ...65

3.2.1.3. Enflasyon Oranı ...66

3.2.1.4. Faiz Oranları ...66

3.2.1.5. Đstihdam Düzeyi ...67

3.2.2. Endüstri Đle Đlgili Faktörler...67

3.2.3. Firma Đle Đlgili Faktörler...68

3.2.3.1. Firmanın Yasal Yapısının ve Kuruluş Yerinin Firma Değerine Etkisi ...68

3.2.3.2. Likidite Derecesinin Firma Değerine Etkisi ...68

3.2.3.3. Çalışma Sermayesi ve Varlıkların Kullanım Etkinliğinin Firma Değerine Etkisi ...69

3.2.3.4. Firmanın Karlılık Durumu ve Satışlarının Firma Değerine Etkisi...70

3.2.3.5. Firmanın Yönetim Yapısının Firma Değerine Etkisi...70

3.2.3.6. Firmanın Araştırma Geliştirme (AR-GE) Giderleri Düzeyinin Firma Değerine Etkisi...71

3.2.3.7. Entelektüel Sermayenin Firma Değerine Etkisi...71

3.2.3.8. Temettü Politikalarının Firma Değerine Etkisi...73

DÖRDÜNCÜ BÖLÜM - FĐNANSAL YAPI VE FĐRMA DEĞERĐ ĐLĐŞKĐSĐNĐN BELĐRLENMESĐNE YÖNELĐK ĐMKB’YE KAYITLI FĐRMALAR ÜZERĐNDE BĐR ARAŞTIRMA ...75

4.1. Araştırmanın Amacı...75

4.2. Araştırmanın Veri Seti ve Hipotezi ...75

4.3. Model ve Analizi ...77

SONUÇ ...87

YARARLANILAN KAYNAKLAR ...89

EKLER ...95

T.C.

SELÇUK ÜNĐVERSĐTESĐ

Sosyal Bilimler Enstitüsü Müdürlüğü

BĐLĐMSEL ETĐK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

T.C.

SELÇUK ÜNĐVERSĐTESĐ

Sosyal Bilimler Enstitüsü Müdürlüğü

YÜKSEK LĐSANS TEZĐ KABUL FORMU

Ferhat ARKAN tarafından hazırlanan Finansal Yapı ve Firma Değeri Đlişkisi:

ĐMKB’ye Kayıtlı Firmalar Üzerinde Bir Araştırma başlıklı bu çalışma 02.07.2010

tarihinde yapılan savunma sınavı sonucunda oybirliği ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Ünvanı, Adı Soyadı Başkan Đmza

Ünvanı, Adı Soyadı Üye Đmza

ÖNSÖZ / TEŞEKKÜR

Günümüzde firma değeri maksimizasyonu firmaların temel amacı haline geldiği için, firma değeri ve firma değerini etkileyen unsurlar büyük önem taşımaya başlamıştır. Firma değerini etkileyen unsurlar arasında sayılan firmaların finansal yapısı ile firma değeri arasında ilişkinin olup olmadığının tespiti, gerek yatırımcılara, gerek firmanın ortaklarına yol gösterici bir nitelik taşıyacaktır.

Bu tezin hazırlanmasında, değerli görüşleri ile bana yol gösteren, yardımlarını, görüşlerini ve sabrını esirgemeyen danışman hocam Doç. Dr. Mikail ALTAN’a, istatistiksel analiz kısmındaki katkılarından dolayı Prof. Dr. H. Bahadır AKIN’a Doç. Dr. Osman ÇEVĐK’e ve Doç. Dr. Nihat IŞIK’a teşekkürlerimi sunmayı bir borç bilirim. Ayrıca çalışma boyunca varlığını ve desteğini sürekli hissettiren sevgili eşime yardımlarından dolayı teşekkür ederim.

T.C.

SELÇUK ÜNĐVERSĐTESĐ

Sosyal Bilimler Enstitüsü Müdürlüğü

Adı Soyadı Ferhat ARKAN Numarası 074227031004 Ana Bilim /

Bilim Dalı

Đşletme Ana Bilim Dalı

Muhasebe-Finansman Bilim Dalı

Ö ğ re n ci n in

Danışmanı Doç. Dr. Mikail ALTAN

Tezin Adı Finansal Yapı ve Firma Değeri Đlişkisi: ĐMKB’ye Kayıtlı Firmalar Üzerinde Bir Araştırma

ÖZET

Firma değeri maksimizasyonu, günümüzde firmaların temel amacı haline gelmiştir. Firma değeri; ekonominin genel durumu, firmanın içinde bulunduğu sektör ve firmanın kendisiyle ilgili birçok faktörden etkilenerek oluşmaktadır. Firmaların kullandığı kısa vadeli borç, uzun vadeli borç ve özkaynak dağılımını ifade eden finansal yapı, firma değeri üzerinde etkili olabilmektedir. Yapılan bu çalışmada firmaların finansal yapılarının firma değerine etkisinin olup olmadığı araştırılmıştır. Araştırmanın birinci bölümünde, finansal yapı kavramı, ikinci bölümünde firma değeri kavramı, üçüncü bölümünde firma değerleme yöntemleri incelenmiştir. Dördüncü bölümde ise imalat sanayide faaliyet gösteren ve hisse senetleri ĐMKB-SINAĐ endeksine dahil olan 127 firmanın finansal yapıları ile firma değerleri arasındaki ilişkinin belirlenmesi amacıyla SPSS 15.0 programı kullanılarak korelasyon ve çoklu regresyon analizi yapılmıştır. Araştırma verileri, 2008’de yaşanan ekonomik kriz nedeniyle 2004–2007 arası ve 2004–2009 arası olmak üzere iki farklı veri olarak ele alınmıştır. Yapılan analizler sonucunda özkaynaklardaki %1’lik bir artış(azalış), firma değerinde yaklaşık %1,1 artış(azalış) yaparken, kısa vadeli yabancı kaynaklar yaklaşık %0,3’lük bir artış(azalış) etkisi yapmaktadır. Uzun vadeli yabancı kaynakların firma değerine etkisi ise 2004–2007 dönemi için yaklaşık %0,15, 2004–2009 dönemi

için ise istatistiksel olarak anlamsız çıkmıştır. Sonuç olarak firmaların finansal yapısının firma değerine etkisi oldukça yüksek olmakla birlikte özkaynakların etkisi yabancı kaynaklara nazaran oldukça yüksektir.

T.C.

SELÇUK ÜNĐVERSĐTESĐ

Sosyal Bilimler Enstitüsü Müdürlüğü

Adı Soyadı Ferhat ARKAN Numarası 074227031004 Ana Bilim /

Bilim Dalı

Đşletme Ana Bilim Dalı

Muhasebe-Finansman Bilim Dalı

Ö ğ re n ci n in

Danışmanı Doç. Dr. Mikail ALTAN

Tezin Đngilizce Adı Financial Structure And Firm Value Relation: Research About Registered Firms to ĐMKB

SUMMARY

The value of firm maximization has become the main purpose of firms’ in these days. The value of firm has become by being affected the general state of economics , the sector that is in the firm and the many factors that is related to firm. The financial structure that means to spread of short term debt and long term debt and own sources are able to be effective upon the value of firm. In this study, it has been searched weather the financial structure of firms has been affected to value of firm. In the first section, the concept of financial structure , in the second section ,the value of firm , in the third section, the methods of firms’ valuation have been searched.In the fourth section , the structure of one hundred and twenty seven firms which displays activity and their stocks are included to IMKB index and the purpose is to modify the relation of firm values of multiple regression and correlation anlysis has been made by using the SPSS 15.0 programme. Acoording to research data , due to economic crisis that happened in 2008, between 2004 and 2007 ,and between 2004 and 2009 two different datas have been considered.The result of analysis research ; increase (decrease) % 1 in ownsources , approximately makes the effect of %1.1 increase ( decrease) at the firm value , on the other hand , short term foreign sources approximately make the %3 increase (decrease ). As the impact of long term foreign sources to firm

value approximately % 0,15, for the period of 2004 and 2007 and for the period of 2004 and 2009 is meaningless as statistical. In conclusion , the financial structure of firms has high impact to value of firm on the other hand impact of ownsources are higher than foreign sources.

KISALTMALAR

ABD :Amerika Birleşik Devletleri

AR-GE : Araştırma Geliştirme

BD : Bugünkü Değer

B/Ö : Borç/Özkaynak Oranı

EVA : Ekonomik Katma Değer

FCFE : Özkaynağa Ait Serbest Nakit Akımları FCFF : Firmaya Ait Serbest Nakit Akımları

FD : Firma Değeri

F/K : Fiyat /Kazanç Oranı

F/NA : Fiyat/Nakit Akım Oranı

F/S : Fiyat / Satış Oranı

FVÖK : Faiz ve Vergi Öncesi Kar

GEKKY : Genelleştirilmiş En Küçük Kareler Yöntemi GSMH : Gayri Safi Milli Hâsıla

ĐMKB : Đstanbul Menkul Kıymetler Borsası ĐNA : Đndirgenmiş Nakit Akımları Yöntemi

KDV : Katma Değer Vergisi

KVYK : Kısa Vadeli Yabancı Kaynaklar

NBD : Net Bugünkü Değer

NK : Net Kar

MM : Modigliani-Miller

NOPLAT : Vergi Sonrası Faaliyet Karı

ÖZK : Özkaynaklar

PD/DD : Piyasa Değeri/Defter Değeri Oranı ROIC : Yatırılan Sermayenin Getirisi

TMS : Türkiye Muhasebe Standartları

UVYK : Uzun Vadeli Yabancı Kaynaklar

VÖK : Vergi Öncesi Kar

V.U.K. : Vergi Usul Kanunu

TABLOLAR LĐSTESĐ

Tablo Sayfa

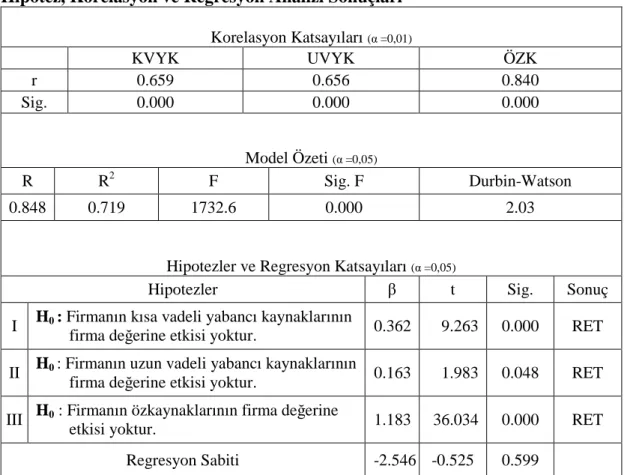

Tablo 4.1: Araştırmada Kullanılacak Firmalar ………..75 Tablo 4.2: 2004–2007 Arası Firma Değeri-Finansal Yapı Đlişkisi Đle Đlgili

Hipotez, Korelasyon ve Regresyon Analizi Sonuçları..…….……… 79 Tablo 4.3: 2004–2009 Arası Firma Değeri-Finansal Yapı Đlişkisi Đle Đlgili

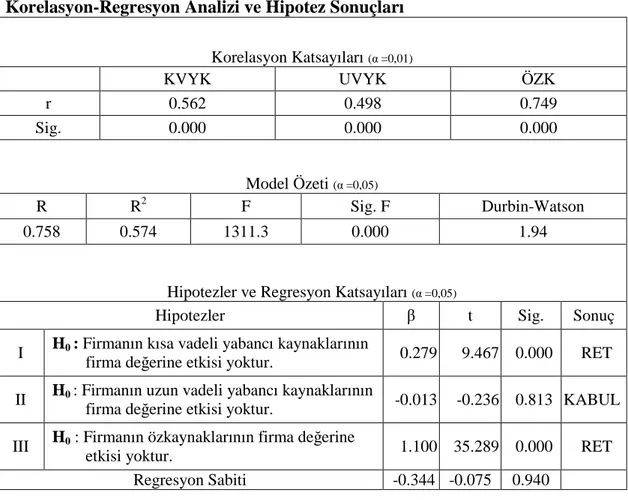

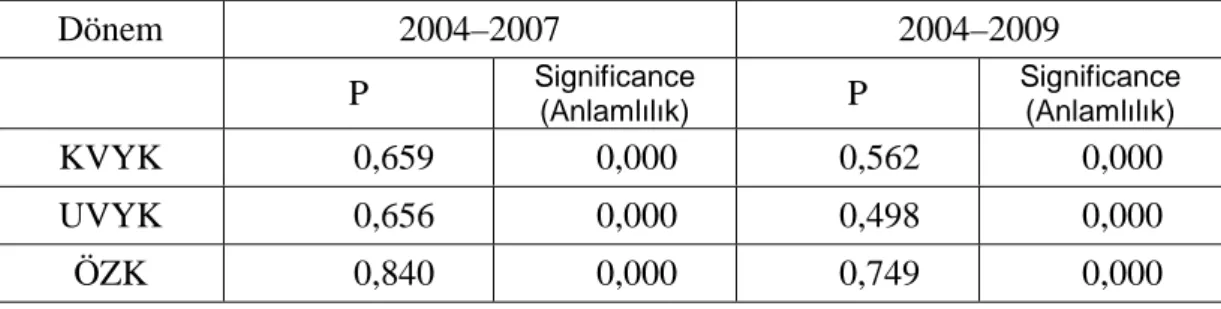

Korelasyon-Regresyon Analizi ve Hipotez Sonuçları....……..……. 81 Tablo 4.4: 2004–2007 Dönemi Đle 2004–2009 Dönemi Korelasyon Katsayılarının

Karşılaştırılması ………...………83 Tablo 4.5: 2004–2007 Dönemi Đle 2004–2009 Dönemi Regresyon Sonuçlarının

ŞEKĐLLER LĐSTESĐ

Şekil 2.1: Net Gelir Yaklaşımına Göre Sermaye Maliyeti ve Firma Değeri ….28

Şekil 2.2: Net Faaliyet Geliri Yaklaşımına Göre Sermaye Maliyeti ve Firma Değeri ……….30 Şekil 2.3: Geleneksel Yaklaşıma Göre Sermaye Maliyeti ve Firma Değeri …..32

Şekil 2.4: Modigliani – Miller Yaklaşımına Göre Optimal Sermaye Maliyeti ..33

GĐRĐŞ

1900’lü yılların başından itibaren firma karının maksimum kılınması olarak ifade edilen firma amacı, bu yüzyılın ikinci yarısından itibaren birçok tartışmaya konu olmuştur. Kar kavramı tek başına bir anlam ifade etmediği, maksimize edilmeye çalışılan karın, daha çok sübjektif bir anlam taşıdığı görüşü kabul görmektedir.

Son yüzyıl içerisinde her alanda olduğu gibi finans alanında da çok önemli gelişmeler kaydedilmiştir. Finansman, fon temin etme olanaklarını arama şeklinde tarif edilen geleneksel görüşü bir kenara bırakarak varlıkların yönetimi, kaynakların kullanımı, firmanın bütün olarak değerlendirilmesi fonksiyonlarını kapsamı içine alan bilimsel bir niteliğe bürünmüş ve firmanın piyasa değerini maksimum kılma amacına yönelmiştir.

Firma değeri; işletmelerin kuruluşundan başlayarak şekillenen, üretilen malların kalitesi, müşteri memnuniyeti, kaliteli bir yönetim anlayışına sahip olunması, işletme içi ve işletme dışı ilişkilerin olumlu olması, ekonominin durumu ve endüstrinin genel seyri gibi unsurlardan etkilenerek ortaya çıkan bir kavramdır. Firma değerinin belirlenmesinde maddi unsurların yanında maddi nitelikte olmayan unsurların da önem kazandığı görülmektedir.

Finansal yapı, firmanın kullandığı kaynakların bir karmasıdır. Finansal yapı kararlarının temel amacı, firmanın kullandığı fonların uygun bir bileşimini yaparak, firmanın pazar değerini maksimum yapmaktır. Bu çalışmanın amacı, firmaların finansal yapısını oluşturan kaynakların, yani kısa vadeli borç, uzun vadeli borç ve özkaynak dağılımının piyasa değerlerine etkisini incelemektir. Çalışma dört bölümden oluşmaktadır.

Çalışmanın birinci bölümünde, finansal yapı kavramı ve finansal yapıyı oluşturan unsurlar, ikinci bölümde firma değeri, üçüncü bölümde firma değerleme yöntemleri incelenmiştir. Dördüncü bölümde ise finansal yapı ve firma değeri ilişkisinin belirlenmesine yönelik bir araştırma yapılmıştır. Araştırmada, imalat sanayide faaliyet gösteren ve hisse senetleri ĐMKB-SINAĐ (XUSIN) endeksine dahil

olan firmaların finansal yapıları ile firma değerleri arasındaki ilişkinin belirlenmesi amacıyla Đstatistik Paket Programı SPSS 15.0 programı kullanılarak korelasyon ve çoklu regresyon analizi yapılmıştır.

OLUŞTURAN UNSURLAR

1.1. Finansal Yapı Kavramı

1900’lü yılların başlarına kadar firmalarda temel amaç, kar maksimizasyonu iken günümüzde karın sübjektif bir kavram olduğu görülmektedir. “Finans yöneticisinin temel amacı, işletmenin piyasa değerini veya işletme ortaklarının servetini maksimum yapmaktır. Đşletmenin piyasa değerinin maksimum yapılması için, finansal yönetim fonksiyonlarının en iyi şekilde yerine getirilmesi gerekmektedir.”1

Finansman planları (proforma bilânço, gelir tablosu, nakit akım tablosu, fon akım tablosu, nakit bütçeleri) gelecek dönem veya dönemlerde işletmenin ihtiyaç duyabileceği fonların tutarını, süresini ve kullanım yerlerini gösterir. Gerekli fon tutarının ve süresinin saptanması finans yöneticisinin görevi olduğu gibi bu fonların, yabancı kaynaktan mı yoksa özkaynaktan mı sağlanacağı da finans yöneticisinin görevidir.2

“Đşletmelerin sahip oldukları varlıklar, özkaynaklar ve yabancı kaynaklarla finanse edilir. Đşletmelerin sahip oldukları bu kaynak yapısına finansal yapı denilmektedir.”3 Bazı kaynaklarda finansal yapı ve sermaye yapısı kavramları aynı kavram olarak kullanılmaktadır. “Ancak finansal yapı içerisinde öz kaynakların yanı sıra kısa ve uzun vadeli yabancı kaynaklar da yer almaktadır. Firmaların sermaye yapısı ise finansal yapıdan farklı özellik göstermektedir. Sermaye Yapısı; finansal yapıdan kısa vadeli yabancı kaynakların düşülmesiyle elde edilmektedir. Diğer bir değişle sermaye yapısı firmanın öz kaynakları ile uzun vadeli yabancı kaynaklarının toplamını ifade etmektedir”4

1 CEYLAN, Ali. Đşletmelerde Finansal Yönetim, Ekin Kitabevi, 8. Baskı, BURSA, 2003, s.3.

2 ÖZALTIN, Oğuzhan. Sermaye Yapısı ve Firma Değeri Đlişkisi ĐMKB’de Bir Uygulama,

Süleyman Demirel Üniversitesi, Sosyal Bilimler Enstitüsü, Y.Lisans Tezi, ISPARTA, 2006, s.2.

3

AYDIN, Nurhan (Ed.). Finansal Yönetim, Anadolu Üniversitesi Web-Ofset, 2.Baskı, ESKĐŞEHĐR, 2004. s.51.

4 AKIN, E. Ebru. Sermaye Yapısı, Kaynak Maliyeti ile Firma Değeri Đlişkisi ve ĐMKB

1.2. Firmaların Finansal Yapısını Oluşturan Kaynaklar

Firmalarda finansal yapı kararları, yatırım kararları sonucunda belirlenen varlık toplamı ve bileşimini elde etmek için gerekli fonların hangi kaynaklardan ve hangi süreyle temin edileceğini belirlemeye, yani bilânçonun pasif yapısını oluşturmaya yönelik kararlardır.5

Đşletmenin varlıklarını finanse etmede kullanılan kaynakların işletme dışından

sağlanan kısmı yabancı kaynak olarak nitelenmekte, borç anlamında kullanılmaktadır.6 Đşletme sahip veya ortaklarının bilânço tarihinde işletmeye yapmış oldukları yatırımların tutarı ise özsermaye olarak ifade edilmektedir.

Vadesi bir yıldan az olan fon kaynakları kısa vadeli, bir yıldan on yıla kadar olanlar orta vadeli, on yıl veya daha uzun vadeli olanlar ise uzun vadeli olarak kabul edilmekle birlikte, çoğu zaman sadece kısa ve uzun vadeli ayrımı yapılmaktadır. Vadesi bir yıla kadar olan fon kaynakları kısa vadeli, bir yıldan fazla olanlar uzun vadeli kabul edilmektedir.7 Geleneksel finansman kuralı, firmada uzun süreli olarak kullanılan değerlerin, uzun süreli fonlarla (özsermaye ve uzun süreli borç), geçici yani kısa vadeli varlıkların ise kısa vadeli fonlarla finanse edilmesi şeklindedir.

1.2.1. Finansal Yapı Oluşumunda Kaynak Seçimini Etkileyen Faktörler

Đşletmelerde finansal yapıyı belirlerken dikkat edilmesi gereken en önemli

husus, optimum finansal yapının sağlanmasıdır.

Finansal yapının oluşumu ile ilgili alınacak kararlar firmadan firmaya farklılık gösterse de ekonominin genel durumu, endüstri sektörü ve işletmenin taşıdığı özellikler, yöneticilerin risk üstlenme konusundaki tercihleri, kaynakların sağlanmasında karşılaşılan finansal güçlükler gibi faktörlerin dikkate alınması gerekir.8 Ancak, finansal yapının oluşumunda özellikle kaynaklar arasında bir seçimde bulunurken yukarıda sayılan faktörler yanında bir takım ilkelere göre de

5 BOLAK, Mehmet. Đşletme Finansı, Birsen Yayınevi, ĐSTANBUL, 1998. s.215-217.

6 AKDOĞAN, N.-SEVĐLENGÜL, O. Tekdüzen Muhasebe Sistemi Uygulaması, Gazi Kitabevi, 12.

Baskı, ANKARA. s.396.

7

ŞIKLAR, Đlyas. Finansal Ekonomi, Anadolu Üniversitesi Web-Ofset, 1.Baskı, ESKĐŞEHĐR, 2004. s.9.

8 ALBEZ, Abdulkadir. Halka Açılmanın Anonim Şirketlerin Finansal Yapısı Üzerindeki Etkileri,

hareket etmek mümkündür.9 Bu ilkeler şunlardır:

1.2.1.1. Uygunluk

Sağlanan kaynakların, nerede kullanıldıkları önemlidir. Kaynakların kullanımı, finansmanında kullanılan varlıkların özellikleriyle uyumlu ve tutarlı olması gerekir. “Finansmanın temel ilkesi, dönen varlıkların kısa vadeli yabancı kaynaklarla, duran varlıkların ise uzun vadeli kaynaklarla ve/veya özkaynaklarla karşılanması gerekir.”10 Bunun yanında dönen varlıkların sabitleşen ya da süreklilik gösteren kısımlarının da uzun vadeli kaynaklarla finanse edilmesi daha doğru olacaktır.

1.2.1.2. Maliyet

Đşletmeler için kaynak seçimini etkileyen en önemli faktörlerden birisi

maliyettir. Gerek özkaynakların gerek yabancı kaynakların mutlaka bir maliyeti vardır. Kaynak maliyeti olarak, vergi sonrası maliyetlerin alınması daha doğru ve tutarlı sonuçlar verir.

Kaynak seçiminde etkili olan faktörlerle ilgili olarak yapılan bir anket çalışması sonuçlarına göre; işletmelerin kaynak seçiminde etkili olan birinci derece faktörler arasında %42 ile maliyet unsuru ilk sırayı almaktadır. Ankete katılan işletmelerden %30’u da şirketin mevcut mali yapısını dikkate aldığını belirtmiştir. Kaynak seçiminde etkili olan ikinci derece faktörler arasında ise maliyet unsuru %37 ile yine ilk sırada yer almakta, işletmelerin %30’u da ihtiyaç duyulan kaynağın vade yapısını dikkate almaktadır.11

1.2.1.3. Risk

Risk, işletmeler açısından finansmana ilişkin verilecek kararlarda, çok önemli bir faktördür.

9

ÖZDEMĐR, Muharrem. Finansal Yönetim, Türkmen Kitabevi, 2.Baskı, ĐSTANBUL, 1999. s.315.

10 AYDIN, Nurhan (Ed.).

Finansal Yönetim, s.51.

11 SANCAK, Đbrahim Ethem. Türkiye’nin 500 Büyük Sanayi Kuruluşunun Halka Açılma

Finans literatüründe risk, sistematik risk ve sistematik olmayan risk olarak iki grupta incelenir. Sistematik risk, para ve sermaye pazarlarında bulunan bütün menkul değerleri etkileyen, ekonomik, politik ve sosyal hayatın yapısından ve işleyişinden doğan risk grubudur. Sistematik olmayan risk ise firmanın veya firmanın dâhil olduğu endüstriden doğan ve firmaya veya endüstriye özgü risktir. Sistematik olmayan risk, finansal risk, işletme riski ve yönetim riski olarak sınıflandırılabilir.12

Burada söz konusu edilen risk, finansal risktir. Finansal riskin başlıca kaynağı borç sermayenin yüksekliği yani finansal kaldıraç derecesinin büyüklüğüdür.

Finans yöneticisi finansman kararlarında risk ile kârlılığı bağdaştırmak zorundadır. Firma yöneticileri, aşın ölçülerde ve spekülatif amaçlı olarak finansal kaldıraçtan yararlanmayı tercih edebilirler. Fakat bu durum, firma varlığının tehlikeye düşmesi ve hatta iflas etmesi gibi bir takım olumsuz sonuçlar doğurabilir.

Đşletmelerin yaşamlarım sürdürmeleri her şeyden önce gelir. Bu nedenle işletme

yöneticilerinin, işletmeleri gereksiz yere riskli durumlara sokmamaları gerekmektedir.13

1.2.1.4. Esneklik

Esneklik kavramı işletmede daha önce başvurulan finansman alternatiflerinin, gelecekte finansman biçimini ne ölçüde etkileyeceği, firmanın kullanışına hazır finansman kaynaklarını ne ölçüde kısıtlayıp kısıtlayamayacağı ile ilgilidir. Esneklik, işletmenin kendisine sunulan finansman seçenekleri arasında esnek bir şekilde davranabilmesi, kısıtlayıcı koşullarla esnekliğinin daraltılmaması olarak ifade edilir.14

Firmalarda esnekliğin sağlanması, firmanın elinde bir süre için de olsa atıl kalabilecek fon tutarını en düşük düzeye indirerek, kaynak maliyeti ve firmanın kârlılığı üzerinde olumlu etki yapar. Kısa vadeli kaynaklar, finansmanda esnekliği artıran araçlardır. Kredi sözleşmelerine konulabilecek geri ödeme şartları ile esneklik daha da geliştirilebilir.

12 OKKA, Osman. Đşletme Finansmanı, Nobel Yayın Dağıtım, 1.Baskı, ANKARA, 2006. s.204–206.

13 ÖZDEMĐR, Muharrem. a.g.e. s.316.

1.2.1.5. Kontrol ve Yönetimin Paylaşılması

Finans yöneticisi, ihtiyaç duyulan fonları borç ya da özkaynak kullanarak temin edebilir. Özkaynak kullanımı firmada kontrol ve yönetimin paylaşılmasını gerektirir. Yabancı kaynak kullanımı ise yeni ortak almama ve yönetimi paylaşmama gibi üstünlükler sağlar. Yabancı kaynak kullanımında, özellikle uzun vadeli kredi sözleşmelerine sınırlandırıcı hükümler koyarak yönetimin serbest kalması (esnekliği) engellenebilmektedir.

1.2.1.6. Zamanlama ve Diğer Faktörler

Zamanlama firmaların fon ihtiyacı duyduklarında rahatlıkla ve elverişli

şartlarda kredi bulma imkânıdır. Đhtiyacın ortaya çıkışından önce fonların hazır

tutulması, bu fonların atıl kalmasına neden olabilir. Đhtiyaç halinde temin edilememesi ise firmanın ödemelerinde sıkıntı çekmesine, taahhütlerini yerine getirememesine neden olmaktadır. Sermaye piyasası, kısa ve uzun vadeli araçlarla geliştirilerek işlerliği arttırıldığında, firmalar da fonları sermaye piyasasından uygun

şartlarda ve zamanda temin edebilecektir.15

Firmalarda hangi tür kaynağın kullanılacağının seçimi, yukarıda açıklanan uygunluk, risk, esneklik, zamanlama, maliyet, finansal kaldıraçtan yararlanma, kontrol ve yönetimin paylaşılması ve zamanlama ilkelerin birlikte değerlendirilmesi ve uzlaştırılması ile belirlenir. Finansal yapı kararlarında bu ilkeler dışında aşağıdaki faktörlerin de dikkate alınması gerekir.16

i. Ülkenin genel ekonomik durumu

- Đş hacminde ortaya çıkan değişiklikler

- Para ve sermaye piyasalarındaki gelişmeler - Vergi oranlarındaki değişmeler

- Finansmana yönelik çeşitli teşvik uygulamaları ii. Sanayi sektöründeki gelişmeler ve sektörün niteliği

- Dönemsel hareketlerden etkilenme

15 AKSOY, Ahmet. Đşletme Sermayesi Yönetimi, Gazi Büro Kitabevi, ANKARA, 1993. s.47.

- Mevsimlik hareketlerden etkilenme - Rekabet şekli

- Đçinde bulunulan dönem

- Yerleşik gelenek ve görenekler iii. Đşletmenin niteliği

- Đşletmenin hukuki yapısı

- Đşletmenini hacmi veya büyüklüğü

- Đşletmenini itibarı ve sermaye yapısı

- Đşletmenin aktif (varlık) yapıları

- Đşletmenin büyüme yolundaki isteği

iv. Para ve maliye politikaları, bu konuda ortaya konulan yasa ve hükümler

v. Kredi verenlerin davranışları vb. gibi

1.2.2. Kısa Vadeli Yabancı Kaynaklar

Kısa vadeli yabancı kaynaklar, bilânçonun aktifinin bölümlenmesinde olduğu gibi likidite durumuna göre bölümlenir. Kısa vadeli yabancı kaynaklar, işletmenin normal faaliyet dönemi sonunda ya da bilânço tarihinden itibaren en çok bir yıl içinde ödenecek borçlarını kapsar.

Türkiye Muhasebe Standartlarına göre bir yabancı kaynak aşağıdaki kriterlerden birine uyduğu takdirde kısa vadeli olarak sınıflandırılır:17

a) Kuruluşun normal faaliyet dönemi içinde ödenmesinin beklenmesi; b) Özellikle ticari amaçla elde tutulması;

c) Bilânço gününden sonra on iki ay içinde ödenecek olması veya

d) Kuruluşun borcunu, bilânço gününden sonra en az on iki ay içinde ödemesini erteleyecek koşulsuz bir hakkının olmaması.

Ticari borçlar ve personelle ilgili bazı tahakkuklar ve diğer faaliyet maliyetleri gibi bazı kısa vadeli borçlar, kuruluşun normal faaliyet dönemi içinde

17 TMS–1 Finansal Tabloların Sunuluşuna Đlişkin Tebliğ, 16.01.2005 Tarih ve 25702 Sayılı T.C.

kullanılan işletme sermayesinin bir parçasıdır. Faaliyetle ilgili bu tür kalemler, bilânço gününden itibaren on iki aydan daha uzun bir sürede ödenecek olsalar bile, kısa vadeli yabancı kaynaklar olarak sınıflandırılır.

Tekdüzen Muhasebe Sisteminde, kısa vadeli yabancı kaynaklar, Mali Borçlar, Ticari Borçlar, Diğer Borçlar, Alınan Avanslar, Yıllara Yaygın Đnşaat ve Onarım Hakedişleri, Ödenecek Vergi ve Diğer Yükümlülükler, Borç ve Gider Karşılıkları, Gelecek Aylara Ait Gelirler ve Gider Tahakkukları ile Diğer Kısa Vadeli Yabancı Kaynaklar şeklinde bölümlenir.

1.2.2.1. Mali Borçlar

Mali borçlar grubu, kredi kurumlarına (banka ve özel finans kurumlarına) olan kısa vadeli borçlar ile kısa vadeli para ve sermaye piyasası araçları ile sağlanan krediler ve vadesine bir yıldan daha az bir süre kalan uzun vadeli mali borçların anapara taksit ve faizlerini kapsar. Bu grupta aşağıdaki hesaplar yer alır.

Banka kredileri, banka ve diğer finans kuruluşlarından sağlanan kısa vadeli

kredi tutarlarının izlendiği hesaptır. Banka kredileri nakdi ve nakdi olmayan şeklinde iki türlüdür. 18

• Nakdi krediler bankaların müşterilerine verdikleri ödünç paralardır. Açık kredi, maddi teminat ve kefalet karşılığı kredi ile iskonto kredileri nakdi kredi türleridir.

• Nakdi olmayan krediler ise bankaların müşterileri adına taahhütte bulunmasıdır. Bu krediler bankadan nakit çıkışı gerektirmeyip, işletmelere teminat mektubu, kefalet ve garanti şeklinde kullandırılan kredilerdir. Bu krediler nazım hesaplarda izlenir. Nakdi olmayan en önemli kredi türü teminat mektuplarıdır. Teminat mektupları “yurt içinde veya yurt dışında yerleşik gerçek ya da tüzel kişiler lehine bir malın teslimi, bir işin yapılabilmesi ya da bir borcun vadesinde ödenmesi v.b. konularda, söz konusu yüklenimin yerine getirilememesi halinde, belirli bir tutarın kayıtsız şartsız ödeneceğinin bir mektupla taahhüt edildiği kredi uygulamasıdır.”19

18 ATABEY, N. Ata ve diğerleri. Genel Muhasebe & Dönem Sonu Đşlemleri, Atlas Kitabevi,

KONYA, 2006. s.395–397

Finansal Kiralama Đşlemlerinden Borçlar, kiracıların finansal kiralama

yapanlara olan ve vadesi 1 yılı geçmeyen borçlarının izlendiği hesaptır. Finansal kiralama sözleşme tutarı bu hesaba alacak, finansal kiralamaya konu olan ilgili varlık hesabına kira ödemelerinin bugünkü değeri ile borç ve bu iki tutar arasındaki fark da "Ertelenmiş Finansal Kiralama Borçlanma Maliyetleri" hesabına borç kaydedilir. Kiralama sözleşmesine uygun olarak tamamlanan her dönem sonunda gerçekleşmiş olan faiz giderleri tutarları bu hesaba alacak, "66-Finansman Giderleri" hesap grubunda ilgili borçlanma gideri hesabına borç olarak kaydedilir.20

Uzun Vadeli Kredilerin Anapara Taksitleri ve Faizleri, vadelerine bir yıldan

fazla süre bulunmakla birlikte uzun vadeli kredilerin, bilânço tarihinden itibaren bir yıl içinde ödenecek anapara taksitleri ile vadesi bir yılın altına düşenleri ve bunların tahakkuk ettiği halde henüz ödenmeyen faizlerini kapsar.

Tahvil Anapara Borç Taksit ve Faizleri, bilânço tarihinden itibaren bir yıl

içinde ödenecek tahvil anapara borç taksitleri ile tahvillerin tahakkuk edip de henüz ödenmeyen faizlerinin izlendiği hesaptır.

Çıkarılmış Bonolar ve Senetler, tedavüldeki finansman bonoları ve banka

bonoları gibi kısa vadeli para ve sermaye piyasası araçları karşılığında sağlanan fonlar bu hesapta izlenir.

Menkul Kıymetler Đhraç Farkları, Nominal değerinin altında ihraç edilen

tahvil, senet vs. diğer menkul kıymetlerin nominal değeri ile satış fiyatı arasındaki farkın gelecek döneme ait olan kısmı bu hesapta izlenir.

Diğer mali borçlar, yukarıdaki hesap kalemlerinin hiç birinin kapsamına

alınmayan mali borçların izlendiği hesaptır. Örneğin mali kurumlar dışındaki kişi ve kuruluşlardan sağlanan faizli borçlar bu hesapta izlenebilir.21

20 http://www.alomaliye.com/muhasebe_sist_uyg_teb_sirano_11.htm(16.12.2008)

1.2.2.2. Ticari Borçlar

Đşletmelerin ticari ilişkilerinden (mal veya hizmet alımlarından) dolayı ortaya

çıkan ve vadesi bir yılı aşmayan, senetli ve senetsiz borçlar, ticari borçlar grubunda izlenir. Bu grupta aşağıdaki hesaplar yer alır.

Satıcılar, işletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımında

oluşan ve vadesi 1 yılın altında olan senetsiz (kredili, veresiye) borçlarının izlendiği hesaptır.

Borç Senetleri, Đşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet

alımında oluşan ve vadesi 1 yılın altında olan senetli borçlarının izlendiği hesaptır.

Borç Senetleri Reeskontu, bilânço gününde, senetli borçların tasarruf değeri

ile değerlemesini sağlamak amacıyla borç senetleri için ayrılan reeskontların izlendiği hesaptır.

Alınan Depozito ve Teminatlar, Herhangi bir iş karşılığı alınan depozito ve

teminatların izlendiği hesaptır. Hesaptaki artış yani alınan depozito ve teminatlar hesabın alacağına, depozito ve teminatların karşılığı olan taahhütler yerine getirildiğinde borcuna kaydedilir.

Diğer Ticari Borçlar, yukarıda sayılan ticari borçların kapsamına girmeyen

borçların izlendiği hesaptır.

1.2.2.3. Diğer Borçlar

Diğer borçlar, ticari faaliyet ve işlemler dolayısıyla oluşmayan ve vadesi bir yıldan az olan borçların izlendiği hesap grubudur. Bu grupta şu hesaplar yer alır:

Ortaklara Borçlar, işletmenin, esas faaliyet konusu dışındaki işlemleri

dolayısıyla ortaklara (ferdi işletmelerde işletme sahibine) borçlu bulunduğu tutarların izlendiği hesaptır.22

Đştiraklere Borçlar ve Bağlı Ortaklıklara Borçlar, işletmenin sermaye

taahhüdünden borçları hariç olmak üzere faaliyet konusu dışındaki işlemleri dolayısıyla iştiraklerine ve bağlı ortaklıklarına olan borçlarının izlendiği hesaptır.23

Bağlı Ortaklıklar, şirketin doğrudan ve/veya dolaylı olarak kendisine ait olan

22 AKDOĞAN, N.-SEVĐLENGÜL, O. a.g.e. s.429.

hisseler neticesinde şirketlerdeki hisselerle ilgili oy kullanma hakkının %50’den fazlasını kullanma yetkisidir. Bunun yanında oy kullanma hakkının %50’den fazlasını kullanma yetkisine sahip olmamakla birlikte mali ve işletme politikaları üzerinde fiili hâkimiyet etkisini kullanmak suretiyle mali ve işletme politikalarını

şirketin menfaatleri doğrultusunda kontrol etme yetkisi ve gücüne sahip olduğu şirketleri ifade eder. Đştirakler ise şirketin, %20–50 arasında oy hakkına ya da önemli

etkiye sahip olduğu ancak kontrol etmediği şirketlerdir.24

Personele Borçlar, işletmenin personeline olan çeşitli borçlar bu hesapta

izlenir. Personele olan borçlar tahakkuk ettiğinde bu hesabın alacağına, ödenmesi halinde borcuna kaydedilir.

Diğer Çeşitli Borçlar, ticari olmayıp yukarıdaki hesaplardan hiçbirinin

kapsamına alınamayan çeşitli borçların izlendiği hesaptır.

Diğer Borç Senetleri Reeskontu, bilanço gününde, diğer borçlar gurubundaki

senetli borçların değerlemesini sağlamak amacı ile borç senetleri için ayrılan reeskont tutarlarının izlendiği hesaptır.

1.2.2.4. Alınan Avanslar

Gerek satış sözleşmeleri dolayısıyla gerekse diğer nedenlerle, işletme tarafından üçüncü kişilerden alınan avansların izlendiği hesap grubudur. Bu grupta aşağıdaki hesaplar yer alır;

Alınan Sipariş Avansları, işletmenin satış amacıyla gelecekte yapacağı mal

ve hizmet teslimleri ile ilgili olarak peşin tahsil ettiği tutarların izlendiği hesaptır.

Alınan Diğer Avanslar, yukarıdaki avanslar dışında işletmenin aldığı her

türlü kısa vadeli avansların kaydedildiği ve izlendiği hesaptır.

1.2.2.5. Yıllara Yaygın Đnşaat ve Onarım Hakedişleri

Đşletmenin üstlendiği yıllara yaygın inşaat ve onarım işlerinden,

tamamladıkları kısımlar için düzenlenen hakediş bedellerinin izlendiği hesaplardır. Bu hesaplar "170–178" hesaplara paralel olarak düzenlenir. Mevcut uygulamada, yıllara yaygın inşaat ve onarım sözleşmelerine ilişkin gerek maliyet bedelleri gerekse

hakediş bedelleri V.U.K.’nun öngördüğü “karın işin tamamlanmasında ölçülmesi” esasına göre muhasebeleştirilmektedir. TMS’ de ise uygulama farklıdır.

TMS:11-Đnşaat Sözleşmeleri Standardı’na göre maliyetler ve alınan hak ediş bedelleri “işin

tamamlanma yüzdelerine göre” sonuç hesaplarına aktarılmakta, böylece dönemsellik ilkesine uyulmaktadır.25

1.2.2.6. Ödenecek Vergi ve Diğer Yükümlülükler

Đşletmenin sorumlu veya mükellef sıfatıyla, ödeyeceği vergi, resim, harç,

kesinti, sigorta primi, sendika aidatları, icra taksitleri ve benzeri borçlarının izlendiği hesap grubudur.26 Bu grupta aşağıdaki hesaplar yer alır:

Ödenecek Vergi Ve Fonlar Hesabı, Đşletmenin ekonomik faaliyetlerde

bulunmasının sonucu ilgili mali mevzuat uyarınca mükellef veya sorumlu sıfatıyla işletmenin kendisine, personeline ve üçüncü kişilere ilişkin olarak ödenmesi gereken vergi, resim, harç ve fonların izlendiği hesaptır.

Ödenecek Sosyal Güvenlik Kesintileri Hesabı, Đşletmenin, personelin hak

edişlerinden sosyal güvenlik mevzuatı hükümlerine göre kesintiye tabi tutmakla yükümlü bulunduğu, personele ait emeklilik keseneği ve sigorta primleri ile bunlara ilişkin işveren katılma payları ve işverence sosyal güvenlik kuruluşlarına ödenecek diğer yükümlülüklerin izlendiği hesaptır.

Vadesi Geçmiş Ertelenmiş Veya Taksitlendirilmiş Vergi Ve Diğer Yükümlülükler Hesabı, Kanuni süresi içerisinde ödenmeyen vergi ve yükümlülükler

ile erteleme ve taksitlendirme süresi bilânço tarihinde bir yıldan az olan vergi ve yükümlülükleri kapsar.

Ödenecek Diğer Yükümlülükler Hesabı, Yukarıdaki hesaplarda yer alanlar

dışında kalan yükümlülüklerin izlendiği hesaptır.

1.2.2.7. Borç ve Gider Karşılıkları

Bilânço tarihinde (dönem sonunda) belirgin olarak ortaya çıkan ancak tutarının ne olacağı kesin olarak bilinemeyen veya tutarı bilinmekle birlikte ne zaman tahakkuk edeceği bilinemeyen kısa vadeli borçlar veya giderler için ayrılan

25 AKDOĞAN, N.-SEVĐLENGÜL, O. a.g.e. s.448.

karşılıkların izlendiği hesap grubudur. Bu grupta yer alan karşılık hesapları aktif düzenleyici nitelikte değildir. Bu grupta aşağıdaki hesaplar yer alır:27

Dönem Karı Vergi Ve Diğer Yasal Yükümlülük Karşılıkları Hesabı, Dönem

kârı üzerinden hesaplanan kurumlar vergisi, diğer vergi ve kesintiler, fonlar ve benzeri diğer yükümlülükler için ayrılan karşılıkların izlendiği hesaptır.

Dönem Karının Peşin Ödenen Vergi Ve Diğer Yükümlülükleri Hesabı(-),

Mevzuat gereğince peşin ödenen gelir ve kurumlar vergisi ile diğer yükümlülüklerin izlendiği hesaptır.

Kıdem Tazminatı Karşılığı Hesabı, Bu hesapta, belirlenecek esaslar

çerçevesinde ayrılan ve bir yıl içinde ödeneceği öngörülen kıdem tazminatları karşılıkları izlenir.

Maliyet Giderleri Karşılığı Hesabı, Aylık maliyetlerin belirlenmesinde,

gelecek aylarda kesin tahakkuku yapılacak giderlerle aylık maliyetlere pay verilmesinde, tamir-bakım, ikramiyeler, finansman giderleri vb. giderlere ilişkin tahmini gider karşılıklarının izlendiği hesaptır.(Maliyet Muhasebesi hesabıdır).

Diğer Borç Ve Gider Karşılıkları Hesabı, Kısa vadeli diğer borç ve gider karşılıklarının izlendiği hesaptır.

1.2.2.8.Gelecek Aylara Ait Gelirler ve Gider Tahakkukları

Đçinde bulunulan dönemde ortaya çıkan ancak gelecek aylara ait gelirler ile

faaliyet dönemine ait olup ödenmesi gelecek aylarda yapılacak giderlerden oluşur. Bu grupta aşağıdaki hesaplar yer alır:

Gelecek Aylara Ait Gelirler Hesabı, Gelecek bilânço dönemlerine ait peşin

tahsil olunan gelirlerin bir yıldan kısa süreye ait kısımlarının izlendiği hesaptır.

Gider Tahakkukları, Hesap dönemi sonunda tahakkuk etmiş ancak henüz

ödeme aşamasına gelmemiş giderlerin ödeninceye kadar izlendiği hesaptır.

1.2.2.9. Diğer Kısa Vadeli Yabancı Kaynaklar

Yukarıda sayılan kısa vadeli yabancı kaynaklar arasına girmeyen diğer kısa vadeli yabancı kaynaklar bu grupta yer alır. Bu grupta yer alan hesaplar şunlardır:

Hesaplanan KDV Hesabı, Bu hesap; mal ve hizmet satışı ve tesliminden

dolayı oluşan KDV'nin izlendiği hesaptır. KDV işlemlerinde dönem aylıktır. Dolaysıyla her ay sonunda Đndirilecek KDV Hesabı ve Hesaplanan KDV hesaplarının karşılaştırılarak kapatılması gerekir.

Diğer KDV Hesabı, Teşvikli yatırım mallarının ithalinden doğan ve ertelenen

Katma Değer Vergisi ve ihraç kaydıyla satış nedeniyle ertelenen ve terkin edilecek Katma Değer Vergisi gibi ihtiyaca göre bölümlenir.

Merkez Ve Şubeler Cari Hesabı, Merkezin şubelerle, şubelerin merkezle

veya kendi aralarındaki borç ve alacak ilişkilerinin izlendiği borçlu ve alacaklı olarak çalışan hesaptır.

Sayım Ve Tesellüm Fazlaları Hesabı, Sayımlar sonunda tespit edilen kasa, stok ve

maddi duran varlıklar fazlalarıyla, üniteler arası yollamada ortaya çıkan fazlaların geçici olarak kayıt edileceği hesaptır.

Diğer Çeşitli Yabancı Kaynaklar Hesabı, Bu hesap grubu içinde sayılanların

dışında kalan diğer çeşitli yabancı kaynakların izlendiği hesaptır.

1.2.3. Orta ve Uzun Vadeli Yabancı Kaynaklar

Finans literatüründe vadesi bir yıldan on yıla kadar olanlar kaynaklar orta vadeli, on yıl veya daha uzun vadeli olanlar ise uzun vadeli olarak kabul edilmekle birlikte, çoğu zaman sadece kısa ve uzun vadeli ayrımı yapılmaktadır. Vadesi bir yıla kadar olan fon kaynakları kısa vadeli, bir yıldan fazla olanlar uzun vadeli kabul edilmektedir.

Orta ve Uzun Vadeli Yabancı Kaynaklar kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarıdır.28

Uzun Vadeli Yabancı Kaynaklar, Mali Borçlar, Ticari Borçlar, Diğer Borçlar, Alınan Avanslar, Borç ve Gider Karşılıkları, Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları ile Diğer Uzun Vadeli Yabancı Kaynaklar şeklinde bölümlenir.

28

http://myomuhasebe.tr.gg/Uzun-Vadeli-Yabanc%26%23305%3B-Kaynaklar-Hesaplar%26%23305%3B.htm (10.01.2009)

1.2.3.1. Mali Borçlar

Bilânço tarihi itibariyle vadesine bir yıldan fazla süre kalmış bulunan, banka ve diğer finans kuruluşlarından alınan krediler ile işletmece borçlanma amacıyla ihraç edilmiş, menkul değerler bu hesap grubunda yer alır. Bu grupta aşağıdaki hesaplar yer alır;

Banka Kredileri, banka ve diğer finans kuruluşlarından alınan uzun vadeli

kredilerin yer aldığı hesaptır. Hesap kullanılan nakdi kredileri içerir. Gayri nakdi kredi (teminat mektubu, kabul kredisi gibi) tutarları ise nazım hesaplarda izlenir. 29

Finansal Kiralama Đşlemlerinden Borçlar, kiracıların finansal kiralama

yapanlara olan ve vadesi 1 yılı aşan borçlarının izlendiği hesaptır.

Ertelenmiş Finansal Kiralama Borçlanma Maliyetleri, finansal kiralamanın

yapıldığı tarihte kiralama işlemlerinden doğan ve vadesi bir yılı aşan borçlar ile kiralanan varlığa ilişkin kira ödemelerinin bugünkü değeri arasındaki farkı gösteren henüz ödenmemiş finansal kiralama borçlanma maliyetlerinin izlendiği hesaptır.

Çıkarılmış Tahviller, işletme tarafından çıkarılmış bulunan tahvillerden

vadesi bir yılı aşanlar bu hesapta izlenir. Đşletmece hisse senedi ile değiştirilebilir ve erken paraya çevrilebilir tahviller çıkarılmış olması durumunda bunların tutar ve nitelikleri dipnotlarda ayrıca belirtilir.

Çıkarılmış Diğer Menkul Kıymetler, işletmece çıkarılmış katılma intifa

senedi dışındaki vadeleri bir yıldan uzun olan diğer menkul değerler bu hesap kaleminde yer alır. Yukarıdaki hesaplarda tanımlanmış menkul kıymetler dışında kalan çıkarılmış diğer menkul kıymetler bu hesapta izlenir.

Menkul Kıymetler Đhraç Farkı, nominal değerinin altında ihraç edilen tahvil,

senet ve diğer menkul kıymetlerin nominal değerleri ile satış fiyatı arasındaki farkın gelecek yıllara ait olan kısmı bu hesapta izlenir.

Diğer Mali Borçlar, yukarıdaki hesap kalemlerinin hiçbirine girmeyen

değerler bu başlık altında toplanır.

29

1.2.3.2. Ticari Borçlar

Bilânço tarihinden itibaren vadelerine bir yıldan fazla süre bulunan ticari borçlar bu hesap grubunda yer alır. Bağlı ortaklıklara ve iştiraklere olan ticari borçların tutarları bilânço dipnotlarında belirtilir. Bu grupta aşağıdaki hesaplar bulunur.30

Satıcılar, işletmenin faaliyet konusu i1e ilgili her türlü mal ve hizmet

alımlarından kaynaklanan vadelerine bir yıldan fazla süre bulunan senetsiz borçlar bu hesapta izlenir.

Borç Senetleri, işletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet

alımlarından kaynaklanan vadelerine bir yıldan fazla süre bulunan senetli borçlarının izlendiği hesaptır.

Borç Senetleri Reeskontu, bilanço gününde, senetli borçların tasarruf

değeriyle değerlenmesini sağlamak üzere, borç senetleri için ayrılan reeskont tutarlarının izlenmesinde kullanılır.

Alınan Depozito Ve Teminatlar, "326. Alınan Depozito ve Teminatlar"

hesabında alış amaçları belirtilen depozito ve teminattan vadeleri bir yıldan fazla olan kısımları bu hesap kapsamına girer.

Diğer Ticari Borçlar, yukarıdaki hesap kalemlerinin hiç birinin kapsamına

alınamayan bir yılı aşan ticari borçların izlendiği hesaptır.

1.2.3.3. Ortaklara Borçlar

Đşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla ortaklara

borçlu bulunduğu vadeleri bir yıldan fazla süreli tutarların izlendiği hesaptır. Bu grupta aşağıdaki hesaplar yer alır.

Đştiraklere Borçlar, işletmenin esas faaliyet konusu dışındaki işlemleri

dolayısıyla iştiraklerine olan vadeleri bir yıldan fazla süreli borçlarının izlendiği hesaptır.

Bağlı Ortaklıklara Borçlar, işletmenin sermaye taahhüdünden borçları hariç

olmak üzere faaliyet konusu dışındaki işlemleri dolayısıyla bağlı ortaklıklara olan borçlarının izlendiği hesaptır.

Diğer Borç Senetleri Reeskontu, bilanço gününde, uzun vadeli diğer borçlar

grubunda yer alan senetli borçların değerlemesini sağlamak amacı ile borç senetleri için ayrılan reeskont tutarlarının izlendiği hesaptır.

Kamuya Olan Ertelenmiş Veya Taksitlendirilmiş Borçlar, kamuya olan

vergi ve benzeri borçlardan vadesinde ödenmeyip ertelenmiş veya taksite bağlanmış olup bir yıldan daha uzun bir sürede ödenecek olan kısmının izlendiği hesaptır.

Diğer Çeşitli Borçlar, ticari olmayıp yukarıdaki hesaplardan hiç birinin

kapsamına alınamayan çeşitli borçların izlendiği hesaptır.

1.2.3.4. Alınan Avanslar

Satış sözleşmeleri ve diğer nedenlerle alınan ve vadeleri bir yılı aşan avanslar bu bölüm kapsamına girer.

Alınan Sipariş Avansları, işletmenin satış sözleşmesine dayanarak mal ve

hizmetin tesliminden önce tahsil ettiği bir yılı aşan avansların izlendiği hesaptır.

Alınan Diğer Avanslar, yukarıda açıklanan avanslar dışında, işletmenin

aldığı her türlü uzun vadeli avansların izlendiği hesaptır.

1.2.3.5. Borç ve Gider Karşılıkları

Bilânço tarihinde belirgin olarak ortaya çıkan ancak tutarının ne olacağı kesin olarak bilinemeyen veya tutarı bilinmekle birlikte ne zaman tahakkuk edeceği bilinmeyen uzun vadeli borçlar veya giderler için ayrılan karşılıkların izlendiği hesap grubudur. Bu grupta yer alan karşılık hesapları aktifi düzenleyici nitelikte değildir.31

Kıdem Tazminatı Karşılığı, belirlenecek esaslar çerçevesinde ayrılacak

kıdem tazminatı karşılıkları bu hesap kaleminde gösterilir.

31

http://myomuhasebe.tr.gg/Uzun-Vadeli-Yabanc%26%23305%3B-Kaynaklar-Hesaplar%26%23305%3B.htm (10.01.2009)

Diğer Borç Ve Gider Karşılıkları, uzun vadeli diğer borç ve gider

karşılıklarının izlendiği hesaptır.

1.2.3.6. Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları

Bilânçonun çıkarıldığı dönemi izleyen yıldan daha sonraki bilanço dönemlerine ait peşin tahsil olunan gelirler ile faaliyet dönemine ait olup da gelecek bilanço dönemlerinde ödenecek giderlerden oluşur.32 Bu grupta şu hesaplar yer alır;

Gelecek Yıllara Ait Gelirler, gelecek bilânço dönemlerine ait peşin tahsil

olunan gelirlerin bir yıldan uzun süreye ait kısımlarının izlendiği hesaptır.

Gider Tahakkukları, gelecek yıllarda ödenmesi yapılacak ve kesinlikle

belgeye dayalı gider tahakkuklarının izlendiği hesaptır.

1.2.3.7. Diğer Uzun Vadeli Yabancı Kaynaklar

Özellikle kendi bölümlerinde tanımlanmamış olan diğer uzun vadeli yabancı kaynaklar bu grupta yer alır.

Gelecek Yıllara Ertelenen Veya Terkin Edilen KDV, bu hesap, teşvikli

yatırım mallarının ithalinde ödenmesi gerektiği halde ödenmeyip, fiilen indirilmesinin mümkün olacağı tarihe kadar ertelenen katma değer vergisi ile imalatçı teşebbüsler tarafından imal ettikleri mallardan ihraç edilmek kaydı ile ihracatçılara yapılan teslimler nedeniyle hesaplanan ve düzenlenen fatura ve fatura yerine geçen belgelerde mevzuat gereği ihracatçılardan tahsil edilmeyen ve tamamının indirim konusu yapılmaması nedeniyle gelecek bilânço devrelerine kadar tecil olunan katma değer vergisinin kaydedildiği ve izlendiği hesaptır.33

Tesise Katılma Payları, işletmeye ait tesislerden yararlanmak amacıyla

üçüncü kişilerin, tesis bedellerine katılma paylarının kayıt ve izlendiği hesaptır.

Diğer Çeşitli Uzun Vadeli Yabancı Kaynaklar, bu hesap grubu içerisinde

sayılanların dışında kalan diğer çeşitli yabancı kaynakların izlendiği hesaptır.

32 http://www.ortakmusavir.com/default.php?s=icerik&tid=tdhp_4(12.01.2009)

1.2.4. Özkaynaklar

Özkaynaklar, işletme sahip veya ortaklarının bilânço tarihinde işletmeye yapmış oldukları sermaye yatırımlarının tutarını gösteren ödenmiş sermaye ile sermaye yedekleri, kâr yedekleri, geçmiş yıllar kârları ve dönemin net kârını kapsar. Eğer varsa geçmiş yıllar zararları ve dönem zararı özsermayeden düşülür.34

1.2.4.1. Ödenmiş Sermaye

Ödenmiş sermaye, işletme ortakları tarafından taahhüt edilen sermaye ile bu sermayenin ödenmeyen kısmının farkını gösterir. Bu gruptu şu hesaplar bulunur;

Sermaye, işletmeye tahsis edilen veya işletmelerin ana sözleşmelerinde yer

alan ve Ticaret Siciline tescil edilmiş bulunan sermaye tutarı bu hesapta yer alır. Kayıtlı sermaye sistemine alınan ortaklıklarda çıkarılmış sermaye gösterilir. Kayıtlı sermaye tavanı ayrıca dipnotlarda belirtilir.35

Ödenmemiş Sermaye, işletmeye tahsis edilen veya ortaklarca yüklenilen

sermayenin henüz ödenmemiş kısmıdır.

1.2.4.2. Sermaye Yedekleri

Hisse senedi ihraç primleri, iptal edilen ortaklık payları ve yeniden değerleme değer artışları gibi sermaye hareketleri dolayısıyla ortaya çıkan ve işletmede bırakılan tutarların izlendiği hesap grubudur. Bu grupta aşağıdaki hesaplar yer alır;

Hisse Senedi Đhraç Primleri, yeni çıkarılan hisse senetlerinin primli

satışından (nominal fiyat ile satış fiyatı arasındaki fark) kaynaklanan tutarlar bu hesapta izlenir.

Hisse Senedi Đptal Kârları, iptal edilen hisse senetlerinin bedellerine

mahsuben yapılan ödemelerin, bunların yerine çıkarılan hisse senetlerinden elde edilen hâsılat noksanı kapatıldıktan sonra artan kısmın izlendiği hesaptır.

34 SÜRMELĐ, Fevzi (Ed.). Genel Muhasebe, Anadolu Üniversitesi Web-Ofset, 5.Baskı, ESKĐŞEHĐR,

2006. s.240.

M.D.V. Yeniden Değerleme Artışları, işletmenin aktifine kayıtlı maddi duran

varlık kalemlerinin yeniden değerlenmesinden oluşan değer artışlarının izlendiği hesaptır.

Đştirakler Yeniden Değerleme Artışları, işletmenin iştirakleri ile bağlı

ortaklıklarında yapılan yeniden değerlemeden oluşan değer artışının sermayeye eklenmesi sonucunda, bu sermayeden işletmeye isabet eden kısmı gösterir.

Diğer Sermaye Yedekleri, bu hesap grubu içerisinde sayılanların dışında

kalan diğer sermaye yedeklerinin izlendiği hesaptır.

1.2.4.3. Kar Yedekleri

Kanun, ana sözleşme hükümleri ya da ortaklıkların yetkili organları tarafından alınan kararlar uyarınca, dağıtılmamış ya da işletmede alıkonulmuş kârlar bu hesap grubunda gösterilir.

Yasal Yedekler, kanun hükümleri uyarınca ayrılmış bulunan yedekler bu

hesap kaleminde gösterilir.

Statü Yedekleri, ana sözleşme hükümleri çerçevesinde ayrılan yedekler bu

hesap kalemi içinde yer alır.

Olağanüstü Yedekler, sermaye şirketlerinde Genel Kurul tarafından

ayrılmasına karar verilen olağanüstü yedek akçeler ile dağıtım dışı kalan kârlar bu hesapta yer alır.

Diğer Kar Yedekleri, özellikle kendi bölümlerinde tanımlanmamış olan

kârdan ayrılan diğer yedekler bu hesapta izlenir.

Özel Fonlar, işletmede bırakılması ve tasarrufu zorunlu yasal fonlar ile diğer

maksatlarla ayrılan fonlar bu hesapta izlenir.

1.2.4.4. Geçmiş Yıllar Karları

Geçmiş yıllar karları hesabı, geçmiş faaliyet dönemlerinde ortaya çıkan ve işletme sahibine veya ortaklarına dağıtılmamış bulunan kârlardan ilgili yedek hesaplarına alınmayan tutarların izlendiği hesaptır.

1.2.4.5. Geçmiş Yıllar Zararları

Geçmiş yıllar zararları, geçmiş faaliyet dönemlerinde ortaya çıkan dönem net zararlarının izlendiği hesaptır.

1.2.4.6. Dönem Net Karı (Zararı)

Đşletmenin faaliyet dönemine ilişkin net kar ya da zarar tutarının izlendiği

hesap grubudur.

Dönem Net Karı Hesabı, işletmenin faaliyet dönemine ilişkin vergi sonrası

net kâr tutarının izlendiği hesaptır.

Dönem Net Zararı Hesabı, işletmenin faaliyet dönemine ilişkin net zarar

2.1. Firmanın Amacı

1900’lü yılların başından itibaren firma karının maksimum kılınması olarak ifade edilen firma amacı, bu yüzyılın ikinci yarısından itibaren birçok tartışmaya konu olmuştur. Kar kavramı tek başına bir anlam ifade etmemektedir. Maksimize edilmeye çalışılan karın, daha çok sübjektif bir anlam taşıdığı ifade edilmektedir.36 Karın en yüksek düzeye çıkarılması iyi tanımlanmış bir şirket amacını ortaya koymamaktadır.37 Peki, niçin kar maksimizasyonu değil?38

Kar maksimizasyonunun firmanın amacı olamayacağı konusunda en az üç sebep vardır. Birincisi; kar maksimizasyonu ile ne kastedildiği açık ve net değildir. Karın net kar, brüt kar, vergi öncesi/sonrası kar, muhasebe karı, ekonomik kar gibi birçok tanımı vardır. Bu durumda hangi karın maksimizasyonundan bahsedilecektir?

Đkincisi; kar maksimizasyonu, nakit akımlarının zamanlamasını, yani paranın

zaman değerini dikkate almaz. Bu gün sağlanan 100 lira kar ile beş yıl sonra sağlanan 100 lira kar aynı şey değildir.

Üçüncüsü; kar maksimizasyonu, farklı alternatifler arasındaki risk farkını ihmal eder. Mesela getiri oranı aynı, riskleri farklı iki alternatif arasındaki bir seçimde kar maksimizasyonu kayıtsız kalır. Hâlbuki birçok insan, yatırımcı, aynı getiriyi sağlayacak alternatiflerden daha az riskli olanı seçecektir.

Genel olarak firma amaçları, mal ve hizmet üretmek, istihdam sağlamak, satışları arttırmak ve işletmenin büyümesini sağlamak, karı maksimize etmek, firma değerini arttırmak, firmanın pazar payını arttırmaktır. Bu amaçlar daha da çoğaltılabilir. Firmaların amaçlarını temel olarak sosyal amaçlar ve ekonomik amaçlar olarak ikiye ayırabiliriz.

36 DAMODARAN, Aswalt; On Valuation, Security Anaysis For Investment and Corporate

Fnance, John Wiley & Sons, lnc,1994, s. 5 (Zikreden: DEMĐRKOL, Đsmet. Entelektüel Sermayenin

Firma Değerine Etkisi ve ĐMKB’DE Sektörel Uygulamalar, Gazi Üniversitesi, SBE, Doktora Tezi, ANKARA, 2006. s.6.

37

BREALEY, Richard; Myers, C STEVVARD Myers; J MARCUS, Alan; Đsletme Finansının

Temelleri. Birinci Basım, Çev.: BOZKURT, Ünal. ARIKAN, Türkan. DOGUKANLI, Hatice.

Literatür Yayın, Đstanbul, 1997, s.12.

Günümüzde firmaların, toplumu oluşturan ve firma ile münasebette bulunan çalışanlara, firmaya mal ve hizmet arz edenlere, müşterilere, firmanın komşularına, kamu kurum ve kuruluşlarına ve bir bütün olarak topluma karşı bazı sorumluluklarının olduğu dile getirilmekte ve buna uygun davranışlarda bulunması (yardımlar, sosyal tesislerin, eğitim, sağlık tesislerinin, yapılması v.b. gibi) istenmektedir. Bazı durumlarda firmanın sosyal sorumlulukları kanun ve yönetmeliklerle belirlenmiştir. Çevrenin korunması, kaynakların etkin kullanımı, halk sağlığının korunması gibi. Finansal yönetici kararlarında sosyal sorumlulukları da unutmamalıdır ve bu amaç ortakların varlıklarının arttırılması amacı ile çatışmamalıdır.39

Ekonomik amaç ise ortakların ya da hissedarların refahını maksimize etmektir. Ortakların refahının ölçüsü ise hisse senetlerinin değeri ile belirlenir. Hisse senetlerinin piyasa fiyatı, işletme yönetimine, işletme yönetiminin yatırım kararlarına, yatırımların finansman kaynaklarına, işletmenin kar payı dağıtım politikasına, talebe ve benzeri faktörlere göre belirlenir.40 Hisse senetlerinin piyasa değerinin maksimum kılınması amacının sağlanması, firmanın sahip olduğu varlıkların her birinin etkin kullanılıp, belirtilen amaca en fazla katkıyı verecek

şekilde yönetilmeleriyle mümkündür.41

Son yüzyıl içerisinde her alanda olduğu gibi finans alanında da çok önemli gelişmeler kaydedilmiştir. Finansman, fon temin etme olanaklarını arama şeklinde tarif edilen geleneksel görüşü bir kenara bırakarak varlıkların yönetimi, kaynakların kullanımı, firmanın bütün olarak değerlendirilmesi fonksiyonlarını kapsamı içine alan bilimsel bir niteliğe bürünmüş ve işletmenin piyasa değerini maksimum kılma amacına yönelmiştir.42

Firma değerinin maksimum kılınması işletmenin amacı haline geldiği için, firma değeri ve firma değerinin hesaplanması yöntemleri de büyük bir önem taşımaya başlamıştır.

39

BELKAYALI, Nur. Temettü Dağıtım Şekillerinin Firma Değerine Etkisi ve ĐMKB 100

Endeksindeki Firmalar Üzerine Bir Đnceleme, Gazi Üniversitesi, SBE, Yüksek Lisans Tezi Ankara 2004, s. 7

40

JAMES C. VAN HORNE, Fundamentals of Financial Management, Prentica-Hall Inc., Englewood Cliffs, New Jersey, 1971. s.4.(Zikreden: CEYLAN, Ali. a.g.e., s.13.)

41

DEMĐRKOL, Đsmet. Entelektüel Sermayenin Firma Değerine Etkisi ve ĐMKB’DE Sektörel Uygulamalar, Gazi Üniversitesi, SBE,, Doktora Tezi, ANKARA, 2006. s.6.

42

2.2. Firma Değeri Kavramı Ve Önemi

Firma değeri konusu, günümüz finans dünyasının en önemli konularından biridir. Sermaye piyasalarının gelişimi, firma birleşme ve satın almaları ile halka açılma eğiliminin artması, firma sahiplerini ve yöneticilerini firma değerini doğru bir

şekilde belirlemeye yönlendirerek firma değerini arttırmayı ve maksimize etmeyi

amaçlayan yönetim biçimlerinin gelişmesini sağlamıştır.

2.2.1. Firma Değeri

Yirminci yüzyılın son çeyreğinde yıldızı parlayan; sermayenin uluslararası olmasını sağlayan, ekonomik kalkınmayı destekleyen, rekabet ortamı yaratıp yeni girişimciler ortaya çıkaran, firma değeri kavramını da içinde barındıran küreselleşme sürecinde, şirketler merkeziyetçilikten uzaklaşıp kendilerini girişimciler ağı olarak tanıtmakta ve firma değerlerini maksimize etmeye çalışmaktadırlar.43

Firma değeri kavramını oluşturan çoklu etkilerin varlığı, literatürde firma değerine ilişkin birçok tanımın yapılmasını gerektirmiştir.44

Bir firmanın değeri, bu firma için tam bilgiye sahip istekli alıcıların ve satıcıların herhangi bir zorlama olmadan, takdir ettikleri alım - satım bedeli olarak tanımlanabilir. Buna göre:45

• Firma değeri için belirleyici olan, firmanın ortaklarına sağlayabileceği nakit akışıdır.

• Firma değeri, firmanın sermaye getirisinin sermaye maliyetini aşması durumunda yaratılır. (Sermaye Getirisi = Net Kar / Öz Varlıklar) (Sermaye Getirisi > Sermaye Maliyeti ise değer yaratılmış olur.)

Firma değeri, firmanın sahip olduğu varlıklar, organizasyon yapısı, kullandığı teknoloji ve insan kaynakları ile gelecekte yaratması beklenen nakit akımlarının

43 http://www.ekodialog.com/Makaleler/firma_degeri.html (29.01.2009)

44 DALGEÇ, Ayşen. “Firma Değerinin Avrupa Topluluğu ve Türkiye Uygulamaları Açısından

Değerlendirilmesi”, DEÜ ĐĐBF Dergisi, Cilt:8, Sayı:1, ĐZMĐR, 1993. s.109.

45 GÜLERYÜZ, Feramuz. “Değer Odaklı Yönetim”, ASOMEDYA, Mart 2005,