SOSYAL BİLİMLER ENSTİTÜSÜ

TARİH ANABİLİM DALI

YENİÇAĞ TARİHİ BİLİM DALI

(H.984) 1576-1577 TARİHLİ

TİMAR RUZNAMÇE DEFTERİNE GÖRE

KARAMAN EYALETİ

Suat YILDIZ

YÜKSEK LİSANS TEZİ

Danışman

Doç. Dr. Alaaddin AKÖZ

ÖNSÖZ

Selçuklu devletinin yıkılmasının ardından ortaya çıkan beyliklerden biri olan Karamanoğulları Beyliği, Anadolu'da Selçukluların gerçek varisi oldukları iddiasıyla Osmanlılara karşı uzun yıllar sürdürdükleri egemenlik mücadelesinden sonra Fatih Sultan Mehmet zamanında 1467 yılından itibaren kontrol altına alınmış ve yapılan tahrirlerle timar sistemi, tesis edilmeye başlanan eyalet geneline yayılmıştır. Karaman bölgesinde egemenlik peyderpey sağlandığından eyaletinin tesisi de yaklaşık kırk yıllık bir süreçte tamamlanmıştır.

Osmanlılarda bir bölgenin fiilen hakimiyet altına alındığının en önemli göstergesi o bölgede tahrirlerin yapılarak timar sisteminin uygulanmaya başlamasıdır. Timar sistemi, temel geçim kaynağı tarıma dayalı olan Osmanlı devletinde asıl olarak büyük bir imparatorluk ordusunu ayakta tutabilmek amacıyla uygulanan bir sistem olup, imparatorluğun büyük bir kısmında uygulanmış ve kaldırıldığı tarihe kadar devletin en temel kurumlarından biri olarak idari, askeri ve mali sisteminin temelini teşkil etmiştir. Timar sistemine ilişkin bürokratik muamelata dair kayıtlar ise Mufassal, İcmal ve Ruznamçe adı verilen defterlerde tutulur ve bu defterler Topkapı sarayında bulunan Defterhâne-i Amire'de muhafaza edilirdi. Bu defterlerden ait oldukları eyaletin idari, iktisadi ve sosyal yapısına ilişkin bir çok bilgiye ulaşmak mümkündür.

Bu çalışmada, Başbakanlık Osmanlı Arşivi Timar Ruznamçe Katalogunda 48 numara ile kayıtlı olan ve Karaman Eyaletindeki timarlara ait berat kayıtlarının tutulduğu (H.984) M. 1576-1577 tarihli Timar Ruznamçe defterine göre 16. yüzyılda Karaman Eyaletinin idari yapısı, timar düzeni ile ekonomik ve sosyal yapısının ortaya konulması amaçlanmıştır. Söz konusu defterin tam transkripsiyonu çalışmanın sonunda ek olarak verilmiş olup, transkripsiyonda metne sadık kalınmaya özen gösterilmiş, bu nedenle kayıtlarda görülen bazı yanlışlıklarda aynen metinde geçtiği şekilde yazılmıştır. Bunların doğrusu ise dipnot olarak gösterilmiştir. Ayrıca tarihlerin Miladi karşılığı ve Arapça yazılmış olan günlerin günümüzdeki karşılığı da parantez içinde karşılarına yazılmıştır.

Çalışmamız Giriş kısmı ve iki bölümden oluşmuştur. Giriş kısmında genel olarak Osmanlı Timar sistemi ve onun bir parçası ve çalışma konumuz olan Timar Ruznamçe Defterlerinin önemi üzerinde durulmuştur. Birinci bölümde, Karamanoğullarının siyasi tarihi, Osmanlı taşra idari teşkilatı ve buna ilişkin bazı kavramlar ile Karaman eyaletinin kurulma

süreci ve idari teşkilatından bahsedilmiştir. İkinci bölümde çalışmamızın ana kaynağını teşkil eden (H.984) M.1576-1577 tarihli Timar Ruznamçe Defteri esas alınmak suretiyle timar tevcih bürokrasi, timar tevcih sebepleri, Karaman eyaletinde timarların dağılımı ve üretim üniteleri üzerinde durulmuştur. Konuya ilişkin tablolar ise defterinin tam transkripsiyonu ile birlikte çalışmanın sonunda ek olarak verilmiştir.

Son söz olarak; beni bu çalışmaya teşvik eden ve çalışmam boyunca yardımlarını esirgemeyen değerli danışman hocam Doç. Dr. Alaaddin AKÖZ Beye teşekkürü bir borç bilirim.

Suat YILDIZ Konya 2010

ÖZET

Anadolu Selçuklu devletinin yıkılmasının ardından ortaya çıkan beyliklerden biri ve en uzun ömürlüsü olan Karamanoğulları Beyliği, Anadolu'da Selçukluların gerçek varisi oldukları iddiasıyla Osmanlılara karşı uzun yıllar sürdürdükleri egemenlik mücadelesinden sonra Fatih Sultan Mehmet zamanında 1467 yılından itibaren Osmanlı egemenliğine girmeye başlamış, kesin egemenliğin sağlanması ise 16. yüzyılın ilk çeyreğine kadar sürmüştür.

Osmanlılarda fethedilen bir bölgede tahrirlerin yapılarak timar sisteminin uygulanmaya başlanması o bölgenin fiilen hakimiyet altına alındığının en önemli göstergesiydi. Karamanoğulları beyliğinin Osmanlı egemenliğine girmeye başlamasıyla birlikte ilk kontrol altına alınan bölgelerde tahrirler de yapılmaya başlanmış, nihayet 1483 yılında tahrir emini tayin edilen Mevlana Vildan öncülüğünde yapılan genel tahrirlerle timar sistemi bölge geneline yayılmıştır. Aynı tahrir emini tarafından Osmanlı kânunlarına uygun bir de yeni kânunnâme hazırlanmıştır. Bundan sonra bölgede, geleneksel taşra teşkilatlanması çerçevesinde Karaman eyaleti tesis edilmiştir.

Osmanlı devletinin Anadolu'da üçüncü eyaleti olarak kurulan Karaman eyaleti, savaşların sıkça yaşandığı önceki yılların aksine Osmanlı devletinin sonuna kadar en sakin bölgelerden biri olmuştur. Bu nedenle eyalette, Tanzimat dönemine kadar idari ve iktisadi açıdan da önemli bir değişiklik yaşanmamıştır.

Bu çalışmada H.984 tarihli Tımar Ruznamçe Defterinde yer alan veriler ışığında 1576-1577 yıllarında Karaman eyaletinin tımar düzeni ve idari teşkilat yapısı incelenmeye çalışılmıştır.

ABSTRACT

Karamanoglu seigniorial which was one of the seigniorial occurred right after the collapse of Anatolian Seljuk Empire and the most lived one had started to go under hegemony of Ottoman Empire starting from 1467 at Mehmet the Conqueror period after their long independence campaign against Ottomans with their claim that they were the true inheritors of Anatolian Seljuk Empire and the true hegemony was achieved upto 16th century.

Application of the manorial system to a conquered region after registering them was the most important indicator for that region as it was actually go under the hegemony of Ottomans. Registrations were started to be done in the controlled areas when Karamanogulları seigniorial had started to go under the hegemony of Ottomans and finally manorial system was spread over the region by means of general registrations with the leading of Mevlana Vildan who was assigned as registration officer at 1483. A new code of law (kânunnâme) convenient to Ottoman laws was prepared by the same officer. After these, Karaman state (province) was established around traditional field organization (country organization) in the region.

Karaman state which was established as third state of Ottomans in Anatolia was one of the most silent regions till the end of The Ottoman Empire despite years that wars between Ottomans and Karamanogulları were frequent. Therefore there hadn’t been any important changes in administrational or economical aspects till Reform Period (Tanzimat).

In this study, Fief (Timar – manorial) structure and administrational structure of Karaman state at 1576-1577 years were tried to be investigated with the help of data from H.984 dated “Tımar Ruznamçe Defteri” (Fief Registry Book).

Key Words: Fief (Timar – manorial), Ruznamçe (Registry Book), Ottoman Field

KISALTMALAR

AÜDTCFD : Ankara Üniversitesi Dil Tarih Coğrafya Fakültesi Dergisi

AÜHFD : Ankara Üniversitesi Hukuk Fakültesi Dergisi

AÜSBFD : Ankara Üniversitesi Sosyal Bilimler Fakültesi Dergisi

AÜTCD : Ankara Üniversitesi Türkiye Coğrafyası Dergisi

Bkz. : Bakınız

cm. : Cemaat

Çev. : Çeviren

DİA : Diyanet İslam Ansiklopedisi

Edt. : Editör

FÜSBD : Fırat Üniversitesi Sosyal Bilimler Dergisi

H. : Hicri

İA : İslam Ansiklopedisi

İÜEFTD : İstanbul Üniversitesi Edebiyat Fakültesi Tarih Dergisi

kr. : Karye M. : Miladi M.S. : Milattan Sonra m. : Mezbur mz. : Mezraa nd. : Namı-ı diğer OA : Osmanlı Araştırmaları

OTAM : Osmanlı Tarihi Araştırma ve Uygulama Merkezi

R.D. : Ruznamçe Defteri

SÜEFD : Selçuk Üniversitesi Eğitim Fakültesi Dergisi

SÜTAD : Selçuk Üniversitesi Türkiyat Araştırmaları Dergisi

S. : Sayı

s. : Sahife

TAD : Tarih Araştırmaları Dergisi

TDAD : Türk Dünyası Araştırmaları Dergisi

VD : Vakıflar Dergisi

v.s. : Vesaire

TABLOLAR LİSTESİ

Sayfa No Tablo 1: (H.984) M.1576-1577 Tarihli Timar Ruznamçe Defterine Göre Karaman

Eyaletinde Tevcih Sebeplerine Göre Timarların Dağılımı...… 65 Tablo 2: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Karaman Eyaletinde Terakki Alanlar ...… 77 Tablo 3: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Karaman Eyaletinde Dirliklerin Dağılımı ...… 89 Tablo 4: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Karaman Eyaletinde Zeametlerin Dağılımı ...… 93 Tablo 5: (H.984) M.1576-1577 Tarihli Timar Ruznamçe Defterine Göre

Karaman Eyaletinde Zeamet Tasarruf Edenler ...… 99 Tablo 6: (H. 984) 1576-1577 Tarihli Timar Ruznamçe Defterinde

Gelir Durumlarına Göre Timarların Dağılımı...… 103 Tablo 7: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Karaman Eyaletinde Timarların Dağılımı ...… 108 Tablo 8: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterinde

İsmi Geçen Çiftlik ve Çayırlar ...… 117 Tablo 9: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Karaman Eyaleti Nahiyeleri ve Üretim Üniteleri...… 123 Tablo 10: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Karaman Eyaletinde Tımar Tasarruf Edenler ...… 136 Tablo 11: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Konya Sancağı Karyeleri...… 151 Tablo 12: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Akşehir Sancağı Karyeleri...… 159 Tablo 13: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Beyşehir Sancağı Karyeleri ...… 161 Tablo 14: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Niğde Sancağı Karyeleri...… 167 Tablo 15: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Tablo 16: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Aksaray Sancağı Karyeleri ...… 173 Tablo 17: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Kırşehir Sancağı Karyeleri...… 176 Tablo 18: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Konya Sancağı Mezraaları...… 180 Tablo 19: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Akşehir Sancağı Mezraları...… 189 Tablo 20: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Beyşehir Sancağı Mezraları ...… 190 Tablo 21: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Niğde Sancağı Mezraaları...… 192 Tablo 22: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Kayseriye Sancağı Mezraları ...… 197 Tablo 23: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Aksaray Sancağı Mezraları...… 200 Tablo 24: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Kırşehir Sancağı Mezraları ...… 204 Tablo 25: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Konya Sancağı Cemaatleri...… 208 Tablo 26: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Akşehir Sancağı Cemaatleri...… 209 Tablo 27: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Beyşehir Sancağı Cemaatleri ...… 209 Tablo 28: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Niğde Sancağı Cemaatleri ...… 209 Tablo 29: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Kayseri Sancağı Cemaatleri...… 212 Tablo 30: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

Aksaray Sancağı Cemaatleri ...… 214 Tablo 31: (H.984) M.1576-1577 Tarihli Tımar Ruznamçe Defterine Göre

İÇİNDEKİLER

Sayfa No

BİLİMSEL ETİK SAYFASI ...… i

TEZ KABUL FORMU ...… ii

ÖNSÖZ ...… iii

ÖZET ...… v

ABSTRACT ...… vi

KISALTMALAR ...… vii

TABLOLAR LİSTESİ ...… viii

GİRİŞ ...… 1

1. Osmanlı Timar Sistemi... 1

1.1. Timarın Tarifi ve Menşei ... 1

1.2. Toprak Rejimi...… 3 1.2.1. Mülk Arazi...… 3 1.2.2. Vakıf Arazi ...… 4 1.2.3. Metruk Arazi...… 5 1.2.4. Mevat Arazi ...… 6 1.2.5. Miri Arazi ...… 7

1.3. Timar Sisteminin Gelişimi ve Çeşitleri ...… 9

1.3.1. Mülkiyet Durumlarına Göre ...… 9

1.3.1.1. Mülk Timarlar...… 9

1.3.1.2. Mülk Olmayan Timarlar...… 11

1.3.2. Gelir Durumlarına Göre ...… 11

1.3.2.1. Has ...… 11

1.3.2.2. Zeamet...… 12

1.3.2.3. Timar ...… 13

1.3.3. Timar Sahiplerinin Vazifelerine Göre...… 14

1.3.3.1. Eşkinci Timarı ...… 14

1.3.3.2. Mustahfız Timarı ...… 14

1.3.3.3. Hizmet Timarı...… 14

1.3.4. İdari Mali Yetkilerine Göre ...… 15

1.3.4.1. Serbest Timarlar...… 15

1.3.5. Veriliş Şekillerine Göre...… 15

1.3.5.1. Tezkiresiz Timarlar ...… 15

1.3.45.2. Tezkireli Timarlar ...… 16

1.4. Devlet - Sipahi - Reaya İlişkisi...… 16

1.4.1. Yönetici (Askeri) Sınıf ...… 16

1.4.2. Reaya ...… 17

1.5. Timar - Feodalite İlişkisi...… 19

1.6. Timar Sisteminin Bozulması...… 21

2. Timar Defterleri ...… 25 2.1. Defterhâne-i Amire ...… 25 2.2. Tahrir işlemi ...… 26 2.3. Timar Defterleri...… 28 2.3.1. Mufassal Defterler...… 29 2.3.2. İcmal Defterler ...… 29

2.3.3. Timar Ruznâmçe Defterleri ...… 30

BİRİNCİ BÖLÜM ...… 32

KARAMAN EYALETİNİN KURULMASI VE İDARİ TAKSİMATI ...… 32

1.1. Karamanoğullarının Siyasi Tarihi ...… 32

1.2. Osmanlı Taşra İdari Teşkilatı...… 38

1.2.1. Eyalet ...… 38 1.2.2. Beylerbeyi ...… 40 1.2.3. Sancak ...… 42 1.2.4. Sancakbeyi ...… 43 1.2.5. Kaza ...… 45 1.2.6. Kadı...… 46 1.2.7. Naib...… 48 1.2.8. Subaşı...… 49 1.2.9. Nahiye ...… 49

1.3. Osmanlı Egemenliğinde Karaman Eyaleti...… 51

1.3.1. Karaman Eyaletinin Kurulması ve İdari Taksimatı ...… 51

1.3.2. Karaman Eyaletinin Sancakları ...… 54

1.3.2.1. Konya Sancağı ...… 54

1.3.2.2. Beyşehir Sancağı ...… 56

1.3.2.4. Niğde Sancağı ...… 58

1.3.2.5. Kayseri Sancağı...… 59

1.3.2.6. Aksaray Sancağı...… 59

1.3.2.7. Kırşehir Sancağı ...… 60

İKİNCİ BÖLÜM ...… 62

H. 984 TARİHLİ TİMAR RUZNAMÇE DEFTERİNE GÖRE KARAMAN EYALETİNDE TİMAR DÜZENİ...… 62

2.1. Timar Tevcih Usulü...… 62

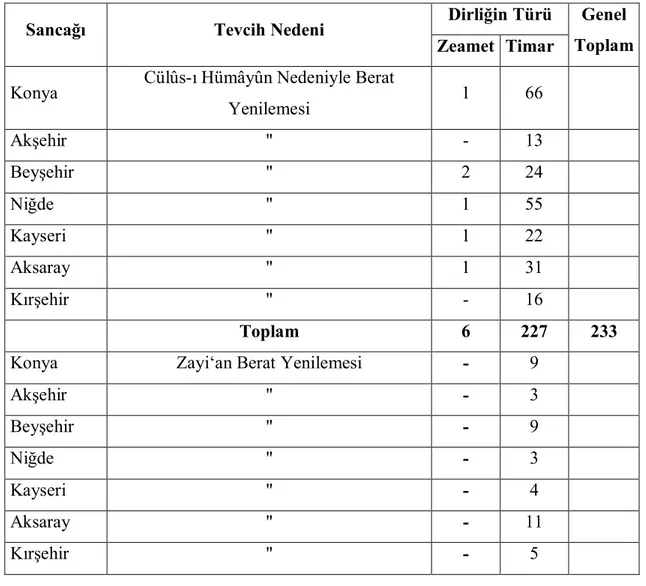

2.2. Timar Tevcih Sebepleri ...… 64

2.2.1. Berat Yenilemesi ...… 68

2.2.2. Timarın Oğula İntikali ...… 69

2.2.3. Ulufesi Bedeli Timar Tevcihi...… 71

2.2.4. Mazûl Sipahiye Yeniden Timar Tevcihi...… 71

2.2.5. İbtida Timar Tevcihi ...… 73

2.2.6. Timarın Mükerrer Verilmesi ...… 74

2.2.7. Timar Değişimi...… 75

2.2.8. Terakki Tevcihi ...… 76

2.2.9. Timardaki Noksanın Tamamlanması...… 83

2.3. Timarın Mahlûl Kalması...… 83

2.4. H.984 Tarihli Timar Ruznamçe Defterine Yansıyan Seferler ...… 84

2.4.1. Sigetvar Seferi ...… 84

2.4.2. Kıbrıs Seferi ...… 85

2.4.3. Tunus seferi ...… 87

2.5. Karaman Eyaletinde Timarların Dağılımı ...… 88

2.5.1. Haslar ...… 89

2.5.2. Zeametler...… 91

2.5.3. Timarlar...… 101

2.6. Karaman Eyaletinde Üretim Üniteleri...… 110

2.6.1. Karyeler (Köyler)...… 110 2.6.2. Mezraalar...… 113 2.5.1. Çiftlikler ...… 114 2.5.2. Cemaatler ...… 119 Sonuç ...… 126 Kaynakça ...… 128

EKLER ... 134 1. Tablolar...… 135 2. Metin Transkripsiyonu ...… 216 2.1. Timar Kayıtları ...… 217 2.2. Zeamet Kayıtları...… 554 2.3. Has Kayıtları ...… 601 3. Örnek Metinler...… 604 4. Özgeçmiş ...… 616

GİRİŞ

1. Osmanlı Timar Sistemi

Üç kıtada geniş bir coğrafya üzerinde egemenlik kuran Osmanlılar fethettikleri yerlerde doğal olarak çok farklı kültürler ve çok farklı ekonomik modellerle karşılaşmışlar ve bu bölgelerde zorla kendi sistemlerini tesis etmek yerine hem kendi otoritesini sağlayacak hem de bölge şartlarını göz önünde bulunduracak bir sistem kurmayı tercih etmişlerdir. Timar sistemi, bu anlayış sonunda ortaya çıkmış bir idare tarzı olarak imparatorluk topraklarının büyük bir kısmında uygulanmış1 ve devletin kuruluşundan itibaren taşra teşkilatının en temel

kurumlarından biri olarak idari, askeri ve mali sistemin temelini teşkil etmiştir.2 Timar

sistemiyle, önemli ölçüde sivil bürokrasinin maaşları karşılansa da asıl olarak ortaçağın ekonomik şartlarında büyük bir imparatorluk ordusunu ayakta tutabilmek hedeflenmiş olup, daha ilk dönemlerden itibaren Osmanlı rejiminin ayrıcı bir niteliği olmuştur.3 Timar sistemi

aynı zamanda bir yönetim kurumu olarak sultanın eyaletlerdeki yürütme gücünü de temsil etmektedir.4

1.1. Timarın Tarifi ve Menşei

A‘da ile cenk etmek mukabilinde tayin olunan miri arazi5 şeklinde açıklanan timar,

daha genel bir ifadeyle Miri araziden belirli bir bölgeye ait vergi gelirlerinin tamamının veya bir kısmının belirli mükellefiyetler karşılığında bir şahsa tahsis ve tevcih edilmesi6şeklinde

tarif edilmektedir. Ömer Lütfi Barkan timarı, Geçimlerini veya hizmetlerine ait masrafları karşılamak üzere bir kısım asker veya memurlara muayyen bölgelerden kendi nam ve hesaplarına tahsili salahiyeti ile birlikte tahsis edilen ve yıllık geliri en fazla 20.000 akçeye kadar olan askeri dirlikler7 olarak tarif etmiştir. Geçimlik anlamına gelen Dirlik terimi de

timar ile eş anlamlı olarak kullanılmaktadır.8

1

Fatma Acun, “Klasik Dönem Eyalet İdare Tarzı Olarak Timar Sistemi ve Uygulaması”, Türkler, IX, Ankara 2002, s. 899.

2

Mehmet Ali Ünal, Osmanlı Müesseseleri Tarihi, Isparta 2005, s. 176.

3

Halil İnalcık, Osmanlı İmparatorluğu Klasik Çağ (1300-1600), Çev. Ruşen Sezer, İstanbul 20056, s. 111-112.

4

H. İnalcık, Klasik Çağ, s. 121.

5

Ayn Ali Efendi, Kavânîn-i Âl-i Osman der Hülâsa-i Mezâmin-i Defter-i Divân, (Önsöz: M.Tayyib Gökbilgin), İstanbul 1979, s. 61.

6

Halil Cin, Osmanlı Toprak Düzeni ve Bu Düzenin Bozulması, Konya 19923, s. 64.

7

Ömer Lütfi Barkan, “Timar”, İA, XII/I, İstanbul 19792s. 286.

8

Timar kelimesinin menşei konusunda tarihçiler arasında görüş birliği yoktur ve bu konu tam olarak açıklığa kavuşturulmuş değildir. Bu kelimenin, metinlerde İkta manasında kullanılan Grekçe kökenli Timarion kelimesinden türetildiği, Farsça Timar’dan geldiği, Bizans İmparatorluğunda Pronnia adıyla askeri vazifeye bağlı olarak toprak tahsisleri şeklinde uygulanan sistemin Osmanlı timar sistemine çok benzediğinden hareketle Timar kelimesinin bu kelimenin mütaridifi olarak kullanıldığı, ayrıca Latince Cura ve Fransızca Cure kelimelerinin de timar kelimesinin hemen hemen bütün manalarını karşıladığı şeklinde bazı görüşler zikredilmektedir.9 XIV. Yüzyıl sonlarına ait Osmanlı belgelerinde ise timarı

ifade etmek üzere ekmek, ikta, timar ve dirlik gibi İslam menşeli kelimeler, birbirlerinin müteradifi olarak kullanılmıştır.10

Timar sistemi, Osmanlıların kendilerine özgü bir sistem mi yoksa başka yerlerden taklit edilerek mi Osmanlı devletinde uygulandığı konusunda da tarihçiler arasında farklı görüşler vardır. Bazı tarihçiler timar sisteminin Bizanslılardan Osmanlılara geçtiğini, bazıları Sasanilerden Araplara, Araplardan da Türklere geçtiğini, bir kısım tarihçilerde Büyük Selçuklu İmparatorluğundan Anadolu Selçuklu Devletine onlardan da Osmanlılara geçtiği

görüşünü savunmaktadır. Timar kıymetlerinin muayyen olması ve sipahinin

mükellefiyetlerini yerine getirmediği takdirde timarının elinden alınması gibi hususlar hem timar sisteminde hem de Bizans’ta uygulanan pronnia sisteminde bulunan özellikler olup, bu tür benzerlikler sistemin Bizans'tan Osmanlılara geçtiği görüşünü savunanların temel hareket noktasını oluşturmaktadır. Sistemin Sasanilerden Araplara, Araplardan da Türklere geçtiği görüşünü savunanlar ise Sasani askeri sisteminde mevcut olan zırhlı süvari birliklerinin Osmanlı sipahi ordusuna benzerliğini ileri sürmektedirler. Timar sisteminin Selçuklulardan geçtiği görüşünü savunanlarda Osmanlının Selçukluların devamı niteliğinde bir devlet olduğunu ve timarın ikta sisteminin bir çeşidi olduğunu savunmaktadırlar. Netice olarak Büyük Selçuklularda, Anadolu Selçuklularında ve daha birçok küçüklü büyüklü Türk Devletlerinde bir şekilde var olan timar sisteminin Osmanlı Devletinde daha tekâmül ettirildiği11 veya Osmanlı devletinin yukarıda zikredilen sistemlerin her birinden değişik

unsurlar alarak kendine özgü bir timar sistemi oluşturduğu söylenebilir.12

9

Ö.L. Barkan, “Timar” s. 286-287.

10

M. Zeki Pakalın, Osmanlı Tarih Deyimleri ve Terimleri Sözlüğü, III, İstanbul 1983, s. 498.

11

Coşkun Üçok, “Osmanlı Devleti Teşkilatından Timarlar”, AÜHFD, I/4, Ankara 1944, s. 529-536.

12

1.2. Toprak Rejimi

Bütün İslam memleketlerinde geçerli olan, İslami esaslara göre düzenlenmiş bir toprak rejimi olmadığı gibi her memleketin kendi devlet yapısı, idari teşkilatı ve iktisadi durumlarına göre toprak rejimi de değişiklik göstermektedir.13 1858 yılında çıkarılan Arazi Kanunundan

önce İslam hukukuna göre arazi, arazi-i öşriyye, arazi-i haraciyye ve arazi-i mîriyye olmak üzere üç kısıma ayrılıyordu.

Öşri Topraklar: Fethedildiği zaman Müslümanlara mülk olarak verilmiş veya daha önce Müslümanların elinde olan arazilerdir. Bu topraklar mülk arazi statüsünde olduğundan sahipleri mülk toprak hukukunun sunduğu haklardan yaralanırlar ve yaptıkları ziraata karşılık elde ettikleri mahsulden toprağın verimine göre belirlenen oranlarda devlete öşür verirlerdi.

Haraci Topraklar: Fetih sırasında gayri müslimler elinde mülk olarak bırakılan topraklardır. Sahipleri öşri toprak sahipleri gibi her türlü tasarruf hakkına sahiptiler ve elde ettikleri mahsulün onda birinden beşte birine kadar harâc-ı mukâseme adıyla öşür ve harâc-ı muvazzafa adlı bir arazi vergisi ödemekle mükelleftiler.

Miri Topraklar: Çıplak mülkiyeti devlete ait olan topraklardır. Bu tür topraklar miri toprak hukuku çerçevesinde tapu resmi denen bir bedel karşılığında reayaya kiralanarak işletilirdi. Mülkiyet açısından reayanın işletmekte olduğu toprağı yine ekip biçmek koşuluyla oğluna miras bırakabilmekten başka bir hakkı bulunmamaktaydı. Miri topraklar başta has, zeamet ve timar olmak üzere malikane, yurtluk-ocaklık, paşmaklık, arpalık, evkaf vs. bir çok kısıma ayrılarak değerlendirilmektedir.14

1858 yılında çıkarılan Arazi Kanununa göre toprak Mülk Arazi, Vakıf Arazi, Metruk Arazi, Mevat Arazi ve Miri Arazi olmak üzere 5 gruba ayrılmıştır.

1.2.1. Mülk Arazi

Mülkiyetinin kayıtsız şartsız sahibine ait olduğu arazilerdir. Arazi Kanununda ber-vechi mülkiyet üzere tasarruf olunan yerlerdir şeklinde tarif edilmektedir. Mülk arazide toprak

13

Ö.L. Barkan, “İmparatorluk Devrinde Toprak Mülk ve Vakıfların Hususiyeti (1)”, Türkiyede Toprak Meselesi-

Toplu Eserler 1, İstanbul 1980, s. 249.

14

sahibi, toprağı üzerinde; satmak, hibe etmek, üzerine bina yapmak, ekip biçmek vb. dilediği gibi tasarruf hakkına sahiptir. Ölümü halinde mirasçılarına intikal eder. Mirasçısı yoksa ve herhangi bir vasiyetname de bırakmamışsa arazisi devlete intikal eder ve miri arazi vasfını kazanır. Ancak öşürlü ve haraçlı araziler devlete intikal ettiğinde öşür ve haraç kalkar. Köy ve kasabalarda bulunan ve yarım dönümü geçmeyen araziler sahibinin mirasçısız olarak ölmesi halinde devlete intikal etmez. Bu yerler mahkeme tarafından satılarak bedeli devlete gelir kaydedilir.15

İslam memleketlerindeki haraci ve öşri mülk topraklar, mevat arazinin ihya edilmesi suretiyle mülk olarak verilen topraklar ve miri araziden usulüne uygun olarak şahıslara mülk olarak satılan topraklar, en yaygın mülk toprak çeşitleridir. Bunların dışında padişahların özellikle sınarlarda fütuhatla meşgul gazi ve kumandanlara fetihlerden sonra bir kısım arazileri ganimetten bir pay olarak temlik etmesi de çokça görülen bir durumdu.16

Ayrıca köylerde ve şehirlerde genellikle bağ, bahçe olarak kullanılan veya üzerine ev yapılarak etrafı çevrilmiş yani imar görmüş miri arazilerde mülk kapsamındadır.17 Ancak

mutasarrıf bu tür faaliyetlerini ilgili memurun iznini alarak yapması gerekir. Aksi takdirde memur üç yıl içerisinde dikilen ağaçların sökülmesini veya yapılan binaların yıkılmasını isteyebilir. Üç yıl geçtikten sonra bunu talep edemez. XIX. yüzyılın sonlarından itibaren meyve ağaçları dikilmesi ve köy veya mahalle haline getirmemek kaydıyla ev yapılması izne bağlı olmaktan çıkarılmıştır.18

1.2.2. Vakıf Arazi

Arapça bir kelime olan Vakıf kelimesi lügatte durak, durma, hareketten kalma anlamına gelmektedir.19 Istılahta ise Bir kimsenin Allahın rızasını kazanmak maksadıyla

menkul veya gayr-i menkul mülk veya emlakını dini, hayrî veya içtimai bir gaye için müebbeden hapsetmek şeklinde tarif edilmiştir. Vakıflar aynıyla intifa olunan (bizzat kendisinden yararlanılan) ve aynıyla intifa olunmayan şeklinde iki kısıma ayrılır. Müessesât-ı hayriye de denilen aynıyla intifa olunan vakıflar: Mabedler, mektepler, imaretler, köprüler, hastaneler, sebiller, çeşmeler vs. dir. Aynıyla intifa olunmayan vakıflar ise bizzat kendisinden

15

H. Cin, Osmanlı Toprak Düzeni, s. 24-35.

16

Ö.L. Barkan, “Toprak Mülk ve Vakıflarının Hususiyeti ”, s. 250.

17

Mustafa Akdağ, “Osmanlı Müesseseleri Hakkında Notlar”, AÜDTCFD, XIII/1.2, Ankara 1955, s. 42.

18

M. Macit Kenanoğlu, “Miri Arazi”, DİA, XXX, İstanbul 2005, s. 158.

19

istifade olunmayan ancak birincilerin düzenli ve sürekli bir şekilde işlemesini sağlayan bina, arazi, nakit para vs. gibi gelir kaynaklarıdır.20

Vakıflar; Sahih Vakıf ve İrsâdî Vakıf olmak üzere iki türlüdür. Mülk sahibi mülkünü vakfederse Sahih Vakıf, miri arazi vakfedilirse İrsâdî Vakıf olarak adlandırılmaktadır. Osmanlıda miri arazinin vakfedilmesi çok yaygın görülen bir durumdu. Ancak vakfedilen şey bu arazilerin çıplak mülkiyeti değil, arazinin tasarruf hakkı ya da bu arazi üzerinde çalışan kimselerin devlete ödemek zorunda oldukları vergilerdi. Vergilerle tasarruf hakkının birlikte vakfedilmesi de mümkündü.21 Vakıf reayası, tasarruf ettiği arazi hangi vakfa bağışlanmışsa

öşür ve resmini o vakfın mütevellisine verirdi. Vakıf arazi satılmaz veya başkasına hediye edilmezdi. Çok nadir olarak, vakıfların çoğalıp askeri arazinin azalması nedeniyle bazı vakıf arazilerin tekrar miri araziye dönüştürüldüğü olmuştur.22 Vakıf arazi aynı zamanda mülk arazi

olmasına karşın kendine özgü özel koşullarından dolayı ayrı kategoride

değerlendirilmektedir.23

1.2.3. Metruk Arazi

Terk edilmiş, bırakılmış anlamına gelen metruk kelimesi Osmanlı toprak hukukunda kimsenin özel mülkü olmaksızın kamunun veya belli bir kasaba veya köy halkının doğrudan doğruya istifadesine terk edilen toprakları ifade eder. Metruk Arazi ifadesi ilk olarak 1858 tarihli Arazi Kanunnâmesinde kullanılmıştır. Kamu malı da denen metruk arazi iki kısımda incelenir: Birincisi umumun yararlanması için terk ve tahsis edilmiş olan yollar, meydanlar, iskeleler, köprüler, konak yerleri, pazar ve panayırlardır. İkincisi belli bir köy veya kasaba ahalisinin kullanımına tahsis edilmiş olan mera, yaylak ve kışlak gibi yerlerdir. Metruk arazi bu vasfını devlet tarafından bu maksatla tahsis edilmek veya eskiden beri bu şekilde kullanılmak suretiyle kazanır ve niteliği değişmediği sürece başka bir mülkiyet hakkına konu olamaz ve hiç kimse tarafından başka bir amaçla kullanılamaz. Devlet dahi bu yerlerin çıplak mülkiyetine sahip değildir. Ancak kamu yararına olmak kaydıyla bazı tasarruflarda bulunabilir. Metruk arazinin, tapu senedinin olmaması, yararlanmanın karşılıksız olması ve

20

Bahaddin Yediyıldız, “Vakıf”, İA, XIII, Eskişehir 2001, s. 154-156.

21

B. Yediyıldız, “Vakıf”, s. 157.

22

İ.H. Uzunçarşılı, Osmanlı Tarihi, I, s 505.

23

sınır değişikliğinin kabul edilmemesi gibi diğerlerinden ayıran bazı temel özellikleri bulunmaktadır.24

1.2.4. Mevat Arazi

Kimsenin tasarrufunda olmayan, ahaliye terk ve tahsis edilmemiş, yerleşim yerine en az yarım saatlik mesafede olan ve kendisinden istifade olunmayan taşlık, kıraç ve otlak gibi araziler mevât arazi olarak kabul edilmektedir.25 Toprağın atıl vaziyette bulunması,

kullanılmıyor ve yararlanılmıyor olması, sahipsiz olması gibi durumlar mevat arazinin belirlenmesinde temel hareket noktasıdır. Eskiden beri atıl durumda olan ve sahibi bilinmeyen araziler ittifaken mevat arazi kabul edilirken, bir zamanlar sahipli ve mamur iken sonradan terk edilip atıl kalan toprakların mevat arazi kabul edilip edilmeyeceği hususunda fikir birliği yoktur. Hukukçuların bir kısmı bu tür toprakları mevat arazi kabul ederken bir kısmı da bunun mevat arazi kabul edilemeyeceği ve hazine malı sayılacağı görüşünü savunmaktadır.26

Peygamber efendimizin “Kim ölü bir toprağı ihya ederse, o toprak onundur. Haksız dökülen ter için bir hak yoktur.” hadis-i şerifi, ihya edilen mevat bir arazinin mülkiyet hakkı kazandıracağının delili olarak kabul edilmektedir. İhya edilen mevat arazide intifa hakkının bedelsiz olarak kazanılmasında devletin genel izni yeterli görülürken mülkiyet hakkının kazanılabilmesi için özel izin alınması şartı getirilmiştir. İzinsiz ihya edilen mevat arazide de tapu misli masraflarının ödenmesiyle intifa hakkı kazanılabilmektedir. İhya edilen bir arazide mülkiyet veya intifa hakkının kazanılabilmesi için ihya için kabul edilen fiillerin mülkiyet kastı ile yapılmış olması gerekmektedir. Bu filler sadaka amacıyla yapılmışsa mülkiyet talebinde bulunulamaz. Mevat bir arazide sulama, kanal açma, çeşme yapma, kuyu kazma, taşlarını ayıklama, bataklığı kurutma, hububat ekme, ağaç dikme ve bina yapma gibi faaliyetler o arazinin ihya edilmesinde geçerli görülün işlemler olup, daha genel bir ifadeyle araziyi ziraata elverişli ve yararlanılabilir bir hale getiren her türlü ıslah ve imar faaliyeti hukuken ihya kabul edilmektedir. Bir arazi ihya edildikten ve mülkiyeti kazanıldıktan sonra terk edilir ve yeniden mevat arazi konumuna düşerse mülkiyet hakkı da düşmektedir.27

24

Hacı Mehmet Günay, “Metrûk” DİA, XXIX, İstanbul 2005, s. 416-417.

25

H. Cin, Osmanlı Toprak Düzeni, s. 42.

26

Hamza Aktan, “İhyâ”, DİA, XXII, İstanbul 2000, s. 7.

27

1.2.5. Miri Arazi

Çıplak mülkiyeti devlete ait olmak üzere, tasarruf hakkı tapu misli denen bir bedel karşılığında devlet tarafından şahıslara müddetsiz olarak tahsis edilen arazilerdir.28 Peygamber

efendimizin vefatından sonra dört halife döneminde Müslümanların Arabistan dışında geniş fetih hareketlerine başlamasıyla birlikte “zapt olunan yerler imamındır” şeklinde bir prensip ortaya çıkmıştır. Bu prensip sonraki İslam devletlerinde de uygulanmış ve fethedilen yerler hükümdarın yani devletin malı sayılmıştır. Osmanlı devleti bu prensibi daha açık kaideler halinde kanunlaştırmış ve bütün Rumeli ve Anadolu'daki araziler Mîrî sayılmıştır.29 Miri arazi

uygulaması devletin kuruluşundan itibaren var olmasına karşın konuya ilişkin ilk sarih hükümler Kanuni zamanında meydana getirilmiştir. Bu dönemde Üsküp ve Selanik sancaklarının tahriri için il katibi olarak görevlendirilen Ebussu‘ud Efendi, söz konusu sancakların tahririnden sonra meydana getirdiği tahrir defterleriyle, Budin Sancağı tahrir defterinin başına yazdığı mukaddimede miri arazinin tasarruf şekli, hukuki statüsü ve nevilerini tarif etmiştir. Bu hükümler bundan sonraki miri arazi ile ilgili meselelere de hukuki dayanak teşkil etmiştir.30 16. yüzyılın ilk yarısında Osmanlıda toprağın yaklaşık % 87'si

miriydi. Bu yüzyılın sonlarına kadar miri topraklar artmaya devam etmiş, bundan sonra devlet toprak üzerindeki kontrolünü kaybetmeye başlamıştır.31

Miri arazi sadece fetihler yoluyla elde edilen topraklardan ibaret olmayıp, mülkiyet üzere tasarruf edilen bazı arazilerin sahiplerinin mirasçı bırakmadan vefat etmesi durumunda hazineye intikal eden arazileri, fetih esnasında sahibi ve statüsü bilinmeyen araziler ve devlet başkanının izniyle ihya edilerek tarıma kazandırılan mevat arazilerde miri arazi durumuna geçebilirler.32 Miri arazi bütün tarım topraklarını kapsamaz sadece hububat ziraatı yapılan ve

tarla olarak kullanılan arazilerdir. Bu tarlaların bağ ve bahçeye dönüştürülmesi de kesinlikle yasaklanmıştır.33 Miri topraklar üzerine tasarruf etmek üzere yerleştirilen reayanın bu

topraklar üzerindeki konumu sadece bir kiracılıktan ibaret olduğundan toprağını satabilmek, hibe veya vakfedebilmek, miras bırakabilmek, toprağını istediği şekilde kullanabilmek veya kullanmamak gibi mülk toprakların gerektirdiği hukuktan yararlanamadıkları gibi kiracılık

28

M. M. Kenanoğlu, “Miri Arazi”, s. 157; H. Cin, Osmanlı Toprak Düzeni, s. 51.

29

M. Akdağ, “Osmanlı Müesseseleri”, s. 41.

30

Ö.L. Barkan, “Türk Toprak Hukuku Tarihinde Tanzimat ve 1274 (1858) Tarihli Arazi Kanunnamesi”,

Türkiyede Toprak Meselesi-Toplu Eserler 1, İstanbul 1980, s. 299.

31

H. İnalcık, Klasik Çağ, s. 114.

32

H. Cin, Osmanlı Toprak Düzeni, s. 63.

33

şartlarına riayet etmediklerinde de tasarruflarındaki toprağın ellerinden alınması söz konusudur. Bu kiracılık konumu irsi ve daimidir. Bir mülk gibi tasarruf hakkı babadan oğla geçer ancak diğer mirasçılarına intikal etmez. Miri arazi rejiminin bu şekilde reayayı sınırlı haklara sahip bir kiracılık konumunda tutmasına karşılık devletin aldığı işletmeciyi koruyan (toprağın gelirine göre vergi alınması, kiracılık hakkının babadan oğula geçmesi vs. gibi) bazı tedbirler, köylünün sanki toprağın hakiki sahibiymiş gibi hareket etmesini sağlamıştır.34

Reaya tasarruf ettiği toprak üzerinde dilediği hububatı ekebilir, başkasına kiralayabilir veya sipahinin izniyle tasarruf hakkını devredebilirdi.

Miri topraklar; Tapulu Arazi ve Mukataalı Arazi olmak üzere iki kategoriye ayrılır.

Tapulu Arazi, Tapu rejimi denen bir sistem içerisinde tasarruf edilen, tasarruf hakkı babadan oğula geçen, satılamayan, hibe ve vakfedilemeyen raiyyet çiftlikleridir.

Mukataalı Arazi, Tapu rejimi içerisinde olmayan bir gelir kaynağının devlet tarafından özel bir şahsa belli bir bedel karşılığında kiralanmasıdır. Kira bedeli çoğu zaman açık arttırma ile belirlenir. Bu sistemle işletilen topraklarda tapu rejimi kuralları uygulanmaz. Mukataa usulü genellikle zaruri hallerde örneğin bir çiftçi ailenin işlettiği araziyi bir şekilde terk etmesiyle o toprağın mahlûl kalması durumunda başvurulan bir usuldür. Devlet o araziyi boş kalmaması ve harap olmaması, ayrıca devletin gelir kaynağının kesintiye uğramaması için mukataa usulüyle kiraya verir. Ancak miri arazide esas olan tapulu arazi rejimi olduğu için devlet bu tür arazileri en kısa zamanda tekrar tapulu arazi rejimine dahil etmeyi hedeflemektedir.35 Osmanlı devleti arazi tasarrufunu özendirmek için miri arazi rejiminde bazı

düzenlemeler yaparak tasarruf hakkının mirasçılara intikalini sağlamıştır. Bu bağlamda 1567 yılından itibaren tasarruf hakkının erkek çocuklara bedelsiz olarak intikal etmesi esası getirilmiştir. Bu hak 1848 yılından itibaren mutasarrıfın kız çocuklarına, 1858 yılından itibaren de çocukları yoksa anne ve babasına da tanınmıştır. 1867 ve 1913 yıllarında yapılan yeni düzenlemelerle hak sahipleri daha da genişletilmiştir. Miri arazinin mülkiyeti imparatorluğun sonuna kadar devlete ait olmuştur. Cumhuriyet döneminde ise tasarruf edenlerin mülkü olarak kabul edilerek miri arazi rejimine son verilmiştir.36

34

Ö.L. “Barkan, “Türkiyede Toprak Meselesinin Tarihi Esasları”, Türkiyede Toprak Meselesi-Toplu Eserler 1, İstanbul 1980, s. 128.

35

H. İnalcık, Devlet-i Aliyye, s. 248-250.

36

1.3. Timar Sisteminin Gelişimi ve Çeşitleri

Osman Bey'in Karacahisar'ı oğlu Orhan Bey'e, Yarhisar'ı Hasan Alp'e İnegöl'ü Turgut Alp'e ve diğer fethedilen yerleri de başka gazilere dirlik olarak dağıtması timar sisteminin Osmanlı devletinin kuruluşundan itibaren uygulanmaya başlandığını göstermektedir. Timarların sebepsiz yere geri alınmaması, sahibinin ölümü halinde oğluna intikal etmesi, çocuk küçük ise hizmet edecek yaşa gelinceye kadar hizmetkârların sefere gitmesi gibi timar sistemine ait ilk kurallarda yine bu dönemde konmuştur. Orhan Bey döneminde Rumeliye geçilmesiyle sistem orada da uygulanmaya başlanmıştır. Timar sisteminin Rumeli'de tam olarak yerleştirilmesi I. Murat döneminde gerçekleştirilmiş olup, bu konuda Rumeli Beylerbeyi Timurtaş Bey'in önemli katkıları olmuştur. Dirliklerin zeamet ve timar şeklinde ayrılması ve Kapıkulu süvarilerinin sipah ve silahdar ismiyle iki bölük olarak teşkil edilmesi Timurtaş Bey'in hizmetlerindendir. Timar teşkilatının ülke genelinde tam olarak yerleştirilmesi ise Fatih dönemindedir. Bu dönemde timar sahiplerinin beratlarının bir suretinin deftere kaydedilmesi ve köylerle çiftliklerin belirlenmesi kanun haline getirilmiştir. En ihtişamlı haline ulaştığı Kanuni döneminde ise sisteme ilişkin kanunlar gözden geçirilerek bazı düzenlemeler yapılmıştır. Yapılan en önemli değişiklik tezkireli ve tezkiresiz timar ayrımının getirilmesidir. XVI. Yüzyılın ikinci yarısından itibaren de timar sistemi bozulma sürecine girmiştir.37

Miri araziyi işletmek üzere geliştirilen timar sisteminin sosyo-ekonomik ve kültürel yönlerden birbirinden farklı toplumlara ve bölgelere uygulanması timar türlerinin artmasına da neden olmuş, mülkiyet durumlarına, gelir durumlarına, görülen vazifelere, veriliş şekillerine ve idari mali yetkilerine göre çeşitli bölümlere ayrılmıştır.38

1.3.1. Mülkiyet Durumlarına Göre

1.3.1.1. Mülk Timarlar

Mülk timarlarda devlet bütün hayatı boyunca gelir toplama yetkisini ve ölünce miras bırakma hakkını timar sahibine vermiştir. Önceden satın alınmış veya bağışlanmış olan mülk

37

Mustafa Oflaz, “Osmanlı Dirlik Sistemi”, Türkler, X, Ankara 2002, s. 696-697; İ.H. Uzunçarşılı, Osmanlı

Tarihi, I, s. 514.

38

timarlar önceleri bir hizmet karşılığında olmadıkları halde sonradan askeri hizmet şartına bağlanmıştır. Mülk timar sahipleri, bizzat kendilerinin sefere katılması veya sahip oldukları timarın değeri karşılığında belirlenen sayıda atlı asker (cebelü) göndermekle yükümlü tutulmuştur. Mülk timarların sahipleri sefere bizzat katılmaz veya yerlerine cebelü göndermezlerse diğer zeamet ve timarlar gibi dirlikleri ellerinden alınıp başkasına verilmez sadece timarın bir yıllık gelirine el konulurdu.39

Sahipleri ölünce de aynı mükellefiyetler karşılığında bütünüyle erkek evlada verilir, erkek evlat yoksa erkek veya kadın diğer mirasçılara verilirdi. Yine aynı mükellefiyetlerle serbestçe alınıp satılabilir veya vakfedilebilirdi. Osmanlı devletine Anadolu Beyliklerinden geçen eşkincilü timarlar da mülk timar kategorisindedir. Osmanlı Devleti bu tip timarları lüzumlu buldukça muhafaza etmiştir.40

Özellikle Doğu Anadolu'da görülen ve Yurtluk-Ocaklık yoluyla verilmiş olan sancaklarla yine Doğu Anadolu’da görülen ve hükümet tarikiyle verilmiş olan timarlar mülk timar kategorisinde değerlendirilir. Bu iki timar çeşidi şekil olarak birbirlerine çok benzemelerine rağmen aralarındaki fark hükümet sancaklarda tahrir yapılmazken yurtluk-ocaklık timarlarda tahrirlerin yapılmasıdır.41 Yurtluk-Ocaklık sancaklar, fetih zamanında

yaptıkları hizmetleri karşılığında bazı ümeraya yurtluk-ocaklık yoluyla verilen sancaklardır. Bu tür topraklarda tahrir yapılarak timar ve zeametlere bölünür, buradaki timar ve zeamet sahipleri alaybeyleri ile birlikte sancakbeylerinin bayrağı altında sefere giderlerdi.42 Hükümet

sancaklar ise; idarelerinin mahalli beylere ocaklık yoluyla verildiği sancaklar olup, defterlere diğer sancaklar gibi liva olarak değil hükümet olarak kaydedilmişlerdir. Bu sancakların beylerine ise hakim denilmektedir.43 Bu timarların sahipleri gelişi güzel azledilemez ölümleri

halinde, emrolunan sefere katılmadıklarında veya ihanetleri görüldüğünde yurtları ellerinden alınarak oğulları veya akrabalarından birine verilirdi. Bu timarlar için devlet zamanla sipahi timarına yaklaştıracak mükellefiyetler koyduğu gibi birçok eşkincilü mülk ve vakıfları da ortadan kaldırma yoluna gitmiştir.44

39 Ö.L. Barkan, “Timar”, s. 295. 40 Ö.L. Barkan, “Timar”, s. 296. 41

F. Acun, “Klasik Dönem Timar Sistemi”, s. 904.

42

Ayn Ali Efendi, Kavânîn-i Âl-i Osman, s. 29.

43

Orhan Kılıç, 18. Yüzyılın İlk Yarısında Osmanlı Devletinin İdari Taksimatı - Eyalet ve Sancak Tevcihatı, Elazığ 1997, s. 10.

44

Anadolu'nun bazı kesimlerinde, Doğu Anadolu'da ve Kuzey Suriye'de rastlanan ve malikâne-divani adıyla anılan timarlar ise Osmanlı devleti ile mahalli aristokrasi arasındaki uzlaşmanın neticesinde ortaya çıkmış olup, timar sisteminin mahalli şartlara uyumunun en güzel örneğidir.45 Osmanlıya Türk İslam devletlerinden geçen bu tip timarlar diğer tüm serbest

mülk ve vakıflardan farklı olarak sahiplerine toprağın sadece çıplak mülkiyetini ele geçirmiş olmaktan doğan sınırlı haklar vermektedir. Bu sistemde toprak sahipleri bu toprakları işleyen köylülerden malikâne hissesi denilen bir toprak kirası isteme hakkına sahiplerdi. Buda o yörenin örf ve adetlerine göre mahsulün onda, yedide ya da beşte biri olarak kabul edilmiştir. Bunun dışında köylülerin devlete vermeğe mecbur oldukları diğer tüm vergiler divani hissesi adı altında sipahi ya da mültezime verilmektedir.46 Bu sistemin geçerli olduğu her köyün biri malikâne diğeri de divani olan iki hissesi, dolayısıyla da iki sahibi bulunmaktadır. Malikâne

hissesi sahib-i mülk olarak tasarruf ettiği topraklarda, satma, miras bırakma, paylaşma ve vakfetme gibi haklara sahiptir.47

1.3.1.2. Mülk Olmayan Timarlar

Mülk Olmayan Timarlar ise hizmet karşılığında gelirinin bir kısmı tahsis edilen timarlar olup, Osmanlı timarlarının çoğu bu türdendir. Bu tür timarların mülkiyeti devlete ait olduğundan sipahinin satmak, vakfetmek ve miras bırakmak gibi tasarruf hakları bulunmamaktadır.48

1.3.2. Gelir Durumlarına Göre

1.3.2.1. Has

Büyük Selçuklu ve Anadolu Selçuklu devletlerinde sultana ait dirlikleri ifade etmek için kullanılan has kelimesi, Osmanlı devletinde padişahın ve diğer hanedan mensupları ile vezir, beylerbeyi, sancakbeyi ve defterdar gibi üst düzey devlet memurlarının yıllık geliri en az 100.000 akçe veya daha fazla olan dirliklerini ifade etmektedir. Haslar, padişah hasları (havâs-ı hümâyun), vezirlere ve diğer yüksek memurlara verilen haslar (havâs-ı vüzera, havâs-ı mîr-mîrân), hanedan mensubu hanımlara verilen haslar (paşmaklık) ve tekaüt hasları

45

F. Acun, “Klasik Dönem Timar Sistemi”, s. 904.

46

M.A. Ünal, Osmanlı Müesseseleri Tarihi, s. 202-203.

47

F. Acun, “Klasik Dönem Timar Sistemi”, s. 904.

48

olmak üzere dört gruba ayrılmıştır. Haslar yuvarlak rakamlıdır. Küsuratlar ise ayrılması mümkün olmadığı için eklenmiş olup, bunlara ziyade denilmektedir.49 Padişah haslarının bir

kısmı mahallindeki hizmetler için harcanmakta önemli bir bölümü de merkezi bütçeye aktarılmaktaydı. Padişah hasları hazinenin asıl gelir kalemini oluşturuyordu. Ümeranın hasları, vefatları veya azilleri durumunda aynı görev için yerlerine tayin olanlara verilirdi. Paşmaklık haslar, sultanlara hayata bulundukları sürece verilmekte olup, vefat ettiklerinde havâs-ı hümayuna ilhak olunur, başkalarına devredilmezdi. Has sahipleri her 5.000 akçe için bir cebelü beslemek zorundaydı. Her türlü has arazisi serbest sayılır ve çok ağır bir suç işlenmedikçe buralara beylerbeyi ve sancakbeyi giremezler ve müdahalede bulunamazlardı. Reaya çiftliklerinden farklı olarak hassa çiftlikleri ve kılıç yeri denen hassa meraları da vardı. Bu tür arazilerde sipahi hissesi 13 veya

4

1 tü. Hassa çiftlik arazilerinde herhangi bir şekilde

sipahilerin mülküne geçen arazi genellikle ortaklık tarzında işletilmekteydi.50

Padişah hasları mukataa veya iltizam yoluyla idare olunurdu. Padişah ve hanedana mensup olanların dışında ki kişilere verilen hasların üzerindeki tasarruf hakkı, bu kişilerin vazifede bulundukları süre içinde geçerlidir. Görevden alındıklarında veya öldüklerinde bu dirliği kaybederlerdi.51 Rumeli’deki vergi gelirlerinin % 48'i, Anadolu’daki gelirlerin ise %

26'sı padişah hassı olup, imparatorluğun toplam vergi gelirleri içerisinde padişah haslarının oranı % 50 civarındaydı.52

1.3.2.2. Zeamet

Yıllık geliri 20.000 ila 99.999 akçe arası olan dirliklerdir. Zeametin kılıç bölümü 20.000 akçedir ve herhangi bir sebeple mahlûl kalırsa kılıç bölüme dokunulmaz ve bu kısımdaki topraklar parçalanmayarak aynı şekilde başkasına verilirdi. Zeamet sahipleri aldıkları terakkilerle zeamet gelirlerini arttırarak zeametlerini 99.999 akçeye kadar çıkarabilirlerdi. Kılıç zeametin dışında kalan bu bölüme hisse denirdi. Zeamet mahlûl kalınca hisse denen bu kısım bölünerek başkalarına timar olarak dağıtılabilirdi.53 Bir sipahinin

49

Nejat Göyünç, “Has” DİA, XVI, Ankara, 1997, s. 268.

50

Nejat Göyünç, “Has”, s. 269.

51

Yusuf Halaçoğlu, XIV-XVII. Yüzyıllarda Osmanlılarda Devlet Teşkilatı ve Sosyal Yapı, Ankara 19952, s. 91-92.

52

Ö.L. Barkan, “Timar”, s. 288.

53

gelirinin bir miktarı başka sancaktan karşılanıyorsa buna da an zeamet denirdi. An zeamet hisseden ibarettir.54

Zeametler hazine ve timar defterdarlarına, zeamet kethüdalarına, alaybeylerine, sancakbeylerine, kale dizdarlarına, kapucubaşılarına, divan kâtiplerine, defterhane ve hazine-i amire kâtipleri gibi devlet görevlilerine verilirdi. Ayrıca timar sahipleri de aldıkları terakkilerle zeamet sahibi olabilirlerdi ve çok büyük bir suç işlemedikçe zeametleri ellerinden alınmazdı. Ancak bu zeameti sadece kendileri hayatta bulundukları sürece tasarruf edebilirlerdi. Öldüklerinde bunlar bölünerek timar olarak dağıtılırdı. Zeamet sahipleri de gelirlerinin her 5.000 akçesi için bir cebelü beslemek zorundaydı.55 Zeamet beratının

merkezden alınması şarttı. Sancakbeyi ile Beylerbeyilerin oğullarına da zeamet verilmesi kanundu. Zaim'in vefat etmesiyle mahlûl kalan zeamet oğluna verilirdi. Eğer birden fazla oğlu varsa kılıç zeamet bozulmamak kaydıyla büyük oğula daha fazla pay verilmek üzere kardeşlere paylaştırılırdı.56

1.3.2.3. Timar

Timar, yukarıda da zikredildiği üzere geçimlerini veya hizmetlerine ait masrafları karşılamak üzere bir kısım asker veya memurlara muayyen bölgelerden kendi nam ve hesaplarına tahsili salahiyeti ile birlikte tahsis edilen ve yıllık geliri en fazla 20.000 akçeye kadar olan askeri dirliklerdir.57 Timarlar miktarı eyaletlere göre değişen ve kılıç tabir olunun

bir asıl bölümle bunun üzerine zamanla eklenen ve hisse tabir olunan bölüm olmak üzere iki kısımdan oluşuyordu. Timarın mahlûl kalması halinde kılıç kısmın parçalanmadan müstakil bir kimseye verilmesi gerekiyordu. Geriye kalan kısım yani hisseler ise istenildiği gibi bölünüp başkalarına tevcih edilebilirdi.58 Her sipahi kılıç timarının fazlasından her 3.000 akçe

için bir cebelü yetiştirmek zorundaydı. Mazeretsiz olarak sefere eşmedikleri veya göndermeleri gereken miktarda cebelü göndermedikleri takdirde azledilerek dirlikleri ellerinden alınırdı.59 Vefat ettiğinde ise timarının erkek evladına tevcihi genel bir eğilimdi.

Fakat bu timarın miras olarak devralınması anlamına gelmiyordu. Timar başka bir şahsa da tevcih edilebilirdi. Oğula ya da başka bir şahsa timarın sadece kılıç denilen çekirdek kısmı

54

Ayn Ali Efendi, Kavânîn-i Âl-i Osman, s. 70.

55

Y. Halaçoğlu, Osmanlılarda Devlet Teşkilatı, s. 93.

56

Halil Sahillioğlu, “Zeamet”, İA, XIII, İstanbul 1986, s. 478.

57

Ö.L. Barkan, “Timar”, s. 286.

58

Ayn Ali Efendi, Kavânîn-i Âl-i Osman, s. 63-67.

59

tevcih edilirdi. Terakkiler intikal etmiyordu.60 Sipahi kendisine verilen timarı herhangi bir

sebeple kimseye bırakmaz, toprağını terk eden reayayı da on yılı geçmediği müddetçe yakalayarak eski yerine yerleştirir ve onlardan arazilerini boş bıraktıkları için ‘Çiftbozan’ denilen bir vergi alırdı.61 Timar ve zeamet sahipleri kendilerine tahsis edilen arazilerden

alacakları vergileri bizzat kendileri tahsis ederlerdi. Has timarların vergileri ise kethüda, voyvoda veya emin adı verilen kimseler tarafından tahsil edilirdi.62

1.3.3. Timar Sahiplerinin Vazifelerine Göre

1.3.3.1. Eşkinci Timarı

Sefer zamanında cebelüleriyle birlikte alaybeylerinin bayrağı altında sefere katılmak zorunda olan sipahilerin tasarrufunda olan dirliklerdir. Eşkincili timar sahipleri kılıç timarın üstündeki her 3000 akçe için bir cebelü yetiştirmek zorundaydı. Osmanlı timarlarının büyük çoğunluğu bu türdendir. Osmanlı ordusunun eyalet askeri kısmını eşkinciler oluşturuyordu.

1.3.3.2. Mustahfız Timarı

Osmanlı topraklarında bulunan kalelerin muhafazasında görevli sipahilere tahsis edilen timarlardır. Kale komutanına “dizdar” yardımcısına “kethüda” askerlere de “kale erenleri” denirdi. Kale erenleri gedik denilen icmallü timar tasarruf ederlerdi. Bunlar görevlerini yaptıkları müddetçe timar ve gediklerine el konmazdı. Mahlûlu durumunda timarları oğullarına yoksa kale mülazımı denen gediksiz askerlere verilirdi.

1.3.3.3. Hizmet Timarı

Sınırlarda bulunan cami imamları ile şahinciyan ve çakırciyan gibi bazı saray görevlilerine verilen timarlardır.63

60

F. Acun, “Klasik Dönem Timar Sistemi”, s. 903.

61

Y. Halaçoğlu, Osmanlılarda Devlet Teşkilatı, s. 97-98.

62

Coşkun Can Aktan, “Osmanlı Timar Sisteminin Mali Yönü”, TDAD, I/52, İstanbul 1988, s. 72.

63

M.T. Gökbilgin, “Kanûnî Sultan Süleyman'ın Timar ve Zeâmet Tevcîhi İle İlgili Fermanları”, İÜEFTD, XVII/22, İstanbul 1968, s. 35; M. Oflaz, “Osmanlı Dirlik Sistemi”, s. 704.

1.3.4. İdari Mali Yetkilerine Göre

1.3.4.1. Serbest Timarlar

Rumeli ve balkanların fethini ve iskânını kolaylaştırmak ve cazip hale getirmek amacıyla komutanlar, şeyh ve dervişler gibi imparatorluğun teşkilatlanmasında kendilerinden istifade edilebilecek şahıslara geniş yetkilerle tahsis edilen timarlar serbest timarlar olarak adlandırılmaktadır. Sahibinin mülkü anlamına gelen ve geniş yetkilerle tasarruf etme ve vergi toplama hakkına sahip olduğu bu tür timarlar mefrûzü'l-kalem ve maktû‘ü'l-kadem statüsünde oldukları için devlet görevlileri bu bölgelere müdahale edemiyordu.64 Bu timarlar kayıtsız

şartsız mutlak mülk vaziyetinde olup, birçoğunda askeri hizmet veya diğer mükellefiyetlerde yoktur. Aile vakfı haline sokulmadıkları müddetçe bu mülkler üzerinde sahiplerinin miras bırakmak, alıp satmak veya vakfetmek gibi mülkiyet üzere serbest tasarruf hakları vardır.65

Padişah hasları ile bazı sultan hanımlarla büyük vezirlere bir hayır işine vakfedilmek üzere verilen arazilerle, vezir, beylerbeyi, sancakbeyi, defterdar, divan kâtipleri, çeribaşılar, subaşılar vb. gibi yüksek rütbeli devlet memurlarının ve diğer memur ve askerlerin tasarruf ettikleri has ve zeametlerde serbest timar kategorisindedir. Bu tür timarlarda rusum-ı serbestiye ve bad-ı hava adlarıyla kaydedilen vergilerin tamamı timar sahibine aittir.66

1.3.4.2. Serbest Olmayan Timarlar

Sahiplerinin, tespiti önceden mümkün olmayan rusum-ı serbestiye ve bâd-ı heva denilen vergilerin tamamını tahsil yetkisine sahip olmadıkları ve bunları tabi bulundukları serbest timar sahipleriyle paylaşmak zorunda oldukları timarlardır. Timarların büyük bir kısmı da serbest olmayan timarlar grubuna girmektedir.67

1.3.5. Veriliş Şekillerine Göre 1.3.5.1. Tezkiresiz Timarlar

Timar işinin önemi, münhal olan timarların biran önce kapatılması ve İstanbul'a gidip gelmenin çok zaman kaybına neden olması gibi nedenlerle sonradan çıkarılan bir usulle

64

F. Acun, “Klasik Dönem Timar Sistemi”, s. 905-906.

65

Ö.L. Barkan, “Timar”, s. 296.

66

Ö.L. Barkan, “Timar”, s. 310

67

beylerbeyiler eyaletlerin derece ve ehemmiyetlerine göre en fazla 5.999 akçeye kadar olan kılıç timarları tevcih etmeye başladılar. Beylerbeyilerin merkeze sormadan kendi beratlarıyla verdikleri bu tip timarlara tezkiresiz timarlar denilmektedir.68 Tezkiresiz timarların miktarı her

beylerbeylikte eşit değildir. Rumeli'de üst sınırı 5.999 akçe, kılıcı 3.000 akçe, Anadolu eyaletinde üst sınır 4.999 akçe, kılıcı 2.000 akçe, Karaman, Maraş ve Rum eyaletlerinde üst sınır 2.999 akçe, kılıcı 2.000 akçe, Diyarbakır, Erzurum, Şam, Halep, Bağdat ve Şehrizor eyaletlerinde ise üst sınır 5.999 akçe, kılıcı 2.000 akçedir.

1.3.5.2. Tezkireli Timarlar

Beylerbeyinin eyaletler için belirlenen sınırlardan fazla olan timarlar için beratı divandan alınmak üzere tezkire verdiği hisse timara da tezkireli timar denilmektedir. Tezkireli timarın Rumelide alt sınırı ve kılıcı 6.000 akçe, Anadolu eyaletinde alt sınır 5.000 akçe kılıcı 3000 akçe, Karaman, Maraş ve Rum eyaletlerinde alt sınırı ve kılıcı 3000 akçe, Diyarbakır, Erzurum, Şam, Halep, Bağdat ve Şehrizor eyaletlerinde ise alt sınır ve kılıcı 6.000 akçedir.69

1.4. Devlet - Sipahi - Reaya İlişkisi

Osmanlı devletinde halk, müslim-gayrimüslim ayrımı yapılmaksızın yönetici sınıf ve reaya olmak üzere iki sosyal gruba ayrılmıştır. Yöneticiler hizmetleri karşılığında maaş alan, reaya ise üretim yapan ve vergi veren kesimdir.

1.4.1. Yönetici (Askeri) Sınıf

Osmanlı devletinde askeri görevler daha ön planda olduğundan yönetici sınıf için genel olarak “askeri” tabiri kullanılmıştır. Yönetici sınıf; saray görevlileri, ilmiyye, kalemiyye ve seyfiyye olmak üzere dört gruptan oluşmaktadır. Saray görevlileri, bazı ağalar, hocalar, hekimler v.s. dir. İlmiyye, medrese öğrenimi görmüş olan müderrisler, müftiler kadılar v.s. dir. Kalemiyye, devlet dairelerinde idari görevlerde bulunan memurlardır. Seyfiyye ise kapıkulu askerleri ve timarlı sipahilerden oluşmaktadır. Kapıkulu askerleri merkezde bulunan ve düzenli maaş alan askerlerdir. Timarlı sipahiler ise yaptıkları hizmetleri karşılığında

68

İ.H. Uzunçarşılı, Osmanlı Tarihi, II, s. 568.

69

dirliklerden kendilerine gelir tahsis edilen askerler olup, Osmanlı ordusunun temelini ve en kalabalık bölümünü oluşturmaktadır.70

1.4.2. Reaya

İslam Dünyasında yönetici sınıf dışındaki vergi mükellefi halkı ifade etmek üzere kullanılan reaya kavramı, köken olarak Sasanilere kadar uzanmakta olup, buradan İslam devletlerine, Selçuklular vasıtasıyla da Osmanlılara geçmiştir.71 Osmanlılarda yönetici sınıf

dışında kalan tüm tebaa reaya olarak kabul edilmiştir. Bu bağlamda sadece kırsal kesimde yaşayıp çiftçilik yapan halk reaya değil, kasaba ve şehirlerde yaşayan ticaret ve zanaatla uğraşan kesim ile konar-göçerlerde reaya kapsamındadır. Reaya, yönetici sınıftan farklı kurallara tabi, onlardan farklı kıyafet giyen, ata binmeleri ve kılıç kuşanmaları yasak olan bir zümredir. İki zümre arasındaki en önemli fark ise reaya sınıfı vergiye tabi iken, yönetici sınıf yapmış oldukları bazı hizmetler karşılığında vergiden muaf tutulmuşlardır. İki sınıf arasındaki geçişlerde mümkün olduğunca sınırlandırılmıştır.72 Ancak reayadan birisi bir şekilde askeri

vezife alırsa vazifesi süresince raiyyet statüsü biter, askeri görevi bitince de yeniden raiyyet olurdu.73 Yine mazül bir sipahide 7 yıl boyunca yeni bir timara atanmazsa sipahilik hakkını

kaybederek reaya sınıfına geçerdi.74

Dirlik sisteminde devlet, arazinin çıplak mülkiyetine sahiptir. Sipahi miri araziyi devlet adına işleten ve reayanın devlete vermekle yükümlü olduğu, miktarı devlet tarafından belirlenmiş olan her türlü vergiyi, belirlenen hükümler çerçevesinde devlet adına toplayan askeri yetkilidir. Reaya ise tapu resmi denen bir bedel karşılığında miri arazinin işletme hakkını elinde bulunduran kişidir. Bu durumda miri arazinin işletilmesi konusunda biri arazinin çıplak mülkiyetine sahip olan devlet, diğeri de toprağı tasarruf eden reaya olmak üzere iki taraf vardır. Sipahi ise her iki taraf arasında bağlantıyı sağlayan merkezi idarenin temsilcisi ve memuru niteliğinde bir görevlidir. Bu unsurların birbirleriyle olan ilişkileri ve birbirlerine karşı vazifeleri kanunnamelerle ve zaman zaman çıkarılan fermanlarla belirlenmiştir.75 Sipahinin reayaya karşı kanunlarla belirlenmiş temel görevi dirliği

70

Ahmet Tabakoğlu, “Osmanlı İçtimaî Yapısının Ana Hatları”, Osmanlı, IV, Ankara 1999, s. 22.

71

Mehmet Öz, “Reaya”, DİA, XXXIV, İstanbul 2007, s. 490.

72

Gül Akyılmaz, “Osmanlı Devleti'nde Reaya Kavramı ve Devlet-Reaya İlişkileri”, Osmanlı, IV, Ankara 1999, s. 40-41.

73

Y. Halaçoğlu, Osmanlılarda Devlet Teşkilatı, s. 93.

74

Ö.L. “Barkan”, “Timar”, s. 317.

75

içerisindeki boş miri araziyi reayaya kiralayarak o arazinin işletilmesini sağlamak ve devletin belirlediği bir takım vergi ve resimleri yine devletin belirlediği kurallar dahilinde devlet adına toplamaktır. Reayanın sipahiye karşı vazifesi ise sipahiye vereceği öşrü ayırdıktan sonra onu bir günlük mesafeden az olmak kaydıyla pazara veya köydeki sipahi ambarına götürmekti. Mesafe bir günlükten fazlaysa ürünü taşımak zorunda değildir. Reayanın vazifelerinden biri de sipahiye ev yapmak ve ambarı yoksa ambar yapmaktır. Ancak Kanuni ev yapma mükellefiyetini kaldırmıştır.76

Osmanlı Devleti sınırlı sayıda ve reaya için ağır yük teşkil etmeyecek birtakım angarya hizmetinin dışındaki diğer tüm angaryaları kaldırmış bir kısmını da nakde çevirmiştir. Sipahiyi de sürekli kontrol altında tutarak belirlenenlerin dışında reayadan angarya hizmeti istemelerini engellemiştir. Zaman zaman denetimler yaparak sipahinin reayaya zulmetmesini önlediği gibi reaya, gördüğü zulmü kadıya veya diğer yetkili makamlara bizzat şikayet edebiliyordu. Reayanın yazılı veya sözlü şikayetleri divan toplantılarında tek tek görüşülerek karara bağlanır veya bir fermanla görevlendirilen kadıdan bölgede konu ile ilgili araştırma yapması istenirdi. Soruşturma sonrasında zulüm sabit olursa zarar görenlerin hakkı geri verilir suçluda İstanbul’a gönderilirdi. Suçun durumuna göre uyarı, görev yeri değişikliği veya görevden azil gibi cezalar verilirdi. Suç ağırsa sürgün etmek ve hatta idam gibi cezalar da verilebilirdi.77 Buna karşılık reayanın kendi üzerinde kayıtlı toprağı işlemekten vazgeçip

timarını terk etmesi veya başka işlerle meşgul olmak istemesi durumunda sipahiye, onları zorla toprağının başına getirmek veya çift bozan resmi almak gibi bir takım kanuni haklar verildiği gibi bazı yerlerde reayanın sipahileri dışladıklarının ve emirlerine karşı lakayt davrandıklarının görülmesi üzerine sipahinin reaya önünde itibarsızlaşmasının önüne geçmek maksadıyla bu tutumların cezalandırılması gereken bir kusur olduğunu, sipahilerine karşı saygılı davranmaları gerektiğini ev ve ambar inşasında, kendi hesabına yaptığı ziraatında ve hayvanlarına yem temininde ona yardımcı olmalarını ve diğer emirlerine uyma noktasında gerekli titizliğin gösterilmesini emreden fermanlar yayınlanmıştır.78

76

M. Oflaz, “Osmanlı Dirlik Sistemi”, s. 706.

77

G. Akyılmaz, “Devlet-Reaya İlişkileri”, s. 46-48.

78

1.5. Timar - Feodalite İlişkisi

Timar sistemi batıdaki feodal sistemle karşılaştırıldığında bazı benzerlikler bulunmaktadır. Ancak muhteva ve gaye açısından bakıldığında iki sistem arasında önemli farklılıkların olduğu görülmektedir.79

Timar sistemi, devlet, sipahi ve köylünün toprak üzerinde eş anlamlı haklarının bulunduğu bir sistemdir. Toprağın sahibi devlet, gelir toplama yetkisi sipahiye ait olup, toprağı işleyen köylüler ise babadan oğula geçen kiracı konumundaydılar. Tapu resmi denen bir kira bedeli ödeyerek toprak üzerinde tasarruf hakkı kazanırlardı. Yani köylünün toprak üzerindeki hakkı sadece kiracılık hakkının babadan oğla geçmesidir. Bunun dışında alıp

satmak, bağışlamak, izinsiz olarak başkasına devretmek gibi hakları yoktur.80

Kanunnamelerde sahib-i arz veya sahib-i raiyyet diye söz edilmesine karşın sipahiler, toprağın ya da reayanın sahibi değillerdi. Devletin temsilcileri olarak sadece kanuna göre toprağın tasarruf ve kullanım sürecini gözetliyorlardı. Reayaya ayrılmış toprakları edinme ve ekip biçmeleri kesinlikle yasaktı. Timarın miras olarak oğula bırakılması timar sisteminin temel kurallarına aykırıydı.81Feodal sistemde ise köylü toprağa bağlı serftir ve toprak gibi senyörün

malıdır. Hak ve özgürlükleri yok denecek kadar azdır. İstediği kişiyle evlenemez, toprağı hiçbir şekilde terk edemez, toprakla birlikte alınır satılır ve tamamen senyörün koyduğu kurallara tabidir.82 Feodal bey, nerede ne zaman ve ne kadar üretim yapılacağına kendisi karar

verir. Osmanlı'da ise üretimin sadece alt sınırı belirlenmiştir. Reaya bunu gerçekleştirdiği ve zorunlu vergilerini ödediği sürece istediği miktarda ürün yetiştirebileceği gibi başka işlerle de uğraşabilirdi.83

Sipahinin reaya üzerinde idari ve kazai yetkileri yoktur. Her ikisi de devletin kanunlarına tabidir. Sadece sistem içerisinde askeri ve mali açıdan bir hiyerarşi söz konusudur. Reayanın üzerinde, sipahinin hassa çiftliğinde senede üç gün çalışmak ve topladığı öşürü ambara veya en yakın pazara taşımaktan başka bir angarya mükellefiyeti yoktur.84 Feodal sistemde serf, senyörün toprağında haftada 3-4 gün karşılıksız olarak

79

Y. Halaçoğlu, Osmanlılarda Devlet Teşkilatı, s. 95.

80

H. İnalcık, Klasik Çağ, s. 113.

81

H. İnalcık, Osmanlı İmparatorluğunun Ekonomik ve Sosyal Tarihi (1300-1600), I, Çev. Halil Berktay, İstanbul 2000, s. 158.

82

H. Cin, Osmanlı Toprak Düzeni, s. 88-89.

83

G. Akyılmaz, “Devlet-Reaya İlişkileri”, s. 43.

84