SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI

ÜRETİM YÖNETİMİ ve PAZARLAMA BİLİM DALI

ÜRETİM YAPAN İŞLETMELERDE İHRACATTA

KULLANILAN TEŞVİK VE DESTEKLEMERİN

İHRACAT PERFORMANSI ÜZERİNE ETKİSİ VE

KULLANIMDA KARŞILAŞILAN SORUNLAR VE

ÇÖZÜM ÖNERİLERİ

Memiş TAŞPINAR

YÜKSEK LİSANS TEZİ

Danışman

Yrd. Doç. Dr. Muammer ZERENLER

Memiş TAŞPINAR ÜRETİM YAPAN İŞLETMELERDE

İHRACATTA KULLANILAN TEŞVİK VE

DESTEKLEMERİN İHRACAT PERFORMANSI

ÜZERİNE ETKİSİ VE KULLANIMDA

KARŞILAŞILAN SORUNLAR VE ÇÖZÜM ÖNERİLERİ

T. C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI

ÜRETİM YÖNETİMİ ve PAZARLAMA BİLİM DALI

ÜRETİM YAPAN İŞLETMELERDE İHRACATTA

KULLANILAN TEŞVİK VE DESTEKLEMERİN

İHRACAT PERFORMANSI ÜZERİNE ETKİSİ VE

KULLANIMDA KARŞILAŞILAN SORUNLAR VE

ÇÖZÜM ÖNERİLERİ

Memiş TAŞPINAR

YÜKSEK LİSANS TEZİ

Danışman

Yrd. Doç. Dr. Muammer ZERENLER

T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ MÜDÜRLÜĞÜ

BİLİMSEL ETİK SAYFASI

Öğrencin

in

Adı Soyadı Memiş TAŞPINAR

Numarası 054227021011

Anabilim Dalı / Bilim Dalı İŞLETME / ÜRETİM YÖNETİMİ VE PAZARLAMA

Programı YÜKSEK LİSANS

Tezin Adı

ÜRETİM YAPAN İŞLETMELERDE İHRACATTA KULLANILAN TEŞVİK VE DESTEKLEMERİN İHRACAT PERFORMANSI ÜZERİNE ETKİSİ VE KULLANIMDA KARŞILAŞILAN SORUNLAR VE ÇÖZÜM ÖNERİLERİ.

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

İÇİNDEKİLER

Bilimsel Etik Sayfası………...……….….…………ii

Tez Kabul Formu………...…...iii

İçindekiler………...……….……….iv Tablolar Listesi……….…………ix Kısaltmalar Listesi……….…………..……..xiii Özet………...………..xv Summary………...xvi GİRİŞ………..…...1 BİRİNCİ BÖLÜM DIŞ TİCARET, İHRACAT VE İTHALAT İŞLEMLERİ 1. ULUSLARARASI TİCARET VE KÜRESELLEŞME…………...4

1.1. DIŞ TİCARET İLE İLGİLİ KURUMLAR………...……....5

1.1.1. Dış Ticaret Müsteşarlığı……….………..…………...…5 1.1.2. İhracatcı Birlikleri……….………..………..……….6 1.1.3. Gümrük Müsteşarlığı……….………..………..……....…6 1.1.4. Ticaret Odaları……….………..………..………..……….…6 1.1.5. İGEME……….………..………..………..…....……6 1.1.6. Türk Eximbank……….………..……….…………...…7

1.1.7. Türkiye Cumhuriyeti Merkez Bankası………..…….……..…..7

1.1.8. Bankalar ve Özel Finans Kuruluşları………...…….….…7

1.1.9. Diğer Kurum ve Yapılar……….………..…………...….……..7

1.2. İHRACAT VE İTHALAT KAVRAMI………...…….……….………8

1.2.1. İhracat Kavramı……….……..…..………..………..……...……..8

1.2.2. İthalat Kavramı ………..……….………..………….….……..9

1.3. İHRACATTA İZLENEN PROSEDÜR………….………..………....9

1.4. İHRACAT ŞEKİLLERİ……….…….………..………..…11

1.4.1. Özellik Arz Etmeyen İhracat……….…….…………..………11

1.4.2. Kayda Bağlı İhracat……….…….……….…….…..11

1.4.3. Kredili İhracat ……….…….……….…….…….13

1.4.4. Konsinye İhracat……….…….………....13

1.4.5. Transit Ticaret……….…….…….……….……..13

1.4.6. Serbest Bölgelere Yapılacak İhracat……….………...14

1.4.7. Bedelsiz İhracat……….…….………….………...…..14

1.4.9. Özel Takas, Bağlı Muamele, Off-set ve Kiralama Şeklinde İhracat…………15

1.4.10. Yurdışu Fuar ve Sergilere Katılma……….…….…………...16

1.4.11. Sınır Ticareti……….…….……….16

1.4.12. İthal Edilmiş Malların İhracı……….…….………16

1.5. İHRACAT TESLİM ŞEKİLLERİ……….………...….….17

1.5.1. Ticari İşletmede Teslim/Ex Works(EXM) .……….………17

1.5.2. Taşıyıcıya Masrafsız Teslim/Free Carrier(FCA) .……….…………..18

1.5.3. Gemi Yanında Masrafsız Teslim/Free Alongside Ship(FAS)………….……18

1.5.4. Gemide Masrafsız Teslim/Free on Board(FOB)……….18

1.5.5. Mal Bedeli veya Navlun/Cost and Freight(CFR)………19

1.5.6. Mal Bedeli, Sigorta ve Navlun/Cost, Insurance & Freight(CIF)……….19

1.5.7. Taşıma Ödenmiş Olarak Teslim/Cariage Paid To(CPT)……….19

1.5.8. Taşıma Ücreti ve Sigortalı Teslim/Cariage and Insurance Paid To (CIP)……….………20

1.5.9. Sınırda Teslim/Delivered At Frontier(DAF) .……….…...….………20

1.5.10. Gemide Teslim/Delivered At Ship(DES) .……….……..…………20

1.5.11. Vergi Ödenmiş Olarak Rıhtımda Teslim/Delivered Ex Quay, Duty paid (DEQ)………..………..………….………...……20

1.5.12. Gümrük Resmi Ödenmemiş Olarak Teslim/Delivered Duty Unpaid (DDU) .……….……….………...…..21

1.5.13. Gümrük Resmi Ödenmiş Olarak Teslim/Delivered Duty paid (DDP)…..…21

1.6. İHRACATTA ÖDEME ŞEKİLLERİ………..….….21

1.6.1. Peşin Ödeme……….……22

1.6.2. Mal Mukabili Ödeme………...23

1.6.3. Vesaik Mukabili Ödeme ……….…….….24

1.6.4. Akreditifli Ödeme……….…...24

1.7. İHRACATTA MAL BEDELİ SÜRELERİ VE TERKİN………...…….…..29

1.7.1. İhracatta Mal Bedeli Süreleri……….……….…….29

1.7.2. Terkin………..……….…30

1.8. İHRACATTA GÜMRÜK İŞLEMLERİ……….…35

1.8.1 İhracatın Yapılacağı Ülkeye Göre Gümrük İşlemleri……….………..……32

1.8.2. İhraç Konusu Ürüne Göre Gümrük İşlemleri………..….32

1.9. İHRACATTA KULLANILAN BELGELER………..………...…34

1.9.1. Ticari Belgeler………..………..………..…………35

1.9.3. Taşıma Belgeleri………..………..………..………35

1.9.4. Sigorta Belgeleri ………..……….……….36

1.9.5. Finansman Belgeleri………..………..….37

1.9.6. Teşvik Belgeleri………..……….…..…..37

1.9.7. Geçici Kabul İzin Belgeleri………..……….……..….37

1.9.8. Dahilde İşleme İzin Belgeleri………..……….………38

1.9.9. Yatırım Teşvik Belgeleri………..………....38

1.10. DAHİLDE VE HARİÇTE İŞLEME REJİMLERİ………..……….38

1.10.1. Dahilde İşleme Rejimi………..……….38

1.10.2. Hariçte İşletme Rejimi ………..…………..…………..………41

İKİNCİ BÖLÜM İHRACATTA TEŞVİK ve DEVLET YARDIMLARI 2. İHRACATTA TEŞVİK KAVRAMI……….………43

2.1. İHRACATI TEŞVİK TEDBİRLERİNİN ÖNEMİ………...…………..45

2.2. İHRACATI TEŞVİK TEDBİRLERİNİN KAPSAMI VE BAŞLICA ARAÇLARI………..………47

2.2.1. Gümrük Tarifeleri ve Tarife Dışı Engeller ……….………48

2.2.2. İhracatta Prim sistemi………..………49

2.2.3. İhracatta Vergi İadesi ile Vergi İndirim ve Muafiyeti………...………...50

2.2.4. İhracatta Finansman Kolaylıkları……….51

2.2.5. Devlet Pazarlama Yardımları………...…………52

2.3. İHRACATIN TEŞVİKİ ÇERÇEVESİNDE DEVLET YARDIMLARI……..……53

2.3.1. İhracatı Teşvik Çerçevesinde Devlet Yardımları ve Destekleri………….…54

2.3.2. Sektörel Dış Ticaret Şirketlerine Sağlanan Parasal Olmayan Teşvikler……..66

2.3.3. Dahilde İşletme Rejimi Kapsamında Gümrük Muafiyetli İthalat İzni……...67

2.3.4. Vergilendirmeye İlişkin Teşvikler………...…………68

2.3.4. İhracat İşlemlerinde Kolaylık İmkanı……….………….68

2.3.5. İhracat Finansman Kredileri……….……68

2.4. GATT MEVZUATI ÇERÇEVESİNDE İHRACATI TEŞVİK TEDBİRLERİ…….70

2.5. DTÖ’ NDE TEŞVİKLER………...……73

2.5.1. Yasaklanmış sübvansiyonlar………74

2.5.2. Karşı tedbir alınabilir sübvansiyonlar………..74

2.5.3. Karşı tedbir alınmasını gerektirmeyen sübvansiyonlar………75

2.6. TÜRKİYE’DE 1980 SONRASI UYGULANAN TEŞVİK TEDBİRLERİ…….…75

2.6.2. Enerji Teşviki………...………75

2.6.3. Vergi, Resim, Harç İstisnası……….………75

2.6.4. Kurumlar Vergisi İstisnası………...………76

2.6.5. Konut Fonu Muafiyeti……….……….76

2.6.6. Destekleme ve Fiyat İstikrar Fonu ……….……….76

2.6.7. Kaynak Kullanımı Destekleme Fonu……….………….76

2.6.8. Geçici Kabul Rejimi ile Mal İthali……….…………..77

2.6.9. Navlun Primi………77

2.6.10. Gümrük Muafiyetli İthalat İçin Döviz Kullanımı………..…………77

2.6.11. İhracatta Vergi İadesi……….77

2.6.12. İhracat Dövizlerinden Mahsup……….………….78

2.6.13. İhracatta Harç İstinası………78

2.6.14. İhracat Kredileri……….78

2.6.15. Orta Vadeli Ticaretin Finansmanı Fonu………79

2.6.16. İhracata Yönelik Devlet Yardımları……….…………..79

ÜÇÜNCÜ BÖLÜM TÜRKİYE’DE UYGULANAN İHRACATI TEŞVİK TEDBİRLERİNİN ETKİNLİĞİ 3.1. 1980 ÖNCESİ TEŞVİK TEDBİRLERİNİN ETKİNLİĞİNİN DEĞERLENDİRİLMESİ……….……...………80

3.1.1. Birinci BYKP………..…..………...80

3.1.2. İkinci B.Y.K.P………..…..………..81

3.1.3. Üçüncü B.Y.K.P………...82

3.1.4. Dördüncü B.Y.K.P………...……83

3.2. TÜRKİYE’DE 1980–1995 DÖNEMİ TEŞVİK TEDBİRLERİNİN ETKİNLİĞİNİN DEĞERLENDİRİLMESİ………...……….84

3.2.1. Uygulamadan Kaldırılan İhracat Teşvikleri………..……...95

3.2.2. İhracat Teşviklerinin Uygulamadan Kaldırılma Sebepleri…………...………96

3.3. GÜMRÜK BİRLİĞİ SONRASINDA İHRACAT TEŞVİK TEDBİRLERİNİN ETKİNLİĞİ………..…….101

3.4. YENİ DÖNEMDE İHRACAT TEŞVİKLERİ İLGİLİ ÖNERİLER………....……116

3.4.1. Türkiye’de İhracat Yardımlarına İlişkin Sorunlar ………..118

3.4.2. İhracata Yönelik Devlet Yardımlarında Etkinliği Artırıcı Uygulamalar…...119 DÖRDÜNCÜ BÖLÜM

KONYA’DA ÜRETİM YAPAN İŞLETMELERDE İHRACAT TEŞVİKLERİNDEN

PERFORMANSININ ÖLÇÜLMESİ ÜZERİNE AMPİRİK BİR ÇALIŞMA

4.1 ARAŞTIRMANIN AMACI, KAPSAMI VE ÖNEMİ………..………122

4.1.1 Araştırmanın Amacı, Kapsamı ve Önemi ……….………..122

4.1.2 Araştırmanın Kapsamı……….…………122

4.1.3 Araştırmanın Önemi………122

4.2 ARAŞTIRMANIN HİPOTEZLERİ VE YÖNTEMİ……….122

4.2.1 Araştırmanın Hipotezleri……….…………122

4.2.2. Araştırmanın Yöntemi………123

4.2.3. Araştırmanın Bulguları………...………124

SONUÇ………...………..168

TABLOLAR LİSTESİ

Tablo 1 : SDŞ’lerin Ortak Sayılarına Göre Teşvik Sınırları Tablo 2:Birinci B.Y.K.P. Döneminde İhracatta Vergi İadesi Tablo 3:İkinci B.Y.K.P. Döneminde İhracatta Vergi İadesi Tablo 4:Üçüncü B.Y.K.P. Döneminde İhracatta Vergi İadesi Tablo 5:1978-1980 Döneminde İhracatta Vergi İadesi

Tablo 6:1980-1994 TCMB Amerikan Doları Alış ve Satış YıllıkOrtalamaları

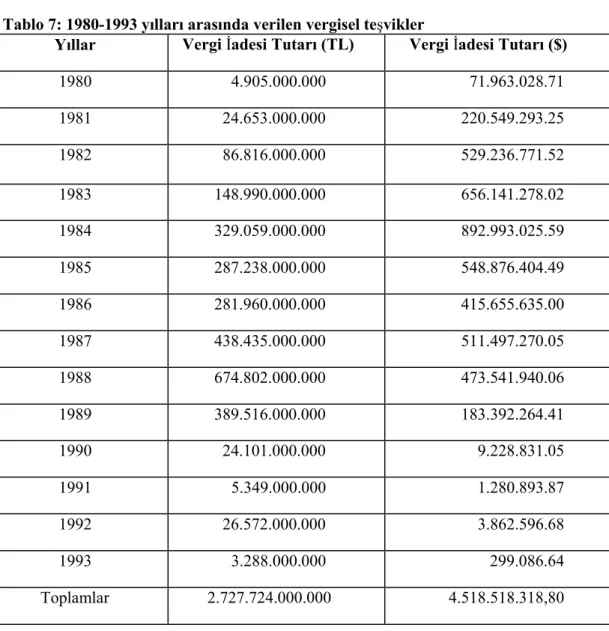

Tablo 7:1980-1993 Yılları Arasında Verilen Vergisel Teşvikler(Vergi İadesi ve KDV İstisnası)

Tablo 8:1988-1993 Yılları Arasında Verilen Eximbank İhracat Kredileri Tablo 9:1986-1993 Arası Uygulanan Kurumlar Vergisi İstisnaları Tablo 10:1987-1989 Yılları Arasında Verilen TCMB Kredileri

Tablo 11:1986-1993 Yılları Arasında Verilen DFİF VE KKDF Fonları.

Tablo 12:1993-1994 Yılları Arasında Verilen TCMB Uzakyol Navlun İadesi ve Yapılan Mahsuplar

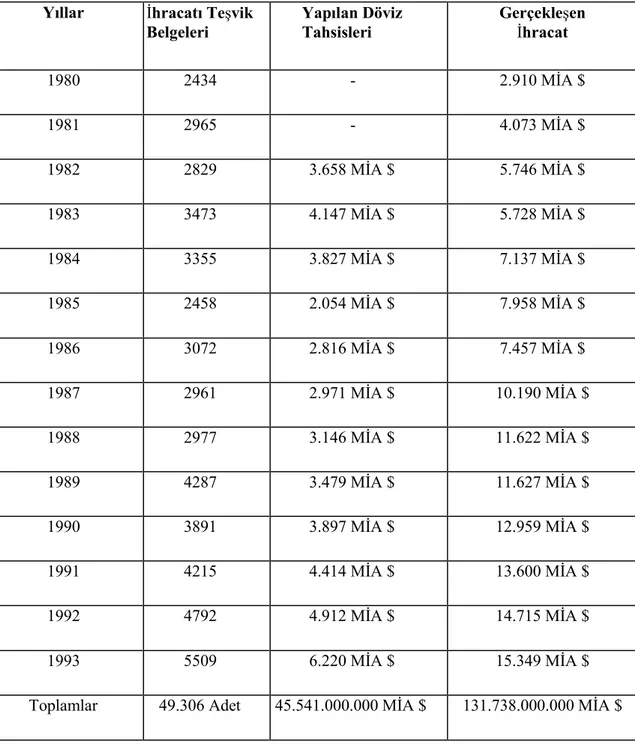

Tablo 13:1980-1993 Yılları Arasında Düzenlenen Teşvik Belgesi Yapılan Döviz Tahsisi ve Gerçekleşen İhracat

Tablo14:1980-1993 Yılları Arasında Verilen Teşviklerin RakamsalDeğerleri Tablo 15:Dış Ticaret Göstergeleri (1980-1995)

Tablo 16:Devlet Yardımlarının Toplam İhracat İçindeki Payı

Tablo 17:2005/1 Sayılı Tebliğ Kapsamındaki Ürünler İle İhracat İade Miktarları

Tablo 18:Dahilde İşleme İzin Belgesi Kapsamında Öngörülen veGerçekleşen İhracat- İthalat Tutarları

Tablo 19:Dahilde İşleme İzin Belgesi Kapsamında Gerçekleşen İhracat ve İthalatın Toplam İhracat ve İthalat Tutarı içindeki payı

Tablo 20:Vergi,Resim ve Harç İstisnası Belgelerinin Yıllara Göre Dağılımı

Tablo 22:Hariçte İşleme İzin Belgeleri Kapsamında Gerçekleşen İhracat veİthalat Tutarının Toplam İhracat ve İthalat Tutarı İçindeki Payı

Tablo 23:Kısa Vadeli Kredilerin Yıllara Göre Dağılımı Tablo 24:Kısa Vadeli İhracat Kredilerinin Sektörel Dağılımı Tablo 25:Kısa Vadeli Kredilerin Ülke Gruplarına Göre Dağılım

Tablo 26:Kısa Vadeli İhracat Kredi Sigortası Kapsamındaki Sevkiyat Tutarı

Tablo 27:Kısa Vadeli İhracat Kredi Sigortası Kapsamında Sigortalanan Sevkiyatın Sektörel Dağılımı

Tablo 28:Kısa Vadeli İhracat Kredi Sigortası Kapsamında Sigortalanan Sevkiyatın Ülke Gruplarına Göre Dağılımı

Tablo 29:Orta ve Uzun Vadeli İhracat Kredi Sigortası Kapsamındaki Sevkiyat Tutar Tablo 30:Ülke Kredi Garanti Programları Kapsamındaki Yıllık Kullandırım Tutarı 4. BÖLÜM TABLOLARI

Tablo1 : Güvenirlik Sonuçları

Tablo 2: Soru Formu Madde Numaraları ve Tanımlayıcı İstatistikler Tablo 3: Soru Formu Toplanabilirlik Testi Sonuçları

Tablo4: İşletme Ünvanlarına göre itbp tanımlayıcı istatistikleri Tablo 5: İşletme Ünvanlarına göre itbp T- testi sonuçları

Tablo 6: İşletmelerin faaliyet sürelerine göre itbp karşılaştırılması Tablo 7: İşletmelerin istihdam sayılarına göre itbp karşılaştırması Tablo 8: İşletmelerin Üst yönetim durumuna göre itbp karşılaştırması Tablo 10: Kalite Belgesine Sahip Olma Durumuna Göre itbp istatistikleri

Tablo 11: Kalite Belgesine Sahip Olma Durumuna Göre itbp T – Testi Sonuçları Tablo 12: İhracat departmanına Sahip Olma Durumuna Göre itbp İstatistikleri Tablo 13: İhracat departmanına Sahip Olma Durumuna Göre itbp T – Testi Sonuçları Tablo 14: İhracat Departmanında Yabancı Dil Bilenlerin Sayısına Göre itbp karşılaştırması Tablo 15: İhracata Yönelik Teşviklerden Yararlanma Durumuna Göre itbp İstatistikleri Tablo 16 İhracata Yönelik Teşviklerden Yararlanma Durumuna Göre itbp T – Testi Sonuçları

Tablo 18: İhracat Teşvikleri Konusunda Yardım Alma Durumuna Göre itbp T – Testi Sonuçları

Tablo 19: Yurtdışı Fuarlara Katılma Durumuna Göre itbp İstatistikleri

Tablo 20: Yurtdışı Fuarlara Katılma Durumuna Göre itbp İstatistikleri T – Testi Sonuçları Tablo21: İşletmede Ar-Ge Çalışması Yapılma Durumuna Göre itbp İstatistikleri

KISALTMALAR LİSTESİ AB: Avrupa Birliği

ABD: Amerika Birleşik Devletleri AET: Avrupa Ekonomik Topluluğu A.G.Ü.: Az Gelişmiş Ülke

AR-GE: Araştırma-Geliştirme DFİF: Destekleme Fiyat İstikrar Fonu DİE: Devlet İstatistik Enstitüsü DİR: Dahilde İşleme Rejimi DTÖ: Dünya Ticaret Örgütü DPT: Devlet Planlama Teşkilatı DTM: Dış Ticaret Müsteşarlığı DTSŞ: Dış Ticaret Sermaye Şirketi D.T.Ş: Dış Ticaret Şirketleri

EXİMBANK: Export-Import Bank (İhracat Kredi Bankası) FOB: Güvertede Teslim

GATT: Gümrük Tarifeleri ve Ticaret Genel Anlaşması HDTM: Hazine ve Dış Ticaret Müsteşarlığı

IMF: Uluslar arası Para Fonu ITO: Uluslar arası Ticaret Örgütü

İGEME: İhracatı Geliştirme ve Etüd Merkezi İKV: İktisadi Kalkınma Vakfı

İKB: İslam Kalkınma Bankası

İPAD: İhracat Pazar Araştırması Desteği KDV: Katma Değer Vergisi

KOBİ: Küçük ve Orta Büyüklükteki İşletmeler KKDF: Kaynak Kullanımı Destekleme Fonu KÖY: Kalkınmada Öncelikli Yöreler

S.D.Ş (SDTŞ): Sektörel Dış Ticaret Şirketleri SOİK: Sevk Öncesi İhracat Kredileri

T.C.M.B: Türkiye Cumhuriyeti Merkez Bankası TÜBİTAK: Türkiye Bilim Teknik Araştırma Kurumu TÜRSAB: Türkiye Seyahat Acenteleri Birliği

TTGV: Türkiye Teknoloji Tanıtma ve Geliştirme Vakfı TPE: Türk Patent Enstitüsü

T.P.K.K: Türk Parasını Kıymetini Koruma Kanunu W.T.O: Dünya Ticaret Örgütü

T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ MÜDÜRLÜĞÜ

Öğrencin

in

Adı Soyadı Memiş TAŞPINAR

Numarası 054227021011

Anabilim Dalı / Bilim Dalı İŞLETME / ÜRETİM YÖNETİMİ VE PAZARLAMA

Programı YÜKSEK LİSANS

Tez Danışmanı Yrd. Doç. Dr. Muammer ZERENLER

Tezin Adı

ÜRETİM YAPAN İŞLETMELERDE İHRACATTA KULLANILAN TEŞVİK VE DESTEKLEMERİN İHRACAT PERFORMANSI ÜZERİNE ETKİSİ VE KULLANIMDA KARŞILAŞILAN SORUNLAR VE ÇÖZÜM ÖNERİLERİ.

ÖZET

Bu çalışma, ihracatta kullanılan devlet teşvik ve desteklerinin ihracat performasnı üzerindeki etkisini ortaya koymak amacıyla, konuyla ilgili kavramsal çerçeve, literatür taraması ve ampirik bir analizi bir araya getirmektedir. Bu doğrultuda, ilk olarak, dış ticaret, ihracat ve ithalat kavramları, ikinci bölümde ise ihracatta teşvik ve devlet yardımları tüm hatlarıyla açıklanmaktadır. Üçüncü bölümde yıllar itibariyle Türkiye’de uygulanan ihracatı teşvik tedbirlerinin etkinliğini ortaya koyan raporlar incelenmektedir. Çalışmanın uygulama bölümünde ise Konya’da üretim yapan işletmelerde ihracat teşviklerinden ve desteklerden yararlanan firmaların ihracat performansının ölçülmesi amacıyla ampirik bir araştırma yapılmakta, sonuçlar farklı istatistiksel analizlerle değerlendirilmektedir.

Anahtar Kelimeler: İhracatta Teşvik veDesteklemeler, İhracatta Devlet Yardımları, İhracat Performansı, Dış Ticaret, İhracat.

ROT.

SELCUK UNIVERSITY

SOCIAL SCIENCES INSTITUTE DIRECTORATE

Stud

ent

Name Surname Memiş TAŞPINAR

Number 054227021011

Department BUSINESS / PRODUCTION MANAGEMENT AND

MARKETING

Programme Masters

Thesis Advisor Asst. Prof. Muammer ZERENLER

Name Of Thesis

THE EFFECTS OF INCENTIVES AND SUPPORTS USED IN

EXPORTS ON EXPORT PERFORMANCE IN

MANUFACTURING COMPANIES AND PROBLEMS IN USE AND SOLUTION PROPOSALS .

SUMMARY

This study brings together the relevant conceptual framework, literature review and empirical analysis in order to demonstrate the impact of government incentives and supports used in exports on the export performance. In this respect, firstly, the concepts of foreign trade, export and import and in the second chapter, incentive and state aids in export are explained in all lines. In the third chapter, the reports that show the effectiveness of the export incentive measures applied in Turkey yıllar itibariyle over the years are examined. An empirical research is carried out in order to measure the export performance of the firms that benefit from the export incentives and supports in the enterprises manufacturing in Konya and the results are evaluated with different statistical analyzes in the practice chapter of the study.

Keywords: Incentives and Supports in Exports, State Aids in Exports, İhracat Performansı, Export Performance, Foreign Trade, Export.

GİRİŞ

İhracat en kısa olarak yurt dışına mal satmak şeklinde tanımlanabilir. Bugünün ekonomik ve sosyal gelişmişlik düzeyinde hiçbir ülke yalnızca kendi ürettiklerini tüketme yolu ile kalkınmasını gerçekleştiremez. Günümüz de hiçbir ülkenin hammadde kaynakları, enerji kaynakları, üretim kapasitesi ve sahip olduğu teknoloji yalnızca kendine yeterli olacak yapıda değildir.1

Bugün bütün dünya ülkelerinin ekonomi politikalarında fertlerin ve

toplumun refah seviyelerinin yükseltilmesi artık ortak hedef haline

dönüştürülmüştür. Bu hedefe ulaşabilmek, yatırımların arttırılması, üretimin çeşit ve miktar olarak çoğalması, artan üretimin ise tüketiminin sağlanmasına yönelik sorunların çözümlenmesiyle mümkün olabilecektir2.

Az gelişmiş ülkeler düşük tasarruf, düşük yatırım, düşük verim, düşük gelir ve tekrar düşük tasarrufa dönüşen zor bir kısır döngü içindedir. Bu kısır döngüye tasarruf açığı da denilebilir. Bu kısır döngünün yani tasarruf açığının ihracat gelirleriyle kırılması mümkündür. Bu sayede kalkınmanın önündeki en büyük engel de ortadan kaldırılmış olacaktır. Kalkınmanın temel şartı sermaye birikimidir. Bunu ticari kapasitenin ihracat lehine gelişmesi olarak da ifade edebiliriz. Çünkü kalkınma için gerekli olan girdilerin finansmanının sağlanması bir anlamda ihracat hacmine bağlıdır. Gerekli harcamalar ihracattan sağlanan dövizlerle karşılandığı

takdirde dış finansmana yani borçlanmaya gerek kalmayacaktır.2Dolayısıyla

ihracat, ekonomik büyümenin finansmanı açısından önemli bir faktör olarak karşımıza çıkmaktadır.

Yeni sanayileşmeye başlayan ülkelerde ilk sanayileşme hamleleri genellikle ithal ikamesine dayanır. Ancak ithal ikamesine dayalı sanayileşmenin sonradan ortaya çıkardığı sorunlar karşısında, ülkeler bu politika yerine ihracata dayalı bir sanayileşme politikasına geçmişlerdir. Çünkü ithal ikamesinin kolay aşaması geçtikten sonra da ithalatın yerli üretimle ikamesinin sürdürülmesi, iç Pazar yetersizliği, ölçek ekonomi kayıpları ve göreli olarak sermaye yoğun ürünlere yönelinmesi nedeniyle üretim maliyetlerini arttırır. Sonuç olarak ithal ikamesi yoluyla tasarruf edilen dövizin ‘iç kaynak maliyeti’, ihracat yoluyla kazanılan

1

Nedim İbrahimhakkıoğlu, Planlı Dönemde İhracatı Teşvik Politikası, (Dış Ticaret Bülteni no:107 Eylül, 1986) s.1.

2

Ayşegül Narlı, İhracatı Teşvik Tedbirlerinin Tarihsel Gelişimi, (T.C. Başbakanlık Hazine ve Ticaret Müsteşarlığı Ekonomik Araştırmalar ve Değerlendirme Genel Müdürlüğü) s.7.

dövizin iç kaynak maliyetini aşar ve bu fark zaman içinde giderek artar3

İhracata yönelik bir kalkınma politikası sonucunda ise, ihracatın artışına bağlı olarak yeni iş kolları yeni istihdam imkânları oluşacak, ayrıca kazanılan dövizlerle ödemeler bilançosunun açıkları kapanacağı gibi, ithalatın, dolayısıyla sanayinin finansmanında gerekli olan dövizde kazanılmış olacaktır. Ayrıca döviz artışı ile yeni finansman teknikleri ve döviz işlem ve ödemeleri kolaylaşacaktır. Ancak ihracatın arttırılması için verilen teşvikler ve yapılan sık devalüasyonlar enflasyonist süreci daha da hızlandıracak, malların dışarıya gitmesi ile içeride arz daralması ile enflasyon daha da yükselecek ve döviz kazanmayan kesimlerin aleyhine (tarım,esnaf vb.) gelir dağılımı bozulacak, bu kesimlerin reel alım gücü düşecektir4

Ayrıca ihracata yönelik sanayileşme, koruyuculuk yerine, dış rekabeti esas aldığından üretici davranışlarında ve üretim yapısında önemli değişiklikler yapacaktır. Dış rekabet nedeniyle müteşebbisler kaliteyi iyileştirme ve fiyatı düşürme yöntemleri peşinde olacaklar, yeni malların bulunması gibi arayışlarla ekonomi büyük bir dinamizm kazanacaktır. İhracata yönelik politikalar sonucu ihracat hacmindeki genişleme döviz rezervlerini arttıracak, bu ise ödemeler bilançosu üzerinde olumlu etki yapacaktır. İhracat artışı ile birlikte dış pazarlara açılma firmaların optimum büyüklüklere ulaşmalarını mümkün kılacaktır. İhracat gelirleri içinde sanayi ürünlerinin payının artması ile ihracat gelirleri daha istikrarlı bir yapıya kavuşabilecektir.Ayrıca, özellikle kriz dönmelerinde yerel ve ulusal pazarların daralması durumunda, ihracat anahtar faktör olarak karşımıza çıkmaktadır.5

Değişen dünya ekonomik düzeninde, bir ülkenin ekonomik kalkınmasının büyük ölçüde ihracatta göstereceği performansa bağlı olduğu görülmektedir. Bu nedenle ülkeler dış ticarete ayrı bir önem vermekte, uluslararası pazarlarda yoğun bir rekabetin yaşandığı günümüzde ülkeler ihracatın gelişmesine katkıda bulunacak stratejiler belirlemekte ve çeşitli önlemler almaktadırlar. Bu çerçevede ihracat işlemlerine ve ihracatın teşvikine ilişkin olarak alınan önlemlerin önemi çok büyüktür.

3

Kamil Ayanoğlu, Türkiye İhracat Performansının Ekonomik Büyüme ve Üretkenliğe Etkisi, (DPT Uzmanlık Tezi, Mayıs 1994), s.7.

4

Mehmet Yiğit, İhracat ve İhracat Teşviklerinin Ekonomik Analizi, (Üniversite kitap evi, Kütahya, 1996) s.15.

5

Önal Akalın, Cumhuriyetin 50. yılında Türkiye’de Sanayileşme ve Sorunları Semineri, Sınai Mal İhracatı ve Sorunları, ( Ankara SBF, 1975 ) s. 734, 735.

Gelişmiş veya gelişmekte olan ülkelerin tamamında, makro ekonomik hedeflere ulaşmada özel sektörün etkin katılımının sağlanması, teşviklerin istenilen alanlara yönlendirilmesi, bölgeler arası gelişmişlik farklılıklarının giderilmesi, yeni kurulacak isletmelerin en uygun ölçekle kurulması ve mevcut tesislerin yenileme, modernizasyon ve benzeri yatırımlarında en uygun ölçeğe ulaşılması gibi nedenlerle yatırımlar teşvik edilmektedir. Bunun sonucu olarak hem dünya genelinde küreselleşme sağlanmış olacak hem de firmalararası rekabet ortamı yaratılmış olacaktır. Bu noktada en büyük teşvik kalemi ihracata yönelik teşviklerdir.

Bu gerçeklerden hareketle bu çalışmada ihracat teşviklerinin önemini, uygulamada karşılaşılan aksaklıklar, sistemin işleyişine faydalanan firmalar açısından getirilen eleştiriler, sektör temsilcilerinin görüşleri ve teşvik sisteminin bçlge, sektör ve firmalar üzerinde yarattığı etkiler ortaya konulmaya çalışılmıştır.

BİRİNCİ BÖLÜM DIŞ TİCARET, İHRACAT VE İTHALAT İŞLEMLERİ

1. ULUSLARARARASI TİCARET VE KÜRESELLEŞME

Dış ticaret, bağımsız ülkeler arasında gerçekleştirilen mal ve hizmet ticaretinin tümüdür. Dış ticaret, ithalat ve ihracat hareketlerinin toplamından oluşmaktadır. Dış ticaret rejimi olarak da adlandırılan ve iktisat politikasının bir türü olan bu kavram, bir ülkenin hükümetinin, ülkenin doğrudan dış ticaret akımlarını sınırlandırmak ve/veya özendirmek ve bu işlemlerin yapılış şekillerini düzenlemek için almış olduğu önlemlerin oluşturduğu sistematik bir bütündür.6

Günümüzde, dünya ekonomisinin, küreselleşmeyle beraber bir diğer konusu da hızla oluşan değişimlerin ve bu değişimler sonucu ekonomik faaliyetlerdeki hızlı ve etkin yeniden yapılanma çabalarının meydana getirdiği karışıklık diyebileceğimiz, değişken ve belirsiz ortamdır. Uluslararasılaşma ve küreselleşme, dünyanın herhangi bir köşesindeki değişimin hızla diğer yörelere yayılmasını sağlamaktadır. Yaşadığımız dünya, gittikçe daha karmaşık ve değişken hale gelmektedir. Her işletmenin hayatı, geleceği küresel ölçekte oluşan süreçlerle belirlenmektedir. Günümüzün ekonomi düzeni “bıçak sırtında yürümeyi seven, sürat tutkunu bir düzen” olarak nitelenebilir.

Global ekonomik entegrasyonun diğer ölçütleri de benzer sonuçlar göstermektedir. Demiryollarının ve buharlı gemilerin yaygınlaşmasının taşıma maliyetlerini düşürmesiyle XIX. yüzyıl sonlarında emtia fiyatları hızla birbirlerine yaklaşmaya başlamıştı. Milyonlarca göçmenin eski dünyadan yeni dünyaya göçmesi sebebiyle işgücü akışı da dikkat çekecek düzeyde yükselmişti. ABD ekonomisinin I. Dünya Savaşı öncesindeki 40 yıl boyunca gerçekleştirdiği büyümenin % 24’ü göçlerden kaynaklanıyordu7.

Ardı ardına iki küreselleşme sürecinin yaşandığı son 250 yıllık iktisat tarihinin en belirgin ortak özelliği iktisadi büyüme oranlarındaki sıçramalarda görülmektedir. Dokuma tezgâhlarındaki baş döndürücü teknolojik gelişmeler

6

Yaser Gürsoy, Dış Ticaret İşlemleri Muhasebesi, (Ekin Kitabevi, Ankara, 2005) s.16.

7

Dani Rodrik, “Sense and Nonsense in the Globalization Debate”, Foreign Policy

1730’lardan başlamış; bunları demiryolları (1820’ler) ve buhar gücüne dayalı okyanus ötesi gemi taşımacılığı (1840’lar) izlemiştir. Söz konusu yıllarda işgücünün kompozisyonu süratle nitelik değiştirmiş ve örneğin İngiltere’de sanayi sektörlerinde çalışan işgücünün oranı 1800’lerin başında %30’a; 1840’ta %47’e; 1870’de de %49’a ulaşmıştır.

Bu gelişmenin iktisadi büyüme üzerine olan etkilerinin ise birbirinden peşpeşe kopuşlar sergileyen sıçramalar şeklinde olduğu görülmektedir. Örneğin, 1800’lerin başına kadar neredeyse sabit olan ve ancak geçimlik düzeyde bir gelir sağlayan büyüme oranları, 19. yüzyılın ikinci yarısında %3’ün üzerine taşmıştır. Bu süreçte dünya kapitalizminin lideri konumundaki ülkenin elde ettiği büyüme oranının her defasında bir öncekinden daha yüksek olduğu görülmektedir.8İkinci Dünya Savaşının bitiminden sonraki dönemde dünya ekonomisi giderek artan bir dünya ticaretine sahne olmaktadır. Dünya ticaretinin üretimden daha hızlı bir ritimde artmasının en önemli nedeni ticaretin önündeki engellerin mühim ölçüde kalkması olmuştur. Çok taraflı ticaret sistemi sayesinde, uluslar arası ticaretin liberalleşmesi ve değişen koşullar çerçevesinde düzenlenmiş kuralların güncellenerek, ülkelerin açık ve serbest ticaret politikalarını takip etmeleri amaçlanmıştır.

1.1 DIŞ TİCARETLE İLGİLİ KURUMLAR 1.1.1. Dış Ticaret Müsteşarlığı:

Dış ticarete ilişkin mevzuatı hazırlayan, dış ticaret politikalarını belirleyerek uygulayan, ülkede dış ticaretle ilgisi olan kurum ve kuruluşların hazırladığı mevzuatların önceden belirlenmiş uluslararası ve ulusal mevzuata uygun olmasını sağlayan ve dış ticaretle ile uğraşan tüzel ve gerçek kişilere dış ticaretle ilgili her konuda bilgi, teknik ve mali konularda yardımcı olan bir kurumdur.

Dış Ticaret Müsteşarlığının ana hizmet birimleri yasada şöyle belirlenmiştir;9

İhracat Genel Müdürlüğü,

İthalat Genel Müdürlüğü,

Anlaşmalar Genel Müdürlüğü,

Avrupa Birliği Genel Müdürlüğü,

Serbest Bölgeler Genel Müdürlüğü

Dış Ticarette Standardizasyon Genel Müdürlüğü,

Ekonomik Araştırmalar ve Değerlendirme Genel Müdürlüğü

8

Erinç Yeldan, Küreselleşme Sürecinde Türkiye Ekonomisi, (İletişim Yayıncılık, Ankara, 1996) s.15-16.

9

1.1.2 İhracatçı Birlikleri: Dış ticaretle uğraşan gerçek ve tüzel kişilerin her türlü sorunu ile ilgilenen, Gümrük beyannamelerini onaylayan ve dahilde işleme izin belgeleri kapsamında yapılan ihracatla ilgili olarak ihracat taahhütlerinin kapatılmasını sağlayan bir kuruluştur.

1.1.3 Gümrük Müsteşarlığı: Dış ticarete konu olan malların Türkiye'ye girişi çıkışı, transit geçişi, vb. hususlara ilişkin mevzuatları hazırlayan, taşra teşkilatı vasıtası ile malların giriş ve çıkış ve transitinde yasal yükümlülüklere uygunluğun denetimini yapan bir kurumdur.

1.1.4 Ticaret Odaları: Dış ticaretle ilgili bazı belgeleri hazırlayan ve ihracatçıya çeşitli ihracat hizmetleri sunan kurumlardır. Ticaret ve sanayi odalarınca verilen belgeler ve yapılan bazı işlemler şunlardır; Özel Menşe şahadetnameleri, Menşe şahadetnameleri, Fatura tasdikleri, İhracatçı firmanın Arap Boykot Listesinde bulunmadığını gösteren belge, Halı ihracında Ekspertiz Raporu, Hediyelik eşya ihracında Ekspertiz Raporu, İhracatçının mücbir sebep belgeleri, ATR.1 Dolaşım Belgesi ve ATR.3. Dolaşım Belgesi gibi belgeleri vermek suretiyle çeşitli ihracat işlemleri sunmaktadırlar.10

1.1.5 İGEME: Özellikle ihracatın geliştirilmesi ile ilgili ihracatçı firmalara her türlü bilgi desteği sağlayan, eğitim veren kısaca ihracatçının ihtiyacını karşılayacak her türlü faaliyeti destekleyen bir kurumdur. 1Başka bir ifade ile, Türkiye ihracatının geliştirilmesi ve sağlıklı bir yapıya kavuşturulması temel amacı ile kurulmuş ilk ve tek kamu kuruluşu olan İGEME, bu amaç doğrultusunda yeni pazarlar ve iş olanakları yaratmaya yönelik araştırma geliştirme çalışmaları yürüterek ihracatçılarımızın dış pazarlardaki paylarını artırmalarına yardımcı olmak üzere eğitim, yayın ve tanıtım faaliyetlerinde bulunarak, yerli ve yabancı iş çevrelerine ticari enformasyon sağlayarak, ihracatımızın ürün ve pazarlar yönünden çeşitlenmesine, nitel ve nicel olarak geliştirilmesine katkıda bulunur. İhracatçıya ve ihraç potansiyeli olan kuruluşlara ihracat yapabilmeleri ve ihraç kapasitelerini artırabilmeleri için gerekli bilgileri sağlamak, bu alandaki beceri ve donanımlarını geliştirmelerine yardımcı olmak, dış ticaretle ilgili kamu kuruluşları arasında koordinasyonu sağlamak, merkezin yurt içi çalışma alanını oluşturmaktadır.11

10 Erol Manisalı, Gelişme Ekonomisi, (Beta Yayınları, Ankara, 1982) s.165. 11

1.1.6 Türk Eximbank: İhracatçıya finansman ve sigorta desteği sağlayarak, ihracatını gerçekleştirmesine yardımcı olur. Türk Eximbank’ın amacı; ihracatın geliştirilmesi, ihraç edilen mal ve hizmetlerin çeşitlendirilmesi, ihraç mallarına yeni pazarlar kazandırılması, ihracatçıların uluslar arası ticarette paylarının artırılması girişimlerinde gerekli desteğin sağlanması, ihracatçılar ve yurtdışında faaliyet gösteren müteahhitlere ve yatırımcılara uluslar arası piyasalarda rekabet gücü ve güvence sağlanması, yurt dışında yapılacak yatırımlar ile ihracat veya döviz kazandırma maksadına yönelik yatırım malları üretim ve satışının desteklenerek teşvik edilmesidir. Türk Eximbank bu amaca yönelik faaliyetlerini halen, Kredi Programları, Sigorta ve Garanti Programları ile sürdürmektedir.12

1.1.7 Türkiye Cumhuriyeti Merkez Bankası: Türkiye Cumhuriyeti Merkez Bankası dış ticarette döviz işlemlerini düzenleyen kuruluştur. Döviz ödenmesini gerektiren ve döviz kazandıran tüm işlemler Merkez Bankasınca belirlenecek yöntem, esas ve limitler çerçevesinde Merkez Bankası ve diğer bankalarca yapılır. Merkez Bankası ayrıca dış ticaretin finansmanında da önemli görevler yüklenmektedir. Değişen ekonomik koşullara bağlı olarak zaman zaman özellikle reeskont kredileri aracılığıyla ihracatın finansmanına önemli katkılarda bulunmuştur ve bulunmaktadır.13

Dış ticaretle ilgili bu kurumların yanında, ihracatla ilgili özel kuruluşlarda bulunmaktadır. Bunlar genel itibariyle aşağıda belirtilmiştir.

1.1.8 Bankalar ve Özel Finans Kuruluşları: Bu gibi kuruluşlar dış ticaret ile uğraşan gerçek ve tüzel kişilere; aracılık, güvence, kredi sağlama gibi konularda yardımcı olurlar. Örneğin, mal bedellerinin tahsili, elde edilen dövizin ulusal paraya çevrilmesi, kullanılan ihracat kredi taahhütlerinin kapatılması, bankalar ve özel finans kurumları nezdinde yapılmaktadır.

1.1.9 Diğer Kurum ve Yapılar

Taşımacılık şirketleri: İhraca konu olan malların sınır ötesine taşınmasına yardımcı olurlar. Ayrıca satıcının talimatları doğrultusunda taşıma belgelerini düzenleyerek kendilerine verirler.

12

Işın Çelebi, Dış Açık ve Büyüme, (E Yayınları, İstanbul, 1991) s.79-80.

13

Sigorta şirketleri: Satıcının sözleşmede belirtilen yere kadar üstlenmesi gereken riskleri sigorta ederler.

Gözetim şirketleri: Dış ticaretle uğraşan firmaların isteği üzerine, ihrac veya ithal konusu malların, yapılan sözleşmede belirtilen şartları sağlayıp sağlamadığı ve sözleşmedeki yasal yükümlülüklere uyup uymadığının denetimini yapıp bunlarla ilgili raporları düzenlerler.

Gümrükleme şirketleri: Bu şirketler satıcı ve alıcı arasında yapılan

sözleşmeye konu olan malların yasal yükümlülüklere uygun bir şekilde ihrac veya ithal edilebilmesi, bu amaca yönelik olarak belgelerin hazırlanması, diğer gümrük işlemlerinin yapılması ve benzeri hizmetleri vererek firmaları temsil eden danışmanlık şirketleridir.

Dış Ticaret Sermaye Şirketleri: DTSŞ’ler, ticari işlerde kaçınılmaz olan riskleri dağıtarak azaltabilme özelliğine sahip, ölçek ekonomilerinden faydalanarak maliyeti minimuma indiren ve dolayısıyla sermayeyi rasyonel şekilde kullanan iktisadi kuruluşlar olarak tanımlanabilir. Bu şirketler, imalatçı firmaların mallarını ihrac etmek suretiyle dış ticarette aracılık hizmetlerini yerine getiren, aracılık hizmeti verdiği firmalara finansman, hammadde tedariği, KDV iadesinin alınması, kredilerden yararlandırılması, vb. konularında destek sağlayan şirketlerdir.

Sektörel Dış Ticaret Şirketleri: SDŞ’ler; KOBİ'lerin ihracat sektörü içinde bir organizasyon altında toplanarak Dünya pazarlarına yönlendirilmesi amacıyla, ihracat ve ilgili konularda (finansman, tedarik, nakliye, sigorta, gümrükleme vb.) hizmet sağlayarak, dış ticarette uzmanlaşmalarını ve bu surette daha etkin faaliyet göstermelerini teminen kurulan şirketler olarak tanımlanmıştır. Bu şirketlerin KOBİ’leresağladığı avantajlardan bazıları şunlardır:

-İhracata aracılık etmek, -Pazarlamayı organize etmek,

-Hammadde tedarikinde imalatçı firmalara destek sağlamak, -Finansman temininde destek sağlamak

-İmalatçıları yönlendirmek.

1.2 İHRACAT VE İTHALAT KAVRAMI 1.2.1 İhracat Kavramı

Uluslararası pazarlarda faaliyette bulunmanın en eski ve geleneksel yolu olan ihracat, mal ve hizmetlerin ulusal sınırların dışına sevk edilmesidir. Bir başka ifadeyle ihracat, potansiyel müşterilerin yabancı ülke pazarında saptanması, mal satışının yapılması ve malların tüketiciye ulaştırılmasıdır(Çelik, 2002:2). İhracat Mevzuatına göre bir malın satılması demek, ihracatı serbest bir malı satmak, gerekli mercilerden onay almak, gerekli belgeleri düzenlemek demektir. Gümrük Mevzuatına göre bir malın satılması demek, gümrüğe hitaben bir dilekçeyi (Gümrük beyannamesi-GB) düzenlemek, gümrüğün istediği belgeleri ibraz etmek, belirli süreler içerisinde malların muayenesini yaptırıp yurtdışı etmek demektir.14

1.2.2. İthalat Kavramı

Bir ülkede üretilen yada üretilmeyen malların, ülke dışından vergileri ödenerek veya ödenmeksizin geçici veya kesin olarak yurda sokulması işlemine ithalat denir. İthalat Rejimi Kararı’nın 5.maddesi gereğince; Türkiye-Avrupa Birliği Ortaklık Konseyi’nin 6 Mart 1995 tarih ve 1/95 sayılı Kararı’nın 7.maddesine dayanılarak; ithal edilebilecek mallar; kamu ahlâkı, kamu düzeni veya kamu güvenliği; insan, hayvan ve bitki sağlığının korunması veya sınaî ve ticari mülkiyetin korunması amacıyla ilgili mevzuat hükümleri çerçevesinde alınan önlemlerin kapsamıyla sınırlandırılmış bulunmaktadır. Bu sınırlamalar kapsamındaki malların ithali mümkün bulunmamaktadır. Bu kapsam dışındaki mallarla, ithali yasak malların dışındaki tüm malların ithali ise serbest bulunmaktadır.

1.3 İHRACATTA İZLENEN PROSEDÜR

İhracat yaparken dikkat edilmesi ve izlenmesi gereken prosedürler; ihraç edilmesi düşünülen ürüne, ihracatın yapılış şekline ve ihracatın yapılacağı ülkeye göre farklılık arzetmektedir. Bundan dolayı ihracat esnasında izlenen prosedürler de ihraç ürününe, ihracatın şekline ve ihracatın gerçekleştirileceği ülkeye özel belgeleri hazırlamak zorunluluğu ortaya çıkmaktadır. Örneğin; ihracatı yapılması düşünülen ürünün, izne veya ihracı yasak ürünler içerisinde olup olmadığı tespit edilmelidir. Bunun için ihraç edilecek ürün, ihracı kayda bağlı ürünler kapsamında ise ilgili listeler kontrol edilmelidir. Diğer taraftan ihraç edilecek ürün; ihracı zorunlu standarda tabii ürünler ise, ekspertiz raporu, bitki sağlık sertifikası, zirai karantina belgesi vb. alınması gereken ürünler olduğundan bu ürünler için gerekli izinlerin

14

alınmış olması gerekmektedir. Bununla beraber ihraç edilecek ürünün, ihraç şekline göre de farklı prosedürleri bulunmaktadır.

Örneğin, ihraç ürünü ihracı kayda bağlı ürünler kapsamında değilse özelliği olmayan ihraç veya üçüncü bir ülkeden satın alınan bir malın, transit olarak veya doğrudan doğruya başka bir ülkeye ihracı söz konusu ise transit ticaret veya malların bir bedel karşılığında, belirli bir süre kullanılmak üzere geçici olarak ihracı söz konusu ise ticari kiralama yoluyla yapılacak ihracat veya müteahhit iseniz ve yurtdışında inşaat, tesisat ve montaj işleri almışsanız, bu iş için kesin veya geçici olarak yurtdışına mal ihraç etmek istiyorsanız müteahhit hizmetleri kapsamında gereken prosedürleri tamamlamak zorundasınız. Bunlarla beraber, kredili ihracat, konsinye ihracat, geçici ihracat(hariçte işleme rejimi), bedelsiz ihracat, bağlı muamele, yurtdışı fuar ve dergilere katılma, dahilde işleme rejimi, serbest bölgelere yapılacak ihracatta da izlenmesi gereken prosedürler farklılık arzetmektedir. Ayrıca ülkemizde kredi karşılığı tesis edilen yatırım bedelinin malla geri ödenmesi esnasında aramızda “özel hesap” bulunan ülkelere ihraç edilen ürünlerde veya Türk ihraç ürünlerine kota uygulayan ülkelere yapılacak ihracatta veya AB’ne üye ülkelere yapılacak ihracatta veya ülkemize tavizli gümrük oranları(GSP) uygulayan ülkelere ihraç edilen ürünlerde izlenen prosedür aynı olmamaktadır. Bunlardan dolayı ihracatçı, ihraç ürününe, şekline ve ülkeye göre uyması gereken prosedürleri adım adım takip etmek ve değerlendirmek zorundadır. Bu prosedürlerin basamaklarını basitçe şöyle belirleyebilir.

İhracat Prosedürleri

İhracatçı

İhracatçı Birlikleri Onay, izin, kayıt için

(İhracat Şekline Göre Değişmektedir)

DTM,

İlgili Meslek Kuruluşları ve Banka

Gümrük Beyannamesi, Fatura ve Gerekli Diğer Belgeler

1.4 İHRACAT ŞEKİLLERİ

Dış ticaret mevzuatı hükümlerine göre ihracat şekilleri, 06.01.1996 tarihli, 22515 sayılı resmi gazetede yayımlanarak yürürlüğe giren ihracat yönetmeliğinde belirlenmiştir. Bu yönetmeliğe göre; Özellik Arz Etmeyen İhracat, Kayda Bağlı İhracat, Kredili İhracat, Konsinye İhracat, İthal Edilmiş Malların İhracı, Serbest Bölgelere Yapılacak İhracat, Bağlı Muamele veya Takas Yoluyla Yapılacak İhracat, Ticari Kiralama Yoluyla Yapılacak İhracat, Transit Ticaret, Bedelsiz İhracat, Yurt Dışı Müteahhitlik Hizmetleri, Kapsamında Yapılacak İhracat, Dolaylı Ofset Yoluyla Yapılacak İhracat, Yurt Dışı Fuar ve Sergilere Katılım şeklinde grublandırılmıştır.

1.4.1 Özellik Arz Etmeyen İhracat

İhracatçı firmanın hazırladığı belgelerle yani döviz alım belgesi, Gümrük beyannamesi, ilgili meslek kuruluşlarından aldığı belgelerle Gümrük idaresine müracaat etmek suretiyle gerçekleştirdiği ihracat türüdür. Bu ihracat şeklinde ihraç konusu mal, ihracı yasak ya da bir kurumun iznine bağlı olmayan ya da kayda bağlı mallar listesi dışında bulunan mallardır.

1.4.2 Kayda Bağlı İhracat

Dış ticaret mevzuatında Kayda Bağlı İhracat listesi kapsamında yer alan malların ihracatı esnasında ihracatçı firmalar, gümrük beyannamesi ve diğer belgelerle birlikte malın bağlı olduğu ihracatçı birliğine başvururlar. İhracatçı birliği onayladıkları gümrük beyannamelerine kayıt meşruhatı düşer ve belgeyi ihracatçı

Gümrük İdaresi

Fiili İhracat

Dövizin Yurda Getirilmesi

(Ödeme Şekline Göre Değişmektedir)

firmaya teslim eder. Firma onaylanmış gümrük beyannamesi ile birlikte ihracatın yapılacağı gümrük idaresine 90 gün içerisinde ibraz ettirmek zorundadır.15

Kayda Bağlı İhracat listesi kapsamında16(www.ram.com.tr);

-Destekleme fiyat istikrar fonundan ödeme ve prim kesintisi yapılan maddelerin ihracı,

-Ülkemiz ile Rusya Federasyonu arasındaki doğal gaz anlaşması çerçevesinde yapılan ihracat,

-84.21 / 85.01 / 8502.40 / 85.03/ 85.04 /85.32 / 85.40 pozisyonunda yer alan malların ihracı,

-Ülkemizde kredi karşılığı kurulan tesislerin bedelinin malla geri ödenmesine ilişkin özel hesaplar çerçevesinde yapılan ihracat,

-Ülkemiz ihraç ürünlerine miktar kısıtlaması uygulayan ülkelere kısıtlama kapsamındaki malların ihracı,

-BM kararınca ekonomik yaptırım uygulanan ülkelere yapılan ihracat,

-18/12/94 tr, 22145 nolu Resmi Gazete'de yayınlanan bitkisel ve hayvansal ürünlerin ekolojik metotlarla üretilmesine ilişkin yönetmelik kapsamında sertifikayı haiz malların ihracı,

-İşlem görmemiş zeytinyağı, işlem görmüş dökme veya varilli zeytinyağı ihracı,

-Meyan kökü, ham lületaşı ve taslak pipo ihracı,

-Dökme halde kapya cinsi kırmızı biber(konik biber),ham

zeytin(fermantasyonu tamamlanmış)

-Füze teknolojisi kontrol rejimi(FTKR) kapsamındaki malların ihracı,

-Ozon Tabakasının Korunmasına dair Viyana Sözleşmesi ile bu Sözleşmeye ait Protokoller ve Değişiklikler kapsamındaki malların sadece söz konusu düzenlemelere taraf ülkelere yönelik ihracatı,

-3504.00.00.00.00 Peptonlar ve bunların türevleri,tarifenin başka yerinde belirtilmeyen veya yer almayan diğer proteinli maddeler ve türevleri,deri tozu (kromla işlenmiş olsun olmasın),

-Torba,çuval ve kutulu halde işlem görmemiş zeytin, orjinal bağırsak, canlı koyun, kıl keçisi, büyükbaş hayvan,

-Nükleer Tedarikçiler Grubu (NTG) kapsamındaki mallar yer almaktadır.

15

Mehmet Melemen ve Burak Arzova, Uluslararası Ticaret Alternatif Finansman Teknikleri ve Muhasebeleştirilmesi Ticari Yazışma Örnekleri, (Türkmen Kitabevi, İstanbul, 2000) s.51.

16

1.4.3 Kredili İhracat

Uluslararası bankacılık usulleri çerçevesinde iki ve çok taraflı kredi anlaşmaları dışında kalmak kaydıyla, detaylı kontrat ve tercümesi ile ilgili ihracatçı birliğine müracaat edilerek onay alınan ve ihracat bedelinin mevzuatta öngörülen süreler dahilinde yurda getirilmesini sağlayan satış şeklidir. İhracatçı birlikleri madde politikası açısından Müsteşarlıkça getirilebilecek düzenlemeler kapsamındaki mallarla ilgili kredili ihraç talepleri müsteşarlığın görüşü alındıktan sonra, bunun dışında kalan mallara ilişkin talepler ise satış sözleşmesinde belirtilen esaslar

dâhilinde doğrudan ihracatçı birliklerince sonuçlandırılır. Kredili satış

başvurularından uygun görülenlerinin gümrük beyannameleri üzerine ihracatçı birliklerince satış notu düşülerek onaylanır17. Bu ihracat şeklinde, ihracat bedelleri satış sözleşmesinde belirtilen süreyi izleyen 30 gün içerisinde yurda getirilmek zorundadır. Kredili ihracat süresi tüketim mallarında 2 yıl, yatırım mallarında ise 5 yıldır.

1.4.4 Konsinye İhracat

Kesin satışı daha sonra yapılmak kaydıyla ithalatçı firmaya, başka ülkedeki şubeye veya komisyonculara mal gönderilmesidir. Bu ihracat şeklinde satıcı, kesin satışı yapmadığından dolayı malın mülkiyetini elinde tutmaktadır. Fiili ihracattan tarihinden itibaren satıcı 1 yıl içerisinde kesin satışı gerçekleştirme ve kesin satıştan en geç 30 gün sonra da fatura ile diğer belgeleri de mal bedelinin geleceği bankaya bildirimde bulunmak zorundadır.18Kesin satış şartları, zorunlu nedenlerden dolayı izin alınan merci tarafından 1 yıla kadar gerekli görülürse uzatılma imlanı bulunmaktadır. Konsinye ihracat şeklinde satıcı, ihracatçı birlikleri gümrük beyannamesi üzerine konsinye ihracatla ilgili meşruhat düşmesinden itibaren 90 gün içinde, bu beyannameyi gümrüğe ibraz ettirmelidir.

1.4.5 Transit Ticaret

İthalatçı firmanın satın aldığı malı, alış ve satış bedelleri arasında lehte farklılık yapmak kaydıyla transit olarak veya doğrudan doğruya başka bir ülkeye veya serbest bölgeye ihracının yapılmasıdır. Transit ticaret yapabilmek için alış fiyatı ile satış fiyatı arasında lehte fark olmalıdır. Eğer ki satın alınan mal Türkiye’den aktarmalı yüklenecekse, aktarma beyannamesi, gümrük faturası ve aracı

17 Tomanbey, a.g.e, s.32. 18

banka tarafından onaylanan transit ticaret beyanname formu ile birlikte işlem yapılır. Bu ihracat şeklinde beyanname formu düzenlenerek aracı bankadan onay alınır. Transit ticarette açılan ithalat akreditifleri her türlü vergiden muaftır. Kambiyo açısından aradaki farkın yurtiçine getirilmesi yeterlidir.

1.4.6 Serbest Bölgelere Yapılacak İhracat

Serbest Bölgeler siyasi sınırlar (ülke toprakları) içerisinde gümrük hattı (gümrük kontrolü) dışındaki yerlerdir. Serbest Bölgeler 3. ülke kapsamındadır Serbest bölgelere yapılacak ihracat, İhracat Mevzuatı hükümlerine tabidir. Bu bölgelere satılan mallara ihracat mevzuatı uygulanır yani ihracat sayılır ve bedeli getirilmelidir. Serbest Bölgelerdeki bankalardan ihracat bedeli transfer edilir.

1.4.7 Bedelsiz İhracat

Ülkeye herhangi bir bedel getirilmeksizin yurtdışına mal gönderilmesi bedelsiz ihracattır. Bedelsiz ihracat kapsamında; ilk olarak gerçek veya tüzel kişiler tarafından götürülen veya gönderilen hediyeler, miktarı ticari teamüllere uygun numuneler ile reklam ve tanıtım eşyaları, daha önce usulüne uygun olarak ihraç edilmiş malların bedelsiz gönderilmesinin ticari örf ve adetlere uygun parçaları, fireleri ile garantili olarak ihraç edilen malların garanti süresi içinde yenilenmesi gereken parçaları bulunmaktadır. Bu malların değeri 10.000 $’dan az ise; bedelsiz İhracat Formu doldurularak Gümrük İdareleri ve Posta Gümrükleri aracılığı ile, değeri 10.000 $’dan fazla ise; üç nüsha Bedelsiz İhracat Formu doldurularak ilgili İhracatçı Birliği izni ile, değeri 25.000 $’dan fazla ise; İhracatçı Birliği’nin görüşü ile Dış Ticaret Müsteşarlığı izni ile bedelsiz olarak yapılır. İkinci grupta ise, yabancı misyon mensuplarının, Türkiye'de çalışan yabancıların, yurt dışına hane nakli suretiyle gidecek Türk vatandaşlarının, daimi veya geçici görevle yurt dışına giden kamu görevlilerinin, bu durumlarının ilgili mercilerce belgelenmesi şartıyla beraberlerinde götürecekleri, gönderecekleri veya adlarına gönderilecek eşya ve taşıtlar ile yurt dışında yerleşik tüzel kişiler, yabancı turistler ve yurt dışında ikamet eden Türk vatandaşlarının beraberlerinde götürecekleri, gönderecekleri veya adlarına gönderilecek eşya ve taşıtlar yer almaktadır.19Burada yapılacak bedelsiz ihracata, doğrudan gümrüklerce müsaade edilir. Geçerlilik süresi 1 yıl olan bedelsiz ihraç izinleri, kanun, kararname ve uluslararası anlaşmalarla ihracı yasaklanmış malların

19 Ahmet Kızıl ve Macide Şoğur, İhracat İthalat İşlemleri ve Muhasebe Uygulamaları, (Der Yayınları,

ihracında kullanılamaz. Ancak mevzuat gereğince ön iznine bağlı malların bedelsiz olarak ihracı, ilgili merciin izninin alınması ile gerçekleşir.

1.4.8 Geçici İhracat (Hariçte İşleme Rejimi)

Geçici İhracat, ticarete konu olan bir nihai olmayan bir malın, az veya çok işçilik görmek, izabe edilmek, ambalajlanmak veya diğer nedenlerden dolayı geçici olarak üçüncü ülkelere gönderilmesi ve bu faaliyetler sonucu elde edilen ürünlere tam veya kısmi muafiyet uygulanmak suretiyle 1 yıl içerisinde yeniden ülkeye getirilmesidir. Geçici İhracat kapsamında yapılacak ihracat, mal çeşidine göre üç farklı şekilde yapılmaktadır. Birinci şekilde verilen geçici ihracat izni; bir firmanın, hammaddesini, ara mamulünü veya ambalaj malzemelerini daha ileri bir düzeyde işlem görmek üzere başka ülkelere gönderilmek istenmesi durumunda, dış ticaret müsteşarlığından belge almak suretiyle gerçekleşir. Eğer ki geçici ihraca söz konusu nihai olmayan mallar; maden cevheri ve konsantrelerinin, izabe edilmek ve işlenmesi ise maden ihracatçı birliklerinden belge almak zorundadır. Geçici ihracata konu olan mallar, tamirat amaçlı garanti hükümleri uyarınca veya bir imalat hatası nedeniyle dışarıya gönderilen eşya yerine ithal edilecek ürünler ise firma geçici ihraç belgesini gümrük müsteşarlığından almak zorundadır.

1.4.9 Özel Takas, Bağlı Muamele, Off-set ve Kiralama Yoluyla Yapılacak İhracat

Genellikle mali sıkıntıda olan ülkelere yönelik ihracatlarda ortaya çıkan özel takas, bağlı muamele, off-set ve kiralama gibi ticaret şekilleri, Karşılıklı Ticaret olarak adlandırılan ve kısmen veya tamamen mal bedelinin ödemesinin para yerine malla yapıldığı ticaret kapsamında yer almaktadır. Özel takas veya bağlı muamele anlaşmalarında; malların cinsi, standardı, kalitesi, teslim şekli, teslim yeri, birim ithal ve ihraç fiyatları, değer tutarları ve anlaşmanın geçerlilik süresi açık ve anlaşılır bir şekilde belirtilmesi gerekmektedir. Ancak takas veya bağlı muamele anlaşmalarında ödemeler, bazen ölçülebilir olması şartıyla hizmet ile ödenmesi söz konusu olabilir. Takasa ihracatçı birlikleri izin verir.20Gerek takas gerekse de bağlı muamele ile yapılacak ihracat şekillerinde izin süresi, 6 ayı aşmamak kaydıyla(yetkili merci tarafından 2 yıla kadar uzatılabilir) firmanın yaptığı anlaşmada yer alan süre kadardır.

20

Kiralama yoluyla yapılacak ihracat, malların bir bedel karşılığında, belirli bir süre kullanmak üzere geçici olarak yurtdışına çıkarılmasına imkan tanıyan bir ihracat yöntemidir. İhracatçı firma ihracat taleplerini, yurtdışındaki firma, kiralanacak malın cinsi, miktarı, değeri, özellikleri, birim fiyatı, kira süresi, kira bedeli, ödenme şekli, teslim yeri bilgilerini kapsayan kira sözleşmesini içeren belgelerin ve başvuru formunun bulunduğu belge ile Dış Ticaret Müsteşarlığı İhracat Genel Müdürlüğü’ne başvuru yapılır. Daha sonra ilgili gümrük idaresi, kambiyo müdürlüğü ve aracı Banka bu durumdan bilgilendirilerek ihracatın gerçekleşmesi sağlanır. Ticari kiralama yoluyla yapılacak ihracatta süre, izin verildiği tarihten itibaren en geç 90 gün içinde gümrük idarelerine başvurmak kaydıyla, fiili ihraç tarihinden itibaren 1 yıldır.

1.4.10 Yurtdışı Fuar ve Sergilere Katılma

Yurtdışı fuar ve sergilere katılacak firmalar, bağlı bulundukları odalardan aldıkları belgelerle, Dış Ticaret Müsteşarlığına başvururlar. Daha sonra ihracat genel müdürlüğü, katılım talebini gümrük idaresine bildirir. Böylece gümrük idaresinden fuara gönderilecek mal ve eşyanın “bedelli” veya “bedelsiz” yurt dışına çıkışı için izin alınmış olmaktadır. Fuar ve sergilerin sona ermesinden itibaren firma, 90 gün içinde yurtdışına bedelli veya bedelsiz olarak çıkardığı malların aynen veya satılmaları halinde bedellerini aynı süre içerisinde yurda getirmek zorundadır.

1.4.11 Sınır Ticareti

Bölge ihtiyaçlarının karşılanması amacını taşıyan sınır ticareti, komşu ülkelerin sınır yörelerinde karşılıklı olarak yapılan ticari faaliyetleri kapsamaktadır. Ülke sınır bölgelerinde bulunan gerçek kişiler İl Valiliklerinden sınır ticareti belgesini alarak ve gümrük beyannamesi bazında alacakları izinle ilgili Gümrük İdarelerine müracaat ederek bu ticareti gerçekleştirirler.

1.4.12 İthal Edilmiş Malların İhracı

İthalat Rejimi çerçevesinde vergisi ödenerek ithal edilmiş ve yurt içinde serbest dolaşımda bulunan yabancı menşeli yeni veya kullanılmış malların ihracı, ihracat teşviklerinden yararlanmamak şartıyla serbesttir.

1.5 İHRACATTA TESLİM ŞEKİLLERİ

Dış ticarette kullanılan teslim şekilleri Milletlerarası Ticaret Odası’nın 460 nolu “Ticari Terimlerin Tanımlarına İlişkin Uluslar arası Kurallar” isimli yayınının

1990 revizyonunda (INCOTERMS 1990) belirlenmiştir. Buna göre21;

Malların bir yerden başka bir yere taşınmasında hangi tarafın ne yükümlülüğü

olduğu,

Yükümlülükler yerine getirilmediği takdirde risklerin nasıl bölüşüleceği, Taşıma sırasında mallara gelecek kayıp -zarar riskinin hangi tarafa ait olacağı,

Hukuki açıdan alıcıya teslim olayının nasıl oluştuğu,

Hangi hal ve noktada satıcının yükümlülüklerini yerine getirmiş sayılacağı belirlenmiştir.

Incoterms 1990’da 13 adet terim tanımlanmış ve bunları dört temel(Grup E, Grup F, Grup C ve Grup D şeklinde) bölüme ayrılmıştır.22Bu ayırıma göre;

Gruplar Kod Açıklama

1- Grup E EXW İşyerinde Teslim Çıkış

2- Grup F FCA Taşıyıcıya Teslim

Ana taşıma FAS Geminin bordasında teslimödenmemiş olarak

FOB Güvertede teslim

3- Grup C CFR Mal bedeli ve navlun

Ana taşıma CIF Mal bedeli, sigorta ve navlun ödenmiş olarak CPT Taşıma ücreti ödenmiş olarak teslim

CIP Taşıma ve sigorta bedeli ödenmiş olarak teslim

4- Grup D DAF Sınırda teslim

Varış DES Gemide teslim

DEQ Rıhtımda teslim

DDU Gümrük resmi ödenmeksizin teslim DDP Gümrük resmi ödenmiş olarak teslim

1.5.1 Ticari İşletmede Teslim/Ex Works(EXM)

Ex works teslimde; satıcı fabrika, antrepo, işletme, vs. sözleşmede belirtilen yerde başka bir hüküm bulunmuyorsa ürünü ambalajlanmış biçimde

21

Toroslu, a.g.e, s.52.

22 Erkut Onursal, Dış Ticaret İşlemleri ve Uygulama, (Orta Anadolu İhracatçılar Birliği Yayınevi, Ankara,

teslim etmekle yükümlüdür. Bu yükümlülüğünü yerine getirdikten sonra ortaya çıkacak olan tüm masraflar ve riskler alıcı tarafından üstlenilecektir. Başka bir deyişle alıcı, sözleşmede belirtilen satıcının yerinde ürünü teslim alır. Bu noktadan itibaren ürünün varış yerine kadar, malın her türlü nakliye, yükleme, boşaltma, gümrük, sigorta masrafları ve riskler alıcı tarafından ödenmekte ve üstlenilmektedir. Bu terim tüm satış şekilleri içinde satıcı için en az yükümlülüğü ihtiva eden bir satış şeklidir.

1.5.2 Taşıyıcıya Masrafsız Teslim/Free Carrier(FCA)

Taşıcıya masrafsız teslim yükümlülüğünde, satıcı malları ihraç gümrüğünden geçirip, alıcı tarafından sözleşmede belirlenen taşıyıcıya, belirlenen yer ya da noktada teslimi ile son bulur. Ancak sözleşmede alıcı tarafından bir yer belirtilmediği durumda ise satıcı, daha önce sınırları belirlenmiş bir alan içinde veya yerde malları alıcının taşıyıcısına devredeceği noktayı kendisi belirler.23 Satıcı bu noktayı seçerken genellikle taşıyanın malları teslim alacağı yer civarında bir yer belirleyebilir. Bu uygulamada; Navlun, Riziko ve tüm masraflar alıcıya aittir. Dış ticarette bu terim herhangi bir taşıma işlemi için kullanılmaktadır.

1.5.3 Gemi Yanında Masrafsız Teslim/Free Alongside Ship(FAS)

Deniz ve içsu taşımacılığında kullanılan gemi yanında masrafsız teslim uygulamasında, satıcı sözleşmede alıcı tarafından ismi belirtilen yükleme limanında, alıcının ismini verdiği geminin yanında ve alıcının belirttiği zamanda malları hazır bulundurarak teslim yükümlülüğünü yerine getirmek zorundadır. Satıcı bu ana kadar satılan ürünün gümrüklenmesi, Navlun, Riziko ve her türlü masrafları yüklenir. Malları teslim ettikten sonra tüm masraflar alıcıya aittir.

Ancak satış sözleşmesinde taraflar, gümrük işlemlerinin alıcı tarafından üstlenilmesi isteniyorsa, bu durumun sözleşmeye açık bir ifade ile belirtilmesi gerekmektedir.

1.5.4 Gemide Masrafsız Teslim/Free on Board(FOB)

Gemide masrafsız teslim ise satıcı mallarını, sözleşmede alıcı tarafından ismi belirtilen sevk limanında, belirtilen zamanda ve ismi verilen geminin küpeştesini aştığı anda teslim etmiş sayılmaktadır. Satıcı bu ana kadar satılan ürünün gümrüklenmesi, Navlun, Riziko ve her türlü masrafları yüklenir. Malları teslim

23

ettikten sonra tüm masraflar alıcıya aittir. Eğer gemi küpeştesi pratikte bir şey ifade etmiyorsa (örneğin roll-on/roll-off veya konteyner taşımacılığında olduğu gibi) FCA teriminin kullanılması daha doğru olur.24 Sadece Deniz taşımacılığında kullanılır.

1.5.5 Mal Bedeli veya Navlun/Cost and Freight(CFR)

Yine deniz taşımacılığında kullanılan bu teslim şeklinde satıcı malları, sözleşmede belirtildiği gibi Navlunu ödenmiş şeklinde alıcının limanında teslim yükümlülüğünü yerine getirir. Diğer taraftan böyle bir sözleşme, satıcının ihraç için malları gümrükten geçirmesi gerektiğini de ifade etmektedir. Ancak malların satıcının yükleme limanında gemi küpeştesine kadar olan tüm Rizikolar satıcıya aitken, bu andan sonra ortaya çıkan her türlü yitik ve Rizikolar alıcıya aittir.

1.5.6 Mal Bedeli, Sigorta ve Navlun/Cost, Insurance and Freight(CIF)

Bu teslim şekliyle satıcı sorumluluğu, sözleşmede belirtildiği gibi Navlunu ve asgari sigorta primi ödenmiş şeklinde malları geminin küpeştesinde teslim ettiğinde sona ermektedir. Eşyanın ya da malın varış yerinde boşaltılması sırasında hasara uğraması riski ve bu riskin kimin tarafından karşılanacağı genellikle anlaşmazlık konusu olduğundan, “CIF varış yerinde boşaltılmış” anlamına gelen “CIF Landed” teslim şekli ile boşaltma sırasındaki riskler de satıcıya verilir.25

Ayrıca, sigorta ettirilen değerin sözleşme tutarının %10 fazlası ile olması gerekmektedir. Bu terim sadece deniz ve iç su taşımacılığında kullanılır. Ancak gemi küpeştesi uygulamada sorunlara neden oluyorsa CIP terimini kullanmak daha uygun olacaktır.

1.5.7 Taşıma Ödenmiş Olarak Teslim/Cariage Paid To(CPT)

Satıcı malları sözleşmede belirtilen alıcının teslim yerine birden fazla taşımacı kullanarak ulaşıyorsa, malları ilk taşımacıya teslim ettikten sonra mallar ile ilgili yitik ve hasar riski, ve hatta teslimden sonra ortaya çıkan bütün ek masraflar satıcıdan alıcının üzerine geçer. Başka bir ifade ile malların taşıma giderleri ödendikten ve ilk sevkıyat yapıldıktan sonra ortaya çıkabilecek hasar ve rizikolardan satıcı sorumlu değildir. Bu teslim şeklinde satıcı her taşıma şeklini (demir, kara, deniz, hava) kullanabilmektedir. Diğer taraftan malların taşınması sırasında herhangi

24

(www.mevzuat.net.tr)

25

bir üçüncü ülkeden transit söz konusu ise bu işlemlerden doğacak gümrük masraflarını karşılar. Şayet ihracatçının ödediği navlun ücretine malların varış yerindeki boşaltma masrafları dahil değil ise bunları da kendisi karşılamakla mükelleftir.26

1.5.8 Taşıma Ücreti ve Sigorta Ödenmiş Olarak Teslim/Cariage and Insurance Paid To(CIP)

Taşıma ücreti ve sigortası ödenmiş olarak teslimde, satıcı CPT uygulamasına ilaveten taşımaya ilişkin yük sigortasını yaptırmayı ve primini ödemeyi de üstlenmektedir. Başka bir deyişle satıcı, CPT'deki yükümlülüklerine ek olarak taşıma esnasında kayıp veya hasar risklerinden sorumlu olacağı için kargo sigortasını yaptırmak ve primini ödemek zorundadır.

1.5.9 Sınırda Teslim/Delivered At Frontier(DAF)

Satıcı, malları gümrük işlemleri tamamlanmış şekilde, sözleşmede belirtilen sınırda teslim etmekle yükümlüdür. Burada “sınır” kavramından kastedilen, satıcının bulunduğu ülkede dahil olmak üzere herhangi bir ülke sınırıdır. Bundan dolayı sözleşmede belirtilen teslim sınırının nokta veya yer olarak yanlış anlamaya neden olmadan kesin olarak belirtilmesi gerekmektedir. Öncelikle Demiryolu ve Karayolu ile taşımada kullanılan DAF teslim şeklinde, sözleşmede belirtilen sınırdan sonra tüm masraf ve riskler alıcıya aittir.27

1.5.10 Gemide Teslim/Delivered At Ship(DES)

Satıcı, malları sözleşmede belirtilen alıcının limanında, gümrük işlemlerini yaptırmadan geminin bordasında, alıcının emrine hazır bulundurduğunda tüm riskleri, masrafları ve yükümlülükleri alıcıya devretmiş olarak mal teslimini gerçekleştirmiş olmaktadır. Bu terim sadece deniz veya içsu taşımacılığı için kullanılabilir.

1.5.11 Gümrük, Vergi ve Harçları Ödenmiş Olarak Rıhtımda Teslim/Delivered Ex Quay, Duty Paid(DEQ)

26

Ali DölekMevzuat Işığında Dış Ticaret İşlemleri ve Piyasa Uygulamaları, (Beta Yayınları, İstanbul, 1998) s.25.

Gümrük, Vergi ve Harçları ödenmiş olarak Rıhtımda Teslim şeklinde, satıcı sözleşmede belirtilen limanın rıhtımında tüm vergi, resim, harç, gümrük ve diğer harçları ödenmiş olarak malı alıcıya teslim etmek zorundadır. Bundan dolayı satıcı, malların sözleşmede belirtilen varış limanına ve rıhtıma boşaltılmasıyla alakalı tüm yitik ve masrafları karşılamak zorundadır. Ayrıca sözleşmede malı gümrükten hangi tarafın çekeceği de belirtilmek zorundadır. Eğer satıcı malları rıhtımdan limanın içinde veya dışında başka bir yere aktaracak ve masrafları karşılayacaksa, sözleşmede DDU veya DDP terimleri kullanılmalıdır.

1.5.12 Gümrük Resmi Ödenmemiş Olarak Teslim/Delivered Duty Unpaid(DDU)

Bu teslim şekli yukarıda da belirttiğimiz gibi satıcının, alıcının sözleşmede belirtilen ithal ülkesinin herhangi bir yerinde malları teslim ederek yükümlülüğünü yerine getirmiş olacaktır. Alıcının sözleşmede belirttiği teslim yerine kadar tüm yitik ve maliyet satıcı tarafından karşılanır. Eğer alıcı, gümrükle ilgili ortaya çıkan tüm masraf ve riskler satıcı tarafından üstlenilmesini istiyorsa sözleşmede bunu açık bir ifade ile belirtmek zorundadır. Diğer tarafından alıcı malların ithali esnasında çıkan KDV gibi giderlerinde satıcı tarafından karşılanmasını istiyorsa, bunu da sözleşmede açık bir biçimde eklemelidir.

1.5.13 Gümrük Resmi Ödenmiş Olarak Teslim/Delivered Duty paid(DDP)

Gümrük resmi ödenmiş olarak teslimde satıcı, sözleşmede alıcının belirttiği yere kadar mallarla ilgili tüm masraf, yitik ve ithal gümrüğünden geçirilmesi için gerekli vergi, resim ve diğer harçlar dahil olmak üzere riskleri ve diğer giderlerin satıcı tarafından üstlenilerek teslim edilmesidir. Bu teslim şekli, satıcının sorumluluğunun en üst düzeyde olduğu bir teslim şeklidir.

1.6 İHRACATTA ÖDEME ŞEKİLLERİ

Dış ticaret işlemlerine söz konusu olan mal bedeli alıcı tarafından konvertibl olan bir döviz cinsiyle ödenmek zorundadır. İthalatçı ve ihracatçı ödeme şekli konusunda önceden karşılıklı olarak yaptıkları sözleşmede belirtir ve ödemelerini bankalar aracılıyla gerçekleştirilir. Başka bir ifade ile, ihracatçı sattığı mal üzerindeki kontrol olanağını kaybetmeden isteyeceği garantilerin kapsamını belirleyen şekillere