MİLLİ EĞİTİM BAKANLIĞI BÜNYESİNDEKİ ÖĞRETMENLER ÜZERİNE BİR İNCELEME

(Yüksek Lisans Tezi) Çağrı ERDEMCİ

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İşletme Anabilim Dalı

Yüksek Lisans Tezi

DAVRANIŞSAL FİNANS AÇISINDAN BİREYSEL EMEKLİLİK

SİSTEMİNE YÖNELİK TUTUM VE DAVRANIŞLAR: ESKİŞEHİR

İLİ MİLLİ EĞİTİM BAKANLIĞI BÜNYESİNDEKİ

ÖĞRETMENLER ÜZERİNE BİR İNCELEME

Danışman

Dr. Öğr. Üyesi Hakan ÇELİKKOL

Hazırlayan Çağrı ERDEMCİ

Kabul ve Onay

Çağrı ERDEMCİ’nin hazırladığı “Davranışsal Finans Açısından Bireysel Emeklilik Sistemine Yönelik Tutum ve Davranışlar: Eskişehir İli Milli Eğitim Bakanlığı Bünyesindeki Öğretmenler Üzerine Bir İnceleme” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

13/04/2018

Tez Jürisi İmza

Kabul Red

Dr. Öğr. Üyesi Hakan ÇELİKKOL (Danışman)

Prof. Dr. Seyfettin ÜNAL (Üye) Prof. Dr. Mehmet BAŞAR (Üye)

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “Davranışsal Finans Açısından Bireysel Emeklilik Sistemine Yönelik Tutum ve Davranışlar: Eskişehir İli Milli Eğitim Bakanlığı Bünyesindeki Öğretmenler Üzerine Bir İnceleme” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

.../.../2018

ÖZGEÇMİŞ

Çağrı ERDEMCİ 16/03/1991 yılında Eskişehir’in Odunpazarı ilçesinde dünyaya geldi. Babası emekli Astsubay, annesi SSK emeklisi olan Çağrı ERDEMCİ’nin bir de kız kardeşi vardır. İlköğrenimini 2004 yılında Gaziemir Emlakbank Atatürk İlköğretim Okulu’nda, lise öğrenimini ise 2009 yılında Eskişehir Cumhuriyet Lisesi’nde tamamlamıştır. 2014 yılında Eskişehir Osmangazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümünden mezun olan Çağrı ERDEMCİ yine aynı yıl içerisinde Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü, Muhasebe-Finansman Ana Bilim Dalı’nda tezli yüksek lisans öğrenimine başlamıştır. Çağrı ERDEMCİ’nin Celal Bayar Üniversitesi 360 Derece İktisat 1. Ulusal Öğrenci Kongresi’nde 2014 yılında sunmuş olduğu ve aynı zamanda lisans tezi olan “Döviz Kurundaki Dalgalanmaların Büyük Firmaların Performansına Etkisi: Küresel Kriz Öncesi ve Küresel Kriz Sonrası Dönem” isimli bir de çalışması bulunmaktadır.

ÖZET

DAVRANIŞSAL FİNANS AÇISINDAN BİREYSEL EMEKLİLİK SİSTEMİNE

YÖNELİK TUTUM VE DAVRANIŞLAR: ESKİŞEHİR İLİ MİLLİ EĞİTİM BAKANLIĞI BÜNYESİNDEKİ ÖĞRETMENLER ÜZERİNE BİR İNCELEME

ERDEMCİ, Çağrı

Yüksek Lisans Tezi, İşletme Ana Bilim Dalı Tez Danışmanı: Dr. Öğr. Üyesi Hakan ÇELİKKOL

Nisan, 2018, 120 sayfa

Bireyler çalıştıkları ve kazanç sağladıkları zaman zarfındaki mevcut refah düzeyini, gelecekte paraya daha çok ihtiyaç duyabilecekleri dönemlerde de devam ettirmek isterler. Buna bağlı olarak aktif olarak çalıştıkları dönemde elde ettikleri kazançları doğrultusunda kendi istekleriyle düzenli tasarruf yapmaya yönelirler. Bu şekilde herhangi bir zorlama olmadan, gönüllülük esasına dayanan bireylere kazançları doğrultusunda geleceklerini garanti altına alma fırsatı veren bir çeşit tasarruf veya fonlama metoduna bireysel emeklilik adı verilmektedir. Ancak bireyler, bireysel emekliliğe yönelik olarak bu kapsamda tasarruflarını yatırıma dönüştürürken birçok faktörden etkilenmekte ve rasyonel karar almaları çoğu zaman mümkün ol(a)mamaktadır. Bu noktada, Bireysel Emeklilik Sistemi (BES)’in, davranışsal finansla olan ilişkisi, tasarruf sahiplerinin kararlarında zihinsel ve mantıksal ne tür hatalara düştüklerinin araştırılması bağlamında önem kazanmaktadır.

Bu çalışmada, Eskişehir ili Milli Eğitim Bakanlığı bünyesinde görev yapmakta olan öğretmenlerin birikim yapma amaçları, BES temel bilgi düzeyleri ve BES’e olan yaklaşımları ile bireysel emekliliğe yönelik göstermiş oldukları davranışsal finans eğilimleri arasındaki ilişki istatistiksel analizler (frekans analizi, yüzde analizi, faktör analizi, korelasyon analizi ve çoklu regresyon analizi) aracılığıyla incelenmiştir. Bu analizler sonucunda öğretmenlerin birikim yapma amaçlarının, BES temel bilgi düzeylerinin ve BES’e olan yaklaşımlarının bireysel emekliliğe yönelik göstermiş oldukları davranışsal finans eğilimleri üzerinde etkili olduğu saptanmıştır.

Anahtar Kelimeler: Bireysel Emeklilik Sistemi, Davranışsal Finans, Tasarruf Sahipleri, Öğretmenler

ABSTRACT

ATTITUDES AND BEHAVIORS FOR INDIVIDUAL PENSION SYSTEMS IN TERMS OF BEHAVIORAL FINANCE: AN EXAMINATION ON TEACHERS

FROM ESKISEHIR INSTITUTE OF MINISTRY OF EDUCATION ERDEMCİ, Çağrı

M.A. Thesis, Deparment of Business Administration Supervisor: Asst. Prof. Hakan ÇELİKKOL

April, 2018, 120 Pages

Individuals want to maintain their current level of prosperity when they are working and earning, even during periods when they may need more money in the future. Accordingly, they are willing to make regular savings on their own behalf in line with the gains they have earned in the period they are actively engaged. In this way, without any constraints, a form of saving or funding that gives the volunteer-based individuals the opportunity to guarantee their income will be called individual pension. However, individuals are influenced by many factors in investing their savings in this context towards individual retirement and it is often not possible to make rational decisions. At this point, the relationship between the Individual Pension System (IPS) and behavioral finance is gaining importance in the context of investigating the mental and logical errors in the decisions of the depositors.

In this study, the relationship between the attitudes of the teachers who are working in the Ministry of Education of Eskişehir, their purpose of accumulating, their IPS basic knowledge levels and their approaches to the IPS and their behavioral finance tendencies they showed for individual retirement were examined through statistical analyzes (frequency analysis, percentage analysis, factor analysis, correlation analysis and multiple regression analysis). As a result of these analyzes, it was determined that teachers' purpose of accumulating, their IPS basic knowledge levels and their approach to the IPS have an impact on their behavioral finance tendencies they showed for individual retirement.

İÇİNDEKİLER

Sayfa

ÖZET... v

ABSTRACT ... vi

TABLOLAR LİSTESİ ... xii

KISALTMALAR LİSTESİ ... xiv

GİRİŞ ... 1

BİRİNCİ BÖLÜM BİREYSEL EMEKLİLİK SİSTEMİ 1.1. BİREYSEL EMEKLİLİĞİN TANIMI VE AMACI ... 4

1.2. BİREYSEL EMEKLİLİK SİSTEMİNİN GELİŞİMİ ... 5

1.3. BİREYSEL EMEKLİLİK SİSTEMİ TÜRLERİ ... 9

1.4. BİREYSEL EMEKLİLİK SİSTEMİ FONLARININ YÖNETİMİ VE FİNANSMANI ... 12

1.5. TÜRKİYE’DE BES’İN GELİŞİMİ ... 13

1.5.1. BES’in Kurumsal Yapısı ... 15

1.5.1.1. Bireysel Emeklilik Danışma Kurulu (BEDK) ... 16

1.5.1.2. Hazine Müsteşarlığı ... 16

1.5.1.3.Sermaye Piyasası Kurulu (SPK) ... 17

1.5.1.4.Emeklilik Gözetim Merkezi (EGM) ... 19

1.5.1.5. Emeklilik Şirketleri ... 20

1.5.1.5.1. Emeklilik Şirketlerinin Kuruluş Prosesi ... 20

1.5.1.5.2. Emeklilik Şirketlerinin Yönetim Yapısı ... 21

1.5.1.5.3. Emeklilik Şirketlerinin Faaliyetleri ve Yükümlülükleri ... 21

1.5.1.6.Bireysel Emeklilik Aracıları ... 22

1.5.1.7.Saklayıcı Kuruluşlar ... 22

1.5.2. Bireysel Emeklilik Sözleşmelerinin Kapsamı ve BES’e Katılım ... 23

1.5.2.1. Bireysel Emeklilik Sözleşmelerinin Kapsamı ... 23

1.5.2.1.1. Giriş Bilgi Formu ... 23

1.5.2.1.2. Bireysel Emeklilik Aracı Bilgileri ... 24

1.5.2.1.3. Katılımcı Bilgileri... 24

1.5.2.1.4. Katılımcı İsim ve Hesabına Katkı Payı Ödeyen Kişi Bilgileri ... 24

1.5.2.1.6. Sözleşme Şartları ... 24

1.5.2.1.7. Telefon, İnternet ve/veya Elektronik Ortamlar Aracılığıyla Sunulan Hizmetler Sözleşmesi ... 25

1.5.2.1.8. Ödeme Bilgileri ... 25

1.5.2.1.9. Fon Süreçleri ... 25

1.5.2.1.10. Fon Tanıtımları ... 25

1.5.2.1.11. Fon Karması Önerileri ... 26

1.5.2.1.12. Katılım Fon Süreçleri... 26

1.5.2.1.13. Katılım Fon Tanıtımları ... 26

1.5.2.1.14. Katılım Fon Karması Önerileri ... 27

1.5.2.1.15. Bireysel Emeklilik Sistemi Tanıtım Kılavuzu ... 27

1.5.2.2.BES’e Katılım ... 27

1.5.3.BES’de Yapılan Ödemeler ... 28

1.5.3.1. Katkı Payı Ödemeleri ... 28

1.5.3.2. Giriş Aidatı ... 29

1.5.3.3. Yönetim Gideri Kesintisi ve Ara Verme ... 30

1.5.3.4. Fon Toplam Gider Kesintisi ... 30

1.5.4. Katkıların Yatırıma Yönlendirilmesi ... 30

1.5.4.1.Gelir Amaçlı Fonlar ... 31

1.5.4.2.Büyüme Amaçlı Fonlar ... 33

1.5.4.3. Para Piyasası Fonları ... 33

1.5.4.4. Kıymetli Madenler Fonları ... 34

1.5.4.5. İhtisaslaşmış Fonlar ... 34

1.5.4.6. Fon Sepeti Fonu ... 35

1.5.4.7.Katkı Fonu ... 35

1.5.4.8.Diğer Fonlar ... 35

1.5.5. Devlet Katkısı ve Vergilendirme ... 36

1.5.5.1. Devlet Katkısı ... 36

1.5.5.2. Vergilendirme ... 37

1.5.6.Emeklilik ve Sistemden Ayrılma ... 38

1.5.7.Bireysel Emeklilik Sisteminde Denetim... 39

1.5.8. Bireysel Emeklilik Sisteminin Faydaları ... 39

1.5.8.2. Finans Piyasalarına, Kamu Maliyesine ve Şirketlere Sağladığı

Faydalar...40

İKİNCİ BÖLÜM DAVRANIŞSAL FİNANS 2.1. EKONOMİK İNSAN VE RASYONELLİK ... 43

2.2. DAVRANIŞSAL FİNANS KAVRAMI VE TARİHSEL GELİŞİMİ ... 43

2.3. DAVRANIŞSAL FİNANSIN TEMELLERİ ... 48

2.3.1. Bilişsel Psikoloji ... 48

2.3.2. Arbitraj Sınırı ... 49

2.4. DAVRANIŞSAL FİNANSIN İLİŞKİLİ OLDUĞU DİĞER BİLİM DALLARI ... 51

2.4.1. Psikoloji ... 52

2.4.2. Sosyal Psikoloji ... 52

2.4.3. Sosyoloji ... 53

2.4.4. Antropoloji... 54

2.5. DAVRANIŞSAL FİNANS AÇISINDAN BİREYSEL YATIRIMCILARIN FİNANSAL YATIRIM EĞİLİMLERİ ... 55

2.5.1. Kendini Kandırma Eğilimi ... 55

2.5.1.1.Aşırı Güven ... 56

2.5.1.2.Aşırı İyimserlik (Optimizm) ... 57

2.5.1.3. Hataları Yanlış Değerlendirme Eğilimi ... 57

2.5.1.4. Sonradan Anlama Önyargısı ... 58

2.5.1.5. Aşina Olanı Tercih Etme ... 58

2.5.1.6. Kendini Doğrulatma Eğilimi ... 59

2.5.1.7.Tutuculuk ... 59

2.5.2.Sezgisel Basitleştirme Eğilimi ... 60

2.5.2.1. Temsil Etme Kısa Yolu ... 61

2.5.2.2. Çerçeveleme Yanılgısı ... 61

2.5.2.3. Zihinsel Sınıflandırma Kısa Yolu ... 62

2.5.2.4.Demirleme/Referans Noktası Alma ... 63

2.5.2.5.Kayıptan Kaçınma ... 64

2.5.2.6. Mevcudiyet Kısa Yolu ... 65

2.5.2.8. Kumarbaz Yanılgısı ... 66

2.5.3. Duygusal Eğilimler ... 66

2.5.3.1.Kendini Kontrol Edememe Eğilimi ... 66

2.5.3.2.Belirsizlikten Kaçınma Eğilimi ... 67

2.5.3.3. Pişmanlıktan Kaçınma Eğilimi ... 68

2.5.3.4. Hayal Kırıklığından Kaçınma Eğilimi ... 68

2.5.4. Sosyal Etkileşimler ... 69

2.5.4.1. Sürü Davranışı ... 69

2.5.4.1.1. Rasyonel Sürü Davranışı ... 70

2.5.4.1.1.1. Bilgiye Dayalı Sürü Davranışı (Bilgi Şelalesi) ... 70

2.5.4.1.1.2. Saygınlığa Dayalı Sürü Davranışı ... 71

2.5.4.1.1.3. Ücrete Dayalı Sürü Davranışı ... 71

2.5.4.1.2. İrrasyonel Sürü Davranışı ... 71

ÜÇÜNCÜ BÖLÜM DAVRANIŞSAL FİNANS PERSPEKTİFİNDEN BES’E YÖNELİK TUTUM VE DAVRANIŞLAR: ESKİŞEHİR İLİ MİLLİ EĞİTİM BAKANLIĞI BÜNYESİNDEKİ ÖĞRETMENLER ÜZERİNE BİR İNCELEME 3.1. BİREYSEL EMEKLİLİK SİSTEMİ’NİN DAVRANIŞSAL FİNANS İLE İLİŞKİSİ ... 74

3.2. ARAŞTIRMANIN AMACI, KISITLARI VE HİPOTEZLERİ ... 74

3.2.1. Araştırmanın Amacı ... 74 3.2.2. Literatür Taraması ... 75 3.2.3. Araştırmanın Kısıtları ... 79 3.2.4. Araştırmanın Hipotezleri ... 79 3.3. ARAŞTIRMANIN METODOLOJİSİ ... 80 3.3.1.Araştırmanın Modeli... 80

3.3.2. Veri Toplama Aracı ve Verilerin Toplanması ... 80

3.3.3. Ana Kütle ve Örneklem ... 82

3.3.4. Değerlendirme ve Uygulanan Analizler ... 82

3.4. BULGULAR VE YORUM ... 82

3.4.1.Demografik Özelliklere Yönelik Bulgular ... 82

3.4.2. Davranışsal Finans Eğilimlerini Ölçmeye Yönelik İfadelere İlişkin Bulgular... ... 85

3.4.3. Birikim Yapma Amacı, BES Temel Bilgi Düzeyi ve BES’e Yaklaşım ile Davranışsal Finans Eğilimleri Arasındaki İlişkiyi Ölçmeye Yönelik Bulgular

ve Hipotezlerin Sınanması ... 97

3.4.3.1.Birikim ve BES Ölçeğine İlişkin Faktör Analizi Bulguları ... 97

3.4.3.2. Davranışsal Finans Eğilimleri Güvenilirlik Değeri ... 99

3.4.3.3. Korelasyon Analizi ... 99

3.4.3.4. Çoklu Regresyon Analizi ... 100

SONUÇ VE ÖNERİLER ... 104

KAYNAKÇA ... 107

TABLOLAR LİSTESİ

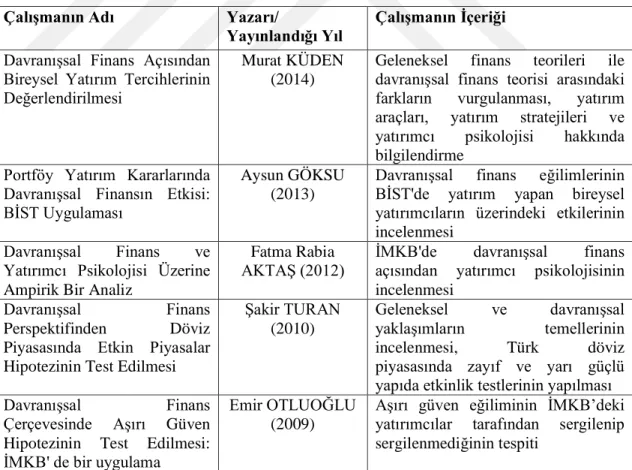

Sayfa Tablo 3.1: Literatürde Davranışsal Finans Alanında Ağırlıklı Olarak Yapılan Bazı

Çalışmalar ... 75

Tablo 3.2: Literatürde BES Alanında Ağırlıklı Olarak Yapılan Bazı Çalışmalar ... 77

Tablo 3.3: Anket Formu Oluşturulurken Yararlanılan Çalışmalar ... 81

Tablo 3.4: Ankete Katılan Öğretmenlerin Cinsiyete Göre Dağılımı ... 83

Tablo 3.5: Ankete Katılan Öğretmenlerin Medeni Hallerine Göre Dağılımı ... 83

Tablo 3.6: Ankete Katılan Öğretmenlerin Çocuk Sayılarına Göre Dağılımı ... 83

Tablo 3.7: Ankete Katılan Öğretmenlerin Yaş Aralığına Göre Dağılımı ... 84

Tablo 3.8: Ankete Katılan Öğretmenlerin Eğitim Seviyesine Göre Dağılımı ... 84

Tablo 3.9: Ankete Katılan Öğretmenlerin Aylık Ortalama Gelirlerine (Maaş, Ek Ders Ücreti Gibi Meslekle İlgili Gelirlerin Tümü) Göre Dağılımı ... 84

Tablo 3.10: Bireysel Emekliliğe Yönelik Aşırı İyimserlik Eğilimi ... 85

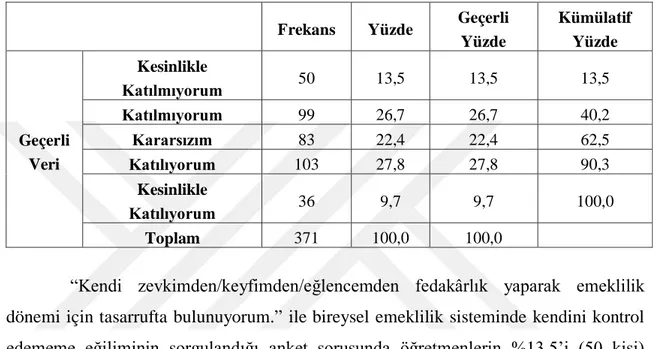

Tablo 3.11: Aşırı İyimserlik Eğilimi Ortalama ... 85

Tablo 3.12: Bireysel Emekliliğe Yönelik Kendini Kontrol Edememe Eğilimi ... 86

Tablo 3.13: Kendini Kontrol Edememe Eğilimi Ortalama ... 86

Tablo 3.14: Bireysel Emekliliğe Yönelik Zihinsel Sınıflandırma Eğilimi ... 87

Tablo 3.15: Zihinsel Sınıflandırma Eğilimi Ortalama ... 87

Tablo 3.16: Bireysel Emekliliğe Yönelik Aşırı Güven (Bilgi Yanılsaması) Eğilimi ... 88

Tablo 3.17: Aşırı Güven (Bilgi Yanılsaması) Eğilimi Ortalama ... 88

Tablo 3.18: Bireysel Emekliliğe Yönelik Rasyonel Sürü Davranışı Eğilimi ... 89

Tablo 3.19: Rasyonel Sürü Davranışı Eğilimi Ortalama... 89

Tablo 3.20: Bireysel Emekliliğe Yönelik Kayıptan Kaçınma Eğilimi... 90

Tablo 3.21: Kayıptan Kaçınma Eğilimi Ortalama ... 90

Tablo 3.22: Bireysel Emekliliğe Yönelik Bilişsel Çatışma Eğilimi ... 91

Tablo 3.24: Bireysel Emekliliğe Yönelik Aşina Olanı Tercih Etme ve Belirsizlikten

Kaçınma Eğilimleri ... 92

Tablo 3.25: Aşina Olanı Tercih Etme ve Belirsizlikten Kaçınma Eğilimleri Ortalama 92 Tablo 3.26: Bireysel Emekliliğe Yönelik Aşırı Güven (Yükleme Önyargısı) ve Hataları Yanlış Değerlendirme Eğilimleri ... 93

Tablo 3.27: Aşırı Güven (Yükleme Önyargısı) ve Hataları Yanlış Değerlendirme Eğilimi Ortalama ... 93

Tablo 3.28: Bireysel Emekliliğe Yönelik Aşırı Güven (Yükleme Önyargısı) Eğilimi .. 94

Tablo 3.29: Aşırı Güven (Yükleme Önyargısı) Eğilimi Ortalama ... 94

Tablo 3.30: Bireysel Emekliliğe Yönelik Tutuculuk Eğilimi ... 95

Tablo 3.31: Tutuculuk Eğilimi Ortalama ... 95

Tablo 3.32: Bireysel Emekliliğe Yönelik Temsil Etme Eğilimi ... 96

Tablo 3.33: Temsil Etme Eğilimi Ortalama ... 96

Tablo 3.34: Birikim ve BES İfadelerine İlişkin KMO ve Barlett’s Testi Sonuçları ... 97

Tablo 3.35: Birikim ve BES Ölçeği Güvenilirlik Değerleri... 97

Tablo 3.36: Birikim ve BES’in Alt Boyutlarını Belirlemek İçin Yapılan Faktör Analizi Sonucu ... 98

Tablo 3.37: Davranışsal Finans Eğilimleri Güvenilirlik Analizi ... 99

Tablo 3.38: Korelasyon Analizi Çıktıları ... 99

Tablo 3.39: Regresyon Analizi Model Özeti ... 100

Tablo 3.40: ANOVA Bulguları ... 100

KISALTMALAR LİSTESİ ABD Amerika Birleşik Devletleri

AFA Açıklayıcı Faktör Analizi

ANOVA Analysis of Variance (Varyans Analizi) A.Ş. Anonim Şirketi

BASF Badische Anilin & Soda – Fabrik (Badische Anilin ve Soda Fabrikası) BEDK Bireysel Emeklilik Danışma Kurulu

BES-IPS Bireysel Emeklilik Sistemi (Individual Pension System) BIST Borsa İstanbul

BNP Banque Nationale de Paris (Paris Merkez Bankası) DB Defined Benefit (Tanımlanmış Fayda)

DC Defined Contribution (Tanımlanmış Katkı)

E-BEAS Elektronik Bireysel Emeklilik Aracıları Sınav Sistemi EGM Emeklilik Gözetim Merkezi

EYF Emeklilik Yatırım Fonu

IMF International Monetary Fund (Uluslararası Para Fonu)

ING Internationale Nederlanden Groep (Uluslararası Hollanda Grubu) İMKB İstanbul Menkul Kıymetler Borsası

KMO Kaiser-Meyer-Olkin

NN Nationale-Nederlanden (Ulusal Hollanda)

OECD Organisation for Economic Co-operation and Development (Ekonomik İşbirliği ve Kalkınma Örgütü)

SIG. Significance (Anlamlılık) SPK Sermaye Piyasası Kurulu

SPSS Statistical Package for the Social Sciences (Sosyal Bilimler İçin İstatistik Programı)

TBMM Türkiye Büyük Millet Meclisi T.C. Türkiye Cumhuriyeti

TL Türk Lirası VB. Ve Benzeri

GİRİŞ

Aktif olarak çalışılan süreçte elde edilen kazançlarla sürdürülen mevcut refah düzeyini, aktif çalışma süresinin sonunda, paraya duyulan ihtiyacın arttığı dönem olan emeklilikte de devam ettirmek bireyler için büyük önem arz etmektedir. Fakat günümüz ekonomik koşullarında istenen refah düzeyini mevcut emekli maaşları ile sürdürmek ve huzurlu bir emeklilik dönemi geçirmek oldukça zor olmaktadır. Buna bağlı olarak bireyler de kazançları doğrultusunda kendi istekleriyle geleceklerini garanti altına almak amacıyla ek bir tasarruf yapmaya yönelmektedir. Bireylere bu şekilde bir imkân sunan alternatif bir tür tasarruf veya fonlama metodu olarak “Bireysel Emeklilik Sistemi (BES)” ön plana çıkmaktadır.

Hem bireylere, hem de ülke ekonomisine önemli katkılar sağlayan BES, çoğu gelişmiş ülkede uzun yıllardır uygulanmaktadır. Ülkemizde de faaliyetlerine 7 Ekim 2001 tarihinde Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu’nun yürürlüğe girmesiyle başlayan BES, günümüzde sağlanan devlet katkısıyla ve teşviklerle bireyler açısından daha cazip hale gelmekte, sağlanan katılımlarla her geçen gün fon hacmini büyütmekte ve önemini artırmaktadır.

BES kapsamında katılımcılar birikimlerini yatırıma dönüştürürken birçok unsurdan etkilenmekte ve buna bağlı olarak kimi zaman da rasyonel davran(a)mamaktadır. Örneğin katılımcıların tasarruflarını hangi fon ya da fonlarda değerlendireceğine karar verirken duygusal davranarak irrasyonel kararlar alması, ya da herhangi bir fon dağılımını tercih etmemesi sonucunda dâhil olduğu plan kapsamında standart fona yönlendirilmesi katılımcının gelecekteki getirilerini etkileyebilmektedir. Ayrıca katılımcıların karar alırken kendilerine aşırı güvenmeleri, aşırı iyimser olmaları, aşina olanı tercih etmeleri, sürü davranışı göstermeleri vb. eğilimleri de BES’deki birikimlerini etkileyebilmektedir. Bu noktada BES’in, yatırımcıların kararlarında nasıl zihinsel ve mantıksal hatalara düştüklerini araştıran davranışsal finansla bağlantısı ortaya çıkmaktadır (http://www.egm.org.tr, 07.12.2016; Fuller, 2000: 1).

Üç bölümden oluşan bu çalışmanın birinci bölümünde öncelikle bireysel emeklilik sistemi tanımlanmış ve amacı ortaya koyulmuştur. Daha sonra sistemin dünyadaki ve Türkiye’deki gelişimi, türleri, sistemdeki fonların yönetimi ve finansmanı açıklanarak, BES’in davranışsal finansla olan ilişkisi ortaya konulmuştur.

Çalışmanın ikinci bölümünde ilk olarak ekonomik insan ve rasyonellik kavramı açıklanmış, sonrasında davranışsal finans kavramı, davranışsal finansın tarihsel gelişimi, temelleri, ilişkili olduğu diğer bilim dallarından bahsedilmiş ve son olarak da davranışsal finans eğilimleri ayrıntılı bir şekilde ifade edilmiştir.

Çalışmanın uygulama bölümünde ise öncelikle davranışsal finans perspektifinden BES’e karşı tutum ve davranışlarını incelemeye yönelik örneklem olarak seçilen öğretmenlerin bireysel emekliliğe ilişkin sergilemiş oldukları davranışsal finans eğilimlerini gösteren ifadelerin sonuçları frekans ve yüzde analizinin yer aldığı tablolar yardımıyla gösterilmiştir. Sonrasında öğretmenlerin bireysel emekliliğe yönelik yatırımlarda göstermiş olduğu davranışsal finans eğilimlerini etkileyen faktörler açıklayıcı faktör analizi (AFA) ile belirlenmiştir. AFA ile belirlenen öğretmenlerin birikim yapma amacı, BES temel bilgi düzeyi ve BES’e olan yaklaşım faktörlerinin, bireysel emekliliğe yönelik davranışsal finans eğilimleri üzerindeki etkisi, aralarındaki ilişki ve bu ilişkinin yönü, sırasıyla korelasyon analizi ve çoklu regresyon analizi ile ortaya konulmuştur. Çıkan sonuçlara göre hipotezler sınanmış ve çeşitli öneriler getirilmiştir.

BİRİNCİ BÖLÜM

1.1. BİREYSEL EMEKLİLİĞİN TANIMI VE AMACI

Bireyler sağlıklı bir şekilde sürdürdükleri aktif çalışma dönemlerinde elde ettikleri kazançları oranında yaşam kalitelerini artırmakta ve belirli bir refah düzeyine erişmektedir. Aktif olarak çalışılan dönemde erişilen bu refah düzeyinin, gelecekte paraya duyulan ihtiyacın artacağı pasif dönem olarak ifade edilen emeklilikte de sürdürülmesi arzulanır. Buna bağlı olarak bireyler de gelecekte paraya duyulan ihtiyacın artacağı dönemler için elde ettikleri kazançları doğrultusunda kendi istekleriyle sistemli bir tasarruf yapmayı hedeflerler. Buna bağlı olarak bireysel emeklilik; herhangi zorlama olmadan bireyleri sağladıkları kazançları doğrultusunda geleceklerini garanti altına alma fırsatı veren bir çeşit tasarruf veya fonlama metodu şeklinde tanımlanabilir (Erol ve Yıldırım, 2004: 211).

Bireysel emeklilik sisteminin amacı 4632 Sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu’nun ilk maddesinde: “Bu kanunun amacı kamu sosyal güvenlik sisteminin tamamlayıcısı olarak, bireylerin emekliliğe yönelik tasarruflarının yatırıma yönlendirilmesi ile emeklilik döneminde ek bir gelir sağlanarak refah düzeylerinin yükseltilmesi, ekonomiye uzun vadeli kaynak yaratarak istihdamın artırılması ve ekonomik kalkınmaya katkıda bulunulmasını teminen, gönüllü katılıma dayalı ve belirlenmiş katkı esasına göre oluşturulan bireysel emeklilik sisteminin düzenlenmesi ve denetlenmesidir.” şeklinde ifade edilmiştir (4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu, 2001: md.1).

İlk maddede belirtilen bu hedef bağlamında BES, sosyal ve ekonomik olarak iki temel amaç etrafında oluşturulmaktadır. BES aracılığıyla ulaşılması beklenen sosyal hedefler (Korkmaz vd., 2007: 159; www.ito.org.tr, 19.03.2018);

• Kamu sosyal güvenlik sisteminin tamamlayıcısı olacak şekilde yeni, ilave sosyal güvenlik güvencesi sunan kurumsal yapıyı meydana getirmek,

• Bireylere, emekliliğe ilişkin birikime teşvik ile emeklilik dönemlerinde yaşam kalitelerini artıracak ilave bir kazanıma haiz olma fırsatı sunmak,

• Emekliliğe yönelik birikim yapmak isteyen bireylere alternatif yatırım fırsatları sunmak olarak ifade edilebilir.

Bireysel emeklilik sisteminde ulaşılmak istenen ekonomik nitelikli hedefler ise (Korkmaz vd., 2007: 159; www.ito.org.tr, 19.03.2018);

• Ekonomiye uzun dönemli fon sağlayarak iş alanlarının artırılmasına katkıda bulunmak,

• Yetersiz olan birikim sorununu çözüme kavuşturarak iktisadi yönden kalkınmaya hız kazandırmak şeklinde belirlenmiştir.

Bireysel emeklilik sistemi ile ilk olarak ülkedeki emekliliğe dönük tasarrufların mali sektöre entegre edilmesi hedeflenmektedir. Buna bağlı olarak bireylerin emeklilik döneminde bu sistem aracılığıyla ek bir kazanç sağlayarak yaşam kalitelerini artırması biçimindeki mikro temelli doğrudan hedefin dışında, makro temelli dolaylı birtakım hedeflerin de amaçlandığı görülmektedir. Bu makro temelli dolaylı hedefler ile amaçlanan (Korkmaz vd., 2007: 159-160; www.ito.org.tr, 19.03.2018);

• Uzun dönemli altyapı plasmanlarını gerçekleştirmeye yönelik ihtiyaç duyulan fonları temin edecek ve buna bağlı olarak iş alanlarını artıracak,

• Kamunun uzun dönemli borçlanmasına imkân sunacak,

• Piyasalarda ortaya çıkan kısa dönemli spekülatif temelli baskıları azaltacak, • Milli artırımlara yönlenmede artış sağlayacak,

• Emekliliğe dönük artırımların mali sektöre dâhil olması ile maliye tarafından denetlenememe durumunu en aza indirecek,

• Sermaye piyasalarındaki derinleşmeye katkı sağlayacak bir yapının oluşturulmasıdır.

1.2. BİREYSEL EMEKLİLİK SİSTEMİNİN GELİŞİMİ

Dünya çapında sağlık alanında gerçekleştirilen ilerlemeler, uzayan yaşam süreleri, doğum oranlarındaki azalış, dünya nüfusunun hızlı bir şekilde yaşlanmasına sebep olmaktadır. Nüfustaki bu yaşlanma da, ülkelerdeki mevcut sosyal güvenlik sistemlerinin finansmanında ciddi sorunlara yol açmaktadır. Demografik yapılarda meydana gelen bu değişimler, ülkeleri mevcut güvenlik sistemlerinin yapısında değişiklik yapmaya zorlamıştır. Yapılan bu değişiklikler sonucunda bazı ülkelerin sosyal güvenlik sisteminin tamamı özel sektöre devredilirken, bazı ülkelerin ise sosyal güvenlik sistemine alternatif veya tamamlayıcı olarak bu hizmet özel sektör tarafından sunulmaktadır (Akpınar vd.. 2013: 121).

Gittikçe yaşlanacak ve desteğe, korunmaya muhtaç hale gelecek olan nüfusun artması ve yine çalışabilecek durumda olmayan bu nüfusun yaşam standartlarının muhafazası için gereken yapının oluşturulmaya çalışılması ülkeler açısından dünyadaki en büyük sosyal güvenlik problemlerinden biri haline gelmiştir (Korkmaz vd., 2007: 60; www.ito.org.tr, 19.03.2018). Pek çok ülkede birbirinden çok farklı sosyal güvenlik uygulamaları ve reformları görülmektedir. Bu uygulamalar ve reformlar birçok yönden birbirine benzemesinin yanı sıra, uygulanan ülkenin ekonomisinden, nüfus yapısından, politik yapısından ve buna benzer birtakım nedenler sebebiyle birbirlerinden tamamen farklı da olabilmektedir (Akpınar vd., 2013: 122). Avrupa’daki çoğu emeklilik sistemi bu finansal ve sistemik reformlarla olgunlaşmıştır. Bazı ülkeler hali hazırda az ya da çok çarpıcı eylemlerde bulunurken, diğer ülkeler ise diğer çeşitli reform seçeneklerini düşünmüşlerdir (Augusztinovics, 1998: 15).

Sosyal güvenlik sistemleri ya da diğer bir adıyla çok basamaklı sistemler genellikle üç basamaktan oluşmaktadır (Korkmaz vd., 2007: 62-63; Uygurtürk, 2008: 29; Apak ve Taşçıyan, 2010: 123; www.ito.org.tr, 19.03.2018):

1. Basamak (Sosyal Güvenlik Sistemi): Kamunun yönetmiş olduğu, belirli bir emeklilik kazanımı sağlayan, katılımın zorunlu kılındığı, başka bir deyişle sosyal devlet yapısının bir gerekliliği olarak tüm bireylere asgari bir kazanım sağlamayı hedefleyen dağıtım esaslı emeklilik sistemidir (Pay As You Go). Dağıtım esaslı emeklilik planları uzun dönemli bir tasarruftur ve çalışandan emekliye doğru bir gelir transferi söz konusudur.

2. Basamak (Mesleki/Tamamlayıcı Emeklilik Sistemi): Bu basamakta zorunlu ve gönüllü, genellikle işyeri temelli ve emeklilikteki kazanımın belirli olduğu “DB -Defined Benefit- Tanımlanmış Fayda” emeklilik sistemi tanımlanmıştır. Bu basamak, ilk basamağın tamamlayıcısı niteliğindedir. Ayrıca kişilere emeklilik imkânı tanıyan bir basamaktır.

3. Basamak (Bireysel Emeklilik Sistemi): Katılımcıların gönüllü olarak katıldığı ve katılımcıların emekliliklerindeki yaşam kalitelerinin çalıştıkları zaman zarfındaki gibi devam etmesini garanti altına alma amacı taşıyan, ilave emeklilik kazanımı getiren son basamaktır. Gönüllülük esasına dayanan bu basamakta “DC -Defined Contribution- Tanımlanmış Katkı” söz konusudur. Bu basamak

özel emeklilik kurumlarından oluşmaktadır. Tasarruf ve sigortacılık fonksiyonunun birlikte gerçekleştiği bu basamak tamamıyla fon esasına göre işlemektedir. Kamu, bu basamaktaki özel emeklilik sistemine katılımı teşvik amacıyla vergi muafiyeti gibi uygulamalar yapmaktadır (Akpınar vd., 2013: 123).

Dünyada bireysel emeklilik sistemine duyulan ihtiyacın demografik gerekçeleri; yaşlanan kesimin artması, yaşlanma ile beraber desteğe ve korunmaya muhtaç nüfusun ve bu kesimin sağlık harcamalarının artması, sosyal güvenlik sistemini finanse eden çalışan (aktif sigortalı) kesimin artışının sınırlı kalması şeklinde sıralanabilir. Bunun yanı sıra, iktisadi eğilimlerdeki değişim ile birlikte sosyal güvenlik kuruluşlarının finanse edilmesi bakımından ülke ekonomileri üzerindeki yükünün artması da dünya genelinde bireysel emeklilik sistemlerinin oluşturulmasını bir gereklilik haline getirmiştir (Akpınar vd., 2013: 123; www.ito.org.tr, 19.03.2018). Bu noktadan hareketle, devlet tarafından finansmanı vergi ya da benzeri gelirlerle sağlanan ve emeklilik döneminde alınacak maaşların tanımlandığı emeklilik sistemlerinden, emeklilikte alınacak maaşların, katılımcının ödediği katkı paylarına ve bunlardan sağlanacak birikimlere dayandırılan emeklilik sistemlerine geçiş gerçekleştirilmiştir. Bu reformu gerçekleştiren öncü ülkelere Latin Amerika’dan Şili, Avrupa’dan ise Hollanda ve Macaristan örnek gösterilebilir (Korkmaz vd., 2007: 63-65; www.ito.org.tr, 19.03.2018).

Bireysel emeklilik fonlarının geçmişi 14. yüzyıla dayanmaktadır. İngiltere’de ilk bireysel emeklilik uygulaması esnaf ve zanaatkarlara yönelik 1375 senesinde Londra’da oluşturulan ‘Guild of St. James at Garlekhithe of London’ olarak bilinir. Esnaf ve zanaatkarlar, bu uygulamayı bizzat kendileri organize etmişlerdir. 1862 senesinde Avustralya’da kurulan Bank of New South Wales bilinen bireysel emeklilik fonlarından biridir. Bu fonu 1872’ de Siemens ve 1879’da BASF takip etmiştir. Genelde bireysel emeklilik sisteminin ilk uygulandığı ülke olarak göndermede bulunulan Amerika Birleşik Devletleri’nde ise ilk bireysel emeklilik fonu, 1875 senesinde Amerikan Demiryolu Şirketi olan (The American Express Company) tarafından kurulmuştur. Daha sonraki dönemlerde özellikle demiryolu şirketleri ve banka çalışanlarına dönük olarak bu uygulamanın kapsamı genişletilmiştir 1902 yılına gelindiğinde ise İngiltere’de Equitable Life Assurance Society’nin tanıtmış olduğu

emeklilik aylığı planı, hayat sigortası poliçesi ile beraber sunulan ürünler açısından ilk olma özelliği taşımaktadır (Akpınar vd., 2013: 124; Özer ve Gürel, 2014: 160).

ABD’de oluşturulan bireysel emeklilik fonlarını başta Kanada ve İngiltere olmak üzere diğer ülkeler de takip etmiş ve bireysel emeklilik fonlarını bu ülkeler de uygulamaya koymuştur. Bu kuruluşlar asıl dönüm noktasını 1940’lı yıllarda yaşamıştır. 1929’ da yaşanan büyük buhran ve ardından çıkan İkinci Dünya Savaşı, insanların geleceklerine şüpheyle bakmalarına ve bu konu ile ilgili birtakım arayışlara yönelmelerine sebep olmuştur. Bu dönemlerde bireysel emeklilik fonları insanların bu konudaki arayışlarına cevap verebilen kuruluşlar olarak öne çıkmıştır (Akpınar vd., 2013: 124).

Bireysel emeklilik fonlarının dünya kamuoyunda tam anlamıyla yer bulduğu tarih ise 1980’li yıllardır. Latin Amerika’da Şili, kamudaki sosyal güvenlik sistemindeki açıklarının dayanılamayacak noktaya gelmesiyle, dağıtım modeline dayalı olan emeklilik sistemini dağıtım modelinden çıkartıp tamamen özelleştirmiştir (Akpınar vd., 2013: 125). Dönemin mevcut askeri hükümetinin emeklilik sigortası uygulamalarını tamamen değiştirmek amacıyla yapmış olduğu bu esaslı değişim, neo liberal siyasetçi ve bürokratlar tarafından tasarlanmış olup, bütçe açıklarını azaltmaya ve her alanda özel kesim uygulamalarını arttırmaya yönelik bir amaca sahiptir. 1990’lı yılların ortasına kadar dünyanın çok da ilgilenmediği bu yeni yapı, günümüzde popülaritesi yüksek, gündemi ilgilendiren bir olgu haline dönüşmüştür. (Kapar, 1999: 176; Özer ve Gürel, 2014: 160). Fonlu sistem modeli kapsamında bireysel emeklilik sistemine dayandırılan bu ülkedeki ekonomik büyümeyle birlikte elde edilen tecrübe, sosyal güvenlik reformuyla yakından ilgilenen Dünya Bankası, OECD VE IMF gibi uluslararası kuruluşlar tarafından yakından takip edilmiştir. IMF’ nin 1987, OECD’ nin 1988 yılında sonuçlandırdığı çalışmalarının ortak noktasını, kamu sosyal güvenlik sistemlerinin reforma tabi tutulmasının gerekliliği fikri oluşturmaktadır. Şili’de bireylere seçme hakkı tanınmadan oluşturulan bireysel emeklilik sisteminin eksilerini de göz önünde bulunduran bu çalışmaların ardından, Dünya Bankası 1994 yılında demokratik bir sistemi ve liberal özgürlükler dâhilinde fonlama modelini içeren bir sistemi dünya kamuoyuna sunmuştur. Emeklilik getirisinin sadece dağıtım modeline bağlı olmaktan çıkartılıp, dağıtım ve fonlama modellerinin birbirini tamamladığı birden çok kaynaktan gelmesi esasına dayalı çok basamaklı bir emeklilik sistemi içeren Dünya Bankası

raporu, bu alanda 1990’ların sonuna kadar birçok ülkede gerçekleştirilen sosyal güvenlik reformunun temelini oluşturmuştur (Akpınar vd., 2013: 125). 1981 senesinde BES’e geçişi gerçekleştiren ilk ülke Şili’dir (Korkmaz vd., 2007: 65; www.ito.org.tr, 19.03.2018). 1980’li yıllarda Şili’yi, İsviçre ve Hollanda takip ederken, 2000’li yıllarda bu ülkelere Meksika, El Salvador, Ekvador, Peru, Venezüella, Kolombiya, Bolivya, Uruguay ve Arjantin, İsveç, Finlandiya, Danimarka, İngiltere, Polonya, Romanya, Macaristan ve Hırvatistan, Kazakistan ve Tayland da katılmıştır (Erol ve Yıldırım, 2004: 153; www.ito.org.tr, 19.03.2018).

1.3. BİREYSEL EMEKLİLİK SİSTEMİ TÜRLERİ

Nesiller arasındaki dayanışma normuna dayalı sosyal güvenlik sisteminin tersine kişinin ihtiyaçlarını kendi tasarruflarıyla karşılaması temeline dayalı olan BES, dünyada çok farklı şekillerde uygulamaya konulmuştur. Bu kapsamda toplumların sosyo-kültürel ve iktisadi koşulları itibariyle çeşitli karakterlerde, kendilerine özgü, farklı bireysel emeklilik sistemleri ve programları olduğu görülmektedir. Bu programları aşağıda ifade edildiği gibi çeşitli açılardan sınıflandırmak mümkündür (Akpınar vd., 2013: 123; www.ito.org.tr, 19.03.2018);

• Fonların kurum bünyesinde veya dışarıdan fon yöneticilerine teslim edilerek değerlendirilmesi,

• Katılımcıların ilâveten sigortalanıp sigortalanmaması,

• Emeklilik kazanımının satın alma gücüne yönelik belirlenip belirlenmemesi, • Katkı payı ödemesinin kimin yaptığı,

• Özel emeklilik hesap sayısı veya fon varlıklarının seviyesi,

• Özel emeklilik sisteminin sosyal güvenlik sisteminin tamamlayıcısı mı yoksa alternatifi mi olduğu,

• Sisteme katılımın zorunlu veya isteğe bağlı olup olmaması.

Kimi ülkelerde özel emeklilik uygulamaları sosyal güvenlik sistemini tamamlayıcı görev üstlenirken, kimi ülkelerde ise bu uygulamalar sosyal güvenlik sisteminin alternatifi olarak karşımıza çıkmaktadır (Korkmaz vd., 2007: 64). Bireysel emeklilik sistemine dahil olup olmamak kimi ülkelerde çalışanların tercihindeyken, kimi ülkelerde ise mecburi tutulmaktadır (Akpınar vd., 2013: 124).

Bireysel emeklilik programları dünyanın birçok ülkesinde birbirine yakın zamanlarda faaliyete geçmiştir (Akpınar vd., 2013: 126). Bu programlar, ülkelerin farklı sosyo-ekonomik, kültürel ve politik yapıların etkisiyle çok farklı nitelikler kazanmıştır. Bu çeşitlilik içerisinde bireysel emeklilik fonları bakımından önem arz eden en işlevsel fark, bireysel emeklilik uygulamalarının taahhütlerinin hesaplanmasında temel alınan ölçüte göre yapılmaktadır. Bu ayrıma göre bireysel emeklilik programları; yükümlülükleri çalışanların ödemiş oldukları katkı paylarının baz alınarak hesaplandığı Prim Esaslı Emeklilik Sistemi Programları ile çalışma düzeyi ve/veya en son maaş dikkate alınarak hesaplanan Maaş Esaslı Emeklilik Programları şeklinde ikiye ayrılmaktadır (Ergenekon, 1998: 5).

Maaş esaslı emeklilik programında çalışanların, emekli olduklarında alacakları haklar ve faydalar önceden tanımlanmıştır. Bu nedenle bu program tanımlanmış fayda esaslı (Defined Benefit – DC) emeklilik programı olarak da adlandırılmaktadır. Bu programa ödenen katkı paylarının toplam tutarı, çalışılan sene sayısı, emeklilik yaşı gibi kısıtlar etrafında emeklilik sözleşmesinde yer alan hesaplama metoduna göre uygun olarak emeklilik geliri hesaplanmaktadır. Çalışanların hakları, aktüeryal hesaplamalar, varsayımlar vb. faktörlerin yardımıyla tespit edilmektedir (Uralcan, 2005: 72).

Maaş esaslı programlarda katkılar, hem işveren hem de çalışan tarafından ödenebildiği gibi yalnızca işveren tarafından da ödenebilir. Bunun yanı sıra bu programlar fonlu ya da fonsuz şekilde kurulabilmektedir. Fonlu programlarda süreç, toplanan katkıların bir fonda değerlendirilmesi ve taahhütlerin bu fondan karşılanması şeklinde işlerken; fonsuz programlarda ise bu süreç, taahhütler için direkt varlık ayrımı olmadan ödeme zamanında şahıslara ödemelerin işveren (sponsor) tarafından yapılması şeklinde işlemektedir (Yazıcı, 2015: 40-41).

Maaş esaslı programlarda edilen taahhüdün garantisini, ödenen katkı paylarından ve bunların kazanımlarından ayrı olarak kurucu sağlamaktadır (Yazıcı, 2015: 41). Taahhütlerin yerine getirilmesinden işveren sorumlu olduğundan fonlamanın yatırım riski tamamen işverene aittir (Akpınar vd., 2013: 127). Bu programlarda yükümlülük hesaplarının hatasız bir şekilde yapılması ve uzun dönemli varlık ile yükümlülük arasındaki dengenin iyi kurulması büyük önem arz etmektedir. Yükümlülük hesabında kullanılan teknik faiz oranı ve mortaliteye ilişkin varsayımlar,

yükümlülüklerin doğru hesaplanması bakımından önemlidir. Maaş esaslı emeklilik programı sunan kuruluşlar bu tarz sıkıntılardan dolayı fayda tiplerini tanımlanmış fayda esasından tanımlanmış katkı esasına dönüştürmeye başlamışlardır (Yazıcı, 2015: 41).

Prim esaslı emeklilik programında, emeklilik döneminde gerçekleştirilecek ödemelere yönelik taahhütler verilmeden önce emeklilik fonuna yapılacak katkıların oranı ya da tutarı kararlaştırılmaktadır. Bu programda, katılımcının sistemli bir şekilde prim yatırdığı bireysel emeklilik hesabı bulunmaktadır (Akpınar vd., 2013: 126). Çalışanların her biri, programa yatırılan primler ve birikimlerinin getirisi ölçeğinde kendi emeklilik tasarrufuyla yükümlüdür. (Ergenekon, 1998: 11). Bu programlar, bilhassa demografik değişimlere ve siyasi müdahalelere dayanıklı olması ve emeklilik dönemindeki kazanım ile alakalı riskin önemli bir bölümünün çalışanın sorumluluğunda olması sebebiyle iş dünyası ve ekonomi otoriteleri tarafından kabul gören bir metottur (Uralcan, 2005: 73). Prim esaslı katkı programları temelde bireysel katkıya dayanırken, işverenin de katkıda bulunması mümkün olabilmektedir. Bu durum, prim esaslı emeklilik programlarının, maaş esaslı emeklilik programlarına göre daha esnek olduğunu göstermektedir (Akpınar vd., 2013: 126-127).

Prim esaslı emeklilik uygulamalarının sunduğu emeklilik maaşının fon varlıklarının seviyesine endeksli olması, yatırımlardan sağlanan gelir seviyesinin çalışanlar bakımından ehemmiyetini artırmaktadır. Getiri seviyesinin öneminden dolayı, çalışanların emeklilik tasarruflarının, menkul kıymet piyasalarının oynaklığına olan hassasiyeti de artırmıştır. Fon yatırımlarının yüksek getiri sağlaması durumunda emeklilik geliri yüksek, düşük getiri sağlaması durumunda ise emeklilik geliri düşük olmaktadır (Ergenekon, 1998: 11-12). Bu programda çalışanların emeklilik gelirini belirleyen unsurlar katkı payının miktarı ve fonların getirisidir. Zira, çalışanın maaş ya da başka bir ad altında gelir garantisi bulunmamaktadır. Bu nedenle fon yönetiminde hata ve/veya suistimal ihtimalinin en aza indirilmesi önem taşımaktadır (Uralcan, 2005: 74). Ayrıca çalışanların maruz kaldığı yatırım riskini, reel getiri sağlayan düşük varyanslı menkul kıymetlere yatırım yapılarak veya emeklilik programı yöneticilerinin katılımcılara sunmuş oldukları farklı risk yapılarına yönelik farklı portföy alternatiflerinden birini tercih ederek kontrol altına almak mümkündür (Ergenekon, 1998: 12; Akpınar vd., 2013: 127).

Prim esaslı emeklilik programlarında, çalışanların iş değiştirmeleri halinde programdan çıkarken biriken tasarruflarını herhangi bir kayba uğramadan alabilmeleri, kuruluş ve idamelerin ucuz olması, işveren kuruluşun taahhüt altında olmaması, genellikle yüksek getiri sağlayan pay senetlerine yatırım yaparak yüksek gelir olanağı sağlamaları bu programların tercih edilme sebeplerini oluşturmaktadır (Ergenekon, 1998: 13). Ayrıca bu programların teşvikleri için tüm dünya ülkelerinde çeşitli vergi teşvikleri de uygulanmaktadır (Uralcan, 2005: 74).

Prim esaslı emeklilik programlarında çalışanlar iş değiştirme veya emeklilik halinde birikimlerini toplu olarak çekebilmektedir (Akpınar vd., 2013: 127; Ergenekon, 1998: 13).

Prim esaslı emeklilik programında emeklilere yapılacak ödemeler, çalışanların bireysel hesaplarındaki para miktarıyla sınırlı olduğundan emeklilik yaşının sistemin mali dengesi üzerinde bir etkisi olmamaktadır (Akpınar vd., 2013: 127).

1.4. BİREYSEL EMEKLİLİK SİSTEMİ FONLARININ YÖNETİMİ VE

FİNANSMANI

Bireysel emeklilik sistemi fonlarının yönetiminde “basiretli sistem” ve “sınırlamalı sistem”, bu fonların finansmanında ise “dağıtım esaslı yöntem” ve “fon (fonlama) esaslı yöntem” yaklaşımlarının benimsendiği görülmektedir.

a) Fonların Yönetimi

Bireysel emeklilik fonlarının yönetimi açısından dünya uygulamalarında iki sistem öne çıkmaktadır. Bunlar ‘basiretli sistem’ ve ‘sınırlamalı sistem’dir. Basiretli sistemde fon yönetimindeki sınırlamalar en az seviyede olup; özellikle Amerika ve İngiltere başta olmak üzere birçok ülkede bu sistem uygulanmaktadır. Bireysel emeklilik fonlarının geçmiş verilerine bakıldığı zaman basiretli sistemi uygulayan ülkelerde getirilerin uzun dönemde, sınırlamalı sisteme göre daha yüksek olduğu görülmektedir. Bunun nedeni fon yöneticilerinin piyasa durumuna göre en iyi getiriyi en az riskle elde etmek için basiretli davranmak zorunda olmalarıdır. Sınırlamalı sistem ise emeklilik fonlarının değerlendirilebileceği alanlara yönelik sınırlamaların olduğu sistemdir. Bu sistemde spekülatif varlıklara yüksek düzeyde yatırım yapılarak,

emekliliğe dönük tasarrufların yüksek riskli alanlarda değerlendirilmesinin engellenmesi amaçlanmaktadır. Bu nedenle, sınırlamalı sisteminin kullanıldığı ülkelerde, ülke ekonomisinin özellikleri ve politik tercihlere göre farklılık gösteren sınırlamalar getirilmiştir (Akpınar vd., 2013: 122).

b) Finansmanı

Sosyal güvenlik sistemlerinin finansmanı açısından literatürde iki temel finansman yöntemi bulunmaktadır. Bunlar dağıtım esaslı yöntem ve fon (fonlama) esaslı yöntemdir. Dünyadaki emeklilik programlarının çoğu çalışan bireylerden alınan primlerle, bireylerin yaşaması için yeterli olacak bir maaş ödemeye ilişkin dağıtım esaslı emeklilik planlarıdır (Korkmaz vd., 2007: 60; www.ito.org.tr, 19.03.2018).

Dağıtım esaslı olan sistemler, çalışan kesim tarafından ödenen primler aracılığıyla pasif kesimin emekli maaşlarının finansmanının sağlanması üzerine kurulu bir sistemdir (Akpınar vd., 2013: 123; www.ito.org.tr, 19.03.2018).

Fon esaslı olan sistemlerde ise katılımcının ödemiş olduğu katkı payları yatırım fonlarında değerlendirilerek, emeklilik döneminde katılımcıya tekrar ödenir (Akpınar vd., 2013: 123). Sosyal risklerin ileride ortaya çıkarabileceği harcamalar için önceden karşılık ayrılması temeline dayanan fonlama sisteminde, gelecekteki yükümlülüklerin şimdiki değerini karşılayacak tutarda primler ile yatırımların getirisi bir fonda toplanmak kaydıyla sermaye stoku oluşturulmaktadır (Erol ve Yıldırım, 2004: 85).

1.5. TÜRKİYE’DE BES’ İN GELİŞİMİ

Ülkemizin yapısal yeniliklerinden biri olan sosyal güvenlik reformunun bir parçası olarak kamu sosyal güvenlik sistemini tamamlayıcı rol üstlenen emeklilik uygulamalarının gelişimini sağlamaya ilişkin 16 Mayıs 2000’ de Bakanlar Kurulu tarafından TBMM Başkanlığı’na sunulan "Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu Tasarısı" aracılığıyla yurttaşların emekliliğe ilişkin isteğe bağlı birikimlerini tertipleyen bireysel emeklilik hesaplarına dayanan fonlu bir sistemin oluşturulması hedeflenmiştir. Bu doğrultuda (www.egm.org.tr, 27.10.2016);

• Kanun Tasarısı Taslağı, Çalışma ve Sosyal Güvenlik Bakanlığı gözetiminde Ağustos 1999 tarihinde kurulan "Bireysel Emeklilik Komisyonu" tarafından

yapılan çalışmaların ışığında oluşturulmuştur. Komisyon çalışmalarına Çalışma ve Sosyal Güvenlik Bakanlığı, Maliye Bakanlığı, Sosyal Güvenlik Kuruluşları, Hazine Müsteşarlığı, Sermaye Piyasası Kurulu ve sektörle ilişkili temsilciler katılmıştır.

• Bireysel emeklilikle alakalı kurum ve kuruluşların düşüncelerinin yansıtılması amacıyla çalışmalar esnasında Türkiye Sigorta ve Reasürans Şirketleri Birliği, Sigorta Denetleme Kurulu, portföy yönetim şirketleri, sosyal güvenlik ile ilişkili vakıfların yöneticileri, yatırım şirketleri ve ilgili konu üzerinde çalışan uzman kişiler Komisyon’a çağrılarak yapılan çalışmalara aktif bir şekilde dâhil olmaları sağlanmıştır. Bunun yanı sıra, komisyon çalışmaları esnasında basının, üniversitelerin ve sendikaların konuyla ilgili düşünceleri yazılı bir şekilde istenmiş ve belirtilen bu düşünceler komisyon çalışmalarında dikkate alınmıştır. • Bu yönden, Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu alakalı tüm

kesimlerin düşünce ve tekliflerinin dikkate alındığı ortak bir metin ve sosyal güvenlik reformunun bir parçası olarak TBMM tarafından 28 Mart 2001 tarihinde kabul edilmiş, 7 Nisan 2001 tarihinde Resmi Gazete’de yayımlanmıştır. Kanun, yayımlandıktan 6 ay sonra 7 Ekim 2001 tarihinde de yürürlüğe girmiştir.

BES’in 27 Ekim 2003’de başlaması ile emeklilik şirketleri de faaliyete geçmiştir. 2017 sonu verilerine göre Türkiye’de faaliyet gösteren emeklilik şirketleri aşağıda verilmiştir (www.egm.org.tr, 07.01.2018):

• Aegon Emeklilik ve Hayat, • Allianz Hayat ve Emeklilik A.Ş., • Allianz Yaşam ve Emeklilik A.Ş., • Anadolu Hayat Emeklilik,

• Avivasa Emeklilik ve Hayat, • Axa Hayat Emeklilik, • Bereket Emeklilik ve Hayat, • BNP Paribas Cardif Emeklilik, • Cigna Finans Emeklilik, • Fiba Emeklilik,

• Garanti Emeklilik, • Groupama Emeklilik, • Halk Emeklilik,

• NN Hayat ve Emeklilik, • Katılım Emeklilik,

• MetLife Emeklilik ve Hayat, • Vakıf Emeklilik,

• Ziraat Hayat ve Emeklilik.

27 Ekim 2003’de BES’in başlaması ile beraber faaliyete geçen emeklilik şirketleri günümüzdeki mevcut haline gelene kadar birçok değişim ve dönüşüm geçirmiştir. Bunlardan birkaçına ING Emeklilik A.Ş.’nin unvanının 5 Şubat 2015 tarihinden itibaren değişmesi ve 30 Eylül 2016’da Fiba Emeklilik ve Hayat A.Ş. ile Ergo Emeklilik ve Hayat A.Ş.’nin birleşerek, yeni şirket unvanının Fiba Emeklilik ve Hayat A.Ş. olması örnek verilebilir (www.egm.org.tr, 29.10.2016).

1.5.1. BES’in Kurumsal Yapısı

Türkiye’de BES’in kurumsal yapısına bakıldığında hiyerarşik bir yapılanma olduğu ve bu yapılanmanın en tepesinde ise Bireysel Emeklilik Danışma Kurulu’nun yer aldığı görülmektedir. Sistemin merkezinde ise emeklilik şirketleri ve katılımcılar yer almaktadır. Katılımcıyla emeklilik şirketleri arasında akdedilen emeklilik sözleşmesi de sistemin temelini oluşturmaktadır. Saklayıcı kurum görevini ise Sermaye Piyasası Kurulu tarafından görevlendirilen Takasbank üstlenmektedir. Emeklilik şirketleri varlıklarından ayrı bir şekilde, emeklilik yatırım fonu varlıklarının Takasbank’da muhafaza edilmesi ile katılımcıların fon varlıkları güvenceye alınmaktadır. Emeklilik Gözetim Merkezi de bu sistemde kontrol noktası görevini üstlenmektedir. Katılımcıları sistemle bütünleştiren ve kurumsal yapıyı oluşturan temel aktörleri ise (Akpınar vd., 2013: 140; Korkmaz vd., 2007: 165; www.ito.org.tr, 19.03.2018):

• Bireysel Emeklilik Danışma Kurulu, • Hazine Müsteşarlığı,

• Sermaye Piyasası Kurulu, • Emeklilik Gözetim Merkezi,

• Emeklilik Şirketleri,

• Bireysel Emeklilik Aracıları,

• Saklayıcı Kuruluşlar şeklinde sıralamak mümkündür. 1.5.1.1. Bireysel Emeklilik Danışma Kurulu (BEDK)

31 Ekim 2001 tarihli Resmi Gazete’de Hazine Müsteşarlığı’nca hazırlanan “Bireysel Emeklilik Danışma Kurulu’nun Çalışma Esas ve Usulleri Hakkında Yönetmelik” yayımlanmıştır. Hazine Müsteşarlığı’nın bağlı olduğu Bakanın hükümlerini yürüttüğü bu yönetmelikte Bireysel Emeklilik Danışma Kurulu’nun görevleri şu şekilde belirlenmiştir (Bireysel Emeklilik Danışma Kurulunun Çalışma Esas ve Usulleri Hakkında Yönetmelik, 2001: md. 5):

• Bireysel emeklilik sistemi ile alakalı politikaları belirlemek,

• İlgili politikaların uygulanması için gereken önlemlerin alınması konusunda tavsiyelerde bulunmak,

• Mevzuat düzenlemeleri hakkında tavsiye niteliğinde kararlar almaktır.

Bireysel Emeklilik Danışma Kurulu üç ayda bir Hazine Müsteşarlığı tarafından teklif edilen ve Danışma Kurulu Başkanı’nın kararlaştırdığı tarih ve gündemle olağan bir şekilde toplanır. Kurul üyelerinin toplantıya şahsen katılımı gerekir. Üyelerin işlerinden geçici ya da sürekli ayrılmaları halinde toplantıya üyelerin vekilleri katılır. Olağan toplantılarda toplantının gündeminin ne olacağı, tarihi, saati ve yeri gibi bilgiler en az yedi gün öncesinden üyelere bildirilir. Olağan toplantılar haricinde, başkanın gerekli görmesi halinde ya da kurul üyelerinden birinin yazılı başvurusu durumunda, başkan tarafından olağanüstü toplantı çağrısı yapılabilir (Bireysel Emeklilik Danışma Kurulunun Çalışma Esas ve Usulleri Hakkında Yönetmelik, 2001: md. 7).

1.5.1.2. Hazine Müsteşarlığı

Hazine Müsteşarlığı, BEDK ile birlikte sistemin işleyişi açısından çok önemli bir konuma sahip kurumlardan biridir (Korkmaz vd., 2007: 166). 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu uyarınca, Hazine Müsteşarlığı ve bağlı bulunduğu Bakanlık, BES’in işleyişinde görevli ve yetkili konumundadır (Uralcan,

2005: 86). Kanun’da Hazine Müsteşarlığı’nın görev ve yetkilerini toplu bir şekilde ifade eden ayrıca bir madde olmamakla beraber, Kanun’un çeşitli maddelerinde belirtilen hükümlerle, Hazine Müsteşarlığı’nın fazla sayıda göreve ve yetkiye sahip olduğu görülmektedir. Bu görevlerin ve yetkilerin bir kısmını aşağıdaki gibi sıralamak mümkündür (4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu, 2001; Korkmaz vd., 2007: 166; www.ito.org.tr, 19.03.2018):

• Bireysel Emeklilik Danışma Kurulu’nun sekreterya hizmetlerinin yürütülmesi, • Sisteme giriş aidatlarının, yönetim ve fon işletim giderlerinin tespit edilmesi, • Bireysel emeklilik şirketlerinin kuruluş izinlerinin ve bunlara dair çalışma

ruhsatlarının verilmesi,

• Çeşitli bireysel emeklilik şirketleri arasında, bireysel emeklilik hesaplarının aktarımı ile alakalı noktaların belirlenmesi,

• Emeklilik şirketlerinin kamuyu aydınlatmaya yönelik ilan ve reklamlarına yönelik usul ve esasların belirlenmesi,

• Emeklilik şirketlerinin denetlenmesi.

Kanun kapsamında Hazine Müsteşarlığı’na verilen görev ve yetkileri, Sigorta Denetleme Kurulu Başkanlığı ve Sigortacılık Genel Müdürlüğü yerine getirmektedir. Hazine Müsteşarlığı bünyesinde yer alan bu iki kurum, sigortacılık ile ilgili düzenleme ve denetlemeye yönelik faaliyetleri yürütmektedir (www.hazine.gov.tr, 19.12.2016).

1.5.1.3. Sermaye Piyasası Kurulu (SPK)

BES’in işleyişinde önemli bir yere sahip kuruluşlardan biri de SPK’dır. SPK’nın BES ile ilgili fonksiyonları, düzenleme ve denetleme şeklindedir. Bireysel Emeklilik Sistemi’nin temelini oluşturan Emeklilik Yatırım Fonları (EYF), Portföy Yönetim Şirketleri ve bu şirketlerle yapılan sözleşmeler ile saklayıcılara ilişkin ayarlamalar SPK tarafından gerçekleştirilmektedir. Emeklilik şirketleri ve bireysel emeklilik aracılarının, çeşitli ilan ve reklamlar aracılığıyla kamuya açıklayacakları bilgilerin, Müsteşarlığa ve SPK’ya açıklanan verilere uygunluğu şarttır (Uralcan, 2005: 94; Emeklilik Gözetim Merkezi, 2005: 27; Korkmaz vd., 2007: 166).

Emeklilik yatırım fonlarının türleri, kuruluş esasları, örgütsel yapıları, çalışma ilkeleri ve esasları, katkı paylarının bu yatırım fonlarında toplanması ve

değerlendirilmesi, fon mal varlığı, fon portföyünde bulunan varlıkların saklanması, portföyün yönetimi ile fonların birleşme ve devir esasları gibi konular SPK’nın inisiyatifinde yürütülmektedir (Korkmaz vd., 2007: 167; www.ito.org.tr, 19.03.2018).

Temelde Hazine Müsteşarlığı’nca kararlaştırılan bazı konularda SPK’nın da fikri alınmaktadır. Bu konular, emeklilik sözleşmesinde yer alacak hususlara, aktarıma, aktarım talebine ve aktarımda süre sınırlamalarına, hak sahiplerinin emekliliği durumunda bu kimselerin bulunması için yapılması gerekli araştırmalara ve paranın bu araştırma süresi içerisinde değerlendirilmesine, giriş aidatı, yönetim ve fon işletim giderleri miktar veya oranlarına, kuruluş izni ve faaliyet ruhsatı başvuruları sırasında istenecek bilgi ve belgelere, BES’de katılımcılara ve kamuya açıklanacak bilgilere, açıklanma dönemleri ve süreleri ile ilgili ilan ve reklamlara, BES’in bilgi teknolojisi altyapısının operasyonel öğelerine dair esas ve usullere yöneliktir (Emeklilik Gözetim Merkezi, 2005: 27).

Sermaye Piyasası Kurulu, emeklilik yatırım fonları alanında üstlendiği görevler ve Hazine Müsteşarlığı’nca yürütülen diğer faaliyetlerle ilgili belirttiği fikirler ile BES’deki düzenleme işlevlerini yerine getirmektedir (Korkmaz vd., 2007: 167; www.ito.org.tr, 19.03.2018).

SPK’nın düzenleme işlevlerinin yanı sıra denetleme işlevleri de vardır. EYF denetçisinin, içerisinde fonun mali durumunu bozacak ya da olağandışı sonuçlar meydana getirecek durumların yer aldığı denetim raporunu Sermaye Piyasası Kurulu’na göndermesi gerekmektedir. Ayrıca Sermaye Piyasası Kurulu emeklilik şirketleri fonlarının, portföy yöneticilerinin ve saklayıcının faaliyetlerini yılda minimum bir defa denetlemektedir. Bunun dışında emeklilik yatırım fonlarının üçer aylık ve yıllık dönemler itibari ile bağımsız dış denetimlerinin sonucunda, bağımsız denetçi görüşünün yer aldığı raporun ve bağımsız denetim raporunun da SPK’ya gönderilmesi gerekmektedir (Emeklilik Gözetim Merkezi, 2005: 27; www.ito.org.tr, 19.03.2018).

Emeklilik şirketlerinin finansal bakımdan bağımsız dış denetiminin yürütülmesi hususunda, bağımsız dış denetim raporlarının düzenlenmesinde ve denetlenmiş olan finansal tabloların kamu kesimine ilanında sermaye piyasası mevzuatının bağımsız denetime yönelik hükümleri uygulanmaktadır (Emeklilik Gözetim Merkezi, 2005: 27).

1.5.1.4. Emeklilik Gözetim Merkezi (EGM)

Emeklilik Gözetim Merkezi, 4632 Sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ve ilgili mevzuat gereğince Hazine Müsteşarlığı’nın bağlı olduğu Bakan’ın görev ve yetkilendirmesi kapsamında 10 Temmuz 2003 tarihinde kurulmuştur. Genel Merkezi İstanbul’da bulunan bu kurum, BES’in güvenilir, şeffaf ve aktif bir biçimde çalışmasını sağlamak, sisteme katılanların sahip olduğu haklarını ve çıkarlarını korumak, hem Hazine Müsteşarlığı ve SPK gibi denetleyici kamu mercilerinin karar almasına destek ve yardımcı olacak verileri, hem de kamuoyuna bilgi aktarımının sağlıklı olması amacıyla gerekli verileri elde etmek için yetkili kılınmıştır (Emeklilik Gözetim Merkezi, 2005: 25; www.ito.org.tr, 19.03.2018).

Hazine Müsteşarlığı ve bireysel emeklilik şirketlerinin ortak olduğu bir Anonim Şirket statüsünde kurulan ve sermayesi 2.475.225 TL olan Emeklilik Gözetim Merkezi’nin kuruluşu esnasında, Bireysel Emeklilik Sistemi’nde yer alan 11 şirket 225.000 TL sermaye koymuştur (Özbolat, 2004: 82; Uralcan, 2005: 88).

Emeklilik Gözetim Merkezi’nin faaliyetlerini aşağıdaki gibi sıralamak mümkündür (Emeklilik Gözetim Merkezi, 2005: 25; www.ito.org.tr, 19.03.2018):

• Emeklilik şirketlerinin çalışmalarının her gün elektronik ortamda gözetimi ve yetkili kamu mercilerine raporlanması,

• Emeklilik şirketleri tarafından gerçekleştirilecek işlemlerin sonucu olarak ortaya çıkan verilerin konsolidasyonu,

• Katılımcıların bilgilerinin muhafaza edilmesi,

• Halkın ve katılımcıların bilgilendirilmesi, katılımcıların şikâyetçi olduğu noktaların objektif olarak irdelenmesi ve gereken yönlendirmelerin yapılması, • Özel nüfus katmanı istatistiklerinin üretilmesi,

• Sistem işleyişinin analiz edilmesi,

• Emeklilik aracılığı sınavının gerçekleştirilmesi ve bireysel emeklilik aracıları sicilinin takip edilmesi,

• Ortak tanıtım konularına, eğitim programlarına, yazılım ve buna benzer hususlara yönelik talebin karşılanması,

• Sistemin güvenli bir şekilde faaliyet göstermesi, muhtemel sorunlara karşı kamu mercilerinin zamanında müdahalesine imkân tanıyacak verinin oluşturulması,

• BES’ in çözümsel açıdan irdelenmesi şeklindedir.

Emeklilik Gözetim Merkezi gözetim ve denetim faaliyetleri esnasında, katılımcıların emeklilik yatırım fonlarıyla alakalı işlemleri ile ilgili bilgileri SPK’dan ve SPK’nın uygun bulacağı saklayıcı kuruluştan edinebilmektedir (Uğur, 2004: 185).

Emeklilik Gözetim Merkezi yukarıda bahsedilen bu faaliyetlerini gerçekleştirebilmek için modern bir teknoloji alt yapısı oluşturmuştur. Belli başlı donanımın haricinde bilgi sistemleri yazılımları, iletişim ve güvenlik alt yapıları, elektronik bireysel emeklilik aracıları sınav sistemi (e-BEAS) ve kurumsal bilgi sistemi oluşturulmuştur. Emeklilik Gözetim Merkezi ayrıca İnternet Teknolojisi tabanlı ve sesli otomatik yanıtlama teknolojilerini bilgilendirme bileşeni olarak kullanmaktadır (Emeklilik Gözetim Merkezi, 2005: 25).

1.5.1.5. Emeklilik Şirketleri

Emeklilik şirketleri 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile kurulan ve BES’ de faaliyette bulunmak amacıyla bu kanunla oluşturulan emeklilik alanında ruhsata sahip şirketlerdir (Akpınar vd., 2013: 141). Emeklilik şirketleri Sigorta Murakebe Kanunu’nda belirtilen esaslara göre hayat sigortası ve ferdi kaza sigortası dallarında da ruhsat edinebilmektedir (Emeklilik Gözetim Merkezi, 2005: 28). Emeklilik sözleşmesi kapsamında toplanan katkı paylarının fonlara yönlendirilmesini sağlamakla sorumlu olan emeklilik şirketleri, emeklilik sisteminin kurumsal yapısının en önemli unsurlarından biridir (Korkmaz vd., 2007:168; www.ito.org.tr, 19.03.2018).

1.5.1.5.1. Emeklilik Şirketlerinin Kuruluş Prosesi

Emeklilik şirketleri, kuruluş izni almak ya da hayat sigortasından emeklilik şirketine dönüşmek için Hazine Müsteşarlığı’na yazılı başvuruda bulunmak zorundadır. Hazine Müsteşarlığı’nın bağlı bulunduğu Bakan bu izinleri vermektedir (Korkmaz vd., 2007: 169; Emeklilik Gözetim Merkezi, 2005: 28; www.ito.org.tr, 19.03.2018).

Kuruluş izni ile ilgili olarak Hazine Müsteşarlığı yapılan başvuruyu inceleyip azami 2 ay içerisinde sonucu başvurana bildirmelidir (Korkmaz vd., 2007: 170; www.ito.org.tr, 19.03.2018). Kuruluş iznini alan şirket, faaliyete geçebilmek için

emeklilik branşında çalışma ruhsatı almak zorundadır. Müsteşarlık tarafından verilen bu ruhsatı edinen şirket, çalışma ruhsatının verildiği tarihten itibaren üç ayı geçirmeden minimum üç fon kurmak kaydıyla SPK’ya başvuruda bulunması gerekmektedir (Emeklilik Gözetim Merkezi, 2005: 29).

Hazine Müsteşarlığı’nın vermiş olduğu kuruluş izninin geçerliliği bir yıldır. Başvuru sahipleri bu süre içerisinde emeklilik branşı faaliyet ruhsatını almak için Hazine Müsteşarlığı’na yeniden başvuruda bulunmazlarsa ya da gereken belgeleri süresi içerisinde tamamlayamazlarsa, Müsteşarlık tarafından verilen bu izin otomatik olarak geçerliliğini kaybeder (Korkmaz vd., 2007: 170; www.ito.org.tr, 19.03.2018).

1.5.1.5.2. Emeklilik Şirketlerinin Yönetim Yapısı

Şirketin yönetim kurulu beş kişiden az olamaz. Şirketin genel müdürü ve genel müdürün olmadığı zamanlarda genel müdürün vekili yönetim kurulunun doğal üyeleri olduğu ilgili yönetmelikte ifade edilmektedir (Emeklilik Şirketleri Kuruluş ve Çalışma Esasları Hakkında Yönetmelik, 2002: md. 19).

1.5.1.5.3. Emeklilik Şirketlerinin Faaliyetleri ve Yükümlülükleri

Emeklilik şirketlerinin faaliyetleri ve yükümlülükleri aşağıdaki gibidir (Emeklilik Gözetim Merkezi, 2005: 29):

• Katılımcılarla yapılan sözleşme kapsamında toplanan katkı paylarının fona yönlendirilmesini gerçekleştirmek ve bireysel emeklilik hesaplarının ve ilgili diğer kayıtların güncelleştirilmesi işlemlerini yerine getirmek,

• Portföy yöneticilerinin, şirketin genel fon yönetim politikası ve kararları doğrultusunda fon portföyünü yönetmesini sağlamak,

• Katılımcıların emeklilik hesaplarına ait gündelik verilere ulaşmasına imkân tanımak,

• Fon portföyünde bulunan varlıklar, fonun performansı, finansal tabloları gibi hususlarda katılımcıların nizamlı bilgilendirilmesini sağlamak,

• Müsteşarlık ve SPK’dan talep edilecek bilgiler, belgeler ve tablolar ile bireysel emeklilik kayıt sisteminin belirlenecek esas ve usullere uygun hazırlanmasını sağlamak,

• Müsteşarlığın karar vereceği esas ve usuller kapsamında şirketin iç denetimini, SPK’nın karar vereceği esas ve usuller kapsamında da fonun iç denetimini gerçekleştirmek,

• Bireysel emeklilik hesaplarının ve emeklilik faaliyetlerinin devamlılığını ve fon varlıklarının muhafazasını gerçekleştirmek amacıyla, kayıtların ve varlıkların saklanmasına yönelik gereken önlemleri almak,

• Katılımcıya ve fon portföyüne yönelik bilgilerin saklama hesaplarına aksettirilebilmesi için gereken bilgileri saklayıcıya vaktinde ve doğru bir biçimde aktarmak,

• Kanun ve mevzuatla kararlaştırılan esaslar ile fon içtüzüğündeki ilkeler kapsamında fon portföyünün değerlemesini ve birim pay fiyatının doğru olarak hesaplanmasını sağlamak,

• Fon portföyünün kanun ve mevzuat ile fon içtüzüğündeki kısıtlamalara uygun yönetilmesini gerçekleştirmek,

• Fonun yapmış olduğu işlerin ve işlemlerin mevzuata uygunluğunu sağlamaktır. 1.5.1.6. Bireysel Emeklilik Aracıları

BES’in kurumsal yapısını oluşturan unsurlardan bir tanesi de bireysel emeklilik aracılarıdır. Bireysel emeklilik aracıları ilgili Kanun’da “Emeklilik şirketlerinin emeklilik sözleşmelerine aracılık eden veya bunları emeklilik şirketi adına yapan kişileri ifade eder.” şeklinde tanımlanmıştır (4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu, 2001: md.2). Buna bağlı olarak konuya ilişkin ortaya çıkan başka bir kavram da bireysel emeklilik aracılığıdır. Bireysel emeklilik aracılığı da sistemdeki katılımcılara sunulan emeklilik planlarının tanıtımı, pazarlanması, satışı ve BES’e yönelik diğer aracılık hizmetlerini belirtmektedir (Özbolat, 2004: 84).

1.5.1.7. Saklayıcı Kuruluşlar

Saklayıcı kuruluşlar, bireysel emeklilik sistemi içerisinde, emeklilik yatırım fonu portföyünde yer alan varlıkları korumak ve saklamakla yükümlü olan kuruluşlardır. Takasbank ya da Sermaye Piyasası Kurulu’nun yetkilendirdiği diğer kuruluşlar tarafından gerçekleştirilen bu saklama hizmeti, katılımcıların katkı paylarından oluşan fonların bireysel emeklilik şirketlerinin iflası, devri, kapanması,

birleşmesi gibi durumlardan etkilenmemesi ve garantiye alınması amacıyla sunulmaktadır (Uralcan, 2005: 94; Korkmaz vd., 2007: 175; Emeklilik Gözetim Merkezi, 2005: 28).

1.5.2. Bireysel Emeklilik Sözleşmelerinin Kapsamı ve BES’e Katılım

Emeklilik şirketlerinin sözleşmelerinin içeriği ve BES’e katılım söz konusu kısımda ayrıntılı olarak ifade edilecektir.

1.5.2.1. Bireysel Emeklilik Sözleşmelerinin Kapsamı

Bireysel emeklilik sözleşmesi içerisinde yer alan unsurlar aşağıdaki gibidir:1

1.5.2.1.1. Giriş Bilgi Formu Bu kısımda katılımcıya;

• Sözleşmenin nasıl yürürlüğe girdiği,

• Sözleşmeden cayma hakkının olup olmadığı, • Sözleşmenin avantajları,

• Katılımcıya sunulan esneklikler, • Katkı payı ödemelerine ilişkin bilgiler, • Yatırımların nasıl değerlendirildiği, • Sistemdeki kesintiler,

• Katılımcının gelir vergisi ödeyip ödemeyeceği, • Katılımcının ara verme hakkının olup olmadığı, • Katılımcının nasıl emekli olacağı,

• Katılımcının emeklilik hakkı kazanınca biriken tutarı nasıl değerlendireceği hakkında bilgi verilir.

1 Türkiye’de faaliyette bulunan bireysel emeklilik şirketlerinin 2016 yılı teklif formları incelenmiş olup,

çok küçük farklılıklar dışında genel anlamda birbirinin aynısı olduğu görülmektedir. Bu nedenle çalışmanın bu bölümü söz konusu şirketlerin sözleşmeleri incelenerek hazırlanmıştır.