SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

İKTİSAT BİLİM DALI

DOĞRUDAN YABANCI YATIRIMLARIN TEMEL

BELİRLEYİCİLERİ ÜZERİNE BİR ANALİZ: TÜRKİYE

ÖRNEĞİ

Bilal ÖZEL

DOKTORA TEZİ

Danışman

Prof. Dr. Ahmet AY

Konya 2018T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Bilimsel Etik Sayfası

Öğrenc

inin

Adı Soyadı BİLAL ÖZEL

Numarası 124126001008

Ana Bilim / Bilim

Dalı İKTİSAT / İKTİSAT

Programı Tezli Yüksek Lisans Doktora Tezin Adı

DOĞRUDAN YABANCI YATIRIMLARIN TEMEL

BELİRLEYİCİLERİ ÜZERİNE BİR ANALİZ: TÜRKİYE ÖRNEĞİ

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Doktora Tezi Kabul Formu

Öğrenc

inin

Adı Soyadı BİLAL ÖZEL

Numarası 124126001008

Ana Bilim /

Bilim Dalı İKTİSAT / İKTİSAT

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı PROF. DR. AHMET AY

Tezin Adı

DOĞRUDAN YABANCI YATIRIMLARIN TEMEL BELİRLEYİCİLERİ ÜZERİNE BİR ANALİZ: TÜRKİYE ÖRNEĞİ

Yukarıda adı geçen öğrenci tarafından hazırlanan Doğrudan Yabancı Yatırımların Temel Belirleyicileri Üzerine Bir Analiz: Türkiye Örneği başlıklı bu çalışma ……../……../…….. tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından doktora tezi olarak kabul edilmiştir.

Önsöz/Teşekkür

Yaptığım bu çalışmanın hazırlanması ve tamamlanmasında yardımlarından büyük ölçüde yararlandığım danışmanım Prof. Dr. Ahmet AY, istatistiksel yorum konularında her sorumu titizlikle cevaplayan Yrd. Doç. Dr. Savaş ERDOĞAN’a ve tez izleme komitemde bulunan Doç. Dr. Fatih MANGIR ile Prof. Dr. Baki YILMAZ’a katkılarından dolayı çok teşekkür ederim.

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

en

cin

in

Adı Soyadı BİLAL ÖZEL

Numarası 124126001008

Ana Bilim / Bilim Dalı İKTİSAT / İKTİSAT

Programı Tezli Yüksek Lisans Doktora Tez Danışmanı

PROF. DR. AHMET AY

Tezin Adı

DOĞRUDAN YABANCI YATIRIMLARIN TEMEL

BELİRLEYİCİLERİ ÜZERİNE BİR ANALİZ: TÜRKİYE ÖRNEĞİ

ÖZET

Bu tez, Türkiye’ye giriş yapan doğrudan yabancı sermaye yatırımları (DYSY) ‘nın temel belirleyicilerini tespit etme amacını taşımaktadır. Bu tespitin yapılabilmesi için literatürde kullanılan birçok veri 2002 - 2016 yılları arasında ele alınmış ve DYSY’nin temel belirleyicileri tespit edilmiştir. Bu çalışmada, literatürde Türkiye ekonomisi için daha önce kullanılmayan birçok değişken ilk kez inceleme konusu yapılmıştır. Ele alınan değişkenlerin sayısı ve kullanılan yöntem bakımından öncü bir çalışma olmakla birlikte bundan sonraki yıllarda verilerin çoğalması ile yapılabilecek ampirik uygulamalara öncü olabilecek nitelikte sonuçlara sahiptir. Çalışmada elde edilen sonuçlara göre kişi başına düşen gelir ile pozitif ve kuvvetli; ihracat, ithalat, GSYİH (ekonomik büyüme), dışa açıklık oranı, yolsuzluk kontrolü, söz hakkı ve hesap verilebilirlik ve siyasal istikrarsızlık değişkenleri ile pozitif ve orta derecede anlamlı bir ilişkinin varlığı ortaya konulmuştur. Negatif yönde anlamlı tek değişken ise enflasyon oranı olarak tespit edilmiştir.

T. C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr en cin in

Adı Soyadı BİLAL ÖZEL

Numarası 124126001008

Ana Bilim / Bilim Dalı İKTİSAT / İKTİSAT

Programı Tezli Yüksek Lisans Doktora

Tez Danışmanı PROF. DR. AHMET AY

Tezin İngilizce Adı An Analysis on Basic Determinants of Foreign Dırect Investment: The Case of Turkey

ABSTRACT

This dissertation aims to identify the basic determinants of foreign direct investment (FDI) which entering Turkey. For this analysis, many data used in the literature before chosen and the main determinants of the FDI were determined between 2002 and 2016. In this study, many variables has been used previously untapped for Turkey's economy. It is a pioneering work in terms of the number of variables considered and the method used. It may be the pioneer on analysis about FDI in the following years with the increase of the data that can be used. There is a positive and strong relationship with income per capita according to the results obtained in the study. There is a positive and moderate correlation between exports, imports, GDP (economic growth), openness rate, corruption control, loyalty and accountability, and political instability. The only significant variable in the negative direction is the inflation rate.

İÇİNDEKİLER

BİLİMSEL ETİK SAYFASI ... İ DOKTORA TEZİ KABUL FORMU ... İİ ÖNSÖZ/TEŞEKKÜR ... İİİ ÖZET ... İV İÇİNDEKİLER ... Vİ KISALTMALAR LİSTESİ ... X TABLOLAR LİSTESİ ... Xİ ŞEKİLLER LİSTESİ ... XİV GİRİŞ ... 1 BİRİNCİ BÖLÜM ... 3

1. DOĞRUDAN YABANCI SERMAYE YATIRIMLARI ... 3

1.1. Doğrudan Yabancı Sermaye Yatırımı Tanımı ... 3

1.1.1. Doğrudan Yabancı Sermaye Yatırımı ile Portföy Yatırımı Ayrımı ... 4

1.1.2. Doğrudan Yabancı Sermaye Yatırımlarının Özellikleri ... 6

1.1.3. Doğrudan Yabancı Sermaye Yatırım Çeşitleri ... 7

1.1.3.1. Ortaklık Durumu ... 8

1.1.3.2. Yatırım Alanı ... 8

1.1.3.3. Üretim Hattı Konumu ... 10

1.1.4. DYSY’nin Amaçları ... 11

1.1.5. Doğrudan Yabancı Sermaye Yatırımlarının Tercih Nedenleri ... 14

1.1.5. DYSY Olumlu ve Olumsuz Etkileri ... 24

İKİNCİ BÖLÜM ... 32

2. DYSY’NİN TEMEL BELİRLEYİCİ FAKTÖRLERİ ... 32

2.1. Yatırım Yapılan Ülke Açısından Temel Belirleyiciler ... 35

2.1.1. Politika Çerçevesi Belirleyicileri ... 36

2.1.1.1. Ekonomik, Politik ve Sosyal İstikrar ... 37

2.1.1.2. Sermaye Giriş ve İşlemlerine İlişkin Yasalar... 37

2.1.1.3. Maliye Politikaları ... 38

2.1.1.4. Özelleştirme Politikaları ... 40

2.1.1.5. İdari ve Bürokratik Mekanizmaların İşleyişi ... 42

2.1.1.6. Bölgesel Antlaşmalar ... 44

2.1.2. Finansal ve Ekonomik Yapı ile İlgili Belirleyiciler ... 46

2.1.2.1. Piyasa Büyüklüğü ve Kişi Başı Milli Gelir ... 46

2.1.2.2. Döviz Kuru ... 47

2.1.2.3. Enflasyon ... 47

2.1.2.4. İşgücü Maliyetleri ... 48

2.1.2.5. Dışa Açıklık ... 48

2.1.2.6. Ekonomik Büyüme ... 48

2.1.3. Yatırımların Kolaylaştırılmasına Yönelik Belirleyiciler ... 49

2.1.3.1. Yatırım Altyapısı ... 49

2.1.3.2. Yatırım Teşvikleri ... 49

2.1.3.3. Ekonomik Özgürlük ... 51

2.1.3.4. Rekabet Avantajı... 53

2.1.3.5. Şeffaflık ... 55

2.1.3.6. Fikri ve Sınai Haklar ... 58

ÜÇÜNCÜ BÖLÜM ... 61

3. TÜRKİYE’DE DOĞRUDAN YABANCI SERMAYE YATIRIMLARI ... 61

3.1. Türkiye’de DYSY Tarihsel Gelişimi ... 61

3.2. 2002 Sonrası Dönem ... 75

3.3. Yabancı Sermayenin Sektörel Dağılımı ... 80

3.5. Ülke Gruplarına Göre DYSY ... 88

3.6. DYSY Sektörleri ... 89

3.7. Yabancı Sermayeli Şirketler... 90

DÖRDÜNCÜ BÖLÜM ... 92

4. EKONOMETRİK ANALİZ ... 92

4.1. DYSY Temel Belirleyicileri Literatür Taraması ... 92

4.2. Metodoloji ... 98

4.3. Veri Seti ve İstatistik Sonuçları ... 101

4.3.1. Doğrudan Yabancı Sermaye Yatırımları ... 104

4.3.2. İhracat ... 106

4.3.3. İthalat ... 111

4.3.4. GSYİH ... 113

4.3.5. Kişi Başı Gelir ... 115

4.3.6. Dışa Açıklık... 117

4.3.7. Yolsuzluk Kontrolü ... 118

4.3.8. Devlet Etkinliği ... 120

4.3.10. Regülasyon Politikaları ... 122

4.3.11. Kanunlara Uygunluk ... 123

4.3.12. Söz Hakkı ve Hesap Verebilirlik ... 125

4.3.13. BIST Açılış Değerleri ... 126

4.3.14. Döviz Sepeti ... 127

4.3.15. Enflasyon Oranı ... 128

4.3.16. İşsizlik oranı ... 130

4.3.17. Heritage Index Genel puanı ... 132

4.3.18. Devlet bütünlüğü ... 134 4.3.19. Vergi yükü ... 135 4.3.20. Devlet harcamaları ... 136 4.3.21. İş özgürlüğü ... 138 4.3.22. Parasal özgürlük ... 139 4.3.23. Ticaret Özgürlüğü... 141 4.3.24. Patent Başvuruları ... 143

4.3.26. Kredi Notları ... 145

4.4. DYSY ile Diğer Değişkenler Arası İlişkiler ... 146

SONUÇ VE DEĞERLENDİRME ... 151

KISALTMALAR LİSTESİ

AET : Avrupa Ekonomik Topluluğu

BACEI : Körfez Bölgesi Ekonomi Konseyi Enstitüsü ÇUŞ : Çok Uluslu Şirketler

DPT : Devlet Planlama Teşkilatı

DYSY : Doğrudan Yabancı Sermaye Yatırımları EKK : En Küçük Kareler

EVDS : Elektronik Veri Dağıtım Sistemi

FDI : Doğrudan Yabancı Sermaye Yatırımları GSMH : Gayri Safi Milli Hasıla

GSYİH : Gayri Safi Yurtiçi Hasıla

IMF : Uluslararası Para Fonu

TCMB : Türkiye Cumhuriyet Merkez Bankası

UNCTAD : Birleşmiş Milletler Ticaret ve Kalkınma Konferansı PY : Portföy Yatırımları

KİT : Kamu İktisadi Teşebbüsleri

MIGA : Çok Taraflı Yatırım Garanti Ajansı

TRIM : Ticaretle İlgili Yatırım Önlemleri Hakkındaki Anlaşma IBD : Uluslararası Yönetim Geliştirme Merkezi

CPI : Yolsuzluk Algı Endeksi TI : Uluslararası Şeffaflık Örgütü STA : Serbest Ticaret Antlaşması

Tablolar Listesi

TABLO 1: DYSY VE PORTFÖY YATIRIMLARI ARASINDAKİ FARKLAR ... 4

TABLO 2: İHRACAT VE DYSY ORTALAMA ARTIŞ ORANLARI 1980-2016 (%) ... 6

TABLO 3: AB ÜLKELERİNDE YEŞİL ALAN YATIRIMI ALAN İLK BEŞ ÜLKE (2017Q1) ... 9

TABLO 4: DÜNYA'DA YEŞİL ALAN YATIRIMLARI ... 9

TABLO 5: DYSY'NİN AMAÇLARI ... 11

TABLO 6: DÜNYA İLK 20 EV SAHİBİ ÜLKE DYSY (2014-2016) (MİLYON $) ... 30

TABLO 7: DYSY'Yİ ETKİLEYEN FAKTÖRLER ... 32

TABLO 8: EV SAHİBİ ÜLKE AÇISINDAN DYSY BELİRLEYİCİLERİ ... 36

TABLO 9: TÜRKİYE'DE ÖZELLEŞTİRME GELİRLERİ ... 41

TABLO 10: YENİ BİR İŞ KURMA KOLAYLIK SIRALAMASI (2017) ... 43

TABLO 11: TÜRKİYE'DE İŞ KURMA MALİYETLERİ (2003-2017) ... 43

TABLO 12: TÜRKİYE’NİN EKONOMİK ÖZGÜRLÜK ENDEKSİ (FRASER INSTİTUTE) 1970-2014 . 51 TABLO 13: TÜRKİYE’NİN EKONOMİK ÖZGÜRLÜK ENDEKSİ (HERİTAGE FOUNDATİON) (1995-2017) ... 52

TABLO 14: DÜNYA REKABET GÜCÜ YILLIĞI ÜLKE SIRALAMALARI (2015-2016) ... 54

TABLO 15: YOLSUZLUK ALGILAMA ENDEKSİ (2016) ... 56

TABLO 16: YILLAR İTİBARİYLE YOLSUZLUK ALGI ENDEKSİ TÜRKİYE (1998-2017) ... 57

TABLO 17: TÜRKİYE PATENT BAŞVURU SAYILARI (1995-2017)... 60

TABLO 18: OSMANLI İMPARATORLUĞU’NDA YABANCI SERMAYE YATIRIMLARI ... 61

TABLO 19: OSMANLI DÖNEMİNDE DIŞ BORÇLAR ... 62

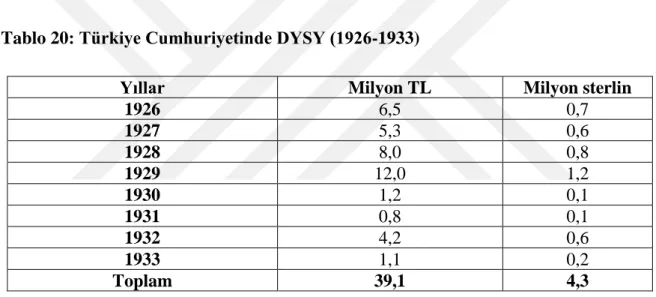

TABLO 20: TÜRKİYE CUMHURİYETİNDE DYSY (1926-1933)... 65

TABLO 21: MİLLÎLEŞTİRİLEN YABANCI ŞİRKETLER (1923-1945) ... 65

TABLO 22: TÜRKİYE'DE DYSY (1950-1979) ... 68

TABLO 23: DOĞRUDAN YABANCI SERMAYE GİRİŞLERİ (1980-2002) (MİLYON$) ... 72

TABLO 24: YABANCI SERMAYE İZİNLERİ SEKTÖREL DAĞILIM (1980-2002) (MİLYON $) ... 73

TABLO 25: TÜRKİYE’YE GELEN DYSY (1980-2002) (MİLYON $) ... 74

TABLO 26: TÜRKİYE'DE DYSY BİLEŞENLERİ (2003-2017) ... 77

TABLO 27: TÜRKİYE'DE DYSY BİLEŞENLERİ (2003-2017) ... 79

TABLO 28: YABANCI SERMAYENİN ANA SEKTÖRLERE DAĞILIMI (2002-2017) (MİLYON $) ... 81

TABLO 30: SEKTÖREL BAZDA 2007 KRİZİ SONRASI DOĞRUDAN YATIRIM KAYIPLARI ... 82

TABLO 31: SEKTÖREL BAZDA 2007 KRİZİ SONRASI DOĞRUDAN YATIRIM ARTIŞLARI ... 83

TABLO 32: TÜRKİYE'DE KURULAN ULUSLARARASI ŞİRKETLER (2011-2017) ... 87

TABLO 33: TÜRKİYE’DEKİ ULUSLARARASI SERMAYELİ ŞİRKET SAYILARININ ÜLKELERE GÖRE DAĞILIMI (2003-2016) ... 87

TABLO 34: ÜLKE GRUPLARINA GÖRE DYSY TUTARLARI (2017) (MİLYON $) ... 88

TABLO 36: TÜRKİYE'DE YABANCI SERMAYELİ ŞİRKET SAYISI (1954-01 / 2018/03) ... 91

TABLO 37: DYSY İLE DİĞER DEĞİŞKENLER ARASINDAKİ REGRESYON İLİŞKİLERİ ... 102

TABLO 38: DYSY BETİMSEL İSTATİSTİK VERİLERİ ... 106

TABLO 39: TÜRKİYE'DE DYSY VE İHRACAT İLİŞKİSİ VE DEĞİŞİM ORANLARI ... 108

TABLO 40: İHRACAT ANALİZ SONUCU ... 109

TABLO 41: İHRACAT DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 110

TABLO 42: TÜRKİYE'DE DYSY VE İTHALAT İLİŞKİSİ VE DEĞİŞİM ORANLARI... 112

TABLO 43: İTHALAT DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 112

TABLO 44: İTHALAT ANALİZ SONUCU ... 113

TABLO 45: TÜRKİYE’DE DYSY İLE GSYİH İLİŞKİSİ (2002-2016)... 114

TABLO 46: GSYİH DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 114

TABLO 47: GSYİH ANALİZ SONUCU ... 115

TABLO 48: TÜRKİYE’DE DYSY İLE KİŞİ BAŞINA GELİR İLİŞKİSİ (2002-2016)... 116

TABLO 49: KİŞİ BAŞINA GELİR DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 116

TABLO 50: TÜRKİYE’DE DIŞA AÇIKLIK İLE DYSY İLİŞKİSİ (2002-2016) ... 117

TABLO 51: DIŞA AÇIKLIK ORANI DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 117

TABLO 52: DIŞA AÇIKLIK ORANI ANALİZ SONUCU ... 118

TABLO 53: TÜRKİYE’DE YOLSUZLUK KONTROLÜ İLE DYSY İLİŞKİSİ (2002-2016) ... 119

TABLO 54: YOLSUZLUK KONTROLÜ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 119

TABLO 55: TÜRKİYE’DE DEVLET ETKİNLİĞİ İLE DYSY İLİŞKİSİ (2002-2016) ... 120

TABLO 56: DEVLET ETKİNLİĞİ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 120

TABLO 57: TÜRKİYE’DE SİYASAL İSTİKRARSIZLIK İLE DYSY İLİŞKİSİ (2002-2016) ... 121

TABLO 58: SİYASAL İSTİKRARSIZLIK DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 122

TABLO 59: TÜRKİYE’DE REGÜLASYON POLİTİKALARI İLE DYSY İLİŞKİSİ (2002-2016) ... 123

TABLO 60: REGÜLASYON POLİTİKALARI DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 123

TABLO 61: TÜRKİYE’DE KANUNLARA UYGUNLUK İLE DYSY İLİŞKİSİ (2002-2016) ... 124

TABLO 62: KANUNLARA UYGUNLUK DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 124

TABLO 63: TÜRKİYE’DE SÖZ HAKKI VE HESAP VERİLEBİLİRLİK İLE DYSY İLİŞKİSİ (2002-2016) ... 125

TABLO 64: SÖZ HAKKI VE HESAP VERİLEBİLİRLİK DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 126

TABLO 65: TÜRKİYE’DE BIST AÇILIŞ DEĞERLERİ İLE DYSY İLİŞKİSİ (2002-2016) ... 126

TABLO 66: BIST AÇILIŞ DEĞERLERİ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 127

TABLO 67: TÜRKİYE’DE DÖVİZ SEPETİ İLE DYSY İLİŞKİSİ (2002-2016) ... 128

TABLO 68: DÖVİZ SEPETİ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 128

TABLO 69: TÜRKİYE’DE ENFLASYON ORANI İLE DYSY İLİŞKİSİ (2002-2016)... 129

TABLO 71: TÜRKİYE’DE İŞSİZLİK ORANI İLE DYSY İLİŞKİSİ (2002-2016) ... 131

TABLO 72: İŞSİZLİK ORANI DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 131

TABLO 73: TÜRKİYE’DE HERİTAGE INDEX İLE DYSY İLİŞKİSİ (2002-2016)... 133

TABLO 74: HERİTAGE INDEX GENEL PUANI DEĞERLERİ BETİMSEL İSTATİSTİK VERİLERİ . 133 TABLO 75: TÜRKİYE’DE DEVLET BÜTÜNLÜĞÜ İLE DYSY İLİŞKİSİ (2002-2016) ... 134

TABLO 76: DEVLET BÜTÜNLÜĞÜ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 134

TABLO 77: TÜRKİYE’DE VERGİ YÜKÜ İLE DYSY İLİŞKİSİ (2002-2016) ... 135

TABLO 78: VERGİ YÜKÜ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 136

TABLO 79: TÜRKİYE’DE DEVLET HARCAMALARI İLE DYSY İLİŞKİSİ (2002-2016) ... 137

TABLO 80: DEVLET HARCAMALARI HİSTOGRAM VE BETİMSEL İSTATİSTİK VERİLERİ ... 137

TABLO 81: TÜRKİYE’DE İŞ ÖZGÜRLÜĞÜ İLE DYSY İLİŞKİSİ (2002-2016) ... 139

TABLO 82: İŞ ÖZGÜRLÜĞÜ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 139

TABLO 83: TÜRKİYE’DE PARASAL ÖZGÜRLÜK İLE DYSY İLİŞKİSİ (2002-2016) ... 140

TABLO 84: PARASAL ÖZGÜRLÜK DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 141

TABLO 85: TÜRKİYE’DE TİCARET ÖZGÜRLÜĞÜ İLE DYSY İLİŞKİSİ (2002-2016) ... 142

TABLO 86: TİCARET ÖZGÜRLÜĞÜ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 142

TABLO 87: TÜRKİYE’DE PATENT BAŞVURULARI İLE DYSY İLİŞKİSİ (2002-2016) ... 143

TABLO 88: PATENT BAŞVURULARI DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 143

TABLO 89: TÜRKİYE’DE YATIRIM TEŞVİK BELGESİ İLE DYSY İLİŞKİSİ (2002-2016) ... 144

TABLO 90: YATIRIM TEŞVİK BELGELERİ DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 144

TABLO 91: TÜRKİYE’DE KREDİ NOTLARI İLE DYSY İLİŞKİSİ (2002-2016) ... 145

TABLO 92: KREDİ NOTLARI DEĞİŞKENİ BETİMSEL İSTATİSTİK VERİLERİ ... 146

Şekiller Listesi

ŞEKİL 1: DYSY ÇEŞİTLERİ ... 7

ŞEKİL 2: DYSY TEORİLERİ ... 18

ŞEKİL 3: DÜNYA GENELİ DYSY (1989-2015) (MİLYAR $) ... 29

ŞEKİL 4: TÜRKİYE'DE ÖZELLEŞTİRME YÖNTEMLERİNİN DAĞILIMI ... 42

ŞEKİL 5: TÜRKİYE VE DÜNYA’DA DYSY GİRİŞLERİ (2003-2017) (MİLYON $) ... 75

ŞEKİL 6: TÜRKİYE'DE TARIM SEKTÖRÜNE YAPILAN DYSY (2005-2016) ... 84

ŞEKİL 7: TÜRKİYE'DE SINAİ SEKTÖRLERE YAPILAN DYSY (2005-2016) ... 85

ŞEKİL 8: TÜRKİYE'DE HİZMETLER SEKTÖRÜNE YAPILAN DYSY (2005-2016) ... 85

ŞEKİL 9: 2016 YILI DYSY SEKTÖREL DAĞILIMI ... 86

ŞEKİL 10: DYSY İLE DİĞER DEĞİŞKEN ARASINDAKİ İLİŞKİ ... 101

ŞEKİL 11: DOĞRUDAN YABANCI SERMAYE YATIRIMLARI 2002-2016 ... 105

ŞEKİL 12: TÜRKİYE’DE DYSY İLE İHRACAT İLİŞKİSİ (2002-2016) ... 107

DOĞRUDAN YABANCI YATIRIMLARIN TEMEL BELİRLEYİCİLERİ ÜZERİNE BİR ANALİZ: TÜRKİYE ÖRNEĞİ

Giriş

Yabancı sermaye; bir ülkede yerleşik bulunanların bir başka ülkede yerleşik bulunanlara aktardığı fon miktarı ya da onlardan aktif satın almak amacı ile fon göndermesi olarak tanımlanmaktadır. Bu transferler yabancı sermaye hareketi olarak tanımlanmakta ve ülkelerin muhasebe esasına dayalı olarak tutulup düzenli olarak ilan edilen ödemeler bilançosunda yer almaktadır. Sermaye hareketleri beraberinde paranın hareket etmesi (portföy yatırımları) ya da üretim tesislerinin hareketi (doğrudan yabancı sermaye yatırımları) ayrımını getirmektedir. Günümüzde sadece şirket hisselerine yatırım yaparak portföylerde (para cüzdanları) bulunan sermayenin bir kısmının dünyanın herhangi bir noktasına taşınması daha kolay bir hale gelmiştir. Buna karşılık DYSY’de üretim tesislerinin bir bölümü ya da tamamının hareket etmesi aynı hız ve kolaylıkta gerçekleşememektedir.

Doğrudan yabancı sermaye yatırımları (DYSY), dünya ekonomisinin küreselleşmesi ile birlikte gelişmekte olan ülke ekonomileri açısından önemli bir hale gelmiştir. Özellikle sermaye, hizmet ve teknolojinin transfer kabiliyetinin artması, sermayenin rahat hareket etmesinde önemli rol oynamıştır. Gelişmekte olan ülkeler de ekonomilerini güçlendirmek için büyük miktarda teknoloji, ara malı ve yatırım malları ithalatına ihtiyaç duymaktadır. Aynı zamanda işgücü piyasasına olumlu katkısı ve ekonomik büyümeye pozitif etkisi bu yatırımları önemli ekonomik aktörlerden biri haline getirmiştir.

Doğrudan yabancı sermaye yatırımı hareketliliğinin 16. yy. sonrası ülkelerin doğal kaynaklarının taşınmasına olanak sağlayan sömürgecilik faaliyetleri ile başladığı kabul edilmektedir. DYSY’nin günümüzdeki tanımına uygun örnekleri ise sanayi devriminden sonra görülmeye başlanmıştır. Sanayi devrimi ile hızla gelişen endüstriler, sermaye birikimlerini daha yüksek getiri elde edebilmek için görece düşük işgücü ücretleri ve ucuz hammadde kaynaklarına sahip ülkelere yönlendirmeye başlamışlardır (Saygın,2018:68). Sanayi devrimi sonrasında ise giderek artan dış ticaret hacmi küreselleşmenin etkisi ile çok daha ileri bir boyuta taşınmıştır. Bu durum sermayenin daha kolay hareket etmesini mümkün kılmıştır (Mahiroğulları, 2005:1276).

Çalışmanın birinci bölümünde DYSY’nin tanımı ve temel özellikleri ile beraber amaçları ve nedenleri üzerinde durulmuş ve dünya üzerindeki mevcut durumu ele alınmıştır. İkinci bölümde DYSY’nin ülkeler arası tercihlerinde etkili olan temel belirleyicilerin neler olduğu literatürde yer alan diğer çalışmalar ile birlikte ortaya konulmuştur. Üçüncü bölümde ise DYSY’nin Türkiye ekonomisi içerisinde cumhuriyetin ilanından günümüze seyri incelenmiş ve özellikle çalışmanın konusunu içeren 2002 yılı sonrası dönem ele alınmıştır. Çalışmanın dördüncü ve son bölümde ikinci bölümde ele alınan temel belirleyiciler temel alınarak yapılan analiz sonuçları her bir değişken için ayrı ayrı ele alınarak Türkiye ekonomisi açısından etkinlikleri değerlendirilmiş ve Türkiye ekonomisi özelinde bu değişkenlerin ne derece etkili olduğu incelenmiştir. Çalışmada tercih edilen dönem 2002 ile 2016 yılları arasıdır. Bunun temel sebebi ele alınan değişkenlerin birçoğunun 2002 yılı öncesine ait verilerinin olmamasıdır. Bu zaman aralığından tüm değişkenlerin arasındaki ilişkiyi, bu ilişkinin yönünü, derecesini tespit edebilmek ve yorumlayabilmek için regresyon ve korelasyon analizi yapılmıştır.

Analiz sonucunda kişi başına düşen gelir, ihracat, ithalat, gsyih (ekonomik büyüme), dışa açıklık oranı, yolsuzluk kontrolü, söz hakkı ve hesap verilebilirlik ve siyasal istikrarsızlık değişkenlerinin DYSY girişlerinde pozitif ve anlamlı yönde bir etkiye sahip olduğu görülmektedir. Negatif yönde ve anlamlı olan tek değişken ise Enflasyon Oranı olarak tespit edilmiştir. Pozitif ve anlamlı olarak elde edilen değişkenlerin yönleri hakkında fikir sahibi olabilmek için sadece bu değişkenler ile DYSY değişkeni nedensellik analizi yapılmıştır. Analiz sonucunda dışa açıklık ile ihracat değişkenleri için %10 ve %5 anlamlılık düzeyinde her iki yönde de granger anlamında nedensellik ilişkisinin varlığı tespit edilmiştir.

BİRİNCİ BÖLÜM

1. DOĞRUDAN YABANCI SERMAYE YATIRIMLARI 1.1. Doğrudan Yabancı Sermaye Yatırımı Tanımı

Sermaye kavramı ekonomi biliminde yer alan dört üretim faktöründen biridir ve servetin sabit bölümü olarak kabul edilmektedir. Bu kavram günlük kullanım anlamı olan parasal bir büyüklüğü de ifade etmenin dışında, iktisadi olarak da reel bir büyüklüğü temsil etmektedir (Ünsal, 2005:9). Yatırım kavramı ise temel olarak fiziki sermaye stokuna yapılan ilaveler olarak tanımlanmaktadır (Makins, 1991). Yine, üretim kapasitesini artırmaya yönelik faaliyetler yatırım olarak tanımlanmaktadır (Yıldırım, 2010). Sermaye stokundaki aşınmaları (amortismanlar) yerine koymak veya gelişen teknolojiye ayak uydurabilmek için makine ve teçhizatta yenilemeye gitmek gerekmektedir. Yapılan yatırımlar da üretim kapasitesinde bir artış meydana getirmektedir.

DYSY terimi yabancı sermaye ve yatırım kavramlarından oluşmaktadır. DYSY bu iki kavramın birleşmesinden ortaya çıkarak, ülke içerisindeki üretim kapasitesinde artış meydana getirebilmek ve üretimi artırabilmek için sermayenin direkt olarak yabancı bir ülkeye aktarılması olarak tanımlanmaktadır. Bu sermaye aktarımı, kısa vadeli ve nakit hareketlerini kapsıyor ise portföy yatırımı (PY) olarak isimlendirilmektedir.

DYSY bir ekonomide var olan yatırımcıların bir diğer ekonomideki işletme üzerinde uzun süreli fayda ve gelir elde etmesidir. Bu uzun süreli fayda sınır ötesi bir yatırım olarak da tanımlanmaktadır. DYSY ile şirket satın alımlarında ise yurtdışındaki bir şirketin oy hakkının (hisse senetlerinin) %10'unu ya da daha fazlasını satın alma olarak tanımlanmaktadır. Ancak hisseler ile birlikte yönetim ve denetim hakkının da elde edilmesi gerekmektedir (OECD,2003b:1). Devlet Planlama Teşkilatı (DPT) tarafından yapılan bir başka tanımda ise; yatırımcıların hedef ülkede faaliyet gösteren bir veya birden çok şirket ile ortaklık halinde gerçekleştirdiği yatırımlar, DYSY olarak tanımlanmaktadır. (DPT, 2000:1).

DYSY genellikle imalat tesislerinin yurt dışına daimi veya uzun vadeli olarak taşınmasını gerektirmektedir. Bu taşıma yeni bir kuruluş şeklinde olabileceği gibi ortak girişimler veya yurtdışında mevcut bir kuruluşun satın alınması (sınır ötesi birleşmeler ve satın alımlar) şeklinde de gerçekleşebilir. DYSY, sadece müteşebbis ile girişimleri

arasındaki yatırım ilişkisinden ibaret değildir. Bu ilişki yatırıma bağlı olduğu kadar, iştirakler ya da ortak kuruluşlar arasındaki diğer tüm ticari ve finansal işlemleri de kapsamaktadır.

1.1.1. Doğrudan Yabancı Sermaye Yatırımı ile Portföy Yatırımı Ayrımı

Portföy yatırımları; kişilerin ya da kurumların yabancı bir ülkeye yaptıkları parasal yatırımlardır (Çeken, 2003:1). Bu yatırımlar; yatırımcı açısından bir faiz geliri veya hisse senedinin değerinde meydana gelen artıştan kaynaklanan temettü gelirini elde etmek amacı ile yapılmaktadır. Tasarruf sahipleri açısından ise portföy yatırımları uluslararası sermaye piyasalarından tahvil veya hisse senedi satın almak anlamına gelmektedir.

Portföy yatırımlarında, genellikle faiz ya da kâr payı elde etmek için, alım satıma aracılık eden kurumlar üzerinden tahvil ya da hisse senedi satın alımı ile yabancı bir ülkeye sermaye aktarımı yapılmaktadır (Arıkan, 2006:12). Bu aktarım doğrudan bir nakit aktarımı olmayıp; var olan bir şirketin hisselerini veya tahvillerini satın alma ile gerçekleşmektedir. Bu yatırım faaliyetleri “dolaylı yatırımlar” olarak da adlandırılmaktadır.

Tablo 1: DYSY ve Portföy Yatırımları Arasındaki Farklar

Portföy Yatırımları DYSY

➢ Portföy yatırımını sadece gerçek kişiler yapmaktadır.

➢ DYSY yapanlar genel olarak Çok Uluslu Şirketlerdir.

➢ Yatırım yapılan şirketin yönetimine müdahale etme ve hareketlerini denetleme olasılığı yoktur.

➢ Yatırım yapılan ülkede kurulan kuruluşların ya da ortak olunan şirketin denetlenmesi ve yönetimine müdahale edilme hakkı vardır.

➢ Yatırımcı sadece nakit sermayesini transfer etmektedir.

➢ Yapılan yatırım ile mevcut şirket belli bir büyüklükte sermaye ile birlikte üretim sürecinde kullandığı teknolojik bilgi ve işletmecilik bilgisini de transfer etmiş olmaktadır.

➢ Portföy yatırımlarında gelir elde edilmesi sonucu bunun aktarılması ve mevcut amortisman hükümleri belirlidir.

➢ Çok uluslu şirketin elde ettiği karları ana merkeze aktarması yasal nedenler ile engellenebilir ya da kısıtlanabilir.

Portföy Yatırımları DYSY

➢ Ülke ekonomisine katkısı sınırlıdır.

➢ Ülke ekonomisine yaptığı katkı çok daha büyüktür. Özellikle altyapı yatırımları ve teknolojik yatırımlar ülke ekonomisine pozitif etki yaratmaktadır.

Kaynak: Yazar tarafından düzenlenmiştir

DYSY günümüzde “çok uluslu şirketler” (ÇUŞ) olarak tanımlanan, yönetim merkezi tek bir noktada toplanmış ve bu merkez tarafından kontrol edilen şirketler tarafından yapılmaktadır. Portföy yatırımları ise gerçek kişiler tarafından yapılan yatırımlardır. Bu şirketler sürekli bir denetim mekanizması içerisinde farklı ülkelerde faaliyet gösterebilmektedir (Seyidoğlu, 2007:718). Bu yatırımlar, mevcut bir şirket ile yapılabileceği gibi, yalnızca yatırım amacı için yeni bir şirket de kurulabilmektedir. Bu şirketlerin yatırım hedefleri yıllara yaygındır. Dolayısıyla, bireysel yatırımcıdan farklı olarak yönetim planları ve gerçekleşme hedefleri ile hareket etmektedirler (Tiryakioğlu, 2003).

Portföy yatırımları ile DYSY piyasa işlemlerine tabi olma noktasında da farklılık göstermektedir. Hiçbir piyasa işlemine tabi olmadan aktarılan DYSY; yatırımın yönetimi ve bu yönetim ile beraber gelen denetim hakkına sahip olma bakımından portföy yatırımdan ayrılmaktadır. Zira herhangi bir varlık üzerine yapılan portföy yatırımlarında hisse senedi üzerinden bile olsa, yatırım yapılan şirket üzerinde bir yönetim ve buna bağlı bir denetim mekanizmasına katılma hakkı bulunmamaktadır. Hisse senedi satışı yapan firma sadece uluslararası bir kaynak temin etmiş olmaktadır.

Sadece nakit sermayenin transfer edildiği portföy yatırımlarından farklı olarak DYSY teknolojik birikimi ve işletme bilgisini de sermaye ile birlikte getirmektedir. Bu bakımdan yatırım yapılan ülke açısından yeni teknolojilerin ve işletmecilik bilgilerinin hızlı bir şekilde öğrenilmesi mümkün olmakta ve ülke ekonomisine olumlu yönde katkı yapmaktadır.

Dünya üzerindeki pazar hacminin sınırları ve şirketlerin karlarını en üst seviyeye getirme yarışları, (özellikle son 20 yılda yaşanan teknolojik gelişmeler ile birlikte), ülke ekonomilerini birbirlerine çok daha yakın hale getirmektedir. Bu açıdan DYSY’nin küreselleşme üzerinde çok daha büyük bir etkisinin olduğu görülmektedir. Özellikle aşağıdaki tabloda verilen DYSY artış oranlarının, dünya ihracat artış oranlarının üzerinde

olması bu görüşü desteklemektedir.

Tablo 2: İhracat ve DYSY Ortalama Artış Oranları 1980-2016 (%)

Oranlar / Yıllar 1980-1990 1991-2000 2001-2010 2011-2016

DYSY Artış Oranı 17,58 24,51 9,29 4,86

İhracat Artış Oranı 4,7 6,43 4,38 3,67

Portföy Yatırımı Artış Oranı 637,73 1.203,57 127,90 13,11

Kaynak: (World bank verilerinden derlenmiştir.)

Ekonominin olağan dışı seyir izlediği (kriz, durgunluk vb.) dönemler dikkate alındığında; özellikle portföy yatırımlarının DYSY’lerden çok daha kolay ve hızlı bir şekilde hareket edebildiği görülmektedir. DYSY’lerin hareket kabiliyetinin sınırlı ve zor olması, ekonomik olumsuzluklardan çok daha fazla etkilenen gelişmekte olan ülke ekonomilerinin çekebileceği DYSY’yi azaltmaktadır (UNCTAD,1998). DYSY’lerde artışın yıllar içerisinde bir yavaşlama eğilimi gösterdiği görülmektedir. Bunun nedeni ekonomik büyümenin azalması, birtakım farklı endüstrilerin yeniden yapılanmalardaki hızlarının yetersiz kalması, şirket kârlılık oranlarında meydana gelen azalmalar ve şirketlerin giderek artan borç yapıları sayılabilmektedir (UNCTAD, 2003:37). Yukarıdaki tabloda artış oranları kıyaslandığında portföy yatırımlarındaki değişmenin 90’lardan sonra çok büyük olduğu bununla birlikte gerek doğrudan gerekse portföy yatırımlarında zaman içerisinde yukarıda sayılan sebeplere bağlı olarak artışların azalma eğiliminde olduğu görülmektedir.

1.1.2. Doğrudan Yabancı Sermaye Yatırımlarının Özellikleri

DYSY özelliklerine göre sınıflandırmada kullanılan en genel tanım Uluslararası Para Fonu (IMF) tarafından yapılmıştır. Bu tanımlama uyarınca ödemeler bilançosunu hazırlarken akımlar ve stoklar ayrımı yapılmaktadır. Bu ayrımda “Ödemeler Dengesi

Akımları” ve “Dış Finansal Varlıklar ve Yükümlülükler Stoku” olarak isimlendirilen iki

farklı ödemeler bilançosu kullanılmaktadır (IMF,2010:289).

DYSY’lerde temel olarak bir “sermaye akımı” vardır. Bu sermaye akımı bir ülkeden diğerine yapılan akımlar olmasına rağmen devlet eliyle yapılan bir aktarım söz konusu değildir. Sermaye akımını sağlayan kuruluş (DYSY yapan şirket) yatırım yapılan ülkede yer

alan mevcut bir şirket üzerinden ya da ülke içerisinde yeni baştan kuracağı bir şirket üzerinden yatırım yapmaktadır.

1.1.3. Doğrudan Yabancı Sermaye Yatırım Çeşitleri

DYSY her ülkede standart bir yapıya sahip değildir. Bir ülke piyasasına giriş, birbirinden farklı birçok yol ile gerçekleşebilmektedir. Yatırımcı firmalar ülkeye yatırım kararını aldıklarında bu yatırım yollarından kendileri için en uygun olanı belirlemeye çalışmaktadır. Yatırım yapılmak istenen ülke, yatırımcı firma tarafından öncelikle yurtiçi pazarının, sonrasında da ihracat pazarının büyüklüğüne göre değerlendirilmektedir. Bu inceleme aynı zamanda bölgesel pazarlara girme açısından yatırım yapılmak istenen pazarın sahip olduğu avantaj ile de ilgilidir.

Şekil 1: DYSY Çeşitleri

Kaynak: Yazar tarafından düzenlenmiştir

DYSY’yi çeşitlerine göre üç temel grupta ele almak gerekmektedir. Bunlardan ilki yatırım üzerindeki mülkiyet hakkının durumuna göre yapılan sınıflandırmadır. Bu yatırım ortak girişim, birleşme veya satın alma, stratejik bir ortaklık kurma ya da lisans antlaşmaları şeklinde olabilmektedir. İkinci sınıflandırma, yapılan yatırım sonucu kurulan yeni işletmenin çalışma alanı üzerine yapılan tanımlamaya dayanır. Literatürde yeşil ve

DYSY

Ortaklık Durumu

Ortak Girişimler ve stratejik ortaklıklar

Birleşme veya Satınalma

Lisans Antlaşmaları Yatırım Alanı

Yeşil Alan (Green Field) Yatırımları

Kahverengi Alan (Brown Field) Yatırımları

Ürettim Hattı Konumu

Yatay Yatırımlar

kahverengi alan yatırımları olarak ele alınmaktadır. Son olarak, yapılan yatırımın üretim hattındaki konumuna göre yapılan ayrıma göre yapılan sınıflandırmalar bulunmaktadır. Bu tarz yatırımlar dikey ya da yatay yatırım olarak iki alt grupta incelenmektedir.

1.1.3.1.Ortaklık Durumu

DYSY, yatırımın mülkiyet özelliklerine göre farklılık göstermektedir. Yatırımlar ortak bir girişim ya da stratejik ortaklık olarak veya bir firmanın tümüyle satın alınması yolu ile ortaya çıkabilmektedir. Eğer yatırım ile ortak girişim kurulacak ise; yatırımcı firma yerli bir yatırımcı ile ortak işletme kurmak için anlaşma yapmaktadır. Bu ortaklıkta sermaye sahibi bir ya da daha fazla şirket olabileceği gibi yatırım yapılacak ülkede de tek firma yerinde birden fazla firma ile de ortaklık yapılabilir. Söz konusu olan şirketin tamamının satın alınması ise bu durum tam mülkiyet hakkını göstermektedir.

Birleşme veya satın alma yöntemi, yabancı yatırımcıların hedeflerindeki pazara kolay ve hızlı girebileceği yollardan birisidir. Bu sayede yeni bir şirket kurmanın zorluklarının aşılmasından başka, mevcut şirketin elinde bulundurduğu altyapı ve tecrübe de (buna patentler de dahil) yatırımcı şirketin kontrolü altına girecektir. Özellikle son yıllarda bilişim sektöründe bunun örnekleri oldukça sık görülmektedir. Dünyada en çok kullanılan sosyal medya uygulamalarında Facebook, WhatsApp isimli bir uygulamayı satın alarak mevcut uygulamayı kullanan müşteriler ile firmanın sektördeki teknoloji ve tecrübesine sahip olmuştur (EU, 2014b:34).

Şirket birleşmeleri bir başka açıdan ise yabancı yatırımcı açısından artan AR-GE harcama maliyetlerini azaltmanın bir yolu olarak görülmektedir. Bu sayede daha çok firma pazarda birbirlerini temsil ederek avantaj sağlamaktadır. Bu avantajı elde edebilmek için genellikle hisse senetlerinin bir kısmını karşılıklı olarak değiştirmek suretiyle stratejik bir ortaklık kurulmaktadır. Ancak hisse senedi değişimi olmaksızın ortak pazarlama veya hizmet anlaşmaları yapılarak da stratejik ortaklık kurmak mümkün olmaktadır.

1.1.3.2.Yatırım Alanı

DYSY sonucunda yeni bir iş imkânı ortaya çıkıyor ise bu tarz yatırımlara yeşil alan yatırımları (Greenfield Investment) adı verilmektedir. Burada “yeni bir iş imkânı” tanımlaması ile kast edilen, yabancı yatırımcının sahip olduğu teknolojiyi ve üretim şeklini

kullanarak kendi yönetim anlayışı ile bir işletmeyi faaliyete geçirmesidir. Faaliyete geçen yatırımlar yatırımcı firma açısından tümüyle kontrolü altında olan bir yatırımdır. Zira yatırımcı firma üretim tesisinden başlayarak tüm sistemi kendi istediği şekilde kurabilmektedir. Şirket üretime başlamadan önce de çalışanlar kendi hizmet standartlarına göre hizmet içi eğitim alabilmektedir. Bu da yapılan yatırım sonucunda aynı işyerinin standartlarının ve ürün kalitesinin bozulmadan devam etmesine olanak sağlamaktadır. Tablo 3: AB Ülkelerinde Yeşil Alan Yatırımı Alan İlk Beş Ülke (2017Q1)

Üye Ülke Milyar € (toplam içinde %) İş olanakları (toplam içinde %)

İngiltere 4.1 (24.1) 9684 (19.0) Hollanda 2.4 (14.0) 1248 (2.5) Almanya 2.0 (12.0) 4153 (8.2) Fransa 2.0 (11.8) 6853 (13.5) İrlanda 1.8 (10.6) 4245 (8.3) Kaynak: (EC, 2017,2-3)

Yukarıda Avrupa Birliği içerisindeki ülkeler arasında yeşil alan yatırımı alan ilk beş ülke gösterilmiştir. Bu yatırmaların toplandığı temel alanlar ise haberleşme, yazılım ve emlak sektörleri olmuştur. Görüldüğü gibi AB ülkelerine yapılan yatırımlar içerisinde yeşil alan yatırımları çok önemli bir yer tutmaktadır.

Tablo 4: Dünya'da Yeşil Alan Yatırımları

Bölgeler / Yıllar 2016 2017 Değişim %

Dünya 834 571 -0,32

Gelişmiş Ülkeler 254 282 0,11

Avrupa Birliği 148 146 -0,01

Kuzey Amerika 69 105 0,52

Gelişmekte Olan Ülkeler 515 261 -0,49

Bölgeler / Yıllar 2016 2017 Değişim %

Latin Amerika ve Karayipler 74 61 -0,18

Asya 347 158 -0,54

Geçiş Ekonomileri 65 28 -0,57

Kaynak: (UNCTAD,2018a)

Yeşil alan yatırımlarında dünya genelinde 2017 yılında %3 lük bir azalma görülmüştür. Gelişmiş ülkeler ve Kuzey Amerika üzerine yapılan yeşil alan yatırımları artarken diğer tüm bölgelerde azalma görülmektedir.

Kahverengi alan yatırımı olarak adlandırılan diğer yatırım türünde ise firmalar yeni bir işletme kurmanın maliyetinden kaçınmak istemektedir. Bunun sebebi yatırım yapılacak ülkede yer alan engeller olabileceği gibi, yatırım alanında faaliyet gösteren benzer firmaların dönüştürülmesinin ve insan kaynakları anlamında eğitilmesinin daha kolay olmasıdır. Bu tarz yatırımlarda yatırımcı firma mevcut bir firmayı satın alarak ya da kiralayarak kendi üretim sistemini buraya adapte etmeye çalışmaktadır. Eksik olan teknolojiyi taşımanın yanı sıra mevcut personelin kendi kalite standartlarında eğitilmesini amaçlamaktadır.

1.1.3.3.Üretim Hattı Konumu

Bu ayrıma göre DYSY; yatay ve dikey olmak üzere iki kısımda ele alınmaktadır. Dikey DYSY, yatırım kararı alan ÇUŞ’un üretim sürecinde kullandığı belirli parçaları (maliyet avantajından faydalanmak üzere) görece maliyetlerin daha düşük olduğu diğer ülkelere yönlendirilmesini ifade etmektedir. Bu durum üretim aşamasındaki maliyet avantajı yerine satış sonrası pazar avantajından dolayı, şirketin üretim sürecini yatırım kararı aldığı ülkeye kaydırması anlamına gelmektedir. Şirket, DYSY kararı almadan önce sabit ve değişken maliyetlerin kıyaslamasını yapmaktadır. Bu kıyaslama sonucu Dikey ya da Yatay yatırım yollarından hangisinin tercih edileceğine karar verilmektedir. (Kargı ve Meder, 2005: 343).

Yurtiçi pazarda yeterli büyüklüğe ulaşan bir şirketin öncelikli hedefi uluslararası piyasaya açılmaktır. İhracata yönelen şirketin bunun yerine DYSY’yi tercih etmesi aslında ülke içindeki üretim maliyeti ile ihracat sonrası nakliye maliyetleri toplamı tarafından

belirlenmektedir. Eğer maliyet avantajı ile beraber taşıma giderlerinin en aza indirilmesi bir başka ülkede üretim yapmayı gerektiriyorsa DYSY söz konusu olmaktadır. Böylelikle DYSY ile şirket ihracat yaptığında rekabet şansı bulamayacağı yabancı pazarlara rahatça giriş yapabilecektir. Bu tarz yatırımlar yatay yönlü DYSY olarak adlandırılmaktadır. Yatay doğrudan yatırımlar dünya genelindeki DYSY‘lerin büyük bölümünü oluşturmaktadır (Markusen, 2002:6).

1.1.4. DYSY’nin Amaçları

1980 sonrası finansal serbestleşme uygulamaları Türkiye’de dâhil birçok ülke de hızla yayılmaya başlamıştır. Yabancı yatırımları sermayenin yanı sıra beraberinde teknolojik gelişmeleri ve yatırım sonrası istihdam artışını getirmesi ülkenin ekonomik ve sosyal alanda olumlu olarak etkilenmesine neden olmuştur. Yabancı yatırımcıları ülkelerine çekip bu avantajlarını kullanmak isteyen ülkeler ise kendi aralarında bir yarışa girmişlerdir. Yabancı yatırımcı açsısından ise başka bir ülkeye yatırım yapmak birçok farklı amaç ihtiva edebilmektedir. Yabancı yatırımcı bir pazar arayışında olup yatırım yapabileceği gibi, kaynak ya da etkinlik arayışı içerisinde olup bu imkanı yakaladığı ülkede yatırım kararı alabilmektedir.

Tablo 5: DYSY'nin Amaçları

Amaçlar Ev sahibi ülkedeki temel özellikler

Pazar Arayışı

- Pazar büyüklüğü ve kişi başına düşen gelir - Pazar büyümesi

- Bölgesel ve küresel pazarlara erişim - Ülkeye özgü tüketici tercihleri - Piyasaların yapısı

Kaynak Arayışı

- İşlenmemiş içerikler - Varlık arayışı

- Düşük maliyetli vasıfsız işçi - Yetenekli işçi

- Teknolojik, yenilikçi öğeler (ör. Marka isimleri) - Fiziksel altyapı (limanlar, yollar, telekomünikasyon

vb.)

Etkinlik Arayışı

- Kaynakların ve varlıkların maliyeti,

- Diğer girdi maliyetleri, (ör. Ulaşım ve iletişim masrafları) ve ara malların maliyetleri

- Bölgesel kurumsal ağların kurulmasına yardımcı olan bir bölgesel bütünleşme anlaşmasına üyelik

Kaynak: (UNCTAD, 1998:91)

olarak üç sınıfta değerlendirilmektedir. Bunun ayrımın sebebi yatırım yapacak olan şirketin kar maksimizasyonunu hedeflerken farklı yolları tercih etmesidir. Örneğin; yatırım kararı alan şirket üreteceği yeni bir mamul için pazar arayışı içerisinde olabileceği gibi, hammadde ihtiyacını karşılamak için yatırım konumu belirlemek isteyen bir şirket de olabilmektedir. Bu ikisi dışında; etkinlik ile maliyetleri düşürebilmek amacı ile yatırım kararı alabilen şirketlerde bulunmaktadır.

Pazar arayışı içinde olan şirket hedeflediği pazarın büyüklüğü ve bu pazarın tüketicilerinin kişi başına gelirleri ile ilgilenmektedir. Sadece pazarın mevcut büyüklüğü değil potansiyel büyüme hacmi de yatırımcı açısından oldukça önemlidir. Aynı zamanda hedeflenen pazarın diğer pazarlar ile olan yakınlığı, tüketicilerin tercihleri ve mevcut pazarın yapısı karar verme üzerinde etki taşımaktadır.

Kaynak arayışı içerisinde olan bir yatırımcı açısından fiziksel altyapının durumu DYSY için önemli faktörlerden birisidir. Örneğin karayolu ya da deniz yolu ile pazara sevk edilecek ürünler için karayolları ve limanlar ve bunların gelişmişlik düzeyi oldukça önemlidir. Bunların dışında işgücü maliyetleri bir diğer faktör olarak değerlendirilir. Düşük işgücü vasıfsız işçiler açısından oldukça öneli olmasına rağmen vasıflı işçi ihtiyacının da karşılanabilir olması gerekmektedir.

Etkinlik arayışı içinde olan bir yatırımcı ise öncelikler kaynakların etkin kullanılabilmesi için maliyetlerine bakmaktadır. Özellikler üretimde kullanılacak olan ara mallarının maliyeti, ulaşım ve iletişim gibi diğer maliyetler etkinlik üzerinde oldukça önemlidir. Etkinlik açısından yatırımcıların dikkat ettikleri bir diğer konu ise, pazarın sahip olduğu bölgesel ticaret antlaşmaları ile sağlanan bir takım avantajlara sahip olma durumudur. Böyle bir antlaşmanın varlığında; DYSY sonucunda üretilmesi planlanan ürün pazarda büyük bir avantaja sahip olmaktadır (BACEI, 2017:3-4).

1.1.4.1.Diğer DYSY Türleri

a. Zorunlu Yatırımlar

Bazı özel durumlarda yatırım yapan firma yılsonunda elde ettiği karı şirket merkezine döndüremeyebilir. Bunun yasal ya da siyasi sebepleri olabileceği gibi, gelecekte gerçekleşmesi muhtemel beklentiler için de yapılabilir. Her ne kadar bu gönüllü bir bekleyiş

olmasa da, aktarılamayan bu kaynaklar yatırım yapılan ülke içerisinde tekrar fon verme aracı olarak kullanılabileceği gibi mevcut yatırımın zorunlu bir sermaye artışı olarak da kullanılabilir (Seyidoğlu, 2007:728). Örneğin Türkiye’de yapılan 4.5G şebekesi ihalesi ile firmalar gereken şartları yerine getirebilmek için zorunlu olarak yurt içinde beklenen seviyede olmasa da yatırım yapmak durumunda kalmışlardır (BTK, 2017:2). Yine benzer şekilde kamu ihalelerinde yerli imalat zorunluluklarının getirilmesi birçok sektörde DYSY girişleri yapılmasına neden olmaktadır.

b. Montaj Sanayi

Montaj sanayi çok yaygın olarak kullanılan bir yatırım çeşididir. Bu yatırım türünde ürünün parçalarının tamamı ya da tamamına yakın bir kısmı montajın yapılacağı başka bir ülkeye sevk edilmektedir. Kurulacak üretim tesisine getirilen ara mallar birleştirilmek sureti ile ürün meydana getirilmektedir. Bu yatırımlar, genelde işgücü ücretlerindeki avantajdan istifade etmek ya da hedef pazara yakın olmak amacını taşımaktadır.

Özellikle uzak doğuda yapılan üretimlerin büyük bölümü işgücü maliyetlerinin görece dünya ortalamasının altında olmasından dolayı montaj sanayi üzerine kurulmuştur. Farklı ülkelerde üretilen ürünlere ait parçalar montaj edilmek üzere ucuz işgücü avantajı ile daha düşük maliyetli olarak montaj edilmektedir.

c. Yap - işlet - devret modelleri

Bu modeller gelişmekte olan ülkelerin özellikle hükümet yatırımlarında sıkça tercih ettikleri bir DYSY türüdür. Bu yatırımların en büyük özelliği, yatırım yapan firmanın minimal düzeyde karını garanti altına almasıdır. Hükümetler açısından ise avantajı ise, mülkiyeti sözleşme sonunda elinde olacak bir yatırımı bedelsiz olarak yaptırmış olmasıdır. Bu uygulamanın temelinde altyapı yatırımlarının finanse edilmesi yatmaktadır (Seyidoğlu, 2015:662). Bu tarz yatırım modellerinde DYSY çekebilmek için kar edebilme şartı getirilmektedir. Türkiye Cumhuriyetinin yaptığı son yap işlet devret modellerinden birisi olan Yavuz Sultan Selim köprüsü için köprüden geçecek araç sayısının günlük olarak yüklenici firmaya garanti edilmesi bu duruma örnek olarak gösterilebilir. Böyle bir durumda belirli bir dönem kar garantisi olan bir yatırım DYSY açısından cazip hale gelmektedir (FKA, 2014:13) ve (Kalkınma Bakanlığı, 2015:7-8).

1.1.5. Doğrudan Yabancı Sermaye Yatırımlarının Tercih Nedenleri

Firmalar birçok nedenden dolayı DYSY yapmayı tercih edebilirler. Bunlar; (Seyidoğlu, 2015:654-656)

a. Hammadde Kaynaklarına Yakınlık

Hammaddelerin üretim yapılacak ülkeye taşınması bütün firmalar açısından ciddi bir maliyet unsurudur. Bu maliyet bazen yatırımı yurt dışına taşımayı ve hammaddeye yakın bölgede üretim yapmayı daha karlı hale getirebilir. Bazı madenlerin yurt dışından ithal edilerek kullanılması yerine; ülke içerisinde daha düşük maliyetler ile üretim yapabilmek adına tesisleşme yolunun tercih edilmesi, karlılık üzerinde ciddi bir etki oluşturulabilmektedir.

b. Dikey – Yatay Birleşmeler

Firmalar üretimin her aşamasını tek bir çatı altında toplamak isteyebilirler. Böyle bir durumda hammaddenin elde edilmesinden satış aşamasına kadar geçen süre yatay birleşme olarak adlandırılmaktadır. Dikey birleşmelerde ise üretim sürecinin belirli aşamaları bir arada bulunabilir. Üretim maliyetini etkileyen yatay ve dikey yatırım seçenekleri arasında firmalar yatırım kararlarını değiştirebileceklerdir. Burada yatay birleşmeden kasıt aynı müşteri portföyüne sahip firmaların birleşmesi, dikey birleşmeden kasıt ise aynı sektörün farklı alt sektörleri arasındaki bir birleşmedir. Örneğin motorlu kara taşıtı imalatı yapan bir firmanın bir motor fabrikası ile birleşmesi dikey birleşme, aynı müşteri profiline hitap eden iki motorlu kara taşıtı firmasının birleşmesi ise yatay birleşmeye karşılık gelmektedir. Hymer’a göre bu bütünleşmeler dışsal ekonomiye neden olmaktadır (Hymer, 1970). DYSY sonucunda dikey ya da yatay yönlü bir birleşme ile üretim bandı genişleyen yatırımcının bulunduğu bölgenin altyapı sorunlarını çözmesi aynı bölgedeki farklı yatırımcılar için pozitif bir dışsallık sağlarken, üretim aşamasında çevreye verebileceği bir zarar diğer firmalar için negatif dışsallığa neden olabilmektedir.

c. Markanın veya Unvanın Korunması

Birçok ÇUŞ marka kalitesini bozmadan dünyanın her noktasında aynı ürün ile aynı kalitede hizmet vermek istemektedir. Bu gibi durumlarda firma her ülkeye kendi işletmesini açmak zorundadır. Örnek olarak gıda sektöründe hizmet veren bir firma, aynı lezzeti her ülkede açılacak şubelerinde aynı kalitede müşterilerine sunabilecek ve rekabet avantajını

devam ettirebilecektir. McDonalds firmasının BigMac ürününü Dünya’nın her noktasında aynı standartta sunma çabası marka ve unvanını korumak içindir.

Firmalar bazı durumlarda da yıllar boyunca elde ettikleri birikim ve tecrübeyi lisans ve patent antlaşması vb. şekillerde satmak istemezler. Bu gibi durumların varlığında bir başka ülkede üretim yapmak bu firmalar açısından zorunlu hale gelebilmektedir. Böyle durumlarda şirket üretimini taşımak için yatırım kararı almak zorundadır. Bazı durumlarda şirket yatırım ile gelecek ortaklık ya da lisans antlaşmaları sonucunda şirkete haiz özel sırları paylaşmak istemeyebilir. Zira lisans antlaşması ile satılan bilgi, telekomünikasyon ve teknolojinin oldukça geliştiği günümüzde firma sahibi kadar titizlikle korunamayabilecektir. Firma, bundan kaçınmak için kendi yatırımını kendisi yapmaktadır.

d. İç Piyasanın doyuma ulaşması

Bu durum Vernon’a ait olan, “ürünün yaşam dönemleri hipotezi ”ne dayanmaktadır. Firma yeni bir ürünü geliştirip piyasaya sürüp iç piyasada en üst noktaya ulaştığında mecburi olarak yeni piyasalar aramaya başlayacak ve bu da DYSY’ye neden olacaktır. Bu sebeple teoriye göre yeni ürünlerin gelişmiş ülkelerde öncelikle ortaya çıkmasının temel nedeni ülkelerdeki talep yapısının müsait oluşu olmaktadır (Vernon, 1966).

e. Oligopolcü Piyasa Yapısının Varlığı

Oligopolcü firmaların varlığı piyasanın işleyişi ile ilgili bir durumdur. Oligopol piyasaların varlığında sektörde birkaç egemen firma vardır. Bu firmalar belirli müşteri ve kar potansiyelini kaptırmamak adına firmalardan birinin DYSY kararı alması ile birlikte mecburi olarak DYSY’ye yönelmektedirler. Çünkü alıcı sayısı oldukça fazla olmasına rağmen üretimi yapan birkaç firma bulunmaktadır. Oligopol piyasalarında malların birbirlerini ikame edebiliyor olması da müşterilerin çok kolay bir şekilde kaybedilmesi anlamına gelmektedir. Müşterilerin ürünleri değerli bulması gerekmektedir. (Porter, 1985).

f. Tarife ve Kotalardan Kaçınma Çabası

Yabancı bir ülkeye ihracat yapan şirket için en büyük risk, yatırım yaptığı ülkede iç piyasanın korunmasına yönelik tedbirler alınmasıdır. Böyle bir durumda artacak olan tarife ve vergi oranları yatırım kararını etkiyebilmektedir. Firmalar pazarlarını koruyabilmek ve karlılıklarını sürdürebilmek için farklı ülkelere yatırım kararı alabilmektedir. Tam tersi bir durumda yurt içinde üretim yapan firma kendi ülkesinde kanunların üretimi yapmasına izin

vermemesi ya da üretimi kısıtlama yoluna gitmesi halinde üretim bandını farklı bir ülkeye taşıyabilmektedir. Bu tarz durumlar genelde çevresel faktörlerden kaynaklanır. Özellikle gelişmiş ülkelerdeki yaptırımlar birçok sektörde az gelişmiş ülkelerde üretim yapmayı zorunlu hale getirmektedir (Terzi ve Suren, 2016:4)

Bu maliyet avantajı emek faktörünün ucuz olduğu alanlara yönelmeyi açıklamaktadır. Üretim maliyetleri içerisinde oldukça büyük bir kısma karşılık gelen işçi ücretleri, çoğu zaman firmaları işgücü maliyetlerinin düşük olduğu (örneğin Uzakdoğu ülkeleri) ülkelere yönelmek zorunda bırakmaktadır.

g. Mülkiyet Faktörü

Yapılan yatırımın mülkiyet faktörü yatırım kararı alınmasında önemli faktörlerden birisidir. Zira ülkenin durumuna göre tam mülkiyete sahip olunan bir şirket kurulabilecek iken bunun yerine ortaklık kurmak sureti ile de mülkiyet edinilebilir. Günümüzde ortak olmanın dezavantajlarının fazlalığı nedeni ile şirketler mülkiyet hakkını dolayısı ile karar alma ve uygulama hakkını ellerinde tutabilecekleri ve karı bölüşmek zorunda kalmayacakları yapıyı tercih etmektedir (Seyidoğlu, 2007:721).

h. Yeni işletme ihtiyacı

Özellikle Avrupa Birliği (AB) gibi yeni ticaret ortaklıklarında aynı sektör içerisinde yer alan firmaların pazar paylarını birleştirmek ve rekabet gücünü ellerinde tutabilmek için birleştikleri görülmektedir. Bu durumda ortaya ya yeni bir şirket çıkmakta ya da mevcut şirketlerin birisi diğerine ilhak olmaktadır. Bunun önemli avantajlarını şu şekilde sıralamak mümkündür (Seyidoğlu, 2007:722):

• Hedeflenen pazarda faaliyete geçme süresinin ciddi olarak kısalacak olması,

• Var olan teknolojinin birleşme veya satın alma yolu ile hızlı ve maliyetsiz bir şekilde alınabilecek olması,

• Üretim hacminde meydana gelecek büyüme ile beraber ölçek ekonomisinden kaynaklanan bir getiri sağlanabilecek olması,

i. Üretim Zinciri Pozisyonu

Yapılan yatırımın üretimin hangi aşamalarında kullanılacağı yatırımın çeşidini belirleyecek olan bir diğer konudur. Söz konusu üretimin belirli bir kısmını yabancı bir ülkede yapmak ile tamamının yabancı ülkede üretmek çok farklı sonuçlar doğurabilmektedir. Örneğin bir cep telefonu imalatı açısından telefonun dış kasası “A” ülkesinde, elektronik aksamını ise “B” ülkesinde üretmek için iki ayrı ülkeye yatırım kararı alınabilir. Montaj aşamasında üretilen mallar “C” ülkesinde kurulacak fabrikaya sevk edilerek ürün hazır hale getirilebilir.

1.1.4. Doğrudan Yabancı Sermaye Yatırımlarını Açıklamaya Yönelik Teoriler

Dünya ekonomisinde DYSY kavramı çok uluslu şirketlerin yaygınlaşması ile birlikte çok daha yaygın bir hale gelmiştir. Buna paralel olarak ekonomi yazınında üretim ve sermaye hareketlerini açıklamak için birçok teori ortaya atılmıştır. Ancak herhangi bir teori literatürde egemen bir teori olarak yer almamaktadır (Root, 1990:23 ve Bitzenis, 2003:1).

Şekil 2: DYSY Teorileri

Kaynak: Yavan, (2006:70)

Yukarıdaki teoriler piyasa işleyişine bağlı olarak sınıflandırılmışlardır. Bu teoriler; piyasa yapısına göre tam rekabet, eksik rekabet ve diğer kapsamda değerlendirilen teorilerdir. Tam rekabet teorileri olarak Portföy Çeşitlendirmesi Teorisi ve Piyasa Büyüklüğü Teorisi kabul edilmektedir. Eksik Rekabet Piyasalarını Varsayan Teoriler ise Endüstriyel Organizasyon Teorisi, Ürünün Hayat Devreleri Teorisi, Oligopostik Etki Teorisi, İçselleştirme Teorisi, Eklektik Paradigma, Lokasyon Teorisi olarak sıralanabilir.

DYSY A. Tam Tekabet Piyasalarını Varsayan Teoriler Portföy Çeşitlendir mesi Teorisi Piyasa Büyüklüğü Teorisi B. Eksik Rekabet Piyasalarını Varsayan Teoriler Endüstriyel Organizasyo n Teorisi Ürünün Hayat Devreleri Teorisi Oligopostik Etki Teorisi İçselleştirme Teorisi Eklektik Paradigma Lokasyon Teorisi C. Diğer Doğrudan Yabancı Yatırım Teorileri Para Alanları ve Döviz Kuru Teorisi

A. Tam Rekabet Piyasalarını Varsayan Teoriler

Tam rekabet varsayımı altında DYSY’yi açıklamaya çalışan teoriler; mal ve faktör piyasalarında tam rekabet koşullarının geçerli olduğu varsaymaktadır. Bu teoriler genellikle gelişmiş ülkelerin arasındaki DYSY’leri açıklamaya yönelik teorilerdir (Öztürk, 2004:114).

a. Portföy Çeşitlendirmesi Teorisi

Tam rekabet piyasa varsayımı altında ortaya atılan bu teori Tobin (1958) ve Markowitz (1952) tarafından oluşturulmuş, Grubel (1968) ve Agmon-Lessard (1977) tarafından geliştirilmiştir. Teoriye göre yatırım tercihlerini etkileyen temel faktörler; yatırım sonucu elde edilmek istenen getiri ve yatırımın taşıdığı risk miktarıdır. Portföy Çeşitlendirmesi Teorisine göre, uluslararası sermaye hareketleri kar oranlarında meydana gelen farklılığın bir fonksiyonudur. Yatırım kararı alan firmalar göreli bir risk düzeyinde en yüksek karı elde etmek amacını taşır. Dolayısıyla, yapacakları yatırımlarda her menkul değer için ayrı ayrı risk ve buna bağlı olarak ayrı ayrı gelir karşılaştırması yaparak en uygun olan yatırım araçlarını belirlerler. Yatırım aracı belirlendikten sonra ise olası risklerin etkilerini en aza indirmek amacıyla, tüm yatırım fonlarını tek bir yerde toplamak yerine bir sepet içerisinde dağıtma yoluna giderler. Bu düzenlemeler uluslararası sermaye akımlarını da direk olarak etkilemektedir (Sharpe, 1970:15-16).

Portföy çeşitlendirmesi teorisi uyarınca yurtiçi yatırımların riskli olduğu ve getirilerinin düşük kaldığı durumlarda yabancı yatırımların tercih edilmesi şirketin toplam riskini düşüreceğinden DYSY tercih edilmektedir (Cohen,1975:25). Dolayısı ile firma açısından değişen karlılık ve risk oranları arasında tek bir noktaya yatırım yapmak yerine riski farklı noktalara bölerek birden farklı noktaya yatırım yapmak getiri oranlarını artırmanın bir yolu olarak görülmektedir.

Portföy çeşitlendirmesi teorisi aynı zamanda uluslararası sermaye hareketlerinin, uluslararası piyasadaki değişken karlılık oranının bir fonksiyonudur. Yatırımcılar yatırımların risk ve karlılıkları arasında bir çeşitlendirme yaparak en cazip ve en yüksek getiri elde edebilecekleri yatırım yolunu tercih edeceklerdir. Burada riski en aza indirebilmek için yatırımlarını tek bir projede kullanmak yerine, bir çeşitlendirme yaparak birkaç farklı yatırım projesine yöneleceklerdir. Dolayısı ile yapılan yatırımlarda meydana gelen risk değişmeleri yatırımların da zaman içerisinde değişmesine ve bu durumda DYSY değişmelerine yol açacaktır.

b. Piyasa Büyüklüğü Teorisi

Piyasa büyüklüğü teorisine göre, ev sahibi ülkedeki DYSY miktarı, o ülkedeki ÇUŞ’ların satışıyla ya da ülke pazarının büyüklüğüne bağlıdır. Bu pazarın büyüklüğü ülkenin GSYH’sine (yani ekonominin büyüklüğüne) göre ölçülmektedir. Ülke pazarı yeterince büyüdüğünde maliyetlerin azalmasına ve üretim faktörleri üzerinde uzmanlaşmanın oluşmasına olanak tanımaktadır (Mossa, 2002:27-28).

Piyasa büyüklüğü teorisini test etmenin bir yolu, belirli bir ülke ekonomisine giren DYSY oranının ev sahibi ülkenin bireysel gelir seviyesiyle ilişkili olup olmadığını bulmaktır. Bu test yöntemini kullanan ampirik çalışmalar, gelir seviyelerindeki yükselmenin DYSY ile ilişkili olduğu hipotezini desteklemektedir. Bu ilişki hem pozitif hem negatif etkiye neden olabilmektedir. Sermayenin genellikle zengin ülkelere yöneldiğini savunan görüş (Lucas, 1990) yatırımların gelir seviyesi yükseldiğinde daha fazla artış gösterdiğini ortaya koyarken bunun aksine düşük gelir grubundaki ülkelerin daha fazla DYSY çekeceğine yönelik ampirik çalışmalar da (Liang, 2010) bulunmaktadır.

B. Eksik Rekabet Piyasalarını Varsayan Teoriler

a. Endüstriyel Organizasyon Teorisi

Endüstriyel Organizasyon Teorisi aynı zamanda Monopol (Tekel) Avantaj Teorisi olarak da bilinmektedir. 1960’lı yıllarda S.H. Hymer tarafından ileri sürülen, C. Kindleberger (1984) tarafından geliştirilmiş bir teoridir. Teori temel olarak DYSY yapan şirketlerin yerel piyasadaki firmalar ile nasıl rekabet edebildiklerini açıklamaktadır. Bu yönü ile DYSY’yi açıklamaya yönelik ilk modern yaklaşımlardan biri olarak kabul edilmektedir (Yapraklı, 2006:4).

Hymer ve Kindleberger, DYSY yapan şirketlerin yerel şirketler ile rekabet etmelerinin zorlukları üzerinde durmuşlar ve bu nedenle yerel üretim yapan şirketlere karşı birtakım üstünlüklere sahip olmalarının gerektiğini belirtmişlerdir. Elde edilmesi üstünlükler şu şekilde ifade edilmektedir.

• Yatırımcı şirketin reklam faaliyetleri, mal ve fiyat farklılaştırması uygulaması ev sahibi ülkedeki piyasaların dengeden uzaklaşmasına neden olarak yatırımcı şirkete oligopolistik güç kazandırmaktadır.

teknolojilere erişimde yaşadıkları zorluklar ile beraber sermaye sıkıntısı çekmektedir. Ayrıca şirket karar mekanizmasının başında bulunan yöneticilerin yetersiz kalması gibi gelişmeler tam rekabetten uzaklaşılmasına neden olmaktadır. • Şirket birleşmelerinin yönleri (yatay ya da dikey olması) mal ve hizmetlerin ideal

dağıtımından uzaklaşma durumuna neden olmaktadır (Hymer, 1960) ve (Kindleberger, 1984).

b. Ürün Dönemleri Teorisi

Uluslararası ticareti açıklamak üzere geliştirilen teorilerden birisi olan ürün dönemleri teorisi literatürde ürünün hayat devreleri olarak da geçmektedir. Vernon tarafından kullanılan ve S. Hirsch tarafından katkı yapılarak genişletilen bu teori, uluslararası şirketlerin gelişmiş ülkelere sermaye-yoğun yatırım yaparken, gelişmekte olan ülkelere ise emek-yoğun yatırım yapma nedenlerine açıklık getirmiştir (Öztürk,2004:118).

Vernon ’un “ürün dönemleri teorisi” (1966) ve Posner tarafından geliştirilen “teknoloji

açığı teorisi” (1961)’nin geliştirilmesiyle ortaya çıkmıştır. Ürün Dönemleri Eğrisi yardımı

ile açıklanan teori dünya ticaretini, ürünlerin yaşamındaki dönemlere dayanarak açıklar. Ürün Dönemleri Teorisi’ne göre imalat sonrası ürünler dört aşamadan oluşan bir süreçten geçerler. Teoride söz edilen bu dört aşama; başlangıç, büyüme, olgunluk ve gerilemedir. Ürünün uluslararası piyasa içerisinde nerede üretileceği bu aşamalara göre belirlenmektedir.

Birinci aşamada, yani başlangıç kabul edilen aşamada ürün Ar-Ge birimlerince geliştirilir. Geliştirilen bu ürün günümüzde yatırımcının seçeceği dünyanın herhangi bir bölgesinde üretilebilir. Ancak yeni geliştirilen bu ürünler genellikle yerel pazarda üretilir. Bunun sebebi talep edicilerin bulunduğu noktada üretim yapmış olmaktır. Böylece taşıma giderleri minimize edilmiş olacaktır.

İkinci aşamada ise büyümeye bağlı olarak rakip firmalar da pazara girmeye başlayacaklardır. Firma, bu aşamada talep durumlarına göre farklı pazarlarda üretim bandını genişletme yoluna gidecektir.

Üçüncü aşama olgunluk aşması olarak tanımlanmaktadır. Bu aşamada kar payları giderek azalmakta ve dünya genelinde ürüne olan talep azalmaktadır. Üretim yapan firmalar, işgücü maliyetleri ön plana çıkacağından, artan rekabet ortamında üretimlerini az gelişmiş ülkelere kaydırma yoluna gideceklerdir.

Son aşama olan dördüncü aşama ise gerileme aşaması olarak adlandırılır. Az gelişmiş ülkelerde, müşterilerin en yeni ürünleri tercih etmesinden dolayı ticaret hızlı bir düşüşe girer (Posner, 1961) ve (Vernon, 1966).

c. Oligopolistik Etki Teorisi

Bu teori uyarınca firmalar oligopol olarak yer aldıkları ülke içerisinde belirli bir pazarı paylaşıyor iken, firmalardan herhangi birisinin DYSY kararı alması ile birlikte diğer firmaların yatırım kararını zorunlu olarak almaları gerekmektedir. Zira böyle bir durumda yurt dışına ihracat yapılan ülkelerde yer alan pazarların diğer oligopol firması tarafından ele geçirilmesi gibi bir durum ile karşılaşmak istemezler.

Oligopolistik piyasalarda firmalar arası karşılıklı bağımlılık meydana gelmektedir. Oligopolde birbirine etki edebilecek firma sayısı çok az olduğundan bir firmanın üretim ya da fiyatlarındaki bir değişmenin diğer firmaları etkilemesi kaçınılmazdır. Maliyet avantajı yakalayacak olan yatırım sahibi firma, çok kolay bir şekilde oligopol rakip firmanın ihracat pazarını ele geçirebilecektir (Seyidoğlu, 2015:657). Bu durumda DYSY kararı alan bir firma diğer şirketleri de yatırıma yönlendirmiş olacaktır.

d. İçselleştirme Teorisi

1976 yılında Buckley ve Casson tarafından ortaya atılan bir teoridir. Bu teori uyarınca, eksik rekabet piyasasının varlığından dolayı piyasada ticaret yaparken ortaya çıkan işlemlerin maliyeti çok yüksek olabilmektedir. Firmalar böyle durumlar ile karşılaştıklarında maliyetlerini azaltabilmek için kendi bünyelerinde içselleştirme yoluna gitmelidirler. Bu durumun en önemli koşulu içselleştirmenin getirdiği faydanın, maliyetinden çok daha yüksek olmasıdır (Batmaz ve Tekeli,2009:32). Teoriye göre eksik rekabet koşulları altında; • Ulaştırma maliyetleri görece yüksek bir maliyet taşıyor ve ticari engeller fazla bir miktarda bulunuyorsa,

• Diğer piyasalar hakkında bilgi edinmek görece zor ise,

• Piyasadaki alıcı ve satıcılar arasında asimetrik bilgi varsa yani bir taraf diğer taraftan daha fazla bilgiye sahip ise,

• Yatırımların işlem maliyetleri piyasa koşullarından etkilenerek artıyor ise,

Bu durumlarda şirket içselleştirme yoluna gitmeyi tercih etmekte ve DYSY yapmayı tercih etmektedir (Buckley ve Casson, 1976).

İçselleştirme teorisi temel olarak DYSY yoluyla bizzat üretim yapılıp yapılmayacağı sorusuna cevap aramaktadır. DYSY yapmak ile içselleştirme ya da lisanslama yolları arasında firmaların seçimini açıklama amacı taşımaktadır (Demirel,2006:26).

e. OLI Paradigması (Eklektik Paradigma) (Ownership-Location-Internalization) (Sahiplik-Konum-İçselleştirme)

Dunning tarafından ileri sürülen paradigma, daha önce Buckley ve Casson tarafından ortaya atıldıktan sonra geliştirilen içselleştirme teorisinin devamı niteliğinde bir teoridir. Eklektik (seçmeci) paradigma olarak da bilinen bu teori günümüzde DYSY’yi açıklaması bakımından en güçlü kabul edilen teoriler arasındadır. Bunun nedeni DYSY’nin hangi ülkede yapılacağı konusunda yaptığı teorik açıklamalardır. Bu durumda Eklektik Paradigma, yatırım sahibi firmaların ev sahibi ülkede bulunan diğer firmalara karşı sahip olduğu avantajları ortaya koyan teorik yaklaşımdır (Mathews,2006:154).

Eklektik paradigma, temel olarak yabancı yatırımların geniş bir alanda olması, endüstriyel çeşitliliği ve coğrafi yapısının birbirine bağlı üç belirleyici olduğunu ve yabancı yatırım yapacak olan şirketlerin yatırım kararı alırken bu üç değişkeni göz önünde tutarak karar verdiklerini ifade etmektedir. Bu durumda yatırım yapılacak olan ev sahibi ülkenin yatırım yaptığında ülke içindeki diğer firmalara karşı elde edeceği üç temel avantajı bulunmaktadır (Dunning,2002). (Firmalar üç avantajı kullanması durumunda yabancı ülkede üretim yapma kararı vereceklerdir)

• Birinci avantaj; yatırım yapacak olan firmanın elinde bulundurduğu mülkiyet haklarıdır. Bu haklar, ev sahibi ülkelerdeki diğer firmalara karşı, yatırımcı firmanın avantajlı konumda olmasını sağlamaktadır ve pazar içerisinde belirli firmaların sahip olduğu rekabetçi avantajlardır. OLI kısaltmasının ilk kısmındaki O harfi İngilizce karşılığı olan “Ownership (O)” yani mülkiyet kısmını ifade eder.

• İkinci avantaj; yatırım yeri tespit edilirken bölgedeki mevcut avantajlı durumlardan faydalanma durumudur. Örneğin; diğer pazarlara yakınlık, hammaddeye erişim kolaylığı vb. nedenlerden dolayı yatırım yeri tespiti avantaj sağlayacak önemli bir noktadır. Lokasyon, üretimin nerede yapılacağını tespit etmektedir. İngilizce karşılığı olan “Location (L)” ile gösterilmiştir.

• Üçüncü ve son avantaj ise; içselleştirmeden kaynaklanan üstünlüklerdir. Firmaların ellerinde tuttukları faaliyetlerin getirdiği avantajlardır. Lisans antlaşması yapmak yerine sermaye transferi yapan firmanın ürünü içselleştirerek daha fazla kazanç elde