AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

Şuayb POTUR

MERKEZ BANKASI BAĞIMSIZLIĞININ FİYAT İSTİKRARI ÜZERİNDEKİ ETKİLERİ: TÜRKİYE ÖRNEĞİ (1980-2018)

YÜKSEK LİSANS TEZİ

TEZ YÖNETİCİSİ Doç. Dr. Ömer YALÇINKAYA

I

TEZ ETİK VE BİLDİRİM SAYFASI

SOSYAL BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜNE

Ağrı İbrahim Çeçen Üniversitesi Lisansüstü Eğitim-Öğretim ve Sınav Yönetme-liğine göre hazırlamış olduğum “Merkez Bankası Bağımsızlığının Fiyat İstikrarı

Üzerindeki Etkileri: Türkiye Örneği (1980-2018)“ adlı tezin tamamen kendi çalışmam

olduğunu ve her alıntıya kaynak gösterdiğimi taahhüt eder, tezimin kağıt ve elektronik kopyalarının Ağrı İbrahim Çeçen Üniversitesi Sosyal Bilimler Enstitüsü arşivlerinde aşağıda belirttiğim koşullarda saklanmasına izin verdiğimi onaylarım.

Lisansüstü Eğitim-Öğretim yönetmeliğinin ilgili maddeleri uyarınca gereğinin yapılmasını arz ederim.

∆ Tezimin tamamı her yerden erişime açılabilir.

∆ Tezim sadece Atatürk Üniversitesi yerleşkelerinden erişime açılabilir.

∆ Tezimin ……yıl süreyle erişime açılmasını istemiyorum. Bu sürenin sonunda uzatma için başvuruda bulunmadığım takdirde, tezimin tamamı her yerden erişime açılabilir.

17 / 07 / 2019 Şuayb POTUR

II İÇİNDEKİLER İÇİNDEKİLER ... II ÖZET ... V ÖNSÖZ ... VII TABLOLAR DİZİNİ ... VIII KISITLAMALAR DİZİNİ ... IX GİRİŞ ... 1

BİRİNCİ BÖLÜM: MERKEZ BANKACILIĞI KAVRAMSAL ÇERÇEVE ... 3

1. KAVRAMSAL ÇERÇEVEDE MERKEZ BANKACILIĞI ... 3

1.1. Merkez Bankalarının Kurulma Gerekçeleri ... 5

1.2 Merkez Bankalarının Kuruluş Tarihçeleri ... 6

1.2.1 Türkiye Cumhuriyet Merkez Bankası Kuruluş Tarihçesi ... 11

1.3. Merkez Bankalarının Amaçları ve Hedefleri ... 15

1.3.1 Türkiye Cumhuriyet Merkez Bankası Amaç ve Hedefleri ... 19

1.4 Merkez Bankalarının Görev ve Yetkileri ... 21

1.4.1 Türkiye Cumhuriyet Merkez Bankası Görev ve Yetkileri... 24

1.5.Merkez Bankacılığı Para Politikası ve Para Politikası Araçları ... 27

1.5.1. Dolaylı Para Politikası Araçları ... 30

1.5.2.Doğrudan Para Politikası Araçları ... 34

1.5.3.Türkiye Cumhuriyet Merkez Bankası Para Politikası Araçları ... 35

İKİNCİ BÖLÜM: MERKEZ BANKASI BAĞIMSIZLIĞI KAVRAMSAL ÇERÇEVE ... 40

2. KAVRAMSAL ÇERÇEVEDE MERKEZ BANKASI BAĞIMSIZLIĞI ... 40

2.1. Merkez Bankası Bağımsızlık Kavramı ... 41

2.1.1. Merkez Bankası Bağımsızlığının Önemi ... 44

2.2. Merkez Bankası Bağımsızlığı İçin Ön Koşullar ... 45

2.2.1. Hesap Verebilirlik ... 46

2.2.2 Şeffaflık ... 46

2.2.3 Denetim ... 48

2.3. Merkez Bankası Bağımsızlık Türleri ... 48

2.3.1. Politik ve Ekonomik Bağımsızlık ... 49

III

2.3.3. Amaç ve Araç Bağımsızlığı ... 53

2.4. Merkez Bankası Bağımsızlığını Etkileyen Unsurlar ... 55

2.4.1. Yasal Bağımsızlık ... 56

2.4.2. Merkez Bankası Başkan ve Yöneticilerinin Görev Süresi... 56

2.4.3. Yöneticilerin Kişiliği ... 57

2.4.4. Toplumsal Destek ... 58

2.4.5. Ekonomik Koşullar ... 59

2.4.6. Devlet Yapısına Benzerlik ... 59

2.4.7. Amaçlar ... 60

2.4.8. Bütçe Açığı ... 60

2.5. Merkez Bankası Bağımsızlığının Ölçülmesinde Kullanılan Yaklaşımlar ... 61

2.5.1 Bade-Parkin (BP) Merkez Bankası Bağımsızlık Endeksi... 64

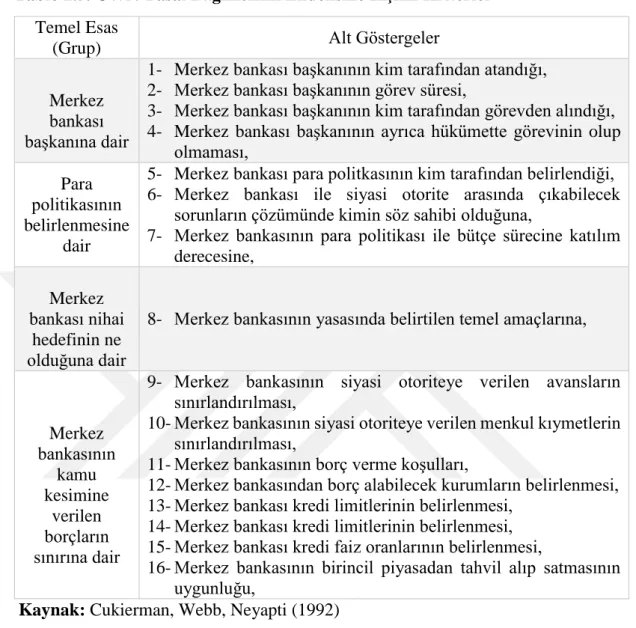

2.5.2. Grilli, Masciandaro ve Tabellini (GMT) Merkez Bankası Bağımsızlık Endeksi... 67

2.5.3. Cukierman, Webb ve Neyaptı (CWN) Merkez Bankası Bağımsızlık Endeksi... 71

2.5.4 Alesina ve Summers (AS) Merkez Bankası Bağımsızlık Endeksi ... 74

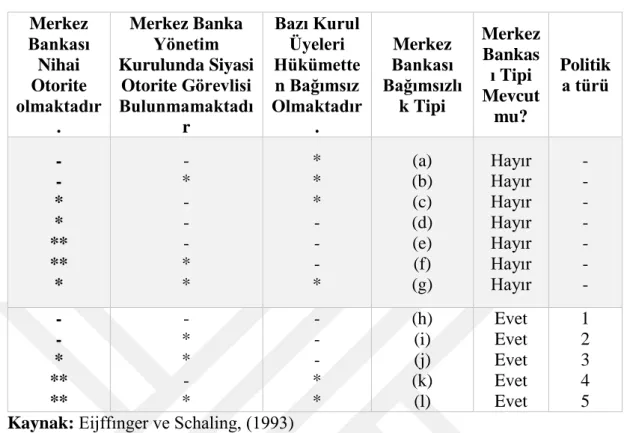

2.5.5 Eijffinger ve Schaling (ES) Merkez Bankası Bağımsızlık Endeksi ... 76

2.5.6 Garriga (GA) Merkez Bankası Bağımsızlık Endeksi ... 78

2.6. Merkez Bankası Bağımsızlığı ve Fiyat İstikrarı Üzerine Etkileri Ampirik Literatür ... 79

ÜÇÜNCÜ BÖLÜM: TÜRKİYE EKONOMİSİNDE MERKEZ BANKASI BAĞIMSIZLIĞININ FİYAT İSTİKRARI ÜZERİNDEKİ ETKİLERİNİN EKONOMETRİK MODELLERLE ANALİZİ ... 89

3.1. ARAŞTIRMANIN KAPSAMI VE DEĞİŞKENLERİN TANIMLANMASI 89 3.2. ARAŞTIRMANIN METODOLOJİ VE BULGULARI ... 94

3.2.1. Modellerin Kurulması ... 94

3.2.2. Birim Kök Testleri ... 95

3.2.2.1. DF-GLS Birim Kök Testi ... 97

3.2.2.2. ADF Birim Kök Testi ... 98

3.2.2.3. Phillips-Perron Testi (PP Testi) ... 98

3.2.2.4. Birim Kök Testlerinin Sonuçlarının Değerlendirilmesi... 99

3.2.3. Eş-Bütünleşme Testleri ve Sonuçlarının Değerlendirilmesi ... 100

3.2.3.1. Johansen Eş-Bütünleşme Testi ve Sonuçların Değerlendirilmesi ... 101

IV

3.2.4. Nedensellik Analizi ve Sonuçlarının Değerlendirilmesi ... 106

3.2.5. Model Bulgularının Genel Değerlendirmesi... 108

SONUÇ VE ÖNERİLER ... 110

KAYNAKÇA ... 113

EKLER ... 127

V ÖZET

Dünyada 1970’li yıllarda meydana gelen petrol krizleri sonrasında oluşan enflasyonist ortam, fiyat istikrarının sağlanmasında merkez bankalarının bağımsızlık kazanması düşüncesini ortaya çıkarmakta ve dünya genelinde merkez bankalarının bağımsızlık kazanması yönündeki adımların atılmasına neden olmaktadır. Bu bağlamda, dünyada merkez bankalarının bağımsızlık yönündeki gelişimlerine paralel olarak Türkiye ekonomisinde enflasyonun oluşturduğu belirsizliği önleyebilmek, fiyat istikrarını sağlayabilmek için merkez bankasının bağımsızlık kazanmasını sağlayacak bir takım düzenlemeler getirilmektedir.

Bu noktadan hareketle çalışmada, Türkiye Cumhuriyet Merkez Bankası (TCMB) bağımsızlığının fiyat istikrarı üzerindeki etkileri 1980-2018 dönemi için zaman serisi analizi kapsamında çeyrek dönemlik verilerle incelenmektedir. Çalışmada sonucunda teorik literatüre ve ampirik literatüre uyumlu olarak Türkiye ekonomisinde TCBM’nin bağımsızlığının fiyat istikrarı üzerinde önemli ölçüde etkili olduğu sonucuna ulaşılmaktadır. Bu sonuçlar, Türkiye ekonomisinde fiyat istikrarının sağlanıp sürdürülebilmesi adına politika yapıcıları tarafından, TCMB’nin bağımsızlık düzeyinin arttırılmasına ve/veya mevcut düzeyinin korunmasına yönelik yasal düzenlemelerin yapılmasının gerekli olduğuna işaret etmektedir.

Anahtar Kelimeler:

Merkez Bankacılığı, Merkez Bankası Bağımsızlığı, TCMB, Fiyat İstikrarı, Zaman Serisi Analizi.

VI

ABSTRACT

The inflationary process that emerged after the oil crisis in 1970s reveals the idea of the independence of central banks ensuring the price stability and leads to the steps towards the independence of central banks around the world. In this context, some regulations have been put into effect to ensure the independence of central bank and to ensure price stability and avoid the uncertaintry created by the inflation in Turkey’s economy in parallel with the progress towards the independence of central banks around the world.

Starting from this point, in this study, the effects of independence of Turkish Republic Central Bank (TRCB) on price stability have been examined with time series analysis using quarterly data of 1980-2018 periods. As a result of this study, the independence of Turkish Republic Central Bank (TRCB) has been observed to have an important effect over price stability in line with the theoretical and empirical literatures. These results point to the fact that the policy makers should increase the independence level of TRCB and/or maintain the current level of independency of the bank by making legal arrangements in order to ensure and maintain the price stability in Turkey’s economy.

Key Words:

Central Banking, Independence of Central Bank, TRCB, Price Stability, Time Series Analysis.

VII ÖNSÖZ

Yüksek lisans eğitimime başladığım günden tez teslim sürecinin son gününe kadar geçen sürede tecrübesinden, bilgisinden, akademik bakış açısından faydalandığım danışman hocam Sayın Doç. Dr. Ömer YALÇINKAYA’ya bana göstermiş olduğu hoşgörülü, kararlı, ilgili ve alakalı duruşundan ötürü teşekkür ve şükranlarımı sunarım. Tez sürecinde, tez metnimin şekillenmesindeki öğretici ve değerli katkılarından dolayı da Prof. Dr. Ömer Selçuk EMSEN, Uluhan KURT ve Arş. Gör. Muhammed İkbal TEPELER’e ayrı ayrı teşekkürlerimi sunmak isterim. Yine bu süreçte yardımını hiç esirgemeyen değerli arkadaşım Maia KRENDELEVA’ya teşekkürü bir borç bilirim. Diğer taraftan, yaşamım boyunca büyük fedakârlıklar göstererek maddi ve manevi desteğini esirgemeyen, haklarını hiçbir zaman ödeyemeyeceğim değerli aileme ve onun eşsiz mensuplarına bu vesile ile sonsuz minnet ve şükran duygularımı sunmak isterim.

VIII TABLOLAR DİZİNİ

Tablo 1.1. Dünyadaki Bazı Merkez Bankalarının Kuruluş Tarihleri ... 11

Tablo 2.7. Merkez Bankası Bağımsızlığı Üzerine Yapılan Ampirik Çalışmaların Kronolojik Sıralanması ... 85

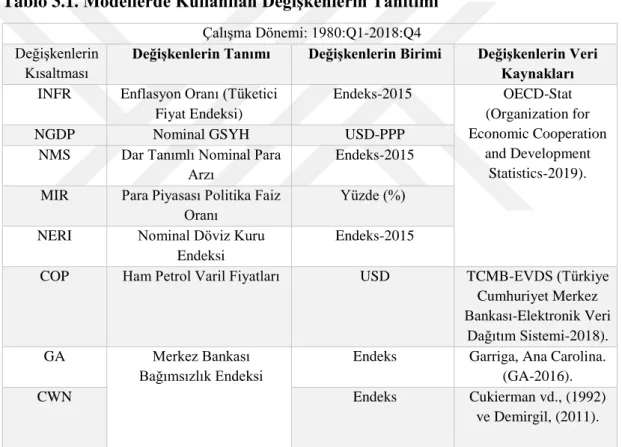

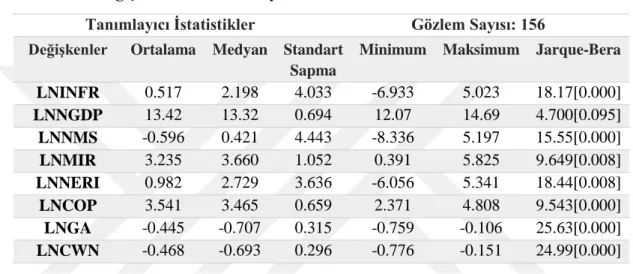

Tablo 3.1. Modellerde Kullanılan Değişkenlerin Tanıtımı ... 90

Tablo 3.4 Johansen Eş-Bütünleşme Testi Sonuçları ... 102

Tablo 3.5 FMOLS Sonuçları ... 104

IX

KISITLAMALAR DİZİNİ

ADF-PP : Augmented Dickey Fuller-Phillips-Perron Birim Kök Testi

DF-GLS : Dickey-Fuller GLS Birim Kök Testi

FMOLS : Tam Değiştirilmiş En Küçük Kareler (Full Modified Ordinary Least Squares)

GSYH : Gayri Safi Yurtiçi Hâsıla

OECD : Ekonomik İşbirliği ve Kalkınma Teşkilâtı (Organisation for Economic Co-Operation and Development

VAR : Vektör Otoregresyon (Vector Autoregression)

ABD : Amerika Birleşik Devletleri APİ : Açık Piyasa İşlemleri

AS : Alesina ve Summers Endeksi

BP : Bade ve Parkin Endeksi

CWN : Cukierman, Webb ve Neyaptı Endeksi

DPP : Doğrudan Para Politikası

ES : Eijffinger ve Schaling Endeksi

GA : Garriga Endeksi

GMT : Grilli, Masciandaro ve Tabellini Endeksi

MB : Merkez Bankası

MBB : Merkez Bankası Bağımsızlığı

OECD : Ekonomik İşbirliği ve Kalkınma Örgütü

X

QVAW : Anket Yöntemiyle Elde Edilen MB Bağımsızlık Endeksi;

Rİ : Reeskont İşlemleri

TCMB : Türkiye Cumhuriyet Merkez Bankası

ZKO : Zorunlu Karşılık Oranları

ZSA : Zaman Seri Analizi

PVA : Panel Veri Analizi

FED) : Amerikan Merkez Bankası (Federal Reserve Bank)

(TCMB) : Türkiye Cumhuriyet Merkez Bankası

(CDS) : Faiz Oranlarındaki Risk Primi

AB : Avrupa Birliği

COP : Ham Petrol Varil Fiyatları

NERI : Nominal Döviz Kuru Endeksi

MIR : Para Piyasası Politika Faiz Oranı

INFR : Enflasyon Oranı (Tüketici Fiyat Endeksi)

NGDP : Nominal GSYH

NMS : Dar Tanımlı Nominal Para Arzı (TÜFE) : Tüketici Fiyat Endeks

1 GİRİŞ

Dünya genelinde meydana gelen enflasyon sorunlarının başlangıcı 18. ve 20. Yüzyıllar arasında meydana gelen savaşların finansmanını sağlamak için banknot ihraç etme yoluyla devletlerin ticari bankalara borçlanması ile ortaya çıkmaktadır. Buna ek olarak, 1970’li yıllarda yaşanan petrol krizi ve Bretton Woods Sistemi’nde aksaklıkların yaşanmasıyla ortaya çıkan enflasyonist süreç için ülkeler hali hazırdaki para politikaları ile artan enflasyon sorununa çözüm bulamamakta ve fiyat istikrarını sağlamak için para politikasında bir takım düzenlemeler yapmaktadırlar.

Bu kapsamda, 1970’li yıllarda yaşanan petrol kriziyle enflasyon oranlarındaki artışın sebep olduğu ekonomik sorunlar; Avrupa ülkeleri başta olmak üzere birçok ülkede, fiyat istikrarının sağlanabilmesi için merkez bankalarının bağımsız bir yapıya kavuşturulmaları gerekliliği teorik olarak dile getirilmektedir. Merkez bankalarının bağımsız olabilme gerekliliğinin fiyat istikrarının sağlanması ile doğrudan ilintili olduğu düşüncesinin esas nedeni ise siyasi iradenin uyguladığı iktisadi politikaların enflasyona sebebiyet verebilecek potansiyel olmasından kaynaklanmaktadır. Merkez bankaları siyasi otoritenin baskısı etkisi altında kalmayan ülkelerde enflasyon oranlarında düşüşe sebebiyet vermesi dolayısıyla fiyat istikrarını sağlamaları sonucu birçok ülkenin merkez bankalarına yasal açıdan bağımsızlık kazandıracak düzenlemeler getirmesinin önünü açmaktadır. Nitekim yasal açıdan bağımsızlığına kavuşan merkez bankalarının fiyat istikrarını sağlayıp sürdürme de henüz yasal bağımsızlığına kavuşmamış merkez bankalarına nazaran daha başarılı ve daha güvenilir olduğu görüşü genel olarak kabul edilmektedir. Bu görüşe göre, bağımsızlıkla donatılan merkez bankaları siyasi müdahaleden uzak kaldıkları takdirde düşük enflasyon hedefini tutturabilme yeteneğine sahip olmaktadırlar.

Merkez bankalarının fiyat istikrarını temel amaç olarak hedefleyerek açık ve net olarak tanımlamaları, politika hedeflerini kamuoyuyla paylaşmaları, hesap verebilir olmaları, araç ve amaç bakımında bağımsızlığının olmaları, bütçede oluşacak açıklardan ve kamu borcunun yönetilmesinde herhangi bir sorumluluklarının olmaması günümüzde modern bir merkez bankacılığının gereklilikleri arasında sayılmaktadır. Nitekim modern merkez bankacılığı uygulamalarını benimsemiş olan ülke ekonomilerinde temel amaçları fiyat istikrarını sağlamak ve sürdürülebilmek

2

olarak belirlenen merkez bankalarının bu temel amaca ulaşmaları, aynı zamanda ekonomik büyüme hızlarının sürdürülebilir olmasına ve toplumsal refah düzeyinin arttırılmasına da önemli ölçüde katkılar sağladığı genel olarak kabul edilmektedir.

Bu noktadan hareketle çalışmada, Türkiye Cumhuriyet Merkez Bankası bağımsızlığının fiyat istikrarı üzerindeki etkileri zaman serisi analizi kapsamında 1980-2018 dönemindeki çeyrek verilerle araştırılmaktadır. Bu doğrultuda çalışmada, Türkiye Cumhuriyet Merkez Bankası bağımsızlığının fiyat istikrarının sağlanmasındaki etkinliği üzerinde durulmakta ve bağımsız bir yapıya sahip olan merkez bankasının ekonomiye yaptığı müdahalelerle fiyat istikrarını sağlamada nasıl bir etkiye sahip olduğunun tespit edilmesi amaçlanmaktadır.

Bu amaçla hazırlanan çalışma dört bölümden oluşmaktadır. Birinci bölümünde, dünya genelinde ve Türkiye özelinde merkez bankası; kavramsal olarak açıklanarak kurulma gerekçeleri, tarihsel gelişimi, amaç ve hedefleri ile görev ve yetkileri incelenmektedir. Ayrıca merkez bankacılığı para politikası ve araçları irdelenerek bu çerçevede Türkiye özelinde ayrıca ele alınmaktadır.

İkinci bölümünde, merkez bankası bağımsızlığı kavramı, bağımsızlığı ve merkez bankası bağımsızlığı için gerekli önkoşullar anlatılmaktadır. Bununla birlikte, merkez bankası bağımsızlık türleri ve bağımsızlığı etkileyen unsurlar incelenmektedir. Daha sonra merkez bankası bağımsızlığının ölçülmesinde kullanılan bir takım endeksler açıklanarak bu endeksler yardımıyla merkez bankası bağımsızlık ölçümlerinin nasıl yapıldığı anlatılmaktadır.

Üçüncü bölümünde, merkez bankası bağımsızlığının fiyat istikrarı üzerindeki etkileri zaman serisi analizi kapsamında 1980-2018 dönemine ait çeyrek veriler kullanılarak ampirik olarak araştırılmaktadır. Çalışmanın sonuç niteliğindeki dördüncü bölümünde ise araştırmanın bulguları tartışılmakta, politika çıkarımları sunulmakta ve ileride yapılacak çalışmalar için öneriler sunulmaktadır.

3

BİRİNCİ BÖLÜM: MERKEZ BANKACILIĞI KAVRAMSAL ÇERÇEVE Bu bölümde merkez bankacılığı kavramı üzerine çeşitli tanımlamalar yapılarak, merkez bankalarının tarihsel gelişimi ve kurulma gerekçeleri anlatılmaktadır. Bununla birlikte, merkez bankalarının ve Türkiye Cumhuriyet Merkez Bankası’nın amaç ve hedefleri, görev ve yetkileri açıklanarak fiyat istikrarını sağlamada kullandıkları para politika araçlarından söz edilmektedir.

1. KAVRAMSAL ÇERÇEVEDE MERKEZ BANKACILIĞI

Genel kullanımda merkez bankaları, devletlerin para çıkarmak ve para politikasını denetlemek ile düzenlemek için kurdukları bankalar olarak tanımlanmaktadır (Aktaran: Makinist, 2005, s. 1). Bir başka tanıma göre ise merkez bankaları, resmi statüleri olan, bazı imtiyazlı yetkilerle ve görevlerle donatılmış bankalar olarak adlandırılmaktadır. Merkez bankalarının ve merkez bankacılığının ortaya çıkmasında, para ve bankacılık işlemlerinin ve bu konudaki politikaların idaresinin merkezileştirilmesi düşüncesinin etkili olduğu genel olarak kabul edilmektedir (Mayer, Duesenberry ve Aliber, 1993: 140).

Amerikalı yazar Will Rogers, merkez bankalarını, tekerlek ve ateşten sonra en önemli üçüncü buluş olarak görmekte ve merkez bankalarının insanlık tarihindeki üç önemli yenilikten biri olduğunu belirtmektedir. Will Rogers’in bu söylemi, merkez bankalarının bugünkü bulunduğu noktayı ispat edecek nitelikler taşımaktadır. Nitekim 18. Yüzyıl’ın ilk çeyreğinden bu yana önemi giderek artan merkez bankaları, bugünkü modern ekonomik ve finansal sistemlerin işleyişini sağlayan en önemli bileşenler arasında bulunmaktadırlar. En genel ifadesiyle merkez bankaları, “Devlet adına

bastığı banknotları ve bu banknotları dolaşıma sokmak ile yetkili; ekonominin likiditesini ekonomik konjonktüre göre ayarlayarak, ulusal paranın değerine istikrar katma amacıyla para politikası araçlarından faydalanan ve mali kesimi etkileyen; devletin bir kurumu olmakla beraber hükümetten bağımsız ancak hükümetle uyumlu çalışan ve kar amacı taşımayan bir bankadır.” şeklinde tanımlanabilmektedir (Üzar

ve Başoğlu, 2017: 125-128).

Bununla birlikte, devletlerin 18. ve 20. Yüzyıllar arasındaki savaşların finansmanında borç para bulma konusunda önemli güçlüklerle karşılaşmaları devletleri banknot ihraç edebilme yetkisine sahip ticari bankalardan borçlanma yoluna

4

yöneltmektedir. Ancak savaş harcamalarının karşılanabilmesi için elde bulunan banknotların ihraç edilmesi yüksek enflasyona neden olmakta ve bu durum karşısında banknot ihraç etme yetkisini elinde bulunduran ticari bankaların yasal yollarla kısıtlanmasına başvurulmaktadır. Yapılan kanuni zeminde gerçekleştirilen düzenlemelerle parasal istikrarın sağlanabileceği anlaşılmakta; ticari bankalarının banknot ihraç edebilme durumunun ortadan kaldırılması ve ihraç edebilme yetkisinin ülke içerisinde tüm bankaların öncüsü kabul edilebilecek tek bir bankaya verilmesiyle merkez bankacılığına doğru giden yolun ilk adımları atılmaktadır (Capie, Goodhart ve Schnadt, 1994: 5). Buna istinaden merkez bankalarının kurumlaşmasında; modern devletlerin kuruluş aşamasında ihtiyaç duyulan finansman taleplerinin karşılanmasında önemli hizmetleri yerine getirmesinin yanı sıra, ekonomik daralmalar ve büyük savaşlar da etkili olmaktadır. Örneğin, Fransa ile yapılan savaşın maliyetini karşılamak amacıyla kuyumculardan altın alınmış ve bu borcun ödenmemesi üzerine İngiltere’de merkez bankası kurulma ihtiyacı ortaya çıkmaktadır (Gülay, 2009: 3-4).

Merkez bankalarının sermaye yapıları ise özel, devlet ve karma olacak şekilde oluşturulabilmesine rağmen, merkez bankalarının sundukları hizmetlerin kamusal nitelikte olması gerekmektedir. Merkez bankaları, kredi ve para işlemlerini ekonominin ihtiyaçlarına göre tanzim etmek suretiyle, günümüzdeki ulusal ekonomilerde vazgeçilemez bir fonksiyona sahip olmaktadır. Merkez bankalarının dolaşıma çıkardıkları paralar bankanın en önemli kaynakları arasında bulunmakta ve bu bankalar sundukları kredileri dolaşıma çıkardıkları paralardan karşılamaktadırlar. Bununla beraber, merkez bankaları kredi hacmini ve para arzını ticari hayatın ihtiyaçlarına ve bulundukları ülkenin politikalarına göre düzenlemekte, hazine işlemlerini yapmakta, bankalardaki nakdi rezervleri muhafaza etmekte, ülkeler arasındaki takaslaşmayı kolaylaştırmakta, döviz gider ve gelirlerinin hesabını tutmaktadırlar (Zarakolu, 1988: 1-4). Bu kadar önemli fonksiyonlara sahip olan merkez bankalarının, günümüzde ekonomik hayatın işleyişini sağlayan ve kolaylaştıran en önemli kurumlar arasında bulundukları kabul edilmektedir (Aktaran, Yenipazarlı,2014, s:11).

5

1.1. Merkez Bankalarının Kurulma Gerekçeleri

Ekonomik açıdan bu denli önemli fonksiyonları bulunan merkez bankalarının temel kuruluş gerekçeleri arasında gösterilen kağıt para sisteminin başlangıcı ise 17. Yüzyıl’ın ortalarına kadar uzanmaktadır. Kâğıt para sisteminde merkez bankalarının ihraç edilen banknotları altına çevirmek gibi bir görevi bulunmamaktadır. Bu durum, para ihracının altın mevcuduna göre ayarlanmasının gerekliliğini ortadan kaldırmaktadır (Zarakolu, 1980: 56). Parasal sistemin giderek banknota dayanmaya başlamasıyla birlikte merkez bankalarının kurulma düşüncesi ilerlemekte ve merkez bankalarının faaliyetleri zorunlu hale gelmektedir (Akgüç, 1987: 104). Nitekim iktisadi hayatın giderek canlanmasıyla birlikte para ve parayı yönetme ihtiyacı önemli bir hal almakta, bankaların görev alanları artmaktadır. Ticari bankalar banknot ihraç edebilmekte, bankaların kasalarında bulundurdukları altın miktarlarının bu banknotlara göre olma zorunluluğu bulunmaktadır. Bu zorunluluk ortadan kalkınca ve altın ayarında meydana gelen değişimler, denetleme ve ilgilenme olgusunun gerekliliğini mecburi kılmakta ve devletin bu olguları üstlenmesine sebep olmaktadır. Birçok ticari bankanın yapmakta olduğu bu işlemlerin devri devletin kontrolünde olan tek bir bankaya verilmekte, böylelikle ticari bankaların banknot basma işlevi sekteye uğramaktadır. Buna istinaden para piyasalarını denetlemek ve banknot çıkarma yetkisi devletin gözetiminde bulunan tek bir bankaya yani merkez bankalarına verilmektedir (Tokucu, 2001: 31).

Bununla beraber, paranın sürekli değer kaybetmekte olması, kazancını günlük yaşamda ucu ucuna denk getirebilen özellikle toplumun bir kesiminin yaşam koşullarına olumsuz yönde tesir etmekte ve bu kesimden, etkilenmeyen sınıflara haksız gelir transferlerine neden olmaktadır. Bu sebeple, politik yatırımlarıyla enflasyonun sürekli artışına engel olacak özerk kurumların yaşatılmaları ve özerk yapıyla donatılabilecek nitelikte olmaları merkez bankalarının kurulmasının gerekliliğini gösteren diğer nedenler arasında yer almaktadır (Yüksel, 1993: 2).

Ayrıca, süregelen zamanda tedavülde bulunan paranın ayarlanmasında ekonominin ihtiyaçlarının göz önünde bulundurulması çok sayıda ticaret bankasının rastgele banknot çıkarmasının oluşturduğu tehlikeler, banknot çıkarılmasının tek bir banka tarafından tanzim edilmesini zorunlu hale getirmektedir. Banknot çıkarılması ayrıcalığının, devletin hazinedarlığını da üstlenen bir bankanın devralması ile

6

ekonomideki mevcut para miktarının denetiminin daha etkili hale getirmekle birlikte sürecin işlenişini kolaylaştırmaktadır, Bunlar “Merkez Bankacılığının” doğuşunda ve gelişmesinde etkili olan diğer önemli nedenler arasında sayılmaktadır (Akgüç, 1987: 105).

1.2 Merkez Bankalarının Kuruluş Tarihçeleri

Merkez bankaları, devletin para çıkarmak ve para politikasını denetlemek ile düzenlemek için kurulan bankalar olarak tanımlanmaktadır. İlk kuruldukları yıllarda banknot ihraç etmek ve devletin bankacılık işlemlerini yürütmekle görevli merkez bankaları, para ve bankacılık işlemlerini bir arada bulundurmakta ve bu işlevleri yerine getiren kurumların da merkezileştirilmesi ile “merkez bankaları” adını almaktadırlar (Mayer vd., 1993: 140).

Amerikalı iktisatçı P.A Samuelson’un, Will Rogerts’e atfen tarihte meydana gelen üç önemli yenilikten biri olarak kabul ettiği “merkez bankacılığı”nın ortaya çıkışı ise 1600’lü yıllara kadar uzanmaktadır (Zarakolu, 1989: 2). Bu kapsamda dünyada bilinen en eski merkez bankasının Hollandalı bir iş adamının desteğiyle 1668 yılında İsveç'te kurulan “Riksbank” olduğu kabul edilmektedir. Bu merkez bankasını, İngiltere’nin Fransa ile savaşabilmesi için gerekli fonları oluşturarak ödeme yapmasını istemesiyle İskoçyalı iş adamı Willieam Peterson tarafından 1694’te Londra’da İngiltere Bankası (Bank of England) adıyla kurulan banka izlemektedir. 25 Ocak 1879'da kurulan Bulgar Ulusal Bankası ve 3 Aralık 1913’te Başkan Woodrow Wilson tarafından kurulan Amerikan Merkez Bankası (FED) dünyada bilinen en eski diğer merkez bankaları arasında yer almaktadır.

Merkez bankalarının henüz ortaya çıkmadığı 1453 yılında İstanbul’un fethi ile ortaya çıkan Rönesans dönemi ve sonrasında yeni kıtaların keşfi, ticaret hacminin okyanuslara yayılmasına ve genişlemesine sebep olmaktadır. Bunun sonucunda günümüzdeki batı ülkelerinde belirtilen döneme kadar geçerli olan hristiyan hukukunun yerini roma hukuku almakta ve kilise hukuku değişmeye başlamaktadır. Bununla birlikte kilise hukukunun faize olan tutumu değişmekte, o döneme kadar yasal açıdan kabul görülmeyen faiz, artık kabul görmeye başlanmaktadır. Aynı zamanda özellikle İspanyolların, Güney Amerika’dan getirdikleri altınlarla çeşitli madeni paralar basması, Avrupa’daki madeni paraların çeşitliliği, tahsis edilmesi ve

7

ayarlarının bozuk olması, paraların birbirlerine göre değerlerinin tespitinde büyük zorluklar yaşatmaktadır. Bu madeni paralar, ticaretin en yoğun yapılmakta olduğu yerler olan Amsterdam ve Hamburg kentlerine getirilmektedir. Getirilen bu paraların sebep olduğu parasal karmaşaya çözüm olarak 1609 yılında Amsterdam Bankası kurulmaktadır. Amsterdam Bankası, sabit bir nitelikte ve değerde hesap banknotu olarak Florin’i, Hamburg Bankası da banka Mark’ını yaratmaktadır (Parasız, 2005: 102).

Yine bu dönemde 1637 yılında Venedik Bankası kurulmakta, bu banka çek ve banknot kullanımına fırsat sunan günümüzdeki ifadesiyle mevduat banka hesaplarının tutulduğu “Contadi di Banco” adlı mevduat sistemini geliştirmektedir. 1640 yılına gelindiğinde ise İngiltere kralının, tüccarların Londra kulesinde saklı tuttukları altın külçelerini kendi varlığına dahil etmesi bölgede yaşayan tüccarların devlete olan itimadını sarsmıştır. Daha sonra bu tüccarlar altınlarını, adlarına Goldsmith denilen kuyumculara vermekte bunun karşılığında ise söz almaya başlamaktadırlar. Bir süre sonra Goldsmithler kasalarındaki altınların atıl halde durmakta olduğunu görmekte ve bu sebeple borç isteyenlere “Goldsmith Notes” olarak isimlendirdikleri senetleri vermeye başlamaktadırlar. Bu senetler zamanla piyasada, alışverişlerde dolaşır olmakta ve böylece ilk banknot sistemi oluşmaya başlamaktadır. Bununla birlikte, İngiltere’nin Fransa ile yaptığı 1688-1697 yılları arasında geçen “Dokuz Yıl Savaşları” sebebiyle İngiltere ekonomik darboğaza düşmektedir. Bu nedenle, bir devlet bankası kurulması ve onun vasıtasıyla piyasada paranın dolaşması düşüncesi gündeme gelmektedir. Bu düşünce üzerine İngiltere Bankası kurulmakta ve bu banka gerçek anlamda merkez bankaları yetkilerine sahip tarihte bilinen ilk merkez bankası olarak kabul edilmektedir. Fransa’da da süregelen bu savaştan kaynaklı İngiltere’nin durumuna benzer ekonomik sorunlar yaşanmaktadır. Bu sebeple; John Law isminde Fransa’da yaşayan bir İskoçyalı tarafından, Fransız Emisyon Bankası kurulmaktadır (Parasız, 2005: 102).

Bununla birlikte, banknot ihraç eden bankalara ilk olarak 17. Yüzyıl’ın ikinci yarısında rastlanmaktadır. İlk banknotu ihraç eden 1661 yılında Stockholm Bankası olmuşsa da bu ihracın geçerlilik süresi oldukça kısa sürmektedir. Sonraları, 1668’de İsveç Devlet Bankası (Riksbank), merkez bankası nitelikleriyle piyasaya para

8

çıkarmaktadır. Bu bankanın sahibi olan Palmstruch banknot transferi ile ticari senetlerin kırdırılması arasındaki bağı belirlemekte, iskonto işlemini yaptıranlara bankanın çıkardığı banknotları vermektedir (Hoggarth, 1996: 23).

1800 yılına gelindiğinde Napolyon tarafından, Fransa’nın sanayileşmesiyle de paralel olarak Fransa Merkez Bankası (Banque de France) kurulmaktadır. Kuruluşundan yaklaşık yarım asır sonra 1848 yılında ise banknot ihraç etmeye başlamakta olan bankanın öncelikli amacı Fransız Devrimi sırasında kontrolsüz bir şekilde çokça basılan kağıt paranın ülkede neden olduğu yüksek enflasyonu denetim altında tutmak ve kamu finansmanına yardımcı olmaktır (Oktar, Tokucu ve Kaya, 2013: 60-61). Ülkenin başkentinde birçok ticari banka, Fransız Merkez Bankasının yapabileceği işlemlerin bir kısmını yapabilmekte ve Fransız Merkez Bankasından başka 9 taşra bankası daha para çıkarma yetkisine sahip olmaktadır. Fransa Bankasında bulunan kişilere ait hisse senetleri, tazminat karşılığı devlete aktarılmakta ve 2 Aralık 1945’te banka devletleştirilmektedir. Böylece tedavül hacminin özel kesim çıkarlarına göre değil, kamu yararına göre belirlenmesi sağlanmak istenmektedir (Unwin, 1963: 124-126).

Gerçek anlamda merkez bankacılık faaliyetleri ise, 18. Yüzyıl’da üç adet belirleyici fonksiyonu kapsayacak şekilde ortaya çıkmaktadır. Bu üç önemli fonksiyon; (i) devletin bankası olmak, (ii) banknotu sadece kendisinin ihraç yetkisine sahip olması, (iii) likiditenin son mercii fonksiyonuna sahip olmak, şeklinde sıralanabilmektedir.Bu kapsamda, tarihte ilk merkez bankasının 1694 yılında kurulan İngiltere Merkez Bankasının (Bank of England) olduğu kabul edilmektedir. İngiltere Merkez Bankası 1844 yılında banknot ihraç tekeline kavuşmakta, 1870 yılında da likiditenin son mercii işlevini üstlenmektedir (Oktar, 1996: 26-33).

1844 tarihiyle çıkarılan Peel Kanunu ile yeniden şekillendirilen bu banka, geliştirilmiş merkez bankacılığı ilkelerini ve tekniğini kullanmaktadır. Ayrıca devletin bankerliğini yapmak ve banknot ihracı suretiyle diğer bankalara nazaran özellikli durumu, bu kurumun bankaların bankası konumuna gelmesine yol açmaktadır. Hükümetin para kasalığını yapmasıyla, diğer bankalar İngiltere Merkez Bankasında hesap açma eğiliminde bulunmaktadırlar. Bu yolla İngiltere Merkez Bankası zamanla bankaların nakit kaynaklarını bünyesinde bulundurmakta, karşılıklı değiş tokuş

9

hizmetini gören ve idareten likidite ihtiyaçlarını yerine getiren bir kurum haline dönüşmektedir (Fischer, 1994: 262-308).

1873 yılında Almanya, Danimarka, Norveç ve İsveç’ten sonra diğer gelişmiş ülkeler de 20. Yüzyıl’a kadar altın standardı uygulamasına geçmekte ve merkez bankaları yalnızca altın kaynakları karşılığı para çıkarmaya başlamaktadır. Böylelikle ülkeler arasındaki karşılıklı işlemler bu paralarla yapılmaktadır. Bu uygulamada merkez bankalarının tek amacının paranın altına dönüştürülebildiğini kesinleştirmek dolayısıyla aynı zamanda paranın hem iç hem de dış piyasada değerinin korunmasını sağlamayı amaçlamaktadır. Ayrıca para politikası araçları da faal olarak kullanılmaya başlanmaktadır. Faiz oranlarının kontrolü, amaca ulaşmak için kullanılan temel para politika araçlarından birisi sayılmaktadır (Önder, 2005: 13)

Merkez bankaları piyasadaki faiz oranlarını kontrol etmek maksadıyla bünyesinde bulunan altın rezervlerini müdahale aracı olarak kullanmakta; kısaca bankalar altın satın alarak faizlerin yükselmesini, satarak da faizlerin düşmesini sağlamaya çalışmaktadırlar. Merkez bankalarının bu işlemleri faal olarak uygulayabilmeleri için zamanla kısa vadeli para piyasalarının oluşturulması ihtiyacı ortaya çıkmaktadır. Ticari bankaların, merkez bankalarına borçlu olduğu ülkelerde, merkez bankalarının bu bankalara verdiği krediler için uyguladığı faizler genel olarak piyasa faizleri olmaktadır. İngiltere’deki ticari bankaların ülkelerindeki merkez bankasına verecekli olmadığı için basit anlamda açık piyasa işlemleri ortaya çıkmakta, bu amaç doğrultusunda İngiltere Merkez Bankası bu bankalarla repo ve ters repo işlemleri yapmaktadır. Merkez bankaları, yaptıkları bu işlemler neticesinde siyasi iktidardan bağımsız olarak para politikaları izlemeye başlamakta ve ticari rekabetten uzak bir şekilde model olma niteliği taşıyan bankaların bankası olma vasfına erişmektedirler (Capie vd., 1994: 8).

Merkez Bankacılığının tarihi gelişimi içerisinde durulması gereken bir başka önemli durum da Amerika Birleşik Devletleri’nde (ABD) “Federal Rezerv Sisteminin” doğuşu olmaktadır. Bu sistem, çalışma alanı sınırlandırılmakta olan 12 adet Federal Rezerv Bankasından meydana gelmektedir. Bununla birlikte, Federal Rezerv Bankalarının tek bir banka olarak görülmesi gerekmektedir. ABD ekonomisi ile ilgili konularda takip edilecek politikalar, ortak politikalar olmakta ve bu 12 bankayı da

10

ilgilendirmektedir. Bunun yanı sıra, idari konular bankaların kendi takdirine bırakılmaktadır (Timberlake, 1965: 188).

ABD Merkez Bankacılığı, 1791 yılında ABD Kongresinde “The Bank of

United States (1791-1811)” ve “Second Bank of The United States (1816-1836)”

olarak adlandırılan bu iki bankaya belirli bir süreliğine banknot basma yetkisinin verilmesiyle başlamakta, bu bankalara verilen süre bitince de ABD Hazinesi, merkez bankası gibi çalışmaya başlamaktadır. 1906 yılında gerçekleşen San Francisco Depremi ve 1907 yılında yaşanan ekonomik kriz, merkez bankacılığı fikrinin olgunlaşmasına yardımcı olmaktadır. 1913 yılında ise Federal Reserve Bank (FED)’in kurulmasıyla merkez bankacılığı sistemi tam anlamıyla kurulumunu tamamlamaktadır (Mumcu, 2007: 4)

Dünyada merkez bankalarının yoğun olarak kuruldukları dönemlerin ise 1900’lü yılların sonuna rastladığı görülmektedir. Birinci Dünya Savaşı’ndan sonra 1920’de Cenova’da gerçekleştirilen uluslararası konferanslarda alınan kararlar doğrultusunda dünyanın birçok ülkesinde merkez bankalarının kurulmasının hızlı bir şekilde gerçekleştirildiği genel olarak kabul görmektedir (Zarakolu, 1980: 5). Aynı yıl Brüksel’de toplanan Milletlerarası Maliye Konferansı’nda merkez bankası kurmamış ülkelerden kendi para sistem ve politikalarını oluşturmalarını, merkez bankalarını kurmaları ve uluslararası ekonomi sistemine katılmaları istenmektedir. Bu kararlar, dünyanın birçok ülkesinde merkez bankası kurulma sürecini çok büyük ölçüde hızlandırmaktadır (Dhordan ve Clodong, 1994: 11).

Bu kapsamda, yukarıda açıklananların yanı sıra dünyadaki diğer bazı merkez bankalarının kuruluş tarihleri de kronolojik olarak aşağıdaki Tablo 1.1’de sunulmaktadır:

11

Tablo 1.1. Dünyadaki Bazı Merkez Bankalarının Kuruluş Tarihleri Merkez

Bankası Kuruluş Yılı

Merkez

Bankası Kuruluş Yılı

Merkez

Bankası Kuruluş Yılı

İsveç 1656 Bulgaristan 1885 Guatemala 1925

İngiltere 1964 Finlandiya 1886 Meksika 1925

Fransa 1800 Portekiz 1891 Yunanistan 1927

Hollanda 1814 İtalya 1892 Ekvator 1927

Danimarka 1818 Norveç 1897 Bolivya 1929

Yunanistan 1841 İsviçre 1905 Türkiye 1932

Belçika 1850 Çin 1908 Kanada 1934

Hong-Kong 1856 Avustralya 1912 Yeni Zelanda 1934

İspanya 1874 ABD 1915 Hindistan 1935

Avusturya 1878 Güney Afrika 1921 Almanya 1948

Romanya 1880 Rusya 1921 İsrail 1954

Japonya 1882 Şili 1925 Brezilya 1964

Kaynak: Ö. Turgut TELMAN, Merkez Bankalarının Bağımsızlığı, İstanbul:1994, s.33. 1.2.1 Türkiye Cumhuriyet Merkez Bankası Kuruluş Tarihçesi

Dünyada merkez bankacılığının kuruluşunu ve gelişimini hazırlayan süreç benzer bir kronolojiyle Türkiye’ye de yansımakta ve Türkiye Cumhuriyet Merkez Bankası (TCMB) 11 Haziran 1930 tarihinde 1715 Sayılı kanunla kurulmaktadır. Bununla birlikte, Türkiye’de TCMB’nin kuruluşunu ve gelişimini hazırlayan süreç kronolojik olarak 1970 Öncesi Dönem, 1970-2001 Dönemi, 2001 Krizi Sonrası Dönem olacak şekilde incelenmektedir.

1970 öncesi dönem; ikinci meşrutiyetle birlikte Osmanlı İmparatorluğu’nun diğer ülkelere olan ödeme ile yetkilendirilecek, Avrupa devletleri ile arasında arabuluculuk işlemlerini yerine getirecek, banknot basma yetkisine sahip, bir devlet bankası fikrinin ortaya çıktığı bir dönem olmaktadır. 1917 yılında ulusal sermayenin kaynak olarak kullanılacağı Osmanlı İtibar-ı Milli Bankası kurulmakta ancak Birinci Dünya Savaşı’nın kaybedilmesinin de etkisiyle banka ulusal olma amacına ulaşamamaktadır (Türkiye Cumhuriyet Merkez Bankası [TCMB], 2012: 12).

Takip eden dönemde kurtuluş savaşının kazanılması sonrası 1923 İzmir İktisat Kongresinde tekrar bir “milli devlet bankası” kurulması fikri üzerinde durulmaktadır. 1928 yılına gelindiğinde merkez bankalarının kuruluş ve statülerini incelemek üzere uzman görüşlerine başvurulmakta ve merkez bankası kurulmasına yönelik çalışmalar Holanda Merkez Bankası İdare Meclisi Başkanı Dr. Gerard Vissering katılımıyla

12

tekrar başlatılmaktadır. Vissering, hükümetten bağımsız ve anonim şirket şeklinde örgütlenmiş özel bir merkez bankasının kurulmasının gerekli olduğu yönünde öneriler sunmaktadır. 1929 yılında ise İtalyan Uzman Kont Volpi, Türk Parası’nın istikrarının sağlanabilmesi için bir merkez bankası kurulmasının gerekli olduğu yönünde tavsiyelerde bulunmaktadır (TCMB, 2012: 12-13).

Dönemin hükümeti, merkez bankasına kurulmasına için kamuoyu yoklaması yapmış ve yoklamalar analiz edildikten sonra gerekli yasal çerçevenin hazırlanmıştır. Lozan Üniversitesinden Profesör Leon Morf’un katkılarıyla merkez bankası yasa tasarısı hazırlanmakta ve tasarı, Türkiye Büyük Millet Meclisinde 11 Haziran 1930 tarihinde kabul edilerek “1715 Sayılı Türkiye Cumhuriyet Merkez Bankası Kanunu” olarak Resmi Gazete’de yayımlanmaktadır. Kanunlaşan tasarıda bağımsızlık ilkesine duyulan hassasiyetin merkez bankasının unvanına da yansıtılması amaçlanmaktadır. Bu bankanın Türkiye Cumhuriyeti ile ilişkilendirilmesi istenerek, bağımsızlığını belirtmek için “Cumhuriyet” unvanı seçilip ve bütünüyle kendine özgü olarak anonim şirket olarak kurulduğu bağımsızlığa olan vurguyu açıklamaktadır (TCMB, 2012: 13).

Dünyada sürekli değişen ekonomik ve siyasi konjonktürün de zamanla değişmesinin etkisiyle merkez bankacılığı değişime uğrayarak, merkez bankalarının paranın piyasa içerisindeki dolaşımını kontrol etme ve düzenleme görevleri genişletilerek ve görevleri daha iyi yerine getirebilmek için başta açık piyasa işlemleri olmak üzere yeni araçların ortaya çıktığı görülmektedir. Bu açıdan, 1715 Sayılı kanun yürürlükten kaldırılmakta, 14 Ocak 1970 Tarih ve 1211 Sayılı TCMB Kanun’u yürürlüğe konularak ihtiyaçların karşılanması amaçlanmaktadır. Bu kanunla TCMB kısmen de olsa, dönemin hem ekonomik anlamda hem merkez bankacılığı alanında yaşanmakta olan yeniliklerini yansıtacak bir yapıya kavuşmaktadır. Belirtilen kanun; bankanın yasal konumu, yetki ve görevleri, organizasyon yapısında bir takım değişiklikleri içermektedir (TCMB, 2012: 14).

1211 Sayılı Kanun’un bir diğer özelliği de hükümetin para ve krediye ilişkin önlemler almasında, bankanın görüşüne başvurulması hükmü getirilerek bankanın danışman kurum olduğu vurgulanmaktadır. 1970 ile 1980 yılları arasında yaşanmakta olan olumsuz ekonomik gelişmeler neticesinde TCMB, ticari bir banka olmamasına rağmen ülke ekonomisinde gerçekleşen bunalımlardan çıkış sağlamak amacıyla ticari

13

bir banka gibi davranmak zorunda bırakılmakta ve ülke dışından mevduat toplamaya başlamaktadır. Bu açıdan, bankanın asli görevlerinden bir uzaklaşma yaşanmaktadır. Diğer açıdan, bu dönemde bütçe açıklarının kapatılmasında TCMB kaynaklarına sıklıkla başvurulmaktadır (TCMB, 2012: 16).

1980’li yıllara gelindiğinde ise hem Türkiye ekonomisi hem de TCMB açısından önemli değişimler yaşanmaktadır. 24 Ocak 1980 tarihinde alınan kararlar ile Türkiye ekonomisi yapısal anlamda bir yenilenmeye girmektedir. Serbest piyasa ekonomisinin hüküm sürdüğü bir ekonomik yapı kurmak maksadıyla bir dizi düzenlemeler hayata geçirilmektedir. Para politikası kapsamında kredi ve mevduat faizlerinin piyasa koşulları göz önünde bulundurularak belirlenmesine karar verilmekte ve sabit kur rejiminin terk edilmesi gibi düzenlemelerle bankanın finansal sistem içindeki payının azaltılmasına çalışılmakta, ancak artan bütçe açıklarının karşılanmasında TCMB kaynaklarına başvurulmaya devam edilmesi, bankanın mali sistemdeki rolünün önem kazanmasına neden olmaktadır. Bu dönemin önemli ekonomik gelişmeleri şu şekilde sıralanabilmektedir:

Piyasa mekanizması kapsamında fiyatlar üzerindeki kontroller kaldırılmakta ve serbest dış ticaret politikasına geçilmektedir.

Finansal serbestleşme hareketinin başlaması ile merkez bankası aracılığıyla piyasa ekonomisi ile uyumlu para ve kur politikalarının yürütülmesi için gerekli şartların sağlanması için bir takım adımlar atılmaktadır.

Para politikasına bağlı olarak kredi ve mevduat faizlerinin piyasa koşullarında belirlenmesine yönelik düzenlemeler yapılmaktadır.

Türk parası, uluslararası paralar karşısında devalüe edilmekte, sabit kur rejimi ortadan kaldırılmaktadır.

1983 yılında TCMB, altın ve döviz rezervlerine yön verip bu kaynakların etkili şekilde yönetme konusunda yetkili hâle getirilmektedir. Ayrıca, fiyat istikrarını sağlama amacıyla ekonominin temel gereklerinin göz önünde bulundurulacağı ve bu işlemlerin sağlıklı bir şekilde yürüteceği hükmü, bankanın esas görevleri ile ilgili kanuna eklenmektedir. 1987 yılında, açık piyasa işlemlerinde bulunmaya başlayan banka, para ve döviz piyasalarının kurulmasına da modern anlamda öncülük

14

etmektedir. 1989 yılında, Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar ile ekonomi işlerinden sorumlu birimlerin döviz ile işlem yapmalarına izin verilmekte ve Türk parasının çevrilebilir ilan edilmesi ile daha esnek bir döviz kuru rejimine geçilmektedir. 1990 yılında banka; ilk defa kamuoyuna açıkladığı para programı ile döviz kurları ve faiz oranlarındaki istikrara dokunmadan piyasanın likidite ihtiyacını karşılamayı hedeflemektedir (www.tcmb.gov.tr).

Söz konusu hedeflere ulaşılmasına rağmen, 1990’larda Körfez Savaşının yaşanması, Türkiye ekonomisini önemli ölçüde etkilemektedir. Bu dönemde mali sektör üzerinde oluşmakta olan siyasi istikrarsızlık, maliye politikasının yeterince talep kısıcı nitelikte olmaması, baskı ve bankacılık sektörünün dengeli bir yapıya sahip olmaması gibi sorunlar; makroekonomik istikrarın sağlanamamasına ve 1994 yılının ilk dönemlerinde finansal bir ekonomik krizin yaşanmasına yol açmaktadır (www.tcmb.gov.tr). Aynı dönemde, yüksek enflasyonun temel unsurlarından biri olarak kabul edilen kamu borçlarının merkez bankası kaynaklarından karşılanmasını önlemek için ilk düzenlemeler gerçekleştirmektedir. Bu kapsamda, öncelikle 21 Nisan 1994 tarihinde hazinenin merkez bankası kaynaklarını kullanımına sınırlama getirilmektedir. Bunun yanında; 1997 tarihinde yapılan bir protokol ile 1998 yılından itibaren hazinenin merkez bankasından kısa vadeli avans kullanamayacağı karara bağlanmaktadır (www.tcmb.gov.tr).

1995-1999 yılları arasında finansal piyasalarda istikrarı sağlamayı amaçlayan merkez bankası, enflasyonun kontrolden çıkması nedeniyle, 2000 yılında döviz kurunu esas alan yeni bir istikrar programını yürürlüğe koymaktadır. Fakat 2000 yılının sonlarında ekonomi camiasında gerçekleşen güven kaybı ve 2001 yılında ortaya çıkan finansal kaynaklı ekonomik kriz, programın sonlandırılmasına neden olmaktadır. Bu sürecin doğal sonucu olarak, 22 Şubat 2001 tarihinde döviz kurları dalgalanmaya bırakılmaktadır (www.tcmb.gov.tr). 2001 yılı içerisinde baş gösteren ekonomik kriz; bağımsızlık ve iletişim politikaları açısında Türkiye ekonomisi için bir dönüm noktası olmuştur. Bu sebeple 2001 yılı TCMB açısından önemli gelişmelerin yaşanmakta olduğu bir yıl olarak tarihe geçmiştir. Bu kapsamda, 25 Nisan 2001 Tarihinde 1211 Sayılı Kanun’da yapılan değişiklikle, ilk olarak TCMB’nin temel amacı, fiyat istikrarını sağlamak ve sürdürmek olarak belirlenmektedir. Söz konusu değişiklikle

15

TCMB’nin asıl amacına ulaşmak için uygulayacağı para politikasını ve kullanacağı para politikası araçlarını direkt kendisinin belirleyebileceği ilgili Kanun’da belirtilmekte ve böylelikle banka araç bağımsızlığına kavuşmaktadır (TCMB, 2012: 17).

2002 yılında ise enflasyon hedeflemesi rejimi olarak isimlendirilen modern bir para politikası uygulamasına geçilmektedir. Örtük enflasyon hedeflemesinin uygulanmakta olduğu 2002-2005 yılları arasında gerekli ön koşullarının karşılanmasına çalışılmakta, merkez bankasının teknik ve kurumsal altyapısının güçlendirilmesi amaçlanmaktadır. Tahmin modelleri geliştirilerek veri seti de genişletilmektedir. Bu süreçte; Araştırma Genel Müdürlüğü, Araştırma ve Para Politikası Genel Müdürlüğü şeklinde yeniden yapılandırılmakta, iletişim politikalarının etkinliğini sağlamak amacıyla İletişim Genel Müdürlüğü’nün kurulması bu gelişmeler arasında bulunmaktadır. 2005 yılından itibaren, politika kararları ile ilgili tahmin edilebilirliğinin tespit edebilmek için; Para Politikası Kurulu toplantı tarihlerinin bir yıllık süre içerisinde ne zaman gerçekleşeceği önceden açıklanmaktadır. Anlaşıldığı üzere 2006 yılı ile birlikte açık enflasyon hedeflemesi rejimi ağırlığını hissettirmeye başlamıştır (www.tcmb.gov.tr).

TCMB günümüzde, 1211 Sayılı Merkez Bankası Kanun’u ile temel amacı olarak belirlenmiş olan fiyat istikrarını ve destekleyici amacı olan finansal istikrarı sağlamak üzere sahip olduğu araç bağımsızlığı paralelinde uygulamalarını sürdürmektedir. Bankanın bir anonim şirket örgütlenmiş olması ve uygulayacağı para politikası ile kullanacağı para politikası araçlarını sadece kendisinin belirlemeye muktedir kılınması, merkez bankasının bağımsızlığını garanti altına alan en önemli unsurlar olarak kabul edilmektedir (TCMB, 2012: 18).

1.3. Merkez Bankalarının Amaçları ve Hedefleri

Dünyada merkez bankalarının kuruluşları sırasında veya sonrasında yapılan yasal düzenlemelerle birlikte siyasi otoriteler tarafından merkez bankalarına kanunla verilmiş birtakım amaçlar ile bu amaçlarla uyumlu hedefler bulunmaktadır. İlk kuruldukları yıllarda merkez bankalarının amaçları arasında farklılık olsa da birçok ülke merkez bankalarının ortak amacı para basmak yoluyla devletin haznedarlığını

16

yapmak ve likiditeyi düzenlemek olduğu genel kabul görmektedir. Tarihi süreç içerisinde değerlendirildiğinde ise merkez bankalarının esas gelişimlerinin II. Dünya Savaşı sonrasındaki dönemlere rastladığı anlaşılmaktadır. Bununla birlikte, merkez bankaları ile para politikalarının 20. YY’a kadar hükümetlerin sürdürülebilir ekonomik büyüme ve tam istihdam hedeflerine ulaşılabilmelerinde maliye politikalarının destekleyicileri olarak kullanılmaktadır. 20. YY’da yaşanan 1. ve 2. Dünya Savaşları ve 1970’li yıllarda ortaya çıkan petrol krizlerinin etkileriyle yüksek enflasyonist süreçlerin ardından, merkez bankaları genellikle fiyat istikrarının sağlanmasını ve sürdürülmesini temel amaç edinen bir kurum haline gelmektedir (TCMB, 2013: 2).

Söz konusu amaç ve hedefler ülkeden ülkeye değişiklik göstermekle birlikte, “Bankaların Bankası” olarak da adlandırılan merkez bankalarının ülke ekonomilerindeki likiditeyi ekonominin büyüklüğüne ve ihtiyaçlarına göre ayarlamak şeklindeki amaçları temel amaçları arasında bulunmaktadır. Günümüzde merkez bankaların en temel ve ortak amacının genelde fiyat istikrarını sağlamak ve sürdürmek olduğu kabul edilmektedir (Oktar ve Tokucu, 2001: 77).

Bununla birlikte, dünya üzerinde modern merkez bankacılığını benimsemiş olan neredeyse tüm ülkelerin merkez bankalarının kuruluş metinlerinde de bu temel amaç yer almaktadır. Bu temel amacın yanı sıra, merkez bankaları diğer bir takım makroekonomik hedefleri, fiyat istikrarını sağlamak kaydıyla dengede tutmaya çalışmaktadırlar. Bu amaçlara ulaşabilmek için de merkez bankaları, amaçlarıyla orantılı olmak kaydıyla kendilerine bir takım hedefler koymaktadırlar. Merkez bankaları yasal olarak hükümetten bağımsız iseler amaçlarıyla orantılı hedeflerini kendileri belirleyebilirlerken, yasal olarak hükümete bağımlı olmaları durumunda ise amaçlarıyla orantılı hedeflerini hükümetin de onayıyla saptayabilmektedirler (Ünal, 2008: 7).

Bunun yanı sıra, modern merkez bankacılığının başlıca amacı fiyat istikrarını sağlamak ve sürdürebilmek olmakta, merkez bankaları diğer ekonomik hedeflere katkıyı, sadece fiyat istikrarını gözetmek kaydıyla sağlayabilmektedir (TCMB, 2006: 5). Ayrıca, dünya genelinde yaşanan yüksek enflasyonun ekonomiye ve doğrudan topluma olumsuz yönde etkilerinin olduğu; fiyat istikrarının, ekonomik istikrarın,

17

istihdam artışının ve sürdürülebilir büyümenin mutlak olarak bir ön koşulu olduğu kabul edilmektedir. Fiyat istikrarı; insanların yatırım, tüketim ve tasarrufa yönelik kararlarında önemsemeye gerek duymadıkları ölçüde düşük bir enflasyon oranını ifade etmektedir. Ekonomik istikrara ulaşılabilmesi için öncelik olan fiyat istikrarı, sadece düşük enflasyon oranına erişmeyi değil; düşük enflasyon oranının sürdürülmesini de kapsamaktadır (TCMB, 2013: 8).

Diğer yandan, ülke ekonomilerindeki ekonomi politikalarının nihai amacının, ülkede yaşayan insanların toplumsal refah seviyesinin yükseltilmesinin olduğu genellikle kabul edilmektedir. Ülke ekonomilerinde toplumsal refah seviyesinin yükseltilebilmesi ise potansiyeline yakın düzeyde ekonomik büyüme hızlarının sağlanabilmesiyle ve sürdürülebilir kılınabilmesiyle sağlanabilmektedir. Sürdürülebilir ekonomik büyümenin temelinde ise makroekonomik istikrar bulunmakta ve fiyat istikrarı makroekonomik istikrarı sağlayan temel bileşenlerden biri olarak görülmektedir (TCMB, 2011: 5). Nitekim fiyat istikrarının gerçekleştiği ortamda, tüm ekonomik birimler yatırım, tüketim ve tasarruf kararlarını ertelemeden ve daha sağlıklı şekilde alabilmektedir. Fiyat istikrarının sağlandığı böylesi bir ortamda yakalanan ekonomik istikrar ekonomik büyümenin sürdürülebilmesi için uygun bir makroekonomik ortam yaratmakta toplumsal refah düzeyi arttırılabilmektedir. Bu nedenle, merkez bankalarının toplumsal refah düzeyinin artırılabilmesine dönük en önemli katkıyı fiyat istikrarını sağlayıp sürdürebilmeleriyle verebilecekleri kabul edilmektedir (TCMB, 2019: 24).

Bununla birlikte, merkez bankaları her ülkede farklı kurumsal yapıda olmakla birlikte ekonomik koşullara göre değişiklik gösteren çeşitli amaçlara sahip olabilmektedirler. Buna istinaden, merkez bankaları temel politika amaçlarını belirleyerek para politikalarını bu amaçlarına paralel olarak yürütmektedirler. Merkez bankalarının banknot ihracı imtiyazı yetkisi elinde olduğundan, ülkenin parasına ait politikaları kendi veya hükümetle birlikte belirlemekte ve uygulamaktadır. Bu politikayı icra ederken de iki farklı amacı birlikte gözetmektedirler. Bunlar, merkez bankalarının belirledikleri orta ve uzun dönemli hedefler ve bu hedefleri gerçekleştirmek amacıyla bir ara hedef olarak seçtiği politikalar olarak kabul edilmektedir. Ara hedef olarak seçilecek değişkenin asıl hedefle tutarlı olması, merkez

18

bankasının kontrol edebileceği, diğer politika amaçlarının tesirinden mümkün olduğunca uzak ve nihai hedef olarak belirlenen değişkene nasıl ulaşılabileceği konusunda açık olması gerekmektedir. Bu doğrultuda bir merkez bankasının amaçları aşağıdaki gibi sıralanabilmektedir:

Faiz oranlarında istikrar,

Doğal istihdam düzeyi

Fiyat istikrarı,

Döviz piyasalarında istikrar,

Mali piyasalarda istikrar

Potansiyel büyüme hedefi,

Ayrıca, birçok Avrupa ülkesi merkez bankalarının görev ve yetkilerinin düzenlendiği kanunlarda, fiyatların istikrarının sağlanmasını merkez bankasının hedefleri arasında göstermektedir. Diğer yandan, gelişmiş ile az gelişmiş veya gelişmekte olan ülke merkez bankalarının hedefleri açısından; kısa ve orta dönemde parasal istikrarı sağlama yolundaki konjonktürel hedefler ile stratejik ya da kalkınma hedefleri şeklinde ikili bir ayrım yapılmaktadır. Özellikle ikinci hedef genellikle az gelişmiş ülkelerin merkez bankası yasalarındaki hedefler arasında yer almaktadır. Bununla birlikte, bazı sanayi ülkelerinin yasalarında da belirli nüanslarla aynı hedefe yer verildiğine de rastlanmaktadır. Bu duruma Amerika’nın “Federal Reserve Act” yasası örnek gösterilebilmektedir. Bu yasada, merkez bankası meclisi ve Open

Market-Commitee’si; “tam istihdam, fiyat istikrarı ve uzun vadeli faizlerde düşük bir

düzeyin etkili olarak özendirilebilmesi amacıyla, para ve kredi imkânlarının uzun süreli kalkınmaya katkılarının ve ekonominin uzun süreli potansiyeli ile bağdaşacak biçimde üretim artışının sağlanması” ile yükümlülüğünü öngörmektedir. Yasa ayrıca banka meclisine “Full Employment and Balanced Growth Act” yasasının amaçlarını özendirici davranışlarda bulunma istemini içermektedir.

Bununla beraber, gelişmiş ülkelerinin yasaları ayrıca temel ekonomik hedeflere ulaşılabilmesi için uygun para politikası araçlarının mobilize edilmelerini de öngörmektedir. Bu çerçevede, örneğin İsviçre Riksbank’ın özendirme programı, ekonomideki öncelikli sektörlerle ilgili kuralları öngörmekte, bu arada konut yapımına ilke olarak rezerve politikası kuralları yoluyla özendirmeler getirebilmektedir. Bunun

19

gibi İngiltere de “Bank of England”a sanayinin özendirilmesi amacıyla belirli kurumlara öncelik etmesi görevleri yüklenmektedir (Yüksel, 1993: 5).

1.3.1 Türkiye Cumhuriyet Merkez Bankası Amaç ve Hedefleri

Dünyada merkez bankalarının amaç ve hedeflerinin gelişiminin benzer durumu Türkiye ekonomisine de yansımakta ve TCMB’nin amaç ve hedefleri dünyadaki gelişmelerle paralel değişim ve çeşitlilik göstermektedir. Türkiye’de amaç ve hedeflerin oluşmasını tarihsel olarak incelediğimizde ilk olarak 1930 yılında 1715 sayılı kanunla TCMB tek elden banknot basma yetkisine sahip olmaktadır. Bununla birlikte para piyasası ve para dolaşımını regüle etmeye, hazine işlemlerini yerine getirmeye yetkili kılınmakta ayrıca devletin haznedarlık görevini de üstlenmektedir. 1970 yılında 1211 Sayılı Kanunla TCMB’ye yatırımları ve ekonomik kalkınmayı mümkün kılmak amacıyla, reeskont işlemleri ile orta vadeli kredi verme imkanı sağlanmaktadır. Başlangıçta, ülkenin ekonomik kalkınmasını desteklemek olan TCMB’nin temel amacı; 2001 Tarihinde 4651 Sayılı Kanunla yapılan değişiklikle 4. Maddede yeniden düzenlenmekte, belirlenen kanuna göre; bankanın temel amacının fiyat istikrarını sağlamak olduğu açıkça belirtilmektedir (TCMB, 2011: 4-14).

Fiyat istikrarı amacının açık bir şekilde tespit edilmesinin temelinde, bu amacın tüm ülke merkez bankaları arasında yerleşmiş bir prensip olmasının dışında, para politikalarının bağımsız olarak merkez bankaları tarafından belirlenmesi ve uygulanması genel olarak kabul görmektedir. Banka fiyat istikrarını sağlayabilmek için uygulayacağı para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisi belirleyebilmektedir. Merkez bankası fiyat istikrarı amacı ile çelişmemek şartıyla hükümetin istihdam ve ekonomik büyüme politikalarını desteklemekle görevlendirilmekle, hedeflenen bağımsızlığın hükümetten ayrı düşünülemeyeceği ifade edilmektedir (Kadyrova, 2009: 166).

Genel olarak, Türkiye’de hükümetlerin temel hedefi ekonomik büyüme ve istihdam artışı olmakta, TCMB’nin hedefinin ise fiyat istikrarını sağlamak olduğu genel olarak kabul edilmektedir. Diğer yandan, uzun vadede TCMB’nin hedefleri ile hükümetin temel hedeflerinin birbirleriyle ters düşmemesi gerekmektedir. Sürdürebilir ekonomik büyüme ve istihdam artışının önkoşulunun fiyat istikrarını sağlamak olduğu

20

genel olarak kabul görmektedir. Bu nedenle mevcut programla ulaşılması amaçlanan enflasyon, hükümet ve merkez bankalarının üzerinde uzlaştığı ortak hedef olarak kabul edilmektedir. TCMB ancak, fiyat istikrarı ile çelişmediği durumda hükümet politikalarını destekleyebilmektedir. Bunun sebebinin ise sürdürülebilir ekonomik büyümenin ilk şartının fiyat istikrarının sağlanması olmasından ileri gelmektedir (www.tcmb.gov.tr).

Bu doğrultuda, fiyat istikrarının sağlandığı durumlarda tasarruf, yatırım ve tüketim kararlarının etkin bir şekilde verilmesi sağlanmakta, verimsiz harcamalar ve yatırımlar azaltmakta, gelir transferinin ve gelir dağılımının bozulması önlenmektedir (Goodhart, 1994: 43). Bu durum, ekonomik büyümenin sağlanabilmesinden sürdürülebilmesine kadar toplumsal refah düzeyinin artırılabilmesi üzerinde etkili olan tüm makroekonomik hedeflere ulaşılabilmesinde etkili olmaktadır. Bu çerçevede, fiyat istikrarı TCMB’nin en önemli hedefi sayılmaktadır. Buna istinaden, Türkiye de fiyat istikrarı temel hedefi çerçevesinde 2001 yılından buyana uygulanmakta olan sıkı maliye ve para politikaları da başından beri bu amaçla uygulanmaktadır. TCMB’nin tek ve nihai hedefinin fiyat istikrarı olduğu TCMB’nin basın duyurularında ve yayımlanan çeşitli raporlarda önemle vurgulanmaktadır (www.tcmb.gov.tr).

Bununla birlikte, tüm dünyada olduğu gibi Türkiye’de de TCMB temel olarak para ve kur politikasını düzenlemek ve banknot dolaşımını sağlamakla sorumlu kurum olmaktadır. Temel amacı fiyat istikrarını sağlamak olan TCMB ayrıca finansal sistemde istikrarı gözeten önlemleri almakla da görevlendirilmektedir. Bunun yanı sıra, Türkiye’de tedavülde olan banknotların basımından ve dolaşımının sağlanmasından, ödeme sistemlerinin kurulması ve işletilmesi ile uluslararası rezervlerin yönetilmesinden de merkez bankası sorumlu olmaktadır (TCMB, 2016: 2). Merkez bankasının bu sorumluluklarının yanı sıra, merkez bankasının amaçlarına yönelik 25 Nisan 2001 tarihinde gerçekleştirilen değişiklikle merkez bankasının “temel amacının fiyat istikrarını sağlamak” olduğu kanunda açıkça tanımlanmaktadır. Bununla beraber, bankaların uygulayacağı para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisinin belirleyebileceği de yine kanunda ifade edilmektedir (TCMB,2019: 14). Bu durum, TCMB’nin, birçok gelişmiş ülke merkez bankalarındaki uygulamalara paralel olarak, bankanın kanunen araç bağımsızlığına

21

sahip olduğu anlamını taşımaktadır. Kanunda ayrıca, bankanın, fiyat istikrarını hedefini gerçekleştirmek ile çelişmemek kaydıyla hükümetin ekonomik büyüme ve istihdam politikalarını destekleyeceği de belirtilmektedir. TCMB fiyat istikrarı amacına yönelik olarak 2006 yılından bu yanan açık enflasyon hedeflemesi rejimi çerçevesinde para politikası faaliyetlerini uygulamakta ve sürdürmektedir (TCMB, 2012: 2)

1.4 Merkez Bankalarının Görev ve Yetkileri

Dünyada merkez bankalarının amaç ve hedeflerine ulaşabilmeleri ve yerine getirebilmeleri için, yapılan yasal düzenlemelerle birlikte siyasi otoriteler tarafından merkez bankalarına kanunla verilmiş bir takım görev ve yetkiler bulunmaktadır. Merkez bankalarının bu doğrultudaki görev ve yetkileri; bulundukları ülkenin gelişmişlik düzeyine, büyüklüğüne ve bankacılık sistemine göre göre farklılık göstermekle beraber benzer amaçlarının ve işlevlerinin bulunduğu da söylenebilmektedir. Birçok ülkede para politikasını yönetme görevi merkez bankalarına verilmekte, devletler para ve kredi hacmini kontrol edebilecek bütün görev ve yetkilerini bu kurumlara tahsis etmektedirler. Ancak, tüm yetkilerine rağmen merkez bankaları, içinde yer aldıkları ülkelerin genel ekonomik politikalarını yöneten hükümetlerden farklı bir yol izleyememektedirler. Ayrıca, merkez bankaları yasal açıdan bağımsız kurumlar olmakla birlikte, merkez bankalarının hükümetin genel iktisadi politikasına uyum sağlama sorumluluğu bulunmakta ve bu politikayı yürütme görevi ile sorumlu tutulmaktadırlar (Parasız, 2003: 340-380).

Merkez bankalarının geçmişten günümüze kadar geçen zamanda geleneksel görevi ve çoğu merkez bankalarının asıl kuruluş gayesi banknot ihracını sağlamak olduğu genel olarak kabul edilmektedir. Böylelikle, devletler merkez bankalarına banknot ihraç görevini vererek belirli bir düzeni sağlamakta, bununla birlikte asıl olarak emisyon hacminin kontrol edilmesi amaçlanmaktadır. Bu görevinin dışında birçok ülkede, devlete kredi sağlanması görevini de merkez bankaları üstlenmektedir. Günümüzde halen ülkelerin, bütçe hedeflerini tutturamadığı durumlarda, karşılığı olmayan sübvansiyonlar verilmek istendiğinde ve benzeri durumlarda devletlerin ilk başvurduğu kurumlar merkez bankaları olmaktadır (Keyder, 2000: 44-91).

22

Bununla birlikte, kredi sisteminin düzgün işlenebilmesi için merkez bankalarının uygulayacağı yönlendirici politikalar büyük önem taşımaktadır. Merkez bankaları, bankaların etkili bir kredi politikası izlemelerini sağlayarak, parasal araçlarla da ekonomiye yön vermeye çalışmaktadırlar. Bu sebeplerle, merkez bankaları modern ekonomilerin vazgeçilmez kurumları arasında sayılmaktadırlar (Urgancı, 1982; 68). Merkez bankalarının bir diğer görevi ise ülkenin altın ve döviz rezervlerini muhafaza etmektir. Özellikle altının uluslararası bir ödeme aracı olmasından ve altına olan güvenden dolayı rezervlerin güçlü olması aynı zamanda ülkenin ulusal parasına karşı olan güveni de artırmaktadır.

Bunların yanında, “Son Borç Verme” konumunda olan merkez bankaları, diğer bankaların kendi aralarındaki borç ve alacak işlemlerini yürüterek para piyasanın sağlıklı bir şekilde işlemesini sağlama görevini de yerine getirmektedir. Bahsedilen görevleri ile merkez bankaları özellikle para piyasalarının güvenli bir şekilde ilerleyişini sağlamayı, emisyon hacmini düzenlemeyi ve likiditeyi kontrol etmeyi vb. amaçlamaktadırlar (Keyder, 2000: 44-91). Öte yandan, merkez bankaları en önemli görevi olan para ve kredi hacmini, iktisadi gidişata ve devletin politikalarının izlediği amaçlara göre ayarlamaktadır. Ayrıca, merkez bankaları devletin bankerliğini yapmak, bankaların yatırım karşılıklarını ve nakit kaynaklarını muhafaza etmek; bankalar arasında borç ve alacakların mahsubu ve takasını yapmak, uluslararası ödemelere aracı olmak, ülkenin altın ve döviz rezervlerini muhafaza etmek gibi çeşitli görev ve yetkileri bulunmaktadır (Yıldırım, 1998: 130). Gelişmiş ve gelişmekte olan ülkelerinin uygulamaları göz önünde tutularak merkez bankalarının günümüzdeki temel görevlerinden en önemlileri aşağıda sıralanmaktadır;

Para arzını ve kredi hacmini ekonominin dengelerini bozmayacak yönde ve hükümetin uyguladığı iktisat politikasıyla uyumlu olarak düzenlemek,

Devletin haznedarlığını ve mali temsilciliğini yapmak,

Ulusal paranın iç ve dış değerini korumak için hükümetin onayını alarak gerekli önlemleri yürürlüğe koymak,

Hükümete danışmanlık hizmeti vermek,

Bankaların nakit rezervlerini muhafaza etmek,

23

Devletin uluslararası ödeme araçlarını ve rezervlerini yönetmek ve döviz giriş çıkışlarının hesabını tutmak,

Uluslararası dövizsiz ödemelerde kliring kurumu görevini yapmak,

Bankaların bankası olarak bankaları denetim ve gözetim altında tutmak (Tokgöz, 1995: 7).

Merkez bankalarının genel olarak bu görevleri, ülke içinde para dolaşımını düzenlemek, fiyat istikrarını korumak, dış dünya ile olan karşılıklı ödeme ilişkilerinin dengeli bir biçimde sürdürülmesini sağlamak olarak ifade edilmektedir. Bu doğrultuda, merkez bankaları ülke ekonomilerinin gereksinimlerine uygun olarak banknot çıkarmakta, ekonomide para ve kredi politikasını yürütmekte, kredi hacmini belirlemekte, kredilerin kesimlere dağılımını düzenlemektedirler. Ülkedeki ticari bankaları sisteminin başındaki banka olarak denetim ve gözetim altında bulundurmaktadırlar. Merkez bankalarının bir başka görevi de devletin hazinedarlığını ve mali ajanlığını yapmak olarak gösterilmektedir.

Bu bağlamda, merkez bankaları devletin gerek yurtiçinde gerekse yurtdışında ödeme ve para alımları işlemlerini yapmakta, hazine bonosu ve devlet tahvillerinin çıkarılmasında ve geri ödenmesinde mali ajanlık görevini üstlenmektedirler. Ayrıca, hazineye borç vermek, ülkenin altın ve döviz mevcutlarını korumak, devletin mali ajanı olarak döviz ve altın satımı yapmak, para nakillerinde bulunmak, resmi mevduatı toplamak, hükümete bağlı kuruluşların banka hesaplarını tutmak; iç ve dış borç anapara ve faizlerini ödemek de merkez bankasının görevleri arasında bulunmaktadır. Merkez bankaları mali ve ekonomik konularda hükümetlere danışmanlık yapmakta, likiditenin son kaynağı veya son ödünç verme yeri işlevleri gereği olarak gerek hazineye gerek bankacılık sistemine kredi vermektedirler (Yurt, 1992: 236)

Merkez bankaları sayılan görevlerinin yanında bunları yerine getirebilmek için belirli yetkilere ihtiyaç duymaktadırlar. Merkez bankalarının, yasaların ve ekonomik düzenin kendilerine yüklediği bu görevleri bilinçli ve sorumluluk duyarak yerine getirebilmeleri için bazı yetkilerle donatılmaları gerekmektedir. Bu kapsamda, merkez bankalarının yukarıda açıklanan görevlerini yerine getirebilmelerinde gerekli olan yetkilerinden başlıcaları aşağıda sıralanmaktadır: