Tarım sektöründe faaliyet gösteren şirketlerin mali tablo kullanıcılarına güvenilir bilgi sağlamak amacıyla bu faaliyetlerin muhasebeleştirilmesi ve ölçülmesi, TMS 41 tarımsal faaliyetler standardının oluşturulmasına yol açmıştır.Dolayısıyla bu çalışmanın amacı, Tarımsal faaliyet ve hayvancılıkla uğraşan firmalarda gelir ve giderleri belirler ve ürünlerin maliyetlerini TMS 41 Tarımsal Faaliyetler Standardı uygulama kapsamına göre inceler.

TARIM, TARIMSAL FAALİYET, TARIM İŞLETMELERİ VE TARIMSAL FAALİYET

Tarım

- Türkiye’de Tarımın Yeri ve Gelişimi

Aynı zamanda ülke kalkınmasına önemli katkı sağlayan tarım sektörünün döviz katkısı 1980'li yıllarda genel ihracatın yüzde 57'si seviyesindeydi (Çetin, 2012: 2). TÜİK'e (2016) göre; Her ne kadar tarım sektörünün GSYİH içindeki payı %6,1'e gerilemiş olsa da bu durum tarım sektörünün payının göz ardı edilmemesi gerektiği anlamına gelmemektedir (TÜİK, 2016).

Tarımsal Faaliyet

- Tarımsal Faaliyet Kapsamı ve Özellikleri

- Tarımsal Faaliyet Türleri

- Bitkisel Üretim

- Hayvansal Üretim

- Orman Ürünleri

- Su Ürünleri Üretimi

Tarımsal faaliyetleri orman ürünleri üretimi, su ürünleri üretimi, bitkisel üretim ve hayvansal üretim olmak üzere dört gruba ayırmak mümkündür (Şahin. TÜİK verilerine göre ülkemizde; "su ürünleri üretimi 2016 yılında yüzde 12,4 azaldı) bir önceki yıla göre 588 bin 715 tona ulaştı." yaşandı.

Tarım İşletmeleri

- Tarımsal İşletme Kavramı

- Tarım İşletmelerinin Özellikleri

- Tarım İşletmelerinin Sınıflandırılması

- Büyüklüklerine Göre Tarım İşletmeleri

- Hukuki Yapılarına Göre Tarım İşletmeleri

- Faaliyet Alanlarına Göre Tarım İşletmeleri

Yine TÜİK tanımında yer alan tek yönetim: “Bireysel veya hane halkı;. Bu durum tarımsal işletmelerin büyüklüğünden, işletmeler arası gelir dağılımındaki dengesizlikten ya da çalışma şeklini etkileyen faktörlerden kaynaklanmaktadır.

Tarımsal Faaliyet Muhasebesi

- Tarımsal Faaliyet Muhasebesi Tanımı

- Tarımsal Faaliyet Muhasebesinin Amaçları

- Tarımsal Faaliyet Muhasebe Uygulamalarının Faydaları

- Tarımsal Faaliyet Muhasebesinin Özellikleri

- Tarımsal Faaliyet Muhasebesi Uygulamasında Karşılaşılan Sorunlar

- Tarımsal Faaliyet Muhasebesinin Türkiye’deki Gelişimi

- Tarım İşletmelerinde Hesap Dönemi

- Tarım İşletmelerinde Envanter İşlemleri

- Tarım İşletmelerinde Değerleme İşlemleri

- Değerleme Kavramı

- Türkiye Muhasebe Standartlarında Yer Alan Değerleme Ölçüleri

- Türk Ticaret Kanunu’nda Bulunan Değerleme Ölçüleri

- Vergi Usul Kanunu’nda Bulunan Değerleme Ölçüleri

- Sermaye Piyasası Kanunu’nda Bulunan Değerleme Ölçüleri

Büyükbaş hayvan canlı varlıklarının piyasa fiyatlarının oluştuğu aktif piyasalar, o canlı varlığın gerçeğe uygun değerinin güvenilirliğini güçlendirmektedir. Bunun nedeni ise; Canlı varlıkların gerçeğe uygun değeriyle değerlendirilmesi ve değer artışlarının doğrudan gelire aktarılmasıdır.

TMS 41 TARIMSAL FAALİYET STANDARDI

TMS 41 Standardı İle İlgili Genel Kavramlar

Bu durum tarımsal faaliyete konu olan ürünlerin canlı olması ve biyolojik dönüşüme uğrama yeteneğine sahip olmasıyla ilgilidir. Değişimin ölçülmesi: Biyolojik dönüşüm sürecinde tarımsal ürünlerin nitelik veya niceliklerindeki değişikliklerin belirli aralıklarla sürekli olarak tespit edilmesidir.

TMS 41 Standardının Amacı

TMS 41 Standardının Kapsamı

- Belirlenmiş Şartlar Altında TMS 41 Standart Kapsamında Olan Varlıklar

- Canlı Varlıklar

- Hasat Zamanındaki Tarımsal Ürünler

- Devlet Teşvikleri

- Standart Kapsamı Dışında Olan Varlıklar

- TMS 41 Standardının Sınırları

Tarımsal faaliyetlere ilişkin araziler TMS 41 kapsamında değil, TMS 16 Maddi Duran Varlıklar veya TMS 40 Yatırım Amaçlı Gayrimenkuller Standardı kapsamında değerlendirilmektedir. TMS 41 Tarımsal Faaliyetler Standardı kapsamına girmemekle birlikte TMS 40 standardı içerisinde tutulmaktadır (Yanık ve Özerhan.

TMS 41 Standart Kapsamında Muhasebeleştirme, Ölçüm ve Değerleme

- TMS 41 Standardına Göre İlk Muhasebeleştirme ve Canlı Varlığın Aktife

- TMS 41 Standardına Göre Gerçeğe Uygun Değerin Saptanması ve Ölçülmesi

- Piyasa Fiyatının Dikkate Alınması

- Nakit Akışlarının Bugünkü Değerinin Dikkate Alınması

- Maliyet Değerinin Dikkate Alınması

- Gerçeğe Uygun Değerin Doğru ve Güvenilir Şekilde Ölçüldüğü Durumda

- Gerçeğe Uygun Değerin Güvenilir Bir Şekilde Ölçülemediği Durumda

- Tarım İşletmelerinde Değerleme İşlemi

- TMS 41 Açısından Değerleme

- VUK Açısından Değerleme

- Tarihi Maliyet İle Gerçeğe Uygun Değer Yaklaşımının Karşılaştırılması

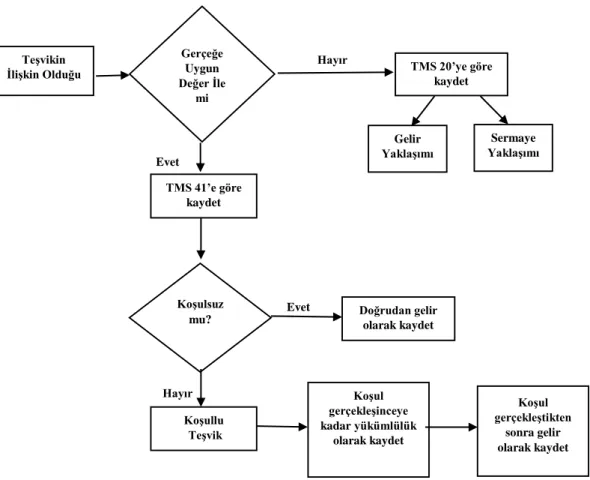

- Tarımsal Faaliyetlerle İlgili Devlet Teşviklerinin Muhasebeleştirilmesi

- Gerçeğe Uygun Değer İle Değerlemeye Tabi Tutulmuş Canlı Varlıklara

- Maliyet Değeriyle Değerlemeye Tabi Tutulmuş Canlı Varlıklara İlişkin Devlet

GUD: Gerçeğe Uygun Değer APF: Aktif Piyasa Fiyatı TMD: Geçmiş Satın Alma Değeri ESIF: Son İşlem Fiyatı. Bu piyasadan şirketler en uygun olanı seçiyor ve canlı varlığın gerçeğe uygun değeri belirleniyor. Canlı varlığın gerçeğe uygun değeri, canlı varlığın cari piyasa fiyatından satış maliyetlerinin düşülmesiyle belirlenir.

Gerçeğe uygun değer yönteminde piyasa fiyatı geçerli olduğundan tarihi maliyet yaklaşımına göre suiistimale daha açıktır. Gerçeğe uygun değer üzerinden değerlendirilen canlı varlıklara ilişkin devlet teşvikleri.

Mali Tablo Dipnotlarında Açıklanacak Bilgiler

Gerçeğe uygun değer ile satış maliyetleri arasındaki farktan doğan kazanç ve kayıplar. Öte yandan üretim döngüsünün bir yıldan az olduğu durumlarda (örneğin tavuk veya tahıl yetiştirilmesi) bu bilginin yararlılığı daha düşüktür” (TMS 41, 2006: madde 51). Canlı bir varlığın gerçeğe uygun değerinin hasat edilme nedeni nedeniyle değişmesi de fiziksel niteliktedir (TMS 41, 2006: madde 52).

Gerçeğe uygun değerin güvenilir bir şekilde belirlenemediği durumlarda standartta canlı varlıklara ilişkin ek açıklamalara yer verilmektedir. Şirket, standart kapsamına giren tarımsal faaliyetlere yönelik devlet teşvikleri hakkında şu açıklamalarda bulunmaktadır (TMS 41, 2006: md.57).

Diğer Standartlarla Olan İlişkiler

- Tarımsal Ürünlerin UFRS 15 Müşteri Sözleşmelerinden Elde Edilen Hâsılat

- Büyükbaş Canlı Varlıklarda TFRS 16 Kiralamalar Standardının Uygulanması 73

- Canlı Varlıklarda TMS 16, TMS 40 ve TMS 38 Standartlarının Uygulanması

Yabancı para cinsinden bir işlemin ilk muhasebeleştirilmesi sırasında, yabancı para tutarı, geçerli para birimi ile işlem tarihindeki yabancı para birimi arasındaki geçerli döviz kuru uygulanarak geçerli para birimi cinsinden kaydedilir (TMS 21, 2005: Md. 21). . Her raporlama dönemi sonunda yabancı para cinsinden parasal değerler kapanış kurundan, tarihi maliyetle ölçülen parasal olmayan yabancı para kalemleri ise işlem tarihindeki döviz kurundan çevrilir. Ayrıca gerçeğe uygun değeriyle ölçülen yabancı para cinsinden parasal olmayan kalemler, gerçeğe uygun değerin belirlendiği tarihteki döviz kurları kullanılarak iade edilir (TMS 21, 2005: madde 23).

Defter değerinin maliyet veya gerçeğe uygun değer esas alınarak belirlenmesine bakılmaksızın, tutarın yabancı para cinsinden belirlenmesi durumunda ilgili tutar, bu standart kapsamında geçerli olan para birimine çevrilir (TMS, Madde 24). . Söz konusu varlığın yabancı para cinsinden olması durumunda, yeniden değerlenmiş tutar, değerleme tarihindeki kur üzerinden yeniden hesaplanır ve ortaya çıkan kur farkı diğer kapsamlı gelire yansıtılır (TMS 21, 2005: Madde 31).

CANLI VARLIKLARDA MUHASEBE UYGULAMALARI VE TMS İLE

Tek Düzen Hesap Planının TMS 41 İle İlişkisi

Bu nedenle TMS 41 Tarımsal Faaliyetler Standardı'nın uygulamasını kolaylaştırmak amacıyla THP'de canlı varlıklar için diğerlerinden farklı bir hesaba ihtiyaç duyulmaktadır (Tunçez. Bu nedenle THP'de dönen varlık grubunda 16, dönen varlık grubunda 21 canlı varlık bulunmaktadır.) Canlı varlıklar için bitki grubunda yer alan canlı varlıklar.Varlık hesap gruplarının belirlenmesi tavsiye edilir.Bu durumda şirketin gelecekte ödeyeceği vergiler artacaksa ertelenmiş vergi borcu olarak kaydedilmeli, azalacaksa ertelenmiş vergi aktifi olarak kaydedilmesi gerekmektedir (TMS 12, 2006: pr.10).

Ertelenmiş vergi varlıkları ve yükümlülükleri diğer varlık ve yükümlülüklerden farklı bir şekilde bilançoda yer alırken, ertelenmiş vergi varlıkları uzun vadeli duran varlıklar içerisinde yer almakta; Ertelenmiş vergi yükümlülükleri uzun vadeli yükümlülükler içerisinde yer almaktadır. Canlı varlıklardan elde edilen tarım ürünlerinin değer artışında oluşacak farkların 484 Ertelenmiş vergi yükümlülüğü, değer azalışında oluşacak farkların ise 284 Ertelenmiş vergi alacakları hesaplarında takip edilmesi önerilmektedir. hesaplardır (Bozdemir, 2014: 89).

Tarım İşletmelerinde TMS 41 Standardına Göre Uygun Kullanılan Hesaplar

- Duran Varlıklar İçinde İzlenecek Canlı Varlık Hesapları

- Dönen Varlıklar İçinde İzlenecek Canlı Varlık Hesapları

Canlı varlıklardaki değer artışları 605 numaralı hesapta takip edilir. Canlı varlıklardaki değer artışları ve değer düşüşleri ise 628 numaralı canlı varlıklar değerlemesindeki düşüşler hesabında takip edilir (Öcal, 2016: 39). Canlı varlıkların değer artışları 605 hesabında takip edilir. Canlı varlıkların değerlemesindeki artışlar ve değer düşüşleri 628 Canlı varlıkların değerlemesindeki azalmalar hesabında takip edilir. Canlı varlıkların değer artışları 605 hesaplarında takip edilir. Canlı varlıkların değerlemesindeki artışlar ve değer düşüşleri 628 Canlı varlıkların değerlemesindeki düşüşler hesaplarında takip edilir.

Canlı Varlıkların Değer Artışları 605 Canlı Varlıklar Değer artışları ve değer azalışları; 628 Canlı Varlık Değerleme Düşüşleri hesabında takip edilmektedir. Canlı varlıkların değer artışları 605 Canlı varlıkların değer artışları, azalışları ise 628 Canlı varlıkların değer azalışları hesaplarında takip edilir.

Büyükbaş Canlı Varlıkların Muhasebeleştirilmesi

- Satış Amaçlı Alınan Yetişmiş Büyükbaş Canlı Varlıklar

- Yarı Mamul Olarak Satın Alınan ve Yetiştirildikten Sonra Satılan Büyükbaş Canlı

- İşletme İçinde Doğup Büyüyen ve Satılan Büyükbaş Canlı Varlıklar

Değerleme artışları hesaba alacak olarak, değerleme düşüşleri ise 628 Canlı Varlık Değerleme Azalışları hesabına borç olarak kaydedilir. Canlı varlıkların değer artışları hesaplara kaydedilir 605 Canlı varlıkların değerlemesindeki artışlar, değer düşüşleri hesaplara kaydedilir 628 Canlı varlıkların değerlemesindeki azalmalar. Raporlama sırasında gerçeğe uygun değerde meydana gelen artışlar 605 Canlı Varlıkların Değerlemesindeki Artışlar hesabına alacak kaydedilmektedir.

İndirimler 628 Canlı Varlıkların Değerindeki Amortisman Azaltımları hesabına borç girişi yapılarak hesaplanır (Öcal, 2016: 48). İşletmede damızlık veya süt üretimi gibi amaçlarla barındırılan besi sığırlarının yavruları damızlık amacı belirlenene kadar 219 Canlı Varlıklar Yatırımları Devam Ediyor hesabında izlenir.

Canlı Varlıklarda Amortisman

- Vergi Usul Kanuna Göre Canlı Varlıklarda Amortisman

- TMS 41 Standardına Göre Canlı Varlıklarda Amortisman

- VUK ve TMS Açısından Amortisman Uygulamalarının Karşılaştırılması

Canlı varlıkların ilk muhasebeleştirme sırasında maliyet bedeliyle değerlenmesi durumunda amortismana tabi değer, maliyet değeridir. Canlı varlıklar ve tarım ürünlerinin gerçeğe uygun değerlerinin ilk muhasebeleştirme sırasında ve sonraki dönemlerde kullanılması durumunda gerçeğe uygun değerleri üzerinden amortismana tabi tutulurlar (Uyar ve Güner. İşletmelerde canlı varlıkların biyolojik yaş değişimleri tamamlanır ve farklı dönemlerde amortismana tabi varlıklar haline gelir.

Bu durumda amortisman ayrılırken bu değerin canlı varlığın amortismanından düşülmesi gerekir (Kıllı, 2014: 71). Kalıntı değerdeki azalmalar varlığın amortisman değerini artıracak, kalıntı değerdeki artış ise azaltacaktır.

Canlı Varlıklara İlişkin Kâr ve Zararın Raporlanması

Oransal amortisman: VUK'a göre orantısal amortisman yöntemi yalnızca binek araçlara uygulanırken; TMS 16'ya göre tüm sabit kıymetlere uygulanabilmektedir. Amortismanın parçalara bölünerek hesaplanması: VUK'a göre sabit kıymetler, ekleri dahil bir bütün olarak amortismana tabidir. Satış amaçlı elde tutulan sabit kıymetler: VUK'a göre amortisman, satış amaçlı elde tutulan veya gelecekte fayda sağlaması amaçlanan sabit kıymetlere ayrılmaya devam etmelidir.

"Bir tarımsal ürünün ilk muhasebeleştirilmesinden doğan kar veya zararlar, gerçeğe uygun değerinden satış maliyetleri düşülerek ortaya çıktıkları dönemin faaliyet sonucunun hesaplanmasında dikkate alınır" (TMS 41, 2006: Md. .28). "Şirket, cari dönemde canlı varlıklar ve tarım ürünlerinin ilk muhasebeleştirilmesinden ve canlı varlıkların gerçeğe uygun değeri ile satış maliyetleri arasındaki farktaki değişikliklerden kaynaklanan kazanç veya kayıpların toplamını açıklar" (TMS 41, 2006: Md. .40).

Literatür Taraması

THP, balık üretim işletmelerinde ürün maliyetlerine odaklanmamakla birlikte, TMS 41 standardının etkin bir maliyetlendirme sistemi getirerek ürün maliyetlerini doğru ve eksiksiz hesapladığı sonucuna varılmıştır. Yine Gökgöz'ün (2012) gerçeğe uygun değer tespiti ve muhasebesine ilişkin makalesinde TMS 41 standardının vurguladığı gerçeğe uygun değer belirleme dönemi ve bunun canlı varlıklar ve tarım ürünleri ile ilgisi üzerinde durulmaktadır. VUK canlı varlıklarında bu fark maliyet yöntemi kapsamında amortismana tabi tutularak tarımsal ürünlerin maliyetinin hesaplanmasında amortisman ücreti kullanılırken; TMS 41 ve canlı amortisman tahmin yaklaşımı.

Çevik (2015) biyolojik ajanların TMS 41 kapsamında değerlendirilmesi ve raporlanması üzerine yaptığı çalışmada; Kanatlı hayvan yetiştiriciliği yapan firmalarda VUK ve TAS kapsamındaki muhasebe ve değerleme prosedürleri incelenmiştir. Timurtaş (2016) tarımsal faaliyetlerin TMS 41 kapsamında muhasebeleştirilmesine ilişkin çalışmasında; Canlı varlıkların biyolojik değişimlere maruz kalması nedeniyle tarım işletmelerinde muhasebe, değerleme ve ölçüm prosedürlerinin diğer varlıklardan farklı olması gerektiği belirtildi.

TMS 41 TARIMSAL FAALİYETLER STANDARDI KAPSAMINDA CANLI

Çalışmanın Amacı ve Kapsamı

Uygulama Yapılan İşletme Hakkında Bilgiler

Şirkette süt üretimi için 120 adet yetişkin inek, 50 adet besi hayvanı ve 50 adet olgunlaşmamış dişi hayvan bulunmaktadır. IPART (Kırsal Kalkınmada Katılım Öncesi Yardım Aracı) destekli 120 baş süt sığırcılığı projesi kapsamında, TL'nin maddi değerinin %60'ı olan 1.830.000 TL destek alındı.

Uygulamanın Yöntemi

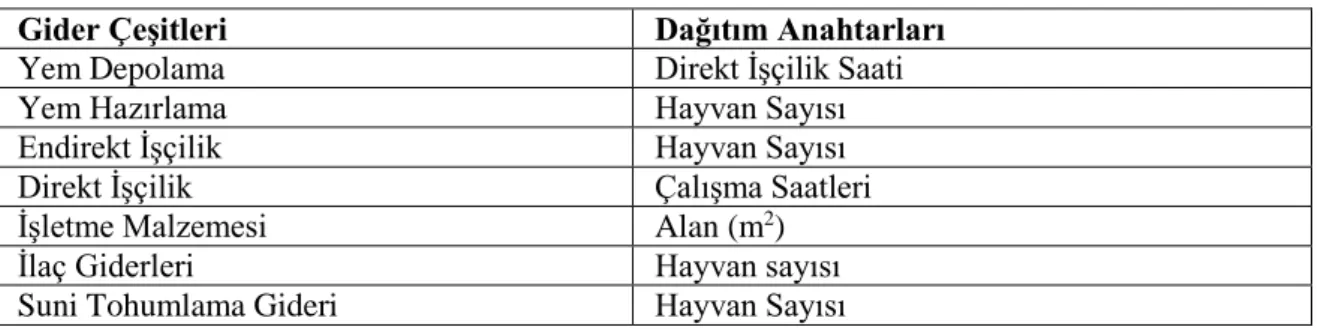

- İşletme Giderlerinin Faaliyet Yerlerine Dağıtılması

- İşletme Malzemesi Gider Dağıtımı

- Direkt İşçilik Giderleri Dağıtımı

- Endirekt İşçilik Gider Dağıtımı

- Elektrik ve Yakıt Giderlerinin Dağıtımı

- Suni Tohumlama Giderlerinin Dağıtımı

- İlaç Giderlerinin Dağıtımı

Doğrudan işçilik maliyetleri, işletmede çalışan hayvanların ve işçilerin ücretlerini, üretim genel giderlerini, dolaylı işçilik, elektrik, yakıt, ilaç ve benzeri giderleri içerir. Tablo 9 (X) Gıda Tarım ve Tanıcılık Sanayi A.Ş.'nin gider ve gelirlerini göstermektedir. Yem miktarının 464.375 TL'si hayvancılık faaliyet alanında, 100.000 TL'si hayvan yatırım harcamaları alanında, 1.038.125 TL'si ise süt üretim alanında kullanıldı.

Süt üretimi maliyet merkezlerine ve büyükbaş hayvan yatırım maliyetlerine hayvan sayısına göre dağıtım yapılmaktadır. Dönem içerisinde oluşan muhasebe gideri 2.500 TL, pazarlama satış ve dağıtım gideri ise 5.000 TL olarak hesaplanmıştır.

THP ve VUK Çerçevesinde Muhasebe İşlemleri ve Kayıtları

- THP ve VUK Çerçevesinde Envanter İşlemleri

- Sağmal İnek Amortismanı

- Binalar Amortisman Gider Dağıtımı

- Tesis, Makine ve Cihazlar Amortisman Gider Dağıtımı

- Taşıtlar Amortismanı Gider Dağıtımı

- Demirbaşlar Amortisman Gider Dağıtımı

- THP ve VUK Çerçevesinde Büyük Defter Kayıtları

- THP ve VUK Çerçevesinde Kesin Mizan

- THP ve VUK Çerçevesinde Kapanış Bilançosu

- THP ve VUK Çerçevesinde Ayrıntılı Gelir Tablosu

- THP ve VUK Çerçevesinde Kapanış Kayıtları

Bu araçlar ana üretim ve yatırım maliyet yerlerinde birlikte kullanıldığı için hayvan sayısına göre amortisman giderlerine ayrılmaktadır. Her tür amortisman giderinin maliyet merkezlerine göre ayrılmış tutarları aşağıdaki Tablo 25'te özetlenmiştir.

TMS 41 Kapsamında Muhasebe ve Kayıt İşlemleri

- TMS 41 Kapsamında Envanter İşlemleri

- TMS 41 Kapsamında Genel Geçici Mizan

- TMS 41 Kapsamında Kapanış Kayıtları

- TMS 41 Kapsamında Kesin Mizan

- TMS 41 Kapsamında Ayrıntılı Gelir Tablosu

- TMS 41 Kapsamında Kapanış Kayıtları

- TMS 41 Kapsamında Büyük Defter Kayıtları

TMS 41'e göre bu değerler; Büyükbaş hayvanların gerçeğe uygun değeri 730.800 TL, ergin süt ineklerinin 1.332.500 TL, ergin olmayan sığırların gerçeğe uygun değeri ise 542.700 TL'dir. Şirkette mevcut canlı varlıkların TMS 41 standardına göre değerlemesi durumunda dönem kârı 1.362.300 TL, VUK ve THP'ye göre değerlemesinde ise 855.254 TL dönem kârı hesaplanmaktadır. Diğer faaliyet alanlarında olduğu gibi tarımsal faaliyet alanında da kural ve hüküm bütünlüğünün sağlanması amacıyla TMS 41 Tarımsal Faaliyetler Standardı'nın yayınlanması gerekli görülmüştür.

TMS 41 uyarınca yapılan hesaplamalarda besi hayvanları (164 canlı sığır), olgun süt inekleri (214 canlı sığır) ve olgunlaşmamış hayvanlar (218 canlı yatırım devam ediyor) hesaplanmıştır. Gerçeğe uygun değer ile değerlenen canlı varlıklara ilişkin devlet teşvikleri, TMS 41 uyarınca finansal tablolarda koşullu veya koşulsuz olmasına göre değerlenmektedir.