Durağanlık sağlandıktan sonra bütçe açığı, büyüme ve enflasyon arasındaki eşbütünleşme ilişkisi Johansen eşbütünleşme testi kullanılarak incelenmektedir. Çalışmanın amacı Türkiye'de bütçe açıklarının belirleyicileri olan büyüme, enflasyon, istihdam, işsizlik ve döviz kurlarının bütçe açıkları üzerindeki etkilerini incelemektir.

Bütçe Kavramı

- Bütçe’ nin Tarihçesi

- Bütçe’ nin Önemi

- Bütçe Hakkı

- İngiltere’ de Bütçe Hakkı

- Fransa’ da Bütçe Hakkı

- ABD’ de Bütçe Hakkı

"Devletin ve aynı esaslara göre yönetilen kamu kurumlarının gelir ve giderlerinin yıllık tahminlerini düzenleyen ve onaylayan kanundur. (Gürsoy, 1980: 2). Dolayısıyla bütçe, bir ülkenin belirli bir döneme ait, genellikle yıllık gelir ve giderlerini gösteren tahmini bir belgedir.

Bütçe Gelirleri ve Giderleri

- Bütçe Gelirleri

- Vergi Gelirleri

- Harçlar

- Resimler

- Şerefiyeler

- Parafiskal Gelirler

- Kamu Borçlanması

- Mülk ve Teşebbüs Gelirleri

- Diğer Gelirler

- Bütçe Giderleri

- İdari (Kurumsal- Organik) Sınıflandırma

- Fonksiyonel (İşlevsel) Sınıflandırma

- Ekonomik Sınıflandırma

Çeşitli kaynaklardan veya varlıkların satışından elde edilen gelirlerin yeniden harcanması nedeniyle ödenen vergiye harcama vergisi denir (Pehlivan. Tosunoğlu'na göre, kamu kurum ve kuruluşlarının sundukları hizmetlerden veya hukuki işlemlerden aldıkları ücrete) ücret olarak adlandırılır).

Bütçe Dengesi

Bütçe Açığı Kavramı

- Genel Amaçlı Bütçe Açığı Ölçüm Yöntemleri

- Geleneksel Açık

- Birincil Açık

- İşlemsel Açık

- Nakit Açığı- Tahakkuk Açığı

- Yarı Mali Açık (Gizli Açık)

- Nominal Bütçe Açığı- Reel Bütçe Açığı

- Özel Amaçlı Bütçe Açığı Ölçüm Yöntemleri

- Cari Açık- Sermaye Açığı

- Yurtiçi Açık- Yurtdışı Açık

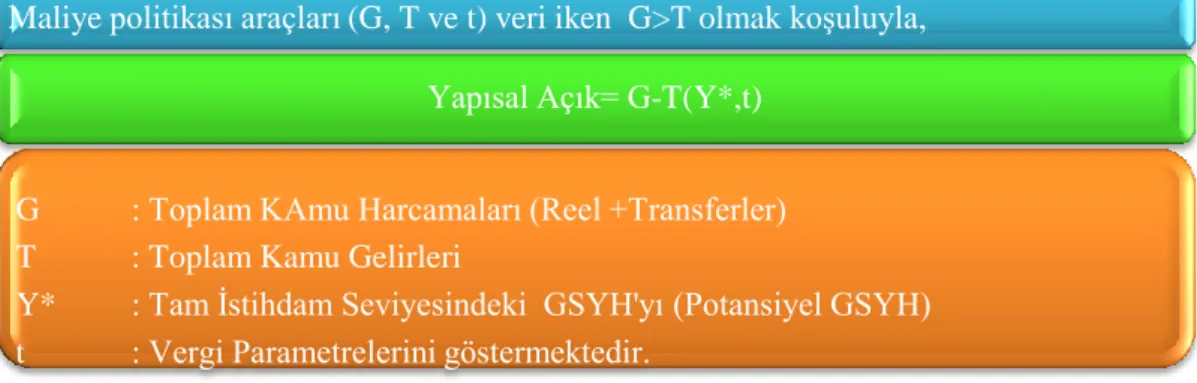

- Yapısal Açık- Konjonktürel Açık

Geleneksel açık sadece merkezi hükümetin bütçe açığını ölçmez, aynı zamanda diğer kamu kurumlarının bütçe açığını veya bütçe fazlasını da hesaba katar. Enflasyonun yüksek olduğu ülkelerde nominal açığın bütçe açığının gerçek boyutunu yansıtamaması nedeniyle reel bütçe açığı kullanılmaktadır.

Bütçe Açıklarının Nedenleri

- Sosyal Nedenler

- Nüfus Artışı

- Siyasal Nedenler

- Ekonomik ve Mali Nedenler

- Teknolojik Gelişmeler

- Askeri Nedenleri

Günümüzde refah devleti yaklaşımına uygun olarak yapılan transfer harcamaları (yoksullara sosyal ödemeler, yaşlılara yardım, işsizlere ödenen işsizlik tazminatı vb.) bütçe harcamalarını artırmaktadır (Şener, 2007: 35). Nüfus artışı kişi başına düşen kamu harcama miktarını değiştirmez ancak nüfus artışı, nüfus yoğunluğunun ve kentleşmenin artmasıyla birlikte kişi başına düşen kamu harcaması artar (Şener, 2007: 75). Ayrıca bütçenin transfer harcamaları içinde yer alan faiz giderleri kalemini artırarak kamu harcamalarını artırarak bütçe açıklarının büyümesine neden olmaktadır.

Bu gelişmeler kamu gelirlerini azaltırken kamu harcamalarını artırarak bütçe açığının artmasına neden olmaktadır (Şen, Sağbaş ve Keskin, 2007 65). Savaş dönemlerinde veya savaş ihtimaline karşılık olarak ülkenin savunmasına yönelik harcamaların artması bütçe harcamalarını da artırmaktadır (Orhaner, 2000: 95). Savaşa maruz kalan ülkeler bütçelerinin neredeyse %50'sini savunma harcamalarına ayırmakta ve bu harcamalar kamu harcamalarını artırmaktadır (Pehlivan, 2006: 75).

Bütçe Açıklarının Finansman Kaynaklar

- Monetizasyon

- Borçlanma

- İç Borçlanma

- Dış Borçlanma

- Döviz Rezervlerinin Kullanılması

Kamunun bütçe disiplinini sağlayamaması, yolsuzluk ve israfın artması, harcamaların gerekli ölçüde kontrol edilememesi bütçe açıklarını artırmaktadır. Borçlanma, bütçe açığının finansmanı, ekonomik iyileşmeye kaynak sağlanması, yatırımlara finansal kaynak sağlanması, borçların ödenmesi, savunma harcamalarının finansmanı, deprem, sel gibi afetlerin yol açtığı zararların karşılanması amacıyla kullanılmaktadır (Parlaktuna ve Şimşek, 2007: 47). Bütçe açıklarının finansmanı için borçlanma yoluyla finansman sağlanması, karlı yatırımlar ve istihdamdan elde edilen finansmanın açıkların kapatılmasında kullanılması yoluyla olumlu kalkınmaya katkı sağlamalıdır (Civan ve Uğurlu.

Dar anlamda dış borçlanma, kamu kurum veya kuruluşlarının gelirlerinin dış kaynaklardan sağlanması olarak tanımlanmaktadır. Net dış borçlanma ile anapara geri ödemelerinin toplamı da dış borçlanmayı temsil ediyor." Ülkelerin yurt dışına borçlanmalarının temel nedenlerini şöyle sıraladı (Sayılgan. Ülkeyi yönetenlerin bilgi eksikliği ve hataları. Ülkeler bütçe açıklarını finanse etmek için dış borçlanmaya girmeden önce, dış borç yapısı, orta - vadeli dengesi) ödemelerde bakiyeler dikkate alınmalı, borçlanmanın gerçekleşeceği dönem ve alınan borcun nerede kullanılacağına dikkat edilmelidir (Şen, Sağbaş ve Keskin.

İktisadi Yaklaşımlara Göre Bütçe Açıkları

- Klasik Yaklaşıma Göre Bütçe Açıkları

- Neo-Klasik Yaklaşıma Göre Bütçe Açıkları

- Keynesyen Yaklaşıma Göre Bütçe Açıkları

- Monetarist Yaklaşıma Göre Bütçe Açıkları

- Kamu Tercihi Teorisi Yaklaşımına Göre Bütçe Açıkları

- Arz Yönlü İktisat Yaklaşımına Göre Bütçe Açıkları

Neoklasik yaklaşıma göre vergi indirimlerinden kaynaklanan bütçe açıklarının finansmanı için borçlanmanın kullanılması durumunda etkileri kısa ve uzun vadede farklı olacaktır. Keynesyen yaklaşım, bütçe açıklarının yalnızca kısa vadeli etkilerini dikkate alır ve bütçe açıklarının dışlama etkisi gibi uzun vadeli etkilerini göz ardı eder. "Enflasyonist baskıların ortaya çıkması için ekonominin eksik istihdam edilmesi gerekir." Aksi takdirde bütçe açıkları enflasyonist baskıları artıracaktır.

Diğer bir durum da bütçe açığının faiz oranları ve kredi piyasaları üzerindeki olumsuz etkisinin önlenmesi için toplam talep genişlemesi ile para politikasının uyumlu hale getirilmesi gerektiğidir (Şen, Sağbaş ve Keskin, 2007: 50). Bütçe açıklarını finanse etmek için borçlanma ve vergiler artarsa, yalnızca kamu ve özel sektör arasındaki dağılım değişecek ve ekonomideki mevcut fonlar özel sektörden kamu sektörüne aktarılacaktır (Şen, Sağbaş ve Keskin, 2007: 51). Monetarist yaklaşım bütçe açıklarını finanse etmek için borç almak ve merkez bankası kaynaklarını kullanmak yerine parasallaştırmayı tercih eden bir duruş sergiliyor.

Bütçe Açıklarının Makro Ekonomik Etkileri

- Ekonomik Büyümeye Etkisi

- Fiyat İstikrarına Etkisi

- Bütçe Açıklarının Faiz Oranlarına Etkisi

- Bütçe Açıklarının İstihdama Etkisi

- Bütçe Açıklarının Dış Dengeye Etkisi

Enflasyonun artmasıyla birlikte devlet bütçesi ve borçlanma da artmakta, bu da bütçe açığının artmasına neden olmaktadır (Şener, 2007: 8). Fischer ve Easterly'ye göre bütçe açıkları kısa vadede veya takip eden dönemde enflasyon yaratma eğiliminde olabilir. Yüksek enflasyon vergi gelirlerini reel olarak düşürerek bütçe açığını finanse edecek basılı paranın satın alma gücünü azaltmaktadır.

Bütçe açıklarının finansmanı için parasallaştırmanın seçilmesi halinde, yaratılan paranın büyüme oranının üzerinde olması sonucunda enflasyonist süreçte nominal faiz oranları yükselecektir. Enflasyonun olmadığı bir ekonomide bütçe açıklarını finanse etmek için para kazanma yerine kamu borçlanması tercih edilirse, bu durum reel faiz oranlarını yükseltecektir. Eğer kamu bütçe açıklarını finanse etmek için fon piyasasından fon çekmeyi seçerse, bu durum özel sektör yatırımlarını dışlayacaktır.

Türkiye’de Bütçe Hakkı

Türkiye’de Bütçe Açıkları

Türkiye ilk kurulduğunda döviz dengesizlikleri, bütçe açıkları ve dış ticaret açıkları ülkenin ekonomik ve siyasi varlığını tehdit eden önemli sorunlardı. Oktayer'e göre, 1980'den bu yana dış dengelerin bozulması ve bütçe açıklarının artması nedeniyle Ekonomik İstikrar Programı 24 Ocak 1980'de yürürlüğe girdi. Akalın, Türkiye'deki bütçe açığının nedenlerini şöyle sıraladı: 1) Seçmen serbestliği ortalama, (2) hızlı nüfus artışı, (3) tasarrufların yüksek büyümeyi finanse edememesi, (4) mali disiplin eksikliği, (5) kamu sektörünün büyüklüğü, (6) Aşırı istihdam ve sübvansiyonlar, (7) Varlığı KİT'lerin varlığı, toplumsal ahlak kurallarının olmayışı, (8) ülkemizde devletin piyasaya müdahalesini savunan ekonomi okullarının (Keynesyen-radikal sol) hakimiyeti.

1984 sonrasında bütçe açıkları daha da arttığından, borçlanma politikası uygulanarak açıkların finansmanı kapatılmaya çalışıldı. TL'deki değer kaybı, artan bütçe ve dış ticaret açıkları nedeniyle bozulan bütçe dengesinin düzeltilmesi amacıyla 5 Nisan 1994 tarihinde Ekonomik İstikrar Programı uygulamaya konuldu. 2000 ve 2001 krizleriyle birlikte bütçe açıkları daha da artmış, 2002 yılında Güçlü Ekonomiye Geçiş programıyla para ve maliye politikasında düzenleme yapılmıştır.

Türkiye’de Bütçe Açıklarının Tarihsel Gelişimi

Yabancı sermayeyi teşvik etmek amacıyla 1954 yılında Petrol Kanunu çıkarıldı ve Türkiye'de petrol aramaları teşvik edildi. 5 Nisan kararları doğrultusunda alınan gelirleri artırıcı ve giderleri azaltıcı tedbirler sonucunda bütçe dengesinin GSYH'ye oranı 1994 yılında %5'e düştü ancak bu durum kalıcı olmadı. Şekil 14'te görüldüğü gibi bütçe dengesinin GSYH'ye oranı 1995 yılından sonra yeniden düşmeye başlamıştır (Şen Sağbaş ve Keskin.

Bütçe dengesi/GSYH oranı, 2001 ekonomik krizinin ardından hızla artarak %12,09'a ulaşarak Cumhuriyet tarihinin en yüksek oranına ulaştı. 23 Şubat 2001'de Merkez Bankası rezervleri yüzde 5,3 azaldı, Hazine yüzde 144 borçlandı ve ekonominin mali yükü daha da ağırlaştı (Çavdar. 5018 Sayılı Kanun'un yürürlüğe girmesinden sonra). Türkiye'de 2006 yılında kamu maliyesinin yönetimi ve kontrolü, bütçe gelirleri, bütçe giderleri ve bütçe dengesinde olumlu gelişmeler yaşandı (Siverekli.

Türkiye’de Bütçe Açıklarının Nedenleri

Nüfus yaklaşık 6 kat arttıkça bütçeden eğitim, sağlık, ulaşım, altyapı gibi birimlere kaynak aktarımı da artıyor. Kayıt dışı işlemler nedeniyle toplanamayan vergiler, bütçenin vergi geliri hesaplamalarını etkileyecek ve bütçe harcamalarının finansmanını sağlayamayarak bütçe açıklarına neden olacaktır (Viv. Bütçe açıklarının artması nedeniyle kamu sektörü kredileri ve fon talebi de Türkiye'nin bütçedeki faiz payını artırmaktadır) ).

Türkiye'de bütçe açığı ve etkin olmayan vergi sistemi kamu gelirlerini azaltmakta ve kamu harcamalarının yetersiz kalmasına neden olmaktadır. Hızlı nüfus artışı Nüfus artışı ve buna bağlı olarak mal ve hizmet artışı Kişi başına düşen gelirde düşük büyüme İç göç.

Türkiye’de Bütçe Açıklarının Finansmanı

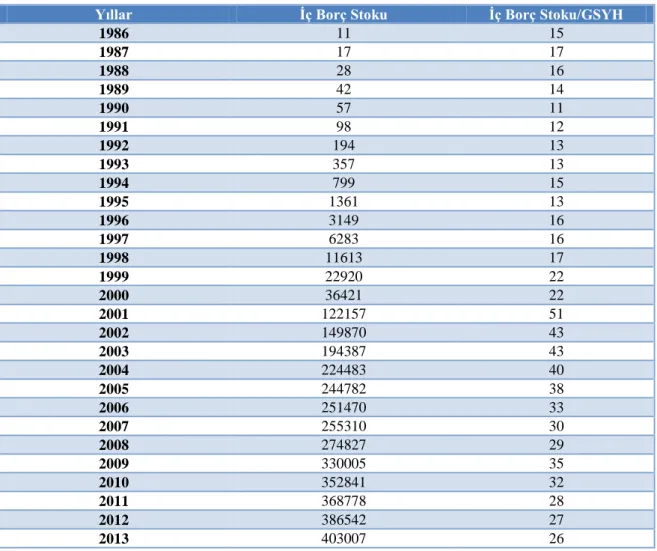

Türkiye'nin iç borç stoku ve iç borcun GSYİH'ye oranı Tablo 8'de gösterilmektedir. Türkiye'de iç borç stoku ve GSYİH'ye oranını gösteren Tablo 8'de iç borç stokunun yıllar itibarıyla arttığını görüyoruz. . 247 Ocak 1980'de alınan ekonomik tedbirlerle ekonomideki döviz açığı ve dış borç yükünün giderilmesi amacıyla ihracatın teşvik edilmesiyle Türk ekonomisi dış dünyaya açılmıştır.

Türkiye'de 1989 yılında hazinenin dış borçlanmayı dış borç servisiyle sınırlaması üzerine dış borç yükü ulaştığı seviyeden düşmeye başlamış ve Tablo 12'de görüldüğü gibi dış borcun GSYH'ye oranı düşmeye başlamıştır (Karagöz). 1995-1997 yılları arasında IMF ile stand-by anlaşması yapıldı Kasım 2000 ve Şubat 2001 krizlerinin ardından IMF ile stand-by anlaşması imzalandı ve Güçlü Ekonomiye Geçiş Programı'nın uygulamaya konulması sonucunda 5,1 milyon dolarlık bir düşüş gerçekleşti. 2001 yılında dış borç (Ceyhan.

Literatür Özeti

- Bütçe Açıkları ile Makroekonomik Verilerle İlgili Literatür

- Bütçe Açıkları ve Enflasyon ile İlgili Literatür

- Bütçe Açıkları ve Büyüme ile İlgili Literatür

- Bütçe Açıkları ve Faiz ile İlgili Literatür

- Bütçe Açıkları ve Cari Açık İle İlgili Literatür

- Bütçe Açıkları ve Dış Ticaret Açıkları ile İlgili Literatür

Araştırmaya göre; Türkiye'de bütçe açığı ile enflasyon arasında çift yönlü pozitif bir ilişki bulunmuştur. Analiz sonuçlarına göre bütçe açığı ile enflasyon, cari açık ile büyüme arasında iki yönlü nedensellik ilişkisi bulunmaktadır. Analiz sonuçlarına göre bütçe açıkları ile enflasyon oranlarının uzun vadede birlikte hareket ettiği ve aralarında negatif bir ilişkinin olduğu sonucuna varmışlardır.

Eşbütünleşme analizine göre bütçe açıkları ile cari işlemler açıkları arasında uzun dönemli bir ilişkinin olduğu görülmüştür. İncelenen dönemde bütçe açıkları ile cari işlemler açığı arasında kısa ve uzun vadeli bir ilişki olduğu sonucuna varmışlardır. Araştırma sonuçlarına göre bütçe açıkları ile dış ticaret açıkları arasında çift yönlü bir nedensellik olduğu görülmüştür.

Ekonometrik Model Uygulama

- Birim Kök Testi

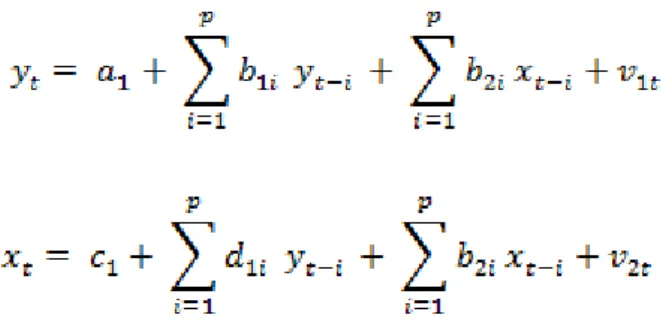

- VAR Modeli

- Eş bütünleşme Testi

- Hata Düzeltme Modeline Dayalı (VECM) Granger Nedensellik Testi

Yılmaz (2002), 1980-2001 yılları arasında Türkiye'nin bütçe açığı ile dış ticaret açığı arasındaki ilişkiyi incelemek amacıyla Granger nedensellik testini kullanarak ampirik bir çalışma yapmıştır. Çalışmamızda model, gerçekleştirilirken beşinci seçenek olan "VAR ve eşbütünleşme" ile çözülmüştür. Johansen testi sabittir, trend parametreleri vardır". Tablo 14 incelendiğinde bütçe açıkları ile enflasyon ve uzun vadeli büyüme arasında pozitif bir etkileşim olduğu görülmektedir.

Yani bütçe açıkları ile enflasyon ve büyüme arasında %5 anlamlılık düzeyinde istatistiksel olarak anlamlı ve pozitif bir ilişkinin olduğu görülmektedir. Tablo 15'teki sonuçlara göre uzun dönemde bütçe açığı ile enflasyon arasında çift yönlü bir nedensellik vardır; Büyümenin nedeni bütçe açıkları, bütçe açıklarının nedeni ise enflasyondur. Büyüme ile bütçe açığı arasında tek yönlü nedensellik ilişkisi kurulmuştur, yani bütçe açığının nedeni büyümedir.

- Egemenlik Unsuruna Göre Kamu Gelirleri

- Türkiye’ de Bütçe Açıklarının Nedenleri

- İç Borç Stoku GSYH’ ye Oranı

- İç Borç Stoku GSYH’ ye Oranı

- ADF Birim Kök Test Sonuçları

- Gecikme Uzunluğunun Belirlenmesi

- Johansen- Juseliun Eşbütünleşme (İz) Testi Sonuçları

- Johansen- Juseliun Eşbütünleşme (Maksümum Öz Değer) Testi Sonuçları

- Normalize Edilmiş Eşbütünleşme Vektörü

- Hata Düzeltme Modeline (VECM) Dayalı Granger Nedensellik Testi

- Kamu Harcamalarının Sınıflandırılması

- Kamu Harcamalarının İktisadi Sınıflandırılması

- İşlemsel Açığın Formül

- Nominal Bütçe Açığının Hesaplanması

- Cari Açığın Formülü

- Sermaye Açığı Formülü

- Yapısal Açık Formülü

- Konjonktürel Açığın Formülü

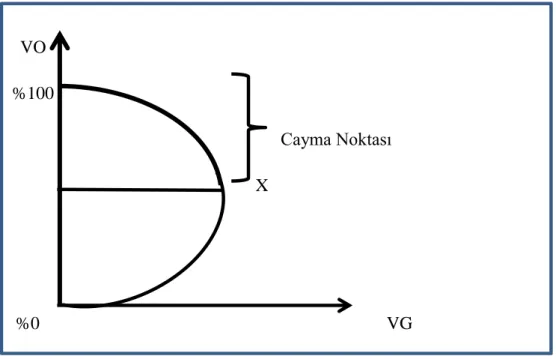

- Laffer Eğrisi

- İç Borç Stoku/GSYH(%) Oranı

- Dış Borç Stoku/GSYH Oranı (%)

- Değişkenlerin Kısaltılmış Hali

- Durağanlık Sınaması Denklemi

- AR Karakteristik Ters Polinom Köklerinin Birim Çember İçerisindeki Konumu

Türkiye'de parasallaştırma 1985 yılına kadar bütçe açıklarının finansmanı için kullanıldı. 1985 yılında çıkarılan Bütçe Kanunu iç borç kullanımını kolaylaştırdı, Merkez Bankası fonlarının kullanımını zorlaştırdı. Türkiye'de 2006-2015 yılları arasında gerçekleştirilen bu çalışma, bütçe açıklarının belirleyicilerinin enflasyon ve büyüme olduğu sonucuna varmıştır. Türkiye'de bütçe açıklarının temel makroekonomik değişkenler üzerindeki etkisi (evet, etki tepki analizi, varyans ayrıştırması).

Türkiye'de iç borcun ekonomik etkileri. 2007), Mali Disiplinin Sağlanmasında Anayasal Denk Bütçe Yaklaşımı ve Türkiye'de Uygulanabilirliği, T.C. Anemon Muş Alparslan Üniversitesi Sosyal Bilimler Dergisi Türkiye'nin dış borcunun nedenleri ekonometriktir. http://dergi.sayistay.gov.tr/icerik/der6667m6.pdf. Bütçe açıkları, parasal büyüme ve enflasyon arasındaki ilişki: Türkiye için bir modelleme denemesi. 2005) Türkiye'de bütçe açıklarının temel makroekonomik değişkenler üzerindeki etkileri.