TFRS 15 MÜŞTERİ SÖZLEŞMELERİNDEKİ CİRO STANDARTININ HİZMET SEKTÖRÜNDEKİ FİRMALARA UYGULANMASI. Bu çalışmada "TFRS 15 Müşteri Sözleşmelerinden Hasılat Standardı" uygulanarak hizmet sektöründe yer alan ancak faaliyet alanları farklı olan iki şirketin satışından doğan hasılat için muhasebe süreçlerinde benzerliklerin olup olmadığı üzerinde durulacaktır. aktivite.

HASILAT

- Hasılat Kavramı

- Hasılatı İlgilendiren Diğer Kavramlar

- Hasılatın Doğuşu ile İlgili İlkeler

- Hasılatın Satış Anında Ortaya Çıkması

- Hasılatın Üretimin Tamamlandığında Ortaya Çıkması

- Hasılatın Sözleşmenin Tamamlanma Derecesine Göre Finansal Tablolara Alınması

- Hasılatın Tahsil Anında Doğması

- Hasılatın Gelecekteki Bir Olay Meydana Geldiğinde Ortaya Çıkması

- Hasılat Kavramının Tarihçesi

- Hasılatın Hukuki Boyutu

Bu yeni standart, gelirlerin hesaplara aktarılması konusunda oldukça açık ve kesin bir uygulama sağlamayı amaçlamaktadır (Khamis, 2016: 3). Cironun hesaplara yansıması beklenirken mal veya hizmet üzerindeki kontrolün müşteriye geçip geçmediği kontrol edilir.

HASILATA AİT STANDARTLAR VE TFRS 15 MÜŞTERİ SÖZLEŞMELERİNDEN

Hasılat Standartlarına Genel Bir Bakış ve UFRS ile UMS'nin Meydana Gelişi

- Dünyadaki Gelişimi

- International Accounting Standarts Commite- (IASC)

- International Accounting Standarts Board- (IASB)

- Financial Accounting Standarts Board- (FASB)

- Türkiye’deki Gelişimi

- İktisadi Devlet Teşekküllerini Yeniden Düzenleme Komisyonu

- Sermaye Piyasası Kurulu

- Maliye Bakanlığı Koordinatörlüğünde Kurulan Muhasebe Standartları

- Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)

- Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK)

- Türkiye Muhasebe Standartları Kurulu (TMSK)

- Kamu Gözetim Kurumu

Kısaca tüm standartların genel anlamda Uluslararası Muhasebe Standartları (UMS-IAS) olarak adlandırılmasına karar verilmiştir (Aksoy. Bu proje ile Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ Taslağı'nda IFRS'ye uygun 30 muhasebe standardı yayınlanmıştır.) .

Hasılata Yönelik Standartlar

Bu nedenle günümüz ihtiyaçlarına cevap verecek TFRS 15 Müşteri Sözleşmelerinden Hasılat Standardı geliştirilmiş ve uygulamaya başlanmıştır.

TMS 18 Hasılat Standardının Oluşum Süreci ve Genel Bir Bakış

- TMS 18’de Hasılat Kavramı

- Standardın Amacı

- Standardın Kapsamı

- Hasılatın Ölçümü

- İşlemin Ayrıştırılması

- Kaynaklarına Göre Hasılatın Muhasebeleştirilmesi

- Mal Satışlarında Hasılatın Muhasebeleştirilmesi

- Hizmet Sunumlarında Hasılatın Muhasebeleştirilmesi

- Faiz, İsim Hakları ve Temettülerin Muhasebeleştirilmesi

Sözleşmede "finansman işlemi" ibaresi yer alıyorsa satış tutarının gerçeğe uygun değeri, gelecekte yapılacak tüm alacak tahsilatlarının emsal faiz oranıyla iskonto edilmesiyle belirlenir (TMS 18, 2017: md.11). Elde edilen mal veya hizmetin gerçeğe uygun değerinin güvenilir bir şekilde sunulamadığı durumlarda ciro, devredilen nakit ve varsa nakit benzerlerinin toplam tutarının, elden çıkarılan mal veya hizmetin gerçeğe uygun değerine eklenmesiyle hesaplanır (TMS 18). , 2017 : md.12). Bu gibi durumlarda daha önce mal satışına ilişkin olarak alınan ücret sorumluluk olarak hesaplanır (TMS 18, 2017: md.19).

Bu standardın yaptırımlarının genel olarak hizmet sunumu çerçevesinde gelir ve buna bağlı tüm giderler hesaplanarak uygulanması mümkündür (TMS 18, 2017: madde 21). Belirli bir işlemin diğer tüm işlemlerden daha önemli görülmesi halinde, gelirin muhasebeleştirilmesi önemli işlemin gerçekleşmesine kadar ertelenir (TMS 18, 2017: madde 25). Hizmetin gerçekleştirilmesine ilişkin işlem sonucunun güvenilir bir şekilde hesaplanamadığı durumlarda, yalnızca finansal tablolara aktarılan giderlerin geri kazanılabilir tutarı kapsamında gelirler finansal tablolara aktarılır (TMS 18, 2017: Madde 26).

Faizli bir menkul kıymetin iktisabı öncesinde ödenmemiş faiz tahakkuk etmesi halinde; Tahsil edilen faiz, satın alma öncesi ve satın alma sonrası dönemlere ayrılarak sadece satın alma sonrası kısmı gelir olarak hesaplara aktarılmaktadır (TMS 18, 2017: md. 32). Telif hakları, sözleşme yönetmeliğinin özü çerçevesinde, başka hiçbir düzenli ve gerçekçi yöntem daha uygun olmamak kaydıyla, ilgili sözleşme hükümlerine göre ele alınır (TMS 18, 2017: md.33). Daha önce finansal tablolara aktarılan hasılat tutarının elde edilebilirliğine ilişkin belirsizlik olması durumunda, geri kazanılamayan veya geri kazanılamayan tutar, başlangıçta hasılat olarak muhasebeleştirilen tutarın düzeltilmesi yerine gider olarak finansal tablolara aktarılır (TMS 18). , 2017: md. 34).

TFRS 15 Müşteri Sözleşmelerinden Hasılat Standardı

- Standardın Genel Amacı ve İçeriği

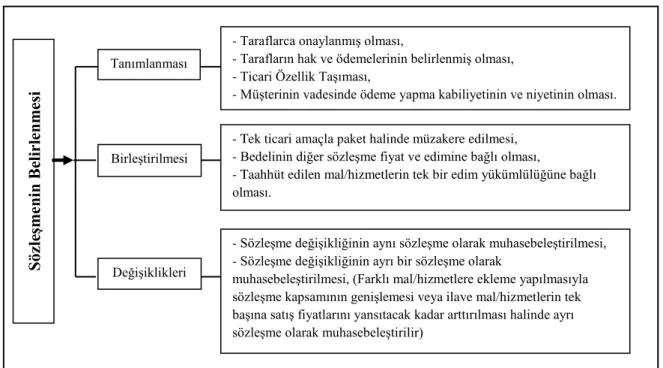

- Müşteri ile Yapılan Sözleşmelerin Belirlenmesi

- Sözleşmedeki Edim (Performans) Yükümlüklerinin Belirlenmesi

- İşlem Fiyatının Belirlenmesi

- İşlem Fiyatının Ayrı Edim (Performans) Yükümlülüklerine Dağıtılması

- İşletme Edim (Performans) Yükümlülüklerini Tamamladığında veya

- Sözleşme Maliyetleri

- Sözleşme Ek Maliyetleri

- Sözleşmede Edimi Yerine Getirme (İfa) Maliyetleri

- İtfa Payı ve Değer Düşüklüğü

Satılan mal veya hizmetin teslimatı gerçekleşmemişse veya müşteri bu mal veya hizmetin bedelini işletmeye ödememişse sözleşme kurulmuş sayılmaz (UFRS 15, 2020: madde 12). İşletme, işlem bedelini belirlerken, mal veya hizmetlerin müşteriye mevcut sözleşme kapsamında taahhüt edildiği şekilde teslim edileceğini ve sözleşmenin feshedilmeyeceğini, yenilenmeyeceğini veya değiştirilmeyeceğini varsaymaktadır (UFRS Madde 49). Bu finansman bileşeninin varlığı için, finansman vaadinin sözleşmede zımni olarak ifade edilmesi veya sözleşmenin muhatapları arasında mutabakata varılan ödeme koşullarından açıkça anlaşılmış olması önemli değildir (UFRS 15, 2020: madde 60).

Müşteriye yapılan ödeme, müşterinin işletmeye sağladığı çeşitli mal veya hizmetler sonucunda yapılmazsa, işletme bu ödemeyi gelirden azalma olarak muhasebeleştirir (UFRS 15, 2020: Madde 70). Müstakil satış fiyatı, işletmenin müşteriye belirli bir fiyat karşılığında satmayı taahhüt ettiği bir mal veya hizmetin ayrı olarak satılması halinde karşılığında isteyeceği veya talep edeceği fiyattır. Mal veya hizmetin liste fiyatı veya sözleşmeye esas fiyatı ancak satış fiyatı olarak kabul edilebilir (UFRS 15, 2020: Madde 77).

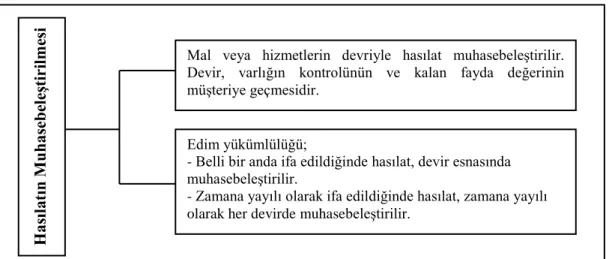

Şirket, müşterisine taahhüt ettiği mal veya hizmeti sağlayarak edim yükümlülüğünü yerine getirdiğinde hasılatı finansal tablolara aktarır. İşletme, herhangi bir edim yükümlülüğünü zaman içinde veya belirli bir zamanda yerine getirir ve bunu sözleşmenin başında tanımlar. Şirket, müşterisine devredeceği mal veya hizmetlerin niteliğini dikkate alarak ilerlemeyi ölçmek için uygun yöntemi seçer (UFRS 15, 2020: madde 41).

Şirketin işgücünün veya girdisinin performans dönemi boyunca eşit kullanılması sonucunda gelirin hesaplara eşit tutarlarda aktarılması uygun görülebilir (UFRS 15, 2020: B-18). Şirket, bir müşteriyle mal veya hizmet satışına ilişkin sözleşme yapmak için katlandığı ek maliyetleri karşılamayı umuyorsa, yalnızca bu durumda ilgili maliyetleri muhasebeleştirir, diğer bir deyişle bunları muhasebeleştirir. bir varlıktır (TFRS 15, 2020: md.91).

TFRS 15 Müşteri Sözleşmelerinden Hasılat Standardı ile TMS 18 Hasılat Standardı

- İşlem Bedelinde Ortaya Çıkan Farklılıklar

- Finansal Tablolara Alınma Zamanında Ortaya Çıkan Farklılıklar

Söz konusu mal veya hizmetin müşteriye temini ile doğrudan ilgili olan ve finansal tablolara gider olarak yansıtılmayan maliyetler. Uluslararası finansal raporlama standartları ile vergi mevzuatının mali tablolarda gelir aktarımına ilişkin yaklaşımları birbirinden oldukça farklıdır. Finansal raporlama standartları (TFRS) uyarınca şirketler, belirli kurallar çerçevesinde finansal tablolarda gelir aktarımında takdir yetkisini kullanabilmektedir.

Yukarıda da belirtildiği gibi hasılatın muhasebeleştirilmesi süreci UFRS 15'e uygun olarak 5 aşamalı bir modelle gerçekleştirilmektedir. Vergi beyanında beyanda yer alan gelir tutarı artık nihai gelir tutarını temsil etmektedir. Vergi mevzuatına göre gelirlerin tamamı hesaplara aktarılır ve bu tutar, geri ödeme gerçekleştiği anda hesaplarda görünür.

Vergi mevzuatı uyarınca gelirlerin hesaplara aktarılma zamanı belli ve nettir, mal teslimi veya hizmetin ifası ile olur ve bu andan itibaren gelirin hesaplara aktarılması gerekir. Bu gibi durumların ortaya çıkması durumunda, gelirlerin muhasebeleştirilme zamanlaması açısından UFRS ile vergi mevzuatı arasında farklılıklar ortaya çıkabilmektedir. Bu da inşaat şirketlerinin hesaplarına gelir aktarımında önemli bir farklılığı ortaya koyuyor.

HİZMET SEKTÖRÜ ÜZERİNE ÖRNEK BİR UYGULAMA

Otelcilik Sektörü Hakkında Genel Bilgi

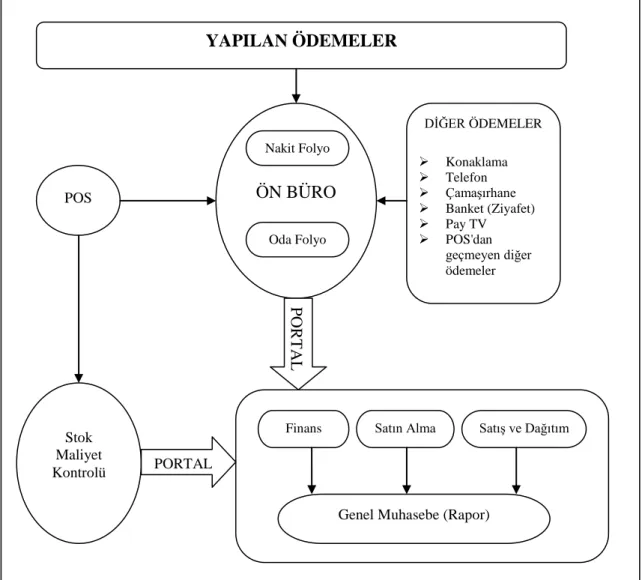

Otel işletmelerinde mal ve hizmet çeşitliliğinin fazla olması nedeniyle birçok farklı satış meydana gelmektedir. İmalat işletmelerinde satılan bir ürünün takibi maliyet ve satış gelirleri olmak üzere iki farklı kalem üzerinden yapılırken, konaklama işletmelerinde mal veya hizmet satışları genellikle birleştirilerek tek bir gelir ve maliyet kalemi üzerinden takip edilmektedir. Otel işletmelerinde üretilen mal ve hizmetlerin stoklanması mümkün olmadığından, otelin ana geliri olan yiyecek ve içecek satışlarından, özellikle de oda satışlarından elde edilen otel gelir verilerinin tam ve zamanında kayıt altına alınması gerekmektedir.

Günümüzde modern, yenilikçi otel işletmelerinde birbirine bağlı ve eş zamanlı olarak kullanılan otomasyon programları, finansal işlemlerin takibinde büyük kolaylık sağlamaktadır. Daha önce de belirtildiği gibi otel işletmelerinde elde edilen gelirler özsermaye artışına neden olmaktadır. Restoran A Alkolsüz İçecek Geliri Gidiş-Dönüş Taşıma Hizmeti Geliri Restoran A Alkollü İçecek Geliri TOPLAM ULAŞIM GELİRİ.

Oda servisi Alkolsüz içeceklerden elde edilen gelir Ek eğlence hizmetleri Oda servisi Alkollü içeceklerden elde edilen gelir Balon uçuşu. Otel işletmelerinde esas faaliyet konusu olan oda satışından elde edilen gelirler 600 Yurtiçi Satış Hesabı ve 601 Yurt Dışı Satış Hesabı'nda takip edilmektedir. Ayrıca otel içindeki diğer satış noktalarından da (bar, restoran, büfe vb.) alışveriş yapmaktadırlar (Güldemir vd. 2013: 10).

Yazılım Sektörü Hakkında Genel Bilgi

Bu işlemin uygulanması, yiyecek ve içecek maliyetlerinin kontrol edilmesini ve hesaplanmasını kolaylaştırır (Uyar Oğuz ve ark. Otele giren misafirler, satın aldıkları odanın büyüklüğüne göre her şey dahil veya sadece kahvaltı dahil olmak üzere farklı yiyecek ve içecek seçeneklerini kullanırlar.) Aynı zamanda restoran ve barlarda yapılan satışlarda, ziyafet organizasyonlarından elde edilen yiyecek ve içecek gelirlerinin de muhasebeleştirilmesi gerekmektedir.

Ayrıca müşteri ile akdedilen sözleşmenin garantili bir sözleşme olması halinde, otel yönetimi sözleşmenin iptali durumunda dahi ücretini alacak ve mali kalemlerini belirlenen tarihler içerisinde gelir olarak kaydedecektir (Uyar Oğuz vd., 2012: 13). Firmalar için yazılım sektöründe faaliyet göstermeye başlamanın ilk adımı yatırım maliyetlerinin düşük olmasından kaynaklanmaktadır. Diğer sektörlere göre daha kolaydır. Sektöre girebilmek için en gerekli unsurlar insan kaynağı ve işletme sermayesi olarak ifade edilebilir.

Genellikle sektöre ilk kez girmek isteyen yatırımcılar, ürettikleri yazılımları geliştirmek ve pazarlamak amacıyla şirketler kurarlar (Taşçı ve Güder, 2006: 5). Ya satmak ve şirketlerine ekonomik fayda sağlamak amacıyla ya da kendi kullanımları için üretim yaparlar (Calayoğlu ve Yılmaz. Yazılım, onu üreten şirket açısından pazara sunulan nihai bir mal veya nihai hizmet olsa da bu şirketler için yazılım, kim satın alır, tüm iş ve işlemlerin ticari açıdan yürütüldüğü bir platformdur.İş, bir değer üretimi veya bir iş planı faaliyetidir (Taşçı ve Güder, 2006: 3).

Otelcilik Sektörü Örnek Uygulama

TFRS 15'e uygun olarak hazırlanan muhasebe kayıtlarında öncelikle müşterinin yaptığı kredi kartı ödemesi kayıt altına alınmaktadır. Bunun nedeni, bir miktar ödeme alınan hizmetin ücretinin, hizmet sonlandırılıncaya kadar bekletilmesi, hizmet sonlandırıldığında ise takip edildiği bir gelir hesabına aktarılmasıdır. 123 numaralı hesaba kredi kartıyla ödeme yapılarak tahsil edilen hizmet bedelinin bir kısmı 102 numaralı hesaba aktarılır.

Burada vurgulanan durum, gelirlerin müşterinin hizmeti almaya başladığı günden itibaren günlük olarak ortak bir hesapta tutulması ve hizmetin verildiği gün sonunda gelir olarak muhasebeleştirilmesi ve aktif hesaplara kaydedilmesidir. tamamlanmış. VUK'a göre otel odası satış kaydı, otelin müşteriye hizmetini tamamladığı gün bir defaya mahsus gerçekleşir. Bu şirketin çeşitli satış noktalarından elde edilen gelirlerin %70'i kredi kartıyla, geri kalanı ise nakit olarak tahsil ediliyordu.

VUK'a göre günlük satış kaydı kapsamında gelir muhasebesinde alt kalemlerin gösterilmesi önemli değildir. Dördüncü yevmiye kaydında ise Ziyafet organizasyonu sonucu gelirlerin havuz hesaplarından alınarak aktif hesaplara aktarıldığına dair kayıt yapıldı. Altıncı yevmiye kaydında hizmet ifası sonlandırılır ve havuz hesabında tutulan tahsil edilen hizmet bedeli aktif hesaplara aktarılır.

Yazılım Sektörü Örnek Uygulama

Günümüzde küreselleşmenin ekonomik sonuçlarından biri olarak ortaya çıkan Uluslararası Muhasebe Standartları ve Uluslararası Finansal Raporlama Standartları, muhasebe ve finansal raporlama amacıyla dünya çapında ortak bir anlayışla kullanılmaktadır. Daha açık bir ifadeyle TFRS 15 Standardı kapsamında mal veya hizmetin müşteriye devredilmesi ölçüsünde hasılat muhasebeleştirilmektedir. TFRS 15 Standardının önerdiği beş aşamalı modelin uygulanması sonucunda sözleşmede oluşturulan satış tarihi, hizmet bedeli gibi bilgiler kapsamında gelirin muhasebeleştirildiği görülmektedir. İşletmenin müşterileri ile yaptığı hizmet satışları.

TFRS 15 Müşteri Sözleşmelerinden Hasılat Standardı uyarınca hasılatın muhasebeleştirilmesi, finansal tablolardaki kar ve zararın güvenilirliğini artırmaktadır. 34;Uluslararası Muhasebe Standartları ve Türkiye'deki Uygulama Etkinliği, Finansal Muhasebe ve Raporlama Standartlarının Uyumlaştırılması ve UMS/IFRS Temelinde Oluşturulan Küresel Muhasebe Standartlarına Yönelik Eğilimler Üzerine Bir Araştırma. Türk muhasebe/muhasebe standartları ve vergi mevzuatına göre gelirin tespiti ve ertelenmiş verginin oluşturulması.

Çakıcı, (2006) Türkiye Muhasebe Standartlarının Uluslararası Muhasebe Standartlarına Uygun Olarak Uygulanması, Beta Basım Yayın Dağıtım, A.Ş. Avrupa Birliği ve Türkiye'de Finansal Raporlama ve Uluslararası Muhasebe Standartlarına Uyum Çalışmaları, Dayanışma Dergisi, Sayı 105, 7-23. Gelir Getirici İşlemlerin Muhasebe Esaslarının Türk Vergi Mevzuatı ve Türkiye Muhasebe Standartları Kapsamında İncelenmesi: Muhasebe Meslek mensupları Araştırması, Ömer Halisdemir Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Ekim 2016;