TÜRKİYE’DE SENDİKASYON KREDİLERİ İLE DIŞ TİCARET ARASINDAKİ İLİŞKİNİN EKONOMETRİK

ANALİZİ

(Yüksek Lisans Tezi)

Zafer ŞAHİN

Bankacılık ve Finans Anabilim Dalı

Yüksek Lisans Tezi

TÜRKİYE’DE SENDİKASYON KREDİLERİ İLE DIŞ TİCARET

ARASINDAKİ İLİŞKİNİN EKONOMETRİK ANALİZİ

Danışman:

Yrd. Doç. Dr. Metin BAŞ

Hazırlayan: Zafer ŞAHİN

Arasındaki İlişkinin Ekonometrik Analizi” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

.../.../2018

Tez Jürisi İmza

Kabul Red

Doç. Dr. Niyazi KURNAZ

Yrd. Doç. Dr. Metin BAŞ (Danışman) Yrd. Doç. Dr. Alp POLAT

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitüsü Müdürü

Ticaret Arasındaki İlişkinin Ekonometrik Analizi” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

…./…./2018 Zafer ŞAHİN

1977 yılında Eskişehir ili merkez ilçesinde doğdu. İlköğretimi Eskişehir Pilot Binbaşı Ali Tekin ilkokulu ve Eskişehir Atatürk Orta Okulunda, lise eğitimini Eskişehir Atatürk Lisesinde tamamladı. 1995 yılında Dumlupınar Üniversitesi Matematik Bölümünde eğitim almaya hak kazandı. 2000 yılında mezun oldu. 2009 yılında 2.üniversite eğitimini Anadolu Üniversitesi İşletme bölümüne kayıt yaptırdı. 2015 yılında mezun oldu.2016 yılında Dumlupınar Üniversitesi Eğitim Bilimleri Enstitüsü Eğitim Yönetimi Tezsiz yüksek lisans programında eğitim almaya başladı ve 2017 mayıs ayında mezun oldu.

2016 yılında aynı zamanda Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü Finansal Ekonomi yüksek lisans Anabilim dalında eğitim almaya hak kazandı.

2002 yılında Türkiye İş Bankası‘nda çalışma hayatına başladı, 2007 yılında Türkiye Garanti Bankasında 2 yıl Ticari Portföy Yöneticisi, 2009 yılında HSBC da 3 yıl Ticari Bankacılık müdür yardımcılığı ve 2012 yılında Finansbank ticari Bankacılık Yönetmeni olarak 2 yıla yakın görev yaptı.

ÖZET

TÜRKİYE’DE SENDİKASYON KREDİLERİ İLE DIŞ TİCARET ARASINDAKİ İLİŞKİNİN EKONOMETRİK ANALİZİ

Şahin, Zafer

Yüksek Lisans Tezi, Bankacılık ve Finans Ana Bilim Dalı Tez Danışmanı: Yrd. Doç. Dr. Metin BAŞ

Ocak, 2018, 90 sayfa

Finansal kurumların bir araya gelerek kredi alıcılarına yüklü miktarlarda sağladığı sendikasyon kredileri 1990’lı yıllarda uluslararası bankacılık sektöründeki gelişmeleri de hızlandırmıştır. Önemli bir risk aracı olmasının yanında sendikasyon kredileri aynı zamanda büyük ölçekli işletmelere alternatif finansman kaynağı olmaktadır. Sendikasyon kredileri büyük ölçekli işletmelere üretimlerini verimli şekilde artırarak uluslarası piyasalara açılması için gerekli olan finansal kaynak ve hammadde ithalatının sağlanmasına katkıda bulunmaktadır. Bunun yanı sıra, işletmelerin finansal ihtiyaçlarını karşılayarak dış piyasalara açılmalarını desteklemektedir. Böylece bulundukları ülkelerin dış ticaretini de olumlu yönde etkilemektedirler.

Bu çalışmanın amacı Türkiye’de sendikasyon kredileri ile dış ticaret arasındaki ilişkinin ortaya çıkartılmasıdır. Büyük işletmelere sağlanan yüklü miktarlardaki krediler olan sendikasyon kredileri, dış ticareti etkilemeleri sebebiyle ithalat ve ihracat verilerinden yararlanılmıştır. Veri seti oluşturulurken sendikasyon kredileri, ithalat ve ihracat verileri 2000-2016 dönemi için yıllık periyotlar da alınmıştır. İlişkinin ortaya konulması için verilerin çözümlenmesinde birim kök testlerinden ADF, PP ve KPSS testleri ile Johansen Eşbütünleşme ile Hata düzeltme modeli E-views paket programı kullanılmıştır. Çalışma sonucunda sendikasyon kredileri dış ticareti olumlu yönde etkilediği tespit edilmiştir. İthalat ve ihracat için gerekli olan finansmanın sendikasyon kredileri tarafından sağlandığı gözlenmiştir. Dış ticarette meydana gelen artışla beraber daha fazla büyüme gereksinimi için daha fazla sendikasyon kredilerinin gerekliliğinin ortaya çıktığı görülmüştür.

ABSTRACT

ECONOMETRIC ANALYSIS OF THE RELATIONSHIP BETWEEN THE SYNDICATION LOAN WITH FOREIGN TRADE IN TURKEY

Şahin, Zafer

M. Sc. Thesis, Deparment of Banking and Finance Supervisor: Asst. Assoc. Metin BAŞ

January, 2018, 90 pages

Financial institutions combine to provide credit recipients installed amounts of syndicated loans in the 1990s, International banking sector developments. Besides being an important risk tool syndicated loans at the same time, large-scale source of alternative financing to businesses. Efficient production of large enterprises are increasingly opening to the international market and take the financial resources required for the importation of raw materials are required for financial resource and syndicated loans can be provided through. In addition, enterprises are opening up external markets by meeting their financial needs. Thus their countries ' foreign trade also affect in a positive direction.

The aim of this study was the relationship between external trade with syndicated loans is unveiling. The loans provided to businesses installed large amounts of syndicated loans, due to the influence of external ticaretti import and export data from. Thus, syndicated loans, export import data was taken from annual periods for the period 2000-2016. Putting out of the relationship of the data for the unit root tests, ADF, PP and KPSS tests Johansen Eşbütünleşme with error correction model is applied using the package program e-views. As a result of the work of syndicated loans have been found to positively affect foreign trade. Import, export financing, which is required for syndicated loans provided by the. Foreign trade for more growth with the increase occurring requirement necessity more syndicated loans.

İÇİNDEKİLER Sayfa ÖZET ... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... x ŞEKİLLER LİSTESİ ... xi KISALTMALAR ... xii GİRİŞ ... 1 BİRİNCİ BÖLÜM SENDİKASYON KREDİLERİ VE TÜRKİYE 1.1. SENDİKASYON KREDİLERİNİN KAVRAMI ... 4

1.2. SENDİKASYON KREDİLERİNİN TARİHSEL GELİŞİMİ ... 5

1.3. KÜRESELLEŞMEYLE BERABER DEĞİŞEN BORÇ PİYASASI VE SENDİKASYON KREDİLERİ ... 6

1.4. SENDİKASYON KREDİSİNDE TARAFLAR VE GÖREVLERİ ... 11

1.4.1. Sendikasyon Kredilerinde Borçlanıcılar ... 12

1.4.2. Sendikasyon Kredilerinde Borç Verenler ... 15

1.5. SENDİKASYONUN İŞLEYİŞİ... 16

1.6. SENDİKASYON KREDİLERİNİN ÖZELLİKLERİ ... 17

1.7. SENDİKASYON KREDİSİNİN AVANTAJLARI VE DEZAVANTAJLARI ... 20

1.8. SENDİKASYON KREDİLERİNİN SAĞLANMA SÜRECİ ... 23

1.9. SENDİKASYON KREDİLERİNİN FİYATLANDIRILMASI ... 25

1.10. SENDİKASYON KREDİLERİNİN İKİNCİL PİYASASI ... 26

1.11. ALTERNATİF ULUSLARARASI BORÇLANMA ARAÇLARI ... 27

1.12. RİSK YÖNETİM ARACI OLARAK SENDİKASYON KREDİLERİ ... 29

1.13. FİNANSMAN ALTERNATİFİ OLARAK SENDİKASYON KREDİLERİ ... 32

1.14. TÜRKİYE’DE SENDİKASYON KREDİLERİ ... 34

1.14.1. Uluslararası Kredi Piyasası ve Türkiye ... 34

1.14.2. Bankacılık Sistemi ve Sendikasyon Kredileri ... 35

1.14.3. Finansal Sistem Dışındaki Şirketler ve Sendikasyon Kredileri ... 38

1.14.4. Makroekonomik Göstergeler ve Sendikasyon Kredileri ... 39

1.14.4.1. Sendikasyon Kredilerinin Büyümeye Etkisi ... 39

1.14.4.2. Sendikasyon Kredilerinin Özel Sektör Yatırımlarına Etkisi ... 41

1.14.4.3. Sendikasyon Kredilerinin Dış Ticarete Etkisi ... 41

1.14.4.4. Sendikasyon Kredilerinin Dış Borca Etkisi ... 42

1.14.4.5. Sendikasyon Kredileri ve Dolarizasyon ... 42

1.14.4.6. Sendikasyon Kredileri ve Bankacılık Sisteminde Döviz Pozisyon Açığı ... 43

İKİNCİ BÖLÜM TÜRKİYE’DE DIŞ TİCARET 2.1. DIŞ TİCARET KAVRAMI ... 45

2.1.1. İthalat Kavramı ... 45

2.1.2. İhracat Kavramı ... 47

2.2. TÜRKİYE’NİN DIŞ TİCARETİ ... 48

2.2.1. İhracat………….. ... 49

2.2.1.1. Ülke Gruplarına Göre İhracat ... 50

2.2.1.2. Ürün Grubuna Göre İhracat ... 52

2.2.1.3. Fasıllara Göre İhracat ... 54

2.2.1.4. Sanayi Sınıfına Göre İhracat ... 56

2.2.2. İthalat……. ... 57

2.2.2.1. Ülke Gruplarına Göre İthalat ... 58

2.2.2.2. Ürün Grubuna Göre İthalat ... 60

2.2.2.3. Fasıllara Göre İthalat ... 62

2.2.2.4. Sanayi Sınıfına Göre İthalat ... 64

2.2.2.5. Ham Petrol İthalatı ... 65

2.3. ÖDEMELER DENGESİ ... 66 ÜÇÜNCÜ BÖLÜM EKONOMETRİK ANALİZ 3.1. ÇALIŞMANIN AMACI ... 70 3.2. METODOLOJİ ... 70 3.2.1. Birim Kök Testi ... 70

3.2.2. Johansen Eşbütünleşme Testi ... 71

3.3. VERİ SETİ ... 72

3.4. VERİ ANALİZİ ... 75

3.5. BULGULAR ... 75

3.5.1. Birim Kök Testine İlişkin Bulgular ... 76

3.5.2. Johansen Eşbütünleşme Testine İlişkin Bulgular ... 77

3.5.3. Hata Düzeltme Modeli ... 78

SONUÇ ... 79

KAYNAKÇA ... 85

TABLOLAR LİSTESİ

Sayfa

Tablo 1.1: Çift Taraflı ve Geleneksel Sendikasyon Kredi Sistemi ... 11

Tablo 1.2: Borçlanıcıların Ülkesi Göre Alınan Sendikasyon Kredi Miktarları ... 13

Tablo 1.3: Sendikasyon Kredisinin Maliyeti ... 19

Tablo 1.4. Sendikasyon Kredileri ile Tahvil İhracı Arasındaki Farklar ... 28

Tablo 1.5: Örnek Sendikasyon Kredisi ... 30

Tablo 1.6: Sendikasyon Kredilerinde Türkiye’nin ve Bazı Ülkelerin Aldıkları Pay (%) ... 35

Tablo 1.7: Bankalara Ait Sendikasyon Kredileri (milyon TL) ... 36

Tablo 1.8: Bazı Özel Kuruluşlara Ait Sendikasyon Kredileri ... 39

Tablo 2.1: Türkiye’nin Yıllara Göre İhracat Miktarı ($) ... 50

Tablo 2.2: Ekonomik Ülke Gruplarına Göre İhracat Miktarı ($) ... 51

Tablo 2.3: Standart Uluslararası Ticaret Sınıflamasına Dayalı Geniş Ekonomik Gruplara Göre Sınıflamaya Göre İhracat Miktarı ($) ... 53

Tablo 2.4: Fasıllara Göre İhracat Miktarı ($) ... 54

Tablo 2.5: Uluslararası Standart Sanayi Sınıfına Göre İhracat Miktarı (Bin $) ... 56

Tablo 2.6: Yıllara Göre İthalat Değerleri ... 57

Tablo 2.7: Ekonomik Ülke Gruplarına Göre İthalat Miktarı ($) ... 59

Tablo 2.8: Standart Uluslararası Ticaret Sınıflamasına Dayalı Geniş Ekonomik Gruplara Göre Sınıflamaya Göre İthalat Miktarı ($) ... 61

Tablo 2.9: Fasıllara Göre İthalat Miktarı ($) ... 62

Tablo 2.10: Uluslararası Standart Sanayi Sınıfına Göre İthalat Miktarı (Bin $)... 64

Tablo 2.11: Ham Petrol İthalatı ($) ... 66

Tablo 2.12: Türkiye’nin Yıllara Göre Ödemeler Dengesi (Milyon Dolar) ... 67

Tablo 3.1: İhracat Değişkeni Birim Kök Testi Sonuçları... 76

Tablo 3.2: İthalat Değişkeni Birim Kök Testi Sonuçları ... 76

Tablo 3.3: Sendikasyon Kredileri Değişkeni Birim Kök Testi Sonuçları ... 77

Tablo 3.4: Johansen Eşbütünleşme Testine İlişkin Bulgular ... 77

ŞEKİLLER LİSTESİ

Sayfa

Şekil 1.1: Yeni ve Eski Borç Piyasası ... 8

Şekil 1.2. Geleneksel Kredilendirme ... 10

Şekil 1.3: Çift Taraflı Kredilendirme ... 10

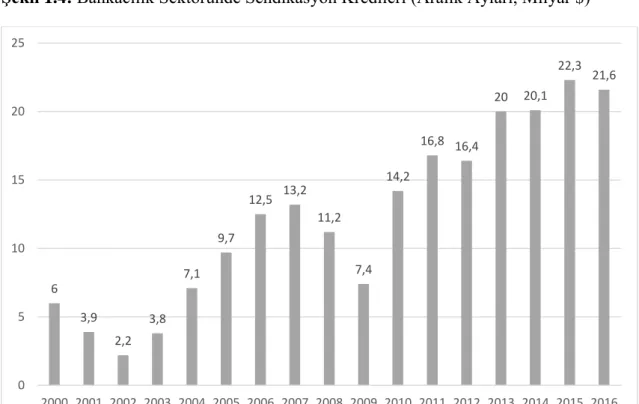

Şekil 1.4: Bankacılık Sektöründe Sendikasyon Kredileri (Aralık Ayları, Milyar $)... 38

Şekil 1.5: Türkiye’deki GSYİH’ın Yıllara Göre Gelişimi (Milyon TL) ... 40

Şekil 2.1: Türkiye’de Yıllar İtibariyle İhracat ve İthalat Miktarı ($) ... 48

Şekil 2.2: Türkiye’nin Yıllara Göre İhracatı ve İthalatı Arasındaki Fark ... 49

Şekil 2.3: Türkiye’nin Yıllara Göre Ödemeler Dengesinin Değişimi ... 68

Şekil 3.1: 2000-2016 Dönemi İhracat İstatistikleri... 73

Şekil 3.2: 2000-2016 Dönemi İthalat İstatistikleri ... 74

KISALTMALAR

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

BDDK Bankacılık Düzenleme ve Denetleme Kurumu BOTAŞ Boru Hatları İle Petrol Taşıma Anonim Şirketi

EURIBOR Euro Interbank Offer Rate

LİBOR London Interbank Offer Rate

OECD Ekonomik Kalkınma ve İşbirliği Örgütü bazen de İktisadi İşbirliği ve

Gelişme Teşkilatı

TCMB Türkiye Cumhuriyeti Merkez Bankası YLD Yetkilendirilmiş Lider Düzenleyici

GİRİŞ

Günümüzde piyasalarda yaşanan serbestleşmeyle beraber, finansal piyasalar uluslararası bir nitelik kazanmıştır. Finansal piyasalar ulusal olmaktan çıkmış ve uluslararası olma süreci içinde girmiştir. Bu süreçte bankacılık sektörü de uluslararası bir boyut kazanmıştır. Uluslararası finans piyasaların oluşmaya başlamasıyla beraber ulusal piyasalarda uluslararası finansman kaynaklarının araştırılması ön plana gelmiştir.

Uluslararası şirketlerin sürekli olarak büyümesi ve fon talep etmesi karşısında sadece bir bankanın veya bir finans kuruluşunun kredisi yeterli gelmemeye başlamıştır. Uluslararası şirketler risklerini uzun vadeye yaymak istemekle beraber yatırımcılarda fon fazlalarını uluslararası piyasalarda değerlendirerek yüksek getiri elde etmek istemektedirler. Bununla beraber yüksek miktarlardaki krediler ve uzun vadeler bir finans kuruluşu için fazla risk oluşturmaktadır.

Ekonomilerin talep ettikleri kaynağın temin edilmesinde ve riskin üstlenilmesinde yaşanan zorluklar nedeniyle tek bir kuruluş yerine iki veya fazla kuruluş tarafından oluşturulan konsorsiyumlar aracılığıyla kredi talepleri gerçekleştirilebilmektedir. Sendikasyonlar, esnek nitelikleri sayesinde ekonominin farklı koşuları karşısında yüksek hacimlerle fon kaynağı sağlayabilmekte ve piyasanın ihtiyacını karşılayabilmektedirler.

Sendikasyon kredileri piyasanın ihtiyacı olan fonu sağlamakta ve piyasa faaliyetlerinin büyüyerek devam etmesine yardımcı olmaktadır. Ülkelerin ticaret hacimlerinin artması için gerekli olan fon, sendikasyon kredileri ile sağlanabilmektedir. Bu durum ülkenin dış ticaretini olumlu yönde geliştirebilmektedir.

Bu çalışmada Türkiye’de sendikasyon kredilerinin dış ticaretle olan ilişkisinin olup olmadığı ortaya çıkartılmaya çalışılmıştır. Bu kapsamda çalışma üç bölümden oluşmaktadır.

Birinci bölümde sendikasyon kredileri ve Türkiye’de sendikasyon kredileri incelenmiştir. Uluslararası firmalar bazı durumlarda büyük çaplı yatırımlarda bulunabilmek için büyük finansmanlara ihtiyaç duymaktadırlar. Büyük finansmanlar ise yalnızca tek bir finansman kurumu aracığıyla sağlanamamakta ve devreye birden fazla finansman kurumu devreye girmektedir. Bu kurumlar uluslararası firmaya sendikasyon

kredisi temin etmektedir. Böylece uluslararası büyük kurumlar daha az maliyetli ve oldukça büyük bedelli krediler sağlayabilmektedir. Finansçı kurumlar ve bankalar ise risklerini paylaşmakta ve böylece risklerini azaltmaktadır. Böylece küçük finansal kurumlar kendilerini tanıtabilme fırsatı elde etmekte ve kurumlar finansal araç çeşitliliği sağlayabilmektedir. Sendikasyon kredileri kavramı, tarihsel gelişimi, sendikasyon kredilerinde taraflar, sendikasyon kredilerinin işleyişi, özellikleri, fiyatlandırma, ikinci piyasası konuları araştırılmıştır.

İkinci bölümde, Türkiye’de dış ticaret incelenmiştir. Bu açıdan Türkiye’nin dış ticaretteki mevcut durumu değerlendirilmiştir. Söz konusu değerlendirmede TÜİK’den ithalat ve ihracatla ilgili elde edilen veriler kullanılarak yorumlanmıştır.

Üçüncü bölümde ise sendikasyon kredileri ve dış ticaret ilişkisi ekonometrik analiz yapılarak irdelenmeye çalışılmıştır. Sendikasyon kredileri genel olarak büyük bedelli üretim ve yatırım faaliyetlerinde kullanılan kredilerdir. Bu açıdan bu kredilerin kullanımı üretiminin artırılması açısından önemlidir. Üretimin artması da ihracatın artırılması açısından fayda sağlamaktadır. İhracatın artmasıyla birlikte ise dış ticaret dengesindeki döviz açığının kapatılması mümkün olabilecektir. Bununla birlikte sendikasyon kredileri ithalatta kullanılabilecektir. Burada ise sanayi üretiminde kullanılan hammaddelerin ve yarı mamullerin yurt içinde üretilip üretilmediği konusu devreye girmektedir. Bu hammaddelerin ve yarı mamullerin yurtdışından temin edilmek durumunda olması sendikasyon kredilerinin ithalatta kullanılmasına neden olacaktır. Bu durum ise dış ticaret açığının artmasına neden olabilecektir. Sendikasyon kredilerini üretim odaklı kullanmak ülkeye döviz getirisi sağlamaktadır. Bu açıdan sendikasyon kredilerinin ihracatı desteklemesi son derece önemlidir. Çalışmanın üçüncü bölümünde sendikasyon kredileri ile dış ticaret ilişkisi, ekonometrik analiz yapılarak incelenmiştir.

BİRİNCİ BÖLÜM

1.1. SENDİKASYON KREDİLERİNİN KAVRAMI

Sendikasyon kredisi, Birden çok kredi temin eden kurumun birleşmesiyle denk şartlar ve hükümlerle, ortak bir ajan ve ortak dokümantasyon kullanılarak fazla meblağlarda fon gereksinimi olan bir borçluya temin edilen kredi anlamına gelmektedir (Parasız ve Yıldırım, 1994: 376). Söz konusu bu tanımdan anlaşacağı üzere sendikasyon kredisi kapsamında birden fazla kredi veren kurum bulunmaktadır. Kredi biçimlerinde farklılık bulunmaktaysa, kredinin şartları ile hükümleri tüm kredi verenler açısından benzer olmayabilecektir. Üzerinde durulması gereken bir diğer noktaysa korsorsiyumu meydana getiren ortak bir ajanın ve dokümantasyonun olmasıdır (Sakarya ve Sezgin, 2015:6).

Sendikasyon faaliyetlerinde ortak kredi ile ortak dokümantasyon sağlanması bankaların bir araya getirilmesi açısından önemli bir etmen olarak karşımıza çıkmaktadır. Sendikasyon kredileri tipindeki krediler değişik kuruluşlarla insanlara pazarlama yapılmasını kapsamakla beraber risklerin kurumlar arasında dağılmasına da olanak vermektedir (Hitchings, 1994: 32).

Sendikasyon kredileri iki özelliğiyle farklı kredi tiplerinden ayrışmaktadır. Bu özelliklerden birincisi bu kredilerde birden fazla kredi açıcının (kreditörün) bulunmasıdır. İkinci özellikse, ayrılabilen bir yükümlülükle birlikte tüm bedelin kendiyle alakalı olan kısmının ödenmesinin garanti edilmesidir. Bu sayede bu kredi tipinde, kredi açıcıların yalnızca belli bir meblağının belirlenen oranına kadar sorumluluk yüklenmeleri söz konusu olmaktadır. Bunun dışında sendikasyon katılımcıları arasında sorumlulukları yerine getirmeyenler bulunmaktaysa sorumluluklarını yerine getirenler yasal açıdan sorumlu olmamaktadırlar (Çetintaş, 2008: 6).

Sendikasyon kredileri içerisinde farklı kredi açıcılarının değişik sorumluluklarını kapsasa da bir tek sözleşme ve anlaşma kapsamında ele alınmaktadır. Bu sözleşme kapsamında çoğunlukla sendikasyon kredisi veren kesimler diğer kredi açıcılara göre öncelikli olmaktadırlar. Teorik olarak ortak sorumluluklar yerine getirilmeden evvel sendikasyon kredisi açanların borçlarının ödenmesi gerekmektedir (Casolaro, Focarelli ve Pozzolo, 2004: 5).

Sendikasyon kredileri, ülkeler arası finansman temini açısından oldukça önemli araçlardan biridir. Dünyada genel olarak gelişmiş ülkelerin bankalarının gelişmekte olan ülkelere sendikasyon kredisi kullandırılmasıyla birlikte riskler farklı alanlara dağıtılmış olmaktadır. Bu durum ise kredi verimliliğinin yükselmesini sağlamaktadır (Gadanecz, 2004: 75).

1.2. SENDİKASYON KREDİLERİNİN TARİHSEL GELİŞİMİ

Orta Çağ döneminde bile sendikasyon kredilerine benzeyen kredilere rastlamak mümkündür. Bankacılık işlemleri kapsamında sendikasyon kredileri ise 1800’lü yıllarda ve 1900’lü yılların başında Londra’da bankalarında düzenlenmiştir. Fakat günümüzün sendikasyon kredilerinin ortaya çıkışı ise II. Dünya Savaşı sonrasıdır. Savaş sonrasında Amerika Birleşik Devletleri (ABD) bankalarında kurumsal müşterilere yönelik orta vadeli taahhütlere dayalı kredi temin edilmesiyle birlikte sendikasyon kredilerinin temini söz konusu olmaya başlamıştır. Ayrıca bu süreç kapsamında bankalar verdikleri taahhütleri mevduatlar üzerinden karşılama yoluna gitmişlerdir. ABD’deki bankalarında ortaya çıkan söz konusu işleyiş Avrupa bankalarında da kendini benzer biçimde ortaya çıkarmıştır (Parasız ve Yıldırım, 1994: 376).

II. Dünya Savaşından sonra ABD’de sendikasyon kredilerinin artış göstermesinin en önemli sebeplerinden bir tanesi ABD’deki firmaların mevcut yüksek büyüme oranlarına adapte olabilmeleri açısından sabit yatırıma yönelmeleri açısından hazırlanan programlardır. Fakat sabit yatırımlar açısından gerekli olan finansman miktarının büyük olması tutarın, birden fazla bankanın bir ajan ve ortak kredi dokümantasyonu kullanmasıyla birlikte temin edilmesine sebep olmuştur. Bu gelişmelerin ardından kreditörler kurumsal müşterilerin yüksek meblağlardaki finansman gereksinimlerini temin edebilmek amacıyla sendikasyon kredilerini bedelsiz bir hizmet olarak vermeye başlamıştır.

Sendikasyon kredilerinde kalitenin temin edilebilmesi açısından kreditörlere belli bir kazanç temin etmesi, teknik niteliklerinin artması ile bu kredi sürecine bir yönetimin sağlanması gerekmektedir. Tüm bu unsurlar Avrupa’da sendikasyon kredileri kapsamında komisyon alınması sonucunu ortaya çıkarmıştır. Ancak Avrupa’da bu sürece geçilmeden evvel sendikasyon kredileri kurumlara sağlanmaktan çok yüksek geliri ve serveti olan özel kişilere belli bir kurala tabi olmadan verilmiştir. Ardından

sendikasyon kredilerine yönelik taleplerin artması, bankaların daha büyük meblağlarda kredi temin etme olanaklarının artmasına sebep olmuştur. Bu süreç kapsamında banklar farklı sebeplere dayanarak kurumlardan komisyonlar temin etmeye başlamıştır. Literatürde bu durum “kredi zorlaması” adı verilmiştir (Çetintaş, 2008: 54).

Avrupa’yı oldukça etkileyen sendikasyon kredilerinden biri 1968 syılında Bankers Trust’ın Avusturya’ya temin ettiği 100 milyon ABD Doları tutarındaki kredidir. Söz konusu süreçten iki yıl sonra İtalya’dan I.M.I.’dan temin edilen 200 milyon ABD Doları meblağındaki kredi, kamu bankaları ile devletlerin ödemeler dengesini sağlayabilmeleri için fon temin etmiş olan ilk sendikasyon kredisidir (Gadanecz, 2004: 75).

Sendikasyon kredileri 1990’lı yıllarla birlikte daha da yaygınlaşmıştır. Bu süreçte kreditörler en çok garanti gelirini sağlamıştır. Bununla birlikte sendikasyon kredileri işletmeler sağlanan en büyük meblağı krediler haline gelmiştir (Sufi, 2007: 630). 2000’li yıllarla birlikte sendikasyon kredileri gelişmekte olan ülkelerin en büyük fon kaynağı haline gelmiştir. Bu durum sendikasyon kredilerinde büyük bir artış yaşanmasına neden olmuştur (Godlewski ve Weill, 2008: 217).

Sendikasyon kredilerin zaman içerisinde bu kadar artmasının nedenlerini şu şekilde ifade etmemiz mümkündür (Hazel, 1999: 252):

Uluslararası bankaların risklerinin paylaştırılması, Bireysel kredilerdeki maliyetlerin çok yüksek olması, Risklerin çeşitlendirilmek istenmesi,

Sendikasyon kredisi temin eden bakanların kamuoyunda bilinmeleriyle birlikte prestij sağlamak istemeleri,

Kredi yönetimi yapanların sağlayacakları olası gelirler, Bankaların birbirleriyle ortak iyi ilişkiler kurmak istemeleri.

1.3. KÜRESELLEŞMEYLE BERABER DEĞİŞEN BORÇ PİYASASI VE SENDİKASYON KREDİLERİ

Günümüzde küreselleşmenin etkilerini en fazla gösterdiği alanlardan biri finans sektörüdür. Küreselleşmenin etkisinin finans sistemi içerisinde ortaya çıkmasıyla birlikte finansal küreselleşme kavramı ortaya çıkmıştır. Finansal küreselleşme, ulusların

kendi finans sistemlerinin bazı kurumlar ile kuruluşlarla ilişki içerisine girerek diğer ülkelerin finans sistemleriyle bütünleşmesini ifade etmektedir. Bu kapsamda yerel kreditörler ve yerli borçlular uluslararası piyasalara dahil olabilmektedir. Günümüzde farklı alanlarda ortaya çıkan değişikliklerle beraber bu süreç daha da hız kazanmaya başlamıştır. Bu değişikliklerden bazıları şu şekilde ifade edilebilir (Rybinski 2006:6):

Uluslararası finans kuruluşları arasında artan rekabet ile finansal piyasaların uluslararası alanda serbestleşmesi

Telekomünikasyon ve bilgi teknolojileri alanlarında ortaya çıkan hızlı gelişmeler Bilginin standardizasyonuyla bilgi akışının hızlanması

Sermaye, ticaret ile kurum yapısı gibi konularla alakalı olarak ülkelerin küresel açıdan entegrasyon ilişkisi içerisine girmeleri.

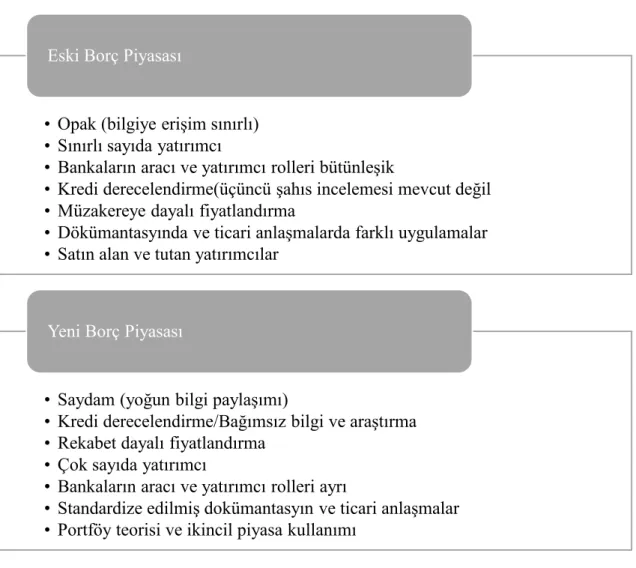

Uluslararası alanda faaliyet gösteren finansal aracı kuruluşların ve bu alanda faaliyet gösteren bankaların giderek artması ve ulusal yatırımcıların ve borçluların giderek daha fazla yurtdışındaki finansal aracı kurumları kullanmasıyla birlikte uluslararası finansal hizmetler sektörü gelişim göstermiştir. Özellikle finans alanında yapılan değişikliklerle beraber sektör daha çok rekabetçi, şeffaf hale gelmekte ve bu doğrultuda finans sektörü daha çok uluslararası yapıveyayanan bir sistem haline gelmektedir. Bu gelişimlerle beraber krediye ulaşım imkanları artarken, asimetrik bilgiyle alakalı sorunlar ortadan kalkmaya başlamaktadır (Schmukler 2004: 42-47). Bu değişikliklerin doğrultusunda uluslararası finans da yapısal açıdan değişikliğe uğramıştır. Şekil 1.1’de eski ve yeni borç piyasasının sahip olduğu özellikler ele alınmıştır.

Şekil 1.1: Yeni ve Eski Borç Piyasası

Kaynak: Bavaria 2002: 3.

Finansal hizmetlerin giderek daha çok yaygınlaştığı ve borç yapılarında büyük değişimlerin yaşandığı bu evrede, ülkeler arasında yürütülecek işlemlerde kısıtlamaların ortadan kaldırılması, rekabetin fon transferlerindeki maliyetleri azaltması ve telekomünikasyon sektöründeki gelişmelerle birlikte küresel fonlar artış göstererek uluslararası piyasalarda yatırımların artmasına neden olmuştur. Ortaya çıkan bu değişikliklerle beraber firmaların uluslararası sistemlerden borç temin edebilme imkanları da artış göstermiştir. Yapısal olarak büyük avantajlara sahip olan bu yapı bazı riskleri de bünyesinde barındırmaktadır. Ortaya çıkan değişiklikler yalnızca yapıyı değiştirmemiş aynı zamanda sektör içerisinde farklı seçeneklerin ortaya çıkmasına da neden olmuştur (Schmukler 2004:45-49). Günden güne kullanım düzeyi genişleyen borç piyasası ürünlerinden birini de sendikasyon kredileri oluşturmaktadır.

• Opak (bilgiye erişim sınırlı) • Sınırlı sayıda yatırımcı

• Bankaların aracı ve yatırımcı rolleri bütünleşik

• Kredi derecelendirme(üçüncü şahıs incelemesi mevcut değil • Müzakereye dayalı fiyatlandırma

• Dökümantasyında ve ticari anlaşmalarda farklı uygulamalar • Satın alan ve tutan yatırımcılar

Eski Borç Piyasası

• Saydam (yoğun bilgi paylaşımı)

• Kredi derecelendirme/Bağımsız bilgi ve araştırma • Rekabet dayalı fiyatlandırma

• Çok sayıda yatırımcı

• Bankaların aracı ve yatırımcı rolleri ayrı

• Standardize edilmiş dokümantasyın ve ticari anlaşmalar • Portföy teorisi ve ikincil piyasa kullanımı

Günümüzde sendikasyon kredilerinde ortaya çıkan değişimlerin şu şekilde ifade edilmesi mümkündür (Kutlu vd., 2012:629):

Ticari faaliyetler üzerinden gelir elde eden bankalar yerine yatırım bankaları gibi hareket etmeye çalışan ve bu kapsamda kredileri vade sonuna kadar saklayarak gelir etme yönteminden sendikasyon kredileriyle lider banka üzerinden sağladığı komisyon geliriyle faaliyetlerini devam ettiren bankaların oluşması

Yatırımcılara daha çok gelir temin eden yüksek getiri (non-investment grade) piyasası ile aracılara daha çok komisyon sağlayan yatırım derecesi (investment grade) piyasasının hızlıca büyümesi

Farklı niteliklere sahip olan sendikasyon kredilerinin farklı bir varlık sınıfı olarak değerlendirilmeye başlaması, diğer finansal enstrümanlarla kıyaslama yapmaya olanak veren getiri ile fiyat endekslerinin gelişmesinin farklı yatırımcıların ilgisini çekmesi ve sendikasyon kredilerinin derecelendirme faaliyetlerinin giderek artması

Aktif ile göreceli limit işlemlerini standardize anlaşmalar kapsamında destekleyen piyasaların ortaya çıkması.

Sendikasyon kredilerinin yapısının gelişmesiyle birlikte giderek işleyişi hız kazanmış ve bu doğrultuda sendikasyon kredileri yaygınlaşmıştır. Bu durum aynı zamanda borç alıp verme işlemlerinin daha etkili bir şekilde sürdürülebilir hale gelmesini temin etmiştir. Şekil 1.2’de geleneksel kredilendirme süreciyle alakalı olgulara yer verilmiştir.

Şekil 1.2: Geleneksel Kredilendirme

Kaynak: Kutlu vd., 2012:629

Geleneksel kredilendirmede şirket tarafından doğrudan doğruya bankalara kredi olanakları sunulmaktadır. Bununla beraber çok taraflı kredilendirme sisteminde lider banka aracılığında sendikasyon kredileri verilmektedir.

Şekil 1.3: Çift Taraflı Kredilendirme

Kaynak: Kutlu vd., 2012:629

Piyasaların küreselleşmesi ve piyasalarda şeffaflık isteğiyle beraber geleneksel sendikasyon kredisi sisteminden uzaklaşılmıştır. Bunun yerine çok taraflı sendikasyon kredi sistemi oluşturulmuştur.

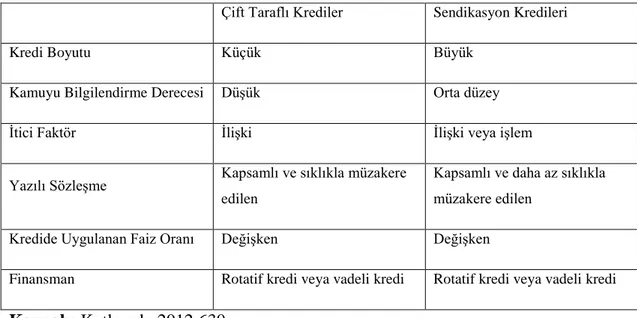

Çift taraflı ve geleneksel sendikasyon kredi sistemi arasındaki fark aşağıdaki tabloda verilmiştir.

Şirket

Banka 1

Banka 2

Banka 3

Şirket Lider Banka

Banka 1 Banka 2 Banka n

Tablo 1.1: Çift Taraflı ve Geleneksel Sendikasyon Kredi Sistemi

Çift Taraflı Krediler Sendikasyon Kredileri

Kredi Boyutu Küçük Büyük

Kamuyu Bilgilendirme Derecesi Düşük Orta düzey

İtici Faktör İlişki İlişki veya işlem

Yazılı Sözleşme Kapsamlı ve sıklıkla müzakere edilen

Kapsamlı ve daha az sıklıkla müzakere edilen

Kredide Uygulanan Faiz Oranı Değişken Değişken

Finansman Rotatif kredi veya vadeli kredi Rotatif kredi veya vadeli kredi Kaynak: Kutlu vd., 2012:630

Sendikasyon kredi sistemi her geçen gün daha profesyonel olarak yürütülmektedir. Günümüzde sendikasyon kredisi daha etkin ve şeffaf olarak yürütülmeye çalışılmaktadır.

1.4. SENDİKASYON KREDİSİNDE TARAFLAR VE GÖREVLERİ

Sendikasyon kredisinde yer alan taraflar bulundukları grup içerisinde sağladıkları pay oranlarına göre farklı görevler üstlenebilmektedirler. Bu görevlerin şu şekilde ifade edilmesi mümkündür (Apak, 1995: 75-76):

Lider Yönetici-Düzenleyici (Lead Managers- Arrangers): Kredi açısından sendikasyonu sağlamak için borçlanıcıdan yetki almaktadır. Bunlar bankaların sendikasyona davet edilmesi, borçlanıcıyla alakalı bilgi kitapçılığının oluşturulması, kredinin gerçekleştirildiğinin bildirimi ve imza töreniyle alakalı hazırlıkları yaparlar.

Yönetici (Manager): Düzenleyicilerin ve lider yöneticilerin bulunduğu gruptur. En çok katılım bu grupta yer almaktadır. Bankaların bu statüde bulunabilmeleri için sağlamaları gereken alt limit önceden belirlenmektedir.

Katılımcılar (Participant): kredi yüklenmiş olan bankalar ortaya koyulan taahhütleri bu bankalara satmaktadırlar. Bu gruptaki bankaların payı oldukça azdır.

Lider banka: diğer bankalarla etkileşime girip sendikasyon kredi miktarını toplamaktadır. Borçlanıcıların çoğunlukla lider yönetici-düzenleyici bankalar arasında seçtiği bankalardır.

Ajan banka (Agent): Ajan banka görevini çoğunlukla lider banka üstlenmektedir. Ajan banka, kredi anlaşması sonrasında ödemelerin bankalara dağıtılmasını, ödemelerin takip edilmesini, diğer bankalarla borçlanıcı arasında koordinasyon sağlanması benzeri görevleri yerine getirmektedir. Bunlar dışında garantör, imza ajanı ve dokümantasyon ajanı gibi rolleri kredinin sürdürülmesini kolaylaştırmak adına yapabilmektedir.

1.4.1. Sendikasyon Kredilerinde Borçlanıcılar

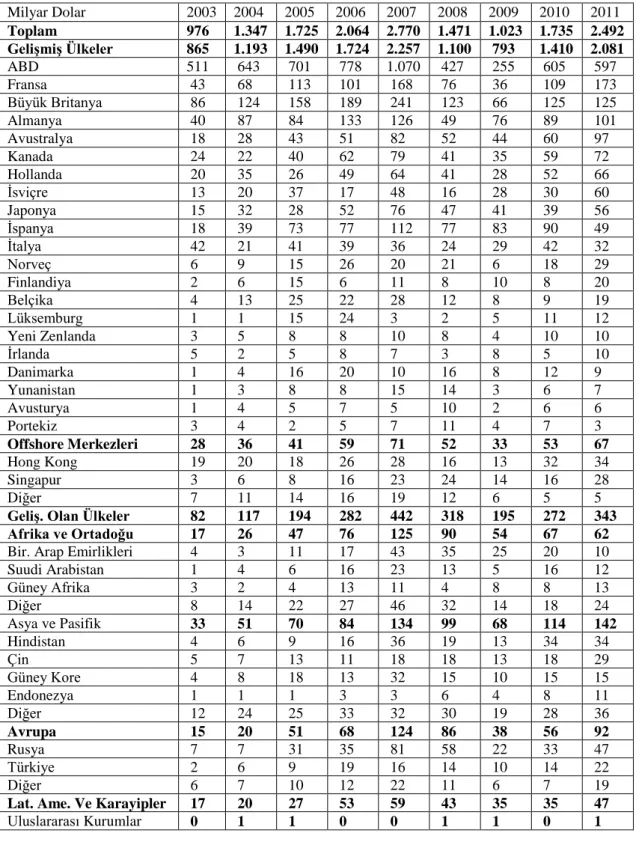

Yapısal açıdan sendikasyon kredilerinde diğer kredilerdeki gibi iki taraf bulunmaktadır. Bunlar borç veren taraf ile borçlanan taraftır. Bu durum büyük kurumlar ve ülkeler arasında da benzer özellik taşımaktadır. Tablo 2’de ise borçlanıcıların ülkesi göre alınan sendikasyon kredi miktarları gösterilmektedir.

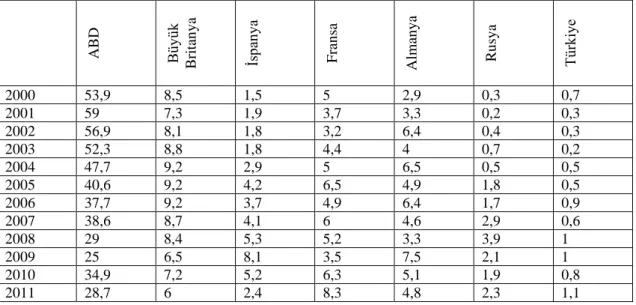

Tablo 1.2: Borçlanıcıların Ülkesi Göre Alınan Sendikasyon Kredi Miktarları Milyar Dolar 2003 2004 2005 2006 2007 2008 2009 2010 2011 Toplam 976 1.347 1.725 2.064 2.770 1.471 1.023 1.735 2.492 Gelişmiş Ülkeler 865 1.193 1.490 1.724 2.257 1.100 793 1.410 2.081 ABD 511 643 701 778 1.070 427 255 605 597 Fransa 43 68 113 101 168 76 36 109 173 Büyük Britanya 86 124 158 189 241 123 66 125 125 Almanya 40 87 84 133 126 49 76 89 101 Avustralya 18 28 43 51 82 52 44 60 97 Kanada 24 22 40 62 79 41 35 59 72 Hollanda 20 35 26 49 64 41 28 52 66 İsviçre 13 20 37 17 48 16 28 30 60 Japonya 15 32 28 52 76 47 41 39 56 İspanya 18 39 73 77 112 77 83 90 49 İtalya 42 21 41 39 36 24 29 42 32 Norveç 6 9 15 26 20 21 6 18 29 Finlandiya 2 6 15 6 11 8 10 8 20 Belçika 4 13 25 22 28 12 8 9 19 Lüksemburg 1 1 15 24 3 2 5 11 12 Yeni Zenlanda 3 5 8 8 10 8 4 10 10 İrlanda 5 2 5 8 7 3 8 5 10 Danimarka 1 4 16 20 10 16 8 12 9 Yunanistan 1 3 8 8 15 14 3 6 7 Avusturya 1 4 5 7 5 10 2 6 6 Portekiz 3 4 2 5 7 11 4 7 3 Offshore Merkezleri 28 36 41 59 71 52 33 53 67 Hong Kong 19 20 18 26 28 16 13 32 34 Singapur 3 6 8 16 23 24 14 16 28 Diğer 7 11 14 16 19 12 6 5 5

Geliş. Olan Ülkeler 82 117 194 282 442 318 195 272 343

Afrika ve Ortadoğu 17 26 47 76 125 90 54 67 62 Bir. Arap Emirlikleri 4 3 11 17 43 35 25 20 10 Suudi Arabistan 1 4 6 16 23 13 5 16 12 Güney Afrika 3 2 4 13 11 4 8 8 13 Diğer 8 14 22 27 46 32 14 18 24 Asya ve Pasifik 33 51 70 84 134 99 68 114 142 Hindistan 4 6 9 16 36 19 13 34 34 Çin 5 7 13 11 18 18 13 18 29 Güney Kore 4 8 18 13 32 15 10 15 15 Endonezya 1 1 1 3 3 6 4 8 11 Diğer 12 24 25 33 32 30 19 28 36 Avrupa 15 20 51 68 124 86 38 56 92 Rusya 7 7 31 35 81 58 22 33 47 Türkiye 2 6 9 19 16 14 10 14 22 Diğer 6 7 10 12 22 11 6 7 19

Lat. Ame. Ve Karayipler 17 20 27 53 59 43 35 35 47 Uluslararası Kurumlar 0 1 1 0 0 1 1 0 1 Kaynak: BDDK, Bankacılıkta Yapısal Gelişmeler, 2012: 43.

BDDK’ın verdiği bilgilere göre 2011 yılında dünyada global açıdan en fazla sendikasyon kredisi %28,7 ile ABD’de kullanılmıştır. Bunun dışında dünyada sendikasyon kredisiyle alakalı ön planda diğer ülkeler ise; Almanya, Avustralya, Fransa, Hollanda, İsviçre, Kanada’dır (BDDK, 2012: 43). Bunun dışında Tablo 2’de görüldüğü gibi dünyada 2011 yılında kullanılan sendikasyon kredilerinin yaklaşık %83,5’u gelişmiş ülkeler kapsamında kullanılmıştır. Aynı dönemde bu kredilerin yaklaşık %13,8’i ise gelişmekte olan ülkelerde kullanılmıştır.

Sendikasyon kredileri borç alanlar açısından bazı avantajlara sahiptir. Bu avantajların şu şekilde ifade edilmesi mümkündür (Seyidoğlu, 1990: 548):

Bu kredilerin sağladığı avantajlardan biri kredi miktarıdır. Büyük meblağlarda krediye gereksinim duyulması halinde bu kredinin bir bankadan sağlanabilmesi oldukça güçtür.

Borçlu kesimin farklı kredi koşullarına bağlı olarak farklı raporlar hazırlamasına lüzum kalmaktadır. Tek bir belge dosyasının kreditörlere sunulması mümkün olmaktadır.

İhtiyaç olunan fon aynı hedefler doğrultusunda kullanılacaksa, çok sayıda kredi alınması ve bunların yönetilmesi güçleşecektir. Bu sebepten dolayı gereksinimin bir kredi kapsamında çözülebilmesi yönetim sürecini daha kolay hala getirecektir.

Kısa bir zamanda büyük meblağlarda kredi sağlayabilmek borçlu açısından son derece önemlidir.

Sendikasyon kredileriyle borçlular başladıkları faaliyetlerin kesilmeyeceği emin olarak işlerini yürütebilmektedirler.

Borçlu olağan hallerde onu tanımayan ve ona bu kadar düşük bedellerle fon sağlamayacak olan bankaları sendikasyon kredileri sayesinde tanımaya başlamaktadır.

Sendikasyon kredisi kredi ihtiyacı olan ülkenin farklı birçok görüşmek yapma zorunluluğundan kurtulmasını sağlamaktadır. Bu açıdan kredi başvurusu, şartların tespiti ve bunlar neticesinde sözleşmenin yapılması tek seferde hallolmaktadır.

1.4.2. Sendikasyon Kredilerinde Borç Verenler

Sendikasyon kredileri kapsamında bankalar en fazla borç veren kesimde yer almaktadır. Bankalar söz konusu bu kredileri toplumsal ilişkilerini kuvvetlendirmek adına bir araç olarak kullanmaktadır. Böylece bankalar kamuda ve basında daha çok yer bulabilmektedir. Bankaların sendikasyon kredisi verebilmesi açısından makul bir organizasyonel ve finansal yapıya gereksinimleri bulunmaktadır. Bankaların organizasyonel yapıları da bankadan bankaya fark etmektedir. Sendikasyon kredileri sağlayan bankalar krediye dahil olma oranlarına göre farklı roller üstlenmektedirler. Bu roller şunlardır (Bürcü, 2015:26): 1. Lider Yönetici-Düzenleyici, 2. Yönetici, 3. Yardımcı yönetici, 4. Katılımcılar, 5. Lider banka, 6. Ajan banka.

Sendikasyon kredilerinde borç verenler de bazı avantajlara sahip olmaktadırlar. Bu avantajların şu şekilde ifade edilmesi mümkündür (Roy ve İngo, 1997: 23):

Tüm bankalar müşterilerinin finansal açıdan gelişmelerini arzu etmektedir. Bunun nedeni müşterisinin kar etmesi müşterinin bankayla daha çok çalışmasını sağlamaktadır. Bu durum neticesinde ise banka ile müşteri ilişkileri gelişmektedir.

Sendikasyon kredileriyle birlikte bankalar aktiflerini büyütebilmekte ve böylelikle daha çok kar elde edebilmektedir.

Bankalar sendikasyon kredileri sayesinde komisyon geliri elde etmektedirler. Banka, kredi riskini diğer bankalarla paylaşarak müşteriye kredi temin etme

avantajı sağlamaktadır.

Büyük faaliyetlerin içerisine küçük bankalar dahil olabilmekte ve böylelikle sendikasyon kredileriyle küçük bankalar daha yüksek faizlerden yararlanabilmektedirler.

Sendikasyon üyesi olan bankalar birlikte hareket etmeleri sebebiyle borçlulara yönelik daha kuvvetli olmaktadırlar. Başlangıçta düzenleme sayfasından bir tane

banka olsa bile, borç almak isteyen kesimin krediyi kabul etmeme olasılığı bulunmaktadır. Sendikasyon kredisi yerine borçlunun bankalara ayrı ayrı başvurması durumunda bankalar arası rekabet bankaların daha az kazanmasına sebep olabilecektir. Bu açıdan bankaların tek başlarına daha az kazanç sağlayacakları net bir şekilde görülmektedir.

Sendikasyon kredileri kapsamında görev yapan bankaların üstlendikleri görevler bir sonraki başlık kapsamında ele alınacaktır.

1.5. SENDİKASYONUN İŞLEYİŞİ

Sendikasyon kredileri kapsamları ve sistemleri açısından farklılık arz eden kredilerdir. Ayrıca süreç içerisinde nüanslarında farklılıklar olsa bile temelde aynı kalan bazı unsurlar kapsamında faaliyetler yürütülmektedir.

Sendikasyon faaliyetlerinde ilk önce Yetkilendirilmiş Lider Düzenleyici (YLD) (Mandated Lead Arranger) banka tarafından, bir taahhüt mektubu oluşturulmaktadır. Taahhüt mektubu borcun bir kısmının veya tamamının taahhüt edildiğini ortaya koymaktadır. Borcun hepsiyle alakalı bir taahhüt bulunuyorsa, Yetkilendirilmiş Lider Düzenleyici, kredinin bitmesiyle birlikte sendikasyona çıkmaktadır. Söz konusu metot hızlı ve garantili olması açısından alıcı açısından oldukça avantajlı olmaktadır. Tutarın bir kısmının ödendiği metotta ise kredi sendikasyon sonlanmadan evvel çıkarılmaktadır. Yetkilendirilmiş Lider Düzenleyici, borçluyla alakalı finansal ve diğer bilgileri bilgi kitapçığı adı verilen kitapçıkta hazırlamaktadır. Söz konusu kitapçığı alan kuruluşlarsa gizlilik anlaşmasının imzalarlar (Dennis ve Mullineaux, 2000: 408).

Süreçte lider bankanın varlığıyla birlikte katılımcıların soruları cevaplanmakta, borçlunun yönetimi kapsamında kredi şartları ile ilerleyen süreçlerdeki stratejiler ifade edilmekte, krediyle alakalı tüm belgeler değerlendirilmek ve bunlar bir form biçimine sokulmaktadır. Fakat katılımcı bankalar kendi tavsiyelerini ve fikirlerini sendikasyon kapanmadan önce yapmak durumundadırlar. Bununla birlikte katılımcılar çoğunlukla borçlularla birlikte müzakere aşamasında bulunamamaktadırlar. Aracılık faaliyetini yürüten düzenleyici bankalar, farklı hedefleri olan sendikasyon katılımcıları ile borçluları bir araya getirmeye çalışmaktadırlar (Çetintaş, 2008: 15).

Düzenleyici ile borçlular kimi durumlarda sendikasyon işlemleri kapsamında, potansiyel katılımcılara yönelik olarak mühim finans merkezlerinde toplantılar yapmaktadırlar. Söz konusu bu toplantılara Roadshow adı verilmektedir. Bu toplantılar özellikle piyasadan ilk defa borç alacaklara oldukça yarar sağlamaktadır (Dennis ve Mullineaux, 2000: 408).

1.6. SENDİKASYON KREDİLERİNİN ÖZELLİKLERİ

Sendikasyon kredileri tespit edilen faiz oranı, kullanılacak olan meblağ, vade uzunluğu gibi etmenlere göre bazı ana niteliklere sahip olmaktadır. Bu niteliklerin şu şekilde ifade edilmesi mümkündür:

Kredini amacı: Sendikasyon kredinin kapsamı tespit edilirken borçlunun,

temin edileceği krediyi ne için istediği açıkça belirlenmelidir. Kredinin alınma amacı özel bir konuyla alakalı olabildiği gibi genel bir konuyla da alakalı olabilecektir.

Kredinin miktarı: taraflar borçlunun gereksinimlerine uygun düşecek kredi

miktarını ve söz konusu miktarın piyasa koşulları kapsamında sendikasyon tarafından temin edileceğini tespit etmektedir. Sendikasyon kredilerinin riskin dağıtılması prensibine dayanması sebebiyle yalnızca bir banka tarafın sağlanabilecek bir kredinin sendikasyon kredisi olarak verilmesi akılcı olmayacaktır. Müşterinin gereksinimi tek bir bankanın sağlayabileceği miktarın üzerinde olması durumunda, banka müşteriyi kaybetmek istemiyorsa, banka farklı bankalardan ve finans kurumlarından krediye katılmalarını isteyebilir. Kredi az sayıda banka tarafından temin edilebiliyorsa “Kulüp Kredisi” olmaktadır. Ancak az sayıda banka tarafından sağlanamıyorsa çok sayıda bankayla sendikasyon kredisi sağlanabilmektedir (Apak, 1995: 71).

Maliyet: Sendikasyon kredilerinde maliyetin tespit edilmesi, değişken faize evvelden tespit edilmiş bir marjın eklenmesiyle birlikte yapılmaktadır. Genel olarak sendikasyonlarda Euribor, Libor gibi kabul gören bir faiz oranına ek bir faiz oranı ilave edilmektedir. Bunun dışında libor oranı yerine referans olarak kabul gören bankaların faiz oranları da kullanılabilmektedir. Bunun dışında değişken faiz oranının, kredi sağlayıcıların piyasa şartlarında dalgalanmalar sebebiyle ortaya çıkabilecek riskleri yüklenmemek istememelerinden ve mevcut koşulları borç alanlara ortaya sunabilme kuvvetinde olmalarından dolayı ortaya konan bir öğe olduğu ifade edilmektedir. Sabit

faizin de kullanılması mümkündür. Fakat bankalar verdikleri kredinin maliyetlerinin artabileceğini düşündüklerinden dolayı genelde değişken faizi istemektedirler (Parasız ve Yıldırım, 1994: 377).

Krediler kapsamında değişken faiz oranı çoğunlukla fonların borçlu hesaplarına geçeceği gün iki iş günü öncesinde tespit edilmektedir. Değişken faiz oranlarında çoğunlukla “LİBOR (London Interbank Offer Rate)” tercih edilmektedir. Söz konusu bu orana ek faizin konulmasıyla birlikte faiz oranı belirlenmiş olmaktadır (Çetintaş, 2008: 15).

Kredilerde ve sendikasyon kredilerinde faiz oranlarını etkileyen faktörlerin şu şekilde ifade edilmesi mümkündür (Çalışkan, 2010: 8):

Borçlanan Tarafın Kredibilitesi: Borçlanan kesim mali açıdan kuvvetli ve itibar sahibiyle bu kurum piyasada pozitif bir izlenim bırakacaktır. Bu durum kurama olan güveni artırmasından dolayı kurumun kredibilitesi de artış gösterecektir. Kredibilitesi yüksek olan kurumların kredi bulma imkanları yüksek olmakla beraber bu kurumlara uygulanan faiz miktarları da riskli kurumlara göre daha düşük olmaktadır.

Katılımcı Bankalarla Olan İlişkiler: Borçlanacak olan tarafın sendikasyon kredisine katılacak bankalarla olan ilişkileri bu bankaların uygulayacakları faiz oranını etkilemektedir. Borçlanacak tarafın bankalarda operasyonel işlemleri, para transferleri ve akredetif işlemleri bulunmaktaysa bankalar mevcut ilişkileri bozmamak adına müşterilerine uygun bir faiz oranı sunmaktadırlar.

Kredi Büyüklüğüyle Kredinin Vadesi: Kredi miktarı büyüdükçe ve kredinin vadesi artıkça risk seviyesi yükselmekte ve bu sebeple uygulanan faiz oranları da artmaktadır.

Kredinin Temin Biçimi: Kredinin temin edilme biçimine göre farklı faiz oranları uygulanacaktır.

Faiz oranından başka Yönetim Ücreti olarak bilinen ve Management Fee olarak adlandırılan bir komisyon ücreti bulunmaktadır. Bu komisyon bedeli kredi tutarı üzerinden belli bir oranda alınmak ve lider yöneticiye verilmektedir. Bunun dışında Taahhüt Ücreti (Commitment Fee) adında kredi bedelinin kullanılmamış veya çekilmemiş miktarı üzerinde alınan bir komisyon miktarı da maliyete eklenmektedir.

Ayrıca Acenta Ücreti (Agency Fee) adı verilen sendikasyona katılan her bir bankaya bir kez verilen bir ücrette bulunmaktadır.

Tablo 1.3: Sendikasyon Kredisinin Maliyeti

M AL İY E T Libor Spread Yönetim Ücreti Taahhüt Ücreti Acenta Ücreti

Vade: Sendikasyon kredileri çoğunlukla orta ile uzun vadeli krediler olmaktadırlar. Fakat kısa vadeli de olabilmektedirler. Bu kredilerin çoğunlukla kısa vadeli tercih edilmemesinin sebepleri ise, kompleks bir süreçten oluşması, uygulamalarındaki sınırlamalar ile sendikasyon kredisi düzenlemelerindeki güçlüklerdir (Çalışkan, 2010:10).

Sorumlulukların ayrılığı: kreditörlerinin hepsinin sorumlulukları ayrı olmaktadır. Bu açıdan kreditörler yalnızca kendi katılım oranlarından sorumlu olmaktadırlar. Diğerlerinin sorumlulukları onlara sorulamamaktadır (Parasız ve Yıldırım, 1994: 377).

Dokümantasyon: kredi açanların krediyle alakalı olarak sağladıkları tüm şartları ve hükümleri kapsaması sebebiyle önemli bir unsur olarak karşımıza çıkmaktadır. Ortak kredi dokümantasyonu kredinin vadesi süresince ne biçimde takip edileceğini ve problemler görülmesi halinde neler yapılacağı açıklaması açısından oldukça önem arz etmektedir (Çetintaş, 2008: 15).

Açıklık: Sendikasyon kredilerinde katılımcı banka sayısının fazlalığı, miktarların büyüklüğü sebebiyle işlemlerin sürdürülmesini temin eden fon büyük bir bölümünü meydana getirmektedir. Bu sebeple birçok borçlu alınan kredinin kamuoyu tarafından bilinmesini arzu etmektedir. Sendikasyon kredisinin iyi bilinen bankalar tarafından hazırlanmış olması borçlunun prestijinin de artmasını sağlamaktadır (Yıldırım, 2005: 23).

1.7. SENDİKASYON KREDİSİNİN AVANTAJLARI VE DEZAVANTAJLARI

Sendikasyon kredilerinin sağladığı yararların ve avantajların anlaşılması bu kredilerin kullanım sebeplerinin de anlaşılmasını sağlayacaktır. Çoğunlukla sendikasyon kredilerinde üç kesim bulunmaktadır. Bunlar lider banka, katılımcı bankalar ile borçludur. Lider banka kredi sözleşmesinin ve kredi dokümantasyonun oluşturulmasını temin etmekte ve işlemlere aracılık yapmaktadır. Bir diğer kesim katılımcı bankalardır. Söz konusu bu bankalar lider bankanın davetiyle birlikte kredide taraf olurlar. Sonuncu kesim ise borçlulardır. Söz konusu kesimler arasında lider bankalar genellikle krediye en büyük oranla katılmaktadır. Bu anlatılanlardan hareketle sendikasyon kredilerinin avantajlarının iki başlık altında ele almak mümkündür. Bunlar (Seyidoğlu, 2001: 103; Yıldırım, 2005: 26):

1. Borçluların sağladığı avantajlar;

Borçluların sağladığı en büyük avantajlardan biri kredi miktarıdır. Borçlunun büyük meblağlarda krediye ihtiyacı varsa bunu yalnızca bir bankadan temin edebilmesi güçtür.

Sendikasyon kredisinin sorunsuz bitmesi borçlunun piyasada prestijinin artmasını sağlayacaktır. Bu sayede borçlu daha kolay yeni kredi bulabilmektedir. İhtiyaç duyulan fon miktarı birkaç bankadan alınan krediyle temin edilmesi durumunda bu kredilerin kontrolünü yapmak oldukça güçleşecektir. Sendikasyon kredisiyle kredi tek çatı altında toplanmakta ve bu durum hem zaman hem de maliyet avantajı sağlamaktadır.

Borçlunun büyük meblağlardaki krediye kısa zamanda erişebilmesi büyük avantaj sağlamaktadır.

Borçlu sendikasyon kredisiyle birlikte kendini tanımayan bankalarla temas kurmaktadır. Normal koşullarda bu bankalar borçluya düşük maliyetlerle kredi temin etmeyeceklerdir.

Borçlu kendine sağlanan fonun bir süre boyunca devam edeceğinden emin olmaktadır. Bu açıdan borçlu sürdürdüğü faaliyetlerin yarım kalacağı endişesi yaşamamaktadır.

Normalde uluslararası kredibilitesi düşük olan ülke ve firmalara sendikasyon kredisi uluslararası piyasalar dahil olabilme olanağı sağlamaktadır.

Sendikasyon kredilerinde koşullar ve taahhütler sendikalar tarafından temin edileceğinden dolayı kredinin temin edilememesi gibi bir durum yaşanmamaktadır. Bu durum ödünç işlemlerinin aksamamasını sağlamaktadır.

2. Katılımcıların sağladığı avantajlar:

Katılımcı bankalar, borçlunun mali durumun güzel olmasına yardımcı olmak istemektedir. Bunun neden ise borçlu veya müşterinin kar etmesi bankayla çalışma olasılığını artırmaktadır.

Katılımcı bankalar sendikasyon kredisi temin ederek belli bir komisyon kazancı sağlarlar.

Katılımcı banka borçluya kredi temin etmekle beraber kredi riskini diğer bankalarla paylaşmış olmaktadır. Bunun dışında bankanın farklı ödünç sistemlerinden yararlanarak riski farklılaştırması da mümkündür.

Piyasadaki küçük bankalar büyük bankalarla birlikte sendikasyon kredisine katılabilmekte ve böylece bu kredilerin sağladığı yüksek faizlerden yararlanabilmektedirler.

Sendikasyon kredileriyle temerrüt söz konusu olmadan müzakare yapılmasıyla birlikte kredini tekrar yapılandırılması söz konusu olmaktadır.

Sendikasyon kredileri çoğunlukla orta ve uzun vadeli, çok taraflı, karmaşık yapılı ve büyük değerli kredilerdir. Tüm bu unsurlar bu kredilerin riskini artırmaktadır. Söz konusu riske rağmen bankalar risk içerisinde olduklarını açık açık ifade etmemektedirler. Bunun nedeni ise riskin ise birden fazla banka arasında dağıtılmış olmasıdır. Bunun dışında türev araçlarla da riskin dağıtılması söz konusu olmaktadır. Bununla beraber kreditörlerin birlikte hareket edebilmelerine ve borçluya yönelik olarak borçtan korunma davranışlarında bulunabilme olanağı imkan tanımaktadır. Söz konusu iyi imkanların olmasına rağmen sendikasyon kredileri bazı risklere sahiptirler. Bu riskler şu şekilde ifade edilebilir:

Ülke riski, Kredi riski, Piyasa riski.

Ülke riski uluslararası faaliyetler kapsamında ortaya çıkmaktadır. Uluslararası mecralardan borç ve kredi sağlanma süreci kapsamında ortaya çıkan “ülke riski”

kavramı ülkelerin borç kapasiteleri ve kredibiliteleri açısından son derece önemlidir (Apak, 1993: 88). Kreditörler ile borçlanıcıların ayrı ülkelerden olması durumunda açığa çıkan risk grubudur. Ülkeler kapsamında alınan bazı kararlar neticesinde, vergi düzenlemeleri kapsamında kredilerin maliyetlerinin artması, ülke para biriminin konvertibıl olma niteliğini kaybetmesi, ülkeden ülkeye fon transferinin yasaklanması, ekonomide dalgalanmaların olması, ülkede siyasi karışıklıkların ortaya çıkması gibi durumlar bu riskin ortaya çıkmasına neden olmaktadır. Ülke riskinin en düşük düzeye indirilebilmesi için kreditör ülkelerle alakalı yeterli bilgi sahip olunması ve bu ülkelerin iç işleyişlerini ve ekonomilerini iyi bir şekilde takip etmek gerekmektedir.

Sendikasyon kredilerinde bir diğer önemli risk faktörü kredi riskidir. Kredi riski kredilerin olması gereken zamanda ödenmemesi durumunda açığa çıkan riski ifade etmektedir. Sendikasyon kredileri alan kurumlar genel olarak kredibilitesi yüksek kurumlardır. Ancak bu kurumların da yakından takip edilmesi oldukça önem arz etmektedir.

Sendikasyon kredisi kapsamında ortaya çıkabilecek bir diğer risk türü de piyasa riskidir. Bu risk türü kredilerin pazarlaması esnasında etkisiz olmasını ifade etmektedir. Diğer bir ifadeyle kredi tarafların ilgisini çekmemiştir. Kredinin piyasa tarafından ilgi çekmemesi durumunda bankalar mevcut plasmandan daha fazla miktardaki bir tutardan yükümlü olacaklardır. Bunun dışında kreditörlerin itibar kaybı yaşayabilmeleri de mümkün olmaktadır. Bankaların itibar kaybetmesinin nedenleri şu şekilde ifade edilebilir (Seyidoğlu, 2001: 105):

Yüklenim sonrasında bankaların beklemedikleri bir biçimde borçlunun finansal durumunda bir negatif durumun ortaya çıkması,

Faizlerin piyasa koşullarının öngöremediği bir biçimde hareket etmesi diğer bir nedendir.

Sendikasyon kredileri genel olarak değişken faizli bir pazarda kullanılmaktadır. Bu durumdan dolayı kredinin sabit faize dayanılarak oluşturulması halinde piyasa beklentisinin üzerinde bir faizin oluşması sebebiyle, değişken faize dayalı olarak ortaya konan faizin piyasadaki marjları aşması söz konusu olacaktır. Bunun sonucunda da kredinin etkisini yitirmesi durumu ortaya çıkacaktır.

Sendikasyonun tamamlanmasıyla yüklenimin tamamlanması arasında geçen süre çoğunlukla oldukça azdır. Bu sebepten dolayı, kreditörlerin piyasa riskini yüklendikleri süre de oldukça azdır. Fakat borçlu kesimin finansal durumunda mühim sorunlar olması halinde krediyi iptal edebilme olanağının bulunması ve ortaya çıkan yeni şartlarla alakalı tekrar bir görüşmenin yapılması imkanlarının bulunması oldukça gerekli bir düzenleme olmaktadır.

1.8. SENDİKASYON KREDİLERİNİN SAĞLANMA SÜRECİ

Sendikasyon kredilerinde teklif verecek kredi açıcıların iki biçimde teklif vermesi mümkün olmaktadır. Bunlardan biri çoklu teklif diğeri ise tekli tekliftir. Tekli teklif; rollerin bankalar arasında paylaştırılması, garanti veren banka gruplarının meydana getirilmesi, vekaletin kazanılması durumunda komisyon dağılımın tespiti gibi mevzularla alakalı olarak tek karar verici olması açısından tercih edilmektedir (Yıldırım, 2005: 25).

Çoklu teklifse, rol dağılımları, önemli konularda müzakere yapılması, katılımcıların onay sürecinden geçmesi gibi mevzularla alakalı olarak bankalar arası rekabetin olması sebebiyle pek kullanılmak istenmemektedir (Çetintaş, 2008: 22).

Sendikasyon kredisi sağlama süreci, genel olarak teklif türünün belirlenmesinin ardından tekliflerin borçluya iletilmesiyle birlikte lider yönetici bankaya krediyi düzenlemesi açısından yetki sağlanmasıyla birlikte başlamaktadır. Bu süreci borçlanıcı veya lider banka tarafından bilgi kitapçığının hazırlanıp katılımcı bankalara bu kitapçığın sunulmasıyla birlikte devam etmektedir. Katılımcı bankalarla kredinin kapsamıyla alakalı anlaşılmaktadır. Daha sonra borçlanan banka, sözleşmenin imzalanması için yasal dokümantasyonu hukuk danışmanlarına gönderir. Son aşamada ise imza töreniyle alakalı kamuoyuna bilgi verilip, imzaların atılmasıyla birlikte süreç sonlanmaktadır.

Yukarı özetlenen sendikasyon kredisi süreci şu biçimde gerçekleşmektedir: 1. Teklifin borçlu taraf iletilmesi: Bankalar tekliflerini kağıt üzerinde yazılı formda borçluya iletmektedir. Teklif metninde çoğunlukla; temin edilecek kredinin miktarı, vadesi, faiz oranı, borçlunun ödemeyeceği komisyon ile ücret, kredinin ne maksatla kullanılacağı, erken geri ödeme, geri ödeme kredi anlaşması kapsamında

bulunan özel şartlar, kredinin çekim süresi gibi unsurlar bulunmaktadır. Teklif kapsamında toplam maliyetler yer almaktadır. Teklif iki türlü gerçekleştirilebilmektedir. Bunlar:

Endikatif teklif: bu teklif tam bir teklif olarak değerlendirilmemektedir. Bunun nedeni teklifte yer alan şartlar ve hükümler aynen uygulanmaz, bunlar sadece genel bilgileri içermektedir. Borçlu tekliflerle alakalı bilgi isterse sendikasyon kredileriyle alakalı bilgiler verilmektedir. Bunun dışında teklifi ileten banka kredi kapsamında olmayacağını da bildirebilmektedir. Bu açıdan bu teklifin yalnızca bilgilendirme amacıyla olduğunun bildirilmesi önemlidir (Apak, 1995: 73).

En İyi Çaba: Bu teklifte fonun belli şartlar ve hükümler içerisinde yapılması sağlanmaya çalışılmaktadır. Fonun teklif kapsamında ele alınan şartlar ile hükümleri piyasadan temin edebileceği kesinliği bulunmamaktadır. Teklifte sunulan teklifin temin edilmeye çalışacağı ifade edilmektedir. Eğer piyasadan teklif temin edilemezse teklifi veren banka kredi garantisini sağlayamadığından dolayı kredi verilmesi söz konusu olmamaktadır. Bu sebeple teklifte En İyi Çaba olduğunun belirtilmesi gerekmektedir.

Garantili Teklif (Underwriting): krediyle alakalı olarak belli bir tutarın lider banka tarafından taahhüt edildiği teklif türüdür. Bu durum kredinin belli bir bölümünün kesinleşmesini sağlamaktadır. Borçlunun istediği tutarın tamamının taahhüt edilmesi durumunda buna “fully underwriting” adı verilmektedir. Eğer taahhüt istenen tutarın bir kısmını temin edebilmekteyse ise buna “partly underwriting” teklif denilmektedir (Armstrong, 2003: 8).

2. Yetki verilmesi: borçlu kesim gelen tekliflerden bir karara varabilmek için teklif sunan bankaların şartları ve hükümleri açısından pazarlık yapabilecektir. Bununla birlikte maliyetin düşürülmesi veya kredinin zorlu maddelerinin değiştirilmesini veya kaldırılmasını talep edebilmektedir (Apak, 1995: 75). Pazarlıklar neticesinde borçlu en iyi teklifi veren bankaya kredinin başlatılması açısından yetki vermektedir. Bu yazılı yetki içerisinde üzerinde uzlaşılan tüm unsurlar yer almaktadır. Yetki alan banka düzenleyici (önder banka) olmaktadır. Düzenleyici banka borçlunun yetki vermiş olduğu süre kapsamında sorumluluklarını yerine getirmek durumundadır. Ayrıca düzenleyici banka bankalarla etkileşim kurarak bilgi kitapçığı ile teklifinin

içeriğini onlara sunar. Teklif yapılan bankalar borçluya düzenleyici banka tarafından bildirilir (Parasız ve Yıldırım, 1994: 380-381).

3. Kredinin Kullanılması: Fonun kullanılabilmesi açısından ön şartlar bölümünde yer alan belgeler temin edilmesi ile işlemlerin yerine getirilmesi gerekmektedir. Para çekimi için gereken “Çekim Belgesi” ajan bankaya gönderilmesi, kanuni dokümanların tamamlanması ve ücret ile komisyonların ödenmiş olması gerekmektedir. Borçlunun hesabına paranın geçmesiyle birlikte faiz çalışmaya başlamaktadır. İmzanın ardından otuz güne yakın bir süre içerisinde imza günü ile yetki mektubu arasındaki ortaya çıkan maliyetler borçlu iletilmektedir (Özköse, 1997: 106).

4. Kredinin Geri Ödemelerinde Sorunlar Oluşması: Geri ödemede güçlük çıkması durumunda iki olası sonuç bulunmaktadır. Bunlar borcun borcunun mevcut durumuna göre yeniden yapılandırılması ve borçlunun borcunu tanımamasıdır. Burada tercih edilen genel olarak yeniden yapılandırma olmaktadır. Ancak yeniden yapılandırmada ise karşılaşılan en mühim sorun bankaların kendi aralarında anlaşamamalarıdır. Fonun kimin tarafından karşılanacağı ve vade anlaşamama konularını oluşturmaktadır. Bununla birlikte kredi sağlayıcılar büyük bir bölümü ödenmemiş olan kredilerde yeniden yapılandırmaya razı olmamaktadırlar. Bu koşullar altında borçlunun devlet olması halinde IMF ile anlaşılması yerinde olacaktır.

1.9. SENDİKASYON KREDİLERİNİN FİYATLANDIRILMASI

Kredi hesabı hesaplara geçmeden evvel borçlanıcı banka “ön komisyon” adı verilen ajan komisyonunu ödemektedir. Bununla birlikte anlaşma kapsamında belirtilen sürelere bağlı olarak faiz ödemesi yapmak durumundadır. Sendikasyon kredi faizi içerisinde baz faiz ile risk primi olarak bilinen spread primi bulunmaktadır. Kredinin fiyatı yani toplam maliyet içerisinde sendikasyon kredi faiziyle birlikte ek komisyonlar yer almaktadır.

Baz faizi kredinin ABD doları üzerinden alınması durumunda LIBOR kullanılması söz konusu olmaktadır. Kredinin Euro cinsinden olması durumunda EURIBOR, Japon Yeni cinsinden olması durumunda ise TIBOR kullanılmaktadır.

Risk primi (spread) baz faizi üzerine ilave edilen primi ifade edilmektedir. Risk primi devletlerin dış borçlanma faizlerinin belirleyicisi olarak karşımıza çıkmaktadır. Devletlerin risk primlerini; sendikasyona dahil olan banklarla olan ilişkiler,

borçlanıcının kredibilitesi, kredi vadesiyle büyüklüğü, kredinin temin edilme biçimi gibi faktörler de etkilemektedir.

Komisyonlar ise bankaların en sendikasyon kapsamında aldıkları ücretleri ifade etmektedir. Bunlar; düzenleme komisyonu, hukuki masraflar, ajan komisyonu, taahhüt komisyonudur.

1.10. SENDİKASYON KREDİLERİNİN İKİNCİL PİYASASI

İkincil piyasalar; menkul kıymetlerin ihraç edilmelerinin ardından alınıp satıldıkları piyasaları ifade etmektedir. Sendikasyon kredilerinin katılım payları ikincil piyasalarda alınıp satılmaktadır. Asia Pacific Loan Market Association ve Loan Market Association (Avrupa) benzeri kurumların yardımlarıyla birlikte sendikasyon kredilerinde bir standartlaşma yapılması söz konusu olmuştur. Bu durum ikincil piyasalarda likiditenin yükselmesini temin etmiştir (Gadanecz, 2004: 83). Sendikasyon kredisinin ikincil piyasalarda işlem görebilmesini sağlayan ölçütlerden biri anlaşma kapsamında yer alan transfer edilebilirlik faktörüdür.

Günümüzde birincil piyasalardaki sendikasyon kredisi hacmi, ikincil piyasalardaki işlem hacmine göre daha fazladır. Ancak ikincil piyasalardaki hacim giderek artmaktadır. Dünyada sendikasyon kredilerinde ikincil piyasa hacmi en büyük ABD’dedir. Bu açıdan 2003 yılında ABD’de ikincil piyasalarda sendikasyon kredisi hacmi 145 milyar dolar olmuştur. Bu rakam aynı yılki birincil piyasalardaki sendikasyon kredisi hacminin %19’una denk gelmektedir. Yine 2003 yılında Avrupa’da sendikasyon kredisinin ikincil piyasalardaki hacmi 46 milyar dolardır. Bu rakam birincil piyasalardaki hacmin %11’ine denk gelmektedir (Gadanecz, 2004: 84).

Bankalar günümüzde ikincil sendikasyon piyasalarda işlem yapabilmek için gerek gördükleri bilgileri sağlamak adına referans oluşumlardan yararlanmaktadırlar. Bu unsurlardan küresel olarak 70’ten fazla lider bankanın işlem yaptığı Debtdomain Asya-Pasifik, Avrupa ve Orta Doğu piyasalarında birincil ve ikincil piyasalarda platform görevi üstlenmektedir.

İkincil piyasayla alakalı olarak şu unsurların ifade edilmesi mümkündür (Nigro, Jones ve Aydoğdu, 2010):

Uzun vadeli ve daha çok katılımcısı olan sendikasyon kredilerinin ikincil piyasada işlem görebilme olasılıkları daha yüksektir.

Borçlanıcıyla alakalı bilgi oldukça önemlidir. Borçlanıcının kredi notunun olması talep edilmesini daha kolay hale getirmektedir. Kamunun sağladığı işlemlere kıyasla az bir oranla işlem görmektedir.

Sendikasyon kredisinin alım maksadı ve tipi belirleyici olmaktadır. Yüksek kaldıraçlı satınalma kredileri, hisse devri ve borç refinansmanı, genel ticari kredilere göre daha fazla işlem görmektedir.

Riskin kreditörler tarafından üstlenim biçimi ikincil piyasada işlem görmesine etki etmektedir. Kredinin prestijli ve itibarlı kişilerden elde edilmiş olması işlem düzeyinin artmasını sağlamaktadır.

Kredinin maliyeti ikincil piyasadaki işlemlerini belirlemektedir. Kaldıraç oranı yüksek kredilerin kaldıraç oranı düşük kredilere göre daha fazla işlem görmesi olası bir durum olmaktadır.

1.11. ALTERNATİF ULUSLARARASI BORÇLANMA ARAÇLARI

Bankalar ihtiyaç duydukları finansmanı farklı araçlar üzerinden temin etmeye çalışmaktadırlar. Bu açıdan sendikasyon kredilerinin dışında alternatif uluslararası borçlanma araçlarıyla birlikte fon gereksinimi giderilmektedir. Bu alternatif araçlar şu şekilde ifade edilebilir:

1. Hisse senedi finansmanı: Borçlanıcı sermaye artırımı yoluyla finansman sağlama yoluna başvurabilmektedir. Ancak hisse senedi ihracında fiyatın hesaplanması oldukça karmaşık olması sebebiyle bu yöntem genel olarak finansman yerine borçlanmaya alternatif olarak kullanılmaktadır. Hisse senedi ihracına etki eden iki tane etmen bulunmaktadır. Bunlardan biri kontrolken diğeri ise gelirdir. Hisse senedinde fiyatın tespit edilmesi oldukça güçtür. Bunun nedeni ise hisse senetlerinde sendikasyon kredilerinde olduğu gibi bazı göstergelerin bulunmamasıdır. Bu durum direkt borçlanma yerine alternatif borçlanma olarak kullanılmasına neden olmaktadır.

2. Tahvil İhracı: sendikasyon kredileri ile tahvil ihracı arasında birtakım farklar bulunmaktadır. İlk önce kredi derecelendirme kuruluşlarından kredi notu olmayan bir kurumun tahvil ihraç edebilmesi mümkün değildir. Bunun dışında tahviller