SELÇUK ÜNĐVERSĐTESĐ

SOSYAL BĐLĐMLER ENSTĐTÜSÜ

ĐKTĐSAT ANA BĐLĐM DALI

ĐKTĐSAT BĐLĐM DALI

BANKACILIKTA RĐSK YÖNETĐMĐ VE TÜRK

BANKACILIK SEKTÖRÜ’NDEKĐ UYGULAMALARI

Meral Senem EKENEL

YÜKSEK LĐSANS TEZĐ

Danışman

Doç. Dr. Abdülkadir BULUŞ

SELÇUK ÜNĐVERSĐTESĐ Sosyal Bilimler Enstitüsü Müdürlüğü

BĐLĐMSEL ETĐK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

SELÇUK ÜNĐVERSĐTESĐ Sosyal Bilimler Enstitüsü Müdürlüğü

YÜKSEK LĐSANS TEZĐ KABUL FORMU

Meral Senem Ekenel tarafından hazırlanan “Bankacılıkta Risk Yönetimi ve Türk Bankacılık Sektörü’ndeki Uygulamaları” başlıklı bu çalışma 01.07.2009 tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Ünvanı, Adı Soyadı Başkan Đmza

Ünvanı, Adı Soyadı Üye Đmza

ÖNSÖZ

Bankaların faaliyetleri sonucunda ortaya çıkabilecek riskleri azaltabilmeleri ancak etkili bir risk yönetimi ile mümkündür. Bu nedenle risk yönetimi bankacılık sektörünün ayrılmaz bir parçasıdır ve bankaların karşılaştığı riskler mutlaka tanımlanmalı, ölçülmeli, yönetilmeli ve izlenmelidir.

Bu tez çalışmasında risk ve risk yönetimi, risk ölçüm ve yönetim teknikleri hakkında bilgiler verilerek,Türk Bankacılık Sektörü’ndeki risk yönetimi uygulamalarından bahsedilmiştir. Ayrıca risk yönetimi ve bankacılığın bir bütün olduğu ve risk ölçüm tekniklerinin sürekli geliştirilerek sektörde uygulanması gerektiği ortaya konmaya çalışılmıştır.

Çalışmamın hazırlanmasında bana yol gösteren, değerli zaman ve yardımlarını esirgemeyen tez danışmanım Doç. Dr. Abdülkadir BULUŞ’a sonsuz teşekkürlerimi sunarım.

Ayrıca çalışmamın her aşamasında yanımda olan ve bana her konuda yardımcı olan anneme, kardeşime ve eşim Tolga’ya da içten teşekkürlerimi sunarım.

BANKACILIKTA RĐSK YÖNETĐMĐ VE TÜRK BANKACILIK SEKTÖRÜ’NDEKĐ UYGULAMALARI

Meral Senem EKENEL

ÖZET

Bankalar ülke ekonomilerinin önemli kurumlarından olup, bankacılık sisteminde yaşanacak problemler ülke ekonomisini de olumsuz yönde etkilemektedir. Bankalar faaliyetlerini sürdürürken çok önemli risklerle karşı karşıya kalmaktadırlar. Bankalar bir yandan kârlarını maksimize etmeye çalışırken, bir yandan da karşılaştıkları riskleri kontrol etmeye çalışmaktadırlar. Bu nedenle karşılaşılan risklerin tanımlanması, ölçülmesi ve etkin bir şekilde yönetilmesi bankalar için en önemli konudur.

Risk yönetimi risk, getiri ve sermaye arasında optimum dengeyi sağlayan bir yaklaşımdır. Bankalar getiri sağlamak amacıyla kararlar alıp, uygular ve bunları uygularken de çeşitli riskleri üstlenirler. Burada önemli olan doğru kararların alınıp, ihtiyaç duyulan getirinin elde edilmesidir. Bu nedenle risk yönetiminde kullanılan modeller ve teknikler geliştirilmiştir.

Bu çalışmanın birinci bölümünde; risk ve risk yönetimi kavramları tanımlanmış, risk yönetiminin amacı, önemi ve risk yönetim süreci açıklanmıştır. Ayrıca Uluslararası Ödemeler Bankası (BIS), Basel Komitesi hakkında bilgiler verilerek, Basel I ve Basel II Uzlaşıları’nın temel özellikleri anlatılmıştır.

Đkinci bölümünde; Banka riskleri tanımlanarak, bu risklerin ölçüm ve yönetim teknikleri açıklanmıştır.

Üçüncü bölümünde; Türk Bankacılık Sektörü’ndeki risk yönetimine ilişkin yasal düzenlemelere ve uygulamalara yer verilmiştir.

Anahtar kelimeler: Risk, Risk Yönetimi, Risklerin Ölçümü, Riske Maruz Değer (RMD), Türk Bankacılık Sektörü

RISK MANAGEMENT IN BANKING AND APPLICATIONS IN TURKISH BANKING SECTOR

Meral Senem EKENEL

ABSTRACT

Banks are important establishments of country economies, problems in banking sector affects negatively the states economies. Banks are facing with very important risks while they continue their facilities. While banks are trying to maximize their benefits they try to risks which they faced. For this reason defining risks they face, evaluating and managing effectively is the most important subjects for the banks.

Risk management is a approach which provides the balance between risk, profit and capital. Banks make decisions to get profit, they apply and they undertake some risks while they applying these decisions. The important matter in here is to make right decisions and to get the needed profit. For this reason models and techniques used in risk management are improved.

In first part of this study, risk and risk management conceptions are defined, purpose, importance of the risk management and process of risk management is described. Also informations about Bank for International Settlements (BIS) and Basel Committe are given and basic specialities of Basel I and Basel II agreements are explained.

In second part; bank risks are described and evaluation and management techniques of these risks are explained.

In third part; legal arrangements and applications of risk management in Turkish Banking Sector are explained.

Key words: Risk, Risk Management, Evaluation of Risks, Value at Risk (VaR), Turkish Banking Sector

ĐÇĐNDEKĐLER ÖNSÖZ ... i ÖZET ... ii ABSTRACT... iii ĐÇĐNDEKĐLER ... iv KISALTMALAR ... viii TABLOLAR LĐSTESĐ ... ix GĐRĐŞ ...1 BĐRĐNCĐ BÖLÜM ...3

BANKACILIK SĐSTEMĐNDE RĐSK VE RĐSK YÖNETĐMĐ...3

1.1. Risk Kavramı... 3

1.2. Bankacılıkta Risk Yönetimi... 4

1.2.1. Risk Yönetiminin Tanımı... 4

1.2.2. Risk Yönetiminin Amacı... 5

1.2.3. Risk Yönetiminin Önemi ... 5

1.2.4. Risk Yönetimi Süreci... 7

1.2.5. Risk Yönetimi Dereceleri... 7

1.2.6. Risk Yönetiminin Bankadaki Organizasyonu ... 10

1.3. Risk Yönetiminde Uluslararası Bir Açılım Olarak Basel Uzlaşıları... 11

1.3.1. Uluslararası Ödemeler Bankası (BIS, Bank For International Settlements) 11 1.3.2. Basel Komitesi... 12

1.3.3. Basel I Uzlaşısı ... 13

1.3.4. Basel I Uzlaşısına Getirilen Eleştiriler... 16

1.3.5. Basel II Uzlaşısı... 17

1.3.5.1. Basel II Uzlaşısı’nın Temel Amaçları... 19

1.3.5.2. Basel I ve Basel II Uzlaşılarının karşılaştırılması... 20

1.3.5.2.1. Basel I ve Basel II Uzlaşılarının Benzer Yönleri ... 20

1.3.5.2.2. Basel I ve Basel II Uzlaşılarının Farklı Yönleri... 20

1.3.5.3. Basel II’nin Yapısal Blokları ( Mac Donough Rasyosu) ... 21

1.3.5.3.1. Birinci Yapısal Ayak: Asgari Sermaye Gereği ... 21

1.3.5.3.3. Üçüncü Yapısal Ayak: Piyasa Disiplini ... 24

ĐKĐNCĐ BÖLÜM...25

BANKA RĐSKLERĐ VE BU RĐSKLERĐN YÖNETĐMĐ...25

2.1. Banka Riskleri ... 25

2.1.1. Piyasa (Pazar) Riski ... 25

2.1.1.1. Faiz Riski... 26

2.1.1.2. Kur (Kambiyo) Riski... 27

2.1.1.3. Hisse Senedi Fiyat Değişim Riski... 29

2.1.2. Kredi Riski ... 29

2.1.3. Likidite riski ... 31

2.1.4. Operasyonel Risk... 33

2.1.5. Diğer Riskler ... 35

2.1.5.1. Ülke ve Transfer Riski ... 35

2.1.5.2. Đtibar Riski ... 36

2.1.5.3. Yasal Düzenleme Riski ... 36

2.1.5.4. Politik Risk ... 36

2.2. Bankacılık Risklerinin Yönetimi... 37

2.2.1. Piyasa Riski Yönetimi... 37

2.2.1.1. Faiz Riski Yönetimi ... 37

2.2.1.1.1. Aralık (Gap) Analizi... 37

2.2.1.1.2. Süre (Duration) Analizi ... 38

2.2.1.1.3. Faiz Riskinden Türev Araçlarla Korunma... 39

2.2.1.2. Kur Riski Yönetimi ... 40

2.2.1.3. Hisse Senedi Fiyat Değişim Riski Yönetimi ... 42

2.2.1.4. Piyasa Riski ve Riske Maruz Değer (RMD) Yöntemi ... 43

2.2.1.4.1. RMD Hesaplama Yöntemleri... 45

2.2.1.4.1.1. Varyans-Kovaryans (Parametrik RMD) Yöntemi... 46

2.2.1.4.1.2. Monte Carlo Simülasyon Yöntemi ... 48

2.2.1.4.1.3. Tarihsel Simülasyon (Benzetme) Yöntemi ... 49

2.2.1.4.2. RMD Hesaplamalarını Destekleyici Yöntemler ... 50

2.2.1.4.2.1. Stres Testi (Stress Testing) ... 50

2.2.2. Kredi Riskinin Yönetimi ... 52

2.2.2.1. Standart Yaklaşım ... 52

2.2.2.2. Đçsel Derecelendirme Yaklaşımları (Internal Rate Based - IRB) ... 55

2.2.2.3. Gelişmiş Kredi Riski Ölçüm Yaklaşımları... 57

2.2.2.3.1. Kredimetre (Credit Metrics) Yaklaşımı... 57

2.2.2.3.2. KMV Portföy Yönetimi (Kmv Portfolio Manager) Yaklaşımı... 59

2.2.2.3.3. Pozitif Kredi Riski (CreditRisk+) Yaklaşımı... 60

2.2.3. Likidite Riski Yönetimi... 61

2.2.3.1. Stok Yaklaşımı... 61

2.2.3.2. Nakit Akışı Yaklaşımı... 62

2.2.3.3. Vade Farkı Yaklaşımı... 62

2.2.4. Operasyonel Risk Yönetimi ... 63

2.2.4.1. Temel Gösterge Yaklaşımı ... 63

2.2.4.2. Standart Yaklaşım ... 64

2.2.4.3. Gelişmiş Ölçüm Yaklaşımları... 65

2.2.4.3.1. Đçsel Ölçüm Yaklaşımları ... 66

2.2.4.3.2. Kayıp Dağılımı Yaklaşımı ... 67

2.2.4.3.3. Puanlama (Skorkart) Yaklaşımı ... 69

ÜÇÜNCÜ BÖLÜM...71

TÜRK BANKACILIK SEKTÖRÜ’NDE RĐSK YÖNETĐMĐ UYGULAMALARI.71 3.1. Türk Bankacılık Sektörü’nün Yapısı Ve Gelişimi ... 71

3.2. Türk Bankacılık Sektörü’nde Risk Yönetimi ve Yasal Düzenlemeler... 73

3.2.1. Bankalar Kanununda Yapılan Değişiklikler ... 75

3.2.2. Sermaye Yeterliliğine Đlişkin Düzenlemeler ... 76

3.2.3. Yabancı Para Pozisyonuna Đlişkin Düzenlemeler... 76

3.2.4. Kredi Sınırlamalarına Đlişkin Düzenlemeler ... 77

3.2.5. Đç Denetim ve Risk Yönetimi Sistemine Đlişkin Düzenlemeler ... 79

3.2.6. Türk Bankaları Tarafından Uygulanan Risk Yönetimine Đlişkin Süreçte Yaşanan Yanlış Anlamalar... 80

3.2.7. Türk Bankacılık Sektörü’nün Basel Uyum Çalışmaları ve Uygulama Konusundaki Mevcut Durum ... 82

3.2.7.2. Basel II’ye Yönelik Uyum Çalışmaları... 84

3.2.7.3. Bankaların CRD / Basel II Uyum Süresinde BDDK’dan Beklentileri . 86 3.2.7.4. Birinci Yapısal Blok... 87

3.2.7.4.1. Kredi Riski ... 87

3.2.7.4.2. Operasyonel Risk ... 91

3.2.7.4.3. Piyasa Riski... 94

3.2.7.5. Đkinci Yapısal Blok ... 96

3.2.7.6. Üçüncü Yapısal Blok ... 98

3.2.8. Türkiye’deki Bazı Bankaların Basel II Çalışmaları... 99

3.2.8.1. Đş Bankası ... 99

3.2.8.2. Garanti Bankası... 100

3.2.8.3. Vakıfbank ... 101

3.2.9. Basel II'nin Đşletmeler Üzerine Etkileri... 101

3.2.10. Basel II’ nin KOBĐ’ler Üzerine Etkileri ... 103

SONUÇ ...107

KISALTMALAR

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu BG : Brüt Gelir

BIS : Uluslararası Ödemeler Bankası (Bank for International Settlements) CAR : Riske Maruz Kapital (Capital At Risk)

EAD : Temerrüt Anındaki Risk Tutarı (Exposure at Default) EL : Beklenen Zarar (Expected - Loss)

FRA : Vadeli Faiz Oranı Sözleşmeleri (Forward Rate Agreements) IMF : Uluslararası Para Fonu

ĐMKB : Đstanbul Menkul Kıymetler Borsası KOBĐ : Küçük ve Orta Ölçekli Đşletmeler

LGD : Temerrüt Halinde Kayıp (Lost Given Default) M : Efektif Vade

OECD : Ekonomik Kalkınma ve Đşbirliği Örgütü OPVAR : Operasyonel RMD

PD : Temerrüde Düşme Olasılığı (Probability of Default) RMD : Riske Maruz Değer (Value At Risk-VAR)

S&P : Standard & Poors

TCMB : Türkiye Cumhuriyeti Merkez Bankası TMSF : Tasarruf Mevduatı Sigorta Fonu

ARCH : Otoregressif Koşullu Değişken Varyans (Autoregressif Conditional Heteroscadasticity)

CRD : Avrupa Birliğinin 2006/48/EC ve 2006/49/EC Sayılı Direktifleri

EWMA : Üstel Ağırlıklı Hareketli Ortalama (Exponentially Weighted Moving Average) GARCH : Genelleştirilmiş Otoregressif Koşullu Değişken Varyans (Generalized

Autoregressif Conditional Heteroscadasticity)

KOSGEB : Küçük ve Orta Ölçekli işletmeleri Geliştirme ve Destekleme Đdaresi Başkanlığı

TABLOLAR LĐSTESĐ

Tablo 1 : Risk Ölçüm Yöntemleri ... 24

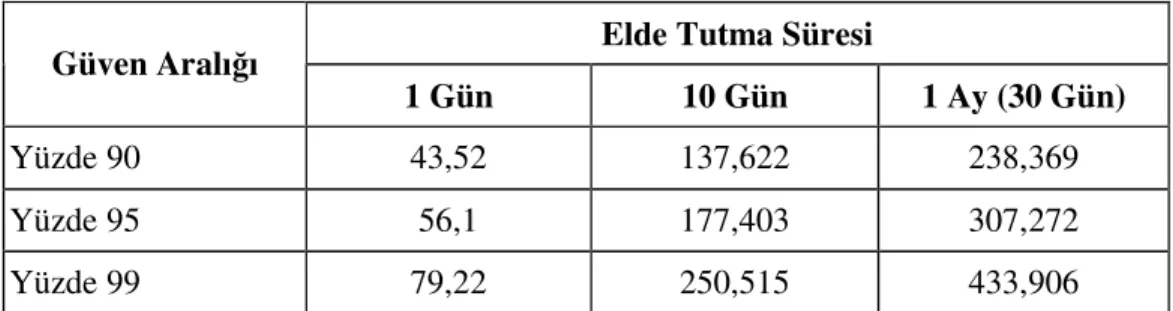

Tablo 2 : Varyans-Kovaryans Yöntemine Göre Hesaplanmış RMD Tutarları ... 47

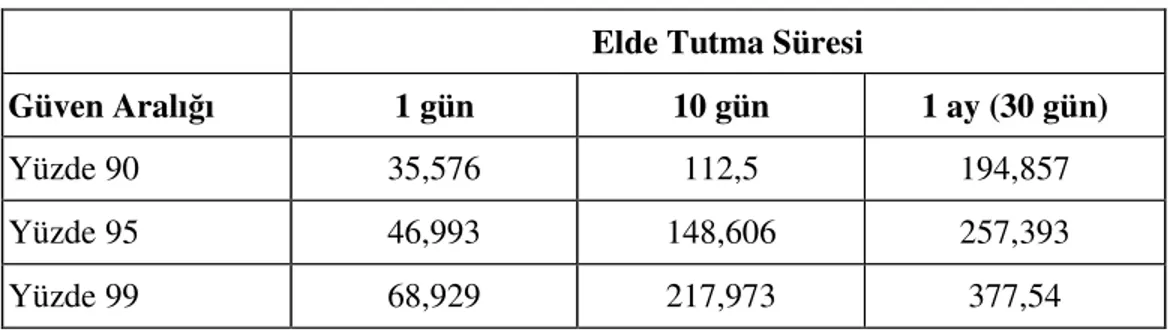

Tablo 3 : Monte Carlo Simülasyonu Yöntemi ile Hesaplanan RMD Değerleri .. 49

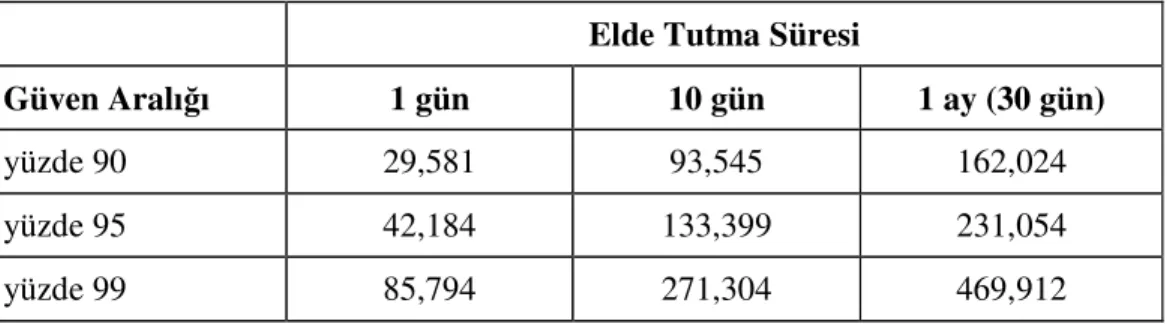

Tablo 4 : Tarihsel Simülasyon Yöntemine Göre Hesaplanan RMD Tutarları .... 50

Tablo 5 : Üç Büyük Rating Kuruluşunun Derecelendirme Notları ... 53

Tablo 6 : Standart Yaklaşımda Kullanılan Risk Ağırlıkları ... 55

Tablo 7 : BBB Dereceli Kredi Borçlusunun Derecelendirme Notunun Bir Yıl Đçerisinde Değişme Olasılığı ... 58

Tablo 8 : Sistem ve Altyapı Yeterliliği (%) ... 85

Tablo 9 : Kaynak Yeterliliği ... 85

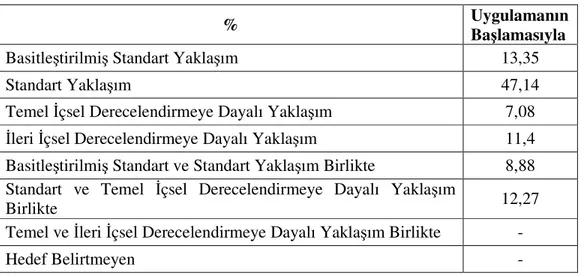

Tablo 10 : Uygulamanın Başlamasıyla Kullanılacak Yöntem ... 87

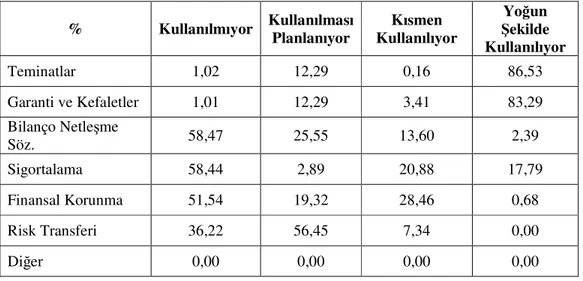

Tablo 11 : Kredi Riski Azatlım Yöntemlerinin Kullanım Sıklığı ... 88

Tablo 12 : Kullanılan/Kullanılması Planlanan Derecelendirme/Skorlama Modelleri ... 89

Tablo 13 : Derecelendirme Notları ve Kredi Riski Parametrelerine Đlişkin Veri Biriktirme ... 89

Tablo 14 : Kredi Riski Stres Testi Uygulaması ve Testlerde Kullanılan Senaryo Türleri (%) ... 90

Tablo 15 : Kredi Riski Analizi Sonuçlarının Karar Alma Sürecinde Kullanılma Oranı (%) ... 91

Tablo 16 : Operasyonel Risk Hesaplamasında Kullanılacak Yöntemler ... 92

Tablo 17 : Operasyonel Risk Hesaplamasında Đleri Yöntemlere Geçiş (%) ... 92

Tablo 18 : Operasyonel Risk Ölçümü ve Sermaye Tahsisinde Kullanılan Đleri Ölçüm Yöntemleri (%) ... 93

Tablo 19 : Operasyonel Risk Analizi Sonuçlarının Karar Alma Süreçlerinde Kullanımı (%) ... 93

Tablo 20 : Piyasa Risklerinin Ölçümünde Đçsel Model Kullanımı ve Modellerin Dayandığı Yöntemler (%) ... 94

Tablo 21 : Piyasa Risklerinin Ölçümünde Kullanılan Volatilite Hesaplama

Yöntemleri (%) ... 95 Tablo 22 : Yasal Sermaye Hesaplamalarında Đçsel Model Kullanımına Đlişkin

Plan ve Planlanan Geçiş Tarihi (%) ... 95 Tablo 23 : Stres Testi Senaryoları ve Uygulaması (%) ... 95 Tablo 24 : Piyasa Riski Analizi Sonuçlarının Karar Alma Süreçlerinde

Kullanılması %) ... 96 Tablo 25 : Tüm Önemli Risklerin Tanımlanması, Ölçülmesi, Raporlanması

Amacıyla Tasarlanmış Politika ve Prosedürler (%) ... 97 Tablo 26 : Risk Ölçüm Modellerine Đlişkin Doğrulama ve Onaylama Süreci

Mevcudiyeti (%) ... 97 Tablo 27 : CRD/BaselII’de Öngörülen Kamuya Açıklama Yükümlülüklerine

GĐRĐŞ

Uluslararası mali piyasalar, küreselleşme, piyasaların değişkenliği ve yeni yatırım alternatiflerinin ortaya çıkması ile 1980’li yıllardan sonra farklı bir döneme girmiştir.Artan belirsizlik ve rekabet ortamında finans sektöründeki piyasa katılımcıları eskisinden daha büyük mali risklerle karşı karşıya kalmışlardır. Sermayenin bir ülkeden diğerine hızlı hareketi risklerin de yayılmasına neden olmuştur. Son 30-40 yılda yaşanan finansal serbestleşme, faiz oranlarının serbest bırakılması, sektörün uluslararası piyasalara açılması ve buradan kaynak elde edilebilmesi, yabancı para ile işlem yapılabilmesinin serbest bırakılması piyasalarda belirsizlik ve değişkenliği artırmıştır. Türkiye’de 1 Temmuz 1981’de faiz oranlarının serbest bırakılması ve 1982 yılında serbest döviz kuruna geçilmesiyle bankalar faiz oranı ve kur riskine maruz bir biçimde faaliyet göstermeye başlamışlardır.

Türkiye’de finansal sistemde dalgalanmanın artması, piyasalara girişin kolaylaşması, devletin finansal sistemden sürekli fon talep etmesi, banka mevduatlarının içinde döviz tevdiat hesaplarının oranının yüksek olması ve bankalarda etkin bir risk yönetiminin olmayışı, bankacılık sektörü için önemli sorunlardır. Birçok ülkede olduğu gibi ülkemizde de yaşanan banka krizlerinin ardından banka otoriteleri, bankaların risk yönetimi konusunda yeni ve katı kurallar konulup bunların uygulanması zorunluluğunu getirmiştir. Bu bağlamda öncelikle Bankalar Kanunu’nda değişiklik yapılarak sektördeki düzenleme ve denetleme görevi Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)’na verilmiştir. Sözkonusu denetim ve düzenlemelerden biri de risk yönetimidir. BDDK’nın hazırladığı, 8 Şubat 2001 tarihli Resmi Gazete’de yayınlanan “Bankaların Đç Denetim ve Risk Yönetim Sistemleri Hakkında Yönetmelik” ve 31 Ocak 2002 tarihli Resmi Gazete’de yayınlanan “Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine Đlişkin Yönetmelik” ile risk yönetimi ile ilgili yasal düzenlemeler gerçekleştirilmiştir. Bankaların Temmuz 2002 tarihinden itibaren kendilerini çağdaş piyasa risk ölçüm tekniklerine adapte etmeleri istenmiştir.

Son yıllarda finans piyasalarında yaşanan krizler, gelişmiş ve gelişmekte olan ülkelerin finansal sektörlerinin sağlıklı yapılanması gerektiği görüşünü ön plana çıkardığından uluslararası işbirliğini öngören çalışmalar hızlandırılmıştır. Yeni

yaklaşımın temel öğeleri istikrarlı bir faaliyet ortamının yaratılması, finansal piyasaların geliştirilmesi, şeffaflığın sağlanması, ulusal ve uluslararası finansal sektörün güçlendirilmesi, uluslararası finansal krizlerin önlenmesi konusunda ortak çaba gösterilmesi olmuştur. Ulusal finansal sistemin güçlendirilmesi kapsamında, gelişmekte olan ülkelerde geleneksel olarak finansal sistemin en önemli kurumlarını oluşturan bankaların yeniden yapılandırılması önem kazanmıştır. Bu kapsamda bankaların sermayelerinin güçlendirilmesi ve sermaye gereklerinin ve denetimlerinin risk temeline dayandırılmasına ağırlık verilmiştir.

Bu çalışmanın amacı risk kavramı, bankalarda risk yönetimi ve risk ölçüm ve yönetim metotları hakkında bilgi vermek, en etkili yöntem hakkında fikir edinmeye çalışmaktır.

Birinci bölümde; Risk ve risk yönetimi kavramları tanımlanmış, risk yönetiminin amacı, önemi ve risk yönetim süreci açıklanmıştır. Ayrıca Uluslararası Ödemeler Bankası (BIS), Basel Komitesi hakkında bilgiler verilerek, Basel I ve Basel II Uzlaşıları’nın temel özelliklerine, Basel II’nin Yapısal Bloklarına değinilerek, iki uzlaşı arasındaki benzerlik ve farklılıklar açıklanmıştır.

Đkinci bölümde; Banka riskleri tanımlanarak, bu risklerin yönetimi açıklanmıştır.

Üçüncü bölümde; Türk Bankacılık Sistemi’nin tarihsel gelişimine, Türk Bankacılık Sektörü’ndeki risk yönetimine ilişkin yasal düzenlemelere ve uygulamalara yer verilmiştir.

BĐRĐNCĐ BÖLÜM

BANKACILIK SĐSTEMĐNDE RĐSK VE RĐSK YÖNETĐMĐ

1.1. Risk Kavramı

Risk, kelime anlamı ile zarara uğrama tehlikesini ifade eder1. Bu anlatım bir zararın henüz doğmamış olmasını ve doğma tehlikesini de içerisinde barındırmaktadır. Risk kelimesi, bankalar açısından ele alındığında başarısız olmayı ifade eden bir kavramdır2. Başka bir tanıma göre risk, tarafların kabullendiği ya da istediği yükümlülüklerin yerine getirilmemesi, beklenen olayların gerçekleşmemesi yada beklenmeyen durumların ortaya çıkması sonucu zarar edilmesi olasılığıdır3. Finansal risk, gelecekteki belirsizlikten dolayı ekonomik bir kayba maruz kalma olasılığı olarak tanımlanmaktadır. Uluslararası finansal piyasalarda belirli bir piyasa beklentisi ile işlem yapmak finansal risk yaratabileceği gibi hiçbir işlem yapmadan beklemek de belirli bir piyasa beklentisi sonucu olduğundan bu durum da finansal risk yaratabilir4.

8 Şubat 2001 tarihli Resmi Gazete’de yayınlanan “Bankaların Đç Denetim ve Risk Yönetim Sistemleri Hakkında Yönetmelik”te risk kavramı “Bir işleme ilişkin bir parasal kaybın ortaya çıkması veya bir giderin ya da zararın vuku bulması nedeniyle ekonomik faydanın azalması ihtimali” şeklinde tanımlanmaktadır”5. Genel olarak finans literatüründe risk, gerçekleşen gelirlerle beklenen gelirler arasındaki farktan kaynaklanan zarar olasılığı olarak tanımlanmaktadır6. Gelecekte ortaya çıkacak olaylar ile ilgili belirsizlik olarak da tanımlanabilen ve hayatın her alanında karşımıza çıkan risk, finans piyasaları söz konusu olunca daha da önem kazanmaktadır.

1 ‘Risk’, Türkçe Sözlük, Atatürk Kültür Dil ve Tarih Yüksek Kurumu, Türk Dil Kurumu, Ankara, Cilt:2, 1998, s. 1227.

2 Karacan, Ali Đhsan, Bankacılık ve Kriz, Creative Yayıncılık, 2000, s. 19.

3 Alkin, Emre, Tuğrul Savaş ve Vedat Akman, Bankalarda Risk Yönetimine Giriş, Çetin Matbaacılık, Đstanbul, Mayıs 2001, s. 105.

4 Đmir, Buket, “Piyasa Riski”, Bankacılar Dergisi, 1999, No: 29, s. 93.

5 BDDK, “Bankaların Đç denetim ve Risk Yönetim Sistemleri Hakkında Yönetmelik”, 2001, www.bddk.org.tr/turkce/mevzuat, s. 2, Erişim (25.11.07)

6 Ağaoğlu, Abdülgaffar, “Türk Bankacılık Sisteminde Değer Mühendisliği Açısından Risk, Erken Uyarı ve Kalite Yönetiminin Değerlendirilmesi”, Active Bankacılık ve Finans Dergisi, Nisan-Mayıs 2000, No: 10, s. 34.

Bankacılıkta risk; gelecek için oluşturulan beklentiler ile gelecekte gerçekleşen durumun birbirinden farklı olması olasılığıdır. Bu fark pozitif veya negatif yönde olabilir. Alınan risk sonucunda bankalar, beklenmedik hesaplanmamış bir zarar veya kâr elde edebilir ya da ekstra maliyet veya ekstra bir gelir elde edebilir. Bununla birlikte bankalar için risk, taraflarca kabul edilen veya istenilen yükümlülüklerin yerine getirilememesi, beklenen olayların gerçekleşmemesi ya da beklenmeyen durumların ortaya çıkmasına bağlı olarak zarar edilmesi ihtimalini ifade etmektedir.

Dünya genelindeki gelişmelerin ekonomik boyutlarının tüm ekonomik birimleri etkiler hale gelmesi, ortaya çıkan ekonomik kriz etkilerinin diğer yapıları da etkileyecek neticeler doğurması bankacılık faaliyetleri ile ortaya çıkabilecek muhtemel risklerin mümkün oldukça ölçülmesi ve kontrol altına alınması ihtiyacı artmıştır. Bu anlamda bankaların etkisinde kaldığı risklerin etkin bir biçimde ölçülmesi, kontrol edilmesi ve yönetilmesi için bu riskler belirlenmeli, tanımlanmalı ve sınıflandırılmalıdır.

1.2. Bankacılıkta Risk Yönetimi 1.2.1. Risk Yönetiminin Tanımı

Risk yönetimi bankanın kârlılığını sağlamak ve korumak için uygulanan politikaların bir bütünü şeklinde tanımlanabilir. Bir başka ifadeyle risk yönetimi, para, menkul kıymet, değerli maden, vadeli işlemler, döviz tevdiatı ile ilgili olarak iç ve dış piyasalarda karşılaşılabilecek her türlü belirsizlikten kaynaklanan zararların oluşmasını engelleyecek önlemlerin alınması, ortaya çıkabilecek zararların sağlıklı olarak tespiti ve ölçülmesi, yönetimi bilgilendirme sistemlerinin oluşturulması ve aktif karar alınması zorunluluğu hallerinde hızlı ve doğru karar almayı sağlayan sistemleri oluşturmak şeklinde tanımlanabilir7.

Günümüzün modern işletme teorisinin ulaştığı en kapsamlı çözümlerden bir tanesi risk yönetimidir. Çünkü risk yönetimi getiri, sermaye ve riski ilişkilendiren; bunların arasında optimum dengeyi kuran bir yaklaşım, bir yönetim tekniği, bir yönetim anlayışıdır. Risk yönetimi tüm işletmeler için önemli bir iştir. Ancak bu

7 Atan Murat, Risk Yönetimi ve Türk Bankacılık Sektöründe Bir Uygulama, Doktora Tezi, Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara, 2002, s. 5.

bankalar için ayrıca özel bir öneme sahiptir. Çünkü bankacılık sektöründe ortaya çıkabilecek olan yeni bir risk, sadece o sektörü değil, ekonomik sistemin tamamını peşinden sürükleyebilmektedir8.

Bankalarda yanlış tahminlere dayanarak alınan kararlar, sadece bankanın kârlılığı için değil bankanın likiditesi içinde risk yaratırlar. Banka işletmesinin hem likit kalmasını hem de kârlılığını garanti etmek amacıyla, mevcut risklere karşı uygulanan politikalar demeti risk yönetimi olarak adlandırılabilir9.

Bankacılık sektöründe uygulanan aktif- pasif yönetimi günümüzde artık risk yönetimi adını almıştır. Aktif-pasif yönetiminde olduğu gibi risk yönetimindeki amaç finansal riskleri ölçmek, izlemek ve kontrol etmektir. Önemli olan risklerin doğru olarak tanımlanması ve risk yönetiminin banka üst yönetimi tarafından benimsenmesidir10.

1.2.2. Risk Yönetiminin Amacı

Bankacılığın kendisi risk yönetme faaliyetidir. Yani bankacılık faaliyetlerini yönetmek riski yönetmek demektir. Risk yönetiminde amaç; kârlılığı arttırmak için sermaye, risk ve getiriyi birbiriyle ilişkilendirirken, piyasanın sürekli artan taleplerini karşılayabilecek bir risk yönetimi sisteminin yaratılmasıdır. Böylece bankaların karşılaşabilecekleri riskler azaltılıp, zarar büyüklüğü önceden ölçülerek, zararın meydana gelmesi engellenerek, bankanın kârlılığı ve faaliyet hacmi artırılabilmektedir.

Risk yönetiminin esas amacı; riski ortaya koymak ve kontrol etmek için onu ölçülebilir hale getirmektir11.

1.2.3. Risk Yönetiminin Önemi

Risk yönetimi bankalar için önemli bir konudur. Kriz döneminde Türkiye’de faaliyet gösteren bir çok banka, riskleri doğru bir şekilde yönetemediği için

8 Atan, a.g.e., s. 6.

9 Kaval, Hasan, Bankalarda Risk Yönetimi, Yaklaşım Yayınları, Ankara, 2000, s. 10.

10 Bolgün, Evren, B. Akçay, Risk Yönetimi Gelişmekte Olan ve Türk Finans Piyasasında Entegre

Risk Ölçüm ve Yönetim Uygulamaları, Scala Yayıncılık, Đstanbul, 2005, s. 58.

11 Bessis, Joel, Risk Management in Banking, John Wiley&Sans Ltd, England, Second Edition, 2002, s. 14.

TMSF’ye devredilmiştir. Türkiye’de Kasım 2000 ve Şubat 2001’de yaşanan krizlerden sonra bankaların etkin bir risk yönetim sistemine sahip olmaları gerektiği çok daha iyi anlaşılmıştır.

Bankacılık sektöründe karşılaşılan risklerin yol açtığı problemlerin çoğalması nedeniyle “Uluslararası Ödemeler Bankası (BIS)” bünyesinde faaliyet gösteren “Basel Komitesi” tarafından bütün bankaların içinde risk yönetimi sistemlerinin ve bölümlerinin oluşturulması yönünde kararlar alınmıştır. Günümüzde uluslararası fon sağlayan kuruluşların kredi verirken dikkat ettikleri hususlardan biri de fon talep eden kuruluşların risk yönetimi sisteminin var olup olmadığıdır.

Bankaların risk yönetimine artan bir ilgi ile daha fazla odaklanma nedenleri şu şekilde sıralanabilir12.

1. Bankaların iş ortamları çok büyük değişikliklere uğramıştır. (Örneğin işler yeni coğrafi veya ürün pazarlarına genişlemekte, küresel ve Avrupa finansal marketlerinin birleşmesinden dolayı artan riskler doğmakta, müşteri beklentileri değişmektedir.)

2. Çalışma ortamının değişmesi daha fazla rekabetin oluşmasına ve hissedarlar tarafından baskının artmasına neden olmaktadır.

3. Kurumların yapısının daha karmaşık bir hal alması sonucu risk alma sorumlulukları tam tanımlanamamaktadır.

4. Đş ortamındaki işlemler ve işleyişler daha da karmaşıklaşmış ve bundan dolayı yeterli şeffaflık sağlanamamıştır.

5. Ürün ömürleri, üst düzey yönetimin takdir edemeyeceği bir seviyeye kadar çıkmıştır.

6. Stratejik alanda yapılan hataların maliyeti yükselmektedir ve olası bir kontrol eksikliğinin etkisi genelde olumsuz sonuçlar doğurmaktadır.

7. Düzenleyiciler, yatırımcılar, müşteriler ve hissedarlar risk yönetimi sürecine daha fazla önem vermektedirler.

12 Tezel, Nuri, “Bankacılık Risk Alma Đşidir. O zaman Risk Yönetimine Artan Önemle Yaklaşım Nedendir?” www.makalem.com. (Erişim:2.01.09)

1.2.4. Risk Yönetimi Süreci

Verimli bir risk yönetim sürecine başarılı risk yönetimi eşlik eder. Risklerin iyi bir şekilde yönetilebilmesi için hangi risklerin üstlenilebileceği ve hangi risklerden uzak durulması gerektiğinin tesbit edilmesi önemlidir.

Risk yönetim sürecinin aşamaları13: 1. Adım: Risklerin Belirlenmesi

Bankanın, işletmesine özgü risk tiplerinin ne olduğunu, bunların birbirinden farklarını ve bunlara ilişkin uygulanan politikalarını tespit aşamasıdır.

2. Adım: Risklerin Ölçülmesi, Sayısallaştırılması

Birinci aşamada tespit edilen risk tiplerinin nasıl ölçülebileceğinin belirlenmesi veya sayısallaştırılmasıdır.

3. Adım: Risk Yönetimi Kararlarının Uygulanması

Ölçülen ve somut şekle getirilen risk türlerinden kaçınıcı ve bunlara karşı koruyucu politikaların uygulanmasıdır.

4. Adım: Risk Yönetim Politikasının Sonuçlarının Kontrolü

Alınan politik karar ve önlem uygulamalarının başarısını tespit ve devamlı bir süreç içerisinde uygulanan politikaların gözlenmesidir. Bir bütün içinde ele alınırsa risk yönetim politikaları bu aşamalardan geçer. Risk yönetimi denildiği zaman tüm bu aşamaları içerir.

1.2.5. Risk Yönetimi Dereceleri

Risk yönetimi sistemlerinin durumunun, bu sistemlerin tespiti amacıyla kullanılacak derecelendirme kriterleri, temsil ettikleri güçlülük seviyelerine göre aşağıda yer aldığı şekilde sınıflandırılabilir14.

- Güçlü Risk Yönetimi

Bir bankanın risk yönetimi sistemlerine ilişkin olarak yapılan değerlendirmede aşağıda yer alan hususların birlikte veya ayrı ayrı tespit edilmesi halinde bankanın

13 Kaval, a.g.e., s. 24

14 BDDK, Risk Yönetimi ve Gözetim Teknikleri Dairesi, “Bankaların Risklilik Düzeyinin Değerlendirilmesine Đlişkin Açıklama”, Mart 2003, www.bddk.org.tr. s.12-16, (Erişim: 10.06.2008)

risk yönetimi sistemlerinin yeterliliği ‘Güçlü Risk Yönetimi’ olarak nitelendirilir. Derecelendirmeye esas kriterler şunlardır;

a) Banka yönetimi ve konuyla ilgili birimler, bankanın işlevsel faaliyetlerinde mevcut bulunan başlıca risk türlerinin tamamını etkin olarak tanımlayabilmekte ve yönetebilmektedir.

b) Yönetim kurulu ile banka üst düzey yönetimi riskin yönetilmesi sürecine iştirak etmektedir. Banka bünyesinde bu konuda uygun politikalar ve risk limitleri tesis edilmiştir. Yönetim kurulunun bunları önemsediği, incelediği ve onayladığı mütalaa edilmektedir.

c) Bankanın, zamanında ve düzgün bir şekilde, değişen ortama en iyi uyumu sağlamasında yararlandığı bilgileri ve analizleri ihtiva eden risk izlemesine ilişkin uygulama usulleri, risk izleme raporları ve yönetim bilgi sistemleri bankanın risk yönetimine ilişkin politikalarını ve limitlerini en iyi şekilde destekleyebilmektedir.

d) Đç kontrol ve denetime ilişkin uygulama usullerinin, bankanın büyüklüğüne ve işlevsel faaliyetlerine uygun olduğu mütalaa edilmektedir. Bankada tesis edilmiş politikalara ve uygulama usullerine uyum hususunda ortaya çıkabilecek ihlallerin bankada bir zarara yol açma ihtimali düşüktür.

- Kabul Edilebilir Risk Yönetimi

Bir bankanın risk yönetimi sistemlerine ilişkin olarak yapılan değerlendirmede aşağıda yer alan hususların birlikte veya ayrı ayrı tespit edilmesi halinde bankanın risk yönetimi sistemlerinin yeterliliği ‘Kabul Edilebilir Risk Yönetimi’ olarak nitelendirilir. Derecelendirmeye esas kriterler şunlardır;

a) Bankanın risk yönetimi sistemleri büyük ölçüde etkin kullanılıyor olmasına rağmen, söz konusu sistemler aynı zamanda orta veya düşük düzeyde bazı eksikliklere ve sorunlara da sahiptir.

b) Banka iş planına uygun olarak işlevsel faaliyetlerini devam ettirmesi sırasında ortaya çıkan mevcut riskleri ve tahmin edilebilir riskleri kontrol edebilme ve bunların yaratabileceği olumsuzluklarla başa çıkabilme kabiliyetine sahiptir.

c) Genel olarak bankada küçük boyutta bazı risk yönetimi zayıflıklarının ve sorunlarının bulunmasına rağmen, söz konusu zayıflıklar ve sorunlar tanımlanmakta

olup kontrol sistemleri ile risk yönetimi sistemlerini kuvvetlendirici yönde çözüm tedbirleri alınmaktadır.

d) Banka yönetim kurulunun ve üst düzey yöneticilerinin gözetimi, belirlenen politikalar ve risk limitleri, bankanın risk izleme usulleri ile hazırlanan risk raporları ve yönetim bilgi sistemleri bankanın işlevsel faaliyetlerini idame ettirmesi esnasında ortaya çıkan bazı sorunlara rağmen genel olarak etkindir.

e) Bankanın riskleri, genel olarak kabul edilebilir bir ölçüde kontrol edilmektedir.

f) Risk yönetimi uygulamaları büyük bazı riskleri tanımlamada, izlemede ve kontrol etmede orta veya düşük düzeyde eksiklikler taşımakta ve kısmen başarısız olabilmektedir.

Kabul edilebilir risk yönetimi kategorisinde yapılacak sınıflandırma çerçevesinde daha kesin derecelere ulaşılabilmesi amacıyla ‘Yeterli Risk Yönetimi’, ‘Makul Risk Yönetimi’ ve ‘Marjinal Risk Yönetimi’ şeklinde daha detaylı bir tasnifi öngören alternatif yöntem kullanılabilir.

Yeterli Risk Yönetimi alt kategorisi, bankanın risk yönetiminin büyük oranda etkin olduğunu, ancak düşük seviyede eksikliklerin bulunduğunu gösterir. Ancak bankanın faaliyetleri sırasında mevcut ve önceden görülebilir risklere karşı önlem alabilme ve bunların getirebileceği olumsuzluklarla başarıyla baş edebilme kabiliyeti mevcuttur.

Makul Risk Yönetimi alt kategorisi, riskler henüz yeterince kontrol edilmekle beraber, risk yönetimi uygulamalarının bazı hususlarda ve alanlarda yetersiz ve eksik olduğu ve bu nedenle sadece ilgili husus ve alanlarda normalden biraz daha fazla ölçüde bir iç ve dış denetime ihtiyaç bulunabileceği de ifade eder.

Marjinal (Sınırda) Risk Yönetimi alt kategorisinde sınıflandırılma, büyük bazı riskleri bir çok yönden tanımlamada, izlemede ve kontrol etmede bir ölçüde eksik ve kısmen başarısız olan risk yönetimi uygulamalarını ifade eder. Genelde böyle bir durum yönetim kurulunun, risk yönetimi grubunun ve üst düzey yönetim kademelerinin yeterli bir düzeyde olmayan yol gösterme ve gözetimini yansıtır.

- Zayıf Risk Yönetimi

Bir bankanın risk yönetimi sistemlerine ilişkin olarak yapılan değerlendirmede aşağıda yer alan hususların birlikte veya ayrı ayrı tespit edilmesi halinde bankaların risk yönetimi sistemlerinin yeterliliği ‘Zayıf Risk Yönetimi’ olarak derecelendirmeye tabi tutulur. Derecelendirmeye esas kriterler şunlardır;

a) Bankanın risk yönetimi usullerinde ve iç kontrollerinde ciddi zayıflıklar, önemli eksiklikler ve yetersizlikler.

b) Đç kontroller, bankanın yaşayabilirliğini ciddi biçimde tehdit edecek ölçüde zayıftır. Đç kontrol sisteminde görülen önemli zayıflıkların ve eksiklerin, bankanın güvenli ve sağlam bir şekilde işlevsel faaliyetlerini sürdürmesinde önemli derecede olumsuz etkilerin bulunabileceği mütalaa edilmektedir.

c) Bankanın tüm risklerini tanımlaması, izlemesi ve kontrol altında bulundurması gereken risk yönetimi sistemlerinde ciddi eksiklikler bulunmaktadır.

d) Güvenilir risk yönetimi sistemlerinin dört temel unsurundan biri veya daha fazlası tamamen yetersiz durumdadır.

e) Yönetim kurulu eksiklerin giderilmesi hususunda gerekli önlemleri almamakta/alamamakta, yönetme işlevini tam anlamıyla yerine getirememekte ve yönetme yeteneğine sahip bulunmamaktadır.

f) Đç kontrollere ilişkin devamlı oluşan ihlaller ve/veya politika ve uygulama usullerine uyulmaması nedeniyle, iç kontrol sistemlerinde önemli zayıflıklar ve eksikler bulunmaktadır.

1.2.6. Risk Yönetiminin Bankadaki Organizasyonu

Risk yönetimi sistemlerinin organizasyonu bankanın faaliyetleri ve yapısı ile uyumlu olacak şekilde yönetim kurulu tarafından belirlenmelidir. Yönetim kurulu risk yönetiminin amaç ve kapsamı konusunda bilgi sahibi olmalı ve gerekli desteği sağlamalıdır.

Bankalardaki risk yönetim merkezi şu şekilde gruplandırılabilir15.

Kredi Risk Komitesi; kredi işlemleri sırasında üstlenilen karşı taraf riskinin ölçülmesi, yasal ve bankaya özgü limitler karşısında riskin izlenmesi, riskin ölçülmesi ve kontrolüne ilişkin yeni teknik ve uygulamaların araştırılması faaliyetlerini gerçekleştirir.

Piyasa Riski Komitesi; faiz, kur ve hisse senedi fiyatlarındaki değişimlerin alım-satım hesaplamalarındaki etkilerini inceleyerek maruz kalınan piyasa riskinin ölçülmesi, uluslararası kabul görmüş standart yönetimin yanı sıra riske maruz değer yöntemlerinin kullanılması, geriye dönük test çalışmalarının yürütülmesi ve yapılan analizlerin stres testleri ve senaryo analizleri ile desteklenmesi, riske maruz değer tabanlı risk limitlerinin tesisi ve izlenmesi faaliyetlerini yerine getirir.

Operasyonel Risk Komitesi; saf kredi ve saf piyasa risklerinin kapsamı dışında kalan ve geniş bir yelpazeye yayılan tüm risklerin etki ve olabilirliklerinin ve mevcut kontrollerin yeterliliğinin, kendi kendini değerlendirme yöntemi kullanılarak saptanması, etkisiz kontrollerin iyileştirilmesi, yeni kontrol mekanizmaları konularında önerilerde bulunulması faaliyetlerini gerçekleştirir.

Đştirakler Risk Grubu; Ancak iştiraklere sahip olan büyük ölçekli bankaların risk yönetim merkezlerinde bulunurlar. Bankanın üzerinde kontrol gücüne sahip bulunduğu doğrudan ve dolaylı iştiraklerinin maruz kaldıkları risklerin saptanması, ölçülmesi, izlenmesi, yönetilmesi ve raporlanması faaliyetlerini yerine getirmektedirler. Sermaye yatırımları ile banka risk grubuna dahil firmalara kullandırılan kredilere ilişkin yasal sınırlara ilişkin izleme faaliyetlerini ve konsolide gruplar bazında piyasa riski ölçümleri de bu komite tarafından gerçekleştirilmektedir

1.3. Risk Yönetiminde Uluslararası Bir Açılım Olarak Basel Uzlaşıları 1.3.1. Uluslararası Ödemeler Bankası (BIS, Bank For International

Settlements)

BIS, Uluslararası Ödemeler Bankası, 1930 yılında I. Dünya Savaşı’nın ardından Versailles Anlaşması’nın öngördüğü şekilde Almanya’nın savaş tazminatı

15 Eken, Mehmet Fehmi, Bankalarda Risk Yönetimi ve Türkiye Uygulaması, Yüksek Lisans Tezi, Marmara Üniversitesi Bankacılık ve Sigortacılık Enstitüsü, Đstanbul, 2004, s. 74.

ödemelerini takip etmek üzere kurulmuştur. Savaş tazminatı ödemelerinin sona erdiği 1932 yılından itibaren banka, parasal ve mali istikrar sağlama hedefi doğrultusunda merkez bankaları ve diğer kurumlar arasındaki koordinasyonu sağlamaya odaklanmıştır16.

BIS’in temel amacı, ekonomik gelişme ve küreselleşme süreci esnasında finansal dengenin sağlanmasıdır. BIS, ülkelerin merkez bankalarının bir araya gelerek oluşturdukları uluslararası bir kuruluştur. BIS’in fonksiyonu merkez bankaları arasındaki ilişkileri düzenlemek, işbirliğini geliştirmek, çeşitli uluslararası finans işlemlerinin kolaylaştırılmasını sağlamak, uluslararası mali operasyonlar için kolaylık temin etmektir.

BIS Yönetim Kurulu’nun 17 üyesi bulunmaktadır. 6 temel üye (Belçika, Fransa, Almanya, Đtalya, Đngiltere Merkez Bankaları ve ABD Merkez Bankaları Kurulu Başkanı) ve bu üyelerin kendi ülkelerinden seçecekleri 6 ek üyenin yanı sıra, seçimle iş başına gelmiş 5 üyesi (Kanada, Japonya, Hollanda, Đsveç ve Đsviçre) bulunmaktadır17.

BIS, günümüzde üye ülkeler tarafında kabul edilen bankalara yönelik denetim stratejileri geliştirerek düzenlemeler yapar. Bu kapsamda banka, aktifler tutarak , yeni gelişen ülkeler ile üye ülkelere zor duruma düşmeleri durumunda kredi imkanları yaratır.

1.3.2. Basel Komitesi

BIS bankacılık faaliyetlerine ilişkin riskleri kendi faaliyet çerçevesinde ele alarak incelenmiş ve bu konuda çalışmalar yapacak özel birimler oluşturmuştur. Basel Bankacılık Gözetim ve Denetim Komitesi (Basel Committe On Banking Supervision) BIS bünyesinde kurulan bu çalışma ve birimlerden en önemlisidir18.

Basel’in geçmişi 1974 yılına dayanmaktadır. Basel Komitesi para ve banka piyasalarındaki giderek artan sorunlar nedeniyle 1974 yılında G-10 ülkelerinin

16 Ayan, Ebubekir, Bankacılık Risklerinin Yönetiminde BASEL-II UZLAŞISI, Beta Basım, Đstanbul, 2007, s. 26-27.

17 Babuşçu, Şenol, Basel-II Düzenlemeleri Çerçevesinde Risk Yönetimi, Akademi Consulting & Training, Ankara, 2005, s. 259.

18 Temel, Halime, Basel II Kriterlerine Göre Ticari Bankalarda Kredi Riski Yönetimi, Yüksek Lisans Tezi, Yıldız Teknik Üniversitesi Sosyal Bilimler Enstitüsü, Đstanbul, 2006, s. 41.

(Belçika, Kanada, Fransa, Almanya, Đtalya, Japonya, Lüksemburg, Hollanda, Đsveç, Đsviçre, Đngiltere ve ABD) Merkez Bankası başkanlarından oluşturulmuştur.

Komite, üye ülkeler arasında denetime ilişkin konularda birlikte çalışmayı sağlayacak bir düzen ve standart oluşturmaya çalışmaktadır. Diğer taraftan komite çalışmaları ile uluslararası bankacılıkta denetim kalitesinin arttırılmasını ve uluslararası denetim alanındaki farklılıkların ve boşlukların giderilmesini amaçlamaktadır. Komite düzenlemelerinin yasal olarak bir yaptırımı olmamasına karşın bu düzenlemeler dünyada geçerli bir standart getirmeleri nedeniyle oldukça yaygın olarak kullanılan düzenlemeler haline gelmiştir. Basel komitesi tarafından alınan kararlar daha çok, ülke denetim ve düzenleme otoritelerine detaylı düzenlemeler yaparak, rehberlik edici denetim standartları ve tavsiyeleri niteliğindedir19. Fakat BIS’in düzenlemelerine uymayan ülkelerin uluslararası piyasalardaki risk primleri olumsuz etkilenebileceğinden ülkelerin büyük çoğunluğu alınan kararları uygulamaktadır.

1.3.3. Basel I Uzlaşısı

Sermaye yeterliliğine ilişkin ilk uzlaşı BIS bünyesinde faaliyet gösteren Basel Komitesi tarafından 1988 yılında yayımlanmıştır. Küresel finans sektöründe bir çok ülkenin yürürlüğe koyduğu Basel I, bir bankanın batması halinde mevduat sahiplerinin karşılaşabileceği maliyetleri en aza indirgemek için asgari olarak tutulması gereken sermaye üzerinde odaklanmıştır.

Özellikle kredi riski üzerinde odaklanan anlaşmaya daha sonra piyasa riski de ilave edilmiştir. Anlaşma’da faiz oranı riski, likidite riski, yasal ve itibari risk gibi riskler açık bir şekilde belirtilmemekle beraber asgari sermaye yeterliliği oranı belirlenirken bu riskleri içeren bir tampon öngörülmüştür Basel 1988 anlaşmasında bankanın maruz kaldığı kredi riski, bankanın aktiflerinin ve bilanço dışı kalemlerinin farklı risk sınıflarına ayrılması ve her sınıfa karşılık gelen risk ağırlıkları olan %0, %10, %20, %50, %100 katsayılarıyla çarpılması ile hesaplanmaktadır. Sadece beş farklı risk ağırlığı kullanılması nedeniyle risk duyarlılığı düşük olan Basel I, farklı faaliyet alanları olan bütün bankalara aynı şekilde uygulandığından “herkese tek

beden bir elbise” (one-size-fits all) şeklinde tanımlanabilecek bir sermaye düzenlemesidir. Ayrıca Basel I’de “OECD Kulüp Kuralı” (clup rule) şeklinde tanımlanmış olan uygulamadan dolayı OECD’ye üye ülkelerin hükümetlerine %0, üye ülkelerin bankalarına olan borçlara ise %20 risk ağırlığı verilmektedir. Buna karşın OECD üyesi olmayan ülkeler için %100 risk ağırlığı belirtilmiş olması bu düzenlemenin zayıf yanı olarak değerlendirilmektedir20.

Basel I düzenlemesinde, tüm bankaların sermaye tabanının toplam risk ağırlıklı aktiflere (bilanço içi ve bilanço dışı aktifler) oranının en az % 8 olması yer almaktadır. (Bu oran 1992 yılı ve sonrasını kapsamakta olup aşamalı bir şekilde bu düzeye yükseltilmiştir. 1989 yılı için bu oran %5, 1990 yılı için %6 ve 1991 yılı için %7 olarak belirlenmiştir.)21

Basel I Sermaye Yeterlilik Formülü = = riski Kredi Sermaye Oranı Yeterlilik Sermaye Basel Rasyosu) (Cook %8 (en az %8)

1988 Basel Standardına Göre Sermaye Yeterliliğinin Hesaplanması22: A. Ana Sermaye (1. Kuşak)

• Ödenmiş Sermaye • Yedek Akçeler

• Kamuya Açıklanmış Rezervler (dağıtılmamış karlar) B. Katkı Sermaye (2. Kuşak)

• Đhtiyari Rezervler • Yeniden Değerleme • Genel Karşılıklar

• Sermaye Benzeri Krediler C. Sermaye = (A+B)

20 Temel, a.g.e., s. 44 21 Ayan, a.g.e., s. 31

22 Değirmenci, Nihal, Sermaye Yeterliliği Konusunda Basel Standartları ve Seçilmiş Bazı

Ülkelerdeki Uygulamaların Değerlendirilmesi, Uzmanlık Yeterlilik Tezi, TCMB, Ankara, Nisan

D. Sermayeden Đndirilen Kalemler • Şerefiye

• Mali Đştirakler

E. Sermaye Tabanı = (C+D) F. Toplam Risk Ağırlıkları • Risk Ağırlığı Yüzde 0 Olanlar • Risk Ağırlığı Yüzde 20 Olanlar • Risk Ağırlığı Yüzde 50 Olanlar • Risk Ağırlığı Yüzde 100 Olanlar

1993 yılında yürürlüğe giren Basel I ile bankalar taşıdıkları riskle orantılı olarak yasal sermaye bulundurmaya başlamışlardır. Risk ağırlıklarının saptanmasında ülke riskleri de dikkate alınmıştır. Bu esasa göre ülke riski iki grup altında izlenmiştir. I. Grup OECD’nin tam üyesi olan ve IMF kredi taahhütlerini yerine getiren ülkeler, II.Grup ise diğer ülkelerdir. I. Gruba tabi ülkelerde yerleşik kuruluşların aktiflerinin risk ağırlıkları daha düşüktür. Sermaye yeterlilik oranı minimum %8 olacak şekilde düzenlemeler getirilmiştir. Mevcut düzenleme, bilanço dışı işlemlerin artması ile birlikte zamanla yetersiz kalmış ve 1988 yılındaki düzenlemeye ek olarak piyasa risklerinin de katıldığı düzenleme 1998 yılında uygulanmaya başlamıştır. Sermaye yeterliliği oranı sermayenin, kredi ve piyasa risklerine oranı haline gelmiştir Bu husus sermaye yükümlülük tutarının artırılması anlamına gelmektedir. Minimum sermaye yeterliliği oranı yine %8 olarak saptanmıştır23.

Basel I Sermaye Yeterlilik Formülü Basel Sermaye YeterlilikOranı =

riski piyasa riski Kredi Sermaye Toplam + = %8 (en az %8)

Son yıllarda finansal piyasalarda yaşanan risklerle birlikte, finansal piyasalardaki önemli gelişmeler gelişmiş ve gelişmekte olan ülkelerin bankalarının

23 Bektaş, Zeki, Türk Bankacılık Sisteminde Risk Yönetimi ve Basel II Kriterleri, Yüksek Lisans Tezi, Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara, 2006, s. 44.

sermaye yeterliliği probleminin tekrar ele alınması gerektiği görüşünü ön plana çıkarmıştır. Böylece BIS Haziran 1999 tarihinde 1988 Basel uzlaşısını yerine geçecek “Yeni Sermaye Yeterliliği Çerçevesi” olarak adlandırılan yeni bir taslak hazırlamıştır.

1.3.4. Basel I Uzlaşısına Getirilen Eleştiriler

Basel I ortaya çıktığı dönemdeki ihtiyaçları karşılayan, ancak günümüzde risk ölçme yapısının yetersizliği nedeniyle eksik kalan bir uygulama haline gelmiştir. Basel I Uzlaşısı uygulamaya girdiği yıllardan itibaren özellikle kredi riskinin ölçümünde benimsenen yöntemler nedeniyle eleştiriye maruz kalmıştır. Basel I’e yöneltilen eleştirilerden bazıları şunlardır24:

1- Sermaye yeterliliği standart oranı risk bazlı olmaktan ziyade likidite bazlıdır. 2- Rasyo, bankaları iflasa götüren temel bir risk olan kredi kullandırımında yoğunlaşmayı dikkate almamaktadır.

3- Bütün firma kredilerine, teminata göre yapılan farklılaştırma dışında, aynı risk ağırlığı öngörüldüğünden bankalar yüksek getirili, fakat yüksek riskli alanlara girmeye teşvik edilmektedir.

4- Bankaların sadece sermaye yeterliliği oranını tutturmak için sermaye artırımına gitmeleri, getirisini dikkate almadan faaliyetlerini genişletmelerine sebep olmaktadır.

5- Sermaye yeterliliği oranını yükseltmek için sabit kıymetler gibi duran varlıkların yüksek değerlenmesi için her türlü yönteme başvurulması nedeniyle, bu varlıkların gerçek değerleriyle satışı halinde ortaya çıkacak büyük zararlar, bankaların elini kolunu bağlar hale getirmiştir.

6- Basel I yalnızca uluslararası ölçekte faaliyet gösteren büyük bankalara yönelik hazırlanmıştır.

24 Altıntaş, Ayhan, Bankacılıkta Risk Yönetimi ve Sermaye Yeterliliği, Turhan Kitabevi, 2006, s. 152-153

7- Kredi risklerine dayalı sermaye yükümlülüğünün hesaplanmasında borçlu farklılaştırması yapılmamaktadır25.

8- Diğer bir önemli eksiklikte varlık kalemlerinin katsayıları ile ilgilidir. Varlık kalemlerinin risk katsayılarının belirlenmesinde özel sektör kredileri risk ağırlıklı varlıklar toplamına aynen (%100) alınırken OECD ülkelerinden bir bankaya açılan krediler için % 20, OECD üyesi ülkelere verilen borçlar için % 0 oranı uygun görülmektedir. Gerçek risk, risk düzeylerini yansıtmaktan oldukça uzak olan ve OECD ülkelerine açıkça ayrıcalık sağlayan bu durum hesaplamaların doğru sonuç vermesine engel olmaktadır. Risk düzeyleri düşük olarak ele alınan bu ülkelerin çoğu ilerleyen yıllarda çok önemli finansal krizlerle karşı karşıya kalmıştır26.

1.3.5. Basel II Uzlaşısı

Uluslararası piyasalardaki gelişmeler, risk çeşitlerinin artması, mevcut düzenlemelerin değişen koşullar karşısında yetersiz kalması gibi unsurlar yeni sermaye standartları oluşturmayı gerektirmiştir. Bu açıdan bakıldığında Basel I ortaya çıktığı dönemdeki ihtiyaçları karşılayan, ancak günümüzde risk ölçme yapısının yetersizliği nedeniyle eksik kalan bir uygulama haline gelmiştir. Bu çerçevede Haziran 1999’da ilk taslak metni yayımlanan “Basel II Yeni Sermaye Uzlaşısı”, daha hassas risk ölçümüne ulaşma amacı taşıyan bir düzenleme olarak ortaya konulmuştur27.

Risk duyarlılığı daha fazla olan yeni düzenlemeye ilgili taraflarca iki yüzün üzerinde görüş bildirilmiştir. Bu görüşler dikkate alınarak taslakta yapılan değişiklikler neticesinde Ocak 2001’de düzenlemeye ilişkin ikinci taslak, Nisan 2003’te üçüncü taslak çalışması yayımlanmıştır28. Bu taslaklar, gelen öneri ve eleştirilerin sonucunda en son şekli verilerek Basel II olarak bilinen “Uluslararası Sermaye Yeterliliği Ölçümlerinin ve Standartlarının Uyumlaştırılması; Gözden Geçirilmiş Çerçeve” isimli doküman Haziran 2004’te Basel komitesi tarafından yayımlanmıştır.

25 Ayan, a.g.e., s. 33 26 Ayan, a.g.e., s. 33-34 27 Babuşçu, a.g.e., s. 263

28 TBB, Basel Komite Sermaye Yeterliliği Düzenlemesi. Ekim 2002. www.tbb.org.tr/turkce/

Basel Komitesi Yeni Uzlaşı’da 5 temel ilkeye odaklanmıştır29:

- Yeni Uzlaşı finansal sistemdeki güven ve sağlamlığı özendirmeye devam etmelidir.

- Yeni Uzlaşı rekabete dayalı eşitliği güçlendirmeye devam etmelidir.

- Yeni Uzlaşı risklerin ele alınması konusunda daha kapsamlı bir yaklaşım oluşturmalıdır.

- Yeni Uzlaşı bankaların risklerinin ölçülmesinde çok daha duyarlı yaklaşımlar kullanmalıdır.

- Yeni Uzlaşı, farklı karmaşıklık ve uzmanlık düzeyindeki bankaların kullanımına uygun olmasına karşın uluslararası ölçekte faaliyet gösteren bankalar üzerine odaklanmalıdır.

Basel-II düzenlemesi, bankalarda etkin risk yönetimini ve piyasa disiplinini geliştirmek, sermaye yeterliliği ölçümlerinin etkinliğini artırmak ve bu sayede sağlam ve etkin bir bankacılık sistemi oluşturmak ve finansal istikrara katkıda bulunmak için sunulmuş önemli bir düzenlemedir.

Basel II’nin getirdiği en önemli yenilik bütün bankalara uygulanacak tek tip sermaye yeterliliği ölçümünden vazgeçilmesidir. Basel II’ de Basel I’deki kredi risk ölçümü yöntemi değiştirilmiş, buna bağlı olarak piyasa riskinin ölçümünde spesifik riskle ilgili kısmi değişiklik yapılmış, operasyonel riskler sermaye yeterliliği ölçümüne yeni bir unsur olarak dahil edilmiş, yapısal faiz oranı riski başta olmak üzere diğer risklerden kaynaklanan sermaye yükümlülüğünün ise banka denetim otoritelerince banka bazında takdir edilerek nihai sermaye yeterliliği oranına ulaşılması öngörülmüştür. Aşağıdaki formülde görüldüğü gibi oranın payında herhangi bir değişiklik öngörülmezken, asgari oran %8 olarak kalmıştır.

Basel II sermaye yeterlilik oranı (en az % 8) =

Risk) l Operasyone Riski Piyasa Riski (Kredi (aynı) Sermaye Toplam + + 29 Ayan, a.g.e., s. 35

1.3.5.1. Basel II Uzlaşısı’nın Temel Amaçları

Basel Komitesi, Basel I’den oldukça farklı bir yapıda olan Basel II düzenlemesinin temel amaçlarını aşağıdaki gibi sıralamaktadır30.

• Basel II, içerisinde yer alan alternatif yöntem önerileri “one-size-fits-all” olarak ifade edilen tek düzeliği ortadan kaldırmakta ve bankalara, yapıları ile uyumlu olan yöntemi seçme imkanı vermektedir.

• Sektörden gelen değerlendirmelerin de ışığında, basit yaklaşımların önemli faaliyetlere ilişkin riskleri yeterli düzeyde ölçemediği sonucundan hareketle, Basel II içerisinde basitlik ile riske duyarlılık amaçlarının dengeli bir şekilde yer alması sağlanmıştır. Bu çerçevede, Basel II’nin olabildiğince basit ve uygulanabilir olması ancak bu basitleştirmenin temel amaçlarından olan riske duyarlılık ve esnekliğe zarar verici mahiyette olmaması hedefleri gerçekleştirilmiştir.

• Sermaye yeterliliği ölçümlerine ilişkin olarak yapılması gerekli olan iki önemli değişiklik Basel II ile gerçekleştirilmiştir. Bunlar sermaye yeterliliği ölçümlerinin yapısının genişletilmesi ve ölçümlerin riske daha duyarlı hale getirilmesidir. Basel II’nin farklı ama birbirini tamamlayan üç ayaklı bir temel üzerine oturtulması ilk hedefe, Basel II içerisinde yer alan yöntemlerin riske duyarlı olması da ikinci hedefe ulaşma açısından oldukça önemlidir.

• Basel II ile bankaların etkin risk yönetim sistemlerini kurmaları ve geliştirmeleri teşvik edilmiştir.

• Farklı pozisyonlara ilişkin sermaye yükümlülüğünün hesaplanmasında Basel I’e göre daha gerçekçi bir teşvik mekanizması oluşturulmuştur. Bu kapsamda Basel I içerisinde yer alan “Kulüp Kuralı” ortadan kaldırılmıştır.

• Kamuya açıklanan sermaye yeterliliği bilgilerinin kapsamı ve içeriği genişletilmiştir.

• Đkinci yapısal blok ile etkin banka yönetimi ve denetimi için vazgeçilmez faaliyetler olan banka sermaye yeterliliği düzeyinin banka ve denetim otoritesi tarafından değerlendirilmesi sağlanmıştır.

• Sermaye yeterliliğine ilişkin bilgilerin kamuya açıklanması suretiyle finansal ve ekonomik istikrara oldukça önemli katkılarda bulunulması amaçlanmıştır.

30 Yüksel, Ayhan, “Basel II’nin Kobi Kredilerine Muhtemel Etkileri”, BDDK Araştırma Raporları: 2005/4, Araştırma Dairesi, Ankara, Ağustos 2005, s. 3.

1.3.5.2. Basel I ve Basel II Uzlaşılarının karşılaştırılması 1.3.5.2.1. Basel I ve Basel II Uzlaşılarının Benzer Yönleri

Yeni Uzlaşı’da değişmeyen ya da önceki uzlaşıdaki niteliklerini büyük ölçüde koruyan maddeler şu şekilde sıralanabilir31:

- Basel I Uzlaşısı’nda %8 olarak saptanan sermaye yeterliliği oranı alt sınırı yeni Uzlaşı’da da aynen korunmuştur.

- Basel I Uzlaşısı’nda ortaya konan sermaye tabanı hesaplama biçimi yeni Uzlaşı’da da büyük ölçüde benimsenmiştir.

- 1996 yılındaki kapsamlı değişikliklerle yenilenen ve bu haliyle içsel yaklaşımları da içeren piyasa riski ölçüm yöntemlerine dönük olarak yeni Uzlaşı’da önemli değişiklikler yapılmamıştır.

1.3.5.2.2. Basel I ve Basel II Uzlaşılarının Farklı Yönleri

Sadece kredi risklerini dikkate alan Basel I’in 1988 yılında yayımlanmasının ardından bankaların finansal yapılarında piyasa risklerinin de oldukça önemli bir rol üstlendiğinin anlaşılması sonucu 1996 yılında, sermaye yeterliliği hesaplamasına piyasa riski dahil edilmiştir. Buna rağmen zamanla Basel I’in bankaların yapısında olan bir kısım risk unsurlarını içermediği anlaşılmış olup, 2004 yılında operasyonel riskleri de içeren Basel II kriterleri yayımlanmıştır. Basel II kriterlerinin Basel I kriterlerinden farkları aşağıda açıklanmıştır32:

- Basel I’de yer alan, kredi riski açısından sermaye yükümlülüğünün OECD ülkesi olup olmama kriterine göre belirlenmesi prensibine dayanan “kulüp kuralı (club rule)” Basel-II ile birlikte kaldırılmaktadır.

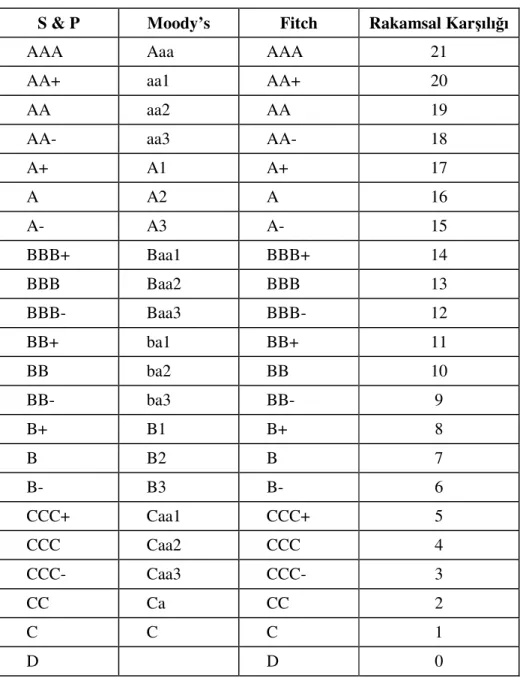

- Basel-II’de kredi riski, krediyi alan tarafların derecelendirme notlarına göre belirlenmektedir. Basel-II’de yer alan bazı yöntemler bağımsız derecelendirme şirketleri (ör. Standard&Poors, Fitch, Moodys, vb) tarafından verilen derecelendirme notlarını kullanırken, bazı ileri yöntemlerde bankacılık denetim otoritesi iznine tabi

31 Ayan, a.g.e., s. 41. 32 Bektaş, a.g.e., s. 82-83.

olmak üzere bankaların kendi değerlendirmelerine dayanarak verdikleri derecelendirme notları dikkate alınmaktadır.

- Basel-I’de sadece kredi ve piyasa riskleri için sermaye zorunluluğu bulunmaktadır. Basel-II’de ise bu risklere ilaveten operasyonel risk sermaye yükümlülüğü de eklenmiştir. Basel-II’de operasyonel risk, yetersiz veya aksayan iç süreçler, insanlar ya da sistemler ya da harici olaylar sonucu ortaya çıkan zarar riski olarak tanımlanmakta (örneğin zimmet, deprem, bilgi işlem arızası sonucu ortaya çıkan zararlar) ve bankalardan bu riskleri için de sermaye bulundurmaları istenmektedir.

- Basel-II içerisinde bankaların sermaye yeterliliklerini kendilerinin değerlendirmesi istenmekte ve hem sermaye yeterliliği hem de bankanın kendisini değerlendirme sürecinin bankacılık denetim otoritesi tarafından denetlenmesi ve değerlendirilmesi istenmektedir.

- Basel-II kapsamında sermaye yeterliliğine ilişkin olarak Basel-II’ye özgü detaylı bilgilerin kamuya açıklanması zorunluluğu getirilmektedir. Bu husus Basel-I’de yer almamaktadır.

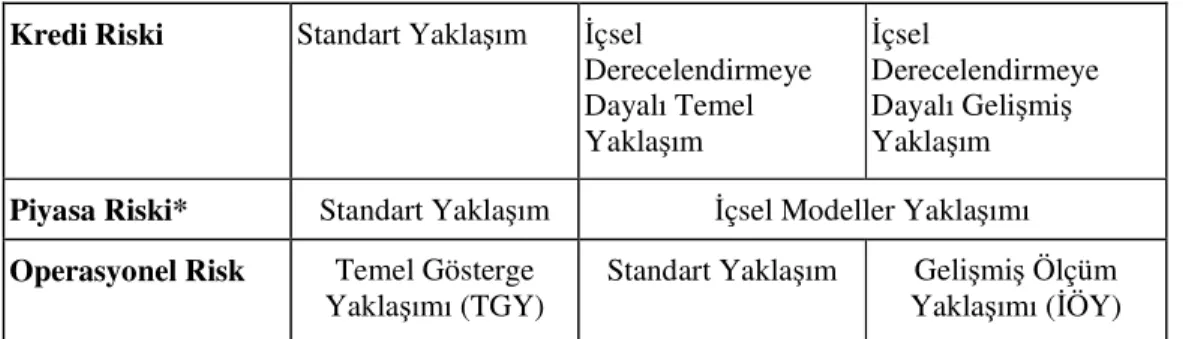

1.3.5.3. Basel II’nin Yapısal Blokları ( Mac Donough Rasyosu) Basel II üç temel yapısal blok üzerinde yükselmektedir33.

- Birinci Yapısal Ayak : Asgari Sermaye Gereği - Đkinci Yapısal Ayak: Denetim Fonksiyonunun Đşleyişi - Üçüncü Yapısal Ayak: Piyasa Disiplini

1.3.5.3.1. Birinci Yapısal Ayak: Asgari Sermaye Gereği

Düzenlemenin birinci ayağında asgari sermaye gereği tanımlanmış; mevcut sermaye tanımı ve asgari sermaye yeterlilik oranının yüzde 8 olması koşulu aynı kalmıştır. Piyasa riskinde değişiklik olmamış, kredi riski için ayrılması gereken sermayenin hesaplanmasında kullanılacak yöntemler geliştirilerek riske daha duyarlı hale getirilmiş ve ilk defa operasyonel risk ilave edilmiştir.

Sermaye yeterliliği (en az % 8) = Risk) l Operasyone Riski Piyasa Riski (Kredi (aynı) Sermaye Toplam + +

Bu Uzlaşı kredi riski için ayrılacak sermayenin hesaplanmasında ve farklı karmaşıklık düzeylerinde olan yaklaşımlar getirmektedir. Bir bankanın bu yaklaşımlardan birini tercih etmesi o bankanın risk ölçüm kapasitesine bağlıdır.

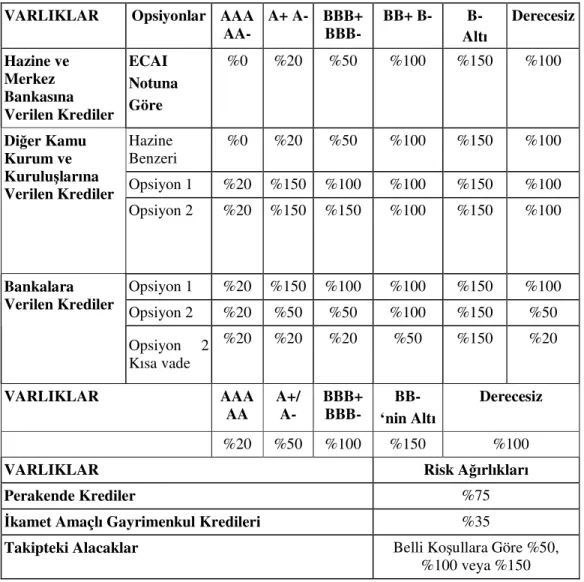

- Standart Yaklaşım: Bu yaklaşımı kredi riski hesaplamasında daha az gelişmiş bankalar kullanabilmektedir. Bu yaklaşım Basel I deki var olan uygulama ile oldukça benzemektedir ancak riske duyarlılığı daha fazladır. Risk ağırlıkları Kulüp Kuralı kaldırıldıktan sonra, borçlunun derecelendirme kuruluşlarında aldığı notlara göre belirlenmektedir.

- Đçsel Derecelendirme Yaklaşımı34: Bu yaklaşımı daha gelişmiş risk yönetim kapasitesine sahip bankalar kullanabilecektir. Bu yaklaşımda risk ağırlıkları risk bileşenlerinden elde edilmektedir: Temerrüde Düşme Olasılığı(PD), Temerrüt Halinde Kayıp (LGD), Temerrüt Anındaki Risk Tutarı (EAD) ve Efektif Vade (M) Risk bileşenlerinin hesaplanması bankanın kullandırdığı kredilere verdiği içsel derecelere bağlıdır.

Bankalar sermaye yeterliliği hesaplamasında risk unsurlarına ilişkin kendi içsel değerlendirmelerini temel girdi olarak almaktadırlar. Ancak bu yaklaşım bankaların tüm girdileri kendilerinin hesaplamasına izin vermemektedir. Risk ağırlıkları ve sermaye yükümlülükleri bankalar tarafından verilen veriler ve Komite tarafından belirlenen formüllerin bileşimiyle belirlenir.

Bu Yaklaşım da ikiye ayrılır:

- Temel Đçsel Derecelendirme Yaklaşımı: Bu yaklaşımda banka portföyünde bulundurduğu kredi müşterileri için temerrüde düşme olasılığını kendi tahmin etmekte, diğer risk bileşenleri ulusal gözetim otoritesi tarafından veri olarak sunulmaktadır.

- Đleri Đçsel Derecelendirme Yaklaşımı: Bu yaklaşımda ise banka temerrüde düşme olasılığının yanısıra, temerrüt halinde kayıp, temerrüt halindeki risk tutarı ve asgari standartları karşılamak koşulu ile efektif vadeyi kendisine ait içsel verilere

dayanarak tahmin etmektedir. Söz konusu parametrelerin Basel II Uzlaşısı tarafından verilen risk ağırlığı fonksiyonlarına uygulamasıyla sermaye yeterliği belirlenmektedir.

Yeni Uzlaşı, sermaye yeterliliği hesaplamasına operasyonel riski de eklemektedir. Bilgisayar sistemlerinin çökmesi, dokümantasyon zayıflıkları gibi faaliyet risklerini de içine alan daha hassas bir risk ölçümü yapılabilmesi amaçlanmaktadır. Basel II bu riskin ölçümü için üç farklı yaklaşım getirmektedir35.

- Temel Gösterge Yaklaşımı: Bankanın tüm faaliyeti için tek bir gösterge kullanmaktadır. Sermaye yükümlüğü son üç yılın ortalama brüt gelirlerinin %15’ine eşittir.

- Standart Yaklaşım: Üç yıllık ortalama brüt gelir sekiz ayrı faaliyet kolu olarak ayrıştırılmakta ve faaliyet kollarına ilişkin brüt gelir %12, %15 ve %18 oranındaki katsayılarla çarpılarak toplam sermaye yükümlülüğü oranı bulunmaktadır.

- Gelişmiş Ölçüm Yaklaşımı: Bankanın operasyonel riske karşılık ayırması gereken sermaye yükümlülüğü bankanın kendi modelleri doğrultusunda belirlenmektedir.

1.3.5.3.2. Đkinci Yapısal Ayak: Denetim Fonksiyonunun Đşleyişi

Basel Komitesi, bankanın yeterince sermayesinin bulunmasının, risklerle baş etmesine yetmediğini; bankanın sürekli olarak daha etkin risk ölçüm, izleme ve yönetim tekniklerini uygulaması gerektiğine inanmaktadır. Gözetim uygulamaları bu noktayı vurgulamayı amaçlar. Buna göre; gözetim süreçlerinde bankanın gerekli sermaye yapısına sahip olmasının yanında, risk ölçüm tekniklerinin etkinliğinin de incelenmesi ve içsel kontrol mekanizmalarının güçlendirilmesi hedeflenmektedir. Denetçi, bankanın sermaye yeterliliğinin risk profili ile uygun olup olmadığını değerlendirmeli ve mevcut sermaye riske karşı yeterli değilse, gerekli tedbirlerin erken bir safhada alınmasını sağlamalıdır36. Diğer önemli bir konu ise Birinci Yapısal Blok’ta dikkate alınmaya risklerin (likidite riski, faiz riski vb) Đkinci Yapısal Blok’ta ele alınmasıdır. Gözetim otoriteleri bu risklerin nasıl yönetildiğini ve yeterli sermaye olup olmadığını kontrol etmekle yükümlüdür.

35 Parasız, a.g.e., s. 251 36 Değirmenci, a.g.e., s. 45

1.3.5.3.3. Üçüncü Yapısal Ayak: Piyasa Disiplini

Hiçbir düzenleme yapılmadığında piyasa güçlerinin bankaların aşırı risk almalarını engelleyecek mekanizmalar geliştireceği gerçeğinden hareket edilerek oluşturulmuştur. Yeni yapıda piyasa disiplini bankaların daha şeffaf bir yapı sergilemeleri ile sağlanacaktır. Piyasa katılımcılarının bankaların risk yapıları ve sermaye yeterliliği pozisyonları konusunda daha fazla bilgi sahibi olabilmeleri için şeffaf bir yapı gerekmektedir. Bankaların mali durumları hakkındaki bilgileri, yatırımcıların zamanında ve doğru bir şekilde bilgi edinebilmesi amacıyla kamuoyuna açıklaması gerekmektedir. Bankalar özel durumlar nedeniyle daha erken bilgilendirme yapmazlarsa, periyodik olarak altı ayda bir kamuoyunu bilgilendirmekle yükümlüdürler.37

Tablo 1: Risk Ölçüm Yöntemleri

Kredi Riski Standart Yaklaşım Đçsel

Derecelendirmeye Dayalı Temel Yaklaşım Đçsel Derecelendirmeye Dayalı Gelişmiş Yaklaşım

Piyasa Riski* Standart Yaklaşım Đçsel Modeller Yaklaşımı

Operasyonel Risk Temel Gösterge

Yaklaşımı (TGY)

Standart Yaklaşım Gelişmiş Ölçüm Yaklaşımı (ĐÖY)

* Piyasa riskine ilişkin yaklaşımlarda yeni düzenlemede bir değişiklik yapılmamıştır. Kaynak: TBB, Basel Komite Yeni Sermaye Yeterliliği Düzenlemesi, s. 4.

.