T.C.

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

ĠġLETME ANA BĠLĠM DALI

MUHASEBE/FĠNANSMAN BĠLĠM DALI

HALKA AÇIK ġĠRKETLERDE KURUMSAL YÖNETĠM

VE KURUMSAL YÖNETĠMĠN FĠRMA DEĞERĠNE

ETKĠSĠ: ĠMKB‟YE KAYITLI FĠRMALAR ÜZERĠNE

BĠR ARAġTIRMA

Kadir CEFAKÂR

064227031003

YÜKSEK LĠSANS TEZĠ

DanıĢman

Doç. Dr. Mikail ALTAN

i

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

BĠLĠMSEL ETĠK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada baĢkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

ii

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü YÜKSEK LĠSANS TEZĠ KABUL FORMU

………..tarafından hazırlanan……… ……… ………..baĢlıklı bu çalıĢma ………tarihinde yapılan savunma sınavı sonucu oybirliği/ oyçokluğu ile baĢarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiĢtir.

Ünvanı, Adı Soyadı BaĢkan Ġmza

Ünvanı, Adı Soyadı Üye Ġmza

iii

ÖNSÖZ

Günümüzde firmalar açısından en önemli sorunlardan biri geliĢmelere ayak uydurmaktır. Çünkü toplumun istekleri ve beklentileri her geçen gün artmakta ve farklılaĢmaktadır. KüreselleĢmenin de getirdiği bu Ģartlar altında kurumsal yönetim firmalar için olmazsa olmaz unsurlardan biri olarak karĢımıza çıkmaktadır. Son on yıldır bu alanda yapılan çalıĢmalar bu kavramı ekonomi bilimi içerisinde en hızlı geliĢen kavramlardan biri haline getirmiĢtir. Artık firma pay sahipleri baĢta olmak üzere bütün çıkar çevreleri firmaların daha Ģeffaf ve hesap verebilir olmasını istemektedir. Bu beklentiler doğrultusunda ve yaĢanan firma skandallarıyla birlikte 2000’li yılların baĢında kurumsal yönetim bütün geliĢmiĢ ve geliĢmekte olan ülkelerin gündemine girmiĢtir. Bu kavram firmayı daha anlaĢılır hale getirirken çıkar sahiplerini de gözetmektedir.

ÇalıĢmamız üç bölümden oluĢmaktadır. Birinci bölümde; kurumsal yönetimin tanımı, geliĢim süreci ve önemi anlatılmıĢtır. Bu bölümde Türkiye’de ve dünyada kurumsal yönetime bakıĢ açıları incelenmekle birlikte kurumsal yönetim ilkelerine de değinilmiĢtir. SPK tarafından yayınlanan ve dört maddeden oluĢan kurumsal yönetim ilkeleri açıklanmıĢtır. Bunun yanında OECD kurumsal yönetim ilkeleri üzerinde de durulmuĢtur.

Ġkinci bölümde; kurumsal yönetimin firma piyasa değerine olan etkileri ele alınmıĢ ve Türkiye’de bu alanda yapılan çalıĢmalar incelenmiĢtir. Konuyla alakalı olduğundan dolayı piyasa fiyatını etkileyen faktörler de incelenmiĢtir. Ayrıca ĠMKB’de iĢlem gören ve kurumsal yönetim uygulamaları geliĢmiĢ firmaların yer aldığı Kurumsal Yönetim Endeksi’de bu bölümde ele alınmıĢtır.

Üçüncü bölümde ise kurumsal yönetim endeksine dahil firmaların verileri alınarak korelasyon ve veri zarflama analizi tekniklerinin yardımıyla istatistiki bir uygulama yapılmıĢtır. Bu analizin amacı; kurumsal yönetim uygulamaları geliĢmiĢ firmalarda bu olgunun piyasa fiyatına yansımalarını ölçmektir.

iv

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

enc

ini

n

Adı Soyadı Kadir CEFAKAR Numarası: 064227031003 Ana Bilim Dalı/

Bilim Dalı

ĠĢletme Ana Bilim Dalı/ Muhasebe- Finansman Bilim Dalı

DanıĢmanı Doç. Dr. Mikail ALTAN

Tezin Adı HALKA AÇIK ġĠRKETLERDE KURUMSAL

YÖNETĠM VE KURUMSAL YÖNETĠMĠN FĠRMA DEĞERĠNE ETKĠSĠ: ĠMKB’YE KAYITLI FĠRMALAR ÜZERĠNE BĠR ARAġTIRMA

ÖZET

Kurumsal yönetim günümüzde firmalar açısından bir gereklilik olduğu gibi hükümetler tarafından da bunun uygulanması konusunda baskılar artmaktadır. Ayrıca kurumsal yönetimi yüksek seviyede uygulayan firmaların piyasalardan ve çıkar çevrelerinden bunun olumlu karĢılığını aldıklarını görmekteyiz. Bu çalıĢmada kurumsal yönetimin halka açık Ģirketlerin piyasa değerini etkileyip etkilemediği araĢtırılmıĢtır. AraĢtırmada ĠMKB Kurumsal Yönetim Endeksi’nde yer alan 17 Ģirket verileri karĢılaĢtırılmıĢtır. Analiz sonuçlarına göre kurumsal yönetim uygulamaları geliĢmiĢ Ģirketlerin piyasa fiyatlarının bu faktörden etkilendiği görülmüĢtür. Büyük ve istikrarlı Ģirketlerde bu etkinin pozitif yönde daha yüksek olduğu, daha küçük Ģirketlerde ise kurumsal yönetimin henüz istenen düzeyde piyasa fiyatını etkilemediği tespit edilmiĢtir.

Anahtar Kelimeler: kurumsal yönetim, piyasa değeri, kurumsal yönetim

v

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Öğr

enc

ini

n

Adı Soyadı Kadir CEFAKAR Numarası: 064227031003 Ana Bilim Dalı/

Bilim Dalı

ĠĢletme Ana Bilim Dalı/ Muhasebe- Finansman Bilim Dalı

DanıĢmanı Doç. Dr. Mikail ALTAN

Tezin Adı CORPORATE GOVERNANCE IN COMPANIES

OPEN TO PUBLĠC AND THE EFFECT OF CORPORATE GOVERNANCE ON COMPANY VALUE: A RESEARCH ON COMPANIES THAT ARE REGISTERED IN THE IMKB

SUMMARY

Nowadays, corporate governance is a requirement for companies, and there is also an increasing pressure of government on it to be applied. Besides this, we observe that the companies which execute institutional management at high levels, obtain positive responses from markets and interest groups. Ġt has been searched that whether corporate governance effect market value of the companies open to public or not in our study. We have compared datas of 17 companies which take place in the Istanbul Stock Exchange Corporate Governance Index. It has been observed that market value of the companies which executed corporate governance has been effected dramatically. We have witnessed that big and stable companies which executed developed corporate governance instruments have benefited positively from this factor, on the contrary, in smaller companies, corporate governance can not contribute to the market value of the company at a level that is demanded.

Key Words: corporate governance, company value, corporate governance

vi

ĠÇĠNDEKĠLER

BĠLĠMSEL ETĠK SAYFASI ... i

YÜKSEK LĠSANS TEZĠ KABUL FORMU ... ii

ÖNSÖZ ... iii

ÖZET ... iv

SUMMARY ... v

ĠÇĠNDEKĠLER ... vi

TABLOLAR ve ġEKĠLLER LĠSTESĠ ... viii

KISALTMALAR ... ix

GĠRĠġ ... 1

BĠRĠNCĠ BÖLÜM KURUMSAL YÖNETĠM ve FĠRMALAR AÇISINDAN ÖNEMĠ 1.1. Kurumsal Yönetim Kavramı ve Tanımı ... 3

1.2. Kurumsal Yönetimin Önemi ve Amacı ... 10

1.2.1. Anonim ġirketler Ġçin Kurumsal Yönetimin Önemi ... 18

1.2.2. Aile ġirketleri Ġçin Kurumsal Yönetimin Önemi ... 19

1.3. Kurumsal Yönetimin GeliĢim Süreci ... 23

1.4. Dünyada Kurumsal Yönetim ... 27

1.4.1. Cadbury Komitesi Raporu ... 31

1.4.2. Sarbanes-Oxley Yasası ... 32

1.4.3. OECD ve Kurumsal Yönetim ... 34

1.5. Türkiye’de Kurumsal Yönetim ... 35

1.6. Kurumsal Yönetim Ġlkeleri ... 39

1.6.1. SPK Kurumsal Yönetim Ġlkeleri ... 40

1.6.1.1. Kamuyu Aydınlatma ve ġeffaflık Ġlkesi ... 40

1.6.1.2. Pay Sahiplerinin Haklarının Korunması Ġlkesi ... 43

1.6.1.3. Menfaat Sahiplerinin Haklarının Korunması Ġlkesi ... 45

1.6.1.4. Yönetim Kurulunun Yapısı ... 47

1.6.2. OECD Kurumsal Yönetim Ġlkeleri ... 51

ĠKĠNCĠ BÖLÜM KURUMSAL YÖNETĠMĠN FĠRMA DEĞERĠ ÜZERĠNE ETKĠSĠ ve ĠMKB KURUMSAL YÖNETĠM ENDEKSĠ 2.1. Firmanın Piyasa Fiyatını Etkileyen Faktörler ... 53

2.1.1. Firma Kaynaklı Olayların Piyasa Fiyatına Etkisi ... 55

2.1.1.1. Sermaye Yapısının Piyasa Fiyatına Etkisi ... 56

2.1.1.2. Finansal Yapının Piyasa Fiyatına Etkisi ... 59

2.1.1.3. Firma Yönetiminin Piyasa Fiyatına Etkisi ... 61

2.1.1.4. Firma Kaynaklı Diğer Olayların Piyasa Fiyatına Etkisi ... 61

vii

2.1.2.1. Genel Ekonomik GidiĢatın Piyasa Fiyatına Etkisi ... 63

2.1.2.2. Yatırımcı DavranıĢlarının Piyasa Fiyatına Etkisi ... 64

2.1.2.3. Piyasa Kaynaklı Diğer Olayların Piyasa Fiyatına Etkisi ... 66

2.2. Kurumsal Yönetimin Piyasa Fiyatına Etkisi ... 67

2.2.1. Kurumsal Yönetim Ġlkelerinin Piyasa Fiyatına Etkisi ... 70

2.2.1.1. Kamuyu Aydınlatma ve ġeffaflık Ġlkesinin Piyasa Fiyatına Etkisi ... 70

2.2.1.2. Pay Sahiplerinin Haklarının Korunması Ġlkesinin Piyasa Fiyatına Etkisi ... 71

2.2.1.3. Menfaat Sahiplerinin Haklarının Korunması Ġlkesinin Piyasa Fiyatına Etkisi ... 72

2.2.1.4. Yönetim Kurulu Yapısının Piyasa Fiyatına Etkisi ... 72

2.3. Türkiye’de Kurumsal Yönetimin Ġlkelerinin Uygulanmasını TeĢvik Ġçin Yapılan ÇalıĢmalar ... 73

2.4. ĠMKB Kurumsal Yönetim Endeksi ve Firma Değeri ĠliĢkisi ... 76

2.4.1. ĠMKB Kurumsal Yönetim Endeksine Dahil ġirketlerin Ġncelenmesi ... 77

2.4.2. Kurumsal Yönetim Notu’nun Hesaplanması ... 78

2.4.3. ĠMKB Kurumsal Yönetim Endeksine Dahil ġirketlerin Kurumsal Yönetim Notları ... 84

2.4.4. ĠMKB Kurumsal Yönetim Endeksi ve Firma Piyasa Değeri Arasındaki ĠliĢki ... 89

ÜÇÜNCÜ BÖLÜM ĠMKB KURUMSAL ENDEKSĠNE DAHĠL FĠRMALARIN KURUMSAL YÖNETĠM UYGULAMALARI ĠLE FĠRMA PĠYASA DEĞERĠ ARASINDAKĠ ĠLĠġKĠNĠN ĠNCELENMESĠ 3.1. AraĢtırmanın Amacı ve Yöntemi ... 92

3.2. AraĢtırmanın Veri Seti ... 92

3.3. AraĢtırmanın Hipotezleri ... 95

3.4. Verilerin Analizi ... 96

3.4.1. Korelasyon Analizi ... 98

3.4.2. Veri Zarflama Analizi ... 101

3.4.2.1. Veri Zarflama Analizinin Amacı ve Konusu ... 102

3.4.2.2. Veri Zarflama Analizinin Kapsamı ve Kullanılan Yöntem ... 102

3.4.2.3. Analizde Kullanılan DeğiĢkenlerin ve Karar Birimlerinin Belirlenmesi ... 102

3.4.2.4. Veri Zarflama Analizinin Bulguları ... 103

SONUÇ VE DEĞERLENDĠRME ... 125

viii

TABLO VE ġEKĠLLER LĠSTESĠ

Tablo 1: ġirket Çıkar Çevresi ... 8

Tablo 2: Yürütme, Koordinasyon ve Aile ġirketleri ... 21

Tablo 3: Kurumsal Yönetim Sistemleri ve Uygulayan Ülkeler ... 28

Tablo 4: Kurumsal Yönetim Unsurları ve Sistemleri Arasındaki ĠliĢki ... 29

Tablo 5: Yıllara Göre Makro Ekonomik Göstergeler ve ĠMKB Getiri Oranları ... 63

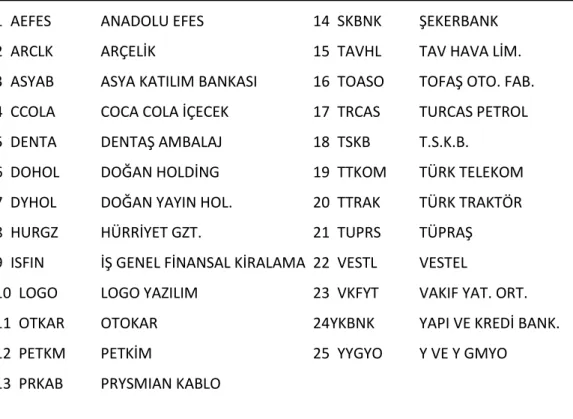

Tablo 6: ĠMKB Kurumsal Yönetim Endeksine Dahil ġirketler ... 77

Tablo 7: Kurumsal Yönetim Derecelendirme Notlarının Anlamı ... 80

Tablo 8: Kurumsal Yönetim Derecelendirme Notu Hesaplama Örneği ... 84

Tablo 9: AraĢtırma Kapsamındaki ġirketlerin Verileri ... 94

Tablo 10: Regresyon Analizinde Kullanılan Verilerin Ġstatistikleri ... 96

Tablo 11: Korelasyon Tablosu ... 98

Tablo 12: Karar Verme Birimleri ile Girdi ve Çıktı DeğiĢkenleri ... 103

Tablo 13: Firmaların Etkinlik Değerleri ve DeğiĢkenlerin Artık Değerleri ... 105

Tablo 14: Anadolu Efes Etkinlik Değerleri Tablosu ... 106

Tablo 15: Asya Bank Etkinlik Değerleri Tablosu ... 108

Tablo 16: Denta Ambalaj Etkinlik Değerleri Tablosu ... 110

Tablo 17: Doğan Yayın Holding Etkinlik Değerleri Tablosu ... 112

Tablo 18: Hürriyet Gazetesi Etkinlik Değerleri Tablosu ... 114

Tablo 19: OTOKAR Etkinlik Değerleri Tablosu ... 115

Tablo 20: TofaĢ Etkinlik Değerleri Tablosu ... 117

Tablo 21: Türk Traktör Etkinlik Değerleri Tablosu ... 118

Tablo 22: TüpraĢ Etkinlik Değerleri Tablosu ... 120

Tablo 23: Vestel Etkinlik Değerleri Tablosu ... 121

Tablo 24: Y ve Y Gayrimenkul Etkinlik Değerleri Tablosu ... 123

ġekil 1: Hisse Senedi Fiyat Grafiği Örneği ... 54

ġekil 2: ĠMKB-100 Endeksi ve ĠMKB Kurumsal Yönetim Endeksi 01/04/2008- 01/04/2010 Tarihleri Arası Puan Grafikleri ... 90

ix

KISALTMALAR

AB Avrupa Birliği

ABD Amerika BirleĢik Devletleri

Aġ Anonim ġirket

BCCI Bank of Credit and Commerce International BCG Boston Consulting Group

BDDK Bankacılık Düzenleme ve Denetleme Kurumu BOVESPA Bolsa de Valores de Sao Paulo

CLSA Credit Lyonnais Securities Asia FED Federal Reserve Board

GCGF Global Kurumsal Yönetim Forumu ISS Institutional Shareholder Services ĠBM International Business Machines ĠMKB Ġstanbul Menkul Kıymetler Borsası KAP Kamuyu Aydınlatma Platformu KOBĠ Küçük ve Orta Boy ĠĢletme

LLSV La Porto, Lopez De Silanes, Shleifer and Vishny

OECD Organisation for Economic Cooperation and Development OEEC Avrupa Ekonomik ĠĢbirliği Örgütü

SPK Sermaye Piyasası Kurumu TAO Türk Anonim Ortaklığı

TKYD Türkiye Kurumsal Yönetim Derneği TMSK Türkiye Muhasebe Standartları Kurulu TSKB Türkiye Sınai Kalkınma Bankası TTK Türk Ticaret Kanunu

TÜSĠAD Türkiye Sanayici ve ĠĢadamları Derneği TÜĠK Türkiye Ġstatistik Kurumu

1

GĠRĠġ

Kurumsal yönetim alanında son on yılda yaĢanan geliĢmeler bu konunun ekonomi bilimi içinde büyük bir araĢtırma konusu haline gelmesini sağlamıĢtır. Bu konuda son yıllarda yapılan çalıĢmalar literatürde büyük yer bulmaktadır.

Kurumsal yönetimi firmalar getirilerini artırmak ve büyüme amacına hizmet etmekte bir araç olarak görmeye baĢlamıĢlardır. Bu kavramın geliĢmiĢ olduğu ülkelerde beklentiler doğrultusunda uygulama alanları geliĢmiĢ durumdadır. Türkiye’de ise uygulamada 7 yıllık bir geçmiĢi bulunan bu kavram gün geçtikçe önemini artırmaktadır.

Yatırımcılar ve diğer firma çıkar çevreleri için ise firma ile iliĢkilerinden doğan getirilerini maksimize etme yolunda kurumsal yönetimi bir araç olarak görebiliriz. Çünkü bu kavramın getirdikleri firma iliĢkilerinde adaleti artırmak ve beklentileri karĢılamak olduğu için çıkar çevreleri de bundan faydalanacaktır.

Yapılan araĢtırmalar bize gösteriyor ki kurumsal yönetim firmanın artı değer üretmesi ve çıkar çevrelerinin faydalarını arttırıcı etkileri yanında firmanın piyasa değerine de olumlu etkilerde bulunabilmektedir.

ÇalıĢmanın amacı kurumsal yönetim uygulamaları geliĢmiĢ halka açık Ģirketlerde kurumsal yönetim uygulamalarının piyasa değerine nasıl yansıdığını belirlemektir. Bu amaç doğrultusunda ĠMKB’de iĢlem gören ve ĠMKB Kurumsal Yönetim Endeksi’nde yer alan 17 firmanın piyasa değeri ile kurumsal yönetim düzeyleri arasındaki iliĢki araĢtırılmıĢtır.

ÇalıĢma üç bölümden oluĢmaktadır. Birinci bölümde; kurumsal yönetim kavramına genel hatları ile değinilmiĢ, Türkiye’de ve dünyada bu alanda yapılan çalıĢmalar incelenmiĢtir. Kurumsal yönetimin tarihsel geliĢimi, bu kavramın amacı ve önemi de bu bölümde yer almıĢtır. Ayrıca kurumsal yönetim ilkeleri de burada ele alınmıĢtır.

2

Ġkinci bölümde kurumsal yönetimin firma değeri üzerine etkileri incelenmiĢ ve ĠMKB kurumsal yönetim endeksi incelenmiĢtir.

Üçüncü ve son bölümde Türkiye’de geçerli bir kurumsal yönetim puanı almıĢ firmaların, kurumsal yönetim uygulamalarını yansıtan verileri alınarak piyasa değeri üzerine etkilerini araĢtıran bir çalıĢma yapılmıĢtır.

3

BĠRĠNCĠ BÖLÜM

KURUMSAL YÖNETĠM ve FĠRMALAR AÇISINDAN ÖNEMĠ 1.1. Kurumsal Yönetim Kavramı ve Tanımı

Kurumsal yönetim kavramı günümüzde herkesin bildiği, iĢ dünyasının en çok kullanılan kelimelerinden biri haline gelmiĢtir. Bu kavramın bu kadar yaygın kullanılmasının altında yatan etken Ģirketlere kazandırdığı artılardır. ĠĢ dünyasının içinde bulanan hemen herkesin bu kavram hakkında bilgi sahibi olduğu ve size yapacak bir yorumu bulunduğunu söylesek yanılmıĢ olmayız. Adından da anlaĢıldığı üzere yönetimle ilgili bir kavram olan kurumsal yönetime ilginin her geçen gün artması yanında pratikte de çeĢitli uygulamalar yapılarak farkındalıklar yaratılmaya çalıĢılmaktadır.

Günümüzde neredeyse tüm firmalar kurumsallıktan bahseder hale gelmiĢtir. Bu yolda kurumsal yönetim için bütçeler hazırlamakta ve birimler oluĢturarak bu konuyu en iyi Ģekilde anlamaya ve uygulamaya çalıĢmaktadırlar.1

Firma sahip veya ortakları ile o firmaya yatırım yapanlar da bu olgunun firma değerini pozitif etkileyeceğini ve kazançlarını artıracağını düĢünerek kurumsallaĢma yolunda hızlı adımlarla gidilmesini talep eder hale gelmiĢlerdir. Bunu ülkemizde ĠMKB’nin bu konudaki çalıĢmaları ve dünyada yatırımcıların bu olguyu bir Ģart olarak aramaya baĢlamalarından çıkartabiliriz.

KurumsallaĢma firma sahip veya ortakları tarafından firmanın daha deneyimli kadrolar kurarak ve bazı kurallar getirerek büyümesi ve karlılığını artırması olarak görülmektedir. Firmanın dıĢ çevresi tarafından ise; mevcut düzenin daha objektif Ģekilde tekrar revize edilmesi olarak algılanmaktadır.2

Kısmen doğru olarak kabul edebileceğimiz bu bakıĢ açıları yanında kurumsal yönetim daha geniĢ bir tanıma sahiptir.

Ülkemizde çoğu zaman kurumsal yönetim bazen de kurumsal yönetişim, dünya literatüründe ise corporate governance olarak adlandırılan bu kavram hem

1 Doğan, Mustafa, Kurumsal Yönetim, Siyasal Kitabevi, Ankara, 2007, s. 41

4

ortakların çıkarlarını korumakta ve geliĢtirmekte hem de firmanın dıĢ çevresi ile olan iliĢkilerini düzenlemektedir. Kurumsal yönetim için; firmanın yerine getirmesi gerekli filleri ve çıkar çevrelerinin beklentilerini makul Ģartlarda düzenleyen kurallar bütünüdür diyebiliriz. Bu kurallar birçok ülkede standartlara bağlanmıĢtır. Ülkemizde de SPK tarafından bu standartlar getirilmiĢtir.3

Bu standartlar ve kurallar zorunlu kılınmamıĢ uygulanması isteğe bağlı olarak çıkartılmıĢtır. Bunları uygulamak firmaya artı değer kattığı gibi uygulamamakta firmanın çıkar çevreleri tarafından eksiklik olarak algılanabilmektedir.

Mülkiyet yapısı fark etmeden, birçok yatırımcının yatırım yaptığı anonim ortaklıklar kurumsal yönetim kavramının çıkıĢ noktaları olmuĢtur. Kurumsal yönetim ile çözüm aranılan temel sorunlar, özel mülkiyet ve kontrol ayrımının söz konusu olduğu iĢletmelerde yaygın olarak gözlenmiĢtir. ġirket üzerinde hak sahibi olan kaynak sağlayıcıların, bu hakları ile orantılı bir güce sahip olmamaları kurumsal yönetim kavramının ortaya çıkaran unsurlardandır. Bu anlamda kurumsal yönetim; yönetim fonksiyonlarını da içeren ancak bununla sınırlı olmayan bir çatı kavramdır.4

Tanımdan da anlaĢılacağı gibi kurumsal yönetim genel bir kavramdır, ağırlıklı olarak yönetim tarzını belirlemeye yöneliktir. Fakat bu iĢlevinin yanında baĢka konuları da kapsamakla birlikte firmaların genelini ilgilendiren bir olgudur.

Bu kavram hakkında dünya çapında en kapsamlı çalıĢmaları OECD yürütmektedir. Kurumsal yönetim konusunda OECD’nin tanımını inceleyecek olursak; kurumsal yönetimin bir Ģirketin yönetimi, yönetim kurulu, hissedarları ve diğer paydaĢlar arasındaki bir dizi iliĢkiyi kapsadığını belirtmiĢ ve kurumsal yönetimin aynı zamanda Ģirketin hedeflerinin belirlendiği bir yapıyı ortaya koyduğunu ve bu hedeflere nasıl ulaĢılacağının ve performansın nasıl denetleneceğinin yollarını çizdiğini ifade etmiĢtir.

3 MenteĢ, Ahmet, Kurumsal YönetiĢim ve Türkiye Analizi, Derin Yayınları, Ġstanbul, 2009, s. 55 4

Deloitte: Kurumsal Yönetim Serisi, “Nedir Bu Kurumsal Yönetim”, http://www.deloitte.com

/assets/Dcom-Turkey/Local%20Assets/Documents/turkey(tr)_cgs_ne dirb uky_261206.pdf,

5

Birçok farklı Ģekilde tanımlanabilecek olan kurumsal yönetim, insanların bir amaca ulaĢmak için oluĢturduğu herhangi bir kurumun yönetiminin düzenlenmesidir. YaĢanan uluslar arası finansal krizlerin ve iĢletme skandallarının arkasında yatan önemli nedenlerden biri olarak kamunun ve özel sektörün kurumsal yönetim politikalarının yetersiz olduğunun görülmesi kurumsal yönetim kavramını dünyada her geçen gün daha da önemli hale getirmiĢtir. Ekonomi çevreleri ve çeĢitli organizasyonlar bu konuya büyük önem vermeye baĢlamıĢtır. Özellikler yatırım yapmadan veya kredi tahsis etmeden önce kurumsal yönetim uygulamaları ve kalitesi gözetilir hale gelmiĢtir.5

Bu kalitenin yüksek olması faiz oranlarını düĢürmekte ve kredi alacak kuruma bu Ģekilde de bir kar sağlamaktadır.

BaĢka bir tanıma göre ise kurumsal yönetim; Ģirketlerin, sermaye çekebilmelerini, piyasalarda etkin ve verimli Ģekilde faaliyette bulunmalarını, kuruluĢlarına esas teĢkil eden kurumsal amaçlarını gerçekleĢtirebilmelerini, kanun tarafından kendilerine yüklenen yükümlülüklerini, Ģirket ortaklarının, piyasa katılımcılarının ve toplumun beklentilerini karĢılayabilmelerini sağlamaya yönelik kanunlar, düzenlemeler, kotasyon kuralları ve özel sektör uygulamalarıdır. Kurumsal yönetim, serbest rekabet Ģartlarının kurumsallaĢtığı geliĢmiĢ ülkelerde 1930’lardan itibaren önem kazanmaya baĢlamıĢ ve son yirmi yılda bir çok ülkede kurumların yönetiliĢ tarzını belirler hale gelmiĢtir. Bu konuda 1929 yılındaki ekonomik krizinin etkisi büyüktür. Günümüzde geliĢmiĢ ülkelerde kurumsal yönetim tarzını uygulamayan halka açık bir Ģirket düĢünülemez hale gelmiĢtir.6

Bu konuda endeksler yayınlanmaya baĢlamıĢ ve borsalar ayrı birimler kurar hale gelmiĢlerdir.

Sanayi Devrimi ile kurumsal yönetimin ilk temellerinin atıldığını söyleyebiliriz. Bu yıllarda Ģirketler kurulmaya baĢlanmıĢ ve büyüyen Ģirketlerde Ģirket sahip veya ortakları bütün iĢlerle ilgilenemez hale gelmiĢlerdir. Bunun sonucunda da büyüyen firma yapıları içerisinde daha fazla kiĢi çalıĢmaya baĢlamıĢ ve

5 DemirbaĢ, Mahmut, Uyar, Süleyman, Kurumsal Yönetim Ġlkeleri ve Denetim Komitesi, Güncel

Yayıncılık, Ġstanbul, 2006, s. 20

6 Eroğlu, C. Alp, “Kurumsal Yönetim ilkeleri Çerçevesinde Kamunun Aydınlatılması”, Sermaye

Piyasası Kurulu Huku ĠĢleri Dairesi Yeterlilik Etüdü, Haziran 2003,

6

bazı kurallar ortaya çıkmıĢtır. 1929 yılında baĢlayan büyük ekonomik krize kadar kurumsallaĢma ve kurumsal yönetim adına bir çalıĢmadan ya da uygulamadan bahsedemeyiz. Fakat bu büyük kriz yıllarında firmaların, yapıları için eksik olan Ģeyleri tamamlama yoluna gitmeye baĢlamasıyla kurumsal yönetimde literatürde yerini almaya baĢlamıĢtır. Bu yıllarda her ne kadar kurumsal yönetim olarak anılmasa da bu kavrama yönelik bilimsel çalıĢmalar bu krizden 1980’li yıllara kadar değiĢik adlar altında sürdürülmüĢtür. 1980’li yıllarda ise kurumsal yönetim olarak anılmaya baĢlanan bu kavram 1990’lı yıllarda kendisine literatürde büyük yer bulmaya baĢlamıĢ ve 2000’li yıllara gelindiğinde vazgeçilemez bir ekonomik kavram olarak karĢımıza çıkmıĢtır.

Kurumsal yönetimin açık bir tanımını vermek kolay değildir. Farklı kurumlar ve araĢtırmacılar tarafından kurumsal yönetime iliĢkin olarak yapılan çok sayıda tanım birbirine benzer olsa da, kurumsal yönetimin tanımı konusunda gelecekteki araĢtırmacılara alan bıraktığı düĢünülmektedir. Bu nedenle kurumsal yönetim teriminin tarihsel geliĢimini ve kamunun geçmiĢ dönemlerdeki kurumsal yönetim algısını daha iyi incelememiz gerekmektedir.7

Gerçektende, ucu açık tanımlamaları yapılan ve esnek ilkelerle Ģekillendirilmeye çalıĢılan bu kavramı kamunun nasıl algıladığı büyük bir öneme sahiptir. Çünkü, bu kavram kamunun etrafında Ģekillenecek ve onun algılanmalarına göre kendine bir tanım bulacaktır.

Bu kavramı, firmaların daha etkin ve verimli olması için yapmaları gereken kurallar olarak tanımlayabiliriz. Bu kurallar çerçevesinde firmanın çıkar çevresi ile olan iliĢkileri her iki tarafında lehine olacak Ģekilde düzenlenmeye çalıĢılmıĢ olacaktır. Bu kurallar ülkeden ülkeye, bir ekonomiden baĢka bir ekonomiye farklılıklar gösterecektir. Ekonomi için kurallar koyarken, bunların içerisinde; kültürel farklılıklar, coğrafi yapı, yaĢayıĢ biçimi gibi birçok etkeni de göz önüne almamız gereklidir. Bu yönüyle kurumsal yönetim her ülkede kendisine farklı altyapılar bulacaktır ve farklı yorumlamalar alacaktır diyebiliriz.

7 Gürbüz, A. Osman, Ergincan, Yakup, Kurumsal Yönetim: Türkiye‟deki Durumu ve

7

“BaĢka insanların parasını yönetenlerden, kendi paralarını yönetmekte gösterdikleri dikkat ve arzuyu bekleyemezsiniz. Bu sebeple az ya da çok, her Ģirket yönetiminde özensizlik, dikkatsizlik ve kaynakların israfı söz konusu olacaktır. Her ne kadar, ünlü iktisatçı Adam Smith, o zaman kurumsal yönetim gibi bir kavramın farkında olmasa da bu sözü ile kurumsal yönetimin temelinde yatan felsefeyi ve kurumsal yönetimin mantığını bundan iki yüz elli sene önce vurgulamıĢtır. Yapılan araĢtırmalarda, tek bir Ģahıs tarafından yönetilen bir Ģirketin karının ve Ģirket değerinin maksimum seviyede olduğu tespit edilmiĢtir. Oysa her geçen gün Ģirketlerin yapıları giderek karmaĢık hale gelmekte ve idareleri zorlaĢmaktadır. Artık Ģirket yönetimlerinin tek bir Ģahıs elinde toplanması nerdeyse imkansız hale gelmiĢtir. ġirketin mülkiyetini elinde bulunduranlar ile yönetenler arasında bir ayırımlaĢmaya gidilmesi kaçınılmazdır. Burada, Ģirket varlıklarının en iyi Ģekilde nasıl yönetileceği sorusu karĢımıza çıkarmaktadır. Zira, firmaların dıĢ çevresi, vermiĢ oldukları kaynakların yatırım yaptıkları firmanın kurumsal amacını gerçekleĢtirmek yolunda kullanılmaları ve suiistimallere karĢı korunmaları yönünde güvence istemektedirler. Bu güvence nasıl sağlanacak ve Ģirketler en etkin nasıl yönetileceklerdir; bütün bu soruların temelinde yatan kavram kurumsal yönetimdir.”8

Smith elbette ki klasik iktisat teorilerini geliĢtirirken ekonomi çok farklı bir konumdaydı, fakat burada vurgulanmak istenen; ekonominin bazı değiĢmez kuralları olduğu ve bu kuralların zamana göre farklılık göstermeyeceğidir. Kurumsal yönetim bir anlamda bu değiĢmez kuralları da içinde barındırmaktadır.

Kurumsal yönetim anlayıĢı yeni oluĢmuĢ bir kavram olmayıp, sıkça dile getirilmeye baĢlanmadan önce de gerek politika üretenlerin gerekse de uygulayıcıların ilgilendiği bir konu olmuĢtur. Kurumsal yönetim, anonim ortaklıkların idaresinde ve faaliyetlerinde kar elde etme ve pay sahiplerine dağıtma ana unsuru ve amacını taĢıyan geleneksel yapılarının yanında, gerek hissedarların gerekse yöneticilerin çıkarlarını gözeten, aynı zamanda diğer çıkar sahiplerinin (ortaklık çalıĢanları, müĢteriler, alacaklılar, fon sağlayanlar ve devlet) haklarının da

8 önemsendiği bir anlayıĢtır.9

Kurumsal yönetim firma içi çıkar çevrelerini (ortaklar, çalıĢanlar ve diğerleri) korumayı ve beklentilerini en üst düzeye çıkarmayı amaçladığı gibi firma dıĢı çıkar çevrelerinin de beklentilerini karĢılayacak bir yapı oluĢturmayı amaçlamaktadır. Bu çıkar çevrelerini aĢağıdaki gibi tanımlayabiliriz;

Tablo 1: ġirket Çıkar Çevresi

DOĞRUDAN DOLAYLI DIġSAL Tedarikçiler MüĢteriler Rakipler Potansiyel Yatırımcılar Hükümet Toplum Dinsel Kurumlar Medya Lobiler Ticari Birlik&Odalar Sivil Toplum Örgütleri

ĠÇSEL Yönetim Kurulu

ÇalıĢanlar

Sendikalar Hissedarlar

Kaynak: MenteĢ, Ahmet, Kurumsal YönetiĢim ve Türkiye Analizi, Derin Yayınları, Ġstanbul, 2009,

s. 24

Shleifer ve Vishny, kurumsal yönetimin görevinin, “Ģirkete finansal kaynak sağlayanların yatırımlarına bir getiri elde etmelerini güvenceye almaları” olduğunu iddia etmiĢlerdir.10 Dolaylı olarak bu olgu yatırımcıların kazançlarını ve beklentilerinde netliği artırıcı özelliğe sahiptir diyebiliriz. Yatırımcılar psikolojik olarak güvenli yerlere yatırım yapma eğilimindedirler. Kurumsal yönetime baktığımızda ise amacı; firmaya maksimum faydayı sağlamak için bazı önlemler ve uygulamaları hayata geçirmektir. Kurumsal yönetim uygulamaları ilk baĢta firma sahip veya ortakları tarafından benimsenmeyebilir. Firma üzerindeki etkinliklerinin azalacağını düĢünürler. Zamanla bu olgunun faydalarını görmeye baĢlayacaklar ve küçük ortaklara, çalıĢanlara, firmayla mali iliĢkide olanlara karĢı tutumları

9

ġehirli, Kübra, “Kurumsal Yönetim”, Sermaye Piyasası Kurulu Denetleme Dairesi AraĢtırma Raporu, http://www.spk.gov.tr/yayin.aspx?type=yay02, 25/07/2009, s.8

10 Shleifer, A., Vishny, R.W., “A Survey of Corporate Governance”, National Bureu of Economic

9

değiĢecektir. Çünkü kurumsal yönetim uygulamaları, firmayı daha iyi yerlere taĢırken, ortaklarda bundan paylarını alacaklar, karları arttıkça da bu uygulamaya destek vereceklerdir.

Günümüzün küreselleĢmiĢ dünyasında kurumsal yönetimin firma değerine pozitif etkileri her geçen gün daha da belirginleĢmektedir. Ortakların firma denetimindeki etkinliklerinin azalacağı endiĢesi ise zamanla yerini firmanın ilerilere taĢınması için daha çok ne yapabiliriz endiĢesine bırakacaktır. Firmaya yatırım yapanlar ise firmaya karĢı güvenleri artacağı için kurumsal yönetimi güvenli bir liman olarak görebilirler. Çünkü kurumsal yönetimi uygulayan firmalar bilgiyi daha hızlı ve tutarlı duyurarak manipülasyonlara izin vermeyeceklerdir. Devletin ve düzenleyici kurumların kurumsal yönetimi uygulayan firmalar üzerindeki etkinliği ve denetim verimliliği de daha yüksek olacaktır.

Kurumsal yönetim anlayıĢı geleneksel yapısının yanında, hissedarların ve diğer tüm çıkar gruplarının haklarının korunmasını ve çıkar gruplarının aralarındaki iliĢkilerin yapısını düzenlemeyi amaç edinmiĢtir. Kurumsal yönetim sorumluluk, hesap verebilirlik, Ģeffaflık ve adil olmak gibi etik kavramları öne çıkarmaktadır. Bu özellikleri ile kurumsal yönetim anlayıĢı, Ģirketlerin sermaye maliyetinin düĢmesini, finansman olanaklarının ve likiditelerinin artmasını sağlarken bir yandan da Ģirketlerin ve finansal piyasaların yeniden yapılanmasında, geliĢiminde ve denetiminde önemli bir rol üstlenmektedir. Son dönemlerde uluslararası fon yöneticileri geliĢmekte olan ülkelere finansal performans kadar kurumsal yönetim uygulamalarını ve bu uygulamaların kalitesini de gözetir hale gelmiĢlerdir.11

Buraya kadar yapılan bütün tanımlar bize kurumsal yönetimin, bütün çıkar çevrelerinin menfaatini gözetici unsurlar barındırdığını göstermektedir. Fakat bu sürece ayak uydurmak ve devamlılığı sağlayabilmek adına birçok firmada zor aĢamalardan geçileceği malumdur.

11 Öztürk, M. BaĢaran, DemirgüneĢ, Kartal, “Kurumsal Yönetim BakıĢ Açısıyla Entelektüel

10

1.2. Kurumsal Yönetimin Önemi ve Amacı

Firmada iĢlerin kötüye gitmesinin veya iflasın ortaklar için olumsuz yanı zarar etme durumudur. Firma dıĢ çevresi için ise Ģirketin yükümlülüklerini yerine getirememesi durumunda kredi riski, mal tedarik sorunları, müĢteri kayıpları gibi olumsuz etkilerdir. ĠĢte bu noktada firma dıĢ çevresinin firma hakkında bilinçlendirilmesi, doğru ve objektif bilgileri edinebilmesini kurumsal yönetim sağlar. DıĢ çevre dediğimizde; firmanın mal veya hizmet tedarikçileri, kredi veren kurumlar, coğrafi özelliklerinden kaynaklanan doğal çevre, devlet ve rakipler akla gelir.12

Firma tedarikçileri için iĢlerin iyi gitmemesi verdikleri mal veya hizmetlerin parasal karĢılığını alamama riski doğurur. Bu tedarikçiler, genelde iĢ yapmakta oldukları firmaları sınıflandırarak bu sınıflamaya göre fiyat ve hizmet verirler. Firmanın durumunun iyi olması genellikle mal ve hizmet maliyetlerini azaltıcı etki yapmaktadır. Kurumsal yönetim sayesinde tedarikçi firmanın durumunu hakkında daha fazla bilgi sahibi olacak ve firmadan gelen tekliflere daha açık olacaktır. Bu sayede firmada maliyetlerinde azaltmaya gitmiĢ olur.

Kredi veren kurumlar açısından ise bu olgu ilk sıralarda gelmektedir diyebiliriz. Uluslararası piyasadan kredi almak isteyen bir firma kurumsal yönetimin gereklerini yapmıyorsa kredi bulabilmesi zora girecek, bulsa da istediği oranlardan alamayacağı için rekabet gücünü yitirecektir. Türkiye’de ulusal pazarlardan kredi kullanmak isteyen firmalarda ise son yıllarda aranan bir olgu olmaya baĢlamıĢtır.

Doğal çevre açısından, günümüzde de sıkça uygulanmaya baĢlanan sosyal sorumluluk projeleri kurumsal yönetimin getirdiği bir yaklaĢımdır. Bu uygulamalar genelde Ģirket imajını korumak veya yükseltmek için yapılan ve halkın gözünde sempati uyandıran faaliyetlerdir. Diğer doğal çevre elemanları için ise firmanın yapmak istediklerinde bu çevreye zarar verecek durumlar söz konusu ise bu konuda

11

duyarlı davranmasını sağlayan bir olgu olarak kurumsal yönetim karĢımıza çıkmaktadır.

Kurumsal yönetim aynı zamanda rekabet gücünü artırıcı etkilerde de bulunmaktadır dersek yanılmıĢ olmayız. Çünkü bu kavramın içinde doğrudan firmaya olan talebi artıran etkiler vardır bu da rakipler karĢısında büyük bir güç sağlayacaktır. Ayrıca fon piyasasında kredibiliteyi artırması beklenen kurumsal yönetim sermaye maliyetini de düĢürücü etkilerde bulunabilir.13

Aslında kurumsal yönetim teorik ve Ģekilsel tarafları yanında bize firmanın geçmiĢini okumayı ve gelecek hakkında çıkarımlarda bulunmayı sağlayan bir kavramdır. Çünkü kurumsal yönetim, bir anlamda firmaların ne yaptıklarını açıklamaları konusunu temel ilke edindiğinden firmayı daha kısa sürede tanıyabiliriz. Artık günümüzde, biraz piyasa bilgisi olan küçük yatırımcılar bile kurumsal yönetim sayesinde firma hakkında çıkarımlarda bulunup, kendi birikimlerini kendi kararlarıyla değerlendirme eğilimine girmiĢlerdir. Bu sayede sermaye piyasalarına derinlik kazandırılmıĢ olmakla beraber piyasalar üzerinde olumlu etkileri de göz ardı edilemeyecektir.14

Kurumsal yönetimin piyasalara yaptığı bu olumlu etki tabi ki genel ekonomik gidiĢte de olumlu katkılarda bulunacaktır. Bu sayede devlet de halk da bundan çıkar sağlar.

Bizi böyle bir genellemeye iten önemli olgulardan biri; günümüzde sıkça duyduğumuz yabancı sermaye kavramıdır. Dünyada G-7’lerden en geri kalmıĢ ülkelere kadar olan geniĢ bir alan için yabancı sermaye çok Ģey ifade etmektedir. Bu sermayeyi çekmek için ülkeler yarıĢ halinde olup bu konuda birçok faaliyet yürütmektedirler. Bu sermaye kimi zaman para ve sermaye piyasalarına kimi zamanda reel sektöre yatırımlar yaparak ülkenin ekonomisine de katkı sağlamaktadır.

13 Kurt, Mustafa, “Kurumsal Yönetimde Finansal ve Yönetsel Sorunlar”, http://www.tkyd.org/files/

downloads/tobb.pdf /19/10/2009

12

Peki, bu sermayeyi o ülkede yatırım yapmaya iten güç nedir? ĠĢte bu sorunun cevabı bize güncel olarak firmaların ve ekonomilerin olması gereken ideal yapılarını belirlemede yardımcı olacaktır. Bu aĢamada kurumsal yönetimin rolü de tartıĢılmaz bir gerçektir. Ayrıca yabancı sermayenin yatırım yapmadan önce baktığı kriterler arasında kurumsal yönetimi de üst sıralarda görmekteyiz.

Ülkemiz açısından bu kavrama baktığımızda ĠMKB’de giderek artan öneme sahip bir kurumsal yönetim olgusu görmekteyiz. Sermaye piyasasına yön veren yetkililer ve kurumlar bu kavramı artık olmazsa olmazları arasına almıĢlardır. Sonraki bölümlerde açıklanacak olan ĠMKB Kurumsal Yönetim Endeksi bunun bir göstergesidir.

Bu açıklamalara dayanarak günümüzde firma dıĢ çevresinin, çıkarlarını maksimize etmek için, kurumsal yönetimi bir Ģart olarak firmalarda aramaya baĢladığını söyleyebiliriz. DıĢ çevre kurumsal yönetim sayesinde yatırdığı paranın veya alacaklı olduğu paranın nereye harcandığını, gerçekleĢtirilen faaliyetlerde ne kadar baĢarılı olunduğunu görerek kararlarını bunlara göre alır.

Teorik düĢüncede, giriĢimci üretimin her anında sermaye ve emek kullanılır. Böylece, sermaye gerektiği kadar sağlanmıĢ olur ve bu sermayeyi koyanlar rantı kısa sürede almak ister. Oysa gerçek hayatta süreç birçok nedenden ötürü böyle değildir. Üretim maliyetleri çoğu zaman batıktır ve sermayedarlar giriĢimciye gerekli sermaye sağladıktan sonra, bu parayı geri alma Ģansına sahip değildir. ġirketin varlıkları üzerindeki kontrol yöneticinin elinde olduğu için, yönetici kolaylıkla maaĢtan ayrı gelir ve yüksek ücret temin ederek kontrol gücünün özel faydalarından yararlanabilir. Bu durum birçok araĢtırmacı ve uygulayıcı tarafından literatürde temsil edilme sorunu olarak adlandırılmıĢtır.15

Kurumsal yönetimi ortaya çıkaran en büyük etkenin Ģirket skandalları ve bu skandallara karıĢmıĢ yöneticiler olduğu gerçeğini göz önüne getirirsek bu yorumun önemini daha iyi anlamıĢ oluruz. ĠĢte bu noktada kurumsal

13

yönetimin bir hedefi de temsil edilme sorununu gerektiği gibi kullanma konusunda firma yatırımcılarına ve yöneticilerine yol göstermek ve onları denetlemektir.

Kurumsal yönetimin amaçlarını DemirbaĢ aĢağıdaki gibi sıralamıĢtır;16

Karlılık

Yatırımcı Hakları Ortak Nitelikler

Karlılık bütün çıkar çevrelerinin beklentisi olduğu için ve kurumsal yönetiminde önde gelen hedeflerinden biri olduğundan dolayı önemli bir amaçtır. Yatırımcı hakları da kamuoyu tarafından desteklenen ve takip edilen bir konu olduğundan karlılığı da beraberinde getirecektir diyebiliriz. Ortak nitelikler ise bu iki konu dıĢında kalan ve kurumsal yönetim ilkeleri doğrultusunda Ģekillenen amaçlardır.

Etkin bir kurumsal yönetim niçin önemli ve gereklidir? Bu sorular karĢımıza kurumsal yönetimin amacı nedir sorusunu çıkarmaktadır. Kurumsal yönetimin amacı;

ġirket içindeki ve makroekonomik anlamda ülke ekonomisindeki kaynakların etkin kullanımını sağlamak,

Sağlayacakları kaynakların kurumsal amaç doğrultusunda kullanılacağına iliĢkin ulusal ve uluslararası yatırımcılara güvence sağlamak suretiyle, Ģirkete düĢük maliyetli yatırım sermayesi temin etmek,

ġirket faaliyetlerinin; kanunlara, düzenlemelere ve toplumun beklentilerine uygunluğunu sağlamak,

Yöneticilerin, kurumsal varlıkların kullanımında dikkatli ve özenli davranmalarını sağlamak,

ġirketlerin, piyasalardaki önceden tahmin edilemeyen değiĢikliklere ve önlenemeyen krizlere hızlı Ģekilde cevap vererek uyum sağlayabilmelerini temin etmek,

14

BaĢarısızlıkları durumunda yerlerine yenilerinin geleceğini bilen yöneticilerin, Ģirket performansını arttırmak için odaklanmalarını ve daha etkin çalıĢmalarını sağlamak,

Piyasa suistimallerini ve piyasalardaki yasa dıĢı faaliyetleri azaltmak Ģeklinde sayılabilir.17

Temelde kurumsal yönetim, Ģirketlerin ekonomik performansları bakımından nasıl yönetildikleri ve ekonomide kaynakların etkin tahsisine iliĢkin bir yaklaĢım olarak bilinir. Hissedarların elde etmesi beklenen nakit akımlarına yönelik çok sayıda risk vardır. Modern anonim ortaklıklarda, yönetim ve sahiplik çoğu zaman birbirinden ayrılmıĢtır ve hissedarlarla yöneticiler arasında çıkar çatıĢması çıkması olasılığı yüksektir.18

ĠĢte kurumsal yönetim hem SPK hem de OECD’de tanımlanan bu çıkar çatıĢmasını önleyici ilkeleri barındırmaktadır.

Ġyi kurumsal yönetim uygulamalarının Ģirketler ve ülke açısından önemli yararları bulunmaktadır. Konuya ülke açısından baktığımızda ise iyi kurumsal yönetim, ülkenin imajının yükselmesi, sermayenin yurtdıĢına kaçmasının önlenmesi, dahası yabancı sermaye yatırımlarının artması, ekonominin ve sermaye piyasalarının rekabet gücünün artması, krizlerin daha az zararla atlatılması, kaynakların daha etkin bir Ģekilde dağıtılması, yüksek refahın sağlanması ve sürdürülmesi anlamına gelmektedir.19 Kurumsal yönetimin bu dolaylı etkileriyle birlikte hükümetlerde bu kavramı uygulamaya koyma yönünde güçlü iradeler göstermektedir.

Borsch-Supan ve Winter’e göre, “AB ülkelerinde istikrarlı büyüme, ancak yaĢlanmakta olan nüfusun tasarruf davranıĢını değiĢtirebilecek kurumsal yönetim yoluyla sağlanabilir. Burada, kurumsal yönetimin rolü, yatırımcıların güvenini kazanıp iĢletmelere daha fazla sermaye çekmek, sermaye piyasalarını büyütmek ve emeklilik için daha fazla kaynağı tasarrufa yöneltmektir. Yatırımcıların çıkarlarını güvence altına alan kurumsal yönetim kurumları, ekonomik kalkınmayı ve ulusal

17 Eroğlu, a.g.m., s. 5 18

Gürbüz, Ergincan, a.g.e., s.2

15

büyümeyi destekleyen güçlü mali sistemler kurmak için önemli bir rol üstlenmiĢtir. Ayrıca, uzun dönemde büyüme, ekonomik aktörlerin ekonomik performansının üretkenlik ve etkinlik artıĢına bağlı gözükmektedir. Bu durum, yenilik özelliğini bünyesinde barındıran projelerin araĢtırılması ve uygulanmasında yatırıma yönelik kaynaklara gereksinim duyulmasına neden olmaktadır. Risk sermayedarları, yönetimin kontrolünü sağlayarak bu tür iĢletmeler için ana fon kaynağı olurlar. Kurumsal yönetimin bu tip Ģirketlerdeki rolü, yatırımcılara güven sağlamak ve yenilik sürecini korumak için daha fazla dıĢ finansman çekmektir.”20

Yatırımcılar denizaĢırı ülke ortaklıklarına uzun vadeli yatırım yapmak için güven unsurunu ön planda tutmakta olup, yatırım yapmadan önce oyunun kurallarını iyi anlamak istemektedir. Örneğin uluslar arası yönetim danıĢmanlık hizmeti veren McKinsey firmasının yaptığı bir anket çalıĢmasına göre uluslar arası yatırımcılar, yatırım yapmak için karar alma sürecinde belirleyici unsur olarak önemli ve birinci sırada ilgili yerde geçerli olan kurumsal yönetim ilkelerini görmektedir. Kurumsal yönetim ilkelerini benimseyen iĢletmeler sadece yatırımcıların ilgisini çekmekle kalmıyor, bugün artık birçok ülkenin konuyla ilgili çıkarmakta olduğu yeni yasa ve yönetmeliklere de uyumlu hale gelmiĢ oluyorlar.21

ĠĢletmelerde bu yasa ve yönetmelikleri benimseyerek kurumsal yönetimi bir reklam ve pazarlama aracı olarak kullanıyorlar. Türkiye’de medyada çıkan reklamları incelediğimizde son beĢ yıllık bir seyirde, ekonomideki büyük firmalarında sosyal sorumluluk adı altında yaptıkları projeleri tanıtarak bu özelliği kullandıklarını görmekteyiz. Garanti bankasının kağıt kullanımının azaltılmasına yönelik yaptığı ve reklamlarında yer verdiği çalıĢmalar. Turkcell’in Kardelenler Projesi ile eğitime verdiği destekleri reklamlarına taĢıması örnekler arasındadır.

Black’in 2002 yılındaki çalıĢmaları, Kore ve Rusya piyasalarındaki iyi yönetilen Ģirketlerin faaliyet ve mali performanslarının kötü yönetilen Ģirketlere üstünlük sağladığını kanıtlamıĢtır. Yazar bu olayı, geliĢmiĢ ülkelerin yasal ortamlarının yatırımcıları anlamlı ölçüde korumasına ve neredeyse çoğu kurumsal

20 Gürbüz, Ergincan, a.g.e., s. 8 21 DemirbaĢ, Uyar, a.g.e., s. 32

16

yönetim uygulamalarının mevzuatta yer almasına dayandırmaktadır. GeliĢen piyasalarda kurumsal yönetim, yatırımcıların yatırıma plase ettikleri sermaye tutarını gerçek anlamda geri alabilmelerini sağlayabilecek baĢlıca araçtır. GeliĢmiĢ piyasalarda üretkenliğin arttırılmasına yönelik çözümler; bütün Ģirketleri kapsayan, onların hissedarların çıkarları doğrultusunda çalıĢmaya zorlayan, üretkenlik ve etkinlik artıĢıyla Ģirketin refahını maksimize eden kurumsal yönetim standartlarının benimsenmesine bağlı gibi gözükmektedir.22

ġirkete ait faktörlerin baĢlıcaları; Ģirketin iç ve dıĢ çevresi ile iliĢkilerini düzenlemekte izlediği politika ve uygulamalar, yöneticilerin olaylar karĢısında takındığı tutum ve davranıĢlar ile Ģirkette çalıĢan aynı yaĢ grubundan olan kiĢilerin davranıĢ ve tutumları olarak sayılabilir. Birey olarak yöneticiyle ilgili faktörler arasında; yöneticinin ailesinden aldığı ahlaki değerler, yöneticinin dini değerleri ve bu dini değerlerin yöneticinin ahlak yapısına olan etkileri ve birey olarak yöneticinin davranıĢlarına yön veren ihtiyaçlar ve standartları sıralayabiliriz. Ahlaki yönetsel davranıĢ üzerine etkisi olan bir diğer faktör ise dıĢ çevresel faktörlerdir. Günümüzde tepe yöneticilerin ahlaki olmayan davranıĢlara yöneldiği sık sık gözlemlenmektedir. Tepe yöneticileri ahlaki olmayan Ģekilde davranarak hem kendilerine hem de çalıĢtıkları Ģirkete zarar vermektedirler.23

Bazen de yöneticiler farkında olmadan Ģirkete zarar verebilirler. Bu tür olaylar genelde kurumsal yönetimden çok uzakta olan Ģirketlerde görülmektedir. Çünkü kurumsal yönetim, stratejik kararların bir kiĢiye veya bir grubun alarak bu kararların takipçisi Ģirket dıĢı kimse olmaması gibi durumlara izin vermeyecek ilkeler ve kurallar barındırmaktadır.

Ekonomik sistemin sağlıklı islemesi için, borç ve özsermaye niteliğindeki kaynaklar, bunları en etkin Ģekilde yatırıma dönüĢtüren Ģirketlere yönelmelidir. Bu açıdan, kurumsal yönetim kıt kaynakların korunmasına ve büyümesine yardımcı olarak, toplumsal ihtiyaçların tatmin edilmesini sağlamaktadır. Yetersiz kurumsal yönetim yapısı nedeniyle değer yaratma potansiyelini gerçeğe dönüĢtüremeyen her

22 Gürbüz, Ergincan, a.g.e., s. 9 23 MenteĢ, a.g.e., s. 13

17

iĢletme, ekonomik büyüme açısından önemli bir kayıp oluĢturmaktadır.24

Verimlilik artıĢında veya büyüme gibi olaylarda kurumsal yönetim tabi ki belirleyici unsur değildir ancak olumlu etkisi büyüktür.

Ġyi bir kurumsal yönetim rejimi, Ģirketlerin sermayeyi verimli bir Ģekilde kullanmalarını garanti etmeyi sağlamaya yönelik olmalıdır. Kurumsal yönetim uygulamalarının temelinde, yönetimde ve karar alma süreçlerinde nitelikli ve yetkin bireylerin görev alması ve bu bireylerin her türlü çıkar çatıĢmasından uzak, bağımsız bir Ģekilde karar verebilmelerinin sağlanması yatmaktadır.25 Bir Ģirket düĢünelim ki patronun izni olmadan olumlu olacak bir faaliyet yapılamasın yada ufak miktarlarda paralar harcanamasın, böyle bir yerde profesyonellikten bahsedilemeyeceği gibi baskı altında alınan kararlarda çoğu zaman nihai hedeflere hizmet etmeyecektir. ĠĢte kurumsal yönetim sayesinde bu tür zarar verici durumlarında önüne geçilmiĢ olur.

Yapılan açıklamalar çerçevesinde kurumsallaĢmanın yararlarını Ģu Ģekilde sayabiliriz;26

KurumsallaĢma ile beraber isletmeler gerek kamuoyuna karsı, gerekse de çevreye karsı olan sorumluluklarını yerine getirirler. Ayrıca isletmeler sosyal sorumluluk ve is ahlakına uyarak, daha Ģeffaf bir yaklaĢım ile iĢletme sorunlarını çözebilirler,

KurumsallaĢma uluslararası pazarlara yönelme isteği olan iĢletmelere yardımcı olur,

KurumsallaĢma ile birlikte iĢletmeler daha iyi bir örgüt yapısına, bilgili ve yetiĢmiĢ profesyonel yöneticilere sahip olurlar,

Kaynaklar daha etkin ve verimli kullanılır,

Halka açılmanın sağlayacağı avantajlardan faydalanılır,

ĠĢletmelerde modern yönetim teknikleri uygulanır ve ileri teknolojilerden daha fazla yararlanma imkânı doğar.

24

Deloitte, “Nedir Bu Kurumsal Yönetim”, s. 6

25 TUSĠAD, “Sermaye Piyasaları Ġçin Örnek ġirket Yapısı”, TUSĠAD Yayınları T/2005-06/403,

Ġstanbul 2005, s.31

26 Doğan, Selen, “ĠĢletmeleri Sürekliliğe Getiren Yol: KurumsallaĢma ve Önemi”, Erciyes

18

1.2.1. Anonim ġirketler Ġçin Kurumsal Yönetimin Önemi

DeğiĢimin her alanda kendisini yoğun bir Ģekilde hissettirdiği günümüzde, yaĢamlarını sürdürmek isteyen iĢletmelerin özellikle KOBĠ’lerin, kurumsal yönetim ile değiĢime uyum sağlamaları kaçınılmaz bir hal almıĢtır. Ġlk olarak ABD’de ele alınan kurumsal yönetim, Ġngiltere ve Kıta Avrupası’nı takiben Asya ve tüm Dünya’da küreselleĢme ve rekabetin hızla artmasının bir sonucu olarak dikkatleri üzerine çekmiĢtir.27

Bugün dünyaya baktığımızda uzak doğudaki bir firma öncelikli pazar olarak batıyı hedef seçmektedir. Batıdaki firmalara baktığımızda ise Asya’nın da iyi bir pazar olacağı beklentileri dahilinde bir kısım yatırımlarını buraya kaydırdıklarını görmekteyiz. Peki bu durumda doğudaki firmalar batıya batıdaki firmalar ise doğuya yöneldiğinde rekabet Ģartlarının belirleyicisi ne olacaktır. Bu daha çok tüm dünya tarafından ortak kabul gören kurumsal yönetim gibi kavramlarla açıklanacaktır.

Anonim Ģirketler kurumsal yönetim kavramına daha yakın gibi gözükmektedir. Çünkü birçok ortağın bir araya gelerek kurdukları bu Ģirket türünde, bütün ortakların kendi değerlerini yaratarak aynı paydada birleĢmeleri çok zor olacaktır. Bu durumda çok ortaklı Ģirketler için bazı kurallar gerekecektir. Bu kuralları seçerken de objektif ve genel kabul görmüĢ olanların seçilmesi hem firma hem de ortaklar açısından faydayı maksimuma çıkarır. Kurumsal yönetimde bu gerekçeleri göz önünde bulundurarak ortaya çıkmıĢ bir kavramdır.

Ekonominin oyuncuları, ekonomik amaçlar çerçevesinde en ideali yakalamaya çalıĢacaklardır. Buda geniĢ bir uzlaĢı alanı oluĢturur. Günümüzde de ekonomide böyle uzlaĢıların önemi aĢikârdır. Anonim ortaklıklarda kendilerini geliĢtirebilmek için günümüzde uzlaĢı kültürünü uygulamak durumundadırlar. ĠĢte bu faaliyetleri yaparken de kurumsal yönetim Ģeffaflık ilkesiyle onlara yol gösterecek ve kurumsal yönetim sayesinde ortaklarından ve çıkar çevresinden aldığı destekle karlı çıkan taraflardan olacaklardır.

27 Yılmaz, Baki, Alkan, A. Tunga, “Muhasebenin Sosyal Sorumluluk Kavramı Açısından Küçük ve

Orta Ölçekli ĠĢletmelerde, Kurumsal Yönetim AnlayıĢının Algılanma Biçimi Üzerine Bir AraĢtırma”,

19

Kurumsal yönetim sayesinde anonim ortaklıklara yatırım yapan yatırımcılar daha rahat kararlar alabileceklerdir. Halka açık olmayan bir anonim ortaklık düĢünelim; fona ihtiyacı olduğunda finans kurumlarına gitmesi kredibilitesi iyi değilse bir yük getirecektir. Bunun yanında borcun geri ödenmesine kadar bir baskı altında hissedecektir. Büyük bir firma değil ancak faaliyette bulunduğu bölge ve çıkar çevresiyle arası çok iyi, faaliyet alanındaki insanların beğenisini kazanmıĢ ve kurumsal yönetim adı altında bir takım faaliyetler yürütmekte ve bunlarda da baĢarılı olmaktadır. Ortakları da firmadan memnundurlar ve çevrelerine de mümkün olduğunca bunu yaymaktadır. Bu sayede firma beklide bankaya gitmeyerek kendisine yeni ortaklar ve bununla beraber maliyetsiz fonlar bulabilecektir.

1.2.2. Aile ġirketleri Ġçin Kurumsal Yönetimin Önemi

Kurumsal yönetim ilkeleri, öncelikle halka açık Ģirketlere yönelik olarak düzenlenmiĢ olmasına rağmen, Ģirketlerin faaliyetlerini istikrarlı bir Ģekilde sürdürebilmelerine doğrudan etkisi nedeniyle, zaman içinde hisseleri borsada iĢlem görmeyen Ģirketler için de giderek daha fazla gündeme gelmeye baĢlamıĢtır. Ekonomik kalkınma açısından taĢıdıkları büyük önem nedeniyle, aile Ģirketlerinde kurumsal yönetim konusu kapsamlı olarak incelenmelidir.

Aile iĢletmelerinde kurumsal yönetimin kollektif bir süreç olduğunu, sadece kurucu aile büyüğünün ve aile bireylerinin gerçekleĢtirebileceği bir süreç olmadığını belirtebiliriz.28 Günümüzde aile Ģirketleri de rekabet Ģartlarına ayak uydurabilmek için farklılaĢmalara gitmektedirler. Bu farklılaĢtırmalarda kendi isteklerini biryana koyarak objektif ve Ģirket için yararlı olacak olanı seçen aile iĢletmeleri baĢarılı oluyor.

Aile Ģirketleri, kendilerine özgü avantajlarına bağlı olarak bazen hızlı bir performans artısı gösterse de, Ģirketler büyüdükçe aile iki konuda yetersiz kalmaktadır. Bunlardan ilki yönetimdir. Bir ailenin devamlı baĢarılı yöneticiler

28 Deloitte: Kurumsal Yönetim Serisi, “Aile ġirketleri Ġçin Adım Adım Kurumsal Yönetim”,

http://www.deloitte.com/assets/Dcom-Turkey/Local%20Assets/Documents/turkey-r_cgs_AileSirketle ri icin Adim AdimKY_250607.pdf, 05/09/2009, s. 13

20

yetiĢtirmesi mümkün olmadığından ve iĢler geliĢtikçe baĢka sahalara girilmesinden dolayı, sermayedar çözüm olarak bir yöneticiyle anlaĢmak ihtiyacı duymaktadır. Sermayedar, Ģirketi yönetmesi için profesyonel yöneticiyi belli bir ücret karĢılığında görevlendirmektedir. Aile Ģirketlerinde kurumsal yönetimi ön plana çıkaran ikinci konu ise sermayedir. Aile sermayesinin yetersiz kaldığı durumda, Ģirket yabancı kaynak bulmanın yollarını aramaktadır. Bunun sonucunda da tarafların birbirlerine karsı olan sorumlulukları kurumsal yönetimi zorunlu kılmaktadır. Kurumsal yönetim, aile Ģirketlerinde sürdürülebilirlik açısından baĢlıca koĢul olan aile ve Ģirket arasındaki iliĢkilerin düzenlenmesi açısından da büyük önem taĢımaktadır. Örneğin, aile Ģirketlerinde geliĢtirilecek olan kurumsal yönetim düzenlemeleriyle, profesyonel yöneticilerin performans Ģeffaflığı ve performans bazında ücretlendirme, kariyer geliĢim yollarının aile üyeleri tarafından tıkanmaması, profesyonellerin ve aile üyelerinin aynı performans sistemine tabi olmaları ve yetkilendirmede ve karar almada sorumluluk gibi beklentilerine yanıt verilerek, yetenekli yöneticilerin Ģirkete kazandırılması mümkün olabilir.

KurumsallaĢma düzeyinin yükselmesinde dört kritik unsurdan söz edilebilir. Bunlar yönetimin organize edilmesi ve geliĢtirmesi, iĢletme sahipliğinin yönetilmesi, gelecekteki yönetimin tanımlanması, vizyon belirlenmesi ve geliĢtirilmesidir. Sayılan kritik unsurların baĢarıyla gerçekleĢtirilebilmesi için öncelikle iĢletmenin ve giriĢimcinin mevcut durumları tespit edilmeli ve değerlenmelidir. Bir aile Ģirketinin kurumsallaĢmasında belki de en önemli gösterge, planlamaya verilen önemdir.29

Aile Ģirketlerinin dikkati çeken en belirgin özelliklerinden birisi, iĢ ve aile değerlerinin birbiriyle örtüĢmesidir. Dolayısıyla roller ve beklentiler iç içe geçmiĢtir. Aile üyeleri iĢletmeyi, aile kimliğinin ve mirasının önemli bir parçası ve isteklerini karĢılayabilmelerine olanak tanıyan bir finansman aracı olarak görürler. Aksine profesyonel yöneticiler iĢletmeyi; geliĢme ve ekonomik baĢarı için bir araç olarak algılarlar ve kariyerleri için gerekli olduğunu düĢünürler. Bu kapsamda planlama kurumsal yönetimin önemli aĢamalarından birisidir.

29 Karpuzoğlu, Ebru, Büyüyen ve GeliĢen Aile ġirketlerinde KurumsallaĢma, Hayat Yayıncılık,

21

Tablo 2: Yürütme, Koordinasyon ve Aile ġirketleri

KurumsallaĢma Düzeyi Yüksek Aile ġirketleri

KurumsallaĢma Düzeyi DüĢük Aile ġirketleri Personel Seçme ve YerleĢtirme, Terfi, Ücretlendirme vb. Fonksiyonların Yürütülme Biçimi

Sistemler Aileden Olan ve Olmayan Personel Ayrımı

Yapılmadan Objektif Esaslar Üzerine Kurulur

ve ĠĢletilir

Sistemlerin Kurulmasında ve ĠĢletilmesinde Aile

Bireylerine Öncelik Tanınır

Yönetim Tarzı Katılımcı ve Profesyonel Merkeziyetçi

ĠletiĢim Biçimi

Aile Üyeleri Arasında, Profesyoneller Arasında,

Aile Üyeleri Ġle Profesyoneller Arasında

Aile Üyeleri Arasında, Profesyoneller Arasında

Karar Verme ġekli Oy Birliği ve Oy Çokluğu Kurucu Ortağın Kararı ve Oy Çokluğu

Toplantı Türleri

Bilgilendirme ve Rapor Verme, Planlama, Problem

Çözme, Öz EleĢtiri

Rapor Verme, Problem Çözme, Bilgilendirme

ÇatıĢma çözüm Yöntemleri

Kalıcı Çözüm Yöntemleri

ve ÇatıĢma Yönetimi Geçici Çözüm Yöntemleri Kaynak: Karpuzoğlu, Ebru, “Büyüyen ve GeliĢen Aile ġirketlerinde KurumsallaĢma”, Hayat

Yayıncılık, Ġstanbul, 2001, s. 138

Ġnsan odaklılığın önemi son yıllarda ülkemizde kavranmaya baĢlanmıĢtır. Parasal kaynaklar iĢin baĢında zaten gerektiğinden, insan bir Ģirketin asıl yararlanması gereken ve farklılık yaratacak tek kaynağıdır. Ülkemizde, genelde insan değeri önemsenmediğinden, birçok Ģirkette de insan kaynağı genellikle toplam kaç adam olduğu ile basitleĢtirilen bir tanım içinde ele alınır. Aslında aile Ģirketlerinin en büyük değerleri, öncelikle kurucu aile üyelerinin kurdukları ilk kadrolar, ilk insan gücüdür.30

Aile Ģirketlerinin genelde ufak iĢletmeler olarak kurulduklarını düĢünürsek bu tanım bir anlamda doğrudur. Kurumsal yönetim açısından da insan gücü firmanın iç çıkar çevresi olduğu için önemsemek gerekmektedir. Bu olguya derecelendirme kuruluĢları da önem vermektedirler.

30 Ural, Aydın, Aile ġirketlerinde „KurumsallaĢma‟ Sendromu, Sistem Yayıncılık, 1. Baskı,

22

Aslında Türkiye için, elli yıl öncesine gidersek büyük firmalar genelde devletin kurduğu firmalardı, özel sektörün elinde bulunan büyük firmaların sayısı devletin elinde bulunanlarla karĢılaĢtırılmayacak kadar azdı. Özel sektörün elindeki firmaların ise neredeyse tamamı aile Ģirketi konumundaydı. Böyle bir ortamda kurumsallaĢma elbette ki çok zordur ve zamanın Ģartları baĢka Ģeyler gerektirmektedir. Ancak aile Ģirketlerinde o zamanlardan gördüğümüz bir takım kendine has yöntemler göze çarpmaktadır. Yani firmalar bir takım kurallara ve kendilerine değer katacak faaliyetleri kendi çaplarında uyguluyorlardı. Kurumsal yönetimin dünyada doğuĢunun da ihtiyaçlar çerçevesinde olduğunu düĢünürsek, aile Ģirketleri ihtiyaçlarını karĢılamada daha hızlı davranabilmektedir.31

Her Ģirketin kendine ait bir yapısı ve yönetim biçimi vardır. Dolayısıyla her Ģirketin bir kurumsal yapısı da vardır diyebiliriz. Ancak önemli olan bu yapıyı devam ettirebilmek ve daha da geliĢtirmektir. ĠĢte aile Ģirketlerinde kararların tek elden alınabilmesi bu sistemin ömrünü uzatacaktır. Yani kurumsal yönetimi benimsemek isteyen aile Ģirketi bu sürece daha kolay ayak uydurabilir.32

Aile Ģirketlerinde her yeni nesil Ģirketin baĢına geçtiğinde ciddi değiĢiklikler olduğu gözlenmektedir. Bir nesil kurumsal yönetimi çok iyi uygulayabilir ancak bunu diğer nesil devam ettirmezse bütün gayretler boĢa gitmiĢ olacaktır. ĠĢte aile Ģirketlerinin kurumsallaĢması ve bunun aile üyelerince de desteklenmesi önemli bir konudur. ġirketin kurumsallaĢma yolunda attığı adımlar genellikle kurucuların kararları olduğu için gelecek nesillere aktarımında ya da gelecek nesillerin bu kararları uygulamasında güçlükler yaĢanıyor. Bahsettiğimiz nedenlerden dolayı da kurumsallaĢma aile Ģirketlerinde daha yavaĢ ve daha verimsiz iĢleyecekmiĢ gibi bir izlenim oluĢmaktadır. Ancak firmaların geçmiĢiyle değil ileriye dönük stratejileriyle değerlendirilmesi gerektiğini düĢünürsek, her firma için kurumsallaĢma büyük fırsatlar sunabilir.

31 Yazıcıoğlu, Ġrfan, Koç, Hakan, “Aile ĠĢletmelerinin KurumsallaĢma Düzeylerinin Belirlenmesine

Yönelik KarĢılaĢtırmalı Bir AraĢtırma”, Selçuk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, sayı 21, 2006

23

1.3. Kurumsal Yönetimin GeliĢim Süreci

Önceki konularda da değinildiği gibi bu kavramın temelleri Sanayi Devrimi ile atıldığını söyleyebiliriz. Bu dönemde sanayileĢen ülkeler ve firmalar yapılarında da bazı değiĢikliklere gitmek durumunda kalmıĢlardır.

Kurumsal yönetim özünde anonim ortaklıklar tarafından daha önemli bir kavramdır. Ġngiltere’de 1844 yılından itibaren kurulmaya baĢlanan anonim ortaklıklar hem ortakları açısından hem de çıkar çevreleri açısından bazı farklılıklar içermek durumundaydı. Bu yıllarda baĢlayan ve yeni örgüt yapılanmalarıyla devam eden süreçte kurumsal yönetim kavramı da yerini almaya baĢlamıĢtır. Her ne kadar kurumsal yönetim adı altında olmasa da bu kavrama yönelik uygulamalardan söz edebiliriz. 19. Yüzyılın sonlarına doğru anonim ortaklıklar ciddi ilerlemeler kaydetmiĢ ve sermaye çevrelerince benimsenen bir Ģirket yapısı olmaya baĢlamıĢtır. Avrupa ve Kuzey Amerika’nın sanayide ciddi adımlar kaydetmesiyle, ekonomi biliminde de farklı kavramlar ve geliĢmeler ortaya çıkmıĢtır. 19. Yüzyıl sonlarında anonim ortaklık yapıları Ģekil Ģartları bakımından oldukça ilerleme kaydetmiĢ, bununla beraber kurumsal yönetime yönelik geliĢmelerde kendiliğinden geliĢmeye baĢlamıĢtır.33

20. Yüzyıl baĢlarına gelindiğinde ise klasik iktisat teorileri geçerliliğini kaybetmeye baĢlamıĢ ve yeni arayıĢlar içerisine giren ekonomik karar çevreleri 1929 Büyük Krizinin içerisinde baĢka eğilimlere ihtiyaç duymuĢlardır. Kendini 1929 Ekonomik Krizi’nin içinde bulan dünya, bu krizden kurtulmanın yollarını Keynes’in kurucusu olduğu iktisat akımında aramıĢtır. Bu yeni görüĢler çerçevesinde de krizin etkilerini azaltmayı baĢarmıĢlardır. Bunun kurumsal yönetim açısından önemi ise devletin büyük bir karar verici olarak ekonomiye müdahale etmeye baĢlamasıyla firmalar içinde dıĢ çevre etmenleri değiĢmiĢ ve yeni sisteme kendilerini uyarlamaya baĢlamıĢlardır. Devlet firmalardan daha objektif ve güvenilir bilgileri sunmalarını

33

24

sıkı denetimlere tabi tutmaya baĢlamıĢtır. Bu da kurumsal yönetimin en önemli fonksiyonlarından biri olan Ģeffaflığı beraberinde getirmiĢtir.34

1980’li yıllara geldiğimizde ise kurumsal yönetim, kavram olarak literatüre girmeye baĢlamıĢtır. Kurumsal yönetimin bu yıllarda bu kadar ilerlemesinin altında yatan nedenlerden biri de büyük ölçekli firma (Maxwell, Polly Peck, BCCI) iflaslarıdır. Bu yıllarda büyük geliĢmeler kaydeden kurumsal yönetim kavramı Ġngiltere ve ABD bilim çevrelerinde geliĢmiĢ ve 1990’larda bütün dünya ülkeleri ve ekonomi çevrelerinde kabul görmeye ve uygulanmaya baĢlanmıĢtır.

1990’larda, kurumsal yönetim, bireysel ve kurumsal yatırımcılar hissedarlar, yöneticiler ve finansal piyasalar ile finansla ilgili herkesin gündeminin baĢına yerleĢmiĢtir. Almanya’nın ve Japonya’nın ekonomileri 20’nci yüzyılın son çeyreğinde hızlı büyümeden durgunluğa geçince, ABD’nin ekonomik performansının yüksek olması kurumsal yönetim düzeyinin yüksekliğine kanıt olarak gösterilmiĢtir.35

Gerçekten de 1990 yıllarında en güçlü ekonomi olarak ABD gösterilmekteydi. Bu yıllarda Ġngiltere’de de büyük Ģirket skandalları ve iflaslar, ABD’yi en güçlü ekonomi kılmaktaydı.

Teorik açıdan bakıldığında, kurumsal yönetim kavramının neden ve nasıl ortaya çıktığının anlaĢılabilmesi için batı tipi kapitalist ekonomilerindeki Ģirketler ile sermayedar, yönetim, çalıĢanlar, tüketici, tedarikçi, devlet ve diğer yandan toplum arasında mevcut iliĢkilerden özellikle sermayedar, yönetim, çalıĢanlar ve toplumla arasındaki iliĢkilerin mercek altına alınarak irdelenmesinde yarar görmekteyiz.36

Öncelikle Ģirketlerin sermayedarları, yönetimleri ve çalıĢanları ile arasındaki iliĢki ele alındığında, son yirmi yılda yaĢanan Ģirket iflasları ve sonuçları yukarıda bahsi geçen iliĢkinin gözlemlenebilmesi açısından yeterince kapsayıcı olacaktır. Bu iflaslara sahne olan Ģirketler; dünya çapında ilk sıralarda yer alan ve sektör devi haline gelmiĢ olanları da kapsadığından etkileri de çok büyük olmuĢtur. Ġngiltere’de

34 Doğan, M., a.g.e., s. 8

35

Gürbüz, Ergincan, a.g.e., s.1

25

baĢlayan ve ABD’de devam eden bu süreçte, insanlar gelecek için biriktirdikleri birikimlerini, daha fazla gelir elde edeceklerini düĢünerek bu Ģirketlere yatırmıĢ ve sonuç iflas olunca da toplumda ciddi sorunlar baĢ göstermiĢtir. En yakın ve en çok etki yaratan örnek ise ABD’li Enron enerji Ģirketidir. Bu iflaslar sadece Ģirket çıkar çevrelerini değil toplumu ve dolaylı olarak dünya ekonomisini etkileyecek boyutlara varmıĢtır. Bu iflasların yaĢandığı ülkelerde devletin denetleyici otoritesine olan güven sarsılmıĢ bunun etkisiyle de o ülke sermaye piyasalarında olumsuz bir hava oluĢmuĢtur. Bu olumsuz öngörülerde borsalarda eksi yönde kendini göstermiĢ ve genel ekonomiyi de etkilemiĢtir. Bu iflaslar dünya devi ekonomilerde olduğu içinde dünya genelinde olumsuz bir etki yaratmıĢtır. ĠĢte kurumsal yönetim bu tür olayları minimuma indirebilmek için uygulamaya konulmaya çalıĢılan bir kavram olarak karĢımıza çıkmaktadır.

Çoğu bilimsel kaynakta kurumsal yönetim kavramının ilk ortaya çıkıĢ tarihi, Adam Smith’in 1776 tarihli “Ulusların Zenginliği” isimli eserindeki “anonim Ģirket yöneticilerinin, kendi kazandıkları paradan ziyade baĢkalarının parasının yönetici olmaları nedeniyle bu parayı aynı titizlikle gözetmeleri beklenemez. Böyle bir Ģirketin yönetiminde israf ve ihmal, az veya çok, daima hakim olur” Ģeklindeki tespitine kadar dayandırılmaktadır. Berle ve Means’in 1932 tarihli “Modern Kurum ve Özel Mülkiyet” isimli eserlerinde yaptıkları tespit Adam Smith’in tespitiyle çok benzerdir. Berle ve Means, finansal olmayan en büyük 200 Amerikan Ģirketinde hisse senedi sahibi olanların, bu Ģirketlerde çok küçük paylara sahip bireysel yatırımcılar olduğunu tespit etmiĢlerdir. Bunun doğal sonucu, Ģirketlerin mutlak hakimiyetinin Ģirketlerin sahipleri yerine Ģirketlerin yöneticilerinde olmasıdır. AraĢtırmacıların iddiaları 1930’ların Amerikan Federal Sermaye Piyasaları Yasası’nın Ģekillenmesine yardımcı olmuĢtur. Bu yasanın temel amacı küçük hissedarları profesyonel yöneticilerden korumaktır. Bu yasa günümüzde de en önemli Amerikan Federal Sermaye Piyasaları Yasası olarak geçerliliğini korumaktadır.37

Günümüzde genel ekonomik düzene baktığımızda Amerika BirleĢik Devletleri en büyük ekonomi olarak karĢımıza çıkmaktadır. GeçmiĢte yapılan