T.C.

İNÖNÜ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ MÜDÜRLÜĞÜ

TÜRKİYE’DE FİYAT İSTİKRARININ

SAĞLANMASINDA MERKEZ BANKASI’NIN

ROLÜ

Soner Enis TİDİM

YÜKSEK LİSANS TEZİ

DANIŞMAN

Prof.Dr. Çetin DOĞAN

Ağustos – 2006

MALATYA

T.C.

İNÖNÜ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ MÜDÜRLÜĞÜ

Soner Enis TİDİM YÜKSEK LİSANS TEZİ

BAŞKAN __________________________________ Adı,Soyadı ve Ünvanı ÜYE _____________________________________ Adı,Soyadı ve Ünvanı ÜYE _____________________________________ Adı,Soyadı ve Ünvanı

Yukarıdaki imzaların adı geçen öğretim üyelerine ait olduğunu onaylarım.

…../…../2006

Adı Soyadı ve Ünvanı Enstitü Müdürü

TÜRKİYE’DE FİYAT İSTİKRARININ

ÖNSÖZ

Türkiye’de fiyat istikrarının sağlanmasında Merkez Bankasının oldukça etkin bir rolü vardır. Nihai görevi fiyat istikrarının sağlanması olan Merkez Bankası öncelikle enflasyonu kontrol altına alıp daha sonra kontrollü sürdürülebilirlikle piyasada fiyat istikrarını sağlamalıdır.

Bunu yaparken yıllık enflasyon hedeflemesini piyasa koşullarına ve ekonominin gerekliliklerine göre yapmalı ve ekonomiyi iyi analiz etmelidir.

Tamamen enflasyonun düşürülerek istikrarın yakalanıp sürdürülebilmesi üzerine odaklanmış olan Merkez Bankasının siyasi otoriteden bağımsız hareket etmesi gerekmektedir.

Görevi hiçbir çıkar ve beklenti hesabı yapmadan tamamen sistemin gerektirdiği müdahelelerle piyasada fiyat istikrarını sağlamak olan Merkez Bankasına hükümetten gelen müdaheleler bağımsızlık yaklaşımına gölge düşürmektedir.

Bu yaklaşımlardan yola çıkarak ekonomik sistem içinde enflasyona endeksli olarak yaşanan sıkıntılar, bu sıkıntıların çözümlenmesinde Merkez Bankasının etkinliği konusuna açıklık getirilmeye çalışılmıştır.

Bu çalışma dört bölümden oluşmaktadır.

Birinci bölümde, fiyat istikrarı, enflasyona dair kavramlar ve istikrarın sağlanmasında T.C.M.B’ nin rolü incelendi.

İkinci bölümde, T.C.M.B’ nin bilanço kalemleri, parasal büyüklükleri, bilanço yapısı ve resmi gazete vaziyeti ele alınmıştır.

Üçüncü bölümde, Bazı ülkelerin Merkez Bankası bilançoları karşılaştırılmış, Avrupa Merkez Bankası uygulamaları ile Türkiye Cumhuriyet Merkez Bankası uygulamaları çeşitli yöntemler açısından irdelenmiştir.

Dördüncü ve son bölümde ise, 2002 - 2005 döneminde Türkiye Cumhuriyet Merkez Bankası ‘nen fiyat istikrarının sağlanmasına dair uygulamaları ve bu uygulama sonuçlarının ekonomiye yansımaları irdelenmiştir.

Bu çalışmanın hazırlanması sürecinde bana her konuda yardımcı olan, tecrübeleri ile yön veren ve bu çalışmanın ortaya çıkmasında en büyük destekçim olan İnönü Üniversitesi İktisadi ve İdari Bilimler Fakültesi İktisat Bölüm Başkanı Prof.Dr.Çetin Doğan hocamca katkılarından dolayı teşekkür ederim.

Soner Enis TİDİM Malatya, 10 Ağustos 2006

KISALTMALAR

GSMH: Gayri Safi Milli Hasıla AMB: Avrupa Merkez Bankası

TCMB:Türkiye Cumhuriyet Merkez Bankası AB:Avrupa Birliği

İMF:Uluslar Arası Para Fonu

TMSF:Tasarruf Mevduatı Sigorta Fonu TÜİK:Türkiye İstatistik Kurumu

İDT:İktisadi Devlet Teşekkülleri DİBS:Devlet İç Borçlanma Senedi VUK:Vergi Usul Kanunu

İÇİNDEKİLER

ÖNSÖZ... I KISALTMALAR ... III

1.GİRİŞ ... 1

2. FİYAT İSTİKRARI VE ENFLASYONA İLİŞKİN KAVRAMLAR ... 7

1.Para Arzı ... 28

2.Paranın Dolaşım Hızı ... 28

3.Para Politikası ... 29

4.Mal ve Hizmet Arzı ... 33

5.Servet Çeşitleri Mozayiği ... 34

6.Paranın Reel Değeri... 34

7.Dolaşım Hızı ... 35

8.Fiyat İstikrarının Sağlanmasında T.C.M.B.’ nin Rolü ve Gelişmiş ve Az gelişmiş ülkeler açısından Değerlendirilmesi... 37

3. TÜRKİYE CUMHURİYET MERKEZ BANKASI’NIN BİLANÇOSU ... 42

1.Temel Aktif Hesaplar ... 42

1.1.Altın ... 42

1.2.Döviz Borçluları... 42

1.3.Madeni Para... 43

1.4.Dahildeki Muhabirler ... 43

1.5.Menkul Değerler Cüzdanı... 43

1.6.İç Krediler ... 44

1.8.Dış Krediler ... 46

1.9.İştirakler ... 46

1.10.Gayrimenkul ve Demirbaşlar ... 46

1.11.Takipteki Alacaklar ... 46

1.12.İtfaya Tabi Hesaplar v Aktifleştirilen Alacaklar ... 46

1.13.Muvakkat Borçlular ... 47

1.14.Diğer Aktifler ... 47

2.Temel Pasif Hesaplar ... 48

2.1.Tedavüldeki Banknotlar... 48

2.2.Hazine’nin Alacakları... 49

2.3.Döviz Alacaklıları ... 49

2.4.Mevduat... 49

2.5.Açık Piyasa İşlemleri ... 50

2.6.Dış Krediler ... 50

2.7.İthalat Akreditif Bedelleri Teminat ve Depozitolar ... 51

2.8.Ödenecek Senet ve Havaleler ... 51

2.9.Sermaye ... 51

2.10.İhtiyat Akçesi... 51

2.11.Karşılıklar ... 51

2.12.Muvakkat Alacaklılar ... 52

2.13.Diğer Pasifler ... 52

4.TÜRKİYE CUMHURİYET MERKEZ BANKASI’NIN PARASAL BÜYÜKLÜKLERİ, YAPISI, GÖREVLERİ VE RESMİ GAZETE VAZİYETİ ... 53

1.Vaziyetin Önemi... 63

2.Toplulaştırılmış Büyüklükler... 65

2.1.T.C.M.B.’ nin Toplulaştırılmış Büyüklükler Üzerindeki Etkisi ... 69

2.2.Döviz Finansmanı ... 70

3.Vaziyet ve Para Arzı ... 73

4.Görev ve Yetkiler ... 77

5.BAZI ÜLKELERİN MERKEZ BANKALARI BİLANÇOLARININ KARŞILAŞTIRILMASI ...80

6.T.C.M.B. VE AMB UYGULAMALARININ KARŞILAŞTIRILMASI ... 82

1.Uygulanan Muhasebe İlkeleri Açısından... 82

2.Kullanılan Değerleme Yöntemleri Açısından... 82

2.1.Döviz Varlıkları... 83

2.2.Pazarlanabilir Menkul Kıymetler... 83

2.3.Genel Fiyat Seviyesindeki Değişim... 85

2.4.Repo, Ters Repo Sözleşmeleri ... 85

2.5.Maddi Duran Varlıklar ... 86

3.Emeklilik Fonlarının Oluşturulması Açısından .... 87

4.Karşılıklar ve Yedeklerin Değerlendirilmesi Açısından ... 87

5.Finansal Mali Tablolarda Gösterim Açısından ... 88

5.1.Menkul Kıymet Değerleme Farklarının Gösterimi ... 88

5.1.2.Yabancı Para Menkul Kıymetler... 89 5.2.Repo, Ters Repo Sözleşmelerinin Gösterimi ... 90 5.3.Duran Varlık Tükenme Paylarının Gösterimi ... 90 5.4.Para Politikası Operasyonlarının Gösterimi ... 90 5.5.Önceki Döneme Göre Oluşan Değişimlerin

Gösterimi ... 92

7. T.C.M.B.’NİN TARİHÇESİ VE BAĞIMSIZLIĞI ... 93

1.Cukierman Araştırması ... 96 2.Daha Etkin Bir Merkez Bankası İçin Yapılabilecek Reformlar ...99 3.Türkiye Cumhuriyet Merkez Bankası’nın

Yetki Derecesi ... 104 3.1.Yapabileceği İşlemler ... 104 3.2.Yapamayacağı İşlemler ... 104

8. 2002 – 2005 DÖNEMİ FİYAT İSTİKRARININ SAĞLANMASINDA TÜRKİYE CUMHURİYET MERKEZ BANKASININ KATKISI...106 9. SONUÇ... 150 KAYNAKÇA ... 193

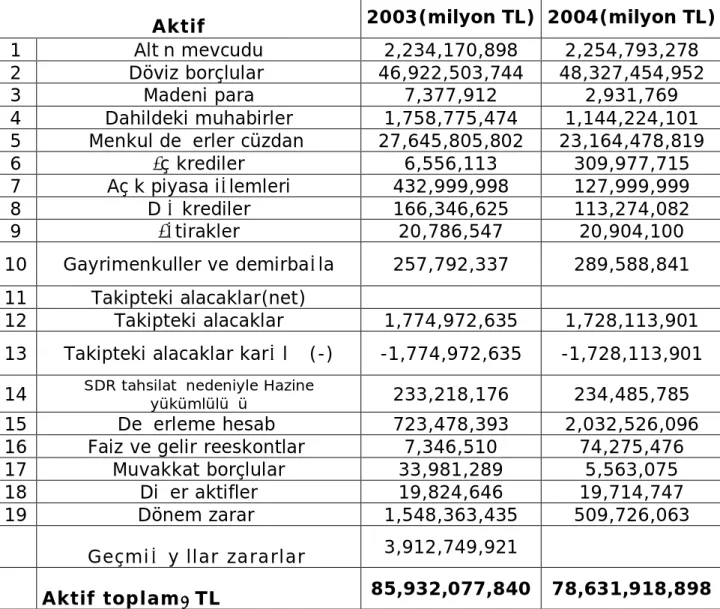

Ek.1: Avrupa Merkez Bankaları ve Türkiye Cumhuriyet

Merkez Bankası Bilançolarının Biçimsel Karşılaştırması... 160

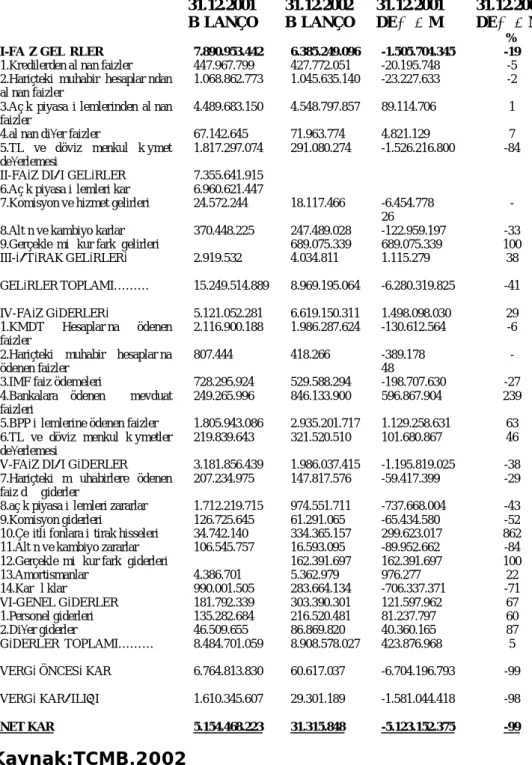

Ek.2: 2002 - 2005 Dönemi Türkiye Cumhuriyet

Merkez Bankası Bilançolarının ve Kar-Zarar Hesaplarının Karşılaştırması ... 172

TÜRKİYE’DE FİYAT İSTİKRARININ SAĞLANMASINDA T.C.M.B ‘NİN ROLÜ 1.GİRİŞ

Türkiye’de yıllar itibariyle enflasyon trendi incelendiğinde son üç yıl hariç - genel olarak enflasyon oranının yüksek olduğu görülmektedir. Türk ekonomisi genel anlamda enflasyon sıkıntısına düşmüş, enflasyon baskısı 1970’ lerin ikinci yarısından itibaren devamlı bir karaktere sahip olmuş ve 1980’ li yıllarda yüzde yüzü aşan güçlü bir enflasyon ekonomiye hakim olmuştur. 24 Ocak 1980 karalarından sonra nispeten yavaşlayan enflasyon zaman zaman alevlenme belirtileri göstermiştir. Fakat enflasyon hızı hiçbir zaman %25’in altına düşerek tek rakamlı enflasyon seviyesine inememiştir. Böylece Türkiye ekonomisi on yıla yaklaşan dönem içinde devamlı fiyat istikrarsızlığı ve enflasyon baskısı altında bulunmuştur. On yıl değişen derecelerde devam eden enflasyonun ekonomide yaptığı tahribat şüphesiz çok büyüktür. Ekonomide fiyatlar genel seviyesinin sürekli artması ve bunun engellenememesi sonucu yüksek enflasyon hayat bulur. Böyle bir durum ekonomide yıllarca sürecek fiyat istikrarsızlığına yol açar ve ekonominin gelişmesini engeller. Bu özelliği ile enflasyon son üç yıl haricinde Türkiye ekonomisinin en önemli sorunu olmuştur.

1950’ler de hatta 1960’lar da bazı büyüme ve gelişme ekonomistleri hafif bir enflasyonun kamçılayıcı rolünden söz

edip adeta bunun istenen bir durum olabileceği izlenimini vermişler ve enflasyonist kalkınma modelleri kurup tartışmışlardır. Bu tür kalkınma modellerinden beklenen verim elde edilememiştir. Dolayısıyla bugün bu çeşit modellerden daha az söz edilmekte ve enflasyonun önlenmesi bilimsel yaklaşımın hedefleri arasında baş sırada yer almaktadır. Zira yıllarca dünya ülkelerinin büyük bir bölümü yüksek enflasyondan ötürü çok ciddi sıkıntılara düşmüş, enflasyondan doğan ekonomik sosyal ve siyasal huzursuzluklarla karşı karşıya kalmışlardır. Lakin ekonomide yaşanan belirsizlik zamanla ekonomik istikrarsızlığa yol açmakta bu durumda kısa sürede sosyal hayatın dinamiklerini etkilemekte, sosyal ve siyasal huzursuzluklara yol açmaktadır. Daha da önemlisi, fiyat istikrarının ekonomik büyümedeki rolü gerek teoride ve gerek 1973-74 dünya petrol şokunu takip eden dönemdeki gelişmelerde açık olarak görülmüştür. Şoku atlatan şoku absorbe edip fiyat istikrarına kavuşabilen ülkelerin ekonomik büyüme hızlarının yükseldiği görülmüştür. Fiyat istikrarının teoride tartışılan ve ampirik olarak doğrulanan üstünlüğü ülkemizin anti enflasyonist politikalara ağırlık vermesini gerektiren sebepler arasına katılmıştır.

Süreksel enflasyonun önlenmesi ve fiyat istikrarının sağlanması Türkiye ekonomisinin gelir yaratma, büyüme potansiyelini değerlendirme, sosyal refah seviyesini yükseltme ve ekonomik güce kavuşması için bir ön şarttır. Zira enflasyon, sıhhatli ekonomik karar alınmasını

zorlaştıran, ekonomik dengeyi bozan, ahenksizlik yaratan ve bu sebeplerle mevcut üretim mekanizmasının işlemesini, üretim kapasitesinin artırılmasını önleyen bir durumdur.

Fiyat istikrarının sağlanabilmesi için ekonominin sürekli fiyatlar genel seviyesinde meydana gelen dalgalanmaları kontrol etmesi ve ona göre istikrar politikaları uygulaması gerekir. Çünkü enflasyonda gözlenen özellikler ülkeden ülkeye değişiklikler arz eder.

Enflasyon ekonomilerin mücadele etmesi gereken, kalkınma endeksli projelerin sürdürülebilmesi ve devamlılığının sağlanabilmesi için sürekli kontrol altında tutulması gereken ekonomik bir sorundur. Fiyat istikrarı ise sağlıklı bir ekonomik modelin olmazsa olmaz şartıdır.

Bu çalışmanın amacı; Enflasyonla mücadelede T.C.M.B’ nin rolünü ortaya koymak ve enflasyonla mücadele için nelerin yapılması gerektiği hususunda önerilerde bulunmaktır.

T.C.M.B’ nin enflasyonla mücadelede uyguladığı para politikasının Merkez Bankası Bilanço kalemlerini nasıl etkilediği de incelenecektir.

Ekonomik sistem içinde düşük oranlı bir enflasyonun sürüdürülebilmesi için yapılması gereken reformlar ele alınacaktır.

Ayrıca Merkez Bankası bilançosu büyütülmeli midir? Enflasyonla mücadelede özerk bir Merkez Bankası tek başına yeterli midir? Doğrudan yıllara yaygın enflasyon hedeflemesi nasıl yapılmalıdır? Sorularına yanıt aranacaktır.

Bu çalışmada; Enflasyon, tarihsel gelişiminden ekonomik sistem üzerinde yaptığı olumsuz etkilere kadar detaylı bir şekilde ele alınacaktır, ayrıca enflasyon fiyat istikrarı ilişkisi göz önünde bulundurularak istikrarlı bir ekonomik model nasıl olmalıdır? Bu modelde T.C.M.B nerede olmalıdır? Etkinlik derecesi ne olmalıdır? sorularına yanıt aranacaktır. Türkiye ve diğer ülkelerin Merkez Bankaları gerek bilanço gerekse hukuki mevzuat açısından incelenerek benzerlik ve farklılıkların ortaya konulmasına çalışılacaktır. Bu amaçla Merkez Bankası bilanço kalemleri irdelenecek, yıllık raporlar ve 3 aylık bültenlerle konu desteklenmeye çalışılacaktır. Geçmişten günümüze T.C.M.B’ nin enflasyonla mücadelede uyguladığı politikalara dikkat çekilerek başarı yada başarısızlık nedenlerini açıklamaya çalışacağız.

Fiyat istikrarının sağlanması ve devamlılığının zorunlu olduğu bir piyasada bunu sağlamak için T.C.M.B’ nin nasıl bir politika izlemesi ve ne yapması gerektiği sorusunun yanıtına ulaşılmak amaçlanmış ve bu nedenle çeşitli kaynaklardan yararlanılmak suretiyle tek tek olgulardan temel önermeler elde edilerek yani Tümevarım yöntemi kullanılarak konu derlenmiştir.

Merkez Bankası’nın piyasa konumu, etkinliği ve enflasyon kontrolünde, fiyat istikrarının sağlanmasında kullandığı yöntem ve araçlar üzerinde durarak ekonomik sistem içinde Merkez Bankası’nın bağımsızlığı, bu bağımsızlığın yetki ve yönetim işleyişi bakımından nasıl gerçekleştirildiği sorusunun cevabını arayacağız.

2002 - 2005 yılları arasında Merkez Bankası’nın fiyat istikrarının sağlanmasındaki etkin rolü bu amaca ulaşmada izlediği stratejiler ve yöntemler ayrıca enflasyonla mücadelede uygulanan sıkı para politikasının Merkez Bankası bilançosuna olan yansımaları bunun iç varlıklar kalemi üzerindeki etkileri tartışılacaktır.

Tüm bunlar yapılırken çeşitli makaleler, tebliğler incelenmiş ve konunun hakimi olan ekonomistlerin görüşlerine yer verilerek konu açıklanmaya çalışılmıştır.

Bu çalışma dört bölümden oluşmaktadır.

Birinci bölümde, fiyat istikrarı, enflasyona dair kavramlar ve istikrarın sağlanmasında T.C.M.B’ nin rolü incelendi.

İkinci bölümde, T.C.M.B’ nin bilanço kalemleri, parasal büyüklükleri, bilanço yapısı ve resmi gazete vaziyeti ele alınmıştır.

Üçüncü bölümde, Bazı ülkelerin Merkez Bankası bilançoları karşılaştırılmış, Avrupa Merkez Bankası uygulamaları ile Türkiye Cumhuriyet Merkez Bankası uygulamaları çeşitli yöntemler açısından irdelenmiştir.

Dördüncü ve son bölümde ise, 2002-2005 döneminde Türkiye Cumhuriyeti Merkez Bankası‘ nın fiyat istikrarının sağlanmasına dair uygulamaları ve bu uygulama sonuçlarının ekonomiye yansımaları irdelenmiştir.

2.FİYAT İSTİKRARI VE ENFLASYONA İLİŞKİN KAVRAMLAR

Türkiye ekonomisinde enflasyon uzun yıllar tartışma konusu olmuştur. Enflasyon bir ekonomide hangi dinamiklerle birleşir ve ortaya çıkar? Bu konuya kısaca değinmekte yarar vardır. Bir grup iktisatçı enflasyonun sebebini paraya bağlar. Bu iktisatçılara göre enflasyonun sebebi para hacmindeki artışın, mal ve hizmetlerde meydana gelen artıştan daha fazla olmasıdır. Kısaca enflasyon çok sayıda paranın, az sayıda mal ve hizmetin peşinden koşmasından doğar. Monetarist ekol denilen bu ekol fiyatların belirlenmesinde, mal ve hizmet arzı ile paranın dolaşım hızının oynayacağı rolü inkar etmekle beraber para arzının en önemli faktör olduğu konusunda ısrar etmişlerdir. Bu görüşlere çok geçmeden İsveçli bir iktisatçı olan Wicksell’ den (1980) çok ciddi ve sistemli tenkitler gelmiştir. Wicksell’e göre fiyatların değişmesi toplam arz ile toplam talep arasındaki ilişkilere bağlıdır. Bu ilişkilerden genel fiyat seviyesi doğar.

“Türkiye ekonomisi 24 Ocak 1980 kararlarıyla dışa açık bir ekonomiye dönüşmek için gerekli yapısal değişiklikleri tamamlama çabasına girmiştir. 1989 yılında sermaye hareketlerinin serbestleştirilmesi Türkiye ekonomisinin tamamen dışa açık bir ekonomi haline gelmesine yol açmıştır. Dış ticaretin serbestleştirilmesinden sonra ülkenin GSMH büyüme oranı 1980’ler ve 90’larda gerileme kaydetmiş, enflasyon oranı ise sürekli olarak artmıştır.

Türkiye ekonomisi, başta kriz yılları olmak üzere 1990’larda cari işlemler açıklarından daha yüksek tutarda yabancı sermaye çekebilmiştir. Bundan ötürü Merkez Bankası geçtiğimiz 10 yıl boyunca hemen hemen her yıl döviz rezervi pozisyonunu güçlendirebilmiştir. Cari işlemler açıklarının GSMH’ya oranı ise 1970’lerden bu yana her 10 yılda yaklaşık olarak yarı yarıya azalmıştır. Ekonominin dışa açılmasıyla birlikte ihracat ve turizm gelirleriyle karşılıksız transferler gibi cari işlem gelirlerinin büyümesi, cari işlem açıklarının GSMH’ya oranındaki gerilemenin kaynağını oluşturmuştur” (Tiryaki, 2002, s.13-14).

Wicksell’in enflasyon teorisi o günün bilim ve tekniğine göre Mikro İktisatla, Makro İktisat’ın entegre edilmesi olarak kabul edilir. İsveç ekolünün savunduğu enflasyon teorisinin temelini oluşturan düşünce aşırı taleptir. Aşırı talep, talebin arzı aşan kısmını ifade etmektedir.

Yine bu ekolün temsilcilerinden olan Bent Hansen (1979) enflasyonun sebeplerini 7 ana teoride birleştirir. Bunlardan birinin paranın miktar teorisi olduğunu, bu teoriye göre genel fiyat seviyesinin yalnız ve yalnız para arzına bağlı olduğunu ifade eder. Hansen’e göre yeni teori Wicksell ile başlayan aşırı talep teorisidir. Eğer aşırı talep pozitif olursa enflasyona, sıfır olursa fiyat istikrarına, negatif olursa fiyat düşüşüne yol açar. Aşırı talep teorisini daha rafine hale getiren Hansen, açıklar teorisinde, aşırı talebin nihai mallar piyasasında ve üretim faktörleri piyasasında meydana

geleceğine işaret etmiştir. Hansen, Türkiye ekonomisindeki enflasyonu izahta etmekte büyük katkısı olacak iki kavramı da gündeme getirmiştir. Bunlar fiyatlarda uyarılmış (induced) değişmelerle, kendiliğinden oluşan (spontane) değişmelerdir. Uyarılmış fiyat artışı, nakdi talebin arzı aşması, yani nakdi talebin pozitif değer alması sonucu ortaya çıkar. Spontane fiyat artışı ise aşırı nakdi talep sıfır olduğu zaman, yani arzın talebe eşit olduğu zaman meydana gelir. Örneğin; emek piyasasında iş gücüne aşırı bir talep varsa bu durumda meydana gelen ücret artışı uyarılmış taleptir. Yani ücretler işçi talebinin fazla olması sonucu yükselmiştir. Fakat emek piyasasında herhangi bir talep artışı olmaksızın sadece hayat pahalılığından dolayı işçi ücretlerinde meydana gelen artış ise spontane ücret artışıdır. Bunun ikisi de aynı anda bir ekonomik süreç içerisinde bulunabilir. (Kılıçbay, 1984, s.9.11)

Enflasyonu, para arzına bağlayan teorilerin karşısına başka bir görüşle çıkanların oluşturdukları ve geliştirdikleri başka bir yaklaşımda Gelir-Harcama teorisidir. Tooke adlı iktisatçı ile başlayan bu görüşe göre fiyat artışları, enflasyonun para miktarı ile paranın dolaşım hızına değil, toplam taleple toplam arz arasındaki ilişkilere göre belirlenir ve talep yönünde Gelir yer alır. İsveçli Wicksell’in de katıldığı bu görüş neticesinde –Tooke – Wicksell gelir teorisi ortaya çıkmıştır. (Kılıçbay, 1984, s.12)

Enflasyon teorilerinin sistematize edilmesinde rolü olan, fakat bugün adı geçmeyen iktisatçılardan biriside Aftalyon’dur. Ona göre enflasyon, nakdi gelirle reel gelir arasındaki ilişkilere göre belirlenir. Nakdi gelir, reel geliri aştığı nispette enflasyon hızlanır. Enflasyonu izaha çalışan Gelir Teorisinin özünde bir tarafta gelir ve toplam talep çok yandan maliyetler ve toplam arz vardır. Bu iki kutup arasındaki ilişkiler enflasyonu tayin eder. Enflasyon teorisine orijinal sayılacak bir katkıda şüphesiz Keynes’den (1940) gelir. Keynes’i makro ekonomik tahlil yöntemleri ile efektif taleple arz arasındaki ilişkileri araştırır ve ekonomi tam istihdama ulaşıncaya kadar talep artışının fiyatları arttırmayacağını (arz elastikliği tam olduğundan) tam istihdama ulaştıktan sonra ise, arz elastikliği sıfıra yaklaşacağından fiyatların para miktarına bağlı olarak yükseleceğini (Klasik miktar teorisinde olduğu gibi) kabul eder. Gelir-Harcama teorisinin özü, çekirdek enflasyonun oluşup gelişmesini anlamak için yararlıdır. Bu teoriye göre fiyat seviyesi, gelirler ile toplam üretim arasındaki ilişkilerle belirlenir. Bu ilişkiler çerçevesinde para arzınında para miktarınında yeri vardır. Fakat bu ilişki basit Miktar Teorisinde ele alındığı gibi değildir.

“Finansal piyasalardaki gelişmeler ve fiyatlar arasında karmaşık bir aktarım söz konusu olduğu için Merkez Bankaları her zaman nihai hedeflerini doğrudan kontrol edemezler. Gelişmekte olan ülkelerde farklı geçiş gecikmeleri olması bazı yapısal faktörlerin farklılığına

bağlanmaktadır. Bunlar; Mali piyasaların derinliği, enflasyon ve faiz düzeyi, ekonomide parasallaşma düzeyi, iç borcun vadesi, fiyatlara müdahale edilip edilmemesi, kur politikasının şekli, fiyatlardaki esneklik, dışa açıklık ve kredibilite gibi faktörler olarak sıralanabilir. Merkez Bankalarının nihai hedefine yani fiyat istikrarının sağlanmasına ulaşabilmeleri için iki temel strateji vardır. Birincisi, para politikasını dolaylı olarak, bir “ara hedef değişken” (örneğin parasal büyüklükler, kur gibi) üzerine kurmaktır. Bunu yapabilmek için enflasyon oranı ile bu ara hedef arasında tahmin edilebilir bir ilişki olması gerekir. İkinci strateji ise para politikasını doğrudan nihai hedef üzerine kurmaktır. Merkez Bankaları bu hedeflere ulaşabilmek için bazı operasyonel hedefler” kullanmaktadır. Faiz oranları, rezerv para (Merkez Bankası yükümlülüklerinden seçilen büyüklükler) veya döviz kuru gibi değişkenler bunlara örnek olarak gösterilebilir”

(Yalçın, 1998, s.5-6).

Temel görevi fiyat istikrarının temini olan Merkez Bankaları tarafından uygulanan para politikasının bu temel hedef üzerindeki doğrudan etkilerinin izlenebilmesi amacıyla kullanabilmek için geliştirilmiş bir araç olma özelliği göstermektedir. Nitekim bu yöndeki ilk adımların 1970’li yıllarda yaşanan ekonomik şokların etkilerinin politika uygulamalarının üzerinde, neden olduğu sonuçların arındırılması için atıldığı hatırlandığında bu düşünce kuvvetlenmektedir. 1990’larda başlayan enflasyon

hedeflemesi (explicit inflation targeting) politikalarından sonra yaygınlaşmaya başlamasının bir rastlantı olmadığı ortadadır. (T.C.M.B, 2001, s.29-30).

“Bu yüzden kalkınma atağı yapmak isteyen birçok ülkede para arzı önemli rol oynar çoğu hükümetler aşırı para basarak ve aşırı borçlanarak imkanları el kolay yolu seçerek artırmayı denemişler ve ülke ekonomilerine enflasyon girdabına ve döviz dar boğazına sokmuşlardır. İşte bunu için istikrarlı büyüme şarttır. İmkanları bu kadar fazla zorlamadan verimliliği artırma çabaları da büyüme hızını yükseltmektedir”. (Alkin, 2001, s.13-15)

Fiyat artışlarını yani enflasyonu izah eden teorilerin en eski sayılan Miktar Teorisine göre enflasyonun tek sebebi ve sonuncusu para hacmidir. Yani bu teoriye göre para arzı artışı ile, nakdi harcamalar aynı miktarda artar, mal ve hizmet arzı değişmediğinden, fiyatlar yükselir. Gelir-Harcama teorisi ise para arzı nakdi harcamayı aynı şey olarak kabul etmez; para miktarı, ancak dolaylı olarak fiyatlara tesir eder. Fiyatları tayin eden asli unsur nakdi harcamalardır.

Günümüzde ekonomiye enjekte edilen para: -Ya atıl değerler olarak elde tutulur.

-Ya Mali sirkülasyon diyebileceğimiz bir alana kayar. -Yada mal ve hizmet alışverişinde kullanılır.

Ancak sonuncu madde de paranın kullanımı mal ve hizmetlerin fiyatlarının yükselmesine, dolayısıyla enflasyona sebep olur. Paranın nakdi talebe nasıl, hangi mekanizma ile ve ne derecede tesir ettiği, artan nakdi talebin hangi malların fiyatlarını ne derecede arttırdığı hususları Enflasyon teorilerinin özünü oluştururlar. Zira nakdi talep para arzı kadar artmayacağı gibi fiyatlarda talepteki artışla aynı nispetlerde değişmeyebilir. Dolayısıyla klasik para aynı nispetlerde değişmeyebilir. Dolayısıyla klasik para teorileri paranın sadece fiyatlar genel seviyesini değiştirebildiğini, reel sonuçlar doğurmadığını kabul ederler. Onlara göre fiyatlar genel seviyesi ekonominin reel kesiminde reel ilişkiler ve nispi fiyatlar, yani her çeşit mal ve hizmetin birbirine olan nispeti ise ekonominin reel kesiminde arz ve talep tarafından tayin edilir. Bu teoriye göre ekonomi biri Monater diğeri Reel olmak üzere iki ayrı bölümden oluşur ve bu iki bölüm arasında bağlantı yoktur. Klasik görüşe göre para miktarında meydana gelecek belli bir artış bütün mal ve üretim faktörleri fiyatlarını da aynı derecede arttırır. Böylece mal fiyatları ile bütün faktör gelirleri aynı nispette artar ve reel talep değişmez. Buda klasik ekolün homojen olduğunu gösterir. Bu konulara burada değinmemin sebebi; Ekonomimizdeki enflasyon mekanizmasının nasıl işlediğini gösterebilmek amacıdır.

“Türkiye’de istikrar ve enflasyonu düşürme programları uygulanmakta olup içinde bulunduğumuz ekonomik yapıda da benzer bir “enflasyonu düşürme

programı” uygulanmaktadır. İstikrar programı kavramı daha çok dış ödemeler zorluğu içinde olan ve onu düzeltmek için uygulanan programlarda kullanılmaktadır. Yabancı sermaye hareketleri, tabi sadece istikrar programı üzerinde değil, enflasyonu düşürmeye çalışan programlar üzerinde de, olumlu ve olumsuz etkiye sahip olabilir. Onun için bu programlardan kısaca bahsedelim. İstikrar programı ülkede meydana gelebilecek olası krizlerde söz konusu olabilir örneğin bankacılık alanında veya döviz kurlarında yada borç ödeme gücünün düştüğü durumlarda. Yani böylece açık ekonomiye sahip bir ülkede küresel ortamda işleyen bir ekonomi bir şekilde bu üç kaynaktan etkilenerek krize giriyor ve bu üç kaynaktan üçünün de sermaye hareketiyle bir şekilde ilişkili olduğu ortaya çıkmaktadır. Yukarıda bahsettiğimiz krizlerle ilgili olarak Merkez Bankası’da krize neden olan ekonomik birimlerin sistemsel olarak düzenlenmesini sağlamak ve açık pozisyonların kapatılmasını engellemek ile mükellef olup açık bir ekonomide yaşanacak olası krizlerin önüne geçmeye çalışıyor” (Uygar, 2001, s.18-19).

Fiyat istikrarı, genel bir tanım çerçevesinde insanların yatırım, tüketim ve tasarrufa yönelik kararlarında dikkate almaya gerek duymadıkları ölçüde düşük bir enflasyon aracını ifade eder. Dolayısıyla enflasyonun düşük seyrettiği ekonomilerde fiyat istikrarı vardır denebilir. Bugün için gelişmiş ülkelerde yüzde 1 ile 3 arasındaki enflasyon oranlarının düşük enflasyon oranları olarak kabul edildiğini

söylemek doğru bir ifade olarak yerini bulacaktır. Dolayısıyla fiyat istikrarının sağlanması düşük enflasyon oranına ulaşmayı değil, bu durumun sürdürülebilmesini gerekli kılmaktadır.

Bu kapsamda, ülkemizde de daha önce fiyat istikrarına ulaşmak istenmiş ve çeşitli dönemlerde uygulanan istikrar programları ile enflasyon oranı nispeten düşük seviyelere kadar gerilemiş ancak uygulanan programların devamının getirilmemiş olması nedeniyle fiyat istikrarının sağlanması mümkün olmamıştır. Bu dönemler dikkate alındığında yaklaşık 30 yıllık bir süreç içinde ülkemizde fiyat istikrarının sağlandığı bir dönem yaşanmamıştır.

Fiyat istikrarının oluşumunda ekonomik ve sosyal istikrarda güç bulmaktadır. Dolayısı ile zincirleme bir mekanizma çalışmaya başlar. Fiyat istikrarı sağlanabildiği ölçüde ekonomik ve sosyal istikrarda olumlu anlamda çalışmaya başlar.

Fiyat istikrarının sağlanamadığı ekonomilerde dolayısıyla enflasyonist ortamlarda, firma ve tüketiciler yatırım ve tüketim kararlarını alırken göreli fiyat değişimlerini kolaylıkla ayırt edemezler ve sağlıklı karar alabilmek için yeterli bilgiye sahip olamazlar. Çünkü istikrarlı para, diğer bir ifadeyle istikrarlı fiyatlar iyi işleyen bir piyasa ekonomisinin temel taşını oluşturmaktadır. Fiyat istikrarının sağlanamadığı ekonomilerde oyuncular geleceği

öngörebilecek bilgi birikimine sahip olamadıklarından ötürü finansal piyasaların verimli aracılık yapma yetenekleri kısıtlanır. Enflasyonun yatırımlar üzerinde yarattığı vergi yükü muhtelif yatırımcıların yatırımdan kaçınmasına yol açmaktadır. Yatırımcılar açısından ek bir maliyet ekonomik büyüme alanında da değişkenliğe yol açacaktır. Bunun bağlantısı olarak yüksek enflasyonun yaşandığı ülkelerde büyüme hızının düşük gerçekleştiği görülmektedir.

Fiyat istikrarının sağlanamadığı dolayısıyla yüksek enflasyona mahkum olan ülkelerde belirsizlikten dolayı yatırımlar üretim yerine yabancı para yada gayrimenkul’e kayar bu durum ekonominin üretkenlik hacmini düşürür. Enflasyonist ortamın yarattığı belirsizlik nedeniyle yatırımların vadeleri kısalır ve ekonomiden alınan kaynaklar yeniden ekonomi çarkına dönmez. Bu durumu bir ülke ekonomisinin gerçekleştirebileceği üretim noktalarından daha düşük bir üretim miktarı gerçekleştirmesi ile ifade edebiliriz.

Yüksek enflasyon işgücü piyasasının etkin çalışmasını engeller. Böyle bir ortamda iş arayanlar ve işverenler orta ve uzun vadedeki belirsiz bekleyişten dolayı önlerini göremezler. İstikrarlı olmayan bir ekonomik ortamda çalışmak isteyenler, heleki vasıfsız iseler, mevcut işlerini kaybederler.

Yüksek enflasyon yaşayan bir ekonominin dış piyasalarda rekabet gücü zayıflar ve ülke dışı sermaye piyasalarına erişimi kısıtlanır. Bunun yanı sıra, enflasyon nedeniyle yaşanan belirsizlik sonucunda uzun vadeli yabancı sermayenin ülkede üretken alanlarda kullanılmak üzere girişi azalır. Böylece ekonomi dışarıdan gelen şoklara karşı direncini yitirir. Ekonomide geleceğe yönelik belirsizlik artar bununla beraber ekonomik şüphecilik ekonominin birimlerini sarar.

Enflasyonist ortamlarda kaynak aktarımı adilliğini koruyamaz. Böylece kaynaklar üzerinde bir yolsuzluk yaşanmaya başlar. Bu anlatılanlar enflasyonun oldukça yüksek olduğu fiyat istikrarının sağlanamadığı ekonomilerde yaşanan ekonomik sıkıntılardır. Birde sosyal toplum içerisinde yaşanan sıkıntılar mevcuttur.

Enflasyon, toplumdaki gücün duygusunu zedeler. İnsanlar içinde bulundukları şartları değerlendirmek kaydıyla gelecekle ilgili kaygılarını yenemezler. Oysa fiyat istikrarının olduğu ekonomilerde ekonomik birimlerin güven duygusu had safhadadır. Bu güven duygusu, insanların bugünlerine ve geleceklerine ilişkin duydukları güven duygusudur.

Enflasyon toplumlarında toplumun nispeten daha az gelir elde eden kısımlarından başlamak üzere zaman daha üst gelir grubuna doğru fasılalı olarak baskı artar ve zamanla ülkenin yoksullaşması kaçınılmaz olur. Sosyal olgu

içinde enflasyon kişiler arası güvensizliğe ve sonuç olarak ekonomik birim olarak fertler arasında ahlaksızlığa yol açar. Dolayısıyla fiyat istikrarının sağlanması sadece ekonomik bir olgu değil aynı zamanda ahlaki bir zorunluluktur. Bahsedilenin aksine fiyat istikrarının sağlanamaması durumunda toplumsal yoksulluk ve toplumsal yoksunluk baş gösterir. Bunun neticesinde adil olmayan gelir dağılımı toplumsal çarpıklık ile desteklenir ve ekonomide çözüm bulunması gereken önemli bir sorun baş gösterir.

Ancak bu noktada bazı kavramlara açıklık getirmekte ve Türkiye koşullarının teşhisini iyi yapmakta fayda vardır. Dünya Bankası tarafından yapılan kriter değerlemelerinde günlük gelirin 2 ABD dolarından az olması yoksulluk, 1 ABD dolarından az olması ise mutlak yoksulluk olarak ifade edilmektedir. Bu tanımlamalara itibar edildiğinde, ülkemizin yüzde 15 civarında bir kesimi, günlük 2 ABD dolarının altında gelir elde etmektedir, yani yoksuldur. Diğer bir tanım ise insanların günlük hayata katılmamasını ifade eden yoksunluk tanımıdır.

İnsanlarımızın, yoksulluk sınırındaki yüzde 15’ide dahil olmak üzere çok daha büyük bir kısmı, günlük hayatta yapılması gereken aktivitelere katılmamakta, yeterli derecede sağlık hizmetlerinden faydalanamamakta, nitelikli eğitim alamamakta, kültürel faaliyetlerde bulunamamaktadır. Bu tanımlar çerçevesinde, ülkemizde insanların çok büyük bir kısmı hem yoksul hem de

yoksundur. Dolayısıyla, enflasyonun yıpratıcı etkisini en çok hisseden kesim gelir düzeyi en aşağıda olan kesimdir. Bütün bunların yani yoksulluğun ve yoksunluğun adaletsiz gelir dağılımının nedeni yüksek enflasyon ve yarattığı istikrarsız ortamdır. Ayrıca yüksek enflasyonun hakim olduğu Türkiye ekonomisine benzer ekonomilerde ekonomik birimler tasarruflarını yatırıma yani piyasa akışına aktarmak yerine gayrimenkul ve döviz gibi oldukça durağan ve üretken olmayan alanlara yönlendirmişlerdir. Ülkemizde para ve kredi piyasalarının vadesi son yıllarda konut edindirme kapsamındaki uzun vadeli faiz oranlarını dikkate almazsak son derece kısadır. Bankalarda bulunan toplam Türk Lirası mevduatların vadesi sadece 2-3 aydır. Toplam kredilerin yüzde 70’inden fazlasının vadesi ise 1 yıldan kısadır.

Enflasyon finansal piyasaların verimli aracılık yapma güçlerini azaltır. Bu durum ülkemizdeki en önemli göstergesi bankacılık sektörünün mali olmayan kesime verdiği toplam kredilerin GSMH’ya oranının yüzde 18’lere kadar düşmesidir. Bu oran sadece 1998-1999 yıllarında yüzde 25’in biraz üzerine çıkmıştır. Dünya örneklerinde ve Avrupa Birliği ülkelerinde bu oranın yüzde 100’ün üstünde olduğu görülmektedir. Dolayısıyla, bankacılık sektörü kendisinden beklenen ekonomiye kaynak sağlama görevini yerine getirememektedir. Ekonomideki kaynakların üretime yönlendirilmesi açısından son derece hayati olan sermaye piyasaları özel sektör tarafından kullanılmamaktadır. Bunun yanı sıra ekonomiye yüksek enflasyondan dolayı yabancı

sermaye girişi son derece azdır. Bilindiği üzere Türkiye Ekonomisi 1990’lı yıllardan sonra sık sık ciddi sayılabilecek krizler yaşamış hem ekonomik hem de sosyal anlamda ağır faturalar ödemiştir.

Her ne kadar ülkemizde enflasyonun sonuçları ve nedenleri arasında hemen göze çarpmasa da, yaşadığımız uzun enflasyonist dönem boyunca, enflasyonu besleyen ve bir kısır döngü içinde enflasyondan beslenen belirli unsurlarda bir bütün olarak ekonomide bozulmayı körüklemektedir. Politik istikrarsızlıkların sık sık yaşandığı süreksel halde güçlü politikalar yapabilen hükümetlerin olmaması, enflasyonda mücadele eden hükümetlerin ömürlerinin kısa olması uygulanan ekonomi politikalarının istikrarsız olmasına yol açmıştır.

Enflasyonu besleyen bir diğer etken ise; kamunun, özellikle tekel olduğu alanlarda kamu açıklarını finanse etmeye yönelik yüksek fiyatlama uygulamasıdır.

Sonuçta, uzun süredir enflasyonla yaşanmış olması, ekonomik birimlerin gelecekte de enflasyon olacağı beklentilerine yol açmakta, dolayısıyla enflasyonda geçmiş yaşantıların izleri silinmemekte ve böyle bir durumda enflasyonla mücadelede inançlı bir politika izlenememektedir. Ülkemizde enflasyon direncinin kırılması piyasaların rahatlaması ve enflasyon rakamlarının aşağıya düşmesi için uygulanan istikrar programları’nın başarıya

ulaşmaması yada bu yoldan kat edilen zamanın uzamasının nedeni olarak ta son otuz yıllık süreçte yüksek enflasyonun düşürülebilmesi için uygulanan politikaların başarılı olamaması ve ekonomiyi oluşturan birimlerin bugüne kadar yaşadığı bir tecrübe bulunmaması gösterilebilir. Bu üniteler istikrarın sağlanması konusunda tecrübe edinmiş olsalardı istikrarın bozulmasına yol açacak iç ve dış engellerle mücadele edebilir ve istikrarsızlığın oluşmasını engelleyebilirlerdi. Dolayısıyla fiyat istikrarına bütünüyle sahip çıkar onun yitirilmemesi için arkasında dururlardı. Ülke ekonomisinin uzun dönem içinde geçirdiği evreler ve bu evrelerin özelliklerini yakından incelemek, süre gelen kronik enflasyon sonucunun temel nedenleri hakkında fikir sahibi olmamıza yardımcı olmaktadır. Son otuz yıllık dönem boyunca, bütün dünya ülkelerinde olduğu gibi Türkiye ekonomisinde de farklı enflasyonist süreçler yaşanmıştır. 1980’lerin ikinci yarısı ve 1990’ların hatta 2000’li yılların başına kadar olan dönemde, gelişmiş ülkelerde, enflasyonla mücadele ve fiyat istikrarının ön planda yer alması ile ilgili çalışmaların ve uygulamaların yoğunlaşmasının aksine, Türkiye ekonomisinde kamu açıklarının Merkez Bankası kaynaklı finansmanı nedeniyle enflasyonun hızlandığı göze çarpmaktadır.

Söz konusu dönemi takiben, 1990’ların ikinci yarısından başlayarak ülkemiz ekonomisinin üzerinde geçmişten gelen kamu açıklarının yarattığı baskı, bu açıklarda artış ve bunun enflasyonist etkileri görülmektedir.

Uzun bir dönem boyunca, kamu açıklarının Merkez Bankası kanalıyla kapatılmasının yarattığı rehavet, kamu harcamalarındaki disiplin alışkanlıklarının terk edilmesini, tüketim alışkanlıklarının değişmesini ve sosyal yapıdaki bozulmayı da beraberinde getirmiştir.

Son olarak 1990’lı yılların başlarına gelindiğinde ise gevşek mali politikaların ve bununla uyumlu para politikalarının uygulandığı ve fiyat istikrarının bir öncelik olarak ortaya çıkmadığını görmekteyiz. Bu otuz yıllık uzun dönem boyunca fiyat istikrarının temel amaç olarak benimsenmeyerek gündelik politikalara bırakıldığı ve fiyat istikrarının sağlanabilmesi için gerekli yapısal düzenlemelerinde göz ardı edildiği bir gerçektir. Bu durumda, kısa vadede getirisi olan ancak fiyat istikrarı ile çelişen ve dolayısıyla uzun vadede nihai amaç olan ekonomik istikrara zarar veren uygulamalar, Merkez Bankası’ndan farklı öncelikleri gözetmesinin istenmesi, enflasyondaki tırmanışın ve sürekliliğin yolunu açmıştır. Bir taraftan da büyüme, istihdamı artırmak, ihracatı, bankacılığı desteklemek gibi hedeflerin öncelikli olarak gözetilmek istenmesi, hem fiyat istikrarı ile çelişen politikalar uygulanmasına neden olmakta hemde fiyat istikrarı ekonomideki otoriteler tarafından açık bir amaç ortaya konularak kamuoyuna net bir sinyal vermediği için, politikalara güven oluşması önünde engel teşkil etmektedir.

Bu yaklaşımın arkasında ise enflasyonun istihdam sorununu çözeceği ve ekonomik büyümeyi harekete geçireceği yanılgısı vardır. Ancak, son otuz yıla baktığımızda ülkemizde dönemler itibari ile ortalama büyüme hızlarının giderek düştüğü ve büyüme hızı istikrarsızlığından söz etmek mümkün olmaktadır.

Genel anlamda ekonomide tahripkar gücü bulunan enflasyon çok çeşitli şekillerde ortaya çıkmaktadır. Burada Talep Enflasyonu, Maliyet Enflasyonu ve Yapısal Enflasyona değinilecektir.

Piyasadaki toplam arz miktarı toplam talep miktarından küçükse talep enflasyonu ile karşı karşıya kalınmaktadır. Devlet eksenli kapalı ekonomilerde toplam talepteki artış piyasayı oluşturan özel kesimin yaptığı tüketim ve yatırım harcamaları ile kamu kesiminin yaptığı harcamalardan oluşmaktadır. Bilimsel olarak talep enflasyonu arzın artışındaki azalma veya tamamen durağanlaşma olmasına rağmen önüne geçilemeyen bir talep genişlemesinin varlığına talep enflasyonu diyoruz. Bu durum başka bir değişle enflasyonist açığın varlığını göstermektedir.

Böylece bir noktada reel gelir sabitlenecek enflasyon etkisi ve fiyatlar genel seviyesindeki artış ile parasal gelir yükselecektir. Devletin açık bütçe politikalarında seçtiği yöntem yada kamu kesimi açıklarını kapamada uygulanan

yöntemler talep enflasyonun varlığının en önemli nedenlerindendir. Yani açıklar toplanan vergilerle yada diğer devlet gelirleri ile kapatılmıyorsa ve buna karşın devlet harcamalarında artış devam ediyorsa mikro anlamda gelir giderden küçükse kamu sektörünün önünde iki yol olacaktır. Birincisi para stokunun artırılması, diğeri ise tahvil ve bono satışı yöntemini kullanarak özel sektörden finansman sağlanmasıdır. Devlet bu yöntemi sıklıkla kullanırsa ihraç etmiş olduğu devlet tahvili bonoların vade sonu faizleri toplam borç miktarını artırır. Ayrıca satıcı konumundaki devlet bono ve tahvil ihracı ile açıkları kapamaya yöneldiğinden piyasaya sunacağı ürünleri alması için özel sektöre yüksek faizle borçlanacak ve bu durum açığın daha da büyümesine yol açacaktır. Bunun neticesinde emisyon hakkının kullanımı kaçınılmaz olacaktır. Bu durum enflasyonu körükleyecektir. Toplam tasarrufların yatırımlara aktarılamaması yada yatırımların üretim sürecine geçirilmesinde yaşanan gecikmelerde talep enflasyonunun yaşanmasına sebep olmaktadır.

Üretim aşamasında kullanılan ham madde fiyatlarında meydana gelen bir artış üretim birim maliyetlerini yükseltecek, maliyetlerdeki bu artış enflasyon oranının yükselmesine neden olacaktır.

Maliyet enflasyonunda en çok dikkat çeken etken döviz kurundaki dalgalanmalardan kaynaklanan fiyat değişiklikleridir. Ham madde yapısı veya üretimde kullanılan

makine ekipman parkını ithal eden sanayi sektörlerinde döviz kuru yükselmeleri önemli ölçüde maliyet artışına neden olmaktadır. Kur farkından kaynaklanan bu maliyet artışı üretim birim fiyatlarının yükselmesine bu da enflasyona yol açmaktadır.

Maliyet enflasyonuna neden olan ikinci bir etken ise faizlerdir. Ülkemizde on beş yıl öncesine kadar faiz talebin belirleyicisi iken on beş yıldan bu yana maliyet hesaplamalarında birinci sıraya yerleşmiştir. Dolayısıyla üretim sürecinde döviz kurları, işçi ücretleri, ham madde fiyatları ve faiz artışlarına bağlı olarak artan maliyeti karşılamak için fiyatlar genel seviyesinde meydana gelen artışlar enflasyona neden olmaktadır.

Rekabet düzeninin olmadığı ekonomilerdeki tekelci fiyat artışları yapısal enflasyonun nedenlerindendir. Politik istikrarsızlık, sürekli değiştirilen ekonomik sistemler ve yönetimdeki danışmanlık eksikliği de yapısal enflasyonun nedenlerindendir. Henüz gelişmekte olan ülkelerde zorunlu mallara olan talepteki artış bunun karşılığında zorunlu malların arzındaki talebe göre gözlenen azalış veya üretim yetersizliği de enflasyon oranını yükseltmektedir.

“Diğer bir husus ise çeşitli sektörlerde üretim dar boğazlarının olmasıdır. Talebi artan malı üreten sektör darboğaz içinde olduğundan talebi karşılayacak arzı gerçekleştiremeyecek bunun neticesinde de maliyetler ve

genel fiyat seviyesinde artış olacaktır. Böylelikle yüksek enflasyon beklentisi enflasyonu sürekli hale getirecektir. Her zaman olduğu gibi enflasyon önce ekonomik bir olgu olarak doğmuş toplumsal bir olgu olarak hayatını idame ettirmiş olacaktır” (Doğan, 2005, s.6-9).

Bütün bu anlatılanlardan sonra enflasyonu yenerek ekonomik ve toplumsal alanda elde edeceklerimizin tespit edilmesi bizi tek ve nihai hedefimiz olan fiyat istikrarına ulaşmamız konusunda destekleyecektir. Fiyat istikrarının sağlandığı bir ortamda yaşamak insanlar için bir haktır. Türkiye’de fiyat istikrarının sağlanması halinde, insanlar geleceklerine güven duymaya başlayacaklardır. Uzun vadeler için öngörü sahibi olacaklardır. Böyle bir güven duygusu insanların birbirinede güven duymalarına yol açacaktır. Enflasyonun düşmesiyle sağlanacak istikrar ortamı sayesinde uzun vadeli yabancı sermayenin üretken alanlara girişi hızlanacak ve uluslararası piyasalarda rekabet gücümüz artacaktır. Ekonomik birimler kararlarını alırken önlerini daha kolay görebildikleri için bu istikrar ortamında işgücü piyasası daha sağlıklı işleyecek ve insanlar daha kolay iş bulabileceklerdir.

Fiyat istikrarının sağlanması ile birlikte ülkemiz ekonomisinde enflasyon ortamının yarattığı belirsizlik ortadan kalkacağı için yatırımcıların talep edecekleri risk primi ve bu risk primini içeren reel faiz oranları düşecektir. Böyle bir durumda üretici firmalar, üretimde kullanmak

üzere daha fazla kredi talep edebilecekler, tüketiciler ise uzun vadeli finansman ihtiyacı gerektiren harcamalarını ertelemeden gerçekleştirebileceklerdir.

Fiyat istikrarının sağlanması sonucu, sağlıklı bir büyüme ile birlikte vergi gelirleri artacak yeniden yapılanan kamu kesimi ve etkin bir devlet anlayışı, kamunun borçlanma ihtiyacını düşürecek ve kamunun piyasa üzerindeki baskısı azalacaktır. Piyasalarda kamunun yarattığı baskının azalması sonucu, özel sektörde yatırım finansmanlarında bu piyasaları kullanmaya başlayacak ve sermaye piyasaları gelişmiş olacaktır.

Önemli bir diğer nokta, servet birikiminin kaynağı aşırı spekülatif olmayacak, bireyler servetlerinin değerini koruyabilecekler ve birden bire yoksullaşmayacaklardır. Ülkemiz insanları yatırım ve üretimden para kazanmaya başlayacak ve toplumdaki ekonomik ve ahlaki sorunlar en aza indirgenecektir. Bankalar ve diğer mali ajanlar asli fonksiyonlarına dönecekler, finansal aracılık faaliyetlerini verimli bir şekilde yerine getirmeye ve reel ekonomiyi daha etkin bir biçimde finanse etmeye başlayacaklardır.

Bütün bu anlatılanlar doğrultusunda fiyat istikrarını sağlamak ve sürdürmek vazgeçilmeyecek bir amaç, fiyat istikrarını nihai amaç olarak belirlemiş ve gündelik politik- kaygılarından uzak bağımsız ve sorumlu bir Merkez Bankası bu amaca ulaşmadaki en büyük güvence ve emniyet değeri

olacaktır. Bilinmelidir ki; fiyat istikrarı büyüme pahasına değildir, aksine sürdürülebilir büyümenin ve toplumsal istikrarın sağlanabilmesinin ön koşuludur.

Türkiye ekonomisindeki enflasyonun gelişiminde paradan başka çok sayıda amilin rolü vardır. Bunlara değinmekte yarar vardır.

1. Para Arzı

Para arzındaki artışın çeşitli sebepleri vardır. Bunların başlıcaları;

-Bütçe açıkları

-Ekonomik kalkınmanın enflasyonist yollardan finansmanı eğilimi.

-İktisadi Devlet Teşekkülleri’nin sebep olduğu para emisyonu.

-Bankalar sisteminin yaratabildiği para ve kredi

2. Paranın Dolaşım Hızı

Paranın dolaşım hızı iki ana grupta incelebilir. Biri; paranın gelir yaratan faktörlere ödenmesinde yılda kaç defa kullanıldığını gösteren dolaşım hızı ki buna gelir dolaşım hızı denilmektedir, diğeri de paranın bütün alışverişlerde yılda kaç defa kullanıldığını belirleyen tedavül hızı buna da muamelat dolaşım hızı denilmektedir.

“Türkiye ekonomisinde zaman zaman kalkınmanın

1950’lerin ikinci yarısındaki enflasyonda bu tutumun rolü vardır, zaman zaman bütçe açıklarının sebep olduğu parasal genişleme yine monater bir tesir yaratmıştır. Kitlelerin sebep olduğu emisyon artışı en çok tartışılan, adeta güncel kabul edilebilen enflasyonun sebepleri arasında yer almış ve enflasyon genellikle bu arenada bu dinamiklerin yer aldığı bir konu olmuş ve hep aynı şeyler tartışılmıştır. Buna karşılık yine monater yapı içinde yer alan paranın dolaşım hızı, para talebine tesir eden objektif ve psikolojik sebepler ve bunun doğurduğu sonuçlar çok az ele alınmış, sistematik bir incelemeye tabi tutulmamıştır. Oysa bu ifade etmeye çalıştığımız amillerin enflasyonun oluşup gelişmesinde küçümsenmeyecek rolü vardır” (Kılıçbay, 1984, s.14-18).

3. Para Politikası

Türk iktisat literatüründe en çok ilgi çeken, üzerinde en çok durulan konulardan biride şüphesiz para’dır. Bunun sebebi paranın kolay kullanılır bir özellik taşımasıdır. Para politikası aslında görünüşü ile çok kolay, özür ile çok zordur. Zira para klasik miktar teorisinin çok basit, sade olan tesirlerinden çok farklı bir mekanizmaya sahiptir. Ayrıca para tesirleri itibariyle her yerde, her ekonomide, her ülkede aynı tesire sahip değildir, aynı sonuçları doğurmaz. Yapısı itibariyle her yerde geçerli değildir. Dolayısıyla evrensel olma niteliği bulunmayan para politikaları geliştirilen ülkenin ekonomik yapısına uygun olabilir fakat bu politika başka bir ülkede aynı başarıyı yakalamayabilir. Paranın ekonomik

yapıya, ekonomik sisteme ve ekonominin işleyişine göre değişen tesirleri vardır. Paranın hacimsel değişmeleri;

-Üretime

-Halkın ve işletmelerin ellerinde tuttukları para miktarına

-Elde tutulan servet çeşitlerine ve servet mozaiğine -Paranın dolaşım hızındaki değişmelerin dikkate alınmasına

-Paranın reel sonuçları üzerinde sağlam teorik maddelere dayalı evrensel çalışmalara

-Paranın dolaşım hızına etki eden faktörlere

bağlıdır.

Türkiye’de enflasyon ve para politikası konusunda göz önünde bulundurulması gereken hususları ele alalım.

Türkiye’de para politikası uygulamalarına tarihsel bir perspektif içinde bakıldığında 1986 yılının bir dönüm noktası olduğu görülmektedir. 1986 öncesi sistemde para arzını kontrol mekanizması, özel kesim ve kamu kesiminin portföy yapılarını ve harcamalarını doğrudan etkilemeye yönelik olarak işlemekteydi. Kamu finansman gereğinin Merkez Bankası kaynaklarından karşılaması para politikasına bağımlı kılmaktaydı. Özel kesim kredi talebi ise ticari bankalardan ve reeskont sistemi ile karşılanmaktaydı.

“Bankalar arası para piyasası kısa dönemli likidite ihtiyacının giderilmesi amacıyla bankalar arası rezerv

hareketlerini desteklemek, sistemdeki likiditenin düzenlenmesi ve dengeli bir biçimde bankalar arasında dağılımına yardımcı olmak ve kaynakların daha etkin bir biçimde kullanılmasını sağlamak amacıyla 2 Nisan 1986 tarihinde kurulmuştur. Bu tarihten itibaren kısa dönem nakit fazlası olup bu plase edemeyen bankalar ile kısa dönem nakit ihtiyacı bulunup bu ihtiyacını uzun dönemli varlıklarını elinden çıkarmadan karşılamak isteyen bankaların Merkez Bankası aracılığı nezdinde bir araya gelerek söz konusu ihtiyaçlarının karşılanması bankalar arası para piyasası tarafından karşılanmıştır. 21 Mart 1988 tarihinden itibaren de Merkez Bankası ihtiyaç duyuldukça piyasaların o anki durumunu göz önünde bulundurarak aktif olarak müdahale etmek suretiyle alıcı yada satıcı tarafında yer almıştır”

(Yiğit, 2002, s.4-5).

1986 yılında benimsenen yeni sistemde ise toplam para ve kredi arzının toplam rezervlerin kontrolü yoluyla yönlendirilebileceği bir para politikası uygulanmaya başlanmıştır. Bu yeni para politikasının uygulanabilmesi, kamu açıkları finansmanının doğrudan Merkez Bankası kaynaklarından sağlanması engellenmesini gerektirmektedir. Kamu açıklarının finansmanının sağlanabileceği yeni kanalların oluşturulabilmesi için kurumsal alanda da bir dizi düzenlemeler yapılmıştır. Bu amaçla ihaleli bono ve tahvil satışına başlanmıştır. Munzam karşılık ve disponibilite uygulamalarında değişiklik yapılmıştır. Merkez Bankası

bünyesinde bankalar arası para piyasaları kurulmuş ve açık piyasa işlemleri uygulanmasına başlanmıştır.

Para politikası uygulamaları açısından diğer önemli bir tarihte 1990 yılı olmuştur. Söz konusu yılda Merkez Bankası ilk kez parasal programını kamuoyuna açıklayarak uygulamaya başlamıştır. 1990 yılı parasal programı ile Merkez Bankası toplam bilanço büyüklüğü, toplam iç yükümlülükler, toplam iç varlıklar ve Merkez Bankası üzerine hedefler konmuştur.

“1994 yılının ilk çeyreğinde finansal piyasalarda yaşanan kriz sonucunda, bir istikrar paketinin uygulanması gerekli olmuştur. Bu amaçladır ki 5 Nisan istikrar paketi hazırlanmıştır. 5 Nisan kararları ile birlikte para politikasının etkin bir şekilde yürütülebilmesi için mali piyasalar ile ilgili birçok yeni düzenleme ortaya konmuştur. 1995 yılında IMF ile yapılan Stand By anlaşması çerçevesinde bir para programı hazırlanmıştır. Bu programda verilen tek parasal büyüklük hedefi “Net İç Varlıklar” kalemidir. Rezerv Para ve Net Dış Varlıklar kalemleri, Net iç varlıklar kaleminin içinde olup hedef değil ancak izlenebilen büyüklüklerdir. Diğer taraftan Net uluslar arası rezervler kalemi ve bir buçuk Alman Markı ve bir ABD dolarından oluşan döviz kuru sepeti de izlenen büyüklükler arasında olmuştur. 1996 yılında da net iç varlık artışına ve bunun finansmanında kullanılan rezerv para artışına sınırlama getirilmiştir.

Bunun yanı sıra kur sepeti ve Merkez Bankası rezerv kalemleride kontrol edilmeye çalışılmıştır”

(Kesriyeli, 1997, s.27-29).

“2000 Yılı enflasyonu düşürme programı uygulamasında Türk Lirası, beklentilerin ötesinde değerlenmiş ve cari işlemler açığı iç talepteki canlanma, enerji fiyatlarındaki yükseliş ve paritenin etkisiyle yüksek seviyelerde seyir etmiştir. Ancak 2001 yılı başında dalgalı kura geçilerek programın terk edilmesinin nedeni ödemeler dengesi finansman açığı olarak değerlendirilmemelidir. “Dışsal şok” olarak nitelendirilebilecek yapısal aksaklıklar sermaye çıkışlarına neden olmuş ve programın sürdürülebilirliğini engellemiştir. Programda karalı bir gidişatın, olumlu dış etkenlere rağmen, cari işlemler açığının finansmanını ve dış kaynak imkanlarına bağlı olarak likidite artışının sürekliliğini sağlayabileceği düşünülmektedir” (Şahinbeyoğlu, 2001, s.31-32).

4. Mal ve Hizmet Arzı

Türkiye ekonomisinde temel girdiler döviz, ithal edilmiş girdiler ve enerji darboğazları ve bunlara irili ufaklı öteki darboğazlar yüzünden enflasyonun yarattığı talep canlılığına cevap verecek her çeşit mal ve hizmet arzını artıracak özellikler yoktur. Buna, işletmelerin kar gelirini ele alış biçimleri, hızlı fiyat artışı karşısında arzı yavaşlatarak bir anlamda spekülasyon eğilimi arz elastikliğini zayıf tutmakta

ve belli bir talep artışı karşısında ekonominin arz yönünden nefesi kısılmaktadır.

5. Servet Çeşitleri Mozayiği

Türkiye ekonomisinde kısmen sosyo – kültürel ve kısmen de pür ekonomik sebeplerle halkın sahip olduğu servet Mozayiği değişmektedir. Türkiye ekonomisinde halk, geliri arttıkça serveti çoğaldıkça iktisadi konular hakkında bilgisi arttıkça, farklı servet mozayiğine sahip olmakta ve bu Mozayiği ekonomik gelişmelere paralel olarak değiştirmektedir. Servet mozayiğindeki değişmelerin enflasyona cevap olarak nasıl geliştiği geçmiş yıllarda görülmüştür. Bu değişmelerin Türkiye ekonomisinde enflasyonun oluşmasında inkar edilemeyecek kadar önemli rolü vardır.

6. Paranın Reel Değeri

Türkiye’de uygulanan genel ve anti enflasyonist para politikalarında daha çok paranın nominal miktarı yani lira ile ifade edilen büyüklükleri üzerinde durulmaktadır. Oysa para ile ilgili ekonomik faaliyetlerde ve alınan kararlarda paranın satın alma gücü yani reel değerleri çok büyük bir önem taşımaktadır. Para teorisi ve uygulaması ile ilgilenen iktisatçılar para politikasını yürütenlerin paranın sadece miktarını kontrol edebileceklerini fakat onun reel değeri üzerinde direkt müdahale imkanlarına sahip olmadıklarını ifade etmişlerdir. Zira fertler ve işletmeciler için önemli olan paranın nominal ölçülerle büyüklüğü değil, onun satın alma

gücüdür. Bu ise fiyat seviyesine bağlıdır. Zira paranın reel değeri;

Mr = M\P ile gösterilir.

Buna da Mr: Paranın reel değeri

P : Paranın nominal miktarı M : Fiyatlar ortalamasıdır

Hükümetler M’yi kısmen kontrol edebilirler fakat P’yi kontrol edemezler. Paranın reel değerinin genel fiyat seviyesine bağlı olarak değişmesi, ekonomide tasarruf eden tüketim harcaması yapan, üreten, üretim vasıtası satın alan ara malı sipariş eden ve malını satan bütün karar ünitelerinin para talebine tesir eder.

7. Dolaşım Hızı

Türkiye ekonomisindeki enflasyonla mücadelede para politikası en önemli enstrüman olarak ele alınmakta ve sıkı para politikasının bunda tesirli olacağı kabul edilmektedir. Ancak para politikasında gerek para arzının genişlemesi gerek para arzının kısılması üç büyük engelle karşı karşıyadır.

Hükümetler para ve kredi arzını tam olarak kontrol edemezler. Bu Türkiye ekonomisi içinde geçerlidir. Bu alandaki tesirlik bankalar sistemine, ödemelerin biçimine ve genellikle davranışlara bağlıdır.

Hükümetler paranın dolaşım hızını tam kontrol edemezler. Bilindiği gibi paranın mal ve hizmet satın alınmasında ve fiyat teşekkülündeki tesirliği onun miktarının yanında, paranın dolaşım hızına da bağlıdır. Yani 1 lira yılda bir kere dolaşırsa yıllık tesiri 1,12 kere dolaşırsa 12’ dir. Hükümetler nakit paranın reel değerini kontrol edemezler. Zira paranın reel değeri fiyatlar seviyesine bağlıdır. Yukarıda saydığımız ve para otoritelerinin kısmen kontrolleri dışında bulunan özellikler Türkiye’de paranın anti enflasyonist enstrüman olarak gücünü azaltmaktadır.

Sonuç olarak Türkiye ekonomisinde enflasyon yalnız para ile ilgili bir olay değildir. Bütün enflasyon doğurucu faktörlerin bir arada değerlendirilmesi gerekmektedir.

Enflasyonlarda dış şokların tesiri dikkat çeker. 1929 Dünya krizi, 1938 yılındaki enflasyonist baskı ve 1974 yılında yaşanan petrol şokları sayılabilir. Öte yandan 1954 sonrası enflasyon büyük ölçüde iktisat politikalarına bağlı ve bu sebeplerle bir bakıma içseldir. 1962 sonrasında sıfıra yakın enflasyon kısmen siyasal felsefe ve iktidar değişmesini, 1970 sonrası başlayan enflasyonist baskı ise ekonominin hızlı büyümesi ile ilgili aşırı ısınma dediğimiz ekonomik olaya bağlıdır. Bu, çok farklı faktörlerden oluşan enflasyonist yapı ekonomilere göre farklılıklar gösterir. Bu durumu kısaca şöyle açıklayabiliriz.

Aynı dış şoka maruz kalan ekonomilerde farklı derecelerde ve farklı etkilerde enflasyon meydana gelmektedir.

Dış şoklarla yaratılan enflasyonun süreleri ve istikrara kavuşmak için gerekli zaman fasılası farklıdır. Para politikası ve iç talep artışı sağlayan kaynaklar farklıdır.

Dolayısıyla aynı derecedeki bir enflasyonist akımın her ekonomide, bağlı olduğu ekonominin alt yapısına, işleyişine ve dinamiklerine göre farklı olması doğaldır.

8. Fiyat İstikrarının Sağlanmasında T.C.M.B.’nin Rolü ve Gelişmiş ve Az gelişmiş Ülkeler Açısından Değerlendirilmesi

Bir ekonomik yapı içinde parasal olaylara yön veren Merkez Bankaları aktif olabildikleri sürece ekonomiye yön verebilmektedirler. Bu aktiflik ise Merkez Bankalarının bağımsızlığı ile ilgilidir. Yasalardan aldığı gücü uygun zamanda ve uygun modelle yerine getiren bir Merkez Bankası çağdaş ve bağımsız demektir. Merkez Bankalarının ekonomik istikrar sürecinde başarı gösterebilmesi bağımsızlık ve serbest hareket edebilme yeteneğine bağlıdır. Merkez Bankalarının temel görevi fiyat istikrarını sağlamaktır. Bunun başarılı olmasında bankanın bağımsızlık derecesi çok önemli bir rol oynamaktadır. Genel anlamda etkili bir Merkez Bankası her şeyden önce bağımsız olmalı ve yöneticileri sürekli değişmemelidir. Yani siyasi olgular Merkez Bankalarını yönetmemelidir. Dolayısıyla ekonomik yapıda önemli bir yere sahip olan Merkez Bankası siyasi

çekişmelerden ve siyasi gelişmelerden ayrı tutularak bağımsız karar alma ve bağımsız karar verebilme niteliğine kavuşturulmalıdır. Yapılan araştırmalarda Merkez Bankalarının bağımsızlıkları ve Merkez Bankası başkanlarının görevde kalış süreleri baz alındığında enflasyonla mücadele ve fiyat istikrarının sağlanmasında bağımsız ve sürekli yönetici değiştirmeyen ülkelerin Merkez Bankaları’nın daha etkin ve başarılı sonuçlar aldığı görülmektedir. Fakat T.C.M.B. bağımsızlık sıralamasında birçok gelişmiş ülkeden daha ön sıralarda yer almasına rağmen enflasyon sıkıntısını oldukça etkili bir şekilde yaşıyor. Demekki Merkez Bankası’nın bağımsızlığı fiyat istikrarının sağlanmasında ve enflasyonun düşürülmesinde tek başına yeterli değildir. T.C. Merkez Bankası çağdaş bir yapıya sahiptir. Yani çağdaş bir yasaya tabidir ve bağımsızdır.

“Merkez Bankası para politikası uygulayıcısı olarak geçen yirmi yıldan bu yana önemli değişiklikler göstermiştir. Yirmi yıl öncesinde Merkez Bankası’nın para politikası hem özel sektörün hem de kamu sektörünün harcama ve portföy yapılarını kontrol altında tutmaya yönelik olarak yapılan doğrudan müdahalelerle şekillenmekteydi. Daha da önemlisi, kamu kesimi borçlanma gereği büyük ölçüde Merkez Bankası kaynaklarından karşılanıyor ve bu da para politikasını maliye politikası karşısında ikincil duruma düşürüyordu. 1986’dan itibaren, Merkez Bankası para politikası ortamını büyük ölçüde değiştirmiştir. Yapılan en kritik değişiklik, doğrudan para politikası araçlarının yerine

dolaylı para politikası araçlarının kullanımına başlanması idi. Yeni politika, faiz oranı politikasının etkinliğini artırmak ve geniş para arzı üzerinde dolaylı yoldan, denetim sağlamak amacıyla bankacılık sistemindeki Türk Lirası rezervleri kontrol altında tutmaya odaklanmıştı. Buna ek olarak Merkez Bankası bilançosundaki büyüme yerli para birimi bileşenlerindeki genişlemeden çok, net döviz varlıklarındaki artışa bağlı hale gelmeye başlamıştır. Merkez Bankası, 1990’da hazırlayarak kamuoyuna duyurduğu orta vadeli para programında enflasyon hedefini yine kendi bilançosu düzeyinde belirlemiştir. Program, bilançoda hedeflenen yeniden yapılanmaya ulaşılması bakımından oldukça başarılı olmuştur” (T.C.M.B., 2002, s.33-34).

Merkez Bankasının önem sıralamasında en önde gelen görevi fiyatlar genel seviyesinin belirli seviyelerde tutularak sürüdürlebilir fiyat istikrarının sağlanmasıdır. Fiyat istikrarının kademeli olarak sağlandığı ülkelerde enflasyonun kontrol altına alınması ve hedeflenen seviyede tutulması ekonomik istikrarın sağlandığını göstermektedir. Bu istikrarın sağlayıcısı yöntem ve parasal politikaları ile bağımsız olarak hareket edebilme yeteneğine haiz Merkez Bankalarıdır.

Gelişmiş ülkelerin Merkez Bankaları bağımsızlıkları oranında enflasyonun kontrol altına alınması ve sürdürülebilir fiyat istikrarının sağlanması bakımından başarı elde etmişlerdir. Genellikle gelişmiş ülkelerin ekonomilerinde

dış kaynaklı sermaye girişi olmadığından hedeflenen ekonomi politikaları istenilen sonuca ulaşmaktadır. Genellikle bu tür gelişmiş ülke ekonomilerinde fiyat istikrarının sağlanması ve sürdürülebilir hale getirilmesi siyasi erkten bağımsız tamamen parasal hedefler doğrultusunda karar alıp uygulayabilen Merkez Bankası tarafından yürütülmektedir. Gelişmiş ülkelerde bağımsız Merkez Bankaları enflasyonu düşük seviyelerde tutarak fiyat istikrarına ulaşmıştır. Gelişmiş ülkelerde Merkez Bankası yönetiminin hükümetin kontrolü altında tutulduğu fakat düşük enflasyon rakamlarının yakalandığı istisnai gelişmelerde mevcuttur.

Az gelişmiş ülkelerde ise ekonomik sistemin içerisine orta ve uzun vadede akan dış sermaye hareketleri fiyat istikrarının sağlanması için alınan tedbirlerin uygulanmasını engellemektedir. Zaten çok güçlü olmayan ekonomik yapı dış sermayenin hareketlerinden etkilenmektedir. Dolayısıyla bu noktada Merkez Bankasının yasal bağımsızlığı etkinliğini yitirmektedir. Düşük ve sürdürülebilir enflasyon salt bağımsız Merkez Bankasına değil, bunu başarabilecek güce sahip ekonomilere de bağlıdır. Az gelişmiş ülkelerde düşük enflasyonun sağlanmasında uygulanan istikrar programlarının uyum içinde sürdürülmesi gerekmektedir. Gelişmekte olan birçok ülkenin Merkez Bankalarının yasal bağımsızlığı olmadığı halde düşük enflasyon oranlarına ulaşılmıştır. Bu da göstermektedir ki; gelişmiş ülkelerde güçlü ekonomi, az gelişmiş ülkelerde ise uygulanan istikrar