T. C.

SELÇUK ÜNĐVERSĐTESĐ

SOSYAL BĐLĐMLER ENSTĐTÜSÜ

ĐŞLETME ANA BĐLĐM DALI

MUHASEBE-FĐNANSMAN BĐLĐM DALI

BELEDĐYELERDE TAHAKKUK ESASLI MUHASEBE

SĐSTEMĐ ve ANALĐTĐK BÜTÇE: BĐR UYGULAMA

YÜKSEK LĐSANS TEZĐ

DANIŞMAN

YRD. DOÇ. DR. ALĐ ALAGÖZ

.

HAZIRLAYAN

ĐBRAHĐM DEMĐRTAŞ

054227031010

i

ÖZET

Kamu mali yönetimin temel öğelerinden en önemlileri bütçe ve devlet muhasebesidir. Ancak son döneme kadar bütçenin önemi üzerinde daha fazla durulmuş, devlet muhasebesi ikinci plana atılmıştır. Bütçe ve devlet muhasebesi arasındaki koordinasyon sağlanamamıştır.

Türkiye’de de uygulanan program bütçe sisteminin en önemli ve kaçınılmaz bir parçası olan maliyet analizleri devlet muhasebesine yeterince önem verilmemesi nedeniyle tam ve etkin bir şekilde uygulanamamıştır. Mevcut program bütçe ve muhasebesi sadece devletin gelir ve giderlerini kayıtlara geçirmekte, devletin malvarlığı ve borçları konusunda ilgililere yeterli bilgi sunamamıştır. Bu olumsuzlukları gidermek için Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü ve Muhasebat Genel Müdürlüğü tarafından yapılan çalışmalar sonucunda Analitik Bütçe Sınıflandırması ve Tahakkuk Esaslı Devlet Muhasebesi uygulaması başlatılmıştır.

Yüksek lisans tezi olarak yaptığım çalışmada son dönemde Türkiye’de uygulanan analitik bütçe sınıflandırma sistemi ile tahakkuk esaslı devlet muhasebe sisteminin nitelikleri, uygulanması ve etkinliği ele alınmıştır.

ii

ABSTRACT

Budget and state accountancy are among the most important elements of Public financial management. However, until lately state budget has been given priority and state accountancy has been given minor importance. The coordination between budget and state accountancy could not have been achieved.

Cost analysis, as the most important and inevitable part of the budget system applied in Turkey has not been used effectively due to the lack of importance given to the state accountancy. The available program budget and accountancy only recorded the income and expenses of the government but could not present any explanation on assets and debts of the government. In order to avoid this negativity as a result of the studies conducted by General Directorate of Budget and Fiscal Control and General Directorate of Public Accounts the implication of Analytical Budget Classification and State Accounting based on Realization have been started.

In this study, master thesis, the principles and applications of analytical budget classification and state accounting based on realization system have been dealt with.

iii ĐÇĐNDEKĐLER Sayfa ÖZET ………. i ABSTRACT……….…ii ĐÇĐNDEKĐLER………iii TABLOLAR LĐSTESĐ………vi KISALTMALAR LĐSTESĐ……….vii GĐRĐŞ……...………... ix BĐRĐNCĐ BÖLÜM BÜTÇE KAVRAMI, BÜTÇENĐN TANIMI, TARĐHSEL GELĐŞĐMĐ, BÜTÇE TEORĐLERĐ 1.1. Bütçe Kavramı……….. 2

1.2. Bütçe Tanımları……… 3

1.3. Bütçenin Gelişimi………..7

1.3.1. Bütçenin Dünya’da Gelişimi……… 7

1.3.1. Đngiltere’de Bütçenin Gelişimi……….. 8

1.3.2. Fransa’da Bütçenin Gelişimi………. 8

1.3.3. Türkiye’de Bütçenin Gelişimi………... 9

1.3.3.1. Cumhuriyet Öncesi Dönem……….. 9

1.3.3.2. Cumhuriyet Dönemi………. 11

1.3.3.3. Cumhuriyet Dönemi ve Klasik Bütçe Uygulamaları ………..15

1.3.3.4. Program Bütçe Uygulamaları………...………16

1.3.3.5 Türkiye’de Program Bütçe Sistemi ve Uygulama Sonuçları……….. 17

1.4. Bütçe Teorileri……….. 18

1.4.1. Klasik Bütçe Teorisi……….. 18

1.4.2. Devri Bütçe Teorisi……… 20

iv

ĐKĐNCĐ BÖLÜM

BÜTÇE FONKSĐYONLARI VE ĐLKELERĐ

2.1. Bütçenin Fonksiyonları………. 23

2.1.1. Siyasi Fonksiyon……….. 23

2.1.2. Ekonomik Fonksiyon………... 24

2.1.3. Hukuki Fonksiyon……… 25

2.1.4. Denetim ve Planlama Fonksiyonu………... 25

2.2. Bütçe Đlkeleri………. 26 2.2.1. Genellik Đlkesi……….. 27 2.2.2. Birlik Đlkesi……….. 27 2.2.3. Saydamlık Đlkesi………...28 2.2.4. Açıklık Đlkesi……… 28 2.2.5. Alenilik Đlkesi………...29

2.2.6. Önceden Đzin Alma Đlkesi……… 29

2.2.7. Giderlerde Tahsis Đlkesi………... 29

2.2.8. Denklik Đlkesi……….. 30

2.2.9. Yıllık Olma Đlkesi……… 30

2.2.10. Doğruluk Đlkesi……….. 31

2.2.11. Tasarruf Đlkesi……… 31

2.2.12. Harcamaların önceliği Đlkesi……….. 31

ÜÇÜNCÜ BÖLÜM TÜRKĐYE’DE ANALĐTĐK BÜTÇE SINIFLANDIRMASI 3.1. Analitik Bütçe Hakkında Genel Bilgiler………... 33

3.1.1. Analitik Bütçe Sınıflandırmasına Geçiş Nedenleri..……… 35

3.1.2. Analitik Bütçe Sınıflandırmasına Geçiş Süreci…………...……… 38

3.2. Analitik Bütçe Sınıflandırma Kodları………...40

3.2.1. Harcamaların Sınıflandırılması………40

3.2.2. Gelirin Ekonomik Sınıflandırılması……… 48

3.2.3. Finansmanın Ekonomik Sınıflandırılması ..………49

3.3. Analitik Bütçe Sınıflandırmasının Performans Esaslı Bütçe Đle Đlişkisi……... 49

3.2.1. Kurumsal Sınıflandırma………... 50

3.2.2. Fonksiyonel Sınıflandırma………... 50

v

3.2.4. Ekonomik Sınıflandırma……….. 51

3.4. Analitik Bütçe Sınıflandırmasının Çok Yıllı Bütçeleme Đle Đlişkisi…………. 52

DÖRDÜNCÜ BÖLÜM TAHAKKUK ESASLI MUHASEBE SĐSTEMĐ 4.1. Tahakkuk Esaslı Muhasebe Sistemi………..55

4.1.1. Tahakkuk Esaslı Muhasebe Sisteminin Tanımı………... 55

4.1.2. Tahakkuk Esaslı Muhasebe Sisteminin Amacı ve Önemi………... 56

4.2. Nakit Esaslı Muhasebe Sistemi ve Sorunları……… 59

4.3. Tahakkuk Esaslı Muhasebe Sisteminin Performans Esaslı Bütçeleme Đle Đlişkisi………. 61

BEŞĐNCĐ BÖLÜM

MAHALLĐ ĐDARELERDE ANALĐTĐK BÜTÇE ve UYGULAMALARI

5.1. Mahalli Đdarelerde Bütçenin Hazırlanması………... 655.1.1. Belediyelerde Bütçenin Hazırlanması………. 66

5.1.2. Bütçede Giderlerin Sınıflandırılması.………..71

5.1.2.1. Kurumsal Sınıflandırma………..71

5.1.2.2. Fonksiyonel Sınıflandırma………..72

5.1.2.3. Finansman Tipi Sınıflandırma………75

5.1.2.4. Ekonomik Sınıflandırma……… 76

5.1.3. Bütçede Gelirlerin Sınıflandırılması………78

5.1.3.1. Gelirlerin Ekonomik Sınıflandırılması………...78

5.2. Tahakkuk Esaslı Muhasebe ve Analitik Bütçe Uygulama Sonuçları………...79

5.3. Sonuç ………83

vi

TABLOLAR LĐSTESĐ

TABLO 3.1 A.B.S. Harcamaların Kodlanmasının Genel Görünümü………40

TABLO 3.2 Kurumsal Sınıflandırma Anahtarı (Birinci düzey)………42

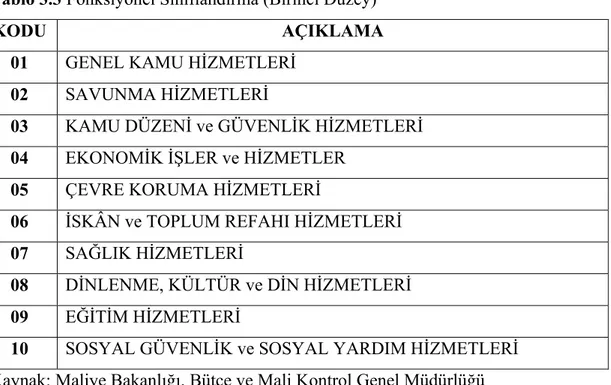

TABLO 3.3 Fonksiyonel Sınıflandırma (Birinci Düzey)………...44

TABLO 3.4 Finansman Tipi Kodlar………..46

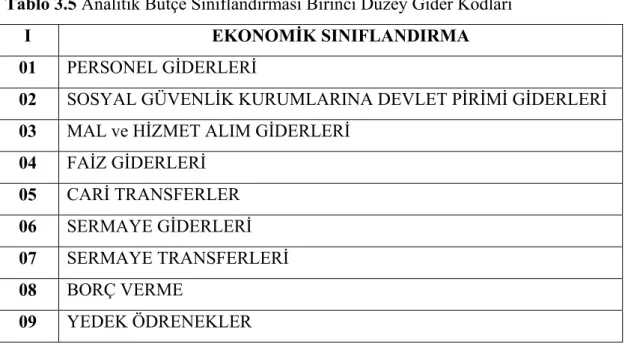

TABLO 3.5 A.B.S Birinci Düzey Gider Kodları………...47

TABLO 3.6 A.B.S Birinci Düzey Gelir Kodları………48

TABLO 3.7 Finansmanın Ekonomik Sınıflandırması (Birinci Düzey)……49

TABLO 3.8 A.B.S Performans Esaslı Bütçeme ile Đlişkisi………50

TABLO 5.1 2008 Mali Yılı Bütçesi Kurumsal Kod Yapısı………..72

TABLO5.2 Konya Büyükşehir Belediyesi.Fonksiyonel Sınıflandırma (Birinci Düzey)………..…….74

TABLO 5.3 Konya Büyükşehir Belediyesi Fonksiyonel Sınıflandırma (Đkinci Düzey)………74

TABLO 5.4 Finansman Tipi Sınıflandırma………...75

TABLO 5.5 Ekonomik Kodlama………...77

vii

KISALTMALAR LĐSTESĐ

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri ABS Analitik Bütçe Sınıflandırması AID Uluslar arası Kalkınma Teşkilatı Akt. Aktaran

BAK. Bakanlığı Bask. Başkanlığı

BÜMKO Bütçe ve Mali Kontrol Genel Müdürlüğü BYES Bütçe Yönetim Enformasyon Sistemi Çev. Çeviren

DPT Devlet Planlama Teşkilatı

ESA 95 Avrupa Bütünleştirilmiş Ekonomik Hesaplar Sistemi GFS Devlet Mali Đstatistikleri

GMK Genel Muhasebe Kanunu GSMH Gayri Safi Milli Hasıla IMF Uluslar arası Para Fonu Örgütü

KMYKK Kamu Mali Yönetim ve Kontrol Kanunu KUR. Kurumlar Md. Madde MGM Muhasebat Genel Müdürlügü No. Numara PPBS Planlama-Programlama-Bütçeleme Sistemi s. Sayfa

SEB Sıfır Esaslı Bütçe ss. Sayfalar

St. Slâyt

TBMM Türkiye Büyük Millet Meclisi TEDM Tahakkuk Esaslı Devlet Muhasebesi TESEV Türkiye Ekonomik ve Sosyal Etütler Vakfı

viii

TKY Toplam Kalite Yönetimi

TODA_E Türkiye ve Orta Doğu Amme Đdaresi Enstitüsü Vb. ve benzeri

Vd. ve diğerleri Vs. vesaire Yay. Yayınları y.y. Yayın Yeri yok

ix

GĐRĐŞ

Devlet faaliyetlerini yürütürken ekonomik istikrar, adil gelir dağılımı, kaynak dağılımında etkinlik gibi hususları göz önünde bulundurarak hareket etme zorunluluğu, kaynakların etkin ve verimli bir şekilde kullanılmasını gerektirmektedir. Bu yüzden kurumsal ihtiyaçları karşılamak için yapılan kamu harcamalarının kamu gelirlerinin miktarının ve nasıl kullanıldığının etkin bir şekilde planlanması gerekmektedir. Kamu gelirlerinin ve kamu harcamalarının belirli bir dönem içinde planlanıp gösterildiği belgeye bütçe denilmektedir. Bütçeler mahalli idarelerin yapmış olduğu faaliyetlerini, harcamalarını ve elde ettiği gelirleri göstermesi yönünden önemli bir öneme sahiptir. Bu nedenle mahalli idarelerin faaliyetlerinin bütçe ile belirlenen sınırlar içerisinde etkin bir şekilde yapılıp yapılmadığının denetlenmesi, mahalli idarelerin hizmetlerinin maliyetlerinin tespit edilmesi, mahalli idarelerin mal varlığının tespiti, borç ve yükümlülüklerinin net bir şekilde gösterilmesi amacıyla mahalli idarelerin muhasebesinin tutulması ve bütçe ile mahalli idare muhasebesi arasındaki koordinasyonun sağlanması gerekmektedir.

Bütçe sisteminin gelişmiş türlerinden biride Analitik Bütçe dir.

Bu çalışmanın amacı Türkiye’de uygulanan program bütçe ve muhasebe düzeninin eksikliklerinin ortadan kaldırılması amacıyla 2004 yılı başından itibaren uygulamaya başlanan ‘Analitik Bütçe Sınıflandırması ve Tahakkuk Esaslı Devlet Muhasebe Sisteminin’ işleyişi ve yapısını, sistemin altında yatan nedenleri ve uygulamada ne gibi sonuçların ortaya çıktığının araştırılmasıdır.

Çalışmada bütçe ve devlet muhasebesi sisteminin belli başlı özellikleri ve eksik yönleri ortaya konularak yeni düzenlemenin nedenleri, yapısı, uygulamadaki etkinliği ve uygulama sonuçları ele alınmaya çalışılmıştır.

Çalışma giriş ve sonuç bölümleri dışında beş ana bölümden oluşmaktadır.

Birinci bölümde, bütçe ve devlet muhasebesinin tanımı, bütçenin tarihi gelişimi, kapsam ve amacı anlatılmıştır. Ayrıca bütçe teorileri hakkında da bilgi verilmiştir.

x

Çalışmanın ikinci bölümünde bütçenin fonksiyonları ve ilkeleri anlatılmıştır.

Üçüncü bölümde ise Türkiye’de 2004 yılından itibaren uygulamaya başlanmış olan Analitik Bütçe Sistemi hakkında bilgi verilmiş, sistemin temel özellikleri ve diğer sistemlerden ayıran özelliklerine değinilmiştir.

Dördüncü bölümde, Tahakkuk Esaslı Muhasebe Sistemi anlatılmış, sistemin temel özelliklerine, yapısına getirdiği yeniliklere ve işleyişine değinilmiştir.

Beşinci bölümde, Mahalli Đdarelerde Analitik Bütçe ve Tahakkuk Esaslı Muhasebe ve Uygulamalarına değinilmiş, Analitik Bütçe Hesap Planı ve Konya Büyükşehir Belediyesi Bütçe Örneği anlatılmıştır.

1

BĐRĐNCĐ BÖLÜM

BÜTÇE KAVRAMI, BÜTÇENĐN TANIMI, BÜTÇENĐN

TARĐHSEL GELĐŞĐMĐ ve BÜTÇE TEORĐLERĐ

2 1.1 Bütçe Kavramı

Đnsanların toplu halde yaşamaya başlamasından sonra ortaya çıkan ve dünya nüfusu artıkça daha da belirgin hale gelen ortak ihtiyaçları karşılama zorunluluğu ‘devlet’ kavramını ortaya çıkarmıştır.1 Ortak ihtiyaçların tatmini, toplum için gerekli ve faydalı olan şeylerin yapılması için, kurulmuş olan devlet, bu ortak ihtiyaçları karşılamaya yönelik kaynaklar bulmak ve bunları karşılaştırıp denkleştirmekle yükümlüdür. Siyasi yapı ister otokratik, ister demokratik olsun, ister merkezi, ister federal idare halinde olsun, her devlet ortak ihtiyaçları karşılamak için kaynak bulmak, o ihtiyaçlarla bu kaynakları denkleştirmek, kısaca bir bütçe düzenlemek zorundadır.2

Sınırsız insan ihtiyaçlarının sınırlı olan kaynaklarla karşılanması, ortaya bir tercih ve denklik sorununun çıkmasına neden olmaktadır. Bu tercih her ferdin, her kuruluşun ve her kurumun karşılaştığı ortak bir iktisadi problemdir.

Kaynaklar ile ihtiyaçları, gelirler ile giderleri karşılaştırma ve denkleştirme belirli bir zaman süresi içinde ele alındığında karşımıza bütçe kavramını çıkarmaktadır. Bu durum bütçenin insanoğlunun henüz kurumlaşma aşamasına gelmeden bu kavramla karşılaştığını göstermektedir.

Bütçe kelimesini duymamış birisinin bile, bu kavramın ifade ettiği denkleştirme ve tercih işini yaptıkları söylenebilir. Haftalık harçlığını alan öğrenciden aylığı ile ailesini geçindirmek isteyen memur ya da işçiye, belirli bir sermaye ile kar elde etmek isteyen işverene, belirli bir orandaki geliri ile beldeye hizmet etmek isteyen belediye başkanına ve nihayet geliri ülkenin üretim gücü ve milli geliri ile sınırlı olan devlete kadar her fert ve kuruluş bütçenin ifade ettiği denklik ve tercih problemi ile karşı karşıya kalmaktadır.3

1

SÖNMEZ Nezihe, Kamu Bütçesi ve Bütçe Politikası, Anadolu Matbaacılık, Đzmir 1994, s.3. 2

FEYZĐOĞLU B. Necmettin, Nazari-Tatbiki-Mukayeseli Bütçe, Filiz Kitapevi, 7. baskı, Đstanbul, s.4. 3

3 1.2 BÜTÇENĐN TANIMLARI

Kökü Latince ‘bulga’ olan, Fransızca ‘bouge’ veya ‘bougette’ şeklinde ifade edilen ve ‘deri çanta’ veya ‘torba anlamında kullanılan bütçe, Đngilizceye bougett şeklinde geçmiş daha sonra Đngilizcede ‘budgett’ şeklini almış ve oradan da diğer dillere geçmiştir. XVII. Yüzyılın ikinci yarısından itibaren Đngiltere’de, Maliye Bakanları devletin gelecek yıla ilişkin harcamalarını cetvellere yazarak deriden bir çanta içerisinde taşırlardı. Parlementoda devletin harcamalarının görüşülmesi için yapılacak olan toplantı, söz konusu deri çantanın açılacağı toplantı ‘opening the budget’ olarak ifade edilirdi. Đlerleyen süreçte budget çantalıktan çıkarak devletin gelir ve giderlerine ilişkin tahminleri içeren cetvelleri ifade eden bir kavrama dönüşmüştür.4

Türkiye’de ise ilk olarak Tanzimat sonrasında ‘Muvazene-i Defteri’, ‘Muvazene-i Maliye’ veya ‘Muvazene-i Umumiye’ isimleriyle kullanılmıştır.5

Daha sonra ise 1961 ve 1982 anayasaları ile birlikte ‘bütçe’ kelimesi tamamen kullanılmaya başlamıştır.6

Günümüzde bütçe kelimesi bütün dillerde belirli bir kavram ve kurumu ifade etmekle beraber bütçenin bilimsel bir tanımını yapmakta maliyeciler oldukça değişik görüşler ileri sürmüşlerdir.

Bütçeye ilişkin tanımlardan bir kısmı sadece devlet bütçesine ilişkin bir kısmı ise daha geniş kapsamlı olarak hem devlet bütçesini hem de diğer kamu kurum ve kuruluşlarının bütçesini de içerecek biçimde yapılmıştır.

4

GÜRSOY Bedri, Kamusal Maliye, 2. cilt, AÜ SBF Yayınları, Ankara 1980 5

SAYAR Nihat S, Kamu Maliyesi, ĐĐTĐA Yay, Đstanbul 1970 6

POLAT Erdal Can, ‘Bütçe Sistemimiz Đçinde Fonların Yeri ve Önemi’, Mali Çözüm Dergisi, Nisan Mayıs Haziran 2001

4

Klasik mali görüşe sahip Fransız maliyeci Paul Leroy-Beali’e göre ‘bütçe; öncelikle belli bir dönemde toplanacak gelirler ile yapılacak giderlerin tahmini ve karşılaştırmalı bir cetveli daha sonra yetkili makamlar tarafından bu giderlerin yapılması ve gelirlerin toplanması için verilen izindir.’7

Fransız maliyeci E. Allix’de ‘bütçenin, devletin gelir ve giderlerini belirli bir dönem için tahmin eden ve gelirlerin toplanmasına, giderlerin yapılmasına izin veren bir tasarruf’ olduğunu belirtmektedir’.8

Devlet bütçesi, kamu ekonomisi karar birimlerinin (merkezi hükümet, yerel idareler) gelir kaynaklarını maliyetlerini göstererek, kendi örgütlerine yaptıkları bir kamu hizmeti sipariş listesidir.9

Bazı yazarlar bütçeyi;

‘Devletin ve diğer kamu kuruluşlarının gelecek yıl için kamu giderlerini ve gelirlerini gösteren, kamu gelirlerinin toplanmasına izin veren ve kamu giderlerinin yapılmasına yetki veren bir kanun’10,

‘Devletin gelecek bir dönem içerisinde gelir ve gider dengesini gösteren ve parlamenter demokratik yönetim sistemi ile idare edilen ülkelerde yasama organının, yürütme organına kamu gideri yapmak ve kamu gelirlerini toplamak hususunda verdiği yetkiyi gösteren belge’11

‘Devletin belli dönemlerde yapacağı masraflar ve toplayacağı gelirleri birlikte gösteren yasama organından çıkan belge’12

7

FEYZĐOĞLU Necmettin B, Nazari-Tatbiki-Mukayeseli Bütçe, Filiz Kitapevi, 7. baskı, Đstanbul 8

GÜRSOY Bedri, Kamusal Maliye, 2. cilt, AÜ SBF Yayınları, Ankara 1980 9

BULUTOĞLU Kenan, Kamu Ekonomisine Giriş, Filiz Kitapevi, Đstanbul 1997, s.3 10

AKDOĞAN Abdurrahman, Kamu Maliyesi, 6. baskı, Gazi Kitapevi, Ankara, 1998, s. 386 11

PEHLĐVAN Osman, Kamu Maliyesi, Derya Kitapevi, Trabzon 2000, s.258 12

5

‘Belli bir zaman dilimi içerisinde gerçekleştirilmesi öngörülen programlanmış faaliyetlerin rakamsal ve finansal olarak ifadesi’13 olarak tanımlamışlardır.

Devlet bütçesi ve mahalli idareler bütçelerinden başka, maliye ilminin dışında kalan iktisadi işletmeler, kurumlar, dernekler ve diğer toplulukların bütçelerini de içine alan Nihat Sayar’ın çok geniş anlamda yaptığı tanımda da bütçe, ‘Devlet, il ve belediye gibi kamu hükmi şahısları ile yarı resmi ya da özel teşekkül ve toplulukların belli bir dönem içindeki gelir ve giderleri tahmin eden ve bunların yapılmasına önceden izin veren bir kanun, nizamname, kararname ya da idari bir tasarruftur’ demektedir.14

B. Necmeddin Feyzioğlu da bütçeyi, ‘Devletin ve diğer amme hükmü şahıslarının gelecek muayyen bir devre içindeki gelir ve giderlerini tahmin eden ve bunların yürütülüp uygulanmasına izin veren bir tasarruf ’ olarak tanımlamaktadır.15

Sadece devlet bütçesini içeren tanımlarda bütçe devlet gelirlerinin ve giderlerinin tahminini içeren bir cetvel, belge ya da yasa olarak tanımlanırken, daha geniş kapsamlı tanımlarda ise, gelecek belirli dönemlerde yapılacak harcamaların ve toplanacak gelirlerin tahmini ile bunların gelirlerin toplanmasına harcamalın yapılmasına yetki ve izin veren bir olarak ifade edilmektedir.

1050 sayılı kanununa göre; Devlet daire ve müesseselerinin yıllık gelir ve gider tahminlerini gösteren ve bunların uygulanmasına izin veren bir kanundur. (md.6) görüldüğü gibi bu tanımda, bütçe dar kapsamlı olarak ortaya konulmuştur. Bu tanım devlet bütçesini kapsarken, örneğin yerel yönetim bütçesini ya da mahalli idareler bütçesini kapsamamaktadır.

13

TOSUN Ertan, Bütçe Terimleri Sözlüğü, Devlet Bütçe Uzmanları Derneği Yay, Ankara 2004, s.15 14

SAYAR Nihat, Kamu Maliyesi, Kamu Maliyesi, Cilt II, Bütçe Prensipleri ve Tatbikatı Đst 1974 15

6

5018 Sayılı Kanunda ise bütçe daha kapsamlı tanımlanmıştır. Buna göre bütçe: ‘Belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgedir.’(md.3/f)

Bu tanımlardan şu sonucu çıkarmak mümkündür, bütçenin devletin gelir kaynaklarıyla giderlerini belirtmesi, bunlar arasında denge kurması ve de bu kaynakların elde edilmesi ve harcamaların yapılmasına belli bir dönem için yetki veren bir yasa olmasıdır.

Bütçe çağdaş anlayış içinde ekonomik gelişme, tam çalışma, fiyat istikrarı, ödemeler dengesi gibi ulusal ekonominin gereklerini sağlayan bir araç olması yanında, devletin yapacağı hizmetleri sınıflandırarak öncelikle yapılması gerekenleri ele alıp bunların en etkin biçimde yapılmasını sağlayan ve devletin gelir ve gider dengesini ekonomi içinde kurabilen bunun için hizmet programlarına mali kaynak tahsis eden, geleceğe ait bu mali planı saptarken geçmişteki hizmetlerin etkin biçimde yapıldığı hakkında hem kamuoyuna hem de parlamentoya bilgi veren hukuki belge, bir araç olmuştur.

Ülkelerin giderek sosyal ve ekonomik hayata önlemler getirmelerinin gerekli olması devlet bütçelerinin de sosyo-ekonomik bütçeler olmasını zorunlu kılmıştır.

7 1.3 BÜTÇENĐN DÜNYA’DA GELĐŞĐMĐ

Mali olayların türlü yönlerinin olması, bu olayların çok taraflı incelenmesini gerektirir. Bir mali olayda, o olayla ilgili olarak ekonomik, hukuki, siyasi, sosyolojik ve psikolojik yönleri karmaşık olarak daima bulmak mümkündür. Bir mali ve ekonomik araç olan bütçe içinde de bu karmaşıklık daima vardır. Bütçeyi siyasi yönetim ve siyasi sistemlerden ayırma olanağı yoktur.

Bütçeciliğin tarihi gelişmesinde, bütçe hakkının parlamentoların kamu geliri ile kamu harcamaları üzerindeki yetkilerinin tanınmasıyla ortaya çıktığı görülmektedir. Tarihi gelişim sürecinde bütçe hakkının sağlanabilmesi üç aşamada sağlanabilmiştir. Đlk aşamayla kamu gelirlerinin toplanmasının hukuki yapısı ortaya çıkmıştır. Kamu gelirlerinin vergilerin toplanması doğrudan doğruya vatandaşı ilgilendirdiği için bütçenin gelir kesiminin hukuki yapıya ulaşması öncelikle olmuştur. Vatandaş, devlete, kral veya prense vergi verirken, bunların neden alındığını bilmek gereğini ve devletin yöneticisi de bu hesabı vermek zorunluluğunu duymuştur. Böylece vergiler parlamentonun onayından geçerek alınabilen hale gelmiştir. Đkinci aşama da ise toplanan bu gelirlerin nerede nasıl harcandığının bilinmesi amacıyla giderlerin parlamento tarafından onaylanması sağlanmıştır. Bu iki aşamanın sonucu olarak bütçenin gelir ve gider kesimlerinin ortaya çıkması ve bütçenin belirli süre için yapılması o süre sonunda bütçenin yeni gelir ve giderleriyle yeniden hazırlanıp uygulamaya konması esası getirilmiştir. Bu süre ilk önce bir yıl olarak başlamış ve günümüzde genellikle ülkeler tarafından bir yıl olarak sürdürülmektedir.

8 1.3.1. Đngiltere’de Bütçenin Gelişimi

Đngiltere bütçenin doğduğu ve geliştiği ülkedir. Otokratik bir ülke olan Đngiltere de kral istediği gibi vergi toplayabilmekteydi. Ancak 10–13. yüzyıllarda, halkın rızası alınmadan vergi alınmaması yoluna gidildi. Böylece doğrudan halkın toplanarak ve onaylayarak verdiği vergiler daha sonra ortaya çıkan halk meclisi ve avam kamarası tarafından onaylanarak halktan toplanmaya başlamış ve daha açık, daha hukuki bir yapıya ulaşmıştır. Vergi hakkını ilk olarak resmen ortaya atan metin Magna Karta-Büyük Şart olmuştur. 1215 de bu ferman ile ‘memlekette her türlü cizye ve salmanın ancak Avamlar Kamarası tarafından konulabileceği’ kabul ve ilan edilmiştir. 1688 devriminden sonra kabul edilen Bill of Rights ( Haklar Kanunu) ile, kralın gerekli vergileri toplamasının ancak parlamento onayıyla yapılabileceği yinelenmiş ve bu kral ile parlamento arasında uzunca süren bir mücadeleye neden olmuştur. Nihayet, 18. yüzyılda, bütün kamu gelirlerinin parlamento onayından geçmesi ilkesi, Đngiltere de yerleşmiştir.

1.3.2. Fransa’da Bütçenin Gelişimi

Fransa Đngiltere’ den daha sonra bütçeyi onama hakkını elde etmiş ve uygulama daha geç başlamıştır. Buna rağmen Fransa, bütçecilikte klasik anlayışın esasını ortaya çıkarmış ve Kara Avrupa Ülkeleri ve de Türkiye Fransız bütçe hukukunun temel esaslarını alarak klasik bütçeyi uygulamışlardır.

Modern anlamdaki bütçe ve giderlerinin karşılaştırılması ve bunun belli bir süre içinde olması fikri Fransa’da oldukça eskidir. Đhtilalden sonra verginin devresel olarak konması ve 1791 anayasasıyla verginin yıllık olması ilkesi saptanmış ve uygulamaya konmuştur. Kamu giderleri içinde aynı ilke kısa bir süre sonra uygulanmıştır.

Ödenekler, önceleri bakanlıklar itibariyle toptan onanırken sonraları bölümler itibari ile onaylama ilkesi benimsenerek yasama organına gereken yetki tam olarak verilmiştir. Bütçe dokümanının biçimi, mali devre hesaplarının kapanma dönemlerini

9

saptayan emirnameler hep bu dönemde ortaya çıkmıştır. Sayıştay hesaplarının şekil ve kapsamı, hazırlayacağı raporların niteliği yine bu dönemde ortaya çıkmıştır. Nihayet 1862 kararnamesiyle de Fransa da bütçe yasal dayanağını bulmuş, ‘her hesap devresinde yapılacak kamu giderleriyle, toplanacak kamu gelirlerine yıllık bütçe kanunları ile izin verilir’ hükmü getirilmiştir.

Böylece klasik bütçenin esası, ilkeleri Fransız bütçesiyle gelişmiş ve yerleşmiştir. Ancak, bugün çağdaş devlet ve kamu yönetimi gereksinmelerini bu ilkelerin yanıtlayamaması nedeniyle Fransa’da bütçe hukukunun buhran içinde olduğu görülmektedir.

1.3.3. Türkiye’de Bütçenin Gelişimi

Türkiye modern anlamda bütçeciliği kabulde, bütçe hazırlama ve tekniklerini uygulama bakımından oldukça geç kalmış ülkelerden biridir. Bütçe hakkı ilk defa 1876 anayasası ile kabul edilmiş, ancak uygulanma olanağı bulamadan ölmüştür. 1908 II. Meşrutiyetle bütçe devlet hayatına girmiştir.

Bütçenin Türkiye’deki tarihsel gelişimini Cumhuriyet öncesi ve Cumhuriyet dönemi olmak üzere iki başlık altında inceleyebiliriz.

1.3.3.1. Cumhuriyet Öncesi Dönem

Tanzimat’tan önce bütün gelir ve giderler titiz bir şekilde kaydedilmiştir. Bu çerçevede Osmanlı Đmparatorluğunun ilk döneminden itibaren bütçesinin var olduğu ifade edilmiştir. Ancak söz konusu kayıtların ileriye yönelik gelir ve harcama tahminlerini içermemesi, sadece gerçekleşen gelir ve harcama rakamlarını içermesi nedeniyle bunların bütçe olarak kabul edilemeyeceği ortadadır.16

16

ÖNER Erdoğan, Osmanlı Đmp. Ve Cumhuriyet Döneminde Mali Đdare, Maliye Bakanlığı, Ankara 2005, s. 120

10

1845 yılında önceden tahmin ve tahsis prensiplerine göre bütçelerin hazırlanmasını öngören bir çerçeve karar çıkarılmış, 1855 de ise bütçelerin hazırlanma, onaylanma ve denetlenmesini içeren ‘Hazine-i Celilenin Muvazene Defterinin Sureti Tanzimine Dair Nizamname’ hazırlanmıştır.17

Đlk Osmanlı Bütçesinin 1863- 1864 mali yılı bütçesi olduğu kabul edilmektedir.18 Bu hazırlanan bütçe daha çok devletin mali durumunu yabancılara tanıtabilmek ve dış borçlanmaya imkân bulabilmek amacıyla meydana getirilmiştir.19

Đkinci olarak 1874 yılında 16 maddeden müteşekkil ‘Devleti Aliye’nin Bütçe Nizamnamesi’ çıkarılmıştır.20 1876 yılında ilan edilen ilk anayasa ile bütçe hakkı Mebusan Meclisi ile Ayan Meclisinden Kurulu Meclis-i Umumiye ye verilmiştir.21

Osmanlı Devletinde genellik ve birlik ilkelerine uygun ilk bütçe II. Meşrutiyetin ilanını takiben 1909 yılında hazırlanmıştır. 1909 bütçesinin ardından, bu bütçede yer alan ilke ve kuralların devamlılığı için 1910 yılında ‘ Muhasebe-i Umumiye Kanunu’ yani ‘ Genel Muhasebe Kanunu’ kabul edilmiş ve bu kanun 1910’da yürürlüğe girmiştir.22

17 ÖNER, a.g.e, s. 324 18 ÖNER a.g.e., s. 324 19 http://www.bumko.gov.tr/proje/proje1/absgiris.htm ( 21.04.2008) 20

Tanzimat tan Günümüze Devlet Bütçesi Mevzuatı, Maliye Bakanlığı Bümko, Ankara 1996, s. 71 21

Tanzimat tan Günümüze Devlet Bütçesi Mevzuatı, Maliye Bakanlığı Bümko, Ankara 1996, s. 72 22

11 1.3.3.2. Cumhuriyet Dönemi

Türkiye’de bütçenin gerçek anlamda hukuki, siyasi, ekonomik ve teknik olarak hazırlanıp uygulanması Cumhuriyet dönemi ile başlamıştır. Cumhuriyetin ilanından sonra kabul edilen 1924 Anayasası, bütçe hakkını hukuki güvence altına almıştır. 1927 yılında, 1910 tarihli Genel Muhasebe Kanunu yürürlükten kaldırılmış yerine 1050 sayılı Genel Muhasebe Kanunu (öncekinde bazı değişiklikler yapıldıktan sonra genel prensipleri benimsenerek) kabul edilmiş ve 2004 yılına kadar yılına kadar yürürlükte kalmıştır.23

Cumhuriyet döneminde ilk bütçe 1924 yılında hazırlanmıştır. 1924 Anayasası ‘Vergi devletin genel giderleri için halkın pay vermesi demektir.’, ‘Vergiler ancak kanunla salınır ve alınır.’ Hükümleri ile verginin kanunilik esasını koymuştur. Bütçe ve devlet giderleri hakkında da açık hükümler bu anayasa ile getirilmiştir. ‘ Devlet malları bütçe dışı harcanamaz’, ‘ Bütçe kanununun geçerliliği bir yıldır.’, ‘ Kesin hesap kanunu ilişkin olduğu yıl bütçesinin hesap dönemi içinde elde edilen gelirler, gene o yılki ödemelerin tutarını gösterir kanundur.’, ‘ Her yılın kesin hesap kanunu tasarısı o yılın sonunda başlayarak en geç ikinci yılın kasım ayı başına kadar TBMM’ye sunulur.’, hükümleri anayasada yer alan açık bütçe hükümleridir. Bütün bu hükümlerle 1924 Anayasası, TBMM’ye yani Yasama Organına büyük yetki vermiştir. Ayrıca, bütçenin bir kanun olması nedeniyle devlet başkanı tarafında yayın ve ilanını öngörmüştür. Ancak bütçe kanununun diğer kanunlar gibi devlet başkanınca veto edilerek tekrar görüşülmek üzere on gün içinde gerekçesi ile birlikte meclise geri verme yetkisi tanımamıştır. Hiçbir şekilde kararname ile bütçe yetkilerinin Yürütme Organınca kullanılması veya bütçenin devamının sağlanması kabul edilmemiş, bu yetkiler hükümete verilmemiştir.24

23

ÖNER, a.g.e, s. 420 24

12

1950 yılına kadarki dönemde gider bütçeleri daireler bazında harcama kalemlerine göre düzenlenmiş, (TBMM ve Maliye Bakanlığı gibi bütçeye dâhil daireler itibari ile ayrı ayrı gösterilmiştir) her daireye ait bütçe kısımlara, kısımlar bablara, bablar fasıllara ve fasıllarda maddelere ayrılmıştır.25

1950 yılından planlı döneme kadar ise harcamalar, cari harcamalar ve yatırım harcamaları şeklinde ikili bir tasnife tabi tutulmuştur. Bütçe hakkı 1961 Anayasasında da açık bir biçimde düzenlenmiş, ayrıca milli bütçe gibi bazı yeni kavramlar bu anayasada yer almıştır.26

1961 Anayasası, 1924 Anayasasında yer almayan bütçe ile ilgili bazı konuları kapsamına almıştır. Halen yürürlükte olan 1982 Anayasasında da bu hükümler yer almaktadır.

1961 yılında Devlet Planlama Teşkilatının kurulması ile birlikte hazırlanan 5 yıllık kalkınma planları ve yıllık programlar, bütçenin hazırlanmasında temel kriter oluşturmuştur.

1949- 1963 yılları bütçelerinde istatistikî bilgi derleme önem kazanmış ve kodlama düzenine geçilmiştir.27

1964 yılından itibaren bütçelerde cari harcamalar, yatırım harcamaları ve sermaye teşkili ve transfer harcamaları şeklinde üçlü bir sınıflandırma uygulanmıştır.28

25

ÖNER, a.g.e, s. 479 26

EKER Aytaç, Temel Gürdal, Analitik Bütçe Sistemi ve Yerel Yönetimlerde Uygulanması, Deniz Yıldızı Matbaacılık, Sakarya 2006, s.10

27

http://www.bumko.gov.tr/proje/proje1/absgirishtm, (21.04.2008) 28

13

Mali yönetim sisteminde ortaya çıkan reform ihtiyacı sonucu program bütçe sisteminin uygulanmasına geçme hazırlıkları 1969 yılında başlamış 1973 mali yılında program bütçe sistemine geçilmesi hükümet tarafından benimsenmiştir.

1973 Mali yılı bütçesi Program bütçe sistemine göre hazırlanmıştır. Fasıl, bölüm, madde ayrımları, program, alt program, faaliyet veya proje olarak değiştirilmiştir.

Program bütçe sistemi, kamu hizmetlerinin planlanması, programlanması ve bütçelenmesi arasındaki ilişkiyi kurmayı amaçlamaktadır. Program bütçe sistemi, kamu hizmetlerinin önceden belirlenmiş olan plan ve programlarına göre yerine getirilmesi bu çerçevede maliyetlendirilmesi, etkinliğin sağlanması bakımından önceliklerin belirlenmesi için niceliksel analizler kullanılmasına dayalıdır. Program bütçe sisteminin kamu idaresinin amacını en iyi şekilde gerçekleştirecek olan programın seçilmesini sağlayacağı düşünülmüştür.

Program Bütçe Sistemi;

• Gerekli kumsal değişimin sağlanamaması, • Uygulamada kararlı bir tutum sergilenememesi, • Fonksiyonel sınıflandırmanın geliştirilememesi,

• Program sınıflandırmanın fonksiyonel sınıflandırmaya dayandırılmaması,

• Bilgi toplama ve bilgi raporlama süreçlerinin geliştirilememesi ve muhasebe sisteminin buna göre düzenlenmemesi gibi nedenlerle amacına ulaşamamış ve başarısız olmuştur.29

Program bütçe uygulamasında, sınıflandırma sistematiğinin kaybedilmiş olması, yeterli bir kurumsal sınıflandırma ve fonksiyonel sınıflandırma yapılamamış olması nedeniyle analize elverişli bir ortam yaratılamaması ve mevcut kodlamanın

29

14

uluslar arası karşılaştırmaların yapılmasına imkân vermiyor olması yeni bütçe sınıflandırması arayışlarının ortay çıkmasına neden olmuştur.

1995 yılında kamunun yeniden yapılandırılmasını amaçlayan Kamu Mali Yönetim Projesi kapsamında yeni bir bütçe sınıflandırması üzerine çalışmalar başlatılmış, 1998 yılında IMF uzmanlarıyla birlikte çalışarak GFS ( Government Finance Statistics ) Devlet Mali Đstatistikleri esasına dayalı bir sınıflandırma modeli ortaya konulmuştur.

Daha sonra Avrupa Birliğine katılım sürecinde bütçe kodlamasının uluslararası standartlara uygun hale getirilmesi gerekliliği ortaya çıkmıştır. 1998 yılında tamamlanmış olan yeni bütçe kod yapısı yeniden gözden geçirilerek GFS deki değişikliklere ve Avrupa Birliğinde uygulanan ESA 95 (European System of Integrated Economic Accounts ) standardına uygun hale getirilmiştir.

Yeni bütçe kodlamasını tanımlamak gerekirse yeni kodlama bir alt yapı çalışmasıdır. Bu kodlamayla yeni ve istenilen bütçeleme sistemlerini uygulamak mümkün olabilecektir. Yeni bütçe kodlamasının getirdiği önemli yenilikler, detaylı bir kurumsal kodlamayla program sorumlularının tespitine imkân vermesi, mevcut bütçede var almayan fonksiyonel sınıflandırmanın sağlanması, aynı kodlamanın konsolide bütçeli kuruluşlar dışındaki kuruluşlarda da uygulanabilir olması, uluslar arası karşılaştırmalara imkan vermesi ve ölçmeye ve analize elverişli olması olarak sıralanabilir. Bu özellikleri ve özellikle de analize elverişli istatistiği veriler üretmeye imkân vermesi nedenleriyle yeni bütçe kodlaması Analitik Bütçe Sınıflandırması olarak adlandırılmıştır.30

30

15

1.3.3.3. Cumhuriyet Dönemi ve Klasik Bütçe Uygulamaları

Türkiye’de Cumhuriyet Döneminde, bütçe sisteminin temelleri klasik (geleneksel ) bütçe esasına göre atılmıştır. Klasik bütçe, kuruluşlar itibariyle ödeneklerin, mal ve hizmet satın alınması için tahsisine dayanmaktadır. Harcama kalemi sınıflandırmasının esas olduğu bütçede hizmet maliyet ilişkisi kurulamamaktadır.

Bütçenin denetim, yönetim ve planlama aracı olarak hizmet etme özelliğine göre; geleneksel (klasik) bütçe, performans bütçe, program bütçe sistemlerinden söz edilmektedir.

Ülkemizde 1920–1963 yılları arasında uygulanmış olan geleneksel bütçe sisteminde kamu harcamaları kurumlar bazında sadece harcama kalemlerine göre sınıflandırılmıştır.

1920 yılı bütçesinde daireler sıralanmakta fasıl numaraları bu sıralamaya göre müteselsilen devam etmekte ve yeterince maddeye ayrılmaktadır.

1926 yılında bütçe hesaplarının kapatılması usullerinden egzersiz usulü terk edilerek, bunun yerine diğer usul olan jestiyon usulü kabul edilmiştir. 1927’de Genel Muhasebe Kanunu yürürlüğe girmiştir ve devlet muhasebesinde defter ve hesaplar şekillendirilmiştir.31

1949 yılı bütçesinde ödeneğin çeşidindeki kısımlar ayırımı esas alınmış, genel ve katma bütçelerin tümünde aynı ayrım ve numaralandırmanın uygulanması öngörülmüştür. 32

31

SÖNMEZ, Nezihe, Kamu Bütçesi ve Bütçe Politikası, Anadolu Matbaacılık, Đzmir 1994, s.14 32

16

1964–1972 yılları bütçeleri 5 yıllık kalkınma planlarının yapılmaya başlanması ile birlikte ‘hizmet bütçeleri’ esasında hazırlanmış ve (A) cetvelinde; cari, yatırım, transfer ayırımı yapılmıştır. Devlet borçları transferlerde yer almış, bölüm sayıları azaltılmış, maddeler daha ayrıntılı hale getirilerek çoğaltılmıştır.33

1.3.3.4. Program Bütçe Uygulamaları

Türk Program Bütçe sistemine ABD’deki PPBS (Planlama, Programlama ve Bütçeleme Sistemi) örnek olarak alınmakla beraber, sistem ülke koşul ve imkanlarına göre geliştirilmiş ve klasik bütçe sistemi ile program bütçe sistemi arasında bir geçişi sağlayacak bir model benimsenmiştir.

Program bütçe sistemi, kamu hizmetlerinin planlanması, programlanması ve bütçelenmesi arasındaki ilişkiyi kurmayı amaçlamaktadır.

1973 yılında geleneksel bütçe sisteminin sağladığı parasal denetim, performans bütçe sisteminin hizmet verimliliği ve etkinliğin denetimi fonksiyonlarının yanında bütçenin stratejik bir planlama aracı olarak kullanılmasını amaçlayan program bütçe sistemine geçilmiştir.

1.3.3.5. Türkiye’de Program Bütçe Sistemi ve Uygulama Sonuçları

Program bütçe sistemimiz 1973 yılından 2004 yılına kadar uygulanmıştır. Program bütçe sistemine geçerken hizmet maliyet ilişkisinin kurulması, program sorumlularının tespiti hedeflenmiş ancak uygulamada yaşanan sıkıntılar nedeniyle geliştirilen çözümler sonucu, mevcut kodlama sistematiği, kurumların ana hizmet birimlerinin alt alta sıralanmasından ibaret olmuş hatta bazen o ayrıma da gidilmeyerek kuruluşun tüm faaliyetleri bir ya da iki programla sınırlandırılmış, aynı

33

EKER Aytaç, Temel Gürdal, Analitik Bütçe Sistemi ve Yerel Yönetimlerde Uygulanması, Deniz Yıldızı Matbaacılık, Sakarya 2006, s.93

17

program kodları farklı kurumlarda farklı kodları içermiş, bu ise mevcut sınıflandırmayı analize elverişli olmaktan uzaklaştırmış, program sorumlularının bütçe sınıflandırmasından hareketle tespit etme imkânı kalmamıştır.34

Program bütçenin en önemli unsuru, bütçeleme ile uzun vadeli planlamanın başarılı bir şekilde birleştirilmesidir. Ülkemizde uzun süredir plan uygulaması olması ve bu iş için bir kamu kurumunun bulunması program bütçe için bir şans olmuş ancak bu kurum ve planlama çalışmaları ile bütçeleme arasında bu ilişkinin istenilen şekilde kurulamayış olması da aynı derecede bir şanssızlık olmuştur. Yatırım harcamalarının DPT tarafından hazırlanıp, kontrol edildikten sonra bütçede yer alması sırasında, ilgili daireler arasında koordinasyon sağlanamamıştır.

Program bütçe muhasebesi konusunda ve raporlama da yeni sistemlerin geliştirilmesi ile ilgili hazırlık çalışmalarında iki pilot daire çalışmalara geçtiği halde, bu çalışmalar yeterli olmamış ve devamı da gelmemiştir. Program analizleri ve bilgi işlem çalışmaları için yapılan teşebbüs ve örnek çalışmaların durdurulması, bu kapsamda başlatılan eğitim çalışmalarının yürütülememesi, intibak dönemini başarısızlıkla sonuçlandırmıştır. Sistem analizi program bütçe için şart ve önemli bir araçtır. Verilerin toplanamaması ve derlenememesi sistem analizi yapmaya ve dolayısıyla program bütçe uygulamasına imkân vermemiştir.

Program bütçe uygulamasında, sınıflandırma sistematiğinin kaybedilmiş olması, yeterli bir kurumsal sınıflandırma ve fonksiyonel sınıflandırma yapılamamış olması nedeniyle analize elverişli bir ortam yaratılamaması ve mevcut kodlamanın uluslar arası karşılaştırmaların yapılmasına imkân vermiyor olması yeni bütçe sınıflandırması arayışlarının ortaya çıkmasına neden olmuştur.35

34

EKER, ve diğerleri, a.g.e, s.98 35

18 1.4 BÜTÇE TEORĐLERĐ

Bütçe, toplumsal hayatın ekonomik, sosyal ve siyasal değişimlerine uyarak devamlı bir değişme içerisindedir. Devletin her yıl değişen şartları içerisinde nasıl bir yapacağını belirlemesi ve bu belirleme içerisinde de, yapılan tercihlerin mümkün olan en isabetli ve ölçülü tercihler olabilmeleri için yüzyıllardır sürdürülen çabalar, bütçe teorilerini ortaya çıkarmıştır.

Bütçe teorilerini üç ana başlık altında toplayabiliriz. Bunlar; Klasik Bütçe Teorisi, Devri Bütçe Teorisi ve Telafi Edici Bütçe Teorisidir.

1.4.1. Klasik Bütçe Teorisi

Bütçede denklik teorisi diye de ifade edilen klasik bütçe teorisi, normal kamu giderlerinin, normal kamu gelirleriyle karşılanmasını ifade etmektedir. Klasik bütçe anlayışına göre borçlanma normal bir gelir kaynağı değildir. Ancak olağanüstü harcamaların karşılanması için kullanılan bir yol olmalıdır.

Klasik bütçe teorisi özellikle devlet faaliyetlerinin sınırlı tutularak, kamu harcamalarının en alt seviyede yapılmasından yola çıkarak, küçük ve denk bir bütçeyi savunmaktadır. Bütçe dengesi belli bir zaman dilimi içinde gelir veya gider farklılığı bulunmaması hali olarak da tanımlanmaktadır. Bu görüşe göre gelirlerin fazla olması da bütçe dengesizliğine yol açmaktadır.36

Klasik bütçe teorisinde bütçenin her yıl denk olarak hazırlanması büyük önem taşımaktadır. Ancak olağanüstü harcamaların karşılanması için borçlanmaya gidilebilir. Bu anlayışta bütçe açığı gibi bütçe fazlası da istenmeyen bir durumdur. Bütçe açığına, borçlanmaya neden olması ve bu durumunda birçok olumsuz etkileri olabileceği ileri sürülerek karşı çıkılırken, bütçe fazlasına ise gerekli olmadığı halde

36

19

ekonomiye aşırı müdahale edilmesine yol açtığı, ekonomiyi daralttığı gerekçeleriyle karşı çıkılmıştır.

Klasik bütçe yaklaşımının en önemli özelliği olan bütçe denkliğini sağlayabilmek için, kamu gelirlerinde bir azalma meydana geldiğinde, kamu harcamalarını azaltmak, aksi bir durumda ise kamu harcamalarını artırmak veya vergileri azaltmak gerekeceği kabul ve ifade edilmektedir.

Bütçe dengesine aşırı önem vermelerinden dolayı klasik maliyecilere Ortodoks bütçe nazariyecileri de denilmektedir.

Klasik bütçe teorisi uzun süre iktisadi hayata hâkim olmuş ancak 1929 ekonomik bunalımından sonra bu teori sarsıntıya uğramış ve yeni teoriler ortaya konulmuştur. Klasik maliyeciler bütçenin yıllık denkliği üzerinde dururlarken, modern maliyeciler ekonomik denkliğin önemine işaret etmektedirler.37

1.4.2. Devri Bütçe Teorisi

Devri bütçe teorisine göre de bütçede denklik gereklidir. Ancak bu denklik yıllık denklik değil bir konjonktür dönemi çerçevesinde bir denkliktir. Ekonomide sürekli olarak bir konjonktürsel dalgalanma vardır. Bütçelerin her yıl denkliği gerekmese de ekonomideki devri dalgalanmaları dikkate alarak, bir konjonktür devresini içine alam dönem içinde bütçenin gelir ve giderleri arasında denklik sağlanmalıdır.

1929 büyük iktisat buhranı sonrasında ortaya çıkan bu teoriye göre, devlet bütçesinin ekonomideki üretim ve istihdam hacmindeki dalgalanmaları asgari seviyeye indirecek biçimde hazırlanması gerekmektedir.

37

20

Ekonomideki değişmeler karşısında bütçe açık verirse bütçeyi denkleştirmek için çalışmak doğru değildir. Örneğin hükümet, çeşitli nedenlerle ekonomide ortaya çıkan bir daralma sonucu vergi gelirlerinin azalması ve neticesinde bütçe açığının ortaya çıkması halinde vergileri artırarak ya da harcamaları kısarak bütçe dengesini sağlamaya çalışmamalıdır. Böyle durumda harcamaları daha da artırmak, hiç olmazsa aynı bırakmak gerekir. Vergilerin ise artırılmaması ya aynı bırakılması veya düşürülmesi gerekir. Böyle bir dönemde bütçe yıllık olarak açık verdirilmeli ancak daha sonra konjonktürün genişleme döneminde fazla verdirilerek denge sağlanmalıdır.38

Bu yaklaşımın esası, dönemsel iniş çıkışlara paralel olarak bütçenin yıllık dengesini sağlamaya çalışan bir mali politikanın başarısız olduğudur. Klasik maliyenin bütçe dengesini çok sıkı bir şekilde ele alması ve sınırlarını belirleyememesi sonucu bu kanaat oluşmuştur. Devri bütçe teorisi, bu yanlışlığı düzeltmek amacıyla ortaya çıkmış bulunmaktadır.

1.4.3. Telafi Edici Bütçe Teorisi

Keynes’in görüşlerinden hareketle geliştirilen telafi edici bütçe teorisine göre, gerek yılık anlamda gerekse konjonktür dönemi kapsamından mali denklikten tamamen vazgeçilmektedir. Telafi edici bütçe teorisinde iktisadi dengenin gerçekleştirilmesi için çalışılmaktadır.39

Bu teoriye göre, tam istihdamın sağlanması için devletin ekonomik hayata müdahale etmesi önemli ve gereklidir. Tam istihdamı sağlamak için gerektiğinde bütçe fazlası verdirilmeli, borçlanmaya başvurulmalıdır. Devlet bütçe vasıtasıyla özel kesim harcamalarındaki eksikliği kamu harcamalarını kullanmak suretiyle telafi

38

EKER, ve diğerleri, a.g.e, s.15 39

21

etmelidir. Ekonomiyi tam istihdam düzeyine çıkarmaya çalışmalı böylece, üretim ve milli gelirin artması sağlanmış olacaktır.40

Keynes’in görüşleri bu teorinin esasını oluşturmaktadır. Bu görüşün esasında, depresyondaki bir ekonomiyi genişleme safhasına sokmak ve tam istihdamı sağlamak amacıyla özel sektörün ekonomideki yetersizliğini gidererek, buhran içinde bulunana ekonomiyi tekrar dengesine kavuşturmak düşüncesi bulunmaktadır41

Telafi edici bütçe teorisi ekonomiyi tam istihdam seviyesinde dengeye kavuşturmak ve daha sonra da bütçeyi mali denk bütçe haline getirmek amacını taşımaktadır.

40

SAYAR, a.g.e, s. 87 41

22

ĐKĐNCĐ BÖLÜM

23 2.1 BÜTÇENĐN FONKSĐYONLARI

Toplum hayatının yönlendirilmesinde büyük öneme sahip olan bütçenin tam olarak ne olduğunu anlayabilmek amacıyla çeşitli yönlerden incelenmesi gerekmektedir. Çünkü her ekonomik ve hukuki kurum gibi, bütçenin de yerine getirmekte olduğu belirli fonksiyonları vardır. Bütçenin fonksiyonları klasik iktisatçı ve maliyecilere göre mali, hukuki ve siyasi fonksiyonlar olarak sıralanmıştır. Ayrıca son yıllarda devlet bütçelerinin milli hâsılaya oranla gittikçe artan bir seviyeye yükselmeleri nedeniyle bütçenin ekonomik fonksiyonlarından da bahsedilmektedir.

Bütçe; siyasi, iktisadi, hukuki ve denetim fonksiyonları ( görevleri ) ile kamu maliyesinde büyük öneme haiz bir kurumdur. Devlet bütçesi, belli süreli iktisadi plan ve programları gerçekleştirmenin yanı sıra devletin siyasi rejimini gösteren en önemli belgelerden biridir. Bütçenin fonksiyonları iktisat ve devlet anlayışındaki gelişmelere paralel olarak gelişme ve değişmeler göstermiştir.

2.1.1. Siyasi Fonksiyonu

Bütçe, tüm kamu idaresini etkileyecek bir araç olarak kullanılmak suretiyle, hükümete yol göstermek, onu yönetmek ve denetlemek imkânını vermektedir. Hükümetin hazırladığı bütçe tasarısı, parlamentoda görüşülür ve onaylanır. Bu onaylama aynı zamanda hükümetin bütçe vasıtasıyla denetlenmesi anlamına da gelir. Yasama organı, bütçenin görüşülmesi, onaylanması ve denetlenmesi aşamalarında söz sahibidir. Böylece yürütme organının tüm faaliyetleri üzerinde bütçe vasıtasıyla en azından demokratik ülkelerde halkın temsilcilerinin izin ve denetlemeleri söz konusu olmaktadır.42

Hükümetin hazırlamış olduğu bütçe tasarısının parlamentoda reddedilmesi halinde hükümetin istifa etmesine kadar gidecek bir dizi önemli siyasi sonuçlar ortaya çıkmaktadır.

42

24

Siyasi iktidarlar seçim sürecinde topluma yönelik yaptıkları vaatleri yerine getirebilmek için kamu harcamalarını, gelirlerini ve kamu borçlanmasını önemli bir araç olarak kullanırlar. Kamu harcamaları, kamu gelirleri ve borçlanmanın siyasal taahhütlerin yerine getirebilmesi amacıyla kullanılabilmesi için bütçeyi buna uygun bir biçimde belirlemeleri gerekmektedir. Böylece bütçe siyasal amaçlara ulaşılmasını sağlamada bir işlev yerine getirmektedir.43

2.1.2. Ekonomik Fonksiyonu

Devlet bütçelerinin gerek mutlak ve gerekse milli hâsılaya oranla gittikçe artan bir seviyeye yükselmeleri üzerine bütçe politikaları devletin ekonomiye müdahale etmek için kullandıkları en etkili araçlardan biri haline gelmiştir.

Devlet genellikle her yıl hazırladığı bütçe ile milli gelirin bir kısmını vergi ve vergi benzeri yollardan toplar ve bunları yeniden harcama yoluyla ekonomiye aktararak, belirli ekonomi politikalarını gerçekleştirme imkânına sahip olmaktadır. Diğer taraftan, bütçe kıt kaynakların kamu ve özel sektör arasındaki dağılımında etkili olduğu gibi, yine kamu hizmetlerinin bileşiminin optimal seviyeye yükselmesini sağlamaktadır.44

Kamu kesiminin genel ekonomi içindeki payının önemli boyutlara ulaşması nedeniyle (ekonomiyi büyük ölçüde etkileyen kapsamda gelir toplandığı, harcama yapıldığı, borçlanma gerçekleştirildiği için) bütçe, ekonomik hedeflere ulaşmada etkili bir araç olarak kullanılabilecek nitelik taşımaktadır. Đktisadi büyüme ve kalkınmanın sağlanması, iktisadi istikrarın sağlanması ve gelir dağılımındaki dengesizliklerin giderilmesi gibi başlıca iktisadi amaçlara ulaşmak için kullanılan en önemli araçlardan biri bütçe politikasıdır.

43

GÜRSOY, a.g.e, s. 29 44

25

Bütçeler enflasyona, durgunluğa, stagflâsyona karşı takip edilecek politikalarda araç olarak kullanılabilirler. Tam istihdamın sağlanmasında, gelir ve servet dağılımındaki çeşitli dengesizliklerin giderilmesinde çok önemli bir araç olarak kullanılabilecek yapıdadır. Devlet yüksek gelirlerden toplayacağı vergileri, transfer harcamaları yoluyla daha düşük seviyedeki kesimlere aktarabilmektedir.45

Bütçeler, özel kesimden kaynakların bir kısmının devlete aktarılmasını ve sonra bu kaynakların tekrar ekonomiye döndürülmesine ilişkin çeşitli biçimler içeren mekanizmalardır. Bu yapı bütçelere önemli bir ekonomik işlev kazandırmaktadır. Bütçeler, yapılan kamusal faaliyetlerin etkilerini ve yararını ölçmek bakımından da bir işlev yerin getirmektedir.46

2.1.3. Hukuki Fonksiyonu

Bütçe ile kamu harcamaları yapıldığı ve kamu gelirleri toplandığı için bunların usulüne uygun olarak yürürlüğe girecek şekilde hukuki düzenlemeler çerçevesinde gerçekleştirilmesi gerekir. Bütçeler, kamu hizmetlerinin yapılabilmesi için hangi mali araçların, hangi çerçevede ve nasıl belirlendiği ile ilgili hukuksal metinlerdir. Böylece söz konusu hukuki düzenlemeler ile kamu gelirlerinin toplanması ve kamu harcamalarının yapılmasına, kamu borçlarının yönetimine, bütçe işlemlerinin yapılmasına yetki ve izin verilmektedir. Bütün bunlar bütçenin hukuki fonksiyonunu oluşturmaktadır.47

2.1.4. Denetim ve Planlama Fonksiyonu

Bütçe, kamu yönetiminin en önemli politika araçlarından biridir. Denetim ise bütçenin geleneksel fonksiyonudur. Bütçe denetimi ile halkın kamu faaliyetlerini yürütmek ile yükümlü olan devlet yöneticilerine siyasi bakımdan baskı altına alma ve denetleme imkanı hasıl olmaktadır. Gelecek dönemlerde yapılacak kamu

45

EKER, ve diğerleri, a.g.e, s.18 46

GÜRSOY, a.g.e, s. 27 47

26

harcamalarını ve toplanacak kamu gelirlerini, miktar ve bileşim bakımından denetlemek için halkı temsil eden devlet organları bütçeyi onaylarlar.48

Böylece uygulamakla görevli olan devlet organları, bütçeyi onaylandığı miktar ve bileşim itibari ile uygulamak durumunda olacaklardır. Hazırlanan bütçe ile gerçekleşen sonuçlar karşılaştırılmak sureti ile sapmalar ortaya konulmuş olacak, bundan da bütçeyi uygulayan yöneticiler sorumlu olacaklardır. Sonuç olarak bütçenin denetim fonksiyonu ile bütçeyi yürütmekle görevli olan devlet organlarının keyfi uygulamaları büyük ölçüde engellenmiş olacaktır.

Kamu bütçesi, gelecek bir dönemde kamu kaynaklarının ve harcamalarının ne olacağının belirlendiği bir planlama aracıdır. Bütçe ile gelecek bir dönemde yapılması planlanan kamu hizmetlerinin maliyetlerinin ne olacağı ve bunun finansmanının ne şekilde yapılacağı belirlenmektedir.

2.2 BÜTÇE ĐLKELERĐ

Bütçe fonksiyonlarının yerine getirilebilmesi için bir takım kural ve kaidelere uyulması gerekmektedir. Bu uyulması gerekli kural ve kaideler bütçe ilkelerini oluşturmaktadır. Bütçe ilkeleri; bütçenin hazırlanması, görüşülüp onaylanması, uygulanması ve denetimine ilişkin olarak göz önünde bulundurulması gereken kuralları ifade etmektedir. Ancak bu ilkelere uyulduğu zaman, bütçe gelir ve giderleri konusunda tam ve doğru bilgi elde edilmesi mümkün olmaktadır.49

Bütçe ilkeleri, zaman içinde devlet anlayışında ve ekonomik sistemlerde meydana gelen gelişmelere bağlı olarak bazı değişmelere uğramıştır. Bu ilkelerin bazıları önemini kaybetmiş olsa da esas itibari ile bütçe ilkeleri şunlardır:

48

BATIEL Ömer Faruk, Kamu Bütçesi, Yaylım Mat. , Đstanbul, 1996, s.6 49

27 2.2.1. Genellik Đlkesi

Genellik ilkesine göre, devletin bütün gelir ve harcamalarının tamamı bütçede yer almalıdır. Bu ilkeye göre hiçbir kamu harcamasının bütçe dışında kalmaması gerekir. Bunun için gelirlerin giderler arkasına ya da giderlerin gelirler arkasına saklanmaması gerekir.

Genellik ilkesinin gerçekleşebilmesi için bütçenin gayri safi usulse göre düzenlenmesi (bütçede yer alan bütün gelir ve giderler brüt olarak, birbirine mahsup edilmeden) ve adem-i tahsis ilkesinin (bazı gelirlerin bazı giderlere tahsis edilmemesi) uygulanması gerekir.50

Genellik ilkesine uyulması, tüm kamu gelir ve giderlerinin eksiksiz olarak izlenebilmesini sağlaması açısından önemli ve yararlıdır. Bu ilkeye uyulmaması halinde de tüm kamu gelir ve giderlerinin izlenebilmesinde sorunlar ortaya çıkacaktır.

Genellik ilkesi tüm kamu gelir ve giderlerinin tam olarak görülmesini sağlayarak, bütçede israfı azaltıcı işlev görmekle birlikte, katı bir şekilde uygulanması halinde kamu kuruluşlarının işlevlerini yerine getirmelerini önleyici sonuçlara yol açabileceği de belirtilmektedir.51

2.2.2. Birlik Đlkesi

Bu ilkeye ‘tek’ lik ilkesi de denir. Birlik ilkesi devlete ait olan bütün gelir ve harcamaların tek bir bütçede yer almasını ifade eder. Bu ilkeye göre devletin tek bir bütçesi olmalıdır.

50

AKÇA Yusuf, Bütçe ve Devlet Muhasebesi, Đstanbul 1996, s. 8 51

28

Birlik ilkesine göre, devletin yapmış olduğu bütün kamu hizmetlerine ilişkin giderler ve devletin topladığı tüm kamu gelirlerinin, ayrı ayrı bütçelerde değil tek bir bütçede toplanması ve gösterilmesi gerekir. Aksi halde, devlet bütçesinden ayrı bir bütçe daha bulunması durumunda bu ilkeden sapmalar meydana elmiş olur.52

Birlik ilkesi, devletin gerçek mali durumunun kolayca izlenmesini sağlamanın yanında mali denge açısından da önemlidir. Bu durum kamu kuruluşlarının ayrı ayrı bütçelerle yönetilmelerini, bütçenin bölünüp parçalanmasına ve sonunda bütçe yapma, uygulama ve denetleme usullerinde farklı uygulamalara yer verilmesine sebep olur. Bunun sonucunda meclis denetimi zaafa uğrar, kaynak tahsisinde ve kullanımında rasyonellik kalmaz. O yüzden klasik maliye anlayışı içinde bütçe ilkeleri geliştirilirken birlik ilkesi diye bir kural ortay konulmuştur.

Birlik ilkesi kanunla ortaya konulmuş bir ilke değildir. Mali uygulamadaki faydaları dolayısıyla ortaya atılmıştır.53

2.2.3. Saydamlık Đlkesi

Saydamlık Đlkesi, bütçe ile ilgili tüm düzenlemelerin herkes tarafından incelenebilir ve ulaşılabilir yapıda olmasını ifade eder. Böylece, hükümet, parlamento ve tüm toplum kesimleri bütçe ile ilgili hesaplar konusunda bilgi edinebilir bir konumda olacak ve şeffaflık sağlanabilecektir.

2.2.4. Açıklık ( Anlaşılırlık ) Đlkesi

Bütçe ile ilgili hükümlerin ve düzenlemelerin herkes tarafından anlaşılabilir biçimde olması gerektiğini ifade eder. Böylece herkes bütçe hakkında kolayca bilgi ve fikir sahibi olabilecek ve bütçenin daha etkin bir şekilde düzenlenmesine yönelik sürecin sağlıklı işlemesi sağlanabilecektir.

52

EKER, ve diğerleri, a.g.e, s.23 53

29 2.2.5. Alenilik Đlkesi

Bütçe kanununun hazırlanması, görüşülmesi, uygulanması sürecinin ve bütçe kanunu ile ilgili her türlü bilgi ve belgenin herkese açık olması, zamanında yayınlanması, kamuoyuna açık olması demektir. Buna göre herkes bütçe ile ilgili belgelere ve bilgilere kolayca ulaşabilmeli ve bütçe hakkında gerekli bilgileri alabilmelidir.

Bütçede alenilik ilkesinin olmaması, ülke içinde ve dışında güvensizliğin ortaya çıkmasına ve artmasına yol açabilir. Öncelikle vergi mükellefleri kendilerinden alınan vergilerin nerelerde kullanıldığını bilmek isterler. Bunu bilmemeleri vergi ödeme isteklerinin düşmesine neden olabilir. Ödedikleri vergilerin nereye harcandığının bilinmemesi vergiye karşı tepkilerini artıracaktır. Diğer taraftan iş âlemi alenilik ilkesinin olmaması halinde devletin mali durumu hakkında yeterli bilgiye sahip olmayacaklarından bu durum belirsizliğe ve yatırım ortamının olumsuz etkilenmesine yol açabilir.54

2.2.6. Önceden Đzin Alma Đlkesi

Bu ilkeye göre bir ülkede kamu harcamalarının yapılabilmesi ve gelirlerin toplanabilmesi, bütçenin uygulanabilmesi için mali yıl girmeden parlamento tarafından kabul edilmesi gerekir. Önceden izin ilkesi bütçe hakkının bir gereği olarak da değerlendirilebilir.

2.2.7. Giderlerde Tahsis Đlkesi

Bu ilke kamu hizmetlerine ilişkin belirlenmiş harcama sınırlarının bulunması ve bunların aşılmaması gerektiğini ifade eder. Bu ilkeye göre nitelik, miktar ve zaman bakımından tahsis söz konusudur.

54

30

Nitelik bakımından tahsise göre, bütçe ile belirli bir hizmet için belirlenen tutarların başka hizmetler için harcanması mümkün değildir.

Miktar bakımından tahsis, belirli bir kamu hizmeti için ayrılmış olan miktardan fazla o hizmet için harcama yapılamayacağını ifade eder.

Zaman bakımından tahsis ise belirli bir hizmet için yapılacak olan harcamanın belirli bir süre içerisinde yapılması anlamına gelir. Buna göre söz konusu zaman içerisinde yapılmayan harcama zaman geçtikten sonra artık yapılamaz.

2.2.8. Denklik Đlkesi

Klasik bütçenin en önemli ilkelerinden birisidir. Gelir ve giderlerin birbirine uygun ve eşit olmasını ifade eden denklik ilkesi bütün diğer ilkeler, uygulamalar ve denetim, hep bu sonucun elde edilmesini sağlamaya çalışır.

Klasik bütçe anlayışında bir başka değişle bütçecilikte en yüce amaç, denkliği sağlamaktır.55

2.2.9. Yıllık Olma Đlkesi

Bütçede yer alan toplanacak gelir miktarına ilişkin tahminler ile yapılacak harcama miktarına ilişkin tahminleri gösteren miktarların belirli bir dönem ve genellikle bir yıl geçerli olacağını ifade eder. Buna göre, bütçe gelir ve giderleriyle ilgili verilen izin ve yetkiler bir yıl gibi belirli bir süre ile sınırlandırılmaktadır.

55

31 2.2.10. Doğruluk Đlkesi

Doğruluk ilkesine göre, bütçede yer alan gelir ve giderlere ilişkin tahminlerin ne aşırı bir karamsarlık ne de aşırı bir iyimserliğe kapılmadan mümkün olduğu kadar uygulanacağı yılın şartlarına uyacak biçimde tahmin edilmesi demektir. Bütçenin öngörülen rakamlarının isabetlilik derecesi bütçenin doğruluk ilkesine uygun olarak hazırlandığını gösterir.

2.2.11. Tasarruf ( Đktisadilik ) Đlkesi

Tutumluluk ya da iktisadilik ilkesi de denilen tasarruf ilkesi, bütçenin hazırlık, görüşme ve uygulama aşamasında uyulması gereken önemli bir ilkedir. Bu ilke, Bütçe sürecinde en az harcama ile en fazla hizmet yapılabilmesini amaçlar.

2.2.12. Harcamaların Önceliği Đlkesi

Harcamaların önceliği, devletin kendi varlığını sürdürebilmek, vatandaşın ondan beklediği işleri yapıp yürütebilmek için ne kadar gelire ihtiyacı olduğunu ortaya koyar. Harcamaların önceliği ilkesi eskiden beri ‘ Devlet önce ayağını uzatır, sonra ona göre yorgan ister’ şeklinde ifade edilmektedir. Tabi ki bu geliri nereden bulursa bulsun anlamına gelmemektedir. Bu harcama onu karşılayacak gelir bulunduğu takdirde geçerlilik ifade edilecektir.

32

ÜÇÜNCÜ BÖLÜM

33

3.1. ANALĐTĐK BÜTÇE HAKKINDA GENEL BĐLGĐLER

Günümüzde bütçeler ekonomide, ekonomik istikrarın sağlanması, gelir dağılımının düzeltilmesi, ekonomik kalkınmanın hızlandırılması ve yatırımların teşvik edilmesi gibi bazı önemli konularda mali bir araç olarak kullanılmaktadır. Bununla beraber bütçede yer alan harcama ve gelir kalemlerinin ekonomide etkin bir mali araç olarak kullanılması, harcamaların ve gelirlerin temel bazı kriterlere göre sınıflandırılmasını ve denetlenmesini gerektirmektedir.

‘Analitik’ kelimesi Fransızca bir kelime olup ‘çözümlemeye dayanan, çözümlemeli, çözümle ilgili, tahlil’ anlamlarına gelmektedir. Analitik bütçe sınıflandırması ise (ABS) analitik kelimesinin anlamına uygun olarak çözümlemeye dayalı bir sınıflandırma şeklini ortaya koymaktadır.56

Yeni bütçe sınıflandırılması bir alt yapı çalışmasıdır. Bu bütçe sınıflandırması detaylı bir kurumsal sınıflandırmayla program sorumlularının tespitine imkan verilmesi, mevcut bütçede olmayan fonksiyonel sınıflandırmanın sağlanması, bu sınıflandırmanın konsolide bütçeli kuruluşlar dışındaki kuruluşlarda da uygulanabilmesi, uluslar arası karşılaştırmalara elverişli olması ve ölçmeye ve analize imkan sağlaması gibi özelliklere sahiptir. Bu özellikleri ile analize elverişli bilgiler üretmeye uygun olması nedeniyle bu bütçe sınıflandırmasına ‘Analitik Bütçe Sınıflandırması’ adı verilmiştir.57

1995 yılından itibaren Türkiye’de kamu mali yönetim projesi kapsamında yürütülen çalışmalar sonucu, devlet faaliyetlerinin milli ekonomi üzerindeki etkilerinin daha doğru analizi için mevcut idari yapıya ve mevzuata ve uluslar arası

56

KOCABAŞ Bilal, Analitik Bütçe Sınıflandırması, Mali Kılavuz Dergisi, Yıl:7, Sayı:26, Muhasebat Kontrolörleri Derneği Yayınları, Ankara Ekim Aralık 2004

57

Bütçe ve Kontrol Genel Müdürlüğü (BUMKO), Analitik Bütçe Sınıflandırması Eğitim El Kitabı, Ankara Mayıs 2004

34

kabul görmüş sınıflandırma ilkelerine uygun bir bütçe sınıflandırmasına ihtiyaç duyulmuştur.58

Analitik bütçe sınıflandırması, ekonomik ve mali politikaların planlanması, uygulanması ve sonuçlarının analiz edilmesi için kurum faaliyetlerinin harcamalar bakımından kurumsal, fonksiyonel ve ekonomik kriterlere göre sınıflandırılmasıdır.

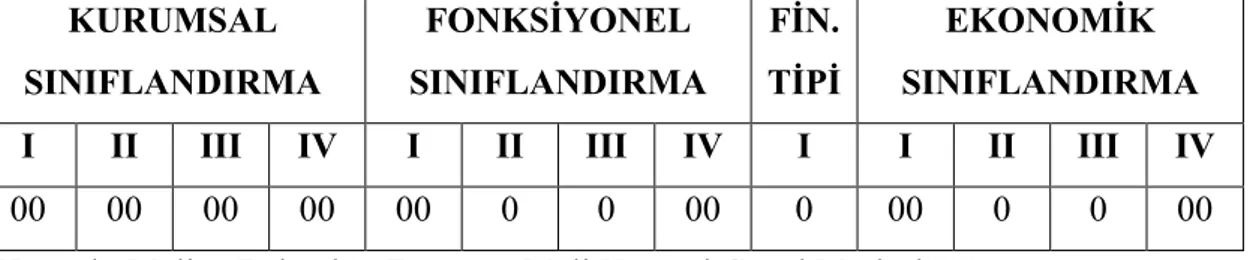

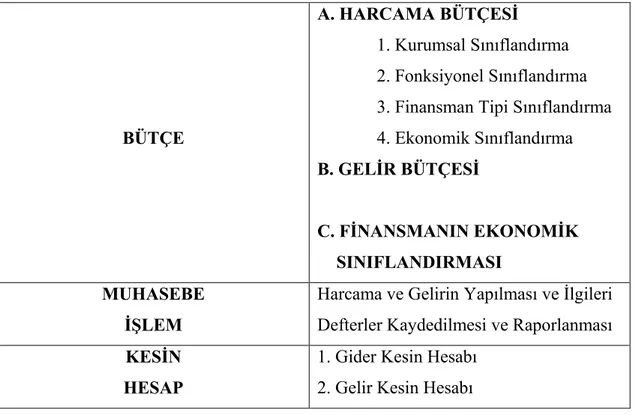

Analitik Bütçe Sınıflandırılması, kurumsal sınıflandırma, fonksiyonel sınıflandırma, finansman tipi sınıflandırma ve ekonomik sınıflandırma olmak üzere dört bölümden oluşmaktadır.59

Kurumsal sınıflandırma ile siyasi ve idari sorumluluğun belirlenmesi ve program sorumlularının belirlenmesi amaçlanmaktadır. Sorumluluğun belirlenmesi performans esaslı bütçeleme anlayışında, hedeflenen performanstan kimin sorumlu olacağının ortaya konulmasını mümkün kılmaktadır. Kurumsal sınıflandırma, değişik kurumlarda aynı görev tanımlı birimler arasında karşılaştırma yapılabilmesini de sağlamaktadır.

Analitik bütçe sınıflandırmasına göre bütçenin hazırlanması ve bu çerçevede uygulanması sürecinde gelir ve harcamaların kaydedilme yöntemi de değişmiş ve tahakkuk esaslı muhasebe sistemine geçilmiştir.

Analitik bütçe sınıflandırmasına göre hazırlanan bütçelerin uygulama sürecinde yeni muhasebe sistemi dikkate alınacak ve analitik bütçe sınıflandırması çerçevesinde geçerli ayrımları gösterecek bir biçimde bütçe uygulamasının muhasebeleştirilmesi sağlanacaktır. Buna göre hesaplar kaydedildikten sonra dönem sonundan itibaren gelir ve harcamaların kesin hesapları çıkarılacaktır.60

58

DEMĐREL Güner, Bütçe Dünyası Dergisi, Yıl:2, Sayı:8, Devle Bütçe Uzmanları Derneği Yayınları, Eylül 2001

59

EKER, a.g.e, s.124 60