KATILIM BANKALARINDA KIRMIZI ÇİZGİLERİN

KAMUOYUNDAKİ İMAJI

;

ANKARA ÖRNEĞİRABİA GÜNEŞ

YÜKSEK LİSANS TEZİ

İŞLETME EĞİTİMİ ANA BİLİM DALI

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

TELiF HAKKI ve TEZ FOTOKOPi

iZiN

FORMU

Bu tezin tUm haklan sakhd1r. Kaynak gostermek ko~uluyla tezin teslim tarihinden itibaren

tezden fotokopi <;ekebilir.

YAZARIN Ad1 Soyad1 Boliimii imza : Rabia :GliNES

: i~letme Egitimi Ana Bilim Dah Bankac1hk Egitimi

~

Teslim Tarihi :.Z.[/01/2016

TEZiN

Tiirk<;e Ad1 : Katlhm Bankalanndaki K1rm1Z1 <;izgilerin Kamuoyundaki imaj1; Ankara Ornegi

ingilizce Ad1 : Public Image of Participation Banks Related with Interest Free Banking System; Sample of Ankara

ETiK iLKELERE UYGUNLUK

BEY

ANI

Tez yazma silrecinde bilimsel ve etik ilkelere uydugumu, yararland1g1m rum kaynaklan kaynak gosterme ilkelerine uygun olarak kaynak9ada belirttigimi ve bu bolilmler d1~mdaki

rum

ifadelerin ~ahs1ma ait oldugunu beyan ederim.Yazar Ad1 Soyad1: Rabia GUNE~

-Jiiri onay sayfas1

Rabia GONE$ tarafmdan haz1rlanan "Kat1hm Bankalanndaki KirmiZI <;izgilerin Kamuoyundaki imaj1; Ankara Ornegi" adh tez 9ah$masi a$ag1daki jUri tarafmdan oy birligi I

.ey ~Gklugu ile Gazi Dniversitesi i$Ietme Egitimi Anabilim Dah'nda Ytiksek Lisans tezi olarak kabul edilmi$tir.

Daru$man: Prof. Dr. Ahmet BA TTAL

Banka ve Ticaret Hukuku, Turgut Ozal Dniversitesi

Ba$kan: Prof. Dr. Ahmet BATT AL

(Banka ve Ticaret Hukuku, Turgut Ozal Dniversitesi)

Dye: Do9. Dr. Cemalettin AKTEPE (Turizm i$Ietmeciligi, Gazi Dniversitesi)

Dye: Yrd. Do9. Dr. Hakan KO<;

(Turizm i$Ietmeciligi, Gazi Dniversitesi)

Tez Savunma Tarihi: 18.12.2015

~

.

.

.

.

C.!aJ.

.

b.

.

.

.

...

.

..

:

... .

Bu tezin i$Ietme Egitimi Anabilim Dah'nda Ytiksek Lisans tezi olmas1 i9in $artlan yerine getirdigini onayhyorum.

Egitim Bilimleri Enstitiisti Mtidiliii Prof. Dr. Tahir ATICI

TEŞEKKÜR

Bu çalışmanın hazırlanmasında emeği olan, öncelikle bu araştırmanın planlanması ve gerçekleştirilmesinde katkıları ve yardımıyla bana destek veren değerli hocam ve tez danışmanım Prof. Dr. Ahmet BATTAL’a teşekkürlerimi sunarım.

Akademik çalışma yapmam konusunda beni yüreklendiren babam, annem ve kardeşlerim Kübra ve Büşra’ya sonsuz teşekkürlerimi sunarım.

Tez yazım sürecinde hayatımıza giren ve bize yaşam enerjisi veren kızım Zeynep’e sevgiler. Tüm çalışmalarımda bana destek veren, her anımda yanımda olan ve büyük sabır gösteren sevgili eşim Kenan GÜNEŞ’e minnettarım.

Rabia TETİK GÜNEŞ Ankara 2015

KATILIM BANKALARINDA KIRMIZI ÇİZGİLERİN

KAMUOYUNDAKİ İMAJI; ANKARA ÖRNEĞİ

(Yüksek Lisans Tezi)

Rabia GÜNEŞ

GAZİ ÜNİVERSİTESİ

EĞİTİM BİLİMLERİ ENSTİTÜSÜ

ARALIK 2015

ÖZ

“Katılım” sözcüğü kar ve zarara katılmayı ifade etmektedir. Dünyada katılım bankacılığı yerine faizsiz bankacılık kavramı kullanılmaktadır. Ülkemizde, 1983 yılında özel finans kurumları olarak kurulan bu yapılar, 2005 yılından itibaren katılım bankaları ismini almışlardır. Katılım bankalarının görevi, tasarruf sahiplerinden toplanan fonların faizsiz finansman prensipleri doğrultusunda ticaret ve sanayide değerlendirilerek, oluşan kâr veya zararın tasarruf sahipleriyle paylaşıldığı bankacılık sistemidir. Katılım bankalarının hem kanun koyucu tarafından zikredilmiş olması hem de doğaları gereği inancın emrettiği türden kırmızı çizgileri ve ayırt edici özellikleri vardır. Bu kırmızı çizgiler, bu bankaların ilk kuruluş yıllarında var olduğu gibi bugün de mevcuttur. Fakat katılım bankalarının ve kırmızı çizgilerin kamuoyundaki imajı karmaşıktır. Bu çalışmanın amacı; katılım bankalarındaki kırmızı çizgilerin kamuoyunda nasıl algılandığını tespit etmektir. “Değişen, büyüyen ve gelişen finans sektöründe bu kırmızı çizgiler nasıl korunabilir?” Sorusuna cevap aranmıştır. Yapılan çalışmada, ülkemizde vatandaşın algılamış olduğu faizsiz bankacılık sistemi ortaya çıkarılmaya çalışılmıştır.

Bilim Kodu : Sosyal Bilimler

Anahtar Kelimeler : Katılım bankalarındaki kırmızı çizgiler, katılım bankacılığı, faizsiz bankacılık, İslami bankacılık

Sayfa Adedi : 79

PUBLIC IMAGE OF PARTICIPATION BANKS RELATED WITH

INTEREST FREE BANKING SYSTEM; SAMPLE OF ANKARA

(Master Thesis)

Rabia GÜNEŞ

GAZI UNIVERSITY

GRADUATE SCHOOL OF EDUCATIONAL SCIENCES

DECEMBER 2015

ABSTRACT

The word "Participation" means participation in profit and loss. The concept of interest-free banking is used instead of participation banking in the world. In our country, these structures, established as private financial institutions in 1983, have received the name of participation banks since 2005. The mission of participation banks is a banking system where the profit or loss is shared with shareholders through assessing the funds which are collected from shareholders by means of interest-free financial principles in trade and industry. Participation banks have red lines and distinctive features which are both legislated by law makers and ordered by their faith. These red lines are steel present, just as they were in their first foundation years. However, the public image of these participation banks and the red line is complex. Purpose of this study is to determine how the red lines are perceived participation in participation banks. I tried to find an answer to this question: "A changing, growing and developing the financial sector in how these red lines are protected?". In this study, it is aimed to reveal the interest-free banking system which is perceived by the citizens of our country.

Science Code : Social Science

Key Words : Red lines in participation banks, participation banking, interest-free banking, Islamic banking

Page Number : 79

İÇİNDEKİLER

ÖZ ... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ... ix BÖLÜM I ... 1 GİRİŞ ... 1 1.1. Problemin Durumu ... 1 1.2. Araştırmanın Amacı ... 3 1.3. Araştırmanın Önemi ... 4 1.4. Araştırmanın Hipotezleri ... 4 1.5. Araştırmanın Kısıtları ... 5 BÖLÜM II ... 7FAİZ KAVRAMI VE BANKACILIK SİSTEMİNİN TARİHSEL GELİŞİMİ ... 7

2.1. Faiz (Riba) Kavramı ve Tarihsel Gelişimi ... 7

2.2. Bankacılık Tarihi ... 11

2.3. Katılım Bankacılığı Tarihi... 12

2.3.1. Dünya’da Katılım Bankacılığı ... 12

2.3.2. Türkiye’de Katılım Bankacılığı ... 15

2.3.2.1. Albaraka Türk Katılım Bankası A.Ş. ... 16

2.3.2.2. Kuveyt Türk Katılım Bankası A.Ş ... 16

2.3.2.3. Türkiye Finans Katılım Bankası A.Ş ... 17

2.3.2.4. Asya Katılım Bankası A.Ş. ... 17

BÖLÜM III ... 19

TÜRKİYE’DE FAİZSİZ BANKACILIK SİSTEMİ ... 19

3.1. Faizsiz Bankacılığın Enstrümanları ... 19

3.1.1. Fon Toplama Enstrümanları ... 19

3.1.1.2. Kar/Zarar Katılım Hesapları ... 20

3.1.1.2.1. Yatırım Hesapları ... 22

3.1.1.2.2. Kıymetli Maden Depo Hesapları ... 23

3.1.2. Fon Kullandırma Enstrümanları ... 23

3.1.2.1. Murabaha Yöntemi ... 24

3.1.2.2. İcara (Kiralama, Leasing) Yöntemi ... 26

3.2. Katılım Bankacılığının Sorunları ... 27

3.2.1. Yapısal Sorunlar ... 27

3.2.2. Teoride Ortaya Çıkan Sorunlar ... 28

3.2.3. Pratikte ortaya çıkan sorunlar ... 29

BÖLÜM IV ... 31

YÖNTEM VE BULGULAR ... 31

4.1. Yöntem ... 31

4.2. Veri Toplama Araçları... 31

4.3. Analiz ve Bulgular ... 32

4.3.1. Katılımcıların Demografik Özellikleri ... 32

4.3.2. Katılımcıların KB’yla Çalışma Geçmişlerinin, Değerlendirme İfadelerine Etkisi ... 36

4.3.3. Katılımcıların Değerlendirme İfadeleri Hakkındaki Görüşlerinin, Banka Tercihlerine Etkisi ... 50

4.3.4. Hipotezlerin Kabul ve Red Durumları ... 64

BÖLÜM V... 67

SONUÇ... 67

KAYNAKÇA ... 69

EKLER... 75

TABLOLAR LİSTESİ

Tablo 4.1. Katılımcıların Yaş - Cinsiyet Bilgileri... 33

Tablo 4.2. Katılımcıların Eğitim Bilgileri... 33

Tablo 4.3. Katılımcıların Gelir Düzeyi Bilgileri ... 34

Tablo 4.4. Katılımcıların Yaş-Meslek Bilgileri ... 34

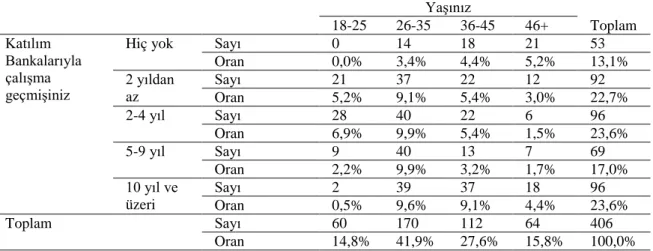

Tablo 4.5. Katılımcıların Yaş ve KB (Katılım Bankaları) ile Çalışma Geçmişi ... 35

Tablo 4.6. Katılımcıların Yaş ve Banka Tercihi ... 35

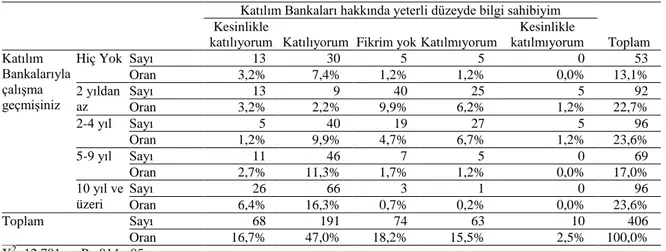

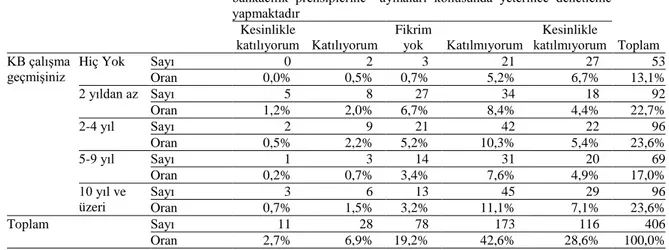

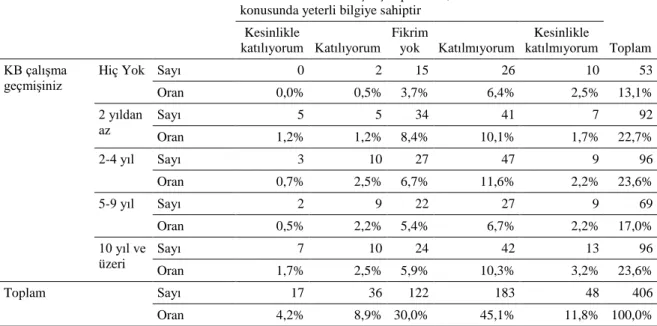

Tablo 4.7. Katılımcıların KB ile Çalışma Geçmişi ve KB Hakkındaki Bilgileri ... 36

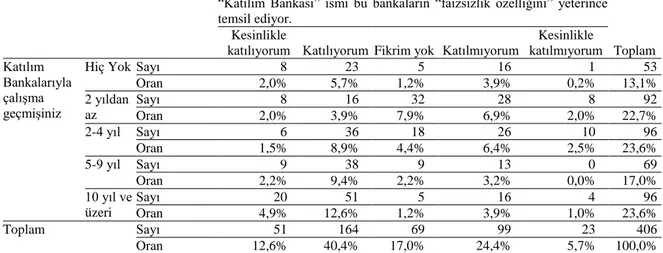

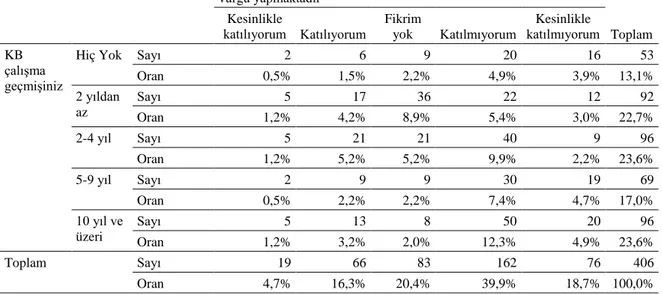

Tablo 4.8. Katılımcıların KB ile Çalışma Geçmişi ve Katılım Bankası İsmi Hakkındaki Düşünceleri... 37

Tablo 4.9. Katılımcıların KB ile Çalışma Geçmişi ve TKBB’nin Kamuoyu Bilgilendirmesi ... 38

Tablo 4.10: Katılımcıların KB ile Çalışma Geçmişi ve KB’nın Fiziki Görünümleri ... 39

Tablo 4.11. Katılımcıların KB ile Çalışma Geçmişi ve Yasal Kurumların KB’ını Faizsiz Bankacılık Prensipleri Yönünden Denetimi ... 40

Tablo 4.12. Katılımcıların KB ile Çalışma Geçmişi ve KB’nın Danışma Kurulunun Kamuoyu Bilgilendirmesi ... 41

Tablo 4.13. Katılımcıların KB ile Çalışma Geçmişi ve Diyanet İşleri Başkanlığı Kamuoyu Bilgilendirmesi ... 42

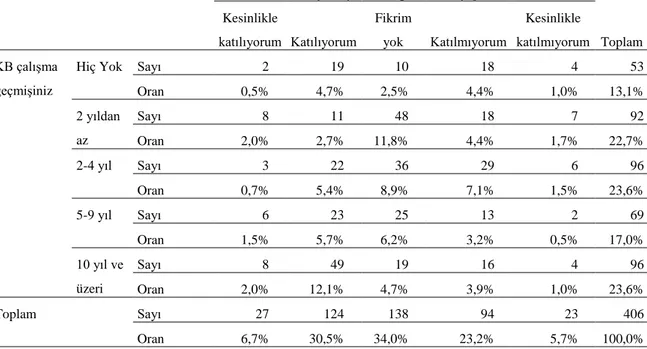

Tablo 4.14. Katılımcıların KB ile Çalışma Geçmişi ve KB’de Çalışan Personelin Faizsiz Bankacılık Bilgisi ... 43

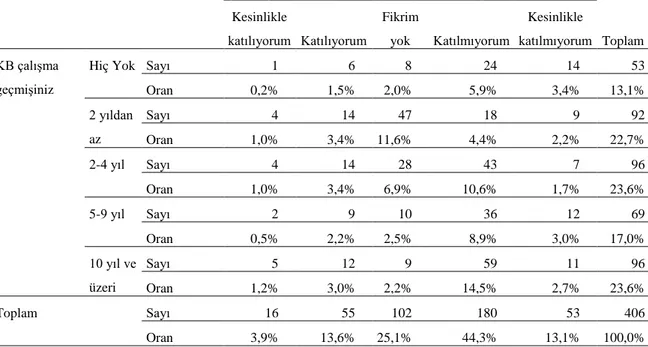

Tablo 4.15: Katılımcıların KB ile Çalışma Geçmişi ve KB’nin Reklamlarındaki Faizsizlik Vurgusu ... 44

Tablo 4.16. Katılımcıların KB ile Çalışma Geçmişi ve KB Fon Kullandırma Esnasında Müşteriden Alınan Teminatlar ... 45

Tablo 4.17: Katılımcıların KB ile Çalışma Geçmişi ve KB’nın Fon Toplama-Kullandırma Yöntemlerinin Faizsiz Bankacılık Prensiplerine Uygunluğu ... 46

Tablo 4.18. Katılımcıların KB ile Çalışma Geçmişi ve KB’nın Sosyal Sorumluluk

Projeleri ... 47 Tablo 4.19. Katılımcıların KB ile Çalışma Geçmişi ve KB’nın Kanuni Takibe İntikal Eden Alacak Tahsilatı ... 48 Tablo 4.20: Katılımcıların KB ile Çalışma Geçmişi ve KB’nin Hesap Güvenliği

Bilgisi ... 49 Tablo 4.21. Katılımcıların KB ile Çalışma Süresi ve Banka Tercihi... 50 Tablo 4.22. Katılımcıların Banka Tercihi ve KB Hakkındaki Bilgileri ... 51 Tablo 4.23. Katılımcıların Banka Tercihi ve Katılım Bankası İsmi Hakkındaki

Düşünceleri ... 52 Tablo 4.24. Katılımcıların Banka Tercihi ve TKBB’nin Kamuoyu Bilgilendirmesi ... 53 Tablo 4.25. Katılımcıların Banka Tercihi ve KB’nın Fiziki Görünümleri ... 54 Tablo 4.26. Katılımcıların Banka Tercihi ve Yasal Kurumların KB’ını Faizsiz

Bankacılık Prensipleri Yönünden Denetimi ... 55 Tablo 4.27. Katılımcıların Banka Tercihi ve KB’nın Danışma Kurulu Kamuoyu

Bilgilendirmesi ... 56 Tablo 4.28. Katılımcıların Banka Tercihi ve Diyanet İşleri Başkanlığı Kamuoyu

Bilgilendirmesi ... 57 Tablo 4.29. Katılımcıların Banka Tercihi ve KB’nda Çalışan Personelin Faizsiz

Bankacılık Bilgisi... 58 Tablo 4.30. Katılımcıların Banka Tercihi ve KB’nın Reklamlarındaki Faizsizlik

Vurgusu ... 59 Tablo 4.31. Katılımcıların Banka Tercihi ve KB Fon Kullandırma Esnasında

Müşteriden Alınan Teminatlar ... 60 Tablo 4.32. Katılımcıların Banka Tercihi ve KB Fon Toplama-Kullandırma

Yöntemlerinin Faizsiz Bankacılık Prensiplerine Uyguluğu ... 61 Tablo 4.33. Katılımcıların Banka Tercihi ve KB’nin Sosyal Sorumluluk Projeleri ... 62 Tablo 4.34. Katılımcıların Banka Tercihi ve KB’nın Kanuni Takibe İntikal Eden

Alacak Tahsilatı ... 63 Tablo 4.35. Katılımcıların Banka Tercihi ve KB’nın Hesap Güvenliği Bilgisi... 64 Tablo 4.36. Hipotezlerin Kabul ve Red Durumları ... 65

SİMGELER VE KISALTMALAR LİSTESİ

A.Ş. Anonim Şirket

ABG Albaraka Bankacılık Grubu

BDDK Bankacılık Düzenleme ve Denetleme Kurumu DİB Diyanet İşleri Başkanlığı

İKB İslam Kalkınma Bankası KB Katılım Bankaları M.Ö. Milattan Önce

KTKB Kuveyt Türk Katılım Bankası M.S. Milattan Sonra

RA Radiyallahü Anh

SAV Sallallahü Aleyhi ve Sellem

TCMB Türkiye Cumhuriyeti Merkez Bankası TKBB Türkiye Katılım Bankaları Birliği TMSF Tasarruf Mevduatı ve Sigorta Fonu

BÖLÜM I

GİRİŞ

1.1. Problemin Durumu

“Katılım” sözcüğü kar ve zarara katılmayı ifade etmektedir. Dünyada katılım bankacılığı yerine faizsiz bankacılık kavramı kullanılmaktadır. Ülkemizde, 1983 yılında özel finans kurumları olarak kurulan bu yapılar, 2005 yılından itibaren katılım bankaları ismini almışlardır. Katılım Bankaları, tasarruf sahiplerinden topladıkları fonları, faizsiz finansman prensipleri dahilinde ticaret ve sanayide değerlendirerek, oluşan kâr veya zararı tasarruf sahipleriyle paylaşırlar. Fon toplarken, geleceğe yönelik sabit kazanç taahhüdünde bulunmazlar. Fon kullandırırken ise; parayı parayla satmak yerine, mal ve hizmeti peşin alıp, ileri vadeli karlı satış yaparlar. Terminolojide bu döngü “Katılım Bankacılığı” olarak ifade ediliyor.

İslam dinine göre faiz, haram kılınmıştır. Bu konuda İslam hukukçuları hemfikirdir. İslam ülkeleri, değişen ve gelişen piyasa koşullarına bağlı olarak, bireyler veya firmaların finansman ihtiyaçlarını karşılamak için faizsiz bankacılık sistemini ülkelerinde kurmuşlardır. Ortaklığa dayalı ilk faizsiz banka Mısır’da kurulmuştur. Ülkemizdeki katılım bankaları, dünyada kurulmuş bu örneklerden yola çıkarak faaliyetlerine başlamışlardır. Katılım bankaları, kanun koyucu tarafından 5411 sayılı Bankacılık Kanun’unda mevduat bankalarından farklı olarak “Katılım Bankaları” ifadesiyle anılmıştır (Battal, 2009). Dolayısıyla katılım bankaları, normal konvansiyonel bankalardan farklı bir işleyişe sahiptir. Fon toplama ve fon kullandırma yöntemi kar-zarar ortaklığına dayalıdır.

Katılım bankalarının ortaya çıkışı, inancın bir gereğidir. Faiz hassasiyeti olan insanların ihtiyaçlarını karşılamaya yönelik olarak kurulan katılım bankaları, 2000’li yıllara kadar içlerine kapalı yaşamışlardır. Mal veya hizmeti finanse ederken, gerçek alım-satım

yöntemini kullanmış ve geciken ödemeleri dövize endeksleyip tahsilat yapmıştır. 2000’li yıllardan sonra değişen ve gelişen pazarda yerini koruyabilmek için tahsil edemediği alacaklarından, gecikme adı altında ceza uygulamasına gitmiştir. Kredi kartlarında vade farkı almak koşuluyla taksitli işlem, poslarda taksitli işlem, blokeli veya ertesi gün komisyonlu, seyahat finansmanı hac-umre finansmanı, ortak ATM kartları kullanımından alınan komisyon ve sigorta işlemlerini yapmaya başlamışlardır. Özellikle her türlü ihtiyaca yönelik değişen ve gelişen finansman ürün yelpazesi, kamuoyunda farklı algılamalara neden olmuştur. Bunun sonucunda katılım bankalarıyla konvansiyonel bankalar arasında fark kalmadı gibi algılamalara sebebiyet vermiştir.

Katılım bankalarının hem kanun koyucu tarafından zikredilmiş olması hem de doğaları gereği inancın emrettiği türden kırmızı çizgileri ve ayırt edici özellikleri vardır. Bu kırmızı çizgiler, bu bankaların ilk kuruluş yıllarında var olduğu gibi bugün de mevcuttur (Battal, 2009 ). Fakat katılım bankalarının ve kırmızı çizgilerin kamuoyundaki imajı karmaşıktır. Diyanet İşleri Başkanlığı, (DİB) bu kurumlara uygunluk vermediği gibi “uygun değildir” ifadesini de kullanmamakla konuyu daha da karmaşık hale getirmektedir. Faiz hassasiyeti olan kesimin kanaat önderleri (Müftü, vaiz veya camii hocaları) de konuya yeterli derecede hakim olmadıklarından kamuoyunu yeterince aydınlatamamaktadır.

Başta Ortadoğu ve İslam ülkeleri olmak üzere, dünyanın birçok ülkesinde uygulanmasına rağmen; faizsiz bankacılık işlemlerinin fıkhi yönü henüz zihinlerde berraklık kazanmamıştır. Bu alanda yapılan çalışmalar olsa da özellikle fıkhi açıdan konu hala aydınlatılmaya muhtaçtır. Türkiye’de bu ihtiyaç daha da fazla hissedilmektedir. Kanun koyucu ve denetleyici yasal kuruluşlar (BDDK, TCMB, TMSF ve ilgili diğer kurumlar) katılım bankalarındaki inancın getirdiği hassasiyeti tüm boyutuyla kavrayacak, denetleyecek ve İslam hukuku açısından incelemesini yapacak yeterli sayıda personel bulundurmadığı gözlemlenmektedir. Türkiye Katılım Bankaları Birliği, (TKBB) bağımsız bir denetleme kuruluşu değildir. DİB, elini taşın altına koymaktan kaçındığı ve kanaat önderlerinin konuyu oturup tartışmak yerine, katılım bankalarının işleyiş sistemini bilmeden “faizsiz kuruluşlar” deyip geçiştirdiği gözlemlenmektedir.

Katılım bankalarında, kırmızı çizgilerin neler olduğu açıkça belirtilmelidir. Bu kırmızı çizgiler, tüm banka müşterisine ve kamuoyuna kitle iletişim araçları; internet, televizyon ve radyo kanalları vasıtasıyla anlatılmalıdır. Özellikle personel bu konuda eğitilmeli ve bilinçlendirilmelidir. Fıkhi boyutunun toplumda tam oturması için, mutlaka DİB ile koordineli bir çalışma içerisine girilmesi gerektiği düşünülmektedir. TKBB bunlara

öncülük etmelidir. Katılım bankaları kar amaçlı kuruluşlar olmakla birlikte, faizsiz bankacılık ilkesinin olmazsa olmaz koşulları olduğu tüm taraflara açık, şeffaf ve net bir dille ifade edilmelidir. Bu kurumların temel felsefesi; paradan para kazanmak yerine, ticaret yaparak kazanç elde etmeleri gerektiği bilgisini sempozyum, çalıştay gibi bilimsel çalışmalarla anlatılmalıdır. Bu konularda, hem İslam hukukçularından hem de iktisatçılardan destek alınmalıdır. Kısaca; “Ben, faizsiz bir kuruluşum” demekle yetinmek yetersizdir. Katılım bankaları, sahip olduğu değerleri ve ilkeleri kamuoyunu ikna edecek şekilde ifade etmelidir. Özellikle diğer bankalarla arasındaki farklara vurgu yaparak, sahip olduğu değerleri toplumla paylaşmasının faydalı olacağı düşünülmektedir.

Bu çalışmada, katılım bankalarındaki kırmızı çizgilerin kamuoyunda nasıl bir algıya sahip olduğu ortaya çıkarılmaya çalışılacaktır. Araştırmanın problem cümlesi; Ankara ilinde katılım bankası müşterilerinin, katılım bankalarının faizsiz bankacılık ilkelerine ilişkin algı düzeyleri belirlenmeye çalışılacaktır.

1.2. Araştırmanın Amacı

Türkiye’de Ocak 2015 itibariyle dört adet katılım bankası faaliyet göstermektedir. Bunlar; Albaraka Türk Katılım Bankası A.Ş., Kuveyt Türk Katılım Bankası A.Ş., Asya Katılım Bankası A.Ş. ve Türkiye Finans Katılım Bankası AŞ.’dir. Faizsiz bankacılık; yani “Katılım Bankacılığı” veya ‘İslam Bankacılığı’, tasarruf sahiplerinden toplanan fonların faizsiz finansman prensiplerine bağlı kalarak ticaret ve sanayide değerlendirilmesi sonucunda oluşan kâr ya da zararın tasarruf sahipleri ile paylaşıldığı bankacılık sistemidir. Mali sektörde faaliyet göstererek reel ekonomiyi fonlayan katılım bankaları, ticaret ve sanayi işletmelerinin; hammadde, gayrimenkul, makine ve teçhizatın alınmasından, bireylerin; araç, konut, seyahat, alışveriş gibi tüketim ihtiyaçlarının karşılanmasına kadar birçok konuda faizsiz bankacılık prensipleri doğrultusunda fon sağlayabilmektedirler.

Katılım bankalarının fon toplama ve kullandırma yöntemleri diğer bankalardan farklıdır ve farklı olmak zorundadır. İslami hassasiyetten dolayı ortaya çıkan bu kurumların varlık sebebi, mevduat bankalarından farklı olarak İslam’ın emrettiği biçimde faaliyet göstermeleridir. Bu farklılıklar sadece söylem olarak veya kağıt üzerine yazılmış olan katılım sözcüğüyle sınırlandırılmamalıdır. İlgili kurum ve kuruluşlar, toplumu bu konuda yeterince aydınlatmaları gerekmektedir. Bu hususta katılım bankalarıyla birlikte, TKBB, BDDK, MB, Diyanet İşleri Başkanlığı gibi kurumların da bu hususta yazılı bir yasal

çerçeveyi İslam prensipleri açısından şeffaf ve anlaşılır şekilde halka sunmalıdır. Katılım bankaları personeliyle, fiziki görünümleri, sosyal projelere verdikleri desteklerle ve sundukları mal ve hizmet çeşitleriyle bu farklılığı hissettirmelidirler.

Bu çalışmada, katılım bankalarındaki faizsiz bankacılık ilkelerinin neden var olması gerektiği araştırılmaya çalışılacaktır. Böylece katılım bankalarının varlık nedeni olan faizsiz bankacılık prensiplerinin neler olduğu konusunda literatüre katkıda bulunulmuş olacaktır.

1.3. Araştırmanın Önemi

Günümüzde katılım bankalarının kurulması ile dikkat çekici bir rekabet ortamı oluşmuştur. Bu konunun öneminin sosyal ve ekonomik hayattaki şeffaflığı ve anlaşılabilirliğinin önemi hala tartışılmaktadır.

Kırmızı çizgilerin uygulama alanındaki yeterliliği ve katılım bankalarındaki inancın getirdiği hassasiyeti tüm boyutuyla kavrayacak ve denetleyecek ayrıca yapılan işlemlerin hukuk açısından teknik incelemesini yapacak sınırlı sayıda personel, veri ve eser bulunduğu düşünülmektedir. Bu amaçla böyle bir konuyu irdelemek önemli bir gereklilik olarak görülmüştür. Gerekli yurt içi ve yurt dışı literatür taraması yapılarak elde edilen veriler tek bir kaynaktan tez çalışması olarak birleştirilmeye çalışılmıştır.

1.4. Araştırmanın Hipotezleri

Araştırma bulguları yardımıyla sınayacağımız başlıca temel hipotezler şunlardır;

H1: Katılımcıların katılım bankalarıyla çalışma süresi ile katılım bankaları hakkındaki bilgi düzeyleri arsında anlamlı bir ilişki vardır.

H2: Katılım bankalarının fiziki görünümleri ile katılımcıların bu bankalarla çalışma süresi arasında anlamlı bir ilişki vardır.

H3: Katılım bankalarının hesap güvenliği ile katılımcıların bu bankalarla çalışma süresi arasında anlamlı bir ilişki vardır.

H4: Katılımcıların katılım bankaları hakkındaki bilgi düzeyleri ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H5: Türkiye Katılım Banları Birliği’nin kamuoyunu faizsiz bankacılık prensipleri açısından bilgilendirmesi ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır. H6: Katılım bankalarının fiziki görünümleri ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H7: Yasal kurum ve kuruluşların katılım bankalarını faizsiz bankacılık yönünden denetlemesi ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H8: Katılım bankalarının danışma kurullarının kamuoyunu faizsiz bankacılık prensipleri konusunda bilgilendirmesi ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H9: Diyanet İleri Başkanlığı’nın kamuoyunu katılım bankacılığı prensipleri konusunda bilgilendirmesi ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H10: Katılım bankalarında çalışan personelin faizsiz bankacılık prensipleri bilgi düzeyleri ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H11: Katılım bankalarının reklamlarındaki faizsizlik vurgusu ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H12: Katılım bankalarının fon toplama ve kullandırma yöntemleri ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H13: Katılım bankalarının sosyal sorumluluk projelerinde aldığı sorumluluk ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

H14: Katılım bankalarının hesap güvenliği ile katılımcıların banka tercihleri arsında anlamlı bir ilişki vardır.

Ancak bunların yanında önemli görülen diğer bazı konularda da değişkenler arasında ilişki aranacak ve ortaya çıkan sonuçlar değerlendirilecektir.

1.5. Araştırmanın Kısıtları

Araştırmanın birden fazla kısıtı bulunmaktadır. İlk kısıt, saha çalışmasının sadece Ankara ilinde yapılmış olmasıdır. Diğer illere ait elimizde herhangi bir bilgi olmadığı için Ankara iliyle kıyaslama yapılamamıştır. İkinci kısıt ise; veri toplamak için bir aylık bir süreye

sahip olunması ve bu nedenle sınırlı sayıda katılım bankası müşterisine ulaşılmış olmasıdır. Ayrıca e-mail yoluyla gönderdiğimiz anketlere, katılımcıların bazıları tüm soruları cevap vermemiş olması bu anketlerin analiz dışı bırakılmasına neden olmuştur. Son olarak: katılım bankası şubesine giren her vatandaş potansiyel bir katılım bankası müşterisi olarak düşünülmüş, bu kişilerle de anket çalışması yapılmıştır. Yapılan analizler neticesinde katılım bankası müşterisi olmayan bu katılımcılara, niçin bu kurumlarla çalışmadıklarına yönelik ilave bir sorunun sorulması gerektiği kanaati oluşmuştur.

BÖLÜM II

FAİZ KAVRAMI VE BANKACILIK SİSTEMİNİN TARİHSEL

GELİŞİMİ

2.1. Faiz (Riba) Kavramı ve Tarihsel Gelişimi

Genel olarak faiz kavramı, sermayeden sağlanan getiri veya paranın kullanım bedeli olarak tanımlanır. Kur’an-ı Kerim, sünnet ve içtihatlarda faiz ve faizli işlemi ifade etmek için kullanılan kavram “riba” olarak ifade edilmektedir. Riba, Arapça’da; artmak, çoğalmak, nemalanmak, yükselmek, şişmek anlamlarında kullanılmak üzere türetilmiş bir kelimedir. Türk Dil Kurumu Sözlüğüne göre faiz; işletmek için bir yere ödünç verilen paraya karşılık alınan kâr, getiri, ürem, nema anlamına gelir. Türk Hukuk Lügatine göre ise; faiz, alacaklının borçlusundan istemeye hakkı olduğu bir ivazdır. Ekonomi bakımından faiz; ödenecek olan paranın geliri, hukuki bakımdan ise; alacağın medeni semeresidir. Her medeni semere gibi bu da mukaveleden veya kanun hükmünden doğar. Bunun özelliği zamanla doğan ve çoğalan bir alacak olmasıdır. Faiz, esas alacağa bağlı olan feri bir haktır. Anapara olmadıkça faiz de olmaz. Faizin çeşitleri; temerrüt faizi, kanuni faiz ve mukaveleye bağlı faizdir (Küçük, 2005).

Faiz, terim olarak “paranın getirisi” anlamına gelmektedir. Faiz, tefeciler tarafından tarih boyunca ve halen kullandıkları kolay para kazanma yöntemidir. Faizciliğin ortaya çıkışı ile ilgili bazı anlatılara göre; Bâbil’de gelirleri devlete verilen vergilerden, yapılan bağışlardan ve özel mülklerinin kiralanmasından kaynaklanan tapınaklar vardı. Bu tapınaklar, halkın ekonomik sıkıntı çektiği dönemlerde parasal yardım yapmakta ve borç vermekteydiler. İlk zamanlarda bu borç için faiz alınmamaktaydı. İlerleyen dönemlerde iktisadi hayatın da gelişmesiyle tapınaklar verdiği paralar karşılığında faiz istemeye başladılar. Tapınaklar bir taraftan emanet mal alırken, diğer taraftan bu malları faiz karşılığında borç veren kurumlar haline gelmişti. Faizcilikten kaynaklanan bazı sosyal sorunlar ortaya çıkmış ve M.Ö. 20.

yüzyılda Babil Kralı Hammurabi faiz oranlarını sınırlamış ve tefeciliği engellemek amacıyla borç alıp verme işlerine çeşitli düzenlemeler getirmiştir (Aktepe, 2010, s. 46). İslam ekonomisinde, finansal ürün ve hizmetlerin öncelikli olarak İslami kurallara uygunluğu gereklidir. İslami kuralların kaynakları ise sırasıyla; Kur’an, Hadis, Sünnet, İcma, Kıyas ve İçtihattır. Kur’an, Allah tarafından vahiyler şeklinde Hz. Muhammed (sav)’e gönderilen kutsal kitaptır. Hadis, Hz. Muhammed (sav)’in sözleri ve davranışları ile ilgili her türlü bilgidir. Sünnet, Hz. Muhammed (sav) hayatı boyunca yapmış olduğu fiillerdir. İcma, İslam alimlerinin bir konu üzerinde görüş birliğine varmasıdır. Kıyas, Kur’an ve sünnette hükmü olmayan bir olayı, hükmü olan başka bir olayla karşılaştırarak hüküm vermektir. İçtihat, Kur’an’da ve sünnette açıkça sözü edilmeyen dini bir konu hakkında hüküm vermektir. Bu bilgiler ışığında, İslam dininin faizle ilgili hükümlerine ayet ve hadisler ışığında bakmak gerekir.

Kur’an-ı Kerim’de riba’yı yasaklayan başlıca sekiz adet ayetin meali aşağıdaki gibidir. Bu ayetlerin meallerini Diyanet İşleri Başkanlığının yayımlamış olduğu Kur’an-ı Kerim mealinde şu şekilde yer almaktadır;

Faiz yiyenler, ancak şeytanın çarptığı kimsenin kalktığı gibi kalkarlar. Bu, onların, "Alış veriş de faiz gibidir" demelerinden dolayıdır. Oysa Allah alışverişi helal, faizi haram kılmıştır. Bundan böyle kime Rabbinden bir öğüt gelir de (o öğüte uyarak) faizden vazgeçerse, artık önceden aldığı onun olur. Durumu da Allah'a kalmıştır. (Allah onu affeder.) Kim tekrar (faize) dönerse, işte onlar cehennemliklerdir. Orada ebedi kalacaklardır. Allah, faiz malını mahveder, sadakaları ise artırır (bereketlendirir). Allah hiçbir günahkâr nankörü sevmez (Kur’an-ı Kerim, Bakara, 275-276).

Ey iman edenler! Allah'a karşı gelmekten sakının ve eğer gerçekten iman etmiş kimselerseniz, faizden geriye kalanı bırakın. Eğer böyle yapmazsanız, Allah ve Rasulüyle savaşa girdiğinizi bilin. Eğer tövbe edecek olursanız, anaparalarınız sizindir. Böylece siz ne başkalarına haksızlık etmiş olursunuz, ne de başkaları size haksızlık etmiş olur (Kur’an-ı Kerim, Bakara, 278-279). Ey iman edenler! Kat kat arttırılmış olarak faiz yemeyin. Allah'a karşı gelmekten sakının ki kurtuluşa eresiniz (Kur’an-ı Kerim, Âl-i İmran, 130).

Yahudilerin yaptıkları zulüm ve birçok kimseyi Allah yolundan alıkoymaları, kendilerine yasaklanmış olduğu halde faiz almaları, insanların mallarını haksız yere yemeleri sebebiyle önceden kendilerine helal kılınmış temiz ve hoş şeyleri onlara haram kıldık. İçlerinden inkâr edenlere de acı bir azap hazırladık (Kur’an-ı Kerim, Nisa, 160-161).

İnsanların malları içinde artsın diye faizle her ne verirseniz, Allah katında artmaz. Ama Allah’ın hoşnutluğunu isteyerek her ne zekât verirseniz; işte bunu yapanlar sevaplarını kat kat arttıranlardır (Kur’an-ı Kerim, Rum, 39).

Konuyla ilgili ayetler incelendiğinde faizin haram kılındığı açıkça görülmektedir. Hz. Muhammed (sav)’de hadisi şeriflerinde ve veda hutbesinde şöyle buyurmaktadır;

Hz. Peygamber: “Faiz mahvedici yedi günahtan biridir” buyurmuştur. Burada faiz şirk, sihir, katillik, yetim malı yeme, savaştan kaçma ve iffetli kadınlara iftira etme suçuyla bir tutulmuştur (Buhari, 1993: Vesaya 23, Müslim, ts.: Hac 144).

Hz. Peygamber Veda Haccı sırasında Mekke'de faiz yasağı uygulamasını şu ifadelerle bildirmiştir: “Dikkat ediniz! Cahiliye devrinden kalma faizin hepsi kaldırılmıştır. Kaldırdığım faizin ilki, amcam Abbas b. Abdilmuttalib'in faizidir” (Müslim, ts.: Hac, 147).

“…Ashabım! Faizin her çeşidi kaldırılmıştır, ayağımın altındadır. Ancak borcunuzun aslını vermek gerekir. Ne zulmediniz, ne de zulme uğrayınız. Allah’ın emriyle faizcilik artık yasaktır. Cahiliyetten kalma bu çirkin adetin her türlüsü ayağımın altındadır. İlk kaldırdığım faizde Abdulmuttalib’in oğlu Abbas’ın (Hz. Peygamber’in amcası) faizidir” (Hz. Muhammed sav, Veda Hutbesi).

Kur’an-ı Kerim’de ve sünnette faizin haram oluşuyla ilgili açıklamaları mezhepler kendilerine göre yorumlamışlardır. Hanefi, Şafii, Maliki ve Hanbeli mezhepleri çeşitli açılardan daha da kısıtlayıcı kurallar getirmiştir. İslam alimlerinin konu hakkında birbirinden farklı görüşleri vardır. Hepsine burada yer vermek mümkün değildir. Konunun önemine binaen, mezheplerin genel bakış açısı aşağıdaki şekilde özetlemeye çalışılmıştır. Hanefiler, iki şeyi faiz illeti saymışlardır. Bunlar kadr ve cinstir. Kadr, ölçek ve tartıyı içerir. Cins, iki aynı cins malın değişimi anlamına gelir. Cins, hadislerdeki “Altına karşılık altın, buğdaya karşılık buğday…” sözünden, kadr ise; “misli misline” sözünden çıkarılmıştır. Kadri, tartı (vezin) ve ölçek (keyl) diye belirlemeleri, ilgili hadislerde yalnızca bu iki ölçü biriminin geçmesi sebebiyledir. Ölçü ve tartıyla satılan mallarda fazlalık faizi gerçekleşmesine rağmen, sayı ve metre ile satılan mallarda ise gerçekleşmemektedir. Çünkü bu ölçüler şer’i ölçü kabul edilen ölçülerin dışında kalmaktadır. Buna göre; beş metre kumaş altı metre kumaşa, beş yumurta altı yumurtaya satılabilir. Hanefilerin bu konudaki delilleri ise: “Faiz ancak altın ve gümüşte, ölçülen ve tartılanlarda veya yiyecekler ve içeceklerdedir.” hadisidir (Ebu Ğudde, 2005).

Şafii mezhebinin görüşlerine göre; faizin illeti, mübadeleye konu olan malın sadece ‘gıda maddesi’ olmasıdır. Ölçülen ve tartılan gıda maddelerinde faiz cereyan eder. Fakat ölçü ve tartı ile belirlenmeyen gıda maddelerinde, mesela sayı hesabıyla satılan yumurtada faizin işletilmesi söz konusu değildir. Dolayısıyla altın ve gümüş haricinde, ister tartılsın veya ölçülsün, isterse tartılıp ölçülmesin gıda maddesi olmayan hiçbir malda faiz cereyan etmez (Özsoy, 1993, s. 105-109).

Malikiler, faizin ancak altın gümüş ve yiyeceklerde gerçekleşeceği görüşündedirler. Yiyeceklerin de saklanabilir olması şartını getirmişlerdir. Altın ve gümüş hususunda iki ayrı görüş vardır. Birincisi, ilgili nassın zahirine bakarak altın ve gümüşün dışında kalan paralarda faiz tahakkuk etmeyeceğidir. İkincisi ise, para vasfı taşıyan her şeyde faizin tahakkuk edeceğidir (Karakuş, 2006).

Hanbeli mezhebine göre; faizin illeti hakkında farklı görüşler ileri sürülmüştür. Bu görüşlerden en çok kabul görenlerden biri; Hanefilerin görüşlerine yakın olandır, diğeri ise Şafii mezhebi doğrultusunda gelişen görüştür (Karakuş, 2006).

Birinci görüşe göre; cins birliği ile keyl veya vezn faizin illetidir. O halde, keylî ve veznî olan her şeyde kendi cinsi karşılığında olması halinde faiz cereyan eder. Faiz, kilo ile ölçülmeyen ağırlık ile tartılmayan yiyeceklerde cereyan etmez.

İkinci görüşleri, Şafiî mezhebinin görüşü gibidir. Buna göre; faizin illeti altın ve gümüşte para olma, diğerlerinde ise yiyecek olma özelliğinin bulunmasıdır.

Faizin yasaklanma sebepleri olarak kitaplarda şunlar yer almaktadır: Faiz karşılığı olmayan bir mal iktisabıdır.

Faiz insanlardaki fazilet duygularını köreltir, ictimai yardımlaşmayı felce uğratır. Genellikle borç verenler zengin, alanlar fakirdir. Faiz fakirlerin zararına işler. Faizin meşruiyeti her zaman tartışıldığından, faizle geçinenlere iyi gözle bakılmaz. Faiz, borçluların ferdi hürriyetlerini yok eder, en azından sınırlar ve daraltır. Faiz bu yolla para kazananların mallarına ve canlarına zarar verir.

Faiz insanı cimri, bencil, menfaatçi, haris ve fırsatçı yapar. Zenginler ile fakirler arasında sınıf çatışmasına yol açar.

Faiz devletleri çökerten, imparatorlukları yıkan ve milletleri mahveden sebeplerin başında gelir (Özsoy, 1993, s. 45).

Yukarıdaki maddelerde de görüldüğü üzere, faizin yasaklanma sebeplerinin başında sosyal hayata verdiği zararlar gelmektedir. Konuyla ilgili ayetler, hadis-i şerifler ve mezheplerin açıklamaları incelendiğinde, faiz kavramının haram olduğuna dair görüş birliği mevcuttur ancak; haram olan bu illetin ne olduğu konusunda berrak bir fikir mevcut değildir. Günümüzde bu kavramın daha iyi anlaşılması için, İslam bilginleri üzerinde uzlaştığı daha net bir tanıma ihtiyaç duyulmaktadır. İslam bilginleri, yeni gelişmeler karşısında farklı

fikirler ileri sürmektedirler. Ortaya çıkan yeni gelişmeler karşısında neyin faiz olduğu, neyin faiz olmadığı konusunda ayetler ve hadisler ışığında İslam alemi aydınlatılmalıdır.

2.2. Bankacılık Tarihi

Araştırmalara göre; bankacılık faaliyetlerinin başlangıcı, paranın kullanılmaya başlanmadığı ilk çağlara dek uzanmaktadır. M.Ö. V. ve VI. yüzyıllarda arazi ipoteği ve kefalet karşılığı kredi işlemleri gibi uygulamalar, Mezopotamya’da gerçekleşmiştir. İlgili dönemde halk, mallarını çeşitli tehlikelerden korumak istemesiyle tapınaklara emanet etmiştir. Emanet edilen emtia, kredi sisteminin kaynağını oluşturmuştur. Din görevlileri de, kendilerine emanet edilen varlıkları atıl tutmayıp ücret karşılığı gereksinimi olanlara ödünç vermesi ve tapınakların en güvenilir saklama yeri olması ile bankacılık sistemi de oluşmaya başlamıştır. Bu sayede bankaların da kaynak aktarma fonksiyonu başlamıştır. Sonuç itibariyle; tarihteki ilk bankaların tapınaklar, ilk bankacıların da din adamları olduğunu ifade edilebiliriz ( Erdoğan, 2011).

Emanetlerin bir kısmı, tanrı adına sadaka yahut adak olarak mabetlere bağışlanırken din adamları da bu malları ihtiyaç sahiplerine karşılıksız ödünç veriyorlardı. Mabetlerin oluşturduğu güven duygusu, insanların diğer mallarını da buralara emanet bırakmalarına yol açtı. Mabetler bu mallar üzerinde tasarrufa yetkili kılınıyor fakat kaybından da sorumlu tutuluyordu. Herkesin bir anda gelip emanet bıraktığı malı istemediğini gören din adamları, bu malları ihtiyacı olanlara belli bir faiz karşılığında borç vermeye başladılar. Kredi bir kazanç kapısı haline gelince, mabetlerin yanı sıra bir takım zengin kişiler de bankacılık işiyle uğraşmaya başladı ( Bayındır, 2005, s. 26-27).

Tarihteki ilk modern bankacılık faaliyetlerinin Mezopotamya’da başladığı bilinmektedir. Mezopotamya’da; kefalet karşılığı kredi işlemleri, kambiyolar, çek ve senet işlemleri bankacılıkla beraber ortaya çıkmaya başlamıştır. Avrupa’da ilk banka 13. yüzyılda kurulmuştur. 14. yüzyılda ise; banka şubeleri yaygınlaşmaya başlamış ve Avrupa’nın önemli şehirlerinde peş peşe banka şubeleri açılmaya başlamıştır.

Türkiye’de ilk banka benzeri kurum, 1845 yılında İstanbul’da kurulmuş ve ödenmiş sermayesi olmayan kurum kısa bir süre sonra kapatılmıştır. 1856’da “Ottoman Bank” (Osmanlı Bankası) adıyla kurulan bankayı ülkemizdeki ilk resmi banka olarak adlandırabiliriz. 20. yüzyılın başlarından itibaren, özellikle İstanbul’da bankalar çoğalmaya başlamış ve Ocak 2015 tarihi itibariyle Türkiye’de toplam banka sayısı 47’ye ulaşmıştır.

2.3. Katılım Bankacılığı Tarihi

Katılım bankacılığının tarihi her ne kadar milattan önce 2000 yıllarına kadar dayansa da, kar-zarar ortaklığına dayalı ilk modern bankacılık faaliyetlerinin 20. yüzyılın ikinci yarısında Mısır’da başlamıştır. Ülkemizde ise, ilk kar-zarar ortaklığı bankacılık faaliyetleri 1984’te faaliyetlerine başlamışlardır. Katılım bankacılığı tarihi; dünya katılım bankacılığı ve Türkiye’de katılım bankacılığı başlıklarında ele alınacaktır.

2.3.1. Dünya’da Katılım Bankacılığı

Kar ve zarara katılma esasına göre çalışan faizsiz bankacılığın geçmişi aslında çok eski yıllara dayanmaktadır. Çeşitli kaynaklara göre faizsiz bankacılığın tarihi, M.Ö.2123-2081 yılları arasında hüküm süren Babil Hükümdarı Hammurabi’ye kadar uzanmaktadır. Tarihte Hammurabi Kanunları olarak geçen bu düzenlemelerin 100. Bölümden 107. Bölüme kadar, ikraz işlerinin nasıl yürütüleceğini gösterilmektedir. Bu düzenlemeler, tarihte faizsiz yatırıma imkân tanıyan ilk örnek olarak bilinmektedir (Ergan ve Mert, 2000).

Eflatun, yaşadığı toplumda var olan faizi olması gereken ideal düzene yakışmadığı ve ahlaka aykırı bulduğu için reddetmiş ve faizin yasak edilmesini istemiştir. Eflatuna göre ideal bir toplumda para bizzat servet değil, sadece servet edinmenin bir aracı olmalıdır. Ayrıca faiz, gelir dağılımındaki dengesizlikleri arttırdığı ve yoksulluğun yaygınlaşmasına ortam hazırladığı için uygulamadan kaldırılmalıdır. Çünkü Eflatun’a göre bir toplumun uğrayacağı felaketlerin en büyüğü, toplumun çok sayıda yoksul ve az sayıda zenginden oluşmasıdır (Neumark ve Ergin’den aktaran Karakuş, 2006).

Aristo, Eflatun’un yaşadığı çağdaki sosyal kurumların aksayan yönlerine eleştiriler yöneltmiş, eksikliklerini dile getirmiştir. Faizi de eleştiren düşünürün bu husustaki görüşleri, hocasının görüşleriyle paralellik arz eder. Aristo, faiz nedeniyle zengin olmayı doğaya aykırı bulmuştur (Neumark’tan aktaran Karakuş, 2006).

Avrupa iktisat tarihçileri, Ortaçağ Avrupa’sında uygulanan en yaygın iş ortaklığı biçiminin: “Commenda” olduğu konusunda uzlaşmaktadırlar. Commenda’nın kökenlerini ortaya koyan araştırmaların vardığı ortak sonuç; bu finansman biçiminin faizsiz finansman biçimi olan mudarabanın bir uzantısı olduğu şeklindedir. Mudaraba ve onun bir türevi olan Commenda’da sermayedar ve aktif ortaktan meydana gelen iki taraf söz konusudur. Kârdan alınacak paylar, sözleşmenin ilk başında belirlenmektedir. 12. ve 13. yüzyıllar

boyunca en yaygın kullanılan oran: “ad quartem partem lucri” olarak belirtilen aktif ortağa dörtte bir oranda hisse verilmesini öngören paylaşımdır (Çizakça, 1999, s. 9).

Osmanlı imparatorluğu döneminde en önemli faizsiz bankacılık uygulaması, para vakıflarıdır. Para vakıfları; kuruluş sermayesi paradan oluşan, Allah adına insanlığa hizmet etmek amacını taşıyan vakıf fonlarıdır. Bu vakıflar, Osmanlı mahkemeleri tarafından 15. yüzyılın başında onaylanmış ve 16. Yüzyılın sonlarında Anadolu’nun bütününde ve imparatorluğun Avrupa’daki eyaletlerinde oldukça yaygınlaşmıştır. Para vakıflarında varlıklı kişiler tarafından bağışlanan nakit para; borç almak isteyen insanlara aktarılmakta, onlar da belirli bir süreden sonra vakfa anaparayla birlikte fazladan bir parayı geri ödemektedir. Bu fazladan iade edilen paranın basit bir faizden ibaret olup olmadığı tartışmalıdır (Çizakça,1999, s. 115-117). Bir kısım yazarlar, para vakıflarının isleyişinin İslam Hukukunda: “Bey’ül-ine” satım akdine uygun olduğunu ifade ederek, faizsiz finansman yöntemi olduğunu savunmaktadırlar. Bey’ül-ine; bir malın veresiye olarak satılıp alıcıya teslim edildikten sonra, yine alıcıdan peşin ama; daha düşük bir bedelle satın alınmasıdır (Akgündüz ve Öztürk, 1999, s. 497). Kimi zaman da veresiye alan bu kimse; malı önce üçüncü bir kişiye satar, bu da aynı malı önceki satıcıya devretmektedir. Böylece bir nevi kredi sağlanmaktadır (Döndüren, 1993, s. 228).

1940’lı yılların sonlarından beri özellikle Pakistanlı akademisyenlerin yaptıkları teorik çalışmalar sonucunda, faizsiz bankacılığın uygulamaya konulabileceğine dair İslam ülkeleri arasında bir konsensüs oluşmuştur. Ancak gerçek anlamda faizsiz bankacılık hareketinin fikir planında ilk olarak ortaya konulması, Pakistanlı iktisatçı Muhammed Uzair tarafından gerçekleşmiştir. Pakistanlı düşünür Muhammed Uzair, 1955 yılında “An Outline of Free-Interest Banking” konulu araştırmasında, faizsiz bankacılıkla ilgili görüşlerini gündeme getirmektedir. Bu düşünceler, uzun süreden beri İslam literatüründe tartışılmaktadır (Ergan ve Mert 2000).

İlk faizsiz tasarruf bankası, 1963 yılında Mısır’da Nil kenarında bulunan Mit-Ghamr’da Suudi Arabistan Kralı Faysal’ın da yardımıyla, tekstil endüstrisini finanse etmek için kurulmuştur. Banka, Batı Almanya’daki bir takım yöresel tasarruf bankalarına göre dizayn edilmiştir (Kuran, 2000). Bu banka, kısa sürede 9 şubeli bir bankaya ulaşmıştır. Ancak çeşitli nedenlerle uzun ömürlü olamamış ve 1977 yılında kapanmıştır. Tarihi kayıtlara göre, Mısırlı ekonomist Dr. Ahmet El-Nassar, faizsiz bankacılığın öncülerinden sayılmaktadır. 1971 yılında, Kahire’de Nasser Social Bank (Nasser Sosyal Bankası) kurulmuştur. Bu banka, Köy Sandığı kavramına yakın bir metotla faaliyet göstermektedir. Bankanın

kurucusu: Dr. Ahmed El-Nassar, aynı zamanda bankanın hissedarı ve ilk idari personeli arasında bulunmaktadır. Söz konusu Mısırlı eski dışişleri bakanlığı memurunun iktisat geçmişi incelendiğinde, Alman ekonomi tarihinde görülen “Toplumsal Kalkınma Bankacılığına” benzer prensiplerden etkilenmiş olduğu ve bunu çağındaki ve coğrafyasındaki İslami ekonomik ve kültürel öğelerle birleştirmeye çalıştığı dikkat çekmektedir. Modern anlamda faizsiz bankacılık uygulaması ise, İslam ülkelerinde başlayan sanayileşme atılımları ve 1970’li yılların başlarında ortaya çıkan petrol krizi ile ivme kazanmaktadır. Bu tarihten itibaren kişilerin birikimlerinin, ticari deneyimi olan kurumların elinde kar-zarar esasına göre değerlendirilmesi gerektiği fikri benimsenmektedir. Sanayileşme ile birlikte büyük yatırım projelerinin finansmanında da İslam bankalarında toplanan kaynakların büyük bir ihtiyacı karşılayabileceği hesaplanmaktadır (Küçükkocaoğlu, 2005).

1975 yılında Dubai’de kurulan Dubai Islamic Bank (Dubai İslam Bankası) da ilk denemelerin önemli örnekleri arasında gösterilmektedir (Ergan ve Mert 2000). Dubai Islamic Bank; sanayi, tarım ve emlak gibi önemli alanları finanse eden faizsiz bankaların ilk örneği olmaktadır (Akın, 1986, s. 114).

Yine faizsiz bankacılığa ilişkin dünyada sesini duyuran en önemli kuruluş, 1975 Ekim’inde Cidde’de kurulan İslam Kalkınma Bankasıdır (Akın, 1986, s. 114). Klasik batı bankalarını model alan ve Türkiye’nin de kurucu üye olarak yer aldığı İslam Kalkınma Bankası, İslam Konferansı Teşkilatı’na üye ülkelerin kalkınma programlarını destekleyen bir kuruluş niteliğindedir (Küçükkocaoğlu, 2005).

Bugün dünyada faizsiz bankacılığının yönettiği fonların toplamının, 800 milyar Doların üzerinde olduğu tahmin edilmektedir. Müşteri kitlesi de sadece çoğunluğunu İslam dinine mensup insanların oluşturduğu ülkeler değil; Avrupa, Amerika ve Uzak Doğu ülkelerine yayılmış durumdadır. Faizsiz bankacılık alanında potansiyeli gören dünyanın önde gelen grupları, bu pazardan pay almaya yönelik çalışmalarını artırmış durumdadırlar (Küçükkocaoğlu, 2005). Geçen on yıllık dönemde faizsiz kurumsal yapı ve finansal araçları geliştirilmiştir. İran, Pakistan ve Sudan’da finansal sistemin bütünüyle veya büyük ölçüde İslami kurallarına göre düzenlendiği görülür. Diğer ülkelerde faizsiz bankacılık sistemi, finans piyasalarının küçük bir parçasını kontrol etmekte ve faizle çalışan bankalarla rekabette güçlük çekmektedirler. Son yirmi yıllık dönemde faizsiz bankalar, İslam ülkelerinde önemli gelişme göstererek finansal sistemde rekabetçi olmaya çalışmışlardır (Hassan, 2005).

2.3.2. Türkiye’de Katılım Bankacılığı

Türkiye’de faizsiz bankacılığın ilk adımları 1975’te atılmıştır. 11.11.1975 tarihinde, “Devlet Sanayi ve İşçi Yatırım Bankası” kurulmuştur. Banka, özellikle yurt dışında çalışan işçilerin tasarruflarını değerlendirmek ve sanayileşmenin finansmanını sağlamak amacıyla kurulmuştur. Banka, 1975 – 1977 yılları arasında faizsiz çalışmasına rağmen; 1978 yılında yönetim kurulu kararıyla faizli sisteme geçmiştir. 1975 yılında İslam Kalkınma Bankası’nın (İKB) kurucu üyesi olan Türkiye, 1984 yılında sermaye payını artırarak bu bankanın önemli ortaklarından birisi olmuş ve yönetim kurulunda daimi temsilci bulundurma hakkını kazanmıştır (Özgür, 2007).

1975 yılında İslam Kalkınma Bankası’nın (İKB) kurucu üyeleri arasında yer alan Türkiye, 1984 yılında sermaye payını artırarak bu kuruluşun en büyük ortaklarından biri haline gelmiştir ve Yönetim Kurulunda sürekli üye bulundurma hakkını elde etmiştir. Böylece Türkiye; 52 İslam ülkesi arasında ekonomik işbirliği programlarının gerçekleştirilmesinde, desteklenmesinde, özel sektörün teşvik edilmesinde ve çeşitli faizsiz finansman tekniklerinin geliştirilmesinde büyük rol oynayan İslam Kalkınma Bankası bünyesindeki etkinliğini artırma imkanına kavuşmaktadır (Karagülle,1993, s. 30).

Özellikle 1980 yılından sonra liberal ekonomiyi benimseyen ve dışa açık bir ekonomi uygulayan Türkiye’de, Ortadoğu’dan Türkiye’ye sermaye girişini sağlayabilmek ve yatırımcılara tasarruflarını değerlendirebilmeleri için finansal hizmet sunan kurumların kurulmasına yönelik adımlar atılmıştır (Karagülle, 1993, s. 50). Resmi Gazete’nin 19 Aralık 1983 tarih ve 18256 mükerrer sayısında, Bakanlar Kurulu’nun 83/7506 sayılı kararı ile Türkiye’de “Özel Finans Kurumları’nın” kurulmasına yönelik karar çıkmıştır. Getirilen bu yeni sistemle, petrol üreticisi İslam Ülkelerinde biriken önemli döviz rezervlerinin bir bölümünün, ilgili ülkelerle yapılan anlaşmalar çerçevesinde kullanılabilmesi de mümkün olabilmektedir. Petro-Dolarların batı dünyası ekonomik sistemi içinde, bankacılık ve sair mali kuruluşlarında, o sistemin esası olan faiz düzeni içinde kullanılabilenlerinin dışında, sadece kar ve zarar düzeni içinde kullanılması arzusunda bulunulan belli bir miktarı mevcuttur. Kendilerine batı dünyası finans sistemi içinde yer bulamayan çevreler, elindeki fonların faizsiz bir sistemle sadece “Kar ve Zarar” kavramlarına dayanarak işletilmesi imkanına kavuşmaktadır (Günal, 1984).

İslam ülkelerinde faizsiz bankaların yaygınlaşmasına paralel olarak, Türkiye’de de Özel Finans Kurumları (şimdiki adıyla katılım bankaları) kurulmaya başlamıştır. 1983 yılında

Özel Finans Kurumlar ile ilgili mevzuatın yürürlüğe girmesiyle birlikte, 1984’te Faisal Finans Kurumu A.Ş. ve Al Baraka Türk Özel Finans Kurumu A.Ş., l988’de Kuveyt Türk Evkaf Finans Kurumu A.Ş., 1991’de Anadolu Finans Kurumu A.Ş., 1995’te İhlas Finans Kurumu A.Ş. ve son olarak 1996’da Asya Finans Kurumu A.Ş, kurulmuştur (Ekren ve Emiral, 2002).

Kasım 2000 ve Şubat 2001’de yaşanan krizlerin ardından, İhlâs Finans Kurumu hukuken Fon’a devredilmiş ve işlem yapma yetkisi iptal edilmiştir. Faisal Finans Kurumu 2001 yılında el değiştirmesi ile isim değişikliğine giderek Family Finans adını almıştır. 31 Aralık 2005 tarihinde Family Finans ile Anadolu Finans birleşerek Türkiye Finans Katılım Bankası adını almıştır. Günümüzde dört tane katılım bankası faaliyet göstermektedir. Resmi Gazete’nin 01.11.2005 tarih ve 25983 mükerrer sayılı nüshasında yayımlanan 5411 sayılı Bankacılık Kanunu ile özel finans kurumlarının ismi “Katılım Bankaları” olarak değişmiştir. Türkiye’de faaliyet gösteren katılım bankaları aşağıda kısaca tanıtılmaya çalışılmıştır.

2.3.2.1. Albaraka Türk Katılım Bankası A.Ş.

Türkiye'de faizsiz bankacılık alanındaki finansal kuruluşların ilki ve öncüsü olan Albaraka Türk Katılım Bankası, 1984 senesinde kuruluşunu tamamlayarak 1985 yılının başından itibaren faaliyete geçmiştir. Albaraka Türk, faaliyetlerini 5411 sayılı Bankacılık Kanunu'na tâbi olarak sürdürmektedir. Ortadoğu'nun ileri gelen gruplarından Albaraka Bankacılık Grubu (ABG), İslam Kalkınma Bankası (IDB) ve Türk ekonomisine yarım yüzyıldan fazla hizmet veren yerli bir sanayi grubunun öncülüğünde kurulan Albaraka Türk'ün 30.06.2014 tarihi itibariyle ortaklık yapısının içinde yabancı ortakların payı %66,10, yerli ortakların payı %10,48 ve halka açık olan pay ise %23,42'dir (Albaraka Türk Katılım Bankası, 2015).

2.3.2.2. Kuveyt Türk Katılım Bankası A.Ş

Kuveyt Türk, 16.12.1983 gün ve 831/7506 sayılı Bakanlar Kurulu Kararı'nın tespit ettiği esaslara uygun olarak faaliyet göstermek üzere 1989 yılında Özel Finans Kurumu statüsünde kurulmuştur. Özel Finans Kurumları'nın faaliyetleri, 1999 yılında Bankacılık Kanunu kapsamına girinceye kadar geçen süreçte bir yanda Bakanlar Kurulu Kararı, diğer yanda Merkez Bankası ve Hazine Müsteşarlığı'nın tebliğleri ile yürütülmüştür. 1999 yılı Aralık ayından itibaren diğer Özel Finans Kurumları gibi Kuveyt Türk de 4389 sayılı

Bankacılık Kanunu'na tâbi hale gelmiştir. Mayıs 2006'da unvanı Kuveyt Türk Katılım Bankası A.Ş. olarak değişmiştir.

Kuveyt Türk'ün sermayesinin %62'si Kuveyt Finans Kurumu'na (Kuwait Finance House), %9'u Kuveyt Devlet Sosyal Güvenlik Kurumu'na, %9'u İslam Kalkınma Bankası'na, %18'i Vakıflar Genel Müdürlüğü'ne, %2'si de diğer ortaklara aittir (Kuveyt Türk Katılım Bankası [KTKB], 2015).

2.3.2.3. Türkiye Finans Katılım Bankası A.Ş

Türkiye Finans Katılım Bankası, Family Finans ve Anadolu Finans kurumlarının birleşmesi ile kurulmuştur. Mobilya, ev tekstili ve kablo sektörünün önde gelen kuruluşlarının sahibi Boydak Grubu'na ait Anadolu Finans Kurumu ile bisküvi, çikolata ve çeşitli gıda ürünlerinde dünya devi Ülker Grubu’na ait Family Finans’ın birleşmesine Bankacılık Düzenleme ve Denetleme Kurulu'nun 28.12.2005 tarih ve 1764 sayılı kararı ile onay verilmiştir. Bankacılık Düzenleme ve Denetleme Kurulu'nun 30.12.2005 tarih ve 1747 sayılı kararı ile Banka unvanının Türkiye Finans Katılım Bankası A.Ş. olarak değiştirilmesine onay vermiştir. Devir yolu ile birleşme çalışmaları 30.12.2005 tarihinde tamamlanmış, T.C. İstanbul Ticaret Sicili Memurluğu tarafından 6762 sayılı Türk Ticaret Kanunu hükümlerine uygun olarak tescil edilmiştir.

19 Kasım 2014 tarihi itibarıyla, National Commercial Bank %67,03, Boydak Grubu %22,34, Ülker Grubu %10,57 hisseye sahiptir (Türkiye Finans Katılım Bankası, 2015).

2.3.2.4. Asya Katılım Bankası A.Ş.

Türkiye'nin altıncı özel finans kurumu olarak 24 Ekim 1996 tarihinde, Altunizade'deki Merkez Şubesi ile faaliyetlerine başlamış ve 20.12.2005 tarihinde "Asya Finans Kurumu Anonim Şirket’i olan şirket unvanı "Asya Katılım Bankası Anonim Şirketi" olarak değiştirilmiştir.

Kuruluş sermayesi 2 milyon TL, mevcut ödenmiş sermayesi 900 milyon TL olan Bankanın çok ortaklı bir yapısı vardır. Ortadoğu Tekstil Tic. San. A.Ş. %4,89, Forum İnşaat Dekorasyon Turizm San. ve Tic. A.Ş. %3,85, Osman Can Pehlivan %3,11, Sürat Basım Yayın Reklamcılık ve Eğitim Araçları San. Tic. A.Ş. %2,71, BJ Tekstil Tic. ve San. A.Ş. %2,26, Diğer Ortaklar %28,44 (194 farklı şahıs) ve Halka Açık %54,75’tir. ISO 9001 Kalite Yönetim Sistemi Belgesi'ne sahip ilk katılım bankasıdır (Asya Katılım Bankası,

BÖLÜM III

TÜRKİYE’DE FAİZSİZ BANKACILIK SİSTEMİ

3.1. Faizsiz Bankacılığın Enstrümanları

Faizsiz bankacılık sisteminde, İslami usullere uygun fon toplama ve fon kullandırma enstrümanları kullanılmaktadır. Bu bölümde fon toplama ve kullandırma yöntemleri ile ilgili bilgi verilecek, daha sonra da faizsiz bankacılığın sorunlarına değinilecektir.

3.1.1. Fon Toplama Enstrümanları

Katılım bankaları fon toplamak için çeşitli yöntemler kullanırlar. Tasarruf sahiplerinin bankada birikecek fonlarını değerlendirebileceği bu hesaplar, şu şekildedir; özel cari hesaplar, kar/zarar katılım hesapları, yatırım hesapları, kıymetli maden depo hesaplarından oluşmaktadır.

3.1.1.1. Özel Cari Hesaplar

Cari hesaplar; diğer bir ifadeyle vadesiz hesaplar, hesap sahibine paranın güvenliği dışında herhangi bir getiri sağlamayan hesap türleridir. Katılım bankalarında cari hesaplar; Türk Lirası, Döviz veya Kıymetli Maden hesap türlerini içermektedir. Bu hesapların bakiyesi bankanın faaliyetleri sonucu elde ettiği kâr ve zarardan etkilenmediği gibi, istendiği anda kısmen yada tamamen de çekilebilmektedir. Bu tür hesaplar; kişi yada kurumların günlük nakit akımlarını yönetmek, paralarını korumak, çek karnesi kullanmak, diğer bankacılık hizmetlerinden karşılıksız yada cüzi bir bedelle karşılamak gibi ihtiyaçlar gözetilerek açılan hesaplardır (Tunç, 2010, s. 164).

Cari hesaplar hakkında iki ana görüş vardır; emanet ve karz-ı hasen. Cari hesapları bir nevi emanet gibi ele alan görüşe göre; katılım bankası, tasarruf sahibinin izni olmadan bu hesabı kullanamaz. Bu hesaplar bankanın diğer faaliyetlerinde kullanılmak istenildiğinde

hesap sahibinden yetki almak gerekmektedir. Karz-ı hasen görüşünü savunanlar ise; tasarruf sahibinin cari hesaplarda tuttuğu paranın kullanım hakkını da zaten katılım bankasına verdiğini ileri sürmektedir. Dolayısıyla banka, tasarruf sahibinin iznini almaya gerek duymaksızın bu hesap bakiyelerini kullanabilmektedir. Ancak banka tasarruf sahiplerine anaparayı ödemekle yükümlüdür. Paranın kullanılması esnasında zararla karşılaşılırsa, hesap sahipleri bu zarardan etkilenmezler (Ausaf’tan aktaran Şit, 2012). Cari hesap sahiplerine çek karnesi verilebildiği gibi, hesabın durumuna göre gerekirse ücret almadan çeşitli hizmetler de sunulabilmektedir. Otomatik ödeme talimatı verme, kredi kartı ödeme, çek ve senet ödemesi, fatura, aidat, vergi ve harç gibi çeşitli ödeme işlemleri ile EFT ve havale gibi para transfer işlemleri yapılabilmektedir.

3.1.1.2. Kar/Zarar Katılım Hesapları

Katılma hesapları; katılım bankalarına Türk Lirası veya yabancı para cinsinden nama yazılı olarak “Kar ve Zarara Katılma Hesabı Cüzdanı” karşılığında yatırılan fonların bu kurumlarca kullandırılmasından doğacak kar veya zarara katılma sonucunu veren, karşılığında hesap sahibine önceden belirlenmiş faiz, kar ve sair nam altında bir getiri ödenmeyen ve anaparanın aynen geri ödenmesi garanti edilmeyen fonların oluşturduğu hesaplardır. Katılma hesaplarının genel olarak özellikleri aşağıdaki gibi sıralanabilir (Bankacılık Düzenleme ve Denetleme Kurumu [BDDK], 2001):

Katılma hesapları; bir ay, üç ay, altı ay, dokuz ay, bir yıl ve bir yıldan uzun vadeli olmak üzere altı vade grubu altında açılır. Katılım bankaları tarafından açılan 1 yıl ve daha uzun vadeli katılma hesaplarına; 1 ay, 3 ay, 6 ay ve yıllık kar payı ödemesi yapılabilir. Katılım bankaları tarafından asgari 5 yıl vadeli olmak kaydıyla sözleşme ile belirlenen aylık veya 3 aylık sürelerde hesaba para yatırmaya imkân veren: “Birikimli Katılma Hesabı” açılabilir.

Katılım bankaları; katılma hesaplarının işletilmesinden doğacak kar ve zarara katılma oranlarını, zarara katılma oranı kara katılma oranının yüzde ellisinden az olmamak kaydıyla, vade grupları itibariyle Türk Lirası veya yabancı para hesaplar için ayrı ayrı belirleyebilir.

Vade gruplarına uygulanacak kar ve zarara katılma oranları, dönemler itibariyle katılım bankalarının şubelerinde açıkça görülebilecek bir şekilde asılarak ilan edilir.

Katılma hesabının açıldığı anda geçerli olan oranlar hesap cüzdanına kaydedilir ve bu kayıt, hesap açıldıktan sonra vade bitimine kadar değiştirilemez.

Katılma hesaplarının işletilmesinden doğan kar veya zarar, her vade grubunun toplam katılma hesapları içindeki birim hesap değeri üzerinden ağırlığı oranında günlük veya haftalık olarak dağıtılır.

Katılma hesaplarında toplanan fonların kullandırılması sonucu zarar edilmesi halinde hesap sahiplerine hiç bir surette kar payı dağıtılamaz.

Katılım bankaları, katılma hesaplarında toplanan fonların yasal yükümlülüklerin yerine getirilmesinden sonra kalan kısmını bu Yönetmelikte belirtilen yöntemlerle kullandırabilirler.

Katılma hesaplarından, 743 sayılı Türk Medeni Kanununun rehinlere ve 818 sayılı Borçlar Kanununun alacağın devir ve temlikine ilişkin hükümleri ile diğer kanunların verdiği yetkiler, koyduğu yükümlülükler ve hesap sahibiyle katılım bankası arasında vade ve ihbar süresi hakkında kararlaştırılan şartlar saklı kalmak kaydıyla vadesinden önce para çekilebilir. Bu takdirde hesap sahibinin talep hakkı ve katılım bankasının ödeme yükümlülüğü, hesabın ait olduğu vade grubunun hesabın kapatıldığı tarihte kar göstermesi durumunda, o güne kadar hesap sahibince yatırılmış olan tutar kadardır ve hesabın kapatıldığı tarihteki birim hesap değeri ile çekilen tutar arasındaki olumlu fark, ilgili vade grubuna kar kaydedilir. Hesabın ait olduğu vade grubunun, hesabın kapatıldığı tarihte zarar göstermesi halinde ise hesap sahibinin talep hakkı ve katılım bankasının ödeme yükümlülüğü, birim hesap değeri kadardır (BDDK, 2001). Vade bitiminde kapatılamayan hesapların vadesi, aynı vade ile yenilenmiş sayılır. Hesabın kapatılması durumunda hesap sahibinin isteyebileceği miktar, hesabın vadesinin bittiği gündeki birim hesap değeri kadardır. Kar edilmiş ise, hesap sahibine kar payı ödenir; zarar edilmişse, zarar payı hesaptan düşülmektedir (Gürdoğan, 1988).

Katılma hesapları, katılım bankaları için öz kaynaktan sonra en güvenli kaynaktır. Katılım bankaları kullandıracakları fonlara kaynak sağlamak amacıyla katılma hesaplarında fon toplamaktadırlar. Hesap sahibi ise kar sağlama amacıyla katılma hesabına para yatırmaktadır. Fakat katılma hesaplarında zarara da katılma durumu varsa da bir kimsenin zarar edeceği kesin olarak belli olan bir işe para yatırması akla uygun düşmemektedir. Genel olarak kar etme ihtimali zarar etme ihtimalinden yüksek olan işlere para yatırılmaktadır. Bu durumlar göz önüne alındığında, katılma hesaplarını “Karz Akdi”

(ödünç para sözleşmesi) olarak nitelemek mümkündür. Diğer taraftan hesap sahibinin parası ile katılım bankasının da emeği ile katılma hesaplarına ortak olduğu; yani ortaklığa taraflardan birisinin parasını, diğerinin emeğini sermaye olarak koyduğu ve ortaklığın tüzel kişiliği bulunmadığı düşünülürse, bu takdirde katılma hesaplarını adi şirket akdi olarak nitelemek mümkündür. Ayrıca katılma hesapları, bu hesaplara belirli bir faiz ödenmemekle beraber bir tür vadeli mevduat gibi düşünülebilir. Katılım bankaları ve hesap sahibi arasında yazılı bir sözleşme yapılması, katılma hesaplarının da 10 yıllık zaman asımına tabi olması, katılma hesabı sahipleri lehine tahakkuk ettirilen gelirlere vergi uygulaması açısından mevduat geliri sayılması mevduat bankalarıyla benzerlikler göstermektedir (Akgüç,1987, s. 154).

Yukarıda verilen literatür taramasında, her ne kadar kar ve zarara katılma hesapları mevduat bankalarıyla hemen hemen aynı gibi görünse de katılım bankalarının çalışma şekli mevduat bankalarından farklıdır. Mevduat bankaları, mudilerine faiz vereceğini dönem başında taahhüt ederken, katılım bankaları dönem sonunda kar veya zararını tasarruf sahibiyle anlaştığı oranda paylaşmayı taahhüt etmektedir. Genellikle toplum içerisinde katılım bankalarının her zaman kar ettiği, tasarruf sahiplerinin de hiçbir zaman zararla karşılaşmadığı için kamuoyu sık sık KB ile mevduat bankaları arasında fark var mı diye tereddüde düşmektedir. Enflasyon olduğu dönemlerde mevduat bankaları zaman zaman dönem başında taahhüt ettikleri faize artı olarak enflasyon farkı vermeyi mudilerine taahhüt etmektedir. Katılım bankalarının uygulaması ise bundan farklıdır. Katılım bankaları tasarruf sahipleriyle paylaştığı kâr bazen enflasyon oranın altında kalmakta ve aslında zararı da tasarruf sahibiyle paylaşmış olmaktadır (Battal, 1999).

Katılma hesapları, vadeli banka mevduatlarında olduğu gibi tasarrufların ticaret ve yatırımların finansmanında kullanılmasını sağlamaktadır. Bu arada hesap sahibi de parasını kar/zarar ortaklığında değerlendirmiş olmaktadır. Katılma hesapları, vadeli olduklarından kullandırılan fonlar için güvenli bir kaynaktır. Bankalara faiz sebebiyle para yatırmayan kişilerce katılma hesaplarına para yatırılması durumunda atıl kalmış tasarrufların kullanılması ve dolayısıyla kullanılacak kaynakların artması sağlanmış olmaktadır (Altaner, 2002).

3.1.1.2.1. Yatırım Hesapları

Katılım bankalarında toplanan fonların vadesine ve tutarına bağlı olarak hesap grupları oluşturulmaktadır. Bu hesap gruplarına farklı adlar verilebilmektedir (platin hesap, turkuaz

hesap vb.). Söz konusu gruplandırmayla birlikte bir yıldan kısa vadeli hesaplar katılım hesabı, bir yıldan uzun vadeli hesaplar ise yatırım hesapları olarak ayrılabilmektedir. Bir hesabın yatırım hesabı olması için 1 yıl ve üzeri (en az 371 gün) olarak açılması gerekmektedir. Uzun vadeli yatırımlar için katılma hesaplarına nispeten daha yüksek getirili bir alternatif olanağı sunan yatırım hesaplarının kar payı ödemeleri, yıl içinde dönemsel olarak veya dönem sonunda gerçekleşmektedir. 1 Ay, 3 Ay, 6 Ay ve dönem sonu kar payı ödeme seçenekleri sunan bu hesaplar için gerekli olan minimum tutar, tüm bankalar için farklılık göstermekle birlikte; 100.000 USD, 100.000 EUR, 150.000 TL gibi alt limit şartları bulunmaktadır. Vade tarihinde tahakkuk eden kar, tasarruf sahibi ile katılım bankası arasında daha önceden belirlenen oranlarla (%90 hesap sahibi ve %10 banka veya %85 hesap sahibi %15 banka gibi) paylaşılmaktadır. Kar Payı ödemeleri, tasarruf sahibinin isteğine göre cari hesabına aktarılmakta veya yatırım hesabı üzerine eklenmektedir (Güneş, 2015: 22).

3.1.1.2.2. Kıymetli Maden Depo Hesapları

Altın, gümüş, platin gibi kıymetli madenlerin gram düzeyinde kolaylıkla satın alınması ve istendiğinde kolaylıkla satılmasını sağlayan hesap türüdür. Kıymetli maden depo hesapları işçilik maliyeti, taşıma ve saklama riski olmadan kıymetli madenlere yatırım yapılabilmesini sağlamaktadır (KTKB, 2015). Hesap sahibine, döviz alım satım işlemlerine benzer biçimde anında alım satım yapabilme ve kazançlarından vergi ödememe avantajları sağlamaktadır. Sahip olunan kıymetli madenin miktarı, hesap cüzdanında gram karşılığı olarak gösterilmektedir. Bu hesaplar da minimum aylık olmak üzere çeşitli vadelerde kar/zarar olarak yatırılabilmekte ve dönem sonunda kazanç, tasarruf sahibi ve bankayla paylaşılmaktadır.

3.1.2. Fon Kullandırma Enstrümanları

Katılım bankaları, topladıkları fonları müşterilerine İslami usullere uygun olarak çeşitli şekillerde kullandırırlar. Fon kullandırma enstrümanları; murabaha, müşaraka, mutanakısa, mudaraba, icara (leasing), icara ve iktina, selem satışı, müzaraa, musakat, mugase, istisna, joala, karz-ı hasen, puan sistemi, teverruk/tavarruk, komadite, tekafül, kıymetli madenlere dayalı işlemler, sukuk, uluslararası bankacılık ve kambiyo işlemleri ve vadeli döviz