SEKTÖREL DIġ TĠCARET ġĠRKETLERĠNDEKĠ ĠHRACAT MODELĠNĠN BĠTKĠSEL YAĞ SANAYĠĠ ĠġLETMELERĠNE UYGULANABĠLME

ĠMKANI VE ĠġLETME EĞĠTĠMĠ AÇISINDAN BĠR DEĞERLENDĠRME

YÜKSEK LĠSANS TEZĠ

Hazırlayan

Gülsüm Özüm ÇINAROĞLU DanıĢman

Prof. Dr. Ġrfan SÜER

T.C. Gazi Üniversitesi Eğitim Bilimleri Enstitüsü’ne,

Gülsüm Özüm Çınaroğlu’nun Sektörel DıĢ Ticaret ġirketlerindeki Ġhracat Modelinin Bitkisel Yağ Sanayiine Uygulanabilme Ġmkanları ve ĠĢletme Eğitimi Açısından Bir Değerlendirme baĢlıklı tezi 19 Temmuz 2007 tarihinde, jürimiz tarafından ĠĢletme Eğitimi Anabilim Dalında Yüksek Lisans Yeterlik Tezi olarak kabul edilmiĢtir.

Adı Soyadı Ġmza

Üye (Tez DanıĢmanı): Prof. Dr. Ġrfan SÜER ... ... Üye :Prof. Dr.Recai Çınar ... ... Üye : Prof. Dr. Ġzzet GümüĢ ... ...

ÖNSÖZ

Tamamlamayı baĢarabildiğim bu çalıĢmamda, bana baĢından sonuna kadar vesile olup, destek ve yardımlarını esirgemeyen saygıdeğer hocam ve Tez DanıĢmanım Prof. Dr. Ġrfan SÜER’e, Aileme, Ali Özdemir’e, Bitkisel Yağ Sanayicileri Derneği’ne, aileme, dost ve arkadaĢlarıma sonsuz saygı ve Ģükranlarımı sunmayı borç bilirim.

Bu tezde; ülkemizdeki küçük ve orta ölçekli bitkisel yağ sanayi iĢletmelerinin mevcut durumları incelenmiĢ, sektörün ülke ekonomisine katkısını arttırmak açısından ihracata yönlendirilmelerinde SDTġ ihracat modelinin uygulanabilirliği araĢtırılmıĢtır.

Ülkemizde bitkisel yağ sanayi iĢletmelerinin büyük bir bölümü küçük ve orta ölçekli iĢletmelerden meydana geldiği için, öncelikle küçük ve orta ölçekli iĢletmeler hakkında genel bir bilgi sunulmuĢtur. Daha sonra Türkiye’de ve dünyanın çeĢitli ülkelerinde küçük ve orta ölçekli iĢletmelerin ihracata yönlendirilmesinde uygulanan yöntemler ve bu yöntemlerden Sektörel DıĢ Ticaret ġirketleri modeli hakkında bilgi verilmiĢ, bu kapsamda SDTġ’nin ortaya çıkmasına yol açan faktörler, yapısal özellikleri, yararları, hukuki yapısı, iĢlevleri ve SDTġ’ne sağlanan teĢvikler, son olarak ülkemiz genelinde ve dünyadaki bitkisel yağ sanayinin genel durumu incelenmiĢtir.

AraĢtırmanın amacı bitkisel yağ sanayindeki KOBĠ’lerin mevcut durumu, ihracat sorunları ve SDTġ’ne yönelik tutumlarını belirlemek üzere 71 adet bitkisel yağ iĢletmesine uygulanmıĢ anket formları değerlendirilmiĢtir. Buna göre, bitkisel yağ iĢletmeleri genel yapı itibariyle orta ölçekli iĢletme karakteri sergilemekte ve sektörde ihracata yönelik bir yapı bulunmaktadır. Ġhracatta karĢılaĢılan engeller olarak ihracattaki formalitelerin çokluğu, dıĢ pazarlar hakkındaki bilgi eksikliği, üretimin yeterli miktarda ve kalitede olmaması, teĢviklerin yeterli olmaması gibi nedenler sayılmaktadır. SDTġ modeline olumlu bir yaklaĢım bulunmakla birlikte, sektördeki firmaların arasındaki kalite ve standart farklılıkları ve katılımcı firmaların kendilerine has bilgilerini yitirebileceği endiĢesinin iĢbirliği koĢullarını zorlaĢtırdığı tespit edilmiĢ, modelin ancak ürünün homojen olmamasından kaynaklanan iĢletme farklılıklarını ve sağlanması gereken güven ortamı dikkate alınarak biçimlendirilmesi durumunda uygulanabileceği sonucuna varılmıĢtır.

In this thesis, the situation of the Small and Medium Size Enterprises (SMEs) that show activity in vegetable oil sector is analysed and for rising up the contribution of these enterprises to the national economy, applicability of Sectoral Foreing Trade Companies (SFTC) export model is discused.

Because the most of the vegitable oil firms are Small and Medium size Enterprises (SMEs), general information has given at the beginning about the Small and Medium size Enterprises (SMEs). Then, the methods used for directing the Small and Medium size Enterprises (SMEs) to exportation, extremely SFTCs model, are represented. In this context, the factors that cause the formation of SFTCs, the structures of SFTCs, adventages of SFTCs, legal situations, functions and incentives to SFTCs are reported. At the end, the general situation of vegetable oil sector both in domestic and global is examined.

The aim of this thesis is to determine the present situation, exportation handicaps and the behaviours to SFTCs of SMEs. In the context of this aim, seventy one (71) overall surveys that were answered by vegetable oil firms are evaluated. In thıs context, the vegetable oil firms mostly have a medium size enterprise charecter and the sector has an export-inclined structure. Answers, largely given to the question of handicaps for export, are; mass of formalities, inconsiderable information about foreing markets, not being the products quality and quantitiy in enough or optimal levels and insufficient intencives. Notwithstanding, a positive perspective to SFTCs is seen, quality and standart differences between firms in the vegetable oil sector and the concerns about losing their own knowledge is being as a probability make the cooperation applications difficult. It is found as a result that the model (SFTCs) should be applied when it includes the effects of non-homogeneous structure of products and confidence to goverments and national economy in its formation.

JÜRĠ ÜYELERĠNĠN ĠMZA SAYFASI ii ÖNSÖZ iii ÖZET iv ABSTRACT v ĠÇĠNDEKĠLER vi TABLOLAR xii EKLER xv GĠRĠġ 1 BĠRĠNCĠ BÖLÜM

KÜÇÜK VE ORTA BÜYÜKLÜKTEKĠ ĠġLETMELERE GENEL BĠR BAKIġ

1.1.KOBĠ Kavramı ve Tanımı 3

1.1.1.KOBĠ’lerin Özellikleri 3

1.1.1.1.KOBĠ’lerin Nitel Özellikleri 3

1.1.1.2.KOBĠ’lerin Nicel Özellikleri 4

1.1.2. ÇeĢitli KOBĠ Tanımları 5

1.1.2.1.Dünyada çeĢitli KOBĠ Tanımları 5

1.1.2.1.1.ABD’de KOBĠ Tanımları 5

1.1.2.1.2.Japonya’da KOBĠ Tanımları 6

1.1.2.1.3.AB’deki KOBĠ Tanımları 7

1.1.2.1.3.1.Almanya’da KOBĠ Tanımları 7 1.1.2.1.3.2.Ġngiltere’de KOBĠ Tanımları 7

1.1.2.1.3.3.Fransa’da KOBĠ Tanımları 8

1.1.2.1.4.Dünya Bankası Tanımı 8

1.1.2.1.5.OECD Ülkeleri Tanımı 9

1.1.2.1.6.Güney Kore’de KOBĠ Tanımları 9

1.2.Türkiye’de KOBĠ’ler 11

1.2.1. KOBĠ’lerin Güçlü ve Zayıf Yönleri 12

1.2.2.KOBĠ’lere Yönelik Politikalar 12

1.2.3.KOBĠ’lerin Mevcut Sorunlarına Genel Bir BakıĢ 14

1.3. Türkiye’de KOBĠ’lerin Ġhracattaki Yeri 14

1.4. Dünyada Bazı Ġhracat Modelleri 15

1.4.1. Webb Pomerene Birlikleri (ABD) 15

1.4.2. Jetro (Japonya) 16

1.4.3.Federexport (Ġtalya) 16

1.4.4.Sogo Shosha (Japonya) 17

1.4.5.Ġhracat Yönetimi ġirketleri (ABD) 17

1.4.6. Sektörel DıĢ Ticaret ġirketleri Ġhracat Modeli (Türkiye) 18

1.5.KOBĠ Sorunlarına Genel Bir BakıĢ 19

1.6.Türkiye’de Küçük ve Orta Boy ĠĢletmelerde Ġhracata Yönelik Uygulanan TeĢvikler 21

1.7. Ġhracatta Örgütlenmenin Gerekliliği 23

1.8.Türkiye’de Ġhracat Ġçin Örgütlenmenin GeliĢimi 23

1.8.1.DıĢ Ticaret Sermaye ġirketleri (DTSġ) 24

1.8.2.Türkiye’deki Çok Ortaklı DıĢ Ticaret ġirketi (ÇOġ) Modeli 26 1.8.3.Türkiye’de Sektörel DıĢ Ticaret ġirketi (SDTġ) Modeli 27

ĠKĠNCĠ BÖLÜM

SEKTÖREL DIġ TĠCARET ġĠRKETLERĠ (SDTġ) MODELĠ

2.1.SDTġ Modelinin Tanımı ve Ġlgili Mevzuat 29

2.2.SDTġ Statüsünün Verilmesi, Geri Alınması ve Bu ġirketlerin Mükellefiyetleri 30

2.2.1.SDTġ Statüsünün Verilmesi 30

2.2.2.SDTġ Statüsünün Geri Alınması 31

2.2.3.SDTġ’lerin Mükellefiyetleri 32

2.3.SDTġ Modelinin Yapısal Özellikleri 33

2.4 SDTġ Ġhracat Modelinin Yararları 34

2.4.1.Ülke Ekonomisi Ġçin Yararları(Makro Yararlar) 34 2.4.2.Ortak ĠĢletmeler Ġçin Yararları(Mikro Yararlar) 35

2.6.1.Sektörel DıĢ Ticaret ġirketlerinin Pazarlama ĠĢlevi 38 2.6.2.Sektörel DıĢ Ticaret ġirketlerinin Finansman ĠĢlevi 39 2.6.3.Sektörel DıĢ Ticaret ġirketlerinin Ġhracat ĠĢlemleri ĠĢlevi 39 2.6.4.Sektörel DıĢ Ticaret ġirketlerinin Teknik ĠĢlevi 40 2.7.Sektörel DıĢ Ticaret ġirketlerine Sağlanan Devlet Yardımları ve Destekleri 40 2.7.1.Sektörel DıĢ Ticaret ġirketlerine Sağlanan Parasal TeĢvikler 41

2.7.1.1.AraĢtırma GeliĢtirme (AR-GE) Faaliyetlerinin Desteklenmesi

(SDTġ-KOBĠ) 42

2.7.1.1.1.AR-GE Faaliyetlerin Proje Bazında Desteklenmesi 42 2.7.1.1.2.Projelere Sermaye Desteği Sağlanması 43

2.7.1.1.3.Destek Sağlanan Diğer Projeler 43

2.7.1.2.Pazar AraĢtırması Desteği (SDTġ, KOBĠ, Üretici Dernekler) 44 2.7.1.3.Çevre Maliyetlerinin Desteklenmesi (SDTġ-KOBĠ) 45

2.7.1.4.Eğitim Yardımı(SDTġ-KOBĠ) 46

2.7.1.5.Yurt DıĢında Fuar ve Sergilere Milli Düzeyde veya Bireysel Katılımın Desteklenmesi (SDTġ, KOBĠ ve KOBĠ DıĢındaki

Büyük ġirketler) 48

2.7.1.6.Yurt DıĢında Ofis-Mağaza Açma ĠĢletme Tanıtım Faaliyetlerinin Desteklenmesi

(SDTġ ve Türkiye’deki Tüm Firmalar) 49

2.7.1.7.Türk Ürünlerinin YurtdıĢında Tanıtımına ĠliĢkin

Destekler(SDġ- Türkiye’de Kendi Unvan veya Markasıyla

Ticari veya Sınai Faaliyette Bulunan ġirketler) 51

2.7.1.8. Ġstihdama Yol Açma Yardımı(SDTġ) 52

2.7.1.9.Uluslararası Nitelikteki Yurtiçi Ġhtisas Fuarları Yardımı

(SDTġ-KOBĠ) 53

2.7.1.10.Ġhracat Ġadeleri 53

2.7.2.Sektörel DıĢ Ticaret ġirketlerine Sağlanan Parasal Olmayan TeĢvikler 54 2.7.2.1. Dahilde ĠĢleme Rejimi Kapsamında Gümrük Muafiyeti Ġthalat

Ġzni 54

2.7.2.2. Vergilendirmeye ĠliĢkin TeĢvikler 55

2.7.3.2. Kısa Vadeli Döviz Ġhracat Kredisi 57 2.7.3.3. Sevk Öncesi Türk Lirası Ġhracat Kredisi 58

2.7.3.4. Sevk Öncesi Döviz Ġhracat Kredisi 58

2.7.3.5. Yurt DıĢı Mağazalar Yatırım Kredisi 58

2.8.Türkiye’de Mevcut Sektörel DıĢ Ticaret ġirketleri 59

ÜÇÜNCÜ BÖLÜM

TÜRKĠYE’DE VE DÜNYADA BĠTKĠSEL YAĞ SANAYĠĠNĠN DURUMU

3.1.Bitkisel Yağ Sanayinin Tanımı 62

3.2.Türkiye’de Bitkisel Yağ Ürününün Sınıflandırılması ve Genel Durumu 63

3.2.1.Yağlı Tohumlar 63

3.2.2.Bitkisel Ham Yağlar 64

3.2.3.Sıvı Rafine Yağlar 64

3.3.Sektörün Mevcut Yapısı 64

3.4.Dünya Ticareti 66

3.5. Türkiye’de Bitkisel Yağı Üretimi ve Ticareti 68

3.6. Zeytinyağı 70

3.6.1.Zeytinyağı Sektöründe Dünya Ticaretinin Durumu 74 3.6.1.1. Ülkeler Ġtibariyle Dünya Zeytinyağı Ġhracatı (M: Bin Ton) 74

3.6.1.2. Ülkeler Ġtibariyle Dünya Zeytinyağı Ġthalatı (M: Bin Ton) 7 75

3.6.2. Türkiye’nin Zeytin Yağı DıĢ Ticareti 76

3.6.2.1. Zeytin Yağı Ġhracatı 76

3.6.2.2. Zeytin Yağı Ġthalatı 80

DÖRDÜNCÜ BÖLÜM

BĠTKĠSEL YAĞ SANAYĠĠ SEKTÖRÜNDE SEKTÖRELDIġ TĠCARET ġĠRKETLERĠ ĠHRACAT MODELĠNĠN UYGULANABĠLME ĠMKANLARI

4.1.AraĢtırmanın Amacı 81

4.3.2.Örnek Büyüklüğünün Seçimi 84

4.4.AraĢtırma Bulguları ve Analizi 84

4.4.1.Bitkisel Yağ Sanayii ĠĢletmelerinin Hukuki Yapısı 84 4.4.2. Bitkisel Yağ Sanayii ĠĢletmelerinde ÇalıĢan ĠĢçi Sayısı 85

4.4.3. ĠĢletmelerde Üretilen Bitkisel Yağ Türü 85

4.4.4. ĠĢletmelerin 2006 Yılında GerçekleĢtirdiği Üretim Kapasitesi 86

4.4.5. ĠĢletmelerin DüĢük Kapasiteyle ÇalıĢmalarının Olası Sebepleri 86 4.4.6. Sektörde Üretimle Ġlgili KarĢılaĢılan En Önemli Sorunlar 87 4.4.7. Sektördeki Yeni Bitkisel Yağ Ürünü GeliĢtirme Çabası 88 4.4.8. Sektörde Üretilen Ürünlerin Pazarlanmasıyla Ġlgili KarĢılaĢılan

En Önemli Sorunları 88

4.4.9. ĠĢletmelerin Ġhracat Yapma Durumu 89

4.4.10. ĠĢletmelerin Ġhracat Yapmasına Sebep Olan Faktörler 89 4.4.11. ĠĢletmelerin Ġhracatta KarĢılaĢtıkları Pazarlama Sorunları 90 4.4.12. ĠĢletmelerin Ġhracatta Kullandığı Organizasyon Modeli 91 4.4.13. ĠĢletmelerin Aracı Ġhracat ġirketlerinin ÇalıĢmalarına BakıĢı 91 4.4.14. ĠĢletmelerin Ġhracat Yapmasını Engelleyen Faktörler 91 4.4.15. ĠĢletmelerin Ġhracatta BaĢarı Sağlanmasında En Önemli Gördüğü

Faktörler 92

4.4.16. Türkiye’nin Gümrük Birliği’ne Girmesinin Küçük ve Orta Ölçekli

ĠĢletmeleri Etkileme Durumu 92

4.4.17. Ġhracat Ġçin ĠĢbirliği Yapılmasının Gerekli Görülüp Görülmemesi

Durumu 93

4.4.18. ĠĢletmelerin Sektörel DıĢ Ticaret ġirketi Organizasyonu Ġçerisinde

Yer Almak Ġsteme Durumu 93

4.4.19. ĠĢletmelerin OluĢabilecek Bir Sektörel DıĢ Ticaret ġirketine Katılmak Ġsteme

Nedenleri 93

4.4.20. ĠĢletmelerin OluĢabilecek Bir Sektörel DıĢ Ticaret ġirketine Katılmak

Ġstememe Nedenleri 94

4.4.21. ĠĢletmelere Göre Sektörel DıĢ Ticaret ġirketlerinin Ġlgilenmesi Gereken

4.4.23. ĠĢletmelerin SDTġ’nin Etkinliği Açısından Önerileri 96 4.4.24. ĠĢletmelerin Temel ĠĢletmecilik ve Ġhracat Faaliyetleri Yönünden Eğitim ve

Bilgilenme Ġhtiyacı Hissetme Durumu 97

4.4.25. ĠĢletmelerin Eğitim ve Bilgilenme Ġhtiyaçlarını KarĢılamasını Ġstediği

Kurumlar 97

4.4.26. ĠĢletmelerin Hukuki Yapısı ile Yeni Bitkisel Yağ Ürünleri GeliĢtirme

Çabaları Arasındaki ĠliĢkinin Belirlenmesi 97

4.4.27. ġirketlerin Hukuki Durumu ile Ġhracat Yapıp Yapmaması Arasındaki

ĠliĢkinin Belirlenmesi 98

4.4.28. ĠĢletmelerin Hukuki Yapısı ile Ġhracatta ĠĢbirliği Yapmak Ġstemeleri

Arasındaki ĠliĢkinin Belirlenmesi 98

4.4.29. ĠĢletmelerin Hukuki Durumu ile Sektörel DıĢ Ticaret ġirketi Ġhracat Modelinin ĠĢlerliği Açısından EndiĢe Duyduğu Konular Arasındaki

ĠliĢkinin Belirlenmesi 99

4.4.30. ĠĢletmelerin Hukuki Durumu ile Temel ĠĢletmecilik ve Ġhracat Faaliyetleri Yönünden Eğitim ve Bilgilenme Ġhtiyacı Hissetmeleri

Arasındaki ĠliĢkinin Belirlenmesi 101

4.4.31. ĠĢletmelerin Ġhracat Yapma Durumları ve ĠĢbirliği Yapılmasını

Gerekli Görmeleri Arasındaki ĠliĢkinin Belirlenmesi 101 4.4.32. ĠĢletmelerin Ġhracat Yapma Durumları ile ĠĢbirliğinde Yer Almak

Ġstemeleri Arasındaki ĠliĢkinin Belirlenmesi 102 4.4.33. ĠĢletmelerin Ġhracat Yapma Durumlarına ve Eğitim ve Bilgilenme

Ġhtiyacı Hissetmelerine Göre Dağılımları 102

SONUÇ VE ÖNERĠLER 104

KAYNAKÇA 108

Sayfa No

Tablo 1.1.Küçük ve Orta Ölçekli ĠĢletmeler Ana Kanununda Yapılan Sınıflandırma 6

Tablo 1.2.Ġmalat ve Ticaret Sektörleri Ġçin Yapılan Sınıflandırma 6

Tablo 1.3. ‘Küçük Sanayi ĠĢletmeleri AraĢtırma Komitesi’ Tarafından Sektörlere

Göre YapılmıĢ Olan Küçük ĠĢletme Tanımı 7

Tablo 1.4.Fransa’da ĠĢgören Sayısına Göre ĠĢletme Ölçeği 8

Tablo 2.1.SDTġ’lerin Ortak Sayılarına Göre TeĢvik Sınırları 50

Tablo 2.2.Türkiye’de SDTġ’lerin Sektörler Ġtibariyle Dağılımı 60

Tablo 2.3.Türkiye’de Mevcut Sektörel DıĢ Ticaret ġirketlerinin Bulundukları

ġehir/ġehirler 61

Tablo 3.1.Dünya Bitkisel Yağ Üretim/Tüketim Miktarları (Milyon Ton) 66

Tablo 3.2.Dünya Bitkisel Yağ Ġhracat/Ġthalat Miktarları (Milyon Ton) 67

Tablo3.3.Türkiye’nin Bitkisel Ham Yağ Üretimi (Miktar: 1000 Ton) 68

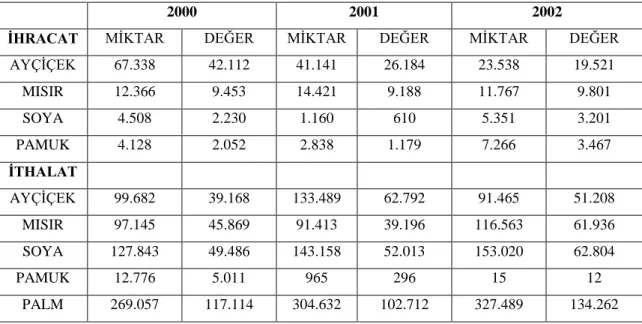

Tablo 3.4.Türkiye’nin Bitkisel Yağ Ġhracat ve Ġthalatı (Miktar: Ton, Değer:1000 ABD$)69

Tablo 3.5.Türkiye’nin Zeytin Üretimi (ton) 72

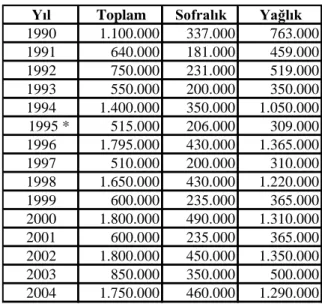

Tablo 3.6.Türkiye’nin Sezonlar Ú Ġtibariyle Zeytinyağı Üretimi 73

Tablo 3.7. Ülkeler Ġtibariyle Dünya Zeytinyağı Ġhracatı (M: Bin Ton) 75

Tablo 3.8.Ülkeler Ġtibariyle Dünya Zeytinyağı Ġthalatı (M: Bin Ton) 76

Tablo 3.9.Türkiye’nin Sezonlar* Ġtibariyle Zeytinyağı Ġhracatı ( M:Kg , D:ABD $) 77

Tablo 3.10.Türkiye’nin Ege Zeytin ve Zeytinyağı Ġhracatçı Birliği’ne Kayıtlı Üyelerinin

Yıllar Ġtibariyle ÇeĢitlere Göre Zeytinyağı Ġhracatı 78

Tablo 3.11.Türkiye’nin Yıllar Ġtibariyle ÇeĢitlere Göre Zeytinyağı Ġhracatı

(M: Ton, D: Bin ABD$) 78

Tablo 3.12.Türkiye’nin Yıllar Ġtibariyle Ülkelere Göre Zeytinyağı Ġhracatı

(M: Ton, D:Bin ABD$) 79

Tablo 3.13.Türkiye’nin Yıllar Ġtibariyle Zeytinyağı Ġthalatı ( M:Ton, D: Bin ABD$ ) 80

Tablo 4.1.Bitkisel Yağ Sanayii ĠĢletmelerinin Hukuki Yapısı (n=71) 85

Tablo 4.2.Bitkisel Yağ Sanayii ĠĢletmelerinde ÇalıĢan ĠĢçi Sayısı (n=71) 85

Tablo 4.3.ĠĢletmelerde Üretilen Bitkisel Yağ Türü (n=71) 86

Tablo 4.4.ĠĢletmelerin 2006 Yılında GerçekleĢtirdiği Üretim Kapasitesi (n=71) 86

Tablo 4.8.Sektörde Üretilen Ürünlerin Pazarlanmasıyla Ġlgili KarĢılaĢılan En Önemli

Sorunlar (n=71) 89

Tablo 4.9.ĠĢletmelerin Ġhracat Yapma Durumu (n=71) 89

Tablo 4.10.ĠĢletmelerin Ġhracat Yapmasına Sebep Olan Faktörler (n=28) 90

Tablo 4.11.ĠĢletmelerin Ġhracatta KarĢılaĢtıkları Pazarlama Sorunları (n=30) 90

Tablo 4.12.ĠĢletmelerin Ġhracatta Kullandığı Organizasyon Modeli (n=28) 91

Tablo 4.13.ĠĢletmelerin Aracı Ġhracat ġirketlerinin ÇalıĢmalarına BakıĢı (n=28) 91

Tablo 4.14.ĠĢletmelerin Ġhracat Yapmasını Engelleyen Faktörler (n=43) 91

Tablo 4.15.ĠĢletmelerin Ġhracatta BaĢarı Sağlanmasında En Önemli Gördüğü

Faktörler (n=71) 92

Tablo 4.16.Türkiye’nin Gümrük Birliği’ne Girmesinin Küçük ve Orta Ölçekli

ĠĢletmeleri Etkileme Durumu (n=71) 92

Tablo 4.17.Ġhracat Ġçin ĠĢbirliği Yapılmasının Gerekli Görülüp Görülmemesi

Durumu (n=71) 93

Tablo 4.18.ĠĢletmelerin Sektörel DıĢ Ticaret ġirketi Organizasyonu Ġçerisinde

Yer Almak Ġsteme Durumu (n=71) 93

Tablo 4.19.ĠĢletmelerin OluĢabilecek Bir Sektörel DıĢ Ticaret ġirketine

Katılmak Ġsteme Nedenleri (n=64) 94

Tablo 4.20. ĠĢletmelerin OluĢabilecek Bir Sektörel DıĢ Ticaret ġirketine

Katılmak Ġstememe Nedenleri (n=7) 94

Tablo 4.21.ĠĢletmelere Göre Sektörel DıĢ Ticaret ġirketlerinin Ġlgilenmesi

Gereken Faktörler (n=71) 95

Tablo 4.22.ĠĢletmelerin OluĢturulabilecek Bir SDTġ Hakkında EndiĢe Duyduğu

Konular (n=71) 96

Tablo 4.23.ĠĢletmelerin SDTġ’nin etkinliği açısından önerileri (n=71) 96

Tablo 4.24.ĠĢletmelerin Temel ĠĢletmecilik ve Ġhracat Faaliyetleri Yönünden

Eğitim ve Bilgilenme Ġhtiyacı Hissetme Durumu (n=71) 97

Tablo 4.25.ĠĢletmelerin Eğitim ve Bilgilenme Ġhtiyaçlarını KarĢılamasını Ġstediği

Kurumlar (n=71) 97

Tablo 4.26. ĠĢletmelerin Hukuki Yapısı ile Yeni Bitkisel Yağ Ürünleri

Tablo 4.28. ĠĢletmelerin Hukuki Yapısı ile Ġhracatta ĠĢbirliği Yapmak

Ġstemeleri Arasındaki ĠliĢkinin Belirlenmesi 99

Tablo 4.29. ĠĢletmelerin Hukuki Durumu ile Sektörel DıĢ Ticaret ġirketi

Ġhracat Modelinin ĠĢlerliği Açısından EndiĢe Duyduğu Konular 100 Arasındaki ĠliĢkinin Belirlenmesi

Tablo 4.30. ĠĢletmelerin Hukuki durumu ile Temel ĠĢletmecilik ve Ġhracat

Faaliyetleri Yönünden Eğitim ve Bilgilenme Ġhtiyacı Hissetmeleri Arasındaki

ĠliĢkinin Belirlenmesi 101

Tablo 4.31. ĠĢletmelerin Ġhracat Yapma Durumları ve ĠĢbirliği Yapılmasını

Gerekli Görmeleri Arasındaki ĠliĢkinin Belirlenmesi 101

Tablo 4.32.ĠĢletmelerin Ġhracat Yapma Durumları ile ĠĢbirliğinde Yer Almak Ġstemeleri

Arasındaki ĠliĢkin Belirlenmesi 102

Tablo 4.33.ĠĢletmelerin Ġhracat Yapma Durumlarına ve Eğitim ve Bilgilenme

EK-1 Bitkisel Yağ Sanayicileri Derneği’nden Alınan Referans Yazısı 111

EK-2 Anket Formu 112

(uçucu) yağ asitlerini ve yağda çözünen vitaminleri bulundurmaları nedeniyle insan sağlığı açısından farklı bir yere sahiptir.

Bitkisel sıvı yağlar alt sektörü, yağlı tohumlardan ham yağ elde eden ve elde edilen ham yağın rafinasyonu iĢlemlerini yapan üretim iĢletmelerinden oluĢmaktadır. Zeytinyağın alt sektörünün uluslararası literatürde bile, diğer bitkisel yağlardan ayrı olarak belirtilmesinin nedeni, zeytinin bir meyve olarak kabul edilmesinden ve üretim teknolojisindeki farklılıktan ileri gelmektedir. Zeytinyağı alt sektörünü oluĢturan iĢletmeler, çeĢitli üretim teknikleri ile (presleme, sıkma vb.) zeytinden yağ elde eden iĢletmelerdir. Margarin alt sektörü ise, bitkisel sıvı yağların hidrojene edilmesi sonucu elde edilen ve içinde emülsiyon (sıvıların birbirleri içinde heterojen olarak bulundukları karıĢım) su, süt tozu ve peynir tozu bulunabilen yağ türünü üreten iĢletmelerden oluĢmaktadır. Margarin üreticileri, aynı zamanda rafinasyon ünitelerine de sahiplerdir. Margarinler kahvaltılık, yemeklik ve sanayi tipi olmak üzere üç tip olarak üretilmektedir.

Türkiye‟de 210 adet bitkisel yağ ve margarin üreten iĢletme bulunmaktadır. Sıvı yağ üreten iĢletme sayısının çok fazla olmasına karĢın son yıllarda Türkiye‟nin hemen her yöresinde halen irili ufaklı birçok yeni tesis kurulduğu gözlenmektedir. Sektördeki sanayi tesislerinden %61‟i yalnızca ham yağ, %16‟sı yalnızca rafine sıvı yağ üretmektedir. Hem ham yağ, hem de rafine yağ üreten tesislerin oranı %25‟tir. Tesislerin %5‟inde rafine sıvı yağ ve margarin, %3‟ünde ise ham yağ, rafine yağ ve margarin üretimi gerçekleĢtirilmektedir.

Bitkisel yağ sanayinde faaliyette bulunan firmaların büyük çoğunluğu küçük ve orta büyüklükteki (KOBĠ) iĢletme olup sektörde ihracata yönelik bir yapı bulunmaktadır. Bu iĢletmelerin genel ve yapısal sorunlarını çözmek adına kurulabilecek bir sektörel dıĢ ticaret Ģirketi (SDTġ) ihracat modeli, aynı zamanda faaliyet gösteren firmaların ihracatta pazarlama sorunlarının çözümüne de katkıda bulunacaktır. Bu modelin bitkisel yağ sektöründe de uygulanabilmesi ve yaygınlaĢtırılması bu çalıĢmamızın temel amacını oluĢturmaktadır.

ÇalıĢma bu kapsamda, dört bölümden oluĢmaktadır. Ġlk bölümde KOBĠ‟lerin tanımı, ülkemizdeki genel durumu, ihracattaki yeri, Türkiye‟deki ve dünyadaki bazı ihracat modelleri, KOBĠ‟lerin genel sorunları ve Türkiye‟de ihracata yönelik uygulanan teĢvikler, ikinci bölümde sektörel dıĢ ticaret Ģirketlerinin tanımı, mevzuattaki yeri, yapısal özellikleri, yararları, hukuki yapısı, iĢlevleri ve bu Ģirketlere sağlanan devlet yardımları ve destekleri, üçüncü bölümde bitkisel yağ sanayinin ülkemizde ve dünyadaki genel durumu araĢtırılmıĢtır. Son bölümde ise, SDTġ ihracat modelinin bitkisel yağ sanayiine uygulanması imkanlarının belirlenmesine yönelik araĢtırma bulguları değerlendirilerek genel sonuç ve önerilere yer verilmiĢtir.

1.BÖLÜM

KÜÇÜK VE ORTA BÜYÜKLÜKTEKĠ ĠġLETMELERE GENEL BĠR BAKIġ

1.1. KOBĠ Kavramı ve Tanımı

KOBĠ‟ler kısaca, iĢletmenin aynı anda hem sahibi hem de yöneticisi olan, çevresinin dıĢına çıkamamıĢ, yani yerel faaliyette bulunan, büyümeleri ise yalnızca kendi öz kaynakları ile finanse edilmiĢ iĢletmeler olarak tanımlanabilir(Kiremit, 2000, s.4).

KOBĠ‟ler ekonomilerin canlılığının bir “barometresi”dir(Sarıaslan, 1994, s.20). Ancak, tanımının yapılmasında çeĢitli güçlüklerle karĢılaĢılmaktadır. Bu güçlükler, ülkelerin kalkınma seviyesi, sektörler arasındaki farklılıklar vb. gibi özelliklerden kaynaklanmaktadır. KOBĠ tanımında ülkeden ülkeye, aynı ülkede ise sektörden sektöre ve kurumdan kuruma görüĢ farklılıkları ortaya çıkmaktadır. Her ülke, kendi iktisadi Ģartlarını ve bazı zorunlulukları göz önüne alarak, ihtiyaca cevap verecek tanımlar oluĢturmaktadır(Sarıaslan, a.g.t.,s.15).

1.1.1. KOBĠ‟lerin Özellikleri

KOBĠ‟lerin tanımlanmasında ön plana çıkan özellikler nitel özellikler ve nicel özellikler olmak üzere ikiye ayrılır.

1.1.1.1. KOBĠ‟lerin Nitel Özellikleri

Küçük iĢletmelerin ortak nitel kriterleri aĢağıdaki gibi sıralanmıĢtır(BĠAR, 1992, s.5):

GiriĢimcilik, iĢletme sahipliği ve yöneticilik aynı kiĢide bütünleĢmiĢtir. Aile bireyleri de iĢletmede fiilen çalıĢmaktadır.

Yönetici bağımsızdır. Yönetici aynı zamanda iĢletme sahibi olduğu için, dıĢarıdan denetlenmesi söz konusu değildir.

ĠĢletme sahibi-yöneticisi, zarar ve iflas riskini de üstlenmiĢtir. ĠĢletme ile iĢletme sahibi bütünleĢmektedir.

Hedef pazar genellikle yöreseldir.

Sermaye ve para piyasalarına girme imkanları çok düĢük seviyede bulunmakta ve finansman ihtiyacı bireysel ve küçük sermaye gruplarınca sağlanmaktadır.

ĠĢ gören ve iĢveren iliĢkisi dolaysız ve samimi çerçevededir. Üst yönetimde iĢbölümü ve uzmanlaĢmaya gidilemez.

1.1.1.2. KOBĠ‟lerin Nicel Özellikleri

Nicel kriterler, fiziksel olarak ölçülebilen kriterler olup, pek çok farklı ölçüt arasından ele alınabilir. AĢağıda bu ölçütlerden bazıları sıralanmıĢtır(BĠAR, a.g.e., s.3-4):

Belirli süre içinde ödenen ücretler,

Belirli süre içinde kullanılan toplam çevirici güç miktarı, Belirli süre içinde kullanılan hammadde,

Yönetimin bağımlı veya bağımsız olması, Sermayenin tek veya birkaç kiĢiye ait olması,

ĠĢletmenin sahipliği ve yöneticilik sıfatlarının aynı kiĢi veya kiĢilerde olması,

Kapasite(Üretim hacmi), Kullanılan alan,

SipariĢ sayısı ve değeri, Kapasite kullanım oranı, Ödenen vergi miktarı, Net servet,

Piyasa payı,

1.1.2. ÇeĢitli KOBĠ Tanımları

Dünyada ve ülkemizdeki çeĢitli kurumlarca kabul gören bazı KOBĠ tanımları aĢağıda belirtildiği gibidir.

1.1.2.1.Dünyada KOBĠ Tanımları

1.1.2.1.1. ABD‟de KOBĠ Tanımları

ABD‟de ise, KOBĠ‟nin esas alındığı kriterler Ģöyledir(kobinet.org.tr):

Amerika BirleĢik Devletleri‟nde küçük ve orta ölçekli iĢletmelerin belirlenmesine iliĢkin resmi bir tanım yoktur. Fakat genel olarak küçük ve orta ölçekli sanayi iĢletmelerinin tanımında istihdam edilen iĢçi sayısı esas alınmaktadır. Bu ülkede küçük iĢletmelerin belirlenmesinde iĢçi sayısından sonra gelen en geçerli ikinci nitel ölçüt iĢletmenin satıĢ tutarıdır.

Amerika BirleĢik Devletleri‟nde genel olarak 100‟e kadar iĢçi çalıĢtıran iĢletmeler küçük sanayi içinde değerlendirilmektedir. Bazı durumlarda bu sınır 500 iĢçiye kadar geniĢletilmektedir. Orta ölçekli iĢletmeler için ise genel kabul gören sınır 1000 iĢçidir. Burada da istisnai durumlarda bu sınır 1500 iĢçiye kadar arttırılabilmektedir.

Ayrıca bu ülkede 1920‟li yıllardan beri faaliyette bulunan Küçük ĠĢletmeler TeĢkilatı (SBA, Small Business Administration), genellikle istihdam edilen iĢçi sayısı yanında iĢletmenin satıĢ tutarını da nicel ölçüt olarak benimsemektedir. Örneğin SBA tekstil sektöründe 250 iĢçi istihdamını ve 9.5 milyon dolarlık satıĢ tutarının küçük iĢletme sınırı olarak önermektedir.

1.1.2.1.2. Japonya‟da KOBĠ Tanımları

Japonya‟da küçük ve orta ölçekli iĢletme tanımı ise Ģöyledir:

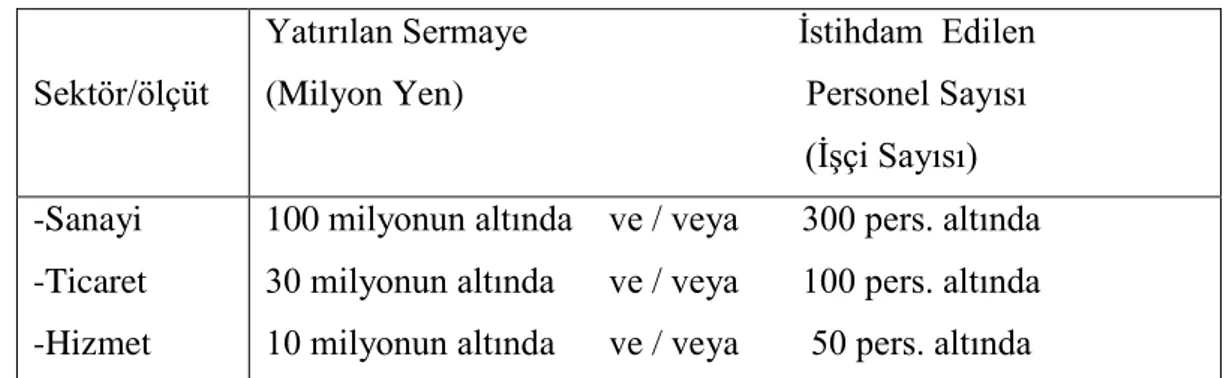

Japonya‟da küçük ve orta ölçekli iĢletme tanımına genellikle istihdam edilen personel sayısı ve yatırılan sermaye tutarı esas alınmaktadır. Burada genellikle sektörlere göre aĢağıdaki farklılaĢtırmaya gidilmektedir.

Tablo 1.1.Küçük ve Orta Ölçekli ĠĢletmeler Ana Kanununda Yapılan Sınıflandırma

Sektör/ölçüt

Yatırılan Sermaye Ġstihdam Edilen (Milyon Yen) Personel Sayısı (ĠĢçi Sayısı) -Sanayi

-Ticaret -Hizmet

100 milyonun altında ve / veya 300 pers. altında 30 milyonun altında ve / veya 100 pers. altında 10 milyonun altında ve / veya 50 pers. altında

Kaynak: <http://www.kobinet.org.tr/hizmetler/bilgibankasi/ekonomi/docs/TA.pdf>

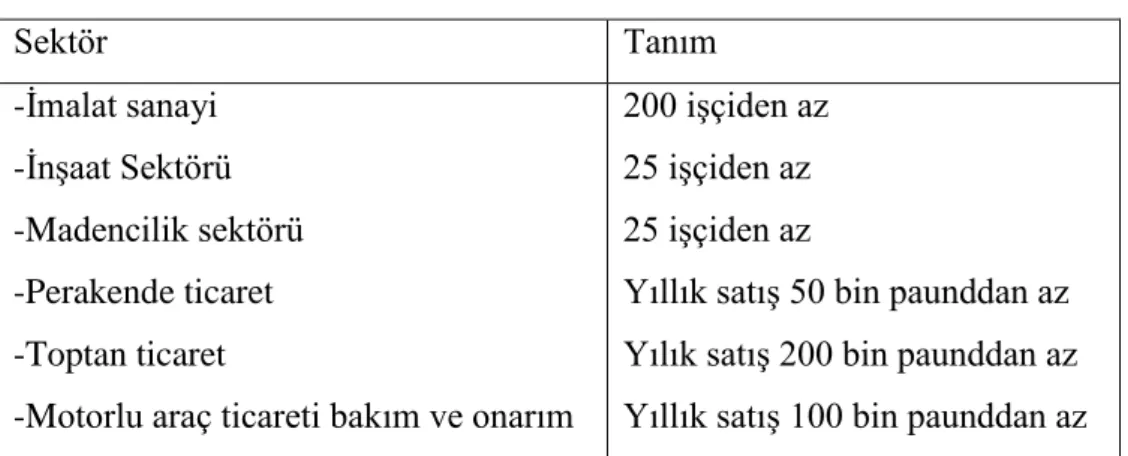

Bunun dıĢında özel amaçlı kanunlarla yukarıdaki Ana Kanun çerçevesinde ilave tanımlar geliĢtirilmektedir. Örneğin, vergilendirmede özel tedbirler kanuna göre sermayesi 100 milyon Yen‟den az ve 1000‟e kadar iĢçi çalıĢtıran kuruluĢlar küçük iĢletme olarak tanımlanmaktadır. Ayrıca, iĢletme ölçeğinde daha ayrıntılı bir sınıflandırmaya gidildiği gözlenmektedir. AĢağıda böyle bir sınıflandırma imalat ve ticaret sektörleri için gösterilmektedir.

Tablo 1.2.Ġmalat ve Ticaret Sektörleri Ġçin Yapılan Sınıflandırma ĠĢletme Büyüklüğü Ġmalat Sektörü (ĠĢçi Sayısı) Ticaret Sektörü (ĠĢçi Sayısı) -Cüce ĠĢletme -Çok Küçük ĠĢletme -Küçük ve Orta Ölçekli ĠĢletme -1-4 (5‟ten az iĢçi) -5-19 (20‟den az iĢçi) -20-299 (300‟den az iĢçi) ve ödenmiĢ sermaye 100 milyon Yen‟den az)

-1-2 iĢçi -3-4 iĢçi -Toptancı: 5-99 iĢçi -Perakedeci: 5-49 iĢçi ödenmiĢ sermayesi 10 milyon Yen‟den az Kaynak: <http://www.kobinet.org.tr/hizmetler/bilgibankasi/ekonomi/docs/TA.pdf>

1.1.2.1.3. AB‟deki KOBĠ Tanımları

Her ne kadar bir çoğunda resmi olarak tanımlanmasa da Avrupa‟da kabul gören KOBĠ tanımlarından bazıları aĢağıdaki gibidir.

1.1.2.1.3.1. Almanya‟da KOBĠ Tanımları

Burada da resmi bir tanım mevcut değildir. Bununla beraber birçok çalıĢmalarda ve istatistiklerde küçük ve orta ölçekli iĢletmelerin belirlenmesi konusunda genel kabul görmüĢ ölçütler dikkati çekmektedir:

Bu ülkede en çok üzerinde durulan nitel ölçütler Ģunlardır:

ĠĢletme ile iĢletme sahibinin kader birliği (özdeĢleĢme), Sermaye piyasasından fon temini edememe,

ĠĢletme sahibinin iĢletmenin tüm teknik ekonomik ve sosyal sorumluluğu üstlenmesi,

Bağımsızlık.

1.1.2.1.3.2. Ġngiltere‟de KOBĠ Tanımları

Ġngiltere‟de de küçük ve orta ölçekli iĢletmelerin resmi bir tanımı mevcut değildir:

Tablo 1.3.Küçük Sanayi ĠĢletmeleri AraĢtırma Komitesi Tarafından Sektörlere Göre YapılmıĢ Olan Küçük ĠĢletme Tanımı

Sektör Tanım -Ġmalat sanayi -ĠnĢaat Sektörü -Madencilik sektörü -Perakende ticaret -Toptan ticaret

-Motorlu araç ticareti bakım ve onarım

200 iĢçiden az 25 iĢçiden az 25 iĢçiden az

Yıllık satıĢ 50 bin paunddan az Yılık satıĢ 200 bin paunddan az Yıllık satıĢ 100 bin paunddan az Kaynak:<http://www.kobinet.org.tr/hizmetler/bilgibankasi/ekonomi/docs/TA.pdf>

Görüldüğü gibi burada esas alınacak nicel ölçütte bir genellemeye gidilmemekte, sektörlere göre farklı nicel ölçütler kullanılmaktadır.

Ġngiltere‟de en çok itibar gören nitel ölçütün iĢletmenin hukuki Ģekli olduğu belirtilmektedir. Burada sermaye Ģirketleri büyük iĢletme olarak kabul edilirken, Ģahıs Ģirketleri küçük iĢletme sınıfına dahil edilmektedir.

1.1.2.1.3.3. Fransa‟da KOBĠ Tanımları

Burada da resmi bir tanım yoktur:

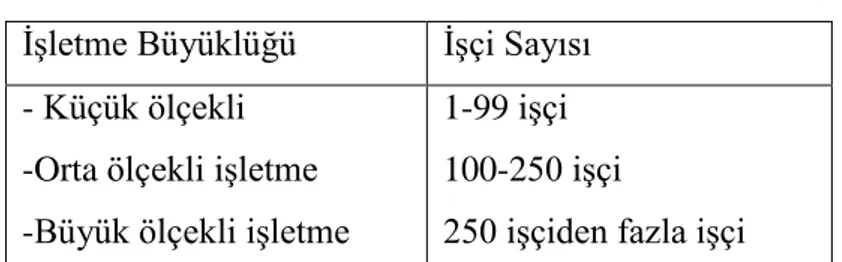

Tablo 1.4.Fransa‟da ĠĢgören Sayısına Göre ĠĢletme Ölçeği ĠĢletme Büyüklüğü ĠĢçi Sayısı

- Küçük ölçekli -Orta ölçekli iĢletme -Büyük ölçekli iĢletme

1-99 iĢçi 100-250 iĢçi

250 iĢçiden fazla iĢçi

Kaynak:<http://www.kobinet.org.tr/hizmetler/bilgibankasi/ekonomi/docs/T.pdf>

Fransa‟da küçük ve orta sanayinin belirlenmesinde göz önünde tutulan baĢlıca nitel ölçütler ise;

ĠĢletme sahibi ile iĢletme arasındaki kader birliği (özdeĢleĢme) ve

ĠĢletme sahibinin iĢletmenin tüm teknik ekonomik ve sosyal sorumluluklarının üstlenmesi olarak kabul edilmektedir.

1.1.2.1.4. Dünya Bankası Tanımı

Dünya Bankası, 1-50 iĢçi çalıĢtıranları küçük iĢletme, 51-200 iĢçi çalıĢtıranları orta ölçekli iĢletme, 200‟den çok iĢçi çalıĢtıran iĢletmeleri büyük iĢletme olarak tanımlamaktadır(dtm.gov.tr).

1.1.2.1.5. OECD Ülkeleri Tanımı

OECD ülkelerinde de iĢçi sayısı kriteri kullanılmaktadır. ÇalıĢtırdığı iĢçi sayısı 20‟ye kadar olan iĢletmeler çok küçük iĢletme, iĢçi sayısı 21-99 arasında olan iĢletmeler küçük sanayi iĢletmesi, 100-499 iĢçisi olan iĢletmeler orta ölçekli sanayi iĢletmesi, 500‟den fazla iĢçisi olan iĢletmeler de büyük sanayi iĢletmesi olarak kabul edilmektedir(odevsitesi.com).

1.1.2.1.6. Güney Kore‟de KOBĠ Tanımları

Güney Kore‟de sanayi üretimi, önce fabrika ve fabrika dıĢı üretim Ģeklinde ikiye ayrılmaktadır:

5 iĢçiden daha çok sayıda personel çalıĢtıran üretim birimleri sanayi iĢletmesi (fabrika) tanımına girmektedir. Personel sayısı 5‟in altında kalan üretim birimleri ise sanayi iĢletmesi (fabrika) kapsamı dıĢında bırakılmaktadır.

Sanayi iĢletmelerinde ayrıca aĢağıdaki Ģekilde bir sınıflandırmaya gidilmektedir. Ġstihdam edilen iĢçi sayısı 300‟ün altında kalan iĢletmeler küçük ve orta ölçekli, 300‟ün üstünde iĢçi çalıĢtıran iĢletmeler de büyük iĢletme kapsamına alınmaktadır. Bu sınır 1974 yılına kadar 200 iĢçi olarak belirlenmiĢti. 1974 yılında küçük ve orta ölçekli iĢletme sınırı geniĢletilerek 300 iĢçiye çıkarılmıĢtır.

1.1.2.2. Türkiye‟de KOBĠ Tanımları

Küçük ve Orta Büyüklükteki ĠĢletmeler; 250 kiĢiden az iĢçi çalıĢtıran,

Yıllık satıĢ cirosu 40 milyon EURO‟yu geçmeyen veya arsa ve bina hariç mevcut sabit sermaye tutarı, bilanço net değeri itibariyle 27 milyon EURO‟yu geçmeyen,

Bağımsızlık kriterine uygun olan yani, sermayesinin ya da hisse senetlerinin %25 veya daha fazlası bir iĢletme tarafından üstlenilmemiĢ olan iĢletmelerdir.

Ancak bu kuruluĢlara hizmet veren kamu-özel kurum ve kuruluĢları getirdikleri kriterlere göre aĢağıdaki gibi farklı tanımlar yapılabilmektedir(isbank.com.tr, 2004);

KOSGEB tanımı (3624 Sayılı Kanun)

1-50 iĢçi çalıĢtıran imalat sanayi iĢletmeleri küçük sanayi,

51-150 iĢçi çalıĢtıran imalat sanayi iĢletmeleri orta ölçekli sanayi iĢletmelerdir.

HALKBANK tanımı

TeĢvik belgeli KOBĠ : ĠĢçi sayısı 1-50

: 100.000 YTL‟yi aĢmayan Sabit Yatırım Tutarı Normal KOBĠ : ĠĢçi sayısı 1-250

: 400.000 YTL‟yi aĢmayan Sabit Yatırım Tutarı EXIMBANK tanımı

Kısa vadeli Türk Lirası kredileri kapsamında Küçük ve Orta Boy ĠĢletmeler, Ġhracat Kredisi için 1-200 iĢçi çalıĢtıran imalat sanayi iĢletmeleri

HAZĠNE MÜġTEġARLIĞI tanımı

Ġmalat sanayinde faaliyette bulunan ve yasal defter kayıtlarında arsa ve bina hariç, makine ve teçhizat, tesis, taĢıt araç ve gereçleri, demirbaĢlar vb. toplamının net tutarı 400.000 YTL‟yi aĢmayan;

1-9 iĢçi çalıĢtıran iĢletmeler çok küçük ölçekli, 10-49 iĢçi çalıĢtıran iĢletmeler küçük ölçekli,

50-250 iĢçi çalıĢtıran iĢletmeler orta ölçekli iĢletmelerdir.

En fazla 400.000 YTL tutarında sabit yatırım harcaması yapan iĢletmelerin tüm yatırımları KOBĠ kapsamında değerlendirilir.

DIġ TĠCARET MÜSTEġARLIĞI tanımı

28 Ocak 2000 tarih ve 23948 sayılı Resmi Gazetenin 45. sahifesinde yayımlanan Tebliğe göre, imalat sanayinde faaliyet gösteren, 1-200 iĢçi çalıĢtıran, gerçek usulde defter tutan, arsa ve bina hariç sabit sermaye tutarı bilanço net değeri itibariyle 2 milyon ABD doları karĢılığı TL‟yi aĢmayan iĢletmeler KOBĠ‟dir.

DĠE ve DPT tanımı

1-9 iĢçi çalıĢtıran iĢletmeler çok küçük ölçekli, 10-49 iĢçi çalıĢtıran iĢletmeler küçük ölçekli,

50-99 iĢçi çalıĢtıran iĢletmeler orta ölçekli iĢletmelerdir.

TOSYÖV tanımı

1-5 iĢçi çalıĢtıran iĢletmeler çok küçük ölçekli, 5-100 iĢçi çalıĢtıran iĢletmeler küçük ölçekli,

100-200 iĢçi çalıĢtıran iĢletmeler orta ölçekli iĢletmelerdir.

1.2. Türkiye‟de KOBĠ‟ler

Türkiye‟de son on yılda yaĢanan ekonomik geliĢmeler dikkate alındığında, iĢletmelerin dıĢa açılmaları daha da büyük bir önem taĢımaya baĢlamıĢtır. DıĢa açılmada özellikle KOBĠ‟lerin gönülsüz davrandıkları görülmektedir. Ancak ilk bakıĢta akla gelen bütün dezavantajlara rağmen, KOBĠ‟lerin dıĢa açılmada sahip olduğu bazı üstünlüklere de dikkat çekmek gerekmektedir.

1.2.1. KOBĠ‟lerin Güçlü ve Zayıf Yönleri

DıĢ pazarlara açılmada KOBĠ‟lerin sahip olduğu güçlü yanları ana hatlarıyla Ģu Ģekilde ortaya koymak mümkündür:

KOBĠ‟lerin esnek bir üretim yapısına sahip olmaları dolayısıyla ürün yelpazelerini pazarın ihtiyacı doğrultusunda hızla çeĢitlendirebilmeleri ve değiĢtirebilmeleri,

Yönetim yapıları dolayısıyla daha hızla karar verebilme yeteneklerine sahip olmaları,

DıĢ pazarlara yönelme yönünde organize olma maliyetlerinin nispeten düĢük olması,

Bu tür iĢletmelerde yeniden yapılanmanın daha kolay ve daha az maliyeti olmasıdır.

KOBĠ‟lerin dıĢ pazarlara açılmada büyük iĢletmelerle kararlaĢtırıldığında sahip oldukları zayıf yanların da iyi tespit edilmesi ve bu zayıflıkların giderilmesi yönünde çeĢitli destekleme mekanizmalarının oluĢturulmasına önem verilmesi gerekmektedir. DıĢ Ticaret MüsteĢarlığı olarak, bu tespitlerden hareketle ihracata yönelik devlet yardımları kapsamında çeĢitli destek unsurlarına yer verilmiĢtir. KOBĠ‟lerin dıĢ pazarlara açılmada sahip oldukları zayıflıkların baĢlıcaları Ģu Ģekilde ortaya çıkmaktadır:

DıĢ pazarlara açılmada isteksizlik,

DıĢ pazarlar konusunda bilgisizlik ve dıĢ pazarlara açılmada organize olamama,

Kalifiye iĢgücü ve tecrübe yetersizliği,

Finansman yetersizliği ve dıĢ ticaretin finansmanındaki zorluklar, Kalite.

1.2.2. KOBĠ‟lere Yönelik Politikalar

Türkiye‟deki ekonomik sistemin önemli bir kısmını oluĢturan KOBĠ‟lere ülke ekonomisinde uygulanan politikaların seyri Ģu Ģekildedir:

Türkiye‟de, KOBĠ‟ler kendi türlerinin hemen bütün özelliklerini taĢımakta olup, gerçek anlamda gündeme gelmeleri 1996 Ocak ayında yürürlüğe giren Gümrük Birliği AnlaĢması ertesine rastlamaktadır.

Bu tarihe kadar KOBĠ‟lerin ekonomi içerisindeki önemi ve bu Ģirketlere yönelik politikaların önceliği dikkate değer bir Ģekilde ele alınmamıĢtır. Gümrük Birliği ile beraber AB üyesi ülkelerde KOBĠ olgusu yeniden ele alınmıĢ ve yeni teĢvik araçları uygulamaya konulmuĢtur. Bu aĢamada Türkiye‟deki KOBĠ‟lerin de kalkınması için AB nezdinde ayrılan kaynak Türkiye‟ye aktarılmıĢ ve bunların KOBĠ‟lere kullandırılması Ģartı koĢulmuĢtur. Yani bir yerde, AB normlarının getirdiği yükümlülük ile KOBĠ‟ler ciddi anlamda gündeme gelmiĢ, ekonomik değerlemesi yapılmıĢ ve yeni kurumlar oluĢturularak yeni teĢviklerin verilmesi yoluna gidilmiĢtir.

Ġhracata yönelik devlet teĢvikleri kapsamına aĢağıdaki unsurlar alınmıĢtır:

Fuarlara katılımın teĢvik edilmesi Ġstihdam teĢviki

Ofis mağaza açma teĢviki

AraĢtırma-GeliĢtirme (Ar-Ge) teĢviki Eğitim desteği

Tarımsal ürünlerde ihracat iadesi Çevre maliyetlerin desteklenmesi Pazar araĢtırma desteği

Patent, faydalı model belgesi ve endüstriyel tasarım harcamalarının desteklenmesi

Türk ürünlerinin yurtdıĢında markalaĢması, tanıtım ve tutundurulması ile Türk malı imajının yerleĢtirilmesine yönelik faaliyetlerin desteklenmesi.

1.2.3. KOBĠ‟lerin Mevcut Sorunlarına Genel Bir BakıĢ

KOBĠ‟lerin ülkemizdeki genel problemlerin yeterli destek sağlanmamasından kaynaklandığını söylemek mümkündür. ġöyle ki;

Bizim gibi geliĢmekte olan ülkelerde, sanayisini tamamlamıĢ geliĢmiĢ ülkelerdeki KOBĠ‟ler, sayı, istihdam ve katma değer olarak karĢılaĢtırılırsa, geliĢmiĢ ekonomilerde KOBĠ‟lerin önemli bir yeri olduğu görülür. Ama, Türkiye‟deki KOBĠ‟ler diğer ülkelerdeki KOBĠ‟lere kıyasla yeterli ilerleme gösterememiĢlerdir.

Bunun nedeni büyük oranda, Türk sanayinin geliĢtirilmesine yönelik ulusal politikaların KOBĠ‟lere yeterli destek sağlayacak içerikte olmamasıdır. Türk sanayinin KOBĠ kesimini geliĢtirmeye yönelik çabalara -son derece sınırlı olmakla beraber- esas olarak ulusal kalkınma planlarında ve yıllık programlarında yer verilmiĢtir(Adalı, 2003, s24).

KOBĠ‟lerin problemlerini beĢ ana baĢlık altında ise Ģöyle özetlemek mümkündür:

Pazarlama problemleri Mali ve finansal problemler

Üretimle ilgili problemler

Ġnsan kaynaklarıyla ilgili problemler Ar-Ge faaliyetlerinin yetersizliği

Söz konusu problemlere genel olarak “KOBĠ‟lerin Mevcut Sorunlarına Genel Bir BakıĢ” baĢlığı altında bahsedilmiĢtir.

1.3. Türkiye‟de KOBĠ‟lerin Ġhracattaki Yeri

Ülkemizde 7860 civarında firma ihracat faaliyetleri yapmaktadır. Ġhracat yapan iĢletmeler hakkında Ģu hususlara değinilebilir(Doğan, 2001):

Çok sayıda küçük firmaların birkaç üretim hattından ziyade, sadece birini tercih etmeleri ve küçük bir piyasaya hizmet götürebilmeleri firmaları dıĢ piyasalara açılmaktan alıkoymaktadır. Yine ürettikleri malların kalitelerindeki belirsizlikler

küçük firmaların ürünlerinin iç piyasaya alıcıları kadar dıĢ piyasa alıcılarına hemen kabule hazır olmayıĢı dıĢ alıcıları küçüklerden çok, büyük firmalara yönlendirmektedir. Bu tür problemleri küçük firmaların dıĢ piyasalara girme kabiliyetini etkilemektedir.

Ülkemizde küçük ve orta ölçekli iĢletmelerin pek çoğu yan sanayi olarak ve dıĢ Ģirketleri aracılığıyla dolaylı olarak ihracata katkılarda bulunmaktadır. Bazı anket ve istatistik sonuçlarına göre, ihracat faaliyetlerinde bulunan küçük iĢletmeler %21, orta ölçekli iĢletmeler %46 oranını teĢkil etmektedirler. Özellikleri orta ölçekli iĢletmelerin dıĢa aĢılmasında önemli bir ağırlığı olduğu ve özellikle tekstil alt sektöründe ihracat faaliyetlerinin en yüksek seviyelere ulaĢtığını görebiliriz.

Küçük ve orta ölçekli iĢletmelerin mevcut ihracat potansiyellerinin ülke ekonomisi yararına kullanılması için büyük ve küçük iĢletmelere rekabet Ģartlarında aynı Ģans ve imkanlar sağlanmalı ve ihracata yönelten teknik, mali ve idari teĢvikler verilmelidir.

Ülkemizde de mevcut ve potansiyel ihraç ürünlerinin önemli bir kısmı küçük ve orta ölçekli iĢletmeler tarafından üretilmektedir. Buna rağmen bu iĢletmeler ihracatta belirgin ve sürekli bir paya sahip olmadıkları gibi, ihracatçı olmanın avantajlarından da yararlanmamaktadırlar.

1.4. Dünyada Bazı Ġhracat Modelleri

Dünyada kabul gören bazı ihracat modelleri aĢağıda açıklanmıĢtır.

1.4.1. Webb Pomerene Birlikleri (ABD)

Uluslar arası pazarlara açılmada, küçük iĢletmelerin bir çatı altında toplanmasını sağlayan “Webb Pomerene Associations” olarak bilinen, bir ihracat organizasyonudur. 1918 yılında Amerikan DıĢ Ticaret Yasası‟na göre kurulmuĢ olup, sayıları 60 yıllık bir dönemde 27 aktif birliğe ulaĢmıĢtır(Baykal, 1996, s.4).

ĠĢletmelerin birbirleriyle rekabetini azaltmak, satıĢ, kota tahsisi, dağıtım ve pazar koĢullarını oluĢturmak gibi iĢlevleri gerçekleĢtirmek için kurulmuĢ olup; ihracat giderlerini azaltmak, talep geniĢlemesini sağlamak, ticari engelleri kaldırmak ve pazarlık gücünü arttırmak gibi amaçlara da sahiptir(ġenol, 1998, s.50).

1.4.2. Jetro (Japonya)

1958 yılında Japon uluslar arası ticaret organizasyonu Japon External Trade tarafından Japonya‟nın uluslar arası pazarlara açılmasında Japon ticaretine destek sağlamak amacıyla kurulmuĢtur. Model, ticari faaliyetlerin desteklenmesinin yanı sıra dıĢ pazar araĢtırmaları, danıĢmanlık hizmetleri ve uluslar arası tanıtım faaliyetleri gibi ihracatı geliĢtirmeye dönük alanlarda kullanılmaktadır.

1.4.3. Federexport (Ġtalya)

KOBĠ‟lerin ihracata yönlendirilmesinde birlikler veya konsorsiyumlar Ģeklinde organize olmuĢ, küçük iĢletmelerin kurduğu, Ġtalya‟ya özgü bir modeldir(Baykal, a.g.t., s.5). Federexport Ġtalyan ulusal ihracat birlikleri federasyonu modeli iĢletmeler arasında iĢbirliğini sağlamak ve ihracatı geliĢtirmek için gerekli için gerekli bütün tanıtım faaliyetleri yürütmek esasına dayanmaktadır. Birlikler kar amacı gütmeden, en az 8 Ģirket bir araya gelmek üzere ve yükümlülük olarak belirlenmiĢ aidatları ödemek suretiyle (birlik fonuna katılım payı, 1996 rakamlarına göre 2.5 milyon Liretten az, birlik fonunun %25‟inden fazla olmamaktadır) birliğe dahil olmaktadır.

Ayrıca birliklerin dıĢında konsorsiyumlar veya kooperatifler olarak bilinen, en az 5 üyeden oluĢmuĢ çeĢitli ihracat gurupları bulunmaktadır. Bu yapılanmada üyelerin her biri gerekli sermayenin %20‟sini karĢılamak zorundadır. Ġtalya‟da özellikle ayakkabı ve konfeksiyon sektörü, bu tarz yapılanmaların yoğun olduğu sektörlerdir(ġenol, a.g.t., s.52).

Avrupa pazarlarında çok baĢarılı bir kalkınma modeli olan Federexport‟un dayandığı bu ihracatçı birlikleri (konsorsiyum); devlet tarafından yönlendirilen, konsorsiyumlar arası iĢbirliği ve eĢgüdümü sağlamak, politik ve bürokratik alanda tek elden temsil edilmek gibi fonksiyonları yerine getiren ihracatçı kuruluĢlardır.

1.4.4. Sogo Shosha (Japonya)

Japonya ihracat organizasyonları açısından en önemli baĢarıyı Genel Ticaret ġirketlerinden elde edilmiĢtir. Japon ihracat ve ithalatında %50‟ye varan payları olan bu Ģirketler, 1992 yılı itibarıyla Japonya‟daki 365, dünyadaki 1000‟in üstündeki Ģubenin de sahibidirler(ġenol, a.g.t., s.52). Bu Ģirketlerden en tanınmıĢı olan Sogo Shosha, devlet eliyle kurulmuĢ olan, dünya ticaretinde imalat, ithalat, ihracat ve yatırım dallarında faaliyet gösteren dev bir kuruluĢtur.

Japon Genel Ticaret ġirketleri, oluĢturdukları bilgi sistemleri, tercihli ve imtiyazlı ticaret olanakları, finansal kaynaklara ulaĢmadaki becerilerini, büyük pazarlara açılmada ve değiĢik ticari faaliyetlere yönelmede değiĢime açık olma gibi dünyanın önde gelen baĢarılı Ģirketlerinden olmuĢlardır.

1.4.5. Ġhracat Yönetimi ġirketleri (ABD)

ABD, Japonya ve Güney Kore‟de baĢarılı örneklerine rastlanan Ġhracat Yönetim ġirketleri (ĠYġ), tek tek baĢarılı ve etkin olamayacak iĢletmeler için komisyoncu-temsilci veya distribütör olarak dıĢ pazarlarda hizmet sunmakta, ihracat maliyetlerini azaltmakta ve yabancı pazarlarda rekabet güçlerini arttırmaktadır(ġenol, a.g.t., s.53). ABD ölçeğinde Ģirketlerin %20‟si bu modelle çalıĢmaktadır.

ĠYġ‟ler iĢletmeler adına aldıkları ürünleri, üstlenerek kendi adlarına satmaktadırlar. Ayrıca dıĢ pazarlarda müĢterisi adına temaslarda bulunup, satıĢ stratejileri geliĢtirmek de görevleri arasındadır. Ancak distribütör olarak çalıĢan bu Ģirketler, adına hareket ettikleri iĢletmelerin dıĢ pazarlara açılma Ģansını ve bu alandaki deneyim elde etme avantajlarını engellemiĢ olmaktadır.

Ayrıca dıĢ pazarlarda kalıcı olmak veya o pazarlara yerleĢmek gibi bir amacı da taĢımamaktadırlar.

ĠYġ‟ler ile iĢletmelerin iliĢkileri kısa süreli olarak kurulmakta, pek çok firma bu firmalar aracılığıyla ürünlerini dıĢ pazarlarda test ettikten sonra, kendileri doğrudan ihracata yönelmektedir. Bu sorunun çözümü için sorumluluk ve gider paylaĢımına dayalı, elde edilen pazar bilgisini paylaĢmak suretiyle, karĢılıklı güven yaratmaya gidilerek çözüm bulunmaya çalıĢmalıdır.

1.4.6. Sektörel DıĢ Ticaret ġirketleri Ġhracat Modeli (Türkiye)

Ülkemizde, yakın zamanlara kadar yukarıda sözü edilen türden kuruluĢların kurulmadığını görmekteyiz. Bu durum doğal olarak uygulamada bir yandan ihracat potansiyeli olan pek çok küçük ve orta ölçekli iĢletmenin dıĢa açılmasını engellemekte, dıĢ pazara açılmayan iĢletmelerin birbiriyle rekabet etmelerine yol açmakta ve sonuç olarak da firmalar, fiyat rekabetleri ve zararına satıĢla sonuçlanan süreçleri yaĢamaya kadar gitmekteydi.

KOBĠ‟lerin tek baĢlarına ihracat yapmamalarıyla ortaya çıkan boĢluk, ilk olarak 1980‟li yıllarda uygulamada kendiliğinden ortaya çıkan Giyim Sanayicileri Derneği (GSD) ile doldurulmuĢtur. Tekstil alanında faaliyette bulunan bir çok firma halen ürünlerini GSD çatısı altında ihraç etmeyi sürdürmektedir.

Esasen dağınık bir ortamda ve kendi yöntemleriyle çalıĢmaya alıĢık olan bunca firmanın bir düzen içinde hareket etmesi zor olmakla beraber, dünyadaki örneklerin baĢarıyla uygulanmasının ardından yurdumuzda da kendine yer bulmuĢtur.

Bu anlamda SDTġ ihracat modeli, gerek üretimde gerekse istihdamdaki payları göz ardı edilemeyen küçük ve orta ölçekli sanayi iĢletmelerinin üretimlerini ihracata yönlendirmede ya da ihracat yapmaları halinde ihracatlarını artırmada devlet tarafından desteklenen bir ihracat örgütlenme modelidir.

Bu model ile, iĢletmelerin ihracata veya ihracatlarını artırabilmeleri ve üretim yapılarını güçlendirmelerini sağlayacak geliĢmelere yardımcı olmak, rekabet gücünün artırılması yoluyla ülke ihracatını artırmak ve daha istikrarlı bir yapının oluĢturulmasına katkı sağlamak hedeflenmektedir.

1.5. KOBĠ Sorunlarına Genel Bir BakıĢ

KOBĠ‟lerin sorunları aĢağıda belirtildiği gibi altı gurupta incelenebilir:

1-Küçük ve Orta Ölçekli ĠĢletme GiriĢimcilerinin veya Sahip Yöneticilerin ÇeĢitli ĠĢletme ĠĢlevlerinin Yönetilmesi ve Yürütülmesi Konusundaki Yetersizlikleri

ĠĢletme sahibi-yöneticileri; teknik ve üretim konusunda gerekli tecrübeye sahip olmalarına rağmen, diğer iĢletme iĢlevleri konusunda yeterli tecrübeye sahip oldukları söylenemez. ĠĢletmenin ilk kurulduğu dönemlerde bu konularda hazırlıksız olması nedeniyle çok sıkıntı çekilmekte, iĢletme büyüme aĢamasına geldiğinde ise, iĢletme iĢlevlerine yeterli zaman bulunamamaktadır. Yönetici-iĢletme sahiplerinin, uzman personel kullanarak yetki devrine gitme gereği zorunluluk olarak ortaya çıkmaktadır. Ancak, yetki devredemediklerinden iĢletmenin darboğaza girmesine sebep olmaktadır(BĠAR, a.g.e., s.13-14).

2-Finansal Yetersizlikler

Finansal yetersizliklerin ana kaynaklarından biri giriĢimci, diğeri ise banka sistemidir. GiriĢimci, iĢletmenin tam kapasite ile çalıĢabilmesi için gerekli olan finansal kaynak miktarının hesaplanmasını yapmadan iĢe baĢlamaktadır. ĠĢletmenin kaynak ihtiyacı olduğunda ise, uygun Ģatlarda ve ölçülerde kaynak bulamamaktadır. Sermaye piyasasına girme Ģansı az olan bu iĢletmelerin, banka kredilerinden yaralanmasından çok güç ve Ģartların ağır olması nedeniyle kaynak temininde de güçlük yaĢadığı görülmektedir. Çünkü banka sistemlerindeki kredi verme ölçütü; projelerin durumunun yanı sıra, kiĢi ve verilecek teminatlara da bağlı olmaktadır.

3-Yapılabilirlik ÇalıĢmalarının Yetersizlikleri

ĠĢletmenin kurulduğu dönemlerde, yapılabilirlik çalıĢmaları için gerekli araĢtırma ve analiz yapılamamaktadır. Küçük iĢletme giriĢimcilerinin büyük bir çoğunluğu, bu çalıĢmaları sadece teĢvik tedbirlerinden yararlanmak amacı ile yapmaktadır. Sadece teĢvik belgesi almak için yapılmıĢ bir yapılabilirlik çalıĢması ise, nitelikli bir çalıĢma özelliği taĢımamaktadır.

ĠĢletmenin yapılabilirlik çalıĢmasını bu anlayıĢla yapması; yatırımın yanlıĢ alanlara kayması, kuruluĢ yeri seçiminde hataların oluĢmasına neden olmaktadır. Ayrıca bu anlayıĢ ile, teknolojik yetersizliklerin de gündeme gelmesi muhtemeldir.

4-Bilgi Toplama ve Değerlendirme Yeterli Önemin Verilmemesi

Küçük ve orta ölçekli sanayi iĢletmelerin yöneticileri gerek yatırım, gerekse iĢletme aĢamasında aldıkları kararları nitelik ve nicelik olarak yeterli bilgiye dayandırmamaktadırlar. Yeterli ve sağlıklı bilgiye dayandırılmayan kararlar ise, birçok problem yaratabilmektedir. Bilgi eksikliğinden kaynaklanan sorunlar; kuruluĢ çalıĢmaları ve iĢletme döneminde ortaya çıkmaktadır. Yapılabilirlik çalıĢmalarında bilgi toplama ve değerlendirmeye gereken önemin verilmemesi neticesinde; ürün ve kapasite tespiti, kuruluĢ yeri seçimi gibi unsurlarda maliyetin yükselmesi ve zaman kayıpları söz konusu olabilecektir.

5-Küçük ve Orta Ölçekli Sanayi ĠĢletmeleri Arası ĠĢbirliğinin Yetersizliği

Bu tip iĢletmeler karĢılaĢtıkları güçlüklerde devletten yardım beklemekte, iĢletmeler arası iĢbirliği ile sorunlarına çözüm aramayı hiç düĢünmemektedirler. Bir bölgede aynı hammaddeyi kullanan iĢletmeler, ortak alımlar yapmalı, üretim planlarını birlikte değerlendirerek atıl kapasitelerini azaltma yoluna gitmelidir. Böylece, ihracat pazarlamasında bir araya gelen iĢletmelerin büyük sipariĢleri karĢılama yeteneklerini de artırmaları mümkün görülmektedir(BĠAR, a.g.e., s.14).

6-Haksız Rekabetin Yarattığı Sorunlar

KOBĠ genelinin sahip olduğu standart eksikliği, fiyatlara yansıyan kalite düĢüklüğü, hammadde ve teknik eleman yetersizliği, kamu ihalelerindeki koĢulların KOBĠ‟lere uygun olmaması, KOBĠ‟lerdeki reklam ve dağıtım yöntemlerinin yetersiz oluĢu, markaların korunması vb. gibi unsurlar haksız rekabet yaratmaktadır(BĠAR, a.g.e., s.15).

Diğer taraftan, büyük iĢletmelerin kendi aralarında yaptıkları anlaĢmalar ve karteller KOBĠ‟leri olumsuz etkilemektedir(ĠNAN, 1996, s.89-90).

1.6. Türkiye‟de Küçük ve Orta Boy ĠĢletmelerde Ġhracata Yönelik Uygulanan TeĢvikler

Ekonomik krizlerin olmadığı dönemlerde, gerek dünya ölçeğinde ve gerekse ülkeler bazında istatistikler incelendiğinde, yıllık ihracat veya ithalat artıĢları, yıllık üretim artıĢını yaklaĢık ikiye katlamaktadır. “Ġhracat büyümenin motorudur” sözünün ne kadar haklı olduğu ve ekonomiyi sürüklediği bu nedenle ortaya çıkmaktadır.

Eğer bir ülke, dünya standartlarına göre, kaliteli, ucuz mal üretebilir ve zamanında teslim Ģartlarını da yerine getirebilirse, o ülkenin ürettiği mallara olan talep sonsuzdur ve o ülke istediği kadar mal ihraç edebilir.

Ġhracat bu gücü nedeniyle, pazar ekonomisinin geliĢim sürecinin baĢlangıcından bu yana ekonomik büyüme olgusunun vazgeçilmez bir unsurudur.

Kalkınmanın öncelikli koĢulu ise, yatırım-üretim-ihracat zincirini oluĢturmaktadır.

Bu çerçevede, ihracatın sürekli ve artan bir Ģekilde seyri ancak üretimin arttırılmasına ve buna paralel olarak ihracatın finansmanının etkin olarak yapılmasına bağlıdır. Etkin finansman ise öncelikle bir kaynak meselesidir.

Dünyada ihracat olgusunun taĢıdığı önem, kendisini ihracatın finansmanı, sigorta ve garanti kuruluĢlarının giderek yaygınlaĢmasında göstermektedir.

Artık dünyadaki ticari geliĢmelerde ihracat teĢviklerinin; ihracatı kredilendirme garanti ve sigortalama teknikleri (ihracat kredi sigortası, özel koĢullu krediler, sigorta yoluyla üretim, girdi sübvansiyonu, sigorta yoluyla taĢıma gibi) ile yapıldığı görülmekte ve bu tekniklerin ekonomilerinde taĢıdıkları önem gereği KOBĠ‟lere, daha fazla yararlanması gerektiği düĢünülmektedir.

Ekonomilerde ortaya çıkabilecek herhangi bir olumsuz geliĢme, etkisini ilk önce küçük ve orta ölçekli iĢletmeler üzerinde göstermekte olup, bu olumsuzluğun giderilmesinin en etkin yolu, küçük orta ölçekli iĢletmelerin her zaman için ihracat olanaklarını zorlamaları olacaktır.

Bunun için de küçük ve orta ölçekli iĢletmelere ihracat imkanları sağlayacak yeni ve etkin politikaların uygulanması bir zorunluluktur ve ayrıca kamu yönetimi için yerine getirilmesi gerekli bir ödevdir.

Ġhracatın teĢvik edilmesi, ihraç pazarlarımızın geliĢtirilmesi, dünya ihracatındaki payımızın artırılması ve uluslararası piyasalara açılan firmalarımızın rekabet güçlerinin artırılması açısından önem taĢımaktadır.

Bu yolda geliĢmiĢ ekonomiler doğrudan teĢvikleri ortadan kaldırıp, dolaylı mekanizmalar kurarak dıĢ ticaret sektörlerini çok ciddi boyutlarda desteklemektedirler. Örneğin verilen dıĢ ticaret desteklerinin ihracata oranı Türkiye‟de %5 iken kalkınmıĢ ekonomilerde bu oran %10‟ların üstündedir. (Fransa‟da %14.8, Ġtalya‟da %19.3). Türkiye‟de GSYĠH‟nın %0.8‟i teĢviklere ayrılırken Avrupa‟nın kalkınmıĢ ekonomilerinde bu oran %2.5‟in altına düĢmemektedir.

1.7. Ġhracatta Örgütlenmenin Gerekliliği

Küçük ve orta boy iĢletmelerin gerek üretim, gerekse istihdam açısından ekonomik önemleri kabul edilmekte olup, bu amaçla KOBĠ‟lerin uluslararası pazarlamaya yönelmelerini sağlayarak ihracatın artırılması hedeflenmektedir.

KOBĠ‟lerin üretimlerini ihracata yönlendirmelerinde en önemli unsurlardan birisi rekabet gücü kazanmalarıdır. Bu ise ölçek ekonomisine ne kadar ulaĢıldığı ile yakından ilgilidir. Ölçek ekonomisine ulaĢabilmek için ise ihtiyaç duyulan ilave araçlar/hizmetler gereklidir. ĠĢte burada bahsedilen araçlar ve hizmetleri sunacak bir yapıya ihtiyaç duyulmaktadır. Böyle bir yapının oluĢturulmasında “örgütlenme”, çözümleyici bir yol olarak karĢımıza çıkmaktadır. Örgütlenme yolu ile ölçek ekonomisine ulaĢma, sadece rekabet gücü kazanma ve ihracat baĢarısını arttırma ile sonuçlanmayıp, ülke ölçeğinde makro ve firma düzeyinde mikro hedeflere ulaĢılmasını da sağlayabilmektedir.

Ölçek ekonomisine ulaĢmayı hedefleyen bir örgütlenme üretim ve pazarlamada entegrasyonu yani karĢılıklı bilgi ve hizmet akıĢını gerektirmektedir.

Üretimde iĢletme, pazarlamada ise yurtiçi ve yurtdıĢı organizasyon ölçek ekonomisinin gerekli ve tamamlayıcı unsurlarıdır. Bu nedenle bu iki tamamlayıcı unsur arasında direkt ve endirekt iliĢkilerin kurulması gereklidir. Bu iliĢkiler ancak bir örgütlenme ile sağlanabilir ki bu da ülkeler itibariyle ve hatta ülke içinde ülkenin sosyo-ekonomik Ģartları içerisinde farklı modelleri doğurabilmektedir.

1.8. Türkiye‟de Ġhracat Ġçin Örgütlenmenin GeliĢimi

Ülkemiz gibi geliĢmekte olan ülkelerde gerek dıĢ borçların ödenmesi, gerek kaynakların finansmanında ihracatın önemi büyüktür. Bu bağlamda küçük ve orta ölçekli iĢletmelerin teĢviklerden faydalanabilmesi ve örgütsel olarak ihracat yapabilmesi için çeĢitli ihracat modelleri kurulmuĢtur. Bu modeller dıĢ ticaret sermaye Ģirketleri, çok ortaklı dıĢ ticaret Ģirketleri ve sektörel dıĢ ticaret Ģirketleridir.

1.8.1. DıĢ Ticaret Sermaye ġirketleri (DTSġ)

Türkiye, 1980 yılına kadar ithal-ikameci bir büyüme modeli anlayıĢına sahip olması yüzünden ihracatta örgütlenmeye gidememiĢtir. Ancak 24 Ocak 1980 Kararlarıyla dıĢa açık büyüme modeli anlayıĢına ve piyasalara iĢlerlik sağlayan sisteme geçilmesi, ekonominin dinamizm kazanmasını sağlamıĢtır. 1980 yılından önce bu uygulamaların olmaması KOBĠ‟lerin dıĢa açılımını engellemiĢ ve dıĢa açılan iĢletmelerin birbirleriyle yıkıcı bir rekabete girmelerine neden olunmuĢtur. Ancak 24 Ocak Karaları ile yapısal değiĢim sürecinin baĢlaması, KOBĠ‟lerin daha fazla zarar görmesini kısmen de olsa engellemiĢtir. 1980‟den itibaren dıĢa açık ekonomi politikasına uygun olarak iĢletmelerin dıĢa açılmasına katkı yapabilmek amacıyla bir arayıĢ içine girilmiĢtir. Bu çabalar kapsamında birçok ülkede baĢarıyla uygulanan modeller örnek alınmıĢ ve bu yönde çalıĢmalar yürütülmüĢtür. Böylece Japonya, G. Kore ve Ġtalya gibi ülkelerde uygulanan ihracat organizasyonlarına uygun olarak DıĢ Ticaret Sermaye ġirketleri (DTSġ) modeli oluĢturulmuĢtur(GÖVDERE, dtm.gov.tr, 1999).Yine bu dönemde, “DıĢ Ticaret Sermaye ġirketleri” (DTSġ) teĢvik edilerek, bu Ģirketlerin pazar bulma, dıĢ ticaret iĢlemlerini yürütme, tanıtım gibi hizmetleri profesyonelce gerçekleĢtirmeleri düĢünülmüĢtür. Bu sistemin temelinde, büyük firmaların beraberinde getireceği avantajlardan faydalanma isteği bulunmaktadır. 1980‟li yılların baĢındaki ihracat seferberliğinin temeli de, büyük Ģirketlere dayalı bir modele oturtulmuĢtur. Bu modelin uygulanmasından itibaren, örneğin 1981-1989 döneminde DTSġ‟nin ihracattaki payı yaklaĢık %35 civarında gerçekleĢmiĢtir (dtm.gov.tr).

DTSġ‟lerin belli bir dönem ülke dıĢ ticaretini göğüslemiĢ olmalarına rağmen Ģirket yönetiminin bir veya birkaç büyük iĢletme kontrolünde olması, belli bir süreden sonra hem ülke ihtiyaçlarına cevap verememesine hem de KOBĠ‟lerin geliĢmesini engellemesine yol açmıĢtır.

Bu yüzden KOBĠ‟leri ihracata yönlendirecek ve ihracatlarına hız kazandıracak yeni bir model üzerinde çalıĢılmıĢ, bunun sonucunda da Çok Ortaklı DıĢ Ticaret ġirketleri (ÇOġ) modeli geliĢtirilmiĢtir. Çok Ortaklı DıĢ Ticaret ġirketleri (ÇOġ) sistemi iki yıl yürürlükte kalmıĢtır. Bu iki yıllık süre içinde ÇOġ‟ların kurulma amaçları, uygulama esasları, ihracatın ÇOġ‟lar aracılığı ile teĢvik edilmesine iliĢkin olarak gözlenen eksikliklerin giderilmesi amacıyla yeni bir yapılanma ihtiyacına gidilmiĢtir.

Özellikle 1980‟li yıllarda yaĢanan yapısal sorunlar ve değiĢimler ile ihracatın ithalatı karĢılama oranının hızla ülke aleyhine geliĢmesi, hem siyasi iktidarları hem de iĢletmeleri yeni ihracat politikaları arayıĢına sevk etmiĢtir. Böylece, 1980 Ekonomik Ġstikrar Kararlarını takiben ülke ihracatlarını arttıracak ve dıĢ açığın kapanmasına yardım edecek olan ve ihracatta bir örgütlenme modeli olarak dünyada bazı ülkelerde uygulanan DıĢ Ticaret Sermaye ġirketleri modeli ülkemizde uygulanmaya konulmuĢtur (ALAGÖZ, 2002, s.39-41).

DıĢ Ticaret Sermaye ġirketleri modeli ile, dıĢ ticaretin büyük ölçekli Ģirketler eliyle yürütülmesi öngörülerek, yeni bir yapılanma sağlamak ve ihracatta belirli mal ve pazarlar konusunda uzmanlaĢmıĢ ekipler oluĢturulması amaçlanmıĢtır(GÜNDÜZ ve ERGÜN, 1997, s.15). Bu modelin temelinde; ihraç ürünlerine pazar bulma, ihracat iĢlemlerini yürütme, ambalajlama, depolama ve nakliye gibi bir çok alandaki ihracat iĢlemlerinin bu Ģirketlerin ölçek ekonomisinden faydalanarak daha verimli ve daha etkin yürütüleceği düĢüncesi hakim olmuĢtur. Ayrıca bu Ģirketlerin ülke ihracatında sanayi ürünlerinin payının artırılmasında önemli rol oynamalarını sağlamak için, doğrudan imalat faaliyetleri yasaklanarak, mali güçlerini ve Devletin verdiği teĢvikleri ihracatı destekleyecek alanlarda kullanmaları sağlanmaya çalıĢılmıĢtır.

Ancak dünyada küçük güzeldir felsefesi ile imalatçı KOBĠ‟lere destekler artarken, Türkiye‟de bunun anlaĢılamaması sonucu KOBĠ‟ler yerine büyük Ģirketlere önem verilmesi, kurulan DTSġ‟lerin uzun dönemde sürekli bir baĢarı elde etmesini imkansız hale getirmiĢtir(ALAGÖZ, a.g.t., s.41-42).

1.8.2. Türkiye‟deki Çok Ortaklı DıĢ Ticaret ġirketi (ÇOġ) Modeli

DTSġ‟lerin belli bir dönem ülke dıĢ ticaretini göğüslemiĢ olmalarına rağmen, Ģirket bir veya birkaç büyük iĢletmenin kontrolünde idare edilmekteydi. Bu durum DTSġ‟lerin varolan kaynaklarını zamanla ihracatçı KOBĠ‟lerin geliĢimi için kullanılmamasına ve pasif ihracatçı konumuna dönüĢmelerine neden olmuĢtur. Böylece bu Ģirketler hem ülke ihtiyaçlarına yeterince cevap verememiĢler, hem de KOBĠ‟lerin geliĢmesini sağlayamamıĢlardır. Bu nedenle KOBĠ‟leri ihracata yönlendirecek ve ihracatlarına hız kazandıracak yeni bir model arayıĢına giriĢilmiĢ ve bunun sonucunda Çok Ortaklı DıĢ Ticaret ġirketleri (ÇOġ) modeli ortaya çıkmıĢtır.

1992 yılında yayınlanan ihracat tebliğinde tanımlanan ÇOġ‟lar, aynı sektörde yer alan ve imalatçı/imalatçı-ihracatçı olan en az 10 (on) iĢletmenin birleĢmesiyle, her birinin payının en fazla %10 ile sınırlı olması ve en az 1 milyar ödenmiĢ sermayesi bulunması koĢuluyla meydana getirilen bir ihracatta örgütlenme modelidir. Bu model içerisine, dıĢ pazarlama yapan Ģirketlere ilaveten üretim, ithalat ve iç pazarlara yönelik pazarlama yapan Ģirketler de dahil edilmiĢtir. Ġtalyan DTSġ‟lerin oluĢturulduğu gibi devlet teĢvikiyle bazı giriĢimcilerin birleĢtirilmesiyle ortaya çıkan ÇOġ‟lar, imalatçı-ihracatçı KOBĠ‟lerin tek tek finansman, pazarlama, teknoloji ve mevzuat yönünden karĢı karĢıya kaldıkları bir çok sorunun çözümüne imkan tanımıĢtır. Ancak bunların en önemli hizmetleri, finansman ve pazarlama hizmetleridir(BĠS, 1993, s.68-69). Finansman hizmetleri, birleĢik pazarlık ve yaptırım gücüyle devletten (özellikle Eximbank kredilerini) düĢük faizli kredi sağlamak veya bu iĢlemlere aracılık etmek ve bu kredileri gerçekten ihtiyacı olan KOBĠ‟lere kullandırmaktadır. Öte yandan ortaklarının performanslarına göre finansal teĢvikleri de (pazarlama prim gibi) dağıtmaktadır.

ÇOġ‟ların pazarlama hizmetleri ise Ģöyle sıralanabilir: Aktif ve kolektif bir pazarlama anlayıĢını oluĢturmak,

Yurt dıĢında etkin ticari fuarlar düzenleyerek, ortakların ürünlerini tanıtmak, Yurt dıĢında ofis ve büro açarak veya yabancı ortaklar bularak yeni ve hedef

Yurt dıĢındaki geliĢmelerle ilgili istihbarat ve enformasyon hizmetleri vermek,

DıĢ ticaret mevzuatındaki sorunlarda ortaklarını hükümet nezdinde temsil etmek ve dıĢ ticaret politikasının oluĢturulmasına katkıda bulunmak,

Ortaklarının gümrükleme, sigorta, nakliye, teĢvik, gözetim ve kalite gibi sorunlarına yardımcı olmak,

Ucuz hammadde ve teknoloji temininde ortaklarına yardımcı olmak.

ÇeĢitli sektörlerde faaliyet gösteren Ģirketlerin bir araya gelmesi ile ortaya çıkan ve daha çok pazarlama aĢamasında etkin olan Çok Ortaklı DıĢ Ticaret ġirketi (ÇOġ) modeli, ortaklarının finansman problemlerine tatmin edici çözümler bulamadığı gibi (MELEMEN, 1997, s.4), vergi iadesi, ihracata yönelik teĢviklerin hangilerinden faydalanacağına ve teĢvik paylaĢımı konularına iliĢkin bir açıklık getirilmemiĢ olması nedeniyle KOBĠ‟ler tarafından pek kabul görmemiĢtir.

Bununla birlikte ÇOġ sayısının artırılamamasının nedenlerinden biri de, ortaklar arasında güven unsurunun yerleĢmemiĢ olmasıdır(BAYKAL, a.g.t., s.6).

Çok Ortaklı DıĢ Ticaret ġirketlerinin (ÇOġ), kendisinden beklenen geliĢmeleri sağlamamalarına karĢın, DTSġ‟lerde olduğu gibi iĢletmelerin geliĢmiĢ ihracat performansları baz alınmamıĢ, bunun yerine geleceğe yönelik ihracat taahhütleri dikkate alınmıĢtır. Bu da modelin tüm eksikliklerine rağmen KOBĠ‟lerin önünü açmasına ve kendisinden sonra gelecek olan modelin (SDTġ) sağlam temeller üzerine oturtulmasına yardımcı olması sonucunu doğurmuĢtur(ALAGÖZ, a.g.t., s.54).

1.8.3. Türkiye‟de Sektörel DıĢ Ticaret ġirketi (SDTġ) Modeli

Dünya ekonomisinde gözlemlenen son geliĢmeler, özellikle ekonomik iliĢkilerde çok yoğun bir iĢbirliğine ve bütünleĢmeye gidildiğini göstermektedir. Kısaca, dünya ekonomisi AB, NAFTA, APEC, KEIB gibi bloklarda gruplaĢmakta ve toplanmaktadır. Türkiye‟nin böyle bir bloklaĢma ve bütünleĢme sürecinin dıĢında kalması düĢünülemez. Bu süreçte en önemli görev veya iĢlev, bir anlamda ülke