T. C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI

YÖNETİM ve ORGANİZASYON BİLİM DALI

İŞ

LETMELERDE KARAR VERME SÜRECİNİN ETKİNLİĞİ

BAKIMINDAN YÖNETİM BİLGİ SİSTEMLERİNİN ROLÜ:

TEORİK ve UYGULAMALI BİR ÇALIŞMA

YÜKSEK LİSANS TEZİ

DANIŞMAN

YARD. DOÇ. DR. RIFAT İRAZ

HAZIRLAYAN SUNA AKTEN ÇÜRÜK

İÇİNDEKİLER ŞEKİLLER LİSTESİ... İV TABLOLAR LİSTESİ... V TEŞEKKÜR...İX GİRİŞ ... 1 BÖLÜM 1 İŞLETMELERDE KARAR VERME SÜRECİ 1.1.KARAR VERME KAVRAMI... 2

1.2.YÖNETİMDE KARAR VERMENİN YERİ VE ÖNEMİ... 3

1.3.KARAR TÜRLERİ... 4

1.3.1.PROGRAMLANMIŞ VE PROGRAMLANMAMIŞ KARARLAR... 4

1.3.2.ÖRGÜTSEL SİYASET KARARLARI VE YÖNETİM KARARLARI... 5

1.3.3.ÖRGÜTSEL DÜZEYLERİNE GÖRE KARAR ÇEŞİTLERİ... 5

1.4.KARAR VERME SÜRECİNİN EVRELERİ ... 6

1.4.1.PROBLEMİ TANIMLAMAK... 7

1.4.2.KARAR ÖLÇÜTLERİNİN BELİRLENMESİ VE ALTERNATİFLERİN TESBİTİ... 8

1.4.3.ALTERNATİFLER ARASINDAN SEÇİM YAPILMASI... 9

1.4.4.KARARIN UYGULANMASI VE SONUÇLARIN DEĞERLENDİRİLMESİ... 10

1.5. KARAR VERME SÜRECİNİN ÖZELLİKLERİ ... 10

1.6. KARAR VERME ORTAMLARI... 11

1.6.1.TAM BELİRLİLİK ORTAMINDA KARAR VERME... 12

1.6.2.BELİRSİZLİK ORTAMINDA KARAR VERME... 12

1.6.2.1. Minimax Kriteri ... 13

1.6.2.2. Maximin Kriteri ... 13

1.6.2.3. Hurwicz Kriteri... 14

1.6.3.RİSK ORTAMINDA KARAR VERME... 15

1.7. KARAR VERME ARAÇ VE YÖNTEMLERİ ... 16

1.7.1.DOĞRUSAL PROGRAMLAMA TEKNİĞİ... 17

1.7.2.KARAR AĞAÇLARI... 19

1.7.3.PERTTEKNİĞİ... 21

1.7.4.KUYRUK(BEKLEME HATTI)TEORİSİ... 22

1.7.5.SİMÜLASYON TEKNİĞİ... 23

BÖLÜM 2 YÖNETİM BİLGİ SİSTEMLERİ 2.1. KAVRAMSAL OLARAK BİLGİ ... 26

2.3. BİLGİ TÜRLERİ... 28

2.3.1.AÇIK BİLGİ... 30

2.3.2.ÖRTÜLÜ BİLGİ... 30

2.4. BİLGİNİN DEĞERİ ... 32

2.5. BİLGİ İŞLEME SÜRECİ VE BİLGİ TEKNOLOJİLERİ ... 33

2.6. BİLGİ SİSTEMLERİ... 35

2.6.1.VERİ İŞLEME SİSTEMLERİ... 39

2.6.2.OFİS OTOMASYON SİSTEMLERİ... 41

2.6.3.YÖNETİM BİLGİ SİSTEMLERİ... 42

2.6.4.KARAR DESTEK SİSTEMLERİ... 43

2.6.5.YÖNETİCİ DESTEK SİSTEMLERİ... 45

2.6.6.YAPAY ZEKÂ VE UZMAN SİSTEMLER... 47

2.7. YÖNETİM BİLGİ SİSTEMLERİ... 51

2.7.1.YÖNETİM BİLGİ SİSTEMLERİNİN TANIMI... 51

2.7.2.YÖNETİM BİLGİ SİSTEMİNİN UNSURLARI... 55

2.7.3.YÖNETİM BİLGİ SİSTEMLERİ NASIL ÇALIŞIR? ... 56

2.7.3.YÖNETİM BİLGİ SİSTEMİNİN ÖZELLİKLERİ... 57

2.7.4.YÖNETİM BİLGİ SİSTEMİNİN AMAÇLARI... 58

2.7.5.YÖNETİM BİLGİ SİSTEMİNİN ÖRGÜTLER İÇİN ÖNEMİ... 59

2.7.6.BAŞARILI BİR YÖNETİM BİLGİ SİSTEMİ İÇİN ŞARTLAR... 60

2.8. YÖNETİM BİLGİ SİSTEMİ UYGULAMALARI: FONKSİYONEL BİLGİ SİSTEMLERİ ... 61

2.8.1.PAZARLAMA BİLGİ SİSTEMLERİ... 61

2.8.2.ÜRETİM VE İMALAT BİLGİ SİSTEMLERİ... 62

2.8.3.FİNANSMAN VE MUHASEBE BİLGİ SİSTEMLERİ... 64

2.8.4.İNSAN KAYNAKLARI BİLGİ SİSTEMLERİ... 66

BÖLÜM 3 BANKACILIK SEKTÖRÜNDE BİR UYGULAMA 3.1. ARAŞTIRMANIN KONUSU ... 68

3.2. ARAŞTIRMANIN AMACI VE MODELİ ... 69

3.3. ARAŞTIRMANIN HİPOTEZLERİ... 69

3.4. ARAŞTIRMANIN SINIRLILIKLARI ... 70

3.5. ARAŞTIRMANIN YÖNTEMİ ... 70

3.6.ARAŞTIRMA BULGULARI VE YORUMLAR ... 72

3.6.1.KURUMAAİTBİLGİLER ... 72

3.6.1.1.Bankaların Faaliyet Alanları ... 72

3.6.1.2.Bankaların Kuruluş Yılı ... 73

3.6.1.3.Bankaların Çalışan Sayısı... 73

3.6.2.YANITLAYICILARAAİTBİLGİLER... 74

3.6.2.1.Yanıtlayanların Görev Yaptıkları Departman ... 74

3.6.2.3. Yanıtlayanların İş Deneyimleri ... 75

3.6.2.4. Yanıtlayanların Cinsiyetleri ... 76

3.6.2.5. Yanıtlayanların Yaşları... 76

3.6.2.6. Yanıtlayanların Eğitim Düzeyleri... 77

3.6.3.ARAŞTIRMAKONUSUNAİLİŞKİNSORULAR... 77

SONUÇ VE DEĞERLENDİRME... 104

EKLER... 108

Ş

EKİLLER LİSTESİ

Şekil 1.1. Karar Verme Seviyeleri ………...………..6

Şekil 1.2. Simon’un Karar Verme Süreçleri ………....………..7

Şekil 1.3. Risk Altında Karar Verme ………...…...15

Şekil 1.4. Bir Problemin Çözümüne İlişkin Karar Ağacı……….…20

Şekil 1.5. Bekleme Hattı Genel Modeli ………...……...23

Şekil 2.1. Bilgi ve Benzer Kavramlar Arasındaki İlişki ………...………...27

Şekil 2.2: Bir Bilgi Sisteminin Unsurları ……….……...37

Şekil 2.3: Bir VİS Uygulamasının Yapısı ………...40

Şekil 2.4. Ofis Otomasyon Sistemleri ……….…….…...41

Şekil 2.5. Üretim Sürecinde Uzman Sistemlerin Kullanım Alanları ………...…...49

Şekil 2.6 : YBS ve Karar Verme Süreci ………...………...51

Şekil 2.7: Bir Yönetim Bilgi Sistemi Modeli ………...………...52

Şekil 2.8. YBS Bilgi Akışını Nasıl Düzenler…………...………...…….………... 55

TABLOLAR LİSTESİ

Tablo 1.1 Yönetsel Karar Verme Üzerinde Etkisi Olan Faktörler ……….…...4

Tablo 1.2. Bir Üreticiye ait Karar Tablosu ………..14

Tablo 1.3. Risk Altında Karar Verme ………...15

Tablo 2.1. Örtülü ve Açık Bilgi Dönüşüm Süreci………...30

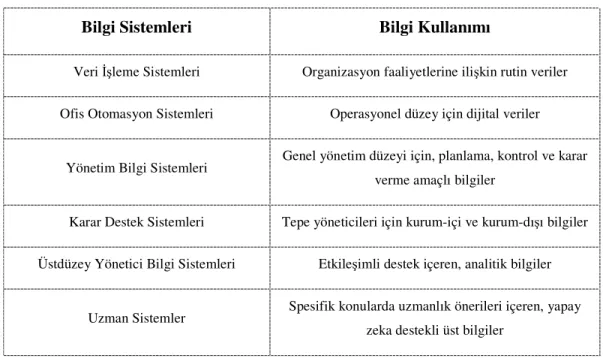

Tablo 2.2: Organizasyonlarda Bilgi Sistemleri Uygulamaları ve Bilgi Kullanımı ……….37

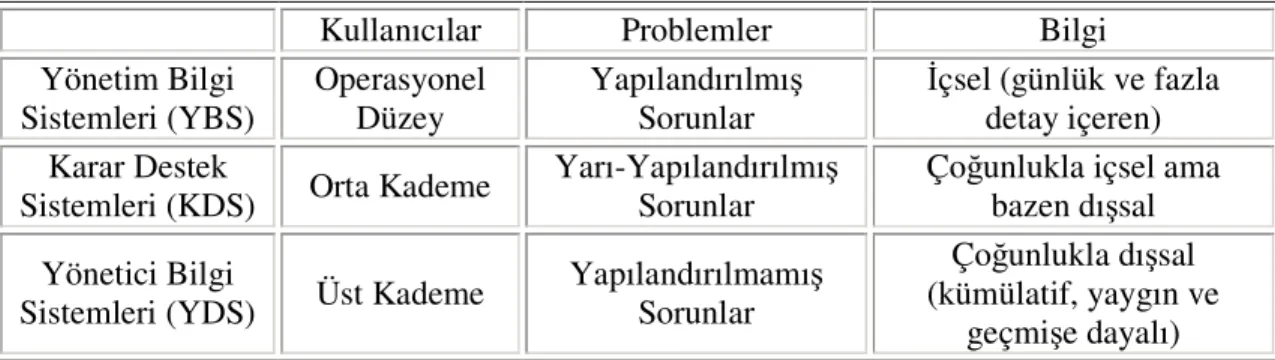

Tablo 2.3. YBS, KDS ve YDS Özelliklerine İlişkin Bir Karşılaştırma………...46

Tablo 2.4. ÜİBS Örnekleri ………...63

Tablo 2.5. Muhasebenin Değişen İşlevsel Yönelimi ………...65

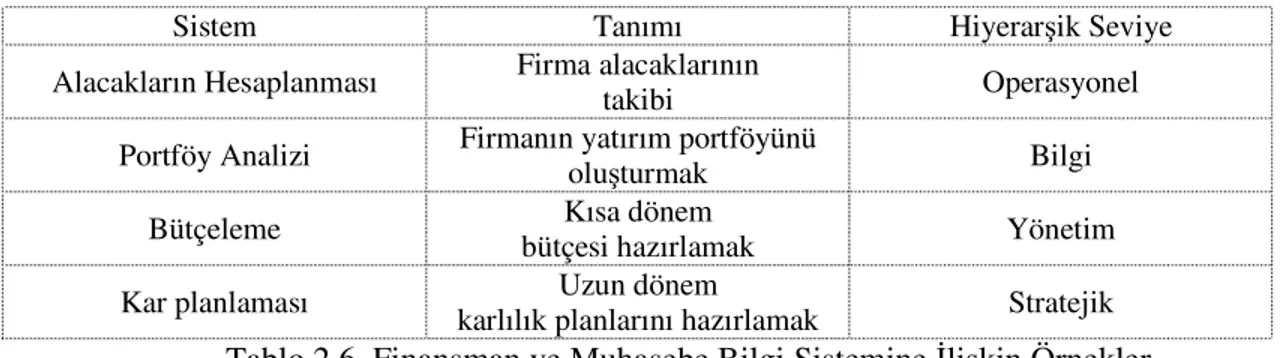

Tablo 2.6. Finansman ve Muhasebe Bilgi Sistemine İlişkin Örnekler………....…… 66

Tablo 2.7. İnsan Kaynakları Yönetiminin İşlevleri ………....…… 67

Tablo 3. 1. Güvenirlik Analizi Sonuçları ………....…71

Tablo 3-2: Bankaların Faaliyet Alanlarına Göre Frekans ve Yüzdelikleri ………...73

Tablo 3-3: Bankaların Kuruluş Yıllarına Göre Frekans ve Yüzdelikleri ………....…73

Tablo 3-4: Bankaların Çalışan Sayılarına Göre Frekans ve Yüzdelikleri ………...…74

Tablo 3-5: Yanıtlayanların Görev Yaptıkları Departmanlara Göre Frekans ve Yüzdelikleri ………..….74

Tablo 3-6: Yanıtlayanların Unvanlarına Göre Frekans ve Yüzdelikleri...75

Tablo 3-7: Yanıtlayanların İş Deneyimlerine Göre Frekans ve Yüzdelikleri ...76

Tablo 3-8: Yanıtlayanların Cinsiyetlerine Göre Frekans ve Yüzdelikleri ...76

Tablo 3-9: Yanıtlayanların Yaşlarına Göre Frekans ve Yüzdelikleri ...76

Tablo 3-10: Yanıtlayanların Eğitim Düzeylerin Göre Frekans ve Yüzdelikleri ...77

Tablo 3-11: YBS ile İlgili Mevcut Durum ...77

Tablo 3-12: Bilgisayar Kullanım Süresi İle YBS’den Yararlanma Süresi Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare Testi Sonuçları... 79

Tablo 3-13: YBS Hangi Birime Bağlı Olmalı ...80

Tablo 3-14: YBS Kuruluş Amaçları ...81

Tablo 3-16: Karar Verme Süresini Kısaltma Amacı İle Bu Amaca Ulaşabilme Derecesi Arasındaki Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ....83 Tablo 3-17: Nitelikli Bilgi Elde Etme Amacı İle Bu Amaca Ulaşabilme Derecesi

Arasındaki Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ....84 Tablo 3-18: Çözüme Yönelik Yeterli Bilgi Üretme Amacı İle Bu Amaca Ulaşabilme

Derecesi Arasındaki Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ...85 Tablo 3-19: Kararların Objektifliğini Artırma Amacı İle Bu Amaca Ulaşabilme Derecesi

Arasındaki Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları.... 86 Tablo 3-20: Kararların İsabetlik Derecesini Artırma Amacı İle Bu Amaca Ulaşabilme

Derecesi Arasındaki Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ...87 Tablo 3-21: Yönetsel Verimliliği Artırma Amacı İle Bu Amaca Ulaşabilme Derecesi

Arasındaki Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ....88 Tablo 3-22: İş Hacminin Artırılması Amacı İle Bu Amaca Ulaşabilme Derecesi Arasındaki

Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ...89 Tablo 3-23: İş Süreçlerinde Yenilik Amacı İle Bu Amaca Ulaşabilme Derecesi Arasındaki

Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ...90 Tablo 3-24: Etkin Bir Değerlendirme Sistemine Sahip Olma Amacı İle Bu Amaca

Ulaşabilme Derecesi Arasındaki Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ...91 Tablo 3-25: Raporlamayı Etkin Kılma Amacı İle Bu Amaca Ulaşabilme Derecesi

Arasındaki Bağımlılığın Belirlenmesine Yönelik Ki-kare Testi Sonuçları ....92 Tablo 3-26: Rekabet Avantajı Sağlama Amacı İle Bu Amaca Ulaşabilme Derecesi

Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare Testi

Sonuçları ……….93 Tablo 3-27: Kararların Objektiflik Düzeyinde Artış İle Karar Sayısında Artış Arasındaki

Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare Testi Sonuçları ...94 Tablo 3-28: Kararların İsabetlik Derecesinde Artış İle Rekabet Avantajı Sağlama

Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare Testi

Sonuçları ……….94 Tablo 3-29: YBS’nin Cari İşlemler Üzerinde Etkinliği İle Muhasebe Fonksiyonu

Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare Testi Sonuçları ...95

Tablo 3-30: YBS’nin Kredi Tahsis Kararları Üzerindeki Etkinliği İle Finansman

Fonksiyonu Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare Testi Sonuçları ...96 Tablo 3-31: YBS’nin Bütçeleme Kararları Üzerindeki Etkinliği İle Finansman Fonksiyonu

Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare

Testi Sonuçları ...98 Tablo 3-32: YBS’nin Pazar Araştırmaları Üzerindeki Etkinliği İle Pazarlama Fonksiyonu

Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare

Testi Sonuçları ...99 Tablo 3-33: YBS’nin Müşteri İlişkileri Üzerindeki Etkinliği İle Pazarlama Fonksiyonu

Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan

Ki-kare Testi Sonuçları ...100 Tablo 3-34: YBS’nin Nitelikli İnsan Kaynağı Temini Üzerindeki Etkinliği İle İnsan

Kaynakları Fonksiyonu Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare Testi Sonuçları ...101 Tablo 3-35: YBS’nin Personel Değerlendirme Temini Üzerindeki Etkinliği İle İnsan

Kaynakları Fonksiyonu Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare Testi Sonuçları ...102 Tablo 3-36: YBS’nin AR-GE İşlemleri Üzerindeki Etkinliği İle AR-GE Fonksiyonu

Arasındaki Bağımlılığın Belirlenmesi Amacıyla Yapılan Ki-kare

TEŞEKKÜR

Akademik öğretim hayatımızın alt yapısını sağlayan hocalarımızın çalışmamıza katkıları karşılanamaz boyutlardadır. Bu bağlamda araştırmalarımıza bilimsel bakış açısı kazandıran Selçuk Üniversitesi İktisadi ve İdari Bilimler Fakültesi’nin değerli öğretim üyelerine teşekkürü bir borç bilirim. İkinci olarak, bilime ve teknolojiye olan katkıları, bilim insanlarının yetiştirilmesi ve geliştirilmesi amacıyla düzenledikleri faaliyetler ve gerçekten ihtiyaç duyduğum bir dönemde şahsıma sundukları burs imkânından dolayı Türkiye Bilimsel ve Teknolojik Araştırmalar Kurumu (TÜBİTAK) Bilim Adamı Destekleme Daire Başkanlığı’na minnettarlığımı belirtmek isterim.

Çalışmamızın ortaya çıkma sürecinde değerli bilgi ve görüşlerini paylaşan ve rehberlik eden Sayın Yrd. Doç. Rıfat İRAZ’a ve uygulama aşamasında büyük desteği olan Konya Ticaret Odası Muhasebe Müdürü Sayın Fikriye TOSUN’a şükranlarımı sunarım. Son olarak, emek ve özveri isteyen bu zorlu dönemde, şahsımdan ilgisini ve sevgisini esirgemeyen dostlarıma, aileme ve eşim Âdem ÇÜRÜK’e teşekkür ederim.

GİRİŞ

Yönetim olgusu, insanın tarih sahnesine çıktığı günden bu yana sürekli önemini korumuş gündemden hiç düşmemiştir. 20.YY’da bilimsel anlamda yönetimle ilgili çalışmaların başlaması yönetim kavramının bugün bilimsel bir zemine oturmasına neden olmuştur. Yönetimin bir süreci olan fakat diğer süreçlerini doğrudan ya da dolaylı olarak sürekli etkileyen karar verme süreci, insan faaliyetlerinin her aşamasında olduğu gibi, örgütlerde de faaliyetlerin her aşamasında kendisini göstermektedir. Yönetici, belirlenen amaç veya amaçlara ulaşılabilmesi için yapılan her faaliyette kararlar vermek ve verdiği kararları uygulatmak zorundadır. Bu açıdan bakıldığında istenen düzeyde yaşanan karar verme süreci, yapılan faaliyetlerin amaca ulaşmasını sağlamada büyük önem taşımaktadır.

Bilginin en üst seviyede kullanımı iş dünyasının yüksek kalite standartlarına ulaşmasını sağlamaktadır. Gelişen iş dünyasında işletmeler dışarıdan aldığı ve kendi içinde ürettiği bilgileri gerektiği zaman kullanmak üzere depolamaktadır. Bu noktada karşımıza çıkan Yönetim Bilgi Sistemleri geleneksel bilgi kaynakları ve bilgi işleme yöntemlerinden farklı olarak ham bilgileri yöneticilerin kullanabileceği şekle sokabilmektedir.

Bilgi çağının bir ürünü olarak karşımıza çıkan Yönetim Bilgi sistemleri ile örgütlerde karar verme süreci arasındaki yakın ilişkinin inceleneceği çalışmamızın ilk bölümünde, karar verme kavramı ayrıntılı olarak sunulmuştur. Öncelikle karar verme kavramı terminolojik bir bakışla değerlendirilmiş, sonra örgütsel anlamda karar vermenin önemi ortaya konmuştur. Karar türleri, karar verme süreçleri ve karar verme ortamları hakkında bilgi verilmiş, son olarak kullanılan karar verme araç ve yöntemleri sunulmuştur.

İkinci bölümde, çağımızın üretim faktörü haline gelen “bilgi” kavramı, tanımı, özellikleri, türleri ve değeri açısından değerlendirilmiştir. Ardından bilgi işleme süreci ve teknolojilerine değinilmiş, bilgi sistemleri ayrıntılı olarak incelenmiştir. Çalışmamızın esasını teşkil eden “yönetim bilgi sistemleri” ise bu bölümde esaslı olarak tanıtılmaya çalışılmış ve işletmelerdeki fonksiyonel YBS uygulamaları açıklanmıştır.

Son bölümde teoride sunulan bilgilerin pratikteki durumunu tespit etmek amacıyla gerçekleştirilen uygulama çalışmasına ilişkin analiz ve değerlendirmeler sunulmaktadır.

BÖLÜM 1

İŞ

LETMELERDE KARAR VERME SÜRECİ

1.1.KARAR VERME KAVRAMI

Yönetimde karar verme günümüz işletmecilik konuları arasında birinci derecede önem taşıyan bir konu haline gelmiştir. Nitekim bazı bilim adamları, yönetim ile karar verme sürecini, eş anlamda tutacak kadar ileri gitmişlerdir. Çünkü yönetici, yönetim işlerini planlama, örgütleme, yöneltme, koordinasyon ve denetim işlevlerini yerine getirirken sürekli bir biçimde karar alma durumundadır. Diğer bir ifade ile karar verme, ayrı bir yönetim faaliyeti olmaktan çok, bütün yönetim faaliyetlerine temel teşkil eden bir unsurdur1.

Bazen karar verme çeşitli davranış kalıpları arasından basit bir seçim yapmak gibi dar bir açıdan değerlendirilirken, bazen de daha fazla bilgi edinme ihtiyacını da kapsayan bir anlam yüklenir. Fakat bu kullanımda bile “karar verme” terimi, bir yöneticinin neler yapması gerektiğini anlatmak için çok sınırlı kalmaktadır. Kararlar, uzun dönemde refah düzeyini artırmaya yönelik olarak alınmalıdır. Ne var ki çoğu zaman karar verme işlemi ihtiyat, tereddüt ve çelişkilerle dolu belirsiz ve anlaşılamayan bir hal alır. Bu yüzden yöneticiler, uygun zamanlarda sunulan uygun alternatiflerin yer aldığı kararlarla çok az karşılaşırlar2.

Gerçekte karar verme süreci; çeşitli çözümler arasında tercihler yapmakla ilgili bedensel ve zihinsel faaliyetlerin toplamıdır3. Aralarında seçim ve tercih yapılması söz

konusu olabilecek durumlara alternatif adı verilmektedir. Karar verme bir sonuca ulaşmaktır ve örgüt içinde planların, politikaların belirli hareketler haline getirilmesinde temel bir noktadır4.

Kararlar bir sorunu çözmeye yönelik olarak geliştirilirler. Amacı sorucu çözmek olan bu yolda, en uygun araçlar seçilmek zorundadır. Ancak bu araçların belirlenen amaca uygun olanını tespit edebilmek için karşılaştırılması gereken bazı standartların olması zorunludur. Standartlarla sonuçlar karşılaştırılıp bir çözüme yani karara varılması

1 İlter AKAT, Gönül BUDAK ve Gülay BUDAK, İşletme Yönetimi, 4. Baskı, Barış Yayınları, İzmir, 2002,

s:331

2 Paul FİNLAY, Strategic Management, Prentice Hall, London, 2000, s:122

3 Yaşar GÜRGEN, İşletme Yönetimi, Çukurova Ünv. Ders Kitapları Yayın No:30, Adana, 1995, s: 89 4 Oktay ALPAGUN ve Diğerleri, İşletme Ekonomisi ve Yönetimi, Beta Basım, İstanbul, 1997s:191

gerekmektedir. Görülüyor ki karar alma öyle sanıldığı kadar basit bir işlem değildir ve bazı aşamaları gerektirir5.

1.2.YÖNETİMDE KARAR VERMENİN YERİ VE ÖNEMİ

Seçim ve tercih biçiminde ortaya çıkan ve bir sonuç niteliğinde olan karar, kuşkusuz düşünsel çaba ve çalışmanın ürünüdür. Bu düşünsel ürünün iyi olmasının önemi büyüktür. Çünkü kararın ilgili olduğu örgütün başarı oranı, kararın isabet derecesine bağlıdır. Karar vermenin anlam kazanması, konunun süreç olarak ele alınmasıyla ilgilidir6. İşletmelerde yönetim işlevini uygulayarak işletmenin amaçlarına etkili ve verimli şekilde ulaşabilmesini sağlayan sorumlu kişiler yöneticilerdir. Hiyerarşinin en alt düzeyinden başlayan operasyonel bazda işlerin yanı sıra, üst düzeyde işletmenin tümünü ilgilendiren daha stratejik işlerle de yöneticiler ilgilenir7. Her örgütte yöneticinin temel işlevi ve hatta varlık sebebi ise karar vermektir8.

Karar vermek dikkatle düşünmeyi gerektirir. Ancak birden fazla düşünme türü vardır. Bir tek “doğru” çözümün olduğu durumlarda, sadece çözüme yönelen eleyici bir düşünme tarzına ihtiyaç duyulurken; yeni fikirler üretilmesi beklenen durumlarda bilinen çözümler dışındaki fikirleri de gündeme getiren yaratıcı bir düşünce tarzı benimsenmelidir9. En iyi kararlar en iyi bilgilendirilmiş kararlardır. Bundan kasıt, bir karar almadan önce mevcut seçenekler ve muhtelif sonuçlar üzerinde derinlemesine düşünülmüş olmasıdır. Böylesi bir karar ise, zengin düşünebilme yeteneği gerektirir10.

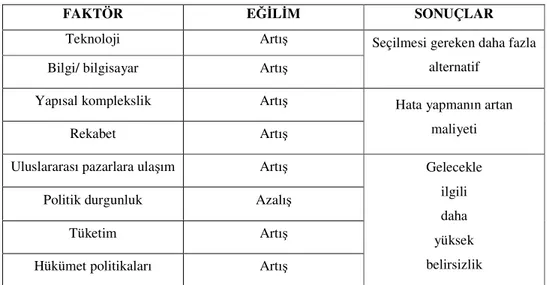

Günümüzde yönetimin içinde faaliyet gösterdiği çevre oldukça hızlı değişmektedir. İş çevreleri, daha önceki dönemlere göre çok daha karmaşıktır ve bu karmaşıklık daha da artmaya meyillidir. Tablo 1.1. yönetsel karar verme üzerinde etkisi olan önemli faktörlerdeki değişimleri göstermektedir. Sonuçlar, geçmişe kıyasla günümüzde karar vermenin çok daha kompleks bir yapıda olduğunu göstermektedir. Bunun iki sebebi vardır. Birinci neden, karar alabilmek için tesbit edilen uygun alternatiflerin sayısı, gelişen teknoloji ve iletişim sistemleri sayesinde, daha önce görülenlerden daha fazladır. İkinci neden ise, bir hatanın örgütün tüm birimlerini etkileyebileceği zincirleme reaksiyonların,

5 GÜRGEN, a.g.e., s: 89

6 M. Hulusi DEMİR ve Şevkinaz GÜMÜŞOĞLU, Üretim Yönetimi, 5. Baskı, Beta Basım Yayın, İstanbul,

1998, s: 83

7 Hayri ÜLGEN ve S.Kadri MİRZE, İşletmelerde Stratejik Yönetim, Literatür Yayıncılık, İstanbul, 2004,

s: 2

8 Ömer PEKER ve Nihat AYTÜRK, Yönetim Becerileri, 2. Baskı, Yargı Yayınevi, Ankara, 2002, s: 57 9 Ron COLEMAN ve Giles BARRİE, Yöneticinin Kılavuzu İyi Bir Yönetici Olmak İçin 525 Kural, Çev:

Mehmet Harmancı, 5. Baskı, Remzi Kitabevi, İstanbul, 2003, s:33

otomasyon ve işlemlerin çokluğu ve karmaşıklığı nedeniyle hata maliyetinin gittikçe artmasıdır11.

Tablo 1.1 Yönetsel Karar Verme Üzerinde Etkisi Olan Faktörler Kaynak : Des DEARLOVE, Key Management Desions, Prentice Hall, s:7

1.3.KARAR TÜRLERİ

En genel anlamıyla insan yaşamında ve özelde iş dünyasında, bir yandan kişisel diğer yandan örgütsel olmak üzere iki karar türünden söz etmek mümkündür. Yani bazı kararlar sadece bireyin kendi yaşamını, bazıları ise sonuçları itibariyle örgütü oluşturan grupları ilgilendirir. Fakat örgüt içinde alınan kararları, sahip oldukları belirginlik veya yapı itibariyle çeşitli şekillerde sınıflandırmak mümkündür.

1.3.1. Programlanmış ve Programlanmamış Kararlar

Programlanmış kararlar tekrar eden, rutin, belirlenmiş karar kuralları ve prosedürleri olan, çoğunlukla otomasyona uğramış, insanlardan ziyade nesneleri içeren ve örgütün alt kademelerine göçertilebilen kararlardır. Örneğin, stok kontrolü, araç yüklemeleri ve listeleme gibi. Programlanmamış kararlar ise yenlikçi, rutin olmayan, karar kuralları olmayan, belirsizlik derecesi yüksek, alt kademelere göçertilemeyen ve nesnelerle ilgili olmakla birlikte ağırlıkla insanları kapsayan kararlardır. Örneğin, iktisap, şirket birleşmeleri, piyasaya yeni bir ürün sürme ve personel atamaları gibi. Yönetim kademeleri

11 Des DEARLOVE, Key Management Desions, Prentice Hall, s:7

FAKTÖR EĞİLİM SONUÇLAR

Teknoloji Artış

Bilgi/ bilgisayar Artış

Seçilmesi gereken daha fazla alternatif

Yapısal komplekslik Artış

Rekabet Artış

Hata yapmanın artan maliyeti Uluslararası pazarlara ulaşım Artış

Politik durgunluk Azalış

Tüketim Artış

Hükümet politikaları Artış

Gelecekle ilgili daha yüksek belirsizlik

ile karar türleri arasında bazı ilişkiler mevcuttur. Kesin bir kural olmamakla birlikte, programlanmış kararlar daha düşük seviyedeki, az programlanmış kararlar ise daha yüksek seviyedeki yönetim kademelerinde alınır12.

1.3.2. Örgütsel Siyaset Kararları ve Yönetim Kararları

Örgütsel siyaset kararları örgütteki karar verme birimlerince alınan ve örgütün temel amaçlarını saptayan ya da bu amaçlara ulaşmak için genel kurallar belirleyen, örgütün ilerdeki faaliyetlerine yol gösterici ilkeler ortaya koyan kararları kapsar13.

Örgütün genel politikaları ışığında günlük faaliyetlere ilişkin alınan kararlar ise yönetim kararları olarak nitelendirilir. Daha çok operasyonel düzeyde alınan kararlar olmakla birlikte kimi zaman üst düzey yöneticiler tarafından da alınabilir.

1.3.3. Örgütsel Düzeylerine Göre Karar Çeşitleri

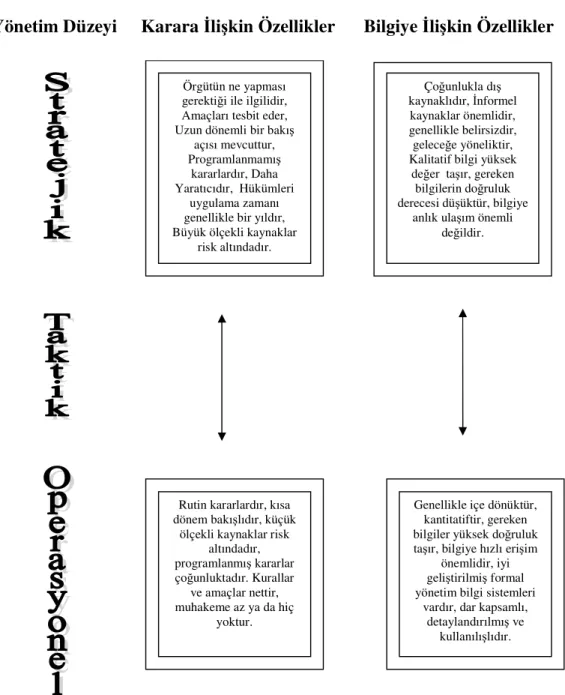

Karar verme işlevi, örgütün faklı kademelerinde gerçekleşir ve bu kademelerde alınan kararların her biri birbirinden farklı özelliklere sahiptir. Aslında her kademe farklı bilgilere ihtiyaç duyar. Şekil 1.1. de çeşitli kademelere yönelik bilgi ihtiyaçları ve temel özellikleri özetlenmiştir.

Taktiksel düzey, her ikisinden de birtakım özellikler taşıdığı iki uç nokta arasında bir orta kademeyi işgal eder. Karar verme sürecine katkısı olan formal yardımların çoğu, yönetimin operasyonel ve taktiksel düzeyinde yönetilmektedir. Stratejik düzeydeki karar verme süreci, kişisel faktörlere ve önyargılara daha fazla dayanır. Böyle bir karar, belirsizlik, kargaşa ve tüm alternatiflerin tam olarak bilinememesinden dolayı deneme yanılma metodu ışığında alınır. Bu tarz bir karar verme süreci buluşsal bir süreç olarak adlandırılır açık ve kesin kurallardan ziyade pratik kurallara dayanır.14

12 T Lucey., Management İnformation Systems, 5.Edition, Dp Publications Ltd., Eastleigh, 1987, s: 136 13 Oğuz Onaran, Örgütlerde Karar Verme, 2. Baskı, Sevinç Matbaası, Ankara, 1975, s:93

1.4. KARAR VERME SÜRECİNİN EVRELERİ

Bir yöneticinin en önemli sorumluluğu, faaliyetleri işletme misyonu doğrultusunda yönetmek amacıyla kararlar almaktır. Basit ve günlük sorunların yargıya dayalı seçimlerle çözülmesi en iyi yol olarak düşünülebilir. Ancak, önemli nakit akışları ya da kapasite

Yönetim Düzeyi Karara İlişkin Özellikler Bilgiye İlişkin Özellikler

Örgütün ne yapması gerektiği ile ilgilidir, Amaçları tesbit eder, Uzun dönemli bir bakış

açısı mevcuttur, Programlanmamış

kararlardır, Daha Yaratıcıdır, Hükümleri

uygulama zamanı genellikle bir yıldır, Büyük ölçekli kaynaklar

risk altındadır. Çoğunlukla dış kaynaklıdır, İnformel kaynaklar önemlidir, genellikle belirsizdir, geleceğe yöneliktir, Kalitatif bilgi yüksek

değer taşır, gereken bilgilerin doğruluk derecesi düşüktür, bilgiye

anlık ulaşım önemli değildir.

Rutin kararlardır, kısa dönem bakışlıdır, küçük

ölçekli kaynaklar risk altındadır, programlanmış kararlar çoğunluktadır. Kurallar ve amaçlar nettir, muhakeme az ya da hiç yoktur. Genellikle içe dönüktür, kantitatiftir, gereken bilgiler yüksek doğruluk taşır, bilgiye hızlı erişim

önemlidir, iyi geliştirilmiş formal yönetim bilgi sistemleri

vardır, dar kapsamlı, detaylandırılmış ve

kullanılışlıdır.

Kaynak: T Lucey., Management İnformation Systems, 5.Edition, Dp Publications Ltd., Eastleigh, 1987, s: 134

genişletme gibi karşılıklı bağımlı değişkenler içeren karmaşık sorunların çözümü için daha sistematik karar verme süreçleri gerekir15.

Günümüzde ortaya çıkan eğilim ve değişimler sonucunda, yönetim eylemini gerçekleştirirken, özellikle de karar verirken, deneme-yanılma yaklaşımına güvenmek oldukça zor hale gelmiştir. Yöneticiler artık daha sofistike olmalı ve kendi uzmanlık alanlarında geliştirilmiş yeni araç ve teknikleri nasıl kullanacağını öğrenmelidir.

Yönetsel karar verme alanında öncü bir otorite olan H.A. Simon, karar verme sürecini 4 evrede incelemiştir. Bunlar sırasıyla; karar verebilmek için uygun zamanın tesbit edilmesi, uygun alternatiflerin tesbit edilmesi, alternatifler arasından seçim yapılması ve verilen kararın değerlendirilmesidir. Şekil 1.2. Simon’un terminolojisini kullanarak bu aşamaların bir özetini göstermektedir.

1.4.1. Problemi Tanımlamak

Karar verme esas bakımdan bir problem çözme amacını taşır. Bu bakımdan, problemin ne olduğunu, önemini, kapsamını, etki ve sonuçlarını açık bir şekilde bilmek

15 Joseph G.MONKS, İşletmeler Yönetimi Teori ve Problemler, 2. Baskı, Çev: Sevinç Üreten, Nobel

Yayınları, Ankara, 1999, s: 21 1. Aşama 2. Aşama 3. Aşama 4. Aşama Akıl Yürütme Tasarım Seçim Gözden Geçirme

Kaynak: T.Lucey, Management İnformation Systems, 5.Edition, Dp Publications Ltd., Eastleigh, 1987

Alınacak kararlara uygun şartları taşıyan çevrenin araştırılması

İhtimal dâhilinde olan davranış kalıplarının (alternatifleri) bulunması, geliştirilmesi ve analizi Tüm alternatifler içinden uygun alternatifin seçilmesi ve uygulama Geçmiş tercihlerin değerlendirilmesi Şekil 1.2. Simon’un Karar Verme Süreçleri

gerekir. Örneğin hastalık bir sağlık sorunudur. Hastalığı gidermek için, onun açık ve kesin bir teşhisini yapmak zorunludur. Bazı hallerde hastalık sanılan bir halin, gerçekte üzerinde durmayı zorunlu kılacak, hiç değilse şimdilik tedavi gerektirecek önemde olmadığı sonucuna varılabilir. Önemsiz bir olaya yönelik tedbir girişimleri ise sonuçları tahmin edilemeyen sakıncalı bir halin ortaya çıkışına sebep olabilir. Bu yüzden, doğru teşhis hastalığın tedavisi için şarttır16.

Temel ve objektif bir karar alma süreci problemin tanımıyla başlar. Herhangi bir problemin doğru tanımı için önce konunun arka planına ilişkin enformasyon toplamamız gerekir. Enformasyon, probleme bağlı kalmak kaydıyla, ilgili literatür taranarak, etkilenen personel ile görüşülerek, örgüt dışındaki uzmanlara danışılarak ya da geçmiş kayıtlar incelenerek toplanabilir17.

Karar verme süreciyle ilgili dikkatleri çeken bir husus verilen kararlara çerçeveleme etkisi(flaming effect) dir. Bu etkiye göre, bir sorunun tanımlanma şekli kişileri başlangıçta farklı tutum ve algıya sevkeder. Dolayısıyla kişilerin çözüm alternatiflerini seçmelerini etkiler. Bu etki bilhassa risk koşullarında karar veren insanların davranışları üzerinde görülmektedir. Yapılan araştırmalar karar vericilerin çerçeveleme etkisi nedeniyle her zaman rasyonel olan alternatifi seçmediklerini göstermiştir. Bu durum ise iktisat teorisine temel teşkil eden “rasyonel davranış” ilkesinin her zaman geçerli olmadığını göstermiştir18.

1.4.2. Karar Ölçütlerinin Belirlenmesi ve Alternatiflerin Tesbiti

Problemin tanımlanmasından sonraki aşamada yönetici, ölçülebilir ölçütler geliştirmelidir. Programlanmış kararlar için aslında çözüm seçenekleri üretmek çok zor değildir. Zaten iş akışının nasıl olması gerektiği önceden tesbit edilmiş ve detaylandırılmıştır. Programlanmamış kararlar için ise çeşitli nitel ve nicel araştırmalar yapılarak, kişisel bilgi ve deneyimler doğrultusunda, gerekirse çeşitli müşahedelere başvurularak alternatifler tesbit edilir.

Yöneticiler bu aşamada kendi kişisel farklılıklarını ortaya koyabilmektedirler. Böylelikle olaylara farklı bakış açıları geliştirilebilmekte, yenilik ve yaratıcılık kavramlarından söz etmek mümkün hale gelmektedir. Standart, alışılmış, kolay çözümlerin yerine; standart dışına çıkan, daha önce uygulanmamış, bazen kabulü kolay olmayan yeni

16 Kemal TOSUN, İşletme Yönetimi, İstanbul Ün. Yayınları, İstanbul, 1987, s:330

17 Margaret PALMER And Beverly HYMAN, Yönetimde Kadınlar, Çev: Vedat Üner, Rota Yayınları,

İstanbul,1993, s: 93

ve yaratıcı alternatifler bulunur. Yöneticilik hayatında büyük önemi olan fikir geliştirme ve farklı düşünme bu aşamada değer kazanmaktadır19.

1.4.3. Alternatifler Arasından Seçim Yapılması

Bir defa yönetici problemin ne olduğunu bilirse, sonraki adım, onu çözümlemek için, karar teknikleri yoluyla alternatifler geliştirmektir. Alternatifler eylemlerin mümkün olabilen yapılarıdır. Bunlardan birisi seçilir. Genelde bir problemi çözmek için birçok seçenek bulunur.

Bir sorunla karşılaşan yönetici, her şeyden önce bir süre kayıtsız kalmayı tercih edebilir. Sorunun zaman içerisinde aşılabileceğine inandığından olaya müdahale etmekten kaçınabilir. Bazı durumlarda, hiçbir şey yapmamak öncelikli alternatif olsa bile, bir yöneticinin öncelikli görevinin, ne yapılması gerektiğini belirlemek olduğunu unutmaması gerekir20.

Karar vermek dikkatle düşünmeyi gerektirir, ancak birden fazla düşünme türü vardır. Bir tek “doğru” çözümün olduğu durumlarda, sadece çözüme yönelen eleyici bir düşünme tarzına; yeni fikirler üretilmesi beklenen durumlarda ise bilinen çözümler dışındaki fikirleri de gündeme getiren yaratıcı düşünme tarzına ihtiyaç duyulur21.

Yapısı belirgin olmayan veya yeni olma özelliği taşıyan sorunlarda çözüm seçenekleri üretmek daha uzun ve titiz bir çalışma gerektirir. Çünkü burada sorunla ilgili daha geniş yelpazeli ve birçok farklı görüşü içeren bir çalışma içine girmek yararlı olacaktır. Yani, yapısız ve yeni sorunlar karşısında daha yaratıcı olmak gerekecektir. Bunu sağlamak için şu ilkelerden yararlanılabilir.

1. Karar vermenin bu aşamasında en sık rastlanan eğilim, karar vericilerin “Şimdi ne gerekir?” sorusundan uzaklaşarak, “Geçmişte neler yapılabilirdi?” sorusuyla uğraşmalarıdır. Kararın isabet derecesini azaltabilecek bu eğilim, sorunun geçmişte değil, şimdiki zaman içinde çözümlenebileceğinin altı çizilerek bertaraf edilmeye çalışılmalıdır.

2. Bir başka sorun, geçmişte denenmiş çözümler üzerinde durmaktır. Böyle bir yanılgıdan kurtulabilmek için, niteliği ikinci planda bırakarak çözüm seçeneklerinin

19 Jerry L. KOORY and Don B. MEDLEY, Management Information Systems: Planning and Desicion

Making, South-Western Publishing Co., West Chicago, 1987, s:217

20 Mümin ERTÜRK, İşletmelerde Yönetim ve Organizasyon,3. Baskı, Beta Basım, İstanbul,2000, s: 209 21 Ron COLEMAN ve Giles BARRİE, Yöneticinin Kılavuzu İyi Bir Yönetici Olmak İçin 525 Kural, Çev:

sayısı artırılmalı, doğru kararı elde etmek kaygısından uzaklaşarak yeni kararlar hedeflenmelidir.

Seçenekler dizisinin sıralanması ile yani çözüm yollarının sıralanması ile iş bitmemektedir. Bulunan bu seçenekler arasında en iyi tercihin yapılması gerekir. Sorun açık bir biçimde ortaya konulduktan sonra, her alternatifin sonuçları mümkün olduğunca analiz edildikten sonra nihai karar varılır. Fakat bu karar, en etkin, en az gider gerektiren alternatif olmalıdır22.

1.4.4. Kararın Uygulanması ve Sonuçların Değerlendirilmesi

En uygun alternatifin belirlenmesiyle birlikte uygulamaya konması gerekir. Kararın kendisi sürecin sonu değil, tepe noktasıdır. Kararın yalnızca bir karar olarak kalmaması ve bir gelişme sürecine yol açması için, sonuçlarının yönlendirilmesi gerekir. Kararın yanı sıra bunun değerlendirilmesi için bir plan yapılması, şimdiki ve gelecekteki etkilerinin analiz edilmesi gerekir23.

1.5. KARAR VERME SÜRECİNİN ÖZELLİKLERİ

Yöneticilerin karar verme sürecini güçleştiren bazı faktörler vardır. İlk olarak, verilen kararların gelecekteki sonuçlarını görmek genellikle mümkün değildir. Bu faktörlerin, sonuçları aynı ölçüde etkilemediği de bilinen bir gerçektir. Ayrıca bilgi kalitesinin değişkenliği, karar verme sürecini güçleştirir. Bir hafta içinde karşılanması gereken talep düzeyine ilişkin oldukça kesin bilgi sahibi olunabilir, çünkü talep siparişlerle kesinleşmiş durumdadır; ancak bundan on yıl sonrası için faiz oranlarını tahmin etmek oldukça güçtür. Bu kadar uzak bir geleceğe ilişkin sağlıklı ve geçerli bilgi toplanması bile mümkün olmayabilir24.

Karar verme süreci birtakım özelliklere sahiptir. Bu özellikleri şöyle sıralayabiliriz25.

1. Karar Verme Süreci Pahalıdır: Çünkü karar almayı kolaylaştıracak verilerin ve olanakların toplanması ve analiz edilmesi gerekir. Bunlar ise maliyetli proseslerdir.

22 Oktay ALPAGUN ve Diğerleri, İşletme Ekonomisi ve Yönetimi, Beta Basım, İstanbul, 1997, s: 192 23 Margaret PALMER And Beverly HYMAN, Yönetimde Kadınlar, Çev:Vedat Üner, Rota Yayınları,

İstanbul, 1993, s: 94

24 Sevinç ÜRETEN, Üretim/İşletmeler Yönetimi Stratejik Kararlar ve Karar Modelleri, 2. Baskı, Başar

Ofset, Ankara, 1999, s: 92

25 İlter AKAT, Gönül BUDAK ve Gülay BUDAK, İşletme Yönetimi, 4. Baskı, Barış Yayınları, İzmir, 2002,

2. Karar Süreci Etkinlik ve Rasyonelliğe Dayanır: Başarılı ve bilimsel yönetim tekniklerini uygulayan bir yönetici, karar verirken seçenekler arasından rasyonel bir seçim yapmak zorunda kalır. Başarılı bir yönetici, karar verirken, alışılagelmiş gelenek ve göreneğe dayalı yöntemlerin yerine, daha rasyonel yöntemleri kullanır ve tercihini ona göre yapar.

3. Karar Verme Süreci Geleceğe Yöneliktir: Karar verme işleminde, önce amaçların saptanması, mevcut durumun anlaşılması ve daha sonra bir karara varılması söz konusudur. Verilen bu karar geçmişe yönelik bir uygulama için değil, gelecek içindir. Bu nedenle de karar verme, plan gibi geleceğe yönelik bir işlemdir. 4. Her Karar Bir Plandır: Karar verme de bir plandır. Nasıl bir yönetici plan

yaparken, geleceği öngörüp plan hazırlıyor ise, karar verme işleminde de geleceği görebilme önem taşımakta ve ona göre karar verilmektedir. Karar veren bir yönetici için aynı zamanda gelecek için plan hazırlıyor da diyebiliriz.

5. Yönetici karar verirken, bir sorun için karar verir. Gerçekten örgütün hedefleri doğrultusunda ilerlemesini engelleyen bir sorun ortaya çıkarsa, verilen karar bu sorunu ortadan kaldırmak yani sorun çözmek için verilmiş olacaktır. Yoksa durup dururken, örgütün faaliyetlerini etkileyen bir sorun yoksa, karar verme olayı ortaya çıkmaz. Faaliyetlerini engelleyen sorunlar bulunmalıdır ki, yönetici bunları ortadan kaldırmak için gereken önlemleri araştırsın ve birden fazla çözüm yolu sağlayacak seçenekler arasından karar versin ve sorunu çözüm yoluna gitsin.

1.6. KARAR VERME ORTAMLARI

Tüm yönetsel aktiviteler karar verme etrafında döner. Bir yönetici öncelikle ve en önemlisi bir karar vericidir. Şirketlerin yaşamları, içinde barındırdığı bireylerin aldıkları kararların amaçlara uygunluğu ile son derece yakından ilgilidir. Dolayısıyla yönetim sorumluluğu almış bireyler, sonuçları az veya çok zararlı, amaca kısa veya uzun yoldan ulaşan, anlamlı ve anlamsız, şirketin parasını veya insanı gözeten, şirketin ömrünü uzatan veya kısaltan vb. milyonlarca karar vermek durumundadır26.

Hangi çeşit karar olursa olsun karar verme işlevinin yerine getirildiği karar ortamının niteliği, sağlıklı ve tutarlı kararların alınmasında en önemli rolü oynar. Başlıca karar alma ortamları şunlardır:

• Gelecek hakkında tam ve kesin bilgilerin sağlanabildiği belirlilik ortamı

• Gelecek hakkında kısmi bilgilerin sağlandığı risk ortamı • Herhangi bir bilginin toplanamadığı belirsizlik ortamı

1.6.1. Tam Belirlilik Ortamında Karar Verme

En basit durum yöneticinin hangi olayın gerçekleşeceğini bildiği durumlardır. Karar değişkenlerine ilişkin bilgiler ve karar sonuçları bilinmektedir. Böyle bir zamanda yöneticinin yapacağı iş, ilgili olay için tüm alternatifleri ve en uygun sonuçları toplamaktır. Eğer sonucu kâr olarak nitelendirirsek, en iyi alternatif en yüksek sonucu veren alternatif olacaktır. Eğer sonucu maliyet olarak nitelendirirsek en iyi alternatif bu kez de en düşük sonucu veren alternatif olacaktır27.

Örneğin; bir yönetici kurulması planlanan bir fabrikanın küçük mü yoksa büyük mü olması gerektiğine karar verecektir. Karar, fabrikanın gelecekte hizmet vereceği talep miktarına bağlıdır ve bu talep miktarı az ya da çok olabilir. Yönetici her bir alternatife yönelik sonuçları kesin olarak bilmektedir. Aşağıda tablo halinde verilen sonuçlar, her bir alternatif için gerçekleşecek en yüksek ve en düşük maliyetleri göstermektedir.

OLASI GELECEK TALEP

ALTERNATİF DÜŞÜK YÜKSEK

Küçük Fabrika 200.000$ 270.000$

Büyük Fabrika 160.000$ 800.000$

Hiçbir şey

Yapmamak 0 0

Eğer gelecek talep düşük olacaksa en uygun alternatif hangisidir?

Bu örnekte, en uygun alternatif en yüksek kârla 1. alternatiftir. Yönetici eğer gelecek talebin düşük olacağını biliyorsa küçük bir fabrika kurmalıdır ve böylelikle 200.000$ kâr elde edecektir. Büyük bir fabrika sadece 160.000$ kâr sağlamaktadır. Hiçbir şey yapmama alternatifi ise diğer seçenekler tarafından elimine edilmiştir.

1.6.2. Belirsizlik Ortamında Karar Verme

27 Lee J. KRAJEWSKİ and Larry P. RİTZMAN, Operations Management Strategy and Analysis,

1.6.2.1. Minimax Kriteri

Karar vericilerle ilgili yaygın görüş onların, geleneksel, riskten kaçan ve tedbirci bir yapıya sahip oldukları yönündedir. Hakikaten, pek çok başarılı hikâyenin arkasında cesaret dolu kararlar olmasına karşın, yöneticiler işlerini şansa bırakmaktan kaçınırlar. Bu yüzden yöneticilere yönelik kabul edilebilir tanımlamalar ihtiyatlı davranışları içerir. Bu tarz tutumları formüle eden model ise minimax kriteridir. Bir alternatif seçme probleminde minimax, yöneticinin en kötü sonucu bekleyeceğini ve kararını bu önerme üzerine alacağını belirtir. Diğer bir ifadeyle yöneticinin davranışı kötümser bir bakış açısını yansıtacaktır28.

Öncelikle, yöneticilerin kararların sonuçlarına yönelik olasılıkları hesaplamada yetersiz olduğunu iddia eden ve bu sonuçlara yönelik oldukça kötümser varsayımları baz alan bir metodun taslağını çizeceğiz. Pek çok durumda kararlar rutin bir özellik taşımaz ve karar vericiler en iyi hareket tarzını belirleyebilmek için sadece bir seçeneğe sahip olabilirler. Böyle bir durumda, eğer bir şeyler yanlış giderse, kararın yol açtığı kayıplara yönelik bir kurtarma mümkün olmayabilir. Bu durumda insanlar en az risk içeren hareket tarzını uygulamayı seçer29.

Eğer sonuçlar kâr değil de maliyetleri gösterseydi, o zaman her bir alternatif için en yüksek maliyetleri tespit eder, onlar arasından en düşük olanı seçerdik.

1.6.2.2. Maximin Kriteri

Kötümserlik yaklaşımı olarak da bilinen bu yöntem, her bir seçenek için en kötü durumun gerçekleşeceğini kabul eder. Verilecek karar ise, elde edilen bu en kötü sonuçlar arasından en yüksek kazanca ulaştıran olmalıdır.

Aşağıda yer alan problem bu yöntemi benimseyen bir yöneticinin nasıl davrandığını gösteren bir örnek olarak karşımıza çıkmaktadır.

Bir gıda üreticisi her sabah üretilmesi gereken dayanıksız tüketim mallarının kaç parti üretilmesine ilişkin bir karara varmak zorundadır. Her parti ürüne ilişkin katlanılması gereken maliyet 800$ ve bu ürünün satışından elde edilecek gelir miktarı ise 1000$ dır. Gün sonuna kadar satılamayan ürünler bozulmaktadır. Ürün için günlük talep miktarı, tek veya 2 parti olmaktadır. Üretim sürecinde günlük talep miktarı bilinmediğinden dolayı, üreticiler talebin tek mi yoksa 2 parti mi olma olasılığını hesaplama noktasında kendilerini

28 İbrahim KAVRAKOĞLU, Desicion Economics, 3. Baskı, BÜMED Yayınları, İstanbul, 1992, s:148 29 Paul GOODWİN and George WRİGHT, Desicion Analysis for Management Judgment, 2. Baskı, John

yetersiz hissederler ve her sabah üretmeleri gereken optimum ürün miktarını hesaplamayı isterler. Böyle bir durumda üretici, açık bir çelişkiye düşerler. Eğer fazla mal üretirse, gün sonunda heba olacak ürünler için boşa masraf yapmış olacaktır. Az üretim yapması halinde ise potansiyel kârdan vazgeçilmiş olacaktır. Bu problemi bir karar tablosunda gösterelim.

Tablo 1.2. Bir Üreticiye ait Karar Tablosu

Tabloda gösterilen sayısal değerler, her bir gün için, farklı üretim ve talep seviyelerinde elde edilmesi gereken kârı gösterir. Örneğin, eğer tek parti üretim yapılır ve tek parti talep edilirse 1000$-800$=200$ kâr elde edilecektir. Bu kâr iki parti üretilip talep edilmesi halinde de aynı olacaktır. İki parti üretim yapılıp tek parti ürün talep edilmesinde 600$ zarar edecek, iki parti malın tamamına talep bulunması durumunda ise 400$ kâr sağlamış olacaktır. Üretici verilen bu kâr ve kayıplarla nasıl karar verecektir. Minimax kriterine göre üretici önce her bir alternatif için en kötü durumları belirlemeli, daha sonra bu alternatifler arasından en iyisi seçilmelidir. Örneğimizde bu kritere göre en iyi alternatif “tek parti üretim” yapmak olacaktır.

1.6.2.3. Hurwicz Kriteri

Leonid Hurwicz tarafından ileri sürülen bu karar modelinde amaç, bir kısmı aşırı iyimser (maximax) bir kısmı ise aşırı kötümser (maximin) düşüncelere sahip yöneticiler arasında bir uzlaşma yolu bularak çözüme ulaşmaktır. Bu kurala göre, ödeme matrisinde yer alan her seçenek için en iyi ve en kötü ödeme sütunları oluşturulur. Her maximax değeri için iyimserlik katsayısı (α), her maximin değeri için kötümserlik katsayısı (1-α) olarak hesaplanır. Son olarak strateji değeri kendi katsayısıyla çarpılarak beklenen değerler elde edilir. En büyük beklenen değeri veren alternatif en uygun seçenek olacaktır30.

30 Bernard W.TAYLOR, Introduction to Management Science, 6. Edition, Prentice Hall, 1999, New

Jersey, s:543 TALEP (Günlük Kâr) Hareket Tarzı 1 2 En kötü durum Daha iyi alternatif

Tek parti üretim 200$ 200$ 200$ 200$

1.6.3. Risk Ortamında Karar Verme

Çoğu zaman karar verebilmek için gerekli bilgi kriterleri elde edilebilir durumda olmayabilir. Fakat karar verici elindeki her seçimi için sonuçların gerçekleşebilme olasılığını hesaplayabilmektedir. Böyle bir durumda yönetici risk altındadır. Risk altında karar verme kriteri olarak kullanılan en popüler metot, her bir sonucun gerçekleşme ihtimali ile çarpılarak kümülatif toplamının alınması sonucu elde edilen beklenen parasal değer (BPD)’dir31.

Süreç çok kez tekrar edilen bir süreç ise, beklenen değer alınan bu kararların ortalama bir sonucu olarak addedilebilir. Bu yüzden bu yaklaşımı, uzun bir zaman diliminde sık sık tekrar eden kararların alındığı durumlarla ilişkilendirebiliriz. Bir bayi tarafından günlük olarak alınan kaç kalem malın satışa hazır olması gerektiğine yönelik kararlar bu tarz karar problemlerinin bir örneğidir32.

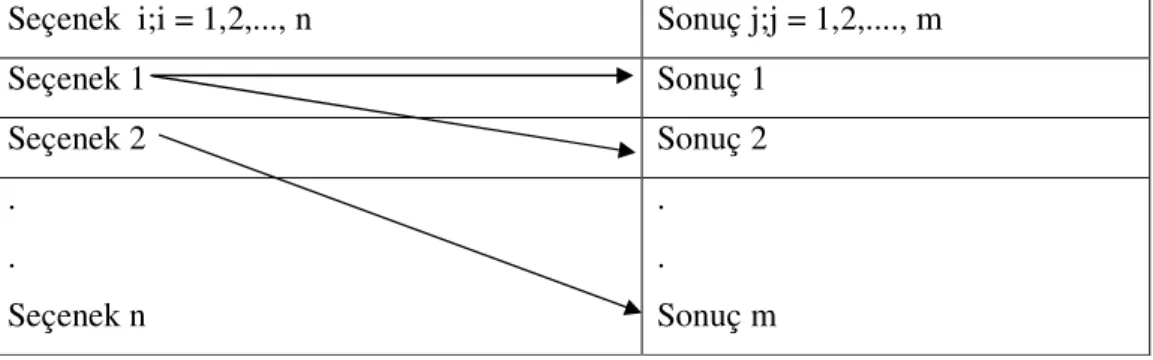

Risk çevresi aşağıdaki 4 durumla karakterize edilir33:

• Bazı seçenekler birden çok sonuca götürebilir, • Bazı sonuçlar birden çok seçeneğe sahip olabilir,

• Her “i”nci seçeneği için “j”nci sonucun ortaya çıkma olasılığı “p”dir.

• “i” seçeneği seçildiğinde ve “j” sonucuna götürüldüğünde, ilgili değer “Oij” olacaktır.

Seçenek i;i = 1,2,..., n Sonuç j;j = 1,2,...., m

Seçenek 1 Sonuç 1 Seçenek 2 Sonuç 2 . . Seçenek n . . Sonuç m Tablo 1.3. Risk Altında Karar Verme

Tablo 1.3. bu ortamı yansıtmaktadır. Seçenek 1’in ya sonuç 1’e ya da sonuç 2’ye götürme olasılıkları “p11” ve “p12” dir. Seçenek 2 ise sonuç 2’ye ya da sonuç m’ye “p22”

veya “p2m” olasılıklarıyla götürecektir. Böyle bir ortamda karar, en yüksek beklenen

parasal değeri verecek olan “i” alternatifini seçmek olacaktır.

31 Roberta S. RUSSELL and Bernard W. TAYLOR, Operations Management, 3. Edition, Prentice Hall,

1995,New Jersey, s:58

32 Goodwin and Wright, a.g.e., s: 97 33 Demir ve Gümüşoğlu, a.g.e., s:88

Örnek olarak karar vericinin parasını A veya B hisse senetlerini satın alma ya da parasını nakit olarak tutmak gibi üç seçenekle karşı karşıya bulunduğu ve bu seçeneklerin de getiri değerlerinin sırasıyla 500$, 400$ ve 0$ olduğunu varsayalım.

Kişinin A hisse senedini alması durumunda belirlenen ihtimaller dâhilinde, beklenen parasal değeri 440$, B hisse senedini alması durumunda ise 370$ dır. Parasını nakit olarak tutmaya devam etmesi halinde ise getiri olmayacaktır. Bu durumda kişi A hisselerini almayı tercih edecektir.

1.7. KARAR VERME ARAÇ VE YÖNTEMLERİ

İşletmelerde karar sürecinin sürekliliği, yöneticileri, bu süreci bilimsel ve sistematik olarak değerlendirmeye yöneltmiştir. Bu amaçla kullanılan sayısal araç ve yöntemler, karar verme süresinin kısaltılmasında etkili sonuçlar sunarken, kararların isabet oranını da artırmaktadır.

Sayısal yöntemlere göre problemin çözümü için aşağıda sıralanacak olan temel aşamaların sırayla takip edilmesi gerekir34.

• Problemin formüle edilmesi

34 Mahmut TEKİN, Sayısal Yöntemler, 5. Baskı, Konya, 2004, s:5

SEÇENEKLER OLASILIKLAR SONUÇ

İ=1 A hisse senedi P11= 0,40 Q1= 500$ P12= 0,60 Q2= 400$ BPD= 440$ P13= 0,00 Q3= 0$ İ=2 B hisse senedi P21= 0,10 Q1= 500$ P22= 0,80 Q2= 400$ BPD= 370$ P23= 0,10 Q3= 0$ İ=3 Nakit Tutma P31= 0,00 Q1= 500$ P32= 0,00 Q2= 400$ BPD= 0$ P33= 1,00 Q3= 0$ BPD 1= 0,40X500 + 0,60X400 + 0,10X0 = 440$ BPD 2= 0,10X500 + 0,80X400 + 0,10X0 = 370$ BPD 3= 0,00X500 + 0,00X400 + 1,00X0 = 0$

• Matematiksel modelin kurulması • Modelden çözümün sağlanması • Modelin ve çözümün test edilmesi • Çözümün kontrol altına alınması • Çözümün uygulanması

İşletmelerde kullanılan başlıca sayısal teknikler arasında Doğrusal Programlama, Karar Ağaçları, PERT Tekniği, Kuyruk Teorisi ve Simülasyon yer almaktadır.

1.7.1. Doğrusal Programlama Tekniği

Yöneticiler kararlarında işgücü, zaman, depo alanı, hammadde gibi kaynaklarla finansal kaynakların en etkin kullanımının sağlanması amaçlar. Doğrusal Programlama bir işin yapılmasında birden çok alternatif var olduğundan, söz konusu işin en az maliyet ya da en çok kârla gerçekleştirilmesini mümkün kılacak alternatifi seçmeye yarayan bir matematiksel tekniktir35.

Kararların optimum kılınması, mevcut şartlar altında ekonomik amaca en iyi şekilde ulaşılmasının sağlanmasıdır. Doğrusal Programlama ile ekonomik kararın amacı ve sınırlayıcı şartları matematiksel eşitlikler ve eşitsizlikler yardımıyla doğrusal fonksiyon şeklinde ifade edilir. Ekonomik kararların amaçları maksimum veya minimum gibi aşırı değerlerle ifade edilmektedir. Örnek olarak kâr maksimizasyonu, satış hasılatı maksimizasyonu ya da maliyet minimizasyonu verilebilir. Sınırlayıcı şartlar olarak ifade edilen durumlara örnek olarak da işletmenin üretim kapasitesi veya işletmenin kullanabileceği sermaye miktarı verilebilir36.

Bu yöntem yardımıyla bir yöneticinin alacağı karar aşağıdaki örnekle açıklanabilir37.

Patates ve soğan yetiştiren bir üretici patatesi1 kg’dan 5TL, soğanın 1 kg’dan 3TL kazanmaktadır. 10 dönüm arazisi olan 9000TL ve sermayesi olan 6500kg gübresi vardır. 1 kg patates yetiştirebilmek için 1m² arazi, 1,5TL sermaye ve 1kg gübre gerekmektedir. 1 kg soğan yetiştirmek için ise 2m² arazi, 1TL sermaye ve 1kg gübre gerekmektedir. Üretici bu koşullar altında kârını nasıl maksimize edecektir?

Çözüm için patatesi (P), soğanı (S) ve toplam geliri (TR) olarak gösterelim.

35 Mehmet ÖZTÜRK, İşletme ve Yönetim, Papatya Yayıncılık, İstanbul, 2003, s: 186 36 Zekai YILMAZ, Sayısal Yöntemler, Ekin Kitabevi, Ankara, 2004, s:74

37 M. Kemal İMREK, Yöneticiler İçin Karar Verme Teknikleri El Kkitabı, Beta Basım, İstanbul,

5P+3S=TR yazılabilir. Biz bu denklemi maksimum yapan değeri bulduğumuzda üreticinin gelirini maksimum yapmış oluruz. Ancak bunun için bazı sınırlayıcı koşullar söz

konusudur:

1. P+2S ≤ 10.000 m² 2. 1,5P+S ≤ 9.000 m² 3. P+S ≤ 6500 kg

Elimizde 3 adet eşitsizlik var ama denklemler sadece patates ve soğandan oluşuyor. Yani iki değişken var. Şimdi biraz matematik bilgisi ile çözüme ulaşmaya çalışalım. Önce denklemleri ikişer ikişer çözüp P ve S’leri bulalım.

1. P+S= 10.000 1,5P+S= 9.000 Burada P= 4.000 S= 3.000 olur. 2. P+2S= 10.000 P+S= 6.500 Burada P= 3.000 S= 3.500 olur. 3. 1,5P+S= 9.000 P+S= 6.500 Burada P= 5.000 S= 1.500 olur.

Bulunan P ve S değerlerini atayarak hangilerinin bu değerleri doğruladıklarını bulalım. P=4.000 S=3.000 için P+S= 10.000 4000+2X3000= 10000

1,5P+S= 9.000 1,5X4000+3000=9000 P+S= 6.500 4000+3000>6500 Üçüncü denklemi sağlamadıkları için bu değerler çözüm olamazlar. P=3.000 S=3.500 için P+S= 10.000 3000+2X3500= 10000

1,5P+S= 9.000 1,5X3000+3500<9000 P+S= 6.500 3000+3500=6500 Her üç denklemi de doğruladıklarına göre bu değerler çözüm olabilir. P=5.000 S=1.500 için P+S= 10.000 5000+2X1500= 10000

1,5P+S= 9.000 1,5X5000+1500<9000 P+S= 6.500 5000+1500=6500 Her üç denklemi de doğruladıklarına göre bu değerler de çözüm olabilir.

Şimdi bulduğumuz değerler arasından üreticinin gelirini maksimum yapacak olanı bulalım.

1. P=3.000 S=3.500 için TR= 5X3000+3X3500= 25.500TL 2. P=5.000 S=1.500 için TR=5X5000+3X1500=29.500TL

Görüldüğü üzere üretici 5000kg patates ve 1500kg soğan ekerek 29.500TL gelir elde edecek ve toprağının 8 dönümü ile parasının ve gübresinin tamamını kullanacaktır.

1.7.2. Karar Ağaçları

Karar ağaçları ürün planlama, süreç yönetimi, kapasite ve kuruluş yeri gibi çeşitli yönetim alanlarında kullanılan genel bir metottur. Özellikle talebin belirsiz olduğu durumlarda farklı kapasite artırma alternatiflerini değerlendirmede yararlıdır.

Bu yöntem herhangi bir karar alma işleminin bir karar ağacı şeklinde gösterilecek problemin şematik olarak gözler önüne serilmesine imkân verir. Karar ağacı özellikle çok aşamalı karar problemlerinde yararlı sonuçlar verir38.

Bir örnekle modeli daha yakından tanıyalım39.

Bir motorlu araç üreticisi kendisini mevcut ürünü iyileştirmek veya onu terkederek yeni bir ürün pazarlamak zorunda bırakan dış rekabetle karşı karşıya kalmıştır. Hangi hareket tarzını uygularsa uygulasın başlangıçta düşük taleple karşılaşması durumunda fiyatlarını düşürme ya da artırma olanağına sahiptir. Beklenen para değerinin maksimum kılınabilmesi için üreticinin nasıl bir karara varması gerektiğini adım adım görelim.

38 Hüseyin Özgan, “Yönetimde Bilimsel Karar Alma Teknikleri ve Uygulama Alanları”, Üniversite

Sanayi Birliği Yayınları No:1, Adana, 1987, s:12

39 G. Monks Joseph, İşlemler Yönetimi Teori ve Problemler, Çev:Sevinç Üreten, Nobel Yayınları, Ankara,

Tüm olası hareket tarzlarına ilişkin beklenen değeri hesaplamak ve en yüksek beklenen değere sahip dalı seçmek suretiyle ağacı sağdan sola doğru inceleyeceğiz. En üstteki daldan başlıyoruz.

2. Şans olayında

Fiyatı düşür dalı: E(x)=20.000$x0,2 + 150.000$x0,8= 124.000$ Fiyatı yükselt dalı: E(x)=40.000$x0,9 + 200.000$x0,1= 56.000$

Bu durumda fiyatın düşürülmesi kararı verilmeli ve 2. karar noktasında bu dalın değeri olarak 124.000$ kullanılmalıdır. Diğer alternatife ilişkin dal ise üzerine çizgi çekilerek iptal edilir. 1. Şans olayında Talep düşük ise: 124.000$x0,3= 37.200$ 1 2 2

KARAR 1 ŞANS OLAYI 1 KARAR 2 ŞANS OLAYI 2 GETİRİ Şekil 1.4. Bir Problemin Çözümüne İlişkin Karar Ağacı

Kaynak: G. Monks Joseph, İşlemler Yönetimi Teori ve Problemler, Çev:Sevinç Üreten, Nobel Yayınları, Ankara, 1999, s:25

Talep yüksek ise: 400.000$x0,7= 280.000$ Toplam= 317.200$

Bu durumda birinci karar noktasında bu dalın değeri 317.200$ olarak kullanılmalıdır. Benzer şekilde alt dal (yeni ürünler) için değerler;

2. Şans olayında

Fiyatı düşür dalı: E(x)=30.000$x0,2 + 100.000$x0,8= 86.000$ Fiyatı yükselt dalı: E(x)=50.000$x1,0 + 300.000$x0,0= 50.000$

Bu durumda fiyatın düşürülmesi kararı verilmeli ve 2. karar noktasında bu dalın değeri olarak 86.000$ kullanılmalıdır. Diğer alternatife ilişkin dal ise üzerine çizgi çekilerek iptal edilir.

1. Şans olayında

Talep düşük ise: 86.000$x 0,5= 43.000$ Talep yüksek ise: 600.000$x0,5= 300.000$ Toplam= 343.000$

Yeni ürün dalı daha yüksek beklenen değere sahip olduğu için (343.000$>317.200$) üretici yeni bir ürün arayışına girmelidir.

1.7.3. PERT Tekniği

PERT tekniği bir projenin tanımlanmasında birbirine bağlı görevler için izlenen zaman çizelgesinin nasıl oluşturulması gerektiğine ait problemleri çözmede yardımcı olan bir etkendir. Daha çok yeni hizmetin planlanması sırasında kullanılan bir yöntemdir. Bir planlama ve kontrol metodudur40. PERT olarak adlandırılması terimin İngilizce “Program

Evaluation and Review Techniques” adının kısaltmasıyla ortaya çıkmıştır. Yani “Program Değerlendirme ve Gözden Geçirme Tekniği”dir.

Bir başka ifadeyle tanımlayacak olursak PERT aralarında ilişki ve tarih sırası sayesinde bir nihai mamülün elde edilmesini sağlayan birçok faaliyetin ağ şeklinde bir düzene konmasından meydana gelen bir yöntemdir. PERT ağlarıyla planlamada 4 tür süre tahmini söz konusudur. Bunlardan birincisi normal şartlarda işlerde gecikme ve aksama olmaksızın bir işlemin tamamlanması için gerekli olan en kısa süredir. Buna iyimser süre de denir. İkincisi ise aksama ve gecikmeleri de içine alan en uzun süredir ve buna da

kötümser süre denir. Normal gecikme ve aksamaları kabul eden en yaklaşık süre ise en kötü ve en iyi süre arasında bulunur. Her işlem için beklenen süre şu formülle bulunur41:

Burada Sb beklenen süreyi, Si iyimser süreyi, Se en yaklaşık süreyi, Sk kötümser süreyi ifade eder. Beklenen süreyi hesaplayabilmek için ağırlıklı ortalama alınır ve sonuç 6’ya bölünür.

1.7.4. Kuyruk(Bekleme Hattı) Teorisi

Bekleme hattı, belirli bir zaman birimi içerisinde iş bitirme hizmetinin yürütüldüğü bir veya çok sayıda hizmet merkezlerine işi bitirecek olandan fazla birimlerin gelmesi halinde ortaya çıkar. Böyle bir durumda kuyruk dediğimiz bekleme hattı oluşmaktadır42:

Kuyruk problemlerinde temel iki eleman bulunmaktadır43.

1. Kuyruk sistemine gelen müşteriler servis bitene kadar bekleme hattında beklerler, 2. Sistem boş ise gelen müşterilere hemen servis verilir ve servisi tamamlananlar

sistemden ayrılırlar.

41 Mümin Ertürk, İşletme Biliminin Temel İlkeleri, Beta Basım, İstanbul, 2001, s:456

42 Zekai Yılmaz, Sayısal Yöntemler, 2. Baskı, Uludağ Üniversitesi Basımevi, Bursa, 1995, s: 235 43 Osman Halaç, Kantitatif Karar Verme Teknikleri, 5. Baskı, Alfa Basım, İstanbul, 2001, s:233

Sb= Si+Se+Sk 6

1.7.5. Simülasyon Tekniği

Simülasyon günümüzde çok sayıda belirsizliğin hâkim olduğu işletmelerde sistemlerin analiz ve tasarımında kullanılan önemli bir araçtır. Simülasyon geliştirilen veya yeniden düzenlenen sürecin proses işlemlerini tamamlamada ve deneme çalışmalarını yürütmede ve süreçlerin hata zamanlarını tahmin etmek için yapılan deneysel çalışmalardır. Bir sistemin simülasyonu, bu sistemi temsil edebilecek bir model oluşturma işlemidir44.

Simülasyon optimizasyon modellerinde olduğu gibi doğrudan sonuca ulaştırmada kullanılan bir teknik değildir. Simülasyondan amaç, verilen koşullar altında bir sistemin karakteristiklerini araştırmak, çeşitli seçenekleri değerlendirmek veya bir şeyin olabilirliğini ölçmektir. Analitik yöntemler problemlere genel çözümler getirirken, simülasyon özel çözümler getirebilir. Sistemin bütün şartlar altındaki davranışına genel bir çözüm getirebilmek için, simülasyonun birçok değişik şart altında tekrarlanması gerekmektedir. Bir optimizasyon probleminde simülasyon ile çok sayıda deney yapılsa bile bulunan sonucun genelleştirilebilmesi kesin olarak sağlanamadığından, tek bir matematiksel çözümün sağladığı avantaj simülasyona oranla daha fazladır45.

44 http://bilgibirikimi.tripod.com/simulasyon.htm (16/02/2006)

45 Aykut Top, Üretim Sistemleri Analiz ve Planlaması, 3. Baskı, Alfa Basım, İstanbul, 2001, s: 228

Servisten Çıkan Müşteriler Servis Sistemi Kuyruk Aceleci Müşteriler Gelen Müşteriler Geliş Kaynağı Servis olanakları

Kaynak: Osman Halaç, Kantitatif Karar Verme Teknikleri, 5. Baskı, Alfa Basım, İstanbul, 2001, s:233

Simülasyon46,

• Belirli kararların sonuçlarını ve gidişatlarını tahmin etmekte, • Gözlemlenen sonuçların sebeplerini belirlemede,

• Yatırım yapmadan önce problem alanlarını belirlemede, • Değişikliklerin etkilerini ortaya çıkarmada,

• Bütün sistem değişkenlerinin bulunmasını sağlamada, • Fikirleri değerlendirmede ve verimsizlikleri belirlemede, • Yeni fikir geliştirmeyi ve düşünceyi teşvik etmede,

• Planların bütünlüğünü ve fizibilitesini test etmekte kullanılır.

BÖLÜM 2

YÖNETİM BİLGİ SİSTEMLERİ

İnsanlık günümüze dek her dönemi kendine özgü özelliklere sahip toplumsal ve ekonomik evreler geçirmiştir. Her evrede yeni üretim tüketim ilişkileri, yeni yönetim anlayışları, o çağa özgü yeni teknolojik araçlar ortaya çıkmıştır. Doğaya ve avlanmaya dayalı ilkel toplum ile atılan insanlık temeli, yerleşik hayata geçilmesi ve toprakların verimli olarak kullanılmaya başlanması ile ortaya çıkan tarım toplumu, buhar makinesinin icadı ve buhar gücünün bir enerji kaynağı olarak üretimde kullanılmaya başlanmasıyla sanayi toplumu ve son olarak da bilginin bir üretim kaynağı olarak önem kazanması ve bilgi teknolojilerindeki gelişmeler sonucunda ulaşılan bilgi toplumuyla bugünkü halini almıştır47.

Bir önceki dönemin sermayesi, bir sonraki dönemde artık kolayca tedarik edilebilir olmakta ve eski değerini ve önemini yitirmektedir. Tarım toplumundaki üretimde kullanılan kazma, kürek, saban gibi basit araç ve gereçler, sanayi toplumunun karmaşık makinelere dayalı büyük ölçekli üretiminde önemini ve değerini kaybetmiştir. Günümüzde ise bu büyüklük artan bilgi birikimine ve küreselleşmeye izafî olarak küçülmekte ve önemini kaybetmektedir. Yeni teknolojiler sayesinde daha az kaynakla daha çok üretim sağlanmaktadır. Ancak, bu sürece paralel olarak dikkati çeken en önemli husus, üretimde bilginin giderek aslî faktör haline gelmesi, adeta tek başına belirleyici olmasıdır48.

Toplumların ve işletmelerin geleceği bilgi ve bilginin dağılımı üzerine inşa edildiğine göre işletmeleri geleceğe hazırlamanın yolu bilginin nasıl ve nereye aktığını belirlemekten ve kavramaktan geçer. Bilginin etkin kontrolü ve denetimini sağlayan bilgi sistemleri işletmelerin başarıya giden yolda en önemli donanımları olacaktır.

Bu bölümde öncelikle yeni anlayışın odağı bilgi kavramına ve yöneticilere kararlarında farklı üstünlükler ve bakış açıları sağlayan bilgi çeşitlerine değineceğiz. Ardından karar süreçlerine hız ve etkinlik kazandıran yönetim bilgi sistemlerini ayrıntılı olarak inceleyeceğiz.

47 Seher UÇKUN, Gazi UÇKUN ve Hasan LATİF, “Bilgi Toplumu ve Türkiye”, 1.Ulusal Bilgi, Ekonomi

ve Yönetim Kongresi Bildiri Kitabı, İzmit, 2002, s:247

48 Mehmet Cüneyt BİRKÖK, Bilgisayar Yönetimli Çalişma Ve Endüstri Sosyolojisi,

2.1. KAVRAMSAL OLARAK BİLGİ

Gündelik hayatta bilgi kavramı denildiğinde tamamen felsefi ve soyut kavramlardan söz edildiği görüşü hâkimdir. Eflatun’un sözcüsü Bilge Sokrat, bilginin tek fonksiyonunun kendini bilmek olduğuna, yani kişinin entelektüel, ahlâki ve ruhsal büyümesiyle ilgili olduğuna inanmaktadır. Protagoras bilgiyi, mantık, dilbilgisi ve konuşma sanatı olarak görmektedir. Konfüçyüscüler ise bilgiyi ne diyeceğini ve onu nasıl diyeceğini bilmek olarak tanımlamışlardır49.

Ulusal pazarlardan global pazara geçişin gerçekleştiği çağımız toplumunda bilgi, şirketler açısından stratejik bir öneme sahiptir. Teorik anlamda bilgi, cümle ya da formel ifade kalıpları içerisinde aktarılabilen bilgiyi ifade eder. Temel anlamda bilgi, “bireysel hedefleri gerçekleştirebilecek etkili hareket tarzlarını belirlemekte kullanılan düşünce ve anlayışlar”50, “etkileşim ya da deneyimler yoluyla oluşturulan bir aşinalıkla, bir gerçeğin ya da durumun bilinmesi hali”51, “her türlü örgütsel faaliyetlerin en temel girdisi”52 olarak tanımlanabilir.

İşletme yöneticileri tarafından ise bilgi, çoğu kez enformasyon ile eş anlamlı olarak kullanılmaktadır. Ancak birbirleri ile yakından ilgisi olan veri, enformasyon ve bilgi kavramları arasında farklılıklar mevcuttur53. Veri yapılan işlerin belli biçimlerde tutulmuş kayıtlarıdır. Bir müşteri benzin istasyonuna gelip arabasının deposunu doldurduğunda bu işlem kısmen verilerle ifade edilebilir. Satın alma işlemi ne zaman yapılmış, kaç litre benzin alınmış, ne kadar para ödenmiştir gibi. Ancak veriler bu müşterinin niçin başkası için değil de bu firmaya geldiğini ya da tekrar gelme olasılığını anlatamaz54.

49 Peter F. DRUCKER, Kapitalist Ötesi Toplum, İnkılâp Kitabevi, İstanbul,1993, s:43 50 Steve DENNING, http://www.stevedenning.com/what_knowledge.html (21.11.2005) 51 Webster’s Dictionary, (10.11.2005)

52 Mustafa SAĞSAN, Bilgi Yönetiminin Kavramsal Çerçevesi,

http://www.bilgiyonetimi.org/cm/pages/mkl_gos.php?nt=442 (09.11.2005)

53 Ilkka TUOMİ, “Data is More Than Knowledge:Implication of the Reversed Knowledge Hierarchy

for Knowledge Management and Organizational Memory”, Journal of Management Information

Systems, Winter 1999/2000, v:16 s:3

54 T.H. DAVENPORT ve L. PURSAK, İş Dünyasında Bilgi Yönetimi, Çev: Günhan Günay, Rota

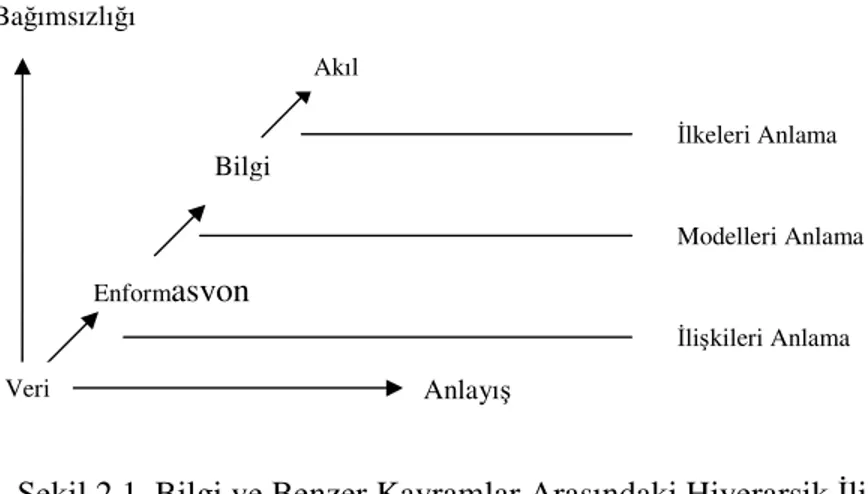

Enformasyon verilerden elde edilir. Bu veriler bilgiyi kullanacak yöneticinin bugünkü ve gelecekteki kararları için gerçek bir değer taşıyan, anlamlı bir şekilde işlenmiş verilerdir. Dolayısıyla bilgi anlamlı hale dönüştürülmüş veri demektir ve veri de davranışları etkilediği zaman enformasyon olmaktadır55. O halde veriyi enformasyona dönüştürmek için bilgi gerekir. Bilgi doğası gereği uzmanlık içeren bir şeydir56. Bilgi akılcı

karar verme, tahmin, tasarım, planlama, tanı koyma, analiz, değerlendirme ve sezgisel yargının anahtar kaynağıdır. Veri tabanlarında oluşmaz, zaman içerisinde deneme yanılma yoluyla elde edilen başarı ve başarısızlık ile gelişir57. İnsanın etrafında olup bitenleri tam ve doğru olarak kavramasını sağlayan kişiselleştirilmiş enformasyondur Akıl ise bütünleştirilmiş bilgidir. Son derece yararlı enformasyondur. Bir bilgiyi başka bir alana taşıyabilme ve yararlanabilme yeteneğidir. Bilginin sindirilmesi ve özümsenmesidir58. Çeşitli bilgilerin sentezlenmesi sonucu ortaya çıkan karar verme eylemi akıl sayesinde gerçekleşir.

55 Nilay KALELİ ve Ahmet SEN, “Bilgi Toplumunda Yönetim ve Organizasyon”, 1.Ulusal Bilgi,

Ekonomi ve Yönetim Kongresi Bildiri Kitabı, İzmit, 2002, s:740

56 Peter F. DRUCKER, Yeni Gerçekler, Çev: Birtane Karanakçı, 6.Baskı, Türkiye İş Bankası Yayınları,

Ankara, 1998, s:213

57 Amrit TIWANA, The Knowledge Management Toolkit, Prentice Hall, 2000, s:57 58 İsmet BARUTÇUGİL, Bilgi Yönetimi, Kariyer Yayıncılık, İstanbul, 2002, s:60

Veri Enformasyon Bilgi Akıl Kontekst Bağımsızlığı Anlayış İlişkileri Anlama Modelleri Anlama İlkeleri Anlama

Şekil 2.1. Bilgi ve Benzer Kavramlar Arasındaki Hiyerarşik İlişki Kaynak: Neil FLEMING