SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANA BİLİM DALI MUHASEBE FİNANSMAN BİLİM DALI

ENTELLEKTÜEL SERMAYENİN FİRMA PİYASA DEĞERİ

ÜZERİNE ETKİSİ

VE İMKB’DE İŞLEM GÖREN ŞİRKETLER ÜZERİNDE BİR

ARAŞTIRMA

(YÜKSEK LİSANS TEZİ)

Danışman

Doç. Dr. Raif PARLAKKAYA

Hazırlayan Halil AKMEŞE

İÇİNDEKİLER

İÇİNDEKİLER ... I ÖZET...IV ABSTRACT ...V TABLOLAR LİSTESİ...VI ŞEKİLLER LİSTESİ ...VII KISALTMALAR...VIII

GİRİŞ... 1

BİRİNCİ BÖLÜM ENTELLEKTÜEL SERMAYENİN TANIMI VE UNSURLARI 1.1. BİLGİ YÖNETİMİ ... 3

1.1.1. Bilgi Yönetimini Ortaya Çıkaran Temel Unsurlar... 3

1.1.2. Bilgi Ekonomisinin Özellikleri ... 4

1.2. ENTELLEKTÜEL SERMAYE ... 5

1.2.1. Entellektüel Sermaye Kavramının Gelişimi ... 5

1.2.2. Entellektüel Sermayenin Tanımı... 6

1.2.3. Entellektüel Varlığın Tanımı... 8

1.2.4. Entellektüel Sermayenin Ölçülmesinin Önemi... 9

1.3. ENTELLEKTÜEL SERMAYENİN UNSURLARI... 10

1.3.1. İnsan Sermayesi... 14

1.3.1.1 İnsan Sermayesinin Unsurları ... 16

1.3.1.1.1 Yaratıcılık... 16

1.3.1.1.2 Mesleki Yeterlilik ... 17

1.3.1.1.3. Sosyal Beceriler ... 17

1.3.1.2. İşletmelerde İnsan Sermayesinin Rolü ... 17

1.3.2. Yapısal (Organizasyonel) Sermaye ... 18

1.3.2.1. Entellektüel Mülkiyet Hakları ... 19

1.3.2.1.1. Patentler ... 20

1.3.2.1.2. Telif Hakları... 20

1.3.2.1.3. Ticari Markalar ve Ticaret Unvanı... 21

1.3.2.2. Araştırma Geliştirme ... 21

1.3.2.3. Sözleşme ve Lisanslar ... 22

1.3.2.4. Üretim ve Proses Akışları... 23

İKİNCİ BÖLÜM

ENTELLEKTÜEL SERMAYENİN ÖLÇÜMÜ VE YÖNETİMİ

2.1. ENTELLEKTÜEL SERMAYENİN ÖLÇÜLMESİ... 26

2.2. ENTELLEKTÜEL SERMAYE ÖLÇÜM METOTLARI ... 28

2.2.1. Direkt Entellektüel Sermaye Metotları... 28

2.2.1.1. Teknoloji Anketi... 28

2.2.1.2. Ağırlıklandırılmış Patentler ... 29

2.2.1.3. Kapsayıcı Değerleme Metodolojisi ... 30

2.2.1.4. Değer Kâşifi ... 30

2.2.1.5. Entellektüel Varlık Değerlemesi ... 30

2.2.1.6.Toplam Değer Yaratımı... 30

2.2.1.7. Gelecek Muhasebesi... 31

2.2.2. Piyasa Kapitalizasyon Metotları... 31

2.2.2.1.Piyasa Değeri / Defter Değeri... 31

2.2.2.2.Tobin’in Q Oranı... 32

2.2.2.3. Yatırımcı Piyasa Değeri ... 33

2.2.3. Varlıkların Getirisi Metotları ... 33

2.2.3.1. İnsan Kaynakları Muhasebesi ... 33

2.2.3.2. Ekonomik Katma Değer ... 33

2.2.3.3. Hesaplanmış Maddi Olmayan Değer... 35

2.2.3.4. Bilgi Sermayesi Kazançları... 36

2.2.3.5. Entellektüel Katma Değer Katsayısı ... 36

2.2.4. Kurumsal Karne Metotları... 37

2.2.4.1. Skandia Kılavuzu (Skandia Navigator) ... 38

2.2.4.2. Entellektüel Sermaye Endeksi... 39

2.2.4.3. Maddi Olmayan Varlıkları İzleme... 41

2.2.4.4. Norton ve Kaplan’ın Kurumsal Karnesi... 42

2.3. ENTELLEKTÜEL SERMAYE YÖNETİMİ ... 45

2.4. ENTELLEKTÜEL VARLIKLARI DEĞERLEME YAKLAŞIMLARI ... 47

2.4.1. Maliyet Yaklaşımı ... 47

2.4.2. Piyasa Yaklaşımı... 48

2.4.3. Gelir Yaklaşımı... 49

ÜÇÜNCÜ BÖLÜM

ENTELLEKTÜEL SERMAYE İLE FİRMA PİYASA DEĞERİ İLİŞKİSİ VE ENTELLEKTÜEL SERMAYENİN FİRMA PİYASA DEĞERİNE ETKİSİ ÜZERİNE

İMKB’DE İŞLEM GÖREN FİRMALAR ÜZERİNDE BİR ARAŞTIRMA

3.1. FİRMA DEĞERİ... 54

3.2. FİRMA DEĞERİNİ ETKİLEYEN UNSURLAR ... 55

3.2.1. Firma İçi Unsurlar ... 56

3.2.2. Firma Dışı Unsurlar ... 56

3.2.3. Sermaye Yapısına Yönelik Uygulamalar... 56

3.2.4. Temettü Politikaları ve Yatırımcılarla İletişim ... 57

3.3. FİRMA DEĞERİ VE ENTELLEKTÜEL SERMAYE İLİŞKİSİ ... 58

3.4. ENTELLEKTÜEL SERMAYENİN FİRMA PİYASA DEĞERİ ÜZERİNE ETKİSİ ÜZERİNE İMKB’DE İŞLEM GÖREN FİRMALAR ÜZERİNDE BİR ARAŞTIRMA... 60

3.4.1. Araştırmanın Yöntemi... 60

3.4.2. Veriler ve Değerlendirmesi ... 60

3.4.3. Sonuç ve Değerlendirme ... 72

ÖZET

Günümüz ekonomi anlayışında bilgiye ve bilgi tabanlı varlıklara verilen önemin artması sonucu entellektüel sermaye ve entellektüel sermayenin değerlemesinin önem kazanması ve bu konuda yapılmış çalışmaların az oluşu, bu çalışmanın konu edilmesinin temel sebebidir. Çalışmada entellektüel sermayenin unsurları şimdiye kadar yapılan çalışmalar ışığında tanımlanmaya çalışılmış, temel ölçme ve değerleme yöntemleri incelenip değerlendirilmiştir. Ayrıca, entellektüel sermayenin firmaların piyasa değeri üzerindeki etkisi İMKB’de işlem gören firmaların piyasa değeri/defter değeri oranları kullanılarak sektörlerin entellektüel sermaye seviyeleri analiz edilmiştir. Elde edilen sonuçlar çerçevesinde Türkiye’de entellektüel sermayenin, şirketlerin piyasa değeri üzerinde etkili olup olmadığı ve etkisinin büyüklüğü açıklanmaya çalışılmıştır.

Anahtar Kelimeler: Entellektüel Sermaye, Entellektüel Varlık, İMKB, Piyasa Değeri/Defter Değeri

ABSTRACT

The contemporary economy which is based on knowledge and knowledge based assets caused the increase of interest on the measurement and valuation of this sort of assets. The insufficiency of studies in this subject and the attempt of clarifying this subject for the Turkish researchers and practitioners are main reasons of this study. This study tries to identify the components of intellectual capital by literature review and explain the measurement and valuation tools most used by interested parties. Moreover the impact of intellectual capital on the corporations quoted by Istanbul Stock Exchange (ISE-IMKB) and its magnitude are probed. Among the others, market value to book value method is chosen due to its simplicity. The main and sub sectors listed by IMKB are compared for the last five years from 2001 to 2005. The information gathered from the collected data from IMKB publications is analyzed and It is tried to be explained if the intellectual capital is effective on the market values of the quoted corporations or not and the magnitude of effect.

Keywords: Intellectual Capital, Intellectual Asset, IMKB, Market Value to Book Value

TABLOLAR LİSTESİ

Tablo 1.1: Temel Entellektüel Sermaye Unsurlarının Özet Karşılaştırması...11

Tablo 1.2: Farklı Yaklaşımlarca Benimsenen, Müşteri Sermayesi Alt Unsurları...24

Tablo 2.1: Teknoloji Anketi Entellektüel Sermaye Unsurları ...29

Tablo 2.2: Maddi Olmayan Varlıkların Değerlerinin Hesaplanması...35

Tablo 2.3: Entellektüel Sermaye Endeksi Kategorileri Hiyerarşisi ...40

ŞEKİLLER LİSTESİ

Şekil 1.1: Temel Bilânço Eşitliğinde Entellektüel Varlıkların ve Entellektüel Sermayenin

Gösterimi. ...9

Şekil 1.2.: Entellektüel Sermayenin Unsurları...14

Şekil 2.1: Skandia’nın Piyasa Değeri Şeması...38

Şekil 2.2: Skandia Kılavuzu Unsurları. ...39

Şekil 2.3: Entellektüel Sermaye Endeksi Şeması. ...40

Şekil 2.4: Sveiby’nin, İşletmenin Piyasa Değeri Yaklaşımı...41

Şekil 2.5: Kurumsal Karne Ölçüm Unsurları ...44

Şekil 2.6: Gelir Seyri Eğrisi...51

Şekil 3.1: Dow Jones Industrial Index Şirketlerinin 1920-2000 Yılları Arası Ortalama PD/DD Oranları...59

Şekil 3.2: 35 Sektörün 5 Yıllık Ortalamasının Karşılaştırmalı Çubuk Grafiği. ...62

Şekil 3.3: Madencilik Sektörü 2001–2005 Yılları Arası PD/DD Oranları...63

Şekil 3.4: İmalat Sanayi 2001–2005 Yılları Arası PD/DD Oranları. ...64

Şekil 3.5: Elektrik Gaz ve Su Sektörü 2001–2005 Yılları Arası PD/DD Oranları. ...65

Şekil 3.6: İnşaat ve Bayındırlık Sektörü 2001–2005 Yılları Arası PD/DD Oranları. ...66

Şekil 3.7: Toptan ve Perakende Ticaret Otel ve Lokantalar 2001–2005 Yılları Arası PD/DD Oranları...67

Şekil 3.8: Ulaştırma Haberleşme ve Depolama Sektörü 2001–2005 Yılları Arası PD/DD Oranları...68

Şekil 3.9: Eğitim, Sağlık, Spor ve Diğer Sosyal Hizmetler Sektörü 2001–2005 Yılları Arası PD/DD Oranları...69

Şekil 3.10: Mali Kurumlar 2001–2005 Yılları Arası PD/DD Oranları...70

KISALTMALAR CICA Kanada Yeminli Mali Müşavirler Enstitüsü Canadian Institute of Chartered Acccountants

DIC Direk Entellektüel Sermaye Metotları Dırect Intellectual Capital Methods

MCM Piyasa Kapitalizasyon Metotları Market Capitalization Methods

ROA Varlıkların Getirisi Metotları Return on Assets Methods

IRS Amerikan iç Gelirler Dairesi Internal Revenue Services

PD/DD Piyasa Değeri/Defter Değeri Market Value to Book Value

EVA Ekonomik Katma Değer Economic Value Added

VAIC Entellektüel Katma Değer Katsayısı Value Added Intellectual Capital

VACA Kullanılan Sermaye Katma Değeri Katsayısı Value Added Capital Coefficient

VAHU İnsan Sermayesi Etkinliği Katsayısı Value Added Human Capital

STVA Yapısal Sermaye Etkinliği Structural Capital Value Added

SC Kurumsal Karneler Scorecards

IAS Uluslararası Muhasebe Standartları International Accounting Standards

IASC Uluslararası Muhasebe Standartları International Accounting Standards Comittee

AOSM-(WACC) Ağırlıklı Ortalama Sermaye Maliyeti Weighted Average Cost of Capital

GİRİŞ

Değişen ekonomi anlayışıyla birlikte ekonomik üretim faktörlerine, bilgi kavramı da eklenmiş ve bu faktörlerin üretim içindeki ağırlıkları değişmiştir. Üretim, pazarlama, satış ve büyüme sıralaması bilgi ekonomisi geliştikçe yerini buluşçuluk ve pazarlamanın daha önemli olduğu, bir başka deyişle farklı ürünlerin ve farklı metotların daha önemli olduğu, bunları iyi kullanan şirketlerin rekabet avantajı hatta üstünlükleri sağlayarak ekonomik büyümeyi şirket ve ülke bazında sağlayabildikleri bilgi ekonomisine bırakmıştır. Entellektüel sermaye modern toplumlarda rekabet gücünün ve ekonomik büyümenin temel taşı olarak karşımıza çıkmaktadır. Entellektüel sermayenin stratejik planlama ve yönetim açısından artan önemi, bunun ölçülmesi ve değerlemesi gereğini ortaya çıkarmaktadır, ancak entellektüel sermayenin henüz tam olarak tanımlanamaması ve finansal tablolar aracılığıyla sunulamaması bu değerin ne şekilde gösterilebileceği sorununu doğurmaktadır.

Şu anda uygulanmakta olan muhasebe, işlerin her geçen gün daha mantık yoğun hale gelmesi sonucu bilgilendirme kabiliyetini büyük ölçüde yitirmiştir. Günümüzde maddi olmayan varlıkların ortalama şirket değerinin yarısından fazlasını oluşturduğu tahmin edilmektedir. Bu zamana kadar yapılan araştırmalar entellektüel sermayenin nasıl en iyi şekilde ölçülebileceği konusunu sonuçlandıramamıştır. Entellektüel sermayeyle ilgili şu anki tartışmalar bir firmanın mantık tabanının ölçülebilmesi için yapılan metodolojik araştırmaların bir parçasıdır. Bu son derece kritik bir konudur, çünkü mantık ve bilgiye dayalı varlıkların (knowledge assets) tabiatının ve değerinin kavramsallaştırılmasındaki başarısızlık, firmaları ve ekonominin tamamını rekabet alanlarında modası geçmiş silah ve taktiklerle savaşmaya mahkûm edecektir.

Entellektüel sermayeyle ilgili işletme bazında ve entellektüel sermayenin unsurları bazında çeşitli modeller ortaya konmuştur ancak entellektüel sermayenin firma bazında ölçülmesine yönelik metodolojiler giderek artmaktadır. Bu listenin giderek uzuyor olması aslında konunun karmaşıklığının, bu konuda çalışan araştırmacıların konuyla ne derece ilgilendiklerinin ve çözüm aradıklarının gerçekliğini yansıtmaktadır. Akademisyenler için zor olan ise bu fenomenin çerçevesini belirlemek ve daha özenli bir kavramsallaştırma için mevcut teorileri kullanabilmektir.

Çalışmanın amacı, entellektüel sermaye kavramının işletmelerde ne derece dikkate alındığının ve Türkiye’de firma değerlemesinde ne derece etkili olduğunun ortaya konmasıdır. Çalışma üç bölümden oluşmaktadır. Birinci bölümünde bilgi yönetimini ortaya çıkaran temel unsurlara ve bunların temel özelliklerine değinilmiş; entellektüel sermaye kavramı tanımlanarak gelişimi ve ölçülmesinin önemi vurgulanmıştır. Entellektüel

sermayenin unsurları olan insan sermayesi, yapısal sermaye (örgütsel sermaye) ve müşteri sermayesinin entellektüel sermayeye ne türlü ve ne büyüklükte katkı sağladığı; bunların neler olduğu ve işletmelerin piyasa değerlerine ve işletme başarısına nasıl yansıdığı açıklanmaya çalışılmıştır.

İkinci bölümde ise akademisyenler ve uygulamacılar tarafından geliştirilen çeşitli, entellektüel sermaye ölçüm ve değerleme metotları incelenmiş, bu yaklaşımların olumlu ve olumsuz yanları kısmen açıklanmaya çalışılmıştır.

Entellektüel sermaye ölçüm metotları, direkt entellektüel sermaye ölçüm metotları, piyasa kapitalizasyon metotları, kurumsal karne metotları ve varlıkların getirisi metotları olarak dört farklı kategoride toplanabilir. Direkt metotlar, teknoloji anketi, ağırlıklandırılmış patentler, kapsayan değerleme metodolojisi, değer kaşifi, entellektüel mülkiyet değerlemesi, toplam değer yaratımı ve gelecek muhasebesinden oluşmaktadır. Piyasa kapitalizasyon metotlarının başlıcaları ise, piyasa değeri/ defter değeri oranı, Tobin’in q oranı ve yatırımcı piyasa değeri metotlarıdır. Varlıkların getirisi metotları genellikle entellektüel varlıklardan beklenen ya da gerçekleşmiş nakit akımlarını hesaplamakta ve entellektüel varlıklarla ilgili bir katsayı hesaplamaya çalışmaktadır. Kurumsal karne metotları entellektüel sermayeyi ölçmekten daha çok raporlamaya ve gerekli açıklamaları yapmaya yönelik metotlardır. Skandia kılavuzu, entellektüel sermaye endeksi, maddi olmayan varlıkları izleme modeli, Norton ve Kaplan’ın kurumsal karnesi, işletmenin entellektüel sermayesini, entelektüel sermayenin unsurlarını öznel değerlendirmelerle ağırlıklandırarak ölçmeye yarayan metotlardır.

Entellektüel varlıkların firma piyasa değerine olan etkisi ve bu varlıkları değerleme ihtiyacı dört temel değerleme yaklaşımını doğurmuştur. Bunlardan maliyet yaklaşımı, varlıkların tarihi maliyetlerine göre değerlemesi anlayışını; piyasa yaklaşımı, varlıkların, piyasada emsal teşkil edebilecek özdeş veya benzer varlıkların emsal değerlemesini; gelir yaklaşımı, varlıklardan sağlanacak gelirlerin net bugünkü değerlerinin hesaplanması anlayışını; opsiyon yaklaşımı ise varlıkların ekonomik anlamda faydalı olma olasılıklarının değerlendirilmesi ve buna bağlı olarak farklı opsiyon pozisyonlarının alınması anlayışını benimsemektedir. Uygun yaklaşımın seçilmesinde ise değerleme amacı büyük önem taşımaktadır. Entellektüel sermayenin değerlemesindeki en belirgin sebep finansal raporlama, entellektüel varlıkların değerlemesindeki en temel sebepler ise uyuşmazlık davaları ve iflastır.

Çalışmanın üçüncü bölümünde İMKB’de listelenmiş şirketlerin PD/DD oranları temel alınarak kote edilmiş şirketlerin ortalama entellektüel sermaye düzeyleri açıklanmaya çalışılmıştır. Sektörel olarak ele alınan beş yıllık dönem boyunca PD/DD oranlarının seyri ve toplam piyasa değerleri analiz edilmeye çalışılmıştır.

BİRİNCİ BÖLÜM

ENTELLEKTÜEL SERMAYENİN TANIMI VE UNSURLARI

1.1. BİLGİ YÖNETİMİ

İktisattaki geleneksel büyüme modellerine göre üretim faktörleri, hasıladan payını rant olarak alan toprak, ücret olarak alan işgücü, ve kar olarak alan sermayedir. Geleneksel iktisattaki büyüme modellerine bakıldığında bazı ortak özellikler görülmektedir. Bu ortak özelliklerin en belirgin olanı büyümenin, sermaye ve işgücü gibi esas üretim faktörlerine dayandırılmasıdır. Geleneksel büyüme modellerinde üretim faktörleri azalan verimler yasasına göre, ölçeğe bağlı olarak azalan oranda getiri (diminishing return) sağlarlar.

Klasik modellerde yer almayan bilgi, günümüz ekonomisinin en önemli üretim faktörü olarak listeye eklenmiştir. Gelişmeler, “teknoloji, eğitilmiş insan gücü ve bilgi üretim faktörleridir ve büyümeye pozitif katkıda bulunurlar” hipotezini sayısal verilerle ve sezgisel olarak doğrulamaktadır.

Endüstri çağının süper zenginleri ondokuzuncu yüzyılın çelik ve petrol şirketleriydi. II. Dünya Savaşı sonrası dönemin süper zenginleri ise sırasıyla yarı iletken üreticileri, elektronikçiler, bilgisayar yapımcıları, yazılım üreticileri, biyokimya ve internet şirketleri gibi bilgi sistemleri kurmaya, bilgiyi üretimle bütünleştirmeye ve dağıtmaya yönelik girişimlerde bulunanlardır.1

Kanada Yeminli Mali Müşavirler Enstitüsü’nün (Canadian Institute of Chartered Acccountants-CICA) entellektüel sermaye üzerine Canada Financial Post 300 ve Fortune 500 firmalarının tepe yöneticileri üzerinde yaptığı bir araştırma, yöneticilerin “bilgi”yi ve “entellektüel sermaye”yi firmanın en kritik kaynağı olarak gördüklerini ortaya çıkarmıştır2.

1.1.1. Bilgi Yönetimini Ortaya Çıkaran Temel Unsurlar

Hızla gelişen teknoloji ve teknolojinin kolaylaştırdığı bilgi üretimi, eski ekonomiye yeniden yapılanma olanağını sağlamıştır. Günümüzde yaratıcılığın oluşmasında anahtar rol oynayan fikirlerin, teknolojinin ve yenileşmenin öneminin artmasıyla bilgi ve teknolojik

1 M. Ertuğrul, "Entellektüel Sermayenin Firma Piyasa Değeri Üzerine Etkisi", s.1

www.bilgiyonetimi.org (e.t:18.05.2006) 2

R. Dzinkowski, “The Measurement and Management of Intellectual Capital: An Introduction”,

altyapı bütün sektörlere yerleşmeye başlamıştır. Dünya ekonomisini etkileyen söz konusu gelişmelerin, araştırmacılar arasında kabul gören başlıca nitelikleri şöyle sıralanabilir:3

i. Bilgisayar ve iletişim teknolojisindeki devrim

ii. Stratejik bir işletme varlığı olarak bilginin yükselen önemi iii. İşletmelerin kaynak planlaması yapılarının değişmesi

iv. Rekabet gücünün belirleyici unsuru olarak buluşların yaygınlaşması

Bilgi yönetimi entellektüel sermayenin ayrılmaz bir parçası olarak kabul edilmektedir. Bilgi yönetimi herhangi bir organizasyonun kontrol ettiği entellektüel sermayenin belirlenmesi, ölçümü, değerlemesi ve yönetimi ile alakalıdır. Entellektüel sermaye genel olarak bilgi yönetimini de içine alan geniş bir şemsiye kavram olarak ele alınmaktadır. 4

1.1.2. Bilgi Ekonomisinin Özellikleri

Bilgi ekonomisinin dört temel özelliğinden söz edilebilir. Bunlar: dijitalleşme (internet ekonomisi, elektronik ticaret), artan araştırma geliştirme faaliyetleri, küreselleşme ve insan kaynakları görünüşünde yaşanan köklü değişimdir (insan kaynaklarına dayalı yeniden yapılanma). Bilgi ekonomisinin bu bileşenlerinden bazılarındaki gelişmeleri rakamlarla ortaya koymak daha olası, bazıları için ise daha zordur. Bilgi ekonomisindeki gelişmelerin görülebileceği en net göstergeler; internet, elektronik ticaret ve şirketlerin piyasa değerleridir∗.

Aşağıdaki göstergeler bilgi ekonomisinin ulaştığı noktayı bir ölçüde yansıtmaktadır5. i. Teknolojik gelişme, iletişim ve bilgi paylaşımını önemli ölçüde kolaylaştırmış,

hızlandırmış ve ucuzlatmıştır. Örneğin bilgisayar hafızalarının maliyeti büyük bir hızla azalmaktadır. 1993 yılında 20 Mb için 900 dolar olan maliyet 2002 yılı itibariyle 80 dolar civarındadır. 1995 yılında 1 Kb hafızanın maliyeti 30 sent iken, bu maliyet 2005 yılında 10000 kat ucuz olarak 0,003 sent civarındadır.

ii. Bilgi toplumunun dinamiklerinden yararlanan işletmeler üretim ve cirolarını 2–3 kat arttırırken işgören sayısında %75’lere varan azaltmalara gitmişlerdir.

3 D.J. Teece, Managing Intellectual Capital, Oxford University Press,2000,s.16’dan aktaran D.U. Erhan., Entellektüel Sermaye Ölçülmesi Değerlemesi Muhasebeleştirilmesi Bir Teknoloji şirketi uygulaması, (Doktora Tezi, Eskişehir Anadolu Üniversitesi),2003, s.4

4 http://www.canaktanorg/yeni-trendler/bilgi-yönetimi/unsurlar.htm (e.t:10.08.2005)

∗ Şirketlerin piyasa değerleri kullanılarak çıkarım yapılırken bağıl değerlendirmeler yapılmalıdır. Aksi takdirde yapılan araştırma ve değerlendirmeler sonucunda elde edilen çıkarımlar geçerli olmayacaktır.

5

iii. Yüksek verimli melez tahıllara yönelik araştırmalar sayesinde çiftçiler 1920’lerdeki düzeye oranla beş kat daha fazla mısır elde etmektedir. Bir başka deyişle bugünkü mısır başağının %80’i bilgi ürünüdür.

iv. Japonya’nın 1975–80 arasındaki toplam üretimi 3 kat artmış ancak kullanılan hammadde miktarında herhangi bir artış söz konusu olmamıştır.

1.2. ENTELLEKTÜEL SERMAYE

1.2.1. Entellektüel Sermaye Kavramının Gelişimi

Entellektüel sermaye kavram olarak 1960lı yıllarda gündeme gelmiş, ancak 1990lı yıllarda önem kazanmaya başlamıştır. Bu gecikmenin, zamanın iş ortamının, çalışan-işyeri-müşteri ilişkilerinin bugüne oranla daha katı kurallara bağlanmış olması ve bu katılığın yeni fikir ve buluşlara dayalı yeni iş alanlarının gelişmesini sınırlamasından kaynaklandığı belirtilmektedir6.

Entellektüel sermaye kavramı bilim adamları ve araştırmacılar tarafından üç farklı aşamada incelenmiştir. Entellektüel sermaye ile ilgili ilk çalışma, Hiroyuki İtami adlı bir Japon tarafından, sanal varlıkların Japon firmaları üzerinde yaptığı etki ve bunların yönetimi üzerine yapılan bir araştırmadır. İtami’nin Japonya’da “görünmeyen varlıklar” üzerine 1980 yılında yazdığı kitap önceleri pek ilgi görmemiş, ancak 1987 yılında İngilizce’ye tercümesi yapılarak entellektüel sermaye ile ilgili yapılan çalışmalarda kullanılmaya başlanmıştır7.

Bir grup ekonomistin örgüt teorisine farklı bir bakış açısı arama çabaları ikinci aşama olarak kabul edilebilir. Bu çabaların sonunda Penrose, Rumelt, Wernerfelt ve David Teece gibi ekonomistler 1986 yılında Berkeley’de “teknoloji ticareti” konulu bir seminer düzenlemişlerdir. Teece’nin 1986’da yayınlanan “Profiting from Technological Innovation” (Teknolojik Buluşçuluktan Kar Sağlama) adlı makalesiyle akademisyenlerin ve başlıca ekonomistlerin o güne kadar yaptıkları çalışmaları bir araya getirilmiştir. Yaptığı çalışmada, teknolojik yaratıcılığın değerini, yaratılan değeri kara dönüştürme mekanizmasını ve yaratıcılığın ticaretini yapabilmek için atılması gereken adımları açıklamaya çalışmıştır8.

6

www.strata.com.tr, (e.t:24.02.2006) 7

H. Itami, “Mobilizing Invisible Assets”, Harward Business Review, 1987, C:68, ss.79-91’den

aktaran B. Yıldız, B. Tenekecioğlu, “Entellektüel Sermayenin İşletmelerin Piyasa Değeri Üzerindeki Etkisi ve İMKB 100 İşletmelerinde Görgül Bir Çalışma”, http://iibf.ogu.edu.tr/kongre/bildiriler/14-01.pdf (e.t:24.03.2006)

8

D.J. Teece, “Managing Intellectual Capital: Organizational, Strategic and Policy Dimensions”,

Son olarak İsviçreli Karl Erik Sveiby’nin entellektüel sermayeye insan sermayesi boyutundan yaklaşması ve firma değerlendirmesi yaparken, çalışanların yeteneklerinin ve “know-how”ının da etkili olduğunu ortaya çıkarmasıyla konu farklı bir boyut kazanmıştır. Sveiby ayrıca insan sermayesini değerlendirmenin gerekliliğini ortaya atan ve fiziksel olmayan varlıklara uygun muhasebe metotları geliştirmeye öncülük etmiştir. Yaptığı tüm çalışmaları 1989 yılında “Görünmeyen Bilânço” adlı kitabında toplamış ve bilgi sermayesinin ölçülmesi açısından bir teori ileri sürmüştür. Bu teori birçok İsveç firması tarafından uygulanmaya başlanmıştır. İsveç Hizmet Sektörü Konseyi 1993’te bu teoriyi yıllık raporlarda bir standart haline getirerek, bu konuda ilk standardı uygulamaya koymuştur.

Sveiby’nin fikirlerinden oldukça etkilenen, entellektüel sermayenin bir başka düşünürü Leif Edvinsson, fiziki olmayan varlıkları entellektüel sermaye olarak yeniden adlandırmıştır9. İsviçreli bir sigorta firması olan Skandia AFS’nin kurumsal entellektüel sermaye direktörü olan Edvinsson, firmadaki “saklı değerleri” bulma, çıkarma, tanımlama ve çalıştığı firma için entellektüel sermaye modelleri geliştirmekle sorumlu dünyaca ünlü bir yönetici ve araştırmacıdır.

Gelişen bilgi ekonomisi trendine paralel, organizasyonel anlamda entellektüel sermayenin ilk olarak Thomas Stewart tarafından Haziran 1991 tarihinde kaleme alınan “Brain Power” (Beyin Gücü) makalesi ile gündeme geldiği kabul edilmektedir10.

Yapılan çalışmalar ve araştırmalar sonucunda entellektüel sermayeyle ilgili yeni modeller, kavramlar, yaklaşımlar türetilmiştir. Bunlar arasında henüz tam bir uyum olmadığı görüşü birçok araştırmacı ve akademisyen tarafından kabul görmektedir. Bununla birlikte entellektüel sermaye konusunda ileri sürülen bazı kavramlar okuyucular tarafından yanlış anlaşılmakta, aralarında benzerlik hatta bazen özdeşlik bulunduğu kanaati fark edilmektedir. Örneğin, entellektüel sermaye ve entellektüel varlık kavramları farklı olmalarına rağmen aynı anlamı taşıdıkları kanaati en yaygın yanlış anlaşılmalardan biridir∗.

1.2.2. Entellektüel Sermayenin Tanımı

Entellektüel sermayenin çıkış noktası işletmelerin defter değeri ile piyasa değeri arasındaki farkın, özellikle bilgi yoğun işletmelerde giderek açılmasıdır. Oluşan bu fark çeşitli değişkenlerden etkilenmekle beraber, aynı zamanda entellektüel sermayenin değeri

9www.sweiby.com.au/intellectualcapital.html , (e.t:16.12.2005) 10 T. Stewart, “Brain Power”, Fortune, Haziran 1991. s.44

∗ Bu çalışmada kullanılan kavramlar ve anlamları akademik çalışmalarda ne ölçüde fikir birliği gördükleri değerlendirilerek alternatifler arasından seçilmiştir.

hakkında da bilgi verir. Oluşan farkın entellektüel sermayenin değeri olarak görülmesi gerek araştırmacılar gerekse akademisyenler tarafından genel kabul görmüştür. Ancak bugün gelinen noktada entellektüel sermayenin tanımı ve entellektüel sermayeyi oluşturan bileşenler konusunda tam bir fikir birliği bulunmamaktadır. “Kanada’da yapılan Uluslararası Entellektüel Sermaye Yönetimi Konferansında katılımcı 85 uzman, entellektüel sermayenin tanımı konusunda bir şey söylemek için henüz erken olduğu konusunda ortak bir görüş bildirmişlerdir”11. Ancak literatür incelendiğinde entellektüel sermayenin tanımı ve sınıflandırılması konusundaki görüşlerin birbirine yakın olduğu ve belirli referanslara atıfta bulunulduğu görülmektedir. Son yıllarda daha yoğun bir şekilde tartışılıyor olmasına rağmen; entellektüel sermaye kavramının hemen hemen on yıllık bir geçmişinin olması ve konunun soyut özellikler taşıması nedeniyle genel kabul görmüş bir tanımlamanın olmaması normal kabul edilebilir.

Entellektüel sermaye kavramının kısa bir tanımı, “bir şirketteki insanlar tarafından bilinen ve ona rekabet üstünlüğü kazandıran şeylerin toplamıdır”12 şeklinde yapılabilir. Ancak daha açıklayıcı bir tanım gerekirse “entellektüel sermaye, zenginlik yaratmak üzere kullanıma sokulabilen entellektüel varlıklardır; yani bilgi, entellektüel mülkiyet ve deneyim” olarak tanımlanabilir13.

Bir başka tanıma göre, “entellektüel sermaye, değere dönüştürülebilen bilgidir“14. Duyumsanamayan veya görünmeyen varlıklar olarak da adlandırılan entellektüel sermaye konusunda yapılan çalışmalara dayanarak şunlar söylenebilir15:

i. Entellektüel sermaye bir şirketin en önemli rekabet kaynağıdır.

ii. Entellektüel sermaye şirket bilânçosunda görünmeyen, şirketin saklı varlıklarının bir toplamıdır. Bu nedenle hem organizasyonu oluşturan üyelerin bilgilerini hem de bu kişilerin işten ayrılmaları durumunda şirkette kalan bilgiyi içerir.

iii. Bir şirketin gelecekteki başarısı bugün sahip olduğu entellektüel sermayesini nasıl koruduğuna, arttırdığına ve yönettiğine bağlıdır.

11 A. Seetharaman, “Intellectual Capital Accounting and Reporting in the Knowledge Economy”,

Journal of Intellectual Capital, C: 3, S: 2, 2002, http://www.emeraldinsight.com (e.t:15.01.2006) 12

T. Stewart, Entellektüel Sermaye: Kuruluşların Yeni Zenginliği, Mess Yayın No:258,

İstanbul, 1997, s.27 (Çeviren: Nurettin El Hüseyni) 13 a.g.e., s.28

14

F. Şamiloğlu, Entelektüel Sermaye, Gazi Kitabevi, Ankara, 2002, .s.69

15

G. Büyüközkan, “Entellektüel Sermaye Yönetimi”, KalDer Forum, www.kalder.org.tr (e.t:11.07.2005)

1.2.3. Entellektüel Varlığın Tanımı

Entellektüel varlık tanımlanmadan önce muhasebe bakış açısı ile varlık kavramı şöyle tanımlanabilir. Varlık, parasal değeri olan, işletmenin sahip olduğu her şeye denir16.

Varlıkların dört tipi bulunmaktadır. Bunlardan ilki döner varlıklardır. Bunlar kısa sürede tüketilebilir, satılabilir varlıklardır. İkinci tür olan sabit varlıklar ise bir yıldan daha uzun süre yararlanılabilen arazi, donanım, fabrika gibi varlıklardır. Üçüncü tip varlıklar ise yatırımlardır. Bunlar da şirketin elindeki finansal yatırım araçlarıdır.

Bu üç varlık ölçülebilir, değeri nispeten belli olan varlıklardır. Dördüncü tip ise en problemli varlık türü olan maddi olmayan varlıklardır. Bunların değeri uzun dönemde anlaşılmakta ve tam değerleri ise şirketin satışı veya şirket birleşmeleri söz konusu olduğunda ortaya çıkmaktadır.

Genel olarak entellektüel sermaye kavramıyla entellektüel varlıklar kastedilmektedir. Ancak muhasebe bakış açısıyla bu iki kavramın karşıladığı anlamlar birbirinden farklı oldukları kabul edilmektedir. İşletmelerde entellektüel sermaye oluşumu kar yaratma potansiyeli taşıyan bilgiye dayalı varlık unsurlarıyla doğrudan ilişkilendirilmektedir. Bu anlamda işletmelerde bilginin yaratılması, bir işletme varlığı olarak tanımlanması, bir değere dönüştürülmesi ve kar getirecek biçimde kullanılması faaliyetleriyle geliştirilen varlıklar işletmelerin varlıkları arasında kabul edilmekte ve bu tür varlıklar entellektüel varlık olarak adlandırılmaktadır. Bu varlıkların muhasebeleştirilmesi sonucu bir aktif artışı yaratılmaktadır. Bu aktif artışı işletmenin özkaynaklarında da bir artışa neden olmakta ve bu artış entellektüel sermaye olarak tanımlanmaktadır. Bilgiye dayalı varlık unsurlarının muhasebeleştirilmesiyle yaratılan bu yeni özkaynak işletmelerin bilânçosunda entellektüel sermaye olarak yer almaktadır17.

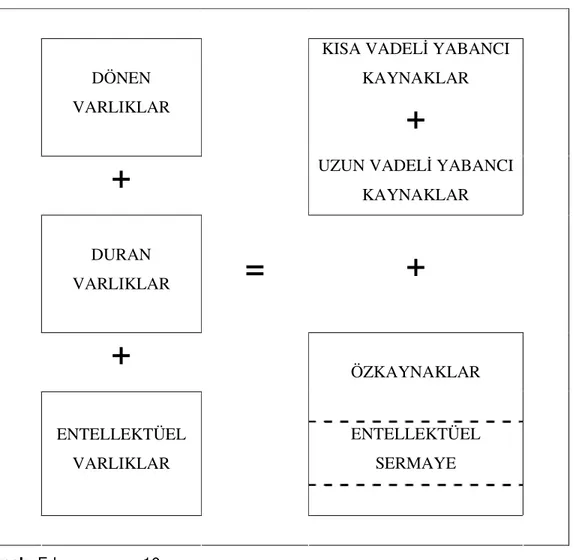

Entellektüel sermaye ve entellektüel varlık, bilânço eşitliğinde Smith ve Parr tarafından aşağıdaki gibi gösterilmiştir18.

16

C. Usoff, “The Importance of Intellectual Capital and It’s effect on Performance Measurement Systems”, Managerial Auditing Journal, C: 17, S:1/2, ss.9-15

17

D. U. Erhan, Entellektüel Sermaye Ölçülmesi Değerlemesi Muhasebeleştirilmesi Bir Teknoloji Şirketi Uygulaması, Doktora Tezi, Eskişehir Anadolu Üniversitesi,2003, s.15

18

G.V. Smith ve R.L. Parr, Valuation of Intellectual Property and Intangible Assets, 3. Edition,

DÖNEN VARLIKLAR

+

KISA VADELİ YABANCI KAYNAKLAR

+

UZUN VADELİ YABANCI KAYNAKLAR DURAN VARLIKLAR

+

+

ENTELLEKTÜEL VARLIKLAR ÖZKAYNAKLAR ENTELLEKTÜEL SERMAYE=

Kaynak: Erhan, a.g.e. s.16

Şekil 1.1: Temel Bilânço Eşitliğinde Entellektüel Varlıkların ve Entellektüel Sermayenin Gösterimi.

1.2.4. Entellektüel Sermayenin Ölçülmesinin Önemi

Entellektüel sermaye işletmeler için, rekabet edebilmenin ve piyasada var olabilmenin bir ön koşulu niteliğindedir. Önemi nerdeyse tartışmasız hale gelen ve mali tablolarda görünmeyen bu varlıkların ölçülmesi ve değerlendirilmesinin gerekliliği açıkça ortadadır.

Entellektüel sermayenin özünü bilgi ve bilgi tabanlı varlıklar oluşturmaktadır. Bunların soyut varlıklar olması nedeniyle ve işletmeden işletmeye farklılıklar göstermesi sebebiyle maddi varlıklara göre ölçülmesi daha zor ve sorunludur.

Entellektüel sermayenin ölçülmesi ve değerlemesi yaklaşımlarındaki çeşitliliğe ve belirsizliklere rağmen entellektüel sermayenin ölçülmesinin önemli faydaları bulunmaktadır ve bu çabaların işletmeye sağlayacağı faydalar şöyle sıralanabilir19:

i. İşletme yöneticilerinin, işletmelerinin entellektüel değerlerini görünür bir biçimde ortaya koymaları durumunda kredi kurumlarına entellektüel varlıkları teminat olarak gösterebilir ve daha geniş borçlanma olanaklarına kavuşabilirler.

ii. Halka açık olan ya da açılmayı planlayan işletmelerin entellektüel sermayelerini ve bu sermayelerinin gelecek dönemlerde yaratacakları muhtemel gelir potansiyelini göstermeleri hisse senetlerinin piyasa performansını olumlu yönde etkiler.

iii. Yüksek piyasa değerine sahip işletmeler satın alma, birleşme gibi özel finansal durumlarda yüksek değerlerinin kaynağını yatırımcılara gösterebilme olanağının bulur.

iv. Entellektüel sermayenin rakamsallaştırılması rakipler karşısındaki durumun analiz edilerek üstün ve zayıf yönlerin belirlenmesine ve zayıf yönlerin geliştirilmesi çabalarının hız kazanmasına katkı sağlar.

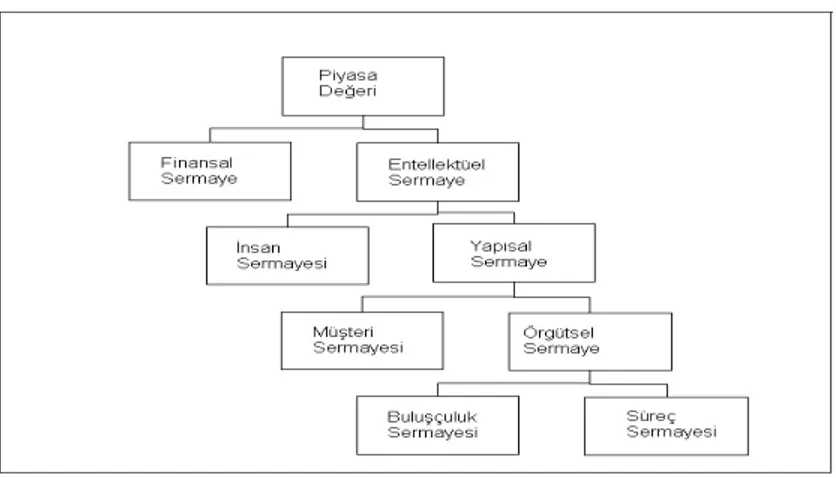

1.3. ENTELLEKTÜEL SERMAYENİN UNSURLARI

Örgütsel yapılanma ve varlık türleri temelde işlevsel ve yapısal olarak birbirine benzemekle birlikte sektör, iş çeşitliliği, coğrafi konum, çalışan sayısı, üretim şekilleri ve konusu, hukuki düzenlemeler, ulusal ve uluslararası standartlar gibi daha pek çok sebebe bağlı olarak farklılıklar göstermektedir. Özellikle işletmelerin varlık türleri ve bunların toplam varlıklar içindeki yüzdeleri devingenlik göstermektedir. Bu devingenliğin büyüklüğünü belirleyen en temel etkenler ise zamanla değişen ekonomi anlayışı ve teknoloji olarak değerlendirilebilir.

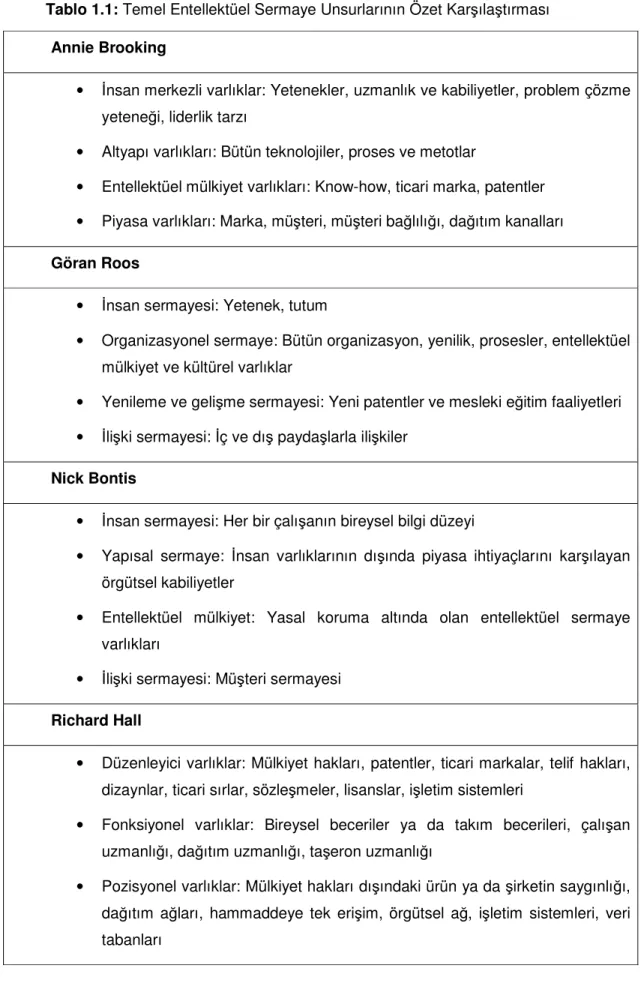

Araştırmacılar entellektüel varlıkları analiz ederken örgütü oluşturan unsurları ayrı ayrı ele alarak bunların, finansal tablolarda gösterilemeyen entellektüel sermaye kavramını ne ölçüde ve ne yönde etkilediklerini açıklamaya çalışmışlardır. Araştırmacılar arasında fikir birliği olmamakla beraber birbirine çok benzer yaklaşımlar benimsenmiştir. Tablo 1’de temel entellektüel sermaye unsurlarının özet bir karşılaştırması yer almaktadır.

19

B. Öztürk, B. Ünsal, “Entellektüel Sermayenin Firma Değeri Üzerine Etkisi”, Asomedya Dergisi, Nisan 2003 www.aso.org.tr (e.t:18.12.2005)

Tablo 1.1: Temel Entellektüel Sermaye Unsurlarının Özet Karşılaştırması Annie Brooking

• İnsan merkezli varlıklar: Yetenekler, uzmanlık ve kabiliyetler, problem çözme yeteneği, liderlik tarzı

• Altyapı varlıkları: Bütün teknolojiler, proses ve metotlar

• Entellektüel mülkiyet varlıkları: Know-how, ticari marka, patentler • Piyasa varlıkları: Marka, müşteri, müşteri bağlılığı, dağıtım kanalları Göran Roos

• İnsan sermayesi: Yetenek, tutum

• Organizasyonel sermaye: Bütün organizasyon, yenilik, prosesler, entellektüel mülkiyet ve kültürel varlıklar

• Yenileme ve gelişme sermayesi: Yeni patentler ve mesleki eğitim faaliyetleri • İlişki sermayesi: İç ve dış paydaşlarla ilişkiler

Nick Bontis

• İnsan sermayesi: Her bir çalışanın bireysel bilgi düzeyi

• Yapısal sermaye: İnsan varlıklarının dışında piyasa ihtiyaçlarını karşılayan örgütsel kabiliyetler

• Entellektüel mülkiyet: Yasal koruma altında olan entellektüel sermaye varlıkları

• İlişki sermayesi: Müşteri sermayesi Richard Hall

• Düzenleyici varlıklar: Mülkiyet hakları, patentler, ticari markalar, telif hakları, dizaynlar, ticari sırlar, sözleşmeler, lisanslar, işletim sistemleri

• Fonksiyonel varlıklar: Bireysel beceriler ya da takım becerileri, çalışan uzmanlığı, dağıtım uzmanlığı, taşeron uzmanlığı

• Pozisyonel varlıklar: Mülkiyet hakları dışındaki ürün ya da şirketin saygınlığı, dağıtım ağları, hammaddeye tek erişim, örgütsel ağ, işletim sistemleri, veri tabanları

• Kültürel varlıklar: Organizasyon özellikleri, yüksek kalite standartlarına olan bağlılık, değişim yönetimi, yenilik, takım çalışması, müşteri hizmetleri gelenekleri

Draper

• Yapısal sermaye: İnsan sermayesi dışında kalan organizasyona ait varlıklar, bilgi sistemleri, müşteri listesi, operasyonel dokümanlar

• İnsan sermayesi: Çalışanların geleceğine, yeteneklerine, mesleki eğitimine yapılan yatırımlar

• Müşteri Sermayesi: Müşteri tabanı, müşteri ilişkileri, müşteri potansiyelinin değeri; yenilenen müşteri kontratları, müşteri memnuniyeti, yeni müşteri özellikleri

• Organizasyonel Sermaye: Şirketin yenilik gücünü artırıcı ve değer yaratıcı organizasyonel kabiliyetleri için oluşturulan kombine sistemler, stratejiler, organizasyon felsefesi

• Yenilik Sermayesi: Şirkete güç katan yenilikler, yasal korunan ticari haklar, entellektüel mülkiyet hakları, diğer maddi olmayan varlık ve değerler

• Proses Sermayesi: Değer yaratıcı proseslerin toplam değeri

Brinker

• Yapısal Sermaye: İnsan sermayesini destekleyen altyapı, enformasyon teknolojisi sistemleri, şirket imajı, organizasyonel dokümanlar

• İnsan Sermayesi: Rekabet ortamında yenilikçi ve yaratıcı müşteri problemlerine çözüm bulan çalışanların kabiliyetleri, mesleki gelişim programları, örtülü bilgi, açık bilgi

• Müşteri Sermayesi: Şirket faaliyetleri ile ilgili insanlarla ilişkileri kapsar; uzun süreli kontratlar, müşteri memnuniyeti, müşteri profili, kontrat yenileme Heng

• Liderlik Sermayesi: Vizyon, ideoloji, kültürel değerler, yönetim liderliği • İlişki Sermayesi: Ortaklarla, müşterilerle, piyasalarla, çalışanlarla ilişkiler • Proses Sermayesi: Öğrenme prosesi, faaliyet prosesleri

ürün özellikleri, enformasyon altyapısı

• İnsan Kaynakları Sermayesi: İnsan kaynaklarını geliştirme ve yönetme Croes

• Teknolojik Yenilik: Endüstriyel mülkiyet hakları (lisans,patent), ürün ve proses yenilemeye yapılan yatırımlar

• Enformasyon Teknolojisi: Tescilli yazılım ve enformasyon teknolojileri, • Pazarlama ve Satış: Reklam ve pazarlama faaliyetleri, telif hakkı, ticari

marka hakkı, logo ve dizayn hakları

• Organizasyon: Mali, sosyal ve ekonomik hükümet kararlarına bağlılık.

Muhasebe ve yönetim sistemlerinin yeniden yapılandırılması

(reorganizasyonu) Coyne

• Düzenleyici Kabiliyetler: Patentler, lisanslar, ticari markalar, kontratlar

• Pozisyonel Kabiliyetler: Şirketin ünü, saygınlığı, ürünün ünü, saygınlığı, haberleşme ağı, korumasız veriler, dağıtım ağı, destek birimler ağı, formal ve informal işletme sistemi, prosesler

• Fonksiyonel Kabiliyetler: Çalışanların finans, üretim, pazarlama ve ar-ge konusundaki bilgi ve yetenekleri. Destek ve dağıtım konusundaki know-how. Profesyonel danışman ve uzmanlar

• Kültürel Kabiliyetler: Kalite standartlarını algılama, müşteri hizmetleri geleneği, değişim yönetimi yeteneği, yenilik yapabilme yeteneği, dağıtım ve destek personelinin gelişim yeteneği

Kaynak: E. Emrem, “Entellektüel Sermaye Bileşenlerinin Kavramsal Analizi”, İş Güç Endüstri İlişkileri ve İnsan Kaynakları Dergisi, C: 6, S:1 www.isguc.org (e.t:10.08.2005)

Yukarıdaki tablo dikkatle incelendiğinde araştırmacılar ve entellektüel sermaye konusunda en çok atıfta bulunulan kişilerce kullanılan ortak unsurların, insan sermayesi, yapısal sermaye ve müşteri sermayesi olduğu gözlenmektedir. Bu unsurlar şekil 1.2’de yer almaktadır. Bu çalışmada sadece bu üç unsur incelenecektir.

Kaynak: N. Yörük, M.S. Erdem, “Farklı Entellektüel Sermaye Ölçme Yöntemlerinin Firmaların Stratejik Karar Alma Sürecine Etkileri”, Analiz, C:6, S:15, s.63

Şekil 1.2.: Entellektüel Sermayenin Unsurları

1.3.1. İnsan Sermayesi

Günümüzde insan faktörüne verilen değer gittikçe artmakta ve insan kaynakları işletmeler için en değerli sermaye olarak kabul edilmektedir. Gerçekten bir örgütün başarısı hem maddi kaynaklara hem de insan kaynaklarına yeterli ölçüde sahip olmasına ve de bunları etkin bir şekilde kullanabilmesine bağlıdır20.

İnsan sermayesi genellikle göz ardı edilen bir unsurdur, ancak ekonomik açıdan insan sermayesinin tamamlayıcı bir özelliği bulunmaktadır. Eğer önemli bir sermaye unsuru yetersiz ise, örneğin belirli bir ürün için gelecekteki talebi karşılayacak kaynakları koordine etme gücü gibi, sonuç genellikle diğer imkânların ve kapasitelerin israf edilmesi ve ekonomik sonuç doğurma imkânlarının engellenmesi olacaktır. Bu durumda diğer entellektüel sermaye unsurları olan yapısal sermayeye ve müşteri sermayesine yapılan yatırımın getirisi çok düşük olabilir.21.

Diğer bir ifadeyle insan sermayesi, işletme bünyesinde bulunan insanların bilgi beceri yetenek, tecrübe, sezgi ve tutumları gibi beşeri unsurların kişi bazında ve örgüt bazında toplamlarını ifade edebilir. Bilgi çağı olarak adlandırılan içinde bulunduğumuz çağda, işletmelerin temel hedefi insan sermayesini verimli bir şekilde kullanmaktır. Çünkü işletmelerin amansız rekabet ortamında sahip olukları insan sermayesini verimsiz kullanma gibi bir lüksleri bulunmamaktadır.

İnsan sermayesi hem tanımlanması hem de muhasebeleştirilmesi açısından entellektüel sermayenin en problemli bölümüdür. İnsan sermayesi bazı araştırmacılar tarafından entellektüel sermayenin içinde kalıcı bir unsur olarak değerlendirilmemektedir. Bunun sebebi, günümüzde iş görenlerin rahatlıkla başka bir işletmeye gidebilmeleri ve

20

A.O. Özçelik, “İşletmelerde İnsan Kaynaklarına İlişkin Bazı kriterlere Göre İşe Alma Uygulamalarındaki Farklılıkların Belirlenmesine Yönelik Bir Araştırma”, E.Ü 8. Ulusal Yönetim Ve Organizasyon Kongresi Bildirileri, Nevşehir 2000, s.801’ den aktaran Şamiloğlu, a.g.e., s.85

21

L. Nerdrum, T. Erikson, “Intellectual Capital: Human Capital Perspective”, Journal of Intellectual Capital, MCB University Pres, Bradford 2001, C:2 S:2, s.132.’ den aktaran Şamiloğlu,

s.84

Entellektüel Sermaye

sahip oldukları bilgi, beceri ve yetenekleri beraberlerinde götürebilmeleridir. İşgücü devrinin yüksek olduğu sektörlerde entellektüel sermaye yönetiminde çalışanların bilgi, beceri ve yeteneklerinin kalıcı entellektüel varlıklara dönüştürülmesi önemlidir22.

İnsan sermayesinin her an elden gidebileceği düşünülerek insan sermayesinde bulunan örtülü bilginin açık bilgiye dönüştürülmesini desteklemek ve sağlamak suretiyle bilgi, insan sermayesinden yapısal sermayeye, yani şirket için katma değer yaratan entellektüel mülkiyete dönüştürülmelidir. Diğer bir ifadeyle bilginin kurum içinde paylaşılması ve değer yaratması sağlanmalıdır23.

Ancak insan sermayesi konusunda dikkat edilmesi gereken önemli bir konuyu Thomas Stewart şu cümlelerle vurgulamaktadır. “Para konuşur, ama düşünemez;

makineler çoğu zaman insanoğlunun yapabildiğinden daha iyi iş görür, ama icatta bulunamaz. Belli bir büyüklüğe sahip her şirkette yeni bir donanımın alınmasından önce yöneticiler tarafından doldurulan formlar vardır. Bu, yapılacak yatırımın tahmini getirisine ilişkin tahmini hesapları da içeren bir sermaye harcaması kalemidir. Kimi zaman bu formlarda yaratıcı yaklaşımlara rastlayabilirsiniz. Ama yeni bir çalışana, özellikle de kendisinden düşünmesi talep edilen bir çalışana yapılacak yatırımın getirisini hesaplayan benzer bir formu dört dörtlük hazırlamak için gereken yaratıcılıkla karşılaştırıldığında bunlar kayda değmeyecektir”24. Bu cümlelerle vurgulanmak istenen şey şudur: elle yapılsa

bile rutin ve düşük becerili işler, kuruluşlar açısından insan sermayesi yaratmaz ya da kullanmaz.

Thomas Stewart’ın değindiği önemli bir diğer nokta da kuruluşların, çalıştırdıkları insanlar ve onlar tarafından yaratılan insan sermayesi üzerinde meşru bir hak iddiaların olduğudur. Bu konuyu KPMG Peat Marvick’in başkan yardımcısının şu sözleriyle aktarmaktadır: “Eğer her insan verdiği hizmetin tam değerini elde edebilseydi, şirketlere

hiç gerek kalmazdı. Bir şirketin varlığını mümkün kılan şey, personeline -toplam olarak-, taşıdıkları değerden daha az ödemede bulunmasıdır. Aradaki fark kar, yani sermaye getirisidir. Bu artığı alırsanız, hiçbir şirket kalmaz. Aslında bireyler kendi insan sermayelerinin hemen hemen bütün değerini kendileri için alıkoyabildiklerinde genellikle bağımsız sözleşmeli eleman haline gelirler”25.

22 Erhan, a.g.e. s.27 23 Emrem, a.g.e., s.6 24 T. Stewart, a.g.e., s134-135 25 Stewart, a.g.e. s.159

Günümüzde işletmeler için önemi tartışılmaz kabul edilen ve kollektif bir yetenek olarak da ifade edilen, insan sermayesinin bileşenleri şu şekilde sıralanabilir26:

i. Teknik bilgi, ii. Eğitim,

iii. Mesleki yeterlilik,

iv. Bilgi üretimine yönelik çalışmalar,

v. Yetenek/beceri oluşturmaya yönelik çalışmalar,

vi. Girişimcilik coşkusu, mucitlik, kabullenici-reddedici yetenekler ve vii. Değişimcilik

İşletmelerin, kişilerin sahip oldukları yukarıda bahsedilen insan sermayesinin alt unsurlarından yararlanabilmeleri ve bunu işletme varlıklarına dahil edebilmeleri için insan sermayesinin, (yapısal) örgütsel sermayeye dönüştürülmesi gerekmektedir. Başka bir ifadeyle bireye ait bilgi örgütsel değer yaratmak için kullanıldığında ve paylaşıldığında katma değer yaratan bir unsur olarak entellektüel sermayenin bir parçası olmaktadır27.

1.3.1.1 İnsan Sermayesinin Unsurları

Araştırmacıların insan sermayesi konusundaki bölümlemeleri incelendiğinde bu bileşenin ölçümü ve değerlemesi söz konusu olduğu zaman insan sermayesi yaratıcılık, mesleki yeterlilik (uzmanlık) ve sosyal beceriler olarak üç alt unsura ayrılabilir.

1.3.1.1.1 Yaratıcılık

Yaratıcılık kavramının temelinde iş görenlerin işletme ile ilgili herhangi bir sorunla karşılaştıkları taktirde varolan çözüm metotları yerine yeni, daha hızlı, daha köklü çözüm yolları bulabilme anlayışı yatmaktadır. Ayrıca ürün ve hizmet geliştirilmesi, bunların talep edenlere aktarılması konularında da yaratıcılık kavramı aynı anlamda kullanılmaktadır. Yaratıcılık kavramını etkileyen en önemli değişken ise bireysel gelişmişlik düzeyidir. Bu düzeyi etkileyen etmenlerin listesi ve bu süreç oldukça uzundur.

26 M. Çıkrıkçı, A. Daştan, “Entellektüel Sermayenin Temel Finansal Tablolar Aracılığıyla Sunulması”, Bankacılar Dergisi, S:43, 2002, s.21

27

S. Önce, Muhasebe Bakış Açısıyla Entellektüel Sermaye, Anadolu Ün. Yayınları No:1100,

1.3.1.1.2 Mesleki Yeterlilik

Bu unsur kısaca iş görenlerin aldıkları eğitim ve deneyimleri olarak tanımlanabilir. Bir başka ifadeyle yapılan işin tatmin edici düzeyde olmasını sağlayan bilgileridir. Mesleki yeterlilik ölçülürken iki ana bileşen olan bilgi (knowledge) ve becerileri (skills) dikkate alınmaktadır. Bilgi daha teorik bir karaktere sahip iken beceri daha pratik bir karaktere sahiptir; ve bu yüzden analoji olarak da adlandırılmaktadır. Beceriler genellikle aktif performansları ihtiva etmektedir28.

1.3.1.1.3. Sosyal Beceriler

Sosyal beceriler, çalışanların diğer çalışanlar ve şirket dışı insanlarla yardımlaşma ve etkileşim kabiliyetlerini karşılamaktadır. Bu örgüt içinde işbirliği kurularak sinerji yaratılması, dolayısıyla katma değerin yükselmesi açısından oldukça önemlidir. Takım çalışmasına verilen önemin yeni ekonomi anlayışıyla birlikte artması sonucu işletmeler, çalışanlarının sosyal yönlerini geliştirme ve bunu işletme performansına yönlendirme çabalarını arttırmışlardır.

1.3.1.2. İşletmelerde İnsan Sermayesinin Rolü

İnsan sermayesi işletmelerin tam bir tasarruf hakkı sağlayamadıkları sermayedir29. Bu, elbette ki insan sermayesinin konusunun insanlar olmasının tabii sonucudur. Çalışanlar istedikleri zaman hâlihazırdaki işlerinden ayrılabilirler ve dolayısıyla sahip oldukları bilgi ve becerileri de beraberlerinde götürebilirler. İnsan sermayesi tam anlamıyla kontrol edilemediği için işletmelerin bu sermaye türüne aşırı yatırım yapmaları, çalışanların devir daiminden kaynaklanabilecek ciddi tehlikelere açık hale gelmeleri demektir. Örgüt yapısı ne kadar güçlü olursa olsun yapısal sermaye insan sermayesinin yerini alamamakta, insan sermayesinde doğabilecek boşluğu kapatamamaktadır. Bazı araştırmacılar bireysel bilgilerin kayıt altına alınıp istenildiğinde başka kişiler tarafından erişimine olanak verilmesinin bu tehlikeyi ortadan kaldırdığını ileri sürmektedirler. Bu sav kısmen doğru sayılabilir. Çünkü bu tür kayıtlar işletmenin o ana kadar kat ettiği yolu güvence altına alabilir. Ancak işletmelerin gelişimindeki sürekliliği sağlayan tek unsur insandır. Değişimle karşılaşıldığında sadece insan unsuru değişim karşısında yenilikçi, yaratıcı ve esnektir.

28 K.E Sveiby, Kunskapflödet, “Organisationens İmmateriella Tillgangar” Swnska Dagbladet, 1995’ ten ingilizceye çeviren A. Löthgren, The Legal Protection of Structural Capital, Thesis In Law, Gothenburg, 1999, s.15www.handels.gu.se/epc/archive/00003144/01/200054.pdf (e.t:09.03.2006) 29

Diğer yandan insan sermayesi en önemli entellektüel sermaye unsuru olmasına rağmen, etkin kullanımı işlevlerini tam anlamıyla yerine getirebilen bir yapısal sermayeye bağlıdır30.

İnsan sermayesinin olabildiğince etkin kullanılması konusunda bazı noktalar tartışılmaktadır. İnsan sermayesinin güncel tutulması açısından buna yatırım yapmak oldukça önemlidir. Bilgi, işletme içindeki diğer varlıkların da kar yaratabilmesi için ihtiyaç duyulan tek şeydir. Ancak bu unsura yatırım yapılması beraberinde bazı riskleri de getirmektedir; çünkü yatırımın getirisinin ne ölçüde ve ne yönde olacağı, hatta olup olmayacağı bile büyük ölçüde belirsizdir.

1.3.2. Yapısal (Organizasyonel) Sermaye

Örgüt bileşeni, entellektüel sermaye içinde örgüt sermayesi ile tanımlanmaktadır. Örgüt sermayesi organizasyonun değer yaratma becerisini mümkün kılan bütün varlıkların toplamından oluşmaktadır. Şirketin misyonu, vizyonu, temel değerleri, şirket stratejileri, iş yapma sistemleri ve organizasyon içindeki tüm süreçler bu varlıklar arasında gösterilebilir31.

Organizasyonel sermaye, “insan sermayesini düzenleyen, yetkilendiren, destekleyici altyapı” olarak tanımlanabilir32. Bir başka ifadeyle mesai bitiminden sonra organizasyondan ayrılmayan bilgidir33.

Yapısal sermayeye ilişkin bilgiler iyi bir şekilde muhafaza edilmelidir ve tekrar kullanılması gerektiğinde kolayca erişilebilmelidir.

Yapısal sermaye bilginin, işletme faaliyetlerine süreklilik temelinde uygulanmasını teşvik eden örgütsel niteliklerdir. Öğrenmeyi ve öğrenilenleri paylaşmayı özendiren kültürel yapıyı ifade eder. Yapısal sermaye, insan sermayesinin, müşteri sermayesine dağıtım kanalı olarak nitelendirilebilir34.

Örgütsel sermaye, çalışanların örgütsel performanslarını ve dolayısıyla işletmenin performansını optimum seviyeye çıkarmalarına yardımcı olacak örgüt içindeki yapılar ve mekanizmalarla ilgili olmasından dolayı bir birey çok yüksek bir entellektüel seviyeye sahip olabilir; fakat eğer o bireyin eylemlerinin üzerine oturması gereken sistemler ve prosedürler zayıf ise, toplam entellektüel sermayenin tam potansiyeline ulaşması mümkün

30

Stewart, a.g.e. s.87 31

F.T. Bozbura, A. Toraman “Türkiye’de Entellektüel sermayenin Ölçülmesi ile ilgili Model Çalışması ve Bir Uygulama”, İtüdergisi/d, C:3, S:15, s:55-66

32

L. Edvinsson, M. Malone, Intellectual Capital, Harper Collins Pub., New York, 1997, s.35

33

Stewart , a.g.e., 119 34

olamayacaktır. Yapısal sermayenin özü bir örgütün rutin işlemleri içine girmiş olan bilgidir35.

Entellektüel sermayenin bu unsuru bir bütün olarak kuruluşa aittir. Yeniden üretilebilir ve paylaşılabilir. Yapısal sermaye kategorisine giren şeylerin bir bölümü yasal mülkiyet hakları kazandırır. Teknolojiler, icatlar, veriler, yayınlar ve prosesler patente bağlanabilir; telif haklarıyla güvence altına alınabilir ve ticari sır kanunlarıyla sıkıca korunabilir. Bunlar ticarete konu edilebilir ve izinsiz kullananlar dava edilebilir.

Yapısal Sermayenin unsurları arasında strateji ve kültür, yapı ve sistemler, örgütsel rutin ve prosedürler de yer alır. Bunlar çoğu zaman yasal düzenleme altına alınmış olanlardan daha kapsamlı ve daha değerli varlıklardır36.

Yapısal sermayenin gözlemlenebilecek dört ana bölümü bulunmaktadır. Bunların tamamı işletme için hayati nitelik taşımakla birlikte yasal araçlar ve uygulamalarla koruma altına alınabilir. Bunlar:

i. Entellektüel mülkiyet hakları

ii. Yeni teknoloji ve prosesleri ihtiva eden araştırma geliştirme sonuçları iii. İşletmenin diğer işletmelerle olan sözleşme ve işbirlikleri

iv. İşletme içinde halihazırda varolan üretim ve proses akışlarıdır.

1.3.2.1. Entellektüel Mülkiyet Hakları

Entellektüel mülkiyet yasal koruma altına alınmış entellektüel varlıklardır. Bu varlıkların sahipleri tek kullanıcı, satıcı ya da kiralayıcı olarak katma değer elde ederler. Entellektüel mülkiyet işletmelerin sahip oldukları önemli bilgi varlıklarının mülkiyet haklarını ifade eder37.

Entellektüel mülkiyet hakları, entellektüel sermayenin literatürde en uzun süredir tartışılan ve en genel başlığıdır. İşletmeler çok uzun yıllardır entellektüel mülkiyetlerini güvence altına alma ve bunları yasal araçlarla koruma çabasında olmuşlardır. Çünkü bu haklar işletmelerin rekabet avantajı sağlamasında, dolayısıyla pazar paylarını artırma ve koruma konusunda en kritik varlıklarıdır.

Teknolojik gelişme, ekonomik büyümenin itici gücü olarak değerlendirilmektedir. Ekonomik büyümeyi sağlamak verimliliğin artırılmasını, verimliliğin artırılması ise teknolojik yenilikleri gerektirmektedir. Bu nedenle entellektüel mülkiyet hakları işletme ve kişilerin yeni ürünler yaratmak veya üretim yöntemleri geliştirmek yönündeki 35 a.g.e., s.91 36 Stewart , a.g.e., s.162 37 Teece, a.g.e., s.6

çalışmalarının teşvik edilmesi ve desteklenmesi bakımından önemli bir konuma sahiptir. Yenilik yapan işletmelere ve buluş sahiplerine, yarattıkları yeni ürünler veya üretim-hizmet yöntemleri üzerinde mülkiyet hakları tanınmaması halinde, bu durumdan genel olarak tüm toplum zarar görmektedir. Buluş sahiplerine uygun ölçülerde mülkiyet hakkı tanınması ve bu hakkın yeterli düzeyde korunması, ekonomik gelişmeyi destekleyen yeniliklerin ve verimliliğin artması sonucunu doğurmaktadır38.

1.3.2.1.1. Patentler

Patent, bir buluşun sahibine ulusal veya uluslararası resmi makamlar tarafından verilebilen ve bu buluşun belirli bir süre buluşçunun izni olmaksızın başkalarınca kullanılmasını engelleme yetkisi sağlayan belgedir.

Patent haklarının alınabilmesi için patente konu olacak buluş veya metotlarda bazı özellikler aranmaktadır. Bunlar:

i. Yenilik: Bilinen şeylerle karşılaştırıldığında yenilik sayılabilmesi. ii. Endüstriyel kullanım: Yenilik veya icadın endüstriyel amaç taşıması.

iii. Patent başvurusu tarihinden önce yeniliğin kamu bilgisine veya kullanımına sunulmamış olması. Bu şart patent alınması açısından en kritik olandır. Eğer yenilik veya buluş, yanlışlıkla da olsa, kamu bilgisine sunulmuşsa patent alınması mümkün olamamaktadır.

Eğer yukarıdaki gerekler karşılanıyorsa, patent, hak sahibine patent veren ulusal veya uluslararası kuruluşun tanıdığı süre boyunca patent konusu ürün veya metodu üçüncü kişilerin izinsiz olarak kullanımının, yapımının veya ticarete konu edilmesinin engellenmesi hakkını vermektedir39.

Ülkemizde patentlerle ilgili konular 551 sayılı “Patent Haklarının Korunması” adlı kanun hükmünde kararname ile düzenlenmiştir.

1.3.2.1.2. Telif Hakları

Bilim adamlarına ve yazarlara, yaratıları ve yapıtları için ulusal veya uluslararası kuruluşlar tarafından verilen bir haktır.

38

Erhan, a.g.e., s.32 39

Bütün yeni edebi ve sanat eserleri yaratıldıkları andan itibaren telif hakkına konu olabilmektedir. Ancak patentlerde olduğu gibi telif haklarının verilmesinde de aranan bazı şartların sağlanması gerekmektedir40. Bunlar:

i. Yenilik: Eser sahibi, eseri yapan veya yaratan ilk kişi olmalıdır. Bu, kopyaların telif haklarına konu olamaması için aranan bir şarttır.

ii. Eser edebi veya sanatsal bir nitelik taşımalıdır ya da muayyen bir formatta yazılmış (bilgisayar yazılımları gibi) yazılım olmalıdır.

iii. Çalışma, orijinal, eşsiz ve bağımsız olmalıdır. Bir başka ifadeyle kimse çalışmayı daha önceden görmeden kopyasını yapamamalıdır.

Telif hakları, hak sahiplerine manevi ve mali haklar sunmaktadır. Manevi haklar, eserin kullanılmasıyla ortaya çıkan mali haklardan bağımsız olarak, mali hakların devrinden sonra bile eser sahibine ait olan münhasır nitelikli haklardır. Mali haklar ise, eser sahibinin eserinden ekonomik anlamda yararlanma hakkını ifade etmektedir41.

1.3.2.1.3. Ticari Markalar ve Ticaret Ünvanı

Ticarete konu olan her tür emtiayı diğer ürünlerden ayırt etmek amacıyla bunların üzerine veya ambalajlarına konulan her türlü işaret ticari markadır. Marka sahipleri tescil ettirmek suretiyle markalarını koruma altına alabilirler. Tescil edilen markalar başkasına devir edilebilmekte, miras yoluyla intikal edebilmekte, kullanma hakkı lisans konusu olabilmekte, rehin ve teminat olarak gösterilebilmektedir.

Ticaret Ünvanı ise işletmelerin ticaret sicil gazetelerinde yayınlatarak kullanmaya başladıkları işletme unvanlarıdır. Bu unvanlar kullanımda kaldıkları sürece başkaları tarafından kullanılamazlar.

1.3.2.2. Araştırma Geliştirme

Sahip olunan insan sermayesiyle birlikte, araştırma geliştirme çabaları işletmelerin geleceğini belirlemektedir. Yeni nesil ürünlerin yaratılması, yeni pazar olanakları yaratacak yeniliklerin icat edilmesi ve entellektüel mülkiyet portföyünü oluşturan hakların pek çoğu işletmelerin araştırma geliştirme bölümlerinde gerçekleştirilmektedir. Frank Lichtenberg’in yaptığı araştırmaya göre araştırma geliştirme için harcanan her bir dolar yeni makinelere harcanan her bir dolara oranla sekiz kat daha fazla getiri sağlamaktadır42. Araştırma

40 C. A. Swensson, Praktisk Marknadstradt, 6th edition. Nordsteds Juridik. www.nj.se/njab (e.t:10.04.2006)

41

Erhan, a.g.e. s.38 42

geliştirme çabaları da kendi içinde kısa vadeli ve uzun vadeli araştırma geliştirme olarak ikiye ayrılabilir.

Uzun dönemli araştırma geliştirmeler genellikle önceliğin yeni ve tam ürün ve hizmetleri geliştirmek olmadığı temel araştırma projelerinden oluşmaktadır. Aslında bunlar gelecekte kullanılabilecek, daha fazla geliştirildikten sonra ticari amaçlarla kullanılacak yeni icatları ve çözümleri yaratmak içindir. Bu tip araştırmalar özellikle ileri teknoloji sahasındaki işletmeler tarafından kullanılmaktadır.

Kısa vadeli araştırma geliştirmeler ise, genellikle müşteri talepleri ve firma yöneticilerinin direktifleri üzerine yapılmaktadır. Bu araştırmaların temel amacı ise talep edilen özel bir ürünü veya hizmeti yaratabilmektir.

1.3.2.3. Sözleşme ve Lisanslar

İşletmelerin, çalışanları, müşterileri, tedarikçileri, diğer işletmeler ve bunlar gibi pek çok tarafla sözleşmeleri olabilir. Başlıca sözleşme çeşitleri; teslimat sözleşmeleri, satış sözleşmeleri, franchising ve lisans sözleşmeleridir.

Çalışan Sözleşmeleri: Çalışanlarla işletme arsındaki ilişkinin türünün, şartlarının ve süresinin belirlendiği sözleşmelerdir. Bu sözleşmelerde çalışanların işletmeye karşı sorumlulukları, işletmenin çalışanlardan gizlilik talepleri ve derecesi gibi konular ele alınmaktadır. Bu anlaşmalar tek taraflı olarak hazırlandığı için anlaşmadan çok taahhüt niteliğindedir. Ancak taahhütler ve iki taraflı anlaşmalar sonuçları bakımından hemen hemen farksızdır. Bu anlaşmalardaki bazı bölümlerde teşvik programları ele alınmaktadır ve bu bölümler entellektüel sermayenin insan sermayesi unsurunun geliştirilmesinde ve muhafaza edilmesinde oldukça önem taşımaktadır43.

Müşteri Sözleşmeleri: Müşterilerle yapılan satış ve dağıtım sözleşmeleri gibi kısa vadeli ya da etkinliğin artırılması için yapılan geliştirme ve işbirliği sözleşmeleri gibi uzun vadeli sözleşmeler olabilir. İşletmeler bu tip müşteri sözleşmeleri sayesinde pazarda rekabet avantajı sağlayabilmektedirler.

Tedarikçi Sözleşmeleri: Müşteri sözleşmelerine benzeyen tedarikçi sözleşmelerinde en belirgin fark, işletmenin sözleşmede tam ters tarafta yer almasıdır.

İşbirliği Sözleşmeleri: İki veya daha fazla sayıdaki işletme rekabet avantajı sağlamak, etkinlik, maliyetleri düşürmek ve zaman kazanmak gibi amaçlarla işbirliği sözleşmeleri yapabilmektedirler44. Günümüz ekonomisinde stratejik ittifaklar son derece popüler hale gelmiştir. Bu tür ittifaklar birbiriyle ilintili iki konunda farklı şirketlerin uzman

43

Löthgren, a.g.e. s.37 44

olması ve birbirlerini tamamlamaları durumunda yapılmaktadır ve her iki tarafa da daha etkin bir konum sağlamaktadır. Ayrıca işletmelerin tek başlarına tamamlayamadıkları iş gereksinimlerini başka şirketlerle ortak girişim yaparak (joint venture) tamamlamaları da taahhüt işletmelerince çok kullanılan bir sözleşme türüdür.

İş Sözleşmeleri: İşleyen teşebbüs anlaşmaları olarak da adlandırılan bu anlaşma gurubu, kira sözleşmeleri, kredi sözleşmeleri ve diğer sıradan sözleşmelerden oluşmaktadır.

1.3.2.4. Üretim ve Proses Akışları

İşletmeler entellektüel sermayenin insan sermayesi ve yapısal sermaye unsurlarını kullanarak etkin üretim hatları ve süreçleri oluşturabilirler. Eğer bilginin, ihtiyaç duyanlar ve kullananlara nasıl aktarılacağına ilişkin etkin bir sistem kurulabilirse işletme faaliyetleri daha pürüzsüz ve etkin hale gelecektir. Farklı üretim hatları ve süreçleri daha önceki bölümlerde bahsedildiği gibi patentler vasıtasıyla koruma altına alınarak yapısal sermaye unsuruna dönüştürülebilir.

Diğer yandan bir firmanın üretim ortamı da firma kaynaklarını koruma açısından yasal olmayan koruma aracı olarak kullanılabilir. Bu durum üretim veya çalışma ortamlarının gizliliğinin sağlanması veya kopya edilmesinin tamamen imkansız hale getirilmesi sonucunda doğmaktadır45. Ölçek ekonomilerine göre üretim yapmak ya da işletmenin coğrafi konumu gibi unsurlar da kopyalanmanın engellenmesinde yardımcı olabilmektedir.

1.3.3. Müşteri Sermayesi

Müşteri sermayesi, organizasyonun, müşteri, tedarikçi ve toplumun geri kalan kesimiyle ilişkisini ortaya koyar46 ve söz konusu kişilerin organizasyona, ürün ve hizmetlere olan bağımlılıklarını ifade eder47.

Bir başka ifadeyle bu sermaye türü, işletmenin dış çevreyle olan müşteri sadakati, firma ünü, dağıtıcı ve toptancılarla olan ilişkileri gibi bağlantıları içerir ve işletme için değer yaratabilecek işletme dışı tüm taraflarla ilgilidir.

Günümüzde işletmelerin temel amacı olan karı elde edebilmenin gerekli araçlarından birisi müşteri memnuniyetini sağlamaktır. Tarihi süreç içerisinde bir

45

P.H. Sullivan, Profiting From Intellectual Capital: Extracting Value from Innovation, John

Wiley & Sons Inc,1998, s.116

46 M. Chwalowski, “Intellectual Capital Matters!”, The Electricity Journal, C:10, S:10, s.89 47

R. Aşıkoğlu, M. Aşıkoğlu, “Bilgi Toplumuna Geçiş Sürecinde Entellektüel Sermayenin Firma Piyasa Değerine Etkisi”, Anadolu Ünüversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, C:14,