T.C.

SELÇUK ÜNĐVERSĐTESĐ

SOSYAL BĐLĐMLER ENSTĐTÜSÜ

Đ

KTĐSAT ANABĐLĐM DALI

Đ

KTĐSAT BĐLĐM DALI

ÖZELLEŞTĐRME POLĐTĐKASI VE TÜRKĐYE

UYGULAMALARINDAKĐ ETKĐNLĐĞĐ

YÜKSEK LĐSANS TEZĐ

DANIŞMAN

Doç. Dr. Abdulkadir BULUŞ

HAZIRLAYAN

Zeliha ÜZÜMCÜ

044226001008

ĐÇĐNDEKĐLER Sayfa No. ĐÇĐNDEKĐLER i TABLOLAR LĐSTESĐ iv ŞEKĐLLER LĐSTESĐ v KISALTMALAR LĐSTESĐ vi GĐRĐŞ 1 BĐRĐNCĐ BÖLÜM

TÜRKĐYE’DE KAMU ĐKTĐSADĐ TEŞEBBÜSLERĐ

1.1. Kamu Đktisadi Teşebbüslerinin Tanımı 2

1.2. KĐT'lerin Özellikleri

1.2. 1. Đktisadi Devlet Teşekkülleri ve Kamu Đktisadi Kuruluşlarının Ortak Yönleri 10

1.2.2. Müesseselerin Özellikleri 10

1.2.3. Bağlı Ortaklıkların Özellikleri 10

1.2.4. Đştiraklerin Özellikleri 11

1.3. Türkiye’de KĐT’lerin Oluşumu 11

1.3.1. Cumhuriyet Öncesi Dönem 17

1.3.2. Cumhuriyet Dönemi 20

1.3.2.1.Đzmir Đktisat Kongresi ve Cumhuriyet Hükümetinin Đlk Yılları 20

1.3.2.2.Planlı Ekonomi Döneminde KĐT'ler 23

1.4.Kamu Đktisadi Teşebbüslerinin Yönetimi 41

1.5.Kamu Đktisadi Teşebbüslerinin Bütçeleri ve Denetimi 42

1.6.Türkiye Ekonomisi ve KĐT’ler 44

1.6.1. Kamu Kesimi Genel Dengesi Đçinde KĐT’ler 46

1.6.2. KĐT’lerin Milli Gelire Katkıları 54

1.6.3. KĐT’lerin Đstihdama Katkıları 61

1.6.4. KĐT’lerin Yatırım Harcamaları Đçindeki Payları 68

1.6.5. KĐT’lerin Üretime Katkıları 71

1.7.Kamu Đktisadi Teşebbüslerinin Sorunları ve Çözüm Önerileri 74

1.7.1. Organizasyon ve Yönetimle Đlgili Sorunlar 76

1.7.2. Denetimle Đlgili Sorunlar 78

1.7.3. Mali Sorunlar 79

1.7.4. Đşletme Sorunları 80

1.7.5. Yatırımla Đlgili Sorunlar 83

1.7.6. Đstihdamla Đlgili Sorunlar 84

ĐKĐNCĐ BÖLÜM

ÖZELLEŞTĐRME ĐLE ĐLGĐLĐ GENEL BĐLGĐLER.

2.1. Ekonomi Politikalarında ve Devlet Anlayışında Değişim 88

2.2.Yeni Đktisadi Politika ve Teorilerin Gelişmesi

2.2.1.Monetarizm 90

2.2.3.Yeni Klasikler 91 2.3.Özelleştirme Kavramı 2.3.1. Özelleştirmenin Tanımı 93 2.3.2.Özelleştirmenin Amaçları 2.3.2.1.Ekonomik Amaçlar 96 2.3.2.2.Mali Amaçlar 104 2.3.2.3. Toplumsal-Siyasal Amaçlar 106 2.3.3. Özelleştirme Yöntemleri 2.3.3.1.Đhale Yöntemi 108

2.3.3.2.Yasal-Kurumsal Serbestleşme Yöntemi 109

2.3.3.3.Satış Yöntemi

2.3.3.3.1.Doğrudan Satış Yöntemi 110

2.3.3.3.2. Sermaye Piyasası Yoluyla Satış Yöntemi 111

2.3.3.3.3. Özel Plasman Yoluyla Satış Yöntemi 113

2.3.3.3.4. Teklif Alma Yoluyla Satış Yöntemi 113

2.3.3.4.Yönetim Devri Yöntemi 116

2.3.3.5.Đşletme Hakkı Devri Yöntemi 117

2.3.3.6. Finansal Kiralama Yöntemi ( Leasing ) 117

2.3.3.7. Đmtiyaz Devri Yöntemi ( Franchising ) 119

2.3.3.8. Fiyatlama Yöntemi 120

2.3.3.9. Yap-Đşlet-Devret Yöntemi 121

2.3.3.10.Ortak Girişim Yöntemi 121

2.3.3.11.Vesika /Kupon Yöntemi (Tüketicinin Desteklenmesi) 123

2.3.3.12.Sübvansiyon Yöntemi (Üreticinin Desteklenmesi) 124

2.3.4.Özelleştirme Yöntemlerinin Değerlendirilmesi 125

2.3.5.Özeleştirme Sürecinde Yapılması Gereken Çalışmalar ve Karşılaşılan Problemler

2.3.5.1. Zamanlama Problemi 130

2.3.5.2.Öncelik Problemi

2.3.5.2.1.Beesley-Littlechild Yaklaşımı 133

2.3.5.2.2.Dışsal ve Đçsel Ekonomiler Yönünden Bir Yaklaşım 135

2.3.5.2.3.Kamusal Mal Türleri Yönünden Bir Yaklaşım 136

2.3.5.2.4.Morgan Bank Yaklaşımı 136

2.3.5.3.Kamu Đktisadi Teşebbüslerinin Aktiflerinin Değerlenmesi Sorunu 138 2.3.5.4.Hisse Senetlerinin Değerlenmesi ve Đhracı Problemi

2.3.5.4.1.Hisse Senetlerinin Đhraç Değerinin Tespiti Sorunu 139

2.3.5.4.2.Hisse Senetlerinin Satış Hacmi ve Sermaye Piyasasının Yeterliliği Sorunu 139

2.3.5.4.3.Hisse Senetlerinin Belirli Ellerde Toplanması Problemi 140

2.3.5.4.4.Hisse Senetlerinin Pazarlanması Problemi 140

2.3.5.5.Đstihdam Problemi 141

ÜÇÜNCÜ BÖLÜM

TÜRKĐYE’DE ÖZELLEŞTĐRME UYGULAMALARI

3.1. Yasal Düzenlemeler 143

3.1.1. Özelleştirme Araçları 153

3.1.2. Kurumsal Yapı 154

3.1.3. Özelleştirme Kapsamı ve Uygulama Esasları 159

3.2. Türkiye’de Özelleştirme Uygulamalarının Özellikleri 166

3.3. 1985- 2007 Özelleştirme Uygulamaları

3.3.1. Özelleştirme Kapsamına Alınan Kuruluşlar 168

3.3.2. Gerçekleştirilen Uygulamalar 171

3.3.3.Đhale veya Satış/Devir Prosedürü Devam Eden Kuruluşlar 172

3.4. Özelleştirmenin Yararları ve Sakıncaları

3.4.1. Özelleştirmenin Yararları 214

3.4.2. Özelleştirmenin Sakıncaları 215

3.5. Uygulama Sürecindeki Engeller

3.5.1. Siyasal Belirsizlik 217

3.5.2. Makro Ekonomik Yetersizlik 218

3.5.3. Sermaye Piyasasının Yetersizliği 218

3.5.4. Diğer Engeller 219

3.6. Sonuçları Açısından Türkiye'de Özelleştirme

3.6.1. Mali ve Ekonomik Sonuçlar 220

3.6.1.1. Enflasyon ve Borçlanma 220

3.6.1.2. Sermaye Piyasası 221

3.6.2. Kamu Kesiminin Daraltılması 223

3.6.3. Sermayenin Tabana Yayılması 224

3.6.4. Türkiye’de Özelleştirme ve Sendikalar 226

3.6.5. Hukuksal Çerçevenin Yetersizliği 227

3.6.6. Kamuoyunun Yetersiz Bilgilendirilmesi 227

3.6.7. Genel Yönetimin Merkezileşmesi 228

SONUÇ 231

TABLOLAR LĐSTESĐ

Sayfa No

Tablo 1.1. KĐT’lere Ait Özet Bilgiler……… 46

Tablo 1.2. Kamu Kesimi Borçlanma Gereği ……… 48

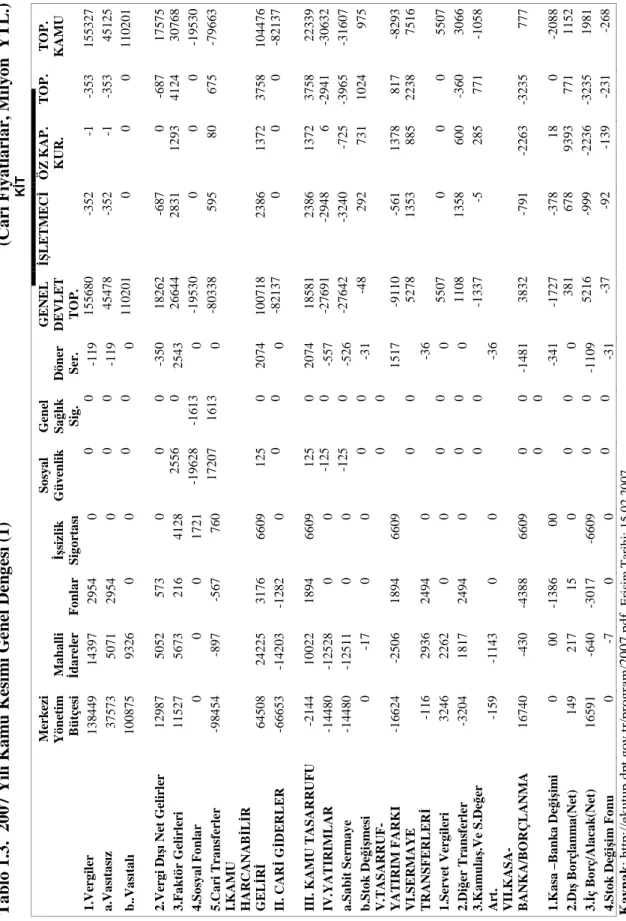

Tablo 1.3. 2007 Yılı Kamu Kesimi Genel Dengesi ………. 49

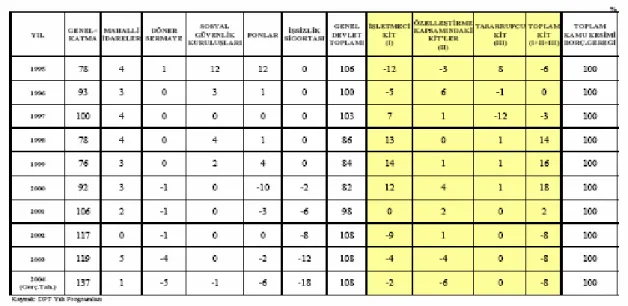

Tablo 1.4. Kamu Kesimi Borçlanma Gereği Dağılımı (%) ………..… 50

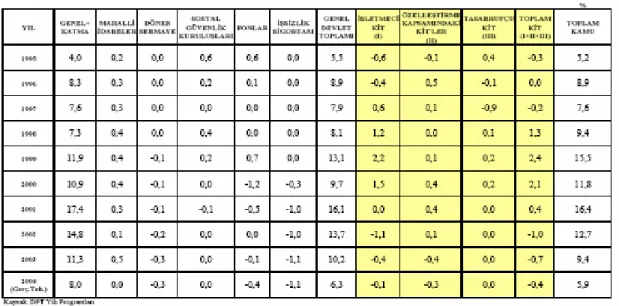

Tablo 1.5. KKBG/GSMH ……….… 51

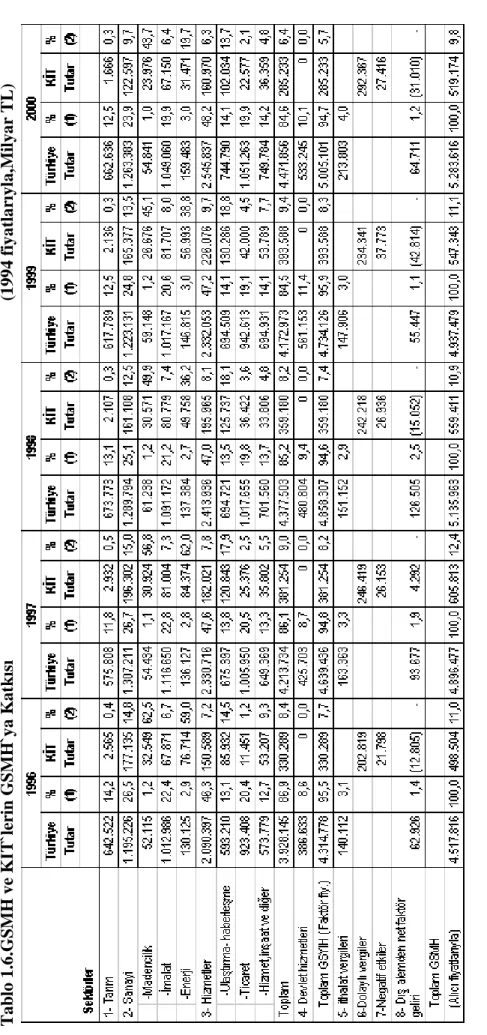

Tablo 1.6. GSMH ve KĐT`lerin GSMH`Ya Katkısı……….… 57

Tablo 1.7. KĐT Yatırım Tahsislerinin Sektörel Dağılımı……….. 58

Tablo 1.8. Kaynaklar-Harcamalar Dengesi……… 60

Tablo 1.9. GSMH Sektörel Büyüme Hızları (1995-2000)………. 60

Tablo 1.10. Sektörler Đtibariyle Đstihdam ………..……….. 64

Tablo 1.11. Sabit Sermaye Yatırımları (2006-2007)………... 69

Tablo 1.12. KĐT Sabit Sermaye Yatırımları (1995-2000)……… 69

Tablo 1.13. Sektörler Đtibariyle Sabit Sermaye Yatırımları(2007)……….. 70

Tablo 1.14. KĐT Yatırım Tahsislerinin Sektörel Dağılımı……….. 71

Tablo 1.15. Bazı Seçilmiş Ürünlerin Türkiye ve KĐT Üretim Miktarları ……….. 72

Tablo 3.1. Özelleştirme Kapsamında Kamu Payı Kalmayan Kuruluşlar………. 179

Tablo 3.2. Varlık Satışı Yoluyla Kısmen Özelleştirildikten Sonra Tüzel Kişiliği Sona Erdirilenler………... 180

Tablo 3.3. 4046 Sayılı Kanun'un 2/Đ Mad. Çerçevesinde Başka Kamu Kurumuna Devredilenler:………. 180

Tablo 3.4. Özelleştirme Programında Bulunan Kuruluşlar……… 181

Tablo 3.5. Özelleştirme Kapsamındaki Kamu Payı Daha Sonra Kapsamdaki Başka Bir Kuruluşa Devredilerek Bu Kuruluşun Đştiraki veya Bağlı Ortaklığı Haline Getirilen Kuruluşlar………... 181

Tablo 3.6. 1986 - 2007 Dönemi Gerçekleştirilen Özelleştirme Đşlemleri………. 182

Tablo 3.7. Kaynaklar………. 183

Tablo 3.8. Kullanımlar……….. 183

Tablo 3.9. Blok Satış Yoluyla Özelleştirilen Kuruluşlar………... 184

Tablo 3.10. Halka Arz + Blok Satış Yoluyla Özelleştirilen Kuruluşlar………….. 187

Tablo 3.11. Halka Arz Yoluyla Özelleştirilen Kuruluşlar……….. 188

Tablo 3.12. Özelleştirme Kapsamındaki Kuruluşlara Ait Tesis, Varlık ve Đştirak Paylarından Satış veya Devir Đşlemi Gerçekleştirilenler……….. 189

Tablo 3.13. Yarım Kalmış Tesislerden Satış Đşlemi Gerçekleştirilenler…………. 198

Tablo 3.14. Yarım Kalmış Tesislerden Defter Değeri Üzerinden Devredilenler… 199 Tablo 3.15. 4046 Sayılı Kanun'un 2/Đ Maddesi Çerçevesindeki Bedelli Devirler... 200

Tablo 3.16 4046 Sayılı Kanun'un 2/Đ Maddesi Çerçevesindeki Bedelsiz Devirler. 204 Tablo 3.17 Kapatılan/Đşletmesinden Çekilen Varlıklar………... 212

ŞEKĐLLER LĐSTESĐ

Şekil 1.1. Kamu Đktisadi Teşebbüslerinin Devlet Yapısı Đçindeki Konumu 10

Şekil 2.1. Morgan Bank‘ın Đzlediği Aşamalar 134

Şekil 2.2. Mülkiyetin Transfer Şeması 134

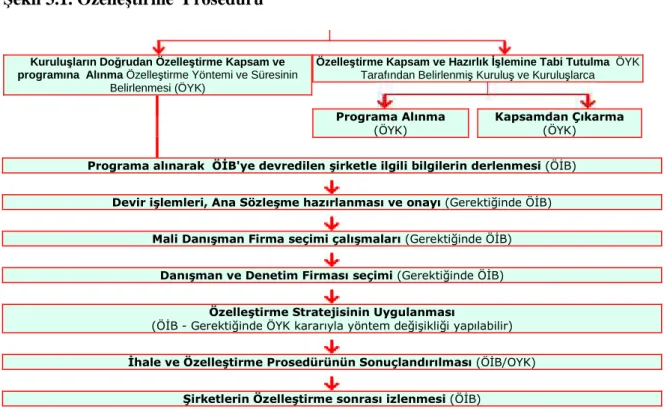

Şekil 3.1. Özelleştirme Prosedürü 177

Şekil 3.2. Özelleştirme Yöntemleri 177

Şekil 3.3. Yıllar Đtibariyle Özelleştirme Đşlemleri 182

KISALTMALAR LĐSTESĐ a.g.e.

a.g.m.

: :

Adı geçen eser Adı geçen makale

A.Ş. : Anonim Şirket

ESOP ÇELBOR Çev. : : :

Employees Stock Ownership Plan

Çelik Çekme Boru Sanayi Ve Ticaret A.Ş Çeviren

ÇĐNKUR : Çinko Kurşun Metal Sanayi A.Ş.

DHMĐ : Devlet Hava Meydanları Đşletmesi Genel Müdürlüğü

EPDK GSMH

: :

Enerji Piyasası Düzenleme Kurumu Gayri Safi Milli Hasıla

HAVAŞ : Havaalanları Yer Hizmetleri A.Ş.

IMF ĐDT

: :

Uluslararası Para Fonu Đktisadi Devlet Teşekkülü

KARDEMĐR : Karabük Demir Çelik Fabrikaları A.Ş. KHK KĐK KĐT KKBG KKGD : : : : :

Kanun Hükmünde Kararname Kamu Đktisadi Kuruluşu Kamu Đktisadi Teşebbüsü

Kamu Kesimi Borçlanma Gereği Kamu Kesimi Genel Dengesi

KÖYTAŞ : Köy Tarım ve Sanayi Makinaları Sanayi ve Ticaret A.Ş.

KÜMAŞ A.Ş : Kütahya Manyezit Đşletmeleri A.Ş. ÖĐB

ÖYK

: :

Özelleştirme Đdaresi Başkanlığı Özelleştirme Yüksek Kurulu POAŞ PTT SEK SEKA SPK : : : : :

Petrol Ofisi A.Ş.

Posta Telefon Telgraf Đdaresi Süt Endüstrisi Kurumu

Selüloz ve Kağıt Fabrikaları Đsletmesi Sermaye Piyasası Kurulu

TBMM TCDD TEAŞ TEDAŞ TEK TEKEL TEMSAN TESTAS THY TĐGEM TKĐ TKKOĐ TMO TPAO TTAS TÜSĐAD : : : : : : : : : : : : : : : :

Türkiye Büyük Millet Meclisi

Türkiye Cumhuriyeti Devlet Demir Yolları Türkiye Elektrik Üretim Đletim A.Ş.

Türkiye Elektrik Dağıtım A.Ş Türkiye Elektrik Kurumu

Tütün, Tütün Mamulleri Tuz ve Alkol Đsletmeleri Türkiye Elektromekanik Sanayi A.S.

Türkiye Elektronik Sanayi Türk Hava Yolları

Tarım Đsletmeleri Genel Müdürlüğü Türkiye Kömür Đsletmeleri Kurumu Toplu Konut ve Kamu Ortaklığı Đdaresi Toprak Mahsulleri Ofisi

Türkiye Petrolleri Anonim Ortaklığı Türk Telekomünikasyon Anonim Şirketi Türk Sanayici ve Đş Adamları Derneği USAŞ

Wh.

: :

Uçak Servisi A.Ş. Watsaat

YDK : Yüksek Denetleme Kurulu

GĐRĐŞ

1980 sonrasının en güncel konularından biri olan özelleştirmenin özünde, kamu mal ve hizmetlerinin üretilmesinde ve dağıtılmasında, devletin dolayısıyla kamu sektörünün rolünün ve yerinin küçültülmesi, özel sektör ve piyasa ekonomisi kurallarının hakim kılınması yatmaktadır. Her şeyden önce özelleştirme devletin faaliyet alanın küçültülmesi bağlamında, teorik bir alt yapıdan kaynaklanmaktadır.1970’li yıllarda, ülkelerin ekonomik büyüme oranlarındaki düşme, verimsizlik, enflasyon, yüksek oranlı işsizlik, gelir dağılımındaki bozulmalar ve kişisel özgürlüklerin kullanılma istekleri gibi nedenler pratik bir alt yapı oluşturmaktadır. Bu anlamdaki değişimlerle, özellikle batı ülkelerinde liberal-muhafazakar çizgide iktidarların iş başına gelmesi ile kapitalist sistemin üst düzey örgütlerden olan Dünya Bankası ve IMF tarafından bu politikaların yaygınlaştırılmaya çalışıldığı görmekteyiz.

Özellikle son yıllarda Dünya’da ve Türkiye ‘de temel tartışma konularından birisi hiç şüphesiz özelleştirme olmuştur. Konu hem Amerika, Đngiltere, Fransa, Almanya, Danimarka, Hollanda, Đtalya gibi batı ülkelerinin, hem de Türkiye gibi gelişmekte olan ülkelerin önemli bir gündem maddesi olarak yerini almıştır. Özelleştirmeyi sadece ekonomilerde görülen olumsuz gelişmelerin sonucu olarak görmemek gerekir. Esasen ekonomik ve mali nedenler, varolan sosyal, siyasal, bireysel nedenlerin görüntüsü olarak dikkat çeker bir özellikte olmasından dolayı ön plana çıkmıştır. Gerçektende özelleştirme, kapsamı salt ekonomik çerçeve ile sınırlı bir kavram değil, “mülkiyet hakları’’ anlamında devlet teorileri ve buna bağlı siyasal, sosyal ve yönetsel kuramları yakından ilgilendiren bir çerçevenin uzantısı görünümündedir.

Bu bakımdan bu çalışmanın kapsamı, özelleştirme sonucuna götüren teorik ve pratik gelişmelerin ne olduğu, bu gelişmelerin ortaya çıkardığı özelleştirmenin nasıl uygulanacağı ve olası sıkıntı ve sonuçları üzerinde yoğunlaşmaktadır. Bütün bu gelişmelerin pratik bir yansımasının yaşandığı Türkiye ise örnek olarak kullanılmıştır. Özelleştirme kavramına, bilimsel anlamda bir çerçeve oluşturmak ve Türkiye açısından özelleştirmenin etkinliğini irdelemek, çalışmanın amaçlarındandır. Bu bakımdan çalışma hem kuramsal hem de uygulamadaki özelleştirmeyi kapsamaktadır. Metodolojik açıdan bakıldığında ise, tümdengelimsel bir yaklaşımla, olaylar ve yorumlar analitik bir perspektifle ele alınmıştır.

BĐRĐNCĐ BÖLÜM

TÜRKĐYE’DE KAMU ĐKTĐSADĐ TEŞEBBÜSLERĐ 1. 1. Kamu Đktisadi Teşebbüslerinin Tanımı

Kamu iktisadi Teşebbüsleri (KĐT) hakkında açıklamalara başlamadan önce, bu kavramı kapsayan diğer iki ana kavram üzerinde durulması yararlı olacaktır. Bunlar, teşebbüs ve kamu teşebbüsü kavramlarıdır. Çünkü KĐT'ler her şeyden önce birer teşebbüs ve birer kamu teşebbüsüdürler.

Ticari teşebbüs veya kısaca teşebbüs deyimi, kar veya diğer biçimlerde yarar sağlamak amacıyla bedel karşılığında satmak üzere mal veya hizmet üretmek veya fonlar sağlamak için kurulan, hukuki ve mali kişiliğe sahip, devamlı nitelikteki bir örgüt olarak tanımlanabilir1.

Teşebbüs tanımı, bu şekilde verildikten sonra, kamu teşebbüsü ise sermayesinin tamamına veya yarısından fazlasına sahip olarak yada diğer yollarla, devletin, diğer kamu tüzel kişilerinin veya devletle anılan tüzel kişilerin yönetimine, yönetim organları vasıtasıyla hakim olduğu teşebbüs olarak tanımlanabilir2.

Kamu Đktisadi Teşebbüsleri, yönetiminde, sermayede pay çoğunluğu veya yasaların verdiği yetkiye dayanarak, devletin hakim bulunduğu, genel ortaklık yasalarına göre kurulmuş ortaklıklar dışındaki teşebbüslerdir. Kamu Đktisadi Teşebbüslerinin tüzel kişilikleri, idari ve mali özerklikleri vardır ve ticari esaslara göre yönetilirler. Bir teşebbüsün kuruluşu, organlarının oluşumu ve çalışma esasları özel bir yasayla yada yasanın verdiği yetkiye dayanılarak yürütme organınca belli edilen objektif hukuk kurallarıyla düzenlenmekte ise bu teşebbüs kamu iktisadi teşebbüsüdür. Teşebbüsün sermayesinin tamamının devlete, diğer kamu tüzel kişilerine ait olması, yada sermayede özel kişilerin pay sahibi olması veya sosyal güvenlik kurumlarında olduğu gibi sermayenin diğer kişilere ait bulunması, yönetimde kamu tüzel kişilerinin hakim olması ve kendine has yasal statüsü bulunmak şartıyla, onun kamu iktisadi teşebbüsü olmasını etkilemez. Bu şekilde alınınca, yasayla veya yasanın verdiği yetkiye dayanılarak kurulan

1 Sadık BAKLACIOĞLU, Kamu Đktisadi Teşebbüsleri Genel Esaslar, Çeşitli Ülkelerde, Türkiye'de, Ankara

Üniversitesi Hukuk Fakültesi Yayınları, Sevinç Matbaası, Ankara, 1976, s. 1.

2

yönetiminde kamu kişilerinin hakim bulunduğu, özel kişilerin pay sahibi bulundukları ortaklıklar da kamu teşebbüsüdür. Yalnız genel ortaklık yasalarına göre kurulmuş olan ortaklıklar karma kamu iktisadi teşebbüsüdür.

Kavram ile ilgili genel olarak yapılan tanımlamalar ve KĐT'leri düzenleyen çeşitli kanunlarda yer alan hukuki tanımlamalar bulunmaktadır. KĐT'ler, en genel şekilde, “ekonomik faaliyette bulunmak üzere devlet ya da başka bir kamu kuruluşu tarafından yalnız veya ortaklık yolu ile oluşturulan, sermayesinin tamamı veya çoğunluğu devlet veya diğer kamu kuruluşlarına ait bulunan, doğrudan doğruya veya dolaylı biçimde devlet tarafından denetlenen ve ürettikleri mal ve hizmetlerden yararlanabilmek için karşılık ödenmesi gereken iktisadi işletmeler'' olarak tanımlanabilir3.Bu denli geniş kapsamlı bir tanım içerisine ülkemizde hukuki statüleri çok farklı, özel hukuk hükümlerine göre kurulmuş, Ticaret Kanunu'na tabi ortaklıklar da girmektedir. Bu nedenle KĐT tanımlamaları hususunda, aşırı genellemelerden kaçınılmalıdır.

Kamu Đktisadi Teşebbüsü (KĐT) kavramı ülkeden ülkeye değişmekle birlikte, genel olarak kamusal kaynakları kullanmak suretiyle ekonomik alanda faaliyet gösteren Devlet Kuruluşları’nı ifade etmek üzere kullanılmaktadır. Bu kavramın içeriğinin, tarihsel süreç içerisinde önemli farklılıklar gösterdiği görülmektedir

Avrupa KĐT Merkezi (Centre Europenie des Enterprisses Publiques -CEEP- ) statüsünde ise KĐT tanımı şu şekilde yapılmıştır 4:

Mal ve hizmet üretmek üzere kurulmuş olan, mali olanaklarının yarıdan fazlası merkezi veya yerel kamu idareleri tarafından sağlanan veya işletme sonuçlarından bu idarelerin sorumlu bulunduğu ve bunlar tarafından denetlenen girişimler KĐT' dür.

Bu çalışma çerçevesinde KĐT'ler hakkında esas alınacak tanımlama KĐT'lerin yasal çerçevesi ile sınırlı olacağından konu ile ilgili yasal tanımlamalar önem taşımaktadır. Kamu iktisadi Teşebbüsler yasal olarak da çeşitli şekillerde tanımlanmıştır.

3 Öztin AKGÜÇ, “Kamu Đktisadi Teşebbüslerinin Bugünkü Sorunları ve Çözüm Yolları”, KĐT Paneline Sunulan

Bildiri, Đ. Ü. Đktisat Fakültesi Yayınları, Đstanbul, 1981, s.23.

4 Mustafa AYSAN, Selahattin ÖZMEN, Türkiye'de ve Dünya'da Kamu Teşebbüsleri, Kardeşler Basımevi,

Türkiye’de KĐT’lerle ilgili ilk genel tanım, 1938 yılında 17. 06. 1938 tarih ve 3460 sayılı, Sermayesinin Tamamı Devlet Tarafından Verilmek Suretiyle Kurulan Đktisadi Teşekküllerin Teşkilatıyla Đdare ve Murakabeleri Hakkındaki Kanunda yer almıştır. Anılan Yasada, sermayesinin tamamı Devlete ait olan ve kendi kanunlarında bu Kanuna tabi oldukları belirtilen, tüzel kişiliği haiz, idari ve mali yönden özerk ve sorumluluğu sermayeleri ile sınırlı kuruluşlar “Đktisadi Devlet Teşekkülü” olarak tanımlanmıştır. Ayrıca, sermayelerinin en az yarısı 3460 sayılı Kanuna tabi iktisadi devlet teşekküllerine ait bulunan şirketlerin de bilançolarının düzenlenmesi ve denetimleri yönünden 3460 sayılı Kanun hükümlerine tabi olacağı belirtilmiştir. “Kamu Đktisadi Teşebbüsleri” ifadesi ise mevzuatta ilk kez 1961 Anayasası’nda kullanılmıştır.

1961 Anayasası’nın 127 inci maddesinde “Kamu iktisadi teşebbüslerinin Türkiye Büyük Millet Meclisi’nce denetlenmesi kanunla düzenlenir” hükmü yer almışsa da, “Kamu Đktisadi Teşebbüsü” kavramının tanımı yapılmamıştır.

KĐT’lerle ilgili ikinci genel düzenleme 1964 yılında 440 sayılı Kanunla yapılmıştır. 3460 sayılı Kanunun yerine çıkarılan 440 sayılı Kanunda da KĐT’ler, Đktisadi Devlet Teşekkülü adıyla yer almış ve “Sermayelerinin yarısından fazlası tek başına veya birlikte Devlet’e (Genel ve Katma Bütçeli Đdareler) ve iktisadi devlet teşekküllerine ait olup, iktisadi alanda ticari esaslara göre faaliyet göstermek üzere kurulan ve kuruluş kanunlarında bu Kanuna (440) tabi olacakları belirtilen teşebbüslerdir. ” şeklinde tarif edilmiştir. Böylece KĐT’lerin kapsamı genişletilmiştir.

1982 Anayasası’nın 165 inci maddesinde de “Kamu Đktisadi Teşebbüslerinin Denetimi” başlığı altında, sermayesinin yarısından fazlası doğrudan doğruya veya dolaylı olarak devlete ait olan kamu kuruluş ve ortaklıkları…”şeklinde bir tanıma yer verilmiştir.

1983 yılında 440 sayılı Kanunun yerine çıkarılan 60 sayılı KHK, aynı yıl 2929 sayılı Kanunla yasalaşmış ise de bu Kanun da yedi ay sonra 1984 yılında çıkarılan 233 sayılı KHK ile yürürlükten kaldırılmıştır.

Anayasa'nın 164. maddesinde ''sermayesinin yarısından fazlası doğrudan doğruya veya dolaylı olarak Devlete ait olan kurum kuruluş ve ortaklıklarının TBMM'ce denetlenmesi esasları

kanunla düzenlenir'' denilmektedir. Madde başlığı ''Kamu Đktisadi Teşebbüslerinin Denetimi''dir. Madde başlığı ile birlikte değerlendirildiğinde Anayasa'nın ''kamu iktisadi teşebbüslerini sermayesinin yarısından fazlası doğrudan doğruya veya dolaylı olarak Devlete ait olan kamu kuruluş ve ortakları'' şeklinde tanımlandığı sonucuna ulaşılmaktadır. 468 Sayılı Kamu iktisadi Teşebbüslerinin TBMM'ce Denetlenmesinin Düzenlenmesi Hakkında Kanun'un 4. üncü maddesine göre ''ödenmiş sermayelerinin yarısından fazlası kamu tüzel kişilerince sağlanmış olan kurumlar; bu kurumların ödenmiş sermayesinin yarısından fazlasını sağlamış oldukları diğer kurumlar, sayılanlardan olmamakla beraber kendilerine bazı kamu yetki ve görevleri verilmiş olup galip vasıfları bu kamu hizmetini yürütmek olan ve kamu kurumu niteliğindeki meslek kuruluşlarından olmayan özel kanunlara tabi kurumlarla Đller Bankası Kamu Đktisadi Teşebbüsü'' sayılmaktadır.

Özellikle 468 Sayılı Kanun'da yer alan tanım kamu iktisadi teşebbüsü kavramını çok geniş tutmakta, Anayasa'da yer alan hüküm ise amacı itibariyle bir tanım vermeyi hedef almadığı için yetersiz kalmaktadır. Halen yürürlükte bulunan 233 sayılı KHK' de KĐT’ler; iktisadi devlet teşekkülleri ve kamu iktisadi kuruluşları olarak ikili bir ayırıma tabi tutulmuş olup;

Kamu Đktisadi Teşebbüsü (KĐT) ; Đktisadi Devlet Teşekkülü (ĐDT) ile Kamu Đktisadi Kuruluşu (KĐK)’ nun ortak adıdır.

— Đktisadi Devlet Teşekkülü (ĐDT) :Sermayesinin tamamı devlete ait, iktisadi alanda ticari esaslara göre faaliyet göstermek üzere kurulan kamu iktisadi teşebbüsüdür. Đktisadi Devlet Teşekkülleri içinde Halk Bankası, PETKĐM, Toprak Mahsulleri Ofisi, Makine ve Kimya Endüstrisi Kurumu, Türkiye Zirai Donatım Kurumu, Türkiye Kömür Đşletmeleri Kurumu ve Ziraat Bankası gibi kuruluşlar yer almaktadır. Bu kuruluşlar, ekonomik gereklere uygun olarak, karlılık ve verimlilik ilkeleri doğrultusunda, kendi aralarında ve ulusal ekonomi ile uyum içinde çalışarak sermaye birikimine yardım etmek ve böylece daha fazla yatırım kaynağı meydana getirmek için çalışırlar.

—Kamu Đktisadi Kuruluşu (KĐK) :Sermayesinin tamamı devlete ait olan ve tekel niteliğindeki mallar ile temel mal ve hizmet üretmek ve pazarlamak üzere kurulan, kamu hizmeti niteliği ağır basan kamu iktisadi teşebbüsüdür. Bu grup içinde Türkiye Cumhuriyeti Devlet Demir Yolları, Devlet Hava Meydanları Đşletmesi Genel Müdürlüğü; Tütün, Tütün Mamulleri, Tuz ve Alkol

Đşletmeleri Genel Müdürlüğü; T. C. Posta Đşletmeleri Genel Müdürlüğü, Türk Telekomünikasyon A. Ş. gibi kuruluşlar girmektedir. Kamu Đktisadi Kuruluşları’nın, kamu hizmeti niteliği ağır bastığı için “sosyal gereklere uygun” olarak çalışırlar. Her iki grupta yer alan kuruluşlarında “ekonomik gereklere uygun” olarak, ”verimlilik” ilkesi doğrultusunda çalışması gerekmektedir.

Öte yandan yine 233 sayılı KHK’ de

—Müessese; “Sermayesinin tamamı bir iktisadi devlet teşekkülüne veya kamu iktisadi kuruluşuna ait olup, ona bağlı işletme veya işletmeler topluluğu”,

—Bağlı ortaklık; “Sermayesinin yüzde ellisinden fazlası iktisadi devlet teşekkülüne veya kamu iktisadi kuruluşuna ait olan işletme veya işletmeler topluluğundan oluşan anonim şirketler”,

—Đştirak; “Đktisadi devlet teşekküllerinin veya kamu iktisadi kuruluşlarının veya bağlı ortaklıklarının, sermayelerinin en az yüzde on beşine, en çok yüzde ellisine sahip bulundukları anonim şirketler”,

—Đşletme; “Müesseselerin ve bağlı ortaklıkların mal ve hizmet üreten fabrika ve diğer birimleri” olarak tanımlanmıştır.

440 sayılı Kanunda, sermayesinin yarısından fazlası tek başına veya birlikte devlete ve kamu iktisadi teşebbüslerine ait olan kuruluşlar, “Kamu Đktisadi Teşebbüsleri” olarak tanımlanmak suretiyle gerek doğrudan ve gerekse dolaylı olarak sermayesinin yarısından fazlası kamuya ait olan kurumların kamu iktisadi teşebbüsleri ile ilgili mevzuata tabi olması sağlanmış iken, 233 sayılı KHK’ deki tanımla kamu iktisadi teşebbüslerinin kapsamı daraltılmış, 4046 sayılı Kanunla yapılan değişiklik ile de KĐK’ ları tanımlayıcı unsur olarak faaliyetlerinde kamu yararının gözetilmesi ve ürettikleri mal ve hizmetlerin imtiyaz sayılması esası getirilmiş bulunmaktadır.

4046 sayılı Kanunla KĐK tanımında yapılan değişikliğe paralel olarak 233 sayılı KHK’ nin ekindeki KĐK’ ler yeniden tespit edilmiş ve TCDD, DHMĐ, TEKEL, PTT ve T. Telekomünikasyon A. Ş. KĐK statüsünde bırakılırken, daha önce KĐK statüsünde olan THY, ÇAYKUR ve TĐGEM ĐDT statüsüne dönüştürülmüştür.

T. Telekomünikasyon A. Ş. , 2000 yılında çıkarılan 4502 sayılı Kanunla, 233 sayılı KHK kapsamından çıkarılmış ve 3346 sayılı Kanuna göre yapılan TBMM denetimine tabi, özel statülü bir kamu şirketi haline getirilmiştir.

440 sayılı Kanun kapsamında, kamu iktisadi teşebbüsü olarak tanımlanan, sermayesinin yarısından fazlası birden çok KĐT’e veya bağlı ortaklıklara ait olan şirketler, bağlı ortaklık statüsüne dönüştürülmedikleri için, 233 sayılı KHK ile KĐT tanımında yapılan daraltma sonucu faaliyetini “iştirak” statüsünde ve KĐT mevzuatı dışında sürdürmek durumunda kalmıştır.

233 sayılı KHK ile yapılan düzenlemede; kamu kaynağı kullanmak suretiyle mal ve hizmet üretiminde bulunan genel ve katma bütçeli idarelere ait iktisadi kuruluşlar KĐT kapsamı dışında tutulmuşlardır. KHK’ nin 58 inci maddesi ile getirilen “Đstisna” hükmü ile, A. O. Ç, T. C. Merkez Bankası, Ereğli Demir ve Çelik Fabrikaları T. A. O. , T. Đş Bankası A. Ş. (sermayesinde ki kamu payı 31. 12. 1999 itibarıyla % 0, 09’ a düşmüştür), Devlet Sanayi Đşçi ve Yatırım Bankası A. Ş. (T. Kalkınma Bankası’na dönüştürülmüştür), Đller Bankası Genel Müdürlüğü ile Đl Özel Đdareleri ve Belediyelerin sermayelerinin yarısından fazlasına tek başına veya birlikte sahip oldukları iktisadi teşebbüsler de kapsam dışında bırakılmıştır. 1987 yılında çıkarılan 3346 sayılı Kamu Đktisadi Teşebbüsleri ile Fonların TBMM’ce Denetlenmesinin Düzenlenmesi Hakkında Kanunda ise “Ödenmiş sermayesinin yarısından fazlası kamu tüzel kişilerince sağlanmış olan kurumlar ile bu kurumların ödenmiş sermayesinin yarısından fazlasını sağlamış oldukları diğer kurumlar ve yukarıda sayılanlardan olmamakla beraber, kendilerine bazı kamu yetki ve görevleri verilmiş olup, galip vasıfları bu kamu hizmetlerini yürütmek olan ve kamu kurumu niteliğindeki meslek kuruluşlarından olmayan, özel kanunlara tabi kurumlar ve Đller Bankası bu kanunla konulan denetime tabidir” hükmüne yer verilerek kamu iktisadi teşebbüsleri, TBMM’nin denetimi yönünden ayrıca tanımlanmış; mahalli idarelerin ve kamu kurumu niteliğindeki meslek kuruluşlarının sermayesinin yarısından fazlası sağladıkları kurumlar ile bu kurumların ödenmiş sermayesinin yarısından fazlasını sağladıkları kurumlar ve T. C. Merkez Bankası KĐT kapsamı dışında bırakılmıştır.

1994 yılında çıkarılan Özelleştirme Uygulamalarının Düzenlenmesine ve Bazı Kanun ve Kanun Hükmünde Kararnamelerde değişiklik yapılmasına dair 4046 sayılı Kanunun 37 inci maddesinde “ Bu Kanun hükümleri gereğince özelleştirme programına alınan kuruluşlar özel

hukuk hükümlerine tabi olup, bunlar hakkında varsa kendi kuruluş Kanunları ile diğer Kanunlarda yer alan bu Kanuna aykırı hükümler ve 233 sayılı KHK hükümleri uygulanmaz” hükmüne yer verilmiştir. Bu kuruluşlar; 4046 sayılı Kanun gereğince, sermayelerindeki kamu payı %50’nin altına düşünceye kadar, TBMM ve YDK' nun denetimine tabi olup, diğer hususlarda ise KĐT’lerden tamamen farklı bir statü içinde faaliyet göstermekte ve KĐT kapsamı dışında mütalaa edilmektedirler.

2000 yılında çıkarılan 4603 sayılı Kanunla Kamu Bankaları (T. C. Ziraat Bankası, T. Halk Bankası, T. Emlak Bankası) 233 sayılı KHK kapsamı dışına çıkarılmış, T. Ticaret Kanunu’na tabi anonim şirket olarak yeniden yapılandırılmıştır. (T. Emlak Bankası tasfiye edilmiştir.) Ayrıca, tıpkı bir kamu iktisadi teşebbüsü gibi mal ve hizmet üreten genel ve katma bütçeli idarelere ait üretim yerleri de KĐT kapsamı dışında bulunmaktadır. Yine sermayesinin yarıdan fazlası devlete ait olması yasal bir zorunluluk olan EXĐMBANK KĐT kapsamı dışında tutulmuştur.

Anayasa’nın 165 inci maddesinde, sermayesinin yarısından fazlası doğrudan doğruya ve dolaylı olarak devlete ait olan kamu kuruluş ve ortaklıklarının KĐT kapsamına alınmış olmasına ve ayırım gözetilmeksizin TBMM’ce denetlenmesinin öngörülmesine karşın, 233 sayılı KHK ve 3346 sayılı Kanunla getirilen istisnalarla, tıpkı KĐT’ler gibi kamu kaynağı kullanmak suretiyle işletmecilik yapan genel ve katma bütçeli idarelerin ve bunların döner sermayelerinin, KĐT kapsamı dışında tutularak farklı statü ve koşullarda faaliyette bulunması, genel KĐT tanımına aykırılık teşkil ettiği gibi, devletin ekonomideki payının bir bütünlük içerisinde denetlenmesi ve değerlendirilmesi imkânını daraltmaktadır.

Bu açıklamalardan anlaşılacağı üzere, KĐT tanımı ve kapsamı konusunda, gerek yasal yönden gerekse uygulama yönünden önemli farklılıklar bulunmaktadır.

KĐT’ler kamu yönetimi örgütü içinde, “ilgili kuruluşlar” grubunda yer almaktadır. KĐT’lerin ilgili olduğu bakanlık, Başbakan’ın önerisi üzerine Cumhurbaşkanı’nın onayı ile belirlenir. KĐT’lerin büyük kısmının ilgili olduğu bakanlık, Başbakanlık’ tır.Bu kuruluşların, yatırım ve fiyat politikalarının hükümet programıyla uyumlu olarak yürütülmesini, Başbakan adına Devlet Bakanları nezaret etmektedir.

1. 2. KĐT'LERĐN ÖZELLĐKLERĐ

233 Sayılı KĐT'ler hakkında KHK’ de yer alan ve yukarıda tanımlamaları verilen kamu iktisadi teşebbüslerinin önemli özellikleri şöylece sıralanabilir:

Kamu teşebbüsünün başlıca özellikleri şunlardır5.

1. Kamu teşebbüsleri genellikle bir kanunla yada kanunun verdiği yetkiye dayanılarak kurulurlar.

2. Kamu teşebbüslerinin genellikle ayrı tüzel kişilikleri vardır.

3. Kamu teşebbüsleri özerkliğe sahiptirler, kendi organları tarafından yönetilirler.

4. Kamu teşebbüsleri mal bakımdan özerktirler, kendilerine ait mal varlıkları (mamelekleri) vardır, bu mal varlığı devletinkinden ayrıdır. Teşebbüsün varlıkları alacaklıların haklarına karşılık teşkil eder. Bazı sınırlamalar bulunsa da, teşebbüs kendine ait bulunan mal varlığı üzerinde tasarruf yetkisine sahiptir.

5. Kamu teşebbüsleri devlet bütçesi dışında yönetilirler. Bu, devlet bütçesi ile hiçbir ilişkilerinin bulunmadığı anlamına gelmez. Bütçeden yardım görebilecekleri gibi, karları kısmen veya tamamen bütçeye aktarılabilir.

6. Teşebbüs çalışmalarında, devlet işlemlerinin tabi bulunduğu esaslara (alımlarda artırma ve eksiltme sistemi, işlemlerinde önceden vize v. b. ) tabi değildir.

7. Ayrı muhasebeleri vardır; devlet muhasebesi esaslarına göre değil, ticari muhasebe esaslarına göre yürütülür.

8. Devletle olan ilişkileri kamu hukukuna, üçüncü kişilerle olan ilişkileri özel hukuka tabidir. 9. Kamu teşebbüslerinin personeli genellikle devlet personel rejimine tabi değildir. Personelle ilişkiler özel hukuk çerçevesinde yürütülür. Ancak bu durum bütün teşebbüsler için söz konusu değildir. .

10. Hükümet, ülkeden ülkeye değişen şekillerde, teşebbüslerin yönetimine katkı ve onlar üzerinde denetleme yetkilerine sahiptir.

11. Kamu teşebbüsleri, Parlamento denetimine tabidirler. Teşebbüsler üzerinde halkın da dolaylı denetimi vardır.

5 M. Berra ALTINTAŞ, Kamu Đktisadi Teşebbüslerinin Özelleştirilmesi ve Özelleştirmenin Sermaye

12. Kamu teşebbüslerinin tek amacı kar değildir, genellikle kamu hizmeti ve sosyal amaç ağır basmaktadır.

1. 2. 1. Đktisadi Devlet Teşekkülleri ve Kamu Đktisadi Kuruluşlarının Ortak Yönleri a) Bakanlar Kurulu kararıyla kurulurlar.

b) Kuruluş ve görevleri Ekonomik Đşler Yüksek Koordinasyon Kurulu’nca kabul edilmiş Ana Statülerinde yer alır.

c) Yeni bir ĐDT veya KĐK' in kurulmasında ve mevcut bir müessese veya bağlı ortaklıkların teşebbüs haline getirilmesinde ekonomik ihtiyaçlar gözetilir.

d) Tüzel kişiliğe sahiptirler.

e) Genel Muhasebe (Muhasebe-i Umumiye Kanunu) ile Devlet Đhale Kanunu'na ve Sayıştay'ın denetimine tabi değildirler.

f) Sorumlulukları sermayeleriyle sınırlıdır.

g) Organları yönetim kurulu ve genel müdürlüktür.

h) Başbakanlık Yüksek Denetleme Kurulu'nun v:e TBMM'nin denetimine tabidirler. i) Tekdüzen muhasebe sistemi uygularlar (Bankalar ve Sigorta şirketleri hariç) 6. 1. 2. 2. Müesseselerin Özellikleri

a) Teşebbüs genel müdürünün teklifi ve yönetim kurulu kararıyla kurulur. b) Tüzel kişiliğe sahiptirler.

c) Sermayelerinin tamamı teşebbüse aittir. d) Sorumluluğu sermaye ile sınırlıdır.

e) Kuruluş, görev ve çalışma esasları statülerinde yer alır.

f) Genel Muhasebe Kanunu ile Devlet ihale Kanunu ve Sayıştay Denetimine tabi değildirler. g) Organları yönetim komitesi ve müessese müdürlüğüdür7.

1. 2. 3. Bağlı Ortaklıkların Özellikleri

Bağlı ortaklıklar iktisadi devlet teşekkülleri ve kamu iktisadi kuruluşlarından oldukça farklıdır. Bunlar 233 sayılı KHK dışında tümüyle özel hukuk hükümlerine tabidirler. Genel kurulları ve denetçileri vardır. Başbakanlık Yüksek Denetleme Kurulu'nun ve Türkiye Büyük

6 ALTINTAŞ, a.g.e., s.8. 7

Millet Meclisi'nin denetimine tabi olmakla birlikte ĐDT ve KĐK' ler de olduğu gibi ibraya tabi değildirler. Sadece görüşme konusu yapılırlar. Sermaye artırımları v. b. konularında Türk Ticaret Kanunu hükümleri geçerlidir8.

1. 2. 4. Đştiraklerin Özellikleri

Đştirakler tamamen Türk Ticaret Kanunu Hükümlerine tabidirler. Bunlarda kamu payı % 50'nin altında olduğu için özel sektör ve şahısların yönetimindedirler. Đştirak; iktisadi devlet teşekküllerinin veya kamu iktisadi kuruluşlarının veya bağlı ortaklıklarının, sermayelerinin en az yüzde on beşine, en çok yüzde ellisine sahip bulundukları anonim şirketlerdir.

Şekil 1.1. Kamu Đktisadi Teşebbüslerinin Devlet Yapısı Đçindeki Konumu

Kaynak:www.ydk.gov.tr/Genel_Rapor_2000/IA.htm, Erişim Tarihi: 10.02.2007. 1. 3. Türkiye’de KĐT’lerin Oluşumu

Ekonomik ve sosyal zaruretler, devletin fonksiyonlarında değişiklikler meydana getirdi. Đç ve dış güvenliği sağlamaktan ibaret olan klasik devlet anlayışı, yerini ekonomik ve sosyal hizmetleri görevleri arasına alan “hizmet devleti” ne bıraktı. Böylece devlet, bir müteşebbis olarak ekonomik faaliyetlere katıldı. Devletin ekonomik işletmelerine, kamu iktisadi teşebbüsleri

denilmektedir. Kamu iktisadi teşebbüsleri, ekonomik, ticari ve siyasi konjonktürle yakından ilişkili kurumlardır.

Kamu iktisadi teşebbüsleri, ulusal ekonomide önemli bir yere sahip olmaları ve sistematik gelişimleri 20. yüzyılın başlarından itibaren gerçekleşmiştir. Ekonomik hayatın gelişim hızı, 19. yüzyılda artmış ve 20. yüzyılda baş döndürücü bir nitelik göstermiştir. Ekonomik gelişme, devlet anlayışında ve sosyal hayatta önemli değişiklikler meydana getirmiş ekonominin yönetiminde yeni araç ve yöntemlerin kullanılmasına neden olmuştur.

Devletin, iktisadi ve ticari kamu kurumları meydana getirmesinin çeşitli sebepleri bulunmaktadır. Bu sebepleri, “iktisadi”, “sosyal” ve “siyasi” olmak üzere üç grupta toplamak mümkündür.

Đktisadi Sebepler

Đktisadi sebeplerin birincisi, devletin, ekonomiyi makro planda kontrol etmek istemesidir. Bu istek, ekonomik sistemin işleyişinde hayati önem taşıyan temel sanayilere sahip olmayı gerektirmiştir. Ekonomide anahtar rol oynayan sanayilerin tamamen özel sektöre bırakılması halinde, ekonomik düzenin olumsuz etkileneceği varsayılmıştır.

Đkincisi, piyasadaki tekel gücünü kontrol etmektir. Bilindiği gibi, piyasada, tekel gücüne sahip firmalar tüketiciler aleyhine işleyen bir ekonomik düzen kurabilirler. Tekelleşmeyi denetim altına almak, piyasa sisteminin sağlıklı işlemesi için gereklidir. Devlet bu amaçla piyasaya düzenleyici işletmeci olarak girmiş ve böylece iktisadi ve ticari kurumlar meydana getirmiştir9.

Bilindiği gibi artan verimlilik yasasının geçerli olduğu sektörlerde marjinal birimin üretim maliyeti çok düşük hatta sıfırdır. Bu gibi sektörlerde rekabet olgusu fiyatlarının hızlı bir şekilde azalmasına yol açarak bazı işletmelerin iflas etmesine, diğerlerinin ise tekelleşmesine neden olabilir.10 Bu durumda özel tekellerin kurulması halinde üretici firma üretim miktarını kısarak yada üretim düzeyini ortalama marjinal maliyetin üretime eşit olduğu noktada belirleyerek, üretim fiyatlarının marjinal maliyetlerin çok üstünde oluşmasına neden olarak aşırı karlar elde

9 Bilal ERYILMAZ, Kamu Yönetimi, Erkam Matbaası, Đstanbul, 2002, s. 182

10 Ali CEYLAN, Melek VERGĐLĐEL, Türkiye’de KĐT ve Özelleştirme, Uludağ Üniversitesi Güçlendirme Vakfı

edebilir. Dolayısıyla artan verimliliğin geçerli olduğu endüstri kollarında kurulan tekellerin KĐT olarak çalışması yararlı sonuçlar doğurmaktadır11 .

Üçüncüsü, devlet, elindeki iktisadi ve ticari işletmelerin, yatırım ve faaliyet politikaları vasıtasıyla ekonominin bütünü üzerinde güçlü bir otorite kurmak istemiştir12. Ekonominin kilit alanları genellikle kamu işletmelerine verilmektedir13. Örneğin, maden kömürü ve linyit işletmeleri, elektrik üretim ve dağıtımı, demir-çelik üretimi, genel ulaşım sektörü ve iletişim sektörleri bu niteliktedir.

Bazı ürünlerin üretim miktarlarını arttırmak, bunların dağıtımının düzenlenmesi bir şekilde yürütülmesini sağlamak, fiyatlarını en uygun düzeyde belirlemek ve kontrol etmek için devlet kamu işletmeleri veya kooperatif işletmeler yoluyla bu sektörde faaliyette bulunmaktadır. Ayrıca, para ve kredi kurumları ekonomiye yön vermekte önemli rol oynarlar14 .

Dördüncüsü, devlet, yeterli ölçüde gelişmemiş bir ekonomik yapıda, özel sektöre önderlik yapmayı ve ülke kalkınmasına, istihdama, fiyat istikrarına katkıda bulunmayı düşünmüştür. Devletin iktisadi kamu kurumları oluşturmasında Keynesyen iktisadi düşüncenin de önemli etkisi olmuştur. Bilindiği gibi 1929’ daki büyük iktisadi krizden sonra Đngiliz iktisatçı J. M. Keynes tarafından devletin ekonomiye aktif olarak müdahale etmesi görüşü savunulmuştur. Bu görüş, Đkinci Dünya savaşı’ndan sonra birçok ülkede uygulamaya konulmuştur15 .

Ekonomik açıdan geri kalmış ülkelerin kalkınmalarını engelleyen nedenlerin başında; sermaye yetersizliği, işletme kurup yönetecek nitelikte girişimci bulunmaması, eğitilmiş işgücü yokluğu, dış finansman olanaklarının yetersizliği, fiziki ve sosyal alt yapının bulunmaması veya yetersiz olması gerekmektedir16 .

11 Dündar SAĞLAM, Türkiye’de KĐT’lerin Yapısı ve Zarar Nedenleri, Ankara Đ.T.Đ.A Bilim Dizisi No:2, Ankara,

1980, s.1.

12 ERYILMAZ, a.g.e., s. 183. 13

BAKLACIOĞLU, a.g.e., s. 17.

14

TES-ĐŞ, Özelleştirme Olayı, Toplumsal, Ekonomik Boyutları ve Çalışanların sorunları Üzerine Bir Đnceleme, Ankara, 1992, s.41.

15 ERYILMAZ, a.g.e., s. 184.

16 BAKLACIOĞLU, KĐT, Genel Esaslar, Çeşitli Ülkelerde, Türkiye’ de, Ekonomi Maliye Enstitüsü Yayınları

Sosyal Sebepler

Devletin ekonomik görevlerinin dışında birtakım sosyal görevleri de bulunmaktadır. Sosyal devlet anlayışının bir sonucu olarak devlet, sosyal adaleti sağlamak ve toplumdaki bütün sınıfların çıkarlarını korumak durumundadır17 . Devletin ekonomik kalkınmayı sağlamanın yanı sıra sosyal kalkınmanın da sağlanması zorunluluğu, kamu işletmelerinin kurulmasını gerektirir. Bu amaçla da devlet tarafından birçok ülkede gerek tüketicilerin korunması gerekse üreticilerin ve çalışanların korunması amacıyla birçok kamu işletmesi kurulmuştu. Tekel, Çaykur ve Türkiye Şeker fabrikaları gibi kamu işletmeleri üreticiyi ürün fiyatları açısından desteklemek, Halk Bankası ve Ziraat Bankası gibi kamu işletmeleri üreticilere ve çalışanlara ucuz kredi v e finansman olanakları sağlamak, mahalli idareler bünyesinde kurulan ve işletilen Belediye Đktisadi Teşebbüsleri de tüketicilere ucuz fiyattan mal ve hizmet sunmak amacıyla kurulmuş sosyal fayda amaçlı kamu işletmeleridir.

Devlet, iktisadi faaliyetlere, özel sektör kuruluşları gibi sadece kar elde etmek için girişilmez. Devletin söz konusu faaliyetlerdeki esas amacı, sosyal faydadır. Kamu yararı, sosyal fayda gibi kavramlar, piyasa sistemindeki kusurlarla birleştirilerek, devletin iktisadi hayatı düzenlemesi ve üretici olarak piyasaya girmesi sonucunu doğurmuştur.

Siyasi Sebepler

Siyasi sebeplerin başında, devletin, stratejik faaliyetleri kontrol altına almak suretiyle siyasi otoritesini kuvvetlendirmek istemesi gelmektedir. Haberleşme hizmetleri, devlet için önemli bir güç kaynağıdır. Demir-çelik, atom enerjisi ve savunma sanayileri de bu türdendir. Ülkelerin çoğunluğu bu sanayileri, kamu iktisadi kurumu biçiminde organize etmektedir.

Öte yandan, kamu iktisadi teşebbüslerinin ortaya çıkmasında sosyalist düşünce ve hareketlerin de rolü olmuştur. Avrupa ülkelerinde sol partiler ve işçi sendikaları, uzun yıllar devletçilik strateji izlediler ve politika ürettiler. Devletçilik yönündeki baskılar karşısında hükümetler, Đkinci Dünya Savaşı sonrasında devletleştirme politikalarına yöneldiler.

17 Muammer AFŞAR, Türkiye’de KĐT’ de Özelleştirme ve Verimlilik Đlişkisi, Anadolu Üniversitesi Yayınları

Gelişmekte olan ülkelerde, kamu iktisadi teşebbüslerinin ortaya çıkışı, daha çok milliyetçi düşüncelere dayanır. Đkinci Dünya Savaşından sonra teker teker sömürge yönetiminden kurtulan söz konusu ülkeler, siyasi bağımsızlığı ekonomik bağımsızlıkla güçlendirmek istediler. Bunun sonucu olarak, yabancılara ait işletmeleri millileştirdiler; yeni iktisadi kuruluşlar meydana getirdiler18.

Türkiye’de kamu işletmeleri, Cumhuriyetin ilk yıllarında politik amaçla kurulmamıştır. Ancak, çok partili dönemin başlamasıyla birlikte kamu işletmelerine ekonomik fonksiyonların yanında politik fonksiyonlarında yüklendiği görülmüştür. Gereksinimlerinin çok üzerinde iş göreni işe alan bu kuruluşlar söz konusu politikayı Türkiye’nin işsizlik sorununa çare bulmak şeklinde savunmuşlar, ancak bu arada görüş farkına dayalı olarak önceki iş görenlerin bir kısmının işine son verdiklerinden sosyal huzursuzluğa neden olmuşlardır19.

Devletlerin mal ve hizmet üretimi ile ticari faaliyette bulunması, genel olarak ekonomik nedenlere dayanmasına karşılık, zaman zaman ideolojik, sosyal v.b. nedenlerle de olabilmektedir. Özellikle gelişmekte olan ülkelerde ekonomik nedenlerle kurulan KĐT’lerin kuruluş amaçlarını;

—Ekonomik kalkınmayı sağlamak, —Tekelleri devlet eliyle işletmek,

—Özel sektörün başaramayacağı veya giremediği işleri yapmak, —Ekonomiye yön vermek,

—Özel sektöre öncülük etmek, —Gelir dağılımını düzenlemek, şeklinde özetlemek mümkündür.

Ülkemiz açısından bakıldığında; 17 Şubat - 4 Mart 1923 tarihleri arasında toplanan Đzmir Đktisat Kongresi’nde; kalkınmanın gerçekleştirilmesinde özel teşebbüsün itici güç olması ve Devlet’in özel girişimciliği desteklemesi ve teşvik etmesi fikri ağırlıklı görüş olarak benimsenmiş olmasına ve kongrede alınan kararların 1927’de çıkarılan Teşvik-i Sanayi Kanunu ile 30’lu yılların başına kadar desteklenmesine karşılık, özel teşebbüsün yeterli sermaye birikimine sahip olmaması, alt yapı sorunları, yetişmiş insan gücünün yetersizliği ve 1929 ekonomik buhranının

18 ERYILMAZ, a.g.e., s.184. 19

etkileri v.b. nedenlerle, uygulanan ekonomik politikalardan beklenen olumlu sonuçların alınamaması nedeniyle, yeni bir ekonomik modelin uygulanması zorunluluğunda kalındığı görülmektedir. Bu yeni modelin esasını devletin planlı bir şekilde bizzat kuracağı iktisadi teşebbüsler aracılığı ile sanayileşmeyi gerçekleştirmek şeklinde özetlemek mümkündür20.

Türkiye’de KĐT’lerin kuruluş nedenleri ortaya konulurken, uzun süren bir savaşın sonucunda yeni kurulan devletin iç ve dış güvenlik sorunları ve ayrıca savaşın getirdiği olumsuzlukların biran önce giderilme zorunluluğu da dikkate alınmalıdır. Bu husus, Sümerbank’ın kuruluşuna ilişkin, 3. 6. 1933 tarih ve 2262 sayılı Kanun’un gerekçesinde yer alan “Milli ihtiyaç ve menfaatlerimizin mübrem kıldığı sanayi şubelerinin bir an önce tahakkuk ettirilmesi ve iktisadi istihsalat ve emniyetimizle memleketimizin umumi muvazenesini koruyacak olan bu sanayileşme hareketine hız verilmesi için bütün milli kuvvet ve menba unsurlarından en çok istifade etmek lazım geldiği...” şeklindeki ifadelerde açık biçimde görülmektedir21.

KĐT'ler iflasla karşı karşıya gelen veya güç duruma düşen özel sektör kuruluşlarının devlet tarafından devir alınması yoluyla da kurulabilmektedirler. KĐT'ler yeni istihdam alanları yaratılarak işsizliğin önüne geçmek ve azaltmak amacıyla da kurulmaktadırlar. Bunun yanında yatırımları hızlandırmak içinde genel ve katma bütçeli idarelerin dışında bir müteşebbis gibi ülke ekonomisinin içerisinde belirli fonksiyonları gerçekleştirmek ihtiyacından doğan kuruluşlardır22.

Tüm bu amaçlar doğrultusunda KĐT'lerin hedefleri karlı, verimli, üretken ve ülke ekonomisine yeni kaynak yaratacak düzeyde çalışmaktır. Bu durumda da KĐT'ler teşebbüs zihniyetinin gelişmesinde özel sektöre yol göstericilik yapmış, sermaye birikiminde yeterli düzeye gelmeleri için yardımda bulunmuş ayrıca büyük sermaye ve teknoloji isteyen alanlarda diğer kuruluşlara önderlik etmiştir.

Ancak bu hedeflerin yanında karlı ve verimli bir çalışmayı gerçekleştirememiş, kendi kaynaklarını yaratamamış, kapasitelerinin daha altında çalışmışlardır. Ayrıca ürettikleri mal ve hizmetlerinin maliyetleri artarken, bu maliyetleri fiyatlara sosyal, ekonomik ve siyasal

20 www.ydk.gov.tr/Genel_Rapor_2000, Erişim Tarihi: 10.02.2007 21 www.ydk.gov.tr/Genel_Rapor_2000, Erişim Tarihi: 10.02.2007

22 Yakup KEPENEK, Gelişimi, Sorunları ve Özelleştirmeleri ile Türkiye'de Kamu Đktisadi Teşebbüsleri,

nedenlerden dolayı yansıtılamamıştır. Buna rağmen fiyat dengesinin bozulmasından sonra yapılan yüksek oranlı zamla toplumun ekonomik, sosyal ve siyasal dengeleri üzerinde olumsuz oynamışlardır. Ayrıca istihdam yaratma amacıyla birlikte çeşitli siyasi baskı sonucu bünyelerindeki çalışanları artırarak, personel giderlerini toplam üretim değerlerinin %50'sini aşan boyutlara vardırmışlardır.

KĐT'ler devletin müdahalesi ve garantisi altında oldukları için rekabet ortamından uzak çalışmaktadırlar. Bu verimsizlik eğilimine dönüşmektedir. KĐT'lerde yanlış ücret politikaları, personel ve denetimsizlik nedeni ile üretilen mal ve hizmetleri yeterli olmadığından dolayı verimlilikleri, dolayısıyla karlılık oranları azalmıştır.

Fertlerin sahip olmadıkları ve ihtiyaç duydukları mal veya hizmetleri temin etmek üzere mübadele usulünden uzaklaşıp parayı bir değişim aracı olarak kullanmaya başlamalarından itibaren ticari işletmeler kurulmaya ve gelişmeye başlamıştır. Başlangıçta küçük ve dar kapsamlı ihtiyaçları karşılayan ticari işletmeler düşük sermaye ile kurulabilirken rekabetin yaygınlaşması büyük işletmelerin kurulması sonucunu doğurmuştur. Özel mülkiyetin yaygın olduğu toplumlarda ferdi teşebbüslerin bir araya gelmesi büyük işletmelerin kurulmasında aktif rol oynarken mülkiyetin tamamıyla devlette toplandığı toplumlarda bu işlevi kamunun üstlenmesi veya fertleri bu doğrultuda teşvik etmesi mecburiyeti ortaya çıkmıştır. Sermayenin toplulaştırılması imalat sektörünün yanında finans sektörünün de güçlenmesini beraberinde getirmiştir.

Özellikle 19. yüzyılın sonlarına kadar ülkemizde özel teşebbüs çok sınırlı kalmış ve devlet eliyle bir takım ticari işletmeler kurulmuştur. KĐT’lerin, sistemli bir şekilde kuruluşları ve gelişmeleri her ne kadar 1930’lu yıllardan sonra gerçekleştirilmiş ise de, Cumhuriyet öncesi dönemde de özellikle ordu ve sarayın ihtiyaçlarını karşılamak üzere bazı devlet işletmelerinin kurulduğu görülmektedir. Bu nedenle, KĐT’lerin tarihçesine Cumhuriyet dönemi öncesinden başlanılarak belirli dönemler içerisinde kısaca değinilmiştir.

1. 3. 1. Cumhuriyet Öncesi Dönem:

Osmanlı imparatorluğu Batı'daki sanayi devrimi karşısında, özellikle Gedik teşkilatı ile sürdürdüğü kooperatif sanayi işletmecilik düzenini 19. yüzyıl boyunca peş peşe çıkardığı üç

nizamname ile ortadan kaldırınca, bunların yerine Batıda olduğu gibi, pazar ekonomisine açık, sınai işletmelerin kurulması konusunda yaptığı bütün girişimler başarısız kalmıştır23. Durum böyle olunca özellikle askeri bazı gereksinimlerin karşılanması kamu teşebbüslerinin varlığını gerektirmiş. Osmanlı döneminde KĐT sayılabilecek ilk kuruluş olan “Top Asitanesi” esas olarak Ordu ve Sarayın ihtiyaçlarını karşılamak üzere on beşinci yüzyılda kurulmuştur.

Cumhuriyet öncesi dönemde kurulan işletme ve fabrikalar ile sandıkların başlıcaları şunlardır. -1810 yılında; Beykoz Teçhizat-ı Askeriye Fabrikası (Askeri kundura, çizme, palaska üretimi) -1835 yılında; Feshane Fabrikası (Çuha, fes, battaniye üretimi)

Đzmit fabrikası (Çuha, asker elbiseliği üretimi) -1843 yılında; Fevaid-i Osmaniye (Deniz yolu işletmesi)

-1845 yılında; Hereke Fabrikası (Kadife, ipekli kumaş, saten, tafta üretimi) -1850 yılında; Bakırköy Fabrikası (Pamuklu bez üretimi)

-1863 yılında; Ruscuk Memleket Sandığı, Emniyet Sandığı,

-1888 yılında; Ziraat Bankası(Memleket Sandıkları banka olarak yeniden yapılandırılmıştır), -1892 yılında; Yıldız Çini Fabrikası (Çini eşya üretimi)24

Zamanla bünyesi ve ismi değişen “Top Asitanesi” bugünkü Makina ve Kimya Endüstrisi Kurumu’nun temelini oluşturmuştur. Yine, 1835’de kurulan Feshane ve Çuha, 1845’de kurulan Hereke Đpekli ve Yünlü Dokuma Fabrikası ve 1850’de kurulan Bakırköy Pamuklu Dokuma Fabrikaları daha sonra Sümerbank bünyesinde uzun yıllar hizmet vermiş ve günümüze kadar ulaşmıştır.

Osmanlı Devletine bağlı Niş vilayetinin Pirot kasabasında Mithat Paşa tarafından 1863 yılında tarımı kredilendirmek amacıyla “Memleket Sandığı” kurulmuştur. Tarım kesimine kredi sağlamak yönünde çalışmalar yapmış olan sandık 1882’de “Menafi Sandıkları” adını almış; 1888’de Banka haline dönüştürülmesi ve 1937 yılında da bugünkü halini almasıyla ilk devlet

23 Haydar KAZGAN, “Kamu Đktisadi Teşekküllerinin Geçmişi ve Geleceği”, KIT Paneline Sunulan Bildiri, Đ. Ü.

Đktisat Fakültesi Yayınları, Đstanbul, 1981, s. 15.

24 Çağatay ÜNÜSAN, “Ülkemizde KĐT'lerin Özelleştirilmesinin Gerekliliği ve Rekabetin Korunması Yasasının

bankası olma özelliğini taşıyan Ziraat Bankası günümüze kadar gelmiştir25. T.C. Ziraat Bankası 2000 yılında çıkarılan 4603 sayılı Kanunla özelleştirilmek üzere yeniden yapılandırılmıştır.

1854'de ilk olarak alınan dış borçların ödenebilmesi için devlet tarafından sanayileşmede anonim şirket tipinin denenmesi istenmiş, ancak Demiryolları ve Şirket-i Hayriye örneği hariç bu örnekten yararlanılamamıştır. Bu arada çıkarılan çeşitli nizamnameler ve Ticaret Kanunu ile de her tür şirketleşme özendirilmeye çalışılmış ancak özellikle Batı rekabeti nedeniyle bu şirketlerden büyük çoğunluğu bir kaç yıl içinde kapatılmışlardır.

Đşgal yıllarında, işgale karşı direnme ve Türklüğü devam ettirme çabaları imkan ölçüsünde iktisadi hayata yönelme ile de sürdürülmüş, bu anlamda işgal ekonomisi, iktisadi faaliyetleri teşvik edici olmuştur.

Bu dönemde kurulan işletmeler Cumhuriyet döneminde kurulan KĐT'lere öncülük etmiştir. Batıdaki sanayi devrimi karşısında, bu alanda geri kalmışlığın sıkıntısını çeken Osmanlı Devleti, anonim şirket tipini denemek istemiş, fakat himayecilik ve devlet desteğini kabul edenlerle, liberal görüşü benimseyenler arasındaki tartışmalar, anonim şirket modelinin gelişmesine mani olmuştur. Bu arada bütün engellemelere rağmen, Demiryolları ve Şirket-i Hayriye denemeleri başarıya ulaşmıştır. Sanayileşmedeki geri kalmışlığın kendine göre değerlendirmesini yapan Đttihat ve Terakki Partisi programında da, sanayileşmeyi anonim şirket modeli kullanmak suretiyle yürütme konusunda yer almaktaysa da, parti içinde himayecilik ve devlet desteğini kabul edenlerle, liberal görüşü benimseyenler ayrımı bulunmaktaydı. Bu dönemde, sanayileşmede şirketleşme denemesi kısa zamanda elliye yakın şirketin kurulması ile başlamış, fakat iç çekişmeler ve Balkan Harbi yüzünden çoğu faaliyete başlamadan fes olmuş, parti desteği ile ayakta durabilenler ise 1. Dünya Savaşı süresince spekülatif hareketlerle faaliyetlerini sürdürmüşlerdir26.

25 Eralp ÇIRAGÜL, Orkun AĞAOĞLU, “Türkiye'de Kamu Đktisadi Teşebbüsleri ve Sorunları”, Demokrasi

Kuşağı Dergisi, Yıl 1, Sayı. 6., Aralık 1993. s. 11.

26

1. 3. 2. Cumhuriyet Dönemi:

1. 3. 2. 1. Đzmir Đktisat Kongresi ve Cumhuriyet Hükümetinin Đlk Yılları

Cumhuriyet dönemine gelindiğinde kaynakları büyük ölçüde harap olmuş ve imparatorluktan ağır bir yük devralmış bulunan yeni devlet, millileştirilen yabancı şirketler ile imparatorluktan kalan kuruluşların işletilmesini yerli ve yabancı sermayeli özel şirketlere bırakmıştır. 27 Cumhuriyet döneminde devletçiliğin, dolayısıyla KĐT'lerin doğuşunda en önemli etmenin ekonomik koşulların yetersizliği yada uyumsuzluğu olduğu söylenebilir. O zamanlar Türkiye'de tarımdan servet yapmış bir miktar Türk'le birlikte, dış ticarete aracılık yapan onu tekelinde tutarak servet yapmış olan oldukça geniş bir azınlık grubu vardı. Đnançlı, bilgili, girişimci ellerde bu sermayelerle bir kalkınma çabasına başlama tasarlanabilirdi. Oysaki varlık sahipleri sanayi sorunlarından habersiz, ürkek, herhangi bir dayanışma ve inançtan yoksun kişilerdi. Asırlarca sürüp gelen batılı devletlerin şartlandırması ile de sanayi işinin ''sihirbazlık'' yada ''üstün insan’’ işi olduğu inancı, geniş kitlelerde yaygındı28.

Cumhuriyet Hükümeti bir taraftan Osmanlı Đmparatorluğu zamanından devreden konuları hallederken, diğer taraftan ülkenin en kısa zamanda iktisaden güçlenmesi için ne yapılabileceğinin çalışması içinde olmuştur. Bu nedenle, 1923 yılı Şubatında Đzmir’de Türkiye Đktisat Kongresi toplanmıştır29. Bu kongrede saptanan en belirgin amaçlardan biride, ne pahasına olursa olsun Türkiye'nin kısa zamanda sanayileşmesi gereğidir30. 17 Şubat -4 Mart 1923 tarihleri arasında toplanan Đzmir Đktisat Kongresi'nde kalkınmanın özel sektör eliyle gerçekleştirilmesinin sağlanması (başka bir deyişle iktisadi gelişmenin temel unsurunun özel sektör olması benimsenmiş) ve ancak özel kesim sermaye ve gücünün yetersiz olan veya korunmaya ihtiyaç duyulan ekonomik alanlardaki işlerin devletin görev ve sorumluluk sınırları içine alınması prensibi benimsenmiştir31.

Atatürk, kapitalist yoldan kalkınmanın, tehlikeli koşullar öngören yabancı sermaye katkısı olmadan başarılamayacağını hatta başarılsa bile bunun siyasi iktidarı, varlık sahiplerine büyük

27

TOBB, a.g.e., s. 84.

28

ÇIRAGÜL, AĞAOĞLU, a.g.m., s. 11.

29 Mustafa ULU, “Ekonomide Kamunun ve Özel Teşebbüsün Yeri”, 2. Türkiye Đktisat Kongresi, Kalkınma Politikası

Komisyonu Tebliğleri, DPT. Yay. No. 1783. 2–7 Kasım, Đzmir, 1981, s. 72.

30 ALTINTAŞ, a. g. e., s. 10. 31

ölçüde aktarmak yolunu açacağını kabul etmiştir. Değinilen koşullar soruna bir tek çözüm getiriyordu: "Devlet Girişimciliği"32. Bu arada Devlet Girişimi ve müdahalesi benimsenirken, özel girişimin de faaliyette bulunmasını engellememeye özen gösterilmiştir. Bundan sonra 1924 yılında Türkiye Đş Bankası kurulmuş ve daha sonra özel teşebbüslerle kalkınma stratejisi benimsenmiş, bu amaçla 1927 yılında özel teşebbüs için geniş bağışıklıkları ve teşvik tedbirlerini içeren Teşviki Sanayi Kanunu çıkarılmıştır Ancak bu kanun tam anlamıyla uygulanamadan 1929 Dünya Ekonomik Bunalımı ortaya çıkmıştır. Gerek sermaye birikimi ve yetenekli kadro yetersizliği, gerek Osmanlı dönemindeki azınlıkların sanayi ve ticaret alanlarında bıraktıkları mirasın aynı nedenler yeterince değerlendirilememesi, gerekse dünya ekonomik krizinin baskısı bu girişimleri başarısızlığa uğratmış, ekonomik buhran dolayısıyla ihracatı azalan tarım ürünlerinin fiyatları düşmüştür. Ülke ekonomisini düzeltip, canlandırmak için ihracatı yapılamayan ürünlerin iç pazarda değerlendirilmesi için devletin sanayi işletmeleri kurması gerekiyordu. Bu tarihten sonra devlet teşebbüsleri sistemli bir şekilde kurulmaya başlandı. Ancak bu teşebbüsler özel teşebbüsün kendisini toparlayıp, güçlenmesine kadar ekonomiyi düzenleyip ayakta tutmak amacıyla geçici nitelikte düşünülmüştür33. Bunun üzerine Atatürk tarafından işsizlik, verimsizlik ve iktisadi başarısızlıkları devlet gücü ile yok etmek için devletin iktisadi hayatta daha aktif bir politika takip etmesi gerekliliği ortaya konmuş, böylece devletçilik ve karma ekonomi modeli oluşmuştur.

Bu dönemde; 1923 Đzmir Đktisat Kongresi’nde alınan kararlar doğrultusunda, ülke kalkınmasının özel sektör eliyle gerçekleştirilmesine yönelik politikaların uygulanması yanında, Osmanlı döneminden devreden tesislerin, devlet tarafından işletilmesi yoluna gidilmiştir. Bu bağlamda; 19. 4. 1925 tarih ve 633 sayılı Kanun’la; “Bankaya devredilmiş olan müessesatı sınaiyeyi teşekkül edecek şirketlere devredinceye kadar bizzat idare etmek, iştirak suretiyle tesisat-ı sınaiyede bulunmak ve işletmek” yanında maden işletmek ve her türlü bankacılık işlemleri yapmak üzere, “Türkiye Sanayi ve Maadin Bankası” kurulmuştur. Kanun’un 8 inci maddesinde “Banka kendisine devredilen fabrikaları, yüzde elli biri nama muharrer senetle kendisine ve Türk efrat ve eşhası hükmiyesine ait olmak üzere tesis edeceği Türk anonim şirketlere devrederek işletmeye mezundur” hükmüne yer verilerek, bir yandan, anılan kongrede

32 ÇIRAĞÜL, AĞAOĞLU, a.g.m., s. 11.

33 Firdevs Feyza ÜNAL, Özelleştirmenin Kamu Đktisadi Teşebbüslerinde Verimlilik Üzerinde Etkisi, Nobel

saptanan ekonomik politikaların kararlılıkla uygulanacağı vurgulanırken, diğer yandan, “Özelleştirme” kavramı ve modeli de ülke gündemine ilk kez girmiş olmaktadır.

Ekonomik kalkınmada temel unsur olarak görülen özel sektörün, güçlendirilmesi amacıyla 1924 yılında Đş Bankası, 1926 yılında Emlak ve Eytam Bankası kurulmuş, 1927 yılında da Teşvik-i Sanayii Kanunu çıkarılmıştır. Söz konusu Kanunla getirilen koruma ve teşviklere karşın, özel sektörün kendisinden beklenilen atılımı gerçekleştirememesi, Türkiye Sanayii ve Maadin Bankası’nın temel fonksiyonlarını gereğince yerine getirmede yetersiz kalması ve 1929 Ekonomik Buhranı’nın ortaya çıkması, ekonomide Devletçilik fikrinin ağırlık kazanmasına neden olmuştur. Osmanlı Devletinden devralınan Feshane, Beykoz, Bakırköy ve Hereke Fabrikaları, 1925'de özel bir yasayla kurulmuş bulunan Türkiye Sanayi ve Maden Bankası'na devredilmişlerdir34.

Cumhuriyetin ilk yıllarında kamu sermayesinin yatırıma dönüştürülmesinin yanında özel sektörün geliştirilmesine yönelik olarak özellikle kurulan bankalar aracılığıyla kredi desteği sağlanmıştır. 1927 yılında bu amaçla özel sektöre bir takım koruma ve destek tedbirleri öngören Teşvik-i Sanayi Kanunu çıkarılmıştır. Yerli özel sektörü teşvik eden ve sermaye birikimine devlet desteğini amaçlayan kanunun getirdiği teşvik ve muafiyetler arasında, ucuz devlet arazisi tahsisi, çeşitli vergi muafiyetleri, taşıma ve ulaştırma indirimleri, depolama kolaylıkları, yerli malı kullanımı zorunluluğu yer alıyordu. Ancak gerek yurtiçinde özel sektörün istenen atılımı gerçekleştirememesi gerekse diğer ülkelerde finansal kriz yoluyla başlayıp reel sektörü de içine alarak büyüyen küresel krizler ülkemizde devlet eliyle kalkınma modellerinin güç kazanmasına sebep olmuştur. Bu eğilimin ağırlık kazanmasında geleneksel olarak sermayenin kamuda toplanmış olmasının ve özel sektörde kurumsallaşmanın sağlanamamış olmasının payı büyüktür.

20. yüzyılın ilk yarısında dünyada üç önemli olay yaşanmıstır. Bunlardan ilk ikisi I. ve II. Dünya Savasları, üçüncüsü ise iki dünya savası arasında hemen tüm dünyada yaşanan ekonomik bunalımdır35.

I.Dünya Savası’ndan sonra ülkelerin ekonomik yapılarında aksamalar ortaya çıkmış, özellikle 1929’daki büyük çöküş ve 1930’lu yıllar boyunca süren bunalım kapitalizmin iktisadi

34 BAKLACIOĞLU, a.g.e., s. 118.

35 Muammer AFSAR, Türkiye de KĐT’ de Özelleştirme ve Verimlilik Đlişkisi, Anadolu Üniversitesi Yayınları

ve siyasi liderleri için bir sok olmuştur36.1929 bunalımının da etkisiyle üretim, milli gelir ve istihdam düzeyi düşmüş ve devlet gelirlerinde önemli azalmalar meydana gelmiştir37. Bu bunalımdan kurtulmak için devletler eskiden kullandıkları denk bütçe uygulamalarını bir kenara bırakarak Keynesyen yaklaşımlı politikalar uygulamaya başlamışlardır. Bu dönemde sadece merkezi planlı (Kolektivist) ekonomilerde değil aynı zamanda piyasa ekonomilerinde de devletin payı artma eğilimine girmiştir. Ulusal gelirden daha fazla pay alan devletler ekonomik gelişmeyi sağlamak, alt yapı yatırımlarını yapmak, özel sektörün düşük kar payı ve sermaye yetersizliği nedeniyle yatırım yapmak istemediği sektörlerde yatırımlar yapmak, piyasada fiyat istikrarını sağlamak ve issizliğe çözüm getirmek için görevler üstlenmiştir. Diğer yandan ise, gelişen sosyal devlet anlayışının etkisiyle aile yardımları, issizlik sigortaları ve sosyal güvenlik devlet payı gibi uygulamalar artmıştır. Bütün bu uygulamalar sonucu kamu kesimi harcamaları ve dolayısıyla devletin ekonomideki payı giderek önemli boyutlara ulaşmıştır. Ekonominin gelişmesi sosyal yasamda ve ideolojide önemli değişiklikler meydana getirmiş, ekonomi yönetiminde yeni araç ve yöntemlerin kullanılmasına neden olmuştur38.

1. 3. 2. 2. Planlı Ekonomi Döneminde KĐT'ler

Planlı döneme gelindiğinde, şüphesiz en önemli yenilik, kamu kesimi için emredici, özel kesim için yönlendirici olan kalkınma planlarının kabul edilmesidir. Ancak planlı ekonomi döneminde de KĐT'lerin karma ekonomi modeli içindeki yeri ve fonksiyonları kesin ve açık biçimde saptanamamıştır. Planlı dönemler süresince belirsiz ve politik müdahalelerle dolu gidişata rağmen, KĐT'ler son dört 5 yıllık plan süresince büyümeye, yatay ve dikey olarak boyut kazanmaya devam etmişlerdir.

—Birinci Beş Yıllık Sanayi Planı

1933'de tasarlanan ve 1934'de yürürlüğe konan Beş Yıllık Kalkınma Planının sanayileşme ve devlet sermayesi ile bu alanda işletmeler kurma ve yürütme görevini de tamamen Sümerbank yüklenmişti. Bu plana göre Sümerbank özel kesime sanayi kredisi de sağlayacaktı. Đlk 5 yıllık

36 Ronaldo MUNCK, Çeviren: Mahmut TEKÇE, Emeğin Yeni Dünyası, Kitap Yayınevi, Đstanbul, 2003, s. 40. 37 AFSAR, a.g.e., s.38.

38