TMS-2 stoklar standardına göre dönüştürme maliyetlerinin ürün maliyetlerine etkisi ve bir uygulama

Tam metin

Şekil

Benzer Belgeler

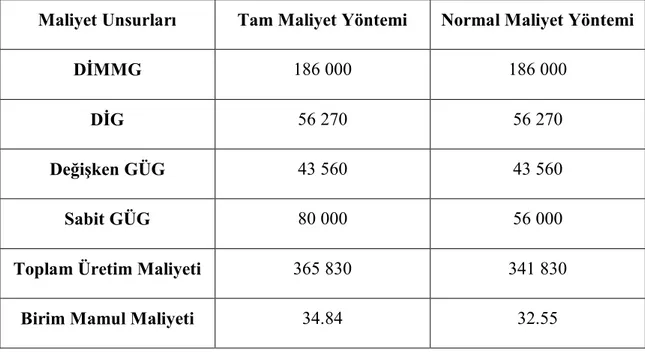

Tam Maliyet Sisteminde, direkt ilk madde ve malzeme, direkt işçilik, değişken ve sabit özellikteki genel üretim giderlerinin tümü “maliyet gideri” olarak düşünülür

Standarda göre üretim miktarının artması durumunda birim başına sabit giderlerin azalması nedeniyle birim mamul maliyetindeki azalmanın dikkate alınma- sı, ancak

İşletmede uygulama olarak normal maliyet yöntemi kullanılmakta ve direkt ilk madde malzeme, direkt işçilik ve değişken üretim giderleri doğrudan söz konusu

• Direkt ilk madde ve malzeme, direkt işçilik ve değişken genel üretim giderlerinin üretim hacmine bağlı olarak değişmesi nedeniyle, bu giderlerin üretilen

Ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim maliyetlerinin eşdeğer üretim miktarları farklılık gösterebileceğinden, maliyet

SİPARİŞ MALİYET SİSTEMİ Mamul Çalışılan Direkt İşçilik Saati Direkt İşçilik Saat Ücreti Kullanılan Direkt İlk Madde ve Malzeme Direkt İlk Madde ve Malzeme

Dönem sonu yarı mamul stoklarının tamamlanma dereceleri; direkt ilk madde ve malzeme giderleri açısından %100, direkt işçilik ve genel üretim giderleri açısından

Dönem sonu yarı mamul stoklarının tamamlanma dereceleri; direkt ilk madde ve malzeme giderleri açısından %100, direkt işçilik ve genel üretim giderleri açısından