T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

1980 SONRASI TÜRKİYE’DE REEL FAİZ ORANI

SERİLERİNİN ÖZELLİKLERİ VE POLİTİKA

ETKİLERİ

KORHAN K. GÖKMENOĞLU

DOKTORA TEZİ

Danışman

Doç. Dr. Zeynep KARAÇOR

T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

1980 SONRASI TÜRKİYE’DE REEL FAİZ ORANI

SERİLERİNİN ÖZELLİKLERİ VE POLİTİKA

ETKİLERİ

KORHAN K. GÖKMENOĞLU

DOKTORA TEZİ

Danışman

Doç. Dr. Zeynep KARAÇOR

ÖNSÖZ/ TEŞEKKÜR

Bir doktora tezinin yazımı süresince hem akademik hem de sosyal anlamda birçok insanın destek ve katkısına ihtiyaç duyuluyor. Bu açıdan bakıldığında doktora tezi bir ekip çalışmasının ürünü olarak görülebilir. Ben de çevresindeki insanların desteğinden fazlasıyla yararlanmış biri olarak birçok kişiye teşekkür borçluyum.

Tez danışmanım Zeynep Karaçor’a bana sunduğu rahat çalışma ortamı için teşekkür ederim.

Değerli kardeşim Çağdaş Ekinci’ye tezde kullandığımız analitik yöntemin geliştirilmesindeki katkısının yanı sıra bulunması zor bir dost olduğu için de teşekkür borçluyum.

T.C. Merkez Bankası’nın eğitime verdiği destek ve mesai arkadaşlarımın anlayışı olmasaydı gerek doktoranın ders kısmı, gerekse tezin yazım süreci daha zor olurdu. Onlara da teşekkür ediyorum.

Bu tezin planlanandan daha kısa sürede tamamlanmasında yeni doğmuş küçük dostum Arda’nın büyük payı var. Oğlum doğmadan tezi tamamlamak ve böylece onunla oynamak için daha fazla vakit yaratabilmek için çabalamam bana uzun saatler boyunca çalışma gücü verdi. Bu nedenle en büyük teşekkürü Arda’ma gönderiyorum.

Bir de teşekkür etmemin yetersiz olacağını düşündüğüm insanlar var. Bu nedenle bu çalışma hayatıma yön vermiş olan tüm kadınlara ithaf edilmiştir. Kronolojik sırayla saymak gerekirse;

Anneme,

İlkokul öğretmenime,

Eşime.

Onlar olmasa ben olmazdım.

Korhan K. Gökmenoğlu Konya, 2012

ÖZET

Hanehalkı, firmalar ve kamu kesimi karar mekanizmalarının merkezinde yer alan reel faiz değişkeni aynı zamanda tüketim tabanlı varlık fiyatlama modeli, neoklasik büyüme modeli gibi birçok finansal ve makroekonomik modelin dayandığı temel varsayımların geçerliliği açısından da önemli bir etkiye sahiptir. Ekonominin işleyişi ve ekonomik-finansal teoriler açısından arz ettiği önem nedeniyle, reel faiz değişkeninin zaman serisi özellikleri pek çok akademik çalışmanın konusu olmuştur.

Birçok ekonomik-finansal değişkenin ortalama değerlerinde yapısal kırılmalar bulunduğu ve bu kırılmaların serilerin durağanlık durumları ile ilgili bulguları etkilediği bilinmektedir. Bu çalışmada, Türkiye reel faiz serisinde bulunabilecek muhtemel yapısal kırılmaları tespit edebilmek için Lee-Strazicich birim kök testi ikiden çok kırılma içerecek şekilde değiştirilerek seriye uygulanmıştır. Elde edilen bulgular incelenen seride üç yapısal kırılma bulunduğu şeklinde olup, tespit edilen kırılma tarihlerinin ekonomik gelişmelerle uyumlu olduğu görülmektedir. Yapısal kırılmalar göz önüne alınarak yapılan analizler sonucunda reel faiz serisi için birim kök hipotezi reddedilebilmekte ve serinin durağan olduğu bulgusuna ulaşılmaktadır.

Birim kök analizleri bir değişkenin süreğenliği ile ilgili olarak sınırlı bilgi verebilmektedir. Reel faiz değişkeninin süreğenliği konusunda daha fazla bilgi edinebilmek amacıyla etki-tepki fonksiyonu kullanılarak seriye etki eden şokların yarı ömrü hesaplanmış ve bu süre çeyrek yıl olarak bulunmuştur.

Ulaşılan bulgular incelenen serinin birim kök içermemekle birlikte belirli ölçüde süreğen olduğunu göstermektedir. Daha kesin sonuçlara ulaşabilmek için geleneksel özçıkarım, grid özçıkarım ve alt örneklem yöntemleri de kullanılmış olup bunlardan elde edilen bulgular da yukarıda ifade edilen sonucu desteklemektedir.

Anahtar Kelimeler: Reel faiz oranları, Süreğenlik, Birim kök, Yapısal kırılma, Yarı ömür, Özçıkarım, Alt örneklem.

SUMMARY

Real interest rate, that plays a central role in decision making process of households, firms and government, has also some important implications on basic assumptions of many important financial and macroeconomic models, including consumption-based asset pricing model and neoclassical growth model. Because of its vital importance for the economy and economic-financial theories, time series properties of real interest rates have been investigated intensely.

It is known that there are structural breaks in the mean of many financial-economic variables which affect the findings about stationarity of these series. In this study, to test for multiple structural breaks in the mean real interest rates for Turkey, Lee-Strazicich unit root test, modified to capture more than two structural breaks, is applied. We find extensive evidence of three structural breaks in the mean real interest rate and we also find that these structural breaks are consistent with economic developments. After allowing for three structural breaks, unit root hypothesis can be rejected and it is found that Turkish real interest rate is stationary.

Unit root tests provide limited information on the degree of persistence in a variable. In order to have better evidence on degree of persistence of Turkish real interest rates, half-life is calculated from the impulse response function. Half-life of shocks is estimated as 0.25 year.

Empirical results reveal that Turkish real interest rates series is stationary but characterized by some degree of persistence. In order to have robust findings conventional bootstrap, grid bootstrap and subsampling techniques are employed and all evidences support our previous findings.

Key Words: Real interest rate, Persistence, Unit root, Structural breaks, Half-life, Bootstrap, Subsampling.

KISALTMALAR VE SİMGELER ABD Amerika Birleşik Devletleri

AC Autocorrelation (Kendiyle İlgileşim)

ACF Autocorrelation Function (Kendiyle İlgileşim Fonksiyonu) ADF Augmented Dickey–Fuller (Genişletilmiş Dickey-Fuller) AEG Augmented Engle-Granger (Genişletilmiş Engle-Granger) AR Autoregressive (Kendiyle Bağlaşımlı)

ARCH Autoregressive Conditionally Heteroscedastic (Kendiyle Bağlaşımlı Koşullu Farklı Yayılım)

AR-GARCH Autoregressive Generalised Autoregressive Conditionally Heteros. (Kendiyle Bağlaşımlı Genelleştirilmiş Bağlaşımlı Koşullu Farklı Yayılım)

ARIMA Autoregressive Integrated Moving Average

(Tümleşik Kendiyle Bağlaşımlı Hareketli Ortalama) ARMA Autoregressive Moving Average

(Kendiyle Bağlaşımlı Hareketli Ortalama) CAPM Capital Asset Pricing Model

(Sermaye Varlıkları Fiyatlandırma Modeli) DF Dickey–Fuller

DFGLS Dickey–Fuller Generalized Least Squares

(Dickey–Fuller Genelleştirilmiş En Küçük Kareler) DW Durbin-Watson

EARR Ex-Ante Real Rate (Ex-Ante Reel Faiz Oranı) EKK En Küçük Kareler

EPRR Ex-post Real Rate (Ex-Post Reel Faiz Oranı) ESTR Exponential Smooth Transition Regression (Üstel Yumuşak Geçiş Regresyonu)

GARCH Generalised Autoregressive Conditionally Heteroscedastic (Genelleştirilmiş Kendiyle Bağlaşımlı Koşullu Farklı Yayılım) GBM Geometric Brownian Motion (Geometrik Brownian Hareket) GDP Gross Domestic Product

GMM Generalized Method of Moments (Genelleştirilmiş Beklemler Yöntemi) GNP Gross National Product

GSMH Gayri Safi Milli Hasıla

IMF International Monetary Fund (Uluslararası Para Fonu) İMKB İstanbul Menkul Kıymetler Borsası

KİT Kamu İktisadi Teşebbüsü

KPSS Kwiatkowski, Phillips, Schmidt ve Shin LM Lagrange Multiplier (Lagrange Çarpanı) LSTAR Logistic Smooth Transition Autoregressive

(Lojistik Yumuşak Geçişli Kendiyle Bağlaşım) LSTR Logistic Smooth Transition Regression

(Lojistik Yumuşak Geçişli Bağlaşım) MA Moving Average (Hareketli Ortalama)

OECD Organisationfor Economic Co-operation and Development (Ekonomik Kalkınma ve İşbirliği Örgütü)

OLS Ordinary Least Square (Sıradan En Küçük Kareler) PACF Partial Autocorrelation Function

(Kısmi Kendiyle İlgileşim Fonksiyonu) PP Phillips-Perron

PPP Purchasing Power Parity (Satın Alma Gücü Paritesi) SACF Sample Autocorrelation Function

(Örneklem Kendiyle İlgileşim Fonksiyonu) SETAR Self-exciting Threshold Autoregressive

SM-AR Shifting Mean Autoregressive (Kayan Ortalama Kendiyle Bağlaşım) TAR Threshold Autoregressive (Eşikli Kendiyle Bağlaşım)

TCMB Türkiye Cumhuriyet Merkez Bankası TDK Türk Dil Kurumu

TMSF Tasarruf Mevduat Sigorta Fonu

TSP Trend Stationary Process (Yönelim Durağan Süreç) VAR Vector Autoregressive (Yöney Kendiyle Bağlaşım) ZA Zivot-Andrews

TABLOLAR LİSTESİ

Tablo 1: Bankalararası Para Piyasası’nda Ortalama Basit Faiz Oranları………….113

Tablo 2: Ağırlıklı Ortalama Birleşik Faiz Oranları………..114

Tablo 3: TCMB 2005 Yılı Faiz Kararları………...115

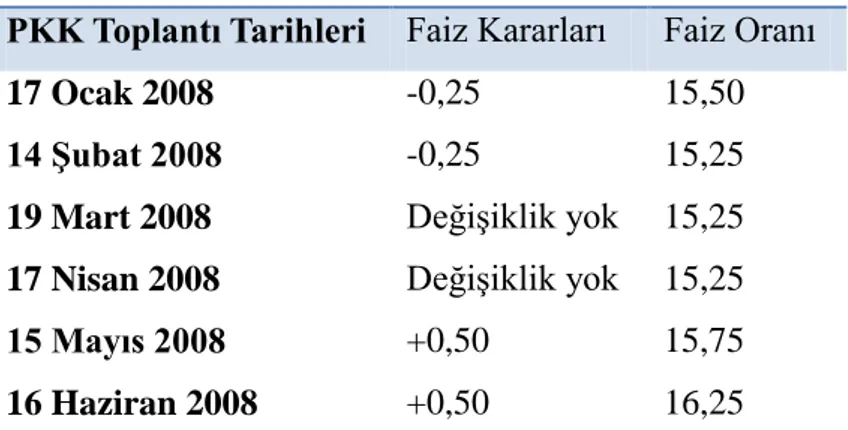

Tablo 4: 2008 Yılı Para Politikası Kurulu Toplantıları ve Faiz Kararları…………116

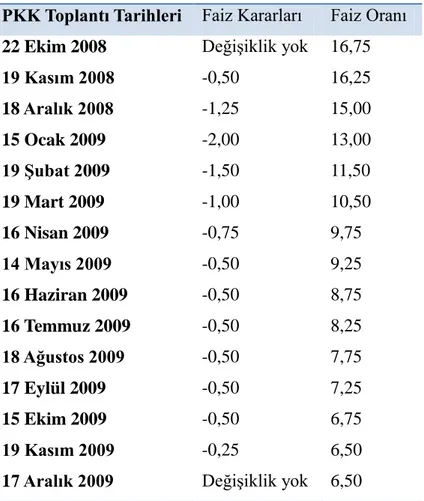

Tablo 5: 2009 Yılı Para Politikası Kurulu Toplantıları ve Faiz Kararları…………118

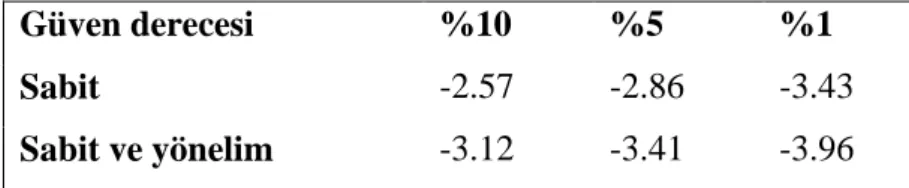

Tablo 6: N=100 İçin Çeşitli DF Kritik Değerleri……… 137

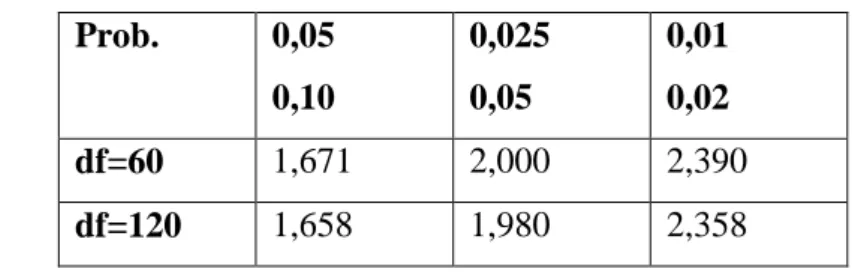

Tablo 7: Çeşitli t Dağılımı Değerleri……….. 138

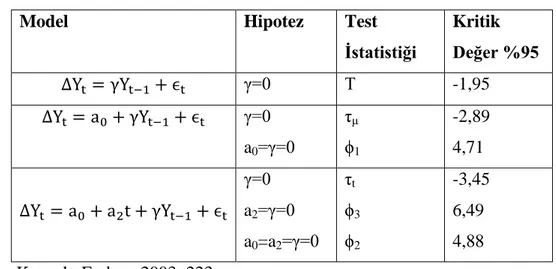

Tablo 8: Rassal İlerleme Denklemleri………... 138

Tablo 9: Dickey-Fuller Testi Özet Tablosu………. 142

Tablo 10: ADF Testi Sonuçları (Sabit İçeren Denklem)... 144

Tablo 11: ADF Testi Sonuçları (Sabit ve Yönelim İçeren Denklem)……… 144

Tablo 12: PP Testi Sonuçları (Sabit İçeren Denklem)……… 146

Tablo 13: PP Testi Sonuçları (Sabit ve Yönelim İçeren Denklem)………... 147

Tablo 14: ADF, PP, KPSS Test Hipotezleri……….. 154

Tablo 15: ADF, PP, KPSS Testlerinden Elde Edilebilecek Sonuçlar………. 155

Tablo 16: KPSS Testi Sonuçları……….. 155

Tablo 17: Zivot-Andrews Tek Kırılma Analiz Sonuçları……… 168

Tablo 18: Lee-Strazicich İki Kırılmalı Birim Kök Testi Analiz Sonuçları... 173

Tablo 19: Lee-Strazicich Üç Kırılmalı Birim Kök Testi Analiz Sonuçları... 175

Tablo 20: Kırılmaları Göz Önüne Almayan Özçıkarım………...181

Tablo 21: Lee-Strazicich Testi Kırılma Noktaları………... 183

Tablo 22: Lee-Strazicich 3 Kırılmalı Özçıkarım-Yarı Ömür………... 183

Tablo 23: Birinci Alt Örneklem Özçıkarım ve Yarı Ömür………... 186

Tablo 24: Alt Örneklemler Grid Özçıkarım ve Yarı Ömür………. 188

Şekiller Listesi Şekil 1: Değişkenlerin Olasılıksal Özelliklerinin Temel Sınıflandırması……….. 9

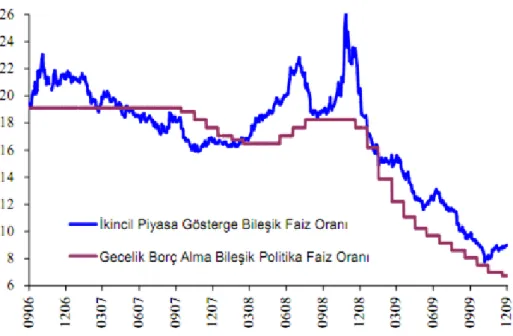

Şekil 2: Faiz Oranlarındaki Gelişmeler………119

Şekil 3: Zivot-Andrews Tek Kırılma Grafiği……….. 168

Şekil 4: Lee-Strazicich İki Kırılmalı Birim Kök Testi Grafiği……… 173

İÇİNDEKİLER

Sayfa No

Bilimsel Etik Sayfası ………... ii

Tez Kabul Formu ………... iii

Önsöz/ Teşekkür………... iv

Özet………... v

Summary………... vi

Kısaltmalar ve Simgeler Sayfası………... vii

Tablolar Listesi………... ix

Şekiller Listesi……….... ix

Giriş………... 1

1. BİRİNCİ BÖLÜM-Çalışmanın Zaman Serileri Ekonometrisindeki Yeri… . 5 1.1. Zaman Serileri Hakkında Kısa Bilgi………... 6

1.1.1. Zaman Serisi Çalışmalarında Temel Sorular ve Yöntem………... 6

1.1.2. Zaman Serisi Çalışmalarında Yaşanan Zorluklar………... 7

1.1.3. Zaman Serisi Modellerinin Özellikleri………... 8

1.1.4. Olasılıksal Süreç………... 8

1.2. Zaman Serilerinde Durağanlık.………... 10

1.2.1. Durağan Zaman Serileri..………... 10

1.2.1.1. Zayıf Durağan Süreç ………... 10

1.2.1.2. Katı Durağan Süreç ………... 11

1.2.1.3. Saf Rassallık Süreci………... 12

1.2.2. Durağandışı Zaman Serileri………... 12

1.2.2.1. Rassal İlerleme………...…… 13

1.2.2.2. Kayma İçermeyen Rassal İlerleme ……….. . 15

1.2.2.3. Kayma İçeren Rassal İlerleme ………... 16

1.2.3. Serilerde Yönelim ……….. 18

1.2.3.1. Yönelim Durağan Süreç ………... 19

1.2.3.2. Belirlenimci Yönelim ………... 19

1.2.5. Durağanlığın Tespit Edilmesi………. 21

1.2.5.1. Grafik İncelemesi.……….. 21

1.2.5.2. Kendiyle İlgileşim Fonksiyonu ve İlgileşim Çiziti……. …….. 21

1.2.5.3. Birim Kök Testleri………... 22

1.2.6. Zaman Serilerinde Durağanlığın Önemi………. 22

1.2.6.1. Sahte Bağlaşım………... 23

1.2.6.2. Durağandışı Serilerin Dönüştürülmesinde Yapılabilecek Hatalar ve Sonuçları………... 24

1.3. Ekonomik Tahmin ve Durağanlık İlişkisi ………. 25

1.3.1. Ekonomide Tahmin Çalışmaları….……….... 26

1.3.2. Tahmin İçin Bazı Modeller………. 28

1.3.3. Tahmin ve Durağanlık ………... 29

1.3.3.1. Tahminde Koşullu Beklentiler ve Durağanlık……… 30

1.3.3.2. VAR Modelleri ve Durağanlık………... 31

1.4. Tümleşme ve Eştümleşme ……… 32

1.4.1. Tümleşik Olasılıksal Süreçler………... 32

1.4.1.1. Tümleşik Serilerin Özellikleri……… 33

1.4.1.2. VAR, Nedensellik ve Tümleşme İlişkisi……… 34

1.4.2. Eştümleşik Süreçler ……… 35

1.4.2.1. Durağan Olmayan Değişkenler Arası İlişkiler………... 35

1.4.2.2. Bazı Olası Eştümleşme İlişkileri ………... 36

1.4.2.3. Birim Kök Zaman Serileri Arasındaki Regresyon…………... 38

2. İKİNCİ BÖLÜM - Literatür Taraması……… 39

2.1. Reel Faiz Oranı……….. 39

2.2. Reel Faiz Serisinin Olasılıksal Özellikleri Üzerine İlk Dönem Çalışmalar41 2.3. Birim Kök Testleri………. 43

2.3.1. Birim Kök, Yapısal Kırılma ve Kukla Değişken……….... 45

2.3.2. Yapısal Kırılma Analizlerinin Gelişimi ………. 46

2.3.3. Kırılmaların İçsel Hale Getirilmesi………. 48

2.3.4. Yapısal Kırılmanın Modellerin Tahmin Gücüne Etkisi ……… 50

2.4.1. Eştümleşme Konusunda Bazı Erken Dönem Çalışmalar……… 52

2.5. Reel Faiz Oranları İçin Birim Kök ve Eştümleşme Testleri Ampirik Sonuçları……….. 53

2.6. Reel Faiz Oranlarında Yapısal Kırılmanın Test Edilmesi………. 58

2.6.1. Reel Faizdeki Kırılmaların Teorik Açıklamaları ……….…. 60

2.7. Reel Faiz Serlerinde Süreğenlik ve AR Katsayısı için Güven Aralığı….. 63

2.7.1. Kesirli Tümleşme……….... 66

2.8. Reel Faiz Serisinin Olasılıksal Özelliklerinin Araştırılmasında Kullanılabilecek Diğer Modeller……… 67

2.8.1. Doğrusal Olmayan Eştümleşme ve Eşik Dinamiği Testi…………... 67

2.8.2. Reel Faiz Oranlarında Rejim Geçişleri………... 68

2.8.3. Diğer Çalışmalar………. 69

3. ÜÇÜNCÜ BÖLÜM - Ekonomik Serilerin Zaman Serisi Özelliklerinin 4. Önemi……… 72

4.1. Bazı Eştümleşme İlişkilerinin Teoriler Üzerindeki Etkileri ………. 73

4.1.1. Fisher Hipotezi……… 74

4.1.2. Spot ve Gelecek Piyasaları İlişkisi……….. 76

4.1.3. Satın Alma Gücü Paritesi………... 78

4.1.4. Uluslararası Tahvil Piyasaları Arasında Eştümleşme………. 80

4.2. Fiyat Serilerinde Birim Kök Çalışmalarının Kullanılması ve Sonuçların Ekonomik Etkileri………..………….. 82

4.3. Reel Faiz Serisinin Olasılıksal Özelliklerinin Önemi ……….………..… 85

4.4. Reel Faizin Ekonomi Üzerindeki Etkileri……….……….… 86

4.4.1. Hanehalkı ve Faiz……….…... 87

4.4.2. Firma ve Faiz……….………. 88

4.4.3. Milli Gelir ve Faiz ……….………. 89

4.4.4. Uluslararası Sermaye Piyasaları ve Faiz……….……… 90

4.4.5. Merkez Bankası ve Faiz Oranları………... 91

4.4.6. Parasal Aktarım Mekanizmalarında Faizin Rolü………... 91

4.4.7. Reel Faiz Oranı Olasılıksal Özelliklerinin Dışa Tasan Etkileri……. 93 4.5. Reel Faiz Serilerinin Olasılıksal Özelliklerinin Bazı Ekonomik

Teoriler Üzerindeki Etkileri ………….……….……... 93

4.5.1. Varlık Fiyatlama Modeli………….………... 93

4.5.2. Tüketim Tabanlı Varlık Fiyatlandırma Modeli……….. 94

4.5.3. Denge Büyüme Modeli ve Durağan Durum Reel Faiz Oranları…… 95

4.5.4. Faiz Oranlarının Vade Yapısı……….... 97

5. DÖRDÜNCÜ BÖLÜM - Türkiye'de Faiz Oranları……….…… 100

5.1. Faiz Oranlarının Belirlenmesinin Tarihçesi………... 100

5.2. Makroekonomik Gelişmeler ve Faiz Oranları……… 102

5.2.1. 1950-1980 Dönemi………... 102

5.2.2. 1980-1987 Dönemi………... 103

5.2.3. 1988-1990 Dönemi………... 104

5.2.4. 1990 Para Programı ve 1991 – 1999 Dönemi………... 107

5.2.5. 2000-2002 Dönemi………..………... 108

5.2.5.1. 2000 Yılı Enflasyonu Düşürme Programı……….. 108

5.2.5.2. Güçlü Ekonomiye Geçiş Programı………. 110

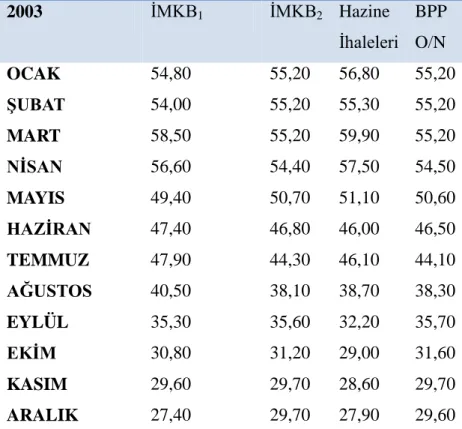

5.2.6. 2003-2010 Dönemi……….… 112

5.2.7. 1990-2010 Yılları Arası Faiz Oranlarındaki Değişmeler Açısından Dönüm Noktaları………... 120

5.3. Türkiye’de Faiz Oranlarının Yapısı Üzerine Daha Önce Yapılan Çalışmalar………. 120

5.3.1. Faiz Oranlarının Önemi ve Etkileri Üzerine Yapılan Araştırmalar… 120 5.3.2. Faizlerin Yapısal Özellikleri Üzerine Yapılan Araştırmalar………... 124

6. BEŞİNCİ BÖLÜM - Ekonometrik Analiz…………..………... 127

6.1. Veri………... 127

6.2. Durağanlık ve Birim Kök……….……….. 128

6.2.1. Birim Kök…………..………... 129

6.2.2. Birim Kök Testlerine Duyulan İhtiyacın Nedenleri……….. 129

6.2.3. Birim Kök Bulgusunun Bir Bağlaşım Modeline Etkileri………….. 132

6.2.4. Birim Kök Testlerinin Temel Mantığı ….……….……….... 135

6.3.1. Dickey-Fuller Birim Kök Testi ve Test İstatistikleri…..……… 135

6.3.2. Dickey-Fuller Testinin Uygulanması……….……... 138

6.3.3. Genişletilmiş DF Testi ve Gecikmelerin Tespit Edilmesi………….. 140

6.3.4. Dickey-Fuller Testinin Uzantıları………... 143

6.3.5. DF Testi ile Yapılan Analizden Elde Edilen Bulgular……… 143

6.4. Phillips–Perron Testi ……… 145

6.4.1. PP Testi ile Yapılan Analiz Sonuçları ……… 146

6.5. Daha Üst Derecede Tümleşme İçin Testler……… 148

6.6. Geleneksel Birim Kök Testleri İle İlgili Sorunlar……….. 150

6.6.1. Testin Gücü ………... 150

6.6.2. Belirlenimci Bileşenler………... 151

6.6.3. Yakın Birim Kök Süreçleri………... 152

6.6.4. Yapısal Değişme………... 153

6.7. KPSS Durağanlık Testi……….………. 154

6.7.1. KPSS Durağanlık Testi ile Elde Edilen Sonuçlar……….. 155

6.8. Yapısal Değişme………... 156

6.8.1. Zaman Serilerinde Yapısal Kırılma……… 158

6.8.2. Dışsal Tek Kırılma İçeren Perron Birim Kök Testi………... 160

6.9. Gecikme Sayısının Belirlenmesi………... 164

6.10. Tek İçsel Kırılma İçeren Zivot-Andrews Birim Kök Testi……… 165

6.10.1. Zivot-Andrews Birim Kök Testi Sonuçları………. 167

6.11. Birden Çok İçsel Kırılma İçeren Lee-Strazicich Birim Kök Testi... 169

6.11.1. Lee-Strazicich İki Kırılmalı Birim Kök Testi Sonuçları……… 173

6.12. Üç İçsel Kırılma İçeren Lee-Strazicich Birim Kök Testi Sonuçları…... 174

6.13. Özçıkarım……….……….. 175

6.14. Yarı Ömür……….. 178

6.14.1. Özçıkarım ve Yarı Ömür Analizi Sonuçları………... 180

6.15. Alt Örneklemlerden Elde Edilen Sonuçlar……….... 185

Sonuç……….. 189

Kaynakça ………... 197

Giriş

“Keynezyen, paracı, akılcı (rasyonel) beklentiler ve reel iş çevrimleri gibi ekonomi okulları arasındaki farklar en iyi onların ekonomideki deneysel düzenlilikleri açıklayabilme yetenekleriyle anlaşılabilir. Eskide kalmış teorilerin birçoğu mantıksal tutarsızlıkları yüzünden değil deneysel yetersizlikleri yüzünden terk edilmişlerdir” (Enders, 2003:1).

Bu çalışmada Türkiye ex-post reel faiz oranlarının zaman serisi özellikleri ve bu özelliklerin muhtemel teorik-pratik sonuçları üzerinde durulmaktadır. Çalışmada reel faiz serisinin olasılıksal özellikleri araştırılarak, bu değişkenin çeşitli teorik modellerde ve ekonomik tahmin çalışmalarında ne şekilde yer alması gerektiğini incelenmektedir. Bu amaca yönelik olarak Türkiye ex-post reel faiz serisinin durağanlık, süreğenlik, dışsal şoklara karşı verdiği tepki, yapısal kırılma gibi özellikleri analiz edilmektedir.

Ekonometrik bir çalışma açısından kullanılan analiz teknikleri ve ulaşılan bulguların yanı sıra, elde edilen analiz sonuçlarının ekonomi bilimi açısından anlam ve önemi ile bu sonuçların teorik ve pratik etkileri de önem taşımaktadır. Belirtilen konularla ilgili olarak belirli bir denge kurma çabasında olan çalışma üç temel amaç üzerine kurulmuş olup, bunlar aşağıdaki başlıklar altında özetlenebilir:

i. Yapılan çalışmanın ekonometri bilimi açısından yeri ve önemi,

ii. Yapılan analizler sonucunda reel faiz serisinin olasılıksal özellikleri ile ilgili olarak elde edilen bulgular,

iii. Elde edilen bulguların ekonomik anlamı ve çeşitli teoriler üzerindeki etkileri.

Çalışmanın yapısı belirtilen bu amaçlara uygun şekilde kurulmuş olup, tez beş bölümden oluşmaktadır.

Zaman serisi ekonometrisi üzerine olan birinci bölümde çalışmanın yapılmasındaki temel motivasyon, çalışmanın ekonometri disiplini açısından yeri ve önemi, çalışmada yaşanan zorluklar ve çalışma neticesinde ulaşılabilecek muhtemel sonuçlar üzerine genel bir bilgi verilmektedir.

Ekonometri ve özellikle de zaman serisi ekonometrisi son otuz yılda büyük bir ilerleme göstermiş, gerek analiz yöntemleri, gerekse bunların uygulandığı alanlar son derece geniş bir yelpazeye yayılmıştır. Bu nedenle yapılan analizlerin ekonometri

bilimindeki yerini tanımlamak, değişkenlerin araştırılan özelliklerinin neler olduğunu belirtmek ve araştırmanın ekonometrik çalışmalar açısından önemine değinmek yapılan çalışmanın anlaşılabilmesi açısından gereklidir.

İkinci kısım literatür taraması olup yapılacak analizlerle ilgili geçmiş çalışmalar ve en son kullanılan tekniklerin geldiği aşama bu bölümde özetlenmektedir. Çalışmada reel faiz serisinin çeşitli olasılıksal özelliklerinin araştırılması amacıyla birçok değişik analiz kullanılması nedeniyle, literatür çalışması bu konuları kapsayacak şekilde geniş tutulmuştur. Yapılan literatür taraması bir yandan ekonomik ve finansal zaman serilerinin özelliklerinin araştırılması için geliştirilen tekniklerle ilgili geçmiş çalışmaları incelerken diğer yandan da bu tekniklerin reel faiz serilerine uygulanması sonucunda elde edilen bulguların neler olduğu konuları üzerinde durmaktadır. Literatür çalışmasından görüleceği üzere gerek analiz teknikleri, gerekse bunların reel faiz serileri üzerine uygulanmaları ile ilgili çalışmalar ekonomi biliminde önemli bir yer tutmaktadır. Bu bölümde, ele alınan analiz yöntemlerinin reel faiz dışındaki serilere de uygulandığı bazı çalışmalara da, yöntemlerin değişik serilerde kullanım alanının bulunduğuna dair örnekler verebilmek amacıyla kısaca değinilmektedir.

Ekonomik ve finansal değişkenlerin olasılıksal özellikleri ekonometrik analizler ve tahmin çalışmaları açısından önem arz ettiği gibi, birçok ekonomik teorinin geçerliliği de bu özelliklere bağlıdır. Birçok teorinin merkezinde yer alan varsayımların geçerliliği açısından serilerin olasılıksal özellikleri önem taşımaktadır. Fisher Hipotezi ya da PPP (Purchasing Power Parity - Satın Alma Gücü Paritesi) gibi teoriler değişkenlerin uzun dönemli ilişkileri üzerine kurulmakta olup değişkenler arası ilişkilerde görülebilecek eştümleşme gibi çeşitli durumlar bu teorilerin temelde dayandıkları varsayımların ortadan kalkmasına ve uzun dönemde dahi teorinin geçerli olmaması sonucunu ortaya çıkarabilmektedir.

Üçüncü bölümde reel faizin ekonomi ve ekonomik teoriler üzerindeki etkisi incelenmektedir. Reel faizlerin olasılıksal özelliklerinin çeşitli ekonomik teoriler üzerinde kuvvetli etkilerde bulunması bir yandan bu değişkenin özelliklerinin araştırılmasına neden bu denli önem verildiğini açıklarken diğer yandan da çalışmanın hedeflerinden birini ortaya koymaktadır.

Ekonometrik çalışmalarda gözden kaçırılmaması gereken bir konu analitik yöntemlerin temel amacının ekonomiyi ve daha ötesi hayatımızda karşı karşıya bulunduğumuz çeşitli düzenlilikleri ortaya çıkarmak olduğudur. Ekonometri tüm referanslarını ekonomiden alan ve ekonomik hayatın anlaşılmasını sağlayarak ekonomi bilimine katkı yapan bir disiplin olarak görülmelidir. Bu nedenle ekonometrik bir çalışma analitik olarak ne denli güçlü olsa da incelenen konunun ekonomik anlamda değerinin ne olduğu üzerine de eğilmek durumundadır. Bu çalışmada araştırılan konunun ekonomik önemi ve edinilen bulguların muhtemel teorik ve pratik yansımaları konularına da değinilerek bir bütünlüğün sağlanması hedeflenmiştir.

Ekonometrik bir çalışmanın sonuçlarının sınanması çeşitli şekillerde yapılabilmektedir. Ekonometri temelde ekonomik ilişkilerdeki çeşitli düzenliliklerin istatistiki yöntemlerle ortaya çıkarılması olduğu için, bir ekonometrik bulgunun doğruluğunun test edilmesinin en iyi yöntem ekonomik gelişmelerin gözlemlenmesi ve araştırma sonuçları ile gerçekleşmelerin karşılaştırılması olacaktır. Ekonometrik bulgular ile ekonomik gerçekleşme ve gelişmeler birbirlerini doğruladığı noktada geliştirilen yöntemlerin başarısından söz edilebilir. Buradan yola çıkarak, bu çalışmada ekonometrik analizlerden elde edilecek bulguların tarihsel gerçeklerle örtüşüp örtüşmediğinin incelenebilmesi ve böylece yapılan analizlerinden elde edilen bulguların geçerliliğinin test edilebilmesi için dördüncü bölümde Türkiye’de reel faiz serisinin tarihsel gelişimi ve Türkiye ekonomisindeki temel gelişmeler incelenmektedir. Bu bölümde incelenen konular bir sonraki bölümde elde edilen ekonometrik sonuçların değerlendirilmesinde kullanılmaktadır.

Son bölüm ekonometrik analiz kısmını oluşturmaktadır. 1986-2010 yılları arası çeyrek dönemlik verilerin kullanıldığı çalışmada Türkiye ex-post reel faiz oranlarının zaman serisi özellikleri artık standartlaşmış ADF (Augmented Dickey-Fuller - Genişletilmiş Dickey-Fuller), PP (Phillips-Perron), KPSS (Kwiatkowski, Phillips, Schmidt, Shin), Zivot-Andrews gibi bir grup test ile analiz edildiği gibi, analizi daha kuvvetli hale getirdiğini düşünülen iki kırılmalı Lee-Strazicich testine de başvurulmuştur. Üç kırılmalı Lee-Strazicich yöntemi ise bu çalışmada Türkiye veri setine ilk defa uygulanmaktadır. Serinin süreğenliğinin incelenmesi için birim kök testlerine göre daha üstün olduğu düşünülen yarı ömür (half–life) kıstasına da

başvurulmuştur. Gerek Lee-Strazicich iki ve üç kırılmalı birim kök testleri, gerekse yarı ömür süreleri için güven aralıkları da hesaplanmıştır. Güven aralıklarının hesaplanmasında geleneksel özçıkarım (conventional bootstrap) yönteminin yanı sıra Hansen tarafından geliştirilen grid özçıkarım (grid bootstrap) yöntemi de kullanılmıştır.

BİRİNCİ BÖLÜM

ÇALIŞMANIN ZAMAN SERİLERİ EKONOMETRİSİNDEKİ YERİ Reel faiz oranlarının olasılıksal özelliklerinin araştırıldığı bu tez esas itibariyle bir zaman serisi ekonometrisi çalışmasıdır. Tezde; belirtilen değişkenin zaman serisi özellikleri araştırılırken geleneksel yöntemlerin yanında, yeni bazı analiz teknikleri de kullanılmaktadır.

Tezin bu bölümünde reel faiz oranı serisinde araştırılmak istenilen özelliklerin neler olduğu konusunda kısa bir bilgi verilmektedir. Ekonomik bir zaman serisi olasılıksal bir süreç olup çok çeşitli yapısal özellikler gösterebilmektedir. Bu noktada ilk olarak araştırılması gereken konu zaman serisinin durağanlık durumudur. Bir serinin durağanlık durumunun tespit edilmesinin ardından, serinin kaç birim kök içerdiği, süreğenliğin derecesinin ne olduğu, bu analizleri etkileyecek yapısal değişme gibi başka faktörlerin bulunup bulunmadığı gibi konuların açıklığa kavuşturulması gerekmektedir. Bu bölümün ilk yarısı bir zaman serisinde ne gibi özelliklerin bir araştırmacı açısından önem arz ettiği ve çalışmamızın hedefleri konularına kısaca değinmektedir.

Bir değişkenin zaman serisi özelliklerinin ortaya çıkarılabilmesinin neden önemli olduğu ve bunların pratik etkilerinin neler olabileceği konularına ise bölümün ikinci yarısında değinilmekte olup, bu kısım çalışmanın motivasyonunu belirtmektedir. Bir serinin durağanlık durumu sahte bağlaşım sorununa yol açabildiği gibi, ekonomik tahmin konularında da doğru sonuçlara ulaşmayı engellemektedir. Ayrıca tespit edilen bir durağandışılık durumunda hatalı bir düzeltme işlemi uygulanması da analizde önemli sorunlara yol açabilmektedir.

Bölümün sonunda eştümleşme konusuna da kısaca yer verilmektedir. Eştümleşme çalışmamız açısından reel faiz oranlarının hesaplanmasında kullanılan nominal faiz ve enflasyon serileri arasındaki ilişki bakımından önemli olmakla birlikte bunun çok ötesinde teorik etkilere de sahiptir. Bu etkiler ve analiz sonuçları çalışmanın sonraki bölümlerinde ayrıntıları ile incelenmektedir.

1.1. Zaman Serileri Hakkında Kısa Bilgi

Zaman serisi ekonometrisi, ekonometri biliminin oldukça önemli bir parçasını oluşturmaktadır. Hemen her bilim dalında olabileceği gibi zaman serileri ile ilgili analizler söz konusu olduğunda da, yöntemin kökenini kavramsal anlamda oldukça eski tarihlere götürmek mümkün olabilmekle birlikte, zaman serileri analizinde analitik yöntemlerin kullanılmasına büyük ölçüde 20. yy.ın ikinci yarısında başlanmıştır. Bugün zaman serisi ekonometrisinin referansları incelendiğinde bunların önemli ölçüde 1970 ve sonrasına ait olduğu görülmektedir. Zaman serileri ekonometrisi de diğer pozitif bilim dallarında olduğu gibi özellikle hızla gelişen bilgisayar teknolojisinin de yardımıyla sürekli yeni ve daha üst düzey yöntemler kullanarak gelişmektedir. Bu gelişimin doğal sonucu olarak birtakım ekonometrik modeller evrilerek daha kuvvetli modeller olarak literatürdeki yerini korumakta, bazı modeller ise daha gelişmiş yöntemler tarafından ekonometri tarihinin bir parçası haline getirilmektedir.

1.1.1. Zaman Serisi Çalışmalarında Temel Sorular ve Yöntem Bir zaman serisi analizi temel olarak iki sorunun cevabını aramaktadır:

i) Parametreleri bilinen bir zaman serisi modelinin tanımlayıcı özellikleri nelerdir?

ii) Karakteristik özellikleri bilinen bir veri seti için bu veriyi tanımlayacak uygun model nasıl bulunabilir?

Ekonometride yapılan çalışmalar temelde bu iki sorudan birine cevap verebilmek ve bunu yaparken de yöntemin kendine özgü zorluklarını ortadan kaldırabilmekle ilişkilidir.

Zaman serisi analizlerinin kullanım alanı temel olarak iki gruba ayrılabilmektedir. Bunlardan bir tanesi bu analizin daha eski kullanım alanı olan tahmin çalışmaları olup, diğeri ise hipotez testi ve yorumlama-çıkarım olarak belirtilebilir (Enders, 2003:2).

Ekonometride tahmin çalışmaları yapılırken incelenen değişken ayrıştırılarak analize tabi tutulmaktadır. Bir zaman serisi yönelim, mevsimsellik, döngüsellik ve düzensiz kısım olmak üzere dört bölüme ayrılabilmektedir. Yönelim serilerdeki uzun dönemli gelişmeleri temsil etmektedir. Devrevi hareket serinin iş çevrimlerinin

dalgalanmalarından kaynaklanan döngüsel kısmını ifade eder. Serinin mevsimsel parçası hemen her sene aynı şekilde tekrarlanan mevsimsel değişikliklerden meydana gelmektedir. Son ve analiz edilmesi nispeten zor olan kısım ise serinin düzensiz bölümü olup serideki sistematik olmayan ve diğer üç hareket ile açıklanamayan değişiklikleri ifade etmektedir. Böylece seriyi oluşturan olasılıksal özellikler ya da veri yaratım mekanizması tespit edilerek, serinin gelecek değerleri konusunda belirli çıkarımlarda bulunulabilir.

Zaman serileri büyük ölçüde olasılıksal bir bileşen içeren fark denklemleri ile ilgilenmektedir. Zaman serileri analizlerinin temelinde yer alan ve anlaşılması zorunlu konular; bir fark denkleminin nasıl elde edildiği, bunun çözümünün ne demek olduğu ve nasıl çözüldüğü şeklinde ifade edilebilir. Zaman serisi çalışmaları olasılıksal fark denklemini çözmeye çalışır ve bu çözümler tahmin, yorumlama ve hipotez testi gibi amaçlar için kullanılır (Enders, 2003: 53). Bir olasılıksal fark denklemini bulmak ve bu denklemi çözmek zaman serisi analizinin teorik temelidir.

1.1.2. Zaman Serisi Çalışmalarında Yaşanan Zorluklar

Ekonometride zaman serileri ile çalışmak hem yeni bir yaklaşım gerektirmekte hem de çözülmesi gereken ek problemler doğurmaktadır. Yaşanılan zorluklardan bazıları şöyledir:

i) Zaman serisi analizlerinde incelenen serilerin durağan oldukları varsayılmaktadır.

Çalışmada kullanılan verilerin durağan olmaması durumu seride kendiyle ilgileşime (otokorelasyon - AC) sebep olabilmektedir.

ii) İki zaman serisi bir regresyon (bağlaşım) analizinde kullanıldığında belirtilen iki seri arasında anlamlı herhangi bir ilişki olmasa bile R2

değeri sıklıkla oldukça yüksek çıkmaktadır. Bu sebeple bulunan sonuçlar doğru gibi görünmekle birlikte aslında durum tamamen farklıdır. Bu durum sahte bağlaşım sorununu ifade etmektedir.

iii) Bazı zaman serileri rassal ilerleme özelliği gösterir. Bunun anlamı bir değişkenin t+1 zamanındaki değerinin, değişkenin t zamanındaki değeri ve tamamen rassal bir şokun (hata terimi) toplamından oluştuğudur. Eğer seri gerçekten bu

özelliğe sahipse, değişkenin t+1 zamanındaki değerinin tahmin edilmesine yönelik çabaların bir anlamı olmayacaktır.

iv) Zaman serileri ile yapılan çalışmalar büyük ölçüde çeşitli değişkenlerin gelecekte alabileceği değerlerin tahmin edilmesine yönelmekte olup, serinin durağanlık durumu yapılan bir tahminin başarısı üzerinde özel bir öneme sahiptir.

v) Granger ve Sims nedensellik testi için de serinin durağanlık özelliği özel bir önem taşımaktadır. Bu açıdan durağanlık testleri nedensellik testlerinden önce gelmelidir (Gujarati, 2002: 792-93).

Temelde zaman serisi ekonometrisi teorisyenleri zamanlarının büyük bir bölümünü bu zorlukları aşmak için yeni ve daha gelişmiş yöntemler geliştirmeye ayırmaktadır. Özellikle durağanlık varsayımı ve bunun sonuçları oldukça önemli olup, bu tezin temel araştırma konusu bu varsayım ile ilgili analizlere dayanmaktadır. Durağanlık durumu hatalı tespit edilmiş serilerle yapılacak analizlerden elde edilen sonuçlar büyük ölçüde hatalı olabilecektir. Bu nedenle durağanlık testleri ve bunların uzantıları ekonometride üzerinde en çok çalışılan konulardan bir tanesidir.

1.1.3. Zaman Serisi Modellerinin Özellikleri

Zaman serisi analizlerinde sadece verinin kendi geçmiş değerleri ve geçmiş-güncel hata terimleri kullanılan tek değişkenli zaman serisi modellerinden, özünde çok değişkenli olan ve modellemede diğer açıklayıcı değişkenlerin güncel ve geçmiş değerleri kullanılan yapısal modellere kadar; birçok çeşitli modellerle çalışır. Zaman serisi modelleri genellikle teorik olmayıp, bir değişkenin davranışı ile ilgili teorik modele dayanmaz. Bu tür modeller gözlemlenen verinin görgül (ampirik) olarak geçerli özelliklerini yakalamaya çalışır. Box ve Jenkins (1976) metodu olarak da isimlendirilen ARIMA (Autoregressive Integrated Moving Average - Tümleşik Kendiyle Bağlaşımlı Hareketli Ortalama) önemli bir zaman serisi modeli olup özellikle yapısal modelin kullanılmasının uygun olmadığı durumlarda sıklıkla başvurulmaktadır.

1.1.4. Olasılıksal Süreç

Bir zaman serisi bir grup rassal değişkenin zaman sırasına göre dizilmiş şeklidir. İktisattaki değişkenlerin büyük bir kısmı kesikli olasılıksal zaman serileri

özelliği göstermektedir. Bu tür bir serideki her bir değişken rassaldır. Örneğin 2011 yılının GSMH (Gayri Safi Milli Hasıla) değeri, gerçekleşebilecek birçok, hatta teorik olarak sonsuz olasılıksal değer arasından çeşitli şartların birleşmesi sonucu gerçekleşmiş ve gözlemlenmiş bir rakamdır. Böylece GSMH serisi olasılıksal bir süreç olup, serinin her bir yıl için aldığı değer ise gerçekleşen ve gözlemlenen rakamlardır. Analizlerde bu gerçekleşme rakamları örneklem olarak kullanılarak, bunların yardımıyla belirtilen olasılıksal sürecin özellikleri ile ilgili çıkarımlarda bulunulur.

Zaman serisi analizlerinde temel hedef eldeki verilerin olasılıksal özelliklerini açığa çıkarmaktır. Çeşitli analiz yöntemleriyle ayrıştırılan ve özellikleri belirlenen seriler daha sonra zaman serisi ekonometrisinin tahmin, hipotez testi, modellerin test edilmesi gibi çeşitli amaçları için kullanılabilir. Zaman serileri çok değişik karakteristik özellikler gösterebilmektedir. Bu özelliklerle ilgili oldukça basit bir şekil aşağıda verilmektedir. Şekilde dikkat edilmesi gereken nokta bir zaman serisinin olasılıksal özelliği ile ilgili temel ayrımın serinin durağanlığı olduğudur. Durağanlık özelliği kullanılan ekonometrik analiz yöntemini ve bunun yardımıyla ulaşılan sonuçları tamamıyla değiştirebilmektedir. Zaman serileri analizleri temelde serilerin durağanlığını varsaymakta, bu varsayımdan sapmalar ise önemli sonuçlar doğurabilmektedir.

Şekil 1: Değişkenlerin Olasılıksal Özelliklerinin Temel Sınıflandırması ZAMAN SERİSİ

VERİSİ

DURAĞAN OLMAYAN SERİ

DRIFT (KAYMA) İÇEREN RASSAL İLERLEME

OLASILIKSAL

DURAĞAN BİRİM KÖK PATLAYAN SÜREÇ YÖNELİM DURAĞAN SÜREÇ

BELİRLENİMCİ DURAĞAN SERİ

1.2. Zaman Serilerinde Durağanlık

Zaman serilerinde durağanlık sorunu özel önemi nedeniyle üzerinde çok fazla çalışılan ve ekonometride oldukça geniş literatüre sahip bir kavramdır. Bu alt bölümde durağanlığın anlamı, çeşitleri, durağan olmayan seriler ve durağanlık durumunun çeşitli sonuçları üzerinde durulmaktadır.

1.2.1. Durağan Zaman Serileri

Durağanlık kavramı ekonometride çeşitli anlamlarda kullanılmaktadır. Bu noktada katı ve zayıf durağan süreçler arasındaki ayrım özellikle önemlidir.

1.2.1.1. Zayıf Durağan Süreç

Zayıf durağan bir süreç aşağıdaki denklemler yardımıyla tanımlanabilir (1.1) (1.2) (1.3)

Bu denklemler zayıf durağan bir serinin üç şartı sağlaması gerektigini ifade etmektedir. Bunlar; birinci beklemin sabit olması, ikinci beklemin sadece iki zaman arasındaki mutlak uzaklığa bağlı olması yani bu aralığın hangi iki zaman dilimi arasında olduğunun önemli olmaması ve serinin sonlu varyansa (değişirlik) sahip olmasıdır. Genelde durağanlık terimi tek başına kullanıldığında zayıf durağanlığı anlatmakta olup, durağanlığın bu türü birçok ekonometrik analiz için yeterli olmaktadır. Bir zaman serisi durağan ise; ortalama değeri, değişirliği ve kendiyle eşdeğişirliği (otokovaryans) hangi zamanda ölçülürse ölçülsün sabit kalmakta, ölçüldüğü zamana bağlı olarak değişmemektedir.

Kendiyle eşdeğişirlik bir yt değerinin y serisinin önceki değerleriyle olan

ilişkisini göstermektedir. Durağan bir seri için bu ilişki sadece t1 ve t2 arasındaki

zaman farkına bağlıdır. Bu durumda yt - yt−1 ile yt−10 - yt−11 arasındaki eşdeğişirlik

(kovaryans) aynı olacaktır.

Kendiyle eşdeğişirlik fonksiyonu şöyle ifade edilebilir:

E (1.4) s=0 olduğunda 0 gecikmeli kendiyle eşdeğişirlik elde edilecektir, bu ise yt ve yt

eşdeğişirlik aynı zamanda kendiyle eşdeğişirlik olarak da bilinir çünkü y’nin kendi geçmiş değerleri ile eşdeğişirliğidir. Kendiyle eşdeğişirlik çok da iyi bir ölçü olmayıp bu sebeple daha iyi bir ölçüt ede edebilmek amacıyla değişirlik ile bölünerek normalize edilmesi gerekmektedir. Bu işlem ile elde edilen τs değeri ilgileşim

katsayısının standart özelliklerine sahip olup ±1 değerleri arasında değişebilmektedir. s=0 olduğu durum sıfır gecikmedeki kendiyle eşdeğişirliği ölçer ve değeri 1’e eşittir. Eğer τs değeri s=0, 1, 2, ... değerleri için grafikte gösterilirse, kendiyle

ilgileşim fonksiyonu (Autocorrelation Function - ACF) ya da ilgileşim çiziti (korelogram) elde edilmektedir. Durağan bir zaman serisinin kendiyle ilgileşim fonksiyonu aşağıdaki gibi ifade edilebilir:

(1.5)

1.2.1.2. Katı Durağan Süreç

Katı durağanlık varsayımı altında bir serinin değerleri zaman içerisinde aynı dağılımı göstermektedir. Serinin tüm beklemleri zamandan bağımsız olarak dağılmaktadır. Zayıf durağanlıktaki gibi iki beklem katı durağanlık için yeterli olmayıp, tüm beklemler zaman içinde değişmeme özelliğine sahip olmalıdır.

(1.6)

F birleşik dağılım fonksiyonunu göstermek üzere, burada ile

değerlerinin birleşik dağılım fonksiyonu aynıdır. Diğer bir

deyişle yt değerinin tanımlanan belirli bir aralığa düşme ihtimali bugün, geçmiş ve

gelecekteki tüm zamanlar için aynı kalmaktadır. Katı durağan süreçte de önemli olan iki zaman aralığı arasındaki mesafe olup, bu mesafenin hangi iki zaman arasında bulunduğunun bir önemi yoktur. Katı durağanlıkta sonlu değişirlik varsayımında bulunulmaz. Katı durağan bir sürecin doğrusal olmayan fonksiyonu yine katı durağan olup, aynı özellik zayıf durağanlık için söz konusu değildir.

Belirtildiği üzere zayıf durağan bir süreç, daha üst düzey beklemleri zamana bağlı olarak değişebileceği için katı durağan süreçten farklıdır. Fakat zayıf ve katı durağanlık arasında şöyle bir ilişkiden bahsedilebilir: Eğer Yt süreci Gaussian

(Gausçu) bir zaman serisi ise, yani Yt dağılım fonksiyonu tamamıyla çok değişkenli

(1.7)

Gausçu dağılım sadece ilk iki beklem ile tanımlanmakta olduğundan bu durumda zayıf durağan bir süreç aynı zamanda katı durağanlık özellik de taşımaktadır. Örnek olarak bir saf rassallık süreci durağan olmakla birlikte katı durağan olmayabilir, fakat Gausçu saf rassallık katı durağan bir süreçtir. Diğer bir deyişle eğer olasılıksal süreç normalse, zayıf durağanlık, katı durağanlığa eşit olur. Çünkü normal olasılıksal dağılım sadece iki beklemi ile (ortalama ve değişirlik) tamamıyla tarif edilebilmektedir (Tong 1990: 3).

Ekonomideki pek çok zaman serisi katı durağan özellik göstermemektedir. Genelde analizlerde durağanlıktan bahsedildiğinde sözü edilen zayıf durağanlık olmaktadır.

1.2.1.3. Saf Rassallık Süreci

Saf rassallık süreci ayırt edilebilir bir yönelime sahip olmaması dolayısıyla bu ismi almıştır. Sabit ortalama ve değişirliğe, aynı zamanda sıfır kendiyle eşdeğişirliğe sahiptir. Bu durum serideki gözlemler arasında bir ilgileşim olmaması anlamına gelmektedir. Bu tür bir seride ACF, s=0 değerinde zirve yaparak bir değerini almakta olup, sonrasında ise değeri daima sıfırdır. Eğer bu belirtilen özelliklere ek olarak μ = 0 şartı da sağlanıyorsa süreç 0 ortalamalı saf rassallık haline gelmektedir. Hata terimi 0 ortalamalı saf rassallık sürecinin en önemli örneği olarak verilebilir.

Saf rassallık belirli yönde herhangi bir yönelim göstermediği için sıklıkla sıfır olan ortalama değerinden geçmektedir. Esasen durağan serilerin en önemli özellikleri kendi ortalama değerlerine dönme eğilimleri ve bu ortalama değer etrafındaki dalgalanmalarının büyük ölçüde sabit genişlikte olmasıdır. Durağan olmayan olasılıksal bir seride ise ortalama ya da değişirliğin en azından biri zaman içerisinde değişmektedir. Bu durum özellikle tahmin çalışmaları açısından önem arz eder.

`1.2.2. Durağandışı Zaman Serileri

Durağandışı zaman serileri kendi içlerinde gruplara ayrılmaktadır. Yönelim durağan bir süreç belirlenimci, kayma (drift) içeren bir rassal ilerleme ise olasılıksal bir seriyi ifade etmektedir. Kayma içeren rassal ilerleme modelinden yola çıkarak serinin durağanlık durumu incelenebilir.

1.2.2.1. Rassal İlerleme

(1.8)

Rassal ilerleme her zaman noktasında herhangi bir yöne hareket etme ihtimali bulunan bir süreçtir. Rassal ilerleme süreci ortalamaya göre durağan olmakla birlikte değişirliğe göre durağan değildir. Bu sonuç gecikme işlemcisi kullanılarak kolaylıkla ispatlanabilir: (1.9) (1.10) (1.11) (1.12) (1.13) (1.14) (1.15) Bu eşitliklerden anlaşılacağı üzere rassal ilerleme sürecinin değişirliği rakamsal olarak hesaplanamaz.

Rassal ilerleme süreci denklemi sabit bir terimle genişletilebilir.

(1.16)

Bir rassal ilerleme modelini durağan hale getirebilmek için değişkenin birinci farkını almak gerekmektedir.

(1.17) (1.18) (1.19) Fark polinomundan anlaşılabileceği üzere süreç birim köke sahip olup, bu durum sürece ismini vermektedir. Durağan olmayan rassal ilerleme ile durağan AR(1) süreçleri arasındaki fark en basit haliyle aşağıdaki eşitlikler yardımıyla ifade edilebilmekte olup, bu denklemlerle yapılacak işlemler sonucu bu iki süreç arasındaki temel bazı farklar tespit edilebilir:

(1.20)

(1.21) (1.22)

(1.23) (1.24) (1.25) (1.26) (1.27) (Vogelvang, 2005: 180)

Yukarıdaki denklem Yt ve Yt-1, i=1,2,3,… arasındaki eşdeğişirliğin sabit

olduğunu ifade etmektedir. Ortalama ve eşdeğişirliğin sabit olduğu normal dağılımlı bir seri durağan olup, bu sebeple bu modelde şokların etkisi gittikçe zayıflarken, rassal ilerleme durumunda ise etki sonsuza kadar devam etmektedir.

İki modelin gecikme polinomları olarak ifade edilmesi ek bazı sonuçlara ulaşılabilmesine yardımcı olacaktır.

(1.28) (1.29) Rassal ilerleme modelinde polinomun tek çözümü olup bu ise bire eşittir. AR(1) modeli için polinomun çözümü 1/β1 değeridir. Paydadaki değerin birden

küçük olduğunu bildiğimize göre bu polinomun kökü birden büyük olacak ve birim çember dışında kalacaktır. Birim kök testleri gecikme polinomu kök değerinin bire eşit olduğu boş hipotezi ile uygulanır.

Ekonomi ve finans alanındaki verilerin önemli bir kısmı durağandışı özellik göstermekte olup, bunun en tipik örneklerinden bir tanesi rassal ilerleme modelidir. Bu durumda rassal kısım olan ut değeri serinin uzun dönemli yönelimini

etkilemektedir. Hisse senedi ve döviz gibi varlık fiyatlarının rassal ilerleme olarak tanımlanması gerektiği düşüncesinin oldukça önemli teorik ve pratik sonuçları olmaktadır.

Rassal ilerleme süreci kayma içeren ve içermeyen şeklinde iki ana gruba ayrılmaktadır.

1.2.2.2. Kayma İçermeyen Rassal İlerleme

Kayma içermeyen rassal ilerleme modeli en basit rassal ilerleme modeli olup aşağıdaki denklem ile tanımlanabilmektedir:

(1.30)

AR(1) süreci olarak da adlandırılan bu süreçte, denklemden de anlaşılabileceği üzere Yt değeri Y değişkenin bir önceki yıldaki değeri ile rassal bir şokun

toplamından oluşmaktadır. Böylece serinin t dönemindeki değeri temelde kendisinin t-1 döneminde aldığı değere bağlı olmakta, bu değerden oluşabilecek sapma ise tahmin edilemeyen bir rassal şoktan kaynaklanmaktadır. Bu düşünce aynı zamanda varlık fiyatlarının rassal ilerleme ya da kayma içeren rassal ilerleme sürecini izlemesi gerektiğini iddia eden Etkin Piyasa Hipotezi’nin de temelini oluşturmaktadır. Eğer bir varlığın bir sonraki dönemki fiyatı sadece rassal bir şokun etkisine bağlı olarak değişmekte ise bu durum varlık fiyatlarının rassal ilerlediği, önceden tahmin edilemeyeceği ve bu sebeple karlı spekülasyon yapılamayacağı anlamına gelmektedir. Bu tür serilerde sadece değişkenin uzun dönem ortalama değerleri tahmin edilebilmektedir. Bu şartlar altında piyasalar etkindir.

Yukarıda ifade edilen rassal ilerleme modeli daha ayrıntılı şekilde yazıldığında aşağıdaki gibi bir süreç elde edilmektedir:

(1.31) (1.32) (1.33) Bu işlem devam ettirilirse, Y değişkeninin başlangıç değeri ve sonsuz sayıda şokun toplamından oluşan bir Yt değerine ulaşılacaktır.

(1.34) Durağanlık şartlarını araştırmak amacıyla Yt değişkeninin beklenen değeri

alındığında; Y değişkeninin ortalama değerinin başlangıç değerine eşit, yani sabit olduğu görülecektir.

(1.35) Bu noktada durağanlığın ilk şartı sağlamaktadır. Durağanlığın ikinci şartı olan değişirliğin analizinde ise bu değerin zaman ilerledikçe artmakta olduğu görülmekte olup, bu durum durağanlık şartını ihlal etmektedir.

(1.36) Bu nedenle kayma içermeyen rassal ilerleme durağan olmayan bir süreçtir. Bu tür serilerin önemli bir özelliği rassal şokların (hataların) süreğen olmasıdır. Şok bir kez ortaya çıktıktan sonra etkisi kaybolmamaktadır. Yani süreç sonsuz hafızaya sahiptir.

Bu serilerle ilgili ilginç bir durum ise kendisi durağan olmayan serinin birinci farkının durağan olmasıdır. Bu sebeple fark durağan süreçler olarak isimlendirilirler.

(1.37)

1.2.2.3. Kayma İçeren Rassal İlerleme

Kayma içeren rassal ilerleme modeli bir önceki modele δ ya da μ gibi bir sabit terimin eklenmesi ile elde edilebilmektedir. Burada δ, μ şeklindeki sabit değerler kayma parametreleridir.

(1.38) Seri kayma parametresinin aldığı değere göre pozitif ya da negatif bir yönelime sahip olmakta ve buna olasılıksal yönelim denilmektedir. Bu durum fark durağan bir süreci ifade etmekte olup seri birinci farkı alınarak durağan hale getirilebilir.

(1.39)

Bu serilerle ilgili durağanlık şartlarının araştırılması sonucu gerek ortalama ve gerekse değişirliğin zaman içinde artmakta olduğu görülür. Bu durumda zayıf durağanlığın iki şartını da ihlal edilmekte olup, seri durağan dışıdır.

(1.40) Kayma içeren rassal ilerleme modelinden yola çıkarak daha genel sonuçlara ulaşmak da mümkündür.

(1.41)

Tanımlanan genel modelin 3 özel şekli olup, bunların her birinde ortaya çıkan bir şokun etki ve davranışı farklı olur. Şokların etkisini incelemek için kayma içermeyen rassal ilerleme modelinden yola çıkılabilir. Bu modelin gecikmesi alınıp, bu gecikme yardımıyla model yeniden ifade edilirse aşağıdaki sonuç elde edilecektir:

(1.42)

(1.44) (1.45) Bu işleme yt-2 gecikmesi için devam ettirilebilir.

(1.46) (1.47) Eğer bu eşitlik t dönemi için genelleştirilirse ulaşılan denklem aşağıdaki şekilde olup şokların sisteme etkisi bu denklem kullanılarak analiz edilebilir.

(1.48)

Bu tür bir inceleme için belli başlı üç durumdan söz edilebilir:

(1) φ<1 ⇒ φT → 0, T→ ∞ (1.49) İlk durumda meydana gelen bir şokun etkisi zaman ilerledikçe giderek azalacak ve sonunda yok olacaktır. Böyle bir gelişim durağan durumu ifade etmektedir.

(2) φ = 1 ⇒ φT = 1 T (1.50)

İkinci durumda şoklar daima sistemde kalmakta ve hiçbir zaman tamamen yok olmamaktadır. Y değerinin t zamanındaki değeri tüm geçmiş şokların sonsuz sayıda toplamı ve Y değişkeninin başlangıç değerinin toplamına eşittir.

(1.51) Birim kök olarak adlandırılan bu durumda karakteristik denklemin kökü 1 olmakta; yani birim çember üzerinde yer almaktadır.

(3) φ> 1 (1.52) Son durumda φ katsayısı birden büyük olup bu durum değişkeni etkileyen bir şokun etkisinin zaman içinde azalmak yerine giderek şiddetlendiğini ifade etmektedir. İngilizcesi ‘explosive case’ olan bu sürecin Türkçe’ye patlayan durum olarak çevrilmesi uygun olacaktır. Bu durumun ekonomik serilerde ortaya çıkması olasılık dışı kabul edildiğinden genelde durağandışılık denildiğinde φ=1 durumu anlaşılmaktadır.

Rassal ilerleyen seriler seri ortalama değerinden uzakta uzun salınımlar yapar ve ortalamadan çok nadiren geçer. Pozitif değerli bir kayma terimi bulunduğu durumlarda serinin zaman içerisinde yükselmesi düşmesine göre daha kuvvetli bir olasılıktır. Pek çok ekonomik ve finansal zaman serisi bu özelliği taşımaktadır.

Durağan ve durağan olmayan olasılıksal zaman serileri arasındaki ayrım, zaman serisindeki yönelimin (trend) belirlenimsel ya da olasılıksal olması üzerinde önemli etkiye sahiptir. Bir zaman serisindeki yönelim, tahmin edilebilir olduğunda belirlenimsel aksi durumda ise olasılıksal yönelim olarak adlandırılmaktadır1

.

1.2.3. Serilerde Yönelim

Uygun bir ekonometrik model elde edebilmek için öncelikle eldeki verilerin özelliklerinin ortaya çıkartılabilmesi gerekmektedir. Verilerin önemli bir özelliği herhangi bir yönelim gösterip göstermedikleri ve eğer gösteriyorlarsa bu yönelimin yönü ve kuvvetidir. Birçok zaman serisinin ortalamaya göre durağan olmamasının sebebi belirli bir yönelim içermesidir.

Zaman serilerinin olasılıksal ya da belirlenimci özellik göstermesi mümkündür. Olasılıksal bir seri içerisindeki gözlemler kendi olasılıksal dağılımlarına göre rassal şekilde dağılırlar. Bir zaman serisi, belirli bir olasılıksal dağılım içerisinde ortaya çıkabilecek sonsuz sayıdaki olasılık arasından rassal olarak gerçekleşmiş değerlerin bir araya gelmesinden oluşur. Olasılıksal zaman serisi bir zaman dilimindeki birbirini takip eden rassal gerçekleşmelerden oluşmaktadır. Bu gözlemler birleşik yoğunluk fonksiyonunun gerçekleşen noktalarıdır.

(1.53) Zaman dilimi belirlenirken eğer seçilen aralık önem taşımıyorsa, yani belirli sayıdaki gözlemden oluşan bir zaman serisi zamanın hangi noktasından alınırsa alınsın aynı özellikleri gösteriyorsa buna kuvvetli durağan süreç denilmektedir.

(1.54) Durağanlık varsayımı altında yukarıdaki iki serinin dağılımları aynı özelliği gösterecektir. Diğer bir deyişle bu iki seri için birleşik dağılım fonksiyonu her dönemde aynıdır. Bu durum dağılımların tüm beklemlerinin eşit ve zamandan bağımsız olması anlamına gelmektedir. Fakat bu ekonomik ve finansal değişkenlerde çok sık görülen bir durum değildir. Dağılımlarda genellikle tüm beklemler zamandan bağımsız ve birbirleriyle aynı olmamaktadır.

1 Serilerin durağanlığı konusu Nabeya ve Tanaka (1988), Nyblom (1986, 1989), Saikkonen ve

Birçok zaman serisi belirli bir yönelime sahiptir. Yukarı ve aşağı yönlü eğilim gösterebilen seriler ortalama açısından durağan değildir. Eğer grafik incelemesinden verilerin farklı yayılım (heteroscedastic) özelliği gösterdiği görülüyorsa bu şartlar altında büyük ihtimalle seri değişirlik bakımından durağan olmayacaktır. Bir zaman serisi zaman içerisinde doğrusal bir yönelim gösteriyorsa böyle bir serinin basit bir aritmetik işlemle durağan hale getirilmesi mümkündür. Bu tür bir seri birinci farkı alınarak durağan hale getirilebilir. Değişirlikle ilgili durağandışılık durumunda ise genel olarak bu sorunu ortadan kaldırmak amacıyla log dönüşümü kullanılmaktadır.

1.2.3.1. Yönelim Durağan Süreç

Yönelim durağan süreç belirlenimci bir durağandışılığı ifade eder. Sürecin böyle adlandırılmasının sebebi serinin doğrusal yönelim etrafında durağan olmasıdır.

(1.55) Beta katsayısının yanındaki t yönelim değerini ifade etmektedir. Bu tür bir durağandışılık durumunda yönelimin yok edilmesi ve sürecin durağan hale getirilmesi için aşağıdaki bağlaşım kullanılmalıdır.

(1.56) Bu işlem doğrusal yönelimi ortadan kaldırarak kalıntıları tahmin yapmaya uygun hale getirir. Karakteristik denklemi gösteren (1-L)’nin kökü 1, yani birim çember üzerindedir.

(1.57)

(1.58) (1.59)

1.2.3.2. Belirlenimci Yönelim

Doğrusal belirlenimci yönelim aşağıdaki şekilde ifade edilebilir:

(1.60) Durağan olmayan bu sürecin durağan hale getirilebilmesi için yönelimden arındırılması gerekmekte olup bu nedenle süreç yönelim durağan olarak adlandırılmaktadır.

Yönelim durağan süreç sabit bir ortalamaya sahip değildir. Seri yukarı ya da aşağı doğru bir yönelim etrafında tamamen rassal dalgalanmalar yapar ve yönelim ortadan kaldırılırsa süreç saf rassallığa benzer. Burada durağan olmayan ortalama değeri gösteren yönelimden sapmalar tamamen rassaldır ve hızla yok olmaktadır. Ayrıca sapmaların serinin uzun dönemli gelişimi üzerinde etkisi yoktur. Uzun dönemli yönelim t değeri ile belirlenmektedir.

Belirlenimci yönelim içeren serilerde her ne kadar ortalama yani (β1 + β2t) sabit

değilse de, değişirlik sabittir. β1 ve β2 parametreleri bulunduktan sonra ortalama tam

olarak tahmin edilebilir. Y serisini bu şekilde elde edilen ortalama değeri Yt

değerinden çıkarılırsa kalan seri durağan olacaktır. Bu durum yönelim durağan bir süreci (TSP) ifade eder. Belirlenimci yönelimi yok etme işlemine yönelimden arındırma ya da yönelimsizleştirme (detrending) denmektedir.

1.2.4. Bazı Tanımlar ve Terminoloji

I(0) serisi durağan bir süreci gösterirken I(1) ise birim kökü ifade etmektedir. I(2) süreci iki birim kök içermekte ve bunun durağan yapılması için iki kere farkının alınması gerekmektedir.

(1.61) (1.62) (1.63) I(1) ve I(2) özelliğindeki seriler ortalamalarından oldukça uzakta hareket edebilir ve ortalama değerlerinden çok nadiren geçer. Diğer taraftan I(0) serileri sıklıkla ortalama değerinden geçmektedir. Finansal ve ekonomik zaman serilerinin çoğu birim kök içermekte olup, bazıları ise durağandır. Nominal tüketici fiyatları ve nominal ücretler gibi bazı seriler ise iki birim kök içerebilirler. İkiden fazla birim kök içeren serilere pek fazla rastlanmamaktadır. Greene (2000) hiperenflasyon dönemlerinde para stoku ve fiyat seviyesini I(3) sürecine örnek olarak göstermiştir.

Eğer durağan olmayan bir yt serisinin durağan hale getirilebilmesi için d kere

farkının alınması gerekiyorsa bu d derecesinde tümleşik bir seridir. yt∼I(d) şeklinde

gösterilir. Burada Δd

yt ∼ I(0) olup, fark operatörü, Δ, d kere uygulandığında seri I(0)

→ birim kök → iki birim kök

I (0)→ durağan

I (1)→ verilerde doğrusal yönelim I (2)→ büyüme oranı yönelimi

I (3)→ büyüme oranında üstel (exponential) yönelim

1.2.5. Durağanlığın Tespit Edilmesi

Durağanlık söz konusu olduğunda iki soru özellikle önem kazanmaktadır. 1) Bir serinin durağanlık durumu nasıl anlaşılır?

2) Serinin durağan olmaması durumda ne yapılmalıdır?

Serinin durağanlık durumunun tespit edilebilmesi için çeşitli yöntemler bulunmaktadır. Bu yöntemler; uygulanması kolay fakat içinde önemli ölçüde sübjektiflik barındırabilen grafik analizinden başlayarak, çok gelişmiş ekonometrik testlere kadar geniş bir yelpazede dağılmaktadır. Gujarati (2002: 807-17) durağanlığın tespiti ile ilgili olarak temelde üç yöntemden bahsetmektedir.

1.2.5.1. Grafik İncelemesi

Serilerin olasılıksal özelliklerinin ortaya çıkartılabilmesi için analitik yöntemlerin uygulanmasından önce seriyi grafik üzerinde değerlendirmek faydalı olacak ve eldeki serinin özellikleri hakkında araştırmacıya ipucu verebilecektir.

1.2.5.2. Kendiyle İlgileşim Fonksiyonu ve İlgileşim Çiziti

ACF basit durağanlık testlerinden biridir. K gecikmesindeki ACF ρk olarak

gösterilir.

(1.64)

Hem eşdeğişirlik hem de değişirlik aynı birimle ifade edildiklerinden ρk değeri

birimsizdir ve (-1) ile (+1) arasında değişmektedir.

Anakütle ilgileşim çizitinde ρk değerleri, k değerleri karşısında grafiğe

hesaplanabilmektedir. Örneklem kendiyle ilgileşim fonksiyonu (SACF - Sample Autocorrelation Function) aşağıdaki şekilde ifade edilmektedir.

(1.65) Bu değerin hesaplanabilmesi için ilk olarak örneklem eşdeğişirliği ve değişirliğinin hesaplanması gerekmektedir.

(1.66)

(1.67) Buradan yola çıkarak örneklem ilgileşim çizitine ulaşabiliriz. Bu grafik bize bir serinin durağanlığı ile ilgili bilgi verecektir.

i) Saf rassal bir sürecin ilgileşim çiziti: Değişik gecikmeler için kendiyle ilgileşim değerleri sıfır etrafında dağılmaktadır. Durağan bir süreci ifade etmektedir. İlgileşim çiziti buna benzeyen serilerin durağan olması ihtimali yüksektir.

ii) Rassal ilerleme için ilgileşim çiziti: Birçok gecikme değeri için son derece yüksek olan AC katsayıları durağan dışı seriyi ifade etmektedir. AC katsayıları çok yüksek değerlerden başlar ve çok yavaş olarak aşağı doğru iner. Serideki durağan olmama durumu ortalamadan, değişirlikten ya da her ikisinden birden kaynaklanıyor olabilir.

Gecikme uzunluğu seçimi bu tür analizlerde önemli olup, bunun için en pratik yöntem olabilecek en yüksek gecikme sayısı ile başlayıp, sonra bunları Akaike (1974) veya Schwarz (1978) bilgi kriteri gibi yöntemlerle elemektir. Fakat belirtilen bilgi kriterlerinden daha gelişmiş ve güvenilir teknikler de mevcut olup, bunlardan bir tanesi çalışmamızda uygulanmaktadır.

1.2.5.3. Birim Kök Testleri

Durağanlık durumunun tespitinde kullanılabilecek en gelişmiş ve güvenilir yöntemler olup, bunlarla ilgili ayrıntılı bilgi tezin ileriki bölümlerinde verilmektedir.

1.2.6. Zaman Serilerinde Durağanlığın Önemi

Bir serinin durağanlık durumu, serinin davranışlarını ve özelliklerini kuvvetle etkilemektedir. Bu duruma örnek olarak serileri etkileyen şokların belirli bir zaman

kesiti boyunca gösterdiği davranış verilebilir. Durağan bir seride sisteme etki eden şoklar zaman içerisinde ortadan kalkmaktadır. Bunun anlamı belirli bir dönemde seriyi etkileyen bir şokun etkisinin ilerleyen dönemler boyunca giderek azalacağı ve sonunda sıfıra ineceğidir. Durağan olmayan serilerde ise sistemin maruz kaldığı bir şokun etkisi zaman içerisinde azalmaz. Şok sabit ölçekte ya da artarak sistemi daima etkilemeye devam eder, yani şokların etkisi süreğendir ve tüm ilerleyen zaman birimleri boyunca devam eder. Bu durumu ifade etmek için durağan olmayan serilerde şoklar sonsuza kadar yaşar da denilmektedir.

Serilerin durağan olmaması durumunda asimptotik analizin varsayımları da geçerliliğini yitirecektir. Örneğin gerek t gerekse F istatistikleri sırasıyla t ve F dağılımlarını takip etmeyecektir. Durağan olmayan serilerde standart t istatistiği son derece yüksek değerler alabilmektedir. Bu durum durağan olmayan değişkenlerde bağlaşım parametreleri hakkında hipotez testleri yapılamayacağı anlamına gelmektedir.

1.2.6.1. Sahte Bağlaşım

Değişkenlerin durağanlık durumu ile ilgili olarak ortaya çıkabilecek en önemli sorunlardan bir tanesi sahte bağlaşımdır. Seriler arası ilişkilerin incelendiği analizlerde, serilerin durağanlık özelliklerinin bilinmemesinden kaynaklanan bu sorun, aslında tamamen ilgisiz iki seri arasında anlamlı bir ilişki olduğunun düşünülmesine yol açabilmektedir.

Birbiri ile ilişkisi olmayan iki durağandışı zaman serisinin bağımlı ve bağımsız değişken olarak bir bağlaşımda kullanılması durumunda, iki ilgisiz seri arasında herhangi bir ilişkinin bulunması beklenmeyecektir. Böyle bir durumda bağlaşımdan elde edilen eğim katsayısının istatistiki olarak anlamlı biçimde sıfırdan farklı olmaması ve oldukça düşük bir R2 değeri elde edilmesi gerekmektedir. Böyle bir

sonuç beklenmesinin nedeni birbirlerinden bağımsız şekilde hareket etmekte olan iki serinin birbirini açıklama gücünün olmadığı gerçeğidir.

Fakat beklentinin aksine, bazen birbirleriyle bağlantısız olan iki durağandışı seri bağımlı ve bağımsız değişken olarak bir bağlaşımda kullanıldığında elde edilen sonuç bu iki seri arasında anlamlı bir ilişki varmış izlenimi verebilmektedir. Ayrıca bu ilgileşimsiz değişkenler arasındaki bağlaşım oldukça yüksek bir R2 değerine sahip