TÜRKİYE’DE VERGİ DENETİMİNİN YAPISI VE 2000-2015 DÖNEMİ VERGİ İNCELEME

SONUÇLARININ ANALİZİ (Yüksek Lisans Tezi)

Erkan DURU Kütahya - 2018

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

Maliye Anabilim Dalı

Yüksek Lisans Tezi

TÜRKİYE’DE VERGİ DENETİMİNİN YAPISI VE 2000-2015

DÖNEMİ VERGİ İNCELEME SONUÇLARININ ANALİZİ

Danışman:

Dr. Öğr. Üyesi Fazlı YILDIZ

Hazırlayan: Erkan DURU

Kabul ve Onay

Erkan DURU’nun hazırladığı “Türkiye'de Vergi Denetiminin Yapısı ve 2000-2015 Dönemi Vergi İnceleme Sonuçlarının Analizi” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

.../.../2018

Tez Jürisi İmza

Kabul Red

Prof. Dr. Ali ÇELİKKAYA

Dr. Öğr. Üyesi Fazlı YILDIZ (Danışman) Dr. Öğr. Üyesi Güner TUNCER

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “Türkiye'de Vergi Denetiminin Yapısı ve 2000-2015 Dönemi Vergi İnceleme Sonuçlarının Analizi” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

.../.../2018

Özgeçmiş

Erkan DURU, 1990 yılında Aksaray’da doğdu. İlkokul, ortaokul ve lise eğitimini Aksaray’da tamamladı. Lise eğitiminin ardından 2010 yılında Kütahya Dumlupınar Üniversitesi Maliye bölümünü kazanarak 2013 yılında lisans öğrenimini tamamladı. Ayrıca Muhasebe ve Vergi Uygulamaları diplomasına da sahiptir.

2014 yılında Gelir İdaresi Başkanlığı Gelir Uzmanı Yardımcısı sınavını kazanarak İstanbul Vergi Dairesi Başkanlığında Gelir Uzman Yardımcısı olarak göreve başladı. 2017 yılında Gelir Uzmanlığı Yeterlilik Sınavını kazanarak Gelir Uzmanı oldu. Halen bu görevde çalışmaktadır.

ÖZET

TÜRKİYE'DE VERGİ DENETİMİNİN YAPISI VE 2000-2015 DÖNEMİ VERGİ İNCELEME SONUÇLARININ ANALİZİ

DURU, Erkan

Yüksek Lisans Tezi, Maliye Ana Bilim Dalı Tez Danışmanı: Dr. Öğr. Üyesi Fazlı YILDIZ

Mart, 2018, 132 sayfa

Vergi, devletin birincil gelir kaynağıdır. Vergi, devletlerin hem gelir kaynağı hem de sosyal faydayı maksizimize etme aracıdır ve ekonomik birimlerin karar alma davranışlarında önemli bir rol oynar. Vergi denetimi, beyan usulüne dayalı vergilendirme sistemlerinde vergi kayıp kaçağını önlemede etkili bir maliye politikası aracıdır. Bu çalışma Türkiye'de vergi denetimi, özelde de vergi incelemesinin sonuçlarının toplu bir analizi amacıyla yapılmıştır. Bu maksatla, vergi denetiminin amacı, işlevleri, özellikleri, ilkeleri ve türlerinin teorik çerçevesi çizilmiş, uygulamaya yönelik sorunlar yer verilmiş ve çözüm önerileri ortaya konulmuştur. Daha sonrasında, Türkiye'de vergi denetim görevinde yer alan birimlerin tarihsel gelişimine yer verilmiştir. Çalışmanın son kısmında ise, Türkiye'de 2000-2015 dönemi arası vergi inceleme sonuçları analiz edilmiştir. Vergi Denetim Kurulu Başkanlığının kurulduğu yıldan itibaren yapılan vergi inceleme oranlarının 2011 yılı öncesine göre yapılan inceleme oranlarına kıyasla daha düşük oranlarda kaldığı sonucuna ulaşılmıştır.

Anahtar Kelimleler: Vergi Denetimi, Vergi İncelemesi, Yoklama, Yaygın Yoğun Vergi Denetimi.

ABSTRACT

THE STRUCTURE OF THE TAX AUDITING IN TURKEY AND THE ANALYSIS OF THE TAX INVESTIGATION RESULTS IN THE PERIOD

2000-2015 DURU, Erkan

MA. Thesis, Department of Finance Supervisor: Assistant Professor Fazlı YILDIZ

March, 2018, 132 pages

Taxes the primary source of income for the government. Tax is a means of maximizing the state's income and social benefits and plays an important role in economic decision-making behavior.Tax auditing is an effective finance policy tool for prevention tax evasion and loss in taxation systemsthat are based on declaration procedure.

This study was conducted to examine the tax auditing in Turkey and more specifically for the meta-analysis of tax investigation results. Ad hoc, for the purpose, functions, properties, principals and the types of the tax auditingthe theoretical framework was established, problems with tax application were included and solution proposals were set forth.Afterwards the historical development of the units that involved in tax auditing duty in Turkey was delivered. In the last part of the study, the tax investigation results of the periodfrom 2000 to 2015 were analysed. It has been concluded that the tax audit committee's annual tax review rates were lower than the year before 2011.

Keywords: Tax, Taxation, Tax Audit, Tax Inspection, Tax Investigation, Widespread and Intensive Tax Audit

İÇİNDEKİLER Sayfa ÖZET ... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... xi

ŞEKİLLER LİSTESİ ... xvii

GRAFİKLER LİSTESİ ...xviii

KISALTMALAR... xix

GİRİŞ ... 1

BİRİNCİ BÖLÜM VERGİ DENETİMİ: AMAÇ, İŞLEVLERİ, ÖZELLİKLER, İLKELER VE TÜRLERİ 1.1. VERGİ DENETİMİ: AMAÇ VE FONKSİYONLARI ... 4

1.1.1. Vergi Denetiminin Amacı ... 4

1.1.1.1. Mali Amaç ... 4

1.1.1.2. Ekonomik Amaç ... 4

1.1.1.3. Sosyal Amaç ... 7

1.1.1.4. Hukuki Amaç ... 7

1.1.2. Vergi Denetiminin Fonksiyonları ... 8

1.1.2.1. Araştırıcı Fonksiyonu... 8

1.1.2.2. Önleyici Fonksiyonu ... 8

1.1.2.3. Eğitici Fonksiyonu ... 9

1.2. VERGİ DENETİMİNİN ÖZELLİKLERİ ... 9

1.2.1. Tarafsız ve Eşit Olmak ... 9

1.2.2. Yaptırım Gücüne Sahip Olmak... 10

1.2.3. Geniş Kapsamlı Olmak ... 10

1.2.3.1. Ekonomi Politikasına Uygun Olmak ... 11

1.2.3.2. Kanunların Uygulanabilirliğini Artırmak ... 12

1.2.3.3. Mükellefleri Vergi Konusunda Eğitmek ... 12

1.2.3.4. Genellik İlkesini Dikkate Almak ... 13

1.3. VERGİ DENETİMİNİN TÜRLERİ ... 13

1.3.1. Yoklama ... 13

1.3.1.1. Uygulamada Yoklama ile Karşılaşılan Sorunlar... 15

1.3.2. Yaygın Yoğun Vergi Denetimi ... 16

1.3.2.1. Yaygın Yoğun Vergi Denetiminin Yoklamadan Farkları ... 18

1.3.2.2. Yaygın Yoğun Vergi Denetiminin Kapsamı... 19

1.3.2.2.1. Ödeme Kaydedici Cihaz Denetimi ... 19

1.3.2.2.2.1. Fatura ... 20

1.3.2.2.2.2. Nakil Vasıtalarının Bulundurması Gereken Sevk İrsaliyesinin Denetimi ... 22

1.3.3. Vergi İncelemesi ... 23

1.3.3.1. Tanım ... 23

1.3.3.2. Vergi İncelemesinin Türleri ... 24

1.3.3.2.1. İncelemenin Kapsamı Bakımından ... 24

1.3.3.2.1.1. Tam İnceleme ... 24

1.3.3.2.1.2. Sınırlı İnceleme ... 24

1.3.3.2.2. İncelemenin Sürekliliği Bakımından ... 25

1.3.3.2.2.1. Sürekli İnceleme ... 25

1.3.3.2.2.2. Devresel İnceleme ... 25

1.3.3.2.3. İncelemenin Kaynağı Bakımından ... 25

1.3.3.2.3.1. Risk Analiz Merkez İncelemesi ... 25

1.3.3.2.3.2. İhbarlı İnceleme ... 26

1.3.3.2.3.3. Karşıt İnceleme... 26

1.3.3.2.3.4. Normal İnceleme ... 26

1.3.3.3. Vergi İncelemesinin Yapılacağı Zaman ve Yer ... 26

1.3.3.4. Vergi İncelemesinin Tamamlanması Ve Raporlanması ... 28

1.3.4. Aramalı Vergi İncelemesi ... 31

İKİNCİ BÖLÜM TÜRKİYE'DE VERGİ DENETİMİNİN YAPISI 2.1. TÜRKİYE’DE 2011 YILINA KADAR VERGİ DENETİMİNİN YAPISI ... 35

2.1.1. Maliye Teftiş Kurulu ... 35

2.1.2. Hesap Uzmanları Kurulu ... 35

2.1.3. Gelirler Kontrolörleri ... 35

2.1.4. Vergi Denetmenleri... 36

2.2. 2011 YILI KHK/646 SAYILI KARARNAME İLE VERGİ DENETİMİNİN YAPISI ... 36

2.2.1. Vergi Denetim Kurulu Başkanlığı ... 36

2.2.1.1. Tanıtım ve Grup Başkanlıkları... 36

2.2.1.1.1. Küçük ve Orta Ölçekli Mükellefler Grup Başkanlığı ... 37

2.2.1.1.2. Büyük Ölçekli Mükellefler Grup Başkanlığı ... 37

2.1.1.1.3. Organize Vergi Kaçakçılığı İle Mücadele Grup Başkanlığı .... 37

2.2.1.1.4. Örtülü Sermaye, Transfer Fiyatlandırması ve Yurtdışı Kazançlar Grup Başkanlığı ... 38

2.2.1.2. Görev, Yetki ve Sorumluluklar ... 38

2.2.1.3. Amaç ve Hedefler ... 38

2.2.1.3.1. Etkin ve Verimli Vergi Denetimi ... 38

2.2.1.3.2. Kayıt Dışı Ekonomiyle Mücadele ... 39

2.2.1.3.3. Yolsuzlukla Mücadele ... 39

2.2.1.3.4. Teftişlerde Etkinliğin Artırılması ... 39

2.2.1.4.1. Etik İlkeler ... 40

2.2.1.4.2. Stratejiler ... 40

2.2.1.4.2.1. Denetim Stratejisi ... 40

2.2.1.4.2.2. İnsan Kaynakları Stratejisi ... 40

2.2.1.4.2.3. Eğitim Stratejisi ... 40

2.2.1.4.2.4. İstihdam Stratejisi ... 40

2.2.1.4.2.5. Risk Odaklı Veri Analiz Stratejisi ... 41

2.2.1.4.2.6. Ar-Ge Stratejisi ... 41

2.2.1.4.2.7. Görev Alanına İlişkin Gelişmelerin İncelenmesi ... 41

2.2.1.4.3. Standartlar ... 41

2.2.1.4.3.1. Vergi İnceleme Standartları... 41

2.2.1.4.3.2. Teftiş Standartları ... 42

2.2.1.4.3.3. Soruşturma Standartları ... 42

2.2.1.4.3.4. Çalışma Standartları ... 42

2.2.1.4.3.5. Raporlama Standartları ... 42

2.2.2. Gelir İdaresi Başkanlığı ... 42

2.2.2.1. Yetki Görev ve Sorumluluklar ... 43

2.2.2.2. Kuruluş Kanunu ve Merkez Teşkilatı ... 43

2.2.2.3. Ana Hizmet Birimleri ... 44

2.2.2.3.1. Gelir Yönetimi Daire Başkanlığı ... 44

2.2.2.3.2. Mükellef Hizmetleri Daire Başkanlığı ... 44

2.2.2.3.3. Avrupa Birliği ve Dış İlişkiler Daire Başkanlığı ... 44

2.2.2.3.4. Uygulama ve Veri Denetimi Daire Başkanlığı ... 44

2.2.2.3.5. Denetim ve Uyum Denetim Daire Başkanlığı ... 44

2.2.2.3.6. Tahsilât ve İhtilaflı İşler Daire Başkanlığı ... 45

2.2.2.4. Danışma Birimleri ... 45

2.2.2.4.1. Strateji Geliştirme Daire Başkanlığı ... 45

2.2.2.4.2. Hukuk Müşavirliği ... 45

2.2.2.4.3. Basın ve Halkla İlişkiler Müşavirliği ... 45

2.2.2.5. Yardımcı Hizmet Birimleri ... 45

2.2.2.5.1. İnsan Kaynakları Daire Başkanlığı ... 45

2.2.2.5.2. Destek Hizmetleri Daire Başkanlığı ... 46

2.2.2.6. Taşra Teşkilatı ... 46

2.2.2.6.1. Vergi Dairesi Başkanlıkları ... 46

2.2.2.6.2. Gelir Müdürlükleri ... 46

2.2.2.6.3. Vergi Dairesi Müdürlükleri Ve Bağlı Vergi Daireleri ... 46

2.2.2.6.4. Takdir Komisyonları ... 47

ÜÇÜNCÜ BÖLÜM TÜRKİYE'DE 2000-2015 DÖNEMİ VERGİ İNCELEME SONUÇLARININ ANALİZİ 3.1. 2000-2008 DÖNEMİ VERGİ İNCELEME SONUÇLARININ ANALİZİ.... 49

3.1.1. Türkiye'de 2000 Yılı Vergi İnceleme Sonuçlarının Analizi ... 49

3.1.2. Türkiye'de 2001 Yılı Vergi İnceleme Sonuçlarının Analizi ... 52

3.1.3. Türkiye'de 2002 Yılı Vergi İnceleme Sonuçlarının Analizi ... 54

3.1.5. Türkiye'de 2004 Yılı Vergi İnceleme Sonuçlarının Analizi ... 58

3.1.6. Türkiye'de 2005 Yılı Vergi İnceleme Sonuçlarının Analizi ... 61

3.1.7. Türkiye'de 2006 Yılı Vergi İnceleme Sonuçlarının Analizi ... 64

3.1.8. Türkiye'de 2007 Yılı Vergi İnceleme Sonuçlarının Analizi ... 67

3.1.9. Türkiye'de 2000-2007 Dönemi Tüm Denetim Birimleri İtibariyle İncelenen Mükellef Sayısının Değerlendirilmesi ... 68

3.1.10. Türkiye'de 2000-2007 Dönemi Vergi Denetim Birimlerine Göre İncelenen Mükellef Sayısının Yüzde Dağılımı ... 69

3.1.12. Türkiye'de 2008 Yılı Vergi İnceleme Sonuçlarının Analizi ... 73

3.2. TÜRKİYE'DE 2009 YILI VERGİ İNCELEME SONUÇLARININ ANALİZİ ... 77

3.2.1. 2000-2009 Dönemi Tüm denetim Birimleri İtibariyle Bulunan Matrah Farkı/İncelenen Matrah Farkı Oranı ... 79

3.3. TÜRKİYE'DE 2010 YILI VERGİ İNCELEME SONUÇLARININ ANALİZİ ... 81

3.4. TÜRKİYE'DE 2011-2015 DÖNEMİ VERGİ İNCELEME SONUÇLARININ ANALİZİ ... 82

3.4.1. Türkiye'de 2011 Yılı Vergi İnceleme Sonuçlarının Analizi ... 82

3.4.2. Türkiye'de 2012 Yılı Vergi İnceleme Sonuçlarının Analizi ... 85

3.4.3. Türkiye'de 2013 Yılı Vergi İnceleme Sonuçlarının Analizi ... 90

3.4.4. Türkiye'de 2014 Yılı Vergi İnceleme Sonuçlarının Analizi ... 96

3.4.5. Türkiye'de 2015 Yılı Vergi İnceleme Sonuçlarının Analizi ... 103

3.4.6. Türkiye'de 2011-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca İncelenen Mükellef Sayısının Değerlendirilmesi ... 106

3.4.7. 2011-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca Gerçekleştirilen İnceleme Oranlarının Değerlendirilmesi ... 108

3.4.8. 2000-2007 ve 2011-2015 Dönemi İncelenen Mükellef Sayılarının Ortalamasının Değerlendirilmesi ... 110

3.4.9. 2012-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca Yazılan Raporların Sayısının Değerlendirilmesi ... 113

3.4.10. 2012-2015 Dönemi Vergi Denetim Kurulu Başkanlığı Tarafından Yazılan Raporların Türlerine Göre Dağılım Toplamı ... 115

3.4.11. 2012-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca Gerçekleştirilen İncelemelerin Kapsamı Bakımından Değerlendirilmesi .. 116

SONUÇ VE GENEL DEĞERLENDİRME ... 118

KAYNAKÇA ... 123

TABLOLAR LİSTESİ

Sayfa Tablo 1.1: Türkiye Geneli 2000-2015 Dönemi Yaygın ve Yoğun Vergi Denetim

Çalışmaları Esnasında Mükellefiyeti Yeni Tesis Ettirilen Mükellef Sayısı . 17 Tablo 1.2: Türkiye Geneli 2007-2015 Dönemi Yaygın ve Yoğun Vergi Denetim

Çalışmaları Esnasında Mükellefiyeti Yeni Tesis Ettirilen Mükellef Sayısı ile Tespit Edilen Kayıt Dışı İşçi Sayıları ... 18 Tablo 3.1: 01.01.2000-31.12.2000 Dönemi Denetim Birimleri Tarafından Yapılan

Vergi İncelemeleri Sonuçları (TL) ... 49 Tablo 3.2: 2000 Yılı Tüm Denetim Birimlerinin Toplamı İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 49 Tablo 3.3: 2000 Yılı Gelirler Kontrolörleri Tarafından Yapılan İade İncelemesi

Sonuçları... 50 Tablo 3.4: 2000 Yılında Gelirler Kontrolörleri Tarafından Yapılan Vergi

İncelemelerinin Vergi Türleri İtibariyle Dağılımı ... 51 Tablo 3.5: 01.01.2001 – 31.12.2001 Dönemi Denetim Birimleri Tarafından Yapılan

Vergi İncelemeleri Sonuçları ... 52 Tablo 3.6: 2001 Yılı Tüm Denetim Birimlerinin Toplamı İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 53 Tablo 3.7: 2001 Yılı Gelirler Kontrolörleri Tarafından Yapılan İade İncelemesi

Sonuçları (TL) ... 53 Tablo 3.8: 2001 Yılı Gelirler Kontrolörleri Tarafından Yapılan Vergi İncelemelerinin

Vergi Türleri İtibariyle Dağılımı (TL) ... 53 Tablo 3.9: 01.01.2002-31.12.2002 Dönemi Denetim Birimleri Tarafından Yapılan

Vergi İncelemeleri Sonuçları (TL) ... 54 Tablo 3.10: 2002 Yılı Tüm Denetim Birimlerinin Toplamı İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 55 Tablo 3.11: 2002 Yılı Gelirler Kontrolörleri Tarafından Yapılan İade İncelemesi

Sonuçları (TL) ... 55 Tablo 3.12: 01.01.2003-31.12.2003 Dönemi Denetim Birimleri Tarafından Yapılan

Tablo 3.13: 2003 Yılı Tüm Denetim Birimlerinin Toplamı İtibariyle Bulunan Matrah Farkı/İncelenen Matrah Oranı (%) ... 56 Tablo 3.14: 2003 Yılında Gelirler Kontrolörleri Tarafından Yapılan Vergi

İncelemelerinin Vergi Türleri İtibariyle Dağılımı (TL) ... 57 Tablo 3.15: 2003 Yılı Gelirler Kontrolörleri Tarafından Yapılan İade İncelemesi

Sonuçları (TL) ... 58 Tablo 3.16: 01.01.2004 - 31.12.2004 Dönemi Denetim Birimleri Tarafından Yapılan

Vergi İnceleme Sonuçları ... 58 Tablo 3.17: 2004 Yılı Tüm Denetim Birimleri İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 59 Tablo 3.18: Vergi Türleri İtibariyle 2004 Yılı İnceleme Sonuçları (TL) ... 59 Tablo 3.19: 2004 Yılında Gelirler Kontrolörleri Tarafından Yapılan İncelemelerin

Sonuçları... 60 Tablo 3.20: 2005 Yılı Gelirler Kontrolörleri Tarafından Yapılan İade İncelemelerinin

Sonuçları... 61 Tablo 3.21: 01.01.2005-31.12.2005 Dönemi Denetim Birimleri Tarafından Yapılan

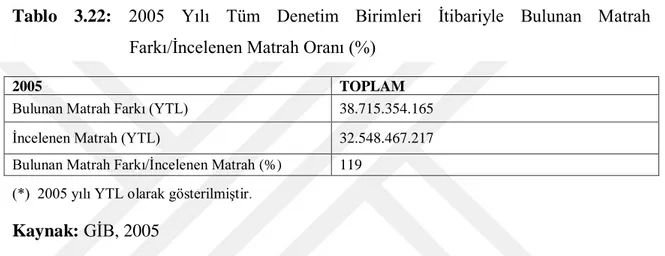

Vergi İncelemeleri Sonuçları (YTL) ... 61 Tablo 3.22: 2005 Yılı Tüm Denetim Birimleri İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 62 Tablo 3.23: Vergi Türleri İtibariyle 2005 Yılı İnceleme Sonuçları (YTL) ... 62 Tablo 3.24: 2005 Yılında Gelirler Kontrolörleri Tarafından Yapılan Vergi

İncelemelerin Vergi Türleri İtibariyle Dağılımı (YTL) ... 63 Tablo 3.25: 2000-2005 Dönemi Gelirler Kontrolörleri Tarafından Yapılan İade

İncelemelerinin Sonuçları ... 64

Tablo 3.26: 01.01.2006-31.12.2006 Dönemi Denetim Birimleri Tarafından Yapılan Vergi İncelemeleri Sonuçları (YTL) ... 64

Tablo 3.27: 2006 Yılı Tüm Denetim Birimleri İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 65 Tablo 3.28: Vergi Türleri İtibariyle 2006 Yılı İnceleme Sonuçları (YTL) ... 65 Tablo 3.29: 2006 Yılında Gelirler Kontrolörleri Tarafından Tamamlanan Vergi

Tablo 3.30: 01.01.2007-31.12.2007 Dönemi Denetim Birimleri Tarafından Yapılan Vergi İncelemeleri Sonuçları (YTL) ... 67 Tablo 3.31: 2007 Yılı Tüm Denetim Birimleri İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 70 Tablo 3.32: Vergi Türleri İtibariyle 2007 Yılı İnceleme Sonuçları (YTL) ... 71 Tablo 3.33: 2007 Yılında Gelirler Kontrolörleri Tarafından Tamamlanan Vergi

İncelemelerinin Vergi Türleri İtibarıyla Sonuçları (YTL) ... 72 Tablo 3.34: 01.01.2008-31.12.2008 Dönemi Denetim Birimleri Tarafından Yapılan

Vergi İncelemeleri Sonuçları (YTL) ... 73 Tablo 3.35: 2008 Yılı Tüm Denetim Birimleri İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 74 Tablo 3.36: Vergi Türleri İtibariyle 2008 Yılı İnceleme Sonuçları (YTL) ... 75 Tablo 3.37: 2008 Yılında Gelirler Kontrolörleri Tarafından Tamamlanan Vergi

İncelemelerinin Vergi Türleri İtibarıyla Sonuçları (YTL) ... 76 Tablo 3.38: 01.01.2009-31.12.2009 Dönemi Denetim Birimleri Tarafından Yapılan

Vergi İncelemeleri Sonuçları (TL) ... 77 Tablo 3.39: 2009 Yılı Tüm Denetim Birimleri İtibariyle Bulunan Matrah

Farkı/İncelenen Matrah Oranı (%) ... 78 Tablo 3.40:Vergi Türleri İtibariyle 2009 Yılı İnceleme Sonuçları (TL) ... 80 Tablo 3.41: 2009 Yılında Gelirler Kontrolörleri Tarafından Tamamlanan Vergi

İncelemelerinin Vergi Türleri İtibarıyla Sonuçları (TL) ... 81 Tablo 3.42: 01.01.2011–31.12.2011 Dönemi Vergi Dairesi Müdürleri Tarafından

Yapılan Vergi İncelemeleri Sonuçları (TL) ... 83 Tablo 3.43: 2011 Yılı Vergi Dairesi Müdürleri Tarafından Yapılan İncelemelerde

Bulunan Matrah Farkı/İncelenen Matrah Oranı (%) ... 84 Tablo 3.44: 2011 Yılında Vergi Denetim Kurulu Başkanlığınca Yapılan Vergi

İnceleme Sonuçları (TL) ... 84 Tablo 3.45: 01.01.2012–31.12.2012 Dönemi Vergi Dairesi Müdürleri Tarafından

Yapılan Vergi İncelemeleri Sonuçları (TL) ... 85 Tablo 3.46: 2012 Yılı Vergi Dairesi Müdürleri Tarafından Yapılan İncelemelerde

Tablo 3.47: Vergi Dairesi Müdürleri Tarafından Vergi Türleri itibariyle 2012 Yılı Öngörülen Ceza Miktarları (TL) ... 87 Tablo 3.48: 2011- 2012 Dönemi Vergi Denetim Kurulu Başkanlığınca Yapılan Vergi

İncelemelerine İlişkin Sonuçlar (TL) ... 87 Tablo 3.49: 2012 Yılında Vergi Denetim Kurulu Başkanlığınca Yapılan Vergi Türleri

İtibarıyla İnceleme Sonuçları (TL) ... 88 Tablo 3.50: 2012 Yılında Vergi Denetim Kurulu Başkanlığınca Düzenlenen

Raporların Türleri İtibarıyla Dağılımı ... 89 Tablo 3.51: 01.01.2013–31.12.2013 Dönemi Vergi Dairesi Müdürleri Tarafından

Yapılan Vergi İncelemeleri Sonuçları (TL) ... 90 Tablo 3.52: 2013 Yılı Vergi Dairesi Müdürleri Tarafından Yapılan İncelemelerde

Bulunan Matrah Farkı/Bildirilen Matrah Oranı (%) ... 91 Tablo 3.53: Vergi Dairesi Müdürleri Tarafından Vergi Türleri İtibariyle 2013 Yılı

Öngörülen Ceza Miktarları (TL) ... 92 Tablo 3.54: 2011-2013 Dönemi Vergi Denetim Kurulu Başkanlığınca Yapılan Vergi

İncelemelerine İlişkin Sonuçlar (TL) ... 93 Tablo 3.55: 2013 Yılında Vergi Denetim Kurulu Başkanlığınca Gerçekleştirilen

İncelemelerin Vergi Türleri İtibarıyla Sonuçları (TL) ... 94 Tablo 3.56: 2013 Yılında Vergi Denetim Kurulu Başkanlığınca Düzenlenen

Raporların Türleri İtibarıyla Dağılımı ... 95 Tablo 3.57: 01.01.2014–31.12.2014 Dönemi Vergi Dairesi Müdürleri Tarafından

Yapılan Vergi İncelemeleri Sonuçları (TL) ... 96 Tablo 3.58: 2014 Yılı Vergi Dairesi Müdürleri Tarafından Yapılan İncelemelerde

Bulunan Matrah Farkı/İncelenen Matrah Oranı (%) ... 97 Tablo 3.59: Vergi Dairesi Müdürleri Tarafından Vergi Türleri İtibariyle 2014 Yılı

Öngörülen Ceza Miktarları (TL) ... 98 Tablo 3.60: 2012-2014 Dönemi Vergi Dairesi Müdürleri Tarafından Öngörülen

Toplam Ceza Miktarları (TL) ... 98 Tablo 3.61: 2011- 2014 Dönemi Vergi Denetim Kurulu Başkanlığınca Yapılan Vergi

İncelemelerine İlişkin Sonuçlar (TL) ... 99 Tablo 3.62: 2012-2014 Dönemi Vergi Denetim Kurulu Başkanlığınca Mükellef

Tablo 3.63: 2012-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca Gerçekleştirilen İnceleme Oranları (%) ... 100 Tablo 3.64: 2014 Yılında Vergi Denetim Kurulu Başkanlığınca Gerçekleştirilen

İncelemelerinin Vergi Türleri İtibarıyla İnceleme Sonuçları (TL) ... 101 Tablo 3.65: 2014 Yılında Vergi Denetim Kurulu Başkanlığınca Düzenlenen

Raporların Türleri İtibarıyla Dağılımı ... 102 Tablo 3.66: 2012-2014 Dönemi Vergi Denetim Kurulu Başkanlığınca Düzenlenen

Raporların Toplamı ... 102 Tablo 3.67: 2012-2014 Dönemi Vergi Denetim Kurulu Başkanlığınca Yapılan

İncelemelerin Kapsamı Bakımından İnceleme Türüne Göre Dağılımı ... 103 Tablo 3.68: 01.01.2015–31.12.2015 Dönemi Vergi Dairesi Müdürleri Tarafından

Yapılan Vergi İncelemeleri Sonuçları (TL) ... 103 Tablo 3.69: 2015 Yılı Vergi Dairesi Müdürleri Tarafından Yapılan İncelemelerde

Bulunan Matrah Farkı/İncelenen Matrah Oranı (%) ... 104 Tablo 3.70: 2012-2015 Dönemi Vergi Dairesi Müdürleri Tarafından Öngörülen

Toplam Ceza Miktarları (TL) ... 105 Tablo 3.71: 2011-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca Yapılan Vergi

İncelemelerine İlişkin Sonuçlar (TL) ... 105 Tablo 3.72: Vergi Denetim Kurulu Başkanlığı 2012, 2013, 2014, 2015 Yıllarına Ait

Kadro Durumu... 107 Tablo 3.73: 2012-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca

Gerçekleştirilen Mükellef Başına İnceleme Sonuçları (TL) ... 108 Tablo 3.74: 2011-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca Gerçekleştirilen

İnceleme Oranları (%) ... 108 Tablo 3.75: 2015 Yılında Vergi Denetim Kurulu Başkanlığınca Yapılan Vergi Türleri

İtibarıyla İnceleme Sonuçları(TL) ... 111 Tablo 3.76: 2014-2015 Dönemi Vergi Denetim Kurulu Başkanlığı Tarafından

Yapılan İnceleme Sonuçlarının Karşılaştırılması (TL) ... 112 Tablo 3.77: 2015 Yılında Vergi Denetim Kurulu Başkanlığınca Düzenlenen

Raporların Türleri İtibarıyla Dağılımı ... 112 Tablo 3.78: 2012-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca Düzenlenen

Tablo 3.79: 2012-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca Yapılan

ŞEKİLLER LİSTESİ

Sayfa Şekil 1.1: Vergi Denetim Piramidi ... 33

GRAFİKLER LİSTESİ

Sayfa Grafik 1.1: 2013 Yılında 31 Avrupa Ülkesinin Kayıt Dışı Ekonomi Boyutu (GSYH

Yüzde%) ... 5 Grafik 1.2: İlk Beş Yatırım Ortamı Engelleri ... 6 Grafik 3.1: Türkiye'de 2000-2007 Dönemi Tüm Denetim Birimleri İtibariyle İncelenen

Mükellef Sayısı ... 68 Grafik 3.2: Türkiye'de 2000-2007 Dönemi Vergi Denetim Birimlerine Göre İncelenen

Mükellef Sayısı Yüzde Dağılımı* (%) ... 69 Grafik 3.3: Türkiye’de 2000-2007 Dönemi Tüm Denetim Birimleri İtibariyle İnceleme

Oranları*... 70 Grafik 3.4: Türkiye’de 2000-2009 Dönemi Tüm Denetim Birimleri İtibariyle Bulunan

Matrah Farkı/İncelenen Matrah (%) ... 79 Grafik 3.5: Türkiye’de 2011-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca

İncelenen Mükellef Sayısı*... 106 Grafik 3.6: Türkiye’de 2011-2015 Dönemi Vergi Denetim Kurulu Başkanlığınca

Gerçekleştirilen İncelenme Oranları (%) ... 109 Grafik 3.7: Türkiye’de 2000-2007 ve 2012-2015 Dönemi İncelenen Mükellef

Sayılarının Ortalaması ... 110 Grafik 3.8: Türkiye’de 2012-2015 Dönemi VDK tarafından Yazılan Raporların

Sayısı ... 114 Grafik 3.9: Türkiye’de 2012-2015 Dönemi Vergi Denetim Kurulu Başkanlığı

Tarafından Yazılan Raporların Türlerine Göre Dağılım Toplamı ... 115 Grafik 3.10: Türkiye’de 2012-2015 Dönemi Toplamı Kapsamı Bakımından İnceleme

KISALTMALAR

BA Mal ve Hizmet Alımlarına İlişkin Bildirim Formu BS Mal ve Hizmet Satışlarına İlişkin Bildirim Formu BSMV Banka ve Sigorta Muameleleri Vergisi

BÜMKO Bütçe ve Mali Kontrol Genel Müdürlüğü EYS Elektronik Yoklama Sistemi

GİB Gelir İdaresi Başkanlığı GSYH Gayri Safi Yurtiçi Hasıla HUK Hesap Uzmanları Kurulu KDV Katma Değer Vergisi Kanunu KHK Kanun Hükmünde Kararname Kontr. Kontrolör

Kur. Kurulu

MASAK Mali Suçları Araştırma Kurulu

OECD Organization of Economic Cooperation and Development (Ekonomik İşbirliği ve Kalkınma Örgütü)

OVP Orta Vadeli Program ÖTV Özel tüketim Vergisi

TBMM Türkiye Büyük Millet Meclisi

VDK-MERAM Vergi Denetim Kurulu Merkezi Elektronik Risk Analiz ve Mükellef Seçim Programı

GİRİŞ

Vergilendirme sadece basit bir mali olaydan ibaret değildir. Günümüz matematik çağında istatistik oluşturmak, veri depolamak ve bu verileri anlamlı bir diziye getirip bu diziden sonuçlar çıkarmak son derece önemlidir. 21 yüzyılın karmaşık iletişim dünyasında, beynimize her an çevreden bilgi akışı olurken doğru kararlar vermek, politika üretmek gittikçe zorlaşmaktadır. Bu yüzden vergilendirme kavramına salt mali açıdan bakamayız. Vergilendirme yaparken aynı anda geleceğe yönelik karar almaya yardımcı veri de oluşturmalıyız.

Vergi denetimi, devletin vergi toplama usulünün beyan esasına dayandırdığı sistemin getirdiği bir zorunluluktur. Vergi denetimi, sadece mükellefleri denetlemekle kalmayıp, vergi idaresinin kendi işleyişiyle ilgili sorunları da tespit etmekte, belirlenen sorunlar vergi politikalarının ve vergi kanunlarının oluşumunda karar alıcılara ışık tutmaktadır.

Türkiye'de vergi denetimin yapısı Vergi Usul Kanunu’nda çizilmiştir. Yoklama, Vergi İncelemesi, Arama ve Bilgi Toplama ülkemizde uygulanan mevcut vergi denetim türleridir. Gelişen teknoloji ve karmaşık ticari hayat yoklama işlevine başka görevlerde yüklemiştir. Zaman içinde bu görevler daha da ağırlık kazanmış ve yoklamanın kabına sığmaz hala gelmiştir.

Vergi denetiminin en nitelik gerektiren türü vergi incelemesidir. Çalışmada vergi incelemesinin seyri 2000 yılından itibaren analiz edilmeye çalışılmıştır.

Çalışmamız üç bölümden oluşmaktadır. Çalışmanın birinci bölümünde, vergi denetimi teorik incelenmiştir. Buna göre vergi denetiminin amacı, işlevi, özellikleri, ilkeleri ve türlerine birinci bölümde değinilmiştir.

Çalışmanın ikinci bölümünde Türkiye'de vergi denetiminin yapısı tarihi süreciyle açıklanmıştır. İki başlık altında incelenmiştir. İlk olarak 2011 yılına kadar vergi denetiminde görev yapan birimlere tarihsel gelişimiyle birlikte yer verilmiştir. Ardından 2011 yılından sonra Türkiye'de vergi denetiminin yapısı değişmiştir. Değişen yapının adı Vergi Denetim Kurulu Başkanlığı olmuştur.

Çalışmanın üçüncü bölümünde ise Türkiye'de 2000-2015 dönemi arası vergi inceleme sonuçları analiz edilmeye çalışılmıştır. İncelenen mükellef sayısı, incelenen

vergi türleri, denetimi yapan birimlerin inceleme sayıları, Bulunan Matrah Farkı/İncelenen Matrah Farkı oranı, tarhı istenen vergi tutarı, 2011 yılından itibaren incelenen vergi türleri vb. bilgileri tablolar, grafikler, şekillerle analiz edilmiştir.

BİRİNCİ BÖLÜM

VERGİ DENETİMİ: AMAÇ, İŞLEVLERİ, ÖZELLİKLER, İLKELER VE TÜRLERİ

1.1. VERGİ DENETİMİ: AMAÇ VE FONKSİYONLARI

Vergi Denetimi; Mükelleflerin vergi ile ilgili yükümlülüklerini zamanında, doğru ve eksiksiz bir şekilde vergi mevzuatına uygun bir tutumda yerine getirip getirmediğini, vergi denetimi ilke ve standartlarına ters düşmeyecek biçimde vergi idaresi tarafından defter, kayıt ve belgeler üzerinden çeşitli teknikleri uygulayarak denetlenmesi bu denetimin bir rapora ya da tutanağa bağlanması işlemlerinin bütününe verilen addır.

OECD'ye göre ise vergi denetimi; vergi mükelleflerinin vergisel yükümlülüklerini doğru bir şekilde yerine getirip getirmediğinin değerlendirilip, yapılan incelemenin raporlanmasıdır (World Bank, 2006: 9).

1.1.1. Vergi Denetiminin Amacı

1.1.1.1. Mali Amaç

Denetimin ana amacı mükellefleri kanunlara aykırı davranmamaya yönlendirmektir. Mükelleflerin denetimle her an karşı karşıya kalma düşüncesi onları kanunlara uygun davranmaya meylettirecektir (Oral vd., 2015 :129).

Devletin temel gelir kaynağı olan verginin denetim yoluyla toplanması, hem devlete gelir sağlamakta hem de mükellefler üzerinde psikolojik otokontrol sistemi oluşturarak vergi kaybına neden olabilecek işler yapmasının önüne geçilmektedir.

1.1.1.2. Ekonomik Amaç

Klasik İktisadi görüşün tarafsız devlet/müdahaleci olmayan devlet anlayışının 1929 İktisadi Buhranıyla birlikte yıkılmasından sonra Keynes'in görüşlerinin etkisiyle devlet anlayışı yüz seksen derece değişikliğe uğradı. Tarafsız devlet anlayışından müdahaleci devlet anlayışına geçildi. Devletin ekonomiye müdahalesi artık caiz görülüyordu. Devlet vergiler yoluyla ekonomiye müdahale edebilirdi. Konjoktüre göre devlet, pekala yeni vergiler salabilir veya vergi oranlarında indirime gidebilirdi.

Vergi denetimi, vergi kayıp ve kaçağını önlemek için var ise, devletin kayıp ve kaçak sonucu yeterince vergi toplayamaması ve bunun sonucunda oluşan veya daha da artan bütçe açığı vergi denetimi yoluyla giderilebilir. Serbest piyasanın hakim olduğu

ekonomilerde müteşebbisler vergiden kaçınabilir. Ancak vergi kaçakçılığının kapsamı genişlediği zaman iş insanları yatırım yapmaktan vazgeçebilirler. Vergilendirme, risk alma, kaynakların araştırma ve geliştirme alanlarına tahsis edilmesi ve ekonominin uzun vadeli büyüme oranını etkiler (Stiglitz, 2000: 459). Vergi denetimi, vergi kayıp ve kaçağın yüksek olduğu sektörlere yoğunlaştığı zaman ekonomide yatırımdan çekinen girişimciler tekrar yatırıma yönelebilirler (Vergi Denetmenleri Derneği, 2003:27).

Vergiden kurtulmak için kayıt dışında kalan işlemler vergi denetimi yoluyla kayıt altına alınarak devlete gelir sağlanmış olup hem mali amaca hizmet etmekte hem de haksız rekabetin önüne geçilerek devletin regülasyon görevini yerine getirmektedir.

Ülkemizde kayıt dışılığın varlığından dolayı belge düzeni tam olarak oturtulamamıştır (Acar ve Merter, 2004: 10).

Schneider'a göre 2013 yılında ülkemiz de kayıt dışı ekonominin GSYH'ye oranı %26,5' dir. Bu oran 2003 yılın da %32,2'dir (Schneider, 2013).

Grafik 1.1: 2013 Yılında 31 Avrupa Ülkesinin Kayıt Dışı Ekonomi Boyutu (GSYH Yüzde%) Kaynak: Schneider, 2013. 0 5 10 15 20 25 30 35 3 1 ,2 2 8 ,4 2 8 ,4 28 27,6 2 6 ,5 2 5 ,5 2 5 ,2 24 ,3 2 3 ,8 2 3 ,6 2 3 ,1 2 2 ,1 19 18,6 18,5 1 6 ,4 1 5 ,5 15 13,9 13 ,6 13 13 13 12,2 9 ,9 9 ,7 9 ,1 8 7,5 7,1 K ay ıtd ış ı Ek on om in in Bo yu tu (G SY H % )

Dünya Bankası tarafından Mayıs 2010 tarihinde yayımlanan Yatırım Ortamı Değerlendirme Raporunda Türkiye'de yatırımın önündeki en büyük beş engel sayılmış ve kayıt dışı ekonomi %14,7 oranla dördüncü sırada yer almıştır.

Grafik 1.2: İlk Beş Yatırım Ortamı Engelleri

Kaynak: Turkey-Investment Climate Assessment Report: From Crisisto Private Sector Led Growth, World Bank, May, 2010

Gelir İdaresi Başkanlığının Onuncu Kalkınma Planına (2014-2018) dayanarak Ocak 2015 tarihinde yayımladığı "Kayıt dışı Ekonominin Azaltılması Programı Eylem Planın"da Programın amaçları arasında kamu gelirlerinin artmasına katkıda bulunmak ifadesi ile kayıt dışı ekonominin vergi denetimi yoluyla mali amacına vurgu yapılırken, verimlilik ve rekabet gücünün yükselmesi ifadesi ile de ekonomik amaç hedeflenmektedir. Ayrıca Program da 3. alt bileşende vergi denetimi ile kayıt dışı ekonomi arasındaki ilişkiye açıkça vurgu yapılmaktadır.

0 5 10 15 20 25 30 Finansmana Erişim

Vergi Oranları Siyasi Dengesizlik Kayıtdışı Ekonomi İşgücünün Yetersiz Eğitimi 25,9 18,2 17,5 14,7 9,1

1.1.1.3. Sosyal Amaç

Türkiye İş Bankası tarafından Nisan 2015 tarihinde yayımlanan 2013 verileriyle "Türkiye'de İllerin Gelişmişlik Düzeyi" Araştırmasına göre illerin gelişmişlik düzeylerini 5 gruba ayrılmıştır. 1. gurup Çok Gelişmiş İller olarak adlandırılırken, 5. gurup Az Gelişmiş İller olarak adlandırılmıştır. 1. Grup'da 6 il bulunurken, 5. Grup'da 17 il bulunmaktadır. En çok il barındıran bölge 27 ille birlikte 3.grup olmaktadır. Yine İş Bankası "İl Bazında Makro Veriler 2012" başlıklı araştırmasına Hakkari İlinin İhracatı 363 Milyon Dolar, Aksaray İlinin İhracatı 63 Milyon Dolar iken Aksaray ilinden Tahsil Edilen Vergi tutarı 437 milyon TL iken, Hakkari ilinden Tahsil Edilen Vergi Tutarı sadece 5 milyon TL'dir ( www.isbank.com.tr, 2018).

Gelir Politikalarının temel amaçlarından bir tanesi de bölgesel ve sosyal gelişmişlik farklılıklarının azaltılmasıdır (Şimşek, 2013).

Vergi denetiminin sosyal amacı yukarda yer alan ve gerek gelir dağılımı gerekse vergi adaleti açısından son derece kötü olan tabloyu düzeltmektir. Keynesin müdahaleci devlet anlayışıyla birlikte iktisadın kabına sığmayan vergi ve bunun yanında kamu ekonomisi bağımsız bir bilim haline gelmişti. Kamu ekonomisinin bağımsız bir bilim dalı olmasından sonra vergiye sadece devletin finansman aracı gözüyle bakılmaktan vazgeçip, devletin ekonomiye müdahalece aracı şeklini almıştır. Örneğin devlet, piyasada adil olmayan bir biçimde oluşan gelir dağılımını, vergi politikaları ve bütçeden düşük gelirli hanelere yapılan bir sübvansiyonla yeniden dağıtabilir (Musgrave ve Musgrave, 1973: 14).

1.1.1.4. Hukuki Amaç

1982 Anayasası'nın ikinci maddesinde Türkiye Cumhuriyeti Devleti'nin bir hukuk devleti olduğu vurgulanmıştır. Vergi Denetiminin hukuk ile bağlantısı hem denetimi yapan idare hem de denetlenen mükellef tarafından incelenebilir. Denetimi yapan idare hem denetim hukukuna uygun bir şekilde mükellefin de haklarını gözetecek hem de mükellef haklarını gözetirken denetim sürecinde kanunlara aykırı hareket etmeyecektir. Hukuk devletinin bir diğer anlamı eşitliktir. Kanunların uygulanmasında herkese eşit davranması beklenen devlet, vergisel yükümlülüklerini yerine getirmeyen mükellefler ile vergi ödevlerini yerine getiren mükellefler arasında eşitsizliğe yol açacak

uygulamaların önüne geçmelidir. İşte vergi denetimi sırasında vergisel yükümlülüklerini yerine getirmeyen mükelleflerin vergiye gönüllü uyumu sağlanarak eşitlik sağlanabilir. Vergi denetim sürecinde mükellef daha da bilinçli hale gelebilir.

1.1.2. Vergi Denetiminin Fonksiyonları

1.1.2.1. Araştırıcı Fonksiyonu

Vergi denetiminin kendisi bizatihi bir araştırmadır. Tez de incelenen Yoklama, Vergi İncelemesi, Yaygın Yoğun Vergi Denetimi, Arama gibi vergi denetim türleri araştırma fonksiyonunun çatısı altındadır. Tahmin edileceği üzere her bir vergi denetim türünün araştırması kendine özgü nitelikler taşır. Yoklamanın araştırma işlevi maddi/fiziki olaylardan maksat ise vergi incelemesi daha teknik bir konu olup defter- belgelerin kanunlara uygunluğunun araştırılmasıdır. Vergi idaresi, vergi denetimleri aracılığıyla mükelleflerin beyanlarını gerektiği gibi denetleyemiyorsa, vergi kanunlarına suç teşkil edecek eylemleri araştırarak ortaya koyamıyorsa vergi incelemesinin sonuçları olan cezai yaptırımlar işletilemiyor anlamına gelmektedir (Şeker, 1994). Bu da denetimin araştırıcı fonksiyonuna ters düşmektedir. Vergi denetimin araştırıcı fonksiyonu yeni mali alanların oluşturulması konusunda da idareye yardımcı olacaktır. Şöyle ki, defter-belge incelemesi yapan ya da yoklamalar aracılığıyla sürekli piyasayı gözetleyen denetim elemanları mali alanlarında farkına varacak, mali alanları keşfedip vergilendirilmesine imkan sağlayabilecektir. Yani denetimin araştırma fonksiyonu aynı zamanda yeni kaynakların yaratılması anlamına da gelmektedir.

1.1.2.2. Önleyici Fonksiyonu

Vergi Denetiminin önleme fonksiyonu hesap ve vergilendirmeye ilişkin hileler ortaya çıktıktan sonra cezalı tarhiyat yapmak yerine, bunların yapılmasını önleyici tedbirler alınmasına yöneliktir (Organ, 2008:44).

Vergi denetiminin önleyici fonksiyonu kayıt dışı ekonominin önüne geçilmesi yönünden de önemli bir işleve sahiptir. Özellikle yoklama vasıtasıyla mükelleflerin kayıt dışı iş yapmalarının önüne geçilebilir. Nitekim mükelleflerin bir gün vergi denetimi ile karşı karşıya kalma düşünceleri onların kanunlara aykırı davranma eğilimini azaltacaktır (Tekin ve Çelikkaya, 2014:166).

1.1.2.3. Eğitici Fonksiyonu

Vergi denetimi sadece ödenmesi gereken vergilerin doğruluğunu araştırmaktan ibaret idari bir işlem değildir. Vergi denetimi aynı zamanda mükellefi bir eğitim aracıdır. Denetim elemanı asıl işini yaparken bir yandan da mükellefi eğitmeli ve onun vergiye gönüllü uyumunu arttırmalıdır. Kişilerin vergiye gönüllü uyumunu arttıran nedenlerin başında psikolojik faktörler geldiğini biliyoruz. Çünkü vergiye karşı göstermiş olduğumuz davranışlar genellikle onu algılama biçimimize bağlıdır (Aktan, 2012: 19). Bireyin vergi denetimi aracılığıyla eğitilmesi vergiye gönüllü uyum yolunda önemli bir kilometre taşıdır. Eğitimli ve bilinçli bir mükellefin vergi ödeme konusunda daha gayretli olacağı düşüncesindeyiz.

Vergi denetiminin bir diğer yönü de vergi idaresinde çalışanların eğitimidir. Çünkü vatandaşların hukukunu korumaları bağlamında, denetim işini yapan memurların niteliksel özellikleri çok büyük önem taşımaktadır (Erol, 2011: 36). İyi eğitilmiş bir vergi idaresi çalışanlarının eğitilmesiyle hukuka aykırılıkların önüne geçileceği doğaldır (Üstün, 2013:10).

Zira kanun koyucu ne kadar mükemmel yasa çıkarırsa çıkarsın, bu yasaları uygulayanların ve denetleyecek birimlerin niteliksiz olması vergilendirmenin verimliliğini düşürecektir (Sarılı, 2002:47).

1.2. VERGİ DENETİMİNİN ÖZELLİKLERİ

1.2.1. Tarafsız ve Eşit Olmak

Vergi denetiminin tarafsız olması kanunların uygulanabilirliliğini arttırmak ilkesiyle de ilişkili bir kavramdır. Vergi idaresinin mükellefleri denetimleri sırasında özen yükümlülüğüne ve tarafsızlık ilkesine bağlı kalması önemlidir (Erol, 2010: 34). Çünkü mükellefin denetimin tarafsızlığına inanma duygusu kanunlara bağlılığını arttıracaktır ve adalete olan güveni zedelemeyecektir. Tarafsızlık sadece mükellefin aleyhine işleyen bir durum olarak algılanmamalı şayet denetim mükellefin lehine bir durum öngörüyorsa bunun da gereği yapılmalıdır.

657 sayılı Devlet Memurları Kanunun 7. maddesi Tarafsızlık ve Devlete Bağlılık başlığı taşımakla birlikte, vergi denetim elemanlarının açıkça kanunun da öngördüğü

şekilde işlerini yaparken tarafsızlık ilkesine bağlı kalacağı belirtilmiştir. Aynı şekil de Asli Devlet Memurluğuna atandıktan sonra da yapılan yeminde de tarafsızlık ve eşitlik ilkesi ibareleri yer almaktadır.

1.2.2. Yaptırım Gücüne Sahip Olmak

Denetim aracılığıyla mükelleflerin sürekli denetim altında bulundurulması, kesilen cezaların affa uğramaması vergiye karşı direnci azaltacaktır (Sarılı, 2002:47)

Vergi denetiminin yaptırım gücüne sahip olmasının vergi kanunları ile sıkı bir ilişkisi vardır. Özellikle vergi kaçakçılığı, vergi kanunlarının yasadışı faaliyetleri nasıl şekillendirdiğine bağlıdır (Benno, 2003:136). Vergi kaçakçılığını yeterince denetlemeyen ve cezalandırmayan bir vergi ve ceza hukuku sistemi kayıt dışılığın artmasına ve ülkenin mali kaynaklarının sömürülmesine neden olacaktır.

Vergi denetimi devletin kamu hizmetlerini sunmak amacıyla birincil gelir kaynağı olan vergilerin tahsilinin sağlanması açısından caydırıcılık özelliği taşıması ve vergi denetimleri aracılığıyla bulunan matrah farkı üzerinden kesilmesi önerilen cezanın bir gelir aracı olması nedeniyle büyük bir öneme sahiptir (Ergen ve Kılınçkaya, 2014:283).

Vergi denetimi esnasında, mükellefle ilgili matrah farkı bulunması durumunda, vergi idaresi hukuki zorlamayla ziyaa uğratılan vergileri ceza ve faizleriyle 6183 sayılı kanun gereği cebren tahsil edecektir (Bakır, 2009: 16).

Gelir, adalet ve etkinlik kaybını önlemek için denetimin yaptırım gücü kaçakçılığın önemli caydırıcı unsurlarındandır (Muter ve Özcan, 2012). Buna rağmen denetimin yaptırım gücü bazen sınırlı kalmaktadır. Bunu önlemenin birinci yolu küçük yaşlarda başlayan kaliteli bir vergi eğitimi, ikinci yolu vergi memurlarının kalitelerinin ve özlük haklarının arttırılması, üçüncü yolu ise cezaların daha ağır olması gerekirse hapis cezası verilmesinden korkulmaması ve vergi aflarının olmaması

1.2.3. Geniş Kapsamlı Olmak

Vergi denetiminin geniş kapsamlı olmasını kastımızı hem nicelik hem de nitelik açısından değerlendireceğiz.

Nitelik açısından değerlendirildiğinde denetim türüne göre değişen bir kapsam karşımıza çıkmaktadır. Örneğin yoklamanın kapsadığı vergi denetim türü daha az geniş kapsamlı olurken, aramalı vergi inceleme denetimleri daha geniş kapsamlıdır. Çünkü yoklamalar da herhangi bir defter belge incelemesi söz konusu olmaz iken aramalı vergi incelemesinde mükellefin işyerinde her türlü belge ve deftere el konulabilir ve incelenebilir. Özellikle büyük mükelleflerin karmaşık işletmecilik yapısı, uluslararası ticareti, içinde bulunduğu sektör, ülkenin ticari teamülleri vb. dikkate alındığında denetimin kapsayıcı olması kaçınılmazdır. Bu açıdan bakıldığında vergi denetimi, mükellefin sevk irsaliyesi taşıyıp taşımadığına ya da hesap denetiminin ilerisinde, hesapların dayanağını içeren olayların yanıltıcı olup olmadıklarının araştırılması açısından çok daha geniş kapsamlıdır (Tekin ve Çelikkaya, 2014: 52).

Yoklama memurları diğer denetim türlerinden farklı olarak mükellefle yüz yüze görüşme fırsatları gereği daha dikkatli olmalıdırlar. Bulunduğu kurumu temsilen ciddiyete ve nazikliğe önem gösterilmelidir.

Nicelik açısından vergi denetimin kapsayıcı olma özelliğine baktığımızda e-yoklama vergi mevzuatımıza girdiği 1 Eylül 2015'den itibaren mükellef nezdinde yoklama ve yaygın yoğun vergi denetimi yapılmıştır. Bu sayı çok büyük bir mükellef kitlesinin vergi denetiminden geçmesi açısından denetimin, özelde de yoklamanın önemini bir kez daha ortaya koymaktadır.

1.2.3.1. Ekonomi Politikasına Uygun Olmak

Ekonomi politikasının iki alt bileşeni vardır. Bunlar para politikası ve maliye politikasıdır. Maliye politikası da kendi içerisinde 4 (dört) alt başlıklara ayrılır. Kamu gelirleri politikası (Vergi politikası), kamu harcamaları politikası, bütçe politikası ve borçlanma politikasıdır. Kamunun gelir (vergi) politikası vergi denetimiyle ilişkili bir kavramdır ve vergi denetimini de içerir. 2014 yılı Bümko (Bütçe ve Mali Kontrol Genel Müdürlüğü) verilerine göre Merkezi Yönetim Bütçe Gelirlerinin %83'ünü vergi gelirleri oluşturmaktadır. Zira hükümet her yıl Eylül ayında açıkladığı Orta Vadeli Programlar (OVP) ile yıllık kamu gelir tahmininde bulunur. Gelir tahminlerinin artırılması için vergi denetim yoluyla kayıt dışı ekonominin azaltılması sağlanarak devletin kamu maliyesinin güçlü olması sağlanır.

Vergi ekonominin kaynaklarını özel sektörden kamuya aktarmaktadır. Dolayısıyla özel sektör üzerinde mali bir kayıp meydana gelmektedir (Mooij ve Keen, 2014: 50). Bu yüzden vergi denetiminin de ekonomi üzerindeki etkileri hesaplanmalı vergiler salınırken ve vergi denetimi gerçekleştirilirken ülkenin makroekonomi politikasına ters düşmeyecek şekilde gerçekleştirilmelidir. Vergi denetimi oranları Orta Vadeli Programlarda belirtilen kamu maliyesi hedefleriyle uyumlu olmalıdır.

Ülkelerin gelir üzerinden aldıkları vasıtasız vergiler; vergi indirimleri, teşvikler ve vergi denetim sistemleri milli gelir üzerinde olumlu etkilere sahiptir (Dermircan, 2003: 16).

Ayrıca 10. Kalkınma Planında (2014-2018) da ifadesini bulduğu üzere, vergilendirme sistemi, üretim faktörlerinin verimli paylaşımını sağlayacak biçimde inşa edilmelidir.

1.2.3.2. Kanunların Uygulanabilirliğini Artırmak

Vergi yapısı, bir ülkedeki vergi yönetimini, vergi kanunlarını ve vergi yargısı arasındaki ilişkiyi ifade eder. Buna göre verimli bir vergi politikası ve bunun yanında vergi denetiminin uygulanması için eşitlik ilkesini dikkate alan sınırları iyi çizilmiş vergi kanunlarına ihtiyaç vardır (Can, 2003: 89).

Vergi denetimi, günümüzde devletin mükelleflere karşı elinde bulundurduğu en güçlü hukuki yaptırım türüdür. Denetim, kanunların tam uygulanmasıyla vergi ödemek istemeyenleri yasalara aykırı davranmamaya itecektir (Erol, 2010: 33).

1.2.3.3. Mükellefleri Vergi Konusunda Eğitmek

Vatandaşların, vergilendirmeyle ilgili denetim dahil tüm hususların onların mali hayatının sağlıklı bir şekilde yürümesi açısından eğitimli olmaları önemlidir. Bilinçli, hak ve yükümlülüklerini iyi bilen bir mükellefin, hem kendisine, hem de Maliye'ye yararlı olacağı düşüncesindeyiz. Çünkü bireyin bilinçli ve bilgili olması demek, toplumun dolayısıyla ülkenin de eğitimli olması demektir. Nitekim Onuncu Kalkınma Planın da bu durumun önemi şöyle vurgulanmaktadır. Yirmi birinci yüzyıl; kalkınma da insanı merkeze alan devletlerin yüzyılı olacaktır.

Eğitimli mükellefler, vergi mevzuatını ve verginin faydalarını daha rahat kavrayacaklarından gönüllü uyuma hemen katkı sağlayabilirler (Tuay ve Güvenç, 2007: 20).

Vergi dairesine gelen mükellefler idarenin kendilerine yardımcı olmasını istemektedirler (Ay vd., 2010: 275). Müşteri odaklı hizmet anlayışı içinde kendileriyle irtibat yollarının kapatılmamasını istemektedirler. Buna bağlı olarak son dönemlerde vergi dairelerinde çalışan gelir uzman ve yardımcılarının özverili çalışmalarıyla mükelleflerin memnuniyet derecesi önemli ölçüde artmıştır.

Yapılan deneysel çalışmalar göstermiştir ki mükelleflerin eğitim düzeyi ve onlara verilen eğitim arasında pozitif yönlü bir ilişki mevcuttur1. Mükellef eğitim uygulamalarının devreye girmesi, vergi bilincinin gelişimi açısından olumlu olacaktır (Demir ve Ciğerci, 2016: 141)

1.2.3.4. Genellik İlkesini Dikkate Almak

Türkiye Cumhuriyeti Anayasasında ifadesi bulunan eşitlik ilkesi vergi denetiminde genellik ilkesini de içine alır. Anayasanın 10. maddesine göre; Devlet bütün işlemlerinde tarafsız olmak zorundadır. Yine Vergi Usul Kanunun 137. maddesi bir vergi denetim türü olan vergi incelemesine kimlerin tabi olacağını belirtmiştir.

Her mükellefin vergi denetimiyle karşı karşıya kalma ihtimali var ise de, seçilen sektörler veya haklarında olumsuz tespit bulunan mükelleflerin vergi denetimi ile daha sık ve önce karşılaşma olasılığı her zaman daha yüksektir. Bu anayasanın eşitlik ilkesine de aykırı değildir. Çünkü idarenin, özelde de vergi denetiminin etkin verimli olabilmesi için sektör ve mükellef bazında öncelikli denetlenecek mükellefler her zaman olabilir.

1.3. VERGİ DENETİMİNİN TÜRLERİ

1.3.1. Yoklama

Yoklama Vergi Usul Kanunu 127. maddesinde tanımlanmıştır. Buna göre yoklama, mükellefin işyeri adresini, pos cihazını, demirbaşlarını, işçi sayısını, mülkiyet

1 Bu konuda ayrıntılı bilgi için bakınız. Alm, J., Jackson, B.R. & McKee, M. (1992). Institutional

Uncertainty and Taxpayer Compliance, American Economic Review, 82: 1018-1026. Institutional Uncertainty and Taxpayer Compliance, American Economic Review, 82: 1018-1026.

bilgilerini, faaliyeti gibi mükellefiyetle ilgili fiziki olayların tespitine yönelik bir vergi denetim türüdür.

Vergi Usul Kanunu kimlerin yoklama yetkisine sahip olduğunu belirtmiştir. Vergi Usul Kanuna göre yoklama, vergi dairesi müdürleri, yoklama memurları, yetkili makamlar tarafından yoklama işi ile görevlendirilenler, vergi incelemesine yetkili olanlar ile gelir uzmanları tarafından yapılır.

Günümüzde teknolojinin gelişmesiyle birlikte 1 Eylül 2015'den itibaren yürürlüğe giren e-yoklama ile yoklama müessesi daha ciddi, daha kapsamlı, daha verimli ve ispat açısından daha güçlü bir duruma geldi. E-yoklamanın hukuki dayanakları, VUK md.132/A, VUK 2015/1 Uygulama İç Genelgesi ve 453 Sıra No'lu Vergi Usul Kanunu genel tebliğidir. İdarenin elini mahkemede güçlendirecek en büyük kanıt olacak fotoğraf çekimi gibi birtakım uygulamalar yoklamanın önem derecesini bir kat daha attırmıştır. Vergi Usul Kanunun 3. maddesinde vergisel işlemlerin ispatının tayininde yemin hariç her türlü kanıtın kullanılabileceği açıklanmıştır. Buna göre e-yoklama ile çekilen resimlerin vergilendirme de "delil" olarak kullanılabileceği açıkça anlaşılmaktadır.

Yoklama, kayıt dışı ekonomiyi azaltmanın en etkin araçlarındandır (Gürboğa, 2004: 11).

Yoklama'nın %50'si mesleki bilgi ve nitelik ise, diğer %50'si insan ilişikleri ve sosyal psikolojidir. Bu durumun fark eden Fransa, mükellefle olan ilişkilerini nazik bir duruma getirmek için özellikle yönetici ve denetim kadrolarını yetiştiren Ulusal Vergi Okulun da memurların görev başında iken mükellefle diyaloglarında daha duyarlı olmalarını amaçlamıştır (Kılıç, 2011:363-376).

Gelir İdaresi Başkanlığı'nın çalışanlarının vergileme hizmetlerini daha etkin ve hukuka uygun olabilmesi için nicelik ve nitelik yönünden yeterli olmalıdır (Gerçek vd., 2006).

Yeniçeri (2014)'e göre yoklamayla görevlendirilenler, mesleki anlamda yeterli donanım ve deneyime sahip halkla ilişkiler konusunda başarılı olmalıdır (Yeniçeri, 2014:42).

Karyağdı (2015)'e göre "Vergi Satan Yoklama Memurları" ibaresini kullanırken durumun psikolojik boyutunun ciddiyetinin farkındadır. Yoklama memurlarının yaptığı görev vergiyi satmaktır. Karyağdı, yoklama memurlarını idarenin piyasada vatandaşa bakan önemli bir yüzü olarak görmektedir (Karyağdı, 2015:130).

1.3.1.1. Uygulamada Yoklama ile Karşılaşılan Sorunlar Yoklama yeniden tanımlanmalıdır.

Yürürlükte olan VUK maddelerine baktığımızda, 213 sayılı yasadan önceki 5432 sayılı kanun hükümlerinin hemen hemen değişmediği görülmektedir. Sadece 5345 sayılı kanunla yoklamaya yetkili olanlara gelir uzmanları da eklenmiştir. Anlaşılıyor ki, kanun koyucu bu değişiklik dışında yoklama işleminin yapısını altmış yıldır değiştirme gereği hissetmemiştir. Buna göre bir vergi denetim türü olan yoklamanın çağın şartlarına uygun olup olmadığı, idare ile mükellef arasında hatta amirler ile memurlar arasında herhangi bir uyuşmazlık meydana getirip getirmediği soruları sorulmalıdır (Somuncu, 2014: 133-173).

Vergi idaresi daha çok risk analizli çalışmalı yoklama ve denetimler risk analiz odaklı yapılmalıdır.

Çoğu yoklamalar adres tespit memurluğu görevi gibi işlem görmekte ve denetim türü olan yoklama ve yoklama memurlarına adres tespit memuru gibi muamelesi yapılmaktadır. Günümüz Türkiyesi' nin çarpık kentleşme sorunlarında adreslerin tam belli olmadığı, kaçak yapının bol olduğu yerleşim yerlerinde yoklama memuruna verilen adres tespiti gibi görevlerin vergicilikle ile ilgili hiçbir alakası olmayan, zaten her gün onlarca tartışmanın adres bulma sıkıntısı yüzünden yaşandığı acı gerçeklerimizdir. Ayrıca yoklamaların mükellefe haber verilmeden mi, yoksa haber verilerek mi yapılacağı kesin karara bağlanmalıdır. VUK' ta -haber verilmez- ibaresi yapılacağı yazılsa da, uygulamada bu duruma pek riayet edilmediği görülmektedir. Bunun en çok -İşe Başlama- yoklamalarında karşımıza çıktığı biliniyor. Bu sorunun da giderilmesi için mükellefin fiilen işe başlayıp başlamadığının tespiti meslek mensuplarına bırakılmalıdır (Tekin ve Çelikkaya, 2014: 131). Kısacası yoklama memurları kayıt dışılıkla mücadele de kullanılmalı görev tanımları bu şekilde yeniden belirlenmelidir.

Günümüzde idari kayıtların önemi her geçen gün artmaktadır. Buna keza gelir uzmanları tarafından yapılan yoklamalarda, idari kayıtlara veri oluşturmaktadır. Örneğin, mükellefin faaliyet konusunu belirleme ve faaliyete uygun kod verme işlemi çok önemlidir. Çünkü üretilen kodlar yalnızca GİB tarafından değil, Türkiye İstatistik Kurumu, Bilim, Sanayi ve Teknoloji Bakanlığı, Gümrük ve Ticaret Bakanlığı, Odalar ve benzeri kurum ve kuruluşlar tarafından da kullanılmaktadır. Faaliyet konusu belirleme ve buna uygun faaliyet kodu verme uluslararası karşılaştırmalara bile konu olabilecek özellikte ve önemdedir. Yoklamaya, Yaygın Yoğun Vergi Denetimine ve bu görevi ifa eden gelir uzmanlarına ne denli önem verilmesi gerektiği idari kayıtlar istatistiğinden de bir kez daha anlaşılmıştır.

GİB tarafından yayımlanan 2015 Faaliyet Raporunda, kurumun zayıf yönleri sıralanırken "Organizasyon yapısının tamamlanamamış olması" ifadesine yer verilmiştir. Organizasyon yapısının tamamlanması sürecinde yoklamaların niceliği azaltılarak niteliği artırılmalıdır. Böylece bütün raporlarda yer bulan kayıt dışılıkla mücadele hamlesi yoklama ve yoklama memurlarının niteliğinin artırılmasıyla tam anlamıyla hedefine ulaşılacaktır. Ayrıca kurum içinde her denetim elemanının fikirlerine önem verilmeli "bir işi en iyi, o işi yapan bilir" mantığından hareketle yoklamanın ne olduğunu en iyi yoklama memurları bilir (Merter, 2004:159).

1.3.2. Yaygın Yoğun Vergi Denetimi

Yaygın Yoğun Vergi Denetimi türü 2365 sayılı Kanuna dayanmaktadır. 2365 sayılı Kanunla; VUK’ un 127’nci maddesi şimdiki şeklini almıştır (Somuncu, 2014: 133-173). Buna bağlı olarak Yaygın yoğun vergi denetimleri yoklama müessesesinin başlığı altında yapılmaktadır (Yurteri, 2012:255- 270).

Yaygın Yoğun vergi denetimleri; vergi suçu veya vergi ziyaı oluşturabilecek uygulamaların zamanında belirlenmesine dayanan maddi bir denetim türüdür. Bu tür denetimler;

● Vergilendirmeyle alakalı olayların anında incelenmesi, ● Belge düzeninin yasalara uygun biçimde işlemesi ● Vergide kayıt dışılığın önüne geçilmesi

● Mükellefleri vergi denetiminin işlevleri arasında olan eğitici işlevine uygun şekilde eğitmek ve bilgilendirmek, amaçlarıyla yapılmaktadır.

Bu amaçla kısa vade de katma değer vergisi, uzun vade de ise gelir ve kurumlar vergisi başta gelmek üzere ilgilisine göre tüm vergilerde meydana gelebilecek kayıp ve kaçak önlenmiş olacaktır (GİB, 2016: 2).

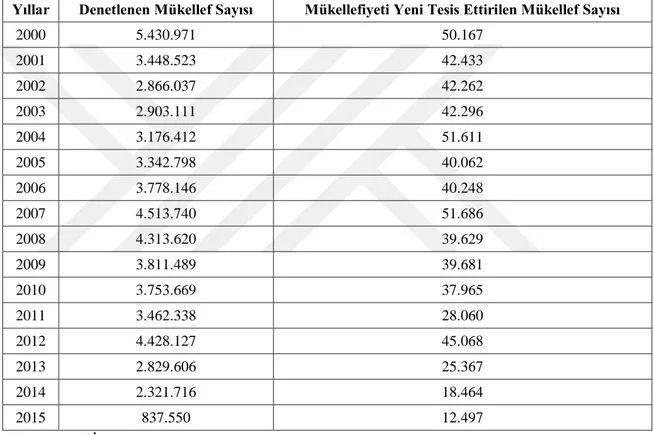

Tablo 1.1: Türkiye Geneli 2000-2015 Dönemi Yaygın ve Yoğun Vergi Denetim Çalışmaları Esnasında Mükellefiyeti Yeni Tesis Ettirilen Mükellef Sayısı

Yıllar Denetlenen Mükellef Sayısı Mükellefiyeti Yeni Tesis Ettirilen Mükellef Sayısı

2000 5.430.971 50.167 2001 3.448.523 42.433 2002 2.866.037 42.262 2003 2.903.111 42.296 2004 3.176.412 51.611 2005 3.342.798 40.062 2006 3.778.146 40.248 2007 4.513.740 51.686 2008 4.313.620 39.629 2009 3.811.489 39.681 2010 3.753.669 37.965 2011 3.462.338 28.060 2012 4.428.127 45.068 2013 2.829.606 25.367 2014 2.321.716 18.464 2015 837.550 12.497 Kaynak: GİB

Tablo 1.2: Türkiye Geneli 2007-2015 Dönemi Yaygın ve Yoğun Vergi Denetim Çalışmaları Esnasında Mükellefiyeti Yeni Tesis Ettirilen Mükellef Sayısı ile Tespit Edilen Kayıt Dışı İşçi Sayıları

Yıllar Denetlenen Mükellef Sayısı Mükellefiyeti Yeni Tesis Ettirilen Mükellef Sayısı Tespit Edilen Kayıt Dışı İşçi Sayıları

2007 4.513.740 51.686 12.458 2008 4.313.620 39.629 11.064 2009 3.811.489 39.681 4.933 2010 3.753.669 37.965 4.391 2011 3.462.338 28.060 6.046 2012 4.428.127 45.068 7.905 2013 2.829.606 25.367 4.743 2014 2.321.716 18.464 2.199 2015 837.550 12.497 1.867 Kaynak: GİB

1.3.2.1. Yaygın Yoğun Vergi Denetiminin Yoklamadan Farkları

Yoklama müessesesi muhasebede ki bilanço kavramına benzer. Şöyle ki bilanço; işletmenin belirli bir dönemdeki mali durumunu sahip olduğu aktifleri ile bu aktiflerin kaynağını gösteren mali tablodur (Erdoğan vd., 2012: 10). Yani işletmenin bilançosunun çıkarıldığı günün mali resminin çekilmesidir. Bilançonun çıkarıldığının ertesi günü işletmenin varlığında veya kaynağında artışlar azalışlar olabilir. Örneğin, işletme bir taşıt almış ise bu işletmenin varlığında artışa yol açar. Bu varlık artışı taşıt alımından önce çıkarılan bilançoda gözükmez. Buradan hareket edecek olursak yoklama müessesesi işletmenin, yoklama günü itibariyle demirbaşlarını, sigorta işçi bilgilerini, işyerinin mülkiyet durumunu, şirket ortaklık yapısını, üretim, satış, depo, şube bilgilerini, işyerinin türünü, niteliğini, faaliyet konusunu gibi bilgileri içerir. Yoklamanın ertesi günü işletme yeni bir personel alabilir, kanuni temsilcisi değişebilir, unvan ve nev'i değişikliğine gidebilir, şube açabilir hatta kapanabilirde. Bütün bunlardan önce yapılan yoklama tutanaklarında bu değişiklikler yer almaz. Yani yoklama, yoklama günü itibariyle bilanço da olduğu gibi işletmenin resminin çekilmesidir.

Yaygın Yoğun vergi denetimi ise belirli dönemler arası çıkarılan bilançoların karşılaştırılmasına benzer. Örneğin, nakit ve kredi kartı satışlarının durumunu tespit için işletmenin ay başından itibaren veya son beş günün "Z" raporlarının incelenmesi, son düzenlediği fatura, gider pusulası, yazarkasa fişi, sevk irsaliyesi vb. belgelerin

incelenmesi, Yeni Nesil Ödeme Kaydedici Cihaz (YNÖKC) bilgilerinin alınması, günlük hasılat tespiti, nakil vasıtalarının durdurularak taşıma irsaliyesi, yolcu listesi vb. belgelerin kontrolünü yapmak, ticari aracının olup olmadığı, ticaret yaptıkları mükellef bilgileri gibi uygulamalar yaygın yoğun vergi denetiminin yoklamadan ayıran özelliklerdir.

Diğer taraftan yoklama yılın her günü yapılır. Yaygın yoğun vergi denetimi ise, yılın belirli dönemlerinde denetim planları dahilinde yapılır. Yine genel de yoklama sektör ayrımı yapılmadan uygulanırken, yaygın yoğun vergi denetimi sektör bazında yapılabilir. Örneğin, sahteciliğin, kaçakçılığın ve kayıt dışının yoğun olduğu emlak, içki, akaryakıt vb. faaliyet alanlarına yoğunlaşılabilinir.

Yoklama ile yaygın yoğun vergi denetiminin ortak yönü ise, her iki vergi denetim türünün de Gelir Uzman ve Yardımcıları eliyle yürütülmesidir.

1.3.2.2. Yaygın Yoğun Vergi Denetiminin Kapsamı

Mevzuatta yaygın yoğun vergi denetimi adıyla bir denetim türü olmamasına rağmen, VUK' un 127. maddesi yaygın yoğun vergi denetimin kapsamını belirlemiştir.

Resmi Gazetenin 31 Aralık 1985 tarihli ve 18975 sayısında yayımlanan 168 VUK Genel Tebliğ ile anılan yetkiler yaygın yoğun vergi denetiminin kapsamını oluşturmaktadır.

Günümüz uygulamasında bütün yoklama memurlarında "Özel Yetki Belgesi Yoklama Memuru" olduğu görülmektedir. Yoklamaların yeterliliğe tabi gelir uzmanları tarafından yapılıyor oluşu bu uygulamanın gerekçisi sayılabilir.

Görüldüğü üzere yaygın yoğun vergi denetimi yoklamadan daha ayrıntılı bir vergi denetim türüdür. Yaygın yoğun vergi denetim türünde Ödeme Kaydedici Cihaz denetimi, defter belge kontrolü ve nakil vasıtalarını denetim şeklini aşağıda açıklayacağız.

1.3.2.2.1. Ödeme Kaydedici Cihaz Denetimi

3065 Sayılı Katma Değer Vergisi Kanunun mali hayatımıza getirdiği yeniliklerden birisi de, mükelleflere ödeme kaydedici cihazları kullanma mecburiyetini getirmesidir. Buna göre bazı mükelleflere Resmi Gazetenin 15 Aralık 1984 tarihli ve

18606 no'lu sayısında yayımlanan 3100 sayılı Kanunla Ödeme Kaydedici Cihazları Kullanma Mecburiyeti getirmiştir.

Söz konusu yasanın ikinci maddesinde, ödeme kaydedici cihazların tanımına yer verilmiştir. Ödeme kaydedici cihazlar, Maliye Bakanlığınca tespit edilen koşullara sahip elektronik özellikler taşıyan cihazlardır.

Ayrıca Ödeme Kaydedici Cihazları kimlerin hangi amaçla kullanacağı ayrıca belirtilmiştir.

29573 sayı ve 25/12/2015 tarihli resmi gazetede yayımlanan 466 sıra nolu VUK genel tebliğine göre yeni nesil ÖKC kullanma mecburiyetinde kademeli bir geçiş öngörülmüştür.

Resmi Gazetenin 3 Haziran 2015 tarihli ve 29375 sayısında yer alan 450 Sıra No'lu VUK Genel Tebliğinde, mükelleflerin "Z" raporlarını oluşturma yükümlülüğü YNÖKC' de elektronik ortamda oluşturulduğundan yeni nesil ödeme kaydedici cihaz kullanan mükelleflerin "Z" raporlarını ayrıca kağıt ortamında muhafaza etme yükümlülüğü yoktur.

1.3.2.2.2. Belge Kontrolü

1.3.2.2.2.1. Fatura

Resmi Gazetenin 24 Aralık 2003 tarihli ve 25326 no'lu sayısında yayımlanan Yargıtay İçtihatları Birleştirme Hukuk Genel Kurulu'nun 27.06.2003 tarih ve E:2001/1, K:2003/1 sayılı kararında faturanın tanımına yer verilmiştir. Buna göre fatura, ticari hayatta satıcı tarafından alıcıya verilen ve satılan malın cinsini, fiyatını ve benzeri nitelikleri ya da ifa edilmiş hizmetleri ispatlayan hesap defterleri olup, ticari vesika niteliğindedir.

213 sayılı VUK' un 229. maddesi "Faturanın tarifi" başlığını taşımaktadır. Maddeye göre fatura, satılan ticari malı ya da yapılan iş karşılığında müşterinin borçlandığı tutarı göstermek amacıyla malı satan ya da işi yapan tacir tarafından müşteriye verilen ticari belgedir.

Faturanın yasallığının kurucu unsurları, faturanın anlaşmalı matbaalarda bastırılması veya noterlerde tasdik ettirilmesidir. Anlaşmalı matbaalar da bastırılmayan

veya noterde tasdik ettirilmeyen faturalar, diğer şekil şartlarını taşısalar dahi hiç düzenlememiş sayılacaktır (Önder ve Tekşen, 2004:124-135).

Vergi Usul Kanunu madde 231/5' e göre fatura düzenleme de süre sınırı yedi gündür. Yedi gün içerisinde düzenlenmeyen faturalar hiç düzenlememiş sayılır.

Fatura, fatura verenin vergiye tabi gelirini ispatlar, dolayısıyla defterlerin yasal dayanağını oluşturur, diğer taraftan fatura, faturayı alanın giderinin var olduğunu ispatlayan ticari belgedir (Ünal, 2006:3).

Ticari hayatta en çok kullanılan fatura vergilendirme de önemli bir yere sahiptir. Zira faturanın azami düzenleme süresi içinde düzenlenip düzenlenmediği, indirim ve gider konusu yapılması için yasal defterlere kayıt zamanı gibi hususlar vergi kanunları açısından önem arz etmektedir.

KDV Kanunu’nun 29’uncu maddesinde KDV’nin hangi dönemde indirime konu olabileceğinin tespitine ilişkin birbirine bağlı iki özellik söz konusudur (Sezgin, 2011: 163-174).

Bunlardan birincisi; ay sonunda yapılan satışlarda önemlidir. Örneğin; Nisan ayının sonunda yapılan bir satışta, fatura 7'nci günün sonunda Mayıs ayı içinde düzenlense dahi vergiyi doğuran olay Nisan döneminde gerçekleştiği için Katma Değer Vergisi Nisan beyannamesinde verilmelidir. İndirim yönünden ise KDV yasal defterlere kaydedildikleri anda indirim konusu yapılabileceği için alıcı açısından Mayıs ayı beyannamesinde indirim konusu yapılmalıdır.

İkinci durum ise; vergiyi doğuran olayın meydana geldiği takvim yılının geçmesi durumunda KDV'nin ne yapılacağı ile ilgilidir. Örneğin; 31.12.2016 tarihli faturanın müşteriye gecikmeli olarak gelmesi ve bunun 05.01.2017 tarihinde yevmiye defterine kaydedilmesi durumunda faturada yazan KDV’nin Ocak/2017 dönemi KDV beyannamesinde indirimi mümkün değildir. Çünkü KDV Kanunu’nun 10/b maddesi hükmüne göre fatura ve benzeri belgelerin düzenlenmesi vergiyi doğuran olayın meydana geldiğine ispattır. Burada vergiyi doğuran olay 2016 yılında meydana gelmiş ve faturanın defterlere kaydedildiği tarihte vergiyi doğuran olayın meydana geldiği takvim yılı aşılmıştır (Sezgin, 2011: 163-174).