AİLE İŞLETMELERİNDE SOSYAL SERMAYENİN ÖRGÜTSEL PERFORMANSA ETKİSİ VE BİR UYGULAMA

(Doktora Tezi)

Mehmet CÜREOĞLU

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İşletme Anabilim Dalı

Doktora Tezi

AİLE İŞLETMELERİNDE SOSYAL SERMAYENİN

ÖRGÜTSEL PERFORMANSA ETKİSİ VE BİR UYGULAMA

Danışman

Doç. Dr. Cengiz DURAN

Hazırlayan Mehmet CÜREOĞLU

Kabul ve Onay

Mehmet CÜREOĞLU’nun Doktora Tezi olarak hazırladığı “Aile İşletmelerinde Sosyal Sermayenin Örgütsel Performansa Etkisi ve Bir Uygulama” başlıklı Doktora tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

..…./…../2018

Tez Jürisi İmza

Kabul Ret

Prof. Dr. Gülten GÜMÜŞTEKİN

Prof. Dr. Selçuk Burak HAŞILOĞLU

Prof. Dr. Sema BEHDİOĞLU

Doç. Dr. Cengiz DURAN (Danışman)

Doç. Dr. Feyzullah ÜNAL

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitü Müdürü

Yemin Metni

Doktora Tezi olarak sunduğum “Aile İşletmelerinde Sosyal Sermayenin Örgütsel Performansa Etkisi ve Bir Uygulama” adlı çalışmanın; bilimsel ahlâk ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların, kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

…../……/2018

Özgeçmiş

1982 yılında Malatya’da doğdu. Adana Fen Lisesi ve Ankara Üniversitesi Siyasal Bilgiler Fakültesi’nde eğitim gördü. Yüksek lisans eğitimini Malatya İnönü Üniversitesi Sosyal Bilimler Enstitüsü’nde tamamladı. 2008 yılında Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı bünyesinde göreve başladı ve hali hazırda KOBİ Uzmanı olarak görevine devam etmektedir.

ÖZET

AİLE İŞLETMELERİNDE SOSYAL SERMAYENİN ÖRGÜTSEL PERFORMANSA ETKİSİ VE BİR UYGULAMA

CÜREOĞLU, Mehmet

Doktora Tezi, İşletme Ana Bilim Dalı Tez Danışmanı: Doç. Dr. Cengiz DURAN

Mart, 2018, 190 sayfa

Bu çalışma, aile işletmelerinde içsel ve dışsal sosyal sermayenin örgütsel performansa etkisini ölçmeyi amaçlamaktadır. Araştırma konusu, Malatya, Elazığ, Bingöl, Tunceli illerini kapsayan TRB1 bölgesinde Organize Sanayi Bölgeleri’nde faaliyet göstermekte olan on ve üzeri çalışan sayısına sahip aile işletmeleridir. İşletmelerden veriler anket uygulanması suretiyle elde edilmiştir.

Yapılan analizler neticesinde, çalışmanın başında oluşturulan hipotezler revize edilmiş ve oluşturulan yeni hipotezler çerçevesinde saha analizi yapılan çalışmaya konu aile işletmeleri için içsel sosyal sermayenin alt bileşenleri bilgi paylaşımı, güven ve paylaşılan vizyon ve dışsal sosyal sermaye ile örgütsel performans arasında istatistiksel açıdan olumlu bir ilişki olduğu sonucuna ulaşılmıştır.

Bunun yanında, araştırma bünyesinde gerçekleştirilen istatistiki analizler çerçevesinde araştırmanın niyet edilen sonuçlarına ilaveten niyet edilmeyen ve önemli olduğu düşünülen bir takım bulgulara da ulaşılmıştır.

Anahtar Kelimeler: Sosyal Sermaye, İçsel Sosyal Sermaye, Dışsal Sosyal Sermaye, Örgütsel Performans, Aile İşletmesi

ABSTRACT

THE EFFECT OF SOCIAL CAPITAL IN FAMILY BUSINESSES ON ORGANIZATIONAL PERFORMANCE AND A CASE STUDY

CÜREOĞLU, Mehmet

PHD Dissertation, Department of Business Administration Thesis Supervisor: Assoc. Dr. Cengiz DURAN

March, 2018, 190 pages

This study aims to determine the impact of internal and external social capital on organizational Performance in family businesses. The field study was conducted on family businesses with ten or more people working and operating in TRB1 region which includes Malatya, Elazığ, Bingöl, Tunceli provinces. The data from the firms were obtained by conducting surveys.

According to the research analysis and results, the hypothesis having been formed in the beginning of the study were revised and within the revised hypothesis it was found that statistically information sharing, trust and shared vision which are components of internal social capital and external social capital have positive effect on organizational performance in the family businesses in the region.

In addition to the intended consequences of the study, within the framework of statistical analysis conducted, some foundings were also received which might be considered as unintended consequences and important.

Key Words: Social Capital, Internal Social Capital, External Social Capital, Organizational Performance, Family Business

İÇİNDEKİLER Sayfa ÖZET ... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... x

ŞEKİLLER LİSTESİ ... xiii

KISALTMALAR ... xiv

GİRİŞ ... 1

BİRİNCİ BÖLÜM KAVRAMSAL ÇERÇEVE 1.1. AİLE İŞLETMELERİ ... 5

1.1.1. Aile İşletmelerinin Yeri ve Önemi ... 5

1.1.2. Aile İşletmelerinin Tanımı ... 6

1.1.3. Aile İşletmelerinin Avantaj ve Dezavantajları ... 6

1.1.4. Aile İşletmelerinde Sistem Modelleri ... 9

1.2. PERFORMANS VE BENZER KAVRAMLAR ... 11

1.2.1. Performans ... 11 1.2.2. Amaç ... 11 1.2.3. Hedef ... 12 1.3. SERMAYE KAVRAMI ... 12 1.3.1. Beşeri Sermaye ... 14 1.3.2. Entelektüel Sermaye ... 17 İKİNCİ BÖLÜM SOSYAL SERMAYE 2.1. SOSYAL SERMAYENİN TANIMI ... 20

2.2. SOSYAL SERMAYENİN ÖZELLİKLERİ ... 23

2.3. SOSYAL SERMAYE KAVRAMINA YÖNELTİLEN ELEŞTİRİLER ... 25

2.4. SOSYAL SERMAYE VE DİĞER SERMAYE TÜRLERİ ARASINDAKİ FARKLILIKLAR ... 30

2.5.1. Güven ... 34

2.5.1.1. Güvenin Tanımı ve Özellikleri ... 34

2.5.1.2. Güvene İlişkin Risk ... 37

2.5.1.3. Kurumlar ve Makro Açıdan Güven ... 38

2.5.2. Normlar ... 39

2.5.3. Ağlar ... 42

2.6. SOSYAL SERMAYENIN SINIFLANDIRILMASI ... 43

2.6.1. Bağlayan – Köprülendiren – Birleştiren Sosyal Sermaye ... 44

2.6.2. İçsel ve Dışsal Sosyal Sermaye ... 46

2.6.3. Yapısal – Bilişsel – İlişkisel Sosyal Sermaye ... 48

2.7. SOSYAL SERMAYENIN ÖLÇÜMÜ ... 49

2.7.1. Sosyal Sermayenin Unsurlar Düzeyinde Ölçümü ... 51

2.7.2. Sosyal Sermayenin Ülke ve Makro Düzeyde Ölçülmesi ... 52

2.7.3. Sosyal Sermayenin Bireysel ve Grup Düzeyinde Ölçümü ... 53

ÜÇÜNCÜ BÖLÜM ÖRGÜTSEL PERFORMANS 3.1. ÖRGÜTSEL PERFORMANS KAVRAMI ... 58

3.2. NİCEL PERFORMANS ÖLÇÜM METOTLARI ... 63

3.2.1. Verimlilik ... 63

3.2.2. Ekonomik Verimlilik (İktisadilik) ... 67

3.2.3. Etkinlik ... 67

3.2.4. Etkililik ... 69

3.2.5. Karlılık (Rantabilite) ... 69

3.2.6. Finansal Performans ... 69

3.3. DİĞER PERFORMANS ÖLÇÜM METOTLARI ... 74

3.3.1. Tobin’in Q Değeri ... 74

3.3.2. Performans Karnesi (Balanced Scorecard) ... 75

3.3.2.1. Performans Karnesinin Finansal Boyutu ... 76

3.3.2.2. Performans Karnesinin Müşteri Boyutu ... 77

3.3.2.3. Performans Karnesinin Süreçler Boyutu ... 78

3.3.2.4. Performans Karnesinin Öğrenme ve Gelişme Boyutu ... 80

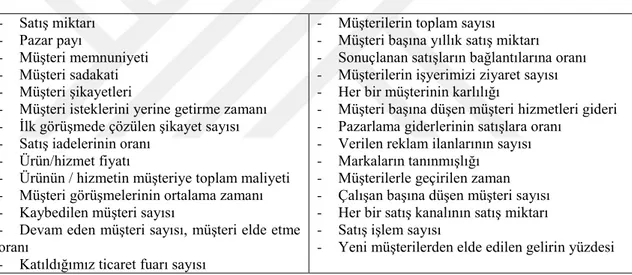

3.3.3. Sanayi İşletmelerinde Kullanılan Performans Ölçütleri ... 82

DÖRDÜNCÜ BÖLÜM

AİLE İŞLETMELERİNDE SOSYAL SERMAYENİN ÖRGÜTSEL PERFORMANSA ETKİSİ VE BİR UYGULAMA

4.1. ARAŞTIRMANIN KONUSU VE ÖNEMİ ... 86

4.2. ARAŞTIRMANIN AMACI ... 86

4.3. ARAŞTIRMANIN KISITLARI VE ÖNKABULLER ... 87

4.4. ARAŞTIRMANIN YÖNTEMİ ... 87 4.4.1. Anakütle ve Örneklem ... 87 4.4.2. Kullanılan Ölçekler ... 89 4.4.3. Hipotezlerin Oluşturulması ... 91 4.5. ANALİZ SONUÇLARI ... 93 4.5.1. Demografik Bilgiler ... 93 4.5.2. Faktör Analizi ... 96 4.5.3. Güvenilirlik Analizi ... 99

4.5.4. t – testi ve Anova Sonuçları ... 101

4.5.5. Regresyon Analizi ... 128

4.6. ARAŞTIRMA BULGULARINA İLİŞKİN GENEL DEĞERLENDİRME ... 139

SONUÇ VE ÖNERİLER ... 143

EKLER ... 150

KAYNAKÇA ... 153

TABLOLAR LİSTESİ

Sayfa

Tablo 1.1: Dört Daire Modelinde Yer Alan Aktörler ve Amaçları ... 10

Tablo 2.1: Sosyal Sermayenin Kamu Malı ve Özel Mal Modelleri Arasındaki Farklılıklar ... 24

Tablo 2.2: Sosyal Sermayenin Riskleri ve Yararları ... 29

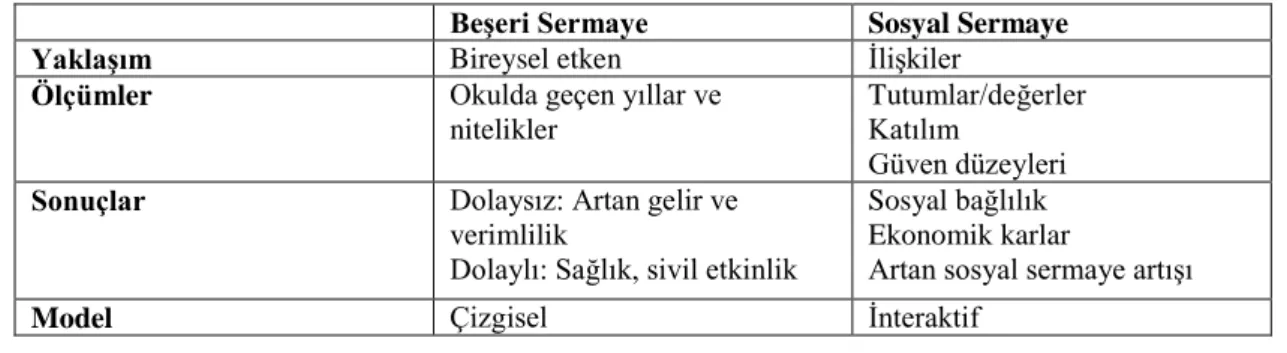

Tablo 2.3: Beşeri ve Sosyal Sermaye Arasındaki İlişki ... 31

Tablo 2.4: Bourdieu'da Sermayenin Üç Biçimi ve Temel Karakteristikleri ... 31

Tablo 2.5: Sosyal Sermayenin Diğer Sermaye Formlarından Farklılaşan Özellikleri .. 32

Tablo 2.6: Verimlilik, Birikim, Mülkiyet ve Karmaşıklık Referanslarını İçerecek Şekilde Sosyal Sermaye ve Diğer Sermaye Formları Arasındaki Benzer ve Benzer Olmayan Özelliklerin Özeti ... 33

Tablo 2.7: Yatay ve Dikey, Formel ve İnformel Ağlar ... 43

Tablo 2.8: İşletmenin İki Farklı Parçalı Sosyal Sermayesi ... 46

Tablo 2.9: İçsel ve Dışsal Sosyal Sermaye Yaklaşımları Arasındaki Farklılıklar ... 47

Tablo 2.10: Sosyal Sermayenin Sınıflandırılması ... 48

Tablo 2.11. Sosyal Sermaye Araştırmalarında Kullanılan Göstergeler ... 50

Tablo 2.12: Sosyal Sermaye Göstergeleri ... 53

Tablo 2.13: Sosyal Sermaye Göstergeleri ... 54

Tablo 3.1: Verimlilik Oranlarına Örnekler ... 65

Tablo 3.2: Kısmi Verimlilik Oranları Örnekleri ... 66

Tablo 3.3: Finansal Boyutta Kullanılan Performans Ölçütleri ... 76

Tablo 3.4: Müşteri Boyutunda Kullanılan Performans Ölçütleri ... 77

Tablo 3.5: Süreçler Boyutunda Kullanılan Performans Ölçütleri ... 78

Tablo 3.6: Öğrenme ve Gelişme Boyutunda Kullanılan Performans Ölçütleri ... 80

Tablo 3.7: Sanayi İşletmelerine Kullanılan Performans Ölçütleri ... 82

Tablo 4.1: Firmaların Diğer Demografik Verilerine İlişkin Dağılım ... 95

Tablo 4.2: Faktör Analizi Sonuçları ... 97

Tablo 4.3: Cronbach Alfa Değerleri ... 100

Tablo 4.4: Bilanço Aktif Toplamı Bakımından ANOVA Sonuçları ... 102

Tablo 4.6: Bilanço Aktif Toplamı Bakımından Dışsal Sosyal Sermayeye İlişkin Post

Hoc Değerleri ... 103

Tablo 4.7: Bilanço Aktif Toplamı Bakımından Firma Performansına İlişkin Post Hoc Değerleri ... 104

Tablo 4.8: Bilanço Aktif Toplamı Bakımından Bilgi Paylaşımına İlişkin Post Hoc Değerleri ... 105

Tablo 4.9: Bilanço Aktif Toplamı Bakımından Güven ve Paylaşılan Vizyona İlişkin Post Hoc Değerleri ... 106

Tablo 4.10: Net Satış Hasılatı Bakımından ANOVA Sonuçları ... 107

Tablo 4.11: Net Satış Hasılatı Bakımından Varyansların Homojenliği Testi ... 108

Tablo 4.12: Net Satış Hasılatı Bakımından Dışsal Sosyal Sermayeye İlişkin Post Hoc Değerleri ... 108

Tablo 4.13: Net Satış Hasılatı Bakımından Firma Performansına İlişkin Post Hoc Değerleri ... 109

Tablo 4.14: Net Satış Hasılatı Bakımından Bilgi Paylaşımına İlişkin Post Hoc Değerleri ... 110

Tablo 4.15: Net Satış Hasılatı Bakımından Güven ve Paylaşılan Vizyona İlişkin Post Hoc Değerleri ... 111

Tablo 4.16: Ticari Statü Bakımından ANOVA Sonuçları ... 113

Tablo 4.17: Ticari Statü Bakımından Varyansların Homojenliği Testi ... 113

Tablo 4.18: Ticari Statü Bakımından Dışsal Sosyal Sermayeye İlişkin Post Hoc Değerleri ... 114

Tablo 4.19: Ticari Statü Bakımından Firma Performansına İlişkin Post Hoc Değerleri ... 114

Tablo 4.20: Ticari Statü Bakımından Bilgi Paylaşımına İlişkin Post Hoc Değerleri .. 115

Tablo 4.21: Ticari Statü Bakımından Güven ve Paylaşılan Vizyona İlişkin Post Hoc Değerleri ... 116

Tablo 4.22: Firma Yaşı Bakımından ANOVA Sonuçları ... 117

Tablo 4.23: Sektörler Bakımından ANOVA Sonuçları ... 118

Tablo 4.24: Sektörler Bakımından Varyansların Homojenliği Testi ... 118

Tablo 4.25: Çalışan Sayısı Bakımından ANOVA Sonuçları ... 121

Tablo 4.27: Çalışan Sayısı Bakımından Dışsal Sosyal Sermayeye İlişkin Post Hoc

Değerleri ... 122

Tablo 4.28: Çalışan Sayısı Bakımından Firma Performansına İlişkin Post Hoc Değerleri ... 123

Tablo 4.29: Çalışan Sayısı Bakımından Bilgi Paylaşımına İlişkin Post Hoc Değerleri ... 124

Tablo 4.30: Çalışan Sayısı Bakımından Güven ve Paylaşılan Vizyona İlişkin Post Hoc Değerleri ... 125

Tablo 4.31: Sosyal Sermaye ve Organizasyonel Performans Açısından İhracat Yapma Durumuna Göre t Testinin Sonuçları ... 127

Tablo 4.32: Korelasyon Katsayıları ... 127

Tablo 4.33: Artıklar ... 129

Tablo 4.34: Değişkenlere İlişkin Skewness ve Kurtosis Değerleri ... 129

Tablo 4.35: Çoklu Doğrusallığa İlişkin Değerlendirme Sonuçları ... 130

Tablo 4.36: Firma Performansı Modeli ... 130

Tablo 4.37: Durbin Watson Orijinal Verileri ... 134

Tablo 4.38: Durbin Watson Verileri (Gelir Bağımsız Değişkeni Artan Şekilde) ... 136

ŞEKİLLER LİSTESİ

Sayfa

Şekil 2.1: Bireysel Sosyal Sermaye: Kaynaklar ve Etkileri ... 27

Şekil 2.2: Kapalı Olan ve Olmayan Ağlar ... 42

Şekil 2.3: Bağlayan ve Köprülendiren Sosyal Sermaye ... 45

Şekil 3.1: Etkinlik Seviyeleri ve Kriterleri ... 68

Şekil 4.1: Firmaların Faaliyette Bulundukları Sektörlere İlişkin Dağılım ... 93

KISALTMALAR KOBİ Küçük ve Orta Büyüklükteki İşletme

KOSGEB Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı

OECD Organization for Economic Cooperation and Development (Ekonomik İşbirliği ve Kalkınma Örgütü)

OSB Organize Sanayi Bölgesi s. Sayfa

ss. Sayfa Sayıları

SPSS Statistical Package for the Social Sciences (Sosyal Bilimler İçin İstatistik Programı)

TDK Türk Dil Kurumu TKY Toplam Kalite Yönetimi

TÜSİAD Türkiye Sanayicileri ve İş Adamları Derneği vd. Ve diğerleri

GİRİŞ

Türkiye’de yeni sayılabilecek bir üne kavuşan sosyal sermaye kavramının işletme literatürü bünyesinde kendisine görece kısıtlı yer bulduğunun düşünülmesi aile işletmelerinde sosyal sermayenin örgütsel performansa etkisi konulu bu çalışmaya yönelten sebeplerden birisi olmuştur.

Aile işletmelerinde sosyal sermayenin örgütsel performansa etkisine yönelik olan bu çalışma kapsamında aile işletmelerinin özellikle seçiminin isabetli olacağı, informal ağ ve ilişkilerin aile şirketi olmayan işletmelere göre çok daha etkin ve yoğun olabileceği ve dolayısıyla sosyal sermayenin etkilerinin daha iyi izlenebileceği düşünülmüştür. Benzer şekilde araştırmanın TRB1 bölgesinde yapılmasının gerekçelerinden birisi de, yine sosyal sermayenin etkilerinin daha rahat izlenebilmesi amacıyladır. Ampirik olarak yapılan gözlemler neticesinde, bölgede informal ağ ve yapıların etkin ve güçlü olmasının beklenildiği, bu durumda da kar amacı güden organizasyonların performanslarına etkisinin de daha fazla olabileceği ve sonuç olarak daha rahat gözlem ve inceleme yapılabileceği düşünülmüştür.

Sosyal sermaye ölçümü yapılırken içsel ve dışsal sosyal sermaye ayrımının işletmeler nezdinde sosyal sermayenin daha rahat ölçülebileceği düşünülmüştür ve bu şekilde ölçeklerden faydalanılmıştır. İçsel sosyal sermaye bilgi paylaşımı, güven ve paylaşılan vizyon alt bileşenlerine sahipken dışsal sosyal sermaye tek bir ölçek olarak kullanılmıştır.

Örgütsel performansı ölçmek adına ise bu çalışmada diğer performans ölçüm metotları yerine tutum ölçeği tercih edilmiştir. Diğer yöntemlere çalışmanın başında göz atılmış ve örneğin etkinlik, etkililik gibi nicel performans ölçümlerinin bölge işletmeleri bazında reel sonucu veremeyeceği düşünülmüştür. Zira kayıtdışılık zaten bölgede ciddi bir sorundur. Kaldı ki bu tip ölçüm metotları için işletmelerin iyi bir muhasebe sistemine de sahip olmaları gerekmektedir. Performans karnesi ölçüm metodu yapısı gereği bir işletmenin örgütsel performansına ayrıntılı odaklanan ve daha çok o işletme özelinde yüzde ağırlıklı etkenler hesaplayan bir metottur. Çalışma 138 işletmeye uygulanmıştır. Performans karnesinin bu rakamda işletmeye uygulanıp da bölge ortalamasına yansıyabilecek bir sonuca ulaşabilmek oldukça vakit alıcı ve zahmetli olacaktır. Bir başka ölçüm yöntemi Tobin q değeri yapısı gereği halka açık şirketlere

daha çok hitap etmektedir ki bu yöntem de bölge gerçekleriyle uyuşmamaktadır. Kullanılan örgütsel performans ölçeği ise finansal, süreçsel ve içsel örgütsel performans şeklinde üç alt bileşene sahiptir.

Çalışma dört ana bölümden oluşmaktadır. Birinci bölüm kavramsal çerçeve başlıklı olup, bu başlık altında aile işletmeleri, performans ve benzeri kavramlar ve son olarak da sermaye kavramına alt başlıklar halinde gerekli literatür taraması yapılarak değinilmiştir.

İkinci bölüm sosyal sermaye mefhumuna ayrılmıştır. Bu başlık altında sosyal sermayenin tanımı, özellikleri, sosyal sermaye kavramına yöneltilen eleştiriler, sosyal sermayenin diğer sermaye türlerinden farklılıkları, unsurları, sınıflandırması ve son olarak da sosyal sermayenin ölçülmesine ilişkin olarak gerekli literatür taraması yapılmıştır.

Üçüncü bölüm, örgütsel performans başlığı altında verilmiştir ve örgütsel performans kavramı, nicel performans ölçüm metotlarına bölümde başlıklar halinde öncelikle değinilmiştir. Son olarak da Tobin q katsayısı, performans karnesi (balanced scorecard) ve alt bileşenleri, sanayi işletmeleri özelinde kullanılan performans ölçüm metotları ve tutum ölçeği marifetiyle örgütsel performansın ölçümünden alt başlıklar halinde bahsedildiği diğer performans ölçüm metotları şeklinde alt başlıklardan oluşmaktadır. Bölüm bünyesinde örgütsel performansın ölçülmesine ilişkin kapsamlı bir literatür çalışması yapıldığına inanılmaktadır.

Araştırmanın bulguları ve analizi başlıklı dördüncü bölümde öncelikle araştırmanın konusu, önemi ve amacı, kısıt ve önkabullerine değinildikten sonra araştırmanın yöntemi ve analiz sonuçlarından bahsedilmiştir. Araştırmanın yöntemi başlığı altında anakütlenin tespit edilmesi ve bu yöndeki çalışmalar, örneklemin belirlenmesi, araştırma bünyesinde kullanılan ölçekler, ölçeklerin oluşturulmasında yararlanılan birincil ve ikincil kaynaklar ve bunların uyarlanması süreci, hipotezlerin oluşturulması konularına değinilmiştir. Araştırmanın analizi başlığı altında ise öncelikli olarak demografik veri ve bilgilere yer verilmiş, sonrasında faktör analizi uygulanmasına geçilmiştir. Faktör analiziyle birlikte güvenilirlik analizi de gerçekleştirilmiştir. Analiz sonuçları başlığı altında son olarak t testi, anova sonuçları, regresyon analizi alt başlıkları altında araştırmanın amaçları irdelenmiştir. İstatistiki

analizlerden sonra ise araştırma bulgularına ilişkin genel bir değerlendirmeye bu çalışma bünyesinde bir başlık altında yer verilmiştir. Çalışmaya dair sonuç ve öneriler ise son olarak yine bir başlık halinde sunulmuştur. Araştırma bünyesinde kapsamlı bir kaynakçadan faydalanılmıştır.

BİRİNCİ BÖLÜM KAVRAMSAL ÇERÇEVE

1.1. AİLE İŞLETMELERİ

Bu bölüm kapsamında öncelikle aile işletmelerinin yeri ve önemi, aile işletmelerinin tanımı, aile işletmelerinin sahip oldukları avantajlar ve dezavantajlar ve son olarak aile işletmelerinde sistem modelleri ele alınacaktır.

1.1.1. Aile İşletmelerinin Yeri ve Önemi

Bu çalışma kapsamında aile işletmelerinin tanımı irdelenmeden önce yeri ve önemi tartışılacaktır. Aile işletmelerinin ülke ekonomisindeki yeri ve aile işletmelerinin toplam işletmelere oranı hususlarına literatürde sıklıkla değinildiği gözlemlenmiştir. İlk olarak bazı yazarlarca aile işletmelerinin oranına dair değerlendirmelere yer verilecektir.

Büte (2009: 735)’e göre aile işletmeleri dünyadaki işletmelerin % 65 – 80’ini ve ülkemizdeki işletmelerin %95’ini oluşturup, faaliyette bulundukları ülkelerin sosyo – ekonomik yapılarının gelişmesinde önemli rolleri bulunmaktadır. Sönmez (2015: 7) de benzer şekilde ülkemizdeki aile şirketlerinin oranının aşağı yukarı %95 olduğunu belirtmektedir.

Erkan (2012: 4) ise ülkemizdeki toplam işletmelerin önemli bir kısmını oluşturan aile işletmelerinin Türkiye’de %98.8 oranlarında bir paya sahip olduğunu vurgulamıştır. Kebeci (2011: 17) de ülkemizdeki şirketlerin %98.8’lik bölümünün KOBİ’ler olduğunu ve KOBİ’lerin de %95’inin aile şirketi olduğuna vurgu yapmıştır. Kaya (2007: 169) ülkemizde kurulan işletmelerin %96’sının aile işletmesi olarak görüldüğünü belirtmiştir. Alacaklıoğlu (2009: 14)’na göreyse, ‘Türkiye’de bugün, hemen hepsi aile şirketi olan 537,800 adet kayıtlı limited şirket ve %99’u aile şirketi olan 94,400 anonim şirket bulunmaktadır’.

Yukarıda yer alan aile işletmelerinin tüm işletmeler içerisindeki oranına ilişkin veriler topluca değerlendirildiğinde, en az oranın %95 civarında zikredildiği, aile işletmelerinin tüm işletmeler içerisindeki oranının oldukça yüksek olduğu yönünde herhangi bir şüphenin bulunmadığı değerlendirmesi yapılabilmektedir.

KOBİ’lerin önemli özelliklerinden birisinin aile şirketi olduğuna vurgu yapan Barutçu (2005: 86), KOBİ’lerin ilk başta aile şirketi olarak kurulduğunu, kuruluş aşamasında bunun bir sorun olarak görülmeyip bilakis teşvik edildiği, fakat şirketin büyüyüp daha yüksek düzeyde rekabet etmesi söz konusu olduğunda aile bireylerinden

oluşan yönetimin bocalamaya başladığını ileri sürmüştür. Benedict (1968: 1) de yakın bir yorumla, aile şirketi organizasyonunun şirketin büyümesinde sonraki aşamalara göre ilk aşamalarda daha fazla önem arz ettiğini ileri sürmüştür.

1.1.2. Aile İşletmelerinin Tanımı

Tikici ve Uluyol (2006: 34)’un aktardığı üzere aile işletmeleri tanımlamasında üç kriterden söz edilmektedir ve bunlar sırasıyla: ‘… ailenin işletmenin kontrolünde söz sahibi olması ya da tamamına sahip olması gibi önemli bir mülkiyet sahibi olması durumudur’, ‘ailenin işletme yönetiminde söz sahibi olmasıdır’ ve ‘… işletmenin sahipliğinin ve liderliğin, ailenin gelecek kuşaklarına bırakılmış olmasıdır’. “Aile işletmeleri, akrabalık bağı olan kişilerin mal ve/veya hizmet üretmek amacıyla bir araya gelerek kar elde etmek amacı ile kurdukları iktisadi kuruluşlardır” (Erkan, 2012: 5).

Aile işletmeleri için ‘aynı aileye mensup bir veya birkaç üye tarafından, ekonomik geçimi sağlamak amacıyla kurulan, kuşaklar boyunca başarılı bir biçimde sürdürülebilirliği arzulanan, ailenin değer, inanç ve tutumlarının işletme amaçları üzerinde etkili olduğu, mülkiyet ve yönetim kademelerinin önemli bir kısmında aile üyelerinin yer aldığı, işletmeler olarak tanımlanabilir’ tanımı (Güleş vd., 2013: 15)’nce önerilmiştir. Yıldız (2008: 15) ise aile işletmesi için ‘mülkiyeti şahsa/şahıslara ait olup, akrabalık ilişkilerinin yönetim tarzını ve çalışanlara yaklaşımı doğrudan etkilediği işletmelerdir’ tanımını önermiştir. ‘Aile işletmeleri, ailenin ve işin iç içe geçmiş olduğu tek bir şeydir’ (Ateş, 2013: 60).

Özkaya vd. (2006: 795), aile şirketleri üzerinde uzlaşma sağlanmış ortak bir tanımın olmamasının en büyük nedeninin aile şirketlerinin kurulma şekli, girişimci liderin kişilik özellikleri, ailenin kendisine özgü kültürel değerleri ve ailenin genişliği, işletmenin içinde yer aldığı sektör gibi pek çok faktörün aile şirketinin yapısı, oluşum ve gelişimini etkilemekte olduğunu belirtmiştir.

1.1.3. Aile İşletmelerinin Avantaj ve Dezavantajları

Bu bölüm kapsamında aile işletmelerinin zikredilen avantaj ve zayıf oldukları hususlardan öncelikle avantajlı oldukları yönlere değinilecektir.

Finansal açıdan aile işletmelerinin performanslarının aile işletmesi olmayan şirketlere nispeten daha yüksek olduğunu vurgulayan Kaya (2007: 169)’ya göre, aile işletmeleri:

Daha yüksek değerleme oranlarına sahiptirler Daha fazla kar payı dağıtırlar

Hisse sahiplerine daha fazla kar sağlarlar

Satış oranlarında daha fazla büyüme söz konusudur

Net varlık oranlarında daha fazla büyüme olduğu görülmektedir

Benzer olarak aile işletmelerinde ileri sürülen bir diğer avantaj Quigley (1998: 275)’e göre ‘tamamıyla paylaşılan aile değerleri ve hedefleri şirket yönetimi işine doğal bir kolaylık sağlamaktadır’.

Aile şirketlerinin profesyonellerce yönetilen şirketlere göre üstünlüklerini Müftüoğlu ve Durukan (2004: 125) şu şekilde aktarmıştır:

Aile şirketleri daha uzun vadeli düşünürler, iş başındaki aile fertleri ailelerinin itibarları ile şirketlerin itibarlarını kaldıraçlayıp daha karlı anlaşmalar yapabilirler.

Aile işletmelerinde işe bağlılık daha yüksek olup daha yumuşak bir yönetim söz konusudur.

Aile şirketlerinde yönetim ve hissedarlar daha kolay bütünleşir.

Aile işletmelerinin sosyal sorumlulukları daha yüksek olup hayır işlerine daha fazla para ayırırlar.

Daha hızlı karar alırlar

Anderson ve Rebb (2003: 658)’in belirttiği üzere aile firmalarında kayda değer daha düşük borç düzeylerinin aile firması olmayanlara göre sermaye yapılarında kullanılması beklenmektedir. Aile şirketlerinin bir başarı sırrı da ödeme yapılmayan aile işgücüne bağlılıklarında yatar (Greenhalgh, 1994: 749). Tipik bir aile şirketi, aile üyelerine garanti istihdamın yanı sıra, diğer şekilde elde edemeyecekleri yan ödemeler ve ayrıcalıklar sağlar (Schulze vd., 2001: 103). Beehr vd. (1997: 300)’in aktardığı üzere

aile işletmelerinde çalışmanın avantajı olarak aile üyeleri organizasyona özellikle adanmış ve sadık olabilmelerinin yanında, aile şirketi kapsamında olmayan firmalardakilerine göre daha fazla uyum aramaktadırlar. Aile firmaları bölgesel olarak girişimsel sermayeyi dolaylı veya dolaysız etkileyebilmektedir (Basco, 2015: 264). Fındıkçı (2014: 100) ise, aile şirketlerinin avantaj ve dezavantajlarına aşağıda yer aldığı şekilde maddeler halinde değinmiştir:

Avantajları:

Çabuk karar verebilmesi,

Yüksek başarı güdüsü ve işe asılanların çokluğu, Kısa zamanda büyüme ve gelişme eğilimi,

Aile birliğinden doğan kuvvetin olması ve ‘biz’ bilincinin kısa zamanda gelişmesi,

Amatör ruhun kaybedilmemesi,

Tepe yönetimde karşılıklı saygının daha rahat yerleşmesi,

Takipçi, yeni kuşak tepe yönetici adaylarının belli olması ve önceden gereken biçimde hazırlanabilmeleri.

Dezavantajları:

Kurumsallaşma ve profesyonelleşmede zorluk çekilmesi, değişime direncin yüksek olması,

İş sahiplerinin işin içinde olmasından kaynaklanan kurumsal sorunlar, Patron güdümünün yeni yönelimleri engelleyebilmesi,

Öngörü, planlama, bütçeleme, raporlama gibi mantıkların gelişmesinde zorluk çekilmesi ve günlük karar ve çözümlerin tercih edilebilmesi,

Patronların zaman zaman profesyonellerle yarışabilmeleri ve onları küçük görme eğilimleri,

İşin çekirdeğinden gelinmesi ve işin çok iyi bilinmesine karşılık yönetimde yeterli bilgi ve deneyimin olamaması,

Takipçi, yeni kuşak tepe yönetici adaylarının belli olması ve sistemin önünü tıkayabilmeleri.

Aksel vd. (2006: 24)’ nin belirttiği üzere aile işletmelerinin kendilerine münhasır karmaşık ve farklı örgüt problemleri söz konusu olup, aile sorunları ve işletme sorunları iç içe geçebilmektedir. ‘Aile işletmelerinde aile öncelikleri, genellikle işletmecilik kurallarının önüne geçer’ (Büte, 2009: 735). Dalkılıç Çekin (2013: 100)’ in ileri sürdüğü üzere aile işletmeleri yönetim anlayışları gereği çoğunlukla günlük faaliyetleri organize ettiklerinden dolayı genelde uzun vadeli planlar yapmamaktadırlar. Aile işletmelerinde iş ve kişisel amaçlar arasındaki ayrım çoğunlukla net değildir (Fernandez ve Nieto, 2006: 342). Aile şirketlerinin bir diğer olumsuz yönü fırsatçı davranışların kendisine yer bulabileceğidir (Kidwell vd., 2012: 504). Ailenin sağladığı olumlu etkiler korunurken ailenin işletme üzerindeki olumsuz etkilerinin sınırlandırılması etkili bir aile işletmesinin amacıdır (Güleş vd., 2013: 49).

1.1.4. Aile İşletmelerinde Sistem Modelleri

Aile işletmelerine ilişkin literatürde iki, üç ve dört daire modeline yer verildiği görülmektedir. İki daire modeli, aile işletmelerinin genel sistem teorisinden yola çıkmak suretiyle birbirine taban tabana zıt aile sistemi ve işletme sistemi olarak iki karmaşık sosyal alt sistemden oluştuğuna göndermede bulunan bir modeldir (Güleş vd., 2013: 46). Üç daire modelinde ise, aile işletmelerinde aile ve işletme alt sistemlerinden başka işletme alt sistemi de mülkiyet ve yönetim diye iki alt sisteme ayrılmaktadır (Güleş vd., 2013: 49). İki ve üç daire modellerinde aile işletmeleri kapalı sistem olarak görülüp çevreyle ilişkileri göz ardı edilirken, dört daire modelinde aile işletmeleri açık sistemler olarak görülmektedirler ve çevrenin bir alt parçası olarak ele alınmaktadırlar (Güleş vd., 2013: 52). Aile şirketi yöneticileri amaçları belirlerken, her alt sistemin isteklerini göz önüne almak durumundadır (Vallejo, 2011: 48). Tablo 1.1 dört daire modeline ilişkin yer alan aktörler ve bu aktörlerin amaçlarına yer vermektedir.

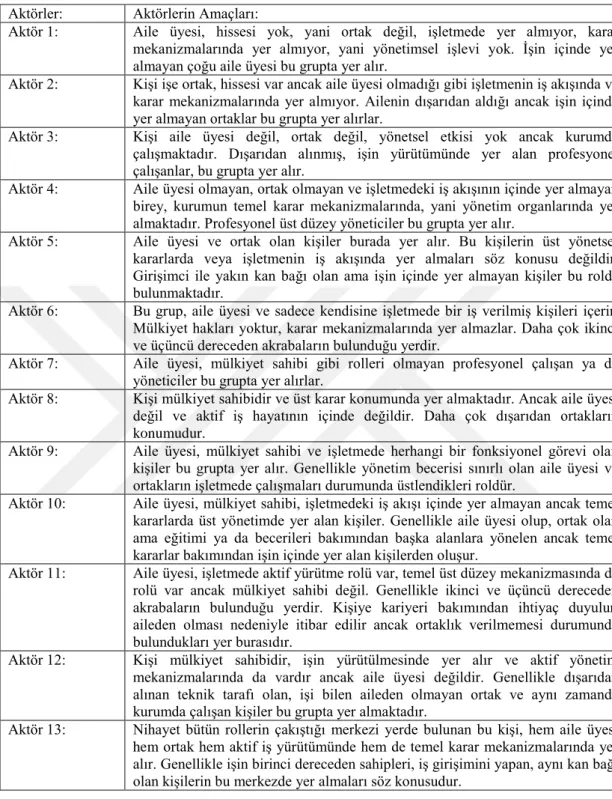

Tablo 1.1: Dört Daire Modelinde Yer Alan Aktörler ve Amaçları Aktörler: Aktörlerin Amaçları:

Aktör 1: Aile üyesi, hissesi yok, yani ortak değil, işletmede yer almıyor, karar mekanizmalarında yer almıyor, yani yönetimsel işlevi yok. İşin içinde yer almayan çoğu aile üyesi bu grupta yer alır.

Aktör 2: Kişi işe ortak, hissesi var ancak aile üyesi olmadığı gibi işletmenin iş akışında ve karar mekanizmalarında yer almıyor. Ailenin dışarıdan aldığı ancak işin içinde yer almayan ortaklar bu grupta yer alırlar.

Aktör 3: Kişi aile üyesi değil, ortak değil, yönetsel etkisi yok ancak kurumda çalışmaktadır. Dışarıdan alınmış, işin yürütümünde yer alan profesyonel çalışanlar, bu grupta yer alır.

Aktör 4: Aile üyesi olmayan, ortak olmayan ve işletmedeki iş akışının içinde yer almayan birey, kurumun temel karar mekanizmalarında, yani yönetim organlarında yer almaktadır. Profesyonel üst düzey yöneticiler bu grupta yer alır.

Aktör 5: Aile üyesi ve ortak olan kişiler burada yer alır. Bu kişilerin üst yönetsel kararlarda veya işletmenin iş akışında yer almaları söz konusu değildir. Girişimci ile yakın kan bağı olan ama işin içinde yer almayan kişiler bu rolde bulunmaktadır.

Aktör 6: Bu grup, aile üyesi ve sadece kendisine işletmede bir iş verilmiş kişileri içerir. Mülkiyet hakları yoktur, karar mekanizmalarında yer almazlar. Daha çok ikinci ve üçüncü dereceden akrabaların bulunduğu yerdir.

Aktör 7: Aile üyesi, mülkiyet sahibi gibi rolleri olmayan profesyonel çalışan ya da yöneticiler bu grupta yer alırlar.

Aktör 8: Kişi mülkiyet sahibidir ve üst karar konumunda yer almaktadır. Ancak aile üyesi değil ve aktif iş hayatının içinde değildir. Daha çok dışarıdan ortakların konumudur.

Aktör 9: Aile üyesi, mülkiyet sahibi ve işletmede herhangi bir fonksiyonel görevi olan kişiler bu grupta yer alır. Genellikle yönetim becerisi sınırlı olan aile üyesi ve ortakların işletmede çalışmaları durumunda üstlendikleri roldür.

Aktör 10: Aile üyesi, mülkiyet sahibi, işletmedeki iş akışı içinde yer almayan ancak temel kararlarda üst yönetimde yer alan kişiler. Genellikle aile üyesi olup, ortak olan ama eğitimi ya da becerileri bakımından başka alanlara yönelen ancak temel kararlar bakımından işin içinde yer alan kişilerden oluşur.

Aktör 11: Aile üyesi, işletmede aktif yürütme rolü var, temel üst düzey mekanizmasında da rolü var ancak mülkiyet sahibi değil. Genellikle ikinci ve üçüncü dereceden akrabaların bulunduğu yerdir. Kişiye kariyeri bakımından ihtiyaç duyulur, aileden olması nedeniyle itibar edilir ancak ortaklık verilmemesi durumunda bulundukları yer burasıdır.

Aktör 12: Kişi mülkiyet sahibidir, işin yürütülmesinde yer alır ve aktif yönetim mekanizmalarında da vardır ancak aile üyesi değildir. Genellikle dışarıdan alınan teknik tarafı olan, işi bilen aileden olmayan ortak ve aynı zamanda kurumda çalışan kişiler bu grupta yer almaktadır.

Aktör 13: Nihayet bütün rollerin çakıştığı merkezi yerde bulunan bu kişi, hem aile üyesi hem ortak hem aktif iş yürütümünde hem de temel karar mekanizmalarında yer alır. Genellikle işin birinci dereceden sahipleri, iş girişimini yapan, aynı kan bağı olan kişilerin bu merkezde yer almaları söz konusudur.

Kaynak: Güleş vd., 2013: 56 – 57.

Tablo 1.1’de aktörler aile üyesi olan ve olmayan, hissesinin olup olmama durumu, karar mekanizmalarında yer alıp almaması gibi hususlara istinaden tasnif edilmiştir. Tabloda yer alan 13 aktör içerisinde en çok rollerin kesiştiği yerde olan aktör

13 gözükmektedir. Aktör 13’de yer alan bir kişinin aile üyeliği ve ortaklığı söz konusu olup, aktif iş yürütümü ve temel karar mekanizmalarında yer almaktadır.

1.2. PERFORMANS VE BENZER KAVRAMLAR

Bu bölüm kapsamında performans kavramının yanı sıra benzer kavramlar olarak amaç ve hedef kavramlarına da değinilecektir.

1.2.1. Performans

Performans, sözlük anlamı olarak ‘herhangi bir başarı, elde edilen iyi sonuç’, ‘bir şeyin değerini belirleyen nitelikler’ (Püsküllüoğlu, 2008: 1412), ‘yarışma gücü, takat’ (Doğan, 2008: 1328), ‘başarım’, ‘verim gücü’ (TDK, 2009: 1597) anlamlarındadır.

Yiğit (2012: 3)’e göre performans belirli bir amacın, görev yada fonksiyonun yürütülmesi veya gerçekleştirilmesi ile ilgili olup bir etkinlik sonucunda elde edileni nicel veya nitel olarak belirlemektedir. Performans ‘… belirlenen amaca ulaşma derecesi…’ (Eriş ve Bulut, 2015: 506), bir diğer tanımda ‘bir işin başarılmasıdır’ (Çevik vd., 2008: 15).

Gözlü vd. (2006: 439), performans ölçümünün literatürde ilkinde kar, yatırımın geri dönüş oranı, üretkenlik gibi performans ölçümlerinin üzerinde durulduğu, ikincisinde ise değişen müşteri ihtiyaçları, yeni teknolojilerin kullanımının başlaması, yeni üretim ve yönetim felsefelerinin ortaya çıkmasıyla global rekabetin önem taşıdığı iki ayrı dönemin söz konusu olduğunu belirtmiştir.

1.2.2. Amaç

Amaç, ‘bir şeyde ulaşılmak istenilen sonuç’ dur (Püsküllüoğlu, 2008: 118). Eren (2009: 179) amacı ‘… kuruluşun ileride gerçekleştirmeyi arzu ettiği bir durum’ olarak tanımlamıştır ve Şahin (2012: 26) amaçların ‘… işletmenin erişmeye çalıştığı uzun dönemli genel sonuçları’ kapsadığını vurgulamıştır. Dinçer (2004: 165)’e göre, ‘amaçlar, belirli bir süre içinde gerçekleştirilmesi arzu edilen veya ulaşılmak istenen sonuçlar demektir’ ve işletmelerde tepe yönetiminin belirlediği amaçların herkesçe

benimsenebilmesi ve başarıyla gerçekleştirilebilmesi için şu özelliklere sahip olunması gerekmektedir (Dinçer, 2004: 166 – 168):

Amaçlar kabul edilebilir olmalıdır Ulaşılabilir olmalıdır

Açıkça tanımlanmış olmalıdır Motive edici olmalıdır

Birbirileriyle uyumlu olmalıdır

İşletmeye ve duruma göre özel olmalı ve doğru amaçlar seçilmelidir Fırsat maliyeti göz önüne alınmalıdır

1.2.3. Hedef

‘Hedefler, belirlenmiş bulunan stratejik amaçların işletmenin bölümlerine göre ayrıntılı hale getirilmiş nihai durumudur. Bunlar stratejik amaçların gerçekleştirilebilmesiyle ilgili olan ve rakamlarla ifade edilebilen sonuçlardır. Tali (ikincil) stratejik amaçlar, taktik amaçlar veya uygulama amaçları da denilmektedir’ (Dinçer, 2004: 173 – 174). İşletme amaç ve misyonunun belirgin bir tanımlaması gerçekçi ve belirgin işletme hedefleriyle mümkündür (Drucker, 1994: 55).

Amaçlar, ‘Bir kurumun veya birimin belli süre içerisinde yapmayı öngördüğü soyut noktalar olarak ifade edilebilir’ ve hedef ise ‘bu kurumun veya biriminin belli süre içerisinde varmayı öngördüğü, rakamla tanımlanacak somut noktalar’ dır (Garih, 2004: 90). Yine Garih (2004: 90 – 91)’e göre bir zaman periyodu dahilinde ciro, masraf, personel sayısı, stok, bütçe, yıl sonu itibariyle parasal karlılık hedef için birer örnek iken, güvenilir bir imaj sahipliği, halka açık bir kurum olma ve alanında ülkenin ilk kurumu arasına girmek gibi örnekler ise amaca ilişkindir.

1.3. SERMAYE KAVRAMI

Bu bölüm kapsamında sermaye kavramına değinilecektir. Öncelikle sermaye kavramının sözlük anlamına değinilecek, sonrasında ise iktisat ve muhasebe alanlarındaki kullanımları ve kavramın diğer bazı kullanımlarına yer verilecektir.

Sözlük anlamı olarak sermaye, “bir ticaret girişiminin gerçekleştirilmesi ve yürütülmesi için gerekli olan, bu işte kullanılan para ve paraya çevrilebilecek malların tümü” (Püsküllüoğlu, 2008: 1520), “tüccar ve sanayicilerin mesleki faaliyetleri için esas olarak koydukları mal veya para, anapara, anamal, başmal, resülmal, kapital” (Doğan, 2008: 1443) anlamlarındadır.

Sermaye; toprak, emek ve girişim ile birlikte modern iktisada göre üretimin dört faktöründen birisidir (Marshall, 2005: 650). Ünsal (2001: 9), günlük kullanımda kendisine yer bulan ve sermaye olarak nitelendirilen para, tahvil, hisse senedi gibi mali varlıkların iktisadi analizde mali sermaye olarak nitelendirildiğini vurgulamış olup, Tongyu ve Weimin (2012: 25) “mali sermaye en soyut ve en gelişkin sermaye biçimidir…” şeklinde değinmiştir. Genç ve Demirdöğen (2000: 197) ise sermaye için ‘Anamal. Artık – değer elde etmek için kullanılan para ve mal’ tanımını ileri sürmüşlerdir. Sermaye, kaynakların tüketilmediği fakat biriktirildiği bir durumun sonucudur (Westlund, 2006: 16). Bir başka tanıma göre sermaye ‘insanın faaliyetlerini kolaylaştıran birikimler’ dir (Karagül, 2012: 61). Sermaye, doğal kaynaklar ile beraber üretimin pasif faktörlerini oluşturmaktadır (Atik, 2006: 1). Sermaye, toprak gibi emeğin verimliliğini artıran bir kaynaktır (Ünsal, 2003: 10) ve ‘… üretim sürecinde kullanılan ana girdilerden biridir’ (Sayılgan, 2013: 326). Sermaye Marksist yaklaşımın en temel kavramlarından birisi olup, sermaye sadece üretimin bir faktörü değil ancak aynı zamanda gerçek bir sosyal ilişkidir, Marks’a göre bir ‘şey’ olmanın ötesinde sermayedar ve işçi arasındaki bir ilişkidir (Aydemir, 2011: 13).

Müftüoğlu (2003: 50 – 51), klasik iktisatta sermayenin emek ve doğal kaynaklar gibi üretim faktörleri içerisinde yer aldığının kabul edildiği ve ancak sosyalist ekonomilerde sermayenin özgün bir üretim faktörü olarak kabul edilmediğini, bilakis orijinal üretim faktörü olan emek ve doğal kaynaklar tarafından meydana getirilmiş bir üretim faktörü olduğunun kabul edildiğine değinmiştir. Geniş şekilde ele alınan bir diğer tanımda sermaye, ‘…ülke gelirinin gelecekteki miktarını ve kalitesini çoğaltmak üzere tüm aktiflere yapılan katkıları…’ olarak ifade edilmektedir (Kaynak, 2011: 268).

Muhasebe açısından sermaye, işletmenin bilançosunda yer alan aktif ve pasifler arasındaki olumlu farktır (Örücü, 2013: 7). Bozkurt (2015: 9)’a göre sermaye ekonomiye konu olan mal ve hizmetlerin üretilmesine yardımcı olan gerek likit gerekse

de likit olmayan tüm parasal değerlerdir. ‘Maldan paraya, paradan sermayeye geçiş, niceliksel birikimin niteliksel bir değişmeyle sonuçlanmasıdır’ (Kara, 2001: 80).

Sermaye birikimi kavramına da değinilecek olursa, teknolojik gelişme ve istihdam artışı ile ekonomik büyümenin temel göstergelerinden olup, bir üretim biriminin belli bir dönemdeki mal ve hizmet üretme kapasitesi olarak tanımlanabilmektedir (TÜSİAD, 2005: 21). Sermaye birikim düzeyi ve bu düzeyin zamanla gelişiminin incelenmesi ülke veya firma gibi herhangi bir üretim biriminin mevcut performansını değerlendirmek ve bu üretim biriminin gelecek dönemde gösterebileceği performansı inceleyebilmek adına ciddi önem taşımaktadır (TÜSİAD, 2005: 15). ‘Sermaye, birikmiş emektir’ (Bourdieu, 2010: 45). Sermayenin sahipliği açısından ise, sermaye sahibi olmak, sermayenin gerekli olduğu organizasyonlarda yönetsel egemenliğin kaynağı olduğu gibi, sermaye sahibinin yönetsel erke sahip olmak da hakkı olmuştur (Çelik, 2003: 71).

1.3.1. Beşeri Sermaye

Beşeri sermaye, işgücü tarafından sahip olunan bilgi ve becerilerin toplamını ifade etmektedir (Karataş ve Çankaya, 2010: 38). İnsan sermayesi bir çok faktörü içinde barındıran bir mefhum olup; motivasyon, verimlilik, takım çalışması, liderlik, çalışan desteklenmesi, memnuniyet ve eğitim, öğrenim durumu gibi konuları bünyesinde ihtiva eder (Erkuş vd., 2006: 647). Coleman (1988 a: S100), üretimi kolaylaştıran aletleri oluşturmak için maddedeki değişiklikle fiziksel sermayenin yaratılması gibi, beşeri sermayenin de bireylerin yeni yollarla eylemde bulunabilmesini mümkün kılan bireylerdeki beceri ve yetenekleri meydana getiren değişikliklerce yaratıldığını ileri sürmüştür. 1960’lı yıllardan itibaren iktisadi büyüme ve kalkınma konularıyla ilişkilendirilmeye başlanılan beşeri sermaye kavramı çerçevesinde 1970’lerin ikinci yarısından itibaren ekonomik analizlerde insan unsuru kendisine yer bulmuştur (Doğan ve Şanlı, 2003: 174). Ekonomistler geleneksel olarak üç üretim faktörünü toprak, emek ve fiziksel sermaye olarak tanımlamışlardır (OECD, 2011: 17). 1960’lı yılların başlarıyla beraber ise dikkatler özellikle eğitim düzeyi ve işgücünün eğitiminde emeğin kalitesine yönelmiş olup, bu durum bir takım kişisel, ekonomik ve sosyal faydaları sunan, bireylerin yetenek ve özelliklerini ihtiva eden beşeri sermaye mefhumunun öne

çıkmasına sebebiyet vermiştir (OECD, 2011: 17 – 18). Beşeri sermaye ekonomik büyümenin temel dinamiklerinden birisi olarak kabul edilmektedir (Şimşek, 2006: 9).

Neira vd. (2009: 112), iktisadın bilimsel bir disiplin olarak doğuşundan beri eğitimin ekonomik gelişmenin itici gücü olarak tartışıldığını, 1970’lerde ortaya çıkan beşeri sermaye teorisinin tutarlı bir iktisadi kalkınma teorisi belirlemek adına eğitimin miktarını belirlemeye ihtiyaç olduğu anlamına geldiğini öne sürmüşlerdir. İnsan sermayesi birikimi, ekonomik büyümenin önemli motorlarından biri olarak görülmektedir (Yakita, 2001: 245). Beşeri sermaye yatırımları ve ekonomik büyüme arasında yakın ilişki olduğuna dair oldukça kuvvetli kanıt olmasının yanında; gelişmiş ülkelerde beşeri sermayeye yatırım ekonomik büyümenin ciddi kaynaklarından birisi olmuştur (Abbas ve Mujahid – Mukhtar, 2001: 451). Beşeri sermaye yatırımları sürdürülebilir rekabet gücü için fiziki sermayeye katkı sağlayıp, işlerlik ve etkinlik kazandırır (Adıgüzel, 2011: 93).

Teachman vd. (1997: 1344), Coleman’ın finansal sermayeyi varlık veya gelir olarak ve beşeri sermayeyi de eğitim olarak tanımladığını vurgulamıştır. Töremen ve Ersözlü (2010: 21)’e göre insanın yaratıcı tarafı, deneyim, bilgi ve yetenekleri beşeri sermaye açısından kurumların en önemli kaynağıdır. ‘Beşeri sermaye, profesyonel niteliklere sahip bir kişinin işletmeye katılımıyla, değer ve verimliliği artıran bilginin elde edilmesi olarak tanımlanabilir’ (Papatya, 2003: 90). Benzer şekilde insan sermayesi bireylerin sahip olduğu bilgiyi temsil edip onların diğer bireylerden öğrenme ve değişen koşullara uyum yeteneğinin göstergesidir (TÜSİAD, 2006: 21). Çalışanların firmayı terk ettiklerinde beraberlerinde götürdükleri bilgi olarak da tanımlanan insan sermayesi şu bilgilerden oluşmaktadır (İpçioğlu, 2008: 211): Yenilik kapasitesi, yaratıcılık, know – how ve deneyim, takım çalışma kapasitesi, çalışma esnekliği, belirsizlik karşısındaki tolerans, motivasyon, memnuniyet, öğrenme kapasitesi, bağlılık, formal iş eğitimi ve eğitim.

Ekinci (2010: 9)’nin belirttiği üzere, bireylerin sahip olduğu yeterlik ve hünerlerin beşeri sermaye niteliği taşıması bilgi, beceri ve niteliklerin sosyal sermaye unsurlarıyla sosyal bir süreçte değer yaratacak duruma gelmesi ile mümkündür. Atik (2006: 7 – 8) beşeri sermaye tanım ve ölçümlerinde hesaba katılması gerektiği belirtilen bazı özellikleri aktarmıştır:

Beşeri sermaye birey tarafından içerilmiştir, bireyde saklıdır ve bireye bağlıdır Beşeri sermaye gelecekteki kazançlara göre tahmin edilebilir. Bireyin beşeri

sermaye değeri ilgili sermayenin kullanımı yoluyla edinilecek faydaya bağlıdır. Gelecekte kazanılacak faydalar kesin olarak bilinemeyeceğinden beşeri sermaye değeri sadece tahmin edilebilir

Beşeri sermaye geçmişteki yatırımlara göre tahmin edilebilir

Beşeri sermaye bireysel özelliklere bağlı olarak tahmin edilebilir. Bu metotla ilgili en büyük engel, farklı karakterlerle ilgili ortak bir ölçü biriminin olmamasıdır.

Türkiye’de yapılan bir çalışmada Altıntaş ve Çetintaş (2010: 51), 1970 – 2007 dönemi verileri kullanılaraktan beşeri sermayenin ekonomik büyümeyi beslediği ve ihracat odaklı ekonomik büyüme hipotezinin Türkiye’de geçerli olduğunu ortaya koymuşlardır.

Kaynak (2011: 342 – 343), Schultz’a atıflandırdığı beşli tasnifte insan sermayesinin geliştirilmesine yönelik faaliyetleri beş kategori şeklinde yer vermiştir:

Halkın kuvvet, dayanıklılık, canlılık ve yaşam sürelerini etkileyen tüm harcamaları içine alacak biçimde sağlık tesis ve hizmetlerinin geliştirilmesine yönelik faaliyetler

İş başında yetiştirmeye yönelik faaliyetler

Tarımsal bilgiyi yayma programları da içinde olacak şekilde, firmalar tarafından geliştirilmeleri ihmal edilen ergin kişiler için çalıştırma programlarını oluşturmaya yönelik faaliyetler

Değişen iş fırsatlarına karşı birey ve ailelerin kendilerini buna hazırlayabilmelerini sağlayacak organizasyonların geliştirilmesine yönelik faaliyetler

İlk, orta ve yüksek düzeydeki eğitimin formal yönden organizasyonuna yönelik faaliyetler

TÜSİAD (2006: 133 – 134), nitelikli insan sermayesinin yetersiz olduğu durumlarda ortaya çıkacak şu durumlara vurgu yapmaktadır:

Teknolojik yenilik faaliyetlerini artırmaya yönelik Ar – Ge harcamalarının artırılması, üniversite sanayi işbirliği gibi diğer politikalar etkisiz kalacaktır. Fiziki yatırımlar ve insan gücü etkin kullanılmayacaktır.

İyi yönetişim ilkeleri hayata geçirilmeyecektir.

Doğrudan yabancı sermaye yatırımları yetersiz kalacak, düşük katma değer yaratan alanlara yönelecektir.

Sosyal normların değişen koşullara uyumu yetersiz kalacaktır. Kaliteli mal ve hizmet üretimini uyaran iç talep yetersiz olacaktır. Rekabet gücü merdiveninde üst basamaklara tırmanılamayacaktır. 1.3.2. Entelektüel Sermaye

Beşeri sermayenin yanında entelektüel sermaye kavramına da literatürde sıklıkla rast gelinmektedir. Entelektüel sermaye ‘…herhangi bir örgüte piyasada rekabet üstünlüğü sağlayacak her tür profesyonel bilgi, yetenek, yaratıcılık gücü, yenilik fikri, hizmet sunum biçimi, farklı üretim yetenekleri, örgütsel yenilik yapma ve teknoloji üretme beceri ve yeteneği gibi deneyimlerin tümü’ dür (Tutar, 2006: 27).

Barutçu (2008: 284)’nun Marr vd. ‘den aktardığı üzere entelektüel sermaye yönetimi şu dört aşamayı içermektedir:

Organizasyonun stratejik performans aracı olarak entelektüel sermayesinin belirlenmesi,

Entelektüel sermayenin işletme için değer yaratma faaliyetine dönüştürülmesi, Performans ve dinamik dönüşümlerin ölçülmesi,

Bilgi yönetimi süreçleri kullanılarak entelektüel sermayenin geliştirilmesi

Etkin bir entelektüel sermaye yönetimiyle işletmenin defter değeri ve piyasa değeri arasındaki farkın ve dolayısıyla işletme piyasa değerinin artmasının sağlandığına değinen Akın vd. (2006: 634), entelektüel sermaye bileşenlerini insan sermayesi bileşenleri, örgütsel sermaye ve müşteri sermayesi bileşenleri olarak tasnif etmişlerdir

(Akın vd., 2006: 635). Benzer şekilde İpçioğlu (2008: 224 – 226) ise çalışmasında entelektüel sermaye ölçüm göstergelerine insan sermayesi göstergeleri, örgütsel sermaye göstergeleri ve müşteri ve ilişkisel sermaye göstergeleri şeklinde yer vermiştir.

İKİNCİ BÖLÜM SOSYAL SERMAYE

Bu bölümde sosyal sermayenin tanımı ve özellikleri, kavrama yöneltilen eleştiriler, unsurları ve sosyal sermayenin çeşitleri, sınıflandırılması ve son olarak sosyal sermayenin ölçümü konularına değinilecektir.

2.1. SOSYAL SERMAYENİN TANIMI

Sosyal sermaye kavramının popülaritesi ve yaygın kullanımı, mefhumun tanımı ve ölçümüne ilişkin bir fikir birliğine yol açmamıştır (Finsveen ve Van Oorschot, 2008: 293). Sosyal sermayenin insanlararası ilişkilere dayalı bir kaynak olduğuna yönelik yaygın bir uzlaşma söz konusudur (Kilpatrick vd., 2003: 419). Sosyal sermaye karmaşık ve çok boyutlu bir mefhum olup, belirli bir topluluktaki etkinlikleri etkileyebilecek somut olmayan kaynaklarla ilgilidir (Goldfinger ve Ferguson, 2009: 25). ‘Sosyal sermaye bildiğiniz şeyler değil tanıdığınız kimselerdir’ (Woolcock ve Narayan, 2010: 267).

Knorringa ve Van Staveren (2007: 1), temelleri sosyolojiye dayanan sosyal sermayenin ekonomistler arasında iktisat literatüründe 1990’lı yılların ortalarındaki başlangıcından itibaren, tartışmalı bir kavram olduğuna değinmiş olup, ekonomistlerin bu kavramı beşeri sermaye ve piyasa başarısızlığı gibi iktisadi mefhumlarla tutarlı kılmak adına uyarladıklarını dile getirmiştir. Portes (2000: 1)’e göre sosyal sermaye son yirmi yılda sosyolojiden diğer sosyal bilimlere başarılı şekilde ‘ihraç edilmiş’ bir mefhumdur. Moran (2005: 1129)’ın belirttiği üzere sosyal sermayenin, değerinin bir aktörün sosyal ilişkilerinden meydana gelen kaynaklara erişiminden oluştuğu değerli bir varlık olduğu yönünde geniş bir fikir birliği ortaya çıkmaktadır. Durlauf (2002 b: F417), sosyal sermayenin tartışmalı bir konu olmaya devam ettiğini, bunun bir nedeninin kavramın ne anlama geldiğine ilişkin süregelen anlam karmaşası olduğunu, bir kısım yazarların sosyal sermayeyi güven ve güvenilirlik ile eşanlamlı tutmalarına rağmen bir kısmının ise sosyal sermayeyi sosyal ağlar şekli olarak değerlendirdiklerine vurgu yapmıştır. Sosyal sermaye, bireyin potansiyel olarak çeşitli şekillerde kurumsal kaynak ve destek elde edebileceği sosyal ilişkilerdir (Stanton – Salazar ve Dornbusch, 1995: 116).

Sosyal sermaye, grup üyeleri arasında bilgi, nüfuz veya fırsat gibi kaynakların takas edildiği insanlar arası ilişkilerdir (Parks – Yancy, 2006: 523). Cheung ve Chan

(2010: 206) sosyal sermayenin, sosyal ilişkilerden fayda çeken sermaye çeşidi olduğuna vurgu yapmışlardır.

Günümüzün ileri bir işbölümü ve değer yaratmaya ilişkin uzun zincirlerle karakterize edilmiş yüksek düzeyli uzmanlaşmış modern toplumundaki ağlar, normlar ve toplumdaki farklı gruplar arasındaki sosyal güven artan bir düzeyde önemli bir konu olmaktadır (Spence ve Schmidpeter, 2003: 95). “Sosyal sermaye; fertler arasındaki güvene dayalı sosyal ilişkilerin miktarını, niteliğini ve şeklini belirleyen kurumlar, iletişim ağı ve kurallar bütünü olarak tanımlanmaktadır” (Eser ve Ekiz Gökmen, 2009: 44). Bir diğer tanım çerçevesinde ise sosyal sermaye, “... toplumu oluşturan fertler, sivil toplum örgütleri ve kamu kurumları arasındaki koordinasyon faaliyetlerini kolaylaştırarak toplumun üretkenliğini arttıran, güven, norm ve iletişim ağı özellikleri” dir (Karagül ve Masca, 2005: 39). Sosyal sermaye doğası gereği bireylerin etkileşimine bağlı olan ilişkisel bir yapıdır (Leana ve Pil, 2006: 355). Sosyal sermaye, bir grubun üyeleri tarafınca paylaşılan informal norm ve değerler olup, bu paylaşılan norm ve değerler katılımcılar arası güven tesis eder (Requena, 2003: 332).

Brisson ve Usher (2005: 644), sosyal sermaye teorisinde önemli bir noktanın insanların geri dönüş beklentisi içerisinde sosyal ilişkilere yatırım yapması olduğunu ileri sürmüş olup, sosyal sermayenin topluluk üyeleri için fayda yaratan ve topluluk içerisinde var olan güvenilir ilişkiler ağı olduğunu belirtmişlerdir.

Sosyal sermayenin katkısı işlem maliyetlerinin düşürülmesi, bilgi akışlarının kolaylaştırılması, bilginin yaratılması ve toplanması, yaratıcılığın artması şeklinde örgüt içi olabileceği gibi, birlik başarılarını artırması gibi örgüt dışı da olabilir (Arregle vd., 2007: 73). Ionescu (2006: 38)’ a göre sosyal sermaye içerik olarak bir yerden diğerine değişiklik gösterebilecek yerel kaynak olarak görülebilir ve dolayısıyla sosyal, kişisel, kurumsal ve profesyonel etkileşimlerin münhasır bir karışımını temsil eder. Temple (2003: 88), sosyal sermayeye ilişkin, birincisi sosyal sermayenin kaynağı ve oluşumuna dair, ikincisi ise sosyal sermayenin başında oluşan kesin mekanizmalarının makro ekonomik ve mikro ekonomik sonuçlara nasıl neden olduğu şeklinde vurgulanması

gereken en az iki soru olduğunu belirtmiştir. Sosyal sermaye pahalıdır, zamanla biriktirilebilir ve batık maliyetler1 içermektedir (Preston, 2004: 45).

Önemli ekonomik bir değere sahip olduğu düşünülen sosyal sermaye, sadece toplumu destekleyen kurumların toplamı olmanın yanında onları bir arada tutan yapıştırıcı gibidir (Groot vd., 2007: 190). Sosyal sermaye, birey ya da grupların erişebileceği şerefiyedir (Maak, 2007: 333). Paraskevopoulos (2010: 475)’a göre sosyal sermaye genelleştirilmiş güven ve sosyal ağlara erişimin birleşimidir. Andrews (2011: 939) ise sosyal sermayenin, sosyal ağlar, karşılıklılık normları ve bunlardan doğan güvenilirliği kapsadığını belirtmiştir. Sosyal sermaye, sosyal ilişkilerin kurulması ve kurumsallaşması ile yaratılan bireysel çıkarları tatmin etme kapasitesi olup, sosyal olarak yaratılmalı ve sosyal olarak sürdürülmelidir (Kass, 1999: 24).

Büyük miktarlarda sosyal sermayeye sahip topluluklar daha fazla kolaylıkla, kolektif olarak davranış sergileyebilip, amaçları başarmakta daha iyi sonuçlar başarabilirken, güvenin düşük, ağların az ve sosyal sermayenin düşük olduğu koşullarda topluluk bireyleri sosyal sermaye inşası için yatırım yapmak istemeyebileceklerdir (Krishna, 2007: 942). Benzer olarak ampirik kanıtlar, görece daha yüksek sosyal sermaye birikimi olan bölge ve ülkelerin daha fazla büyüme ve refah düzeyini başarıyor gözüktüğünü ve daha fazla sosyal sermaye sahibi bireylerin genelde daha sağlıklı ve ilaveten daha mutlu olduğunu belirtmektedir (Kaasa ve Parts, 2008: 145).

Glaeser vd. (2002: 454), sosyal sermaye ve mekansal yakınlık arasındaki ilişkileri irdelemiş olup; mekansal olarak birbirilerinden daha uzak olanların sosyal bağ oluşturmaya daha az eğilimli oldukları sonucuna varan çalışmalara atıfta bulunmuş, fiziksel uzaklığın önemine değinmiştir. Krikken (2014: 52) ise, sosyal sermaye inşası ile ilgili olarak bütün sosyal sermayenin bilinçli niyetlerden doğmadığını, bir kısmının doğuştan miras edinildiği gibi, bir kısmının da farklı sosyal yapılara üye olmanın tesadüfi yan ürünü olarak kazanıldığını belirtmiştir.

Sosyal sermaye bireysel veya kolektif düzeyde tanımlanabilir ve kolektif düzey grupları, firmaları, toplulukları ve / veya ulusları içermektedir (Felicio vd., 2012: 396).

1 Batık maliyet olmadığı bir durumda, bir firmanın faaliyette bulunduğu endüstriden çıkış yapması

halinde sermayesi yıpranma dışında bir kayba uğramadan satılabilmekte veya başka bir malın üretiminde kullanılabilmektedir (Ünsal, 2001: 427). Batık maliyet ‘firmanın karşılanamayan maliyeti…’ dir (Ünsal, 2001: 427).

Makro – sosyolojik teoriler sosyal sermayeyi kolektif çıkarlar için insanların işbirliği yapmalarını mümkün kılan, toplumun çimentosu olarak görmektedirler (Van Oorschot vd., 2006: 151). Lancee (2012: 20), sosyal sermayenin bireysel veya kolektif düzeyde işlediğinin literatürde tartışıldığını vurgulayıp, bireysel sosyal sermayeyi bir bireyin kişisel ağlarının üyelerince sahip olunan kaynakların toplamı olup, ilgili kaynakların bu ilişkilerin geçmişinin bir sonucu olarak o birey için erişilebilir olabildiği şeklinde tanımlamıştır. Sosyal sermaye kümülatif olup, kapsamlı dışsallıklara2 sahiptir ve kullanıldıkça azalmaz, ve hatta artabilir (Galassi, 2001: 29). Bruhn (2009: 57)’ a göre, bireysel sosyal sermaye bireylerin sosyal ağlarda bulunan kaynaklara, diğerleriyle olan etkileşimlerinden sonuçlanan kazanımları sürdürmek veya karşılık elde etmek için, nasıl ulaştığı ve bu kaynakları nasıl kullandığıyla ilgili olup; bireylerin kar veya fayda gibi geri dönüşler için diğerleriyle etkileşim içerisinde oldukları beklenmektedir.

2.2. SOSYAL SERMAYENİN ÖZELLİKLERİ

Bu bölüm kapsamında sosyal sermayenin özelliklerine değinilecektir. İlk olarak bireysel ve kolektif düzeydeki ve sonrasında ise kamu malı ve özel mal özelinde özellikleri irdelenecektir.

Sosyal sermayenin bireysel ve kollektif düzeydeki özelliklerine kısaca değinilecek olursa, kişilerarası güven ve kurumlara güven bireysel düzeydeki özellikler olarak yer almaktayken, gönüllü organizasyonlara katılımın miktarı, ortak alanların paylaşılan sahipliği, toplumsal güven kaymaları, problem çözmede işbirliği gibi özellikler kollektif düzeydeki özellikler olarak yer almaktadır (Eşki Uğuz, 2010: 51). Bireysel düzeyde sosyal sermayede gönüllü derneklere üyelik, diğerlerine olan genelleştirilmiş güven, aidiyet hissi söz konusuyken, kollektif düzeyde sosyal sermayede ise üyeliklerin toplam rakamı, genelleştirilmiş ve kuruluşlara güven, demokratik tutumların birer gösterge olması söz konusudur (Hyyppa, 2010: 24).

Toplumsal güvene ilişkin olarak Arslan vd. (2007: 31) toplumsal güven düzeyinin toplumun en önemli kültürel özelliklerinden birisi olarak ekonomik hayatın değerlendirilirken, sosyal hayatın önemli bir parçasını temsil eden ekonomik

2 Dışsallık, ‘…herhangi bir ekonomik faaliyetin hedeflenenin dışında bir sonuç doğurmasıdır’ (Pınar,

2006: 10). Piyasa başarısızlığının nedenlerinden birisi olan dışsallık, bir malın üretim ve tüketiminde o malı üreten ve tüketenler haricindeki kişilere maliyet yüklenmesidir ya da karşılığı ödenmeyen yarar sağlanması durumudur (Ünsal, 2001: 35).

faaliyetlerin toplumsal davranışları şekillendiren norm, kural ve ahlaki zorunluluklar ile beraber hareket halinde olması da hesaba katıldığında, göz önüne alınması gerektiğini vurgulamıştır.

Tablo 2.1 ise, sosyal sermayenin bir kamu malı ve özel mal modeli olarak özelliklerini sunmakta ve aralarındaki farklılıklarına değinmektedir.

Tablo 2.1: Sosyal Sermayenin Kamu Malı ve Özel Mal Modelleri Arasındaki Farklılıklar

Sosyal Sermaye

Özellik Kamu Malı3 Özel Mal

Analiz düzeyi Makro ve mezo (sosyal birim) Mikro (birey) Bireye faydası Dolaylı Dolaysız Kollektif fayda Dolaysız Tesadüfi Gerekli bağlar Dirençli Kırılgan Bireysel müşevvikler Zayıf veya ılımlı Güçlü (Dolaylı fayda fonksiyonu değerlendirmesi)

Kaynak: Leana ve Van Buren, 1999: 541.

Tablo 2.1’e göre, kamu malı olarak sosyal sermaye makro ve mezo düzeyde analiz edilebilirken, özel mal olarak sosyal sermaye mikro düzeyde analiz edilebilecektir. Kamu malı olarak sosyal sermayenin bireye faydası dolaylı yollarla olacakken, özel mal olarak sosyal sermaye bireye direkt olarak faydalı olacaktır. Kollektif fayda bakımından ise, sosyal sermayenin kamu malı olması durumunda dolaysız bir kollektif faydası söz konusu iken, özel mal olması durumunda ise kollektif faydası tesadüfi niteklikte olacaktır. Paraskevopoulos (2010: 476)’a göre geleneksel sermayenin özel mal olduğu düşünülürken sosyal sermaye kamu malının

3 Kamu malları aynı anda birden fazla kişiye birlikte fayda yaratabilmektedirler (Akdoğan 2005: 50 – 51).

Uluatam (2003: 28)’a göre, ‘bir kısım hizmet, nitelikleri gereği, ancak toplumun bütününce kullanılabilir. Toplumun bazı bireylerini bu hizmetlerin dışında bırakma imkanı yoktur. Doğal olarak da, bu durumda bir fazla kişinin o hizmetten yararlanması diğer kişilerin tüketim paylarını azaltmaz. Yani, özel mal ve hizmetler için bahis konusu olan, tüketimde bireyler arasındaki rekabet, saf kamusal hizmetler için bahis konusu değildir.’

karakteristiklerine sahiptir. Sosyal sermaye piyasa aksaklıklarının üstesinden gelebilmek adına kamu müdahalesinin yerini sosyal arabuluculuğun ikame edilebilmesi hususunda umut vericidir (Ito, 2003: 322).

2.3. SOSYAL SERMAYE KAVRAMINA YÖNELTİLEN ELEŞTİRİLER

Sosyal sermayeye literatürde getirilen bir takım eleştiriler de söz konusudur. Sosyal normlar ve kimliğin grup performansına olumlu bir etkisi olmasının yanında, bu özellikler grubun yeni bilgilere açık olmasını ve işleri farklı metotlarla yerine getirmeyi engelleyebilir (Chetty ve Agndal, 2007: 9). Portes ve Landolt (2000: 532 – 533) sosyal sermayeye getirdikleri eleştiride, grup üyelerinin kaynaklara ayrıcalıklı erişim sağlamasını mümkün kılan aynı güçlü bağların, diğerlerini aynı varlıkları güvenceye almaktan yasakladığını belirtmişlerdir. Coleman (1988 a: S98) ise, fiziksel ve beşeri sermaye gibi sosyal sermayenin tamamen geri ödenebilir olmadığını ve fakat mutlak eylemlere münhasır olduğunu, sosyal sermayenin belirli eylemleri kolaylaştırmada değerli olan belli bir formun diğerleri için gereksiz ve hatta zararlı olabileceğini ileri sürmüştür.

Fine (2008: 158), sosyal sermaye kavramının olumsuz yönlerinin bir sonucu olarak kavramın kimileri için olumluyken kimileri için olumsuz olacağı ve kavramın adaletsiz olmaya mahkûm olduğu eleştirisi dile getirilmiştir. Portes (1998: 15), son zamanlardaki çalışmaların sosyal sermayenin en az dört olumsuz sonucunu tanımladığına değinmiştir: Grup dışı olanların dışlanması, grup üyelerine aşırı talepler, birey özgürlüğü üzerine kısıtlamalar, aşağı düzeyleme normları4. Westlund ve Bolton (2003: 82)’a göre grup amaçlarının toplumun çıkarlarıyla uyumlu olup olmaması, sosyal sermayenin olumlu veya olumsuz olarak kullanıldığını belirlemektedir. Akkaş ve Tekir (2013: 73), sosyal sermaye ile ilgili birçok sorunun tartışılıyor olduğunu vurgulamış olup, bunlardan birisini suç örgütlerinin sahip olduğu sosyal sermaye ile toplumda anarşi ve istikrarsızlığa neden olabilmeleri gibi sosyal sermayenin her zaman olumlu sonuçlara yol açmayabileceği şeklinde değinmiştir. Doğasında iyi ya da kötü olmaktan

4 Portes (1998) çalışmasında orijinal olarak ‘downward leveling norms’ ifadesini kullanmış olup, bu ifade

tarafımızca aşağı düzeyleme normları olarak çevrilmiş ve kullanılmıştır. ‘Downward leveling norm’ kavramı için Dinovitzer (2006: 447) topluluk üyelerinin bireylerini esas amaçları arzulamaktan engellediğini, dayanışmanın genel bir zorluğa dayalı olan topluluklarda ilgili şablonun ortaya çıktığını ve klasik örneklerinin şehir içi etnik gençlik tecrübelerinde bulunduğunu, başarı hikayelerinin bu tarz gruplarda grup yapışkanlığını baltaladığını belirtmiştir.

ziyade, sosyal sermayenin etkileri ekonomik sermaye gibi, ne için kullanıldığına bağlıdır (Smart, 2008: 411).

Sosyal sermayenin ölçümüne ilişkin de bazı yazarların eleştirileri söz konusudur. Sosyal sermaye, gayri safi milli hasıla gibi teorik bir yapı olup, doğrudan ölçülememekte ve temel bileşenleri açısından değerlendirilmesi gerekmekte olup, gayri safi milli hasılanın aksine sosyal sermayenin bileşenleri çoğunlukla doğrudan gözlemlenebilir değildir (Krishna, 2007: 944). Sosyal sermaye ölçümüyle ilgili genel kabul görmüş metotlar olmamakla birlikte, sosyal sermayenin ölçümündeki diğer bir zorluk uygun veri eksikliğidir (Nieminen vd., 2008: 407). Neira vd. (2009: 117), sosyal sermaye kavramına yapılan eleştirilerden bir tanesinin sosyal sermayenin stoklanamayacağı, hatta stoklanma durumu söz konusu olsa dahi bunun ölçümüne ilişkin zorluğa dair olup; buna yanıt olarak sosyal sermaye stokunun söz konusu olduğunu, her ne kadar direkt olarak ağırlıklandırılarak bir ölçümü olmasa da, aracılar kullanılarak ölçülebileceğine değinilmektedir.

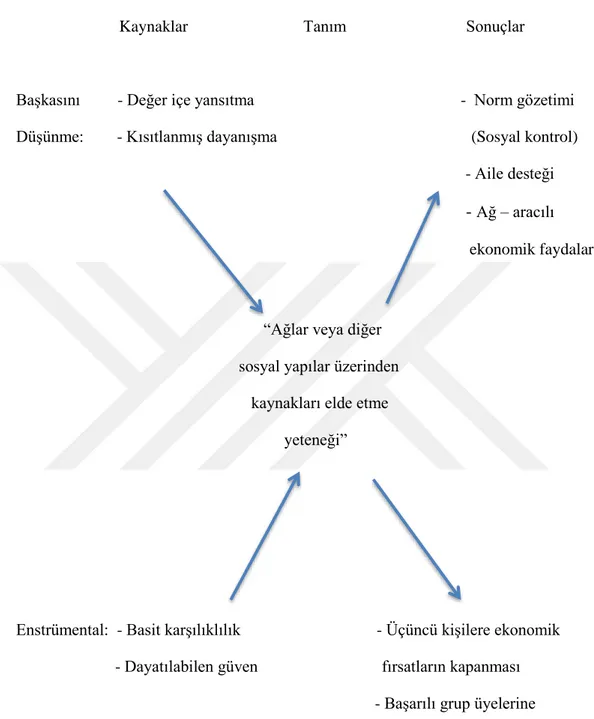

Şekil 2.1’de ise, bireysel sosyal sermayeye ilişkin kaynaklar ve sonuçlara yer verilmiştir.

Şekil 2.1: Bireysel Sosyal Sermaye: Kaynaklar ve Etkileri

Kaynaklar Tanım Sonuçlar

Başkasını - Değer içe yansıtma - Norm gözetimi Düşünme: - Kısıtlanmış dayanışma (Sosyal kontrol) - Aile desteği

- Ağ – aracılı

ekonomik faydalar

“Ağlar veya diğer sosyal yapılar üzerinden kaynakları elde etme yeteneği”

Enstrümental: - Basit karşılıklılık - Üçüncü kişilere ekonomik - Dayatılabilen güven fırsatların kapanması - Başarılı grup üyelerine aşırı istinat

- Birey özgürlüklerine kısıtlama