T.C.

GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANABĠLĠM DALI

BANKACILIK EĞĠTĠMĠ BĠLĠM DALI

OPERASYONEL RĠSKĠN ÖLÇÜLMESĠNDE KULLANILAN

YÖNTEMLERĠN ĠNCELENMESĠ VE BĠR BANKA ĠġLETMESĠNDE

UYGULANMASI

YÜKSEK LĠSANS TEZĠ

Mehmet Ali EKĠNCĠ

DanıĢman : Prof.Dr. Beyhan MarĢap

Ankara Mart-2014

ii

JÜRĠ ONAY SAYFASI

Mehmet Ali Ekinci„nin ‘’Operasyonel Riskin Ölçülmesinde Kullanılan Yöntemlerin

Ġncelenmesi ve Bir Banka ĠĢletmesinde Uygulanması‘’ baĢlıklı tezi 12/03/2014

tarihinde, jürimiz tarafından ĠĢletme Eğitimi Ana Bilim Dalı Bankacılık Eğitimi Bilim Dalı Yüksek Lisans Tezi olarak kabul edilmiĢtir.

Adı Soyadı Ġmza (Tez DanıĢmanı) : Prof.Dr. Beyhan MarĢap

Üye : Prof.Dr. Ganite Kurt

iii

ÖNSÖZ

Bu çalıĢmada bana her yönden destek olan arkadaĢım ġahin Değirmenci‟ ye, tezimin hazırlanma aĢaması dahil bütün aĢamalarında anlayıĢ, sabır ve birikimini sınırsız olarak bana sunan, tez danıĢmanın sayın Prof. Dr. Beyhan MarĢap‟ a katkılarından dolayı sonsuz teĢekkürlerimi sunarım.

iv

ÖZET

OPERASYONEL RĠSKĠN ÖLÇÜLMESĠNDE KULLANILAN YÖNTEMLERĠN ĠNCELENMESĠ VE BĠR BANKA ĠġLETMESĠNDE UYGULANMASI

Ekinci, Mehmet Ali

Yüksek Lisans, Bankacılık Eğitimi Bilim Dalı Tez DanıĢmanı: Prof. Dr. Beyhan MARġAP

Mart – 2014, 106 Sayfa

AraĢtırmanın genel amacı bankacılık sektöründe faaliyet gösteren bankaların maruz kaldıkları operasyonel riskler için ayırmaları gereken sermayeyi nasıl ve hangi yöntemler ile hesaplamaları gerektiğinin, Basel II kriterlerine uygun bir Ģekilde bir banka iĢletmesinin verilerinden yaralanarak bankalara operasyonel risk ölçüm bilincinin Basel III‟e geçiĢ yapmadan önce oluĢturulmasıdır.

Bu araĢtırmada örnek bir banka iĢletmesinin faaliyet raporu ve mali tablolarından yararlanılarak maruz kalınan operasyonel riskler için Basel II‟ nin önerdiği yöntemler ile riski hesaplama ve bu risk için ayrılması gereken sermaye miktarı bulunmuĢtur. Her bir yöntemle hesaplanan bu sermaye ile yöntemler arasındaki farklılıklar ortaya konulmuĢtur.

Operasyonel risk için ayrılması gereken sermaye miktarı; temel gösterge yöntemi, standart yöntem ve alternatif standart yöntem kullanılarak hesaplanmıĢtır. Banka içsel veri eksikliğinden dolayı geliĢmiĢ ölçüm yöntemi, araĢtırmanın dıĢında bırakılmıĢtır. AraĢtırma bankanın 2010, 2011 ve 2012 yıllarına ait mali verilerinden yararlanılarak bazı varsayımlar ile gerçekleĢtirilmiĢtir.

Bulgular değerlendirildiğinde, her yöntemde ayrılması gereken sermaye farklı çıkmıĢtır. Yöntemlerde kolaydan zora gittikçe, ayrılan sermaye azalmıĢ, operasyonel risk hakkında daha detaylı bilgi sağlanmıĢtır. Ayrıca bankaların 2012 yılı faaliyet raporlarına göre bütün bankalar temel gösterge yöntemini kullanmaktadır.

v

ABSTRACT

INVESTIGATION OF THE METHODS USED IN THE MEASUREMENT OF OPERATIONAL RISK AND IMPLEMENTATION OF IT IN A BANK

BUSINESS

Ekinci, Mehmet Ali

M.A., Banking Education Department Thesis Advisor: Prof. Dr. Beyhan MARġAP

March – 2014, 106 Pages

General purpose of this research is to show the banks in the banking sector how and with which methods to calculate the capital they need to allocate for the operational risk they are exposed and to form operational risk measurement awareness by benefiting from the data of a bank business in accordance with Basel II criteria before switching to Basel III.

In this study, risk measurement and the amount of capital required to be allocated was found for the operational risk exposed with the methods offered by Basel II by benefiting from a sample of the annual report and financial statements of a bank business. The differences between the capital that was calculated with each method and the methods have been introduced.

The amount of capital required for operational risk was calculated by using basic indicator approach, standardized method and alternative standardized method. Advanced measurement method was excluded from the study due to the lack of bank internal data. Research was carried out with some assumptions by benefiting from the bank's financial data of the years 2010, 2011 and 2012.

When the results were evaluated, the capital required to allocate was different in each method. The allocated capital decreased and more detailed information about operational risk was provided as we got from easy to difficult in the methods. In addition, all the banks use the basic indicator approach according to the 2012 annual reports of the banks.

vi ĠÇĠNDEKĠLER Sayfa No JÜRĠ ONAY SAYFASI ... ii ÖNSÖZ ... iii ÖZET ... iv ABSTRACT ... v ĠÇĠNDEKĠLER ... vi TABLOLAR LĠSTESĠ ... ix

ġEKĠLLER VE GRAFĠKLER LĠSTESĠ ... x

KISALTMALAR LĠSTESĠ ... xi 1. GĠRĠġ ... 1 1.1. Problemin Durumu ... 2 1.2. AraĢtırmanın Amacı ... 2 1.3. AraĢtırmanın Önemi ... 2 1.4. Sınırlılıklar ... 3 1.5. Varsayım ... 3 2. KAVRAMSAL ÇERÇEVE ... 5

2.1. Basel ve Bankacılıkta Risk ... 5

2.1.1. Basel Komitesi ... 5

2.1.1.1. Basel I ... 7

2.1.1.2. Basel II ... 8

2.1.1.3. Basel I ile Basel II ‘ nin KarĢılaĢtırılması... 10

2.1.1.4.Basel III ... 11

2.1.2. Bankalarda Risk ... 13

2.1.2.1. Risk Kavramı ve Bankacılıkta Risk... 13

2.1.2.2. Bankacılıkta Risk ÇeĢitleri ... 14

2.1.2.2.1. Kredi Riski ... 16

2.1.2.2.2. Piyasa Riski ... 18

2.1.2.2.2.1. Likidite Riski ... 19

2.1.2.2.2.2. Faiz Oranı Risk ... 20

vii

2.1.2.2.2.4. Hisse Senedi Fiyat DeğiĢim Riski ... 23

2.1.2.2.3. Operasyonel Risk ... 23

2.1.2.2.4.Diğer Riskler ... 23

2.2. Operasyonel Risk ve Ölçüm Teknikleri ... 24

2.2.1. Operasyonel Riskin Tarihsel GeliĢimi ... 24

2.2.2. Operasyonel Riskin Tanımı ... 25

2.2.3. Operasyonel Riskleri Arttıran GeliĢmeler ... 27

2.2.4. Operasyonel Riskin Nedenleri ... 28

2.2.4.1. Ġnsan ... 29 2.2.4.2. Sistem ... 30 2.2.4.3. Süreç Riski ... 32 2.2.4.4. DıĢsal Riskler ... 33 2.2.4.5. Organizasyon Riski ... 34 2.2.4.6. Yasal Riskler ... 34

2.2.5. Operasyonel Risk Vakaları ... 34

2.2.6. Operasyonel Risk Yönetimi ... 43

2.2.7. Operasyonel Risk Kayıplarının Tanımlanması ... 47

2.2.7.1. Operasyonel Kayıp Türleri ... 47

2.2.7.1.1. Beklenen Kayıplar ... 47

2.2.7.1.2. Beklenmeyen Kayıplar ... 47

2.2.7.1.3. Felaketsel Kayıplar ... 47

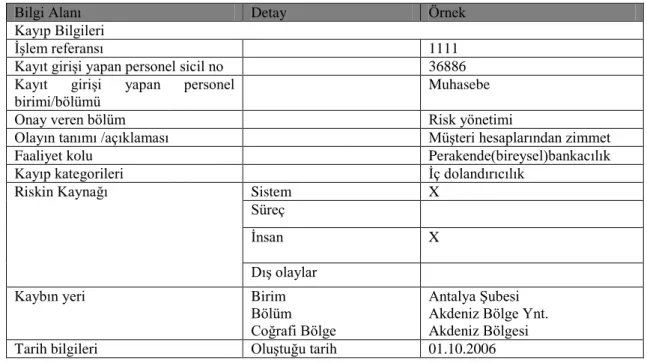

2.2.8. Operasyonel Risk Verilerinin Sınıflandırılması ... 48

2.2.8.1. Nedensellik Verisi ... 48

2.2.8.2. Kayıp Verisi ... 48

2.2.9. Operasyonel Risklerin Ölçülmesi ... 50

2.2.9.1. Operasyonel Risk Veri Tabanının OluĢturulması ... 50

2.2.9.2. Operasyonel Riskin Ölçülmesi ... 54

2.2.9.2.1. Kantitatif-Kalitatif Risk YaklaĢımları ... 55

2.2.9.2.2. AĢağı Yönlü-Yukarı Yönlü Risk YaklaĢımları ... 55

2.2.9.2.3. Basel Komitesinin Önerdiği Ölçüm YaklaĢımları ... 57

2.2.9.2.3.1.Temel Gösterge YaklaĢımı ... 57

2.2.9.2.3.2. Standart Ölçüm YaklaĢımı ... 60

2.2.9.2.3.3. Alternatif Standart YaklaĢım ... 62

2.2.9.2.3.4. Ġleri Ölçüm YaklaĢımı ... 63

viii

2.2.9.2.3.4.2. Zarar Dağılımı YaklaĢımı ... 66

2.2.9.2.3.4.3. Puan Kartı YaklaĢımı ... 69

2.2.9.2.3.4.4. Senaryoya Dayalı GeliĢmiĢ Ölçüm YaklaĢımı ... 71

2.2.9.2.4. Basel Komitesinin YaklaĢımlar Ġle Ġlgili ġartları ... 72

2.2.9.3. Operasyonel Risklerin Ölçümünde KarĢılaĢılan Problemler ... 74

2.2.10. Operasyonel Riskin Kontrolü ve Azaltılması ... 75

2.2.11. Bankacılık Sektörü Operasyonel Risk Ölçüm Ġlerleme Raporu ... 77

3.YÖNTEM ... 80

3.1.AraĢtırmanın Modeli ... 80

3.2. Evren ve Örneklem ... 80

3.3. Veri Toplama Teknikleri ... 81

3.4. Verilerin Analizi ... 81

4. BULGULAR VE YORUM ... 82

4.1. Halk Bankası Temel Gösterge YaklaĢımına Göre Sermaye Gereksinimi82 4.2. Halk Bankası Standart YaklaĢıma Göre Sermaye Gereksinimi ... .83

4.3. Halk Bankası Alternatif Standart YaklaĢıma Göre Sermaye Gereksinimi ... 87

5.SONUÇ VE ÖNERĠLER ... 90

KAYNAKÇA ... 93

ix

TABLOLAR LĠSTESĠ

Sayfa No:

Tablo 1. Basel II Yapısal Bloğu ... 10

Tablo 2. Basel I ve Basel II Karşılaştırılması ... 11

Tablo 3. Bilanço Vade Yapısı ve Faiz Oranı Değişikliği ... 21

Tablo 4. Bilanço Döviz Durumu ve Döviz Kuru Değişikliği ... 22

Tablo 5. Operasyonel Riskin Kaynakları ... 29

Tablo 6. Dışsal Risklere Yol Açan Faktörler... 34

Tablo 7. Operasyonel Risk Veri Sınıfları ... 50

Tablo 8.Operasyonel Kayıp Veri Tabanı ... 53

Tablo 9.Operasyonel Riskin Ölçülmesine İlişkin Yaklaşımlar ... 57

Tablo 10.Brüt Gelir Hesaplaması Özet Tablosu ... 58

Tablo 11.Brüt Gelir Hesaplama Örneği ... 59

Tablo 12. Standart Yaklaşıma Göre Sermaye Gereksinimi ... 61

Tablo 13. Alternatif Standart YaklaĢıma Göre Sermaye Gereksinimi ... 62

Tablo 14. Ġçsel Ölçüm YaklaĢımında Kullanılacak Operasyonel Risk ... 66

Tablo 15 Türkiye’deki Bankaların Sermaye Yapısı ve Dağılımı ... 80

Tablo 16. Halk Bankası 2010, 2011, 2012 Yılı Brüt Gelirleri ... 82

Tablo 17. Halk Bankası Temel Gösterge Yaklaşımına Göre Sermaye Gereksinimi ... 83

Tablo 18. Halk Bankası Brüt Gelirlerinin Faaliyet Kollarına Dağılımı ... 84

Tablo 19. Halk Bankası Faaliyet Kolları Brüt Gelir Hesaplaması (*1000 TL) ... 85

Tablo 20. Halk Bankası Standart Yönteme Göre Sermaye Gereksinimi (*1000 TL) ... 86

x

ġEKĠLLER VE GRAFĠKLER LĠSTESĠ

Sayfa No:

ġekil 1 : Bankaların KarĢılaĢtıkları Riskler……….15 ġekil 2 : Operasyonel Riskin Diğer Riskler Ġle ĠliĢkisi………27

xi

KISALTMALAR LĠSTESĠ

BIS : Uluslar Arası Ödemeler Bankası

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu ĠMKB : Ġstanbul Menkul Kıymetler Borsası

BASEL : Bankacılık Denetleme ve Gözetim Komitesi

AB : Avrupa Birliği

SYO : Sermaye Yeterlilik Oranı

TGY : Temel Gösterge YaklaĢımı

KDY : Kayıp Dağılımı YaklaĢımı

TSMF : Tasarruf Mevduatı Sigorta Fonu TBB : Türkiye Bankalar Birliği

1. GĠRĠġ

Günümüz dünya ekonomisi, Sanayi Devriminden sonra birçok fikir akımının etkisinde kalmıĢ ve hızlı bir değiĢim geçirerek liberal politikalarla yönetilen global bir hale gelmiĢtir. Bu yaĢanan geliĢmeler bütün sektörleri yoğun bir Ģekilde etkilemiĢ ve bu etkisini finans sektöründe de göstermiĢtir. Bu geliĢmelerin sonucu olarak risk kavramı ortaya çıkmıĢtır.

Ülkemizde 1980‟li yıllarda serbest ekonomiye geçilmesiyle beraber finans piyasalarında önemli ve hızlı değiĢimler meydana gelmiĢtir. Meydana gelen bu geliĢmeler bankaları aĢırı kâr etme güdüsüne itmiĢ ve bankacılık piyasasındaki ürünlerin daha fazla geliĢmesine neden olmuĢtur. Bankacılık piyasasında meydana gelen bu geliĢmeler ve değiĢimler bankalara sadece kâr getirmemiĢ, riskleri de beraberinde getirmiĢtir. Ülkemizde risk yönetimi ile ilgili çalıĢmalar bu yıllardan itibaren önemli bir hale gelmiĢtir.

Operasyonel riskler ile ilgili çalıĢmalar 1990‟lı yılların ortalarından itibaren yapılmaya baĢlanmıĢtır. Son yıllarda yapılan çalıĢmalarla operasyonel riskler; “yetersiz ve baĢarısız içsel süreçler, insanlar ve sistemler ya da dıĢsal olaylar sonucu ortaya çıkan riskler” seklinde tanımlanmıĢtır. Bu tanımdan da anlaĢılacağı gibi operasyonel riskler; sistem hataları, terörist saldırılar, yolsuzluklar, doğal afetler, usulsüz iĢlemler, yönetim hataları, insan hataları gibi nedenlerle meydana gelmektedir.

Operasyonel riskler ile ilgili ilk uluslararası düzenleme, Basel Bankacılık Denetim Komitesi tarafından, 1998 yılında baĢlamıĢ ve 2004 yılında son haliyle, “Yeni Basel Sermaye Yeterliliği UzlaĢısı” adıyla yayımlanmıĢtır. Bu uluslararası düzenlemenin ülkemize yansıması da BDDK‟nın 2001 yılında yürürlüğe koyduğu bir yönetmelik olarak kendini göstermiĢtir. Operasyonel risk konusunda uluslararası ve ulusal düzeyde birçok çalıĢma mevcuttur. Bu çalıĢmalarda genel olarak operasyonel risklerin ölçülmesi ve ülkelerde operasyonel risk konusunda bankaların çalıĢmalarının ne düzeyde olduğunun belirlenmesi amaçlanmıĢtır.

Bu çalıĢmayla, ülkemizdeki bankaların operasyonel riskler konusunda ne gibi sınıflandırmalar yaptığını ve operasyonel risklerin ölçülmesi konusunda hangi yöntem veya yöntemleri kullandığı ve örnek bir banka iĢletmesi verileri üzerinden operasyonel risk ölçüm yöntemleri uygulama olarak yapılacaktır. Bu çalıĢma ile bankaların maruz kaldıkları operasyonel risklerini ölçmeleri konusunda uygulamadaki mevcut yöntemler ve kıyaslaması aktarılacaktır.

Son olarak, bu çalıĢma ile Türkiye deki bankalarının operasyonel risk konusunda teorik bilgi yanı sıra bankaların Basel II ile gelen operasyonel risk ölçümleri konusunda mevcut durum uygulamaları hakkında da bilgi verilecektir.

1.1. Problemin Durumu

Türkiye bankacılık sistemine Basel II kriterleri ile gelmiĢ olan operasyonel riskin, ölçülmesi ve bu risk ile ilgili sermaye ayırma iĢlemi ile ilgili farklı yöntemlerin bulunması ve bu yöntemlerin kullanılması esnasında yetersiz veri kaynağının olması bankalar açısından bu yöntemleri kullanılabilmeleri açısından belirsizlik ve yöntemlerin kullanımı ile ilgili bilinçsizlik ortamı oluĢturmaktadır. Bankalar açısından operasyonel riskleri ile ilgili ölçüm konusunda yeterli bilincin oluĢmaması ve yeterli veri kaynağının olmaması en büyük problemdir.

1.2. AraĢtırmanın Amacı

AraĢtırmanın genel amacı bankacılık sektöründe faaliyet gösteren bankaların maruz kaldıkları operasyonel riskler için ayırmaları gereken sermayeyi nasıl ve hangi yöntemler ile hesaplamaları gerektiğinin ve Basel II kriterlerine uygun bir Ģekilde bir banka iĢletmesinin verilerinden yaralanarak bankalara operasyonel risk ölçüm bilincinin Basel III‟e geçiĢ yapmadan önce oluĢturulması.

1.3. AraĢtırmanın Önemi

Ülkemizde faaliyet gösteren bankaların Basel II kriterlerinin gelmesi ile birlikte maruz kaldıkları riskler grubuna operasyonel riskler de dahil edilmiĢtir ve bu

operasyonel riskler için sermaye ayırma zorunlulukları vardır. Bu çalıĢma ile operasyonel riskler için sermaye ayırma iĢlemlerinin hangi yöntemler ile gerçekleĢtirildiği ve nasıl gerçekleĢtirildiği ifade edilecektir. Bu çalıĢma bankalara operasyonel risklerini hesaplama konusunda rehber niteliğinde olacaktır.

1.4. Sınırlılıklar

Bu çalıĢmamızda bir banka iĢletmesinin mali tablolarından yararlanılarak farklı hesaplama yöntemleri ile operasyonel riskler hesaplanmaya çalıĢılmıĢtır. Yapılan incelemeler neticesinde bankaların tamamının operasyonel riskler için temel gösterge yöntemini kullandıkları belirlenmiĢtir. Bundan dolayı bankaların mali tablolarında ve faaliyet raporlarında standart yöntem ve geliĢmiĢ ölçüm yöntemleri ile ilgili çalıĢmamızın yapılabilmesi için gerekli olan verilere ulaĢılamamıĢtır. Dolayısı ile standart yöntem uygulamasında varsayımlara dayalı çalıĢma gerçekleĢtirilmiĢ ve geliĢmiĢ ölçüm yaklaĢımlarına girilememiĢtir.

1.5. Varsayım

1- Operasyonel risk tek baĢına bağımsız bir risk değildir. Diğer riskler ile etkileĢim halindedir.

2- Operasyonel risk bankanın üst yönetimi için önemli bir unsur olarak görülmektedir.

3- Bankaların yönetim kademesi operasyonel risk ile ilgili bir alt yönetim birimi oluĢturmaktadır.

4- Operasyonel risklerin sayısallaĢtırılarak ölçülmesi diğer bankacılık risk türlerine göre daha zordur.

6- Uygulama Bankamız olan Halk Bankası‟nın Varlık Yönetimi ve Bireysel Aracılık Faaliyet kollarında faaliyette bulunmadığı varsayılmaktadır.

7- Uygulama Bankamız olan Halk Bankası‟nın mali tabloları bankaların kullandıkları tek düzen hesap planına göre hazırlamadığı, Türkiye Finansal Raporlama Standartlarına göre hazırlandığı için bankanın kullandırdığı kredi rakamları detaylı olarak görünmemektedir. Dolayısı ile toplam kullandırılan kredi miktarının % 40‟ının Bireysel Bankacılık için, % 60‟ının Ticari Bankacılık için kullandırıldığı varsayılmaktadır.

8- Uygulama Bankamız Halk Bankası‟nın faaliyet raporları ve mali tablolarında standart yöntem ve geliĢmiĢ ölçüm yöntemi ile ilgili bir açıklama olmadığı için banka faaliyetleri Basel II „ye göre 8 faaliyet koluna ayrılırken banka brüt geliri varsayım kullanılarak faaliyet kollarına dağıtılmıĢtır.

2. KAVRAMSAL ÇERÇEVE

Bu bölümde araĢtırmanın konusunu oluĢturan, operasyonel risk ve ölçülmesi ile ilgili kuramsal ve kavramsal çerçeve oluĢturulmaya çalıĢılmıĢtır.

2.1. Basel ve Bankacılıkta Risk 2.1.1. Basel Komitesi

Versay anlaĢmasının Young Planı çerçevesinde öngörülen, I. Dünya savaĢı sonrası ortaya çıkmıĢ olan borçların ödenmesi ve tahsilatların yapılması faaliyetlerini yürütmesi amacıyla, tarafsız bir bölge olmasından dolayı Ġsviçre‟nin Basel Ģehrinde 17 Mayıs 1930 yılında Uluslararası Ödemeler Bankası (BIS) kurulmuĢtur (Candan ve Özün, 2006: 8). BIS‟ in yönetim kurulunun 17 üyesi vardır. Belçika, Fransa, Almanya, Ġtalya, Ġngiltere merkez bankaları baĢkanları ve ABD Merkez bankaları kurul baĢkanı BIS‟ in 6 temel üyesidir. Ayrıca bu 6 temel üyenin seçecekleri 6 ek üye daha vardır. Bunun dıĢında Kanada, Japonya, Hollanda, Ġsveç ve Ġsviçre‟den seçimle iĢ baĢına gelen 5 üyesi daha bulunmaktadır (BabuĢcu, 2005).

BIS ana kuruluĢ gayesini kaybettikten sonra farklı görev ve fonksiyonlar üstlenmeye baĢlamıĢtır. Bu görevlerin baĢında Bretton Woods‟ un iĢlerliğinin sağlanması, petrol krizinin yaratmıĢ olduğu uluslararası ödemeler dengesizliği üzerine çalıĢmalar yürütmek, finansal sistemin geliĢmesine katkılar sağlamak, finansal iĢbirliğinin geliĢtirilmesine katkıda bulunmak, ülkelere ihtiyaç halinde kredi imkânlarında kolaylıklar sağlamak, merkez bankaları arasında takas odası görevini üstlenmektedir.

Bankacılık sektörü için önemli görevler üstlenen BIS bünyesinde farklı alanlarda faaliyet gösteren dört komite bulunmaktadır. Bu komiteler; Basel Bankacılık Denetim Komitesi (Basel Committee on Banking Supervision - Basel Komite), Global Finansal Sistem Komitesi (Committee on Global Financial System), Ödemeler Sistemi Komitesi (Committee on Paymentand Settlement System), Irving Fischer Komitesi ve Piyasalar Komitesi (Markets Committe)‟ dir (Yarız, 2012: 51).

1970‟li yılların baĢında Bretton Woods sisteminin yani sabit kur sisteminin terk edilmesi ve 1974 yılında petrol krizinin çıkması sonucunda uluslararası döviz ve bankacılık sisteminde büyük dalgalanmalar olmuĢtur.

Finansal piyasalardaki dalgalanmalar ve bankacılık sektöründe ortaya çıkmıĢ sorunlara çözüm bulabilmek, piyasalarda oluĢmuĢ krizlere çözümler üretebilmek yâda krizlerin etkilerini azaltabilmek adına ve ulusal/uluslararası bankacılık sisteminde bir istikrar ortamı oluĢturabilmek amacıyla Uluslararası Ödemeler Bankası (BIS) tarafından 1974 yılında „‟Basel‟‟ komitesi oluĢturulmuĢtur (E. Gürel, B. Gürel Ve Demir, N. , 2012).

Basel Komitesine üye ülkeler; Belçika, Almanya, Kanada, Fransa, Lüksemburg, Japonya, Ġtalya, Ġspanya, Ġngiltere, Ġsviçre, Hollanda ve ABD‟dir. Komiteye üye ülkeleri temsil etmek için bu ülkelerin merkez bankaları ve bu ülkelerin bankacılık denetim ve gözetimlerinden sorumlu resmi kurumları bulunmaktadır (Teker, Bolgün ve Akçay, 2005).

Basel komitesinin amacı kanun yâda kurallar çıkartmak değildir. Bu kurum daha çok bankacılık alanında birçok tasarı ve teklifler sunmak, bankacılık sektörüne rehber olmak, bankaların sermaye yeterliliği oranlarının hesaplanması ile ilgili bankalara önerilerde bulunmak üzere kurulmuĢtur (Gürsoy, 2006: 5). Bu komitenin amacı yaptırım uygulamak ya da emir vermek değil, tamamen tavsiye niteliğindedir. Bundan dolayı kanun niteliği taĢımaz. Bankacılık sisteminde belirli bir uzlaĢı sağlama amacı gütmektedir.

Basel Komitesi G-10 ülkeleri tarafından yılda 4 defa toplanmak üzere kurulmuĢtur ve 4 çalıĢma grubuyla 1975 yılından beri birçok sayıda belge yayımlamıĢtır (Ak,2008: 21-22). Bu yayımladığı belgelerden en çok bilinenleri ise Basel I, Basel II, Basel III dür. Her ne kadar Basel Komitesinin aldığı kararlar ve yayınladığı belgeler kanun niteliği taĢımasa da, uluslararası finans ve bankacılık sektörünün çoğunluğu Basel komitesinin kararlarına uymaktadır.

2.1.1.1. Basel I

1980‟li yılların baĢlarında ağır borç yükü altındaki ülkelerden kaynaklana, bankacılık sektöründeki risklerin artıĢ göstermesi ile birlikte bankalardaki sermaye yeterliliklerinin düĢtüğü yönündeki endiĢeler sonucu G-10 ülkelerinin merkez bankalarının talebi doğrultusunda Basel komitesi sermaye yeterlilik oranlarının ölçümlerinin standartlaĢtırılması ve sermaye standartlarındaki erozyonu durdurabilmek adına çalıĢmaya baĢlamıĢtır (AltıntaĢ, 2006).

Dünya bankacılık sisteminde 1998 yılına kadar tek tip standart anlayıĢ içerisinde denetleme anlayıĢına sahip değildi. Bu anlayıĢın ilk adımı Temmuz 1998 yılında Basel komitesinin yayınladığı Basel uzlaĢı ile atılmıĢtır. Bu uzlaĢı ile beraber bankaların elindeki varlıkları ile bulundurdukları sermaye arasında risk esasına dayalı bir iliĢki kurulmaya çalıĢılmıĢtır (Teker ve Diğerleri, 2005).

„‟Basel I Sermaye uzlaĢısı, bir bankanın iflas etmesi halinde, mevduat sahiplerinin karĢılaĢabilecekleri zararı en düĢük düzeyde tutabilmek için, bir bankanın elinde bulundurması gereken asgari sermaye miktarı üzerine yoğunlaĢmıĢtır‟‟ (Ak,2008). Basel I‟ in amacı uluslararası bankacılık sisteminde sağlam ve istikrarlı bir ortam oluĢturabilmek için bankacılık sisteminin sermaye standartlarında bir uyum oluĢturabilmektir (Çiftçi, 2007).

Basel Komitesinin yayınladığı Basel I uzlaĢısı düzenlemesi, ilk olarak bankaların maruz kaldığı kredi riski miktarını tanımlayarak, maruz kaldıkları bu risk için sermaye ayırmalarını öngörmüĢtür. Komite, Basel I olarak yayımlanan bu uzlaĢının 1992 yılında uygulamaya geçilmesini öngörmüĢtür. Basel I uzlaĢısına göre sermaye yeterlilik rasyosu % 8 olarak belirlenmiĢtir. Bu oranın ülkeden ülkeye, bankadan bankaya farklılık göstermeden her kuruma aynı olması kararlaĢtırılmıĢtır. Bu oran aĢağıdaki Ģekilde hesaplanmaktadır.

Öz kaynak

Sermaye Yeterlilik Oranı (SYO) =--- = ≥8 Kredi Riskine Maruz Aktifler ve Gayri Nakdi Krediler

Formüldeki öz kaynak rakamına ulaĢmak için bankanın ana sermayesi, katkı sermayesi ve üçüncü kuĢak sermayenin toplamından, sermayeden indirilmesi gereken kalemlerin düĢülmesinden sonra bulunmaktadır (Yıldırım, 2006).

Basel I‟ in yayınlanmasını takiben yaĢanan finansal geliĢmeler bankaların finansal yapılarında Sermaye Yeterlilik Oranı hesaplamalarında, kredi riski kadar piyasa riskini de hesaplamaları gerektiği fark edilmiĢtir. Basel komitesi bu konu ile ilgilide bir çalıĢma yapmıĢtır ve 1996 yılında bir rapor yayımlamıĢtır. Ülkemizde de ilk defa piyasa riskinin hesaplamasına 2001 yılında geçilmiĢtir (Vural, 2007).

Basel I yayımlanmasına ve uygulanmaya baĢlamasına rağmen finans çevreleri tarafından eleĢtiriler almaya baĢlamıĢtır. Çünkü Basel I‟ e göre sermaye ayarlaması yapılmasına rağmen hala bankalar bütün risklere karĢı savunulabilir durumda değildi. Basel I‟ e yapılan eleĢtirilerden bahsedecek olursak; bankaların farklı risk kalemlerine karĢı farklı sermaye ayırmaları gerektiği, bütün bankaların aynı yöntemi kullanmak zorunda olduğundan istenilen sermaye hesaplamasının yapılamayacağı ve en önemlisi Basel I‟ in operasyonel riske hiç yer vermemesi olarak sayabiliriz (Akgün, 2007).

2.1.1.2. Basel II

Finansal piyasaların globalleĢme ve liberalleĢme düzeyinin devamlı artıĢ göstermesi, finansal ürünlerin artması, bölgelerde yaĢanan krizlerin uluslararası olacağı endiĢesi, bankaların portföylerindeki varlıkların risk olgusunun daha da artması ile Basel I‟ in ihtiyaçları yeterince karĢılayamadığı gözlemlenmiĢtir (Yarız, 2012).

Global piyasalardaki değiĢimler ve geliĢmeler var olan düzenlemenin değiĢen bu koĢullar karĢısında yeterli düzeyde olmadığını ve risk türlerinde meydana gelen artıĢlar yeni sermaye standartları oluĢturmayı gerekli kılmıĢtır. Basel I ilk çıktığı zaman günün Ģartlarına göre ihtiyaçlara cevap verebilir durumdayken, günümüzde risk ölçüm yapısı yetersiz kalmakta ve yeni bir uygulamaya ihtiyaç duyulmaktadır (BabuĢcu, 2005).

Basel I yürürlüğe girdiği andan itibaren sık sık eleĢtirilere maruz kalmıĢ ve sorunlardan birisi asgari oranın neye dayanarak %8 olarak belirlendiği ve neden %6

yâda %10 olmadığı sorusuna net bir cevap yoktur. Bu oranın arttırılması ya da düĢürülmesi finansal piyasaların geliĢmesi ile ortaya çıkan yeni risklerin ölçümünü göz ardı etmektedir (AltıntaĢ, 2006).

Basel‟in sermaye ölçümüne iliĢkin bu eksiklikleri ve finansal piyasalarda meydana gelen değiĢiklikler Basel II‟ nin hazırlanmasına neden olan süreçtir. Basel Komitesi 1999 yılının Haziran ayında Basel II Sermaye UzlaĢısına ait birinci taslağını yayınlamıĢtır. Hazırlanan bu taslak uzman görüĢlerine ve kamuoyuna tartıĢılması için sunulmuĢtur. Geriye bildirilen görüĢ ve eleĢtiriler doğrultusunda ikinci taslak 2001 yılında hazırlanmıĢtır.2004 yılı Haziran ayında son Ģeklini alarak Basel II Standartları oluĢumunu sağlamıĢtır.2007 yılın dada uygulamaya geçilmiĢtir.

Basel II raporu ile birlikte sermaye yeterlilik oranı hesaplamasına operasyonel riskde dâhil edilmiĢtir. Basel II ile riske daha duyarlı hesaplama yapılmaktadır. Basel II ile birlikte hem geliĢmiĢ hem de geliĢmekte olan ülkelerin entegrasyonu sağlanmıĢtır (Açdoyuran, 2009).

Basel II ile birlikte sermaye yeterlilik oranı hesaplama formülü aĢağıdaki gibi olmuĢtur.

Toplam Sermaye

SYO =--- = ≥8 Kredi Riski + Piyasa Riski + Operasyonel Risk

Basel II ile bankaların ekonomik sermayeleri yeniden tanımlanmıĢtır. Bankaların ekonomik sermaye tutmalarının esas amacı tanımlanmıĢ riskler karĢılığı belirli yöntemlere göre hesaplanmıĢ bir miktarda sermaye bulundurması değil, öncelikle tanımlanan bu risklerin doğru bir Ģekilde ölçülmesi ve bu ölçümlerin bankaların strateji belirlemesinde bir temel oluĢturmasıdır (Teker ve Diğerleri, 2005: 46).

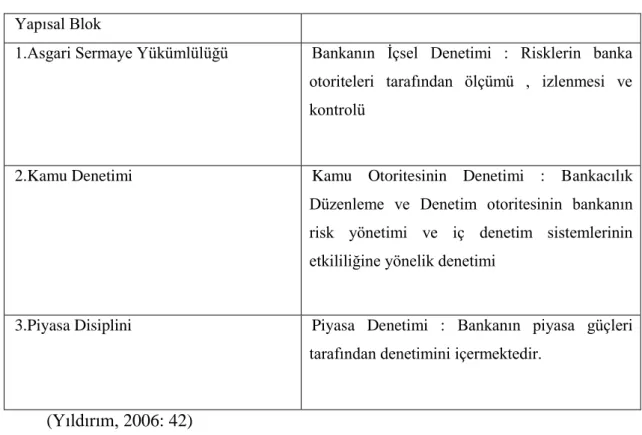

Basel II düzenlemesi kendi içerisinde 3 yapısal bloktan oluĢmaktadır (Ak, 2008). - Birinci Yapısal Blok: Asgari Sermaye Gereksinimi olarak isimlendirilir. Bankaların Asgari Sermaye Gereksinimlerinin hesap sistemlerinin anlatıldığı bölümdür. Bu bölümde kredi riski, piyasa riski ve operasyonel risklerin nasıl hesaplanacağı hakkında bilgiler verilmektedir.

- Ġkinci Yapısal Blok: Denetim otoritesinin gözden geçirmesi olarak isimlendirilir. Denetim otoritelerinin risk temelli denetim yaparlarken neleri dikkate almaları gerektiği ve bankaların denetim hususunda neler yapması gerektiğinin faaliyetlerin anlatıldığı bölümdür.

- Üçüncü Yapısal Blok: Piyasa Disiplini olarak isimlendirilir. Piyasada bankaların Ģeffaflığının sağlanması amacıyla kamuya açıklamaları gereken asgari bilgilerin neler olduğunun açıklandığı bölümdür.

3‟lü yapısal bloğun içeriğine ve hedeflerine yönelik tablo aĢağıda gösterilmiĢtir.

Tablo 1. Basel II Yapısal Bloğu Yapısal Blok

1.Asgari Sermaye Yükümlülüğü Bankanın Ġçsel Denetimi : Risklerin banka otoriteleri tarafından ölçümü , izlenmesi ve kontrolü

2.Kamu Denetimi Kamu Otoritesinin Denetimi : Bankacılık Düzenleme ve Denetim otoritesinin bankanın risk yönetimi ve iç denetim sistemlerinin etkililiğine yönelik denetimi

3.Piyasa Disiplini Piyasa Denetimi : Bankanın piyasa güçleri tarafından denetimini içermektedir.

(Yıldırım, 2006: 42)

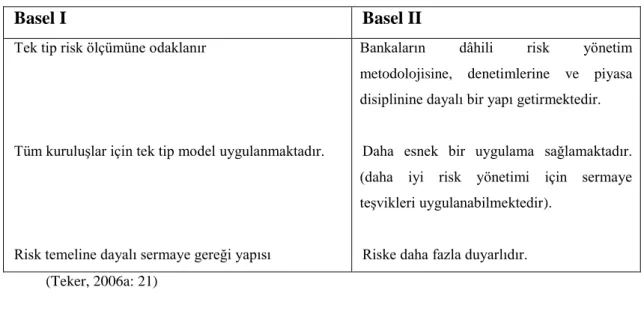

2.1.1.3. Basel I ile Basel II ‘ nin KarĢılaĢtırılması

Basel II ile, Basel I‟ e yönelik yapılan eleĢtirileri ortadan kaldırmak, Basel I‟ deki eksiklikleri gidermek, sağlam bir finansal piyasa oluĢturmak, piyasalarda bir güven duygusu yaratarak piyasaları güçlendirmek amaçlanmaktadır. Basel I ile Basel II „ nin karĢılaĢtırılması aĢağıda Tablo 2‟de gösterilmiĢtir.

Tablo 2. Basel I ve Basel II KarĢılaĢtırılması

Basel I Basel II

Tek tip risk ölçümüne odaklanır

Tüm kuruluĢlar için tek tip model uygulanmaktadır.

Risk temeline dayalı sermaye gereği yapısı

Bankaların dâhili risk yönetim metodolojisine, denetimlerine ve piyasa disiplinine dayalı bir yapı getirmektedir.

Daha esnek bir uygulama sağlamaktadır. (daha iyi risk yönetimi için sermaye teĢvikleri uygulanabilmektedir).

Riske daha fazla duyarlıdır. (Teker, 2006a: 21)

Basel II‟ nin getirdiği yeniliklere baĢka bir açıdan bakacak olursak; Basel I „de sadece kredi riski ve piyasa riski hesaplanırken Basel II ile birlikte bu hesaplamaya operasyonel risk de dâhil edilmiĢ ve Basel II ile birlikte sermaye yeterliliğine iliĢkin detayların kamuoyuna açıklanması prensibi benimsenmiĢtir.

2.1.1.4. Basel III

2008 yılının Eylül ayında Lehman Brothers‟ ın iflas etmesi, ABD‟deki büyük ölçekteki yatırım bankalarının holding Ģirketlerine dönüĢtürülmesi, Fannie Mac ve FrediMac‟ ın uluslararasılaĢması, AIG‟ nin iflasın eĢiğine gelmesi, Fortis‟in satılması, Ġzlanda‟nın bankacılık sisteminin çökmesi, kriz durumlarında henüz yeterli önlemlerin alınamadığını ve mevcut yapıda eksiklikler olduğunu göstermiĢtir.

Son yaĢanan global krizin ardından mevcut bulunan Basel II kriterlerinin yetersiz kaldığı görülünce Basel II „ nin eksik taraflarını giderebilmek adına, yeni yaĢanabilecek krizlere karĢı daha tedbirli ve daha az zararla atlatabilmek, zararı en aza indirebilmek için Basel Komitesi tarafından Basel III uzlaĢısı hazırlanmıĢtır (Gürel ve Diğerleri: 2012).

Basel III olarak isimlendirilen yeni düzenleme ile istenilen hedefleri Ģu Ģekilde özetleyebiliriz (Cangürel, Güngör, Sevinç, Kayci ve Atalay, 2010: 1):

Kaynağı ne olursa olsun finansal ve ekonomik Ģoklara karĢı bankacılık sisteminin dayanıklılığının artırılması,

Kurumsal yönetiĢim ve risk yönetimi uygulamalarının geliĢtirilmesi, Bankaların Ģeffaflığının ve kamuya bilgi verme özelliklerinin artırılması,

Mikro temelde yapılan düzenlemelerle bireysel olarak bankaların dayanıklılığının artırılması,

Makro temelde düzenlemelerle finansal sistemin Ģoklara karĢı direncinin artırılması. Basel III ile birlikte amaçlanan daha nitelikli bir sermaye yapısı, niceliği arttırılmıĢ sermaye, ilave sermaye tamponunun oluĢturulması (%0-%2,5 arası), likidite düzenlemeleri, karĢı taraf riskinin düzenlenmesi ve risk bazlı olmayan kaldıraç oranı gibi yenilikleri getirmektir.

Basel III ile birlikte Basel II deki öz kaynak kapsamı değiĢtirilecek, sermayeye iliĢkin çekirdek sermaye oranı kademeli olarak artırılacak, ülke Ģartlarına ve tercihlerine bağlı olarak %0 ila %2,5 arasında değiĢen döngüsele sermaye tamponu uygulaması getirilecek, sermaye oranlarını destekleyici nitelikte basit ve anlaĢılması kolay olan risk bazlı olmayan kaldıraç oranı getirilecek ve Basel III ile birlikte likiditeye iliĢkin olarak likidite karĢılama oranı ve net istikrarlı fonlama oranı isimli iki adet oran gelecektir (Cangürel, Güngör, Sevinç, Kayci, ve Atalay, 2010).

Basel III ile ilgili dört temel nokta vurgulanmalıdır (E. Gürel, B. Gürel Ve Demir, N. , 2012: 26):

i. Yeni Basel III paketi finans sektörüne daha fazla açıklık sağlar. Belirsizliği gidermek için önemli katkılarda bulunabilir.

ii. Yeni Basel III paketi mikro ve makro düzeyde olan ihtiyatlılık geliĢmelerini birleĢtirir. Amaç, sistematik riskle baĢa çıkmak ve finansal sistemin ekonomik geliĢmelerin getireceği artıĢ veya azalıĢ seyrini değerlendirmek için uygun sermaye planlarını kurmaktır. Basel III araçları sistematik riski sınırlandırmak için uygun olacaktır.

iii. Basel III ile gereğine uygun ve uzun bir geçiĢ dönemi planlanmaktadır. Genel kabul görmüĢ geçiĢ düzenlemeleri, hala ekonomiye yeni kredi akıĢını desteklerken bankacılık sektörünün uygun kazanç koruma ve sermaye artırma yoluyla daha yüksek sermaye standartlarıyla buluĢmasını sağlamaya yardımcı olacaktır.

iv. Kayıtsızlıktan kaçınılmalıdır. Bankalar ve denetçiler, hem derin mali krizden sürdürülebilir bir küresel toparlanma sağlamak için hem de davranıĢsal değiĢiklikleri teĢvik

etmek için çabalarını iki katına çıkarmak zorunda kalacaklardır. Mümkün olan en kısa zamanda koruma tampon gereksinimini karĢılamak için ellerinden geleni yapmalıdırlar. Ayrıca Piyasa Disiplini (Pillar III) de kayıtsızlığa karĢı korunmada önemli bir rol oynamaktadır.

Özetle Basel III „de amaç Basel II „ yi ortadan kaldırmak değil aksine Basel III üzerine yeni ilaveler ekleyerek finansal sistemi güçlendirmektir. Basel III‟ ün kademeli olarak Ocak 2013‟den itibaren uygulamaya baĢlanıp 2019 yılında tamamen uygulanacaktır.

2.1.2. Bankalarda Risk

2.1.2.1. Risk Kavramı ve Bankacılıkta Risk

Risk kavramının temeli eskiye dayanmaktadır. Risk sadece bankacılığa ya da bir sektöre has değildir. Risk yapı itibariyle günlük hayatın içinde her zaman var olan bir kavramdır.

Risk kavramı ilk kez 14-15.Y.Y. kullanılmaya baĢlanmıĢtır. Risk konusundaki esas çalıĢmaların ilk defa Rönesans döneminde olduğu görülmüĢtür. Risk kavramı 14-15. yüzyıla dayanmasına rağmen aslında risk, insanlık tarihi var olduğundan beri vardır.

Birçok dünya dilinde farklı Ģekillerde ifade edilen „‟ Risk‟‟ kavramı Ġtalyan dilinde „‟ RĠSCO‟‟ Almancada „‟RĠSĠKO‟‟ Ġngilizcede „‟RĠSK‟‟ olan bu kavram önceden dilimizde riziko olarak kullanılmıĢtır ve bu Ģekliyle kullanılmaktadır. Risk tehlike anlamında da kullanılmaktadır. Hedefe ulaĢamama, hedefte sapma, zarara uğrama gibi anlamları vardır (Yahyaoğlu, Korkmaz ve Akman, 2011).

Bir baĢka tanımda risk, bir iĢleme iliĢkin maddi kayıpların ortaya çıkması ve bir giderin ortaya çıkması neticesinde, yapılan iĢlemle ilgili ekonomik faydanın azalması ihtimalidir (Çelenk ve Ökdemir, 2010).

Risk iktisadi anlamda ise, bilginin yetersizliğinden dolayı gelecekte yanlıĢ karar verebilme tehlikesi, hedefte sapma hedefe ulaĢamama olarak da tanımlanabilir (ġimĢek, 2007).

„‟ĠĢletme literatürü açısından risk iĢletmenin kontrolünde olmayıp önceden tahmini mümkün olmayan ya da çok zor olan yani iĢletme için bir parametre içeren faktörlerdir‟‟ (Bahtiyar, 2008: 5).

Bir yatırımcı açısından risk, herhangi bir finansal araca yatırım yaptıktan sonra, belirli bir güven aralığı içerisinde bu yatırımdan kaybedeceği maksimum değerdir.

Bankalar açısından riski tanımlayacak olursak taraflarca kabul edilen yükümlülüklerin yerine getirilememesi, beklenilen olayların gerçekleĢmemiĢ olması ya da beklenmedik olay ve durumların ortaya çıkmasına bağlı olarak zarar edilmesi olarak ifade edilmektedir (Delikanlı, 2000).

Yukarıda yaptığımız açıklamalardan da anlaĢılacağı gibi tek bir risk tanımı yoktur. Bu tanımlar daha da çoğaltılabilir. Genel bir ifade ile riskin tanımını toparlayacak olursak en basit tanımı ile risk herhangi bir iĢleme iliĢkin bir kaybın ortaya çıkması veya bir giderin ya da zararın vuku bulması nedeniyle ekonomik faydanın azalması ihtimalini ifade etmektedir (BabuĢcu, 2005).

Riskleri sistematik ve sistematik olmayan riskler olarak ikiye ayırabiliriz. Sistematik risk kontrol edilemeyen risk olarak da ifade edilir. GerçekleĢtiği zaman aynı anda bütün piyasayı aynı Ģiddette etkileyen risklerdir. Ekonomik etkenlerden kaynaklanmaktadır. Sistematik olmayan riskler kontrol edilebilen riskler olarak da bilinmektedir. Sadece bir firmayı ya da bir sektörü etkileyen risklerdir. Diğer firmaları yâda sektörü etkilemez. Ġyi bir risk yönetim politikasıyla olumsuz etkiler azaltılabilir.

2.1.2.2. Bankacılıkta Risk ÇeĢitleri

Bankalar faaliyetlerini sürdürdükleri esnada çeĢitli risklerle karĢı karĢıya kalmaktadırlar. Bankaların karĢılaĢtıkları riskler bankacılık faaliyetleri esnasında iyi yönetilmeleri gerekmektedir. Ġyi yönetilmedikleri takdirde bankaları iflasa kadar götürebilmektedir. Bununla ilgili birçok yaĢanmıĢ örnekler vardır. Bu örneklerden bazılarını çalıĢmamızın ilerleyen bölümlerinde detaylı Ģekilde anlatacağız. Bankaların

muhatap olacakları riskleri yönetebilmeleri için öncelikle ne tür risklerle muhatap olduklarını bilmeleri gerekmektedir.

Genel olarak bankaların maruz kaldıkları iç ve dıĢ riskler; operasyonel risk, kredi riski, faiz riski, ülke riski, teknoloji riski, transfer riski, personel riski, süreç riski, piyasa riski, likidite riski, kur riski, politik risk, yasal risk, sistem riski, çevre riski, itibar riski, stratejik risk, model riski, mevzuata iliĢkin yetersiz bilgi riski, düzenlemelere uymama riski iĢlemin sonuçlandırılamaması riski, iĢlemin sonuçlandırılmaması öncesi risk ve diğer riskler olarak sıralandırılabilir (Akgün, 2007). Diğer riskleri de bilanço riski, kârlılık riski, sermaye yetersizliği riski, yönetim riski, politik riskler olarak sayabiliriz (BabuĢcu, 2005). Bu riskler bankaların en bilinen muhatap oldukları risklerdir. Bunun dıĢında karĢılaĢtıkları farklı riskler de mevcuttur.

Bu riskleri daha anlamlı tanımlanabilmeleri için ve daha etkin yönetilebilmeleri için bu riskleri sınıflandırmak gerekmektedir. Çünkü bazı riskler baĢka bir risk türünün alt riski durumundadır. Basel II sermaye yeterlilik oranın hesaplanabilmesi için riskleri üç gruba ayırmıĢtır. Bu riskler kredi riski, piyasa riski ve operasyonel risklerdir. Yasal risk ve itibar riskini bu hesaplamaya dâhil etmemiĢtir.

Bankaların muhatap oldukları üç temel risk grubu aĢağıdaki Ģekilde gösterilmiĢtir.

ġekil 1.Bankaların KarĢılaĢtıkları Riskler

BANKALARDA RİSKLER

KREDİ RİSKİ PİYASA RİSKİ

LİKİDİTE RİSKİ FAİZ ORANI RİSKİ DÖVİZ KURU RİSKİ HİSSE SENEDİ RİSKİ

OPERASYONEL RİSK

2.1.2.2.1. Kredi Riski

Kredi riski daha önceden müĢteri riski olarak da bilinmekteydi. Bankaların tanımladıkları en eski risklerdendir. Kredi riski; banka bilançosunun aktifinde yapılan ve genellikte faiz getirisine sahip olan her türlü nakit plasmanlarının zamanında tahsil edilmemesinden yâda eksik tahsil edilmesinden, bilanço dıĢı hesaplarda yapılan ve genellikle komisyon getirisine sahip olan gayri nakdi plasmanlarda müĢterilerin yerine getirmediği taahhütlerinin banka tarafından yerine getirilmek zorunda kalınması ve müĢteri adına bankanın ödediği parayı müĢterinin bankaya ödeyememesinden kaynaklanan bir risktir. Bu riskin faiz riskleri ve likidite riskleri ile de doğrudan iliĢkisi vardır (ġakar, 2002).

Kredi riskinin tek tanımı yoktur. Farklı Ģekillerden de tanımlanabilir. Bir tanıma göre kredi riski, geç ödenme durumu veya ödenmeme durumundan dolayı net kar yâda öz varlığın piyasa değerindeki olası değiĢimidir (ġimĢek, 2007). BaĢka bir tanıma göre banka müĢterisinin yapılan sözleĢme gereği aldığı krediyi sözleĢme Ģartlarına aykırı davranarak çeĢitli nedenlerle, aldığı borca karĢılık ödemeyi kabul ettiği faiz veya anaparayı geriye ödeyememe ya da eksik ödemesi durumudur (Akgün, 2007).

Döviz iĢlemleri, dıĢ ticaretin finansmanı, swap iĢlemleri, bonolar, opsiyonlar vadeli iĢlemler, garanti ve kefaletler gibi finansal enstrümanlarda kredi riski grubunda değerlendirilir.

Anapara ve faiz kayıplarının yansıra kredi riskini oluĢturan diğer unsurlar Ģunlardır (ġimĢek, 2007) :

- Borçla ilgili yeniden yapılandırma değiĢikliği - Borçla ilgili mülkiyet değiĢikliği

- Borçla ilgili analiz

- Borçla ilgili dokümantasyon

- Yasal prosedürlerin takip maliyetleri

- Borcun faiz gelirindeki kesinti nedeniyle fırsat maliyeti - Kredi satıĢı ile ilgili yönetim giderleri ve diğer giderler

Yukarıda yapmıĢ olduğumuz tanımlardan da anlaĢılacağı üzere kredi riski sadece kredi verme iĢlemlerinden oluĢmamaktadır. Kredi iĢlemleri dıĢında gayri nakdi kredi iĢlemleri ve bazı finansal araçlarda kredi riski oluĢturmaktadır.

Bankaların kredi riskiyle karĢı karĢıya kalmaları Ģu nedenlere dayanır (Çiftçi, 2007: 17-18):

a) Bankaların kredi tahsis ederken, kredi talebinde bulunan kiĢi ya da tüzel kiĢiler hakkında piyasa araĢtırmasını tam olarak yapmaması,

b) Piyasa araĢtırması sonucunda, kredi talep eden kiĢi ya da kurumun kredi notunun düĢük çıkmasına rağmen kredi tahsisinin yapılması,

c) Kredi talebinde bulunan müĢteriden gerekli teminat, ipotek vb. alınmaması veya eksik alınması,

d) Bankayla iliĢkili konumda bulunan grup Ģirketlerine, bağlı ortaklıklara, iĢtiraklere, yönetim kurulu üyelerine kredi sınırlarına uyulmadan büyük montajlı kredi kullandırılması, e) Kredi geri ödeme döneminde, kredi borcunun aynı bankadan sağlanan baĢka bir kredi kaynağı ile ödenmesine imkan tanınması,

f) Kredi araĢtırmasını yapanın, krediyi verenin ve krediyi onaylayanın aynı kiĢi olması. Yani kredilendirmede gerekli görev dağılımının yapılmamıĢ olması kredi politikasının olmaması,

g) Tüm bu etkilerin yanında banka içi personelin kredi iĢlemlerinin aĢamaları olan, istihbarat ve analiz, kredi tahsis ve kredi izleme aĢamalarında koordineli çalıĢmaması ya da gerekli donanıma sahip olmaması; banka iç veri tabanının teknolojik altyapı eksikliğinin olması gibi nedenler de bankaları kredi riskine maruz bırakabilmektedir. Bu konuya operasyonel risk türleri

içinde detaylı olarak yer verilecektir.

Bankalar karĢı karĢıya kaldıkları bu kredi riskini iyi yönetmeleri gerekir. Aksi takdirde bankayı iflasa kadar götürebilir. Kredi yönetiminden kastedilen kredi tahsisinden baĢlayan ve kapatılmasına kadar geçen süreç içerisinde tüm geliĢmelerin doğru bir Ģekilde değerlendirilerek, gerekli tedbirlerin zamanında alınmasına yönelik iĢlemleri kapsamaktadır (Delikanlı, 2000).

Kredi riski yönetiminde bankalar, beklenen ve beklenmeyen kayıplarını ölçerek gerekli ekonomik sermaye miktarlarını hesaplarlar.

Kredi riskini yönetmenin amacı bankanın müĢterilerine kullandırdığı kredilerden beklediği geri ödemeleri en uygun koĢullarda maksimize etmek ve kredi olarak ödenen miktarın en verimli olacak Ģekilde geri dönüĢünü sağlamaktır (BaĢarır, 2006).

Kredi riski yönetim süreçleri üç adımda gerçekleĢmektedir. Bunlar bankanın kredi politikalarının belirlenmesi, kredilendirme süreci ve kredi riskinin ölçülmesidir (Teker, 2006a).

Kredi risklerinin ölçülmesi Basel II kriterlerinde yer almaktadır. Kredi riskleri standart yöntem ve içsel derecelendirme yöntemleri ile ölçülmektedir. Bu konu çalıĢmamızın konusu olmadığı için detayına girilmeyecektir.

2.1.2.2.2. Piyasa Riski

Piyasa riski ile ilgili literatürde bir çok tanım vardır. Bu tanımlardan birkaçına göz atacak olursak ;

Piyasa riski, bankaların bilanço içi ve bilanço dıĢı hesaplarında takip ettikleri pozisyon ve varlıkların mevcut piyasada değer düĢüklüğüne uğraması sebebiyle zarar etme ihtimalleridir (ġimĢek, 2007).

Piyasa riski, finansal varlıkların fiyatlarında ve değerlerinde, faiz oranlarında, temettü fiyatları ve döviz kurlarında olumsuz yönde oluĢan değer düĢmeleri ve kayıplardır (Gürsoy, 2006).

Piyasa riski, mal piyasalarında ya da döviz piyasalarında fiyat değiĢiklikleri, faiz oranlarındaki değiĢmeler ile bankaların sahip oldukları hisse senetleri, emtia ve finansal varlıkların fiyat ve değerlerinde meydana değiĢmelerden kaynaklı risklerdir (BaĢarır, 2006).

Piyasa riski, karĢı tarafın kredi değerlerinde hiçbir değiĢme olmadan fiyatlardaki değiĢimler yüzünden kayıp ve zararların olması olasılığıdır (Açdoyuran, 2009).

„‟Piyasa riski, bankaların sahip oldukları ticari varlıkları iĢleme tabi tutulduğu esnada piyasada meydana gelen dalgalanmalardan oluĢan risktir‟‟ (Vural, 2007: 7).

„‟ BIS, piyasa riskini, piyasa fiyatlarındaki dalgalanmalar neticesinde bilanço içi ve bilanço dıĢı pozisyonlarda ortaya çıkabilecek kayıpları piyasa riski olarak tanımlamıĢtır‟‟ (Çiftçi, 2007: 11).

BDDK tarafından yayımlanan Bankaların Sermaye Yeterliliğinin Ölçülmesi ve Değerlendirilmesine iliĢkin yönetmelikte ise piyasa riski, getirisi faiz oranı ile iliĢkilendirilmiĢ, borçlanmayı temsil eden, finansal enstrümanlara, hisse senetlerine, menkul kıymetlere, bankanın bilanço içi ve dıĢı kalemlerinde yer alan, farklı çeĢitlilikteki döviz türlerinden varlık ve yükümlülüklerine ve araçlara bağlı, türev ürünlerindeki sözleĢmelere bağlı olarak ortaya çıkabilecek olan risklerdir olarak tanımlanmıĢtır (Çiftçi, 2007).

Yukarıda birçok piyasa riski tanımı yaptık. Bu tanımları daha da arttırabiliriz. Fakat özünde bütün tanımlar aynı sonuca çıkmaktadır. Kısaca piyasa riski döviz kurlarındaki değiĢiklikler, faiz oranlarındaki değiĢiklikler, hisse senedi fiyatlarındaki değiĢikliklerden kaynaklı oluĢan bir risk türüdür. Bu tanımlamalardan yola çıkarak piyasa riskini dört gruba ayırıyoruz. Bunlar kur riski, faiz oranı riski, hisse senedi fiyatlarındaki değiĢiklikler ve likidite riskidir.

Piyasa riski iyi yönetilmelidir. Piyasa riski yönetimi ekonomik Ģartlarla bağlantılı olduğu için kredi riskine oranla yönetilmesi daha zor bir risktir. Piyasa riski yönetiminde ana amaç piyasa riski nedeniyle oluĢabilecek zararlara karĢı bulundurulması gereken sermaye tutarını hesaplamaktır.

2.1.2.2.2.1. Likidite Riski

Likidite riski; bankaların yükümlülüklerindeki azalmaları iyi yönetememesi, ya da aktiflerindeki artmayı karĢılayacak Ģekilde yeterli düzeyde kaynak bulunduramaması nedeniyle ortaya çıkan risktir (Teker, 2006a).

Likidite riski kısaca; bankanın, müĢterilerinin ani para çekmelerini karĢılayamayacak duruma gelmesi ya da bankaya gelen kredi taleplerini

karĢılayabilecek nakdi durumunun olmaması veya bu durumlar için kısa sürede fon elde etme maliyetlerinden kaynaklanan riskler diyebiliriz.

Likidite riskinin nedenleri (ġakar, 2002):

- Yerel ve uluslararası düzeyde ortaya çıkan krizler, - Hızlı ve olağanüstü mevduat çekiliĢleri,

- Faiz tahsilatlarının ve karlılığın düĢmesi, - Batık krediler ve donuk aktifler,

- Aktif kalitesindeki bozulmalar,

- Ortalama kaynak vadesinin ortalama aktif vadesinden daha uzun olmasıdır.

Vade uyumu ile vadeler gözetilerek yatırımlar yapılırsa likidite riski yok edilebilir.

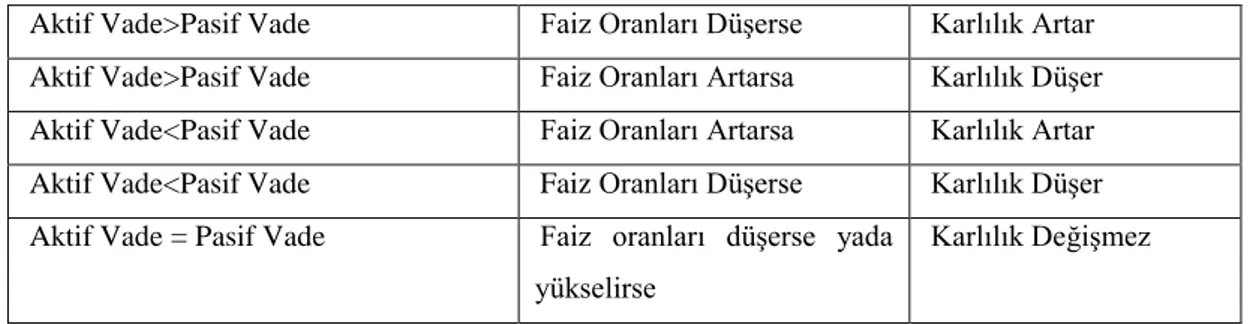

2.1.2.2.2.2. Faiz Oranı Risk

Faiz riski, faiz oranlarındaki değiĢmeler nedeniyle bankaların finansal pozisyonlarına bağlı olarak maruz kalacakları risklerdir.

Faiz oranlarındaki dalgalanmalar gelecekte ödenecek giderleri ve gelecekte elde edilecek gelirleri bugünkü değerini, dolayısı ile bankanın karlılığını, bankanın piyasa değerini etkileyerek bankanın öz kaynaklar ve bankanın bütünü için tehdit unsuru oluĢturabilecek bir risktir (Yarız, 2012).

Bankanın kredi verdiği durumlarda, faiz oranlarında kredi verdikten sonra bir artıĢ meydana gelirse banka için bir kayıp, azalıĢ olursa kazanç söz konusudur.

Banka mevduat topladığı zaman, mevduatı topladıktan sonra faiz oranlarında bir yükseliĢ meydana gelirse, mevduat faizi, faiz yükseliĢlerine göre daha düĢük kalacağı için banka karlı durumda aksi durumda faiz oranları düĢerse banka piyasa faiz oranına göre yüksek faizden mevduat elinde bulundurduğu için zararlı durumda olur.

Bankaların maruz kaldıkları faiz oranı riskleri, değiĢken faiz oranlı iĢlemler, sabit faiz oranlı iĢlemler ve pazar fiyatı değiĢim riski olarak üçe ayrılır.

Faiz riskini etkileyen diğer risk unsurları ise (Yıldırım, 2006: 12);

- Gelir Riski, - Fiyat Riski,

- Yeniden Yatırım Riski, - Önceden Ödeme Riski, - Baz Riskidir.

Tablo 3. Bilanço Vade Yapısı ve Faiz Oranı DeğiĢikliği

Aktif Vade>Pasif Vade Faiz Oranları DüĢerse Karlılık Artar Aktif Vade>Pasif Vade Faiz Oranları Artarsa Karlılık DüĢer Aktif Vade<Pasif Vade Faiz Oranları Artarsa Karlılık Artar Aktif Vade<Pasif Vade Faiz Oranları DüĢerse Karlılık DüĢer Aktif Vade = Pasif Vade Faiz oranları düĢerse yada

yükselirse

Karlılık DeğiĢmez

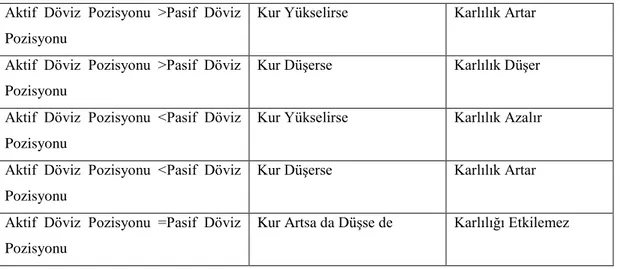

2.1.2.2.2.3. Döviz Kuru Riski

Kur riski kambiyo riski olarak da bilinmektedir. Kur riski, ülke parasının diğer yabancı paralar karĢısında değer kaybetmesi veya bankanın döviz pozisyonlarında mevcut yabancı paraların birbirleri arasındaki paritelerinde meydana gelen değiĢimler neticesinde zarara uğrama olasılığıdır (Kaval, 2000).

Döviz kurlarındaki bu değiĢim bankanın hem gelirlerini hem aktif değerlerini olumsuz yönde etkileyebilir. Bu etkilenme kur riskinden kaynaklıdır. Bir bankanın aktif kalemlerindeki döviz pozisyonu pasif kalemlerindeki döviz pozisyonundan fazla ise kurdaki yükseliĢ bankaya gelir kazanç sağlarken tam tersi durumda kayba neden olur. Bankanın pasif kalemlerindeki döviz pozisyonu aktif kalemlerindeki döviz pozisyonundan fazla ise kurdaki yükseliĢ bankayı zarara uğratırken kurdaki düĢüĢler

bankaya kazanç sağlar. Bu açıklamalardan yola çıkarak, bankanın döviz pozisyonu kur değiĢikliğinden dolayı, banka zarara uğrarsa bu kur riskinden kaynaklanmaktadır.

Tablo 4. Bilanço Döviz Durumu ve Döviz Kuru DeğiĢikliği

Aktif Döviz Pozisyonu >Pasif Döviz Pozisyonu

Kur Yükselirse Karlılık Artar Aktif Döviz Pozisyonu >Pasif Döviz

Pozisyonu

Kur DüĢerse Karlılık DüĢer

Aktif Döviz Pozisyonu <Pasif Döviz Pozisyonu

Kur Yükselirse Karlılık Azalır Aktif Döviz Pozisyonu <Pasif Döviz

Pozisyonu

Kur DüĢerse Karlılık Artar

Aktif Döviz Pozisyonu =Pasif Döviz Pozisyonu

Kur Artsa da DüĢse de Karlılığı Etkilemez

Genel olarak döviz kurlarının arz ve talebini etkileyen faktörler Ģu Ģekilde sıralanabilir:

• Faiz Oranları: Faiz oranlarındaki artıĢ yurtdıĢından yatırım çekmektedir; yatırımcılar diğer dövizleri satarak yüksek faiz oranının uygulandığı para biriminden almak isteyecekler ve böylece para biriminin değeri artacaktır.

• DıĢ Ticaret Haddi: ithalat arttığında, ithalat bedellerinin ödenmesi için döviz talebi artacak ve böylece paranın değeri düĢecektir.

• Enflasyon Oranı: Yüksek enflasyon oranı bir ülkenin parasının cazibesini azaltmakta ve bu da paranın değer yitirmesine neden olmaktadır.

• Ekonomik ve Politik KoĢullar: Güçlü ekonomiler yatırımcıları cezbetmekte ve böylece para birimine talep artarak paranın değeri artmaktadır.

• Hükümet Müdahalesi: Zaman zaman hükümetler ve merkez bankaları belirli bir dövizi alıp satarak kendi para birimlerinin değer kazanıp kaybetmesi için piyasaya müdahale etmektedirler (ġimĢek, 2007: 17).

Döviz kurlarındaki değiĢimler, nakit akıĢlarında azalma, nakit harcamalarında bir artıĢ, bankanın kârında azalma, yabancı aktiflerin değerinde azalma, yabancı pasiflerin değerinde artıĢ, yerel ve uluslararası piyasalarda rekabet gücünün zarar görmesi gibi bankalarda yan etkilere neden olur.

Bankalar kur risklerinden korunmak için, bankanın spot veya vadeli iĢlem pozisyonlarındaki açıkların bankanın kaldıramayacağı boyutlara ulaĢmasını önlemeye çalıĢabilir veya banka risk üstlenirken diğer taraftan bu riski aktarma yoluna gidebilir. Bunu da bankalar vadeli, takas, özel ve taahhütlü sözleĢmeler yaparak gerçekleĢtirebilir (BaĢarır, 2006).

2.1.2.2.2.4. Hisse Senedi Fiyat DeğiĢim Riski

ġirketlere ortaklık hakkı veren veya kârından pay almayı sağlayan menkul kıymetlerin, değerlerinde meydana gelecek olan azalıĢlar ya da Ģirketlerin dağıtacağı karlardaki azalıĢlar hisse senedi fiyat değiĢim riski olarak isimlendirilir. Bankalarda Ģirketlerin hisse senetlerinden aldıkları zaman bu riskle muhatap olabilirler.

Bu riski en aza indirebilmek için bankanın yatırım yapmayı düĢündüğü Ģirketin mali durumunu, sektör el analizi ve ekonomik konjonktürü dikkate alarak yatırımı yapabilir. Bu durumda riski minimize etmeye yardımcı olur (BaĢarır, 2006).

2.1.2.2.3. Operasyonel Risk

Operasyonel risk en genel tanımıyla kredi ve piyasa riski dıĢında kalan risklerdir Ģeklinde tanımlanmaktadır. ÇalıĢmamızın sonra ki bölümlerinde operasyonel risk ile ilgi detaylı bilgi verileceği için bu bölümde detaya girilmeyecektir.

2.1.2.2.4.Diğer Riskler

Bankaların maruz kaldıkları risklerin çok fazla olduğundan bahsetmiĢtik. ÇalıĢmamızın esas alanı içerisinde olmadığı sadece temel risk türlerinden bahsettik. Genel itibari ile riskler kredi riski, piyasa riski ve operasyonel risk olmak üzere üç grup altında toplanmaktadır. Basel II kriterlerinde de bu üç risk türü için sermaye hesaplaması anlatılmaktadır. Diğer riskler bu üç risk türünün iliĢkili olduğu yada bu risk gruplarının alt riskleridir. Diğer risk olarak yasal risk, itibar riski, stratejik risk, model riski olarak en bilinenlerini söyleyebilir.

AĢağıda kısaca bunları tanımlayacak olursak ;

- Model Riski, kompleks finansal ürünler ve pozisyonların değerlendirilmesinde muhtelif risklerin ölçülmesinde kullanılan model yada modellerin seçilmesinde yapılan hatalar veya hatalı kullanımı nedeniyle bankanın zarar etme ihtimalidir. Aynı zamanda bu risk operasyonel risk ile de iliĢkilidir (AltıntaĢ, 2006).

- Yasal Risk, küreselleĢme ve teknolojide yaĢanan geliĢmeler sonucunda finansal kuruluĢların uluslararası faaliyetleri artmıĢ ve buna bağlı olarak ürün faaliyetlerinin birden fazla hukuki düzenlemeye tabi olmasından kaynaklanan risklerdir (Arslan,2008). - Ġtibar Riski, para kaynakları ve müĢterilerin kritik kaybına yol açan önemli menfi kamuoyu riskidir. Ġtibar riski üçüncü Ģahıslar tarafından yapılan hatalardan, ürünlerden, sistemden vb. birçok nedenden kaynaklanabilir (Türkiye Bankalar Birliği, 1998). Kredi riski, piyasa riski ve operasyonel risk ile önemli bir bağı vardır. Bu risklerden kaynaklı banka itibar kaybına uğrayabilir.

- Stratejik risk, bankanın yetersiz iĢ planı ve stratejilerinin dayandığı parametrelerdeki isabetsizlikler, yanlıĢlıklar veya öngörülenin aksine hareketler sebebiyle bankanın zarara uğraması ihtimalidir (AltıntaĢ, 2006).

2.2. Operasyonel Risk ve Ölçüm Teknikleri 2.2.1. Operasyonel Riskin Tarihsel GeliĢimi

Operasyonel risk diğer risklerden daha eski ve temel risklerden birisi olmasına rağmen, operasyonel riskin ortaya çıkma süreci 1970‟li yıllarda baĢlamaktadır. Operasyonel risk finansal kurumlarda daha önceleri „‟takas ve ödemelerin gerçekleĢmeme riski‟‟ olarak da ifade edilmiĢtir.1980‟li yıllarda bilgi sistemlerinin güvenlik eksikliğinden dolayı yaĢanan bazı kayıp vakaları, türev araçlarının yaygın kullanılmaya baĢlaması, bir çok alanda de regülasyon uygulamalarının olması operasyonel risk ile ilgili daha kapsamlı bilgi ve bilincin olması gerektiği konusunda bilinç artmıĢtır. Bu konuda bilincin artmasından sonra operasyonel riskin yönetilmesi gerekliliği de ortaya çıkmıĢtır. Basel II ile birlikte bankalar maruz kaldıkları operasyonel riskleri hesaplayarak ve sermaye ayırmaları gereken bir risk haline gelmiĢtir (MazıbaĢ, 2005a: 2-3).

2.2.2. Operasyonel Riskin Tanımı

Operasyonel risk en eski risk türleri arasında yer almaktadır. Operasyonel risk ile ilgili literatürde birçok tanım geçmektedir. Bu tanımlardan bazıları Ģöyledir ;

Operasyonel risk en genel tanımıyla kredi riski ve piyasa riski dıĢında kalan risklerdir (Çelenk ve Ökdemir, 2010).

Operasyonel risk, Basel II „ye göre yetersiz ve baĢarısız içsel süreçlerden, personellerden, sistemlerden ya da dıĢ etkinli olaylardan kaynaklanan, doğrudan veya dolaylı risklerdir (Varlı, 2006).

Operasyonel risk BDDK tarafından yayımlanan yönetmeliğe göre ; Banka içi kontrollerdeki aksamalar neticesinde hata ve usulsüzlüklerin gözden kaçması, banka yönetimince yada banka personelince zaman ve koĢullara uygun hareket edilmemesi, banka yönetiminden kaynaklanan hatalardan, bilgi teknolojisindeki eksiklik ya da hatalar ile sel, yangın, deprem vb. gibi doğal afetlerden kaynaklanabilecek kayıplar yada zarara uğrama ihtimali olarak tanımlanmıĢtır (Varlı, 2006).

Operasyonel risk; dolandırıcılık faaliyetleri, doğal afetler, insan hataları veya ihtimaller, otomasyon ağının yaygınlığı, e-ticaretin geliĢmesi, büyük ölçekli birleĢmeler ve satın almalar ile bankaların faaliyetlerindeki ve servis alanlarındaki büyük ölçekli geniĢlemeleri neticesinde, bankanın elindeki sistemin baĢarısızlık gösterecek etkiler yaratması riskidir (Erdoğan ve Ülbeği, 2009).

Yukarıdaki açıklamalarda da görüldüğü üzere operasyonel risk üzerine tek bir tanım yoktur. Bu tanımlar daha da arttırılabilir. Yapılan tanımlamalardan da anlaĢılacağı üzere operasyonel risk bankanın hem içsel hem dıĢsal süreçleriyle alakalı bir durumdur. Bankanın bütün birimleri operasyonel riske maruz kalabilir.

Operasyonel risk bankanın aldığı finansal pozisyonları sebebiyle karĢı karĢıya kaldığı bir risk değildir. Operasyonel risk bankaların bütün faaliyet alanlarında ve süreçlerinde kullanılan elektronik ve teknolojik sistemlerinden, uygulanan iĢ süreçlerinden, bankanın müĢterilerini ve personellerinin tamamını kapsayacak Ģekilde

insanlardan kaynaklanmaktadır. Bunun yanı sıra bankanın yönetiminin kontrolünün dıĢındaki olaylarıda kapsamaktadır. Yönetilmesi zor bir risktir (MazıbaĢ, 2006a).

Finansal sektördeki yaĢanan teknolojik değiĢimler, piyasalardaki geliĢmeler, bankaların sundukları ürün ve hizmetlerdeki sürekli değiĢim ve geliĢmeler bankaları yaptıkları operasyonları önemli ölçüde etkilemektedir. Bu nedenle bankaların operasyonel faaliyetleri sürekli bir değiĢim halindedir ve bankaların iĢ süreçleri buna bağlı olarak sürekli etkilenmektedir (Çelenk ve Ökdemir, 2010). Bankaların sorunlarından birisi de, yaĢanan bu geliĢmeleri bankaları iĢ süreçlerine olumsuz yansımalarını en aza indirememeleridir.

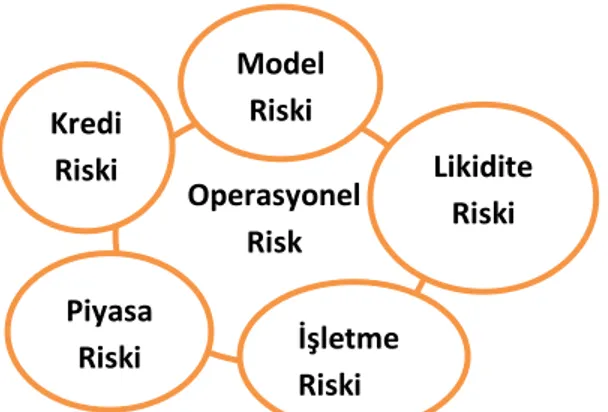

Operasyonel risk bankaların karĢı karĢıya kaldığı diğer risklerle iç içe bir durumdadır. Kredi riski gibi görünen bir olay hem kredi riski hem operasyonel risk kaynaklı olabilir. Piyasa riski gibi görünen bir olay hem operasyonel risk hem piyasa riski kaynaklı olabilir. Operasyonel riskin diğer riskler ile olan bu iliĢkisini aĢağıdaki Ģekilde daha net anlaĢılabilir.

ġekil 2. Operasyonel Riskin Diğer Riskler Ġle ĠliĢkisi

(KPMG, 2012: 13)

Tüm bankalarda operasyonel riskin önemi artmıĢtır. Bunun nedenlerinden birkaç aĢağıdaki gibidir(Uysal, 2009) ;

- Bankacılık ürünlerinin, süreçlerinin ve mevzuatlarının karmaĢıklaĢması - Banka satın alma ve banka birleĢmelerinin artması

- Küresel Ģekilde hizmet veren bankaların çoğalması ve hizmetlerinin geniĢlemesi - Rekabet ortamının ve belirsizliklerin artması

Operasyonel Risk Model Riski Likidite Riski İşletme Riski Piyasa Riski Kredi Riski

- Suiistimal boyutlarının büyümesi

- Kontrol mekanizmalarının tüm süreçler karĢısında zayıf kalması - 7/24 hizmet sunulması

- Belirli hizmetlerde dıĢardan taĢeron kullanımı

- Bankacılık hizmetlerinde bilgi sistemlerinin ve internet öneminin artması vb. olarak sayılabilir.

Operasyonel riskin tamamını yakalamak ve tespit etmek imkansızdır. Kapsamı içerisinde sadece ölçülebilen riskler bulunmamaktadır. Yönetilmesi zor bir risk olduğu için banka yönetiminin operasyonel risk ile ilgili birimlere desteği gerekmektedir (Mermod ve Kurtulan, 2010).

2.2.3. Operasyonel Riskleri Arttıran GeliĢmeler

Operasyonel riski etkileyen faktörler bulunmaktadır. Bu faktörleri küreselleĢme, kültür, finansal ürünler, teknoloji, e-ticaret, birleĢme ve satın almalar, finansal çağdaĢlaĢma ve piyasa baskıları, müĢteri iliĢkileri, iĢ sistemleri, personel, gider dalgalanmaları, faaliyet değiĢiklikleri, güvenlik ve çekirdek faaliyet kapasiteleri olarak sıralayabilir. Bu faktörler operasyonel riskleri arttıran geliĢmelerdir (Arslan, 2008).

E-ticaret, ürün ve hizmetlerin müĢteriye daha hızlı ulaĢtırılması ve sunulmasını gerektiğinden dolayı iĢ süreçleri ve verimliliği üst seviyelere çıkarmıĢ, müĢteriye ulaĢılabilirliği arttırmıĢtır. Bu süreç ürünlerin yeniden tasarlanması, yeni suiistimal türlerini, müĢteri hizmetlerinin yetersiz kalması ve itibar riski gibi operasyonel risklere maruz kalma olasılığını yükseltmiĢtir (Arslan, 2008: 13).

Bankalarda birleĢme ve satın almalar, bankanın insan, iĢ süreci, teknolojik alt yapısını, organizasyon el yapısını etkilemekte ve operasyonel riske maruz kalma olasılığını yükseltmektedir (Arslan, 2008).

Finansal çağdaĢlaĢma ve piyasa baskısı, bankalar arasındaki rekabeti arttırmakta ve bankaları yeni ürün araçlarına sokarak ürün yelpazesini geniĢletmektedir. Bu geliĢmeler bankalara piyasada baskı oluĢturmaktadır. Bu durum operasyonel riskin olma

olasılığını arttırmaktadır. Bu durumda bankalar risk yönetimi ve bilgi sistemlerini yeniden düzenleyici ortamlar yaratmaktadır (Arslan, 2008).

KüreselleĢme finansal hizmet veren bankaların daha da karmaĢıklaĢmasına neden olmuĢ ve beraberinde operasyonel riski getirmiĢtir.

Kültürel faktör bankalar için operasyonel risk tehdidi oluĢturmaktadır. Bankaların sundukları içsel kontroller bazı bölgeler için verimli olurken bazı bölgeler için verimli olmayabilir. Bu durum küreselleĢme ve kültür farklılığından kaynaklanmaktadır (Çelenk ve Ökdemir, 2010).

Operasyonel riske etki eden faktörler bir baĢka bakıĢ açısıyla Ģöyle sıralayabilir (Arslan, 2008: 15):

- Bankaların faaliyet kapasitelerinde meydana gelen azalmalar - Bankaların güvenlik sistemleri ile ilgili aksamalar

- Faaliyet değiĢiklikleri - MüĢteri iliĢkileri - Gider dalgalanması - Banka Personeli

2.2.4. Operasyonel Riskin Nedenleri

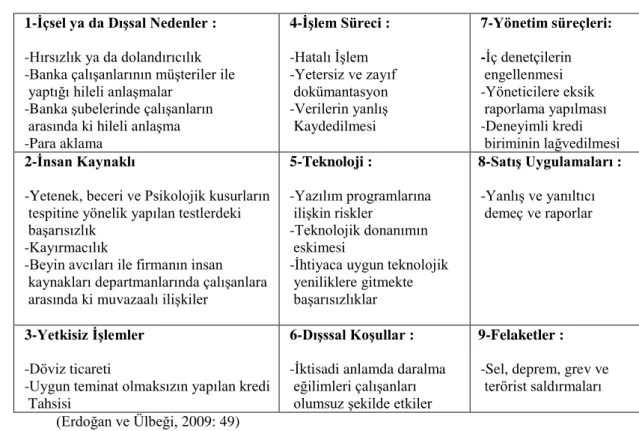

Bankaları operasyonel riske maruz bırakan 4 temel neden vardır. Bunlar insan faktörünün etkisi, süreç etkisi, sistem etkisi ve dıĢsal olayların etkisidir. Operasyonel riskin nedenleri Tablo 5‟de detaylı olarak gösterilmektedir. Bu tabloda 9 nedene yer verilmiĢtir. Fakat bu nedenler esas itibariyle 4 temel neden olsan insan, süreç, sistem ve dıĢsal neden kaynaklıdır.

Tablo 5. Operasyonel Riskin Kaynakları 1-Ġçsel ya da DıĢsal Nedenler :

-Hırsızlık ya da dolandırıcılık -Banka çalıĢanlarının müĢteriler ile yaptığı hileli anlaĢmalar

-Banka Ģubelerinde çalıĢanların arasında ki hileli anlaĢma -Para aklama 4-ĠĢlem Süreci : -Hatalı ĠĢlem -Yetersiz ve zayıf dokümantasyon -Verilerin yanlıĢ Kaydedilmesi 7-Yönetim süreçleri: -Ġç denetçilerin engellenmesi -Yöneticilere eksik raporlama yapılması -Deneyimli kredi biriminin lağvedilmesi 2-Ġnsan Kaynaklı

-Yetenek, beceri ve Psikolojik kusurların tespitine yönelik yapılan testlerdeki baĢarısızlık

-Kayırmacılık

-Beyin avcıları ile firmanın insan kaynakları departmanlarında çalıĢanlara arasında ki muvazaalı iliĢkiler

5-Teknoloji :

-Yazılım programlarına iliĢkin riskler

-Teknolojik donanımın eskimesi

-Ġhtiyaca uygun teknolojik yeniliklere gitmekte baĢarısızlıklar 8-SatıĢ Uygulamaları : -YanlıĢ ve yanıltıcı demeç ve raporlar 3-Yetkisiz ĠĢlemler -Döviz ticareti

-Uygun teminat olmaksızın yapılan kredi Tahsisi

6-DıĢssal KoĢullar :

-Ġktisadi anlamda daralma eğilimleri çalıĢanları olumsuz Ģekilde etkiler

9-Felaketler :

-Sel, deprem, grev ve terörist saldırmaları (Erdoğan ve Ülbeği, 2009: 49)

2.2.4.1. Ġnsan

Ġnsan faktörü operasyonel riske sebep olan nedenlerden birisidir.Operasyonel riske sebep olan bu insan faktörlerini, çalıĢanların hataları, personelin iĢ kanunlarına aykırı davranıĢları, kilit personel eksikliği, çalıĢanların yolsuzluğu vb. olarak sınıflandırabiliriz (Teker, 2006b).

Genel hatları ile ağır ihmaller, görevi kötüye kullanma, etik dıĢı hareketler ve zimmet suçu Ģeklinde ortaya çıkan personel kaynaklı operasyonel risklerin sonucunda bankalar ağır maddi zararlar ile karĢı karĢıya kalabilmektedir (Kara, 2009).

Ġnsan kaynaklı hatalar iki gruba ayrılmaktadır. Kasten yapılan hatalar ve kasıt olmadan yapılan hatalar. Kasten yapılan hatalar banka çalıĢanının bilinçli olarak gerçekleĢtirdiği iĢlemlerdir. Bunlar; banka çalıĢanının bir müĢteriye ait hesaptan para çekerek kendi nam ve hesabına yada bir yakınının hesabına aktarması, imza taklidi ile müĢteri adına iĢlemler yapması, banka mallarını kendi menfaatleri doğrultusunda kullanması, hırsızlık sahtekarlık vb. olarak sıralanabilir (Çiftçi, 2007). Kasten yapılmayan hatalar ise; banka personelinin elinde olmadan gerçekleĢtirdiği hatalardır.