İŞTİRAK VE İŞ ORTAKLIĞI YATIRIMLARININ TMS 28, TFRS 11 VE TFRS 12 KAPSAMINDA

MUHASEBELEŞTİRİLMESİ VE MSUGT İLE KARŞILAŞTIRILARAK TEMEL FİNANSAL TABLOLARDA SUNUMU

(Yüksek Lisans Tezi)

Tuncay YILMAZ

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İşletme Anabilim Dalı

Yüksek Lisans Tezi

İŞTİRAK VE İŞ ORTAKLIĞI YATIRIMLARININ TMS 28, TFRS 11

VE TFRS 12 KAPSAMINDA MUHASEBELEŞTİRİLMESİ VE

MSUGT İLE KARŞILAŞTIRILARAK TEMEL FİNANSAL

TABLOLARDA SUNUMU

Danışman:

Doç. Dr. Selçuk YALÇIN

Hazırlayan: Tuncay YILMAZ

Kabul ve Onay

Tuncay YILMAZ’ın hazırladığı “İştirak ve İş Ortaklığı Yatırımlarının TMS 28, TFRS 11 ve TFRS 12 Kapsamında Muhasebeleştirilmesi Ve MSUGT İle Karşılaştırılarak Temel Finansal Tablolarda Sunumu” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

18/08/2017

Tez Jürisi İmza

Kabul Red

Doç. Dr. Selçuk YALÇIN (Danışman) Doç. Dr. Niyazi KURNAZ

Yrd. Doç. Dr. Ahmet COŞKUN

Prof. Dr. İsmail KÜÇÜKAKSOY Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “İştirak ve İş Ortaklığı Yatırımlarının TMS 28, TFRS 11 ve TFRS 12 Kapsamında Muhasebeleştirilmesi Ve MSUGT İle Karşılaştırılarak Temel Finansal Tablolarda Sunumu” çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

18/08/2017 Tuncay YILMAZ

Özgeçmiş

20.01.1994’de Antalya ili, Gazipaşa ilçesinde doğdu. İlkokulunu Muzkent Köyü İlköğretim Okulunda, Ortaokulunu Gazi Mustafa Kemal Ortaöğretim Okulu’unda tamamladı. 2011 yılında Gazipaşa Mesleki ve Teknik Eğitim Merkezi Muhasebe ve Finansman Bölümü’nden mezun oldu. 2011 yılında Dumlupınar Üniversitesi Uygulamalı Bilimler Yüksekokulu Muhasebe Bölümü’nde lisans eğitimini almaya başladı. 2014 yılında Muhasebe bölümünde lisans eğitimini bitirdi. 2014 yılında Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim dalı Muhasebe ve Finansman programında yüksek lisansa başladı.

Tez çalışmam sürecinde desteklerini benden esirgemeyen değerli hocam, danışmanım Doç. Dr. Selçuk YALÇIN’ na ve biricik aileme teşekkürlerimi sunarım.

ÖZET

İŞTİRAK VE İŞ ORTAKLIĞI YATIRIMLARININ TMS 28, TFRS 11 VE TFRS 12 KAPSAMINDA MUHASEBELEŞTİRİLMESİ VE FİNANSAL TABLOLARDA

SUNUMU YILMAZ, Tuncay

Yüksek Lisans Tezi, İşletme Anabilim Dalı Tez Danışmanı: Doç. Dr. Selçuk YALÇIN

Ağustos 2017, 117 Sayfa

İşletmeler ellerindeki likidite fazlasını diğer işletmelerde değerlendirerek gelir elde edebilirler. İşletme diğer işletmeye borç vererek veya öz kaynağına katkıda bulunarak diğer işletmeye yatırım yapar. Verdiği borç karşılığında faiz geliri, diğer işletmenin öz kaynağına yaptığı katkı karşılığında ise temettü, yönetime katılma ve değer artışlarından gelir elde etmeyi bekler. Diğer işletmelere yapılan yatırımlar, yatırımcı işletmenin finansal ve faaliyet politikalarına göre değişebilmektedir.

Yatırım yapan işletme kısa vadeli, spekülatif, amaçlarla bu yatırımı yapmış ise bu bir finansal varlıktır, TMS 32, TMS 39 veya TFRS 9 ve TFRS 7 standartları çerçevesinde sınıflanır, kayıtlanır, değerlenir, sunumu ve açıklamaları yapılır. İşletmenin diğer işletmenin öz kaynağına uzun vadeli yatırım yapıp bundan temettü, yönetime katılma ve değer artışı kazançları bekliyorsa bu durumda işletme üzerinden kontrol gücü veya önemli etkisinin olduğu söylenebilir. İşletmenin yatırım yaptığı işletme üzerinde kontrol gücü varsa, bu bir bağlı ortaklılıktır ve TFRS 3, TFRS 10 TFRS 12 (düzenleyici tarafından gerekli görülüyorsa TMS 27) standartları doğrultusunda sınıflanır, kayıtlanır, değerlenir, sunumu ve açıklamaları yapılır. Diğer taraftan diğer işletme üzerinde önemli etki varsa bu iştirak veya iş ortaklığıdır. TMS 28, TFRS 11 ve TFRS 12 standartları doğrultusunda sınıflanır, kayıtlanır, değerlenir, sunumu ve açıklamaları yapılır.

Çalışmanın birinci bölümünde; konuyu açıklayıcı temel kavramlara değinilmiş, ikinci bölümünde; iştirak ve iş ortaklığı yatırımlarının TMS/TFRS’ye göre muhasebeleştirilmesine yer verilmiştir. Üçüncü bölümde ise; iştirak ve iş ortaklığı yatırımının MSUGT ve TMS/TFRS karşılaştırılarak temel finansal tablolarda sunumu verilmiştir.

Anahtar Kelimeler: Önemli Etki, İştirak, Müşterek Anlaşma, İş Ortaklığı, Müşterek

ABSTRACT

ACCOUNTING OF AFFILIATES AND BUSINESS PARTNERSHIP INVESTMENT WITHIN THE SCOPE OF TAS 28, TFRS 11 AND TFRS 12 AND

PRESENTATION OF FINANCIAL STATEMENTS YILMAZ , Tuncay

Postgraduate Thesis, Department of Business Administration Thesis Advisor : Assoc. Prof. Selçuk YALÇIN

August 2017 , 117 Page

Businesses can earn revenue by assessing excess liquidity in other businesses. Business invests in the other businesses by lending to the other business or contributing to the equity. They expect to get the interest income in the case of debt they gave and to get income from dividens , participation in management and value increases in the case of other business’s additive to its equity . Investments in other businesses can vary depending on the financial and operating policies of the investor.

If the investor has made this investment for short-term speculative purposes, this is a financial assert and it is classified, recorded , evalued and presented in accordance with TMS 32, TMS 39 or TFRS 9, TFRS 7standarts . If the entity invests in the equity of other entity in a long-term and expects to gain dividens , participation in management and value increase , in this case the control power or the presence of significant influence over the business is important . If the entity has the control over the business in which it invests , this is a partnership and it is classified with TFRS 3 , TFRS 10 and TFRS 12 standarts ( if it is deemed necessary by the regulator , TMS 27) . On the other hand , if there is significant influence on the other entity , this is an affiliate or partnership . It is classified, recorded , evaluated and presented in accordance with TMS 28 , TFRS 11 or TFRS 12 .

In the first part of work, basic explanatory concepts are mentioned. In the second part, accounting for investment in associate and business partnership, presentation in financial statement and footnote explanations are included. In the third part, sample application explaining the transition phase of VUK, TMS/TFRS for subsidiary and business partnership are included.

Key Words: Significant Impact, Participation, Joint Agreement, Business Partnership,

İÇİNDEKİLER

Sayfa

ÖZET... v

ABSTRACT ... vi

TABLOLAR ve ŞEKİLLER LİSTESİ ... xi

ŞEKİLLER LİSTESİ ... xi KISALTMALAR ... xii GİRİŞ ... 1 BİRİNCİ BÖLÜM TEMEL KAVRAMLAR 1.1. MUHASEBE STANDARTLARI ... 3

1.1.1. Uluslararası Muhasebe Standartlarına Duyulan İhtiyaç ve Faydaları ... 4

1.1.2. Dünyada Uluslararası Muhasebe Standartları İçin Yapılan Çalışmalar ... 5

1.1.2.1. Uluslararası Muhasebe Standartları Komitesi (IASC) ... 5

1.1.2.2. Uluslararası Muhasebe Standartları Kurulu (IASB) ... 6

1.1.2.3. Uluslararası Muhasebeciler Federasyonu (IFAC) ... 6

1.1.2.4. Avrupa Muhasebeciler Federasyonu (FEA) ... 7

1.1.2.5. Amerikan Finansal Muhasebe Standartları Kurulu (FASB) ... 7

1.1.2.6. Uluslararası Menkul Kıymetler Komisyonları Örgütü (IOSCO).... 8

1.1.2.7. Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) ... 8

1.1.2.8. Avrupa Birliği (AB) ... 9

1.1.2.9. Birleşmiş Milletler (BM) ... 9

1.1.3. Türkiye'de Uluslararası Muhasebe Standartları İçin Yapılan Çalışmalar .. 10

1.1.3.1. Sermaye Piyasası Kurulu (SPK) ... 10

1.1.3.2. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) ... 11

1.1.3.3. Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK) ... 11

1.1.3.4. Türkiye Muhasebe Standartları Kurulu (TMSK) ... 12

1.1.3.5. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) ... 12

1.1.4. KGK’ya Göre TMS/TFRS’ye Tabi İşletmeler ... 14

1.2. TMS/TFRS’DE DİĞER İŞLETMELERE YATIRIMLAR ... 15

1.2.1. Kısa Vadeli Yatırımlar ... 17

1.2.2. Uzun Vadeli Yatırımlar ... 18

1.2.2.1. Borçlanma Araçlarına Yapılan Yatırımlar ... 19

1.2.2.2. Özkaynağa Dayalı Araçlara Yapılan Yatırımlar ... 20

1.2.2.2.1. Kontrol Gücü Sağlanan Yatırımlar ... 20

1.2.2.2.2. Önemli Etki Sağlanan Yatırımlar ... 20

1.2.2.2.2.1. İştirak Yatırımları ... 21

1.3. TMS/TFRS’DE İŞTİRAK VE İŞ ORTAKLIĞI ... 21

1.3.1. TMS 28 İştiraklerdeki Ve İş Ortaklıklarındaki Yatırımlar ... 22

1.3.1.1. Standarttın Amacı ... 22

1.3.1.2. Standarttın Kapsamı ... 22

1.3.1.3. Standartta Geçen Kavramlar ... 22

1.3.1.3.1. Diğer İşletmelerdeki Pay ... 22

1.3.1.3.2. Önemli Etki ... 23 1.3.1.3.3. Bağlı Ortaklık ... 24 1.3.1.3.4. İştirak ... 24 1.3.1.3.5. İş Ortaklığı ... 25 1.3.1.3.6. Şerefiye ... 25 1.3.1.3.7. Özkaynak Yöntemi ... 26

1.3.1.3.8. Bireysel Finansal Tablolar ... 26

1.3.1.3.9. Konsolide Finansal Tablolar ... 27

1.3.2. TFRS 11 Müşterek Anlaşmalar ... 27

1.3.2.1. Standarttın Amacı ... 28

1.3.2.2. Standarttın Kapsamı ... 28

1.3.2.3. Standartta Geçen Kavramlar ... 28

1.3.2.3.1. Müşterek Anlaşma ... 28

1.3.2.3.2. Ayrı Araç... 29

1.3.2.3.3. Müşterek Kontrol ... 29

1.3.2.3.4. Müşterek Faaliyet ... 30

1.3.3. TFRS 12 Diğer İşletmelerdeki Paylara İlişkin Açıklamalar ... 30

1.3.3.1. Standartın Amacı ... 30

1.3.3.2. Standartın Kapsamı ... 31

1.3.3.3. Standartta Geçen Kavramlar ... 31

1.3.3.4. Müşterek Anlaşma ve İştiraklere İlişkin Açıklamalar ... 31

İKİNCİ BÖLÜM İŞTİRAK VE İŞ ORTAKLIĞI YATIRIMLARININ TMS/TFRS’DE MUHASEBELEŞTİRİLMESİ 2.1. ÖZKAYNAK YÖNTEMİ ... 33

2.2. İŞTİRAKLERİN TMS/TFRS’DE MUHASEBELEŞTİRİLMESİ VE SUNUMU ... 34

2.2.1. İştiraklerin İlk Muhasebeleştirilmesi ... 34

2.2.1.1. İştiraklerin Varlık ve Yükümlülüklerinin Gerçeğe Uygun Değerlerinin Defter Değerinden Farklı Olması ... 36

2.2.1.2. İştiraklerin Gerçeğe Uygun Değeri ile Belirlenebilir Varlık ve Yükümlülüklerin Gerçeğe Uygun Değerleri Arasında Fark Olması ... 38

2.2.2. İştirakler İle İlgili Raporlama Dönemi İşlemleri ... 41

2.2.2.1. Gerçeğe Uygun Değer İle Raporlama ... 42

2.2.2.2. Özkaynak Yöntemine Göre Raporlama ... 45

2.2.3. İştiraklerin İşletmeden Çıkışlarının Muhasebeleştirilmesi ... 50

2.2.3.1. Bağlı Ortaklık Olarak Çıkışı ... 51

2.2.3.2. İş Ortaklığı Olarak Çıkışı ... 53

2.2.3.3. Satış Amaçlı Elde Tutulan Olarak Çıkışı ... 53

2.2.3.4. Finansal Varlık Olarak Çıkışı ... 54

2.2.4. İştiraklerin Finansal Tablolarda Sunumu ve Dipnot Açıklamaları ... 55

2.3. İŞ ORTAKLIKLARININ TMS/TFRS’DE MUHASEBELEŞTİRİLMESİ VE SUNUMU ... 56

2.3.1. İş Ortaklıklarının İlk Muhasebeleştirilmesi ... 57

2.3.2. İş Ortaklıkları İle İlgili Raporlama Dönemi İşlemleri ... 57

2.3.2.1. Gerçeğe Uygun Değer İle Raporlama ... 58

2.3.2.2. Özkaynak Yöntemine Göre Raporlama ... 60

2.3.2.3. İş Ortaklıklarının Değer Düşüklüğü ... 63

2.3.3. İş Ortaklıklarının İşletmeden Çıkışlarının Muhasebeleştirilmesi ... 63

2.3.3.1. Bağlı Ortaklık Olarak Çıkışı ... 64

2.3.3.2. İştirak Olarak Çıkışı ... 65

2.3.3.3. Satış Amaçlı Elde Tutulan Olarak Çıkışı ... 66

2.3.3.4. Finansal Varlık Olarak Çıkışı ... 66

2.3.4. İş Ortaklıklarının Finansal Tablolarda Sunumu ve Dipnot Açıklamaları .. 67

ÜÇÜNCÜ BÖLÜM İŞTİRAK VE İŞ ORTAKLIĞI YATIRIMLARININ MSUGT- TMS/TFRS KARŞILAŞTIRMASI VE GEÇİŞ UYGULAMASI 3.1. ARAŞTIRMANIN AMACI VE ÖNEMİ ... 69

3.2. ARAŞTIRMANIN KAPSAMI ... 69

3.3. ARAŞTIRMANIN YÖNTEMİ... 70

3.4. ARAŞTIRMANIN KISITLARI ... 70

3.5. ÖRNEK UYGULAMA ... 70

3.6. ÖRNEK UYGULAMA ÇÖZÜM ... 72

3.6.1. VUK'a Uygun Düzenlenmiş Bilanço ... 72

3.6.2. VUK'a Uygun Düzenlenmiş Gelir Tablosu ... 74

3.6.3. TMS/TFRS’ye Göre İştirak ve İş Ortaklığı Yatırımlarının İşletmeye İlk Girişleri ... 75

3.6.4. TMS/TFRS’ye Göre İştirak ve İş Ortaklığı Yatırımlarının Raporlama Dönemi İşlemleri ... 75

3.6.5. TMS/TFRS’ye Göre İştirak ve İş Ortaklığı Yatırımlarının Değerleme ve Değer Düşüklüğü İşlemleri ... 76

3.6.6. TMS/TFRS Geçiş Bilgileri ve Yevmiye Kayıtları ... 77

3.6.8. TMS/TFRS'ye Uygun Düzenlenmiş Kapsamlı Gelir Tablosu... 83

3.7. VUK-TMS/TFRS DEĞİŞİKLİKLERİNİN KARŞILAŞTIRILMASI ... 84

3.7.1. İştirakler Kaleminin Karşılaştırılması ... 85

3.7.2. İş Ortaklığı Kaleminin Karşılaştırılması ... 86

SONUÇ ... 89

EKLER ... 92

EK 1: HESAP PLANI UYGULAMA GENEL TEBLİĞ TASLAĞI ... 93

KAYNAKÇA ... 94

TABLOLAR ve ŞEKİLLER LİSTESİ

Sayfa

Tablo 1.1: MSUGT’de Yatırımların Sınıflandırılması ... 16

Tablo 1.2: Müşterek Faaliyet, İş Ortaklığı Ayrımı ... 29

Tablo 2.1: Varlık ve Yükümlülüklerin Gerçeğe Uygun Değeri ile Defter Değeri Arasında Şerefiye Hesaplama ... 37

Tablo 2.2: Belirlenebilir Varlık ve Yükümlülüklerin Defter Değerleri ve Gerçeğe Uygun Değer Farkları ... 39

Tablo 2.3: Belirlenebilir Varlık ve Yükümlülüklerin Defter Değerleri ve Gerçeğe Uygun Değer Farklarından İştirake Düşen Pay Tablosu. ... 39

Tablo 2.4: Belirlenebilir Varlık ve Yükümlülüklerin Defter Değeri ile Gerçeğe Uygun Değer Arasında Şerefiye Hesaplama. ... 40

Tablo 3.1: XYZ Porselen Ticaret A.Ş.'nin Kesin Mizanı ... 71

Tablo 3.2: XYZ Porselen Ticaret A.Ş.'nin VUK'a Uygun Bilançosu ... 72

Tablo 3.3: XYZ Porselen Ticaret A.Ş.'nin VUK'a Uygun Gelir Tablosu ... 74

Tablo 3.4: XYZ Porselen Ticaret A.Ş.'nin TMS/TFRS'ye Göre Düzenlenmiş Finansal Durum Tablosu ... 81

Tablo 3.5: XYZ Porselen Ticaret A.Ş.'nin TMS/TFRS'ye Uygun Düzenlenmiş Kapsamlı Gelir Tablosu ... 83

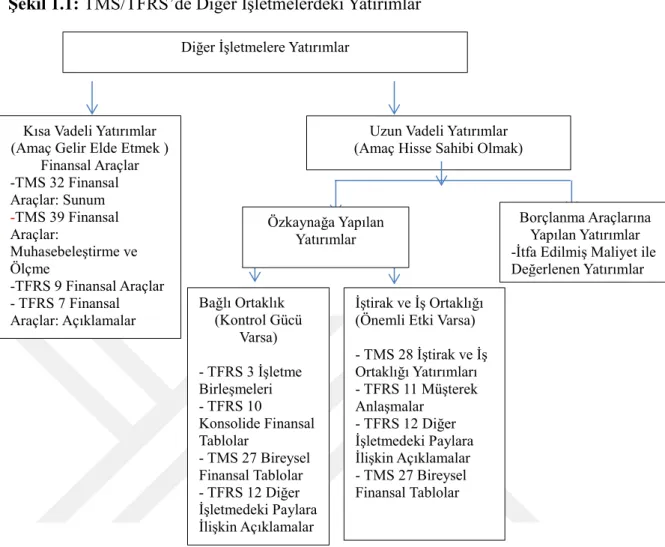

ŞEKİLLER LİSTESİ Sayfa Şekil 1.1: TMS/TFRS’de Diğer İşletmelerdeki Yatırımlar ... 16

KISALTMALAR

AB Avrupa Birliği

A.Ş. Anonim Şirket

BDDK Bankacılık Düzenleme ve Denetleme Kurumu

BM BİST

Birleşmiş Milletler Borsa İstanbul

FEA The Federation des Experts Comptables Europeens (Avrupa Muhasebeciler Federasyonu)

FASB Financial Accounting Standards Board (Amerikan Finansal Muhasebe Standartları Kurulu)

GUD Gerçeğe Uygun Değer

IASC Inter-Agency Standing Committee (Uluslararası Muhasebe Standartları Komitesi)

IASB International Accounting Standards Board (Uluslararası Muhasebe Standartları Kurulu)

IOSCO International Organization of Securities Commissions (Uluslararası Menkul Kıymetler Komisyonları Örgütü)

IFAC International Federation of Automatic Control (Uluslararası Muhasebeciler Federasyonu)

KGK Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu

KOBİ Küçük ve Orta Büyüklükteki İşletmeler

MSUGT Muhasebe Sistemi Uygulama Genel Tebliği

OECD Ekonomik İşbirliği ve Kalkınma Örgütü

SPK Sermaye Piyasası Kurulu

TMUDESK Türkiye Muhasebe ve Denetim Standartları Kurulu

TMSK Türkiye Muhasebe Standartları Kurulu

TTK Türk Ticaret Kanunu

TFRS Türkiye Finansal Raporlama Standartları

TÜRMOB Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği

TL Türk Lirası

TMUD Türkiye Muhasebe Uzmanları Derneği

UFRS Uluslararası Finansal Raporlama Standartları

UMS Uluslararası Muhasebe Standartları

GİRİŞ

Küreselleşen dünyada işletmeler arası mal, hizmet, teknik bilgi ve finansman hareketleri her geçen gün artmaktadır. Artan hareketlilik bilgi kullanıcıların ihtiyaçlarını arttırmış bu da muhasebe bilgilerinin benzer şekilde hazırlanması ve sunulması ihtiyacını ortaya çıkarmıştır. Böylece muhasebe uygulamalarının harmanizasyonu, uyumlaştırılması ve standartların geliştirilmesine yol açmıştır.

Dünyada muhasebe alanında standartlaşmaya IFAC (Uluslararası Muhasebeciler Federasyonu) ve IASB (Uluslararası Muhasebe Standartları Kurulu) tarafından geçilmiştir. 2002 yılından sonra IFAC ve IASB ortak hareket etmeye başlamışlardır. IFAC tarafından sunulan muhasebe alanındaki standartlaşmayı kabul eden ülkeler, aralarında yaşadıkları veri karşılaştırılabilirdik sorununu çözerek birlik sağlamışlardır.

Ülkemizde muhasebe standartları konusunda birçok kurum ve kuruluş çalışma yapmıştır. 2 Kasım 2011 yılından itibaren KGK muhasebe standartları konusunda düzenleme yapma yetkisine sahiptir. Bu çerçevede ülkemizde IFAC tarafından yayınlanan IAS/IFRS’lerin Türkçe’ ye çevrilerek kullanılması benimsenmiştir. Ancak, TMS/TFRS’lerin çeviri olması ve ülkemizde yeni uygulanması, işletmelerin benimsemesini geciktirmektedir.

Çalışmamızda, iştirak ve iş ortaklığı yatırımlarının TMS/TFRS’ye göre muhasebeleştirilmesi ve değerlemesi yapılmış daha sonra MSUGT ile karşılaştırılarak temel finansla tablolarda sunumu ele alınmıştır.

BİRİNCİ BÖLÜM TEMEL KAVRAMLAR

1.1. MUHASEBE STANDARTLARI

Ülkelerin kültürel, mali ve hukuki yapılarının birbirinden farklı olması, her ülkenin, kendi ihtiyaçları doğrultusunda kendi muhasebe ve raporlama sistemlerini oluşturmasına neden olmuştur. Yerel sınırlar içerisinde sıkıntı yaratmayan bu durum, uluslararası alanda yatırım yapmayı düşünen şirketler açısından bazı riskleri de beraberinde getirmektedir. Bu risklerin en önemlisi, yatırım yapılacak ülkedeki muhasebe uygulamalarının yatırımcılar tarafından yetirince anlaşılmaması riskidir. Bu riski bertaraf etmenin en kolay yolu tüm dünyada aynı şekilde uygulanacak bir muhasebe ve raporlama sisteminin uygulamaya konulmasıdır (Özer, 2015: 120).

Dünya ekonomisi küreselleşme sonucunda, sermaye ve malların çeşitli ülkeler ve çok uluslu şirketler arasında eş zamanlı olarak serbestçe hareket etmesi nedeniyle, daha bütünleşmiş bir hale gelmiş ve farklı ülkelerdeki firmanın mali tablolarının karşılaştırılması gereği uluslararası firmaların yatırım kararlarında çok daha hayati bir önem taşımaya başlamıştır. Farklı ülkelerde aynı muhasebe standartları ile finansal raporların hazırlanması artık bir zorunluluk haline gelmiştir. Muhasebe mesleği, bütün ülkelerde, Uluslararası Muhasebe Standartlarına (UMS) uyum sürecini yaşamaktadır (Akkaya, 2015: 6).

Muhasebe sisteminden elde edilen bilgilerin, kullanıcıları için beklenen fonksiyonu yerine getirebilmesi ve işletme faaliyetlerine ilişkin sağlıklı bilgiler aktarabilmesi, benzer olayları benzer şekilde ifade etmesi, ürettiği bilgilerin doğru, güvenilir, anlamlı, gerçeğe uygun ve karşılaştırılabilir olması belirli muhasebe standartlarına göre hazırlanmasıyla mümkündür (Özer, 2015: 120).

Muhasebe bilgileri iç ve dış kullanıcılar tarafından kullanıldığı için herkesin anlayabildiği, üzerinde karmaşıklığa düşmeyeceği ortak bir düzen, kural veya dil üzerinden sunulması gerekmektedir. Muhasebe bilgilerinden ortak bir anlayışın sağlanması için muhasebe standartları gerek ülke içerisinde, gerekse uluslararası çevrede gereklidir. Muhasebe standartları ülke içinde ve uluslararası çevrede ekonominin önünü açmakta ve işlerin hızını arttırmaktadır.

Uluslararası alanda ticaret yapan işletmeler aralarında herhangi bir problem yaşamamak için uluslararası alanda geçerliliği olan muhasebe standartlarına ihtiyaç duymaktadırlar. Uluslararası ticarette birlik oluşturabilecek bir düzen ve işleyişin olması

işletmelerin yükünü azaltmış olacaktır. Böylece ülkelerin ekonomileri de devamlı bir işleyiş içerisinde olacaktır.

Uluslararası alanda işletmelerin ortak bir muhasebe dili kullanılması için çeşitli kurumlar çalışmalar yapmışlardır. Bu çalışmalar sayesinde işletmeler başka bir işletmenin finansal tablolarını inceleyip karar alırken bir sıkıntı ile karşılaşmadan kararını verebilmektedir. Buna paralel olarak ülkeler ülke içerisinde de işletmelerine finansal tablolarını uluslararası alanda kabul edilen standartlar çerçevesinde sunmalarını istemektedir.

14 Kasım 1995’de Avrupa Birliği uluslararası muhasebe standartlarına uyum stratejisini, IASC/IOSCO girişimlerinin desteklenmesi ve Avrupa Birliği muhasebe uygulamalarının IAS (Uluslararası Muhasebe Standartları) ile uyumlu hale getirilmesi yönünde belirlemiştir. Uluslararası Muhasebe Standartları/Uluslararası Finansal Raporlama Standartları (UMS/UFRS) Avrupa Birliği listesindeki borsada işlem yapan tüm şirketler tarafından 2005 yılında kullanılmaya başlanmış, aynı tarihte Türkiye'de Uluslararası Muhasebe Standartlarına uyum çalışmaları başlatılmıştır (Uyumaz, 2015: 4).

1.1.1. Uluslararası Muhasebe Standartlarına Duyulan İhtiyaç ve Faydaları

Sermaye piyasalarının küreselleşmesi ile birlikte, sermaye hareketlerinin hızlanması, uluslararası yatırım kararlarında ve uluslararası şirket alım-satım ve birleşmelerinde görülen yoğun artış muhasebede standartlaşma gerekliliğini arttırmakta, uygulanan farklı muhasebe ve finansal rapolama uygulamalarının birbirine uyumlu hale getirilmesi gerekliliğini doğurmaktadır (Hüseynow, 2015: 4).

Uluslararası Muhasebe Standartları Kurulu (IAS), dünyada muhasebe standartaları konusunda ülkelere kılavuz niteliğindedir. IAS tarafından çıkarılan muhasebe standartları uluslararası alanda faaliyet gösteren işletme ve ülke ekonomilerine birçok fayda sağlamıştır. Uluslararası muhasbe standartlarının faydalarını maddeler halinde sıralarsak (Uyumaz, 2015: 7);

• Raporlamada güvenilir ve gerçekçi bir sistem, • Anlaşılabilir ve açık veriler,

• Açık ve güvenilir bir sistem içerisinde şirketin mali durumunun belirlenmesi,

• Muhasebe hareketlerinin kontrol edilebilirliği, • Farklı mali verilerin belirlenmesini sağlar, • Adil ve kolay bir vergilendirme sistemi sağlar, • Sürdürülebilir ve şeffaf bir sistem,

• Gelişmelere açık bir sistem.

1.1.2. Dünyada Uluslararası Muhasebe Standartları İçin Yapılan Çalışmalar

Gelişmiş olan ülkelere baktığımızda, muhasebe standartlarının oluşumunda o ülkelerin ekonomilerinin büyümesi, kültürel ve siyasal yapılanmaları, haliyle işletmelerin de finansal yapılanmalarında yeni oluşumları beraberinde getirmiştir (Can, 2016: 9).

Uluslararası alanda ithalat ve ihracat işlemleri yapan işletmeler söz konusu işlemler için yüksek tutarlar ile muhatap olmaktadırlar. Bu açıdan baktığımızda yüksek tutarlı birçok işlem meydana getiren bir işletmede, uluslararası bir muhasebe düzeni olmamasından kaynaklanan bir karmaşıklığın olması işletmeleri zor duruma sokabileceği gibi işletmeyle birebir ilişkisi olan diğer tarafları da etkileyebilmektedir. Bu gibi olumsuzlukların yaşanmaması için dünya geneli birçok kurum ve kuruluş muhasebe standartlarının oluşturulması için çalışmalar yapmışlardır (Gürel, 2015: 16).

1.1.2.1. Uluslararası Muhasebe Standartları Komitesi (IASC)

Komite, 1973 yılında Kanada, Fransa, Almanya, Japonya, Meksika, Hollanda, İngiltere, İrlanda ve Amerika'daki profesyonel muhasebe kurumları arasında yapılan bir anlaşma ile kurulmuştur. Komitenin temel amacı, denetlenmiş tabloların ve finansal raporların sunulmasında dikkate alınması gerekli temel standartları belirleyip, bunları, kamuya açık bir şekilde yayınlamak ve böylece bu raporların dünya çapında kabul edilme ve dikkate alınma olanağını arttırmaktır (Jargalsaikhan, 2014: 46).

Uluslararası Muhasebe Standartları Komitesi (IASC) tüzüğünde genel amaçlarını şöyle belirlemiştir (Gürel, 2015: 16);

• Kamu yararını düşünerek ve dünya geneli kabulünü sağlayacak muhasebe standartları formüle etmek ve yayınlamak,

• Finansal tabloların sunumunda muhasebe standartlarını geliştirmek ve uyumlaştırmak.

Ülkemizden Türkiye Muhasebe Uzmanları Derneği (TMUD) bu kuruluşa üyedir. Üyeliği 1979 yılında Bakanlar Kurulu Kararı ile onaylanmıştır. 1994 tarihinde Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği (TÜRMOB) de IASC üyeliğine alınmıştır (Akkaya, 2015: 3).

1.1.2.2. Uluslararası Muhasebe Standartları Kurulu (IASB)

IASB, özel nitelikte mali kaynakları olan ve uluslararası muhasebe standartlarını oluşturmakla görevli, Londra merkezli, bağımsız bir kurumdur. 2001 yılından itibaren (1973 yılından bu tarihe kadar aynı adlı komite bu görevi yürütmüştür) standart oluşturma sorumluluğunu devralan IASB'nin geliştirdiği ve onayladığı standartlar UFRS olarak adlandırılmaktadır. IASB'nin amacı tek tip, yüksek kalitede, anlaşılabilir ve uygulanabilir; mali tabloların şeffaflığı ile karşılaştırıla bilirliğini sağlayıcı evrensel muhasebe standartları oluşturmak olarak belirlenmiştir (Hüseynow, 2015: 13).

Uluslararası kuruluşların muhasebe standartlarını desteklemesi muhasebe standartlarının uygulanabilirliği açısından son derece önemlidir. Dünyada ortak muhasebe dilinin geliştirilmesi konusunda IASB önemli bir etkiye sahiptir. Ülkeler zaman ile muhasebede ortak dili temsil eden IAS/UFRS’ye başvurarak ülkelerinde uluslararası muhasebe standartlarını uygulamaya geçirmektedirler.Türkiye de UFRS'leri kullanan ülkeler arasındadır(Öztürk, 2016: 67).

1.1.2.3. Uluslararası Muhasebeciler Federasyonu (IFAC)

IFAC, Münih'te 1977 yılında kurulmuştur. Başlıca amacı, dünyada uyumu sağlanmış bir muhasebe mesleği geliştirmek için genel kabul görmüş muhasebe standartları geliştirmektir. 1982 yılında IASC ve IFAC birleşmiş ve IASC muhasebe standartları ile ilgili tek ve tam yetkili kuruluş olmuştur (Akkaya, 2015: 11).

IFAC, uluslararası muhasebe standartlarını savunan 7 madelik “Üyelik Yükümlülük Bildirimlerini” onaylamış, üye kuruluşlardan finansal tablolarını bu

maddalere uyguluk içerisinde düzenlemelerini talep etmiştir. Yapılan bu çalışma, Uluslararası Muhasebe Standartlarını IFAC’ın kubul etmesine yönelik ilk adımdır (Hüseynow, 2015: 19).Türkiye’den TMUD ve TÜRMOB IFAC’da yer almıştır.

1.1.2.4. Avrupa Muhasebeciler Federasyonu (FEA)

FEA, Kraliyet Kararnamesi ile 1986 yılında kurulmuştur. Muhasebe alanında saygın bir kurumdur. Bu saygın rolünü muhasebe standartlarının oluşumunda da göstermiştir. Muhasebe standartaları ile ilgili yapmış olduğu düzenlemeler Avrupa Komisyonu ve diğer muhasebe örgütleri tarafından takip edilmiştir (Akkaya, 2015: 12).

Avrupa Muhasebeciler Federasyonu (FEA), faaliyetlerine 1 Ocak 1987'de başladı. Avrupa Muhasebeciler Federasyonu üyeleri; 33 ülkeden, 45 muhasebe meslek kuruluşundan oluşuyor. Avrupa Muhasebeciler Federasyonu üye kuruluşları Avrupa'da 700 binden fazla meslek mensubunu temsil ediyor (www.dünyagazetesi.com.tr, 2016).

Türkiye, AB’ye girme çalışmalarında muhasebe standartları ilgili çeşli faaliyetlerde bulunmuştur. TÜRMOB ülkemizi temsilen FEA’ ile çalışmalarda bulunmuş ve 2013 yılında FEA’da tam üyeliği onaylanmıştır (www.netgazete.com.tr, 2013).

1.1.2.5. Amerikan Finansal Muhasebe Standartları Kurulu (FASB)

Amerika’da muhasebe standartlarına ilişkin çalışmaların 1929 finansal krizinden sonra başladığı söylenebir. ABD'de muhasebe standartları ile ilgili çalışan kuruluşları 3 döneme ayırmak mümkündür. Bunlar AICPA'nın etkin rol aldığı "1939-1959 AICPA Muhasebe Prosedürleri Komitesi" ve "1959-1973 Muhasebe Prensipleri Kurulu (APB)" dönemleri ile 1973 yılında kurulan ve halen ABD'de muhasebe standartları oluşturulması fonksiyonunu yerine getiren "FASB" dönemleridir (Hurma, 2010: 39).

FASB, toplantılarını halk ile beraber yaparak muhasebe standartları hakkında yapılan düzenlemelerden halkın bilgilenmesini sağlamaktadır. Amerika’da SEC (Menkul Kıymetler Komisyonu)’in FASB’ı tanıması yapılan düzenlemelerin etkili olmasını sağlamaktadır. SEC’in FASB’ın yapmış olduğu muhasebe standartları düzenlemelerine katılmama veya herhangi bir düzenlemenin düzeltilmesini isteme yetkisi de vardır (Öztürk, 2016: 71).

Amerika’da yaşanan Enron olayı ve beraberinde gelen olumsuzluklar FASB’a eleştirileri arttırmıştır. En çok eleştirilen yönü ise IASB (Uluslararası Muhasebe Standartları Kurulu) ile ortak hareket etmemesi olmuştur. Bu eleştirilere karşılık olarak, 18 Eylül 2002’de FASB ve IASB imzalanan “Norwalk Anlaşması” ile birbirleri ile uyumlu muhasebe standartları yapmaya karar vermişlerdir. Norwalk Anlaşması, uluslararası muhasebe açısından tarihi bir dönüm noktasıdır (Hüseynow, 2015: 25).

1.1.2.6. Uluslararası Menkul Kıymetler Komisyonları Örgütü (IOSCO)

Türkiye Sermaye Piyasası'nın da dahil olduğu IOSCO, 1983 yılında Kanada’nın Montreal şehrinde kurulmuş ve 181 üyeden oluşmaktadır. IOSCO sermaye piyasalarındaki düzenleyici/denetleyici otoritelerin, ilgili alanlarda koordinasyonunu ve işbirliğini sağlamak, sermaye piyasasının yasal ve kurumsal yapısına ilişkin olarak ortak uluslararası standartlar oluşturmak ve üyeler arasında bilgi alışverişini olanaklı kılmak amacıyla oluşturdukları bir kuruluştur (Can, 2016: 25).

IOSCO, 1995 yılında IASC tarafından düzenlenen standartları onaylamıştır. IASB tarafından çıkarılan muhasebe standartlarını, Mayıs 2000 tarihinde uluslararası menkul kıymet ihraç işlemlerinde uygulamak üzere kendisine üye olan ülkelere 2005 yılı başından itibaren uygulanması yönünde tavsiye kararı almıştır. IOSCO’nun bu kararı UFRS’lerin önemini arttırmış ve küreselleşmesini sağlamıştır. 1988 yılında SPK, IOSCO’ya üye olmuş ve faaliyetlerine katılmaya başlamıştır (Öztürk, 2016: 69).

1.1.2.7. Ekonomik İşbirliği ve Kalkınma Örgütü (OECD)

OECD, 1960 yılında Paris sözleşmesi ile Marshall planı çerçeveside kurulmuştur. OECD, kendisini uluslararası muhasebe standartlarını destekleyen bir platform olarak görmekte ve bu konuda IASC’ye bağlılığını bildirmektedir (Akkaya, 2015: 10-11).

Gelişmiş ülkelerin muhasebe standartlarını önemseyen OECD, IASC ile toplantılar düzenlemektedir. Türkiye’nin de üye olduğu OECD, 2010 yılında Estonya’nın da üye olması ile 34 üye sayısına uluşmıştır (Gürel, 2015: 24-25).

1.1.2.8. Avrupa Birliği (AB)

Avrupa Birliği'nde muhasebe standartları ile ilgili ilk çalışma, 1970’lerde yayınlanan “Şirketler Kanunu Yönergeleri” ile gerçekleşmiştir. Bu çalışma ile AB ülkelerinde muhasebe bütünlüğü hedeflenmiştir. AB, muhasebede standartlaşmayı sağlamak için "Muhasebe Danışma Kurulu" kurmuştur. Söz konusu kurul 1995 yılında "Muhasebe uyumu: Yeni Bir Strateji Bire Bir Uluslararası Uyum" baskılı bir bildiri yayımlanmıştır. Bildirinin maddeleri şöyledir (Uyumaz, 2015: 11);

• AB ülkelerinde uluslararası faaliyet gösteren işletmeleri yapılan çalışmalardan muaf tutmak,

• AB ülkerinden muhasebe konusunda uyulması istenen düzenlemeleri güncel hale getirmek,

• AB ülkelerini kapsayan “Muhasebe Standartları Kurulu” kurmak • Muhasebe standartları konusunda Amerika ile ortak hareket etmek, • AB ülkelerini IASB’ye üye yapmak.

AB 2002 yılında parlamentosunda almış olduğu bir karar ile üye ülkerinden; borsada ve teşkilatlanmış piyasalarda hisse senetleri işlem gören şirketlerin (bankalar ve sigorta şirketleri dahil) konsolide finansal tablolarını UMS’ye göre hazırlamalırını istemiştir. Bu konuda üye ülkeleri bütün şirketlere uygulamada serbest bırakmıştır (Hüseynow, 2015: 26).

1.1.2.9. Birleşmiş Milletler (BM)

BM, 1970’li yılında uluslararası muhasebe standartları ile ilgilenmeye başlamış ve bu konuda komisyon kurmuştur. Kurulan komisyon 1982 yılında Ekonomik ve Sosyal Konseyi altında çalışmalarına başlamıştır. Bu konseyde muhasabe standartları ve finansal raporlama konusunda uzman üyeler bulunmaktadır (Gürel, 2015: 24).

BM'nin muhasebe alanındaki çalışmaları, muhasebe standartlarına ihtiyacı olan ülkeler üzerinedir. Genel olarak, BM ve IASC işbirliği içeresindedir. BM’nin muhasebe standartları konusunda etkisi zamanla azalmış ve gözlemci olarak takip etmiştir (Akkaya, 2015: 10).

1.1.3. Türkiye'de Uluslararası Muhasebe Standartları İçin Yapılan Çalışmalar

Türkiye'de muhasebe standartlarının gelişiminde devletin öncü rol oynadığı görülmüş, ekonomik ve siyasi olarak etkileşim içerisinde olduğumuz ülkelerin yasaları örnek alınmış. Muhasebe uygulamalarında önce Fransız mevzuatı ve yayınlarının, sonrasında Alman mevzuatı ve yayınlarının etkili olduğu görülmüştür. 1950'li yıllardan sonra Amerika Birleşik Devletleri ile olan ilişkiler Amerikan sisteminin etkisinde kalmamıza neden olmuştur. 1987 sonrasında Avrupa Birliğine (AB) yapılan tam üyelik başvurusundan sonra ise AB düzenlemelerinin ve son zamanlarda ise Uluslararası Muhasebe Standartlarının etkisinde kalmıştır (Gümrah, 2015: 43).

Türkiye'de Avrupa ve Amerika kadar muhasebe standartları üzerinde geniş çaplı bir çalışma yapılmamıştır. Muhasebe standartları yerine VUK ve TTK ile işletmelerin muhasebe düzenleri sistemleştirilmeye çalışılmıştır. Daha sonraları yasalara uygun kurulan bağımsız kuruluşlar kendi alanlarına giren işletmelerden bazı kurallara uymalarını istemişlerdir. Türkiye'de muhasebe standartları olarak en kapsamlı çalışma bağımsız kuruluşlar olan; SPK, BDDK, Sigorta Denetleme Kurulu ve KGK tarafından yapılmıştır. Bunların içerisinden KGK kanunen verilen yetki ile bu görevi devam ettirmektedir.

1.1.3.1. Sermaye Piyasası Kurulu (SPK)

SPK, 28 Temmuz 1981 tarih 2499 sayılı kanun ile idari ve mali özerkliğe sahip düzenleyici ve denetleyici bir kamu kurumu olarak kurulmuştur (Gürel, 2015: 33).

SPK’nın muhasebe standartları alanında yapmış olduğu ilk çalışma 2003 yılında yayınlanan “Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ” ile olmuştur. SPK, yayınlanan tebliğde yer alan 33 adet uluslararası muhasebe standartını kendi bünyesindeki işlemelere uygulamayı zorunlu kılmıştır. (Jargalsaikhan, 2014: 28).

SPK’nın görev, yetki ve sorumlulukları 06.12.2012 tarihli 6362 sayılı kanun ile yeniden düzenlemiştir.Yeni düzenleme Sermaye Piyasası Kuruluna tabi işletmelerin Türkiye Muhasebe Standartlarına uygun hareket edeceğini bildirmektedir. Doğal olarak artık SPK'ya bağlı tüm işletmeler finansal tablolarını ve tablolarında yer alan dipnotlarını KGK tarafından belirlenen TMS/TFRS'lere göre düzenlemek zorundadırlar.

1.1.3.2. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)

BDDK, 1999 yılında Bankacılık sektörünün düzenlenmesi ve denetlenmesi için 4389 sayılı Bankacılık Kanunu ile kurulumuştur. Temel amacı, piyasaların istikrarını sağlamak, tasarruf sahiplerinin hak ve menfaatlerini korumak ve kredi sisteminin etkin bir şekilde çalışmasını sağlamaktır (Gürel, 2015: 33).

Bankacılık sektöründeki UFRS ile uyumlu muhasebe standartları ise, 22.06.2002 tarih ve 24793 (Mükerrer) sayılı Resmi Gazete ‘de yayımlanan "Muhasebe Uygulama Yönetmeliği" çerçevesinde yapılmıştır. Yayımlanan bu tebliğ ile, bankaların, hesap ve kayıt düzeninde şeffaflık ve tekdüzenin sağlanması, işlemlerinin kayıt dışında kalmasının önlenmesi, faaliyetlerinin gerçek mahiyetlerine uygun olarak sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi, konsolide ve konsolide olmayan bazda finansal durumları, finansal performansları ile yönetimin etkinliği hakkında bilgileri içeren finansal tabloların zamanında ve doğru bir şekilde hazırlanması ve raporlanması amaçlanmıştır (Hüseynow, 2015: 33).

Bankacılık Düzenleme ve Denetleme Kurumu'nun 2 Nisan 2015 tarih ve 29314 sayılı Resme Gazete ‘de yayımlanan "Bankaların Bağımsız Denetimi" hakkında yönetmeliğe göre bankaların kayıtları ve finansal tabloları KGK’nin çıkarmış olduğu standartlar çerçevesinde incelenecektir(www.bddk.org.tr, 2015).

1.1.3.3. Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK)

TMUDESK, 9 Şubat 1994 tarihinde TÜRMOB tarafından kurulmuştur. TMUDESK'in muhasebe standartları ile ilgili amaçları şu şekilde ifada edilebilir (Gürel, 2015: 35-36):

• Muhasebe standartları geliştirerek finansal tabloların bu standartlara göre düzenlenmesini savunarak ülke genelinde standartların kabülünü ve uygulanmasını sağlamak,

• Ekonomik ihtiyaçlara göre Uluslararası Muhasebe Standartlarından faydalanarak kendi muhasebe standartlarımızı dünyaya uyumlaştırmak, • Muhasebe standartları ve mevzuatlar arasında birliği sağlayarak finanansal

• Muhasebe standartlarını geliştirirken, ülkede genel kabul görmüş muhasebe kavram ve terimleri kullanmak.

TMUDESK, 30 adet muhasebe komisyonu, 1 adet denetim komisyonu ile çalışarak “Türkiye Muhasebe ve Denetim Standartları Yönergesi”ni oluşturmuştur. Bu yönerge altında 19 adet muhasebe standartı yayınlamıştır.

1.1.3.4. Türkiye Muhasebe Standartları Kurulu (TMSK)

Türkiye'de birçok finans kuruluşu ile bağımsız kurullar muhasebe uygulamalarına farklı düzenlemeler getirmişlerdir. Bu durum muhasebe standartları belirleme fonksiyonuna sahip kurumlar açısından bir düzenleme çeşitliliği ortaya çıkarmıştır. Bu düzenleme çeşitliliğinin aynı zamanda farklı uygulamalara da neden olduğu dikkate alınarak Türkiye'de tek bir muhasebe standartı setinin kullanılmasının sağlanması için tek bir düzenleyici kurumun bu görevi yürütmesinin uygun olduğu düşünülmüştür. Bu amaçla 2499 sayılı Sermaye Piyasası Kanunu'na 18.12.1999 tarih ve 4487 sayılı Kanunla eklenen Ek-1'inci madde uyarınca kurulan ve idari ve mali özerkliği bulunan Türkiye Muhasebe Standartları Kurulu (TMSK) 07.03.2002 tarihinde faaliyete geçmiş olup, bundan böyle TMUDESK'in görevlerini bugüne kadar yapmış olduğu çalışmalarla birlikte devralmıştır (Can, 2016: 17).

TMUDESK ile muhasebe standartları ile ilgili kavramsal çerçeve çizilmek ve bu çerçevede kamuoyunun anlaşılabilir, karşılaştırılabilir, gerçek, tutarlı, ihtiyaca uygun ve güvenilir bilgi alması amaçlanmaktadır (Öztürk, 2016: 73).

1.1.3.5. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK)

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu'nun kurulması; 6 Nisan 2011 tarihli ve 6223 sayılı Kanun'un verdiği yetkiye dayanılarak, Bakanlar Kurulu'nca 26 Eylül 2011 tarihinde kararlaştırılmış ve 2 Kasım 2011 tarih, 28103 sayılı Resmi Gazete ‘de yayımlanarak yürürlüğe girmiştir. KGK, özerk bir yapı olarak kurulmuş ve Başbakanlığa bağlıdır. KGK kurulunca TMSK etkisiz hale gelmiştir (Özer, 2015: 121). KGK, kamu yararını gözetmek ve yatırımcıları korumak için doğru, güvenilir ve karşılaştırılabilir finansal bilgi vermektedir. Bankaların, sigorta şirketlerinin ve borsada işlem gören şirketlerin muhasebe standartlarını kullanmasını sağlamak ve denetimlerini

yapmak KGK’nın görevidir. KGK muhasebe standartlarının yanında denetim standartalırını da düzenlemektedir (Uyumaz, 2015: 13).

KGK’ya verilen yetki ve görevler aşağıdaki gibidir (www.kgk.gov.tr, 2015): a) Uluslararası muhasebe standartalarına uyumlu TMS’ler yayınlayarak

finansal tablaların ihtiyaca uygunluğunu, şeffaflığını, güvenilirliğini, anlaşılabilirlğini, kaşılaştırılabilirliğini ve tutarlılığını amaçlamak,

b) Muhasebe standartlarını kendileri belirleyen kurum ve kuruluşlarda uygulanacak standartlar ile ilgili onay vermek, TMS’lerin uygulamasında düzenlemeler yapmak ve gerekli kararlar almak,

c) Uluslararası Denetim Standartlarına uygun TDS’ler oluşturmak. TDS’lerin kamu yararına ve TMS’lere uygun olmasını sağlamak,

d) Bağımsız denetim mesleği yürüten kişi ve kuruluşları yetkilendirme ve kurallara uymalarını sağlamak,

e) Bağımsız denetim faaliyeti yürütenlerin TDS’lere uygun hareket etmelerini sağlayarak denetimde birliği, güveni ve kaliteyi hakim kılmak, f) Bağımsız denetim faaliyeti yürütenlerden mevzata aykırı haret edenleri

tespit ederek idari işlemleri yürütmek,

g) Bağımsız denetim faaliyeti yürütecek kişi ve kuruluşlar ile ilgili kurallar belirlemek ve eğitimler vermek,

h) Yurtdışında ilgili birimler ile işbirliği yapmak, yabancı ülkelerden Türkiye’de bağımsız denetim faaliyeti yürütenler ile ilgili resmi işlemleri yapmak,

i) Denetim faaliyetlerinin daha verimli yapılması için düzenlemeler yapmak ve tedbirler almak,

j) Verilen görevler ile ilgili ikincil düzenlemeleri yapmak,

k) Kurumun mali yapısı ile ilgili çalışmalar yapmak ve yapılan çalışmalara ait raporları onaylamak,

m) Muhasebe ve denetim standartlarının benimsenmesi için konferans vb. faaliyetler ile gerekli yayın çalışmaları yapmak,

n) Kurumda görev yapacak yetkilileri belirlemek, o) Kurumdaki komisyonların üyelerini belirlemek,

p) Yapılması kanunla kararlaştırılan diğer görevleri yerine getirmek.

1.1.4. KGK’ya Göre TMS/TFRS’ye Tabi İşletmeler

Ülkemizde muhasebe ve denetim ile ilgili standart yayınlama yetkisi 6 Nisan 2011 tarihli ve 6223 sayılı Kanun dayanak gösterilerek, 2 Kasım 2011 tarihinde 28103 sayılı resmi gazete ilanı ile KGK’ya verilmiştir. TTK, 67. Madde ile envanter işlemlerini, 69. Madde ile de yıl sonu finansal tabloların düzenlemesini KGK’nın çıkaracağı TMS/TFRS’lere göre olması gerektiğini bildirmiştir.

KGK, 6223 sayılı kanun ile kurulmuştur ancak, KGK’nın çıkardığı veya çıkaracağı standartlar bakanlar kurulu kararı ile yürürlüğe girmektedir. KGK, 26.09.2011 tarihinde 660 sayılı KHK yayınlayarak TMS/TFRS uygulama kapsamına ilişkin kurul kararını yayınlamıştır. Bu karara göre TMS/TFRS’yi zorunlu uygulayacaklar aşağıdaki gibidir (www.kgk.com.tr).

1) SPK’ya tabi işletmeler ile sermaye piyasası araçları bir borsada ve/veya teşkilatlanmış diğer piyasalarda işlem görmeyen ancak Sermaye Piyasası Kanunu kapsamında halka açık sayılan şirketlerden aşağıdaki üç ölçütten en az ikisini sağlayanlar:

- Aktif toplamı onbeş milyon ve üstü Türk Lirası.

- Yıllık net satış hasılatı yirmi milyon ve üstü Türk Lirası. - Çalışan sayısı elli ve üstü.

2) BDDK’ya tabi işletmeler,

3) Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu kapsamında faaliyet göstermekte olan sigorta, reasürans ve emeklilik şirketleri.

KGK, 01.11.2014 tarihinde kurul kararında düzeltme yaparak, yukardaki listeye girmeyen kurum, kuruluş ve işletmelerin finansal tablolarını 01.01.2014 tarihi itibari ile isteğe bağlı olarak TMS/TFRS’ye uygun düzenleyebileceklerini veya yürürlükteki mevzuatı kullanmaya devam edebileceğini bildirmiştir.

Yukarıda belirtildiği gibi TTK finansal tabloların düzenlenmesinde ve envanter işlemlerinde TMS/TFRS’nin uygulanmasını emretmektedir. VUK ise aynı işlemlerin yapılmasını MSUGT’ne göre yapılmasını emretmektedir. TTK ve VUK arasındaki farklı hükümlerden dolayı TMS/TFRS’ye tabi kurum, kuruluş ve işletmeler, dönem içi kayıtlarını MSUGT’ne göre yapıp, raporlama dönemlerinde TMS/TFRS uyumlaştırmaları yapmaktadırlar.

Çalışmamızın bu bölümünde muhasebe standartları ile ilgili genel bilgiler sona ermektedir. Bu bölümden sonra işletmelerin diğer işletmelere yapmış olduğu yatırımlarının çeşitleri verilerek bu yatırımlardan iştirak ve iş ortaklığı yatırımlarının TMS/TFRS ve MSUGT ile karşılaştırılması yapılacaktır.

1.2. TMS/TFRS’DE DİĞER İŞLETMELERE YATIRIMLAR

İşletmeler ellerindeki nakit fazlasını değerlendirmek için diğer işletmelere yatırım yaparlar. Nakit fazlası olan işletme diğer işletmelere iki türlü yatırım yapabilir. Eğer yatırımdaki amaç spekülatif (kısa vade de alıp satma) ise kısa vadeli yatırım tercih edilir. Yatırımdaki amaç, temettü getirisi, yönetimde yer almak veya belirli tarihlerde faiz ve anapara kazanmak ise uzun vadeli yatırım tercih edilir. Diğer işletmelere yatırımları özet olarak bir tabloda gösterimi aşağıdaki gibidir:

Şekil 1.1: TMS/TFRS’de Diğer İşletmelerdeki Yatırımlar

Şekil 1.1, diğer işletmelere yatırımların TMS/TFRS kapsamında nasıl sınıflandırılacağının özetidir. Yatırımcı işletmenin finansal ve faaliyet politikalarına göre yapmış olduğu yatırım, şekilde verilen ayrıma göre ilgi standartlar hükümlerine göre muhasebeleştirilir ve finansal tablolarda sunulur.

Bir yatırımcı işletme tarafından yapılan yatırımlarının muhasebeleştirilmesi aşağıdaki gibi olmalıdır:

Tablo 1.1: MSUGT’de Yatırımların Sınıflandırılması

Oy Hakkı Yatırım Yapılan Şirket Uygulanacak Muhasebe Yöntemi

%50'den büyük Bağlı Ortaklık Maliyet Yöntemi

%20-50 arası İştirak Maliyet Yöntemi

%20'den küçük Bağlı Menkul Kıymet Maliyet Yöntemi

Diğer İşletmelere Yatırımlar

Kısa Vadeli Yatırımlar (Amaç Gelir Elde Etmek )

Finansal Araçlar -TMS 32 Finansal Araçlar: Sunum -TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme -TFRS 9 Finansal Araçlar - TFRS 7 Finansal Araçlar: Açıklamalar

Uzun Vadeli Yatırımlar (Amaç Hisse Sahibi Olmak)

Bağlı Ortaklık (Kontrol Gücü Varsa) - TFRS 3 İşletme Birleşmeleri - TFRS 10 Konsolide Finansal Tablolar - TMS 27 Bireysel Finansal Tablolar - TFRS 12 Diğer İşletmedeki Paylara İlişkin Açıklamalar İştirak ve İş Ortaklığı (Önemli Etki Varsa) - TMS 28 İştirak ve İş Ortaklığı Yatırımları - TFRS 11 Müşterek Anlaşmalar - TFRS 12 Diğer İşletmedeki Paylara İlişkin Açıklamalar - TMS 27 Bireysel Finansal Tablolar Borçlanma Araçlarına Yapılan Yatırımlar -İtfa Edilmiş Maliyet ile Değerlenen Yatırımlar Özkaynağa Yapılan

Tablo 1.1 de gösterilen uygulanacak değerleme yöntemleri MSUGT’de diğer işletmelere yatırımlarda baz alınacak bir değerleme yöntemidir. Yatırımcı işletme, yatırım yaptığı işletmedeki sahip olduğu hisseye göre yatırımlarını değerlemektedir. Tabloda iştirak yatırımları için verilen %20 lik sınır TMS 28’de de aksi açıkça ortaya konmadığı sürece geçerlidir. Ancak, TMS 28’de önemli olan yatırım yapılan işletmedeki oy oranı değil önemli etkidir.

1.2.1. Kısa Vadeli Yatırımlar

Yatırımcı işletme, likidite fazlasını değerlendirmek amacı ile kısa vadeli veya uzun vadeli yatırımlar yapar. Kısa vadeli yatırımlara finansal araçları örnek olarak verilebilir. Yatırımcı işletme, risk ve getiri konusundaki değerlendirmeleri doğrultusunda diğer işletmelerin menkul kıymetlerini alır. Bu yatırımlarını TMS 32 Finansal Araçlar Sunum, TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme (veya TFRS 9 Finansal Araçlar), TFRS 7 Finansal Araçlar: Açıklamalar standartları doğrultusunda sınıflar, kaydeder sunum ve açıklamalarını yapar. TFRS 9 standartının uygulanma zorunluluğunu 01.01.2018 tarihine ertelendiği için isteyen işletmeler bu tarihe kadar TMS 39 standartını kullanabilir veya 51 nolu tebliğe göre dipnotlarda belirterek ilk uygulama tarihi 01.02.2015 tarihinden önce olmak şartı ile TFRS 9 standartını kullanabilirler (www.kgk.com.tr, 2016).

TMS 39 finansal araçları dörtlü sınıflandırmaya tabi tutmuştur. Bunlar; Gerçeğe Uygun Değeri İle Değerlenerek Sonucu Kar Zarar Yazılacak Finansal Varlık ve Borçlar, Vadeye Kadar Elde Tutulacak Varlıklar, Kredi ve Alacaklar ile Satılmaya Hazır Finansal Varlıklardır. TFRS 9’da ise finansal araçlardaki bu dörtlü sınıflandırma kaldırılmış ve ikili sınıflandırma benimsenmiştir. Bu sınıflandırmada finansal aracın niteliği, ne amaçla elde edildiği ve yatırımcı işletmenin finansal aracı nasıl kullanacağı belirleyici kıstaslardır.

Eğer işletmenin yatırım yaptığı finansal araç getiri amaçlı ve getirisi önceden belirlenebiliyor ise alınan finansal araç raporlama dönemlerinde itfa edilmiş maliyet bedeli ile değerlenir. Finansal araç, alım satım amaçlı alındı ise ve getirisi önceden hesaplanamıyor ise raporlama döneminde gerçeğe uygun değer üzerinden değerlenir.

TMS 39’da Gerçeğe Uygun Değeri İle Değerlenerek Sonucu Kar Zarar Yazılacak Finansal Varlık ve Borçlar iki sınıfa ayrılmıştır. Bunlar; Alım Satım Amaçlı

Finansal Varlıklar ve Finansal Borçlar ile İlk Defa Kayda Alınmalarında Gerçeğe Uygun Değer ile Değerlenen ve Değerleme Farkı Kar/Zarara Yansıtılan Varlıklar ve Borçlardır.

Alım Satım Amaçlı Finansal Varlıklar ve Finansal Borçlar, isminden de anlaşıldığı gibi kısa vadede satılarak veya geri alınarak kar etmek amacıyla elde edilen finansal varlıklardır. Alım satım amaçlı finansal varlıklarda amaç kısa süre içerisinde kar ederek elden çıkarmaktır. Asıl amaç kar elde ederek kısa süre içerisinde elden çıkarmak olduğu için yatırıma konu olan finansal aracın kısa veya uzun vadeli finansal araç farkı gözetmesine bakılmaz (Örten vd.,2016:430).Eğer yatırımcı işletmenin satın almış olduğu finansal araç uzun vadeli bir finansal araç ve kısa vadede kar etmek amacı taşıyor ise uzun vadeli finansal aracı da kısa vadeli yatırım türü olan, alım satım amaçlı finansal varlıklar ve finansal borçlar sınıfına dahil edebiliriz.

İlk defa kayda alınmalarında gerçeğe uygun değeri ile değerlenen ve değerleme farkı kar/zarara yansıtılan varlıklar, kısa vadeli bir yatırım aracıdır. Yatırımcı işletme almış olduğu finansal aracı, alım amacına bağlı olmadan alışta ve daha sonra gerçeğe uygun değerle değerleyecek ve olumlu veya olumsuz farkları kar zarara kaydedecektir. Eğer yatırımcı işletmenin almış olduğu finansal aracın gerçeğe uygun değeri belirlenemiyor ise bu yöntem kullanılmaz. Böyle durumlarda finansal varlığın tarihi maliyeti veya kayıtlı değeri ile muhasebe kaydı ve raporlama dönemi değerleme işlemleri yapılır.

1.2.2. Uzun Vadeli Yatırımlar

Uzun vadeli yatırımları borçlanma araçlarına ve özkaynağa yapılan yatırımlar olarak iki başlıkta inceleyebiliriz. Yatırımcı işletmenin diğer işletmelere yapmış olduğu yatırım, diğer işletmenin oransal olarak çoğunluğunu karşılıyor veya diğer işletmede önemli kararları almada yatırımcı işletmeye söz hakkı tanıyorsa yapılan yatırım, özkaynağa yapılan uzun vadeli yatırım olarak sınıflandırılabilir. Özkaynağa yapılan yatırımlarda yatırımcı işletmenin amacı temettü getirisi elde etmek veya yönetimde söz sahibi olmak olabilir.

Uzun vadeli yatırımların diğer bir sınıfı olan borçlanma araçlarına yapılan yatırımlar, TFRS 9 standartının itfa edilmiş maliyet ile değerlenen yatırımlardır. Borçlanma araçlarına yatırımda yatırım yapılacak işletmenin piyasadan borç almak

amacıyla çıkarmış olduğu menkul kıymetlerini alarak yapılan yatırımdır. Borçlanma araçlarına yapılan yatırımlarda, yatırımcı işletme belirli tarihlerde yapılan faiz ve anapara ödemeleriyle yatırımdan getiri elde eder.

1.2.2.1. Borçlanma Araçlarına Yapılan Yatırımlar

Yukarıda bahsedildiği gibi, borçlanma araçlarına yatırımda diğer işletmenin uzun vadeli menkul kıymetleri yatırım yapılan işletme tarafından alınır. Yatırımcı işletme belirlenen dönemlerde faiz ödemelerini vade tarihlerinde anaparasını alır.

• İtfa Edilmiş Maliyet İle Değerlenen Yatırımlar

Bu yatırımlara finansal araçlar içindeki uzun vadeli yatırımlar diyebiliriz. Genellikle finansal araçlar, yatırımcı işletmelerin kısa vadede fiyat hareketlerinden yararlanıp belirli bir süreye bağlı olmadan elden çıkardıkları yatırım araçlarıdır. Ancak itfa edilmiş maliyet ile değerlenen finansal araç yatırımlarında spekülatif bir amaç yoktur. Bu yatırımlarda, yapılan yatırım getiri amaçlı yapılır ve bu getiriyi elde etmek için yatırım yapılan borçlanma araçları belirlenen vadeye kadar elde tutulur.

Finansal araçlara yapılan yatırımların içinden hangi yatırımların itfa edilmiş maliyet ile değerlenen yatırımlara girdiğini aşağıdaki kıstaslara göre karar verebiliriz (Akgemci, 2014: 89);

• İlgili finansal aracın yakın bir tarihte tekrar ödenmek ve yüklenilmek gibi bir özelliği olmamalıdır,

• İlgili finansal aracın kısa vadede ödenmek ve tekrar yüklenilmek suretiyle kar elde etme amacı bulunmamalıdır,

• İlgili finansal aracın belirli bir vadesi olması ve bu vade sonunda ödenmesinin gerekmesi, finansal araçlara yatırımda bu yatırımın itfa edilmiş maliyet ile değerlenen yatırım olduğunu gösterir.

TMS 39 ve TFRS 9 arasında itfa edilmiş maliyetle değerlenen finansal araçların ilk muhasebeleştirilmesinde farklılık yoktur. İtfa edilmiş maliyet ile değerlenen yatırımların ilk muhasebeleştirilmesi sırasında varlık maliyet esasına göre kayıtlara alınır. Bu aynı zamanda varlığın gerçeğe uygun değeridir. Yatırım esnasında yapılan işlem maliyetleri ilgili finansal aracın maliyetine eklenir. Raporlama döneminde itfa edilmiş maliyet veya taşınmış maliyet ile değerlenen varlıklarda değer düşüklüğü tespit edilir ise

değer düşüklüğü tutarı doğrudan dönem kar zararına aktarılır (Örten vd., 2016:450).

1.2.2.2. Özkaynağa Dayalı Araçlara Yapılan Yatırımlar

Uzun vadeli yatırımların büyük çoğunluğunu özkaynağa yapılan yatırımlar oluşturmaktadır. Özkaynağa dayalı araçlara yapılan yatırımlarda amaç sadece yatırım yapılan işletme üzerinden kar payı almak değildir. Yatırımcılar aynı zamanda yatırıma konu işletmenin yönetiminde etkin olmayı da amaçlayabilirler. Sözkonusu yatırımlarda yatırımcı işletme yatırım yaptığı işletmenin kontrolünü sağlayabileceği gibi bu işletme üzerinde önemli etkiye de sahip olabilir. Kontrol gücüne sahip olunan yatırımlar bağlı ortaklık olarak ifade edilir. Diğer taraftan yatırımcı işletmenin üzerinde önemli etkiye sahip olduğu yatırımlar iştirak ve iş ortaklıklarıdır. Bağlı ortaklıklar çalışmamızın kapsamı dışında bırakılmıştır. Bu itibarla yatırımcı işletmenin üzerinde önemli etkiye sahip olduğu iştirak ve iş ortaklıkları çalışmamızın ana konusunu oluşturmaktadır.

1.2.2.2.1. Kontrol Gücü Sağlanan Yatırımlar

Özkaynağa dayalı yatırımlarda, yatırımcı işletmenin satın almış olduğu pay ile yatırım yapılan işletmenin kontrolü yatırımcı işletmeye geçiyor ise bu yatırıma kontrol gücü sağlayan yatırım denir. Kontrol gücü sağlayan yatırımlarda önemli olan yönetimde çoğunluğa sahip olmaktır. Bu çoğunluk genellikle hisselerin % 50’sinden fazlasının elde edilmesiyle sağlanmakla birlikte, bu oranın altında da kontrol gücünü elde etmek mümkün olabilir. Burada önemli olan finansal ve yatırım faaliyetlerinin kararlaştırılmasında ve yatırımdan elde edeceği gelirin belirlenmesinde yatırımcının söz sahibi olması belirleyici husustur. Kontrolün göstergeleri şöyledir (Gençoğlu vd., 2013:5).

• Güç unsuru,

• Getirilere hak kazanma veya maruz kalma, • Getirilerin tutarını etkileme imkanıdır

1.2.2.2.2. Önemli Etki Sağlanan Yatırımlar

Önemli etki, İştirak veya iş ortaklığında finansal ve faaliyet politikalarını tek başına veya başka bir paydaş ile beraber müşterek kontrol etme gücünü ifade eder. Bu tür yatırımlarda yatırımcının yatırım yapılan işletme üzerinde kontrol gücüne sahip

olunmaksızın, finansal ve yatırım politikaların belirlenmesinde söz sahibi olma ve birlikte karar verme hakkı vardır.

1.2.2.2.2.1. İştirak Yatırımları

İştirak yatırımlarını, yatırım yapılan işletmenin finansal ve faaliyet ile ilgili politikalarının belirlenmesinde önemli etkisi olan yatırımlar olarak tanımlayabiliriz. Yatırımcı herhangi bir işletmenin %20’si veya üzeri bir hissesini doğrudan veya dolaylı satın almış ve alım ile ilgili bir aksi karar yok ise, yatırımcı işletmenin yatırım yaptığı işletme üzerinde önemli etkisinin olduğu kabul edilir.

Yatırımcı işletmenin yatırım yaptığı işletmede sahip olduğu hisse oranı %20’nin altında ve önemli etkisi olduğu net olarak açıklanmadıysa yatırımcı işletmenin yatırım yapılan işletme üzerinde önemli etkisinin olduğu söylenemez (TMS 28: 5).

1.2.2.2.2.2. İş Ortaklığı Yatırımları

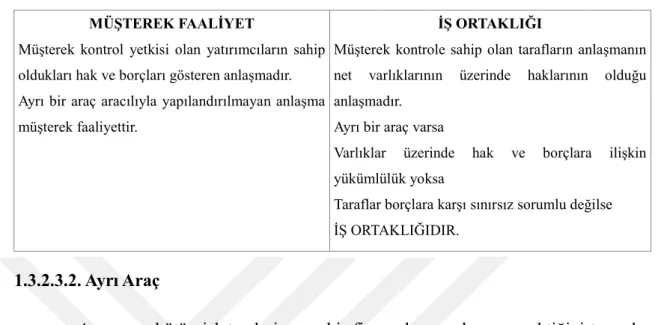

Müşterek kontrol yetkisene sahip yatırımcıların net varlıklarını gösteren müşterek anlaşmadır (TFRS 11: 16). Müşterek anlaşmaya taraf olan işletmelerden iki veya daha fazla işletme iş ortaklığı yatırımı bitimine kadar müşterek kontrol yani iş ortaklığını yönetme ve denetleme vazifesi yüklenirler (TFRS 11: 4).

İş ortaklığı yatırımları, yüksek maliyetli ve büyük işlerde kurulur. İş ortaklığı yatırımında, alınan devlet ihalesi veya başka iş yatırıma katılan işletmelerce müşterek anlaşmada belirtilerek paylaşılır. Her işletme kendi aktifinde yer alan varlıklar ile kendine düşen bölümü yaparak anlaşmada belirlenen iş bölümünü yerine getirir. İş ortaklığı yatırımlarında, yatırımın getirisi ve hakkedişler de yine müşterek anlaşmada belirlenen kıstaslara göre pay edilir.

1.3. TMS/TFRS’DE İŞTİRAK VE İŞ ORTAKLIĞI

Muhasebe standartlarında iştirak ve iş ortaklığı yatırımlarının muhasebeleştirilmesi “TMS 28 İştirak ve İş Ortaklığı Yatırımları Standartı” içerisinde yer almaktadır. İş ortaklığı yatırımları, müşterek anlaşmaya bağlı olduğu için iş ortaklığı ile ilgili açıklamalar “TFRS 11 Müşterek Anlaşmalar Standartında” yer almaktadır.

1.3.1. TMS 28 İştiraklerdeki Ve İş Ortaklıklarındaki Yatırımlar

Bu standart iştirak ve iş ortaklığı yatırımlarının muhasebeleştirilmesini ve muhasebeleştirmede özkaynak yönteminin kullanımını açıklamaktadır. Son güncelleme ile 01.01.2016’dan sonra geçerlidir (TMS 28: 1).

1.3.1.1. Standarttın Amacı

"TMS 28 İştirakler ve İş Ortaklıklarındaki Yatırımlar" standarttının başlıca iki amacı vardır. Bunlar; iştirak yatırımlarının muhasebeleştirilmesini tanımlamak ve iştirak ve iş ortaklığı yatırımlarını özkaynak yöntemine göre muhasebeleştirmektir (TMS 28: 1).

1.3.1.2. Standarttın Kapsamı

"TMS 28 İştirakler ve İş Ortaklıklarındaki Yatırımlar" standarttının kapsamı, yatırımcı işletmenin önemli etkisinin bulunduğu tüm işletmeler ve müşterek anlaşmada müşterek kontrol yetkisi verilen işletmelerdir (TMS 28: 2).

1.3.1.3. Standartta Geçen Kavramlar

“

TMS 28 İştiraklerdeki ve İş Ortaklılarındaki Yatırımları Standartı” bünyesinde bulunan, konuya açıklık getiren temel kavramlar aşağıdaki gibidir;1.3.1.3.1. Diğer İşletmelerdeki Pay

Diğer işletmelerdeki pay, iştirak yatırımlarında önemli etkinin, iş ortaklığı yatırımlarında müşterek kontrolün olduğu yatırımlar için söylenebilir. Bir işletmenin müşterisi veya tedarikçisi ile yapmış olduğu alışveriş diğer bir işletmede payının olduğu anlamına gelmez (TFRS 12: Ek A 10).

Diğer işletmelerdeki payların getirisi, yatırım yapılan işletmenin iş hacmine yani yapmış olduğu kâra bağlıdır. Diğer işletmelere yapılan yatırımların TFRS 12 uyarınca açıklanması gerekmektedir. Raporlama aşamasında diğer işletmelerdeki payların bilgi kullanıcılara sağlıklı bir şekilde aktarılabilmesi için yatırım yapılan işletme ile ilgili gerekli bilgilerin açıklanması gerekmektedir. Raporlama aşamasında açıklanması gereken diğer önemli bir bilgide, yatırım yapılan işletmenin riskleri ve bu risklerin

yatırımcı işletmeye ne kadarının aktarıldığıdır (TFRS 12: B7).

1.3.1.3.2. Önemli Etki

Önemli etki, yatırımcı işletmenin diğer işletmedeki payını kullanarak o işletmenin finansal ve faaliyet politikalarının belirlenmesindeki gücüdür. Yatırımcı işletme diğer işletmenin politikalarını tek başına veya müşterek anlaşma ile müşterek kontrol yetkisi almış diğer işletmelerce belirleyebilir (TMS 28: 3).

Yatırımcı işletmenin diğer işletmedeki payı, doğrudan veya dolaylı (bağlı ortaklık ile) olarak diğer işletmenin sahip olduğu hisselerin % 20’ ya da daha fazlası ise aksi belirtilmedikçe yatırımcı işletmenin önemli etkisinin varlığı kabul edilir. Bununla birlikte yatırımcı işletmenin sahip olduğu hisse oranı % 20’den az olsa bile, taraflarca yapılan sözleşmede açık bir şekilde yatırımcı işletmeye finansal ve faaliyet politikalarının belirlenmesinde yetki veriliyor ise önemli etkinin varlığı kabul edilebilir. Yatırım yapılan diğer işletmedeki hisselerin çoğunluğuna başka bir yatırımcının sahip olması yatırımcı işletmenin önemli etkisini ortadan kaldırmaz (TMS 28: 5).

Yatırımcı işletmenin önemli etkisinin olup olmadığı aşağıdaki maddelerden anlaşılabilir (TMS 28: 6):

• İdari organlardan yönetim kurulu veya diğerlerinde yer almak, • Finansal ve faaliyet politikalarında yer almak,

• İki işletme arasında gerçekleşen işlemlerin önemlilik derecesinin yüksek olması,

• Personel ve yöneticilerin ortak kullanılması veya değişimlerin olması, • Yatırım yapılan işletme hakkında teknik bilgilerin sağlanması.

Yatırımcı işletme, diğer işletmenin finansal ve faaliyet politikalarının belirlenmesinde söz sahibi olma hakkını kaybettiği zaman önemli etkisi de ortadan kalkmaktadır. Önemli etkinin kaybedilmesi çeşitli yollar ile olabilir. Bunlar; sahip olunan hisse oranının düşmesi veya tamamen satılması, yatırım yapılan işletmenin bütün hisselerine düzenleyici otorite tarafından el konulması veya taraflar arasında yapılan sözleşmenin sona ermesi önemli etkiyi ortadan kaldırır (TMS 28: 9).

1.3.1.3.3. Bağlı Ortaklık

Finansal ve faaliyet politikaları başka işletmelerce belirlenen ve başka işletme tarafından kontrol edilen işletmedir (TFRS 10, Ek A). Bağlı ortaklık, yatırım yapılan işletmenin doğrudan veya dolaylı olarak sahip olduğu hisselerin(sermayenin) %50’den fazlasına sahip olan işletmedir. Yatırım yapan işletme, bağlı ortaklıkta çoğunluklu hisseye sahip olduğu için yönetiminde verilecek finansal ve faaliyet politikalarının belirleyicisidir (Akyüz, 2005: 15).

Raporlama dönemlerinde, bilgi kullanıcılara bağlı ortaklık ile ilgili bilgileri ana ortaklık açıklar. Raporlama döneminde ana ortaklık, bağlı ortaklık ile ilgili yapısal işleyiş ve işletmedeki daha düşük hisselere sahip olan yatırımcılar hakkında bilgi verir. Finansal tabloların dipnotlarında sunulan bu bilgiler ile bilgi kullanıcılarına ana ortaklık ile bağlı ortaklık arasındaki ilişki doğru olarak anlatılmaya çalışılmaktadır (Kuşakcı, 2012: 15).

Raporlama döneminde, ana ortaklık tam açıklama kavramı gereği bağlı ortaklık ile ilgili varlıkları, borçları, varsa kısıtlamaları ve bunlardan diğer pay sahiplerinin sorumluluğunu dipnot açıklamalarında sunmalıdır.

Ana ortaklığın, bağlı ortaklıktaki payının sona ermesi iki türlüdür. Bunlar, kontrolün kaybedilmesi ile sona ermesi ve kontrolün devam etmesi ancak sahip olunan hissenin %50’nin altına inmesi durumudur. Bağlı ortaklıkta kontrol kaybedilmiyor ise ana ortaklık, özkaynaklar üzerindeki etkilerini gösteren bir çizelge ile bunu bilgi kullanıcılara sunar. Bağlı ortaklığın sona ermesi kontrolün sona ermesinden kaynaklanıyor ise, ana ortaklık kontrolün kaybedilmesi tarihi itibari ile ortaklıktan kaynaklanan varlık ve kaynakları gerçeğe uygun değeri ile değerler, değerleme sonucunu ana ortaklığın kar veya zararında muhasebeleştirir (Kuşakcı, 2012: 16).

1.3.1.3.4. İştirak

Ana ortaklığın, finansal ve faaliyet politikalarının belirlenmesinde önemli etkiye sahip olduğu işletmedir (TMS28: 3). TMS-TFRS’ye göre yatırımcı, diğer işletmenin hisselerinin %20-%50’ne sahip ise diğer işletme üzerinde önemli etkiye sahiptir. Yatırımcının sahip olduğu hisse %20’nin altında ise önemli etkinin varlığı belirtilmedikçe böyle bir etkinin varlığından söz edilemez (TMS 28: 5).

Serbest piyasada rekabet halindeki işletmeler; diğer işletmelerin yönetiminde söz sahibi olmak, diğer işletmenin karından pay almak, riski dağıtmak, rekabeti kontrol edilebilir düzeye çekmek ya da tedarik yollarının kontrolünü elde tutmak gibi bir ya da birden fazla amaçla ulusal ya da uluslararası düzeyde iştirak edinme yoluna gitmektedirler. İştirak özel işletmeler arasında kurulabileceği gibi devlet teşebbüsleri ile özel işletmeler arasında da kurulabilir. (Akyüz, 2005: 6-8).

Yatırımcı işletme, iştirak yatırımı yaptığı tarihten itibaren iştirak işletmedeki payını “TMS 28 İştirakler ve İş ortaklığı Standardı”na göre özkaynak yöntemine göre muhasebeleştirir.

1.3.1.3.5. İş Ortaklığı

İş ortaklığı, müşterek anlaşma ile kurulan bir ortaklıktır. Müşterek anlaşma ile taraflar müşterek kontrol yetkisi alırlar. Taraflar almış oldukları müşterek kontrol ile müşterek anlaşmada belirtilen net varlıkları yönetirler(TFRS 11: 16).

İş ortaklığı yatırımının muhasebeleştirilmesi, iştirak yatırımının muhasebeleştirilmesi ile aynıdır. İş ortaklığı oluştuğu tarih itibari ile yatırımcı işletme iş ortaklığındaki payını özkaynak yöntemine göre muhasebeleştirir (TFRS 11: 24).

Müşterek anlaşmada, iş ortaklığında yer alıp ancak müşterek kontrol yetkisi almayan işletme oluşturulan ortaklıkta önemli etkiye sahip olmayacağından payını “TFRS 9 Finansal Araçlar Standartı”na göre muhasebeleştirir (TFRS 11: 25).

1.3.1.3.6. Şerefiye

Şerefiye, işletme devirlerinde veya birleşmelerinde ortaya çıkan tanınmışlık (itibar), konum veya unvan (isim hakkı) değerinin parasal ifadesidir. Şerefiye, işletmede somut olarak var olan bir varlık olmadığı gibi muhasebe kayıtlarında ayrı kaydı bulunmayan ekonomik bir faydadır (TFRS 3, Ek A: 15). Şerefiye piyasada hava parası olarak da bilinir.

Yatırımcı işletme, devir veya birleşmede yatırım yapılan işletmenin piyasadaki konumuna göre öz sermayesinin üzerinde bir tutar öder. Devir alınan veya birleşilen işletmeye ödenen öz sermayesi üzerindeki tutar, işletmenin devir alınan veya birleşilen varlıklarının emsal bedelinin üzerinde bir tutardır. Öz sermayenin üzerine ödenen bu tutar