T.C

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

KAMU HUKUKU ANABİLİM DALI

TÜRK HUKUKUNDA GÜMRÜK VERGİLERİ VE CEZALARI

DOKTORA TEZİ

Hazırlayan

Abdullah OK

034134001002

Danışman

Doç. Dr. ÜMİT SÜLEYMAN ÜSTÜN

Konya, 2016T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Abdullah Ok Numarası 34134001002

Ana Bilim / Bilim Dalı

Kamu Hukuku

Danışmanı Doç. Dr. Ümit Süleyman ÜSTÜN

Tezin Adı Türk Hukukunda Gümrük Vergileri ve Cezaları

ÖZET

Türkiye Gümrük Bölgesine giren ithal eşyalar gümrük vergisine tâbi tutulur. Gümrük vergisinin matrahına giren unsurlar Dünya Ticaret Örgütü Kıymet Anlaşması, eşyanın menşei ise Dünya Gümrük Örgütü tarafından tespit edilmiş olup, Türk Gümrük Kanunu bu anlaşmalarla uyum içindedir. Gümrük vergisinin matrahı eşyanın satış bedelidir. Eşyanın satış bedelinin tespit edilememesi halinde alternatif yöntemlere göre matrah hesaplanmaktadır. Gümrük vergilerinden kural olarak ithalatçı ve gümrük müşaviri müteselsilen sorumludur. Gümrük Kanununa aykırı bazı fiiller idarî anlamda suç teşkil etmektedir. Türk hukukuna göre gümrük vergisinin ve idarî para cezalarının zamanaşımı 3 yıldır.

T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Abdullah Ok Numarası 34134001002

Ana Bilim / Bilim Dalı

Kamu Hukuku

Danışmanı Doç. Dr. Ümit Süleyman ÜSTÜN

Tezin Adı Customs Charges and Penalties in Turkish Law

ABSTRACT

That entry of goods into the customs territory of the Turkey is needed Customs status. As a rule, customs debt on import shall be incurred at the time of acceptance of the customs declaration relating to free circulation. Customs value of goods are determined by Agreements under World Trade Organisation. Turkish Custom Code is coherent with this Agreements. As a rule, the customs value of goods is transaction value, that is the price actually paid or payable for the goods. Where the customs value of goods cannot be determined, alternative methods in Turkish Custom Code are put in force. Gümrük vergilerinden ithalatçı ve gümrük müşaviri müteselsilen sorumludur. İmporter and customs broker are joint and several liability for customs charges. As a rule, customs charges and administrative penalties are depent on time-limits for 3 years.

i İÇİNDEKİLER İÇİNDEKİLER...i KISALTMALAR...x TABLOLAR LİSTESİ...xii GİRİŞ ...1 BİRİNCİ BÖLÜM GÜMRÜK İŞLEMLERİNE İLİŞKİN ÖNEMLİ KAVRAMLAR I. GÜMRÜKÇE ONAYLANMIŞ İŞLEM VE KULLANIMLAR A. GENEL OLARAK ...4

B. EŞYANIN İMHASI VE GÜMRÜĞE TERKİ...7

C. EŞYANIN BİR SERBEST BÖLGEYE GİRMESİ...7

D. EŞYANIN TÜRKİYE GÜMRÜK BÖLGESİ DIŞINA YENİDEN İHRACI ...10

E. GÜMRÜK REJİMLERİ ...10

1. Kavram...10

2. Serbest Dolaşıma Giriş Rejimi (İthalat) ...11

3. Geçici İthalat Rejimi ...12

4. Transit Rejimi...15

5. Dahilde İşleme Rejimi...18

6. Gümrük Kontrolü Altında İşleme Rejimi ...23

7. Hariçte İşleme Rejimi ...24

ii II. GÜMRÜK BEYANNAMESİ

A. GÜMRÜK BEYANI ...29

B. GÜMRÜK BEYANNAMESİ ...31

C. İSTİSNAİ KIYMETLE BEYAN VE TAMAMLAYICI BEYAN...33

D. BEYANNAMENİN KONTROLÜ ...39

III. EŞYANIN MENŞEİ A. KAVRAM ...41

B. GÜMRÜK KANUNUNA GÖRE EŞYANIN MENŞEİ...46

C. MENŞE TESPİT KURALLARI ...51

D. MENŞE ŞAHADETNAMESİ ...55

IV. GÜMRÜK TARİFE CETVELİ A.VERGİ TARİFELERİ KAVRAMI VE TÜRK GÜMRÜK TARİFE CETVELİ ...57

B. GÜMRÜK TARİFE İSTATİSTİK POZİSYONU...60

C. TARİFENİN YORUMU İLE İLGİLİ GENEL YORUM KURALLARI...65

D. BAĞLAYICI TARİFE BİLGİSİ ...71

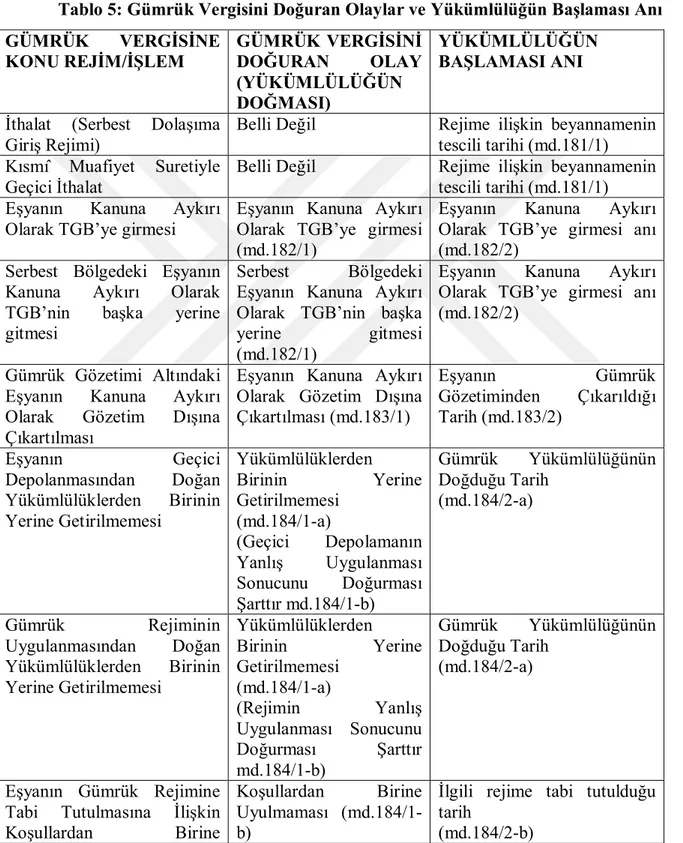

İKİNCİ BÖLÜM GÜMRÜK VERGİLENDİRME İŞLEMLERİ I. GÜMRÜK VERGİSİNİ DOĞURAN OLAY A. VERGİYİ DOĞURAN OLAY KAVRAMI ...76

1. Kavramın İçeriği ve Önemi...76

2. Anayasal Düzlemde Kavramın Önemi...79 B. İTHALATTA VE KISMİ MUAFİYET SURETİYLE

iii

GERÇEKLEŞTİRİLEN GEÇİCİ İTHALATTA GÜMRÜK

YÜKÜMLÜLÜĞÜNÜ DOĞURAN OLAY ...81 1. 5911 Sayılı Kanundan Önce Gümrük Yükümlülüğünü Doğuran Olay ..…81 2. 5911 Sayılı Kanundan Sonra Gümrük YükümlülüğünüDoğuran Olay…...82 C. GÜMRÜK GÖZETİMİNE TÂBİ EŞYADA GÜMRÜK

YÜKÜMLÜLÜĞÜNÜ DOĞURAN OLAY ...87 D. GEÇİCİ DEPOLAMA HALİNDE GÜMRÜK

YÜKÜMLÜLÜĞÜNÜ DOĞURAN OLAY ...89 E. GÜMRÜK REJİMİNE AYKIRILIKTA GÜMRÜK

YÜKÜMLÜLÜĞÜNÜ DOĞURAN OLAY...90 1. Gümrük Rejiminin Getirdiği Yükümlülüklere Uyulmaması...91 2. Gümrük Rejimi Koşullarına Uyulmaması...92 F. SERBEST BÖLGELERDE BULUNAN EŞYA İÇİN

GÜMRÜK YÜKÜMLÜLÜĞÜNÜ DOĞURAN OLAY...93 G. EŞYANIN KANUNA AYKIRI SURETLE TÜRKİYE GÜMRÜK

BÖLGESİNE GİRMESİ HALİNDE GÜMRÜK

YÜKÜMLÜLÜĞÜNÜ DOĞURAN OLAY ...95 H. NİHAİ KULLANIM NEDENİYLE İNDİRİMLİ YAHUT SIFIR

İTHALAT VERGİ ORANI UYGULANMASINA İLİŞKİN

KOŞULLARDAN BİRİNE UYULMAMASI...97 I. KONUSU SUÇ OLAN EŞYANIN İTHALİNDE

iv II. GÜMRÜK VERGİSİNDE YÜKÜMLÜLÜK

A.VERGİ HUKUKUNDA MÜKELLEFİYET...99

1. Vergi Mükellefi...99 2. Vergi Sorumlusu...102 3. Vergi Ödevlisi...107 B.GÜMRÜK HUKUKUNDA YÜKÜMLÜLÜK...107 1. Gümrük Yükümlülüğü Kavramı...107 2. Gümrük Yükümlüsü Kavramı...109 3. Gümrük Vergilerinde Temsil...111 a. Temsil Kavramı...111

b. Gümrük Vergilerinde Doğrudan Temsil...115

c. Gümrük Vergilerinde Dolaylı Temsil: Gümrük Müşavirliği...118

4. Gümrük Vergilerinde Genişletilmiş Sorumluluk Halleri...121

a. Eşyanın Kanuna Aykırı Olarak Türk Gümrük Bölgesine Girmesi Hallerinde Sorumluluk...122

b. Eşyanın Kanuna Aykırı Olarak Gümrük Gözetimi Dışına Çıkarılması Hallerinde Sorumluluk...122

c. Serbest Bölgedeki Eşyanın Kullanılması veya Tüketilmesi Hallerinde Sorumluluk...122

5. Gümrük Kanununda Rejimlere Göre Özel Sorumluluk Düzenlemeleri...123

a. Transit Rejiminde Yükümlü...123

v III. GÜMRÜK VERGİSİNİN TARHI

A. VERGİNİN TARHI KAVRAMI...125

B. GÜMRÜK VERGİSİNİN TARHI...130

C- EŞYANIN GÜMRÜK KIYMETİ...134

1. Genel Olarak...134

2. Kural: Eşyanın Gümrük Kıymeti Satış Bedelidir...135

a. Kavram ve Kavrama Dahil Olan Unsurlar...135

b. Eşyanın Gümrük Kıymetine İlave Edilebilecek Değerler...142

c. Eşyanın Gümrük Kıymetine Dahil Edilmeyecek Değerler...153

d. İlişkili Kişiler Arasındaki Satışta Gümrük Kıymetinin Belirlenmesi...158

3. Gümrük Vergisinin Hesaplanmasında “Satış Bedeli” Kuralının İstisnaları...162

4. Son Yöntem...173

IV. GÜMRÜK VERGİLERİNİN TEBLİĞİ A. VERGİ USUL KANUNUNA GÖRE TEBLİĞ...174

B. GÜMRÜK KANUNUNA GÖRE GÜMRÜK VERGİLERİNİN TEBLİĞİ ...175

V. GÜMRÜK VERGİLERİNİN TAHAKKUKU A. VERGİ USUL KANUNUNA GÖRE TAHAKKUK...176

B. GÜMRÜK VERGİSİNİN TAHAKKUKU...180

1. Gümrük Kanununa Göre Tahakkuk ...180

2. Gümrük Vergilerine Karşı İdarî İtiraz ...181

3. Gümrük Vergilerine Karşı İtiraz Edilmesi ve Dava Açılması İçin İhtirazi Kayıt Gerekli Midir? ...187

vi VI. GÜMRÜK VERGİLERİNDE ÖDEME

A. VERGİ USUL KANUNUNA GÖRE VERGİLERİNİN ÖDENMESİ...190

1. Kavram...190

2. Vergi Borcunun Ödenmemesinin Sonuçları...191

B. GÜMRÜK KANUNA GÖRE VERGİLERİN ÖDENMESİ...197

C. GÜMRÜK VERGİLERİNİN TEMİNATA BAĞLANMASI...200

1. Gümrük Kanununda Teminata İlişkin Genel Düzenlemeler...200

2. Gümrük Kanununda Teminata İlişkin Özel Düzenlemeler...204

a. Transit Rejiminde Teminat...204

b. Gümrük Antrepo Rejiminde Teminat...205

c. Geçici İthalat Rejiminde Teminat...206

d. Hariçte İşleme Rejiminde Teminat...206

D. GÜMRÜK KANUNU BAĞLAMINDA MUAFİYET VE İSTİSNA...207

1. Muafiyet ve İstisna Kavramı...207

2. Gümrük Kanununda Muafiyet ve İstisna Halleri...207

a. Kanunun 167. Maddesinde Sayılan Muafiyetler...207

b. Kanunun 168. Maddesinde Sayılan Muafiyetler...210

c. Kanunun 171. Maddesinde Sayılan Muafiyetler...211

3. Gümrük Kanununda Düzenlenen Muafiyet ve İstisnaların Değerlendirilmesi...211

VII. GÜMRÜK VERGİLERİNİN TERKİNİ A. VERGİ HUKUKUNDA TERKİN ...212

1. Kavram...212

2. Vergi Hukukunda Terkin Sebepleri...215

vii

b. Yargı Kararları Nedeniyle Terkin...216

c. VUK’da Öngörülen Terkin Nedenleri...216

d. AATUHK’da Öngörülen Terkin Sebepleri...217

e. Mahsup Döneminin Geçmesi Nedeniyle Verginin Terkini...218

B. GÜMRÜK VERGİLERİNİN TERKİNİ...218

1. Kavramın Gümrük Kanununda Ele Alınışı...218

2. Gümrük Kanununda Terkin Sebepleri...219

a. Vergilerin Hatalı Ödenmesi veya Hatalı Olarak Tahakkuku...219

b. Eşyanın Sözleşme Hükümlerine Aykırı Çıkması...220

c. Beyannamenin İptali...220

d. Bakanlar Kurulu Kararı ile Gümrük Vergisinin Terkini...220

3. Gümrük Vergilerinin Terkini Prosedürü...221

a. Başvuru...221

b. Gümrük İdaresinin Kararı...222

VIII. ZAMANAŞIMI A. VUK’DA VE AAUHK’DA ZAMANAŞIMI...222

1. Kavram...222

2. Tarh Zamanaşımı...224

3. Tahsil Zamanaşımı...226

B. GÜMRÜK VERGİLERİNDE ZAMANAŞIMI...228

1. Genel Olarak...228

2. Gümrük Vergilerinde Tarh ve Tebliğ Zamanaşımı...228

viii IX. GÜMRÜK KANUNU BAĞLAMINDA MÜCBİR SEBEPLER

A. MÜCBİR SEBEP KAVRAMI...233

B. GÜMRÜK KANUNUNDA MÜCBİR SEBEPLER ...236

C. MÜCBİR SEBEPLERİN GÜMRÜK REJİMLERİ ÖZELİNDE ELE ALINMASI...238

1. Transit Rejiminde Mücbir Sebep ...238

2. Gümrük Antrepo Rejiminde Mücbir Sebep...239

ÜÇÜNCÜ BÖLÜM GÜMRÜK KABAHATLERİ I. KABAHATLER A. KABAHATLERİN GENEL ÇERÇEVESİ...241

B. KABAHATLER KANUNU KAPSAMINDA KABAHATLERİN VE YAPTIRIMLARIN GENEL ÖZELLİKLERİ ...246

II. VERGİ KABAHATLERİ A. KAVRAMSAL ÇERÇEVE...249

B. VERGİ KABAHATLERİNDE KANUNİLİK İLKESİ...251

C. VERGİ CEZALARININ NİTELİĞİ...258

D. VUK’DA DÜZENLENEN VERGİ KABAHATLERİ...261

E. VUK-KABAHATLER KANUNU ARASINDAKİ İLİŞKİ...264

F. VERGİ KABAHATLERİNDE SORUMLULUK...265

III. GÜMRÜK KABAHATLERİ A. KAVRAMSAL ÇERÇEVE ...266

ix

B. GÜMRÜK VERGİLERİ KAYBINA NEDEN OLAN

GÜMRÜK KABAHATLERİ...268

C. GÜMRÜK USULSÜZLÜKLERİ...280

D. GÜMRÜK KABAHATLERİNDE SUÇ İSNADI ...289

E. GÜMRÜK KABAHATLERİNDE FAİL...291

F. GÜMRÜK KABAHATLERİNDE KUSUR...292

G. MÜKERRER CEZALANDIRMA YASAĞI ...295

H. GÜMRÜK KABAHATLERİNDE ZAMANAŞIMI...297

1. Gümrük Kabahatlerinde Tarh ve Tebliğ Zamanaşımı ...297

2. Gümrük Kabahatlerinde Tahsil Zamanaşımı...300

SONUÇ ...302

x KISALTMALAR

AATUHK : Amme Alacaklarının Tahsil Usulü Hakkında Kanun AB : Avrupa Birliği

AİHM : Avrupa İnsan Hakları Mahkemesi AİHS : Avrupa İnsan Hakları Sözleşmesi AKÇT : Avrupa Kömür Çelik Topluluğu AS : Armonize Sistem

ASN : Armonize Sistem Nomanklatörü AYM : Anayasa Mahkemesi

BK : Bakanlar Kurulu

BKK : Bakanlar Kurulu Kararı

Bkz : Bakınız

C : Cilt

CIF : Cost, Insurance & Freight

D : Daire

dn : Dipnot

DGÖ : Dünya Gümrük Örgütü DMK : Devlet Memurları Kanunu DTÖ : Dünya Ticaret Örgütü

E : Esas

EFTA : European Free Trade Association (Avrupa Serbest Ticaret Birliği) GATT : General Agreement on Tariffs and Trade (Gümrük Tarifeleri ve

Ticaret Genel Anlaşması)

GTİP : Gümrük Tarife İstatistik Pozisyonu İYUK : İdari Yargılama Usulü Kanunu

xi

K : Karar

KDV : Katma Değer Vergisi KK : Kabahatler Kanunu KN : Kombine Nomanklatör

m : Madde

Mük : Mükerrer

OECD :Organisation for Economic Co-operation and Development (Ekonomik Kalkınma ve İşbirliği Örgütü)

ÖTV : Özel Tüketim Vergisi

RG : Resmi Gazete

s : Sayfa

S : Sayı

T : Tarih

TARIC : Integrated Tariff Of European Communities (Avrupa Toplulukları Entegre Tarifesi)

TL : Türk Lirası

TOBB : Türkiye Odalar ve Borsalar Birliği USD : Amerika Birleşik Devletleri Doları

vd : ve devamı

xii TABLOLAR LİSTESİ

Tablo 1: Menşe Tespit Kuralları...52

Tablo 2: Gümrük Giriş Tarife Cetvelinin Yapısı ...59

Tablo 3: Gümrük Tarife İstatistik Pozisyonunun Yapısı...63

Tablo 4: İthalat ve Kısmî Muafiyetli Geçici İthalat ile İlgili 5911 Sayılı

Kanundan Önceki ve Sonraki Düzenlemelerin Karşılaştırılması ...83

Tablo 5: Gümrük Vergisini Doğuran Olaylar ve Yükümlülüğün

Başlaması Anı...98-99

Tablo 6: Gecikme Zammı ile Gecikme Faizi Arasındaki Farklar ...196

1 GİRİŞ

Klasik devlet teorisinde, egemenliğin en önemli sembollerinden birisi vergi koymak ve tahsil etmektir. Vergiler, binlerce yıllık gelişimi içerisinde her zaman önemini korumuş ve siyasal iktidarın harcamalarını karşılamanın ötesine geçerek bireyler arasında gelir farklılığını dengelemek, ekonomik politikaları ve bir kısım sektörel faaliyetleri desteklemek gibi çok geniş yelpazede araç olarak kullanılmaya başlanmıştır. Başka bir deyişle, vergilerin malî fonksiyonlarının yanına iktisadî rolleri de ortaya çıkmıştır. Bu özelliklerinin yanında, bir malî yüküm olmaları hasebiyle vergiler çok eski zamanlardan itibaren mükellefler üzerinde külfet oluşturmuş ve dolayısıyla birey-siyasî iktidar arasındaki çatışma konularının başlarında yer almışlardır. Gelişen siyasî düşünceler, hukuk algısının evrimi, bazı dönemlerde feodal beylerin ve ayanların, son yüzyıllarda da burjuvazinin siyasî iktidarlara karşı güç kazanmasıyla birlikte vergiler başta olmak üzere kamusal gelirlere bir çekidüzen verilmiş, böylece verginin malî ve iktisadî rollerinin yanında hukuk boyutu da önem kazanmıştır.

Devletler, vergi kaynağı olarak çeşitli unsurlara yönelmişlerdir. Zaman içerisinde bu unsurların sayısında, çeşitliliğinde ve içeriğinde değişiklikler olmuştur. Ancak genel bir şekilde ifade etmek gerekirse, bu kaynakların en önemlileri gelir, servet ve muameledir. Bu kapsamda dış ticaret, tarih boyunca devletler için önemli bir gelir kaynağı olmuştur.

Dış ticaret, bu öneminin yanında, kapitülasyonlar veya gümrük birliği örneklerinde olduğu gibi bazen uluslararası ilişkilerde bir araç olmakta, bazen de kısıtlamalar yoluyla içerideki üreticinin korunmasına hizmet eden iktisadî-siyasî zırh olarak kullanılmaktadır. Dolayısıyla dış ticaret ve dış ticarete bağlı vergilerin, klasik vergilerde olduğu gibi malî, iktisadî ve hukukî yönleri bulunmaktadır.

Özellikle 2. Dünya Savaşından sonra uluslararası ticaretin önündeki ulusal engelleri kaldırmak amacıyla girişimler başlatılmış, bu gayeye hizmet için uluslararası kuruluşlar teşekkül etmiştir. Zamanla gümrük vergileri başta olmak üzere, dış ticareti engelleyici veya zorlaştırıcı engeller kısmen de olsa kaldırılmış veya hafifletilmiştir. Buna bağlı olarak ülkelerin dış ticaret sistemlerinde kullandığı gümrük sınıflandırma yöntemlerinde de büyük

2

ölçüde yeknesaklık sağlanmıştır. Kısaca ifade etmek gerekirse, gerek ekonomik nedenlerle ve gerekse de uluslararası sözleşmelerden dolayı, ülkelerin çok büyük bir bölümü ithalat ve ihracatta serbest hareket alanlarını önemli ölçüde kaybetmiş, uluslararası ekonomik entegrasyonlar da bu süreci hızlandırmıştır.

Dış ticaretle ilgili olarak ülkemizdeki akademik çalışmalar incelendiğinde, konuların ağırlıklı olarak sektörel bazda ve iktisadî sonuçlarıyla ele alındığı görülmektedir. Gümrük Birliğine giriş süreciyle beraber akademik çalışmalardaki bu eğilim de giderek artmıştır. Ancak, başta gümrük vergileri olmak üzere, dış ticaret üzerinden alınan kamu gelirlerinin hukukî boyutu ihmal edilmiştir. Gümrük Birliğine girişle beraber 09.07.1972 tarih ve 1615 sayılı Gümrük Kanunu ilga edilmiş, bunun yerine 27.10.1999 tarih ve 4458 sayılı Gümrük Kanunu hukuk sistemimize girmiştir. Söz konusu Kanun, gümrük vergileri için temel düzenleme niteliğindedir. Bu Kanun halen yürürlükte olmasına rağmen, hükümlerinde birçok defa değişiklik yapılmıştır. 18.06.2009 tarih ve 5911 sayılı Kanun ile yapılan değişikliklerse oldukça köklü olmuştur. Buna rağmen akademisyenlerin ve uygulayıcıların gümrük vergileri üzerindeki ilgisizliği maalesef devam etmektedir.

Ülkemiz için gümrük vergilerinin ilginç bir tarafı da, 04.01.1961 tarih ve 213 sayılı Vergi Usul Kanunu (VUK) hükümlerine tabi olmamasıdır. Bilindiği üzere VUK, diğer vergi kanunları için “çatı kanun” niteliğindedir. Bu nedenle özel vergi kanunlarında istisnaî bir hüküm olmadıkça VUK’da yer alan hükümler uygulanmaktadır. Ancak VUK’un 2. maddesi, gümrük idareleri tarafından alınan vergi ve resimleri kapsam dışında bırakmıştır. Dolayısıyla, gümrük vergilerinde kullanılan kavramlar kendine özgü olup, aynı kavram VUK’da yer alsa dahi içerik olarak çok farklı anlamlar taşıyabilmektedir. Bu nedenle kavramların hukukun bel kemiğini oluşturduğu da düşünüldüğünde, konunun akademik boyutta ele alınmasının gereği bir kez daha ortaya çıkmaktadır.

Çalışmamızda gümrük vergilerinin ve gümrük kabahatlerinin hukukî boyutu ayrıntılarıyla ele alınmaya çalışılacaktır. Gümrük vergilerinin tanımını yapan Gümrük Kanununun 3/8-a maddesi, eşyaya uygulanan ithalat vergilerinin ya da ihracat vergilerinin tamamının “gümrük vergilerini” oluşturduğunu ifade etmiştir. Yine Kanunun 3/9 maddesinde ise, ithalat vergilerinin tanımı yapılmıştır. Buna göre; eşyanın ithalinde ödenecek gümrük vergisi, eş etkili vergiler, malî yükler, tarım politikası veya tarım ürünlerinin işlenmesi sonucu elde edilen bazı ürünlere uygulanan özel düzenlemeler çerçevesinde ithalatta alınacak vergiler ile diğer malî yükler “ithalat vergilerini” ifade etmektedir. Kanundaki bu ifadelerden de açıkça anlaşılacağı üzere, “gümrük vergileri”, “ithalat vergileri” ve “ithalatta ödenecek gümrük vergisi” farklı kavramlardır. İthalatta ödenecek gümrük vergisi, “gümrük vergilerini”

3

oluşturan beş farklı kamu gelirinden biridir. Bu nedenle çalışmamızda, gümrük vergilerinin tamamını değil, sadece “ithalatta ödenecek gümrük vergilerini” ve ayrıca gümrük kabahatlerini ele alacağız.

Çalışmamız üç bölümden oluşmakta olup, ilk bölümde gümrük işlemlerinde kullanılan önemli kavramlar incelenmiştir. Söz konusu kavramlar bilinmeden gümrük vergilerinin anlaşılması neredeyse imkansızdır. Çalışmamızın ikinci bölümünde gümrük vergilerini doğuran olaylardan başlamak üzere bu vergilerin tarh ve tahakkuk aşamaları ile yükümlülük kavramı ve gümrük vergilerinin sona erme nedenleri üzerinde durulmuştur. Kısacası “gümrük vergilendirme süreci” analiz edilmiştir. Çalışmamızın üçüncü yani son bölümündeyse gümrük vergilerine ilişkin idarî nitelikteki suç ve cezalar yani gümrük kabahatleri ele alınmıştır. Ceza mahkemelerinde yargılama konusu yapılan yani adlî suç niteliğindeki gümrük suç ve cezalarıysa bu tezin konusuna girmediği için ele alınmamıştır.

4 BİRİNCİ BÖLÜM

GÜMRÜK İŞLEMLERİNE İLİŞKİN ÖNEMLİ KAVRAMLAR

I. GÜMRÜKÇE ONAYLANMIŞ İŞLEM VE KULLANIMLAR A. GENEL OLARAK

Bir eşyanın Türkiye içerisine girmesi veya çıkması belirli prosedürler dahilinde gerçekleştirilir. Bu süreçler mevzuat hükümleriyle ayrıntılı olarak düzenlenmiştir. Türkiye Gümrük Bölgesine1 giriş ve çıkış yapacak eşya için öngörülen işlemler bütünü, “gümrükçe onaylanmış işlem ve kullanımlar” olarak adlandırılmaktadır2. Bir eşyanın Türkiye Gümrük Bölgesine girişi veya çıkışı ancak ve ancak gümrükçe onaylanmış işlem ve kullanımlar yoluyla mümkündür. Gümrükçe onaylanmış işlem ve kullanımlar haricinde bir yolla eşyanın Türkiye Gümrük Bölgesine girişi veya çıkışı kanunun ihlali olup, yaptırıma tabidir.

4458 sayılı Gümrük Kanunu3, gümrükçe onaylanmış işlem ve kullanımların tanımını vermemiştir. Bununla birlikte, Kanunun 3. maddesinin on dördüncü bendinde, eşyanın gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulmasından kastedilen işlemlerin neler olabileceği saymak suretiyle belirtilmiştir. Buna göre, eşyanın gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulması, o eşyanın:

a-) İmhasını,

b-) Gümrüğe terk edilmesini, c-) Bir serbest bölgeye girmesini,

d-) Türkiye Gümrük Bölgesi dışına yeniden ihracını, e-) Bir gümrük rejimine tabi tutulmasını, ifade eder.

1

“Türk Gümrük Bölgesi” ifadesinin daha uygun olacağını düşünüyoruz. Ancak Gümrük Kanunundaki ifade “Türkiye Gümrük Bölgesi” olduğu için çalışmamızda bu ifade kullanılacaktır.

2

SELEN Ufuk, Tüm Yönleriyle Gümrük İşlemleri, Bursa 2009, s. 25.

3

5

Diğer bir ifadeyle, gümrüğe sunulan bir eşya yukarıda saydığımız beş statüden birine sokulmalıdır. İlgili eşya ya gümrük rejimlerinden birine tabi tutulmalı, ya serbest bölgeye girmeli, ya Türkiye Gümrük Bölgesi dışına yeniden ihraç edilmeli, ya imha edilmeli ya da gümrüğe terk edilmelidir. Gümrüğe sunulan eşya için bu beş seçenekten başka bir durumun uygulanması söz konusu olamaz.

Ülkeye getirilen eşyaların gümrük idaresine sunulması gerekir. Kanunun 3. maddesinin on sekizinci bendine göre, eşyanın gümrüğe sunulması, eşyanın gümrük idaresine ya da gümrükçe tayin edilen veya uygun görülen herhangi bir yere getirilmesi üzerine, belirlenen usul ve esaslara uygun olarak gümrük idarelerine yapılan bildirimi ifade eder. Bu bildirim, Türkiye Gümrük Bölgesinin kara suları veya hava sahasından durmaksızın geçen taşıt araçları ile taşınanlar hariç olmak üzere, o eşyayı Türkiye Gümrük Bölgesine getiren kişi ya da o eşyanın gelişinden sonra taşıma sorumluluğunu üstlenen kişi tarafından yerine getirilir. Kanunun 46. maddesinin birinci bendine göre, gümrüğe sunulan eşyaya gümrükçe onaylanmış bir işlem veya kullanım tayin edilir. Gümrük Kanununun 47. maddesine göre, gümrüğe sunulan eşya gümrükçe onaylanmış bir işlem veya kullanıma tabi tutuluncaya kadar geçecek süre için geçici depolanan eşya statüsündedir4.

Şu halde, gümrük hukuku demek “eşyanın gümrükçe onaylanmış işlemi veya kullanımı hukuku” demektir. Bütün gümrük faaliyetleri doğrudan ya da dolaylı olarak, eşyanın gümrükçe onaylanmış işlem veya kullanımı ile ilgilidir. Bu yönüyle kavram, gümrük işlemlerinin kalbidir.

Bu noktada, “eşya” kavramını da ele almak gerekmektedir. Eşya, esas itibariyle özel hukuk konusudur. “Eşya” kavramı doktrinde birbirine yakın şekilde tanımlanmış olup, “üzerinde fiilî ya da hukukî hakimiyet kurulabilen, dış alemde belirli ve sınırlı yer işgal eden yani cismani olan insan dışındaki şeylerdir” şeklinde ifade edebiliriz5.

4

Gümrük Kanunu md. 47: “Eşya, gümrüğe sunulmasından sonra gümrükçe onaylanmış bir işlem veya

kullanıma tabi tutuluncaya kadar geçici depolanan eşya statüsünde bulunur ve bu şekilde adlandırılır”.

5

SİRMEN A. Lâle, Eşya Hukuku, Ankara 2015, s. 4; OĞUZMAN M. Kemal/SELİÇİ Özer/ÖZDEMİR OKTAY Saibe, Eşya Hukuku, İstanbul 2009, s. 6; AKİPEK Jale G., Türk Eşya Hukuku (Ayni Haklar), Ankara 1973, s. 16; AKINTÜRK Turgut, Eşya Hukuku, İstanbul 2009, s. 26; AYİTER Nuşin, Eşya Hukuku, Ankara 1983, s. 4-5; REİSOĞLU Safa, Türk Eşya Hukuku Cilt I (Giriş-Zilyetlik-Tapu Sicili ve Kadastro ve Tapu Tahriri Kanunu-Tapulama Kanunu), Ankara 1984, s. 29; AYAN Mehmet, Eşya Hukuku-I (Zilyetlik ve Tapu Sicili), Konya 2015; ESENER Turhan/GÜVEN Kudret, Eşya Hukuku, Ankara 2015, s. 41-42; SAYMEN Ferit H./ ELBİR Halid K., Türk Eşya Hukuku Dersleri, İstanbul 1963, s. 6-7.

6

Doktrindeki tanımlar ele alındığında, hukukî anlamda eşyanın “şey” kavramından farklı olduğu, sadece cisimlerin eşya olabileceği6, ancak cisim olmanın tek başına yeterli olmadığı, bunun yanında üzerinde hakimiyet kurulabilmeye elverişli olması gerektiği7 noktalarında tam bir mutabakat vardır. Buna karşılık bazı yazarlar, yukarıda belirttiğimiz özelliklere ilave olarak eşyanın ekonomik değer arz etmesi gerektiğini, ekonomik işlevi olmayan cisimlerin genel anlamda eşya olarak kabul edilseler bile “hukuki anlamda” eşya kapsamında değerlendirilmeyeceklerini ifade etmektedirler8. Fikir ve sanat eserleriyse eşya olarak kabul edilmemekte9, bunlara ilişkin fikrî hakların mülkiyet hakkı değil, başka bir tür mutlak hak olduğu, ancak fikir ve sanat eserlerinin cisimlendiği disk gibi şeylerin eşya olarak kabul edilebileceği belirtilmektedir10.

“Eşya” kavramı Gümrük Kanununda özel olarak tanımlanmıştır. Kanunun 3. maddesinin yirmi üçüncü bendine göre eşya, “her türlü madde, ürün ve değeri” ifade eder. Söz konusu tanımdaki “madde ve ürünü”, eşya hukukundaki tanıma uygun olarak “üzerinde hakimiyet kurulmaya elverişli cisim” olarak düşünmek gerekir. Ancak tanımdaki “değer” ile kastedilenin ne olduğu açık değildir. Çalışmamızın ilerleyen bölümlerinde belirttiğimiz üzere, bilgisayar programı, yazılım ve benzeri unsurlar bazı şartların varlığı halinde gümrük kıymeti dışında tutulmuşlardır. Mevzuatta öngörülen şartların yokluğu halindeyse gümrük kıymetine dahil edilecektir. Diğer taraftan, ithal edilen eşya nedeniyle satıcıya ödenen lisans ve benzeri fikrî mülkiyet bedelleri gümrük kıymetine dahildir. Bu nedenle “değer” ile kastedilenin bilgisayar programı, yazılım ve benzeri unsurlar ya da ithal edilen eşyaya ilişkin marka, patent, lisans gibi fikrî mülkiyet hakları olduğu akla gelebilir. Ancak bu hususta kesin bir yargıya varmak zor görünmektedir11. Nitekim kavram ile neyin kastedildiği noktasında

6

SİRMEN, Türk ve İsviçre hukuklarında maddî varlığı bulunmayan yani cismanî olmayan şeylerin eşya olarak kabul edilmediklerini, ancak gayri cismanî bazı şeylere eşyaya ilişkin hukuk kurallarının uygulanmasının kabul edildiğini ifade etmekte ve mülkiyet hakkına konu olabilmesi noktasında doğal güçleri, intifa ve rehin hakkı kurulabilmesi bakımından alacakları ve devredilebilir diğer hakları örnek olarak göstermektedir. Bkz. SİRMEN, s. 5.

7

TEKİNAY ise, tabii kuvvetleri kişilerin egemenliğine tabi kılınabildikleri nispette eşya olarak kabul edileceği fikrindedir. Bkz. TEKİNAY Selahattin Sulhi, Eşya Hukuku Cilt 1 (Zilyetlik-Tapu Sicili-Mülkiyet), İstanbul 1989, s. 21-22.

8

SİRMEN, s. 4; OĞUZMAN/SELİÇİ/ÖZDEMİR, s. 4; AYİTER, s. 4; Aksi görüşte bkz. AKINTÜRK, s. 28-29.

9

SAYMEN/ELBİR, s. 6; ESENER/GÜVEN, s. 41; REİSOĞLU, s. 29; AYİTER, s. 4; SİRMEN, s. 5; OĞUZMAN/SELİÇİ/ÖZDEMİR, Eşya, s. 6; AKINTÜRK, s. 26.

10

SİRMEN, s. 5; OĞUZMAN/SELİÇİ/ÖZDEMİR, s. 6; AKINTÜRK, s. 26.

11

TUNCER, kavramdaki belirsizliğe görünmeyen kalemler (hizmetler) yönünden yaklaşmaktadır. Yazar, tanımlamada yer alan “değer”in Gümrük Kanunu kapsamına girmesinin pek olası olmadığını, ancak hizmetlerin dış ticaret konusu malın bünyesine girmesi halinde Gümrük Kanununun kapsamına dahil olabileceğini, bu nedenle “değer” in eşya kapsamına sokulmasının anlaşılmasının güç olduğunu vurgulamaktadır. TUNCER Selahattin, Gümrükler ve Gümrük Vergileri, Ankara 2001, s. 44.

7

Gümrük Kanununun gerekçesinde de bir açıklama bulunmamaktadır. Şayet kastedilen fikrî mülkiyet hakları ise, bu durumda eşya hukukundaki kavramın dışına çıkılmış olacaktır.

B. EŞYANIN İMHASI VE GÜMRÜĞE TERKİ

Serbest dolaşımda bulunmayan eşya, ilgilisinin talebi üzerine imha edilebilir ya da gümrüğe terk edilebilir. Ancak bunun için imha ya da terk işleminin gümrük idaresine malî bir külfet getirmemesi ve gümrük idaresinden izin alınması gerekir. Konuyu bir örnekle açıklamak gerekirse; Norveç’den teneke kutular içerisinde balık konservesi getirilmiş, ancak yapılan kimyasal analizde balıkların ithalinin mümkün olamayacağı ölçüde olumsuzluk tespit edilmiştir. Bu durumda ithalatçı, ya balıkları mahrece iade veya yeniden ihracat kapsamında Norveç’e veya başka bir ülkeye gönderecek veyahut da balıkları gümrük idaresinin gözetiminde imha edecektir12.

Gümrük gözetiminde imha sonucu ortaya bir ürün çıkarsa, bunların da gümrükçe onaylanmış bir işleme tabi tutulması veya kullanıma sokulması gerekir. Yukarıdaki örnek olayımızda, gümrük gözetimi altında imha sonucu boş teneke kutular ortaya çıkmıştır. İthalatçı, bu boş teneke kutuların gümrükçe onaylanmış bir işleme tabi tutulması veya kullanıma sokulması için gerekli yükümlülükleri yerine getirmek zorundadır. Ancak ithalatçı, eşyaların mutlaka gümrükçe onaylanmış bir işleme tabi tutulmasını veya kullanıma sokulmasını istemek zorunda değildir. Bunların yerine eşyayı (örnek olayımızda boş teneke kutuları) gümrüğe terk de edebilir. Şayet ithalatçı eşyaların gümrükçe onaylanmış bir işleme tabi tutulmasını veya kullanıma sokulmasını talep etmez de gümrüğe terk yolunu seçerse, gümrüğe terk edilen eşyaların tasarruf hakkı devlete geçer. Bu eşyaların tasfiyesi sonucu elde edilen meblağ da gelir olarak bütçeye aktarılır13.

İmha sonucu ortaya çıkan eşya, gümrük statüleri belirleninceye kadar gümrük gözetimi altında kalır14.

C. EŞYANIN BİR SERBEST BÖLGEYE GİRMESİ

4458 sayılı Kanunun 152. maddesi serbest bölgeleri, Türkiye Gümrük Bölgesinin parçaları olmakla beraber, serbest dolaşımda olmayan eşyanın herhangi bir gümrük rejimine tabi tutulmaksızın ve serbest dolaşıma sokulmaksızın, gümrük mevzuatında öngörülen haller dışında kullanılmamak ya da tüketilmemek kaydıyla konulduğu, ithalat vergileri ile ticaret

12

Örnek için bkz. SELEN, s. 27-28.

13

SELEN, s. 28.

14

8

politikası önlemlerinin15 uygulanması bakımından Türkiye Gümrük Bölgesi dışında olduğu kabul edilen ve aynı zamanda serbest dolaşımdaki eşyanın, bir serbest bölgeye konulması nedeniyle eşyanın ihracına bağlı imkanlardan yararlandığı yerler olarak tanımlamıştır.

3218 Sayılı Serbest Bölgeler Kanununun 6. maddesinde de benzer bir tanım söz konusudur. Buna göre, “(s)erbest bölgeler, Türkiye Gümrük Bölgesinin parçaları olmakla beraber; serbest dolaşımda olmayan eşyanın herhangi bir gümrük rejimine tabi tutulmaksızın ve serbest dolaşıma sokulmaksızın, gümrük mevzuatında öngörülen haller dışında kullanılmamak ya da tüketilmemek kaydıyla konulduğu, ithalat vergileri ile ticaret politikası önlemlerinin ve kambiyo mevzuatının uygulanması bakımından Türkiye Gümrük Bölgesi dışında olduğu kabul edilen ve serbest dolaşımdaki eşyanın bir serbest bölgeye konulması nedeniyle normal olarak eşyanın ihracına bağlı olanaklardan yararlandığı yerlerdir”.

Serbest bölgeler, kendi içinde yeknesak değildir. Serbest bölgelerin gümrük hattı dışında sayılması ve özel teşviklerin sağlanması gibi ortak özellikleri olmasına rağmen, ülkelerin sosyal, siyasî ve coğrafi koşulları nedeniyle farklı yönleri de bulunmaktadır. Osmanlı döneminde ve Cumhuriyetin ilk yıllarında serbest bölgeler kurulmasına yönelik girişimler olmuş ve bazı kanunî düzenlemeler yapılmıştır. Ancak serbest bölgelerin önem kazanması 24 Ocak Kararlarından16 sonra olmuş ve Türk ekonomisinin dışa açılması, ithal ikameci büyüme stratejisinden dışa açık büyüme stratejisine girmesi, dış satımın önem kazanması ve yabancı sermaye yatırımları için teşvik edici politikaların benimsenmesi gibi etkenler sonucu 1985 yılında Serbest Bölgeler Kanunu yürürlüğe girmiştir17. Serbest bölgelerin kurulma amaçlarını şu şekilde ifade edebiliriz18:

1-) Yabancı sermaye ve yatırımları çekmek, 2-) İşletmeleri ihracata yönlendirmek, 3-) Dış pazarlarla bağlantıları güçlendirmek,

15

4458 sayılı Kanunun zikredilen maddesinde, bu ifadenin devamında “…ve kambiyo mevzuatının …” da ifadesine yer verildiğinden serbest bölgelerde uygulanmayacak düzenlemeler daha da geniş tutulmuştu. Ancak 4458 sayılı Kanunda değişiklik yapan 18.6.2009 tarihli ve 5911 sayılı Kanun ile kambiyo mevzuatı bu bentten çıkartılmıştır. Diğer yandan kambiyo mevzuatının serbest bölgelerde uygulanmayacağına dair bir düzenleme, 3218 sayılı Kanunun 6. maddesinde de yer almaktadır. Fakat 5911 sayılı Kanun sadece 4458 sayılı Kanunda değişiklik yapmış, 3218 sayılı Kanundaki aynı yöndeki ifade kaldırılmamıştır. Bu nedenle serbest bölgelerde kambiyo mevzuatının uygulanıp uygulanmayacağı noktasında belirsizlik oluşmuştur.

16

24 Ocak Kararları, RG: 25.01.1980, S: 16880 (Mük.).

17

Serbest Bölgelerin Türkiye’deki tarihi gelişimi için ayrıca bkz. TOROSLU M. Vefa/DURMUŞ Cem Niyazi, Serbest Bölgeler, Ankara 2010, s. 63-130; TAYLAR Yıldırım, Türk Vergi Hukuku Açısından Serbest Bölgeler, Ankara 2008, s. 26-36; ALKAN HASANÇEBİ Sevil, “Serbest Bölgeler ve Ülke Ekonomisi Üzerine Etkileri”, Gümrük Dünyası, S. 65, 2010, s. 38-40.

18

9

4-) Yerli imalatçıların dünya piyasasındaki fiyatlarla kaynak temin edebilmelerini sağlayarak rekabet güçlerini arttırmak,

5-) İstihdam meydana getirmek, 6-) Döviz girişini arttırmak,

7-) Teknoloji transfer etmek olarak belirtmek mümkündür.

Serbest bölgeler, siyasî sınır olarak ait oldukları ülkeye dahildir ama o ülkenin gümrük sınırlarının dışındadır19. Bu yönüyle, bir ülkenin siyasî sınırlarının aynı zamanda gümrük sınırları olduğu kuralının istisnasını teşkil etmektedir20. Nitekim 4458 sayılı Kanunun 152. maddesi serbest bölgeleri tanımlarken öncelikle “…Türkiye Gümrük Bölgesinin parçaları olmakla beraber…” şeklinde bir ifadeye yer vermiş, fakat metnin devamında “…ithalat vergileri ile ticaret politikası önlemlerinin uygulanması bakımından, Türkiye Gümrük Bölgesi dışında olduğu kabul edilen…” diyerek gümrük bölgesinin dışında olduğunu ifade etmiştir. Aslında kastedilen serbest bölgelerin siyasî sınırlar içinde olması nedeniyle normalde Türkiye Gümrük Bölgesine dahil olduğu, ancak ithalat vergileri ve ticaret politikası önlemleri bakımından Türkiye Gümrük Bölgesinin dışında kabul edileceğidir.

Serbest bölgelere giriş ve çıkışlar kişi bazında da sınırlandırılmış olup, serbest bölgelere giriş çıkış yapmak isteyenlerin “serbest bölge giriş izin belgesi”, “serbest bölge görev kartı” veya “serbest bölge özel izin belgesi” sahibi olmaları zorunludur.

Kural olarak, serbest bölgelere giren eşyanın gümrük idarelerine sunulmasına ya da bu eşyalar için beyanname verilmesine gerek bulunmamakla birlikte, istisnaî bazı durumlarda gümrük idaresine sunulması ve gümrük işlemleri yaptırılması zorunluluğu vardır21.

Eşyanın serbest bölgede kalacağı azami bir süre söz konusu değildir.

Ülkemizdeki serbest bölgelerde bankacılık, sigortacılık, finansal kiralama gibi finansal faaliyetler ile, üretim, montaj, bakım ve onarım gibi endüstriyel faaliyetlerde ve alım-satım, kiralama gibi ticarî faaliyetlerde bulunulabilir22. Serbest bölgedeki eşyalar aşağıdaki işlemlere tabi tutulabilir:

a-) Eşya serbest dolaşıma sokulabilir.

b-) İzne gerek olmaksızın mutat elleçleme işlemlerine tabi tutulabilir.

19

TAYLAR, s. 6-7; TOROSLU/DURMUŞ, s. 3-6; ŞAKAR Ayşe Yiğit, Vergi Hukukunda Serbest Bölgeler, Ankara 2008, s. 22.

20

ŞAKAR, s. 22.

21

Serbest bölgeye girişiyle sona erecek bir gümrük rejimine tabi tutulan eşyalar, serbest bölgeye ithalat vergilerinin geri verilmesi veya kaldırılmasına ilişkin bir karardan sonra konulan eşyalar, serbest bölgeye ihracat kaydıyla konulan eşyalar ve son olarak da ihracat vergilerine veya ihracatla ilgili diğer hükümlere tabi olan eşyalar için böyle bir zorunluluk söz konusudur. Bkz. DÖLEK, s. 91-92.

22

10

c-) Dahilde işleme rejimine tabi tutulabilir.

d-) Gümrük kontrolü altında işleme rejimine tabi tutulabilir. e-) Geçici ithalat rejimine tabi tutulabilir.

f-) Gümrüğe terk edilebilir.

g-) İlgili kişi talep ederse imha edilebilir.

Görüleceği üzere, bazı gümrük rejimlerinin uygulanmasında (eşyanın serbest dolaşıma sokulması, dahilde işleme rejimine tabi tutulması, gümrük kontrolü altında işleme rejimine tabi tutulması veya geçici ithalat rejimine tabi tutulması) serbest bölgedeki eşyalar adeta yurt dışındaki eşya gibi kabul edilmektedir. Mesela dahilde işleme rejimi çerçevesinde yurda getirilen ve işlenilen bir eşya, süresinde içinde gümrük bölgelerine ihraç edilirse yurt dışına ihraç edilmiş sayılmakta, yani yurt dışına ihraç şartının yerine getirildiği kabul edilmekte ve rejimin getirdiği yükümlülükler sona ermektedir23.

Serbest bölgelerden Türkiye’ye yapılacak ticarette, dış ticaret rejimlerinin uygulanıp uygulanmaması önem arz etmektedir. Türkiye’deki bir serbest bölgeden Türkiye içine yapılacak ticaretlerde dış ticaret rejimi uygulanır. Bu durum, serbest bölgelerin gümrük sınırları dışında olmasının, yani adeta yurt dışı kabul edilmesinin doğal sonucudur. Ancak Türkiye’deki bir serbest bölgeden yine Türkiye’deki bir diğer serbest bölgeye veya üçüncü ülkelere yapılacak ticaretlerde dış ticaret rejimi uygulanmaz24.

D. EŞYANIN TÜRKİYE GÜMRÜK BÖLGESİ DIŞINA YENİDEN İHRACI

Serbest dolaşımda bulunmayan eşyanın ihracat rejimi hükümlerine göre yeniden ihraç edilmesi halidir25. Ticaret politikası önlemleri dahil olmak üzere, eşyanın ihracı için öngörülen işlemler gerektiğinde yeniden ihraç edilecek eşyaya da uygulanır26.

E. GÜMRÜK REJİMLERİ 1. Kavram

Yurt dışında bulunan bir eşyanın Türkiye içerisine getirilme usulü farklı şekillerde olabilir. En bilinen yöntem, eşyanın “Serbest Dolaşıma Giriş Rejimi” yani klasik anlamda ithalattır. Ancak yurt dışında bulunan bir eşya, yurda getirilme amacına göre Serbest Dolaşıma Giriş Rejimi haricinde farklı şekil ve usullerde de ülkeye sokulabilir. Eşyanın yurda giriş usullerine ve şartlarına gümrük rejimleri adı verilir. Gümrük rejimleri, eşyanın Türkiye’ye hangi şartlarda ve sürelerde getirileceğini, geri ihraç edilip edilmeyeceğini,

23 TOROSLU/DURMUŞ, s. 247-252. 24 ŞAKAR, s. 23; TOROSLU/DURMUŞ, s. 253. 25 SELEN, s. 26-27; DÖLEK, s. 95. 26 DÖLEK, s. 95.

11

gümrük vergilerine tabi olup olmayacağını ve benzeri yükümlülükleri belirler. Bir eşya herhangi bir gümrük rejimine tabi tutulmak istenirse, ilgili rejimin gerektirdiği şartlar ve usuller dairesinde yetkili gümrük idaresine başvurulur.

Türkiye Gümrük Bölgesinde bulunan eşyalar, bazen gümrük idaresinin gözetimi ve denetimi altında üretim sürecine sokulabilir. Türkiye Gümrük Bölgesindeki eşyaların gümrük idaresinin gözetimi ve denetimi altında üretim sürecine sokulması;

1-) “Dahilde İşleme Rejimi”,

2-) “Gümrük Kontrolü Altında İşleme Rejimi”, 3-) “Hariçte İşleme Rejimi”,

4-) “Gümrük Antrepo Rejimi”,

5-) “Geçici İthalat Rejimi” ile gerçekleştirilir. Bu rejimlerden herhangi birine dahil edilen eşya yeniden üretim sürecine sokulduğundan ve böylece katma değer elde edildiğinden bunlara “Ekonomik Etkili Gümrük Rejimleri” adı verilir.

Türkiye Gümrük Bölgesinde bulunan eşyalar her zaman gümrük gözetimi ve denetimi altında bir üretim sürecine dahil edilmezler. Herhangi bir üretim sürecine dahil olmayan bu eşyalar;

1-) “Serbest Dolaşıma Giriş Rejimi”ne, 2-) “Transit Rejimi”ne,

3-) “İhracat Rejimi”ne tabi tutulurlar. Bu eşyalar gümrük idaresinin gözetimi ve denetimi altında üretim sürecine sokulmadığından, yani bunlardan “katma değer elde edilmediğinden” bu üç gümrük rejimine “Ekonomik Etkili Olmayan Gümrük Rejimleri” denir.

Burada dikkat edilmesi gereken nokta, ekonomik etkili olmayan rejimlerden herhangi birine tabi tutulan eşyalar da, elbette ki eşyanın niteliği elverdiği ölçüde bir üretim sürecine sokulabilir. Mesela, Serbest Dolaşıma Giriş Rejimine tabi olarak iç pazara sürülen bir ithal eşya, ara kullanıcılar veya son kullanıcı tarafından tüketilebileceği gibi, üretim sürecine de dahil edilebilir. Bu nedenle Ekonomik Etkili Gümrük Rejimleri ile Ekonomik Etkili Olmayan Gümrük Rejimleri arasındaki temel fark, eşyanın üretim sürecinde yer alıp almaması değil, şayet üretim sürecinde yer alacaksa bu üretim sürecinin “gümrük idaresinin gözetimi ve denetimi altında” cereyan ediyor olup olmamasıdır.

2. Serbest Dolaşıma Giriş Rejimi (İthalat)

İthalat, gümrük rejimlerinden biri olup, Serbest Dolaşıma Giriş Rejimi adı altında Gümrük Kanununda ele alınmıştır. Bu rejimde eşya yurt dışından Türkiye Gümrük Bölgesine sokulmakta olup, klasik anlamda ithalatı ifade eder. Dahilde işleme rejimi, transit rejimi gibi

12

bir kısım gümrük rejimlerinde de ithalat söz konusudur. Ancak Serbest Dolaşıma Giriş Rejiminden farklı olarak, söz konusu rejimlerde ithal edilen eşyanın bir süre sonra tekrar yurt dışına çıkartılması mecburidir. Bu eşyaların yurt içinde üçüncü şahıslara satış ve devri yapılamaz aksi halde gümrük yükümlülüğü doğar. Halbuki Serbest Dolaşıma Giriş Rejimi çerçevesinde yurda getirilen bir eşyanın ticaretinin yapılması veya ithalatçının bizatihi kendisi ya da üçüncü şahıslar tarafından tüketilmesi mümkündür. Hatta, Serbest Dolaşıma Giriş Rejimi ile ithalat yapılmasındaki en önemli amaç, o malların yurt içinde ticaretinin yapılması ve tüketilmesidir.

Yurt dışından bir malın ithal edilebilmesi için, ithalini yasaklayan bir normun olmaması gerekir. İthali kesin suretle yasak olan mallar, Serbest Dolaşıma Giriş Rejimi kapsamında yurt içine sokulamazlar. Bazen, bir kısım malların ithali serbest olmakla birlikte, bu ithalat sadece belirli kurum ve kuruluşlar tarafından yapılabilmektedir. Bu durumlarda mallara yönelik bir ithalat yasağı söz konusu değildir, ancak ithalatı gerçekleştirecek kişilere yönelik bir sınırlama söz konusu olup, mevzuatta izin verilmemiş gerçek veya tüzel kişilerin bu malları ithal ederek yurda sokmaları mümkün değildir27.

Yine bir kısım malların ithalatı önceden izin alınması şartına bağlanmıştır. Söz konusu izin alınmadan herhangi bir kişinin bu malları ithal etmesine imkan yoktur. Görüldüğü üzere, buradaki ithalat sınırlaması ithalatı gerçekleştirecek kurum ve kuruluş yönünden olmamakta, bizatihi ithali gerçekleşecek mala yönelik bir sınırlama söz konusu olmaktadır. Bu mallar “ithalatı ön izne tabi mallar” olarak da anılmaktadır28. Yetkili makamların iznine kadar bu mallar yönünden ithalat yasağı devam etmektedir.

3. Geçici İthalat Rejimi

Serbest dolaşıma henüz girmemiş olan bir eşyanın ithal edilmesinin yollarından biri geçici ithalattır. Yurda girişi serbest bir eşyanın geçici ithali mümkün olduğu gibi, ticaret politikası önlemleri nedeniyle ülkeye girişi sınırlandırılmış eşyalar dahi bu yolla ithal edilebilir. Bu nedenle geçici ithalat, serbest dolaşıma girmemiş eşyanın ithalat vergilerinden tamamen veya kısmen muaf olarak ve ticaret politikası önlemlerine tabi tutulmaksızın Türkiye Gümrük Bölgesi içinde kullanılması ve bu kullanım sırasındaki olağan yıpranma dışında herhangi bir değişikliğe uğramaksızın yeniden ihraç edilmesi olarak tanımlanmaktadır29.

27

Mesela doğal gaz ithalatı BOTAŞ’a bırakılmıştır, başka kurum ve kuruluşlar doğalgaz ithal edemez. Bkz. SELEN, s. 65.

28

SELEN, s. 65; ARZOVA S.Burak, İthalat Hakkında Her Şey, İstanbul 2009, s. 287.

29

13

Geçici ithalat yoluyla yurda getirilen eşya, Türkiye Gümrük Bölgesi içinde bir süre kullanıldıktan sonra, olduğu gibi gümrük bölgesini terk eder veya farklı bir gümrük rejimine tabi kılınır. Eşyanın “olduğu gibi” yurdu terk etmesinden kasıt, doğal yıpranmalar hariç olmak üzere yurda getirildiği haliyle ülkeyi terk etmesidir. Yani eşyanın doğal yıpranmaları neticesinde eskimesi ve yıpranması, bu rejimin ihlali olarak değerlendirilmez. İthal eşyası ile ilgili ayniyet tespitinin mümkün olmadığı hallerde, geçici ithalat rejiminin kullanılmasına izin verilmez. Ancak, eşyanın veya yapılacak işin niteliği itibariyle ayniyet tespiti mümkün olmamakla birlikte ayniyet tespitinin yapılmaması rejimin kötüye kullanılmasına sebep olmayacaksa, gümrük idareleri vergilerin tümünü teminata bağlamak suretiyle geçici ithalat rejiminin kullanılmasına izin verebilirler.

Geçici ithalat rejimi uygulamalarına örnek verilmesi gerekirse; Serbest Dolaşıma Giriş Rejimi çerçevesinde ithalata konu eşya ile bütünlük oluşturmayan ancak ithal eşyanın muhafazası için Türkiye’ye ithal eşyasıyla beraber gelen fakat daha sonradan eşya boşaltıldıktan sonra mahrece iade edilecek olan ambalaj ve kaplar Geçici İthalat Rejimiyle ülkeye sokulabilirler30. Yine uygulamadan başka bir örnek vermek gerekirse, Türkiye’de bir fuarda belli bir süre teşhir edilecek ancak fuardan sonra tekrar yurt dışına çıkarılacak olan ürünler de bu rejim kapsamında yurda sokulabilirler31. Söz konusu eşyalar, ülkede bulunacağı süreden sonra yurt dışına çıkartılmayarak başka bir gümrük rejimine de alınabilirler. Böyle bir durumda gümrük rejimi şartları ihlal edilmiş olmaz. Mesela bir ameliyatta kullanılmak üzere İstanbul’da bir hastaneye geçici ithalat rejimi kapsamında getirilen tıbbı cihaz, ameliyattan sonra yurt dışına iade edilmeyerek serbest dolaşıma giriş rejimi çerçevesinde hastanenin demirbaşı yapılabilir.

Kanunun 129. maddesi uyarınca geçici ithalat izni almak için, eşyayı kullanan veya kullandıran kişi başvurabilir. Geçici ithalat yapmak isteyen kişi, izni kural olarak gümrük idarelerinden alacaktır. Ancak izin noktasında bazı hallerde istisnaî olarak Gümrük Müsteşarlığı da yetkilidir.

Geçici ithalatta iki ayrı süre söz konusudur. Bunlardan birincisi, geçici ithalatın yapılması süresidir. İkincisi ise, geçici olarak ithal edilen eşyanın yurt içinde kalabileceği süredir. İthal eşyasının yeniden ihraç edilmesi veya gümrükçe onaylanmış yeni bir işlem veya kullanıma tabi tutulması için gerekli süreler, izin verilen kullanımın amacına uygun olacak şekilde Müsteşarlıkça belirlenir.

30

SELEN, s. 112; DÖLEK, s. 85-86.

31

14

Kanunda, geçici ithalat izni verilirse ithalat yapma süresinin ne olacağı açıklanmamıştır. Gümrük idareleri veya Müsteşarlık tarafından geçici ithalat için izin verilirse, izin belgesinin üzerine belgenin geçerli olduğu süre de yazılır. Geçici ithalat yapacak kişiler ya da firmalar geçici ithalatı bu süre içinde yapmalıdır. Süre sonunda izin belgesi, izni veren makam tarafından iptal edilir. Ancak talep halinde sürenin uzatılması mümkündür.

Eşyanın yurt içinde kalma süresiyse, Kanunun 130. maddesine göre, yirmi dört ayı geçemez. Ancak özel hükümlerin saklı olacağı yine 130. maddede zikredilmiştir. Dolayısıyla yirmi dört aydan daha uzun süreler de mümkün hale getirilmiştir.

Geçici ithalat kendi içinde iki ayrı gruba ayrılmaktadır: a-) Tam Muafiyetli Geçici İthalat,

b-) Kısmî Muafiyetli Geçici İthalat.

Tam muafiyetli geçici ithalatta, gümrük vergileri alınmaz. Kısmî muafiyetli geçici ithalattaysa, tam muafiyetli geçici ithalatın aksine, gümrük vergileri doğmaktadır. Ayrıca kısmî muafiyetli geçici ithalatta, muafiyet dışında kalan kısım için32, tam muafiyetli geçici ithalatta ise gümrük vergilerinin tamamı için teminat da aranmaktadır33.

Kısmî muafiyetli geçici ithalatta ödenecek gümrük vergisi miktarı hesaplanırken, ithal edilecek eşya serbest dolaşıma giriş rejimi çerçevesinde yurda giriyor gibi kabul edilir ve buna göre gümrük vergisi hesaplanır. Ancak yükümlü, bu gümrük vergisinin tamamını ödemez. Bunun yerine, Kanunun 133. maddesi uyarınca, geçici ithalat sırasında hesaplanan gümrük vergisinin her ay yüzde üçünü öder. Yani, kısmî muafiyet suretiyle geçici ithalat rejimine tabi tutulan eşyadan her ay için alınacak ithalat vergileri, geçici ithalat rejimine ilişkin beyannamenin tescil tarihinde, söz konusu eşyanın serbest dolaşıma girmiş olması halinde alınacak vergiler tutarının % 3'ü olarak tespit edilir.

Görüldüğü üzere, tam muafiyetli geçici ithalatta gerçek anlamda bir muafiyet varken, kısmî muafiyetli geçici ithalatta ise aslında bir muafiyet yoktur. Bunun yerine gümrük vergilerinin aylık taksitler halinde ödenmesi söz konusu olmaktadır34.

Kanunun 131. maddesine göre, ithal vergilerinden tam muafiyet suretiyle geçici ithalat rejiminin uygulanabileceği durumlar ve özel şartlar Bakanlar Kurulunca tespit edilir. Kanunun 132. maddesi, mülkiyeti Türkiye Gümrük Bölgesi dışında yerleşik bir kişiye ait olan ve 131.

32

SELEN, s. 118; DÖLEK, s. 84-85; DERDİYOK Türkmen, Dış Ticarette Vergi ve Mali Yükümlülükler, Ankara 2013, s. 146.

33

DÖLEK, s. 84-85; DERDİYOK, s. 146.

34

15

madde uyarınca konulmuş hükümlere tabi olmayan veya söz konusu hükümlere tabi olmakla birlikte, tam muafiyet suretiyle geçici ithalat iznine ilişkin hükümlerde öngörülen koşulları taşımayan eşyanın kısmî muafiyet uygulanması suretiyle geçici ithalat rejiminden yararlanmasını mümkün kılmıştır. Kısmî muafiyet suretiyle geçici ithalat rejiminden yararlandırılmayacak eşyaya ilişkin listenin Bakanlar Kurulunca belirleneceği de aynı madde kapsamında düzenlenmiştir.

4. Transit Rejimi

Transit Rejimi, bir eşyanın gümrük gözetimi ve denetimi altında Türkiye Gümrük Bölgesindeki bir gümrük noktasından başka bir gümrük noktasına naklidir. Transit Rejimi, eşyanın ihracı yapılan ülkeye ulaşana kadar geçtiği her ülkede vergi ödemeden ve ticaret politikası önlemine tabi olmadan nakliyenin gerçekleştirilmesini sağladığından, uluslararası ticareti kolaylaştırıcı etkiye sahiptir35.

Eşyanın Transit Rejimi statüsüne tabi olması farklı şekillerde olabilir. Kanunun 84. maddesinin ikinci bendini de dikkate aldığımızda Transit Rejimi uygulamaları aşağıdaki durumlardan biri olabilir36:

1- Bu eşya yabancı bir ülkeden gelerek yine yabancı bir ülkeye gidiyor olabilir. Mesela Suriye’den yola çıkan bir eşyanın Türkiye üzerinden Gürcistan’a gitmesi buna örnektir. Eşya, Türkiye Gümrük Bölgesinde tamamiyle transit rejimine tabidir.

2- Yabancı bir ülkeden Türkiye’ye gelen eşya da bu statüde olabilir.

3- Türkiye’den yabancı bir ülkeye giden eşyalar da transit rejimi kapsamına alınabilir. 4- Bir sınır gümrüğünden veya iç gümrükten başka bir iç gümrüğe de Transit Rejimi

kapsamında gönderilebilir37.

Aynı kanunî düzenleme uyarınca transit rejimine izin verme yetkisi gümrük idarelerine aittir. Ancak Gümrük Kanunu, transit rejimine ilişkin Müsteşarlığa da oldukça geniş yetkiler vermiştir. Bu yetkileri ana hatlarıyla ele alacak olursak; Kanunun 84. maddesinin beşinci bendinde, Transit Rejiminin uygulanmasında ekonomik etkili bir gümrük rejimine tabi eşyanın taşınmasına ilişkin olarak, Müsteşarlıkça belirlenecek özel hükümlerin saklı olduğu düzenlenmiştir. Müsteşarlık, transit eşyanın cinsine, niteliğine ve taşımanın özelliğine göre veya Türkiye’nin uluslararası anlaşmalardan kaynaklanan yükümlülükleri

35

ŞEDELE Umut, Türkiye’deki Transit Rejimi, Karşılaşılan Sorunların Analizi ve Çözüm Önerileri, Gümrük Uzmanlık Tezi, Ankara 2009, s. 3-4.

36

DÖLEK, s. 80; SELEN, s. 79-80; DERDİYOK, s.125.

37

16

çerçevesinde, Transit Rejimine ilişkin düzenlemeler yapılması konusunda yetkilidir. Kanunun 89. maddesine göre, Gümrük Kanununun 55. maddesinin ikinci ve 56. maddesinin birinci fıkralarında belirtilen hallerde, transit rejimi kapsamında taşınan eşyanın gümrük muayenesine tabi tutulması, teminat alınması, eşyanın memur eşliğinde sevki veya diğer önlemler alınması hususlarında düzenleme yapmaya Müsteşarlık yetkili kılınmıştır. Yine Kanunun 91. maddesine göre, Türkiye Gümrük Bölgesinde karayolu ile transit eşya taşıyan taşıtların transit süreleri, izleyecekleri yollar, kontrol noktaları ve konaklama yerleri ile ilgili olarak düzenlemeler yapmak hususunda da Müsteşarlık yetkilidir.

Kanunun 84. maddesinin birinci bendinde, iki grup eşyanın transit rejime tabi olabileceği düzenlenmiştir38:

1- İthalat vergileri ve ticaret politikası önlemlerine tabi tutulmayan serbest dolaşıma girmemiş eşya,

2- İhracatla ilgili gümrük işlemleri tamamlanmış eşya.

Transit Rejimi serbest dolaşımda olan eşya için söz konusu olmaz39.

Gümrük Kanununun 84. maddesinin üçüncü bendine göre, Transit Rejimine tabi eşya Türkiye Gümrük Bölgesinde;

1- Transit Rejimi beyanı kapsamında, 2- TIR karnesi kapsamında,

3- Transit belgesi olarak kullanılan ATA karnesi kapsamında,

4- Kuvvetlerin Statüsüne Dair Kuzey Atlantik Anlaşmasına Taraf Devletler Arasındaki Sözleşme ile öngörülen form 302 kapsamında,

5- Posta kolileri dahil olmak üzere posta yoluyla,

6- Demiryolu ile taşımada CIM Taşıma Belgesi, büyük konteynerler ile taşımada TR Transfer Notu, havayolu ve denizyolu ile taşımada eşya manifestosunun kapsamında yapılabilir.

Bu rejimde eşyanın yola çıktığı gümrük idaresine “hareket gümrük idaresi”, eşyanın ulaşacağı gümrük idaresine de “varış gümrük idaresi” adı verilir.

38

Transit Rejimine tabi olabilecek eşyalar hakkında detaylı bilgi için bkz. ÖZKAN Hakan, Ortak Transit Rejimi ve Türkiye’nin Ortak Transit Sistemine Geçişi, Gümrük Uzmanlık Tezi, Ankara 2004, s. 7 vd.

39

17

Transit Rejiminde, gümrük idaresinin “gözetimi”40 ve “denetimi”41 altındaki eşya, sadece hareket gümrük idaresinden varış gümrük idaresine nakledilmektedir. Bu eşya herhangi bir suretle üretim faaliyetine sokulmamaktadır. Bu nedenle ekonomik etkili gümrük rejimlerinden değildir.

Transit Rejimi kapsamında olan bir eşya, hareket gümrük idaresinden varış gümrük idaresine ulaşıncaya kadar ayniyetini korumalıdır. Kanunun 84. maddesinin dördüncü bendi uyarınca, transit rejimine tabi tutulan eşya ve gerekli belgeler, rejimi düzenleyen hükümlere uygun olarak varış gümrük idaresine sunulduğunda, transit rejimi sona erer. Hareket gümrük idaresindeki bilgi ve belgeler ile varış gümrük idaresindeki bilgi ve belgelerin karşılaştırılması sonucunda, transit rejiminin usulüne uygun olarak sonlandırıldığının belirlenmesi halinde rejim ibra edilir.

Hareket gümrük idaresi, transit refakat belgesine sürenin bitim tarihini yazar. Süre tespit edilirken taşıma aracının sürati, kat edeceği mesafe, hava ve yol durumları dikkate alınır. Varış gümrük idaresi, aracın süresinde gelip gelmediğini kontrol eder. Şayet süre geçmişse ve zorlayıcı bir neden de bulunmazsa varış gümrük idaresince Gümrük Kanununun 241. maddesi çerçevesinde yaptırım uygulanır. Şayet zorlayıcı bir neden ortaya çıkmışsa bu durumda eşya sahibi, taşıyıcı veya temsilci tarafından geciktirilmeksizin hareket gümrük idaresine bildirilir42.

Transit Rejimine tabi olan eşya, kendisine bildirilen gümrük yolu dışına çıkamaz. Ayrıca bu eşyalar belirli bir sürede varış gümrük idaresine ulaştırılmalıdır. Varış gümrük idaresi kendisine ibraz edilen belgeler üzerinden eşyanın süresinde nakledilip nakledilmediğini inceler. İhbar veya şüphe durumunda eşyayı nitelik, sayı ve hacim olarak da kontrol edebilir43.

4458 sayılı Kanunun 88. maddesinin birinci bendi uyarınca, Transit Rejimi çerçevesinde taşınan eşya, kural olarak, varış gümrük idaresine kadar herhangi bir muayeneye

40

Gümrük Kanununun 3. maddesinin on birinci bendinde “gümrük gözetimi” tanımlanmış olup, buna göre “gümrük mevzuatına ve gereken hallerde gümrük gözetimi altındaki eşyaya uygulanacak diğer

hükümlere uyulmasını sağlamak üzere gümrük idareleri tarafından genel olarak uygulanan işlemleri”

ifade eder.

41

“Gümrük Denetimi” kavramı Gümrük Kanununda tanımlanmamıştır. Gümrük denetimi kavramı

“(g)ümrük mevzuatına ve gereken hallerde gümrük gözetimi altındaki eşyaya uygulanacak diğer hükümlere uyulmasını sağlamak üzere, eşyanın muayenesini, belgelerin varlığının ve gerçekliğinin kanıtlanmasını, işletme hesaplarının, defterlerinin ve diğer yazılı belgelerin tetkikini, nakil araçlarının kontrolünü, bagajların ve kişilerin yanlarında ya da üstlerinde taşıdıkları eşyanın kontrolünü, idarî araştırmalar ve benzeri diğer işlemlerin yapılması gibi özel işlemlerin yerine getirilmesi” olarak ifade

edilebilir. Bu tanımlama için bkz. http://www.iktisatsozlugu.com/nedir-4423-gumruk-denetimi-#.V_oVauWLTIU.

42

ŞEDELE, s. 16-18.

43

18

tabi tutulmaz. Ancak şüphe veya ihbar durumları bu kuralın istisnalarıdır. Aynı kanunî düzenlemenin ikinci bendinde ise, antrepolardan veya gümrük idarelerince konulmasına izin verilen diğer yerlerden taşınan eşyanın gerekli görülmesi halinde muayene edileceği düzenlemiştir. Görüldüğü üzere Kanun maddesinin birinci ve ikinci bentleri benzer olup, ikinci bent antrepolardan veya gümrük idarelerince konulmasına izin verilen diğer yerlerden taşınan eşyayı ele alan daha özel bir düzenlemedir. Ancak birinci bentte muayene sadece “şüphe” ve “ihbar” ile sınırlıyken, ikinci bentte muayenenin idare tarafından “gerekli görülmesi” yeterli sayılmıştır. Yani ikinci bentteki ifade, ilk bentteki ifadeden daha geniştir.

Kanunun 88. maddesinin birinci bendinde, “gerektiğinde” transit eşyanın mühür altına alınmak suretiyle veya memur eşliğinde nakledileceği de düzenlemektedir. Bu “gerekliliği” takdir edecek olan elbette gümrük idaresidir. Fakat Kanunun 88. maddesinin ikinci bendinde bu yönde bir hüküm yoktur. Bundan dolayı ilk bakışta, antrepolardan veya gümrük idarelerince konulmasına izin verilen diğer yerlerden taşınan eşyalar için mühür altına alınmanın veya bir memurun eşlik etmesinin söz konusu olamayacağı gibi bir anlam çıkmaktadır. Ancak kanaatimizce Kanunun 88. maddesinin ikinci bendi daha genel bir hüküm olduğundan, antrepolardan veya gümrük idarelerince konulmasına izin verilen diğer yerlerden taşınan eşyalar için de idare gerekli görürse mühür altına almaya veya memurun refakatine karar verebilir44.

5. Dahilde İşleme Rejimi

Bazen yurt dışından ithal edilen bir ürün, eşya ya da hammadde Türkiye içerisinde işlenerek yurt dışına ihraç edilir. Bu rejim kapsamında ithal edilen eşyalar öncelikle ülke içerisinde işlenmekte, sonrasında ihraç edilmektedir. Eşyanın işlenmesi ile kastedilen faaliyetlerin ne olduğu Kanunun 108. maddesinin üçüncü bendinde ifade edilmiştir. Buna göre, eşyanın montajı, kurulması ve diğer eşya ile birleştirilmesi dahil olmak üzere işçiliğe tabi tutulması, işlenmesi, yenilenmesi, düzenli hale getirilmesini kapsayan şekilde tamir edilmesi veya bu faaliyetler sırasında tamamen veya kısmen tüketilseler dahi işlem görmüş ürün içinde bulunmayan ancak bu ürünlerin üretilmesini sağlayan veya kolaylaştıran önceden belirlenen bazı eşyaların kullanılmasıdır. Bu rejimde üretici, gümrük vergisi yükünden kurtulduğu için işletmenin sermaye yapısı güçlenmekte, öte yandan ticaret politikası önlemlerinden muaf olarak eşya ithal edilebilmektedir.

44

Gümrük Kanunu md. 90/1: “Türkiye karasularından geçen ve hakkında ihbar bulunan veya şüphe

edilen transit eşya yüklü gemilerin ambar kapakları veya bu gibi eşya konulan diğer yerleri, gümrük idarelerince mühür altına alınabilir. Bu gemilere memur eşlik ettirilebilir veya gemiler seyir halinde iken dış gözetim altında tutulabilir”.

19

İthal edilen eşyadan kastedilen, serbest dolaşımda olmayan eşyalardır45. Ancak işlem görmüş ürünlerin imalinde serbest dolaşımda bulunan eşya da kullanılabilir. Bunun için serbest dolaşımdaki eşyanın ithal eşya ile aynı özelliklere haiz olması ve aynı sekiz rakamlı gümrük tarife istatistik pozisyon numarasına girmesi gerekir. Bu şartlar dahilinde, ithal eşya yerine kullanılan serbest dolaşım rejimi kapsamındaki eşyaya “eşdeğer eşya” denir. Eşdeğer eşyalar, Dahilde İşleme Rejimi kapsamında ithal eşya gibi değerlendirilir46. Kural olarak eşdeğer eşyanın ithal eşyası ile aynı özellikleri ve nitelikleri taşıması gerekir. Ancak Gümrük Kanununun 109. maddesinin ikinci fıkrası hükmüne göre, belirlenecek özel hallerde eşdeğer eşyanın ithal eşyasından daha kaliteli veya daha ileri bir imalat aşamasında olmasına izin verilebilir.

Kanunun 110. maddesinin birinci bendi uyarınca, dahilde işleme izni, Kanunun 80. maddesi çerçevesinde, işleme faaliyetlerini yapan veya yaptıran kişinin talebi üzerine verilebilir. Düzenlemenin ikinci bendi, dahilde işleme izninin hangi hallerde verilebileceğini düzenlemektedir. Buna göre dahili işleme izni sadece;

a-) Türkiye Gümrük Bölgesinde yerleşik kişilere,

b-) 108. maddenin üçüncü fıkrasının (d) bendinde belirtilen eşyanın kullanımı hariç, ithal eşyasının işlem görmüş ürünler içerisinde mevcudiyetinin veya 109. madde kapsamında eşdeğer eşya için konulmuş koşullara uyulduğunun tespit edilebildiği hallerde,

c-) Türkiye Gümrük Bölgesindeki üreticilerin temel ekonomik çıkarlarının olumsuz etkilenmemesi şartıyla, dahilde işleme rejiminin işlem görmüş ürünlerin ihracı veya yeniden ihracı için en iyi imkanların yaratılmasına yardımcı olduğu hallerde verilebilir.

Aynı kanunî düzenlemenin üçüncü bendi, dahilde işleme izninin sadece Türkiye Gümrük Bölgesinde yerleşik kişilere verilebileceği kuralına bir istisna getirmiştir. Bu istisna uyarınca, ticarî nitelikte olmayan dahilde işleme amaçlı ithalat için Türkiye Gümrük Bölgesi dışında yerleşik kişilere de izin verilmesi mümkündür.

Dahilde İşleme Rejimine ilişkin kararlar Bakanlar Kurulu tarafından yayınlanmaktadır. Yurt dışından ithalat yapacak ve ithal ürünlerini işleyerek geri ihraç edecek firma Dahilde İşleme Rejimi için izin başvurusunda bulunur. Bazen iki firma aralarında anlaşır ve işveren

45

DÖLEK, s. 74.

46

20

niteliğindeki firma diğer firmaya işletir. Bu durumda izin başvurusunda bulunacak firma işveren pozisyonundaki firmadır47.

Dahilde İşleme Rejimi için iki farklı izin söz konusudur. Bunlardan birincisi “dahilde işleme faaliyet izni”dir. Bu izin Dış Ticaret Müsteşarlığından veya duruma göre gümrük idarelerinden alınmaktadır. Diğer izin ise Dahilde İşleme Rejimi kapsamında ithal edilen eşyanın Türkiye Gümrük Bölgesine girebilmesi için gerekli izindir. Bu izne “Dahilde İşleme Rejimi hükümlerinin çalıştırılabilmesi için gerekli izin”de denilmektedir ve ithalat yapılacak gümrük idarelerinden alınmaktadır48.

Dahilde İşleme Rejimi uyarınca;

1- İlgili firma Dahilde İşleme Rejimi için idareye başvurur ve gerekli izinleri alır. 2- Bu izinler çerçevesinde eşya, ürün ya da hammadde yurda ithal edilir. Gümrük

vergisine ilişkin iki seçenek vardır: Birinci durumda, ithal sırasında gümrük vergileri alınmaz ancak teminata bağlanır. İkinci durumdaysa gümrük vergileri başlangıçta tahsil edilir ancak ihracatın gerçekleşmesi durumunda iade edilir. 3- İthal edilen ürün, eşya ya da hammadde işlendikten sonra Dahilde İşleme Rejimi

izni kapsamında belirlenen sürede ihraç edilir. Bu ihraç işleminden sonra beyanname kapatılır.

4- İhracın yapılmasından ve beyannamenin kapatılmasından sonra vergiye yükümlülükler sona erer. Şayet önceden bu vergiler tahsil edilmişse, iade edilir. Görüleceği üzere, Dahilde İşleme Rejimi kapsamında yurt dışından ithal edilen eşya için vergi uygulaması iki farklı şekilde ortaya çıkar: Birinci durumda yurt dışından ithal edilen eşyanın gümrük vergisi ve diğer malî yükümlülükleri hesaplanır. Ancak bu tutar yükümlüden tahsil edilmez. Ayrıca bu eşyaya ilişkin ticaret politikası önlemleri de uygulanmaz. Hesaplanan vergi tutarı kadar teminat alınır. Bu yönteme “Şartlı Muafiyet Yöntemi” adı verilir. Dahilde İşleme Rejimi kapsamında ve mevzuata uygun olarak ihracat gerçekleştiğinde ve beyanname kapatıldığında teminat iade edilir. İkinci yöntemse “Geri Ödeme Yöntemi”dir. Bu yöntemde, yurt dışından ithal edilen eşya için gümrük vergileri ve diğer malî

47

DÖLEK, s. 75.

48

SELEN, s. 90; İlk defa Dahilde İşleme izin belgesi almak isteyen firmalara ilişkin İhracatçı Birlikleri Genel Sekreterliklerince araştırma yapılarak, elde edilen bilgiler Dahilde İşleme Rejimi Otomasyon Sistemine aktarılır. İhracatçı Birlikleri Genel Sekreterliği tarafından yapılan araştırmalar, dahilde işleme izin belgesi almak isteyen firmanın belirtilen adreste üretim faaliyetinde bulunup bulunmadığı, kapasite durumu vs ile ilgilidir. Şayet İhracatçı Birlikleri Genel Sekreterliği bu araştırmayı yapamazsa, firmanın bağlı olduğu Ticaret ve/veya Sanayi Odasından onay alınması gerekir. Bkz. BAYSAL Aysuda Meryem, Dahilde İşleme Rejimi’nin Türkiye ve Avrupa Birliği’ndeki Uygulaması ve Ekonomik Etkileri, Gümrük Uzmanlık Tezi, Ankara 2008, s. 44.