EĞİTİM BİLİMLERİ ENSTİTÜSÜ

İŞLETME EĞİTİMİ ANABİLİM DALI

İŞLETME EĞİTİMİ BİLİM DALI

İLKÖĞRETİM ÇAĞINDAKİ ÖĞRENCİLERİN VERGİ BİLİNCİ

DÜZEYİ VE VERGİ BİLİNCİ DÜZEYİ İLE İLGİLİ ÖRNEK

UYGULAMA (ANKARA İLİ ÖRNEĞİ)

YÜKSEK LİSANS TEZİ

Ömür ZORLU 118116122

Danışman: Yrd. Doç. Dr. Ufuk KAYA

Ankara Ekim, 2012

JÜRİ ÜYELERİ ONAY SAYFASI

Eğitim Bilimleri Enstitüsü Müdürlüğü’ne

Ömür ZORLU’nun “İlköğretim Çağındaki Öğrencilerin Vergi Bilinci Düzeyi ve Vergi Bilinci Düzeyi İle İlgili Örnek Uygulama (Ankara İli Örneği)” başlıklı tezi, 17/10/2012 tarihinde, jürimiz tarafından İşletme Eğitimi Anabilim Dalında Yüksek Lisans Tezi olarak kabul edilmiştir.

Adı Soyadı İmza

Başkan: Prof. Dr. İzzet GÜMÜŞ ……… ………... Üye (Tez Danışmanı): Yrd. Doç. Dr. Ufuk KAYA ……... ………... Üye: Yrd. Doç. Dr. Haşim ÖZÜDOĞRU ……….. ………... Üye: ………. ………... Üye: ………. ………...

ÖNSÖZ

Bu tez çalışmasında; ilköğretim çağındaki 3-8. sınıf öğrencilerinin vergi bilinç düzeylerini belirlemek amaçlanmıştır. Bu bağlamda, vergi bilinç düzeyinin öğrencilerin yaşlarına, devam ettikleri sınıflara, cinsiyetlerine, ailesinin ortalama aylık gelirine ve anne-babanın eğitim düzeyine göre farklılık gösterip göstermediği ve vergi bilinci, vergiyi tanıma, tanımlama, vergiye uyumu değerlendirme, vergisini ödeyenlere ve vergisini ödemeyenlere bakış, vergi kaçırma eylemlerine yaklaşımları tespit edilmeye çalışılmıştır. Amaca yönelik olarak Ankara’nın Çankaya Sarar, Keçiören Kocatepe ve Sincan İMKB ilköğretim okullarında alan araştırması yapılmıştır.

Tez hazırlama dönemim boyunca yardımlarını esirgemeyen değerli hocam Yrd. Doç Dr. Ufuk KAYA ya desteğinden dolayı sonsuz teşekkürlerimi sunarım.

Anket çalışmamı uygularken bana sağladığı kolaylık ve yardımlarından dolayı Çankaya Sarar, Keçiören Kocatepe ve Sincan İMKB ilköğretim okullarındaki 3-8. Sınıf öğretmen ve öğrencileri ile Sayın İrfan ÖZÇELİK, Ali KARAOT, Mustafa TAYTAK ve Arzu ALKAN’a teşekkür ederim. Destek ve sabırları dolayısıyla tüm aile fertlerime de teşekkür ederim.

ÖZET

İLKÖĞRETİM ÇAĞINDAKİ ÖĞRENCİLERİN VERGİ BİLİNCİ DÜZEYİ VE VERGİ BİLİNCİ DÜZEYİ İLE İLGİLİ ÖRNEK UYGULAMA (ANKARA İLİ

ÖRNEĞİ) ZORLU, Ömür

Yüksek Lisans, İşletme Eğitimi Bilim Dalı Tez Danışmanı: Yrd. Doç. Dr. Ufuk KAYA

Ekim, 2012, 115 sayfa

Bu araştırmanın amacı, Türkiye’de ilköğretim 09-15 yaş grubu arasındaki 3-8. sınıf öğrencilerinin vergi kavramından ne anladıklarını belirlemek ve sahip oldukları vergi bilinçlerini ölçmektir.

Konu ile ilgili saha araştırmasında, örnekleme planı çerçevesinde 500 ilköğretim 3-8. sınıf öğrencisine “Ankara İl’inde İlköğretim Çağındaki Öğrencilerin Vergi Bilinci

Düzeyinin” ortaya konmasına yönelik olarak anket uygulaması yapılmıştır.

Anketin birinci bölümünde öğrencilerin sosyo-demografik özelliklerini belirleme amaçlı sınıflayıcı ölçekte 8 soru bulunmaktadır. İkinci bölümde ise öğrencilerin vergi bilinci düzeylerini ölçme amaçlı, çoktan seçmeli 12 soru ve 5’li Likert ölçeğine (tamamen katılıyorum, katılıyorum, karasızım, katılmıyorum ve hiç katılmıyorum) göre hazırlanan 20 soru olmak üzere 32 soru bulunmaktadır. Ankete katılan öğrenciler; anket sorularına verecekleri cevaplarının ve vergi ile ilgili düşüncelerinin sadece bilimsel amaçlı kullanılacağı, doğru ya da yanlış cevap olmadığı, soruları kendi düşünceleri doğrultusunda cevaplamalarının istendiği, sonuçları toplu olarak analiz edileceği ve düşüncelerinin kesinlikle açıklanmayacağı yönünden rahatlatılmıştır.

Vergi bilincinin, öğrencilerin sosyo-demografik özelliklerine göre farklılık gösterme durumları bu çalışmada incelenmiştir. İlköğretim öğrencilerinin vergi bilinci düzeyleri, cinsiyetlerine, anne veya baba öğrenim durumuna, baba mesleğine ve

ailelerinin ortalama aylık gelir durumlarına göre anlamlı farklılık göstermediği; yaşlarına, anne mesleğine, okudukları sınıflara göre ise anlamlı farklılık gösterdiği ortaya konulmuştur.

Ayrıca bu çalışma, vergi bilinci, vergiyi tanıma, tanımlama, vergiye uyumu değerlendirme, vergisini ödeyenlere ve vergisini ödemeyenlere bakış, vergi kaçırma eylemlerine yaklaşım açısından ilköğretim öğrencilerinin yüksek düzeyde olumlu davranışlara sahip olduğunu göstermektedir.

Anahtar Kelimeler: Vergi, vergi bilinci, vergi uyumu, vergi ahlakı, ilköğretim

ABSTRACT

TAXATION CONSCIOUSNESS OF STUDENTS IN PRIMARY EDUCATION AGE AND MODEL APPLICATION RELATED TO TAXATION CONSCIOUSNESS

(CASE OF ANKARA) ZORLU, Ömür

Master’s Degree, Department of Business Education

Thesis Advisor: Assist. Prof. Dr.Ufuk KAYA October, 2012, 115 pages

The purpose of the present research is to determine what 3rd – 8th grades primary

school students (9 – 15 ages) understand from tax concept and evaluate their taxation consciousness level.

In this field research related to this subject, a questionnaire to present “taxation consciousness level of primary school students in Ankara” is conducted to 500 3rd-8th grades

primary school students within the sampling plan.

In first part of this questionnaire, 8 items in classifier scale were used with intend to identify socio-demographic attributes of students. In second part, there are 32 items in total; 12 of them are designed in the form of multiple choice items, 20 of them are designed in the form of 5-point Likert scales (strongly agree, agree, neutral, disagree, strongly disagree) to assess taxation consciousness level of students. To inform students attending to the survey were told that their responses to the items and their ideas about taxation were used for scientific reason, there is no right or wrong answers, they should response items according to their own opinions, the results were analyzed collectively, and that their ideas were not declared.

In this study, the cases in which taxation consciousness shows differences in regard to students’ socio-demographic characteristics are examined. It is suggested that primary school students’ taxation consciousness level does not differ significantly by comparison with their gender, parents’ education level, fathers’ occupation and average

monthly income of their families whereas it shows significant differences by comparison with their ages, mothers’ occupation and their grade levels.

Moreover results of this research showed that primary school students have highly positive attitudes with regards to taxation consciousness, tax acknowledgement and recognition, appraisal of tax compliance, point of view against taxpayers and non-taxpayers, and approach to acts of tax evasion.

Key Words: Taxation, taxation consciousness, tax compliance, tax ethics,

İÇİNDEKİLER

TEZ RAPORU İÇİN SIRT YAZISI ... i

JÜRİ ÜYELERİ ONAY SAYFASI ... ii

ÖNSÖZ ... iii

ÖZET ... iv

ABSTRACT ... vi

TABLOLAR LİSTESİ ... xi

KISALTMALAR LİSTESİ ... xiv

1. GİRİŞ ... 1 1.1. Araştırmanın Problemi ... 2 1.2. Araştırmanın Amacı ... 3 1.3. Araştırmanın Önemi ... 4 1.4. Araştırmanın Varsayımları ... 5 1.5. Araştırmanın Sınırlılıkları ... 5 1.6. Tanımlar ... 6

2. VERGİ BİLİNCİNE YÖNELİK KURAMSAL ve KAVRAMSAL ÇERÇEVE ... 7

2.1. Vergi ve Tarihsel Gelişimi ... 7

2.2. Verginin Nitelikleri ... 9

2.3. Verginin Amaçları ve Önemi... 11

2.3.1. Mali Amaçları ... 12

2.3.2. Ekonomik Amaçları ... 13

2.3.3. Sosyal Amaçlar ... 14

2.3.4. Verginin Önemi ... 15

2.4. Vergiye İlişkin Temel Kavramlar ... 15

2.4.1. Verginin Konusu ... 15

2.4.2. Vergi Alacaklısı ... 16

2.4.3. Vergi Borçlusu ... 16

2.5. Vergiye Karşı Gösterilen Davranış Biçimleri... 18

2.5.1. Vergiden Kaçınma ... 19

2.5.2. Vergi Kaçakçılığı ... 20

2.5.3. Tüketim ve Tasarrufu Azaltma ... 22

2.5.4. Üretimi Azaltma ... 23

2.5.5. Yatırımdan Vazgeçme ... 23

2.5.6. Baskı Gruplarını Harekete Geçirme ... 23

2.5.7. Geç Ödeme ... 24

2.6. Vergi Bilinci ... 26

2.7. Vergi Ahlakı ... 27

2.8. Vergi Bilinci ve Vergi Ahlakının Önemi ... 27

2.9. Vergi Bilinci ve Ahlakının Diğer Kavramlarla İlişkisi ... 28

2.9.1. Vergi Psikolojisi ... 28

2.9.2. Vergi Uyumu ... 29

2.9.3. Vergi Zihniyeti ve Vergi Kültürü ... 30

2.10. Vergi Bilinci ve Vergi Ahlakını Etkileyen Faktörler ... 30

2.10.1. Mükelleflerin Vergiyi Algılama Biçimi ... 31

2.10.2. Kültür ve Gelişmişlik Düzeyi ... 31

2.10.3. Sık Uygulanan Vergi Afları ... 32

2.10.4. Sosyo - Demografik Faktörler ... 32

2.10.5. Mükellef Yardımcılarının Etkinliği ... 33

2.10.6. Vergi İdaresinin Etkinliği ... 34

3. TÜRKİYE’DE VERGİ BİLİNCİ DÜZEYİ ... 37

3.1. Türkiye’de Kayıt Dışı Ekonomi ve Vergi Kaybı ... 37

3.2. Türkiye’de Vergi Bilincini Geliştirme (Müfredat) Çalışmalarının Genel Görünümü ... 41

3.3. Türkiye’de Vergi Bilinci ve Ahlakı İle İlgili Mevcut Durumun Nedenleri ... 45

3.3.1. Vergilerin Harcanma Biçimi ve Devletin Sorumluluğu ... 45

3.3.2. Vergi Yükünün Ağırlığı ve Vergi Sisteminin Adaletsizliği ... 47

3.3.3. Vergi Mevzuatının Karışıklığı ve Vergi Afları ... 49

3.3.4. Vergi Denetimleri ve Cezaları ... 50

4. İLGİLİ ARAŞTIRMALAR ... 52

4.1. Uluslararası Alanda Yapılan Çalışmalar ... 52

4.2. Türkiye de Yapılan Çalışmalar ... 54

5. YÖNTEM ... 58 5.1. Araştırmanın Modeli ... 58 5.2. Evren ve Örneklem ... 58 5.3. Verilerin Toplanması ... 59 5.4. Verilerin Analizi ... 61 6. BULGULAR ve YORUM ... 62

6.1. Araştırma Örneklemine Ait Tanımlayıcı Bilgiler ... 62

6.2. Alt Problemlere İlişkin Sonuçlar ... 66

6.2.1. Alt Problem 1. Öğrencilerin Vergiyi, Vergi Ödeyenleri, Vergi Ödemeyenleri Tanıma ve Tanımlama, Vergi Kaçakçılığı Suçunu En Zararlı Suçlar Arasında Görme, Vergi Bilinci İçin Eğitim Aracı Tercih Durumları ve Verginin Gerekliliğine, Verginin Kullanıldığı Yerlere İlişkin Görüşleri Nasıldır? ... 66

6.2.3. Alt Problem 3. Öğrencilerin Vergi Bilinci Düzeyi Vergi Kelimesini İlk

Duydukları Yere Göre Farklılık Göstermekte Midir? ... 82

6.2.4. Alt Problem 4. Öğrencilerin Vergi Bilinci Düzeyi Ailelerinin Vergi İle İlgili Olarak (Vergi oranının yüksek olması, vergi yükünün fazlalılığı, vergi yasalarının karmaşıklığı, ödenen vergilerin doğru yerde harcanmadığı gibi unsurlar) Şikayet Konularına Göre Farklılık Göstermekte Midir? ... 84

6.2.5. Alt Problem 5. Öğrencilerin Vergi Bilinç Düzeyleri Cinsiyetlerine Göre Farklılık Göstermekte Midir? ... 86

6.2.6. Alt Problem 6. Öğrencilerin Vergi Bilinç Düzeyleri Yaşlarına Göre Farklılık Göstermekte Midir? ... 87

6.2.7. Alt Problem 7. Öğrencilerin Vergi Bilinç Düzeyleri Okudukları Sınıflara Göre Farklılık Göstermekte Midir? ... 88

6.2.8. Alt Problem 8. Öğrencilerin Vergi Bilinç Düzeyleri Baba Öğrenim Durumuna Göre Farklılık Göstermekte Midir? ... 90

6.2.9. Alt Problem 9. Öğrencilerin Vergi Bilinç Düzeyleri Anne Öğrenim Durumuna Göre Farklılık Göstermekte Midir? ... 91

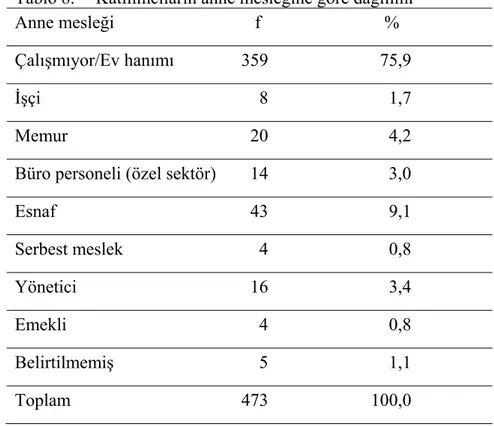

6.2.10. Alt Problem 10. Öğrencilerin Vergi Bilinç Düzeyleri Anne Mesleğine Göre Farklılık Göstermekte Midir? ... 93

6.2.11. Alt Problem 11. Öğrencilerin Vergi Bilinç Düzeyleri Baba Mesleğine Göre Farklılık Göstermekte Midir? ... 95

6.2.12. Alt Problem 12. Öğrencilerin Vergi Bilinç Düzeyleri Ailelerinin Aylık Ortalama Gelirine Göre Farklılık Göstermekte Midir? ... 96

7. SONUÇ ve ÖNERİLER ... 98

KAYNAKÇA ... 103

TABLOLAR LİSTESİ

Tablo 1. Toplam Vergi Gelirlerinin GSYH İçindeki Payı ... 39

Tablo 2. 2004-2009 Yılı Denetim Sonuçları ... 40

Tablo 3. Katılımcıların yaşlarına göre dağılımı ... 62

Tablo 4. Katılımcıların sınıflarına göre dağılımı ... 62

Tablo 5. Katılımcıların cinsiyetlerine göre dağılımı ... 63

Tablo 6. Katılımcıların baba öğrenim düzeylerine göre dağılımı ... 63

Tablo 7. Katılımcıların anne öğrenim düzeylerine göre dağılımı ... 64

Tablo 8. Katılımcıların anne mesleğine göre dağılımı ... 64

Tablo 9. Katılımcıların baba mesleğine göre dağılımı ... 65

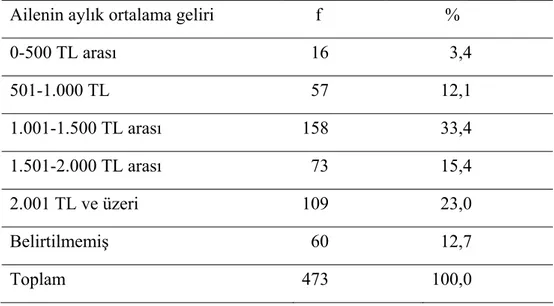

Tablo 10. Katılımcıların ailelerinin aylık ortalama gelirlerine göre dağılımı ... 65

Tablo 11. Katılımcıların vergiyi tanımlama durumlarına göre dağılımı ... 66

Tablo 12. Katılımcıların vergi vermeyenleri tanımlamalarına göre dağılımı ... 67

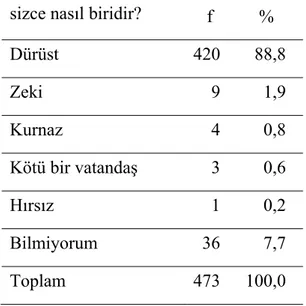

Tablo 13. Katılımcıların vergiyi ödeyen kişiyi tanımlamalarına göre dağılımı ... 67

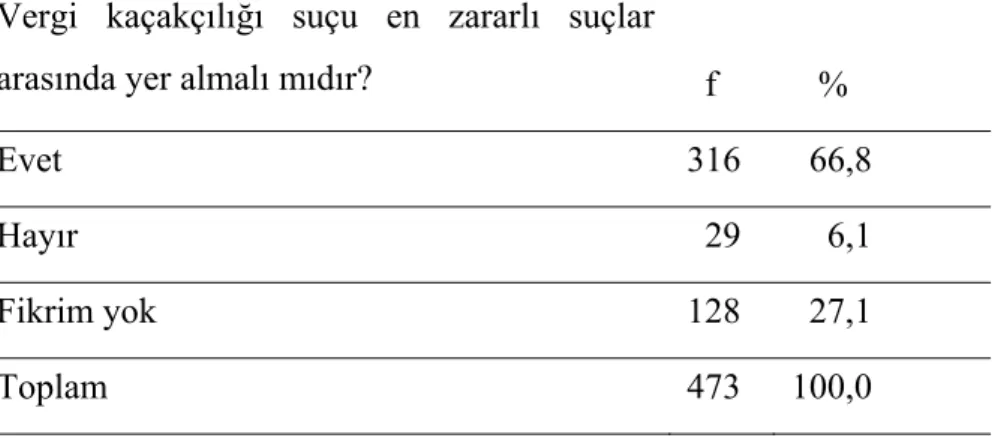

Tablo 14. Katılımcıların vergi kaçakçılığı suçunu en zararlı suçlar arasında görme durumuna göre dağılımı ... 68

Tablo 15. Katılımcıların vergi ödeme eğiliminin artması için vergi eğitim aracını tercih durumlarına göre dağılımı ... 69

Tablo 16. Katılımcıların devletin vergi alma nedenine ilişkin görüşlerinin dağılımı ... 69

Tablo 17. Katılımcıların devletin niçin vergi almaması gerektiğine ilişkin görüşlerinin dağılımı ... 70

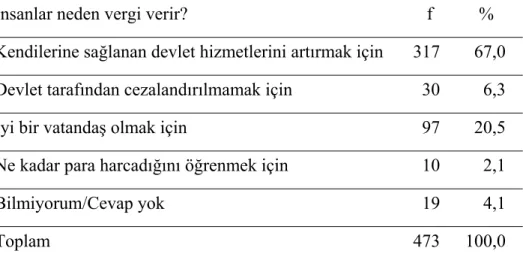

Tablo 18. Katılımcıların insanların neden vergi verdiklerine ilişkin görüşlerinin dağılımı ... 70

Tablo 19. Devletin, varlığı için vergi ödenmesi gerektiğine ilişkin görüşlerin dağılımı… ... 71

Tablo 20. Vergi ödemenin vatandaşlık görevi olduğuna ilişkin görüşlerin dağılımı .... 71

Tablo 21. Vergilerin tam ödenmediğinde devlet hizmetlerinin aksayacağına ilişkin görüşlerin dağılımı ... 72

Tablo 22. Devletin, belediye ve okul hizmetlerinin borçlanarak karşılandığına ilişkin görüşlerin dağılımı ... 72

Tablo 23. Devletin, belediye ve okul hizmetlerinin bağış yapılarak karşılandığına ilişkin görüşlerin dağılımı ... 73

Tablo 24. Devletin, belediye ve okul hizmetlerinin ödenen vergilerle karşılandığına ilişkin görüşlerin dağılımı ... 73

Tablo 25. Ödenen vergilerin okul, yol, su, köprü olarak geri döneceğine ilişkin görüşlerin dağılımı ... 74

Tablo 26. Vergi gelirlerinin doğru yere harcandığına ilişkin görüşlerin dağılımı ... 75

Tablo 27. Katılımcıların vergi mükelleflerinin vergisini tam ödeme durumlarına ilişkin görüşlerinin dağılımı ... 75

Tablo 28. Katılımcıların vergi ödemeyi isteme durumlarının dağılımı ... 76

Tablo 29. Para kazanmaya başlayınca vergi verme isteğine ilişkin görüşlerin dağılımı… ... 76

Tablo 30. Her alışverişinde fiş ya da fatura alma durumu ... 77

Tablo 31. Alışveriş sırasında fiş-fatura almayan vatandaşı uyarma durumuna ilişkin

görüşlerin dağılımı ... 77

Tablo 32. Fiş ya da fatura almak yerine ürün fiyatının düşürülmesine istemeye ilişkin

görüşlerin dağılımı ... 78

Tablo 33. Tanıdığının vergi kaçırması durumunda onu uyarma durumuna ilişkin

görüşlerin dağılımı ... 78

Tablo 34. Fiş/fatura kesmeyeni vergi dairesine ihbar etme durumuna ilişkin görüşlerin

dağılımı ... 79

Tablo 35. Vergi bilincinin tam olarak yerleştiğine olan inanca ilişkin görüşlerin

dağılımı ... 79

Tablo 36. Toplumun eğitim seviyesinin vergi ödemeyi artıracağına ilişkin görüşlerin

dağılımı ... 80

Tablo 37. Vergi kaçıranlara ağır cezalar verilmesinin vergi ödemeyi artıracağına ilişkin

görüşlerin dağılımı ... 80

Tablo 38. Ödenen verginin nerelere harcandığını öğrenmenin vergi ödemeyi

kolaylaştıracağına ilişkin görüşlerin dağılımı ... 81

Tablo 39. Ödenen vergilerin toplumun gelişmesi için önemli bir katkı sağladığına

ilişkin görüşlerin dağılımı ... 81

Tablo 40. Yolsuzluk haberlerinin vergi ödeme eğilimini azaltmasına ilişkin görüşlerin

dağılımı ... 82

Tablo 41. Katılımcıların vergi kelimesini ilk duydukları yere göre dağılımı ... 82

Tablo 42. Vergi bilincinin vergi kelimesinin ilk duyulduğu yere göre karşılaştırmasına

ait Kruskal Wallis H sonuçları ... 83

Tablo 43. Katılımcıların ailelerinin en çok şikâyet ettikleri vergi unsuruna göre

dağılımı ... 84

Tablo 44. Vergi bilincinin ailelerin şikâyet ettikleri vergi unsuruna göre

karşılaştırılmasına ait Kruskal Wallis H sonuçları ... 85

Tablo 45. Vergi bilincinin öğrencilerin cinsiyetlerine göre karşılaştırılmasına ait t-testi

sonuçları ... 86

Tablo 46. Vergi bilincinin öğrencilerin yaşlarına göre betimsel istatistikleri ... 87

Tablo 47. Vergi bilincinin öğrencilerin yaşlarına göre karşılaştırılmasına ait ANOVA

sonuçları ... 87

Tablo 48. Vergi bilincinin öğrencilerin okudukları sınıflara göre betimsel

istatistikleri… ... 88

Tablo 49. Vergi bilincinin öğrencilerin okudukları sınıflara göre karşılaştırılmasına ait

ANOVA sonuçları ... 89

Tablo 50. Vergi bilincinin baba öğrenim durumuna göre betimsel istatistikleri ... 90

Tablo 51. Vergi bilincinin baba öğrenim durumuna göre karşılaştırılmasına ait

ANOVA sonuçları ... 90

Tablo 52. Vergi bilincinin anne öğrenim durumuna göre betimsel istatistikleri ... 91

Tablo 53. Vergi bilincinin anne öğrenim durumuna göre karşılaştırılmasına ait

ANOVA sonuçları ... 92

Tablo 55. Vergi bilincinin anne mesleğine göre karşılaştırılmasına ait ANOVA

sonuçları ... 93

Tablo 56. Vergi bilincinin baba mesleğine göre betimsel istatistikleri ... 95

Tablo 57. Vergi bilincinin baba mesleğine göre karşılaştırılmasına ait ANOVA

sonuçları ... 96

Tablo 58. Vergi bilincinin aylık ortalama gelir durumuna göre betimsel istatistikleri . 96

Tablo 59. Vergi bilincinin aylık ortalama gelir durumuna göre karşılaştırılmasına ait

KISALTMALAR LİSTESİ

a. KDV: Katma Değer Vergisi

b. BTGV: Beyannameye Tabi Gelir Vergisi c. GSYH: Gayri Safi Yurtiçi Hasıla

d. GİB: Gelir İdaresi Başkanlığı e. ÖTV: Özel Tüketim Vergisi

1. GİRİŞ

Devlet, kamu harcamalarını karşılamak için para basma yöntemini kullanabileceği gibi bu yöntemin ekonomik sakıncaları (enflasyon) nedeniyle, gelir elde etmek için farklı yöntemlerin bulunması gerekmiştir. Bu yöntemlerden biri de devletin egemenliğine ve yaptırım gücüne dayanarak elde ettiği vergi gelirleridir.

Kişi veya kurumların elde ettikleri gelir, taşınır veya taşınmaz mallara sahip olma durumu veya ülke sınırlarından içeri sokulan mallara uygulanacak vergiler nedeniyle verginin muhatabı olacak vergi mükellefi ortaya çıkmaktadır. Vergi mükellefinin vergiyi vermesi gerektiğinin farkında olması, vergi vermeye istekli olması ve nihayetinde vergisini tam ve zamanında ödemesi de vergi bilinci olarak tanımlanabilmektedir.

Vergi bilinci oluşumunun mükellefiyetin başlangıcına bırakılmasının; vergi bilinci oluşum sürecinin uzamasına, vergi ödeme-almanın gecikmesine ve aksamasına neden olması muhtemel dir. Öyleyse, vergi bilincinin henüz mükellefiyet ortaya çıkmadan oluşturulması faydalı olabilecektir. İlköğretim okulları, bireylerin toplum yapısını, toplumdaki hak ve sorumluluklarını ilk öğrendikleri sosyal ortamlar olması nedeniyle vergi bilincinin kazandırılması için uygun görünmektedir.

Bu çalışmada birinci bölümde, vergi bilincine yönelik kuramsal ve kavramsal çerçevede vergi, verginin önemi, verginin tarafları, vergiye karşı davranış biçimleri, vergi bilinci ve ahlakı ile vergi bilincini etkileyen faktörler ele alınmıştır.

Çalışmanın ikinci bölümünde, Türkiye’deki, vergi bilinci düzeyi kapsamında kayıt dışı ekonomi ve vergi kaybı, vergi bilincini geliştirmeye dönük müfredat çalışmaları ile vergi bilinci ve vergi ahlakı ile ilgili mevcut durumun nedenleri incelenmiştir.

Çalışmanın üçüncü bölümünde, vergi bilinci, vergi uyumu ve vergi ahlakı konusunda uluslararası alanda ve ülkemizde yapılan çalışmalara yer verilmiş, çalışma sonuçları değerlendirilmiştir.

Çalışmanın son bölümünde ise araştırma kapsamında yer alan okullardan elde edilen bulgular analiz edilmiş, yorumlanmış ve elde edilen sonuçlar ışığında önerilerde bulunulmuştur.

1.1. Araştırmanın Problemi

Araştırmada ilköğretim öğrencilerinin vergiyi tanımlama ve vergiyi algılama düzeyleri, verginin gerekliliği, devletin niçin vergi aldığı, niçin vergi verilmesi gerektiği, vergisini ödeyen ve ödemeyenlere bakış açısı alt başlıklarında değerlendirilen vergi bilinci düzeyi ve vergi bilinci düzeyinin öğrencinin sosyo-demografik özelliklerine göre değişimi incelenmiştir.

Araştırmanın problemi;

“İlköğretim çağındaki öğrencilerin vergi bilinci hangi düzeydedir? Öğrencilerin vergi bilinci düzeyleri okudukları sınıfa, sosyo-demografik özelliklerine göre farklılık göstermekte midir?” şeklinde ifade edilmiştir.

Alt Problemler

1. Öğrencilerin vergiyi, vergi ödeyenleri, vergi ödemeyenleri tanıma ve tanımlama, vergi kaçakçılığı suçunu en zararlı suçlar arasında görme, vergi bilinci için eğitim aracı tercih durumları ve verginin gerekliliğine, verginin kullanıldığı yerlere ilişkin görüşleri nasıldır?

2. Öğrencilerin vergi bilinci genel olarak ne düzeydedir?

3. Öğrencilerin vergi bilinci düzeyi vergi kelimesini ilk duydukları yere göre farklılık göstermekte midir?

4. Öğrencilerin vergi bilinci düzeyi ailelerinin vergi ile ilgili olarak (Vergi oranının yüksek olması, vergi yükünün fazlalılığı, vergi yasalarının karmaşıklığı, ödenen vergilerin doğru yerde harcanmadığı gibi unsurlar) şikâyet konularına göre farklılık göstermekte midir?

5. Öğrencilerin vergi bilinç düzeyleri cinsiyetlerine göre farklılık göstermekte midir?

6. Öğrencilerin vergi bilinç düzeyleri yaşlarına göre farklılık göstermekte midir? 7. Öğrencilerin vergi bilinç düzeyleri okudukları sınıflara göre farklılık göstermekte midir?

8. Öğrencilerin vergi bilinç düzeyleri baba öğrenim durumuna göre farklılık göstermekte midir?

9. Öğrencilerin vergi bilinç düzeyleri anne öğrenim durumuna göre farklılık göstermekte midir?

10. Öğrencilerin vergi bilinç düzeyleri anne mesleğine göre farklılık göstermekte midir?

11. Öğrencilerin vergi bilinç düzeyleri baba mesleğine göre farklılık göstermekte midir?

12. Öğrencilerin vergi bilinç düzeyleri ailelerinin aylık ortalama gelirine göre farklılık göstermekte midir?

1.2. Araştırmanın Amacı

Bu araştırma, ilköğretim 09-15 yaş grubu arasındaki 3-8. sınıf öğrencilerinin vergi kavramından ne anladıklarını belirleme, sahip oldukları vergi bilinci düzeylerinin sosyo-demografik durumlarına göre farklılaşma durumunu ölçme amacındadır.

Bu araştırma sonuçları, potansiyel vergi mükellefi olan çocukların vergi bilinçlerini ortaya koymayı ve vergi bilinç düzeylerinin artırılmasına yönelik araştırmalara yardımcı olmayı amaçlamaktadır.

Çalışmada amaca yönelik olarak test edilen hipotezler ve bunlara bağlı alt hipotezler aşağıdaki gibidir.

H1: Öğrencilerin vergi bilinci düzeyi vergi kelimesini ilk duydukları yere göre farklılık göstermektedir.

H2: Öğrencilerin vergi bilinci düzeyi ailelerinin vergi ile ilgili olarak (Vergi oranının yüksek olması, vergi yükünün fazlalılığı, vergi yasalarının karmaşıklığı, ödenen vergilerin doğru yerde harcanmadığı gibi unsurlar) şikâyet konularına göre farklılık göstermektedir.

H3: Öğrencilerin vergi bilinç düzeyleri cinsiyetlerine göre farklılık göstermektedir.

H4: Öğrencilerin vergi bilinç düzeyleri yaşlarına göre farklılık göstermektedir. H5: Öğrencilerin vergi bilinç düzeyleri okudukları sınıflara göre farklılık göstermektedir.

H6: Öğrencilerin vergi bilinç düzeyleri baba öğrenim durumuna göre farklılık göstermektedir.

H7: Öğrencilerin vergi bilinç düzeyleri anne öğrenim durumuna göre farklılık göstermektedir.

H8: Öğrencilerin vergi bilinç düzeyleri anne mesleğine göre farklılık göstermektedir.

H9: Öğrencilerin vergi bilinç düzeyleri baba mesleğine göre farklılık göstermektedir.

H10: Öğrencilerin vergi bilinç düzeyleri ailelerinin aylık ortalama gelirine göre farklılık göstermektedir.

Bu çalışmada, öğrencilerin vergi bilinci düzeyleri tespit edilmeye çalışılırken aynı zamanda yaş, cinsiyet gibi demografik özelliklerinin yanında anne-baba eğitim ve gelir düzeyi durumları gibi sosyo-demografik özelliklere göre vergi bilinci düzeyinde farklılık olup olmadığının tespit ediliyor olması da vergi bilincini etkileyen demografik ve sosyo-ekonomik etkenleri ortaya koymaktadır

1.3. Araştırmanın Önemi

Vergi bilinci; vergiyi ödeyenin verginin farkında olması, verginin kamu ihtiyaçları için toplandığına inanılmasıdır. Vergi bilinci sadece vergiyi ödeyen kesim için değil, toplumu oluşturan en küçük bireylerde dahi oluşması gereken bir olgudur. Vergi bilincinin sağlanmasıyla devletin temel gelir kaynağı olan vergi devamlılığı korunacaktır. Vergi bilinci ile vergiye gönüllü uyum arasında yakın bir ilişki vardır. Vergi bilinci sağlanmış gelişmiş toplumlarda, bu bilincin oluşmasında bireylerin kamu hizmetlerini en iyi şekilde almalarının da etkisi bulunmaktadır. Bu yönüyle vergiyi ödemek, vergi bilinci oluşmuş mükellef için bir yük olmaktan çıkmaktır. Ödediği verginin genel anlamda karşılığını aldığına inanan mükellefin de vergiye karşı olumsuz davranışlarda bulunmaması beklenmelidir (Alkan, 2009: 16-17).

İleride vergi mükellefi olacak yeni neslin vergi ve vergi ödeme konusundaki düşünce ve davranışlarının bilinmesi; oluşacak vergi uyumu konusunda bilgiler vermesinin yanında, gelecekte mükelleflerle vergi idaresi arasındaki ilişkinin nasıl bir

seyir izleyeceğine de ışık tutacaktır. Ayrıca, etkin bir vergi sistemi oluşturabilmek için yapılacak reformların başarıya ulaşabilmesi, mükelleflerde ve genel olarak toplumu oluşturan bireylerde oluşturulacak vergi bilinçlenmesiyle sağlanabilecektir.

Ülkemizde vergi bilinci düzeyi ve yaygınlığı ile ilgili az sayıda; vergi bilinci henüz oluşmakta olan ilköğretim öğrencileri ile ilgili sadece üç araştırma yapılmıştır. Bu konudaki bilimsel bilginin yetersizliği, araştırmanın önemini ortaya koymaktadır.

1.4. Araştırmanın Varsayımları

- Ankete katılan ilköğretim 3-8. sınıf öğrencilerinin verilen ölçekleri yönergeye uygun yanıtladıkları, duygu ve düşüncelerinde samimi olup gerçek durumu yansıttıkları varsayılmaktadır.

- Vergiye karşı tepkilerin üzerinde kültürel, sosyal ve ekonomik faktörlerin etkili oldukları varsayılmaktadır.

- İlköğretim 3-8. sınıf öğrencilerinin vergi bilinç düzeyine eriştikleri varsayılmaktadır.

- Potansiyel vergi mükellefi olan öğrencide vergi bilincinin oluşması durumunda vergi ödeme zamanı geldiğinde vergiye uyum gösterecekleri varsayılmaktadır.

- 2010-2011 eğitim-öğretim yılında Ankara ili merkezinde 598.707 olan

ilköğretim okulları 3-8. sınıf öğrenci sayısının 2011-2012 eğitim-öğretim yılında 1 milyonu geçmediği varsayılmaktadır.

1.5. Araştırmanın Sınırlılıkları

Araştırmada, veri toplama yöntemi olarak, Ankara ilindeki tüm ilköğretim okullarına ulaşmanın, zaman ve finansman kaynaklarının yetersiz olmasından dolayı, tamsayım yöntemi yerine, basit rassal örnekleme yöntemi kullanılmıştır. Bu amaçla belirlenen ana kütle büyüklüğü, kullanılan örnekleme yöntemi, örnekleme hacminin nasıl belirlendiği, belirlenen örneklem hacmi yöntem bölümünde açıklanmaktadır. Türkiye’nin diğer illerinde yapılacak benzer çalışmaların farklı sonuçlar doğurması olasıdır.

1.6. Tanımlar

Vergi: Devletin egemenlik hakkına dayanarak, cebren ve karşılıksız olarak,

kamu giderlerini karşılamak üzere aldığı ekonomik değer olarak tanımlanmaktadır.

Vergi bilinci: Devletin yerine getirmekle yükümlü olduğu kamu giderlerinin

karşılanması için, vatandaşların, elde ettiği gelirlerden veya servetlerinden yasalarda belirtilen usul, esas ve oranlara uygun olarak katkıda bulunmaları gerektiğini, fark etme, bilme, hatırlama yeteneğine sahip olmalarıdır (Edizdoğan, Çetinkaya ve Gümüş, 2011:228).

Vergi ahlakı: Mükelleflerin vergi yasalarından doğan yükümlülüklerini,

gerçeğe uygun bir şekilde yerine getirme konusundaki davranışlarının düzeyidir.

Vergi uyumu: Vergi mükelleflerinin kendi rızaları ile vergi yükümlülüklerini

tam ve eksiksiz olarak yerine getirmeleridir.

Vergi alacaklısı: Vergilendirme yetkisine sahip olan devlettir.

Mükellef(Yükümlü): Vergi kanunlarına göre kendisine vergi borcu düşen ve

vergi nedeniyle mal varlığında azalma olan kişidir.

Vergi Sorumlusu: Verginin ödenmesi bakımından alacaklı vergi dairesi ile

muhatap olan kişidir. Ayrıca kendisi vergi mükellefi sayılmayıp, vergi mükellefi adına vergiyi ödemek ve vergiye ilişkin ödevleri yerine getirmek zorunda olan kişidir (Pehlivan, 2002:112).

Vergi kaçakçılığı: Vergi ödememek ya da daha az ödemek amacıyla vergi

kanunlarına aykırı hareket etmektir. Vergi kaçakçılığı, bir suç oluşunun yanı sıra, vergi önünde eşitlik ilkesine aykırı düştüğü ve verginin verimini azalttığı için üzerinde önemle durulması gereken sosyal ve ekonomik bir olaydır (Nadaroğlu, 1985: 279).

2. VERGİ BİLİNCİNE YÖNELİK KURAMSAL ve KAVRAMSAL ÇERÇEVE

2.1. Vergi ve Tarihsel Gelişimi

Vergi, kamusal hizmetlerin gerektirdiği giderler ile kamu borçları dolayısıyla ortaya çıkan yükleri karşılamak amacıyla, egemenlik gücüne göre, karşılıksız olarak, gerçek ve tüzel kişilerden alınan ve cebri niteliğe sahip para şeklindeki ödemelerdir (Akdoğan, 2011:119). Vergi “Kamu giderlerini karşılamak amacıyla devletin veya devletin yetkilendirdiği diğer kamu tüzel kişilerinin, hukuki zorunluluk altında, yasayla belirtilen kurallara göre ve karşılıksız olarak gerçek ve tüzel kişilerin gelir ve malları üzerinden nakdi ya da aynî olarak aldıkları pay” olarak tanımlanmaktadır (Türk Dil Kurumu, 2011).

Günümüzde kamu giderlerinin finansmanında başvurulan kaynakların en önemlisi olan verginin kökeni, toplum halinde yaşamanın ve devlet bilincinin gelişmeye

başladığı dönemlere kadar uzanır (Erdem, Şenyüz ve Tatlıoğlu, 2003:84). T.C. Anayasasının 73. maddesinde vergi ödevi başlığı altında şu hükümler

bulunmaktadır: “

- Herkes, kamu giderlerini karşılamak üzere, malî gücüne göre, vergi ödemekle yükümlüdür.

- Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır.

- Vergi, resim, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır.

- Vergi, resim, harç ve benzeri malî yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.”

Kamu gelirleri içinde önemli yeri olan vergiler; kamu hizmetlerinin karşılanması için devletin, egemenlik hakkına dayanarak fert ya da kurumlardan, bunların sağladıkları hizmetlerle eşdeğerde olması gerekmeyen, kanunla aldığı para tutarlarıdır (Edizdoğan ve diğerleri, 2011:116). Tanımda geçen önemli özellikler vergilerin kamu hizmetlerinin görülmesi amacıyla ve belirli bir hizmet karşılığı olmadan alınmasıdır. Şöyle ki devlet vergi adı altında bir kısım satın alma gücünü kamu kesimine aktarırken,

bu vergi karşılığında sağlanabilecek hizmetlerden tümüyle bağımsız olarak hareket etmektedir.

Vergi, devletin veya devletten aldığı yetkiye dayanan kamu tüzel kişilerinin geniş anlamdaki kamusal faaliyetlerinin gerektirdiği harcamaları karşılamak ya da kamusal görevlerinin gereklerini yerine getirmek amacıyla, yasal esaslara uymak kaydıyla ve hukuki cebir altında, özel bir karşılık vaadi olmaksızın geri vermemek üzere, gerçek kişilerle gerçek olmayan kişilerden aldıkları para tutarlarıdır (Nadaroğlu, 1985:260).

Vergi kavramı ile ilgili olarak mali literatürde, verginin tanımı günün koşullarına ve tanımı yapan kişinin yaklaşımına bağlı olarak farklılık göstermektedir. Vergi mutlak değil tarihi ve sosyal bir olaydır. Bu olay, tarih boyunca yer ve zamana göre sürekli değişmeler göstermiş, vergi kavramı da bu değişmelere paralel olarak çok değişik anlamlar kazanmıştır (Edizdoğan ve diğerleri, 2011:135).

Eski çağlarda vergi, mağlupların galiplere ödemesi gereken bir borç olarak kabul olunmakta ve mağlupların gelirleriyle servetlerinin bir bölümü “haraç” adı altında alınmaktaydı. Milattan önce; Mısır, Yunan ve Roma medeniyetlerinde çeşitli uygulamaları görülen ve asli gelir kaynağı niteliğinde olan vergiler, orta çağda bu niteliklerini önemli ölçüde kaybetmişler ve olağanüstü bir gelir kaynağı şekline dönüşmüşlerdir. Ortaçağ döneminde vergi, istisnai boyutta uygulanmış ve anlam değişimine uğramıştır. Toplum bireylerinin, kendilerini yönetenlere, servet veya gelirlerinden bir bölümünü “hediye” şeklinde verdikleri ya da yönetenlerin, bireylerden “yardım” adıyla aldıkları değerleri ifade eder şekilde kullanılmaya başlanmıştır (Akdoğan, 2011:125).

İnsanlık tarihindeki ilk vergi uygulamalarına, M.Ö. 200’lü yıllarda Mısır’da, yemekte kullanılan yağ üzerinden alınan vergi ve köle vergisi örnek olarak gösterilebilir. Mısır uygarlığı döneminde uygulanan vergilerde olduğu gibi, daha sonra yaşanan Yunan uygarlığı ve Roma uygarlığı dönemlerinde de, vergilerde kanunilik ilkesi geçerli değildi. Yani, alınacak vergiye karar verilmesi, tek başına kralın iradesi ile ortaya çıkıyordu. İlk kez 1215 yılında, İngiltere’de vergi salma yetkisi (Manga Carta) Kral John’un elinden alınıp parlamentoya verilmiştir. Bu şekilde, “verginin kanuniliği” yönünde ilk tarihi adım atılmıştır (Bilici ve Bilici, 2011:139).

Zamanla hükümdarlar, bazı sosyal sınıflara başvurarak mali yardımda bulunmalarını istemişlerdir. İlk zamanlarda bu yardım sorunsuz olarak alınmasına karşın, yavaş yavaş söz konusu serbestliğin ortadan kalktığı ve zorunlulukların doğduğu görülmektedir. Bu zorunluluk sadece, geleneklerin etkisiyle değil, aynı zamanda savaş, devrim, iç karışıklıklar ya da ortak hizmetlerin görülmesi gibi bazı dış zorunluluklar sonucunda doğmuştur. Ortaçağın sonlarına doğru, vergi verenlerin kanunen olmasa bile fiilen devlete karşı fedakârlıklarda bulunmaya zorunlu oldukları inancı yayıldıkça vergi yükümlülüğünün görev ve fedakârlık gibi temel özellikleri belirmeye başlamıştır. Yeniçağda, özellikle 17. ve 18. yüzyıllardan itibaren vergi kanunen de zorunlu bir nitelik kazanmıştır. Hatta vergi kanunlarının uygulanması, siyasi zorunluluk tehdidi ve gerektiğinde yaptırım uygulanması suretiyle güvenlik altına alınmıştır. Halen kullandığımız ve kökü Türkçe bir kelime olan vergi, genel anlamıyla hediye edilen, başka bir deyişle, karşılıksız olarak verilen bir değeri ifade eder. Mali bir deyim olarak ise, yükümlülerin kamu giderlerine katılma payı olarak devlete verdikleri değerlerdir (Edizdoğan ve diğerleri, 2011:135-136).

2.2. Verginin Nitelikleri

Vergi günümüzde, ödeme gücüne göre alınmak için çaba gösterilen ve özel bir karşılığı bulunmayan cebri nitelikli bir ödemedir. Verginin mükellefine geri dönüşü söz konusu olmadığından, vergi veren ve vergi ile sunulan hizmetten yararlanan kişiler farklı ya da yararlanma dereceleri değişik olabilir (Akdoğan, 2011:134).

Verginin tanımlarından yola çıkarak verginin nitelikleri aşağıdaki gibi sıralanabilir:

Vergi, devlet ya da devletçe yetkilendirilmiş kuruluşlar tarafından alınmaktadır: Vergilendirme yetkisi esas olarak devlete ait olmakla birlikte devlet gerekli düzenlemeleri yaparak yerel yönetim kuruluşları gibi diğer kamu kuruluşlarını da bu konuda yetkilendirebilmektedir (Erdem ve diğerleri, 2003: 80).

Vergi esas olarak kamu hizmetlerinin karşılanması için gerekli olan kamu harcamalarının sağlanması amacıyla alınmaktadır: Verginin bu yönü verginin mali amacını ifade etmektedir. Bunun yanı sıra sosyolojik ve tarihi bir kurum olan devletin üstlenmek zorunda olduğu bir takım görevleri bulunmaktadır. Örnek vermek gerekirse devlet kendi varlığını sürdürebilmesi için güvenlik hizmeti üretmek zorundadır ve

dolayısıyla bu hizmet için belirli bir kamu gideri yapması gerekmektedir. Söz konusu giderleri karşılayan en önemli gelir kaynağı vergilerdir. Ancak vergi devlete gelir sağlayıcı mali amacının yanında mali olmayan ekonomik ve sosyal amaçlarla da kullanılmaktadır (Erdem ve diğerleri, 2003: 80).

Verginin Karşılıksız Olması: Verginin karşılıksız olması, verginin toplanma amacının kamu harcamalarının finansmanının sağlanması için alınması nedeniyle vergiyi ödeyen kişiye doğrudan ve ödediği miktarla orantılı bir karşılığının vaadi ve taahhüdünün olmamasıdır. Vergi veren kişiler devlete ödediği vergi miktarı kadar devletten bir hizmet karşılığı bekleyemez. Kamu hizmetlerinden, devlete az vergi veren kişi çok vergi verene kıyasla daha çok faydalanabilir. Çünkü kişilerin ödediği vergi miktarı ile faydalandıkları hizmetler arasında bir ilişki bulunmamaktadır (Edizdoğan ve diğerleri, 2011:149).

Vergiler kamu hizmetlerinin finansmanı için genel olarak toplanır. Devlet vergileri toplarken belirli bir harcama yerine ödenmek üzere vergi toplamaz. Devlet, devlet olmanın gereği olarak üstlendiği tüm hizmetlerin finansmanı için vergi toplar. Piyasa sisteminde mal ve hizmetlerin karşılığı net olarak belirlidir. Belirlenen fiyat karşılığında ödeme yapılarak o mal ve hizmet elde edilir. Ödeme yapılan miktar ile alınan hizmet arasında paralel bir ilişki vardır. Vergi ödenmesi durumunda ise bu ilişki aranmaz. Vergi ödenmesi durumunda karşılık aranacaksa bu devletin egemenlik gücü ile açıklanabilir (Akdoğan, 2011:137).

Vergi kişilerden alınmaktadır: Gelir ve servet edinilen her mali olayda vergileme yapılır. Vergi borçlusu gerçek ve tüzel kişilerdir. Gerçek kişiler insanlardır. Tüzel kişiler ise hukuken kişilik sıfatını verdiği insanlar ya da mal topluluklarıdır. Bir vergiye tabi olan bu kişilere mükellef adı verilmektedir (Erdem ve diğerleri, 2003: 81). Vergi gerçek ve tüzel kişilerden alınsa da mükellef olmak için gerçek ya da tüzel kişi olması şartı dışında gerçek kişi olmayıp tüzel kişiliği de bulunmayan vakıf, cemaat, iş ortakları da mükellef statüsüne kavuşurlar ve mükellef olarak vergilendirilirler (Kırbaş, 2006: 60). Bunun yanı sıra yalnızca bir ülkede yaşayan kişiler değil aynı zamanda o ülkede yaşayan yabancılar da iktisadi bağlarının bulunması sebebi ile vergi ödemekle yükümlülerdir (Erdem ve diğerleri, 2003: 81).

Verginin Cebri Olması: Vergiler devletlerin egemenlik haklarına dayalı olarak aldıkları bir ödeme şeklidir. Devletler verginin alınmasını zorunlu hale getirmek

amacıyla kanunlardan faydalanırlar. Dolayısıyla verginin oranı, miktarı verginin kimlerden alınması gerektiği kanunla belirlenmektedir. Vergi bir bağış değildir. Bağışta isteğe bağlı bir ödeme şekli mevcut iken vergiyi ödemek mecburidir. Bağış vermeyenler hakkında zor kullanma mümkün değilken vergi vermeyen borçlular üzerinde cezai yaptırımlarla bu husus zorunlu hale getirilmiştir (Edizdoğan ve diğerleri, 2011:149).

Vergilerin ne şekilde ve ne zaman ödenmesi gerektiği yasalar tarafından belirlenmiştir. Yasalara uymayı kendisi için bir zorunluluk olarak hisseden mükellefler bu görevini zamanında eksiksiz bir şekilde yerine getirir. Mükellefi böyle bir zorunluluğa iten güç, vergi ödevini yerine getirmemesi durumunda katlanması gereken sonuçların farkında olmasıdır. Vergi verme ödevini eksik yerine getiren veya zamanında yerine getirmeyen kişiler yasaların öngördüğü cezai yaptırımları da peşinen kabullenmiş sayılırlar. Mükellefin gerekli ödemeyi nakit şekilde yapamayacağı belli bile olsa mal varlığı nakde çevrilerek dahi olsa devletin alacağı mutlaka tahsil edilir (Akdoğan, 2011: 138).

Verginin Parasal Bir Yükümlülük Olması: Mali literatürde vergi tarihsel

gelişimine dayanarak para ve mal ile yapılan maddi ödemeleri ifade etmesine rağmen günümüzde verginin mal ile ödenmesi çok istisnai durumlarda mümkün olmaktadır. Vergi nakde dayanan bir ödeme şekli haline gelmiştir. Vergi nakdi bir ödeme olmakla birlikte, tarihte ayni (mal veya hizmet) vergilere de rastlanmaktadır. Parasal bir yükümlülük olması nedeniyle, vergi, ekonomiyi etkileyen bir değişken olmaktadır. Bir takım sosyal, ekonomik ve hukuki problemlerin gerisinde de vergilerin yapısı etkili olmaktadır (Akdoğan, 2011:140).

2.3. Verginin Amaçları ve Önemi

Verginin ilk ve en temel amacı; vergi benzeri gelirler olan harç, resim, şerefiye gibi gelirler ile karşılanamayan kamu hizmetlerinin finansmanını verimli ve sağlam bir gelir kaynağı olarak sağlamaktır (Turhan, 1982:32)

Verginin kamu hizmetlerinin finansmanını sağlamak gibi bu temel amacı yanında ekonomik ve sosyal nitelikte olan amaçları olduğu da bir gerçektir. Devletler durgunlukta olan ekonomik sektörleri canlandırmaya, enflasyona neden olan sektörlerin hızını kesmeye, yardıma muhtaç kişileri dolaylı yoldan desteklemeye kadar her türlü sosyal ve ekonomik hedefleri vergiler sayesinde gerçekleştirirler. Verginin bu amacı

ekonomik istikrarın sağlanması, kalkınma ve büyümenin gerçekleştirilmesi, tam istihdamın sağlanması gibi maliye politikalarını da kapsamaktadır. Bu amaçlar verginin özel amaçları olarak da sayılabilir. Örneğin devlet ekonomiye etki eden bir sektörün canlanmasını isterse o sektöre yönelik istisna ve muafiyetler gibi vergi teşvikleri sunarak sektörün canlanmasını vergiler yoluyla gerçekleştirebilir. Böylece o sektörde yatırımların hız kazanması sayesinde sektörde istihdamın artması sağlanıp tam istihdam politikasına olumlu etki edecek bir uygulamayı da yine vergiler yoluyla sağlamaktadır (Nadaroğlu, 1985:260-264).

Maliye politikası amaçları arasında yer alan, gelir dağılımında adaletin sağlanması, vergiler yoluyla gerçekleştirilebilir. Devlet vergi oranlarını kullanarak zengin kesimden fakir kesime doğru kaynak transferini gerçekleştirmesi olanaklıdır. Bunu da artan oranlı vergileri kullanarak gerçekleştirmektedir. Gelir yükseldikçe, o gelire isabet eden oranının da yükseldiği artan oranlı bir tarife sayesinde, çok kazanandan çok, az kazanandan ise az vergi alınması sağlanabilir (Pechman, 1967:5). Böylece yüksek ve düşük gelirlilerin, kamu hizmetlerinden aynı düzeyde faydalandığı varsayıldığında dahi; geliri yüksek olanların yüksek, geliri düşük olanların düşük vergi ödemesi nedeniyle; yüksek gelirlilerden düşük gelirlilere doğru bir kaynak transferi gerçekleşmiş olmaktadır.

2.3.1. Mali Amaçları

Vergilemenin mali amacı denildiğinde ilk akla gelen devletin yaptığı harcamalarının finansmanı için vergileri bir gelir kaynağı olarak kullanması akla gelir. Bu vergilerin mali amacı sayılabilecek en temel amacıdır. Devlet bu şekilde bütçe denkliğini vergi gelirleri sayesinde sağlamaktadır. Vergiler uzun bir süre çoğunlukla bu amaç için kullanılmıştır (Edizdoğan ve diğerleri, 2011:150).

Verginin en önemli amacı kamu harcamalarının finansmanını sağlamaktır. Devlet, toplumun kamusal hizmet ihtiyacını karşılayabilmek üzere çeşitli mal ve hizmet satın almak durumundadır. Satın alınan mal ve hizmetlerin büyük bir kısmı vergiler vasıtası ile finanse edilmektedir. Anayasanın 73. Maddesinde “herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür” ifadesi de verginin mali amacını ortaya koymaktadır.

Mali amaçları doğrultusunda, kamu harcamalarını karşılamak için vergiler alınmaktadır. Vergilerin, kamu harcamalarında artış ile beraber uyumlu bir şekilde artması gerekir. Eğer vergiler, kamu harcamalarında meydana gelen artışlarla uyumlu bir şekilde artmıyorsa, vergi gelirlerinin çeşitli düzenlemelerle arttırılması veya kamu harcamalarının azaltılması yoluna gidilmektedir. Kamu harcamalarının azaltılması girişimleri ise toplumun gelişen sosyal ve ekonomik yapısı içinde oldukça zordur (Eker, 2005: 147).

2.3.2. Ekonomik Amaçları

Vergi kişilerin ve firmaların gelirlerinden alınmaktadır. Dolayısıyla ekonomide var olan bireyler ve firmalar açısından vergi politikası ekonomik gelişmeyi de doğrudan ilgilendirmektedir. Verginin ekonomik amacı denildiğinde, devletlerin belli sektörleri ve yatırım alanlarını teşvik etmek, böylece ekonomiye canlılık kazandırıp istihdamı artırmak amacıyla vergiyi araç olarak kullanması akla gelmektedir. Yine vergiler araç olarak kullanılarak ödemeler dengesini düzeltmek, tasarrufları teşvik etmek, ekonomik istikrarı sağlamak, ekonomik yapıyı değiştirmek, boş kapasiteyi önlemek, spekülasyonu önlemek ve benzeri amaçlar gerçekleştirilebilir (Edizdoğan ve diğerleri, 2011:151).

Vergi politikası ile işgücünü nitelik ve nicelik bakımından değiştirmek suretiyle emek arzı artırılabilmekte, özel tasarruf ve yatırımlar teşvik edilmek suretiyle sermaye birikimi hızlandırılabilmekte, dinamik bir üretim faktörü olarak kabul edilen teknolojik gelişme teşvik edilebilmektedir. Bunun için; ekonomide özel önem taşıyan alanlarda çalışanların diğerlerine göre daha hafif vergilendirilmesi yoluna gidilebilir. Aynı şekilde, özel tasarruf ve yatırımları teşvik etmek için de yeni yatırımların belirli bir süre vergi kapsamı dışında kalması sağlanabilir. Vergi politikaları ile yatırımların maliyetleri ucuzlatılabilir, yatırımlara harcanacak fonların oluşumu sağlanabilir, yatırımlardan sağlanacak kar oranları artırılabilir, yatırımlarla üretilecek mallara dış rekabete karşı koruma sağlanabilir ve bu şekilde çalışmanın da olumlu yönde etkilenmesi suretiyle yatırımlar teşvik edilebilir ve geliştirilebilir (Edizdoğan, 2006, 161-162).

Devlete yüklenen fonksiyonların zamanla artması devletin faaliyet alanının da genişlemesine neden olmuş ve devletin yönetim ve hizmet sunumu yanında, ekonomik ve sosyal alan içerisinde ticari faaliyetlerde bulunmaktan ekonomik büyüme ve kalkınmanın sağlanmasına kadar birçok fonksiyon üstlenmektedir (Demircan, 2003:1).

Tüm bu ekonomik faaliyetler içerisinde emek gelirleri elde edenler ile sermaye geliri elde edenlerin farklı bir şekilde vergilendirilmesini sağlayarak da ekonomi içinde emek sermaye dengesini kurarak verginin ekonomik amacıyla alakalı fonksiyonlar üstlenebilir. Tasarruf ve yatırımlar üzerinden böylece kimi zaman tasarrufları özendirici kimi zaman yatırımları özendirici bir politikayı, desteklemek istediği faktöre vergisel teşvikler sağlayarak başarabilir (Özkara, 2005).

2.3.3. Sosyal Amaçlar

Vergiler, hem milli gelirin dağılımında hem de milli gelir tutarı üzerinde önemli etkilere sahiptir. Devlet tarafından vergilerin çeşit ve yapısı ile ilgili olarak yapılacak seçim sonucunda, gelir dağılımındaki eşitsizlikleri azaltıcı etki yaratabilir. Artan oranlı gelir vergileri, belli bir sınırın üstünde bulunan gelirlerden alınan ek vergi, gider vergilerinde vergiye tabi mal ve hizmetten alınan vergilerin bunların lüks olup olmamalarına göre farklılaştırılması, toplumdaki gelir farklılıklarını kısmen de olsa gidermek amacını gütmektedir. Sosyal güvenlik aidatlarının vergiye tabi tutulmaması, sosyal yardımların vergi dışı bırakılması, teşebbüslerin sosyal yardımlarının vergi matrahı tespit edilirken gider kabul edilmesi ve yararlanan yönünden vergiye tabi tutulmaması, sosyal güvenlik amacıyla tanınan vergi avantajlarıdır (Edizdoğan ve diğerleri, 2011:153). Ayrıca yaşlılar ve korunmaya muhtaç kişilerin gelirlerinin vergi dışı tutulması, çocuklara yönelik indirimler ve bazı harcamaların vergiye tabi olmaması gibi uygulamalar da verginin sosyal amacı ile ilgili örneklerindendir.

Sosyal devlet, toplum içinde zayıf olan tabakaları himaye edici önlemler alır. Kuvvetli olanlara, dolaylı ve dolaysız olarak zayıflar lehine görevler yükler, gerekirse zayıf olanlara doğrudan doğruya yardım elini uzatır. Bu bağlamda verginin sosyal amacı; gider politikası önlemleriyle yeterli düzeyde gerçekleştirilemeyen gelir ve servetin ekonomik yönden güçsüz olanlar lehine, politik olarak istenilen düzeyde dağıtılmasını sağlamaktır. Doğal olarak, bunun dışında sosyal nitelikli özel amaçlar da güdülebilir. Bundan başka, vergilerin adaletli bir yapıya sahip olması gereği de onun sosyal amacı olmalıdır (Düzgün, 2006).

2.3.4. Verginin Önemi

Verginin oluşumu devletin var oluşu kadar eski bir kavramdır. En gelişmemiş kavimlerde dahi devlet olmasa da bir otorite her zaman var olmuştur. Bireyler devlet gibi bir kurumun var olmasını herkesin faydası için gerekli olduğuna inandıkları için adeta aralarında devletin varlığını kabul etmişlerdir. Devletin bireylerden aldığı bu iktidar gücü onun belli hizmetlerin sunumu için olduğu kadar bu hizmetlerin finansmanını sağlamak için vergi ve benzeri gelirleri toplama gücünü de ona vermiştir. Devletin olmazsa olmaz nitelikteki bazı hizmetleri üstlenme fonksiyonu, bu hizmetlerin finansmanı için gerekli paranın o hizmetten istediği zaman faydalanabilecek olanlardan toplanmasını zorunlu hale getirmiştir. Adalet, güvenlik, sağlık ve eğitim gibi temel hizmetlerden tüm yurttaşların ortak olarak faydalanabilmeleri, devletin bu hizmetleri en asgari standartlarda da olsa sunabilmesi için bu hizmetlerin maliyetlerine katlanılması şarttır (Akdoğan, 1980:3-4). İhtiyaç duyulan kaynakların borçlanma, para basma, fon, mali tekeller gibi yöntemlerle ya karşılanamamakta, karşılansa da yüksek maliyetlere neden olmaktadır.

Devletin kendisinden beklenen hizmetleri yürütebilmesi ve bütçe denkliğini de beraberinde yürütebilmesi sağlam gelir kaynaklarına sahip olması ve cari harcamalarını azaltabilmesi ile mümkündür. Ülke kaynaklarından gereği gibi faydalanılması durumunda ülkenin diğer ülkelere bağımlılığı azalacak ve enflasyon gibi kaynak yetersizliğinden doğabilecek sorunların önüne geçilebilecektir (Edizdoğan ve diğerleri, 2011:150).

Tıpkı bir aile veya birey gibi devlet bütçesinin fazla vermesi, gelirlerini artırması ve giderlerini olabilecek en düşük düzeye çekebilmesi ile mümkündür. Ne kamu gelirlerini tek başına artırmak ne de kamu giderlerini tek başına azaltmak tasarrufun sağlanması için yeterli değildir (Çetin, 2003).

2.4. Vergiye İlişkin Temel Kavramlar

2.4.1. Verginin Konusu

Verginin konusu, verginin kaynağı olan ve bu sebepten ötürü doğrudan veya dolaylı olarak üzerinden vergi alınması gereken iktisadi unsuru ifade eder (Nadaroğlu, 1985:280).

Verginin konusu olarak gelir, servet gibi maddi unsurlar olabileceği gibi hizmet, üretim ve hukuki bir işlem gibi unsurlar da olabilir (Akdoğan, 2011:142).

Verginin konusundan, üzerine verginin konulduğu, vergiye kaynak oluşturan iktisadi unsur anlaşılır. Bu bakımdan verginin konusu;

- Bir mal veya eşya,

- Üretim, tüketim veya hizmetlere konu teşkil eden mal ve bedeller, - Gelirler olabilir (Edizdoğan ve diğerleri, 2011: 155).

2.4.2. Vergi Alacaklısı

Vergi alacaklısı, vergilendirme yetkisine sahip olandır. Bu yetki de devlete aittir. Toplumu oluşturan kişilerden vergi alma yetkisine sahip olan devlet, vergi toplama yetkisini yerel yönetimlere ve kamu tüzel kişilere de devredebilmektedir (Pehlivan, 2002:44).

2.4.3. Vergi Borçlusu

Vergiyi kamu alacaklısına ödemekle yükümlü olan kişiye vergi borçlusu denilmektedir. Vergi borçlusu, kendi vergi borcu için ödevlerini yerine getirir ise vergi mükellefi, başkasının vergi borcu için işlem yapar ise vergi sorumlusu durumundadır (Öçal, 2004: 67).

Vergi Mükellefi: Vergi mükellefi vergi kanunlarına göre kendisine vergi borcu tahakkuk ettirilen ve bu vergi borcunu ödemekle yükümlü olan gerçek veya tüzel kişilerdir (Uluatam, 2003: 72).

Bir ülkede yaşayan yabancılar da o ülkenin vatandaşı olmasalar da yaşadıkları ülkeyle iktisadi bağları olması nedeniyle vergi mükellefi olurlar. Vergi mükellefliği sadece gerçek kişileri kapsayan bir kavram da değildir. Vergi vermesi kanunlarca gereken tüzel kişiler de tıpkı gerçek kişiler gibi vergi mükellefi olurlar (Edizdoğan ve diğerleri, 2011:148).

Vergi mükellefleri kanuni mükellef ve aracı mükellef olmak üzere iki çeşittir. Bunlardan kanuni mükellef, vergi kanunlarında yasa koyucunun mükellef olarak tanımladığı, adına vergi borcu düşen kişiyi belirtmektedir. Mükellefiyet açısından temel ayırıcı unsurlardan bir tanesi olan vergi borcu, vergi tutarının kişinin kendi mal varlığından ödenmesi anlamı taşımaktadır (Kırman, 2001:196). Aracı mükellef ise, kanuni mükellef olduğu kendi adına ve hesabına ödediği vergiyi yasalara dayanarak başkasına yansıtan kişidir (Erdem ve diğerleri., 2003:84). Başka bir ifadeyle, kanuni mükellef durumunda bulunan kişinin, ödemiş olduğu bir vergiyi başkasına aktarması sonucu ortaya çıkan durumu “aracı mükellef” ifade etmektedir (Editör, 2008).

Vergi Sorumlusu: Vergi mükellefi olan herkes vergi sorumlusu sayılmaz. Vergi sorumlusu kendisi vergi mükellefi olmamakla birlikte vergi dairesine verginin yatırılmasından sorumlu olan kişidir. En bilinen örnek olarak işverenlerin yanlarında çalıştırdıkları işçilere tahakkuk eden vergileri işverenin yanında çalıştırdığı işçiye ödeyeceği meblağdan keserek kendisinin idareye yatırmasıdır. İdareye verginin yatırılması sorumluluğu işçiye değil işverene aittir (Akdoğan, 2011:154).

Vergi sorumlusu “aracı ödeyici” olarak da nitelendirilebilir. Vergi borcu bazen kaynaktan tutma (stopaj) usulünde olduğu gibi doğrudan doğruya asıl vergi mükellefi olan kişiden değil de kanunun vergi borcunu ödemekle mükellef kıldığı mükellefin nam ve hesabına kanuni aracıdan istenir. Böylece gelir henüz sahibinin eline geçmeden vergilendirilmiş olmaktadır (Edizdoğan ve diğerleri, 2011:156).

Bir kişinin vergi mükellefi olması vergi sorumlusu olmamasını gerektirmez. Örneğin mal alım ve satım işleriyle uğraşan bir işletmenin çalışanları adına vergi ödeme zorunluluğu vergi sorumluluğunun bir gereğiyken, işletmenin mal sattığı zaman sattığı mal üzerinden elde ettiği gelir üzerinden vergi ödeme yükümlülüğü vergi mükellefiyetinin gereğidir.

Görüldüğü gibi, aracı ödeyici kendi nam ve hesabına değil, başkaları nam ve hesabına ödemede bulunmaktadır (Edizdoğan ve diğerleri, 2011:157).

2.5. Vergiye Karşı Gösterilen Davranış Biçimleri

Mükellef konumunda olan kişinin yasal düzenlemeler çerçevesinde olmak üzere; vergi alacaklısına ödemede bulunması, kamusal ihtiyaçlar için mali açıdan fedakârlıkta bulunması sonucunu yaratır. Mükellef, vergi uygulamasının olası etkilerini mümkün olduğu ölçüde göz önünde tutmak suretiyle, izleyeceği politikaları belirlemeye çalışır. Vergi mükellefi gerçek kişi ya da kurum olmasına, uygulanan verginin türü ve niteliklerine bağlı olarak farklı etkilenimler dolayısıyla, farklı kararlar alması gereği ortaya çıkabilir. Bu anlamda; vergiden kaçınma, vergi kaçırma, tüketim, üretim, tasarruf, yatırım, finansman, ithalat, ihracat ve benzeri alanlarda atılması söz konusu olabilecek adımların planlanmasında ve bunlarla ilgili mükellef politikalarının belirlenmesinde, verginin önemli etkileri mevcuttur (Uluatam, 2003:295-300).

Birey ya da kurumlar vergiye karşı tutum ve davranışlarını sergilemeden önce vergi ödeme eyleminin kendilerinde meydana getirdiği çağrışımı ilk olarak dikkate almaktadırlar. Nitekim vergi ödeme ile ilgili iş ve eylemler hantal bir sistem içerisinde karmaşık işlemi daha da zora sokan ve vergi ödemeyi adeta zorlaştırıcı bir yapıya sahipse ve üstelik mükelleflerin vergi uygulamalarını yeterince bilmemeleri onları vergi idaresi karşısında güçsüz bir konuma sürükler. Bu durum vergiden ve vergi işlemleriyle alakalı formalitelerden kaçma gibi bir olgunun insanlar üzerine yerleşmesine sebep olabilir. Yine vergi kanunlarının yapısı ve niteliği, uyuşmazlıkların çözüm hızı idari iş ve eylemlerin olduğu kadar vergi ödeyecek kişilerin harekete geçmesinde de önem arz eder.

Bir toplumda vergiyi düzenli bir şekilde ödemek ile kişilerin ahlakı arasında hiçbir ilişki yoksa ya da az bir ilişki varsa, böyle bir toplumda verginin ödenmesi sırasında vergiye karşı dirençlerin olması normaldir. Bu direnişin derecesi verginin oranı, miktarı ve insanlar üzerinde verginin hissedilme derecesi ile doğru orantılıdır (Turhan, 1982: 303).

Vergi ödendiği zaman verginin kişilerin düşünce ve eylemleri üzerinde etkiler meydana gelir. İşte bu durum vergi baskısı olarak adlandırılır. Vergi ödememenin herhangi bir olumsuz sonucu yoktur denilemeyeceğinden zorunluluk ifade ettiğinden dolayı vergi ödeme olayı kişi ve kurumlar üzerinde olumsuz etkiler meydana getirebilir. Bu etkinin derecesi ise vergi oranı ve miktarıyla doğrudan ilişkilidir. Nitekim vergi

oranları çok yüksekse belirlenen oranda bir vergiyi ödemeyi, kişiler ve kurumlar istemeyecektir (Edizdoğan ve diğerleri, 2011:240).

Mükellef ödeyemeyeceği bir vergi yükü ile karşı karşıya geldiği zaman öncelikle mümkünse o vergi yükünden tamamen kurtulmayı; mümkün değilse verginin miktarını azaltmaya yönelik yöntemleri araştırıp uygulamaya yönelir. Eğer bunu da başaramamışsa kendi durumuna benzer yapıda kişiler ve kurumlarla iletişime geçip baskı ve çıkar grubu oluşturmaya yönelir (Çoban, 2004:92).

2.5.1. Vergiden Kaçınma

Vergiyi doğuran olaya sebebiyet verilmemesi ve vergi yükünün dışında kalma isteği vergiden kaçınma olarak ifade edilmektedir. Mükellefler vergiyi doğuran olaya neden olmadıkları takdirde vergi borcu ortaya çıkmaz.

Vergi kanunları vergi borcunun oluşmasını vergiyi doğuran olaya bağlamıştır. Kanun bazı gelir unsurlarını ve kişilerini sosyal ve ekonomik nedenlerden dolayı vergi konusu dışında bırakabilir. Bu durumda verginin ödenmemesi vergi kaçırıldığı anlamına gelmez tam tersine vergi ödememesine kanun müsaade etmiştir. İşte bu durumda vergiden kaçınma söz konusudur. Mükellefler kanunlarda kendileri için uygun gördükleri maddeleri daha az vergi ödeyecek şekilde kanunların müsaade ettiği şekil ve ölçüde kullanabilirler (Edizdoğan ve diğerleri, 2011:209).

Yapılan açıklamalarda gözleneceği üzere, vergiden kaçınmanın kanunlara aykırı herhangi bir yanı yoktur. Vergiden kaçınma eylemi yasal bir eylemdir.

Vergiden kaçınmanın uygulamada çeşitli biçim ve yöntemleri bulunmaktadır. Mükellefler bu yöntemlerden kendilerine uygun olanları kullanarak vergi matrahlarını ve dolayısıyla ödeyecekleri vergi miktarını azaltmaya çalışmaktadır. Bu yöntemlerin başlıcalar ise iki grupta toplanabilir (Edizdoğan ve diğerleri, 2011:209):

Vergiyi Doğuran Olaya Sebebiyet Vermemeye Dikkat Etmek: Mükellefler bu yöntemi iki şekilde kullanabilmektedirler. Birinci olarak vergiyi doğuran olayı ortaya çıkaran sebep unsuru ortadan kaldırmak suretiyle vergiden kaçınma yolunu tercih edebilirler. Ya da vergiyi doğuran olayın sebep yönünü değiştirici veya azaltıcı bir uygulamayı seçerek de vergiden kaçınabilirler. İlk uygulamaya örnek olarak eğer bir kişi sigara, alkol tüketmeyecek olursa bu ürünlere ilişkin KDV ve ÖTV’den kaçınabilir.

Yine motorlu taşıtlar vergisinden kaçınmak için özel araç almak yerine toplu taşıma araçları ile yolculuk yapabilir.

İkinci tür uygulamaya örnek ise, kişi eğer yeni araba satın almak yerine kullanılmış arabayı tercih ederse yüksek oranlı özel tüketim vergisi ödemekten kaçınabilir.

Kanunlardaki Boşluklardan Yararlanmak: Bazen de kanunda boşluk olduğu durumlarda mükellefler bu boşluklardan faydalanmak suretiyle de vergiden kaçınabilirler. Fakat bazen bu durum vergi kaçakçılığı sayılabilecek şekle bürünebilir.

Vergi dışı alanların araştırılması çabaları ve bu konularda vergi danışmanlarından yararlanma konusundaki girişimler, hem para hem de zaman kaybı dolayısıyla maliyet yaratırlar. Vergiden kaçınma; vergilerin olumsuz özendirme yaratması dolayısıyla ortaya çıkan bir uygulamadır. Sağlanmış olan vergiden kaçınma olanakları nedeniyle, vergi oranlarındaki herhangi bir artış vergiden kaçınmayı arttırabilir (Akdoğan, 2011:171-172).

Mükellefler, vergi uzmanları ve muhasebeciler kadar vergi kanunlarına hakim değillerdir. Bu yüzden vergiden kaçınabilmek için gerekli olan bilgiyi dışarıdan hizmet satın alarak sağlamak zorunda kalırlar. Bu da aslında o mükellefler için ek bir maliyet getirir (Akdoğan, 2011:171).

Vergiden kaçınmanın bu şeklinde, mükelleflerin vergiyi doğuran olaya sebep olan vergi konusundan ziyade vergi kanunları hazırlanırken kanunların eksik ya da bilinçli bıraktığı boşluklardan faydalanmak ya da kanun metinlerine ödeyecekleri vergi miktarını azaltıcı anlamlar yüklemek istemesi vardır. Bu duruma örnek olarak ise daha az vergi ödemek için şahıs şirketinin sermaye şirketine dönüştürülmesi, bireylerin muafiyet ya da istisna koşullarını ihlal etmeyecek biçimde faaliyetlerini düzenlemeleri verilebilir (Edizdoğan ve diğerleri, 2011:210).

2.5.2. Vergi Kaçakçılığı

Vergi kaçakçılığı, vergiden kaçınma kavramından çok farklı bir anlamı ifade eder. Vergiden kaçınma yasal bir eylem iken vergi kaçakçılığı kanunca yasaklanmış ve yapılması halinde suç teşkil eden bir eylemdir. Vergi kaçakçılığını dar ve geniş anlamlarıyla tanımlamak vergi kaçakçılığına farklı açılardan bakmak için yarar

sağlamaktadır. Dar anlamıyla, vergi kanunlarına aykırı davranma ve kanunları uygulamakla görevli bulunan idarenin aldığı önlemlere karşı gelme suretiyle vergi ödememe ya da az vergi ödeme olarak tanımlanabilen vergi kaçakçılığı, marjinal vergi oranlarının yüksekliği, idari etkinliğin düzeyi, mükelleflerin vergi bilinci ve eğitim düzeyleri vb. faktörlerin etkisi altında ortaya çıkmaktadır (Edizdoğan ve diğerleri, 2011: 211)

Vergi kaçakçılığı durumunda vergiyi doğuran olayın ortaya çıkmasından ötürü mükellef için vergi ödeme zorunluluğu doğmuş fakat mükellef hileli yollarla bu mükellefiyetin gereği olan vergi ödemeyi reddederek, suç oluşturan bir eylemi gerçekleştirmiştir (Bilici ve Bilici, 2011:168).

Vergi toplama yetkisine sahip olan devlet verginin yasal süresi içinde ödenmemesi durumunda çeşitli yaptırımları uygulamaktadır. Mesela eksik ödenmiş bir vergi tespit edilmiş ise kayba uğratılan vergi ile uyumlu bir ceza mükelleften istenebilir.

Bazen de şekilsel bazı unsurların yerine getirilmemiş olması yüzünden idari cezaların mükellefler üzerinde uygulanması söz konusu olabilmektedir. Hatta bazı durumlarda eksik vergi ödenmesi fiili topluma açıklanmak suretiyle de manevi bir yaptırım uygulanabilir. Çeşidi ne şekilde olursa olsun verginin kısmen ya da tamamen ödenmemesi durumunda mükellefe devlet tarafından kayba uğratılan vergi şiddetinde yaptırımlar uygulatılır (Kaya, 1998:193).

Geniş anlamda vergi kaçakçılığı vergiye karşı konulması olarak ifade edilebilir. Bu anlamda vergi kaçakçılığı ise hukuki yoldan az vergi vermek ya da hiç vergi ödememek olarak belirtilir. Bu anlam vergiden kaçınma eylemini de kapsadığı gibi kişilerin vergi vermemek için baskı gruplarını kullanarak hükümete ve meclise baskı yapmaları ve vergi toplamakla görevli memura fiziksel saldırıda bulunulması şeklini de kapsar (Edizdoğan ve diğerleri, 2011:210-211).

Mükelleflerin vergiye karşı tepkilerinden olan vergi kaçakçılığı, etkileri bakımından genellikle üç şekilde ele alınmaktadır(Bilici ve Bilici, 2011:169):

- Öncelikle vergi kaçakçılığı yapan ile yapmayan arasında rekabet eşitsizliği meydana gelir.

- Vergi kaçakçılığı durumunda vergi veren kişiler üzerinde ağır bir vergi yükü oluşacağı için vergi kaçırmayandan kaçırana doğru bir kaynak transferi dolaylı yönden söz konusudur.

- Bütçenin gelir kısmı esasen vergilerden oluşur. Vergi kaçakçılığı durumunda devletin gelirleri beklenenin altında olur. Gelirlerde bir azalma bütçe dengesinde olumsuz sonuçlara neden olur. Devlet kaybedilen vergi gelirlerini hizmet sunumuna devam edebilmek için telafi etmek durumundadır. Bunu da vergi oranları bir önceki zamana göre artırmak suretiyle veya yeni vergiler koymak suretiyle gerçekleştirir. Devletin özellikle dolaylı vergi koyması fiyatların yükselmesine bu durum da enflasyona neden olmaktadır (Edizdoğan ve diğerleri, 2011:213).

Vergi kaçakçılığını engellemek için alınacak önlemler ise şöyle sıralanabilir: - Vergi kaçakçılığının önüne geçebilmek için temel şart iyi bir denetim sisteminin olmasıdır. Bu da iyi bir idari yapılanmayı gerektirir. Yakalanma riski ne kadar az olursa vergi kaçırma eylemine teşebbüs de o nispette artar.

- Yine vergi kaçakçılığını önlemek için alınabilecek en önemli tedbir, vergi kaçırma dolayısıyla kaçıran kişiye uygulanacak cezai müeyyidenin caydırıcı nitelikte olmasıdır.

- Denetim sistemi ve cezai yaptırımların yanında vergi bilinci ve ahlakına sahip olmak, mükelleflerin vergi ödevlerini bir zorunluluk içerisinde değil de gönüllü olarak vermek istemeleri de istenen durumdur.

2.5.3. Tüketim ve Tasarrufu Azaltma

Mükellefler gelirlerinde belirli bir miktar azalmaya neden olan vergilere, ya bir miktar tasarruflarını ya da tüketimlerini kısarak tepki verirler. Bunu da gerçekleştirirken herhangi bir refah kaybına uğramamak için, faydası en az olan tüketimlerinden veya tasarruflarından öncelikle vazgeçerler. Gelir grupları bakımından değerlendirildiğinde vergiler; yüksek gelirlilerde lüks tüketim ve tasarruflarından, düşük gelirlilerden ise zorunlu tüketime giden fonlardan oluşmaktadır. Burada görüleceği gibi, düşük vergi gruplarının vergi yükü yüksek gelirli kesime göre daha ağırlaşmakta ve sübjektif yük fazlalaşmaktadır. Zorunlu tüketimi karşılamakta zorlanan fakir bir kesim de var ise, o

zaman bu tepki daha sert bir hale dönüşebilir. Bu nedenle mükellefler arasında da vergi yükü açısından, aynı tür vergilere değişik gelir grupları arasında farklı tepkiler oluşmaktadır (Çataloluk, 2008:219).

2.5.4. Üretimi Azaltma

Mükellefler vergi oranlarının artması nedeniyle gelirlerinde oluşan azalma nedeniyle tüketimlerini azaltma yoluna gidebilirler. Bu durum da zamanla üretimin azalmasına neden olur. Şöyle ki talebin daralması ile arz seviyesi de daraltmakta ve üretim seviyesi de düşmektedir. Ayrıca üretim faaliyetleri üzerine konulan vergiler de maliyet unsuru oluşturduğunda, vergiler ya üretim masraflarını artırarak ya da azaltarak üretim üzerinde etkili olabilir. Çünkü vergilerdeki artış üretim maliyetlerini ve fiyatları etkiler. Vergilerin, tüketicilere yansıtılması nedeniyle üretim maliyetlerini ve fiyatlarını etkileyerek üretimin azalmasına neden olmaları kaçınılmazdır (Kaynar, 2010:31).

2.5.5. Yatırımdan Vazgeçme

Bir yatırımda, yatırımın karlılığını belirleyen; yatırım sonrası elde edilmesi beklenilen kazançtan yatırım için maliyet unsuru sayılabilecek giderlerin çıkarılması sonucu elde edilecek rakamın büyüklüğüdür. Vergiler burada yatırımlar için maliyet unsurunu ifade etmektedir. Vergi oranlarının artırılması nedeniyle harcama yapma imkânı azalan firmaların yatırım yapma istekleri de bu yönde azalmaktadır (Aktan, Dileyici ve Vural, 2006:167).

2.5.6. Baskı Gruplarını Harekete Geçirme

Vergi yükümlülerinin vergiye karşı gösterdiği tepkilerden birisi de baskı grupları aracılığı ile yasaları etkileyerek vergiden kurtulmaya çalışmalarıdır. Baskı grupları iyi organize olduklarında siyasal kararları kendi çıkarları doğrultusunda etkileyebilmektedirler. Baskı gruplarının vergi ile ilgili yasaları etkileme çabaları da oldukça fazladır. Söz konusu baskı grupları işveren kuruluşları, işçi kuruluşları, sendikalar, dernekler, esnaf ve çiftçi odaları şeklinde organize olmuşlardır.

Baskı grupları, vergi kanunlarında kendi çıkarlarına uygun esasların bulunmasını ya da çıkarlarıyla ters düşen esasların yer almamasını isterler. Örneğin, vergi kaçıran